El objetivo de esta investigación es clarificar el efecto que las prácticas sostenibles generan en el coste de capital y en la reputación corporativa, al ser prácticas percibidas por los inversores y el mercado y que generan un impacto a nivel económico y financiero. Las hipótesis son testadas para una muestra compuesta por 1.757 empresas internacionales, cotizadas y no financieras. Dicha muestra está constituida por un total de 8.785 observaciones pertenecientes a 25 países y una región administrativa especial de la República Popular China (Hong Kong) para el periodo 2006-2010.

Los resultados tras aplicar una metodología para datos de panel confirman cómo las prácticas de sostenibilidad son valoradas positivamente por los inversores y otros stakeholders, generando un efecto positivo en la reputación empresarial y un menor coste de capital.

The aim of this study is to clarify the effect of sustainable practices on the cost of capital and corporate reputation, since they are perceived practices by investors and market. Hypotheses are tested for a sample comprising 1,757 international listed non-financial companies, and consisting of 8,785 observations from 25 countries, plus the special administrative region of Hong Kong for the period 2006-2010.

Results obtained trough panel data methodology show that sustainable practices are assessed positively by investors and other stakeholders, which generate a positive effect on corporate reputation and capital costs.Códigos JEL: M14; M21JEL classification: M14; M21

Tal y como propone el Parlamento Europeo (2013), la actual crisis económica y financiera que emana a nivel internacional ha tenido sus orígenes ligados a la falta de transparencia, de rendición de cuentas y en una ausencia de responsabilidad por parte de las empresas. Actualmente las empresas se encuentran ubicadas en entornos económicos, legales y políticos donde los comportamientos que estas promueven para conseguir el apoyo de sus grupos de interés han adquirido especial atención. El objetivo perseguido por tales actuaciones se centra principalmente en garantizar la sostenibilidad de recursos no solo para la sociedad presente, sino también para la sociedad venidera. Esta creciente preocupación y conciencia social por cuestiones sociales y medioambientales ha generado patrones de comportamiento y actuaciones conducentes a conseguir un triple objetivo: (i) económico, (ii) social y (iii) medioambiental. Tales patrones de comportamiento basados en actuaciones comprometidas con la sociedad han determinado la aparición de la denominada responsabilidad social corporativa (RSC en adelante). En este sentido, las prácticas de RSC desempeñan un papel fundamental en la estrategia empresarial. Específicamente, la RSC ha adquirido una gran relevancia en la economía en los últimos años, como consecuencia de la globalización de los mercados y de las exigencias y demandas de una mayor transparencia y compromiso con la sociedad.

A pesar de ser consideradas por algunos autores como prácticas que reducen el patrimonio de los accionistas (McWilliams y Siegel, 2001), hoy en día, las empresas operan en un entorno en el que el ejercicio de la RSC es un requisito previo para competir, por lo que se concibe como un elemento estratégico fundamental para el desempeño empresarial (Garrigues Walker y Trullenque-San Juan, 2008). Entre algunos de los objetivos gerenciales para promover acciones de sostenibilidad pueden ser destacados: aumentar las ventas, mejorar la imagen positiva que perciben los inversores, mejorar la reputación de la empresa (Sen y Bhattacharya, 2001), reducir la percepción de riesgo de los inversores y el mercado y, en consecuencia, el coste de capital. En otras palabras, los directivos tienen diversos incentivos para promover estrategias de sostenibilidad que les permitan de este modo capturar las ganancias incrementales y mantener, proteger y mejorar la reputación corporativa de la empresa (Peloza, 2005; McWilliams, Siegel y Wright, 2006), ayudando a crear una imagen favorable de la misma (Fombrun, Gardberg y Barnett, 2000). No obstante, siguiendo las recomendaciones del Parlamento Europeo (2013), la estrategia de sostenibilidad no debe entenderse como un elemento de marketing, ya que la única vía para garantizar el éxito de esta estrategia es fusionarla en sus operaciones y estrategia financiera cotidiana.

De manera específica, el coste de capital desempeña un papel fundamental a la hora de determinar la estrategia de financiación y en la toma de decisiones corporativas (Dhaliwal, Li, Tsang y Yang, 2011). Es por ello que las empresas comienzan a centrar su atención en el efecto que una estrategia sostenible puede generar en su coste de capital, en la tasa de rentabilidad que sus inversores exigirán. La evidencia previa obtenida por autores como Robinson, Kleffner, Bertels y Street (2008), Gregory, Tharyan y Whittaker (2011) o El Ghoul, Guedhami, Kwok y Mishra (2011) muestra cómo aquellas empresas que promueven prácticas de RSC reducen las asimetrías informativas, los inversores disponen de un mayor volumen de información (Hail y Leuz, 2006; Chen, Chen y Wei, 2009) y valoran las empresas con un menor riesgo, por lo que exigen una rentabilidad menor, es decir, un coste de capital menor para las empresas.

Por lo que respecta a la evidencia previa sobre el efecto de la RSC en la reputación empresarial, Dowling (2004) y Choi y Wang (2009) conciben las prácticas de RSC como un recurso que proporciona una mejor reputación a la empresa y garantiza una ventaja competitiva sobre sus rivales más directos. Es por ello que la estrategia sostenible ayuda a la creación de una imagen y reputación favorables por parte de inversores, consumidores y agentes del mercado en general, y por ende, puede repercutir en mejores niveles de rentabilidad corporativa (Fombrun et al., 2000; Lai, Chiu, Yang y Pai, 2010; Melo y Garrido-Morgado, 2012). Específicamente, el efecto de las prácticas de RSC en la reputación corporativa no ha sido extensamente analizado en la literatura previa. Además, la evidencia encontrada hasta la actualidad se caracteriza por la falta de unanimidad y de consenso en los resultados (Berman, Phillips y Wicks, 2005; Porter y Kramer, 2006). Debido a la falta de estudios y de unanimidad en los resultados, uno de los objetivos del trabajo es determinar el efecto de las prácticas de sostenibilidad en la imagen empresarial.

Con el fin de mejorar la evidencia empírica anterior, el objetivo de esta investigación es aclarar el impacto que las prácticas de RSC generan en la reputación corporativa y en el coste de capital. Es necesario partir de la hipótesis de que la reputación corporativa es una consecuencia de la información que recibe el público acerca del comportamiento sostenible o de la estrategia corporativa (Brammer y Pavelin, 2004), lo que afecta a la imagen que tienen los stakeholders sobre las empresas y a la rentabilidad que exigen los inversores.

Para lograr estos objetivos, el análisis empírico se basa en una muestra que comprende 1.757 empresas no financieras, cotizadas e internacionales, y que constituyen 8.785 observaciones de 25 países y la región administrativa especial de Hong Kong, perteneciente a la República Popular China, para el periodo 2006-2010.

Las prácticas de RSC son representadas por un índice que identifica el nivel de las prácticas empresariales sostenibles en áreas como el medio ambiente, los derechos humanos y las relaciones con los stakeholders. Además, según Botosan y Plumlee (2005), Blanco, García y Tribó (2009) y El Ghoul et al. (2011), se utiliza el ratio PEG propuesto por Easton (2004), que se relaciona positivamente con medidas de riesgo y, por tanto, es una medida correcta del coste de capital implícito. Concretamente, Botosan y Plumlee (2005) demuestran empíricamente cómo el ratio propuesto por Easton (2004) es un ratio consistente y con capacidad de predecir el riesgo de mercado, de apalancamiento, de información y de crecimiento. Para medir la reputación corporativa se emplea dentro del índice Fortune el conocido como «World's most admired companies ranking», utilizado por otros autores en estudios previos (Fombrun y Shanley, 1990; Melo y Garrido-Morgado, 2012). Específicamente, se hace uso de las empresas más admiradas del mundo para el periodo 2006-2010. A partir de este índice, se crea una variable dummy que toma el valor 1 si la empresa está dentro de las más admiradas a nivel mundial y 0 en caso contrario.

Con el fin de determinar el efecto de estas prácticas empresariales en el coste de capital, se utilizará una metodología para datos de panel basada en el estimador GMM propuesto por Arellano y Bond (1991). La evidencia de su efecto en la reputación corporativa se obtendrá mediante la aplicación una metodología Logit para datos de panel. Ambas técnicas permiten controlar la heterogeneidad inobservable propia de cada compañía e invariante en el tiempo.

Los resultados obtenidos confirman que los inversores de aquellas empresas que promueven prácticas de sostenibilidad exigen una menor tasa de rentabilidad, lo que les permite obtener beneficios económicos y financieros por tales acciones.

Con relación a la reputación, los resultados obtenidos evidencian que las empresas que promueven un mayor desarrollo sostenible, bien sea social bien sea medioambiental, disfrutan de una mayor reputación y se incrementa la probabilidad de que las mismas pertenezcan al grupo de empresas más admiradas a nivel internacional.

Este artículo se estructura en 4 secciones siguientes a esta introducción. En la primera, se proporciona el marco teórico y la investigación empírica previa, con el fin de establecer nuestras hipótesis de trabajo. A continuación, se describe la metodología utilizada: muestra, variables y modelos empíricos utilizados para testar las hipótesis. En la siguiente sección se presentan los resultados y su posterior discusión. Finalmente, se establecen las principales conclusiones, señalando las limitaciones de este estudio, y se sugieren líneas para posibles investigaciones futuras.

Marco teórico: responsabilidad social corporativa, teoría de los stakeholders y teoría de la legitimidadResponsabilidad social corporativaLas prácticas de RSC pueden ser definidas como las actuaciones empresariales orientadas a la «creación de valor económico, social y medioambiental a corto y largo plazo, contribuyendo al bienestar de generaciones presentes y futuras, tanto en su entorno inmediato como en el planeta en general» (Nieto y Fernández, 2004). Aunque no existe una definición de RSC que haya sido aceptada universalmente (Godfrey y Hatch, 2007), en la mayoría de las definiciones se considera que es un concepto que está bien integrado en las operaciones comerciales, lo que refleja las prácticas económicas, sociales y ambientales llevadas a cabo por las empresas y los efectos de estas prácticas sobre las partes interesadas (empleados, accionistas, inversores, consumidores, autoridades públicas, etc.).

En este sentido, este tipo de prácticas se orientan a (i) resolver el conflicto de intereses entre accionistas y otros grupos de interés (clientes, proveedores, trabajadores, etc.), (ii) ir más allá de los requisitos legales para el comportamiento empresarial, y (iii) la existencia de un aspecto ético, el de «hacer lo correcto». En otras palabras, el objetivo de la sostenibilidad es la adopción de estrategias que serán compatibles con la empresa y con la sociedad (Basu y Palazzo, 2008).

Las empresas sostenibles logran un triple impacto −social, económico y medioambiental (Adams y Zutshi, 2004)− a través del desarrollo de sistemas de protección del medio ambiente, de una serie de políticas y procedimientos y de la promoción de relaciones con la comunidad, clientes o proveedores, con el fin de beneficiar tanto a la empresa como a los diversos grupos de interés que afectan y son afectados por ella (Adams, 2002; Waddock, 2003). Por otra parte, las prácticas sostenibles promueven un ambiente de aceptación y apoyo entre las agencias de regulación y las partes interesadas, disuaden el activismo y la intervención de los grupos de interés y aumentan la satisfacción laboral y la lealtad del cliente (Adams, 2002; Hong y Andersen, 2011; Scholtens y Kang, 2012). Por otra parte, el desempeño económico, social y ambiental tiene como objetivo reducir el coste del capital y mejorar la reputación corporativa (Peloza, 2005). Numerosas empresas han llevado a cabo serios esfuerzos por integrar las prácticas de RSC dentro de sus diferentes estrategias (Jo y Harjoto, 2011).

Concretamente, en el periodo actual de crisis económica y financiera, el estudio de Selvi, Wagner y Turiel (2010) muestra cómo las prácticas de RSC guardan relación con los periodos de recesión. Es decir, la ausencia de una estrategia de sostenibilidad se considera una de las consecuencias de problemas con los recursos financieros, de la misma forma que, en el caso de promover tal estrategia, se ayuda a disminuir o intentar minimizar el impacto de la recesión para la empresa. No obstante, en la actualidad muchas han sido las empresas que han dejado en un segundo plano el compromiso sostenible por la falta de recursos, lo que les impide promover tales prácticas.

El punto de partida y el origen del porqué de las prácticas de RSC se encuentran en las asimetrías informativas entre los diferentes stakeholders que actúan discrecionalmente en el mercado como consecuencia de la separación entre propiedad y control. Esta idea es desarrollada por la teoría de la agencia. En línea con las prácticas de RSC, las empresas tratan de reducir esas asimetrías informativas a través de las prácticas sostenibles y de la revelación hacia los stakeholders, para que todos ellos actúen en el mercado con el mismo grado de información y las mismas condiciones. Sin embargo, la principal limitación de la teoría de la agencia es su orientación hacia consideraciones monetarias y económicas y su ausencia de compromiso hacia los usuarios de la información social y medioambiental (Cormier, Magnan y van Velthoven, 2005), quienes hacen uso de esa información para el proceso de toma de decisiones, como por ejemplo, la prensa u organizaciones medioambientales.

Con el objetivo de superar esta limitación, otras 2 teorías deben ser mencionadas, concretamente, la teoría de los stakeholders y la teoría de la legitimidad, las cuales justifican teóricamente la sostenibilidad y el buen gobierno en el sector privado y su revelación a la sociedad (Gray, Kouhy y Lavers, 1995). Ambas teorías conceptualizan la empresa como parte de un sistema social en el cual ella impacta a ciertos grupos dentro de la sociedad y estos impactan a la empresa (Deegan, 2002). Siguiendo a Gray, Owen y Adams (1996), ambas teorías se derivan de una más amplia, la cual ha sido denominada teoría de la economía política. Estos autores establecen una de las definiciones más acertadas para expresar la teoría de la legitimidad, ya que la conciben como «el marco social, político y económico en el que la vida humana tiene lugar». Por tanto, teniendo en cuenta este argumento, la esfera social, política y económica se concibe como un todo, como inseparables. Tal y como señalaron Guthrie y Parker (1989), los informes corporativos son «un producto de intercambio entre la empresa y su entorno que trata de mediar y poner en consideración una gran variedad de intereses».

Sin embargo, aunque estas 2 teorías tengan el mismo origen, no se basan en argumentos totalmente semejantes. La principal diferencia entre ambas, no sustitutiva sino complementaria, es que mientras la teoría de la legitimidad se centra en las expectativas de la sociedad en general, ya que está inmersa en el denominado «contrato social», la teoría de los stakeholders proporciona una solución más adecuada al centrarse en grupos particulares dentro de esa amplia sociedad (los stakeholders, que afectan y son afectados por la organización) (Deegan, 2000).

En los siguientes 2 epígrafes se explica en detalle cada una de las teorías justificativas de las prácticas de RSC.

Teoría de los stakeholdersComo punto de partida de la teoría de los stakeholders es necesario hacer hincapié en el término «stakeholders» acuñado en primer lugar por Freeman (1984). Siguiendo la definición propuesta por este autor, los stakeholders son concebidos como «aquellos individuos o grupos de individuos que afectan o son afectados por la actividad y los objetivos de la compañía». Fue a partir de la definición del término «stakeholder» cuando comenzó a asentarse la denominada teoría de los stakeholders, con el objetivo de dar respuesta a las demandas de una nueva dirección estratégica que permita satisfacer los intereses de empleados, clientes, proveedores y la sociedad en general, además de los intereses siempre existentes de los accionistas (Freeman, 1984; Boatright, 1994; Jones, 1995). Esta preocupación y orientación de las empresas hacia los intereses de dichos grupos rompe con el paradigma clásico de Friedman (1970) quien defendía que el único objetivo de cualquier empresa es la maximización de la riqueza de los accionistas.

La teoría de los stakeholders define a la empresa como una relación de contratos no solo implícitos sino también explícitos, y especifica la necesidad de reconocer la importancia de todos los grupos que participan en la creación y distribución del valor económico (Asher, Mahoney y Mahoney, 2005). Por tanto, no solo se concibe una empresa centrada en maximizar la riqueza del accionista, sino que los directivos, además, tienen una responsabilidad hacia un grupo de individuos más amplio.

Numerosos estudios han centrado la atención de sus prácticas de sostenibilidad hacia este colectivo de stakeholders, cuyo objetivo es ver satisfechos y realizados sus intereses diversos y conflictivos (Ullman, 1985; Gray et al., 1995; Donaldson y Preston, 1995). De acuerdo con los autores Donaldson y Preston (1995), la teoría de los stakeholders «recomienda actitudes, estructuras y prácticas que, tomadas en conjunto, constituyen la gestión de los stakeholders».

La idea principal subyacente a la teoría de los stakeholders es la alineación entre los objetivos de la compañía y los objetivos propios de la sociedad, es decir, hace posible el tránsito entre la ética empresarial y las exigencias planteadas por la sociedad (González-Esteban, 2007). Por tanto, esta teoría ha generado un nuevo paradigma empresarial, donde la empresa se concibe como una organización plural. La empresa debe de ser entendida desde una perspectiva de pluralidad de agentes (todos y cada unos de los participantes en ella que la afectan o son afectados, directa o indirectamente). No puede considerarse, por tanto, únicamente la empresa dentro de una esfera en la que se valore principalmente al accionista, ni dentro de una esfera en la que los valores y principios empresariales tienen su soporte en una relación dual entre propietario y directivo.

De acuerdo con la teoría de los stakeholders, se postula que la capacidad de las empresas para generar riqueza sostenible está determinada por sus relaciones con los diferentes grupos de interés (Carroll, 1979; Freeman, 1984; Donaldson y Preston, 1995; Jones, 1995; Mitchell, Agle y Wood, 1997; Jones y Wicks, 1999; Post, Preston y Sachs, 2002) con el fin de obtener el apoyo de los stakeholders que permiten conseguir un rendimiento a largo plazo y una aceptación de su estrategia (Gray et al., 1995). Una vez que las empresas logran el apoyo de las partes interesadas en el largo plazo, refuerzan su credibilidad en el mercado, y a su vez, están aumentando su reputación, considerándola como un activo intangible valioso (Branco y Rodrigues, 2006), lo cual abre el camino al desarrollo de la teoría de la legitimidad, la cual será analizada en el posterior epígrafe.

Teoría de la legitimidadEl principal postulado de la teoría de la legitimidad es que las empresas operan en la sociedad a través de un «contrato social» por el cual tal empresa se compromete a la realización de una serie de acciones deseadas por la sociedad en general. Este contrato es sumamente difícil de establecer, pero comúnmente se asocia este concepto a la representación de una gran variedad de expectativas implícitas y explícitas que la sociedad tiene con relación a la forma en la cual las organizaciones deben de llevar a cabo sus actividades (Deegan, 2000). En este sentido, por expectativas explícitas se entienden los requisitos impuestos por ley, mientras que las implícitas son aquellas no codificadas que varían entre personas, ya que pueden ser percibidas de diferente manera por cada una de ellas.

En línea con estas expectativas a las que debe dar respuesta una organización mediante tal contrato social, tanto las explícitas como las implícitas han experimentado un profundo cambio en los últimos años, y han estado sujetas a continuas modificaciones y adaptaciones. Específicamente, se ha producido un espectacular aumento de las demandas sociales. Tal y como afirman Heard y Bolce (1981), para dar respuesta a este incremento de demandas sociales las organizaciones deberán actuar y reaccionar para atender las consecuencias humanas y medioambientales, entre otras muchas, de sus estrategias, actividades o acciones. Por tanto, las expectativas sociales no son estáticas, sino más bien, se modifican a lo largo del tiempo y las organizaciones deben ser capaces de dar respuesta a los cambios actuales y futuros del ambiente en el que operan (Deegan, 2000).

Como consecuencia de tales acciones sostenibles, la empresa goza del apoyo de la sociedad para la consecución de sus beneficios, así como del reconocimiento y el premio por parte de los diversos colectivos y grupos de interés. Sin embargo, gracias a la legitimidad obtenida a través de la revelación de información de RSC, las empresas esperan conseguir y justificar la continuidad de su existencia, su supervivencia (Guthrie y Parker, 1990).

Por tanto, la teoría de la legitimidad va más allá de los objetivos económicos. Los intereses de todos los participantes en este «contrato social» deben ser satisfechos. En particular, para lograr los objetivos económicos, sociales y ambientales, las prácticas de RSC se llevan a cabo con el fin de satisfacer las expectativas de la sociedad y los accionistas y para asegurar la supervivencia y el crecimiento de la organización (Lindblom, 1993, Archel, Husillos, Larrinaga y Spence, 2009).

Hipótesis de la investigaciónResponsabilidad social corporativa y coste de capitalEl coste de capital es definido por Botosan (2006) como «la tasa mínima de rentabilidad exigida por los inversores por su aportación de capital a la empresa». Esta variable tiene un papel fundamental para determinar la financiación y la toma de decisiones generales (Dhaliwal et al., 2011).

Dentro de esta justificación teórica adquiere un especial protagonismo la denominada «teoría de las señales». Larrán y García-Meca (2004) emplean esta teoría como justificación teórica del efecto positivo en el coste de capital que genera la divulgación de información financiera, económica y medioambiental al mercado. En este sentido, tal teoría postula que la emisión de esta información es entendida como la divulgación de buenas noticias por parte del mercado. La ausencia de información se asocia a malas noticias, que incrementarán el riesgo percibido por el mercado para sus inversiones, y por tanto, el coste de capital. Por ello, a través de la divulgación de información sostenible se reducen las asimetrías informativas entre directivos e inversores o acreedores, lo que permite que estos evalúen y sean conscientes del riesgo que asumen al llevar a cabo tal inversión.

Específicamente, tal y como recomienda el informe sobre RSC del Parlamento Europeo (2013), es fundamental para las empresas la difusión de información sobre sostenibilidad, así como los factores económicos, sociales y medioambientales. Ello permite conocer e identificar los riesgos de sostenibilidad y aumentar la confianza de inversores y consumidores en la empresa.

Tal y como postulan Meek y Gray (1989), toda empresa internacional debe hacer frente a una serie de presiones financieras y de los mercados para divulgar información cuando rivaliza con otras por determinados inversores. Dar a conocer la verdadera situación financiera de la empresa al mercado y a los participantes en él genera un impacto positivo en la valoración de la empresa, y por ende, un menor coste de capital. La reducción de estas asimetrías informativas es valorada positivamente por el mercado, concediendo a estas empresas un beneficio asociado a la reducción del coste de capital, ya que los inversores demandan una menor tasa de rentabilidad para sus inversiones por el menor riesgo que perciben (Hail y Leuz, 2006; Chen et al., 2009). La reducción de las asimetrías informativas es uno de los canales por el cual las prácticas de RSC disminuyen al coste de capital.

Aquellas empresas que llevan a cabo y promueven prácticas de sostenibilidad consiguen una valoración positiva de los inversores y del mercado que se reflejan en un menor coste de capital, ya que los agentes que participan en él son significativamente sensibles a los problemas sociales y medioambientales y valoran con un menor riesgo a aquellas empresas comprometidas con la RSC (Gregory et al., 2011). En este sentido, los grandes inversores institucionales muestran una preferencia por invertir en empresas que promueven actividades socialmente responsables (Guenster, Bauer, Derwall y Koedijk, 2011).

El coste de capital varía con el riesgo (Gregory et al., 2011). En este sentido, numerosos autores han mostrado que las empresas menos sostenibles tienen un mayor nivel de riesgo (Robinson et al., 2008; Starks, 2009). A través de la sostenibilidad, las empresas pueden reducir las asimetrías informativas entre los directivos, el mercado y los inversores. Debido a que los últimos agentes tienen disponible más información de los negocios éticos empresariales, tienen una mayor seguridad en sus acciones, políticas y estrategias llevadas a cabo por esas empresas, y por tanto, están dispuestos a demandar una menor tasa de rentabilidad en sus inversiones. Por ende, se puede considerar que las compañías más éticas disfrutan de un menor coste de capital.

Empíricamente, El Ghoul et al. (2011) consideran que aquellas empresas que promueven políticas de RSC disfrutan de un menor coste de capital, ya que estas empresas son percibidas por los inversores y el mercado como empresas menos vulnerables y más confiables. En este sentido, las empresas tabacaleras y asociadas a la energía nuclear incrementan su coste de capital. Las concesiones sociales reducen el riesgo sistemático que determina el coste de capital. Sin embargo, esas compañías tienen que otorgar a los inversores mayores tasas de rentabilidad para compensar su mayor riesgo (El Ghoul et al., 2011).

Por su parte, Dhaliwal et al. (2011) encuentran que el coste de capital incrementa la probabilidad de la emisión de informes de sostenibilidad por las consecuencias positivas que genera en las empresas la adopción de patrones de comportamiento sostenibles. Según estos autores, las empresas que revelan información sobre su comportamiento sostenible disfrutan de un menor coste de capital como consecuencia de su transparencia y ética.

A partir de los anteriores argumentos se propone la siguiente hipótesis:

H1a: El descenso del coste de capital es consecuencia de la estrategia de sostenibilidad.

Responsabilidad social corporativa y reputación corporativaLas actuales demandas de compromiso responsable hacen que el término de reputación esté continuamente ligado a la promoción de prácticas de RSC (Pérez-Ruiz y Rodríguez del Bosque, 2012). La reputación corporativa puede ser definida como «una representación perceptual de las acciones pasadas y proyectos futuros de una empresa que describen el atractivo general de la empresa para todos sus componentes clave, en comparación con otros competidores» (Fombrun, 1996). En este sentido, la reputación empresarial se considera como uno de los factores críticos para conseguir una ventaja competitiva que cumpla con los requisitos de ser inimitable y de larga duración (Dowling, 2004; Choi y Wang, 2009). La reputación corporativa es una consecuencia de la información que recibe el público sobre su comportamiento, ya sea a través de la prensa, el mercado o la propia compañía (Brammer y Pavelin, 2004).

La estrategia sostenible no solo puede afectar a los resultados financieros (Orlitzky, Schmidt y Rynes, 2003), sino también al coste de capital, así como a la reputación corporativa, lo que ayuda a crear una imagen favorable de la empresa, que le permitirá, indirectamente, disfrutar de unos beneficios económicos adicionales (Fombrun et al., 2000; Branco y Rodrigues, 2006). Las prácticas de RSC deben ser consideradas como una estrategia de inversión para mejorar o mantener la reputación de la compañía (Knox y Maklan, 2004; McWilliams et al., 2006).

Numerosos estudios se han centrado en el impacto positivo del compromiso sostenible en las percepciones de los diferentes agentes del mercado, y en consecuencia, en la reputación corporativa. Las prácticas sostenibles, cuando son creíbles, mejoran la imagen corporativa percibida por los clientes, inversores, bancos, mercado y proveedores (Williams y Barrett, 2000; Sen, Bhattacharya y Korschun, 2006). Además, este comportamiento ético tiene la ventaja de reducir el problema de asimetrías informativas, por lo que el resultado es una creación de valor de marca y reputación, especialmente cuando la estrategia de RSC está orientada a satisfacer los intereses de la comunidad (Torres, Bujmolt, Tribó y Verhoel, 2012). La reputación corporativa es el resultado de diversas estrategias de gestión, pero la vía más eficaz para lograrla son las prácticas sostenibles (Brammer y Pavelin, 2004; Lai et al., 2010; Melo y Garrido-Morgado, 2012).

Sin embargo, la evidencia del impacto de la RSC en los resultados empresariales (bien sea a través de la reputación bien sea a través recursos financieros) no ha llegado a un consenso o resultado unánime (Porter y Kramer, 2006; Berman et al., 2005), de ahí que el objetivo de esta investigación se centre en determinar el efecto de las prácticas de RSC en la reputación empresarial.

En línea con los argumentos y evidencias previas, se propone la siguiente hipótesis:

H1b: El incremento de la reputación corporativa es consecuencia de la estrategia de sostenibilidad.

MetodologíaPoblación y muestraLa muestra utilizada para testar las hipótesis propuestas está constituida por 1.757 empresas, no financieras, cotizadas e internacionales para el periodo 2006-2010. La muestra está compuesta por un total de 8.785 observaciones obtenidas de 25 países (EE.UU., Reino Unido, Irlanda, Canadá, Australia, Alemania, Países Bajos, Luxemburgo, Austria, Dinamarca, Noruega, Finlandia, Suecia, Suiza, Francia, Italia, España, Bélgica, Portugal, Grecia, Japón, China, Singapur, Nueva Zelanda y Corea) y la región administrativa de Hong-Kong. Esta muestra se obtiene a partir de la fusión de la información disponible en 3 bases de datos: Thomson One Analytic, para datos contables y financieros; Ethical Investment Research Service (EIRIS) para los datos sobre la RSC; y la base de datos I/B/E/S sobre las previsiones de analistas sobre ganancias y crecimiento a largo plazo. La información financiera es la correspondiente a los datos consolidados de las empresas analizadas. La reputación corporativa se obtiene de la revista Fortune. Específicamente, se hace uso del «World's most admired companies ranking».

Técnica de análisisEl trabajo se divide en 2 modelos. En primer lugar, el modelo A, que se centra en el efecto de la RSC en el coste de capital, y en segundo lugar, el modelo B, que se centra en el efecto en la reputación empresarial.

La técnica propuesta para contrastar la hipótesis enunciada de coste de capital (modelo A) consistirá en la estimación de ecuaciones simultáneas para datos de panel, mediante el estimador propuesto por Arellano y Bond (1991). Esta metodología ha sido empleada en diversos estudios, como el de de Miguel, Pindado y de la Torre (2005), con el fin de determinar cómo se relacionan entre sí diferentes mecanismos de control en el sistema de gobierno corporativo español.

La utilización de datos de panel favorece la evaluación del comportamiento de las empresas de la muestra a lo largo del tiempo, mediante el análisis de observaciones de varios años consecutivos de las mismas compañías. Frente a la utilización de series temporales o datos de corte transversal, esta metodología permite capturar la heterogeneidad inobservable o diferencias no observables entre individuos. Estas están potencialmente correlacionadas con las variables explicativas, también denominadas efectos individuales específicos, que son invariantes en el tiempo e influyen de forma directa en las decisiones que tomen las empresas analizadas respecto a aspectos como la capacidad empresarial, la gestión con una actitud hacia la transparencia corporativa más favorable, etc. Por otra parte, la consideración de la dimensión temporal de los datos enriquece el estudio, particularmente en periodos de grandes cambios. En este sentido, los datos de panel permiten controlar los efectos que pueden afectar cada año a las prácticas sostenibles.

Por otra parte, el uso del estimador GMM permite controlar problemas de endogeneidad entre las variables dependientes e independientes mediante el uso de retardos y controlar así efectos no observados por país. Este método permite obtener estimadores consistentes para el modelo de regresión múltiple y corroborar la independencia de las variables exógenas del modelo a estudiar. No requiere del supuesto de normalidad y permite estimaciones de mayor nivel de confianza, al emplear condiciones de ortogonalidad o momentos para conseguir estimaciones más eficientes.

El modelo propuesto para testar la hipótesis de reputación corporativa (Modelo B) se basa en un modelo Logit para datos de panel. Como se mencionará en sucesivos epígrafes, la variable REPUTACIÓN es una variable dummy que toma el valor 1 si la empresa está ubicada dentro del «World's most admired companies ranking» y 0 en caso contrario. Con el fin de evitar que nuestra variable dependiente pueda encontrarse fuera del rango de valores entre 0 y 1, la solución dentro de las alternativas existentes es utilizar modelos de probabilidad no lineales, donde se garantice un resultado para la estimación que se encuentre comprendido entre 0 y 1.

Medidas de coste de capitalSiguiendo a Botosan y Plumlee (2005), Blanco et al. (2009) y El Ghoul et al. (2011), se utilizará el ratio PEG propuesto por Easton (2004). Este modelo es una adecuada medida del coste de capital y se relaciona positivamente con las medidas de riesgo (Botosan y Plumlee, 2005). Se basa en el anterior Price-Earnigns-Growth de Ohlson y Juettner-Nauroth (2005) y es más útil, ya que aísla el efecto del crecimiento y de los flujos de caja (Hail y Leuz, 2006). El ratio rPEG se calcula como sigue:

donde EPSt representa los ingresos por acción en el año t y P0 es el precio de mercado de las acciones de la empresa. Al igual que en Blanco et al. (2009), son usados 5 años para las tasas de crecimiento a largo plazo procedentes de las bases de datos I/B/E/S para calcular las previsiones de ingresos por acciones en el año 4 y 5. El modelo requiere que las previsiones de ingresos con un año y 2 años de antelación sean positivas, así como un cambio positivo en las previsiones de ingresos.Medidas de reputación corporativa

Para medir la reputación corporativa se utiliza el índice Fortune (Fombrun y Shanley, 1990; Melo y Garrido-Morgado, 2012). Específicamente, se hace uso de «World's most admired companies ranking» para el periodo 2006-2010 (índice alfabético de las compañías más admiradas a partir de 50 encuestas y clasificaciones de la industria realizadas anualmente por directivos y personal de las empresas pertenecientes al mismo sector o industria). Este índice Fortune se basa en las respuestas obtenidas a cuestionarios que analizan 8 atributos de reputación y que son enviados a los ejecutivos, directores externos y analistas de valores de empresas. Sin embargo, estos solo responden a los cuestionarios de las empresas que pertenecen a su propio sector o actividad económica. Con el objetivo de evitar la pérdida de muestra internacional (supondría no considerar aquellas compañías que no forman parte del ranking), la variable REPUTACIÓN será una variable dummy que toma el valor 1 para aquellas empresas que pertenecen al «World's most admired companies ranking» y 0 en caso contrario.

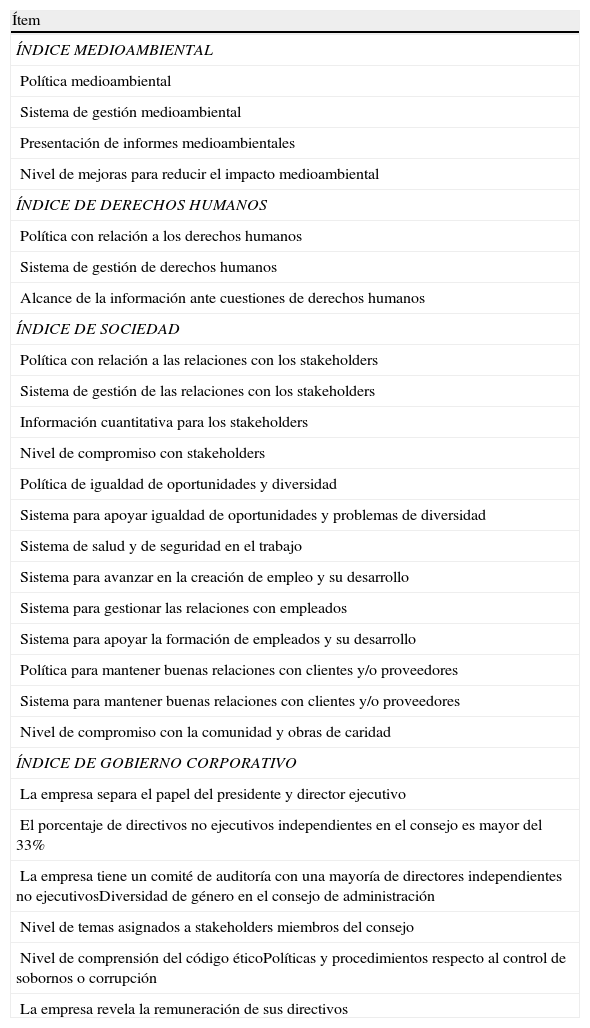

Medidas de responsabilidad social corporativaLa medición de las prácticas sobre RSC debe realizarse mediante un constructo multidimensional que englobe las actuaciones realizadas, principalmente, en los ámbitos económico, social y medioambiental (Carroll, 1979). En la tabla 1 se han identificado los ítems utilizados en la elaboración del ÍNDICE GLOBAL DE RSC.

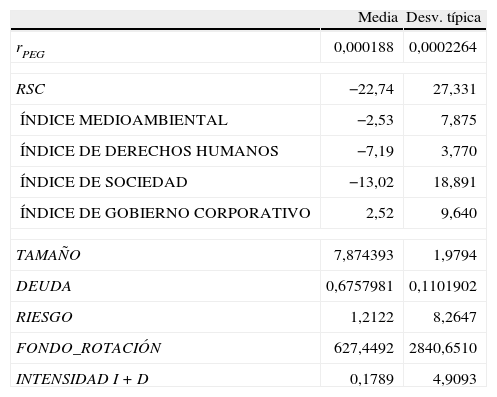

Estadísticos descriptivos

| Media | Desv. típica | |

| rPEG | 0,000188 | 0,0002264 |

| RSC | −22,74 | 27,331 |

| ÍNDICE MEDIOAMBIENTAL | −2,53 | 7,875 |

| ÍNDICE DE DERECHOS HUMANOS | −7,19 | 3,770 |

| ÍNDICE DE SOCIEDAD | −13,02 | 18,891 |

| ÍNDICE DE GOBIERNO CORPORATIVO | 2,52 | 9,640 |

| TAMAÑO | 7,874393 | 1,9794 |

| DEUDA | 0,6757981 | 0,1101902 |

| RIESGO | 1,2122 | 8,2647 |

| FONDO_ROTACIÓN | 627,4492 | 2840,6510 |

| INTENSIDAD I+D | 0,1789 | 4,9093 |

| Frecuencias | ||

| Absoluta | Relativa (%) | |

| REPUTACIÓN | 645 | 7,38 |

rPEG representa el coste de capital implícito medido por Easton (2004). REPUTACIÓN es una variable dummy que refleja si una empresa se encuentra dentro del colectivo de las más admiradas a nivel mundial. RSC representa las prácticas de sostenibilidad a través de un índice que contiene aspectos de 4 áreas diferentes: medioambiente, derechos humanos, sociedad y gobierno corporativo. TAMAÑO representa el tamaño de la empresa y es medido por el logaritmo del total de activos. DEUDA refleja la deuda de una empresa y es calculada como el ratio de deuda a patrimonio neto. RIESGO mide el riesgo del mercado a través de la beta del modelo CAPM. FONDO_ROTACIÓN representa la liquidez, medida por la diferencia entre los activos corrientes y los pasivos corrientes. INTENSIDAD I+D representa el ratio de gastos en I+G entre el total de ingresos.

La información se ha extraído de la base de datos EIRIS. El valor de cada ítem que aparece reflejado en la base de datos se encuentra comprendido en el intervalo de −3 a 3, considerándose empresas socialmente responsables las que superen el umbral de 0 y no socialmente responsables las que se sitúan por debajo del mismo. Para establecer el valor de −3 a 3, se considera que los aspectos que son valorados de manera muy positiva tomarán el valor 3, y los muy negativos el valor −3. En aquellos ítems con valoraciones menos positivas, se asignará un 1, y con valoraciones menos negativas un −1.

Para conseguir dicho constructo de RSC se han analizado diversos aspectos en el área de medio ambiente y derechos humanos, las relaciones con los stakeholders y las características del consejo de administración. Dentro del área del medio ambiente (ÍNDICE MEDIOAMBIENTAL), se ha analizado la política medioambiental, el sistema de gestión medioambiental de la empresa, la presentación de informes medioambientales y el nivel de mejoras para reducir su impacto medioambiental.

Con relación al área de recursos humanos (ÍNDICE DE DERECHOS HUMANOS), en el análisis para ponderar la RSC se han tenido en cuenta los siguientes aspectos: la política, el sistema de gestión y la información aportada por la empresa en el ámbito de los derechos humanos.

En el análisis relativo a las relaciones con los stakeholders (ÍNDICE DE SOCIEDAD), se han tenido en cuenta aspectos como: la política, el sistema de gestión, la información cuantitativa y el nivel de compromiso con los stakeholders, política y sistema para apoyar la igualdad de oportunidades y problemas de diversidad, sistema de salud y seguridad en el trabajo, sistema para avanzar en la creación de empleo y su desarrollo, sistema para gestionar las relaciones con empleados, sistema para apoyar la formación de empleados y su desarrollo, política y sistema para mantener buenas relaciones con clientes y proveedores y nivel de compromiso con la comunidad y obras sociales.

Con respecto a las características del consejo de administración, se ha creado el ÍNDICE DE GOBIERNO CORPORATIVO, donde se ponderan: (i) la independencia del consejo, determinada a partir de la separación de funciones entre el presidente del consejo y el director ejecutivo, el porcentaje de independientes en el consejo y en el comité de auditoría; (ii) la diversidad del órgano, en términos de la presencia de mujeres y representantes de distintos grupos de interés; y (iii) la existencia de otras prácticas de transparencia y control, relativas a la existencia de códigos éticos, de políticas respecto al control de sobornos o corrupción, y de transparencia en tema de remuneraciones.

En el anexo 1, se explica en detalle la composición del ÍNDICE GLOBAL DE RSC, elaborado por el autor a partir de la información contenida en la base de datos EIRIS.

Variables de controlCon el objetivo de evitar resultados sesgados, se incluyen diversas variables de control: tamaño, deuda, riesgo, fondo de rotación e intensidad en I+D.

El tamaño de la empresa (TAMAÑO) es medido por el logaritmo del total de los activos. Es una práctica común incluir el tamaño empresarial como variable determinante de las prácticas económicas, sociales y medioambientales. En general, las empresas de mayor tamaño disfrutan de una mayor reputación asociada a la responsabilidad social (Brammer y Pavelin, 2004) y de un menor coste de capital (Hail y Leuz, 2006).

En segundo lugar, otra variable ampliada usada en estudios previos es el nivel de endeudamiento (DEUDA). Representa el riesgo de incumplimiento de la deuda (Mahoney, LaGore y Scazzero, 2008; Prior, Surroca y Tribó, 2008; Surroca, Tribó y Waddock, 2010; Lourenço, Castelo, Curto y Eugénio, 2012). Este incumplimiento puede generar un aumento en el coste del capital y es utilizado por autores como Blanco et al. (2009) para determinar su efecto sobre dicho coste.

Estudios anteriores encuentran que la beta del mercado aumenta con el mayor endeudamiento (Fama y French, 1992). RIESGO representa el nivel de riesgo sistemático y se mide por la beta del modelo de mercado, utilizado por numerosos investigadores (Hillman y Keim, 2001). El CAPM sugiere que la beta se asocia con el coste de capital. Es utilizado por autores como Blanco et al. (2009) para determinar su efecto sobre el coste de capital. Spagnolo (2005) encuentra que las empresas utilizan la RSC como una forma de disminuir la volatilidad, a través de acuerdos con sus grupos de interés.

FONDO_ROTACIÓN se define como la diferencia entre el activo corriente y el pasivo corriente. Refleja la liquidez, es decir, la capacidad de una empresa para continuar con el desarrollo normal de sus actividades en el corto plazo. Al igual que con la deuda, las empresas con problemas financieros no desean atraer la atención de sus inversores y grupos de interés. Prior et al. (2008) demostraron que los recursos financieros están estrechamente vinculados a las prácticas de RSC. Cuanto mayor sean los recursos disponibles para una empresa, menor será el nivel de las prácticas sociales.

Finalmente, INTENSIDAD I+D se mide por la proporción de gasto en I+D a los ingresos totales. Como se muestra en el estudio de McWilliams y Siegel (2001), la RSC también depende de los gastos de investigación y desarrollo. Las empresas que invierten en I+D crean activos intangibles que promueven una mayor reputación corporativa (Torres et al., 2012).

Modelo de análisisEl objetivo del presente trabajo es determinar el efecto que las prácticas de RSC generan en el coste de capital y en la reputación empresarial. Con estos objetivos en mente, el análisis econométrico se subdivide en los dos modelos previamente comentados: A y B. El primero tomará como variable dependiente el coste de capital y el segundo, la reputación corporativa.

En función de nuestros argumentos previos, rPEG y REPUTACIÓN son estimadas con respecto a las prácticas de RSC y a las variables de control en función de la literatura previa.

donde: i representa la compañía y t se refiere al periodo de tiempo; ø son los parámetros a ser estimados; ηi representa la persistente heterogeneidad no observable; μit representa el término de error; RSCit es una variable numérica que refleja las prácticas sostenibles de la compañía i para el periodo t. Con el fin de testar el efecto moderador del consejo de administración, la variable RSC será considerada con y sin los valores de ÍNDICE DE GOBIERNO CORPORATIVO; TAMAÑOit es una variable numérica que representa el tamaño de la compañía i para el periodo t, medida por el logaritmo del total de activos; DEUDAit es una variable numérica que refleja el nivel de endeudamiento para la compañía i en el periodo t, medida como el ratio de deuda a patrimonio neto; RIESGOit es una variable numérica que representa el riesgo para la compañía i en el periodo t, medido por la beta del modelo de mercado; FONDO_ROTACIÓNit es una variable numérica que refleja la liquidez de la compañía i para el periodo t, medido a través de la diferencia entre activo corriente y pasivo corriente; INTENSIDAD I+Dit es una variable numérica que representa en nivel de inversión en I+D de la compañía i para el periodo t, medido por la proporción de gasto en I+D a los ingresos totales.

ResultadosLa tabla 1 muestra los estadísticos descriptivos de las variables empleadas en este estudio, expresadas todas ellas en millones de euros. Con relación al coste de capital, el valor medio es de 0,000188 y su desviación típica,±0,0002264. El valor medio de las prácticas de RSC (−22,74 de los 60 posibles puntos) muestra que esas prácticas, a nivel internacional, son no sostenibles. Su desviación estándar es de±27,331. Con relación a las 4 áreas principales de las prácticas de RSC, las compañías analizadas muestran una mayor preocupación por las prácticas relacionadas con el consejo de administración (relacionado con aspectos como la composición del consejo, porcentaje de consejeros ejecutivos e independientes, porcentaje de mujeres o de extranjeros en el consejo), seguido de las cuestiones medioambientales y de problemas humanos. En contraste, es prestada una menor atención a las relaciones con la sociedad y los stakeholders en general. Un análisis individual de cada uno de los diversos ítems analizados revela que las cuestiones que gozan de una mayor preocupación y conciencia social son aquellas basadas en fomentar las relaciones con clientes y proveedores y el uso de sistemas de gestión ambiental. Respecto a las variables de control, por ejemplo, el tamaño medio de las empresas analizadas es de 7,8744, con una desviación estándar de±1,97945 y la deuda media se sitúa en 0,6758, con una desviación estándar de±0,11019017.

La tabla 1 también recoge la frecuencia absoluta y relativa de la variable REPUTACIÓN, variable dummy que toma valores 0 y 1. De las empresas que componen la muestra analizada, únicamente 645 empresas (un 7,38% de la muestra) se encuentran dentro del «World's most admired companies ranking» concebido como índice de reputación dentro del Fortune's annual magazine.

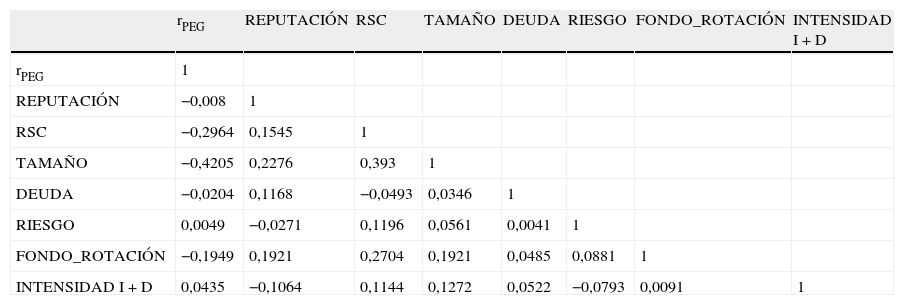

La tabla 2 muestra los coeficientes de correlación de Pearson entre las diferentes variables que nos permiten analizar las correlaciones bivariadas entre ellos. Los coeficientes no son muy altos entre las variables dependientes e independientes, así como entre las diferentes variables independientes.

Correlaciones bivariadas

| rPEG | REPUTACIÓN | RSC | TAMAÑO | DEUDA | RIESGO | FONDO_ROTACIÓN | INTENSIDAD I+D | |

| rPEG | 1 | |||||||

| REPUTACIÓN | −0,008 | 1 | ||||||

| RSC | −0,2964 | 0,1545 | 1 | |||||

| TAMAÑO | −0,4205 | 0,2276 | 0,393 | 1 | ||||

| DEUDA | −0,0204 | 0,1168 | −0,0493 | 0,0346 | 1 | |||

| RIESGO | 0,0049 | −0,0271 | 0,1196 | 0,0561 | 0,0041 | 1 | ||

| FONDO_ROTACIÓN | −0,1949 | 0,1921 | 0,2704 | 0,1921 | 0,0485 | 0,0881 | 1 | |

| INTENSIDAD I+D | 0,0435 | −0,1064 | 0,1144 | 0,1272 | 0,0522 | −0,0793 | 0,0091 | 1 |

rPEG representa el coste de capital implícito medido por Easton (2004). REPUTACIÓN es una variable dummy que refleja si una empresa se encuentra dentro del colectivo de las más admiradas a nivel mundial. RSC representa las prácticas de sostenibilidad a través de un índice que contiene aspectos de 4 áreas diferentes: medioambiente, derechos humanos, sociedad y gobierno corporativo. TAMAÑO representa el tamaño de la empresa y es medido por el logaritmo del total de activos. DEUDA refleja la deuda de una empresa y es calculada como el ratio de deuda a patrimonio neto. RIESGO mide el riesgo del mercado a través de la beta del modelo CAPM. FONDO_ROTACIÓN representa la liquidez, medida por la diferencia entre los activos corrientes y los pasivos corrientes. INTENSIDAD I+D representa el ratio de gastos en I+G entre el total de ingresos.

Una vez analizados los estadísticos descriptivos para cada una de las variables recogidas en el análisis, se procede a evidenciar, en primer lugar, el efecto en el coste de capital de las prácticas de sostenibilidad, y en segundo lugar, el efecto en la reputación empresarial.

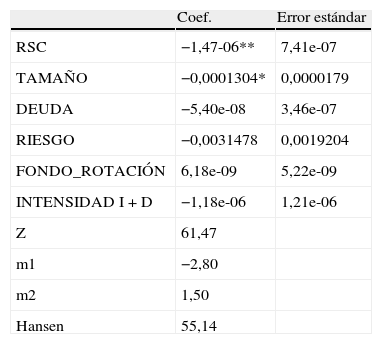

La evidencia empírica que recoge el efecto de las prácticas de RSC sobre el coste de capital aparece reflejada en la tabla 3. Las prácticas de sostenibilidad muestran una relación negativa y significativa al 95% de confianza con el coste de capital (coef. −1,47e-06), evidenciándose que las empresas que destinan fondos de sus inversores a prácticas de sostenibilidad soportan menores costes de capital, permitiendo aceptar la hipótesis H1a.

Consecuencias de las prácticas de RSC en el coste de capital (modelo A: COSTE DE CAPITAL)

| Coef. | Error estándar | |

| RSC | −1,47-06** | 7,41e-07 |

| TAMAÑO | −0,0001304* | 0,0000179 |

| DEUDA | −5,40e-08 | 3,46e-07 |

| RIESGO | −0,0031478 | 0,0019204 |

| FONDO_ROTACIÓN | 6,18e-09 | 5,22e-09 |

| INTENSIDAD I+D | −1,18e-06 | 1,21e-06 |

| Z | 61,47 | |

| m1 | −2,80 | |

| m2 | 1,50 | |

| Hansen | 55,14 |

rPEG representa el coste de capital implícito medido por Easton (2004). RSC representa las prácticas de sostenibilidad a través de un índice que contiene aspectos de 4 áreas diferentes: medioambiente, derechos humanos, sociedad y gobierno corporativo. TAMAÑO representa el tamaño de la empresa y es medido por el logaritmo del total de activos. DEUDA refleja la deuda de una empresa y es calculada como el ratio de deuda a patrimonio neto. RIESGO mide el riesgo del mercado a través de la Beta del modelo CAPM. FONDO_ROTACIÓN representa la liquidez, medida por la diferencia entre los activos corrientes y los pasivos corrientes. INTENSIDAD I+D representa el ratio de gastos en I+G entre el total de ingresos.

[A] rPEGit=ø1RSCit+ø2TAMAÑOit+ø3DEUDAit+ø4RIESGOit+ø5FONDO_ROTACIÓNit+ø6INTENSIDADi+Dit+ηi+μit.

*, ** y *** indican la significatividad al 1%, 5% y 10% respectivamente.

Por lo que respecta a los determinantes del coste de capital empresarial y de acuerdo con Dhaliwal et al. (2011), la evidencia obtenida nos permite establecer el papel determinante que desempeñan las prácticas de sostenibilidad en la toma de decisiones de carácter financiero y estratégico por su efecto en el coste de capital, uno de los aspectos con un marcado componente financiero.

Por lo que respecta a las prácticas RSC promovida por las empresas, al igual que la evidencia obtenida por El Ghoul et al. (2011) y Gregory et al. (2011), permiten satisfacer las demandas de inversores y sus necesidades, y en consecuencia, demandan una menor rentabilidad a las empresas comprometidas social, económica y medioambientalmente. Estas empresas son percibidas como menos vulnerables y más seguras.

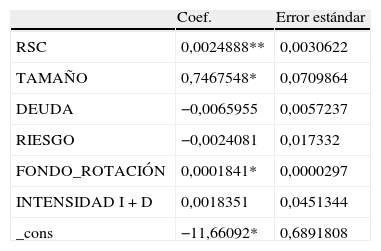

Una vez evidenciada la relación RSC-coste de capital, el segundo de los objetivos planteados en este trabajo es determinar el efecto de las prácticas de RSC en la reputación corporativa. La evidencia empírica respecto a tal efecto aparece reflejada en la tabla 4. Al ser necesario aplicar una metodología Logit para datos de panel, los signos de las estimaciones se comentan en términos de probabilidades.

Consecuencias de las prácticas de RSC en la reputación corporativa (modelo B: REPUTACIÓN)

| Coef. | Error estándar | |

| RSC | 0,0024888** | 0,0030622 |

| TAMAÑO | 0,7467548* | 0,0709864 |

| DEUDA | −0,0065955 | 0,0057237 |

| RIESGO | −0,0024081 | 0,017332 |

| FONDO_ROTACIÓN | 0,0001841* | 0,0000297 |

| INTENSIDAD I+D | 0,0018351 | 0,0451344 |

| _cons | −11,66092* | 0,6891808 |

REPUTACIÓN es una variable dummy que refleja si una empresa se encuentra dentro del colectivo de las más admiradas a nivel mundial. RSC representa las prácticas de sostenibilidad a través de un índice que contiene aspectos de 4 áreas diferentes: medioambiente, derechos humanos, sociedad y gobierno corporativo. TAMAÑO representa el tamaño de la empresa y es medido por el logaritmo del total de activos. DEUDA refleja la deuda de una empresa y es calculada como el ratio de deuda a patrimonio neto. RIESGO mide el riesgo del mercado a través de la beta del modelo CAPM. FONDO_ROTACIÓN representa la liquidez, medida por la diferencia entre los activos corrientes y los pasivos corrientes. INTENSIDAD I+D representa el ratio de gastos en I+G entre el total de ingresos.

[B] REPUTACIÓNit=ø1RSCit+ø2TAMAÑOit+ø3DEUDAit+ø4RIESGOit+ø5FONDO_ROTACIÓNit+ø6INTENSIDADi+Dit+ηi+μit.

*, ** y *** indican la significatividad al 1%, 5% y 10% respectivamente.

Por lo que respecta al modelo B, la asociación entre las prácticas sostenibles y la reputación, los resultados muestran evidencia de cómo las empresas comprometidas con las prácticas de RSC tienen un efecto positivo en la reputación con un nivel de confianza del 99%. El uso de estas acciones aumenta la probabilidad de que las empresas sostenibles pertenezcan al índice que recoge a las empresas más admiradas a nivel internacional. Ello permite aceptar la hipótesis H1b.

En cuanto a los factores determinantes de la reputación empresarial, nuestros resultados permiten apoyar la evidencia previa de Kasznik (1999) y McWilliams et al. (2006) quienes evidenciaron cómo las empresas conciben esta sostenibilidad como un mecanismo que les permite incrementar la percepción positiva que los accionistas, bancos, agencias de regulación y sociedad en general tienen de ellas. Estas prácticas de RSC ayudan a la empresa a crear una imagen favorable de ellas y les permite no solo mantener sino incrementar su reputación e imagen empresarial. En la misma línea que Brammer y Pavelin (2004), la reputación corporativa es concebida como consecuencia de las percepciones del mercado hacia cada empresa.

Con el objetivo de simplificar, las consecuencias de la RSC en el coste de capital y en la reputación corporativa son sintetizadas en la figura 1.

Respecto a las variables de control, destaca el efecto negativo, al 99% de confianza, que el tamaño de la empresa genera en la reputación. Sin embargo, se puede afirmar que los inversores de las grandes compañías demandan menores costes de capital asociados a su inversión. La variable RIESGO tiene un efecto negativo en el coste de capital. La variable FONDO_ROTACIÓN muestra un efecto positivo en la variable dependiente del modelo B cuando se analiza el efecto de la RSC en el coste de capital de manera individualizada. El resto de las variables (DEUDA e INTENSIDADI+D) no resultan significativas.

Conclusiones finalesActualmente, las cuestiones de sostenibilidad se han convertido en uno de los requisitos demandados por los inversores y el mercado para conseguir una ventaja competitiva para las empresas. En este sentido, el propósito de este trabajo es clarificar el efecto de las prácticas de RSC en el coste de capital y en la reputación empresarial, ya que este tipo de concesiones sociales y medioambientales son percibidas por el mercado y generan una serie de consecuencias económicas, financieras y de mercado.

Aplicando la metodología GMM de Arellano y Bond (1991) se obtiene evidencia empírica de cómo aquellas empresas que promueven prácticas de sostenibilidad disfrutan de una menor tasa de rentabilidad exigida por sus inversores, lo que les permite obtener beneficios económicos y financieros por tales acciones, un menor coste de capital.

Por lo que respecta a la reputación empresarial y como resultado de aplicar una metodología Logit para datos de panel (la variable que mide la reputación es transformada en una dummy 1 y 0), los resultados obtenidos proporcionan evidencia del efecto positivo en la reputación corporativa para aquellas empresas que promueven un mayor desarrollo sostenible, bien sea económico, bien social o medioambiental.

La evidencia obtenida de esta investigación tendrá especial interés para propietarios, inversores, autoridades públicas y el mercado en general, tanto para valorar las consecuencias de las prácticas de RSC en el coste de capital como en la reputación corporativa. Además, este trabajo también tiene implicaciones para los académicos y la literatura sobre cuestiones de RSC y consecuencias económicas y financieras.

Como es lógico, el trabajo presenta limitaciones, entre las que cabe destacar la relativa al uso de una base de datos internacional, con la consiguiente heterogeneidad de información. En este sentido, futuros estudios deberían ir destinados a analizar si las relaciones aquí encontradas se siguen cumpliendo a nivel de país con el fin de confirmar los resultados. Además, la base de datos está compuesta por diversos países de nivel mundial sin que exista una normativa sostenible común que resulte de aplicación a las empresas.

Conflicto de interesesLa autora declara no tener ningún conflicto de intereses.

El autor quiere agradecer la financiación del Ministerio de Ciencia e Innovación por el proyecto de investigación ECO2010-15587 y a Ethical Investment Research Services (EIRIS) Ltd. Cualquier posible error incluido en este trabajo es responsabilidad exclusiva del autor.

| Ítem |

| ÍNDICE MEDIOAMBIENTAL |

| Política medioambiental |

| Sistema de gestión medioambiental |

| Presentación de informes medioambientales |

| Nivel de mejoras para reducir el impacto medioambiental |

| ÍNDICE DE DERECHOS HUMANOS |

| Política con relación a los derechos humanos |

| Sistema de gestión de derechos humanos |

| Alcance de la información ante cuestiones de derechos humanos |

| ÍNDICE DE SOCIEDAD |

| Política con relación a las relaciones con los stakeholders |

| Sistema de gestión de las relaciones con los stakeholders |

| Información cuantitativa para los stakeholders |

| Nivel de compromiso con stakeholders |

| Política de igualdad de oportunidades y diversidad |

| Sistema para apoyar igualdad de oportunidades y problemas de diversidad |

| Sistema de salud y de seguridad en el trabajo |

| Sistema para avanzar en la creación de empleo y su desarrollo |

| Sistema para gestionar las relaciones con empleados |

| Sistema para apoyar la formación de empleados y su desarrollo |

| Política para mantener buenas relaciones con clientes y/o proveedores |

| Sistema para mantener buenas relaciones con clientes y/o proveedores |

| Nivel de compromiso con la comunidad y obras de caridad |

| ÍNDICE DE GOBIERNO CORPORATIVO |

| La empresa separa el papel del presidente y director ejecutivo |

| El porcentaje de directivos no ejecutivos independientes en el consejo es mayor del 33% |

| La empresa tiene un comité de auditoría con una mayoría de directores independientes no ejecutivosDiversidad de género en el consejo de administración |

| Nivel de temas asignados a stakeholders miembros del consejo |

| Nivel de comprensión del código éticoPolíticas y procedimientos respecto al control de sobornos o corrupción |

| La empresa revela la remuneración de sus directivos |