En la literatura internacional ha retornado la polémica sobre la contribución de la investigación contable a la práctica profesional, observando que hay un distanciamiento entre ambas. España no es ajena a esta discusión, pero hay escasas evidencias de lo que opinan los colectivos. Por ello este trabajo se propone conocer la opinión del profesorado universitario español especializado en Contabilidad de Gestión sobre si existe ese gap entre la investigación en dicha especialidad y la gestión económica de las organizaciones. Para alcanzar el objetivo se ha procedido a encuestar a 298 académicos. Los resultados manifiestan que una amplia mayoría de profesores considera que el distanciamiento entre el colectivo académico y el mundo profesional existe y debe reducirse. Los profesores opinan que los principales motivos que impiden que la comunidad académica se comprometa con la práctica son: los criterios del sistema de evaluación del profesorado universitario, la falta de interés de los profesionales por acudir a las revistas académicas contables, la necesidad de respuestas a corto plazo que requieren los profesionales y la escasa transferencia de resultados de las investigaciones a las organizaciones. El interés de este trabajo radica en ser un estudio empírico pionero en analizar el gap en esta especialidad contable.

The controversy over the contribution of accounting research to professional practice has returned again in the international literature, and it is observed that there is a gap between them. Spain is not oblivious to this discussion, but little evidence has been found on the opinion of these groups. For this reason, the aim of this work is to find out the views of Management Accounting academics on whether there is a gap between the research in this subject and the economic management activity of the organizations. To achieve this, a survey was conducted on a sample of 298 academics. The results highlight that a majority of academics think that there is a gap between the academic community and practitioners. Moreover, they suggest that this gap should be bridged. Furthermore, the main reasons given by the academics for preventing the academic community linking with daily practice are: the academic performance assessment system, the lack of interest of practitioners in reading accounting journals, practitioner needs to achieve short-term answers and the limited transfer of research findings to organizations. The interest of this work lies in being a pioneer empirical study for analyzing the gap in this branch of Accounting.

En los últimos años, a nivel internacional, se observa un resurgir de foros y debates centrados en analizar la relación entre investigación contable y práctica profesional. Junto al creciente interés de las instituciones por impulsar una universidad que actúe de «agente de creación y transferencia de conocimiento» al servicio de la sociedad (Comisión Europea, 2003, 2005; Art. 39 de la Ley Orgánica 6/2001, de 21 de diciembre, de Universidades, en la redacción dada por la Ley Orgánica 4/2007, de 12 de abril; Bueno Campos y Casani Fernández de Navarrete, 2007), ha retornado la polémica sobre cuál es la contribución de la investigación contable a las organizaciones. En buena medida, esta situación se explica por la insuficiente actitud de los académicos para predecir la crisis crediticia y financiera global de 2007 (Kaplan, 2011; Unerman y O’Dwyer, 2010) y, es que, entre las responsabilidades actuales de la universidad, se encuentra la de comprometerse a resolver los problemas que surgen en la sociedad. Este papel se puede enmarcar dentro de la denominada «tercera misión» de la universidad —idea surgida y defendida en el ámbito académico durante las 2 últimas décadas (Etzkowitz, Webster, Gebhardt y Terra, 2000)—, además de establecer una correspondencia entre la universidad y aquellos que la financian. En este sentido, parece lógico pensar que las investigaciones de los académicos vayan encaminadas hacia la mejora de la sociedad como fin último.

El ámbito contable no está exento de esta controversia, y se vienen formulando debates sobre un distanciamiento o «gap» entre la investigación desarrollada por los académicos y las necesidades de la práctica profesional en las organizaciones. En líneas generales, se tacha a la investigación contable de insuficientemente innovadora y de ir progresivamente alejándose de la realidad contable y sus necesidades, conforme ha ido consolidando su carácter como ciencia (Hopwood, 2007, 2008; Kaplan, 2011; Parker, Guthrie y Linacre, 2011). Con relación a la Contabilidad de Gestión (CG), los motivos del gap que se señalan como frecuentes en las publicaciones internacionales son: la falta de contacto con los problemas de los profesionales, la necesidad de respuestas rápidas de las organizaciones, la dificultad para acceder a la información contable, la infravaloración de la investigación de carácter aplicado, la evaluación de las investigaciones en función de su complejidad estadística, los cánones establecidos por las revistas de mayor impacto para publicar y el sistema de incentivos del profesorado universitario (Baldvinsdottir, Mitchell y Nørreklit, 2010; Cooper y Annisette, 2012; Ter Bogt y Scapens, 2012; Merchant, 2012).

En este contexto, y a falta de estudios empíricos recientes en España sobre esta situación, el objetivo del presente trabajo es doble: mostrar la opinión de los profesores de universidad española especializados en CG, para verificar si consideran que existe un gap entre la investigación que desarrollan y los problemas de la economía real; y conocer si los motivos son coincidentes con los esgrimidos en el ámbito internacional. A tal fin, hemos elaborado una muestra formada por 298 académicos de dicho colectivo y diseñado un cuestionario con preguntas relativas al gap, que se ha enviado de forma on-line.

Los resultados obtenidos reflejan que una gran mayoría del profesorado cree que el gap existe y debe eliminarse la distancia existente entre el mundo académico y el mundo profesional. Por otra parte, al igual que a nivel internacional, se aprecia un elevado consenso sobre la falta de incentivos en el sistema de evaluación del profesorado para aproximarse al mundo profesional y la existencia de grandes barreras en la transferencia del conocimiento.

La principal contribución de nuestro trabajo es manifestar la opinión del profesorado sobre si la investigación española en CG se dirige y transfiere conocimiento a las organizaciones económicas, en el contexto de la normativa que regula la evaluación del profesorado y que se enmarca en una agenda institucional tendente a conseguir la calidad investigadora. Asimismo, es de interés conocer su opinión sobre las causas que motivan la brecha y las iniciativas para minorarla.

Para ello, hemos estructurado el trabajo en las siguientes partes. Después de este epígrafe introductorio, se presenta la literatura previa a través de 2 subapartados. Posteriormente, un tercer epígrafe describe la metodología, deteniéndose en el diseño de la investigación, la elaboración del cuestionario y las características de la muestra. Un cuarto epígrafe expone los resultados del cuestionario; y para finalizar, un quinto epígrafe refleja las principales conclusiones del trabajo.

Literatura previaRelación entre investigación y práctica profesional. Revisión de trabajosLa relación entre el mundo académico y el profesional ha sido una preocupación común en gran parte de las disciplinas, acuñándose términos como gap, brecha o distanciamiento para referirse al alejamiento o enfrentamiento de intereses entre ambos colectivos. Así, la literatura científica recoge de manera recurrente estudios sobre la separación entre investigación y práctica (por ejemplo, Green, Ottoson, Garcia e Hiatt, 2009, en salud pública; Resmini e Instone, 2010, en ingeniería informática; y Rynes, Giluk y Brown, 2007, en recursos humanos).

Respecto a la disciplina contable, los primeros trabajos internacionales sobre la vinculación entre investigación y práctica datan de inicios de la década de los setenta, momento en el que se consolida su rango universitario en EE. UU.. En general, se centraron en analizar la relación de dependencia entre investigación, docencia y práctica profesional (Sterling, 1973), llegando a elaborar una estructura triangular cuyos vértices venían representados por los aspectos mencionados (Beaver, 1984; Kaplan, 1989). Analizando sus relaciones causales, consideraban los problemas de los profesionales como origen del vínculo entre investigación y práctica, y su resolución como finalidad de la primera.

Posteriormente, proliferaron los trabajos que reflexionan sobre la aproximación del mundo académico y el mundo profesional, con escasos estudios empíricos que pudieran corroborar o medir el distanciamiento. Es el caso de Zambon (1992), en Italia; el American Institute of Certificated Public Acountans, AICPA (1989), en EE. UU.; o los estudios de mercado emprendidos por revistas como Accounting, Organization and Society; Journal of Business, Finance & Accountancy y Accounting and Business Research (Garcia Benau, 1997).

En España, destacaron los trabajos de Garcia-Ayuso y Sierra Molina (1994), que promovieron la inclusión de esta temática a través del primer estudio empírico al respecto. Mediante un cuestionario enviado a los miembros de ASEPUC y a los miembros del Colegio de Economistas de Sevilla, con muestras finales de 126 y 198 individuos, respectivamente, analizaron la correlación entre los temas de investigación de la última década y los intereses de los profesionales. Adelantaron que, si bien entonces no se diagnosticaban divergencias entre el colectivo académico y el colectivo profesional, en el futuro, como prueba de la madurez de la disciplina contable, sí que aparecerían. Por otra parte, Garcia Benau (1996) comparó las opiniones que tenían los 2 colectivos sobre su relación durante 1994 y 1995 a través de un cuestionario y entrevistas personales a 42 académicos de distintas universidades españolas y a 45 profesionales. Entre sus conclusiones, se podía apreciar un limitado contacto entre ambos mundos.

En relación con la CG, la literatura recoge escasos trabajos centrados en esta disciplina. Sin perjuicio de las publicaciones de los últimos años, y de poderse extrapolar gran parte de las observaciones realizadas a la Contabilidad Financiera, internacionalmente destaca la aportación teórica de Kaplan (1986), defendiendo el estudio de casos como método científico a incorporar en las investigaciones de CG. Por otra parte, en España, es reseñable la contribución de Escobar Perez y Lobo Gallardo (2000, 2001) al ofrecer una revisión bibliográfica de los trabajos realizados sobre docencia, investigación y práctica en CG. De modo semejante, las investigaciones empíricas han sido mínimas, distinguiéndose el reciente estudio a través de cuestionarios y entrevistas de Tucker y Parker (2013), dirigido a 64 académicos de 4 continentes, y Tucker y Lowe (2014), sobre la opinión de 18 profesionales australianos.

Literatura reciente: causas del gap entre investigación y práctica en Contabilidad de GestiónDespués de un periodo de tiempo en el que el tópico «relación entre investigación y práctica en contabilidad» parecía olvidado, distintas publicaciones de reputados académicos (Kaplan, 2011; Baldvinsdottir et al., 2010; Parker et al., 2011) han originado un resurgir de esta línea de investigación, tal y como se aprecia en la temática abordada en el encuentro anual de la American Association Accounting («Seeds of innovation», 2012) sobre el grado de innovación experimentado por la investigación contable. En ellas, instan a la academia contable a reconsiderar la escasa innovación de sus investigaciones y su cuestionable contribución a la práctica profesional. Siendo conscientes del riesgo de una polarización excesiva, a continuación presentamos las opiniones de la literatura reciente diferenciando 2 grandes posturas. Una primera, que considera el gap como una situación no deseable para la CG, y que debe reducirse para no perder su «legitimidad»; y una segunda, que acepta el gap, y lo considera un rasgo intrínseco a las disciplinas científicas o, en todo caso, no preocupante.

- a)

Gap como situación no deseable.

Baldvinsdottir et al. (2010) han reabierto el debate señalando que durante las últimas décadas, conforme ha ido estableciéndose la CG, como ciencia social y aumentando la credibilidad de sus académicos, se han ido descuidando las técnicas básicas de esta disciplina y los problemas directamente relacionados con la práctica. Achacan esta situación a 2 factores: la intensificación del empirismo y el carácter multidisciplinar de la CG. Estos autores aluden a la función social de la investigación en los siguientes términos: si se acepta que la finalidad de la CG, como ciencia social, es mejorar la vida, los resultados de sus investigaciones y los conocimientos teóricos deberían aplicarse en beneficio de la práctica profesional. Lamentan la disposición de las revistas por publicar investigaciones de tipo descriptivo, y su escaso interés hacia investigaciones de carácter aplicado, por su conexión con la consultoría. En esta línea, alarman sobre el peligro de no transferir los resultados de las investigaciones a las organizaciones, por ser el medio que realmente debe validar la producción científica.

Merchant (2010, 2012) señala que las investigaciones en CG carecen de utilidad por: a) falta de contacto con los profesionales que lleva a no conocer sus verdaderas preocupaciones y problemas; b) el empeño de los investigadores por forzar estudios con muestras significativamente representativas; c) el carácter histórico de la mayoría de los estudios, sin trabajos que se adelanten a los problemas o necesidades; y d) problemas para comunicar los resultados a los profesionales, con escasos reconocimientos hacia el académico que desarrolle este tipo de acciones. Asimismo, critica que importantes temas de investigación de relevancia social actual (por ejemplo, Sarbanes Oxley, ERP, XBRL, balanced scorecard, sistemas de incentivos y medición en China…) no se estén atendiendo por carencia de base de datos, y advierte a las revistas europeas del peligro de emular el modelo norteamericano basado en el dominio de la corriente de investigación conocida como «mainstream», caracterizada por el uso de modelos económicos, su carácter cuantitativo y su hegemonía dentro de la «élite contable» (Modell, 2010; Carmona, 2010).

Kaplan, en el encuentro anual de la American Association Accounting de 2010, alertó de la situación actual entre académicos y profesionales, comparándola con la de 1980, cuando se manifestó la necesidad de un nuevo sistema de contabilidad de costes y medición del desempeño (Kaplan, 1983; Johnson y Kaplan, 1987). Duda que la sociedad considere a los profesores universitarios de contabilidad como los mayores expertos en su disciplina, como ocurre en medicina, y considera que las nuevas generaciones han aumentado sus conocimientos en técnicas estadísticas en menoscabo de la contabilidad. También, advierte del desequilibrio patente en la metodología de la investigación actual, que infravalora las técnicas basadas en el análisis y la clasificación de las actividades pioneras de las empresas, y que precisamente emplearon para el ABC y el CMI (Kaplan, 2011).

En esta línea, Moser (2012) advierte que las publicaciones buscan simplemente «ampliar la literatura» o justificar su interés por aplicar avanzadas técnicas de investigación, independientemente de sus limitadas aplicaciones prácticas. A su vez, menciona que el estancamiento de la investigación contable se debe al sistema de incentivos de los investigadores, supeditados al status quo de los editores o revisores, y a la excesiva formación en los programas de doctorado en técnicas cuantitativas y cualitativas.

Basu (2012) critica el intento surgido en EE. UU. de aplicar la metodología de las ciencias físicas para un objeto de estudio distinto. También aboga por evaluar la calidad de las investigaciones por su importancia práctica y depender menos de la estadística.

Por último, Waymire (2012) refiriéndose a EE. UU., señala como causas directas de la falta de innovación en contabilidad la aparición en 1988 de los rankings sobre MBA por BusinessWeek y la evaluación de las investigaciones a través de medidas cuantitativas, como son el número de citaciones a corto plazo. Asimismo, advierte del feroz decremento que ha experimentado la investigación en Contabilidad no Financiera, por las dificultades para acceder a las bases de datos y a publicar con mayor rapidez.

- b)

Gap como situación normal.

También existe un conjunto de voces que consideran inevitable y normal el distanciamiento entre el mundo académico y la práctica contable cuando se alcanza la madurez en las disciplinas científicas. Entre ellas, hemos querido destacar las siguientes:

Moehrle et al. (2009) defienden que la investigación en CG tiene 3 aportaciones a la práctica profesional: a) puente para transmitir la investigación desarrollada por profesionales a otros profesionales (ejemplo, ABC/ABM); b) creador de conocimiento dirigido a desarrollar métodos y sistemas específicos (entre otros, el CMI y la gestión estratégica de costes); y c) base conceptual para pensar en los problemas (inclusión en las empresas del marco de la Teoría de la Agencia, el rol de la información en la toma de decisiones o la interacción entre CG y la psicología).

Ter Bogt y van Helden (2012) recogen la opinión de los editores de las revistas contables con mayor impacto; la mayoría señalan la elaboración de teoría como el medio para avanzar en el conocimiento contable y como la gran aportación de los académicos (Carmona, 2012; Chapman y Kern, 2012). En general, no se aprecia una preocupación por la existencia de un problema de relevancia práctica en las publicaciones académicas de CG y se niega que esta sea incompatible con el rigor académico.

Por otra parte, Parker et al. (2011) califican de controvertido e históricamente debatido el tema del impacto de la investigación contable, apuestan por la variedad de metodologías y paradigmas, y consideran que se han producido mejoras puntuales para minorar el gap (inclusión de trabajos académicos en publicaciones de profesionales; investigaciones financiadas por la profesión contable…). En esta línea, advierten del peligro de obsesionarse por una investigación centrada en la tecnología y en las prácticas contables, arriesgando la amplia contribución de la universidad a la sociedad que es «criticar, debatir y cuestionar el status quo». No obstante, en sus últimas publicaciones se está apreciando un cambio de opinión al alertar sobre el excesivo peso de la teoría en las revistas académicas, la posibilidad de reducir a los académicos a publishing machines y las nocivas consecuencias de los rankings en la calidad de las investigaciones contables (Parker y Guthrie, 2013; Guthrie y Parker, 2014).

Para finalizar, mencionamos el trabajo de Tucker y Parker (2013). Revelan que para el 75% de los académicos de su estudio, existe el gap y debe reducirse; y añaden que la opinión sobre el gap depende de la corriente doctrinal a la que se adscriba el académico, considerando positivo y enriquecedor que existan distintos paradigmas de investigación en CG. Además, detectaron que las principales causas del gap son: modo de comunicar la producción científica, dificultades de los profesionales para acceder a los resultados y falta de incentivos para establecer un compromiso entre académicos y profesionales.

Basándonos en la literatura previa, y para alcanzar el objetivo de nuestro trabajo, formulamos las siguientes preguntas de investigación:

1.- ¿Existe un gap entre la investigación académica y la práctica profesional en CG?

2.- ¿Las características de la investigación en CG motivan que haya un gap?

3.- ¿El perfil del personal docente investigador (PDI) en CG contribuye a que exista un gap?

4.- ¿El sistema de evaluación de la carrera académica en CG induce a aumentar el gap?

5.- ¿Qué otras barreras impiden que se aproxime el mundo académico y el mundo profesional en CG?

6.- ¿Potenciar la transferencia de conocimiento reduciría el gap?

Siguiendo la metodología empleada por los trabajos anteriores que han intentado medir el distanciamiento entre la investigación contable y la práctica profesional (Garcia-Ayuso y Sierra Molina, 1994; Garcia Benau, 1996; Ratnatunga, 2012; Tucker y Parker, 2013; Tucker y Lowe, 2014), elaboramos un cuestionario dirigido a los profesores universitarios de CG dividido en 4 bloques (anexo 1): (1) ¿Existe gap en CG?, (2) ¿Qué causas motivan el gap?; (3) ¿Cómo disminuir el gap?; (4) Perfil profesional. Además, incluimos 2 preguntas abiertas para un posterior análisis cualitativo.

Para el análisis de datos se ha empleado la estadística descriptiva, complementándose con un análisis de diferencias de medias. En concreto, como las preguntas de los 3 primeros bloques se formulan en escala Likert (1=totalmente en desacuerdo, hasta 5=totalmente de acuerdo), presentamos un estudio de distribución de frecuencias y contrastamos si existían diferencias significativas en la opinión de los académicos en virtud de su perfil profesional.

El cuestionarioEl cuestionario se elaboró durante los meses de octubre de 2013 a enero de 2014. Un primer borrador se presentó por separado a un estadístico y a una psicometrista a finales de noviembre. Siguiendo sus consejos, clasificamos los ítems referidos a causas del gap en 4 bloques aplicando el Diagrama de Ishikawa (Bravo, Martínez y Pamplona, 2012). Posteriormente, a finales de enero, se hizo una prueba piloto para validar el cuestionario con 10 académicos de la disciplina contable. Tras las pruebas anteriores, el cuestionario se envió por e-mail a los académicos de la muestra, manteniéndose abierta su plataforma on-line durante 40 días, entre febrero y marzo de 2014, con una prórroga de 2 semanas.

Selección de la muestra y característicasLa elaboración de la muestra se diseñó recopilando las asignaturas vinculadas a la CG impartidas en el sistema universitario español, tomando como referencia el estudio de Buendía Carrillo (2011). Posteriormente, se revisaron las páginas webs de todas las universidades españolas, públicas y privadas, localizando a los profesores que investigan e imparten docencia en grados y posgrados en dichas asignaturas. Por último, se añadieron académicos que, sin figurar en dichas webs, pertenecen a Comisiones de Contabilidad de Gestión en asociaciones relacionadas con la contabilidad y/o que han publicado sobre CG.

Con relación al tamaño de la muestra, ascendió a 298 académicos. Respecto a su representatividad, aunque no disponemos de datos oficiales, se elaboró intentando aproximarse al tamaño real de la población.

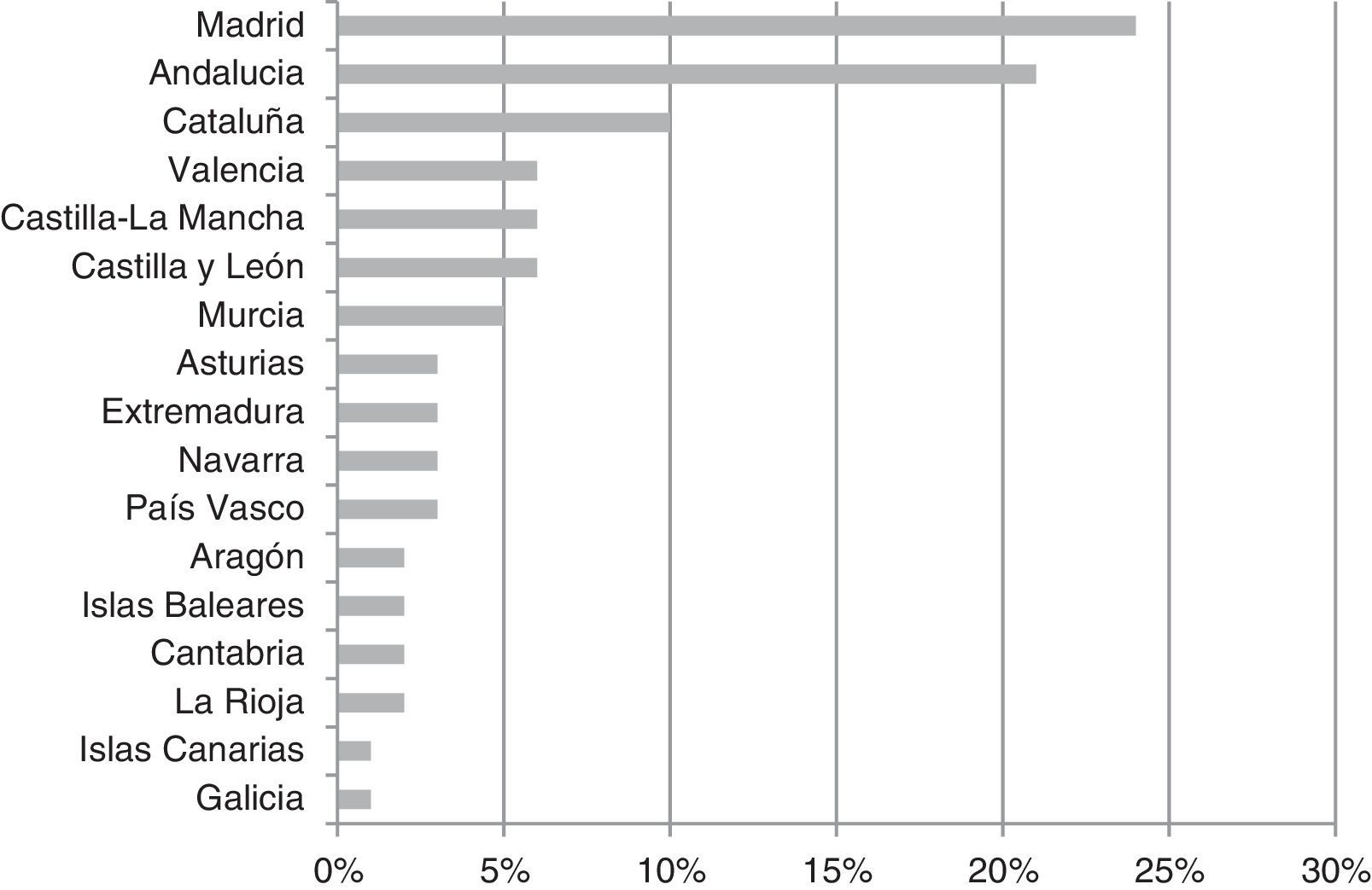

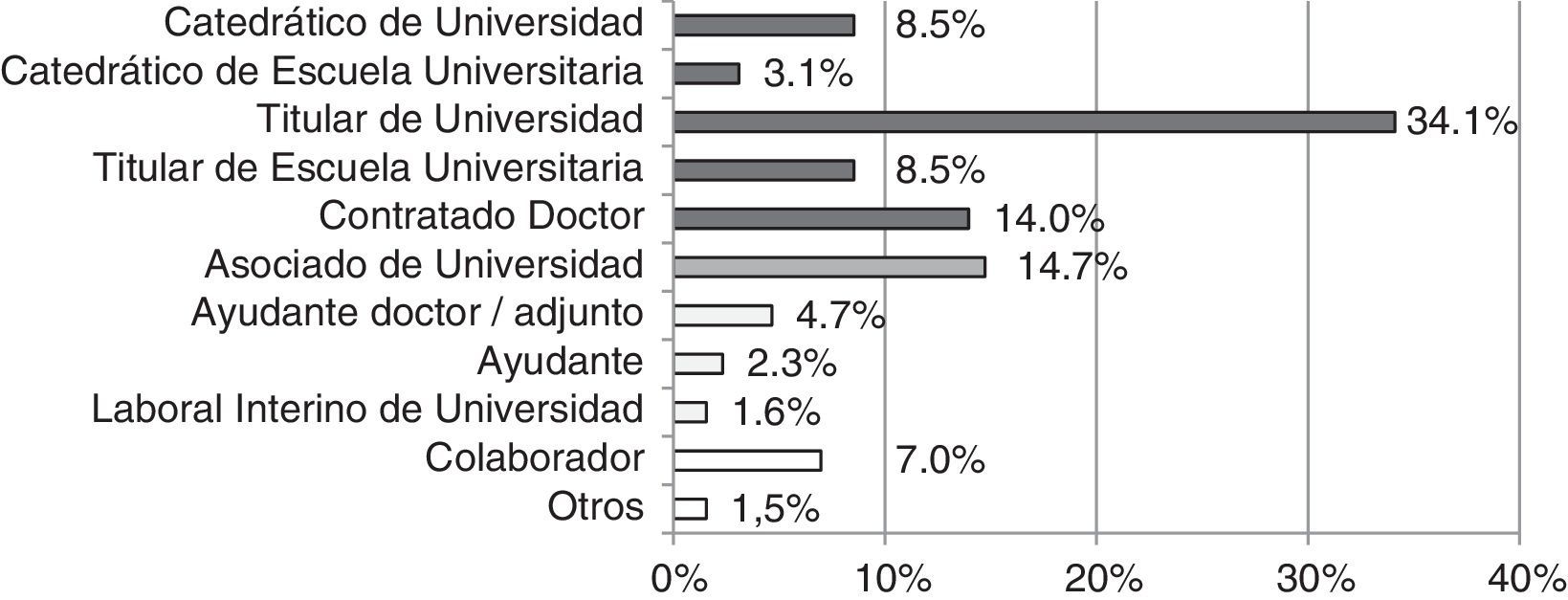

Tras enviar el cuestionario, 150 profesores contestaron la encuesta (un 50,33% de la muestra inicial). En la fase de limpieza de datos, se eliminaron 21 cuestionarios por incorporar datos perdidos o incongruentes. De este modo, la muestra final ascendió a 129 individuos (43,29%) distribuidos en 47 universidades públicas y privadas. Las universidades situadas en las comunidades autónomas de Madrid, Andalucía y Cataluña alcanzaron el mayor grado de respuestas (fig. 1). En cuanto a la posición académica de los individuos de la muestra, se analizó agrupando en 4 niveles las categorías de los profesores a través de los siguientes criterios: carácter permanente de la relación contractual, posesión del doctorado y ejercicio de la actividad profesional por el docente. Como se aprecia en la figura 2, el mayor porcentaje de encuestados posee la posición de profesorado permanente Doctor (plaza de Catedrático/titular de Universidad; Catedrático/titular de Escuela Universitaria y contratado Doctor). El 31,8% restante de la muestra se reparte entre los otros 3 niveles: el 14,7% corresponde al profesorado asociado (su perfil profesional justificaba un análisis independiente, a pesar de su carácter no permanente); el 8,6% al profesorado no permanente (se compone de la plaza de ayudante Doctor/adjunto; ayudante y laboral interino); y el 8,5% al profesorado permanente no Doctor (colaboradores y otras figuras docentes que no requieren el título de doctor).

Resultados

A continuación recogemos las respuestas obtenidas en el cuestionario de acuerdo a las preguntas de investigación:

1.- ¿Existe un gap entre la investigación académica y la práctica profesional en CG?

Una amplia mayoría de los profesores, un 83,6% de la muestra, considera que existe un distanciamiento entre la investigación desarrollada por los académicos de CG y la práctica profesional. Dentro de dicho colectivo, debe recalcarse el llamativo porcentaje (96,3%) que estima conveniente un acercamiento entre la comunidad académica y las organizaciones; el resto, no sabe si debe reducirse el gap (véase tabla 1).

Existencia del gap (bloque 1 del cuestionario)

| ¿Existe un gap en contabilidad de gestión? (%) | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| 1 Hay un gap entre la investigación académica y la práctica profesional | 0,8 | 7 | 8,6 | 49,2 | 34,4 |

| 2 Se debe reducir el gap que existe entre la investigación académica y la práctica profesional | 0,0 | 0,0 | 3,7 | 34,6 | 61,7 |

Además, en el intento de clasificar el sentir de los profesores, delimitamos una corriente de opinión minoritaria (el 19,5% de la muestra total) conformada por los académicos que: a) niegan la existencia del alejamiento (7,8%); b) admiten la brecha, pero desconocen si es conveniente reducirla (3,1%); y c) no manifiestan interés, disconformidad u opinión sobre el gap (8,6%).

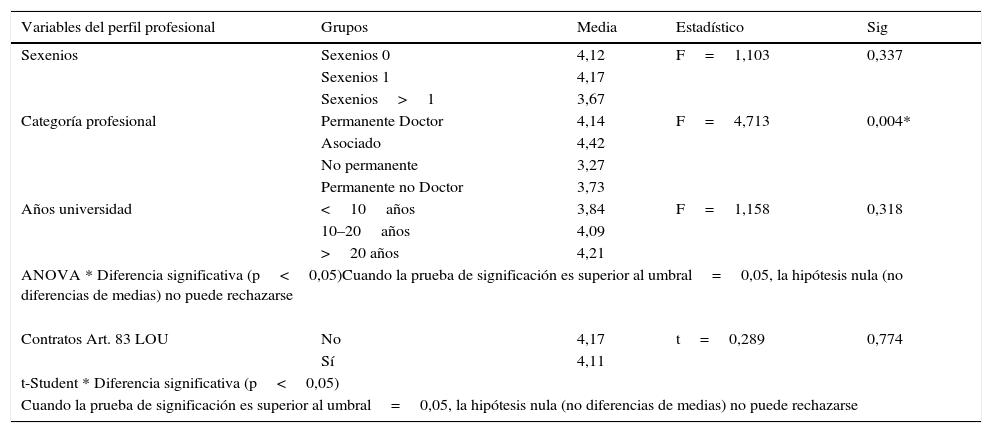

Asimismo, para conocer si la postura manifestada por los profesores sobre la existencia del gap difiere en virtud de su perfil profesional, analizamos la muestra por grupos a partir de la información suministrada por el bloque 4 del cuestionario. Como se aprecia en la tabla 2, se han tenido en cuenta las siguientes variables: sexenios conseguidos, categoría profesional, participación en contratos de investigación (regulados por el Art. 83 de la Ley Orgánica 6/2001, de 21 de diciembre, de Universidades) y años como profesor universitario. Tras aplicar las pruebas ANOVA con comparaciones post hoc (ajuste de Bonferroni), no se detectaron diferencias estadísticamente significativas para las variables sexenios y años como profesor universitario, aunque sí para la variable categoría profesional. Examinando las medias de los 4 grupos de esta variable, distinguimos que el profesorado no permanente tiende a mostrar una posición menos crítica sobre la presencia del gap que el resto. En este sentido, las comparaciones múltiples determinaron que la opinión media del profesorado no permanente sobre la existencia de la brecha (3,27) es significativamente menor que la opinión media del profesorado permanente Doctor (4,14) y del asociado (4,42). Resumiendo, la apreciación sobre el gap que poseen los profesores varía en función de su categoría profesional, siendo los profesores no permanentes los que manifiestan una opinión menos de acuerdo con la existencia del gap.

Comparación de medias en bloque 1

| Variables del perfil profesional | Grupos | Media | Estadístico | Sig |

|---|---|---|---|---|

| Sexenios | Sexenios 0 | 4,12 | F=1,103 | 0,337 |

| Sexenios 1 | 4,17 | |||

| Sexenios>1 | 3,67 | |||

| Categoría profesional | Permanente Doctor | 4,14 | F=4,713 | 0,004* |

| Asociado | 4,42 | |||

| No permanente | 3,27 | |||

| Permanente no Doctor | 3,73 | |||

| Años universidad | <10años | 3,84 | F=1,158 | 0,318 |

| 10–20años | 4,09 | |||

| >20 años | 4,21 | |||

| ANOVA * Diferencia significativa (p<0,05)Cuando la prueba de significación es superior al umbral=0,05, la hipótesis nula (no diferencias de medias) no puede rechazarse | ||||

| Contratos Art. 83 LOU | No | 4,17 | t=0,289 | 0,774 |

| Sí | 4,11 | |||

| t-Student * Diferencia significativa (p<0,05) | ||||

| Cuando la prueba de significación es superior al umbral=0,05, la hipótesis nula (no diferencias de medias) no puede rechazarse | ||||

Por otra parte, aplicamos la prueba t-Student para conocer si existían diferencias estadísticamente significativas según los profesores hubieran participado o no en contratos regulados por el Art. 83 LOU durante los últimos 10 años. Como se aprecia en la tabla 2, no se reflejaron diferencias de opinión entre los 2 grupos, ya que no se pudó rechazar la hipótesis nula de igualdad de medias.

2.- ¿Las características de la investigación en CG motivan que haya un gap?

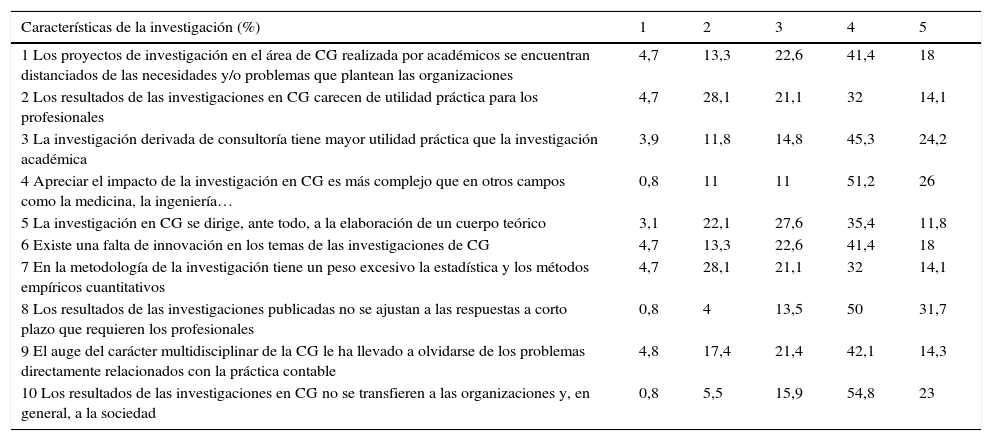

La tabla 3 revela la opinión de la muestra sobre si las características de la investigación en CG motivan la existencia del gap. Tras proponer el bloque 2.A. del cuestionario 10 posibles causas, un considerable porcentaje (un 81,7%) señala como motivo del distanciamiento que los resultados de las investigaciones no se ajustan a las respuestas a corto plazo que requieren los profesionales. En segundo lugar, también una llamativa mayoría (un 77,8%) manifiesta que la producción científica en CG no se transfiere a las organizaciones y, en general, a la sociedad. Posicionada como tercera causa del gap, un 77,2% aduce a las dificultades mayores para apreciar el impacto de la investigación en CG en comparación con otras disciplinas. Como cuarto motivo, una amplia proporción (un 74,6%) achaca el alejamiento entre la academia y las organizaciones al excesivo peso de la estadística y los métodos empíricos cuantitativos. En quinto lugar, también una gran parte de los profesores (un 69,5%), manifiesta que la investigación derivada de consultoría tiene mayor utilidad práctica que la investigación académica.

Características de la investigación (bloque 2.A)

| Características de la investigación (%) | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| 1 Los proyectos de investigación en el área de CG realizada por académicos se encuentran distanciados de las necesidades y/o problemas que plantean las organizaciones | 4,7 | 13,3 | 22,6 | 41,4 | 18 |

| 2 Los resultados de las investigaciones en CG carecen de utilidad práctica para los profesionales | 4,7 | 28,1 | 21,1 | 32 | 14,1 |

| 3 La investigación derivada de consultoría tiene mayor utilidad práctica que la investigación académica | 3,9 | 11,8 | 14,8 | 45,3 | 24,2 |

| 4 Apreciar el impacto de la investigación en CG es más complejo que en otros campos como la medicina, la ingeniería… | 0,8 | 11 | 11 | 51,2 | 26 |

| 5 La investigación en CG se dirige, ante todo, a la elaboración de un cuerpo teórico | 3,1 | 22,1 | 27,6 | 35,4 | 11,8 |

| 6 Existe una falta de innovación en los temas de las investigaciones de CG | 4,7 | 13,3 | 22,6 | 41,4 | 18 |

| 7 En la metodología de la investigación tiene un peso excesivo la estadística y los métodos empíricos cuantitativos | 4,7 | 28,1 | 21,1 | 32 | 14,1 |

| 8 Los resultados de las investigaciones publicadas no se ajustan a las respuestas a corto plazo que requieren los profesionales | 0,8 | 4 | 13,5 | 50 | 31,7 |

| 9 El auge del carácter multidisciplinar de la CG le ha llevado a olvidarse de los problemas directamente relacionados con la práctica contable | 4,8 | 17,4 | 21,4 | 42,1 | 14,3 |

| 10 Los resultados de las investigaciones en CG no se transfieren a las organizaciones y, en general, a la sociedad | 0,8 | 5,5 | 15,9 | 54,8 | 23 |

También, aunque con un menor consenso, otros rasgos de la investigación considerados como una barrera entre el mundo académico y el profesional son: distanciamiento entre los proyectos de investigación de los académicos y las necesidades/problemas de las organizaciones (59,4%), auge del carácter multidisciplinar de la CG (56,4%), falta de innovación en los temas de investigación en CG (55,1%), excesiva teoría (47,2%) y falta de utilidad práctica de los resultados de las investigaciones (46,1%). Además, dentro de las preguntas abiertas, los encuestados añadieron varios comentarios sobre las dificultades de los investigadores en CG para acceder a las bases de datos de las empresas.

A la luz de las respuestas obtenidas, podemos decir que los profesores universitarios de CG en España coinciden con Tucker y Parker (2013), y consideran que el distanciamiento se produce durante el proceso de transferencia del conocimiento, pero no durante el proceso de generación de la investigación o la fase de resultados.

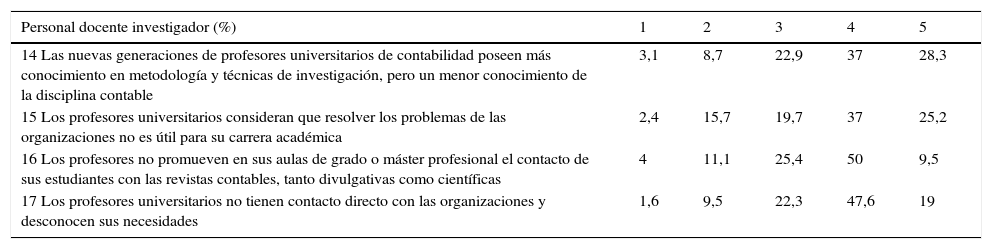

3.- ¿El perfil del personal docente investigador en CG contribuye a que exista un gap?

Como se aprecia en la tabla 4, los encuestados expresaron como principales rasgos en el perfil del actual PDI que inducen el gap, los siguientes: a) las nuevas generaciones de PDI poseen más conocimiento estadístico pero menos en CG (65,3%); b) la falta de contacto de los profesores con las empresas (66,6%); c) resolver los problemas de las organizaciones no es útil para la carrera profesional universitaria (62,2%); y d) la falta de interés por promover el contacto de los estudiantes con las publicaciones de los académicos (59,4%).

Personal docente investigador (bloque 2.C)

| Personal docente investigador (%) | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| 14 Las nuevas generaciones de profesores universitarios de contabilidad poseen más conocimiento en metodología y técnicas de investigación, pero un menor conocimiento de la disciplina contable | 3,1 | 8,7 | 22,9 | 37 | 28,3 |

| 15 Los profesores universitarios consideran que resolver los problemas de las organizaciones no es útil para su carrera académica | 2,4 | 15,7 | 19,7 | 37 | 25,2 |

| 16 Los profesores no promueven en sus aulas de grado o máster profesional el contacto de sus estudiantes con las revistas contables, tanto divulgativas como científicas | 4 | 11,1 | 25,4 | 50 | 9,5 |

| 17 Los profesores universitarios no tienen contacto directo con las organizaciones y desconocen sus necesidades | 1,6 | 9,5 | 22,3 | 47,6 | 19 |

Aunque el bloque 2.C. de preguntas alcanzó unos porcentajes inferiores al resto de los ítems del cuestionario, numerosos encuestados reflejaron interés por añadir comentarios vinculados al perfil del PDI y su relación con el entorno empresarial como causas del gap. Por ejemplo: «miedo, inseguridad a trabajar con empresas y conocer sus necesidades reales»; «a los profesores universitarios se les prohíbe formar parte del mundo profesional debido a la Ley de Incompatibilidades, lo que limita el conocimiento de las necesidades reales»; «muchos profesores hemos leído muchos libros y revistas, pero hemos visto pocas empresas»; «funcionarización del profesorado».

4.- ¿El sistema de evaluación de la carrera académica en CG induce a aumentar el gap?

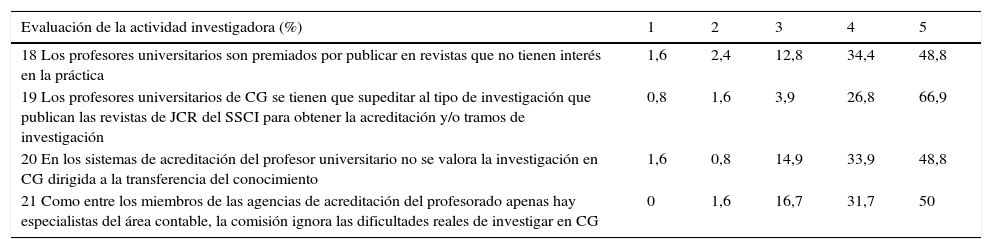

La literatura previa de los últimos años ha planteado dudas sobre la relevancia y utilidad práctica de los trabajos publicados en las revistas científicas contables más prestigiosas, lo que se ha entendido como un motivo del distanciamiento entre el mundo académico y profesional. En España, recientemente, diversas publicaciones han cuestionado el sistema de evaluación de la carrera académica en Contabilidad (Escobar-Pérez, García-Meca y Larrán-Jorge, 2014; Larrán-Jorge, Escobar-Pérez y García-Meca, 2013; Cavero Rubio y Ferrández Serrano, 2013; Arquero y Donoso, 2013; Lizcano, 2012; Argilés y García-Blandón, 2011).

Deteniéndonos en la tabla 5 y el anexo 1, se aprecia que el bloque de ítems 2.D., «Evaluación de la actividad investigadora», es el que mayor grado de acuerdo ha alcanzado en el estudio. En concreto, un 93,7%, el porcentaje más alto de la encuesta, coincide en señalar como causa del gap que la investigación debe estar enfocada al tipo de publicaciones académicas que se exigen para obtener la acreditación o tramos de investigación. Complementariamente, un 83,2% expone como causa que los profesores universitarios sean premiados por publicar en revistas sin interés práctico; además un 82,7% opina que no se valora en la acreditación la investigación dirigida a la transferencia de conocimiento. Por último, un 81,7% se refiere a las dificultades de las comisiones de las agencias de acreditación para evaluar la investigación en CG.

Evaluación de la actividad investigadora (bloque 2.D)

| Evaluación de la actividad investigadora (%) | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| 18 Los profesores universitarios son premiados por publicar en revistas que no tienen interés en la práctica | 1,6 | 2,4 | 12,8 | 34,4 | 48,8 |

| 19 Los profesores universitarios de CG se tienen que supeditar al tipo de investigación que publican las revistas de JCR del SSCI para obtener la acreditación y/o tramos de investigación | 0,8 | 1,6 | 3,9 | 26,8 | 66,9 |

| 20 En los sistemas de acreditación del profesor universitario no se valora la investigación en CG dirigida a la transferencia del conocimiento | 1,6 | 0,8 | 14,9 | 33,9 | 48,8 |

| 21 Como entre los miembros de las agencias de acreditación del profesorado apenas hay especialistas del área contable, la comisión ignora las dificultades reales de investigar en CG | 0 | 1,6 | 16,7 | 31,7 | 50 |

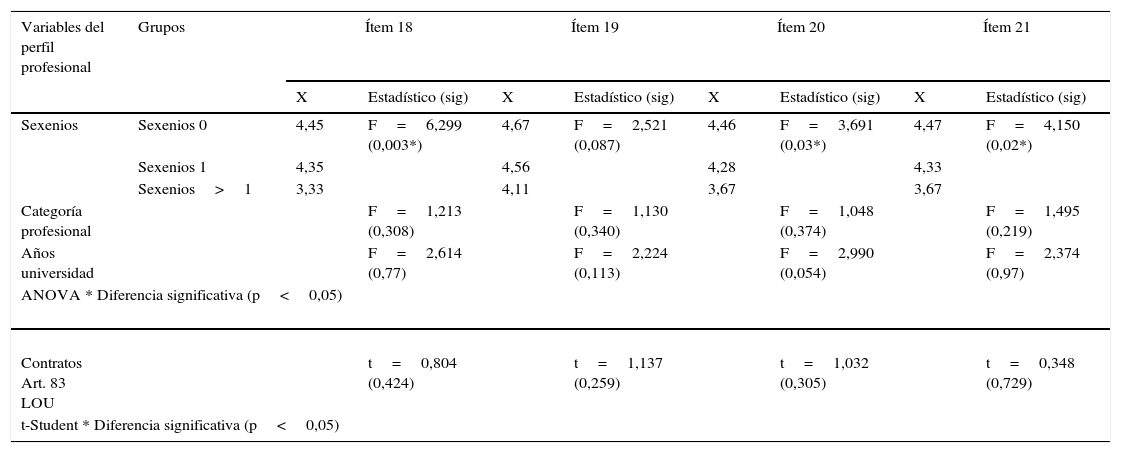

Adicionalmente, se decidió contrastar si hay diferencias de opinión en virtud del perfil profesional del académico, para lo cual se replican los contrastes del bloque 1 del cuestionario, «Existe un gap en Contabilidad de Gestión». Como se aprecia en la tabla 6, salvo en el ítem 19, se encontraron diferencias estadísticamente significativas en la variable sexenios obtenidos, pero no en las demás (categoría profesional, realización de contratos vías Art. 83 y años en la universidad). En concreto, las comparaciones múltiples indicaron que el grupo con más de un sexenio tiene un promedio de valoración significativamente menor que el grupo cero sexenios en los ítems 20 y 21; y significativamente inferior que el resto de grupos comparados (cero sexenios y un sexenio) en el ítem 18.

Comparación de medias en bloque 2.D

| Variables del perfil profesional | Grupos | Ítem 18 | Ítem 19 | Ítem 20 | Ítem 21 | ||||

|---|---|---|---|---|---|---|---|---|---|

| X | Estadístico (sig) | X | Estadístico (sig) | X | Estadístico (sig) | X | Estadístico (sig) | ||

| Sexenios | Sexenios 0 | 4,45 | F=6,299 (0,003*) | 4,67 | F=2,521 (0,087) | 4,46 | F=3,691 (0,03*) | 4,47 | F=4,150 (0,02*) |

| Sexenios 1 | 4,35 | 4,56 | 4,28 | 4,33 | |||||

| Sexenios>1 | 3,33 | 4,11 | 3,67 | 3,67 | |||||

| Categoría profesional | F=1,213 (0,308) | F=1,130 (0,340) | F=1,048 (0,374) | F=1,495 (0,219) | |||||

| Años universidad | F=2,614 (0,77) | F=2,224 (0,113) | F=2,990 (0,054) | F=2,374 (0,97) | |||||

| ANOVA * Diferencia significativa (p<0,05) | |||||||||

| Contratos Art. 83 LOU | t=0,804 (0,424) | t=1,137 (0,259) | t=1,032 (0,305) | t=0,348 (0,729) | |||||

| t-Student * Diferencia significativa (p<0,05) | |||||||||

5.- ¿Qué otras barreras impiden que se aproxime el mundo académico y el mundo profesional en CG?

Además de los motivos mencionados anteriormente, los trabajos publicados sobre el gap han recogido como causas algunos aspectos asociados al perfil de los profesionales. En nuestro trabajo, los resultados del cuestionario muestran también un elevado grado de consenso al respecto (véase tabla 7); en concreto, un 89% achaca el distanciamiento a la falta de interés de los profesionales por acudir a las revistas académicas; un 81,8% a sus dificultades para entender la metodología científica, y un 75,6% a la infravaloración del conocimiento de los académicos.

profesionales (bloque 2.B)

| Profesionales (%) | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| 11 Los profesionales no acuden a los artículos de las revistas académicas para resolver sus dudas prácticas y/o aumentar su conocimiento | 0,8 | 3,1 | 7,1 | 45,7 | 43,3 |

| 12 Los profesionales tienen problemas para entender la metodología científica | 0 | 4 | 14,2 | 38,1 | 43,7 |

| 13 Las organizaciones no consideran a los académicos contables como los mayores expertos para resolver los casos prácticos más problemáticos | 0,8 | 7,9 | 15,7 | 47,3 | 28,3 |

Por otra parte, las preguntas abiertas del cuestionario nos han permitido conocer la opinión de los profesores sobre nuevas barreras que dificultan el acercamiento de los 2 colectivos, en su mayoría relativas a la relación universidad-empresa: (1) Falta de mayor interacción entre mundo empresarial y universidad; (2) Falta de transferencia de profesionales de la empresa a la universidad y viceversa (por ejemplo, en EE. UU. un profesional tras una dilatada carrera en la empresa puede hacer carrera universitaria al reconocerse su experiencia previa); y (3) Falta de recursos.

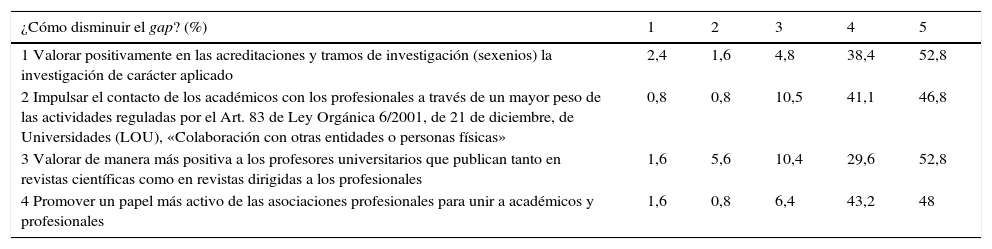

6.- ¿Potenciar la transferencia de conocimiento reduciría el gap?

No existe un criterio unánime sobre los canales o actividades que engloban el término «transferencia de conocimiento» en ciencias sociales, a diferencia de las ciencias experimentales. Siguiendo el criterio de Hewitt-Dundas (2012) y Castro Martínez, Mollas-Gallart y Olmos Peñuela (2010), planteamos a los profesores 4 iniciativas vinculadas a la transferencia de conocimiento como forma de reducir el gap en el bloque 3 del cuestionario. Como se aprecia en la tabla 8, los resultados arrojan que existe un gran porcentaje de académicos que considera que se podrían aproximar los 2 colectivos a través de: promover un papel más activo de las asociaciones profesionales (91,2%), mejorar la valoración de la investigación aplicada (91,2%), impulsar los contratos de investigación (87,9%) y valorar positivamente a los académicos que publiquen en revistas académicas y profesionales (82,4%).

Cómo reducir el gap (bloque 3)

| ¿Cómo disminuir el gap? (%) | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| 1 Valorar positivamente en las acreditaciones y tramos de investigación (sexenios) la investigación de carácter aplicado | 2,4 | 1,6 | 4,8 | 38,4 | 52,8 |

| 2 Impulsar el contacto de los académicos con los profesionales a través de un mayor peso de las actividades reguladas por el Art. 83 de Ley Orgánica 6/2001, de 21 de diciembre, de Universidades (LOU), «Colaboración con otras entidades o personas físicas» | 0,8 | 0,8 | 10,5 | 41,1 | 46,8 |

| 3 Valorar de manera más positiva a los profesores universitarios que publican tanto en revistas científicas como en revistas dirigidas a los profesionales | 1,6 | 5,6 | 10,4 | 29,6 | 52,8 |

| 4 Promover un papel más activo de las asociaciones profesionales para unir a académicos y profesionales | 1,6 | 0,8 | 6,4 | 43,2 | 48 |

Complementariamente, la pregunta abierta sobre iniciativas para minorar el gap recogió un gran número de ideas vinculadas a la transferencia de conocimiento, destacando las siguientes: (1) Favorecer la actividad de consultoría del PDI, por ejemplo, con la creación de spin–offs a partir del resultado de investigaciones (véase, el desarrollo de software específico en CG); (2) Llegar a acuerdos locales entre universidades y oficinas de auditoría/consultoría de costes; (3) Cambiar la Ley 53/1984 de Incompatibilidades de los Funcionarios Públicos, como ocurre en medicina, y aumentar los profesores a tiempo parcial por desarrollo de actividad profesional para integrarlos tanto en el equipo docente como en el investigador.

ConclusionesEl hecho de que la investigación académica en contabilidad debe comprometerse con las necesidades del mundo real ha sido un tema ampliamente debatido desde hace décadas. En la actualidad, numerosos documentos han reivindicado una universidad al servicio de la sociedad a través de la transferencia de conocimiento a las organizaciones. No obstante, y en particular en CG, tanto a nivel nacional como internacional, se aprecia un incremento de los trabajos que llaman a una mayor relevancia y utilidad práctica de las investigaciones, lo que se interpreta como un síntoma del aumento de la brecha existente entre la investigación académica y los problemas de la práctica profesional.

Los motivos del gap entre el mundo académico contable y el mundo profesional han originado abundantes publicaciones internacionales al respecto desde antaño, aunque recientemente, a las barreras esgrimidas desde hace décadas, se ha sumado la inexorable dependencia de publicar en revistas JCR para poder optar a una carrera académica exitosa. Por otro lado, gran parte de los trabajos internacionales se han presentado a modo de reflexión, con escasos estudios empíricos al respecto.

En España, recientemente, diversas investigaciones han abordado la problemática del sistema de evaluación del profesorado en contabilidad. Sin embargo, desde hace décadas no se presentan trabajos empíricos que estudien directamente el distanciamiento entre la investigación académica y la práctica profesional.

Este trabajo arroja luz sobre este tópico al marcarse como objetivo conocer la opinión de los profesores de CG de la universidad española sobre si existe un gap entre la investigación que desarrollan y las necesidades de las organizaciones, y los motivos que lo originan. Con ello, contribuye a ser uno de los estudios empíricos pioneros en analizar dicho distanciamiento en CG, tras la serie de cambios acontecidos al definir la carrera académica en el sistema universitario español a raíz de la construcción del Espacio Europeo de Educación Superior, y teniendo en cuenta que las investigaciones previas se desarrollaron cuando la academia contable española no había alcanzado el grado de empirismo que presidía el ámbito anglosajón, por el carácter normativo que la había caracterizado.

Los resultados manifiestan que una amplísima mayoría de académicos de CG opina que en España existe este distanciamiento, y casi por unanimidad (96,3%) que debería eliminarse para no perder su legitimidad social, lo que es coincidente con la corriente internacional esgrimida en la literatura previa que considera el gap como una situación no deseable. De igual manera, también en España, hay una corriente minoritaria de opinión (19,5%) que observa el gap como una situación normal, y que no estima oportuno un acercamiento entre la academia y los profesionales. En este sentido, los contrastes realizados revelaron que los académicos con posición no permanente muestran significativamente estar menos de acuerdo sobre la existencia del gap que los profesores asociados o con posición permanente Doctor. No obstante, no se detectaron diferencias de opinión sobre la presencia del gap en virtud de la participación en contratos de investigación (Art. 83 LOU), el número de sexenios conseguidos y los años como profesor universitario.

En cuanto a los factores que motivan el distanciamiento entre ambos mundos, la muestra subraya que el vigente sistema para acreditar la carrera académica induce a aumentar el gap al supeditar el éxito de las investigaciones a los cánones de las revistas JCR (93,7%), premiar por publicar en revistas sin interés práctico (83%), y valorar de forma insuficiente las investigaciones dirigidas a la transferencia de conocimiento (83%). Respecto a las 2 últimas causas, se detectó que el profesorado con más de un sexenio de investigación manifiesta un promedio de valoración significativamente menor que los demás grupos. De igual manera, los encuestados consideran como causas de esta situación el escaso interés de los profesionales por acudir a las revistas contables (89%) y, posteriormente, las características propias de la investigación académica, que no se ajustan a las respuestas a corto plazo que requieren los profesionales (82%).

También, es reseñable entre los resultados el considerable consenso dentro de la comunidad académica de CG sobre la falta de transferencia de los resultados de sus investigaciones a las organizaciones (78%), máxime en una disciplina como CG, de carácter aplicado, y en un contexto institucional preocupado por impulsar una universidad cercana a la empresa.

Si comparamos las opiniones de los académicos contables españoles con las de otros estudios internacionales no se aprecian diferencias geográficas en los motivos que producen la brecha. En Tucker y Parker (2013), la mayoría de los académicos considera el gap como algo negativo; y señalan que las principales barreras son los problemas en la difusión y transferencia de los resultados de las investigaciones a los profesionales y la falta de incentivos de los académicos para dirigir sus investigaciones hacia la práctica.

Asimismo, los resultados de este estudio coinciden con el escenario vaticinado por Garcia-Ayuso y Sierra Molina (1994), cuando adelantaron que la estrecha relación que mantenían en España ambos colectivos desaparecería con el paso del tiempo.

Además, entre las aportaciones de este trabajo, se encuentran diversas propuestas para minorar el distanciamiento entre ambos colectivos, la mayor parte vinculadas al fomento de verdaderos canales de transferencia de conocimiento entre la universidad y las empresas como, por ejemplo, promover un papel más activo de las asociaciones profesionales y potenciar los contratos de investigación regulados por el Art. 83 de la Ley Orgánica 6/2001, de 21 de diciembre, de Universidades.

Respecto a las limitaciones de este trabajo, destaca la necesidad de acudir a los profesionales para contrastar la opinión de ambos colectivos. Por otra parte, se desconoce si el porcentaje de respuestas que refleja una posición neutral en los ítems propuestos se debe a su inexperiencia sobre la investigación en CG o a que realmente esa es su postura. Igualmente, convendría que posteriores estudios profundizasen en las tendencias detectadas en la opinión de los profesores, ya que el tamaño muestral en algunas categorías de académicos no es demasiado elevado.

No obstante, y a pesar de las limitaciones del estudio, este trabajo ha recogido la opinión de los profesores de CG, cuestionando la utilidad práctica de sus investigaciones, y ha puesto de manifiesto el deseo de una mayor interacción entre el mundo académico y el profesional.

Conflicto de interesesLas autoras declaran no tener ningún conflicto de intereses.AgradecimientosLas autoras quieren expresar su agradecimiento a los profesores que participaron en el cuestionario.