Los sucesivos escándalos empresariales han puesto de manifiesto que no es suficiente con la formación exclusivamente técnica que se ofrece a los profesionales de la contabilidad, planteándose así la necesidad de proporcionar una formación en parámetros de responsabilidad social corporativa (RSC). Es por ello que la principal finalidad del presente trabajo es analizar si existen diferencias significativas en la oferta de asignaturas de RSC y de ética empresarial entre las titulaciones de finanzas y contabilidad y el resto de titulaciones relacionadas con la gestión de organizaciones ofertadas por las universidades españolas durante el curso académico 2011/2012. Adicionalmente, se pretende determinar la influencia que tiene en la presencia de asignaturas de RSC y de ética empresarial la naturaleza pública o privada de las universidades españolas, así como si las titulaciones son de grado o posgrado. Los resultados ponen de manifiesto la falta de diferencias significativas en la oferta de asignaturas de RSC y de ética empresarial entre titulaciones ligadas al ámbito contable y el resto de titulaciones relacionadas con la gestión de organizaciones. No obstante, se han obtenido evidencias estadísticamente significativas que infieren la mayor presencia de asignaturas de RSC y de ética empresarial en las titulaciones de grado, así como la mayor inclinación de las universidades privadas por ofertar asignaturas de RSC, principalmente con un enfoque orientado a la ética empresarial.

Recent outbreaks of ethical failings and revelations about questionable or abusive practices by corporations have prompted fresh concern over the societal impact of corporate activities and the extent to which managers are responsive to society's expectations. Based on this statement, this study focuses on determining whether there are significant differences in corporate social responsibility (CSR) and business ethics between finance and accounting curricula and degrees related to organizational management offered by Spanish universities during 2011/2012 academic year. One of the main conclusions of this paper is that there are no statistical differences between accounting and organizational management curricula with respect to the presence of CSR and business ethics stand-alone subjects. However, statistical findings show that CSR education is greater in private universities in Spain (explained by ethical dimension) as well as in undergraduate curricula, in comparison with postgraduate degrees.

El desarrollo de prácticas fraudulentas ha propiciado que desde finales de los años noventa se hayan producido numerosos escándalos de naturaleza financiera y/o contable (Ibrahim, Angelidis y Howard, 2006). Fracasos empresariales como Enron o Parmalat, el reciente caso Bárcenas o la reestructuración de los sistemas financieros de los principales países europeos han llevado a una importante pérdida de credibilidad de la profesión contable y financiera, credibilidad que es absolutamente necesaria para dar sentido a la propia existencia de la profesión como tal (Espinosa y Aldazabal, 2010). Es por lo anterior que cada vez exista una mayor reflexión sobre el papel que debieran asumir las universidades con relación a la formación en valores éticos, sociales y medioambientales aportada a aquellos estudiantes de titulaciones fundamentalmente relacionadas con la gestión de las organizaciones en general, y en particular con la gestión empresarial, financiera y contable (Lamsa, Vehkapera, Puttonen y Personen, 2007; Rundle-Thiele y Wymer, 2010; Larrán, Andrades y Muriel, 2014).

A este respecto, y desde un enfoque institucional, ya en los años ochenta y principios de los noventa se desarrolló un elevado número de iniciativas internacionales desde diferentes organismos contables, los cuales han tratado de impulsar la integración de contenidos éticos, sociales o medioambientales como parte fundamental de la formación superior en un intento de mejorar el comportamiento de la profesión contable (Espinosa y Aldazabal, 2010). En este sentido se podrían destacar las propuestas realizadas, entre otros, por la American Accounting Association (1986) (Comité Bedford), el American Institute of Certified Public Accountants (1986) (AICPA, Comité Anderson) o la Accounting Education Change Commission (1990). En la actualidad, se podría señalar que la International Federation of Accountants (2003) (IFAC) es la organización internacional que en mayor medida está fomentando la inclusión de valores éticos y sociales en la formación de los futuros contables. En este marco, en 2003, la IFAC publicó un informe de investigación titulado «Approaches to the Development and Maintenance of Professional Values, Ethics and Attitudes in Accounting Education Programs», el cual hacía hincapié en la necesidad de la formación ética para los futuros profesionales de la contabilidad. A nivel nacional, el organismo que fomenta en mayor proporción el comportamiento ético y socialmente responsable de la profesión contable es el Instituto de Contabilidad y Auditoría de Cuentas (2013) (ICAC). En particular, la Norma Internacional de Auditoría «240: Responsabilidades del Auditor en la Auditoria de Estados Financieros con respecto al Fraude», la cual ha sido adaptada para su aplicación en España mediante resolución del ICAC (31 de enero de 2013), estipula entre sus contenidos que el auditor realizará indagaciones ante la dirección sobre, entre otras cuestiones, la comunicación por la dirección a los empleados de su opinión relativa a las prácticas empresariales y al comportamiento ético.

Tomando como referencia la literatura previa, la mayor parte de los trabajos analizan la oferta de asignaturas de responsabilidad social corporativa (RSC) desde una perspectiva global, sin proporcionar distinción entre los tópicos de ética empresarial y responsabilidad social (Fernández y Bajo, 2010; Setó-Pamies, Domingo-Vernis y Rabassa-Figueras, 2011). A este respecto, Fisher (2004) sugiere que los términos de ética empresarial y RSC son utilizados conjuntamente en la literatura, dada la estrecha conexión entre ambos conceptos. De hecho, son múltiples las definiciones que enfatizan la ética empresarial como una dimensión de la RSC (Carroll, 1991; Valentine y Fleischman, 2008). Sin embargo, hay que resaltar que ambos conceptos no tienen el mismo significado. De acuerdo con Epstein (1987), los términos de RSC y de ética empresarial, aunque pueden configurarse como términos superpuestos que comparten características conceptuales, tienen ciertas particularidades distintivas. En concreto, el autor argumenta que la idea central del concepto de ética empresarial reside en la reflexión moral respecto a la conducta empresarial, mientras que la RSC es una consecuencia específica de la acción empresarial que conlleva responsabilidades económicas, sociales, ecológicas y culturales. Adicionalmente, limitar la ética empresarial a las reivindicaciones o demandas sociales podría convertirse en algo preocupante. Ceñirse únicamente a esta necesidad para defender un enfoque ético en las organizaciones sería olvidar que la demanda social no abarca todas las exigencias prescritas por la ética (Melé, 1991).

Ante la escasez de referencias previas que analicen la presencia de asignaturas de RSC y de ética empresarial como tópicos separados (Christensen, Peirce, Hartman, Hoffman y Carrier, 2007; Rundle-Thiele y Wymer, 2010), así como el hecho de que ambos términos proceden de planteamientos teóricos diferentes, el primer objetivo del presente trabajo es analizar la presencia de asignaturas solo empresarial en el ámbito de la gestión de organizaciones desde una perspectiva segmentada. En relación con lo anterior, el segundo y principal objetivo del trabajo es analizar la existencia de diferencias significativas en la oferta de asignaturas específicas relacionadas con la RSC y la ética empresarial entre los planes de estudios de las titulaciones de finanzas y contabilidad y el resto de titulaciones relacionadas con la gestión de organizaciones ofertadas por las universidades españolas durante el curso académico 2011/2012. A este respecto, se pretende analizar también la relación que pudiera existir entre la presencia de asignaturas de RSC y ética empresarial y la naturaleza pública o privada de las universidades españolas, así como el tipo de formación (grado o posgrado).

La oportunidad y el valor añadido del presente trabajo se justifican en las siguientes razones. En primer lugar, la mayor parte de la literatura previa ha centrado su atención en describir el estado de la cuestión respecto a la oferta de asignaturas de RSC en titulaciones relacionadas principalmente con la economía y la empresa (Fernández y Bajo, 2010; Ceulemans, de Prins, Cappuyns y Coninck, 2011) o bien desde un ámbito contable (Gray, Bebbington y McPhail, 1994; Bampton y Cowton, 2002; Fernández, 2011). No obstante, a excepción del trabajo de Larrán et al. (2014), donde se compara la presencia de asignaturas de RSC entre titulaciones de marketing y gestión empresarial,, no se han encontrado en la literatura previa trabajos que analicen comparativamente la presencia u oferta de asignaturas de RSC en función de titulaciones de diferentes disciplinas relacionadas con la economía y la empresa, tales como administración de empresas, marketing, contabilidad y/o finanzas. En segundo lugar, la mayor parte de los estudios previos que han analizado la necesidad de formar en RSC a los futuros contables se han basado en cuestionarios, donde se pretendía medir la opinión de los estudiantes y/o profesorado hacia este tipo de formación (Ibrahim et al., 2006; Breaux, Chiasson, Mauldin y Whitney, 2010). Por su parte, este trabajo pretende analizar el contenido de los planes de estudios de las titulaciones relacionadas con las finanzas y contabilidad, así como del resto de titulaciones del área de la gestión de organizaciones ofertadas por las universidades españolas.

Análisis de la literatura previaDesde finales de los años noventa, la RSC ha sido una materia de especial interés desde una perspectiva científica e investigadora (Ibrahim et al., 2006). Diferentes organizaciones, tanto nacionales como internacionales, resaltan la responsabilidad directa de las empresas con su entorno. A modo de ejemplo, la Comisión Europea (2001), por medio del Libro Verde de Responsabilidad Corporativa (2001), subraya que la RSC es el compromiso por el cual las empresas deciden contribuir voluntariamente a mejorar la sociedad y a preservar el medio ambiente. A través de ella las empresas se conciencian del impacto de su acción sobre todos los grupos de interés y expresan su compromiso de contribuir al desarrollo económico, a la vez que a la mejora de la calidad de vida de los trabajadores y sus familias, de la comunidad local donde actúan y de la sociedad en su conjunto. Más recientemente, y en el seno del Foro de Expertos de RSC (2005), se concluye que «la responsabilidad social de las empresas implica, además del cumplimiento estricto de las obligaciones legales vigentes, la integración voluntaria en su gobierno, gestión y estrategia de políticas y procedimientos, de las preocupaciones sociales, laborales, medioambientales y de respeto a los derechos humanos que surgen de la relación y el diálogo transparentes con sus grupos de interés, responsabilizándose así de las consecuencias y los impactos que se derivan de sus acciones».

A este respecto, una revisión de la literatura previa nos ha permitido comprobar que el análisis de la medida en que la RSC está presente en la formación de los futuros contables se agrupa en 2 grandes bloques de trabajos. Por una parte, existe una corriente científica que centra su atención en fomentar la formación de los futuros contables en cuestiones relacionadas con la contabilidad social y/o medioambiental (Gray, Collison, French, McPhail y Stevenson, 2001; Yakhou y Dorweiler, 2002; Cowton, 2004; Mangion, 2006; Collison, Ferguson y Stevenson, 2007; Zulkifli, 2011). La tabla 1 muestra de forma sintetizada las principales aportaciones de la literatura previa centrada en la contabilidad social y/o medioambiental, pudiendo inferirse, entre otras cuestiones, la escasa importancia que tradicionalmente han otorgado los estudiantes a recibir formación contable relacionada con cuestiones de sostenibilidad (Gray et al., 2001; Yakhou y Dorweiler, 2002); la necesidad de promover por parte de las agencias profesionalizadas la incorporación de la contabilidad social y medioambiental en la formación de los futuros contables (Cowton, 2004), o la importancia que el profesorado en la rama contable otorga a la inclusión de contenidos de contabilidad social y medioambiental en los planes de estudios de titulaciones relacionadas con la economía y la empresa (Mangion, 2006; Collison et al., 2007; Zulkifli, 2011).

Resumen de las principales evidencias obtenidas en la literatura relacionadas con la contabilidad social y medioambiental

| Autores | Ámbito | Metodología | Resultados |

|---|---|---|---|

| Gray et al. (2001) | Reino Unido | Cuestionario | Escaso número de estudiantes deciden cursar asignaturas de contabilidad social o medioambiental |

| Yakhou y Dorweiler (2002) | Estados Unidos | Cuestionario | 11% estudiantes opinan que la contabilidad medioambiental debe ofertarse como asignatura |

| Cowton (2004) | Reino Unido | Cuestionario | Mayor presión a ejercer por las agencias profesionalizadas |

| Mangion (2006) | Australia | Cuestionario | Aumentar la conciencia sostenible de los estudiantes |

| Collison et al. (2007) | Europa | Cuestionario | Importancia de la contabilidad social y medioambiental |

| Zulkifli (2011) | Malasia | Cuestionario | Necesidad de una mayor inclusión de contenidos sociales y medioambientales |

Fuente: Elaboración propia.

Por otra parte, son varios los trabajos que dirigen su atención a la necesidad de incluir contenidos éticos en la formación de los futuros contables (Hofstede, 2001; Bampton y Cowton, 2002; Kumar y Strandholm, 2002; Peppas, 2002; Bampton y Maclagan, 2005; Breaux et al., 2010; Graham, 2012). En la misma línea que lo anterior, la tabla 2 muestra de forma resumida algunas de las aportaciones realizadas por la literatura en el campo de la formación contable en valores éticos. A modo de síntesis, Bampton y Cowton (2002) encontraron que el 36,9% de los profesores de contabilidad de gestión incorporan en el contenido de sus asignaturas cuestiones éticas. Para Bampton y Maclagan (2005) los principales frenos para incluir la ética en la formación contable son la falta de tiempo, la falta de interés y conciencia del profesorado o el hecho de que la ética esté presente en otras disciplinas. Desde otra perspectiva, Breaux et al. (2010) analizaron la percepción que tienen los directivos de recursos humanos en empresas estadounidenses sobre la formación en valores éticos. Entre los principales resultados los autores destacan que una formación ética no es un factor decisivo para la contratación de los futuros profesionales de la contabilidad. Por su parte, Graham (2012) afirma que los estudiantes del ámbito contable en el Reino Unido prefieren recibir una formación en valores éticos de forma transversal en detrimento de asignaturas concretas y especializadas, entendiéndose así que la ética debiera configurarse como un contenido multidisciplinar. Por otra parte, son varios los trabajos que han evidenciado que los valores éticos y morales no pueden enseñarse, y que tratar de incorporar estos contenidos en el ámbito universitario es «llegar tarde» a la consolidación de los valores del individuo. Desde esta perspectiva se señala que es el factor cultural la principal variable explicativa de la formación ética y moral y no tanto su inclusión en los planes de estudios de las titulaciones universitarias (Hofstede, 2001; Kumar y Strandholm, 2002; Peppas, 2002).

Resumen de las principales evidencias obtenidas en la literatura relacionada con la ética

| Autores | Ámbito | Metodología | Resultados |

|---|---|---|---|

| Hofstede (2001) | Estados Unidos | Cuestionario | Efecto de la cultura como factor explicativo de la formación ética |

| Bampton y Cowton (2002) | Reino Unido | Cuestionario | 39,6% profesores encuestados determinan que incluyen contenidos de ética en sus asignaturas de contabilidad de gestión |

| Kumar y Strandholm (2002) | Estados Unidos | Cuestionario | Estudiantes de diferentes nacionalidades que estudian en Estados Unidos ajustan sus ideales éticos en función de las características culturales de dicho país |

| Peppas (2002) | Estados Unidos/Asia | Estudio de caso | Factor cultural explicativo de la mayor percepción hacia los valores éticos y morales |

| Bampton y Maclagan (2005) | Estados Unidos | Cuestionario | Principales frenos: falta de tiempo, falta de interés del profesorado y posibilidad de que la ética esté presente en otros cursos |

| Breaux et al. (2010) | Reino Unido | Cuestionario | Formación en ética no es un factor decisivo en la contratación de contables |

| Graham (2012) | Reino Unido | Cuestionario | Preferencia por la formación transversal en valores éticos |

Fuente: Elaboración propia.

Si nos centramos en el contexto español, son diferentes los trabajos que han contribuido a describir el estado y la evolución de la presencia de la RSC en la formación contable. Por una parte, Espinosa y Aldazabal (2010) analizaron cuál era la situación actual de la incorporación de la ética en la formación de los futuros contables. Para ello las autoras realizaron un estudio empírico entre los profesores universitarios españoles de contabilidad (miembros de la Asociación Española de Profesores Universitarios de Contabilidad). Los principales resultados de este trabajo señalan que, a pesar de que los docentes españoles están plenamente a favor de dicha incorporación, la cobertura todavía es escasa. Respecto a cómo incorporar la ética, la mayoría de los profesores españoles consideran que la mejor opción es incluir una asignatura independiente, bien de responsabilidad social o ética y negocios, impartida en los últimos cursos del grado, además de integrar la ética en las distintas asignaturas de contabilidad a lo largo del currículum. Por su parte, Fernández (2011), a partir de una serie de cuestionarios entregados a los estudiantes al inicio y al final de la docencia de una asignatura de contabilidad social y medioambiental, comprobaron que la mayoría de dichos estudiantes cambiaron su percepción sobre la importancia de estar formados en contenidos sociales y medioambientales en el ámbito contable.

A tenor de la literatura revisada, se podrían destacar las siguientes cuestiones:

- •

En primer lugar, y a modo de síntesis, se puede inferir con base en la literatura que, si bien hay señales que atisban que en la actualidad hay una mayor preocupación por la inclusión de la RSC en la formación contable, todavía queda un largo camino por recorrer para que se pueda afirmar que los futuros contables han recibido una formación integral y completa en cuestiones éticas, sociales y medioambientales. Los resultados del presente trabajo nos permitirán conocer si ha habido una mayor concienciación por parte de las universidades españolas en la inclusión de la RSC y de la ética empresarial en la formación contable.

- •

En segundo lugar, a excepción del trabajo de Larrán et al. (2014), no se han encontrado referencias previas donde se analice comparativamente la inclusión de la RSC en distintas disciplinas de la administración y organización de la empresa, tales como marketing, contabilidad o gestión empresarial; de ahí la necesidad de contrastar posibles diferencias en este particular, lo cual podrá comprobarse en el presente estudio.

- •

En tercera instancia, la mayor parte de los trabajos analizados utilizan una metodología basada en cuestionarios. En este marco, y de acuerdo con Rundle-Thiele y Wymer (2010), es posible que los trabajos que basan su investigación en cuestionarios no estén reflejando la realidad de la medida en que la RSC está presente en las titulaciones de gestión empresarial, dado que los encuestados, principalmente decanos y/o directivos universitarios, pueden estar sobreestimando la presencia de asignaturas de RSC de sus centros y/o facultades. Es por ello que en el presente trabajo se utiliza como metodología el análisis de contenidos de los planes de estudios, ya que pueden estar ofreciendo una visión más aproximada y real de la presencia de asignaturas relacionadas con la RSC y la ética empresarial, dado que dicho método se basa en la obtención de una información objetiva y públicamente disponible.

Para lograr los objetivos propuestos hemos analizado los planes de estudios tanto de las titulaciones de grado y posgrado de finanzas y contabilidad como de las titulaciones más cercanas al ámbito de la gestión de organizaciones ofertadas por las universidades españolas. Para ello se utilizaron como referencia los planes de estudios disponibles en la página web de cada universidad. En este contexto, se han incorporado a la muestra las titulaciones de grado y posgrado que han sido evaluadas favorablemente por la Agencia Nacional de Evaluación y Acreditación de la Calidad (ANECA) a fecha de 10 de marzo de 2012. En este marco, y ante la heterogeneidad en la denominación de las titulaciones ofertadas por las universidades españolas, se ha tomado como referencia el trabajo de Larrán et al. (2011), el cual analizaba la presencia de asignaturas de RSC en las titulaciones de grado relacionadas con la gestión de organizaciones ofertadas por las universidades andaluzas. La razón que justifica lo anterior se debe al criterio uniforme adoptado por el sistema universitario andaluz para la denominación de sus titulaciones, lo cual facilita en gran medida la identificación de los estudios ofertados por la totalidad del sistema universitario español y que se relacionan con el ámbito de la gestión de organizaciones. No obstante, y a diferencia del trabajo de Larrán et al. (2011), se han excluido del estudio las titulaciones relacionadas con la gestión y administración pública, la comunicación audiovisual y las ciencias políticas y de la administración por su escasa relación con la gestión empresarial (comunicación audiovisual) o su mayor vinculación con el ámbito público (gestión y administración pública y ciencias políticas y de la administración). Sobre la base anterior, la tabla 3 resume el conjunto de titulaciones de grado y posgrado incluidas en el estudio. A este respecto, son 305 las titulaciones de grado incorporadas a la muestra, siendo 32 el número de títulos de grado relacionados con las finanzas y la contabilidad, mientras que el número total de posgrados asciende a 280, de los que 48 se relacionan con las finanzas y la contabilidad.

Titulaciones de grado y posgrado ofertadas por las universidades españolas en finanzas y contabilidad y en el ámbito de la gestión de organizaciones

| Titulación | Número de titulaciones de grado | Número de titulaciones de posgrado |

|---|---|---|

| Finanzas y contabilidad | 32 | 48 |

| Administración y dirección de empresas | 83 | 96 |

| Economía | 42 | 57 |

| Turismo | 52 | 30 |

| Recursos humanos y relaciones laborales | 41 | 21 |

| Publicidad y relaciones públicas | 30 | 6 |

| Marketing e investigación de mercados | 25 | 22 |

| Suma total de titulaciones | 305 | 280 |

Fuente: Elaboración propia.

En cuanto a la metodología, aunque la mayor parte de la literatura previa ha utilizado como referencia la elaboración de cuestionarios, distribuidos generalmente entre los profesores de contabilidad o decanos y/o directivos de las facultades de economía y empresa, consideramos que un análisis de contenidos podría ser una buena herramienta para la presente investigación, en la medida que es una metodología que permite la descripción objetiva, sistemática y cuantitativa de la información a obtener (Babbie, 2004). En esta línea, Wu, Huang, Kuo y Wu (2010) señalan que el análisis de contenidos es una técnica de investigación que subsana las limitaciones relacionadas con una metodología basada en la elaboración y la entrega de cuestionarios, así como reduce los problemas relacionados con la obtención de información que surge de la utilización de entrevistas, dado que el proceso de obtención de la información no es discriminatorio y la misma está públicamente disponible. Además esta metodología ha sido ampliamente utilizada en estudios recientes (Fernández y Bajo, 2010). En definitiva, a través del análisis de contenidos se puede conocer lo que en realidad hacen las universidades en este particular y no lo que dicen haber hecho (Boote y Matthews, 1999).

Para analizar la medida en que las titulaciones de finanzas y contabilidad, así como el resto de titulaciones relacionadas con la gestión de organizaciones, ofertan asignaturas específicas de RSC y ética empresarial, se revisaron los títulos de las diferentes asignaturas en función de una serie de palabras clave. Con base en la literatura previa (Rundle-Thiele y Wymer, 2010; Setó-Pamies et al., 2011), para la codificación de la presencia de asignaturas de RSC se han utilizado los siguientes descriptores: responsabilidad social, responsable, sostenibilidad, sostenible, desarrollo sostenible, medio ambiente, medioambiental o recursos naturales. Por su parte, para la codificación de la presencia de asignaturas de ética empresarial se han utilizado los siguientes descriptores: ética, deontología y ética empresarial. Una vez identificadas las asignaturas específicas de RSC y ética empresarial, estas se han clasificado según si se tratan de asignaturas básicas, obligatorias u optativas.

Análisis estadístico: regresión logísticaVariable dependiente: presencia de asignaturas de responsabilidad social corporativa y ética empresarialUsando como referencia la información obtenida en el análisis de contenidos, se han calculado 2 índices con el objeto de valorar la medida en que la RSC y la ética empresarial están presentes como asignatura específica en las titulaciones de la muestra, así como para contrastar la existencia de diferencias estadísticamente significativas entre la presencia de asignaturas específicas de RSC y ética empresarial y las variables potencialmente explicativas incluidas en el estudio.

- •

Índice 1. Este índice mide la presencia de asignaturas de RSC tanto en las titulaciones de finanzas y contabilidad como en las titulaciones relacionadas con la gestión de organizaciones ofertadas por las universidades españolas. A partir de una variable dicotómica, se divide la presencia o no de asignaturas específicas de RSC entre el total de titulaciones que conforman la muestra. Este índice tendrá valor uno cuando la RSC esté presente como asignatura específica en todas las titulaciones objeto de estudio, y cero en el caso contrario.

- •

Índice 2. Teniendo en cuenta las consideraciones anteriores, este índice mide la presencia de asignaturas de ética empresarial tanto en las titulaciones de finanzas y contabilidad como en las titulaciones relacionadas con la gestión de organizaciones ofertadas por las universidades españolas.

Son varios los trabajos que enfatizan la mayor inclinación de las universidades privadas por ofertar asignaturas relacionadas con la RSC y la ética empresarial en comparación con las universidades públicas (Shriberg, 2002; Sullivan, 2002; Fernández y Bajo, 2010; Setó-Pamies et al., 2011; Larrán y Andrades, 2014; Larrán et al., 2014).

Shriberg (2002) señala que las universidades privadas de Estados Unidos que solamente ofertan titulaciones de grado ofrecen un comportamiento ligeramente más favorable que el resto de universidades hacia la oferta de asignaturas de RSC desde un enfoque medioambiental. Sullivan (2002) evaluó el nivel de incorporación de la ética empresarial en los másters de administración y dirección de empresas ofertados por las universidades de Ohio (EE.UU.) como respuesta a la Ley Sarbanes-Oxley, haciendo especial hincapié en las posibles diferencias entre universidades públicas y privadas. Los resultados enfatizan que las universidades privadas ofertan en mayor medida asignaturas relacionadas con la ética empresarial. De hecho, la mayoría de las universidades privadas de Ohio están afiliadas a organizaciones religiosas (75%), las cuales tienen una larga tradición en la enseñanza de la ética empresarial como parte de su misión institucional.

En el contexto de la educación superior española, podemos enunciar que la mayor parte de las universidades españolas de naturaleza privada tienen una marcada afiliación a aspectos relacionados con la ética y la moral dada su estrecha vinculación a organizaciones religiosas (Fernández y Bajo, 2010). En esta línea, se ha encontrado evidencia que justifica empíricamente la mayor incorporación de la RSC y/o la ética empresarial en las universidades privadas. Setó-Pamies et al. (2011) demostraron que el 37% de las universidades privadas ofertaban asignaturas de RSC, mientras que solamente el 11% de las universidades públicas ofertaban asignaturas de este tipo. Fernández y Bajo (2010) realizaron un estudio similar al anterior, con la particularidad de que la muestra estaba compuesta por las titulaciones de grado en administración y dirección de empresas ofertadas durante el curso académico 2009/2010. En este caso particular los autores encontraron que el 21% de las titulaciones de administración y dirección de empresas ofertaban asignaturas de RSC y/o ética empresarial, siendo las universidades privadas las que en mayor medida incorporaban en sus planes de estudios asignaturas de este tipo.

En un estudio donde se analizaban los factores explicativos de la presencia de asignaturas de RSC y ética empresarial en los grados relacionados con la gestión de organizaciones ofertados en España en el curso académico 2010/2011, Larrán y Andrades (2014) encontraron la mayor predisposición de las universidades privadas hacia la oferta de asignaturas de ética empresarial. Conclusiones similares obtuvieron Larrán et al. (2014), cuyo estudio se centró en comparar la presencia de asignaturas de RSC entre las titulaciones de marketing y gestión de empresas ofertadas por las universidades españolas en el curso académico 2011/2012.

A tenor de las evidencias proporcionadas por la literatura analizada, la hipótesis a contrastar será la siguiente:H1 Existe relación positiva entre la naturaleza privada de las universidades españolas y la mayor presencia de asignaturas de RSC y ética empresarial en los planes de estudios tanto de las titulaciones de finanzas y contabilidad como en el ámbito de la gestión de organizaciones.

Para contrastar la existencia de diferencias estadísticamente significativas en este particular, las titulaciones de la muestra ofertadas por las universidades públicas se han codificado con valor cero, mientras que las ofertadas por las universidades privadas se han codificado con valor uno.

Área de conocimiento (finanzas y contabilidad/gestión de organizaciones)Existe una variada y amplia literatura que analiza la existencia o no de diferencias estadísticamente significativas en la percepción de los estudiantes de diferentes áreas de conocimiento relacionadas con la gestión empresarial, contable y financiera hacia la responsabilidad social y la ética. A este respecto podríamos señalar el trabajo elaborado por Stewart y Felicetti (1996), donde se evidencia la presencia de diferencias significativas en la actitud ética y socialmente responsable de los estudiantes del ámbito de la gestión organizativa en comparación con los estudiantes de contabilidad y finanzas. En particular, son los estudiantes del área de la gestión de organizaciones los que otorgan mayor importancia a las cuestiones éticas. En esta línea, tanto Adams, Tashchian y Shore (1999) como Hosmer (1999) encontraron que la ética estaba presente en mayor medida como asignatura en titulaciones relacionadas con la gestión en comparación con las titulaciones de contabilidad. Más recientemente, Cagle y Baucus (2006) llegaron a la conclusión de que los estudiantes del ámbito contable y financiero mostraban una actitud más reacia hacia cuestiones relacionadas con la responsabilidad social y la ética en comparación con estudiantes de áreas relacionadas con la gestión organizativa.

Los resultados de estos trabajos avalan la hipótesis de que la literatura en el ámbito contable y financiero se basa en los postulados del principio de maximización de valor del accionista o teoría de los shareholders (O’Leary y Hannah, 2008), lo cual justifica el hecho de que exista una falta generalizada de libros o textos donde se analice la responsabilidad social o la ética desde una perspectiva contable o financiera (Daniel y Arce, 2004). Algunos analistas han escrito sobre el efecto de esta teoría respecto a la sensibilidad ética de los estudiantes del ámbito contable y financiero, señalando que dichos estudiantes están excesivamente impregnados de los postulados del principio de maximización del valor del accionista y de la hipótesis de los mercados eficientes, deduciéndose según este paradigma que el mayor beneficio para la sociedad consiste en la maximización de beneficios (Johns y Strand, 2000). Es por ello que se plantea el contraste de la siguiente hipótesis:H2 La presencia de asignaturas de RSC y ética empresarial será mayor en las titulaciones relacionadas con la gestión de organizaciones que en las titulaciones del ámbito contable y financiero.

Para contrastar la existencia de diferencias estadísticamente significativas en este particular, las titulaciones de finanzas/contabilidad se han codificado con valor cero, mientras que las de gestión de organizaciones se han codificado con valor uno.

Grado/posgradoEstudios recientes han encontrado que la presencia de asignaturas de RSC y ética empresarial es mayor en las titulaciones de posgrado que en las titulaciones de grado del ámbito empresarial. De acuerdo con Fernández y Bajo (2010), la formación de futuros directivos en materias relacionadas con la RSC y la ética es más común en la etapa de posgrado que en la formación de grado. Según Wu et al. (2010), que realizaron un análisis de contenidos de los planes de estudios de las principales escuelas de negocios de Europa, la formación en RSC está más presente en los títulos de posgrado que en la formación de grado. Conclusiones similares obtuvieron Nicholls, Hair, Charles, Ragland y Kurt (2013) en un estudio enfocado a analizar el grado en que los tópicos de RSC, ética y sostenibilidad medioambiental estaban presentes en las titulaciones de marketing ofertadas por las escuelas de negocios acreditadas por la Association to Advance Collegiate Schools of Business (AACSB).

A modo de síntesis, las universidades parecen estar de acuerdo en considerar que la mejor fase para la enseñanza de la RSC es en la etapa de la formación de posgrado una vez completada su formación de grado, lo cual denota que la RSC se conciba como una formación especializada (Fernández y Bajo, 2010). Sobre este particular, se considera oportuno plantear el contraste de la siguiente hipótesis:H3 La presencia de asignaturas de RSC y ética empresarial será mayor en las titulaciones de posgrado que en la formación de grado.

Para contrastar la existencia de diferencias estadísticamente significativas en este particular, las titulaciones de posgrado se han codificado con valor cero, mientras que las de grado se han codificado con valor uno.

Modelos empíricosComo se ha podido observar, el propósito de este trabajo es analizar la relación entre la presencia de asignaturas específicas de RSC y ética empresarial y las variables analizadas en el epígrafe anterior. Dado que la variable dependiente es dicotómica, se considera que la regresión logística es el modelo de investigación más apropiado para la obtención de resultados estadísticos. El análisis de regresión logística extiende las técnicas de análisis de regresión múltiple para contextos de investigación en los cuales la variable dependiente es categórica (Dayton, 1992). La forma más común de codificar una variable dicotómica es otorgar valor uno a la probabilidad de que el evento ocurra y valor cero en el caso contrario (evento no ocurra). Por lo tanto, el objetivo de este método es predecir el resultado de una variable categórica en función de una serie de variables independientes o predictoras.

En nuestro caso particular, se han estimado 2 modelos de regresión logística que difieren en la variable dependiente: presencia de asignaturas de RSC (modelo 1) y presencia de asignaturas de ética empresarial (modelo 2) en las titulaciones de finanzas y contabilidad o gestión de organizaciones. El enfoque adoptado en el análisis empírico se resume de forma general en las siguientes ecuaciones:

- 1.

[Presencia de asignaturas de RSCp=α+β1 PUPR+β2 COGE+β3 POGR]

- 2.

[Presencia de asignaturas de ética empresarialp=α+β1 PUPR+β2 COGE+β3 POGR]

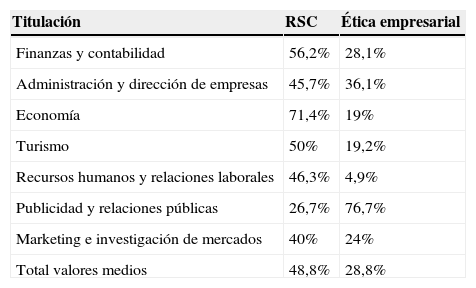

La tabla 4 muestra los resultados obtenidos del análisis de la presencia de la RSC y de la ética empresarial en las titulaciones de grado ofertadas por las universidades españolas en el ámbito de la gestión de organizaciones, con especial referencia a los planes de estudios relacionados con finanzas y contabilidad. En líneas generales se puede observar la menor presencia de asignaturas de ética empresarial en comparación con aquellas que se relacionan con la RSC, a excepción de las titulaciones del ámbito de la publicidad y las relaciones públicas, donde la formación ética está presente en gran parte de las titulaciones (76,7%). Si se toman como referencia los títulos del ámbito de las finanzas y la contabilidad se puede observar que la presencia de asignaturas de RSC es mayor que la media de las titulaciones del ámbito de la gestión de organizaciones. A este respecto, el 56,2% de dichas titulaciones ofertan asignaturas que hacen referencia a la RSC, siendo este porcentaje ligeramente superior en comparación con la media del resto de titulaciones de grado relacionadas con la gestión de organizaciones (48,8%). En este caso señalamos que la mayor parte de las asignaturas de RSC ofertadas en finanzas y contabilidad enfatizan los siguientes tópicos: buen gobierno y responsabilidad social, finanzas e inversiones socialmente responsables, contabilidad social y/o medioambiental, e implantación de sistemas o políticas de gestión medioambiental. Aun así, la presencia de asignaturas de RSC en finanzas y contabilidad es menor si se compara con las titulaciones de economía, donde existe una mayor oferta de asignaturas de RSC con un enfoque principalmente medioambiental. Por otra parte, el 28,1% de las titulaciones de finanzas y contabilidad ofertan asignaturas de ética empresarial, las cuales suelen orientarse hacia el estudio de las finanzas y/o banca éticas, los códigos éticos o en la deontología profesional. Comparativamente, la presencia de la ética empresarial es sensiblemente inferior en finanzas y contabilidad que en publicidad y relaciones públicas (76,7%).

Presencia de asignaturas específicas de RSC y de ética empresarial en las titulaciones de grado analizadas

| Titulación | RSC | Ética empresarial |

|---|---|---|

| Finanzas y contabilidad | 56,2% | 28,1% |

| Administración y dirección de empresas | 45,7% | 36,1% |

| Economía | 71,4% | 19% |

| Turismo | 50% | 19,2% |

| Recursos humanos y relaciones laborales | 46,3% | 4,9% |

| Publicidad y relaciones públicas | 26,7% | 76,7% |

| Marketing e investigación de mercados | 40% | 24% |

| Total valores medios | 48,8% | 28,8% |

Fuente: Elaboración propia.

Si utilizamos como referencia los resultados obtenidos en las titulaciones de posgrado, la tabla 5 nos muestra que la presencia de asignaturas de RSC y ética empresarial en finanzas y contabilidad y en el ámbito de la gestión de organizaciones es sensiblemente inferior en comparación con las titulaciones de grado. Con un enfoque más centrado en la RSC, la presencia de asignaturas en los posgrados de finanzas y contabilidad es inferior a la media del resto de los títulos ofertados en el ámbito de la gestión de organizaciones (27,1% frente al 36,7%), quedando claramente por debajo de los valores reflejados en turismo (56,7%) o economía (40,3%), con una importante presencia de asignaturas de índole medioambiental principalmente. En este caso, en los posgrados de finanzas y contabilidad predominan las asignaturas relacionadas con el gobierno corporativo y la responsabilidad social o las implicaciones sociales y medioambientales de la información empresarial.

Presencia de asignaturas específicas de RSC y de ética empresarial en las titulaciones de posgrado analizadas

| Titulación | RSC | Ética empresarial |

|---|---|---|

| Finanzas y contabilidad | 27,1% | 22,9% |

| Administración y dirección de empresas | 39,5% | 16,7% |

| Economía | 40,3% | 1,75% |

| Turismo | 56,7% | 3,3% |

| Recursos humanos y relaciones laborales | 28,6% | 23,8% |

| Publicidad y relaciones públicas | 33% | 16,7% |

| Marketing e investigación de mercados | 18,2% | 18,2% |

| Total valores medios | 36,7% | 12,5% |

Fuente: Elaboración propia.

Por su parte, los posgrados relacionados con finanzas y contabilidad incorporan en mayor medida que el resto de titulaciones del ámbito de la gestión de organizaciones asignaturas de ética empresarial (22,9%), aunque por debajo de recursos humanos y relaciones laborales (23,8%). En este sentido, en los posgrados de finanzas y contabilidad predominan las asignaturas relacionadas con las finanzas éticas, los códigos éticos o de gobierno corporativo y la ética contable.

Por otra parte, en la tabla 6 se muestra la naturaleza de las asignaturas específicas de RSC y ética empresarial ofertadas en los grados y posgrados de finanzas/contabilidad y del resto de titulaciones del área de la gestión de organizaciones. A tenor de los resultados se deduce que existe un ligero predominio en la oferta de asignaturas optativas en las titulaciones de grado tanto en el ámbito de la gestión de organizaciones como en finanzas y contabilidad. Sin embargo, si nos centramos en los posgrados, la mayor parte de las asignaturas de RSC y ética empresarial son de naturaleza obligatoria, como consecuencia principalmente de que los planes de estudios de dichas titulaciones suelen tener un menor volumen de asignaturas optativas. Aun así se puede comprobar que existen diferencias entre las titulaciones relacionadas con finanzas y contabilidad en comparación con los títulos del ámbito de la gestión de organizaciones. En este particular hay que señalar que la proporción de asignaturas obligatorias es mayor en el caso de finanzas y contabilidad, principalmente por el hecho de que la sostenibilidad medioambiental es una materia que se incorpora en los planes de estudios con carácter opcional (escasa representación en finanzas y contabilidad), mientras que la ética tiene un carácter más general (obligatorio).

Resultados estadísticosLa tabla 7 muestra los coeficientes de correlación de Pearson entre las distintas variables explicativas. En particular, se puede observar que no existe correlación entre las 3 variables independientes que forman parte del estudio. Adicionalmente se ha comprobado que los factores de inflación de la varianza (VIF)1 de las variables independientes rondan valores cercanos a uno, lo cual es una evidencia adicional de que no existen problemas de multicolinealidad en la presente investigación.

La tabla 8 revela los resultados de la regresión de los factores explicativos sobre la presencia de asignaturas específicas de RSC y de ética empresarial en los planes de estudios de las titulaciones que conforman la muestra del estudio. Como se ha comentado previamente, se ofrecen 2 modelos de regresión: el primero para analizar la presencia de asignaturas de RSC y el segundo para analizar la presencia de asignaturas de ética empresarial, mostrándose en cada uno de ellos los resultados de la regresión individual de los factores explicativos como los resultados de la regresión del modelo conjunto, tanto en su versión general como en su versión forward, el cual solo introduce en el modelo aquellos factores que son explicativos de la variación de la variable dependiente.

Resultados del análisis de la regresión logística

| PUPR | COGE | POGR | Pseudo R2 | |

|---|---|---|---|---|

| Modelo 1: Asignaturas de RSC | ||||

| 0,560 (0,000)*** | –0,383 (0,047)** | 0,9% | ||

| 0,250 (0,005)*** | 0,187 (0,448) | 0,1% | ||

| 0,026 (0,819) | 0,531 (0,002)*** | 2,3% | ||

| Enter 0,290 (0,125) | –0,365 (0,061)* | 0,122 (0,628) | 0,513 (0,003)*** | 3,1% |

| Forward (LR) 0,026 (0,819)*** | 0,531 (0,002)*** | 2,3% | ||

| Modelo 2: Asignaturas de ética empresarial | ||||

| 0,261 (0,108) | 1,664 (0,000)*** | 15,0% | ||

| 1,379 (0,000)*** | –0,297 (0,291) | 0,3% | ||

| 0,907 (0,000)*** | 1,072 (0,000)*** | 6,6% | ||

| [Enter] 0,337 (0,105) | 1,875 (0,000)*** | –0,584 (0,060)* | 1,383 (0,000)*** | 23,5% |

| [Forward LR] 0,388 (0,060)* | 1,854 (0,000)*** | 1,320 (0,000)*** | 22,7% | |

Fuente: Elaboración propia.

COGE: finanzas y contabilidad/gestión de organizaciones; POGR: posgrado/grado; PUPR: naturaleza pública/privada.

El valor de corte está en 0,250. Este indicador nos proporciona el porcentaje global respecto al número de casos que el modelo ha clasificado correctamente.

Presencia de la RSCp=α+β1 PUPR+β2 COGE+β3 POGR.

Presencia de la ética empresarialp=α+β1 PUPR+β2 COGE+β3 POGR.

Ver la medición de las variables en el texto.

Las cifras entre paréntesis representan los valores de p.

En primer lugar, y tomando como referencia el modelo de regresión que discrimina los factores explicativos de la presencia de asignaturas de RSC, se puede apreciar que individualmente la principal variable es posgrado/grado, cuya capacidad explicativa es del 2,3%. Adicionalmente se ha obtenido evidencia para justificar que la naturaleza pública/privada está relacionada con la mayor presencia de asignaturas de RSC, aunque su capacidad explicativa es tan solo del 0,9%. En conjunto, ambas variables no llegan a explicar más del 3,1% de la presencia de asignaturas de RSC.

Al igual que en el primer modelo, el análisis de regresión logística centrado en la ética empresarial muestra también que son las variables pública/privada y posgrado/grado las que explican la mayor presencia de asignaturas de ética empresarial. A este respecto hay que señalar la mayor capacidad explicativa de la variable pública/privada, en la medida que explica el 15% de la variación de la variable dependiente, además de que la variable posgrado/grado explica el 6,6%, lo cual en conjunto hace que ambas variables expliquen el 22,7% de la variación de la presencia de asignaturas de ética empresarial.

A modo de síntesis, los resultados señalan que la presencia de asignaturas de RSC y de ética empresarial es mayor en las universidades privadas y en las titulaciones de grado. Por una parte, se ha podido comprobar la mayor capacidad explicativa de la variable naturaleza pública/privada por ofertar asignaturas de ética en comparación con la RSC, lo cual confirma las evidencias obtenidas en la literatura previa donde se argumentaba que las universidades privadas españolas, dada su mayor vinculación con organizaciones afiliadas a la religión, muestran en su misión y razón de ser una mayor conexión con aspectos relacionados con la ética y la moral, infiriéndose así que la ética se conciba como una competencia transversal y general en la formación de los futuros graduados y posgraduados en el ámbito de la gestión de organizaciones, en especial en titulaciones relacionadas con la empresa, el marketing o la contabilidad (Setó-Pamies et al., 2011; Larrán y Andrades, 2014; Larrán et al., 2014). Por lo tanto, se acepta la hipótesis 1.

Por otra parte, y respecto a la variable posgrado/grado, también podrían obtenerse las mismas interpretaciones dada la mayor capacidad explicativa de esta variable en las asignaturas de ética empresarial en comparación con las asignaturas de RSC. A este respecto, los resultados difieren de las evidencias encontradas en la mayor parte de literatura previa, donde se señalaba que la formación en RSC y en ética empresarial debiera incluirse en mayor medida en las titulaciones de posgrado dado su carácter especializado. Sin embargo, los resultados del presente trabajo señalan lo contrario, es decir, la mayor presencia de asignaturas solo empresarial en las titulaciones de grado. Al igual que las evidencias obtenidas por Larrán et al. (2014), la razón pudiera explicarse por la mayor oferta formativa en cuanto a número de asignaturas y créditos en las titulaciones de grado en comparación con los posgrados, principalmente en lo que concierne a asignaturas optativas. De hecho, una de las conclusiones extraídas en el análisis descriptivo señala la mayor predisposición por incorporar asignaturas optativas solo empresarial en las titulaciones de grado, lo cual podría interpretarse como que la formación en RSC y ética empresarial no es una materia de especial importancia en la formación de los futuros graduados en el ámbito empresarial y/o contable. En definitiva, se rechaza la hipótesis 3.

Finalmente, los resultados obtenidos señalan que la variable contabilidad/gestión de organizaciones no es explicativa de la mayor presencia de asignaturas de RSC y de ética empresarial, por lo cual se rechaza la hipótesis 2. Conclusiones similares obtuvieron Larrán et al. (2014) al contrastar si la presencia de asignaturas de RSC era mayor en las titulaciones del ámbito empresarial en comparación con las titulaciones de marketing.

ConclusionesEl principal objetivo de la presente investigación era determinar la existencia de posibles diferencias significativas en la presencia de asignaturas específicas de RSC y de ética empresarial en las titulaciones de finanzas y contabilidad en comparación con el resto de titulaciones relacionadas con la gestión de organizaciones ofertadas en el contexto universitario español durante el curso 2011/2012, así como la influencia de la naturaleza pública o privada de dichas instituciones y si las titulaciones eran del ámbito de la formación de grado o posgrado.

Por una parte, los resultados del trabajo avalan las aportaciones obtenidas en estudios previos, y es que si bien existe una mayor preocupación por incrementar la presencia de la RSC y de la ética empresarial en los planes de estudios de las titulaciones relacionadas con la gestión de organizaciones en general, y del ámbito empresarial y contable en particular, la oferta de este tipo de asignaturas no es aún suficiente en líneas generales. Estos resultados implican la necesidad de seguir fomentando la incorporación de la RSC y de la ética empresarial en los planes de estudios de las titulaciones relacionadas con la gestión empresarial, contable y/o financiera desde una vertiente institucional, vía promulgación de iniciativas tales como la Ley de Economía Sostenible, ya que se ha podido cotejar la falta de preocupación voluntaria e individual de las universidades españolas por incrementar la presencia de asignaturas relacionadas con la RSC.

Desde un punto de vista descriptivo se ha podido comprobar que existe una mayor preocupación por la RSC desde un enfoque medioambiental en titulaciones relacionadas con la economía y el turismo, así como una mayor concienciación ética en titulaciones con fuerte orientación comercial como marketing e investigación de mercados o publicidad y relaciones públicas. Respecto a las titulaciones del ámbito contable y financiero, se observa una mayor presencia de asignaturas de RSC en los planes de estudios de grado en comparación con el resto de titulaciones, siendo también mayor la presencia de la ética en los planes de estudios de los posgrados de contabilidad y finanzas que la media del resto de titulaciones de gestión de organizaciones.

Otra de las principales evidencias obtenidas en el presente estudio es la influencia de la naturaleza pública o privada de las universidades españolas sobre la mayor o menor presencia de asignaturas de RSC y de ética empresarial. A este respecto, y al igual que en la literatura previa, se ha demostrado la mayor inclinación de las universidades privadas por la oferta de asignaturas de ética empresarial principalmente.

Adicionalmente se ha comprobado que la formación en RSC y en ética empresarial es mayor en las titulaciones de grado que en las de posgrado, pudiendo ser la respuesta a lo anterior el hecho de que en la etapa formativa de grado la oferta de asignaturas es mayor en comparación con los posgrados, lo cual podría facilitar la dedicación de una asignatura a cuestiones socialmente responsables. Sin embargo, en los posgrados los planes de estudios están compuestos por un menor número de asignaturas, y ahí pudieran existir mayores dificultades para dedicar un espacio a la RSC y a la ética empresarial. Por otra parte, no se ha encontrado evidencia estadística que justifique la mayor incorporación de asignaturas de RSC y de ética empresarial en las titulaciones de gestión de organizaciones respecto a las del ámbito contable.

En cuanto a las principales limitaciones del trabajo, podríamos destacar la selección de las palabras clave como descriptores de la medida en que la RSC y la ética empresarial están presentes en las titulaciones analizadas. En este contexto, existen diferentes tópicos relacionados con la RSC (tales como gobierno corporativo, ciudadanía democrática, cooperación al desarrollo o derechos humanos) que bien podrían haberse incorporado al estudio, cuestión a plantear en futuras investigaciones. Sin embargo, la razón que ha justificado la selección de las palabras clave relacionadas con responsabilidad social, responsable, sostenibilidad, sostenible, desarrollo sostenible, ética, deontología, ética empresarial, medio ambiente, medioambiental o recursos naturales responde a la cuestión de que la mayor parte de la literatura previa ha utilizado estas palabras clave como descriptores de la presencia de asignaturas relacionadas con la RSC.

Otra limitación del trabajo ha podido ser el hecho de haber centrado la atención solamente en analizar la presencia de asignaturas específicas de RSC y de ética empresarial en los planes de estudios de las titulaciones del ámbito de la gestión de organizaciones. Sería interesante como línea futura de investigación analizar la presencia de asignaturas que, si bien no tratan de forma específica sobre la RSC y la ética empresarial, incorporen entre sus contenidos formativos cuestiones relacionadas con los aspectos sociales, éticos y medioambientales. Diversos trabajos señalan que la mejor opción para proporcionar formación en RSC y ética empresarial es mediante una «estrategia de integración» donde se incorporen contenidos éticos, sociales y medioambientales en diferentes asignaturas, para así conseguir una formación más multidisciplinar y aplicada a los diferentes entornos que los estudiantes deben afrontar en sus carreras (McDonald, 2004; Felton y Sims, 2005). Como ventaja principal de la integración de la RSC y de la ética empresarial en distintas asignaturas nos encontramos con la facilidad para llevarla a cabo. No sería necesario diseñar una asignatura específica, ni utilizar para ella créditos del plan de estudios (Espinosa y Aldazabal, 2010).

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.