Este trabajo tiene como objetivo analizar el entramado institucional de la reforma contable española de 2007. Adoptando como marco teórico la teoría institucional, hemos identificado los grupos de presión que han tenido un peso significativo en el proceso de reforma y las implicaciones directas de su influencia sobre el Libro Blanco de 2002 y sobre el Plan General Contable de 2007. Para realizar el análisis, siguiendo el concepto de isomorfismo de DiMaggio y Powell, hemos clasificado los distintos grupos de interés en función de su capacidad para influir en el proceso. La evidencia empírica que soporta nuestra investigación se obtuvo a partir de las entrevistas realizadas a varios participantes en el proceso. Esta información se complementó con el análisis de documentos oficiales y de las opiniones publicadas en prensa y en revistas especializadas por distintos actores del proceso o personas afectadas por el mismo. Nuestras conclusiones sugieren el dominio del isomorfismo coercitivo en la reforma, a nivel tanto nacional (el papel del ejecutivo, a través del Instituto de Contabilidad y Auditoría de Cuentas) como supranacional (fundamentalmente de la Comisión Europea). También observamos la influencia de otros reguladores, como la Comisión Nacional del Mercado de Valores y el Banco de España, que, con su experiencia en sus ámbitos de actuación, desempeñaron un papel de «líderes» en el proceso en un ejemplo de isomorfismo mimético. Apreciamos además la influencia de presiones normativas con la participación de distintos grupos de expertos (e.g., académicos). Por último, es importante destacar el carácter cambiante y dinámico de dichas influencias a lo largo del proceso de reforma contable.

The aim of this study is to analyze the institutional framework of the reform of the Spanish accounting standards in 2007. Using the insights of the institutional theory, we identify the interest groups that had a significant influence in the process and the consequences of such influences on the White Book of 2002 and on the 2007 Spanish GAAP. Following DiMaggio and Powell, we use the concept of isomorphism to identify the pressures that different interest groups exert on the accounting reform. We collect empirical evidence from different sources, including interviews to key participants in the process, official documents and opinions published in the press and specialized journals. Our analysis suggests that coercive pressures dominated the process, both at a national level (the role of the government through the Instituto de Contabilidad y Auditoría de Cuentas, the Spanish accounting regulator) and at a supranational level (the European Commission). We also find evidence of the influence of other regulators such as the stock market regulator (Comisión Nacional del Mercado de Valores) and the Spanish Central Bank (Banco de España). Their influence is an example of mimetic isomorphism: these regulators took the lead of the accounting reforms in their range of influence (listed companies and financial institutions, respectively). Different groups of experts (e.g., academics) also influenced the process through normative isomorphism. Finally, we highlight the dynamic and changing nature of such influences.

La regulación contable es fruto del contexto político, económico y social en que se encuentra inmersa una realidad nacional o supranacional. Las normas contables que conforman dicha regulación son, por tanto, el resultado de unas condiciones históricas y culturales determinadas (Hopwood, 1994). Tal y como han puesto de manifiesto estudios previos, gobiernos, instituciones, grandes corporaciones o asociaciones profesionales, entre otros, pueden, mediante su intervención en el proceso de emisión de normas, influir en el resultado final del mismo (Gélard, 2004; Zeff, 2011; Giner, 2014). Los trabajos de Zeff (1995, 1999, 2002, 2012) constituyen un referente fundamental en relación con el estudio de cómo los grupos de presión influyen en el desarrollo de las normas contables. El estudio de los cambios en la regulación contable, de los organismos que los aprueban, así como la incidencia de los mismos, es crítico para el avance del conocimiento en esta área (e.g., ver Zeff, 2012).

El objetivo de este trabajo es analizar el entramado institucional responsable de los cambios en la normativa contable española durante la primera década del sigloxxi. A partir del marco definido por la teoría institucional, se persigue delimitar los grupos de presión que han tenido un peso significativo en el proceso de la reforma contable y las implicaciones de esta influencia sobre el Libro Blanco de 2002 y la posterior reforma mercantil, con el Plan General Contable (en adelante, PGC) de 2007 como principal exponente. El objetivo y el modus operandi en la elaboración de estos documentos fueron muy diferentes. Mientras el Libro Blanco de 2002 se diseñó como una oportunidad para la reflexión y la crítica intelectual, la reforma que llevó a la aprobación del PGC de 2007 se concibió como un proceso técnico donde los intervinientes tuvieron que centrarse en la elaboración de normas contables concretas. Así, el primer documento fijó las bases de la reforma, mientras que el segundo las materializó de acuerdo con las recomendaciones del primero en armonía con nuestro ordenamiento jurídico. Para realizar el análisis, hemos clasificado los distintos grupos de interés en función de su capacidad para influir en el proceso según la tipología de isomorfismo de DiMaggio y Powell (1983). La evidencia empírica consiste en los resultados de las entrevistas realizadas a distintos participantes en el proceso y las opiniones de estos y de otras personas vinculadas al proceso y publicadas en documentos oficiales, prensa y revistas especializadas.

Nuestro análisis sugiere el rol dominante de las presiones coercitivas, tanto a nivel nacional, mediante las decisiones del poder ejecutivo canalizadas principalmente a través del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), como a nivel supranacional, principalmente la Comisión Europea (CE). También observamos la influencia de otros reguladores, en concreto la Comisión Nacional del Mercado de Valores (CNMV) y el Banco de España, que, con su experiencia en sus ámbitos de actuación (empresas cotizadas e instituciones de crédito, respectivamente), actúan como líderes del proceso en un ejemplo de isomorfismo mimético. Por último, distintos grupos de expertos y profesionales (e.g., asociaciones de académicos y de auditores) han influido en el proceso vía isomorfismo normativo. Destacar que estas influencias no son estáticas sino que, tal y como sugieren estudios previos (e.g., Carpenter y Feroz, 2001), evolucionan a lo largo del tiempo.

Con este trabajo esperamos, en primer lugar, profundizar en el conocimiento sobre el proceso de reforma contable en España a fin de aportar luz sobre su desarrollo. En este sentido, la evidencia y el análisis que aquí se ofrece tiene como objetivo complementar trabajos previos que han descrito la «historial oficial» y la «historia interna» de la reforma contable (Gonzalo-Angulo, 2014, 184) aportando un análisis de la influencia de los distintos grupos de interés en el proceso de reforma. Para ello, y en línea con trabajos de investigación sobre cambios en la normativa contable realizados en el entorno anglosajón, adoptamos como marco teórico la teoría institucional. Su aplicación al contexto español es novedosa, y con ello pretendemos aportar evidencia sobre el rol de las instituciones y grupos de interés con características distintas a los presentes en países anglosajones, lo cual consideramos añade valor al enfoque institucional. Por último, es importante destacar que nuestros resultados llevan a una mayor comprensión del entramado institucional que ha regido la regulación de la contabilidad en España en la primera década del sigloxxi y que se espera se mantenga relativamente estable en el futuro. En este sentido, este trabajo también aporta información relevante para el análisis de futuros cambios en la regulación contable en España.

Hemos estructurado el trabajo como sigue. En la siguiente sección presentamos los fundamentos de la teoría institucional así como una revisión de la literatura previa sobre cambios en la normativa contable. A continuación describimos los principales hitos de la reforma contable española de 2007. En la cuarta sección describimos la metodología utilizada en la investigación. A continuación realizamos el análisis del grado de influencia de los distintos grupos de presión en el proceso de reforma contable. Finalizamos el trabajo con la discusión de los resultados y conclusiones.

Marco teórico y revisión de la literaturaEn este trabajo adoptamos como marco teórico la teoría institucional (Meyer y Rowan, 1977; DiMaggio y Powell, 1983). En el área de contabilidad, el enfoque institucional se ha demostrado valioso a la hora de investigar la adopción de normas contables y el proceso de regulación contable tanto en entornos anglosajones (e.g., Carpenter y Feroz, 1992, 2001; Collin, Tagesson, Andersson, Cato y Hansson, 2009; Covaleski y Dirsmith, 1988; Fogarty, 1992; Fogarty, Heian y Knutson, 1991; Suddaby, Cooper y Greenwood, 2007) como en otros contextos (e.g., Larson, 2002; Silva, Lima y Graig, 2014; Touron, 2005). Silva et al. (2014) aportan evidencia de cómo las presiones institucionales influyeron en la decisión de las empresas portuguesas de adoptar voluntariamente las normas internacionales de contabilidad. En el caso español, aunque un número notable de trabajos han adoptado la teoría institucional para el estudio de la adopción de prácticas de gestión y control de costes (e.g., Carmona y Macías, 2001; Larrinaga, Núñez y Gutiérrez, 2008), hasta la fecha este enfoque no se ha utilizado para examinar cambios en la regulación contable.

El supuesto de partida de la teoría institucional es que las instituciones, entendiendo como tales «las estructuras sociales compuestas por elementos cognitivos, normativos y reguladores que brindan estabilidad y significado al comportamiento social» (Scott, 2001, 48), ejercen fuertes presiones sobre las organizaciones para que estas actúen racionalmente. Meyer y Rowan (1977) argumentan que los individuos y grupos de individuos con intereses en las organizaciones esperan que aquellos que las dirigen utilicen los medios más eficientes para que estas logren sus objetivos. Sucede que en muchos contextos tanto los medios como los objetivos son ambiguos. Surge entonces la disyuntiva entre el entorno técnico, que enfatiza el control efectivo y eficiente de las actividades organizativas, y el entorno institucional, relacionado con la conformidad de las organizaciones a las expectativas sociales y reglas preestablecidas (Meyer y Rowan, 1977; Scott y Meyer, 1983). A fin de entender por qué las organizaciones son cada vez más homogéneas, DiMaggio y Powell (1983) derivan a partir de la teoría institucional el concepto de isomorfismo, definido como el grado de conformidad de las estructuras organizativas a los entornos institucionales. En este trabajo nos centramos en el isomorfismo institucional1, referido a la competencia que se produce entre organizaciones para lograr poder político, aceptación social y legitimidad institucional. Procesos como la estandarización de actividades y prácticas organizativas (e.g., la adopción de normas contables) se producen precisamente porque las organizaciones desean obtener legitimidad institucional (Meyer y Scott, 1983; Richardson, 1987). DiMaggio y Powell (1983) identifican 3 mecanismos que derivan en un proceso institucional isomorfo: isomorfismo coercitivo, isomorfismo normativo e isomorfismo mimético.

El isomorfismo coercitivo se produce a partir de las presiones formales e informales que sobre una organización ejercen otras de las que depende, así como de las expectativas de la sociedad (e.g., el marco regulatorio). Como señalan Carpenter y Feroz (2001, 571), el isomorfismo coercitivo está vinculado a la dependencia de los recursos. El Estado y todas sus organizaciones disponen de capacidad para ejercer presiones coercitivas a través de múltiples mecanismos, desde la imposición de multas hasta la formulación de nueva normativa (e.g., Giner, 1997; Touron, 2005). Covaleski y Dirsmith (1988) aportan un buen ejemplo de la influencia del isomorfismo coercitivo en su análisis del proceso de elaboración de presupuestos. Estos autores encuentran que determinados grupos e individuos, como los gobernadores estatales, usan su poder para obligar al cumplimiento de ciertas reglas institucionales cuando sus intereses personales están en juego (Covaleski y Dirsmith, 1988, 563). El isomorfismo normativo está vinculado a las presiones ejercidas por los grupos profesionales con el fin de normalizar las acciones organizativas. Es decir, hace referencia a la lucha de los profesionales por definir las condiciones y métodos de trabajo y controlar la producción de productores (DiMaggio y Powell, 1983). Aunque originalmente se centra en las presiones de los grupos profesionales, este tipo de isomorfismo puede extenderse a otros entornos (por ejemplo, a las presiones ejercidas a través de la formación). Un ejemplo de la influencia del isomorfismo normativo en las decisiones contables lo aportan Carpenter y Feroz (2001). Estos autores argumentan que las presiones institucionales para la adopción de las US GAAP2 por parte de los gobiernos estatales en Estados Unidos vinieron impulsadas por la formación recibida por los burócratas contables y por el crecimiento de asociaciones profesionales como la Government Finance Officers Association (GFOA), las cuales tuvieron un rol muy activo en la difusión de determinadas prácticas de gestión financiera en el ámbito de los gobiernos estatales. Por último, el isomorfismo mimético tiene que ver con la existencia de incertidumbre, dado que esta propicia la imitación de las prácticas adoptadas por aquellas organizaciones con mayor grado de éxito y legitimidad. El proceso de imitación tiene como objetivo reducir la incertidumbre e identificar el mejor curso de acción dado el entorno institucional. El estudio de Touron (2005) aporta evidencia sobre la influencia del isomorfismo mimético en decisiones relativas a la adopción de las US GAAP en una muestra de empresas francesas.

Los trabajos que han aplicado el concepto de isomorfismo para explicar el proceso de adopción de normas y prácticas contables aportan evidencia de la acción conjunta de los 3 tipos de isomorfismo y de su naturaleza variable en el tiempo (e.g., Carpenter y Feroz, 1992, 2001; Collin et al., 2009; Silva et al., 2014). Los trabajos de Carpenter y Feroz (1992; 2001) ponen de manifiesto la relevancia de los 3 tipos de isomorfismo para entender la decisión de adoptar ciertas prácticas contables y el momento de su aplicación en el ámbito de la administración pública. Carpenter y Feroz (2001) demuestran que las presiones institucionales coercitivas actuaron como motores para la adopción temprana de las US GAAP en aquellos casos en los que existían presiones financieras. Sin embargo, en el caso de adoptadores tardíos, las presiones vinculadas al isomorfismo normativo fueron mucho más importantes. Se puede concluir, por tanto, que las presiones vinculadas a los distintos tipos de isomorfismo cambian a lo largo del tiempo en función del entorno institucional (ver Carpenter y Feroz, 2001, 567). Fuera de Estados Unidos cabe destacar el trabajo de Silva et al. (2014), que adopta el enfoque institucional para analizar la adopción voluntaria de las normas internacionales de contabilidad (NIC) y las normas internacionales de información financiera (NIIF) por parte de las empresas portuguesas. Sus resultados sugieren que las empresas adoptaron voluntariamente las NIIF por motivos estratégicos, incluyendo el objetivo de incrementar su legitimidad frente a terceros y reducir la incertidumbre del entorno.

Distintos trabajos han adoptado una perspectiva institucional para entender el proceso de formación y funcionamiento de los organismos reguladores, así como el proceso de formulación de normas contables (e.g., Fogarty, 1992; Larson, 2002; Roberts, Dwyer y Sewwney, 2003; Zeff, 1995, 2002). Larson (2002), por ejemplo, adopta la teoría institucional para analizar la legitimidad del International Accounting Standards Committee (IASC), predecesor del International Accounting Standard Board (IASB). Entre los grupos de interés destaca la profesión contable, representada por las firmas de auditoría, las asociaciones profesionales y los reguladores. Larson encuentra evidencia de isomorfismo mimético en el procedimiento adoptado por el IASC para la discusión de la normativa, emulando los procesos de otros reguladores ya legitimados. Los trabajos de Zeff sobre el lobbying político en la elaboración de normas contables (e.g., Zeff, 2002), aun sin adoptar explícitamente el enfoque institucional, aportan interesantes ejemplos de las presiones políticas a las que están sometidas organizaciones como el IASB. Respecto al IASB, destacar el trabajo de Giner y Arce (2012) sobre la influencia de los grupos de presión en el borrador de la norma «Pagos basados en Acciones» (NIIF 2). Los autores identifican 2 grupos de interés diferenciados: los preparadores y los consultores, por un lado, y los usuarios, los reguladores y la profesión, por otro (Giner y Arce, 2012, 684). En cuanto al grado de influencia, los autores concluyen que no es posible identificar un efecto dominante por parte de ninguno de los grupos, sugiriendo por tanto que el proceso de desarrollo de normativa del IASB es pluralista.

El entramado institucional de la reforma contable de 2007Varios trabajos han aportado luz sobre el proceso de reforma contable en España (e.g., Gonzalo Angulo, 2003; Tua Pereda, 2006; Cañibano y Gisbert, 2008). Tua Pereda (2006), por ejemplo, aporta unas reflexiones interesantes sobre el cambio de orientación de nuestro ordenamiento contable hacia un enfoque basado en la información financiera que caracteriza a la regulación internacional. En esta sección describimos brevemente el proceso de adopción y adaptación de las NIC/NIIF a la normativa española. A continuación identificamos los distintos grupos de presión que participaron en el proceso. A fin de facilitar el análisis posterior, hemos clasificado los distintos grupos en función de su incidencia predominante en los distintos tipos de isomorfismo.

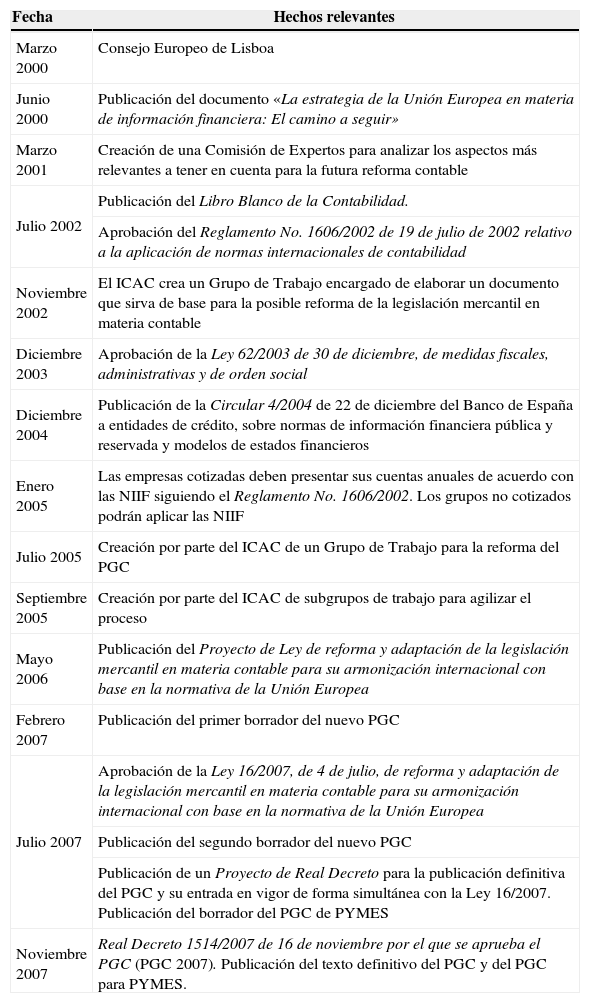

Filosofía del procesoEl punto de arranque del proceso de reforma podemos situarlo en el Consejo Europeo de Lisboa de marzo de 2000, en el que se acordó la puesta en marcha de un plan que exhortaba a la adopción de medidas encaminadas a la mejora de la comparabilidad de los estados financieros de las sociedades cotizadas. En junio de 2000 la Comisión publicó el documento «La estrategia de la Unión Europea (UE) en materia de información financiera: El camino a seguir» (Comisión Europea, 2000), en el cual se establecía como fecha límite el año 2005 para que todas las empresas cotizadas elaboraran sus estados financieros consolidados de conformidad con la normativa internacional.

Las conclusiones del Consejo Europeo de Lisboa, junto con el documento arriba mencionado, llevaron a la aprobación del Reglamento N.°. 1606/2002, de 19 de julio de 2002, relativo a la aplicación de las NIC/NIIF, en el que definitivamente se impuso a las sociedades con cotización oficial elaborar sus cuentas anuales consolidadas con arreglo a las NIIF a partir del 1 de enero de 2005 (Reglamento 1606, 2002, artículo 4). En el proceso de adopción de la normativa internacional por parte de las empresas cotizadas no existía, por tanto, grado de autonomía de decisión por parte de los organismos normalizadores españoles (pérdida de soberanía reguladora). Sin embargo, el artículo 5 del citado Reglamento dejó en manos de cada Estado miembro la posibilidad de imponer, o no, la aplicación de las NIIF como cuerpo normativo base del reporting financiero a las empresas no cotizadas, tanto en sus cuentas individuales como consolidadas; esto es, abría la posibilidad de mantener la soberanía reguladora en empresas o grupos no cotizados. En este sentido, España tomó la decisión de elaborar su propia normativa, inspirada en la internacional, para las cuentas individuales y consolidadas de empresas no cotizadas. Es precisamente en este punto en el que centra la atención nuestro trabajo. El regulador español podría haberse ceñido a la adopción directa de la normativa europea evitando llevar a cabo la reforma contable. Pero tal y como apuntan varios trabajos (e.g., Cañibano y Gisbert, 2008), ello podría haber originado problemas derivados de la fuerte relación que existe en España entre fiscalidad y contabilidad, y de la potencial «imagen de inseguridad jurídica» provocada por la falta de un Plan General de Contabilidad (en adelante, PGC) nacional (Cañibano y Gisbert, 2008, 18). Con ello, el regulador decide emprender un proceso que comienza con la toma de posición española ante el dilema planteado por el Reglamento para las cuentas individuales y consolidadas de empresas no cotizadas (NIIF versus normas contables nacionales) y concluye con la aprobación del PGC de 2007. Durante este período, podemos identificar 2 etapas:

- •

Etapa 1. Toma de posición y Libro Blanco. En marzo de 2000 el ICAC publicó en su Boletín oficial n.°. 41 un estudio del nivel de comparabilidad entre la normativa española y la emitida por el IASB. Este documento pretendía ser un «elemento de reflexión necesario para el futuro de la normalización contable» (BOICAC n.° 41, 2000, 27). Posteriormente, el Ministerio de Economía encargó a una Comisión de Expertos la elaboración de un informe con recomendaciones para abordar la reforma. Como señalan Cañibano y Gisbert (2008), la creación de esta comisión tenía como objetivo «conocer de primera mano la opinión de los usuarios, los preparadores de la información financiera, los académicos, auditores y otros terceros interesados, sobre los efectos del futuro Reglamento comunitario en nuestro ordenamiento contable». Esta fase se inicia el 16 de marzo de 2001 con la constitución de una comisión en la que participaron, durante más de un año, alrededor de un centenar de expertos en distintos ámbitos relacionados con la información financiera. Las conclusiones de dicha comisión fueron aprobadas por consenso3 y publicadas en el documento «Informe sobre la situación actual de la contabilidad en España y líneas básicas para abordar su reforma», conocido como el Libro Blanco de la Contabilidad (Gonzalo Angulo, 2002a). Las recomendaciones del Libro Blanco pueden agruparse en 3 bloques: a)las de orden general sobre el futuro contable en España; b)las de carácter técnico, sobre la valoración y presentación de los estados financieros, y c)las institucionales, relacionadas con la infraestructura de la información contable en España (Gonzalo Angulo, 2003). Esta fase consideramos que finaliza en 2003 con la decisión española, siguiendo las recomendaciones del Libro Blanco, de exigir la aplicación de las normas de derecho contable español (PGC) en las cuentas anuales individuales4, si bien aproximando paulatinamente nuestra normativa a la internacional (ver Ley 62/2003, 2003). La Ley 62/2003 supone la primera reforma del ordenamiento contable español vigente hasta entonces5.

- •

Etapa 2. Ley de Reforma Mercantil y elaboración del PGC 2007. La aprobación de la Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social, puede considerarse el primer paso para la reforma de la legislación contable española. Se inicia entonces un período de elaboración de documentos y se nombran los grupos de trabajo para la reforma de la legislación mercantil que enmarque y ampare el nuevo PGC. En el año 2005 el ICAC constituye un nuevo grupo de trabajo encargado de la preparación de un borrador del PGC. El proceso culmina en febrero de 2007 con la publicación por parte del ICAC del primer borrador del nuevo PGC. Transcurren 9meses desde el primer borrador del PGC hasta su aprobación definitiva el 16 de noviembre de 2007. Durante este período, con la tramitación parlamentaria de la legislación, la profesión contable vivió un intensísimo debate que afloró tanto en el Congreso de los Diputados y en el Senado como en foros especializados y en la prensa económica.

La cronología de los hechos más relevantes de la reforma contable española desde el año 2000 se presenta en el Anexo 1.

Identificación de los grupos de presiónPara nuestro análisis identificamos los distintos grupos de agentes e instituciones implicados en el proceso de elaboración de la normativa contable española y cuyo objetivo último es influir en las normas (Giner, 2014, 147). El origen, la formación académica y la experiencia práctica de los agentes con influencia en el proceso han evolucionado proporcionalmente al grado de sofisticación de nuestra sociedad. Así, en los primeros hitos de la normalización contable (creación del Instituto de Planificación Contable [IPC] y elaboración del PGC de 1973) podríamos decir que el único grupo significativo de presión en materia contable, y de naturaleza coercitiva, era el cuerpo de inspección del Ministerio de Hacienda (inspectores y subinspectores de Hacienda), hecho sustentado en la estrecha vinculación existente entre la contabilidad y la fiscalidad.

El panorama se dinamizó en la reforma contable de 1990, debido fundamentalmente a la entrada de España en la Comunidad Económica Europa (CEE) en 1986 y el consiguiente desarrollo en la normativa mercantil de las pautas contempladas de las directivas europeas que conllevaron el nacimiento de un nuevo derecho mercantil-contable con objetivos diferenciados de la legislación fiscal. En esta etapa identificamos 3 grupos nacionales de presión: el correspondiente a los cuerpos de la inspección del Ministerio de Hacienda; los académicos a través del IPC y los integrantes de la Asociación Española de Contabilidad y Administración (AECA), y otro grupo supranacional representado por las instituciones europeas. Hemos de esperar a la primera década del sigloxxi para dotar al proceso de normalización contable de un gran impulso democratizador y expansivo, donde participan distintos grupos con intereses variados y con distinta capacidad de influencia.

En este trabajo nos centramos en el análisis de la influencia de los grupos de presión que han participado en la elaboración de los documentos de mayor calado en la última reforma contable española: el Libro Blanco y el PGC de 2007. Vamos a agrupar los grupos de interés en función del tipo de influencia que se espera ejerzan en el proceso. En concreto, utilizamos los tipos de isomorfismo de DiMaggio y Powell (1983). El punto de partida ha sido la identificación de los responsables de los grupos de trabajo del Libro Blanco6. A continuación determinamos en dónde radica su tipo de influencia. Es decir, si esta se deriva de su autoridad en el marco regulatorio (isomorfismo coercitivo), de su rol como profesionales y expertos (isomorfismo normativo) o de su capacidad para actuar como líderes del proceso y, por tanto, sujetos al seguimiento por parte de otros (isomorfismo mimético).

Isomorfismo coercitivo. En esta categoría incluimos los grupos de presión que, dada su capacidad para promulgar leyes, normativa o reglamentos, favorecen la institucionalización de ciertas prácticas (Touron, 2005). Como señala Giner (1997), la legislación, tanto nacional como supranacional, tiene una influencia significativa en las decisiones contables incluso antes de que dicha regulación sea de cumplimiento obligatorio. Dentro de los grupos con poder para ejercer presiones coercitivas incluimos los siguientes:

- •

ICAC (Instituto de Contabilidad y Auditoría de Cuentas). Este organismo autónomo, dependiente del Ministerio de Economía y Hacienda7, tiene, entre otras, la competencias relacionadas con «la realización de trabajos técnicos y propuesta del PGC adaptado a las directivas de la UE y a las leyes en que se regulen estas materias» (Reglamento ICAC, 2011). Es, por tanto, uno de los organismos reguladores de la contabilidad en España con capacidad para emitir normas contables.

- •

Otros reguladores contables. Además del ICAC, otros 3 organismos reguladores tienen competencias en materia contable y capacidad para la emisión de normas contables: la Comisión Nacional del Mercado de Valores (CNMV), con influencia sobre las empresas cotizadas e instituciones relacionadas con actividades de inversión; el Banco de España, que tiene capacidad de establecer normativa contable para las instituciones financieras, y la Dirección General de Seguros y Fondos de Pensiones (DGSFP), con competencias relativas a la supervisión de las entidades aseguradoras. Por último, en cuanto a la contabilidad en el ámbito del sector público, incluimos como cuarto regulador a la Intervención General de la Administración del Estado (IGAE).

- •

Poder Ejecutivo. En este grupo incluimos el Gobierno y, en particular, el Ministerio de Economía y Hacienda. La influencia del poder ejecutivo puede producirse vía el ICAC (descrito arriba) o a través de otros organismos vinculados que de manera indirecta participan en el proceso como la Dirección General de Tributos (DGT), dependiente del Ministerio de Economía y Hacienda (fiscalistas), y la Comisión General de Codificación (CGC), un órgano superior colegiado de asesoramiento en la preparación de las tareas prelegislativas y vinculado al Ministerio de Justicia (mercantilistas).

- •

Poder Legislativo. En esta categoría incluimos los grupos involucrados en el proceso por la vía legislativa a través de su participación en el Congreso y en el Senado. En concreto, consideramos las aportaciones e influencias de los distintos grupos parlamentarios.

- •

Instituciones de la UE. Consideramos necesario, dada su capacidad para influir de manera coercitiva sobre la adopción de determinadas normas contables, incluir la potencial influencia de instituciones europeas, como la Comisión Europea (CE).

Isomorfismo normativo. En esta categoría se incluyen aquellos grupos con capacidad de influencia en el proceso gracias a su reconocimiento como portadores de conocimiento y experiencia profesional. Es decir, consideramos la influencia de los grupos representativos de distintas profesiones que participaron directa o indirectamente en el proceso de reforma. En concreto:

- •

Asociaciones profesionales de auditores. Los auditores juegan un rol fundamental generando confianza en la información de los estados financieros. Su experiencia como profesionales expertos en materia contable y en procedimientos de auditoría avala su capacidad de influencia en el proceso de desarrollo de la nueva normativa contable. En esta categoría incluimos las 3 corporaciones de auditoría existentes en España en el momento de la reforma8: el Instituto de Censores Jurados de Cuentas de España (ICJCE), el Registro de Economistas Auditores (REA), dependiente del Consejo General de Colegios de Economistas, y el Registro General de Auditores de España (REGA), dependiente del Consejo Superior de Colegios Oficiales de Titulados Mercantiles y Empresariales.

- •

Asociaciones de académicos. Aquí incluimos distintas asociaciones de carácter profesional y privado con experiencia relacionada con la normativa contable. En concreto, consideramos a AECA9, entidad que «ha realizado un papel complementario en el plano normativo con la publicación de numerosos documentos sobre el tratamiento contable de algunas partidas específicas y cuenta con un importante respaldo desde la esfera profesional, académica e incluso institucional, pues el regulador contable español ha tenido presentes algunos de sus desarrollos en la legislación finalmente aprobada» (Zorio, 2004, 53). También tomamos en cuenta a la Asociación Española de Profesores Universitarios de Contabilidad (ASEPUC), que agrupa a los docentes de Contabilidad de la Universidad Española, y a la Asociación Española de Contabilidad Directiva (ACODI)10, que representa a profesores y directivos que pretenden contribuir «a la promoción de la mejora de la calidad de la gestión y dirección de la empresa española».

- •

Otras asociaciones profesionales. En este epígrafe englobamos distintas asociaciones de profesionales relacionadas con las áreas mercantil y fiscal, así como asesores financieros que participaron en el proceso. Por ejemplo, incluimos en este grupo el Registro de Economistas Asesores Fiscales (REAF), la Asociación Española de Ejecutivos de Finanzas (AEDEF), la Asociación Profesional de Expertos Contables y Tributarios de España (AECE) y el Instituto de Analistas Financieros (IAF).

Isomorfismo mimético. Consideramos en esta categoría aquellos grupos y agentes que, bien por su relevancia en el mercado, o por la percepción social existente sobre su papel como agentes líderes en procesos de cambio y transformación, tienen potencial para influir en el proceso de transformación de la normativa contable vía isomorfismo mimético. En concreto:

- •

Grandes firmas de auditoría. Trabajos previos han identificado el rol de las grandes firmas de auditoría como fuentes de isomorfismo mimético en el caso de la adopción de determinadas prácticas contables por parte de las empresas y en el origen de regulación transnacional (e.g., Suddaby et al., 2007). Aunque su influencia puede canalizarse vía las corporaciones de auditores (isomorfismo normativo), su influencia puede también estar determinada por sus intereses comerciales e influencia en el mercado (Suddaby et al., 2007) y vinculada, por tanto, a una influencia de carácter mimético. En nuestro caso, consideramos la influencia de las 5/4 grandes firmas de auditoría en este proceso11.

- •

Empresas y asociaciones de empresarios. Como representantes del sector empresarial incluimos la potencial influencia de asociaciones como la Confederación Española de Organizaciones Empresariales (CEOE), el Círculo de Empresarios y el Consejo Superior de Cámaras de Comercio, Industria y Navegación de España.

- •

Otros organismos internacionales. Consideramos aquí reguladores de otros países (por ejemplo, la influencia de la regulación contable francesa en la regulación contable española en sus inicios) e instituciones como el IASB. Consideramos que pueden influir, vía presiones miméticas, en el proceso de adopción de determinadas decisiones sobre el nuevo marco contable.

Por último, comentar que los distintos grupos de presión, aunque clasificados en función de las 3 posibles fuentes de isomorfismo, pueden actuar de forma tal que se identifiquen distintas formas de isomorfismo en su influencia. Por ejemplo, en el caso del grupo denominado «Otros reguladores contables» que aparece como fuente de isomorfismo coercitivo, podría potencialmente afectar vía presiones de carácter mimético o normativo (Touron, 2005; ver también Bealing, 1994; Bealing, Dirsmith y Fogarty, 1996).

MetodologíaComo se ha demostrado en investigaciones anteriores sobre el rol de las élites contables en la normalización contable, el método del caso resulta la mejor vía posible para extraer conocimiento de los procesos que llevan a la formulación de las normas contables (e.g., Jönsson, 1988). Para el análisis del caso de la reforma contable en España hemos obtenido información mediante una serie de entrevistas a 14 personalidades directa o indirectamente involucradas en el proceso. En la selección de la muestra se pretendía que los entrevistados hubieran tenido una participación activa en el proceso de elaboración y aprobación de la normativa. Los entrevistados son, por tanto, expertos profesionales de primer orden, avalados por su trayectoria profesional y que, además, ocuparon una posición relevante en el proceso de reforma. Por ello, pueden ofrecer una opinión fundamentada acerca de los temas tratados en esta investigación así como sobre el funcionamiento de la élite contable española, de la cual ellos forman parte. A partir de una lista inicial de 20 nombres se seleccionaron 13 personas12 que participaron activamente en el proceso de reforma y que se mostraron dispuestos a ser entrevistados. Entre ellos se encuentran varios catedráticos de universidad, socios de firmas de auditoría, representantes del Banco de España, de asociaciones profesionales y del ICAC, así como otros expertos profesionales.

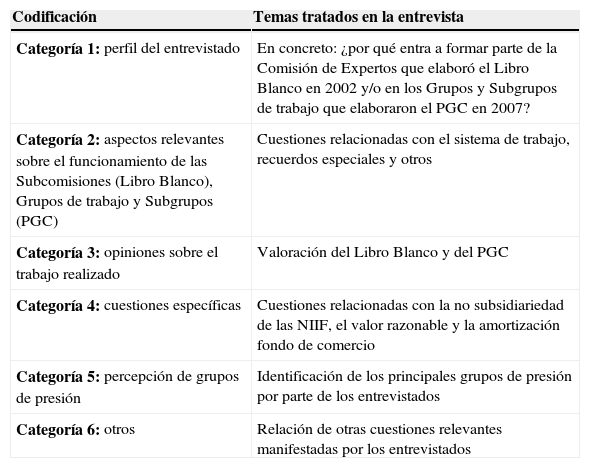

Las entrevistas no han tenido un carácter abierto sino que cabría calificarlas, en palabras de Kahn y Cannell (1957, 149), como «una conversación con un objetivo». Con el fin de introducir la conversación, se explicó a los entrevistados el propósito de la entrevista a fin de ofrecerles una descripción clara del objetivo de la investigación y de su papel en la misma. Igualmente, se les dio garantías de que sus opiniones serían tenidas en cuenta pero que, en aras a la confidencialidad, sus opiniones no se revelarían con referencia a la persona concreta que las había emitido. En las entrevistas se trataron los siguientes bloques temáticos: a)motivación para formar parte de los distintos grupos de trabajo; b)recuerdos especiales, provenientes de la participación en el proceso de elaboración de normas contables; c)descripción de la sistemática de trabajo; d)valoración del PGC de 2007 que surgió a partir del trabajo realizado; e)valoración sobre la relación jerárquica entre la normativa española y la internacional; f)percepción de los distintos grupos de presión, y g)valoración de la discusión y conclusiones finales sobre temas como el marco conceptual, el valor razonable o la amortización del fondo de comercio, entre otras. A su vez, este esquema general de entrevistas se desglosaba en preguntas más específicas sobre cada uno de estos grandes bloques. Tomamos notas en las entrevistas y, en los casos en que nos fue solicitado, presentamos al entrevistado nuestra transcripción de las mismas. El patrón seguido para las entrevistas se presenta en el Anexo 2.

La existencia de un esquema general de entrevistas ha servido de base para la posterior codificación de los datos. Se procedió a la codificación de los datos manualmente. Esto puede tener como deficiencia la pérdida de precisión en la búsqueda de referencias a través de palabras clave. Sin embargo, creemos que dadas las características de las entrevistas y del diseño de la investigación empírica, entendemos que el mero recuento de conceptos no es suficiente para controlar la rica tipología de aspectos, tanto técnicos como sociológicos, que surgen a partir de las entrevistas.

La evidencia obtenida mediante las entrevistas se complementó con otros documentos tales como información publicada en la prensa, en revistas especializadas y los documentos oficiales del Congreso de los Diputados y del Senado. En cuanto al análisis del grado de influencia, la medimos a partir de la participación de los distintos grupos de interés en las comisiones responsables de la elaboración del Libro Blanco y de la posterior reforma mercantil que culminó con la aprobación del PGC de 2007. Esta información, matizada y complementada con el análisis de los documentos resultantes del proceso, nos ha servido para clasificar el nivel de influencia de los distintos grupos de presión en función de su grado de participación e intervención en la toma de decisiones clave en el proceso. A su vez, la consideración de «decisiones clave o fundamentales» se ha obtenido de la opinión de los entrevistados y de los análisis realizados sobre la reforma.

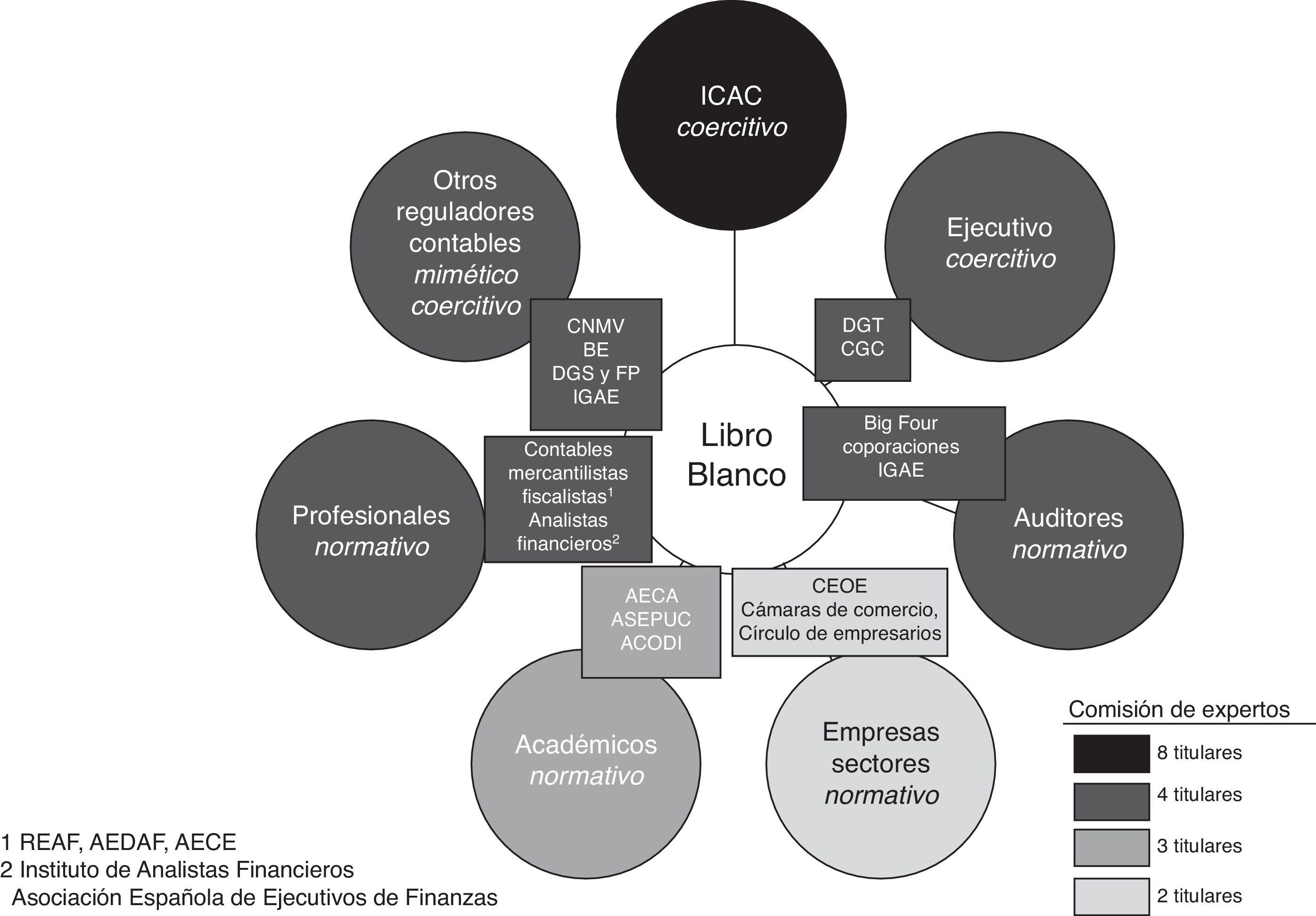

Análisis del grado de influencia de los distintos grupos de presiónAnálisis de la influencia de los grupos de presión en la elaboración del Libro BlancoLa figura 1 muestra los distintos grupos que participaron en el proceso de elaboración del Libro Blanco matizando su grado de influencia en función del número de intervinientes de cada grupo en la Comisión de Expertos. Siguiendo la clasificación arriba descrita, se identifica cada uno de los grupos en función de su capacidad esperada para ejercer presión vía mecanismos coercitivos, normativos y/o miméticos.

Según se desprende de esta descripción basada en el número de intervinientes en la Comisión de Expertos, el grupo de presión más importante esperaríamos que fueran las autoridades reguladoras de la contabilidad en Europa y España (la UE y el ICAC, con capacidad para ejercer presiones coercitivas), seguido del poder ejecutivo, auditores, profesionales y otros reguladores contables (vinculados a distintos tipos de isomorfismo: coercitivo, mimético y normativo). En un tercer nivel se encontrarían los académicos (isomorfismo de carácter normativo) y finalmente la participación de asociaciones de empresarios (isomorfismo mimético), de los cuales a priori se esperaría que tuvieran un menor nivel de influencia sobre las conclusiones finales del Libro Blanco. A continuación analizamos en qué medida esta descripción basada en la presencia de los distintos grupos en la Comisión de Expertos se ajusta al proceso de influencia percibido en nuestro análisis.

La creación de la Comisión de Expertos para la elaboración del Libro Blanco vino justificada por la necesidad de seguir la estrategia contable anunciada por la UE (BOICAC n.° 45, 2001, 6; López-Combarros, 2002). Este aspecto convierte a la UE en la institución más relevante a la hora de explicar el proceso de cambio del marco contable en España. Varios de los entrevistados representantes del grupo «Otros reguladores contables» así lo manifiestan argumentando literalmente que «el auténtico grupo de presión fue la UE y el Reglamento de 2002». Es decir, todo estaba básicamente definido por parte de la UE respecto a la adopción de la normativa internacional, de forma que podemos considerar a la UE como motor fundamental del Libro Blanco (López-Combarros, 2002) gracias a su poder coercitivo. Máxime cuando con anterioridad, en el momento en el que el International Organization of Securities Commissions (IOSCO) recomienda la adopción de la normativa internacional, ya se había creado un task force contable encargado del estudio de la compatibilidad de las NIIF con las directivas de la UE.

La decisión de adopción de las NIIF era, sin embargo, un aspecto conflictivo para algunos de los partícipes en el grupo de expertos. Así, se expresan opiniones contrarias al «sometimiento al modelo contable anglosajón NIIF», enfatizando sobre todo el rol de los británicos y holandeses en ese proceso. Otros reconocen el fracaso de las directivas europeas que tuvo como consecuencia la adopción de las NIIF, idea que uno de los entrevistados resumió literalmente expresando que era «imposible de regular en Europa». Como prueba de este fracaso cabe comentar que se tardó una década en la elaboración de la 4.a Directiva de la UE antes de su aprobación en 1978 y cerca de 7 años para la aprobación de la 7.a Directiva en 1983. Uno de los entrevistados habla incluso de «fallo de la normalización contable europea».

En un segundo nivel situamos la influencia del grupo «Otros reguladores contables», en concreto el Banco de España y la CNMV. Estos organismos estaban trabajando en aquel momento de forma muy activa con las instituciones europeas representativas de cada uno de ellos: la CNMV con el Committee of European Securities Regulators (CERS), comité independiente de reguladores europeos encargado, entre otras funciones, de la coordinación entre los reguladores de valores, y el Banco de España con el Comité de Supervisores Bancarios Europeos13. En relación con el Banco de España, los entrevistados comentaban que sus representantes planteaban posicionamientos muy pragmáticos, con opiniones tales como «o se aplican las NIC o no se aplican». Es importante destacar que el Banco de España a través de la Circular 4/2004 modificó el régimen contable de las entidades de crédito adaptándolo al nuevo entorno contable derivado de la adopción por parte de la UE de las NIIF14. Para ilustrar el grado de influencia de este grupo podemos considerar uno de los puntos centrales de debate en el grupo de trabajo: la unificación de la regulación contable. En concreto, se barajó la posibilidad de crear un órgano único encargado de toda la regulación contable denominado Comité Regulador de la Contabilidad, siendo la opinión mayoritaria de todos los grupos que debería existir un único regulador en el futuro (Gonzalo Angulo, 2002a, 367). Esta propuesta, sin embargo, no se aceptó debido a la negativa del Banco de España, tal y como se explica en las recomendaciones 71 y 72 del Libro Blanco. El Banco de España quería continuar con su estatus de regulador contable, que se consideraba «básico para el ejercicio de la supervisión prudencial que tiene encomendada por ley» (Gonzalo Angulo, 2002a, 367). La capacidad del Banco de España de imponer su criterio en contra de la mayoría sobre un tema crucial en la normalización futura de la regulación contable evidencia el poder e influencia del mismo sobre las conclusiones y recomendaciones del Libro Blanco.

Es razonable pensar que la influencia de la CNMV y del Banco de España venga determinada por la evolución a nivel europeo de la normativa relativa a sus áreas de actuación. Estas contribuciones representan un ejemplo de comportamiento basado en el isomorfismo mimético importando las ideas novedosas y el debate a nivel europeo al ámbito nacional. En este caso, la influencia de estos grupos reguladores no viene tanto por su poder coercitivo sino de la legitimidad de sus opiniones como expertos y líderes del proceso en sus áreas de actuación —en el caso del Banco de España, se adelantó mediante la Circular 4/2004; en el caso de la CNMV, se esperaba que la adopción de las NIC/NIIF para las empresas cotizadas se produjera en el año 2005. Los trabajos a nivel internacional de ambos reguladores y su condición de first movers nos permiten concluir que su influencia en el proceso fue de carácter mimético.

Nuestro análisis sugiere que en el mismo nivel de influencia estaría el grupo formado por académicos. Los académicos han participado activamente, y desde el inicio, en el proceso de armonización contable en España. Desde la creación del IPC y la publicación del PGC de 1973, que supuso la incorporación de España a las tendencias modernas sobre normalización contable (ver Cubillo-Valverde, 1973), se produce una auténtica implicación del mundo académico en el proceso. Así, ya Cubillo-Valverde (1976, 19) destacaba la «magnífica tarea llevada a cabo por los investigadores y estudiosos de la economía de la empresa y en particular de la contabilidad como ciencia; ellos han logrado apoyar sobre la más pura lógica los principios definidores del PGC». Varios entrevistados destacan la notable actividad llevada a cabo por los académicos, aportando su experiencia y su capacidad de análisis como input al proceso de elaboración del Libro Blanco. Un entrevistado expresó literalmente que «en este país, de toda la vida, han sido los académicos los que se han preocupado por la normalización contable más que en cualquier otro país». Prueba de la capacidad de influencia de los académicos es que las 7 subcomisiones creadas para los trabajos del Libro Blanco estaban presididas por catedráticos de universidad. Comentar además que, en opinión de algún entrevistado participante en el proceso, la academia «estéticamente tenía que estar», independientemente de su contribución real al proceso. Entre las distintas asociaciones académicas representadas en las comisiones formales, el papel más importante fue el de AECA. Era lógico que AECA representara un grupo de influencia destacado dado su rol en el proceso de armonización internacional desde su creación en 1979 —en junio de 1979 se crea la Comisión de Estudio de Principios y Normas de Contabilidad. AECA jugó un papel fundamental en la adaptación de las directivas europeas en materia contable a la normativa española durante los años ochenta y en la emisión de normas de aplicación voluntaria por parte de las empresas (ver Cañibano y Ucieda, 2005, 17; Gonzalo Angulo, 2002b, 17). Tal y como comenta Giner (1998, 462) «[p]robablemente su mayor contribución tuvo lugar antes de la reforma contable de finales de los ochenta, ya que sus recomendaciones, no solo documentos sino también opiniones, contribuyeron a llenar el vacío normativo y doctrinal existente». De hecho, varios entrevistados se refieren a AECA como un «lobby de facto» con un peso importante en todo el proceso. Por otra parte, y en opinión de otros entrevistados, la preocupación del ICAC porque participara «todo el mundo» pudo haber diluido el papel que AECA, dada su trayectoria, podría haber tenido. La influencia de los académicos en general y de AECA en particular viene determinada fundamentalmente por su percepción como portadores de experiencia y conocimiento en materia de contabilidad, representando un ejemplo de isomorfismo normativo.

En este mismo nivel tendríamos la influencia del ejecutivo vía mercantilistas y fiscalistas. Estos grupos profesionales, pertenecientes a la Comisión General de Codificación (CGC) y a la Dirección General de Tributos (DGT), estuvieron representados en la Comisión de Expertos y actuaron como interventores, vigilantes y garantes constitucionales, velando por el derecho mercantil y el derecho de sociedades. Por tanto, podríamos decir que su influencia se produjo de forma silenciosa observando el encaje del nuevo marco en la legislación mercantil y fiscal y velando por la tradición. Esta era la percepción respecto al rol vigilante jugado por mercantilistas y fiscalistas:

«… todos los afectados por este proceso de reforma son conscientes de que si la reforma que se debe realizar alterase la confianza que el legislador mercantil y fiscal ha depositado hasta la fecha en los principios y normas de valoración incluidos en el Código de Comercio, TRLSA, PGC, adaptaciones sectoriales y otras disposiciones de desarrollo, la consecuencia inmediata sería el abandono por dichos sectores o ramas del Derecho del modelo contable general, y la consiguiente aprobación de unas normas contables especiales, con el retroceso que esta situación traería consigo desde distintas perspectivas. Entre otras, la pérdida de credibilidad en las magnitudes suministradas por la contabilidad, y el correspondiente aumento de costes en las empresas al tener que cumplir con distintos reglamentaciones contables» (Ros-Amorós, González-García y Pérez-Iglesias, 2006; Pérez-Iglesias, 2006, 265).

También incluimos en este nivel la influencia de los expertos representantes de las grandes empresas que participaron en el proceso. Varios de los entrevistados, de distintos grupos, argumentan que la influencia de expertos de gran valía venidos de grandes empresas como Repsol y Telefónica fue notable. De alguna forma, actuaron como contrapeso del grupo anterior, de los académicos, aportando su experiencia desde la práctica profesional. Por otro lado, algunos de los entrevistados comentaron que la actuación de la CEOE, como representante del mundo empresarial, fue bastante beligerante cuando se trataba de quitar cargas contables a las empresas o de defender los intereses de las PYMES, pero no debatieron sobre cuestiones técnicas, por lo que en último ámbito, su actuación en el proceso puede considerarse muy reducida.

En un tercer nivel se encontrarían los grupos de otros profesionales —en concreto, los auditores y las grandes firmas de auditoría. En el caso de las corporaciones de auditores, su participación en la elaboración del Libro Blanco fue limitada a pesar de que las 3 asociaciones estaban representadas como instituciones en la Comisión de Expertos (el ICJCE, el REA con la representación del Consejo General de Colegios de Economistas y el REGA con el Consejo Superior de Colegios Oficiales de Titulados Mercantiles de España). Cañibano y Ucieda (2005) destacan el bajo perfil de las corporaciones de auditores en el proceso: «la contribución de las asociaciones profesionales de auditores al marco regulatorio, en lo relativo a la emisión de normas contables y guías de implementación de las normas establecidas por la ley, no es significativa» (Cañibano y Ucieda, 2005, 17).

Finalmente consideramos la influencia del ejecutivo vía ICAC. La percepción de los entrevistados respecto a la influencia del ICAC se resume en que ejerció un papel de tutelaje velando por la organización y el mantenimiento de los grupos de trabajo. El interés del ejecutivo, y por ende del ICAC, era crear un grupo de expertos que incluyera a todas las partes implicadas. Se consideraba necesario generar debate interno con los diferentes agentes implicados «de forma que la reforma de la normativa contable que, en su caso, se considerase necesario abordar, se realice sobre la base de la oportuna reflexión y consenso» (López-Combarros, 2002). Varios de los entrevistados enfatizan este punto. Uno comenta, por ejemplo, que era importante «que estuvieran todos» con el objetivo de «pacificar y preparar el terreno para la reforma que iba a venir después». En este sentido, podemos considerar que el ICAC prácticamente no intervino en el proceso. Más bien, en opinión de los partícipes entrevistados, «se dejaba guiar por las comisiones de trabajo» y «dejó hacer». El ICAC se dedicó a aportar recursos materiales para que el Libro Blanco se pudiera elaborar; con todo, según la percepción de algunos participantes, «tardó mucho en elaborarse», a pesar de que hubiera sido deseable que hubiera estado listo antes de la directiva de la UE del 2002.

La figura 2 resume el análisis realizado sobre la influencia de los distintos grupos en la elaboración del Libro Blanco. Nuestro análisis sugiere que el proceso arranca con el empuje por parte de la UE y los requisitos establecidos respecto a la adaptación de la normativa contable nacional a las normas internacionales (isomorfismo coercitivo).

Tal y como se muestra en la figura 2, los grupos con mayor influencia fueron el grupo de «Otros reguladores» (Banco de España y CNMV), cuya participación en los debates internacionales y su experiencia en sus ámbitos de actuación brindaron legitimidad a sus opiniones (isomorfismo mimético); el grupo de académicos, especialmente a través de AECA y su capacidad de influir dada su trayectoria de agente principal en materia de normalización contable en España; los mercantilistas y fiscalistas, vigilando el cumplimiento del Derecho Mercantil y Fiscal, y los representantes de grandes empresas, que según los entrevistados brindaron experiencia y conocimiento al proceso (isomorfismo normativo y coercitivo). Por último, consideramos que las asociaciones de auditores y las grandes firmas de auditoría, así como el ejecutivo vía ICAC, participaron de forma muy poco activa. En el caso del ICAC, su posicionamiento fue claro: intentar que todos los agentes implicados en el proceso de normalización contable participaran y facilitar el proceso aportando los recursos necesarios. Tal y como señala Gonzalo Angulo (2003), el enfoque adoptado por la Comisión de Expertos fue «hacer una mezcla entre los extremos representados por la tradición y la novedad para que el avance sea mejor asimilado […]. En primer lugar la coherencia con el pasado, que implica muchas otras cosas, pero se puede simbolizar en el mantenimiento del PGC como el instrumento de normalización contable por excelencia y, por ende, la voluntad decidida de mantenimiento de un modelo contable único» (Gonzalo Angulo, 2003, 11-13).

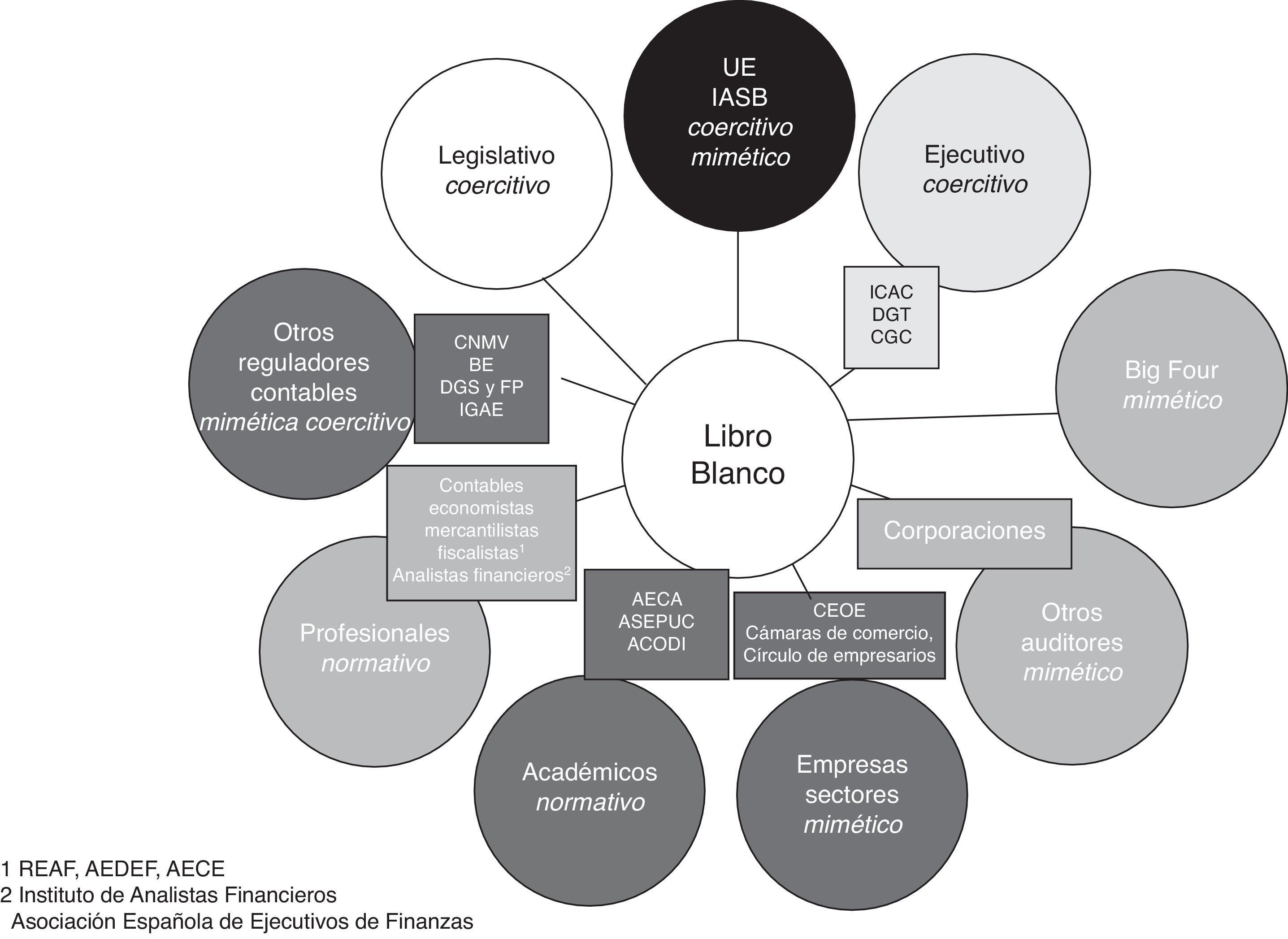

Análisis de la influencia de los grupos de presión en la elaboración del Plan General Contable de 2007Al igual que en el proceso de elaboración del Libro Blanco, la UE ejerció una influencia decisiva en el PGC de 2007, en tanto que este era la respuesta propuesta en el Libro Blanco para eliminar las diferencias entre la normativa de la información financiera local y la internacional en empresas individuales y grupos sin títulos cotizados. Además de la influencia coercitiva de la UE, es importante destacar el papel del IASB (antes IASC). Ya en los años noventa la UE decidió, en vez de iniciar un nuevo proceso normalizador, asociarse al IASC para lograr el objetivo de armonizar la contabilidad entre los países miembros (Giner, 1998). Así, la UE resolvió, después de un análisis de la compatibilidad de las normas internacionales con las Directivas Europeas, la adopción de las normas emanadas por el IASB tras su aprobación por la Comisión. Por tanto, podemos concluir que el IASC/IASB tuvo una influencia indirecta en la elaboración del PGC vía la UE.

Además de la UE, el grupo con mayor influencia en el proceso de elaboración del PGC fue el ejecutivo a través del ICAC. Desde la finalización del Libro Blanco en septiembre de 2002, el ICAC tomó las riendas del proceso y adoptó una serie de decisiones encaminadas a incorporar la normativa internacional al marco regulatorio español. Desde el punto de vista del ICAC, el Libro Blanco se percibía como un «amplio y enriquecedor debate» (Ros-Amorós et al., 2006, 52). El Comité de Expertos del Libro Blanco identificó 3 posibilidades respecto a cómo realizar este proceso. La primera opción era mantener las normas españolas, su status quo, excepto en lo legalmente determinado por la UE —como en el caso de los grupos cotizados que han de seguir la normativa internacional. Esta opción se consideró no viable. La segunda opción era aplicar directamente la normativa internacional a todas las entidades —de forma similar a la decisión del Banco de España respecto a las entidades de crédito. Esta opción fue descartada en las recomendaciones del Libro Blanco. Por último, se proponía reformar el PGC reforzando así el camino de la convergencia hacia la normativa internacional en todo el ámbito empresarial privado. Esta fue la recomendación del Libro Blanco que se decidió implantar para las cuentas individuales y las consolidadas de grupos no cotizados que así lo decidieran: «la Comisión recomendó la aplicación de la normativa española, Código de Comercio, TRLSA y sus disposiciones de desarrollo, que no obstante debería contener criterios de valoración y presentación compatibles con las NIC/NIIF adoptadas y su Marco Conceptual, con el fin de posibilitar que las cuentas anuales y consolidadas puedan ser elaboradas a partir de un conjunto de criterios contables homogéneos» (Ros-Amorós et al., 2006, 52). Por consiguiente, el espíritu de la reforma puede resumirse como sigue: en lo que corresponda a la normativa impuesta por la UE, en nuestra calidad de Estado miembro, será directamente aplicable como así lo establezca la regulación emanada de Europa (dado que se aprueba vía Reglamento). En lo que no sea obligatorio, se adaptarán las normas internacionales a nuestro armazón jurídico-mercantil, a través de un nuevo PGC. En este sentido, cabe destacar la influencia de los mercantilistas y fiscalistas, que, como se explicó en la sección anterior, velaron por la observación del encaje de la reforma contable en el engranaje regulatorio.

El 27 de noviembre de 2002 el ICAC crea un Grupo de Trabajo encargado de elaborar un documento que sirva de base para la posible reforma de la legislación mercantil en materia contable (BOICAC n.° 52, 2002, 7). El siguiente paso significativo del ICAC no se produce hasta la publicación de la Resolución del 23 de diciembre de 200415, por la que se modifica la composición del grupo de trabajo creado en el 2002 —en concreto, a los miembros originales se incorporaron representantes de otros reguladores, como el Banco de España, la CNMV, la DGT y la DGSFP (BOICAC n.° 60, 2003). Cabe destacar que en este período de 2 años el Banco de España emitió la Circular 4/2004, por la que se modificaba «el régimen contable de las entidades de crédito españolas, adaptándolo al nuevo entorno contable derivado de la adopción por parte de la UE de las Normas Internacionales de Información Financiera» (Circular 4/2004, 2004). El encargo de este Grupo de Trabajo culminó con el Borrador de Anteproyecto de Ley de Reforma Contable, en el que se tuvieron en cuenta las recomendaciones del Libro Blanco, las opiniones de los miembros del Comité Consultivo de Contabilidad (comité que forma parte de los órganos rectores del ICAC) y las opiniones del Consejo de Estado (Ros-Amorós et al., 2006). En mayo de 2006 se publica el Proyecto de Ley de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la UE, en donde se establece que el objetivo del ICAC es «hacer compatible el marco de información financiera que deben cumplir las empresas españolas en la formulación de sus cuentas anuales individuales, con los Reglamentos contables de la Comisión» (Proyecto de Ley de Reforma Contable, 2006). Con este proyecto comienza el trámite parlamentario en el Congreso y en el Senado16, que culminará con la aprobación de la Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la UE (Ley de Reforma Contable, 2007). Esta Ley se va a desarrollar mediante el PGC, el cual se aprobará por Real Decreto el 16 de noviembre de 2007.

El proceso de desarrollo reglamentario (elaboración del PGC) arranca con la Resolución de 12 de julio de 2005 del ICAC que dio lugar a la creación del Grupo de Trabajo encargado de elaborar un documento que sirva de base para la reforma del PGC de 1990 (BOICAC n.° 62, 2005). En la composición de este grupo se intentó que estuvieran representados los diferentes colectivos relacionados con la información económico-financiera, incluyendo representantes de la IGAE, del Banco de España, de la CNMV, de AECA, de ASEPUC, del ICJCE, entre otros. En total, el grupo está formado por 30 miembros: los vocales titulares en representación de los distintos grupos de interés fueron 13, y otros tantos suplentes, más 12 miembros directamente propuestos por el Presidente del ICAC, y 5 miembros en representación del ICAC. El 22 de septiembre de 2005 el ICAC, a fin de agilizar y hacer más eficaz el proceso, crea 10 subgrupos de trabajo por materias —desde un subgrupo encargado del Marco conceptual de la contabilidad hasta otro encargado de Combinaciones de negocios, negocios conjuntos y consolidación—, cada uno de los subgrupos con un ponente (BOICAC n.° 63, 2005). Además, el ICAC estableció una fecha límite para la finalización de los trabajos: el 15 de diciembre de 2005. En opinión de Pérez Iglesias, en aquel momento Secretario General del ICAC, «la primera conclusión […] es la firme voluntad del Gobierno de mantener las cuentas anuales individuales bajo la soberanía nacional (Código de Comercio, Ley de Sociedades Anónimas y restantes disposiciones de desarrollo, en particular, el Plan General de Contabilidad [PGC]), sin revisar por tanto la decisión que en su día adoptó el legislador mediante la Disposición final undécima de la Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social, en sintonía con las recomendaciones incluidas en el Libro Blanco de la Contabilidad» (Pérez-Iglesias, 2006, 17-18). En definitiva, lo que se pretende es llegar al modelo dual, similar al que parecían haber adoptado y estar adoptando los países de nuestro entorno en aquel momento (Pérez-Iglesias, 2006, 17). El PGC de 2007, como texto que desarrolla el contenido de la Ley de Reforma Contable, se aprueba finalmente con el Real Decreto de 16 de noviembre de 2007.

El ICAC utilizó su potestad como entidad competente —isomorfismo coercitivo— para imponer su criterio en todo lo relacionado con el desarrollo del PGC. Como indicó uno de los entrevistados vinculado al ICAC, «la reforma del PGC era necesaria y el modelo NIIF el único posible», y en su opinión todo el proceso fue un gran trabajo por parte del ICAC, mostrando en todo momento «su vocación de servicio público», aunque en opinión de algunos expertos las decisiones del ICAC en cuanto al PGC «incorporaron casi todos los postulados del Libro Blanco» y por tanto se tuvo en cuenta la opinión de todos los agentes interesados. No obstante, otros criticaron duramente el proceso. Este es el caso del representante del Grupo Parlamentario Popular en la Comisión de Economía y Hacienda, el cual consideraba que «el PGC se ha tratado de una forma oscurantista, debido a que el Instituto [ICAC] no ha aceptado ninguna sugerencia. Incluso se ha negado todo tipo de información» (Expansión, 2007b).

Distintos grupos de presión, como el ICJCE17 o los grupos parlamentarios, criticaron el hecho de que se publicara en febrero de 2007 un borrador del PGC cuando aún estaba en tramitación el Proyecto de Ley (Diario de Sesiones, 2007; Partida Doble, 2007, 16). Otros grupos de presión, sin embargo, aplaudieron la iniciativa, como es el caso del Consejo Superior de Colegios Oficiales de Titulares Mercantiles de España y el Consejo General de Colegios de Economistas de España, los cuales expresaron que «la profesión contable valora positivamente que el ICAC haya publicado en la página electrónica del Organismo Autónomo el primer borrador del Plan de Contabilidad. Esta respuesta constituye una forma de atender las muchas peticiones realizadas por diferentes sectores profesionales y, entre ellos, los propios Consejos, Colegios que lo forman y sus órganos especializados, como son el REA/REGA» (Informe Proceso, 2007). Por parte del ICAC, la respuesta era clara: «en ningún momento ha sido oscurantista». Lo que ocurre es que «el Instituto [ICAC] no es quién para trasladar a un tercero opiniones desglosadas de la Administración» (declaraciones de la Subdirectora General de Normalización y Técnica Contable a Expansión, 2007b). Es más, desde el ICAC y el Ejecutivo se destacaba que el plazo para el proceso de información pública fue en este caso de 2 meses, cuando habitualmente era de 15 días; en palabras del Ministro de Economía, el proceso ha sido «participativo» y «abierto» (Expansión, 2007a)18.

Uno de los temas destacados por los entrevistados tiene que ver con la propia existencia del ICAC y del modelo de regulación; esto es, la tradicional disputa entre regulación privada y pública. Así, en el extremo tendríamos el caso de aquellos que consideraban el ICAC como una «anomalía institucional». Esta era la posición de la parte de la profesión auditora —en concreto, el presidente del ICJCE en declaraciones a Cinco Días argumentaba que «hemos sido oídos pero no escuchados», y que el «sistema de supervisión del ICAC está superado. Le falta actividad regulatoria y soporte profesional claro» (Cinco Días, 2007d). Además, como se manifestó por parte de uno de los entrevistados, en el proceso «no se tuvo confianza en los especialistas». Otros entrevistados mostraron preferencia por la regulación mixta: «los profesionales hacen la regulación privada pero con un voto de calidad de la institución pública», tal y como sucede en el área de auditoría, con mayor grado de autorregulación.

En un segundo nivel estaría el poder legislativo, que jugó un papel importante en el desarrollo de la reforma mercantil y la elaboración del PGC de 2007. En opinión de algunos de los entrevistados, existió un fuerte lobby en el Parlamento en cuanto a algunos aspectos críticos del plan. Uno de estos puntos fue el relativo al PGC de PYMES —como algún entrevistado resaltó, algunos adoptaron la siguiente posición: «Si no sale el plan de PYMES, no sale nada». Las presiones al gobierno vinieron fundamentalmente por parte de los Grupos Parlamentarios Popular y Catalán, que defendieron la necesidad de elaborar un plan de PYMES. Así, el portavoz del Grupo Parlamentario Popular comentó: «el portavoz del Grupo Parlamentario Socialista es conocedor de las inquietudes de los sectores afectados […] que tenía que haber un plan para las PYMES. En contra de los compromisos adquiridos por el ICAC, ya está colgado el plan general en Internet […]. No se menciona para nada el plan para las PYMES, y decíamos que a las PYMES no hay por qué obligarlas a llevar un plan que está pensado única y exclusivamente para un determinado tipo de empresas» (Diario de Sesiones, 2007, 4). Por su parte, el representante del Grupo Parlamentario Catalán argumentaba que «estamos ante una cuestión que consideramos de vital importancia. Vamos a incorporar un sistema, un plan general de cuentas para las PYMES que sea abreviado, que sea sencillo […]» (Diario de Sesiones, 2007, 3). Finalmente, el gobierno se comprometió a que la elaboración del Real Decreto que aprobase el plan de PYMES tuviera un seguimiento especial por parte de los grupos parlamentarios, aunque fuera una tarea que debería estar en manos del ICAC (Cinco Días, 2007c). Algunos de los entrevistados mostraron su disconformidad con la iniciativa de elaborar un plan específico para PYMES, comentando, por ejemplo, que «hubiera bastado con unificar criterios fiscales y contables». Destacar por último que una enmienda presentada por el grupo socialista, resultado de la fuerte presión ejercida por los grupos políticos y las organizaciones empresariales, retrasó en un año la entrada en vigor del PGC, inicialmente prevista para las cuentas cerradas a partir del 1 de enero de 2007 (García-Lorenzo, Velar-Martín y Cañadas-Sánchez, 2009, 18; Expansión, 2006).

En este nivel tendríamos también al grupo de otros reguladores, como el Banco de España o la CNMV. Ambos tuvieron una participación muy activa en lo referente a instrumentos financieros, dado que era una de las áreas que presentaba más opciones y, por otra parte, mejor conocida. Es decir, el ICAC se benefició de la experiencia en el área de estos profesionales. En ambos casos, tuvieron una influencia que podríamos considerar mimética, actuando como líderes del proceso de forma similar que en el caso del Libro Blanco.

Nuestro análisis sugiere que la influencia de la academia en el proceso de elaboración del PGC viene dada fundamentalmente por su participación en el Libro Blanco. Durante este período, la contribución de este grupo se produce sobre todo mediante la producción de documentos que se utilizan como input para el diseño del nuevo PGC —un ejemplo de su aportación de recursos es que casi todos los ponentes de los subgrupos de trabajo creados por el ICAC son catedráticos. Entre los miembros del grupo de académicos se observan distintas opiniones respecto al proceso de elaboración del PGC. Algunos de los entrevistados de este grupo mostraron su disconformidad con el enfoque del ICAC, y así comentaban que «faltaban normas de desarrollo que se hicieron pero que no aparecían en el texto», y que no estaban de acuerdo en un PGC avanzado basado en valores de mercado, que parecía especialmente inadecuado para las PYMES. En opinión de estos, estas normas son, literalmente, «para empresas sin patria», en clara referencia a los global players. Sin embargo, otros de los entrevistados comentaron que el enfoque sí era bueno «sobre todo para las PYMES por elevar nuestro nivel contable». Otra crítica al PGC por parte de la academia, como comentó uno de los entrevistados, es que resultaba un «texto muy sucinto, necesitado de mucha explicación adicional para su desarrollo», y que «existían anomalías inexplicables, no tanto por falta de detalle sino por falta de principios (fundamentos sólidos)». Además, se considera que «es el más complejo que hay en la UE: osadía y ganas por homologarnos a los principales países del mundo». Como aparecía en un editorial de Técnica Contable, «España fue el país más madrugador de la UE en todo el proceso de reforma contable» (Técnica Contable, 2007, 3). Mientras unos criticaban la prisa en la elaboración del PGC, un entrevistado comentaba que «ha habido tiempo de sobra para acometer una reforma ya anunciada por la UE en el año 1995». Uno de los aspectos valiosos que desde la academia se percibía era que «la reforma tuvo efectos sobre la forma de entender la profesión: aplicación del criterio y juicio profesional; es decir, mayor compromiso y responsabilidad de los profesionales implicados» —según argumentó uno de los entrevistados. Otro aspecto que uno de los entrevistados del grupo de académicos valoraba positivamente es el hecho de lograr la «independencia total de la contabilidad respecto al fisco y a la forma jurídica de las transacciones […] hecho algo heroico en un país con fuerte influencia legal y fiscal».

En general, hubo muy poca participación e influencia de otros grupos de interés (e.g., auditores, profesionales y empresas). No obstante, sí mostraron públicamente sus opiniones, en general negativas o muy negativas, respecto al proceso de desarrollo del PGC (Olleros Rodríguez, 2008). Como en el caso del Libro Blanco, la influencia de la profesión contable y auditora fue muy limitada. Aquí, sin embargo, algunas de las asociaciones profesionales mostraron su disconformidad con algunas de las decisiones tomadas por el ICAC. Por ejemplo, en las entrevistas al representante del ICJCE se mostraba «en desacuerdo con la dualidad contable recomendada en el Libro Blanco y establecida en el PGC». El ICJCE criticó duramente la actitud del ICAC en todo el proceso: «No es un problema de sus profesionales, que los tiene de infinita valía, sino de su modelo, anclado en 1988 y pensado para defenderse de los auditores. Demandamos una puesta al día, y el modelo a seguir podría ser el del Banco de España» (Actualidad Económica, 2008). Ahora bien, la actitud del ICJCE se fue suavizando a lo largo del tiempo: «Se ha producido una flexión clara en las relaciones con el ICAC. Durante la tramitación de la reforma, fuimos duros y críticos; pero en este proceso posterior, el regulador ha comprobado que se puede confiar en el criterio de los profesionales. Así, se ha mejorado la interlocución con el ICAC y las normas que tienen que venir para completar el PGC saldrán consensuadas» (Expansión, 2008). En lo que respecta a las grandes firmas de auditoría, también mostraron su disconformidad con ciertos aspectos del nuevo plan, en concreto, en relación al coste de mantener 2 marcos contables en el caso de las empresas que pertenezcan a grupos cotizados (Cinco Días, 2007b). Otros, como el ex presidente de la SEPI, argumentaban que el ICAC no había contado con los recursos necesarios: «probablemente, el esfuerzo técnico realizado por el ICAC no ha ido acompañado por parte del Ministerio de Economía y Hacienda del esfuerzo de divulgación, ayuda y asistencia que requiere una reforma de estas características» (Cinco Días, 2007a). Comentar finalmente que el alto número de consultas publicadas en el BOICAC después de la aprobación del PGC es un indicador de la falta de colaboración y participación de otros grupos interesados en todo el proceso. Las consultas al ICAC se dispararon a partir del año 2008 duplicando e incluso triplicando las publicadas19 en años anteriores: mientras la media de consultas para el período 2000-2007 es de 14 consultas anuales, para el período 2008-2012 es de 32. La figura 3 resume el análisis realizado mostrando el grado de influencia de los distintos grupos de interés sobre el proceso de reforma mercantil y la aprobación del PGC de 2007.

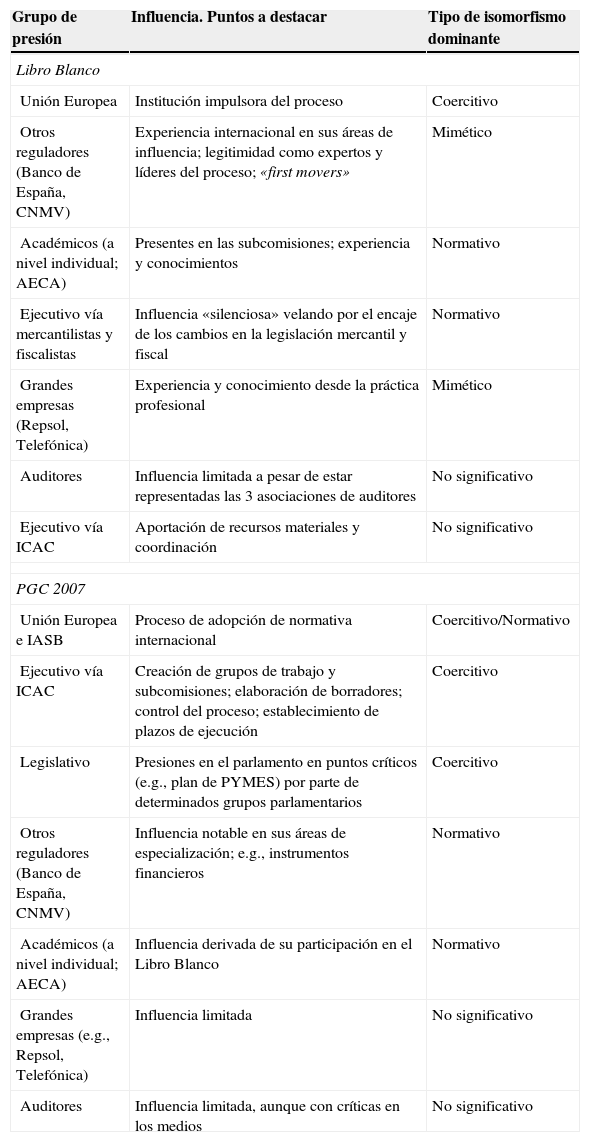

Como se puede observar, la mayor influencia se produjo en este caso por parte de la UE y el ejecutivo vía ICAC, que gracias a su poder coercitivo lideró el proceso estableciendo la agenda, creando grupos de trabajo y tomando decisiones autónomas respecto a la publicación de borradores. En un segundo nivel identificamos la influencia del poder legislativo, en concreto, la influencia de los grupos parlamentarios en las discusiones en el Congreso y Senado que llevaron a decisiones de gran calado en la normativa contable, como la decisión de elaborar un plan para PYMES. Al mismo nivel situamos a la academia, aunque en este caso su influencia vino determinada por la participación previa en la elaboración de las conclusiones del Libro Blanco y por su contribución en la aportación de recursos que el ICAC utilizó como input para la elaboración del PGC (resultados de las subcomisiones). Su influencia sería un ejemplo de isomorfismo normativo, al igual que la influencia del Banco de España y de la CNMV, gracias a las contribuciones de sus expertos. Respecto a los demás grupos, podemos decir que su influencia fue mínima, aunque en este caso sí fueron especialmente activos en las críticas al proceso (por ejemplo, las opiniones de las grandes firmas de auditoría o de las asociaciones profesionales de auditores). La tabla 1 resume los resultados del análisis, identificando los grupos de presión, las claves del grado de influencia y el tipo de isomorfismo predominante en el proceso de elaboración del Libro Blanco de 2002 y en el proceso de elaboración y aprobación del PGC de 2007.

Resumen del análisis: grupos de presión, influencia y tipo de isomorfismo

| Grupo de presión | Influencia. Puntos a destacar | Tipo de isomorfismo dominante |

|---|---|---|

| Libro Blanco | ||

| Unión Europea | Institución impulsora del proceso | Coercitivo |

| Otros reguladores (Banco de España, CNMV) | Experiencia internacional en sus áreas de influencia; legitimidad como expertos y líderes del proceso; «first movers» | Mimético |

| Académicos (a nivel individual; AECA) | Presentes en las subcomisiones; experiencia y conocimientos | Normativo |

| Ejecutivo vía mercantilistas y fiscalistas | Influencia «silenciosa» velando por el encaje de los cambios en la legislación mercantil y fiscal | Normativo |

| Grandes empresas (Repsol, Telefónica) | Experiencia y conocimiento desde la práctica profesional | Mimético |

| Auditores | Influencia limitada a pesar de estar representadas las 3 asociaciones de auditores | No significativo |

| Ejecutivo vía ICAC | Aportación de recursos materiales y coordinación | No significativo |

| PGC 2007 | ||

| Unión Europea e IASB | Proceso de adopción de normativa internacional | Coercitivo/Normativo |

| Ejecutivo vía ICAC | Creación de grupos de trabajo y subcomisiones; elaboración de borradores; control del proceso; establecimiento de plazos de ejecución | Coercitivo |

| Legislativo | Presiones en el parlamento en puntos críticos (e.g., plan de PYMES) por parte de determinados grupos parlamentarios | Coercitivo |

| Otros reguladores (Banco de España, CNMV) | Influencia notable en sus áreas de especialización; e.g., instrumentos financieros | Normativo |

| Académicos (a nivel individual; AECA) | Influencia derivada de su participación en el Libro Blanco | Normativo |

| Grandes empresas (e.g., Repsol, Telefónica) | Influencia limitada | No significativo |

| Auditores | Influencia limitada, aunque con críticas en los medios | No significativo |

Fuente: elaboración propia.

En la sección previa se describió la influencia que los distintos grupos de presión partícipes en el proceso de reforma contable de 2007 en España. Al igual que en estudios previos (e.g., Carpenter y Feroz, 2001; Collin et al., 2009), nuestro análisis muestra cómo los distintos tipos de isomorfismo están presentes de forma simultánea. Comparando el entramado institucional del Libro Blanco con el de la reforma mercantil y la aprobación del PGC de 2007 (figs. 2 y 3; tabla 1), observamos varias diferencias significativas que se explican a continuación.