Atendiendo a la literatura sobre familiness, clima familiar, dirección de stakeholders y confianza en su dimensión emocional, este estudio analiza cómo el clima familiar influye en la orientación hacia los stakeholders en el proceso de toma de decisiones de las empresas familiares. Los datos procedentes de 374 miembros de equipos de alta dirección de 173 empresas familiares españolas muestran que el clima familiar influye directamente en la orientación hacia los stakeholders. Asimismo, existe una influencia indirecta en dicha orientación a través del efecto del clima familiar sobre las dinámicas del equipo de alta dirección, concretamente sobre la benevolencia entre sus miembros. Este estudio realiza diferentes contribuciones tanto a la literatura de los diferentes campos de estudio antes mencionados como a la dirección de las empresas familiares.

Based on the literature on familiness and family climate, stakeholder management and the emotional dimension of trust, we analyze how family climate influences the orientation towards stakeholders in the decision-making process in family firms. Data were obtained from 374 members of the top management teams in 173 Spanish family firms. Results show that family climate directly influences stakeholder orientation. There is also an indirect influence due to the effect that family climate has on the dynamics of the top management team, particularly on the level of benevolence between its members. The study makes several contributions both to the literature on the different fields of reference and to the management of family firms.

En el campo de la dirección de empresas se enfatiza la idea de que estas deben conocer y tratar de satisfacer los intereses de los diferentes stakeholders que pueden afectar o verse afectados por su actividad. Esta capacidad constituye una fuente de ventaja competitiva (Déniz-Déniz y de Saá-Pérez, 2003; Litz, 1996; Porter y Kramer, 2006), dado que dichos stakeholders proporcionan recursos que pueden ser clave para el negocio (Maignan y Ferrell, 2004; Yau et al., 2007). En el caso concreto de la empresa familiar, se sugiere que esta presenta una alta predisposición a considerar las necesidades de sus múltiples stakeholders en los procesos de toma de decisiones y a desarrollar fuertes lazos con stakeholders clave de naturaleza no familiar (p.ej., clientes, empleados y sociedad)1 (Cennamo, Berrone, Cruz y Gomez-Mejia, 2012; Le Breton-Miller y Miller, 2006; Long y Mathews, 2011; Sharma y Sharma, 2011; Zellweger y Nason, 2008), exhibiendo así comportamientos con un alto nivel de ciudadanía corporativa (p.ej., Craig y Dibrell, 2006; Dyer y Whetten, 2006). Sin embargo, la gran diversidad de la empresa familiar (Chrisman, Chua, Pearson y Barnett, 2012; Stewart y Hitt, 2012) es probable que afecte al predominio de ciertos comportamientos, tales como el altruismo o el stewarship, comúnmente asociados a las empresas familiares (Chrisman et al., 2012) y que pueden incidir en las relaciones con los stakeholders (Berrone, Cruz y Gomez-Mejia, 2012; Björnberg y Nicholson, 2007; Le Breton-Miller y Miller, 2009; Sorenson, Goodpaster, Hedberg y Yu, 2009).

Una de las fuentes principales de diversidad entre las empresas familiares procede de las diferentes características de las familias empresarias (Zellweger, Eddleston y Kellermanns, 2010), sobre todo en términos de estructura, valores o patrones de interacción (James, Jennings y Breitkreuz, 2012). Así, el clima familiar juega un rol fundamental en la explicación de la cultura y de la performance de las empresas familiares, principalmente a través de la transmisión que se produce de los valores de la familia hacia la cultura empresarial (Björnberg y Nicholson, 2007). Como consecuencia, la naturaleza de las relaciones entre los miembros de las familias empresarias puede condicionar la fijación y la consecución de determinados objetivos empresariales, tales como los de naturaleza no económica y que buscan el bienestar de los stakeholders (Long y Mathews, 2011; Sharma y Sharma, 2011).

La adopción de un enfoque de stakeholders en la toma de decisiones es, en última instancia, responsabilidad de los equipos de alta dirección (EAD) de la empresa (p.ej., Cennamo et al., 2012; Quazi, 2003; Swanson, 2008) y, atendiendo a la literatura, podría depender de las dinámicas de comportamiento y relaciones entre sus miembros (p.ej., Sharma y Sharma, 2011; Tullberg, 2012; Wong, Ormiston y Tetlock, 2011). Específicamente, sentimientos como la solidaridad interpersonal que exista entre ellos es probable que se extiendan hacia los stakeholders clave (Cennamo et al., 2012; Brickson, 2005, 2007). La creencia de que los miembros del EAD buscarán en todo momento el mejor interés de sus compañeros constituye uno de los elementos de la confianza interpersonal, la benevolencia (Mayer, Davis y Schoorman, 1995). Dicho elemento de la confianza ha sido considerado por la literatura como un elemento afectivo (McAllister, 1995), emocional (McAllister, 1995), relacional (Kramer, 1999; Rousseau, Sitkin, Burt y Camerer, 1998), o basado en la identificación (Lewicki, Wiethoff y Tomlinson, 2005).

Dado que las familias empresarias tendrán una fuerte influencia en la coalición dominante que dirige las empresa familiar y en la estrategia de tales empresas (Chua, Chrisman y Sharma, 1999), es de esperar que las diferencias en las dinámicas de relaciones y comportamiento de las familias afecten a las dinámicas de relaciones y comportamientos del EAD en las empresas familiares y, más concretamente, al grado de confianza que exista entre sus miembros (Cruz, Gomez-Mejia y Becerra, 2010).

Sobre estas bases, el objetivo de este trabajo se centra en analizar cómo influye el clima familiar en la toma de decisiones relacionada con los stakeholders clave de naturaleza no familiar (clientes, empleados y sociedad). Se pretende demostrar, por una parte, que el clima familiar afecta de forma directa a dichas decisiones empresariales y, por otra parte, que dicho clima ejerce una influencia indirecta en tal proceso decisorio a través de su influencia en la benevolencia entre los miembros del equipo directivo.

Esta investigación realiza aportaciones importantes en diversos ámbitos. Con respecto al campo de la empresa familiar, contribuimos a la literatura sobre familiness (Habbershon y Williams, 1999) al profundizar en el análisis de la influencia familiar en la generación de ventajas competitivas en la empresa familiar, tales como la dirección de los stakeholders. Asimismo, al analizar el clima familiar como antecedente de la benevolencia entre los miembros del equipo directivo de la empresa familiar adoptamos una perspectiva relacional de la empresa familiar que permanece sin ser desarrollada (Milton, 2008; Schulze y Gedajlovic, 2010). En lo que se refiere al campo de la dirección de stakeholders, se analiza la influencia de las dinámicas dentro del EAD sobre la orientación hacia los stakeholders. Hasta el momento, apenas se ha profundizado en el análisis de las relaciones afectivas o emocionales que pueden existir entre los miembros del EAD y en sus consecuencias para una toma de decisiones corporativa basada en un enfoque de stakeholders. El contexto específico de las empresas familiares es especialmente adecuado para abordar este análisis, dado que suele estar asociado a la prevalencia de dinámicas emocionales las cuales son un antecedente apenas explorado de la confianza en términos generales (Fulmer y Gelfand, 2012) y de la confianza afectiva en particular (Parayitam y Dooley, 2009).

Para dar cumplimiento al objetivo de este trabajo, en el próximo apartado se exponen los fundamentos teóricos del estudio que sustentan la relación directa e indirecta entre el clima familiar y la consideración de stakeholders clave de carácter no familiar en la toma de decisiones de la empresa familiar. A continuación, se presenta la metodología, los resultados y las conclusiones del estudio, así como sus principales implicaciones, limitaciones y recomendaciones para futuras investigaciones.

Fundamentos teóricosLa naturaleza familiar de una empresa viene determinada esencialmente por los aspectos culturales y de comportamiento que introduce la familia que posee el control y cuyos miembros se esfuerzan por lograr y/o mantener relaciones intraorganizativas basadas en lazos familiares (Chua et al., 1999; Gomez-Mejia, Cruz, Berrone y de Castro, 2011; Litz, 1996; Zellweger et al., 2010). Esta interconexión entre los sistemas familiar y empresarial es el origen de una serie de recursos y capacidades idiosincráticas o familiness que pueden suponer una fuente de ventaja competitiva para la empresa familiar.

El constructo familiness ha sido desarrollado recientemente sobre la base de la teoría del capital social. Sobre la base de la literatura previa, Arregle, Hitt, Sirmon y Very (2007) definieron el capital social como el goodwill y los recursos puestos a disposición de un actor a través de relaciones recíprocas y de confianza que pueden darse a nivel intra o interorganizativo. Concretamente en este trabajo nos centramos en la noción de capital social interno que considera que las fuentes del capital social se encuentran en los vínculos entre los miembros de una colectividad (p.ej., la familia), y «específicamente en aquellas características que dan a la colectividad cohesión y por tanto facilitan el logro de objetivos colectivos» (Adler y Kwon, 2002, p. 21).

Se pueden distinguir 3 dimensiones en el concepto de capital social: estructural, cognitiva y relacional (Hoffman, Hoelscher y Sorenson, 2006; Nahapiet y Ghoshal, 1998; Pearson, Carr y Shaw, 2008; Salvato y Melin, 2008; Sirmon y Hitt, 2003). La dimensión estructural se refiere a la red interna de vínculos que se dan dentro de una familia y que son el resultado de los modelos de interacción establecidos y de la fuerza de los lazos entre los familiares. Estas interacciones permiten a la familia desarrollar una visión y propósito compartidos, así como una cultura, historias y lenguaje únicos (la dimensión cognitiva). En uno de los escasos intentos por medir las dinámicas de funcionamiento de las familias para el caso específico de las empresas familiares, Björnberg y Nicholson (2007, 2012) consideran que un clima familiar positivo se caracteriza por la existencia de fuertes vínculos emocionales entre los familiares, por un alto grado de implicación e interés de las generaciones sénior en las actividades, necesidades y objetivos de los más jóvenes, por la interacción frecuente de los familiares para expresar opiniones y para hablar de sus asuntos y preocupaciones y por el grado de similaridad entre sus puntos de vista, valores, intereses y gustos. Por tanto, podemos considerar que un clima familiar positivo podría captar las dimensiones estructural y cognitiva del capital social.

Por su parte, la dimensión relacional comprende los recursos creados a través de dinámicas de relación personal tales como la confianza, así como de las normas, obligaciones y de la identidad, esencial en la empresa familiar para identificar y seguir no solo objetivos económicos sino también metas de creación de valor específicas para la familia. Esta dimensión relacional se desarrolla a partir de las otras dimensiones y es el recurso clave de la empresa familiar que permite crear capacidades únicas para tales empresas (Carr, Cole, Ring y Blettner, 2011; Gedajlovic, Honig, Moore, Payne y Wright, 2013). Concretamente, la confianza se presenta como uno de los aspectos clave de la dimensión relacional y representa para las empresas familiares una base fundamental para la cooperación y una fuente potencial de ventaja competitiva (Steier, 2001).

La confianza interpersonal se puede definir como un estado psicológico que se adopta en una relación interpersonal caracterizada por el riesgo y la vulnerabilidad (Rousseau et al., 1998), donde la decisión de adoptar un comportamiento de cooperación y buena voluntad depende de la seguridad que proporcionan las propias expectativas que, a su vez, son consecuencia de la armonía existente entre las partes, de la fiabilidad otorgada a la palabra dada y del grado de preocupación que muestra la parte en la que se confía (Caldwell y Clapham, 2003; Chirico, 2008; Hoffman et al., 2006; Mayer et al., 1995; Salvato y Melin, 2008; Sundaramurthy, 2008; Tzafrir y Dolan, 2004). Por tanto, una de las condiciones que conduce a la confianza es la creencia en la buena intención y la preocupación —benevolencia— que manifiesta la otra parte (Mayer et al., 1995; Mayer y Davis (1999); Mayer y Gavin (2005). Esta base afectiva de la confianza interpersonal depende de los lazos emocionales y de la preocupación por las necesidades del otro. En la empresa, sus miembros hacen considerables inversiones emocionales (McAllister, 1995) y sus interacciones pasadas constituyen indicadores de los vínculos emocionales entre ellos (Parayitam y Dooley, 2009).

Centrándonos en los equipos de trabajo, con el paso del tiempo se puede instaurar una forma afectiva de confianza entre sus miembros que les lleva a orientarse hacia las necesidades y metas de los mismos. De esta forma, incrementa el deseo de ayudar a los otros miembros del equipo (McAllister, 1995). Así, por ejemplo, los EAD tienen la oportunidad de experimentar la benevolencia de sus compañeros (Saunders y Ahuja, 2006, en De Jong y Elfring, 2010). Estos lazos afectivos interpersonales incrementan el deseo de los miembros del equipo de iniciar acciones encaminadas a una actuación más eficaz, animándoles a apoyarse unos en los otros y motivar el trabajo en equipo (De Jong y Elfring, 2010). Por tanto, la benevolencia influirá en la performance y en la satisfacción del grupo (Hansen, Morrow y Batista, 2002) y en su eficacia (p.ej., De Jong y Elfring, 2010; Salas, Sims y Burke, 2005; Schaubroeck, Lam, y Peng, 2011; Wildman et al., 2012). En la toma de decisiones los miembros del equipo expresan diferentes puntos de vista, y la forma en que se interpreta dicha información depende de la confianza que dichos miembros tienen entre sí (Parayitam y Dooley, 2009). En ausencia de benevolencia, los miembros del grupo pueden percibir los desacuerdos como ataques personales de los miembros que se oponen a sus puntos de vista. La benevolencia y la honestidad asociadas a la confianza intragrupo es probable que ejerza una influencia clave sobre las interpretaciones que realizan los miembros del grupo acerca del comportamiento de sus compañeros (Simons y Peterson, 2000). Asimismo, esas consideraciones afectivas nutren el deseo de los miembros del equipo de desarrollar tareas de equipo como forma de expresar y reafirmar su identificación con el mismo (Shamir, 1990, en De Jong y Elfring, 2010).

Planteamiento de hipótesisLas siguientes secciones exponen los argumentos que nos llevan a proponer la existencia de una relación directa entre las características del clima familiar positivo y la consideración de stakeholders clave de naturaleza no familiar en la toma de decisiones de la empresa familiar. Asimismo, proponemos que la influencia de las familias sobre este tipo de decisiones se ejerce también de manera indirecta a través de la transmisión de las dinámicas familiares a las dinámicas del EAD, concretamente a la benevolencia que existe entre sus miembros.

El clima familiar y la orientación a los grupos de interésEl capital social familiar resultante de las relaciones estables a largo plazo caracterizadas por interacciones frecuentes, una alta interdependencia y una estrecha red puede contribuir a entender el comportamiento ético de las empresas familiares (Long y Mathews, 2011) y, por tanto, sus relaciones con los stakeholders clave de naturaleza no familiar.

Por una parte, un fuerte capital social familiar proporciona los lazos que aseguran que los miembros de la familia y otros empleados actúen acorde a ciertas normas sociales (Danes, Stafford, Haynes y Amarapurkar, 2009; Hoffman et al., 2006). Unos fuertes lazos entre los miembros del grupo (familia) animan la fiabilidad y la transparencia, las cuales incrementan la capacidad del grupo de controlar el comportamiento de sus miembros y el cumplimiento de las normas del grupo (Björnberg y Nicholson, 2007; Long y Mathews, 2011; Salvato y Melin, 2008; Sundaramurthy y Kreiner, 2008). Los extensos lazos familiares prevén sanciones colectivas si los miembros de la empresa familiar no cumplen con lo esperado en relación con su conducta dentro de la empresa y fuera de la red (Hoffman et al., 2006). Unos fuertes vínculos incentivan a los miembros de la familia a actuar como stewards y crear las condiciones que conducen a un comportamiento ético en la empresa (Kidwell, Kellermans y Eddleston, 2012), mejorando de esta forma las relaciones con los stakeholders y la reputación de la organización (Sorenson et al., 2009).

Por otra parte, además del aspecto coercitivo derivado de un fuerte capital social, los vínculos afectivos y emocionales entre los miembros de la familia también afectan a la forma en que la empresa se relaciona con sus stakeholders (Berrone et al., 2012; Björnberg y Nicholson, 2007). En este sentido, los lazos de parentesco, un nombre común de familia, su historia común y la familiaridad permiten a las familias empresarias proporcionar a sus empresas una fuerte identidad de empresa familiar (Sundaramurthy y Kreiner, 2008). Cuando existe una fuerte identidad de empresa familiar, los valores y los objetivos de la familia son aceptados por la empresa, y esto afectará no solo a las relaciones en el interior de la empresa sino que puede también extenderse a las relaciones de la misma con los stakeholders externos (Dyer y Whetten, 2006; Sharma y Sharma, 2011; Zellweger et al., 2010).

Las familias fomentan una comunidad organizativa cohesionada porque desean asegurar que sus valores y su ética queden profundamente impregnados en la empresa y se reflejen en todos sus comportamientos (Miller y Le Breton-Miller, 2005). El deseo de la familia de mantener su identidad y su reputación asociadas a la empresa inspira el deseo de una reputación empresarial favorable y por tanto favorecen la intención de alcanzar objetivos relacionados con el bienestar de los stakeholders no familiares (Zellweger, Nason, Nordqvist y Brush, 2011). De este modo, unas relaciones familiares fuertes y una gran cohesión familiar podrían llevar a la integración de las identidades de la familia y de la empresa (Milton, 2008; Zellweger et al., 2010), y tener un efecto positivo en el desarrollo de relaciones con los stakeholders clave (Sharma y Sharma, 2011; Sundaramurthy y Kreiner, 2008). Por tanto:Hipótesis 1 Un clima familiar positivo entre los miembros de las familias empresarias influye directa y positivamente en la consideración de los stakeholders clave de naturaleza no familiar en la toma de decisiones de las empresas familiares.

Las empresas familiares están dirigidas por una coalición dominante formada por miembros de la familia o por una combinación de integrantes familiares y no familiares nombrados por la familia que posee el control al objeto de que la visión de la familia propietaria se mantenga en la empresa (Arregle et al., 2007; Chrisman et al., 2012; Chua et al., 1999; Sharma y Sharma, 2011). La confianza entre los miembros de esa coalición puede considerarse un elemento clave del capital social interno de la empresa familiar en su dimensión relacional y que deriva de la fortaleza de la estructura de relaciones y visión compartida que existe entre los miembros de la familia (Carr et al., 2011; Cruz, Justo y de Castro 2012; Gedajlovic et al., 2013; Ensley y Pearson, 2005; Pearson et al., 2008). Dicha estructura de relaciones y visión compartida daría lugar a una confianza basada en la identificación (Lewicki y Bunker, 1996, en Sundaramurthy, 2008). Así, cada uno de los miembros de la coalición comprende los deseos del resto y se produce un alineamiento de objetivos. Esta confianza basada en la identificación se incluye entre las bases emocionales de la confianza, las cuales se fundamentan en los vínculos emocionales entre los individuos (McAllister, 1995). Las características personales comunes y los altos niveles de comunicación abierta y honesta fomentan las bases emocionales de la confianza interpersonal en las empresas familiares (Sundaramurthy, 2008).

Por tanto, el desarrollo de la confianza como elemento del capital social interno dentro de la empresa puede verse influido por las interacciones sociales y la fuerza de los lazos que existen dentro de la familia, dado que las relaciones en una estructura social (la familia) pueden ser transferidas a otra estructura social (la empresa) (Arregle et al., 2007; Carr et al., 2011; Salvato y Melin, 2008). Incluso aunque existan no familiares ocupando puestos en el EAD, las prácticas de gestión de recursos humanos son fijadas por la familia propietaria para asegurarse de que los no familiares se adhieran a los valores y las normas de la familia (Arregle et al., 2007; Gomez-Mejia et al., 2011). Concretamente, a la hora de seleccionar a directivos no familiares, los propietarios de la empresa familiar esperan que estos muestren una adaptación a la cultura familiar, sensibilidad para tratar los asuntos de carácter familiar, comprensión y compartición de los valores e intereses de la familia, así como lealtad y compromiso hacia la familia. De este modo, la personalidad y el carácter son criterios más importantes incluso que los atributos profesionales (Gedajlovic y Carney, 2010; Klein y Bell, 2007). Por tanto, la cohesión de la familia es vital para la creación de un liderazgo fuerte que sea asumido por la familia y que pueda transmitirse adecuadamente a los no familiares (Björnberg y Nicholson, 2007).

Esta similitud de objetivos y valores incrementará la identificación de los miembros con el EAD y la creencia de que los otros miembros del grupo se comportarán de acuerdo con esos valores y se preocuparán por los objetivos que son buenos para todos (Williams, 2001). Esta asunción acerca de los valores del equipo lleva a un sentido de previsibilidad y confort que aumenta la confianza basada en la identificación con en el mismo (Wildman et al., 2012) y, por tanto, las bases emocionales de la relación entre sus miembros tales como la benevolencia.

Sobre la base de lo anteriormente expuesto se puede establecer como hipótesis de trabajo la siguiente:Hipótesis 2 Un clima familiar positivo entre los miembros de las familias empresarias influye directa y positivamente en el nivel de benevolencia entre los miembros del EAD de las empresas familiares.

La dirección de empresas desde un enfoque de stakeholders implica que los miembros del EAD han de desarrollar una serie de capacidades que les permitan adoptar un proceso estratégico de respuesta corporativa hacia los stakeholders. Dicho proceso de respuesta social requiere que la alta dirección identifique las necesidades de los distintos grupos de interés de la empresa, así como sus posibles soluciones, considere los pros y los contras asociados a cada una de dichas soluciones, seleccione e implante una solución que satisfaga las necesidades de dichos grupos y finalmente controle si se ha logrado su satisfacción (Wong et al., 2011). Por tanto, la dirección de stakeholders como un proceso estratégico de toma de decisiones puede entenderse como un proceso de gestión de conocimiento (Déniz-Déniz y Zárraga-Oberty, 2004) en el cual la creación, la transferencia y la integración de conocimiento acerca del entorno de stakeholders resulta necesaria.

En este contexto, los equipos eficaces serán los que se basen en la compartición de conocimiento (Huang, 2009) al objeto de dar respuesta a las necesidades de los stakeholders. Muchos estudios han señalado que la confianza interpersonal es un factor importante para que en los grupos se cree una atmósfera de compartición de conocimiento (p.ej., Hsu, Ju, Yen y Chang, 2007; Koskinen, Pihlanto y Vanharanta, 2003; Nonaka, 1994) porque los miembros del equipo intercambiarán conocimiento de forma libre y abierta al objeto de avanzar hacia la consecución de los objetivos del mismo (Han y Harms, 2010; Jones y George, 1998). Concretamente, Lau y Cobb (2010) establecen que la confianza basada en la relación es una condición necesaria para el intercambio recíproco entre colegas. Esto es así porque en el contexto del equipo dicha confianza se ha mostrado como un antecedente clave de la cooperación (Child, 2001; Jones y George, 1998; Mayer et al., 1995; McAllister, 1995; Simons y Peterson, 2000; Smith, Carroll y Ashford, 1995), las interacciones productivas (De Jong y Elfring, 2010), la implantación de ideas proactivas y la resolución de problemas (Fulmer y Gelfand, 2012; Parker, Williams y Turner, 2006). Específicamente, Parayitam y Dooley (2009) afirman que, en el contexto de la toma de decisiones en equipo, la percepción de los miembros del equipo acerca de las intenciones benevolentes de sus compañeros proporciona algunas claves para actuar sobre la información proporcionada por estos. La ausencia de dicha benevolencia puede resultar en un procesamiento sesgado de la información y en la reserva de parte de la información requerida por los otros miembros del equipo, no impulsando la calidad de las decisiones (Parayitam y Dooley, 2009). Más aún, sin la suficiente confianza, los miembros del equipo ocuparán tiempo protegiéndose y controlándose mutuamente en vez de colaborar para proporcionar ideas de alto valor añadido (Salas et al., 2005), y los directivos que desarrollan un comportamiento excesivamente controlador y defensivo dispondrán de menos recursos para cumplir con los objetivos fundamentales de su trabajo (McAllister, 1995).

Sobre la base de las ideas anteriores podemos establecer que la dirección de stakeholders requiere poner énfasis en el capital social de la alta dirección y en la confianza como una dimensión relacional del mismo, dado que las acciones directivas están fuertemente enmarcadas en redes sociales. El capital social incrustado en los lazos organizativos permitirá a la empresa incrementar sus lazos con stakeholders internos y externos enfatizando el valor de dichas redes (Cennamo et al., 2012; Sirmon y Hitt, 2003). De acuerdo con Sharma y Sharma (2011), la adopción exitosa de una estrategia proactiva encaminada a dar respuesta a las necesidades de los stakeholders requiere una actitud directiva positiva hacia la preservación del bienestar de tales grupos. Esta actitud positiva puede emerger en esas empresas cuya identidad se caracteriza por mantener vínculos emocionales, lazos recíprocos y relaciones personales significativas. Estas empresas estarán orientadas a la mejora del bienestar y a la maximización de la riqueza de un grupo más amplio que la propia organización empresarial (Brickson, 2005, 2007). Por tanto:Hipótesis 3 Un alto nivel de benevolencia entre los miembros del EAD influye directa y positivamente en la consideración de los stakeholders clave de naturaleza no familiar en la toma de decisiones de las empresas familiares.

La población de este estudio la constituyen las empresas familiares españolas no cotizadas. Las empresas no cotizadas de carácter familiar se corresponden con lo que la literatura considera como las típicas empresas familiares, esto es, empresas con una parte importante del capital concentrada en manos de una familia y con una fuerte presencia de los miembros de la familia en el equipo directivo y en el consejo de administración (Lane, Astrachan, Keyt y McMillan, 2006), la existencia de accionistas no familiares es poco probable en estas empresas (Lane et al., 2006; Lubatkin, Schulze, Ling y Dino, 2005). Por todo ello, las empresas familiares constituyen un contexto especialmente adecuado para estudiar la influencia de los lazos y relaciones familiares en el funcionamiento de la empresa.

En España no existe una base de datos oficial de empresas familiares no cotizadas, de modo que el equipo de investigación creó dicha base de datos identificando dichas empresas de forma indirecta a partir de los datos proporcionados por Informa Dun & Bradstreet. Se pidió a esta compañía que relacionara todas las empresas de su base de datos cuyo consejo de administración y/o equipo directivo tuviera un mínimo de 2 individuos con diferente nombre y los 2 apellidos en común. La base de datos inicial estuvo comprendida por 4.217 empresas familiares potenciales.

Al objeto de depurar la base de datos inicial, se eliminaron de la misma aquellas empresas en las que concurrieran las siguientes circunstancias: a)no se disponía de los datos generales completos; b)existía un administrador concursal; c)eran empresas filiales de alguna de las empresas ya incluidas en la base; d)existían 2 o más familias sin vinculación alguna entre ellas; e)el presidente de la empresa era una sociedad, y f)la empresa pertenecía al sector financiero o bien cotizaba en bolsa. Después de este proceso de depuración, la población ascendió a 2.541 empresas.

Finalmente, para garantizar que las características de las empresas permitían lograr los objetivos planteados en el estudio se seleccionaron aquellas empresas en las que se dieran las siguientes condiciones:

- •

El equipo directivo estaba formado al menos por 3 cargos de responsabilidad.

- •

El número de empleados es superior o igual a 10, al objeto de excluir las microempresas.

- •

El presidente del consejo de administración, el consejero delegado o el director general pertenecían a la familia. Esta condición aseguraba que en las empresas analizadas los miembros de la familia ocupaban los puestos de mayor responsabilidad.

Con la aplicación de estos criterios, el número de empresas finalmente seleccionadas para continuar con el estudio fue de 693.

Por tanto, una empresa era considerada familiar si tenía al menos 2 personas con diferente nombre y 2 apellidos en común (es decir, eran hermanos) en el consejo de administración y/o en el equipo directivo, y algunas (o varias) de las personas que ocupaban puestos de alta dirección tenían al menos uno de estos 2 apellidos (es decir, era miembro de la familia). De esta forma, intentamos asegurar que las empresas identificadas eran familiares. Por una parte, estos 2 criterios aseguran que haya una influencia familiar real en la toma de decisiones. Esta implicación familiar es la que otorga el carácter distintivo a una empresa familiar (Chua et al., 1999). Por otra parte, la presencia de hermanos en los órganos de gobierno pone de manifiesto la intención de transmitir el liderazgo a otras generaciones de la familia. Este, de hecho, es otro determinante clave en la definición de las empresas familiares (Chua et al., 1999; Sirmon y Hitt, 2003; Zellweger et al., 2010).

Recogida de la informaciónEl procedimiento utilizado para recabar la información necesaria fue una encuesta totalmente estructurada a cumplimentar por los miembros del EAD de aquellas empresas que accedieron a colaborar en el proyecto tras una breve entrevista telefónica realizada al director general/gerente, al consejero delegado, a uno de los directivos de la empresa o a un familiar de los fundadores de la empresa, en este orden de preferencia. Esta persona permitió el acceso a todos miembros de EAD, los cuales decidían la forma en la que preferían ser entrevistados: personalmente, vía postal o correo electrónico. A este respecto, y solo cuando la persona de contacto indicaba su preferencia por la vía postal, el grupo de investigación le remitía a la dirección indicada un sobre con 3 cuestionarios con sus correspondientes sobres prefranqueados solicitándole que contestase a uno de los cuestionarios y que distribuyese las otras 2 copias del mismo entre los miembros de su equipo directivo que considerase conveniente, que podían ser miembros de la familia o directivos no familiares. Como resultado, se consiguió una muestra de 173 empresas familiares (ratio de respuesta de 24,96%) repartidas por todo el país, obteniéndose 374 cuestionarios válidos. Se encuestó a más de un informante por empresa para reducir el impacto de las diferencias individuales en las percepciones dentro de cada empresa, obteniéndose evaluaciones más objetivas (Simons y Peterson, 2000). El número medio de entrevistados por empresa fue de 2,16, con un mínimo de uno y un máximo de 8, no desechándose ninguno de ellos aunque ello impidiese en algunos de los casos triangular la información aportada. El trabajo de campo se realizó en el segundo semestre de 2011.

Medición de las variables en el estudioLa orientación hacia los stakeholders clave de naturaleza no familiar fue medida a través de 3 ítems en los que se pedía a los miembros del equipo directivo que valoraran en una escala de 5puntos (de ninguna a mucha) la importancia que concedía su empresa a la satisfacción de los clientes, a la actuación responsable ante la sociedad en general y a la mejora del clima laboral.

Para medir la benevolencia entre los miembros del equipo directivo se utilizó una escala construida a partir de las sugeridas por Mayer y Davis (1999) y Tzafrir y Dolan (2004). El clima familiar positivo fue medido a través de la escala desarrollada por Björnberg y Nicholson (2007). Se trata de la única escala que recoge aspectos de la cultura y los procesos familiares aplicables en el contexto específico de las empresas familiares (Litz, Pearson y Litchfield, 2012). Se utilizó una versión reducida de la escala original, incluyéndose las siguientes dimensiones: comunicación abierta, cohesión emocional, cohesión cognitiva y atención intergeneracional. Todas las escalas de medida utilizadas son de tipo Likert de 5puntos y se recogen en el anexo 1. En cuanto a las variables de control a introducir en el modelo, estas fueron el tamaño del EAD (p.ej., Brewer y Kramer, 1986; Pelled, Eisenhardt y Xin, 1999) y el porcentaje de directivos familiares en el EAD (p.ej., Sundaramurthy, 2008; Minichilli, Corbetta y MacMillan, 2010).

Características demográficas de la muestraEl perfil de las empresas encuestadas indica que la mayoría tiene más de 30años, se encuentra en segunda generación, pertenece principalmente al sector secundario y tiene entre 50 y 249 empleados (tabla 1). En cuanto a la propiedad, para aquellas empresas de las que se dispone de información, en el 79,3% el porcentaje de propiedad en manos de la familia es del 100%, en el 12,3% se sitúa entre el 76 y el 99%, y en el 6,2% entre el 51 y el 75%. En 2 de las empresas encuestadas las familias poseen el 50% de la propiedad, y solo en una empresa el porcentaje de propiedad familiar es del 49%. Asimismo, en todas las empresas el presidente del consejo, el CEO o el director general son miembros de la familia. Por tanto, se trata de empresas donde las familias ejercen un alto grado de control tanto en la propiedad como en la dirección.

Perfil de las empresas analizadas

| Características | n | % |

| Antigüedad | ||

| 30 años o menos | 31 | 17,9 |

| 31-59 años | 87 | 50,3 |

| 60 años o más | 55 | 31,8 |

| Generación | ||

| Primera | 47 | 27,2 |

| Segunda | 83 | 48,0 |

| Tercera | 43 | 24,9 |

| Sector de actividad | ||

| Primario | 6 | 3,5 |

| Construcción | 23 | 13,3 |

| Industria | 79 | 45,7 |

| Comercio mayorista | 18 | 10,4 |

| Comercio minorista | 16 | 9,2 |

| Hostelería, restauración y ocio | 5 | 2,9 |

| Otros servicios | 26 | 15,0 |

| Número de empleados en 2011 | ||

| Menos de 50 | 26 | 15,0 |

| 50-249 empleados | 114 | 65,9 |

| 250 empleados o más | 33 | 19,1 |

| Total | 173 | 100 |

Fuente: Elaboración propia.

Dado que se trata de una investigación con múltiples informantes por empresa, es necesario determinar el nivel de acuerdo intragrupal existente para cada uno de los ítems que conforman las diferentes escalas de medida. Para ello se utilizó el índice de múltiples ítems de James, Demaree y Wolf, 1984; James, Demaree y Wolf, 1993. Sus resultados muestran unos niveles satisfactorios de acuerdo, ya que para cada uno de los constructos del modelo —clima familiar positivo, benevolencia y orientación hacia los stakeholders clave de naturaleza no familiar— el porcentaje de valores de dicho índice que ha superado el 0,7 se corresponde con el 94,7, el 94,3 y el 97,2%, respectivamente. Por tanto, podemos decir que los encuestados de cada empresa constituyen un grupo homogéneo respecto a sus creencias y percepciones.

Análisis de fiabilidad y validez de las escalasLos análisis factoriales confirmatorios (AFC) utilizados para validar las escalas de medida han puesto de manifiesto que el clima familiar positivo es un constructo formado por 4 dimensiones y que la benevolencia y la orientación hacia los stakeholders clave no familiares son constructos de naturaleza unidimensional. Los resultados del AFC indicaron que las relaciones entre cada ítem y sus variables eran estadísticamente significativas, con unos pesos superiores 0,614 (p=0,000), mostrando por tanto validez convergente (tabla 2). Además, el coeficiente de fiabilidad compuesta y el análisis de la varianza extraída nos permiten afirmar que las escalas de medida utilizadas son fiables.

Análisis confirmatorio

| Relaciones causales | Estimadores estandarizados | t | p | Fiabilidad compuesta | Bondad de ajuste | ||

| Clima familiar positivoa | Comunicación abierta | Clima familiar positivo | 0,866 | Fiabilidad constructo=0,911Varianzaextraída=0,720 | CMIN=103,74p=0,000CFI=0,959NFI=0,919RMSEA=0,073 | ||

| Cohesión cognitiva | Clima familiar positivo | 0,837 | 7,890 | 0,000 | |||

| Cohesión emocional | Clima familiar positivo | 0,869 | 8,747 | 0,000 | |||

| Atención intergeneracional | Clima familiar positivo | 0,821 | 7,971 | 0,000 | |||

| COMMUN1 | Comunicación abierta | 0,881 | Fiabilidadconstructo=0,902Varianzaextraída=0,755 | ||||

| COMMUN2 | Comunicación abierta | 0,922 | 15,153 | 0,000 | |||

| COMMUN3 | Comunicación abierta | 0,800 | 11,560 | 0,000 | |||

| COGCOH1 | Cohesión cognitiva | 0,824 | Fiabilidadconstructo=0,865Varianzaextraída=0,681 | ||||

| COGCOH2 | Cohesión cognitiva | 0,796 | 9,755 | 0,000 | |||

| COGCOH3 | Cohesión cognitiva | 0,855 | 11,107 | 0,000 | |||

| EMOCOH1 | Cohesión emocional | 0,879 | Fiabilidadconstructo=0,917Varianza extraída=0,788 | ||||

| EMOCOH2 | Cohesión emocional | 0,947 | 16,622 | 0,000 | |||

| EMOCOH3 | Cohesión emocional | 0,833 | 12,433 | 0,000 | |||

| INTATTEN1 | Atención intergeneracional | 0,845 | Fiabilidadconstructo=0,894Varianzaextraída=0,737 | ||||

| INTATTEN2 | Atención intergeneracional | 0,853 | 11,418 | 0,000 | |||

| INTATTEN4 | Atención intergeneracional | 0,877 | 12,317 | 0,000 | |||

| Benevolencia | BENEV2 | Benevolencia | 0,709 | Fiabilidadconstructo=0,873Varianzaextraída=0,580 | CMIN=5,439p=0,365CFI=0,999NFI=0,986RMSEA=0,023 | ||

| BENEV3 | Benevolencia | 0,782 | 9,235 | 0,000 | |||

| BENEV4 | Benevolencia | 0,736 | 8,733 | 0,000 | |||

| BENEV5 | Benevolencia | 0,804 | 9,457 | 0,000 | |||

| BENEV6 | Benevolencia | 0,772 | 9,124 | 0,000 | |||

| Orientación stakeholders no familiares | NOFAMSTAOR1 | Orientación stakeholders no familiares | 0,623 | Fiabilidadconstructo=0,710Varianzaextraída=0,452 | CMIN=1,311p=0,252CFI=0,997NFI=0,987RMSEA=0,042 | ||

| NOFAMSTAOR2 | Orientación stakeholders no familiares | 0,614 | 5,876 | 0,000 | |||

| NOFAMSTAOR3 | Orientación stakeholders no familiares | 0,769 | 6,111 | 0,000 |

Fuente: Elaboración propia.

Para confirmar el constructo de clima familiar se utilizó un AFC de segundo orden. No obstante, y para analizar la validez discriminante de esta escala, se estimó un nuevo modelo en el que todos los ítems se vinculan a un único factor. Los resultados de este nuevo modelo (CMIN=457,689; p=0,000; CFI=0,666; NFI=0,641; RMSEA=0,200) evidencian la idoneidad del modelo de segundo orden, ya que presenta mayores niveles de significación e índices de ajuste mejores que llevan a confirmar que la escala no es unidimensional. De hecho, el análisis de diferencias de chi-cuadrado arroja la existencia de diferencias significativas (Dif. CMIN=354,115; Dif. DF=4; p=0,000).

Finalmente, y antes de especificar el modelo de ecuaciones estructurales que permite testar las hipótesis propuestas en este trabajo, se analizó la existencia de varianza del método común, que es un tipo de consistencia interna de carácter espurio que ocurre cuando la aparente correlación entre los indicadores o incluso los constructos es debida a su origen común. Siguiendo una de las recomendaciones de la literatura (Garson, 2006), se incluyeron conjuntamente los ítems de las diferentes escalas en un análisis factorial al objeto de detectar la existencia de uno o varios factores, donde uno de ellos explicara el mayor porcentaje de la varianza total. Se obtuvieron 3 factores que explicaban el 71,53% de la varianza, mientras que los restantes factores explicaban el 41,57%. Por tanto, la varianza del método común no parece ser un problema en este estudio.

Contraste de hipótesisPara contrastar las 3 hipótesis planteadas se ha utilizado un modelo de ecuaciones estructurales en el que los indicadores del constructo multidimensional «clima familiar positivo» se corresponden con cada una de sus dimensiones. En la figura 1 se recogen los resultados de este modelo, observándose una alta bondad de ajuste. Dichos resultados permiten verificar que: a)el clima familiar positivo y la benevolencia entre los miembros del EAD son antecedentes directos del enfoque de la empresa hacia los stakeholders no familiares, aceptándose por consiguiente las hipótesis1 y 3, y b)el clima familiar positivo es un antecedente directo de la benevolencia entre los miembros del EAD, aceptándose por tanto la hipótesis2. En conjunto, el modelo propuesto permite explicar el 43,3% de la orientación de la empresa familiar hacia los stakeholders no familiares. Asimismo, la benevolencia entre los miembros del EAD viene explicada en un 33,2% por el clima familiar. Con estos resultados se pone de manifiesto que un clima familiar positivo influye directa e indirectamente, a través de la benevolencia entre los miembros del EAD, en el desarrollo de una orientación de la empresa familiar hacia los stakeholders no familiares. De hecho, el efecto total que ejerce el clima familiar, ya sea directa o indirectamente, sobre la orientación de la empresa hacia los stakeholders no familiares es de 0,620.

No obstante, y dado que los resultados de este modelo podrían verse afectados por ciertas características del EAD, hemos decidido incluir en el modelo 2 variables de control que pueden llegar a influir en la benevolencia: el tamaño del EAD y el porcentaje de directivos familiares en el EAD. Inicialmente, ajustamos un modelo considerando ambas variables. Aunque este modelo presenta un ajuste aceptable (χ2[74]=139,875; p=0,000; CFI=0,925; RMSEA=0,072), el tamaño del EAD no influye en la benevolencia (p=0,360). Debido a ello, se volvió a ajustar el mismo modelo, pero sin el tamaño del EAD. Los resultados indican que el porcentaje de directivos familiares en el EAD ejerce una influencia positiva sobre la benevolencia (β=0,189; p=0,011), si bien este modelo, a pesar de presentar unos indicadores de ajuste satisfactorios ([χ2[62]=82,621; p=0,041; CFI=0,975; RMSEA=0,044), muestra un peor ajuste que el modelo sin variables de control.

Discusión de resultados e implicacionesEn este trabajo se ha demostrado que el clima familiar es un factor determinante de la consideración de stakeholders relevantes de naturaleza no familiar (clientes, empleados y sociedad) en la toma de decisiones de las empresas familiares. Se ha demostrado, además, que esa influencia se produce tanto de manera directa como de forma indirecta a través del efecto que el clima familiar tiene sobre las dinámicas del EAD de la empresa. Estos resultados suponen una contribución importante en distintos ámbitos.

En primer lugar, la investigación previa ha apuntado que el carácter familiar lleva a una mayor predisposición de las empresas a responder a las necesidades de los stakeholders (p.ej., Cennamo et al., 2012; Le Breton-Miller y Miller, 2006), que el grado de cohesión de la familia propietaria puede afectar a la ética en la empresa familiar (Long y Mathews, 2011) o que el grado de conflicto familiar podría determinar la estrategia medioambiental de la empresa (Sharma y Sharma, 2011). Sin embargo, hasta ahora no se había constatado empíricamente la forma en que las dinámicas en el seno de la familia podrían propiciar un mayor interés por la dirección de stakeholders. En este trabajo se corrobora que el clima familiar positivo tiene una influencia directa en el planteamiento de objetivos relacionados con los stakeholders de la empresa. Así mismo, los resultados indican que esta influencia también se ejerce de forma indirecta a través de la benevolencia existente entre los miembros del EAD. De esta forma, se ha contribuido a la literatura sobre familiness profundizando en el análisis de la forma en que la familia afecta a los recursos y capacidades de la empresa familiar desde un enfoque de capital social.

En segundo lugar, investigaciones previas han analizado la relación entre las características biográficas del EAD, tales como su experiencia en áreas funcionales, su nivel de formación o su antigüedad en el puesto, y los indicadores de performance tales como la performance social corporativa, o la reputación (p.ej., Carter, 2006; Simerly, 2003; Thomas y Simerly, 1995). No obstante, este trabajo ha ido más allá al abordar la cuestión de las dinámicas de comportamiento del EAD y, más concretamente, la benevolencia entre sus miembros, demostrando que estas dinámicas permiten explicar el planteamiento de objetivos corporativos encaminados a la satisfacción de algunos de los grupos de interés clave de la empresa. Este descubrimiento puede suponer el replanteamiento o el condicionamiento de ciertas relaciones planteadas y aceptadas hasta ahora en la literatura.

En tercer lugar, en la literatura relacionada con el constructo confianza interpersonal y sus dimensiones (cognitiva y afectiva) abundan los estudios sobre los niveles de confianza que pueden existir entre empleados y supervisor de una unidad de trabajo (p.ej., Wech, 2002), entre el CEO y el TMT (p.ej., Cruz et al., 2010) o entre agentes externos tales como suministradores o clientes y la alta dirección de la empresa (p.ej., Kemper, Engelen y Brettel, 2011), lo cual puede tener una influencia importante en la marcha de la misma. Sin embargo, los estudios sobre relaciones de confianza a nivel horizontal han sido bastante ignorados, siendo desafortunada esta escasez de investigación en la medida en que invertir en capital social requiere que se desarrollen dinámicas de confianza no solo entre, sino también dentro de los niveles organizativos (Ferres, Connel y Travaglione, 2004, en Han y Harms, 2010). De entre los elementos de la confianza que requieren ser analizados dentro de los distintos niveles organizativos, los de tipo emocional han sido muy poco explorados (Fulmer y Gelfand, 2012). Por tanto, se necesita mayor investigación que examine las emociones especialmente en los niveles más altos de la empresa, donde se espera que estas dinámicas emocionales sean más complejas teniendo en cuenta las propias dinámicas de los equipos a ese nivel (Fulmer y Gelfand, 2012). En este sentido, el presente trabajo supone una aportación en la medida en que analiza la benevolencia entre los miembros del EAD y su influencia en el establecimiento de relaciones con los grupos de interés de la empresa, contribuyendo así a reforzar el capital social organizativo.

Finalmente, y desde un punto de vista metodológico, este estudio consigue testar la fiabilidad y validez de las escalas utilizadas, siguiendo de este modo las recomendaciones de Pearson y Lumpkin (2011) en relación con la necesidad de prestar mayor atención a los aspectos de medición en el campo de estudio de la empresa familiar.

Así mismo, los resultados de este trabajo tienen 2 implicaciones importantes para la gestión de las empresas familiares. Por un lado, es clave la gestión de las familias y las dinámicas familiares para fomentar unas relaciones sanas y constructivas que permitan mantener una unidad de objetivos, valores y normas. A su vez, estas dinámicas familiares positivas permitirán trasladar con fortaleza a la empresa esos objetivos, valores y normas. Por tanto, la cuestión del gobierno de las familias empresarias se torna fundamental para controlar tales dinámicas en el seno de las familias propietarias. De esta forma, el desarrollo de mecanismos de gobierno en el ámbito familiar, tales como los consejos de familia y los protocolos familiares, podrían aportar ciertas garantías a los stakeholders que les permitan reducir el nivel de incertidumbre en relación con la atención de sus necesidades e intereses.

Por otro lado, dada la influencia demostrada de las dinámicas del EAD sobre la toma de decisiones relacionada con los stakeholders, las políticas de gestión de recursos humanos de las empresas familiares deberían diseñarse de manera que la incorporación de miembros ajenos a la familia a los EAD de las empresas no perjudicara los niveles de benevolencia entre sus miembros. Así, además de los criterios relacionados con la cualificación y las capacidades profesionales, los procesos de selección y promoción de directivos no familiares deberían tener en cuenta su grado de comprensión y encaje con la cultura de las familias empresarias.

Es necesario señalar que el contexto de esta investigación, empresas familiares no cotizadas españolas, puede suponer una limitación a la generalización de los resultados. Así, por un lado, el contexto cultural e institucional y el grado de desarrollo económico de un país afecta a la tendencia que tienen las familias empresarias a mantener fuertes lazos, al valor en términos de performance empresarial que tienen esos lazos fuertes y al grado en que se priorizan los intereses de la familia por encima de los de otros stakeholders (p.ej., Le Breton-Miller y Miller, 2009; Stewart y Hitt, 2012). En este sentido, según el modelo de Hofstede (2001), y en comparación con Estados Unidos, España puede caracterizarse por ser un país donde los individuos dan más importancia a integrarse en grupos (bajo individualismo). En España se concede una gran importancia a las relaciones familiares, y la unidad y la armonía familiar son mucho más valoradas que en Estados Unidos (Poza, 1995). Por consiguiente, sería interesante la comparación con aquellos contextos culturales más individualistas en los que lo que se otorga más importancia al individuo y a su logro personal por encima del grupo (familiar y/o empresarial, en este caso).

Por otro lado, no puede asumirse que las empresas familiares no cotizadas se comporten igual que las cotizadas. Las empresas cotizadas están en manos de propietarios no familiares que desearán desempeñar un rol activo en el gobierno de las mismas, así como en el proceso de toma de decisiones, probablemente imponiendo criterios económicos y financieros frente a otros de carácter psicosocial. Estas empresas están sujetas a otras presiones y condicionantes que van más allá del cumplimiento de los intereses, aspiraciones y criterios de la familia (Bammens, Voordeckers y van Gils, 2011). Por tanto, las decisiones relacionadas con la dirección de stakeholders se van a ver afectadas por un conjunto diferente de visiones, objetivos e intereses más allá de los de la familia. En este sentido, la investigación futura podría profundizar en el análisis de los factores que determinan la orientación hacia los stakeholders clave de naturaleza no familiar diferenciando entre empresas familiares cotizadas y no cotizadas, así como al efecto que tiene la salida a bolsa en la capacidad de influencia de las familias sobre estas decisiones. Así, por ejemplo, la adopción de un enfoque institucional (Scott, 1995; Suchman, 1995) podría ayudar a explicar en qué medida la salida a bolsa y los cambios que ello implica afectan a cómo se definen las relaciones con los stakeholders no familiares.

Otra limitación del estudio está relacionada con la forma de identificación de las empresas familiares para esta investigación. En este sentido, el criterio en relación con la coincidencia de apellidos supone la existencia de hermanos en los órganos de dirección y, por tanto, un sesgo hacia las empresas familiares de segunda generación. Asimismo, este criterio no permite identificar aquellas empresas también familiares donde por ejemplo coincidan un padre y un solo hijo. La investigación futura podría tratar de subsanar estos problemas derivados de la inexistencia de bases de datos exhaustivas sobre empresas familiares.

Dado que las empresas de propiedad familiar son la forma organizativa predominante en el mundo, entender si y por qué estas empresas ofrecen una mayor respuesta a las demandas de la sociedad tendrá amplias implicaciones sociales (Cennamo et al., 2012). Esto es especialmente relevante en el contexto actual, donde la extrema gravedad de la crisis pone en entredicho los fundamentos mismos del sistema económico vigente.

FinanciaciónEsta investigación ha sido financiada por el Ministerio de Ciencia e Innovación (Proyecto ECO2008-00265/ECON).

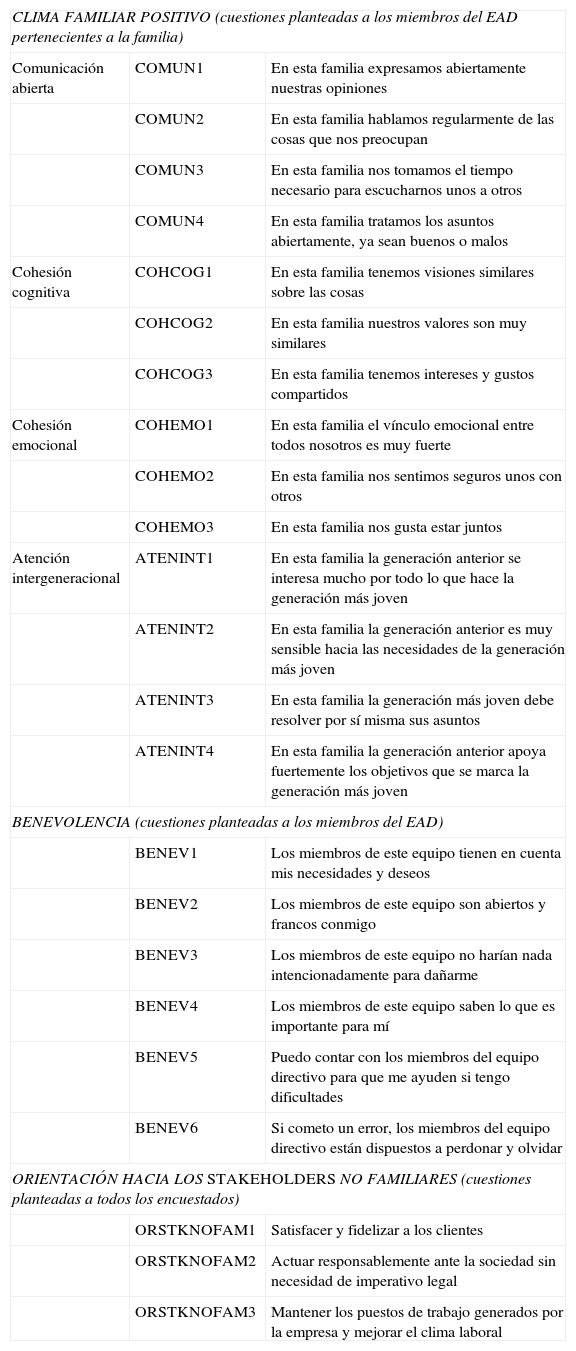

| CLIMA FAMILIAR POSITIVO (cuestiones planteadas a los miembros del EAD pertenecientes a la familia) | ||

| Comunicación abierta | COMUN1 | En esta familia expresamos abiertamente nuestras opiniones |

| COMUN2 | En esta familia hablamos regularmente de las cosas que nos preocupan | |

| COMUN3 | En esta familia nos tomamos el tiempo necesario para escucharnos unos a otros | |

| COMUN4 | En esta familia tratamos los asuntos abiertamente, ya sean buenos o malos | |

| Cohesión cognitiva | COHCOG1 | En esta familia tenemos visiones similares sobre las cosas |

| COHCOG2 | En esta familia nuestros valores son muy similares | |

| COHCOG3 | En esta familia tenemos intereses y gustos compartidos | |

| Cohesión emocional | COHEMO1 | En esta familia el vínculo emocional entre todos nosotros es muy fuerte |

| COHEMO2 | En esta familia nos sentimos seguros unos con otros | |

| COHEMO3 | En esta familia nos gusta estar juntos | |

| Atención intergeneracional | ATENINT1 | En esta familia la generación anterior se interesa mucho por todo lo que hace la generación más joven |

| ATENINT2 | En esta familia la generación anterior es muy sensible hacia las necesidades de la generación más joven | |

| ATENINT3 | En esta familia la generación más joven debe resolver por sí misma sus asuntos | |

| ATENINT4 | En esta familia la generación anterior apoya fuertemente los objetivos que se marca la generación más joven | |

| BENEVOLENCIA (cuestiones planteadas a los miembros del EAD) | ||

| BENEV1 | Los miembros de este equipo tienen en cuenta mis necesidades y deseos | |

| BENEV2 | Los miembros de este equipo son abiertos y francos conmigo | |

| BENEV3 | Los miembros de este equipo no harían nada intencionadamente para dañarme | |

| BENEV4 | Los miembros de este equipo saben lo que es importante para mí | |

| BENEV5 | Puedo contar con los miembros del equipo directivo para que me ayuden si tengo dificultades | |

| BENEV6 | Si cometo un error, los miembros del equipo directivo están dispuestos a perdonar y olvidar | |

| ORIENTACIÓN HACIA LOS STAKEHOLDERS NO FAMILIARES (cuestiones planteadas a todos los encuestados) | ||

| ORSTKNOFAM1 | Satisfacer y fidelizar a los clientes | |

| ORSTKNOFAM2 | Actuar responsablemente ante la sociedad sin necesidad de imperativo legal | |

| ORSTKNOFAM3 | Mantener los puestos de trabajo generados por la empresa y mejorar el clima laboral | |

Fuente: Basado en Mayer y Davis (1999), Tzafrir y Dolan (2004) y Björnberg y Nicholson (2007).

La literatura ofrece diversas clasificaciones de stakeholders atendiendo a su prioridad (p.ej., primarios versus secundarios) y a las relaciones que mantienen con la empresa (Winn, 2001). De este modo, han surgido diversas tipologías (p.ej., Clarkson, 1995; Freeman, 1984; Mitchell et al., 1997). En este sentido, los empleados y los clientes han sido considerados stakeholders primarios internos y externos, respectivamente (Buysse y Verbeke, 2003). La sociedad constituye otra dimensión importante del entorno de stakeholders de las empresas familiares dado que se considera que dichas empresas desarrollan fuertes vínculos con la comunidad local (Fitzgerald, Haynes, Schrank y Danes, 2005; Tagiuri y Davis, 1996).