En este trabajo se describe la evolución de la investigación en responsabilidad social en pequeñas y medianas empresas durante el período 1976-2013. Hemos recopilado una base de datos de los 321 artículos centrados en el campo publicados en revistas incluidas en el Social Science Citation Index. Se hace uso de métodos y técnicas bibliométricas para describir la evolución de la actividad científica, los países e instituciones activos, autores más productivos, las metodologías aplicadas y los principales temas investigados con el objetivo de determinar el estado y describir la evolución de la literatura en este campo. Sobre la base de estos análisis, se proponen posibles vías para futuras investigaciones para avanzar su consolidación como disciplina científica.

This paper describes the evolution of the corporate social responsibility in small and medium enterprises research over the period 1976-2013. A database has been complied of the 321 articles focused on this field published in journals included in the Social Science Citation Index. Bibliometric methods and techniques are used to describe the evolution of scientific activity, the most active countries and institutions, the most productive authors, the methodologies and the main topics investigated in order to describe trends, and the status and evolution of literature in this field. Based on these analyses, potential avenues for future research are proposed to advance the consolidation of the field as a scientific discipline.

Desde un enfoque empresarial, los acontecimientos experimentados en los últimos tiempos han provocado que la sociedad no perciba el ente «empresa» tan solo desde una perspectiva financiera. Los cambios acaecidos en el entorno, la mayor globalización de los mercados, el aumento de la repercusión social, la contribución al desarrollo de las comunidades en las que se participa por medio de prácticas y acciones que permiten el enriquecimiento económico, el bienestar social, la protección y promoción del medioambiente, y la necesidad de incorporar prácticas de buen gobierno y de realizar inversiones socialmente responsables, han llevado a las organizaciones empresariales a reorientar sus sistemas de gestión, mostrando una mayor preocupación por la implementación de prácticas socialmente responsables (Kanji y Chopra, 2010).

Asimismo, el aumento de la implicación de las pymes en la responsabilidad social empresarial (RSE) podría aportarles toda una serie de beneficios tangibles e intangibles derivados, por ejemplo, de la mejora de los resultados financieros (Orlitzky, Schmidt y Rynes, 2003), la satisfacción y motivación de los trabajadores (Preuss y Perschke, 2010), la mejora de la imagen y la reputación (Bear, Rahman y Post, 2010; Stanaland, Lwin y Murphy, 2011), la fidelización de los consumidores (Stanaland et al., 2011), etc. En este sentido, el nuevo modelo de gestión priorizará las expectativas de quienes valoren positivamente dichas prácticas sostenibles y perciban los productos ofrecidos como socialmente responsables, suponiendo un factor de diferenciación frente a sus competidores (Harvey, 2001 y Murillo y Lozano, 2006).

No obstante, aunque la visión y el sentido social de las organizaciones se ha erigido como un factor clave para el funcionamiento, mantenimiento y supervivencia a largo plazo, la adopción que de tales prácticas han llevado a cabo pequeñas y grandes empresas presentan características distintivas. El desarrollo desigual y las diferencias experimentadas entre las grandes corporaciones y las pequeñas y medianas empresas (pymes) se deben fundamentalmente a las características propias de estas últimas en lo que se refiere, por ejemplo, a la estructura de la propiedad, a las características del empresario y al ámbito local donde operan (Jenkins, 2004). Así, dado que los diferentes factores de unos y otros determinarán el contenido, la naturaleza y el alcance de las actividades de responsabilidad social, resulta necesario llevar a cabo una interpretación de la RSE que se adapte a la realidad y a las características particulares de las pymes (Von Weltzien y Shankar, 2011). Al igual que en otros ámbitos de la gestión empresarial, la mayor parte de la investigación empírica sobre RSE, se ha concentrando en el ámbito de las grandes empresas (Jamali, Zanhour y Keshishian, 2009; Hammann, Habisch y Pechlaner, 2009). No obstante, aunque la investigación en el contexto de las pymes es escasa (Von Weltzien y Mele, 2009; Pedersen, 2009), es oportuno indicar que en la última década puede apreciarse un aumento significativo del interés suscitado por el estudio de la RSE en este tipo de entidades.

Como señalan Vázquez-Carrasco y López-Pérez (2013), una de las principales limitaciones o dificultades a la hora de acceder a estudios sobre RSE en pymes reside en la gran diversidad y disparidad de revistas en las que son publicados. Así, por ejemplo, mientras que en su trabajo publicado en la revista Quality and Quantity, estos autores ofrecen una aproximación al estado de la cuestión con un total de 28 artículos extraídos de 5 revistas científicas distintas, una ampliación de los criterios de búsqueda permitió contar con un total de 102 trabajos empíricos.

En función de lo anterior, al igual que ya hicieron autores como De Bakker, Groenewegen y Den Hond, 2005; De Bakker, Groenewegen y den Hond, 2006 o Benavides, Guzmán y Quintana (2011) para empresas de carácter familiar, el objetivo principal del presente trabajo es, mediante el uso de métodos bibliométricos, determinar el estado y describir la evolución de la literatura sobre RSE en pymes con el fin de a) identificar áreas potenciales para la investigación futura que contribuyan a la consolidación de la disciplina; b) evaluar la influencia de las diferentes revistas en este ámbito, y c) obtener una visión global de la estructura intelectual en este campo (De Bakker et al., 2005).

Para ello, este trabajo se desarrolla de la siguiente forma: a) haremos una revisión del estado general de la investigación sobre RSE en pymes, b) veremos la metodología a seguir para llevar a cabo el estudio bibliométrico, c) se hará el análisis de la investigación, donde se comentarán los principales resultados obtenidos de la revisión, y d) se plantean las principales conclusiones.

Estado general de la investigación sobre responsabilidad social empresarial en pymesEn un intento por ampliar y mostrar una imagen próxima al estado real de la cuestión, este apartado recoge una revisión exhaustiva de la producción científica sobre RSE y pymes. Para ello, la producción científica encontrada tras el filtrado ha permitido hacer uso del análisis bibliométrico como metodología a seguir para guiar el estudio. Siguiendo esta metodología se han intentado responder los siguientes interrogantes: a) ¿cómo ha evolucionado en el tiempo?; b) ¿en qué revistas se publican estos trabajos?, c) ¿qué países muestran una mayor preocupación por este tipo de investigación?, d) ¿quiénes son los autores más productivos?, e) ¿qué metodologías se utilizan?, f) ¿qué publican en materia de RSE?, y g) ¿cuáles son las principales barreras y motivos que llevan a las pymes a la consecución de prácticas socialmente responsables?

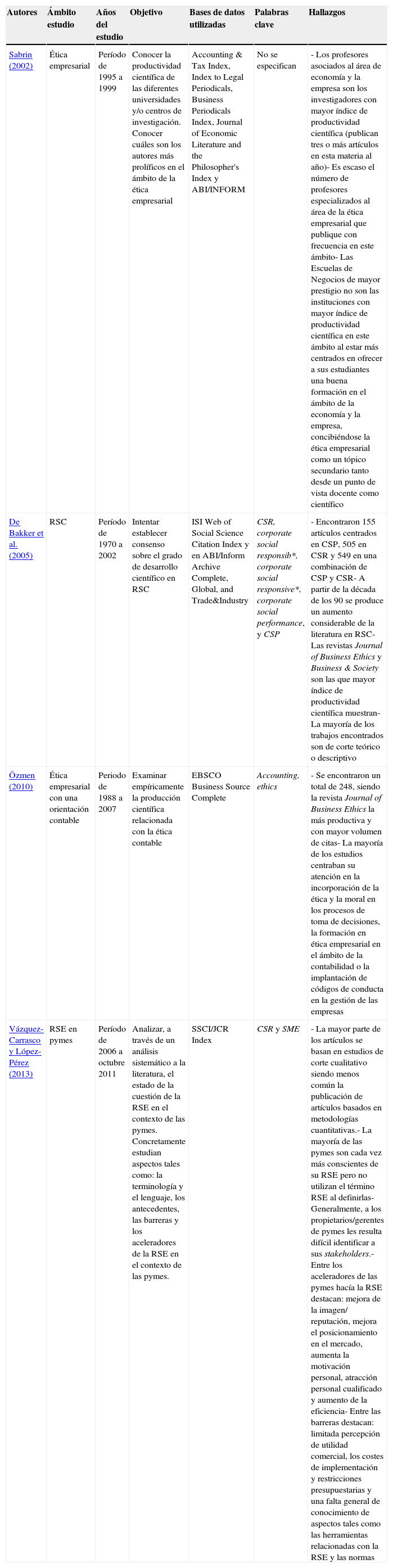

Si bien, como ya se ha indicado, la investigación sobre RSE en el ámbito de las pymes se encuentra bastante dispersa, sí que puede afirmarse que en los últimos años se ha producido un aumento significativo en cuanto al número de trabajos publicados (tabla 1).

Antecedentes de estudios bibliométricos en RSE. Elaboración propia

| Autores | Ámbito estudio | Años del estudio | Objetivo | Bases de datos utilizadas | Palabras clave | Hallazgos |

|---|---|---|---|---|---|---|

| Sabrin (2002) | Ética empresarial | Período de 1995 a 1999 | Conocer la productividad científica de las diferentes universidades y/o centros de investigación. Conocer cuáles son los autores más prolíficos en el ámbito de la ética empresarial | Accounting & Tax Index, Index to Legal Periodicals, Business Periodicals Index, Journal of Economic Literature and the Philosopher's Index y ABI/INFORM | No se especifican | - Los profesores asociados al área de economía y la empresa son los investigadores con mayor índice de productividad científica (publican tres o más artículos en esta materia al año)- Es escaso el número de profesores especializados al área de la ética empresarial que publique con frecuencia en este ámbito- Las Escuelas de Negocios de mayor prestigio no son las instituciones con mayor índice de productividad científica en este ámbito al estar más centrados en ofrecer a sus estudiantes una buena formación en el ámbito de la economía y la empresa, concibiéndose la ética empresarial como un tópico secundario tanto desde un punto de vista docente como científico |

| De Bakker et al. (2005) | RSC | Período de 1970 a 2002 | Intentar establecer consenso sobre el grado de desarrollo científico en RSC | ISI Web of Social Science Citation Index y en ABI/Inform Archive Complete, Global, and Trade&Industry | CSR, corporate social responsib*, corporate social responsive*, corporate social performance, y CSP | - Encontraron 155 artículos centrados en CSP, 505 en CSR y 549 en una combinación de CSP y CSR- A partir de la década de los 90 se produce un aumento considerable de la literatura en RSC- Las revistas Journal of Business Ethics y Business & Society son las que mayor índice de productividad científica muestran- La mayoría de los trabajos encontrados son de corte teórico o descriptivo |

| Özmen (2010) | Ética empresarial con una orientación contable | Periodo de 1988 a 2007 | Examinar empíricamente la producción científica relacionada con la ética contable | EBSCO Business Source Complete | Accounting, ethics | - Se encontraron un total de 248, siendo la revista Journal of Business Ethics la más productiva y con mayor volumen de citas- La mayoría de los estudios centraban su atención en la incorporación de la ética y la moral en los procesos de toma de decisiones, la formación en ética empresarial en el ámbito de la contabilidad o la implantación de códigos de conducta en la gestión de las empresas |

| Vázquez-Carrasco y López-Pérez (2013) | RSE en pymes | Período de 2006 a octubre 2011 | Analizar, a través de un análisis sistemático a la literatura, el estado de la cuestión de la RSE en el contexto de las pymes. Concretamente estudian aspectos tales como: la terminología y el lenguaje, los antecedentes, las barreras y los aceleradores de la RSE en el contexto de las pymes. | SSCI/JCR Index | CSR y SME | - La mayor parte de los artículos se basan en estudios de corte cualitativo siendo menos común la publicación de artículos basados en metodologías cuantitativas.- La mayoría de las pymes son cada vez más conscientes de su RSE pero no utilizan el término RSE al definirlas- Generalmente, a los propietarios/gerentes de pymes les resulta difícil identificar a sus stakeholders.- Entre los aceleradores de las pymes hacía la RSE destacan: mejora de la imagen/ reputación, mejora el posicionamiento en el mercado, aumenta la motivación personal, atracción personal cualificado y aumento de la eficiencia- Entre las barreras destacan: limitada percepción de utilidad comercial, los costes de implementación y restricciones presupuestarias y una falta general de conocimiento de aspectos tales como las herramientas relacionadas con la RSE y las normas |

El análisis cualitativo sobre la producción científica de un determinado tema de investigación requiere entre otras cosas una evaluación previa de la cantidad de artículos publicados en diferentes revistas científicas (Norton, 2001). De esta forma se puede obtener una medida realista de la producción científica mediante el simple recuento de publicaciones, independientemente de la longitud y la naturaleza del artículo. Carrizo (2000) afirma que lo que actualmente se conoce como bibliometría se deriva del término Bibliografía Estadística aplicado por Hulme en 1923, el cual se basaba en la necesidad de efectuar un recuento de las publicaciones existentes que empezaba a ser inasequible a los investigadores, debido al gran volumen que estaba alcanzando.

En base a las aportaciones de Pritchard (1969), la bibliometría es la ciencia que estudia la naturaleza y curso de una disciplina por medio del cómputo y análisis de las distintas facetas de la comunicación escrita, mientras que la metodología bibliométrica se ocuparía del análisis cuantitativo de determinadas variables presentes en un texto publicado, con el fin de acercarse a la situación de un campo científico en un tiempo determinado. En este sentido, Flores et al. (2004) la consideran como «una herramienta que permite elaborar un conjunto de indicadores referidos específicamente a la producción científica de una disciplina, proporcionando, de este modo, una base de discusión para estimar el grado de consolidación y desarrollo de la misma».

Asimismo, la aplicación exacta y correcta de la metodología bibliométrica al conjunto de trabajos que conforman la investigación efectuada sobre un determinado tema de estudio, requiere el examen de las principales variables relativas a la investigación bibliométrica. Siguiendo las propuestas expuestas en la literatura (Flores et al., 2004; Zubeidat, Desvarieux, Salamanca y Sierra, 2004; De Bakker et al., 2005; Benavides et al., 2011, entre otros), la selección de los principales índices a analizar en el estudio bibliométrico de cualquier área de conocimiento podría girar en torno a los siguientes ítems:

- -

Año de publicación de los trabajos.

- -

Temática principal de estudio.

- -

Localización geográfica del ámbito de estudio.

- -

Títulos de las principales revistas en las que se ha publicado.

- -

Autores más productivos.

- -

Metodologías empleadas.

- -

Contenidos relevantes analizados.

- -

Aceleradores y barreras hacia la RSE.

Para evaluar el estado general de la RSE en el ámbito de las pymes a partir de un estudio bibliométrico, se ha comenzado seleccionando en primer lugar todas aquellas revistas científicas indexadas desde 1976 hasta diciembre de 2013 en la base de datos Social Science Citation Index, utilizada con anterioridad como repositorio de referencia por autores como De Bakker et al. (2005) o Ma, Liang, Kuo-Hsun y Yender (2012). Para ello, se empleó como criterio principal la búsqueda de trabajos en cuyos abstracts y títulos apareciese cualquier combinación por pares de los siguientes tres grupos de palabras:

- -

Primer grupo de palabras (cuestión de búsqueda): corporate responsibility, social responsibility, CSR, ethics.

- -

Segundo grupo de palabras (tamaño organizativo): small, medium.

- -

Tercer grupo de palabras (tipo de organización): enterprise, business, SME.

Como resultado de esta búsqueda, se identificó un total de 321 artículos. Asimismo, tras este primer filtrado, se procedió a la selección de aquellos que centrados en los ámbitos de la responsabilidad social o de la ética empresarial, estuviesen enmarcados en las empresas de reducida dimensión y fuesen de carácter empírico.

En definitiva, la aplicación de todos estos criterios nos llevó a la identificación definitiva y posterior análisis de 1022 trabajos de investigación empírica de la RSE en pymes. Con objeto de disponer de una base de datos lo suficientemente representativa y que facilitase los análisis correspondientes para el estudio bibliométrico, se empleó el software MS Excel.

Haciendo uso del mismo, se procedió a delimitar las diferentes variables o principales índices a analizar para cada uno de los estudios, estos son: el número de artículos publicados por revista, el año de publicación, el tópico de estudio, la metodología de investigación empleada o la afiliación geográfica de los autores (Flores et al., 2004; Taneja, Taneja y Gupta, 2011; Alcaide, Valderrama y Benavent, 2012). Asimismo, se realizó un recuento de los autores más productivos (De Bakker et al., 2005) y de la ubicación geográfica de los estudios por continentes. Por otro lado, como ya hicieran en su análisis bibliométrico Vázquez-Carrasco y López-Pérez (2013), se estimó oportuno considerar para el presente trabajo la identificación y clasificación de las barreras y aceleradores que este tipo de entidades encuentran de cara a la implementación de prácticas de RSE.

La codificación de la información de cada uno de los artículos seleccionados se hizo gracias al análisis de contenidos de los mismos. En sí mismo, el análisis de contenidos permite la codificación de un texto (o contenido) en varios grupos (o categorías) en función del criterio de selección definido previamente (Hackston y Milne, 1996). Krippendorf (1980) lo define como una técnica de investigación destinada a formular, a partir de ciertos datos, inferencias reproducibles y válidas que puedan aplicarse a su contexto.

En cualquier caso, como la mayoría de las técnicas a disposición de los investigadores, esta técnica presenta sus limitaciones. Así, la aplicación del análisis de contenidos no permite eximir el estudio de cierta subjetividad y provoca la aparición de serias dificultades a la hora de adscribir determinados contenidos a alguno de los diferentes ítems informativos definidos previamente. En cualquier caso, al objeto de evitar o minimizar esta posible subjetividad, el análisis desarrollado en el presente trabajo ha sido realizado por dos investigadores distintos, interviniendo un tercer investigador para resolver las posibles discrepancias y diferencias de interpretación que afectasen a la codificación de la información.

Resultados de la revisión del estado general de la responsabilidad social empresarial en pymesEvolución temporal de las publicacionesAunque el papel que juegan las pymes en la economía es una cuestión que viene debatiéndose especialmente en las últimas dos décadas (Santos, Romero, Guzmán y Liñán, 2000), no debería existir ningún tipo de dudas sobre su relevancia. El informe Birch, publicado en 1979 por el Massachussets Institute of Technology, fue uno de los primeros trabajos que destacaron ese papel al poner de manifiesto su importante contribución a la creación de empleo en Estados Unidos.

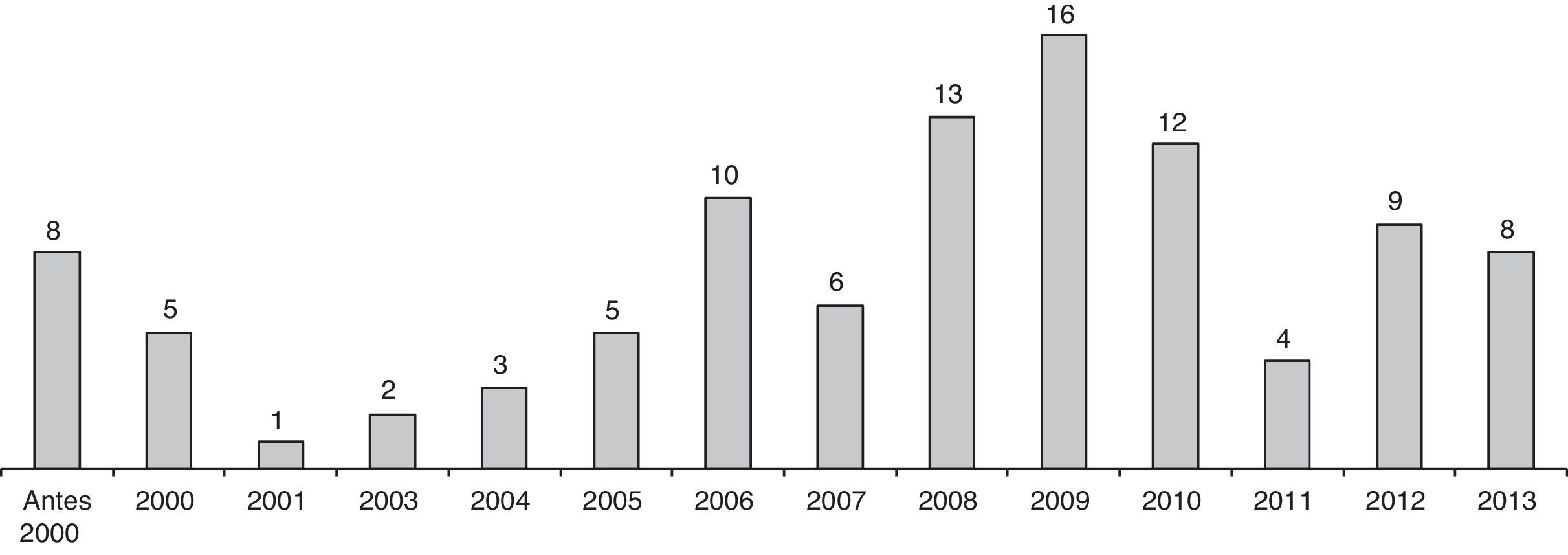

Conforme a esta suposición, la figura 1 sobre la distribución por años de las publicaciones que integran nuestra base de datos, confirma el auge que los estudios centrados en RSE y pymes han experimentado en la última década.

Es de destacar como uno de los trabajos pioneros el desarrollado por Wilson (1980)3. Una mirada en detalle a este, permite visualizar cuál era la perspectiva que en ese momento los propietarios de las pequeñas empresas tenían de la responsabilidad social. En su estudio el autor entrevistó a un total de 180 propietarios de pequeñas empresas de Los Ángeles (EE. UU.) a los que, principalmente, tan solo se les hizo una pregunta: «¿cómo ve usted sus responsabilidades para/con la sociedad?». El posterior análisis de las declaraciones posibilitó al investigador clasificar las respuestas en función de si se acercaban más a cuestiones propias de la responsabilidad frente a consumidores, respecto a los empleados, la comunidad o si más bien daban una respuesta fundamentada en la ética o en la maximización de beneficios.

La evolución temporal permite ver cómo la difusión por parte del Global Reporting Initiative de las guías para la evaluación del desempeño económico, social y ambiental de las pymes y la entrada en vigor del Protocolo de Kyoto en febrero de 2005, entre otros, podrían haber actuado como mecanismos impulsores de la preocupación por la RSE en el ámbito de las pymes. Así, a partir de 2003 y 2004 se observa cómo se produce un aumento progresivo del número de estudios publicados en este campo, siendo el año 2009 el de mayor auge en lo que a producción científica se refiere. El descenso experimentado en el número de trabajos desde este año, podría ser un reflejo de la «no predisposicón» de las pymes a colaborar y participar en las diferentes investigaciones realizadas por académicos y profesionales especializados en RSE, debido probablemente a la crisis financiera y a las diferentes situaciones de tensión a las que este tipo de entidades se encuentran sometidas. Así, la situación económica del momento podría estar provocando la priorización de la supervivencia empresarial sobre cualquier otro tipo de actividad organizativa que no repercuta en el beneficio a corto plazo. Por otro lado, el aumento del número de estudios publicados en los años 2012 y 2013 obedecerían fundamentalmente al interés suscitado por la gestión medioambiental, considerada por muchas pymes como un paso previo a la sostenibilidad y, sobre todo, como un mecanismo que facilita el ahorro directo de costes asociados al consumo de energía, agua, etc. (Peña y Delgado, 2013).

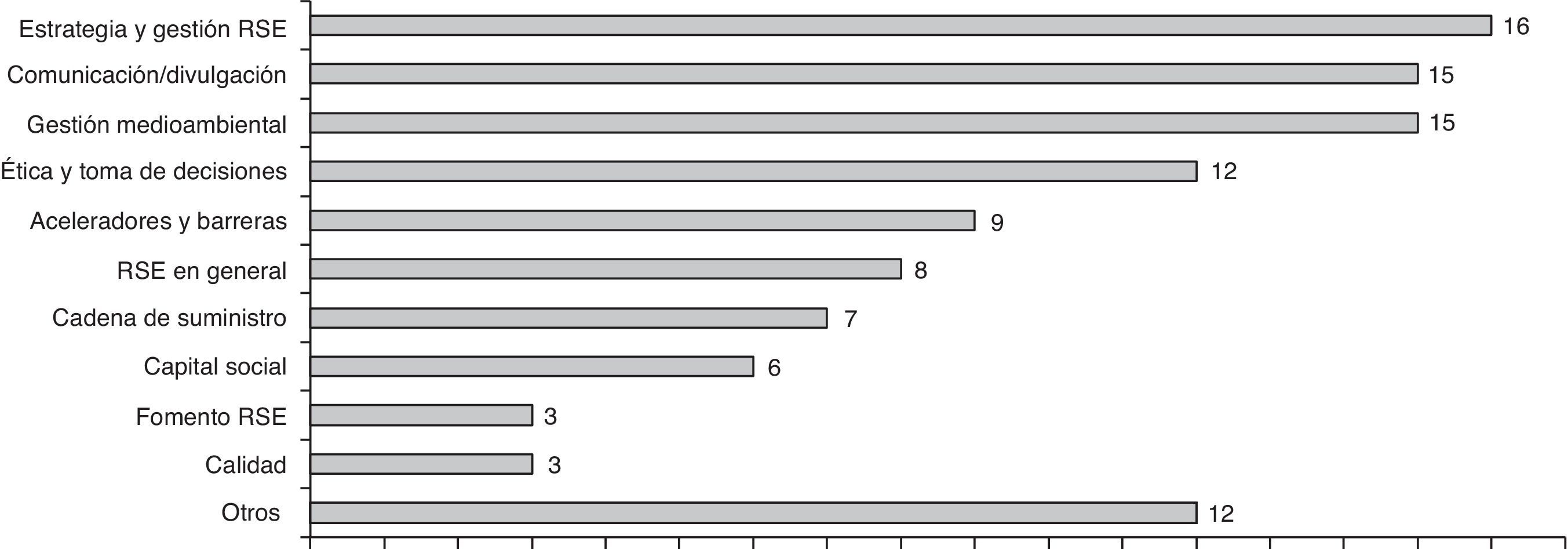

Principales temáticas de estudioEn cuanto a las principales cuestiones de estudio analizadas, la investigación abarca múltiples direcciones debido a la carencia de un paradigma claramente establecido. Así, a partir de la figura 24, se observa que entre los tópicos tratados en los diferentes trabajos, la mayor parte se concentra en trabajos relativos a la «estrategia y gestión de RSE» (15,09% de los 102 trabajos), es decir, técnicas para la implantación y desarrollo de una gestión socialmente responsable, y en trabajos relacionados con la «comunicación/divulgación» (14,15%), en los que se hace referencia fundamentalmente a la forma de difusión de las prácticas de RSE, ya sea divulgación interna o externa, formal o informal.

El tercer lugar lo ocupa la «gestión medioambiental» (14,15%), si bien no es de extrañar la importancia que esta adquiere en el ámbito de las pymes, reiterándose en diversas ocasiones la creciente preocupación de este tipo de entidades por el impacto medioambiental. Como ejemplo, Walker, Redmond y Goeft (2007) desarrollaron un trabajo en Australia en el que el 98% de las pequeñas y medianas empresas de la muestra codificaron las cuestiones medioambientales como «importantes» o «muy importantes».

En cuanto a la «ética y toma de decisiones», fueron consideradas todas aquellas aportaciones que expresasen especial énfasis hacia los principios y valores que inciden en que la gestión empresarial se desarrolle desde una perspectiva socialmente responsable.

En quinto lugar se ha podido contrastar que, al igual que en Vázquez-Carrasco y López-Pérez (2013), el análisis de los comportamientos o circunstancias que potencian o no el desarrollo de políticas de RSE en las pymes es una de las principales cuestiones sometidas a estudio por trabajos previos (8,49%). De ahí que se considere la identificación y clasificación de barreras y aceleradores como una de las partes claves del presente estudio bibliométrico.

El siguiente tema más discutido ha sido el relativo a «RSE en general» (7,55%), cuyo punto en común es el estudio de las actitudes, comprensión y gestión de la RSE en las pymes. A este respecto, destaca la multitud de trabajos que señalan que las características distintivas de este tipo de organizaciones no permiten la simple transferencia de políticas de RSE implementadas en el ámbito de las grandes corporaciones (Fisher, Geenen, Jurcevic, McClintock y Davis, 2009; Pedersen, 2009).

Otros tópicos considerados fueron los relacionados con la «cadena de suministro», donde se contemplaron estudios que analizan las relaciones con los proveedores, estrategias relacionadas con el empleo, presiones externas, etc.; con el «capital social», preocupados por analizar la creación y cooperación entre diversas instituciones, redes y/o socios comerciales; con la «calidad» entendida como calidad de gestión y la medida en que la misma puede favorecer que las empresas adopten una perspectiva socialmente responsable en la forma de gestionar sus respectivos negocios; y con el «fomento de la RSE» a través de los diferentes mecanismos al alcance de los usuarios internos y externos de las pymes.

El apartado «otros» se ha utilizado para recopilar aquellos trabajos que por su escaso peso dentro de los temas tratados o por la singularidad del tema estudiado, no pudieron ser ubicados en otros apartados. Así, un 11,32% de los estudios hacen especial referencia a otras cuestiones como el tamaño, el efecto en los países en vías de desarrollo, la pertenencia de los propietarios de pequeñas empresas a determinadas minorías étnicas, etc.

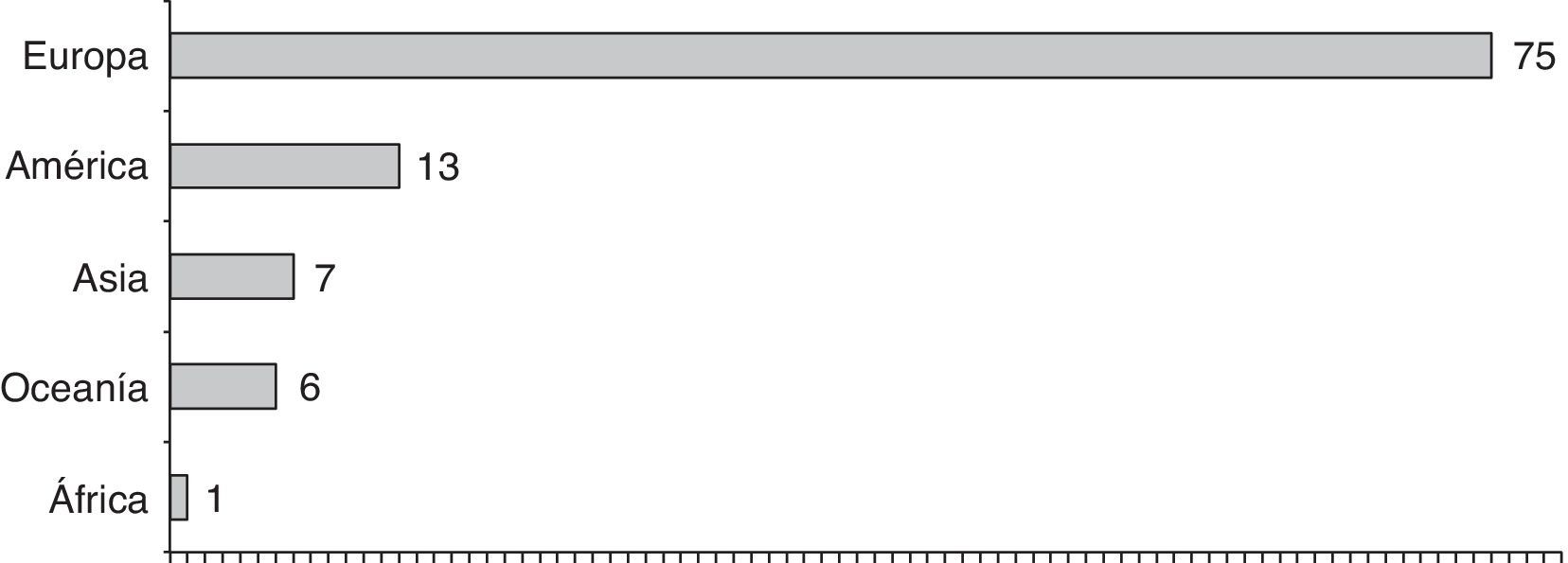

Ubicación geográfica de la muestra consideradaEn la figura 3, se ofrece una distribución geográfica, por continentes, de las muestras consideradas en los estudios previos seleccionados para el presente trabajo bibliométrico. Llama la atención que la mayor parte de los trabajos identificados se hayan desarrollado sobre muestras de empresas europeas (73,53%), seguidas con bastante diferencia de las americanas (12,75%). Sin embargo, curiosamente los primeros trabajos empíricos hallados en el ámbito de la RSE en pymes fueron ejecutados precisamente a partir de empresas estadounidenses, llevándose a cabo a finales de los 70 (Gomolka, 1978) y, sobre todo, a principio de los 80 (Wilson, 1980; Brown y King, 1982; Chrisman y Archer, 1984).

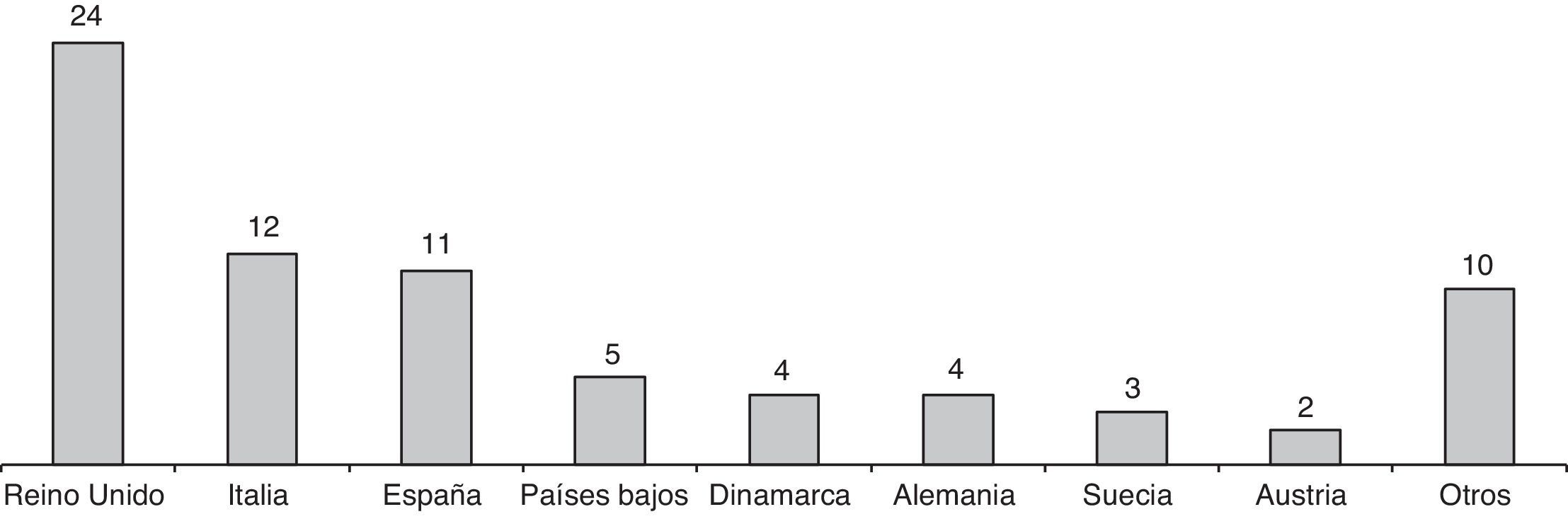

Un análisis más exhaustivo de los trabajos desarrollados en Europa (fig. 4) permite apreciar importantes diferencias entre los países que han mostrado una mayor preocupación por este tipo de estudios. Efectivamente, la mayor parte de los trabajos han utilizado muestras de empresas asentadas en el Reino Unido (32%), en Italia (16%) y en España (14,67%).

En este sentido, en el trabajo de Prado-Lorenzo, Gallego-Álvarez, García-Sánchez y Rodríguez-Domínguez (2008), cuya finalidad es analizar las prácticas de RSE que implementan las grandes compañías españolas y su relación con los resultados financieros empresariales se concreta que nuestro país está por detrás de EE. UU y del Reino Unido en lo que a prácticas de RSE respecta. Como sugieren estos autores, este hecho podría obedecer a una razón cultural, siendo precisamente en los países con cultura anglosajona en los que se observa una mayor preocupación por el desempeño de una conducta empresarial socialmente responsable. Ello también explicaría el mayor intervencionismo gubernamental en este tipo de culturas, así por ejemplo, en el caso del Reino Unido existe incluso un Ministerio de RSE que coordina los esfuerzos en esta área.

En el caso concreto de España, cabría señalar los importantes esfuerzos realizados en los últimos tiempos, si bien estos han sido quizás muy puntuales y de escaso calado en el tejido empresarial. Concretamente, destacan entre otros el Informe de la Subcomisión para potenciar y promover la RSE del Congreso de los Diputados (2006), la constitución de la Comisión de Expertos en RSE, el Consejo estatal de la RSE (CERSE) desde 2007 o la puesta en marcha de la mesa de diálogo de RSE en el marco de los procesos de diálogo social auspiciados por el Ministerio de Trabajo. Desde un punto de vista legal son varias las disposiciones concretas o leyes aprobadas en nuestro país que abordan de alguna manera la problemática de la responsabilidad social, de gobierno corporativo y de sostenibilidad, como son, entre otras, los casos del Estatuto de los Trabajadores en 1995 (y posteriores reformas), la Ley de Conciliación de la vida laboral y familiar en 1999, de Igualdad y no discriminación hacia las personas con discapacidad en 2003, la Ley de Protección Medioambiental en 2006, la Ley de Transparencia en 2007, la Ley de Igualdad en 2007 o la Ley de Dependencia en 2007. Igualmente otros pronunciamientos muy relevantes en este marco se dirigen hacia el lanzamiento de la Estrategia Española de Desarrollo Sostenible, de 2007, o la Ley 2/2011, de 4 de marzo, de Economía Sostenible, que podría concebirse como el desarrollo normativo de la Estrategia Española de Desarrollo Sostenible.

Por otro lado, dentro de las iniciativas llevadas a cabo por instituciones públicas de España, hay que destacar el esfuerzo que se está realizando por acercar estas prácticas de gestión al ámbito de las pymes. En esta línea se creó, en marzo de 2005, el Foro de Expertos en RSE, dependiente del Ministerio de Trabajo y Asuntos Sociales. Como resultado de este grupo de trabajo surge dos años después el documento «las políticas públicas de fomento y desarrollo de la RSE en España»5, en el que se pone de manifiesto la necesidad de desarrollar políticas que promocionen e incentiven a las pymes a incorporar actividades de RSE en su gestión.

En relación con el idioma, resulta oportuno precisar que la mayoría de los artículos empleados para el estudio han sido publicados en inglés, lo cual no es extraño ya que se considera como lengua oficial de la ciencia. Aunque entre los criterios de búsqueda antes mencionados, se consideraron también los artículos escritos en español, solo cuatro de los trabajos evaluados están en este idioma.

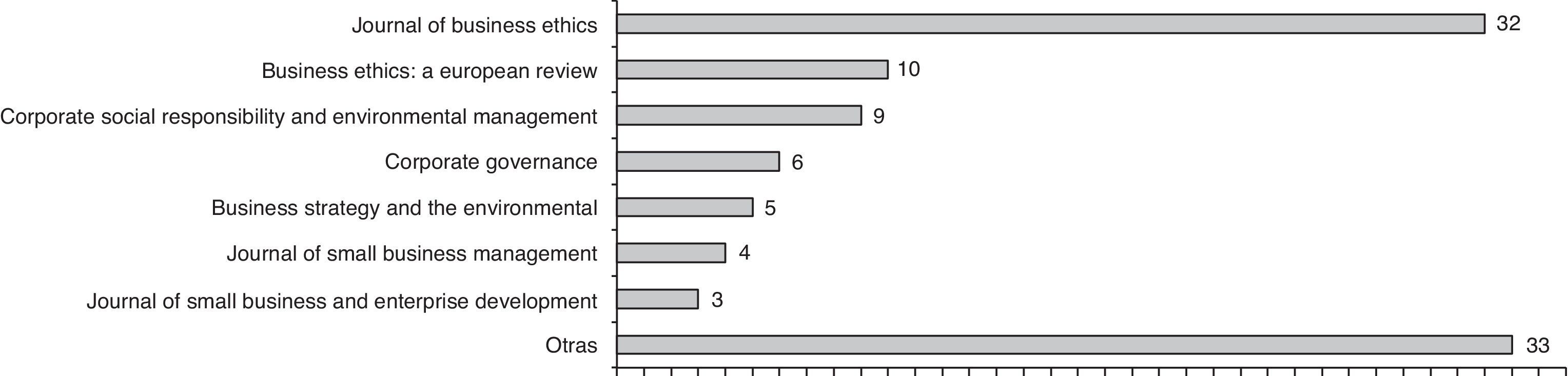

Revistas que recogen los estudios seleccionadosOtro de los aspectos considerados a la hora de llevar a cabo el estudio bibliométrico está relacionado con el análisis de las revistas donde se han publicado los trabajos. Uno de los principales problemas a la hora de recopilar literatura se basa en la escasa especialización de las distintas publicaciones, obligando a manejar un amplio espectro de revistas no dedicadas en exclusiva al campo de estudio que nos ocupa (Vázquez-Carrasco y López-Pérez, 2013). En este sentido, con el objeto de limitar los trabajos a analizar, solo se consideraron aquellos estudios que contasen con una base empírica de rigor y que cumpliesen los criterios de búsqueda especificados anteriormente. Los resultados del recuento de trabajos por revistas pueden verse en la figura 5.

La revista «Journal of Business Ethics» es la que presenta mayor número de aportaciones en este área (31,37%), seguida de las revistas «Business Ethics: A European Review» y «Corporate Social Responsability and Environmental Management» con un 9,80 y 8,82% respectivamente. Es necesario apuntar que, en el caso de la revista «Business Ethics: A European Review», en el año 2009 se emitió un número especial sobre responsabilidad social en el campo de las empresas de reducida dimensión, hecho que también podría explicar que en cuanto a la evolución temporal, fuese precisamente en este año en el que más trabajos se publicaron.

A pesar de que más del 50% de los artículos analizados se encuentran publicados en alguna de las tres revistas mencionadas, es preciso señalar la presencia de trabajos en otras revistas como: «Corporate Governance», «Business Strategy and the Environment», «Journal of Small Business Management» y «Journal of Small Business and Enterprise Development». El elevado número de artículos publicados en revistas agrupadas en el apartado «otros» (32,35%) refleja la dispersión científica que respecto a esta temática de estudio existe a la hora de publicar, encontrándose uno o dos trabajos en publicaciones como: «African Journal Business Ethics», «Business Ethics Quarterly», «Corporate Communications: An International Journal», «Economics and Management», «European Management Journal», «International Journal of Business and Society», «International Journal Sustainable Economy», «Journal of Business Strategies», «Journal of Cleaner Production», «Journal of General Management», «Journal of Management and Governance», «Journal of Management Development», «Journal of Small Business and Entrepreneurship», «Management Decision», «Revista de Contabilidad», «Revista Europea de Dirección y Economía de Empresa», «Supply Chain Management: An International Journal», «American Journal of Small Business», «Sustainable Development», «The Journal of Corporate Citizenship», «The Quality Management Journal», y «Universia Business Review».

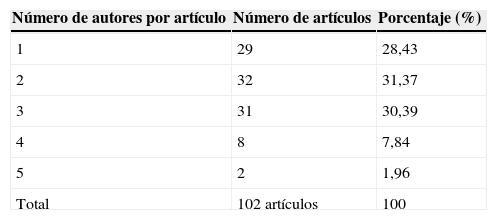

Autores más productivos e índice de colaboraciónUn análisis de la cantidad de autores que han firmado cada artículo, permite observar que prácticamente el 90% de los trabajos han sido firmados por uno, 2 o 3 autores (tabla 2).

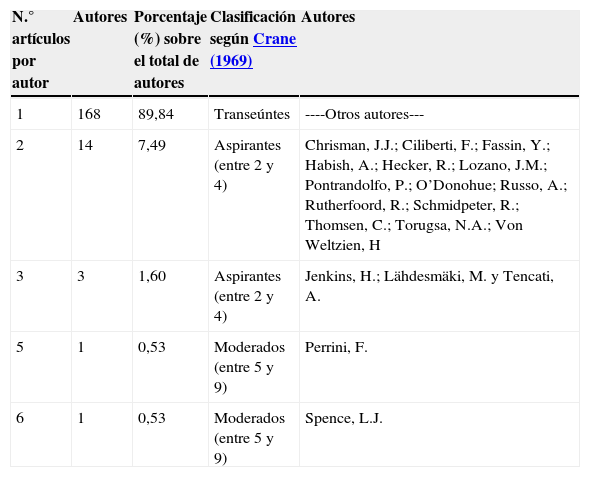

Asimismo, se ha realizado un análisis de qué autores han sido los más productivos desde el punto de vista académico, entendiendo como productividad el número de trabajos en los que han participado. De este modo, como refleja la tabla 3, se identifica que los autores más productivos son Laura Spence y Francesco Perrini, con seis y cinco trabajos respectivamente.

Autores más productivos

| N.° artículos por autor | Autores | Porcentaje (%) sobre el total de autores | Clasificación según Crane (1969) | Autores |

|---|---|---|---|---|

| 1 | 168 | 89,84 | Transeúntes | ----Otros autores--- |

| 2 | 14 | 7,49 | Aspirantes (entre 2 y 4) | Chrisman, J.J.; Ciliberti, F.; Fassin, Y.; Habish, A.; Hecker, R.; Lozano, J.M.; Pontrandolfo, P.; O’Donohue; Russo, A.; Rutherfoord, R.; Schmidpeter, R.; Thomsen, C.; Torugsa, N.A.; Von Weltzien, H |

| 3 | 3 | 1,60 | Aspirantes (entre 2 y 4) | Jenkins, H.; Lähdesmäki, M. y Tencati, A. |

| 5 | 1 | 0,53 | Moderados (entre 5 y 9) | Perrini, F. |

| 6 | 1 | 0,53 | Moderados (entre 5 y 9) | Spence, L.J. |

Fuente: elaboración propia.

En los estudios de revisión de investigación acumulada sobre un determinado tópico de estudio, lo habitual es encontrar que la mayor parte de los autores solo haya publicado un trabajo (De Bakker et al., 2005). Efectivamente, podemos observar cómo de los 187 autores localizados, 168 cumplen esta característica, configurando el 89,84% del total de la muestra, mientras que el 10,16% restante lo conformarían autores con dos o más artículos en su haber.

Teniendo en cuenta la clásica propuesta de clasificación por productividad de autores de Crane (1969), se denominan grandes productores a aquellos autores con más de 10 artículos, productores moderados a los que presentan entre 5 y 9 trabajos, aspirantes entre 2 y 4, y transeúntes aquellos con un único trabajo citado. De las cuatro categorías, todos los autores identificados por medio del presente estudio bibliométrico podrán ser clasificados en alguna de las tres primeras, sin que exista ningún «gran productor».

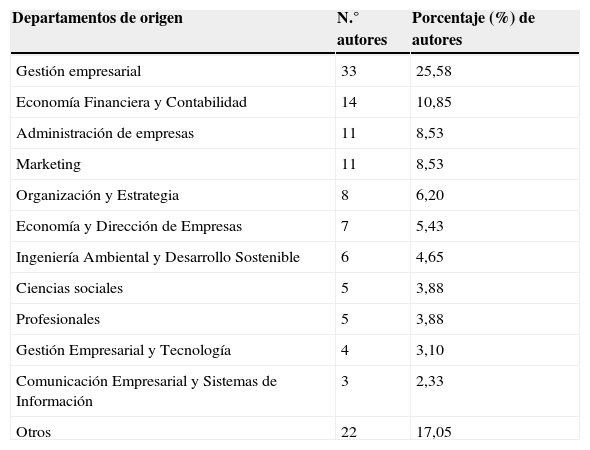

Afiliación institucional y geográfica de los autores a departamentos y/o centros de investigaciónSiguiendo los pasos y la metodología que emplease Sabrin (2002), a continuación se presentan las diferentes universidades, así como áreas o departamentos, que investigan sobre RSE en pymes. Particularmente, este autor enfocó su trabajo a la cuantificación de artículos y sus respectivos números de páginas publicados en el ámbito de la ética empresarial durante el periodo de 1995 y 1999 con objeto de dar a conocer la productividad científica de las diferentes universidades o centros de investigación así como los centros más prolíficos en esta área de conocimiento.

Si nos centramos en los diferentes departamentos académicos interesados en el estudio de la RSE en pymes, se pone de manifiesto el carácter multidisciplinar que tiene la responsabilidad social, tratándose de un tema que suscita la curiosidad de miembros muy diversos de la comunidad académica, aunque sobre todo de aquellos que pertenecen al ámbito de las Ciencias Económicas y Empresariales. Particularmente, los autores identificados pertenecerían a las ramas relacionadas con la gestión empresarial (25,58%), la Economía Financiera y la Contabilidad (10,85%), la Administración de Empresas (8,53%), el Marketing (8,53%), la Organización Estratégica (6,20%), y la Economía y Dirección de Empresas (5,43%). Esto mismo ocurría en el trabajo de Sabrin (2002), en el que se extraía que los investigadores con mayor índice de productividad científica en la publicación de artículos relacionados con la ética empresarial son aquellos profesores asociados al área de economía y la empresa. No obstante, en nuestro caso, este interés no se circunscribe solo a las ciencias citadas, siendo posible observar la participación de áreas de conocimiento muy heterogéneas tales como Comunicación Audiovisual y Publicidad, Filosofía y Ciencias de la Educación, Ingeniería Aeronáutica, Mecánica y Manufacturera, Derechos Humanos, Gestión turística, Geografía y Ciencias de la tierra, Logística, etc., todos ellos incluidos en el apartado «otros» en la tabla 4, habiéndose encontrado uno o dos trabajos máxime en cada una de estas áreas.

Departamentos académicos que investigan en RSE

| Departamentos de origen | N.° autores | Porcentaje (%) de autores |

|---|---|---|

| Gestión empresarial | 33 | 25,58 |

| Economía Financiera y Contabilidad | 14 | 10,85 |

| Administración de empresas | 11 | 8,53 |

| Marketing | 11 | 8,53 |

| Organización y Estrategia | 8 | 6,20 |

| Economía y Dirección de Empresas | 7 | 5,43 |

| Ingeniería Ambiental y Desarrollo Sostenible | 6 | 4,65 |

| Ciencias sociales | 5 | 3,88 |

| Profesionales | 5 | 3,88 |

| Gestión Empresarial y Tecnología | 4 | 3,10 |

| Comunicación Empresarial y Sistemas de Información | 3 | 2,33 |

| Otros | 22 | 17,05 |

Fuente: elaboración propia.

También ha resultado interesante observar a partir de los currículos hallados en Internet cómo muchos de los autores declaran su interés por la investigación en áreas como la ética económica y empresarial, la responsabilidad social empresarial y/o la sostenibilidad (Woodward, D.; Harwood, I.; Spence, L.; entre otros). De igual modo, se ha podido contrastar que muchos de ellos imparten algún tipo de docencia relacionada con esta materia en sus respectivas universidades (Worthington, I.; Perrini. F; Lozano, J.F.; Habish, A.; entre otros).

Los resultados de nuestro estudio muestran además que los académicos no son los únicos interesados en este ámbito de investigación, habiéndose encontrado autores que sin vinculación directa con la universidad pertenecen a otro tipo de organizaciones centradas en el ámbito de la RSE o de la sostenibilidad, tales como UNIDO o Ruralia. Este último grupo de investigadores fueron agrupados en el apartado identificado como «profesionales».

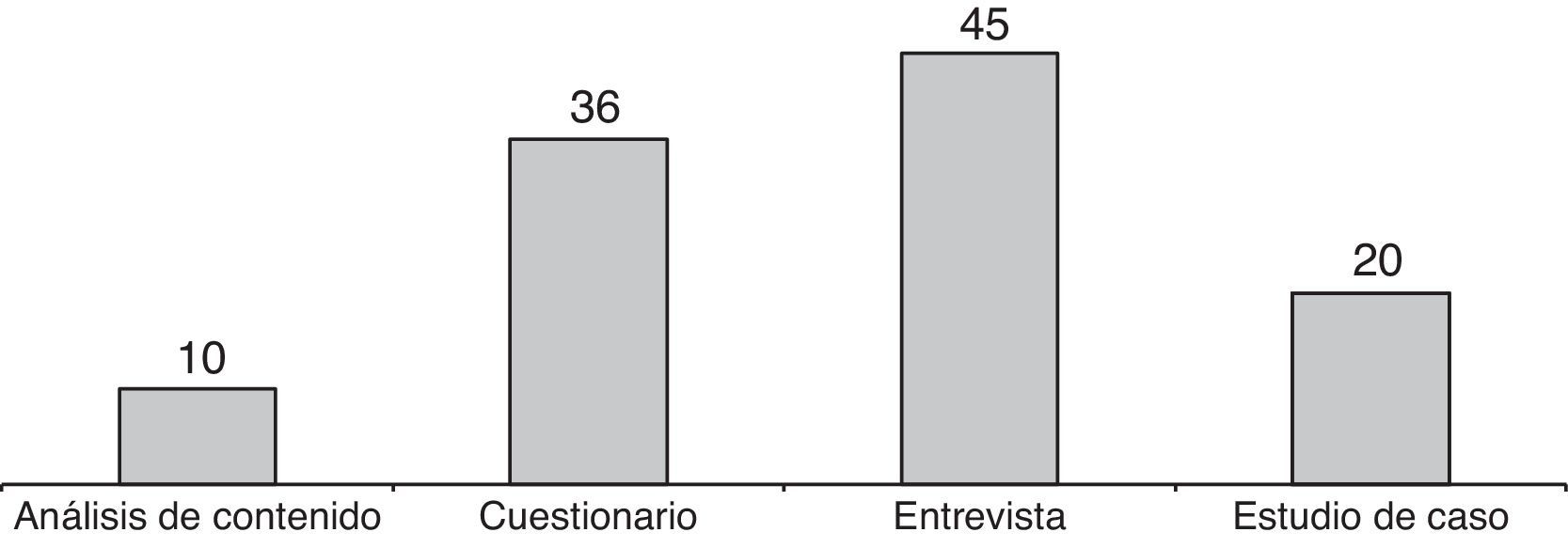

Metodología empleadaLos resultados mostrados en la figura 6 permiten afirmar que los principales sistemas de recogida de datos, empleados de forma individual o combinándolos, han sido la entrevista (40,45% de los trabajos), ya fuese personal o telefónica, estructurada, semiestructurada o no estructurada; y los cuestionarios (32,43%). Aunque estas prácticas han sido las más habituales, no son las únicas, ya que el estudio de casos (18,02%) y el análisis de contenidos (9,01%) son otras de las metodologías empleadas en este campo.

Estudio de los aceleradores y barreras hacia la responsabilidad social empresarial

A continuación, se ha elaborado un análisis para extraer las principales barreras y aceleradores de la RSE mencionados en la literatura. Una vez identificados los más habituales, se procedió a recontar el número de artículos en los que aparecía referenciado cada uno de los aceleradores y barreras, posibilitando así su recuento. Es necesario indicar que igual que con en el análisis de los tópicos, en ningún caso se ha pretendido establecer una jerarquía de importancia, simplemente se ha intentado identificar qué razones, a favor o en contra de la RSE, parecen estar acaparando mayor atención por parte de la academia.

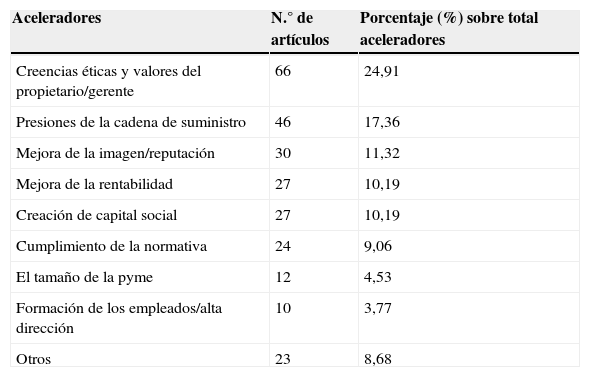

Comenzando por la categoría de resultados de aceleradores (tabla 5), los factores que más inciden en la implementación y desarrollo de prácticas de RSE vienen condicionados principalmente por las creencias, ética y valores de los propietarios/gerentes; las presiones que pudieran ejercer los stakeholders (17,36%), tanto internos como externos; la percepción de que estas actividades contribuyen a una mejora de la imagen/reputación (11,32%); el impacto sobre el resultado económico de la empresa (10,19%), ya sea mediante una reducción de costes, sobre un incremento de los ingresos o ambas simultáneamente; la necesidad de crear redes para fomentar la RSE, esto es, capital social; el cumplimiento con la normativa vigente (9,06%); el tamaño de la empresa (4,53%) en cuanto a la flexibilidad que tienen las pymes para adaptarse a los requerimientos del mercado; y el nivel de formación que posean y reciban los empleados y los miembros de la alta dirección de la organización. Adicionalmente, en «otros» se han agrupado diferentes aceleradores mencionados durante la revisión, aunque no con el suficiente respaldo. Así por ejemplo, agruparía aceleradores como el sector de pertenencia, la motivación de los empleados, la influencia de los miembros de la familia, la atracción de nuevos clientes o de contratos del sector público, el potencial para entrar en nuevos mercados, el estímulo de organismos empresariales, el ahorro de costes de energía u otros recursos de eficiencia, la capacidad de atraer y retener al personal etc.

Aceleradores RSE

| Aceleradores | N.° de artículos | Porcentaje (%) sobre total aceleradores |

|---|---|---|

| Creencias éticas y valores del propietario/gerente | 66 | 24,91 |

| Presiones de la cadena de suministro | 46 | 17,36 |

| Mejora de la imagen/reputación | 30 | 11,32 |

| Mejora de la rentabilidad | 27 | 10,19 |

| Creación de capital social | 27 | 10,19 |

| Cumplimiento de la normativa | 24 | 9,06 |

| El tamaño de la pyme | 12 | 4,53 |

| Formación de los empleados/alta dirección | 10 | 3,77 |

| Otros | 23 | 8,68 |

Fuente: elaboración propia.

Como es de esperar, los resultados están en línea con lo expuesto en la literatura hasta ahora. Generalmente se ha señalado que al contrario que en las grandes empresas, las de reducida dimensión están a cargo de un individuo (Ciliberti, Pontrandolfo y Scozzi, 2008), frecuentemente propietario, encargado de gestionar personalmente toda la organización y de afrontar difíciles decisiones en relación a la asignación de recursos. Es por ello que muchos autores defienden que el comportamiento de las pymes está determinado por las características psicológicas del propietario de la misma (Sen y Cowley, 2013).

En esta línea y como demuestran los resultados obtenidos, la principal motivación para la implementación de prácticas de RSE en las pymes proviene principalmente del propietario, de sus valores, de su moral y de su propio convencimiento en un contexto en el que se mezclan frecuentemente motivaciones personales y religiosas (Hammann et al., 2009). Por el contrario, los directores de las multinacionales parecen estar motivados por la dirección y orientación de sus empresas matrices (Jamali et al., 2009) y, quizás por ello, es bastante más probable encontrar elevados niveles de formalización y normalización en la integración operativa que las empresas de mayor dimensión hacen de la RSE que en el caso de las pymes.

En definitiva, las diferencias en los típicos patrones asociados a la estructura de la propiedad (caracterizado básicamente por el papel dominante del propietario/gerente en las pequeñas empresas, y el dominio de los mercados de capital en el ámbito de las grandes empresas) condicionan la codificación de las prácticas de RSE que tiene lugar en las empresas de menor dimensión (Preuss y Perschke, 2010), afectando por tanto al contenido, a la naturaleza, a las motivaciones, al alcance de sus actividades y a los métodos para medir el desempeño social de las pymes (Jenkins, 2004). Mientras que las pequeñas dependen del papel de su propietario o gerente, las grandes responden en mayor medida a la presión externa (De Bakker y den Hond, 2008).

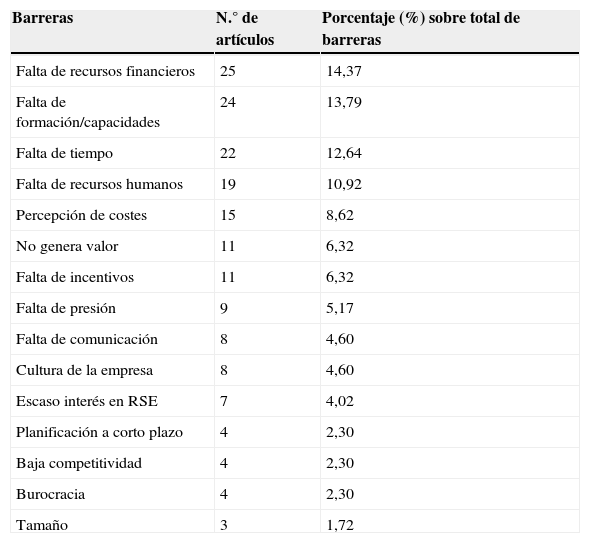

Por otro lado, también existen una serie de motivos o barreras (tabla 6) que pueden condicionar la implantación de estrategias de RSE. En este sentido, los resultados de los artículos localizados reflejan que los principales obstáculos para implantar políticas de RSE en función del número de veces que se repiten son:

- -

Escasez de recursos, gran parte de los trabajos analizados hacen algún tipo de referencia a las limitaciones que las pymes tienen en cuanto a sus recursos financieros (el 14,37% de los trabajos) o humanos (10,92%) para llevar a cabo una gestión global de la RSE.

- -

La falta de formación/capacidades también ha sido señalada por el 13,79% de los estudios considerados como una de las principales barreras, debido especialmente a que propietarios/gerentes perciben que no tienen las aptitudes y actitudes necesarias para llevar a cabo este tipo de actividades.

- -

Escasez de tiempo (12,64%) disponible para llevar a cabo actividades de RSE.

- -

Percepción de costes (8,62%), los gerentes de las empresas perciben las actividades de RSE como una fuente generadora de costes.

- -

La consideración de que las actividades de RSE no generan valor aparece señalada en el 6,32% de los estudios, lo que pone de manifiesto la incertidumbre general que existe entre los encuestados de los diferentes estudios sobre el efecto que este tipo de políticas o prácticas tienen sobre la rentabilidad. Ello concuerda además, con el hecho de que la falta de comunicación sea también señalada como una de las barreras indicadas en el 8,16% de los artículos.

- -

También la falta de incentivos aparece en el 6,32%. Bien como la ausencia de ventajas o beneficios potenciales o bien como escasez de apoyo por parte de las instituciones, públicas y privadas, para la implantación de la gestión de RSE.

- -

Falta de presiones (5,17%), concretamente hace referencia a presiones de los stakeholders tanto internos como externos.

- -

La cultura organizativa que impera en la pyme es otro de los obstáculos frecuentemente considerados (4,60%). El hecho de tener una visión y una misión de la empresa no acorde con los objetivos que se persigue a través de la RSE no contribuye a la integración estratégica de esta.

- -

Escaso interés por la RSE (4,02%), ya que concibe como políticas circunscritas al ámbito de las grandes empresas con escaso impacto sobre las de reducida dimensión.

- -

Visión a corto plazo (2,30%). Por regla general, los objetivos de las pymes se centran en la supervivencia de su negocio. De ahí que presenten una visión más enfocada en el corto que en el largo plazo, que es el tipo de visión que exigiría una adecuada planificación estratégica de las prácticas de RSE.

- -

La baja competitividad (2,30%) de los mercados en los cuales operan las pymes, principalmente caracterizados por ser locales.

- -

La burocracia (2,30%), entendida como la gran cantidad de papeles que implica el desarrollo de determinadas actividades de RSE.

- -

El tamaño de la pyme ha sido mencionado también en 3 de los 102 estudios. En este sentido, el tamaño parece condicionar la cantidad de actividades de RSE, siendo las de tamaño micro y pequeñas las que menos recursos destinan a estas prácticas. Como se ha puesto de manifiesto en la literatura a nivel teórico, cuanto mayor es la organización mayor es la probabilidad de que esta tenga en cuenta la RSE (Pedersen, 2009). Por ello, el tamaño de la empresa incide de forma directa y positiva en los sistemas de comunicación externa que se utilicen y en el uso de instrumentos de valoración de RSE y comunicación de los estándares éticos (Nielsen y Thomsen, 2009).

Barreras RSE

| Barreras | N.° de artículos | Porcentaje (%) sobre total de barreras |

|---|---|---|

| Falta de recursos financieros | 25 | 14,37 |

| Falta de formación/capacidades | 24 | 13,79 |

| Falta de tiempo | 22 | 12,64 |

| Falta de recursos humanos | 19 | 10,92 |

| Percepción de costes | 15 | 8,62 |

| No genera valor | 11 | 6,32 |

| Falta de incentivos | 11 | 6,32 |

| Falta de presión | 9 | 5,17 |

| Falta de comunicación | 8 | 4,60 |

| Cultura de la empresa | 8 | 4,60 |

| Escaso interés en RSE | 7 | 4,02 |

| Planificación a corto plazo | 4 | 2,30 |

| Baja competitividad | 4 | 2,30 |

| Burocracia | 4 | 2,30 |

| Tamaño | 3 | 1,72 |

Fuente: elaboración propia.

Así pues, aunque los propietarios/gerentes sienten cada vez más presión por la formalización de sus prácticas, al igual que ocurre en las grandes empresas (Fassin, 2008), lo cierto es que existe una falta de codificación de la RSE en las pequeñas empresas (Jenkins, 2004). Las pymes son poco propensas a firmar acuerdos, a tener normas de RSE, a tener códigos de conducta o cualquier tipo de declaración sobre su visión sostenible (Jenkins, 2004) y, a diferencia de las grandes empresas, la mayoría de ellas no reconocen ningún valor añadido en la publicación de informes, considerándolos simplemente como una carga administrativa (Fassin, 2008).

Esto, según algunos autores, se encuentra condicionado en cierta medida por el entorno operativo de unas y otras empresas. Mientras las multinacionales operan ante un grupo más amplio de stakeholders y, por tanto, se encuentran sometidas a un mayor escrutinio público y riesgo reputacional, la mayor parte de las pymes operan en mercados locales y dependen en gran medida de sus propias fuentes internas para financiar su crecimiento (Vyakarnam, Bailey, Myers y Burnett, 1997). Esto conduce por tanto, a una visibilidad mucho más limitada que la que tienen las grandes corporaciones (Vives, Corral y e Isusi, 2006), continuamente bajo la presión de los accionistas, la sociedad civil y el escrutinio de la prensa (Fassin, 2008). Según Pedersen (2009, pp. 111) «las empresas más grandes son más visibles en el mercado y por lo tanto puede tener un fuerte incentivo para adoptar la RSE como un medio de reducir el riesgo».

Quizás por todo ello, muchos directivos al frente de pequeñas empresas cuestionan la pertinencia de trasladar a sus empresas, las mismas herramientas de RSE que emplean las corporaciones de mayor tamaño. En esta línea, Graafland, Van de ven y Stoffele (2003) sugieren que las pequeñas empresas hacen un menor uso de instrumentos de la RSE del que hacen las grandes corporaciones, principalmente a causa de cuatro motivos: la visibilidad para el público y los medios de comunicación, las economías de escala, la mayor necesidad de instrumentos que faciliten la comunicación de valores y normas dentro de la empresa y sus clientes, y la competitividad en el mercado de productos que experimentan las pequeñas empresas. Por otra parte, proporcionalmente, las herramientas de la RSE exigen una mayor inversión en tiempo, dinero y energía para las pymes que para las grandes empresas. Según Pedersen (2009) es posible que algunas economías de escala hagan que la certificación social y ambiental sea relativamente más barata para las grandes empresas.

Todo lo anterior, permite entender la dificultad que existe a la hora de medir la responsabilidad social en las pequeñas empresas de cara a futuras evaluaciones. Aunque todo apunte a que las pymes parecen involucrarse menos que las grandes empresas en el sistema de evaluación de sus prácticas, es importante encontrar la manera de evaluar los cambios en el rendimiento de las pymes cuando llevan a cabo actividades de RSE en su gestión (Roberts, LAWSON y Nicholls, 2006).

En esta línea, tal y como se detalla en la Comunicación de la Comisión Europea relativa a la Responsabilidad Social de las Empresas: Una Contribución Empresarial al Desarrollo Sostenible de julio de 2002 (pp. 13) «es importante apoyar a las pymes para que adopten un enfoque más estratégico de la responsabilidad social (…). En este sentido, es fundamental recoger información sobre las actividades que están realizando a fin de comprender y fomentar su participación». Asimismo, también Jamali et al. (2009) ponen de manifiesto cómo mientras que en las pymes puede considerarse que la RSE obedece fundamentalmente a la gestión discrecional y al sentimiento de legitimidad que recae sobre los propietarios y fundadores, en el caso de las grandes multinacionales, la implementación que los directivos hacen de la RSE obedece a una legitimidad más relacionada con la responsabilidad pública, que no depende de los principos morales y religiosos de quien toma las decisiones sino de las políticas sostenibles que las empresas matrices institucionalicen.

ConclusionesComo señalan Taneja et al. (2011), mientras que el término RSE puede parecer relativamente nuevo en el mundo de la empresa, la literatura revela que la evolución del concepto en sí ha tenido lugar durante varias décadas y, si bien, la mayoría de la investigación empírica sobre RSE se ha concentrado en el ámbito de las grandes empresas, nuestro estudio muestra una tendencia alcista en la publicación de artículos centrados en las pymes en revistas de prestigio dentro del ámbito de la dirección de empresas y la ética empresarial.

De lo expuesto en el presente trabajo, llama la atención en primer lugar el papel y la posición de nuestro país en la investigación sobre RSE en pymes, siendo el tercero, después del Reino Unido e Italia, en cuanto a la localización de empresas que integran las muestras de los 102 artículos considerados. Del mismo modo, cabría destacar que los estudios pioneros fueron desarrollados a partir de empresas residentes en América y se publicaron en su mayoría en dos revistas: American Journal of Small Business y Journal of Small Business Management.

Por otro lado, es necesario incidir en la dispersión existente en cuanto a las múltiples publicaciones que, cada vez en mayor medida, incorporan en sus diferentes números artículos relacionados con la RSE en pymes. Sin embargo, como ya ocurría en el trabajo de De Bakker en 2005, la revista Journal of Business Ethics es la publicación que, con diferencia, ofrece una mayor cantidad de trabajos en esta materia.

Este artículo también sugiere un número de áreas potenciales de investigación relacionadas con los temas más frecuentemente tratados en la literatura sobre RSE en pymes, prestando atención a cuestiones metodológicas. En este sentido, el tópico más investigado en este campo han sido las diferentes técnicas para la implantación y desarrollo de una gestión socialmente responsable. Además, existen otras temáticas predominantes como pueden ser la importancia de la comunicación y divulgación de la RSE como un método de diferenciación y competitividad, o la gestión medioambiental, muy importante en estas empresas que han sido consideradas por varios autores como colectivamente responsables de una proporción significativa de toda la contaminación industrial que causan más daños al medio ambiente que las grandes empresas (Berends et al., 2000; Halila, 2007).

De los 102 trabajos seleccionados, el 59,8% de los artículos fueron escritos por uno o 2 autores, sin embargo, del análisis de autorías se extrae que la mayoría de ellos (el 89,84%) solo ha publicado un trabajo en esta materia, y están afiliados por lo general a departamentos académicos dentro del ámbito de las Ciencias Económicas y Empresariales. Más específicamente, los autores identificados pertenecen fundamentalmente a las ramas relacionadas con la gestión empresarial y la economía financiera y la contabilidad.

El hecho de haber encontrado tantos trabajos empíricos en la materia, y el amplio uso de métodos de investigación tanto cualitativos (40,45%) como cuantitativos (32,43%) para el análisis de la RSE en pymes apuntan hacia el fortalecimiento del conocimiento de la materia en estas empresas de menor dimensión (Taneja et al., 2011).

A la luz de las publicaciones analizadas, puede afirmarse que existen numerosos factores que inciden o frenan el desarrollo de las prácticas de RSE en las pymes. En cuanto a la principal motivación de la aplicación de la RSE en las pymes surge de las creencias y ética del propietario/gerente. Por otro lado, entre las principales barreras destacan la escasez de recursos (financieros y humanos), la falta de formación y de tiempo, así como la percepción de costes que la RSE acarrea para la empresa. El hecho de que las creencias éticas y los valores del propietario/gerente sea uno de los aceleradores considerados en mayor medida por trabajos previos corrobora la importancia que este tiene en la toma de decisiones de la empresa y por tanto, en la adopción o no de prácticas de RSE. A ello contribuye además que la percepción de coste que los mismos tienen respecto a la implementación de tales prácticas resulte ser también una de las principales barreras junto a la falta de recursos económicos y humanos.

Por último, señalar que este trabajo supone un punto de partida para futuras investigaciones en este campo y ofrece orientación para los investigadores que deseen comenzar a trabajar en esta cuestión. El análisis que ofrecemos, a diferencia de otros análisis previos encontrados en la literatura (Vázquez-Carrasco y López-Pérez, 2013) en el que el número de artículos examinados y la escala de tiempo cubierto es muy inferior, nos permiten ofrecer una imagen fiel del estado de la cuestión de la RSE en estas empresas de menor dimensión.

Del mismo modo, habiendo encontrado algunos trabajos de medición de la orientación empresarial en el ámbito de las grandes empresas, la revisión de los 102 trabajos centrados en la RSE en las pymes pone de manifiesto un gap existente en relación a la elaboración y desarrollo de instrumentos y mecanismos que faciliten la adopción de la RSE como modelo de gestión, con el fin de mejorar sus resultados y contribuir a la sostenibilidad de la sociedad en la que están inmersas. Por ello, proponemos como punto y seguido al presente trabajo, extraer de los 102 trabajos analizados las principales prácticas de RSE, que nos sirvan para determinar un conjunto general de variables explicativas o indicadores que permitan construir un modelo que facilite a las pymes la medición e integración de prácticas socialmente responsables. Además, consideramos que el desarrollo de un instrumento que permita la evaluación del desempeño sostenible contribuiría también al desarrollo de investigaciones futuras en torno a la relación que la RSE puede tener con otro tipo de variables estratégicas como la innovación, e incluso con otro tipo de medidas del rendimiento empresarial, ya sean de carácter financiero o no.

No obstante, el presente estudio muestra algunas limitaciones que deben ser mencionadas. En primer lugar, el grupo de indicadores y técnicas bibliométricas utilizadas para el análisis de contenido de los artículos publicados. Tal y como ponen de manifiesto Benavides et al. (2011) podría resultar interesante el uso de otras técnicas de análisis de datos con otros objetivos que complementen este trabajo, como por ejemplo el método de cocitas. En segundo lugar, el análisis de contenido puede ser subjetivo en cierto grado ya que no siempre es fácil atribuir algunos de los contenidos a los nuevos elementos previamente definidos. Para evitar o reducir al mínimo la posible subjetividad, este análisis ha sido codificado por dos investigadores diferentes, intercediendo un tercer investigador para resolver discrepancias. Y por último, otra limitación importante puede estar relacionada con el hecho de habernos basado en los abstracts y títulos en vez de en textos completos para la selección de trabajos. No obstante, como señalasen Vázquez-Carrasco y López-Pérez (2013) mientras que en los trabajos de este tipo es necesario mencionar ciertas limitaciones de la investigación, también debe tenerse en cuenta que los defectos de este tipo de estudios son inherentes a las revisiones sistemáticas de la literatura como género.

Los autores aparecen por estricto orden alfabético.

Somos conscientes de la existencia de otros artículos centrados en este ámbito, pero o bien son de carácter puramente teórico, o no se encuentran recogidos en la base de datos utilizada para la búsqueda bibliográfica.

Se han encontrado dos trabajos anteriores, por un lado el estudio de Fischer and Groeneveld (1976) que no es empírico, y por otro el de Gomolka (1978), pero basa su estudio en empresas norteamericanas pequeñas cuya propiedad está en manos de minorías étnicas, y es por este factor que hemos considerado como el primer estudio relevante el de Wilson (1980).

Los datos obtenidos para los resultados están relacionados con el número de veces que aparecen los tópicos en los trabajos analizados, ello no quiere decir que sean los más importantes, los más ponderados o lo más comunes en las pymes, solo indican que son los que mayor atención se les ha prestado en la investigación académica. Wilson (1980) lo expresa de la siguiente forma: aunque el estudio no se base en una muestra estadística, la frecuencia relativa de ciertas respuestas da una idea de la importancia relativa asignada a cada una de ellas.

Disponible en: http://www20.gencat.cat/docs/treball/11%20-%20Responsabilitat%20social/Documents/Arxius/doc_39318195_1.pdf (Última consulta realizada el 11 de marzo de 2013).