Este trabajo estudia qué factores necesita una empresa para innovar, bajo el marco de la teoría de recursos y capacidades. En este sentido, la capacidad de innovación constituye una capacidad de aprendizaje clave, y en el modelo propuesto se construye a partir de las actividades de I+D y la experiencia innovadora. El empleo de datos de panel para el contraste empírico permite realizar un análisis longitudinal y dinámico. La muestra es representativa de la industria manufacturera española y comprende un total de 12.083 observaciones correspondientes a 1.781 empresas durante un periodo máximo de 9 años. Los resultados de diversas estimaciones muestran que las actividades de I+D y la experiencia pasada en innovación son las variables explicativas más importantes. La sofisticación tecnológica en fabricación, los recursos comerciales y ciertos factores sectoriales también aparecen recurrentemente asociados a la probabilidad de innovar. Además, el estudio de la persistencia en I+D arroja más luz a la cuestión aquí planteada: las empresas con inversiones recurrentes son menos dependientes del resto de factores complementarios. En definitiva, investigación, experiencia y persistencia son los ingredientes vertebradores de la innovación en el ámbito industrial.

This paper examines what factors a firm needs to innovate, under the framework of the Resource-based view and Capabilities Theory. Thus, the innovation capacity is a key learning capability and, in the proposed model, is defined as R&D activities and innovation experience. Using panel data for empirical testing allows a longitudinal and dynamic analysis to be made. The sample is representative of the Spanish manufacturing industry and comprises a total of 12,083 observations for 1,781 firms over a maximum period of nine years. Results from different estimations show that R&D activities and past experience in innovation are the most important explanatory variables. Manufacturing technological sophistication, commercial resources, and some environmental factors are also regularly associated with the probability of generating innovations. The study of R&D persistence sheds more light on this topic: firms with repeated R&D investments are less dependent on other complementary factors. In short, research, experience and persistence are the crucial ingredients for innovation in the manufacturing sector.

Fagerber (2005) señala que «en los últimos años, el número de publicaciones académicas del ámbito de las ciencias sociales que versan sobre la innovación ha crecido muy por encima del total de ese campo». Efectivamente, en la rama de economía y dirección de empresas han proliferado revistas especializadas en innovación, y las de tipo generalista incluyen regularmente un buen número de aportaciones sobre este tema (Nieto, 2003). El avance de la frontera del conocimiento se ve acompañado de una sorprendente paradoja: algunas de las cuestiones fundamentales siguen sin ser resueltas de forma satisfactoria. No es este un problema exclusivo del ámbito de la innovación. En todas las ciencias económicas y empresariales se tiende a acumular evidencia de apariencia contradictoria sobre los mismos fenómenos y se generan multitud de refinados análisis de escasa relevancia (Cuervo, 2008). Podría afirmarse que, con frecuencia, los árboles no dejan ver el bosque.

Un claro ejemplo de cuestión central para la que no tenemos una respuesta suficientemente concluyente es la siguiente: ¿Qué factores necesita una empresa para innovar? Existe consenso respecto a que estamos ante un fenómeno complejo y de naturaleza dinámica. Pero a la hora de aislar los factores y asignarles importancia surgen las controversias. El objetivo de este trabajo es dar respuesta a dicha pregunta mediante un modelo en el que el constructo capacidad de innovación es una pieza esencial, complementado por otros recursos y capacidades empresariales y ciertos factores ambientales. Conviene remarcar que no se busca tanto un análisis individual profuso de la influencia de cada variable, como aportar una visión de conjunto de los factores que necesita una empresa para innovar. Además, se analizará si estos factores cambian o se articulan de manera distinta según la estrategia de I+D de la empresa.

El trabajo se organiza como sigue. Se exponen primero los fundamentos teóricos y las hipótesis planteadas. Luego se detallan los aspectos metodológicos del análisis empírico, que abarcan la especificación del modelo, la definición de la medida de las variables y la descripción de la muestra. Se presentan después los resultados obtenidos y, en concreto, el contraste de las hipótesis. A continuación se realiza una discusión de los resultados a la luz de la evidencia empírica previa. Finalmente, se sintetizan las principales aportaciones del trabajo.

Fundamentos teóricosEn un entorno cada vez más competitivo y cambiante, la innovación empresarial ha pasado de ser un elemento de diferenciación a una exigencia para la supervivencia. La prominencia que ha adquirido la innovación dentro de la praxis de la dirección estratégica obliga a la comunidad académica a ofrecer una mejor comprensión del proceso innovador, particularmente en el caso de las empresas que innovan más. Esto es, el output innovar estará asociado a una serie de inputs que es preciso identificar y entender cómo se relacionan. La teoría de recursos y capacidades (Wernerfelt, 1984; Barney, 1986; Mahoney y Pandian, 1992; Peteraf, 1993) ofrece un soporte teórico adecuado para abordar esta cuestión1.

A pesar de que pueda parecer una tautología, de todos los inputs que se conjugan para innovar, el más importante es la capacidad de innovación2 (Prajogo y Ahmed, 2006). Se trata de una capacidad dinámica (Teece, Pisano y Shuen, 1997), creada mediante diversas actividades relacionadas con la generación de conocimiento y su transformación en productos y procesos nuevos o mejorados. La generación de conocimiento es un bucle de aprendizaje continuo y acumulativo que se produce sobre un stock previo a través de distintos mecanismos como el estudio, la práctica, el uso y el error (Nelson y Winter, 1982; Nonaka y Takeuchi, 1995). La transformación del conocimiento, por su parte, se refuerza con la trayectoria pasada, de forma que la experiencia previa en innovación facilita la generación de innovaciones en un momento posterior (Cohen y Levin, 1989; McEvily y Chakravarthy, 2002). Además de la capacidad de innovación, existen otros recursos y capacidades empresariales que interaccionan con ella, estimulando y aumentando la probabilidad de obtener innovaciones (Souitaris, 2002; Galende y De la Fuente, 2003). Por último, las diferencias observables en la innovación empresarial también se deben, en parte, a factores ambientales (Benavides y Quintana, 2008).

En síntesis, basándose en los postulados de la teoría de recursos y capacidades, el modelo propuesto pretende explicar la probabilidad de innovar a través de la capacidad de innovación, aunque sin desdeñar el papel concurrente de otros recursos y capacidades empresariales y de ciertos elementos del entorno. A continuación se discutirá de forma individual cada uno de los factores explicativos, para explorar seguidamente una posible relación de sustitución entre ellos.

Capacidad de innovaciónLa capacidad de innovación (Adler y Shenbar, 1990; Guan y Ma, 2003) es la destreza dinámica que tiene la empresa para generar nuevo conocimiento y transformarlo aplicándolo de forma rentable a nuevos productos y/o procesos productivos. Prajogo y Ahmed (2006) la definen como la capacidad potencial de la organización para innovar.

El nuevo conocimiento, como ya se ha apuntado, puede generarse a través de distintos mecanismos, entre los que tiene un papel destacado el aprendizaje por el estudio desarrollado a través de la I+D. Algunos autores ven en ella el portero tecnológico (gatekeeper) que abre la senda hacia la innovación (Janowski, 1998). Tradicionalmente se ha dado más importancia al papel desempeñado por las actividades de I+D internas que a las externas. Sin embargo, existe un creciente número de trabajos que reivindican la relevancia de la I+D externa y, lo que es más importante, que ambos tipos se complementan, reforzando el aprendizaje empresarial (Veugelers, 1997; Lowe y Taylor, 1998; Veugelers y Cassiman, 1999; Caloghirou, Kastelli y Tsakanikas, 2004; Rammer, Czarnitzki y Spielkamp, 2009). Por tanto, proponemos como primera hipótesis que:Hipótesis 1 Las actividades en I+D internas y externas a la empresa, especialmente si se dan de manera conjunta, influyen positivamente sobre la probabilidad de innovar.

La aplicación del conocimiento es definida por Garud y Nayyar (1994) como capacidad de transformación y consiste en la habilidad para redefinir la cartera de productos de la empresa siguiendo las oportunidades tecnológicas creadas por ella misma. Podría decirse que es la capacidad para seleccionar, absorber y utilizar el conocimiento. Constituye un proceso acumulativo, condicionado por la experiencia y la resolución de problemas pasados (Cohen y Levinthal, 1990; Garud y Nayyar, 1994; Teece, Rumelt, Dosi y Winter, 1994). Por tanto, parece lógico pensar que cuanto más haya innovado la empresa en el pasado, más capacidad tendrá para emplear de forma útil el conocimiento. En este sentido, se plantea la segunda hipótesis del trabajo:Hipótesis 2 La experiencia innovadora acumulada por la empresa en el pasado favorece la generación de innovaciones en el presente.

El proceso de innovación no solo se basa en la capacidad de innovación, puesto que también se apoya en otros recursos y capacidades empresariales. Se trata, por tanto, de un claro caso de dependencia de un sistema a nivel organizativo (Zander y Kogut, 1995). La ambigüedad causal (Lippman y Rumelt, 1982) que caracteriza a esta situación hace difícil identificar con precisión cuáles son los recursos y capacidades implicados en el proceso. No obstante, parece existir un acuerdo respecto al papel central que tienen los recursos de naturaleza intangible (Pike, Roos y Marr, 2005), ya sean estos tecnológicos, comerciales, humanos u organizativos. Por lo tanto, se propone la siguiente hipótesis:Hipótesis 3 Los recursos y capacidades tecnológicas, comerciales, humanas y organizativas interaccionan con la capacidad de innovación y con los factores del entorno, aumentando la probabilidad de generar innovaciones.

Distintos autores han puesto de manifiesto que la experiencia en fabricación aporta a la empresa la base necesaria para reconocer el valor de nuevos métodos de organización en un proceso productivo concreto (Macher y Mowery, 2003). A su vez, el empleo de tecnologías avanzadas en la producción crea la necesidad de contar con un equipo de personas cualificadas en ese campo y que desarrollen una formación continua, lo que aumenta la capacidad de la empresa para identificar y absorber el conocimiento válido externo (Teece, 1977; Cohen y Levinthal, 1990) y, en general, para generar innovaciones. Además, estas tecnologías productivas son un indicador del grado de sofisticación tecnológica (Beneito, 2001) y aportan a la empresa flexibilidad, factor clave en el desarrollo de innovaciones. Por lo tanto, se plantea que:Hipótesis 3a Las empresas con mayor sofisticación tecnológica en el proceso de fabricación tienen una mayor probabilidad de generar innovaciones.

Este grupo de variables incluye la imagen de marca, la diversificación de productos y la amplitud de mercados. Todos ellos son, con frecuencia, recursos complementarios necesarios para explotar eficientemente las innovaciones generadas por la empresa (Teece, 1986). Por un lado, permiten beneficiarse de economías de alcance en las actividades de marketing. Por otro lado, la diversificación de productos y la amplitud de mercados hace posible aprovechar la transversalidad de la tecnología.

Además, los mercados diferenciados y los de amplio ámbito geográfico, en particular los internacionales, incrementan el nivel de exigencia en términos de calidad y adaptación a las necesidades específicas de los clientes, lo que favorece la innovación (Suris, 1986). También suponen el contacto de la empresa con información valiosa para la generación de productos y procesos. Por ejemplo, los mercados internacionales pueden acercar a la empresa a nuevas tecnologías, modos de organización de la producción o formas de hacer negocios en el país de destino. En el caso de la diversificación, se refuerzan los mecanismos de aprendizaje al disponer de una mayor diversidad de conocimiento (Alonso y Forcadell, 2010).

Por tanto, los recursos comerciales permiten a la empresa reforzar el proceso de aprendizaje y obtener una mayor rentabilidad de las innovaciones. Esto lleva a proponer que:Hipótesis 3b Las empresas que posean recursos comerciales (imagen de marca, diversificación y amplitud de mercados) desarrollados tienen mayor probabilidad de generar innovaciones.

Para la generación de innovaciones resulta fundamental el factor humano de la empresa, es decir, los conocimientos, habilidades y destrezas de los empleados. Tradicionalmente la composición del departamento de I+D era el elemento humano clave para innovar. Sin embargo, en los últimos años las empresas que siguen estrategias más avanzadas involucran a todos sus trabajadores en el proceso innovador. La creatividad, la diversidad de conocimientos y la formación de todo el capital humano de la empresa influyen positivamente sobre el éxito en la generación de innovaciones (Souitaris, 2002; Prajogo y Ahmed, 2006; Santamaría, Nieto y Barge-Gil, 2009), por lo que se espera que:Hipótesis 3c Las empresas con un capital humano de mayor calidad presentan una mayor probabilidad de generar innovaciones.

Este ha sido uno de los primeros factores que se relacionaron con la innovación, por lo que la amplitud y la variedad de trabajos son elevadas (Mandel, 2011). Por un lado, existe cierto consenso a cerca de las ventajas de tipo material con que cuentan las grandes empresas para financiar y desarrollar innovaciones: existencia de un departamento formal de I+D o participación en proyectos de innovación con financiación pública, entre otros. Por otro lado, se reconocen ventajas de comportamiento de las empresas de menor tamaño: mejores flujos informativos, menor burocracia, mayor flexibilidad o capacidad de adaptación al entorno. A pesar de que en los numerosos trabajos empíricos se han obtenido resultados dispares, en presencia de costes hundidos, economías de escala o innovación cerrada, el tamaño afectaría de manera positiva (Santarelli y Sterlacchini, 1990; Symeonidis, 1996; Clausen, 2011). Estas características tienden a ser más frecuentes en un contexto industrial, por lo que se propone que:Hipótesis 3d Las empresas de mayor tamaño presentan una mayor probabilidad de generar innovaciones.

La estructura organizativa de una empresa proporciona el contexto interno capaz de dirigir la complejidad inherente a la innovación. Ciertos autores (Georgsdottir y Getz, 2004; Oke, 2011) enfatizan la necesidad de contar con estructuras y procesos internos flexibles para articular la innovación. Lo que supondría que las empresas más jóvenes cuenten, al menos en determinados entornos, con una ventaja estructural de cara a innovar (Huergo y Jaumandreu, 2004; Katila y Shane, 2005).

Sin embargo, otra corriente de trabajos que tiene en consideración la dependencia de una trayectoria considera la antigüedad de la empresa como un factor que influye en la consolidación de rutinas eficientes que reflejan el conocimiento y la experiencia acumulados a lo largo de su vida (Busom, 1993; Becker, 2004). De hecho, se ha argumentado que las empresas más jóvenes se enfrentan a problemas para utilizar el conocimiento existente en la empresa y otros recursos de cara a innovar (Cohen y Levinthal, 1990; Teece, 1996). De lo que se desprende que:Hipótesis 3e Las empresas con rutinas organizativas más consolidadas presentan una mayor probabilidad de generar innovaciones.

El output innovación depende, además de los recursos y de las capacidades empresariales, del entorno institucional en el que las empresas se encuentran inmersas (Kaiser y Prange, 2004). Dentro del entorno, tendrán importancia destacada los factores de índole sectorial que afectan directamente a la actividad innovadora (Cassiman y Veugelers, 2002). En este sentido, se plantea que:Hipótesis 4 Los factores del entorno sectorial interaccionan con los recursos y capacidades empresariales, aumentando la probabilidad de generar innovaciones.

Algunas decisiones estratégicas constituyen movimientos competitivos que generan efectos sobre otras empresas que, en principio, no son voluntarios. Estas externalidades, o spillovers, son muy importantes en las actividades de innovación (De Bondt, 1996; De Bondt y Veugelers, 1991), especialmente entre empresas que emplean sistemas productivos similares y ofrecen al mercado productos similares (Jaffe, 1986). Cuando una empresa genera una innovación, lanza un nuevo conocimiento que puede ser, en mayor o menor medida, útil para los competidores. Este conocimiento favorecerá a las empresas que quieran y puedan utilizarlo en su propio beneficio. Por lo tanto, en este trabajo se ha planteado la siguiente hipótesis:Hipótesis 4a Las empresas que operan en mercados dinámicos, donde es habitual que los competidores lancen productos nuevos, presentarán una mayor probabilidad de generar innovaciones.

Un sistema de protección legal desarrollado que, en un sector dado, permita al innovador apropiarse de los resultados de las innovaciones protegiéndolo de la imitación tendrá normalmente un efecto positivo sobre los incentivos a generar innovaciones (Veugelers y Cassiman, 1999; Gumbau, 1997; Galende, 2003; González y Nieto, 2007). El innovador gozará de un monopolio temporal que le permitirá obtener una mayor rentabilidad de sus innovaciones. Los trabajos analizados hacen esperar que:Hipótesis 4b Cuanto más eficaz sea el régimen de apropiabilidad de resultados en el sector, mayor será la probabilidad de generar innovaciones.

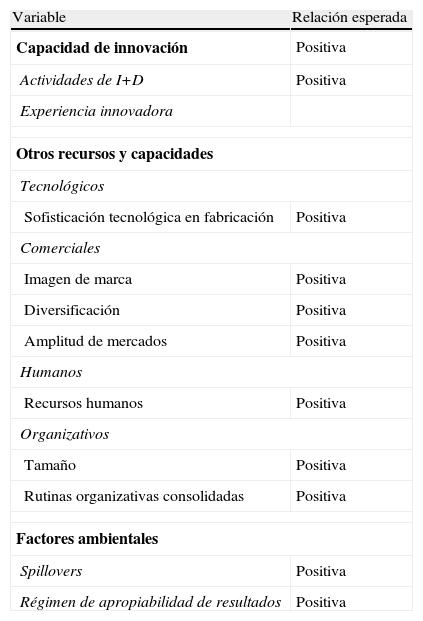

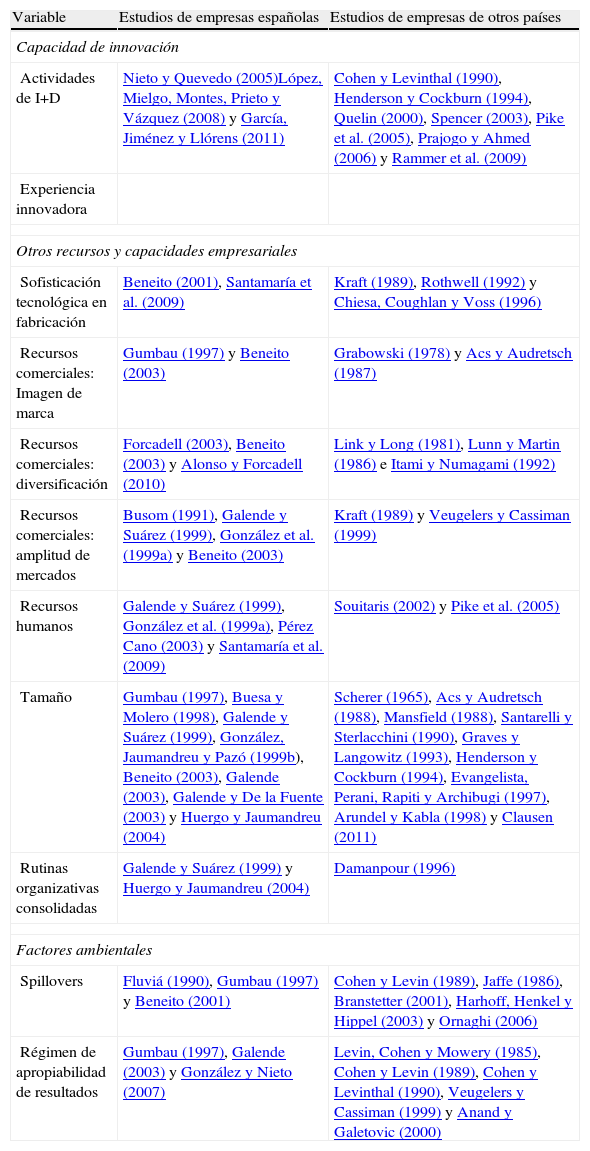

A modo de síntesis, la tabla 1 resume las variables explicativas consideradas y los efectos esperados sobre la probabilidad de innovar. Por su parte, la tabla 2 recoge trabajos destacados que han contrastado la relación entre cada una de estas variables y la innovación.

Efectos esperados de las variables explicativas sobre la probabilidad de innovar

| Variable | Relación esperada |

| Capacidad de innovación | Positiva |

| Actividades de I+D | Positiva |

| Experiencia innovadora | |

| Otros recursos y capacidades | |

| Tecnológicos | |

| Sofisticación tecnológica en fabricación | Positiva |

| Comerciales | |

| Imagen de marca | Positiva |

| Diversificación | Positiva |

| Amplitud de mercados | Positiva |

| Humanos | |

| Recursos humanos | Positiva |

| Organizativos | |

| Tamaño | Positiva |

| Rutinas organizativas consolidadas | Positiva |

| Factores ambientales | |

| Spillovers | Positiva |

| Régimen de apropiabilidad de resultados | Positiva |

Fuente: Elaboración propia.

Trabajos empíricos que relacionan las variables de estudio con la innovación empresarial

Fuente: Elaboración propia.

Hay autores que enfatizan la factibilidad y la relevancia de las innovaciones sin I+D (Gottardi, 1996; Santamaría et al., 2009; Cuervo-Cazurra y Un, 2010). Ahora bien, tal como se ha expuesto en el apartado anterior, en este trabajo las actividades de I+D constituyen un elemento central del proceso de innovación. Por lo tanto, parece oportuno analizar si existen diferencias entre las empresas que hacen y las que no hacen I+D de forma persistente, en lo que respecta al papel jugado por sus recursos y capacidades y por los factores de su entorno sectorial. La persistencia en las inversiones de I+D estará asociada a una estrategia de innovación definida y sólida (Malerba y Orsenigo, 1990), que hará que la generación de innovaciones sea menos dependiente de otros estímulos del proceso de aprendizaje o, lo que es lo mismo, que esté menos afectada por factores ambientales o por recursos empresariales distintos de la propia actividad de I+D. En cambio, en las empresas que innovan pero presentan una I+D nula o esporádica a lo largo del tiempo cobrarán más importancia otros factores. Por tanto, la quinta hipótesis del trabajo dice así:Hipótesis 5 La generación de innovaciones en las empresas que no realizan actividades de I+D o lo hacen de forma esporádica dependerá en mayor medida de otros recursos y capacidades internas y de factores ambientales, por comparación con las empresas que realizan actividades de I+D de forma persistente.

La probabilidad de que una empresa genere innovaciones es lo que este estudio pretende analizar. La variable dependiente toma valor 1 cuando la empresa genera innovaciones y 0 en caso contrario. Por tanto, se ha optado por un modelo Probit como el siguiente:

donde Φ representa la función de distribución normal estándar, x es el vector de variables independientes y β’ es el vector de parámetros a estimar. Es importante destacar que, como en cualquier modelo de regresión no lineal, los parámetros a estimar no recogen los efectos marginales. De hecho, el efecto marginal en este caso será:

Los modelos de elección binaria también han sido aplicados por diversos autores al campo de la innovación; por ejemplo, Pisano (1990), Veugelers (1997), García y Burns (1999), Veugelers y Cassiman (1999) o Bougrain y Haudeville (2002). En trabajos para el caso español emplean esta metodología, entre otros, Gumbau (1997), Galende y Suárez (1999) o Beneito (2003).

El análisis Probit puede aplicarse a un panel de datos, debiendo decidir si realizar una estimación con datos agregados o con efectos individuales aleatorios3. Para tomar esta decisión, es preciso saber si existe heterogeneidad individual inobservable, que se contrasta mediante el término ρ:

donde σu2 representa la varianza del término de error específico de la empresa y (σu2+σ¿2) la varianza total del término de error de la regresión. El término ρ sigue una distribución chi-cuadrado.Muestra

Para contrastar las hipótesis planteadas se ha recurrido a la Encuesta Sobre Estrategias Empresariales (ESEE), que cada año elabora la Fundación SEPI4. Se ha utilizado esta base de datos por su idoneidad para cubrir los objetivos planteados en este trabajo. La información microeconómica a nivel de empresa y el formato panel permiten controlar efectos fundamentales en este estudio, como el carácter dinámico de la capacidad de innovación y el control de la heterogeneidad individual, inobservable con datos de otra naturaleza. Asimismo, cabe resaltar que los datos proporcionados por la encuesta son hechos reales revelados y no opiniones subjetivas del encuestado.

La ESEE se ha elaborado combinado criterios de exhaustividad y muestreo aleatorio para mantener la representatividad de las empresas industriales con 10 o más empleados, por intervalos de tamaño y ramas de actividad. No obstante, existen empresas para las que no se dispone de información completa en alguno de los años y otras que se incorporan a lo largo del periodo de análisis, de manera que la muestra empleada en el estudio constituye un panel incompleto para los años 1991 a 1999 formado por 1.781 empresas de las que se dispone de información relativa a todas las variables, siendo el número de observaciones de 12.083. Además, la ESEE contiene información relativa a todas las variables de estudio. La definición de las mismas es la que sigue.

Medida de las variablesVariable dependienteInnovar (Innovarit): variable que toma valor 1 si la empresa i declara haber generado innovaciones de producto o de proceso en el periodo t, y 0 en caso contrario. Las innovaciones de producto consisten en realizar todas o alguna de las siguientes actividades: incorporación de nuevos materiales, incorporación de nuevos componentes o productos intermedios, nuevo diseño y presentación, nuevas funciones. Por su parte, las innovaciones de proceso consisten en la introducción de nuevas máquinas y/o nuevos métodos de organización de la producción.

Se ha observado que, en cada año, entre el 3 y el 5% ciento de las empresas que se declaran innovadoras solo introducen nuevos productos con cambios de diseño y presentación. Esta es una forma menor de innovación, que podría sesgar los resultados al estar considerando este conjunto de empresas tan innovadoras como las que impulsan el avance tecnológico mediante modificaciones en las funciones de los productos o los procesos productivos. No obstante, el cambio de diseño y presentación de productos puede suponer un incremento de utilidad para el consumidor (diseños más ergonómicos, más ligeros, más baratos, más estéticos) y supone un esfuerzo por adaptarse al mercado. Por este motivo se ha decidido, en primer lugar, realizar los análisis considerando a estas empresas como innovadoras y, en segundo lugar, considerando que no lo son. En este sentido se define una nueva variable dependiente: Innovar restringida.

Innovar restringida (Innovar restringidait): empresa innovadora, salvo que únicamente incorpore nuevos diseños y presentación de productos, en cuyo caso se considera no innovadora.

Variables independientesCapacidad de innovación:

- 1.

Actividades de I+D (Actividades I+Dit-1): toma valor 0 cuando la empresa no realiza gastos en I+D, 1 cuando realiza gastos en I+D internos o externos y 2 cuando combina ambas fuentes de conocimiento tecnológico. De esta forma, la variable, de tipo categórica, recoge la complementariedad entre la I+D interna y externa en su valor más alto. La variable que se incluye en el modelo está retardada un periodo para considerar el desfase temporal entre el momento en que se inicia un proyecto y la obtención de resultados innovadores.

- 2.

Experiencia innovadora (Experienciait-1o Experiencia restringidait-1): es el retardo de la variable Innovar o Innovar restringida (según el modelo). Cada año, la innovación depende de la innovación del año anterior y esta del anterior, y así sucesivamente, de forma que esta variable absorbe la experiencia acumulada durante todos los periodos en que se observa la empresa.

Sofisticación tecnológica en fabricación (ST fabricaciónit): variable que toma valores de 0 a 4 en función del número de tecnologías que utiliza la empresa i en el periodo t. Se han considerado las siguientes tecnologías avanzadas de producción a disposición de la empresa: máquinas herramientas de control numérico, robótica, diseño asistido por ordenador (CAD) y fabricación asistida por ordenador (CAM).

Recursos comerciales: se aproximan mediante 3 variables:

- 1.

Imagen de marca (RCImagenit): variable dummy que toma valor 1 si la empresa i invierte en publicidad, propaganda y relaciones públicas en el periodo t.

- 2.

Diversificación (RCDiver. nulait, RC Diver. intermediait, RC Diversificadait): variable integrada por 3 dummies. RCDiver. nulait toma valor 1 cuando la empresa no está diversificada. RCDiver. intermedia toma valor 1 cuando la empresa sirve principalmente a 2 mercados. RCDiversificada toma valor 1 cuando la empresa sirve a 3 o más mercados. Cada mercado está identificado por la línea de productos y el tipo de clientes a los que sirve la empresa.

- 3.

Amplitud de los mercados (RCAMdoit): variable que toma valor 1 si la empresa sirve a nivel local, provincial o regional; valor 2 si su mercado es nacional, y valor 3 si atiende a mercados extranjeros.

Recursos humanos (R. humanos 1 a 18): siguiendo los trabajos de Galende y De la Fuente (2003) y Galende y Suárez (1999), se ha aproximado la calidad del capital humano mediante los sueldos pagados por la empresa. Cuando los recursos humanos dominan destrezas o poseen conocimientos tácitos, específicos y valiosos para la empresa, el coste de rotación de la mano de obra será elevado. En consecuencia, el salario pagado tenderá a ser más alto que en su sector con el objetivo de limitar ex ante la movilidad intrasectorial5. En nuestro caso, la variable se ha calculado como el logaritmo natural del cociente entre el sueldo medio que paga la empresa a sus empleados y el sueldo que, en término medio, pagan las empresas del sector en el que la empresa compite.

Ahora bien, podría resultar recomendable desagregar sectorialmente esta variable, pues no debe olvidarse que los recursos humanos tienen cierta movilidad intersectorial. El capital humano específico perderá valor a medida que se aleja de su uso original, pero incluso en este caso conserva cierto grado de flexibilidad. La calidad del capital humano de un sector estará afectada pues por unos niveles salariales sectoriales que, en la práctica, varían enormemente por cuestiones como el grado de sindicación o los riesgos de los puestos de trabajo. Para controlar este efecto se han creado términos de interacción para cada uno de los 18 sectores que se describirán en las variables de control, conforme a la siguiente expresión: Ln (sueldo medio empresa i perteneciente al sector* en el periodo t/sueldo medio sector* en el periodo t) multiplicado por dummy sector* en el periodo t.

Tamaño (Tamaño pequeñoit, Tamaño medianoit, Tamaño grandeit): siguiendo a Veugelers y Cassiman (1999), la variable se ha configurado con 3 dummies en función del número de empleados de la empresa i a 31 de diciembre del periodo t. De este modo, es posible identificar la existencia de una relación no lineal entre el tamaño y la innovación. Tamaño peq. toma valor 1 si la empresa tiene entre 1 y 25 trabajadores, Tamaño mediano toma valor 1 cuando la empresa tiene entre 26 y 250, y Tamaño grande toma valor 1 si la empresa cuenta con más de 250 trabajadores. Los puntos de corte de los estratos se han elegido tratando de conseguir un doble objetivo. Por un lado, que exista clara heterogeneidad inter-grupo, a efectos de poder capturar el efecto tamaño. Por otro lado, ante el tratamiento econométrico utilizado, se ha optado por evitar grandes desequilibrios en el número de empresas que compone cada grupo: el 33,41, 43,31 y 23,08% del total.

Rutinas organizativas consolidadas (Rutinasit): antigüedad de la empresa i en el periodo t, calculada por la diferencia entre el año en curso y el año de constitución. La antigüedad pretende aproximar las rutinas y capacidades organizativas que permiten coordinar de manera eficiente al resto de recursos involucrados en el proceso innovador. Los trabajos de Gumbau (1997), Galende y De la Fuente (2003) o Galende y Suárez (1999) utilizan también esta variable proxy.

Spillovers (Spilloversit): Esta variable se ha medido de formas muy diversas y complejas en diferentes estudios. En este trabajo nos referimos al nivel de conocimiento que circula en torno a la empresa procedente de los competidores de la misma, ya que se ha demostrado que el efecto de las externalidades es mayor entre agentes pertenecientes al mismo sector. Por lo tanto, la variable se instrumentaliza a través de una dummy que toma valor 1 cuando la empresa afirma que es normal para los competidores cambiar el tipo de productos que ofrecen.

Régimen de apropiabilidad de resultados (Apropiabilidad): ratio entre el número de patentes y el número de innovaciones, por sectores. Se han considerado las patentes y los modelos de utilidad registrados en España y en el extranjero. Las innovaciones comprenden tanto las de producto como las de proceso, en cualquiera de sus modalidades.

Variables de controlAdicionalmente, se utilizan variables de control que podrían afectar a la variable dependiente y que son necesarias para un tratamiento adecuado de los datos panel.

Sector industrial (Sector*): se han incluido 18 dummies sectoriales, de acuerdo con la clasificación utilizada por la ESEE en el periodo objeto de estudio:

| Sector 1: Metales férreos y no férreos | Sector 10: Carne, preparados y conservas de carne |

| Sector 2: Productos minerales no metálicos | Sector 11: Productos alimenticios y tabaco |

| Sector 3: Productos químicos | Sector 12: Bebidas |

| Sector 4: Productos metálicos | Sector 13: Textiles y vestido |

| Sector 5: Máquinas agrícolas e industriales | Sector 14: Cuero, piel y calzado |

| Sector 6: Máquinas oficina, proceso de datos | Sector 15: Madera y muebles de madera |

| Sector 7: Material y accesorios eléctricos | Sector 16: Papel, artículos de papel, impresión |

| Sector 8: Vehículos automóviles y motores | Sector 17: Productos de caucho y plástico |

| Sector 9: Otro material de transporte | Sector 18: Otros productos manufacturados |

Capital extranjero (Capital Extrit): porcentaje del capital de la empresa en manos extranjeras. Las filiales de empresas multinacionales no suelen invertir en generación de innovaciones porque estas actividades se desarrollan generalmente en la empresa matriz (Martín y Rodríguez, 1977).

Fusiones y escisiones:

- -

Absorciónit: variable dummy que toma valor 1 si la empresa i absorbe a otra en el periodo t.

- -

Escisiónit: variable dummy que toma valor 1 si la empresa i ha sufrido una escisión en el periodo t.

- -

Escindidait: variable dummy que toma valor 1 si la empresa i se incorpora en el periodo t a la muestra como resultado de una escisión.

Ciclo económico (Año 92, Año 93, Año 94, Año 95, Año 96, Año 97, Año 98, Año 99): se han incluido 8 dummies temporales que captan los efectos macroeconómicos que podrían afectar a la innovación, tales como la evolución de la producción industrial, los precios o los tipos de interés. Se ha tomado el año 1991 como periodo de referencia.

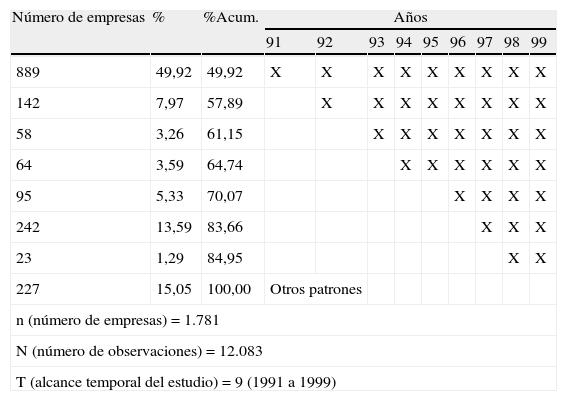

DatosEn la tabla 3 se muestra el desglose de años para los que existe información relativa a las variables del modelo. Un total de 889 empresas, que constituyen casi la mitad de la muestra, son observadas durante todos los periodos.

Patrón de observación de las empresas de la muestra

| Número de empresas | % | %Acum. | Años | ||||||||

| 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | |||

| 889 | 49,92 | 49,92 | X | X | X | X | X | X | X | X | X |

| 142 | 7,97 | 57,89 | X | X | X | X | X | X | X | X | |

| 58 | 3,26 | 61,15 | X | X | X | X | X | X | X | ||

| 64 | 3,59 | 64,74 | X | X | X | X | X | X | |||

| 95 | 5,33 | 70,07 | X | X | X | X | |||||

| 242 | 13,59 | 83,66 | X | X | X | ||||||

| 23 | 1,29 | 84,95 | X | X | |||||||

| 227 | 15,05 | 100,00 | Otros patrones | ||||||||

| n (número de empresas)=1.781 | |||||||||||

| N (número de observaciones)=12.083 | |||||||||||

| T (alcance temporal del estudio)=9 (1991 a 1999) | |||||||||||

Fuente: Elaboración propia.

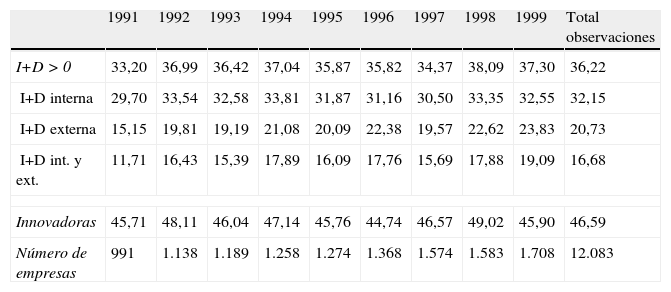

La proporción de empresas que realizan inversiones en I+D, tanto interna como externa, así como las que declaran haber generado innovaciones de proceso y/o de producto en cada periodo considerado, se recogen en la tabla 4. Cada año, en torno al 36% de las empresas realizan I+D. Este porcentaje es superado todos los años por la proporción de empresas que innovan, que oscila en torno al 46%.

Porcentaje de empresas con I+D e innovadoras

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | Total observaciones | |

| I+D > 0 | 33,20 | 36,99 | 36,42 | 37,04 | 35,87 | 35,82 | 34,37 | 38,09 | 37,30 | 36,22 |

| I+D interna | 29,70 | 33,54 | 32,58 | 33,81 | 31,87 | 31,16 | 30,50 | 33,35 | 32,55 | 32,15 |

| I+D externa | 15,15 | 19,81 | 19,19 | 21,08 | 20,09 | 22,38 | 19,57 | 22,62 | 23,83 | 20,73 |

| I+D int. y ext. | 11,71 | 16,43 | 15,39 | 17,89 | 16,09 | 17,76 | 15,69 | 17,88 | 19,09 | 16,68 |

| Innovadoras | 45,71 | 48,11 | 46,04 | 47,14 | 45,76 | 44,74 | 46,57 | 49,02 | 45,90 | 46,59 |

| Número de empresas | 991 | 1.138 | 1.189 | 1.258 | 1.274 | 1.368 | 1.574 | 1.583 | 1.708 | 12.083 |

Fuente: Elaboración propia.

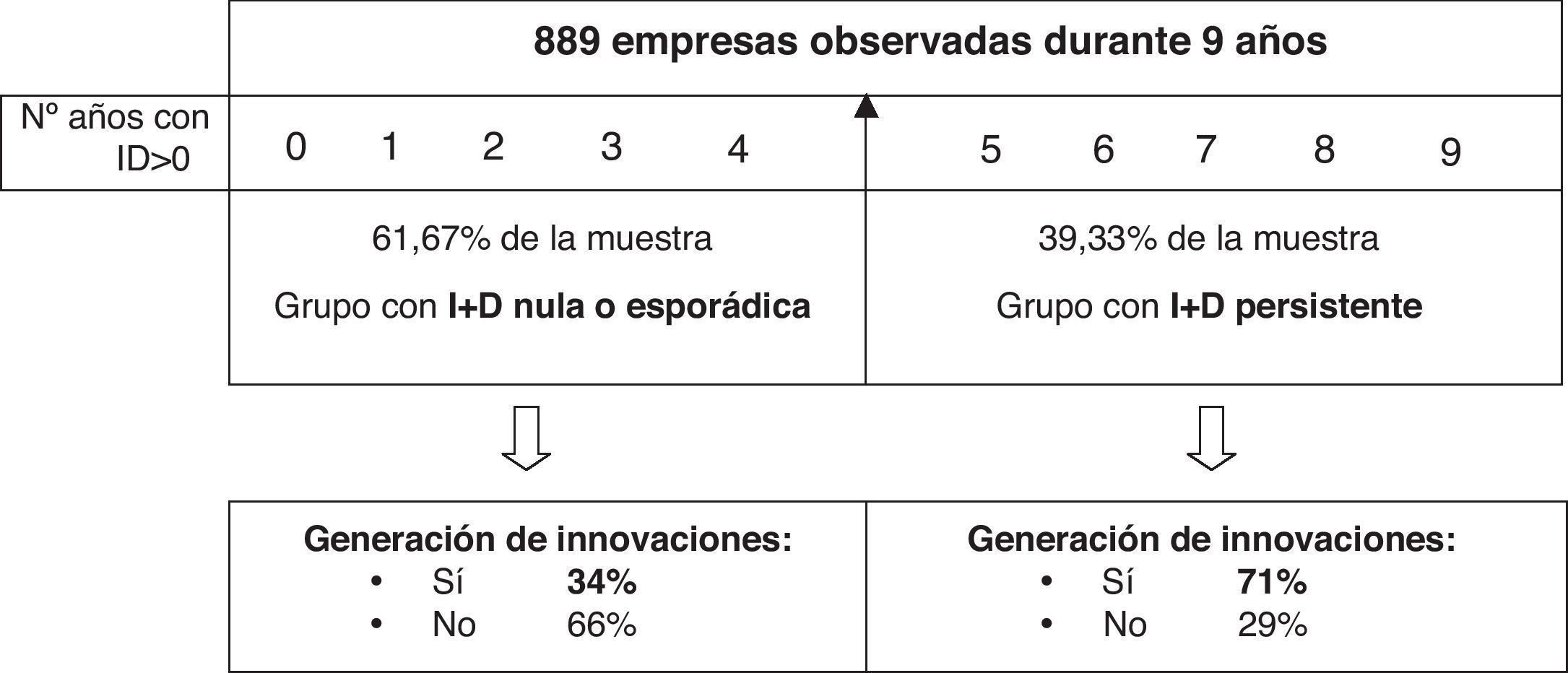

La figura 1 recoge la distribución de empresas en función de la frecuencia con la que invierten en I+D. Se han creado 2 grupos: empresas que no invierten o invierten de forma esporádica (de 0 a 4 periodos), y empresas que invierten en I+D de manera persistente (cuando invierte en I+D durante al menos 5 de los 9 años en que es observada). Por un lado, el grupo de empresas con I+D nula u ocasional representa el 61,67% de la muestra. Es destacable que el 20% de estas presentan gasto positivo solo durante 1 o 2 periodos, mientras que otro 60% nunca invierte en I+D. Por otro lado, el grupo de empresas con actividades de I+D persistentes lo conforma el restante 39,33% de la muestra. En este caso, más del 50% presenta gasto en I+D positivo todos los años y más del 20% invierte en I+D durante 7 u 8 años. En el grupo con I+D nula o esporádica, solamente generan innovaciones (nuevos productos y/o procesos) el 34% de las empresas, frente a más del 70% del grupo con I+D persistente.

.")

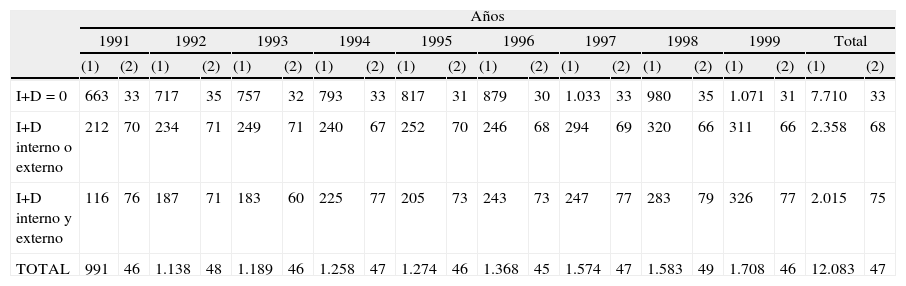

Otra cuestión interesante es la complementariedad de fuentes de información para reforzar el proceso innovador. La tabla 5 muestra el porcentaje de empresas que innovan cada año para el grupo que no hace I+D, para el grupo que hace I+D interno o externo y para el grupo que combina ambos tipos. Los datos muestran claramente que invertir en I+D frente a no hacerlo está asociado a una mayor probabilidad de innovar. Además, realizar ambos tipos de I+D (interna y externa) incrementa aún más dicha probabilidad, en línea con lo establecido en otros trabajos (Veugelers y Cassiman, 1999; Assimakopoulos y Yan, 2006).

Relación entre las actividades de I+D y la generación de innovaciones

| Años | ||||||||||||||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | Total | |||||||||||

| (1) | (2) | (1) | (2) | (1) | (2) | (1) | (2) | (1) | (2) | (1) | (2) | (1) | (2) | (1) | (2) | (1) | (2) | (1) | (2) | |

| I+D=0 | 663 | 33 | 717 | 35 | 757 | 32 | 793 | 33 | 817 | 31 | 879 | 30 | 1.033 | 33 | 980 | 35 | 1.071 | 31 | 7.710 | 33 |

| I+D interno o externo | 212 | 70 | 234 | 71 | 249 | 71 | 240 | 67 | 252 | 70 | 246 | 68 | 294 | 69 | 320 | 66 | 311 | 66 | 2.358 | 68 |

| I+D interno y externo | 116 | 76 | 187 | 71 | 183 | 60 | 225 | 77 | 205 | 73 | 243 | 73 | 247 | 77 | 283 | 79 | 326 | 77 | 2.015 | 75 |

| TOTAL | 991 | 46 | 1.138 | 48 | 1.189 | 46 | 1.258 | 47 | 1.274 | 46 | 1.368 | 45 | 1.574 | 47 | 1.583 | 49 | 1.708 | 46 | 12.083 | 47 |

(1) Número de empresas.

(2) Porcentaje de empresas innovadoras.

Fuente: Elaboración propia.

En síntesis, el análisis descriptivo viene a confirmar que las actividades de I+D se asocian a un mayor output innovador, al igual que en diversos trabajos previos (Duchesneau, Cohn y Dutton, 1979; Acs y Audretsch, 1988; Gambardella, 1992; Bougrain y Haudeville, 2002; Souitaris, 2002). Más aún, se aprecia una clara influencia de la persistencia temporal y de la complementariedad de las fuentes internas y externas.

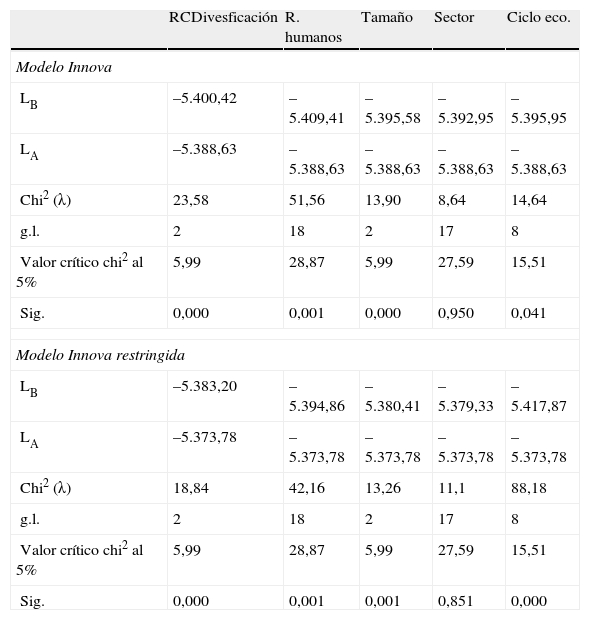

ResultadosAnálisis de los factores determinantes de la probabilidad de innovarEn primer lugar, se realizó una estimación de los factores determinantes de la probabilidad de generar innovaciones, tanto para la variable Innovar como para Innovar restringida, mediante un modelo Probit en panel con efectos aleatorios. A continuación se procedió, a través del LR test6, a comprobar si era necesario eliminar de la regresión alguno de los grupos de dummies que pretenden medir una misma variable (Diversificación, Recursos humanos, Tamaño, Sector y Ciclo económico).

A la vista de los resultados (tabla 6), se puede rechazar la hipótesis de no significatividad para los grupos Diversificación, Recursos humanos, Tamaño (todos ellos con un nivel de confianza del 99%) y Ciclo económico (con un nivel de confianza del 95 y del 99% en los modelos Innovar e Innovar restringida, respectivamente). En el grupo Sector no es así, por lo que no debe incluirse en el análisis Probit.

LR test: significatividad conjunta de grupos de variables

| RCDivesficación | R. humanos | Tamaño | Sector | Ciclo eco. | |

| Modelo Innova | |||||

| LB | –5.400,42 | –5.409,41 | –5.395,58 | –5.392,95 | –5.395,95 |

| LA | –5.388,63 | –5.388,63 | –5.388,63 | –5.388,63 | –5.388,63 |

| Chi2 (λ) | 23,58 | 51,56 | 13,90 | 8,64 | 14,64 |

| g.l. | 2 | 18 | 2 | 17 | 8 |

| Valor crítico chi2 al 5% | 5,99 | 28,87 | 5,99 | 27,59 | 15,51 |

| Sig. | 0,000 | 0,001 | 0,000 | 0,950 | 0,041 |

| Modelo Innova restringida | |||||

| LB | –5.383,20 | –5.394,86 | –5.380,41 | –5.379,33 | –5.417,87 |

| LA | –5.373,78 | –5.373,78 | –5.373,78 | –5.373,78 | –5.373,78 |

| Chi2 (λ) | 18,84 | 42,16 | 13,26 | 11,1 | 88,18 |

| g.l. | 2 | 18 | 2 | 17 | 8 |

| Valor crítico chi2 al 5% | 5,99 | 28,87 | 5,99 | 27,59 | 15,51 |

| Sig. | 0,000 | 0,001 | 0,001 | 0,851 | 0,000 |

Fuente: Elaboración propia.

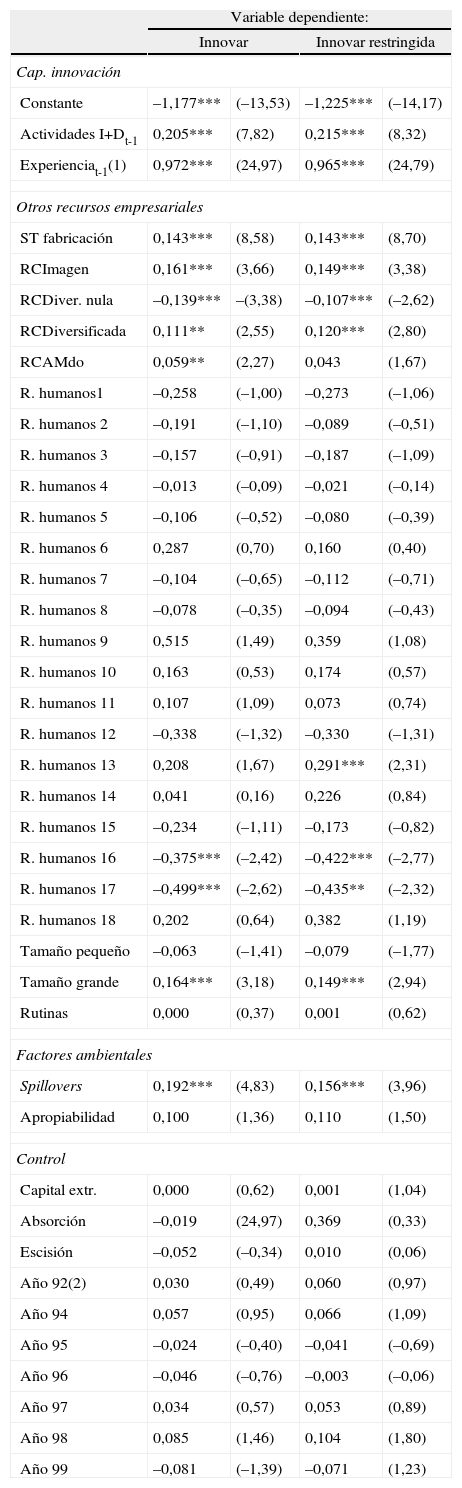

En la tabla 7 se recogen los modelos ajustados, es decir, los resultados de las regresiones eliminando las variables dicotómicas referentes al sector. El estadístico χ2 indica que ambos modelos son significativos a un nivel de confianza del 99% y el parámetro rho es estadísticamente distinto de cero, lo que confirma la existencia de heterogeneidad individual: los modelos deben considerar los efectos individuales.

Probabilidad de generar innovaciones (modelo ajustado)

| Variable dependiente: | ||||

| Innovar | Innovar restringida | |||

| Cap. innovación | ||||

| Constante | –1,177*** | (–13,53) | –1,225*** | (–14,17) |

| Actividades I+Dt-1 | 0,205*** | (7,82) | 0,215*** | (8,32) |

| Experienciat-1(1) | 0,972*** | (24,97) | 0,965*** | (24,79) |

| Otros recursos empresariales | ||||

| ST fabricación | 0,143*** | (8,58) | 0,143*** | (8,70) |

| RCImagen | 0,161*** | (3,66) | 0,149*** | (3,38) |

| RCDiver. nula | –0,139*** | –(3,38) | –0,107*** | (–2,62) |

| RCDiversificada | 0,111** | (2,55) | 0,120*** | (2,80) |

| RCAMdo | 0,059** | (2,27) | 0,043 | (1,67) |

| R. humanos1 | –0,258 | (–1,00) | –0,273 | (–1,06) |

| R. humanos 2 | –0,191 | (–1,10) | –0,089 | (–0,51) |

| R. humanos 3 | –0,157 | (–0,91) | –0,187 | (–1,09) |

| R. humanos 4 | –0,013 | (–0,09) | –0,021 | (–0,14) |

| R. humanos 5 | –0,106 | (–0,52) | –0,080 | (–0,39) |

| R. humanos 6 | 0,287 | (0,70) | 0,160 | (0,40) |

| R. humanos 7 | –0,104 | (–0,65) | –0,112 | (–0,71) |

| R. humanos 8 | –0,078 | (–0,35) | –0,094 | (–0,43) |

| R. humanos 9 | 0,515 | (1,49) | 0,359 | (1,08) |

| R. humanos 10 | 0,163 | (0,53) | 0,174 | (0,57) |

| R. humanos 11 | 0,107 | (1,09) | 0,073 | (0,74) |

| R. humanos 12 | –0,338 | (–1,32) | –0,330 | (–1,31) |

| R. humanos 13 | 0,208 | (1,67) | 0,291*** | (2,31) |

| R. humanos 14 | 0,041 | (0,16) | 0,226 | (0,84) |

| R. humanos 15 | –0,234 | (–1,11) | –0,173 | (–0,82) |

| R. humanos 16 | –0,375*** | (–2,42) | –0,422*** | (–2,77) |

| R. humanos 17 | –0,499*** | (–2,62) | –0,435** | (–2,32) |

| R. humanos 18 | 0,202 | (0,64) | 0,382 | (1,19) |

| Tamaño pequeño | –0,063 | (–1,41) | –0,079 | (–1,77) |

| Tamaño grande | 0,164*** | (3,18) | 0,149*** | (2,94) |

| Rutinas | 0,000 | (0,37) | 0,001 | (0,62) |

| Factores ambientales | ||||

| Spillovers | 0,192*** | (4,83) | 0,156*** | (3,96) |

| Apropiabilidad | 0,100 | (1,36) | 0,110 | (1,50) |

| Control | ||||

| Capital extr. | 0,000 | (0,62) | 0,001 | (1,04) |

| Absorción | –0,019 | (24,97) | 0,369 | (0,33) |

| Escisión | –0,052 | (–0,34) | 0,010 | (0,06) |

| Año 92(2) | 0,030 | (0,49) | 0,060 | (0,97) |

| Año 94 | 0,057 | (0,95) | 0,066 | (1,09) |

| Año 95 | –0,024 | (–0,40) | –0,041 | (–0,69) |

| Año 96 | –0,046 | (–0,76) | –0,003 | (–0,06) |

| Año 97 | 0,034 | (0,57) | 0,053 | (0,89) |

| Año 98 | 0,085 | (1,46) | 0,104 | (1,80) |

| Año 99 | –0,081 | (–1,39) | –0,071 | (1,23) |

| Variable dependiente: | ||

| Innovar | Innovar restringida | |

| Modelo: | PROBIT EA | PROBIT EA |

| Log likelihood | –5.392,945 | –5.379,331 |

| χ2(p-value) | 1.748,92 (0,000) | 1.785,33 (0,000) |

| n=1.661 N=10.473 | ||

| Observaciones por grupo: mín. 1, máx. 8, media 6,3 | ||

| Sigma_u | 0,436*** (13,212) | 0,418*** (12,590) |

| rho | 0,160*** (8,00) | 0,149*** (7,450) |

| Likelihood ratio test of rho=0: | ||

| Valor chi-cuadrado (sign.) | 78,70 (0,000) | 69,59 (0,000) |

***p<0,01; **p<0,05; estadístico t entre paréntesis.

(1) En el modelo Innovar restringida, la variable retardada es Experiencia restringida.

(2) Año de referencia, 1991.

Fuente: Elaboración propia.

Se cumplen las hipótesis 1 y 2 relativas a la Capacidad de innovación, hipótesis que constituyen el núcleo central de este trabajo. Por una parte, realizar Actividades de I+D internas y externas aumenta la probabilidad de obtener resultados del proceso innovador. Por otra parte, la trayectoria de la empresa en el pasado en materia innovadora y la acumulación de Experiencia en esta actividad concreta también facilitan la obtención de innovaciones. Es más, el valor del estadístico t muestra que Experiencia innovadora es la variable más significativa del modelo.

Los recursos tecnológicos y comerciales apoyan con claridad al proceso innovador. Tanto la Sofisticación tecnológica en fabricación como las variables que miden el capital comercial (Imagen de marca, Diversificación y Amplitud de mercado) tienen el signo esperado en sus coeficientes y son significativas, confirmándose pues las sub-hipótesis 3a y 3b. Por lo que respecta a los recursos y a las capacidades organizativas, los resultados son solo parcialmente concluyentes. La construcción de la variable Tamaño en 3 estratos permite determinar que las empresas mayores son significativamente más innovadoras que las medianas, lo que apoyaría en gran medida la sub-hipótesis 3d. Sin embargo, disponer de las Rutinas organizativas consolidadas asociadas a la edad no parece afectar a la generación de innovaciones, por lo que no cabe refrendar la sub-hipótesis 3e.

Las variables sectorializadas relativas a la calidad de los Recursos humanos no arrojan globalmente los resultados esperados, por lo que no se aceptaría la sub-hipótesis 3c. En 16 de los 18 sectores considerados, la calidad del conjunto del capital humano de la empresa no influye de manera concluyente en la probabilidad de generar innovaciones. Únicamente en los sectores industriales Papel, artículos de papel e impresión y Productos de caucho y plástico, las empresas que remuneran a sus empleados por encima de la media sectorial resultan ser más innovadoras.

De los dos factores ambientales analizados, únicamente los Spillovers incrementan de forma significativa (al 1%) la probabilidad de innovar (aceptándose la sub-hipótesis 4a). En cambio, la sub-hipótesis 4b relativa a la eficacia del Régimen de apropiabilidad de los resultados no encuentra el refrendo esperado.

Las variables de control consideradas refuerzan la capacidad explicativa del modelo, pero no ejercen una influencia significativa en la generación de innovaciones. En concreto, y pese a ser significativas en conjunto, ninguna dummy temporal resulta significativa de manera individual, lo cual puede interpretarse como que estas variables capturan efectos macroeconómicos que afectan a la innovación empresarial, aunque en ninguno de los años la probabilidad de innovar es distinta a la del año de referencia (1991).

Modelo Innovar restringidaSi somos más estrictos al considerar las innovaciones y no tenemos en cuenta las de menor contenido científico, entendiendo que las empresas que únicamente modifican el diseño y presentación de los productos no son innovadoras, debemos fijarnos en el modelo Innovar restringida de la tabla 7. Los resultados son muy semejantes a los del modelo Innovar, tanto en lo que se refiere a los signos de los coeficientes estimados, como a su significatividad. Este hecho viene a confirmar la robustez de la especificación de los modelos planteados. Las únicas discrepancias menores constatadas son que la variable Amplitud de mercados se torna no significativa, mientas que ocurre lo contrario con la variable Recursos humanos del sector Textiles y vestido. En todo caso, dichas discrepancias no afectan mayormente a la validación de las hipótesis7.

Análisis de la persistencia en actividades de I+DA continuación se presentan los resultados relativos a la hipótesis 5, que evalúa la existencia de diferencias en los factores determinantes de la innovación entre el grupo de empresas que invierten en I+D de forma persistente y las que no. Para realizar este contraste se ha utilizado un panel completo de datos, que contiene las mismas empresas durante los periodos considerados en el estudio. Se ha establecido que una empresa realiza actividades de I+D de manera persistente cuando invierte en I+D durante, al menos, 5 de los 9 años en que es observada.

En primer lugar, se realiza un contraste para ver si existen diferencias entre el grupo de empresas que invierte en I+D de forma persistente y el resto. El test habitualmente empleado para este tipo de contraste es el de Chow (1960). Consideremos el modelo lineal:

donde tenemos 2 grupos de datos: el procedente de las empresas que no hace I+D de forma persistente (grupo 1) y el que sí (grupo 2). Podríamos estimar el modelo separadamente con 2 muestras distintas:

Si se transforman las regresiones anteriores, se obtiene que el test de Chow8 es equivalente al LR test (empleado anteriormente) en el siguiente modelo:

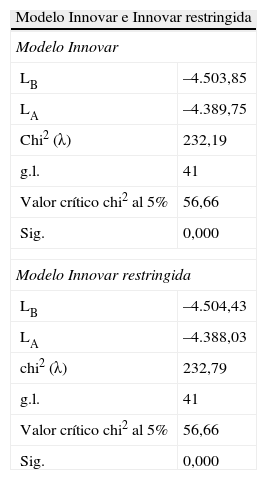

donde g2 es una variable dummy que toma el valor uno si la empresa pertenece al grupo 2, es decir, invierte en I+D persistentemente. En este caso, igual que el contraste anterior, el estadístico es λ=−2(LB−LA), donde LB es el logaritmo de la verosimilitud de la ecuación [2] y LA el de la ecuación [1]. Se considera que las diferencias entre los grupos de individuos son significativas si las variables del grupo 2 son significativas en su conjunto, es decir, la mejora en el ajuste del modelo compensa la pérdida de grados de libertad. Como se puede observar en la tabla 8, existen diferencias significativas en el modelo, a un nivel de confianza del 99%, entre las empresas con una estrategia de I+D persistente y las empresas con I+D nula o esporádica. Lo que en principio resulta coherente con la hipótesis 5.

LR test: diferencias entre las empresas. Gasto en I+D persistente vs. nulo o esporádico

| Modelo Innovar e Innovar restringida | |

| Modelo Innovar | |

| LB | –4.503,85 |

| LA | –4.389,75 |

| Chi2 (λ) | 232,19 |

| g.l. | 41 |

| Valor crítico chi2 al 5% | 56,66 |

| Sig. | 0,000 |

| Modelo Innovar restringida | |

| LB | –4.504,43 |

| LA | –4.388,03 |

| chi2 (λ) | 232,79 |

| g.l. | 41 |

| Valor crítico chi2 al 5% | 56,66 |

| Sig. | 0,000 |

Fuente: Elaboración propia.

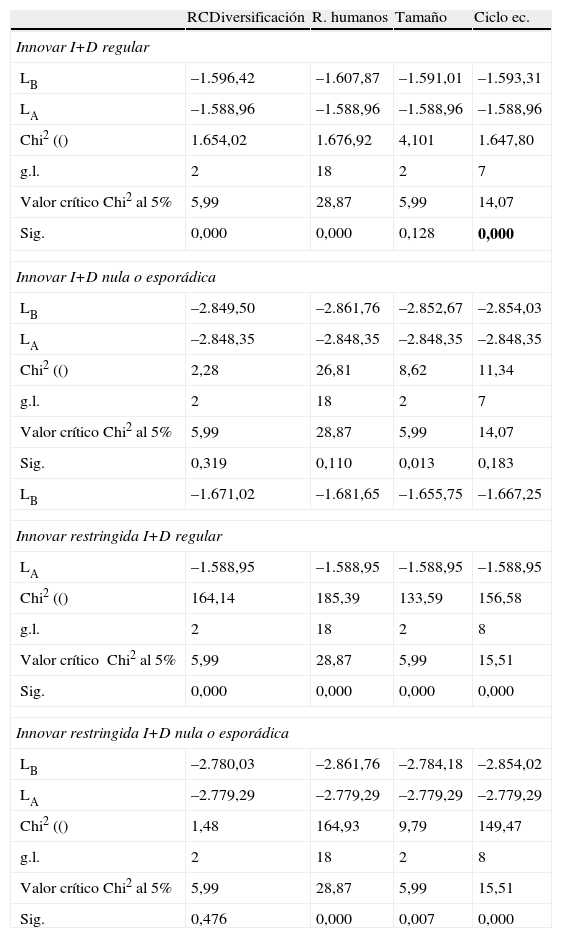

El paso siguiente es efectuar un análisis de los factores determinantes de la probabilidad de generar innovaciones separadamente para 2 submuestras, tal como postula Hoetker (2007). Tras estimar los modelos con todas las variables, se formula el LR test (tabla 9), a efectos de eliminar los grupos de variables que no sean significativos. A continuación se estiman los modelos ajustados (tabla 10), que responden a las 2 variables dependientes Innovar e Innovar restringida y a las 2 submuestras.

LR test: significatividad de variables por grupos I+D

| RCDiversificación | R. humanos | Tamaño | Ciclo ec. | |

| Innovar I+D regular | ||||

| LB | –1.596,42 | –1.607,87 | –1.591,01 | –1.593,31 |

| LA | –1.588,96 | –1.588,96 | –1.588,96 | –1.588,96 |

| Chi2 (() | 1.654,02 | 1.676,92 | 4,101 | 1.647,80 |

| g.l. | 2 | 18 | 2 | 7 |

| Valor crítico Chi2 al 5% | 5,99 | 28,87 | 5,99 | 14,07 |

| Sig. | 0,000 | 0,000 | 0,128 | 0,000 |

| Innovar I+D nula o esporádica | ||||

| LB | –2.849,50 | –2.861,76 | –2.852,67 | –2.854,03 |

| LA | –2.848,35 | –2.848,35 | –2.848,35 | –2.848,35 |

| Chi2 (() | 2,28 | 26,81 | 8,62 | 11,34 |

| g.l. | 2 | 18 | 2 | 7 |

| Valor crítico Chi2 al 5% | 5,99 | 28,87 | 5,99 | 14,07 |

| Sig. | 0,319 | 0,110 | 0,013 | 0,183 |

| LB | –1.671,02 | –1.681,65 | –1.655,75 | –1.667,25 |

| Innovar restringida I+D regular | ||||

| LA | –1.588,95 | –1.588,95 | –1.588,95 | –1.588,95 |

| Chi2 (() | 164,14 | 185,39 | 133,59 | 156,58 |

| g.l. | 2 | 18 | 2 | 8 |

| Valor crítico Chi2 al 5% | 5,99 | 28,87 | 5,99 | 15,51 |

| Sig. | 0,000 | 0,000 | 0,000 | 0,000 |

| Innovar restringida I+D nula o esporádica | ||||

| LB | –2.780,03 | –2.861,76 | –2.784,18 | –2.854,02 |

| LA | –2.779,29 | –2.779,29 | –2.779,29 | –2.779,29 |

| Chi2 (() | 1,48 | 164,93 | 9,79 | 149,47 |

| g.l. | 2 | 18 | 2 | 8 |

| Valor crítico Chi2 al 5% | 5,99 | 28,87 | 5,99 | 15,51 |

| Sig. | 0,476 | 0,000 | 0,007 | 0,000 |

Fuente: Elaboración propia.

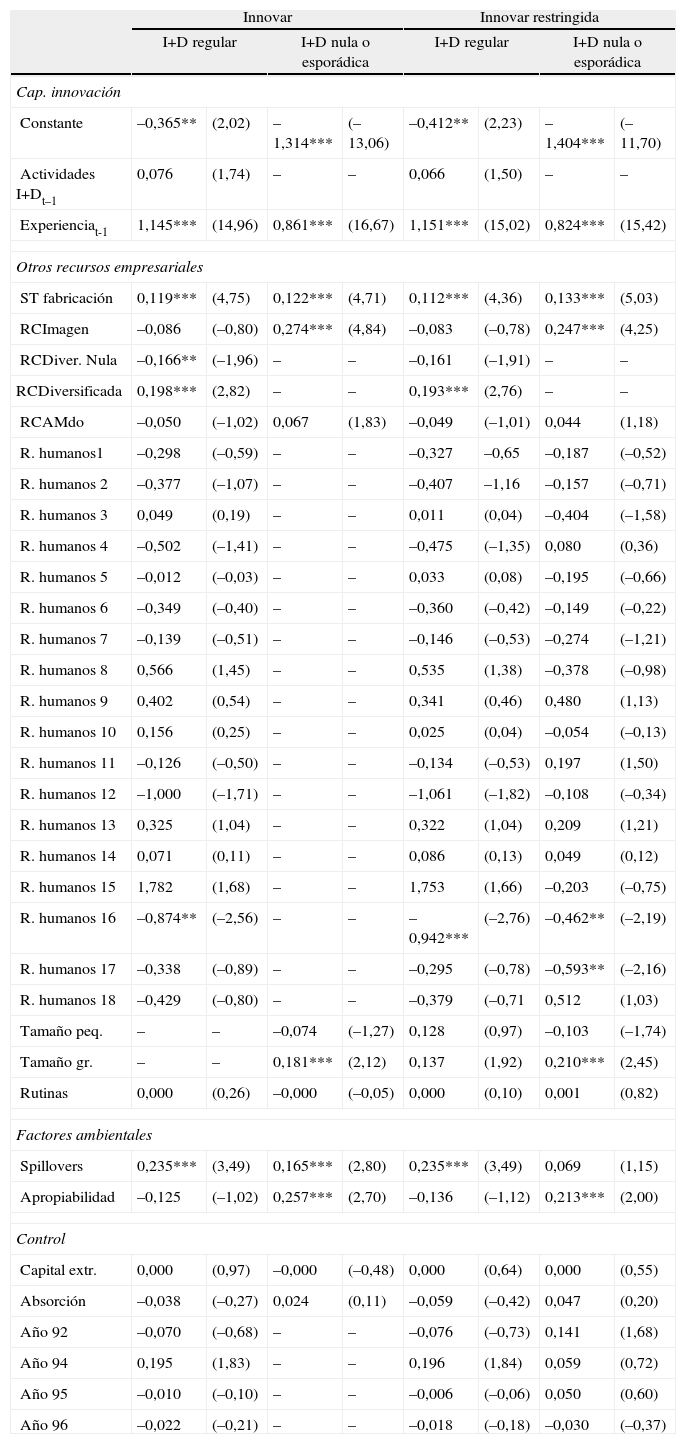

Probabilidad de generar innovaciones por grupos de I+D

| Innovar | Innovar restringida | |||||||

| I+D regular | I+D nula o esporádica | I+D regular | I+D nula o esporádica | |||||

| Cap. innovación | ||||||||

| Constante | –0,365** | (2,02) | –1,314*** | (–13,06) | –0,412** | (2,23) | –1,404*** | (–11,70) |

| Actividades I+Dt–1 | 0,076 | (1,74) | – | – | 0,066 | (1,50) | – | – |

| Experienciat-1 | 1,145*** | (14,96) | 0,861*** | (16,67) | 1,151*** | (15,02) | 0,824*** | (15,42) |

| Otros recursos empresariales | ||||||||

| ST fabricación | 0,119*** | (4,75) | 0,122*** | (4,71) | 0,112*** | (4,36) | 0,133*** | (5,03) |

| RCImagen | –0,086 | (–0,80) | 0,274*** | (4,84) | –0,083 | (–0,78) | 0,247*** | (4,25) |

| RCDiver. Nula | –0,166** | (–1,96) | – | – | –0,161 | (–1,91) | – | – |

| RCDiversificada | 0,198*** | (2,82) | – | – | 0,193*** | (2,76) | – | – |

| RCAMdo | –0,050 | (–1,02) | 0,067 | (1,83) | –0,049 | (–1,01) | 0,044 | (1,18) |

| R. humanos1 | –0,298 | (–0,59) | – | – | –0,327 | –0,65 | –0,187 | (–0,52) |

| R. humanos 2 | –0,377 | (–1,07) | – | – | –0,407 | –1,16 | –0,157 | (–0,71) |

| R. humanos 3 | 0,049 | (0,19) | – | – | 0,011 | (0,04) | –0,404 | (–1,58) |

| R. humanos 4 | –0,502 | (–1,41) | – | – | –0,475 | (–1,35) | 0,080 | (0,36) |

| R. humanos 5 | –0,012 | (–0,03) | – | – | 0,033 | (0,08) | –0,195 | (–0,66) |

| R. humanos 6 | –0,349 | (–0,40) | – | – | –0,360 | (–0,42) | –0,149 | (–0,22) |

| R. humanos 7 | –0,139 | (–0,51) | – | – | –0,146 | (–0,53) | –0,274 | (–1,21) |

| R. humanos 8 | 0,566 | (1,45) | – | – | 0,535 | (1,38) | –0,378 | (–0,98) |

| R. humanos 9 | 0,402 | (0,54) | – | – | 0,341 | (0,46) | 0,480 | (1,13) |

| R. humanos 10 | 0,156 | (0,25) | – | – | 0,025 | (0,04) | –0,054 | (–0,13) |

| R. humanos 11 | –0,126 | (–0,50) | – | – | –0,134 | (–0,53) | 0,197 | (1,50) |

| R. humanos 12 | –1,000 | (–1,71) | – | – | –1,061 | (–1,82) | –0,108 | (–0,34) |

| R. humanos 13 | 0,325 | (1,04) | – | – | 0,322 | (1,04) | 0,209 | (1,21) |

| R. humanos 14 | 0,071 | (0,11) | – | – | 0,086 | (0,13) | 0,049 | (0,12) |

| R. humanos 15 | 1,782 | (1,68) | – | – | 1,753 | (1,66) | –0,203 | (–0,75) |

| R. humanos 16 | –0,874** | (–2,56) | – | – | –0,942*** | (–2,76) | –0,462** | (–2,19) |

| R. humanos 17 | –0,338 | (–0,89) | – | – | –0,295 | (–0,78) | –0,593** | (–2,16) |

| R. humanos 18 | –0,429 | (–0,80) | – | – | –0,379 | (–0,71 | 0,512 | (1,03) |

| Tamaño peq. | – | – | –0,074 | (–1,27) | 0,128 | (0,97) | –0,103 | (–1,74) |

| Tamaño gr. | – | – | 0,181*** | (2,12) | 0,137 | (1,92) | 0,210*** | (2,45) |

| Rutinas | 0,000 | (0,26) | –0,000 | (–0,05) | 0,000 | (0,10) | 0,001 | (0,82) |

| Factores ambientales | ||||||||

| Spillovers | 0,235*** | (3,49) | 0,165*** | (2,80) | 0,235*** | (3,49) | 0,069 | (1,15) |

| Apropiabilidad | –0,125 | (–1,02) | 0,257*** | (2,70) | –0,136 | (–1,12) | 0,213*** | (2,00) |

| Control | ||||||||

| Capital extr. | 0,000 | (0,97) | –0,000 | (–0,48) | 0,000 | (0,64) | 0,000 | (0,55) |

| Absorción | –0,038 | (–0,27) | 0,024 | (0,11) | –0,059 | (–0,42) | 0,047 | (0,20) |

| Año 92 | –0,070 | (–0,68) | – | – | –0,076 | (–0,73) | 0,141 | (1,68) |

| Año 94 | 0,195 | (1,83) | – | – | 0,196 | (1,84) | 0,059 | (0,72) |

| Año 95 | –0,010 | (–0,10) | – | – | –0,006 | (–0,06) | 0,050 | (0,60) |

| Año 96 | –0,022 | (–0,21) | – | – | –0,018 | (–0,18) | –0,030 | (–0,37) |

| Innovar | Innovar restringida | |||||||

| I+D regular | I+D nula o esporádica | I+D regular | I+D nula o esporádica | |||||

| Año 97 | 0,058 | (–0,54) | – | – | 0,058 | (0,54) | 0,033 | (0,40) |

| Año 98 | 0,097 | (0,90) | – | – | 0,098 | (0,91) | 0,122 | (1,48) |

| Año 99 | 0,030 | (0,28) | – | – | 0,034 | (0,32) | 0,181*** | (2,21) |

| Modelo: | PROBIT EA | PROBIT EA | ||

| Log likelihood | –1.591,006 | –2.892,065 | –1.588,955 | –2.780,033 |

| χ2 (p-value) | 407,74 (0,000) | 468,13 (0,000) | 529,98 (0,000) | 431,40 (0,000) |

| N | 3.397 | 5.501 | 3.397 | 5.458 |

| N | 444 | 712 | 444 | 712 |

| Sigma_u | 0,3806***(5,55) | 0,4865***(11,64) | 0,3697***(5,33) | 0,4703***(11,14) |

| Rho | 0,1265***(3,19) | 0,1914***(7,19) | 0,1202***(3,03) | 0,1811***(6,81) |

| LR test sobre rho=0: | ||||

| Valor chi-cuadrado (sign.) | 12,06 (0,000) | 70,07 (0,000) | 10,99 (0,000) | 62,58 (0,000) |

***p<0,01; **p<0,05; estadístico t entre paréntesis.

Fuente: Elaboración propia.

Dado que apenas permite discriminar comportamientos, en la submuestra I+D regular la variable Actividades de I+D no es significativa. En cambio, como cabía esperar, la Experiencia innovadora sigue siendo una variable central, tanto para el grupo que realiza I+D persistente como para el que no. A su lado, también son positivas y significativas en ambas submuestras las variables Sofisticación tecnológica de las actividades en fabricación y los Spillovers. Sin embargo, se observan diferencias interesantes entre las empresas que siguen distintas estrategias de I+D. Cuando realizan I+D de forma recurrente, además de los factores anteriores, la variable Diversificación muestra el signo esperado y resulta significativa. En cambio, las empresas con I+D nula o esporádica se apoyan en un mayor número de recursos y capacidades internas y de factores ambientales: la Imagen empresarial, el Tamaño y el Régimen de apropiabilidad afectan de manera positiva y significativa (al 1%) a la probabilidad de generar innovaciones. La evidencia obtenida apoya pues la validez de la hipótesis 5.

Innovar restringida: I+D regular vs. I+D nula o esporádicaLos análisis Innovar e Innovar restringida arrojan resultados muy similares, tanto en los signos hallados para los coeficientes de las variables como en su significatividad, lo que de nuevo reafirma la robustez de los modelos planteados. Con ligeros matices, se vuelve a confirmar la diferencia de perfiles de recursos y factores ambientales entre las empresas con distintas estrategias de I+D.

DiscusiónEn este trabajo se pone de manifiesto que, al menos en el sector industrial, la I+D juega un papel central como creadora del conocimiento que alimenta el proceso innovador. Los datos descriptivos de la muestra (tabla 5) indican que, de las empresas que no invierten en I+D, solo un tercio consigue generar algún tipo de innovación. En cambio, esa cifra alcanza el 66% para las empresas que desarrollan I+D (interno o externo). La relación de causalidad entre I+D e innovación se mantiene ante distintas definiciones del constructo innovar (tabla 7). Es más, la I+D tiene un mayor coeficiente y es más significativo si se excluyen del concepto de innovación los meros cambios en el diseño y en la presentación del producto.

La I+D intramuros es más frecuente entre las empresas de la muestra que la de índole externo: 32,15% frente a 20,73% (tabla 4). Tal como se indicó en la teoría, la visión tradicional que otorgaba más relevancia a la I+D interna se ha visto desplazada por un planteamiento en el que la I+D externa la complementa, amplificando la creación de conocimiento. En el modelo realizado para el conjunto de la muestra (tabla 7), la forma de hacer operativa la variable I+D ha permitido demostrar que el refuerzo entre ambos tipos aumenta la probabilidad de innovar. Paradójicamente, cuando se circunscribe el análisis a las empresas que hacen I+D de forma persistente (tabla 10), no parece haber diferencias significativas en la probabilidad de innovar entre las que realizan I+D interna o externa y las que llevan a cabo ambos tipos de I+D.

La experiencia innovadora genera un tipo de aprendizaje, learning by doing, dinámico y acumulativo. Por lo tanto, la modelización con datos de panel resulta muy adecuada para capturar esos efectos. Como ya se ha señalado, la variable Experiencia es la que presenta un mayor coeficiente y una mayor significatividad de todo el modelo. Al igual que sucedía con la I+D, los resultados son consistentes en las 2 especificaciones propuestas (tabla 7). El análisis realizado constata empíricamente la dependencia de una trayectoria pasada. Esto es, la historia importa —y mucho— a la hora de innovar. Este resultado apoya plenamente los postulados de la teoría de recursos y capacidades, que cuestionan los planteamientos estratégicos que no tienen en cuenta las restricciones temporales (Kogut y Zander, 1992).

En definitiva, la combinación de Actividades de I+D y la Experiencia innovadora configuran la capacidad de innovación, que se ha demostrado central como propulsora de la innovación en la industria manufacturera. La validación de las hipótesis 1 y 2 es congruente con los resultados de Prajogo y Ahmed (2006). Estos autores proponen un modelo basado en ecuaciones estructurales, una de las cuales confirma la relación positiva entre capacidad de innovación y resultados innovadores.

Ahora bien, la innovación es un proceso complejo que se ve afectado por otros recursos empresariales que pueden estimularla. En los análisis realizados e independientemente de la modelización, la Sofisticación tecnológica en fabricación aparece de forma recurrente como una variable especialmente significativa para la generación de innovaciones (tablas 7 y 10). Como se ha visto, las tecnologías avanzadas de producción aportan flexibilidad, característica muy importante para innovar. De ahí que nuestro resultado del contraste de la sub-hipótesis 3a sea complementario del artículo de Kraft (1989), que demostró la existencia de un vínculo negativo entre rigidez del proceso e innovación.

Los Recursos comerciales también estimulan el proceso de innovación, como se ve en las 3 variables consideradas (tabla 7). Los trabajos que han obtenido resultados semejantes sobre el papel de los recursos comerciales son numerosos, incluso sobre datos de la propia ESEE. A título de ejemplo se pueden citar los de Gumbau (1997) y Beneito (2003) en relación con la Imagen de marca;Alonso y Forcadell (2010) sobre la Diversificación, y González, Jaumandreu y Pazó (1999a) y Beneito (2003) sobre la Amplitud del mercado. En su conjunto, la validación de la sub-hipótesis 3b es afín a la aportación de Souitaris (2002), quién identifica una relación positiva entre fortaleza del capital comercial e innovaciones de producto.

El hecho de que la calidad de los Recursos humanos no influya, salvo en algunos sectores concretos, en la probabilidad de innovar (tabla 7) no permite apoyar la hipótesis 3c y resulta, a todas luces, sorprendente. Una explicación posible de esta anomalía estaría en la propia definición de la variable. En este artículo se ha optado por medir la calidad del capital humano del conjunto de la empresa, cuando el personal determinante para el proceso innovador podría ser solo una parte del total, incluso una parte pequeña en el caso de grandes empresas con acusada especialización de funciones. Puede resultar ilustrativa, en este sentido, la aportación de Souitaris (2002) sobre una muestra de empresas griegas. Este autor recurrió a varias medidas más refinadas del capital humano, consiguiendo encontrar un vínculo intenso entre la innovación y el porcentaje de licenciados e ingenieros sobre la plantilla total. Sin embargo, durante la elaboración del presente trabajo se diseñaron variables alternativas para medir la calidad del capital humano en función de su nivel formativo, pero no salían significativas y empeoraban el ajuste del modelo. En este sentido, Beneito (2003) tampoco encontró, con datos de la ESEE, una relación significativa entre la cualificación de los empleados y la probabilidad de invertir formalmente en actividades innovadoras. Todo ello apunta a que, para medir adecuadamente la calidad de los recursos humanos, se precisaría de una información más detallada que la serie histórica de la ESEE no proporciona.

Pasando ahora a los recursos y capacidades de tipo organizativo, las variables que miden el Tamaño son significativas en su conjunto (tabla 6). Asimismo, la probabilidad de innovar es significativamente mayor en las empresas grandes (tabla 7), aunque no hay diferencias claras entre las pequeñas y medianas. La validación parcial de la sub-hipótesis 3d es coherente con la idea de que las empresas con más de 250 empleados disponen de medios técnicos y humanos para profesionalizar la función de innovación. Gumbau (1997), Galende y Suárez (1999), González et al. (1999a), Beneito (2003) y Huergo y Jaumandreu (2004) también identificaron una relación positiva entre tamaño e innovación para el caso español. Por lo que respecta a las Rutinas organizativas consolidadas, no se obtiene evidencia que respalde su influencia positiva en la probabilidad de innovar (tabla 7), por lo que no se acepta la sub-hipótesis 3e. Dado que esta variable se ha medido a través de la edad de la empresa, los factores negativos asociados a la misma (ausencia de flexibilidad e inercias que dificulten el cambio) podrían estar contrarrestando a los positivos. Otros trabajos basados en la ESEE arrojaron resultados semejantes. Por ejemplo, Gumbau (1997) no encontró relación significativa entre la edad y la probabilidad de invertir en I+D.

En lo que respecta a los factores ambientales, se constata que cuando son frecuentes las innovaciones de producto en el sector, mayor es la probabilidad de innovar en la empresa (tabla 7), lo que da pie a validar la sub-hipótesis 4a. Esta importancia de los Spillovers sectoriales de corte competitivo está en línea con los trabajos previos de Gumbau (1997) y Beneito (2001). Por el contrario, el Régimen de apropiabilidad no sale significativo en ninguno de los modelos (tabla 7). El hecho de que en el sector en el que opera la empresa sea más frecuente la obtención de una protección legal no implica que aumente la probabilidad de innovar, no encontrando apoyo la sub-hipótesis 4b. El ya citado trabajo de Gumbau (1997) encuentra un resultado similar.

Finalmente se aborda la persistencia en la realización de actividades de I+D, variable que se ha utilizado para dividir la muestra en 2 submuestras. Los resultados apuntan a que las empresas del grupo que lleva a cabo I+D de forma persistente, además de presentar una mayor frecuencia en la obtención de innovaciones (tabla 5), están más diversificadas, pero dependen en menor medida de otros recursos y factores de entorno para innovar (tabla 10). Este resultado es coherente con la teoría, puesto que las empresas más diversificadas tienen un campo más amplio de aplicación del output incierto de la actividad de investigación y desarrollo, que es precisamente su rasgo diferencial.

El otro grupo está conformado por las empresas que o bien no hacen I+D o bien la hacen de forma esporádica. Aquí, la Imagen, el Tamaño y el Régimen de apropiabilidad se tornan significativos, dando lugar a un perfil que encaja en la estrategia del imitador. Apoyándose en su Experiencia innovadora y en su Sofisticación tecnológica productiva, gracias a su dimensión puede adoptar con rapidez el conocimiento sectorial y transformarlo en innovaciones, explotando su imagen de marca. Además, el régimen de protección de resultados de su sector supone que puede acudir a un mercado de tecnología para adquirir conocimiento externo.

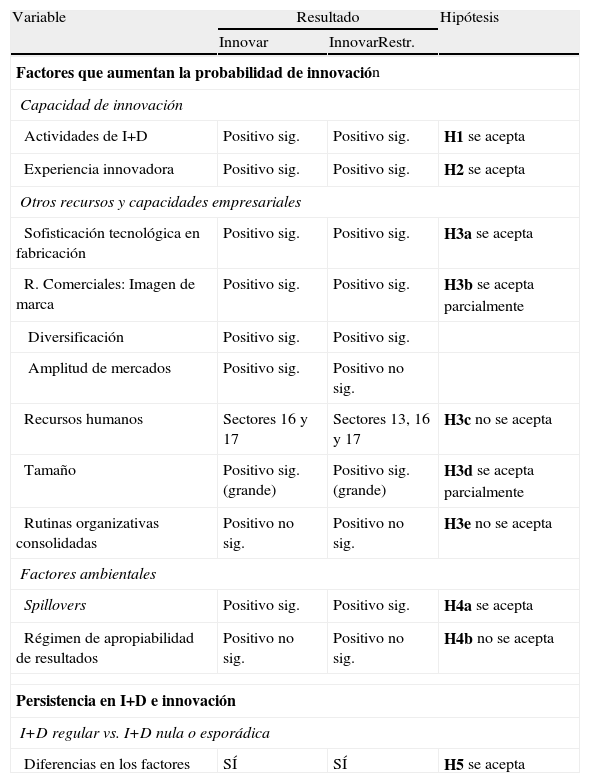

Esta dualidad en los perfiles de recursos y factores del entorno ratifica la hipótesis 5, a la vez que arroja luz sobre la ambigüedad causal que caracteriza, precisamente por su carácter sistémico, al proceso innovador. Para finalizar esta sección, la tabla 11 sintetiza los resultados del estudio empírico, detallando el contraste de cada una de las hipótesis formuladas.

Resumen de los resultados

| Variable | Resultado | Hipótesis | |

| Innovar | InnovarRestr. | ||

| Factores que aumentan la probabilidad de innovación | |||

| Capacidad de innovación | |||

| Actividades de I+D | Positivo sig. | Positivo sig. | H1 se acepta |

| Experiencia innovadora | Positivo sig. | Positivo sig. | H2 se acepta |

| Otros recursos y capacidades empresariales | |||

| Sofisticación tecnológica en fabricación | Positivo sig. | Positivo sig. | H3a se acepta |

| R. Comerciales: Imagen de marca | Positivo sig. | Positivo sig. | H3b se acepta parcialmente |

| Diversificación | Positivo sig. | Positivo sig. | |

| Amplitud de mercados | Positivo sig. | Positivo no sig. | |

| Recursos humanos | Sectores 16 y 17 | Sectores 13, 16 y 17 | H3c no se acepta |

| Tamaño | Positivo sig. (grande) | Positivo sig. (grande) | H3d se acepta parcialmente |

| Rutinas organizativas consolidadas | Positivo no sig. | Positivo no sig. | H3e no se acepta |

| Factores ambientales | |||

| Spillovers | Positivo sig. | Positivo sig. | H4a se acepta |

| Régimen de apropiabilidad de resultados | Positivo no sig. | Positivo no sig. | H4b no se acepta |

| Persistencia en I+D e innovación | |||

| I+D regular vs. I+D nula o esporádica | |||

| Diferencias en los factores | SÍ | SÍ | H5 se acepta |

sig.: estadísticamente significativo al 95% o más.

Fuente: Elaboración propia.

En este trabajo se ha planteado un modelo basado en la teoría de recursos y capacidades que vincula la probabilidad de innovar con la capacidad de innovación, aunque sin desdeñar otros recursos empresariales y factores ambientales. Las 5 hipótesis formuladas se contrastaron, mediante análisis Probit, sobre un panel de datos de empresas manufactureras representativas de la industria española. En su conjunto, puede afirmarse que la evidencia generada permite confirmar la validez de los postulados teóricos propuestos.

La aportación fundamental de este artículo es haber resaltado la importancia de la capacidad de innovación. A nivel teórico, su definición es novedosa, pues supone la conjunción de actividades de I+D y experiencia innovadora. Como capacidad dinámica que es, está vinculada al aprendizaje. De hecho, bebe de dos fuentes de aprendizaje: el estudio (I+D) y la práctica (experiencia). En el plano empírico, otros autores ya habían utilizado la capacidad de innovación como variable explicativa. Sin embargo, el presente trabajo es el primero que la mide a partir de datos históricos y no de opiniones subjetivas de los encuestados. Tanto Guan y Ma (2003) como Prajogo y Ahmed (2006) basan sus estudios en cuestionarios que recaban valoraciones de directivos a través de escalas tipo Likert, mientras que los datos de la ESEE referentes a la capacidad de innovación reflejan hechos reales revelados.

Otra aportación destacada del artículo es el tratamiento integrador que se realiza de los distintos factores involucrados en el proceso innovador. Siguiendo la tradición de la teoría de recursos, se considera que el output innovar depende de un sistema o, lo que es lo mismo, que la innovación puede alcanzarse articulando distintas combinaciones de recursos y capacidades empresariales y elementos del entorno sectorial. El análisis realizado para la persistencia en la I+D ha permitido comprobar esa dependencia sistémica, ya que las empresas intensivas en I+D hacen uso en menor medida de otros factores internos y externos.

Un tercer punto fuerte del trabajo es el tratamiento econométrico aplicado. Los datos de panel han permitido controlar la heterogeneidad individual inobservable, así como efectuar un análisis dinámico, que en este caso abarca un ciclo económico completo. Además, el examen de la persistencia se ha realizado con dos submuestras, en vez de introducir términos de interacción, pues no se podía asumir a priori que la variación inobservable fuese semejante en ambos grupos.

Las principales limitaciones están asociadas a los datos utilizados en el estudio empírico y la posible generalización de los resultados. Por una parte, al lado de las grandes ventajas que tiene la base de datos de la ESEE, subsisten ciertas carencias en la captación de matices importantes para el proceso de innovación. En concreto, es muy probable que, como en otras fuentes estadísticas, la I+D informal esté infravalorada (Kleinknecht, 1987) y no se esté considerando el esfuerzo realizado en la etapa de pre-innovación (Velasco y Zamanillo, 2008). En el caso de los recursos humanos, se ha puesto de manifiesto que los datos no permiten medir adecuadamente su calidad. Por otra parte, el estudio se centra en el sector manufacturero, por lo que los resultados no tienen por qué ser extrapolables a empresas de otros ámbitos. De hecho, variables como la I+D, la sofisticación tecnológica en producción o el tamaño podrían tener una influencia distinta sobre la generación de innovaciones en las actividades extractivas o los servicios.

El trabajo aporta evidencia que puede ser útil para orientar las políticas públicas de fomento de la innovación empresarial (Lundvall y Borrás, 2005). Si en la capacidad de innovación juega un papel destacado la experiencia innovadora previa, a la hora de asignar los recursos, la decisión eficiente sería no discriminar a las empresas existentes con resultados innovadores contrastados en favor de firmas con bajo o nulo historial innovador. Sin embargo, se ha puesto de manifiesto que la realización de actividades de I+D y otros recursos complementarios activan la generación de innovaciones. Por lo tanto, si lo que se pretende es la difusión del comportamiento innovador entre un tejido empresarial caracterizado por la infra-inversión tecnológica, los estímulos públicos deberían dirigirse hacia el colectivo de firmas menos innovador, a fin de que se inicien en la espiral de la innovación (Martin y Scott, 2000).

Finalmente, también se derivan importantes implicaciones para la gestión de la innovación en la empresa manufacturera. Como ya se ha indicado, la realización de actividades de I+D abre la puerta a la innovación. A su vez, la adopción de tecnologías avanzadas en el área de producción, además de otros beneficios en términos de eficiencia y calidad, sirve de apoyo al proceso innovador, pues proporcionará una mayor flexibilidad. No obstante, el camino necesariamente se tiene que ir haciendo al andar. La experiencia innovadora y la persistencia en la I+D irán conformando un bucle virtuoso de aprendizaje. Además, las previsibles deseconomías de compresión del tiempo (Dierickx y Cool, 1989) hacen que no se vislumbre un atajo fácil. Aunque este énfasis en la disciplina y la perseverancia (Collins y Hansen, 2011) parezca una propuesta obvia, las modas en la praxis de la gestión tienden a elevar a categoría general los casos más excepcionales de innovadores visionarios. Lo cual es un error, pues lo excepcional no puede servir de guía para la mayoría de las empresas.

Los autores agradecen a la Fundación SEPI el acceso a los datos de la Encuesta Sobre Estrategias Empresariales y las sugerencias recibidas de 2 evaluadores de la Revista Europea de Dirección y Economía de la Empresa.

Nótese que el planteamiento de este trabajo encaja con el enfoque defendido por Ray, Barney y Muhanna (2004) dentro de la tradición de la teoría de recursos y capacidades. La variable dependiente no es el éxito empresarial agregado, sino el de un determinado proceso, en este caso, el proceso innovador.

En todo caso, se trataría de una tautología más léxica que conceptual, ya que, como se verá más adelante, tras la capacidad de innovación subyacen 2 conceptos que guardan clara lógica causal con la generación de innovaciones: la actividad de investigación y desarrollo y la experiencia previa en innovación.

Greene (1999) señala la inconsistencia del estimador de efectos individuales fijos.

Anteriormente denominada Fundación Empresa Pública.

Este argumento es parcialmente coincidente con la teoría de los salarios de eficiencia (Schlicht, 1978).

El LR test aporta un criterio objetivo de selección entre dos modelos, A y B, en el que A incorpora un mayor número de variables explicativas. Mide si la mejora en el ajuste del modelo compensa la pérdida de grados de libertad. El estadístico del contraste es λ=−2(LB−LA), donde L es el logaritmo de la verosimilitud de los modelos B y A, respectivamente. El estadístico sigue una distribución chi-cuadrado bajo la hipótesis de que las variables no mejoran el ajuste del modelo. Los grados de libertad del estadístico vienen dados por el número de variables explicativas de A menos las de B (Greene, 1999).

A sugerencia de un evaluador de REDEE, se ha probado el modelo circunscribiendo la variable dependiente a las innovaciones de producto y excluyendo las de proceso. Se trata de un cambio diferente y de mucho más calado que el comentado para la variable Innovar restringida, ya que no se tiene en cuenta la introducción ni de nuevas máquinas, ni de nuevos métodos de organización de la producción. De esta forma, se eliminaría cualquier atisbo de causalidad inversa (improbable, a juicio de los autores) entre la variable dependiente y la Sofisticación tecnológica en fabricación. Globalmente, el modelo sigue siendo válido, aunque las variables que entran y sus resultados cambian considerablemente respecto al caso base aquí considerado. Por coherencia argumental y por cuestión de espacio se reserva ese análisis para una nueva investigación.

El test de Chow (1960) utiliza un estadístico construido a partir de los errores estándar de las regresiones anteriores, el número de parámetros a estimar y el número de observaciones de los grupos 1 y 2, para ver si las diferencias entre ambos son significativas.