Este artículo explora de qué forma se puede incrementar el ingreso fiscal en México, sobre todo a partir de un aumento en la recaudación de los sectores de ingreso más altos. Se describe cuál es la situación mexicana en términos de la capacidad que tiene el gobierno para recaudar. Se analiza por qué no se ha podido incrementar la recaudación en más de dos décadas, a la vez que se esbozan las estrategias que podría haber seguido la recién iniciada gestión del presidente Peña Nieto para incrementar los ingresos y hacerlo de forma progresiva. Un argumento central es que sin un mejor gasto público es difícil recaudar más de forma permanente, sobre todo en una economía tan abierta y con instituciones tan débiles como las mexicanas. En una democracia, difícilmente se aceptan mayores impuestos, por más progresivos que éstos sean, si no es claro que efectivamente se puede gastar mejor. De este modo, si no se avanza en la calidad y progresividad del gasto público, incluso no es deseable que el gobierno tenga mayores ingresos.

This article explores how tax revenue can be increased in Mexico, especially through more collection in higher-income sectors. An overview of the Mexican government's capacity to collect taxes is offered before analyzing the reasons why tax revenue has not increased in over more than two decades. A sketch of strategies that the recent Peña Nieto administration could have followed in order to increase tax revenue in a progressive fashion is also provided. One of the article's main arguments is that without more efficient public spending, it will be difficult to collect more taxes permanently, especially in such an open economy, with institutions that are as weak as those in Mexico. Furthermore, in a democracy, there is little public acceptance for more taxes, no matter how progressive they may be, unless the government can provide certainty about more efficient public spending. For these reasons, unless the quality and progressiveness of public spending and tax collection advances, it is even undesirable that the government increase its tax revenue.

Este trabajo explora de qué forma se puede incrementar el ingreso fiscal, sobre todo a partir de un aumento en la recaudación de los sectores de ingreso más altos. En la primera parte del texto se describe cuál es la situación en México en términos de la capacidad que tiene el gobierno para recaudar. En la segunda sección se analiza por qué no se ha podido incrementar la recaudación en más de dos décadas, a pesar de las diversas reformas fiscales que se han implementado y de que a partir del año 2000 un partido político distinto al Partido Revolucionario Institucional (pri) ganó la Presidencia. Esto le daba a la nueva administración, en principio, una mayor legitimidad para incrementar la recaudación. La tercera sección del texto esboza qué estrategias podría haber seguido la recién iniciada gestión del presidente Peña Nieto para incrementar los ingresos y hacerlo de forma progresiva, así como las razones de por qué optó por un aumento de la recaudación del Impuesto Sobre la Renta (isr), lo cual si bien en principio puede ser progresivo, vino acompañado por varios impuestos indirectos claramente regresivos y sin que cambiara de manera importante la forma en la que se ejerce el gasto público.

Un argumento central del texto es que sin un mejor gasto público es difícil recaudar más de forma permanente, sobre todo en una economía tan abierta y con instituciones tan débiles como las mexicanas. Dada la mala calidad del gasto público actual, la ciudadanía no cree que este gasto mejorará su nivel de vida. Sumado a lo anterior, vale considerar que en una democracia, difícilmente se aceptan mayores impuestos, por más progresivos que éstos sean, si no es claro que efectivamente se puede gastar mejor. Si no se avanza en la calidad y progresividad del gasto público (y es difícil que éste sea realmente progresivo si no se ejecuta con mayor calidad), incluso no es deseable que el gobierno tenga mayores ingresos. Un claro ejemplo de ello es el mal gasto de los recursos petroleros adicionales que ha obtenido México en los últimos años dados los altos precios internacionales del petróleo. No dedicamos espacio en el artículo para dar cuenta de esta aseveración, pero hay suficiente evidencia en la literatura académica al respecto.2 Para el caso mexicano, como se verá más adelante, hay encuestas de opinión que muestran cuán poco aprecio tiene el causante por los bienes públicos que provee el gobierno.

Cuatro puntos adicionales hay que tomar en cuenta para analizar la capacidad tributaria de México y su dificultad para recaudar. Primero, es necesario considerar el peso específico del petróleo en las finanzas públicas. Ello ha provocado que el erario sea perezoso y que la propia ciudadanía no demande una mayor transparencia y rendición de cuentas, (por lo que hay un gasto de menor calidad que en democracias con ingresos per cápita similares a los de México), como suele suceder en los países cuyos ingresos fiscales dependen básicamente de un solo recurso natural. Los ingresos petroleros probablemente hicieron más lenta la democratización del país, dado que al tener acceso a recursos que no son pagados por los ciudadanos, le permitió a la élite en el poder gobernar con más autonomía respecto a los ciudadanos (Ross, 2001). Segundo, la frontera con Estados Unidos hace más fácil y accesible para los contribuyentes de ingresos altos mudarse de domicilio fiscal o ir a consumir a Estados Unidos, si la presión fiscal en México aumenta de forma importante. Tercero, el mexicano es un régimen federal basado en una muy baja recaudación local y amplias transferencias a las entidades federativas con baja rendición de cuentas por parte de éstas, lo cual debilita la relación entre causantes y gasto público. Cuarto, los gobiernos del Partido Acción Nacional (pan) nunca tuvieron mayoría en ninguna de las dos cámaras y no supieron construir una coalición con el pri o con el Partido de la Revolución Democrática (prd), como para poder modificar sustancialmente una estructura impositiva colmada de vacíos y con instituciones recaudatorias muy débiles.

El pacto fiscal mexicanoEl pacto fiscal, entendido como la relación entre los ciudadanos y el gobierno federal que especifica quién paga cuánto en impuestos y cómo se gastan estos recursos, es la relación más importante entre sociedad y gobierno. En el caso de México, este pacto es el de una sociedad desigual, donde un grupo –no precisamente pequeño pero con ingresos altos– tiene una amplia libertad para no pagar el nivel de impuestos que se esperaría en una democracia. Paralelamente, la mayoría de los ciudadanos no tiene la capacidad para alcanzar su potencial productivo, en buena medida debido a la falta de bienes y servicios públicos de calidad que sean capaces de brindar mayores oportunidades en el mercado de trabajo y que colaboren a modificar la crónica desigualdad mexicana. Esto es así no sólo porque el gobierno federal tiene poco dinero, dado lo poco que recauda, sino porque el que tiene (que es bastante más que el que recauda por impuestos dado el ingreso petrolero) lo gasta mal, ya sea por corrupción, ineficacia o por estar mal dirigido en términos de su progresividad.

Como argumenta Marcelo Bergman (2009), los causantes deciden cuánto pagar no sólo a partir de un cálculo de la probabilidad que tiene su falta de pago de ser detectada y la sanción correspondiente en su caso, sino en función de un aprendizaje social respecto del valor que tiene pagar impuestos. En su decisión de pago, importa a dónde se van esos impuestos y qué tan justo es percibido el sistema, tanto en materia de impuestos como de gasto público. En las sociedades donde el pago de impuestos es alto, el ciudadano ha internalizado las normas fiscales porque percibe que sus impuestos regresan con bienes y servicios públicos. Cuando la mayoría paga, es más fácil detectar a los que no lo hacen, con lo cual inicia un círculo virtuoso y el pacto fiscal es aceptado, se acata y no es cuestionado por la mayoría de los causantes.

El círculo se vuelve vicioso cuando el punto de partida es que muchos no pagan, el sistema se percibe como injusto y la falta de pago tiene una baja probabilidad de ser detectada y, por lo tanto, de acarrear una sanción. En esos países, como es el caso de México, el pacto fiscal aceptado socialmente es pagar lo menos posible, e incluso presumir qué tan poco se paga (Bergman, 2009).

La vigencia del régimen democrático en México debió haber permitido el aumento de la recaudación fiscal. La visión clásica de por qué la representación política puede permitir recaudar más se encuentra en Bates y Lien (1985). Dado que cobrar requiere convencer a los causantes de que paguen, cuando los activos se pueden mover con relativa facilidad a otro lado, el Estado puede optar por aceptar ciertas políticas públicas demandadas por la sociedad y una rendición de cuentas respecto de cómo se gastan los impuestos de los ciudadanos.

Un estudio reciente de Jefrey Timmons (2010), concluye que la transición a la democracia no ha tenido un efecto inmediato en la recaudación de mayores gravámenes. Sin embargo, si se asume que una transición compleja como la democrática requiere al menos diez años para que se noten sus efectos, en este lapso de tiempo sí se observa un aumento en los impuestos al consumo. Timmons sugiere que esto es así porque suele ser más fácil cobrarles impuestos a quienes reciben el gasto público que a quienes no. Si bien los impuestos al consumo son regresivos, los beneficios son progresivos y compensan con creces el pago de impuestos adicionales (Timmons, 2005). Esta razón explica por qué en los países con un estado de bienestar amplio, se recaudan muchos recursos a partir del Impuesto al Valor Agregado (iva) casi generalizado.

Una baja recaudaciónMéxico tiene en promedio una recaudación fiscal efectiva baja. Esto es así a pesar de que el país ha enfrentado desde 1983 varias reformas fiscales y todo tipo de cambios menores en las leyes tributarias con las llamadas misceláneas fiscales. Sólo en el año 2009 no hubo cambio alguno en la ley fiscal. A pesar de los esfuerzos encaminados a incrementar la tributación, las medidas implementadas no han tenido mucho éxito. Incluso, la reforma de 2007 –que incorporó dos impuestos de control, el Impuesto Empresarial a Tasa Única (ietu) y el Impuesto a los Depósitos en Efectivo (ied)– destinada a mejorar el cobro del impuesto sobre la renta, parecía ser una reforma de fondo. Como se discute más adelante, si bien aumentó un poco la recaudación del isr, otros impuestos disminuyeron.

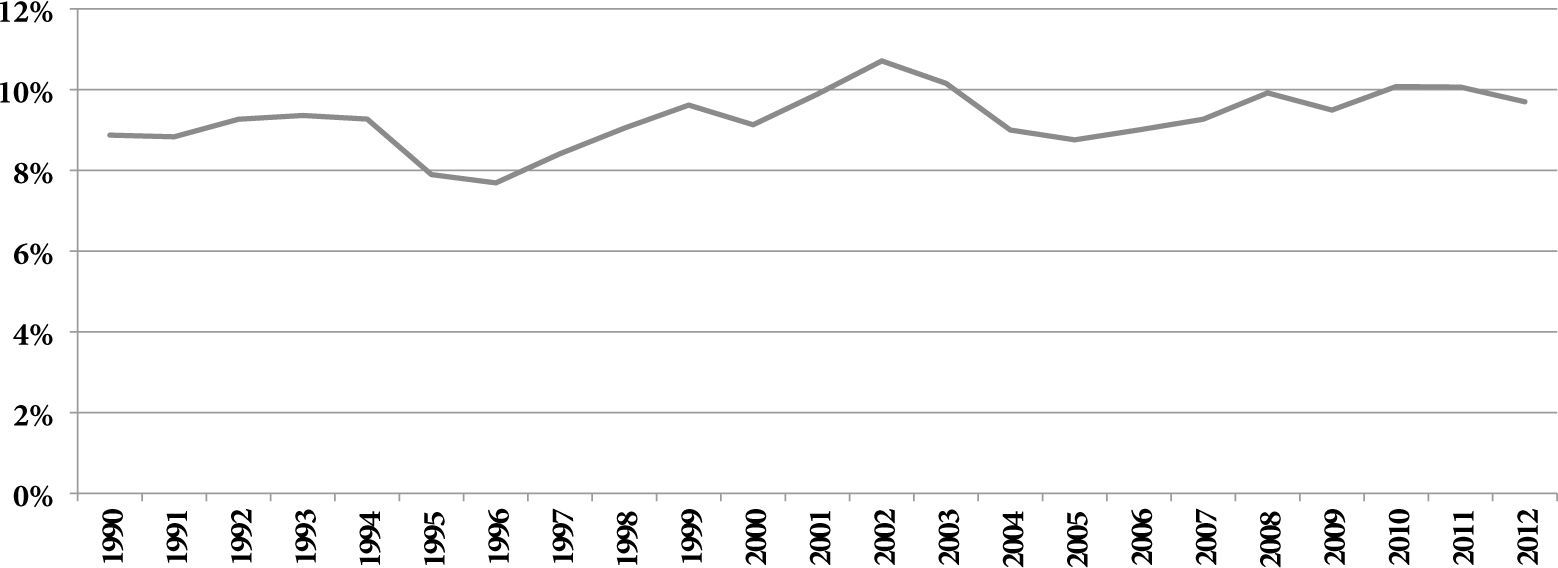

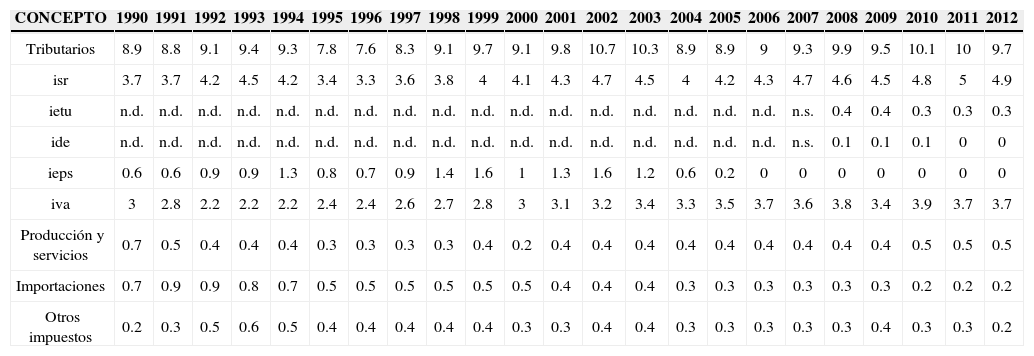

Como se observa en el cuadro 1 y en el gráfico 1, la carga fiscal –definida como parte del producto social generado que toma el Estado mediante los impuestos federales, estatales y municipales, así como los derechos, productos y aprovechamientos para cumplir con sus funciones, la cual se mide comparando el total de ingresos fiscales con el valor del Producto Interno Bruto (pib)– se ha mantenido relativamente estable. Si bien el isr y el iva han aumentado en los últimos seis años, otros impuestos recaudan menos. Entre ellos, el más importante y de los más fáciles de cobrar, el impuesto a la gasolina, no sólo no recauda sino que requirió un subsidio de 1.39 puntos del pib en 2012 (Secretaría de Hacienda y Crédito Público, 2012: 377). Cabe señalar que en las estadísticas gubernamentales los impuestos a las gasolinas y otros combustibles están erróneamente clasificados como ingresos petroleros, cuando en casi todos los países éstos son considerados impuestos al consumo comunes, (sobre todo en los que no son productores de crudo).

Recaudación tributaria total incluyendo ieps a gasolinas (% del pib), 1990–2012

| CONCEPTO | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Tributarios | 8.9 | 8.8 | 9.1 | 9.4 | 9.3 | 7.8 | 7.6 | 8.3 | 9.1 | 9.7 | 9.1 | 9.8 | 10.7 | 10.3 | 8.9 | 8.9 | 9 | 9.3 | 9.9 | 9.5 | 10.1 | 10 | 9.7 |

| isr | 3.7 | 3.7 | 4.2 | 4.5 | 4.2 | 3.4 | 3.3 | 3.6 | 3.8 | 4 | 4.1 | 4.3 | 4.7 | 4.5 | 4 | 4.2 | 4.3 | 4.7 | 4.6 | 4.5 | 4.8 | 5 | 4.9 |

| ietu | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.s. | 0.4 | 0.4 | 0.3 | 0.3 | 0.3 |

| ide | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.s. | 0.1 | 0.1 | 0.1 | 0 | 0 |

| ieps | 0.6 | 0.6 | 0.9 | 0.9 | 1.3 | 0.8 | 0.7 | 0.9 | 1.4 | 1.6 | 1 | 1.3 | 1.6 | 1.2 | 0.6 | 0.2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| iva | 3 | 2.8 | 2.2 | 2.2 | 2.2 | 2.4 | 2.4 | 2.6 | 2.7 | 2.8 | 3 | 3.1 | 3.2 | 3.4 | 3.3 | 3.5 | 3.7 | 3.6 | 3.8 | 3.4 | 3.9 | 3.7 | 3.7 |

| Producción y servicios | 0.7 | 0.5 | 0.4 | 0.4 | 0.4 | 0.3 | 0.3 | 0.3 | 0.3 | 0.4 | 0.2 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.5 | 0.5 | 0.5 |

| Importaciones | 0.7 | 0.9 | 0.9 | 0.8 | 0.7 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 | 0.4 | 0.4 | 0.4 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 | 0.2 | 0.2 | 0.2 |

| Otros impuestos | 0.2 | 0.3 | 0.5 | 0.6 | 0.5 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.3 | 0.3 | 0.4 | 0.4 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 | 0.4 | 0.3 | 0.3 | 0.2 |

, 1990–2012")

Pareciera que hay un equilibrio entre causantes y autoridad. Para poder impulsar las reformas del año 2007 el Gobierno Federal renunció a ajustar los precios de los combustibles, los cuales iban al alza en los mercados internacionales. La regulación del precio interno de los combustibles es el mecanismo disponible para poder cobrar impuestos a la gasolina y diesel, siendo que esta decisión no pasa por el Congreso, sino que la tarifa la define el Ejecutivo a través de la Secretaria de Hacienda. El impuesto es la diferencia entre el precio de venta interno y el del mercado internacional al por mayor.

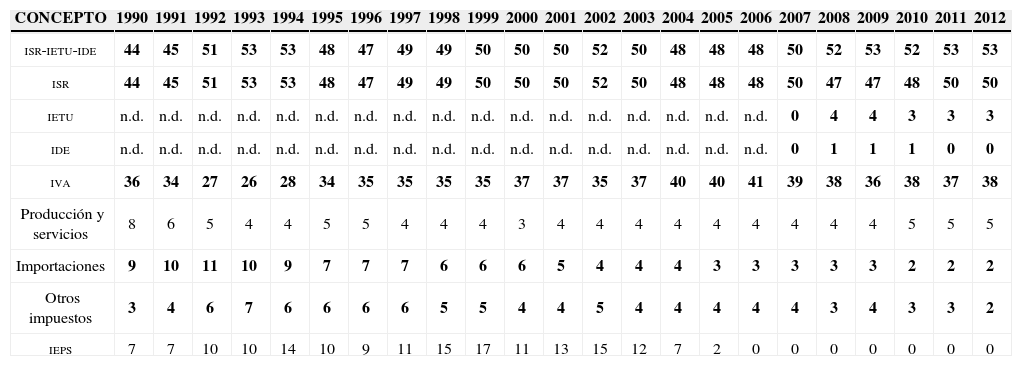

Lo que ha cambiado es el peso relativo de los impuestos. En los años ochenta, los impuestos al comercio exterior y los impuestos especiales a ciertos bienes y servicios (ieps), incluido el de la gasolina, pesaban más. Hoy, el isr recauda más, pero la presión fiscal total casi no ha cambiado. En la actualidad, el grueso de la recaudación recae en sólo dos impuestos, el iva y el isr, tal como se observa en el siguiente cuadro.

Mientras que la carga fiscal en México casi no ha crecido, en la mayoría de los países de América Latina lo ha hecho en forma notable. Por ejemplo, la carga fiscal total de Brasil (incluyendo la de gobiernos locales) pasó de 28.1% en 1990 a 32.6% para 2009; la de Argentina pasó de 16.1% a 31.4% en el mismo periodo (ocde/cepal/ciat, 2012: 18). Si bien en estos países la calidad del gasto tampoco ha mejorado sustantivamente, aquellas son economías más cerradas y con mayores controles. Además, una parte significativa del ingreso adicional está vinculado al aumento de precios en los commodities capturados por el Estado gracias a los cambios implementados en la política fiscal concentrados en grupos relativamente pequeños (como ha sido el caso de los productores agropecuarios en Argentina para quienes las medidas resultaron impopulares).

Ingresos por impuestos incluyendo ieps a gasolinas (% del total de ingresos tributarios)

| CONCEPTO | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| isr-ietu-ide | 44 | 45 | 51 | 53 | 53 | 48 | 47 | 49 | 49 | 50 | 50 | 50 | 52 | 50 | 48 | 48 | 48 | 50 | 52 | 53 | 52 | 53 | 53 |

| isr | 44 | 45 | 51 | 53 | 53 | 48 | 47 | 49 | 49 | 50 | 50 | 50 | 52 | 50 | 48 | 48 | 48 | 50 | 47 | 47 | 48 | 50 | 50 |

| ietu | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | 0 | 4 | 4 | 3 | 3 | 3 |

| ide | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | 0 | 1 | 1 | 1 | 0 | 0 |

| iva | 36 | 34 | 27 | 26 | 28 | 34 | 35 | 35 | 35 | 35 | 37 | 37 | 35 | 37 | 40 | 40 | 41 | 39 | 38 | 36 | 38 | 37 | 38 |

| Producción y servicios | 8 | 6 | 5 | 4 | 4 | 5 | 5 | 4 | 4 | 4 | 3 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 5 | 5 | 5 |

| Importaciones | 9 | 10 | 11 | 10 | 9 | 7 | 7 | 7 | 6 | 6 | 6 | 5 | 4 | 4 | 4 | 3 | 3 | 3 | 3 | 3 | 2 | 2 | 2 |

| Otros impuestos | 3 | 4 | 6 | 7 | 6 | 6 | 6 | 6 | 5 | 5 | 4 | 4 | 5 | 4 | 4 | 4 | 4 | 4 | 3 | 4 | 3 | 3 | 2 |

| ieps | 7 | 7 | 10 | 10 | 14 | 10 | 9 | 11 | 15 | 17 | 11 | 13 | 15 | 12 | 7 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

En comparación con otros países de América Latina, el isr mexicano tiene una recaudación cercana a la del promedio de los países de la región, (5% del pib). Para el año 2011, México recaudó 5%, Argentina 5.9%, Brasil 7.5%, Chile 7.4% y Colombia 5.5% (ocde / cepal / ciat, 2011: 55).

Sin embargo, en lo que se refiere al isr, lo obtenido proviene sobre todo de los asalariados (que son pagadores cautivos) y de las personas morales. Los trabajadores no asalariados tienen mucho espacio para eludir o evadir el pago de impuestos. Mientras que se ha calculado que los asalariados tienen una tasa de evasión de isr de 15%, los que tienen ingresos por arrendamiento llegan al 64% o incluso al 70% (según el estudio que se consulte), a la vez que quienes reciben ingresos por actividad empresarial y profesional llegan al 77% (o hasta el 80%) y por renta empresarial se calcula una evasión del 26% o hasta 33% (Álvarez Estrada, 2008: 26).

Según cifras de la Secretaría de Hacienda, para el primer trimestre de 2012 el 40% del impuesto lo pagaban las personas morales, mientras que otro 48% provenía del impuesto retenido a asalariados. Sólo poco menos del 2% lo pagaban las personas físicas no asalariadas, el 5% era aportado por el retenedor (aunque no por salarios, como es el caso de los ingresos por participación en Consejos de Administración) y 4% de residentes mexicanos en el extranjero (shcp, 2012b: 286).

Si comparamos a México con otros países fuera de la región, encontramos que en nuestro país como proporción de lo recaudado en isr se grava más a las empresas y menos a las personas, incluidos sus ingresos como accionistas. Alemania recauda por isr 11.4 puntos del pib, las personas morales contribuyen con 15.8% del total y las físicas con 84.2%. Estados Unidos recauda 15.1 puntos delpib por isr (16.5% de este total proviene de las personas morales y 83.5% de las personas físicas) y Canadá, 17.5 puntos del pib, de los cuales 22.9% proviene de las personas morales y 75.4% de las personas físicas (el resto proviene de no residentes). México, con datos del año 2008, recaudó 4.7 de isr, de los cuales el 42.6% era proveniente de las personas físicas y 57.4% de las personas morales (ceey, 2012: 100). Aunque en México no hay datos confiables al respecto, lo que esta información nos demuestra es la disparidad existente en México comparada con otros países respecto a cuánto del ingreso de las personas físicas proviene de los asalariados y cuánto de los ingresos empresariales proviene de los individuos.

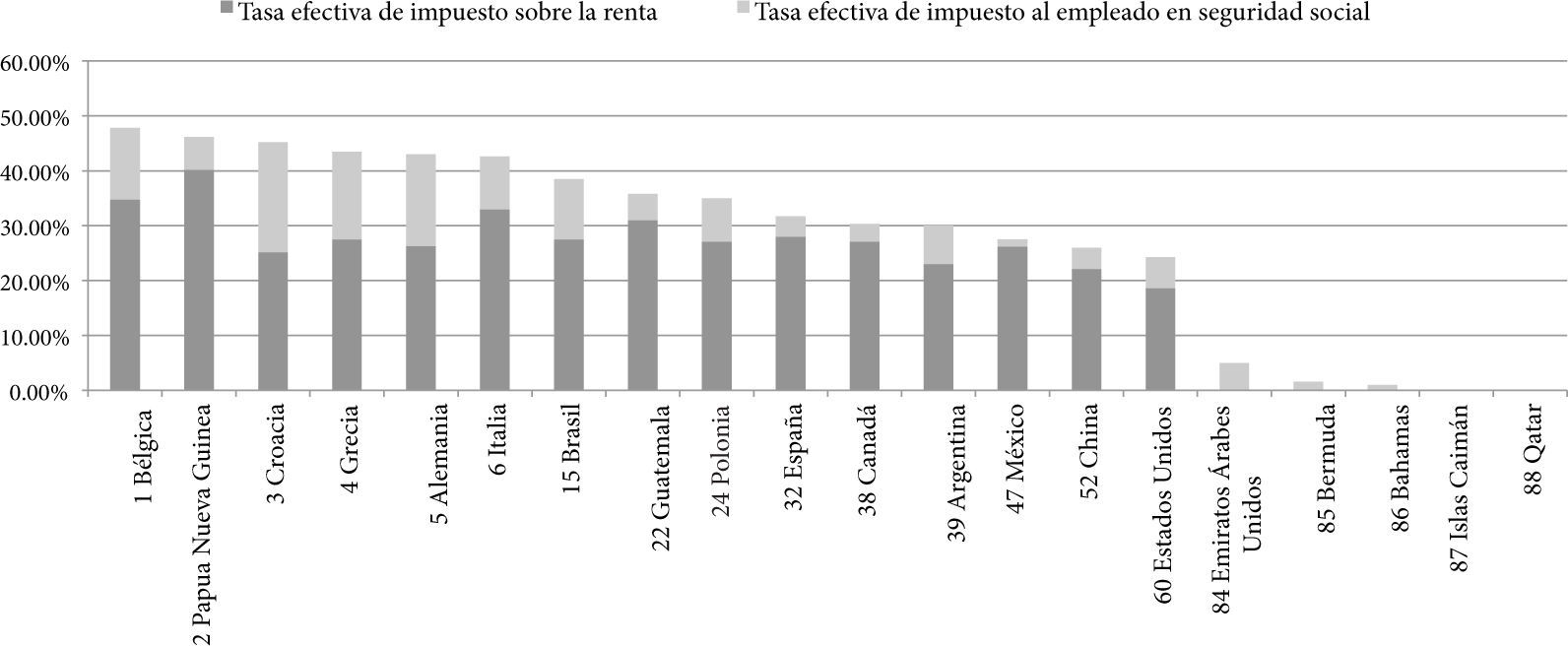

Comparada con otros países, la tasa efectiva que pagaba en el año 2011 un causante en México después de las deducciones no era particularmente alta. Según kpmg, México estaba en el lugar número 47 de 88 en términos de cuál es la tasa efectiva de impuestos y seguridad social para quien tuvo 100 mil dólares de ingreso bruto en el 2011. Para quienes ganaron más de 300 mil dólares, su tasa efectiva los situaba en el lugar 55 de 88 países (kpmg, 2001: 8–10). Había, en principio, espacio para hacer del isr un impuesto mucho más progresivo.

Esto es aún más evidente dado que en México rápidamente se alcanzaba la tasa más elevada en el caso del Impuesto Sobre la Renta, con lo cual una clase media modesta paga la misma tasa del isr que el mexicano más rico. Peor aún, seguramente la tasa impositiva real de éste último es menor, dadas todas las deducciones que puede hacer.

De este modo, la desigualdad se acentúa debido a que los ingresos de las personas físicas no se graban. Hasta el año 2012, si la empresa cotizaba en la Bolsa de Valores, ni los dividendos que pagaban las empresas ni la ganancia de capital que se obtenía cuando el precio de la acción subía por encima del precio de colocación eran sujetos al pago de impuestos.

Por cierto, el distinto trato otorgado a las ganancias de capital respecto a las que son producto del trabajo, es complicado en todas las jurisdicciones. Sin embargo, en México cuando la acción cotizaba en la Bolsa de Valores representaba un verdadero paraíso fiscal –salvo cuando se vendía el control de la empresa– y esa modificación es muy recientemente.

Hay también gastos que un empresario puede deducir sin límites desde su empresa. Así, mientras que el precio de un coche para fines de deducción del isr tiene un tope, un avión privado y los gastos que genera no lo tienen. Sin embargo, en Estados Unidos por ejemplo, esta deducción sí se limita. Esta es una de las razones por las cuales hay tanta aviación privada en México: la financia el fisco. No hay datos que permitan saber con precisión cuál es el peso de estas deducciones.

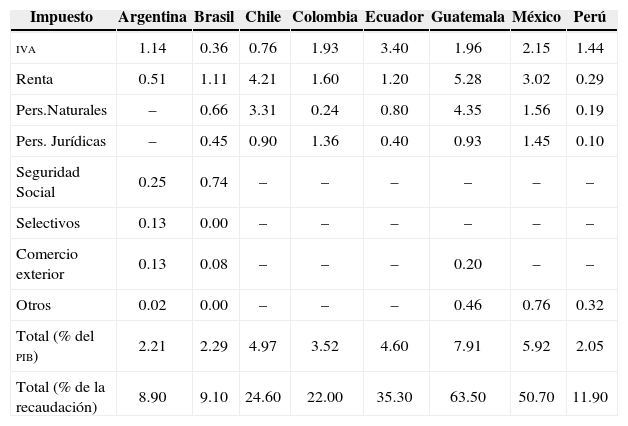

La ley fiscal mexicana está colmada de grietas y agujeros. En cuanto a los gastos fiscales (lo que se deja de recaudar por las exenciones, reducciones y desgravaciones), México ocupa el tercer lugar de América Latina en el alto peso que representan (Gómez Sabaini y Jiménez, 2010: 16).

Según datos de la Secretaría de Hacienda, para el año 2013 se calculaba que los gastos fiscales en México por la aplicación de regímenes de excepción serían de 590.8 miles de millones de pesos, equivalentes a 3.68% del pib. De éstos, 42.4% corresponderían al isr, 42.8% al iva, 12.9% al ietu, 0.8% a los impuestos especiales y el restante 1% a estímulos fiscales. De este modo, el gasto fiscal por motivo del isr significaría dejar de recaudar 250.77 mil millones de pesos, mientras que por el iva y el ietu no se recaudarán 252.7 y 76.3 mil millones de pesos, respectivamente. Cabe señalar que algunos de estos gastos fiscales en isr suponen posponer el pago del impuesto (como en el caso de la consolidación fiscal) o son facilidades administrativas que se usan en sectores donde es muy difícil recaudar, como en el autotransporte.

Gastos fiscales en América Latina, 2007 (% del pib)

| Impuesto | Argentina | Brasil | Chile | Colombia | Ecuador | Guatemala | México | Perú |

|---|---|---|---|---|---|---|---|---|

| iva | 1.14 | 0.36 | 0.76 | 1.93 | 3.40 | 1.96 | 2.15 | 1.44 |

| Renta | 0.51 | 1.11 | 4.21 | 1.60 | 1.20 | 5.28 | 3.02 | 0.29 |

| Pers.Naturales | – | 0.66 | 3.31 | 0.24 | 0.80 | 4.35 | 1.56 | 0.19 |

| Pers. Jurídicas | – | 0.45 | 0.90 | 1.36 | 0.40 | 0.93 | 1.45 | 0.10 |

| Seguridad Social | 0.25 | 0.74 | – | – | – | – | – | – |

| Selectivos | 0.13 | 0.00 | – | – | – | – | – | – |

| Comercio exterior | 0.13 | 0.08 | – | – | – | 0.20 | – | – |

| Otros | 0.02 | 0.00 | – | – | – | 0.46 | 0.76 | 0.32 |

| Total (% del pib) | 2.21 | 2.29 | 4.97 | 3.52 | 4.60 | 7.91 | 5.92 | 2.05 |

| Total (% de la recaudación) | 8.90 | 9.10 | 24.60 | 22.00 | 35.30 | 63.50 | 50.70 | 11.90 |

En cuanto al iva, el gasto fiscal más alto proviene de la tasa cero por la cual se dejará de recaudar poco más de 189 mil millones de pesos, lo que equivale a 1.1% del pib (shcp, 2012c). En suma, un impuesto general como lo es el iva está lleno de boquetes con implicaciones regresivas en la distribución del ingreso.

En el año 2010, el iva en México recaudó mucho menos que en los países de América Latina y de la Organización para la Cooperación y el Desarrollo Económicos (ocde), cuyo promedio de recaudación fue del 5.8% y 6.9% del pib, respectivamente. Mientras que en México la recaudación fue de 3.9%, en Chile fue el 7.6%, en Brasil el 5.2% y en Argentina el 7.9%. Según la ocde, los impuestos al valor agregado recaudados por los estados en Brasil representan 6.8 puntos del pib para 2010 y 3.5 puntos para Argentina. En México no hay iva local.

Cuando en 1979 en México se aprobó el iva para su entrada en vigor en el año 1980, la tasa general era de 10% y gravaba el 72% de los bienes y servicios que se consumían. Hoy la tasa es de 16% pero sólo está gravado el 54%, de los cuales el 26% de la base está sujeto a tasa cero y están exentos el 20% de los productos que conforman la canasta que se consume (Centro de Estudios de las Finanzas Públicas, 2012). Antes de la reforma de noviembre de 2013, que entró en vigor en enero del 2014, las zonas fronterizas de México tenían una tasa general del 11%. La presión de poderosos grupos de interés con capacidad de enarbolar un supuesto interés general y lograr un trato fiscal privilegiado, así como innumerables amparos exitosos, obligaron a ampliar los bienes y servicios no gravados con iva, lo cual ha hecho que este impuesto sea muy poco eficiente en su recaudación.

Mientras que en Chile cada punto de la tasa del iva recauda 0.39 puntos del pib, en Colombia 0.36 y en Brasil 0.25, en México recauda 0.23 puntos. En los países miembros de la ocde el promedio es de 0.41 puntos y países como Canadá logra recaudar 0.67 puntos del pib (ceey, 2012: 95).

En el año 2010, el 33.8% del gasto que realizaba el 1% de la población con más ingresos se encontraba exento del pago de iva o estaba sujeto a tasa cero (shcp, 2011: 19). Este subsidio es relativamente alto entre el sector de mayores ingresos porque, si bien el consumo en alimentos y medicinas como proporción de su ingreso es menor, en términos absolutos su consumo es muy alto en comparación con el resto de deciles de ingreso. Asimismo, otros bienes y servicios con tasa cero o exentos –como el consumo en periódicos y libros– registran un nivel de concentración muy elevado entre las clases con más altos ingresos. Lo mismo sucede con las colegiaturas de escuelas privadas (Secretaría de Educación Pública, 2011: 14) y los servicios privados de salud. Más allá de los sectores con tasas privilegiadas, hasta enero del 2014 los que se autoemplean y las empresas pequeñas estaban exentas del iva y del isr por estar sujetas al Régimen de Pequeños Contribuyentes (Valero y Sánchez-Vela, 2010). Resta ver si el nuevo sistema presupuestario funciona adecuadamente para tratar de recaudar de este tipo de empresas.

La baja recaudación del iva, como ya se mencionó anteriormente, se explica en buena medida por el exceso de vacíos en la ley aunado a los efectos de su interpretación por parte de la Suprema Corte de Justicia de la Nación (spjn), que los incrementa bajo el principio de que todo impuesto debe ser proporcional y equitativo. Sin embargo, este fenómeno también nos habla de una pobre capacidad administrativa.

Por último, vale considerar que por el volumen de comercio exterior mexicano, las importaciones representan 30.92% del pib (Banco Mundial, 2010), y en la frontera, antes de que la mercancía entre al país, debe cumplir con sus contribuciones fiscales. De hecho, el 45% del iva, es decir 1.75% del pib, se genera en los 49 puntos de revisión de mercancías que tiene la Administración General de Aduanas (Flores, 2012: 6).

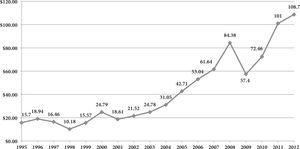

El ingreso petroleroAunque el gasto público en México es bajo comparado con el de otros países, es mucho mayor de lo que se recauda. Esto ha sido sostenible gracias a los ingresos petroleros.3 Los derechos por extracción del petróleo que se pagan a la Federación (cerca de un 30% que ésta transfiere a las entidades federativas) representaron en promedio el 6% del pib en los años ochenta y 2.79% en los años noventa. Las oscilaciones se explican tanto por la volatilidad del precio internacional del petróleo como por la devaluación del peso (lo cual convierte a esta renta que se genera en dólares aún más valiosa como porcentaje del pib).

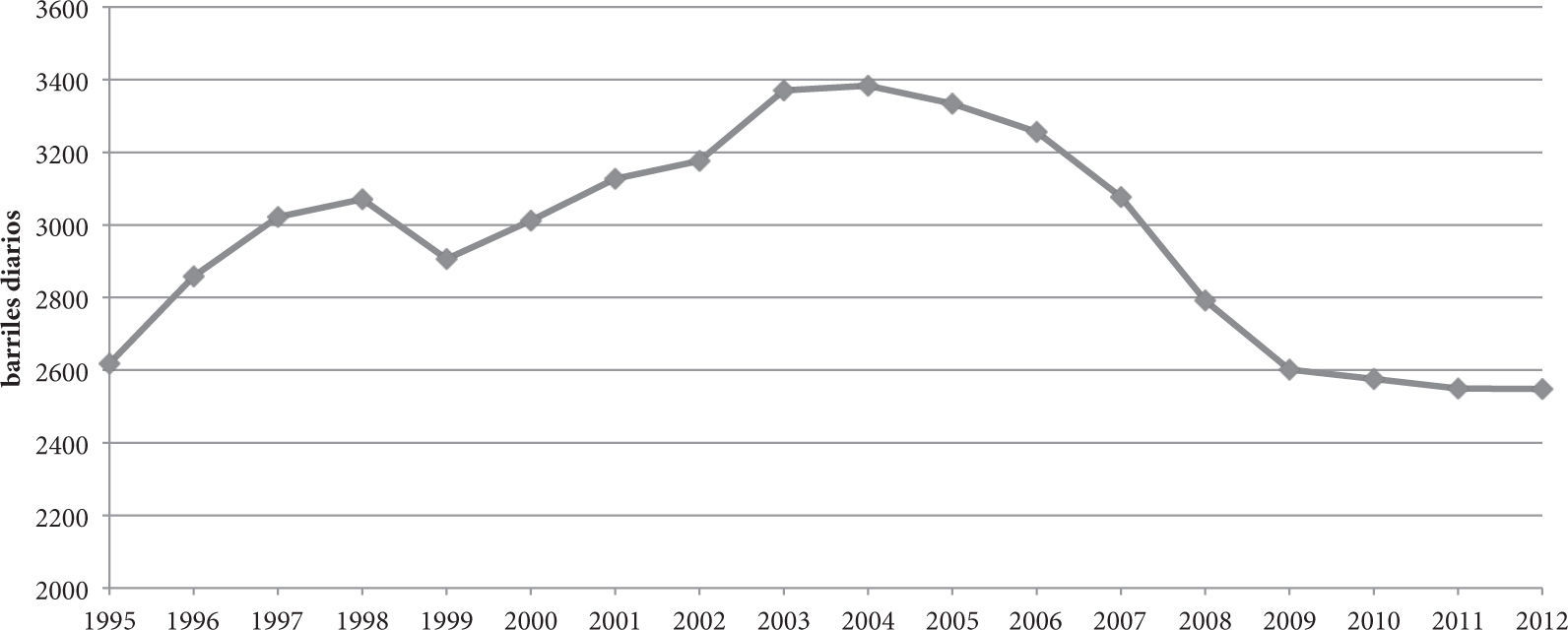

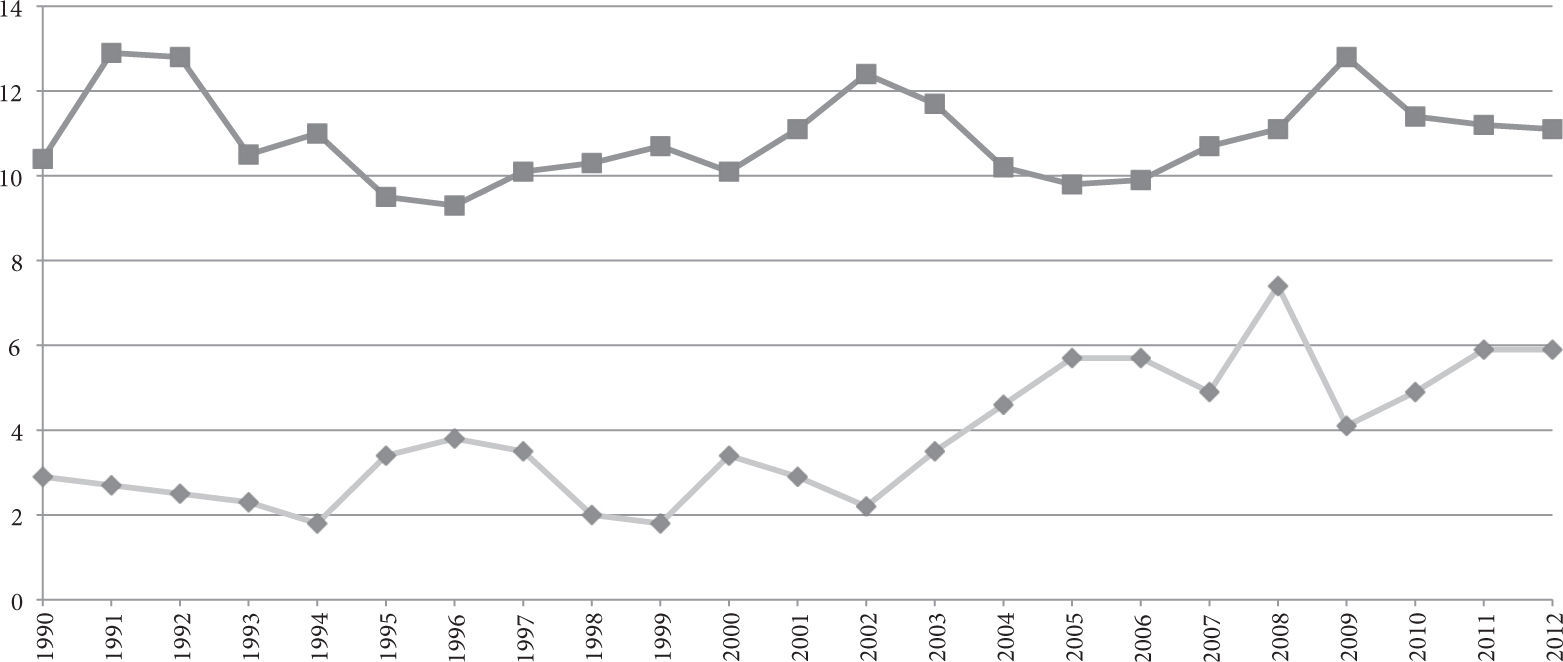

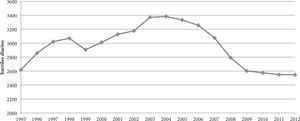

En la última década el precio internacional del crudo subió y con ello la renta petrolera. El precio pasó de 14.08 dólares por barril en 1998 a 48.95 dólares por barril en 2005 y a 100.99 dólares por barril en 2011.4 Además, la producción subió de 3 millones 12 mil barriles diarios en el año 2000 a 3 millones 383 mil en 2004, cuando llegó a su pico más alto, para luego descender a 2 millones 556 mil barriles diarios en 2011 (shcp, 2012d). El resultado neto es un incremento de la renta petrolera que pasó de 320 mil 356 millones de pesos en el año 2000, a 849 mil 370 millones en el 2011 (a pesos constantes tomando año base 2011). En términos reales, esto significó un incremento de 514 mil 929 millones de pesos.5 Así, la renta petrolera ha pasado de ser el 1.8% del pib en 1999 al 3.5% en 2003, 5.7% en 2006 y 7.4% en 2008. En 2009 cayó a 4.1%,6 pero se compensó gracias a un seguro contratado por la shcp en caso de una eventual caída en el precio del crudo, lo que derivó en un ingreso de casi un punto del pib (registrado bajo el rubro de aprovechamientos, no dentro de los ingresos petroleros) (Blas, 2009). Los ingresos petroleros se recuperaron y para el año 2011 llegaron a 5.9 puntos a la vez que en el 2012 alcanzaron 6 puntos del pib.7 Para esos mismos años, el ingreso petrolero ha representado un porcentaje importante del ingreso total del Gobierno Federal, pasando del 10.2% en 1999, al 29.5% en 2008, 17.3% en 2009, 21.3% en 2010 y 24.9% en 2011.8

La llegada de la democracia coincidió entonces con un notable aumento de la renta petrolera equiparable a una reforma fiscal eficaz, sin necesidad de llevar a cabo una compleja negociación para conseguirla. Esto hizo posible evitar enfrentar el problema de la baja recaudación mexicana que ha sido una constante a lo largo de tantas décadas.

Las razones detrás de la debilidad tributaria mexicana

¿Por qué el Estado mexicano ha sido tan mal recaudador de impuestos?9 No hay una sola respuesta para un tema que involucra a toda la sociedad como lo es la recaudación tributaria. Cuántos impuestos paga una sociedad y cómo se gastan es el resultado de una serie de decisiones y negociaciones políticas. Por ello, la explicación central de por qué unos gobiernos recaudan más que otros es fundamentalmente política. En otras palabras, el cobro de impuestos y su gasto tiene que ver con las relaciones de poder entre los distintos actores sociales y la capacidad burocrática del gobierno para hacer cumplir las reglas fiscales, la cual también es una relación de poder entre quienes encabezan la burocracia, la burocracia misma y la sociedad.

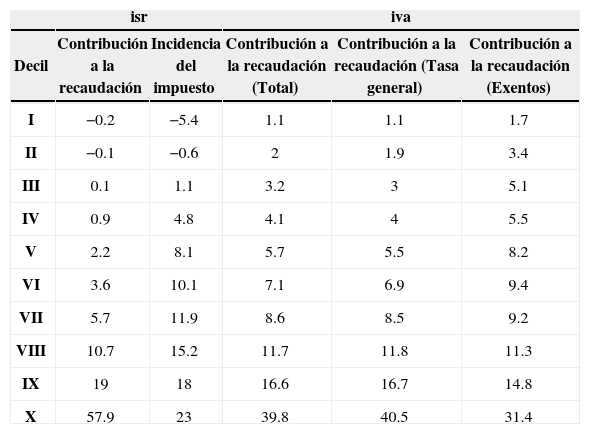

Desigualdad y recaudaciónUna parte de la explicación se encuentra en la propia desigualdad. Como se sabe, México es un país con una enorme concentración del ingreso que se ha mantenido alta a lo largo de su historia. Dada esta concentración, un número pequeño de individuos paga una buena parte de los impuestos –incluso aquéllos que gravan el consumo– aunque ello no resulta suficiente como para lograr mejorar la crónica desigualdad del país. A pesar de los innumerables productos exentos del iva que se encuentran en la canasta de bienes que consumen los más ricos, los datos del año 2010 arrojan que el 10% de la población con mayores ingresos paga 39.8% del iva total recaudado, mientras que 10% de los más pobres sólo paga 1.1% del iva (shcp, 2011: 20). En México, el consumo está tan concentrado que el iva es un impuesto progresivo en términos absolutos. Es decir que es mucho más lo que paga el 10% más rico respecto del total de lo recaudado. Por ello, el pago proveniente del 10% más rico es 36.18 veces más que el que paga el decil más pobre de la población. Ahora bien, como los más pobres consumen una mayor proporción de su ingreso a la vez que no tienen margen para el ahorro, y a pesar de que muchos de los productos que consumen están exentos o tienen tasa cero, enfrentan un iva regresivo en términos relativos, es decir, que grava una mayor proporción de los ingresos totales de los más pobres respecto a los de los más ricos. Si no existiera la tasa cero en alimentos y medicinas, el iva como proporción del gasto aumentaría más en los más pobres que en los más ricos y el monto de lo recaudado aumentaría en forma significativa dado el consumo mucho mayor de los dos deciles más altos. Si estos recursos estuvieran bien gastados, podría ser un poderoso recurso para distribuir entre la población más desfavorecida. Sin embargo, como veremos más adelante, esto no es fácil de lograr dada la captura del gasto público por parte de los sectores mejor organizados.

En el caso del impuesto al ingreso, es decir el isr, la progresividad es mayor en términos absolutos y relativos (Ibarra, 2001: 58). Para el año 2010, los más ricos en promedio pagaron una tasa superior a los más pobres y, como ganan mucho más, el decil más rico contribuyó con 57.9% de la recaudación total, mientras que el decil más pobre incluso tuvo una contribución negativa, dado el subsidio al empleo vigente para los asalariados con menores ingresos (shcp, 2011: 12).

Un problema para gravar en países desiguales y menos modernos como los de América Latina es que, como lo ha señalado Vito Tanzi: La proporción del ingreso nacional que se va a sueldos y salarios es mucho menor que en los países industrializados. Esto significa que para generar un ingreso alto se requiere imponer altas tasas impositivas a sueldos y salarios o que los ingresos no salariales estén sujetos a tasas razonables. El problema con esto es que los ingresos no salariales que vienen de las grandes empresas o del sector público son difíciles de gravar (Vito Tanzi, 2008: 19).

Varias son las razones que determinan que esto sea así. Una de ellas es la dificultad de gravar ingresos al capital ya que no resulta fácil saber cuánto valen (intereses, dividendos, ganancias de capital en la compra-venta de acciones, rentas y ganancias) y porque existe el riesgo de que se fuguen los capitales si la presión fiscal aumenta. El resultado final es que los deciles más altos “reciben una apabullante proporción del ingreso personal (…) y pagan pocos impuestos” (Ibídem, 2008).

En principio suena fácil presionar más a los grupos que concentran una gran cantidad del ingreso nacional. Dada la alta desigualdad en México, queda claro que en la búsqueda de una sociedad más justa e igualitaria existe un margen para gravar más a estos sectores. Sin embargo, al concentrar esta minoría un porcentaje tan alto de los recursos disponibles, tiene la capacidad, fuerza y recursos necesarios para oponerse a una mayor recaudación. Entre los muchos mecanismos con los que cuentan para protegerse, señalo dos. El primero es su capacidad de cabildear en el proceso de toma de decisiones. Antes de la llegada de la democracia, toda decisión se circunscribía fundamentalmente a la Secretaria de Hacienda. En función de las prioridades presidenciales allí se diseñaba la política fiscal y desde allí se coordinaba su implementación (incluido el sondeo y la negociación con los intereses empresariales). Como el Congreso estaba conformado por una mayoría del partido del Presidente –y por lo tanto éste fungía fundamentalmente como un ratificador del programa del Poder Ejecutivo– cuando una reforma fiscal era amenazante, el reto era movilizarse políticamente antes de que llegara al Poder Legislativo. Así ocurrió en 1964 y 1972 cuando se frenaron las reformas fiscales (Elizondo, 1994). A partir del año 1997, cuando el pri pierde la mayoría en la Cámara de Diputados, el cabildeo comienza a darse también en el Poder Legislativo. A partir de ese momento, participan todos los intereses afectados por un cambio fiscal, no sólo los actores privados, sino también los gubernamentales (en particular los gobernadores). Incluso, en materia de gasto, desde entonces es frecuente que se haga cabildeo por mayores recursos en las propias entidades del gobierno federal. Dado que no está regulado el conflicto de intereses ni el intercambio de dádivas y que muchos grupos empresariales cuentan con su propio legislador, los grupos empresariales importantes tienen una gran capacidad para cambiar o erosionar medidas que les puedan afectar, –como sucedió en la reforma del 2007 que introdujo el ietu y que discutimos más adelante–.

Ingreso, gasto medio y contribución a la recaudación por decil (2010 por individuos)

| isr | iva | ||||

|---|---|---|---|---|---|

| Decil | Contribución a la recaudación | Incidencia del impuesto | Contribución a la recaudación (Total) | Contribución a la recaudación (Tasa general) | Contribución a la recaudación (Exentos) |

| I | −0.2 | −5.4 | 1.1 | 1.1 | 1.7 |

| II | −0.1 | −0.6 | 2 | 1.9 | 3.4 |

| III | 0.1 | 1.1 | 3.2 | 3 | 5.1 |

| IV | 0.9 | 4.8 | 4.1 | 4 | 5.5 |

| V | 2.2 | 8.1 | 5.7 | 5.5 | 8.2 |

| VI | 3.6 | 10.1 | 7.1 | 6.9 | 9.4 |

| VII | 5.7 | 11.9 | 8.6 | 8.5 | 9.2 |

| VIII | 10.7 | 15.2 | 11.7 | 11.8 | 11.3 |

| IX | 19 | 18 | 16.6 | 16.7 | 14.8 |

| X | 57.9 | 23 | 39.8 | 40.5 | 31.4 |

Si falla el cabildeo y el débil Estado mexicano logra dar con la información suficiente como para ampliar la recaudación, los individuos con recursos tienen a su disposición la herramienta del juicio de amparo para protegerse del brazo recaudador del Estado. No sólo porque ha sido relativamente fácil lograr que una ley tributaria sea declarada inconstitucional, sino porque la simple amenaza de que ello se lleve a cabo hace más difícil la aplicación de ciertos cambios legales en comparación con otros países (especialmente ante el miedo de que el caso se pierda ante la Suprema Corte).

El amparo, en principio, sirve para evitar abusos del gobierno en todos sus niveles. En un país que ha tenido gobernantes tan arbitrarios, se comprende que haya surgido y sea defendido como una figura importante para los ciudadanos mexicanos. Sin embargo, ha llevado a una justicia particularmente complicada en la cual las incidencias procesales se multiplican en una complejidad técnica ininteligible.

El amparo abre un espacio de protección amplio en todo tipo de materias, incluida toda acción administrativa sobre una persona física o moral. En materia fiscal –hasta la reforma del presidente Zedillo, en enero de 1995, cuando se dota a la figura presidencial de una verdadera autonomía– se fue desarrollando una compleja jurisprudencia que en las épocas de dominio del Presidente sobre el Poder Judicial, era de utilidad para casos relativamente menores. Cuando la relevancia del tema lo justificaba, el Poder Ejecutivo terminaba imponiéndose aunque se habilitara un espacio para que el privado litigara y ganara asuntos de menor importancia.

El amparo fiscal ha llevado a que solamente ciertos contribuyentes se beneficien con la exención de impuestos dado que en el sistema jurídico mexicano la declaración de inconstitucionalidad de las leyes a través del juicio de amparo sólo beneficia a aquellos que buscan la protección de la justicia (la llamada doctrina Otero) (Elizondo, 2009). Sin embargo, esto se modifica una vez que se establece jurisprudencia después de cinco sentencias en el mismo sentido. En este caso, cualquiera puede buscar a través de un amparo la exención impositiva, aunque para este causante el amparo no sería retroactivo. El resultado es que el amparo en materia tributaria lleva a tasas efectivas reales muy distintas entre las empresas en función de su capacidad para litigar.

En México los contribuyentes gozan de la protección de la justicia con una cobertura probablemente mucho mayor a la de cualquier otro país del mundo.10 Sin embargo, esa protección no estuvo vigente durante casi cien años, ya que el artículo correspondiente –si bien figuraba ya en la Constitución de 1857– fue reinterpretado a partir de los años sesenta de tal suerte que recién entonces fueron ampliados los derechos de los contribuyentes.11

Las bases constitucionales a partir de las cuales se ha construido la jurisprudencia de protección para el contribuyente son endebles. Se encuentran en el Artículo 31, fracción IV constitucional, que establece como obligación de los mexicanos “contribuir para los gastos públicos, así de la Federación, como del Distrito Federal o del estado y municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes” (cpeum, 1993).

Estos principios no figuran en el capítulo de garantías individuales, aquellos primeros 29 artículos de la Constitución.12 Sin embargo, la scjn decidió a principios de los años sesenta sostener que la violación de dicho artículo sí constituía una violación a las garantías de los contribuyentes. Con este criterio se garantizó la procedencia del juicio de amparo contra leyes que imponen contribuciones y que presuponen violaciones al Artículo 31 de la Constitución. La interpretación de lo que es “proporcional” y “equitativo” ha llevado a una escolástica barroca en la que quejosos, autoridad y jueces tratan de darle coherencia a dos conceptos por naturaleza abiertos.

La pequeña afección por el amparo comenzó a ser epidemia después del impuesto al activo. Muchos abogados empezaron a aprender la utilidad de este mecanismo y lo rentable que era para sus despachos. Con la reforma de Ernesto Zedillo, cuando se fortalece a la scjn, ese espacio de litigio para el causante se abre aún más ya que entonces el gobierno no sabe litigar. La democratización implicó una descentralización del poder y más pesos y contrapesos, sobre todo a nivel federal. A partir de entonces, el Ejecutivo tiene menos capacidad de presión sobre el Poder Judicial y puede perder casos importantes.

La evolución en el número de amparos fiscales es revelador. De 1996 a 2001 se presentaron 48,813 amparos, de 2002 a 2007 llegaron a 134,323. A partir de entonces, la scjn tiene un alta carga en función de la revisión de estos amparos. En el año 2011, la Primera Sala –que es la que más se ocupa de este tipo de asuntos– resolvió 474 amparos directos en revisión, 261 amparos en revisión y 49 amparos directos, con un total de 784 asuntos. De los amparos directos en revisión ya resueltos, el 34% corresponden a materia fiscal (scjn, 2011).

Sólo recientemente se ha comenzado a cuestionar la validez y legitimidad de los amparos. Esto, aunado a una mejor capacidad de litigio por parte del gobierno y a una mayor sensibilidad de la scjn para declarar la inconstitucionalidad de las leyes fiscales (decenas de miles de amparos harían muy grande el costo fiscal de una decisión de inconstitucionalidad), ha derivado en que en los últimos casos (iva y ietu, por citar dos muy notorios) se hayan negado los amparos correspondientes. Sin embargo, el erario todavía pierde algunos casos muy significativos. Un ejemplo destacado: General Motors compró las acciones de otra empresa automotriz en Estados Unidos. Más tarde, cuando gm las puso a la venta, las acciones valían menos que su precio original de compra pero esta transacción la llevó a cabo en México de modo de poder registrar en su contabilidad una pérdida de 2 mil 599 millones de pesos y así lograr no pagar el Impuesto Sobre la Renta equivalente a ese monto. La ley del isr lo prohíbe expresamente. Sin embargo, General Motors se amparó y la scjn le dio la razón en el año 2011.

El sistema no sólo es caro fiscalmente, sino que erosiona la capacidad de las instituciones hacendarias para realizar su trabajo al requerirles una gran cantidad de labores y procedimientos en temas que en otros países no se litigan. Que la Procuraduría Fiscal esté concentrada en temas fiscales no es extraño, aunque sí sorprende el número tan alto de casos que tiene que atender y que pueden llevar a errores o a acciones dolosas que beneficien solamente a algunos actores. Lo que sí parece fuera de toda proporción es el número de casos tributarios presentados ante la scjn, que por momentos aparenta ser un tribunal fiscal de última instancia.

La inequitativa distribución del ingreso en México –que a su vez se refleja en una desigual distribución del poder– es una de las mayores dificultades políticas para incrementar la recaudación tributaria. Sin embargo, éste no es un obstáculo insuperable. Tres países de América Latina, tan o más desiguales que México, como Argentina, Chile y Brasil (pnud, 2010), gravan notablemente más que nuestro país. Además, han logrado aumentar su recaudación en los últimos 19 años, mientras que México en ello se mantiene estancado (Gómez Sabaini, Jiménez y Rossignol, 2011: 8). Ahora bien, la mayor recaudación lograda en estos tres países no ha llevado a una disminución de la desigualdad –a pesar de las mejoras recientes registradas en el coeficiente Gini en todos los países, incluido México–.

Recaudación fiscal y coeficiente de Gini en Brasil, Chile, Argentina y México, 2010 (% del pib)

| País | Ingresos tributarios (con aportaciones sociales) | Coeficiente Gini |

|---|---|---|

| Brasil | 23.46 | 53.9 |

| Chile | 18.37 | 52.1 |

| Argentina | 19.85 | 45.8 |

| México | 11.27 | 51.7 |

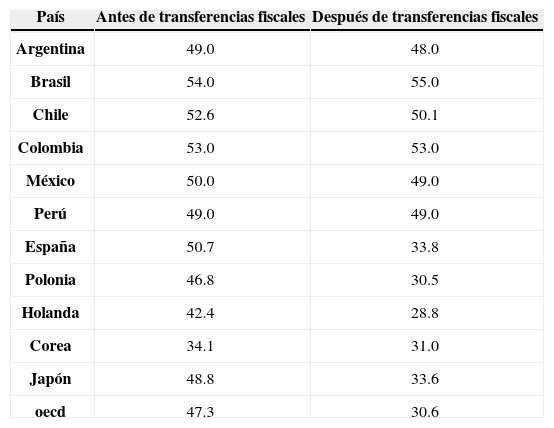

En los países donde hay reglas justas en el gasto público y una buena capacidad administrativa para ejercerlo, la desigualdad disminuye en forma significativa una vez que se cobran los impuestos y se gastan en servicios públicos de calidad. Por ejemplo, antes del año 2010, Polonia tenía un coeficiente de Gini de 47. Luego de la implementación de la política fiscal, baja a 31 (Goñi, López y Servén, 2008 y oecd, 2013). En México y Brasil el cambio es mínimo. En el primer caso sólo disminuye de 50 a 49, y de 54 a 55 en Brasil.

Coeficiente de Gini antes y después de transferencias fiscales, 2010

| País | Antes de transferencias fiscales | Después de transferencias fiscales |

|---|---|---|

| Argentina | 49.0 | 48.0 |

| Brasil | 54.0 | 55.0 |

| Chile | 52.6 | 50.1 |

| Colombia | 53.0 | 53.0 |

| México | 50.0 | 49.0 |

| Perú | 49.0 | 49.0 |

| España | 50.7 | 33.8 |

| Polonia | 46.8 | 30.5 |

| Holanda | 42.4 | 28.8 |

| Corea | 34.1 | 31.0 |

| Japón | 48.8 | 33.6 |

| oecd | 47.3 | 30.6 |

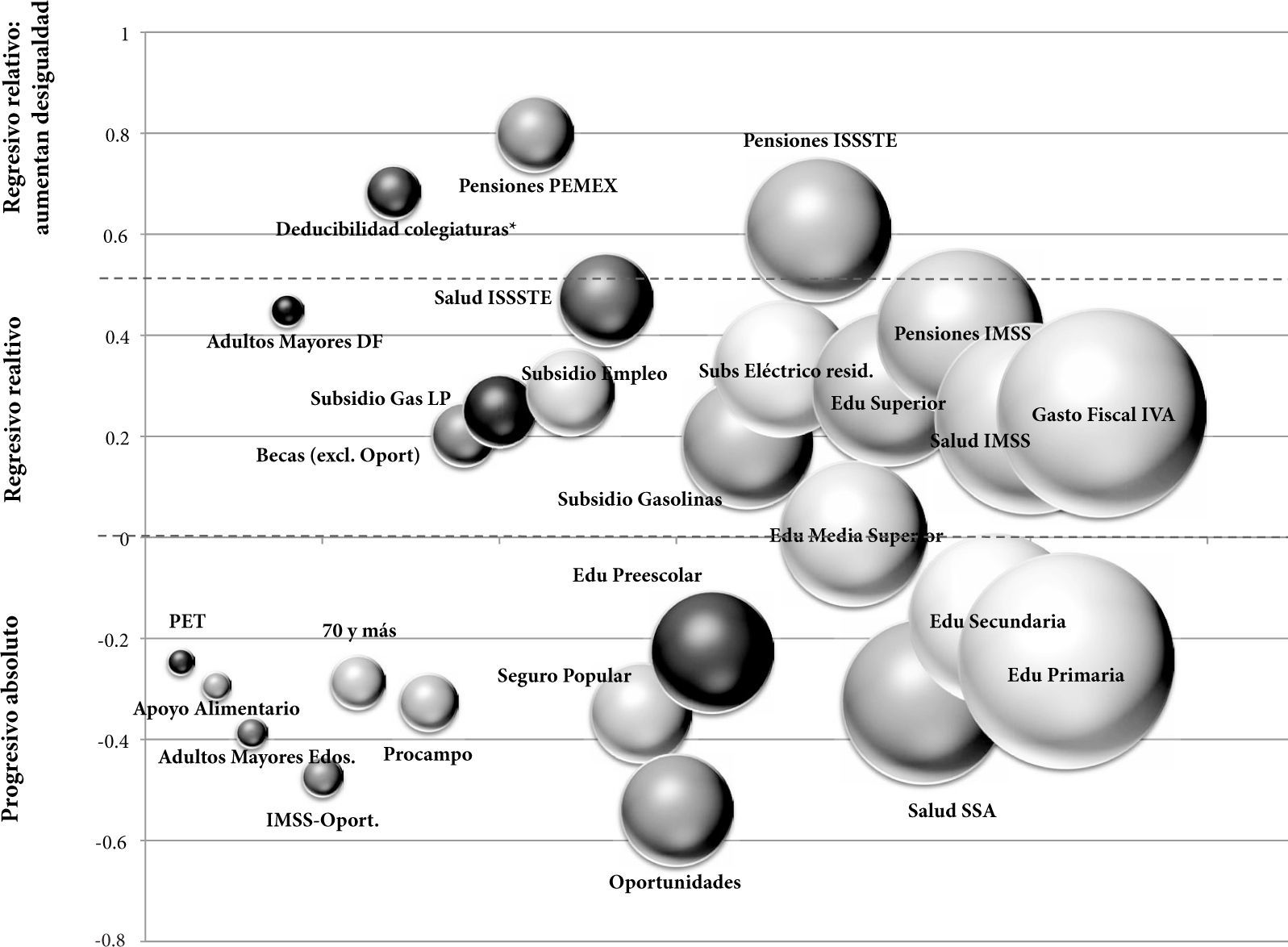

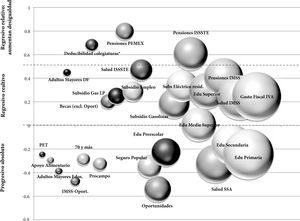

El siguiente gráfico resume las razones por las cuales el gasto público en México por sí solo no ayuda a mejorar la desigualdad. Cabe recordar que la información contenida en el gráfico no hace referencia a la calidad de los servicios recibidos, ya que las esferas regresivas más grandes son transferencias en efectivo (en general a través de subsidios que no se cobraron), mientras que las progresivas más grandes son servicios como el programa educativo.

Corporativismo, gasto y recaudación

Las limitaciones para recaudar más y gastar mejor son en buena medida el reflejo del sistema político construido en México después de la Revolución. Éste se sustentaba en la discrecio– nalidad, la concesión al individuo poderoso y la recompensa al grupo aliado, por lo que el gasto público era poco transparente y estaba basado en redes clientelares de privilegios (no en derechos universales). De este modo, tampoco se requería una recaudación muy amplia, dado que los sectores mal organizados tenían poco peso político. En este contexto, donde además no existía la posibilidad de la alternancia, la corrupción penetró diversos ámbitos de la burocracia y, ante la falta de transparencia, fácilmente se amplió y generalizó.

Aquel modelo de desarrollo, basado en una política económica de protección y subsidios, estaba íntimamente relacionado con el arreglo político que permeaba todas las relaciones entre el gobierno y la sociedad. El ámbito fiscal no fue la excepción: se recaudaba poco y no todos pagaban lo mismo. Algunos de esos privilegios fiscales se justificaron en sus inicios como un instrumento para promover la inversión y el desarrollo o a causa de las dificultades existentes para gravar ciertas actividades. Generalmente, los privilegios eran otorgados en forma discrecional por el Secretario de Hacienda o incluso por los funcionarios de menor nivel. Justificado por razones económicas, este poder facultativo habilitó la construcción de redes clientelares entre diversos actores, redes que iban más allá de la racionalidad económica y que una vez que los privilegios fueron puestos en marcha resultaban muy difíciles de eliminar. Para el beneficiario un privilegio se convierte en un derecho, a pesar de que su beneficio no pueda ser aplicable a todos los ciudadanos y resulte inviable su aplicación en tanto que no hay recursos disponibles para todos, a la vez que el gobierno se quedaría sin ingresos.

El corporativismo condujo a un gasto público de mala calidad: importaba más el trabajador sindicalizado del sector público que aquellos que recibían sus servicios. Por ello los trabajadores sindicalizados del sector público acumularon todo tipo de beneficios y el resultado no fue sólo un alto costo para el erario, sino que se hizo cada vez más difícil incentivar a estos trabajadores a que tuvieran un buen desempeño y productividad laboral. La sociedad ha pagado el costo asumiendo servicios públicos de baja calidad. Este modelo funcionó para los trabajadores –sobre todo para los del sector público– quienes tenían mejores condiciones laborales que los trabajadores del sector privado. Las condiciones eran todavía mejores para los líderes sindicales de las empresas públicas. Era un buen arreglo para ellos y evitó el descontento y los conflictos políticos prevalecientes en otros países de la región. En palabras de Joaquín Villalobos, “mientras los sindicalistas mexicanos se volvían millonarios, los de Centroamérica y Sudamérica eran asesinados” (Villalobos, 2012).

En la medida en que un gobierno cada vez más ineficaz provee bienes públicos de menor calidad, los ciudadanos con recursos pagan en forma privada los bienes o servicios que en otras sociedades son provistos por el Estado. Un porcentaje amplio de las clases medias altas no utiliza casi ningún servicio público sino que los compra (aunque ya haya pagado sus impuestos o sus cuotas de seguridad social). Este es el caso de la educación, la salud, las pensiones (salvo la obligatoria por ley que se obtiene al momento del retiro, pero que es muy baja), las guarderías infantiles y últimamente, con más vehemencia, la seguridad.

Una encuesta publicada en el periódico Reforma, levantada en mil 190 hogares durante el sexenio de Ernesto Zedillo –del 22 al 25 de mayo de 1996– da cuenta de la poca credibilidad en la aplicación del gasto público. Ante la pregunta de si se prefería un aumento en los impuestos para financiar programas sociales e inversión pública o si se prefería que no aumentaran los impuestos para sostener su nivel actual de consumo, sólo 11% de los entrevistados entre 18 y 29 años prefirió el aumento de impuestos. Este porcentaje bajó a 8% entre las personas de 30 a 49 años, mientras que sólo 5% de los mayores de 50 años se decidió por el aumento. A su vez, entre más pobres, menor disposición a pagar más impuestos, lo cual parece ir en contra de sus intereses ya que en principio los más pobres son los beneficiarios directos de los recursos públicos adicionales. Pero sus preferencias son claras. Sólo el 6% de los que ganaban menos de 800 pesos mexicanos al mes deseaban un aumento de impuestos, 8% de los que ganaban entre 800 y menos de mil 500, 9% de los que ganaban entre mil 500 a 3 mil, 13% si su salario era entre 3 mil y 5 mil, y 12% de los que ganaban más de 5 mil (Reforma-El Norte, 1998: 29). La desconfianza en el gobierno y la falta de compromiso compartido para disminuir las enormes desigualdades predisponen a la sociedad contra un aumento en los impuestos, sobre todo por parte de los más pobres.

Democracia y recaudaciónLa democracia no cambió la naturaleza de este arreglo. En primer lugar, porque no modificó la percepción sobre la calidad del gasto público. No hubo un sólo caso importante de corrupción del régimen priista penalizado con éxito por la nueva administración, ya fuera por incompetencia o por falta de voluntad del nuevo gobierno. El presidente Fox llegó al poder con un amplio apoyo y con un descontento generalizado ante la extendida corrupción del pri. Sin embargo, no aprovechó la ocasión. Al no llevar a cabo ninguna acción destacada y efectiva, fue generando una gran decepción sobre las virtudes del cambio. En segundo lugar, su gobierno poco hizo en materia de reasignación del gasto público: ni siquiera se implementó una estrategia simbólica de ahorro en celulares, viajes, viáticos u otros gastos de los que se benefician los altos funcionarios gubernamentales. Tercero y último, no modificó el arreglo corporativo que privilegiaba los beneficios sindicales sobre la calidad de los servicios que recibe la ciudadanía.

El gobierno foxista parecía no tener una estrategia frente al reto de construir un nuevo pacto fiscal con la ciudadanía. Antes de demostrarle a los gobernados que podía gastar mejor, decidió pedirle al contribuyente más recursos a través de una ambiciosa reforma fiscal centrada en convertir al iva en un impuesto generalizado.

La reforma del presidente Fox, propuesta en abril de 2001 y denominada la Nueva Hacienda Pública Distributiva, pretendía incrementar la recaudación impositiva llevando a los alimentos, las medicinas, los libros, las publicaciones y otros productos, de la tasa cero de iva a la tasa general de 15% entonces vigente, y eliminando las diversas exenciones en bienes no comerciales como es el caso de la salud y la educación. Lo mismo sucedería con la tasa de iva vigente en la zona fronteriza, que pasaría de 10 a 15%. El isr para las personas físicas también se pretendía generalizar a una tasa marginal máxima de 32%, en lugar del 40% entonces vigente. Se pretendía eliminar los regímenes especiales a los sectores agropecuario, silvícola, pesquero y de autotransporte. De este modo, se esperaba recaudar 120 mil millones de pesos, el 2.2% del pib de entonces (Reyes Tépach, 2001). De la reforma propuesta, sólo se aprobó gravar un 5% adicional del iva en diversos alimentos y artículos suntuarios como caviar, salmón ahumado, angulas, motocicletas de más de 350 centímetros cúbicos, esquí acuático motorizado, rines de magnesio, entre otros supuestos bienes de lujo. Sumado a lo anterior, la scjn declaró inconstitucional este impuesto suntuario mediante la resolución de la Tesis Jurisprudencial 51/2002 (scjn, 2002: 5).

En tanto que el Ejecutivo no contaba con una mayoría en el Legislativo no podía realizar estas reformas sin el apoyo del pri o del prd, quienes no estuvieron dispuestos a apoyar la implementación de una tasa pareja de iva. Sin embargo, el Ejecutivo tampoco convenció a la sociedad sobre la virtud de su propuesta. Según una encuesta levantada por gea-isa (2001), el rechazo de la población a una reforma fiscal continuó siendo amplio incluso luego de la alternancia en la Presidencia. En marzo de 2001 el 89% de los mexicanos pensaba que el gobierno no debía cobrar más impuestos. Sólo el 13% creía que el gobierno funcionaría mejor si cobraba más impuestos.

A pesar del enorme esfuerzo del primer gobierno panista para convencer a la población de las bondades de una reforma que permitiría regresar con mayor gasto –“completito y copeteado”, en palabras de Vicente Fox– el impuesto cobrado a las familias más pobres, en agosto de ese año el 64% de los mexicanos encuestados creía que el gobierno contaba con suficientes recursos como para cubrir sus necesidades. Por su parte, 84% de la población consideraba que no se debían cobrar más impuestos y 91% se oponía al iva en medicinas y alimentos. La clara afectación del aumento impositivo sobre todos los grupos sociales sin duda dificultaba la posibilidad de persuadir a la gente de las virtudes de la reforma.

La creencia en que la disponibilidad de recursos adicionales podía favorecer a un mejor gobierno era, y siempre ha sido, muy baja. Sólo 16% de la población pensaba que cobrar más impuestos permitiría al gobierno funcionar mejor; 59% consideraba que el gobierno utilizaba en forma incorrecta el dinero de los impuestos y 80% pensaba que si se hubiera reducido el gasto gubernamental no se tendría que haber incrementado el cobro de los impuestos.

Un sexenio más tarde, el presidente Calderón también intentó hacer una reforma fiscal. En una primera ronda se intentó una reforma en el régimen de la renta a través de la introducción del ietu y el ied. El primero, como una respuesta a la alta evasión empresarial del isr, así como un incentivo para la inversión; y el segundo, como un modo de gravar a los negocios informales. El ietu estableció una tasa única sobre los ingresos obtenidos y realmente cobrados (restando las deducciones), mientras que el ied buscaba gravar los depósitos en efectivo superiores a los 20 mil pesos mexicanos.

Su propuesta prosperó y en el año 2007 fueron aprobados ambos impuestos, fijándose la tasa única en 16.5% (aunque con más deducciones de lo propuesto por el gobierno) y los depósitos gravables a partir de aquéllos que superaran los 25 mil pesos mensuales. Académicos como Eric Magar señalan que esta reforma fue parcialmente exitosa por el mero hecho de haber sido aprobada. Sin embargo, su impacto fue menor al esperado, ya que ambos impuestos desde el comienzo recaudaron hasta 30% menos de lo que originalmente se esperaba y en el caso del ied muy pronto dejó de recaudar (Magar, Romero y Timmons, 2009). Medido como porcentaje del pib, el impacto sobre el isr pareciera que fue positivo, pero la tendencia al aumento de éste venía desde antes de la entrada en vigor del ietu y el ied y no logró superar la recaudación del 2007 (el año previo a la introducción del ietu), sino hasta el año 2010 –y de modo muy marginal–. Ciertamente, la crisis mundial del año 2009 vuelve compleja una comparación de estas características, sin embargo puede afirmarse que no se logró un cambio de fondo en la capacidad de recaudación tal como se esperaba.

Como lo demuestran las encuestas realizadas por el Grupo de Economistas y Asociados e Investigaciones Sociales Aplicadas (gea-isa), los intentos de reforma fiscal llevadas a cabo durante el gobierno de Calderón tampoco lograron convencer a la ciudadanía. El 56% de los encuestados en el año 2007 y el 60% en el 2009 pensaba que no debía hacerse una reforma fiscal para que el gobierno contara con mayores ingresos, (y ello a pesar de que en este caso no se trataba de un aumento en el iva). En los años 2007 y 2009, el 48% y 54% respectivamente, opinaron que el gobierno funcionaría igual aunque recaudara mayores recursos a través de los impuestos, mientras que el 26 y 31% pensaron que funcionaría peor (gea-isa, 2009: 32–33).

Aunque el gobierno buscó empaquetar su segunda propuesta de reforma fiscal (que implicaba un aumento al iva justificado como una contribución para la reducción de la pobreza), no logró mayor credibilidad. En el año 2009 el gobierno de Calderón propuso una segunda reforma fiscal que buscaba fortalecer las finanzas y disminuir la dependencia de los ingresos petroleros mediante un nuevo impuesto generalizado de 2% al consumo. El proyecto fue rechazado por el Congreso y en su lugar fue avalado en noviembre el incremento en un punto porcentual en el iva (hasta llegar a 16%), y dos puntos adicionales al isr, ahora en 30%. También incluyó un nuevo impuesto del 3% sobre algunos servicios de telecomunicaciones (cnn, 2013).

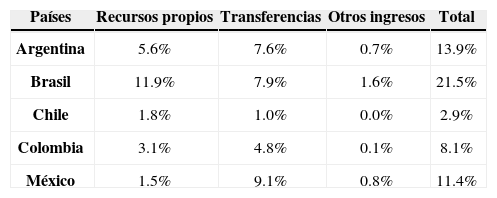

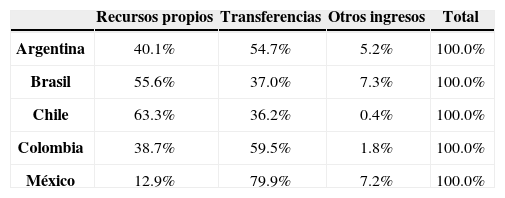

Democracia y descentralización de los ingresos federalesEl pacto federal está basado en un principio: las entidades casi no recaudan, pero cada vez gastan más a partir de las transferencias y aportaciones federales. Desde que el pri en 1997 perdió la mayoría en la Cámara de Diputados, los parlamentarios han logrado aumentar los recursos federales destinados a las entidades.

Las entidades dependen mucho de los recursos federales en tanto que casi no recaudan. Esto contrasta con otros países de la región, tal como se observa en el cuadro 7. Aquí hay un enorme potencial para incrementar la recaudación.

Estructura de los Ingresos Totales de los Gobiernos Subnacionales, 2008 (% del total)

| Recursos propios | Transferencias | Otros ingresos | Total | |

|---|---|---|---|---|

| Argentina | 40.1% | 54.7% | 5.2% | 100.0% |

| Brasil | 55.6% | 37.0% | 7.3% | 100.0% |

| Chile | 63.3% | 36.2% | 0.4% | 100.0% |

| Colombia | 38.7% | 59.5% | 1.8% | 100.0% |

| México | 12.9% | 79.9% | 7.2% | 100.0% |

Dependencia de los ingresos federales de las entidades en varios países. Estructura de los Ingresos Totales de los Gobiernos Subnacionales, 2008 (% del pib)

| Países | Recursos propios | Transferencias | Otros ingresos | Total |

|---|---|---|---|---|

| Argentina | 5.6% | 7.6% | 0.7% | 13.9% |

| Brasil | 11.9% | 7.9% | 1.6% | 21.5% |

| Chile | 1.8% | 1.0% | 0.0% | 2.9% |

| Colombia | 3.1% | 4.8% | 0.1% | 8.1% |

| México | 1.5% | 9.1% | 0.8% | 11.4% |

Se necesitan más impuestos para lograr tener un Estado que distribuya mejor y con mayor capacidad para impulsar y proveer bienes públicos que faciliten la inclusión de millones de mexicanos. Como ha escrito John Scott, las desigualdades en México “implican que una parte del país vive con niveles de ingreso, educación y salud dignos de los países más ricos del mundo, mientras que otra sobrevive en el extremo opuesto de la distribución mundial” (Scott, 2010: 1). Para quienes viven en la pobreza, la desigualdad “tiene consecuencias personales, concretas y catastróficas: vidas infantiles truncadas, oportunidades de vida frustradas” (Ibídem, 2010). La desigualdad dificulta un mayor crecimiento, ya que algunos de los activos del país, “el talento, la creatividad y la energía de la población”, no se aprovechan bien pues una parte de la población “no cuenta con activos mínimos suficientes para acceder y participar productivamente en los mercados” (Ibídem, 2010). La injusta distribución del ingreso limita que la población más pobre participe adecuadamente en “la representación en las decisiones colectivas y beneficios públicos”. El gasto, bajo y malo, llega a manos de quienes tienen más capacidad de presión (Ibídem, 2010). Esto genera un círculo vicioso de difícil salida.

Durante sus más de 70 años de gobierno, el pri (como heredero de una revolución social) podía gobernar recaudando poco y proveyendo mínimos bienes públicos ya que la base de su coalición gobernante eran los grupos bien organizados –entre ellos los sindicatos del sector público–. El votante contaba muy poco. Hoy es distitnto y la voluntad del votante importa.

Por ello, y de acuerdo a lo que había prometido durante la campaña presidencial, el gobierno de Enrique Peña Nieto que inició el 1 de diciembre del 2012, proponía gravar más para proveer más y mejores bienes públicos, incluida una seguridad social universal. El objetivo era que estos derechos sociales no dependan de la relación laboral, como ha sido históricamente en México, sino como derecho básico para todos los mexicanos. Con esto, la nueva administración pretendía consolidar la coalición que lo llevó al poder con menos del 40% de los votos.

El verdadero reto político que enfrentó el nuevo gobierno para aumentar la recaudación no fue sólo el de sumar los votos necesarios en el Congreso para aprobar las reformas,13 sino convencer a la ciudadanía que más ingresos públicos son deseables. Para ello, el gobierno debía mejorar las capacidades burocráticas para lograr que esos bienes públicos llegaran efectivamente a la ciudadanía y no quedaran en manos de la burocracia, tanto de administradores como sindicatos. Sin embargo, éstos, junto con los gobernadores, son la base de su coalición. Después de un año de gestión no parece que el objetivo del gobierno sea eliminar los abusos en los sindicatos ni en los gobierno locales. Si bien el nuevo gobierno logró impulsar una reforma constitucional para hacer del mérito el mecanismo de contratación y promoción de los maestros, no está aún claro si se alcanzará una mejora en la calidad de la educación. En el resto de los servicios no se ha planteado aún una reforma de las capacidades burocráticas para proveer mejores servicios.

No sólo importa la calidad del gasto, sino que –a su vez– la recaudación debe ser percibida como justa (lo que requiere equidad horizontal y progresividad del sistema impositivo). La equidad horizontal implica que los impuestos deben ser generales para todos los que estén en una situación análoga. Este no ha sido el caso mexicano.

Para lograr mayor equidad se requieren impuestos generales con las menores excepciones posibles y, en el caso del isr, las menores deducciones y exenciones. Esto implica una suerte de ietu sin excepciones y la sustitución del isr a la tasa correcta para recaudar niveles similares de tributación a la renta, y un iva generalizado a una tasa más baja que la actual, para alcanzar niveles similares a los actuales. Estas reformas son independientes de la necesidad de generar más ingresos. Los impuestos generalizados deben ser la base de la equidad del sistema, con lo cual la tasa pasaría a ser menor para quienes hoy sí pagan. Una vez logrado ese objetivo se podría obtener más ingresos subiendo las tasas en tanto sean aplicados estos impuestos generales.

La segunda arista de la equidad tributaria es la progresividad de los impuestos, en particular el isr, ya que el iva al gravar el consumo tiende a ser regresivo en términos relativos a la vez que por su naturaleza constituye una mayor proporción de los ingresos entre los segmentos más pobre de la población.

Analistas y agencias multilaterales en México vienen sugiriendo hace tiempo generalizar el iva. El nuevo gobierno, en la reforma tributaria aprobada para el 2014 y con el apoyo del prd, optó por hacerlo de forma muy parcial: sólo llevó el iva a 16% a la zona fronteriza y a algunos productos aislados (como mascotas, sus alimentos y chicles). De este modo, la reforma del año 2014 descansa en un aumento de la tasa del isr (que pasa del 30% para ingresos menores de 500 mil pesos en el 2012 a 31% cuando se supere ese umbral y a un impuesto del 32%, 34% y 35% para ingresos anuales a partir de 750 mil, un millón y 3 millones respectivamente). Asimismo, las modificaciones más importantes son: el cobro del isr a la venta de casas habitación con valor de más de 700 mil Unidades de Inversión (udis) (3.5 millones de pesos mexicanos aproximadamente); la eliminación de algunos regímenes de excepción (como los ingresos producto de la Bolsa de Valores, que ahora estarán sujetos a una tasa del 10%); la contención o eliminación de deducciones y exenciones, limitando –por ejemplo– al 47% todo pago de beneficios sociales y prestaciones laborales (que antes se podían deducir al 100%), o con la limitación a la deducción del 8.5% del consumo en restaurantes, o un límite a las deducciones personales fijada en la cantidad que resulte menor entre el 10% del ingreso anual total de una persona y el monto equivalente a cuatro salarios mínimos anuales del Distrito Federal (que en enero del 2014 representaba poco más de 96 mil pesos); la eliminación de la consolidación fiscal y de la deducibilidad inmediata a la inversión; la creación de un gravamen del 10% a los dividendos que sean distribuidos a los socios (aunque no acumulables a los ingresos totales) y un impuesto a las calorías (tanto de un peso por litro a las bebidas azucaradas, como al llamado alimento chatarra).

Como porcentaje del pib, la reforma pretendía originalmente recaudar 1.4% del pib (Presidencia de la República, 2013). De este total, 17% provendría del isr a las personas físicas, 37% a las morales, 15% del iva, 10% del impuesto a la llamada comida chatarra, 4% de un nuevo impuesto minero (de cuya recaudación se transfiere el 50% a los municipios donde se encuentra la mina, con lo cual se rompe el principio de que el subsuelo es de la Federación, amén de que puede llevar a un exceso de recursos a municipios donde hay minas) y 17% de mayores precios a los combustibles. Se eliminó el ietu y el ied. En el isr la reforma es progresiva pero para el componente de impuestos indirectos (que es el 42% del total) la reforma es regresiva. Además, muchos de los cambios que en principio afectan a las empresas –como los límites a la deducibilidad de las prestaciones sociales– finalmente son pagados por los trabajadores. Se desconocen aún estudios de incidencia que den cuenta del impacto redistributivo de la reforma. Los datos utilizados son los de la propuesta de reforma presentada por el gobierno. No hay cifras oficiales desglosadas por impuesto acerca de cuánto se pretende recaudar de cada uno después de los cambios que se introdujeron en el Congreso. Los cambios implican una recaudación menor, equivalente a 1 punto del pib (184 mil millones de pesos), dada la cancelación del iva a colegiaturas y cambios que suavizan las medidas originalmente propuestas (Excélsior, 2013). Para compensar esta caída se impuso un impuesto a los alimentos calóricos del cual se espera una recaudación adicional de 5,600 millones de pesos.

La reforma fue resistida por la clase empresarial y por la llamada clase media en México, una franja de población que realmente se encuentra en el 30% más rico del país. Según el inegi, el ingreso mensual promedio es de 10,259 pesos mexicanos (780 usd aproximadamente) y sólo los deciles 8, 9 y 10 los superan con ingresos de 11,417, 16,002 y 39,534 pesos respectivamente (inegi, 2012). La reforma en materia de isr a las personas físicas sólo afecta a quienes están por encima de la mitad del decil superior. Desde el punto de vista electoral tiene sentido concentrar el enojo en un porcentaje pequeño de la población, aunque algunos cambios (como la homologación del iva en frontera y el impuesto a las bebidas azucaradas), tienen un impacto negativo más amplio.

Si bien suena progresivo subir las tasas del isr a las personas físicas, cobrar impuestos a los más ricos es siempre complicado dada su enorme movilidad. Aún con buenos y mejores servicios públicos, los causantes más ricos pueden irse si sienten que pagan demasiados impuestos y disponen de alternativas de fácil acceso. Para los más ricos, más allá de la seguridad, muchos de los servicios públicos son de poco interés ya que compran con recursos propios la mayoría de los servicios que requieren. Debido a la extensa frontera con Estados Unidos, una presión fiscal adicional a los sectores más ricos de la población puede provocar que los afectados fácilmente trasladen sus capitales al país del norte. Estados Unidos suele dar residencia legal a quienes invierten sumas importantes de recursos. La frontera fortalece la capacidad de los individuos y de los empresarios para transferir capitales o para amenazar con hacerlo en caso de que haya un incremento en los impuestos a sus ingresos. Muchos mexicanos ricos tienen cuentas bancarias o una propiedad en Estados Unidos y han movido recursos a lo largo de las sucesivas crisis devaluatorias por lo que el costo de mover recursos adicionales es particularmente bajo.

A esto se suma que existe una libertad cambiaria y de tránsito que no es fácilmente modificable dada la “porosidad” de la frontera y la fragilidad institucional. Cuando el gobierno mexicano impuso el control de cambios el 1 de septiembre de 1982, muy pronto aparecieron casas de cambio del otro lado de la frontera. Si bien no era legal sacar dólares de México bastaba llevarse a la frontera físicamente los pesos y cambiarlos por dólares. Regresar esos pesos a la economía mexicana fue relativamente sencillo dado el intercambio comercial tan intenso existente entre México y Estados Unidos. Por entonces, el intercambio total por año era de 19.7 mil millones de dólares frente a los 349 miles de millones de dólares en el 2012.14

Tampoco es sencillo subir los impuestos al consumo más que el país vecino del norte –especialmente en la frontera– ante el peligro de que el consumidor vaya a comprar al “otro lado”. Estados Unidos es el único país desarrollado que no tiene iva, el cual en el resto de los países miembros de la ocde y en muchos de los de América Latina suele ser más alto que el de México. Estados Unidos tiene un impuesto a las ventas con tasas en los estados fronterizos del sur de 5.13% en Nuevo México; 6.6% en Arizona, 6.25% en Texas; 6.25 y 7.25% en California (U.S. Tax Administration, 2014). Por esta razón, a partir de la presión política de los comerciantes mexicanos el iva en la frontera había sido del 11% hasta que se implementó la reforma en el año 2013, frente a 16% del resto del país, (siendo la frontera del norte, en promedio, más rica que el resto del territorio mexicano). Deberá analizarse en el futuro cuánto se recauda con las nuevas tasas.

Tampoco es fácil gravar la gasolina y el diesel en la frontera. Estados Unidos tiene los impuestos a los combustibles más bajos de los países desarrollados. Mientras que en California el precio de la gasolina en 2012 era equivalente a 14.15 pesos mexicanos por litro y en Texas de 12.09 pesos (U.S. Energy Information Administration, 2013),15 en Francia era de 29.01 pesos el litro, en Alemania de 27.57 y en España de 24.55 (Bloomberg, 2013). Cuando el gobierno mexicano fija precios a los combustibles superiores a los de Estados Unidos provoca un contrabando hormiga de gasolina y una presión política para tener un precio preferencial similar al estadounidense. Esto fue lo que sucedió en el año 2002. Como resultado de la presión de los dueños de gasolineras en zonas fronterizas, cuyas ventas disminuyeron considerablemente a partir de 1999, se fijó un precio especial más bajo para la frontera.

La globalización también hace factible una mayor movilidad de las personas, sobre todo en aquellas que tienen un mayor nivel de educación o capital, como ha sucedido con los mexicanos educados (en especial de los estados del norte), que emigran a Estados Unidos. Si bien la mayoría de los mexicanos que emigran tiene baja educación, los más educados –aunque pocos respecto a los no educados que también emigran– constituyen un alto porcentaje del total de los mexicanos educados. En el año 2008 los migrantes con 12 grados o más de escolaridad representaban 9% de la migración total a Estados Unidos, mientras que para el año 2012 representaron el 30% (bbva, 2013:32) y de todos los mexicanos con doctorado 33% residen en Estados Unidos (Olivares Alonso, 2013). Así, un número creciente de profesionistas se mudan a aquel país que brinda buenas oportunidades de desarrollo y que proporciona mejores servicios públicos, especialmente en materia de seguridad.

El sistema tributario mexicano brinda muchas oportunidades para eludir la carga que son aprovechadas por los sectores de mayores ingresos. La gran mayoría del isr lo pagan los asalariados y las corporaciones (no los individuos con altos ingresos). Hay, además, impuestos que nunca se han debatido abierta y públicamente, como es el caso de las herencias o los activos personales. Estos impuestos existen en muchos países. Sin embargo, a pesar que el impuesto a las herencias parece éticamente justificable, su efectividad sería dudosa debido a las bajas capacidades administrativas del Estado mexicano y la gran movilidad de los ricos mexicanos y una parte de sus activos. Por ejemplo, durante los debates de la reciente reforma fiscal se filtró que un impuesto al patrimonio era una de las opciones en estudio. El mero rumor desató innumerables posibles estrategias para lograr eludirlo.

Es probable que en lugar de nuevos impuestos o mayores tasas, sea preferible agregar efectivamente todas las fuentes del ingreso y mejorar la capacidad administrativa del gobierno. Sin subir la tasa impositiva para quienes más tienen, probablemente se lograría un sistema tributario más progresivo y con mayor recaudación. Sin embargo, en el régimen actual, cada exención favorece a un grupo bien organizado con capacidad de presión a la vez que es necesario considerar que las medidas administrativas toman tiempo en generar impacto. La reforma impulsada por el presidente Peña Nieto incluía cambios en el Código Fiscal que le hubieran dado nuevos recursos jurídicos para cobrar impuestos, aunque seguramente muchos de ellos hubieran sido declarados inconstitucionales. Finalmente, éstos fueron diluidos de forma importante aunque, con todo, el Servicio de Administración Tributaria tiene más recursos jurídicos que antes, tales como la factura electrónica obligatoria, el envío de notificaciones de la agencia por internet y el acceso a información bancaria del contribuyente (en México y en Estados Unidos). Habrá que ver qué tan capaz es el gobierno de incrementar la recaudación.

Si bien en el juego democrático tiene lógica política cargar a una fracción minoritaria de la población con altos recursos el peso de la tributación (se ha calculado que unos 23 mil 400 contribuyentes, o sea 0.02% de la población a partir del 2014 deberán pagar la tasa superior del isr, es decir 35%) (La Razón, 2013), y promover reformas basadas en criterios de equidad a través de la aplicación de impuestos progresivos, no está de más recordar el argumento de Timmons antes citado. Los países con gasto más progresivo son los que recaudan más en impuestos al consumo (que son de naturaleza regresiva). Pareciera que es más fácil cobrarle a quien se le reintegra en impuestos este gasto, aunque esto requiere una capacidad de gasto de calidad. El contrapunto es el caso de Brasil, que tiene una recaudación en línea con los países europeos de la ocde pero con los niveles de desigualdad característicos de América Latina. Con todo, no es en el isr donde Brasil más recauda, sino en impuestos al consumo que llevan a que el consumidor pague precios altos.

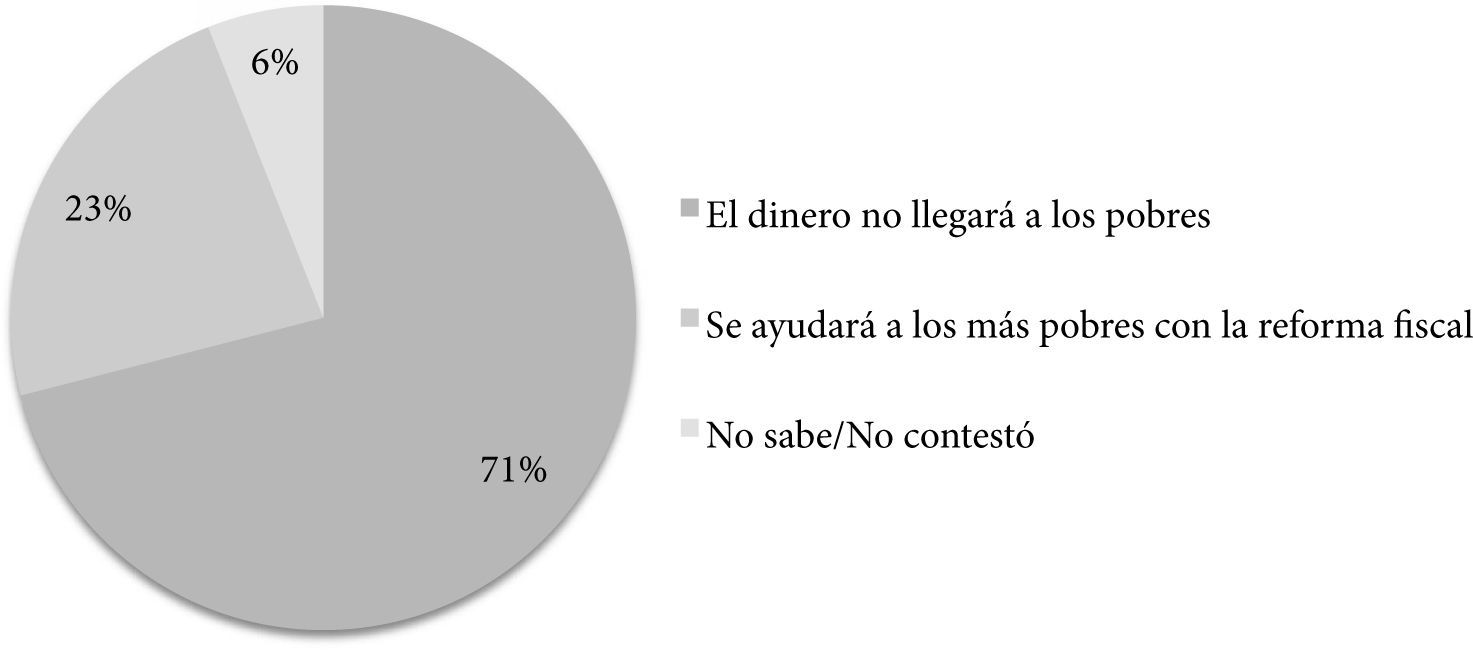

Si bien el gobierno mexicano logró convencer a la ciudadanía de que la reforma afectaba sobre todo a quienes más tienen, el ciudadano no cree que esto beneficie a quienes más lo necesitan (como se observa en los gráficos 10a y 10b). El hecho de no haber planteado una estrategia de austeridad presupuestal sumada a mejores controles en el ejercicio del gasto lleva a que, aún una reforma que en el papel es a favor de quienes menos tienen, no tenga credibilidad.

De acuerdo al gobierno federal, la reforma fiscal tiene como objetivo cobrar más impuestos a los que más tienen para ayudar a las personas pobres. Los críticos de la reforma opinan que ese dinero nunca llegará a los pobres. ¿Con cuál de esas posturas está más de acuerdo?

Finalmente, donde existe un gran potencial recaudatorio es en las entidades federativas y en los municipios. En México el impuesto a la propiedad inmobiliaria, conocido como impuesto predial, genera muy pocos ingresos ya que los gobiernos locales no hacen el esfuerzo de recaudarlo, optando por una estrategia política de presionar al gobierno federal para que incremente las transferencias de recursos federales.

Impuesto a la propiedad, 2007–2011 (% del pib)

| 2007 | 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|---|

| Australia | 2.646 | 2.228 | 2.463 | 2.382 | .. |

| Austria | 0.574 | 0.543 | 0.547 | 0.543 | 0.5 |

| Bélgica | 2.999 | 2.951 | 2.854 | 2.975 | 3.1 |

| Canadá | 3.501 | 3.504 | 3.659 | 3.576 | 3.5 |

| Chile | 1.121 | 1.151 | 0.821 | 0.712 | 0.8 |