El estudio compara las prácticas de manejo de riesgos de salud de 42 hogares de ingresos medios de Chile y Costa Rica a través de tres entrevistas semi-estructuradas, realizadas entre 2008 y 2013, y aporta la mirada subjetiva de las experiencias relacionadas con la salud. En el modelo segmentado de asistencia sanitaria de Chile, la capacidad de manejo de los riesgos se relaciona con la situación económica del hogar y el tipo de problemas de salud; los hogares se perciben frágiles y propensos a arriesgar en otros ámbitos de bienestar. En el modelo de salud unificado de Costa Rica, ésta se protege independientemente de los recursos y problemas sanitarios. La limitación del estudio radica en la diversidad de la muestra en relación al tamaño.

The study compares the way 42 middle-income households from Chile and Costa Rica deal with health problems by means of three semi-structured interviews from 2008 to 2013. It contributes to the subjective perspective of health experiences. Results show that in Chile's segmented health-care model, economic resources and type of health problems impact on the ability to deal with health risks leading to feelings of insecurity and the risk of spillovers to other life domains. Costa Rica's unified health-care model protects this ability independent of resources and health problem. The weakness is the diversity of the sample in relation to its size.

En el campo de estudio sobre salud y desigualdad, se sostiene que los sistemas de salud constituyen uno de los determinantes sociales clave en cuanto a la distribución de resultados en esta materia, entre los diferentes estratos y grupos sociales (Marmot et al., 2008; who, 2008). Una de las aproximaciones que estudia cómo los sistemas de salud influyen en la distribución de sus resultados utiliza el enfoque de régimen de bienestar, en tanto la economía política organiza la producción y distribución de recursos para brindar bienestar de las personas en el plano material y no material de la vida (Coburn, 2004).

Sin embargo, no siempre existe coherencia entre un tipo de régimen de bienestar y el sistema de seguridad social a nivel nacional, lo que se expresa en diferencias en los resultados en materia de salud, como lo indican estudios que analizan indicadores epidemiológicos en países de altos ingresos con diferentes tipos de regímenes de bienestar (Bambra, 2005, 2006; Eikemo, Bambra, Joyce et al., 2008; Eikemo, Bambra, Judge et al., 2008). Estas inconsistencias exigen profundizar en las características del sistema de salud y su influencia en la distribución de sus resultados.

En América Latina la discusión sobre dichos sistemas y sus resultados distributivos ha estado centrada en las variedades de modelos universales. Estas variedades implican diferencias institucionales relacionadas con el rango de cobertura, los tipos de beneficios, los modos de financiamiento, las formas de organización y el grado de participación del sector privado, entre otros, configurando la denominada “arquitectura política del sistema de salud” (Martínez y Sánchez-Ancochea, 2016). Dependiendo de la arquitectura institucional, encontramos sistemas de salud universales variados, que incluyen modelos más unificados organizados bajo un principio igualitario; modelos segmentados en función de principios contributivos, o modelos de aseguramiento individual con base en sistemas privados (Clark, 2015; Cotlear et al., 2015; Mesa-Lago, 2005).

En el presente artículo se analiza el proceso de producción del bienestar cotidiano de las personas, comparando las experiencias de hogares de ingresos medios de dos países de América Latina, con trayectorias de regímenes de bienestar diferentes, sistemas de salud con alta cobertura y buenos resultados epidemiológicos, pero diferentes en su arquitectura política de seguridad social: Chile, con una fuerte tradición liberal y un sistema de salud segmentado, y Costa Rica, más cercano a una tradición socialdemócrata y un sistema unificado.

El interés en los hogares de ingresos medios se justifica por el significativo aumento y diversificación de estos estratos durante las últimas décadas en América Latina. Las transformaciones experimentadas no están exentas de componentes de inseguridad en sus condiciones de vida. Los procesos de reformas producidas en los sistemas de políticas de protección social, incluidos los de salud, constituyen un elemento central para comprender los cambios que experimentan estos estratos en materia de bienestar, los cuales muchas veces ocupan una posición paradójica que los excluye de las políticas sociales focalizadas hacia los pobres, pero carecen, a la vez, de recursos económicos suficientes para proveerse de servicios sociales mercantilizados (Barba, 2007). Aunque, en las últimas décadas, América Latina mejoró las tasas de desigualdad de ingresos y se aprecia la aplicación de una nueva agenda de políticas socioeconómicas posterior a los ajustes estructurales, orientadas a fortalecer un piso de protección social más amplio, persisten condiciones de precariedad del bienestar para gran parte de la población, incluido un segmento importante de los estratos de ingresos medios (Kenneth, 2012).

El método de análisis indaga las experiencias concretas en el ámbito de la salud de las personas, analizando cómo resuelven, qué acciones toman y cómo interpretan sus necesidades. A partir de estas experiencias, se interpretan los resultados, considerando el marco estructural de oportunidades que brinda el sistema sanitario y régimen de bienestar presente en cada país. Se propone una mirada complementaria a los estudios cuantitativo-epidemiológicos de los determinantes sociales. Las preguntas que guían este trabajo son: ¿Cómo manejan los hogares de ingresos medios los requerimientos y dificultades relacionados con la salud? ¿Cómo difieren estas formas entre los dos modelos de sistemas de salud? ¿Cómo califican estas experiencias en relación con su bienestar cotidiano? El supuesto que guía este trabajo, basado en el concepto de desmercantilización de Esping-Andersen (2000), plantea que la capacidad de los hogares para manejar sus riesgos de salud está menos relacionada con el ingreso del hogar en aquellos regímenes y sistemas de salud organizados bajo principios de solidaridad igualitaria. En cambio, en modelos residuales y segmentados, la capacidad de manejo depende más de los ingresos económicos de las personas. La interconexión entre régimen y sistema de salud configura un campo de habilitación/restricción que incide en esta capacidad, mediado en parte por las características de los hogares. El método de la investigación obedece a un estudio comparativo-cualitativo.

Regímenes de bienestar, desigualdades y sistemas de salud: Chile y Costa RicaEl régimen de bienestar constituye un tipo particular de articulación que se produce entre las esferas del Estado, el mercado, la comunidad y la familia para producir y distribuir recursos para el manejo de los riesgos sociales (Esping-Andersen, 2000), representando diferentes ideales de solidaridad en función de formas específicas de financiamiento, asignación, principios y valores que orientan las políticas públicas (Del Valle, 2010). Cada régimen de bienestar tiene efectos diferentes sobre la estructura de estratificación social, al distribuir los recursos de acuerdo con criterios de clase, género y etnia, entre otros (Adelantado, Noguera y Rambla, 2000).

El bienestar cotidiano, en tanto acceso a determinados bienes y servicios que nos permiten una vida percibida como adecuada, depende principalmente, en una sociedad capitalista moderna, de la participación de las personas en el mercado laboral que provee los ingresos económicos. Sin embargo, también existen otros mecanismos redistributivos de recursos cuyo propósito es brindar protección a la población. El régimen de bienestar desempeña un papel central, al permitir que las personas dispongan de diversos grados de independencia en su capacidad para enfrentar los riesgos sociales, independientemente de su posición en el mercado laboral (Esping-Andersen, 2000).

En materia de salud, Coburn (2004) sostiene que el régimen de bienestar cumple una función de mediación en la distribución primaria de los recursos desarrollados por el mercado. Es decir, mejores resultados en materia salud estarían presentes en países con mejor distribución de ingresos, ello explicado en parte por el tipo de régimen de bienestar existente. Pero esta función mediadora en materia de salud estaría asociada más estrechamente con el sistema de atención sanitaria propiamente dicho, debido a que, en términos de principios y mecanismos distributivos, el régimen de bienestar no siempre es equivalente al sistema de salud. Como sostiene Kasza (2002), es posible encontrar contradicciones e incoherencias entre un determinado régimen de bienestar y el sistema de salud como tal. Varios estudios así lo confirman, mostrando inconsistencias cuando se comparan diversos tipos de regímenes de bienestar y sus resultados en materia de salud (Eikemo, Bambra, Joyce et al., 2008; Eikemo, Bambra, Judge et al., 2008). De allí la necesidad de centrar el análisis más bien en las particularidades de los sistemas de salud, por sobre la generalidad del régimen de bienestar para conocer sus resultados en salud (Bambra, 2005; 2007).

En el caso latinoamericano, encontramos una variedad de modelos de salud. Londoño y Frenk (1997) elaboraron una tipología considerando un criterio de integración de la población y de las funciones institucionales. Con base en estos criterios, Costa Rica representa un modelo público unificado, con acceso universal al sistema público de salud y financiamiento y oferta de atención prácticamente monopólica por parte del Estado, complementada por una oferta privada de menor importancia, que utilizan los estratos sociales de mayores ingresos. Chile, aunque también ofrece cobertura universal, presenta un modelo segmentado en el que la población accede a distintos tipos de seguros y oferta en función de su capacidad de pago: seguro privado, seguro público de libre elección y seguro público de modalidad institucional. Mesa-Lago (2005) tipifica al modelo de Costa Rica como unificado, con financiamiento, provisión mayoritariamente pública, participación limitada del sector privado y cobertura casi universal. Chile es clasificado como dual coordinado, combinando sectores público y privado en materia de financiamiento y provisión, y cobertura casi universal. Si bien estos modelos se encuentran en transición hacia sistemas pluralistas, persisten a grosso modo el carácter unificado de uno y segmentado del otro (Cotlear et al., 2015).

Sistema de salud en ChileChile cuenta con un sistema de salud que, en lo relativo a seguros, se organiza en dos modalidades obligatorias: uno público y otro privado, debiendo las personas optar por uno de los dos. La oferta de servicios de atención en salud también presenta una red pública de atención y una amplia oferta de servicios privados cuyo costo (copago) para los usuarios varía en función del tipo de seguro de que dispone y del tipo de servicio al cual se accede. El seguro público Fonasa (Fondo Nacional de Salud) es responsable de recaudar, administrar y distribuir los recursos para la atención sanitaria de sus usuarios. Existen dos modalidades: el servicio público de atención a la salud (modalidad institucional) o la modalidad de libre elección, que permite al usuario elegir entre proveedores públicos o privados, sobre la base de aranceles previamente establecidos. Este sistema se financia por la cotización obligatoria (7% del salario), más el copago del usuario por atención (montos variables) y recursos provenientes del Estado. El seguro posee un carácter solidario, por lo cual la población sin recursos económicos puede recibir atención médico, pero sólo en la modalidad institucional (servicio público). El seguro privado o Isapre (Instituciones de Salud Previsional) es gestionado por compañías de seguros con fines de lucro, responsables de otorgar directa o indirectamente la atención médica. Esta modalidad se financia con el aporte del trabajador, que no puede ser inferior a 7% de su remuneración, pero cuyo costo mensual varía de acuerdo con el programa de aseguramiento que el usuario contrata, siendo además un seguro individual que no aporta al fondo solidario de salud (Gumucio, 2009).1

Durante el año 2005 se dictó la ley que creó el programa Acceso Universal con Garantías Explícitas en Salud (auge/ges) cuyo objetivo es garantizar acceso, calidad, oportunidad y protección financiera a los usuarios del seguro público y privado, con un tope de 20% del pago sobre un arancel de referencia, en el cual se considera una serie de patologías de salud de alto impacto en el presupuesto y alta incidencia en la población (Bastías y Valdivia, 2007; Erazo, 2011). Si bien el auge logró reducir las desigualdades en salud entre 2000-2009 (Ortiz y Pérez, 2014), sus logros han implicado la derivación de muchas prestaciones médicas para empresas privadas mediante la modalidad de contratación de servicios, lo que ha implicado el traspaso de recursos públicos hacia el sector privado y debilitado así otras necesidades existentes a nivel de los servicios públicos (Bossert y Leisewitz, 2016).

Sistema de salud en Costa RicaEl sistema de salud costarricense se organiza mediante el Seguro de Enfermedad y Maternidad, que cubre las prestaciones de atención integral, otorgando cobertura al asegurado y su grupo familiar. El seguro opera como un fondo solidario, financiado con cotizaciones tripartitas aportadas por el empleador (9.25%), el trabajador (5.50%) y el Estado (0.25%), del total del salario. Las personas que no cuentan con seguro de salud, como los menores de 18 años, las embarazadas no aseguradas, los pensionados del sistema no contributivo y los indigentes, están cubiertos con cargo al Estado. La oferta de atención sanitaria es brindada principalmente por el sistema público a través de los hospitales de la Caja Costarricense de Seguridad Social (ccss), los Equipos Básicos de Atención Integral en Salud (ebais) y las cooperativas y universidades privadas en convenio con el ccss. La oferta de servicios privados de salud muestra un reciente desarrollo, al ofrecer atención ambulatoria y especialidades médicas con fines lucrativos, financiados fundamentalmente con pagos directos de los usuarios o mediante un sistema de primas a través de seguros privados. El Instituto Nacional de Seguros (ins) es responsable de las coberturas de riesgos laborales y de tránsito, brindando servicios de atención hospitalaria y rehabilitación traumatológica para los trabajadores del sector público y privado (Sáenz et al., 2011).

Actualmente, la ccss está trabajando en la inclusión de aquella población que no dispone de cobertura de salud, formada principalmente por microempresarios, trabajadores por cuenta propia e inmigrantes, aunque todas las personas sin exclusión tienen derecho a recibir atención de emergencia, maternidad y pediatría. Durante las últimas décadas se observan amenazas de mercantilización de los servicios de salud, derivado de la baja la calidad de algunas prestaciones públicas y las largas listas de espera para los servicios especializados, dificultades que generan un proceso de fuga hacia el sector privado por parte de la población de ingresos medios-altos y altos (Bitrán, 2014; Clark, 2014).

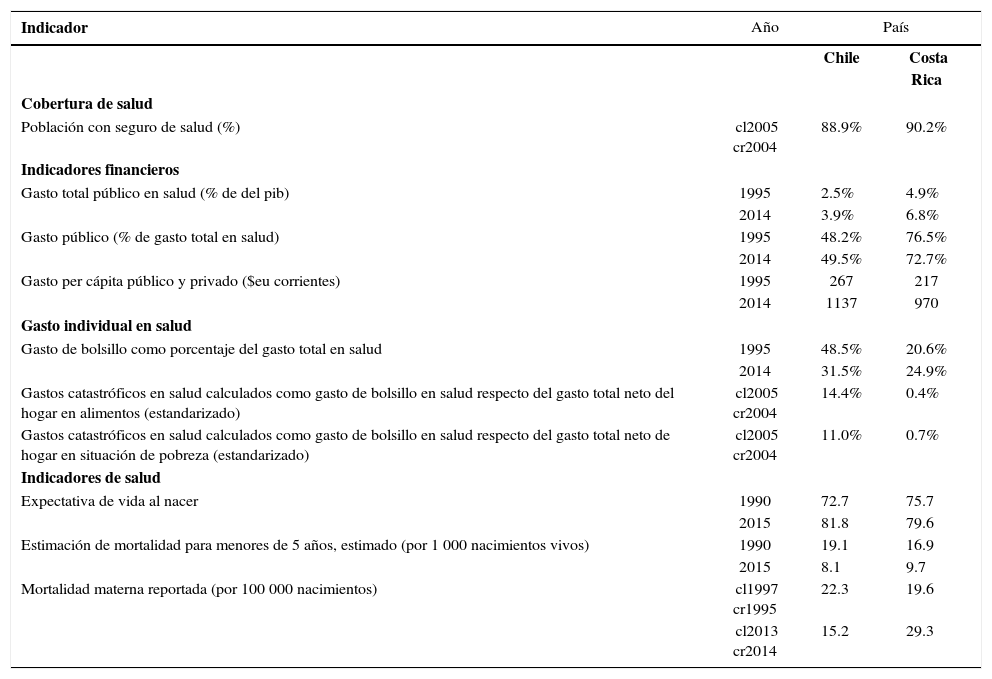

Breve comparación de Chile y Costa RicaCon el objetivo de ofrecer una breve perspectiva de las principales características de los sistemas de salud de Chile y Costa Rica, hemos seleccionado algunos indicadores que aportan información sobre cobertura, inversión financiera y gasto privado en salud.

El cuadro 1 resume los indicadores seleccionados, destacando la similitud entre ambos países, con una cobertura prácticamente universal para la población con seguro de salud. Los indicadores financieros muestran el esfuerzo público que cada sistema realiza en este ámbito. Relacionado con el gasto público en salud como porcentaje del pib, Costa Rica gastó más que Chile, con una diferencia a favor del primero de 2.4 en 1995 y 2.9 en 2014, incrementando ambos países su gasto público durante dicho periodo. El gasto público en salud en porcentaje de gasto total en salud también es mayor en Costa Rica que en Chile. El primero gasta alrededor de 75% y el segundo cerca de 50%. Pero también se observa que en el lapso de 19 años Chile incrementó este gasto en 1.3%, mientras que Costa Rica lo disminuyó en 3.8%. El indicador de gasto per cápita en dólares estadounidenses corrientes muestra un incremento de gasto en ambos países para el periodo 1995-2013, aumentando levemente más en Chile que en Costa Rica. Considerando el mayor gasto público en porcentaje del gasto de salud y además el mayor gasto en salud en porcentaje del pib en Costa Rica, es posible estimar que el gasto en Chile está asociado a un grado mayor de ineficiencia del sector público, un uso injustificado de procedimientos médicos y más gastos administrativos (Ortiz y Pérez, 2014) y un mayor gasto privado respecto de Costa Rica.

Indicadores básicos de salud y gasto en salud.

| Indicador | Año | País | |

|---|---|---|---|

| Chile | Costa Rica | ||

| Cobertura de salud | |||

| Población con seguro de salud (%) | cl2005 cr2004 | 88.9% | 90.2% |

| Indicadores financieros | |||

| Gasto total público en salud (% de del pib) | 1995 | 2.5% | 4.9% |

| 2014 | 3.9% | 6.8% | |

| Gasto público (% de gasto total en salud) | 1995 | 48.2% | 76.5% |

| 2014 | 49.5% | 72.7% | |

| Gasto per cápita público y privado ($eu corrientes) | 1995 | 267 | 217 |

| 2014 | 1137 | 970 | |

| Gasto individual en salud | |||

| Gasto de bolsillo como porcentaje del gasto total en salud | 1995 | 48.5% | 20.6% |

| 2014 | 31.5% | 24.9% | |

| Gastos catastróficos en salud calculados como gasto de bolsillo en salud respecto del gasto total neto del hogar en alimentos (estandarizado) | cl2005 cr2004 | 14.4% | 0.4% |

| Gastos catastróficos en salud calculados como gasto de bolsillo en salud respecto del gasto total neto de hogar en situación de pobreza (estandarizado) | cl2005 cr2004 | 11.0% | 0.7% |

| Indicadores de salud | |||

| Expectativa de vida al nacer | 1990 | 72.7 | 75.7 |

| 2015 | 81.8 | 79.6 | |

| Estimación de mortalidad para menores de 5 años, estimado (por 1 000 nacimientos vivos) | 1990 | 19.1 | 16.9 |

| 2015 | 8.1 | 9.7 | |

| Mortalidad materna reportada (por 100 000 nacimientos) | cl1997 cr1995 | 22.3 | 19.6 |

| cl2013 cr2014 | 15.2 | 29.3 | |

El indicador de gasto de bolsillo y gastos catastróficos en salud, considerando umbrales de pobreza y alimentación, equivale al gasto directo de los hogares en servicios médicos fuera de las coberturas prestadas por los seguros, lo que muestra el grado de desigualdad e ineficiencia en la distribución de los riesgos en salud (Knaul et al., 2011). Los tres indicadores seleccionados revelan que Chile presenta un mayor gasto de bolsillo en comparación con Costa Rica, aunque con tendencia hacia la reducción para el periodo 1995-2014. Costa Rica, en cambio, presenta un leve aumento, observándose una tendencia convergente entre ambos países. El gasto catastrófico en salud como gasto de bolsillo respecto del gasto neto en alimento o en línea de pobreza es más bajo en Costa Rica que en Chile. En materia de resultados de salud, ambos países muestran buenos rendimientos en los indicadores seleccionados, destacando sólo el indicador de mortalidad materna, que en 20 años Chile ha logrado disminuirlo, mientras que Costa Rica muestra una tendencia al alza.

Los datos analizados revelan las diferencias en términos de principios y diseños institucionales, mecanismos de aseguramiento y sistemas de atención sanitaria. El sistema de salud chileno es coherente con las características del régimen de bienestar de perfil liberal y mercantilizado. Costa Rica, igualmente, muestra coherencia con su régimen de bienestar unificado y solidario. Aunque ambos sistemas garantizan la universalidad en su cobertura, se diferencian en materia de indicadores financieros. Costa Rica muestra un patrón más desmercantilizado que Chile, debido al mayor gasto público y al menor gasto de bolsillo en salud. Chile tiene menos gasto público y más gasto de bolsillo. En los indicadores epidemiológicos, ambos países son similares en sus resultados. Desde la perspectiva temporal, se aprecia una tendencia convergente entre ambos sistemas. Chile tiende progresivamente a aumentar su gasto público y a generar mecanismos de aseguramiento de derechos básicos comunes al conjunto de la población (auge-ges), en tanto Costa Rica disminuye lentamente su gasto público en salud, lo que reduce en parte la calidad de los servicios y, con ello, provoca el deterioro de la base universal y solidaria de su sistema.

Enfoque, datos y métodoEl interés en centrarnos en los estratos medios se fundamenta en la posición paradójica en la que se sitúan estos estratos en relación con la política social. Hardy (2014) se refiere a ellos como “estratos vulnerables”, los cuales recientemente han abandonado la pobreza, pero no disponen de recursos económicos suficientes para garantizar seguridad y estabilidad de largo plazo. Estos estratos sufren una doble condición de desprotección, pues ni cuentan con recursos suficientes para procurarse servicios de bienestar y protección por sí mismos, ni tampoco tienen acceso a las políticas sociales focalizadas. Para hacer referencia a esta posición intermedia hablamos de una condición de “bienestar precario”, caracterizada porque sus miembros disponen de ciertos ingresos y acceso a bienes y servicios que los excluyen de las políticas sociales focalizadas, pero que no les son suficientes para atender por sí mismos a situaciones de amenaza y riesgo que pueden desequilibrar su bienestar cotidiano.2 En salud, el bienestar precario significa disponer de determinados medios financieros que permiten enfrentar algunos problemas de salud, pero que, ante enfermedades que requieren de tratamientos y/o diagnósticos de alto costo por ejemplo, pueden amenazar seriamente el bienestar socioeconómico y seguridad del hogar.

La unidad de análisis del presente trabajo corresponde a la familia-hogar en su papel de articuladora de los recursos producidos y provistos a nivel del régimen de bienestar y el sistema de salud (Martínez, 2005). Los hogares adoptan diversas prácticas de gestión de los riesgos en función de su capacidad efectiva de maniobra. La familia gestiona diversas situaciones, como resolver trámites ante los seguros de salud y centros de asistencia, decidir sobre opciones de tratamiento y financiamiento, organizar los recursos del hogar para enfrentar el problema, incluyendo además aspectos de carácter emocional. Este conjunto de modos de hacer, decir, sentir y evaluar las acciones configuran las prácticas sociales para resolver sus situaciones de vida, en un contexto delimitado de tiempo, espacio y recursos (Reckwitz, 2002; Schatzki, 2001). Estas prácticas están insertas y mediadas por los marcos institucionales que representa el sistema de salud, constriñendo sus posibilidades de acción, sin estar totalmente determinadas por estas estructuras. Existe un margen de acción que denota la capacidad de agencia de los individuos, vinculada estrechamente con el marco estructural (Evans, 2007). Las prácticas de manejo reflejan tanto las experiencias y capacidades de agencia de los hogares, como la aplicación concreta de los principios institucionales de los sistemas de salud en el nivel de la vida cotidiana.

En Chile, diversas decisiones relativas a los temas de salud son delegadas a los propios hogares, haciéndolos más responsables de su propio cuidado. En su proceso de deliberación, estos hogares ponderan elementos tales como el tipo de seguro, cobertura, medio de provisión, calidad, oportunidad, costos, financiamiento y, consecuencias en la salud, entre otros. Dependiendo del tipo de práctica de manejo y del abanico de posibilidades que brinda el sistema de salud al hogar para manejar sus riesgos en salud, los hogares podrían experimentar afectación en otros ámbitos del bienestar, como el trabajo, las finanzas y la vivienda, entre otros. En Costa Rica, debido al tipo de arreglo institucional, las prácticas de manejo de los riesgos en salud dependen menos de las características y decisiones de los hogares, lo que da lugar a una menor variedad de respuestas en este grupo de hogares. También son de esperar menos efectos sobre otros ámbitos del bienestar (Vera-Rojas, 2014).

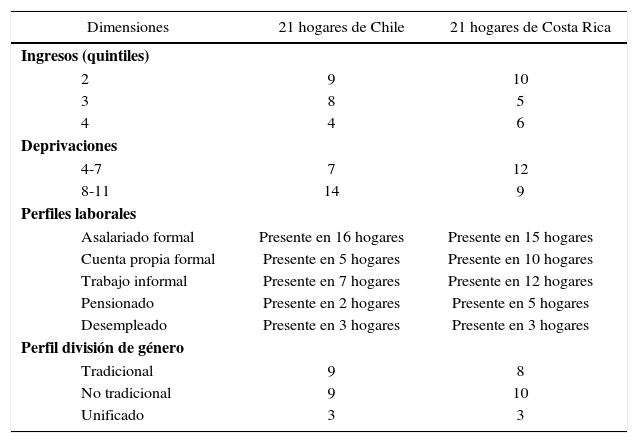

Como se mencionó, esta investigación ofrece un estudio comparativo cualitativo cuya muestra se estableció aleatoriamente mediante la búsqueda de hogares, recorriendo manzanas y casas en tres barrios de la ciudad de Temuco (Chile) y tres de San José (Costa Rica). Se aplicó un cuestionario estandarizado que recogió información socioeconómica y de estándar de vida a un total de 49 hogares en Chile y 55 hogares en Costa Rica. De ellos, se seleccionó a los hogares entrevistados, a partir de muestreo cualitativo estratificado, con base en los siguientes criterios de selección: (1) un indicador económico y, (2) un indicador de deprivación,3 lo que permitió identificar en forma aproximada a los hogares en condición de prosperidad precaria. La selección de la muestra definitiva consideró una diversidad de perfiles, entre ellos un criterio ocupacional y otro de división de tareas de género. El análisis consideró 42 hogares; 21 por país, a los que se les aplicó una entrevista temática en los años 2008, 2009 y 2013, obteniéndose un total de 84 entrevistas.4 El cuadro 2 detalla las características de la muestra.

Perfiles de la muestra (año 2008).

| Dimensiones | 21 hogares de Chile | 21 hogares de Costa Rica |

|---|---|---|

| Ingresos (quintiles) | ||

| 2 | 9 | 10 |

| 3 | 8 | 5 |

| 4 | 4 | 6 |

| Deprivaciones | ||

| 4-7 | 7 | 12 |

| 8-11 | 14 | 9 |

| Perfiles laborales | ||

| Asalariado formal | Presente en 16 hogares | Presente en 15 hogares |

| Cuenta propia formal | Presente en 5 hogares | Presente en 10 hogares |

| Trabajo informal | Presente en 7 hogares | Presente en 12 hogares |

| Pensionado | Presente en 2 hogares | Presente en 5 hogares |

| Desempleado | Presente en 3 hogares | Presente en 3 hogares |

| Perfil división de género | ||

| Tradicional | 9 | 8 |

| No tradicional | 9 | 10 |

| Unificado | 3 | 3 |

Para este trabajo consideramos las entrevistas de los años 2009 y 2013. La estrategia de análisis cualitativa corresponde al “método de análisis temático” de Ritchie, Spencer y O’Connor (2006), utilizando una combinación de análisis deductivo e inductivo. En la primera etapa del análisis se identificaron patrones al interior de cada muestra nacional, para posteriormente comparar semejanzas y diferencias entre ambos grupos. Para privilegiar la comparación entre los países, por sobre el análisis longitudinal, se presentan seis casos “ricos en detalles” (information-rich cases) (Patton, 1990: 169) de cada patrón de prácticas de manejo de riesgos en ambos países. Estos casos muestran de manera ejemplar cómo los hogares gestionan sus riesgos de salud dependiendo de la cobertura de su seguro y el tipo de problema que enfrentan. Las experiencias de los restantes hogares se analizan en cuanto a su semejanza o diferencia respecto de estos patrones.

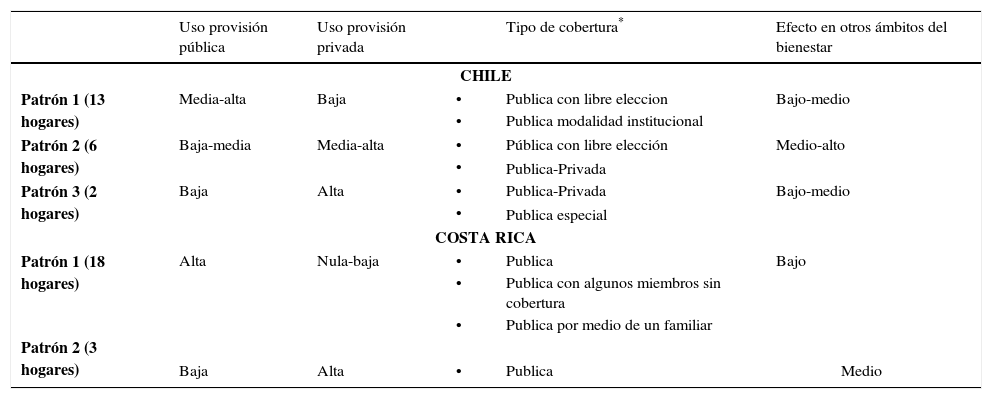

ResultadosEl cuadro 3 resume los patrones de prácticas de manejo elaboradas en cada país. El criterio inicial de clasificación del patrón fue el uso de servicios de atención sanitaria públicos y/o privados. En Chile encontramos tres patrones:

- a)

Uso medio-alto de la provisión pública y bajo de la privada (13 hogares): Algunos de estos hogares disponen de alguna cobertura pública adicional, como el Programa auge o prais.5 Estos hogares disponen sólo de cobertura pública en sus dos modalidades (libre elección e institucional). Los efectos de los problemas de salud sobre otros ámbitos del bienestar fueron bajo-medio, afectando fundamentalmente los ingresos derivados del gasto de bolsillo en medicamentos, exámenes y algunas consultas médicas de especialistas;

- b)

Uso bajo-medio de la provisión pública y medio-alto de la provisión privada (6 hogares): Cinco hogares disponen de seguro público con libre elección y uno cuenta con seguro público y privado. Evaluaciones negativas de la calidad de la atención de los servicios públicos y/o el tiempo de espera fueron justificaciones frecuentes para hacer mayor uso de la oferta privada. Los efectos de los problemas de salud sobre otros ámbitos del bienestar son medio-altos, afectando ingresos, trabajo o vivienda;

- c)

Uso bajo de la provisión pública y alta de la provisión privada (2 hogares): Estos hogares disponen de cobertura en salud que combina seguro público-privado y público especial para las Fuerzas Armadas. La justificación para hacer uso de la oferta privada es que ofrece más calidad y oportunidad en los servicios, a lo que se suma mejor cobertura de los seguros con los que cuentan, lo que les garantiza mejor cobertura financiera. Las características del seguro de que disponen les ofrece más protección.

Patrones de las prácticas de manejo en salud.

| Uso provisión pública | Uso provisión privada | Tipo de cobertura* | Efecto en otros ámbitos del bienestar | ||

|---|---|---|---|---|---|

| CHILE | |||||

| Patrón 1 (13 hogares) | Media-alta | Baja | • | Publica con libre eleccion | Bajo-medio |

| • | Publica modalidad institucional | ||||

| Patrón 2 (6 hogares) | Baja-media | Media-alta | • | Pública con libre elección | Medio-alto |

| • | Publica-Privada | ||||

| Patrón 3 (2 hogares) | Baja | Alta | • | Publica-Privada | Bajo-medio |

| • | Publica especial | ||||

| COSTA RICA | |||||

| Patrón 1 (18 hogares) | Alta | Nula-baja | • | Publica | Bajo |

| • | Publica con algunos miembros sin cobertura | ||||

| • | Publica por medio de un familiar | ||||

| Patrón 2 (3 hogares) | Baja | Alta | • | Publica | Medio |

Nota: en Chile, 14 hogares disponen de seguro publico (Fonasa) con la modalidad de libre eleccion y cuatro con modalidad institucional. En dos hogares existe una combination de seguro publico y privado (isa-pre) y uno cuenta con cobertura de salud para funcionarios de la policia. En Costa Rica, los 21 hogares po-seen cobertura publica (ccss), de los cuales en diez de ellos hay al menos un integrante sin seguro de salud.

En Costa Rica las prácticas de manejo se organizan en dos patrones:

- a)

Uso exclusivo de la provisión pública y nulo o muy bajo uso de la oferta privada (18 rhogares): Estos hogares están asegurados por la ccss en forma directa o indirecta, utilizan la atención ambulatoria y hospitalaria pública, y realizan un gasto de bolsillo nulo o muy bajo. En estos hogares algunos de sus integrantes carecen de seguro. En general, tienen una buena opinión de la atención recibida. El efecto de los problemas de salud sobre otros ámbitos del bienestar es bajo, salvo en el caso de los familiares no asegurados. Ellos deben postergar su atención en salud o hacerlo en forma privada;

- b)

Uso mayoritario de la oferta privada en medicina ambulatoria y uso de lo público sólo en situaciones de mayor complejidad (3 hogares): El uso de la oferta privada se relaciona con su evaluación de la atención en los ebais (menor calidad y prontitud). Su gasto de bolsillo mayor es para cubrir consultas médicas, exámenes y medicamentos, pero sin llegar a provocar una desestabilización general del bienestar cotidiano.

A fin de identificar con más precisión los matices contenidos en los patrones antes descritos, hemos seleccionados seis situaciones ejemplares (tres por país), que permiten mostrar con mayor detalle las modalidades empleadas para manejar sus riesgos, considerando como dato base las situaciones acontecidas hasta el año 2009. Los datos de composición del hogar también corresponden a este año. La información recopilada en 2013 sirve para apreciar los cambios o continuidades en el hogar respecto de la situación inicial. Es importante consignar que para gran parte de los hogares entrevistados la situación financiera mejoró durante este periodo.

Análisis de resultados en ChileEn Chile, las diversas opciones para combinar los seguros y modalidades implican una gran variedad de estrategias, que los hogares adaptan según sus recursos financieros y los problemas de salud que enfrentan. Los ejemplos que se muestran representan los tres patrones descritos. Estos casos revelan que el tipo de maniobra mejora en función de los recursos disponibles. Mientras que los entrevistados con modalidad de libre elección y con seguro privado se mueven entre las diferentes opciones según la situación actual, también hay hogares que incorporan la dimensión de calidad de la atención como prioridad, aunque implique costos que amenazan el bienestar en otros ámbitos.

Patrón 1. Hacer uso preferencial de la atención pública y la sustentabilidad financiera del hogar

El hogar seleccionado (cl14) está formado por una pareja de asalariados formales, tres hijos de 9, 6 y 3 años, en el decil de ingresos v, que dispone de cobertura pública de salud (Fonasa), con la modalidad de libre elección. Los tres hijos presentan diferentes problemas respiratorios, por lo que deben recibir atención médica constante. En 2008, el hijo menor presentó problemas de asma bronquial y en 2009 su situación mejoró, al ser atendido bajo la cobertura auge.

Aunque la familia se siente satisfecha con la atención pública recibida, también padeció la experiencia de las largas esperas para obtener atención adecuada para su segunda hija. Por ejemplo, cuando empeoró la salud de la hija, los padres consideraron la posibilidad de operarla con sus propios recursos, pero debieron renunciar a esa opción al conocer los costos. Por tanto, tuvieron que optar por seguir esperando (por tres años) hasta recibir la atención quirúrgica necesaria. En 2009 la hija fue beneficiada por una campaña nacional de operaciones, a través del sistema público, sin que la familia tuviera que hacer un copago o estar cubierta por el plan auge. En 2013 el hijo menor fue diagnosticado con hemofilia; recibió inicialmente atención privada y posteriormente fue cubierto por el auge. La jefa del hogar ha sido activa en la búsqueda de mejores alternativas para resolver los problemas de salud de los hijos. Eso desencadenó en todas otras inconveniencias digamos, y él [hijo] tuvo que viajar rápidamente a Santiago para hacerle exámenes, someterlo a un seguimiento. En Santiago el diagnóstico no se confirmó y hubo necesidad de más diagnósticos. Eso encadenó más viajes y exámenes en Santiago […] partimos en forma privada y en algún minuto esos gastos se elevaron a tal nivel que fue inalcanzable, o sea, los exámenes ascendían a tres millones de pesos [equivalente a unos 4 615 dólares], entonces, bajo ese prisma nosotros no podíamos asumir, entonces y ahí entramos en angustia digamos […] y terminamos en el auge, puesto que por condiciones económicas que se elevaban mucho no teníamos acceso, y el médico tratante nos derivó al auge, porque como yo tengo Fonasa y ellos están ahí como carga son beneficiarios, y de esa forma pudimos ser cubiertos digamos, con todo lo que significa exámenes, incluso los pasajes que tuvimos que viajar muchas veces a Santiago, fueron cubiertos (Entrevista a la madre de familia, directora de centro pre-escolar, cl14, 2013).

Como práctica de manejo, el hogar hace uso de la libre elección, recurriendo a la oferta privada, pero al mismo tiempo evalúa la capacidad real para cubrir los gastos asociados con esta modalidad. Al tratarse de servicios médicos más complejos y de alto costo, se hace uso del sistema público de salud, aunque ello implique un costo de oportunidad (tiempo de espera). El hogar desarrolla un aprendizaje constante, al privilegiar la atención pública, buscar las alternativas como el auge y hacer uso racional y moderado de la atención privada, de manera de cuidar el presupuesto familiar. En 2013 mantiene una práctica de gestión similar a periodos anteriores.

En este caso, la estrategia adoptada, sumada al abanico de oportunidades que brinda el sistema de salud, configuran una dinámica del bienestar que minimiza en parte los impactos derivados de los problemas de salud. El impacto sobre la dimensión financiera también logra ser atenuado, por el uso preferente de la oferta pública. El costo del tiempo de espera se asume positivamente, debido a que evita un gasto financiero excesivo.

Dentro de este patrón encontramos otros hogares que también hacen un uso moderado de la libre elección, cuidando de no incurrir en un alto gasto de bolsillo o buscando activamente programas o modalidades especiales de atención a la salud que les ofrezcan mayor cobertura en razón de criterios de ingresos, edad u otra condición particular (modalidad institucional).

Patrón 2. Optar por la calidad, a pesar de los costos: el valor de la salud

El hogar seleccionado (cl03) está formado por una pareja: hombre asalariado formal y mujer asalariada informal, con dos hijas de 11 y 2 años; se encuentran en el decil de ingresos vi y disponen de seguro público de salud (Fonasa). La hija mayor presentó desde su nacimiento problemas respiratorios (asma bronquial), por lo que tuvo que ser intervenida quirúrgicamente. Inicialmente, este hogar manejó los riesgos de salud combinando la atención de los sistemas público y privado (modalidad institucional y libre elección). Frente a los problemas de salud de la primera hija utilizaron servicios de atención público y privado. Más adelante comenzaron a hacer uso progresivo de servicios privados (modalidad de libre elección), a raíz de que la cirugía de la hija mayor en el servicio público (amígdalas, adenoides y oídos) fue evaluada como insatisfactoria (largas esperas, falta de camas y/o medicamentos, restricciones para acompañarla durante las noches). Lo hicimos por el sistema público, empezaron […] con las horas, con las horas, no que la niña es prioridad porque necesitaba con letras mayúsculas operarse, después que ya nos dieron la hora nos faltaban los exámenes. Y para dos semanas más este examen, para dos semanas más este otro examen […] Claro, a los 6, 5 años, claro a los 5 años se le detectó todo y a los 6 años la operamos, un año. Pero al final la operamos de forma particular […] Además, para entonces en los hospitales [públicos] no dejaban quedarse con los niños y ella se atacaba llorando y era peor, porque más se ahogaba, más se agravaba. Entonces yo prefería colocarla en la clínica [privada], donde ella me veía, se quedaba tranquila…” (Madre de familia, chofer de autobús escolar, cl03, 2009).

Durante el segundo embarazo, la madre dejó de trabajar y la familia se cambió al seguro privado (Isapre) para aprovechar un convenio de atención existente entre el seguro y una clínica privada. Se buscó contar con atención de mejor calidad con un copago fijo. Pero, por complicaciones derivadas del parto hubo hospitalizaciones extra que no eran cubiertas por el convenio, lo que ocasionó nuevamente un alto gasto en servicios privados. Para cubrir los gastos se vieron obligados a recurrir a las tarjetas de crédito y a otros tipos de préstamos. La imposibilidad de pagar esos créditos ocasionó el embargo de la casa. En 2013 las condiciones económicas del hogar mejoraron, debido a que la mujer consiguió un trabajo que les permitió disponer de un segundo ingreso, sumado a otros beneficios obtenidos en materia de vivienda y educación. En su práctica de manejo, el hogar mantiene un uso preferencial de la oferta privada por sobre la pública. El sistema de atención público sigue siendo evaluado negativamente por los largos tiempo de espera y la menor calidad en la atención. Con respecto al año 2009, la familia hace uso de la oferta privada en forma más prudente, aunque sigue teniendo un alto endeudamiento y el riesgo de embargo de la casa.

Para este hogar la articulación entre sistema de salud, cobertura y recursos, en el periodo 2008-2009, configura una práctica de gestión de riesgos caracterizada por una limitación progresiva del margen de maniobra. La atención privada, incluidos servicios de mayor complejidad, genera un gasto elevado, con efectos desestabilizadores en el presupuesto familiar. Se compensa el gasto privado en salud con endeudamiento, lo que amenaza la propiedad de la casa. Estas experiencias generan un sentimiento de insatisfacción e incertidumbre respecto del bienestar futuro. Aunque el nuevo trabajo de la mujer (2013) alivia la situación económica, persiste el uso del endeudamiento financiero como mecanismo para solventar gastos de bolsillo no cubiertos por el seguro público.

Los otros hogares de este patrón que utilizan los servicios privados en combinación con los públicos también relatan experiencias negativas con el sistema público. Si bien no encontramos aquí otro hogar con tan alto nivel de deuda, la práctica del endeudamiento como medio para cubrir los gastos de bolsillo es bastante común. Estos hogares están dispuestos a invertir dinero extra o endeudarse para resolver sus problemas de salud, aunque ello comprometa su situación financiera de manera moderada o grave. Un elemento común en este grupo es la asociación de los problemas de salud con los costos y la angustia generada por no poder cubrirlos.

Patrón 3. Combinar estratégicamente los seguros de salud: privilegiado por la empresa

El hogar seleccionado (cl08) está constituido por una pareja, ambos asalariados formales, con un hijo en edad escolar y una hija recién nacida, en el decil de ingresos vi. El hogar dispone, en 2009, de dos tipos de cobertura en salud: la madre cuenta con un seguro de salud público (Fonasa) y el padre con un seguro de salud privado, debido a un convenio colectivo existente entre la empresa donde trabaja y una Isapre. El hogar hace uso preferencial de la oferta privada para atender su salud. El segundo parto de la madre fue cubierto mediante un convenio entre el seguro público de ella con una clínica privada, contemplando un copago fijo. La empresa donde trabaja la madre aportó un cuarto del total del gasto privado realizado por el hogar, a través del departamento de recursos humanos. ¿Con el parto?, yo hice un programa que se llama, en estos momentos no me acuerdo el nombre, es a través de Fonasa, yo me atendí por Fonasa y me atendí en la Clínica Alemana, que es un convenio que tiene Fonasa con la Clínica Alemana [privada] y ahí […]no encontré que era muy alto, son como de doscientos cinco mil pesos chilenos ($400 dólares) y eso le da derecho a que yo pudiera atenderme en el parto y también la Paula pudiera, la atienda un pediatra y todo eso (Madre, empleada contable, cl08, 2009).

Los hijos están cubiertos por el seguro privado del padre, más una cobertura complementaria que brinda el departamento de recursos humanos de la empresa. Decidieron asegurar a los hijos con una compañía privada por la mejore cobertura financiera en consulta ambulatoria que ofrece, en comparación con el seguro público (menor copago). Como práctica de manejo de los riesgos de salud, el hogar combina las ventajas que ofrece uno y otro seguros en materia de cobertura y costos. El gasto privado se encuentra relativamente controlado, aunque el hogar destina un monto de ahorro extra para enfrentar contingencias y copagos por problemas de salud.

El abanico, que incluye el apoyo de las empresas empleadoras, les permite una práctica de gestión de riesgos con adecuada capacidad de maniobra, otorgando relativa seguridad en su bienestar cotidiano dentro del ámbito de la salud. Gracias a esto, el hogar logra gestionar los riesgos de manera adecuada, acotando su gasto privado. La sustentabilidad del gasto permite reducir los impactos negativos sobre otros ámbitos del bienestar, tales como los ingresos, o la vivienda. Esta situación hace que el hogar se sienta seguro respecto del bienestar general y su salud, en particular. Aunque no tienen una imagen negativa de los servicios de atención pública y evalúan al sistema privado de salud en forma crítica (en términos de su orientación explicita al lucro), prefieren recurrir a servicios privados dada su mejor calidad y rapidez en la atención. En 2013 el hogar no enfrenta nuevos problemas de salud, por lo que mantienen una práctica de gestión similar e incluso amplían las coberturas de aseguramiento mediante la contratación de un seguro privado complementario.

El segundo hogar que corresponde a este patrón dispone de un seguro especial para miembros de la policía, de carácter público, pero que ofrece mejores coberturas y opciones de atención que Fonasa. Sin embargo, también hay costos no cubiertos por el seguro, que deben ser pagados con gasto de bolsillo, tales como prótesis, que la familia también piensa cubrir mediante préstamos financieros.

Análisis de resultados en Costa RicaEl análisis del caso costarricense muestra un abanico de oportunidades más homogéneo, en donde se presentan fundamentalmente dos patrones en cuanto al uso de los servicios de salud. Un primer grupo, mayoritario, que recurre casi exclusivamente a la oferta pública, y un segundo grupo que, si bien también acude al sistema público, lo combina con un uso significativo de la oferta privada. Para el primer patrón presentamos dos variantes, que se diferencian fundamentalmente en el tipo de coberturas de que dispone el hogar. Para el segundo patrón seleccionamos un hogar que resume en parte la práctica común a este grupo de familias.

Patrón 1 (variante 1). Hacer uso casi exclusivo de la seguridad social: la confianza en la Caja y el acceso universal

El primer hogar (cr17) está formado por el padre, trabajador por cuenta propia, que dispone de cobertura de seguridad social (ccss) para todo el grupo familiar; la madre es ama de casa, una hija asalariada formal y otra que cursa la secundaria. El hogar se ubica en el decil v de ingresos.

Durante la primera entrevista (año 2008), la madre presenta un cuadro de diabetes e hipertensión, controlado regularmente a través del ebais del barrio. Antes de esa entrevista, el padre fue operado de la vesícula y estaba bajo supervisión médica en un hospital público, debido a la neumonía que presentara poco antes. También presenta un cuadro de neuropatía, que es atendido en un hospital público.

Como práctica de manejo de la salud, el hogar hace uso de la cobertura que brinda el sistema de salud público, a través de los servicios ambulatorios y hospitalarios de que dispone la red. Las consultas de carácter regular, como controles de diabetes e hipertensión, se realizan a través del ebais del barrio, donde también reciben los medicamentos en forma gratuita. Las situaciones de mayor complejidad, como cirugías, son igualmente realizadas a través del sistema público de atención. El hogar tiene una calificación positiva de la atención que ha recibido en el sistema público de salud, y entiende que las dificultades asociadas con las esperas para recibir atención se deben a la gran cantidad de personas que estos servicios atienden. El padre valora, además, el contar con una cobertura de salud y se organiza de tal manera que pueda pagar regularmente, como trabajador por cuenta propia, la seguridad social de la familia. Bueno, por lo que mucha gente se queja, yo sería engañar, porque a mí me han tratado muy, muy bien. Siempre me han dado todo. Ellos mismos fueron los que me descubrieron la hipertensión y ellos a mí siempre han sido muy amables conmigo, gracias Dios si he tenido […] Mi esposo que se ve en el hospital, en el San Juan de Dios, él también, lo tratan muy bien (Madre de familia, ama de casa, cr17, 2009).

La articulación entre el abanico, los recursos y las prácticas les permite disponer del margen de maniobra necesario para atender sus requerimientos de salud. Se sienten bien atendidos por los servicios público y privado. Los problemas en el ámbito de la salud no generan efectos desestabilizadores en su presupuesto (gasto privado), mediado por el tipo de cobertura que poseen. En la tercera entrevista (año 2013), el hogar mantiene una práctica de manejo similar, y manifiesta sentirse seguro y satisfecho en temas de salud. Una nueva situación que agobia al hogar en esta ocasión es el cáncer que fue diagnosticado al padre de la mujer entrevistada. Ella señala que su padre ha podido disponer de los médicos necesarios (oncólogo y neurólogo) del ebais, pero que igualmente han debido realizar gastos de bolsillo en exámenes por servicios privados para tener mayor rapidez en la atención.

Como en este caso, otros hogares de esta variante de patrón también indican que el uso de servicios privados puede ser una opción cuando hay urgencias y el ebais no logra responder a tiempo. Existen hogares que primero recurren a los servicios públicos, para una operación, y luego hacen uso de la oferta privada para los exámenes o tratamientos postoperatorios.

Si bien en este grupo de hogares se observa un uso acotado de servicios privados, gran parte de los entrevistados apoya un sistema de seguro universal y hace una evaluación positiva de la calidad de sus servicios. Se valora positivamente la seguridad que brinda la Caja, aunque también se señala el deterioro en la atención respecto de años anteriores, lo que abre la puerta a los servicios privados.

Patrón 1 (variante 2). Aseguramiento vía familiar: seguridad y protección

El segundo hogar (cr16) está formado por una pareja: el padre trabaja por cuenta propia, como informal; la madre es ama de casa y la hija está estudiando. En la casa anexa vive un hijo adulto y su pareja, ambos asalariados formales. Poseen un nivel de ingresos que los ubica en el decil vi y disponen de cobertura de salud a través de seguro social (ccss) que les brinda la empresa donde trabaja el hijo. El jefe de familia sufrió en el pasado un infarto cardiaco que ha limitado en gran medida su capacidad para trabajar. También padeció, en 2009, una hernia estomacal. La hija también debió ser intervenida quirúrgicamente en el pasado por problemas ginecológicos. Como práctica de manejo de salud, aunque el hogar experimenta las consecuencias de no poder trabajar y generar dinero, gestiona sus necesidades y problemas de salud a través del sistema público, dado que éste les permite recibir atención sin incurrir en gasto privado, atenuando así una doble carga. Este año a mi esposo lo operaron de una hernia en el estómago, entonces de ahí nos hemos desbalanceado mucho, porque como él tuvo que guardar el tiempo que le mandaron para que no trabajara por el esfuerzo y todo eso, ahí hemos estado un poquillo más apretadillos (Madre de familia, ama de casa, cr16, 2009).

La articulación entre el abanico, los recursos y las prácticas permite al hogar disponer de un margen de maniobra óptimo para resolver sus requerimientos de salud, atenuando en parte la situación de fragilidad del hogar derivada del trabajo informal del jefe de familia. La modalidad de seguro familiar con que opera la ccss brinda cobertura en salud a personas que podrían encontrarse totalmente desprotegidas. Si bien tienen una imagen negativa de los servicios que en algunas ocasiones recibieron en el ebais, se sienten seguros y protegidos mientras puedan disponer de la cobertura que reciben por el seguro del hijo. En 2013 el hogar sigue contando con el seguro a través del hijo. La madre fue recientemente diagnosticada con enfermedad celiaca, lo que le produce una serie de trastornos intestinales. La familia aún recurre fundamentalmente a la atención pública, pero tal como el caso anterior, este hogar también recurre ocasionalmente a los servicios privados a causa de la lentitud para obtener ciertos exámenes médicos, lo que le genera un gasto privado acotado. Esta situación refuerza su calificación negativa sobre la calidad de la atención del servicio público en cuanto a la entrega de los resultados médicos y los medicamentos. […] porque la Caja realmente ha estado muy mala, ahora hemos estado haciendo mucha campaña y todo “salvemos a la Caja” dicen y todo, pero está fea, está difícil, la atención está difícil (Madre de familia, ama de casa, cr16, 2013).

En esta variante, encontramos otros hogares cuya estrategia es que un familiar asegurado les brinde cobertura. En el caso de miembros del hogar que carecen de cobertura, acceden a la atención mediante ferias de salud que se realizan ocasionalmente en los barrios y se atienden en el sistema público sin seguro o pidiendo un servicio público como derecho de todo ciudadano en caso de urgencia.

Patrón 2. Entre la atención privada y la pública: el valor de la calidad y costos sosteniblesEl tercer hogar (cr21) está formado por una pareja: el padre tiene un empleo formal independiente y la madre trabaja por cuenta propia de manera informal; tienen un hijo desempleado, otro hijo trabaja con el padre y la hija realiza estudios universitarios. El hogar se encuentra en el decil de ingresos vii. La familia cuenta con seguro de salud público (ccss) por el padre, como trabajador independiente, y cubre a todo el grupo familiar. En la segunda entrevista (2009) el hogar presentaba diferentes requerimientos de salud, como consultas regulares o emergencias médicas. Como práctica de manejo combinan la atención en el servicio público y en el privado. Recurren casi exclusivamente a la consulta privada para las consultas médicas ambulatorias, con especialistas. Los exámenes y medicamentos los obtienen combinando lo público y lo privado. La atención o las intervenciones de alto costo son atendidas en el servicio público. De la Caja (ccss), bueno la verdad es que con la Caja sólo para emergencias, porque es difícil, usted va al ebais y siempre es lo mismo. Usted está en control y a la hora de llegada usted nunca tiene nada (Madre de familia, vendedora por cuenta propia, cr21, 2009).

Ya en 2009, la preferencia por la atención privada ambulatoria la justificaban por la mala atención en los centros públicos (ebais): por ejemplo, largas esperas para recibir atención de especialistas o la falta de medicamentos de calidad. Para situaciones de mayor complejidad el hogar recurre al servicio público, valorando la buena calidad profesional que brindan sus centros hospitalarios, a pesar del tiempo de espera.

La articulación entre el abanico, los recursos y las prácticas de gestión permite al hogar disponer de un margen de maniobra adecuado, en términos de riesgos de salud. Para requerimientos de mayor complejidad y costo el hogar opta por la oferta pública, sin gasto privado, dinámica que tiene un impacto limitado sobre el presupuesto familiar (gasto privado acotado y sustentable). Su nivel considerable de ingresos les permite compensar las falencias de la atención pública ambulatoria mediante gasto de bolsillo en atención privada. Estos elementos les hacen sentirse seguros en su bienestar, experiencia que no varía con respecto al año 2013, debido a que mantienen la misma práctica y cobertura en salud.

Los otros dos hogares en este patrón siguen una práctica similar y los argumentos para recurrir a la oferta privada son fundamentalmente el deterioro de la calidad y las largas esperas para recibir atención, especialmente por los ebais.

DiscusiónSeleccionamos dos casos nacionales caracterizados por las diferencias que presentan en sus regímenes de bienestar y sistemas de salud, pero que tienen indicadores parecidos en salud: Chile y Costa Rica. Por medio de este estudio cualitativo y comparativo analizamos las prácticas de gestión de los riesgos en el ámbito de la salud y su incidencia sobre el bienestar cotidiano de hogares de ingresos medio y medio-bajo. Al comparar las experiencias de las unidades de estudio, destacamos los siguientes elementos:

- a)

Los hogares costarricenses expresan una mayor homogeneidad. Con la excepción de los tres hogares que combinan la atención privada y pública y aquellas personas sin cobertura de salud, la gran mayoría de los hogares utiliza fundamentalmente la oferta pública, aunque muchos lamentan el deterioro en su calidad. Los hogares entrevistados en Chile, en cambio, combinan en diversos grados los servicios de salud públicos y privados, salvo aquellos hogares que gozan de cobertura pública en la modalidad institucional. Según su clasificación socioeconómica, tienen acceso a ciertos programas nacionales. La totalidad de los hogares puede recurrir al plan auge siempre que la enfermedad a tratar esté en el listado.

- b)

Con relación a la capacidad de maniobra ante riesgos, los hogares chilenos dependen más de sus propios recursos en temas de salud, porque la oferta de servicios tanto públicos como privados demandan un copago. Con base en las entrevistas en profundidad, encontramos que la capacidad del hogar en Chile depende del tipo de cobertura, tipo de provisión, recursos propios, experiencias y problemas de salud del hogar. Los hogares en Costa Rica ostentan una capacidad de maniobra relativamente similar a pesar de tener diferentes niveles de ingresos, y tienen más protección y seguridad ante los riesgos de salud. Sin embargo, en el periodo 2009-2013 se observa un mayor uso de servicios privados por una parte de los hogares. También se aprecia una defensa del sistema público. porque ofrece seguridad y protección, junto a una percepción de deterioro. Esta diferencia en la capacidad de agencia de los hogares de ambos países se refleja en el sentimiento de seguridad o fragilidad de las familias, porque tienen que valorar las opciones de que disponen para enfrentar mejor los problemas de salud en relación con su situación financiera. Los hogares costarricenses se expresan menos angustiados (en términos financieros) al momento de enfrentar problemas en salud. Para los hogares chilenos, en cambio, el costo de la atención a la salud representan una amenaza a su bienestar socioeconómico y su salud.

- c)

Referido a cómo el seguro de salud protege a los hogares del gasto de bolsillo, observamos una dinámica que afecta otros ámbitos del bienestar. En Chile los hogares están expuestos a incurrir en mayores gastos de salud que en Costa Rica, independientemente del tipo de seguro que tengan. Mientras los hogares con el seguro privado-público de las Fuerzas Armadas cuentan con mejor cobertura financiera, aquéllos con seguro público de modalidad libre elección (la mayoría) están expuestos a desequilibrios financieros asociados con los costos de los servicios de salud. Esta situación varía cuando el hogar posee cobertura auge o accede a algún programa especial, como prais. Estos desequilibrios financieros pueden generar endeudamiento, por lo que las familias deben tomar decisiones en cuanto la utilización de los servicios ante situaciones de sufrimiento o necesidad, pues incluso pueden llegar a embargar la propiedad de sus bienes. En conjunto, todo ello les genera una situación de alto estrés. En Costa Rica, el sistema de salud protege el bienestar socioeconómico, porque, independientemente de los recursos económicos del hogar, el seguro público garantiza cobertura financiera de los servicios utilizados. Sin embargo, se aprecia que esta situación empieza a tener fisuras, porque más hogares consideran y utilizan progresivamente servicios privados para subsanar las carencias de la Caja.

- d)

Una similitud entre los hogares estudiados se encuentra en el grupo de hogares de mayores ingresos, que tienden a hacer más uso de la oferta privada. Aunque en Chile estos hogares usualmente disponen de un seguro privado y en Costa Rica, no, ambos grupos prefieren recurrir a los servicios privados, aunque existen diferencias por la complejidad de la atención.

Los recursos provistos por el régimen de bienestar y el sistema de salud, en particular, actúan como mediadores en los resultados en materia de salud. Dependiendo de éstos, la capacidad de los hogares para manejar los riesgos varía, disponiendo de un mayor o menor grado de independencia respecto de la posición socioeconómica del hogar. El estudio muestra que, comparados con Costa Rica, los hogares chilenos experimentan más inseguridades en su situación financiera y más fragilidad para solucionar sus problemas de salud. Este resultado se puede interpretar a nivel macro-social por la débil protección financiera que les aporta el sistema de salud (necesidad de copago y alto gasto de bolsillo). En el nivel micro-social, los hogares chilenos están obligados a responsabilizarse de las decisiones y opciones de manejo de sus problemas de salud, aunque no siempre cuentan con capacidad suficiente para ello, por lo que se sienten menos seguros y protegidos y más amenazados por los costos, en comparación con los hogares de Costa Rica.

Considerando la discusión teórica, los resultados obtenidos sugieren que, dependiendo de las características del sistema de salud y su arquitectura institucional, la capacidad para manejar y enfrentar riesgos en salud varía en diferentes dimensiones, al menos para el grupo de hogares de ingresos medios. Desde la dimensión financiera para enfrentar la salud (costo de seguridad financiera), los hogares de Costa Rica se sienten más protegidos, pues no tienen necesidad de endeudarse para solventar sus gastos de la atención a la salud. La seguridad financiera puede implicar una determinada espera para recibir la atención (costo de oportunidad) o un servicio que no siempre es considerado satisfactorio (costo de calidad), pero sí existe consenso en los entrevistados en cuanto a que, para la atención de situaciones complejas, la oferta pública es la mejor opción. Los hogares chilenos se sienten menos protegidos en cuanto a la financiación de la salud (costo de seguridad financiera), y experimentan muchas veces estrés por la doble carga: salud y financiamiento. Salvo los hogares atendidos bajo la modalidad pública institucional, los restantes siempre están expuestos a incurrir en un copago indeterminado, con excepción de las enfermedades cubiertas por el auge. En materia de costo de oportunidad, existe una importante diferencia entre la oferta pública y la privada, factor que motiva que algunos hogares prefieran la segunda, a pesar de que les implique mayores costos. Relacionado con el costo de la calidad, existen diferentes opiniones que no permiten identificar con claridad la bondades de lo público versus lo privado. Al menos, en casos de mayor complejidad, la evaluación de calidad por parte de los hogares es matizada.

El sistema de salud y su arquitectura institucional configuran un campo de posibilidades para la acción, habilitando o restringiendo la capacidad de maniobra de los hogares por medio de los tipos de seguros, coberturas financieras para el gasto en salud, sistemas de provisión (público y/o privado), calidad de los servicios y programas particulares. En otras palabras, los arreglos institucionales del sistema de salud tienen su expresión a nivel micro-social en el ámbito de vida cotidiana de las personas. Esto se aprecia en la capacidad de las personas para actuar por su bienestar cotidiano, especialmente en cuestiones de atención a la salud, en sus dimensiones de seguridad financiera, oportunidad y calidad. En Chile las reglas del juego otorgan una relativa libertad de elección a los usuarios (tipo de seguro y de proveedor), pero al mismo tiempo les exige que tomen una multitud de decisiones para enfrentar los riesgos que no son calculables; las reglas están condicionadas por los ingresos de los hogares, pudiendo amenazar la situación financiera si éstos son insuficientes. En Costa Rica las reglas del juego imponen un sistema único para el conjunto de la población, lo que atenúa las diferencias en las capacidades de manejo, aunque deja que los hogares con mayores ingresos emigren de lo público a lo privado en algunos servicios de salud. Estas dos realidades implican procesos de toma de decisiones que conllevan costos y beneficios que deben ser considerados (seguridad financiera, oportunidad y calidad) y no siempre son posibles de evitar. Sin embargo, al menos para el grupo de hogares de ingresos medios (bienestar precario) la seguridad financiera se configura en una dimensión central relacionada con el bienestar en salud, pudiendo amenazar otras dimensiones del bienestar vitales para su seguridad.

Desde la perspectiva de las desigualdades en salud y considerando la propuesta de Beckfield et al. (2015) sobre arreglos institucionales y salud, podemos señalar que Costa Rica tiende a producir una serie de efectos derivados del sistema de seguridad social que logran redistribuir mejor recursos entre la población, atenuar las diferencias de ingresos, brindar más protección en salud (al menos financiera) y generar un efecto de interacción que protege el bienestar cotidiano. Este conjunto de componentes y dinámicas logran atenuar las desigualdades en salud, lo que se refleja en las experiencias que los hogares entrevistados manifiestan. Los hogares se sienten protegidos, aunque no por ello algunos dejan de criticar el deterioro del sistema y la necesidad de incurrir en gastos de bolsillo. El sistema de salud chileno redistribuye menos recursos (dado que los hogares de ingresos altos no aportan al fondo común), y aunque diversifica los mecanismos de financiamiento y provisión de los servicios de salud, logra una menor equiparación de oportunidades, manteniendo las diferencias de origen. Este diseño refuerza las desigualdades en materia salud, expresadas en las entrevistas realizadas en los hogares chilenos. Se sienten amenazados en cuanto a su capacidad de manejo de los riesgos, especialmente en su seguridad financiera, pudiendo afectar otros ámbitos del bienestar.

Considerando tanto los resultados cualitativos del presente estudio como las reflexiones plateadas por Martínez y Sánchez-Ancochea (2016), la reducción de la precariedad y desigualdad del bienestar socioeconómico de hogares de ingresos medio y medio-bajo en América Latina implica avanzar hacia sistemas de salud más unificados, teniendo como punto de partida el piso existente en cada sistema nacional. En el caso de Costa Rica, que ya cuenta con un sistema unificado de seguro y provisión, su gran desafío actual es resguardar y mejorar los estándares de calidad en la atención de salud para evitar la fuga de los estratos de mayores ingresos hacia la oferta privada. En cambio, en Chile, que dispone de un sistema segmentado de seguros, sumado a una amplia cartera de proveedores privados, los desafíos implican avanzar hacia un modelo unificado de financiamiento, fortalecimiento de la provisión pública en términos de calidad y oportunidad y mayor regulación de la oferta privada en seguros y servicios de salud. Estos cambios contribuirían sustancialmente a limitar el gasto de bolsillo y disminuirían las diferencias en la provisión de servicios de salud, de manera que aquellos riesgos individualmente incalculables puedan hacerse financieramente manejables y socialmente redistribuidos.

Sobre los autoresWilliam Daniel Vera-Rojas es licenciado en Trabajo Social, master en Sociología y doctor por la División de Sociología, Políticas Sociales y Trabajo Social, del Departamento de Ciencias Sociales de la Universidad de Friburgo, Suiza. Actualmente se desempeña como asistente de investigación en la Universidad de Friburgo, Suiza. Sus líneas de investigación son: regímenes de bienestar en América Latina, estratos medios, políticas sociales, salud y cuidados. Entre sus últimas publicaciones destacan: “Los cuidados en Infancia: Regímenes y arreglos familiares en Chile y Costa Rica” (en coautoria con Cecilia Montes y Carina de la Barra, 2016); “Threats to happiness: how lower middle class household deal with insecurity and precariousness” (en coautoría con Monica Budowski y Christian Suter, 2016); “Household care under precarious conditions in Chile, Costa Rica and Spain” (en coautoría con Monica Budowski y Sebastian Schief, 2015); “Ni en la abundancia ni en la pobreza. Condiciones de bienestar y precariedad en hogares de estratos medios y medios-bajos de Chile y Costa Rica” (2014).

Mónica Budowski, es socióloga y etnóloga, directora de la División de Sociología, Política Social y Trabajo Social y directora del Departamento de Ciencias Sociales de la Universidad de Friburgo, Suiza. Ha sido miembro del Consejo Nacional de Investigación de Suiza, así como investigadora invitada y becaria de la Universidad de Costa Rica, la London School of Economics y la Universidad de Princeton. Sus líneas de investigación incluyen estudios comparativos sobre pobreza, desigualdades sociales, estratificación social, políticas sociales, género, salud, redes sociales y apoyo social. Entre sus últimas publicaciones destacan: “Strategies of households in precarious prosperity in Chile, Costa Rica, Spain and Switzerland” (en coautoría con Sebastian Schief, 2017); “Precariousness and quality of life –a qualitative perspective on determinants of quality of life of households in precarious prosperity in Switzerland and Spain” (en coautoría con Sebastian Schief y Rebekka Sieber, 2016).

Al año 2010, 74.1% de la población asegurada se encontraba afiliada al seguro público de salud (Fonasa); 16.5%, al sector privado (Isapre) y 9.4% a otros sistemas de seguro de salud (Fonasa, 2015).

Agradecemos al Fondo Nacional Suizo de Investigaciones Científicas por el financiamiento (snf grant no. 116605), así como a la División de Sociología, Políticas Sociales y Trabajo Social de la Universidad de Friburgo, a la Universidad de Costa Rica y a la Universidad Católica de Temuco por su apoyo.

Esta condición se conoce también con el término de “prosperidad precaria” (Budowski et al., 2010; Hübinger, 1996).

Indicador de ingresos: el criterio de ingresos aplicado correspondió a hogares ubicados entre los quintiles ii, iii y iv, de acuerdo con el estándar aplicado por las encuestas de hogares en América Latina. Estos quintiles representan a hogares de ingresos medios, es decir, no incluyen los hogares de ingresos bajo y altos (quintiles i y v, respectivamente). Indicador de deprivación: se refiere a la ausencia de ciertas posesiones, actividades o acceso a determinados servicios (por ejemplo, capacidad para invitar amigos a cenar en casa una vez por mes, capacidad para ahorrar cierta cantidad de dinero al mes, capacidad para tomar vacaciones, etc.). Para esta investigación se seleccionaron hogares que presentaron cuatro o más deprivaciones, de un total de 14 (Budowski et al., 2010).

El diseño cualitativo de la investigación no permite hacer generalizaciones, pero muestra patrones de prácticas que, interpretadas teóricamente, adquieren validez. Por razones de legibilidad se habla de “hogares en Chile” o “en Costa Rica”, precisando de vez en cuando que se trata de los hogares entrevistados.

prais corresponde a un programa público de atención para víctimas de violaciones de derechos humanos durante el régimen de Pinochet, incluyendo además a los familiares directos. Las personas beneficiadas por este programa reciben atención totalmente gratuita en los servicios de salud pública.