Este artículo, resultado de un proyecto de investigación, tiene por objetivo determinar la aplicabilidad del concepto de «valor compartido» en las empresas de Bogotá y la región, y en esa medida identifica cuáles son los factores que inciden en la creación de valor compartido. La metodología empleada inició con una búsqueda preliminar de información para la elaboración de un modelo teórico y continuó con la formulación de un instrumento para la toma de datos, el cual fue validado y aplicado en campo, y a partir de los datos obtenidos se diseñó y estimó un modelo mediante la técnica de ecuaciones estructurales (SEM), que muestra la relación y correlación existentes entre las variables analizadas. Como hallazgo principal, se identificó que la motivación es el factor que incide de manera significativa, en contraste con otros factores, en la creación de valor compartido.

The main purpose of this paper is to determine the applicability of the ‘shared value’ concept in some companies in the city of Bogotá and surrounding areas, and in that sense, identify the factors that may influence the creation of this shared value. The method used started with a preliminary information search in order to build a theoretical model and continued with the formulating of a tool to collect the data. This tool was validated and applied in the field. Based on data obtained, a model is designed and approached using the technique of structural equations (SEM), which shows the relationships and correlations between the variables that have been analysed. As a main finding, it was shown that motivation may have a significant effect, compared to other factors, in the creation of a shared value.

En la actualidad, el papel de las empresas ante persistentes problemas sociales y ambientales asociados a sus operaciones ha provocado que estas pierdan su legitimidad ante su comunidad y, por ende, que se vea afectada su competitividad. La competitividad de una empresa está fuertemente relacionada con la comunidad en la que opera; no obstante, la «creación de valor compartido» (CVC) ha surgido como una oportunidad para la solución de problemas sociales y ambientales, la competitividad empresarial y la legitimidad de las empresas, al permitir este que una organización cree valor económico de igual forma que crea valor social o ambiental (Porter & Kramer, 2011).

Lo anterior resulta pertinente a estudiar en la ciudad de Bogotá, por lo cual se ha planteado la siguiente pregunta de investigación: ¿Cuál es la aplicabilidad del concepto de valor compartido en las empresas de la ciudad de Bogotá D.C. y cuáles son los factores que inciden en su creación de valor compartido?

Asimismo, se han planteado las siguientes hipótesis (Hn):

H1: Las empresas de Bogotá crean valor compartido.

H2: La motivación es el factor que tiene mayor incidencia en la creación de valor compartido en las empresas de Bogotá.

Esta investigación es aporte práctico a las empresas de la ciudad de Bogotá que promueve la CVC y, con ello, al mejoramiento de las condiciones sociales y ambientales.

Marco referencialTipología de las empresas que conforman el sistema económico de Bogotá y la regiónLa empresa, como unidad básica de la economía, juega un rol determinante en la generación de riqueza y empleo; es agente de cambio, generadora de ideas, impulsora del desarrollo de un país y, por ende, constituye un factor clave para imprimir dinamismo en una economía. Diferentes estudios han mostrado que existe una relación positiva entre empresarialidad y crecimiento económico, y es por ello que los responsables en materia de política alrededor del mundo han fomentado la actividad emprendedora como un mecanismo para impulsar el desarrollo productivo y la innovación (Confecámaras, 2016).

En Colombia, la Ley 905 de 2004 clasifica las empresas de acuerdo con parámetros que se muestran en la tabla 1.

Clasificación de empresas según la Ley 905 de 2004

| Empresa | Número de trabajadores | Activos totales por valor |

|---|---|---|

| Microempresa | Planta de personal no superior a 10 trabajadores | Inferiores a 500 SMMLV, excluida la vivienda |

| Pequeña | Planta de personal entre 11 y 50 trabajadores | Entre 501 y menos de 5.000 SMMLV |

| Mediana | Planta de personal entre 51 y 200 trabajadores | Entre 5.001 y 30.000 SMMLV |

Fuente: Ley 905 de 2004.

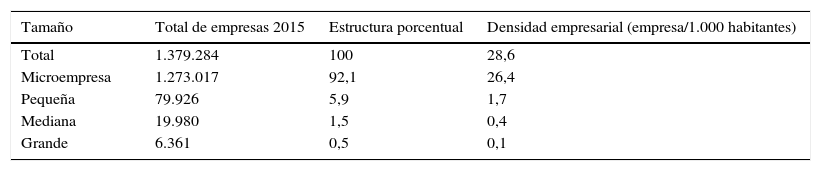

Con base en la información anterior, y según datos del 2015, la totalidad de empresas en Colombia se clasifica como lo evidencia la tabla 2.

Agrupación de empresas por densidad, según segmento. Año 2015

| Tamaño | Total de empresas 2015 | Estructura porcentual | Densidad empresarial (empresa/1.000 habitantes) |

|---|---|---|---|

| Total | 1.379.284 | 100 | 28,6 |

| Microempresa | 1.273.017 | 92,1 | 26,4 |

| Pequeña | 79.926 | 5,9 | 1,7 |

| Mediana | 19.980 | 1,5 | 0,4 |

| Grande | 6.361 | 0,5 | 0,1 |

Fuente: Confecámaras (2016).

En Colombia, por cada 100 compañías formales, 23 entran al mercado y alrededor de 19 salen; en tanto, la tasa de supervivencia de los nuevos emprendimientos es solo del 29,7%. De acuerdo con el estudio «Nacimientos y supervivencia de las empresas en Colombia» (Confecámaras, 2016), las organizaciones matriculadas como personas naturales (el 76% del total) presentan porcentajes de supervivencia del 25,2%, mientras que las registradas como sociedades llegan al 42,8%.

Este hecho se explica, según el «Documento maestro de diagnóstico sobre la situación y retos de Bogotá Región para precandidatos a la Alcaldía Mayor de Bogotá y a la Gobernación de Cundinamarca» (Cámara de Comercio de Bogotá [CCB] 2015), por las diferencias en el tamaño medio de los activos de las empresas al nacer, que en el caso de las sociedades es de un promedio de $21 millones y en el de las personas naturales de $3 millones. Ello quiere decir que un menor valor de los activos implica menos garantías y, por ende, mayores restricciones para el acceso a financiamiento de inversiones en capital de trabajo y/o innovación. Esto hace a las organizaciones más vulnerables ante las condiciones cambiantes del entorno y el mercado donde desarrollan su actividad.

Bogotá, la capital de Colombia, genera el 24% del PIB nacional, o uno de cada 4 empleos en el país; también es la región en la que cada año se crean más empresas, en promedio 73.000, de las cuales el 86% son micro, el 13% son pyme y el 1% corresponden a grandes empresas (CCB, 2015).

Valor compartidoHistóricamente se han generado diferentes puntos de vista sobre el valor compartido, como el enfoque propuesto por el sistema capitalista, los estudios sobre la ética, el accionar de la filantropía y —no muy lejos— la concepción de la responsabilidad social, entre otros. Estos enfoques son opuestos entre sí. Mientras que, por un lado, se quiere priorizar una visión productiva y rentable de la empresa, por otro está el deber ético y moral de la empresa de favorecer a las personas y comunidades que hacen parte de sus acciones, y a ello se suma una tercera visión: la bien conocida responsabilidad frente al impacto ambiental.

Estas perspectivas intentan responder preguntas sobre los conceptos de responsabilidad y competitividad: ¿Cuál es la motivación empresarial para la creación de valor compartido?, ¿por qué las empresas deben crear valor compartido? y ¿crean las empresas valor compartido?

De la interacción entre la empresa y la comunidad surgió la responsabilidad social corporativa (RSC), que apunta a que las instituciones generen acciones que beneficien a sus grupos de interés; esto, a su vez, genera críticas desde los diferentes actores involucrados. Al respecto, Porter y Kramer (2011, p. 11) manifiestan:

Mientras más las empresas han comenzado a adoptar la responsabilidad corporativa, más se las ha culpado por las fallas de la sociedad. La legitimidad de las empresas ha caído a niveles inéditos en la historia reciente. Esta pérdida de confianza en las compañías lleva a que los líderes políticos tomen medidas que socavan la competitividad y minan el crecimiento económico.

Ante esta situación, los mismos autores proponen la CVC, que consiste en que las organizaciones puedan desarrollar acciones a favor de sus grupos de interés y que en ese proceso ambas partes obtengan beneficios. Es así como las empresas hallan un beneficio económico, no se desvían de su propósito fundamental y mantienen la dinámica en el sector organizacional. En ese sentido, el valor compartido busca sustituir la visión tradicional y filantrópica de las organizaciones, que realizan donaciones sin buscar un rendimiento financiero.

La CVC genera un impulso hacia la innovación y un aumento de la competitividad global, y Porter y Kramer (2011, p. 36) proponen tres formas mediante las cuales una empresa puede hacerlo:

- •

Reconcebir los productos y mercados.

- •

Redefinir la productividad en la cadena de valor.

- •

Desarrollo de un clúster local.

Desde esta perspectiva, el valor compartido debe ser visto como la generación de responsabilidad social con beneficios para el negocio. Ramírez (2015) expone que las empresas antes eran consideradas por sus directivos para la producción exclusiva de bienes y servicios con el fin de lucro, y no tenían en cuenta sus grupos de interés como actores indispensables para generar una relación de beneficio mutuo.

Ahora bien, ¿cuál es el alcance de la responsabilidad social en las organizaciones? Porter y Kramer (2006) afirman que las empresas deben estar sujetas a normas y ser socialmente responsables. Consideran que la responsabilidad debe ser inherente a todas las actividades de las compañías, pero que esta no puede llenar los vacíos del Estado frente a la sociedad. Entonces, ¿cómo se diferencia el valor compartido de la responsabilidad social empresarial?

Los programas que ejecutan responsabilidad social no siempre tienen conexión con la finalidad y el objeto del negocio; más bien, su enfoque se basa en la imagen corporativa, que dificulta su sostenibilidad en el largo plazo dada su visión desde lo filantrópico, y no como una visión estratégica que busca mantener rentabilidad y competitividad, así como una relación de ganancia entre la sociedad y la empresa.

En el informe, Buckland y Murillo (2014) definen la innovación social y comparan el valor compartido como concepto. El ejercicio que proponen indica que las empresas están interesadas en posicionar sus operaciones, aunque también plantean el siguiente cuestionamiento: ¿Hasta qué punto está incidiendo la creación de valor compartido en una mejora social?

En el poco tiempo que este nuevo enfoque lleva en el medio, se han documentado casos que identifican elementos y posturas sobre el concepto y las implicaciones de la CVC, entre los cuales cabe resaltar:

Michelini y Fiorentino (2012) analizan el modelo de negocio social frente al inclusivo, identificando características, beneficios y riesgos de la implementación de cada uno. Así determinan cuál de los dos permite generar valor compartido y concluyen que ambos modelos ofrecen tanto oportunidades como riesgos para alcanzar dicho fin.

Pfitzer, Bockstette y Stamp (2013) elaboraron un estudio que involucró a más de 30 compañías. A partir de ellas identificaron 5 elementos que deben ser reforzados para facilitar el proceso de creación de valor: incorporar un propósito social, definir las necesidades sociales, medir el valor compartido, crear una óptima estructura de innovación y co-crear con grupos de interés externos.

Muñoz-Martín (2013) distingue entre los conceptos de ética empresarial, RSC, CVC y sostenibilidad corporativa (SC). Concluye que la RSC ha sido distorsionada y malinterpretada, mientras que la CVC aporta nuevas perspectivas prácticas y útiles propias de una concepción estratégica de la RSC.

Szmigin y Rutherford (2013) muestran diferentes perspectivas de los grupos de interés frente a la polémica que surge entre la ética y los negocios. La situación que analiza conlleva estudiar el papel de la RSC frente al de la CVC y la necesidad de una forma imparcial que permita estudiar dicha relación, en la que son consideradas algunas de las ideas expuestas por Adam Smith en su libro La teoría de los sentimientos morales.

Crane, Palazzo, Spence y Matten (2014) muestran una posición crítica que evalúa a profundidad cada uno de los conceptos expuestos en la CVC. Identifican sus fortalezas y sus debilidades. Culminado el artículo y como elemento adicional al mismo, anexan dos comunicaciones, una con la réplica realizada por Porter y Kramer, y otra con la respuesta final que ellos aportan.

Kramer y Pfitzer (2016) documentaron las acciones del movimiento conocido como «Impacto Colectivo», el cual facilita colaboraciones exitosas en el sector social ayudando a que los diversos actores de un ecosistema puedan reunirse y remediar algunos de los problemas más urgentes del mundo, encontrando en el camino oportunidades que sus competidores pierden.

Desde otra perspectiva, Pongwiritthon (2015) estudia el valor compartido en las pymes de Tailandia a partir del análisis de la creación ventaja competitiva para las mismas, afirmando que las pymes pueden lograr la CVC si las estrategias se centran en una mejor sociedad en general y no solo en crear una buena imagen de la organización; para el autor el valor compartido está centrado en aspectos como 1) oportunidades de negocio y desafíos, 2) responder a los problemas sociales o las necesidades específicas de la sociedad, y 3) tomar ventaja de los recursos y experticia de la organización eficientemente y efectivamente (Pongwiritthon, 2015, p. 3013).

Naipinit, Kojchavivong, Kowittayakorn y Sakolnakorn (2014) también realizaron un estudio de Tailandia, examinando la cadena de suministro de las pymes ubicadas allí. Este estudio realizó un análisis de la gestión de la cadena de suministro a través del Modelo Mckinsey 7S en el cual se analizan estrategias como estructura, estrategia, sistemas, estilos, habilidades, personal y valores compartidos.

Siendo la CVC una teoría desarrollada hace muy pocos años, son pocos los trabajos que se encuentran en la literatura que permiten evidenciar la aplicación del concepto, más aún en términos regionales. No obstante, se han hecho algunas investigaciones de valor compartido estudiando el impacto en algunos sectores económicos, y resulta valioso analizarlos ya que se tiene en cuenta la dinámica de cada sector económico, y con el valor compartido se generan nuevas estrategias que resultan innovadoras para cada sector en particular.

Por otra parte, Trevena, Kaldor y Downs (2014) realizaron un estudio relacionado con la industria alimentaria y, teniendo en cuenta cómo se enmarca la sostenibilidad en el Libro Verde de la Unión Europea, encuentran que aunque la industria alimentaria y las organizaciones de la sociedad civil enmarcan la sostenibilidad de manera similar, difieren en que las organizaciones establecen un vínculo entre el suministro de alimentos y la salud de la población, mientras que la industria alimentaria solo se enfoca en la sostenibilidad económica.

Por otra parte, en cuanto la aplicación del concepto de la CVC, es posible encontrar casos ampliamente documentados en diferentes sectores: salud (Esposito, Kapoor, & Goyal, 2012), químicos (Spitzeck & Chapman, 2012), medioambiente (Daniel & Sojamo, 2012; Orr & Sarni, 2015; Bowe & der Horst, 2015), alimentos (Lee, Moon, Cho, Kang, & Jeong, 2014), confecciones (Raghavan & Shreen, 2015), finanzas (Sarmah & Rahman, 2016), tecnología (Jose, 2016), turismo (Font, Guix, & Bonilla-Priego, 2016; Hsiao & Chuang, 2016), defensa (Tatham, 2013) y aplicaciones enfocadas en áreas de recursos humanos (Meijerink, Bondarouk, & Looise, 2013).

En el contexto latinoamericano existe un documento elaborado por la organización Shared Value Initiative (2015) en el cual se realiza un análisis de la problemática social en torno a Chile, al tiempo que recopila casos exitosos sobre la CVC. Se convierte, de alguna manera, en una guía de acción para los sectores privado y público, así como para la sociedad civil.

Finalmente, en cuanto a la preocupación expresada por diferentes actores frente a la forma como puede ser medida la CVC, existe un instructivo elaborado por la Fundación Grupo Estratégico (2012) en el que se realiza un análisis de los elementos que deben ser considerados para la medición del impacto; no obstante, no define una herramienta particular para dicha medición.

En suma, el concepto de CVC va mucho más allá de su aplicabilidad en las organizaciones. Vélez (2015) refiere que desde el aula los estudiantes de programas de carácter empresarial pueden ser formados para el desarrollo de competencias que les faciliten la creación de modelos de desarrollo sostenible. Su investigación se centra en cómo los alumnos comprenden y en cómo su preparación en el aula permite la comprensión y aplicación de los conceptos de sostenibilidad, en un mercado en donde las compañías más competitivas son las que generan valor económico, social y ambiental.

Desde ese prisma del valor compartido, no se limita a acciones filantrópicas, sino que abarca el desarrollo económico a partir de una relación gana-gana, que conlleva la pregunta: «¿Cómo pueden las empresas aumentar significativamente la rentabilidad y el impacto, diferenciándose por su capacidad de generar valor y riqueza económica, ambiental y social, con sus grupos de interés?» (Mutis, 2013, pág. 114).

El otro enfoque que toca el valor compartido es la sustentabilidad, que se ve reflejada en tres pilares: sustentabilidad económica, social y ambiental. En ese marco, Amato (2015) hace una relación entre logística inversa y desempeño, donde analiza que el desarrollo de las empresas será sustentable en la medida que tenga en cuenta estos tres pilares como un solo eje para la competitividad. Por ello las organizaciones deberán hacer una revisión propia de sus procesos y de su entorno.

La CVC, de hecho, lleva a las organizaciones a analizar su comportamiento con el entorno, a entender cómo pueden mirar la sociedad y el entorno como sus aliados, con el fin de buscar rentabilidad y competitividad en el mercado sin caer en una filosofía errada hacia la filantropía. Más bien, propende para que se mantenga su relación de rentabilidad con una búsqueda del bien común.

En efecto, Méndez, Henao y Vélez (2017) encontraron que los factores críticos para la sobrevivencia de las pymes son legalización, financiamiento y generación de valor, lo que permite que las empresas puedan dar un salto de crecimiento después de sus primeras etapas de desarrollo.

Después de realizada esta investigación, se concluyó que las pymes se han caracterizado, históricamente, por ser creadas por necesidad de los empresarios y no para cubrir una oportunidad de mercado. Esto ha causado que existan muchas empresas de supervivencia y que tengan alta mortalidad en sus primeras etapas de desarrollo.

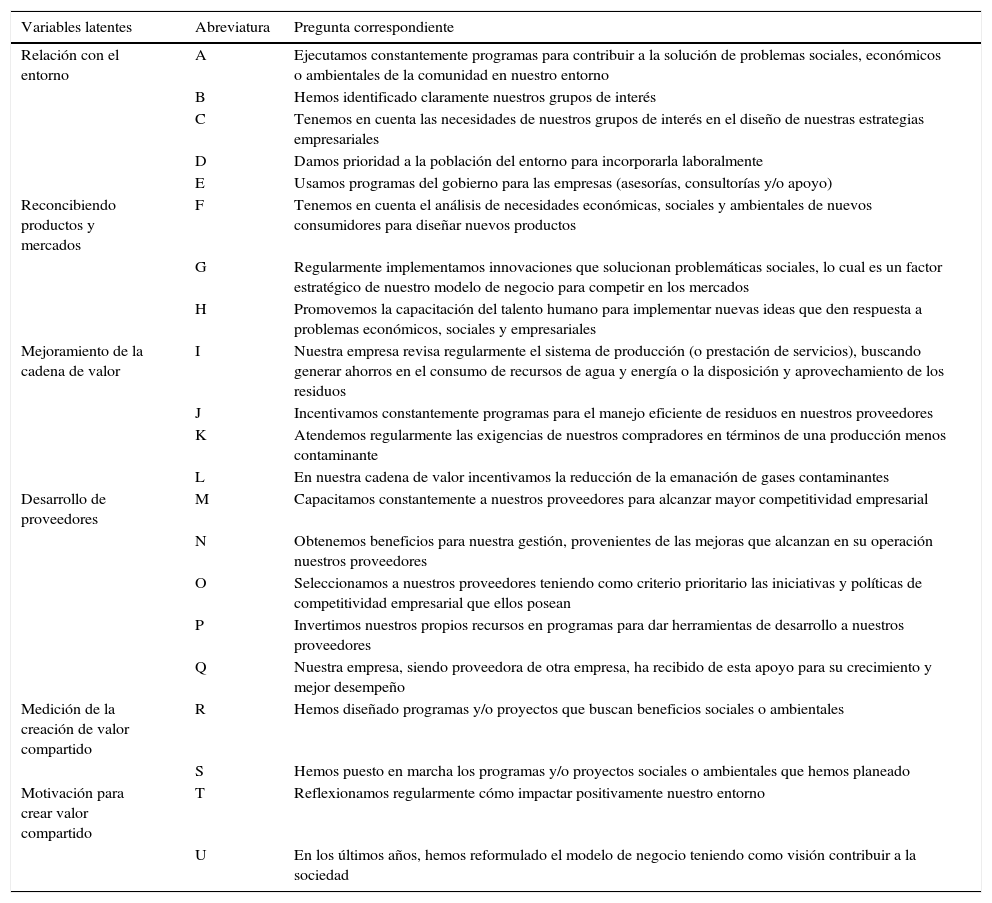

MetodologíaLa metodología empleada para esta investigación constó de la búsqueda preliminar de información, a partir de la cual se elaboró un modelo teórico desde el cual se detectaron factores de incidencia en la CVC. Con estos factores determinados se desarrolló un instrumento para la toma de datos. El diseño del instrumento fue realizado entre la Cámara de Comercio de Bogotá, a través de su Dirección de Valor Compartido, y la Dirección de Investigaciones y Estudios Empresariales de Uniempresarial. Dicho instrumento fue dividido en 6 partes, que se muestran en la tabla 3.

Abreviatura de cada una de las variables incluidas en el instrumento

| Variables latentes | Abreviatura | Pregunta correspondiente |

|---|---|---|

| Relación con el entorno | A | Ejecutamos constantemente programas para contribuir a la solución de problemas sociales, económicos o ambientales de la comunidad en nuestro entorno |

| B | Hemos identificado claramente nuestros grupos de interés | |

| C | Tenemos en cuenta las necesidades de nuestros grupos de interés en el diseño de nuestras estrategias empresariales | |

| D | Damos prioridad a la población del entorno para incorporarla laboralmente | |

| E | Usamos programas del gobierno para las empresas (asesorías, consultorías y/o apoyo) | |

| Reconcibiendo productos y mercados | F | Tenemos en cuenta el análisis de necesidades económicas, sociales y ambientales de nuevos consumidores para diseñar nuevos productos |

| G | Regularmente implementamos innovaciones que solucionan problemáticas sociales, lo cual es un factor estratégico de nuestro modelo de negocio para competir en los mercados | |

| H | Promovemos la capacitación del talento humano para implementar nuevas ideas que den respuesta a problemas económicos, sociales y empresariales | |

| Mejoramiento de la cadena de valor | I | Nuestra empresa revisa regularmente el sistema de producción (o prestación de servicios), buscando generar ahorros en el consumo de recursos de agua y energía o la disposición y aprovechamiento de los residuos |

| J | Incentivamos constantemente programas para el manejo eficiente de residuos en nuestros proveedores | |

| K | Atendemos regularmente las exigencias de nuestros compradores en términos de una producción menos contaminante | |

| L | En nuestra cadena de valor incentivamos la reducción de la emanación de gases contaminantes | |

| Desarrollo de proveedores | M | Capacitamos constantemente a nuestros proveedores para alcanzar mayor competitividad empresarial |

| N | Obtenemos beneficios para nuestra gestión, provenientes de las mejoras que alcanzan en su operación nuestros proveedores | |

| O | Seleccionamos a nuestros proveedores teniendo como criterio prioritario las iniciativas y políticas de competitividad empresarial que ellos posean | |

| P | Invertimos nuestros propios recursos en programas para dar herramientas de desarrollo a nuestros proveedores | |

| Q | Nuestra empresa, siendo proveedora de otra empresa, ha recibido de esta apoyo para su crecimiento y mejor desempeño | |

| Medición de la creación de valor compartido | R | Hemos diseñado programas y/o proyectos que buscan beneficios sociales o ambientales |

| S | Hemos puesto en marcha los programas y/o proyectos sociales o ambientales que hemos planeado | |

| Motivación para crear valor compartido | T | Reflexionamos regularmente cómo impactar positivamente nuestro entorno |

| U | En los últimos años, hemos reformulado el modelo de negocio teniendo como visión contribuir a la sociedad |

Fuente: elaboración propia.

Cada una de las partes inicia con una afirmación que aclara al encuestado el sentido de las preguntas que se le solicita responder, de acuerdo con las prácticas de su empresa. Las respuestas se ubican en una escala que va de «totalmente en desacuerdo» hasta «totalmente de acuerdo», con una escala de 1 a 7; este instrumento fue validado en 4 grupos focales en los cuales participaron 10 empresas y se aplicó una prueba piloto de 25 empresas.

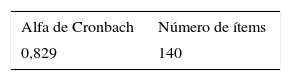

La prueba piloto del instrumento fue procesada con el software SPSS, donde el criterio de análisis fue la fiabilidad del cuestionario por medio del cálculo del alfa de Cronbach, el cual dio como resultado 0,829, lo cual es más que satisfactorio en esta prueba preliminar; según Hair, Hult, Ringle, y Sarstedt (2014) se estima que el alfa de Cronbach debe tener un mínimo rango de entre 0,6 y 0,7.

Luego fue aplicado a altos directivos de 140 empresas de la ciudad de Bogotá de todos los sectores de producción y de todos los tamaños, lo cual permitió recoger información en fuentes primarias. Posteriormente se diseñó y estimó un modelo usando la técnica de las ecuaciones estructurales (SEM) con el fin de comprobar las hipótesis planteadas. A continuación, se realiza una descripción detallada de cada una de estas etapas para el diseño del modelo y de los principales resultados obtenidos.

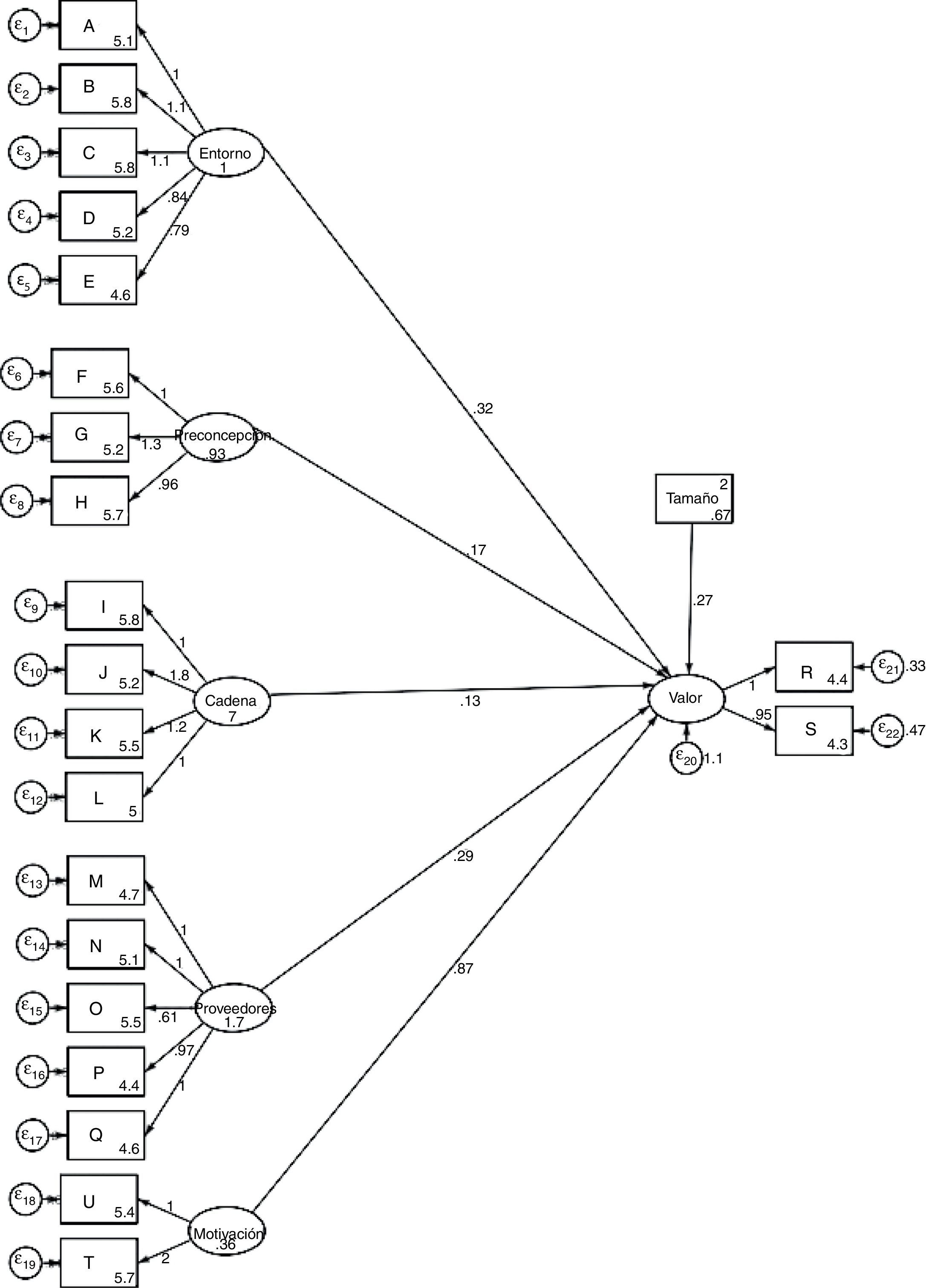

El modelo de ecuaciones estructuralesCon el propósito de comprobar la hipótesis planteada sobre los factores que pueden causar la CVC en las empresas de Bogotá, se procedió a diseñar un modelo que fue evaluado mediante la técnica SEM. Esta permite verificar las relaciones causales o no causales entre un conjunto de variables y ha sido recientemente usada en diferentes investigaciones sobre índices de producción y cadenas de valor en diferentes sectores productivos (García-Alcaraz et al., 2015).

El modelo, al igual que la técnica de la regresión, permite examinar el efecto de una variable o de un conjunto de variables explicativas sobre una ya explicada y estimar en qué medida los cambios en esta última son causados por las primeras. Sin embargo, la razón de por qué este tipo de modelo se ajusta de manera correcta a la presente investigación es que permite involucrar un conjunto de variables observables o medibles (preguntas del cuestionario) y otras no medibles de manera directa (variables latentes), que resultan de relacionar las observables. Así se descubren procesos subyacentes que se generan entre las variables y la flexibilidad a la hora de proponer dichas relaciones.

El diseño de este modelo refiere a una relación de tipo causal entre 5 variables latentes: entorno, reconcepción de productos, cadena de valor, proveedores y motivación, así como de otra variable latente, denominada para este trabajo creación de valor compartido. La figura 1 muestra la especificación del modelo propuesto.

Las variables latentes descritas corresponden a un conjunto de variables que no se pueden medir de manera directa, pero sí inferir a partir de otras variables, las ordinales, que sí son observables. Las variables latentes son presentadas en elipses. Al observar el número de varianzas y los coeficientes a estimar, y comparándolas con el número de variables incluidas en el modelo, se encuentra que el modelo está claramente identificado.

ResultadosEl primer criterio de análisis fue la fiabilidad del cuestionario por medio del cálculo del alfa de Cronbach. Para que un cuestionario presente una buena consistencia entre sus preguntas, es decir que sea fiable, se estima que el alfa de Cronbach debe tener un mínimo rango de entre 0,6 y 0,7 (Hair et al., 2014). En el caso de esta encuesta el resultado fue de 0,829, lo cual indica que es más que satisfactorio, según lo presenta la tabla 4.

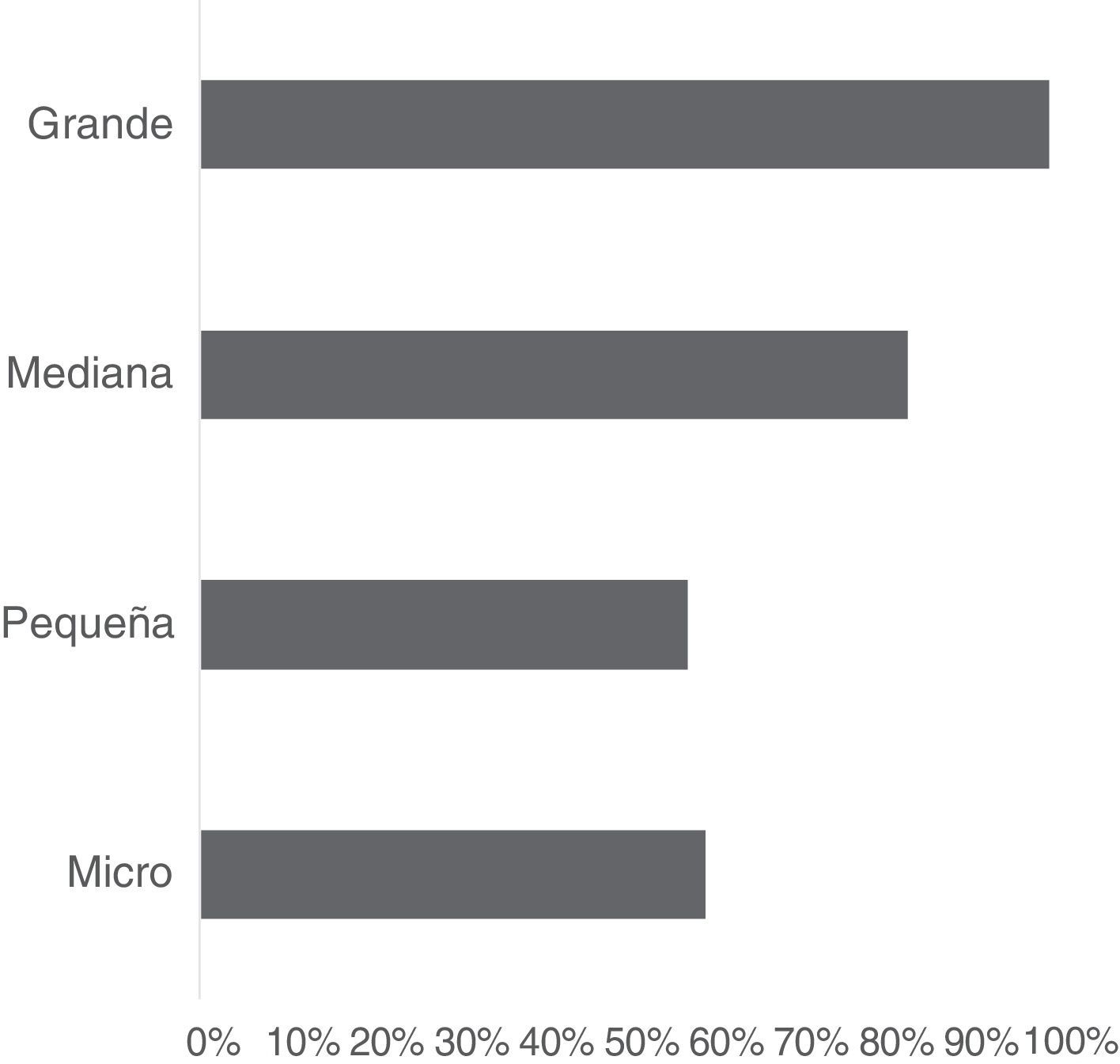

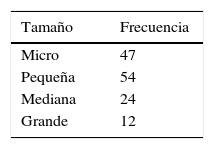

Una vez aplicado el cuestionario a la muestra de empresas seleccionadas, se obtuvo un total de 140 entrevistas válidas. En la tabla 5 se presenta la frecuencia de empresas clasificadas según su tamaño.

Se pudo evidenciar, como consecuencia del cuestionario, que en las empresas de Bogotá existe un interés por satisfacer las necesidades sociales en la población. En ese sentido, la figura 2 muestra la frecuencia con la que las empresas de la ciudad diseñan programas sociales o ambientales que beneficien a la comunidad. Se diferencian de acuerdo con su tamaño.

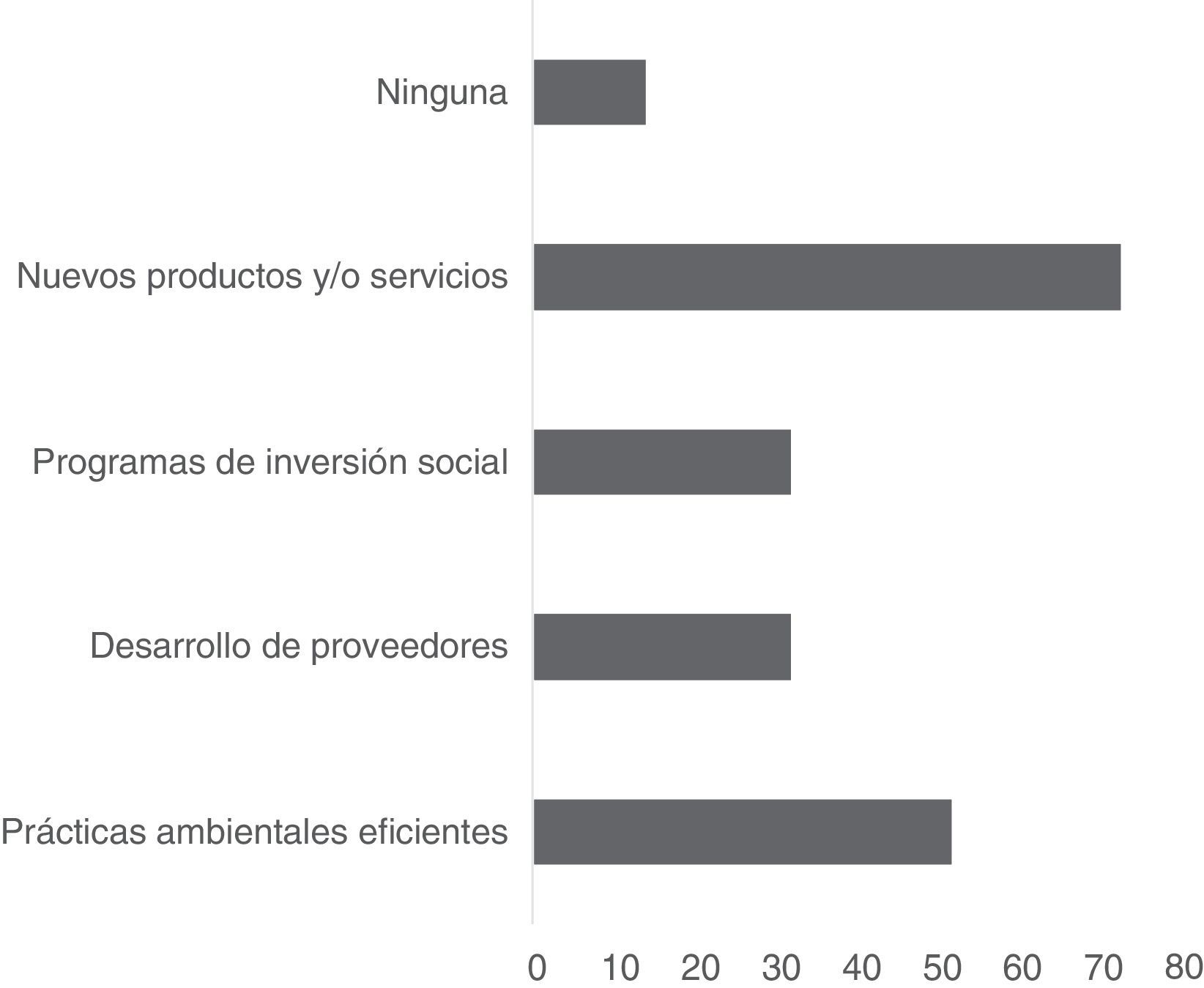

Ahora bien, el diseño de programas sociales o ambientales puede ser de diferente índole; esto es, se puede tratar de un nuevo producto o servicio, de una iniciativa de inversión social, del desarrollo de proveedores o de prácticas ambientales eficientes. En las empresas de Bogotá encuestadas, ¿cuál es el tipo de programa o de proyecto que se ejecutó en el 2015? La figura 3 nota que el ejecutado con mayor frecuencia corresponde a la creación de nuevos productos y servicios.

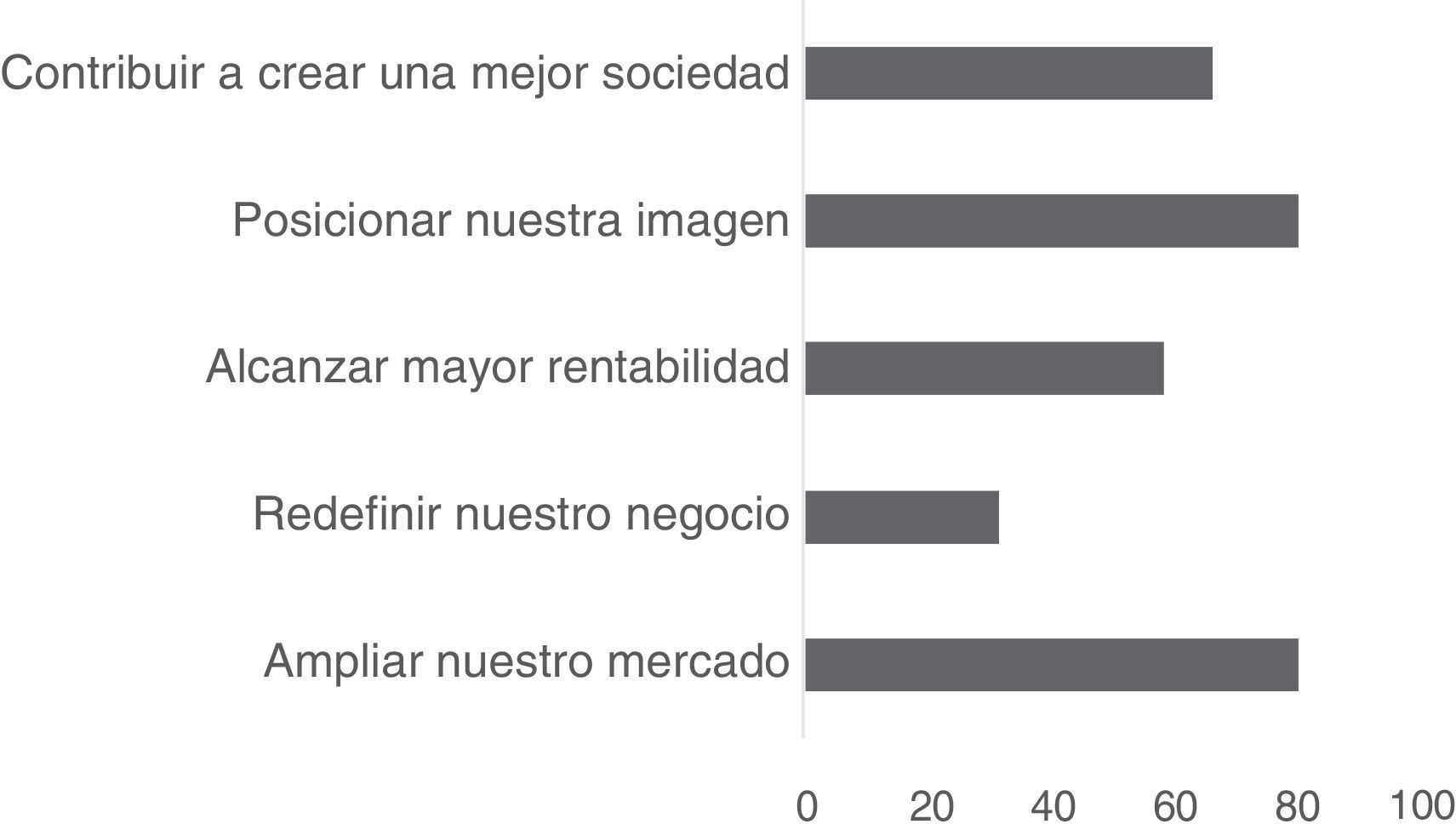

Con respecto a la variable sobre las motivaciones que tienen las empresas en Bogotá para obtener una certificación, se desprende que las más importantes son el posicionamiento de la imagen de la empresa y la ampliación de su mercado (fig. 4).

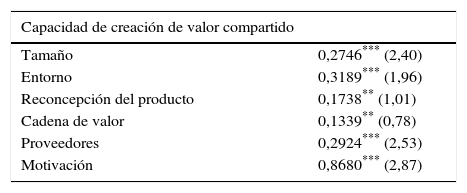

Un modelo en el que se relacionan 5 variables latentes, correspondientes a cada uno de los componentes de la encuesta, con la capacidad de CVC de las empresas, fue usado para la aplicación de la técnica SEM, cuyos resultados son presentados en la tabla 6. En ella se puede evidenciar que todos los coeficientes obtenidos son significativos y cuentan con la robustez necesaria.

Coeficientes estructurales

| Capacidad de creación de valor compartido | |

|---|---|

| Tamaño | 0,2746*** (2,40) |

| Entorno | 0,3189*** (1,96) |

| Reconcepción del producto | 0,1738** (1,01) |

| Cadena de valor | 0,1339** (0,78) |

| Proveedores | 0,2924*** (2,53) |

| Motivación | 0,8680*** (2,87) |

Nota: coeficientes obtenidos en la regresión del modelo de ecuaciones estructurales, valores del estadístico z en paréntesis.

En primer lugar, los coeficientes obtenidos para los efectos directos, presentados en la primera parte de la tabla mencionada, permiten inferir que el conjunto de variables que miden la motivación de las empresas para la CVC es el de mayor peso sobre esta misma capacidad de las compañías. Por lo tanto, cuando la desviación estándar se incrementa en un punto, la capacidad para crear valor compartido sube 0,91, el reconocimiento del entorno se incrementa 0,38, mientras que con la relación con los proveedores el aumento en la capacidad de creación de valor es de 0,26. Por el contrario, las variables latentes de menor efecto son la reconcepción de los productos y la cadena de valor.

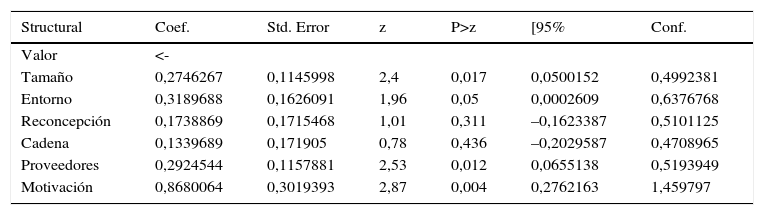

Los resultados presentados en la tabla 6 permiten evidenciar que todas las variables latentes tienen un impacto positivo sobre la CVC, siendo la motivación la variable con un impacto significativo (0,8680). La segunda variable con mayor influencia es el entorno (0,3189), seguido por proveedores y el tamaño de la empresa; los demás valores pueden ser observados en la tabla 7.

Estimaciones del modelo de ecuaciones estructurales

| Structural | Coef. | Std. Error | z | P>z | [95% | Conf. |

|---|---|---|---|---|---|---|

| Valor | <- | |||||

| Tamaño | 0,2746267 | 0,1145998 | 2,4 | 0,017 | 0,0500152 | 0,4992381 |

| Entorno | 0,3189688 | 0,1626091 | 1,96 | 0,05 | 0,0002609 | 0,6376768 |

| Reconcepción | 0,1738869 | 0,1715468 | 1,01 | 0,311 | –0,1623387 | 0,5101125 |

| Cadena | 0,1339689 | 0,171905 | 0,78 | 0,436 | –0,2029587 | 0,4708965 |

| Proveedores | 0,2924544 | 0,1157881 | 2,53 | 0,012 | 0,0655138 | 0,5193949 |

| Motivación | 0,8680064 | 0,3019393 | 2,87 | 0,004 | 0,2762163 | 1,459797 |

| U | <- | |||||

| Motivación | 1 | (constrained) | ||||

| _cons | 5,437956 | 0,119434 | 45,53 | 0 | 5,20387 | 5,672043 |

| T | <- | |||||

| Motivación | 1,954165 | 1,068225 | 1,83 | 0,067 | –0,1395183 | 4,047847 |

| _cons | 5,656934 | 0,1178951 | 47,98 | 0 | 5,425864 | 5,888005 |

Fuente: elaboración propia.

De otra parte, en cuanto a los efectos indirectos, como se ha presentado en la figura 1 (modelo SEM de CVC), todas las variables latentes dependen del comportamiento de otras variables observables; asimismo, la variable latente se define en dependencia de las demás latentes.

Los coeficientes observados permiten apreciar que son las variables vinculadas a la motivación las que mayor relación expresan; entre ellas, es la reflexión constante sobre cómo impactar positivamente el entorno la de mayor relevancia. A su vez, en el grupo de entorno, la identificación acertada de los grupos de interés y la ejecución constante de programas para contribuir a la solución de problemas sociales son las variables de mayor peso.

Finalmente, es oportuno mencionar que la prueba chi-cuadrado permite ver que el tamaño de la prueba es grande y facilita llevar a nivel general los resultados para todas las empresas de Bogotá. De ahí que se concluya que el modelo es adecuado para los datos con los que se cuenta.

ConclusionesLos resultados obtenidos del modelo SEM (fig. 1) para la CVC en las empresas de Bogotá y la región muestra que, de los 6 factores analizados (entorno, reconcepción de mercados y productos, cadena de valor, proveedores, motivación y tamaño), es la motivación la que incide de manera definitiva en que las organizaciones creen dicho valor compartido.

Este factor de motivación está determinado por la ampliación del mercado y el posicionamiento de la imagen de la compañía, y refuerza el hecho de que las acciones de la empresa están encaminadas a lograr su permanencia en el negocio.

Este exige que las organizaciones desarrollen programas que mejoren la sociedad y el ambiente. Las tendencias de certificación y requerimientos en estos aspectos son cada vez más exigentes y demandan acciones más profundas y definitivas por parte de las organizaciones. Un posicionamiento de la imagen de la compañía, orientada a la satisfacción de necesidades de la sociedad y el medioambiente, genera una ventaja competitiva en los mercados en los que se desenvuelve.

Los resultados también muestran que tanto las micro como las grandes empresas diseñan y ejecutan programas de corte ambiental y social, lo cual representa un beneficio para la implementación del valor compartido porque las compañías están sensibilizadas frente a dichas necesidades. En la misma medida, significa una ventaja pues existe una conciencia sobre la importancia de que la empresa identifique y trabaje estos aspectos. Ello supone que el objetivo sea que implementar la CVC en las empresas sea visto como una utilidad para el negocio y que, por esta misma razón, sea incluido entre sus estrategias de mercado.

Adicionalmente, se evidenció que las organizaciones seleccionan sus proveedores teniendo como criterio principal los beneficios que estos representan para mejorar la gestión propia del negocio, a partir de las iniciativas y políticas de competitividad.

Por otra parte, a partir de los resultados de investigación, se determina que el instrumento desarrollado en el marco de la presente investigación es válido y constituye una herramienta para identificar la aplicabilidad del valor compartido en la empresa. También es concluyente que las empresas en Bogotá buscan contribuir desde sus procesos a la creación de una mejor sociedad, dando respuesta a las necesidades de la misma y a sus grupos de interés de manera responsable. Esto lo logran a partir de prácticas que busquen el cuidado del medioambiente y el desarrollo de proveedores.

Además, resulta relevante mencionar que las organizaciones, sin importar su tamaño, deben saber que la aplicabilidad de la CVC no requiere de grandes inversiones de capital dado que no es una filosofía filantrópica, sino una relación gana-gana.

En definitiva, y dando respuesta al objetivo del proyecto acá expuesto, las empresas de Bogotá crean, en efecto, valor compartido y el factor determinante para que lo hagan es la motivación relacionada con la ampliación del mercado y el posicionamiento de la imagen de la compañía. Con este estudio se espera aportar a la construcción e implementación de acciones que pretendan dar cabida a la CVC en las empresas.