El siguiente documento presenta los resultados del proyecto de investigación «Una aproximación a la caracterización competitiva de los sectores productivos industrial y floricultor del Municipio de Madrid Cundinamarca». El proyecto de investigación fue financiado por la Universidad Autónoma de Colombia y pertenece al grupo de investigación «Observatorio de Relaciones Económicas Internacionales y Administración de Empresas» de la Facultad de Ciencias Económicas, Administrativas y Contables de la misma Universidad.

The following paper presents the results of the research project ‘An approach to characterising the competitiveness of the Industrial and Floricultural production sectors of the municipality of Madrid Cundinamarca, Colombia’. The research project was funded by the Autonomous University of Colombia, and was produced by the ‘Observatory of International Economic Relations and Business Administration’ research group of the, Faculty of Economics, Management and Accounting Sciences of the same university.

Este artículo presenta los resultados del proyecto de investigación «Una aproximación a la caracterización competitiva de los sectores productivos industrial y floricultor del municipio de Madrid Cundinamarca». La pregunta articuladora del proyecto es: ¿qué tan competitivas son las organizaciones o empresas del municipio de estos dos sectores productivos, para el caso de las empresas participantes en el proyecto? La respuesta que se da obedece al campo de lo descriptivo en cuanto a las empresas que participaron en el trabajo de campo. No se trata de una investigación inferencial acerca del total de la población de estos sectores productivos. Su utilidad puede radicar en ampliar el estudio a otros sectores productivos, a otros municipios de la región, y/o en coadyuvar a fijar políticas y acciones públicas para el fortalecimiento empresarial del municipio y/o de la región. También es claro que una investigación de este tipo permite generar un acercamiento de la academia con la realidad empresarial, particularmente la regional.

El documento está dividido en tres partes; en la primera de ellas se presenta una síntesis del marco de referencia utilizado, el cual se divide en una presentación del contexto del municipio de Madrid Cundinamarca, el marco teórico y el estado del arte. En una segunda parte se presentan las consideraciones metodológicas de la investigación, lo que implica hacer claridad frente al modelo de análisis utilizado, el cual fue construido teniendo en cuenta el marco de referencia. En la última parte del artículo se presentan los resultados específicos de la investigación. Finalmente se presentan las conclusiones y recomendaciones.

Marcos de referenciaContexto del municipio de Madrid CundinamarcaEl municipio de Madrid fue fundado en el año de 1559 por Pedro Fernández Madrid sobre el pueblo aborigen de Sagasuca. Se encuentra ubicado a 21km de la ciudad de Bogotá, en la región de la Sabana de Occidente del departamento de Cundinamarca (Colombia). Limita con los municipios de Bojacá, El Rosal, Facatativa, Funza, Mosquera, Sibaté, Soacha, Subachoque, Tabio y Tenjo. El municipio cuenta con una extensión de 120,5km2, de los cuales 7,5km2 son área urbana y 113km2 son área rural. Según el censo del DANE 2005, la densidad poblacional urbana es de 151-300 hab./km2 y el índice de densidad de la población rural es de 50-75 hab./km2. La tasa de crecimiento de la población es del 5,6%, generada por el desplazamiento interno, la presión demográfica del Distrito Capital y la oferta de plazas de trabajo para mano de obra no calificada (Municipio de Madrid, s.f.).

De acuerdo con el FUPAD (2012), en el 2010 la provincia de Sabana Occidente se consolidó como el tercer mercado (376.374 habitantes) de Cundinamarca según el tamaño de su población, después de las provincias de Soacha y Sabana Centro. La provincia en el 2010 concentró el 15,2% del total de los habitantes del departamento. A su vez, las provincias de mayor dinamismo económico y empresarial en el departamento son las de la Sabana de Bogotá, las cuales representan más de la mitad (52%) del mercado departamental. Según Gaitan S. (FUPAD, 2012, p. 12), en el caso particular de los municipios de occidente contiguos a Bogotá (Funza, Madrid, Mosquera) han contado y siguen contando con grandes oportunidades para su desarrollo, en particular para el sector industrial: cuentan con planes de ordenamiento territorial (POT) ajustados para el desarrollo de la infraestructura y logística que requieren los proyectos de corte industrial y agroindustrial, cuentan con una posición geoestratégica con múltiples ventajas tales como disponibilidad de suelo para uso industrial, interconexión intermodal con otros municipios de la Sabana y con la capital, incentivos tributarios, fácil acceso a servicios públicos, y cercanía al mayor mercado del país, con un alto nivel de PIB per cápita.

Según el censo de 2005 (FUPAD, 2012, p. 20), el 60% de los empleos en el municipio tienen un nivel educativo inferior a secundaria media; el porcentaje de personas con un nivel mayor de calificación asciende al 22%, quienes se ubican en el sector agrícola, industrial, comercial y educativo de una manera homogénea. Este mismo informe señala que la estructura del mercado laboral presenta una tasa mayor de desempleo en las mujeres menores de 28 años, y la mayor tasa de ocupación se registra en la población de 29 a 40 años para ambos sexos.

Una ventaja de tipo geográfica con la que cuenta el municipio es su cercanía con la capital del país, que le significa importantes facilidades desde todos los puntos de vista estratégicos, las cuales apuntan directamente a contribuir al desarrollo de proyectos que contribuyan a potenciar las oportunidades empresariales y comerciales que se ofrecen en la Bogotá-Región.

A través del acuerdo N.o 002 de 2012 del 4 de junio de 2012, el Consejo Municipal de Madrid, Cundinamarcaadopta el «Plan de Desarrollo Municipal Transformación en Marcha 2012-2016». Este Plan de Desarrollo plantea que el municipio «será en 2022 una ciudad con alto grado de desarrollo institucional, industrial, agropecuario, turístico y de servicios… » (artículo tercero). Así mismo y con el propósito de volver realidad esta visión, el Plan de Desarrollo se ha planteado alrededor de 6 líneas estratégicas: transformación de la unidad familiar, equidad social en marcha, institucionalidad con modernización, transformación de la economía y del desarrollo, ordenamiento territorial en marcha y desarrollo del municipio como líder regional.

Particularmente, en la línea estratégica transformación de la economía y del desarrollo, el Plan de Desarrollo 2012-216 ha trazado como objetivos: Mejorar las condiciones socioeconómicas de los habitantes del municipio mediante la participación de los comerciantes, empresarios e industriales, brindando nuevos espacios laborales para la población madrileña. Así mismo se buscará articular las diferentes políticas adoptadas para la región con el fin de buscar el desarrollo económico del municipio. Integrar a las industrias del sector privado a las políticas públicas del municipio, con el ánimo de construir acuerdos mutuos con el sector privado en los que existan beneficios solidarios entre el sector productivo y la administración. Promover facilitar y concertar proyectos, programas, estrategias, intereses y requerimientos para el conocimiento y desarrollo del sector industrial […] entendiendo este sector como eje del desarrollo en lo económico y social, generador de empleo estructural y digno (artículo décimo segundo).

Los anteriores planteamientos implican que, para lograr estos objetivos, claramente es necesario conocer el sector empresarial del municipio, es decir, caracterizar a las empresas y determinar sus niveles de competitividad se convierte en un elemento estratégico a la hora de dar cumplimiento al Plan de Desarrollo y por supuesto mejorar las condiciones económicas del municipio y de la región.

Ahora bien, se sabe que de los aproximadamente 68.000 habitantes del municipio, 19.000 se dedican a actividades agropecuarias (Municipio de Madrid, Plan de Desarrollo 2008-2012), principalmente en actividades como la producción lechera, la cual es el primer ingreso del sector para el municipio, y la producción de flores y otros productos agrícolas, los cuales se encuentran concentrados en grandes extensiones de tierra, creando monopolios y deficiencias.

También se estima que el primer renglón en importancia en el PIB departamental (25%) lo ocupa la industria, pero en el municipio de Madrid pesa tanto como la agricultura. Entre ambos representan el 81% del producto local y cada uno aporta la mitad. El crecimiento del corredor occidental y su relación con Bogotá ha derivado una conurbación industrial de los municipios de Funza, Madrid y Mosquera, con asiento de importantes empresas industriales, las cuales no solo surten a la subregión sino que venden nacionalmente. Al interior de este sector se destaca la afluencia de empresas productoras de alimentos y de confección de ropa (la estructura es distinta cuando se mira según empleo). Después del municipio de Soacha (con el 26% del producto industrial), Madrid es el segundo nodo de producción industrial del departamento (7,1%), seguido de Mosquera (6,2%) (FUPAD, 2012).

Sin embargo, tal y como lo manifiesta la Alcaldía municipal, se sabe muy poco sobre la composición de sectores productivos como el industrial y el floricultor, puesto que la información disponible se encuentra desactualizada. Por esta razón es prioritario para el municipio y para la región conocer esta población empresarial. Todo lo anterior fue el marco que justificó el desarrollo de este proyecto de investigación. La Universidad Autónoma, consciente de su compromiso con el sector público y el sector privado del país en participar activamente de proyectos y programas que estrechen los vínculos Universidad-Empresa-Estado, espera trabajar aunadamente con la Alcaldía de Madrid para realizar un estudio juicioso de la realidad empresarial del municipio y propender así por generar alternativas de desarrollo a través de la caracterización de por lo menos un conjunto de empresas de los sectores productivos más representativos, en cuanto a generación de empleo del municipio, como los son el industrial y el floricultor.

Marco de referencia teórico y estado del arteA manera de resumen y apoyados en Román (2004, pp. 56-58), se puede decir que desde el punto de vista macroeconómico, la competitividad ha sido definida como la capacidad de una empresa, un sector o un país para mantenerse e incursionar en nuevos mercados a partir de la innovación permanente; así mismo es la capacidad que tiene la sociedad para hacer frente al desafío de le economía global y al tiempo incrementar sus niveles de bienestar. Desde esta perspectiva es claro que la competitividad comienza en el nivel empresarial u organizacional, en el cual deben participar todas las personas que están en la empresa y al que tienen que contribuir los clientes, los proveedores y los propios miembros de la empresa.

Esta competitividad se logra a través de la generación de por lo menos una ventaja competitiva. Este concepto hace referencia a la posesión por parte de las empresas de ciertos elementos (recursos, capacidades, productos, etc.) en una medida diferente y superior a la que poseen los competidores, que les permite una mejor posición competitiva. La posición competitiva se denomina al lugar que ocupa la empresa en relación con su competencia dentro de cierto negocio, según un número de factores o variables de medida, normalmente asociada a la participación en el mercado. El proceso de formulación de una estrategia competitiva debe tener en cuenta diversos factores como la eficiencia de los procesos productivos, gestión de la calidad, estructura de costos, innovación, acceso a capital o bienes de capital, grado de participación de los empleados en la toma de decisiones, compromiso de los trabajadores con los proyectos de la compañía, siendo estos últimos factores determinantes en el éxito de una organización.

Según Román (2004) existen varios enfoques teóricos al respecto de la competitividad; el primero de ellos es el sistémico, en el que se comprende la competitividad como resultado de la interacción de factores en varios niveles: meta (a nivel de la sociedad), macro (a nivel de los mercados que presionan el desempeño de las empresas, meso (entornos productivos, encadenamientos y clústeres) y micro (a nivel de cada una de las empresas u organizaciones). El segundo enfoque, denominado «de la ventaja competitiva País», está basado en las consideraciones de le economía clásica, y defiende la idea de una distribución homogénea de los orígenes de las ventajas competitivas de las empresas en función de los países a los cuales ellas pertenecen; también se conoce como la teoría de la competitividad nacional. El tercer enfoque presentado es el de la teoría de las ventajas industria, en el que la unidad de análisis se remite a un sector industrial o productivo, afirmando que las fuentes de ventajas competitivas se distribuyen homogéneamente al interior de cada uno de estos sectores; así las cosas, la competitividad de cada empresa dentro del sector dependerá entonces de su habilidad para identificar y explorar las imperfecciones del mercado del sector al que pertenece, de esta manera la eficacia de los mercados, el entorno económico global, la actuación del gobierno y la eficacia empresarial determinan la existencia de una serie de ventajas industria aprovechables por las empresas localizadas en la nación que se analice. Claramente dentro de esta perspectiva se encuentra el célebre modelo de Porter (1980) sobre el diamante de la competitividad con múltiples aplicaciones, una de las cuales puede ser la presentada por Azua (2008).

El último y cuarto enfoque, denominado teoría de la ventaja empresa, presenta la idea de que los factores claves de la competitividad (competencias distintivas, recursos y capacidades) están distribuidos de forma heterogénea entre las empresas competidoras de un mismo sector industrial; así las cosas, la competitividad es una capacidad que depende fundamentalmente de los esfuerzos particulares por desarrollar y mantener ventajas de actuación frente a sus competidores, estén ubicados estos en el mercado local o global.

Tal y como lo señala Saavedra (2014, p. 16) «las que compiten son las empresas no las naciones, a un país lo hace competitivo las empresas competitivas que hay en este. Por lo tanto son estas la base de la competitividad». Así por ejemplo, para García (2007) la competitividad se logra a través de la eficiencia y la productividad, que obtener en la práctica resultan una tarea compleja. Para empezar desde el origen de la producción, es claro que entre más saludable, educada, competente y motivada sea la fuerza laboral, esta será productiva. Por lo tanto, todo aquello que un país logre para mejorar estas cualidades en su población, es decir, educación, salud, recreación, va a influir en su competitividad. Queda incluida en este proceso la capacidad de liderazgo de los gerentes y directores ejecutivos de las empresas, de manera que buenos empresarios son la clave para el progreso y desarrollo de las economías.

Siendo la competitividad «el sustento teórico de todos los beneficios esperados de la globalización, existe un gran interés en promoverla, medirla y desarrollarla en todo el mundo, como una variable estratégica del sistema económico y también del sistema político e ideológico» (García, 2007, p. 15). De acuerdo con Duque y Ríos (2007), a pesar de que América Latina ha mostrado avances en términos de estabilidad macroeconómica, aún tiene serias deficiencias en áreas como innovación, infraestructura, educación, calidad de sus instituciones y ambiente de negocios, así que el diseño y la implementación de políticas públicas que impulsen la competitividad en los países latinoamericanos debe ser parte integral de la agenda de desarrollo de los países.

Así las cosas, los esfuerzos de los últimos años liderados por el gobierno han establecido la agenda interna para mejorar la competitividad en función de 6 ejes: 1) desarrollo empresarial y agropecuario; 2) desarrollo y adaptación tecnológicos e innovación; 3) ahorro, inversión y financiamiento; 4) capital físico (infraestructura y equipamiento productivo); 5) capital humano, y 6) instituciones y políticas. El desarrollo de esta agenda interna no es solo una responsabilidad del Estado, sino que también atañe a la iniciativa privada y supone esfuerzos coordinados entre sectores y entidades de los ámbitos local, regional y nacional (Uribe & Arroyo, 2007, p. 39).

En cuanto al tipo de empresas que tiene el país, de acuerdo con las cifras presentadas por Molano (2010), Puentes (2013) y Vera Colina (2014), las microempresas conforman el 92,6% del universo empresarial colombiano, mientras que las pequeñas y medianas empresas en conjunto no suman más del 4%, a su vez que la gran empresa es escasamente el 0,1%. Así mismo, en cuanto a la generación de empleo, la microempresa generó el 50,1% del empleo en el 2005, la pequeña empresa el 17,6% y la mediana el 12,8%. Lo anterior pone en evidencia la gran relevancia en la economía nacional del llamado sector Mipyme como motor y dinamizador de la economía.

Por otro lado, según los resultados del índice global de competitividad (IGC) del Foro Económico Mundial (FEM) para el año 2010, Colombia se ubicó en el puesto 68 entre 139 países, lo cual representa un mejoramiento de la situación competitiva por segundo año consecutivo, al avanzar un puesto con respecto al resultado de 2009 y 7 puestos con respecto al de 2008 (DNP, 2010). Ahora bien, para el año 2012, según los resultados reportados en este mismo estudio (DNP, 2012), la calificación obtenida por Colombia en el índice global de competitividad disminuyó de 4,20 a 4,18. Con este resultado, Colombia se ubicó en el puesto 69 entre 144 economías, mientras que el año anterior el país había ocupado la posición 68 entre 142 países. Teniendo en cuenta que este año se expandió en dos el número de países analizados frente al ejercicio del año anterior, Colombia mantuvo constante su posición relativa, la cual en los últimos dos años se ha ubicado en un 52,1% de países superados por Colombia. Las cifras del Informe Nacional de Competitividad (Consejo Privado de Competitividad, 2014) revelan que para el año 2013 Colombia continuaba ocupando la misma posición, es decir, el puesto 69. Esta situación se mantiene para el año 2014.

Ahora bien, el término de competitividad a nivel de Colombia ha sido arduamente estudiado, y su revisión podría ser analizada bajo dos tendencias centrales: los que lo asocian con elementos propios de la empresa y los que lo ajustan a condiciones del mercado o contexto. En la primera línea encontramos a Beltrán, Torres, Camargo y Bello (2004) quienes la entienden como una ventaja única, duradera, dinámica y que aunque nace del contexto es propia de la empresa. Estos autores llaman la atención sobre el hecho que las empresas solamente observan los resultados en términos de niveles de competitividad momentáneos, lo que no permite generar un crecimiento constante y competitivo. En ese sentido, Zúñiga (2010) identifica que la competitividad está dada por la «sofisticación de las operaciones y la estrategia empresarial», razón por la cual los modelos de direccionamiento estratégico deben constituir herramientas administrativas claves pero ajustadas a cada empresa; Castellanos (2003), quien aborda el tema desde la gestión del conocimiento, lo reconoce no solo como una nueva forma para manejar las empresas sino como el medio para la ventaja competitiva más importante: la innovación. A esta acepción se suman las visiones de Jiménez (2005) y de Lombana y Gutiérrez (2008), lo cual es consistente con Villegas y Toro (2010), quienes señalan que la competitividad está dada por la capacidad que tiene una empresa para crear, sostener e incrementar tanto su presencia como participación y valor agregado en mercados locales e internacionales. Finalmente, Gómez (2010) sostiene que las Pymes que adquieren y consolidan la cultura del diseño para generar valor e innovación de manera constante en sus productos, acciones y comunicación tienen la posibilidad de abrirse competitivamente a nuevos espacios de mercado y contribuir al desarrollo del territorio.

En otra línea de pensamiento encontramos autores que entienden la competitividad no como condiciones únicas y especiales de la empresa, sino relacionada directamente con el contexto. Partiendo de la iniciativa de clúster como una estrategia, Carmona y Quintero (2008) establecen que es necesario establecer una visión a largo plazo vinculando cada agente de la cadena con el fin de buscar objetivos que sean comunes, teniendo en cuenta la I&D, capacitaciones de mano de obra, apoyo a Pymes, mejora de infraestructura y mecanismos de control al contrabando; de esta manera se permite desarrollar y construir un tejido empresarial; por su parte, Morales y Castellanos (2007) adoptan la visión de competitividad sistémica como marco de referencia, asumiendo que la competitividad nace de la necesidad de contar con entornos propicios que permitan afrontar con éxito aquellos retos presentes en la globalización; Alemán (2006) muestra la importancia de generar condiciones que hagan posible el desarrollo de la potencialidad de las Mipymes colombianas a través del apoyo de las aglomeraciones. Sánchez (2008) establece que la competitividad de la Pymes se construye a partir del desarrollo de las capacidades tecnológicas y productivas y del buen aprovechamiento de las potencialidades y ventajas presentes en el territorio que las Pymes deben conocer. En el mismo sentido, Arboleda (2007) considera que la competitividad no es una casualidad, ni se presenta espontáneamente, esta supone una continua orientación hacia el entorno y su consideración como elemento estratégico. Montoya, Montoya y Castellanos (2010) afirman que las Pymes que buscan el mejoramiento por medio de la competitividad del país deben desarrollar condiciones internas con el fin de generar un contexto (político y económico) en el cual puedan perfeccionarse y superar dificultades (integración entre las empresas). Por último, Riveros (2010) habla sobre la empresa competitiva y establece que esta debe estar en capacidad de alcanzar un nivel de rentabilidad adecuado llamado rentabilidad sostenible; este argumento reviste la importancia de mirar la dimensión del desarrollo sostenible de manera sistémica, en donde el eje principal es el ser humano y el contexto.

En cuanto a investigaciones específicas, es preciso mencionar a Rodríguez y Bermúdez (2012) quienes pretenden establecer el impacto de la gestión empresarial en la competitividad de las Pymes agroindustriales e industriales en Tundama, ubicada en la región de Boyacá, Colombia. Se trata de un estudio descriptivo, no experimental, basado en la aplicación de un formulario a los representantes legales de 21 empresas en la citada región; 6 de estas empresas son industriales y otras 6 agroindustriales. Una de las conclusiones a las que llega el estudio es que estas Pymes carecen de claridad estratégica, limitando su ejercicio a pensar en los riesgos y no en las oportunidades de mejora, lo cual dificulta la incursión en nuevos mercados a largo plazo. El documento también señala que existe falta de articulación entre los actores sociales, productivos, políticos y las instituciones académicas de la región. Como aspectos positivos se destaca que las empresas ejercen un grado de liderazgo dada su capacidad de adecuarse a la demanda local, regional y nacional permitiendo satisfacer las necesidades existentes (inmediatas).

Por su parte, Hernández, Marulanda y López (2014) realizan una investigación que busca analizar las capacidades de gestión del conocimiento para la competitividad de Pymes en Colombia. Para ello se evaluó el análisis organizacional, los procesos y las herramientas de tecnología de información y comunicación dentro de 321 empresas de las ciudades de Armenia, Barranquilla, Bogotá, Bucaramanga, Cali, Manizales, Medellín y Pereira en Colombia. Los resultados muestran una calificación baja en los rasgos organizacionales para gestionar conocimiento en los diversos sectores competitivos de las Pymes de Colombia, tales como el medio ambiente, el capital intelectual, el direccionamiento estratégico y la retención de la gestión del conocimiento. En cuanto a los procesos para gestión del conocimiento en las organizaciones, se identifica una calificación promedio, y además se resaltan por encima de la misma los sectores de medio ambiente, finanzas públicas y de ciencia y tecnología. La investigación de Loreto, Posada y Valderrama (2009), publicada por la Universidad de Antioquia, tiene como propósito dar una mirada a la competitividad regional desde una perspectiva geográfica, construir un escalafón donde se muestre la competitividad para los departamentos colombianos. También pretende mostrar que es posible obtener mediciones sencillas, que se aproximen en gran medida a la competitividad de cada región. Los resultados de la investigación muestran a Bogotá y Cundinamarca en el primer lugar en los factores de aglomeración, infraestructura y capital humano, mientras que ocupa un segundo lugar en el factor de geografía física. De esta manera Bogotá y Cundinamarca mantienen una superioridad sobre el resto de departamentos, ocupando el primer lugar en este índice de competitividad.

En cuanto al sector floricultor, un artículo de Portafolio del 12 de mayo 2014, denominado «Floricultores, con casos éxitos de inversión social» (Floricultores, 2014), exalta los avances de las empresas floricultoras al integrar a la población vulnerable en el campo laboral mediante la implementación de plataformas virtuales que coadyuvan a la formulación de «estrategias de generación de ingresos» y a la recolección de información sobre la oferta y la demanda en cuanto a proyectos sociales se refiere. Por su parte, Giraldo y Herrera (2004) hacen un estudio en las Pymes floricultoras con rezagos tecnológicos y plantean mecanismos asociativos para acceder a TIC de manera que puedan soportar las actividades de estos negocios. El análisis de los factores incluidos en el mencionado estudio muestran que Colombia posee ventajas naturales como: el clima, la luminosidad y las propiedades de la tierra. Los factores especializados que contribuyen al clúster son: infraestructura física, red vial, frecuencia de vuelos, recursos de capital, inversión extranjera; los factores nivel medio de especialización son: recurso humano (madres cabeza de hogar) e infraestructura administrativa (hay vacío en TI para apoyar las operaciones), y los factores con nivel incipiente de especialización son las infraestructuras científicas.

Para el 2008 (Fernandez, 2008) el 79% de la producción de flores se ubica en la Sabana de Bogotá, y el resto en Antioquia y el occidente del país. La rosa compone el 30% de las ventas, seguida del clavel con 21,5%. Colombia también compite con calas, gerberas, astromelias, heliconias y se exporta el 97% de la producción. El sector floricultor continúa teniendo una gran dependencia del dólar dada la concentración en un solo mercado (EE. UU.).

Una investigación particular sobre el sector floricultor en Madrid Cundinamarca es la realizada por Santiago (2012), la cual tiene como propósito establecer un diagnóstico sobre el manejo de la competitividad del sector floricultor en este municipio. La investigación presenta cada una de las características de las de la competitividad según Michael Porter, con el fin de aseverar de manera sustentada el grado de desarrollo del sector floricultor de Madrid. En este sentido, dentro de las condiciones de los factores, se inspeccionan su ubicación geográfica, sus condiciones infraestructurales y aspectos demográficos de sus habitantes como la edad y el nivel educativo. Las condiciones de la demanda hacen referencia al aprovechamiento que realizan las empresas de las condiciones de los factores que las rodean para satisfacer a sus compradores, pero «el consumidor local no está acostumbrado, ni dispuesto a pagar el precio internacional (…) [y tampoco] se ha educado al comprador para que exija calidad» (p. 19). Por lo tanto, las condiciones de los factores se relacionan más con la facilidad que tiene el municipio para satisfacer los requerimientos de la demanda externa. En cuanto a los sectores afines y auxiliares vinculados con la actividad productiva, estos presentan una gran variedad de actividades, desde las industrias agroquímicas hasta los proveedores de tecnología. El texto de Santiago hace un análisis de las relaciones que manejan entre ellas haciendo hincapié con el sector agroquímico, con el cual ha enfrentado diversos inconvenientes, especialmente en el manejo de los precios de insumos. La estructura de las empresas competidoras presenta una tendencia hacia la creación de Mipymes familiares reticentes a compartir el «know-how» adquirido a través de los años y administradas por los diferentes miembros de la familia.

Es importante señalar que la investigación de Santiago, si bien puede ser considerada un referente interesante sobre la temática de nuestra investigación, deja de lado la evaluación de factores internos, de gestión, para la competitividad de las empresas floricultoras de este municipio. El texto de este autor cobra también una especial importancia al presentar de manera organizada las cifras de la variación en hectáreas cultivadas de flores, dando como conclusión una disminución entre el 2008 y el 2010, pasando de 7.509 a 6.800, es decir, una disminución del 9,4% en los dos años. La investigación también muestra que para el 2010 y continuando con la tendencia de años anteriores, la mayor parte de las exportaciones de flores se hace para los Estados Unidos (un poco más del 70%), lo que crea una gran dependencia para este producto de las condiciones económicas de este país. No obstante, el fortalecimiento y pleno desarrollo del sector depende en gran medida de la tasa representativa del mercado (TRM) que ha fluctuado constantemente, factor que dificulta la sostenibilidad económica de «algunas fincas cuyos dueños han optado por despedir a sus empleados y salirse del negocio» (p. 7).

Consideraciones metodológicasSe trata de una investigación cualitativa, descriptiva y de tipo aplicado. No se trata de un estudio estadístico desde el punto de vista inferencial. El uso de la estadística que se hace es de tipo descriptivo para el proceso de caracterización de las empresas participantes. Dado lo anterior no es necesario el cálculo de un tamaño muestral. De acuerdo con Martínez-Salgado (2012) en la investigación cualitativa pueden tomarse «números relativamente pequeños de unidades de observación, incluso en ocasiones con un único caso (aunque también puede involucrar a un número elevado de participantes: los integrantes de cierta etnia, los pobladores de determinada localidad, los trabajadores de la salud de una institución). Cada unidad —o conjunto de unidades— es cuidadosa e intencionalmente seleccionada por sus posibilidades de ofrecer información profunda y detallada sobre el asunto de interés para la investigación» (p. 615). El interés fundamental no es aquí la medición, sino la comprensión de los fenómenos y los procesos sociales en toda su complejidad. Por lo tanto, muchas de las preguntas que se plantean giran en torno al significado que estos tienen para los sujetos que los protagonizan.

Sin embargo, para lo investigadores sociales que gustan de la determinación de tamaños muestrales con propósitos de inferencia alrededor de la población, es preciso decir que, al consultar la literatura sobre determinación de tamaño de muestra sin usar el dato de la desviación estándar, se encontró la siguiente formula (UNAD, s.f.):

donde, n es el tamaño de la muestra, Z es el valor de Z en la distribución normal, p es la probabilidad o prevalencia esperada de que ocurra el fenómeno estudiado, q es 1-p, y d es el error máximo admitido al momento de hacer inferencia. Utilizando esta ecuación y asumiendo los siguientes datos:

Z=1,69, que corresponde al valor de Z en la distribución normal con un nivel de confianza del 90%, p=0,15 q=0,75 d=10%, el resultado de n es 36, que corresponde exactamente al número de empresas que respondieron el instrumento.

Para la aplicación de los instrumentos se contó con el apoyo de la Alcaldía del municipio de Madrid, quienes nos suministraron varios archivos en los que se presentaban listados con datos de empresas del municipio de todos los sectores y actividades económicas. A partir de estos listados se construyó una base de datos con las empresas del sector industrial y empresas floricultoras. Así las cosas, se identificaron 30 empresas floricultoras y 97 empresas del sector industrial. Dado que 8 empresas floricultoras respondieron el instrumento, esto corresponde al 27% de esta población. Para las empresas industriales, 28 de ellas respondieron la encuesta, lo que representa un 29% de esa población. Estos datos superan la meta trazada en el proyecto de investigación de cubrir por lo menos el 20% de la población identificada en cada sector productivo.

El proceso de contactar a las empresas se hizo por varios medios: telefónicamente, a través de mail y sobre todo visitándolas. La Alcaldía del municipio apoyó también el proceso con una carta de presentación del equipo de estudiantes y docentes dirigida a las empresas. Los estudiantes pertenecientes al semillero del proyecto recibieron una inducción acerca del proceso de contacto y de aplicación de los instrumentos por parte del director del proyecto.

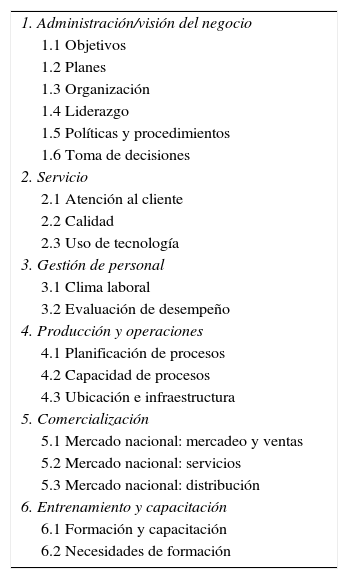

El modelo de análisis, esto es las dimensiones y variables que se definieron para indagar en cada una de las empresas, se definió teniendo en cuenta la revisión del marco teórico y conceptual y el estado del arte. Un elemento muy importante para esta definición fue el mapa de competitividad del Banco Interamericano de Desarrollo; en este modelo los factores que inciden en la competitividad son: planeación, producción, calidad, comercialización, contabilidad y finanzas, recursos humanos, gestión ambiental y sistemas de información (Saavedra, 2014). Con base a este modelo se construyó uno propio que consideró menos aspectos, dado que se esperaba realizar la aplicación del modelo en menos tiempo por empresa que el requerido por el modelo del Banco Interamericano de Desarrollo. También se tuvieron en consideración los aspectos más relevantes sobre los que tenía interés la administración del municipio de Madrid.

Así las cosas, se definieron 6 dimensiones a trabajar: 1) administración/visión del negocio, 2) servicio, 3) gestión de personal, 4) producción y operaciones, 5) comercialización y 6) entrenamiento y capacitación. Las variables de cada una de ellas se presentan en la tabla 1.

Relación de dimensiones y variables del modelo de análisis

| 1. Administración/visión del negocio |

| 1.1 Objetivos |

| 1.2 Planes |

| 1.3 Organización |

| 1.4 Liderazgo |

| 1.5 Políticas y procedimientos |

| 1.6 Toma de decisiones |

| 2. Servicio |

| 2.1 Atención al cliente |

| 2.2 Calidad |

| 2.3 Uso de tecnología |

| 3. Gestión de personal |

| 3.1 Clima laboral |

| 3.2 Evaluación de desempeño |

| 4. Producción y operaciones |

| 4.1 Planificación de procesos |

| 4.2 Capacidad de procesos |

| 4.3 Ubicación e infraestructura |

| 5. Comercialización |

| 5.1 Mercado nacional: mercadeo y ventas |

| 5.2 Mercado nacional: servicios |

| 5.3 Mercado nacional: distribución |

| 6. Entrenamiento y capacitación |

| 6.1 Formación y capacitación |

| 6.2 Necesidades de formación |

Fuente: elaboración propia con base en el Banco Interamericano de Desarrollo (Saavedra, 2014).

La medición de cada una de estas dimensiones y variables se realizó a través del instrumento de investigación (encuesta). Una diferencia significativa con otros estudios es que el instrumento evalúa, además de la competitividad general, las necesidades de formación de manera global y dimensiones específicas.

Para el análisis del instructivo o formato de captura se estableció una escala de calificación de cada dimensión y variable. De acuerdo con las opciones de respuesta se convirtieron a escala numérica así: siempre 5; frecuentemente 4; algunas veces 3; pocas veces 2, y nunca 1. Al promediar los puntajes de cada una de las respuestas a las preguntas de cada una de las variables asociadas a las dimensiones y variables asociadas, se establece una calificación en un número de 1 a 5.

Con el propósito de clasificar los datos obtenidos de manera que se permita establecer el nivel de competitividad se construyó una escala de evaluación asociada a los puntajes. Así las cosas, si el puntaje estaba entre 4,5 y 5, se evaluó como sobresaliente; si el puntaje estaba entre 4 y casi 4,5 se evaluó como satisfactorio; entre 3,0 y 3,99 alerta; entre 2,0 y 2,99 crítico, y finalmente se consideraba totalmente desfavorable si el puntaje era inferior a 2,99.

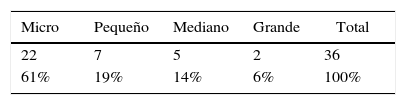

Resultados de la investigaciónEn lo referente al tamaño de las empresas, se observa que la muestra refleja la tendencia nacional en la composición de las empresas. Las Mipymes en conjunto acumulan 94% del total. Vale la pena mencionar que la clasificación se hizo con base en el número de empleados dado que no se obtuvo la información correspondiente a activos e ingresos (tabla 2).

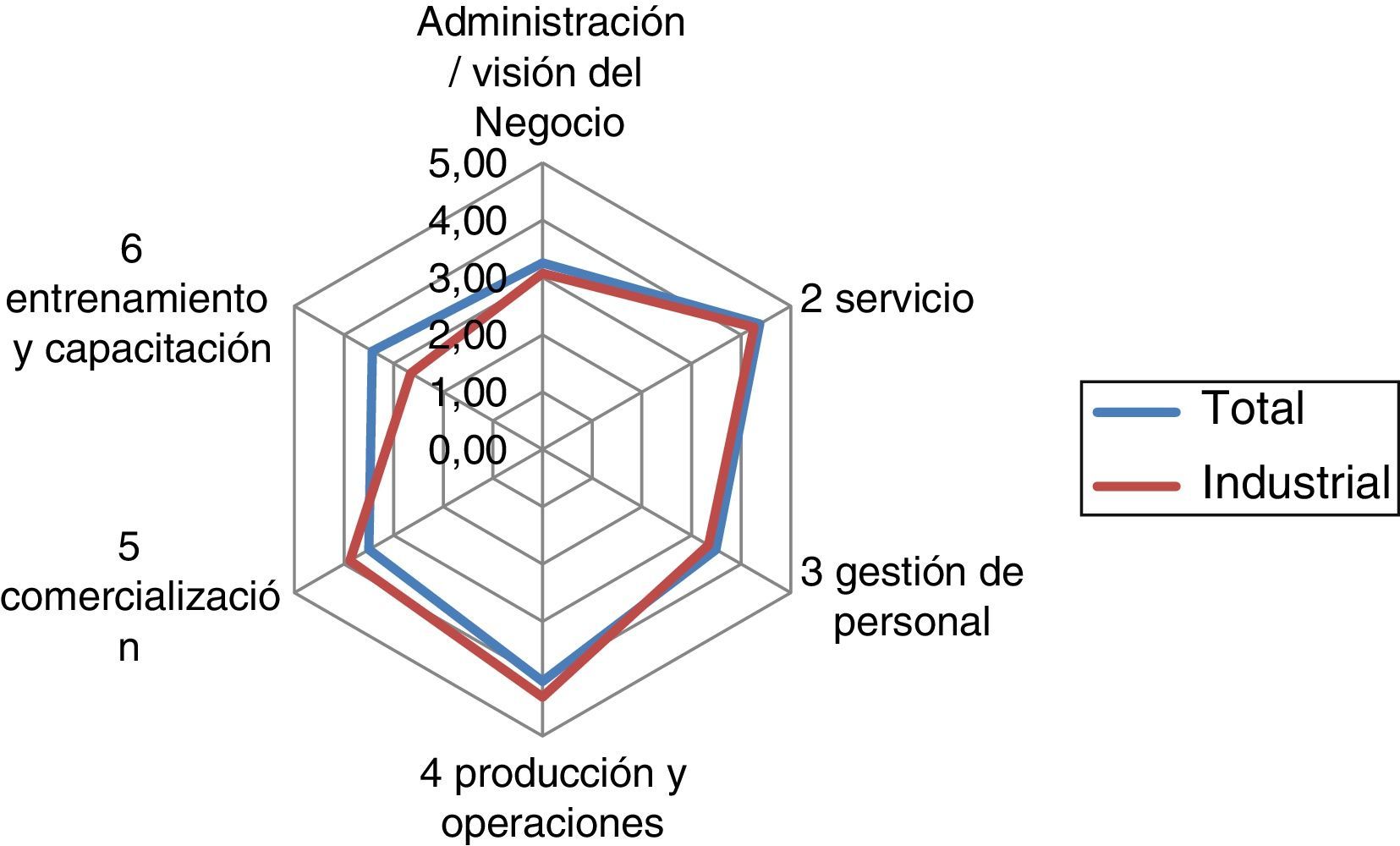

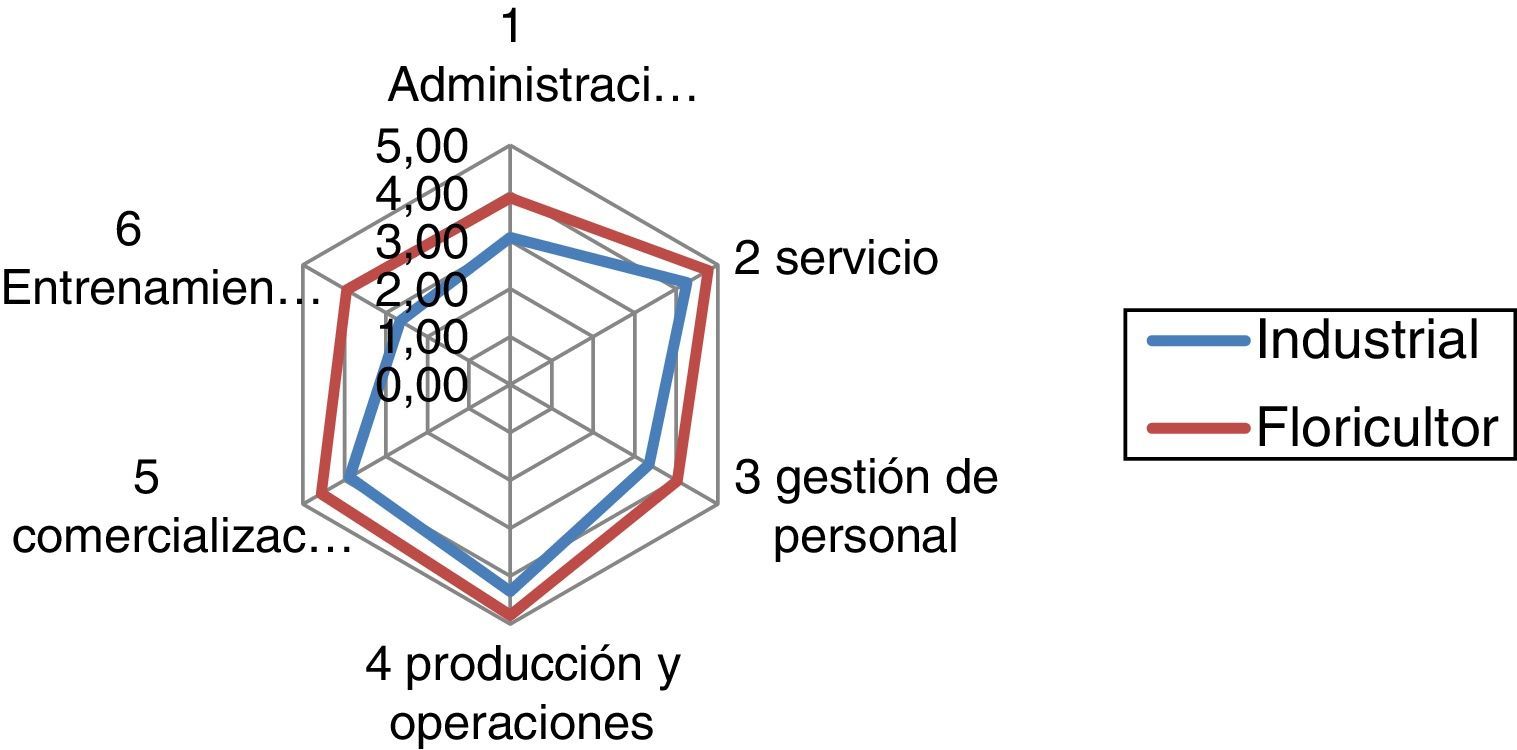

La figura 1 permite apreciar el comportamiento en cada una de las dimensiones en cuanto al puntaje descrito en la metodología. Más adelante se presentarán los resultados de cada dimensión por las variables estudiadas.

Se puede observar un comportamiento similar en las dimensiones en cuanto al total de las empresas encuestadas, siendo inferior la puntuación de manera notoria en la dimensión entrenamiento y capacitación, y superior en comercialización y producción. La dimensión más destacada es la de servicio, explicada por el comportamiento positivo de las variables calidad y servicio al cliente.

Dimensión administración y visión del negocio en empresas industrialesPara la fijación de los objetivos, un poco más del 50% de las veces no se definen los objetivos por escrito nunca o pocas veces; sin embargo, el 70% de las empresas industriales encuestadas sí establecen objetivos y metas. La participación del personal en los procesos de planeación para las empresas encuestadas es del 30% siempre o frecuentemente. En cuanto a la variable organización, los datos permiten identificar falencias importantes en las empresas industriales encuestadas, pues no se tiene definido el organigrama en un 45% de ellas, no se tiene definida la misión y la visión en un 60% de ellas, la descripción de cargos y puestos de trabajo por escrito no existe para más del 60% de estas empresas y existen pocas de ellas que trabajen por competencias laborales.

Las preguntas para medir la variable liderazgo permiten establecer que para las empresas encuestadas del sector industrial, en la gran mayoría de ellas se dirimen los conflictos de manera eficaz y los jefes gerentes se consideran con las habilidades para manejar adecuadamente las relaciones interpersonales. Por otro lado es claro que hay falencias en cuanto a los sistemas de evaluación de desempeño y en cuanto a la promoción del personal.

Para la variable políticas de esta primera dimensión, es clara una debilidad en este aspecto puesto que menos del 40% de las empresas tienen definidas las políticas y los indicadores de rendimiento siempre o frecuentemente. En cuanto a la variable toma de decisiones, el 70% de las empresas industriales encuestadas manifiestan tener una metodología clara para la toma de decisiones, así como un 50% manifiestan tener canales adecuados de comunicación siempre o frecuentemente.

Dimensión servicio en empresas industrialesPara la variable atención al cliente de esta dimensión los resultados son muy favorables, casi el 90% de las empresas encuestadas manifiestan que siempre y frecuentemente el personal conoce los requerimientos de los clientes y que se toman las medidas y acciones concretas para corregir y prevenir las quejas y reclamos; así mismo indican que hay una persona responsable del área en la empresa. Para la variable calidad, las empresas industriales encuestadas han definido los parámetros de calidad de sus productos y revisan en un casi 90% de ellas la calidad de los productos de sus proveedores.

La ultima variable estudiada en esta dimensión es el uso de la tecnología, para la que un porcentaje alto (80%) de las empresas encuestadas afirman que el personal conoce el uso adecuado de los productos y que se actualizan en los avances tecnológicos en este aspecto, así solo menos del 30% de las encuestas dicen que pocas veces o nunca hacen actualización de tecnología.

Dimensión gestión de personal en empresas industrialesEn cuanto a la variable clima organizacional, un poco más del 60% de las empresas industriales encuestadas manifiestan evaluar el clima organizacional nunca, pocas veces o algunas veces. La rotación del personal no es similar al de las otras empresas en algo más de un 60%, y el sistema de pagos establecido de manera clara existe siempre o frecuentemente en un 50% de las empresas.

Para la variable evaluación del desempeño, un 45% de las empresas encuestadas no tienen definido un sistema de evaluación del desempeño, lo que sería una cifra inquietante, dado que aunque hay sistema de remuneración claro, este no se relaciona con la evaluación del desempeño.

Una de las preguntas que se hizo para medir esta variable fue acerca del fomento de la cultura de la seguridad, sobre todo tratándose de empresas del sector industrial, obtenido que, para más del 80% de las empresas encuestadas, fomentan esta seguridad siempre o frecuentemente; también en un porcentaje similar los criterios de orden y limpieza son normales en sus condiciones de operación.

Dimensión producción y operaciones en empresas industrialesSe encuentra una fortaleza en la primera variable de análisis de esta dimensión, es decir, la planificación de los procesos, pues en cuanto a las preguntas se destaca que existen medidas de control, flexibilidad y control de calidad. Sin embargo, aún existe un 22% de las empresas que no tienen documentado el proceso de producción y un 24% que pocas veces lo hacen.

En cuanto a la variable capacidad de los procesos, en términos generales la mayor parte de las empresas industriales encuestadas conocen este dato y tienen mecanismos para expandirla para responder a un aumento de demanda. Para la última variable estudiada en esta dimensión, ubicación e infraestructura, las preguntas hechas para la medición de esa variable ratifican que el municipio de Madrid es estratégico para la ubicación de las empresas industriales encuestadas, puesto que solo 10% de las empresas opinan que su infraestructura actual es insuficiente para sus necesidades.

Dimensión comercialización en empresas industrialesEn esta dimensión se estudiaron tres variables: mercadeo y ventas, servicios y distribución. En cuanto a la primera de estas variables, cerca del 60% de las empresas encuestadas manifestaron que pocas veces y nunca disponen de mecanismos de información de competencia, establecen cuotas de venta, tienen definido el nicho de mercado, hacen análisis de precios, y usan los recursos asignados a marketing de manera adecuada.

En cuanto a las preguntas de la variable servicios, más del 67% de las empresas encuestadas nunca o muy pocas veces han investigado el nivel de satisfacción del cliente; por otra parte, menos del 18% de ellas consideran que el personal no es consciente de sus responsabilidades para atender adecuadamente al cliente y sus necesidades. Podría interpretarse que se confía en el personal que atiende al cliente, lo que es coherente con la segunda dimensión de esta investigación, pero es claro que faltaría estudiar a fondo la satisfacción del cliente.

La última variable de esta dimensión muestra que el 25% de las empresas encuestadas parecen no estar satisfechas con el personal de su fuerza de ventas; por su parte, más del 80% de las empresas industriales de esta muestra consideran eficiente su sistema de distribución. En cuanto a la preferencia de contratar vendedores de manera directa o de manera independiente, los resultados muestran ambas posibilidades muy cercanas al 50%.

Dimensión entrenamiento y capacitación en empresas industrialesEn esta dimensión se estudiaron dos elementos o variables. La primera de ellas trataba de establecer, en cuanto a la formación y capacitación, la manera como se definen las necesidades en este sentido, la existencia de programas formales de capacitación y la evaluación de los mismos, los indicadores de impacto de las capacitaciones y la manera como se relaciona la capacitación con las competencias laborales identificadas para los cargos. El resultado para todos estos aspectos muestra que entre el 45% y el 65% nunca o pocas veces se tienen en cuenta estos factores para desarrollar la formación y capacitación en la organización.

Tal y como fue señalado en los resultados por dimensión, esta es una de las que debe ser considerada a trabajar para mejorar la competitividad de las empresas encuestadas. Por su parte, solo el 35% de las personas encuestadas se encuentran satisfechas en grado muy alto y alto con la capacitación proporcionada por la empresa, siendo la calificación de este factor de más del 40% en los niveles bajo y muy bajo.

También se indagó en esta dimensión por las necesidades de formación a futuro y se encontró que entre el 82% y el 86% de las empresas prefieren formación en áreas de salud e higiene, técnicas de negociación, ventas y gestión comercial, así como formación técnica específica de la actividad de cada empresa; entre el 71% y el 81% de las empresas desean capacitación en temas financieros, en habilidades de enseñanza, técnicas de trabajo en equipo y calidad.

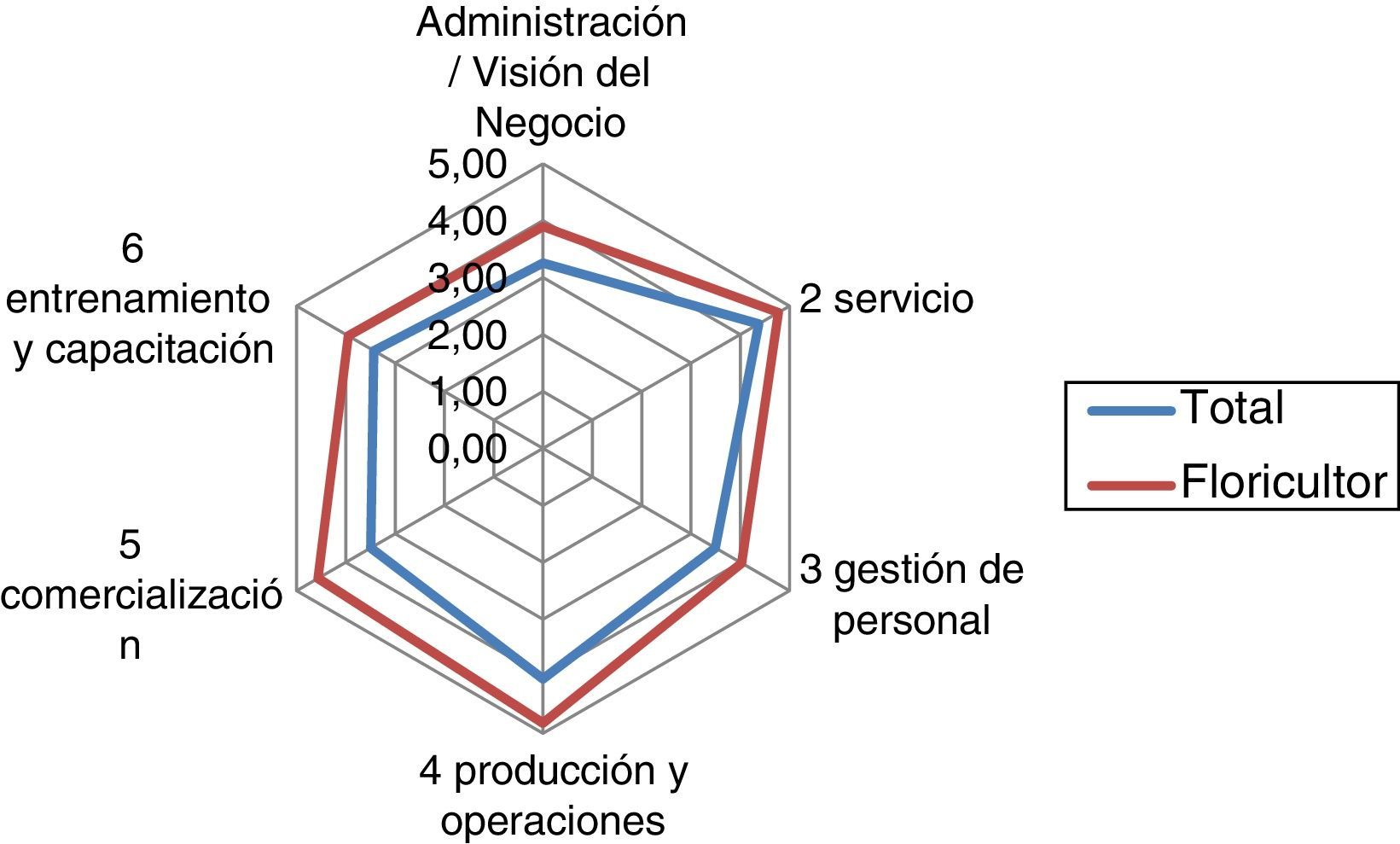

Resultados para las empresas floricultoras participantes en la investigaciónLos resultados para cada una de las dimensiones estudiadas para medir la competitividad de las empresas encuestadas en el sector floricultor son mucho más destacados para estas que para las empresas industriales (fig. 2).

La situación de las empresas floricultoras encuestadas es superior en todos los aspectos al del total de la muestra. La dimensión más baja es administración/visión del negocio, pero por un puntaje muy cercano al siguiente nivel; lo mismo ocurre con la otra dimensión en alerta que es entrenamiento y capacitación. Gestión de personal es una dimensión en nivel satisfactorio, y las tres restantes están en la escala más alta, es decir, sobresaliente.

Dimensión administración y visión del negocio en empresas floricultorasPara la variable objetivos, se encontró que el 50% de las empresas encuestadas nunca han definido objetivos por escrito, y el 37,5% nunca han definido metas y objetivos por áreas. En cuanto a la variable planes, la encuesta mostró que el 87% de las empresas cuentan con planes siempre, y que el 63% de las empresas participantes en la investigación del sector floricultor cuentan con participación siempre en los procesos de planeación.

Para la variable organización, el 60% de las empresas encuestadas cuentan con organigrama y tienen misión y visión definidas, ambos elementos son conocidos por el personal. El 35% de las empresas no tienen descripción de puestos de trabajo por escrito, sin embargo, el 100% de las empresas floricultoras participantes en la investigación manifiestan que siempre las responsabilidades y deberes del personal están claramente asignados. En un 72% de las empresas, estas responden que siempre están determinadas las competencias laborales esperadas, y en ese mismo porcentaje está el proceso de selección relacionado con esas competencias.

En cuanto a la variable liderazgo de la primera dimensión investigada, de acuerdo con los datos obtenidos, en un 60% de las empresas los líderes se escogen dentro de las personas que ya trabajan en la empresa; solo en cerca del 35% de las empresas encuestadas no existe un proceso de evaluación del desempeño; en más de un 80% de las empresas floricultoras encuestadas, los jefes tienen las habilidades necesarias para manejar las relaciones interpersonales, y en el 100% de las empresas encuestas se dirimen eficazmente los conflictos.

En cuanto a la variable políticas, el 37,5% de las empresas floricultoras encuestadas mencionan no tener políticas y procedimientos por escrito ni tener indicadores de rendimiento para cada área de la empresa. Los resultados de la variable toma de decisiones es que el 75% de las empresas del sector floricultor encuestado consideran tener una metodología clara en la toma de decisiones, y un 87% cuentan con los canales de comunicación adecuados.

Dimensión servicio en empresas floricultorasEn cuanto a esta dimensión, la primera variable, atención al cliente, muestra que el 100% de las empresas floricultoras participantes en la investigación reciben las quejas y reclamos y toman acciones para corregir y prevenir, así también existe un responsable del área. El 70% de estas empresas manifiestan que el personal conoce los requerimientos de sus clientes. En cuanto a la segunda variable, que corresponde a calidad, el 100% de las empresas afirman que están definidos los parámetros de calidad y que revisan la calidad de sus proveedores. En cuanto a la variable uso de tecnología, la encuesta presenta que para el 70% de las empresas el personal conoce y usa los equipos eficientemente, el 60% dice que están actualizados en tecnología siempre, y el 40% restante dice hacerlo de manera frecuente.

Dimensión gestión de personal en empresas floricultorasPara la variable clima laboral, el 100% de las empresas de este sector que fueron encuestadas manifiestan que cuentan con un sistema de pagos con criterios claros; el 35% afirman nunca haber evaluado el clima organizacional. En cuanto a la variable evaluación del desempeño, el 32% de las empresas dice nunca haber hecho evaluación del desempeño, el 72% de las empresas encuestadas dice contar con los equipos de seguridad adecuados siempre, el 70% dice fomentar siempre la seguridad entre los empleados, y el 84% de las empresas participantes en la investigación mencionan que siempre se opera en condiciones de orden y limpieza.

Dimensión producción y operaciones en empresas floricultorasEn porcentajes, entre el 72% y el 100% de las empresas encuestadas son favorables las respuestas a las preguntas para evaluar la variable planificación de los procesos. En cuanto a la variable capacidad de los procesos, el 90% de las floricultoras encuestadas manifiestan que conocen siempre la capacidad de producción total y por línea, así como el 71% dice siempre tener planes de contingencia para ampliar esa capacidad de producción en la medida en que se requiera. En cuanto a la variable ubicación e infraestructura, los resultados de la encuesta a las empresas de este sector muestran que el 81% de las floricultoras encuestadas consideran ideal su planta en estos dos aspectos.

Dimensión comercialización en empresas floricultorasEn cuanto a la variable mercadeo y ventas, el 85% de las empresas encuestadas dice conocer siempre a su competencia; un 55% establece siempre objetivos y cuotas de ventas; el 100% tiene definido su mercado objetivo, y en esa misma proporción mencionan que definen las estrategias y precios con base en un análisis de costos, demanda, oferta y situación competitiva. El 50% de las empresas participantes dicen que los recursos para marketing son suficientes en escala de siempre y frecuentemente.

Para la variable servicios, el 100% de las empresas encuestadas dicen que siempre tiene el personal de contacto con el cliente consciencia de su trabajo, sus responsabilidades y la autonomía necesaria para atender a los clientes. Así mismo, el 80% de las floricultoras participantes en la investigación manifiestan que siempre tienen un sistema de investigación que les permite identificar el grado de satisfacción de sus clientes.

En cuanto a la distribución, la última variable estudiada en esta dimensión, el 100% de las empresas encuestadas manifiestan que siempre poseen una fuerza de ventas capacitada, motivada y competente. El 70% de las empresas dicen haber desarrollado un sistema eficiente de distribución; un porcentaje similar dicen que contratan a los vendedores siempre con un vínculo laboral directo con la empresa.

Dimensión entrenamiento y capacitación en empresas floricultorasIgual que para las empresas industriales, en esta dimensión se estudió la manera como se definen las necesidades de formación y capacitación, así como la existencia de programas en este sentido, y cómo perciben el impacto de este proceso; en última medida se establecieron las prioridades de capacitación para el futuro inmediato.

Los resultados muestran que el 60% de las empresas encuestadas siempre definen las necesidades de capacitación, evalúan los resultados de la misma y establecen indicadores de mejora para ser alcanzados por el personal después del proceso de capacitación. Estos procesos de capacitación se realizan siempre con base en las competencias laborales en un 60% de las empresas encuestadas.

El 100% de las empresas floricultoras que participaron dicen que están satisfechas con el proceso de capacitación recibido, y en cuanto a las necesidades futuras de capacitación y formación, el estudio arrojó como resultado que un 87,5% de las empresas consideran prioritaria la capacitación en áreas relacionadas con el desarrollo del talento humano en habilidades de enseñanza y formación personal. El 75% consideran prioritario el tema de trabajo en equipo y el 71% las técnicas de liderazgo. Donde menos prioritaria consideran la capacitación futura es en ventas y gestión comercial, ya que solo un 25% de las empresas floricultoras que respondieron la encuesta la califican en grado muy alto o alto; en condición similar está el área de contabilidad y finanzas.

Conclusiones y recomendacionesComo es posible apreciar en la presentación de los resultados del trabajo de campo, se da cumplimiento al objetivo de caracterizar desde el punto de vista descriptivo y de competitividad a las empresas del sector industrial y del subsector floricultor participantes en la investigación del municipio de Madrid Cundinamarca. Las dimensiones en que esta competitividad fue estudiada para cada uno de los dos sectores productivos, con base en las encuestas aplicadas, fue presentada en el apartado de resultados de la investigación del presente documento.

En la figura 3 se puede ver que los niveles de competitividad por las 6 dimensiones son más favorables para las empresas floricultoras que para las industriales. Es claro que las industriales tienen los aspectos a mejorar concentrados en las dimensiones de administración y visión del negocio, gestión de personal y entrenamiento y capacitación (las variables estudiadas y los resultados particulares fueron descritos en el apartado de resultados de la investigación). Los aspectos a mejorar para el caso de las empresas floricultoras estarían en la dimensión administración/visión de la empresa y en entrenamiento y capacitación, pero sus niveles de competitividad en estos aspectos se acercan mucho a ser satisfactorios (un detalle de las variables estudiadas y sus resultados fueron presentadas en el apartado de resultados de las empresas floricultoras encuestadas).

Uno de los usos de esta investigación estaría dado por la propuesta, por parte de la Administración municipal, IES y otras entidades, de programas y proyectos para el desarrollo regional en cuanto a mejorar las condiciones de competitividad de las empresas de los dos sectores estudiados con relación a las siguientes acciones:

- 1.

Desarrollar programas de capacitación en las áreas priorizadas en la última pregunta de instrumento; así se considera estratégica la formación en calidad, técnicas de negociación, trabajo en equipo, marketing y ventas desde el punto de vista administrativo.

- 2.

Desarrollar programas de capacitación permanente que además cuenten con procesos de evaluación constante del impacto.

- 3.

En cuanto a las políticas y programas de emprendimiento empresarial que se adelantan en la región, una futura investigación podría proponer indagar cómo estas variables han sido o no consideras en tales programas y cómo podrían articularse para de esta manera obtener empresas más competitivas en el largo plazo.

- 4.

Es necesario precisar que existe una coherencia entre los resultados de esta investigación y los resultados de las investigaciones particulares presentadas en la primera parte de este texto en cuanto a la identificación de las potencialidades y de los grandes aspectos a mejorar.

Finalmente, se considera importante continuar con investigaciones relacionadas que permitan conocer de manera más detallada las condiciones de las empresas de la región y de otras regiones importantes del país.

FinanciaciónEl proyecto de investigación fue financiado por la Universidad Autónoma de Colombia y pertenece al grupo de investigación «Observatorio de Relaciones Económicas Internacionales y Administración de Empresas» de la Facultad de Ciencias Económicas, Administrativas y Contables de la misma Universidad, y está inscrito en la línea de investigación «productividad y competitividad de las empresas colombianas».