Los países emergentes en los últimos años están obteniendo tasas de crecimiento muy superiores a la de los países desarrollados, y ocupan los primeros puestos a nivel mundial. Estos países, y en particular Brasil, están presentando grandes oportunidades de negocio, al ofrecer altas tasas de rentabilidad y crecimiento empresarial que los países desarrollados no ofrecen. En este contexto, el objetivo del presente estudio consiste en analizar la interrelación crecimiento-rentabilidad de las empresas del sector industrial en Brasil durante el periodo 2002-2012. Para ello se proponen un conjunto de modelos lineales y no lineales de datos de panel estimados mediante los métodos más adecuados en cada caso para obtener estimadores eficientes y sólidos. Además, se analiza el comportamiento de la persistencia del crecimiento y de la rentabilidad y se contrasta la independencia del crecimiento respecto al tamaño empresarial. Los resultados del trabajo muestran evidencia de relación entre crecimiento y rentabilidad.

In recent years, emerging countries growth rates are beating those from developed ones, being at the top positions worldwide. These countries, and especially Brazil, are showing great business opportunities, offering high profit and growth rates that developed countries do not offer. In this context, the aim of this study is to analyze the profitability-growth relationship for the industrial sector in Brazil during the period 2002-2012. To that end, we consider a set of linear and no-linear panel data models which are estimated employing the most relevant approaches in each case to obtain efficient and robust estimators. Furthermore, we analyze profitability and growth persistence as well as the linkage between firm size and growth. Our results reveal that there are evidence of relationship between growth and profitability.

Una de las consecuencias del actual contexto económico está siendo la pérdida de crecimiento y rentabilidad en los países más desarrollados como consecuencia de la crisis financiera mundial. Esta situación está provocando que tanto empresarios como inversores busquen mantener la rentabilidad de sus negocios e inversiones aprovechando las oportunidades que ofrecen otros países. Estos países son los emergentes que, según indican Orgaz, Molina y Carrasco (2011), durante la última década han crecido a un ritmo muy superior al de las economías desarrolladas, se han convertido en los motores de la economía global y, consiguientemente, han aumentado de modo significativo su participación en el PIB mundial, así como en el comercio, la inversión directa y los mercados financieros internacionales.

Entre los países emergentes destaca Brasil por su riqueza en recursos naturales, su elevado número de habitantes y el reciente incremento de la demanda interna del país, debido a la aparición de una incipiente clase media. Además, Brasil, al igual que países como China, Rusia e India, se distingue por su elevado tamaño económico, por su desarrollo y su elevado potencial.

El objetivo del presente estudio consiste en conocer el comportamiento del crecimiento empresarial y analizar la interrelación crecimiento-rentabilidad en Brasil en los años 2002 a 2012 y sus factores explicativos, usando una base de datos de 450 empresas industriales. Debido a la implantación de empresas extranjeras en Brasil, las empresas son clasificadas según sea su control, brasileño o extranjero, destacando de este modo la influencia en los resultados.

Una de las primeras dificultades para este trabajo es que no existe unanimidad para determinar el concepto de crecimiento empresarial: existen diversidad de definiciones y varias causas para ello. En primer lugar, se presenta la dificultad de distinguir entre crecimiento y desarrollo. Según González y Correa (1998), se utiliza el término crecimiento para expresar el proceso de incremento cuantitativo de la producción a lo largo del tiempo, mientras que el de desarrollo se emplea para referirse a variaciones cualitativas que pueden incluir o no los cambios cuantitativos.

Existen diferentes teorías acerca del crecimiento empresarial1, pero en este trabajo se aborda el estudio del crecimiento empresarial de forma empírica, basándonos en la ley del efecto proporcional. Esta ley enuncia que el crecimiento es el resultado de un proceso aleatorio, que es independiente de cualquier magnitud como el tamaño empresarial, el crecimiento del periodo anterior o la rentabilidad. Además del estudio del crecimiento, también se analiza la persistencia del crecimiento y de la rentabilidad, que resultan ser factores explicativos del comportamiento empresarial en Brasil.

La importancia del estudio de la rentabilidad en este trabajo se debe, en primer lugar, a su implicación para el contraste de la ley del efecto proporcional. En segundo lugar, la relación crecimiento-rentabilidad es una de las principales líneas de investigación dentro del estudio de la estructura financiera y, concretamente, del análisis de la teoría de la agencia propuesta por Jensen y Meckling (1976) y Myers (1977), debido a la separación entre propiedad y control dentro de la empresa.

La rentabilidad puede considerarse, a nivel general, como la capacidad o aptitud de la empresa para generar un excedente partiendo de un conjunto de inversiones efectuadas. Por lo tanto, se afirma que la rentabilidad es una concreción de un resultado obtenido a partir de cualquier tipo de actividad económica, ya sea de transformación, de producción o de intercambio, considerando que el excedente aparece en la parte final del intercambio (Lizcano y Castello, 2004).

Este trabajo usa una metodología de datos de panel porque posee buenas propiedades para especificar y testar los modelos que se proponen, aportando una mayor cantidad de información. Además, dicha metodología nos permite tener en cuenta la heterogeneidad inobservable y el problema de endogeneidad, lo que ayuda a ajustar mejor los modelos económicos. Las metodologías utilizadas para estimar regresiones estáticas y dinámicas de datos de panel son mínimos cuadrados ordinario (MCO) con efectos fijos o aleatorios y el método generalizado de los momentos (GMM), respectivamente.

La mayoría de los trabajos previos realizados sobre la ley del efecto proporcional se centraban en países desarrollados y en épocas de expansión, que analizaban el comportamiento empresarial y su relación con el tamaño, usando este como criterio de dinamización empresarial y creación de empleo (Wagner, 1992). No ha sido hasta la última década cuando se han realizado trabajos en los que se estudia la interacción conjunta del crecimiento y la rentabilidad: ha sido predominante el estudio en países desarrollados (Lee, 2014).

El trabajo se estructura de la siguiente manera. En el segundo apartado se presenta la revisión de la literatura previa que analiza la relación crecimiento-rentabilidad. En el tercer apartado se presenta la metodología utilizada y los métodos de estimación utilizados. En el cuarto, se muestra la base de datos empleada. En el quinto apartado se presentan los resultados empíricos obtenidos. Por último, se presenta un sexto apartado que contiene las conclusiones derivadas del conjunto del trabajo.

Literatura previaLas teorías clásicas defienden como principal objetivo empresarial la maximización del beneficio, así como la persecución de un crecimiento empresarial que permita a las empresas beneficiarse de las ventajas competitivas propias de empresas de gran tamaño. Las teorías clásicas y los objetivos empresariales preestablecidos han sido cuestionados por las teorías gerenciales, ya que los directivos tienen la difícil misión de compatibilizar los objetivos de crecimiento con los objetivos de rentabilidad exigidos por los accionistas.

Además, la consecución de los objetivos de rentabilidad y crecimiento puede verse alterada en su ejecución por los directivos, debido al conflicto entre sus propios intereses y los de la empresa. De este modo, debe existir un equilibrio entre ambos objetivos, de manera que puede producirse tanto una relación positiva como negativa entre la rentabilidad y el crecimiento, aunque en función del contexto empresarial puede predominar un objetivo sobre otro.

Las teorías económicas clásicas defienden la influencia positiva del crecimiento sobre la rentabilidad. El hecho de que las empresas crezcan les puede proporcionar ventajas competitivas propias de las empresas de mayor tamaño, como el aprovechamiento de las economías de escala, los efectos positivos de la curva de experiencia, el poder de negociación con proveedores y clientes o la externalización de actividades, lo que permite a las empresas incrementar sus tasas de rentabilidad.

Del mismo modo, las teorías evolutivas del crecimiento empresarial, encabezadas por Alchian (1950), defienden la influencia positiva de la rentabilidad sobre el crecimiento. Estas teorías proponen que las empresas más rentables son las que más crecen, debido a su capacidad para generar beneficios. Myers y Majluf (1984) defienden que las empresas prefieren la financiación interna a la externa debido a la existencia de asimetría de información entre la empresa y los inversores externos. Por ello, es necesario un aumento de los beneficios retenidos para poder acometer proyectos de inversión que permitan a la empresa crecer. Aunque esta dependencia es menor en las empresas de mayor tamaño debido a las facilidades de acceso a la financiación respecto a las de menor tamaño.

Por el contrario, las teorías gerenciales defienden la relación negativa entre crecimiento y rentabilidad, y puede deberse a 2 posibilidades: que la rentabilidad afecte negativamente al crecimiento o que el crecimiento afecte negativamente a la rentabilidad. Atendiendo a la primera de ellas, puede deberse a que la inversión activa es necesaria para el crecimiento de las empresas, pero el efecto positivo de la rentabilidad sobre el crecimiento solo se produce en un contexto que sea propicio para la inversión y el crecimiento. Según Lee (2014), en países donde no existe un fuerte marco institucional para la protección de los inversores, la relación entre la rentabilidad y el crecimiento puede ser débil.

La segunda posibilidad implica que un crecimiento acelerado de las empresas puede disminuir la rentabilidad. Un incremento excesivo del tamaño provoca la complejidad de la empresa y esto puede crear dificultades en la organización y en la gestión, y provocar que las empresas sean menos rentables. Según Steffens, Davidsson y Fitzsimmons (2009), las empresas primero acometen los proyectos más rentables y luego continúan su expansión con proyectos menos rentables, disminuyendo de este modo la rentabilidad debido al crecimiento.

Empíricamente, el estudio del comportamiento del crecimiento empresarial ha venido ligado a la teoría estocástica del crecimiento enunciada por Gibrat (1931) y más conocida como ley del efecto proporcional. Dicha ley considera que el crecimiento es un proceso aleatorio, y defiende la independencia del crecimiento respecto a la rentabilidad. La literatura empírica previa, tradicionalmente, ha contrastado la ley del efecto proporcional en empresas de países industrializados y pertenecientes a los sectores industrial y de servicios, y en torno a 3 aspectos identificados por Tschoegl (1983): en primer lugar, la tasa de crecimiento es independiente del tamaño de la empresa; en segundo lugar, el crecimiento alcanzado no persiste en periodos posteriores y en tercero, la variación del crecimiento es independiente del tamaño empresarial.

Atendiendo a la influencia del endeudamiento sobre el crecimiento y la rentabilidad empresarial, Jang y Park (2011) encuentran diferentes resultados y destacan que las empresas endeudadas, a pesar de ver disminuida su capacidad para aprovechar oportunidades de negocio, también pueden experimentar el efecto apalancamiento o el efecto positivo sobre la rentabilidad.

En cuanto a los resultados obtenidos por los estudios previos, no se han encontrado resultados concluyentes sobre la relación entre tamaño y crecimiento empresarial, enfocado principalmente en empresas o plantas industriales de Estados Unidos y Europa. Los primeros trabajos como los de Hart y Prais (1956), Singh y Whittington (1968) y Samuels y Chesher (1972), enmarcados dentro de las teorías clásicas del crecimiento, encontraban una relación positiva o ausencia de relación entre el tamaño y el crecimiento. Por otro lado, estudios posteriores, como los realizados por Wagner (1992), Dunne y Hughes (1994) y Hart y Oulton (1996), orientados hacia las teorías gerenciales, encontraban una relación negativa, de forma que las empresas más pequeñas obtienen tasas de crecimiento superiores a las empresas de mayor tamaño.

En cuanto a las investigaciones empíricas, la investigación empírica estática respecto a la rentabilidad empresarial se basa en una relación del conjunto de determinantes sobre el beneficio que es una alternativa al paradigma estático de estructura-conducta-desempeño (structure-conduct-performance). De acuerdo con Brozen (1971), la microteoría relevante identifica relaciones de estructura-conducta-desempeño aplicables cuando los mercados están en equilibrio, pero no hay evidencias de que la rentabilidad observada se presente como un valor en equilibrio en cualquier momento del tiempo.

Por otro lado, el análisis dinámico de rentabilidad está relacionado estrechamente con la teoría de persistencia de la rentabilidad (persistence of profitability). Según Mueller (1977) en los mercados eficientes, las rentabilidades anormales tenderán a normalizarse debido a la competencia de mercado. La competencia puede tener 2 consecuencias en las empresas actualmente rentables: en primer lugar, destaca que las empresas rentables obtendrán rentabilidades futuras debido a las ventajas competitivas específicas de cada empresa al evitar la imitación y dificultar la entrada de empresas nuevas. Y en segundo lugar, las empresas que en la actualidad son rentables pueden tener efectos adversos debido a basar sus rentabilidades en comprar o imitar a potenciales competidores.

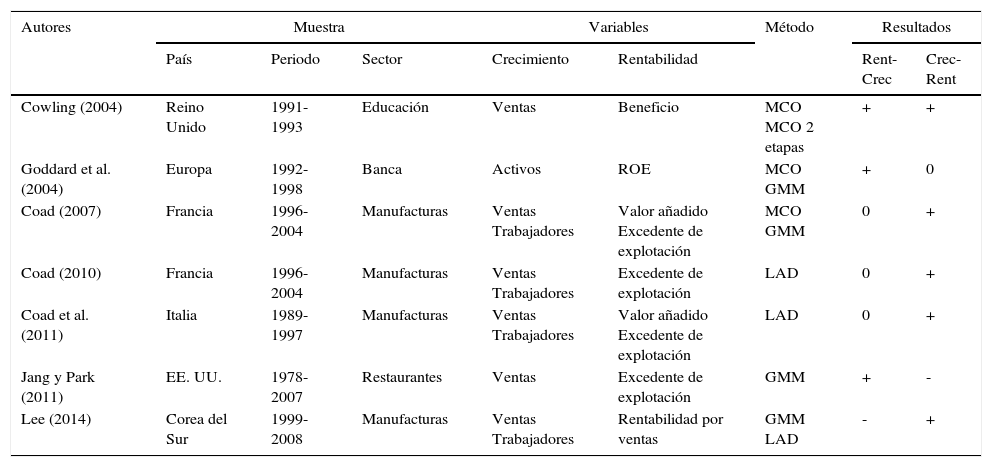

Por último, hay que destacar que, a pesar de existir evidencia empírica previa que estudia el crecimiento y la rentabilidad, no se examina su interrelación conjunta hasta la aparición de trabajos en la última década como los realizados por Cowling (2004), Goddard, Molyneux y Wilson (2004), Coad (2007, 2010), Coad, Rao y Tamagni (2011), Jang y Park (2011) y Lee (2014). En la tabla 1 se muestra un resumen de estos trabajos, detallando los aspectos principales de cada estudio.

Estudios recientes de la relación crecimiento-rentabilidad

| Autores | Muestra | Variables | Método | Resultados | ||||

|---|---|---|---|---|---|---|---|---|

| País | Periodo | Sector | Crecimiento | Rentabilidad | Rent-Crec | Crec-Rent | ||

| Cowling (2004) | Reino Unido | 1991-1993 | Educación | Ventas | Beneficio | MCO MCO 2 etapas | + | + |

| Goddard et al. (2004) | Europa | 1992-1998 | Banca | Activos | ROE | MCO GMM | + | 0 |

| Coad (2007) | Francia | 1996-2004 | Manufacturas | Ventas Trabajadores | Valor añadido Excedente de explotación | MCO GMM | 0 | + |

| Coad (2010) | Francia | 1996-2004 | Manufacturas | Ventas Trabajadores | Excedente de explotación | LAD | 0 | + |

| Coad et al. (2011) | Italia | 1989-1997 | Manufacturas | Ventas Trabajadores | Valor añadido Excedente de explotación | LAD | 0 | + |

| Jang y Park (2011) | EE. UU. | 1978-2007 | Restaurantes | Ventas | Excedente de explotación | GMM | + | - |

| Lee (2014) | Corea del Sur | 1999-2008 | Manufacturas | Ventas Trabajadores | Rentabilidad por ventas | GMM LAD | - | + |

La tabla resume los trabajos empíricos previos de interrelación entre crecimiento y rentabilidad.

–: relación negativa; +: relación positiva; 0: relación nula; Crec: crecimiento; GMM: método generalizado de los momentos; LAD: mínimas desviaciones absolutas; MCO: mínimos cuadrados ordinario; Rent: rentabilidad

Como se indica pormenorizadamente en la tabla 1, el trabajo de Cowling (2004) emplea las ventas y los beneficios empresariales como variables de crecimiento y rentabilidad respectivamente. Las utiliza para estimar las regresiones mediante MCO y MCO 2 etapas, obteniendo una interrelación positiva entre crecimiento y rentabilidad. Goddard et al. (2004) recogen una muestra de bancos europeos de los que utilizan el incremento de los activos totales y la rentabilidad de los recursos propios como medida de crecimiento y rentabilidad respectivamente, y proponen modelos estáticos estimados mediante MCO y modelos dinámicos por el GMM. Como resultado del trabajo, concluyeron que existía una relación positiva entre la rentabilidad y el crecimiento, sin influencia significativa del crecimiento sobre la rentabilidad. Jang y Park (2011) utilizan igual metodología, pero analizan una muestra de restaurantes estadounidenses: obtienen también una influencia positiva de la rentabilidad sobre el crecimiento, pero negativa en sentido contrario.

Un par de trabajos realizados por Coad (2007, 2010) utilizan datos similares pertenecientes a empresas francesas del sector industrial. La metodología utilizada en ambos estudios es diferente: el primero de ellos utiliza MCO y GMM coincidiendo con Goddard et al. (2004) y el segundo utiliza la metodología de mínimas desviaciones absolutas (least absolute desviations, LAD) basada en una distribución del tamaño no normal, adecuada para muestras fuertemente asimétricas. En ambos trabajos se obtienen resultados similares: encuentran una influencia positiva del crecimiento sobre la rentabilidad. Esta relación también es encontrada por Coad et al. (2011) para las empresas italianas y por Lee (2014) para empresas en Corea del Sur. Los trabajos realizados por Coad (2007, 2010) y Coad et al. (2011) no evidencian influencia significativa de la rentabilidad sobre el crecimiento.

Los resultados encontrados en los trabajos empíricos previos son mixtos. Los estudios realizados sobre países europeos y para el sector de las manufacturas muestran evidencia de una influencia positiva y significativa del crecimiento sobre la rentabilidad. La razón de obtener resultados mixtos puede deberse a un posible efecto industria, efecto país o al uso de diferentes métodos de estimación utilizados. Con el objetivo de tener en cuenta estas circunstancias, se hace uso de diversas técnicas econométricas.

Metodología y resultadosEl análisis de la relación entre crecimiento y rentabilidad es llevado a cabo mediante la metodología de datos de panel. Esta metodología permite modelizar la heterogeneidad inobservable que existe entre las distintas empresas mediante la descomposición del término de error en 3 componentes2, lo que permite, además, aumentar el número de observaciones, los grados de libertad de los modelos y, por tanto, la consistencia de los resultados (García-Ramos y García-Olalla, 2011). En este trabajo se realiza un análisis lineal y no lineal de la relación crecimiento-rentabilidad.

Análisis lineal de la relación crecimiento-rentabilidadEl análisis principal es examinar la relación lineal de la relación crecimiento-rentabilidad usando modelos estáticos y dinámicos sobre datos de panel tanto para el crecimiento como para la rentabilidad empresarial. En primer lugar, mostramos los modelos estáticos propuestos.

donde Creci,t y Renti,t representan al crecimiento y rentabilidad empresarial de la empresa i en el año t, respectivamente, y se añaden como variables explicativas retardadas un periodo. Tami,t−1 y Endi,t−1 son las variables de control consideradas: el tamaño empresarial y el endeudamiento a largo plazo retardados un periodo de la empresa i en el año t-1. Por último, α y β representan los parámetros a estimar por los modelos y ¿ es el término de error.

Según la literatura previa se asume que existe causalidad entre el crecimiento y la rentabilidad, por tanto, puede surgir un posible problema de endogeneidad que debe ser abordado. En los modelos enunciados anteriormente, las variables explicativas son introducidas retardadas para mitigar el problema de endogeneidad. La selección de los retardos se ha realizado usando el criterio de Schwarz: el número de retardos seleccionados es uno, ya que un mayor número de retardos no proporciona más información al modelo.

La medida del crecimiento empresarial ha sido calculada tomando la diferencia de logaritmos del tamaño empresarial entre 2 periodos consecutivos, siguiendo a Coad et al. (2011). El tamaño empresarial es medido como el logaritmo natural de la cifra de ventas anuales. La medida de rentabilidad utilizada es la rentabilidad de los recursos propios como en el trabajo de Goddard et al. (2004).

La ley del efecto proporcional mantiene que todas las empresas crecen en proporción a su tamaño, y crecen más aquellas que poseen un mayor tamaño. Esto provoca que las empresas que superen el tamaño medio del sector obtengan tasas de crecimiento superiores a la media. Por el contrario, aquellas de tamaño inferior a la media crecerán en menor medida, disminuyendo poco a poco su cuota de mercado en el sector. En esta dirección aparece el principio del comportamiento del crecimiento (Coad, 2007), que considera que las altas tasas de crecimiento de las empresas se deben a un comportamiento empresarial superior a la mediana del sector en periodos anteriores.

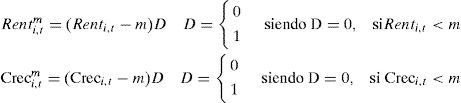

Teniendo en cuenta los argumentos anteriores, el trabajo utiliza las medidas de crecimiento y rentabilidad ajustadas al sector, calculando para ello el nivel de crecimiento y rentabilidad respecto a la mediana del sector para cada empresa en cada año. Por lo tanto, las variables consideradas son normalizadas respecto a la mediana anual del sector; las variables de crecimiento y rentabilidad utilizadas son el resultado de la diferencia respecto las medianas.

El endeudamiento se ha incorporado como variable de control, siguiendo los trabajos presentados por Oliveira y Fortunato (2006) y Jang y Park (2011). Siguiendo a Jang y Park (2011), el endeudamiento a largo plazo se calcula por la relación entre las deudas a largo plazo y el total de activos. Billett, King y Mauer (2007) empíricamente evidenciaron una relación negativa entre la tasa de crecimiento y aquellas empresas más endeudadas; por ello, se defiende que la influencia del apalancamiento en el crecimiento puede ser negativa.

La estimación de los modelos estáticos de datos de panel debe realizarse mediante el método de MCO de efectos fijos, con el objetivo de controlar el problema de heterogeneidad inobservable de las empresas. De esta forma se precisa si existen cambios en la variable dependiente como causa de los cambios producidos por las propias empresas con el paso de los años o, por el contrario, se debe a efectos aleatorios. La estimación del modelo se realiza por el método de MCO y se contrasta la existencia de efectos fijos o efectos aleatorios mediante el test de Hausman.

En segundo lugar, y siguiendo con el análisis lineal, se presentan los modelos dinámicos para examinar la relación crecimiento-rentabilidad, expresados del siguiente modo:

Las regresiones dinámicas propuestas están basadas en los modelos estáticos incorporando las variables dependientes retardadas. En el caso de los modelos dinámicos, la estimación mediante MCO tanto con efectos fijos como aleatorios proporciona resultados sesgados, por lo que se propone la utilización de variables instrumentales. El método elegido para obtener estimaciones sólidas y eficientes es el GMM de diferencias (Arellano y Bond, 1991), que se trata de un método particular de variables instrumentales. En el caso de que la variable dependiente sea persistente3, se utiliza el estimador de sistemas del GMM propuesto por Blundell y Bond (1998).

Los instrumentos utilizados para solucionar el problema de endogeneidad deberán estar correlacionados con el término error, pero deberán tener la capacidad de aportar la información sobre la variable explicativa. Coincidiendo con Coad (2007) y Lee (2014), se ha elegido la variable dependiente retardada solo 2 periodos para usarla como instrumento para la estimación del modelo, debido a que el uso de un mayor número de retardos no proporcionan información económica relevante.

Para comprobar la significación global del modelo, se realiza el test de la F. Además, se aplica el test de Wald para comprobar por separado la significación conjunta de los coeficientes de las variables explicativas y del conjunto de coeficientes de las variables dicotómicas temporales. Para comprobar la validez de los instrumentos, se usa el test de Sargan de sobreidentificación de los instrumentos. Se utiliza el test estadístico de Arellano y Bond (1991) para comprobar la ausencia de autocorrelación de segundo orden m2.

Análisis no lineal de la relación crecimiento-rentabilidadEn este apartado se examina la relación no lineal entre el crecimiento y rentabilidad y se propone un modelo de relación cuadrática, un modelo por partes o piecewise y un tercero basado en la no normalidad de la distribución del tamaño.

La relación del crecimiento y rentabilidad teóricamente existe debido a la comunión de ambas magnitudes como principales objetivos empresariales. En la literatura previa se han encontrado evidencias empíricas de relación positiva y negativa. Se pueden encontrar ambas posibilidades en una solo muestra en caso de relaciones no lineales, como por ejemplo, en una relación cuadrática. Las teorías gerenciales ya evidenciaban que unposible efecto positivo del crecimiento sobre la rentabilidad podría volverse negativo si el crecimiento fuese tan elevado que provocase dificultades en la organización empresarial.

De acuerdo con los modelos propuestos por Lee (2014), se examina la relación no lineal mediante regresiones cuadráticas expresadas del siguiente modo:

donde Crec2 y Rent2 son las variables cuadráticas de crecimiento y rentabilidad respectivamente y VC representa a las variables de control de tamaño y endeudamiento utilizadas anteriormente, y se añaden las variables dicotómicas temporales.

El segundo modelo propuesto por Lee (2014) para examinar la relación no lineal está basado en el análisis de las empresas en función de si se encuentran por encima de la mediana en niveles de crecimiento o rentabilidad. Este modelo crea una variable dicotómica para cada variable respectivamente, que toma valor 1 en caso de poseer valores superiores a la mediana y 0 en caso contrario. Las regresiones vienen expresadas del siguiente modo:

donde m representa el valor de la mediana y, por tanto, las variables incorporadas al modelo son calculadas del siguiente modo:

Para determinar la regresión por partes no lineal final, se realiza un cambio de estimadores, de manera que el coeficiente de la variable explicativa es la suma de los 2 coeficientes de dicha variable, resultando que β1→β1+β2.

Existen algunos trabajos que examinan la relación crecimiento-rentabilidad basando el estudio en la distribución fuertemente asimétrica y no normal del crecimiento de las ventas y utilizando regresiones estimadas mediante el método de LAD en lugar de MCO, como el trabajo de Coad (2010) y Coad et al. (2011). En este trabajo se usa el modelo de regresiones LAD de Koenker (2004) para testar la solidez de los resultados obtenidos en el modelo estático del análisis principal.

Base de datosEn este trabajo se analiza la relación crecimiento-rentabilidad de las 450 mayores empresas del sector industrial en Brasil durante el periodo de 2002-2012. La base de datos utilizada para realizar este análisis pertenece a la revista Exame. La literatura previa ha utilizado diferentes indicadores del tamaño empresarial para medir el crecimiento; entre ellos los más utilizados han sido la cifra de ventas, el número de empleados y los activos totales. En este trabajo se ha utilizado como medida del tamaño empresarial el logaritmo natural de la cifra de ventas, siguiendo los trabajos de Cowling (2004), Coad (2007, 2010), Jang y Park (2011) y Lee (2014).

Una vez calculado el tamaño, el crecimiento empresarial es el resultado de la diferencia del tamaño empresarial entre 2 periodos consecutivos expresados en porcentaje, de acuerdo con los estudios precedentes de Bottazzi et al. (2005) y Coad et al. (2011). Por otro lado, la medida de la rentabilidad empresarial es la rentabilidad de los recursos propios, como en el trabajo de Goddard et al. (2004). Siguiendo la metodología utilizada, las variables de crecimiento y rentabilidad de cada empresa son el resultado de la diferencia respecto a la mediana: resultarán con crecimiento y rentabilidad positiva aquellas empresas que obtengann tasas superiores a la mitad de las empresas en cada año, de acuerdo con Coad et al. (2011) y Lee (2014).

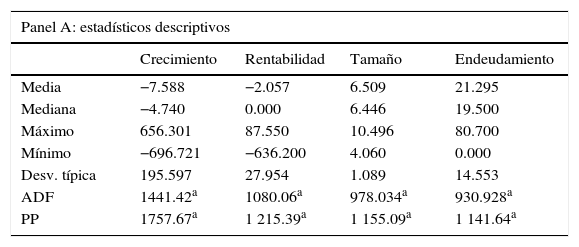

El conjunto de variables de control que se utilizan en los modelos propuestos son el tamaño empresarial y el endeudamiento, además de las variables dicotómicas temporales. El endeudamiento se mide por el resultado de la relación entre las deudas a largo plazo y el total de activos, de acuerdo con el trabajo de Jang y Park (2011). La tabla 2 muestra los estadísticos descriptivos y la matriz de correlaciones. Los estadísticos descriptivos mostrados son la media, mediana, máximos y mínimos, desviación típica, así como los test de Dickey-Fuller aumentado (ADF) y Philips Perron (PP) para comprobar la estacionariedad de las variables.

Estadísticos descriptivos y matriz de correlaciones

| Panel A: estadísticos descriptivos | ||||

|---|---|---|---|---|

| Crecimiento | Rentabilidad | Tamaño | Endeudamiento | |

| Media | −7.588 | −2.057 | 6.509 | 21.295 |

| Mediana | −4.740 | 0.000 | 6.446 | 19.500 |

| Máximo | 656.301 | 87.550 | 10.496 | 80.700 |

| Mínimo | −696.721 | −636.200 | 4.060 | 0.000 |

| Desv. típica | 195.597 | 27.954 | 1.089 | 14.553 |

| ADF | 1441.42a | 1080.06a | 978.034a | 930.928a |

| PP | 1757.67a | 1 215.39a | 1 155.09a | 1 141.64a |

| Panel B: matriz de correlaciones | ||||

|---|---|---|---|---|

| Crecimiento | Rentabilidad | Tamaño | Endeudamiento | |

| Crecimiento | 1.00 | |||

| Rentabilidad | 0.114 | 1.00 | ||

| Tamaño | 0.180 | 0.027 | 1.00 | |

| Endeudamiento | 0.013 | −0.069 | 0.178 | 1.00 |

La tabla presenta los estadísticos descriptivos y la matriz de correlaciones de las variables crecimiento, rentabilidad, tamaño según cifra de ventas y endeudamiento. En el contraste aumentado de Dickey-Fuller el número de retardos óptimo está determinado siguiendo el criterio de Akaike mientras que para los contrastes PP se sigue el procedimiento de Newey y West. En todos los casos los contrastes responden a la utilización de una ecuación autorregresiva que solo incluye el término constante.

En el panel A de la tabla 2 se observa que la media del crecimiento para el conjunto de las empresas en el periodo 2002-2013 es de −7.58% y la rentabilidad media de −2.05%, con un endeudamiento medio de las empresas del 21.29%. De otro modo, también se observa como todas las variables son estacionarias según los test ADF y PP. La matriz de correlaciones se presenta en el panel B de la tabla 2, donde se muestra la matriz de correlaciones.

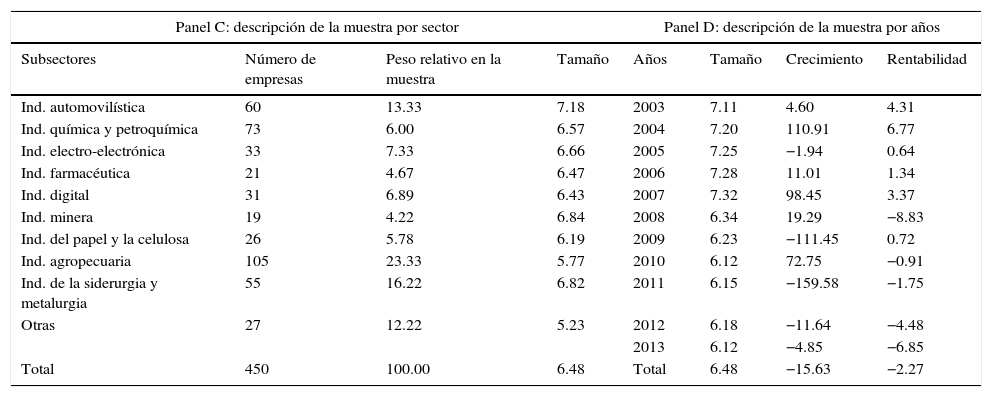

Además, en el panel C de la tabla 3 se presenta una descripción de la muestra en función de los subsectores que forman el conjunto de la muestra, con el número de empresas de cada subsector, el peso relativo respecto a la muestra total y su tamaño medio. Se observan 11 subsectores: la industria agropecuaria es la que mayor número de empresas aporta, 105, con un peso relativo sobre la muestra del 23.33%. Esta industria, junto con la industria química y petroquímica, posee un tamaño medio por empresa inferior al resto de los subsectores. La industria del automóvil es el subsector que posee un tamaño medio más elevado.

Características de la muestra

| Panel C: descripción de la muestra por sector | Panel D: descripción de la muestra por años | ||||||

|---|---|---|---|---|---|---|---|

| Subsectores | Número de empresas | Peso relativo en la muestra | Tamaño | Años | Tamaño | Crecimiento | Rentabilidad |

| Ind. automovilística | 60 | 13.33 | 7.18 | 2003 | 7.11 | 4.60 | 4.31 |

| Ind. química y petroquímica | 73 | 6.00 | 6.57 | 2004 | 7.20 | 110.91 | 6.77 |

| Ind. electro-electrónica | 33 | 7.33 | 6.66 | 2005 | 7.25 | −1.94 | 0.64 |

| Ind. farmacéutica | 21 | 4.67 | 6.47 | 2006 | 7.28 | 11.01 | 1.34 |

| Ind. digital | 31 | 6.89 | 6.43 | 2007 | 7.32 | 98.45 | 3.37 |

| Ind. minera | 19 | 4.22 | 6.84 | 2008 | 6.34 | 19.29 | −8.83 |

| Ind. del papel y la celulosa | 26 | 5.78 | 6.19 | 2009 | 6.23 | −111.45 | 0.72 |

| Ind. agropecuaria | 105 | 23.33 | 5.77 | 2010 | 6.12 | 72.75 | −0.91 |

| Ind. de la siderurgia y metalurgia | 55 | 16.22 | 6.82 | 2011 | 6.15 | −159.58 | −1.75 |

| Otras | 27 | 12.22 | 5.23 | 2012 | 6.18 | −11.64 | −4.48 |

| 2013 | 6.12 | −4.85 | −6.85 | ||||

| Total | 450 | 100.00 | 6.48 | Total | 6.48 | −15.63 | −2.27 |

La tabla recoge en el panel C la descripción de la muestra total desglosada por subsectores, indicando el número de empresas, peso relativo de cada subsector en la muestra total y el tamaño medio de las empresas de cada sector. En el panel D se recoge la evolución del tamaño, crecimiento y rentabilidad media para cada año.

En el panel D de la tabla 3 se expone el comportamiento de la muestra a lo largo de los años de estudio, con la evolución del tamaño, crecimiento y rentabilidad empresarial. En el tamaño empresarial se observa que existe una evolución alcista de 2003 a 2007, y que se invierte la tendencia a partir de 2008. En este año es cuando se produce un descenso del tamaño medio importante que provoca que el tamaño medio en 2008 se sitúe por debajo de la cifra de 2003. A partir de este año se alternan periodos de crecimiento y decrecimiento: el tamaño medio de 2012 fue inferior al de 2008. Es también en 2008 cuando la tasa de rentabilidad media de las empresas sufre un fuerte descenso y se sitúa en el −8.83%. El tamaño medio de 2013 se sitúa en un entorno similar al de los valores de 2010.

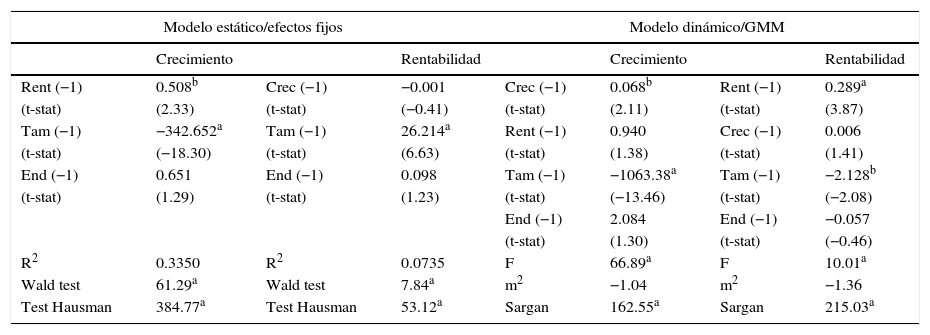

ResultadosEn este apartado se presentan los resultados de la estimación de los modelos lineales y no lineales que analizan el comportamiento del crecimiento y de la rentabilidad, así como la relación entre ellas. Atendiendo a la estimación de los modelos lineales tanto estáticos como dinámicos, los resultados obtenidos se muestran en la tabla 4.

Análisis lineal de la relación crecimiento-rentabilidad

| Modelo estático/efectos fijos | Modelo dinámico/GMM | ||||||

|---|---|---|---|---|---|---|---|

| Crecimiento | Rentabilidad | Crecimiento | Rentabilidad | ||||

| Rent (−1) | 0.508b | Crec (−1) | −0.001 | Crec (−1) | 0.068b | Rent (−1) | 0.289a |

| (t-stat) | (2.33) | (t-stat) | (−0.41) | (t-stat) | (2.11) | (t-stat) | (3.87) |

| Tam (−1) | −342.652a | Tam (−1) | 26.214a | Rent (−1) | 0.940 | Crec (−1) | 0.006 |

| (t-stat) | (−18.30) | (t-stat) | (6.63) | (t-stat) | (1.38) | (t-stat) | (1.41) |

| End (−1) | 0.651 | End (−1) | 0.098 | Tam (−1) | −1063.38a | Tam (−1) | −2.128b |

| (t-stat) | (1.29) | (t-stat) | (1.23) | (t-stat) | (−13.46) | (t-stat) | (−2.08) |

| End (−1) | 2.084 | End (−1) | −0.057 | ||||

| (t-stat) | (1.30) | (t-stat) | (−0.46) | ||||

| R2 | 0.3350 | R2 | 0.0735 | F | 66.89a | F | 10.01a |

| Wald test | 61.29a | Wald test | 7.84a | m2 | −1.04 | m2 | −1.36 |

| Test Hausman | 384.77a | Test Hausman | 53.12a | Sargan | 162.55a | Sargan | 215.03a |

En la tabla se recogen los resultados de la estimación de los modelos estáticos y dinámicos de crecimiento y rentabilidad estimados mediante efectos fijos o aleatorios y GMM, respectivamente.

La estimación de efectos fijos o aleatorios se incorpora a la bondad del ajuste expresado en R2, la significación conjunta de los coeficientes es expresada mediante el test de Wald, y se muestra el test de Hausman para testar la existencia o no de efectos fijos. En los modelos estimados mediante GMM se incorporan las variables dependientes retardadas y los test de buen ajuste del modelo mediante el test F, el test de Arellano y Bond (1991) de no existencia de autocorrelación de segundo orden, expresado en m2, y el test de validez de los instrumentos mediante el test de Sargan. Los datos entre paréntesis se refieren al resultado del t-statistic.

(−1): periodo t-1; Crec: crecimiento; End: endeudamiento; Rent: rentabilidad; Tam: tamaño.

Atendiendo al modelo estático, se detecta la presencia de efectos fijos de empresa a lo largo del periodo de análisis, tal como se representa por los resultados obtenidos en el test de Hausman. Los resultados de los modelos estáticos muestran que existe una influencia positiva de la rentabilidad sobre el crecimiento. Además, se encuentra que las empresas más pequeñas son las que más crecen y, por el contrario, las mayores son las que alcanzan mayores tasas de rentabilidad. La bondad de ajuste de los modelos estáticos se representa mediante R2; no obstante, la significación conjunta de las variables explicativas también es significativa mediante el test de Wald.

La estimación de los modelos dinámicos de crecimiento y rentabilidad ha sido calculada por el GMM. Los resultados obtenidos muestran la relación positiva y significativa entre el crecimiento de 2 periodos consecutivos, así como el de la rentabilidad. La estimación de los modelos es correcta, ya que existe significación conjunta de las variables explicativas como se observa en el resultado del test F, no existe autocorrelación de segundo orden, según el test de Arellano y Bond (1991) aplicado y expresado mediante m2, y no existe sobreidentificación de los instrumentos utilizados, tal como se observa en la significación del resultado del test de Sargan.

No obstante, en este caso no se puede afirmar que exista persistencia en ninguno de los casos, ya que el coeficiente encontrado no es próximo a la unidad y, por lo tanto, en este caso los modelos dinámicos no serían los más adecuados, según Roodman (2009).

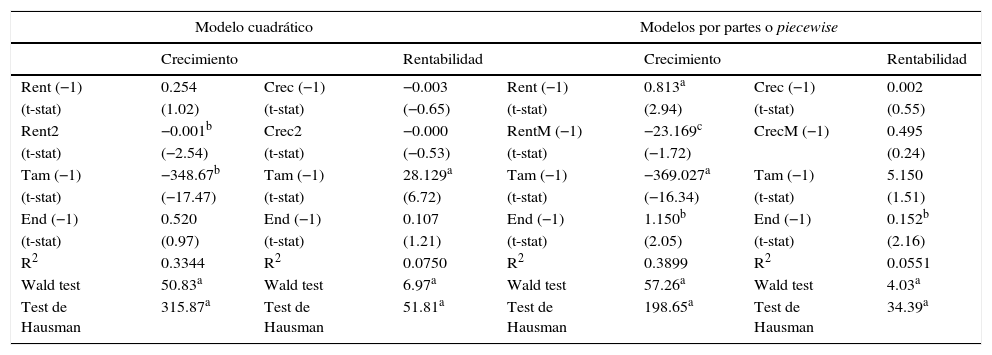

Los resultados de la regresión cuadrática del crecimiento, recogidos en la tabla 5, muestran que la rentabilidad del periodo anterior es positiva pero no significativa, aunque la variable cuadrática sí muestra influencia significativa y negativa. En cuanto a los resultados de la estimación de las ecuaciones por partes o piecewise del crecimiento, sí parece que los coeficientes de la variable rentabilidad son significativos y positivos en la variable retardada y son negativos con la variable de referencia respecto a la media. De este modo, la ecuación del crecimiento significativa resultante es:

Análisis no lineal de la relación crecimiento-rentabilidad

| Modelo cuadrático | Modelos por partes o piecewise | ||||||

|---|---|---|---|---|---|---|---|

| Crecimiento | Rentabilidad | Crecimiento | Rentabilidad | ||||

| Rent (−1) | 0.254 | Crec (−1) | −0.003 | Rent (−1) | 0.813a | Crec (−1) | 0.002 |

| (t-stat) | (1.02) | (t-stat) | (−0.65) | (t-stat) | (2.94) | (t-stat) | (0.55) |

| Rent2 | −0.001b | Crec2 | −0.000 | RentM (−1) | −23.169c | CrecM (−1) | 0.495 |

| (t-stat) | (−2.54) | (t-stat) | (−0.53) | (t-stat) | (−1.72) | (0.24) | |

| Tam (−1) | −348.67b | Tam (−1) | 28.129a | Tam (−1) | −369.027a | Tam (−1) | 5.150 |

| (t-stat) | (−17.47) | (t-stat) | (6.72) | (t-stat) | (−16.34) | (t-stat) | (1.51) |

| End (−1) | 0.520 | End (−1) | 0.107 | End (−1) | 1.150b | End (−1) | 0.152b |

| (t-stat) | (0.97) | (t-stat) | (1.21) | (t-stat) | (2.05) | (t-stat) | (2.16) |

| R2 | 0.3344 | R2 | 0.0750 | R2 | 0.3899 | R2 | 0.0551 |

| Wald test | 50.83a | Wald test | 6.97a | Wald test | 57.26a | Wald test | 4.03a |

| Test de Hausman | 315.87a | Test de Hausman | 51.81a | Test de Hausman | 198.65a | Test de Hausman | 34.39a |

En la tabla se recogen los resultados de la estimación de los modelos cuadráticos y piecewise de crecimiento y rentabilidad estimados mediante efectos fijos.

La estimación de efectos fijos o aleatorios se incorpora a la bondad del ajuste expresado en R2; la significación conjunta de los coeficientes es expresada mediante el test de Wald, y se muestra el test de Hausman para testar la existencia o no de efectos fijos. Los datos entre paréntesis se refieren al resultado del t-statistic.

(−1): periodo t-1; Crec: crecimiento; Crec2: el crecimiento al cuadrado; CrecM: variable dicotómica de crecimiento superior a la mediana; End: endeudamiento; End: endeudamiento; Rent: rentabilidad; Rent2: es la rentabilidad al cuadrado; RentM: variable dicotómica de rentabilidad superior a la mediana; Tam: tamaño.

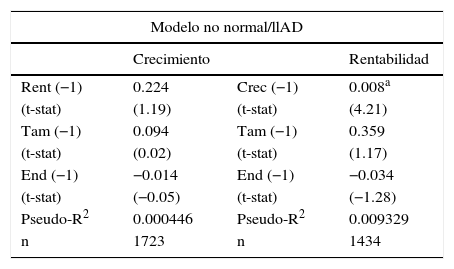

Los resultados obtenidos en el modelo LAD, recogidos en la tabla 6, aunque muestran influencia positiva entre el crecimiento y la rentabilidad, la bondad del modelo es muy baja y por tanto los resultados de esta estimación son de escasa consideración, a favor de los resultados obtenidos mediante MCO por efectos fijos tanto en los modelos lineales como no lineales.

Análisis respecto la mediana de la relación crecimiento-rentabilidad

| Modelo no normal/llAD | |||

|---|---|---|---|

| Crecimiento | Rentabilidad | ||

| Rent (−1) | 0.224 | Crec (−1) | 0.008a |

| (t-stat) | (1.19) | (t-stat) | (4.21) |

| Tam (−1) | 0.094 | Tam (−1) | 0.359 |

| (t-stat) | (0.02) | (t-stat) | (1.17) |

| End (−1) | −0.014 | End (−1) | −0.034 |

| (t-stat) | (−0.05) | (t-stat) | (−1.28) |

| Pseudo-R2 | 0.000446 | Pseudo-R2 | 0.009329 |

| n | 1723 | n | 1434 |

En la tabla se recogen los resultados de la estimación basada en la no normalidad de la distribución de tamaño empresarial, debido a su fuerte asimetría mediante efecto fijos. La estimación de efectos fijos o aleatorios se incorpora a la bondad del ajuste expresado en pseudo-R2 y el número de observaciones. Los datos entre paréntesis se refieren al resultado del t-statistic.

(−1): periodo t-1; Crec: crecimiento; End: endeudamiento; Rent: rentabilidad; Tam: tamaño.

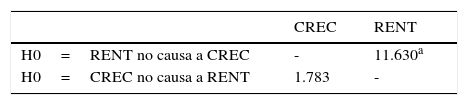

Adicionalmente, una vez observada la correlación entre crecimiento y rentabilidad, y siguiendo a Montero (2013), se comprueba la causalidad entre variables utilizando el test de causalidad de Granger, y se obtiene que existe causalidad de la rentabilidad sobre el crecimiento como se observa en la tabla 7. Los modelos analizados coinciden con los resultados del test de causalidad y, además, nos aportan información del tipo de relación existente.

Contraste de causalidad de Granger

| CREC | RENT | |

|---|---|---|

| H0=RENT no causa a CREC | - | 11.630a |

| H0=CREC no causa a RENT | 1.783 | - |

Valor del estadístico Chi-cuadrado de Pearson obtenido del contraste de causalidad de Granger para las variables crecimiento (CREC) y rentabilidad (RENT).

Los resultados del conjunto del trabajo muestran evidencias de relación entre crecimiento y rentabilidad para el sector industrial en Brasil para el periodo 2002-2013. Por un lado, el trabajo aporta evidencia empírica adicional sobre el estudio del crecimiento empresarial, rechazando la validez de la ley del efecto proporcional. Esto se debe a que el crecimiento empresarial en Brasil no es un proceso aleatorio como enuncia dicha ley, ya que es explicado por el tamaño empresarial, el crecimiento de periodo anterior y por la rentabilidad.

De este modo, los resultados muestran la influencia positiva de la rentabilidad sobre el crecimiento, coincidiendo así con las teorías evolutivas del crecimiento empresarial, que proponen que las empresas más rentables son las que más crecen, debido a su capacidad para generar beneficios. Así mismo, la influencia positiva de la rentabilidad sobre el crecimiento muestra un punto de inflexión, encontrándose una relación cuadrática en forma de U invertida, de acuerdo con las teorías clásicas, donde se maximiza el valor de la empresa.

Por otro lado, se muestra la independencia de la rentabilidad respecto del crecimiento, en contra de las teorías clásicas que defienden que las empresas que más crecen pueden aprovechar las ventajas competitivas propias de las empresas de mayor tamaño para incrementar sus tasas de rentabilidad. De este modo, al tratarse de una muestra de grandes empresas, los resultados obtenidos se diferencian de los obtenidos para el sector industrial por Coad (2007, 2010), Coad et al. (2011) y Lee (2014) en países como Francia, Italia y Corea del Sur.

Por tanto, se puede concluir que el sector industrial de Brasil, enfatizado en las empresas de menor tamaño analizadas, se caracteriza por tener un contexto propicio para la inversión y el crecimiento, hecho que incentiva la reversión de los beneficios obtenidos y la permanencia de las inversiones extranjeras que favorecen la competencia y la mejora de la calidad.

En futuras investigaciones se considera interesante incluir el efecto del control extranjero debido a la creciente presencia de empresas internacionales, además de analizar cómo el efecto de la crisis financiera internacional afecta al comportamiento del crecimiento, de la rentabilidad y a la interrelación entre ellos en Brasil.

La revisión por pares es responsabilidad de la Universidad Nacional Autónoma de México.

Teorías clásicas, behavioristas, gerenciales y evolucionistas o del aprendizaje.

uk=ηt+λt+vk donde ηt es la parte del error específica del individuo (heterogeneidad inobservable) y que recoge aquellos efectos no observables que afectan solo a la empresa t, λt representa aquellos shocks que ocurren en el momento t y afectan a todos los individuos por igual y v es una perturbación aleatoria.

Se considera que la variable dependiente es persistente cuando el valor del coeficiente de la variable dependiente retardada es próximo a 1.