En este artículo se estiman las diferencias salariales por discapacidad, atendiendo especialmente a las diferencias salariales existentes en los Centros Especiales de Empleo (CEE). Se encuentra que los trabajadores con discapacidad en un CEE ganan en torno a un 93% de lo que ganan en una empresa ordinaria. El 58% de esta diferencia salarial no es atribuible a diferencias en características. Conforme crece la severidad de la discapacidad la parte no atribuible a características disminuye, lo cual sugiere la existencia de discriminación estadística, tanto en CEE como en empresas ordinarias. El análisis está basado en datos administrativos de la Seguridad Social.

In this article, we estimate the determining factors of wage differences according to disability, focusing on wage differences of those workers with disabilities in Sheltered Employment Centres (SEC). We found that disabled workers in SEC earned 93% of that earned in ordinary companies, and 58% of this total wage difference was not related to differences in characteristics. The more severe the disability, the lower the wage difference not related to characteristics, which suggests the existence of statistical discrimination in SEC and ordinary companies. The database comes from administrative records of Spanish Social Security.

1. Introducción

Diversos estudios hacen referencia a los bajos salarios de las personas con discapacidad; en concreto, la OCDE (1992, 2003) hace referencia a los bajos salarios de los trabajadores discapacitados en general con mención especial a los que prestan servicios en los Centros Especiales de Empleo (CEE). En este sentido, en España, la Estrategia Global de Acción para las personas con discapacidad 2008-2012 tiene como objetivo, entre otros, establecer las bases para un empleo de calidad para las personas con discapacidad con una remuneración digna y suficiente, sin discriminación ni en el acceso, ni en las condiciones de trabajo, haciendo especial hincapié en el salario. Esta estrategia también hace referencia a los bajos salarios como una de las causas de la baja actividad del colectivo de personas con discapacidad y reconoce que la discriminación salarial puede estar basada en prejuicios negativos, que pueden llevar al empleador a contratar menos trabajadores con discapacidad y, cuando los contrata, a pagarles un salario menor (incluso a igual productividad).

Aunque existen (a nivel internacional y en España) trabajos que analizan las diferencias salariales entre personas con y sin discapacidad ningún estudio ha analizado las diferencias salariales entre trabajadores discapacitados que prestan servicios en un CEE y aquellos que lo hacen en la empresa ordinaria. Éste es, pues, el objetivo principal de este artículo y su principal valor añadido. Ahora bien, la relevancia de este objetivo de investigación no sólo debe verse en términos de ampliar la literatura existente sobre discapacidad y salarios. La relevancia debe verse también en términos de entender el impacto sobre los salarios de las personas con discapacidad de la que es la principal apuesta de política de empleo hacia las personas con discapacidad en España. Se trata de una línea de actuación primada por muchas asociaciones de personas con discapacidad y con un lugar fundamental en los cambios normativos y en la distribución presupuestaria de la política hacia este colectivo desde los años 1990 (Malo et al., 2009).

La fuente de datos utilizada es la Muestra Continua de Vidas Laborales en su edición de 2008, lo cual también supone una novedad en el análisis de las diferencias salariales por discapacidad. Esta base de datos administrativa nos proporciona información sobre episodios de empleo de más de un millón de personas que han tenido alguna relación económica con la Seguridad Social en 2008. Los resultados nos muestran que casi el 60 por ciento de la diferencia salarial entre personas con discapacidad que prestan servicios en una empresa ordinaria y los que lo hacen en un CEE no se puede explicar por sus diferentes características.

La estructura del artículo se describe a continuación. En el segundo apartado se realiza una revisión de la literatura sobre diferencias salariales y discapacidad, tanto a nivel internacional como nacional, seguida de un apartado donde se ofrecen los detalles básicos de la normativa sobre los CEE en España. En el siguiente apartado se describe como se ha seleccionado y depurado la muestra, también se presenta un resumen de las principales características de los trabajadores que la componen y de sus bases de cotización en función del tipo de empresa en la que prestan servicios. En el cuarto apartado se llevan a cabo las estimaciones de las ecuaciones salariales y la descomposición salarial. Por último se presentan las principales conclusiones alcanzadas.

2. Discriminación salarial y discapacidad: breve revisión de la literatura previa

La existencia de diferencias salariales entre personas con y sin discapacidad es un tema recurrente en la literatura sobre discapacidad y empleo, aunque en muchos casos se toca de forma tangencial. Es decir, gran parte de esta literatura hace referencia a los niveles salariales más bajos de las personas con discapacidad, pero no entran a analizar si estas diferencias se deben a diferencias en características o a diferencias en los rendimientos. Dentro de este tipo de estudios nos encontramos los de DeLeire (2000), Zwinkels (2001), Jones et al. (2006), Humer et al. (2007), Brown y Emery (2008), que señalan los menores salarios de las personas con discapacidad.

El estudio de las causas a las que se deben las diferencias salariales entre discapacitados y no discapacitados es relativamente reciente en comparación con el análisis de las diferencias salariales entre otros grupos de la población. Gracias a su habitual mayor disposición de datos, es Estados Unidos el país con más estudios al respecto. Así, Johnson y Lambrinos (1985) encuentran en dicho país que aproximadamente un tercio de la diferencia salarial entre hombres discapacitados y no discapacitados es consecuencia de la discriminación así como casi la mitad de la diferencia salarial en el caso de las mujeres. También encuentran que las mujeres sufren una doble discriminación, por mujeres y por discapacitadas; aproximadamente una sexta parte de la diferencia salarial entre hombres y mujeres discapacitadas se debe a la discriminación. Baldwin et al. (1993) encuentran que el 56 por ciento de la diferencia salarial entre mujeres con y sin discapacidad no se puede explicar por diferencias en las características. Además el 16 por ciento de la diferencia salarial entre hombres y mujeres con discapacidad se debe a la discriminación; así como el 66 por ciento de la diferencia salarial entre mujeres con discapacidad y hombres sin discapacidad. Con otra base de datos norteamericana, Baldwin y Johnson (2000) muestran que el 59 por ciento de la diferencia salarial entre los no discapacitados y los discapacitados que sufren prejuicios se debe a la discriminación; este porcentaje se eleva al 83 por ciento en el caso de discapacitados que no sufren prejuicios. Baldwin y Johnson (1995) analizaron la eventual existencia de la doble discriminación hacia la mujer discapacitada, encontrando que la discriminación salarial por género en el caso de las mujeres discapacitadas es menor que la sufrida por las no discapacitadas. O´Hara (2004) estudia las diferencias salariales en las transiciones hacia un nuevo empleo de las mujeres. Sus resultados muestran que la diferencia salarial entre mujeres no discapacitadas y mujeres discapacitadas que sufren pocos prejuicios es pequeña y que la mayor parte se debe a diferencias en sus características. También encuentra que el 75 por ciento de la diferencia salarial entre mujeres discapacitadas que sufren pocos prejuicios y las que sufren muchos se deben a diferencias en sus características; este porcentaje se reduce al 48 por ciento si se analizan la diferencia salarial entre mujeres sin discapacidad y mujeres discapacitadas que sufren muchos prejuicios.

En Europa, contamos con trabajos sobre el Reino Unido, como Kidd et al. (2000), que encuentran que el 50 por ciento de la diferencia salarial entre hombres con y sin discapacidad se explica por diferencias en las características de los individuos. Skogman (2004) estudia las diferencias salariales en Suecia entre trabajadores discapacitados y no discapacitados a partir de datos de la Swedish Level of Living Survey de 1981 y 1991. Este autor encuentra que aunque en 1981 la parte no explicada de las diferencias salariales es insignificante, en 1991 supone entre el 50 y el 60 por ciento de la diferencia salarial entre ambos colectivos. Malo y Pagán (2012) analizan las salariales entre trabajadores no discapacitados y discapacitados (con y sin limitaciones) a partir de datos del Panel de Hogares de la Unión Europea en 11 países durante el periodo 1995-2001. Sus resultados muestran que en la mayoría de los países analizados los trabajadores con discapacidad que no presentan limitaciones en su vida diaria ganan lo mismo que los trabajadores no discapacitados (con la excepción de los hombres británicos y las mujeres belgas y finlandesas). Esto les lleva a señalar, al igual que Baldwin y Johnson (1995), que se debe ser cauto, en el caso de las personas con discapacidad, al atribuir las diferencias salariales no explicadas por diferencias en características a la discriminación. En el caso de los trabajadores discapacitados con limitaciones encuentran que parte de la diferencia salarial es debida a diferencias en rendimientos.

En España los estudios sobre diferencias salariales entre personas con y sin discapacidad se han realizado a partir de los datos del Panel de Hogares de la Unión Europea. Pagán y Marchante (2004) estudian el caso de los varones a partir de microdatos del PHOGUE para el periodo 1995-2000. Este análisis muestra que las diferencias en rendimientos (potencialmente asociadas con discriminación) suponen el 43 por ciento de la diferencia salarial entre ambos colectivos. Por otra parte, Malo y Pagán (2007), también con datos del PHOGUE (ciclos 1995-2001), concluyen que la mujer discapacitada sin limitaciones sufre una doble discriminación (por ser discapacitada y por ser mujer) pero con bastantes matices.

En resumen, los estudios realizados hasta el momento encuentran que las personas con discapacidad reciben un menor salario que aquellas que no presentan una discapacidad. Por otro lado, la mayoría de los trabajos que analizan esta diferencia salarial observan que una parte de ella no se puede explicar por diferencias en características, siendo este porcentaje menor en el caso de personas con discapacidad que no sufren limitaciones o prejuicios. Esto último coincide con lo expuesto por Baldwin y Johnson (1995) y Malo y Pagán (2012) que indican que se debe ser cauto al atribuir las diferencias salariales de las personas con discapacidad no explicadas por diferencias en características a la discriminación. Sin embargo no existe consenso sobre la existencia de una doble discriminación de la mujer con discapacidad.

En toda la literatura previa sobre discapacidad y empleo, el estudio del empleo protegido tiene una presencia menor y casi anecdótica; sin embargo, se encuentran referencias al menor salario del subgrupo de personas con discapacidad que tiene dicho tiempo de empleo. Un estudio de la OCDE (1992) analizó la experiencia en varios países concluyendo que la segregación inherente al empleo protegido hace que las personas discapacitadas no puedan participar de forma normal en la comunidad. Dicho estudio muestra evidencia descriptiva según la cual en la mayor parte de países de la OCDE los salarios en el empleo protegido son bajos, hay una pobre protección laboral y el estado del trabajador es incierto. Un caso más concreto es el de Samhall, empresa estatal sueca de empleo protegido que se analiza en detalle por Skedinger y Widerstedt (2007). Encontraron que la seguridad en el empleo es mayor, comparada con otros programas para discapacitados; sin embargo, los sueldos suelen ser inferiores a la media de la industria, si bien los trabajadores más productivos pueden lograr ingresos similares a la media. De nuevo, se trata de evidencia descriptiva en la que no se puede distinguir efectos cruzados de diferentes variables. La literatura no incluye ningún estudio econométrico previo de las diferencias salariales entre el empleo protegido y el ordinario, siguiendo la metodología habitual en Economía Laboral de estimación y descomposición de diferencias salariales.

3. Normativa legal de los Centros Especiales de Empleo en España

Los Centros Especiales de Empleo constituyen sin duda alguna la principal política de mercado de trabajo dirigida a personas con discapacidad en España. La Ley de Integración Social del Minusválido, LISMI, publicada en 1982, concibe la integración laboral de las personas con discapacidad como uno de los ejes principales para la completa integración de este colectivo. Entre las distintas medidas que crea la LISMI destacan los Centros Especiales de Empleo como medio para reducir el desempleo y la inactividad de las personas con discapacidad y como puente entre el empleo protegido y el empleo ordinario. La normativa señala que el objetivo principal de los CEE es proporcionar un trabajo productivo, teniendo como finalidad el asegurar un empleo remunerado y la prestación de servicios de ajuste personal y social que requieran sus trabajadores minusválidos; y, a su vez, debe ser un medio de integración del mayor número de minusválidos posible al régimen de trabajo normal1.

La información sobre el número de CEE en España y el número de trabajadores en los mismos está dispersa y resulta difícil de encontrar, pero las cifras existentes ponen de manifiesto su aumento en los últimos quince años. Los datos de Malo et al. (2009) señalan que han pasado de 562 en el año 1996 a 1.588 en 2006 y una recopilación de datos, a partir de las páginas web de los gobiernos autonómicos o las asociaciones de CEE de las distintas comunidades autónomas, indica que en 2008 el número de CEE ascendería a 1.582, con más de 21.000 trabajadores (Cueto et al., 2008).

La mayor parte de la legislación referida a Centros Especiales de Empleo está relacionada con las subvenciones y las ayudas existentes para este tipo de empresas, las cuales están vinculadas fundamentalmente a las contrataciones realizadas. Así, éstas se bonifican con el 100 por ciento de la cuota empresarial a la Seguridad Social durante toda la vigencia del contrato. De la misma forma, también durante toda la vigencia del contrato se subvenciona el coste salarial correspondiente al puesto de trabajo ocupado por un discapacitado que realice una jornada de trabajo laboral normal por un importe del 50 por ciento del SMI2.

Respecto al salario, es necesario indicar que existe la posibilidad de celebrar contratos a bajo rendimiento, en los que el rendimiento del trabajador discapacitado se entiende inferior al normal en un 25 por ciento, de forma que el salario puede reducirse en este porcentaje.

Por otra parte, también se puede destacar que los CEE cuentan con convenios colectivos propios. A nivel nacional está vigente el XII Convenio colectivo general de centros y servicios de atención a personas con discapacidad3, que regula, entre otras, la relación laboral de los trabajadores que prestan servicios en los Centros Especiales de Empleo y que fue suscrito por AEDIS (Asociación Empresarial para la Discapacidad), FEACEM (Federación Empresarial Española de Asociaciones de Centros de Empleo de Minusválidos) y CC. OO. Además, en varias comunidades autónomas (Galicia, Cataluña y Comunidad Valenciana) se han suscrito convenios cuyo ámbito funcional incluye a los CEE afincados en esas comunidades y varias empresas han suscrito su propio convenio. Los aspectos más relevantes del convenio nacional están relacionados con los permisos y excedencias. Así, se establece la posibilidad de que los trabajadores discapacitados de los CEE que se incorporan al empleo ordinario puedan solicitar una excedencia voluntaria de un año en el CEE. Cuando se resuelva la relación laboral ordinaria el trabajador podrá reincorporarse al CEE en la categoría que ostentaba en el CEE, siempre y cuando haya vacantes.

4. Datos y definición de las principales variables

Hasta el momento, los estudios realizados en España sobre diferencias salariales de las personas con discapacidad han utilizado el PHOGUE. Dicha base de datos proporciona una información fiable sobre salarios (se concibió para ello, entre otros objetivos) y la información que contiene sobre discapacidad procede de una declaración general sobre las limitaciones en la vida diaria eludiendo en gran medida sesgos de autojustificación. Sin embargo, no contiene ningún tipo de información sobre CEE por lo que es inútil para nuestro objetivo.

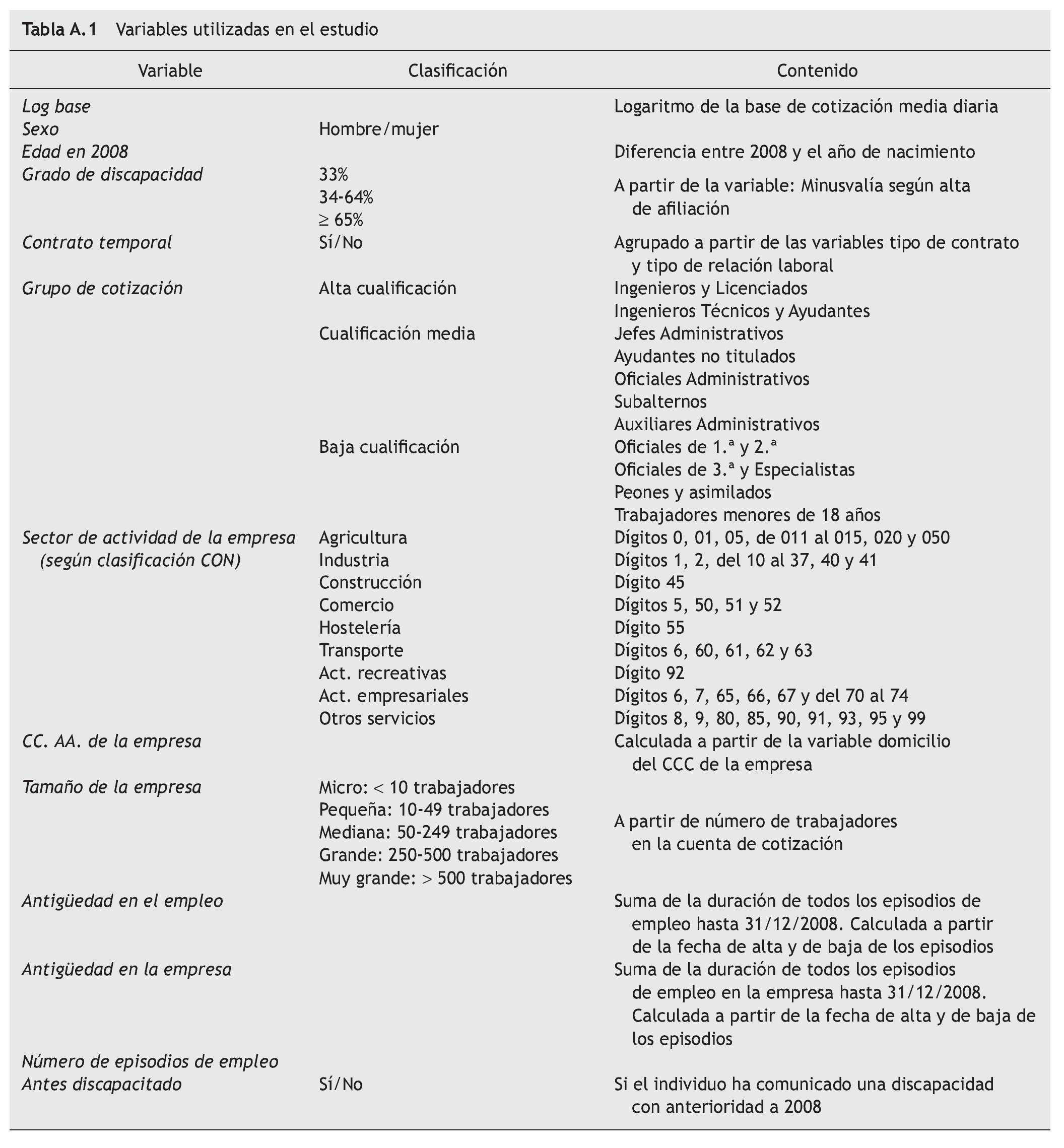

La MCVL es una base de datos procedente de los registros de la Seguridad Social y proporciona información fiable del universo de relaciones laborales registradas por dicho organismo4. Por su importancia en esta investigación conviene explicar los conceptos de discapacidad y de salarios de dicha base de datos.

La discapacidad que puede medirse en la MCVL es únicamente una definición administrativa de discapacidad (dada la naturaleza administrativa de la base de datos utilizada) En términos prácticos, esto significa que tiene que ser una discapacidad «declarada» y «comunicada». No sólo es necesario que el trabajador disponga del correspondiente certificado de minusvalía, sino que, además, debe comunicarle al empleador su discapacidad (y esta comunicación es siempre voluntaria). Así pues, podemos observar como discapacitados a los individuos que son contratados mediante alguno de los contratos especializados en discapacidad (pues su uso implica necesariamente que el contratado tiene al menos un 33% de discapacidad) y/o que lo declaran directamente y queda registrado en la Seguridad Social. Dados los beneficios fiscales a los que pueden adherirse las personas con discapacidad en el impuesto sobre la renta, existen incentivos para que declaren su porcentaje de discapacidad a fin de obtener dichos beneficios. En todo caso, se trata de una discapacidad con reflejo en los ficheros administrativos y por tanto infraestima los volúmenes de discapacidad que normalmente se miden con otras bases de datos (tal como se muestra al final de este apartado).

La información salarial que se puede medir en la MCVL útil para nuestro objetivo está referida a las bases de cotización por contingencias comunes no tiene en cuenta las horas extraordinarias realizadas por el trabajador, por lo que puede diferir de la retribución realmente recibida por éste. En todo caso, la base de cotización por contingencias comunes es una buena aproximación al salario que el empresario ofrece al trabajador y nos permite estimar qué parte de la retribución se debe a diferencias en las características y cuál se debe a diferencias en rendimientos. En cualquier caso, aunque bases de datos como el PHOGUE proporcionan información más exacta sobre los salarios que la MCVL (que no proporciona información directa sobre los salarios, pero se aproximan a través de las bases de cotización por contingencias comunes), sólo la MCVL nos permite identificar a los CEE, hecho crucial para esta investigación.

La MCVL está construida como una serie de extracciones anuales representativas de los registros de la Seguridad Social de cada año. El utilizado en esta investigación es 2008. Dado que a lo largo del año un mismo individuo ha podido tener diferentes episodios de empleo con distintas características (grupo de cotización, tipo de contrato, sector de actividad, etc.), analizaremos las bases de cotización del primer episodio de empleo vigente en 2008. Por otro lado nos hemos quedado únicamente con los contratos celebrados a tiempo completo5, y se han seleccionado sólo los episodios encuadrados en el Régimen General6. Asimismo, también se han eliminado los contratos para la formación, que tienen unas reglas de cotización propia y habrían podido distorsionar los resultados (pues la base de cotización aproxima el salario de una forma diferente a la del resto de contratos).

Una vez que a partir del fichero de bases de cotización se ha seleccionado para cada individuo su primer episodio de empleo en 2008, se ha optado por calcular la base de cotización diaria en cada episodio de empleo7. Esta base de cotización se ha calculado a partir de la variable base anual, del número de días trabajados y del grupo de cotización8. Una vez calculada la base de cotización diaria se ha añadido la información sobre estos episodios de empleo extraída del fichero de afiliados. Como resultado, la selección recoge datos de 505.489 episodios de empleo, de los cuales en un 0,8% de ellos se comunicó una discapacidad y en un 0,1% se prestó servicios en un CEE (13,1% de los episodios en los que se comunicó una discapacidad).

Debido al diferente universo y definición de la discapacidad, la tasa de prevalencia de la discapacidad calculada a partir de la MCVL-2008 es menor que la obtenida para las personas en edad de trabajar y que han tenido algún contacto con el mercado de trabajo a partir de la EDAD-2008. Sin embargo, ambas bases de datos proporcionan una distribución similar en otros aspectos: la gran mayoría de los individuos se han incorporado al mercado de trabajo antes de los 30 años, distribución similar en los contratos indefinidos y temporales en el último episodio de empleo y la clasificación de los individuos en función del tipo de empresa en el que prestan servicios (CEE o empresa ordinaria) también es similar9.

4.1. Análisis descriptivo

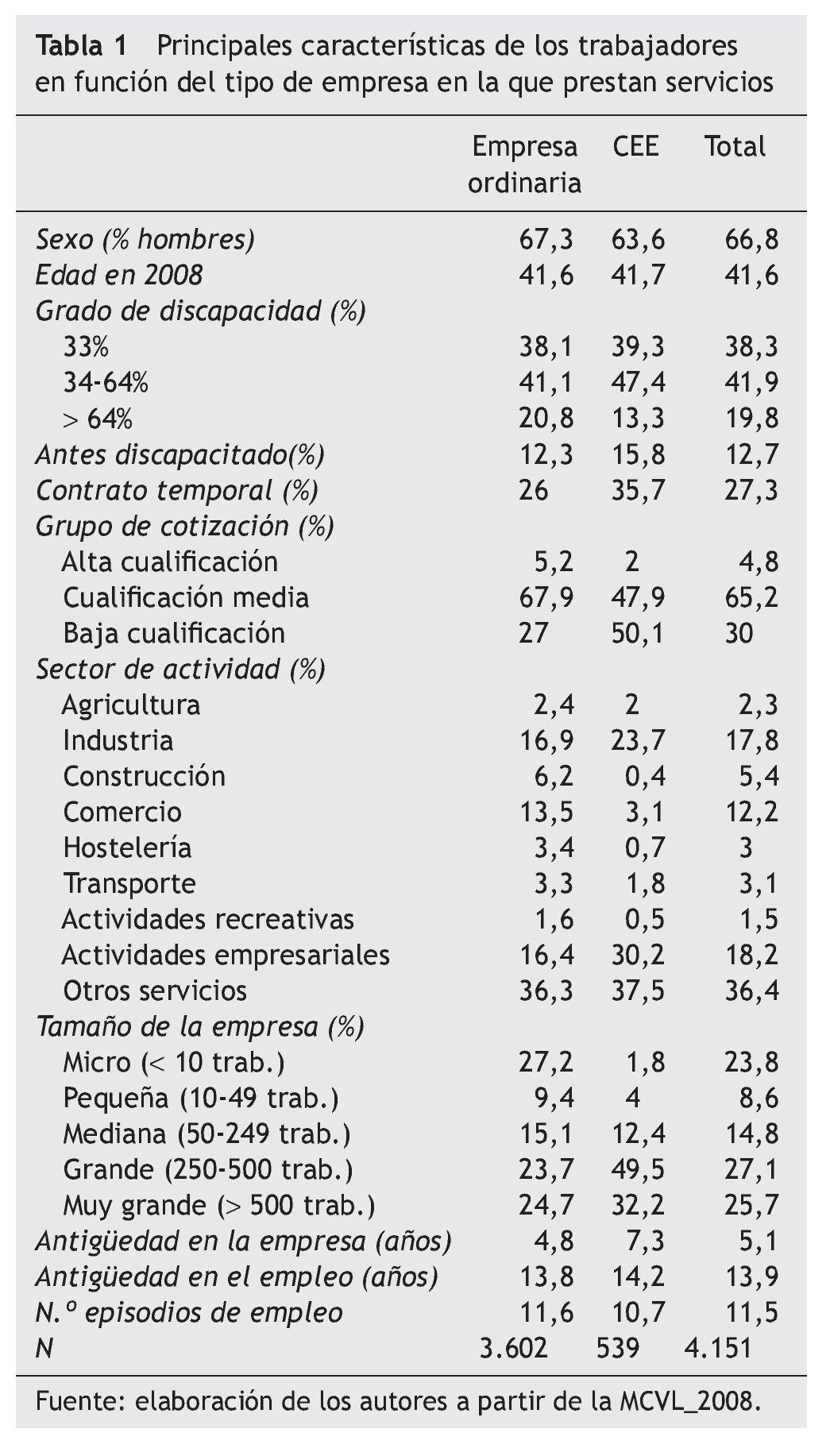

En este apartado se llevará a cabo, en primer lugar, un análisis de las principales características de los trabajadores que componen la muestra seleccionada en función del tipo de empresa en la que trabajan. También se analizan las bases de cotización en función de las características de los trabajadores y del tipo de empresa.

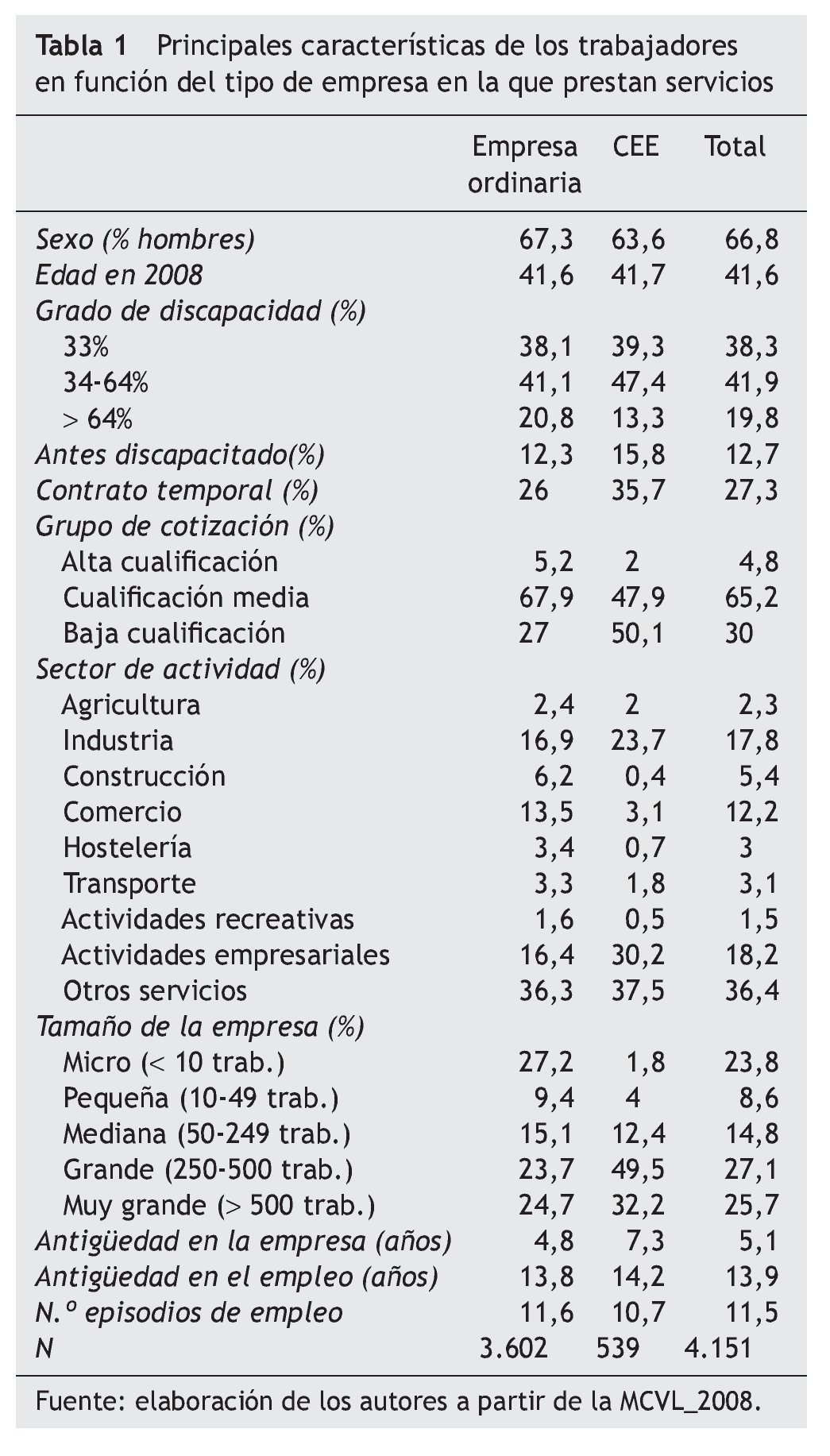

En la tabla 1 observamos que prácticamente el 67% de los trabajadores que componen la muestra son hombres, y que este porcentaje es ligeramente inferior en los CEE (63,6 por ciento). La edad en 2008 ronda los 41,6 años de media en ambos tipos de empresa. En cuanto al grado de discapacidad observamos que tanto en empresas ordinarias como en CEE el colectivo más abundante es el de individuos con un grado reconocido de entre el 34 y el 64 por ciento, sin embargo la presencia de trabajadores con un grado de discapacidad mayor o igual del 65 por ciento es superior en el caso de las empresas ordinarias (20,8 por ciento frente a 13,3 por ciento). Aproximadamente un 12 por ciento de los individuos han comunicado una discapacidad en un episodio de empleo anterior, aunque en el caso de los CEE estos alcanzan el 15,8 por ciento.

En los CEE hay una mayor presencia de contratos temporales, 35,7 frente a 26 por ciento, y más de la mitad de sus trabajadores se encuadran en el grupo de baja cualificación; mientras que en la empresa ordinaria la mayoría de los trabajadores se sitúan en grupos de cualificación media (67,9 por ciento). En cuanto al sector de actividad, la mayoría de los trabajadores prestan servicios en empresas del sector «Otros servicios» (con valores superiores al 36 por ciento en ambas empresas), «Actividades empresariales» (donde se observa que la presencia de CEE prácticamente duplica la de empresas ordinarias) y en «Industria» (donde la presencia de los CEE también es superior). En cambio se observa una mayor presencia de personas con discapacidad en la empresa ordinaria respecto a los CEE en el «Comercio» y las «Actividades recreativas».

En cuanto al tamaño de la empresa, prácticamente la mitad de los trabajadores de la muestra que prestan servicios en un CEE lo hacen en organizaciones de entre 250 y 500 trabajadores, frente al 23,7 por ciento en el caso de las empresas ordinarias. En sentido contrario, algo más de una cuarta parte de los trabajadores en empresas ordinarias prestan servicios en empresas de menos de 10 trabajadores, mientras que en el caso de los CEE de ese tamaño el porcentaje es inferior al 2 por ciento10.

La antigüedad en la empresa es superior en los trabajadores que prestan servicios en un CEE (7,3 años frente a 4,8). También es mayor la antigüedad en el empleo, aunque en este caso los valores son muy similares (14,2 y 13,8 años). El número de episodios de empleo es ligeramente superior en el caso de los trabajadores en empresas ordinarias (11,6 frente a 10,7).

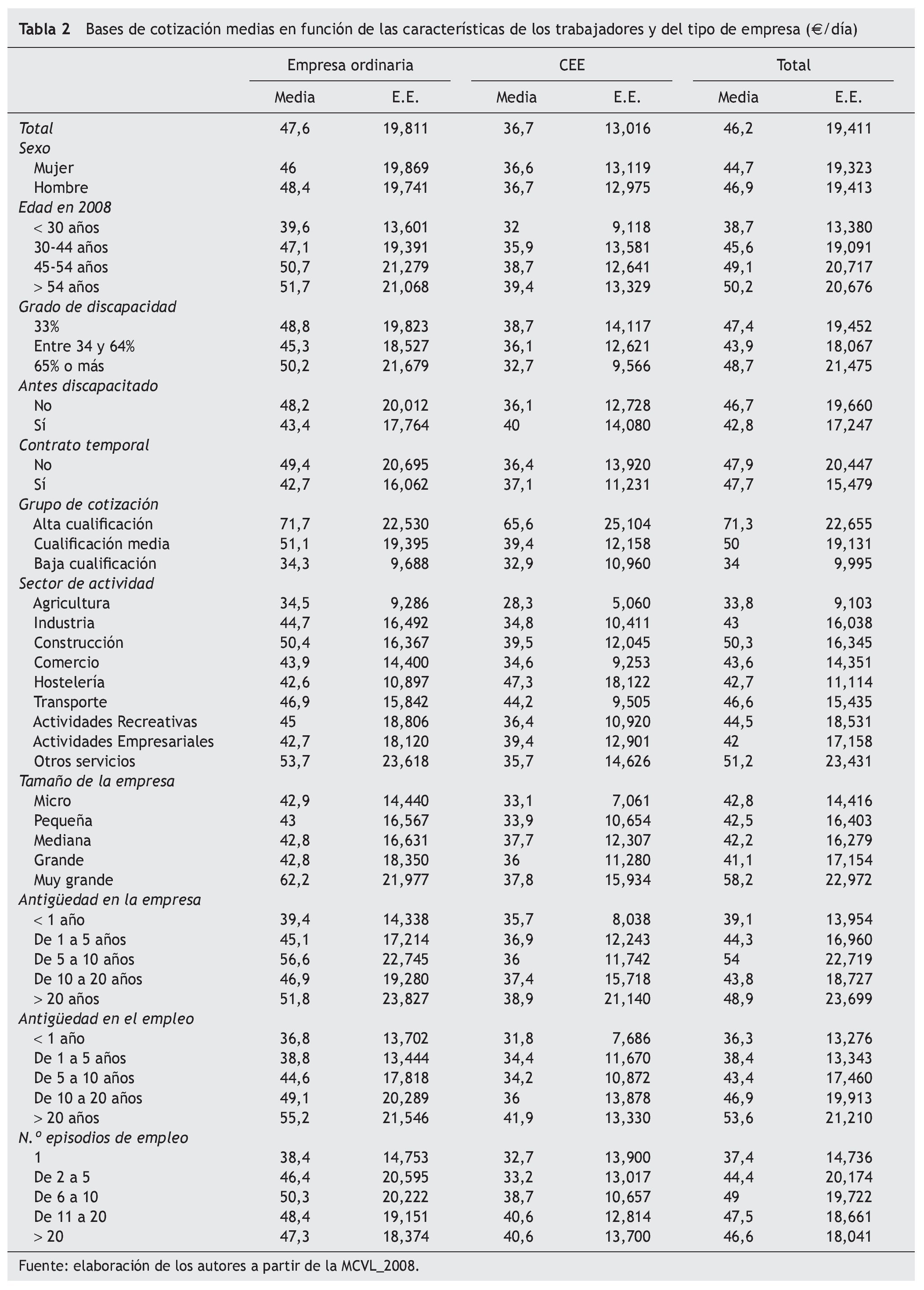

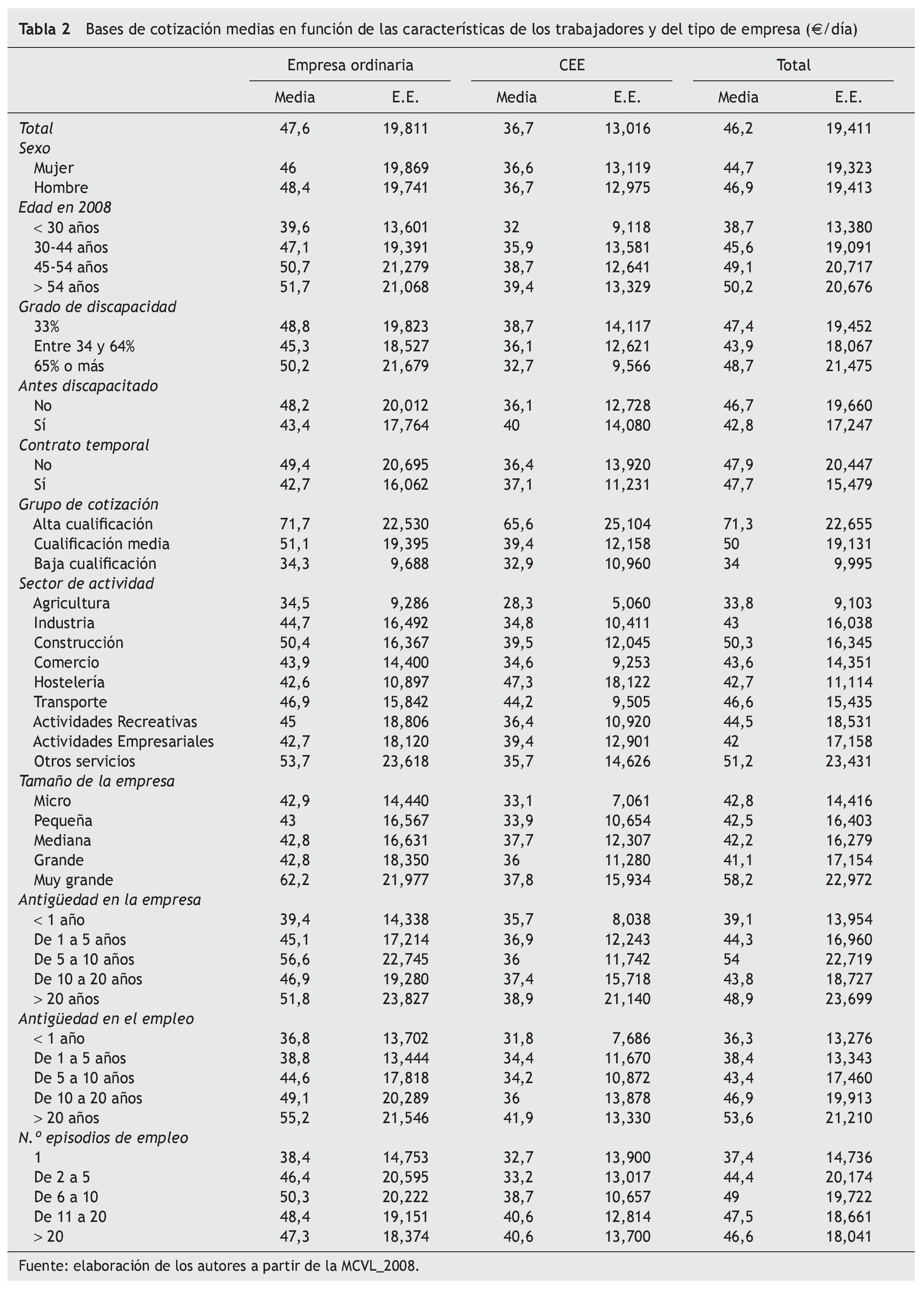

En cuanto a la base de cotización diaria media en función de las características de los trabajadores y el tipo de empresa en el que prestan servicios (tabla 2), observamos que el salario de las personas con discapacidad en la empresa ordinaria es superior al salario de este colectivo en CEE.

En la empresa ordinaria el salario de los hombres es superior al de las mujeres, mientras que en los CEE prácticamente no se observan diferencias. En cuanto a la edad, tanto en las empresas ordinarias como en los CEE los salarios aumentan a medida que aumenta la edad, aunque en menor media en el caso de los CEE. Esta relación entre mayor experiencia y mayor salario se observa también, aunque no de forma tan clara, en las bases de cotización en función de la antigüedad en la empresa y en el empleo. En cuanto al número de episodios de empleo, en el caso de los CEE un mayor número de episodios está relacionado con un mayor salario, mientras que en la empresa ordinaria está relación no está tan clara.

En el caso del grado de discapacidad, en los CEE un mayor grado de discapacidad está relacionado con menores salarios, en la empresa ordinaria esta relación sólo se da para trabajadores con un grado de discapacidad de 33 por ciento y entre 34 y 64 por ciento; los mayores salarios se observan para los trabajadores con un grado de discapacidad de 65 por ciento o más.

En la empresa ordinaria son superiores los salarios de los individuos que no han comunicado una discapacidad en un episodio anterior, sin embargo, en el caso de los CEE son superiores los salarios de los individuos que habían comunicado anteriormente una discapacidad.

El contrato temporal está relacionado con menores salarios en la empresa ordinaria y a mayores salarios en los CEE, aunque en este caso las diferencias son muy pequeñas (menos de 1 €).

En cuanto al grupo de cotización (agregado en tres grupos según cualificación), en ambos tipos de empresas, a medida que se reduce la cualificación se reducen los salarios. Sin embargo si observamos el grupo de cotización sin agregar observamos que esta relación no está tan clara, encontrándose los salarios más altos en los CEE en el grupo de Jefes Administrativos.

Los CEE encuadrados en el sector de actividad de la Construcción y de «Actividades Empresariales» son los que presentan unos mayores salarios, mientras que en la empresa ordinaria los mayores salarios se dan en los sectores «Otros Servicios» y «Construcción».

Respecto al tamaño de la empresa, en el caso de la empresa ordinaria los mayores salarios se encuentran en empresas muy grandes, no observándose apenas diferencias entre los otros tamaños. Sin embargo, en los CEE los mayores salarios se encuentran en empresas medianas, grandes y muy grandes.

5. Análisis econométrico

Para el análisis de las diferencias salariales entre distintos colectivos es habitual utilizar el método Oaxaca-Blinder; según este método la diferencia media en salarios puede descomponerse en una parte explicada por diferencias en características de los individuos, lo que conlleva una distinta productividad, y otra parte consecuencia del diferente valor que el mercado laboral da a esas mismas características según estén asociadas a un individuo o a otro. Esta última parte, no explicada o rendimientos, se toma como un estimador de la discriminación salarial media en el mercado de trabajo (Oaxaca, 1973; Blinder, 1973)11. Sin embargo, en este caso al estudiar las diferencias salariales de personas con y sin discapacidad se debe interpretar con precaución el componente de rendimientos puesto que las características de las personas con discapacidad pueden limitar realmente su productividad (Baldwin y Johnson, 1995) Dado que la MCVL no nos proporciona información directa de los salarios sino de las bases de cotización que están censuradas por ambos extremos, se utilizará un modelo tobit para estimar las ecuaciones de salarios de las personas con y sin discapacidad12.

5.1. Estimación de las ecuaciones salariales

En este apartado, se realizan estimaciones separadas de las ecuaciones salariales para los individuos que comunican una discapacidad diferenciando si se prestan servicios en una empresa ordinaria o en un CEE. Las estimaciones se han realizado también según sexo y grado de discapacidad comunicado en el episodio.

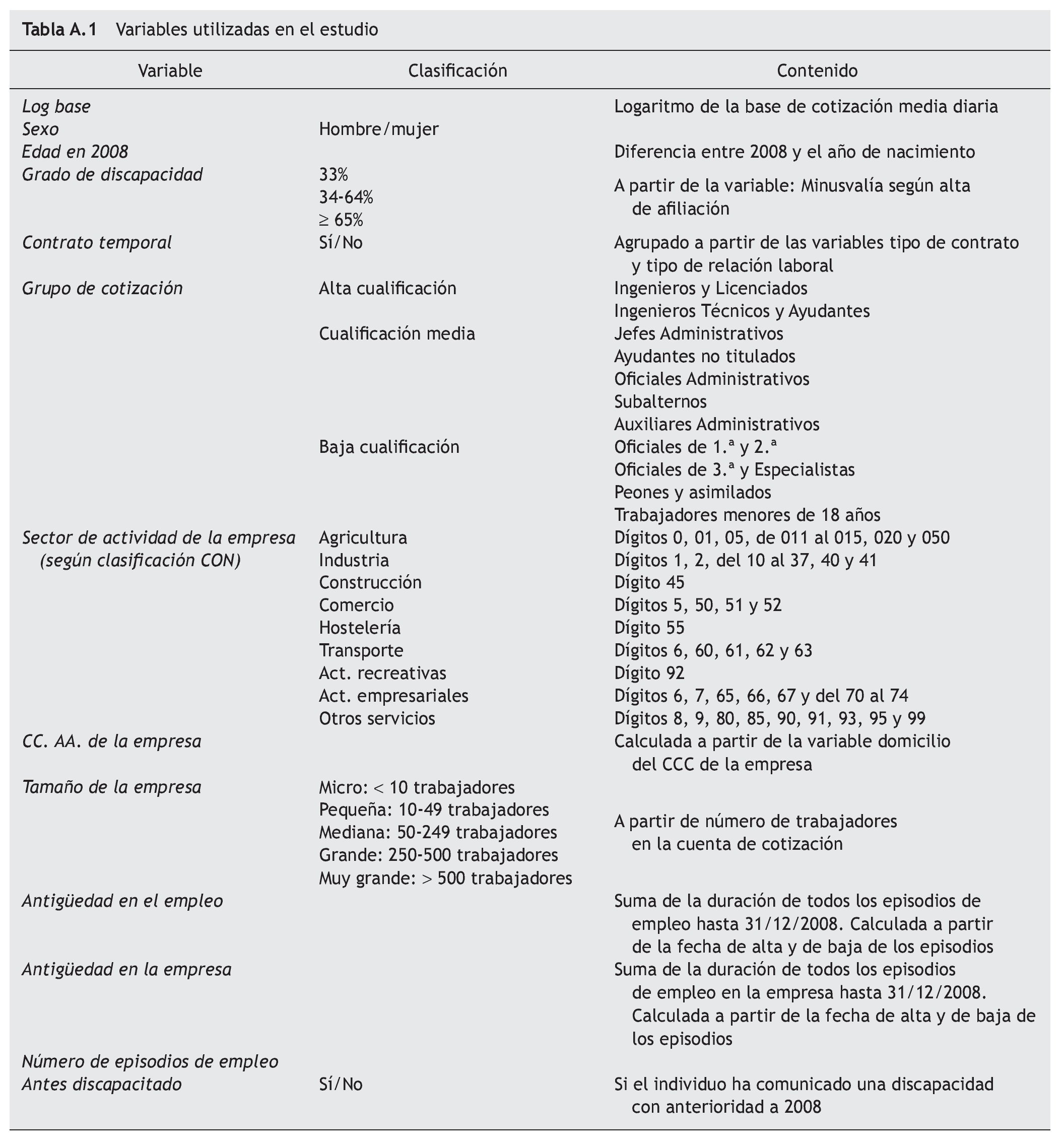

La variable dependiente es el logaritmo de la base de cotización media diaria. Las variables independientes utilizadas tratan de recoger la influencia de las condiciones presentes e históricas sobre el salario. En cuanto a las condiciones presentes se incluyen el sexo, la edad en 2008, el grado de discapacidad comunicado (en intervalos), si el contrato es indefinido o temporal, la antigüedad en la empresa, el grupo de cotización, el sector de actividad, el tamaño de la empresa y la Comunidad Autónoma de la empresa. Las condiciones históricas se refieren tanto a las trayectorias laborales; antigüedad en el empleo, número de episodios totales y si en algún momento anterior al episodio estudiado el trabajador ha comunicado una discapacidad.

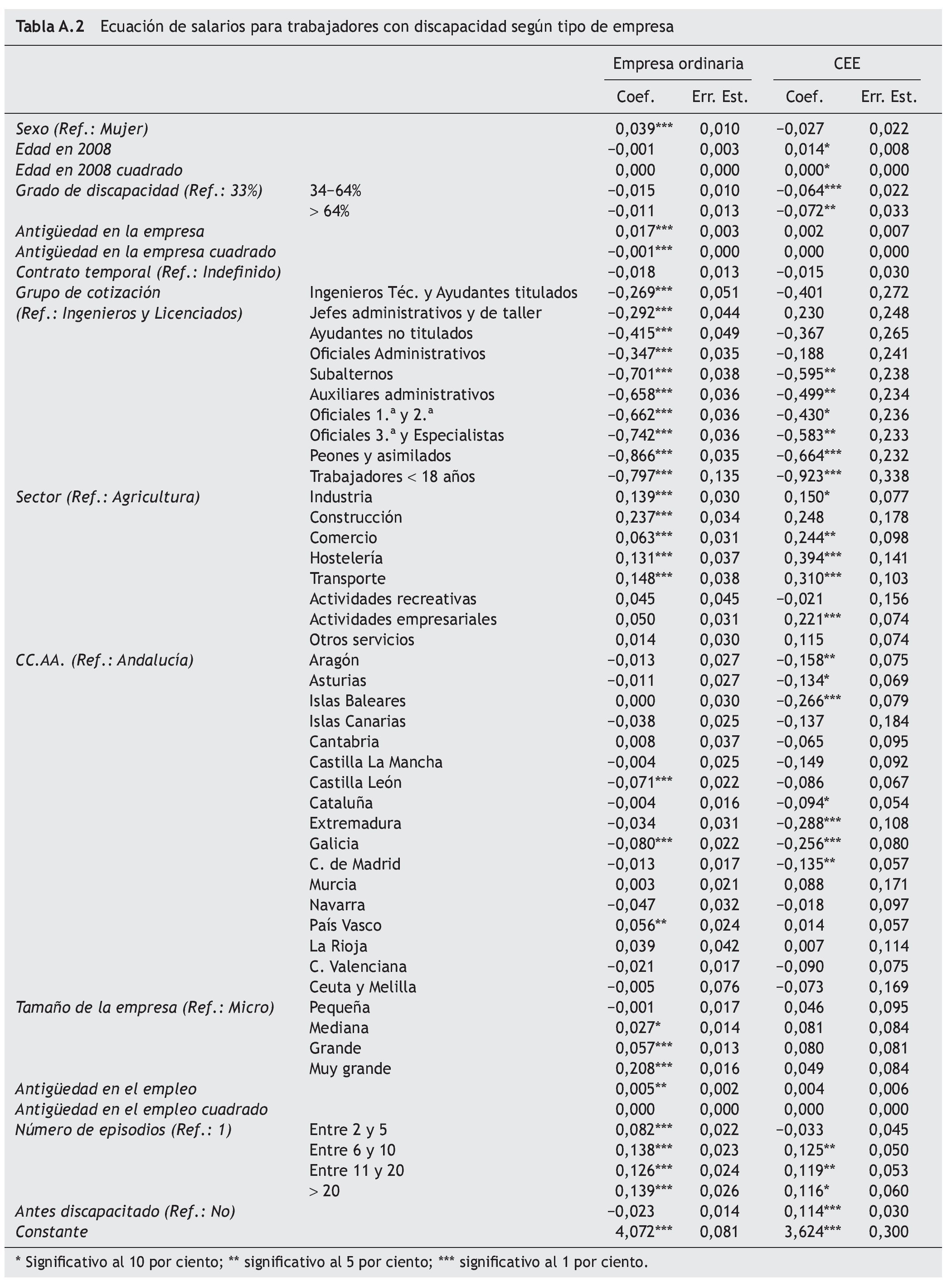

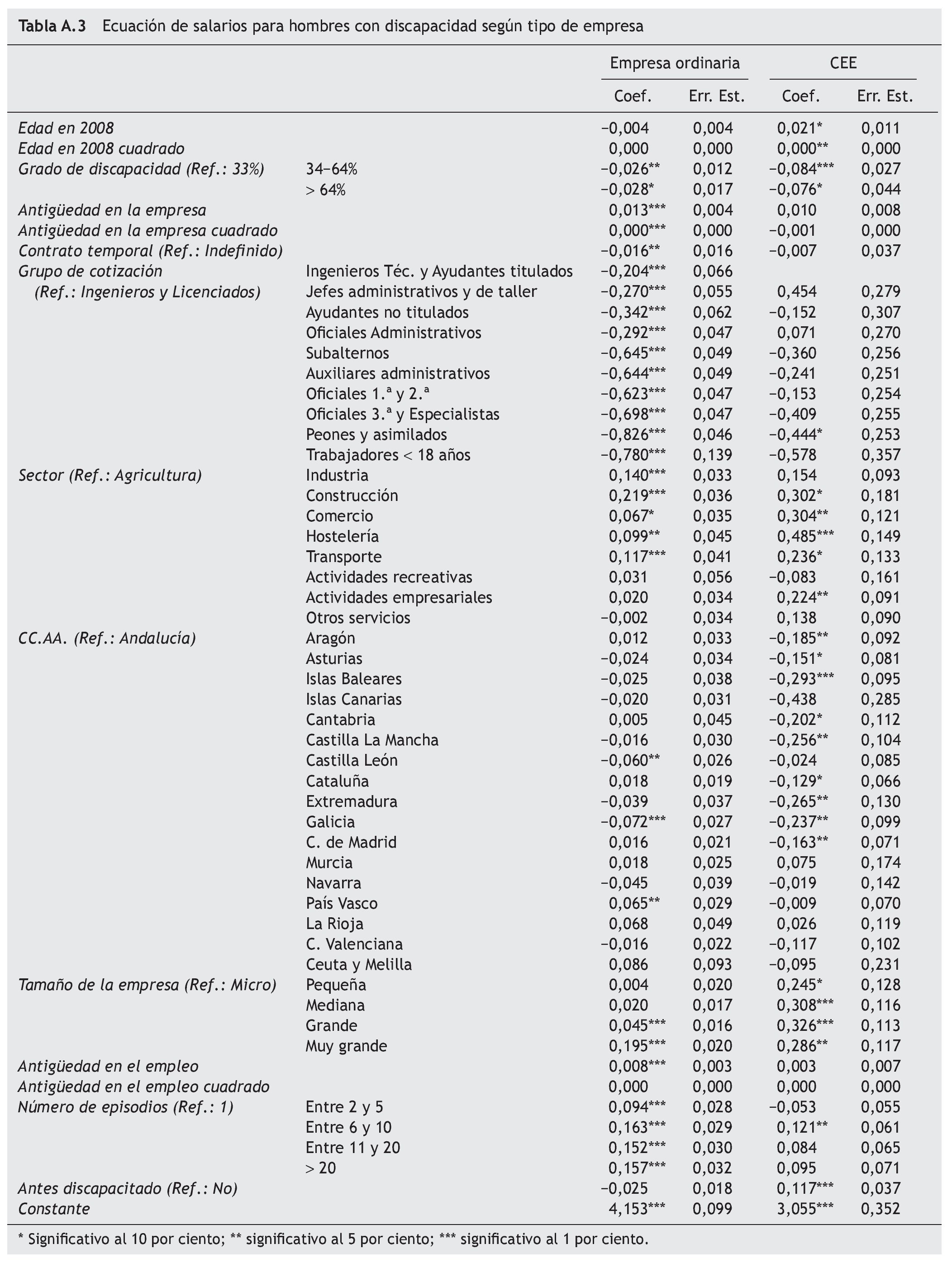

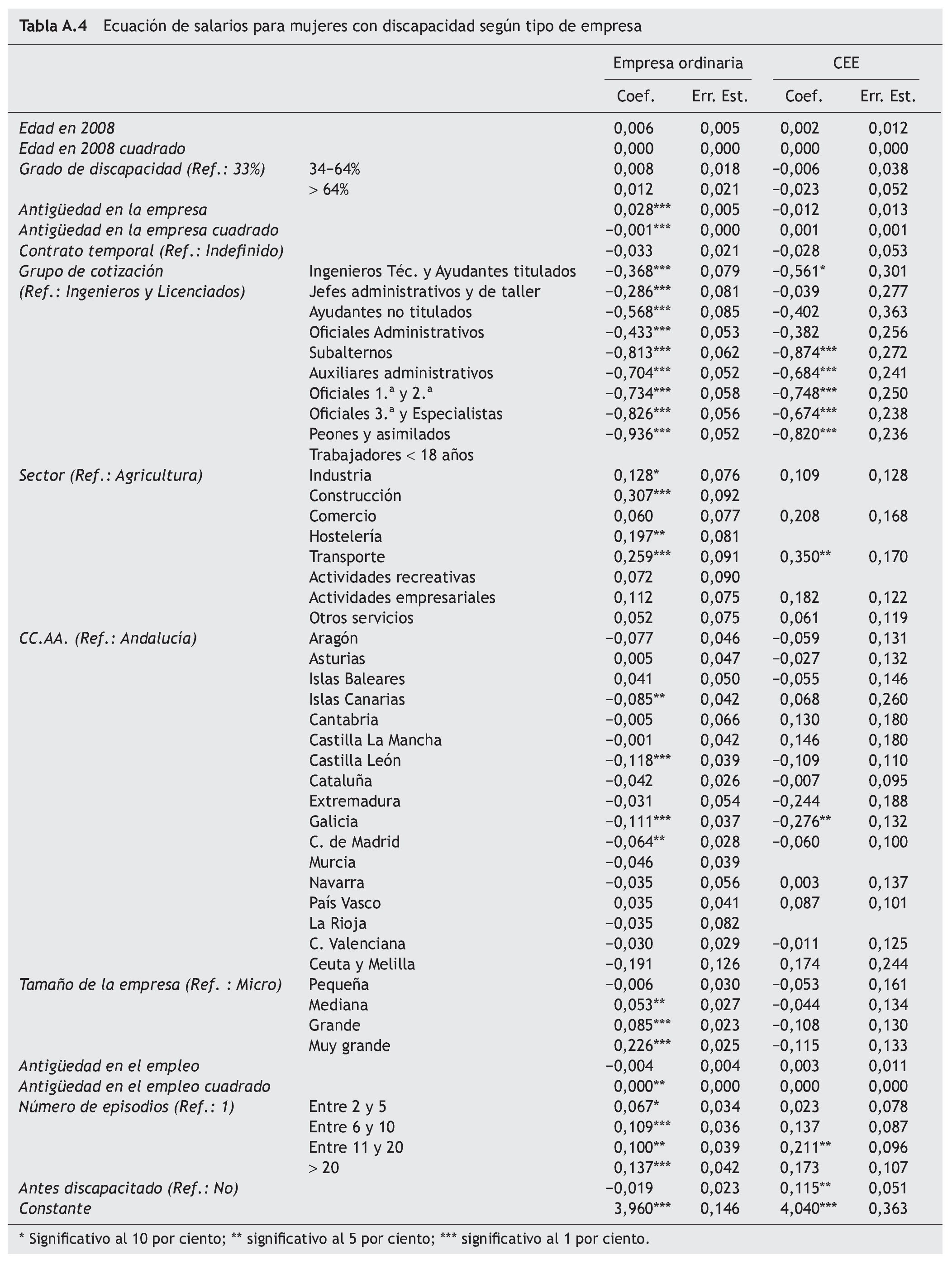

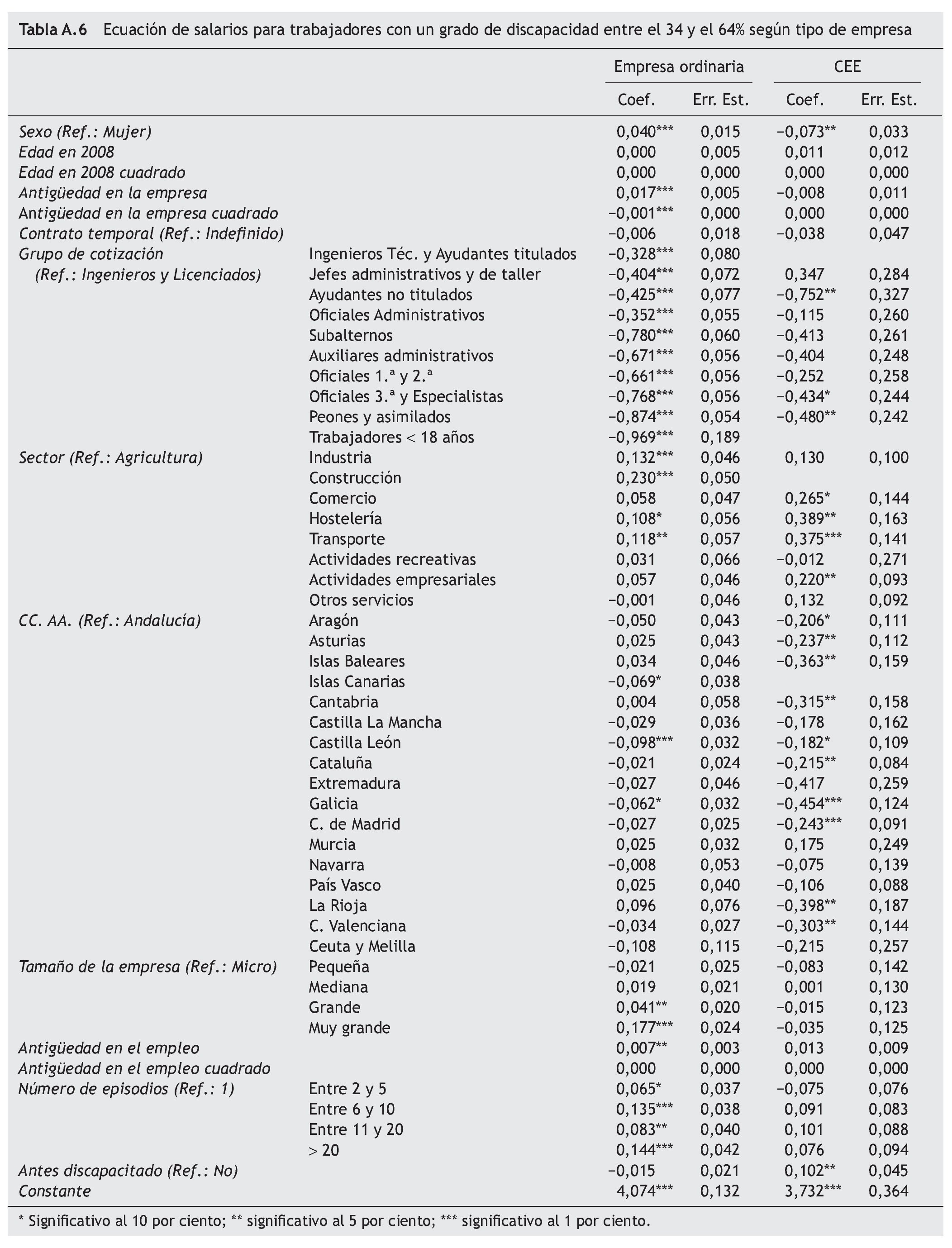

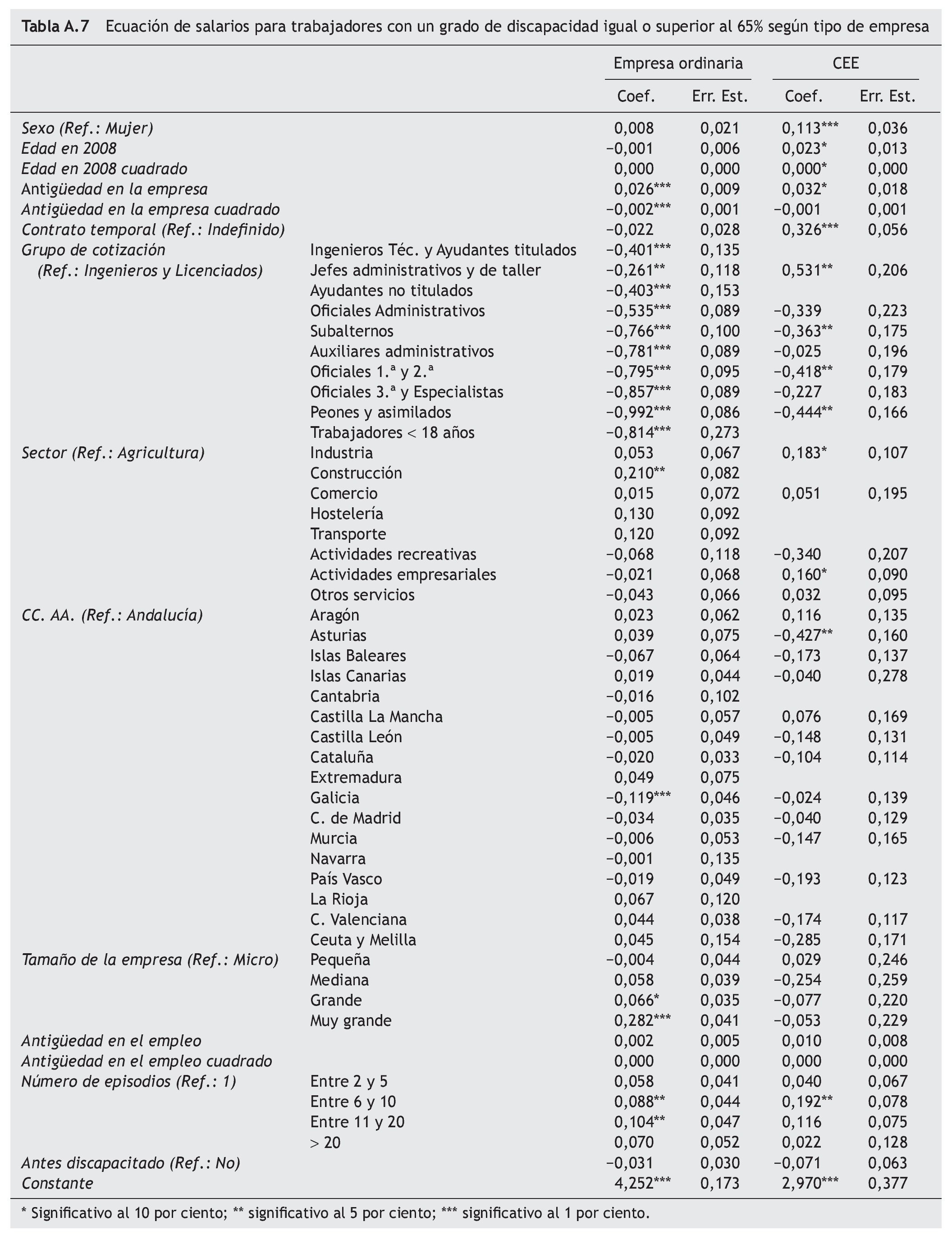

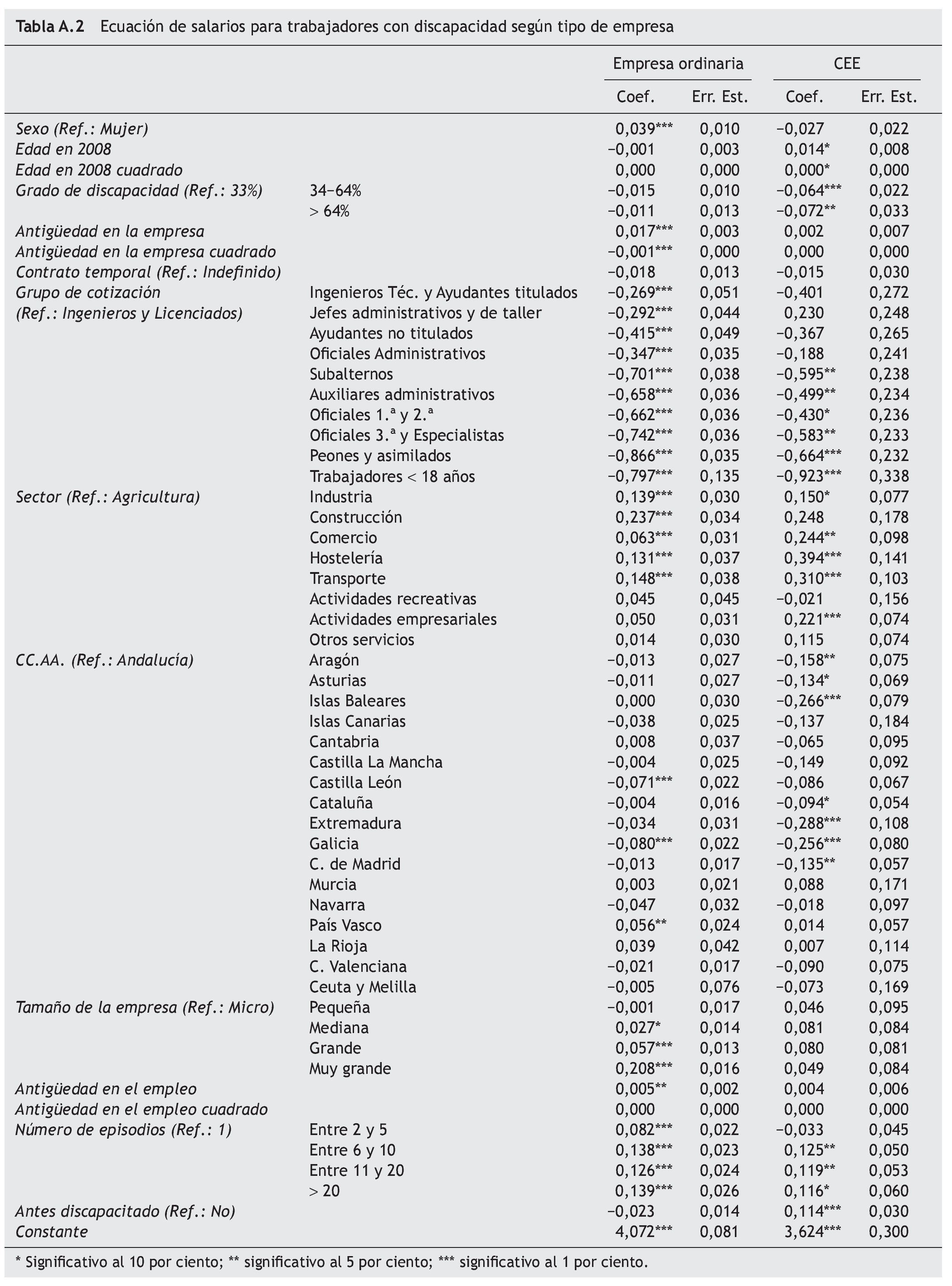

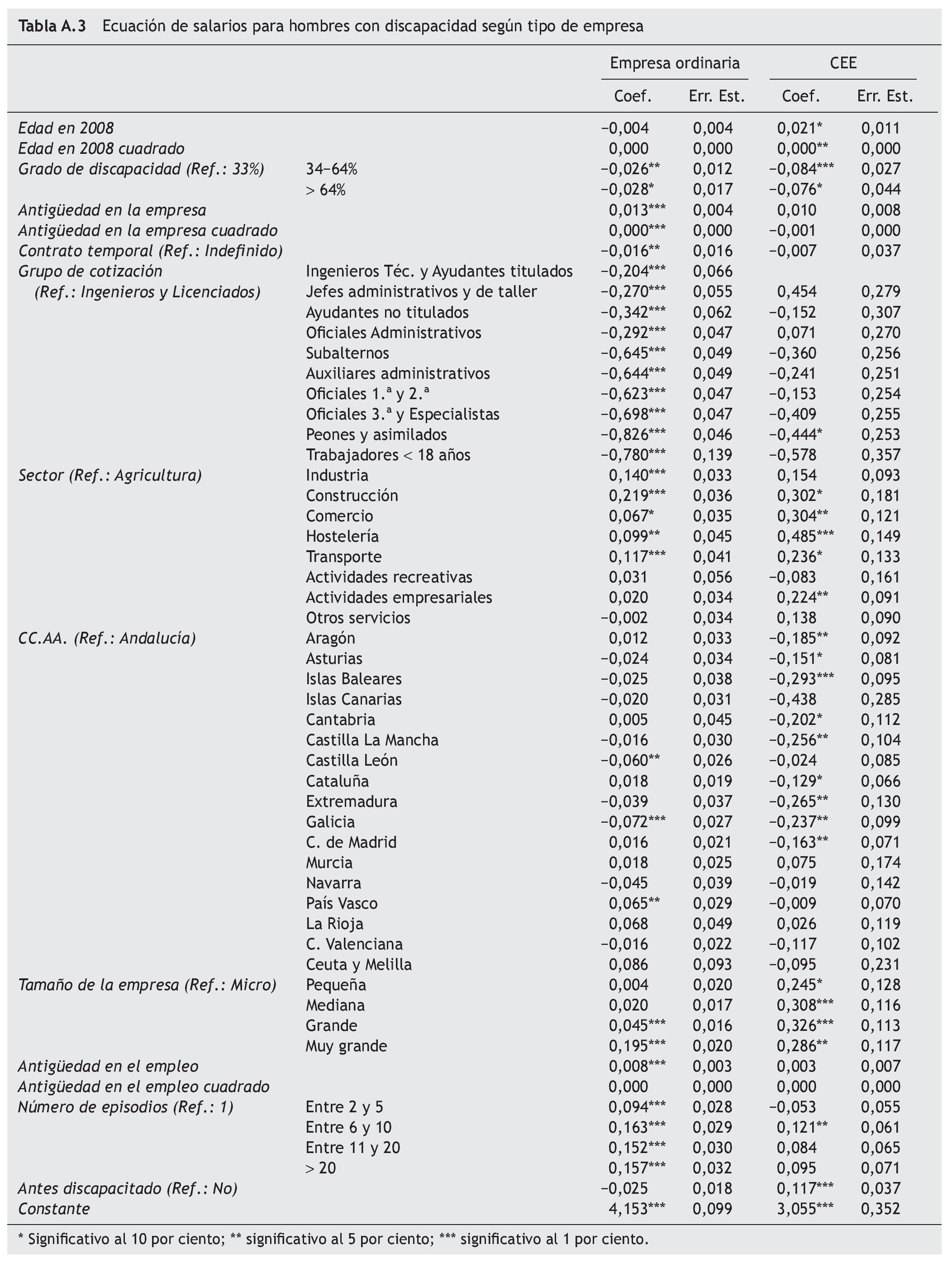

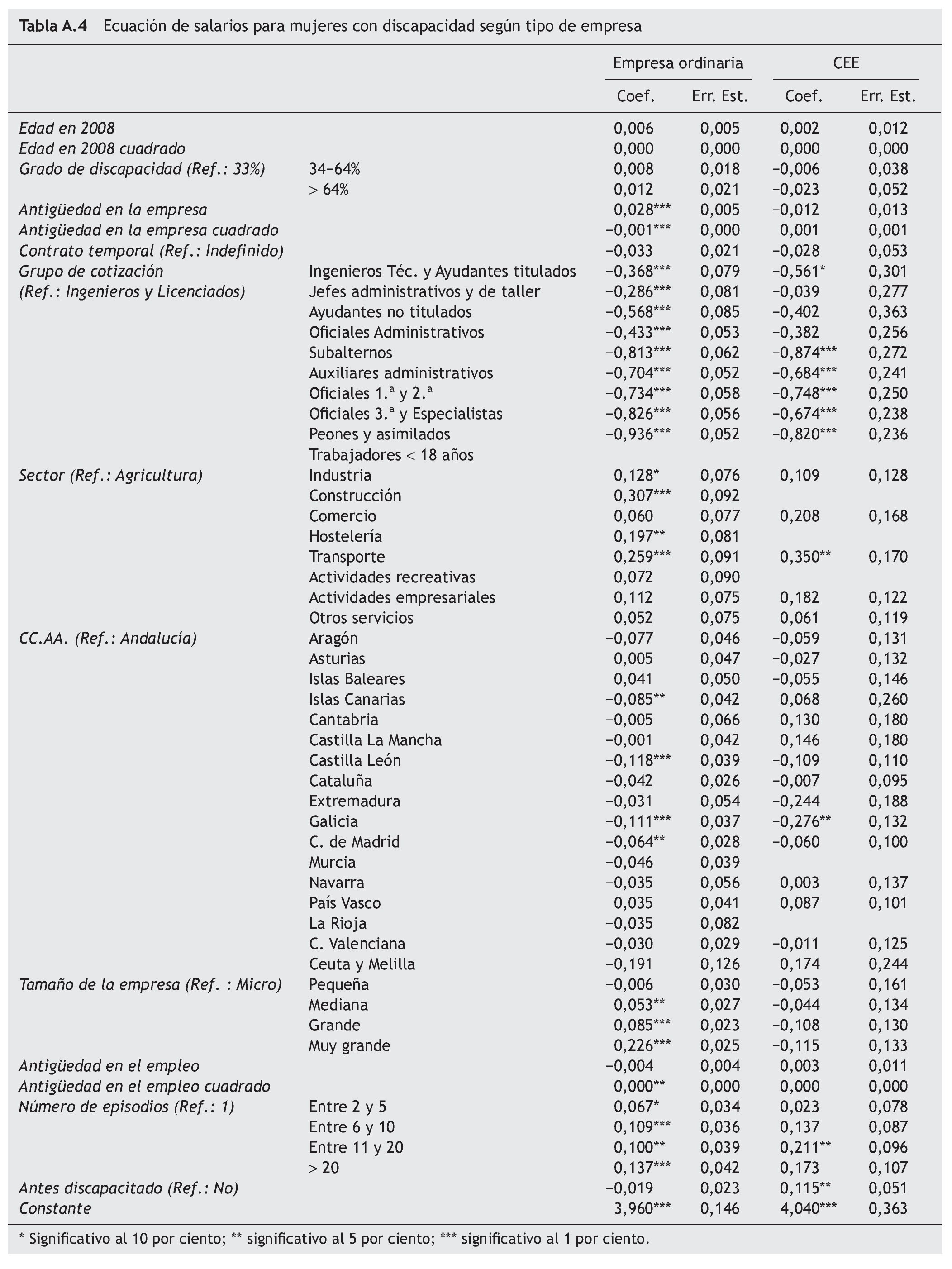

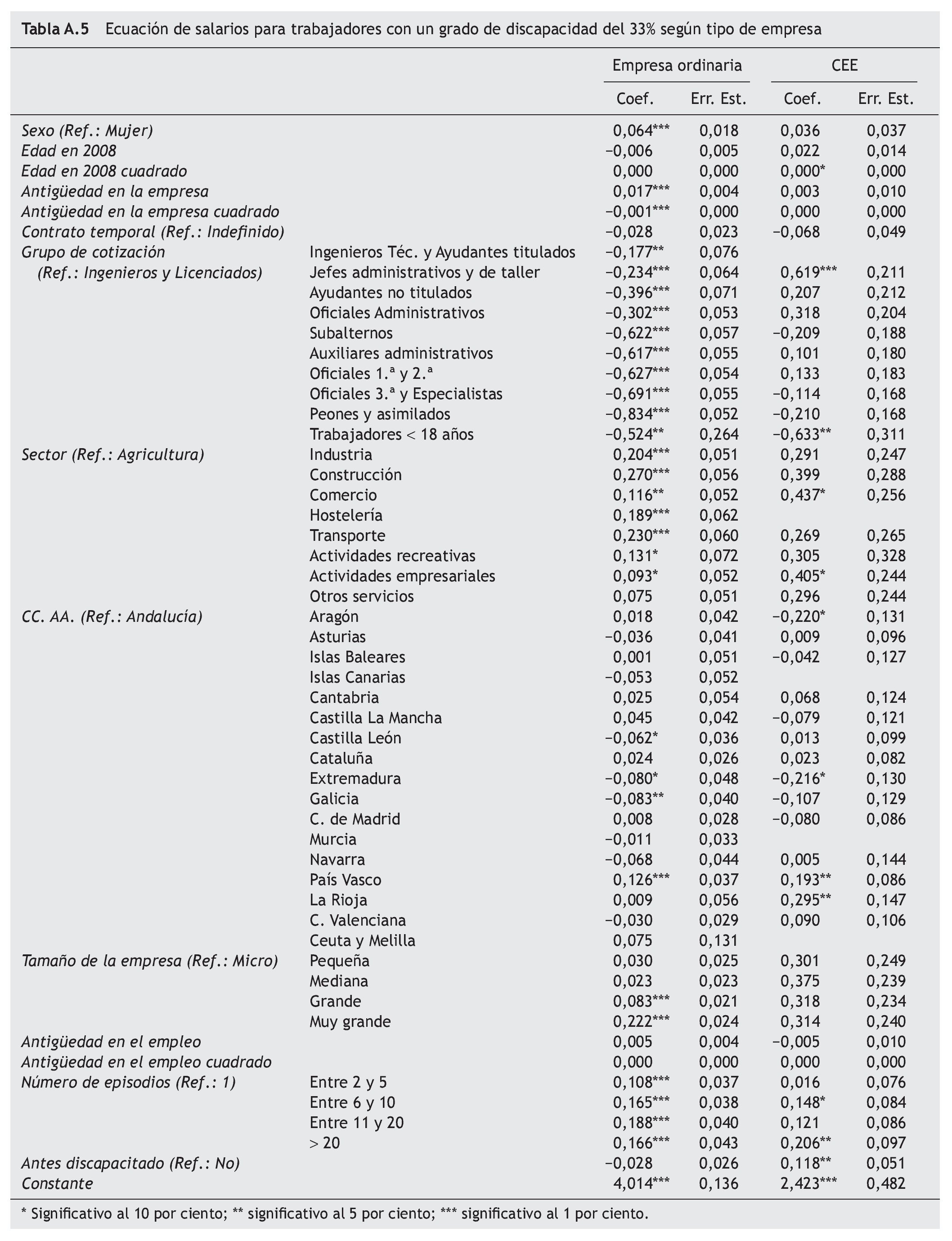

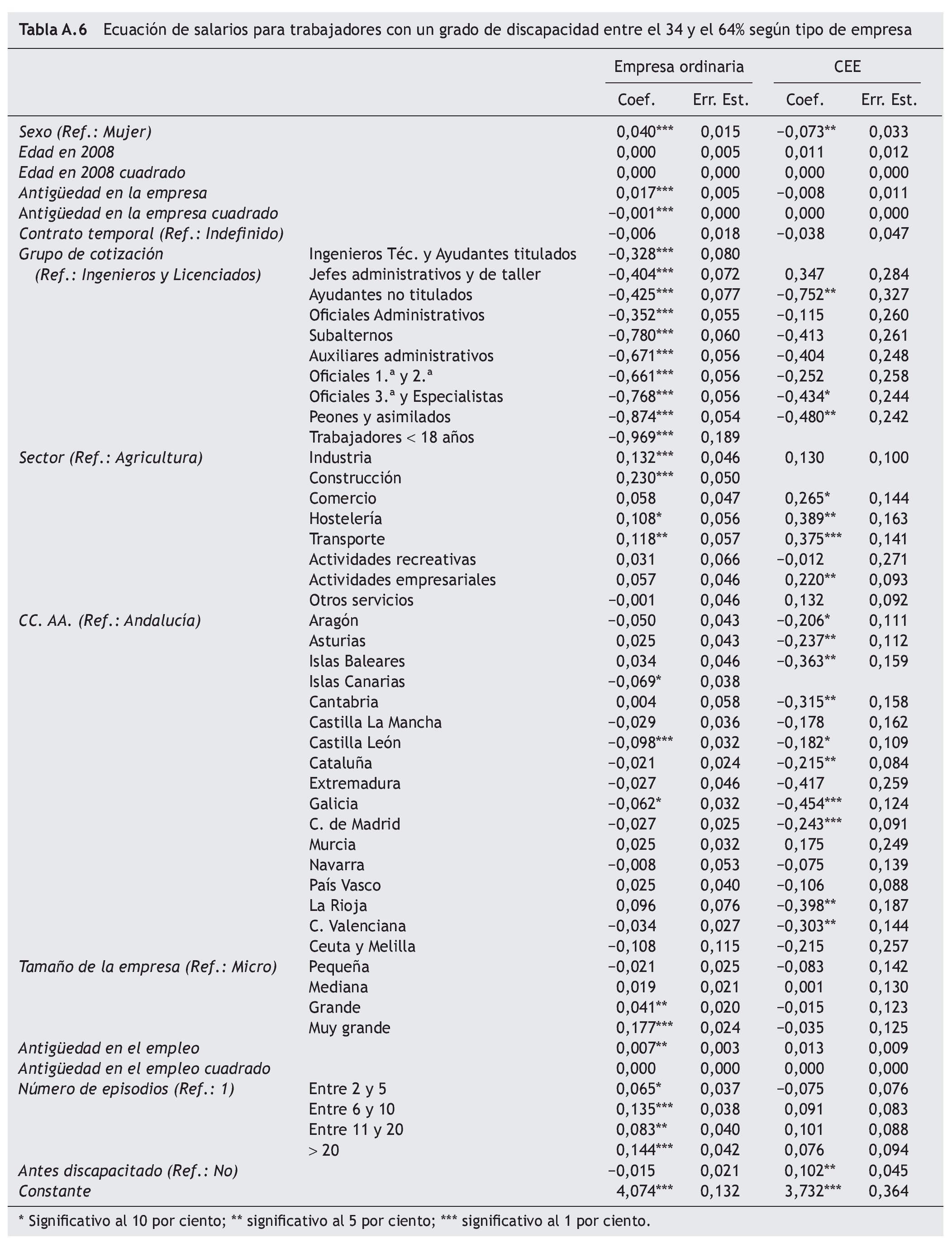

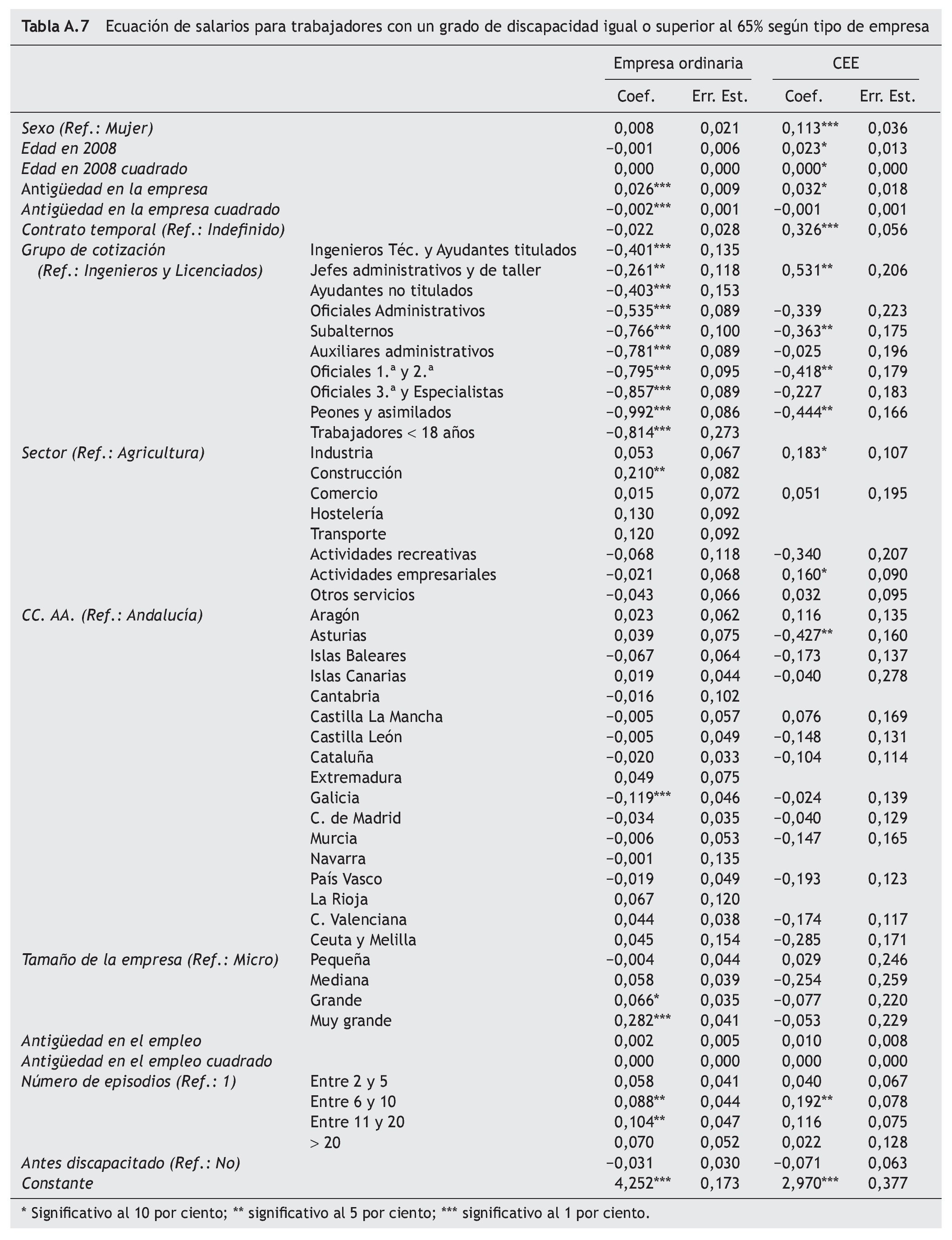

En el anexo se muestra el detalle de los resultados de las ecuaciones salariales en función de si el trabajador discapacitado presta servicios en un CEE o en una empresa ordinaria. En el caso de los trabajadores discapacitados que prestan servicios en una empresa ordinaria ser hombre tiene un efecto positivo en los salarios, mientras que en el caso de los trabajadores en CEE tiene un efecto negativo, aunque no resulta significativo. La edad en 2008 tiene una relación positiva y significativa con el salario en los CEE y negativa, pero no significativa, en las empresas ordinarias. El grado de discapacidad tiene un efecto negativo en los salarios en los CEE y en la empresa ordinaria aunque en este caso no resulta significativo.

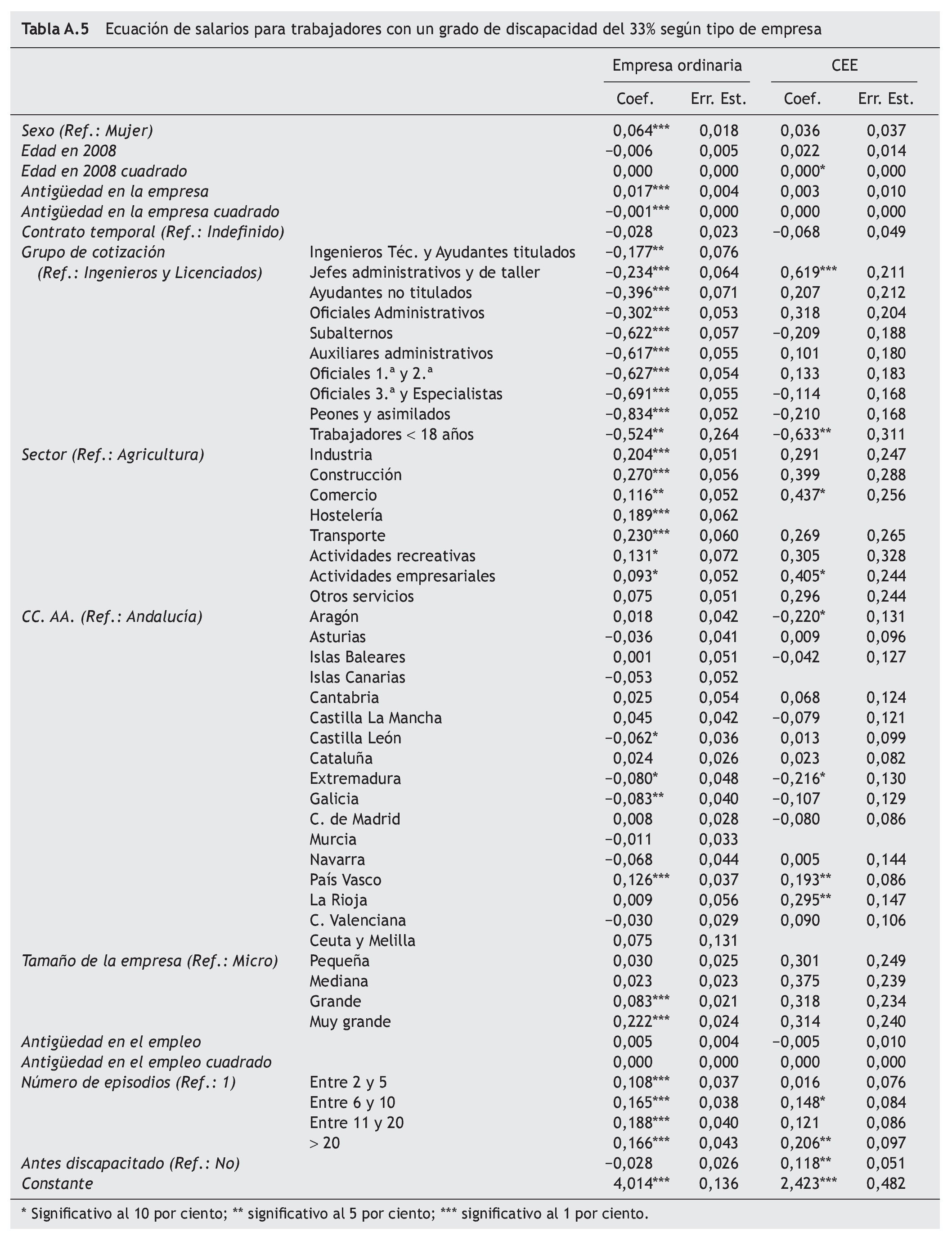

En cuanto a las personas con un grado de discapacidad igual al 33 por ciento, ser hombre no resulta significativo en el caso de los CEE, al igual que el hecho de tener un contrato temporal. El contrato temporal tampoco resulta significativo para explicar los salarios de las personas con un grado de discapacidad de entre el 34 y el 64 por ciento. Por último, en cuanto a las personas con un grado de discapacidad mayor o igual que el 65 por ciento, ni el sexo ni la edad resultan significativos a la hora de explicar sus salarios en la empresa ordinaria, aunque sí lo son en el CEE según lo observado para la muestra total; además, en este caso el hecho de haber comunicado anteriormente una discapacidad no resulta significativo en los CEE.

El resto de variables presenta los resultados esperables y puede ser consultado en el anexo.

5.2. Descomposición salarial

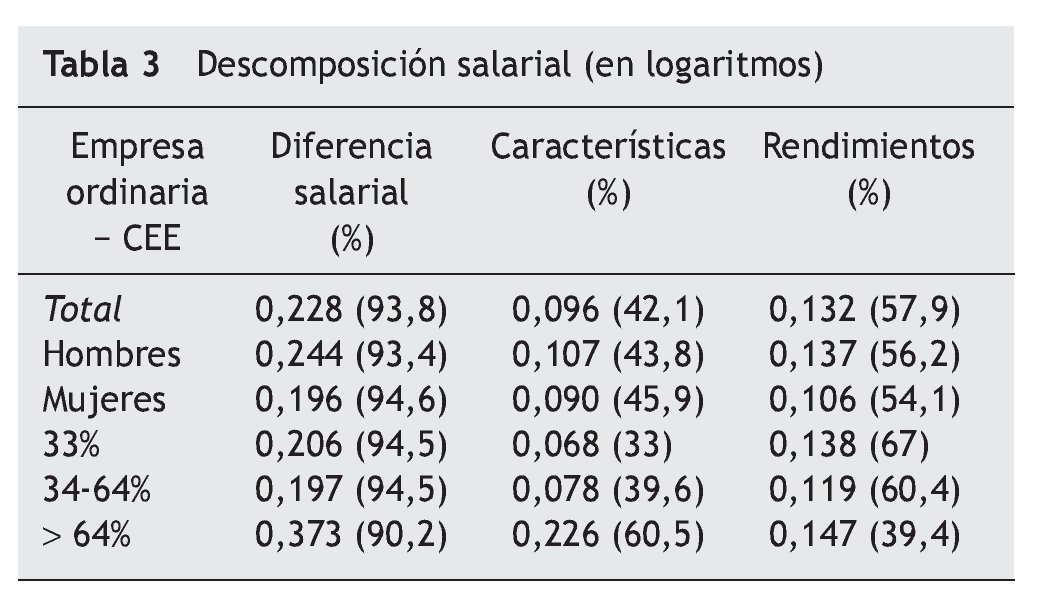

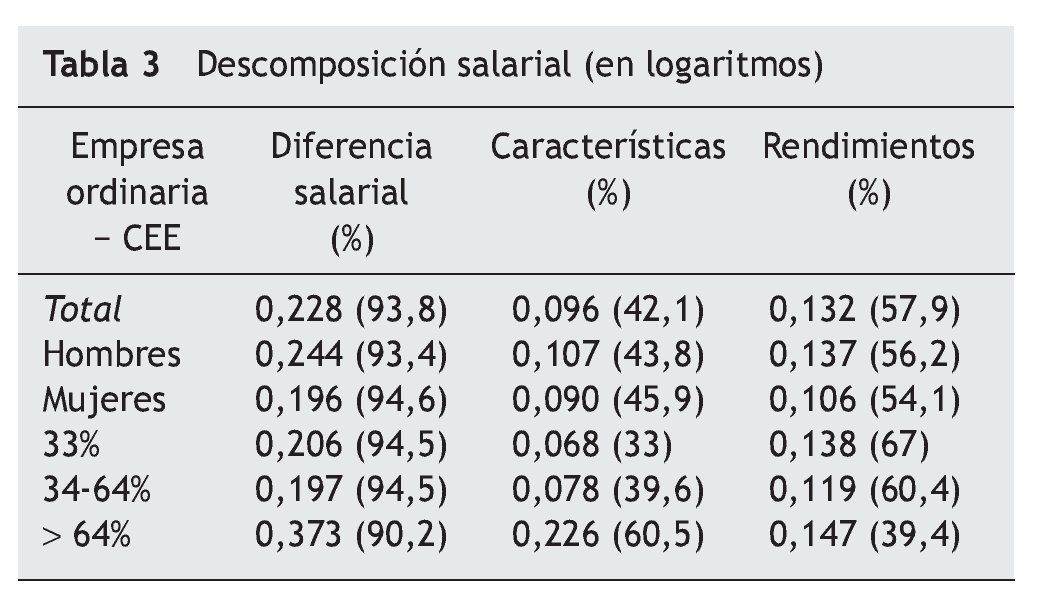

A partir de estas ecuaciones salariales se lleva a cabo la descomposición de las diferencias salariales en las atribuibles a características y a rendimientos (tabla 3). Si nos centramos en las muestra total, el salario de los trabajadores en un CEE supone el 93,8 por ciento del de aquellos que prestan servicios en una empresa ordinaria, algo que encaja con lo previsto, pues se suele argüir que en los CEE trabajan personas con discapacidades más severas con productividad muy inferior y, por tanto, con menores salarios. Ahora bien, lo que resulta muy informativo es que una vez que se separa el impacto de las características (incluyendo la severidad de la discapacidad) algo menos de la mitad de la diferencia salarial (el 42,1 por ciento) se explica por las diferencias en las características, mientras que el 57,9 por ciento de la diferencia salarial se debe a las diferencias en rendimientos. Por tanto, dadas las mismas características observadas de las personas con discapacidad (incluida la severidad de la discapacidad), los CEE dan ceteris paribus una remuneración menor que las empresas ordinarias a los trabajadores con alguna discapacidad.

Para interpretar cabalmente estos resultados hay que tener en cuenta que estas diferencias salariales se estiman condicionadas a las diferencias de participación. Es decir, que aunque las diferencias en características están controladas en las estimaciones, las diferencias en el acceso al empleo de los trabajadores no lo están. Podría suceder que los trabajadores que acceden al empleo a través de los CEE no habrían obtenido nunca empleo en una empresa ordinaria. En definitiva, la anterior diferencia salarial no atribuible a características no quiere decir exactamente que los trabajadores estarían ganando mayores salarios yéndose a empresas ordinarias. Eso sólo sucedería si tuvieran la misma probabilidad de acceso al empleo en CEE y en empresas ordinarias. Por tanto, la diferencia salarial en rendimientos no tiene por qué ser en absoluto discriminación sino esconder dicha diferencia en la probabilidad de acceso al empleo en un CEE y en una empresa ordinaria. La medición de esta diferencia queda pendiente para futuras investigaciones con otras bases de datos, pues es imposible hacerla con la MCVL. Al incluir sólo aquellos trabajadores con alguna discapacidad que han trabajado en algún momento sería imposible corregir correctamente este sesgo de selección pues faltarían las personas con discapacidad que nunca han participado en el mercado de trabajo (y que previsiblemente tendrían un acceso menos problemático al empleo a través de un CEE que a través de una empresa ordinaria).

Realizando la descomposición por sexo, observamos que, en el caso de los hombres, los que prestan servicios en un CEE reciben un salario que supone el 93,4 por ciento del que reciben los hombres con discapacidad en la empresa ordinaria y un 94 por ciento en el caso de las mujeres. Al desagregar por componentes, para los varones con alguna discapacidad el 43,8 por ciento de las diferencias salariales entre empresa ordinaria y CEE se dan como consecuencia de las diferentes características de los varones con discapacidad en uno u otro tipo de centro de trabajo, y el 56,2 por ciento restante como consecuencia de la diferencia en rendimientos. En cuanto a las mujeres discapacitadas, la descomposición de las diferencias salariales en función del tipo de centro es semejante, pero algo más reducida la parte no atribuible a diferencias en características (53,5 por ciento) y consecuentemente algo mayor la debida estrictamente a las características observadas (46,5 por ciento).

También se han calculado la descomposición salarial en función del grado de discapacidad comunicado en el episodio. Tanto para los individuos que comunican un 33 por ciento, como para los que comunican un grado de discapacidad de entre el 34 y el 64 por ciento, los salarios en CEE suponen aproximadamente un 94,5 por ciento de los salarios en empresas ordinarias. Sin embargo, en el caso de los trabajadores con un grado de discapacidad del 33 por ciento es en el que se observa una mayor parte de diferencia salarial no explicada por características, pues únicamente el 33 por ciento de la diferencia salarial se puede explicar por diferencias en características, frente al 39,6 por ciento en el caso de los trabajadores con un grado de discapacidad de entre 34 y 63 por ciento. Aquellos trabajadores con un grado de discapacidad igual o mayor de 65 por ciento son los que presentan mayores diferencias salariales (su salario en CEE es prácticamente un 10 por ciento inferior al de la empresa ordinaria) pero también son los que presentan una mayor parte de estas diferencias explicadas por diferencias en características, un 60,5 por ciento.

Por lo tanto podemos observar que las mayores diferencias salariales se observan en el colectivo de trabajadores con un grado de discapacidad igual o mayor al 65 por ciento; sin embargo, este es el grupo, de todos los analizados, en el que las diferencias en características explican una mayor parte de la diferencia salarial es decir, es el colectivo en el que se observa una menor «discriminación». Como ya se ha dicho con anterioridad, aunque tradicionalmente se relaciona el componente rendimientos con la discriminación, en este caso se debe interpretar con precaución debido a que las características de las personas con discapacidad pueden limitar realmente su productividad (Baldwin y Johnson, 1995). También observamos que la diferencia salarial entre mujeres en CEE y empresa ordinaria es menor que en el caso de los hombres, y que también es menor la parte de esa diferencia que no se puede explicar por diferencias en características.

Estos resultados sacan a la luz una cuestión muy relevante: no parecen ser las personas con discapacidades más severas las que presentan mayores problemas de discriminación salarial (o, en términos generales, diferencias salariales no explicadas por sus características). Sus discapacidades son posiblemente mucho más visibles tanto para empresas ordinarias como para CEE, al ser más severas y ser más fácil (o menos difícil) relacionar su salario con su verdadera productividad que en el caso de discapacidades menos severas. De hecho, el componente más grande atribuible a diferencias en rendimientos es el asociado con el umbral entre discapacidad y no discapacidad (en su sentido legal o administrativo), que es el 33 por ciento y existe una gradación, pues dicho componente disminuye a 59,2% para quienes tienen discapacidades entre un 34 y un 64% y un 39,1% para discapacidades superiores al 64%. Este resultado apoyaría la existencia de una discriminación más explicable por razones de discriminación estadística que en discriminación por prejuicios (tal como otros trabajos han apuntado también anteriormente, como Malo et al. [2009]).

6. Conclusiones

El objetivo con el que se ha planteado este artículo es estudiar las diferencias salariales entre trabajadores discapacitados que prestan servicios en una empresa ordinaria y aquellos que lo hacen en un CEE, algo que es una novedad en la literatura sobre diferencias salariales por discapacidad pero que, además, es de especial relevancia en el caso español al ser los CEE la principal política de apoyo al empleo de las personas con discapacidad.

A partir de los datos de la Muestra Continua de Vidas Laborales se observa que en la empresa ordinaria hay un porcentaje de hombres mayor que en los CEE. Además, en este tipo de centro hay una mayor presencia de trabajadores con un grado de discapacidad de más del 64 por ciento y tres cuartas partes de los trabajadores con discapacidad tienen contratos indefinidos. En los CEE nos encontramos con un mayor porcentaje de trabajadores que han comunicado una discapacidad en algún episodio anterior y un mayor porcentaje de trabajadores con contrato temporal. También observamos una mayor presencia de trabajadores de baja cualificación, y que la mayoría se encuadran en el sector de «Otros servicios» y «Actividades empresariales» (es decir, un grupo residual compuesto de actividades económicas muy dispares entre sí). Más de una cuarta parte de los trabajadores con discapacidad en empresas ordinarias prestan servicios en empresas de menos de 10 trabajadores, mientras que en el caso de los CEE, más de la mitad lo hace en centros de entre 50 y 500 trabajadores. La antigüedad en el empleo es parecida para los trabajadores de ambos tipo de empresas, mientras que la antigüedad en la empresa es superior en el caso de los trabajadores de CEE. En cuanto a las bases de cotización medias en función de las características estudiadas, se observa a nivel descriptivo que éstas son mayores en la empresa ordinaria.

Las descomposiciones de las diferencias salariales muestran que el 58 por ciento de la diferencia salarial entre trabajadores con discapacidad en empresas ordinarias y CEE se deben a diferencias en los rendimientos. En el caso de las mujeres con discapacidad esta diferencia en rendimientos desciende hasta el 53,5 por ciento y en el caso de los varones con discapacidad al 57 por ciento. Hay que ser cauto al atribuir las diferencias salariales de las personas con discapacidad no explicadas por diferencias en características a la discriminación (Baldwin y Johnson, 1995; Malo y Pagán, 2012). Tanto hombres como mujeres con discapacidad en un CEE perciben salarios más bajos en comparación con los que trabajan en una empresa ordinaria, incluso después de tener en cuenta que sus características son diferentes (incluyendo entre esas diferencias la severidad de la discapacidad). Ahora bien, esa diferencia no atribuible a características (que alcanza el 58,2 por ciento para el total) puede estar relacionada con diferencias en el acceso al empleo en CEE y en empresas ordinarias. Presumiblemente, el acceso al empleo dadas las mismas características sería menos di fícil en un CEE que en una empresa ordinaria, lo cual po dría estar relacionado potencialmente con una diferencia salarial negativa y explicar (al menos parcialmente) la relevancia del componente de las diferencias salariales entre ambos tipos de centros no atribuible a distintas características. La estimación del tamaño de este efecto de la participación queda pendiente para futuras investigaciones al no ser medible con la MCVL ni con ninguna de las bases de datos disponibles (hasta donde conocemos, tanto a nivel nacional como internacional).

En el caso de la descomposición salarial en función del grado de discapacidad, la mayor diferencia salarial se observa para los trabajadores con un grado de discapacidad superior al 64 por ciento; sin embargo, también es el colectivo en el que en mayor medida se puede explicar esta diferencia por las distintas características de los trabajadores que lo componen. En segundo lugar estarían los trabajadores con un grado de discapacidad del 33 por ciento, seguidos muy de cerca por los de entre 34 y 64 por ciento, aunque en este caso son los primeros los que tienen una menor parte de la diferencia salarial explicada por diferencias en características. Esta gradación del tamaño del componente de las diferencias salariales relacionadas con distintos rendimientos puede ser interpretado como la existencia de discriminación estadística más que de discriminación por prejuicios, pues las discapacidades más severas son más fácilmente identificables y es menos difícil valorar su impacto sobre la productividad (y consecuentemente sobre los salarios).

Anexo

A.1. Variables utilizadas

A.2. Ecuaciones de salarios

1. Orden de 16 de marzo de 1983.

2. La Ley 27/2009, de 30 de diciembre, de medidas urgentes para el mantenimiento y el fomento del empleo y la protección de las personas desempleadas amplió, de forma transitoria hasta el 31 de diciembre de 2010, la subvención del coste salarial hasta el 75 por ciento del SMI.

3. Afecta a todas las empresas y centros de trabajo que tienen por objeto la atención, diagnóstico, rehabilitación, formación, educación, promoción e integración laboral, de personas con discapacidad física, psíquica o sensorial así como las asociaciones e instituciones constituidas con esa finalidad. Concretamente se citan los centros o empresas de carácter asistencial, los centros educativos de educación especial, y dentro de los centros de trabajo, los CEE.

4. http://www.seg-social.es/Internet_1/Estadistica/Est/Muestra_Continua_de_Vidas_Laborales/index.htm

5. Las bases de cotización mínimas en el caso de contratos a tiempo parcial no son proporcionales a las bases de cotización mínimas a tiempo completo.

6. Se excluyen los trabajadores del Régimen General que trabajan en las Administraciones Públicas. Esta exclusión se realiza porque no hay CEE en el ámbito de las Administraciones Públicas. De esta manera este tipo de trabajadores está excluido de ambas submuestras.

7. En otros estudios de diferencias salariales en los que se utiliza la MCVL se utiliza la base de cotización del mes de octubre para poder comparar los resultados con los obtenidos en la Encuesta de Estructura Salarial; pero dado que en esa encuesta no se proporciona información sobre discapacidad se ha optado por calcular las diferencias salariales de esta forma.

8. En los grupos de cotización del 1 al 7 las bases de cotización son mensuales (para calcular la base de cotización diaria hay que dividir la base de cotización mensual entre 30), mientras que en los grupos 8, 9, 10 y 11 las bases de cotización son diarias (para calcular la base de cotización diaria hay que dividir la base de cotización mensual entre el número de días de ese mes).

9. Para más información sobre este tema consultar Rodríguez (2010).

10. Tan sólo contamos con otra base de datos con la que comparar esta distribución. Se trata de una encuesta realizada por la Agencia de Evaluación dentro de una evaluación de la política de bonificaciones de los contratos para personas con discapacidad (dicha evaluación está disponible en el siguiente enlace: http:// www.aeval.es/comun/pdf/evaluaciones/E19-2009.pdf). La distribución en dicha encuesta coincide en los extremos, pero casi invierte la importancia relativa de los grupos de 50-249 y 250-500 trabajadores. En todo caso, ambas fuentes coinciden que la agregación de ambos grupos supone la mayoría de trabajadores en CEE (en torno al 60 por ciento del total).

11. Para más información sobre este tema consultar Cain (1986).

12. Esta metodología es utilizada en otros estudios (véase, por ejemplo, Navarro y Rueda, 2008).

Recibido el 10 de enero de 2012; aceptado el 13 de junio de 2012

* Autor para correspondencia.

Correo electrónico: rodriguezvanesa@uniovi.es (V. Rodríguez).

Bibliografía

Baldwin, M., Johnson, W.G., 1995. Labor market discrimination against women with disabilities. Industrial Relations 34 (4), 555-577.

Baldwin, M., Johnson, W.G., 2000. Labor market discrimination against men with disabilities in the year of the ADA. Southern Economic Journal 66 (3), 548-566.

Baldwin, M., Johnson, W.G., Watson, S., 1993. A double burden: Labor market discrimination against women with disabilities and implications for public policy. Documento de trabajo de Center for Health Information & Research [consultado Jun 2012]. Disponible en: http://chir.asu.edu/sites/default/files/pdfs_1/ publication_84.pdf

Blinder, A.S., 1973. Wage discrimination: reduced form and structural estimates. Journal of Human Resources 8 (4), 436-455.

Brown, C.L., Emery, J.C.H., 2008. The Impact of disability on earnings and labour force participation in Canada: Evidence from the 2001 PALS. Department of Economics, University of Calgary. Working Paper 2008-26 [consultado Ene 2012]. Disponible en: http://econ.ucalgary.ca/sites/econ.ucalgary.ca/ files/publications/PALSworkingpaper2008.pdf

Cain, G., 1986. The economic analysis of labor market discrimination: A survey. Capítulo 13. In: Ashenfelter, O., Layard, R., Handbook of labor economics. Vol. 1. Elsevier, Amsterdam, pp. 693-785.

Cueto, B., Malo, M.A., Rodríguez, V., Francos, C., 2008. Trayectorias laborales de las personas con discapacidad y centros especiales de empleo: análisis empírico con la Muestra de Vidas Laborales [consultado Ene 2012]. Disponible en: http://www.seg-social. es/prdi00/groups/public/documents/binario/119779.pdf

DeLeire, T., 2000. The wage and employment effects of the Americans with Disabilities Act. The Journal of Human Resources 35 (4), 693-715.

Humer, B., Wuellrich, J.P., Zweimüller, J., 2007. Integrating severely disabled individuals into the labour market: the Austrian case. IZA Discussion Paper, Núm. 2649 [consultado Ene 2012]. Disponible en: http://ftp.iza.org/dp2649.pdf

Johnson, W., Lambrinos, J., 1985. Wage discrimination against handicapped men and women. Journal of Human Resources 20 (2), 264-277.

Jones, M., Latreille, P., Sloane, P., 2006. Disability, gender, and the British labour market. Oxford Economic Papers 58 (3), 407-449.

Kidd, M.P., Sloane, P.J., Ferko, I., 2000. Disability and the labour market: an analysis of British males. Journal of Health Economics 19, 961-981.

Malo, M.A., Pagán, R., 2007. ¿Existe la doble discriminación salarial por sexo y discapacidad en España? Un análisis empírico con datos del Panel de Hogares. Moneda y Crédito 225, 7-42.

Malo, M.A., Pagán, R., 2012. Wage differentials across Europe: discrimination and/or lower productivity? International Labor Review 151 (1-2), 43-60.

Malo, M.A., Dávila, C.D., Pagán, R., 2009. Hacia la igualdad y la no discriminación de las personas con discapacidad en el mercado de trabajo español. In: Zufiaur, J.M. (Coord.), Los retos de la igualdad en el trabajo. Fundación Largo Caballero, Madrid, pp. 325-350.

Navarro, M.L., Rueda, M.F., 2008. ¿Sufren discriminación salarial los inmigrantes en España? Una perspectiva regional. Centro de Estudios Andaluces, Documento de trabajo E2008/05 [consultado Ene 2012]. Disponible en: http://www. centrodeestudiosandaluces.info/PDFS/E200805.pdf

O´Hara, B., 2004. Twice penalized: Employment discrimination against women with disabilities. Journal of Disability Policy Studies 15 (1), 27-34.

Oaxaca, R., 1973. Male-female wage differentials in urban labor markets. International Economic Review 14 (3), 693-709.

OCDE, 1992. Employment policies for people with disabilities - Report by an evaluation panel. OECD Labour Market and Social Policy Occasional Papers Núm. 8.

OCDE, 2003. Transforming disability into ability: Policies to promote work and income security for disabled people. Servicio de Publicaciones de la OCDE, Paris.

Pagán, R., Marchante, A., 2004. Diferencias salariales por discapacidad en España: el caso de los varones. Hacienda Pública Española/Revista de Economía Pública 171 (4), 75-100.

Rodríguez, V., 2010. Discapacidad y mercado de trabajo: tres análisis empíricos con la Muestra Continua de Vidas Laborales. Tesis Doctoral, Mimeo, Universidad de Oviedo.

Skedinger, P.Y., Widerstedt, B., 2007. Cream skimming in employment programmes for the disabled? Evidence from Sweden. International Journal of Manpower 28 (8), 694-714.

Skogman, P., 2004. Occupational attainment and earnings: The case of the disabled. Labour Review of Labour Economics and Industrial Relations 18 (3), 415-442.

Zwinkels, W., 2001. The employment situation of people whit disabilities in the European Union. Research paper, EIM Business and Policy Research [consultado Jun 2012]. Disponible en: http://www.socialdialogue.net/docs/si_key/ Employment_Disabled2_en.pdf