Este trabajo estudia el papel desempeñado por las comisiones de nombramientos y retribuciones (CNR) en el diseño de las políticas retributivas de los consejeros ejecutivos de las empresas españolas cotizadas. Se analiza si la independencia y la relevancia de las CNR afectan a las remuneraciones percibidas por los consejeros ejecutivos. Los resultados obtenidos, contrariamente a lo esperado, ofrecen indicios de que tanto la independencia como la relevancia de las CNR, aproximada esta última a través de la participación accionarial de sus miembros y de su tamaño en términos relativos al del consejo, incrementan el volumen retributivo asociado a los ejecutivos. Igualmente, se han identificado el tamaño, el riesgo empresarial y la existencia de oportunidades de inversión como factores determinantes de estas retribuciones.

This article examines the influence of Remuneration and Nomination Committees (RNCs) on the design of remuneration policies applied to executive board members of Spanish listed firms. We analyze whether the degree of the RNCs’ independence or relevance affects the remuneration received by executive board members. Contrary to the expected results, our study suggests that both the independence and relevance of RNCs –the latter being proxied by its members’ ownership stake and its relative size in comparison with the board– increase executive remuneration. Additionally, the firm's size, risk and the existence of investment opportunities are identified as determinants of the remuneration received by executive board members.

Los recientes escándalos generados por las remuneraciones e indemnizaciones millonarias percibidas por los ejecutivos y los consejeros empresariales después de una probada mala gestión, han reavivado antiguos debates en relación con el papel que desempeñan los esquemas retributivos de los gestores empresariales en la adopción de riesgos desproporcionados, los desequilibrios del sistema financiero y la pérdida de la confianza en el funcionamiento de los mercados.

En el ámbito académico, las políticas retributivas de los gestores empresariales han sido objeto de estudio en numerosos trabajos que desde diferentes perspectivas analizan su cuantía, su estructura, los factores que influyen en su determinación, o su incidencia sobre el valor empresarial, entre otros aspectos. Asimismo, las recomendaciones contenidas en los códigos de buen gobierno promulgados en el ámbito internacional, o las disposiciones legales que en los últimos años han dictado organismos nacionales y supranacionales, abogan por un mayor control y transparencia en las remuneraciones de los gestores empresariales, poniendo de manifiesto la relevancia que se atribuye a esta dimensión del gobierno corporativo.

La remuneración percibida por los gestores, además de constituir una compensación por el trabajo desempeñado, es un mecanismo que permite a las empresas, por un lado, atraer, retener y motivar a gestores cualificados (Greenbury, 1995), y por otro, generar incentivos adecuados para que sus comportamientos sean acordes con los intereses de los accionistas (Harris y Raviv, 1979).

Esta última función de la remuneración es analizada por la literatura económica que, desde la perspectiva de la teoría de la agencia, la considera uno de los elementos que configuran la estructura de gobierno empresarial. Como tal, la retribución constituye un mecanismo a través del cual se incentiva y disciplina a los gestores, haciendo que los beneficios marginales que pueden obtener como consecuencia de comportamientos oportunistas, o no alineados con los intereses de los accionistas, sean inferiores al coste de oportunidad de dichos comportamientos en términos de pérdida de las compensaciones proporcionadas por la empresa (Shleifer y Vishny, 1997).

No obstante, el diseño de las políticas retributivas de los gestores es un asunto potencialmente conflictivo. Puesto que es frecuente que los gestores tengan capacidad para influir en la determinación de sus propias retribuciones1, se plantea el dilema de si la configuración de las políticas retributivas está orientada a cumplir una función disciplinaria o, por el contrario, es el reflejo de comportamientos directivos oportunistas (hipótesis del managerial power).

En relación con esta controversia, y al objeto de evitar posibles comportamientos oportunistas, o no alineados con los intereses del conjunto de los propietarios, la mayoría de los códigos de buen gobierno plantean, entre otras recomendaciones, la necesidad de que los consejos de administración se doten de una comisión delegada de nombramientos y retribuciones (en adelante CNR). Dicha comisión deberá evaluar la política retributiva de los gestores empresariales y supervisar que, en defensa de los intereses de todos los accionistas, esta se atenga a principios de moderación, vinculación a resultados y transparencia.

La creación de CNR independientes en el seno de los consejos constituye teóricamente una medida adecuada para evitar que posibles conflictos de intereses interfieran en el diseño de las políticas retributivas y, con esta finalidad, la gran mayoría de las empresas españolas cotizadas las han incorporado a su sistema de gobierno en los últimos años. No obstante, se trata de una cuestión empírica, no analizada en trabajos previos para el caso del mercado español, el contrastar la efectividad real de las CNR como mecanismo de supervisión y control de las remuneraciones que perciben los gestores empresariales.

El presente trabajo pretende aportar nueva evidencia en el estudio de los factores determinantes de las políticas retributivas de los gestores empresariales. Para ello, se analiza el papel desempeñado por las CNR en un contexto caracterizado por la elevada concentración de la propiedad y la presencia de un sistema legal del tipo civil law, basado en el derecho civil francés. Este sistema se caracteriza por una menor protección de los intereses de los inversores externos en comparación con el entorno legal anglosajón (La Porta et al., 1997, 1998), y por tanto, hace que resulten más relevantes los potenciales conflictos entre accionistas dominantes y minoritarios.

Para el caso español, si bien la mayoría de las empresas cotizadas declaran disponer de una CNR, se observan diferencias en la configuración de este órgano de control corporativo, de modo que este hecho podría tener repercusiones sobre su capacidad supervisora. De acuerdo con este argumento, el objetivo del presente trabajo es determinar si ciertos aspectos relacionados con la independencia y la relevancia de las CNR podrían ejercer una influencia significativa sobre las remuneraciones que perciben los consejeros ejecutivos.

El análisis realizado sobre una muestra de empresas españolas cotizadas en el periodo 2003-2008 mediante la aplicación de la metodología de datos de panel, muestra que determinadas características de las CNR (independencia, participación accionarial de sus miembros y su tamaño relativo al del consejo), junto con otros factores identificados previamente por la literatura económica (tamaño, riesgo y oportunidades de inversión), ejercerían una influencia significativa sobre las retribuciones de los consejeros ejecutivos.

El resto del trabajo se estructura como sigue: a continuación se revisa el marco teórico sobre el que se fundamenta la investigación y se plantean las hipótesis que serán objeto de contraste empírico. En la tercera sección se describen la metodología, las variables y la muestra empleadas en el estudio. Finalmente, los dos últimos apartados recogen respectivamente los resultados más relevantes y las principales conclusiones que se derivan del trabajo.

2Planteamiento teórico e hipótesis2.1Planteamiento teóricoLos diferentes enfoques teóricos que analizan los factores determinantes de las políticas retributivas de los gestores se pueden agrupar en torno a dos perspectivas principales (Bender, 2003): las económicas, que consideran que el objetivo de las políticas salariales es la generación de incentivos económicos, y las psicosociales, que consideran que la configuración de las retribuciones responde a motivaciones relacionadas con la dimensión humana y social de las organizaciones.

La existencia de diversas teorías potencialmente explicativas de la cuantía y composición de las remuneraciones de los gestores sugiere, en primer lugar, que un conjunto amplio de variables, no siempre observables, podrían condicionar las políticas retributivas de los gestores. En segundo lugar, explicaría que ciertos trabajos dedicados a la revisión de la literatura económica en este ámbito (Gomez-Mejía y Wiseman, 1997; Murphy, 1999; Core et al., 2003) pongan de manifiesto que la evidencia empírica no suele mostrarse concluyente y que los modelos empleados para analizar esta dimensión empresarial presentan una reducida capacidad explicativa. Finalmente, apuntan a que el marco institucional (social, legal y cultural) en el que las empresas desarrollan su actividad podría ejercer una influencia significativa sobre estas variables.

Desde la perspectiva económica, la teoría de la agencia (Jensen y Meckling, 1976) plantea que los objetivos de los gestores (agentes) y de los accionistas o propietarios (principales) de las empresas pueden ser divergentes, constituyendo los sistemas de remuneración un medio para alinear los comportamientos de los primeros con los intereses de los segundos.

En contextos caracterizados por la existencia de asimetrías informativas, el nivel de esfuerzo realizado por los gestores no sería directamente observable por los accionistas, y por tanto el conjunto de mecanismos de control y supervisión que configura la estructura de gobierno corporativo incidirá en los procesos de formulación de los contratos. En línea con este argumento, aspectos tales como la presencia de grandes accionistas (Holderness y Sheehan, 1988), la participación accionarial de los gestores (Jensen y Meckling, 1976; Fama y Jensen, 1983) o las características del consejo de administración (John y Senbet, 1998) y sus comisiones delegadas (Klein, 1998; Kose y Lemma, 1998), afectarán al diseño de las políticas retributivas de los miembros de la alta dirección. En este mismo sentido, y para el caso español, el trabajo de Salas (1992) propone un modelo teórico en el que se vincula la política retributiva con variables de gobierno corporativo.

En relación con el tipo de contrato retributivo óptimo, y con el fin de evitar comportamientos no maximizadores del valor empresarial, la literatura económica considera conveniente aplicar políticas retributivas donde un porcentaje de las compensaciones de los gestores dependa de una medida observable del rendimiento (Hart, 1995) y del riesgo asumido en virtud de factores no controlables (Prendergast, 1999)2.

Para el caso específico del diseño de las políticas retributivas de los consejeros ejecutivos, se plantea el problema adicional de que estos tienen capacidad para influir en la determinación de sus propias remuneraciones. En este sentido el diseño de la política retributiva podría responder a los intereses de los consejeros ejecutivos, en lugar de responder a los intereses del conjunto de los accionistas (Bebchuk y Fried, 2004); o de acuerdo con Jensen y Murphy (2004), la política retributiva podría pasar de constituir un mecanismo de resolución de los problemas de agencia entre accionistas y gestores, a ser una fuente de problemas de agencia cuando el resto de mecanismos de gobierno corporativo no realizan su función supervisora de forma adecuada.

En esta línea argumental, el trabajo pionero de Fama y Jensen (1983) hace referencia a la necesidad de que existan procedimientos de control en aquellas decisiones donde los encargados de tomarlas no soportan directamente el coste económico de las mismas.

De forma adicional a los argumentos presentados, deben ser consideradas las características específicas del contexto institucional español en el que, junto con los posibles conflictos de interés entre gestores y accionistas, son relevantes los que se dan entre pequeños y grandes accionistas como consecuencia de la elevada concentración accionarial existente en las grandes empresas cotizadas (Galve y Salas, 1993; Crespí, 1998; Fernández et al., 1998; Andrés et al., 2000), y que permite a estos últimos ejercer una influencia efectiva en la toma de decisiones (Leech y Manjón, 2002). Asimismo, la existencia de un sistema legal basado en el derecho civil francés con un bajo grado de protección de los derechos de los inversores (La Porta et al., 1997, 1998), y la presencia de estructuras orgánicas en las que un único consejo de administración realiza simultáneamente actividades de supervisión y de gestión, otorga a este órgano corporativo una gran autonomía y poder de decisión, en comparación con países tales como Alemania, Holanda o Japón, donde prevalecen estructuras de consejo duales que permiten generar un mayor equilibrio de poderes.

En el contexto español, por tanto, junto con los planteamientos clásicos de la teoría de la agencia, referidos a los posibles comportamientos oportunistas de los gestores, resulta también relevante plantear los posibles comportamientos oportunistas de los accionistas dominantes, que bien actuando como gestores empresariales o en colusión con ellos, pueden llevar a cabo prácticas de tunneling (Johnson et al., 2000), esto es, la expropiación de riqueza a los accionistas minoritarios, entre las que se encuentra el establecimiento de remuneraciones excesivas a los gestores empresariales.

Al objeto de mitigar estos posibles comportamientos oportunistas, diversos comités de expertos han elaborado en los últimos años códigos de buen gobierno tanto en el ámbito internacional, como en el caso español (Olivencia, 1998, Aldama, 2003, Unificado, 2006 [CNMV, 1998, 2003, 2006]), en los que se recomienda la creación en el seno de los consejos de administración de comisiones delegadas encargadas específicamente del diseño y supervisión de las políticas retributivas. Asimismo, y al objeto de evitar que dichas políticas respondan a intereses particulares del equipo gestor, se recomienda que estén integradas por consejeros externos de los cuales una mayoría deberán ser independientes3.

La evidencia empírica obtenida en el ámbito anglosajón relativa al papel desempeñado por las comisiones delegadas avala la conveniencia de su existencia al permitir una mayor especialización en las labores del consejo, que aumenta su eficacia operativa (Klein, 1998; Kose y Lemma, 1998) y pone de manifiesto una mayor contención salarial en los consejeros ejecutivos de aquellas empresas que cuentan con una comisión de remuneraciones (Conyon, 1997). Asimismo, señala que en las empresas en las que existe una mayor independencia de estas comisiones hay una menor tendencia a entregar a los directivos opciones sobre acciones in the money (Yermack, 1997; Aboody y Kasznik, 2000) y las remuneraciones de los altos ejecutivos están más estrechamente vinculadas al rendimiento empresarial (Conyon y Peck, 1998; Weir y Laing, 2000).

No obstante, ciertos autores ponen en duda su efectividad, al no corroborar la existencia de una relación entre el grado de independencia de este tipo de comisiones frente al equipo gestor y la remuneración de los directivos (Anderson y Bizjak, 2003).

La evidencia empírica, por tanto, no se muestra concluyente a la hora de determinar que la mera existencia de CNR, incluso en aquellos casos en los que presentan un alto grado de independencia, permita garantizar que se aplican políticas retributivas acordes con los intereses de los accionistas. El presente trabajo pretende aportar nueva evidencia en esta línea de investigación analizando si determinados factores como son el grado de independencia, frente a los gestores y frente a los accionistas dominantes, y la relevancia de las CNR inciden sobre su capacidad supervisora en el mercado español.

2.2Hipótesis del estudioDesde un punto de vista teórico, cabe plantear que para que las CNR puedan ejercer su papel supervisor de forma efectiva deberían cumplirse una serie de condiciones. En primer lugar, las CNR deberían ser independientes para garantizar que sus dictámenes no faciliten la expropiación de rentas pertenecientes a los inversores externos. Adicionalmente, y al objeto de incrementar su capacidad para influir sobre la política retributiva de los ejecutivos, también sería deseable que los dictámenes o recomendaciones emitidos por las CNR tuviesen una alta probabilidad de ser posteriormente ratificados por el consejo de administración en su conjunto.

De acuerdo con este planteamiento, el razonamiento que subyace en las diferentes hipótesis del trabajo supone que las empresas en las que sus CNR tienen una mayor independencia frente al equipo directivo y frente a los accionistas dominantes, y una mayor relevancia o legitimidad, entendida como una mayor probabilidad de que sus dictámenes sean asumidos por el conjunto del consejo, presentarán una mayor capacidad disciplinaria. A su vez, esta mayor capacidad disciplinaria debería tener su reflejo en la existencia de políticas retributivas caracterizadas por una mayor moderación salarial, reflejo de las limitaciones que los ejecutivos tendrían en su discrecionalidad para fijar sus propias remuneraciones.

Tal y como se ha expuesto en el marco teórico de la investigación, la remuneración de los consejeros ejecutivos podría constituir una fuente potencial de conflictos con los intereses de los accionistas. De acuerdo con las recomendaciones formuladas por los códigos de buen gobierno, el establecimiento de una comisión específica, encargada de diseñar y evaluar la política retributiva de los ejecutivos, permitiría atenuar dichos conflictos (Klein, 1998).

No obstante, si se pretende que las CNR sean efectivas, resulta conveniente que sus trabajos se desarrollen de forma independiente del criterio de los consejeros ejecutivos, puesto que de no ser así, su capacidad supervisora estaría muy limitada y, por tanto, sus decisiones podrían no estar en sintonía con los intereses de los accionistas. Una forma de garantizar esta independencia es evitar que los consejeros ejecutivos estén presentes en las comisiones, y en este sentido una amplia mayoría de los códigos de buen gobierno en el ámbito internacional, y entre ellos, el Código Unificado Español (CNMV, 2006) recomiendan que estén integradas exclusivamente por consejeros externos.

Sin embargo, en el contexto español, y debido a los potenciales conflictos de intereses entre accionistas dominantes y minoritarios, y al objeto de evitar que los primeros puedan llevar a cabo prácticas expropiatorias (tunneling), como es el caso de la fijación de remuneraciones excesivas, se hace necesario que en la CNR exista una mayoría de consejeros independientes. En este mismo sentido se pronuncia el Código Unificado (CNMV, 2006) y se plantea la siguiente hipótesis de la investigación:

Hipótesis I: Una mayor presencia de consejeros independientes en la CNR contribuye a reducir la cuantía de las retribuciones totales de los consejeros ejecutivos.

Finalmente, cabe señalar que las CNR son comisiones de carácter eminentemente consultivo, creadas para el estudio y deliberación de las políticas retributivas del consejo, si bien su aprobación definitiva corresponde a este órgano de forma colegiada. En este sentido, se debería considerar que junto con su independencia, se hace necesario que los dictámenes de la CNR estén dotados de un grado de legitimidad que incremente la probabilidad de que sean asumidos por el conjunto del consejo. Así, tanto la participación accionarial de los miembros de la CNR, como el tamaño relativo que representa respecto al consejo de administración, son aspectos que podrían ser considerados variables proxy de la relevancia de esta comisión en términos de control accionarial y de recursos humanos que se integran en la misma, y por consiguiente, de su capacidad para ejercer un control efectivo sobre las remuneraciones de los consejeros ejecutivos. En línea con estos planteamientos se presenta la segunda hipótesis del trabajo:

Hipótesis II: Una mayor relevancia de la CNR contribuye a reducir la cuantía de las retribuciones totales de los consejeros ejecutivos.

3Aspectos metodológicos3.1Metodología y variablesLas hipótesis presentadas en la sección anterior han sido contrastadas empleando la metodología de datos de panel sobre una muestra final compuesta por 347 observaciones procedentes de 97 empresas no financieras cotizadas en el Mercado Continuo durante el periodo 2003-2008. Las empresas analizadas son aquellas que declaraban tener una CNR y para las que se disponía de toda la información necesaria para calcular las variables empleadas en el estudio. Los modelos de regresión estimados presentan una estructura acorde al siguiente esquema:

Remuneración total media por consejero ejecutivo=f (composición CNR, relevancia CNR, variables control)

Por cuestiones metodológicas se ha utilizado como variable dependiente el logaritmo neperiano de la remuneración media por consejero ejecutivo. En la tabla 1 se describen las variables dependientes, independientes y de control que han sido incluidas en los modelos de regresión estimados.

Definición de variables

| Variables dependientes | |

| REMEJE | Logaritmo neperiano de la remuneración media por consejero ejecutivo |

| Variables independientes | |

| INDCNR | Proporción de independientes en la CNR |

| CEOCNR | Dummy: valor 1 si el máximo ejecutivo está presente en la CNR y 0 en caso contrario |

| TAMRELCNR | Porcentaje del tamaño de la CNR en relación al tamaño total del consejo |

| PARTCNR | Participación accionarial de los miembros de la CNR (%) |

| Variables de control | |

| GRAN3 | Participación accionarial de los tres mayores accionistas de la empresa (%) |

| QFP | Cociente: valor de mercado de fondos propios (promedio anual) y su valor contable |

| TAMAÑO | Logaritmo neperiano del valor contable de los activos de la empresa |

| DEUDA | Cociente: deuda total y los activos de la empresa (valores contables) |

| RENTABILIDAD | EBITDA entre los activos totales |

| RIESGO | Varianza de los rendimientos diarios de las acciones |

| FAM | Dummy: valor 1 si el principal accionista es grupo familiar o individuo, 0 en caso contrario |

| BAN | Dummy: valor 1 si el principal accionista es una entidad financiera, 0 en caso contrario |

| INST | Dummy: valor 1 si el principal accionista es un inversor institucional, 0 en caso contrario |

| ENF | Dummy: valor 1 si el principal accionista es una empresa no financiera, 0 en caso contrario |

Para el contraste de las hipótesis de trabajo se ha utilizado como variable dependiente la remuneración total media por consejero ejecutivo en las empresas españolas cotizadas. Las variables dependientes son las relativas al grado de independencia y a la relevancia de la CNR, así como variables de control.

Como variables independientes se han considerado variables proxy relativas a las hipótesis planteadas en la sección anterior. La independencia de la CNR se ha vinculado a su composición, y este factor se contempla a través de una variable que refleja la proporción de consejeros independientes (INDCNR) en este órgano corporativo. Asimismo, se considera que la presencia del máximo ejecutivo en la CNR puede influir negativamente sobre el nivel de independencia de este órgano. Se capta este posible efecto través de una variable dummy (CEOCNR) que toma valor uno si el máximo ejecutivo (el consejero delegado o el presidente en caso de que se especifique su carácter ejecutivo) forma parte de la CNR y cero en caso contrario.

La relevancia de la CNR está asociada al peso que sus recomendaciones pueden tener a la hora de ser ratificadas por el consejo en su conjunto. Se ha considerado que la relevancia de los dictámenes de este órgano y, por tanto, la probabilidad de ser ratificados por el resto de los consejeros, aumentará cuanto mayor sea el porcentaje de miembros del consejo representados en la misma (TAMRELCNR)4 y también cuanto mayor sea el porcentaje de capital social que ostentan los miembros de la CNR (PARTCNR).

Por último, y junto con las variables relativas a la independencia y a la relevancia de la CNR, se han incluido en los modelos otras variables que la literatura considera potencialmente explicativas de la cuantía de las remuneraciones de los consejeros ejecutivos: la concentración de la propiedad (GRAN3), considerando el porcentaje de capital social en manos de los tres mayores accionistas; la importancia de las oportunidades de inversión futuras (QFP), utilizando como proxy de este aspecto la ratio q de los fondos propios; el tamaño de la empresa (TAMAÑO), medido como el logaritmo neperiano del activo total; el nivel de endeudamiento (DEUDA) aproximado a través de la relación entre los fondos ajenos y el activo total; la rentabilidad empresarial (RENTABILIDAD), estimada mediante el cociente del EBITDA entre el activo total, y el riesgo total (RIESGO) cuantificado por la varianza de la rentabilidad diaria de mercado. Por último, se han introducido también variables dummy que reflejan la naturaleza del principal accionista, según se trate de un individuo o grupo familiar (FAM), una entidad de carácter financiero (BAN), un inversor institucional (INST) o una empresa no financiera (ENF).

3.2Descripción de los datosLos datos relativos a las remuneraciones de los consejeros ejecutivos y a las características de las CNR, las participaciones accionariales de los consejeros y los grandes accionistas, así como la naturaleza de estos últimos, proceden de los registros oficiales de la CNMV y de los informes anuales de gobierno corporativo que las empresas publican obligatoriamente desde el año 2003. Los datos contables, empleados para determinar el grado de endeudamiento, el tamaño de la empresa y la rentabilidad de los activos, se han consultado en la base de datos SABI y en los registros de la CNMV. Finalmente, las cotizaciones bursátiles, necesarias para calcular la variable proxy del nivel de riesgo empresarial, han sido obtenidas de los registros de la Bolsa de Madrid. Los estadísticos descriptivos de las variables utilizadas se muestran en la tabla 2.

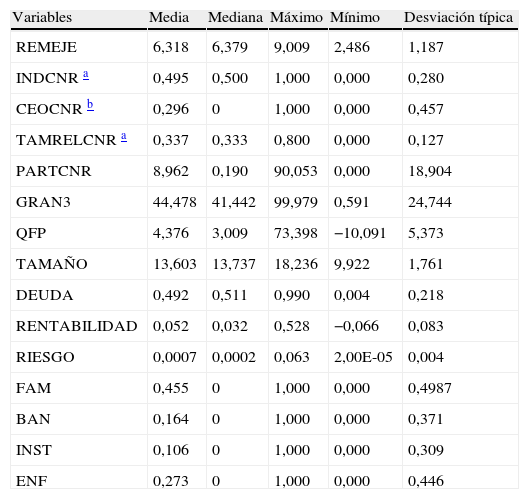

Estadísticos descriptivos

| Variables | Media | Mediana | Máximo | Mínimo | Desviación típica |

| REMEJE | 6,318 | 6,379 | 9,009 | 2,486 | 1,187 |

| INDCNR a | 0,495 | 0,500 | 1,000 | 0,000 | 0,280 |

| CEOCNR b | 0,296 | 0 | 1,000 | 0,000 | 0,457 |

| TAMRELCNR a | 0,337 | 0,333 | 0,800 | 0,000 | 0,127 |

| PARTCNR | 8,962 | 0,190 | 90,053 | 0,000 | 18,904 |

| GRAN3 | 44,478 | 41,442 | 99,979 | 0,591 | 24,744 |

| QFP | 4,376 | 3,009 | 73,398 | −10,091 | 5,373 |

| TAMAÑO | 13,603 | 13,737 | 18,236 | 9,922 | 1,761 |

| DEUDA | 0,492 | 0,511 | 0,990 | 0,004 | 0,218 |

| RENTABILIDAD | 0,052 | 0,032 | 0,528 | −0,066 | 0,083 |

| RIESGO | 0,0007 | 0,0002 | 0,063 | 2,00E-05 | 0,004 |

| FAM | 0,455 | 0 | 1,000 | 0,000 | 0,4987 |

| BAN | 0,164 | 0 | 1,000 | 0,000 | 0,371 |

| INST | 0,106 | 0 | 1,000 | 0,000 | 0,309 |

| ENF | 0,273 | 0 | 1,000 | 0,000 | 0,446 |

La muestra analizada está compuesta por un total de 347 observaciones procedentes de 97 empresas no financieras cotizadas en el Mercado Continuo español en el periodo 2003-2008. Se recogen los estadísticos descriptivos: media, máximo, mínimo y desviación típica de las variables empleadas en los modelos. La variable dependiente es el logaritmo neperiano de la remuneración total media por consejero ejecutivo (REMEJE). Como variables explicativas del grado de independencia y relevancia de la CNR se consideran la proporción de independientes en la CNR (INDCNR); una dummy que toma valor 1 si el CEO está presente en la CNR y 0 en caso contrario (CEOCNR); el porcentaje que representa el tamaño de la CNR en relación al tamaño total del consejo (TAMRELCNR) y la participación accionarial de los miembros de la CNR (PARTCNR). Las variables de control empleadas son la participación accionarial de los tres mayores accionistas de la empresa (GRAN3); QFP está medida como el cociente entre el valor de mercado de los fondos propios (promedio anual) y su valor contable; TAMAÑO es el valor total contable de los activos de la empresa; DEUDA es el cociente entre la deuda total y los activos de la empresa (valores contables); la RENTABILIDAD está medida como la relación entre el EBITDA y los activos totales; el RIESGO está estimado mediante la varianza de los rendimientos diarios de las acciones; FAM es una dummy que toma valor 1 si el principal accionista es un grupo familiar o un individuo y 0 en caso contrario; BAN es una dummy que toma valor 1 si el principal accionista es una entidad financiera y 0 en caso contrario; INST es una dummy que toma valor 1 si el principal accionista es un inversor institucional y 0 en caso contrario y ENF es una dummy que toma valor 1 si el principal accionista es una empresa no financiera y 0 en caso contrario.

El número de observaciones para todas las variables empleadas es de 347.

Si bien en la tabla 2 aparecen reflejados los valores logarítmicos, cabe señalar que el promedio de la remuneración anual total por consejero ejecutivo se sitúa en 1.008.871 euros, fluctuando para las empresas de la muestra entre un máximo de 8.181.914 euros/año y un mínimo de 12.020 euros/año.

En relación con las variables independientes de los modelos, se pueden apreciar ciertas características específicas del mercado español. Así, por un lado, la participación accionarial media de los tres accionistas principales de la empresa asciende al 44,48% del capital social, cifra que es sensiblemente superior a la obtenida en mercados anglosajones. En este sentido, Ozkan (2007) refleja para el mercado británico un porcentaje de la propiedad en manos de los cuatro mayores accionistas del 25,34%. Por otra parte, también se pone de manifiesto la importancia de los individuos y los grupos familiares en la propiedad de las empresas españolas cotizadas, ya que en un 45,5% de las observaciones el principal accionista tiene esta naturaleza, seguido en un 27,3% de los casos por las entidades no financieras, y finalmente las entidades financieras y los inversores institucionales, que son el principal accionista en un 16,4% y un 10,6% de los casos, respectivamente.

Respecto a las características de las CNR de las empresas analizadas, se observa que en la composición de una CNR típica prácticamente la mitad de los consejeros (49,5%) serían independientes, si bien también se puede apreciar que en algunas comisiones no existe ningún consejero de este tipo y en otras conforman la totalidad de este órgano. La existencia de la categoría de consejeros dominicales, que tampoco son ejecutivos, y que es específica del caso español, hace que estos resultados no sean directamente comparables con los de otros países. No obstante, se pone de manifiesto que la suma de consejeros dominicales e independientes − que conjuntamente pueden ser considerados como el porcentaje de no ejecutivos − alcanza en nuestro mercado valores significativamente superiores al 55,63 y 47% de consejeros no ejecutivos recogidos, respectivamente, por Ozkan (2007) y Weir y Laing (2001) para el mercado británico.

Adicionalmente, se aprecia que el CEO forma parte de las comisiones en casi un tercio (29,6%) de las observaciones, lo que pondría en entredicho el grado de independencia real de este órgano de control corporativo.

Finalmente, en términos medios, la participación accionarial de los miembros de las CNR se sitúa en el 8,96%, aunque con una dispersión elevada, y el número de consejeros que desarrollan también su trabajo en la CNR es, en promedio, un tercio (33,7%) del total de los integrantes del consejo de administración.

4ResultadosSe comentan en este apartado los principales resultados obtenidos mediante la estimación de diferentes modelos de regresión5. El objetivo es determinar la influencia de la independencia y de la relevancia de las CNR sobre la cuantía de las remuneraciones percibidas por los consejeros ejecutivos de las empresas cotizadas en el mercado español.

El contraste de las hipótesis planteadas se realiza mediante dos tipos de modelos. El primer tipo analiza, a través de un conjunto de regresiones lineales para panel con errores estándar corregidos, los determinantes de la retribución total media de los consejeros ejecutivos (REMEJE), mientras que el segundo tipo de modelo estudia los factores que inciden sobre la probabilidad de que los consejeros ejecutivos obtengan remuneraciones por encima de la media para su sector industrial, según clasificación CNAE a nivel de 2 dígitos, empleando para ello modelos probit para datos de panel.

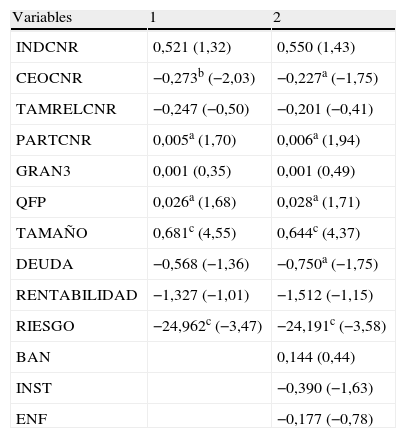

Los resultados de nuestro estudio detectan ciertos patrones de comportamiento en las empresas cotizadas españolas en relación con la incidencia de las CNR sobre la política retributiva de los consejeros ejecutivos. La tabla 3 presenta los resultados obtenidos en el primer grupo de modelos.

Incidencia de la CNR sobre la remuneración media de los consejeros ejecutivos

| Variables | 1 | 2 |

| INDCNR | 0,521 (1,32) | 0,550 (1,43) |

| CEOCNR | −0,273b (−2,03) | −0,227a (−1,75) |

| TAMRELCNR | −0,247 (−0,50) | −0,201 (−0,41) |

| PARTCNR | 0,005a (1,70) | 0,006a (1,94) |

| GRAN3 | 0,001 (0,35) | 0,001 (0,49) |

| QFP | 0,026a (1,68) | 0,028a (1,71) |

| TAMAÑO | 0,681c (4,55) | 0,644c (4,37) |

| DEUDA | −0,568 (−1,36) | −0,750a (−1,75) |

| RENTABILIDAD | −1,327 (−1,01) | −1,512 (−1,15) |

| RIESGO | −24,962c (−3,47) | −24,191c (−3,58) |

| BAN | 0,144 (0,44) | |

| INST | −0,390 (−1,63) | |

| ENF | −0,177 (−0,78) |

| Dummies de individuo | Sí | Sí |

| Observaciones | 347 | 347 |

| R- cuadrado | 0,7426 | 0,7493 |

| Wald Chi2 | 11.693,72 | 25.651,98 |

Las estimaciones se han realizado sobre una muestra de 347 observaciones procedentes de 97 empresas no financieras cotizadas en el Mercado Continuo español en el periodo 2003-2008. Se ha utilizado la metodología de datos de panel corregidos por heterocedasticidad (errores estándar corregidos) y con dummies de individuo. Se ha empleado el paquete estadístico STATA 10.1. La variable dependiente es el logaritmo neperiano de la remuneración total media por consejero ejecutivo. Como variables explicativas del grado de independencia y relevancia de la CNR, incluimos la proporción de independientes en la CNR (INDCNR); una dummy que toma valor 1 si el CEO está presente en la CNR y 0 en caso contrario (CEOCNR); el porcentaje que representa el tamaño de la CNR en relación al tamaño total del consejo (TAMRELCNR) y la participación accionarial de los miembros de la CNR (PARTCNR). Las variables de control empleadas son: la participación accionarial de los tres mayores accionistas de la empresa (GRAN3); QFP está medida como el cociente entre el valor de mercado de los fondos propios (promedio anual) y su valor contable; TAMAÑO es el valor total contable de los activos de la empresa; DEUDA es el cociente entre la deuda total y los activos de la empresa (valores contables); la RENTABILIDAD está medida como la relación entre el EBITDA y los activos totales; el RIESGO está estimado mediante la varianza de los rendimientos diarios de las acciones; BAN es una dummy que toma valor 1 si el principal accionista es una entidad financiera y 0 en caso contrario; INST es una dummy que toma valor 1 si el principal accionista es un inversor institucional y 0 en caso contrario y ENF es una dummy que toma valor 1 si el máximo accionista es una empresa no financiera y 0 en caso contrario. Los valores absolutos del estadístico t están entre paréntesis.

a,b,cRepresentan coeficientes estadísticamente significativos al 10, 5 y 1%, respectivamente.

Por un lado, se han identificado ciertos factores que propiciarían la existencia de mayores niveles retributivos para los consejeros ejecutivos. Así, la participación accionarial de los miembros de la CNR, la ratio q de los fondos propios y el tamaño de la empresa estarían relacionados positivamente con la remuneración percibida por los miembros ejecutivos del consejo. Por otro lado, el nivel de riesgo de la empresa y sorprendentemente la presencia del máximo ejecutivo en la CNR parecen ejercer un efecto moderador sobre la retribución de los consejeros ejecutivos.

En virtud de estos resultados, no hemos podido contrastar el papel supervisor de los miembros independientes de la CNR. En contra de lo propuesto en la hipótesis I, la proporción de miembros independientes de este órgano no contribuiría a reducir la retribución percibida por los consejeros ejecutivos. Este resultado está en línea con el obtenido por Capezio et al. (2011) y por Wan (2003), los cuales constatan respectivamente para el mercado australiano y estadounidense que la remuneración del máximo ejecutivo no se encuentra moderada por la formación de comités de remuneración dominados por miembros independientes.

Por otro lado, una mayor participación accionarial de los miembros de la CNR incrementa la cuantía de las retribuciones de los ejecutivos. Este resultado es contrario a la hipótesis II, al no revelarse la participación accionarial de los miembros de este órgano como un factor que permita ejercer un control efectivo sobre la remuneración de los ejecutivos. Sin embargo, este resultado podría ser un exponente de los conflictos entre pequeños y grandes accionistas, en el que estos últimos se alían con los miembros ejecutivos del consejo para favorecer intereses privados de control. Así, cuando la CNR representa una elevada proporción de los derechos de propiedad de la empresa, sus recomendaciones se encuentran reforzadas y consecuentemente pueden ser más fácilmente ratificadas por el consejo. No obstante, existe la posibilidad de que estas recomendaciones no favorezcan los intereses de los pequeños accionistas, sino que sirvan a intereses privados de control de los grandes accionistas y busquen, mediante el ofrecimiento de elevados niveles retributivos, el apoyo de los miembros ejecutivos del consejo.

También contrariamente a lo esperado, hemos encontrado una relación negativa entre la presencia del máximo ejecutivo en la CNR y la remuneración de los consejeros ejecutivos. Sin embargo, consideramos que más que una manifestación de un comportamiento del máximo ejecutivo acorde a los intereses de los accionistas, se trata de una manifestación del menor tamaño de aquellas empresas en las que el máximo ejecutivo forma parte de la CNR6. La presencia del máximo ejecutivo en la CNR de las empresas con menor tamaño de la muestra estaría asociada a la menor disponibilidad de recursos para remunerar a los consejeros ejecutivos y, consecuentemente, las menores cuantías recibidas no serían consecuencia del buen gobierno de la empresa, sino simplemente de la incapacidad para proporcionar mayores niveles retributivos.

Adicionalmente, se ha contrastado la posible influencia de determinadas características económicas de la empresa sobre la remuneración de los consejeros ejecutivos: el tamaño y las oportunidades de crecimiento, representativas ambas de la demanda de ejecutivos de prestigio (Core et al., 1999), y el nivel de riesgo empresarial. El tamaño de la empresa se ha revelado como una variable que ejerce una influencia positiva sobre la remuneración de los consejeros ejecutivos. Este resultado, uno de los pocos que parece mostrarse concluyente en la literatura sobre retribuciones, está en sintonía con numerosa evidencia empírica obtenida en mercados internacionales (Conyon et al., 2000; Carpenter y Sanders, 2002; Indjejikian y Nanda, 2002; Cordeiro y Veliyath, 2003) y en el caso español (Ortín, 1997; Álvarez y Neira, 2001; Crespí y Pascual-Fuster, 2008) y sugiere que la mayor disponibilidad de recursos, así como la mayor complejidad de las tareas asignadas a los directivos en las grandes empresas, tienen su reflejo en remuneraciones más elevadas de los miembros ejecutivos del consejo.

Respecto a las oportunidades de crecimiento, los resultados obtenidos constatan la existencia de una relación positiva y significativa entre la ratio q de los fondos propios y la remuneración de los consejeros ejecutivos. Esta influencia positiva ha sido previamente contrastada por otros autores (Smith y Watts, 1992; Core et al., 1999; Ozkan, 2007) y constituye, junto con el efecto positivo del tamaño empresarial, un indicio de que las empresas de elevado tamaño y con oportunidades de inversión rentables demandan ejecutivos de elevado prestigio, por lo que deben ofertar remuneraciones más elevadas en los mercados laborales de directivos.

Por último, el riesgo de la empresa ha resultado un elemento moderador de la remuneración percibida por los ejecutivos. Este resultado, similar al obtenido por Core et al. (1999), sugiere que los ejecutivos en empresas con elevada volatilidad en sus resultados podrían estar renunciando a una parte de su retribución variable y, por tanto más arriesgada de su remuneración, recibiendo a cambio una remuneración más segura aunque de menor cuantía.

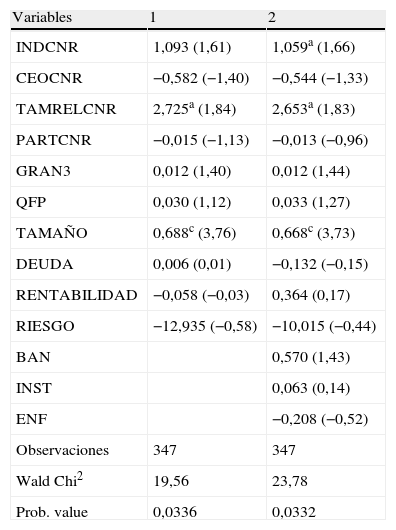

Como complemento al análisis de la remuneración de los miembros ejecutivos del consejo, se ha estimado conveniente analizar a través de un modelo probit los factores que pueden incidir en la mayor o menor probabilidad de que la retribución de los ejecutivos se encuentre por encima de la retribución media sectorial según clasificación CNAE a nivel de 2 dígitos. Para ello, se ha utilizado el mismo conjunto de variables independientes y de control, y como variable dependiente una variable dicotómica que toma valor 1 si la remuneración media por consejero ejecutivo es superior a la remuneración media de los consejeros ejecutivos del sector y 0 en caso contrario.

Los resultados obtenidos en esta ocasión evidencian la influencia positiva del tamaño relativo de la CNR y del tamaño empresarial sobre la probabilidad de que los consejeros ejecutivos obtengan una retribución superior a la media de su sector industrial. Los resultados relativos al tamaño son altamente significativos y refuerzan los obtenidos en los modelos previamente estimados (véase tabla 3). Se obtienen, además, indicios de la existencia de una influencia de la proporción de miembros independientes en la CNR tendente a aumentar la retribución recibida por los consejeros ejecutivos, manifestada por la mayor probabilidad de recibir una retribución superior a la del consejero ejecutivo medio de su sector.

En el modelo donde se controla la naturaleza del principal accionista (tabla 4; modelo 2) se aprecia que un mayor porcentaje de independientes afecta positivamente a la probabilidad de que la retribución del ejecutivo sea superior a la media de su sector industrial. Este resultado sería contrario a la hipótesis I del estudio, y en lo que a la cuantía de la remuneración se refiere, la presencia de independientes en la CNR resultaría más favorable para los intereses de los ejecutivos que para los del conjunto de los accionistas.

Estimación de modelo probit con datos de panel con efectos aleatorios

| Variables | 1 | 2 |

| INDCNR | 1,093 (1,61) | 1,059a (1,66) |

| CEOCNR | −0,582 (−1,40) | −0,544 (−1,33) |

| TAMRELCNR | 2,725a (1,84) | 2,653a (1,83) |

| PARTCNR | −0,015 (−1,13) | −0,013 (−0,96) |

| GRAN3 | 0,012 (1,40) | 0,012 (1,44) |

| QFP | 0,030 (1,12) | 0,033 (1,27) |

| TAMAÑO | 0,688c (3,76) | 0,668c (3,73) |

| DEUDA | 0,006 (0,01) | −0,132 (−0,15) |

| RENTABILIDAD | −0,058 (−0,03) | 0,364 (0,17) |

| RIESGO | −12,935 (−0,58) | −10,015 (−0,44) |

| BAN | 0,570 (1,43) | |

| INST | 0,063 (0,14) | |

| ENF | −0,208 (−0,52) | |

| Observaciones | 347 | 347 |

| Wald Chi2 | 19,56 | 23,78 |

| Prob. value | 0,0336 | 0,0332 |

Las estimaciones se han realizado sobre una muestra de 347 observaciones procedentes de 97 empresas no financieras cotizadas en el Mercado Continuo español en el periodo 2003-2008. Se ha utilizado un modelo probit con datos de panel mediante efectos aleatorios. Se ha empleado el paquete estadístico STATA 10.1. La variable dependiente es una variable dicotómica que toma valor 1 si la remuneración media por consejero ejecutivo en la empresa es superior a la remuneración media de los consejeros ejecutivos en su sector de actividad (CNAE con 2 dígitos) y 0 en caso contrario. Como variables explicativas del grado de independencia y relevancia de la CNR se consideran la proporción de independientes en la CNR (INDCNR); una dummy que toma valor 1 si el CEO está presente en la CNR y 0 en caso contrario (CEOCNR); el porcentaje que representa el tamaño de la CNR en relación al tamaño total del consejo (TAMRELCNR) y la participación accionarial de los miembros de la CNR (PARTCNR). Las variables de control empleadas son la participación accionarial de los tres mayores accionistas de la empresa (GRAN3); QFP está medida como el cociente entre el valor de mercado de los fondos propios (promedio anual) y su valor contable; TAMAÑO es el valor total contable de los activos de la empresa; DEUDA es el cociente entre la deuda total y los activos de la empresa (valores contables); la RENTABILIDAD está medida como la relación entre el EBITDA y los activos totales; el RIESGO está estimado mediante la varianza de los rendimientos diarios de las acciones; BAN es una dummy que toma valor 1 si el principal accionista es una entidad financiera y 0 en caso contrario; INST es una dummy que toma valor 1 si el principal accionista es un inversor institucional y 0 en caso contrario y ENF es una dummy que toma valor 1 si el máximo accionista es una empresa no financiera y 0 en caso contrario. Los valores absolutos del estadístico t están entre paréntesis.

a,b,cRepresentan coeficientes estadísticamente significativos al 10, 5 y 1%, respectivamente.

Si bien este resultado es contrario al esperado según las recomendaciones del Código Unificado (CNMV, 2006) relativas a la formación de comisiones de remuneración independientes, resulta similar a los obtenidos para el mercado estadounidense por Wan (2009) y para el mercado canadiense por Sapp (2008). El primero de estos autores identifica un incremento del 7,5% en la remuneración de los CEO derivado de la formación de CNR independientes tras la imposición en el año 2003 de nuevos requisitos para la cotización en los mercados de valores estadounidenses (NYSE y NASDAQ). El segundo obtiene evidencia de la existencia de un efecto positivo de la proporción de miembros independientes de la CNR sobre la cuantía de la remuneración percibida por el máximo ejecutivo y en una menor medida por el conjunto de altos ejecutivos de la empresa. Esta actuación podría ser indicativa de la falta de independencia efectiva de estos miembros del consejo con respecto a los ejecutivos, los cuales, a su vez, pueden tener una importante influencia en el proceso de nombramiento de este tipo de consejeros. En este sentido, Main et al. (1995) obtienen evidencia de que aquellas CNR cuyos presidentes fueron elegidos después de que el CEO llegara a su puesto ofrecían mayores niveles de remuneración a este último. Asimismo, Core et al. (1999) señalan la existencia de una relación positiva entre la remuneración del máximo ejecutivo y el número de consejeros independientes que habían sido propuestos por este para ocupar un puesto en el consejo.

En relación con el tamaño relativo, se corrobora que la mayor representatividad de la CNR en términos de la proporción de miembros del consejo presentes en la misma no parece constituir ninguna garantía de un mejor funcionamiento de esta comisión, sino más bien lo contrario. El mayor tamaño relativo de este órgano de control respecto al consejo podría favorecer que sus decisiones se encontraran más legitimadas frente al resto del consejo y fueran más fácilmente aprobadas por este último. Ahora bien, cuando un elevado porcentaje de miembros del consejo se encuentra representado en la CNR, sus decisiones parecen plegarse a los intereses de los miembros ejecutivos del consejo.

En síntesis, y por lo que se refiere a las hipótesis de este estudio, la evidencia obtenida pone de manifiesto por un lado que la composición de la CNR podría ser un determinante de la remuneración percibida por los consejeros ejecutivos. En este sentido, nuestros resultados sugieren que la presencia de consejeros independientes en la CNR no parece contribuir al objetivo de contención salarial, e incluso, por lo que se refiere a la comparación con empresas del mismo sector industrial, parece favorecer el mantenimiento de elevados niveles de remuneración de los consejeros ejecutivos, lo cual podría constituir un elemento que dañaría los intereses de los pequeños accionistas. Por otro lado hemos obtenido indicios de que aquellas características que contribuyen a legitimar las decisiones de la CNR frente al consejo, ya sea porque un elevado porcentaje de miembros de este está presente en la CNR o porque los componentes de esta comisión representan una elevada participación accionarial, parecen contribuir a generar mayores niveles retributivos para los consejeros ejecutivos, lo cual nos lleva a interpretar que si bien estas características pueden favorecer la aprobación de las decisiones de la CNR, parece que estas, ya en su origen, se apartarían de los intereses de los pequeños accionistas.

5Discusión y conclusionesDesde la perspectiva de la teoría de la agencia, el presente estudio analiza la posible influencia que aspectos como son la independencia y la relevancia de las CNR ejercen sobre las remuneraciones de los consejeros ejecutivos en las empresas cotizadas en el mercado bursátil español.

Este trabajo constituye una contribución a la exigua evidencia en el mercado español relativa a los factores determinantes de la política retributiva de los consejeros ejecutivos y, en concreto, al estudio del papel desempeñado por las CNR en este ámbito. Trabajos previos para el caso español han analizado las retribuciones de los miembros de la alta dirección y del consejo (Ortín, 1997; Gispert, 1998; Álvarez y Neira, 2001 y Crespí y Pascual-Fuster, 2008), sin embargo, entre los factores potencialmente determinantes de la política retributiva no se habían considerado las diferentes características que pueden presentar las CNR.

Los principales resultados obtenidos, en primer lugar, no permiten contrastar el papel moderador esperado de los miembros independientes de la CNR, e incluso ofrecen indicios de que la presencia de consejeros independientes favorece la existencia de mayores niveles salariales, contrariamente a lo que cabría esperar como consecuencia del cumplimiento de las recomendaciones del Código Unificado (CNMV, 2006). En segundo lugar, la influencia positiva de la participación accionarial de los miembros de la CNR sobre la remuneración percibida por los ejecutivos podría constituir una manifestación de los conflictos de interés entre pequeños y grandes accionistas, en la medida en que estos últimos pudieran colusionar con los ejecutivos para favorecer intereses privados de ambos en perjuicio de los accionistas minoritarios. En tercer lugar, se ha obtenido evidencia de que una mayor proporción de miembros del consejo representados en la CNR contribuye igualmente a incrementar la remuneración de los ejecutivos.

Finalmente, y en sintonía con la evidencia empírica previa, los resultados corroboran que aspectos como son el tamaño de la empresa y la existencia de oportunidades de inversión rentables afectan positivamente a la cuantía de las retribuciones de los consejeros ejecutivos, mientras que el riesgo empresarial ejercería una influencia en sentido contrario.

Considerados conjuntamente, los resultados relativos a la influencia de los miembros independientes de las CNR sobre las políticas retributivas empresariales no permiten contrastar que la actuación de este tipo de consejeros se encuentre en sintonía con los intereses de los accionistas minoritarios a los que representan, sino que, aunque débiles, hemos obtenido indicios de que su presencia favorecería la existencia de mayores remuneraciones para los consejeros ejecutivos, lo que alimenta el debate acerca del déficit de independencia real de este tipo de consejeros.

Aun reconociendo el avance que se ha producido en España en los últimos años en materia de buen gobierno corporativo, y que ha tenido su reflejo, entre otros aspectos, en la mayor presencia de consejeros independientes en los distintos órganos de la empresa, parece quedar cierto camino por recorrer. Ello supondría establecer mecanismos o articular medidas que garanticen la independencia de facto de este tipo de consejeros, replanteando, por tanto, los procedimientos utilizados en la actualidad para su elección, y limitando la presencia de ejecutivos y en especial del CEO en aquellos órganos encargados de la determinación de la retribución y nombramiento de los consejeros y la alta dirección.

FinanciaciónLos autores agradecen la financiación otorgada por el Ministerio de Ciencia e Innovación a través del proyecto ECO2009-11758.

En la actualidad, y a raíz de la concesión de ayudas gubernamentales a empresas con el objetivo de paliar las consecuencias de la crisis financiera y económica mundial, un número creciente de países, con EE. UU. y el Reino Unido a la cabeza, han impuesto límites a la discrecionalidad de los gestores para configurar sus propias retribuciones.

Trabajos teóricos relevantes en este ámbito de investigación han modelizado el nivel óptimo de remuneración por incentivos, considerando el grado de aversión al riesgo del agente, el nivel de ruido o fiabilidad de la medida de performance utilizada para valorar el esfuerzo desarrollado y el coste incurrido por el esfuerzo realizado. En estos modelos se llega a la conclusión de que el peso de los componentes de remuneración variable será menor cuanto mayor sea el nivel de ruido de la medida de performance observada. Este hecho es confirmado por Aggarwal y Samwick (1999), los cuales encuentran una relación negativa entre la sensibilidad de la remuneración directiva al rendimiento de la empresa y la varianza de este rendimiento.

Para una revisión más detallada del papel que asignan los códigos de buen gobierno a los consejeros independientes en el consejo de administración y en sus comisiones delegadas puede consultarse el trabajo de Recoder (2006).

Al objeto de contrastar la posible existencia de un comportamiento no lineal de esta variable, se realizaron diversas pruebas mediante la incorporación en los distintos modelos de un término cuadrático, sin embargo no se obtuvieron resultados significativos al respecto.

Para el conjunto de variables independientes se ha verificado, a través de la matriz de correlaciones y de los VIF, que no existen problemas de multicolinealidad que puedan afectar a las estimaciones de los modelos planteados.

Análisis adicionales han revelado que el tamaño de las empresas en las que el máximo ejecutivo formaba parte de la CNR era significativamente inferior al de las empresa cuya CNR no presentaba esta característica.