Las últimas décadas se han caracterizado por un rápido desarrollo de tecnologías de la información y la comunicación (TIC). Este fenómeno ha sido aprovechado con especial intensidad por las empresas del sector turístico, afectando a las funciones de distribución y comercialización de sus productos/servicios y generando cambios en su sistema de distribución. Desde la revisión de la literatura y el análisis cualitativo, esta investigación identifica tres criterios de dichos cambios: la estructura del sistema, la posición de poder de los operadores y los procesos productivos y productos-servicios turísticos. La aplicación de análisis factorial, exploratorio y confirmatorio, sobre una base de datos de intermediarios turísticos españoles, permite validar un modelo causa-efecto para cada criterio de cambio. Los resultados sitúan en una posición ventajosa a los intermediarios virtuales mayoristas, mientras que los movimientos en número de intermediarios tradicionales y proveedores no se perciben como relevantes.

The last few decades have been characterized by the rapid development of information and communication technologies (ICT). This phenomenon has been particularly intensively used by the tourism industry, affecting the functions of distribution and marketing of its products/services and generating changes in its distribution system. Based on a review of the literature and qualitative analysis, this study identifies three criteria for these changes: the structure of the system, the position held by operators, and the production processes and product-service resorts. The application of exploratory and confirmatory factor analysis to a database of Spanish tourism intermediaries allows a cause-effect model for each criterion of change to be validated. The results indicate that virtual wholesalers have an advantage in the distribution channels, whereas the movements in the number of traditional intermediaries and providers are not perceived as important.

La industria turística es un claro consumidor de diversas tecnologías de la información y la comunicación (TIC), anticipándose, adaptando y adoptando las TIC en sus procesos (Poon, 1993; Archdale, 1993; Bloch, 1996; Sheldon, 1997; Cho, 1998; Reinders y Baker, 1998). Esta situación modifica el sistema operativo del negocio (O’Connor, 1999; Werthner y Klein, 1999; Connell y Reynolds, 1999).

El análisis de la incidencia de las tecnologías de la información (TIC) en la distribución del producto-servicio turístico es interés de la investigación desde finales de los años noventa (Falkenstein, 1997). Hasta el momento, los avances conseguidos se centran en la construcción de teorías que defienden una revolución de las TIC aprovechada por el sector turístico, que otorga mayor poder a los operadores, nuevas relaciones de intercambio y más posibilidades para personalizar los servicios generando incrementos de su valor (Walters, 2008), si bien el acceso a la comunicación directa entre proveedores y clientes abre oportunidades para nuevos canales de distribución y nuevos modelos de negocio que pueden poner en peligro la intermediación turística tradicional (Saloner y Spence, 2002).

Se trata de un proceso de desarrollo que sigue su avance. Se espera que las TIC estimulen un cambio radical en la operativa, gestión y distribución del sector turístico, mejorando la productividad y el beneficio de toda la industria; la oportunidad para la integración horizontal, vertical y/o diagonal es impredecible, al igual que el desarrollo virtual del negocio (Poon, 1993; Buhalis, 1998; Rodríguez, 1997; Sellers y Azorín, 2001; García de Madariaga, 2002; Alcázar, 2002; Buhalis y Law, 2008). En este sentido, la Organización Mundial del Turismo (OMT) prevé para 2020 la automatización del servicio como norma y el pleno acceso a la información y al intercambio de la misma desde el dominio de cada uno. Por su parte, las empresas del sector invierten esfuerzos dirigidos a la adaptación y se originan procesos de integración y concentración empresarial cuyos objetivos son reducir costes, optimizar recursos y eliminar competidores (Vogeler y Hernández, 2002).

Ante estos avances en el pensamiento, la investigación se encuentra actualmente falta de un análisis empírico que considere los factores de cambio destacados y valide modelos de medida y de relaciones entre las variables. Por ello, el objeto de esta investigación se centra en identificar y modelizar los cambios que la incorporación de internet produce en el sistema de distribución turístico. Para ello, se aplicará análisis factorial exploratorio primero y confirmatorio después, sobre una base de datos obtenida desde información primaria.

El trabajo se estructura de la siguiente forma. En primer lugar se presenta la revisión de la literatura que justifica el planteamiento de las hipótesis de trabajo. A continuación se presenta el diseño de la investigación empírica, que describe el trabajo de campo y la muestra de empresas que forma parte del estudio. La metodología utilizada y los resultados obtenidos conforman el contenido siguiente. Por último, se ofrecen las conclusiones de la investigación.

2Revisión de la literatura e hipótesis de trabajoLa literatura especializada reconoce que las TIC modifican el papel de los agentes turísticos, quienes deben trabajar de manera continuada en la adaptación a este entorno cambiante. Este esfuerzo de adaptación provoca a su vez la redefinición de su actividad en el entramado turístico y la necesidad de canales más dinámicos y competitivos (Frew, 2000; Leung y Law, 2007; Buhalis y Law, 2008).

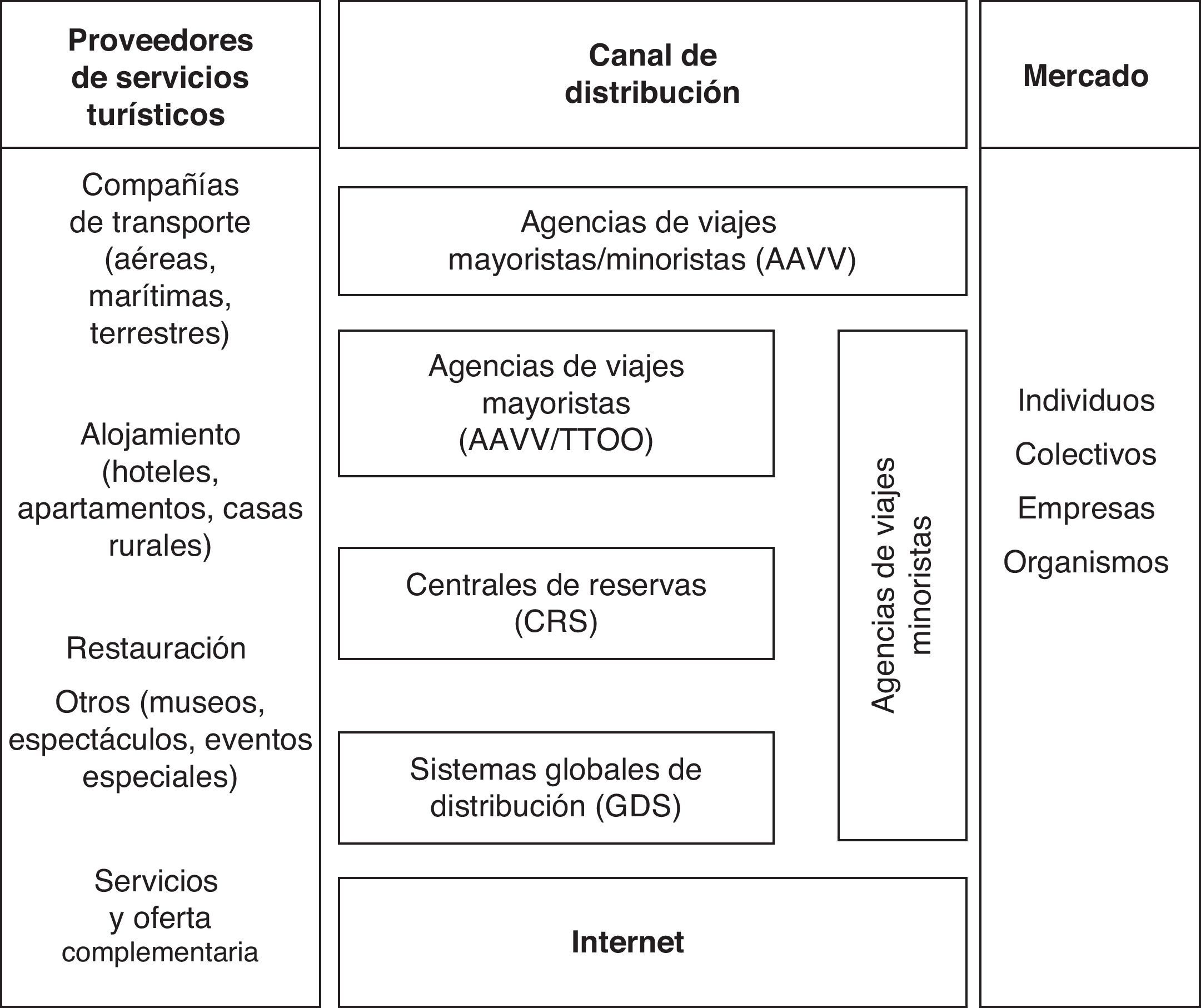

Desde la revisión de la literatura especializada se identifican los principales aspectos de cambio en el sistema de distribución turístico derivados del uso de las TIC por parte del sector (fig. 1). Estos cambios se materializan en: a) la estructura del sistema de distribución del sector (ES); b) el poder de los operadores turísticos (PI), y c) el proceso productivo y los productos-servicios turísticos (PP).

2.1Cambios en la estructura del sector turístico (EE).")

Desde los años ochenta, las TIC han transformado el mercado turístico de manera global. El posicionamiento de las centrales de reservas (CRS) en los setenta y los sistemas globales de distribución (GDS) a finales de los ochenta, seguido del desarrollo de las redes de internet a finales de los noventa, han provocado una transformación radical en la operativa y en las estrategias de la industria turística (Buhalis, 2003; eBusiness W@tch, 2006; Emmer et al., 1993; O’Connor, 1999).

Por lo general, el desarrollo de las TIC somete a mayor presión las relaciones dentro del canal de distribución. Autores como Sheldon (1993), Jones (1995) y Cano y Prentice (1998) apuntan que los sistemas de información en los que se apoyan estas tecnologías producirán cambios a medio plazo en la forma de operar en los canales de distribución tradicionales. Este efecto es muy común en muchas industrias, en las cuales la combinación de tecnología e información está rediseñando la manera de hacer negocios (Kale y McIntyre, 1991; Tiwana, 1998). Se facilita el surgimiento de nuevos canales de comercialización, a través de los cuales se llega de una forma más fácil a los consumidores (Gunasekaran et al., 2002) y se modifica la intensidad de las relaciones entre los miembros del canal.

En concreto, los cambios en las relaciones entre los intermediarios del sector turístico vienen provocados, principalmente, por la aparición de procesos de concentración e integración (Poon, 1993; Evans, 2001) y el acceso más fácil de nuevos entrantes, lo que puede generar la aparición de nuevos canales en el sistema. En este sentido, cobra protagonismo el desarrollo de internet, que introduce cambios en el modo en que las empresas de la industria turística planifican, controlan, operan e integran las tecnologías en sus actividades (Kasavana y Cahill, 1992). Todo ello altera la estructura de la industria turística y desarrolla un surtido amplio de oportunidades y amenazas para todos los participantes. Se trata de un proceso de reestructuración como consecuencia del aprovechamiento de las tecnologías. En el sistema aparecen nuevos intermediarios, lo que hace que otros replanteen sus funciones dentro del sector; ninguno de ellos puede ser ajeno al impacto de las TIC en la industria turística (Poon, 1993; Falkenstein, 1997; Bigné, 1999; Buhalis, 2000; Rosenbloom, 2007).

Además, las TIC apoyan la globalización de la industria proporcionando eficaces herramientas a los proveedores para desarrollar, dirigir y distribuir sus ofertas por todo el mundo (Buhalis, 1998), a la vez que permiten a las empresas turísticas tener una presencia global, asociarse y establecer relaciones con otras empresas de todo el mundo de manera eficiente y rentable (De Pablo, 2004). Por lo tanto, resulta coherente que el uso de las tecnologías favorezca la aparición de nuevas empresas proveedoras de servicios turísticos (hoteles, aerolíneas, alquiler de coches).

Por otro lado, la estructura del sistema de distribución turístico se ve afectada por los cambios en las relaciones entre los agentes y por los movimientos que tienden a la integración. Según Pearce (1989), las organizaciones turísticas pueden alcanzar mejor sus objetivos cuando las actividades de diferentes participantes trabajan dentro de una estructura formal de relaciones. En el panorama actual existen organizaciones que son socios potenciales al verse afectados por elementos como los rápidos avances tecnológicos en la industria (Bramwell y Lane, 1999; Hamel, 1991), la creciente competitividad en los mercados, el desarrollo de tareas afines, factores de ámbito político, sociocultural o económico, como dificultades financieras o búsqueda de reducción de riesgos (Waddock, 1989; Lei y Slocum, 1992; Fyall y Garrod, 2004).

Se dan varias características de la industria turística que proporcionan el estímulo para la formación e intensificación de relaciones formales. Una de ellas es la interdependencia entre un amplio surtido de bienes y servicios, como el transporte, el alojamiento y el entretenimiento, todos ellos parte del producto turístico final (Wang y Fesenmaier, 2007). Otra es la pequeña dimensión de muchos operadores individuales y la separación espacial entre el lugar del disfrute vacacional y el de residencia habitual del turista (Fyall y Garrod, 2004). En todo caso, el compromiso que subyace en las colaboraciones en turismo puede variar sustancialmente dependiendo de razones económicas, estratégicas, sociales y de objetivos de aprendizaje (Bramwell y Rawding, 1994). Pero, en definitiva, el rápido ritmo socioeconómico y los cambios propiciados por la aplicación de tecnologías han forzado al negocio turístico a adaptar sus ofertas a las muchas veces sofisticadas necesidades de sus clientes (Bramwell y Lane, 1999), además de a sostener sus ventajas competitivas e incluso a procurar adelantarse a los movimientos del mercado (Poon, 1993).

Para el caso particular de los proveedores turísticos, las TIC facilitan su agrupación para ofrecer sus productos en la red y proporcionar un mejor servicio y mayor información a los clientes que acuden a ella, en lugar de tratar de estar presentes en la red de manera aislada (Sellers y Azorín, 2001). Las posibilidades de interconexión e interactividad con consumidores y otros grupos de interés son crecientes (Buhalis y Law, 2008).

Por otro lado, los expertos en turismo han predicho durante años la desaparición de los intermediarios. La facilidad de acceso a los productos/servicios turísticos a través del e-turismo reduce la importancia de las agencias de viajes (AAVV) e incrementa las posibilidades de ser eliminadas del sistema, incrementándose así la contratación directa del producto turístico (canales más cortos e incluso de cero etapas) (Poon, 1993; Buhalis, 1998; Barnett y Standing, 2001; Christian, 2001; Buhalis y Licata, 2002). Sin embargo, hasta el momento no existe evidencia que asegure la desaparición del operador minorista del sector, y hay autores que incluso defienden la continuación de su presencia en los canales (O’Connor, 1999; Mac Rae, 1994). Las mismas expectativas se han asignado a la figura de los mayoristas (tour operadores [TTOO]), a los que se asigna un esfuerzo defensivo sobre daños derivados del incremento en la realización de viajes independientes y reservas directas, aunque hasta el momento tampoco se ha evidenciado una clara disminución de su presencia en el sistema (Cavlek, 2005). Si bien parece que los movimientos más probables en la estructura del sistema son los previstos, se argumenta que la fuerte dependencia de los paquetes turísticos no ha dejado cumplir tal previsión, tal como subrayan Goeldner et al. (2000).

De estos antecedentes se deduce que en los cambios de la estructura del sector de la distribución se entrecruzan dos grandes dimensiones complementarias. La primera, propia del enfoque de economía industrial, considera que lo relevante es la estructura del mercado, esto es, los factores institucionales, de entorno y físicos que influyen en las interacciones de los miembros del canal de distribución (Messinger y Narasimhan, 1995). Desde esta perspectiva, la estructura se describe en términos del número, tamaño, concentración e integración de los proveedores, distribuidores y compradores finales. La segunda dimensión es propia del enfoque de gestión de canales, en el que destaca el paradigma de la teoría del intercambio social (Molm, 1990). Desde esta perspectiva, lo relevante es la estructura del canal, que se describe en términos de las pautas y características de las relaciones entre sus miembros (Geyskens et al., 1999). En nuestro análisis, consideramos estas dos visiones complementarias para observar en qué forma la percepción de los cambios en la estructura del sector distribuidor de productos turísticos está asociada a la estructura del mercado y a la estructura del canal. En esta dirección, la literatura revisada apunta a que las TIC provocan un cambio directo en la estructura del canal y otro cambio derivado en la estructura de mercado; por lo tanto, planteamos la hipótesis de investigación siguiente:H1

La percepción de los cambios en la estructura del sector turístico está asociada más intensamente a los cambios que han provocado las TIC en las relaciones (estructura del canal) que a los cambios en la variación del número de operadores (estructura del mercado).

2.2Cambios en el poder de los operadores turísticosEl poder es una cuestión esencial para la gestión en el canal de distribución, ya que sus miembros son, por definición, dependientes unos de los otros (Coughlan et al., 2001). La rápida incorporación de las TIC a la distribución turística supone cambios sustanciales en cómo contribuyen los proveedores y los operadores intermediarios en sus distintas fases (Werthner y Klein, 1999; O’Connor y Frew, 2000; Buhalis 2008).

El poder está relacionado con el control. Un agente con poder puede ejercerlo mediante algún tipo de control en el canal. Si se examina la cadena de valor de la industria turística, se observa que la actividad relacionada con la manipulación y la distribución de información es el corazón de su riqueza y de la creación de su progreso (Poon, 1993). Cada actividad de la cadena necesita de alguna manera información (Porter y Millar, 1985). Por lo tanto, la búsqueda de información es una parte importante del proceso de toma de decisiones de compra, que se encuentra actualmente sujeto a variación como resultado de la existencia de las tecnologías (Buhalis y Law, 2008). Así, las TIC están trascendiendo en todos los puntos de la cadena de valor, modificando la forma de realizar las actividades en la cadena y la clase de conexiones entre los implicados, y eliminando las restricciones de los agentes para desempeñar funciones más allá de lo preestablecido. De hecho, la importancia de las tecnologías como un aporte de ventaja competitiva es una consecuencia de su potencial para permitir una transformación de la cadena de valor (Porter, 1992). En consecuencia, las TIC tienen potencial para influir sobre las variables industriales y estratégicas, tales como las relaciones de poder entre compradores y proveedores (Benjamin et al., 1984; Clemons, 1986; Porter, 1994; Williams et al., 1997; Zhao et al., 2001).

Esta transformación afectará desigualmente a los diferentes miembros de los canales de distribución, cambiando así la contribución de cada uno de ellos al producto turístico final. En cualquier caso, las TIC y la madurez del consumidor son los factores que alientan el ofrecimiento de una respuesta rápida por parte de los operadores turísticos. Por ello, la tradicional división entre los distintos participantes en el desarrollo de las actividades (hoteles, compañías aéreas, TTOO, GDS, CRS y AAVV) entra en un periodo de incertidumbre en el que cada uno de los implicados debe analizar su contribución particular en la producción del producto turístico en orden a mantener o a modificar sus posiciones y sus cuotas según sus intereses.

El uso de las TIC permite que las empresas del sector turístico puedan proporcionar una mayor personalización del producto final, proporcionando valor añadido de acuerdo a las necesidades individuales (Poon, 1993; Buhalis, 2004). Por lo tanto, el nivel del canal que tenga más posibilidades de personalizar el producto adquiere así una ventaja competitiva derivada de la posibilidad de comprender mejor a la demanda y de su segmentación y diferenciación. Es decir, el nivel del canal de distribución que tenga una mayor capacidad para ajustar la oferta a la demanda ostentará un mayor poder dentro del canal.

Basándonos en esta exposición de la literatura previa y teniendo en cuenta los diferentes componentes en la alteración de poder con las TIC, formulamos las siguientes hipótesis de trabajo:H2

La aplicación creciente de las TIC provoca cambios en la posición de poder y la participación en la cadena de valor de sus distintos integrantes (proveedor, intermediario, consumidor) debido a…

H2.1… una mejora en la posición de poder en el canal de distribución turístico de los intermediarios.

H2.2… una mayor contribución en la formación del producto turístico final de los intermediarios.

H2.3… un incremento de la capacidad de personalización del producto turístico final por parte de los intermediarios.

2.3Cambios en los procesos productivos y productos turísticosLas TIC facilitan mejoras en la calidad del servicio y contribuyen al incremento de la satisfacción del consumidor y de los intermediarios (Foodness y Murray, 1997; Buhalis, 1998). Sin embargo, se identifica más como su principal valor su habilidad para reducir e incluso eliminar costes (Fred et al., 1997). Internet está cambiando la estructura de la industria alterando las barreras de entrada, minimizando los costes de funcionamiento, revolucionando los canales de distribución, facilitando la transparencia en precios y haciendo que sean más competitivos; permitiendo, en suma, una producción más eficiente (Kim et al., 2004). La comunicación directa y personal con los consumidores que permite la red ahorra comisiones y acorta el proceso de creación de valor, lo que puede ser recogido en descuentos en precios (Buhalis y Law, 2008). El impacto puede variar en cada país dependiendo de su ambiente cultural y de la idiosincrasia propia del entorno económico (Spanos et al., 2002).

Por otro lado, el uso de las TIC posibilita la creación de productos turísticos más flexibles y personalizados (customization), proporcionando un valor añadido de acuerdo a lo que el cliente individual requiere (Poon, 1993), así como servicios integrados, resultantes de un proceso en el que las empresas, con la utilización de las TIC y teniendo en cuenta las demandas de consumo, ofertan un conjunto de servicios que proceden de distintas industrias proveedoras, pero entre los que existe interdependencia. El consumidor (turista) demanda estos productos de manera simultánea, mejorando la productividad de la industria y generando beneficios.

Los drásticos cambios, alentados y facilitados por internet, en el comportamiento del consumidor turista respecto al mayor uso del e-turismo (Mills y Law, 2004; Buhalis y Law, 2008) son también causantes de una mayor eficiencia y eficacia (efectividad) de sus procesos productivos. El hecho de que el consumidor sea un recurso importante, con una cada vez más activa participación en el ensamblaje del producto turístico final, mejorará la oferta final (Stockdale, 2007).

Sobre la base de estas consideraciones planteamos las siguientes hipótesis:H3

El creciente uso de las TIC provoca cambios en el proceso productivo y en los productos-servicios turísticos debido a…

H3.1… una mayor efectividad del proceso de producción del producto turístico.

H3.2… una mejora en el ensamblaje del producto turístico.

3Metodología de análisisEl análisis empírico se aborda primero desde la investigación cualitativa, dirigida a obtener información de base, complementaria a la obtenida desde la revisión de la literatura, a efectos del desarrollo de la investigación cuantitativa posterior.

Así, se estableció contacto con la empresa EyeforTravel1, en cuya página web se encuentran entrevistas en profundidad sobre el futuro de la intermediación con el desarrollo de la tecnología con los máximos responsables (CEOs) de empresas líderes. Las principales conclusiones del análisis de las opiniones manifestadas son las siguientes:

- •

La industria turística es un mercado difícil y complejo, donde todos los integrantes deben estar alerta a los cambios motivados por el desarrollo de las TIC.

- •

La colaboración entre los operadores del sector turístico es imprescindible para el mantenimiento de las posiciones ocupadas. Esto conlleva un incremento de relaciones entre los mismos y la alteración del papel originalmente asignado a cada uno en la cadena de valor del producto turístico.

- •

Las TIC aportan dinamismo y transparencia a los procesos del canal de distribución, lo que conlleva la aparición de nuevos competidores que son capaces de convivir con los ya establecidos, permitiendo una producción más eficiente del servicio.

- •

Los proveedores empiezan a asumir funciones desempeñadas hasta el momento por intermediarios, comenzando así a formar parte esencial en el ciclo de venta y distribución de los productos turísticos.

- •

Los consumidores entran a participar activamente en la producción del servicio turístico asumiendo funciones de los intermediarios más tradicionales. Su presencia, sin embargo, parece que se ve apoyada por la propia complejidad del sector, que permite la convivencia eficiente y efectiva de los nuevos y los antiguos participantes.

Como complemento a este análisis se realizaron entrevistas con directivos de empresas proveedoras del sector hotelero. Se les solicita la descripción de la situación general de su empresa frente al desarrollo y aplicación de las TIC, así como su opinión sobre: a) la observación de cambios en la contratación de sus servicios, en la estructura de su organización; b) la observación de cambios de poder entre los componentes del sistema de distribución al que pertenecen (ya producidos y a futuro), y c) la influencia de la intervención del consumidor en ese sistema; todo ello en relación al uso de las TIC por parte del sector. Las principales conclusiones que se extraen de esta investigación cualitativa son:

- •

Internet se presenta como un canal de distribución de importancia incuestionable y relevancia creciente para el servicio que proporciona el sector hotelero.

- •

Las TIC mejoran la gestión diaria de los hoteles, reduciendo el número de operaciones para la realización de una venta. Se entiende así una positiva relación entre la aplicación de las TIC al sector y la mejora de eficiencia del mismo.

- •

Las empresas del sector están realizando un gran esfuerzo de desarrollo de estrategias de marketing para darse a conocer a través de internet.

- •

La distribución directa (canal de cero etapas) es un reto y una oportunidad que conlleva la asunción de responsabilidades por parte de las empresas del sector.

- •

El consumidor es el principal beneficiario de la aplicación de las TIC, porque su participación directa en la producción del servicio y en la realización de gestiones con los hoteles le permite ganar eficiencia en tiempo y en coste.

Posteriormente se acudió en calidad de investigadores al congreso Travel Distribution Summit 2007, considerado como foro de encuentro principal para distribuidores y proveedores de todo el mundo de viajes online, lo que permitió realizar una prueba piloto del cuestionario que sirve a los objetivos de análisis cuantitativo2. En el cuestionario se incluyen los criterios e indicadores identificados en la literatura (especificados en el apartado anterior) y observados en el análisis cualitativo desarrollado.

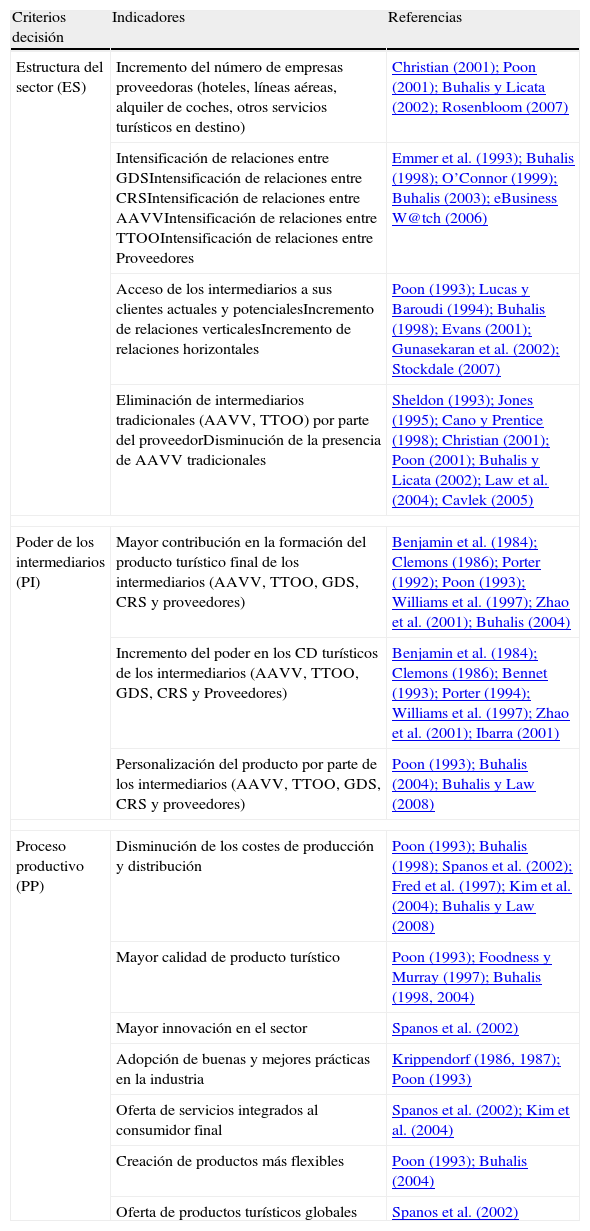

El cuestionario definitivo se dirige a los intermediarios del sector turístico en España: CRS, GDS, TTOO, AAVV mayoristas y AAVV minoristas. Las variables se plantean como afirmaciones sobre las que se pide opinión al encuestado. Se estructura en dos bloques: el primero incluye las cuestiones relativas a las características de la empresa para su clasificación, y el segundo recoge variables o ítems relativos a la incorporación de las TIC en el sector turístico. Los cambios en la estructura del sector (ES) se recogen en 14 ítems, más una pregunta directa para la variable dependiente, que considera el entramado de relaciones (horizontales y verticales) entre los distintos integrantes del sector turístico. Los cambios en el poder de los operadores turísticos (PI) se miden a través de 15 ítems más su correspondiente cuestión directa, y los cambios en el proceso productivo (PP) se miden con 7 ítems más el indicador de medición de la variable dependiente. Los indicadores correspondientes a cada criterio considerado, así como las referencias utilizadas como base, se encuentran en la tabla 1.

Criterios, indicadores y referencias de base

| Criterios decisión | Indicadores | Referencias |

| Estructura del sector (ES) | Incremento del número de empresas proveedoras (hoteles, líneas aéreas, alquiler de coches, otros servicios turísticos en destino) | Christian (2001); Poon (2001); Buhalis y Licata (2002); Rosenbloom (2007) |

| Intensificación de relaciones entre GDSIntensificación de relaciones entre CRSIntensificación de relaciones entre AAVVIntensificación de relaciones entre TTOOIntensificación de relaciones entre Proveedores | Emmer et al. (1993); Buhalis (1998); O’Connor (1999); Buhalis (2003); eBusiness W@tch (2006) | |

| Acceso de los intermediarios a sus clientes actuales y potencialesIncremento de relaciones verticalesIncremento de relaciones horizontales | Poon (1993); Lucas y Baroudi (1994); Buhalis (1998); Evans (2001); Gunasekaran et al. (2002); Stockdale (2007) | |

| Eliminación de intermediarios tradicionales (AAVV, TTOO) por parte del proveedorDisminución de la presencia de AAVV tradicionales | Sheldon (1993); Jones (1995); Cano y Prentice (1998); Christian (2001); Poon (2001); Buhalis y Licata (2002); Law et al. (2004); Cavlek (2005) | |

| Poder de los intermediarios (PI) | Mayor contribución en la formación del producto turístico final de los intermediarios (AAVV, TTOO, GDS, CRS y proveedores) | Benjamin et al. (1984); Clemons (1986); Porter (1992); Poon (1993); Williams et al. (1997); Zhao et al. (2001); Buhalis (2004) |

| Incremento del poder en los CD turísticos de los intermediarios (AAVV, TTOO, GDS, CRS y Proveedores) | Benjamin et al. (1984); Clemons (1986); Bennet (1993); Porter (1994); Williams et al. (1997); Zhao et al. (2001); Ibarra (2001) | |

| Personalización del producto por parte de los intermediarios (AAVV, TTOO, GDS, CRS y proveedores) | Poon (1993); Buhalis (2004); Buhalis y Law (2008) | |

| Proceso productivo (PP) | Disminución de los costes de producción y distribución | Poon (1993); Buhalis (1998); Spanos et al. (2002); Fred et al. (1997); Kim et al. (2004); Buhalis y Law (2008) |

| Mayor calidad de producto turístico | Poon (1993); Foodness y Murray (1997); Buhalis (1998, 2004) | |

| Mayor innovación en el sector | Spanos et al. (2002) | |

| Adopción de buenas y mejores prácticas en la industria | Krippendorf (1986, 1987); Poon (1993) | |

| Oferta de servicios integrados al consumidor final | Spanos et al. (2002); Kim et al. (2004) | |

| Creación de productos más flexibles | Poon (1993); Buhalis (2004) | |

| Oferta de productos turísticos globales | Spanos et al. (2002) | |

Las escalas de medición son escalas Likert, de 11 puntos, desde 0 (totalmente en desacuerdo [TD]) hasta 10 (totalmente de acuerdo [TA]), en relación a la afirmación planteada. Las preguntas de clasificación de la empresa permiten respuestas de opción múltiple y, en algún caso, opción multirrespuesta.

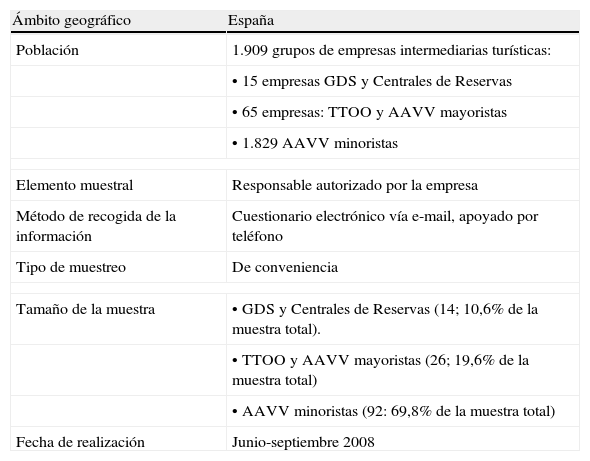

3.1Diseño de la investigaciónLa base de datos de las empresas del sector turístico en España fue adquirida a la empresa Guía Empresarial Internet, S.L., que proporcionó una lista de empresas del sector de actividad 60: empresas de hostelería, restauración y viajes, con identificación de dirección postal, teléfono y e-mail. El número total de empresas que contiene dicha base es de 9.765, siendo 3.854 operadoras intermediarias turísticas. El 52% de las mismas son empresas individuales locales, pero el resto pertenecen a un determinado grupo, por lo que la población en estudio es de 1.909 empresas de diferente enseña: 15 empresas GDS y CRS; 65 TTOO y AAVV mayoristas, y 1.829 AAVV minoristas. El tipo de muestreo fue de conveniencia, consiguiendo una muestra total de cuestionarios válidos (coincidente con los recogidos) de 132 (tabla 2)3.

Ficha Técnica de la Encuesta

| Ámbito geográfico | España |

| Población | 1.909 grupos de empresas intermediarias turísticas: |

| • 15 empresas GDS y Centrales de Reservas | |

| • 65 empresas: TTOO y AAVV mayoristas | |

| • 1.829 AAVV minoristas | |

| Elemento muestral | Responsable autorizado por la empresa |

| Método de recogida de la información | Cuestionario electrónico vía e-mail, apoyado por teléfono |

| Tipo de muestreo | De conveniencia |

| Tamaño de la muestra | • GDS y Centrales de Reservas (14; 10,6% de la muestra total). |

| • TTOO y AAVV mayoristas (26; 19,6% de la muestra total) | |

| • AAVV minoristas (92: 69,8% de la muestra total) | |

| Fecha de realización | Junio-septiembre 2008 |

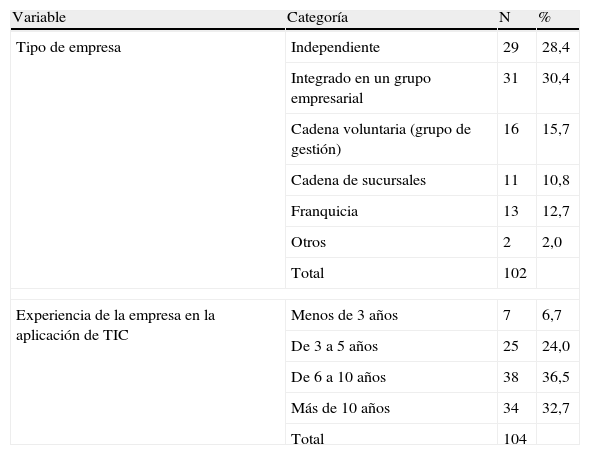

Las características de la muestra se recogen en la tabla 3, en la que se destaca que el mayor porcentaje de empresas encuestadas tiene una experiencia de uso de las TIC de entre 6 y 10 años (36,5% del total); el 32,7% cuenta con más de 10 años de experiencia, y el 24% de las empresas se encuentran entre 3 y 5 años. Tan solo el 6,7% de los encuestados tiene una experiencia menor de 3 años utilizando TIC, y todos ellos son AAVV minoristas. Por ello, se puede afirmar que las empresas encuestadas muestran una clara adaptación a las TIC.

Característica de la muestra

| Variable | Categoría | N | % |

| Tipo de empresa | Independiente | 29 | 28,4 |

| Integrado en un grupo empresarial | 31 | 30,4 | |

| Cadena voluntaria (grupo de gestión) | 16 | 15,7 | |

| Cadena de sucursales | 11 | 10,8 | |

| Franquicia | 13 | 12,7 | |

| Otros | 2 | 2,0 | |

| Total | 102 | ||

| Experiencia de la empresa en la aplicación de TIC | Menos de 3 años | 7 | 6,7 |

| De 3 a 5 años | 25 | 24,0 | |

| De 6 a 10 años | 38 | 36,5 | |

| Más de 10 años | 34 | 32,7 | |

| Total | 104 | ||

| TIC utilizadas por la empresa | No utiliza % | Si utiliza % |

| Internet | 2,9 | 97,1 |

| Intranet | 42,7 | 57,3 |

| Correo electrónico | 7,8 | 92,2 |

| Telefonía móvil | 28,2 | 71,8 |

| TV Interactiva | 98,1 | 1,9 |

| GDS | 48,5 | 51,5 |

| Teléfono convencional | 15,5 | 84,5 |

Atendiendo a las plataformas tecnológicas utilizadas por los intermediarios, el 97,1% de los encuestados utiliza la red de internet para sus gestiones de trabajo, seguida por el correo electrónico (92,2%) y el teléfono (84,5%). La utilización de la televisión interactiva es escasa, con solo el 1,9%, y en una situación intermedia se coloca el uso de intranet (57,3%) y los sistemas GDS (51,5%).

Por otro lado, la mayor parte de las empresas encuestadas pertenece a un grupo empresarial, a un grupo de gestión o a una cadena de sucursales o de franquicias, representando las independientes el 28,4% del total.

4Resultados del análisis cuantitativoCon el fin de proceder al contraste de las hipótesis planteadas, se consideran tres modelos que corresponden a cada uno de los criterios de cambio identificados: ES, PI y PP. Se aplica primero un análisis factorial exploratorio (AFE), dirigido a extraer factores subyacentes desde la estructura inicialmente planteada para cada criterio. Posteriormente, cada modelo se somete a un análisis factorial confirmatorio (AFC) con el fin de evaluar la validez de las escalas de medida y de contrastar las relaciones causa-efecto entre las variables.

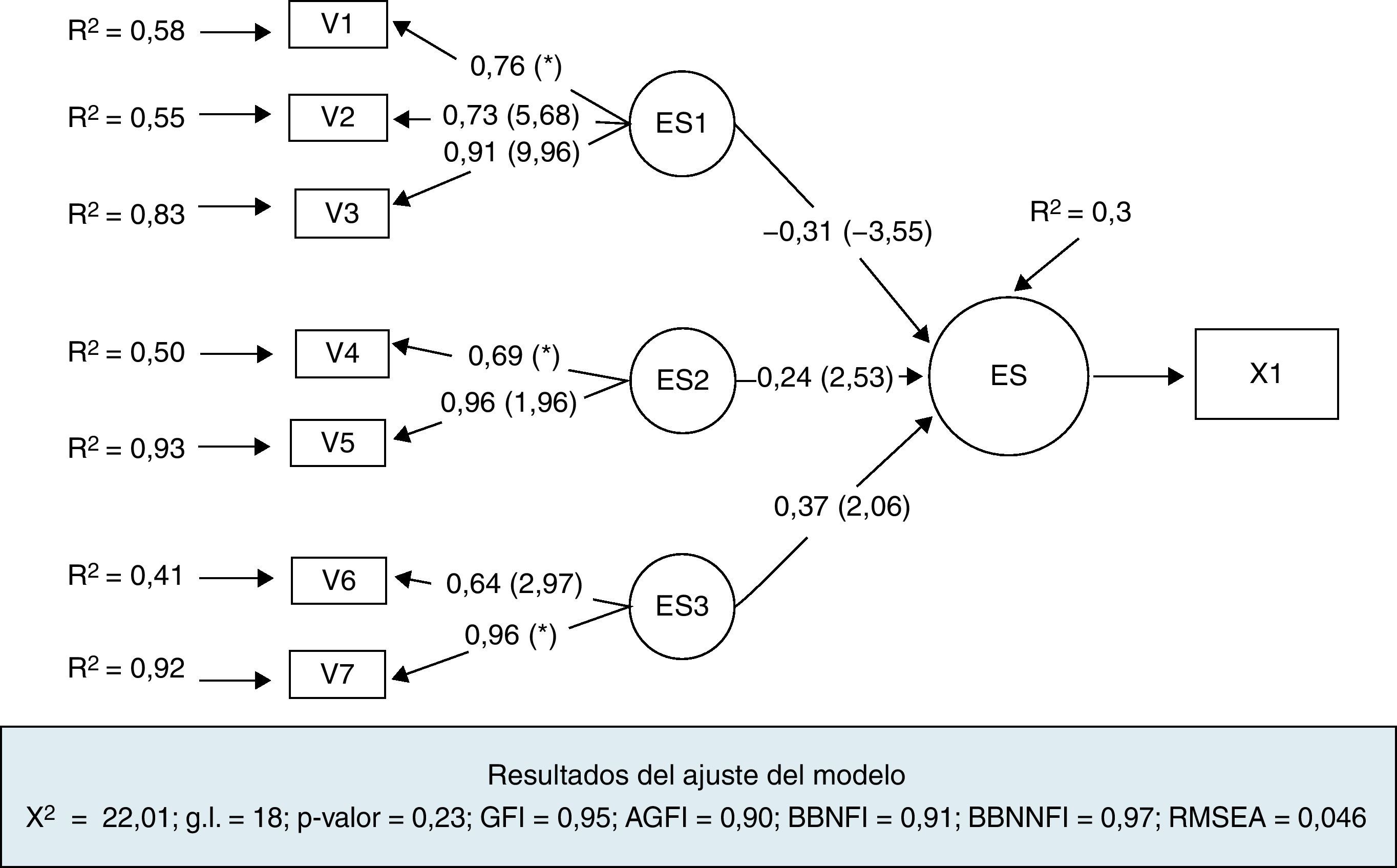

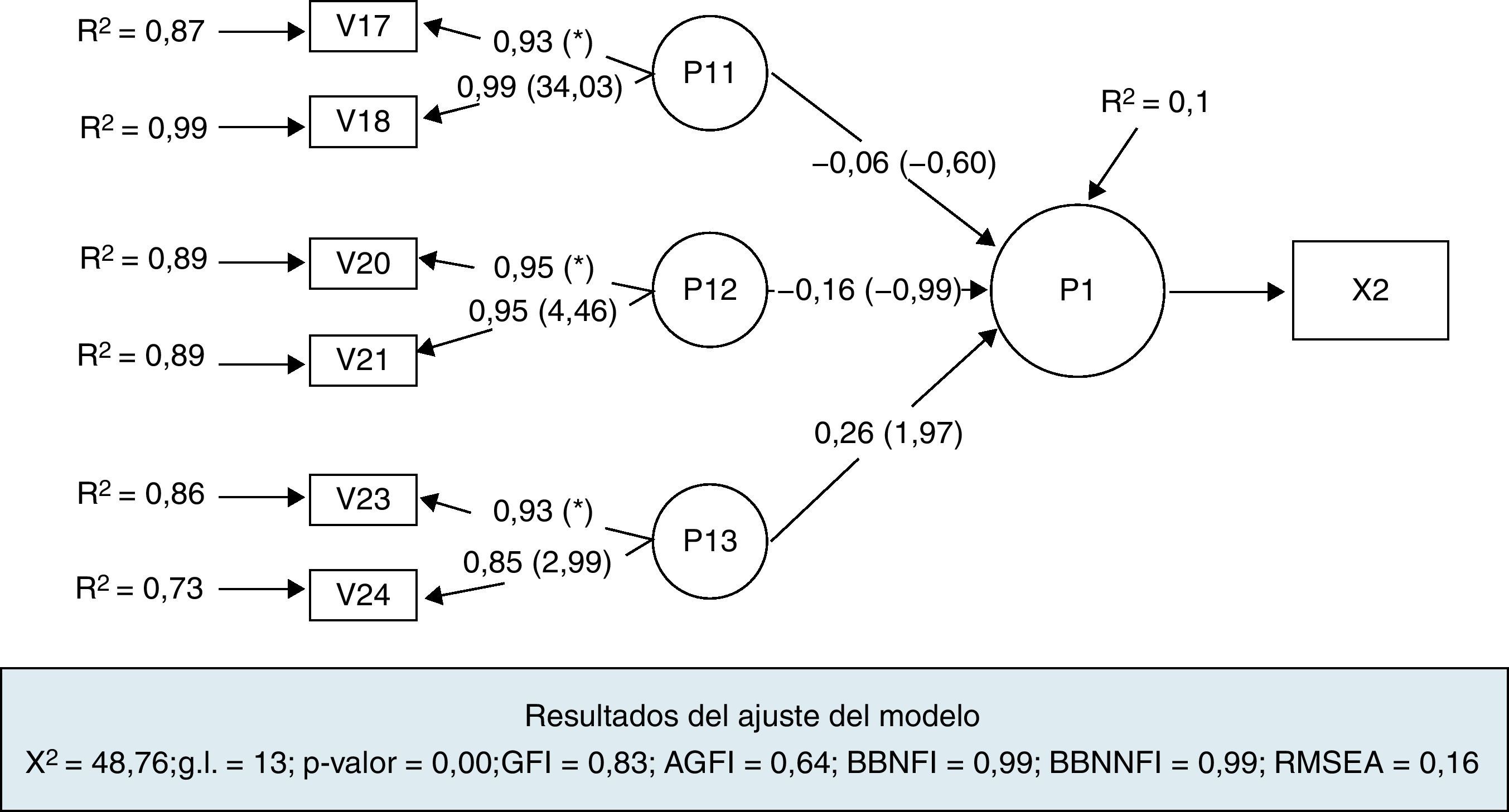

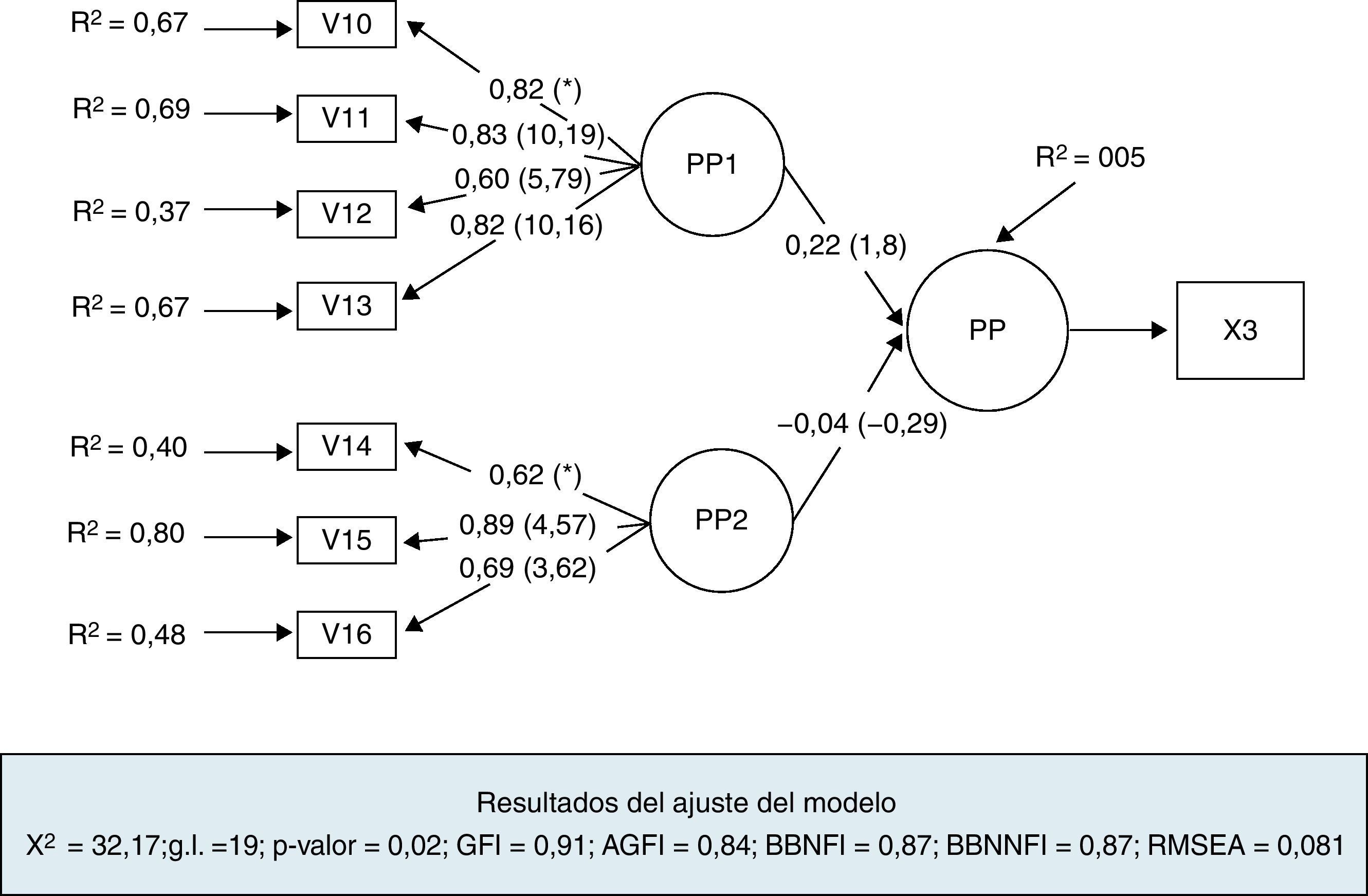

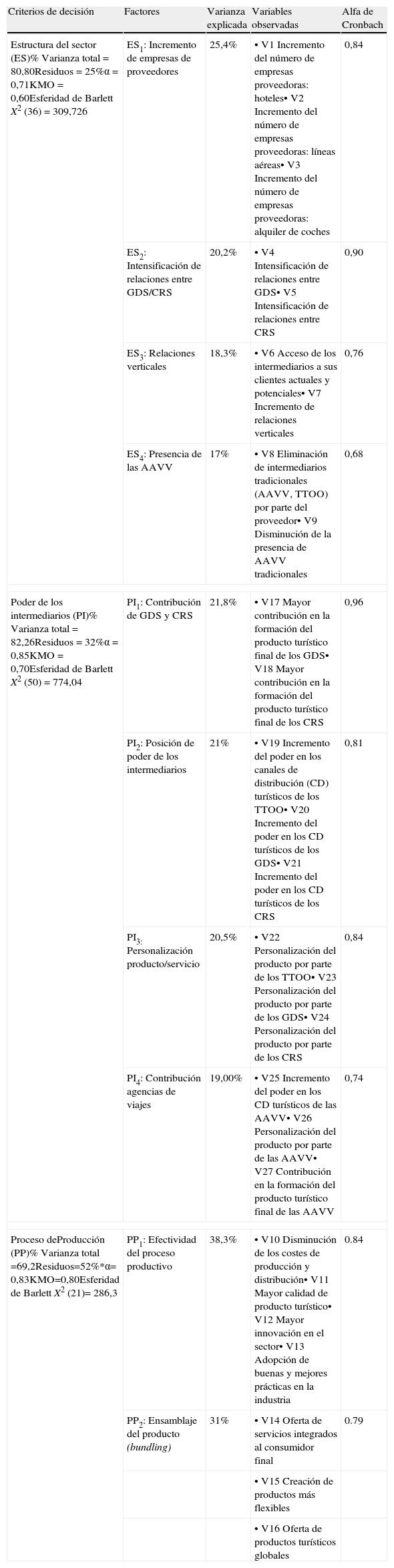

4.1Resultados del análisis factorial exploratorio: determinación de factores subyacentesEl AFE sobre los grupos de indicadores de cada criterio se aplica siguiendo el método de extracción de componentes principales (Harman, 1967; Sharma, 1996) con rotación Varimax. Este análisis indica la existencia de una adecuación de los datos para todas las categorías, permitiendo la agrupación de los ítems en factores4. La fiabilidad de cada grupo de variables se comprueba mediante el valor del coeficiente alpha de Cronbach (Nunnally, 1987; Churchill, 1979), la correlación ítem-total (Nurosis, 1993) y comunalidades mayores a 0,5 (Hildebrant, 1987)5. Los componentes principales extraídos superan en todo caso el 60% de varianza explicada recomendado por Hair et al. (1987): el 80,80% para los cambios en ES, el 82,26% en el caso de los cambios en PI y el 69,2% en cambios en PP.

Así, los cambios en ES se recogen en cuatro factores, con un total de 9 ítems (tabla 4):

- •

Factor ES1: «Incremento de empresas proveedoras». Este factor incluye los indicadores sobre el apoyo que proporcionan las tecnologías a la globalización de la industria proporcionando eficaces herramientas a los proveedores para desarrollar, dirigir y distribuir sus ofertas y para favorecer la aparición de nuevas empresas proveedoras de servicios turísticos (hoteles, aerolíneas y alquiler de vehículos).

- •

Factor ES2: «Intensificación de relaciones entre GDS y CRS». El uso de las TIC ha intensificado sustancialmente las relaciones entre los GDS y las CRS, quienes las utilizan como mecanismos para la interacción con las AAVV y los proveedores.

- •

Factor ES3: «Relaciones verticales». Las relaciones favorecidas con las tecnologías son las de carácter vertical entre los miembros del mismo canal. Además, se facilita a los propios intermediarios el acceso a sus clientes, ya sean actuales o potenciales.

- •

Factor ES4: «Presencia de las AAVV». Este factor está relacionado con el perjuicio que ocasionan las TIC a los intermediarios tradicionales del sector (AAVV, TTOO), bien eliminándolos del canal, bien disminuyendo su presencia.

Resultados de los análisis factoriales exploratorios

| Criterios de decisión | Factores | Varianza explicada | Variables observadas | Alfa de Cronbach |

| Estructura del sector (ES)% Varianza total = 80,80Residuos = 25%α = 0,71KMO = 0,60Esferidad de Barlett X2 (36) = 309,726 | ES1: Incremento de empresas de proveedores | 25,4% | • V1 Incremento del número de empresas proveedoras: hoteles• V2 Incremento del número de empresas proveedoras: líneas aéreas• V3 Incremento del número de empresas proveedoras: alquiler de coches | 0,84 |

| ES2: Intensificación de relaciones entre GDS/CRS | 20,2% | • V4 Intensificación de relaciones entre GDS• V5 Intensificación de relaciones entre CRS | 0,90 | |

| ES3: Relaciones verticales | 18,3% | • V6 Acceso de los intermediarios a sus clientes actuales y potenciales• V7 Incremento de relaciones verticales | 0,76 | |

| ES4: Presencia de las AAVV | 17% | • V8 Eliminación de intermediarios tradicionales (AAVV, TTOO) por parte del proveedor• V9 Disminución de la presencia de AAVV tradicionales | 0,68 | |

| Poder de los intermediarios (PI)% Varianza total = 82,26Residuos = 32%α = 0,85KMO = 0,70Esferidad de Barlett X2 (50) = 774,04 | PI1: Contribución de GDS y CRS | 21,8% | • V17 Mayor contribución en la formación del producto turístico final de los GDS• V18 Mayor contribución en la formación del producto turístico final de los CRS | 0,96 |

| PI2: Posición de poder de los intermediarios | 21% | • V19 Incremento del poder en los canales de distribución (CD) turísticos de los TTOO• V20 Incremento del poder en los CD turísticos de los GDS• V21 Incremento del poder en los CD turísticos de los CRS | 0,81 | |

| PI3: Personalización producto/servicio | 20,5% | • V22 Personalización del producto por parte de los TTOO• V23 Personalización del producto por parte de los GDS• V24 Personalización del producto por parte de los CRS | 0,84 | |

| PI4: Contribución agencias de viajes | 19,00% | • V25 Incremento del poder en los CD turísticos de las AAVV• V26 Personalización del producto por parte de las AAVV• V27 Contribución en la formación del producto turístico final de las AAVV | 0,74 | |

| Proceso deProducción (PP)% Varianza total =69,2Residuos=52%*α= 0,83KMO=0,80Esferidad de Barlett X2 (21)= 286,3 | PP1: Efectividad del proceso productivo | 38,3% | • V10 Disminución de los costes de producción y distribución• V11 Mayor calidad de producto turístico• V12 Mayor innovación en el sector• V13 Adopción de buenas y mejores prácticas en la industria | 0.84 |

| PP2: Ensamblaje del producto (bundling) | 31% | • V14 Oferta de servicios integrados al consumidor final | 0.79 | |

| • V15 Creación de productos más flexibles | ||||

| • V16 Oferta de productos turísticos globales | ||||

α: alpha de Cronbach; KMO: índice de Kaiser-Meyer-Olken.

Los cambios en PI se recogen en cuatro factores, con un total de 11 ítems:

- •

Factor PI1: «Contribución de GDS/CRS». Hace referencia a la importancia de las nuevas tecnologías como un aporte de ventaja competitiva, favoreciendo una mayor contribución en la formación del producto turístico final a aquellos intermediarios que aun encontrándose más alejados del consumidor (GDS y CRS), aportan mayor valor añadido al producto.

- •

Factor PI2: «Posición de poder de los intermediarios». Este factor representa el incremento de poder en el canal de distribución turístico, derivado del uso de las TIC, para aquellos intermediarios más alejados del consumidor (GDS, CRS, TTOO).

- •

Factor PI3: «Personalización del producto/servicio». Incluye a GDS, CRS y TTOO como los intermediarios beneficiados por el uso de las tecnologías en el sector turístico y con mayor capacidad para personalizar el producto.

- •

Factor PI4: «La contribución de las AAVV». Este factor incluye los indicadores relativos a la contribución, la personalización del producto y el incremento de poder en el canal de las AAVV.

Finalmente, los cambios en PP resultan agrupados en dos factores, con un total de 7 ítems:

- •

Factor PP1: «Efectividad del proceso productivo». Cuatro indicadores se incluyen en este factor, correspondientes al hecho de que las TIC favorecen la reducción en los costes de producción y distribución aportando calidad e innovación, así como buenas y mejores prácticas en el sector turístico.

- •

Factor PP2: «Ensamblaje del producto (bundling)». Este factor se relaciona con la aportación de las TIC a la creación de productos más flexibles, completos y globales, adaptados a las necesidades del consumidor final.

Una vez explorada la estructura factorial subyacente, se procede a continuación a aplicar AFC de primer orden siguiendo la metodología de modelos de ecuaciones estructurales para los tres modelos de cambio6. El objetivo es contrastar las hipótesis de trabajo desde la validación de las escalas de medida para cada criterio de cambio y de relaciones causa-efecto. Los modelos de ecuaciones estructurales han demostrado ser útiles cuando el objetivo de la investigación es conocer la contribución causal directa de una variable a otra en una situación no experimental (Jöreskog y Sörbom, 1993).

Siguiendo a Bagozzi y Phillips (1982), Bollen (1989), Byrne (1989), Mueller (1996), y Escrig y Bou (2002), la determinación de la validez y fiabilidad del instrumento se realiza mediante el análisis de: a) la dimensionalidad del modelo causal propuesto; b) la fiabilidad de los parámetros estimados y de las variables latentes, y c) la validez de contenido, la validez convergente y la validez discriminante.

Siguiendo el procedimiento habitual de la metodología de modelos de ecuaciones estructurales, previamente a la estimación de cada modelo (ES, PI y PP) se analiza la unidimensionalidad de cada uno de los factores de primer orden, correspondientes a las dimensiones individuales de cada uno. Los resultados confirman la existencia de dimensiones separadas de primer orden, correlacionadas entre sí para cada criterio. Por lo tanto, no existe evidencia para rechazar la unidimensionalidad en cada una de las escalas individuales (Hair et al., 1999). Asimismo, se examina la fiabilidad (R2>0,5) y la significatividad (t-Student > 1,96) de los indicadores individuales de cada factor comprobando su consistencia interna, esto es, que representan el mismo constructo. El análisis conduce a la eliminación de seis indicadores (anexo 1)7. La estimación de cada modelo, uno para cada criterio, confirma la existencia de dimensiones de primer orden. La validez de contenido se sustenta en el riguroso procedimiento seguido para el planteamiento de las escalas de medida, basadas en la revisión de la literatura y en las conclusiones extraídas del juicio de expertos consultados en el análisis cualitativo realizado (Bollen, 1989). La eliminación de ítems no afecta a la validez de contenido, dado que es la propia metodología la que aconseja su eliminación. En todo caso, los ítems que resultan finalmente incluidos siguen haciéndolo en el constructo original, lo que sigue indicando unidimensionalidad, y los valores de sus coeficientes de fiabilidad y de determinación vienen a garantizar el papel formativo de los indicadores de cada dimensión final.

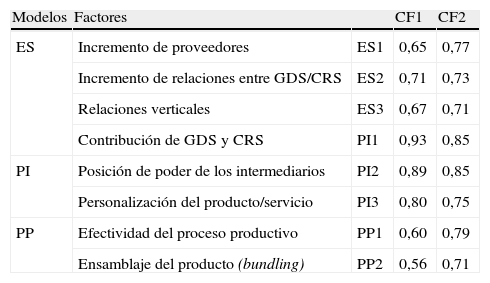

Los valores de los índices de bondad del ajuste (Hair et al., 1987) confirman un buen ajuste de cada uno de los modelos estimados (figs. 2-4)8. Los valores de los coeficientes de fiabilidad de las variables latentes (CF1 [Fornell y Larcker, 1981] y CF2 [Omega de McDonald, 1985) ofrecen evidencia de fiabilidad y validez convergente (tabla 5). La validez discriminante se comprueba mediante la superioridad de las cargas factoriales a las correlaciones observadas entre las dimensiones (Bagozzi, 1980). Se evidencia así la validez de los distintos constructos implicados (variables latentes).

.")

.")

.")

Índices de fiabilidad para cada modelo

| Modelos | Factores | CF1 | CF2 | |

| ES | Incremento de proveedores | ES1 | 0,65 | 0,77 |

| Incremento de relaciones entre GDS/CRS | ES2 | 0,71 | 0,73 | |

| Relaciones verticales | ES3 | 0,67 | 0,71 | |

| Contribución de GDS y CRS | PI1 | 0,93 | 0,85 | |

| PI | Posición de poder de los intermediarios | PI2 | 0,89 | 0,85 |

| Personalización del producto/servicio | PI3 | 0,80 | 0,75 | |

| PP | Efectividad del proceso productivo | PP1 | 0,60 | 0,79 |

| Ensamblaje del producto (bundling) | PP2 | 0,56 | 0,71 |

La estimación del primer modelo (fig. 2) corrobora la existencia de tres dimensiones de primer orden que se confirman como formativas del criterio de cambios en ES. Así, las variables que influyen significativamente en los cambios observados en la estructura del sector turístico son el posible incremento en el número de proveedores (ES1), el incremento en las relaciones horizontales (ES2), que se asigna entre los mayoristas del canal (GDS y CRS), y el incremento de relaciones verticales (ES3), siendo esta última la dimensión más influyente. Ahora bien, mientras que el signo de la relación entre ES2 y ES3 y la variable dependiente es la esperada (positiva), la relación con el factor ES1 es en sentido contrario. Consecuentemente, el incremento del número de empresas proveedoras de servicios turísticos favorecidos por el uso de las TIC no se interpreta como un determinante de cambios en la estructura del sistema de distribución, sino que más bien daría lugar al mantenimiento de la estructura actual.

Nótese que la disminución de la presencia de intermediarios tradicionales en el canal (ES4) ya no pudo ser incluida en la estimación, por lo que no puede ser considerada como antecedente de los cambios en ES.

Por lo tanto, la percepción de los cambios en la estructura del sector turístico está asociada más intensamente a los cambios que han provocado las TIC en las relaciones (estructura del canal) que a la variación del número de operadores (estructura del mercado), lo que permite aceptar la hipótesis H1.

En relación al modelo de cambios en el poder de los operadores turísticos (PI), tal como se puede observar en la figura 3, la única dimensión de primer orden que resulta formativa de los mismos es la relativa a la capacidad de personalización del producto-servicio turístico por parte de los intermediarios mayoristas tecnológicos (GDS y CRS), lo que permite aceptar la H2.3 para este nivel mayorista. Sin embargo, las dimensiones relativas a la contribución de los GDS y CRS en la formación del producto turístico final y a la mejora en la posición de poder de los intermediarios no presentan relación significativa con los cambios en la posición de poder, por lo que las hipótesis H2.1 y H2.2 no pueden aceptarse. Nótese que la contribución de las AAVV (PI4) sobre la personalización del producto y el incremento de poder en el canal de estos operadores ya no pudo incluirse en la estimación, por lo que no puede ser considerada como antecedente de los cambios en PI.

La estimación del tercer modelo confirma que los cambios en los procesos de producción y los productos del sector turístico debidos a las TIC se originan en la disminución de los costes de producción y distribución, en una mayor innovación y calidad en el producto turístico final, y en el apoyo a la adopción de buenas prácticas en la industria turística que de manera global proporciona la incorporación de las TIC al sistema de distribución. Esta relación positiva, confirmada entre los componentes de la dimensión relativa a la efectividad del proceso productivo (PP1) y la variable dependiente, permite aceptar la hipótesis H3.1. No sucede lo mismo con las mayores posibilidades de ensamblaje para el producto turístico, que no resulta en una dimensión explicativa de cambios en los procesos y productos turísticos debidos al uso de las TIC. Por lo tanto, la hipótesis H3.2 no puede ser aceptada (fig. 4).

5ConclusionesLa investigación realizada permite observar la emergencia de un nuevo contexto del sector turístico desde la incorporación y el uso creciente de las TIC. El análisis empírico realizado valida, para la base de datos del estudio, tres modelos de relaciones causa-efecto para tres dimensiones de cambio del sistema de distribución turístico extraídas de la revisión de la literatura y de la realización de un análisis cualitativo: la estructura de dicho sistema, el poder de los operadores turísticos y el proceso productivo y los servicios turísticos. Los resultados obtenidos cubren así satisfactoriamente los objetivos de investigación planteados y aportan valor académico desde la confirmación empírica de la teoría.

Desde el ámbito práctico, la identificación de estas dimensiones formativas de los tres tipos de cambios principales en el sistema turístico y de sus indicadores permite definir las pautas de comportamiento actual de los integrantes del canal y valorar qué elementos son relevantes para seguir manteniendo su posición en él. En general, se confirma el hecho de que las TIC cambian las prácticas de los negocios y sus estrategias en relación a la producción, la distribución y la comercialización del turismo. Pero más relevante es que los resultados muestran que, tanto en lo relacionado con los cambios provocados por las TIC en las posiciones de poder como en la estructura del sector, los principales protagonistas son los intermediarios virtuales (CRS y GDS). Es decir, los intermediarios virtuales son los que canalizan los principales cambios tecnológicos en el sector. Más concretamente, las TIC influyen en los cambios en la estructura del sector porque contribuyen a incrementar las relaciones entre los miembros del canal con los GDS y CRS, y porque facilitan tanto el establecimiento de relaciones verticales como el acceso de los intermediarios a sus clientes actuales y potenciales. Las TIC proporcionan a los GDS unificación de procedimientos y sistemas y les permiten prestar un mayor apoyo en la producción de los productos/servicios turísticos a los demás intermediarios, los cuales dependen de sus tecnologías. Los intermediarios tecnológicos pueden, por lo tanto, reforzar su posición ofreciendo un servicio de calidad al resto de los niveles intermediarios del canal.

Por otra parte, la mayor capacidad para personalizar el producto turístico por parte de los GDS y CRS, generada por el uso de las TIC, provoca cambios en la posición de poder en el canal de distribución del resto de sus miembros. Así, la adaptación a las TIC por parte de los intermediarios es necesaria para poder continuar manteniendo las posiciones de poder establecidas en la industria turística, donde cada vez es más importante proporcionar una mayor personalización en el producto, con recomendaciones o propuestas alternativas en tiempo real que pueden expandir el negocio del intermediario al de asesor de viajes virtuales.

Los GDS y CRS se colocan así en una situación ventajosa en el sistema de distribución a la hora de satisfacer las necesidades de sus clientes e intentar buscar otras formas de conectar con los consumidores finales para la distribución de productos de manera directa.

Por otro lado, los cambios en la estructura de mercado al margen de la aparición y desarrollo de los intermediarios virtuales, como el mayor o menor número de minoristas y mayoristas tradicionales o de proveedores, no son percibidos como un elemento relevante. De hecho, el incremento en el número de proveedores turísticos que, según manifiestan los implicados, deriva del mayor uso de las TIC, más que generar cambios en la estructura del sector, proporciona estabilidad al canal de distribución turístico, lo que puede entenderse como un indicador del desarrollo de una conveniente adaptación del sector al entorno tecnológico desde la figura de los proveedores, implicados al principio y al final de la producción del servicio.

Con todo, las demandas de cambio tecnológico que provoca el desarrollo de la operación empresarial de los intermediarios virtuales será el principal motor de cambio en el sector. Las empresas intermediarias, minoristas y mayoristas, junto con el sector turístico proveedor de servicios, deberán acomodar las inversiones en tecnología y su propia organización a las iniciativas de los intermediarios virtuales.

Los resultados obtenidos confirman además que la innovación proporcionada por las TIC en los procesos productivos y de distribución de los productos turísticos ha permitido el establecimiento de transacciones más eficientes que conducen a cambios en la forma de actuar de la industria turística. Por lo tanto, se acepta la tecnología como elemento estratégico clave, ayudando de forma innovadora a la reducción de costes de producción y distribución, y proporcionando una mayor calidad en el producto final, al potenciar la creación e innovación de nuevos productos y facilitar la adopción de mejores prácticas en el turismo. Por el contrario, las ventajas que las TIC proporcionan al ensamblaje en el producto turístico final, como son proporcionar una mayor flexibilidad y permitir la oferta de productos globales e integrados, no son consideradas por los intermediarios como elementos que puedan influir sobre los cambios en el proceso de producción.

Por lo tanto, los elementos que afectan a la productividad y, consecuentemente, a la capacidad de crecimiento del sector son los que se ven como los cambios más relevantes que las TIC han traído al sector. Una muestra de ello es que el sector ha podido, gracias a las TIC, reaccionar con rapidez a las restricciones de demanda impuestas por la crisis económica en su inicio, con ajustes que han ayudado a recuperar el volumen de clientes aun con un clima económico incierto. En el futuro se ve a las TIC como un instrumento fundamental para el crecimiento del sector sobre la base de una mejora de la productividad.

En suma, la irrupción y el desarrollo de las TIC en el sector turístico está provocando inquietudes en los niveles de los canales de distribución, que responden a la incertidumbre que presenta el entorno a medio plazo y que se reflejan en los resultados de este estudio empírico que, sin embargo, precisa de un seguimiento continuado y de extensiones diversas, fundamentalmente aquellas que consideren la opinión de los agentes que operan exclusivamente en e-turismo: proveedores, intermediarios y consumidores.

Variables dependientes

X1 La utilización de TIC cambia la estructura del sector turístico

X2 La utilización de TIC altera sustancialmente la posición de poder y la participación en la cadena de valor de sus distintos integrantes (consumidor-intermediario-proveedor)

X3 La utilización de las TIC cambia los procesos de producción y los productos del sector turístico

Variables independientes

Estructura del sector (ES)

ES1 Incremento de proveedores

V1 El uso de las TIC podría hacer incrementar el número de empresas proveedoras de servicios turísticos: alquiler de coches

V2 El uso de las TIC podría hacer incrementar el número de empresas proveedoras de servicios turísticos: líneas aéreas

V3 El uso de las TIC podría hacer incrementar el número de empresas proveedoras de servicios turísticos: hoteles

ES2 Intensificación de relaciones entre GDS y CRS

V4 El uso de las TIC ha intensificado sustancialmente las relaciones entre los GDS

V5 El uso de las TIC ha intensificado sustancialmente las relaciones entre los CRS

ES3 Relaciones verticales

V6 Las nuevas tecnologías facilitan el acceso de los intermediarios (TTOO, AAVV, GDS) a sus clientes actuales y a los potenciales

V7 Las TIC incrementan el número de relaciones verticales entre los miembros del mismo canal

ES4 Presencia de las agencias de viajes

V8 Las TIC van a permitir a los proveedores saltarse a los intermediarios tradicionales (AAVV, TTOO) y llegar de forma más directa al consumidor final*

V9 El uso extensivo de las TIC puede hacer disminuir la presencia en el mercado de las AAVV tradicionales*

Participación de los intermediarios (PI)

PI1 Contribución de GDS/CRS

V17 Las TIC han facilitado una mayor contribución en la formación del producto turístico final de los GDS

V18 Las TIC han facilitado una mayor contribución en la formación del producto turístico final de los CRS

PI2 Posición de poder de los intermediarios

V19 El uso extensivo de las TIC incrementa el poder en los canales de distribución turísticos de los TTOO*

V20 El uso extensivo de las TIC incrementa el poder en los canales de distribución turísticos de los GDS

V21 El uso extensivo de las TIC incrementa el poder en los canales de distribución turísticos de los CRS

PI3 Personalización del producto/servicio

V22 En un escenario de uso extensivo de las TIC se aumenta la capacidad para personalizar el producto turístico por parte de los TTOO*

V24 En un escenario de uso extensivo de las TIC se aumenta la capacidad para personalizar el producto turístico por parte de los CRS

V23 En un escenario de uso extensivo de las TIC se aumenta la capacidad para personalizar el producto turístico por parte de los GDS

PI4 Las agencias de viajes

V25 El uso extensivo de las TIC incrementa el poder en los canales de distribución turísticos de las AAVV*

V26 En un escenario de uso extensivo de las TIC se aumenta la capacidad para personalizar el producto turístico por parte de los AAVV*

V27 Las TIC han facilitado una mayor contribución en la formación del producto turístico final de las AAVV*

Proceso de producción (PP)

PP1 Efectividad del proceso productivo

V10 Para una misma calidad de servicio, las TIC han disminuido los costes de producción y distribución del producto turístico

V11 Las TIC proporcionan una mayor calidad al producto turístico final

V12 Las TIC potencian la innovación en el sector turístico

V13 Las TIC facilitan la adopción de buenas o mejores prácticas en toda la industria turística

PP2 Ensamblaje del producto(bundling)

V14 Las TIC han generado la posibilidad de ofrecer servicios integrados al consumidor final (turista).

V15 Las TIC facilitan la creación de productos más flexibles, adaptables a segmentos e individuos.

V16 Las TIC facilitan la producción de productos turísticos globales (servicios).

*Indicadores eliminados de la escala para poder ajustar los factores de primer orden. Presentaban fiabilidad individual (R2) inferior al límite recomendado (0,5) (Hair et al., 1987).

Esta investigación se desarrolla en el marco del proyecto de investigación fundamental ECO2010-20880, del Ministerio de Ciencia e Innovación.

EyeforTravel es una empresa de proyección internacional centrada en la distribución, marketing y desarrollos tecnológicos relacionados con la industria de los viajes y el turismo. La empresa fue creada en 1997 por T. Gunstone; http://www.m-travel.com/eyefortravelnoticias/

En la prueba piloto se cumplimentaron 12 cuestionarios con asistencia personalizada al encuestado, responsable directo de la presencia de su empresa en el congreso. El cuestionario se cumplimentó en idioma inglés. Esta prueba permitió confirmar la viabilidad del cuestionario y su utilidad potencial para el análisis cuantitativo.

La tasa de respuesta conseguida, teniendo en cuenta la existencia de distintos tipos de intermediarios turísticos, se encuentra en la línea de las obtenidas en los escasos estudios empíricos previos sobre el tema. Así, por ejemplo, para el caso de agencias de viajes, Bigné et al. (2008) obtienen una tasa de respuesta del 9,8%; para el caso de hoteles, Vich-i-Martorell (2004), del 25%, y Garrigós et al. (2008), del 5,4%.

Se utiliza el programa estadístico SPSS 15.0. El índice de Kaiser, Meyer y Olkin es superior a 0,6 y los tests de esfericidad de Bartlett presentan valores significativos.

Siguiendo estos criterios, algunos de los indicadores inicialmente considerados son eliminados, por lo que el número de ítems pasa de 14 a 9 en el caso de ES y de 15 a 11 en el caso de PI. En PP se mantienen todos los indicadores. Los indicadores que se eliminan son los que no aparecen en la lista del anexo.

Se ha utilizado el programa EQS 6.1 (Bentler, 1995).

Este análisis deja fuera del modelo relativo a ES la dimensión ES4 y del modelo relativo a PI, la PI4.

Los índices calculados y sus límites son: NC = Normed Chi-Square (normalmente entre 1 y 2), GFI = LISREL goodness fit index ≥ 0,90, AGFI = LISREL adjusted goodness fit index ≥ 0,90, BB-NFI = Bentler-Bonett normed fit index ≥ 0.90, BB-NNFI = Bentler-Bonett N on-normed fit index ≥ 0,90, RCFI = Robust comparative fit index ≥ 0,90, RMSEA = Root Mean Square Error of Approximation ≤ 0,08. Jöreskog y Sörbom (1993) y Mueller (1996), consideran suficientes resultados superiores a 0,8 para los índices GFI y AGFI.