En el presente trabajo se muestra un modelo de regresión explicativo que permite contrastar la existencia de una relación directa entre la información sobre la responsabilidad social en su orientación hacia el cliente que proporcionan las principales entidades financieras españolas y su reputación corporativa. La variable dependiente del modelo es una variable ordinal definida a partir de la posición en el ranking MERCO de las entidades objeto de estudio; la metodología aplicada es el modelo de regresión ordinal.

El modelo obtenido constituye una primera aproximación a la importancia que la información sobre responsabilidad social tiene en la gestión de la reputación corporativa que, poco a poco, se irá equiparando en las empresas con la gestión del conocimiento o del valor añadido. Los resultados obtenidos muestran una relación directa entre la categoría de reputación corporativa y la información que las entidades comunican en relación a la innovación y la gestión de riesgos.

This paper presents an explanatory regression model contrasting the existence of a direct relationship between the information concerning the social responsibility of Spanish financial entities with respect to their customers and their corporate reputation. The dependent variable of the model is an ordinal variable defined by its position in the MERCO ranking of the entities under study; the ordinal regression model is the methodology applied.

The model we present constitutes a first approach to ascertain the importance that information on social responsibility has in managing corporate reputation. This aspect of management will gradually become just as important as knowledge or added value management is today. The results obtained show a direct relationship between the category of corporate reputation and the information about innovation and risk management communicated by the financial entities.

La «teoría de los recursos y las capacidades» (Grant, 1991) propugna que la clave del éxito de las empresas reside en una adecuada gestión de sus propios recursos, ya que estos constituyen su principal herramienta para competir. Esta teoría proporciona el marco teórico para explicar las diferencias de resultados entre las empresas u organizaciones de un mismo sector. Así, la existencia de una dotación distinta o heterogénea de recursos y capacidades entre las empresas explica los diferentes resultados obtenidos por cada una de ellas.

Entre esos recursos, autores como Barney (1991), Hall (1992), Chaston y Mangles (1997) y Pil y Holweg (2003) destacan la reputación corporativa como manifestación de la valoración que de una empresa realizan sus grupos de interés o stakeholders. La reputación corporativa constituye un activo intangible fundamentado en la información que los grupos de interés obtienen sobre la empresa y de la capacidad de esta para atender sus expectativas. Es, además, un intangible escaso y difícil de imitar (Barney, 1991; García Rodríguez, 2002), cuya obtención es fruto de una trayectoria sólida (Hall, 1993).

La revisión bibliográfica nos permite identificar varios trabajos, no exentos de limitaciones, que han aportado evidencia empírica de la relación positiva existente entre reputación corporativa y rentabilidad económica (Fombrun, 1996; Vergin y Qoronfleh, 1998; Srivastava et al., 1997; Arbelo y Pérez, 2001; Roberts y Dowling, 2002; Sabate y Puente, 2003; Spyropoulou et al., 2010). Estos trabajos coinciden en señalar que una reputación favorable genera un aumento del desempeño financiero y una ventaja estratégica, reduciendo la competencia al crear una barrera de acceso al mercado, reduciendo los costes operativos y atrayendo talento a la empresa. Según Dowling (1988), la reputación es un indicador de los parámetros de calidad subyacente de los productos de la empresa y de su oferta de servicios, por lo que los consumidores estarán dispuestos a pagar más por las ofertas de empresas de mayor reputación.

Entre dichos trabajos destacamos el de Little y Little (2000), que obtuvieron un modelo de regresión que muestra cómo la percepción de la responsabilidad social (RS) explica las diferencias de resultados en las empresas americanas con mejor reputación corporativa.

Frente a los anteriores trabajos centrados en el análisis de los resultados o consecuencias derivadas de la reputación corporativa, el presente estudio atiende a un aspecto diferente relacionado con la gestión de dicha reputación.

Como señala Madhok (1997), la posición de una empresa no depende solo del uso que haga de sus recursos y capacidades, sino también de las acciones que realice para alcanzar su desarrollo. En este sentido, Unerman (2008) y Nieto y Fernández (2004) señalan que las políticas de RS son una herramienta que, cada vez más, las empresas están utilizando para reforzar su reputación corporativa. Sin embargo, como se expone más adelante, no existe consenso entre los autores sobre la relación entre las prácticas de RS y su divulgación y la valoración que de una entidad hace la sociedad.

El objetivo de esta investigación es obtener un modelo explicativo que permita contrastar la existencia de relación entre la información sobre RS orientada al cliente y la categoría de reputación corporativa de las principales entidades financieras españolas.

Desde nuestro punto de vista, una de las principales aportaciones del trabajo es que realiza una primera aproximación empírica que permite identificar los aspectos en los que debe centrarse la información sobre RS orientada al cliente con el fin de gestionar su reputación corporativa, contribuyendo así al conocimiento, ya que, como indican Marín y Ruiz (2008), son varios los trabajos que analizan el impacto de las prácticas de RS corporativa sobre el comportamiento de los consumidores, pero el desarrollo de la investigación no ha ofrecido respuestas sobre los mecanismos por los que se produce esa influencia o la eficacia de las herramientas de comunicación para las prácticas de RS.

Los investigadores podemos acercarnos al concepto de reputación corporativa desde dos puntos de vista: para analizar cómo esta aporta valor a la empresa, o desde el punto de vista de cómo gestiona la empresa su reputación corporativa (Villafañe, 2003). El modelo propuesto constituye una primera aproximación al segundo enfoque, y muestra el papel que la información sobre RS relativa a los clientes desempeña en esta gestión de la reputación corporativa que, poco a poco, se irá equiparando en las empresas con la gestión del conocimiento o del valor añadido (Villafañe, 2003).

Además de este objetivo general, el presente trabajo aborda otros objetivos específicos:

- •

Analizar los aspectos que intervienen en las políticas de RS llevadas a cabo por las principales entidades financieras españolas en relación con sus clientes. Con este objetivo se han identificado 12 variables que determinan un comportamiento socialmente responsable con orientación al cliente en las entidades del sistema financiero; dichas variables intervienen como variables explicativas del modelo estimado.

- •

Evaluar el nivel de atención a estas variables en las políticas de RS de las entidades del sistema financiero a partir del análisis de la información suministrada en sus memorias. En concreto, se ha valorado la calidad de la información recogida en las 12 variables analizadas.

- •

Analizar la eficacia de las memorias de RS elaboradas por las entidades financieras españolas como herramientas de divulgación de las prácticas de RS y puesta en valor de este instrumento.

El trabajo se estructura en las siguientes partes. En primer lugar se analizan los trabajos más relevantes relativos a la relación entre información sobre la RS de las empresas y la reputación corporativa. En segundo lugar se expone la metodología del estudio. En los aspectos metodológicos destacan, por un lado, el análisis de la información sobre RS de las entidades financieras españolas a la luz del estudio empírico realizado y, por otro lado, las particularidades de los modelos de regresión ordinal; seguidamente se muestran los resultados alcanzados. El trabajo concluye con la exposición de las principales aportaciones de la investigación, tanto a nivel académico como de la gestión empresarial, en concreto:

- •

El modelo estimado aporta evidencia empírica para el caso del sector financiero español y apoya las aportaciones realizadas por otros autores, como se expone más adelante.

- •

Permite identificar qué variables relacionadas con la RS orientada al cliente tienen una mayor incidencia en la gestión de la reputación corporativa.

Partiendo del marco teórico que proporciona la teoría de los recursos y las capacidades, y teniendo en cuenta la necesidad —indicada por Madhok (1997)— de emprender acciones para alcanzar el desarrollo de los recursos, se procedió a revisar la literatura relativa a la relación existente entre la divulgación de información sobre RS y la reputación corporativa, como una línea de acción que desarrolle este recurso. La revisión bibliográfica permite distinguir entre los efectos sobre la actitud del cliente y la intención de compra.

Algunos autores consideran que la información sobre RS crea un contexto que estimula positivamente la valoración de los clientes y la valoración que se hace de la empresa. Para autores como Brown y Dacin (1997), Gürhan-Canli y Batra (2004), Sen y Bhattacharya (2001) y Fernández y Merino (2005), las prácticas de RS tienen una influencia positiva en la actitud de los clientes hacia la empresa.

Bhattacharya y Sen (2003, 2004) sugieren que las prácticas de RS son un elemento clave para que los clientes se identifiquen con la empresa; Lichtenstein et al. (2004) insisten en que uno de los beneficios de la RS para la empresa es la generación de identificación del cliente con esta. En este mismo sentido se han pronunciado Maignan y Ferrell (2004) al indicar que la estrategia más usada por las empresas para lograr la identificación de los consumidores con la empresa es la comunicación de las prácticas de RS, ya que dicha comunicación contribuye a poner de manifiesto los valores compartidos entre clientes y empresas. Este aspecto es esencial, ya que, como indica Kristof (1996), uno de los aspectos que más contribuye a la identificación del cliente con la empresa es la existencia de valores compartidos.

Las conclusiones de Mohr y Webb (2005) apoyan las anteriores afirmaciones y concretan que los consumidores son más sensibles a las malas prácticas de RS que a las buenas, y en este sentido señalan que un precio bajo no compensaría unas malas prácticas.

Los instrumentos de información y comunicación de las prácticas de RS, así como el contenido de dicha comunicación, tienen un papel fundamental en la formación de opinión de los grupos de interés y contribuyen a la generación de beneficios; en este sentido se han pronunciado autores como Maignan (2001), Simpson y Kohers (2002) o Garrigues y Trulleque (2008). Los resultados del estudio realizado por McGehee et al. (2009) para la industria hotelera en Estados Unidos mostraron una relación positiva entre las donaciones corporativas y la existencia de documentación y divulgación relativa a las políticas de RS empresarial, los procesos y los principios de las empresas del sector.

Sin embargo, para Boulstridge y Carrigan (2000), Bigné et al. (2005), Bigné y Currás (2008) y Carrigan y Attalla (2001) la información sobre RS no es determinante a la hora de tomar una decisión de compra: las variables claves tradicionales (precio, calidad, etc.) siguen siendo determinantes. Además, Bebbington et al. (2008) advierten que las empresas orientan el contenido de sus memorias con el objetivo de mejorar la percepción de sus grupos de interés, lo que, como indican Becker-Olsen et al. (2006), es percibido por los clientes como oportunismo o como intentos de explotación comercial (Carrigan y Attalla, 2001). Estas prácticas pueden, incluso, llegar a perjudicar a la imagen de la empresa, como recogen en sus trabajos Forehand y Grier (2003) y Yoon et al. (2006).

En cualquier caso, tal y como indican Maignan y Ferrell (2004), las empresas deben conocer cómo reaccionan los grupos de interés ante sus prácticas de RS para poder diseñar sus estrategias de comunicación, ya que estos grupos de interés son los que juzgan las actuaciones empresariales y, por tanto, influyen en la permanencia de las empresas (Berbel et al., 2007).

La información sobre RS puede ser utilizada como un instrumento para gestionar las relaciones entre la empresa y sus grupos de interés (McMurtrie, 2005). Es necesario adaptar los contenidos a cada una de las audiencias o destinatarios de esa información. La información necesaria para influir o dar respuesta a las expectativas de los grupos de interés tendrá efectos determinantes en la naturaleza y el contenido de los informes. Aunque, como se ha expuesto, también existe un grupo de investigadores que consideran que el hecho de que los clientes obtengan la información de las actividades de RS de fuentes que provienen de la misma empresa puede poner en entredicho los verdaderos motivos de la entidad, perjudicando por tanto su imagen (Forehand y Grier, 2003). Yoon et al. (2006) han puesto de manifiesto que estos efectos son mayores cuanto más altos son los posibles beneficios de su actuación.

Si la información sobre RS es determinante a la hora de lograr la identificación entre el cliente1 y la empresa, o más aún, si contribuye o no a la consolidación de la reputación corporativa de la entidad, esto dependerá del contenido y de la calidad de dicha información. En este sentido, transparencia y credibilidad son dos valores esenciales que deben caracterizar este tipo de información.

Dado que la transparencia es un principio básico de la RS, así como un objetivo de la misma, la divulgación de la información adquiere un papel esencial en las políticas de RS. La construcción de información de acuerdo al compromiso con los grupos de interés y el acceso a la información relevante para estos promueven la transparencia de las organizaciones (AECA, 2004).

Con respecto a la credibilidad, Moneva (2006) hace referencia a dos aspectos relacionados directamente con ella: por una parte, la implicación de los grupos de interés en el proceso de recogida de la información y de determinación de las necesidades, y por otra, la intervención de un experto independiente que garantice la adecuación razonable de los datos contenidos en el informe a la realidad de la organización. En este sentido coincide Ballou et al. (2006) al afirmar que la realización de una evaluación de la calidad y de la utilidad de los informes por parte de expertos independientes repercute sensiblemente sobre la credibilidad.

Las memorias de sostenibilidad que son objeto de estudio de esta investigación han sido verificadas por expertos independientes y su contenido responde, en su mayoría, a la propuesta de informes de sostenibilidad de la Global Reporting Initiative (GRI), de reconocimiento internacional. El proceso de revisión y mejora que se ha realizado desde el año 2000, en el que aparece su primera edición, junto con el hecho de que haya sido utilizado por todo tipo de empresas, la convierte en uno de los referentes sobre el tipo de información relacionado con el comportamiento socialmente responsable que deben proporcionar las organizaciones, convirtiéndola en una fuente adecuada de información para la investigación (Prado Lorenzo et al., 2009).

La revisión bibliográfica realizada nos permite formular la siguiente hipótesis, cuyo contraste será el principal objetivo de esta investigación.H1

Existe una relación directa entre la calidad de la información sobre RS orientada al cliente y la reputación corporativa de las entidades financieras.

Si bien la anterior hipótesis constituye el objeto principal de la investigación, el estudio que se presenta trata de analizar, también, las dos siguientes cuestiones:H2

Las variables sobre responsabilidad social empresarial contenidas en las memorias de las entidades financieras con respecto a los clientes son suficientes para explicar su reputación.

H3No hay diferencias significativas en el tratamiento de las variables en bancos y en cajas de ahorros.

Esta última hipótesis estaría fundamentada en las conclusiones del trabajo de Ruiz et al. (2009), quienes no encontraron un comportamiento diferenciado entre las principales cajas de ahorro y bancos españoles, en relación a los canales de comunicación mantenidos con sus principales grupos de interés.

3MetodologíaDe entre los distintos grupos de interés de las entidades financieras, se escogió a los clientes como objeto de estudio por varias razones. Como se ha recogido en el trabajo, existe una amplia bibliografía sobre la actitud de los clientes y su intención de compra, así como su relación con la reputación corporativa de las empresas, y este marco teórico no es tan importante en otros grupos de interés, como pueden ser los proveedores. Por otra parte, la divulgación de información dirigida a clientes también es similar en cuanto a contenidos y cantidad entre las distintas entidades analizadas, por lo que también se decidió escoger este grupo de interés como objeto de estudio frente a otros —empleados y proveedores— en los que la información divulgada es diferente y menor y, por tanto, sería más difícil definir y valorar las variables explicativas del modelo. Esto último estaría relacionado con el hecho de que existe un escaso carácter diferencial en las expectativas de otros tipos de grupos de interés, como por ejemplo los empleados, que están poco relacionadas con las especificidades de las actividades propias del sistema financiero. Dichas expectativas son comunes a los de ese mismo grupo de interés en otros sectores de actividad.

Para contrastar la hipótesis principal definida en esta investigación se ha estimado un modelo de regresión con fines explicativos, no predictivos, en el que la variable dependiente es una variable ordinal definida a partir de la posición en el ranking MERCO2 de las principales entidades financieras españolas, y las variables independientes o explicativas son un conjunto de variables definidas en este estudio y representativas de distintos aspectos de las políticas de RS que las entidades financieras mantienen con sus clientes.

3.1Selección de la muestra y definición de variables independientesLa muestra objeto de estudio está constituida por las principales entidades financieras españolas. El análisis de entidades de un mismo sector permite una identificación más precisa y clara del tipo de información a analizar, ya que todas realizan el mismo tipo de actividad, esencial para el análisis de la información orientada al cliente, lo que permite centrar las necesidades de este.

En la selección de las entidades se tuvo en cuenta que estas hubieran publicado memorias de RS en el período 2005-2008 y que estuvieran incluidas en el ranking MERCO, ya que uno de los objetivos del trabajo es relacionar la información sobre RS y la reputación corporativa. La muestra está constituida por las entidades que cumplían ambos requisitos.

Las entidades seleccionadas —los cinco principales bancos españoles y las cinco principales cajas de ahorros— se recogen en la tabla 1. La representatividad de estas entidades se pone de manifiesto al analizar, en 2007 y 2008, algunas de las características de la muestra3. Por ejemplo, en relación con el número de empleados, los bancos seleccionados suponen casi el 75% de los empleados de este tipo de entidades, y en las cajas seleccionadas se encuentran casi el 45% de los empleados de las cajas de ahorro españolas. En cuanto al número de oficinas, los bancos analizados representan el 80% de las entidades bancarias españolas y las cajas casi el 50%. Son, por tanto, entidades representativas del comportamiento del sector financiero, ya que el resto de entidades son de menor tamaño y, como se ha puesto de manifiesto en otros estudios —Archel Domench (2003); Rodríguez Sánchez (2005) y Prado Lorenzo et al. (2009)—, esta es una variable que influye en el tipo de información de RS que se proporciona y que va a ser objeto de investigación.

Como se ha justificado anteriormente, la fuente de información han sido las memorias de sostenibilidad elaboradas por las entidades, por lo que para definir el periodo de estudio se consultó la base de datos de memorias GRI y se verificó que todas las entidades seleccionadas las habían elaborado desde el año 20054.

El hecho de poder acceder a esta fuente de información común a todas las entidades garantizaba que la información estuviera disponible y fuera comparable, por lo que a partir de esta se identificaron los aspectos de contenido a evaluar y se definieron 12 variables relativas a la información sobre RS orientada al cliente, en las que se agrupaban diferentes ítems afines. Estas 12 variables están relacionadas con 4 grandes aspectos de la gestión del cliente: satisfacción, oferta de productos, gestión de riesgos y gestión general de la entidad (tabla 2). Las variables independientes se han seleccionado a partir de la propuesta GRI (2006) y del suplemento sectorial GRI (2008a, 2008b, 2008c) específico para el sector financiero; además de la GRI, también se han consultado las iniciativas específicas del sector financiero de la UNEP-FI de Naciones Unidas y los Principios de Ecuador. Por otra parte, se ha tenido en cuenta la información disponible en las memorias, por lo que algunas de las variables recogidas en la propuesta de la GRI han sido excluidas al no publicar las entidades información al respecto. Asimismo se consideró el formato seguido por las entidades a analizar a la hora de proporcionar información, de ahí que finalmente se hayan seleccionado los distintos aspectos sociales y medioambientales desde la orientación al cliente5. Todas las entidades analizadas estructuran la información de sus memorias por grupos de interés, de ahí que sea fácil identificar la divulgación de información relativa a clientes. Como indican Prado Lorenzo et al. (2009) y Carroll y Shabana (2010), entre otros autores, la GRI proporciona un marco para evaluar las prácticas de RS de las empresas, identificando categorías de indicadores.

Variables independientes del modelo

| Aspectos | Variables | |

| Satisfacción del cliente | VAR 1 | Calidad del servicio (p.ej., confort y seguridad de las oficinas, tiempo de espera, etc.) |

| VAR 2 | Atención al cliente (defensor del cliente y gestión de reclamaciones) | |

| VAR 3 | Innovación y accesibilidad (p.ej., pagos electrónicos, banca telefónica, cajeros automáticos, canal móvil, etc.) | |

| Productos y servicios responsables | VAR 4 | Soluciones financieras. Productos adaptados a las necesidades de los clientes (p.ej., vivienda, familias, jóvenes, financiación preferente a PYMES, etc.) |

| VAR 5 | Inclusión financiera. Financiación preferente para colectivos desfavorecidos (inmigrantes, mayores, discapacitados) (p.ej., microcréditos) | |

| VAR 6 | Inversión socialmente responsable. Productos socialmente responsables (p.ej., fondos éticos, planes de pensiones y seguros, colaboración con ENL-acción social) | |

| Gestión de riesgos | VAR 7 | Gestión del riesgo del negocio (morosidad) |

| VAR 8 | Gestión de riesgos sociales y medioambientales en la financiación de proyectos (se evalúan los impactos del proyecto) | |

| VAR 9 | Gestión del riesgo social y medioambiental en la concesión de créditos (riesgo crediticio) (se evalúa el riesgo de la empresa a la que se le concede el crédito) | |

| Variables de gestión | VAR 10 | Seguridad. Prevención del blanqueo de capitales y de la financiación de actividades delictivas. Mecanismos anticorrupción |

| VAR 11 | Confidencialidad. Seguridad y Protección de datos | |

| VAR 12 | Transparencia. Publicidad (adhesión a estándares voluntarios). Comunicación. Etiquetado de productos |

Elaboración propia.

La metodología aplicada en esta fase del estudio es la conocida como técnica de análisis de contenido y que ha sido desarrollada y aplicada por distintos autores, entre ellos Berg (1998), Bigné (1999) y Neuendorf (2002). Bigné (1999) la define como una técnica de recogida, clasificación y análisis de la información contenida en comunicaciones manifestadas oralmente o por escrito mediante un procedimiento objetivo, sistemático y cuantitativo cuya finalidad es descriptiva e inferencial con respecto al contexto donde se generan.

En concreto, el análisis de la información contenida en las memorias de RS ha sido abordado en diferentes estudios en los que se han aplicado metodologías similares a la empleada en este trabajo. En general, los métodos utilizados consisten en definir y agrupar la información en variables homogéneas de contenido o de información. Cada variable se mide, a su vez, empleando unidades de medida del tipo número de páginas dedicadas a cada aspecto o variable, número de frases o número de palabras, como en el caso de los trabajos de Hackston y Milne (1996) o de Neu et al. (1998).

Prado Lorenzo et al. (2009) indican que estos métodos se caracterizan por su elevada objetividad pero que la información está condicionada, a su vez, por la subjetividad de quien la emite, ya que, por ejemplo, al contar solo palabras no se penaliza o tiene en cuenta el hecho de que lo habitual es no dar información sobre malas noticias. Es por ello que, en su trabajo, Prado Lorenzo et al. (2009) atendieron a otros criterios, en concreto: a) si se divulga o no la información; b) si la información divulgada recoge o no los aspectos económicos, sociales y medioambientales, y c) si la información se adecua al formato y contenido de la GRI. La metodología seguida en este trabajo se asemeja a la empleada por estos autores, tal y como se expone a continuación.

En total se analizaron 40 memorias: 5 bancos y 5 cajas durante 4 años cada entidad (2005 a 2008); los informes sobre RS se obtuvieron de las páginas web de las entidades. Cada memoria fue analizada por 2 personas diferentes. Todos los autores analizaron todas las entidades (aunque no todos los años), lo que permitió realizar una valoración comparativa de unas entidades con otras. Cada variable se puntúa en función de la calidad de la información recogida en la memoria, en una escala de 1 (baja calidad) a 6 (alta calidad). Hay dos razones por la que se ha seleccionado este rango de valores: por una parte, evitar el valor cero, ya que la regresión ordinal no debe emplearse si las variables toman ese valor; por otra parte, se ha escogido una escala con un número par de valores para evitar el «no posicionamiento» o posicionamiento intermedio que, por ejemplo, admite la escala de 1 a 5 o cualquier escala con un número impar de valores. Estas variables constituyen las variables independientes del modelo de regresión (tabla 2).

Para valorar la calidad de la información se consensuaron una serie de aspectos o parámetros que permitieran calificar la información. En concreto, para cada una de las 12 variables se analizó: a) si existía o no información; b) la cantidad de información; c) si la información era cuantitativa y/o cualitativa, y d) si la información era relevante. Por ejemplo, si atendemos a la variable número 2 (atención al cliente y gestión de reclamaciones), la máxima puntuación la obtuvieron las entidades que describían detenidamente los mecanismos de atención al cliente, que informaban sobre el tiempo medio de respuesta a las reclamaciones y que, a su vez, aportaban información cualitativa y cuantitativa sobre el número de reclamaciones, la clasificación por tipos de reclamación, etc.

Para evaluar la fiabilidad de las puntuaciones obtenidas se calcula el grado de coincidencia de ambos jueces según el índice de Holsti (1969), obteniéndose un 85% de coincidencia, por lo que los datos pueden considerarse fiables (PC=2*408/960); el valor aceptable para la fórmula de Holsti oscila entre el 90 (Wimmer y Dominick, 1997) y el 85% (Kassarjian, 1977).

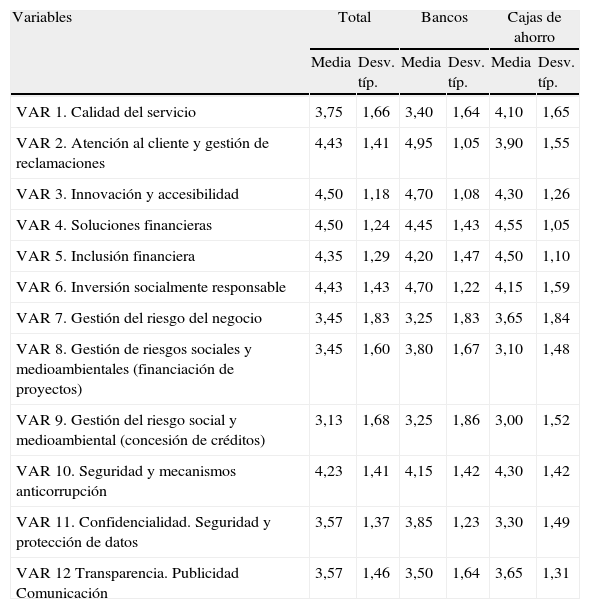

En la tabla 3 se recogen los valores medios y la desviación típica de las puntuaciones otorgadas a cada una de las variables explicativas del modelo. No hay diferencias sustanciales entre los valores obtenidos por los bancos y las cajas de ahorro. Tras realizar un test de diferencia de medias no resultaron significativas las diferencias entre las medias de los valores de las variables independientes entre los bancos y las cajas de ahorro, con la excepción de la variable 2 (atención al cliente y gestión de reclamaciones).

Estadísticos descriptivos de las variables independientes

| Variables | Total | Bancos | Cajas de ahorro | |||

| Media | Desv. típ. | Media | Desv. típ. | Media | Desv. típ. | |

| VAR 1. Calidad del servicio | 3,75 | 1,66 | 3,40 | 1,64 | 4,10 | 1,65 |

| VAR 2. Atención al cliente y gestión de reclamaciones | 4,43 | 1,41 | 4,95 | 1,05 | 3,90 | 1,55 |

| VAR 3. Innovación y accesibilidad | 4,50 | 1,18 | 4,70 | 1,08 | 4,30 | 1,26 |

| VAR 4. Soluciones financieras | 4,50 | 1,24 | 4,45 | 1,43 | 4,55 | 1,05 |

| VAR 5. Inclusión financiera | 4,35 | 1,29 | 4,20 | 1,47 | 4,50 | 1,10 |

| VAR 6. Inversión socialmente responsable | 4,43 | 1,43 | 4,70 | 1,22 | 4,15 | 1,59 |

| VAR 7. Gestión del riesgo del negocio | 3,45 | 1,83 | 3,25 | 1,83 | 3,65 | 1,84 |

| VAR 8. Gestión de riesgos sociales y medioambientales (financiación de proyectos) | 3,45 | 1,60 | 3,80 | 1,67 | 3,10 | 1,48 |

| VAR 9. Gestión del riesgo social y medioambiental (concesión de créditos) | 3,13 | 1,68 | 3,25 | 1,86 | 3,00 | 1,52 |

| VAR 10. Seguridad y mecanismos anticorrupción | 4,23 | 1,41 | 4,15 | 1,42 | 4,30 | 1,42 |

| VAR 11. Confidencialidad. Seguridad y protección de datos | 3,57 | 1,37 | 3,85 | 1,23 | 3,30 | 1,49 |

| VAR 12 Transparencia. Publicidad Comunicación | 3,57 | 1,46 | 3,50 | 1,64 | 3,65 | 1,31 |

Elaboración propia

Teniendo en cuenta que la escala o el rango de puntuación es de 1 a 6, se puede deducir que la calidad de la información sobre RS orientada al cliente es buena, si bien es cierto que las desviaciones típicas son relativamente altas, lo que indica diferencias entre las entidades financieras, aunque, como se ha indicado, no son significativas. Al igual que en otros estudios mencionados anteriormente, se ha observado la falta de información sobre aspectos negativos de la actuación de las entidades.

3.2Variable dependienteComo indicador de la reputación corporativa de las entidades financieras se seleccionó el Monitor Español de Reputación Corporativa o indicador MERCO, un instrumento de evaluación de la reputación similar al que publica Fortune en Estados Unidos. Con este índice, desde 2000 se elabora anualmente un ranking de las entidades financieras según su reputación corporativa.

La metodología empleada para la elaboración del ranking de empresas consta de las siguientes fases. La primera es la realización de una encuesta a directivos, en concreto a los miembros de los Comités de Dirección de todas las empresas que facturan anualmente en España más de 50 millones de euros; el resultado de esta primera fase permite la elaboración de un ranking provisional de reputación corporativa que no se hace público. La segunda fase es la evaluación de expertos que corresponden a los siguientes colectivos: miembros del Instituto de Analistas Financieros (analizan los resultados económico-financieros y la calidad de la información económica), asociaciones de consumidores (evalúan la calidad de producto y del servicio y el respeto a los derechos del consumidor), personas vinculadas a entidades no lucrativas (evalúan el compromiso con la comunidad y la RS y la seguridad medioambiental), miembros de sindicatos (evalúan la reputación interna y la calidad laboral) y líderes de opinión (evalúan el ranking provisional de líderes). En la tercera y cuarta fases se incorporan los resultados de trackingMerco, con la perspectiva del consumidor, y de Mercopersonas, con la perspectiva de los trabajadores. Finalmente, la última evaluación del MERCO la llevan a cabo los técnicos del instituto responsable (Análisis e Investigación), que verifican in situ, mediante un «cuestionario de méritos», la reputación de cada una de las empresas que figuran en el ranking provisional de reputación corporativa.

El índice considera 2 criterios de evaluación. Por un lado, la opinión de los distintos expertos indicados anteriormente. Por otro lado, estas opiniones se contrastan con la realidad de cada empresa, de todas aquellas que ocupan los 50 primeros puestos del ranking, lo que evita que las empresas de mayor visibilidad mediática salgan favorecidas. La puntuación de una empresa se obtiene multiplicando el número de veces que es citada por las posiciones (1.°, 2.°…) en que es colocada dentro de los rankings, ponderando en función de las valoraciones obtenidas en las variables que constituyen el segundo componente de la evaluación y que se muestran en la tabla 4. Se establecen 6 variables de primer nivel, que se desagregan en 3 variables de segundo nivel.

Relación de variables del índice MERCO

| Variables de primer nivel | Variables de segundo nivel |

| 1. Resultados económico-financieros | a. Beneficio contable |

| b. Rentabilidad | |

| c. Calidad de la información económica | |

| 2. Calidad del producto -servicio | a. Valor del producto |

| b. Valor de la marca | |

| c. Servicio al cliente | |

| 3. Reputación interna | a. Calidad laboral |

| b. Valores éticos y profesionales | |

| c. Identificación con el proyecto empresarial | |

| 4. Ética y responsabilidad social corporativa | a. Comportamiento corporativo ético |

| b. Compromiso con la comunidad | |

| c. Responsabilidad social y medioambiental | |

| 5. Dimensión internacional de la empresa | a. Número de países en los que opera |

| b. Cifra de negocio en el extranjero | |

| c. Alianzas estratégicas internacionales | |

| 6. Innovación | a. Inversiones en I+D |

| b. Nuevos productos y servicios | |

| c. Nuevos canales |

Fuente: MERCO (http://www.Merco.info/es/countries/4-es/rankings/2/pages/5-metodologia).

Adviértase que las 12 variables explicativas del modelo no están explícitamente consideradas en la elaboración del índice MERCO, aunque en las memorias de responsabilidad hay información relacionada con las variables 2, 4 y 6 del primer nivel. No obstante, hay que insistir en que las variables independientes del modelo estimado en esta investigación miden la calidad de la información sobre RS orientada al cliente y son, por tanto, distintas a las variables sobre las que se elabora el ranking MERCO.

El indicador MERCO se ha utilizado para definir la variable dependiente de la investigación. Dicha variable es una variable ordinal de 3 categorías definida a partir de la posición en el índice MERCO de las entidades financieras de la muestra. Con la consideración de que todas las entidades analizadas por el hecho de estar en el ranking MERCO tienen una buena reputación corporativa, se ha realizado la siguiente subclasificación: la categoría A se corresponde con las entidades con mayor reputación corporativa, la categoría B se corresponde con las entidades que tienen una reputación media, mientras que la categoría C corresponde a las entidades de menor reputación corporativa e incluso, en los primeros años, existe alguna entidad que no estaba en el ranking (tabla 5; obsérvense Caixa Catalunya y CAM).

Ranking MERCO y categorías de la variable dependiente (RC)

| Entidades | Ranking MERCO | Categoría RC | |||

| 2005 | 2006 | 2007 | 2008 | ||

| BBVA | 1 | 1 | 1 | 3 | A |

| Santander | 2 | 2 | 2 | 1 | |

| La Caixa | 3 | 3 | 3 | 2 | |

| Caja Madrid | 4 | 4 | 4 | 4 | B |

| Banco Popular | 5 | 6 | 6 | 6 | |

| Bankinter | 6 | 5 | 5 | 5 | |

| Banco Sabadell | 7 | 7 | 7 | 8 | |

| Bancaja | 8 | 8 | 8 | 7 | |

| Caixa Catalunya | – | – | 9 | 9 | C |

| Caja Mediterráneo CAM | – | – | – | 10 | |

Fuente: Adaptación de la muestra de entidades a partir del Ranking Merco.

Esta clasificación se debe a que las entidades de cada grupo se han repartido en los 4 años analizados en las mismas posiciones aunque en distinto orden, es decir, las 3 primeras entidades han sido, en estos 4 años, las mismas entidades, si bien cambiando el orden, de ahí que se decidiera trabajar con esos 3 grupos. Además, la agrupación se fundamenta en las conclusiones de Dowling (1988), según el cual las diferencias en la reputación de las empresas son estables en el tiempo, entre otras razones porque se trata de un activo intangible difícil de imitar y que genera valor en las organizaciones, por lo que se crea un círculo en el que las empresas con buena reputación están más incentivadas para emprender acciones que sigan mejorando su reputación.

3.3El modelo de regresión ordinalLa variable dependiente de este trabajo es una variable ordinal, esto es, una variable categórica en las que hay que tener en cuenta el orden de los valores de respuesta. En este caso la metodología a aplicar es la regresión ordinal. Tanto la regresión lineal como la ordinal se construyen aplicando modelos matemáticos similares. Sin embargo, en la regresión ordinal el modelo obtenido no estima el valor real de la variable dependiente, al ser una categoría, sino que lo que se construye es un modelo de regresión para estimar la probabilidad acumulada de cada categoría:

donde f() es la función de enlace, habitualmente Logit, f(Y)=log (P(Y)/(1-P(Y)), y αj y β=(β1, …, βm)’¿ los parámetros a estimar. Como se desprende de la notación, el término independiente de la función es distinto para cada categoría, mientras que los coeficientes de las variables independientes son constantes sea cual sea la categoría de la variable dependiente.

De esta forma se obtiene una nueva variable dependiente a estimar que puede tomar cualquier valor entre cero y uno y que, por tanto, no está restringida al rango inicial de valores; mediante esta transformación se posibilita la adaptación a los métodos de estimación de los modelos de regresión tradicionales para construir el modelo de regresión ordinal.

El modelo de regresión ordinal no requiere normalidad de las variables, homocedasticidad ni incorrelación de los residuos. Por su parte, sí supone una condición sobre los datos a modelar: líneas paralelas, que hace referencia a la cuestión antes mencionada de que los coeficientes de las variables independientes son constantes para todas las categorías que puede adoptar la variable dependiente. También debe evitarse la multicolinealidad, esto es, cuando dos o más variables independientes que se introducen en el modelo de regresión están altamente correlacionadas entre sí.

Mientras que los modelos de regresión lineal se estiman mediante el método de los mínimos cuadrados, en la regresión logística se utiliza el método de máxima verosimilitud.

Cuando la variable dependiente del modelo es una variable categórica de más de 2 categorías se recurre a una transformación con el objetivo de facilitar la interpretación del modelo; si la variable tiene n categorías, estas se expresan mediante n-1 variables dummy (tabla 6). Por ejemplo, en este estudio se han definido 3 categorías en función de la reputación corporativa, que en el modelo estimado quedarían representadas por las 2 siguientes variables dummy: «RCD 1» y «RCD 2»; en la regresión ordinal el valor más alto corresponde a la mejor categoría, de ahí que a la categoría A se le ha asignado el valor 3 («RC 3»), a la categoría B el 2 («RC 2») y a la C el 1 («RC 1»).

RCD 1 nos mostrará los resultados de comparar la categoría de baja reputación frente a la categoría de alta reputación, mientras que RCD 2 nos mostrará los resultados de comparar la categoría de media reputación frente a alta reputación. Todas las variables dummy que representan las categorías de una variable original se interpretan en conjunto, y no se pueden seleccionar solo las que resulten estadísticamente significativas. En la regresión ordinal se estima una ecuación de regresión para cada categoría, excepto la última categoría, cuya probabilidad se puede predecir por diferencia.

Lo anterior es importante para interpretar los resultados obtenidos, ya que en este tipo de variables obtendremos un resultado global y otro para cada una de las variables dummy, debiendo conocerse qué comparación se realiza a través de cada una de las variables dummy que intervienen en el modelo para poder explicar los resultados correctamente.

Respecto a las variables independientes del modelo es conveniente, como primer contacto con el modelo, analizar su relación con la variable dependiente, y para ello se han analizado las correlaciones, obteniéndose los resultados recogidos en la tabla 7.

Correlaciones entre la reputación corporativa y las variables independientes

Los valores obtenidos muestran una relación directa entre las variables independientes del modelo y la categoría de reputación corporativa definida como variable dependiente del estudio. Los resultados de la tabla 7 constituyen una primera aproximación a la hipótesis de esta investigación, que —recordemos— era la siguiente: «Existe una relación directa entre la calidad de la información sobre RS de orientación al cliente y la reputación corporativa de las entidades financieras». Sin embargo, las correlaciones no son tan altas como para pensar que la relación entre las variables independientes y la dependiente no deba ser estudiada a través de un modelo de regresión.

También se analizó la posible existencia de multicolinealidad entre las variables independientes del modelo, y para ello se calculó el factor de inflación de la varianza (FIV), cuyo cálculo, variable a variable, es el siguiente:

siendo Ri2 el coeficiente de determinación que se obtiene si se estima la variable i-ésima como una combinación lineal de las restantes. En un modelo con problemas de multicolinealidad alguno de estos coeficientes habría de ser elevado, y por la expresión del factor, también este. En la práctica, la regla que suele emplearse es considerar que valores de estos coeficientes mayores de 10 serían indicativos de multicolinealidad.

La tabla 8 presenta los resultados del análisis de multicolinealidad con los datos correspondientes a las 12 variables independientes del modelo. La primera fila indica la presencia de colinealidad que afecta a las variables 4 y 5. En la segunda fila se muestra el valor de estos coeficientes cuando se prescinde de la variable 4 (todos los FIV son muy inferiores a 10). A la vista de estos resultados se decidió eliminar la variable 4 relativa a la información sobre soluciones financieras como variable explicativa del modelo a estimar.

4ResultadosA continuación se presentan los resultados del modelo obtenido, para lo que se ha empleado el programa estadístico SPSS (versión 17.0). Las tablas 9 y 10 muestran la información sobre la bondad del ajuste; los coeficientes de regresión (seudo R2) son aceptables, al estar en torno a 0,5. Además, como se comprueba en la tabla 11, en la que se recogen los resultados para el test de líneas paralelas, los coeficientes son constantes independientemente de la categoría correspondiente a la variable dependiente. El modelo estimado cumple, por tanto, con todas las especificaciones requeridas a los modelos de regresión ordinal.

El modelo estimado se presenta en la tabla 12. Recuérdese que las variables explicativas del modelo miden la calidad de la información que las entidades financieras publican sobre sus prácticas de responsabilidad con sus clientes. La significación global del modelo estimado corrobora la hipótesis de que la información sobre RS orientada al cliente está relacionada con la reputación corporativa de las entidades financieras. Si entendemos que la reputación corporativa es más que la imagen corporativa, en el sentido de que la segunda es una opinión subjetiva mientras que la reputación corporativa es una valoración consolidada de la trayectoria de una empresa basada en datos objetivos, cabría afirmar que el modelo obtenido viene a reforzar el papel de la información sobre RS como uno de los parámetros en los que se basa la categoría de reputación corporativa.

Resultados de modelo

| Variables | Coeficientes | Valor de p |

| RCD1 | 7,423 | 0,003 |

| RCD2 | 11,891 | 0,000 |

| VAR 1. Calidad del servicio | 0,190 | 0,514 |

| VAR 2. Atención al cliente y gestión de reclamaciones | 0,244 | 0,529 |

| VAR 3. Innovación y accesibilidad | 1,031 | 0,047 |

| VAR 5. Inclusión financiera | –0,319 | 0,551 |

| VAR 6. Inversión socialmente responsable | –0,149 | 0,771 |

| VAR 7. Gestión del riesgo del negocio | 0,744 | 0,006 |

| VAR 8. Gestión de riesgos sociales y medioambientales (financiación de proyectos) | 1,004 | 0,038 |

| VAR 9. Gestión del riesgo social y medioambiental (concesión de créditos) | –0,332 | 0,344 |

| VAR 10. Seguridad y mecanismos anticorrupción | 0,125 | 0,713 |

| VAR 11. Confidencialidad. Seguridad y protección de datos | 0,455 | 0,210 |

| VAR 12 Transparencia. Publicidad. Comunicación | –0,367 | 0,379 |

Los resultados obtenidos muestran que para explicar la categoría o nivel de reputación corporativa de las entidades son significativas a nivel individual 3 variables relacionadas con la innovación (variable 3) y con la gestión de riesgos (variables 7 y 8). Sin embargo, todas las variables deben ser tenidas en cuenta en la interpretación ya que, en conjunto, la presencia o no de estas variables incide en la categoría, esto es, la valoración que los grupos de interés realizan sobre la reputación corporativa de una entidad depende de toda la información que reciben; todas ellas contribuyen a generar esa valoración.

También son significativos los términos independientes, lo que se interpreta como que, como era de esperar, la categoría o reputación corporativa también es explicada por otros aspectos derivados de las particularidades de cada categoría. Por tanto, en relación a la segunda hipótesis definida en el trabajo, cabe afirmar que las variables sobre RS empresarial contenidas en las memorias de las entidades financieras con respecto a los clientes explican su reputación pero, en parte, esta también se debe a otros factores o variables.

El signo positivo y negativo de los coeficientes también tiene su interpretación; así, los coeficientes positivos indican que la presencia de esa variable aumenta la probabilidad de pertenencia a la categoría, mientras que los coeficientes negativos la disminuyen.

Matemáticamente el signo negativo indica que el valor de la variable disminuye la probabilidad de pertenecer a esa categoría de reputación corporativa. Desde nuestro punto de vista, la interpretación económica que puede tener el hecho de que estas variables (V5: inclusión financiera; V6: inversión socialmente responsable; V9: gestión de riesgos sociales y medioambientales en la concesión de créditos, y V12: transparencia, publicidad y comunicación) tengan este efecto es que se trata de variables que deben estar tan integradas en la política de la empresa que ya no contribuyen a mejorar su reputación corporativa. También desde nuestro punto de vista, esto se debe a que la muestra está constituida por las empresas de mayor reputación corporativa y, por tanto, son otras variables las que pueden explicar las diferencias entre ellas en lo que se refiere a su reputación. Otra posible interpretación es que la presencia de signos negativos puede poner de manifiesto la incidencia negativa que tiene en la categoría de reputación corporativa de la empresa el que ella misma informe sobre sus actuaciones cuando estas puedan generarle altos beneficios, como es el caso de la información que se está analizando, ya que la fuente son las memorias de sostenibilidad publicadas por las propias entidades, lo que estaría en consonancia con las aportaciones de los trabajos de Forehand y Grier (2003) y Yoon et al. (2006). No obstante, conviene insistir en que las variables con coeficientes negativos no son estadísticamente significativas.

Insistiendo en la interpretación del modelo obtenido, cabe destacar el papel de la innovación y de la gestión de riesgos en la reputación corporativa de las entidades. Las políticas o acciones que tratan de fortalecer las entidades para favorecer su reputación corporativa tienen mucho que ver con los aspectos recogidos en las variables que han resultado significativas, la innovación y la gestión de riesgos.

La primera es una política más proactiva, de la que cada vez se encuentran más ejemplos en las memorias de responsabilidad. Por ejemplo, incorporando a los clientes en el diseño de los servicios, lo que, a su vez, se consigue innovando en las formas de comunicación y relación con este grupo de interés.

La segunda variable representa una política que se puede interpretar, en cuanto a gestión de riesgos del negocio, de una forma más reactiva, pero también más proactiva e innovadora en la gestión de riesgos sociales y medioambientales.

Little (2006) y Mendibil et al. (2007) identificaron en la innovación un factor importante relacionado con las prácticas de RS. Desde nuestro punto de vista, los resultados del modelo obtenido refuerzan esta relación al aportar evidencia empírica de cómo, a su vez, la divulgación de información sobre estos aspectos incide positivamente en la reputación corporativa de las entidades. Asimismo, también están en consonancia con los resultados obtenidos por McGregor (2006) y por Luo y Bhattacharya (2006) de cómo la innovación, la calidad del producto y la satisfacción del cliente —todos ellos aspectos de la RS con orientación al cliente— influyen en el valor de mercado de las acciones de las empresas; en definitiva, en la valoración que hace el mercado de esa empresa.

Surroca et al. (2009) indican que las empresas pueden mejorar la relación entre desempeño en responsabilidad corporativa y rendimiento financiero mediante la inversión en innovación. En concreto, identifican como inversiones clave para mejorar el rendimiento las innovaciones de producto y procesos que reduzcan la contaminación y las inversiones sociales que mejoran la reputación corporativa. Entre las implicaciones de su estudio para los gestores destacan la necesidad de adoptar medidas innovadoras para reducir la contaminación de productos y procesos que les permitan entrar en nuevos mercados e invertir en acciones socialmente responsables para mejorar la imagen de marca. Según Surroca et al. (2009), estas prácticas permiten a las empresas negociar mejores condiciones con los proveedores e instituciones financieras y construir la lealtad del cliente.

5Conclusiones, implicaciones para la gestión empresarial y futuras investigacionesBritt (1971) afirmaba que la imagen corporativa que un consumidor tiene de una empresa depende de los elementos de comunicación utilizados por esta. La divulgación de la información sobre las prácticas de RS se debate entre las posturas que apoyan la necesidad de esta herramienta para identificar al cliente con la organización y los autores que consideran que dicha divulgación atiende a los propios intereses de las empresas, pudiendo incluso perjudicar su imagen al advertirlo los clientes.

Entre los primeros se encuentran Brown y Dacin (1997), Gürhan-Canli y Batra (2004), Sen y Bhattacharya (2001), Bhattacharya y Sen (2003, 2004), Lichtenstein et al. (2004), Maignan y Ferrell (2004) y Fernández y Merino (2005). En general, estos autores coinciden en que las prácticas de RS tienen una influencia positiva en la actitud de los clientes hacia la empresa. Entre los segundos estarían Boulstridge y Carrigan (2000), Bigné et al. (2005), Bigné Alcañiz y Currás Pérez (2008), Carrigan y Attalla (2001), Bebbington et al. (2008), Becker-Olsen et al. (2006), Forehand y Grier (2003) y Yoon et al. (2006).

Desde nuestro punto de vista, las empresas deben informar a sus grupos de interés de sus prácticas de RS, ya que la rendición de cuentas es una parte esencial de la RS empresarial y las memorias de sostenibilidad son un instrumento fundamental para este fin. Precisamente porque el efecto de la divulgación de esa información no siempre puede ser positivo para las empresas, estas deben priorizar y mejorar la gestión de dicha información.

En el presente estudio se han identificado 12 variables que resumen los principales aspectos sobre los que las entidades financieras españolas informan sobre su RS orientada al cliente en sus memorias de sostenibilidad y se ha valorado la calidad de dicha información, constituyendo estas variables los términos independientes de un modelo de regresión que tratan de explicar la relación existente entre dicha información y la reputación corporativa de las entidades financieras.

Las correlaciones entre las variables independientes del modelo y la variable dependiente confirmaban que la relación entre la calidad de la información y la reputación corporativa no era tan evidente como a priori pudiera pensarse. Hay que tener en cuenta que todas las empresas de la muestra habían elaborado para el periodo de estudio sus memorias de sostenibilidad siguiendo la GRI y estaban clasificadas como «In accordance» o como «A+», pero no todas tenían la misma reputación corporativa, e incluso algunas entidades no estaban incluidas en el índice MERCO en algún año.

En el análisis de las variables independientes no se han encontrado diferencias significativas entre los bancos y las cajas de ahorro en cuanto a la calidad de la información proporcionada; esta constituye una primera aportación del trabajo. También hay que destacar que las variables no presentan valores muy altos quizá por la limitación de la información que se proporciona en una memoria y por el hecho de que hay información omitida porque las entidades consideren que puede perjudicar su evaluación. Las variables que presentan valores más altos son las relacionadas con la innovación, las soluciones financieras, la inclusión financiera y la gestión de riesgos, limitándose en muchos casos a información totalmente descriptiva.

El modelo obtenido cumple con todas las especificaciones requeridas a los modelos de regresión ordinal y muestra una relación directa entre la categoría de reputación corporativa de las entidades y la calidad de la información que estas transmiten de RS orientada al cliente, poniendo de manifiesto los beneficios intangibles que proporciona a las empresas su comportamiento socialmente responsable y su comunicación a través de las memorias de sostenibilidad.

El hecho de que las variables del modelo estén definidas a partir de la GRI corrobora las afirmaciones de Prado Lorenzo et al. (2009) o de Carroll y Shabana (2010) sobre la validez de la GRI como un marco para evaluar las prácticas de RS de las empresas.

En concreto, el modelo estimado realiza distintas aportaciones que pueden contribuir a una mejor gestión de la información divulgada por las empresas, ya que ha mostrado la relación directa entre la calidad de la información divulgada y la reputación corporativa. El modelo corrobora las conclusiones de Marín y Ruiz (2008), que afirmaban que las empresas deben hacer esfuerzos en comunicación dirigidos a aproximarse a los clientes y conseguir un impacto positivo sobre su evaluación. De los resultados del trabajo de estos autores también se desprendía la necesidad de que para conseguir una buena valoración de los consumidores era importante la trasmisión de características propias del negocio, la innovación, etc.

Entre las aportaciones más destacadas del modelo hay que resaltar los coeficientes positivos que muestran una relación directa y positiva entre la categoría de reputación corporativa y la información relativa a la innovación y a la gestión de riesgos, ya sea del negocio o de los riesgos sociales y medioambientales de los proyectos que financian. Por tanto, las empresas deben incidir en estos aspectos tanto en lo que se refiere a las prácticas de RS como en la divulgación de estas prácticas, corroborando las conclusiones de Surroca et al. (2009).

Los signos negativos de los coeficientes de algunas variables se interpretan como que dicha información reduce la probabilidad de pertenecer a una determinada categoría de reputación corporativa. Esta aportación del modelo estimado admite 2 posibles interpretaciones. Por una parte, se trata de variables que deben estar tan integradas en la política de la empresa que ya no contribuyen a mejorar su reputación corporativa; también desde nuestro punto de vista, esto se debe a que la muestra está constituida por las empresas de mayor reputación. Por otra parte, apoyaría las conclusiones de los trabajos de Forehand y Grier (2003) y de Yoon et al. (2006). Las entidades financieras deberían revisar el contenido de la información divulgada en estas variables, ya que los clientes penalizan a las empresas por la información recibida. Con todo, este será uno de los aspectos que deben seguir investigándose, y los resultados obtenidos hay que tomarlos con las oportunas reservas, ya que pueden deberse a la necesidad de proporcionar más información o a que la información que se proporciona no sea creíble porque existan otras fuentes de información que envíen un mensaje diferente.

En relación a la segunda hipótesis definida en el trabajo, cabe afirmar que las variables sobre RS contenidas en las memorias de las entidades financieras con respecto a los clientes explican su reputación, pero en parte esta también se debe a otros factores recogidos en los términos independientes de las funciones estimadas.

En general, las conclusiones del trabajo aportan evidencia empírica para el caso del sector financiero español y coinciden con las aportadas en los trabajos de Little (2006), Mendibil et al. (2007), McGregor (2006), Luo y Bhattacharya (2006) y Surroca et al. (2009), y ponen en valor la información recogida en las memorias de RS de estas entidades.

Teniendo en cuenta que los recursos y las capacidades de una empresa no se utilizan de manera aislada sino en combinación unos con otros, desde nuestro punto de vista otra de las aportaciones del modelo estimado es que permite identificar específicamente el papel que desempeña la información sobre RS orientada al cliente en la reputación corporativa.

El modelo obtenido constituye una primera aproximación a la medida de la eficacia de la información sobre RS divulgada por las empresas, abordando así uno de los campos de investigación menos tratados por la literatura, como señalaban Marín y Ruiz (2008), y pone en valor las memorias de RS como herramienta de divulgación de las prácticas de RS.

No obstante, tal y como se ha indicado, la valoración que los stakeholders hacen de una empresa depende de toda la información que reciben y de las herramientas empleadas para ello. Esto pone de manifiesto la necesidad de continuidad de esta línea de investigación, en la que habrá que seguir analizando la incidencia de otros aspectos de la RS en la gestión de la reputación corporativa, así como otros grupos de interés.

En algunos de los estudios mencionados se define al cliente como un cliente general, es decir, como el cliente o consumidor actual y/o el futuro, con lo que se podría referir a otros grupos de interés, la comunidad, la sociedad, etc.

Este trabajo ha sido elaborado en el marco del proyecto de Excelencia P09-SEJ-5395, Consejería de Economía, Innovación y Ciencia de la Junta de Andalucía.

El ranking MERCO es uno de los de mayor trayectoria e impacto a nivel nacional. MERCO es un proyecto periódico de investigación universitaria, adscrito a la cátedra de Justo Villafañe y que cuenta con el apoyo técnico de la empresa Análisis e Investigación y la colaboración del diario CincoDías, circunstancias que garantizan su objetividad e independencia.

El análisis de la representatividad de la muestra se ha realizado teniendo en cuenta los datos de número de empleados y de oficinas de las entidades de crédito españolas publicados por el Boletín Estadístico del Banco de España de los años 2007 y 2008.

Todas las entidades seleccionadas han elaborado para el periodo de estudio sus memorias de sostenibilidad siguiendo la GRI, clasificadas como «In accordance» o como «A+», salvo Caixa de Catalunya, que en el 2008, en lugar de elaborar una memoria de sostenibilidad, elaboró un informe de progreso de acuerdo con su adhesión al Pacto Mundial de Naciones Unidas.

Tanto GR3 (2006) como los suplementos del sector de servicios financieros (2008) reflejan los diferentes aspectos a analizar desde el punto de vista económico, social y medioambiental, pero a su vez, en los tres enfoques se observan aspectos a considerar desde la perspectiva del cliente como stakeholder, de ahí que se hayan seleccionado las variables estudiadas para responder a los objetivos del estudio.