En este trabajo nos proponemos un doble objetivo. Por un lado planteamos la posibilidad de que la presente crisis haya afectado de forma desigual a la motivación por la que las empresas fracasan, y por otra parte, como segundo objetivo, pretendemos contrastar la validez de ciertos modelos de predicción en un contexto de fuerte variación provocado por la crisis económica actual.

Para ello, inicialmente someteremos la información de 2 muestras de datos financieros de pequeñas empresas a diversas pruebas estadísticas que pongan de manifiesto la variación de la información contable en 2 escenarios: uno de inexistencia de crisis y otro ante la situación de crisis financiera actual. Después aplicaremos los modelos de predicción seleccionados a sendas muestras antes y después de la crisis, para determinar su capacidad de predicción en ambos contextos.

Finalmente, concluimos que la crisis actual no difiere, atendiendo al comportamiento de las principales variables empresariales, de crisis anteriores, poniéndose de manifiesto la validez de los modelos de predicción de la quiebra empresarial.

In this paper we propose a dual purpose, first raised the possibility that this crisis has unevenly affected the motivation for companies to fail, and moreover, as a secondary objective, we try to check the validity of certain models prediction in a context of strong variation caused by the current economic crisis.

To this end, the financial information initially submitted two samples of small business financial data to various statistical tests reveal the change of accounting information in two stages, a lack of crisis and another to the current financial crisis. Then apply the models to predict paths selected samples before and after the crisis, to determine their predictive ability in both contexts.

Finally we conclude that the current crisis does not differ, attending to the behavior of the principal managerial variables, of other previous crises there being revealed the validity of the models of prediction of the managerial bankruptcy.

El interés por la predicción del fracaso empresarial se remonta a principios del siglo pasado, aunque no será hasta los años treinta cuando realmente se pueda establecer el comienzo de investigaciones con cierto rigor científico en este campo. Destacan las aportaciones pioneras de Fitzpatrick (1932) y Winakor y Smith (1935) con trabajos realizados con sencillos planteamientos, aplicando un análisis univariante muy básico fundamentado en el estudio de la evolución de los ratios financieros.

En la década de los sesenta se produce un gran salto cualitativo con las aportaciones de Beaver (1966), quien incorpora a la investigación el análisis discriminante univariante, consistente en la evaluación separada de la capacidad predictiva de cada uno de los ratios considerados. Este enfoque pronto será abandonado y sustituido paulatinamente por técnicas multivariantes que captan la estructura multidimensional de la firma, siendo Altman (1968) el pionero en aplicarlas para describir y predecir situaciones de fracaso empresarial.

Desde entonces, esta línea de investigación se ha visto enriquecida por numerosas aportaciones de diferentes autores con nuevos enfoques que han contribuido a mejorar los resultados de los modelos propuestos.

En la actualidad el interés por los modelos no se limita únicamente al ámbito investigador, pues ha trascendido a los distintos agentes económicos relacionados con la empresa, pasándolos a considerar como un instrumento de gran eficacia y apoyo en el proceso de toma de decisiones. Esta situación se ha visto favorecida por la proliferación de fracasos empresariales, especialmente en los últimos años. En cualquier caso, las diferentes aportaciones han supuesto el fortalecimiento y desarrollo de las bases del marco conceptual que sustenta una teoría general sobre el fracaso empresarial.

Sin embargo, cuando los modelos de predicción, que en su planteamiento inicial alcanzan generalmente elevados porcentajes de acierto, se aplican a contextos diferentes de los que sirvieron para su estimación, o bien en momentos distintos, aparecen importantes limitaciones que en algunos casos llegan a poner en duda su capacidad operativa. Este hecho podría llegar a cuestionar la utilidad de la información financiera empresarial para desarrollar modelos que permitan predecir acontecimientos futuros, en especial la posibilidad de que la empresa experimente procesos de degeneración financiera que la conduzcan al fracaso.

Precisamente nuestro objetivo principal será analizar si la información financiera proporcionada por las empresas es válida para utilizarla en este tipo de investigaciones o si su aplicación debe tener en cuenta la coyuntura económica de la que surge.

Secundariamente, comprobaremos si la crisis económica actual1 ha modificado sustancialmente el motivo de fracaso de las empresas y si ello afecta al comportamiento de las variables que inciden en el fracaso empresarial y, en consecuencia, a la capacidad predictiva de los diversos modelos de predicción.

Para ello, someteremos inicialmente la información financiera de 2 muestras de datos financieros de pequeñas empresas expresada en forma de ratios financieros, a diversas pruebas estadísticas. En primer lugar, en un escenario sin crisis, y a continuación, en el contexto de la crisis actual, analizando el comportamiento de los ratios en ambas situaciones. Dado que ambas muestras están formadas por empresas fracasadas de características económico-financieras muy similares, a priori pensamos que no debería haber divergencias en cuanto a su comportamiento. Si las hay, se podría deducir que pueden ser consecuencia, entre otras, de las características singulares de la crisis actual.

Para concretar los objetivos enunciados nos parece adecuado plantear las siguientes hipótesis de trabajo:H1 La crisis actual tiene unas características distintas de situaciones anteriores, que deben mostrarse en la evolución de las variables empresariales que revelan el fracaso empresarial. Los modelos de predicción de fracaso empresarial considerados pueden ser aplicados en circunstancias distintas a las de su estimación.

Aceptamos, además, que los efectos de la crisis actual empiezan a ser patentes en 2006, de manera que las empresas fracasadas en 2005 lo fueron con motivos ajenos a aquella, mientras que las fracasadas en 2008 lo han sido, fundamentalmente, por su incidencia directa.

El trabajo ha sido estructurado de la siguiente forma. Comenzamos con una introducción que sitúe al lector en el problema a tratar y donde presentamos los objetivos perseguidos. A continuación confeccionaremos las bases de datos que integren datos de empresas cuyos registros cumplan las especificaciones exigidas por los objetivos del trabajo. Tras ello, aplicaremos técnicas de análisis y herramientas estadísticas que nos permitirán evaluar si su información contable es útil con fines descriptivos y predictivos, estudiando si es acertado su empleo sin cuestionarse su fiabilidad. Después, aplicaremos algunos de los modelos más relevantes de fracaso empresarial para comprobar su comportamiento mediante los resultados alcanzados. Finalmente, en el último apartado se exponen los resultados obtenidos, las conclusiones y unas consideraciones generales sobre el trabajo desarrollado.

2Antecedentes históricosLos primeros estudios2 con rigor estadístico se realizaron en el marco del análisis univariante destacando los trabajos de Beaver (1966). Este enfoque será pronto abandonado y sustituido paulatinamente por técnicas más sofisticadas capaces de captar la estructura multidimensional de las firmas, centrándose la atención de los investigadores en primer lugar en el análisis multivariante, concretamente el «análisis discriminante múltiple» (AMD). Destacan los modelos pioneros de Altman (1968), a los que siguieron, con notables mejoras, los propuestos por Deakin (1972), Edmister (1972), Sinkey (1975), Altman et al. (1977) y Taffler (1983). Con estos trabajos se alcanzaron buenos resultados con pequeños errores de clasificación, aunque las restricciones estadísticas a la que está sujeta esta metodología (independencia y normalidad de las variables e igualdad de las matrices de varianza-coovarianza) desvirtuaban en gran medida los resultados rebajando su grado de fiabilidad.

Estas razones estimularon a los investigadores la búsqueda de otras técnicas menos estrictas en los requerimientos estadísticos, centrándose su atención en los modelos de probabilidad condicional. Destaca la técnica Logit, que permite obtener la probabilidad de fracaso de una empresa condicionada a un conjunto de restricciones o atributos. Los trabajos fundamentales realizados bajo este enfoque, aparte de los pioneros de Martin (1977) y Ohlson (1980), son los de Casey y Bartczak (1985), Keasey et al. (1990) y Platt y Platt (1991). Comparando los resultados obtenidos con la aplicación de esta nueva técnica con el AMD, ciertos autores como Lo (1986) concluyen con la similitud de resultados obtenidos. Otros, por su parte, como Lennox (1999) y Foreman (2003), otorgan mayor eficacia a la técnica Logit, aunque lo evidente es que la ausencia de requerimientos estadísticos del AMD y la posibilidad de incorporar variables categóricas han supuesto su proliferación a partir de la década de los ochenta. En este sentido hay que señalar que el AMD es óptimo si se cumplen una serie de requisitos bien conocidos (normalidad, etc.) que desgraciadamente no son habituales en la información financiera. La regresión logística no es tan exigente, pero también es sensible a los datos. Además, casi todas estas técnicas estadísticas se ven afectadas por la existencia de outliers.

En los últimos años la literatura sobre el fracaso empresarial se ha fortalecido con la incorporación de técnicas de inteligencia artificial, con las que en algunos casos se han superado los resultados obtenidos con métodos estadísticos y econométricos. Un ejemplo es el «algoritmo de particiones iterativas o recursivas» (APIR), encuadrado en el conjunto de técnicas «machine learning», con algoritmos como Id3 o c4.5 de Quinlan (1996), muy utilizados en la actualidad. La técnica consiste en introducir el análisis univariante en un proceso multivariante, evitando las restricciones del análisis discriminante. No obstante, el proceso de introducción de variables en APIR, un tanto arbitrario, y la complejidad en la estimación de la probabilidad del suceso constituyen las razones de la escasa divulgación de esta metodología en el campo de la investigación empírica. Destacan las aportaciones de Marais et al. (1984) y Frydman et al. (1985).

También se han seguido publicando muchos trabajos utilizando redes neuronales, mapas autoorganizados de Kohonen (1982), escalas multidimensionales, DEA, SVC y otras técnicas aplicadas a la quiebra. Destaca el uso de redes neuronales artificiales, donde sobresalen, aparte del trabajo pionero de Serrano Cinca y Martín del Brío (1993), las aportaciones de Tam y Kiang (2000), Wilson y Sharda (2000) y Rahminian et al. (2000). En todos estos estudios los resultados obtenidos por la red neuronal superan al resto de técnicas estadísticas.

Desde hace algún tiempo ciertos autores han incorporado a sus investigaciones la metodología de los «conjuntos aproximados» —Rough Sets en terminología anglosajona—, que proporciona un grupo de reglas de decisión de fácil interpretación obtenidas de un conjunto de casos reales objeto de estudio. Sobresale el estudio de McKee (2000). Estas técnicas han demostrado una capacidad predictiva elevada, superando incluso los pronósticos realizados por personal experto, pero tienen la desventaja de que pueden ser poco manejables y en algunos casos hasta difíciles de interpretar.

También están viendo la luz numerosos trabajos que incorporan otras técnicas procedentes del aprendizaje automático que, combinando una gran cantidad de clasificadores sencillos, consiguen un elevado grado de precisión en la clasificación. Nos referimos al Adaboost, una técnica cuya eficiencia ha sido probada en diversos campos de investigación, aunque todavía es poco conocida en el ámbito económico-empresarial. Destacan los trabajos de Bauer y Kohavi (1999), Charalambous et al. (2000), Friedman et al. (2000); Ravi Kumar y Ravi (2007); Schapire (2002) y Alfaro et al. (2008). El enfoque estadístico clúster también ha sido aplicado a este campo de investigación, destacando el trabajo de Manzaneque et al. (2010).

Una técnica que se está aplicando con éxito en este campo de investigación es el Data Envelopment Analysis (DEA). Es un método no paramétrico sin restricciones estadísticas que no necesita para su desarrollo un gran tamaño muestral. Destaca La aportación de Premachandra et al. (2009), donde se demuestra la superioridad de este método frente a la técnica Logit en un estudio sobre el fracaso empresarial en Estados Unidos.

Por otra parte, al revisar la literatura financiera sobre el fracaso empresarial en nuestro país, advertimos que la mayoría de las investigaciones tradicionalmente se han centrado en los sectores formados por empresas de gran dimensión, que normalmente cotizan en Bolsa, y en los que cuentan con regulaciones específicas, por ofrecer ambos un tipo de información contable de calidad y fácil de conseguir para acometer este tipo de trabajos empíricos. En este sentido, cabe citar los trabajos pioneros de Laffarga et al. (1985) en el sector bancario y de Rodríguez Acebes (1990) en el sector asegurador. En las 2 últimas décadas se han realizado interesantes contribuciones que abordan la realidad de las pymes en distintos ámbitos temporales, geográficos y sectoriales, como los trabajos realizados por Lizarraga Dallo (1997), López Gracia et al. (1998), Rodríguez López (2004), De la Torre, Gómez (2005), Minguez Conde (2006), Calvo-Flores et al. (2007), Gómez et al. (2008), Rubio (2008), García et al. (2009), Labatut et al. (2009), Manzaneque et al. (2011), entre otros. Sin embargo, cuando se analizan las muestras de estudio se observa que en su mayoría están formadas por empresas de tamaño mediano, siendo muy escasa la presencia de las pequeñas.

Son muy pocos los trabajos centrados exclusivamente en las pequeñas empresas, a pesar de que estadísticamente es en este segmento donde se dan las mayores tasas de fracaso empresarial, entre otras razones por ser, generalmente, las más numerosas en el tejido productivo en las economías actuales desarrolladas. Una de las razones de esta escasez la encontramos en la creencia —a menudo errónea, como se ha demostrado en varios trabajos previos, como Pozuelo et al. (2010)— de que la información suministrada por estas empresas no reúne, por diversas circunstancias, las condiciones adecuadas para abordar con suficientes garantías este tipo de investigaciones.

3Propuesta metodológicaRecordemos que nuestra motivación principal para acometer este trabajo se justifica en analizar si la información financiera proporcionada por las empresas es válida para utilizarla en este tipo de investigaciones, o si su aplicación debe tener en cuenta la coyuntura económica de la que surge. Pretendemos averiguar si la crisis económica actual ha modificado sustancialmente el motivo de fracaso de las empresas, de forma que las características de las empresas fracasadas antes y después de la crisis son diferentes, y si ello afecta a los resultados obtenidos al aplicar los diversos modelos de predicción. Para ello aceptamos la hipótesis de que la incidencia temporal de la crisis se produjo en 2006, de manera que las empresas fracasadas en 2005 lo fueron por motivos ajenos a aquella, mientras que las fracasadas en 2008 lo han sido, fundamentalmente, por su incidencia.

3.1Definición de fracaso empresarialSe ha optado por una definición de fracaso que permita distinguir con claridad las empresas solventes de las que no lo son. De esta manera se ha equiparado el fracaso a las calificaciones jurídicas de situación concursal, según la Ley Concursal 22/2003, en vigor desde el 1 de septiembre de 2004, de modo que una empresa se considerará fracasada si ha presentado un expediente concursal, y sana en el caso contrario. Aunque este criterio, de marcado carácter jurídico, presenta algunos inconvenientes, como la reducción considerable de los tamaños muestrales, entendemos que son superados por las ventajas de objetividad y fijación de la fecha del fracaso que aporta en el proceso de selección de las empresas que integrarán las distintas muestras.

3.2Elaboración de las muestrasEn el proceso de selección y obtención de las muestras de empresas de la primera parte del estudio se ha recurrido a la base de datos financieros del Sistema de Análisis de Balances Ibéricos (SABI) de la empresa INFORMA S.A., considerándose solamente pequeñas empresas españolas y que fracasaron, de acuerdo con la definición adoptada, en los años 2005 y 2008. Recordemos que una pequeña empresa es la que ocupa a menos de 50 personas y cuyo volumen de negocios anual o cuyo balance general anual no supera los 10 millones de euros.

Sobre la población inicialmente considerada se realizaron 2 filtrados. Uno para que la muestra guardase un número proporcional al índice de fracaso del sector en que operaban, y un segundo que permitió descartar las empresas de reciente creación (hasta 3 años), las que no contenían datos contables completos de al menos 3 ejercicios anteriores a la fecha del fracaso y las que presentaban outliers entre sus ratios que pudieran modificar sustancialmente los valores medios para los mismos.

Tras estos procesos de selección y filtrado, el número de firmas se redujo a 1.150 empresas españolas fracasadas en 2005 y otras tantas en 2008, que son las que definitivamente se integrarán en las muestras de trabajo de esta primera parte.

En la segunda parte, la referida a la validación de los diferentes modelos de predicción, utilizaremos 4 muestras de empresas, en este caso valencianas3, de características parecidas que las que integran las muestras anteriores, 2 para el año 2005, una de empresas solventes y otra de fracasadas, y otras 2, solventes y fracasadas, para 2008, todas ellas formadas por 76 empresas; un tamaño con el que pretendemos adaptarnos a los tamaños aproximados de las muestras que se utilizaron en el diseño de los modelos que vamos a validar.

Para poder realizar las comparaciones referidas entre las 2 muestras y poder aplicar las herramientas estadísticas de clasificación, asociamos cada una de las empresas quebradas en 2005 con una quebrada de 2008 de las mismas características elegida aleatoriamente entre las de un tamaño similar, medido en función del volumen de activo, y que operase en el mismo sector económico establecido por la Clasificación Nacional de Actividades Económicas (CNAE) de 2009, rev. 1, a nivel de 4 dígitos, y cuando no ha sido posible, se ha descendido a 3 dígitos.

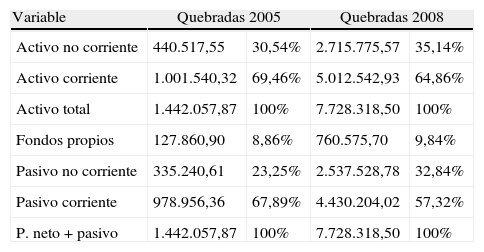

Los rasgos estructurales más relevantes de las muestras de empresas fracasadas objeto de la primera parte de este estudio se presentan en la tabla 1, donde se comparan los valores medios de las principales masas patrimoniales de las empresas que integran las muestras valoradas en euros corrientes, al considerar que en los años objeto de estudio la inflación no afecta significativamente a esas variables.

Características estructurales básicas de las empresas de la muestra (en miles de euros)

| Variable | Quebradas 2005 | Quebradas 2008 | ||

| Activo no corriente | 440.517,55 | 30,54% | 2.715.775,57 | 35,14% |

| Activo corriente | 1.001.540,32 | 69,46% | 5.012.542,93 | 64,86% |

| Activo total | 1.442.057,87 | 100% | 7.728.318,50 | 100% |

| Fondos propios | 127.860,90 | 8,86% | 760.575,70 | 9,84% |

| Pasivo no corriente | 335.240,61 | 23,25% | 2.537.528,78 | 32,84% |

| Pasivo corriente | 978.956,36 | 67,89% | 4.430.204,02 | 57,32% |

| P. neto + pasivo | 1.442.057,87 | 100% | 7.728.318,50 | 100% |

Fuente: SABI y elaboración propia.

En una primera aproximación, queda patente la elevada cuantía del activo corriente respecto al no corriente, circunstancia que atribuimos a que la muestra incluye un segmento empresarial con necesidades muy reducidas de inmovilizado, por pertenecer en su mayoría al sector servicios o ser productoras de bienes de consumo. En la estructura financiera resalta la reducida cuantía de fondos propios, lo que atribuimos a la absorción debida al proceso de dificultad financiera que arrastran, en general, desde hace varios ejercicios. Por último, es destacable la elevada cuantía de los pasivos, resultado del proceso de endeudamiento que las ha conducido a su actual situación.

Para que la comparación de los resultados de los 2 años fuera lo más precisa posible, se ha procurado que las empresas seleccionadas guardasen cierta homogeneidad en cuanto a su tamaño y sector productivo en el que operaban, aunque pertenecer al mismo sector de actividad y tener un tamaño similar no asegura un comportamiento financiero similar, puesto que las razones que llevan a una empresa a fracasar puede ser muy diferentes de las de otras. En este sentido, existen investigaciones recientes que sugieren la existencia de distintos procesos de fracaso (Jiménez et al. (2007).

Entre los distintos procesos de fracaso que identifican estos autores, hay un grupo de empresas que fracasan porque tienen fondos generados ordinarios negativos en los años anteriores a la suspensión, pérdidas ordinarias que degradan la garantía proporcionada por el patrimonio neto y una situación financiera muy débil en los años anteriores al fracaso, pero también hay otro grupo de empresas que muestran una pauta de crecimiento en los años anteriores al fracaso que no va acompañado de un crecimiento comparable en los fondos generados (que a diferencia de las anteriores sí son positivos), lo que les lleva a ser incapaces de atender los vencimientos de sus deudas. Se trata de 2 grupos de empresas que fracasan pero su proceso de fracaso es muy diferente, en la medida que unas tienen pérdidas y fondos generados negativos y otras tienen beneficios y fondos generados positivos, por lo que los valores de sus ratios pueden ser muy diferentes en los años anteriores al fracaso.

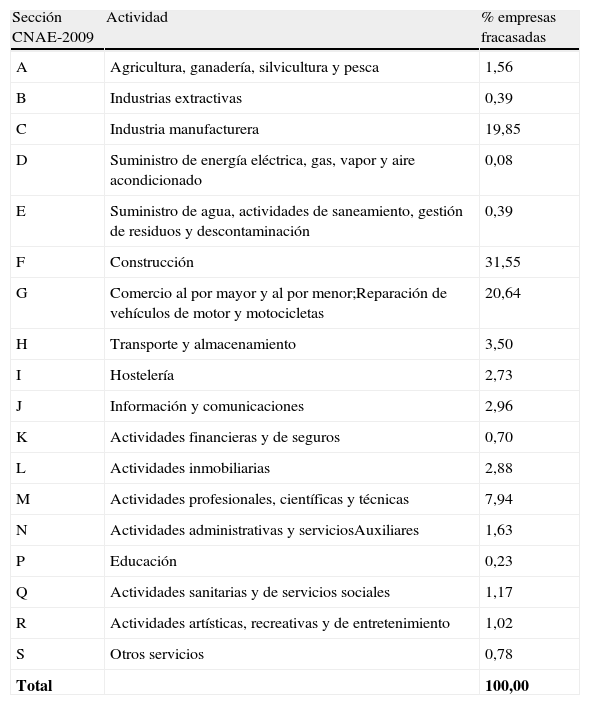

La distribución de las empresas seleccionadas por sectores de actividad económica, recogida en la tabla 2, clarifica el peso específico de cada grupo sectorial en el total de la muestra. La agrupación por sectores se ha realizado atendiendo a la CNAE de 2009 y considerando un primer nivel consistente en rúbricas identificadas mediante un código alfabético (secciones), lo que ha permitido distinguir 18 actividades básicas. Se observa la preponderancia de los sectores manufactureros, comerciales y construcción, acorde con la realidad de que es en ellos donde se dan las más altas tasas de fracaso en el segmento empresarial considerado.

Distribución de la muestra de empresas por sectores de actividad económica

| Sección CNAE-2009 | Actividad | % empresas fracasadas |

| A | Agricultura, ganadería, silvicultura y pesca | 1,56 |

| B | Industrias extractivas | 0,39 |

| C | Industria manufacturera | 19,85 |

| D | Suministro de energía eléctrica, gas, vapor y aire acondicionado | 0,08 |

| E | Suministro de agua, actividades de saneamiento, gestión de residuos y descontaminación | 0,39 |

| F | Construcción | 31,55 |

| G | Comercio al por mayor y al por menor;Reparación de vehículos de motor y motocicletas | 20,64 |

| H | Transporte y almacenamiento | 3,50 |

| I | Hostelería | 2,73 |

| J | Información y comunicaciones | 2,96 |

| K | Actividades financieras y de seguros | 0,70 |

| L | Actividades inmobiliarias | 2,88 |

| M | Actividades profesionales, científicas y técnicas | 7,94 |

| N | Actividades administrativas y serviciosAuxiliares | 1,63 |

| P | Educación | 0,23 |

| Q | Actividades sanitarias y de servicios sociales | 1,17 |

| R | Actividades artísticas, recreativas y de entretenimiento | 1,02 |

| S | Otros servicios | 0,78 |

| Total | 100,00 |

Fuente: elaboración propia.

Para la selección de los ratios se han considerado exclusivamente los que aparecen en la formulación de los modelos que nos proponemos validar —que serán expuestos en líneas posteriores— y que, además, coinciden con aquellos que de forma reiterada figuran en los principales trabajos sobre predicción del fracaso empresarial.

Ninguno de los ratios considerados incorpora información de mercados bursátiles, ya que ninguna de las empresas consideradas en las diferentes muestras cotizaba en el mercado de valores.

Dado que el objetivo del trabajo no es diseñar un modelo de predicción empresarial, sino evaluar algunos de los modelos ya existentes en la literatura, no se ha planteado la utilización de otros ratios financieros ni la aplicación de otras metodologías multivariantes alternativas o distintas a las consideradas en los modelos de predicción elegidos.

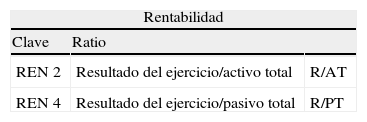

La lista de los ratios, separados por categorías y su descripción, la mostramos a continuación.

Dentro de la categoría de rentabilidad se ha considerado el ratio REN2 como expresión aproximada de la rentabilidad económica, es decir, como indicador de la eficacia de la empresa en la utilización de sus inversiones, y REN4 como un ratio de naturaleza mixta integrado por el resultado y el endeudamiento, que en cierto sentido también constituye una medida del apalancamiento de la empresa.

Todas las partidas integrantes de los ratios han sido derivadas del Balance de Situación y cuenta de Pérdidas y Ganancias de las empresas que componen las diferentes muestras.

4Análisis estadístico4.1RatiosPretendemos averiguar si la crisis económica actual ha modificado sustancialmente el motivo de quiebra de las empresas, de forma que las características de las empresas fracasadas antes y después de la crisis —canalizadas a través de los 7 ratios considerados en la tabla 3— son o no diferentes. Para ello aceptamos la hipótesis de que la incidencia temporal de la crisis se produjo en 2006 y 2007, de manera que las empresas fracasadas en 2005 lo fueron con motivos ajenos a aquella, mientras que las fracasadas en 2008 lo han sido, fundamentalmente, por su incidencia. Por ello no se estudia el fracaso en 2006 y 2007, para disponer de un corte temporal que ponga de manifiesto con más claridad las posibles diferencias de comportamiento en los 2 escenarios.

Ratios utilizados en el análisis empírico

| Rentabilidad | ||

| Clave | Ratio | |

| REN 2 | Resultado del ejercicio/activo total | R/AT |

| REN 4 | Resultado del ejercicio/pasivo total | R/PT |

| Endeudamiento | ||

| Clave | Ratio | |

| EF 4 | Gastos financieros/pasivo total | GF/PT |

| EF 8 | Fondos propios/pasivo total | FP/PT |

| Rotación | ||

| Clave | Ratio | |

| ROT 1 | Ventas/activo total | V/AT |

| Solvencia (liquidez) | ||

| Clave | Ratio | |

| SOLV 1 | Activo circulante/pasivo circulante | AC/PC |

| Solvencia a largo plazo | ||

| Clave | Ratio | |

| SOLV LP 2 | Recursos generados antes de impuestos/pasivo total | RGAI/PT |

Para el desarrollo del trabajo y la obtención de las conclusiones nos apoyamos en técnicas estadísticas. Para efectuar una primera selección de estas realizamos en cada caso los correspondientes análisis de normalidad de los ratios, por separado para los 2 años considerados. Los gráficos Q-Q normales y normales sin tendencia confirman un comportamiento muy alejado de la normalidad para los 7 ratios estudiados, lo que determina que las técnicas inferenciales a emplear sean no-paramétricas.

Para contrastar si las distribuciones de los ratios son o no iguales antes y después de la crisis, hemos utilizado 3 contrastes no-paramétricos para cada uno de ellos, considerando 2 muestras independientes que corresponden a la información de los 2 años estudiados. Estos tests estadísticos son:

- •

Prueba U de Mann-Whitney de igualdad de medias, cuyo estadístico de contraste tiene la siguiente expresión:

En donde Si expresa la suma de rangos asignados a cada una de las i muestras antes y después de la crisis, y ni son los tamaños muestrales respectivos.

- •

Prueba de reacciones extremas de Moses para determinar si existe diferencia en el grado de dispersión o variabilidad. Para ello calcula la siguiente probabilidad para la amplitud recortada As:

En donde r es el número de valores descartados, y nc y nr son los tamaños de las muestras de control y experimental.

- •

Prueba de Wald-Wolfowitz para determinar si las 2 muestras proceden de la misma población. Si el número de rachas es grande (superior a 30) se utiliza la aproximación normal, y en caso contrario, los estadísticos del contraste tienen las siguientes expresiones:

si R es impar, k = 2r -1

Y en donde r es el número de rachas, y ni son los tamaños muestrales respectivos.

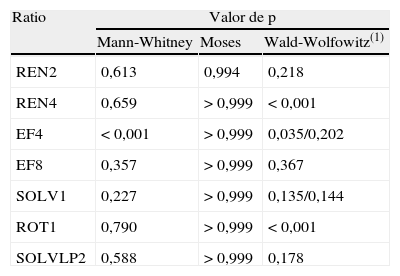

La tabla 4 recoge los valores de p para los 3 contrastes y 7 ratios estudiados (en todos los contrastes se considera el habitual nivel de significación del 0,05).

La prueba U de Mann-Whitney contrasta la hipótesis nula de igualdad de medias. Solo para EF4 se concluye que las medias son diferentes en los 2 años considerados. La prueba de reacciones extremas de Moses determina si existe diferencia en el grado de dispersión o variabilidad. Utilizando la amplitud recortada, para ninguno de los ratios puede aceptarse un cambio en su variabilidad o, lo que es lo mismo, no se han producido reacciones extremas estadísticamente significativas de un año a otro.

Sin embargo, la igualdad de medias y varianzas para los ratios en ambos años no significa la igualdad de distribuciones y, por ello, de comportamientos iguales antes y después de la crisis. Por otra parte, los valores de p de la prueba de Wald-Wolfowitz solo permiten afirmar distribuciones diferentes para REN4 y ROT1, mientras que para EF4 la no igualdad de medias lleva ya implícita la desigualdad de distribuciones. Para los restantes 4 ratios, los valores de p de la respectiva prueba de Wald-Wolfowitz, que para todos ellos son superiores al nivel de significación, implican que las distribuciones correspondientes a los años 2005 y 2008 son iguales.

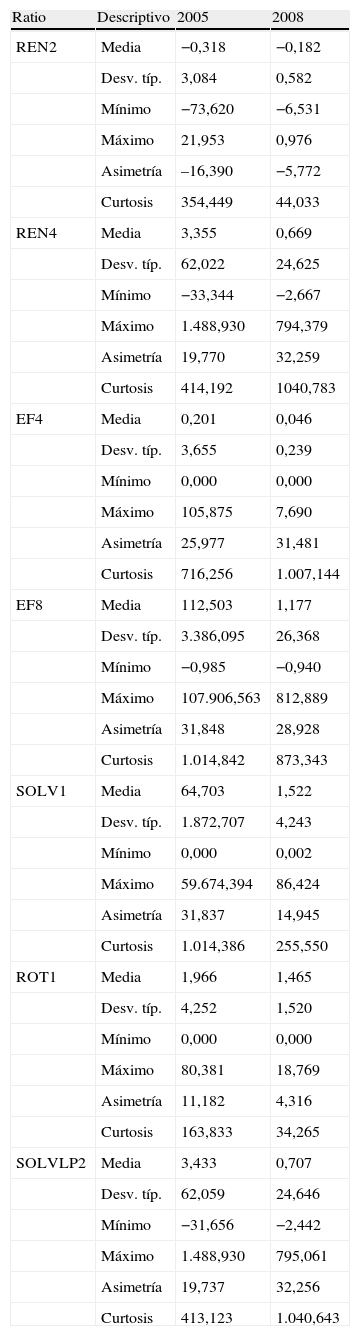

Esta última prueba es sensible a cualquier tipo de diferencia entre 2 distribuciones. Ante la igualdad de medias y varianzas se deduce que, fundamentalmente, es la forma de las distribuciones (asimetría y apuntamiento) las que han variado de manera significativa para REN4 y ROT1, aun no habiendo experimentado variación las medidas de de posición y de dispersión. Los descriptivos para los 7 ratios quedan recogidos en la tabla 5.

Descriptivos según ratio y año

| Ratio | Descriptivo | 2005 | 2008 |

| REN2 | Media | −0,318 | −0,182 |

| Desv. típ. | 3,084 | 0,582 | |

| Mínimo | −73,620 | −6,531 | |

| Máximo | 21,953 | 0,976 | |

| Asimetría | –16,390 | −5,772 | |

| Curtosis | 354,449 | 44,033 | |

| REN4 | Media | 3,355 | 0,669 |

| Desv. típ. | 62,022 | 24,625 | |

| Mínimo | −33,344 | −2,667 | |

| Máximo | 1.488,930 | 794,379 | |

| Asimetría | 19,770 | 32,259 | |

| Curtosis | 414,192 | 1040,783 | |

| EF4 | Media | 0,201 | 0,046 |

| Desv. típ. | 3,655 | 0,239 | |

| Mínimo | 0,000 | 0,000 | |

| Máximo | 105,875 | 7,690 | |

| Asimetría | 25,977 | 31,481 | |

| Curtosis | 716,256 | 1.007,144 | |

| EF8 | Media | 112,503 | 1,177 |

| Desv. típ. | 3.386,095 | 26,368 | |

| Mínimo | −0,985 | −0,940 | |

| Máximo | 107.906,563 | 812,889 | |

| Asimetría | 31,848 | 28,928 | |

| Curtosis | 1.014,842 | 873,343 | |

| SOLV1 | Media | 64,703 | 1,522 |

| Desv. típ. | 1.872,707 | 4,243 | |

| Mínimo | 0,000 | 0,002 | |

| Máximo | 59.674,394 | 86,424 | |

| Asimetría | 31,837 | 14,945 | |

| Curtosis | 1.014,386 | 255,550 | |

| ROT1 | Media | 1,966 | 1,465 |

| Desv. típ. | 4,252 | 1,520 | |

| Mínimo | 0,000 | 0,000 | |

| Máximo | 80,381 | 18,769 | |

| Asimetría | 11,182 | 4,316 | |

| Curtosis | 163,833 | 34,265 | |

| SOLVLP2 | Media | 3,433 | 0,707 |

| Desv. típ. | 62,059 | 24,646 | |

| Mínimo | −31,656 | −2,442 | |

| Máximo | 1.488,930 | 795,061 | |

| Asimetría | 19,737 | 32,256 | |

| Curtosis | 413,123 | 1.040,643 |

Aceptando un comportamiento normal para los valores tipificados de los coeficientes de asimetría y de curtosis, se deduce de la tabla anterior que ambos descriptivos han experimentado una variación estadísticamente significativa para las distribuciones de REN4 y ROT1.

Una asimetría positiva supone que los valores más extremos —esto es, los más grandes— se sitúan por encima de la media. De ahí la presencia de una «cola» más larga en la derecha de la distribución. Por el contrario, en la asimetría negativa los valores más extremos —que serán los más pequeños— tienden a situarse por debajo de la media. De ahí que la cola más larga esté hacia la izquierda. Cuando la simetría tiene valores alrededor del 0, indica simetría.

Como regla aproximada, se asume que un valor de la asimetría mayor que el doble de su error típico (que toma el valor 0,077 y 0,076 para 2005 y 2008, respectivamente) indica una desviación de la simetría. Su signo indicará el sentido de esa desviación. Para REN4 la mayor asimetría positiva corresponde al año 2008, indicando que en dicho año las empresas tienen esos 2 ratios con valores más grandes y alejados de la media por la derecha que en 2005.

El coeficiente de curtosis o de apuntamiento es una medida del grado en la que la distribución acumula casos en sus colas, en comparación con las colas de una distribución-patrón, que es la normal tipificada. Una curtosis positiva indica que en las colas de la distribución hay acumulados menos casos que en las de la distribución normal —colas menos «anchas»— y, en consecuencia, seguramente habrá mayor apuntamiento (elevación) alrededor de la media que en el caso del modelo normal. Por el contrario, en caso de una curtosis negativa es de esperar que en las colas de la distribución haya acumulados más casos que en las de la distribución normal —colas más «anchas»— y, en consecuencia, seguramente habrá menor apuntamiento (elevación) alrededor de la media que en el caso del modelo-patrón.

También, como regla aproximada, se asume que un valor de la curtosis mayor que el doble de su error típico (que toma el valor 0,153 y 0,151 para 2005 y 2008, respectivamente) indica una desviación de la curtosis respecto su modelo normal. En la tabla 5 se aprecia para REN4 que en 2008 sus valores están más apuntados alrededor de la media, presentando menos casos en las colas que en 2005.

Para ROT1 su asimetría es positiva, lo que implica la existencia de más empresas con valores por encima de la media que por debajo. Y tanto los coeficientes de asimetría como de curtosis son mayores en 2005. Consecuentemente, en dicho año las empresas tienen un ratio ROT1 con valores que son más grandes y alejados de la media por la derecha que en 2008; y en 2005 los valores de dicho ratio están más apuntados alrededor de la media, presentando menos casos en las colas que en 2008.

Finalmente, EF4 es el único ratio para el que la prueba de igualdad de medias de Mann-Whitney resulta significativa, confirmando que las medias de los ratios difieren en los 2 años considerados. Respecto de la simetría y la curtosis, su comportamiento es semejante al descrito para REN4.

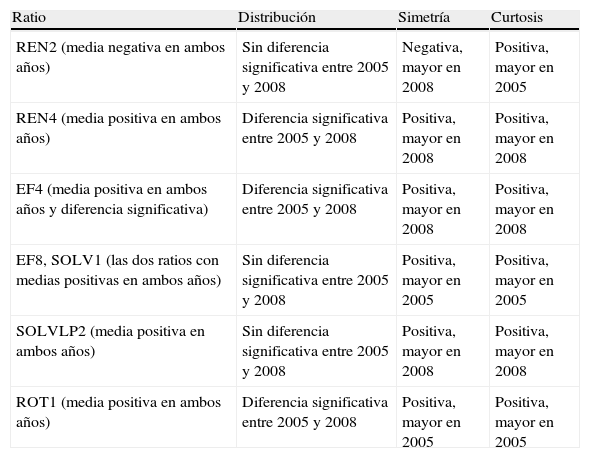

La tabla 6 resume los comentarios anteriores:

Resumen del comportamiento de los descriptivos de los ratios

| Ratio | Distribución | Simetría | Curtosis |

| REN2 (media negativa en ambos años) | Sin diferencia significativa entre 2005 y 2008 | Negativa, mayor en 2008 | Positiva, mayor en 2005 |

| REN4 (media positiva en ambos años) | Diferencia significativa entre 2005 y 2008 | Positiva, mayor en 2008 | Positiva, mayor en 2008 |

| EF4 (media positiva en ambos años y diferencia significativa) | Diferencia significativa entre 2005 y 2008 | Positiva, mayor en 2008 | Positiva, mayor en 2008 |

| EF8, SOLV1 (las dos ratios con medias positivas en ambos años) | Sin diferencia significativa entre 2005 y 2008 | Positiva, mayor en 2005 | Positiva, mayor en 2005 |

| SOLVLP2 (media positiva en ambos años) | Sin diferencia significativa entre 2005 y 2008 | Positiva, mayor en 2008 | Positiva, mayor en 2008 |

| ROT1 (media positiva en ambos años) | Diferencia significativa entre 2005 y 2008 | Positiva, mayor en 2005 | Positiva, mayor en 2005 |

Tras el análisis estadístico anterior, y dado que los 7 ratios considerados son los que aparecen de forma reiterada en los principales trabajos sobre predicción del fracaso empresarial, puede aceptarse su validez para este cometido al no haberse visto afectados de forma sustancial por los factores determinantes de la crisis. Tan solo constatamos el comportamiento diferencial más acusado de EF4 y, por otra parte, que REN4 y ROT1 están afectados en algunas características de forma, pero no en sus medias y varianzas.

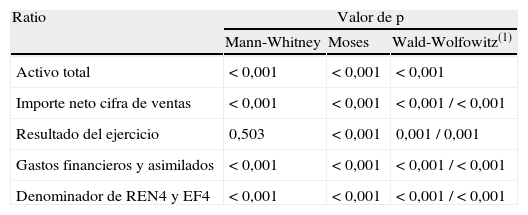

4.2VariablesEs evidente que el comportamiento de los anteriores ratios se deriva del de las variables que los definen, por lo que estas deben estudiarse de forma análoga a lo realizado con aquellos. Concretamente, vamos a estudiar las variables que definen los 3 ratios cuyo comportamiento muestra indicios de haber sufrido alguna variación, más o menos significativa, antes y después de la crisis. Son las siguientes: activo total, importe neto de la cifra de ventas, resultado del ejercicio y gastos financieros y gastos asimilados.

También vamos a estudiar el comportamiento del denominador de REN4 y EF4:

Los gráficos Q-Q normales y normales sin tendencia confirman comportamientos muy alejados de la normalidad de las anteriores 4 variables y denominador, por lo que, por el mismo motivo comentado en el anterior apartado, nuevamente utilizaremos sobre ellas las mismas técnicas inferenciales no-paramétricas que las empleadas para los ratios (tabla 7).

Valores de p según contraste y variable

| Ratio | Valor de p | ||

| Mann-Whitney | Moses | Wald-Wolfowitz(1) | |

| Activo total | < 0,001 | < 0,001 | < 0,001 |

| Importe neto cifra de ventas | < 0,001 | < 0,001 | < 0,001 / < 0,001 |

| Resultado del ejercicio | 0,503 | < 0,001 | 0,001 / 0,001 |

| Gastos financieros y asimilados | < 0,001 | < 0,001 | < 0,001 / < 0,001 |

| Denominador de REN4 y EF4 | < 0,001 | < 0,001 | < 0,001 / < 0,001 |

Aparecen 2 valores de p según se tenga o no en cuenta la presencia de empates.

De la prueba de Mann-Whitney de la tabla 7 se deduce, con excepción del resultado del ejercicio, el cambio significativo de las medias de las variables, que se han modificado al pasar del año 2005 al 2008. Del contraste de Moses se aprecia que también la variabilidad o dispersión de sus valores es significativamente diferente en los 2 años considerados y para las 5 variables. Consecuentemente, el contraste de igualdad de distribuciones (prueba de Wald-Wolfowitz) confirma también que todas las variables estudiadas presentan distribuciones diferentes en los años 2005 y 2008.

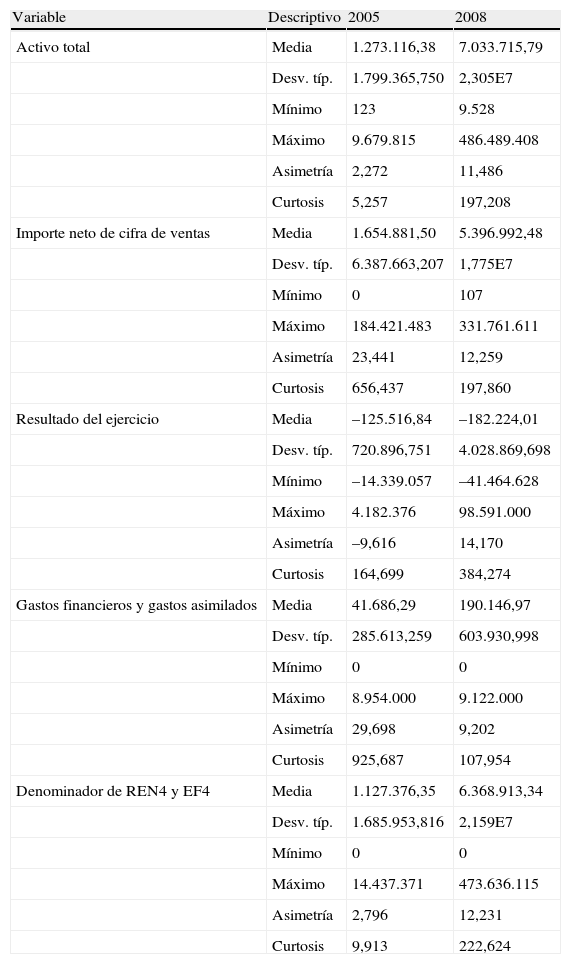

La tabla 8 recoge los principales descriptivos para las 4 variables y el denominador definido con alguna de ellas.

Descriptivos según variable, denominador y año

| Variable | Descriptivo | 2005 | 2008 |

| Activo total | Media | 1.273.116,38 | 7.033.715,79 |

| Desv. típ. | 1.799.365,750 | 2,305E7 | |

| Mínimo | 123 | 9.528 | |

| Máximo | 9.679.815 | 486.489.408 | |

| Asimetría | 2,272 | 11,486 | |

| Curtosis | 5,257 | 197,208 | |

| Importe neto de cifra de ventas | Media | 1.654.881,50 | 5.396.992,48 |

| Desv. típ. | 6.387.663,207 | 1,775E7 | |

| Mínimo | 0 | 107 | |

| Máximo | 184.421.483 | 331.761.611 | |

| Asimetría | 23,441 | 12,259 | |

| Curtosis | 656,437 | 197,860 | |

| Resultado del ejercicio | Media | –125.516,84 | –182.224,01 |

| Desv. típ. | 720.896,751 | 4.028.869,698 | |

| Mínimo | –14.339.057 | –41.464.628 | |

| Máximo | 4.182.376 | 98.591.000 | |

| Asimetría | –9,616 | 14,170 | |

| Curtosis | 164,699 | 384,274 | |

| Gastos financieros y gastos asimilados | Media | 41.686,29 | 190.146,97 |

| Desv. típ. | 285.613,259 | 603.930,998 | |

| Mínimo | 0 | 0 | |

| Máximo | 8.954.000 | 9.122.000 | |

| Asimetría | 29,698 | 9,202 | |

| Curtosis | 925,687 | 107,954 | |

| Denominador de REN4 y EF4 | Media | 1.127.376,35 | 6.368.913,34 |

| Desv. típ. | 1.685.953,816 | 2,159E7 | |

| Mínimo | 0 | 0 | |

| Máximo | 14.437.371 | 473.636.115 | |

| Asimetría | 2,796 | 12,231 | |

| Curtosis | 9,913 | 222,624 |

Observando la tabla 8 se deducen ciertos hechos:

- •

Activo total y Pasivo total (denominador de REN4 y EF4). Para esa variable y denominador, la media, la desviación típica y los coeficientes de asimetría y de curtosis son mayores en 2008, siendo positivas en ambos años todas las medidas. Por tanto, en 2008 sus valores están más apuntados alrededor de la media respectiva, por lo que la mayor varianza indica que existen empresas con valores extremos más alejados de la media. Y la mayor asimetría confirma que en 2008 dominan aún más las empresas cuyos valores se alejan más por encima de la media que las que se alejan por debajo.

- •

Importe neto de la cifra de ventas y los gastos financieros y asimilados. La media y los coeficientes de asimetría y de curtosis son positivos. Mientras que la media aumenta en el tiempo, tanto la asimetría como la curtosis son mayores en 2005. En consecuencia, en 2005 los valores de esas variables están más apuntadas alrededor de su media respectiva, mientras que la mayor asimetría positiva confirma que, en 2005, esas 2 variables toman valores más grandes y alejados de la media por la derecha que en 2008.

- •

Resultado del ejercicio. En ambos años la media es negativa, pero es mayor en 2005, confirmando resultados peores en 2008 que en 2005, si bien la diferencia entre ambos años no es estadísticamente significativa. Los coeficientes de asimetría y de curtosis son mayores en 2008, cambiando el signo de la asimetría de negativo en 2005 a positivo en 2008. Por tanto, en 2008 el resultado del ejercicio está más apuntado alrededor de su media. Y la mayor asimetría confirma que, en 2008, dominan aún más las empresas cuyos valores se alejan por encima de la media, toda vez que la situación en 2005 era la contraria, dominando las empresas cuyo resultado se alejaba más de la media, pero por sus valores menores.

La tabla 9 resume los resultados comentados.

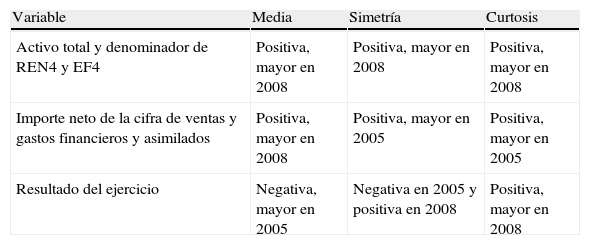

Resumen del comportamiento de los descriptivos de las variables

| Variable | Media | Simetría | Curtosis |

| Activo total y denominador de REN4 y EF4 | Positiva, mayor en 2008 | Positiva, mayor en 2008 | Positiva, mayor en 2008 |

| Importe neto de la cifra de ventas y gastos financieros y asimilados | Positiva, mayor en 2008 | Positiva, mayor en 2005 | Positiva, mayor en 2005 |

| Resultado del ejercicio | Negativa, mayor en 2005 | Negativa en 2005 y positiva en 2008 | Positiva, mayor en 2008 |

Finalmente, analicemos los ratios REN4, EF4 y ROT1, que son los más sensibles a los efectos de la crisis, atendiendo al comportamiento de las variables que las definen:

- •

REN4. Se define como el cociente:

El denominador es significativamente mayor en 2008, como también es mayor el valor en 2005 del numerador, aunque no de forma significativa. La situación es semejante a la descrita para REN2, así como el resultado: los comportamientos del numerador y denominador del ratio no son lo suficientemente acusados para determinar un comportamiento significativamente distinto del valor medio del ratio antes y después de la crisis.

- •

EF4. Se define como el cociente:

Tanto el denominador como el denominador son significativamente mayores en 2008. Y también el valor medio del ratio es significativamente mayor en 2005. En consecuencia, el incremento producido por la crisis sobre la suma de los pasivos domina sobre el incremento de los gastos financieros y asimilados y arrastran a la baja al valor medio del ratio, que es significativamente menor en 2008.

- •

ROT1. Se define como el cociente:

Análogamente al comportamiento de EF8, tanto los valores medios del numerador y del denominador del ratio son significativamente mayores en 2008, sin que estos comportamientos sean lo suficientemente acusados para determinar un comportamiento significativamente distinto para el valor medio del ratio antes y después de la crisis. El comportamiento de la asimetría y de la curtosis del ratio es igual a los del numerador, siendo mayores estos coeficientes en 2005, frente al comportamiento de ambos coeficientes para el denominador, mayores en 2008.

4.3Modelos de predicciónEl considerable aumento de las situaciones de concurso de acreedores en las pequeñas y medianas empresas demuestra la enorme incidencia de la crisis económica en este segmento empresarial. Esta crisis tiene 2 características esenciales. Primera, su intensidad, valorada tanto por las modificaciones introducidas en las variables contables como por el número de empresas afectadas. Y segunda, la rapidez con la que ha incidido en las situaciones de fracaso, que se han producido con una velocidad acusada.

La existencia de la crisis permite comparar la información contable de las empresas fracasadas antes y después de ella. En efecto, el uso de ratios contables en los distintos modelos de previsión del fracaso empresarial permite estudiar la influencia de la crisis sobre estos ratios, para así valorar su capacidad predictiva. Es decir, poder determinar hasta qué punto los ratios permanecen estables ante la crisis y los modelos en los que intervienen no ven afectados su capacidad —mayor o menor, según el modelo— en la predicción del fracaso empresarial.

Así pues, dado que las características de las empresas fracasadas son muy similares antes y después de la crisis, vamos a comprobar la validez de los modelos de predicción cuando se aplican a las empresas, fracasadas o no, en los 2 escenarios: antes y tras la crisis.

A la hora de valorar la estabilidad de los principales modelos de predicción de la literatura contable hemos estudiado 5 de ellos, todos basados en la metodología Logit. Inicialmente, se han obtenido sendas muestras de pequeñas y medianas empresas fracasadas y no fracasadas de los años 2005 y 2008, 4 muestras en total de tamaño inicial de 76 empresas. Todas ellas responden a los mismos criterios empleados para seleccionar la muestra de la propuesta metodológica del apartado 3 de este trabajo.

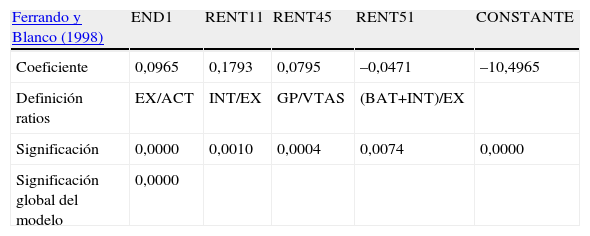

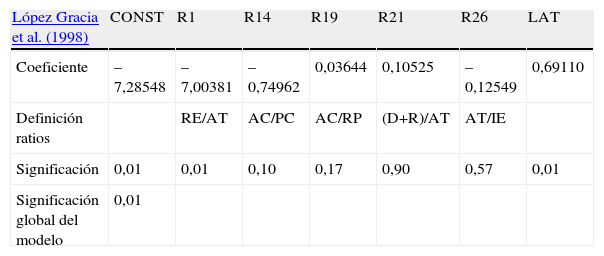

Los modelos Logit4 sobre los que se quiere estudiar la influencia de la crisis en su capacidad predictiva, por antigüedad de publicación, son los siguientes5: Gallego et al. (1997), López Gracia et al. (1998), Ferrando y Blanco (1998), Rodríguez López (2001) y Pozuelo et al. (2010). Salvo el penúltimo, el diseño de todos ellos se basa en la información empírica proporcionada por empresas en el ámbito territorial de la Comunidad Valenciana.

Los 5 modelos considerados fueron diseñados para empresas con características similares a las de las muestras de nuestro estudio. Como reseñábamos en la introducción, son numerosos los trabajos sobre fracaso empresarial aparecidos en nuestro país, desde las investigaciones pioneras de Laffarga et al. (1985) hasta nuestros días. Y si bien los 5 considerados son, por razones de espacio, totalmente adecuados a nuestro propósito, hay que señalar que la mayoría de trabajos tendrían también la suficiente entidad para su consideración.

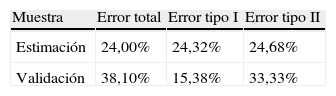

La tabla 10 recoge el resultado de la aplicación de los 5 modelos sobre la muestra de empresas solventes y fracasadas de los años 2005 y 2008. El error de tipo I corresponde a empresas solventes clasificadas erróneamente por el modelo como fracasadas; el error de tipo II corresponde a empresas fracasadas clasificadas erróneamente por el modelo como solventes.

Porcentaje de errores tras la aplicación de los modelos de predicción del fracaso empresarial

| Año | Gallego et al. (1997) | López et al. (1998) | Ferrando y Blanco (1998) | Rodríguez López (2001) | Pozuelo et al. (2010) | |

| 2005 | % errores tipo I | 20,2 | 68,4 | 9,7 | 39,1 | 18,2 |

| % errores tipo II | 30,1 | 1,1 | 46,9 | 21,4 | 41,4 | |

| % errores total | 25,1 | 34,9 | 28,4 | 30,1 | 29,9 | |

| 2008 | % errores tipo I | 27,7 | 66,3 | 16,2 | 47,1 | 26,7 |

| % errores tipo II | 24,5 | 5,3 | 35,2 | 21 | 28,4 | |

| % errores total | 26,1 | 36 | 25,7 | 31,6 | 27,6 |

De la tabla anterior podemos sacar ciertas consecuencias. En primer lugar, si comparamos para cada modelo los 2 años, 2005 y 2008, vemos que no existen grandes diferencias en su capacidad predictiva, independientemente del orden de magnitud de esta. Para la muestra de empresas fracasadas, todos los modelos, salvo el de López Gracia et al. (1998), presentan una ligera mayor capacidad predictiva en 2008, año inmerso en la crisis. Por el contrario, para la muestra de empresas solventes, la mayor capacidad predictiva se produce antes de la crisis, salvo, nuevamente, para el modelo de López Gracia et al. (1998), cuyo comportamiento es el contrario al de los otros 4 modelos.

Llama, pues, la atención el modelo de López Gracia et al. (1998). Tiene excelentes resultados para los errores de tipo II, que son los de mayor importancia cualitativa, sobre todo si la aplicación de los modelos tiene implicación en la clasificación de las empresas a la hora de la concesión de un crédito o el establecimiento de una puntuación de la misma según solvencia. Sin embargo, los errores de tipo I, en ambos años, se disparan. Tal vez la explicación habría que buscarla en su diseño inicial, en el posible forzamiento del modelo para la detección muy conservadora del fracaso, a costa de las empresas en buena situación.

Considerando los resultados globales, esto es, conjuntamente ambos errores, el modelo de menor capacidad es el de López Gracia et al. (1998). Los otros 4 alcanzan resultados globales semejantes.

5ConclusionesDel trabajo realizado se obtienen, en primer lugar, las siguientes 2 conclusiones referidas a los 7 ratios estudiados:

- •

Salvo el ratio EF4 de la categoría de endeudamiento, que recordemos relaciona los gastos financieros con el pasivo total, las medias y varianzas de los otros 6 ratios estudiados no varían significativamente tras la crisis, aun habiendo cambiado las variables que los definen. Esto implica que la variación de los numeradores y denominadores que definen los 6 ratios lo hacen en magnitud y sentido tales que contrarrestan sus efectos para que sus medias y varianzas no se vean afectadas.

- •

Además de EF4, el ratio REN4 de la categoría de rentabilidad (Resultado del ejercicio/Pasivo total) y el ratio de rotación ROT1 (Ventas/Activo total) modifican sus distribuciones antes y después de la crisis, aun manteniendo estadísticamente iguales sus medias y varianzas respectivas. Para estos 2 ratios son las características de forma las que sufren variación entre los años 2005 y 2008.

De la información global que se deriva de los ratios estudiados podemos afirmar que las circunstancias que envuelven de dificultad financiera la población empresarial estudiada, antes y después de la crisis actual, son muy similares. Se trata de firmas con escasa capacidad para generar recursos y con una cuantía muy significativa de financiación ajena a corto plazo, aspecto que generalmente coincide con situaciones de apalancamiento financiero negativo. La disminución de los gastos financieros en este contexto la atribuimos, más que a una disminución de las cargas financieras, a un aumento de la morosidad por parte de las empresas fracasadas.

Además, la reducida cifra de ventas que presentan en relación con su tamaño y con su nivel de endeudamiento genera un volumen significativo de existencias en almacenes. La presencia de elevadas cifras de derechos de cobro pendientes de realizar se muestra como un rasgo propio de las empresas con dificultades. Estos derechos son el resultado de políticas agresivas de subsistencia consistentes, a menudo, en ofrecer numerosas facilidades a los clientes, por ejemplo, alargando los periodos de cobro.

Podemos admitir que no se cumple la hipótesis 1, en la que se exponía que la crisis actual presenta unos rasgos distintos de situaciones anteriores, que deben mostrarse en la evolución de las variables empresariales que inciden en los procesos de fracaso empresarial. En este sentido afirmamos que las singularidades de la presente crisis no tienen una repercusión directa sobre las variables empresariales que las hagan significativamente distintas de las que se mostraron en crisis anteriores.

Dado que las características de las empresas fracasadas son muy similares antes y después de la crisis, hemos comprobado la validez de los modelos de predicción cuando se aplican en los 2 escenarios a las empresas fracasadas antes y tras la crisis. El porcentaje de errores al aplicar los modelos en estos 2 escenarios es semejante, aspecto que viene a corroborar su validez. Lo que no quiere decir que, globalmente, su capacidad predictiva sea destacable, pues pudiendo serlo en el año de su diseño, con el tiempo puede haber perdido actualidad y capacidad de predicción.

Se ha trabajado con muestras compuestas en su totalidad por pequeñas empresas. En la mayoría de los casos la información que se ha procesado se deriva de cuentas anuales en formato abreviado y, por tanto, no ha sido sometida a controles externos de auditoría, lo que en principio podría suponer algunas deficiencias en la calidad y cuestionar su capacidad para ser utilizada en este tipo de análisis. A pesar de ello, el grado de acierto alcanzado nos viene a confirmar que los modelos funcionan y, por consiguiente, que la información aportada por las empresas es válida para acometer estas investigaciones y obtener resultados consistentes. Este extremo cuestionaría algunas dudas vertidas en la literatura financiera acerca de su calidad y, por tanto, de su validez para ser considerada como input en este tipo de investigaciones. Por lo tanto, creemos que los modelos son extrapolables a otros contextos donde se reproducen situaciones similares.

Así, podemos afirmar que se cumple lo establecido en la hipótesis 2, que recordemos hacía referencia a la posibilidad de aplicar diversos modelos de predicción estimados en circunstancias diferentes a las del contexto económico actual. La capacidad predictiva mostrada por los modelos considerados confirma su plena validez para ser aplicados en el marco de la crisis actual.

Entendemos que los modelos son de gran ayuda para los posibles usuarios, aunque su aplicación debe hacerse con la cautela de saber que en el diagnóstico sobre la situación y evolución de una empresa se pueden tener en cuenta otras circunstancias de naturaleza no estrictamente financiera, que no aparecen incorporadas en estos modelos debido a la dificultad de valorarlas o de recopilarlas. En cualquier caso, la consideración conjunta de trabajos de esta naturaleza, con toda la evidencia empírica que aportan, podrían servir de base para la consolidación definitiva de una teoría general con la que entender globalmente todos los aspectos que concurren en los procesos de fracaso empresarial.

Trabajo realizado gracias a la financiación conseguida de la Generalitat Valenciana para la realización de proyectos de I+D para grupos de investigación emergentes mediante el proyecto GV/2012/052 correspondiente al ejercicio 2012

Modelo deFerrando y Blanco (1998)

| Ferrando y Blanco (1998) | END1 | RENT11 | RENT45 | RENT51 | CONSTANTE |

| Coeficiente | 0,0965 | 0,1793 | 0,0795 | –0,0471 | –10,4965 |

| Definición ratios | EX/ACT | INT/EX | GP/VTAS | (BAT+INT)/EX | |

| Significación | 0,0000 | 0,0010 | 0,0004 | 0,0074 | 0,0000 |

| Significación global del modelo | 0,0000 |

EX: exigible; INT: intereses; ACT: activo; GP: gastos de personal; VTAS: ventas; BAT: beneficio antes de impuestos.

Modelo:

Tabla de clasificación deducida de la aplicación del modelo a datos de 1992 a 1994:

Modelo deLópez Gracia et al. (1998)

| López Gracia et al. (1998) | CONST | R1 | R14 | R19 | R21 | R26 | LAT |

| Coeficiente | –7,28548 | –7,00381 | –0,74962 | 0,03644 | 0,10525 | –0,12549 | 0,69110 |

| Definición ratios | RE/AT | AC/PC | AC/RP | (D+R)/AT | AT/IE | ||

| Significación | 0,01 | 0,01 | 0,10 | 0,17 | 0,90 | 0,57 | 0,01 |

| Significación global del modelo | 0,01 |

RE: resultado del ejercicio; AT: activo total; AC: activo circulante; PC: pasivo circulante; RP: recursos permanentes; D: disponible; R: realizable; IE: ingresos explotación.

Modelo:

Valoración de los errores de predicción deducida de la aplicación del modelo a datos de 1992 y 1993:

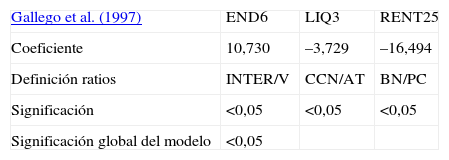

Modelo deGallego et al. (1997)

| Gallego et al. (1997) | END6 | LIQ3 | RENT25 |

| Coeficiente | 10,730 | –3,729 | –16,494 |

| Definición ratios | INTER/V | CCN/AT | BN/PC |

| Significación | <0,05 | <0,05 | <0,05 |

| Significación global del modelo | <0,05 |

INTER: intereses; V: ventas; BN: beneficio neto; CCN: capital circulante neto; AT: activo total; PC: pasivo circulante.

Modelo:

Valoración del modelo deducida de la aplicación a datos de 1992 a 1994:

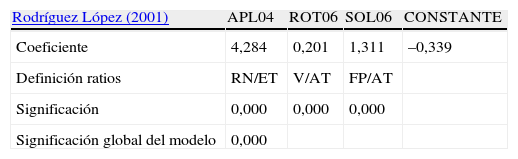

Modelo deRodríguez López (2001)

| Rodríguez López (2001) | APL04 | ROT06 | SOL06 | CONSTANTE |

| Coeficiente | 4,284 | 0,201 | 1,311 | –0,339 |

| Definición ratios | RN/ET | V/AT | FP/AT | |

| Significación | 0,000 | 0,000 | 0,000 | |

| Significación global del modelo | 0,000 |

RN: resultado neto; ET: exigible total; FP: fondos propios; V: ventas; AT: activo total.

Modelo:

Porcentajes de clasificación global deducida de la aplicación del modelo a datos de 1990 a 1997:

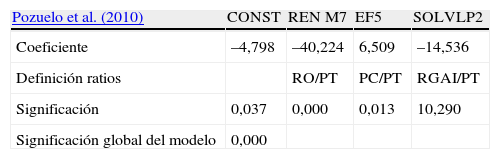

Modelo dePozuelo et al. (2010)

| Pozuelo et al. (2010) | CONST | REN M7 | EF5 | SOLVLP2 |

| Coeficiente | –4,798 | –40,224 | 6,509 | –14,536 |

| Definición ratios | RO/PT | PC/PT | RGAI/PT | |

| Significación | 0,037 | 0,000 | 0,013 | 10,290 |

| Significación global del modelo | 0,000 |

RO: resultado ordinario; PT: pasivo total; PC: pasivo circulante; RGAI: recursos generados antes de impuestos

Significación global del modelo: 0,000

Modelo:

Porcentajes de clasificación deducidos de la aplicación del modelo a datos de 1999 a 2004:

La crisis financiera y económica actual tiene ciertas características que la hacen diferente de crisis anteriores. Pueden centrarse en la caída de los precios de los inmuebles (burbuja inmobiliaria), reducción del crédito, dificultad de financiación de las empresas, contracción de la demanda, etc.

Existe una amplia literatura donde se recopilan según diferentes criterios los principales trabajos sobre predicción de fracaso empresarial en los que, además, se abordan los principales problemas metodológicos que surgen en esta línea de investigación. Podemos destacar las aportaciones de autores como Eisenbeis (1977), Zmijewski (1984), Altman (1993), Pontier et al. (1996), Laitinen y Kankaanpää (1999), Zopounidis y Doumpos (2002) y Altman y Sabato (2006), Balcaen y Ooghe (2006) y, recientemente, Demyansk y Hassan, 2010. En nuestro país se pueden consultar los trabajos de Rodríguez-Vilariño Pastor (1994), Laffarga y Mora (2002) y Tascón y Castaño (2009), entre otros.

Se justifica en que los modelos que utilizaremos fueron en su mayoría estimados con muestras compuestas por empresas radicadas en esta comunidad.

El desarrollo teórico general de los modelos Logit se puede ver en Gujarati (2003).