El sistema financiero mexicano se ha visto sacudido, otra vez, por la falta de regulación, tal es el caso de la intervención de parte de las autoridades financieras a la empresa financiera Ficrea S.A. de C.V. Sociedad Financiera Popular, cuyo impacto se magnifica por el manejo de los montos de la sociedad y además por la afectación que han tenido sobre los inversionistas. Tal situación es el motivo de la presente nota: en la sección primera se se realiza un seguimiento de la problemática de la sociedad, su origen y gestación de sus operaciones; en la segunda se destaca cómo se desarrollaron las acciones que obligaron a su cierre, y, por último, se presentan las conclusiones.

La gestación de la problemáticaLa Sociedad Financiera Popular (Sofipo) es una entidad de microfinanzas, que trabaja a través de la autorización de la cnbv, las mismas están autorizadas para prestar servicios tanto a sus socios cómo a los inversionistas, en los términos de la Ley de Ahorro y Crédito Popular y cuyas actividades son: la de recibir depósitos, recibir préstamos y créditos de bancos, fideicomisos públicos y organismos internacionales, afores aseguradoras y afianzadoras, expedir y operar tarjetas de débito y tarjetas recargables, conceder préstamos o créditos, recibir o emitir órdenes de pago y transferencias, y la realización de compra venta de divisas. Actualmente operan 48 Sociedades Financieras Populares, sí descontamos a Ficrea que le fue revocado su autorización para operar cómo Sofipo.

Se menciona que Ficrea operaba con un esquema muy conocido en el ámbito financiero, el llamado esquema Ponzi que significa que el pago de los intereses por la inversión se obtienede las aportaciones de los nuevos inversionistas y no debido al flujo financiero de las inversiones, y con el aumento del número de inversionistas se cuenta con recursos para seguir pagando a los inversionistas ya integrados en el negocio, sin embargo la intervención gerencial que realizo el gobierno el 7 de noviembre de 2014, fue debido no a un colapso del esquema piramidal que construyó Ficrea, sino al cierre de la empresa financiera Sofipo por parte de las autoridades financieras.

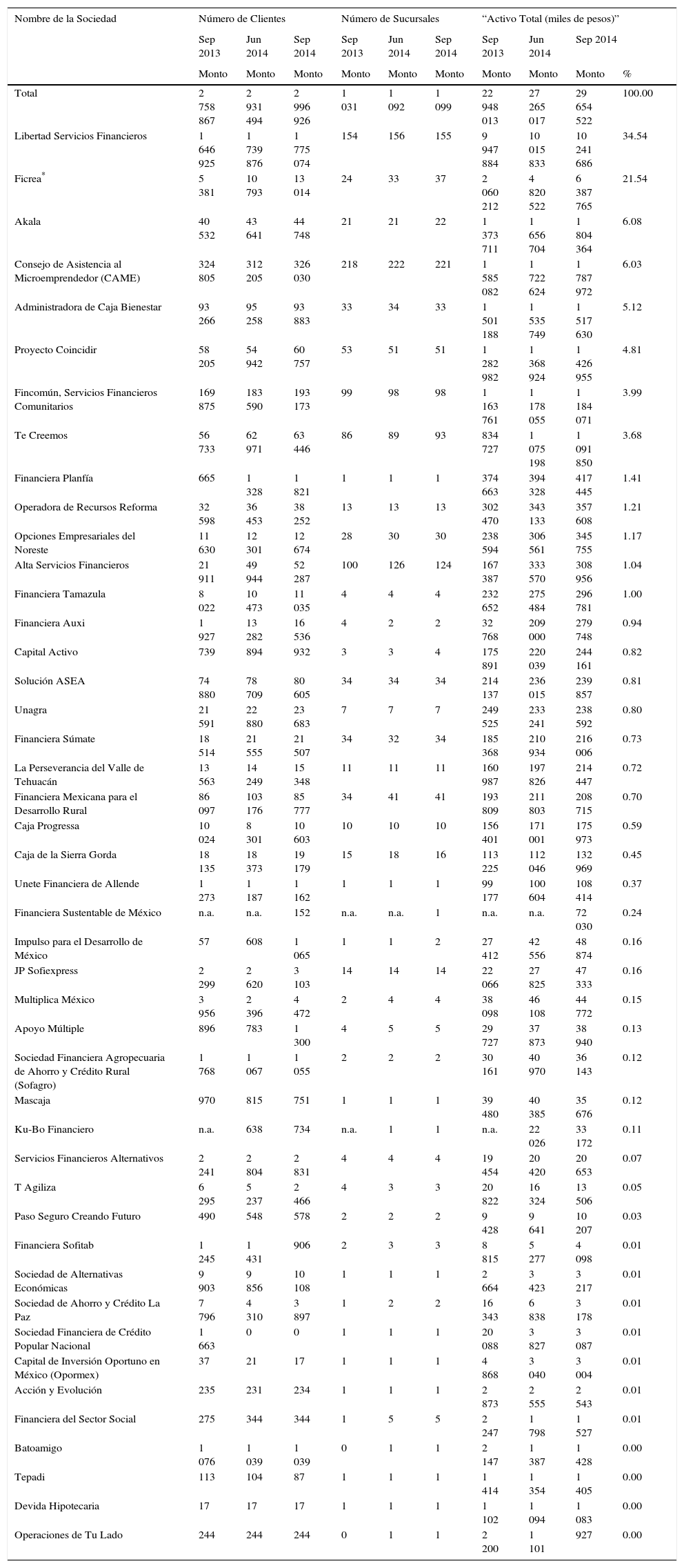

Los argumentos utilizados por las autoridades financieras son la detección de irregularidades en materia financiera y operativa, en particular, destaca que se realizaba por parte de Ficrea la transferencia de recursos hacia la sociedad anónima Ledman Trade S.A. de C.V., cuyos pagos de las amortizaciones de los créditos provenían de una cuenta de la misma sociedad Ledman, realizándose una triangulación no trasparente al tener ambas sociedades el mismo accionista. La Comisión Nacional Bancaria y de Valores (cnvb), identificó que el 98% de la cartera de crédito de Ficrea y se encauzaba a través de sociedad Ledman. Se indicó que Ficrea registró 5 mil 766 millones de pesos, con pasivos de 5 mil 729 millones de pesos, siendo los de la captación tradicional vía depósitos de inversionistas de 5 mil 628 millones de pesos; la sociedad registro a septiembre de 2014 a 6 mil 724 clientes acreditados, según el informe de la cnvb. Cuadro 1

Sociedades Financieras Populares

| Nombre de la Sociedad | Número de Clientes | Número de Sucursales | “Activo Total (miles de pesos)” | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Sep 2013 | Jun 2014 | Sep 2014 | Sep 2013 | Jun 2014 | Sep 2014 | Sep 2013 | Jun 2014 | Sep 2014 | ||

| Monto | Monto | Monto | Monto | Monto | Monto | Monto | Monto | Monto | % | |

| Total | 2 758 867 | 2 931 494 | 2 996 926 | 1 031 | 1 092 | 1 099 | 22 948 013 | 27 265 017 | 29 654 522 | 100.00 |

| Libertad Servicios Financieros | 1 646 925 | 1 739 876 | 1 775 074 | 154 | 156 | 155 | 9 947 884 | 10 015 833 | 10 241 686 | 34.54 |

| Ficrea* | 5 381 | 10 793 | 13 014 | 24 | 33 | 37 | 2 060 212 | 4 820 522 | 6 387 765 | 21.54 |

| Akala | 40 532 | 43 641 | 44 748 | 21 | 21 | 22 | 1 373 711 | 1 656 704 | 1 804 364 | 6.08 |

| Consejo de Asistencia al Microemprendedor (CAME) | 324 805 | 312 205 | 326 030 | 218 | 222 | 221 | 1 585 082 | 1 722 624 | 1 787 972 | 6.03 |

| Administradora de Caja Bienestar | 93 266 | 95 258 | 93 883 | 33 | 34 | 33 | 1 501 188 | 1 535 749 | 1 517 630 | 5.12 |

| Proyecto Coincidir | 58 205 | 54 942 | 60 757 | 53 | 51 | 51 | 1 282 982 | 1 368 924 | 1 426 955 | 4.81 |

| Fincomún, Servicios Financieros Comunitarios | 169 875 | 183 590 | 193 173 | 99 | 98 | 98 | 1 163 761 | 1 178 055 | 1 184 071 | 3.99 |

| Te Creemos | 56 733 | 62 971 | 63 446 | 86 | 89 | 93 | 834 727 | 1 075 198 | 1 091 850 | 3.68 |

| Financiera Planfía | 665 | 1 328 | 1 821 | 1 | 1 | 1 | 374 663 | 394 328 | 417 445 | 1.41 |

| Operadora de Recursos Reforma | 32 598 | 36 453 | 38 252 | 13 | 13 | 13 | 302 470 | 343 133 | 357 608 | 1.21 |

| Opciones Empresariales del Noreste | 11 630 | 12 301 | 12 674 | 28 | 30 | 30 | 238 594 | 306 561 | 345 755 | 1.17 |

| Alta Servicios Financieros | 21 911 | 49 944 | 52 287 | 100 | 126 | 124 | 167 387 | 333 570 | 308 956 | 1.04 |

| Financiera Tamazula | 8 022 | 10 473 | 11 035 | 4 | 4 | 4 | 232 652 | 275 484 | 296 781 | 1.00 |

| Financiera Auxi | 1 927 | 13 282 | 16 536 | 4 | 2 | 2 | 32 768 | 209 000 | 279 748 | 0.94 |

| Capital Activo | 739 | 894 | 932 | 3 | 3 | 4 | 175 891 | 220 039 | 244 161 | 0.82 |

| Solución ASEA | 74 880 | 78 709 | 80 605 | 34 | 34 | 34 | 214 137 | 236 015 | 239 857 | 0.81 |

| Unagra | 21 591 | 22 880 | 23 683 | 7 | 7 | 7 | 249 525 | 233 241 | 238 592 | 0.80 |

| Financiera Súmate | 18 514 | 21 555 | 21 507 | 34 | 32 | 34 | 185 368 | 210 934 | 216 006 | 0.73 |

| La Perseverancia del Valle de Tehuacán | 13 563 | 14 249 | 15 348 | 11 | 11 | 11 | 160 987 | 197 826 | 214 447 | 0.72 |

| Financiera Mexicana para el Desarrollo Rural | 86 097 | 103 176 | 85 777 | 34 | 41 | 41 | 193 809 | 211 803 | 208 715 | 0.70 |

| Caja Progressa | 10 024 | 8 301 | 10 603 | 10 | 10 | 10 | 156 401 | 171 001 | 175 973 | 0.59 |

| Caja de la Sierra Gorda | 18 135 | 18 373 | 19 179 | 15 | 18 | 16 | 113 225 | 112 046 | 132 969 | 0.45 |

| Unete Financiera de Allende | 1 273 | 1 187 | 1 162 | 1 | 1 | 1 | 99 177 | 100 604 | 108 414 | 0.37 |

| Financiera Sustentable de México | n.a. | n.a. | 152 | n.a. | n.a. | 1 | n.a. | n.a. | 72 030 | 0.24 |

| Impulso para el Desarrollo de México | 57 | 608 | 1 065 | 1 | 1 | 2 | 27 412 | 42 556 | 48 874 | 0.16 |

| JP Sofiexpress | 2 299 | 2 620 | 3 103 | 14 | 14 | 14 | 22 066 | 27 825 | 47 333 | 0.16 |

| Multiplica México | 3 956 | 2 396 | 4 472 | 2 | 4 | 4 | 38 098 | 46 108 | 44 772 | 0.15 |

| Apoyo Múltiple | 896 | 783 | 1 300 | 4 | 5 | 5 | 29 727 | 37 873 | 38 940 | 0.13 |

| Sociedad Financiera Agropecuaria de Ahorro y Crédito Rural (Sofagro) | 1 768 | 1 067 | 1 055 | 2 | 2 | 2 | 30 161 | 40 970 | 36 143 | 0.12 |

| Mascaja | 970 | 815 | 751 | 1 | 1 | 1 | 39 480 | 40 385 | 35 676 | 0.12 |

| Ku-Bo Financiero | n.a. | 638 | 734 | n.a. | 1 | 1 | n.a. | 22 026 | 33 172 | 0.11 |

| Servicios Financieros Alternativos | 2 241 | 2 804 | 2 831 | 4 | 4 | 4 | 19 454 | 20 420 | 20 653 | 0.07 |

| T Agiliza | 6 295 | 5 237 | 2 466 | 4 | 3 | 3 | 20 822 | 16 324 | 13 506 | 0.05 |

| Paso Seguro Creando Futuro | 490 | 548 | 578 | 2 | 2 | 2 | 9 428 | 9 641 | 10 207 | 0.03 |

| Financiera Sofitab | 1 245 | 1 431 | 906 | 2 | 3 | 3 | 8 815 | 5 277 | 4 098 | 0.01 |

| Sociedad de Alternativas Económicas | 9 903 | 9 856 | 10 108 | 1 | 1 | 1 | 2 664 | 3 423 | 3 217 | 0.01 |

| Sociedad de Ahorro y Crédito La Paz | 7 796 | 4 310 | 3 897 | 1 | 2 | 2 | 16 343 | 6 838 | 3 178 | 0.01 |

| Sociedad Financiera de Crédito Popular Nacional | 1 663 | 0 | 0 | 1 | 1 | 1 | 20 088 | 3 827 | 3 087 | 0.01 |

| Capital de Inversión Oportuno en México (Opormex) | 37 | 21 | 17 | 1 | 1 | 1 | 4 868 | 3 040 | 3 004 | 0.01 |

| Acción y Evolución | 235 | 231 | 234 | 1 | 1 | 1 | 2 873 | 2 555 | 2 543 | 0.01 |

| Financiera del Sector Social | 275 | 344 | 344 | 1 | 5 | 5 | 2 247 | 1 798 | 1 527 | 0.01 |

| Batoamigo | 1 076 | 1 039 | 1 039 | 0 | 1 | 1 | 2 147 | 1 387 | 1 428 | 0.00 |

| Tepadi | 113 | 104 | 87 | 1 | 1 | 1 | 1 414 | 1 354 | 1 405 | 0.00 |

| Devida Hipotecaria | 17 | 17 | 17 | 1 | 1 | 1 | 1 102 | 1 094 | 1 083 | 0.00 |

| Operaciones de Tu Lado | 244 | 244 | 244 | 0 | 1 | 1 | 2 200 | 1 101 | 927 | 0.00 |

En sesión del 7 de noviembre de 2014 de la junta de gobierno de la CNBV, se decretó la intervención gerencial de Ficrea, S.A. de C.V., S.F.P. Fuente: Comisión Nacional Bancaria y de Valores (CNBV).

El 19 de diciembre de 2014 la cnbv revoca la autorización para operar cómo Sofipo a Ficrea, bajo el argumento de que el principal accionista desvío 2 mil 700 millones de pesos, que muy probablemente fueron al extranjero, de esos se utilizaron en la compra de bienes muebles e inmuebles no relacionadas con la sociedad, gastos personales también no relacionados con las actividades propias de la sociedad. Adicionalmente se observó operaciones ilícitas de tres empresas relacionadas la citada Ledman Trade S.A. de C.V., Baus & Jakcman Leasing S.A. de C.V. y Monka Comercial S.A.; según la Comisión en octubre de 2014 la cartera de crédito era de 6 mil 284 millones de pesos transfiriéndose a las empresas relacionadas un monto de 5 mil 900 millones de pesos, sin embargo solo se pudo comprobar las transferencias de 3 mil 200 millones de pesos, estas operaciones de triangulación de recursos si bien no son ilegales si causan sospecha de lavado de dinero.

En el cuadro anterior se observa cómo de las 45 sociedades registradas a septiembre de 2014, Ficrea era la Sofipo que ocupada el segundo lugar del total de activos, siendo de 6 mil 387 millones de pesos, lo que representaba 21.54% del total de los activos de las Sociedades Financieras Populares. La autoridades señalaron que la triangulación implicó un desfalco de 2 mil 700 millones de pesos, enfatizando que la falta de reservas sobre cartera existente, la falta de capital en la sociedad y la falta de seguridad jurídica a los inversionistas, obligaron en conjunto a la intervención a Ficrea.

En el informe del interventor gerencial de enero a octubre de 2014, la cartera de la Sofipo registró irregularidades, al pasar de 2 mil 330 millones de pesos a 6 mil 292 millones de pesos, lo que involucra un crecimiento de casi 4 mil millones de pesos, operación que ha sido criticada por no ser identificada en su momento por las autoridades, en el mismo informe se reconoce que los recursos de la sociedad ascienden a 7 mil 071 millones de pesos, de los cuales 89% corresponden a la cartera de crédito y 7.3% se encuentran en disponibilidades e inversiones en valores.

Irregularidades en FicreaLas transferencias irregulares de la sociedad se realizaban mediante la firma de dos adeudos por parte los inversionistas, uno con Ficrea cómo crédito de Sofipo y el otro con Leadman cómo arrendamiento. Para proteger a los inversionistas, argumenta la cnbv, que tienen asegurados los inversionistas recursos por 132 mil pesos; los cuales son 6 mil 700 inversionistas registrados, hasta donde se tiene conocimiento. Se sigue ahora un proceso legal de denuncias en contra del dueño de la Sofipo y a los socios mayoritarios de las empresas Leadman Trade, S.A. de C.V., Baus & Jackman Leasing, S.A. de C.V., empresas con las que se triangulaba el dinero de los inversionistas de Ficrea.

Ficrea ofrecía rendimientos de 10%, superior a la tasa del mercado prevaleciente de alrededor de 3%, situación que recuerda lo dicho por uno de los autores más agudos en la identificación de este tipo de operaciones, John Kenneth Galbraith (1970), quien llamó al “genio financiero” con ironía a los procesos de altas niveles de especulación, mismos que ofrecen rendimientos superiores a los del mercado y crean riqueza aparentemente de la nada, sin embargo en este caso el fraude no se manifestó directamente en los inversionistas sino a raíz de la intervención de las autoridades.

Frente a esta situación los inversionistas reaccionaron en contra de la revocación de la sociedad, a través del grupo de ahorradores que se conformaron para defender sus intereses manifestando un engaño por parte de las autoridades representadas por la cnbv, y la Comisión Nacional para la Defensa de los Usuarios de las Instituciones Financieras (Condusef), por el incumplimiento de que no se revocaría la autorización de operación de la Sofipo. La Condusef ha señalado que las operaciones realizadas por Ficrea no son las que corresponderían a una financiera popular, lo cual da una nueva proporción al fraude que salió a la luz en octubre pasado.

En la comparecencia que realizaron funcionarios de la cnbv, Condusef y la Unidad de Inteligencia de la Secretaría de Hacienda y Crédito Público (shcp), ante el Congreso de la Unión, se señaló que desde marzo de 2014 se identificaron resistencias para ser investigada la sociedad, identificándose irregularidades conforme se indagaba sobre las operaciones de la sociedad.

En el cuadro 2, se observa cómo en términos de cartera vigente pasa de septiembre de 2013 de mil 785 millones de pesos a septiembre de 2014 a 5 mil 626 millones de pesos es decir cuadruplico sus cartera vigente; con respecto a su cartera vencida esta paso de septiembre de 2013 de 6 millones 292 mil pesos a 140 millones de pesos en tan solo un año, aun así su cartera vencida representaba apenas 2.5% del total de la cartera vigente.

Sociedades Financieras Populares

| Nombre de la Sociedad | Cartera Vigente (miles de pesos) | Cartera Vencida (miles de pesos) | IMOR (%) | Índice de adecuación al requerimiento de capital(%)” | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Sep 2013 | Jun 2014 | Sep 2014 | Sep 2013 | Jun 2014 | Sep 2014 | Sep 2013 | Jun 2014 | Sep 2014 | Sep 2013 | Jun 2014 | Sep 2014 | |

| Total | 16 316 002 | 18 788 276 | 20 761 371 | 1 939 121 | 1 635 857 | 1 804 168 | 10.62 | 8.01 | 8.00 | 178.80 | 171.87 | 159.50 |

| Libertad Servicios Financieros | 7 786 670 | 7 111 596 | 6 923 142 | 1 486 827 | 995 802 | 1 111 088 | 16.03 | 12.28 | 13.83 | 155.06 | 174.75 | 168.31 |

| Ficrea* | 1 785 169 | 4 080 264 | 5 626 282 | 6 292 | 70 939 | 140 241 | 0.35 | 1.71 | 2.43 | 153.65 | 112.52 | 103.29 |

| Akala | 456 761 | 530 278 | 542 475 | 8 985 | 10 062 | 12 140 | 1.93 | 1.86 | 2.19 | 170.43 | 139.69 | 141.40 |

| Consejo de Asistencia al Microemprendedor (CAME) | 1 099 873 | 1 235 792 | 1 289 047 | 30 993 | 39 975 | 36 733 | 2.74 | 3.13 | 2.77 | 166.53 | 197.59 | 199.47 |

| Administradora de Caja Bienestar | 821 524 | 846 281 | 821 680 | 77 549 | 127 223 | 140 379 | 8.63 | 13.07 | 14.59 | 119.32 | 93.79 | 106.29 |

| Proyecto Coincidir | 978 785 | 993 792 | 1 041 183 | 95 564 | 107 799 | 92 804 | 8.90 | 9.79 | 8.18 | 127.69 | 109.09 | 100.11 |

| Fincomún, Servicios Financieros Comunitarios | 927 054 | 916 835 | 981 832 | 21 582 | 15 084 | 15 072 | 2.28 | 1.62 | 1.51 | 181.70 | 197.49 | 185.90 |

| Te Creemos | 577 409 | 781 283 | 870 991 | 13 332 | 18 588 | 20 266 | 2.26 | 2.32 | 2.27 | 160.03 | 149.05 | 162.23 |

| Financiera Planfía | 78 946 | 195 313 | 291 586 | 5 533 | 12 895 | 11 826 | 6.55 | 6.19 | 3.90 | 1 187.97 | 747.63 | 530.32 |

| Operadora de Recursos Reforma | 180 353 | 171 544 | 200 944 | 35 375 | 34 784 | 34 861 | 16.40 | 16.86 | 14.78 | 49.59 | 132.66 | 120.20 |

| Opciones Empresariales del Noreste | 205 530 | 230 424 | 260 992 | 16 097 | 21 627 | 28 998 | 7.26 | 8.58 | 10.00 | 203.60 | 187.83 | 169.65 |

| Alta Servicios Financieros | 91 296 | 141 991 | 151 177 | 0 | 12 022 | 5 150 | n.a. | 7.81 | 3.29 | 831.89 | 123.62 | 68.98 |

| Financiera Tamazula | 191 385 | 206 014 | 213 971 | 7 375 | 10 322 | 26 790 | 3.71 | 4.77 | 11.13 | 163.24 | 141.16 | 105.96 |

| Financiera Auxi | 4 712 | 119 034 | 206 635 | 6 196 | 1 049 | 1 049 | 56.80 | 0.87 | 0.51 | 21.23 | 57.92 | 50.89 |

| Capital Activo | 130 617 | 174 003 | 186 675 | 13 563 | 19 011 | 18 449 | 9.41 | 9.85 | 8.99 | 139.46 | 147.73 | 150.78 |

| Solución ASEA | 164 394 | 198 620 | 209 117 | 13 456 | 12 650 | 13 883 | 7.57 | 5.99 | 6.23 | 474.95 | 416.51 | 421.34 |

| Unagra | 98 417 | 57 707 | 51 977 | 26 143 | 38 083 | 24 687 | 20.99 | 39.76 | 32.20 | 303.94 | 341.46 | 385.78 |

| Financiera Súmate | 117 228 | 142 882 | 148 867 | 2 674 | 4 215 | 5 560 | 2.23 | 2.87 | 3.60 | 1 027.82 | 921.59 | 886.10 |

| La Perseverancia del Valle de Tehuacán | 101 504 | 126 765 | 145 122 | 7 436 | 9 691 | 11 144 | 6.83 | 7.10 | 7.13 | 142.71 | 177.11 | 190.15 |

| Financiera Mexicana para el Desarrollo Rural | 113 945 | 128 682 | 136 183 | 21 263 | 20 771 | 9 667 | 15.73 | 13.90 | 6.63 | 96.13 | 60.74 | 47.09 |

| Caja Progressa | 131 721 | 138 356 | 140 525 | 9 981 | 11 495 | 8 525 | 7.04 | 7.67 | 5.72 | 105.32 | 100.03 | 103.23 |

| Caja de la Sierra Gorda | 89 321 | 78 019 | 82 459 | 8 720 | 14 557 | 10 600 | 8.89 | 15.72 | 11.39 | 100.40 | 62.62 | 100.48 |

| Unete Financiera de Allende | 13 703 | 15 052 | 15 799 | 0 | 0 | 0 | n.a. | n.a. | n.a. | 236.27 | 184.51 | 176.29 |

| Financiera Sustentable de México | n.a. | n.a. | 55 947 | n.a. | n.a. | 0 | n.a. | n.a. | n.a. | n.a. | n.a. | 192.05 |

| Impulso para el Desarrollo de México | 20 803 | 29 203 | 33 338 | 0 | 18 | 93 | n.a. | 0.06 | 0.28 | 1 014.32 | 800.75 | 588.58 |

| JP Sofiexpress | 12 867 | 14 187 | 16 946 | 637 | 1 234 | 1 247 | 4.71 | 8.00 | 6.85 | 541.90 | 764.99 | 470.64 |

| Multiplica México | 25 897 | 30 837 | 33 378 | 2 331 | 4 241 | 4 218 | 8.26 | 12.09 | 11.22 | 231.46 | 172.73 | 208.23 |

| Apoyo Múltiple | 14 835 | 17 097 | 8 423 | 1 217 | 3 595 | 4 856 | 7.58 | 17.38 | 36.57 | 1 170.44 | 449.31 | 530.26 |

| Sociedad Financiera Agropecuaria de Ahorro y Crédito Rural (Sofagro) | 8 183 | 2 987 | 4 439 | 0 | 14 | 14 | n.a. | 0.46 | 0.31 | 619.64 | 2 184.39 | 415.06 |

| Mascaja | 27 705 | 29 962 | 29 348 | 2 640 | 3 264 | 2 974 | 8.70 | 9.82 | 9.20 | 363.82 | 237.93 | 261.75 |

| Ku-Bo Financiero | n.a. | 8 945 | 9 648 | n.a. | 1 140 | 1 602 | n.a. | 11.30 | 14.24 | n.a. | 1 789.17 | 2 850.69 |

| Servicios Financieros Alternativos | 13 241 | 14 138 | 16 418 | 535 | 720 | 661 | 3.88 | 4.84 | 3.87 | 351.39 | 227.38 | 185.00 |

| T Agiliza | 16 725 | 8 404 | 3 615 | 7 023 | 8 147 | 3 747 | 29.57 | 49.22 | 50.90 | 629.04 | 431.31 | 482.82 |

| Paso Seguro Creando Futuro | 7 131 | 8 204 | 8 670 | 373 | 491 | 548 | 4.97 | 5.65 | 5.94 | 922.30 | 761.36 | 704.40 |

| Financiera Sofitab | 2 646 | 2 655 | 1 523 | 2 714 | 769 | 660 | 50.63 | 22.45 | 30.25 | 567.24 | -5 894.52 | n.s. |

| Sociedad de Alternativas Económicas | 0 | 0 | 0 | 0 | 0 | 0 | n.a. | n.a. | n.a. | 0.00 | 0.00 | 0.00 |

| Sociedad de Ahorro y Crédito La Paz | 0 | 0 | 0 | 1 314 | 1 301 | 1 403 | 100.00 | 100.00 | 100.00 | 0.00 | 0.00 | n.s. |

| Sociedad Financiera de Crédito Popular Nacional | 15 607 | 0 | 0 | 3 293 | 0 | 0 | 17.42 | n.a. | n.a. | 692.84 | n.d. | 0.00 |

| Capital de Inversión Oportuno en México (Opormex) | 1 865 | 395 | 397 | 148 | 0 | 0 | 7.35 | n.a. | n.a. | 3 315.05 | 9 631.68 | 5 368.27 |

| Acción y Evolución | 0 | 0 | 97 | 702 | 693 | 635 | 100.00 | 100.00 | 86.78 | 0.00 | 39 991.58 | 13 594.25 |

| Financiera del Sector Social | 1 099 | 269 | 131 | 270 | 50 | 70 | 19.73 | 15.68 | 34.93 | 172.79 | 3 865.00 | 7 104.28 |

| Batoamigo | 524 | 0 | 0 | 864 | 1 388 | 1 388 | 62.24 | 100.00 | 100.00 | 139.62 | 0.00 | 0.00 |

| Tepadi | 556 | 467 | 390 | 45 | 74 | 66 | 7.53 | 13.62 | 14.54 | 2 019.20 | 2 614.72 | 3 815.21 |

| Devida Hipotecaria | 0 | 0 | 0 | 76 | 76 | 76 | 100.00 | 100.00 | 100.00 | 0.00 | 0.00 | 0.00 |

| Operaciones de Tu Lado | 0 | 0 | 0 | 0 | 0 | 0 | n.a. | n.a. | n.a. | 208 093.00 | 0.00 | n.s. |

IMOR = Saldo a fin de mes de la cartera de crédito vencida / Saldo a fin de mes de la cartera de crédito total. Cartera de Crédito Total = Cartera de crédito vigente + cartera de crédito vencida Indice de Adecuación al Requerimiento de Capital = Capital neto / Requerimiento total de capital por riesgos. En sesión del 7 de noviembre de 2014 de la junta de gobierno de la CNBV, se decretó la intervención gerencial de Ficrea, S.A. de C.V., S.F.P. Fuente: Comisión Nacional Bancaria y de Valores (CNBV).

Entre los inversionistas se encuentran no solo personas físicas sino instituciones tales cómo el Tribunal Superior de Justicia del Distrito Federal (tsjdf) y 10 estados de la República, situación que agrava la falta de correspondencia entre la vigilancia de las autoridades y el reconocimiento explícito a una entidad financiera que aparentemente generaba confianza entre los inversionistas. Situación que implican a entidades gubernamentales que tienen intereses en sociedades que por su naturaleza están dirigidas a personas de menores montos a los que aportaría una entidad de este tipo.

Ante la crítica de las autoridades a los inversionistas por su falta de cultura financiera, los mismos ahorradores han señalado que confiaron en la sociedad porque contaba con el aval de las propias autoridades financieras reguladoras, además de que es paradójico que se les puede critique por su expectativa de obtener los mejores rendimientos del mercado, cuando precisamente es el axioma básico que se encuentra en toda práctica financiera, empresarial y comercial. Para las recientes crisis financieras que se asemejan al fenómeno expuesto véase a Manuelito, Sandra (2009).

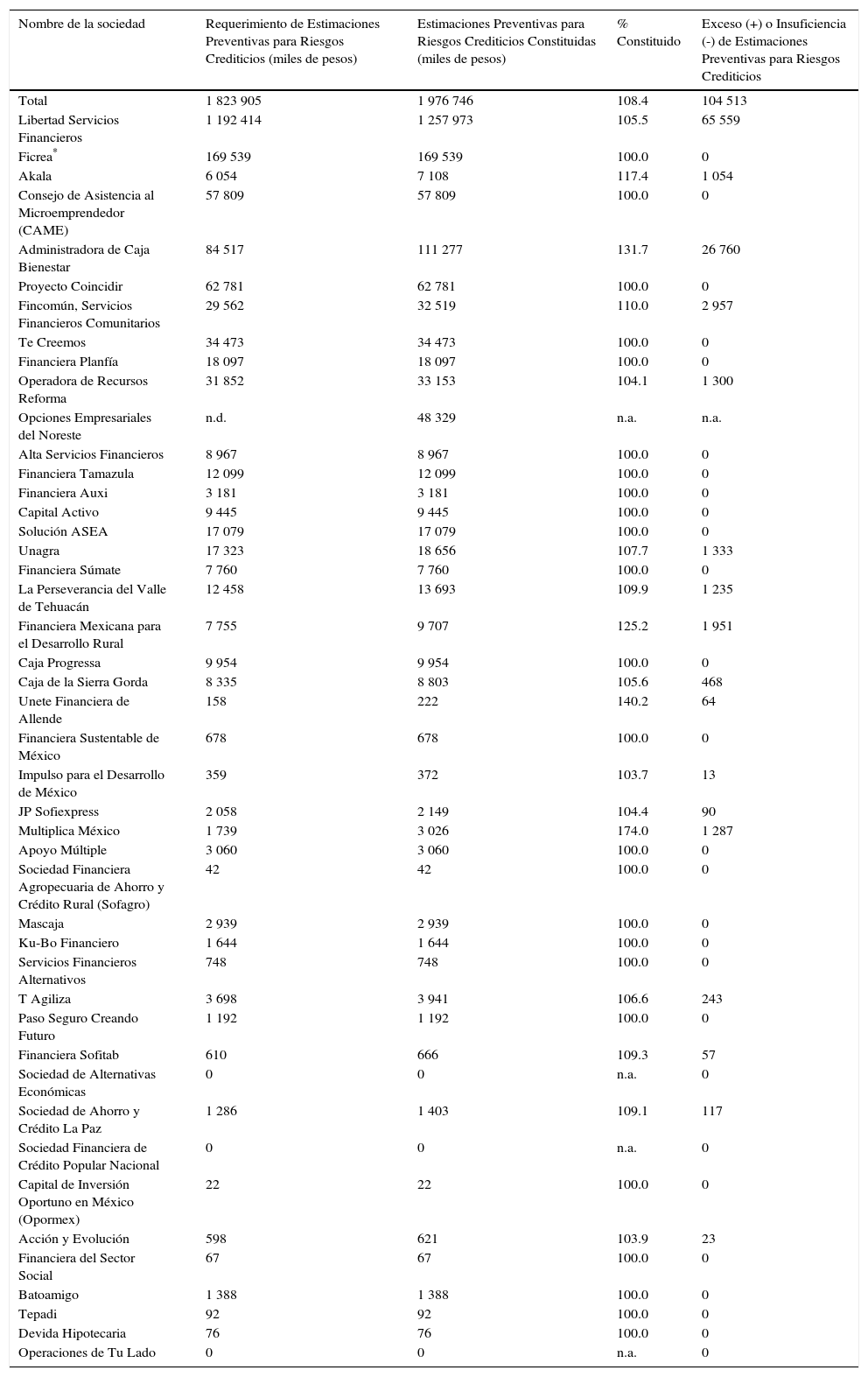

En el cuadro 3 se muestra cómo la Sofipo Ficrea contaba con un exceso de estimación preventiva para riegos crediticios de 65 millones 559 mil pesos, situación que les permitía solventar en el corto plazo situaciones de pagos, al menos son los datos presentados por la cnbv. Entre las soluciones que proponen los inversionistas defraudados, son la no desaparición de la sociedad y su continuación en sus operaciones porque argumentan que en realidad la sociedad estaba cumpliendo con los pagos a los mismos y que si continua operando los inversionistas tienen la seguridad de recuperar toda su inversión, en cambio las demás proposiciones de las autoridades no tienen garantía de recuperar el 100% de su inversión.

Sociedades Financieras Populares Estimaciones Preventivas para Riesgos Crediticios (Sep. 2014)

| Nombre de la sociedad | Requerimiento de Estimaciones Preventivas para Riesgos Crediticios (miles de pesos) | Estimaciones Preventivas para Riesgos Crediticios Constituidas (miles de pesos) | % Constituido | Exceso (+) o Insuficiencia (-) de Estimaciones Preventivas para Riesgos Crediticios |

|---|---|---|---|---|

| Total | 1 823 905 | 1 976 746 | 108.4 | 104 513 |

| Libertad Servicios Financieros | 1 192 414 | 1 257 973 | 105.5 | 65 559 |

| Ficrea* | 169 539 | 169 539 | 100.0 | 0 |

| Akala | 6 054 | 7 108 | 117.4 | 1 054 |

| Consejo de Asistencia al Microemprendedor (CAME) | 57 809 | 57 809 | 100.0 | 0 |

| Administradora de Caja Bienestar | 84 517 | 111 277 | 131.7 | 26 760 |

| Proyecto Coincidir | 62 781 | 62 781 | 100.0 | 0 |

| Fincomún, Servicios Financieros Comunitarios | 29 562 | 32 519 | 110.0 | 2 957 |

| Te Creemos | 34 473 | 34 473 | 100.0 | 0 |

| Financiera Planfía | 18 097 | 18 097 | 100.0 | 0 |

| Operadora de Recursos Reforma | 31 852 | 33 153 | 104.1 | 1 300 |

| Opciones Empresariales del Noreste | n.d. | 48 329 | n.a. | n.a. |

| Alta Servicios Financieros | 8 967 | 8 967 | 100.0 | 0 |

| Financiera Tamazula | 12 099 | 12 099 | 100.0 | 0 |

| Financiera Auxi | 3 181 | 3 181 | 100.0 | 0 |

| Capital Activo | 9 445 | 9 445 | 100.0 | 0 |

| Solución ASEA | 17 079 | 17 079 | 100.0 | 0 |

| Unagra | 17 323 | 18 656 | 107.7 | 1 333 |

| Financiera Súmate | 7 760 | 7 760 | 100.0 | 0 |

| La Perseverancia del Valle de Tehuacán | 12 458 | 13 693 | 109.9 | 1 235 |

| Financiera Mexicana para el Desarrollo Rural | 7 755 | 9 707 | 125.2 | 1 951 |

| Caja Progressa | 9 954 | 9 954 | 100.0 | 0 |

| Caja de la Sierra Gorda | 8 335 | 8 803 | 105.6 | 468 |

| Unete Financiera de Allende | 158 | 222 | 140.2 | 64 |

| Financiera Sustentable de México | 678 | 678 | 100.0 | 0 |

| Impulso para el Desarrollo de México | 359 | 372 | 103.7 | 13 |

| JP Sofiexpress | 2 058 | 2 149 | 104.4 | 90 |

| Multiplica México | 1 739 | 3 026 | 174.0 | 1 287 |

| Apoyo Múltiple | 3 060 | 3 060 | 100.0 | 0 |

| Sociedad Financiera Agropecuaria de Ahorro y Crédito Rural (Sofagro) | 42 | 42 | 100.0 | 0 |

| Mascaja | 2 939 | 2 939 | 100.0 | 0 |

| Ku-Bo Financiero | 1 644 | 1 644 | 100.0 | 0 |

| Servicios Financieros Alternativos | 748 | 748 | 100.0 | 0 |

| T Agiliza | 3 698 | 3 941 | 106.6 | 243 |

| Paso Seguro Creando Futuro | 1 192 | 1 192 | 100.0 | 0 |

| Financiera Sofitab | 610 | 666 | 109.3 | 57 |

| Sociedad de Alternativas Económicas | 0 | 0 | n.a. | 0 |

| Sociedad de Ahorro y Crédito La Paz | 1 286 | 1 403 | 109.1 | 117 |

| Sociedad Financiera de Crédito Popular Nacional | 0 | 0 | n.a. | 0 |

| Capital de Inversión Oportuno en México (Opormex) | 22 | 22 | 100.0 | 0 |

| Acción y Evolución | 598 | 621 | 103.9 | 23 |

| Financiera del Sector Social | 67 | 67 | 100.0 | 0 |

| Batoamigo | 1 388 | 1 388 | 100.0 | 0 |

| Tepadi | 92 | 92 | 100.0 | 0 |

| Devida Hipotecaria | 76 | 76 | 100.0 | 0 |

| Operaciones de Tu Lado | 0 | 0 | n.a. | 0 |

Reportes regulatorios entregados a la Comisión por las Federaciones encargadas de la supervisión auxiliar de las Sociedades. En sesión del 7 de noviembre de 2014 de la junta de gobierno de la CNBV, se decretó la intervención gerencial de Ficrea, S.A. de C.V., S.F.P. Fuente: Comisión Nacional Bancaria y de Valores (CNBV).

Se plantea que la banca de desarrollo conceda un crédito a cambio de los bienes muebles e inmuebles de la sociedad tomando en garantía la cartera documentada por un monto de 3 mil 584 millones de pesos y que se propongan instrumentos financieros para adquirir el valor actual de la cartera de la sociedad, para administrarla durante tres años y así recuperar su inversión los ahorradores.

El movimiento de los ahorradores ha obligado a volver la vista hacia las formas de regulación de las autoridades financieras, los fraudes no pueden seguir se tiene conocimiento de las formas básicas de operación especulativa que han partido de bases comunes desde el siglo xv, frente a esa situación no se puede argumentar que las entidades financieras ocultan información, se identifica de inmediato, sin necesidad de una investigación profunda, cuando los llamados esquemas piramidales son implementados en las instituciones financieras, no se requieren años para ver esa situación elemental en el mundo de las finanzas.

En el conflicto por recuperar sus inversiones los ahorradores están pasando por una situación difícil, incluso han acusado de ser perseguidos por el fisco y ser aterrorizados vía fiscal, particularmente por la filtración de las operaciones de transferencias financieras que se les han registrado a los que forman parte del comité de representación de los afectados por Ficrea, eso es una clara violación a la privacidad de los inversionistas, independiente de los montos registrados en sus operaciones.

Ante esta situación el avance de pagos a los ahorradores se ha canalizado a través del Fondo de Protección de Sociedades Financieras Populares y de Protección a sus Ahorradores (Prosofipo), según las autoridades se recibieron 6 mil 374 solicitudes para el pago del seguro de depósito, de las mismas se han pagado a 5 mil 354 inversionistas, mediante la de hasta 25 mil Udis alrededor de 132 mil pesos, ello apenas ha significado una retribución 541 millones de pesos, monto que por las cifras manejadas apenas representa 8.5% del total de la cartera vigente registrada en septiembre de 2014; se indica que se ha cubierto del cien por ciento sus depósitos a 38.8% de los inversionistas y más de 40% ha cubierto más de 90%; para las autoridades financieras el pasado 17 de junio venció el plazo para que los inversionistas de la Sofipo Ficrea solicitaran el pago del seguro de depósito, sin embargo, el Prosofipo está obligado a sostener, hasta tres años, la reserva de los montos del seguro, en caso de que los inversionistas no hubieren solicitado el mismo.

ConclusiónA pesar de que se está avanzando en el resarcimiento a los inversionistas, la situación ocurrida en Ficrea ha mostrado que la regulación financiera aprobada no es suficiente, pues el diseño regulatorio institucional requiere de autoridades responsables y serias, ya que no es posible que este esquema piramidal siga operando cuando ya se conoce sus mecanismos básicos de especulación, frente a esto se hace necesario revisar con detalle cómo están operando las diversas entidades financieras en el sistema financiero y dotar de elementos más participativos a la sociedad y al ámbito legislativo, que no solo supervisen las autoridades financieras, sino la sociedad y los poderes legislativos, no se puede dejar la regulación y supervisión exclusivamente en manos de las autoridades financieras.

También es de resaltarse que el interés de los ahorradores debe ser salvaguardado frente a las sociedades financieras de este tipo y de cualquier otra, así como de las decisiones abruptas de las autoridades financieras, para hacer más efectiva la regulación se tiene que establecer que no puede haber empresarios mayoritarios ni accionistas de más de diez por ciento, se debe conocer los antecedentes de quienes administran las sociedades financieras a fin de que solventen su calidad moral, y contar con personas capaces y conocedoras, no se debe permitir la venta y concesión indiscriminada en el mercado de sociedades financieras, el mismo debe ser regulado para evitar la concentración accionaria y financiera causa última de las operaciones fraudulentas.