Las empresas multinacionales de países en desarrollo (emes) han experimentado una notable expansión en años recientes. Las mexicanas no son la excepción. Durante la década de 1990 despegaron en el marco de lo que se ha denominado “la segunda ola” de inversión extranjera directa (ied) de países en desarrollo. Originalmente su expansión fue de hacia Latinoamérica y Estados Unidos (eu) pero una década después algunas emes mexicanas han penetrado los mercados europeos y actualmente los asiáticos. Su salida directa al exterior tuvo un carácter defensivo ante la apertura de la economía mexicana. Una forma de compensar sus carencias competitivas en los mercados internacionales debido a insuficiencias tecnológicas fue por medio de asociaciones estratégicas con capital extranjero. Actualmente las estrategias más eficientes para incrementar sus capacidades tecnológicas y competitivas por parte de las eme, entre ellas las mexicanas es la compra de empresas establecidas en países desarrollados. De esta forma adquieren conocimiento organizativo y tecnológico velozmente y se posicionan en mercados sofisticados con todas las ventajas que esto representa.

Multinational companies in developing countries (emes) have undergone a remarkable expansion in recent years. Mexican are no exception. During the 1990s took off in the context of what has been called the “second wave” of foreign direct investment (fdi) in developing countries. It was originally expansion into Latin America and the United States (us) but a decade later some Mexican emes have penetrated the European markets and now Asians. Direct exit to the outside had a defensive character before the opening of the Mexican economy. One way to compensate its competitive shortcomings in international markets due to technological shortcomings was through strategic associations with foreign capital. Currently the most efficient strategies to increase their technological and competitive capabilities by eme, including Mexican is buying companies based in developed countries. Thus they acquire organizational and technological knowledge quickly and positioned in sophisticated markets with all the advantages that this represents.

Las causas por las cuales las empresas multinacionales de economías emergentes (emes) se han expandido de forma notable en el transcurso de pocos años y han logrado posicionarse en nichos de mercado específicos de la economía internacional, incluyendo los de países desarrollados, son temas aún en debate. Se han convertido en un reto de investigación para académicos interesados en los negocios y la economía.

En este trabajo se describen en primer término el surgimiento de las empresas multinacionales mexicanas y los primeros destinos de su inversión así como las estrategias implementadas para poder penetrar los mercados internacionales. Posteriormente se analiza con más detenimiento una de sus formas de expansión reciente por medio de fusiones y adquisiciones (m&as por sus siglas en inglés) en países desarrollados.

Esta forma de ied se caracteriza por su veloz posicionamiento en mercados sofisticados, con sistemas de innovación tecnológica superiores a los del país de origen de la eme y porque permite la adquisición de conocimiento tácito organizativo y tecnológico que reside en la firma adquirida, con lo cual se incrementan las capacidades competitivas de la firma adquirente, en este caso las emes mexicanas. Se trata de una estrategia de expansión internacional que se ha vuelto común para emes de varios países en desarrollo durante el presente siglo.

1El despegueLa denominada “primera oleada” de ied desde países en desarrollo y el surgimiento generalizado en estas regiones de empresas multinacionales (emes) ocurrió durante la década de 1970 y generó los primeros estudios sobre el tema (Lall, 1983; Wells, 1983). Durante la siguiente década el análisis sobre las emes asiáticas tuvo continuidad debido al impresionante crecimiento del este y el sudeste asiático y a su inserción virtuosa en la economía global, en cambio las emes latinoamericanas prácticamente desaparecieron del escenario mundial en el transcurso de la llamada “crisis de deuda externa” de los países en desarrollo.

La globalización como contexto de la “segunda ola” de surgimiento de emes, la velocidad de su internacionalización y el hecho de provenir de países con insuficiencias competitivas, educativas y de infraestructura para desarrollar innovación científica y tecnológica convirtieron a estas empresas en objeto específico de estudio debido a las diferencias que presentaban con relación a las pautas de crecimiento de las empresas multinacionales clásicas, surgidas en los países desarrollados (emds) (Narula y Dunning, 2000; Goldstein, 2007; Ramamurti, 2009; 2012).

En el caso mexicano –objeto de este trabajo–, durante la década de 1980 se experimentó un fenómeno de desinversión internacional por parte de las pocas empresas (alrededor de 20) que se habían convertido en emes durante la década previa (Basave, 1996: 172). Tuvieron que desprenderse de sus filiales de producción en el extranjero para afrontar la severidad de la crisis de deuda externa que aquejó al conjunto de economías en desarrollo latinoamericanas. Sería en la década de 1990 cuando, presionadas por la abrupta apertura económica en el país que salieron de forma directa a competir en el exterior para fortalecerse ante la inminente competencia del capital internacional.

La conversión de grandes conglomerados empresariales mexicanos en emes tuvo su etapa más intensa en un corto lapso de 10 años. Entre 1988 y 1994 habían surgido al menos 17 y para 1997 pasaron a ser al menos 26, activas en 24 países huésped con un total de 93 plantas productivas (Basave, 2000: 261-266). La velocidad que adquirió el proceso y sus determinantes requieren ser explicados en el ámbito de las estrategias empresariales, pero no se comprenden íntegramente si no se les vinculan con las condiciones económicas que las propiciaron.

El agotamiento del modelo protegido de crecimiento mexicano que había durado cerca de cuatro décadas derivó en una profunda crisis de deuda externa que estalló en 1982. La inminencia de la apertura económica y el fomento gubernamental a las exportaciones alentaron a los mayores grupos empresariales mexicanos a sobreponerse a todo aquello que les situaba en una posición desventajosa para competir lo mismo en el mercado internacional que en el interno.

Previamente, una serie de reformas económicas que acompañaron, antecediendo a la apertura, favorecieron el fortalecimiento de estos grupos que se preparaban para salir al exterior. Como parte de aquellas, se privatizaron un gran número de empresas que eran propiedad del Estado, lo que fue aprovechado por los grupos para lograr una mayor integración,repercutiendo en una mayor centralización del capital.

Por otra parte, el rescate financiero del conjunto de empresas nacionales y extranjeras implementado por el gobierno por medio del Fideicomiso para la Cobertura de Riesgos Cambiarios (Ficorca) en 1983 les permitió superar el endeudamiento externo extremo en el que se encontraban (Beristain y Katz, 1989), con lo cual cinco años después lo habían superado y se dispusieron a reanudar su inversión productiva y a insertarse en los mercados internacionales (Basave, 1996: 99-162).

En consecuencia, para finales de 1980 las grandes empresas se encontraban en una situación de gran fortaleza financiera y como integrantes del Pacto de Solidaridad Económica eran partícipes del diseño de la nueva política económica y de la negociación del Tratado de Libre Comercio (tlc). Sin embargo, tenían un punto débil ante la coyuntura aperturista que representaba la súbita competencia de mercancías y capitales y este era su insuficiente nivel de competitividad debido a cuatro décadas de proteccionismo económico que, en general, desalentó las inversiones que hubieran modernizado a las empresas.

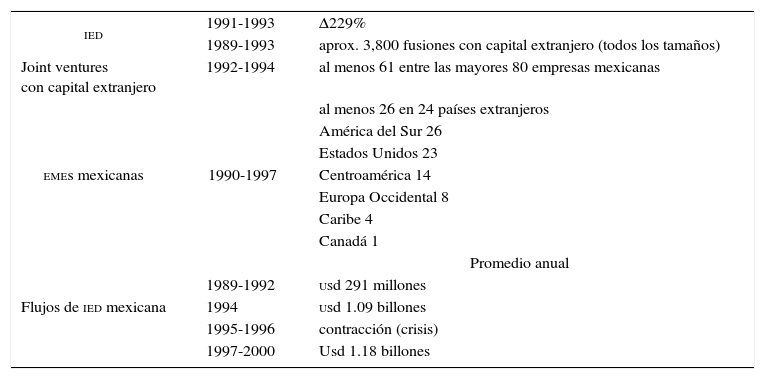

Una vez que se tuvo certeza sobre la apertura de la economía mexicana se dinamizaron variables de la economía que la vinculan con el sector externo: las primeras fueron los flujos de capital hacia el país y dentro de estos la ied. Los flujos de capital se acrecentaron notablemente de 1991 en adelante. Ese año México ocupó el primer lugar como receptor entre todos los países en desarrollo con flujos de usd 4742 millones. Para 1993 la cifra se elevó a usd 15 600 millones. Entre 1989 y 1993 el 62.4% de esa inversión fue ied y la mayor parte representó coinversiones con grupos empresariales mexicanos y en segundo lugar inversiones en subsidiarias de emds que operaban en México, principalmente en los sectores automotriz y químico.

De un total de 7708 empresas de todos tamaños que contaban con participación foránea en octubre de 1993, 50.1% se constituyó en tan solo cinco años, entre 1989 y 1993 (Pozas, 2010: 222).

2Las alianzas estratégicas con capital foráneoLa mitad de 122 alianzas estratégicas identificadas para una muestra de cerca de 80 grandes grupos empresariales mexicanos se realizaron entre enero de 1992 y marzo de 1994 (Basave, 1996.211 y 2006: 117-119). Este fenómeno se inscribe en la dinámica que varios autores describieron como la etapa del capitalismo asociativo (Freeman y Hagedoorn, 1992) o “de alianzas” (Dunning, 1995). La alianza permitía tener acceso a nuevas tecnologías complementarias y acelerar los procesos de aprendizaje..

A este procedimiento en las estrategias empresariales es al que se refiere John Mathews (2006) para explicar la internacionalización acelerada de las emes “recién llegadas” y “rezagadas”. De acuerdo con esta interpretación, en el momento crítico de su conversión en eme la recién llegada no lo sustenta solamente en sus ventajas internas sino en aquellas que puede adquirir externamente de tal forma que su orientación global se convierte en una ventaja en si misma. Esta capacidad para acceder a activos complementarios en los mercados externos y para apalancar sus propios recursos con recursos ajenos que acelera el aprendizaje de la eme, que ha sido analizada por Mathews para las “recién llegadas” de la región Asia Pacífico en el siglo xxi, se ajusta también al caso de las emes mexicanas de la década de 1990.

En menos de diez años, para 1997, se habían convertido en mnes al menos 26 empresas localizando su ied en 24 países huésped.

Los flujos de ied mexicana que había mantenido (con pocas excepciones) promedios anuales de dos dígitos, pasó a promediar usd 291 millones entre 1989 y 1992. En 1994 se incrementó notablemente a usd 1 085 millones pero la crisis financiera de 1995 y la severa devaluación del peso provocó una retracción de la ied mexicana en los dos siguientes años para retomar su crecimiento a un promedio de usd 1 184 millones entre 1977 y 2000. Durante estos años y hasta 2005, los flujos de ied mexicana fueron superiores en promedio anual al resto de los países latinoamericanos (Banco de México y wir, varios años).

Una década con factores determinantes para la ied mexicana

| ied | 1991-1993 | Δ229% |

| 1989-1993 | aprox. 3,800 fusiones con capital extranjero (todos los tamaños) | |

| Joint ventures con capital extranjero | 1992-1994 | al menos 61 entre las mayores 80 empresas mexicanas |

| emes mexicanas | 1990-1997 | al menos 26 en 24 países extranjeros |

| América del Sur 26 | ||

| Estados Unidos 23 | ||

| Centroamérica 14 | ||

| Europa Occidental 8 | ||

| Caribe 4 | ||

| Canadá 1 | ||

| Flujos de ied mexicana | Promedio anual | |

| 1989-1992 | usd 291 millones | |

| 1994 | usd 1.09 billones | |

| 1995-1996 | contracción (crisis) | |

| 1997-2000 | Usd 1.18 billones |

Lo que se puede interpretar como una estrategia defensiva ante la apertura a las importaciones y a capitales del extranjero derivó en un “escape hacia adelante” (en este caso “hacia afuera”). Fue la respuesta que llevó a la constitución de emes con base en consideraciones estratégicas de tipo ofensivas y también defensivas

En las emes mexicanas el proceso adquirió una gran aceleración que respondía a la necesidad de internacionalizarse para adquirir durante el proceso mayores capacidades competitivas en vez de construir esas capacidades como requisito previo a entrar a los mercados extranjeros. Esto marca una gran diferencia con la formación de las emds en donde históricamente el proceso llevó más tiempo y pasó por etapas diferentes.

Ahora bien, los grupos que se internacionalizan durante el período estudiado eran, en su gran mayoría, dominantes en sus respectivos sectores de actividad en el mercado interno mexicano, dominancia que se había consolidado dos o tres décadas previamente, y esto les confirió una serie de ventajas que resultaron definitivas para tener éxito.

La mayor parte de los grupos empresariales que es internacionalizaron y hoy en día se encuentran entre los mayores del país (Basave y Gutiérrez-Haces, 2013) dominaban como oligopolios o monopolios las ramas y sectores más dinámicos de la economía mexicana: en cemento (Cemex), vidrio (Grupo Vitro), cerveza (Femsa), telecomunicaciones (América Móvil), panadería y tortilla (Grupo Bimbo y Gruma), televisión (Televisa), minería (Grupo México), entre otros.

Las alianzas estratégicas con capital externo fueron un factor determinante para compensar las carencias de niveles de competitividad empresarial y la falta de experiencia internacional de las empresas mexicanas. Sin excepción, todas las emes mexicanas llevaron a cabo este tipo de alianzas desde fines de la década de 1980 y durante la siguiente década, que fue la del despegue. En algunos casos estos acuerdos de transferencia y asistencia tecnológica se realizaron desde la década de 1970, pero su generalización provino de la necesidad de capacitarse para competir en mercados externos (Basave, 1996; Garrido, 1999; Pozas, 2002).

La expansión inicialmente tuvo un carácter regional, con ied fundamentalmente en Latinoamérica pero también con inversiones sur-norte en Estados Unidos. En el término de una década algunas emes mexicanas se convirtieron en inversores globales dirigiendo su ied hacia Europa y más recientemente hacia Asia.

3Las m&as en países desarrolladosLa ied de emes en países desarrollados tiene, adicionalmente a la expansión hacia nuevos mercados, un propósito específico de especial interés cuando se realiza por medio de adquisiciones o fusiones de empresas. La adquisición de activos específicos, tangibles e intangibles de una empresa que opera en mercados desarrollados implica el incremento de capacidades organizativas y tecnológicas para la adquirente con una velocidad muy superior a la fundación de una nueva empresa.

Esta adquisición aumenta las capacidades competitivas de la empresa y le posiciona en un mercado sofisticado al ponerle en contacto con su sistema nacional de innovación tecnológica, redes de proveedores y mano de obra capacitada; así como con la infraestructura industrial generalmente inexistente en su país de origen.

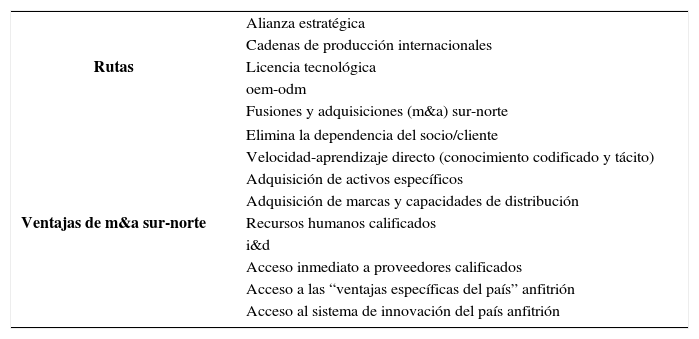

Existen diversas rutas de adquisición de capacidades tecnológicas en el ámbito internacional para las emes. Rutas que se consideran esfuerzos de “catch up” empresarial para las nuevas multinacionales (cuadro 2).

Diversas rutas de “catch up” tecnológico

| Rutas | Alianza estratégica |

| Cadenas de producción internacionales | |

| Licencia tecnológica | |

| oem-odm | |

| Fusiones y adquisiciones (m&a) sur-norte | |

| Ventajas de m&a sur-norte | Elimina la dependencia del socio/cliente |

| Velocidad-aprendizaje directo (conocimiento codificado y tácito) | |

| Adquisición de activos específicos | |

| Adquisición de marcas y capacidades de distribución | |

| Recursos humanos calificados | |

| i&d | |

| Acceso inmediato a proveedores calificados | |

| Acceso a las “ventajas específicas del país” anfitrión | |

| Acceso al sistema de innovación del país anfitrión | |

Ver al respecto: Child y Rodríguez (2005) y Guillén y García Canal (2009).

Como señalo en el cuadro, la ruta de m&a sur-norte tiene enormes ventajas con relación al resto y se ha convertido en una práctica común para emes de diversos países que aceleran así su competitividad en países desarrollados (Child y Rodríguez, 2005; Mathews, 2006).

Las emes mexicanas han procedido desde el inicio de su expansión a realizar m&as en Estados Unidos, lo que las distinguió en su arranque a la forma de expansión del resto de países latinoamericanos. A algunas de estas adquisiciones, pero principalmente a adquisiciones en Europa, por ser más recientes, son a las que me referiré como ejemplo.

A medida que las emes mexicanas se expandieron internacionalmente tomaron dos decisiones importantes para su estrategia corporativa de inversión: en primer lugar procedieron a desincorporar empresas y sectores completos de producción y de servicios que no consideran parte de su núcleo fuerte de competencia. Decidieron concentrarse en aquello que saben hacer mejor, fortaleciéndose para competir internacionalmente.

En segundo lugar decidieron incursionar en la adquisición por cuenta propia de nuevas tecnologías y capacidades de innovación, ya sea fundando sus propios centros de Investigación y Desarrollo (i&d), adquiriendo empresas extranjeras de alta tecnología o encontrando socios con altas capacidades tecnológicas con los cuales acelerar su proceso de aprendizaje, como se verá en el caso de Grupo kuo.

Son varias las emes mexicanas que emprendieron procesos de adquisición de nuevas tecnologías desde hace más de una década (Pozas, 2010: 224, 231-258). Entre las firmas que se distinguen por la fundación de centros de i&d están Gruma y Nemak, la empresa automotriz del Grupo Alfa, pero la mayoría aceleran el proceso por medio de la compra de empresas de alta tecnología.

Algunas de estas adquisiciones durante los últimos cuatro años han sido: la de Hydro Aluminio, empresa de autopartes noruega por parte del Grupo Alfa en marzo del 2007, la compra de Altera I y II, empresas de alimentos en Ukrania por Gruma en marzo de 2010 y en mayo de ese mismo año la compra de PetroRig III Ltd., empresa perforadora de pozos de gas y petróleo noruega por parte del Grupo R.

La estrategia seguida por Grupo kuo ha sido la de asociaciones y fusiones con capital extranjero o nacional, líder en sus sectores de actividad: se asoció a 50-50% en 1999 con la empresa española Repsol, la cuarta empresa a nivel mundial productora de hule sintético para fundar Dynasol. Originalmente Repsol era proveedor de materia prima de kuo y actualmente la proveeduría se realiza a través de Dynasol. Lo mismo Repsol que kuo cuentan con centros de i&d, el primero en Mostones, España y el segundo en Toluca, México.

Igualmente en alimentos se asociaron con el Grupo Herdez, en química con Cabot International y en autopartes con cie Automotive.

Un caso más es el de Mexichem que adquirió en 2010 a la compañía norteamericana ineos Fluor, el productor de fluorita más grande del mundo y segundo productor de ácido fluorhídrico que contaba con plantas productoras de alta tecnología en Japón, Taiwán y el Reino Unido (con lo que inició operaciones en Europa). De esta forma internalizó la producción de su principal insumo (ácido fluorhídrico) para la producción de gases refrigerantes. La compra permitió a la firma escalar tres posiciones entre las 20 emes mexicanas más grandes (Basave y Gutiérrez-Haces, 2011) y ampliar su presencia directa en los continentes europeo y asiático.

Grupo Alfa adquirió en 2005 por medio de Nemak, su empresa en el ramo de autopartes, a la empresa alemana productora de autopartes de aluminio Rautembach. Para esas fechas Nemakya se había convertido en una empresa de alta tecnología. Esta fue desarrollada por cuenta propia en su Centro de Desarrollo Tecnológico en Monterrey, México. Gracias a esto, desde la primera mitad de la década se convirtió en proveedor en la línea de producción de General Motors en China (Basave, 2013: 251) y en 2003 fundó una planta productora de cabezas de aluminio en la República Checa. Posteriormente, en 2007 adquirió una planta similar en Polonia de la empresa italiana Teksid extendiendo así sus competencias tecnológicas al mercado europeo con el objetivo de aumentar sus capacidades competitivas en la coordinación global.

Cemex penetró en Europa con la adquisición de las firmas españolas Valenciana y Sansón en 1991. Su siguiente inversión en el continente fue la adquisición de rmc en el Reino Unido en 2005.

Vitro entró a Europa también a través de España al adquirir 60% de control de Cristalglass en Ponferrada, León, en 2001, firma con la que mantenían previamente relaciones comerciales como proveedores. Unos años después fundaron dos plantas industriales en Portugal.

Grupo Bimbo entró a Europa en 1998 al comprar la firma de confitería Park Lane con plantas de producción en Ostrava, Rep. Checa y en Viena, Austria. En octubre de 2011 suscribió un acuerdo con Sara Lee Corp. para la adquisición de su división de panificación en España y Portugal.

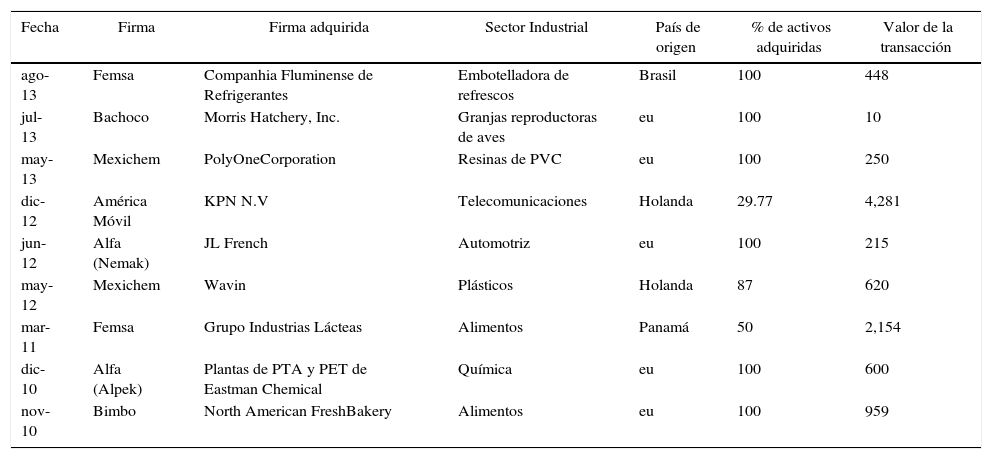

Las m&as de emes mexicanas se producen el diferentes regiones del mundo dependiendo de sus estrategias de expansión. Femsa, por ejemplo (cuadro 3) se encuentra en una fase de expansión en Latinoamérica, especialmente después de haberse desprendido de su división de cerveza (adquirida por su socio, la holandesa Heineken) manteniendo la división de refrescos y otras bebidas. Realizó operaciones de gran envergadura como la adquisición en Panamá del Grupo Industrias Lácteas por más de usdls 2 000 millones.

Selección de adquisiciones de emes mexicanas, 2010-2013 (millones de us dls.)

| Fecha | Firma | Firma adquirida | Sector Industrial | País de origen | % de activos adquiridas | Valor de la transacción |

|---|---|---|---|---|---|---|

| ago-13 | Femsa | Companhia Fluminense de Refrigerantes | Embotelladora de refrescos | Brasil | 100 | 448 |

| jul-13 | Bachoco | Morris Hatchery, Inc. | Granjas reproductoras de aves | eu | 100 | 10 |

| may-13 | Mexichem | PolyOneCorporation | Resinas de PVC | eu | 100 | 250 |

| dic-12 | América Móvil | KPN N.V | Telecomunicaciones | Holanda | 29.77 | 4,281 |

| jun-12 | Alfa (Nemak) | JL French | Automotriz | eu | 100 | 215 |

| may-12 | Mexichem | Wavin | Plásticos | Holanda | 87 | 620 |

| mar-11 | Femsa | Grupo Industrias Lácteas | Alimentos | Panamá | 50 | 2,154 |

| dic-10 | Alfa (Alpek) | Plantas de PTA y PET de Eastman Chemical | Química | eu | 100 | 600 |

| nov-10 | Bimbo | North American FreshBakery | Alimentos | eu | 100 | 959 |

Fuente: Basave Jorge y Gutiérrez Haces Ma. Teresa, emgp project, varios años.

Empresas en sectores en donde la tecnología es un factor crucial de competencia como es la división de autopartes de Alfa o Mexichem en la industria química han desplegado una dinámica estratégica de m&as de empresas de alta tecnología en países desarrollados como Estados Unidos y Holanda. Lo mismo puede afirmarse de una eme en el sector de telecomunicaciones como América Móvil que realizó una cuantiosa adquisición de la holandesa kpn N.V. por más de usdls 4 000 millones.

Por supuesto que no todas las m&as tienen la misma relevancia en cuanto a la acumulación de capacidades tecnológica aunque se realicen en un país desarrollado. No puede compararse en ese sentido la adquisición de granja avícolas en eu por Bachoco que las operaciones en las industrias automotriz o química a las que me he referido (cuadro 3).

ConclusionesLas emes mexicanas han recurrido a diferentes formas de expansión internacional. Siendo la penetración de nuevos mercados el objetivo general, existen otros objetivos que tienen relación con la competitividad de la firma. En la década de 1990, en que se llevó a cabo la “segunda ola” de ied mexicana, las firmas que decidieron salir a competir directamente al exterior como una estrategia defensiva ante la apertura de la economía mexicana dirigieron sus primeras inversiones a la región natural de expansión que combinaba el sur latinoamericano y el norte desarrollado.

Todas las emes mexicanas tenían experiencia exportadora previa a su ied, o bien la desarrollaron paralelamente. Algunas habían participado en cadenas de producción internacionales bajo el control de calidad de grandes emds, como por ejemplo las firmas en el sector de autopartes (con las armadoras automotrices), de envases (con las refresqueras internacionales) o en línea blanca (con marcas de prestigio internacional). Estas habían seguido la ruta de Manufactura de Equipo Original (oem por sus siglas en inglés) para internacionalizarse y de esta forma lograron asimilar conocimiento de sus socios internacionales.

Adicionalmente, todas las emes llevaron a cabo asociaciones estratégicas para compensar sus deficiencias tecnológicas y falta de conocimiento sobre la producción directa en mercados internacionales, especialmente los desarrollados.

La evolución por más de dos décadas de ied ha llevado a un grupo de emes mexicanas a invertir en mercados desarrollados, originalmente en Estados Unidos y posteriormente en Europa. En estos casos se persigue un objetivo adicional a la expansión de mercados que es la adquisición de activos específicos. Se trata de activos tangibles e intangibles de mayor nivel tecnológico y organizativo que contienen firmas que son adquiridas (o fusionadas) en países desarrollados.

Esta forma de expansión por medio de m&as ha sido una importante y muy difundida forma de expansión de emes asiáticas y latinoamericanas, especialmente desde inicios del presente siglo. Esta estrategia les permite incrementar sus capacidades competitivas en un plazo, mucho menor que las rutas de expansión tradicionales.

Varias emes mexicanas han adquirido nuevas capacidades de producción e incrementado sus capacidades de innovación tecnológica por medio de m&as y por medio de instalación de sus propios centros y laboratorios de i&d que se traducen en aprendizaje y conocimiento para todo el grupo empresarial.