En economía monetaria existen esencialmente dos tipos de reglas de política: las reglas de precios y las reglas de cantidades. La distinción entre ellas consiste en el instrumento monetario que se utiliza, ya que las reglas de precios pueden actuar sobre la tasa de interés de referencia o el tipo de cambio, por ejemplo. Por otro lado, las reglas de cantidades ejercen control sobre algún agregado monetario, principalmente la base monetaria. Sobre reglas de precios el estandarte a nivel mundial lo lleva la famosa regla de Taylor, mientras que en reglas de cantidades las dos principales son la regla de Friedman y la regla de McCallum, ésta última poco trabajada en castellano.

El objetivo del presente trabajo es mostrar brevemente en qué consiste la regla de McCallum dividiendo el texto en dos secciones: la primera abordará la importancia de la regla de McCallum así como su relación con la regla de Taylor y la idea de McCallum de un blanco de producto, mientras que la segunda se centra en la propuesta algebraica de regla en sí que fue diseñada inicialmente para la economía estadounidense, pero ha tenido diversas aplicaciones, principalmente en Japón. Por último se ofrecen algunos comentarios.

IMcCallum, Taylor y el pib nominalBennett McCallum es un economista monetario estadounidense que nació el 27 de julio de 1935. Ocupa la cátedra “H. J. Heinz” de economía en la Escuela de Negocios Tepper de la Universidad Carnegie Mellon. Obtuvo su doctorado en economía en la Universidad de Rice y desde 1981 labora como profesor en Carnegie Mellon, después de haber sido profesor en la Universidad de Virginia de 1974 a 1982. Uno de sus principales estudiantes de doctorado fue Charles L. Evans, actual presidente de la Reserva Federal de Chicago. Además de ser un economista especializado en estadística y econometría sus principales líneas de investigación son las fluctuaciones macroeconómicas y la teoría y política monetarias. Es considerado como un gran teórico monetario que se formó en la efervescencia de la revolución de expectativas racionales en la década de los años setenta e importante defensor de la teoría de la cantidad de dinero y el monetarismo, así como autor de la regla de política monetaria a la que nos aproximaremos en este trabajo.

¿Por qué resulta importante estudiar su regla? Una de las principales razones es que da una alternativa a la reconocida regla de precios de Taylor, utilizada como referencia por los bancos centrales a nivel mundial que trabajan con un instrumento de tasa de interés y con él actúan sobre la economía vía el mecanismo de trasmisión.1 Generalmente en las recesiones o crisis económicas la tasa de interés de referencia disminuye en aras de estimular la economía pero cuando se acerca a la vecindad de cero ese instrumento monetario deja de ser capaz de incidir en la economía. La regla de McCallum da solución al problema de tasas de interés nominales cercanas a cero, ya que su instrumento es la base monetaria y no la tasa de interés. Así, con una tasa de interés de referencia inocua, al estar en cero o casi en cero, el banco central puede hacer política monetaria para salir de la recesión a través de agregados monetarios que son de suma importancia en la economía.

Por otro lado, la relación entre la regla de Taylor y la regla de McCallum es estrecha y no excluyente, ya que ambas reglas tienen como fin último lograr una inflación baja y estable e incluso pueden ser utilizadas simultáneamente como referentes por la autoridad monetaria. En efecto, McCallum sostiene que sería totalmente erróneo interpretar los contrastes de las reglas como un conflicto entre ambos economistas. En palabras de McCallum (1999): “creo que nosotros dos nos estamos esforzando básicamente por los mismos objetivos de política: una regla estable para la política monetaria diseñada para mantener la inflación baja y hacer lo poco que se pueda para estabilizar las fluctuaciones reales del producto. Además, estoy seguro que él [Taylor] comparte esta creencia. Y ciertamente no he dudado en decir que él ha sido el vocero más efectivo de nuestra causa”. Tal es la importancia de ambas reglas que el Banco de la Reserva Federal de St. Louis dedica un apartado permanente en su publicación mensual Monetary Trends a mostrar estimaciones de ambas reglas.

Los orígenes de la regla de McCallum se remontan a la escuela de Chicago. Henry Simons propuso idealmente que una regla monetaria adecuada sería aquella que fijara a una tasa constante la cantidad de dinero.2 Años después, Milton Friedman retomó esta discusión y propuso una regla que fijara a una tasa constante el crecimiento de la cantidad de dinero en circulación, es decir, adoptar una regla de k por ciento.3 Se deduce entonces que las propuestas monetaris-tas de reglas siempre han destacado la importancia que la cantidad de dinero tiene sobre el nivel de precios y la economía. Entonces McCallum, al considerarse él mismo como un mo-netarista, siguió la línea de estudio de estas propuestas de reglas monetarias e intentó mejorarlas.

El interés de McCallum sobre reglas se centró principalmente en el estudio de las aportaciones de Friedman sobre el tema. McCallum estudió bastante bien la regla del k por ciento y sus trabajos claramente reviven su importancia. Para lograr concebir una regla que fuera capaz de incorporar la esencia monetarista y que fuera capaz de mantener una inflación baja y estable, McCallum destacó la necesidad de que la tasa de crecimiento del pib nominal fuera un blanco intermedio. De acuerdo a McCallum el blanco del pib nominal tiene mejores propiedades estabilizadoras que un blanco del acervo de dinero, por ejemplo. El hecho de establecer un blanco de producto resultó ser muy coherente con la tradición clásica ya que el banco central focaliza su atención en variables nominales en lugar de variables reales, lo cual evita la tentación de explotar la presunta relación entre ambos tipos de variables.

Finalmente, ante la propuesta anterior surge la pregunta: ¿por qué los bancos centrales deberían usar el pib nominal como blanco en lugar de la inflación? La respuesta que dio McCallum (2011) a esta interrogante es que la inflación no es la única variable que los bancos centrales desean afectar. Comúnmente ellos se preocupan por el producto y el empleo. Dado que un blanco del pib nominal se compone de la sumatoria entre el blanco de inflación de la autoridad monetaria y de la tasa de crecimiento real del producto potencial, fijar un blanco como éste es una forma de tomar en cuenta a ambas variables.

IILa función de reacciónA lo largo de su vida Bennett McCallum ha sido partidario del uso de reglas en vez de discrecionalidad. También ha privilegiado las políticas activistas sobre las no activistas, ya que las reglas modernas como la regla de Taylor y como su regla están diseñadas para responder activamente al estado actual de la economía. La gran influencia monetarista que tuvo McCallum lo condujo a desarrollar cualitativamente una regla muy parecida a la de Friedman pero que difiere de ella en un aspecto primordial: esta regla resuelve el problema de la velocidad del dinero. McCallum anticipó que tras su propuesta podrían existir críticas sobre la inestabilidad de la velocidad de la base monetaria con respecto al pib nominal tal como con la regla de Friedman. McCallum aseguró que una regla adecuada que tenga como instrumento la base monetaria no necesariamente debería requerir un crecimiento constante del instrumento monetario. De esta manera, una regla que ajuste periódicamente la tasa de crecimiento de la base monetaria en respuesta a alguna variable blanco nominal como el pib ofrece un mayor rendimiento económico.

De esta forma, la propuesta cualitativa de regla de McCallum (1984) se resume en que “una regla monetarista deseable podría ajustar la tasa de crecimiento de la base monetaria cada mes o cada trimestre, incrementando la tasa si el pib nominal está por debajo de su trayectoria blanco y viceversa”. Para la economía estadounidense una trayectoria para el pib nominal compatible con una inflación cercana a cero sería de una tasa de crecimiento producto aproximadamente de tres por ciento. La forma algebraica de esta regla se expresa por la siguiente ecuación:

donde bt es el valor observado en el período t del logaritmo natural de la base monetaria, xt es el valor actual del logaritmo natural del pib nominal en el período t y xt−1∗ es la trayectoria blanco el logaritmo del pib nominal en el mismo período de tiempo.

Posterior a esta ecuación, McCallum dio una especificación diferente de la regla que tiene mejores propiedades. Esta variación trajo consigo la siguiente regla de ajuste trimestral para Estados Unidos para el periodo de 1954 a 1985:

donde λ2>0 yxt−1−xt−17−bt−1+bt−17=∑j=117Δxt−j−Δbt−j

El término constante es la tasa de crecimiento anual del pib nominal de tres por ciento en unidades logarítmicas trimestrales, mientras que el segundo coeficiente (que relaciona al producto nominal con la base monetaria) sustrae la tasa de crecimiento de la velocidad de la base monetaria calculada como un promedio sobre los cuatro años previos. El tercer factor (que mide las desviaciones del producto nominal respecto a su valor blanco) es un parámetro de ajuste automático de retroalimentación que mide la respuesta da la base monetaria a las desviaciones del pib nominal respecto a su nivel blanco. Por último, el valor propuesto por McCallum para es de 0.25, que implica uno por ciento adicional de crecimiento en la base monetaria por año por cada uno por ciento de desviación del pib nominal de su trayectoria blanco. Este valor para no induce inestabilidad dinámica en la economía.

Para una economía en general, McCallum expresa su regla con la siguiente ecuación:

Aquí Δb* es la tasa de cambio de la base monetaria entre los periodos t-1 y t. El componente Δx* es un blanco para la tasa de crecimiento del pib nominal especificada como π∗+Δy∗, donde π* es un blanco de inflación y πy* es la tasa de crecimiento de largo plazo del producto real. El término Δvta es la tasa de crecimiento promedio de la velocidad de la base monetaria sobre los 16 trimestres previos, cuya intención es mostrar cambios de larga duración en la demanda de la base monetaria que ocurren por desarrollos tecnológicos o cambios regulatorios; no intenta reflejar condiciones cíclicas, las cuales son capturadas por el último coeficiente Δxt−Δxt−1 que prescribe que la base monetaria sube (o baja) cuando Δxt-1 cae (o sube) por debajo (o por arriba) de Δxt.

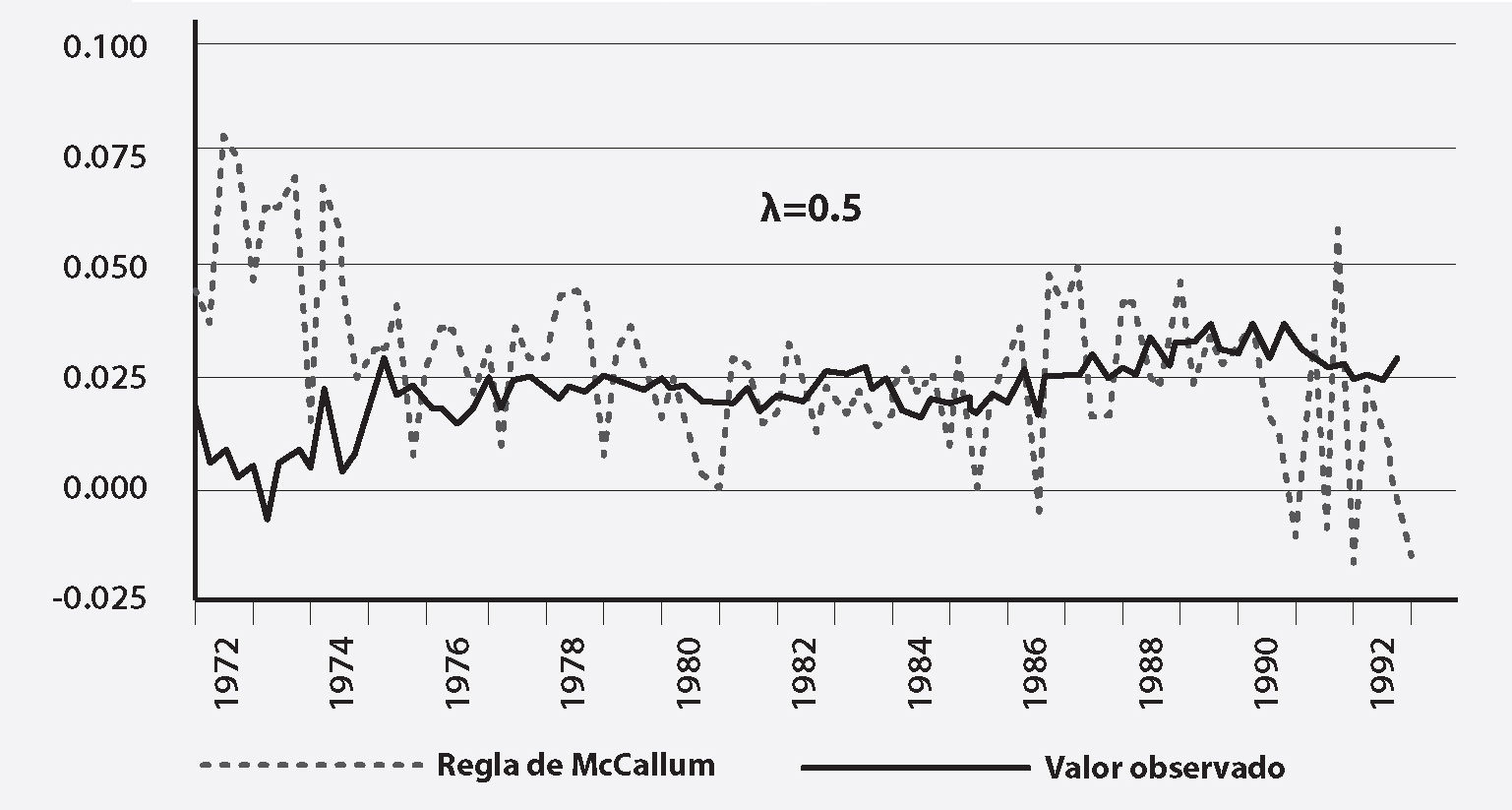

La aplicación más importante de la regla de McCallum se dio en 1993 a la economía japonesa. En este trabajo McCallum (1993) argumentó que su regla podría ser utilizada con resultados económicos satisfactorios en esta economía. Adaptando su regla a Japón y probándola dentro de modelos estructurales de diferentes corrientes del pensamiento económico, concluyó que los valores del pib nominal podrían haber sido mantenidos cerca de la trayectoria blanco, evitando mayores fluctuaciones y produciendo bajas tasa de inflación. Particularmente en un modelo var keynesiano demostró que el hecho de que los valores observados de la base monetaria no fueran semejantes a los valores de su regla obtenidos de simulaciones econométricas ocasionó que el producto nominal fuera menor de lo que potencialmente pudo haber sido, como lo muestra el Gráfico 1.

Japón: regla de McCallum y base monetaria, 1972-1992

-porcentaje-

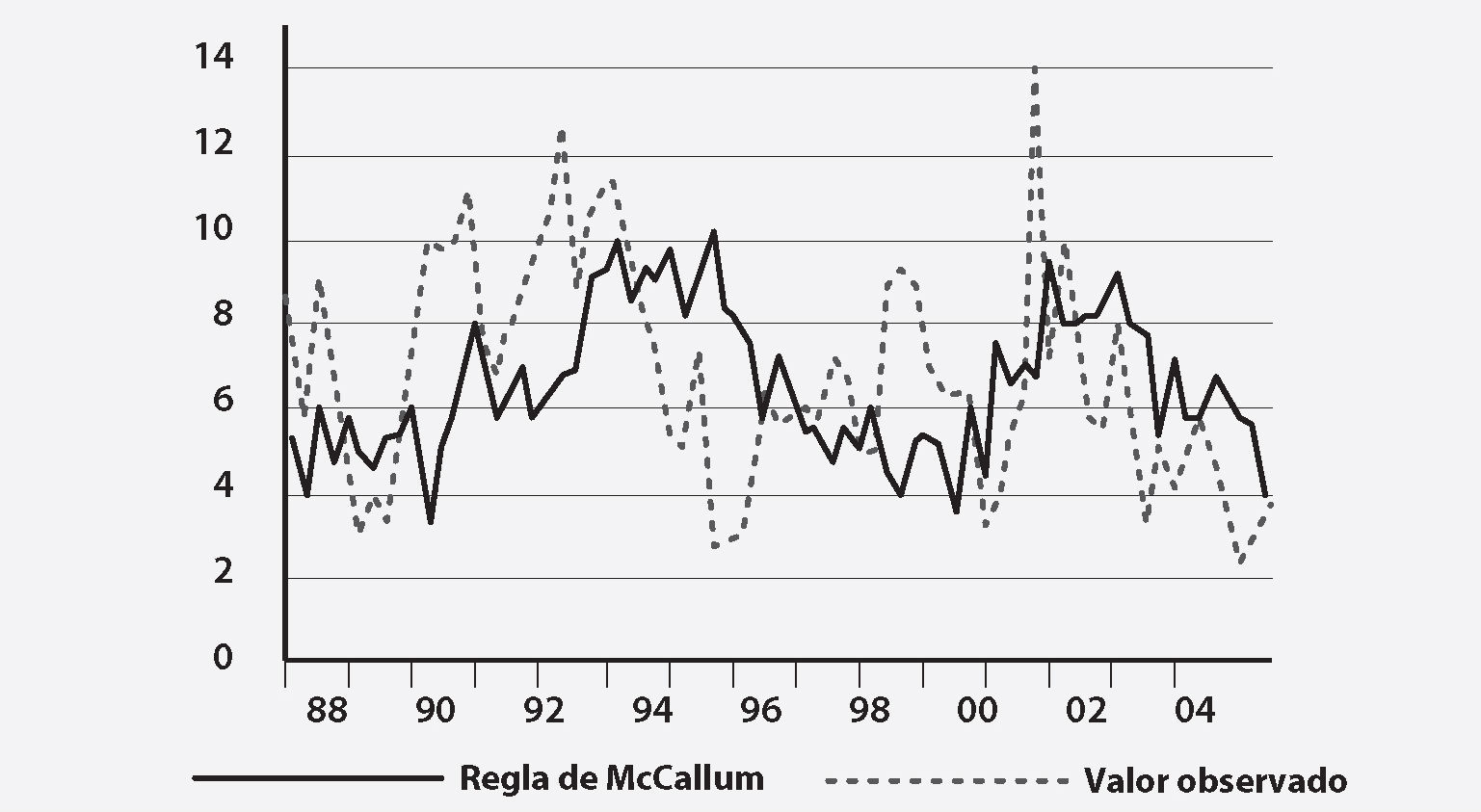

Después de su labor en Japón, la tarea de McCallum fue realizar evaluaciones históricas del desempeño económico que hubiera sido posible alcanzar en Estados Unidos bajo su regla. Muchos trabajos fueron realizados dentro de diversos períodos de estudio, generalmente sus resultados demuestran un buen desempeño económico de la regla. Tal fue su éxito que en 2006 McCallum afirmó que parte del buen desempeño durante los años 2002 a 2005, pertenecientes a la era Greenspan, se debió a la estrecha relación de la base monetaria observada de los Estados Unidos con lo que sugería su regla, como se aprecia en el gráfica 2.

Estados Unidos: regla de McCallum y base monetaria, 1988-2005

-porcentaje-

Durante el presente trabajo se ha dicho que McCallum es un economista monetario relevante por sus aportaciones a la teoría y política monetarias. Asimismo se ha resaltado la propuesta de blanco de producto nominal que condujo a su regla. La regla de McCallum tiene contiene las ideas monetarias de Milton Friedman, y en cierto sentido es una evolución de la regla de k por ciento ya que corrige el problema de la velocidad del dinero. Fuera de las ecuaciones, la regla especifica puntualmente que la base monetaria tiene que moverse de acuerdo a las condiciones cíclicas de un blanco de producto particular, así como a un componente que intenta capturar la velocidad del dinero. Asimismo, en términos empíricos existe evidencia internacional a través de simulaciones econométricas de que la regla es adecuada para alcanzar un desempeño económico favorable.

El estudio de esta regla es importante, ya que brinda una alternativa a la regla de Taylor ante el problema de tasas de interés cercanas al límite cero, donde algunos autores keynesianos suponen que existe una trampa de liquidez. Es una regla sólida que está construida para ser robusta en modelos de equilibrio general y totalmente operacional bajo un enfoque de blancos de inflación. Pese a sus grandes cualidades en la actualidad no tiene lugar práctico en la política monetaria de los bancos centrales, ya que la gran mayoría de ellos ha adoptado un blanco de inflación y no de producto. Sin embargo, esto no impide que en un futuro el blanco cambie y podamos entonces descubrir todo el potencial que la regla de McCallum tiene por ofrecer.

El autor es miembro del Seminario de Credibilidad Macroeconómica, fe-unam. El autor agradece los valiosos comentarios del profresor Hugo Contreras Sosa.

Taylor, 1993.

Simons propuso que una regla que fijase la cantidad total de dinero en circulación (moneda más depósitos bancarios) era adecuada para la década de los treinta en la que él vivió. En sus palabras “este tipo de regla monetaria resulta atractiva por varias razones: i) evita la dependencia de acciones discrecionales por una autoridad monetaria independiente y define una norma legal que puede ser promulgada por la legislación competente sin delegación substancial de sus poderes; ii) representa una regla que desde el punto de vista de un contrato y de una economía de empresa es idealmente definida y simple; iii) es bastante clara y requiere poco o nada de criterio en su administración” (Simons, 1936). Véase también, Díaz, 2013.

La regla del k por ciento es una propuesta de Milton Friedman orientada a adoptar una política pública para lograr una tasa de crecimiento estable para la cantidad de dinero. Propone adoptar una política monetaria que logre que la cantidad de dinero crezca a un k por ciento año tras año sin reaccionar activamente al ciclo económico. Para Estados Unidos, Friedman (1968) estimó que una tasa de crecimiento de un 3 a 5 por ciento del agregado monetario que comprenda monedas más depósitos bancarios traería estabilidad de precios.