Se analizan la composición y magnitud del incremento de precios a las gasolinas y el diesel iniciados el 1 de enero de 2017, el mayor movimiento de una vez en términos reales del siglo xxi, y que se aplica de manera diferenciada, dependiendo de las condiciones logísticas de las 90 regiones en que se dividió al país. La medida constituyó el preludio de la liberalización de precios de los combustibles, a partir de febrero de 2017. En particular se resalta la alta participación de los impuestos indirectos en los nuevos niveles de precios y se revisa cada uno de los argumentos que utilizó el gobierno federal para fijar los nuevos precios, con evidentes deficiencias técnicas y de comunicación social. La principal hipótesis del trabajo es que estos obedecieron a la preparación del terreno para que las empresas petroleras privadas nacionales e internacionales empiecen a importar combustibles, como contempla la reforma energética. Esto al tiempo que el gobierno federal obtiene más recursos tributarios para paliar el deterioro de las finanzas públicas, originado por la reducción de precios del petróleo crudo de exportación, la menor producción de hidrocarburos y el abultado servicio de la deuda pública, sin evidenciarse los beneficios del aumento de dos puntos y medio con relación al pib de los ingresos tributarios no petroleros que ha propiciado la reforma hacendaria de 2013.

The composition and magnitude of the price increase for gasoline and diesel, initiated on January 1, 2017, the largest single movement in real terms of the Twenty-First Century, applied in a differentiated manner depending on the logistic conditions of the 90 regions in which the country was divided, is analyzed. The movement preluded the liberalization of fuel prices, starting in February 2017. The high share of indirect taxes in the new price levels is highlighted, along with the arguments used by the federal government to fix them, with evident technical and social communication shortcomings. The main hypothesis of the work is that the price adjustments served to pave the way for national and international private oil companies to start importing fuels, as envisaged in the energy reform, while the federal government obtains more tax resources to mitigate the deterioration of public finances. This later was originated by the reduction of crude oil exports prices, the lower production of hydrocarbons and the large service of the public debt, without evidencing the benefits of the increase of two and a half percentage points in relation to the gdp of non-oil tax revenues, due to the 2013 fiscal reform.

Para Thomas Malthus, los procesos económicos de la Inglaterra de principios del siglo xix se basaban en rendimientos decrecientes, lo que conduciría, en el largo plazo, a insuficiencia alimentaria y hambrunas. Este razonamiento, decía Thomas Carlyele, historiador y político social escocés contemporáneo de Malthus, hacía de la economía una ciencia lúgubre. Aunque a través de los años ha quedado demostrado que los rendimientos decrecientes no se sostienen en la agricultura ni en ningún otro sector de la economía, prevalece entre muchos estratos de la población el concepto de ciencia oscura. En ello tienen mucho que ver quienes difunden de manera excesivamente técnica los acontecimientos económicos, desligándolos de la esencia de la disciplina, que nació como economía política, así como las estrategias de comunicación de diversos medios, que dan a conocer las noticias en la forma en que las presentan los órganos oficiales.

En particular, los técnicos que devienen en políticos, o los políticos que nunca lo fueron, tienden a difundir los análisis y las cifras sobre economía y finanzas públicas de manera casi encriptada, sustentadas en series históricas que pierden continuidad, haciendo cambios frecuentes de metodología, ajustando y eliminando conceptos y modificando a su conveniencia los años base. Esto genera entre la sociedad la sospecha de que lo que en realidad se busca no es informar, sino ocultar o enmascarar la realidad. Así sucedió cuando se trató de convencer a la población y a los legisladores de oposición de que apoyaran la reforma energética de 2013-2014, y se repitió en enero de 2017, cuando de manera errática se trató de justificar el alza de entre 14% y 20% en los precios de las gasolinas y el diesel, dependiendo del tipo de combustible y de la situación de las 90 regiones en que se dividió al país para dicho fin.

El presente trabajo tiene por objeto identificar y revisar con detenimiento los argumentos a que recurrieron las autoridades del Ejecutivo Federal –y sobre los que el Poder Legislativo fue omiso– con el fin de justificar los incrementos de precios mencionados, lo cual constituye el inicio de un proceso de movimientos diarios y finalmente cada hora en las 90 regiones mencionadas, con objeto de responder a las condiciones del mercado. Aunque en general se recurrirá a cifras y no será posible eliminar del análisis algunos elementos técnicos, el trabajo permitirá dejar claro por qué el aumento de precios no sólo no fue ni ha sido aceptado por la población, sino que posiblemente se fijó en niveles que más que buscar una nivelación reflejan la alta ineficiencia de la industria petrolera y los elevados niveles de utilidad operativa de que gozarán en el futuro las empresas importadoras y productoras de gasolinas y diesel.

1El alza de los precios es independiente de la reforma energéticaEn realidad, dicha alza está claramente vinculada a la reforma. La renivelación de precios es una práctica común cuando se va a implantar un ejercicio ya sea de control de los mismos (Pacto de Solidaridad Económica, iniciado en 1987) o de liberación. En el caso de los combustibles, la reforma establece la apertura del mercado al capital privado en dos ámbitos: la instalación de estaciones de servicio, que empezó en 2016, aunque se había planeado originalmente para 2017 (una vez aprobada por el Congreso, el Ejecutivo se reserva este tipo de libertades), y la importación de gasolinas, diesel y otros petrolíferos por parte de privados, que se adelantó de 2018 a 2017.

El objetivo de la Secretaría de Hacienda y Crédito Público (shcp) dado a conocer el 26 de diciembre de 2016, cuando la población disfrutaba de sus vacaciones de fin de año, era que la shcp sometiera los precios de las gasolinas y el diesel a tres incrementos en tan solo mes y medio: el 1° de enero, el 4 de febrero y el 11 de febrero de 2017. A partir del 18 de febrero, como en el caso del Pacto de Solidaridad Económica 30 años antes, los ajustes ya no se harían en niveles absolutos, ni estarían determinados por la shcp, sino que quedarían a merced del mercado, en la forma de variaciones porcentuales diarias. Sobre esta base, el Boletín 193 de la shcp del 27 de diciembre de 2016 estableció: “Habrá 83 regiones en el interior del país y siete en la frontera norte. Las diferencias entre regiones corresponden a distintos costos de transporte y logística. Los precios máximos no tendrán ajustes adicionales en enero. En febrero tendrán dos actualizaciones semanales y después serán diarias”.

Así que, a diferencia del Pacto de Solidaridad Económica en que participaban los sectores formadores de precios y lo que se buscaba era el control de la inflación, en la liberalización de precios de las gasolinas y el diesel el control de la variable quedaba en manos de un solo agente, el gobierno federal. Al respecto, la shcp manifestaba que con ello daba por concluida la fase de precios administrados de los carburantes, y que los nuevos niveles dependerían de una serie de factores, los cuales estaban plasmados en una fórmula, destacando como los más relevantes: el precio internacional del crudo, el precio de la gasolina importada, los costos de logística y distribución, y el tipo de cambio peso/dólar. Debido a presiones sociales que como pocas veces afloraron en el país durante el primer mes del año, los incrementos programados para febrero no se llevaron a cabo, y a partir del 18 de dicho mes incluso observaron reducciones marginales.

Cabe recordar que en noviembre de 2016, dos meses antes de los ajustes a las gasolinas y el diesel, se habían registrado aumentos considerables en los precios de la energía eléctrica para uso industrial, comercial y residencial categoría alta, y que el 7 de diciembre siguiente diferentes funcionarios de la administración pública, ante la euforia de la licitación 1.4, correspondiente a las aguas profundas del Golfo de México, habían hecho saber que el gobierno se proponía iniciar la desincorporación de una o varias de las refinerías en poder de Petróleos Mexicanos (Pemex).1 Así que de ninguna manera es sostenible el argumento de que el alza de precios a los combustibles era ajena a la reforma energética.

2El alza también es independiente de la reforma hacendariaLa negociación de la reforma hacendaria, que desembocó en su aprobación a fines de 2013 y en su instrumentación a partir del primero de enero de 2014, no dejó satisfechos a los empresarios, quienes consideraron que los ajustes fiscales afectarían sus utilidades y reducirían la capacidad adquisitiva de los consumidores. En particular, estuvieron en desacuerdo con la unificación del Impuesto al Valor Agregado (iva) a 16% en toda la República, considerando que en los estados fronterizos del norte de la República era de 11%. En su lugar, pedían que el impuesto se empezara a aplicar a productos exentos o con tasa cero, entre ellos alimentos, medicinas, libros y revistas.

Tampoco coincidieron con el papel protagónico que tomó el Impuesto Especial sobre Producción y Servicios (ieps), que se empezó a aplicar o incrementó su tasa en artículos de alto consumo, entre ellos bebidas edulcorantes, alimentos considerados “chatarra”, alimentos para mascotas, cigarrillos y bebidas alcohólicas. Además, les pareció injusto que se redujera entre 47 y 53% el subsidio a las prestaciones sociales con que estimulan la productividad y arraigo de sus trabajadores, y que representaban en ese entonces casi la tercera parte de las remuneraciones: bonos de actuación y productividad, gastos de transporte, consumo de alimentos, becas para los hijos, ayudas familiares, bonos de despensa, cuotas a la seguridad social, entre otras.

La expectativa era que con los ajustes de la reforma hacendaria la participación de los ingresos tributarios en el pib subiría aproximadamente 3.5%, más que suficiente para contrabalancear la posible reducción de los ingresos petroleros debido a la reforma energética

En una decisión unilateral, el gobierno federal se comprometió a no subir los impuestos durante lo que restaba de la administración del presidente Pena Nieto. La expectativa era que con los ajustes de la reforma hacendaria la participación de los ingresos tributarios en el Producto Interno Bruto (pib) subiría aproximadamente 3.5%, más que suficiente para contrabalancear la posible reducción de los ingresos petroleros debido a la reforma energética, que fijaría los gravámenes recaudados de la industria petrolera en al menos 4.7% del pib, aunque iniciaría un periodo de transición para favorecer a las empresas privadas.

Además, en agosto de 2016 el gobierno federal absorbió una parte del pasivo laboral de Pemex, como se explicará más tarde, movimiento que había sido previsto por la reforma energética y que estaba llamado a tener serias consecuencias para las finanzas públicas, ya que seguramente atentaría contra la parte de ingresos de la reforma hacendaria. A sabiendas de ello, la decisión la habían avalado los legisladores con una votación de más de 80%, y la ratificaron para el caso específico de la Ley de Ingresos 2017 (shcp, 2016b), en que quedó establecido el nuevo mecanismo de fijación y liberalización de los precios de las gasolinas y el diesel.

Experiencias similares de absorción de pasivos (deuda paraestatal o privada convertida en deuda pública) se habían observado con: a) el Fondo de Protección al Ahorro Bancario (Fobaproa) y el rescate carretero, a raíz de la crisis de 1995, cercanos en su momento a 12% del pib; b) la transformación en los años noventa y liquidación en 2009 de Luz y Fuerza del Centro (lfc), y c) la transición de los sistemas de pensiones definidas a sistemas de capitalización individualizada del Instituto Mexicano del Seguro Social (imss), en 1997, y el Instituto de Seguridad y Servicios Sociales de los Trabajadores al Servicio del Estado (issste), en 2007. Dichas decisiones del Ejecutivo, avaladas todas por el Congreso, significaron que el saldo de la deuda pública acusara incrementos considerables, los cuales tomará muchas décadas pagar (la deuda de Fobaproa/ipab, por ejemplo, continúa con un saldo que parece irreductible, después de 23 años de la crisis de 1994-1995). Si se les pudiera sumar considerando su impacto en el año de absorción ascenderían, junto con la parte del pasivo laboral de Pemex mencionada para 2016, a por lo menos 17% del pib.

3No aumentan los impuestos a las gasolinas y el dieselExiste una exagerada agregación e inexactitudes con la información que presentaron originalmente la shcp y la Presidencia de la República respecto a la estructura de costos de las gasolinas, en que se incluyen los impuestos, además que la difusión que se dio a la medida fue deficiente. En una gráfica oficial se muestra que el precio promedio –aparentemente ponderado– de la gasolina Magna se ubicó a partir del primero de enero de 2017 en 15.99 pesos por litro (p/l).

El incremento respecto al precio previo (13.98 p/l) es de 14.4%, y su composición respecto al total se dijo que era la siguiente: 9.37 pesos (58.6%) por el costo de la molécula (en realidad se refiere al crudo, el cual se vende a 45 dólares por barril (d/b), pero con este precio, y considerando el número de litros que contiene cada barril, arroja 66 d/b); 2.42 pesos (15.1%) por costo de logística y comercialización, y 4.20 pesos (26.3%) por concepto de impuestos, sin discriminar entre Impuesto al Valor Agregado (iva) e ieps a los combustibles, y sin explicar cómo se descompone éste (ver gráfica 1). Empero, manifiesta que “el impuesto bajó”. Efectivamente, con estas cifras su participación se reduce de 34% en 2016 a 26.3% en 2017, y en términos absolutos lo hace de 4.76 p/l a 4.20 p/l. Para validar dichas cifras, primero deben revisarse. Una forma de hacerlo es ajustarse a la práctica internacional. Lo que hacen diversos países, más acuciosos por supuesto que México, es desglosar la información en cuatro componentes: petróleo crudo, refinación, impuestos y distribución y mercadeo. Esa es la práctica por ejemplo de la Energy Information Administration de Estados Unidos (useia). Las cifras a principios de enero de 2017 para un galón de gasolina convertido a litros (3.785 litros por galón) y a pesos mexicanos (21.50 pesos por dólar, p/d al tipo de cambio del 6 de enero de 2017), tomando como referencia los precios de la Costa Golfo de Estados Unidos (eu), que es con la que mayoritariamente comercia México su crudo y de donde se importan la gasolina y el diesel, arrojan las cifras que aparecen en la gráfica 2. En ellas destaca el precio de mercado de la gasolina de 12.33 p/l, no obstante lo castigado que estuvo el tipo de cambio del peso en esos días. De dicha cantidad, la useia informa que 48% (apenas 5.92 p/l) correspondió al costo del petróleo crudo; 21% a impuestos (2.59 p/l); 19% (2.34 p/l) a costos de distribución y mercadotecnia, y 12% (1.48 p/l) a costos de refinación. Por supuesto, las ganancias en cada fase del proceso ya están incluidas, pues las llevan a cabo diferentes agentes o al menos distintas divisiones de una misma empresa.

Fuente: Gobierno de México.")

y Banxico (2017). Un galón= 3.785 Lts y un dólar= 21.50 pesos.")

Composición del precio de la gasolina regular en la Costa Golfo de EU, transformada a pesos por litro al 9 de Enero de 2017

Fuente: Con base en información de la useia (2017) y Banxico (2017). Un galón= 3.785 Lts y un dólar= 21.50 pesos.

Como las cifras de la gráfica 1 no se pueden comparar con las de la 2 debido al desglose y la descomposición de los impuestos, se recurre a la gráfica 3, en que se observa no sólo un diferencial de 30% entre el precio del litro de gasolina de eu (12.33 pesos) y México (15.99 pesos), sino que la participación de los impuestos es de 21% en eu y de 36% en México, casi el doble. Asimismo, en México son mayores los costos del crudo y de la refinación, pero no porque sea más caro el crudo mexicano (mezcla mexicana de exportación, mme) que el estadounidense (la referencia es el West Texas Intermediate, wti), pues en realidad éste tiende a costar alrededor de 15% más que aquél en el mercado, sino porque en eu los órganos reguladores son más estrictos que en México en materia de transparencia de las cifras.

equivalen a 43.7 dólares por barril (d/b), al tipo de cambio del 9 de enero de 2017 (Banxico, 2017 y useia, 2017). Para el caso mexicano se hace un pequeño ajuste: se toma el precio de 44.05 d/b reportado por Pemex (2017b) para su mezcla de exportación (el tipo de cambio intradía había subido a 21.81 p/d). Además, se tomaron en cuenta y ponderaron los cálculos del ibd (2017).")

Comparación entre los precios de la gasolina Regular en la Costa Golfo de Estados Unidos y la Magna en México, pesos promedio por litro a principios de enero de 2017

El precio del crudo es nacional, y por tanto las variaciones entre ambos países deben ser mínimas: 5.92 p/l (mercado estadounidense) equivalen a 43.7 dólares por barril (d/b), al tipo de cambio del 9 de enero de 2017 (Banxico, 2017 y useia, 2017). Para el caso mexicano se hace un pequeño ajuste: se toma el precio de 44.05 d/b reportado por Pemex (2017b) para su mezcla de exportación (el tipo de cambio intradía había subido a 21.81 p/d). Además, se tomaron en cuenta y ponderaron los cálculos del ibd (2017).

Respecto a los impuestos, cuya carga es muy elevada en el caso de México, no sólo registran un aumento considerable tanto en su nivel absoluto (4.76 contra 5.76 p/l) como en el relativo (34% contra 36%), si se comparan con la cifra de 2016 de la gráfica 1, sino que tienen dos componentes que deben entenderse: el iva, que se lleva 2.08 p/l, lo que equivale a 13% del precio final, y el ieps, que se lleva 3.68 p/l (la cifra toma en cuenta que una parte de los transportistas y productores pueden solicitar devolución de impuestos; de otra manera sería de 4.30 p/l), y representa 23% del precio (véase gráfica 4). Este impuesto tiene a su vez tres destinatarios: el gobierno federal, que representa 19.9% del precio de cada litro de gasolina; el gobierno del estado en que se expende la gasolina, que representa 2.4% del precio final, y la cuota a combustibles fósiles (para promover el desarrollo de fuentes alternas), equivalente a 0.7% del precio.

y otros documentos oficiales.")

Dado que el consumo aparente de gasolinas y diesel en México es de 1 165 000 barriles diarios (b/d) (la fórmula de cálculo se presenta en una nota de pie más adelante), que equivalen a 67.6 miles de millones de litros anuales, la suma de ieps e iva cobrado por cada litro de petrolíferos vendidos (5.76 p/l como promedio, una vez considerado el estímulo fiscal ponderado) conduce a una recaudación de 389.4 miles de millones de pesos para 2017, 14.2% de la recaudación impositiva total estimada en la Ley de Ingresos 2017 (shcp, 2016b).

4En México las gasolinas son más baratas que en el resto del mundoEn la muestra de precios promedio de gasolina en 61 países que presenta Bloomberg en su página electrónica, México aparece en el lugar 14 entre los que tienen el precio más bajo: es más barata en Venezuela, Arabia Saudita, Irán, Kuwait, Malasia, Emiratos Árabes Unidos, Nigeria, Rusia, Paquistán, eu, Colombia, Indonesia y Egipto. Todos ellos se caracterizan por ser países petroleros (la mayoría exportadores netos de crudo) y con excepción de eu se encuentran en un proceso intermedio de desarrollo.

Existe un segundo grupo cuyos precios se establecen a una distancia mínima del de México, todos abajo de un dólar por litro (d/l). Ellos son: Filipinas, Sudáfrica, Canadá, Tailandia, China, India y Australia. En total, 21 países de la muestra establecen precios entre 0.10 y 1.00 d/l. A la mitad (lugares 30 y 31) se ubican Estonia, con 1.21 d/l, y República Checa, con 1.25 d/b, lo que lleva a una mediana para los 21 países de 1.23 d/l. El valor medio del rango de 0.10 para Venezuela (precio más bajo) y 1.87 d/b para Hong Kong (precio más alto) es de 0.98 d/b. La figura 1 puede dar idea, a través de la intensidad de sus colores, de los niveles descritos, recordando que los países para los que no se dispone de precios aparecen con el color más tenue.

“Gasoline Prices Around the World”, en www.blumberg.com.")

Precios mundiales de la gasolina en dólares por litro, Los colores más intensos corresponden a los niveles más altos

Fuente: Bloomberg (2017) “Gasoline Prices Around the World”, en www.blumberg.com.

Si se considera el porcentaje del ingreso per capita que los países de la muestra destinan al consumo de gasolina, medido en términos de Paridad del Poder Adquisitivo, ppa (medida alternativa al tipo de cambio de mercado, ya que toma en cuenta lo que en realidad rinde el dinero en cada país), Bloomberg observa que México se ubica en el lugar 45, atrás de todas las naciones de la Organización para la Cooperación y el Desarrollo Económicos (ocde), con excepción de Turquía, e incluso en peor situación que Venezuela (irónicamente en el lugar 1), Malta, Chipre, Irán, Kuwait, Singapur y Malasia.

Paralelamente, si se toma en cuenta el porcentaje del salario que los conductores de vehículos destinan al pago de gasolina, México aparece con el nivel más alto, 3.38%. Inmediatamente atrás se ubica Grecia, con 2.87%. Los que menos destinan, sin estar aún desarrollados, son: Venezuela, 0.29% (1); China, 0.43% (2); Hong Kong 0.46% (3); Turquía, 0.54% (6); Singapur, 0.55% (7), y Lituania, 0.72% (10). La posición de México se explica, en primer lugar, por el bajo nivel salarial del país frente a precios de la gasolina que de ninguna manera son bajos o al menos acordes a las percepciones de los mexicanos. En segundo lugar, se explica por la combinación de largas distancias recorridas por los usuarios de vehículos, tráfico intenso, y falta de alternativas de transporte interurbano (tranvías) y foráneo (ferrocarriles).

Analicemos ahora una lista más larga de países a fin de comparar los precios de la gasolina que se vende en ellos al menudeo, en este caso de calidad similar a la Premium de México, así como del diesel. Ésta tiene la ventaja de incluir a cerca de 135 países, los cuales proporcionan información a las agencias turísticas para que los viajeros conozcan los costos de transporte terrestre en que pueden incurrir cuando los visiten. A partir de ella elaboremos una muestra representativa de 41 países a los que clasificaremos en dos grupos: i) autosuficientes, exportadores netos de petróleo crudo y vecinos de México al norte y al sur, y ii) productores de petróleo crudo no autosuficientes en petróleo.

Precios promedio al menudeo de gasolina sin plomo y diesel en 41 países al cierre de 2016 y principios de 2017, Dólares por litro

| País | Gasolina | Diesel | País | Gasolina | Diesel |

|---|---|---|---|---|---|

| Autosuficientes, Exportadores netos de crudo y vecinos | Otros países | ||||

| Mongolia | 0.61 | 0.65 | |||

| Venezuela | 0.10 | 0.01 | Mozambique | 0.64 | 0.59 |

| A. Saudita | 0.23 | 0.11 | Armenia | 0.69 | 0.63 |

| Kuwait | 0.33 | 0.3 | Líbano | 0.71 | 0.45 |

| Ecuador | 0.37 | 0.26 | Vietnam | 0.79 | 0.59 |

| Irán | 0.38 | 0.09 | Filipinas | 0.85 | 0.60 |

| Bahrein | 0.40 | 0.35 | Australia | 0.89 | 0.89 |

| Qatar | 0.40 | 0.38 | Sudáfrica | 0.9 | 0.90 |

| Nigeria | 0.43 | 0.6 | Tailandia | 0.94 | 0.71 |

| Malasia | 0.44 | 0.43 | China | 0.95 | 0.84 |

| Omán | 0.46 | 0.48 | India | 1.01 | 0.84 |

| Bolivia | 0.50 | 0.5 | Japón | 1.03 | 0.85 |

| Iraq | 0.60 | 0.44 | Polonia | 1.09 | 1.07 |

| Rusia | 0.61 | 0.58 | Chile | 1.09 | 0.71 |

| eu | 0.66 | 0.50 | Corea del Sur | 1.19 | 1.02 |

| Colombia | 0.68 | 0.65 | España | 1.24 | 1.13 |

| Guatemala | 0.81 | 0.63 | Suiza | 1.34 | 1.4 |

| México | 0.83 | 0.79 | Uruguay | 1.48 | 1.35 |

| Canadá | 0.91 | 0.80 | Alemania | 1.37 | 1.19 |

| Brasil | 1.11 | 0.90 | Grecia | 1.56 | 1.28 |

| Perú | 0.95 | 0.74 | Hong Kong | 1.83 | 1.42 |

| Promedio | 0.56 | 0.48 | Promedio | 1.06 | 0.91 |

Fuentes: Con base en My Travel Cost, useia, Pemex y Banxico

Dentro del primer grupo destacan economías de diferente tamaño, particularmente de la Organización de Países Exportadores de Petróleo (opep), otras No-opep y eu. Se agrega Guatemala por el interés que puede representar su política de precios de cara a la de México, aunque es claro que su producción de hidrocarburos es limitada. Como muestra el cuadro 1, destacan cuatro aspectos con relación a México:

- 1.

Los precios por litro al menudeo de la gasolina Premium y el diesel durante enero de 2017 (0.83 d/l y 0.79 d/l, respectivamente) se ubicaron 48% y 65% arriba del promedio del primer grupo de países (0.56 d/l y 0.48 d/l, respectivamente).

- 2.

El precio al que se vende el diesel en México es apenas 5% inferior al de la Premium, lo que no sucede en muchos países del mundo, pues la norma es que el diesel sea alrededor de 15% más barato que este tipo de gasolina. La diferencia es aún mayor en eu, -24%, y Guatemala, -22%.

- 3.

Así que México aparece desalineado en términos de precios tanto con el grupo de países al que por su condición de exportador neto de crudo pertenece como con sus vecinos. Esto explica por qué muchos propietarios de automóviles que viven en ciudades fronterizas con eu han tendido desde el 1 de enero de 2017 a pasar a cargar sus tanques de gasolina al país vecino, y por qué desde la misma fecha se detectaron ventas de combustibles en bidones provenientes de Guatemala, pasando por los ríos Suchiate y Usumacinta. Asimismo, da una señal de por qué ha sido más intensa en los últimos años la conversión de camionetas de carga a base de gasolina para pasarlas a gas licuado, al tiempo que ha bajado la penetración de autos a diesel.

- 4.

Si los cálculos se efectuaran a ppa, se magnificaría en aproximadamente 95% el precio de las gasolinas y el diesel mexicanos. Es decir que el precio pagado en enero de 2017 por cada litro de gasolina Premium no habría sido de 0.83 d/l, sino de casi 1.62 dólares, y el del diesel no sería de 0.79 d/l, sino a 1.54 dólares. Con esto, se ubicaría como uno de los países más caros del cuadro 1.

Incluso respecto a la Costa Golfo de eu, desde 2012 el precio en México es sistemáticamente mayor; todavía en 2015 fue superior en 7%. La diferencia se incrementó a 33% con el ajuste de 2017, como muestra la línea continua de la gráfica 5, que se lee en el eje de la derecha. A pesar de esta evidencia, las autoridades de la administración pública federal aseguraron, previo el aumento, que los precios estaban muy rezagados respecto a los de eu, incluyendo la Costa Golfo.

, para precios de la Magna; useia (2017), para precios de la Regular, y Banxico (2017), para tipo de cambio para solventar obligaciones con el exterior. El factor de conversión litro/galón es de 3.785.")

Precios de la gasolina Magna en el centro de México y en la Costa Golfo de Estados Unidos a fines de cada año y a inicios de 2017, Pesos por litro

Fuentes: a partir de Pemex (2017 y 2008), para precios de la Magna; useia (2017), para precios de la Regular, y Banxico (2017), para tipo de cambio para solventar obligaciones con el exterior. El factor de conversión litro/galón es de 3.785.

En realidad, los precios de las gasolinas y el diesel exhibieron entre 2007 y 2014 incrementos anuales tres veces superiores a los incrementos promedio del Índice Nacional de Precios al Consumidor (inpc); pero aún con tales diferencias, dicho índice se consideraba un referente importante de la política de precios administrados de los energéticos. A partir de enero de 2017 se desvinculó totalmente una variable de la otra, sin que ello signifique que los precios de las gasolinas y el diesel se hayan ligado a los precios internacionales del crudo, dado entre otras cosas el alto componente de los impuestos que ya se explicó.

Si la experiencia histórica sirve de algo, la tendencia a partir de 2005 muestra que los precios de los tres crudos marcadores relevantes para la industria petrolera de México –wti, Brent y mme– se mueven en una dirección, y el precio de la gasolina Magna en otra (gráfica 6). Incluso en 2015, cuando el promedio de los crudos bajó 15%, el de la gasolina subió 3%. Si se toma el periodo completo, se obtiene un coeficiente de correlación de -0.11081, totalmente en sentido contrario de lo que manifiestan las autoridades.

y de la gasolina Magna (eje derecho), Dólares por barril, para crudo, y pesos por litro, para la gasolina Magna Fuentes: con base en información de la Secretaría de Energía (Sener, 2017) y Pemex (2017a).")

Precios promedio anual y en enero 2017 de tres crudos internacionales (eje izquierdo) y de la gasolina Magna (eje derecho), Dólares por barril, para crudo, y pesos por litro, para la gasolina Magna

Fuentes: con base en información de la Secretaría de Energía (Sener, 2017) y Pemex (2017a).

El consumo de petróleo per capita del país tampoco se sale de los parámetros que corresponden a su nivel de desarrollo: 18.34 barriles diarios (b/d) por cada mil habitantes. La cifra es inferior al promedio mundial (31.1 barriles) y a la de muchos países desarrollados y en desarrollo; por ejemplo, Arabia Saudita (77.52), eu (63.21), Corea del Sur (42.88), España (38.83), Japón (38.13), Alemania (30.42), Italia (29.10), Venezuela (26.82) y Chile (21.59), como muestra la página electrónica ChartsBin (cifras a 2013).

Un alto consumo per capita no es necesariamente resultado del dispendio de los automovilistas. Refleja en primer lugar la velocidad de la industrialización del país, como sucede con varias naciones en desarrollo que superaron a México en dicho consumo durante 2015: India, China, Brasil, Rusia, Arabia Saudita y Corea del Sur. Por otra parte, refleja factores como el tráfico dentro de las ciudades; la mala promoción del transporte público, y la ausencia de una política de sustitución energética en el sector transportes, al prevalecer en las calles y carreteras del país los vehículos privados. Excepto por el caso de camionetas suv para transporte urbano, en que el consumo excede la media, resulta evidente que los problemas mencionados tienen que ver con la mala planeación de la que no sólo han sido presa por décadas los sectores energético y de transportes, sino la economía en su conjunto.

Además, la elasticidad ingreso de la demanda de gasolinas 2001-2016 apenas es superior a la unidad (1.1). Aun así, la Agencia Internacional de Energía reconoce que el consumo de energía por unidad de producto del país sigue siendo muy bajo en relación con su nivel de desarrollo, y que en el futuro deberá crecer. En particular, tendrá que promoverse la mayor penetración de la energía eléctrica tanto en las concentraciones urbanas (el alumbrado público en nuestras ciudades es muy malo) como para sustituir el uso del gas y otros hidrocarburos en hogares y fábricas.

7De no incrementarse el precio de las gasolinas y el diesel, el gobierno subsidiaría con 200 mil millones de pesos el consumo de los usuarios en 2017Los poderes Ejecutivo y Legislativo han modificado recurrentemente el concepto de subsidios a las gasolinas y el diesel. Durante la administración del presidente Felipe Calderón se tomaban como referencia los precios de la gasolina y el diesel en la Costa Golfo de eu, los cuales superaban a los de México. La lógica gubernamental era que a partir de 2007 se redujera progresivamente, hasta eliminarse, el diferencial entre ambas regiones, habida cuenta del tipo de cambio. Como quedó ilustrado en la gráfica 5, infra, en 2012 la diferencia desapareció debido a que se programaron incrementos mensuales (“deslizamientos”) de 3 centavos por litros (c/l) en 2007, que llegaron a entre 8 y 10 c/l en 2011. En ese periodo las importaciones de combustibles representaban entre 25% y 30% del consumo nacional en términos netos, y el diferencial de precios se traducía en un subsidio por parte del gobierno federal: el ieps a los combustibles establecido en el artículo 2A fracción 1 de la Ley de dicho impuesto adoptaba un valor negativo.

Así que, en la medida en que subiera más rápido el precio nacional de los combustibles que el de la Costa Golfo de eu, manteniendo lo demás constante, el subsidio se transformaría en flujo de efectivo. En otros términos, a partir de 2012 se volvió más lucrativo importar combustibles que estimular su producción interna. Esta situación también se practicaba de manera creciente con la parte de la petroquímica primaria que aún conservaba Pemex.2

La aplicación de incrementos escalonados mensuales a los precios de las gasolinas y el diesel a partir de 2007 tuvo por objeto no sólo mejorar las finanzas de Pemex, sino también llegar a un ieps a dichos carburantes de signo positivo. Y aunque el precio nacional superó al de la Costa Golfo de eu desde 2012, el ieps positivo se alcanzó, de acuerdo con cifras oficiales que nunca se sometieron a auditorías externas ante sospechas de subestimación, en 2015, como muestra el cuadro 2. El reconocimiento ineluctable de este flujo de efectivo se debió sin duda a una mejor contabilidad del rubro dada la imperiosa necesidad de entregar mejores cuentas, de cara a las presiones financieras por la caída de los precios internacionales del petróleo a partir de mediados de 2014. El cuadro también muestra que entre 2013 y 2017 el ieps arroja una cifra acumulada de 650 mil millones de pesos, que contrasta con los -752.9 mil millones del sexenio anterior. Hasta ahora, la Auditoría Superior de la Federación no se ha pronunciado respecto a dichos cálculos.

Subsidios a los combustibles automotrices. Artículo 2-A, Fracc. I, Ley ieps (Millones de pesos)

| 2007 | -48,324 |

| 2008 | -223,716 |

| 2009 | -15,140 |

| 2010 | -76,963 |

| 2011 | -165,977 |

| 2012 | -222,751 |

| 2007-2012 | -752,871 |

| 2013 | -105,283 |

| 2014 | -12,846 |

| 2015 | 220,090 |

| 2016 | 290,591 |

| 2017p | 257,466 |

| 2013-2017 | 650,018 |

Valor negativo indica que precio nacional > internacional=subsidio p. presupuestado

Fuentes: con base en información de shcp, Informe sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública, 2007-2016, y Ley de Ingresos 2017.

Cuando se llegó al superávit, el gobierno federal optó por considerar que el ieps recaudado por la venta de gasolinas no era un reflejo adecuado de la situación financiera (ya no contributiva) de la industria petrolera, a la que en el pasado había extraído jugosos gravámenes (en promedio casi 6% del pib, llegando en varios años a 7%). Esto había hecho que, a pesar de dos largos periodo de auge de los precios del petróleo (1973-1981 y 2003-2013), Pemex fuera una entidad deficitaria, cuyo desarrollo se coartó desde 1999: en lo único en que objetivamente se reinvirtieron recursos al finalizar el siglo fue en la aplicación de técnicas de recuperación a base de nitrógeno al yacimiento Cantarell para llevarlo a su máximo de producción en 2004, 2 millones 400 mil barriles diarios (b/d) promedio, iniciando al finalizar ese año su proceso de declinación acelerada (para muchos expertos fue consecuencia lógica de la técnica aplicada). Paradójicamente, entre 2003 y 2013 el resto de empresas petroleras del mundo, incluyendo Petrobras, Statoil y Ecopetrol, las tres con capital estatal mayoritario que tomó el gobierno mexicano como ejemplo para la reforma energética, tuvieron una expansión extraordinaria, no sólo por razones legales, sino porque sacaron provecho de la dinámica del mercado.

De manera indirecta, sin expresarlo claramente, entre 2013 y 2016, al tiempo que se negociaba y se ponía en operación la reforma energética y se acumulaban cuantiosos superávit por concepto del ieps a las gasolinas y el diesel, como se observó en el cuadro 2, la shcp cayó en la cuenta que el concepto de subsidio requería una adecuación. Un primer paso fue centrar su atención en el déficit de la industria petrolera, es decir de Pemex, el cual por razones contables (principalmente altos gravámenes) era consuetudinario. Así, aprovechó la recuperación de los precios internacionales del petróleo a partir del segundo trimestre de 2016 para argumentar que Pemex había enfrentado aumentos en los costos de producción de los productos refinados nacionales e importados. Por supuesto, no hizo alusión a la dramática reducción en el precio del crudo entre julio de 2014 y marzo de 2016.

Tampoco tomó en cuenta que las instituciones especializadas que analizan el comportamiento del mercado petrolero, como la usEnergy Information Administration, previeron a principios de 2017 que en dicho año el precio del Brent se mantendría estable en un promedio de 53 d/b, debido a que las medidas de reducción de la oferta de los países miembros de la opep se contrarrestarían con la mayor disponibilidad en eu (useia, 2017).

Así que la shcp partió para sus cálculos de la situación de la industria petrolera, durante 2017 y años subsecuentes, de las siguientes consideraciones, aunque sin hacerlas explícitas:

- 1.

La menor recaudación tributaria obtenida de Pemex y de las empresas privadas que se suman a los negocios de exploración, producción, importación, transporte, almacenamiento y distribución de hidrocarburos, debido a la caída de los precios del crudo, a la menor producción de hidrocarburos del país y a que los gravámenes a las privadas serán más bajos que los de Pemex;

- 2.

La necesidad de importar más gasolinas, pues sobre todo a partir de 2015 era evidente que económica y tal vez incluso políticamente resultaba menos oneroso para el gobierno federal hacerlo que producirlas internamente –particularmente si se está preparando la desincorporación de la industria refinadora– hasta llegar al extremo de que en algunos meses de 2016 la capacidad instalada de dicha industriase se utilizó a niveles tan bajos como 48%, y

- 3.

En diciembre de 2015 el gobierno federal asumió, aparentemente como una primera erogación (es previsible que lo siga haciendo en el futuro) 184 200 millones de pesos que representaron 1% del pib de ese año y 12.4% del pasivo laboral de Pemex dado a conocer en su Plan de Negocios 2017-2021 (durante las discusiones de la reforma energética se había manejado un pasivo 30% menor, lo que sugiere que la cifra podría estar deliberadamente sobrestimada). Esto en el marco del acuerdo a que llegó la Dirección con el sindicato petrolero en la revisión bianual de su contrato colectivo de trabajo. El objetivo declarado era iniciar la implantación de un sistema de capitalización individualizada de los fondos pensionarios de los trabajadores de reciente ingreso y los de mayor antigüedad que así lo desearan (no puede descartarse el uso de recursos para liquidaciones adelantadas de personal, ya que la plantilla laboral bajó de 155 000 trabajadores al cierre de 2013 a 135 000 al cierre de 2016). Sobre esta base, la shcp explicó, con letras muy pequeñas, en su Informe mensual sobre la situación de las finanzas públicas correspondiente a noviembre de 2016, cuando hacía alusión al renglón de Bonos de Pensión de Pemex del cuadro Saldo de la deuda interna del sector público, que los 13 639.8 millones de pesos de saldo que ahí aparecían se referían a:

“Obligaciones asociadas a la asunción del gobierno federal de una proporción de las obligaciones de pago de pensiones y jubilaciones a cargo de Pemex y sus subsidiarias, conforme a lo que establece el ‘Acuerdo por el que se emiten las disposiciones de carácter general relativas a la asunción por parte del gobierno federal de obligaciones de pago de pensiones y jubilaciones a cargo de Pemex y sus empresas productivas subsidiarias’, publicado en el Diario Oficial de la Federación el 24 de diciembre de 2015. La cantidad es resultado de la suscripción de títulos de crédito a favor de Pemex en agosto de 2016, la cancelación del título emitido en diciembre de 2015 por 50 mil millones de pesos y la amortización de 46 591 millones de pesos derivados del intercambio de títulos de crédito por Bondes. Dicha operación generó intereses por 409 millones de pesos, registrados en el Ramo 24, que junto con la amortización de 46 591 millones de pesos corresponde a los 47 mil millones de pesos que se le intercambiaron a Pemex por Bondes D” (shcp, 2016c: 17).

- 4.

De acuerdo con el Plan de Negocios de Pemex 2017-2021, presentado en diciembre de 2016, la empresa adquirirá equilibrio financiero primario (no considera pago de intereses) en 2019, y eliminará las pérdidas en el así llamado Sistema Nacional de Refinación en 2021. Al revisar otras cifras del documento y vincularlas con anteriores de Pemex y shcp se observa que en 2016 el saldo de la deuda externa de la empresa era superior a 97 000 millones de dólares, más de 50% del saldo de la deuda externa del sector público, y que tan solo en el último año se habría incrementado en casi 10 mil millones de dólares. Esto, aunado a su déficit después del pago de impuestos, que viene arrastrando desde hace muchos años, sugiere que su situación financiera va a seguir estando muy presionada (el argumento del gobierno federal para constreñir financieramente a la empresa es que en un mercado de libre competencia no puede gozar de prerrogativas respecto a las privadas. Aquí valdría la pena revisar casos como el de Petrobras y el campo de Libra, que el autor ha tratado en otra oportunidad (Gutiérrez-Rodríguez, 2016).

En la práctica, desde la liberalización de precios de enero-febrero de 2017 el Estado establece que cuando el precio máximo de referencia supera al precio de mercado, la shcp cubre el diferencial con un “estímulo fiscal”, concepto que sustituye al de “subsidio”. Matemáticamente parte de una fórmula tan suficientemente oscura que ninguna persona fuera de la shcp se podría atrever a aplicar, so pena de ser tildado de ignorante, y que establece lo siguiente:

Precio máximo = Precio de referencia internacional + Margen + ieps + Otros conceptos

Donde:

Precio de referencia internacional = precio de la gasolina y el diesel en la Costa Golfo de eu. (No se establece el tipo de cambio a aplicar, ni la calidad de la gasolina importada, ni las fórmulas de conversión de galones a litros y de éstos a barriles, en caso de necesitarse para corroborar la congruencia de las cifras)

Margen = costo de comercialización + flete + merma + transporte + ajustes de calidad + costos de manejo. (Internacionalmente existe el concepto de margen de refinación, referido a la utilidad con que se queda la refinería. Empero, la shcp no se ajusta a él; por el contrario, se arroga el derecho de establecer que dicho “beneficio” sea más alto en el caso de Pemex que en la Costa Golfo de eu dada la ineficiencia relativa de la industria refinadora de México)

ieps = Impuesto Especial sobre Producción y Servicios a los combustibles automotrices, artículo 2° fracción I, inciso D, de la Ley de Ingresos 2017.

Otros conceptos = sin aclarar. (Pueden ser cualquier cosa, de acuerdo con el criterio de la shcp).

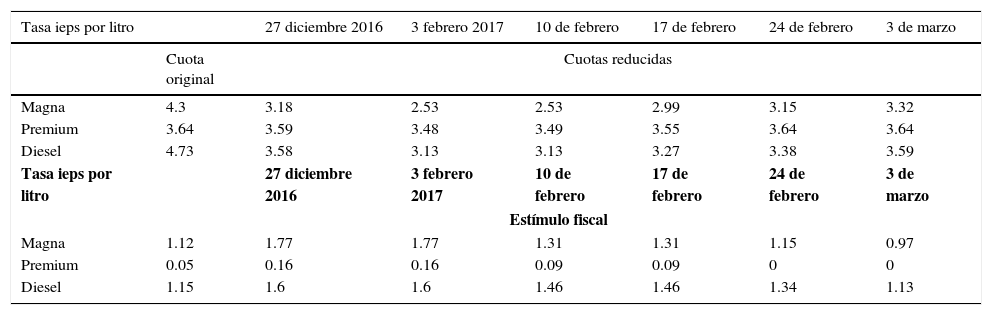

El estímulo fiscal opera, sentencia la shcp, cuando el precio al que se venden las gasolinas y el diesel es inferior al que dicha institución calcula a partir de la fórmula anterior. Sólo para tener una idea, en el primer bimestre de 2017, dicha Secretaría establece que ascendió a más de 30 mil millones de pesos. Como muestra la parte superior del cuadro 3, la shcp publica a partir de la liberación de los precios de los combustibles la cuota original de ieps (la que debería cobrar) y las cuotas reducidas (tasas que efectivamente cobrada). En la parte de abajo del mismo cuadro se observa el monto del estímulo fiscal, que claramente acusa una disminución en el tiempo. Esto quiere decir que, al aumentar el ieps con todo lo demás constante, pasarán dos cosas con las gasolinas y el diesel: aumentarán sus precios (hasta 17.76 p/l para el caso de la gasolina Magna, que es la que se tomó como caso de estudio al principio de este trabajo), y la participación de los impuestos en el precio final llegará hasta 46%. De ser éste el caso, dicho impuesto se situaría 26 puntos porcentuales por arriba del que se cobra desde mediados de enero de 2017 en eu, 20% (al cierre de 2016 era 21%, como se consignó en la gráfica 2).

Gráficamente, la shcp aplica el estímulo fiscal de acuerdo con lo indicado en la figura 2. Es decir que, a partir de las cuotas máxima y mínima fijadas por dicha institución para los combustibles, contabiliza si está otorgando o no el estímulo (no se debe confundir con que está perdiendo dinero, pues su objetivo es alcanzar una meta de recaudación por ieps a los combustibles automotrices muy alta, establecida por los diputados de manera optimista en la Ley de Ingresos 2017: 257 mil 466 millones de pesos). Si el precio de mercado (en la figura se le llama por comodidad precio internacional) excede la línea que aparece como límite superior, la shcp reduce su recaudación de ieps. Para la determinación del precio se parte de la fórmula arriba señalada, cuyo grado de flexibilidad es alto, dado lo impreciso de varios conceptos. Si el precio de mercado cae por abajo de la cuota inferior, el consumidor no obtiene ningún beneficio: el que gana es el gobierno federal, pues mantiene su recaudación de ieps en la vecindad de lo presupuestado.

")

Aplicación del crédito fiscal a las gasolinas y el diésel a partir de la liberalización de precios de 2017

Fuente: ibd (2017)

Cálculo del estímulo fiscal de las gasolinas y el Diesel a partir de la tasa de ieps. Pesos por litro

| Tasa ieps por litro | 27 diciembre 2016 | 3 febrero 2017 | 10 de febrero | 17 de febrero | 24 de febrero | 3 de marzo | |

|---|---|---|---|---|---|---|---|

| Cuota original | Cuotas reducidas | ||||||

| Magna | 4.3 | 3.18 | 2.53 | 2.53 | 2.99 | 3.15 | 3.32 |

| Premium | 3.64 | 3.59 | 3.48 | 3.49 | 3.55 | 3.64 | 3.64 |

| Diesel | 4.73 | 3.58 | 3.13 | 3.13 | 3.27 | 3.38 | 3.59 |

| Tasa ieps por litro | 27 diciembre 2016 | 3 febrero 2017 | 10 de febrero | 17 de febrero | 24 de febrero | 3 de marzo | |

| Estímulo fiscal | |||||||

| Magna | 1.12 | 1.77 | 1.77 | 1.31 | 1.31 | 1.15 | 0.97 |

| Premium | 0.05 | 0.16 | 0.16 | 0.09 | 0.09 | 0 | 0 |

| Diesel | 1.15 | 1.6 | 1.6 | 1.46 | 1.46 | 1.34 | 1.13 |

Fuente: shcp, Ley de Ingresos 2017 y otros documentos.

Los energéticos se encuentran entre los productos que más impacto tienen en la variación de precios, lo mismo al productor que al consumidor. De acuerdo con cálculos de este autor, casi un punto porcentual del 4% que en promedio aumentó la inflación entre 2007 y 2015 se explica por los incrementos escalonados a las gasolinas y el diesel, así como por los aumentos a las tarifas del gas, la electricidad y otros energéticos.

Cuando en 2015 entró en operación la reforma energética y en febrero de 2016 los precios internacionales del petróleo tocaron niveles mínimos, sólo comparables a los experimentados en 1998, el gobierno decidió poner en práctica una política de reducción de tarifas (2015), cuyo primer objetivo fue que los industriales no perdieran competitividad vía costos de producción frente a eu. Dichos beneficios los fue eliminando con incrementos mensuales sucesivos a la energía eléctrica para uso industrial y comercial durante 2016, hasta llegar a la variación mensual más alta, en noviembre de ese año, de 5.6% para uso industrial y 7.2% para uso comercial. Como la materia prima importada por la Comisión Federal de Electricidad (cfe) es el gas natural, cuya principal referencia es el precio spot Henry Hub, y éste bajó casi 50% entre junio de 2014 y junio de 2016 (en los meses calurosos tiende a bajar y en los fríos a subir), se hizo evidente que lo que más afectaba los precios de la energía, dada la enorme dependencia respecto a eu en materia de gasolinas, diesel y gas natural, era el tipo de cambio, el cual se había depreciado 55% entre finales de 2013 y finales de 2016.

En enero de 2017, primer mes de la aplicación del ajuste de precios previo a la plena liberalización, el inegi contabilizó un incremento de la gasolina Magna de 16.81%, superior al 15.99% que informó originalmente el gobierno a partir de precios promedio dados a conocer ex ante. Su incidencia en el Índice Nacional de Precios al Consumidor (inpc) fue de 81.9%, como indica el cuadro 3. Es decir que cuatro quintas partes del incremento promedio de esos precios en el mes señalado, cuya variación respecto a diciembre de 2016 fue de 1.72%, se explicaron por el avance de la gasolina de bajo octanaje. La variación del inpc fue la mayor para un mes de enero desde 1999 (2.5%).

Variación mensual del inpc por principales productos en enero de 2017 (%) e incidencia mensual. Total: 1.72%

| Productos con precios al alza | Variación mensual (%) | Incidencia mensual |

|---|---|---|

| Gasolina de bajo octanaje | 16.81 | 0.819 |

| Gas doméstico LP | 17.85 | 0.286 |

| Gasolina de alto octanaje | 21.73 | 0.116 |

| Loncherías, fondas, torterías y taquerías | 1.24 | 0.053 |

| Automóviles | 1.90 | 0.052 |

| Tortilla de maíz | 2.47 | 0.041 |

| Autobús urbano | 4.03 | 0.041 |

| Restaurantes y similares | 1.06 | 0.039 |

| Limón | 34.32 | 0.033 |

| Vivienda propia | 0.24 | 0.032 |

Fuente: Banxico (2017b) y El inpc (2017)

La combinación de mayores precios de la energía en el mercado nacional durante 2017, junto con la depreciación del peso respecto al dólar, harán que en dicho año se registre una inflación cercana a 5%, la más alta desde 2008, en que llegó a 6.5%. Esto, a pesar de que la shcp manifestó a principios de enero que el alza a los precios de los combustibles no tenía por qué repercutir en el costo del transporte, ya que los transportistas podían solicitar la devolución del ieps correspondiente. Aun así, debe recordarse que alrededor de la mitad del transporte de mercancías en México opera en condiciones de informalidad y que el subsidio fiscal no protege a los propietarios de autos familiares, los cuales también son usados para transportarse de y hacia el trabajo.

8Las importaciones de gasolinas y diesel son muy altasQue las importaciones de gasolina son altas es cierto; pero si a las cifras que difunden la shcp y la Secretaría de Energía (Sener) se restan las exportaciones de gasolinas que hace Pemex (50 mil b/d promedio: Pemex, 2017a) más la producción de dicha empresa reconocidas por su Exdirector General Suárez Copel en la refinería de Deer Park, Texas, que comparte a partes iguales con Shell (Oil & Gas Journal, 1992), de donde actualmente recibe en promedio 125 mil b/d, la relación importaciones netas-consumo nacional baja del 53% que dio a conocer el secretario de la Sener en su comparecencia ante el Congreso de la Unión del 13 de enero de 2017 (Codwell, 2017) a 46.3%.3

La producción en Deer Park (ver figura 3) sirve también para explicar por qué Pemex tiene franquicias de estaciones de servicio en Texas, así sea de manera experimental, y en ellas el 4 de enero de 2014 se vendían galones de gasolina a 2 d/b, lo que equivalía a 11.36 p/l. En ese mismo día se vendía en los surtidores de México en un promedio de 15.99 p/l, y en las ciudades de Matamoros, Reynosa y Nuevo Laredo, fronterizas con el estado de Texas y las más cercanas a Deer Park, los precios eran de 15.80 p/l, 15.80 p/l y 16.03 p/l, respectivamente.

Perspectivas y conclusiones.")

Sin argumentos consistentes, con cifras dudosas, con ocultamiento de información, mediante una pésima campaña de difusión y justo al inicio de un año en que el panorama económico se enturbiaba por la llegada al poder en eu de un hombre cuya principal bandera ha sido el neomercantilismo y el antimexicanismo, el gobierno de México decidió aplicar de manera radical una nueva política de liberalización de precios de las gasolinas y el diesel, que se sumó a la de la electricidad, iniciada dos meses antes. La consecuencia inmediata de esta etapa de la reforma energética fue el incremento más alto en términos reales de los precios de los combustibles en lo que va del siglo xxi. La posterior es la incertidumbre, ya que al antecedente de la primera medida se suma la duda de si efectivamente dichos precios se moverán en función de los de la materia prima en la Costa Golfo de eu, desde donde además de importarse los productos refinados se encuentra la refinería de Deer Park (estado de Texas) y donde se establece el precio spot Henry Hub del gas natural (estado de Luisiana).

Si los precios se mueven en función de la materia prima, con un tipo de cambio fijo de entre 21.50 y 21.80 p/d, correspondiente a cuando se elaboraron los cálculos de las primeras gráficas de este trabajo, el diferencial de precios de las gasolinas y el diesel de México respecto a los de la Costa Golfo de eu se mantendrá entre 30-33%. Empero, a principios de abril de 2017 se redujo el grado de subvaluación del peso respecto al dólar de 32 a 14% (precio hipotético en términos de ppa base 1996=100 contra precio interbancario) gracias a que el tipo de cambio interbancario bajó a 18.74 p/d. Asimismo, se confirmó la estabilidad con ligera tendencia a la baja en los precios tanto de los crudos marcadores wti y Brent y por tanto de la mme, como de las gasolinas en todo eu, particularmente en la Costa Golfo, que es referencial para México. Con ello, el diferencial de precios México-Costa Golfo se amplió a casi 55% a principios de abril de 2017 (la fórmula de la shcp no ha sido capaz de registrar este resultado a favor del consumidor mexicano). Asimismo, dado que el precio del gas natural ya se ajustó por la demanda de invierno, no debería haber variaciones considerables al alza en el precio de la electricidad, y sí en pocos meses a la baja, dada la sensibilidad de dicho precio a los factores estacionales.

Con las alzas registradas de la electricidad en noviembre de 2016 y de las gasolinas y el diesel en enero de 2017, cuyo peso conjunto en el consumo doméstico es de 15%, como se deduce de la Encuesta de Ingresos y Gastos de los Hogares (inegi, 2012), se puede esperar una presión sobre la inflación para 2017 de 1.4 puntos porcentuales. Esto podría llevar al inpc a una variación acumulada de casi 5%, no obstante la obvia estabilidad de corto plazo del tipo de cambio, nivel no visto desde 2008, año más difícil de crisis financiera en eu.

Es evidente que las exigencias de las empresas privadas que empezaron a importar gasolinas y gas en 2017, junto con las de aquellas que podrían estar interesadas en adquirir parcialmente las refinerías de Pemex, así como la lucha que deberá dar esta última para generar recursos que le permitan reducir su abultado déficit después del pago de impuestos e intereses, pesarán cada vez que el gobierno tenga que decidir si continúa con la escalada de precios. Se trata de un escenario no deseable social y económicamente, al que el gobierno podría recurrir sin tomar en cuenta, o en el extremo opuesto magnificando, las señales de los mercados de energía primaria (crudo y gas) y secundaria (gasolinas y diesel importados). Después de todo es la shcp la que diseñó y maneja la fórmula de precios de las gasolinas y el diesel, lo que quiere decir que el espectro de precios administrados sigue presente.

En esta nueva política de precios de los hidrocarburos, la cual es un preludio de lo que será la política energética posreforma, las empresas privadas decidirán qué es lo que les conviene más: producir internamente o importar los combustibles y el gas para revenderlos; que los precios sean altos o que sean bajos (como en las telecomunicaciones, la vigilancia en materia de competencia corresponderá a la Comisión Reguladora de Energía y no a la Comisión Federal de Competencia Económica); preocuparse por la macroeconomía o por ellas mismas; contaminar el medio ambiente y en su caso indemnizar a los afectados o ser indiferentes; apoyar a Pemex, así sea indirectamente, o incluso accionar para acelerar su salida del mercado. Ya muchos países en América Latina y el mundo pasaron por esta experiencia, y varias empresas petroleras internacionales tuvieron que abandonar los países dañados. En México sucedió en 1938 con todas ellas, y en Ecuador pasó con Texaco (adquirida por Chevron), en 1992, litigio que continúa en los tribunales de Nueva York, sólo por citar dos ejemplos cercanos.

El futuro para el país no es claro, excepto porque en el proceso que ya se inició la dependencia de los hidrocarburos provenientes de eu seguirá aumentando y la población se seguirá haciendo cargo de los costos de la liberación y la falta de planeación energética. Mientras eu continúe con su determinación de debilitar a la opep, no se le agoten las reservas de gas y petróleo de lutitas, las cuales por su naturaleza tienen un horizonte limitado, y el presidente Trump no se meta con la política de exportación de hidrocarburos de su país, las cosas seguramente funcionarán bien para México. Pero a medida que esta combinación de circunstancias tienda a agotarse (así ha pasado muchas veces en los últimos 45 años), los precios subirán.

Así que, aún con el esperado aumento de producción de hidrocarburos a cuenta de las empresas petroleras privadas que han ganado las licitaciones para explorar y explotar crudo en territorio nacional, lo cual no será palpable antes de 2019-2020, aunque con niveles insuficientes para contrabalancear la caída de la producción de Pemex, las exportaciones de petróleo crudo seguirán disminuyendo y el déficit de refinados aumentando. Ya British Petroleum declaró su intención de instalar 1 500 estaciones de servicio en cinco años, pero planea expender gasolina y diesel traídos de sus facilidades productivas en eu. Asimismo, empresas automotrices establecidas en el país como General Motors, Nissan y Toyota están en búsqueda de permisos para sustituir la gasolina de Pemex que usan en la prueba de sus automóviles nuevos por gasolina importada.

Para contrarrestar parcialmente el panorama que se visualiza para la industria de la refinación se hacen necesarias varias acciones de corto plazo, entre ellas: a) eliminar la capacidad instalada ociosa de las refinerías; b) iniciar la construcción de al menos una refinería (lo ideal sería retomar el proyecto de Tula); c) importar al menos 50 000 b/d de crudo estadounidense para mezclarlo al mexicano y obtener más refinados; d) dejar de promover al automóvil como medio de transporte mediante el reforzamiento del transporte público urbano e interurbano, y e) replantear la estrategia inmediatista de sustitución de hidrocarburos líquidos por gas para dar paso a una en que los verdaderos ganadores sean los energéticos no basados en recursos fósiles.

Quiérase o no, la participación del Estado deberá ser fundamental, y éste tendrá que sustituir su objetivo de poner en manos del mercado la política energética para erigirse en un verdadero promotor de la misma. El ejemplo más cercano de lo que puede pasar son los costos que ha tenido que pagar el país por renunciar durante los años noventa a su política industrial: negocia en una posición de clara inferioridad la actualización del Tratado de Libre Comercio de América del Norte.

Profesor-Investigador en el Departamento de Economía de la uam-Iztapalapa, coordinador de la Línea Economía Social de la Maestría y Doctorado en Estudios Sociales (mydes). Imparte cátedra en los programas de Licenciatura en Economía y de Maestría en Economía Social. El autor agradece a Martha Andrea Juárez Orta su invaluable apoyo con la paquetería.

El optimismo de la licitación del 5 de diciembre de 2016 se debe a que en ese ejercicio el gobierno federal logró colocar con consorcios internacionales ocho de las 10 áreas licitadas, y Pemex firmó dos farm-outs: uno para participar con Chevron e Inpex en la exploración del campo 4; otro para explotar, junto con bhp Billiton, el campo Trión.

El desaliento a la inversión en las áreas de transformación industrial de Pemex, sumado al descuido desde los años noventa de su brazo tecnológico, el Instituto Mexicano del Petróleo (imp), así como del transporte por ductos, carretera y marítimo de gas, petróleo y productos petrolíferos, rompieron con la integración vertical que los artículos 25, 27 y 28 de la Constitución Política de México habían consagrado para la hoy denominada Empresa Productiva del Estado. Así que después de la reforma energética de 2013-2014 se le confinó a una parte de los procesos de exploración y explotación de hidrocarburos. Hoy día, como establece la propia reforma, lo que se le permite es participar en la industria en igualdad de condiciones respecto a las empresas privadas nacionales e internacionales.

Cálculo efectuado a partir de b/d promedio durante enero-noviembre de 2016, con cifras obtenidas de Pemex (2017a), aplicando una fórmula de consumo nacional aparente ajustado para la industria petrolera CNA = Prod Nal + Prod Deer Park + Importaciones sin Deer Park - Exportaciones = 555 mb/d + 125 mb/d + 539 mb/d – 54 mb/d = 1,165 mb/d, de donde Importaciones/CNA = 46.3%.