Las bajas tasas de interés son una anomalía global que se patentó tras el estallido de la llamada “Gran Recesión”. Sin embargo, a poco más de ocho años de distancia el epifenómeno del bajo costo de capital, parece no haber modificado de manera significativa dicha tendencia (pese a los intentos recientes de Estados Unidos por revertir este ciclo), lo que supone trabajar bajo nuevas condiciones de operación y diseño de las políticas económicas hacia adelante. El presente trabajo busca desarrollar las diferentes hipótesis explicativas que infieren las bajas tasas de interés tanto en fechas actuales como hacia los años por venir. Dentro de las principales ideas se confiere particular relevancia a la hipótesis del estancamiento secular, entendida como un desfase permanente entre la tasa de interés neutral o de equilibrio de la economía con la tasa de interés empleada por los bancos centrales. A manera de conclusión, se mencionan algunas posibles líneas de investigación que se derivan de explicar las bajas tasas de interés desde la perspectiva del estancamiento secular.

The low interest rates are a global anomaly that was patented after the outbreak of the so-called “Great Recession”. However, a little more than eight years away from the epiphenomenon of the low cost of capital, this trend does not appear to have changed significantly (despite recent attempts by the United States to reverse this cycle), which means working under new conditions of operation and design of economic policies for the future. The present paper seeks to develop the different explanatory hypotheses that infer the low interest rates both in current dates and in the years to come. Within the main ideas is given particular importance to the hypothesis of secular stagnation, understood as a permanent gap between the neutral interest rate of the economy with the interest rate used by central banks. In the conclusions, some possible lines of research are cited, same that are derived from explaining the low interest rates from the perspective of secular stagnation.

La crisis financiera de 2007-2009ha sido uno de los eventos económicos más importantes desde la segunda guerra mundial. En muchos países la pérdida de empleos, ingresos, y ganancias llegó a ser la más brusca del periodo de post-guerras; mientras que en la arena financiera existió un colapso de grandes empresas y corporaciones; un deterioro mayúsculo del valor de diversos activos; la interrupción e implosión del crédito; así como el quebranto de la confianza entre los inversionistas a nivel global.

Al igual que la crisis, las respuestas de política macroeconómica que se realizaron para salir de la misma fueron igual de extraordinarias. En muchos países, los gobiernos o los bancos centrales, realizaron intervenciones masivas sobre los mercados con el fin de: brindar liquidez y crédito; recapitalizar los bancos; evitar la pérdida masiva de empleos y restablecer la estabilidad económica entre las naciones.

La extraordinaria combinación de estos hechos arrojó como resultado la operación de las distintas economías alrededor del orbe con tasas de interés inusualmente bajas, mismas que han permanecido en dicho nivel durante casi una década.

Operar con tasas de interés permanentemente bajas implica no sólo un reto para el diseño de la política económica; debido al potencial incentivo que esto provoca para incrementar el apalancamiento privado y el endeudamiento público y la menor capacidad de respuesta por parte de los bancos centrales; sino que vulnera la estabilidad del sistema financiero internacional al: incrementar la búsqueda de rendimientos en el mercado e incentivar la absorción de riesgos, lo que puede derivar en afectaciones futuras para el desempeño sostenible de la economía mundial.

Debido a esto resulta pertinente preguntarse ¿por qué las tasas de interés son tan bajas en la actualidad?, ¿si las tasas de interés las determinan los bancos centrales, no basta con que ellos mismos decidan subirlas?, ¿cuánto tiempo más podrían permanecer en este estado?

Dentro de la literatura que se ha podido desarrollar sobre este fenómeno en los últimos años existen al menos tres plausibles hipótesis que explican este fenómeno: 1) la permanencia de la trampa de liquidez (Krugman; 2015); 2) el exceso de ahorro global (Bernanke, 2005, 2007 y 2016 y McKinsey; 2010); y 3) el estancamiento secular (Summers; 2014 y 2016, y Gordon; 2015 y 2016).

El propósito de este trabajo consiste en demostrar que la teoría del estancamiento secular entendida como el estancamiento poblacional; la menor intensidad en bienes de capital; los menores precios y el fenómeno de histéresis, han contribuido a deprimir la tasa de retorno del capital y con ello, han llevado la tasa de interés real neutral de la economía a niveles negativos por lo que los bancos centrales, para cumplir con sus mandatos (sea estabilidad de precios o pleno empleo), tienen y tendrán, que mantener bajas las tasas de interés.

Para ello la segunda sección de este documento analiza la posibilidad de que las tasas de interés sean “artificialmente” bajas; mientras que la sección II y III desarrollan la hipótesis del saving glut y el secular stagnation respectivamente. Finalmente, en las conclusiones se presenta una agenda de investigación que se demanda para el futuro.

IITasas de interés “artificialmente bajas”Las respuestas de política monetaria que se generaron en casi todo el mundo a raíz de la crisis financiera, llevó a que los bancos centrales fijasen una postura “ultra-laxa”, originando que las facilidades de préstamo hacia el sector bancario se estableciesen a tasas de interés cercanas a cero.

Este fenómeno es lo que a sospecha de muchos (bis; 2015, Economist; 2016) ha provocado que el mundo viva con una inusual y extravagante liquidez global entre los mercados financieros de manera artificial.

En efecto, las tasas de interés que fijan los bancos centrales, se establecieron en niveles extremadamente bajos como una medida de emergencia para combatir la crisis. Salvo el caso de Estados Unidos, y algunos países emergentes donde el miedo a la inflación se ha reavivado por la depreciación de sus monedas (entre ellos México), las tasas de interés se han mantenido prácticamente inamovibles (o a la baja) durante casi ocho años, lo que ha llevado a algunos autores a concluir que un escenario de “trampa de liquidez” permanente podría ser considerado como una nueva “normalidad” (Krugman; 2015).

No obstante, existen al menos tres errores de apreciación en esta hipótesis:

En primera instancia, el objetivo de la tasa de interés que establecen los bancos centrales siempre es nominal y de corto plazo, pero lo que verdaderamente importa en la economía es la tasa de interés “real” y de “largo plazo”, lo que implica que la tasa de interés fundamental de la economía, en realidad se encuentra determinada por muchas otras cosas ajenas a las decisiones de política monetaria de los bancos centrales únicamente.

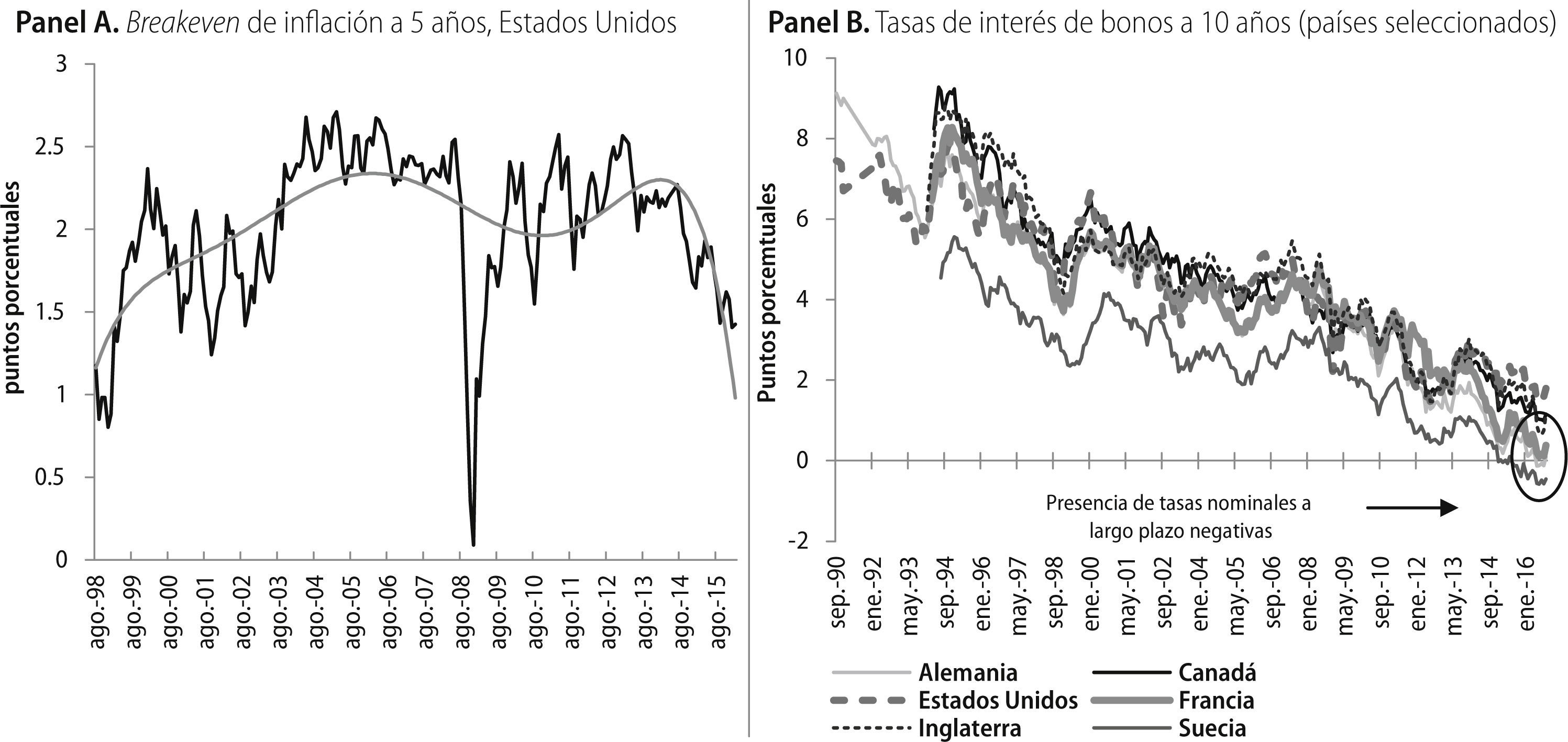

Como se aprecia en la gráfica 1, tanto las expectativas de la inflación,1 como las tasas de interés nominales a 102 años muestran una trayectoria descendente desde los años 90, lo que sugiere que el fenómenos de bajas tasas de interés, entendida como tasas de interés reales de largo plazo cercanas a cero, puede remontarse mucho antes de que se generará la “liquidez global” requerida para sortear la crisis de 2007-2009.3

En segundo lugar, los bancos centrales son parte de un grupo de considerables fuerzas que influye dentro de las decisiones de préstamo y endeudamiento de los agentes, pero no suelen ser únicos en este mercado, siendo discutible que lleguen a ser los agentes más poderosos e influyentes. En otras palabras, un banco central no determina la tasa de interés real neutral que permite alcanzar el máximo empleo con estabilidad de precios, sino que incluso suelen actuar más como seguidores que como líderes respecto a la tasa de interés.

Knut Wicksell, el gran economista sueco, enfatizó el concepto de tasa de interés neutral (tin)4 en su trabajo seminal Interest and Prices (1936 [1898]) aduciendo que “hay un cierto nivel promedio de la tasa de interés tal que el nivel general de precios no tiene tendencia a moverse hacia arriba o hacia abajo” (citado en Fisher; 2016, p.2). Por lo que para Wicksell, el policy maker no hace más que tratar de imitar los movimientos de la tin con la intención de equilibrar la economía.

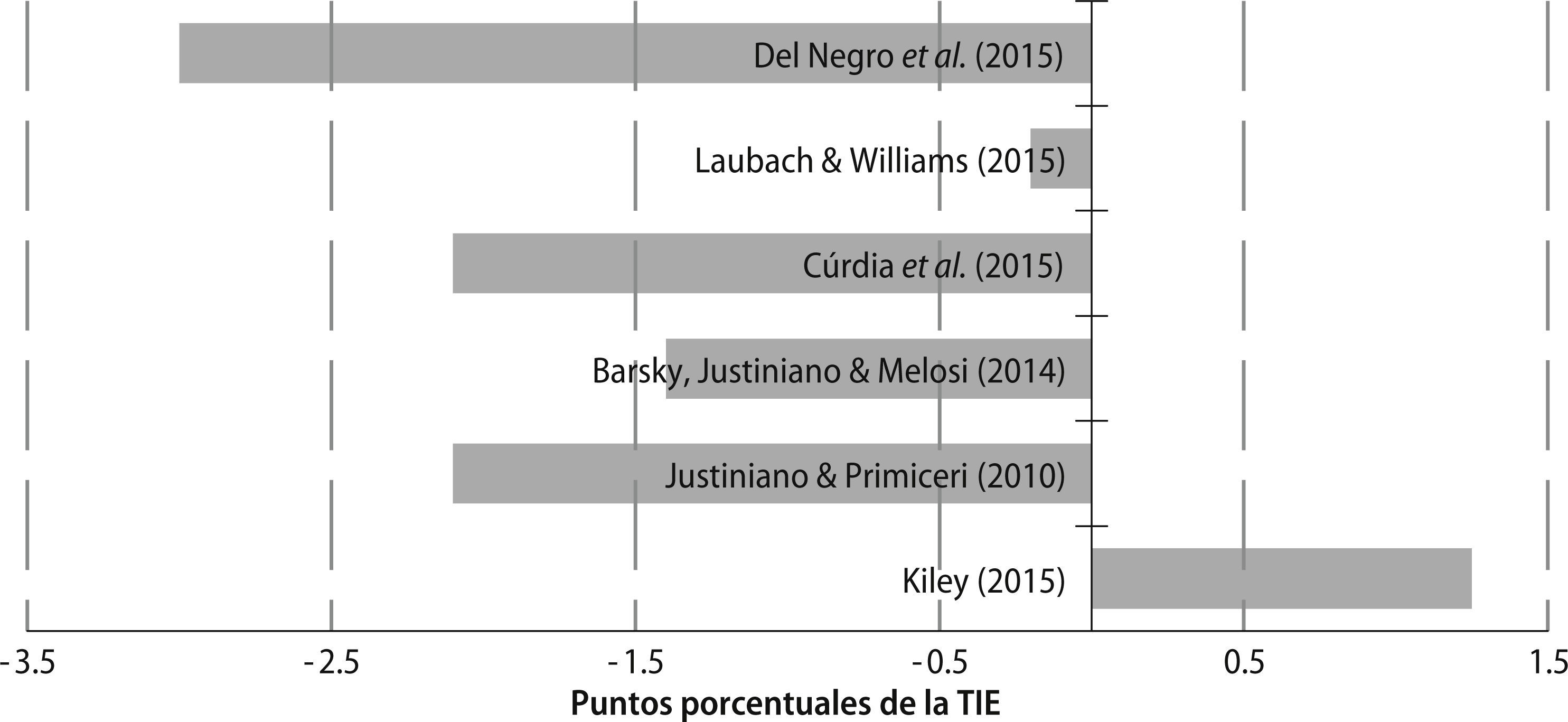

Esta es la forma en que los banqueros centrales al interior de las instituciones toman decisiones de política monetaria, como ha sido largamente registrado y reconocido en Blinder (1998); Bernanke (1999 y 2016); Stanley Fisher (2016) y Blanchard (2014), además, la literatura empírica parece respaldar lo anterior de manera fehaciente. En un reciente trabajo del personal de la Fed, Kathryn Holston-Laubach y Williams (2016), estimaron que para el caso de Estados Unidos ha existido una caída de la tasa natural de interés desde los 90 (como podía sospecharse ya desde la gráfica 1), sus resultados apoyan la idea de que el descenso general de las tasas de interés está fuertemente promovido por la caída de la tasa neutral de interés. Por otra parte, Lukasz Rachel y Thoma Smith (2015) del banco central de Inglaterra, han calculado que en los últimos treinta años la tin ha caído 400 puntos base en el mundo desarrollado, y en general, diversos estudios empíricos durante los últimos años han calculado que la tasa neutral es negativa o cercana a cero (ver gráfica 2).

; 2017")

Estimaciones empíricas de la tasa de interés neutral real

Fuente: Cieslak (2015); 2017

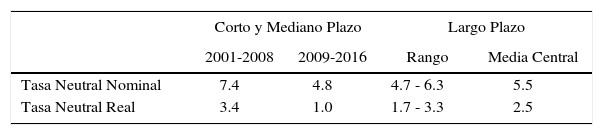

Lo mismo es apreciable para economías como la de México, donde de acuerdo con Banxico la tin de corto y mediano plazo pudo haber descendido alrededor de 260 pbs en términos nominales y 240 pbs en términos reales después de la crisis de 2008, lo que, de acuerdo con el instituto central permitió el relajamiento de las tasas de interés en el periodo de post-crisis.

Finalmente, el fenómeno de la trampa de liquidez, asociada a la incapacidad de bajar lo suficiente la tasa de interés como para rebalancear el ahorro y la inversión de la economía, ha sido en realidad concebido desde Keynes como una situación “temporal” de las economías, y no como un fenómeno permanente (como así apuntan el estado actual de las tasas de interés). Más aún, la permanencia de la trampa de liquidez sólo podría implicar que la tin se ha contraído de manera significativa, sin que los bancos centrales puedan alcanzarla. En tal caso, la pregunta clave no parece estar en ¿por qué los bancos centrales mantienen las tasas de interés bajas?, o ¿por qué no se animan a salir de la trampa de la liquidez?, sino ¿por qué la tasa de interés neutral ha descendido?

Plantear esta interrogante exige redefinir el cauce de las reflexiones que se hacen generalmente sobre la tasa de interés y la economía, debido a que el centro de atención pasa de interpretar las implicaciones de las tasas de interés bajas hacia el resto de las variables económicas (llámese inversión; inflación; tipo de cambio etc.), hacia la influencia de estas variables económicas sobre la determinación de las tasas de interés.

IIILa hipótesis del “saving glut”De acuerdo con Blanchard et al (2014), la tasa de interés neutral puede estar determinada por tres diferentes factores: 1) la oferta de fondos prestables, comúnmente el ahorro total de una economía; 2) la demanda de fondos prestables; la inversión total; y 3) la demanda relativa de activos seguros versus activos de alto riesgo.

La hipótesis del ahorro excesivo (o saving glut) está basada en la idea de Bernanke (2007) sobre los grandes desbalances globales, derivados de un exceso de ahorro sobre la inversión en los mercados mundiales. Principalmente porque China, y otras economías emergentes de Asia, así como países petroleros de medio oriente estaban interesados en crear grandes reservas internacionales después de la crisis de los años 90 en Asia.5

Dumas (2010) respalda esta posición al señalar que los países asiáticos mantuvieron una fuerte convicción de modernizar sus economías mediante superávits comerciales, lo que les llevó a acumular una gran cantidad de excedente de recursos que pudieron colocarse posteriormente sobre las economías maduras e industriales, y específicamente, sobre los mercados de bonos e hipotecarios.6

Bernanke (2005) explica este fenómeno como una especie de “metamorfosis” de la economía mundial, la cual generó nuevos proveedores de fondos en los mercados de capitales como no se había visto antes.

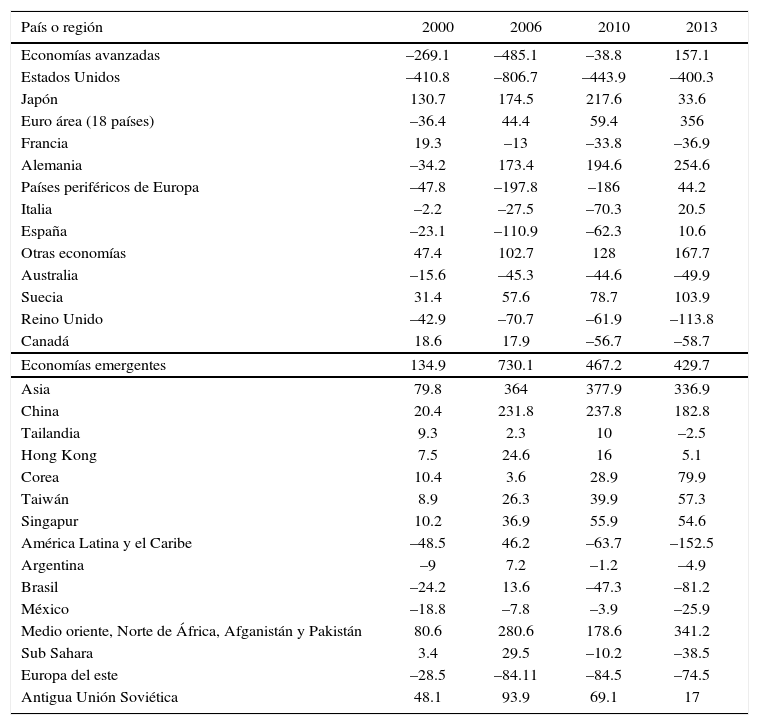

El cuadro 2 proporciona una base de discusión sobre los posibles cambios en los flujos de ahorro del mundo a través de la cuenta corriente de diferentes países y regiones, lo que puede interpretarse como cambios de ahorro e inversión de la economía global desde una perspectiva ex-ante.

Cuenta Corriente de países seleccionados a nivel global (Miles de millones de dólares a precios corrientes)

| País o región | 2000 | 2006 | 2010 | 2013 |

|---|---|---|---|---|

| Economías avanzadas | –269.1 | –485.1 | –38.8 | 157.1 |

| Estados Unidos | –410.8 | –806.7 | –443.9 | –400.3 |

| Japón | 130.7 | 174.5 | 217.6 | 33.6 |

| Euro área (18 países) | –36.4 | 44.4 | 59.4 | 356 |

| Francia | 19.3 | –13 | –33.8 | –36.9 |

| Alemania | –34.2 | 173.4 | 194.6 | 254.6 |

| Países periféricos de Europa | –47.8 | –197.8 | –186 | 44.2 |

| Italia | –2.2 | –27.5 | –70.3 | 20.5 |

| España | –23.1 | –110.9 | –62.3 | 10.6 |

| Otras economías | 47.4 | 102.7 | 128 | 167.7 |

| Australia | –15.6 | –45.3 | –44.6 | –49.9 |

| Suecia | 31.4 | 57.6 | 78.7 | 103.9 |

| Reino Unido | –42.9 | –70.7 | –61.9 | –113.8 |

| Canadá | 18.6 | 17.9 | –56.7 | –58.7 |

| Economías emergentes | 134.9 | 730.1 | 467.2 | 429.7 |

| Asia | 79.8 | 364 | 377.9 | 336.9 |

| China | 20.4 | 231.8 | 237.8 | 182.8 |

| Tailandia | 9.3 | 2.3 | 10 | –2.5 |

| Hong Kong | 7.5 | 24.6 | 16 | 5.1 |

| Corea | 10.4 | 3.6 | 28.9 | 79.9 |

| Taiwán | 8.9 | 26.3 | 39.9 | 57.3 |

| Singapur | 10.2 | 36.9 | 55.9 | 54.6 |

| América Latina y el Caribe | –48.5 | 46.2 | –63.7 | –152.5 |

| Argentina | –9 | 7.2 | –1.2 | –4.9 |

| Brasil | –24.2 | 13.6 | –47.3 | –81.2 |

| México | –18.8 | –7.8 | –3.9 | –25.9 |

| Medio oriente, Norte de África, Afganistán y Pakistán | 80.6 | 280.6 | 178.6 | 341.2 |

| Sub Sahara | 3.4 | 29.5 | –10.2 | –38.5 |

| Europa del este | –28.5 | –84.11 | –84.5 | –74.5 |

| Antigua Unión Soviética | 48.1 | 93.9 | 69.1 | 17 |

Fuente: IMF World Economic Outlook database; 2017

El cuadro 2 muestra la idea principal de que el déficit comercial de las economías avanzadas (esto es, las necesidades de inversión) se incrementaron en casi el doble de 2000 a 2006,7 y que dicho cambio esta principalmente basado en la dinámica de Estados Unidos y algunos países Europeos. Los países que principalmente financiaron estas inversiones fueron: China; Hong Kong y los países petroleros del golfo pérsico.

De acuerdo con Bernanke (2005) esta reconfiguración global de los flujos de capital en los países superávitarios esta explicada por un proceso histórico de la apertura de las economías emergentes, así como por las dolorosas crisis que experimentaron México (1994); Rusia (1998); Brasil (1999); y Argentina (2002), que les llevó a considerar la necesidad de ser países exportadores netos, y en algunos casos, exportadores netos muy grandes.

Al mismo tiempo, los países que habían escapado de las experiencias de crisis, construyeron reservas como “cofres de guerra” para utilizarlas como amortiguadores de las salidas de capital. Sin embargo, para mantener el modelo exportador, el exceso de recursos de la economía fue retirado de los ciudadanos a través de la expedición de deuda, lo que permitió movilizar el ahorro interno, y después utilizarlo como ingresos para comprar títulos de tesoro u otros activos financieros de los países desarrollados, es decir; los gobiernos fungieron como intermediarios financieros canalizando ahorro local hacia el mercado de capitales global.

Otro factor que explica el saving glut fue el fuerte incremento de los precios del petróleo durante los años previos a la crisis, lo que también propició ahorros generosos de países petroleros; y a medida que el dinero se colocaba sobre los países industriales, las monedas de dichas economías tendieron a apreciarse (como resultado de la entrada de capitales). Alimentar el precio de los activos y la valorización de monedas clave (el dólar y el euro) no sólo permitía retroalimentar el proceso de exportación de las economías emergentes, sino que además generaba los incentivos suficientes para que la población de las economías avanzadas ahorrara menos.8

Finalmente, una vez que el mercado accionario presentó complicaciones (en la crisis de los 90 y después en 2001-2002), el deseo de inversión de las economías desarrolladas disminuyó (lo que en inicio debería haber corregido el problema), pero el deseo de ahorro por parte de las economías emergentes persistió, por lo que el flujo de capital se concentró sobre el mercado de renta fija, disminuyendo con ello las tasas de interés y el deseo de ahorro en los países desarrollados.9

A su vez, esta teoría se suma a la comprensión de premios sobre las tasas de interés de largo plazo debido a los cambios de la demanda relativa de activos seguros versus activos de alto riesgo.

Al respecto, el trabajo de Blanchard et al. (2014) encuentra que existió desde inicios del 2000 un incremento de la demanda sustantiva en el mercado de bonos a largo plazo. La descomposición de estas tasas de interés en sus tres componentes: expectativas de inflación; expectativas de tasa de interés de corto plazo y un componente de premio que paga la renuncia a la liquidez, muestra que este último componente ayudó de manera significativa a generar la trayectoria descendente de las tasas de interés.

¿Qué modificó las tasas de premio que brindan los bonos? Dos factores: cambios en la percepción del riesgo sobre activos de largo plazo y cambios en la demanda específica de activos.

El primero de estos factores (el riesgo) está fuertemente anclado al comportamiento de las expectativas inflacionarias; el ciclo económico; y las expectativas de crecimiento. La “gran moderación”, trajo consigo la compresión de la volatilidad tanto del crecimiento económico, como de la inflación; por lo que el premio que brindaban los bonos en proporción a este riesgo se vio disminuido.

Paralelamente, la tenencia de activos de renta fija por parte de varias economías del orbe (que estaban generando el saving glut),10 fue otra de las grandes fuerzas que mantuvo a la baja las tasas de interés de largo plazo, aun cuando los bancos centrales se encontraban presionando la tasa de interés de corto plazo con su política monetaria.11

Ambos factores explicaron el descenso de los premios que brindaban los bonos en el mercado, lo que sumado a la teoría del ahorro excesivo explica de manera convencional la caída de las tasas de interés.

En resumen, el saving glut aduce que una reconfiguración de los flujos de capital promovió un exceso de oferta de fondos prestables, el cual se sumó a una nueva estrategia de inversión en los mercados financieros, que comprimió los premios de los bonos y terminó por deprimir la tasa de interés de equilibrio.12

Sin embargo, a pesar de lo atractivo que puede resultar esta hipótesis, al sostener que los desbalances macroeconómicos han sido frutos históricos y geopolíticos alrededor de todo el mundo, y cuyas fuerzas son difícilmente evitables sin la coordinación internacional, existen algunas inquietudes para corroborar que el ahorro incrementado de Asia y otros países, haya sido la verdadera causa que explique la caída de la tasa de interés desde los años 90.

Después de todo, ¿qué tanto deberían estar ahorrando las economías emergentes para que las tasas de interés llegasen a terrenos negativos nominalmente?; si los desbalances globales han cedido terreno en los últimos años (como se aprecia en el cuadro 2 para el año 2013), ¿cómo es que las tasas de interés siguen siendo tan bajas?, o más inquietante todavía, si el fenómeno del saving glut era previsible desde el 2005; ¿cómo es que no fue posible evitar sus consecuencias y la Gran Recesión?

La respuesta tajante a estas preguntas se encuentra en que el ahorro excesivo se generó de manera distinta a la expuesta por Bernanke (2005 y 2007).

Más aún, el trabajo de McKinsey Global Institute (2010), corrobora que el “exceso de ahorro”, a escala global, está más explicado por un descenso fuerte de la demanda de fondos prestables, que por un incremento de la oferta, es decir; no fue principalmente el incremento del ahorro de los países emergentes lo que tiró la tasa de interés de equilibrio, tanto como el descenso de la inversión en todo el mundo a lo largo de las últimas tres décadas.

Tal como sugiere dicha investigación: “Dentro de las más importantes razones que explican la caída de las tasas de interés se encuentra el saving glut –un incremento en la oferta de capital en exceso respecto a la inversión– Sin embargo, encontramos que este exceso no fue causado por un incremento en las tasas del ahorro mundial (el ahorro como porcentaje del pib). Por el contrario, las tasas de ahorro de hecho decayeron de 1970 al 2002, debido al menor ahorro proporcionado por economías maduras […] nuestro análisis muestra que el saving glut en realidad resultó de una caída de la demanda de capital, vista como la tasa global de inversión”, (McKinsey; 2010, p.2).

Los resultados de esta investigación muestran que en 1970 existía un coeficiente de inversión del 26.1% respecto al pib a nivel global, pero que para el 2002 dicho coeficiente era sólo del 20.8%, se estima que en promedio se generaron 700 mil millones de dólares (mmd) menos por año entre 1980 y el 2008 de lo que se hubiera generado si la inversión hubiese sido similar al coeficiente de inversión de 1970. Esto implica que la inversión acumulada que se perdió durante todo este periodo es cercana a los 20 mil billones de dólares (mbd), lo equivalente al pib de Japón y Estados Unidos en conjunto, y ¡cuatro veces más grande que el superávit comercial acumulado de toda Asia! lo que implica que más allá del incremento del ahorro de China y otras economías, fue el descenso brutal de la inversión lo que minó la tasa de interés de equilibrio.

Ahora, la caída de la inversión global para McKinsay (2010) se explica tanto por un decremento en el deseo de inversión, respecto a lo observado en los años de posguerra debido a la reconstrucción de Japón y Europa, como por un menor crecimiento del pib mundial a partir de 1960. Adicionalmente, el instituto considera que el abaratamiento relativo de los bienes de capital respecto a otros bienes y servicios, así como la caída del precio de algunos materiales básicos para la industria (como el acero), permitió obtener mayor maquinaria y equipo con un menor monto de inversión.

Esta idea les lleva a concluir que la tendencia decreciente de la inversión en realidad pertenece a un ciclo ampliado de la economía global, y que, de hecho, en el futuro próximo existiría un boom de la inversión promovido por los países emergentes provenientes de Asia, América Latina y África; todos los cuales, bajo su proceso de urbanización, demandarían nuevos hogares, transportes, sistemas de agua, oficinas, hospitales, tiendas minoristas etc. Lo que haría que la inversión global creciese hasta un 25% del pib mundial para el 2030 (esto es 24 mbd respecto a los 11 mbd que había en 2010), lo que haría terminar con el saving glut global y las tasas bajas de interés de una vez y para siempre.

No obstante, a poco más de seis años de distancia del informe de McKinsay, la inversión global no parece haber repuntado como se esperaba. Incluso los países donde se presumía que existiría un incremento sustancial de la inversión no han ocurrido ¿por qué?

La idea central de McKinsay era mostrar que la inversión crecería sustantivamente por parte de las economías que estarían creciendo de manera boyante en este siglo, y que el ciclo necesariamente se acompañaría de una mayor inversión. Pero las economías de Asia y América Latina, lejos de crecer han tendido a moderarse o estancarse, sin ser capaces de acrecentar la inversión en infraestructura como era previsto. ¿No sugeriría esto que tal vez algunos factores estructurales están afectando a la economía global?, ¿no sería posible pensar que en realidad hay algo más que esta, y seguirá deprimiendo la tasa de interés de equilibrio?

IVEl Secular StagnationLa Hipótesis del Estancamiento Secular (secular stagnation hypothesis, ssh de aquí en adelante), fue planteada por primera vez por el profesor de Harvard, Alvin Hansen, en su trabajo “Economic Progress and DecliningPopulation Growth” (1939), quien sostuvo que por determinadas características estructurales (como la reducción de la tasa de crecimiento de la población y los pocos adelantos tecnológicos) las economías tendían a mostrar una mayor propensión al ahorro respecto a la inversión13 ralentizando el crecimiento económico. El tiempo demostró que Hansen estaba profundamente equivocado, no sólo porque la generación de la posguerra (baby boomers) tuvo una tasa de natalidad bastante alta, sino sobre todo por la enorme inversión que se presentó acompañada de una un crecimiento nunca antes visto a nivel mundial.

Recientemente varios economistas, entre ellos Lawrence Summers (2013, 2014) y Robert Gordon (2012) han retomado y puesto al día la hipótesis de Hansen, argumentado que las predicciones del profesor de Harvard no estaban equivocas, sino que eran tan sólo prematuras. Pero la interpretación de la ssh hoy en día tiene diferentes dimensiones que valen la pena mirar de cerca, ya que, si bien convergen en diversos puntos, se distancian en algunas ideas centrales.

La tesis propuesta por Gordon (2012, 2014 y 2016) consiste en proponer que ha sido el pib potencial global el que se ha visto perjudicado, no a razón de la crisis 2007-2009, sino por cambios estructurales que ha enfrentado la economía desde hace varias décadas. En otras palabras, su argumento central es que el ritmo de crecimiento de la productividad total de los factores (ptf) más que desacelerarse está regresando a sus niveles históricos, que es el promedio de crecimiento mostrado antes de 1930 (0.5% por año). “La aberración fueron las 5 décadas posteriores donde la productividad total de los factores crecía tres veces más rápido” (Gordon; 2014, p.18).

De acuerdo con Gordon (2012), los cambios “estructurales” que han afectado la ptf, y con ello a la economía global, se concentran en: cambios demográficos; ralentización de la tasa de retorno de capital humano;14 el incremento de la desigualdad y un ratio deuda-pib creciente.15

Para Gordon, es la caída del pib potencial lo que provoca que la tin haya disminuido mediante una menor ptf. Lo cual no sólo explica las bajas tasas de interés, sino que la economía global pueda recuperar su trayectoria de crecimiento anterior a la crisis. Explicando de ello el comportamiento general dentro de la así llama “nueva normalidad”.

El dilema con la versión del ssh de Gordon, es que esta línea de reflexión, en sus últimas consecuencias, implicaría que el problema del estancamiento secular vendría por el lado de la oferta, de allí que la ptf sea tan relevante en su explicación; pero si el problema fuese realmente de oferta y no de demanda, sería lógico pensar que el mundo desarrollado estuviera enfrentando problemas inflacionarios, cuando evidentemente no es así, ¡todo lo contrario! La mayoría de las naciones desarrolladas enfrentan una situación de débil alza de precios, cuando no de riesgo deflacionario. Lo anterior nos obliga a pensar que en realidad el problema tiene que venir forzosamente por el lado de la demanda.

Precisamente Lawrence Summers (2014 y 2015) ha argumentado que la ssh da cuenta explicativa de las bajas tasas de interés que enfrentan los países del mundo desarrollado desde un enfoque diferente al de Gordon.16 Apelando a que existe una débil demanda de la inversión como fruto de cambios en las condiciones estructurales.17

Dichos elementos que han alterado a la baja la demanda de inversión son:

- •

Disminución de los precios relativos de los bienes de capital, como consecuencia de la revolución tecnológica de las últimas décadas del siglo pasado, lo que ha reducido la capacidad de absorber ahorro de muchas de las inversiones.

- •

Disminución de la tasa de crecimiento de la población en los países desarrollados, lo que ha tenido un impacto negativo en la demanda de nuevo equipo para los trabajadores recién ingresados. Teniendo también un impacto indirecto en la dinámica del consumo.

- •

Reducción de los requerimientos de capital por trabajador. La nueva economía ha tendido a requerir menos capital físico por dos motivos. Primero. Debido a la tendencia relativamente clara de la desmasificación de importantes sectores económicos (piense en compañías como Facebook en comparación con la industria acerera). Segundo. El impacto negativo en la demanda de diversas industrias por la entrada al mercado de nuevos servicios (piense en el impacto de Uber en la demanda de automóviles o el de las tecnologías de la información en la demanda de equipo de oficina e incluso en la demanda de inmuebles para oficinas).

Estos cambios estructurales, producto de las importantes trasformaciones que ha vivido la economía global en las últimas décadas, y que Gordon asegura han minado la ptf, en realidad han golpeado principalmente la demanda de inversión en dos sentidos: por la disminución de la cantidad de inversión, producto de la reducción de los requerimientos de capital y de un lento crecimiento demográfico y por la caída de los precios de los bienes de capital. El resultado de estas nuevas condiciones estructurales ha provocado una brecha persistente entre la demanda de inversión y la oferta de ahorros, lo que explica la caída de las tasas de interés y el contexto de baja inflación.

La perspectiva de Summers, por tanto, es que, en algún punto de las últimas décadas, la tasa de interés de equilibrio cayó a un nivel negativo de dos o tres puntos porcentuales por cambios estructurales inadvertidos por los economistas. Esto provocó que la política monetaria de los bancos centrales, y después el resto del universo de las tasas de interés, siguieran este movimiento.

El reto principal de ahora, es que, pese a saber dónde se encuentra la tasa de interés de equilibrio, no es posible alcanzarla, y por lo tanto, recuperar el vigor económico de los años precedentes a la crisis. Esto exige repensar de una nueva forma el diseño de las políticas económicas, sus alcances, e inclusive el diseño de objetivos de las mismas, que llevan alrededor de 30 años inertes.

VA manera de conclusionesLas razones expuestas a lo largo de este trabajo muestran que la caída de las tasas de interés obedece en efecto a un exceso de ahorro sobre el nivel de la inversión, pero que este desequilibrio se explica a razón de que ésta última ha decaído sustancialmente en las últimas tres décadas.

El desequilibrio no ha podido subsanarse, debido a que la política monetaria no es capaz de alcanzar el declive sustancial de la tin,18 aun cuando su postura se haya mostrado “ultra-laxa”, y la permanencia de la tasa de interés neutral en niveles bajos viene a ser explicada por la ssh.

La literatura actual (véase Teuling y Baldwin; 2014), no es clara sobre cuál sería la interpretación correcta del estancamiento secular, pero los puntos de consenso parecen ser que estriban en: 1) para equilibrar el mercado de fondos prestables es necesaria una tasa de interés de equilibrio negativa; 2) la política monetaria pierde gran efectividad y 3) de existir un estancamiento secular, es necesario repensar las políticas macroeconómicas debido a que el portafolio actual de políticas no es adecuado.

En este sentido, la ssh abre toda una nueva agenda de investigación en lo que detectamos pueden ser tres grandes áreas importantes a desarrollar:

- 1.

Un potencial trade-off entre el crecimiento económico y la estabilidad financiera. Es plausible pensar que en el contexto actual de estancamiento secular las tasas de interés tendrán que seguir siendo bajas, lo que puede crear vulnerabilidad financiera por tres vías: i) incrementando la toma de riesgos en busca de rendimiento; ii) promoviendo la irresponsabilidad de los prestamos; y iii) generado estructuras Ponzi más atractivas.19 Lo anterior dificulta que un banco central pueda alcanzar sus objetivos de estabilidad de precios y máximo empleo sin crear algún desequilibrio financiero.20

- 2.

Poca efectividad de la política monetaria. Debido a la persistente brecha entre la tasa de interés del mercado con la tin, los bancos centrales se verán limitados en esta etapa para promover un sólido y robusto crecimiento económico, lo que requerirá de reconfigurar el kit de instrumentos de política macroeconómica para impulsar a la economía.21 Principalmente a través de la reactivación de la política fiscal.22

- 3.

Una nueva noción entre demanda y oferta. El punto de encuentro entre las diferentes visiones de la ssh radica en que los efectos del estancamiento (vistos como un problema de demanda para Summers), pueden generar problemas de oferta (visto de esta forma por Gordon) a través del fenómeno de histéresis. De esta manera, cualquier choque de demanda puede activar un círculo de tempestades que destapen el estancamiento secular subyacente de la economía y altera la oferta, haciendo que eventos “transitorios” se vuelvan “permanentes”.23

En suma, aceptar la hipótesis del estancamiento secular, como explicación final de las bajas tasas de interés, implica consentir que el camino de la política económica por realizar en los siguientes años no será fácil, esencialmente porque el fenómeno que generó la crisis no se ha revertido (como sí lo auspician los creyentes del saving glut), lo que nos coloca quizá en el escenario más pesimista que se ha diagnosticado en la época reciente.

Lo cierto es que los científicos sociales en general y los economistas en particular, deben adaptar sus marcos conceptuales para entender y explicar la realidad social, así como sus recomendaciones de política, tal vez, justamente eso sea lo fascinante de nuestra disciplina: lo que creíamos correcto en un momento, con el transcurso el tiempo ya no lo sea tanto, incluso en el lapso de una misma generación.

Los autores agradecen los comentarios críticos recibidos de parte del Dr. Carlo Panico. Como siempre, la responsabilidad es exclusiva de quienes escriben. Los comentarios vertidos en el texto son responsabilidad de los autores, no representan necesariamente los puntos de vistas de las instituciones donde laboran.

Pasante de maestría por la División de Estudios de Posgrado de la Facultad de Economía (unam). Actualmente labora en la Dirección de Investigación Monetaria del Banco de México y ha impartido clases como profesor adjunto de la propia Facultad. Sus líneas de investigación son: Teoría y Política Monetaria; Mercados Financieros; Institucionalismo y economía del crecimiento.

Pasante de maestría por la División de Estudios de Posgrado de la Facultad de Economía (unam), institución donde actualmente trabaja, como parte del staff de la Secretaría Académica. Ha sido profesor de diversas materias en la mencionada Facultad. Sus líneas de investigación son: Economía Política del Desarrollo, Economía Institucional y Política Económica.

En el Panel A se muestra los Breakeven de la inflación de Estados Unidos a 5 años. Dichos instrumentos son bonos ligados a la inflación, por lo que mayores tasas de estos instrumentos implican que los agentes esperan mayores alzas de inflación a futuro, razón por lo que su cotización se puede usar como un índice implícito de las expectativas inflacionarias; las cuales se encuentran alrededor del 1.42%, lo que implica que el mercado no anticipa que la Fed alcance su objetivo de inflación dentro de los próximos 5 años.

Se han utilizado las tasas de interés de los bonos a 10 años como referencia de la tasa de interés “de largo plazo” porque comúnmente se considera que 10 años es un tiempo razonable para volver variable cualquier factor de la producción. Asimismo, los bonos de deuda soberana suelen ser free-risk o de riesgo mínimo, lo que funciona como una variable proxy adecuada para encontrar cual sería la tasa de interés a 10 años de un banco central.

Puede argumentarse, no obstante, que los programas no convencionales implementados por varios bancos centrales forzaron de manera “artificial” la caída de las tasas de interés de largo plazo, o que la estabilidad de los mercados financieros durante “los felices 90”, permitió que las autoridades monetarias del orbe manipulasen las tasas a 10 años con su política de tasas de corto plazo antes de la crisis inmobiliaria (cosa ya discutible por si misma). Sin embargo, poco puede decirse acerca de que el banco central influyese a una deliberada trayectoria bajista de la expectativa de la inflación. ¡Todo lo contrario!, la mayoría de los bancos centrales ha reaccionado tan agresivamente a la crisis debido al decaimiento de la inflación futura y no a la inversa.

Wicksell denomina a esta tasa de interés como la tasa “natural” de una economía, sin embargo hay pruebas de que el propio Wicksell llegó a lamentar su propia terminología, y “en la única ocasión que optó por expresar su teoría en inglés, utilizó frases como la tasa ordinaria, la tasa normal y beneficios medios de capital, como sinónimos de la tasa natural” (Blaug; 1978), pero para todo efecto práctico puede definirse como el rendimiento esperado del capital de nueva creación, que no es otra cosa que la eficiencia marginal del capital de Keynes, o aquella tasa que permite igualar el ahorro total de una economía con su inversión.

Además de que en dichas economías había existido un envejecimiento de la población y se habían diseñado políticas para prevenir el inminente aumento de jubilados en el futuro, incrementando el ahorro obligatorio de las personas.

Esta idea está basada en la formula básica de que un país con excedente comercial se vuelve automáticamente prestamista de capitales a nivel internacional, o dicho de otra forma, un país con superávit comercial, ahorra más de lo que invierte domésticamente, por lo que financia el exceso de inversión de otros países.

Bernanke (2005) encuentra resultados muy similares para los años previos de 1993 a 2003.

En otras palabras, el aumento del precio accionario derivado de los rally¿s bursátiles generaba efectos riqueza hacia el consumo, pero al mismo tiempo la apreciación del tipo de cambio canalizaba dichos efectos hacia las importaciones, lo que neutralizaba la propensión a ahorrar.

Esto es lo que Rogoff (2015) detecta como el “súper ciclo de deuda” y el incremento del apalancamiento En Estados Unidos, pero que a nuestro juicio está intrínsecamente desarrollado dentro de la hipótesis del Saving glut.

Esta tenencia de bonos también puede explicarse a razón de un incremento en los premios de liquidez. Dado que el mercado de bonos puede fungir como un mercado de reservas de segunda línea, o como colateral sobre una inmensa cantidad de transacciones financieras, la demanda de dichos instrumentos es creciente constantemente, a pesar de que los rendimientos disminuyan, lo que sumado a una emisión fija sólo puede derivar en menores tasas de interés de estos instrumentos.

Este fenómeno fue conocido como “el conundrum de Greenspan”, cuando el entonces mandatario de la Fed, manifestó que existía un acertijo en los mercados financieros por mantener una demanda alta de bonos cuando la Reserva Federal estaba retirando liquidez de la economía. Bernanke (2016), en parte, atribuye al fenómeno del saving glut la explicación parcial de este fenómeno.

En concreto consideramos aquí que la hipótesis de saving glut es similar a la hipótesis del súper ciclo de deuda, y sólo son dos formas alternas de expresar o bien el movimiento del capital, o el mercado de deuda global.

Si bien no era la primera vez que se planteaba la posibilidad que las economías crecieran a tasas muy bajas o nulas, recuérdese el estado estacionario de Ricardo.

Para Gordon (2012) la educación masiva de la sociedad puede estar culminando, por lo que se esperan pocos incrementos en los años promedio de estudio en general, lo que derivaría en un rendimiento decreciente de la formación de capital humano.

Al estarse comprimiendo el pib potencial de manera inadvertida, la deuda pública se volverá insostenible.

El trabajo de Blanchard et al. (2017), también es un enfoque de demanda, inscrito principalmente sobre la debilidad del consumo por un futuro menos brillante (lo que supone que el estancamiento secular es sólo un fenómeno transitorio post-crisis). Sin embargo, como dichos autores refieren, esta no es una alternativa al ssh de Summers, sino un simple “giro” con sesgo optimista.

Si bien es cierto que Summers ha reconocido en sus trabajos que los cambios estructurales también se han presentado sobre el ahorro global, y que éste último se ha incrementado, no atañe la responsabilidad principal a este hecho.

El reciente incremento “nominal” de las tasas de interés en los mercados de bonos (principalmente estadounidenses) a razón de la victoria de Donald Trump, o el incremento sustancial de las tasas de referencia en algunas economías emergentes como son: Argentina; Egipto o México, no debe confundirnos. Las tasas de interés “reales” de largo plazo siguen siendo históricamente bajas. Y más aún, este fenómeno nada dice acerca de un movimiento de la tin.

Por su puesto los procesos especulativos son capaces de transferir de manera masiva ahorro a inversión, por encima de los llamados fundamentales económicos, lo que puede robustecer el crecimiento económico mientras el fenómeno de “burbuja” perdura, pero que resulta insostenible en el mediano y largo plazo como fue patentado en la última crisis financiera.

En otras palabras, si la ssh es válida, el crecimiento económico sólo podrá garantizarse saltando de burbuja en burbuja.

Es decir; requería que los instrumentos no convencionales de los bancos centrales se vuelvan en realidad, instrumentos convencionales en el futuro próximo, lo que entre otras modificaciones exigirá que los bancos centrales trabajen con hojas de balance permanentemente ampliadas.

El clásico argumento para no usar la política fiscal se ha centrado en la dilatación de su uso, debido a los retardos que presenta su discusión, aprobación e implementación (entre otras cosas porque es un proceso donde suele intervenir el aparato legislativo). Pero si la ssh es un fenómeno permanente, hay espacio para sospechar que las acciones fiscales contarán con el tiempo necesario para ser efectivas.

Yellen (2016), parece sugerir que una nueva línea de investigación se debe de abrir sobre este tema al plantear la siguiente reflexión: “la pregunta natural es [saber] si es posible revertir estos efectos sobre la oferta, impulsando temporalmente una economía de alta presión con una robusta demanda agregada y un apretado mercado laboral”.