Quizá con mayor atención de la que se otorga a cualquiera otra, la coyuntura económica de China se disecta –trimestre a trimestre, mes a mes y, casi, día a día. Este inusitado interés, que por cierto se explica con facilidad, no siempre contribuye a un mejor entendimiento de la contribución de esa economía, la segunda mayor en el mundo, al crecimiento global. Este texto discute tal coyuntura a principios de 2014 y atiende tanto a los factores internos– los objetivos y políticas del gobierno chino que inició sus funciones el año pasado –como a las circunstancias externas– aún determinadas en buena medida por las secuelas de la Gran Recesión. Sostiene que, por la vía de las importaciones y la inversión en el exterior, China seguirá actuando como uno de los factores de impulso de la actividad económica a escala mundial, quizá el más importante en lo que resta de este segundo decenio del siglo.

Perhaps more than any other, China's economic juncture is observed and discussed –quarter to quarter, month to month, even day to day. It's easy to understand why, being the world's second largest economy. But this uncommon interest not always allows a better understanding of China's contribution to global growth. This article discusses the juncture of China at the start of 2014, considering both the domestic factors– the economic goals and policy decisions of the Chinese government, which came to power last year –as the external environment– still dominated by the aftereffects of the Great Recession. It concludes that –through increasing imports and direct investment abroad– China will continue acting as one of the mayor tail-wind factors for world's economic activity, perhaps the most significant in the second half of the present decade: the flat teens.

Al mediar el segundo decenio del siglo –los flat teens– los análisis de la perspectiva inmediata de la economía global, en especial los publicados en 2012 y la mayor parte de 2013, tuvieron como denominador común la preocupación sobre la forma y el grado en que la reducción de la tasa de crecimiento de China afectaría, sobre todo en el corto plazo, al resto del mundo, en particular a las demás economías emergentes, muchas de ellas con estrechos vínculos económicos con ese país. Se sabía que más que un fenómeno cíclico, esa moderación resultaba del llamado “rebalanceamiento” estructural; es decir, de políticas deliberadas para fundar la economía más en el consumo privado y el mercado interno que, como desde el inicio de la reforma y apertura, en la inversión y las exportaciones.1

En cambio, en los estudios más recientes, sobre todo los divulgados a comienzos de 2014, esta preocupación se matiza y califica en forma considerable, pues en el segundo semestre de 2013 China registró una importante reaceleración, que debe atribuirse también a un esfuerzo deliberado de política, éste de naturaleza coyuntural, para revertir la tendencia a la baja. De esta suerte, cerró el año sin registrar una segunda caída anual consecutiva de su tasa de crecimiento, como la observada entre 2011 (9.3%) y 2012 (7.7%), con caída de 1.6 puntos porcentuales, que había dado lugar a la “preocupación por China”.

Considérense los siguientes ejemplos de la forma más matizada en que ahora se manifiesta dicha preocupación:

- •

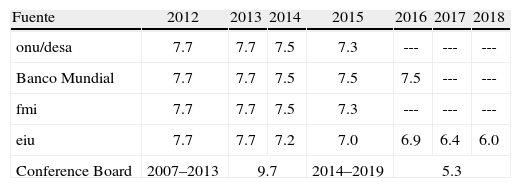

El Departamento de Asuntos Económicos y Sociales de las Naciones Unidas considera que el mayor riesgo inmediato para el crecimiento global y la estabilidad financiera se encuentra en una salida rápida de las políticas anti-recesivas no convencionales, en especial los estímulos monetarios de la Junta de la Reserva Federal de Estados Unidos. “Varios grandes países en desarrollo –Brasil, China, India y Rusia, entre ellos– sufrieron una fuerte desaceleración del alza del Producto Interno Bruto (pib) en los dos últimos años” y ahora se espera que “el crecimiento se fortalezca en Brasil, India y Rusia, y se estabilice en otros, China entre ellos.”2

- •

El Banco Mundial plantea una perspectiva más positiva que la de los últimos años: “con un crecimiento que toma fuerza en los países en desarrollo y con economías de alto ingreso que parecen, por fin, doblar la esquina, un quinquenio después de la crisis financiera”. Empero, entre los factores que ensombrecen este panorama destaca “la tendencia a la desaceleración del crecimiento en China a paso y medida que reequilibra su economía.”3 En opinión del Banco, el efecto depresivo de la desaceleración de China se concentraría, sobre todo, en la región de Asia y el Pacífico, más que actuar como un freno global.

- •

El Fondo Monetario Internacional espera que “la actividad continúe mejorando en 2014–2015, a resultas sobre todo de la recuperación en las economías avanzadas”. Para China, donde tanto las exportaciones como el consumo interno han vuelto a ir al alza, se espera el retorno de las políticas de control del crecimiento del crédito y de mayor costo del capital, con efecto moderador sobre la expansión.4

- •

La Economic Intelligence Unit, tras subrayar “las preocupaciones acerca del crecimiento de China”, señala que su tendencia apunta a la baja y que el comportamiento de la industria manufacturera ha sido más débil de lo esperado. “Las autoridades –agrega– continuarán desalentando la expansión excesiva del crédito y las inversiones redundantes, en búsqueda de una tasa de crecimiento más sostenible y del rebalanceamiento de la economía hacia un mayor nivel de gasto de consumo.” Por otra parte, “los mercados de productos básicos se debilitaron en 2013 como reflejo de la desaceleración de China…”5

- •

El Conference Board, uno de los consorcios de consultoría sobre economía y negocios más antiguos de Estados Unidos, prevé, en sus proyecciones más recientes, que en el resto del decenio (2014–2019) la reducción más pronunciada de la tasa anual promedio de crecimiento entre las economías mayores se registrará en China: de una media anual de 9.7%, en 2007–2013, se pasará a sólo 5.3% en 2014–2019. Una caída de 4.4 puntos (aunque no se ofrecen estimaciones anuales, debe suponerse que se trata de un descenso gradual). Más allá del rebalanceamiento, la reducción será resultado de la contracción de la fuerza de trabajo y un aumento de sólo 1.4% anual en la productividad total de los factores.6

Parece razonable suponer que una caída de esta magnitud en el ritmo de expansión de la segunda mayor economía y una de las más abiertas del mundo –en intercambio comercial, desde luego, y con una actividad rápidamente creciente como inversionista en el exterior-que cubre un mapa muy diversificado de relaciones de comercio e inversión, tendría efectos contraccionistas importantes en la actividad económica del resto del mundo.

China: crecimiento económico real observado y previsto

| Fuente | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| onu/desa | 7.7 | 7.7 | 7.5 | 7.3 | --- | --- | --- |

| Banco Mundial | 7.7 | 7.7 | 7.5 | 7.5 | 7.5 | --- | --- |

| fmi | 7.7 | 7.7 | 7.5 | 7.3 | --- | --- | --- |

| eiu | 7.7 | 7.7 | 7.2 | 7.0 | 6.9 | 6.4 | 6.0 |

| Conference Board | 2007–2013 | 9.7 | 2014–2019 | 5.3 | |||

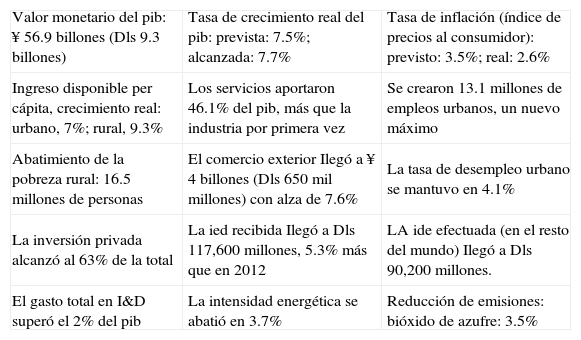

El 5 de marzo, en la apertura de la sesión anual de la Asamblea Popular Nacional, el primer ministro Li Keqiang presentó un informe sobre la marcha de la economía en 2013,7 con indicadores como los siguientes:

| Valor monetario del pib: ¥ 56.9 billones (Dls 9.3 billones) | Tasa de crecimiento real del pib: prevista: 7.5%; alcanzada: 7.7% | Tasa de inflación (índice de precios al consumidor): previsto: 3.5%; real: 2.6% |

| Ingreso disponible per cápita, crecimiento real: urbano, 7%; rural, 9.3% | Los servicios aportaron 46.1% del pib, más que la industria por primera vez | Se crearon 13.1 millones de empleos urbanos, un nuevo máximo |

| Abatimiento de la pobreza rural: 16.5 millones de personas | El comercio exterior Ilegó a ¥ 4 billones (Dls 650mil millones) con alza de 7.6% | La tasa de desempleo urbano se mantuvo en 4.1% |

| La inversión privada alcanzó al 63% de la total | La ied recibida Ilegó a Dls 117,600 millones, 5.3% más que en 2012 | LA ide efectuada (en el resto del mundo) Ilegó a Dls 90,200 millones. |

| El gasto total en I&D superó el 2% del pib | La intensidad energética se abatió en 3.7% | Reducción de emisiones: bióxido de azufre: 3.5% |

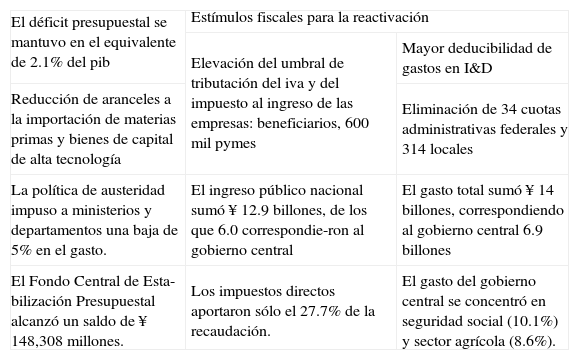

Por su parte, el Ministerio de Finanzas, a cargo de Lou Jiwei, informó acerca de las finanzas públicas y el presupuesto en 2013.8 del que se desprenden indicadores como los siguientes:

| El déficit presupuestal se mantuvo en el equivalente de 2.1% del pib | Estímulos fiscales para la reactivación | |

| Elevación del umbral de tributación del iva y del impuesto al ingreso de las empresas: beneficiarios, 600mil pymes | Mayor deducibilidad de gastos en I&D | |

| Reducción de aranceles a la importación de materias primas y bienes de capital de alta tecnología | Eliminación de 34 cuotas administrativas federales y 314 locales | |

| La política de austeridad impuso a ministerios y departamentos una baja de 5% en el gasto. | El ingreso público nacional sumó ¥ 12.9 billones, de los que 6.0 correspondie-ron al gobierno central | El gasto total sumó ¥ 14 billones, correspondiendo al gobierno central 6.9 billones |

| El Fondo Central de Esta-bilización Presupuestal alcanzó un saldo de ¥ 148,308 millones. | Los impuestos directos aportaron sólo el 27.7% de la recaudación. | El gasto del gobierno central se concentró en seguridad social (10.1%) y sector agrícola (8.6%). |

| El fondo nacional de seguridad social recibió ingresos por ¥ 3.5 billones (2.6 por primas y 0.9 por subsidios gubernamentales); erogó ¥ 2.9 billones obteniendo un superávit de ¥ 0.6 billones, para cerrar el año con recursos por ¥ 4.3 billones. | En 2013, la población urbana permanente llegó al 53.7% de la total. El coeficiente de urbanización aumentó en 1.16 puntos respecto del año inmediato anterior. |

Memorándum: Tipo de cambio yuan renminbí (¥)/dólar: 6.12.

La imagen que se desprende de indicadores como estos muestra una economía con muy considerable dinamismo, que no enfrenta presiones inflacionarias de significación; la creación de puestos de trabajo –alrededor de 1.7 millones por cada punto de crecimiento del pib– permite absorber la demanda adicional de empleo; en la composición del producto empieza a acelerarse la contribución del sector terciario; un esfuerzo sostenido por hacer de la investigación, el desarrollo tecnológico y la innovación un pilar importante de la economía y su crecimiento; y, entre otras, una clara prioridad al crecimiento por encima de las preocupaciones ambientales, al menos en el corto plazo.

Se advierte, por otra parte, que la recaudación nacional equivale a 22.7% del pib, una carga tributaria media, dominada por los impuestos indirectos y al comercio exterior, que suman algo más de 60% de la recaudación (frente a menos de 30% de los directos). En la distribución del gasto público destaca la dominancia del realizado en forma descentralizada por los gobiernos locales, que ejercen más de la mitad (50.7% en 2013) del gasto total.

En el tercero de los informes económicos presentados a la Asamblea Popular Nacional, el de la Comisión Nacional para el Desarrollo y la Reforma (cndr), encabezada por Xu Shaoshi, se discuten algunos de los lineamientos básicos de política económica.9

Llama la atención, desde luego, que aparentemente se dé por alcanzado el objetivo de largo plazo del rebalanceamiento estructural de la economía: “La demanda interna – se subraya– continuó siendo el motor principal del crecimiento. Las ventas al menudeo de bienes de consumo sumaron ¥ 23.8 billones (Dls 3.9 billones), con incremento de 13.1%.” En especial, las transacciones comerciales electrónicas, que crecieron en más de 25%, superaron los ¥ 10 billones, alrededor de 40% de las ventas totales. Por su parte, la inversión bruta fija ascendió a ¥ 44.1 billones, con aumento de 19.3% sobre el año precedente –lo que supone un casi increíble coeficiente de inversión de 77.5%. Como ya se ha señalado, la inversión privada equivalió a 63% de la inversión bruta fija, excluyendo la inversión de las unidades familiares rurales. “La contribución de la demanda interna al crecimiento económico llegó a 104.4%:”

Hay que preguntarse tanto sobre el significado de tan elevado coeficiente de inversión como respecto de la consistencia de la afirmación inicial, pues las ventas comerciales al menudeo, como indicador del gasto en consumo privado, alcanzaron a poco más de la mitad del gasto de inversión y su tasa de crecimiento fue inferior a la de este último. Además, la suma de ambos supera a la estimación del pib contenida líneas antes en el mismo informe (¥ 56.88 billones).

Se subraya también que continuó profundizándose la reforma de las empresas propiedad del Estado (las soe-State owned enterprises), sin ofrecer mayores detalles.

El informe de la Comisión incluye otros puntos de interés:

- •

Se registraron avances en el ajuste estructural de la industria, en especial en innovación técnica y fortalecimiento de las industrias emergentes. El valor agregado en las industrias manufactureras de avanzada (11.8%) fue superior al promedio del sector.

- •

Se adoptaron medidas para evitar el aumento de la capacidad excedente en varias industrias: siderúrgica, cementera, del aluminio, vidriera y de construcción naval entre ellas.

- •

Los objetivos relacionados con el combate del cambio climático fueron básicamente alcanzados: el consumo de energía se redujo en 3.7% y las emisiones de CO2 se abatieron en 4.4 por ciento.

- •

El crecimiento de las transacciones comerciales externas fue de 7.6%-1.4 puntos porcentuales por encima del año previo.

- •

Las inversiones extranjeras directas recibidas Ilegaron a Dls. 117 600 millones, 5.3% por encima de las obtenidas en 2012.

En relación a los objetivos económicos para 2014, el informe del primer ministro Li destaca los siguientes:

- •

Crecimiento económico real: “alrededor de 7.5%”. Tras calificar al desarrollo de la economía como “la tarea central”, se explica que el objetivo se basa en “comparaciones cuidadosas y ponderación repetida de varios factores, así como la consideración de lo que es posible y lo que es necesario”. Al programar el mismo nivel de crecimiento que se previó para el año anterior y que fue ligeramente rebasado, se ofrece un doble mensaje: se reafirma una suerte de límite inferior, moderadamente flexible a la baja o al alza, que permite responder a las exigencias básicas de la población en materia de ingresos y empleo; al mismo tiempo, se reafirma que los años de crecimiento muy rápido han quedado atrás. Podría decirse que el país se suma a “la gran moderación”… con características chinas.

- •

Inflación (precios al consumidor): “alrededor de 3.5%”. Se repite también el objetivo de 2013, con la confianza de que en ese año el alza de los precios fue algo menor (3.2%), a pesar del auge de la demanda de bienes de consumo, antes señalada.

- •

Creación de puestos de trabajo en zonas urbanas: 10 millones.

- •

Tasa de desempleo urbano: “no más de 4.6%”. Los objetivos paralelos de creación de fuentes de trabajo y de mantener bajo control el desempleo parecen razonables y alcanzables a la luz de la experiencia reciente. Como se señala más adelante, en el frente del empleo las tensiones pueden derivarse, más bien, de oferta insuficiente de mano de obra con ciertos niveles de calificación o en algunas regiones o ciudades de muy acelerado crecimiento.

- •

Incremento del intercambio comercial con el exterior: 7.5%. Se trata de un objetivo modesto, prácticamente igual al observado en 2013. Además, se reafirma el objetivo de “alcanzar un equilibrio básico en los pagos internacionales”. La cndr advierte que “la competencia en los mercados internacionales se agudiza; hay evidencias de que resurge el proteccionismo en materia de comercio e inversiones y que la posición exportadora de China está amenazada”. Por ello, concluye, “se enfrenta una presión considerable para consolidar y ampliar la demanda externa”.

- •

Mantenimiento del déficit presupuestal en 2.1% del pib. Meta algo inferior al comportamiento observado en 2013, que podría revelar una visión un tanto pesimista de la consolidación de una recuperación generalizada o de que la economía global, en palabras del Banco Mundial, ha logrado doblar la esquina de la crisis resentida en los últimos cinco o seis años.

A pesar de que en las primeras semanas de 2014 se registraron algunas turbulencias en el mercado cambiario y, por primera vez desde que se restauró la flotación controlada del yuan, hubo una leve y no sostenida devaluación respecto del dólar, entre las principales tareas económicas para 2014, el informe de la cnrd plantea las tres siguientes:

- •

establecer mecanismos cambiarios basados en las señales del mercado;

- •

fomentar el uso del yuan renminbí en transacciones internacionales; y,

- •

promover la convertibilidad del signo monetario chino.

No se señala, naturalmente, el lapso en que se alcanzarán estos objetivos y prevalece la convicción de que la política cambiaria obedecerá a la orientación básica de que el tipo de cambio no sea un elemento de desaliento de las ventas al exterior. Los actuales arreglos cambiarios se mantendrán, con los ajustes marginales que demande la coyuntura. Uno de estos ajustes consistió en que, a partir del lunes 17 de marzo, la banda de libre fluctuación, al alza o a la baja, del yuan renminbí frente al dólar se amplió hasta 2%. Desde que en 2005 se abandonó el peg con el dólar, estableciéndose una banda de fluctuación de 1%, el yrm se ha apreciado o, si se prefiere, revaluado en 25% frente al dólar.10 Ahora, con la banda ampliada hasta 2%, el mercado cambiario perderá la certidumbre que lo caracterizó los diez últimos años. pero tendrá mayor flexibilidad frente a las demás variables, financieras y reales

Todo parece indicar que los cambios se producirán en forma más pronta en materia monetaria y bancaria. Una de las conferencias de prensa más esperadas en las sesiones anuales de la apn es la que corresponde al gobernador del Banco Popular de China, el banco central. En esta ocasión, Zhou Xiaochuan anunció acciones para permitir que el mercado ejerza mayor influencia en la fijación de las tasas de interés y un programa piloto para la apertura de bancos privados.11 En algún momento de los próximos dos años se removerán los topes establecidos para las tasas de interés activas de los bancos, que las han mantenido a niveles extraordinariamente bajos, tornándolas negativas, por largo tiempo. Además, un programa experimental, permitirá que se establezcan cinco bancos privados en dos grandes ciudades (Shanghai y Tianjin) y en dos provincias (Guangdong y Zhejiang). Se espera que estas instituciones faciliten el financiamiento bancario a las empresas medianas y pequeñas.

La visión desde fueraCon la generalizada preocupación por la reducción del ritmo de avance de la economía de China, aún con los matices con que ahora se expresa, han sido incontables las alusiones a la perspectiva que en este momento puede discernirse: numerosas y variadas.

Buen número de ellas aluden a la nueva o renovada orientación de conjunto del desarrollo económico de China. Suele partirse de la apreciación de que, más que en la sesión anual de la apn, en marzo de 2014, fue en la tercera reunión plenaria del Comité Central del pcch, en noviembre del año anterior, donde se convinieron los derroteros a seguir por la economía del país en los siguientes años.

En un análisis publicado en cuanto se tuvo conocimiento de sus conclusiones se ofrecieron las siguientes apreciaciones:12

- •

Las decisiones del tercer pleno no equivalieron al golpe de timón de Xi Jinping, que algunos analistas esperaban, ni supusieron correcciones de fondo de las orientaciones de política social y económica, sino, más bien, a cambios de énfasis, prioridades y secuencias en la continuación de un camino reconocido como exitoso. Así, la trascendencia real del tercer pleno se dejará sentir de manera gradual y no sin ajustes, reorientaciones y rectificaciones, a lo largo de los próximos cuatro años y algunos más: hasta 2020, por lo menos.

- •

Los indicadores clave serán: el comportamiento de la economía, juzgado por el ritmo de crecimiento, y los niveles materiales de vida de la población; el mejoramiento de las condiciones sociales y ambientales, así como la evolución de la política interior, expresada en la fluidez de la interlocución entre una ciudadanía cada vez más exigente y los órganos del Partido y del gobierno.

- •

El nuevo y más subrayado énfasis en seguir las señales del mercado para la asignación de los recursos, para el desarrollo de nuevas actividades productivas y de servicios, y para la fijación de los precios, con menor número de excepciones, es la principal orientación en materia económica;13 en tanto que en el terreno social destaca la intención anunciada de flexibilizar el esquema de registro de residencia urbana, que permitirá estrechar, en el largo plazo, la brecha urbana-rural.

- •

La modificación de la política demográfica, quizá la más publicitada, estriba en extender mínimamente el universo de familias urbanas autorizadas a tener un segundo hijo: de las que ambos progenitores son hijos únicos a las que sólo uno de ellos lo es. La política de un solo hijo, en vigor por tres decenios, ha estado cargada de irregularidades. Abatió, sin embargo, la tasa de crecimiento poblacional de 3.34% en 1970 a 1.21% ahora. Se prevé que entre 8 y 10 millones de parejas más puedan optar por un segundo hijo. La nueva política, que depende de regulaciones locales, se aplicará con lentitud y fuertes diferencias regionales. No modificará, aunque modulará las tendencias de aumento de la tasa de dependencia y de envejecimiento.

- •

Las empresas propiedad del Estado (soe) estuvieron en la mira de los reformadores. Al respecto, se decidió que “la propiedad pública es la principal expresión del sistema económico” y, junto con la colectiva y la privada, “son los componentes clave de la economía socialista de mercado”. Se anunció un proceso de diversificación de la propiedad, “integrada por el capital del Estado, el capital colectivo y el capital privado”; así como la autorización de empresas de capital mixto, de inversiones no estatales en proyectos públicos, de emisión de acciones propiedad de trabajadores y empleados de las empresas mixtas, y de elevar hasta 30% hacia 2020 el impuesto a las ganancias de capital de las soe. Se previó el fortalecimiento de los mecanismos de supervisión y regulación de éstas. En suma, China parecía estar descubriendo el concepto y las potencialidades de la economía mixta.

- •

En materia de apertura financiera, se permitirá al capital privado “establecer instituciones como bancos pequeños y medianos” –como ya se dijo– y se acudirá, en forma progresiva, a mecanismos de mercado para la determinación del tipo de cambio del yuan renminbí, y a una liberalización más acelerada de las tasas de interés y de las transacciones en cuenta de capital. Es claro que China desea integrarse mejor a los circuitos financieros globales, pero no a convertirse en coto de caza de instituciones financieras privadas transnacionales, que se han visto forzadas a cubrir indemnizaciones por sus excesos especulativos.

- •

Como resultaba natural, el tercer pleno decidió llevar adelante las políticas de reforma y apertura, cruciales para el espectacular crecimiento de la economía. Se definieron los sectores de apertura prioritaria: finanzas (con las limitaciones ya dichas); educación y cultura, y servicios médicos, arquitectónicos, contables y de comercio electrónico. Como en su momento las zonas económicas especiales, serán las “áreas de libre comercio” –la primera de las cuales ya se estableció en Shanghai– el modo de experimentación y el campo de prueba de las nuevas medidas de apertura comercial, a la inversión y a los servicios financieros.

Otro punto de vista atribuye, como se advertirá, una importancia diferente a varios de los mismos factores:14

- •

Las referencias a la “reforma de la política de reforma y apertura” deben entenderse, más bien, como “la versión 2.0” de la línea abierta hace más de tres decenios por Deng Xiaoping y reformulada ahora por Xi Jinping. Con el lema del “sueño de China”, se ha instaurado al mercado como la “fuerza decisiva” en el impulso del desarrollo económico de la nación y se ha proclamado a la expansión de las clases medias como el objetivo central de la modernización de la sociedad.

- •

Se trata de un plan bien articulado, que abarca 15 sectores, 60 líneas de acción y más de 300 políticas complejas, cuya instrumentación está sujeta a un calendario establecido: los objetivos centrales –liberalización de los sectores productivos y del financiero– deberán alcanzarse hacia 2017 y el conjunto del plan hacia 2020.

- •

El antiguo modelo de desarrollo, que tenía su base en un crecimiento basado en la mano de obra barata e impulsado por las exportaciones masivas de artículos estandarizados, ya ha dejado de existir. Empero, no ha terminado de establecerse el nuevo modelo –impulsado por el consumo interno, orientado por la innovación y centrado en el sector de servicios– no ha terminado de establecerse.

- •

El impulso a la urbanización, elemento central del nuevo modelo, se enfrenta a obstáculos y a potenciales efectos negativos en cuestiones ambientales, en materia de empleo y en términos de estabilidad social.15

- •

Razones para el optimismo: La agenda económica de Xi aborda con seriedad los principales problemas económicos del país y los enfrenta de manera decidida; Xi dispone de un claro liderazgo político y de las herramientas políticas e institucionales de control; el presidente se ha rodeado de un equipo económico de primera línea, en el que figuran también tecnócratas chinos con amplia experiencia de trabajo en organismos internacionales y corporaciones productivas y financieras transnacionales; y, parece dispuesto –como demuestra su decisiva y efectiva campaña anticorrupción– a poner en práctica reformas políticas que amplíen los espacios de diálogo y potencien el papel de la sociedad civil.

Un tercer punto de vista, que en cierta manera sintetiza los dos arriba resumidos, también fue expresado recientemente: La explicación más convincente de por qué las compañías siguen tan bien dispuestas a invertir en China, a pesar de las crecientes dificultades, es la de que constituye la opción más aceptable, entre varias otras que lo son mucho menos. Las economías avanzadas continúan estancadas y muchas economías emergentes se ven afectadas por el gradual retiro de las políticas de estímulo de la Reserva Federal de Estados Unidos. Gracias al control de cambios y a su enorme volumen de reservas, China es capaz de aislarse en parte de estas contingencias globales. El hecho de que su mercado continúe expandiéndose se traduce en un enorme atractivo.16

A la luz de apreciaciones como las aquí presentadas, parece razonable suponer que, en el horizonte del gobierno que inició sus funciones en la primavera de 2013 y que se extiende hasta 2022, China mantendrá un crecimiento económico sostenido, a un ritmo promedio de entre 6 a 8% anual en términos reales.17 Expresado de manera sencilla, ese crecimiento supone una demanda de importaciones también rápidamente creciente, integrada no sólo por materias primas, otros productos básicos y energéticos, sino bienes y servicios de alta tecnología; una oferta de exportaciones amplia y diversificada, que permita financiar esas adquisiciones en el exterior y que en no pocos casos supondrá ofertas que atenúen las presiones inflacionarias en las economías compradoras; y, entre las consecuencias de mayor alcance, un volumen también creciente de inversiones chinas en el exterior, estrechamente vinculadas a las relaciones comerciales y a las operaciones de complementación productiva y cooperación tecnológica.

En suma, me parece que la pregunta que da título a estas líneas debe responderse afirmando que, sin duda, China seguirá actuando como uno de los factores de impulso de la actividad económica a escala mundial, quizá el más importante en lo que resta de este segundo decenio del siglo.

El concepto del “rebalanceamiento estructural”, ahora tan en boga, dista de ser nuevo. Con otras denominaciones, ha recorrido los círculos de decisiones de política del gobierno y del Partido Comunista chinos desde hace poco menos de un decenio. Sus primeras manifestaciones formales se encuentran en la reunión de 2006 de la Asamblea Popular Nacional en que se adoptó el objetivo de reorientar el proceso de desarrollo nacional. El estudio de este giro es la materia de Jorge Eduardo Navarrete, China: la tercera inflexión–Del crecimiento acelerado al desarrollo sustentable, Centro de Investigaciones Interdisciplinarias en Ciencias y Humanidades, unam, México, 2007.

un/desa, World Economic Situation and Prospects 2014, enero de 204, capítulo I y cuadro I.1 (www.un.org/en/develpment/desa/policy/wesp/wesp_current/wesp2014.pdf).

World Bank, Global Economic Prospects, enero de 2014, “Global Outlook” y cuadro 1.1 (www.worldbank.org).

imf, “World Economic Outlook Update”, 21 de enero de 2014 (www.imf.org).

eiu, “Global forecast–An improved us Outlook”, 14 de febrero de 2014, cuadro 1 (www.eiu.com).

Azeez Erumban, Abdul et al, “New Measures of Global Growth Projection for The Conference Board Global Economic Outlook 2014”, noviembre de 2013, cuadro 4, pp 18–19 (www.conference-board.org).

Li Keqiang, “Report on the Work of the Government”, Delivered at the Second Session of the Twelfth National People's Congress, Pekín, 5 de marzo de 2014 (www.xinhuanet.com).

Ministry of Finance, “Report on the Implementation of the Central and Local Budgets in 2013 and on the Draft Central and Local Budgets for 2014”, Second Session of the Twelfth National People's Congress, Pekín, 5 de marzo de 2014 (www.xinhuanet.com).

National Development and Reform Comission, “Report on the implementation of the 2013 Plan for National Economic and Social Development and on the Draft 2014 Plan for National Economic and Social Development”, Second Session of the Twelfth National People's Congress, Pekín, 5 de marzo de 2014 (www.xinhuanet.com).

Neil Gough, “China's Currency Is No Longer a One-Way Bet”, The New York Times, edición en línea, 16 de marzo de 2004.

“pboc holds news conference on monetary policy, reforms”, 13 de marzo de 2014 (www.news.xinhuanet.com).

Jorge Eduardo Navarrete, “China: reforma de la reforma”, La Jornada, México, 21 de noviembre de 2013.

Como ya ha ocurrido, suele haber una distancia entre la retórica reformista y el alcance y oportunidad de las acciones específicas de política. Como en muchos otros países, en China se sabe bien, por ejemplo, que el fomento efectivo de la producción industrial de avanzada tecnológica no puede quedar librada por completo a las señales del mercado.

Cheng Li, “Xi's Reform Agenda: Promises and Risks”, Brookings Institution, Washington, 6 de marzo de 2014 (www.brookings.edu/research/opinions).

Este tema es examinado en Jorge Eduardo Navarrete, “Urbanización en China: ¿Otro gran salto adelante”, Interdisciplina, vol 2, núm 2, enero–abril 2014, unam, México, pp. 205–218.

“Business in China: Must try harder”, The Economist (Blog “Analects”), 25 de febrero de 2014 (www.economist.com).

Un análisis de conjunto de la probable evolución de China en el decenio de Xi Jinping se encuentra en Jorge Eduardo Navarrete, China; el quinto relevo-Derroteros para el decenio 2013–2022, Centro de Investigaciones Interdisciplinarias en Ciencias y Humanidades, unam, México, 2013, 338 pp.