El presente artículo tiene por objetivo discutir las causas de crisis de la zona euro y cuestionar las políticas de austeridad que se promueven como única salida a la crisis. Enfatiza que la crisis de la deuda soberana se explica por las fallas de la concepción institucional del proyecto de integración europea y no, como se argumenta, por un exceso fiscal que llevo a un nivel de endeudamiento público insostenible. Discute la racionalidad que subyace a las políticas de austeridad y pone en evidencia que, lejos de ser una solución a la crisis, sólo agravan el problema. Concluye que para salir de la crisis es necesario realizar un proceso de integración económica y política diferente que, entre otras cosas, conforme un Estado europeo correctamente constituido.

The present paper has for objective to address the causes of the euro zone's debt crisis and to dispute the austerity policies that are promoted as the only solution to the current turmoil. It emphasizes that the sovereign debt crisis should be explained as a consequence of the failures of the institutional conception of the European integration project and not, as is usually argued, as a consequence of an excessive indebtedness occasioned by a disproportionate public spending. It discusses the rationality behind the austerity policies and shows that, far of being a solution to the crisis, they only aggravate the problem. It concludes that the exit to the current euro zone's crisis implies a different process of economic and political integration that should have for objective to conform a properly constituted European state.

L’Europe se fera dans les crises et elle sera la somme des solutions apportées à ces crises (Jean Monnet)

I. IntroducciónLa crisis económica internacional acaba de cumplir sus primeros seis años. Durante este periodo, la economía internacional se ha desacelerado dramáticamente, y a pesar del tiempo transcurrido y de los esfuerzos de los gobiernos, las señales de recuperación económica aún son débiles y dispares.

Dentro de este escenario, la zona euro ha jugado un papel destacado, pues la crisis económica ha puesto de manifiesto las fallas en la concepción institucional del proyecto de integración europea.

En el presente artículo analizaremos cómo ha evolucionado la crisis económica en la zona euro. Nuestro interés en abordar la crisis económica internacional desde la perspectiva europea radica en tres puntos: 1) la Unión Europea es la economía más grande del mundo si la consideramos como bloque, 2) los principales riesgos a la recuperación económica internacional provienen de esta región, y 3) la evolución de la crisis económica europea permite criticar una teoría económica que cuenta con amplia aceptación entre los economistas y que, en los hechos, ha llevado a recomendaciones de política equivocadas.

El artículo está estructurado de la siguiente forma. En la primera sección analizamos las causas de la crisis económica europea. En la segunda sección analizamos la explicación de las causas de la crisis económica europea que ofrecen los organismos multilaterales y la racionalidad que subyace a las políticas de austeridad. En la tercera sección analizamos, desde una perspectiva teórica, por qué las políticas de austeridad sólo agravan la crisis. Finalmente, en la cuarta sección concluimos.

II. Crisis de la zona euro: desequilibrios y fallas estructurales del proyecto de Unidad Económica y Monetaria EuropeaDetrás de la crisis de la deuda soberana de la zona euro subyacen dos factores estructurales: 1) los desequilibrios externos entre los países del norte y del sur de Europa,2 y 2) las carencias institucionales de la Unidad Monetaria Europea (UME).

Los desequilibrios externos al interior de la zona euro se explican por tres factores interrelacionados. Por una parte, la heterogeneidad de la estructura productiva de los países de la eurozona, que se acentuó con la adopción del euro como moneda comunitaria, provoca que haya importantes diferenciales de productividad y competitividad que determinan que algunos países exporten más que otros (Guillen, 2013). En términos de comercio exterior, hay una marcada diferencia entre países como Alemania, cuya economía se encuentra sustentada en un sector manufacturero robusto que exporta bienes innovadores con alto valor agregado, y países como España, cuyo crecimiento económico descansó en un sector no comercializable con escaso crecimiento de la productividad como el inmobiliario.

Por otra parte, como una respuesta a los problemas estructurales que siguie ron a su proceso de reunificación luego de la caída del muro de Berlín,3 Alemania implementó un modelo de crecimiento económico “mercantilista” basado en un acelerado incremento de la competitividad de su economía. Este incremento de la competitividad, cabe señalar, no fue alcanzado desarrollando las fuerzas productivas del trabajo, sino por medio de una “represión salarial” que restringió el crecimiento de los salarios reales de los trabajadores alemanes con relación al de sus pares europeos.

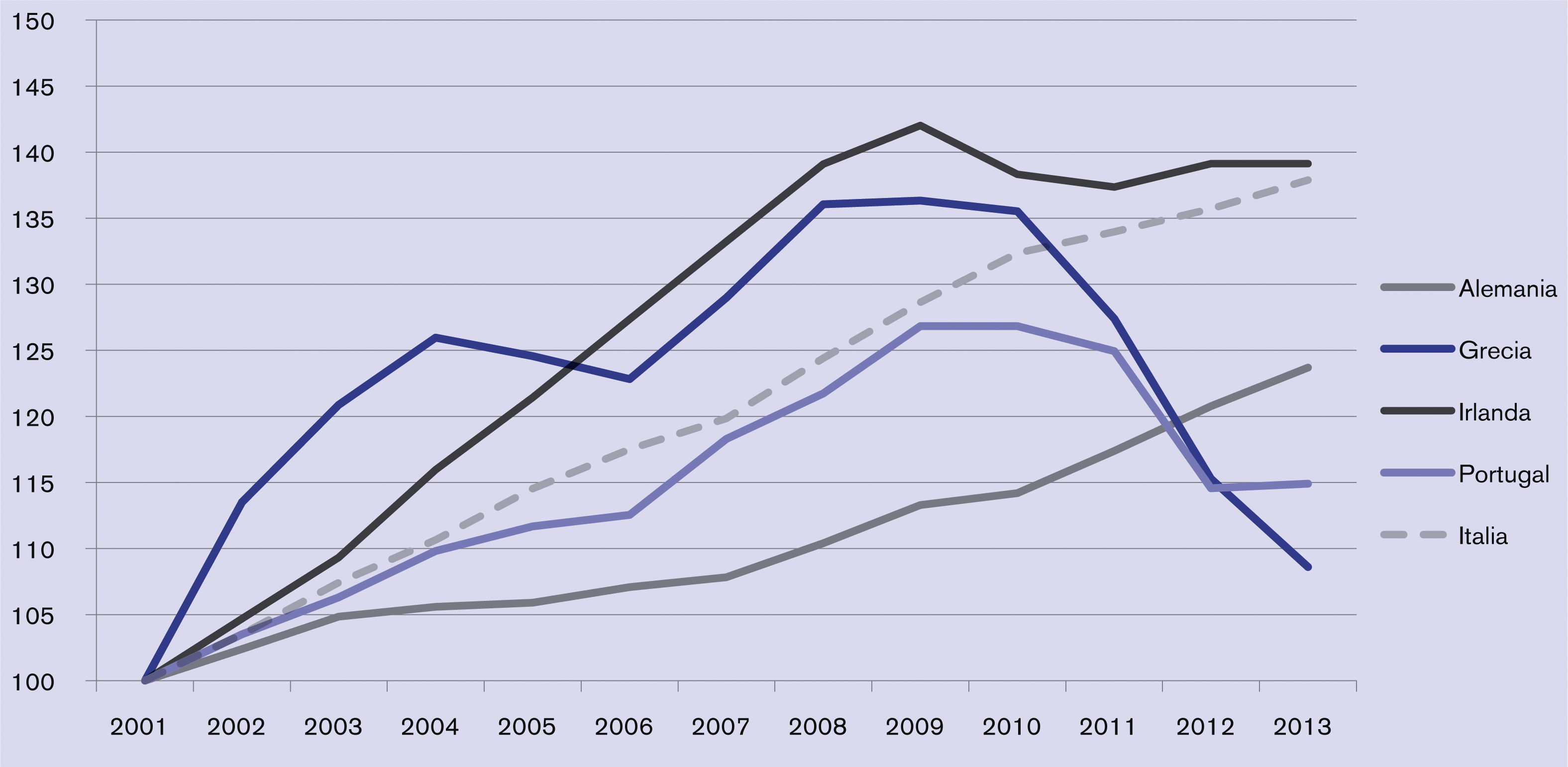

Cuando diferentes países comparten una moneda, su competitividad diferencial depende enteramente de la evolución de sus precios internos, que se encuentran estrechamente relacionados con el nivel salarial prevaleciente en cada uno de ellos. De esta forma, si un país logra que sus salarios y precios crezcan más lentamente que los de sus competidores, obtendrá una depreciación de su tipo de cambio real e incrementará la competitividad de su economía. Como lo muestra la gráfica 1, el crecimiento de las compensaciones reales de los trabajadores alemanes se estancó en relación con el crecimiento de las compensaciones de los demás países de la zona euro, con lo que Alemania logró construir grandes superávit comerciales y reforzar su estatus de país acreedor al interior de la unión (Perez Caldentey et al, 2012; Wray et al, 2010; Bibow, 2013).

El tercer factor que explicó estos crecientes desequilibrios externos, fueron las bajas tasas de interés de la que se beneficiaron los países del sur de Europa, a partir de su incorporación a la zona euro. Con anterioridad a la creación del euro, países como Grecia o Portugal tenían una reputación negativa en los mercados financieros internacionales, pues se temía que financiaran inflacionariamente sus déficit e incurrieran en incumplimientos en el pago de su deuda externa. Por ello, para obtener financiamiento debían pagar un importante diferencial con respecto a las tasas de interés de la deuda pública alemana, el activo financiero de referencia en Europa.

Sin embargo, las restricciones impuestas a los montos de los déficit fiscales y sus mecanismos de financiamiento en el tratado de Maastricht (1992) y el “Pacto de Estabilidad y Crecimiento” (1997),4 la disminución del riesgo cambiario e inflacionario asociado con la creación del Banco Central Europeo (bce) y la adopción del euro como moneda comunitaria (1999), así como la certeza de que Alemania rescataría a los países que no pudieran honrar sus deudas, incrementaron la confianza de los mercados. Esta confianza derivó en una mayor integración financiera y, por ende, en flujos de capital que disminuyeron las “primas de riesgo” que estos países debían pagar por colocar su deuda en el mercado. Con la creación del euro los mercados comenzaron a valorar la deuda pública de los países de la periferia europea como si fuera igual de segura que la deuda pública alemana.

Esta disminución de las tasas de interés incentivó una expansión del crédito que incrementó la absorción interna, los salarios y el nivel de precios, con lo que se deterioraron aún más los déficit de cuenta corriente que los países del sur de Europa tenían con Alemania. En los casos de España e Irlanda, esta abundancia de ahorro incentivó además la formación de una burbuja inmobiliaria, lo que explicó las altas tasas de crecimiento económico que estos países registraron antes del estallido de sus respectivas crisis bancarias.

Como lo muestra la gráfica tres, por medio de estos mecanismos se fueron generando grandes desequilibrios externos entre los estados de Europa, que derivaron en un creciente endeudamiento del sector privado de los países del sur que durante años fue financiado por los bancos del norte del continente (Palley, 2013). Sin embargo, con el estallido de la crisis financiera internacional, estos desequilibrios macroeconómicos se volvieron insostenibles.

La crisis económica de las hipotecas subprime se propagó a los países europeos por medio de los canales comerciales y financieros. Para empezar, muchos bancos europeos invirtieron en los mismos activos tóxicos que dieron lugar a la crisis financiera, por lo que el estallido de la burbuja especulativa inmobiliaria deterioró automáticamente el estado de sus hojas de balance (Comisión Europea, 2014). Por otra parte, la quiebra de Lehman Brothers en septiembre de 2008 generó una gran incertidumbre en los mercados financieros internacionales, lo que paralizó el mercado de préstamos interbancarios. Además, los bancos españoles e irlandeses generaron endógenamente sus propias burbujas hipotecarias, que reventaron con la recesión económica provocada por la crisis de las hipotecas subprime. Por último, la disminución de las exportaciones y de los flujos de capital derivada de la crisis financiera internacional provocó una desaceleración de la actividad económica que tuvo por efecto una mayor cartera vencida de los bancos europeos. La crisis financiera de las hipotecas subprime se convirtió, de esta forma, en una crisis bancaria europea (Lapavistas et al, 2012); a partir de este punto comenzó a generarse el endeudamiento público que, ante las fallas estructurales de la ume, dio origen a la crisis de la deuda soberana de la zona euro.

La crisis bancaria causó, por las siguientes tres razones, un incremento de los déficit fiscales y de los niveles de endeudamiento público de los estados de la zona euro:

- I.

Los bancos europeos, que no mitigaron adecuadamente sus riesgos crediticios y de liquidez, fueron rescatados por los estados con recursos públicos. Bajo el argumento de salvaguardar la integridad del sistema financiero, y con ello, la acumulación de capital en el conjunto de la economía, se convirtió deuda privada en deuda pública.

- II.

Los ingresos fiscales son una función positiva del nivel de actividad económica, es decir, a mayor crecimiento económico los estados recaudan más por concepto de impuestos al valor agregado, impuestos sobre la renta, impuestos prediales e impuestos a las ganancias del capital (intereses, dividendos y ganancias de capital). La disminución en el nivel de actividad económica que siguió a la crisis provocó, entonces, que los ingresos fiscales de los estados europeos se desplomaran.

- III.

Los estados de bienestar europeos cuentan con una serie de “estabilizadores automáticos”, como el seguro de desempleo, que se activan en cuanto la economía entra en recesión. Este tipo de estabilizadores automáticos, que por medio de disminuciones de impuestos e incrementos de gastos contrarrestan las fases depresivas del ciclo económico, necesariamente incrementan el déficit fiscal. En una situación en que los ingresos fiscales disminuyen como consecuencia de la crisis, la entrada en acción de transferencias presupuestales como el seguro de desempleo tiene por correlato obligado mayores déficit fiscales y, por consecuencia, mayores niveles de endeudamiento público.

Con excepción de Grecia (y en cierta medida de Italia y Portugal), que desde los preparativos para las olimpiadas de 2004 gastó más de lo que ingresó por concepto de impuestos, el incremento en el nivel de endeudamiento de los países de la zona euro es una consecuencia y no una causa de la crisis. En particular, países como España e Irlanda, que eran promovidos por organismos internacionales como ejemplos de virtud en materia de estabilidad macroeconómica y políticas de crecimiento económico de largo plazo, tenían superávit fiscales y un bajo nivel de endeudamiento público como porcentaje del PIB antes del estallido de la crisis económica internacional.

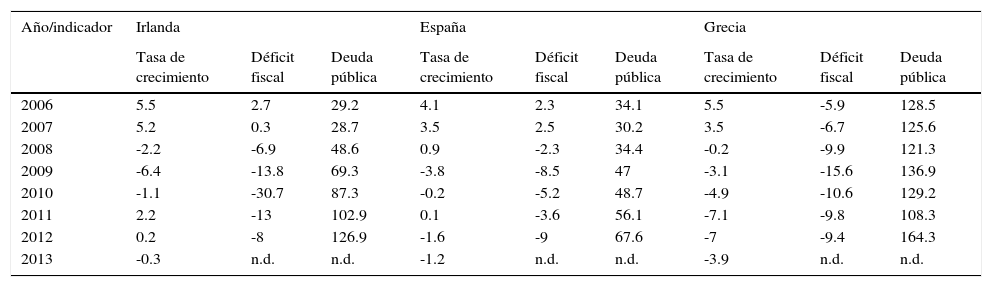

Lo anterior lo podemos observar en el cuadro 1, que muestra cómo el balance fiscal de Irlanda pasó de un superávit de 2.7% del PIB en el 2006 a un déficit de -30.7% en el 2010, lo que tuvo por consecuencia que la deuda pública del gobierno central creciera de 29.2% del PIB en el 2006 a 126.9% en el 2012. Las cuentas públicas de España también se deterioraron aceleradamente como consecuencia de la crisis, pues un superávit fiscal de 2.3% del PIB en el 2006 se convirtió en un déficit fiscal de -9.0% en el 2012, por lo que la deuda pública del gobierno central creció de 34.1% del PIB en el 2006 a 67.6% en 2012.5

Crecimiento ecoómico, déficit fiscal y endeudamiento público como porcentaje del PIB

| Año/indicador | Irlanda | España | Grecia | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Tasa de crecimiento | Déficit fiscal | Deuda pública | Tasa de crecimiento | Déficit fiscal | Deuda pública | Tasa de crecimiento | Déficit fiscal | Deuda pública | |

| 2006 | 5.5 | 2.7 | 29.2 | 4.1 | 2.3 | 34.1 | 5.5 | -5.9 | 128.5 |

| 2007 | 5.2 | 0.3 | 28.7 | 3.5 | 2.5 | 30.2 | 3.5 | -6.7 | 125.6 |

| 2008 | -2.2 | -6.9 | 48.6 | 0.9 | -2.3 | 34.4 | -0.2 | -9.9 | 121.3 |

| 2009 | -6.4 | -13.8 | 69.3 | -3.8 | -8.5 | 47 | -3.1 | -15.6 | 136.9 |

| 2010 | -1.1 | -30.7 | 87.3 | -0.2 | -5.2 | 48.7 | -4.9 | -10.6 | 129.2 |

| 2011 | 2.2 | -13 | 102.9 | 0.1 | -3.6 | 56.1 | -7.1 | -9.8 | 108.3 |

| 2012 | 0.2 | -8 | 126.9 | -1.6 | -9 | 67.6 | -7 | -9.4 | 164.3 |

| 2013 | -0.3 | n.d. | n.d. | -1.2 | n.d. | n.d. | -3.9 | n.d. | n.d. |

Fuente: elaboración propia con base en datos del Banco Mundial. El rubro de deuda pública se refiere a la deuda del Gobierno Central.

Esta crisis bancaria, que trajo como consecuencia un incremento de los niveles de endeudamiento público de los estados de la unión, no se hubiera convertido en una crisis de balanza de pagos y de deuda soberana de no haber sido por las fallas institucionales de la zona euro. La crisis económica internacional puso de manifiesto las contradicciones del proyecto de integración europea. La ume adolece de cuatro fallas en su gobernanza económica que explican la complejidad y profundidad de la crisis: 1) la falta de una unión bancaria que garantice una regulación prudencial del sistema bancario, un mecanismo eficaz de resolución de crisis, y un seguro de depósitos europeo; 2) la carencia de una unión fiscal que emita deuda pública comunitaria (los llamados Eurobonos), provea transferencias presupuestales a los países que se ven sujetos a shocks negativos, financie la construcción de bienes públicos, refuerce el papel contra cíclico del Banco Central e implemente políticas de convergencia productiva; 3) la pérdida de la soberanía monetaria y de un prestamista de última instancia (Pisarry et al, 2013); y 4) las rigideces en la movilidad de los factores de la producción al interior de la unión.

La carencia de una autoridad bancaria y fiscal europea se encuentra en la raíz del problema. La crisis fiscal de los estados europeos estalló, como ya hemos visto, por una crisis bancaria que le precedió. Si existiera un esquema de federalismo fiscal los países con economías sólidas, como Alemania, podrían realizar transferencias presupuestales a los países que se ven sujetos a shocks negativos, como Grecia, atenuando el ciclo económico y disminuyendo sus necesidades de financiamiento. Se podría además emitir bonos comunitarios (los famosos “Eurobonos”), que tendrían el respaldo de los países con estabilidad macroeconómica, con lo que se reducirían los costos financieros de los países con mayor necesidad de financiamiento. Sin embargo, este esquema de federalismo presupuestal no existe, por lo que los países europeos tienen que financiar con sus recursos fiscales el rescate de sus sistemas bancarios y los planes de reactivación de sus economías, lo que deteriora automáticamente el estado de sus finanzas públicas.

Los países de la zona euro cuentan con una autoridad monetaria central, el bce, que diseña la política monetaria comunitaria.6 El bce tiene prohibido, por mandato, financiar directamente a los estados por medio de la compra de sus bonos soberanos. Lo anterior quiere decir que para financiar su deuda, los estados deben recurrir a los mercados internacionales de capitales, pues carecen de la posibilidad de financiarse por medio del expediente de la creación monetaria (Guillen, 2013).

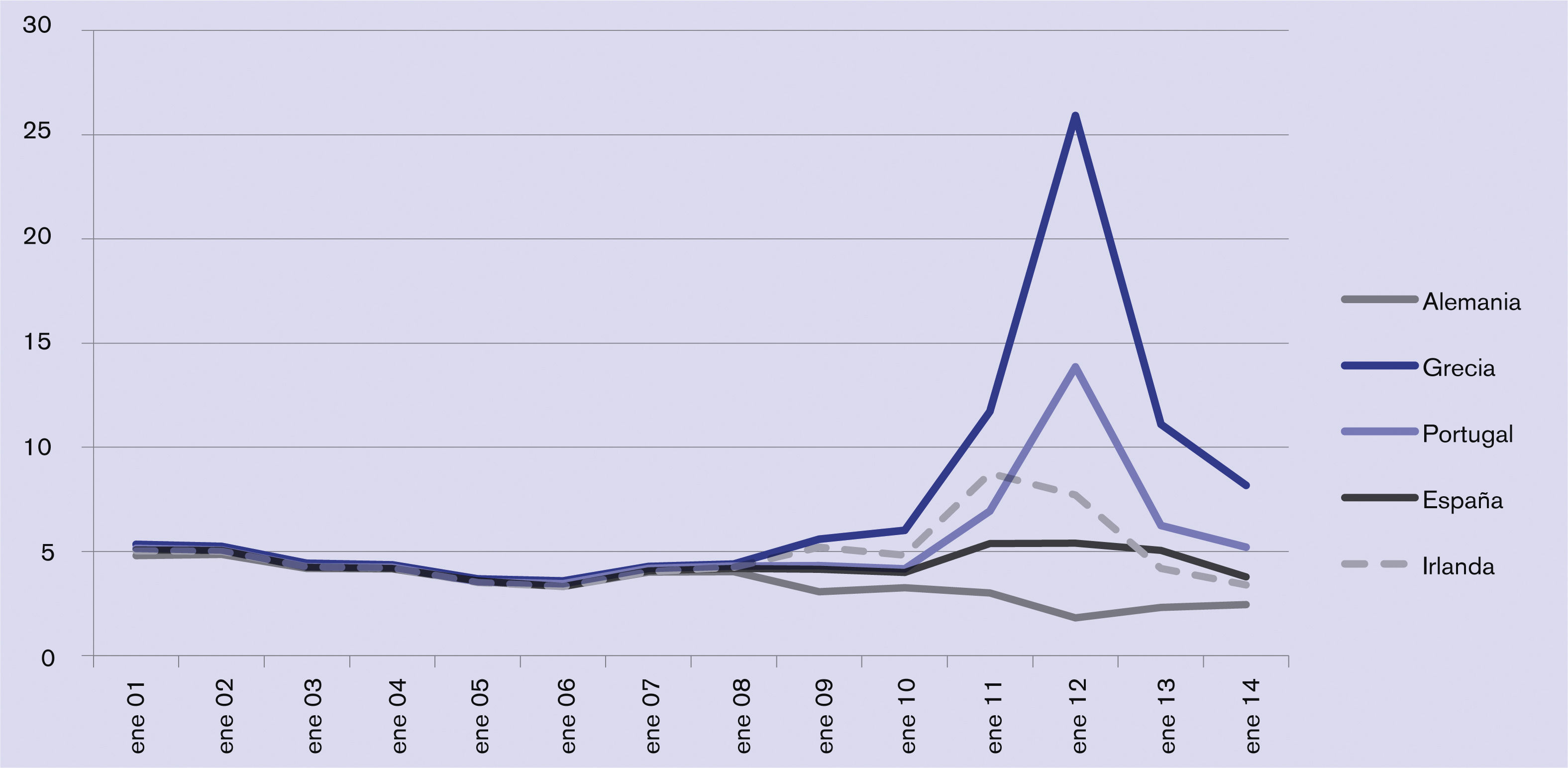

Los estados de la zona euro no controlan la moneda en la que emiten sus deudas; el euro es para ellos una “moneda extranjera”. Es por ello que un contexto en que los países tienen altos niveles de endeudamiento, como en el sur de Europa, el temor de que los estados incurran en cesación de pagos puede provocar una “parada repentina” de los flujos de capital que desencadenen crisis de balanza de pagos (Calvo, 1998). Esto fue precisamente lo que ocurrió en la zona euro, cuando los mercados perdieron la “confianza” en la solvencia fiscal de los estados de la periferia europea y comenzaron a vender masivamente sus bonos soberanos, lo que tuvo por efecto un agresivo incremento de la prima de riesgo que estos países tenían que pagar por financiarse en el mercado. Este incremento repentino del “riesgo país”, derivado de la especulación financiera, se convirtió en una profecía auto-cumplida que volvió insostenible el nivel de endeudamiento público como porcentaje del PIB. Como muestra la gráfica 1, las tasa de interés de la deuda pública a 10 años de Grecia pasó de 3.6% en enero de 2006 a 25.9% en enero de 2012, mientras que las tasas de interés de España e Irlanda crecieron de 3.33 a 5.41% y de 3.31 a 7.71%, respectivamente.

Un Estado que cuenta con una política monetaria soberana y se endeuda en su propia moneda, no se ve sujeto a este tipo de presiones por parte de los mercados financieros, pues siempre puede monetizar su deuda (Krugman, 2013). Lo anterior es reconocido por los propios mercados, ya que países que conservan su soberanía monetaria, como Japón e Inglaterra, pagan una prima de riesgo baja por colocar su deuda pública a pesar de tener déficit fiscales y niveles de endeudamiento mucho más elevados que un país como España, que perdió su soberanía monetaria con la adopción del euro (De Grawue, 2011).7

La escasa movilidad de la fuerza de trabajo vuelve además imposible amortiguar la crisis por medio de una relocalización de los factores de la producción. En una “zona monetaria óptima” (Mundell, 1961), es decir, en cualquier Estado moderno correctamente constituido, la fuerza de trabajo se pueden desplazar libremente entre las regiones que lo componen. De esta forma, si una región se ve sujeta a shocks de demanda o de oferta negativos, sus habitantes pueden emigrar en busca de mejores oportunidades de empleo. Con esta movilidad del trabajo, se incrementa la productividad de los trabajadores que permanecen en la zona deprimida, mientras que la fuerza de trabajo que emigra se puede ocupar en sectores en expansión con alta productividad. Sin embargo, en la zona euro existen una serie de barreras culturales y lingüísticas que impiden el libre desplazamiento de la fuerza de trabajo, por lo que no se pueden amortiguar los shocks asimétricos por medio de desplazamientos de los factores de la producción.

Por los cuatro factores anteriormente expuestos, la zona euro no es una zona monetaria óptima en el sentido de Mundell (1961),8 por lo que shocks asimétricos ponen en entredicho la integridad del proyecto comunitario europeo.

Pongamos un ejemplo para ver cómo estas fallas institucionales interactúan en el desarrollo y agravamiento de la crisis. Los bancos españoles generaron una burbuja inmobiliaria que estalló con la crisis de las hipotecas subprime. Al no existir una unión bancaria y presupuestaria europea, el Estado español tuvo que rescatar con sus recursos fiscales a los “bancos españoles”, que tienen operaciones en todo el mundo. Por la magnitud de las operaciones de estos bancos, el costo del rescate se volvió excesivo para las finanzas públicas españolas, por lo que se incrementó aceleradamente su nivel de endeudamiento público.

Por si esto fuera poco, España no puede monetizar su deuda, pues con la adopción del euro perdió su soberanía monetaria. Por lo tanto, tuvo que acudir a los mercados internacionales de capitales para financiarse, los cuales ante la perspectiva de impago perdieron súbitamente la “confianza” en la solvencia del Estado español. Entonces, comenzaron a exigir primas de riesgo cada vez más elevadas por financiar la deuda pública española, auto cumpliendo su profecía de insolvencia.

Otro efecto colateral de haber perdido su soberanía monetaria, es que España no puede devaluar su tipo de cambio nominal, por lo que para recuperar la competitividad de su economía debe realizar una “devaluación interna” que disminuya sus salarios y precios con relación a los de sus principales socios comerciales.

La crisis de la deuda soberana de la zona euro se explica, en suma, por dos factores relacionados: 1) los desequilibrios externos entre los países de la zona euro que se transformaron en una crisis bancaria y, por el rescate de los sistemas bancarios, la caída de los ingresos fiscales y la entrada en acción de los estabilizadores automáticos, en una crisis fiscal; y 2) las fallas en la gobernanza económica de la ume. No obstante la claridad del origen de la crisis de la deuda soberana, en los círculos gubernamentales de la zona euro se esgrime otra explicación, como veremos a continuación.

III. Explicaciones equivocadas, soluciones equivocadas: la austeridad como respuesta a un mal diagnósticoLa explicación oficial de los orígenes de la crisis de la deuda soberana que propagan los organismos transnacionales que componen la troika9 es la siguiente: a diferencia de los frugales alemanes, los ciudadanos del sur de Europa incrementaron sus salarios por encima del crecimiento de la productividad del trabajo, permitieron una cultura de corrupción y evasión de impuestos, y se retiraron muy jóvenes. Sus gobiernos “populistas” gastaron más de lo que sus economías les permitían en rubros como salud, educación, seguridad social y construcción de infraestructura, amén de la corrupción generalizada que impregna sus sociedades, lo que tuvo por efecto la acumulación de desequilibrios fiscales y externos que a la postre resultarían insostenibles. En una frase: “vivieron por encima de sus medios”. Es por ello que la crisis los obliga, ahora, a corregir sus desequilibrios por medio de una “devaluación interna” que recupere el equilibrio de sus finanzas públicas y vuelva a alinear la competitividad de sus economías con la de los países superavitarios del norte del continente (Kregel, 2011).

Las políticas de austeridad parten del diagnóstico equivocado de que hay una relación causal unidireccional entre un alto nivel de endeudamiento y un bajo nivel de crecimiento económico (Perrotini et al, 2013). De acuerdo con algunos académicos, entre los que destacan Reinhart y Rogoff (2010), un nivel de endeudamiento público que se acerque al umbral de 90% del PIB provoca un crecimiento económico por debajo de la media. Un endeudamiento por encima de este “umbral de tolerancia” puede ocasionar un alza repentina de la inflación y de las tasas de interés, lo que repercute negativamente sobre la inversión y, por lo tanto, sobre la tasa potencial de crecimiento de largo plazo de las economías. En esa medida, es urgente que la agenda pública se concentre en reducir aceleradamente el nivel de endeudamiento público, por medio de políticas de austeridad fiscal que contraigan la absorción interna y vuelvan a poner las finanzas públicas en un sendero sostenible.

Las políticas de austeridad, como bien sabemos en América Latina después de nuestra “década perdida”, consisten en la disminución del gasto público, la elevación de los impuestos, la subida de los precios de los bienes y servicios públicos, el despido de trabajadores del Estado, la reducción de salarios, transferencias y prestaciones sociales, la privatización de empresas, y la disminución de los beneficios de la seguridad social (Guillen, 1990). En conjunto, estas “políticas de ajuste” buscan generar superávit fiscales y en la cuenta corriente de la balanza de pagos, de forma tal que los estados se encuentren en posibilidad de rembolsar la deuda que contrajeron con los bancos. La evolución del nivel de endeudamiento público como porcentaje del producto se puede entender por la siguiente formula tomada de Blanchard (1997):

En donde: B es el nivel de endeudamiento, Y es el nivel de producto, r es la tasa de interés de la deuda pública, g es la tasa de crecimiento de la economía, G es el gasto público, y T la recaudación fiscal.

La sostenibilidad del endeudamiento público, como podemos apreciar por la formula anterior, se encuentra estrechamente relacionada con el crecimiento económico y la evolución de las tasas de interés. A mayor crecimiento económico, y menores tasas de interés, el nivel de endeudamiento público como porcentaje del PIB será menor. Según los representantes de la Troika, las políticas de austeridad disminuyen el nivel de endeudamiento público como porcentaje del PIB, por las siguientes cuatro razones:

- 1.

La “austeridad expansiva”: de acuerdo con diversos autores, entre los que destacan Alesina y Perotti (1995), un programa creíble de consolidación fiscal recupera la “confianza” de los mercados en la fortaleza de las finanzas públicas de los estados. Esta confianza incrementa los flujos de capital y, por lo tanto, disminuye las tasas de interés. Las menores tasas de interés, como predice la teoría económica, incentivan el consumo y la inversión. La austeridad es entonces “expansiva”, pues un programa creíble de consolidación fiscal incrementa la confianza de los mercados y disminuye los requerimientos financieros del Estado, lo que tiene por efecto una disminución de las tasas de interés y un mayor crecimiento económico.

- 2.

La “equivalencia ricardiana”: según los partidarios de la Nueva Macroeconomía Clásica, la austeridad no tendrá impactos negativos sobre el nivel de producto-ingreso de la economía, pues los agentes racionales prevén que un programa creíble de consolidación fiscal se traducirá en menores impuestos futuros y, por ende, en un mayor ingreso disponible. La función de consumo depende del “ingreso permanente” como argumentó Friedman (2008), y no del “ingreso corriente” como aseveró Keynes (1936), por lo que menores impuestos futuros ocasionarán un incremento de las expectativas del ingreso permanente de los agentes y, por lo tanto, de su consumo presente. Así, el incremento del consumo privado contrarresta la caída en la demanda agregada provocada por la consolidación fiscal, por lo que las políticas de austeridad mantienen constante el nivel de producto.

- 3.

La “devaluación competitiva”: una disminución del gasto público provoca una caída de salarios y precios que, al depreciar el tipo de cambio real, incrementa la competitividad de la economía. La disminución de la demanda agregada derivada de la consolidación fiscal se ve contrarrestada, entonces, por un incremento de las exportaciones que expanden el producto (Boyer, 2012).10

- 4.

El “efecto Keynes”: de acuerdo a la macroeconomía estándar, un programa de consolidación fiscal provoca desempleo y una disminución de salarios, que repercuten positivamente en los costos de las empresas. Estos menores costos, se traducen en el mediano plazo en un incremento de la oferta agregada, lo que expande el producto y disminuye los precios. Los menores precios incrementan la oferta monetaria real y, por el “efecto Keynes”, disminuyen las tasas de interés. Las menores tasas de interés, por su parte, incentivan la demanda de bienes de capital. Una disminución del gasto público se traduce así en menores precios, menores tasas de interés, una mayor acumulación de capital y, por lo tanto, una mayor tasa potencial de crecimiento económico de largo plazo. Las políticas de austeridad sustituyen gasto improductivo del gobierno por inversión privada que, por convención, es más productiva.

Con base en esta argumentación teórica se afirma que las políticas de austeridad son expansivas, pues recuperan la confianza de los mercados financieros y, junto con un paquete de reformas estructurales,11 causan una “devaluación interna” que in-incrementa la competitividad y la tasa potencial de crecimiento de las economías. Con ello, disminuyen las tasas de interés y se incentiva el crecimiento económico, lo que corrige los desequilibrios fiscales y externos que dieron lugar a la crisis.

Las políticas de austeridad, sin embargo, parten de dos diagnósticos inadecuados: a) que el endeudamiento público es la causa y no la consecuencia de la crisis, y b) que se puede contraer el gasto público sin ocasionar una caída del producto-ingreso de la economía. Este diagnóstico inadecuado, lleva organismos multinacionales como la Comisión Europea a proponer recomendaciones de política económica inadecuadas, como veremos en nuestra siguiente sección.

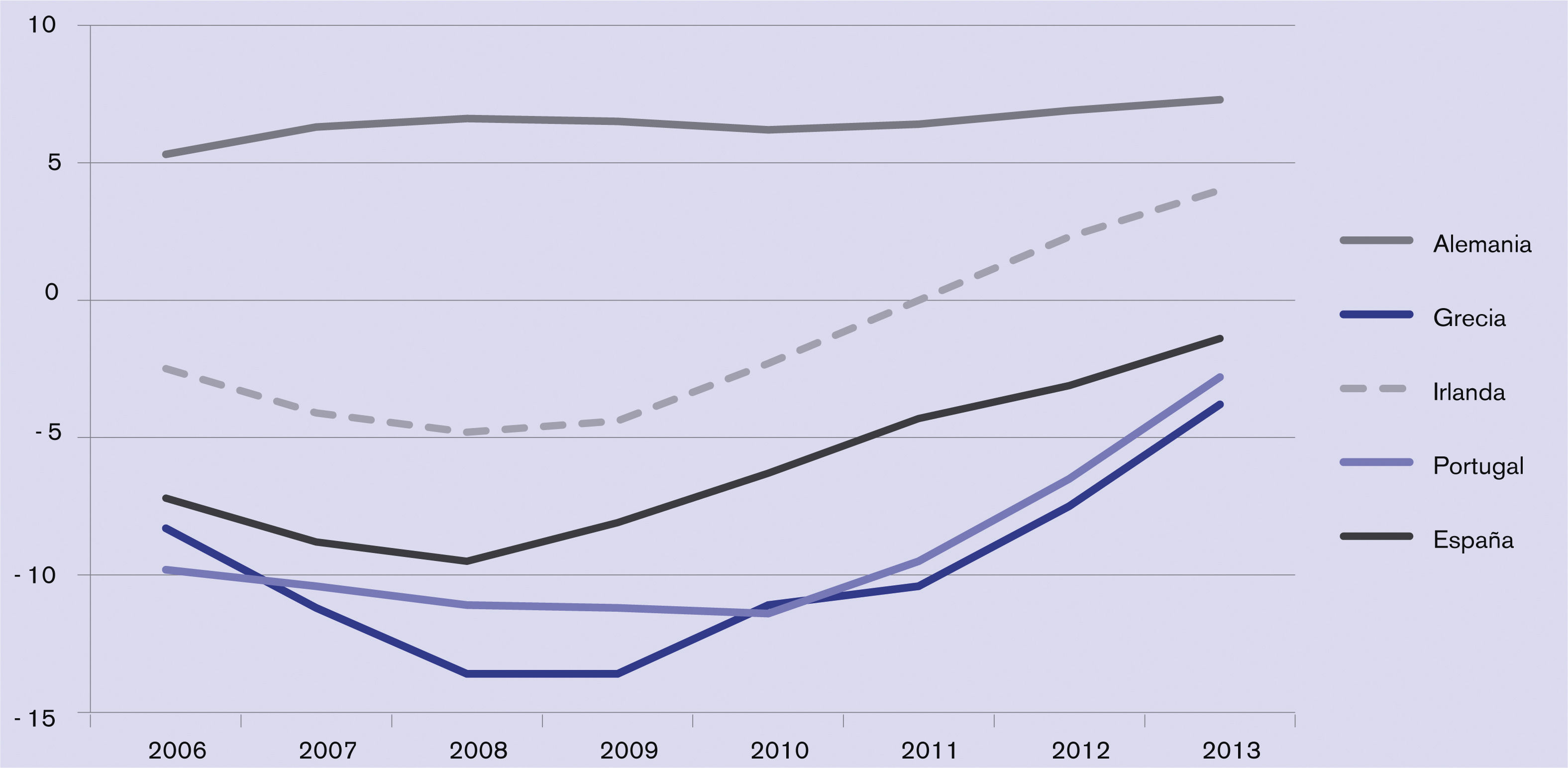

IV. ¿Por qué las políticas de austeridad están destinadas al fracaso?La crisis de la deuda soberana de la zona euro tuvo por origen un endeudamiento externo del sector privado que derivó en una crisis bancaria. Esta crisis bancaria se transformó en una crisis fiscal y, por las fallas en la gobernanza económica de la zona euro, en una crisis de deuda soberana. Como lo muestra la gráfica 4, la raíz del problema es un exceso de endeudamiento del sector privado, no del sector público.

.")

Cuando el sector privado se encuentran sobre endeudado, y por una crisis bancaria se enfrenta a restricciones de financiamiento, se incurre en un tipo muy especial de situación económica: una crisis de “hoja de balance” (Koo, 2011).

Las crisis de hojas de balance se caracterizan porque el conjunto del sector privado se ve forzado a vender activos y recortar gastos para pagar sus deudas. Para disminuir su nivel de endeudamiento, los hogares venden activos como sus casas, posponen la compra de bienes durables, ajustan a la baja sus gastos corrientes, sustituyen el consumo de bienes de lujo por bienes de consumo necesarios. Las empresas, por su parte, venden bienes de capital, posponen decisiones de inversión, reducen su volumen de producción, despiden trabajadores, venden sus inventarios a precios reducidos y pagan salarios más bajos. Los bancos, por último, venden activos financieros, piden el rembolso de créditos concedidos, cobran primas de riesgo más altas, posponen el otorgamiento de nuevos préstamos, no renuevan sus viejas líneas de crédito y congelan los préstamos interbancarios. Esta “carrera hacia la liquidez” tiene por efecto una caída de la oferta monetaria, un alza de las tasas de interés, una agresiva contracción de la demanda agregada, un incremento del desempleo y, por añadidura, un exceso global de oferta que presiona a la baja los precios de los bienes y servicios.

Este tipo de crisis generan un ciclo vicioso de disminuciones de gasto que deprimen la demanda agregada: cuando los hogares posponen sus decisiones de consumo para pagar sus deudas, las empresas dejan de vender los bienes y servicios que producen, lo que las obliga a reducir su volumen de producción y despedir trabajadores. Esta disminución del volumen de producción afecta negativamente las ganancias de otras empresas, por lo que también se ven en necesidad de recortar gastos. Lo anterior repercute negativamente en el ingreso de los hogares, que se ven en imposibilidad de cubrir sus deudas, lo que incrementa la cartera vencida de los bancos por lo que se dejan de conceder créditos. La escasez de crédito obliga a los hogares y las empresas a recortar sus gastos, lo que disminuye el ingreso e incrementa la cartera vencida de los bancos, reiniciando todo el ciclo en una escala ampliada. Existe un problema de coordinación derivado de que los “espíritus animales” se vuelven en conjunto bajistas (Akerlof et al., 2009).

Las crisis de hoja de balance ponen al descubierto la “paradoja del ahorro” enunciada por Keynes: el ahorro de un agente puede ser positivo para él en lo individual, pues le permite constituir un fondo que posteriormente puede ser gastado o invertido. El ahorro de la sociedad en su conjunto, sin embargo, disminuye el producto-ingreso de la economía, lo que puede frustrar los planes de ahorro de los individuos. Así, lo que resulta benéfico para un individuo en particular, no lo es necesariamente para el conjunto de la sociedad: cuando existen “fallas de mercado” el interés privado no conduce al beneficio colectivo.

El efecto inmediato de que el sector bancario venda activos financieros para sanear su hoja de balance es que suban las tasas de interés, lo que incrementa automáticamente el costo del endeudamiento de los hogares, las empresas y el Estado. Por ello, el Banco Central debe comprar los activos financieros que los bancos están vendiendo, poniendo un piso a la caída de su precios y, por lo tanto, al alza de los costos del crédito. Esta política monetaria expansiva, no obstante, es por sí sola insuficiente para reactivar la economía en una crisis de hoja de balance: cuando el sector privado está sobre endeudando no importa cuánto disminuyan las tasas de interés, o suban los precios de los activos financieros, la demanda agregada no se reactivará pues las expectativas de ganancia son bajas y no hay demandantes de crédito. Incluso aunque los hubiera, en un contexto de incertidumbre y bajas tasas de interés, el sector bancario utilizaría esta liquidez para reconstituir sus reservas de capital contable, sanear su hoja de balance y reducir su exposición al riesgo, por lo que no tendría apetito para conceder nuevos préstamos (Koo, 2012).

De esta forma, se incrementa la base monetaria pero no la oferta monetaria, pues el multiplicador bancario deja de funcionar (McCulley, 2013); la liquidez creada por el Banco Central no es reintegrada el circuito de la circulación monetaria por medio de la concesión de nuevos créditos, sino que permanece depositada como reservas excedentes en el Banco Central (Feldstein, 2013), o si en su defecto se presta por medio de la compra de acciones en las bolsas de valores, este efectivo permanece atesorado como fondos no gastados de las empresas, lo que puede generar burbujas especulativas por no haber una correspondencia entre el crecimiento del precio de los activos financieros y los fundamentales de las empresas. Por todo lo anterior, la disminución de la tasa de interés no se traduce en una mayor demanda agregada, con lo que deja de ser uno de los precios relativos que estabilizan el sistema: los mecanismos de transmisión de la política monetaria se estropean.

En esta “trampa de liquidez” (Keynes, 1936), la política monetaria tradicional pierde efectividad (Bernanke, 2002), porque que la tasas nominales de interés no pueden volverse negativas para incentivar la demanda de bienes y servicios (Krugman, 2013). Entonces, la política fiscal debe jugar un papel activo en la promoción de la demanda agregada, pues el gasto público deficitario genera incentivos para reactivar este exceso de ahorro que se encuentra atesorado como reservas excedentes.

El Estado puede y debe convertirse en un “demandante de última instancia”; el incremento del gasto público no conlleva un efecto de “crowding out” ni de “equivalencia ricardiana” 12 por la simple razón de que: a) hay un exceso de ahorro y el Estado es el único demandante de crédito, por lo que no compite con el sector privado por el uso de los “fondos prestables escasos”, y b) el sector privado cuenta con una restricción de liquidez que es relajada por el estímulo fiscal.13 Lo que importa en una crisis de hoja de balance es que el Estado logre incentivar el crecimiento económico y la inflación por medio de su política fiscal deficitaria, pues es la única forma de disminuir el nivel de endeudamiento como porcentaje del producto sin someter a las economías a un estancamiento económico secular (Domar, 1944); para estabilizar el nivel de endeudamiento es necesario primero estabilizar la demanda agregada.

Las políticas de austeridad, que consisten en la disminución de los gastos y el aumento de los impuestos, sólo vienen a agravar el problema de una demanda agregada debilitada.14 El sector privado sólo puede realizar un proceso efectivo de desendeudamiento si el Estado, por medio de gasto público deficitario financiado con la creación de dinero, sostiene el nivel de producto y empleo. En caso contrario, el efecto reforzado de los recortes de gasto del sector privado y del sector público causará una caída del producto-ingreso de la economía y, por consiguiente, de la recaudación tributaria del Estado. Si el Estado ahorra al mismo tiempo que el sector privado se contraerá la actividad económica, y, en esa medida, crecerá el nivel de endeudamiento como porcentaje del producto. Mientras las políticas de austeridad disminuyan el nivel de producto-ingreso de la economía, rompiendo el circuito de reproducción del capital, estarán destinadas al fracaso: no cumplirán su objetivo de estabilizar la deuda.15

Las crisis de hoja de balance son sumamente peligrosas por el exceso de oferta de mercancías y activos financieros que generan en el mercado: cuando un agente económico vende activos y recorta gastos para pagar sus deudas, no se generan problemas sistémicos. Sin embargo, cuando el conjunto de los agentes económicos decide vender activos y recortar gastos para pagar sus deudas, se genera un exceso global de oferta que presiona a la baja los precios de mercado. Esta disminución de precios puede dar lugar a la crisis de “deflación con deuda” que teorizó el economista norteamericano Irving Fisher (1933).

En una crisis de deflación con deuda cada esfuerzo que el sector privado realiza para desendeudarse por medio de la venta de activos y el recorte de gastos incrementa el costo real de su deuda. Cuando el conjunto de los agentes venden activos como sus casas, el valor nominal de su deuda cae, pero no con la misma celeridad que el precio de las mismas. Así, con cada “liquidación catastrófica” disminuyen los precios de los activos con los que se pretende pagar la deuda, por lo que los agentes deben volver a recortar gastos y vender activos, lo que disminuye los precios y vuelve a incrementar el costo real de la deuda, y así sucesivamente. Con la deflación cada dólar que se debe vale más por lo que, según la “paradoja de Fisher”, se establece un ciclo vicioso en el que “entre los agentes más pagan, más se endeudan” (Fisher, 1933).

Además, las expectativas de deflación pueden llevar a los agentes a posponer sus decisiones de consumo e inversión, por lo que la velocidad de circulación del dinero disminuye; el dinero no es gastado o invertido, sino que permanece atesorado en espera de que los precios de los bienes de consumo duradero o de los insumos productivos caigan, o de que los precios de los bienes que producen los empresarios vuelvan a subir, por lo que se contrae la demanda agregada.

La teoría de la depresión de deflación con deuda de Fisher contradice, pues, las predicciones de la teoría económica estándar: según la teoría económica dominante, la flexibilidad de precios es un mecanismo que garantiza la estabilidad del equilibrio económico general, pues ante una disminución de la demanda agregada una caída de precios incrementa la oferta monetaria real, disminuye las tasas de interés, y, por el efecto Keynes (o en su defecto por el “efecto Pigou”), estimula el consumo y la inversión. Lo anterior se traduce en una curva de demanda agregada con pendiente negativa, pues una disminución de precios incrementa los saldos monetarios reales y estimula la recuperación económica.

La teoría de la depresión de Fisher, por el contrario, afirma que la deflación no estimula la demanda agregada sino que la deprime: menores precios implican un costo más elevado de la deuda y, por ende, que los agentes tengan que vender activos y recortar gastos para pagarla (Boyer, 1988). Lo anterior se refleja en una curva de demanda agregada con pendiente positiva, lo que implica que cualquier desplazamiento hacia el exterior de la curva de oferta agregada disminuye el nivel de precios, incrementa el costo real de la deuda y, por lo tanto, contrae el nivel de producto–ingreso de la economía (Eggersston et al, 2012). Un incremento del nivel de precios, por el contrario, es la única forma de aliviar el peso de la deuda, incrementar las expectativas de ganancia y lograr tasas reales de interés negativas en un contexto en que, a decir de Lawrence Summers (2013), la “tasa natural de interés” que garantiza el pleno empleo se ha vuelto negativa.

Esas son los riesgos que las políticas de austeridad están generando en Europa. A lo largo de la última década el crecimiento económico de la zona euro descansó en una burbuja especulativa y, por las políticas de austeridad que ahora se imponen como un mecanismo para estabilizar la deuda, parece dirigirse a un estancamiento económico secular (Palley, 2013). Las políticas de austeridad, que deprimen la demanda agregada y provocan una caída del nivel de precios, están destinadas al fracaso: no lograrán estabilizar el endeudamiento público como porcentaje del PIB.

V. Conclusiones: resultados políticos y económicos de las políticas de austeridadLa mayoría de los estados europeos, como tuvimos oportunidad de ver en el presente trabajo, se endeudaron como consecuencia de los programas de rescate y de la disminución de ingresos tributarios que siguieron a la crisis financiera internacional. Los ciudadanos europeos no son responsables, entonces, por el creciente endeudamiento público de sus gobiernos. Sin embargo, las políticas de austeridad hacen recaer sobre ellos los costos de la crisis de la deuda soberana, como si efectivamente hubieran vivido “por encima de sus medios”. Se busca “helenizar” la explicación de las causas de la crisis, como si la irresponsabilidad fiscal de los estados fuera la causa determinante de la crisis de la deuda soberana, y por ello se deba recuperar el equilibrio por medio de políticas de austeridad fiscal. Se pretende pagar el endeudamiento público mediante recortes de los gastos en rubros como salud, educación, seguridad social e inversión en infraestructura, con lo que se afectará tanto la calidad de vida de la población como la tasa potencial de crecimiento de las economías europeas. Se argumenta que para salir de la crisis, y recobrar la senda del crecimiento, es necesario desmantelar los estados de bienestar europeos.16

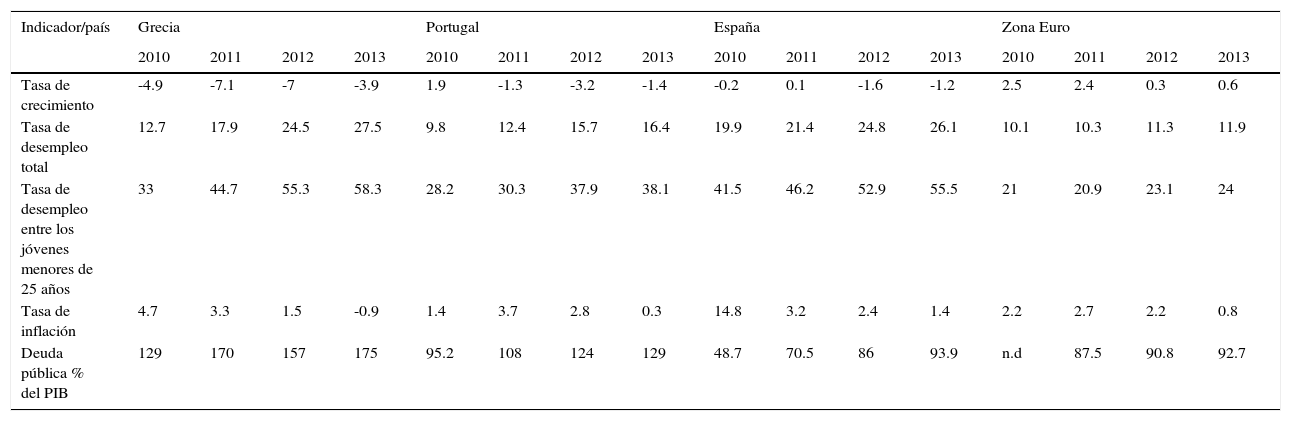

Las políticas de austeridad, que implican una enorme transferencia de recursos de los trabajadores hacia los grandes bancos, han fracasado en su objetivo de estabilizar el nivel de endeudamiento público como porcentaje del PIB. Lo anterior lo podemos apreciar en el siguiente cuadro, que muestra cómo desde el inicio de la implementación de los programas de austeridad el crecimiento económico y la inflación han disminuido, lo que ha tenido por consecuencia obligada un incremento de los déficit fiscales y de los niveles de endeudamiento público. Las políticas de austeridad, al obstaculizar la recuperación económica, son inefectivas incluso para cumplir su objetivo limitado de rembolsar la deuda que los estados contrajeron con los bancos.

Algunos indicadores económicos seleccionados

| Indicador/país | Grecia | Portugal | España | Zona Euro | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2010 | 2011 | 2012 | 2013 | 2010 | 2011 | 2012 | 2013 | 2010 | 2011 | 2012 | 2013 | 2010 | 2011 | 2012 | 2013 | |

| Tasa de crecimiento | -4.9 | -7.1 | -7 | -3.9 | 1.9 | -1.3 | -3.2 | -1.4 | -0.2 | 0.1 | -1.6 | -1.2 | 2.5 | 2.4 | 0.3 | 0.6 |

| Tasa de desempleo total | 12.7 | 17.9 | 24.5 | 27.5 | 9.8 | 12.4 | 15.7 | 16.4 | 19.9 | 21.4 | 24.8 | 26.1 | 10.1 | 10.3 | 11.3 | 11.9 |

| Tasa de desempleo entre los jóvenes menores de 25 años | 33 | 44.7 | 55.3 | 58.3 | 28.2 | 30.3 | 37.9 | 38.1 | 41.5 | 46.2 | 52.9 | 55.5 | 21 | 20.9 | 23.1 | 24 |

| Tasa de inflación | 4.7 | 3.3 | 1.5 | -0.9 | 1.4 | 3.7 | 2.8 | 0.3 | 14.8 | 3.2 | 2.4 | 1.4 | 2.2 | 2.7 | 2.2 | 0.8 |

| Deuda pública % del PIB | 129 | 170 | 157 | 175 | 95.2 | 108 | 124 | 129 | 48.7 | 70.5 | 86 | 93.9 | n.d | 87.5 | 90.8 | 92.7 |

Fuente: elaboración propia con base en datos del Banco Mundial. El rubro de deuda pública se refiere a la deuda del Gobierno Central.

Datos económicos de la agencia europea de estadística (Eurostat) del segundo trimestre de 2014, periodo en que terminamos de escribir el presente artículo, confirman nuestra proposición: Alemania, Francia e Italia, las tres principales economías de la zona euro por la importancia de su PIB, registraron tasas de crecimiento de -0.2, 0.0 y -0.2%, respectivamente, provocando que el producto promedio de la zona euro se estanque con 0% de crecimiento y la inflación promedio de la unión disminuya de 0.5 a 0.3%, muy por debajo del objetivo del bce de una inflación “cercana pero inferior a 2%”. La conjunción de estancamiento económico y caída de precios vuelve evidente que las políticas de austeridad están deprimiendo la demanda agregada, incrementando la brecha del producto con respecto a su potencial de crecimiento, acrecentando el riesgo de fenómenos de histéresis derivados del desempleo de largo plazo y, por añadidura, volviendo impagable las deudas soberanas de los estados. Ante este panorama, cabe preguntarse: ¿si los programas de austeridad han demostrado ser inadecuados para solucionar los problemas de la crisis de la deuda, y por el contrario la han agravado, por qué siguen operando? ¿Qué grupos políticos y económicos se benefician con su aplicación?

Las políticas de austeridad han causado graves efectos sobre la calidad de vida de la población europea. El nivel de desempleo entre los jóvenes de la zona euro es en promedio 21.6%, mientras que ha rebasado el umbral de 50% en países como Grecia y España. En tan sólo 6 años Grecia perdió 25% de su PIB si se toma como referencia el inicio de la crisis en el 2008. En este contexto de alto desempleo, y ante la promesa fallida de convergencia económica que se utilizó como señuelo para la creación de la zona euro, no debe sorprendernos que ciudadanos de las más diversas corrientes políticas cuestionen la legitimidad del proyecto comunitario europeo, y que partidos políticos “euroescépticos” de extrema derecha, como el Frente Nacional de Marine Le Pen en Francia o el partido Amanecer Dorado en Grecia, adquieran popularidad con base en un programa político racista y xenofobo, que tiene entre sus principales objetivos la desaparición de la unión.

Para concluir nuestro artículo comentaremos las tres salidas que vislumbramos para la crisis de la zona euro:

- 1.

Se podría profundizar el proceso de integración política y económica de la zona euro. Lo anterior implicaría que los estados cedieran una parte importante de su soberanía nacional para formar un Estado europeo correctamente constituido que cuente con una unión bancaria, políticas de convergencia económica, mecanismos significativos de transferencia presupuestal, emisión comunitaria de deuda pública, un banco central que funja como prestamista de última instancia, políticas de integración cultural y lingüística, etc. Profundizar el proceso de integración, no obstante, resulta complicado en un entorno político en el que existen marcadas rivalidades entre las naciones, y los ciudadanos europeos no están convencidos de que ceder su soberanía nacional, en nombre del proyecto comunitario europeo, abone a su interés personal.

- 2.

Se podrían realizar algunos ajustes superficiales de los principales desequilibrios comerciales, fiscales y financieros que dieron lugar a la crisis. Si los países del sur de Europa suavizan sus programas de austeridad, mientras Alemania realiza un proceso de “revaluación interna”, podrían corregirse los desequilibrios comerciales y fiscales. Además, el bce podría acelerar su programa de compra de deuda soberana en los mercados secundarios (omt), e incluso implementar un programa de “relajamiento cuantitativo”17 similar al de los bancos centrales de las principales economías del mundo, con lo que se depreciaría el euro, se incrementaría la inflación por medio de una mayor demanda agregada y de un efecto de “traspaso” derivado de importaciones más caras, y se mantendría bajas las primas de riesgo que los países del sur de Europa deben pagar por colocar su deuda. Los bancos comerciales podrían, además, realizar una reestructuración de la deuda privada de tal forma que se alivie la carga financiera de los hogares y las empresas. Estas acciones, que sin duda es conveniente implementar en el corto plazo, corregirían los desequilibrios que dieron pie a la crisis sólo temporalmente, hasta que una nueva divergencia en la competitividad estructural de las economías vuelva a provocar un endeudamiento de los países del sur con los países del norte del continente. Si este exceso de endeudamiento privado vuelve a causar una crisis bancaria, como la historia económica nos enseña que ocurrirá (Kindleberger, 1992), o si las políticas de austeridad provocan que los estados europeos no recuperen el crecimiento económico, o si los programas de reforma estructural no tienen los resultados previstos, o si la normalización de la política monetaria de la Fed provoca una fuga de capitales derivado de un “vuelo hacia la calidad”, o si los movimientos sociales ponen en entredicho la legitimidad de la deuda y de las políticas de austeridad, o si un gobierno tanto de extrema derecha (el Frente Nacional en Francia) como de extrema izquierda (Syriza en Grecia o Podemos en España) es electo, o si por cualquier otra razón se difunde “nerviosismo” en los mercados, los capitales financieros podrían volver a perder la “confianza”, lo que incrementaría las tasas de interés y el endeudamiento público de los estados y, a falta de una unión fiscal y de un prestamista de última instancia, se reeditaría la crisis de la deuda soberana. En suma, se cambiaría todo para dejar todo igual.

- 3.

Los países del sur de Europa, presionados por los mercados financieros y los programas de austeridad, pueden decidir abandonar la zona euro. En términos positivos, esta decisión les permitiría contar una vez más con su soberanía monetaria, con lo que podrían recuperar la competitividad de sus economías por medio de una depreciación de su tipo de cambio nominal. En términos negativos, el abandono de la zona euro trae asociados costos económicos significativos, que pueden sobrepasar con creces los beneficios del abandono de la unión. Para empezar, habría una serie de costos de transacción asociados con la introducción de la nueva moneda, como el cambio de los sistemas computacionales y de contabilidad. Por otra parte, la reintroducción de las monedas nacionales provocaría el regreso de la incertidumbre cambiaria, lo que incrementaría los costos asociados al cálculo del tipo de cambio futuro y las primas de riesgo por colocar deuda en el mercado. Si los estados del sur de Europa abandonaran la zona euro habría además una depreciación de su tipo de cambio nominal, con lo que tendría lugar una enorme pérdida de riqueza financiera en los países del norte del continente, pues las deudas se redimirían a un tipo de cambio depreciado. Además, la salida de un país podría dar lugar a un efecto de contagio que provoque una balcanización desordenada de la zona euro, con lo que acreedores internacionales entrarían en un impasse jurídico en el cual no se sabría en qué moneda ni en qué plazos los estados europeos pagarían sus deudas. Por si esto no fuera poco, se podrían desencadenar corridas bancarias y fugas de capital contra los estados que estuvieran en posibilidad de salir del euro, pues los ciudadanos querrían proteger su riqueza trasladando su ahorro a un país que no corra el riesgo de depreciar su moneda. La salida de algunas países de la zona euro puede dar lugar a “la madre de todas las crisis financieras” (Eichengreen, 2010), por lo que tampoco parece ser una opción viable.

El epígrafe con el que iniciamos nuestro artículo, escrito por uno de los padres del europeísmo, vislumbra las perspectivas que se le presentan a Europa en esta difícil coyuntura. Los ciudadanos europeos están condenados a elegir entre dos opciones divergentes: o realizan un cambio radical en la orientación de su política económica, profundizando su proceso de integración, o las corrientes políticas de extrema derecha que buscan la desaparición de la zona euro se pueden terminar por imponer.

No podemos dejar de advertir que el radicalismo de derecha que observamos en la Europa contemporánea no se manifestaba con tal fortaleza desde los años treinta del siglo xx, cuando las duras condiciones económicas a las que se vieron sujetos los alemanes como consecuencia de las reparaciones de guerra del Tratado de Versalles, la hiperinflación de la república de Weimar y la Gran Depresión de 1929-1933, allanaron el camino para el ascenso del nacional socialismo de Adolf Hitler. La historia debe mostrar a la sociedad europea que en sus manos no sólo está la viabilidad del proyecto de integración europea, sino evitar otra posible catástrofe mundial. Sólo nos queda esperar que de este proceso de crisis y consecuente recomposición surja una Europa que vuelva a representar una referencia de ilustración, democracia y tolerancia para la humanidad; situación que desafortunadamente, en la actual coyuntura política y económica internacional, se antoja poco probable.

Asesor económico del Comisionado de Fomento Sanitario en la Comisión Federal para la Protección contra Riesgos Sanitarios (cofepris) de la Secretaría de Salud. Agradezco profundamente los comentarios que la Dra. María Eugenia Romero Sotelo y mis compañeros Horacio Yedra y Samuel Romo realizaron a un borrador de este documento.

La división de los países de la zona euro entre los que pertenecen al “norte” y al “sur” es una convención que responde al estado de las cuentas externas de los diferentes países que componen la unión. Se entiende por países del norte aquellos que tienen superávit en la cuenta corriente de la balanza de pagos y que, en esa medida, financian los déficit comerciales y de cuenta corriente de los países deficitarios del “sur”. Dentro de la primera categoría, la de los superavitarios del “norte”, destacan por su importancia Alemania, Holanda y Austria; dentro de la segunda categoría, la de los deficitarios del “sur”, destacan Grecia, Portugal, Irlanda y España.

Como parte de su proceso de reunificación, Alemania realizó grandes erogaciones fiscales para que la ex República Democrática Alemana, que se encontraba atrasada en muchos rubros, convergiera con los estándares de productividad y competitividad de su contraparte occidental. Las secuelas de este enorme esfuerzo fiscal fueron un elevado endeudamiento público, inflación y escaso crecimiento económico, a un grado tal que antes de la formación de la zona euro a Alemania se le conocía como “el hombre enfermo de Europa”. En este contexto Alemania decide recuperar la competitividad de su industria exportadora, su principal motor de crecimiento económico, por medio de una restricción salarial que le permitió consolidarse como el exportador número del recién creado mercado comunitario.

En la zona euro existe un problema de coordinación entre la política fiscal y la política monetaria. La zona euro cuenta una política monetaria comunitaria, instrumentada por el Banco Central Europeo, pero no con una política fiscal comunitaria. Cuando diferentes países comparten una moneda, el exceso de endeudamiento de un país puede generar externalidades financiera negativas en los otros estados que componen la unión monetaria, como incrementar la inflación o presionar a la baja el tipo de cambio (lo que forzaría, en ambos casos, un alza de la tasa de interés que tendría impactos negativos sobre el producto y el empleo de toda la unión). Ante estos problemas de coordinación, las autoridades europeas decidieron crear “reglas” que evitarán que los países incurrieran en altos déficit fiscales y niveles de endeudamiento, siendo la principal de ellas el Pacto de Estabilidad y Crecimiento (1997). Entre otras medidas, dicho Pacto establece que los estados no deben tener déficit fiscales superiores a 3% ni niveles de endeudamiento superiores a 60% del pib, pues de lo contrario se harán acreedores a una multa de hasta 0.2% de su pib. Cabe recalcar que la mayoría de los estados europeos, incluyendo a Alemania y Francia, violaron sistemáticamente las disposiciones contenidas en el Pacto después del 2003 sin que se implementarán las sanciones convenidas. Lo anterior pone en evidencia dos puntos: 1) la rigidez irracional de las reglas presupuestarias contenidas en el Pacto, y 2) la debilidad del Pacto como mecanismo de cumplimiento de los acuerdos asumidos en torno a los montos de la deuda pública.

Este creciente endeudamiento público, provocado por el estallido de la crisis bancaria, fue financiado por los bancos del norte de Europa que invirtieron los superávit en cuenta la corriente de la balanza de pagos que obtenían sus economías comprando deuda soberana de los estados europeos. Los bancos consideraban que las deudas soberanas de los estados europeos eran activos seguros que, a diferencia de los bonos del tesoro norteamericano, otorgaban rendimientos positivos. Esta situación generó un círculo vicioso entre los bancos y los estados: la solvencia de los bancos, que financiaron la deuda pública de los estados del sur de Europa, depende de que estos últimos se vean en posibilidad de cubrir con el servicio de su deuda; y viceversa, la solvencia fiscal de los estados, que rescataron a los bancos con recursos públicos, depende de que estos últimos sigan financiando su emisión de deuda pública. Cualquiera elemento de esta ecuación que falle, pone automáticamente en crisis al otro: si los estados se ven en imposibilidad de honrar sus deudas, los bancos entran en una crisis bancaria; si los bancos no pueden financiar la deuda pública, los estados entran en una crisis fiscal. De ahí la dificultad de realizar recortes de la deuda soberana de los estados: la exposición de los bancos europeos a la deuda pública de países como Grecia es tan grande que un default o una quita del principal puede dar lugar a la quiebra al sistema bancario europeo.

Los Bancos Centrales deben arbitrar, por medio de sus instrumentos de política, entre el desempleo y la inflación. Sin embargo, por la heterogeneidad de la estructura productiva y los shocks asimétricos a los que se ven sujetos los países que componen la zona euro, el bce no puede arbitrar correctamente entre estos dos elementos. Supongamos, por ejemplo, que simultáneamente hay un incremento de la inflación en España y un incremento del desempleo en Grecia. En el primero de los casos, el bce debería incrementar su tasa de interés, para procurar disminuir la inflación en España. En el segundo de los casos, por el contrario, el bce debería disminuir las tasas de interés para incentivar el consumo y la inversión en Grecia. De esta forma, mientras los Estados que componen la zona euro se vean sujetos a shocks asimétricos, la política monetaria comunitaria perseguirá objetivos contradictorios.

En una conferencia de prensa celebrada el 26 de julio del 2012, el Presidente del Banco Central Europeo, Mario Draghi, afirmó que haría lo que “fuera necesario” para preservar el euro. A partir de entonces, y a pesar de que el bce tiene prohibido por mandato financiar la deuda soberana de los Estados, se diseñó un “programa condicional” de compra de deuda soberana en los mercados secundarios de los países que solicitaran asistencia financiera. Dicho programa, conocido como “Outrigh Monetary Transactions” (omt), logró disminuir sensiblemente las primas de riesgo que los países debían pagar por financiar su deuda sin necesidad de hacer una sola compra en el mercado; la mera declaración de Draghi bastó para devolver la confianza a los mercados. Con ello, se confirma una vez más que los países que cuentan con soberanía monetaria y se endeudan en su propia moneda no se ven sujetos a presiones por parte de los mercados financieros, pues siempre existe la posibilidad de monetizar su deuda.

En un artículo seminal publicado en 1961 en el American Economic Review, “Una Teoría de las Zonas Monetarias Óptimas”, el economista canadiense Robert Mundell sentó las bases de la teoría de la integración económica. Según Mundell, para que un conjunto de países se puedan integrar en una unidad económica con un régimen monetario común, se deben cumplir los siguientes requisitos: 1) una estrecha integración comercial; 2) perfecta movilidad de los factores de producción; 3) perfecta flexibilidad de salarios y precios; 4) mecanismos significativos de transferencia presupuestal; 5) preferencias iguales y ciclos económicos simétricos, y 6) una alta especialización productiva. Salvo por la estrecha integración comercial y la perfecta movilidad del capital, en la zona euro no se cumplen los prerrequisitos enunciados por Mundell para constituir una zona monetaria óptima, por lo que el proyecto de integración europea cuenta con problemas estructurales desde su concepción misma.

La Troika está constituida por la Comisión Europea, el Banco Central Europeo y el Fondo Monetario Internacional. Cabe recalcar que después de que se anunciará el programa de compra de bonos en los mercados secundarios (omt), el bce se convirtió en supervisor de que se cumplieran las reglas draconianas de austeridad que vienen condicionadas con la ayuda financiera. De esta forma, para evitar problemas políticos al interior de la zona euro, el bce asumió el papel de supervisión de las políticas de ajuste y cambio estructural que tradicionalmente ejecutaban la dupla fmi-bm.

El que una devaluación interna incrementa las exportaciones es, sin duda, la argumentación más sólida a favor de las políticas de austeridad. Ciertamente, a una demanda externa incambiada, una “devaluación interna” que vuelva más competitiva la producción nacional incrementará las exportaciones y con ellas el producto. Sin embargo, esta fórmula funciona solamente cuando un país en particular la aplica, y no cuando el conjunto de los países lucha por contraer sus economías para generar una espiral deflacionaria de salarios y precios que vuelva más competitiva su producción nacional. Cuando el conjunto de los países, incluidos los superavitarios como Alemania, aplican simultáneamente políticas de contracción de la demanda interna, los mercados externos necesariamente se contraen, por lo que aunque se recupere la competitividad de las economías, las exportaciones no crecerán en un volumen que garantice la recuperación económica. Además, la competitividad es un concepto relativo, por lo que si todos los países tratan al mismo tiempo de incrementar su competitividad por medio de políticas de devaluación interna, la competitividad diferencial entre ellos permanecerá constante.

Para la ocde las políticas fiscales y monetarias expansivas han agotado su potencial para estimular el crecimiento económico. En un contexto en que las tasas nominales de interés que controlan los bancos centrales han llegado al límite inferior de 0%, y los programas de rescate y reactivación económica han implicado un enorme costo fiscal para los estados sin que se logre recuperar el crecimiento económico, la salida a la crisis pasa por implementar programas de consolidación fiscal “amigables con el crecimiento” que recuperen la confianza de los mercados financieros, y reformas estructurales, como la flexibilización de los mercados de trabajo y la apertura a la competencia en los mercados de bienes y servicios, que incrementen la competitividad y resiliencia de las economías. Habría que cuestionar que impactos tendrán, en una crisis de hoja de balance, estas políticas de oferta agregada y de consolidación fiscal, sin contar con una política que simultáneamente sostenga la demanda agregada y el nivel de precios. Estas políticas de oferta, que disminuyen el nivel de precios en un contexto de mercados externos deprimidos, pueden dar lugar a expectativas de una deflación prolongada e incrementos en la tasa real de interés, por lo que en el corto plazo lejos de estimular pueden deprimir la economía. Al respecto ver Eggertsson et al, 2013.

El “crowdingout” y el “teorema de la equivalencia ricardiana” son los principales argumentos teóricos esgrimidos por la teoría económica estándar en contra de las políticas fiscales deficitarias. El primero de dichos argumentos, afirma que en la sociedad existe un fondo de “fondos prestables” establecido por las decisiones optimizadoras de ahorro de los consumidores, y que un incremento del gasto público, al demandar parte de dicho fondo, presiona al alza las tasas de interés. El sector público compite por ahorro escaso con el sector privado, lo que lleva un incremento del costo del crédito, por lo que la inversión pública “desplaza” a la inversión privada. De esta forma, las políticas fiscales deficitarias son neutrales en el mejor de los casos, pues el incremento de la inversión pública se ve contrarrestado por una disminución de la inversión privada. El segundo de dichos argumentos, el “teorema de la equivalencia ricardiana”, afirma que los agentes racionales prevén que un incremento del gasto público deficitario implica que en el futuro se tendrán que incrementar los impuestos para pagar la deuda que se contrata en el presente. Como la función de consumo de los agentes está determinada por su “ingreso permanente” (Friedman), y no por su ingreso corriente (Keynes), los agentes racionales se dan cuenta de que este incremento del ingresos es transitorio y que en el futuro deberán pagar más impuestos para pagar la deuda, por lo que racionalmente deciden ahorrar en el presente anulando el efecto expansivo de la política fiscal deficitaria. En un contexto de desendeudamiento, no obstante, los hogares tienen una “restricción de liquidez”, por lo que el consumo se vuelve una función exclusiva del ingreso corriente, como afirmaba Keynes, y no del ingreso permanente, como aseveraba Friedman. Por esta razón, una política de estímulo fiscal no es neutral, sino que incrementa el consumo y el empleo. Al respecto ver Eggersston y Krugman (2012).

Al respecto ver McCulley, 2013.

Si el conjunto de los países implementa al mismo tiempo políticas de austeridad, como sucede en estos momentos en Europa, se deprimen los mercados externos. El Estado Alemán, que presiona a los países del sur de Europa para que consoliden sus cuentas públicas y realicen reformas estructurales, parece no comprender que estas políticas únicamente debilitarán sus principales mercados de venta. Angela Merkel parece ignorar una verdad elemental en economía: para que existan países superavitarios, como Alemania, deben existir países deficitarios, como Grecia, España e Italia. Así, si las políticas de austeridad contraen los mercados internos de los países del sur de Europa, necesariamente disminuirán las exportaciones alemanas, lo que la sumirá en una recesión parecida a la que padecen sus socios europeos.

En un reciente documento de investigación, el Fondo Monetario Internacional, a través de su economista en jefe, el francés Olivier Blanchard, tuvo que reconocer que los multiplicadores fiscales eran superiores a lo que el fmi había originalmente estimado (Blanchard et al, 2013). Lo anterior quiere decir que una disminución del gasto público, lejos de provocar una caída de las tasas de interés y un incremento de la inversión, contrae la demanda agregada.

Las políticas de austeridad resultan, además, éticamente cuestionables a la luz de la evasión fiscal generalizada que practican las grandes corporaciones del mundo. Es ampliamente conocido que las grandes multinacionales, aquellas que cotizan en las principales bolsas de valores y cuyo volumen de ventas representa más que el pib combinado de muchos países, evaden sistemáticamente impuestos por medio de mecanismos como la transferencia de precios entre sus filiales, la domiciliación de sus empresas en paraísos fiscales, el desplazamiento de beneficios, la infravaloración de sus ganancias (ocde, 2014).

En la tradicional conferencia de los banqueros centrales de Jackson Hole, celebrada el 22 de agosto de 2014, el Presidente del bce, el economista italiano Mario Draghi, afirmó ante la comunidad financiera internacional que la zona euro debe aplicar un programa de tres acciones de política económica similar a los “Abenomics” del Primer Ministro japonés Shinzo Abe para salir de la recesión. Ciertamente, para Draghi la salida de la crisis pasa por aplicar reformas estructurales que incrementen la tasa potencial de crecimiento y la competitividad de la región, pero deben de ir acompañadas por políticas monetarias y fiscales que sostengan la demanda agregada. Los “Draghinomics”, que fue como se bautizó a este paquete de políticas para el crecimiento, afirman que en el corto plazo debe frenarse la consolidación fiscal, mientras el bce inicia un programa de relajamiento cuantitativo similar al implementado por los Bancos Centrales de Estados Unidos, Japón e Inglaterra. Con estas declaraciones, una personalidad de la relevancia política de Draghi reconoce públicamente que las políticas de austeridad han provocado estancamiento económico y riesgos deflacionarios en la zona euro, por lo que el Estado debe jugar un papel activo en la recuperación económica no sólo por medio de reformas estructurales, sino también a través de políticas monetarias y fiscales expansivas. El plan de reactivación económica de Draghi es el posicionamiento político más relevante del rotundo fracaso de las políticas de austeridad en Europa.