Este artículo explora los efectos de las transferencias fiscales –condicionadas e incondicionadas– en la recaudación del impuesto predial en México, basándose en los datos de los municipios, entre 1993 y 2008. Es un modelo teórico simple que predice un efecto negativo de las transferencias sobre esta fuente de ingresos local. Se emplean técnicas econométricas como datos de panel y el método de estimación GMM de endogeneidad correcta. Los resultados muestran que las transferencias condicionadas generan mayor impacto negativo en la recaudación del impuesto a la propiedad.

This article explores the incentive effects of fiscal transfers —conditional and unconditional— on local revenue collection in Mexico based on data for municipalities in the state of Sinaloa between 1993 and 2008. A simple theoretical model that predicts a negative effect of transfers on local revenues is tested. Using cadastral information, gross added value, local revenue tax and property tax revenues a set of structural revenue collection indicators is built andused to analyze the effect of,both, conditional and unconditional transfers. We employ econometric techniques such as panel data and the GMM estimation method to correct endogeneity. After controlling for demographic factors, population and the index of exclusion, the results show that conditional transfershave generated negative impacts on local tax collection and property tax, being the negative effect higher in the later.

Los municipios de este país, en su historia fiscal, han venido enfrentando desequilibrios en sus presupuestos, dado que la mayor parte de los impuestos son recaudados por el más alto nivel de gobierno, lo cual afecta la gran cantidad de responsabilidades de gasto en bienes y servicios públicos que deben ofertar a la población. De esta forma, la relación entre las transferencias y el impuesto predial, este último como la principal fuente de ingresos propios de los gobiernos locales,1 es tema de análisis y debate del presente artículo.

En el campo de investigación de esta temática, desde la perspectiva empírica, el año 2013 se diagnosticó que la recaudación de ingresos por concepto de impuesto predial, a cargo de los municipios, tiene resultados demasiado bajos. Así, el Fondo de Fomento Municipal (FFM), que forma parte de las transferencias de ingresos distribuidos por el gobierno federal, 100% de estos recursos se ha venido distribuyendo en base a la recaudación local de predial y derechos de agua.

Sin embargo, a partir de la reforma fiscal enviada por el Presidente de México, el año pasado, se efectuaron cambios para la asignación de los recursos del FFM, los cuales indican que a partir del ejercicio fiscal de 2015 se distribuirá 70% con los mismos criterios y el restante 30% de acuerdo a los ingresos generados por el impuesto predial, siempre y cuando el gobierno de cada entidad federativa sea el responsable de cobrar el impuesto predial a nombre del municipio.

De esta forma, se adicionó al artículo 2-A de la Ley de Coordinación Fiscal el siguiente párrafo: “deberá haber celebrado un convenio con el municipio correspondiente y publicado en el medio de difusión oficial estatal, en el entendido de que la inexistencia o extinción de dicho convenio hará que se deje de ser elegible para la distribución de esta porción del fondo” (Ley de Coordinación Fiscal 2013:6).

Lo anterior obligará a todos los municipios del país a que firmen convenio para que los estados sean los que cobren el impuesto predial. Solamente así podrán acceder a la porción de 30% del FFM que será distribuido bajo el criterio señalado anteriormente. Sin embargo, otro factor que no fue tomado en cuenta, y que solo ha quedado en discurso, es que la valuación de las propiedades no corresponden a los valores de mercado, situación que deja aún muy distante la productividad de este impuesto local respecto a otras naciones del mundo. Asimismo, el hecho de que los inmuebles de los gobiernos estatales y gobierno central estén exentos de este pago empobrece, todavía más, a las vulnerables haciendas públicas municipales.

Así lo afirma Tello (2013:49), “el impuesto predial está lleno de tratamientos especiales. En parte, por ello, prácticamente no recaudan (en la medida en que lo hacen, no tienen actualizado el catastro y carecen la enorme mayoría de ellos de capacidad técnica). La propiedad comunal, ejidal y parte de la privada está exenta del gravamen (y este tipo de propiedad representa un muy alto porcentaje de la propiedad raíz en el país). Además, las instalaciones federales como la sep y otras están exentas. Como también se asumen exentas las instalaciones de Pemex, de Aeropuertos, del IMSS y muchas otras”. En el mismo tenor, Corbacho, Fretes y Lora (2013), argumentan que “el impuesto a la propiedad urbana y rural está muy subexplotado en América Latina y es el candidato número uno para aumentar la recaudación tributaria local en la gran mayoría de las jurisdicciones”.

En concreto, en el año 2011, la principal fuente de financiamiento para los municipios mexicanos fueron (Federalismo Hacendario, 2013) las transferencias con 67.5% del total de los ingresos. Este dato, representa una muestra del alto centralismo fiscal que padece este nivel de gobierno, lo cual, inclusive, dista mucho de lo que ocurre en países como Francia, donde “la principal fuente de ingresos de las colectividades locales francesas son los impuestos, los cuales representan 47.1% del total de ingresos en 2009 (Astudillo, 2010). De esta forma, durante el desarrollo del presente artículo, se busca analizar el impacto que han generado las transferencias sobre el impuesto predial. Este último, es considerado, a nivel internacional, como el principal caballo de batalla de las finanzas públicas municipales (Gravelle and Wallace, 2009).

2. Las TransferenciasEn esta sección se expone el debate sobre el concepto de las transferencias. Para entender la utilidad de ellas, resulta necesario, en primer término, hacer un breve recorrido para conocer los desbalances fiscales o desequilibrios presupuestales. Así, estos últimos se manifiestan como un problema al interior de los sistemas fiscales intergubernamentales de los países, los cuales pueden ser de carácter vertical u horizontal, por lo que es necesario promover la igualación fiscal,2 mediante transferencias.

2.1 Los Desequilibrios PresupuestalesBird y Vaillancourt (1998) han definido que el desequilibrio vertical se evidencia tanto por la limitada capacidad impositiva de los gobiernos subnacionales, como por las serias responsabilidades de gasto que enfrentan. Este desequilibrio vertical, generalmente se mide como la proporción de las transferencias sobre la totalidad del gasto local. También existe desequilibrio horizontal cuando, entre gobiernos locales, existen amplias diferencias en su estructura económica y, por ende, en su capacidad fiscal.

Boex y Martinez-Vázquez (2007), han señalado que las transferencias han sido una llave esencial para alcanzar la igualación fiscal. Las disparidades fiscales, comentan ambos autores, se generan por dos principales razones: i) la primera es que las regiones tienen diferentes capacidades fiscales, debido a su base económica, la habilidad para incrementar sus ingresos y el esfuerzo para administrarlos; y ii) la segunda es que los gobiernos locales podrán tener diferentes necesidades de gasto. Respecto a otras experiencias, Bhal y Wallace (2007), dicen que Australia se caracteriza por un gran desbalance vertical entre ingresos y gastos de los gobiernos locales y central; mientras que Suiza resulta un caso interesante ya que, respecto a los desbalances fiscales verticales y horizontales, en este país los programas de igualdad fiscal se incorporaron a la constitución desde 1958, cuyo propósito fue proveer un mínimo nivel de servicios públicos entre los diferentes cantones.3 En la India, desde 1919 se utilizan las transferencias fiscales intergubernamentales para corregir desbalances fiscales, pero esto ya ocurre prácticamente en todas las naciones.

Para el caso de los países federales, el desbalance fiscal vertical varía enormemente; según Llach (2001), México y Argentina tienen desbalances de 28.5 y 23.4%, respectivamente; mientras que Brasil tiene 10.8% y países federales desarrollados como Canadá 6.4%, Austria 6%, Estados Unidos 5.8% y Alemania 3.8%. Las brechas verticales y la autonomía en materia tributaria en los gobiernos locales mexicanos sigue siendo motivo de preocupación ya que la federación concentra facultades impositivas mayores que las requeridas para financiar su gasto público federal. Para Shah (2007) dicha preocupación es una realidad a nivel estatal en Australia, India, México, Malasia, Nigeria, Rusia, España y Sudáfrica.

De esta manera se puede concluir que, en el ámbito internacional, algunos países utilizan fórmulas para lograr la igualdad tanto de la capacidad fiscal como de las necesidades del gasto; otros usan nada más mecanismos para igualar la capacidad fiscal; y otras naciones solamente para las necesidades de gasto. Lo ideal es lograr un nivel de igualación de la capacidad fiscal y de las necesidades del gasto, lo cual no es un asunto fácil. Esas experiencias evidencian que, a raíz de las disparidades económicas entre las regiones de un país, las transferencias constituyen un mecanismo que se utiliza para cerrar dichas brechas fiscales entre los ingresos municipales y las responsabilidades del gasto público.

2.2 El rol de las transferenciasLas transferencias, utilizadas entre los diferentes niveles de gobierno de las naciones del mundo, buscan financiar el gasto de capital o de inversion; pero también pueden complementar el gasto corriente. Existen diferentes opiniones sobre ¿qué nivel de gobierno debe administrar la mayor parte de los impuestos? Así, provincias como las de Canadá poseen una gran autonomía para recaudar ingresos propios, de tal manera que envían transferencias al más alto nivel de gobierno; lo mismo ocurre en Dinamarca, Suiza y Suecia, donde los impuestos locales son suficientes para cubrir la mitad de su gasto público. La fortaleza tributaria de los gobiernos locales de esas naciones no es comparable con el exacerbado centralismo fiscal que enfrentan los municipios de México.

Las transferencias, al ser uno de los pilares de la descentralización fiscal, permiten corregir los desequilibrios presupuestales. A este respecto Bird y Vaillancourt (2007), mencionan que las subvenciones a distribuir a los gobiernos subnacionales pueden ser determinadas en base a las brechas de gasto o capacidad fiscal4 y, tal vez, el esfuerzo fiscal, o simplemente complementar o llenar la brecha del presupuesto. Un estudio realizado por Shah (2004) observa que las transferencias gubernamentales representan 60% del total de los ingresos de los gobiernos subnacionales de los países en desarrollo y 33% para los países miembros de la ocde. Desde otra óptica, o punto de visita, Prud‘homme (2007) está de acuerdo en que las transferencias son necesarias para corregir los desbalances verticales y algunos desbalances horizontales, pero agrega que esa no es la principal función de los citados recursos, sino que el mayor objetivo es promover el desarrollo económico local5 a través de la distribución del ingreso entre las jurisdicciones y no solamente la provisión de servicios públicos.

Referente al tipo de transferencias, para Rosen (2008) existen dos tipos: condicionadas y no condicionadas; a su vez, las condicionadas se clasifican en compensatorias, compensatorias acotadas y no compensatorias.6 Por su parte Hernández y Torres (2006) asumen que existen tres principales tipos de transferencias: las libres o resarcitorias, las condicionadas o etiquetadas y las complementarias, donde el gobierno central aporta una cantidad de recursos por cada unidad que invierte el gobierno local.

Otra clasificación de las subvenciones la hace Spahn (2007), para quien existen tres tipos; i) las transferencias generales que sirven para proveer ingresos a las dependencias públicas y puedan operar con fondos básicos donde los ingresos de los gobiernos locales son bajos e insuficientes para cumplir con sus responsabilidades. Estas también son usadas para reparar simultáneamente los desbalances fiscales verticales y horizontales que puedan existir entre los diferentes niveles de gobierno; ii) transferencias específicas que se utilizan para proveer servicios como la burocracia, es decir, son generalmente para servicios corrientes y; iii) transferencias especiales que son usadas para compensar costos extraordinarios como catástrofes; para objetivos de política nacional; y para el desarrollo regional.

En referencia a las subvenciones en Australia, Patiño, et al (2007), agrupan las transferencias en dos tipos, las incondicionadas, (las cuales se subdividen por las de nivelación y equilibrio presupuestario) y las condicionadas. Las de nivelación que buscan otorgar a cada territorio una capacidad de suministro de servicios públicos igual al estándar medio nacional; las de equilibrio presupuestario que tienen como propósito garantizar una cantidad mínima de nivelación de ingresos y gastos; por su parte, las condicionadas cumplen objetivos de carácter nacional. Y, finalmente, Searle y Martinez-Vazquez (2007) dicen que las transferencias no condicionadas tienen un uso más abierto, pudiendo aplicarse como un instrumento a través del cual los gobiernos centrales pueden orientar los desbalances fiscales verticales y horizontales dentro de un sistema de relaciones fiscales intergubernamentales.

Después de la revisión, del citado concepto teórico de las transferencias, lo que no debe perderse de vista es cómo se asignan los diferentes tipos de subvenciones, es decir, el poder gubernamental puede usar este tipo de transferencias como participación o compartimiento de los impuestos con las jurisdicciones subnacionales. Por ejemplo, las transferencias condicionadas, que se aplican en sectores específicos como educación, son acordadas con las jurisdicciones. Tratando de ser más claros, la diferencia entre las transferencias condicionadas (gasto descentralizado) y no condicionadas (compartimiento de ingresos), es que en las primeras el gobierno local tiene la obligación de contribuir con un peso por cada peso que aporta el gobierno central para la obra o servicio que se destine; y la segunda puede erogarse sin aportar ingresos locales o sin cobrar impuestos a los residentes de esa jurisdicción. A este tipo de gasto, de las transferencias no condicionadas, se le conoce como efecto “papel matamoscas” (fly paper effect)7 y significa que el dinero se adhiere o pega donde cae.

Al referirse al uso de las transferencias verticales, Cabrero (2004) argumenta que en México no todos los gobiernos estatales y municipales están preparados para recibir una descentralización8 rápida de recursos, ni todos se encuentran en una situación de rezago y fragilidad institucional. Esta afirmación de Cabrero es válida porque, a diferencia de las naciones industrializadas, en México y en América Latina existe una heterogeneidad de la estructura económica de los territorios municipales, lo cual genera amplias brechas de sus capacidades fiscales, siendo este uno de los principales factores que influyen en la obtención de recursos provenientes de los impuestos.

En el diagrama 1, de acuerdo a la literatura de esfuerzo tributario, necesidades de gasto y transferencias, se observa cómo estas últimas son un instrumento para eliminar la brecha vertical que se genera entre los ingresos y egresos de los gobiernos locales, logrando el equilibrio fiscal.

.")

Como se observa, el diagrama explica cómo los municipios de los países latinoamericanos, con excepción de Brasil, enfrentan un cúmulo de necesidades de gasto para otorgar bienes, servicios y obras de infraestructura para la población; pero por otro lado, existe una situación donde sus ingresos propios resultan ser de un nivel bajo y, por lo tanto, insuficientes para otorgar dichas mercancías públicas que no pueden ser proporcionadas por el mercado sino por el Estado. Este asunto, genera una brecha fiscal vertical evidenciando que el nivel superior de gobierno posee una centralización tributaria. Estas limitaciones financieras, esos desequilibrios presupuestales de los gobiernos municipales son resueltas mediante transferencias del gobierno central, como ocurre en México o en Argentina.

Para el caso que se analiza en este artículo, México, las transferencias condicionadas, que corresponden a descentralización del gasto, como el Fondo de Aportaciones para la Infraestructura Municipal (FAISM) y el Fondo de Fortalecimiento Municipal (FORTAMUN), son asignadas en base a los índices de marginación y población, respectivamente. En referencia a las subvenciones no condicionadas, las cuales son ingresos que comparte el gobierno central con los otros dos niveles gubernamentales, como el fondo general (fg) y fondo de fomento municipal (FFM), se distribuyen, entre otros criterios, tomando en cuenta la recaudación de ingresos propios, el Producto Interno Bruto de cada entidad, el tamaño de la población, la recaudación del impuesto predial y los derechos de agua potable.

Así, un campo de negociación constante, que se desahoga en la reuniones del Sistema Nacional de Coordinación Fiscal en México, son los desequilibrios fiscales verticales entre los diferentes órdenes de gobierno, porque los municipios no poseen las fuentes adecuadas de recursos para financiar sus respectivos gastos públicos. Para el caso de nuestro país (Zúñiga, 2010), las transferencias son el principal instrumento que se utiliza para cerrar las brechas fiscales, entre los ingresos municipales y los gastos, originadas por los desequilibrios tanto verticales como horizontales. Sin embargo, esta situación se corroborará si ha generado pereza fiscal de las autoridades municipales, especificamente el predial, lo cual se evidenciará en la siguiente sección.

3. El Impuesto PredialLos antecedentes históricos del origen de este impuesto en México, según Erba (2008), “se iniciaron en la región en la época prehispánica con la fundación de Tenochtitlán el 18 de agosto de 1325” (p. 250). Está documentado que los aztecas conquistaron territorios vecinos e impusieron contribuciones para enriquecerse.

Existen diversos factores que frenan los cambios para mejorar el desempeño del impuesto predial; entre ellos, pudiera mencionarse, la oposición de los políticos para reformarlo; prefieren mantener contentos a los votantes y poseer estabilidad política; no transparentar ni rendir cuentas de cómo se utilizan estos recursos públicos. Haciendo una revisión internacional, quien tiene el mayor desarrollo del impuesto a la propiedad es Inglaterra que, de acuerdo a Youngman (2008:20), “esta contribución existe en este país desde el año 1601”.

¿En qué nivel está el actual debate respecto al origen y uso que se le puede dar a este impuesto? Así, por ejemplo, Bahl, Martinez-Vazquez y Youngman(2008) consideran que hay dos posturas. La primera, quienes lo observan como el más importante instrumento de recaudación de los gobiernos locales. La segunda, los que piensan poder utilizarlo como un gran potencial para influir en la política social y en las decisiones económicas (mejor uso del suelo, establecer bases para el desarrollo económico y para lograr la equidad y distribución de la riqueza).

Aunado a lo anterior, Smolka y De Cesare (2010:14), dicen que “la recaudación del impuesto a la propiedad podría utilizarse para brindar infraestructura urbana y de servicios públicos, acreditando que aumentaría la oferta de suelos con servicios en el mercado”. Para estos autores (2010: 6), el impuesto predial es una forma de legitimar el derecho a los servicios públicos y otras mejoras urbanas, además la asignación justa y equitativa de los ingresos públicos le brinda al gobierno una mayor legitimación para gravar dicho impuesto. Para Uribe y Bejarano (2008), el impuesto a la propiedad inmobiliaria se considera una buena herramienta para consolidar la descentralización como forma de organización administrativa. El problema es que, en América Latina y, particularmente en México, alrededor de esta contribución existe un círculo vicioso, pues con la poca importancia, en términos de recursos recaudados, disminuye correlativamente el interés por mejorar el sistema administrativo y de recaudación, lo cual afecta aún más su capacidad de generar ingresos y, por ende, de prestar eficientes servicios públicos financiados localmente.

Dando continuidad al debate y a la percepción que se tiene sobre este impuesto, Bahl Roy et al., 2008Bahl, et al (2008:37), han establecido que “la tributación a los inmuebles es más atractiva para los gobiernos subnacionales ya que posee una base fiscal más estable. Por ejemplo, la fluctuación de precios, ingreso y el empleo tienen un mayor impacto en las bases tributarias de los impuestos a las ventas y a la renta”. En otras palabras, estos autores afirman que las fases críticas del ciclo económico dañan menos a la recaudación del impuesto predial que las contribuciones que gravan el consumo y el ingreso. Sin embargo, el dilema al que se enfrenta es aprovechar el potencial a recaudar o tener bajo control los costos políticos.

Las contribuciones al consumo, como el impuesto al valor agregado, iva, que en nuestro país lo administra el gobierno central, los contribuyentes lo observan menos, dado que lo pagan cuando adquieren bienes y servicios en el mercado; en cuanto al impuesto sobre la renta, resulta difícil que los contribuyentes reclamen su inconformidad al gobierno central; en cambio, el impuesto predial, por ser más visible, resulta el más impopular y genera reclamos hacia los funcionarios locales que lo administran.

Bahl, et al (2008) afirman que el impuesto a la propiedad no posee elasticidad-ingreso, dado que la revaluación catastral no se da frecuentemente y la recaudación puede crecer por otros factores. Entre estos últimos pueden observarse que influyen la edificación de casas, comercios, industrias o por la lotificación de terrenos que se agregan al padrón catastral. Por su parte, Bird y Slack (2008) argumentan que el impuesto a la propiedad tiene un gran rol que va expandiéndose, rápidamente, sobre todo en las zonas urbanas de los países en desarrollo. Mientras que Youngman(2008), al referirse a naciones desarrolladas como Inglaterra, Estados Unidos, Canadá, Australia y Nueva Zelanda, evidenciaron que el impuesto a la propiedad tiene una larga historia y un importante rol para el financiamiento local; explican que en dichos países, durante los últimos veinte años, se han dado cambios significativos tanto en la evaluación de los inmuebles como de las relaciones fiscales intergubernamentales. Esto, obvio, no ocurre en los países en desarrollo y transición, como es el caso de México.

En este debate del impuesto predial, también ha influido el marco normativo en el que se desempeñan las haciendas públicas municipales. De ello es evidencia la fracción III del artículo 115 constitucional, la cual contiene nueve incisos donde se precisan las funciones y servicios públicos que son responsabilidades de este nivel de gobierno. El debate inicia en este apartado cuestionándose ¿Cómo financiar estas responsabilidades? Pues la recaudación local, en la mayor parte de los municipios, es insuficiente para financiar los servicios públicos y tienen que apoyarse con las transferencias no condicionadas (llamada en México participaciones federales).

La fracción iv del citado artículo menciona que los municipios de México “administrarán libremente su hacienda pública” (Constitución Política de los Estados Unidos Mexicanos, 2013:82) que se conforma por los ingresos generados por la prestación de servicios públicos, el cobro de contribuciones a los propietarios de inmuebles y los recursos llamados participaciones federales. Como se observa, aquí no se mencionan las transferencias condicionadas, provenientes del ramo 33, en razón de que su aplicación se rige por la normatividad9 del más alto nivel gubernamental.

Aun así, la frase “administrarán libremente su hacienda pública” es cuestionable, pues a pesar de que el penúltimo párrafo del inciso c, fracción IV del artículo 115, afirma que “los presupuestos de egresos serán aprobados por los ayuntamientos con base en sus ingresos disponibles”(2013:83), el antepenúltimo párra-fo de la fracción iv plantea que “propondrán las cuotas y tarifas aplicables a los impuestos, derechos, contribuciones de mejoras, las tablas de valores unitarios de suelo y construcciones que sirvan de base para el cobro de las contribuciones a la propiedad inmobiliaria”(2013:82). En otras palabras, están limitados, no tienen autonomía tributaria para determinar sus impuestos, están supeditados a que estos sean aprobados por el poder legislativo del nivel intermedio de gobierno. Además, en legislaturas locales de México, como es el caso de Sinaloa, la práctica es aprobar el mismo incremento del predial para todos los municipios, a pesar de ser desiguales. Los legisladores dejan de lado el análisis de los valores catastrales y prefieren tomar como referencia la inflación, mediante lo cual anclan la recaudación municipal. El asunto es que al crecer la población, y por ende, la edificación, se tiene, forzosamente, que ampliar la prestación de servicios públicos para los ciudadanos.

4. Evidencia Empírica¿Qué ocurre con el predial en México? Mediante una revisión internacional sobre el impuesto predial, nos arroja información para conocer el desempeño de esta contribución local de las municipalidades mexicanas. A este respecto, de acuerdo a la información de la OCDE (2014), los datos que se muestran en el cuadro 1, reflejan que los municipios mexicanos en el ejercicio fiscal 1995 recaudaron 0.30 como porcentaje del PIB y, 16 años después, al 2011, mantiene el mismo 0.3%, es decir, ha permnecido estancada la recaudación. En cambio, el mismo año 2011, naciones como Inglaterra, Francia, Canadá, y Bélgica obtuvieron 4.2, 3.7, 3.3 y 3.2%, respectivamente. La recaudación promedio de las naciones que integran dicha organización económica fue de 1.8%. En este mismo año, México y Estonia mostraron la peor recaudación de todos los países, siendo superado por República de Eslovaquia, Austria y la República Checa que lograron alcanzar 0.4, 0.5 y 0.5%, en el orden mencionado.

Impuesto a la propiedad como porcentaje del Producto Interno Bruto (pib) de los países de la ocde

| País | 1995 | 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|---|---|

| Australia | 2.5 | 2.7 | 2.6 | 2.7 | 2.6 | 2.2 | 2.5 | 2.4 | 2.3 | |

| Austria | 0.6 | 0.6 | 0.6 | 0.6 | 0.6 | 0.5 | 0.5 | 0.5 | 0.5 | 0.6 |

| Bélgica | 1.5 | 1.9 | 2.1 | 2.3 | 2.2 | 2.2 | 3 | 3.1 | 3.2 | 3.4 |

| Canadá | 3.8 | 3.4 | 3.4 | 3.4 | 3.4 | 3.4 | 3.6 | 3.5 | 3.3 | 3.3 |

| Chile | 1.2 | 1.4 | 1.4 | 1.2 | 1.2 | 1.2 | 0.8 | 0.7 | 0.8 | 0.9 |

| República Checa | 0.5 | 0.5 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.5 | 0.5 |

| Dinamarca | 1.7 | 1.6 | 1.9 | 1.9 | 1.9 | 2 | 1.9 | 1.9 | 1.9 | 1.8 |

| Estonia | 0.3 | 0.2 | 0.2 | 0.3 | 0.3 | 0.4 | 0.3 | 0.3 | ||

| Finlandia | 1 | 1.1 | 1.2 | 1.1 | 1.1 | 1.1 | 1.1 | 1.2 | 1.1 | 1.2 |

| Francia | 2.9 | 3.1 | 3.4 | 3.5 | 3.5 | 3.4 | 3.4 | 3.7 | 3.7 | 3.9 |

| Alemania | 1 | 0.8 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.8 | 0.9 | 0.9 |

| Grecia | 1.2 | 2.1 | 1.3 | 1.4 | 1.4 | 1.5 | 1.5 | 1 | 1.8 | 2 |

| Hungría | 0.5 | 0.7 | 0.9 | 0.8 | 0.8 | 0.9 | 0.8 | 1.2 | 1.1 | 0.9 |

| Islandia | 2.8 | 2.9 | 2.7 | 2.2 | 2.5 | 2.2 | 2.2 | 2.5 | 2.4 | 2.5 |

| Irlanda | 1.5 | 1.7 | 2.4 | 2.9 | 2.5 | 1.8 | 1.6 | 1.7 | 1.9 | 1.8 |

| Israel | 3.4 | 3.2 | 3.3 | 3.1 | 3.3 | 3.2 | 3 | 3.1 | 3.1 | 2.9 |

| Italia | 2.3 | 2 | 2 | 2.1 | 2.1 | 1.9 | 2.7 | 2.1 | 2.2 | 2.7 |

| Japón | 3.3 | 2.8 | 2.6 | 2.5 | 2.5 | 2.7 | 2.7 | 2.7 | 2.8 | 2.7 |

| Korea | 2.8 | 2.8 | 2.9 | 3.3 | 3.4 | 3.2 | 3 | 2.9 | 3 | 2.8 |

| Luxemburgo | 2.6 | 4.1 | 3.2 | 3.3 | 3.5 | 2.6 | 2.6 | 2.7 | 2.6 | 2.7 |

| México | 0.3 | 0.2 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 | |

| Países Bajos | 1.7 | 2.1 | 2 | 1.8 | 1.8 | 1.6 | 1.5 | 1.5 | 1.3 | |

| Nueva Zelanda | 1.9 | 1.8 | 1.8 | 1.9 | 1.9 | 1.9 | 2.1 | 2.1 | 2.1 | 2.1 |

| Noruega | 1.1 | 1 | 1.1 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 |

| Polonia | 1 | 1.2 | 1.3 | 1.3 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | |

| Portugal | 0.9 | 1.2 | 1.2 | 1.2 | 1.4 | 1.3 | 1.1 | 1.1 | 1 | 1.3 |

| República de Eslovaquia | 0.6 | 0.5 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | |

| Eslovenia | 0.6 | 0.7 | 0.6 | 0.6 | 0.6 | 0.6 | 0.6 | 0.6 | 0.6 | 0.7 |

| España | 1.8 | 2.2 | 3.1 | 3.2 | 3 | 2.3 | 2 | 2.1 | 1.9 | 2 |

| Suiza | 2.3 | 2.8 | 2.3 | 2.4 | 2.3 | 2.2 | 2.1 | 2.1 | 2 | 2 |

| Turquía | 0.5 | 0.8 | 0.8 | 0.9 | 0.9 | 0.9 | 0.9 | 1.1 | 1.1 | 1.2 |

| Reino Unido | 3.4 | 4.2 | 4.3 | 4.5 | 4.5 | 4.2 | 4.2 | 4.2 | 4.2 | 4.2 |

| Estados Unidos | 3.1 | 3 | 3 | 3.1 | 3.1 | 3.2 | 3.2 | 3.1 | 3 | 3 |

| Total ocde | 1.8 | 1.9 | 1.9 | 1.9 | 1.9 | 1.8 | 1.8 | 1.8 | 1.8 |

Fuente: www.oecd.org, estadísticas, impuesto a la propiedad, consultado el 8 de abril de 2014.

Es de observarse, a todas luces, que resulta necesario enfocar las baterías hacia el estudio que permita explicar el pésimo comportamiento de la recaudación del impuesto predial. Asimismo, generar debate sobre las cuestiones fundamentales o instrumentos de política pública que deben utilizar los funcionarios públicos municipales de México para atacar esta situación. Y al poner las fuentes de financiamiento sobre la mesa, como lo son los impuestos, transferencias y deuda, estas dos últimas son menos recomendables. Y es que el gobierno central debe romper las expectativas de estarlos rescatando de sus problemas financieros (Sobarzo, 2009).

Existe un debate en la literatura, desde diferentes enfoques, que tratan de explicar los determinantes para la recaudación de este multicitado impuesto. En primer término, deben valorarse las capacidades administrativas e institucionales (véase Cabrero, 2006) y la importancia del Servicio Profesional de Carrera (Bahl, 2007). Por otra parte, también hay quienes plantean que la formación de cuadros políticos y de administradores que entiendan la lógica del impuesto predial, sigue siendo una asignatura pendiente en América Latina (Morales, 2007); mientras que Gravalle y Wallace (2009) sostienen que la administración del impuesto predial puede ser afectada por la política y los políticos. También hay una tercera postura donde evidencia que en países desarrollados las transferencias tuvieron esfuerzos significativos y positivos sobre el impuesto predial (Martinez-Vazquez y Bahl, 2008).

En concreto, la recaudación del predial e inclusive de los demás impuestos locales de los municipios mexicanos es baja. Es por ello, que de acuerdo a las tres posturas debatidas en el párrafo anterior (administrativa, política y económica), que para efectos del presente artículo, nuestro interés para desarrollarlo es a partir de los determinantes económicos. Entre estos últimos se utilizarán las transferencias y los impuestos municipales, en un primer momento. En segundo término, además de las dos anteriores variables se emplearán valores catastrales, índice de marginación, valor agregado censal bruto, producto interno bruto municipal y población.

Nuestra primera hipótesis es comprobar que las transferencias (condicionadas e incondicionadas) tienen un efecto negativo, pues han generado pereza fiscal en la recaudación de los municipios de México. Se utilizarán las variables transferencias condicionadas (ramo 33), transferencias incondicionadas (ramo 28) e impuestos municipales de todos los municipios del país. Nuestra segunda hipótesis, plantea evidenciar que las transferencias (en sus dos tipos), la no actualización de valores catastrales y la marginación, también tienen efecto negativo, pues han erosionado la base gravable del impuesto predial de los municipios de Sinaloa.

Con la primera hipótesis se responde a una pregunta que tiene conclusiones para todos los municipios del país. No es el caso de la segunda hipótesis, ya que está responde solo a explicar los determinantes del predial en la provincia de Sinaloa. Esto en razón de que variables como los valores catastrales no están disponibles en todos los municipios de México. Lo anterior se sustenta con investigaciones de Smolka (2008), quien al referirse a este impuesto dice que “en América Latina los catastros y los registros a la propiedad están más desactualizados, son poco confiables y la información no está disponible”. Por ello, no se pudo obtener este dato de todos los municipios de México, ni siquiera esta publicado en internet. Y tener el dato directamente de las autoridades catastrales de cada entidad federativa sería muy costoso acdir personalmente. Esto hace que la segunda hipótesis sea una muestra de lo que ocurre en el resto del país. Inclusive, recordar como se mencionó en el diagnóstico, a raíz de esta posible pereza fiscal municipal, se prevee que la mayor parte de los estados se hará cargo de la administración integral del impuesto predial a partir de este año o del próximo 2015.

5. Un Modelo Teórico SimpleDe esta forma, con el fin de comprender los efectos de las transferencias fiscales sobre la recaudación de impuestos locales, se esboza un modelo simple basado en Liu y Zhao (2011), quienes asumen que, además de lo anterior, este efecto también se manifiesta en el esfuerzo fiscal. Este último se define como el esfuerzo que hacen los gobiernos por aumentar sus ingresos fiscales. Así, es argumentable que la recaudación local en México es una función de la base tributaria (TB), tasa impositiva (t) y el esfuerzo fiscal (E), tal que R = R(TB,t,E). Por ello, se da el supuesto de que los gobiernos locales mexicanos no pueden, constitucionalmente, modificar ni tasa ni base de los impuestos (no poseen autonomía tributaria, entonces la recaudación local puede expresarse como R = R(E).

Como se mencionó al inicio del artículo, el más importante impuesto que administran los gobiernos locales es el impuesto a la propiedad o predial; mientras que impuestos a las ventas (IVA) y al ingreso (ISR) son controlados por el gobierno central, estos últimos ingresos se comparten entre los tres niveles de gobierno mediante lo que establece la Ley de Coordinación Fiscal (2013). Por lo tanto, se asume que una parte de estos ingresos μ quedan en la hacienda pública federal y en las entidades federativas, mientras que otra parte se entrega, vía transferencias incondicionadas (participaciones), a las municipalidades.

Por lo tanto, los gobiernos central y estatales recibirán ingresos equivalentes a Rcs = (1-μ)R(E).10 De acuerdo a las características del sistema de transferencias mexicanas, se puede asumir que una parte de los ingresos que obtienen los municipios provienen de las transferencias (fg y ffm) que les envían los otros dos niveles de gobierno, tal que T = α(1-μ)R(E).

Así, los gobiernos locales maximizan su utilidad en función de gasto total (S), incurriendo en costos para elevar su recaudación tributaria (la cual es una función del esfuerzo fiscal). Se considera que los gobiernos locales aumentan su utilidad cuando el gasto muestra tasas decreciente o >0y∂2S∂2U<0. De la misma forma, se supone que hay aumento en los costos cuando se incrementa la tasa del esfuerzo fiscal o .>0y∂2E∂2C<0 Además, los gobiernos locales están sujetos a una restric-ción presupuestaria, por lo que el problema de optimización es:

La solución de la maximización se obtiene en primer orden, con la condición de que:

Es posible suponer que un mayor esfuerzo fiscal se correlaciona positivamente con los ingresos de los gobiernos locales y, por lo tanto, se asume que R(E) es una función creciente en E, o que >0y∂2E∂2R<0. Esta condición implica que los niveles más altos de esfuerzo fiscal se relacionan positivamente con mayores ni-veles de recaudación de ingresos. En consecuencia, ello es suficiente para probar el efecto de las transferencias sobre el esfuerzo fiscal:

Por lo tanto, las transferencias tendrán un efecto negativo sobre los impuestos locales, derivado, también, de efecto negativo de su esfuerzo fiscal.

Desglosando la recaudación del impuesto predial y otros ingresos R(E) = PT(E) + OR(E) hace posible examinar los efectos de las transferencias sobre la recaudación del citado gravámen a la propiedad. Tomando en cuenta que la función es aditiva, se demuestra que >0y∂2E∂2PT<0.

Como se mencionó en la sección anterior, las transferencias (T) se dividen en condicionadas (Tc) e incondicionadas (Tuc) tal que T = βTc + (1-β)Tuc. Dadas las características de este tipo de transferencias, y apegado a función anterior, también se predicen los efectos de las transferencias globales, es decir la suma de (Tc) más (Tuc).

5.1 Estrategia empíricaEl primer obstáculo o dificultad para elaborar acerca es la falta de información consistente en la recaudación de impuestos locales en México. A diferencia de otras investigaciones en el ámbito municipal, nuestra contribución a la literatura de las finanzas locales se enfoca a la recaudación tributaria local, excluyendo otras fuentes de ingresos municipales por conceptos de los derechos, productos y aprovechamientos que establece la ley de hacienda municipal del estado de Sinaloa.

Aunado a lo anterior, al revisar la evidencia empírica de otras investigaciones con resultados y metodologías interesantes para México, mejoramos la literatura no sólo el uso de una estimación econométrica más rigurosa sino también con una definición más estricta de la variable dependiente. Por lo tanto, no sólo la metodología presentada aquí proporciona una mejor estimación de la investigación previa, sino que también mejora la definición e identificación de la recaudación de impuestos locales a través de impuestos todos los ingresos fiscales y la propiedad, con el fin de obtener una medida más clara del impacto que sobre ellos tienen las transferencias.

La base de datos utilizada consiste en información sobre transferencias, impuestos municipales, el producto interno bruto, pib, valor agregado censal ruto (BACV), información recogida en el Sistema de Base de Datos Municipal (SIMBAD) del Instituto Nacional de Estadística y Geografía e Informática (INEGI). El índice de marginación / exclusión municipal se obtuvo del Consejo Nacional de Población (CONAPO), mientras que la tabla histórica de la base imponible del impuesto a la propiedad se ha obtenido de la información oficial del Instituto Catastral del Estado de Sinaloa. La recaudación del impuesto predial se obtuvo de las cuentas públicas municipales del Congreso del Estado de Sinaloa.

En en planteamiento de este trabajo, hay un progreso en relación con las investigaciones presentadas por Sour (2007), Moreno (2003) y Aguilar (2009) con respecto a la obtención de información nueva que no se ha utilizado antes, como el valor catastral por el territorio municipal, índice de marginación, impuestos a la propiedad, valor agregado censal bruto y en impuestos municipales. Los datos corresponden a los 18 municipios de Sinaloa durante un período de 16 años, incluyendo 10 variables.

La estrategia empírica apunta a identificar la relación entre las transferencias (tanto condicionadas e incondicionadas) respecto a un conjunto de variables dependientes (recaudación de predial y de impuestos locales). Más específicamente, se construye un indicador de la recaudación del impuesto predial compuesto como la relación entre la recaudación del citado gravamen y el valor de las propiedades catastrales. Otros dos indicadores de recaudación de impuestos locales, el primero entendido como la relación entre la recaudación de impuestos locales y pib local y, el segundo, expresado como la relación entre la recaudación de ingresos locales y el valora agregado censal bruto municipal. Con ello, se sostiene que estas medidas son más adecuadas para examinar el efecto de las transferencias de nivelación de los ingresos y transferencias de gasto descentralizado en Sinaloa, no sólo porque tienen en cuenta factores como la base imponible del predial, sino que también toma en cuenta la variable marginación.

En tal sentido, las variables dependientes utilizadas en los modelos se construyeron como sigue:

La presión del impuesto predial se define como ptc, y representa la proporción de los ingresos recaudados por concepto de impuestos a la propiedad respecto a los valores catastrales; rip es la recaudación del impuesto predial; VC es el valor de las propiedades urbanas de todos los municipios de Sinaloa (proxy de la base imponible de este impuesto).

Así, la presión del predial se expresa como:

La presión de impuestos locales en relación con el PIB se define como la proporción siguiente:

Donde revrat es la presión de impuestos municipales recaudados (RIM), respecto al producto interno bruto municipal (PIBM).

Finalmente, revrat-vacb es la presión de impuestos municipales (RIM), respecto al valor agregado censal bruto (VACB), siendo esta última una proxy del ingreso percápita.

El nivel de recaudación de los impuestos municipales está influenciado por varios factores, entre los que pueden mencionarse de carácter político, administrativo y económico. Como ya lo mencionamos anteriormente, aquí se hace referencia a los factores de tipo económico. Así, están incluidos los valores catastrales por municipio (VC); el tamaño del municipio, medido por su población (POP);11 el valor agregado de la producción municipal (VA) y el índice de marginación/exclusión (IM).

En adición a estas, el modelo también incluyen variables que muestran el nivel de transferencias condicionadas (TC) e incondicionadas (TI) que recibe cada municipio,12 constituyéndose las mismas en las variables centrales de nuestro análisis. Además de las variables descritas, pueden exisitir otros elementos que capturan características adicionales o factores aleatorios que afectan la presión tributaria. Por simplicidad, a estas se les considera como parte de un error no sistemático y ortogonal a las variables explicativas.

Bajo estas consideraciones, el modelo puede representarse de la siguiente forma:

Por simplicidad, si se asume que las funciones F y G siguen una forma exponencial, los modelos a estimarse son:

Donde W representa las variables explicativas (VC, POP, VA, IM) exceptuando las transferencias, las cuales son incluidas en logaritmos. Bajo esta especificación, los coeficientes b12y b22 pueden interpretarse como las elasticidades entre EF y REVRAT con respecto a los cambios en las transferencias.

En este caso, bajo el supuesto de que W, log (TC) and log (IT) son otorgonales a los errores eit , y asumiendo que no existe ningún problema de endogeneidad, variables excluidas o problemas de especificación, los coeficientes «a» y «b» pueden ser estimados de manera consistente, utilizando minimos cuadrados ordinarios (OLS). Ahora bien, para poder estimar, de manera adecuada, los efectos de las transferencias totales de 1993 al 2008 y evaluar la política de transferencias condicionadas a los municipios a partir de 1998, se propone estimar los modelos 3 y 4 bajo las siguientes especificaciones: i)Usando conjuntamente los dos tipos de transferencias (TT = TC + TI) y no por separado como se muestra en 3 y 4; ii) Usando solamente las transferencias no condicionadas; iii) usando ambas fuentes de transferencias pero restringiendo la información a los años posteriores al cambio de política; iv)usando solamente las transferencias condicionadas, pero limitando la información a los años posteriores al cambio de política.

El problema con los modelos anteriores es que no esta considerando la posibilidad de que las variables explicativas puedan estar correlacionadas (heterogeneidad no observada). Si este es el caso, las estimaciones obtenidas por OLS no serán consistentes y los coeficientes tendrán sesgo, pues las variables explicativas estarán correlacionadas con el error, violando los supuestos de OLS.

Una alternativa para solucionar este problema es aprovechar la estructura de la información y emplear técnicas de estimación a través de panel de datos y con ello modelar estos efectos específicos. En este sentido, los modelos 3 y 4 pueden ser estimados desagregando el compnente del error eit = vit + ai , obteniendo la siguiente especificación:

Ambos modelos son estimados usando efectos aleatorios (EA) y efectos fijos (EF), considerando las mismas especificaciones que en el caso de OLS. Aunque la estimación de efectos fijos siempre es consistente, la estimación de efectos aleatorios, bajo ciertas condiciones, puede ser consistente y eficiente. Debido a esta caracterstica, ambos EA y EF son estimados y comparados utilizando la prueba de especificación de Haussmann.13

Un problema adicional que puede surgir en la estimación de los modelos 5 y 6 es que el nivel de transferencias que los municipios reciben y el grado de presión fiscal tanto de predial (PTC) como de la presión tributaria (REVRAT) pueden estar definiéndose simultáneamente. Esto puede generar problemas de endogeneidad, que a su vez causaría que las estimaciones sean inconsistentes y sesgadas, lo cual no puede ser corregido empleando EF. Bajo estas condiciones es necesario emplear metodología desarrollada por Arellano-Bond (1991) para superar dicho riesgo de endogeneidad.

Esta metodología se basa en una idea similar al uso de variables instrumentales (iv). Las variables instrumentales son aquellas que están fuertemente correlacionadas con las variables que tienen un potencial problema de endogeneidad, pero que no están correlacionadas con la variable dependiente ni con el error del modelo original. Bajo el supuesto de que estas variables pueden ser encontradas, se emplean para realizar estimaciones de las variables con problemas de endogeneidad, de tal manera que no estén correlacionadas con el error del modelo principal.

Debido a que encontrar variables que cumplan con ambas características, es empíricamente complicado, la metodología Arellano-Bond (1991) propone utilizar variables rezagadas de aquellas con potencial problema de endogeneidad. En ausencia de autocorrelación serial, los valores rezagados de las variables de interés no estarían correlacionados con los errores del modelo original y a su vez estarían fuertemente correlacionados con sus predecesores. En adición, el modelo se estima empleando primeras diferencias para así eliminar los efectos específicos. En este caso, la especificación básica del modelo empleando esta metodología tendrá la siguiente forma:

Donde Dep representa la variable dependiente: PTC y REVRAT

Dada la estructura de los errores, este modelo debe estimarse empleando el método de momentos generalizados (GMM) Given the structure of the errors, these models must be estimated using the Generalized Method of Moments (GMM). Para esta metodología se aplican las mismas consideraciones que en el modelo básico.

6. Resultados y discusiónEl impuesto predial, desde 1983, representa la mayor parte de la recaudación de los gobiernos municipales en México. Hubiera sido mejor utilizar información para todos los municipios del territorio nacional, pero la falta de información sobre valores catastrales por municipalidad es complicada obtenerla para todo el país. Por ello, este trabajo se limita al período 1993-2008. Asimismo, para identificar el efecto de ambos tipos de transferencias (condicionadas e incondicionadas) y siguiendo a Ver Hoogen (2008) and Frías, Kaplan and Ver Hoogen (2012), se estiman las funciones de la sección anterior, vistas en los dos periodos:14 de 1993-2008 y 1998-2008.

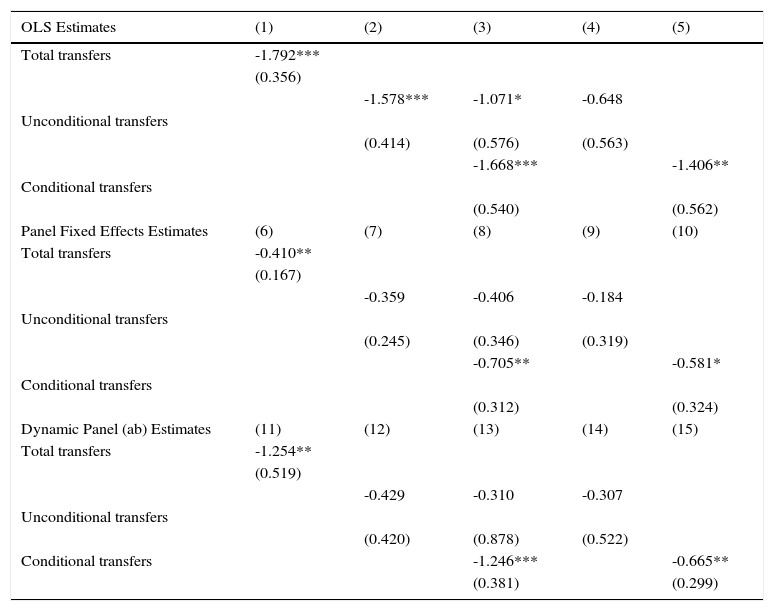

En el cuadro 2 se tienen los resultados de los determinantes de la recaudación del impuesto predial, mientras que los cuadros 4 y 5 presentan los resultados de la presión fiscal con respecto al PIB y BACV. Cada una de estas tablas muestra 15 especificaciones diferentes. Las columnas de la 1 a la 5 están estimadas utilizando estimaciones MCO, que no tienen en cuenta la heterogeneidad temporal en las estimaciones. Mientras que desde la columna 6 a la 10 presentan los resultados de las regresiones utilizando efectos fijos del panel. Por último, dada la potencial endogeneidad en la regresión, como se discutió en la sección metodológica, las columnas de la 11 a la 15 presentan los resultados utilizando los estimadores de panel dinámico de Arellano-Bond (1991).

Determinants of property tax collection in Sinaloa (Dependent variable: PTC=property tax/ fiscal Base)

| OLS Estimates | (1) | (2) | (3) | (4) | (5) |

|---|---|---|---|---|---|

| Total transfers | -1.792*** | ||||

| (0.356) | |||||

| -1.578*** | -1.071* | -0.648 | |||

| Unconditional transfers | |||||

| (0.414) | (0.576) | (0.563) | |||

| -1.668*** | -1.406** | ||||

| Conditional transfers | |||||

| (0.540) | (0.562) | ||||

| Panel Fixed Effects Estimates | (6) | (7) | (8) | (9) | (10) |

| Total transfers | -0.410** | ||||

| (0.167) | |||||

| -0.359 | -0.406 | -0.184 | |||

| Unconditional transfers | |||||

| (0.245) | (0.346) | (0.319) | |||

| -0.705** | -0.581* | ||||

| Conditional transfers | |||||

| (0.312) | (0.324) | ||||

| Dynamic Panel (ab) Estimates | (11) | (12) | (13) | (14) | (15) |

| Total transfers | -1.254** | ||||

| (0.519) | |||||

| -0.429 | -0.310 | -0.307 | |||

| Unconditional transfers | |||||

| (0.420) | (0.878) | (0.522) | |||

| Conditional transfers | -1.246*** | -0.665** | |||

| (0.381) | (0.299) |

Robust standard errors in parentheses *** p<0.01, ** p<0.05, * p<0.1

Notes: columns(1) to (5) are pooled ols, (6) to (10) fixed effects chart and (11) to (15) ArellanoBond.

Determinants of total revenue tax collection in Sinaloa (Dependent variable: REVRAT = total taxes/GDP)

| OLS Estimates | (1) | (2) | (3) | (4) | (5) |

|---|---|---|---|---|---|

| Total transfers | -1.242*** | ||||

| (0.297) | |||||

| -1.176*** | -0.966** | -0.640 | |||

| Unconditional transfers | (0.370) | (0.487) | (0.487) | ||

| -1.282*** | -1.045** | ||||

| Conditional transfers | (0.417) | (0.440) | |||

| Panel Fixed Effects Estimates | (6) | (7) | (8) | (9) | (10) |

| Total transfers | -0.386*** | ||||

| (0.133) | |||||

| -0.506** | -0.597* | -0.493* | |||

| Unconditional transfers | (0.233) | (0.311) | (0.249) | ||

| Conditional transfers | -0.330 | -0.147 | |||

| (0.296) | (0.237) | ||||

| Dynamic Panel (ab) Estimates | (11) | (12) | (13) | (14) | (15) |

| Total transfers | -1.028* | ||||

| (0.529) | |||||

| -0.766* | -1.077 | -0.950 | |||

| Unconditional transfers | (0.394) | (0.710) | (0.568) | ||

| -0.849*** | -0.685* | ||||

| Conditional transfers | (0.322) | (0.392) |

Robust standard errors in parentheses *** p<0.01, ** p<0.05, * p<0.1

Notes: columns(1) to (5) are pooled ols, (6) to (10) fixed effects chart and (11) to (15) ArellanoBond.

Determinants of tax revenue collection in Sinaloa (dependent variable: revrat-vacb = total taxes/gross added value)

| OLS Estimates | (1) | (2) | (3) | (4) | (5) |

|---|---|---|---|---|---|

| Total transfers | -1.306*** | ||||

| (0.285) | |||||

| -1.151*** | -0.941* | -0.617 | |||

| Unconditional transfers | (0.358) | (0.486) | (0.484) | ||

| Conditional transfers | -1.276*** | -1.045** | |||

| (0.417) | (0.442) | ||||

| Fixed Effects Estimates | (6) | (7) | (8) | (9) | (10) |

| Total transfers | -0.359** | ||||

| (0.146) | |||||

| -0.448* | -0.496* | -0.403* | |||

| Unconditional transfers | (0.225) | (0.267) | (0.213) | ||

| Conditional transfers | -0.297 | -0.145 | |||

| (0.276) | (0.232) | ||||

| Dynamic Panel (ab) Estimates | (11) | (12) | (13) | (14) | (15) |

| Total transfers | -0.771* | ||||

| (0.460) | |||||

| -0.541* | -0.591 | -0.709 | |||

| Unconditional transfers | (0.336) | (0.574) | (0.534) | ||

| -0.906*** | -0.728* | ||||

| Conditional transfers | (0.333) | (0.413) |

Robust standard errors in parentheses *** p<0.01, ** p<0.05, * p<0.1

Notes: columns(1) to (5) are pooled ols, (6) to (10) study effects chart and (11) to (15) Arellano-Bond.

Los resultados, en general, tienen un efecto ambiguo del tamaño de la población. En la mayoría de los modelos el efecto parece ser significativo y positivo, mientras que en otros tienen coeficiente negativo. Una posible explicación de estos resultados es que los efectos del tamaño de la población son no lineales y que los diferentes modelos son la captura de diferentes secciones de la no linealidad. Si el principal efecto es positivo, es compatible con la hipótesis de que el control de los ingresos recaudados, por concepto de impuestos, son más fáciles de administrar en los municipios con mayor población.

En cuanto al valor agregado, todos los modelos, a excepción de los modelos de Arellano Bond (1991), muestran que su efecto en los ingresos fiscales es positivo y significativo, con una elasticidad estimada de aproximadamente 0.3.

El índice de exclusión es una medida resumen de nueve indicadores socioeconómicos15 que muestra las diferentes formas de exclusión social. Indica el nivel relativo de privación que los grandes grupos de la población sufren. Un índice más alto indica una mayor exclusión social y los indicadores socioeconómicos más pobres. En este sentido, todos los modelos predicen que el más alto es el nivel de exclusión social en el municipio, menor será la capacidad del municipio para controlar los impuestos, lo que genera una recaudación de impuestos más baja.

Como fue predicho por el modelo teórico, y de acuerdo a nuestra primera hipótesis de trabajo, los resultados muestran que las transferencias condicionadas y no condicionadas tienen, en general, un impacto negativo en la recaudación de ingresos fiscales municipios municipios. Así, las columnas 1, 6 y 11 de los cuadros 2, 3 y 4 muestran que de 1993 a 2008, las transferencias totales tuvieron un efecto negativo significativo en términos de recaudación de impuestos a la propiedad y la recaudación total de ingresos fiscales. Estos resultados indican que, en la medida en que los municipios de Sinaloa recibieron un mayor porcentaje de los fondos federales, estos porcentajes generaron una especie de pereza fiscal. En otras palabras, era mejor para financiar las necesidades de gasto público mediante transferencias totales que mediante el uso de los impuestos locales.

El hecho de que las transferencias totales muestren efectos negativos conduce al examen idependiente de las transferencias condicionadas y no condicionadas. Como se muestra en regresiones 11 a 15 (cuadros 2, 3 y 4), una vez corregida la endogeneidad mediante el estimador propuesto por Arellano-Bond (1991), el efecto marginal (elasticidad) de las transferencias es negativo, pequeño y no significativo. Cabe señalar que el impacto estimado de las transferencias incondicionales es menor que la de las transferencias en su conjunto.

En cuanto a las columnas 13 a la 15, se puede observar que el impacto de las transferencias condicionadas es mucho más profunda con respecto a la reducción de la recaudación tributaria. De hecho, las estimaciones muestran elasticidades que son ligeramente más de dos veces de los de las transferencias incondicionadas.

Finalmente, las columnas 13 a 15 de los cuadros 2, 3 y 4 examinan los efectos simultáneos de la sustitución entre las transferencias incondicionales y condicionales. Estos resultados confirman que la distribución de las transferencias condicionadas a los municipios de Sinaloa, a través de FORTAMUN y FAIS, han generado pereza fiscal en la recaudación de impuestos a la propiedad (así como la recaudación de otros impuestos) en los municipios de Sinaloa. Además, en esta región de México, los miembros de la legislatura han sido parcialmente responsables del efecto negativo sobre la recaudación de dichos impuestos, pues desde 1998, cuando se otorgaron las tranferencis condicionadas, han aprobado tasas, tarifas y bases impositivas más bajas del impuesto predial.

Vale la pena señalar que, cuando se consideran los efectos fijos al azar, las elasticidades estimadas son mucho menores que en los mínimos cuadrados ordinarios. Sin embargo, los mismos patrones en cuanto a la magnitud del impacto de las transferencias se pueden observar, aunque menos significativa. Además, cuando se corrigen los modelos teniendo en cuenta la metodología de Arellano Bond (1991), las elasticidades son ligeramente superiores a las que se encuentran el uso de efectos fijos y aleatorios.

Por lo tanto, los resultados, en su conjunto, indican la existencia de la pereza de subir los impuestos de propiedad, porque los municipios mexicanos, y los de Sinaloa, han recibido las transferencias condicionadas desde 1998. Además, en el caso de la recaudación de impuestos locales, las estimaciones del cuarto modelo también son consistentes con la hipótesis de Sour (2007) en el sentido de que las transferencias federales desalientan la recaudación de los tributos locales, aunque el efecto no es significativo. En este mismo modelo, las variables explicativas, población y municipales impuestos, tienen efectos positivos, sobre todo esta última variable que es significativa a 1% de confianza.

7. Recomendaciones de Política PúblicaLas transferencias en México, en específico las condicionadas, han generado pereza fiscal en los responsables de administrar el impuesto predial. Esta situación plantea la necesidad de instrumentar políticas públicas que reviertan esta tendencia inercial. Así, es necesario instrumentar los planteamientos señalados a continuación.

- •

Otorgar poder tributario a los municipios mexicanos queda descartado con la propuesta de reforma fiscal 2013, ya que el impuesto predial pasará a manos de los estados. Sin embargo, si es necesario la creación de una Ley Municipal de Servicio Profesional de Carrera, para dar continuidad a los diversos programas y proyectos, en este caso la política fiscal municipal. La existencia del Servicio Profesional de Carrera para los municipios es impostergable, a efecto de que el personal con experiencia en las haciendas públicas municipales no tengan alta rotación por los calendarios electorales.

- •

Instrumentar mecanismos de recaudación que no solamente obtengan ingresos de los ciudadanos mediante el principio de capacidad de pago, sino también el criterio del beneficio.16

- •

Aprovechar que los gobiernos locales tienen la gran ventaja de poseer autonomía en las decisiones del gasto público, lo cual es reconocido en la literatura de la descentralización fiscal (Bhal, 2008). Por ello, debe ligarse la recaudación de este impuesto, como los demás ingresos propios, con los servicios públicos. Esta puede convertirse en una buena herramienta para ganarse la confianza de los contribuyentes y que disminuya la percepción de corrupción que tienen los ciudadanos sobre el mal uso que se le da a los recursos públicos.

- •

Evaluar ¿cómo están administrando los catastros en el país. ¿Quién tiene mejor desempeño, los gobiernos municipales o estatales? Se considera que las entidades federativas pueden aprovechar las economías de escala y tiene mayores ventajas al tener personal técnico más preparado para mantener actualizados los valores catastrales. Esto puede coadyuvar a que se instrumenten políticas públicas que permitan hacer revisiones periódicas de las tasas impositivas, valores de las propiedades y los permanentes registros de inmuebles urbanos y rurales. Asimismo, ante el pobre desempeño del citado impuesto a la propiedad, los gobiernos estatales pudieran dar capacitación técnica y administrativa a los empleados municipales. O bien, en el marco de la reforma fiscal del año 2013, que les transfieran la administración integral del impuesto predial a los gobiernos estatales y, con ello, erradicar la pereza y estrés fiscal de los municipios.

- •

Legislar a favor de los municipios para que se eliminen los subsidios del impuesto predial que otorgan las municipalidades a los bienes inmuebles de los estados y la federación, así como las exenciones y tratamientos preferenciales que se otorgan a sindicatos. También reformar el sistema de transferencias para que se incluya en la fórmula de distribución del fondo de fomento municipal no solamente los factores de agua e impuesto predial, sino la actualización de los valores catastrales y el porcentaje de recaudación del citado impuesto respecto a su capacidad fiscal. El potencial del impuesto y los costos de su administración juegan un rol que es determinante en la habilidad que puedan mostrar los gobiernos municipales para incrementar su recaudación.

Las propuestas para mejorar el desempeño del impuesto predial, continúan siendo un desafío para México, ya que a 30 años de habérsele asignado a los municipalidades, el diagnóstico no es halagador. El potencial del impuesto a la propiedad y las débiles estructuras tributarias de los gobiernos locales permanecen rezagados entre los países miembros de la ocde y de América Latina. Entonces, ¿qué papel desempeñará el nivel intermedio de gobierno cuando releve a los municipios para administrar esta contribución? Este es un cuestionamiento que habrá de tener respuesta en 2015, cuando los gobiernos estatales inicien con esta tarea, a la cual han tenido apertura mediante la reforma fiscal de 2013. Esta es una temática no superada, lo cual dará pauta para el debate y la realización de futuras investigaciones entre los expertos de los las transferencias, valores catastrales e impuestos a la propiedad inmobiliaria.

| Determinants of Fiscal Effort Measure Based on Local Revenue in Sinaloa, 1993-2008 Dependent Variable Property Tax/Tax Base | |||||

| (1) | (2) | (3) | (4) | (5) | |

| Total Transfers | -1.792*** | ||||

| (0.356) | |||||

| Unconditional Transfers | -1.578*** | -1.071* | -0.648 | ||

| (0.414) | (0.576) | (0.563) | |||

| Conditional Transfers | -1.668*** | -1.406** | |||

| (0.540) | (0.562) | ||||

| Lnvcat | -0.990*** | -0.955*** | -1.446*** | -1.352*** | -1.481*** |

| (0.132) | (0.131) | (0.177) | (0.184) | (0.178) | |

| Lnpop | 0.0658 | 0.0566 | 0.141* | 0.129* | 0.211*** |

| (0.0587) | (0.0616) | (0.0720) | (0.0721) | (0.0630) | |

| Lnvapc | 0.227** | 0.249*** | 0.271** | 0.296** | 0.299** |

| (0.0900) | (0.0913) | (0.134) | (0.137) | (0.135) | |

| Margination Index | -0.511*** | -0.584*** | -0.874*** | -0.910*** | -0.880*** |

| (0.111) | (0.108) | (0.163) | (0.171) | (0.163) | |

| Constant | 3.198** | 2.869** | 5.779*** | 4.339** | 4.692*** |

| (1.356) | (1.290) | (1.839) | (1.844) | (1.750) | |

| Observations | 278 | 278 | 188 | 188 | 188 |

| R-squared | 0.340 | 0.327 | 0.369 | 0.342 | 0.358 |

| (6) | (7) | (8) | (9) | (10) | |

| Total Transfers | -0.410** | ||||

| (0.167) | |||||

| Unconditional Transfers | -0.359 | -0.406 | -0.184 | ||

| (0.245) | (0.346) | (0.319) | |||

| Conditional Transfers | -0.705** | -0.581* | |||

| (0.312) | (0.324) | ||||

| Lnvcat | -0.835*** | -0.841*** | -1.036*** | -1.036*** | -1.028*** |

| (0.167) | (0.156) | (0.132) | (0.134) | (0.137) | |

| Lnpop | -0.170 | -0.0967 | -1.079* | -0.736 | -1.030* |

| (0.492) | (0.456) | (0.545) | (0.522) | (0.540) | |

| Lnvapc | 0.143** | 0.148** | 0.271* | 0.322** | 0.277** |

| (0.0653) | (0.0689) | (0.129) | (0.133) | (0.131) | |

| Margination Index | -0.104 | -0.112 | -0.354*** | -0.322*** | -0.355*** |

| (0.0816) | (0.0797) | (0.105) | (0.0962) | (0.107) | |

| Constant | 3.700 | 2.911 | 15.43** | 11.20 | 14.57** |

| (6.602) | (6.143) | (6.868) | (6.562) | (6.826) | |

| Observations | 278 | 278 | 188 | 188 | 188 |

| R-squared | 0.398 | 0.396 | 0.359 | 0.341 | 0.353 |

| Number of id | 18 | 18 | 18 | 18 | 18 |

| (11) | (12) | (13) | (14) | (15) | |

| Total Transfers | -1.254** | ||||

| (0.519) | |||||

| Unconditional Transfers | -0.429 | -0.310 | -0.307 | ||

| (0.420) | (0.878) | (0.522) | |||

| Conditional Transfers | -1.246*** | -0.665** | |||

| (0.381) | (0.299) | ||||

| Lnvcat | -1.693 | -0.516 | 0.447 | -2.347* | -0.307 |

| (1.857) | (0.959) | (1.142) | (1.154) | (1.331) | |

| Lnpop | -1.543 | 0.0901 | 1.471 | -0.738 | 0.0102 |

| (3.106) | (0.233) | (2.733) | (1.395) | (1.903) | |

| Lnvapc | 0.855 | 0.205 | 1.422 | 1.217 | 1.453 |

| (1.265) | (0.755) | (1.562) | (0.718) | (2.389) | |

| Margination Index | -0.754* | -0.259* | -0.248 | -0.129 | -0.184** |

| (0.449) | (0.129) | (0.169) | (0.120) | (0.0750) | |

| Observations | 270 | 288 | 180 | 180 | 180 |

| Number of id | 18 | 18 | 18 | 18 | 18 |

| Sargant p-v | 0.885 | 0.655 | 0.276 | 0.0603 | 0.250 |

| Hansen p-v | 1 | 1 | 0.996 | 1 | 0.996 |

| Arellano-Bond ar(1) | 0.152 | 0.0600 | 0.150 | 0.246 | 0.238 |

| Arellano-Bond ar(2) | 0.559 | 0.337 | 0.738 | 0.988 | 0.739 |

Robust standard errors in parentheses

*** p<0.01, ** p<0.05, * p<0.1

Note: Columns (1) to (5) show pooled OLS regressions, (6) to (10) show panel estimation with fixed effects (11) to (15) Arellano bond

| Determinants of Fiscal Effort Measure Based on Local Revenue in Sinaloa, 1993-2008 Dependent Variable Total Taxes/Gdp Proxy | |||||

| (1) | (2) | (3) | (4) | (5) | |

| Total Transfers | -1.242*** | ||||

| (0.297) | |||||

| Unconditional Transfers | -1.176*** | -0.966** | -0.640 | ||

| (0.370) | (0.487) | (0.487) | |||

| Conditional Transfers | -1.282*** | -1.045** | |||

| (0.417) | (0.440) | ||||

| Lnvcat | 0.313* | 0.337** | -0.281* | -0.208 | -0.313** |

| (0.170) | (0.167) | (0.143) | (0.148) | (0.144) | |

| Lnpop | 0.142** | 0.130* | 0.159*** | 0.149** | 0.222*** |

| (0.0665) | (0.0757) | (0.0590) | (0.0600) | (0.0539) | |

| Lnvapc | 0.116 | 0.128 | 0.255** | 0.274** | 0.281** |

| (0.119) | (0.117) | (0.112) | (0.114) | (0.112) | |

| Margination Index | -0.416*** | -0.469*** | -0.809*** | -0.837*** | -0.815*** |

| (0.120) | (0.116) | (0.140) | (0.146) | (0.140) | |

| Constant | -9.796*** | -9.913*** | -5.432*** | -6.539*** | -6.413*** |

| (1.759) | (1.690) | (1.433) | (1.442) | (1.339) | |

| Observations | 278 | 278 | 188 | 188 | 188 |

| R-squared | 0.677 | 0.676 | 0.763 | 0.755 | 0.759 |

| (6) | (7) | (8) | (9) | (10) | |

| Total Transfers | -0.386*** | ||||

| (0.133) | |||||

| Unconditional Transfers | -0.506** | -0.597* | -0.493* | ||

| (0.233) | (0.311) | (0.249) | |||

| Conditional Transfers | -0.330 | -0.147 | |||

| (0.296) | (0.237) | ||||

| Lnvcat | 0.572* | 0.564* | -0.266 | -0.265 | -0.253 |

| (0.282) | (0.280) | (0.203) | (0.206) | (0.209) | |

| Lnpop | 0.586 | 0.707 | 0.185 | 0.345 | 0.257 |

| (0.454) | (0.443) | (0.482) | (0.469) | (0.475) | |

| Lnvapc | 0.0826 | 0.0863 | 0.449*** | 0.473*** | 0.458** |

| (0.157) | (0.149) | (0.153) | (0.155) | (0.163) | |

| Margination Index | -0.0931 | -0.111 | -0.397*** | -0.382*** | -0.398*** |

| (0.126) | (0.113) | (0.0970) | (0.0910) | (0.101) | |

| Constant | -17.54** | -18.77** | -6.381 | -8.360 | -7.657 |

| (6.430) | (6.528) | (5.686) | (5.551) | (5.466) | |

| Observations | 278 | 278 | 188 | 188 | 188 |

| R-squared | 0.236 | 0.240 | 0.368 | 0.364 | 0.355 |

| Number of id | 18 | 18 | 18 | 18 | 18 |

| (11) | (12) | (13) | (14) | (15) | |

| Total Transfers | -1.028* | ||||

| (0.529) | |||||

| Unconditional Transfers | -0.766* | -1.077 | -0.950 | ||

| (0.394) | (0.710) | (0.568) | |||

| Conditional Transfers | -0.849*** | -0.685* | |||

| (0.322) | (0.392) | ||||

| Lnvcat | 0.164 | 0.548 | 1.367* | -0.676 | 0.785 |

| (1.584) | (1.036) | (0.783) | (0.979) | (1.121) | |

| Lnpop | -1.351 | 0.153 | 1.076 | 0.677 | 0.216 |

| (2.992) | (0.244) | (1.473) | (1.144) | (1.767) | |

| Lnvapc | -0.896 | 0.0630 | 0.654 | 0.734 | 0.922 |

| (2.442) | (0.755) | (0.950) | (0.461) | (2.084) | |

| Margination Index | -0.364 | -0.342** | -0.212 | -0.162 | -0.236** |

| (0.643) | (0.147) | (0.175) | (0.148) | (0.116) | |

| Observations | 270 | 288 | 180 | 180 | 180 |

| Number of id | 18 | 18 | 18 | 18 | 18 |

| Sargant p-v | 0.830 | 0.754 | 0.396 | 0.242 | 0.691 |

| Hansen p-v | 1.000 | 1.000 | 0.938 | 1.000 | 0.989 |

| Arellano-Bond ar(1) | 0.0673 | 0.0540 | 0.0724 | 0.101 | 0.0905 |

| Arellano-Bond ar(2) | 0.240 | 0.184 | 0.371 | 0.504 | 0.403 |

Robust standard errors in parentheses

*** p<0.01, ** p<0.05, * p<0.1

Note: Columns (1) to (5) show pooled OLS regressions, (6) to (10) show panel estimation with fixed effects (11) to (15) Arellano bond

| Determinants Of Fiscal Effort Measure Based On Local Revenue In Sinaloa, 1993-2008 Dependent Variable Total Tax/Aggregate Value | |||||

| (1) | (2) | (3) | (4) | (5) | |

| Total Transfers | -1.306*** | ||||

| (0.285) | |||||

| Unconditional Transfers | -1.151*** | -0.941* | -0.617 | ||

| (0.358) | (0.486) | (0.484) | |||

| Conditional Transfers | -1.276*** | -1.045** | |||

| (0.417) | (0.442) | ||||

| Lnvcat | 0.171 | 0.196* | -0.250* | -0.178 | -0.282** |

| (0.116) | (0.114) | (0.138) | (0.143) | (0.139) | |

| Lnpop | 0.115** | 0.108* | 0.145** | 0.136** | 0.207*** |

| (0.0556) | (0.0620) | (0.0577) | (0.0586) | (0.0508) | |

| Lnvapc | -0.790*** | -0.774*** | -0.742*** | -0.723*** | -0.717*** |

| (0.0813) | (0.0813) | (0.112) | (0.114) | (0.112) | |

| Margination Index | -0.457*** | -0.511*** | -0.804*** | -0.832*** | -0.810*** |

| (0.102) | (0.0986) | (0.136) | (0.141) | (0.136) | |

| Constant | 1.237 | 0.998 | 4.314*** | 3.213** | 3.358** |

| (1.230) | (1.202) | (1.421) | (1.429) | (1.327) | |

| Observations | 278 | 278 | 188 | 188 | 188 |

| R-squared | 0.711 | 0.707 | 0.503 | 0.485 | 0.493 |

| (6) | (7) | (8) | (9) | (10) | |

| Total Transfers | -0.359** | ||||

| (0.146) | |||||

| Unconditional Transfers | -0.448* | -0.496* | -0.403* | ||

| (0.225) | (0.267) | (0.213) | |||

| Conditional Transfers | -0.297 | -0.145 | |||

| (0.276) | (0.232) | ||||

| Lnvcat | 0.381** | 0.374* | -0.125 | -0.125 | -0.115 |

| (0.179) | (0.180) | (0.174) | (0.178) | (0.179) | |

| Lnpop | 0.577 | 0.682** | 0.0487 | 0.193 | 0.108 |

| (0.335) | (0.308) | (0.451) | (0.426) | (0.439) | |

| Lnvapc | -0.829*** | -0.826*** | -0.704*** | -0.682*** | -0.696*** |

| (0.0498) | (0.0498) | (0.108) | (0.112) | (0.116) | |

| Margination Index | -0.141 | -0.156* | -0.397*** | -0.384*** | -0.398*** |

| (0.0828) | (0.0768) | (0.0974) | (0.0909) | (0.100) | |

| Constant | -6.336 | -7.408 | 3.902 | 2.122 | 2.841 |

| (4.791) | (4.596) | (5.548) | (5.311) | (5.338) | |

| Observations | 278 | 278 | 188 | 188 | 188 |

| R-squared | 0.902 | 0.902 | 0.681 | 0.678 | 0.675 |

| Number of id | 18 | 18 | 18 | 18 | 18 |

| (11) | (12) | (13) | (14) | (15) | |

| Total Transfers | -0.771* | ||||

| (0.460) | |||||

| Unconditional Transfers | -0.541 | -0.591 | -0.709 | ||

| (0.336) | (0.574) | (0.534) | |||

| Conditional Transfers | -0.906*** | -0.728* | |||

| (0.333) | (0.413) | ||||

| Lnvcat | 0.0329 | 0.791 | 1.184 | -0.920 | 1.159 |

| (1.535) | (0.649) | (0.826) | (0.984) | (1.009) | |

| Lnpop | -2.673 | 0.216 | 0.315 | 0.727 | 0.00193 |

| (2.467) | (0.238) | (1.150) | (1.282) | (1.471) | |

| Lnvapc | -3.224 | -1.141* | -0.663 | -0.0532 | -0.595 |

| (2.607) | (0.546) | (1.031) | (0.393) | (1.794) | |

| Margination Index | -0.198 | -0.310** | -0.198 | -0.199 | -0.219* |

| (0.943) | (0.110) | (0.178) | (0.158) | (0.113) | |

| Observations | 270 | 288 | 180 | 180 | 180 |

| Number of id | 18 | 18 | 18 | 18 | 18 |

| Sargant p-v | 0.873 | 0.238 | 0.465 | 0.378 | 0.653 |

| Hansen p-v | 1.000 | 1.000 | 0.911 | 0.998 | 0.997 |

| Arellano-Bond ar(1) | 0.0792 | 0.0368 | 0.135 | 0.171 | 0.145 |

| Arellano-Bond ar(2) | 0.249 | 0.386 | 0.273 | 0.467 | 0.331 |

Robust standard errors in parentheses *** p<0.01, ** p<0.05, * p<0.1

Note: Columns (1) to (5) show pooled OLS regressions, (6) to (10) show panel estimation with fixed effects (11) to (15), Arellano bond.

Para efectos de este artículo, el término gobiernos locales será sinónimo de municipio.

La igualación fiscal se refiere a equilibrar ingresos y gastos de los gobiernos municipales, lo cual se explica páginas más adelante (véase diagrama 1). Este concepto de la igualación fiscal en los hechos no se refiere a que los gobiernos locales determinen cuáles son sus necesidades de gasto para recibir transferencias, ya que estas últimas se entregan con criterios de equidad, es decir, darle a cada quien de acuerdo a sus necesidades, es decir, se busca reducir las desigualdades regionales. Para ello existen fórmulas y criterios de distribución que utilizan los gobiernos tanto unitarios como federales.

Así se le llama a los gobiernos locales de Suiza y en Alemania se les conoce como länder.

La capacidad fiscal tiene diversas mediciones, pero se caracteriza por el nivel de producto interno bruto per cápita que genera un territorio, es decir, una región donde hay producción manufacturera tendrá una capacidad fiscal más fuerte que una localidad agrícola.

Esta temática de relacionar transferencias con impulso al desarrollo económico local puede ser un tema futuro de investigación.

Rosen (2008) define las compensatorias como la obligación que tiene el gobierno local de gastar cierto porcentaje de dinero para complementar el gasto total que se ejercerá junto con los recursos del gobierno central en la actividad que dicte la norma federal. Las compensatorias acotadas dependen del comportamiento del gobierno local, es decir, el gobierno central establece un techo financiero de los re- cursos que transferirá; y las no compensatorias que consisten en una cantidad fija que debe ser gastada en determinados bienes públicos.

Este término “fly paper” lo utilizó Arthur Okun para hacer referencia que las transferencias tienen un efecto como el papel cazamoscas, es decir, se adhieren o pega donde caen. En otras palabras, los pro- gramas que instrumentan los gobiernos locales con este tipo de subvenciones resultan difíciles de quitar cuando hay una reducción en el monto de transferencias recibidas.

En esta investigación, el término descentralización se referirá a la descentralización fiscal, enten- dida esta última como el poder que tienen los municipios para determinar sus impuestos, gasto y deuda pública.

La norma se especifica en el artículo 25 del capítulo v de la Ley de Coordinación Fiscal (2013), donde señala en que rubros deben aplicarse estos recursos condicionados.

Local governments would receive revenues equivalent R = μR(E).

El pib (estatal) y la Población (estatal) se tomaron del inegi y las proyecciones de la población municipal fueron consultadas en conapo.

El nivel de las transferencias está medido como proporción respecto al total de los ingresos que declara el municipio.

La prueba de especificación de Hausman implica verificar si existe alguna diferencia entre las estimaciones de los modelos utilizando EF y EA. Bajo la hipótesis que no existen diferencias sistemáticas en los coeficientes, si esta no puede ser rechazada, el modelo con EA es seleccionado. Caso contrario, el modelo adecuado es emplear las estimaciones con EF. Mayores detalles en Wooldridge (2010).

Las regresiones de las columnas 1,3, 6, 7, 8, 11, 12 y 13 corresponden al perido 1998-2008.

Son nueve indicadores, lo cual puede consultarse en www.conapo,gob.mx. conapo (2005) es una dependencia del gobierno federal mexicano que realiza estudios sobre la población.

Según Musgrave (1992) el principio de la capacidad de pago tiene que ver con la equidad tribu- taria, es decir, se aporta de acuerdo a la capacidad de ingreso y/o riqueza; el principio de beneficio se considera un sistema fiscal más equitativo porque el contribuyente paga no solo por su nivel de riqueza, sino en función de los beneficios que recibe. Por tanto, el principio de beneficio no solo es un criterio de política impositiva sino también de gasto.