Una de las tendencias más intensas del proceso de globalización en curso es el desarrollo del comercio intra-industrial, que transcurre ajeno al marco interpretativo tradicional. Este trabajo se centra en el análisis reciente de este fenómeno en el caso particular de México, en el contexto de su incorporación al Tratado de Libre Comercio de América del Norte (tlcan), en donde la estructura productiva de los países involucrados ha cambiado significativamente a partir de la apertura comercial y se ha acomodado según las características o condiciones específicas de cada país. En el caso de México se observa que la importancia del comercio exterior representa cerca de dos tercios del producto (el doble de 1990), cambiando de manera significativa la composición de las exportaciones. En este contexto aparecen fenómenos como el comercio intra-industrial e intra-firma, que revelan la internacionalización de las cadenas productivas. Sin embargo, China se ha convertido en un actor importante en el comercio mundial y la región de América del Norte no ha sido una excepción. De hecho, China ha irrumpido con fuerza en el área del tlcan, aumentando su importancia como proveedor de mercancías, a pesar de no haber firmado ningún tratado comercial con estos países. En este trabajo se analiza el sentido y la profundidad de estas tendencias así como su impacto en la inserción intra-industrial de México.

One of the strongest trends of the current globalization process is the development of intra-industry trade, which takes place outside the conventional theoretical framework. This paper focuses on this phenomenon in the particular case of Mexico, in the context of the North American Free Trade Agreement (nafta), where the production structure of its members has changed significantly with the trade openness according to the specific features of each country. The case of Mexico shows that the importance of foreign trade represents about two-thirds of the product (twice the 1990 size share), changing significantly the composition of exports. In this context, phenomena as intra-industry and intra-firm trade emerge, revealing the internationalization of production chains. However, China has become a major player in World trade and the region of North America has not been an exception. In fact, China has strongly irrupted in the nafta area, increasing its share as a supplier of goods despite not having signed agreements with these countries. This work aims at analysing the direction and depth of these trends and their impact on the intra-industry integration of Mexico.

Una de las tendencias más intensas del proceso de globalización en curso es el desarrollo del comercio intra-industrial, que en el caso de los procesos de integración regional en marcha parece acentuarse (ocde 2002).

Este trabajo se centra en el análisis de la evolución reciente del comercio exterior de México y China en el contexto de la irrupción de este último en el espacio del Tratado de Libre Comercio de América del Norte (tlcan o nafta por sus siglas en inglés). De este modo se tratan de capturar tanto la profundidad como las pautas específicas de estas tendencias, que en el caso de China y México, como países llamados emergentes, presentan como particularidad la de ser importantes actores de la escena económica mundial. En este sentido adquiere relevancia, no sólo por el peso económico y político de sus economías, sino también, en el caso de México, por el factor de proximidad geográfica que puede acentuar si cabe todavía más la magnitud de dichas tendencias y en relación a China a pesar de la lejanía geográfica y no tener tratado de libre comercio con los países del tlcan ha venido cobrando cada vez mayor importancia en este espacio de integración.

Entre los aspectos de mayor interés, además del propio análisis de los flujos de comercio intra-industrial que recorre el período de 1991 a 2011, este trabajo se enmarca en el debate teórico que emana de la conformación de los Bloques Económicos (be). Estos procesos han originado una fuerte controversia teórica acerca de los efectos creación/desviación del comercio que surge de estos instrumentos regionales de regulación. En este sentido, ya hace tiempo que autores pioneros como J. Viner (1950) o, más tarde, Dornbusch (1992) señalaban que para los países miembros de los be se producían ganancias de bienestar a expensas del resto del mundo. En un caso como el del tlcan, la reducción de las barreras internas podría incrementar la competitividad entre los países miembros, aumentando la eficiencia relativa del be-tlcan y las importaciones-exportaciones intra-tlcan, por lo que, suponiendo la existencia de economías de escala, externalidades y ventajas comparativas dinámicas, en teoría las importaciones intra-tlcan sustituirán en términos relativos a las del resto del mundo. Sin embargo, existe la evidencia empírica de que Estados Unidos ha perdido participación en el mercado mexicano, aunque se trata en gran medida de partes y componentes que tienen su origen en China (Gazol, 2007); país que ha ganado participación en el mercado mexicano en los últimos años.1

China se ha convertido en los últimos años en un actor destacado en el comercio mundial, y América del Norte no es excepción. Este gigante asiático, aunque no ha firmado tratado comercial con los países del tlcan, ha irrumpido en esta área comercial, ganando terreno como proveedora de mercancías. En consecuencia, pretendemos capturar el sentido y la profundidad de estas tendencias y sus implicaciones para el caso de México; con especial atención a su comercio intra-industrial.

El debate acerca de los efectos que se derivan de los procesos de integración se puede agrupar en diversas corrientes teóricas: desde las de corte neoricardianas y neoclásicas, que consideran que de estos procesos resultaría una reducción de la disparidad económica entre los países, debido a los flujos contrapuestos de capital y tecnología desde el centro a la periferia y de capital humano de la periferia al centro, hasta las teorías neoschumpeterianas de la innovación, que consideran que los procesos de divergencia aumentaron debido a los costes ligados a la difusión del conocimiento, considerando que las transferencias de conocimientos tecnológicos (spillovers) benefician a los territorios en donde se ha producido la innovación y que la transmisión de éstos no se produce de manera equitativa y su coste aumenta con la distancia (notables desarrollos se han producido desde las aportaciones de autores tales como Dosi (1988); Audretsch y Feldman (1996); Storper (1997). Los spillovers generan efectos multiplicadores en los espacios donde ya hay una alta concentración de tecnología y actividad innovativa, que suelen coincidir con los espacios centrales (Archibugi y Iammarino, 2002), por lo que se crean círculos virtuosos del conocimiento, mientras los espacios periféricos no sólo se encuentran más alejados para beneficiarse de la difusión de éste, sino que su estructura industrial y empresarial no es la adecuada para la asimilación y recepción de la innovación (Cohen y Levinthal, 1998). La “nueva geografía económica”, que arranca en gran medida de la aportación de Fujita, Krugman y Venables (1999), considera que la combinación de factores como una mayor accesibilidad y una mejor dotación de recursos humanos con la existencia de fuertes vínculos empresariales y de economías de escala y aglomeración, así como menores costes de transporte en los centros, favorece una cada vez mayor concentración de la actividad económica y una mayor divergencia (Rodríguez-Pose y Petrakos, 2004).

En síntesis, se puede afirmar que las diferentes teorías económicas no ofrecen una respuesta unívoca acerca del impacto territorial de los procesos de integración, ya que los posibles efectos varían dependiendo del enfoque teórico adoptado (Rodríguez-Pose y Petrakos, 2004). Por ello es necesario recurrir al análisis empírico para establecer cuáles son las principales transformaciones económicas ligadas al proceso del tlcan y, en particular, cómo China se ha insertado en él, especialmente como proveedor. Como se ha señalado, el presente trabajo se centra en los efectos relativos al comercio intra-industrial y sus especificidades en el caso concreto de la inserción de México y China en dicho proceso.

Comercio intra-industrial: conceptualización y aspectos metodológicosEn el plano teórico, la problemática del comercio intra-industrial se inicia en los años sesenta con los trabajos de Verdoorn (1960), Balassa (1963) y Grubel (1967), entre otros, con referencia fundamental al que era en aquellos años el principal y más ambicioso proceso de integración económica: la Comunidad Económica Europea (hoy, Unión Europea), creada a raíz del Tratado de Roma de 1957. Estos autores partían de la constatación empírica de que una parte creciente de los flujos comerciales entre los países que se estaban integrando respondía a un patrón de especialización diferente del tradicional de tipo inter-industrial, consistente en el intercambio de diferentes productos. La novedad era que una parte creciente de los intercambios comerciales internacionales tenía lugar dentro de las mismas industrias y sectores. Esta novedosa forma del comercio internacional dio lugar al concepto económico hoy denominado comercio intra-industrial.

El análisis del comercio intra-industrial encuentra notables desarrollos sobre todo a partir de las nuevas teorías del comercio internacional, que con creciente profusión desde los años noventa han ido incorporando nuevos elementos explicativos a raíz de las aportaciones de autores tales como Krugman (1995), Grossman y Helpman (1990), entre otros. Estos enfoques han llevado a que se distingan en la actualidad dos pautas diferentes, y en cierta medida contrapuestas, en la especialización comercial de los países: la especialización inter-industrial (intercambio de productos distintos) y la especialización intra-industrial (intercambio de variedades diferentes del mismo producto).

Las explicaciones que para cada tipo de especialización nos proporciona el marco teórico actual son notablemente diferentes. El caso de la especialización inter-industrial responde adecuadamente a lo que ha venido constituyendo el núcleo central de la teoría clásica y neoclásica del comercio, ejemplificada tradicionalmente por la explicación aportada por David Ricardo, que demostró que para que dos países comerciasen entre sí y que fuese beneficioso para ambos bastaría con que existiese una diferencia relativa (y no absoluta, como había afirmado anteriormente Adam Smith) en los costes de producción de los bienes. De este modo, la explicación de la ventaja comparativa ricardiana predecía que cada país tendería a exportar aquellos bienes que obtuviesen con menores costes relativos (aunque sin lograr explicar el porqué de estas diferencias). Un siglo más tarde, los economistas suecos, Heckscher y Ohlin (H-O) ofrecieron una explicación de estas diferencias de costes relativos aludiendo a las desiguales dotaciones factoriales de los países, aunque hay que reconocer que a partir de una serie de supuestos bastante restrictivos (dos países, dos bienes, no movilidad internacional de los factores,…). En definitiva, este tipo de interpretaciones pueden ayudar a entender, por ejemplo, por qué algunos países exportan determinado tipo de bienes e importan otros totalmente diferentes.

Sin embargo, ni la aportación de Ricardo ni la de H-O sirven para explicar una parte cada vez más importante del comercio internacional: el comercio intra-industrial. De hecho, sus planteamientos resultan incluso contradictorios con la existencia de este tipo de comercio, ya que, de acuerdo con H-O, los sectores exportadores e importadores deben diferir en función de las ventajas (exportaciones) y desventajas (importaciones) que tenga cada país. Esta previsión no se cumple en el país que exporta e importa variedades de un mismo producto. En este marco explicativo, la idea de que una economía pueda al mismo tiempo exportar e importar bienes similares o sustitutos resulta incomprensible. En cualquier caso, esto no debe ser considerado una crítica hacia los planteamientos de Ricardo y de Heckscher y Ohlin ya que fueron desarrollados en un contexto histórico en el que todavía no existía el comercio intra-industrial, que como se ha señalado es un fenómeno que se desarrolla posteriormente.

Entre los elementos explicativos que hoy en día nos proporciona la teoría moderna del comercio, a través de los modelos de competencia imperfecta, economías de escala y diferentes variedades, el comercio intra-industrial aparece como resultado de la existencia de rendimientos crecientes, empresas capaces de diferenciar productos sin incurrir en costes adicionales y de consumidores con gustos diversos. Por una parte, las economías de escala promueven la concentración productiva, originando intercambios comerciales intensos al tratar de abastecer amplias demandas desde un mismo punto de producción. Por otro lado, cada empresa puede diferenciar productos respecto a empresas rivales para segmentar la demanda y mantener así un cierto grado de monopolio sobre su variedad. Finalmente, un requisito imprescindible para que surja el comercio intra-industrial es la existencia de una masa de consumidores finales con diferentes preferencias respecto a las múltiples variedades de producto ofertadas. Como se puede deducir, estas tres condiciones tienden a adquirir una mayor notoriedad en los procesos de integración económica en los que participan economías de cierto nivel de desarrollo; lo que explica por qué ciertas áreas de integración, como la europea, han venido protagonizando este tipo de intercambios.

Existen diversos procesos que se han ido desarrollando de forma paralela al auge de los intercambios intra-industriales y que, en cierto modo, han resultado impulsados por estos. En este sentido, destacan los avances en la liberalización comercial, en particular de los productos industriales, que se han producido tanto a nivel mundial (gatt, omc) como regional (ue, nafta, asean, Mercosur, Mercado Común Centroamericano…), y que han sido guiados sobre todo por la expansión del comercio intra-firma en la búsqueda de la libre movilidad de los bienes, tanto intermedios como finales, que es favorable a las empresas multinacionales. Algunos trabajos relativamente recientes (Navaretti, Haaland y Venables 2002; ocde, 2002; Helpman, 2006) introducen este último elemento en el análisis del comercio intra-industrial, centrándose en el papel desempeñado por las empresas multinacionales que se han convertido en las auténticas protagonistas del actual proceso de globalización.

A modo de síntesis se pueden identificar tres modelos explicativos del comercio intra-industrial: en primer lugar, el comercio intra-industrial basado en la diferenciación de productos y en las economías de escala (la explicación más general y extendida); en segundo lugar, el comercio intra-industrial de bienes funcionalmente homogéneos (íntimamente ligado al comercio fronterizo y al comercio periódico o estacional); y, por último, el comercio intra-industrial basado en la brecha tecnológica así como en el ciclo de vida del producto y en la internacionalización del proceso productivo (comercio intra-firma).

Otra forma de diferenciación es la que existe entre comercio intra-industrial vertical y horizontal. En este sentido, se habla de comercio intra-industrial horizontal cuando dos cadenas de producción independientes llevan al intercambio internacional de bienes de la misma industria con un mismo nivel de elaboración. Por su parte, hablamos de comercio intra-industrial vertical cuando una misma cadena de producción se localiza en diferentes países, dando lugar a la reexportación de bienes (Dussel y León González, 2001).

En el plano metodológico, se han diseñado indicadores para cuantificar la mayor o menor presencia de comercio intra-industrial en los intercambios de las diferentes economías, entre los que destaca el índice de Grubel y Lloyd. Éste se construye sobre la base de que los flujos comerciales bilaterales entre países se pueden dividir en dos grupos: uno correspondiente al comercio de tipo inter-industrial, y que se refiere al flujo comercial neto (exportaciones netas de un país con el resto del mundo), y otro al comercio de tipo intra-industrial, que coincide con el resto de los flujos comerciales (el flujo total menos el flujo neto). Este índice presenta valores entre 0 y 1 en función de la no existencia (valor 0) o existencia total (valor 1) de comercio intra-industrial.2 Para el cálculo del índice a nivel agregado frecuentemente se utiliza una expresión corregida con el fin de evitar el efecto desequilibrador de la balanza comercial.3 Otros trabajos, como el de Cárdenas y Dussel (2011), utilizan también el índice propuesto por Hamilton y Kniest el cual mide el comercio intraindustrial marginal, es decir, solamente sobre el comercio total añadido.

Un aspecto a considerar en la medición del comercio intra-industrial es que puede resultar sensiblemente afectada por el nivel de desagregación. Lo más apropiado es emplear la mayor desagregación sectorial disponible con la finalidad de no catalogar como comercio intra-industrial flujos comerciales que en realidad son de naturaleza inter-industrial.4 En el presente trabajo, las fuentes estadísticas consultadas para el caso de México, Estados Unidos, Canadá y China ofrecen una desagregación sectorial completa para el nivel de dos dígitos (capítulos) del Sistema Armonizado de Designación y Codificación de Mercancías, con información procedente del United Nations Commodity Trade Statistics database (un Comtrade). Así mismo, también se hace uso de información a nivel de cuatro dígitos (partidas), aunque en este caso, por límites de extensión, se refiere sólo a los capítulos en donde se aprecia una mayor intensidad de comercio intra-industrial, considerando esta información de forma complementaria.

Finalmente, debe señalarse que la mayoría de los trabajos que abordan el estudio del comercio intra-industrial se refieren al comercio de países desarrollados, contemplando en mucha menor medida el de los llamados países emergentes. Sin embargo, una de las peculiaridades del presente trabajo es que involucra el comercio de países desarrollados (Estados Unidos y Canadá) con países emergentes (China y México), que además son importantes exportadores de manufacturas en el mundo. En este sentido, al analizar el comercio de Estados Unidos o Canadá con China o México estaríamos ante el caso de comercio entre desarrollados y emergentes y, en el caso del comercio entre China y México, de comercio entre países emergentes o sur-sur; resultando en este último caso más difícil de explicar las evidencias observadas a partir del marco teórico convencional.

La inserción de China en el tlcan: entre la complementariedad y la competenciaA partir de la firma del Tratado de Libre Comercio de América del Norte en 1994, México se ha integrado plenamente al proceso de globalización y a la estructura de fábrica mundial. En realidad, ya lo había venido haciendo en cierta medida desde su incorporación al Acuerdo General de Aranceles Aduaneros y Comercio (gatt, por sus siglas en inglés) desde 1986, aunque la consolidación de este proceso tiene lugar con la firma del tlcan.

En la actualidad, México tiene firmados 12 Tratados de Libre Comercio con 44 países (tlcss), 28 Acuerdos para la Promoción y Protección Recíproca de las Inversiones (appris) y 9 acuerdos de comercio (Acuerdos de Complementación Económica y Acuerdos de Alcance Parcial) en el marco de la Asociación Latinoamericana de Integración (aladi) (Secretaría de Economía, 2013).5

Por su parte, Estados Unidos tiene firmados 14 tratados con 20 países y Canadá 7 tratados con 11 países (omc 2013b).

En el caso de China, no había mostrado demasiado interés y entusiasmo por los acuerdos formales de comercio regional o de una naturaleza más estructurada hasta los años noventa; en parte porque aún no estaba preparado para hacer frente a una rápida liberalización del comercio y las inversiones. Sin embargo, con la llegada del siglo xxi, la actitud de China hacia la cooperación regional ha cambiado de forma drástica (Wang Jisi, 2004, citado por Yu, Xue y Hong, 2006). En primer lugar, la adhesión a la omc que forzó a China a asumir varios compromisos en términos de liberalización del mercado; por el otro, insertó a China profundamente en la economía mundial (Yu, Xue y Hong, 2006). China tiene, actualmente, firmados 10 tratados de libre comercio con 24 países, dentro de ellos tres latinoamericanos (Chile, Costa Rica y Perú), así como tres en proceso de negociación con Australia, Noruega y Suiza (omc 2013b).

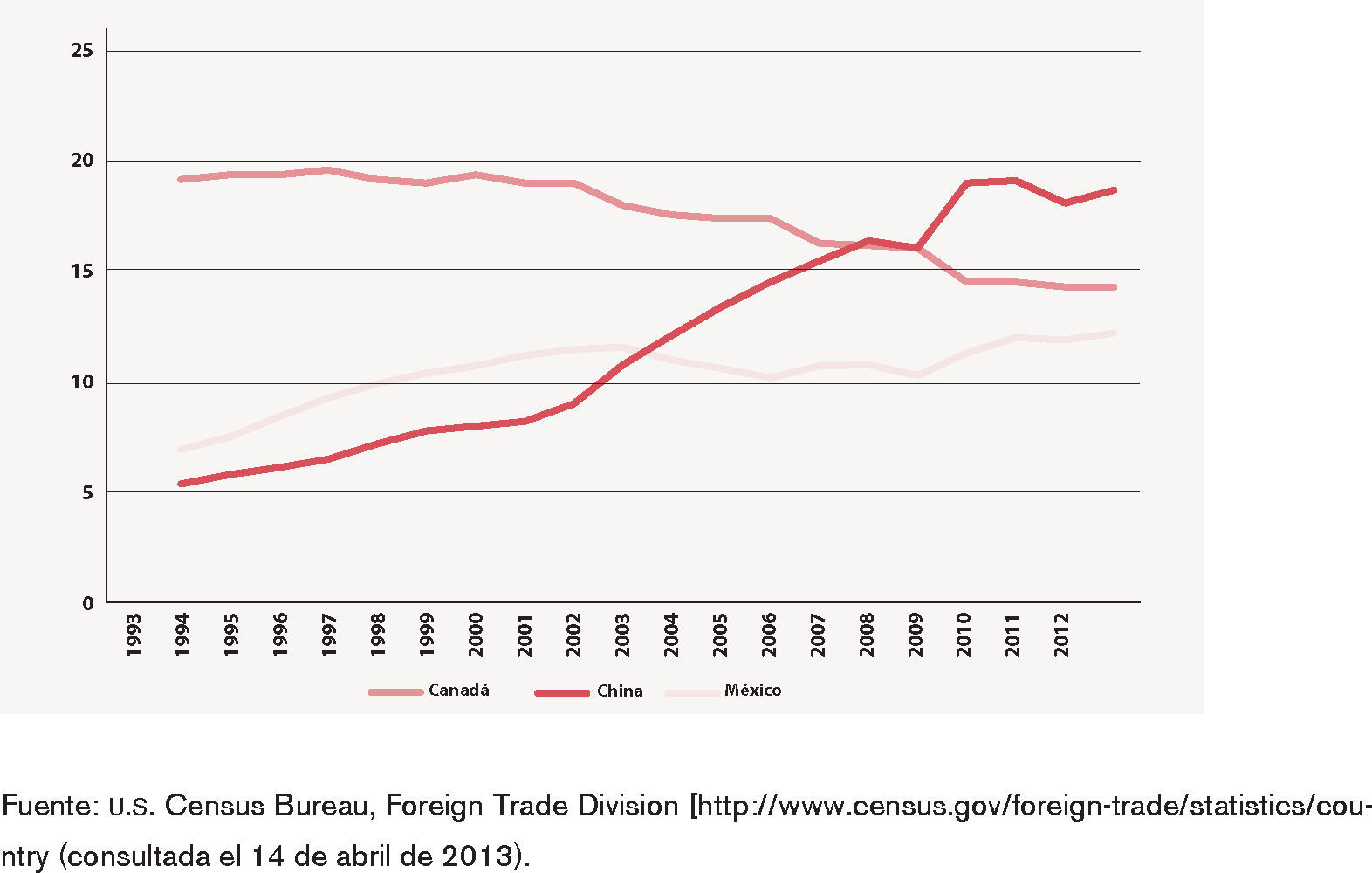

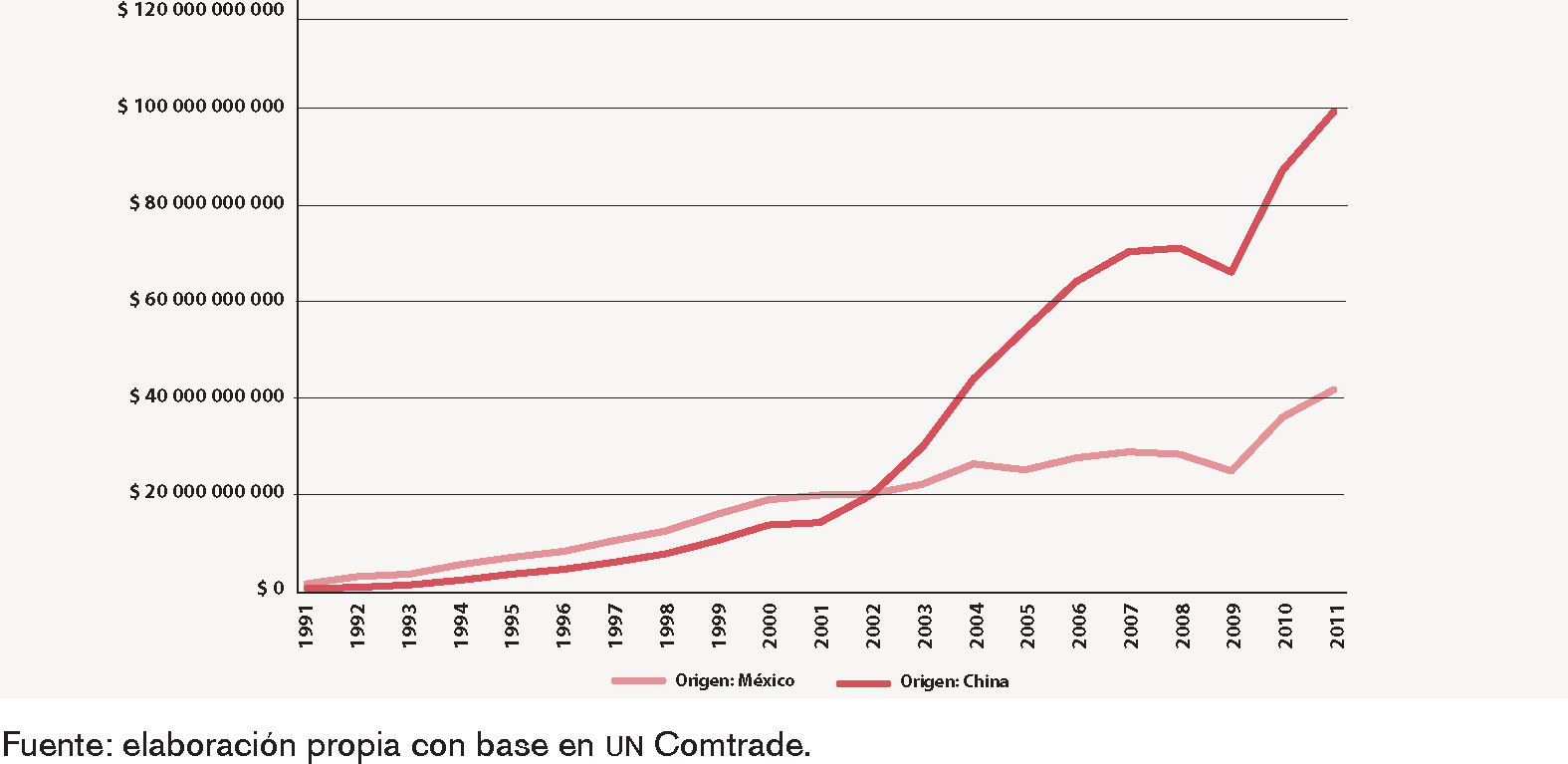

Uno de los argumentos más señalados en relación a los tratados de libre comercio es que éstos buscan impulsar la dinámica económica de los países signatarios. Sin embargo, una característica de los países del tlcan es que ninguno ha firmado un tratado de libre comercio con China y, a pesar de ello, el comercio con China crece a pasos acelerados. De hecho, merece ser señalado que en el caso de México, pese a que tiene firmados 12 tratados con otros 44 países, su comercio se encuentra fuertemente concentrado con Estados Unidos; emergiendo recientemente China como el más importante proveedor en el mercado de Estados Unidos, desplazando a México en 2003 y a Canadá en 2009 (gráfica 1) y como el segundo proveedor en el caso de México (gráfica 2) y Canadá, por detrás de Estados Unidos.

")

Importaciones de Estados Unidos provenientes de sus socios comerciales y China en relación a las importaciones totales de Estados Unidos (datos en %)

")

Desde una perspectiva teórica, predomina la idea de que los tratados o acuerdos comerciales tienden a favorecer las exportaciones, incrementar la inversión extranjera directa y ellas a su vez deben conducir a incrementos en la productividad y al crecimiento económico. Sin embargo, cuando se contrasta la evidencia empírica aparecen resultados contradictorios. Por ejemplo, cuadros (2000), en el caso de México, observa que el incremento de las exportaciones no se traduce en una relación causal de largo plazo sobre el pib, justificando esos resultados porque el componente importado es demasiado elevado y ello disminuye los beneficios iniciales que las exportaciones deberían generar (De la Cruz y Marin, 2011). En cambio, Gutiérrez y Cantavella-Jordá (2007), concluyen que existe evidencia estadística suficiente para asegurar que las exportaciones son promotoras del crecimiento económico (De la Cruz y Marín, 2011).

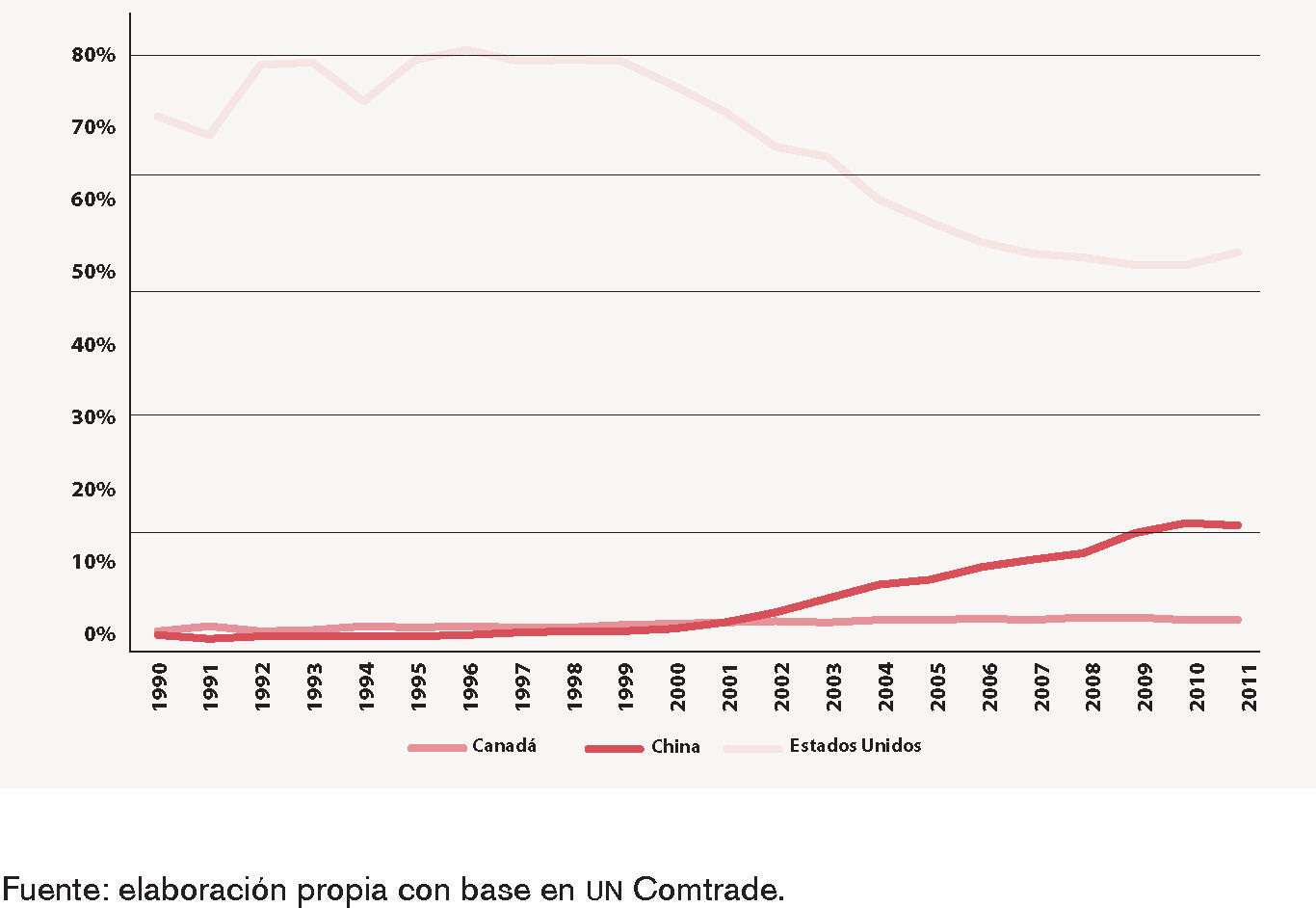

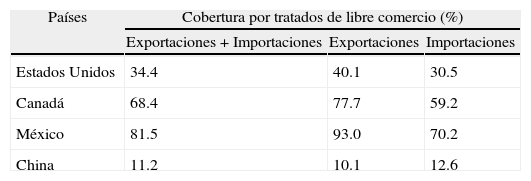

Lo cierto es que ninguno de los países del tlcan tiene tratados comerciales con China y este país se ha venido insertando en este espacio en forma significativa, sobre todo desde su consideración en 1999 con trato de nación más favorecida con Estados Unidos y su incorporación a la Organización Mundial de Comercio en 2001(omc).6 Si analizamos el coeficiente de cobertura (definido como el porcentaje del comercio efectuado entre un país o región y los socios comerciales con los que tiene en vigencia acuerdos comerciales en relación con el comercio total del país o región) alcanza a un 11.2% para China, un 34,4% para los Estados Unidos, un 68,4% para el Canadá y un 81.5% para México (Rosales y Kuwayama, 2012; ver Tabla 1). Es decir, China es el país con menor coeficiente de cobertura y México el mayor. Con estos datos se puede afirmar que China no ha necesitado de los tratados de libre comercio para convertirse en potencia mundial en esta actividad. Sin embargo, China ha intentado activamente convencer a sus principales socios comerciales (incluidos los Estados Unidos, Japón y la Unión Europea) de que se le otorgue la categoría de economía de mercado antes del plazo establecido por la omc (2016), para evitar que en futuras demandas de antidumping se siga la metodología ad hoc y a menudo discriminatoria que se emplea con las economías no regidas por las leyes del mercado. A marzo de 2009, 79 países habían reconocido a China como economía de mercado, incluidos 10 de la región de América Latina y el Caribe —Argentina, Brasil, Chile, Costa Rica, Jamaica, Perú, Trinidad y Tabago y Venezuela, entre otros— (Rosales y Kuwayama, 2012).

Coeficiente de cobertura por comercio de los acuerdos comerciales en países del tlcan y China, 2009

| Países | Cobertura por tratados de libre comercio (%) | ||

| Exportaciones + Importaciones | Exportaciones | Importaciones | |

| Estados Unidos | 34.4 | 40.1 | 30.5 |

| Canadá | 68.4 | 77.7 | 59.2 |

| México | 81.5 | 93.0 | 70.2 |

| China | 11.2 | 10.1 | 12.6 |

En relación a la competencia o complementariedad de China y México por el mercado de Estados Unidos también existen visiones encontradas. Algunos, como Feenstra y Looi Kee (2009), estiman que hay una creciente competencia entre ambos países por el mercado de Estados Unidos y que la Inversión Extranjera Directa (ied) se ha ido trasladando hacia China en detrimento de México (de la Cruz Gallegos, Núñez Mora y Ruiz Porras, 2008, citado por De la Cruz y Marín, 2011). Feenstra y Looi Kee (2009), además, sostienen que la diferencia entre México y China es que el primero disminuyó sus aranceles en exceso y China lo hizo unilateralmente protegiendo algunas ramas como la agricultura. Neme (2006), por el contrario, sostiene que las manufacturas mexicanas no compiten con las chinas en el mercado estadounidense, sino que cada país tiene su propio nicho de mercado, derivado de una especialización construida desde la década de los noventa.

Por otro lado, es evidente que China tiene un comercio inter-industrial con los países que tiene tratado de libre comercio en América Latina: Costa Rica, Chile y Perú. Importa básicamente recursos naturales y exporta bienes manufacturados. En el primer caso, importa los capítulos 85 (Cobre y sus manufacturas), 84 (minerales y metalíferos).

Un aspecto de especial interés del presente trabajo es que el análisis del comercio intra-industrial nos permitirá clarificar en qué medida las economías son más complementarias o competitivas. Lo anterior, en el entendido de que China se ha convertido en los últimos años en un actor destacado tanto a nivel mundial como en el área Norteamericana. Es por ello que se pretende capturar el sentido y la profundidad de estas tendencias así como sus implicaciones para el caso de México y su comercio intra-industrial en particular.

Globalización y reestructuración: la inserción de México y China en el mercado mundialSi se quiere comprender mejor la situación económica y comercial de México en la actualidad es preciso retroceder hasta mediados de los años setenta. Concretamente en 1976, la llamada crisis de la economía mexicana ponía en evidencia el agotamiento del modelo de sustitución de importaciones, que pudo sobrevivir artificialmente durante el periodo 1977–1982 gracias a que México pasó a convertirse en importante exportador de petróleo en momentos de altos precios en el mercado internacional y al endeudamiento externo. Por otro lado, cuando en 1982 se desplomaron los dos puntales del “milagro mexicano”, al reducirse el ingreso de divisas por la caída de los precios del petróleo y el difícil acceso a los mercados internacionales de capital derivado de ello, situación magnificada porque no se modificó el servicio de la deuda externa,7 y al acelerarse la “fuga de capitales” que buscaban seguridad y altas tasas de valorización en el exterior.8 Esto último provocó la insolvencia para enfrentar problemas relacionados con el servicio de la deuda externa, pues las reservas internacionales de divisas se esfumaron por el monto desproporcionado de la transferencia neta de recursos al exterior, lo cual llevó a la moratoria de hecho, el 20 de agosto de 1982, así como a la firma de una carta de intención con el fmi el 10 de diciembre.

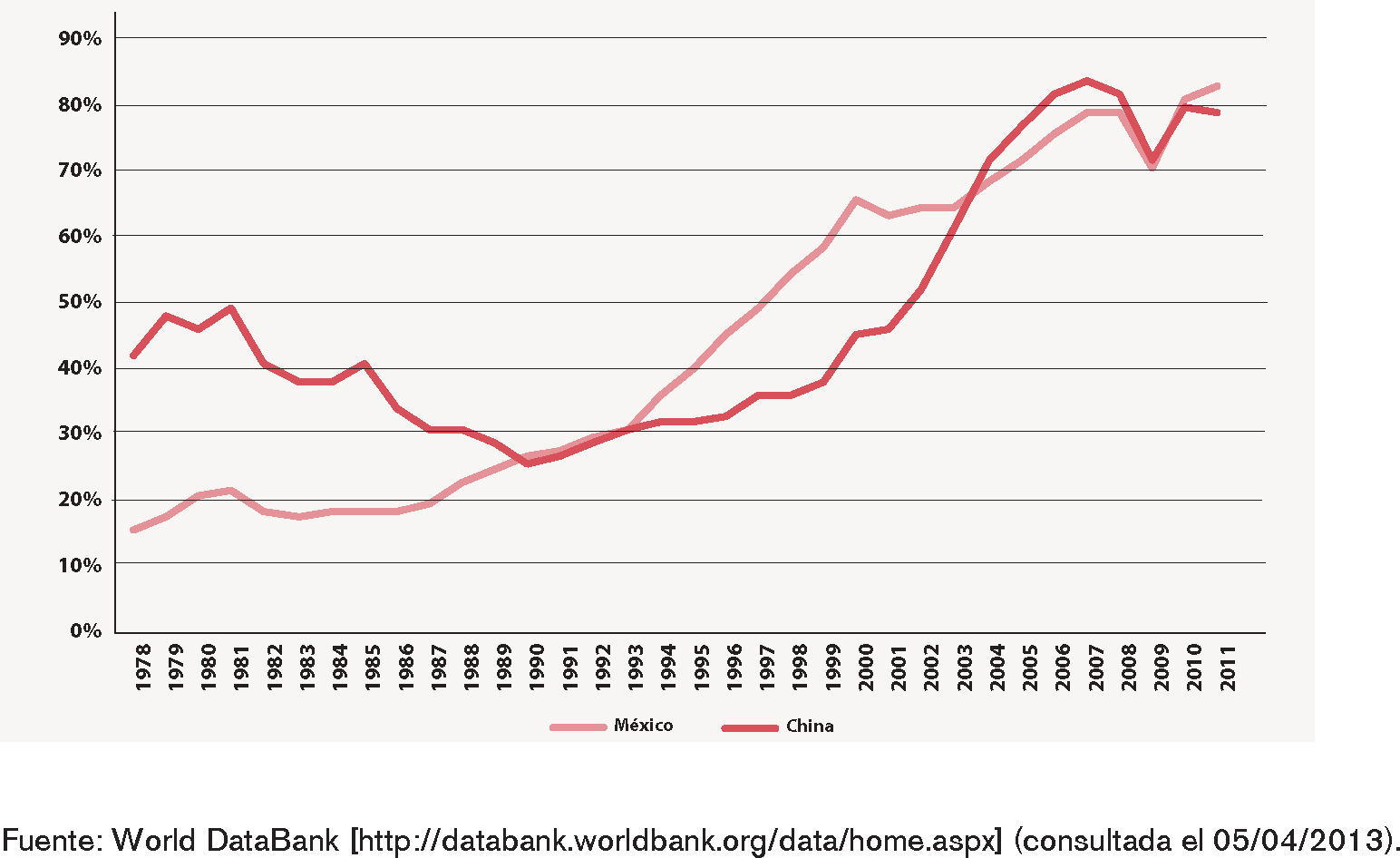

Debemos señalar que México presentaba a principios de los ochenta una muy reducida apertura al exterior. De hecho, en 1983, la práctica totalidad de las importaciones estaban sujetas a permiso previo (barrera no arancelaria), siendo los aranceles sumamente elevados. Sin embargo, en ese mismo año, México emprendió el cambio estructural de su economía, caracterizado por tres aspectos: saneamiento de las finanzas públicas, privatización de las empresas estatales y liberalización comercial. En este sentido, los efectos de la racionalización de la protección comercial transformaron al país de una de las economías más cerradas a una de las más abiertas del mundo. La apertura ha resultado de tal magnitud que en 2006 sólo 4.1% del valor de las no maquiladoras y 2.7% de las importaciones totales estaba sujeto a permiso previo. Por otro lado, la media arancelaria, que era de 27% en 1982, pasó en agosto de 2012 a ser de 5.9% (el arancel ponderado en 1982 era de 16.4% mientras que en agosto de 2012 era de apenas 0.56%) (Centro de Estudios de las Finanzas Públicas, 2006 y Gaceta Parlamentaria, 2012).9 Una clara muestra de todo este proceso es el incremento que han venido experimentando desde 1978 hasta 2011 el coeficiente de apertura; pasando de 14.7 a 81.0% (gráfica 3).

")

Coeficiente de apertura de México y China 1978–2011 (% con base en US$ 2000)

En síntesis, todo esto da cuenta del acelerado proceso de liberalización de la economía mexicana, que se plasma, por una parte, en el creciente coeficiente de apertura y, por otra, en las reducciones arancelarias así como en el desmantelamiento de las barreras no arancelarias. En realidad, detrás de estos cambios se halla la concentración del comercio exterior de México con Estados Unidos (dos terceras partes del comercio total de México en la actualidad, aunque en algunos años llegó a representar más de 70 por ciento).

Con la firma del tlcan se puede afirmar que México miró hacia el norte y no al sur, con cuyos países le unen historia, cultura y problemas económicos.10 En esto hay razones pragmáticas. Tenía un comercio concentrado con Estados Unidos (alrededor de 70%), mientras que con América Latina y el Caribe practicaba uno de escasa significación (menos de 7%) y bastante disperso. Además, estas economías en muchos casos eran excluyentes, pues por lo regular compiten con los mismos productos por el mismo mercado: Estados Unidos. Como se ha puesto de relieve en otros trabajos (López, 2006; Dussel y León González, 2001, Calderón y Cuevas, 2011), esta concentración del comercio de México con Estados Unidos se profundizó conforme avanzaba el tlcan, hasta la recesión de 2001 y el ingreso de China en la omc en ese mismo año, que produjo un efecto de freno a esa concentración.

Por su parte, China viene instrumentando desde 1978 una serie de reformas que comenzaron en lo que se dio a llamar las cuatro modernizaciones impulsadas por Deng Xiaoping: la agricultura, industria, defensa y ciencia y tecnología (Neme, 2006). “La Reforma agrícola y rural (1978–1984), donde las metas eran expandir las exportaciones, aumentar la infraestructura, mejorar el balance entre la industria ligera y pesada; incrementar la inversión en la primera y reducirla en la segunda” (Neme, 2006: 29). La reforma industrial y apertura (1984–1986), trató de aprovechar el capital, la tecnología y los mercados de otros países con la finalidad de modernizar la industria. La política de apertura condujo a la adopción de una estructura legal para facilitar las relaciones económicas internacionales y la inversión extranjera directa; a la creación de Zonas Económicas Especiales (zee) y “ciudades abiertas” para modernizar la industria nacional mediante el establecimiento de empresas extranjeras que procesaran productos para exportar gracias a incentivos de diversos tipos (Neme, 2006: 30 y 31). Reformas estratégicas (a partir de 1986). Las dificultades en el control macroeconómico provocaron presiones inflacionarias, desempleo y otros desequilibrios que requerían rectificación del programa de reformas emprendidas en 1978. En 1993 se estableció que las fuerzas del mercado desempeñaban un papel fundamental en una economía socialista (Neme, 2006).

Una clara muestra de todo este proceso de reformas es el incremento que ha venido experimentando desde 1978 hasta 2011 el coeficiente de apertura de China; pasando de 41.0 a 77.0%. En el periodo 1978–1990 el coeficiente de apertura disminuyó hasta llegar a 25%, mientras que de 1991 hasta 2011 la tendencia es a la alza gráfica 3).

En este contexto de apertura y de reformas, China y México se han convertido en importantes actores de la economía global. En 1978, China representaba 0.94% del pib mundial, 1.69% de las exportaciones de bienes y servicios y 1.15% de las importaciones de bienes y servicios. México, por su parte, representaba 1.73% del pib mundial, 0.75% de las exportaciones y 1.10% de las importaciones. Sin embargo, en 2011, China ya representaba 8.34% del pib Mundial, 11.27% de las exportaciones y 8.39% de las importaciones, mientras que México representaba, en ese mismo año, 1.70% del pib mundial, 2.02% de las exportaciones y 2.21% de las importaciones.11 En términos de la industria manufacturera es donde se han dado importantes avances en materia de exportaciones, pues China en 1984 pasó de representar 1.03% de las exportaciones manufactureras del mundo a 15.4 en 2011, convirtiéndose así en parte significativa de la fábrica mundial. México, por su parte, pasó de representar 0.60% en 1984 a 2.0 en 2011, convirtiéndose así en el primer país latinoamericano exportador de manufacturas y parte importante de la fábrica mundial.12

En términos de las tasas de crecimiento del pib, China ha experimentado una expansión inédita en la historia, pues desde 1978 que comenzó la reforma hasta 2011 ha tenido una tasa crecimiento media anual (tcma) de 9.9%, mientras que México presenta una modesta tasa de 2.3% de 1982 a 2011. En términos del pib per cápita, China tendría 8.8% y México apenas 0.7.13 Es decir, aunque las dos economías han tendido a tener mayor peso en el comercio exterior y éste ha crecido en términos no muy distantes, los resultados en materia de crecimiento económico son muy diferentes.

Es así como China se ha convertido, en los últimos años, en un actor importante en el mundo y hoy es una potencia económica regional en Asia y es ya, sin lugar a dudas, una potencia global de primer orden. En términos de las exportaciones manufactureras China ha logrado superar a todos los países del tlcan juntos en relación a su peso en las exportaciones mundiales, convirtiéndose así en una pieza importante de la fábrica global.

La inserción intra-industrial de México y China en el contexto del tlcan

Desde un punto de vista empírico, trataremos de mostrar a continuación en qué medida se observan avances en los flujos de comercio de carácter intra-industrial en un ámbito temporal marcado por el proceso de inserción de México en el tlcan, la irrupción de China en este espacio y qué pautas específicas se pueden constatar. En este sentido, se parte de los resultados alcanzados en otros estudios previos (Dussel y León González, 2001; ocde, 2002, López y Rodil, 2006; Dussel y Trápaga (editores), 2007; Cárdenas y Dussel, 2011; Rodil y López, 2011; Neme, 2011, entre otros), que señalan la existencia de una creciente presencia del carácter intra-industrial en los intercambios comerciales de México con el exterior y en particular con Estados Unidos. Sin embargo, en relación a China existen posturas contrapuestas. Algunos autores, como Neme (2011), sostienen que, si bien por grupos de bienes la competencia entre México y China se hace más evidente, sin que haya un ganador claro y que las exportaciones de México en el mercado estadounidense no resultan desplazadas por productos chinos. Por el contrario, otros autores, como por ejemplo Cárdenas y Dussel (2011), sostienen que en el comercio de México con Estados Unidos y China, los resultados del comercio intra-industrial reflejan una débil integración con el país asiático y una mayor integración con Estados Unidos, aunque decreciente. Por su parte, autores como De la Cruz y Marín (2011) sostienen, mediante un análisis de causalidad, que la evidencia estadística revela que existe una interrelación negativa entre el comercio de China y México en el mercado de Estados Unidos, por lo que México debe tratar de evitar el desplazamiento.

Frente a lo anterior, el presente trabajo incorpora un enfoque analítico diferente en la medida en que se profundiza en el fenómeno del comercio intra-industrial entre China y México dentro del espacio tlcan, complementando el análisis anterior y tratando de ayudar a entender la lógica que subyace a las tendencias que se observan a nivel agregado. Todo ello en el entendido de que el comercio que se desarrolla entre Canadá y Estados Unidos es norte-norte y el que se desarrolla entre estos países con China y México es norte-sur, mientras que el que se desarrolla entre China y México es sur-sur. Por límites de extensión, en este trabajo nos centramos en las relaciones norte-sur y sur-sur, teniendo en cuenta que el papel de Estados Unidos en el tlcan es crucial.

El comercio intra-industrial se lleva a cabo durante un intenso proceso de integración comercial de México con Estados Unidos y la creciente participación de China en las importaciones del tlcan. Por otro lado, los altos crecimientos en el comercio y la concentración en un reducido número de capítulos exportadores e importadores de México y China con Estados Unidos revela la existencia de un patrón de comercio centrado en un grupo reducido de sectores y la evidente entrada de China en el espacio tlcan, tanto como proveedora como cliente, pero sobre todo como proveedora (gráfica 5).

")

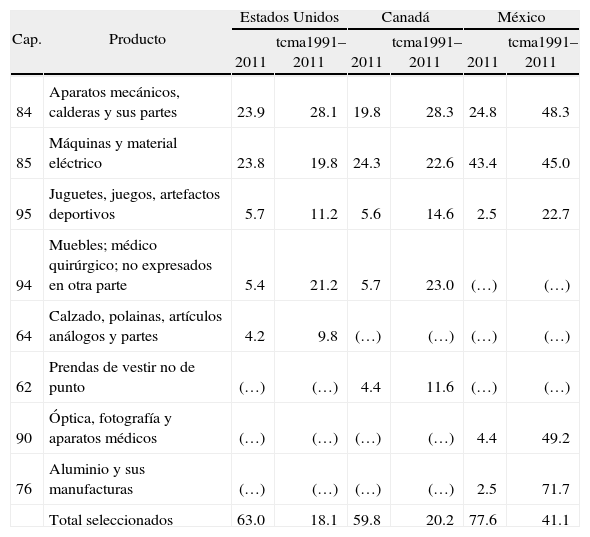

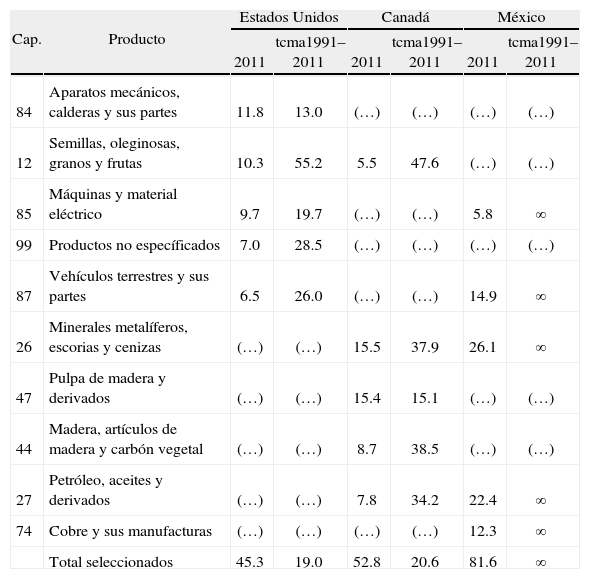

De modo más concreto se puede señalar que el comercio de China con los países integrantes del tlcan se encuentra bastante concentrado en tan sólo cinco capítulos. De hecho, en el lado de las exportaciones, éstos concentran 63.0% de las que tienen como destino Estados Unidos, 59.8 las de Canadá y 77.6 las de México. Por el lado de las importaciones chinas, los primeros cinco capítulos representan 45.3% de las provenientes de Estados Unidos, 52.8 de Canadá y 81.6 de México (Tablas 2 y 3). El saldo del comercio de los cinco principales capítulos es favorable para China en el caso de Estados Unidos y México, mientras que es deficitario con Canadá.14 En particular, el saldo con México es favorable a China en los capítulos 84 (maquinaria y equipo mecánico) y 85 (maquinaria y equipo eléctrico), mientras que China es deficitaria en los capítulos 26 (minerales metalíferos), 27 (petróleo y derivados) y 74 (cobre y sus manufacturas); pero en lo global China es superavitaria en esos cinco capítulos. Por su parte, el saldo con Canadá es deficitario a China en los cinco capítulos y con Estados Unidos es favorable a China en los capítulos 84 (maquinaria y equipo mecánico), 85 (maquinaria y equipo eléctrico) y 87 (automóviles), mientras que China es deficitaria en los capítulos 12 (semillas, grano) y 99 (productos sin especificar); aunque el saldo de los cinco primeros capítulos es favorable a China.15 Por el lado de las exportaciones chinas, los primeros cinco capítulos son superavitarias a China con todos los países del tlcan. Es decir, China es superavitaria en manufacturas y deficitaria en recursos naturales y productos primarios.

Productos de mayor peso relativo en las exportaciones de China a Estados Unidos, Canadá y México (datos en porcentaje)

| Cap. | Producto | Estados Unidos | Canadá | México | |||

| 2011 | tcma1991–2011 | 2011 | tcma1991–2011 | 2011 | tcma1991–2011 | ||

| 84 | Aparatos mecánicos, calderas y sus partes | 23.9 | 28.1 | 19.8 | 28.3 | 24.8 | 48.3 |

| 85 | Máquinas y material eléctrico | 23.8 | 19.8 | 24.3 | 22.6 | 43.4 | 45.0 |

| 95 | Juguetes, juegos, artefactos deportivos | 5.7 | 11.2 | 5.6 | 14.6 | 2.5 | 22.7 |

| 94 | Muebles; médico quirúrgico; no expresados en otra parte | 5.4 | 21.2 | 5.7 | 23.0 | (…) | (…) |

| 64 | Calzado, polainas, artículos análogos y partes | 4.2 | 9.8 | (…) | (…) | (…) | (…) |

| 62 | Prendas de vestir no de punto | (…) | (…) | 4.4 | 11.6 | (…) | (…) |

| 90 | Óptica, fotografía y aparatos médicos | (…) | (…) | (…) | (…) | 4.4 | 49.2 |

| 76 | Aluminio y sus manufacturas | (…) | (…) | (…) | (…) | 2.5 | 71.7 |

| Total seleccionados | 63.0 | 18.1 | 59.8 | 20.2 | 77.6 | 41.1 | |

Productos de mayor peso relativo en las importaciones chinas procedentes de Estados Unidos, Canadá y México (datos en porcentaje)

| Cap. | Producto | Estados Unidos | Canadá | México | |||

| 2011 | tcma1991–2011 | 2011 | tcma1991–2011 | 2011 | tcma1991–2011 | ||

| 84 | Aparatos mecánicos, calderas y sus partes | 11.8 | 13.0 | (…) | (…) | (…) | (…) |

| 12 | Semillas, oleginosas, granos y frutas | 10.3 | 55.2 | 5.5 | 47.6 | (…) | (…) |

| 85 | Máquinas y material eléctrico | 9.7 | 19.7 | (…) | (…) | 5.8 | ∞ |

| 99 | Productos no específicados | 7.0 | 28.5 | (…) | (…) | (…) | (…) |

| 87 | Vehículos terrestres y sus partes | 6.5 | 26.0 | (…) | (…) | 14.9 | ∞ |

| 26 | Minerales metalíferos, escorias y cenizas | (…) | (…) | 15.5 | 37.9 | 26.1 | ∞ |

| 47 | Pulpa de madera y derivados | (…) | (…) | 15.4 | 15.1 | (…) | (…) |

| 44 | Madera, artículos de madera y carbón vegetal | (…) | (…) | 8.7 | 38.5 | (…) | (…) |

| 27 | Petróleo, aceites y derivados | (…) | (…) | 7.8 | 34.2 | 22.4 | ∞ |

| 74 | Cobre y sus manufacturas | (…) | (…) | (…) | (…) | 12.3 | ∞ |

| Total seleccionados | 45.3 | 19.0 | 52.8 | 20.6 | 81.6 | ∞ | |

Si bien es Estados Unidos el principal socio de China, México también experimenta un importante ascenso relativo de sus relaciones con China. A nivel de detalle, destaca el protagonismo que en esta relación con China tienen ciertos sectores (capítulos 84 y 85), pues sólo esos dos capítulos, en 2011, representan 49.4 % de las exportaciones chinas al área del tlcan, mientras las importaciones chinas del tlcan existe mayor dispersión y esos capítulos representaron 19 por ciento.

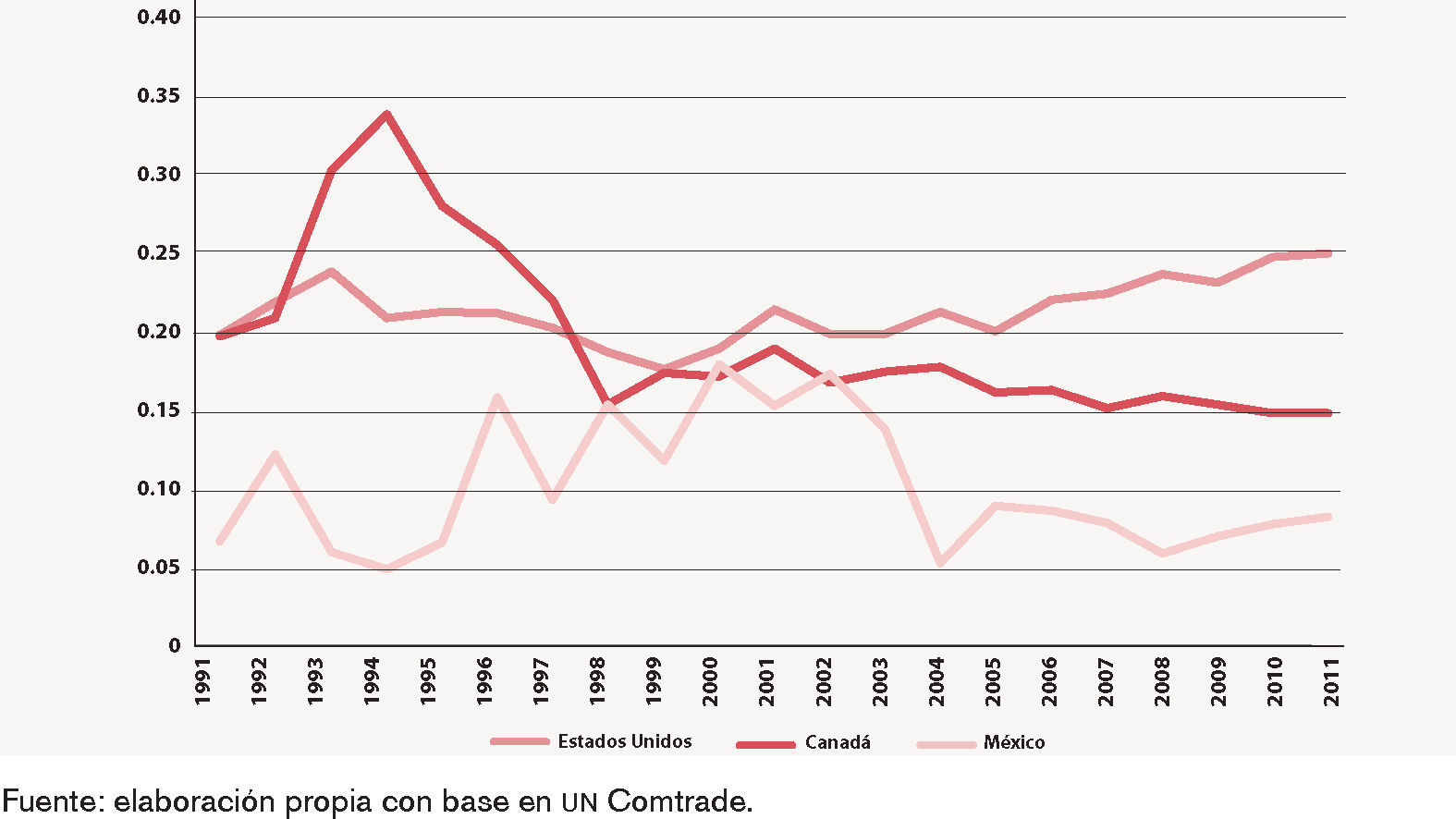

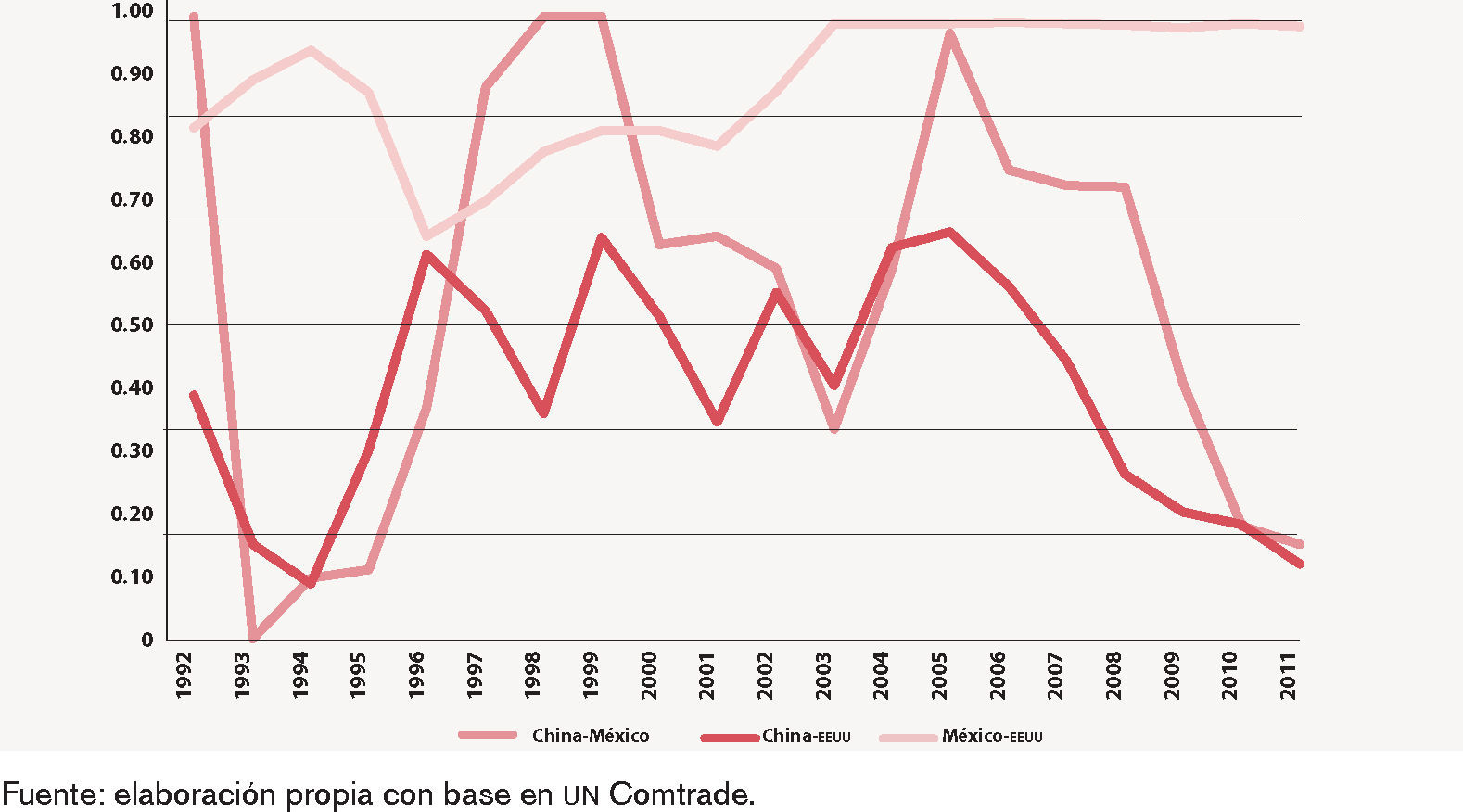

En relación al índice de comercio intra-industrial (ici) de China, éste es relativamente bajo (gráfica 6). En el caso concreto de los flujos con Estados Unidos tenía un ici de 0.20 en 1991 y en 2011 de 0.25. Del mismo modo, su comercio con México tenía un ici de 0.07 en 1991 y de 0.08 en 2011. Por su parte, en las relaciones comerciales con Canadá, el ici alcanzaba un valor de 0.20 en 1991 y de 0.15 en 2011. Merece ser destacado que durante la mayor parte del período, y en particular en los últimos años, se observa que China mantiene un mayor comercio intra-industrial en el tlcan con Estados Unidos.

sin corregir de China con los países del tlcan")

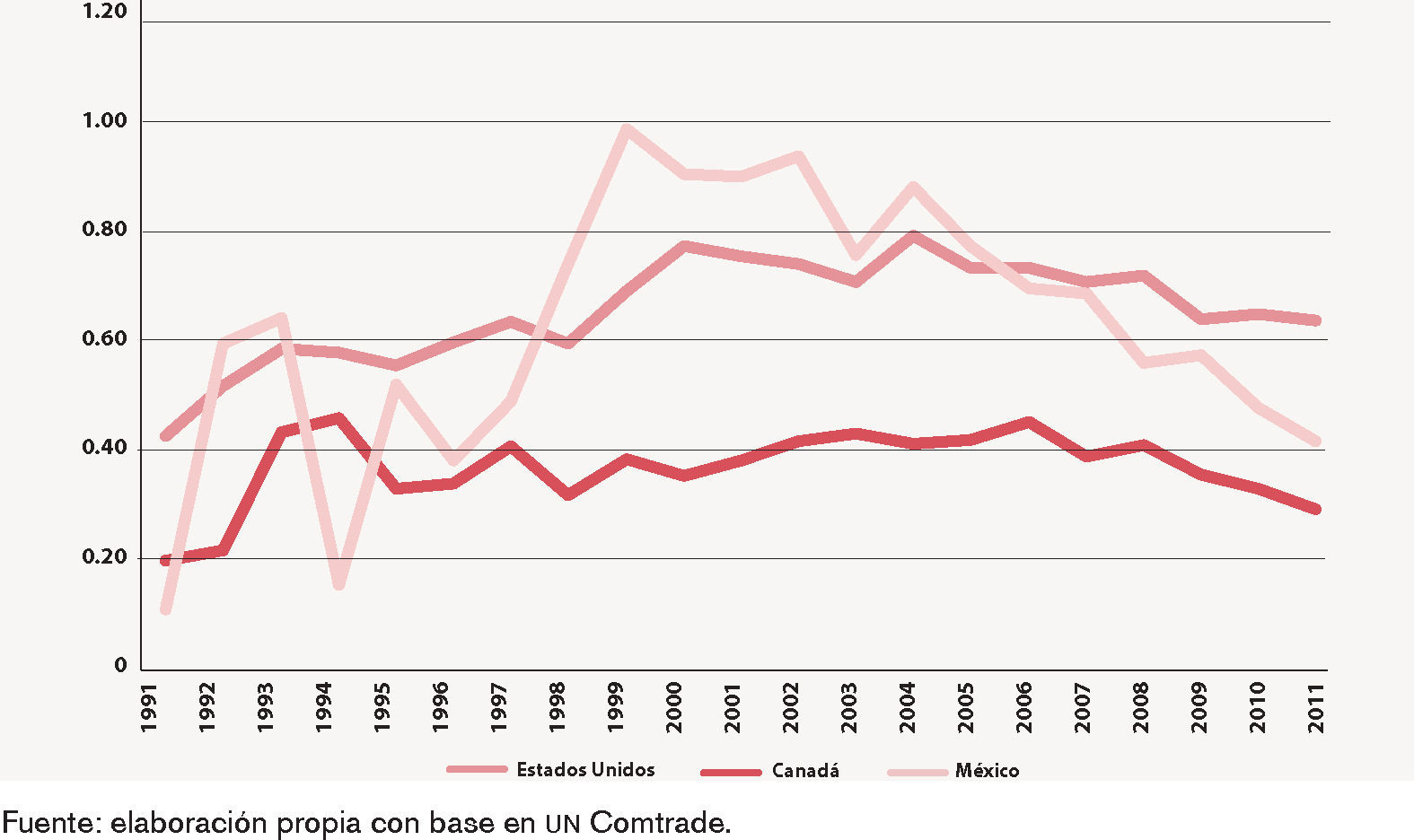

Teniendo en cuenta el efecto desestabilizador del saldo comercial existente en las relaciones bilaterales entre China y los países del tlcan, resulta conveniente calcular el ici corregido, tal como se señaló anteriormente. En este sentido, a nivel del índice corregido, el ici de China con Estados Unidos era de 0.42 en 1991 y de 0.63 en 2011. En el caso del comercio con México el ici corregido era de 0.11 en 1991 y de 0.41 en 2011. Finalmente, el ici del comercio de China con Canadá en 1991 apenas alcanzaba un valor de 0.20 y de 0.29 en 2011 (gráfica 7).

corregido de China con los países del tlcan")

De lo anterior se pueden extraer al menos tres observaciones de interés. La primera de ellas tiene que ver con los niveles relativamente bajos de comercio intra-industrial que se constata en las relaciones de China con los países del tlcan, sobre todo si se compara con los parámetros medios que caracterizan a este fenómeno en el contexto de las economías desarrolladas (superior por regla general a 60 o 70%). Esta evidencia puede estar revelando, por un lado, que la irrupción de china en el tlcan se articula en el marco de la fábrica mundo, pero sin alcanzar una plena integración de tipo intra-industrial al estar esta última concentrada en apenas un número muy reducido de sectores. En segundo lugar, se constata que China tiende a presentar en la actualidad un mayor comercio intra-industrial en el tlcan con Estados Unidos, frente a los niveles sensiblemente inferiores que presenta en sus relaciones con México o Canadá. Ello puede estar revelando el papel de pivote central de la fábrica mundo que desempeña Estados Unidos y que alimenta el carácter intra-industrial de sus flujos comerciales con la mayor parte de sus socios comerciales; y ocupando un papel secundario o periférico las relaciones entre estos otros socios comerciales, como es el caso del comercio sur-sur de China con México o del comercio norte-sur de China con Canadá. En tercer lugar, se observa una tendencia decreciente en los niveles de comercio intra-industrial entre China y los países del tlcan a lo largo de la última década, tan sólo contenida en el caso de Estados Unidos. Dicha tendencia pone de relieve la consolidación de un modelo de inserción de China en el tlcan como el que se acaba de señalar y que pivota en torno al papel central y dinamizador de Estados Unidos; articulándose con el resto de países en una estrategia de integración más complementaria, aunque de carácter fuertemente intra-industrial en determinados sectores muy concretos.

Desde una perspectiva sectorial, el comercio de China con Estados Unidos tiene 32 capítulos que alcanzan un valor del ici superior a 0.5, pero en ellos no se encuentran los ca pítulos más dinámicos (capítulos 84 y 85). Sin embargo, si analizamos el ici corregido, que tiene en consideración el desequilibrio comercial, estos capítulos sí aparecen con valores elevados, lo cual sugiere que la mayor parte del comercio de China con Estados Unidos es de carácter intra-industrial debido en gran medida a la contribución de los flujos comerciales relativos a los capítulos 84 y 85 (maquinaria y equipo mecánico y eléctrico respectivamente). En relación a Canadá tiene en 2011, 18 capítulos con un ici superior a 0.5, pero recordemos que de 1991 a 2011 el ici ha descendido y el índice corregido es ahora de apenas 0.29, lo que evidencia que la mayor parte del comercio de China con Canadá es de carácter complementario (inter-industrial).

Por su parte, en el caso del comercio de China con México parece evidenciarse a nivel general que se trata de un comercio típicamente inter-industrial, pues apenas 11 capítulos superan el ici de 0.5, incluso cuando el ici casi no se ha movido, aunque el corregido si presenta un incremento de 0.11 a 0.41, aún a pesar del fuerte descenso experimentado en la última década (gráfica 7).

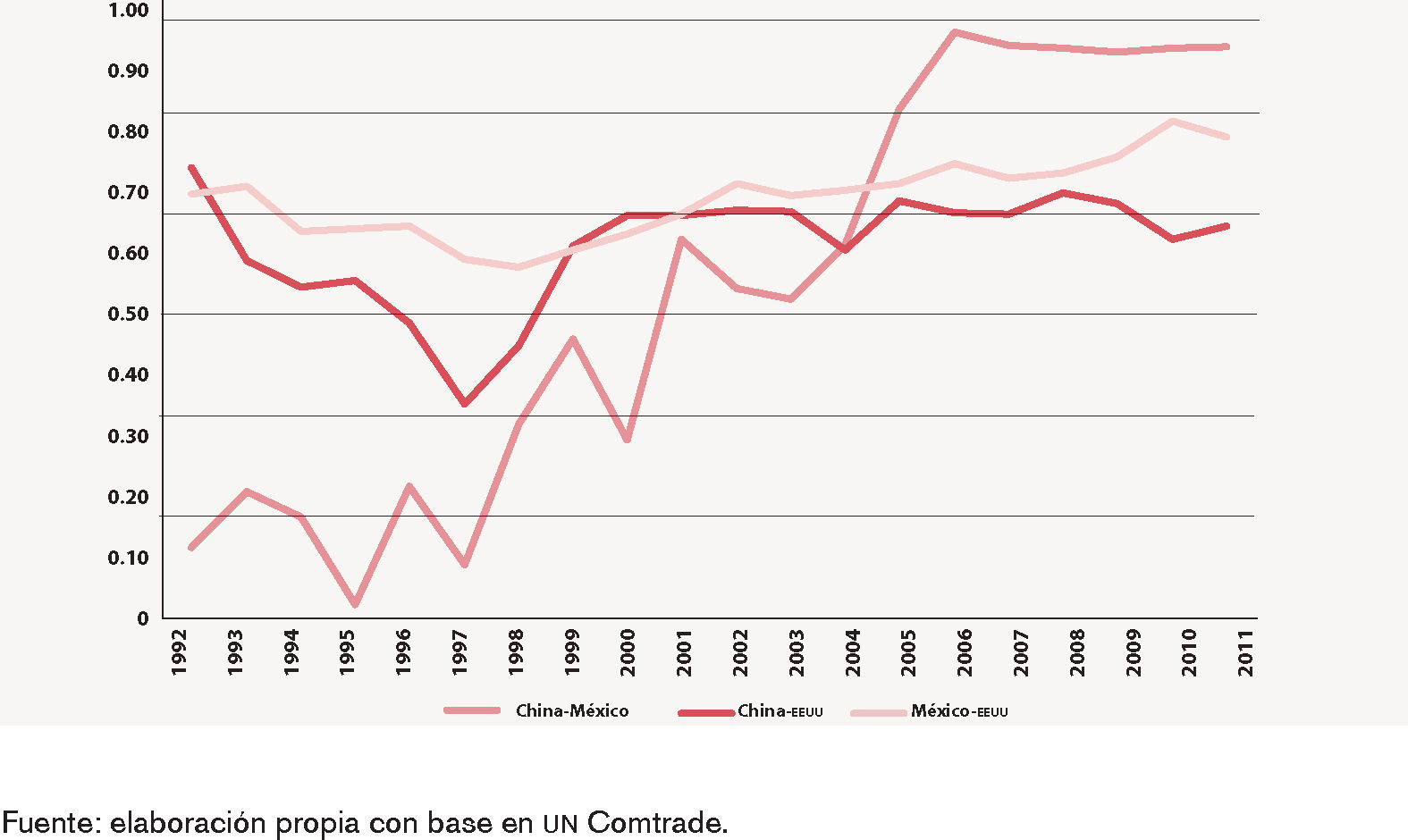

Sin embargo, es en el análisis detallado de los capítulos más relevantes (capítulos 84, 85 y 87), llevado a cabo con un nivel desagregado a 4 dígitos (partidas), cuando se pueden apreciar con mayor nitidez el fuerte carácter intra-industrial de las relaciones de México con su principal socio comercial (Estados Unidos) y con China, así como las tendencias seguidas a lo largo de este proceso de irrupción de China en el tlcan. En particular, el cálculo del ici corregido para el comercio bilateral entre China, Estados Unidos y México relativo al capítulo 84, pone de manifiesto un extraordinario aumento y omnipresencia del comercio intra-industrial en el caso del comercio de China con México (gráfica 8). De hecho, en los años más recientes los flujos comerciales bilaterales entre México y China, relativos a este tipo de productos (Maquinaria y equipos mecánicos), alcanzan valores extremos, próximos a 1 (100% de comercio intra-industrial). En cualquier caso, la comparación con la tendencia observada para el comercio entre México y Estados Unidos, que apunta a un claro estancamiento e incluso disminución si se compara con el inicio del período, lleva a cuestionarse en qué medida la intensificación del comercio intra-industrial con China ha frenado la especialización intra-industrial de México con Estados Unidos, que había arrancado de modo vigoroso hacia finales de los noventa. La evidencia observada parece, al menos, coherente con dicha hipótesis.

. Comercio bilateral entre China, Estados Unidos y México")

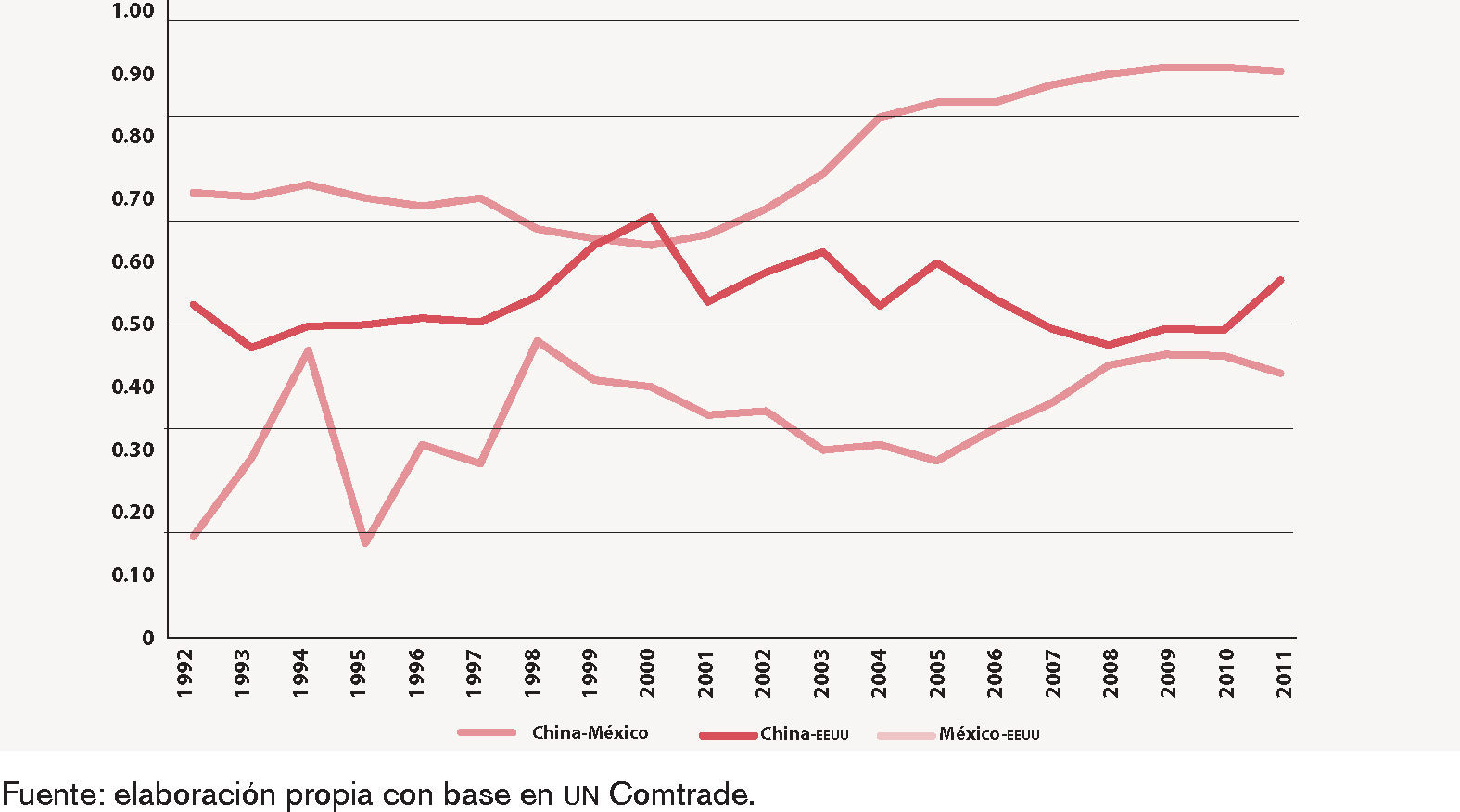

En lo que se refiere a otro capítulo relevante del comercio exterior del comercio de México con Estados Unidos y China, el capítulo 85 (maquinaria y equipos mecánicos), se observa una consolidación al alza del fuerte carácter intra-industrial del comercio de México con Estados Unidos (90% en 2011), quedando en un segundo plano los otros dos comercios (México con China y China con Estados Unidos), que manifiestan un estancamiento en cuanto a la evolución del ici (gráfica 9). No obstante, aunque con escasa diferencia, aparece el ici de China con Estados Unidos por encima del ici de China con México, poniendo de manifiesto el papel de pivote central del comercio intra-industrial ejercido por Estados Unidos.

. Comercio bilateral entre China, Estados Unidos y México")

Algo parcialmente diferente ocurre con el análisis del capítulo 87 (automóviles), donde reaparece el fuerte componente intra-industrial del comercio de México con Estados Unidos, el cual se consolida en su máximo nivel a lo largo del último decenio (gráfica 10). Una tendencia más irregular se observa, no obstante, en lo que se refiere a los otros dos comercios bilaterales; aunque lo más sorprendente es que parece asentarse una tendencia claramente a la baja del ici en la última parte del período analizado que afecta claramente tanto al comercio de México con China como al de China con Estados Unidos y que los sitúa en niveles ínfimos (próximos a 10%). En análisis con niveles de desagregación de cuatro dígitos para automóviles, partes y accesorios, como el de Cárdenas y Dussel (2011), se sugiere que la importación y exportación de motores y accesorios de vehículos, es una tendencia que responde a menores costos laborales que las empresas transnacionales obtienen en China, pero también al importante desarrollo que se dio al sector desde la etapa de apertura de aquel país en la década de los setenta.

. Comercio bilateral entre China, Estados Unidos y México")

Para complementar lo anterior, resulta de utilidad detenerse a observar la evolución comparada de las importaciones de Estados Unidos procedentes de México y China para cada uno de estos capítulos relevantes (gráfica 11, 12 y 13). En este sentido, se puede observar con claridad cómo, exceptuando el capítulo 87, ascienden mucho más las que tienen como origen China; superando con creces a las que proceden de México.16 En realidad, es como si se produjese una especie de “efecto sustitución” a favor de los productos con origen en China, aunque en muchos casos las importaciones procedentes de México no caen en términos absolutos; lo cual significa que China está ganando mercado con otros países. Es decir, el efecto sustitución puede estar afectando a otros países, no tanto a México, aunque sí ha podido conllevar un freno o ralentización de los flujos procedentes de México, que siguen aumentando pero a un ritmo mucho menor. Esto se produce con claridad para dos de los capítulos más relevantes del comercio exterior de México, Estados Unidos y China, que son los capítulos 84 y 85. Recordemos, en cualquier caso, que estos dos capítulos presentan un alto índice de comercio intra-industrial (corregido) de México con Estados Unidos y superior al del comercio de China con Estados Unidos; si bien es cierto que dicha tendencia puede estar comenzando a revertirse de continuar el ritmo de irrupción de China en el tlcan.

Sin embargo, no ocurre lo mismo con el capítulo 87 (industria automotriz), donde se puede observar (gráfica 12) que México sigue siendo con claridad un fuerte proveedor (y también cliente) de Estados Unidos en esta rama productiva, lo cual se traduce, como se acaba de comprobar, en un elevado comercio intra-industrial entre ambos países en este sector. De hecho, en términos del comercio intra-industrial corregido, veíamos que la integración de México a Estados Unidos es casi plena, pues el capítulo 87 alcanza, durante el periodo de 2003 al 2011, valores de 0.98 a 0.99. Resulta muy significativo el comportamiento de este capítulo 87, pues corresponde en parte a la desconcentración de la industria automotriz estadounidense. Esto último se pone de relieve con suma claridad cuando se compara el peso de México en el comercio mundial de esta industria: en 1980 México pasó de representar 0.3% de las exportaciones mundiales de automóviles y 1.8% de las importaciones a abarcar 5.3% de las exportaciones y 2.7% de las importaciones en el año 2011 (omc 2012).

Como se ha podido comprobar, estos capítulos que concentran más de la mitad de las exportaciones mexicanas a Estados Unidos tienen un alto índice de comercio intra-industrial y evidencian la integración de México en las cadenas de valor globales sobre todo en estos capítulos que son importantes en términos de la industria manufacturera, sobre la que descansa la fábrica mundial.

Esos mismos capítulos (84, 85 y 87) de las exportaciones de China a Estados Unidos equivalen al 49.8 por ciento de sus exportaciones totales, aunque el índice de comercio intra-industrial resulta menor que el de México en todos esos capítulos, lo que nos indica que el proceso de integración de China es menor, sobretodo en el capítulo 87, en donde predomina el comercio intra-industrial de México con Estados Unidos. En esos capítulos se puede ver que el comercio intra-industrial de México con Estados Unidos evidencia una mayor integración de México a ese país y una escasa integración con China que es en su mayoría comercio complementario (inter-industrial). Sin embargo, en relación al capítulo 84, se puede observar el incremento exponencial del comercio intra-industrial entre China y México que ha venido creciendo exponencialmente y que obedece a los procesos de triangulación del comercio entre China y México con Estados Unidos.

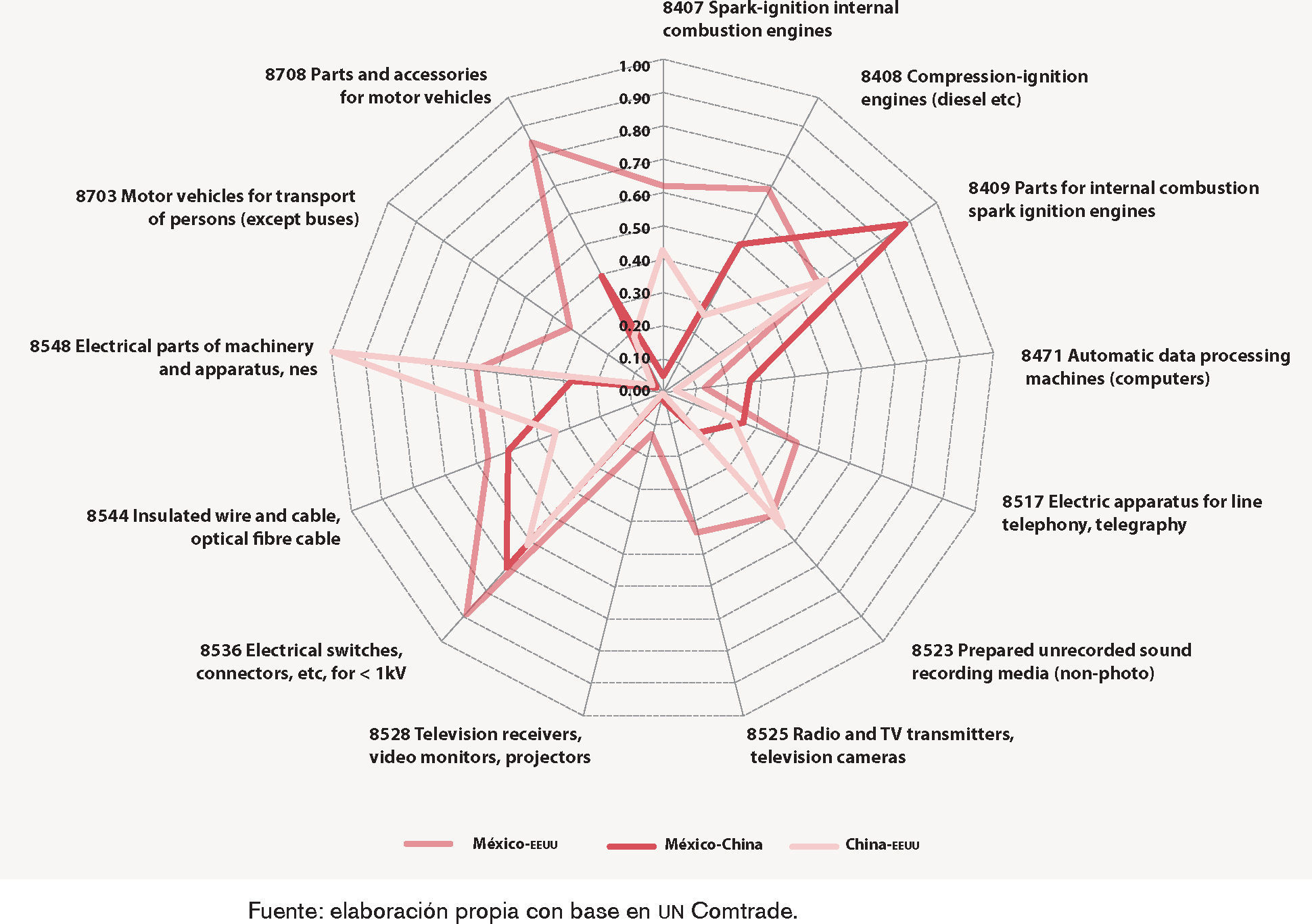

Por otro lado, dada la gran diversidad de partidas que incluyen estos capítulos, resulta conveniente analizar en detalle lo que ocurre con las partidas más relevantes que los integran. En este sentido, y tomando como referencia las trece partidas (desagregación a 4 dígitos) de mayor relevancia en el comercio de México con su principal socio comercial (Estados Unidos), se ha construido la gráfica 14, que presenta el índice de comercio intra-industrial para cada una de estas partidas, diferenciando a su vez los tres tipos de comercio bilateral analizados: México-Estados Unidos, México-China, China-Estados Unidos. En este sentido, merece ser destacado la preponderancia del comercio intra-industrial en las relaciones de México con Estados Unidos, siendo superior al observado para los demás comercios bilaterales en diez de las trece partidas consideradas. Entre ellas destacan, por el elevado índice alcanzado, las partidas 8536 (Interruptores eléctricos, conectores), 8708 (Partes y accesorios para vehículos de motor) y 8408 (Motores de encendido por compresión, diesel…). Las únicas tres partidas en las que el comercio de México con Estados Unidos presenta un índice inferior a los otros dos comercios bilaterales son las partidas 8409 (Piezas para motores de explosión de combustión interna), 8471 (Máquinas de procesamiento automático de datos, computadoras) y 8548 (Partes eléctricas de maquinaria y aparatos) (gráfica 14).

")

Por otro lado, desde la perspectiva del comercio de China con el tlcan, además de algunas de las anteriores partidas, también merecen señalarse las partidas 8443 (Impresión y maquinaria auxiliar), 8473 (Partes y accesorios, excepto las cubiertas para máquinas de oficina), 8504 (Transformadores eléctricos, convertidores estáticos y rectificadores), 8542 (Circuitos integrados y microestructuras electrónicas), 8711 (motocicletas, bicicletas, etc, con motor auxiliar) y 8712 (Bicicletas, otros vehículos sin motor). En cualquier caso, el comercio de China relativo a estos productos presenta niveles de comercio intra-industrial extremadamente reducidos, predominando los flujos comerciales en un solo sentido.

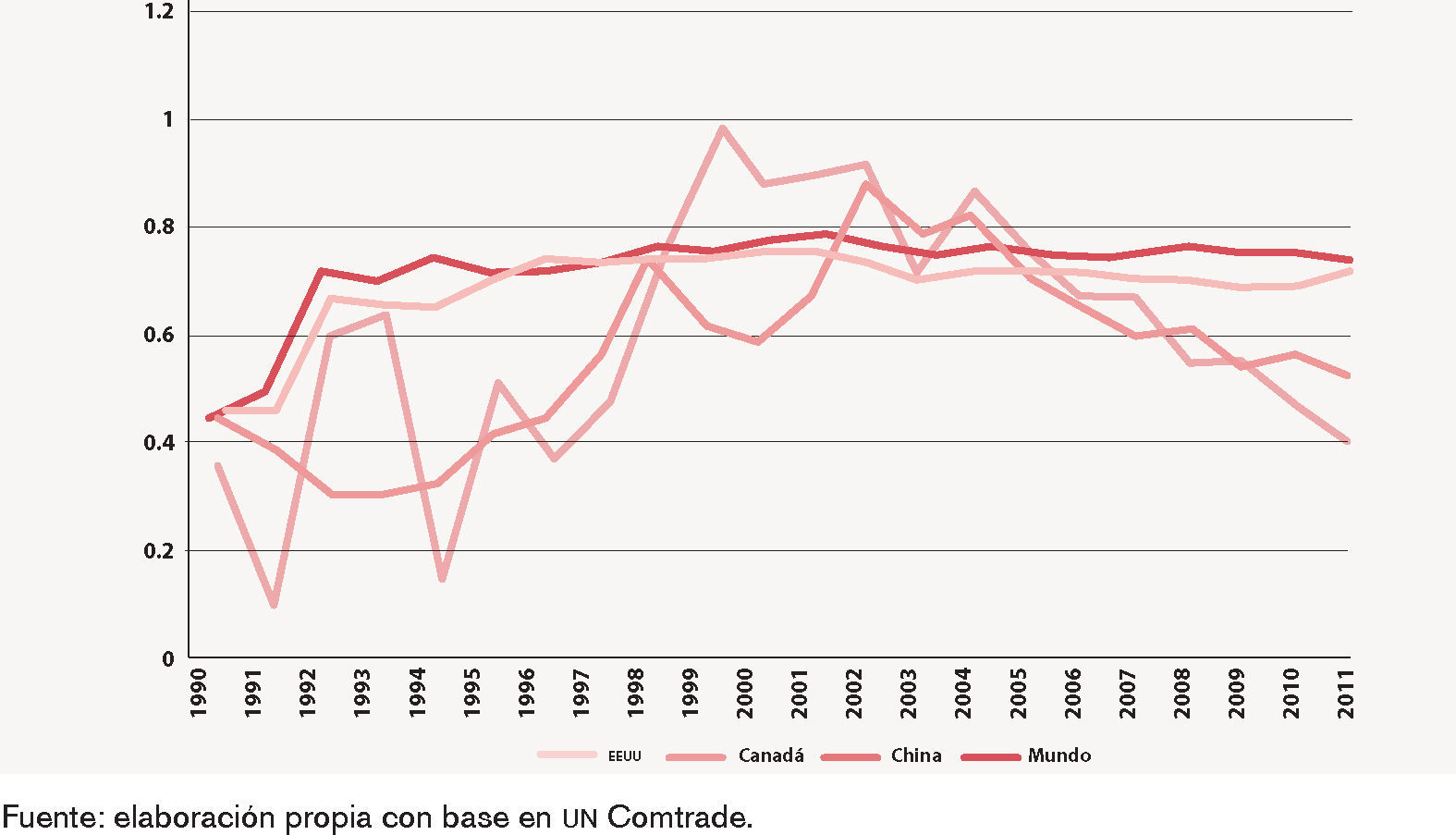

A un nivel conclusivo más general, se observa una mayor presencia de comercio intra-industrial en las relaciones de México con el Mundo,17 mientras que tiende a reducirse el comercio intra-industrial de México con Estados Unidos, Canadá y China (gráfica 15). Esto sucede a nivel global, pero con notables matices a nivel de determinados sectores y partidas de cierta relevancia (en particular, capítulos 84, 85 y 87), tal como se señaló anteriormente. Seguramente estos matices se deben en gran medida al efecto desplazamiento, que hace que el flujo exportador de China a Estados Unidos crezca extraordinariamente en la última década, frenando el ritmo exportador de México a Estados Unidos y afectando a la dinámica iniciada con la firma del tlcan en lo relativo al comercio entre México y Estados Unidos. En última instancia esto se está traduciendo en una caída del peso relativo de las importaciones de Estados Unidos procedentes de México frente a las que tienen como origen China. En definitiva, todo esto parece apuntar a un posible efecto de creación de comercio de carácter “externo” (se crea comercio con China; seguramente debido a reducciones de tipo arancelario u otras preferencias comerciales al formar parte de la omc y por el trato de nación más favorecida con Estados Unidos firmado en 1999), perdiendo México su inicial “ventaja de localización” intra-tlcan frente a China.

Gallagher y Dussel (2013) identifican bajo la metodología de cuota de mercado de Lall y Weiss que más del 95% de las exportaciones manufactureras mexicanas a Estados Unidos y 56% de las totales estaban “bajo amenaza”, también, en el caso de las exportaciones manufactureras estadounidenses hacia México 74.45% estaban bajo amenaza total o parcial. En contraste Watkins (2013) señala que aunque las exportaciones mexicanas y chinas a Estados Unidos coincidan en algunos capítulos, existe diferenciación, y ejemplifica entre otros aspectos que, aunque ambos países exporten autopartes, las partes importadas de México se utilizan principalmente en el montaje de vehículos terminados en los Estados unidos, mientras que las partes de automóviles de China tienden a ser piezas de repuesto, por lo que la competencia entre ambos países a niveles desagregados no parece tan severa. Sugiere también que el aumento de importaciones estadounidenses provenientes de China coincide con una disminución en la misma medida de las provenientes de Japón.

Agrega que existen varios factores que aumentan los costos de importación de China, como lo son: el aumento del valor del yuan, los crecientes costos de la mano de obra en las regiones costeras industrializadas de China, los crecientes costos de insumos importados que se utilizan en las plantas de ensamblaje en China, el crecimiento de la demanda por la clase media China y el aumento de los costos para enviar productos a América del Norte, identificando que China concentra más de la mitad de las importaciones estadounidenses trabajo-intensivas, pero tiene una baja participación en el resto de las importaciones del país Norteamericano, por lo que el futuro de las relaciones comerciales con China no podría conservar fácilmente el dinamismo de los últimos diez años. En definitiva, todo esto parece apuntar a un posible efecto de creación de comercio de carácter “externo” (se crea comercio con China; seguramente debido a reducciones de tipo arancelario u otras preferencias comerciales al formar parte de la omc y por el trato de nación más favorecida con Estados Unidos firmado en 1999), perdiendo México su inicial “ventaja de localización” intra-tlcan frente a China.

Quizás una de las evidencias más significativas sea que el índice de comercio intra-industrial de China era mayor con México antes de la entrada de China en la omc y que a partir de ese momento inicia un descenso muy significativo y continuado hasta la actualidad (gráfica 15). De esta forma, coincide en el tiempo la irrupción de China en el comercio de los países del tlcan, adquiriendo un peso cada vez más relevante, pero al mismo tiempo esta entrada se articula con un perfil de baja especialización intra-industrial, concentrando su participación en determinadas partidas en las que los flujos comerciales que protagoniza China tienden a ser tan sólo en un único sentido. El presente trabajo, a diferencia de documentos previos de comercio intraindustrial como el de Cárdenas y Dussel (2011), se caracteriza por ampliar la delimitación temporal, ya que se incluyen los años previos a la incorporación de México al tlcan y posteriores a la crisis 2007–2008 lo que resulta relevante por los constantes cambios en las variables entre los países analizados.

ConclusionesLos resultados obtenidos en el presente trabajo muestran las principales tendencias e implicaciones para el comercio de México que se derivan de la irrupción de China en el tlcan; fenómeno que se ha ido desarrollando velozmente a raíz de la entrada de China en la omc. El creciente papel que ha venido desempeñando este país a lo largo del último decenio le ha llevado a posicionarse como el primer proveedor de Estados Unidos, desplazando a México a un segundo lugar; y, en el propio comercio de México, ha entrado como segundo proveedor, tan sólo por detrás de Estados Unidos; en el caso de Canadá igual, es el segundo proveedor, detrás de Estados Unidos.

Estas tendencias que se observan en el plano más general tienen su traducción en diferentes ámbitos, siendo el comercio intra-industrial uno de los fenómenos que han resultado afectados de diferentes formas. En concreto, su estudio muestra una evolución creciente del índice global de comercio intra-industrial de México con Estados Unidos en los primeros años del tlcan, con un ligero retroceso de 2000 a 2011, explicable a partir de la recesión de 2001 en la economía estadounidense y la incorporación de China a la omc, que ha convertido a este país en importante actor en el espacio tlcan. Aún así se, en términos globales, tiene lugar un aumento nada despreciable (más de 40 puntos porcentuales) del comercio intra-industrial de México con Estados Unidos en el periodo 1990 y 2011, mientras que con Canadá inicia el descenso en 2002. Por otro lado, es cierto que si tomamos como referencia el año de incorporación de México al tlcan, el comercio intra-industrial con Estados Unidos en el periodo 1994–2011 presenta un incremento bastante modesto (apenas 6.6 puntos porcentuales), indicando que el proceso de integración de México comenzó en realidad antes de la firma del tlcan. No obstante, destaca el alto nivel alcanzado para un país como México, que no deja de ser una economía en vías de desarrollo, y ello obedece a su proceso de integración con la economía de Estados Unidos básicamente y, en particular, a la forma que adopta dicha integración (comercio intra-firma, por ejemplo).

Desde el punto de vista sectorial, resalta el incremento del comercio intra-industrial en el capítulo relativo a la industria automotriz (capítulo 87), así como en las ramas de maquinaria mecánica (capítulo 84) y maquinaria y material eléctrico (capítulo 85). En estos tres tipos de productos, que representan más del 52.0% de las exportaciones totales de México (el 54.4 por ciento de sus exportaciones a Estados Unidos, 65.0 por ciento a Canadá y el 23.6 por ciento con China), reside gran parte del creciente protagonismo de su especialización intra-industrial. Dicho comercio de México básicamente está centrado con Estados Unidos con quien realiza 82.2% de las exportaciones en esos capítulos con todo el mundo.

En este sentido, no debe ser tratado como una cuestión menor el hecho de que el aumento del comercio intra-industrial de Estados Unidos en estos capítulos vaya incrementándose y sea superior en México que en China. Si se parte de que el comercio intra-industrial horizontal resulta del intercambio de bienes similares pero diferenciados y el comercio intra-industrial vertical del desplazamiento de un producto de un país a otro en sus distintas etapas de elaboración (intra-firma), se puede entender por qué México presenta el mayor índice de comercio intra-industrial, ya que integra ambas modalidades, mientras que China básicamente comercio intra-industrial horizontal, excepto en los capítulos 84 y 85. Los altos niveles de comercio intra-industrial de México (capítulos 84, 85 y 87) y China (capítulos 84 y 85) demuestra que son parte del engranaje de la fábrica mundial pivotada por los Estados Unidos y que, en el caso de México, buena parte de ésta se trata de comercio intra-firma como en el caso de la industria automotriz, pues esta industria, en la que México se ha convertido en potencia mundial, está integrada por empresas de las cuales, curiosamente, ninguna es mexicana.

En síntesis, los datos e indicadores referidos en el presente trabajo apuntan a que el comercio intra-industrial y el comercio intra-firma aparecen en el caso de México íntimamente unidos, constituyendo las dos caras de un mismo proceso: la inserción de México en el tlcan, subordinada a la progresiva relocalización productiva de la industria estadounidense en el marco de la actual globalización que en el ámbito de la esfera de la producción ha dado lugar a lo que tiende a denominarse como fábrica mundial. No obstante, la evidencia también revela que el tlcan, a partir del 2001, con la incorporación de China a la omc, ha sido insuficiente para crear comercio intra-bloque, excepto en la industria automotriz. Como se ha mostrado, en el caso de China ha habido una importante irrupción en el espacio tlcan sin necesidad de tener tratado de libre comercio y su papel como proveedor ha crecido en forma impresionante en los últimos años, especialmente desde su incorporación a la omc y a la firma de Acuerdo de Nación Más Favorecida con Estados Unidos. Sin embargo, sólo con Estados Unidos tiene un comercio intra-industrial de significación, mientras que con México tuvo un índice de comercio intra-industrial significativo hasta 1999, año de la firma del anmf de China con Estados Unidos y a partir de 2002 tiene una tendencia a la baja. Esto último puede obedecer, en cierta medida, a su incorporación a la omc que le permitió acceder directamente al mercado de Estados Unidos. En el caso de China con Canadá el comercio es mayormente inter-industrial y en algunos casos ligado a las ventajas comparativas tradicionales (dotación de recursos) y por eso es con el único país del tlcan con quien China tiene déficit comercial.

China, por su parte se ha convertido en el taller del mundo y en los primeros cinco capítulos de sus exportaciones, que se refieren a productos de la industria manufacturera, es superavitaria con todos los países del tlcan y, por el contrario, tiene déficit en aquellas que están ligadas a recursos naturales (petróleo) o materias primas y alimentos, algunas de la cuales aparecen en los primeros cinco capítulos de sus importaciones. Resumiendo se puede constatar la irrupción de China en el tlcan sin necesidad de tratado de libre comercio, ni del reconocimiento como economía de mercado por parte de los países del tlcan; además, se observa que los Estados Unidos tienen un comercio de rueda radiada donde ellos son el eje, mientras que China, Canadá y México los rayos.

De ahí que se expliquen las sucesivas revisiones al Anexo 401 para flexibilizar las reglas de origen, ya que ha cambiado la ubicación geográfica de los proveedores, pero no los proveedores (Gazol, 2007).

La fórmula del índice agregado de Grubel y Lloyd es la siguiente: IGL=1−[Σ|xi−mi|/Σ(xi+mi)], donde xi y mi es el valor de las exportaciones e importaciones del sector i respectivamente.

La versión corregida del índice agregado de Grubel y Lloyd viene dada por la expresión: IGLcorregido=[Σ(xi+mi)−Σ|xi−mi|]/[Σ(xi+mi)−|Σxi−Σmi|], siendo xi y mi el valor de las exportaciones e importaciones del sector i respectivamente.

En ocasiones puede ocurrir que se tengan índice Grubel y Lloyd (gl) altos por un error de agregación y no necesariamente se trate de un indicador de Comercio Intra-industrial (el comercio de Haití en artículos manufacturados con Estados Unidos es una buena ilustración; el índice gl alto resulta del funcionamiento de operaciones de ensamblaje que reflejan dotaciones y precios de factores diferentes) (Bulmer-Thomas, 2000).

Además, México participa activamente en organismos y foros multilaterales y regionales como la Organización Mundial del Comercio (omc), el Mecanismo de Cooperación Económica Asia-Pacífico (apec), la Organización para la Cooperación y Desarrollo Económicos (ocde) y la aladi (Secretaría de Economía, 2013.

Antes, en 1999 China había firmado un acuerdo bilateral con Estados Unidos donde se establecía la Cláusula de Nación Más Favorecida (cnmf), que allanó el terreno para que China ingresara a la omc y que fue el inició de una mayor penetración de las exportaciones chinas al mercado de Estados Unidos.

Entonces estuvo presente la posibilidad de formar un club de deudores y, a raíz de la moratoria de hecho, negociar en mejores condiciones con los organismos financieros internacionales para tener mejores condiciones de pago y quitas al capital.

El estado respondió con la “nacionalización” de la banca y el control generalizado de cambios.

Gazol (2007) desde otra perspectiva advierte que se está retornando a una nueva fase de proteccionismo que ha tendido a incrementar los permisos previos que se han elevado en el valor de las compras al exterior de 2.2 % en 1995 a 10 y 11% en 2005 y 2006 respectivamente, pero que este proteccionismo de nuevo cuño tiene particularidades diferentes a las de los años ochenta del siglo xx.

Quizá con la esperanza basada en el adagio popular de que “matrimonio entre pobres da hijos pobres y matrimonio entre rico y pobre da hijos ricos”.

Cálculos elaborados a partir de la base de datos del Banco mundial, en dólares de 2000.

Cálculos elaborados a partir de la base de datos del Banco Mundial, en dólares corrientes.

Cálculos elaborados a partir de la base de datos del Banco Mundial, en dólares de 2000.

Aunque el comercio entre China y Canadá no es objeto de estudio en el presente trabajo, se puede avanzar que se trata en su mayor parte de un comercio de tipo inter-industrial, basado fundamentalmente en ventajas clásicas relacionadas con la dotación de recursos. Además, su influencia sobre el comercio de México es de muy escasa relevancia.

Cálculos elaborados con base a los datos de comtrade.

En algunas partidas concretas este comportamiento es todavía más espectacular, como es el caso de las partidas 8443, 8471, 8473, 8481, 8525, …

Para entender esto se debe tener en cuenta el hecho de que cuánto más desagregado territorialmente sea el análisis del comercio intra-industrial (como es el caso de considerar por separado el comercio con Estados Unidos, con Canadá o con China), menor suele ser el valor de cada ici. La razón es que a mayor nivel de agregación (mundo), más probabilidades hay de que se intercambien productos pertenecientes a ambos lados de la balanza comercial.