La iniciativa privada no sólo ha sido históricamente fundamental en el desarrollo del capitalismo, sino que éste no se comprendería sin su existencia. Ello ha brindado a los empresarios una enorme capacidad para imponer patrones de acumulación, sólo moderados por la acción gubernamental. En el caso de México, la configuración del modelo de acumulación, enraizada en la formación del Estado mexicano, se sustentó en salarios promedio excesivamente bajos y en salarios mínimos tan deprimidos que prácticamente no tienen parangón en el mundo, excepto África, polarizando el ingreso y estrechando las potencialidades del mercado interno. En este marco se inscribe la insatisfacción del ala empresarial del Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos, que en noviembre de 2012 se opuso a la reclasificación de todos los municipios del área geográfica B a la A y de la C a la B, desapareciendo automáticamente el área con el menor nivel salarial. Contrario sensu, la medida debería servir para detonar un proceso de mejoramiento del poder adquisitivo de los trabajadores en beneficio de la demanda agregada, como hacen la mayoría de economías emergentes.

Private entrepreneurship has historically been not only crucial to the development of capitalism, but the latter could not be understood without the former. This has provided capitalists an enormous capacity to impose patterns of accumulation, only moderate by government action. In the case of Mexico, the accumulation model, rooted in the building process of the Mexican state, was established to promoting competition through excessively low average wages and so depressed minimum wages that virtually are unmatched in the world but Africa, polarizing the national income level and narrowing the potential of the domestic market. This is the framework for the dissatisfaction of the business wing of the Council of Representatives of the National Minimum Wage Commission, which in November 2012 opposed the reclassification of all municipalities in the geographic area B to A and C to B, automatically disappearing the area with the lowest salary level. Contrary sensu, the measure should trigger a process to improve the purchasing power of workers for the benefit of aggregate demand, as do most emerging economies.

El 26 de noviembre de 201 2 el Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos (Conasami), órgano tripartita integrado por representantes de los trabajadores, los empresarios y el gobierno, dio a conocer una Resolución por la que se redujeron de tres (A, B y C) a dos (A y B) las áreas geográficas en que, para fines del pago de los salarios mínimos generales y profesionales, se encontraban repartidos, hasta ese momento, los casi 2 450 municipios del país (Conasami 2012a). La medida provocó el rechazo del ala empresarial de dicha Comisión, que incluyó en la citada Resolución un voto razonado en contra. Esto brinda una oportunidad para reflexionar respecto al papel que han jugado las organizaciones empresariales durante los últimos 30 años en la postergación de reivindicaciones ancestrales de los trabajadores, a pesar de la supuesta convicción tripartita de que, en materia de relaciones obrero-patronales, lo que más conviene al país es dejar atrás las diferencias entre los factores productivos y colocar a la convergencia de intereses en el centro de las negociaciones (stps, 1992 y 2002).

El tema se aborda a partir de dos antecedentes registrados a principios del siglo xxi: el reconocimiento gubernamental de la necesidad de unificar las áreas geográficas, y la discusión sobre la implantación del seguro de desempleo. Posteriormente, se considera la posición de los empresarios frente a la reforma a la Ley Federal del Trabajo (lft), aprobada por el Congreso de la Unión pocos días antes de la compactación de áreas geográficas. En seguida se da cuenta de su oposición abierta a la compactación de las áreas. Posteriormente, se revisa su posición respecto a los subsidios a las gasolinas y el diesel, cuyo efecto en la capacidad adquisitiva de las clases de menores ingresos es evidente. Por último, se considera la importancia de reforzar el mercado interno a fin de dar viabilidad de largo plazo a la economía y se ofrecen cifras que documentan la precaria situación de los trabajadores mexicanos respecto al resto del mundo.

AntecedentesEl proceso de compactación de las regiones salariales del país se inició en 1986, al darse por concluido el antiguo sistema de zonas geográficas, coordinadas por 67 Comisiones Regionales; sistema que entrañaba disputas intrarregionales y daba lugar a severos problemas de coordinación nacional en los días y horas previos a la fijación de los salarios mínimos.2 Para fines prácticos, el sistema de áreas geográficas empezó a operar en 1989; empero, en la mente de los representantes de los sectores de los trabajadores y del gobierno ante la Conasami siguió presente la inquietud de llevar adelante el proceso de compactación.3 Dicha posibilidad se filtró a los representantes empresariales a principios de los años noventa del siglo xx, sin mayor trascendencia, ya que esgrimieron dos argumentos en contra de la medida: la transición de zonas económicas a áreas geográficas se había dado apenas unos años antes, y una unificación hacia el nivel salarial más alto (área A), encarecería el costo de la mano de obra en un momento en que la economía aún no se recuperaba de la crisis económica de los años ochenta.

Una década después, el entonces Secretario del Trabajo y Previsión Social, Carlos Abascal Carranza, retomó la propuesta del ala laboral de la Conasami, con la que evidentemente simpatizaba la Presidencia del Consejo de Representantes. Al hacerlo, la Secretaría del Trabajo y Previsión Social (stps) y la Conasami estaban conscientes de la reducción de 70% que en términos reales había sufrido el salario mínimo general entre 1977 y 2003, de la que eran responsables las políticas de ajuste estructural aplicadas a partir de la administración del presidente De la Madrid (1983-1988).

Además, con su actitud la stps y la Conasami mostraban claridad respecto al hecho de que, mientras en los países desarrollados las remuneraciones a los trabajadores (suma de sueldos, salarios y prestaciones) representan prácticamente dos tercios del producto interno bruto (pib), en México habían sufrido un descenso considerable al pasar de 43% en 1981 a menos de 30% a partir de 2003 (el nivel histórico más bajo se observó en 1990, con 27.2%), como muestra la gráfica 2.

Fuentes: con base en inegi (2011 y años anteriores) y Peralta (2010).")

Relación remuneraciones/ pib, 1980-2010 (%)

Fuentes: con base en inegi (2011 y años anteriores) y Peralta (2010).

Lo anterior no sólo implicaba un problema ético, cuya dimensión trataba de recoger el así llamado Diálogo por una Nueva Cultura Laboral, que se llevaba a cabo de manera tripartita durante aquellos años en instalaciones de la stps, sino que era un reconocimiento de que, al estar tan afectado el poder adquisitivo de los trabajadores, el peso del consumo de los hogares en el pib difícilmente se situaría arriba de 65%, mientras en países como Estados Unidos (eu) se ubica en 71 %.4 Ante estas condiciones, era evidente que se seguía reprimiendo el potencial de crecimiento económico del país y se postergaban las aspiraciones de reducción de la desigualdad y mejoramiento de la distribución del ingreso, lo que ampliaba la brecha social de México con los países desarrollados.

A pesar de su credibilidad frente a los empresarios, cuando Abascal exploró la posibilidad de desaparecer la división del territorio en áreas geográficas, enfrentó la oposición de estos, quienes argumentaron, una vez más, que la medida provocaría que el salario mínimo promedio se elevara por arriba de la inflación, lo que podría llevar a la quiebra a muchas empresas, además de acelerar el proceso inflacionario. Asimismo, hicieron la observación de que, en cuanto se llevara a cabo la compactación, y aun manteniendo constante el salario del área geográfica A, los ajustes de los salarios a los trabajadores clasificados en las áreas B y C implicarían aumentos similares a la inflación anual para el área B y del doble para la C. Con esto, se dijo, resultarían doblemente castigados los establecimientos ubicados en las regiones menos desarrolladas.

En esa misma administración surgió otra propuesta que cimbró a los empresarios: instaurar un seguro de desempleo, así fuera elemental, cuyo costo estimó la propia stps, en voz de su Subsecretario Interino de Capacitación, Productividad y Empleo, Hipólito Treviño, en 9 600 millones de pesos anuales (La Jornada, 2003). En este punto, la resistencia principal de los empleadores fue erogar recursos para sufragar la porción de la cifra señalada que el gobierno federal les solicitaba y que era congruente con lo que aportan los empleadores en por lo menos los países con menos recursos de la Organización para la Cooperación y el Desarrollo Económicos (ocde): Turquía, Grecia y Portugal hasta ese momento. Adicionalmente formada hoy día por 34 miembros, que en ese entonces no contaba con tal prestación, manifestaron su preocupación porque, una vez instaurado el seguro, se elevase la tasa de desempleo. Con esto, y con una declaración a su favor por parte del Subsecretario Interino, quien calificó a la propuesta como un “proyecto inviable”, se cerraron las negociaciones y el país se quedó sin el correspondiente seguro.

Pero no todo estaba perdido: el Gobierno del Distrito Federal (gdf) se propuso poner en marcha su propio seguro de desempleo, el cual fue aprobado por la Asamblea de Representantes a fines de 2008, con cargo al presupuesto de la entidad. A fines de 2012 consistía en un estipendio de 1 723.80 pesos mensuales (un salario mínimo diario multiplicado por treinta, con pequeñas deducciones) durante un periodo de seis meses, con la posibilidad de volver a recibirlo una vez cada dos años, disponible para “aquellos trabajadores asalariados que hayan perdido su empleo, incluyendo grupos vulnerables y discriminados y migrantes que hayan quedado desempleados en el extranjero” (gdf, 2012). Además de contribuir a la subsistencia de estas personas y reconocer su derecho constitucional al trabajo, el programa trató de inscribirse en la normatividad de los sistemas nacionales de empleo de los países desarrollados, que evitan la desactualización y pérdida de habilidades de los trabajadores y promueven su incorporación o reincorporación al mercado laboral, con el apoyo de agencias públicas de colocación.

El número de desempleados del df que desde su creación ha recurrido al estipendio señalado es sustancialmente menor al número total de personas que durante dicho lapso han quedado sin empleo o se ha declarado desocupadas en las encuestas del Instituto Nacional de Estadística y Geografía (inegi). Si esto no fuera así y la cifra de desocupados a nivel nacional (alrededor de 2.5 millones de manera persistente durante el año) tuvieran la posibilidad de acceder a un beneficio similar al del df, la erogación global sería de 25 000 millones de pesos anuales. Aunque en términos nominales la cantidad es 2.5 veces la correspondiente al cálculo original de la stps de 2003, una vez descontada la inflación de ese año a 2012 se ubica en 1.7 veces. Asimismo, su peso en el producto interno bruto (pib) es casi imperceptible, 0.15%, y apenas representa 0.6% del Presupuesto de Egresos de la Federación para 2013 (shcp, 2012).

Finalmente, y ante la posposición de una decisión tan importante para el país, debido en mucho a la negativa de la iniciativa privada de erogar más recursos, el Pacto por México, firmado un día después de la toma de posesión del nuevo Ejecutivo Federal, Enrique Peña Nieto, por éste y los representantes de los tres principales partidos políticos, incluyó como compromiso 4 el establecimiento de “un seguro de desempleo que cubra a los trabajadores del sector formal asalariado cuando pierdan su empleo para evitar un detrimento en el nivel de vida de sus familias y les permita buscar mejores opciones para tener un crecimiento profesional y patrimonial” (Pacto por México, 2012). Evidentemente, los gastos correspondientes, si se instrumenta la medida, serán con cargo al erario.

La cuantificación del grupo de trabajadores formales asalariados a partir de los datos proporcionados por la Encuesta Nacional de Ocupación y Empleo (enoe) lleva a una cifra de alrededor de 16 millones de personas (inegi, 2012b). Partiendo de una tasa promedio de desempleo de 5%, como correspondería a 2012, se infiere que el número anual de beneficiarios del seguro de desempleo sería cercano a 800 mil (la cifra es evidentemente un stock, no un flujo, lo que quiere decir que se trata de una simplificación para fines de cálculo). Esto habrá de significar una erogación de alrededor de 8 300 millones de pesos a precios constantes de 2012, siempre y cuando se obvien los gastos administrativos al aprovecharse la infraestructura del Servicio Nacional de Empleo, a cargo de la stps, en coordinación con los gobiernos de los estados.

Una vez más, y a pesar del entorno político en que se dio a conocer la medida, los empresarios se manifestaron en contra. Esto en virtud de que, para la definición del seguro de desempleo, se podría optar por el modelo de España, que tiene quebrado al gobierno, el cual hace tiempo lo duplicó, así como las indemnizaciones por concepto de desempleo, cuando el camino más correcto era pagar un concepto u otro.

Instituciones como la Organización Internacional del Trabajo (oit) y la ocde han insistido en que se asemeje a los esquemas que prevalecen en los países desarrollados. Si fuera un seguro, se renovaría automáticamente para cubrir al desempleado al menos un año, como en eu; no se limitaría a trabajadores del sector formal asalariado que pierdan su empleo; ofrecería capacitación y recapacitación eficientes; crearía redes efectivas de colocación de la mano de obra, y su monto se establecería en función del último sueldo o salario integrado del desempleado (tasa de reemplazo), además de tomar en cuenta otros factores como: tamaño de cada familia, tiempo que ha estado desempleada la persona, número de desempleados y dependientes en cada hogar, necesidad de apoyo para conservar la vivienda y requerimientos de apoyo en materia de seguridad social.

Tasa neta de reemplazo del seguro en fase inicial de desempleo de familia con 4 dependientes de un cónyuge en países ocde, 2010

| País | % | País | % |

|---|---|---|---|

| Australia | 67 | Japón | 68 |

| Austria | 73 | Corea | 55 |

| Bélgica | 77 | Luxemburgo | 88 |

| Canadá | 76 | Holanda | 80 |

| República Checa | 74 | Nueva Zelanda | 66 |

| Dinamarca | 87 | Noruega | 74 |

| Estonia | 57 | Polonia | 60 |

| Finlandia | 68 | Portugal | 77 |

| Francia | 67 | República Eslovaca | 57 |

| Alemania | 72 | Eslovenia | 80 |

| Grecia | 63 | España | 75 |

| Hungría | 81 | Suecia | 72 |

| Islandia | 78 | Suiza | 85 |

| Irlanda | 78 | Turquía | 52 |

| Israel | 85 | Reino Unido | 54 |

| Italia | 74 | Estados Unidos | 50 |

| México (p) | 33 | Promedio | 74 |

(p) Previsiones del autor.

En segundo lugar, el costo de despido ya ha sido definido en la nueva lft, como se menciona más adelante, y favorece ampliamente a los empresarios. En tercer lugar, es evidente que el seguro chileno es uno de los más baratos de la ocde; desafortunadamente, ésta todavía no proporcionan cifras de él, aunque se sabe que es financiado fundamentalmente por los patrones y que se sitúa por arriba del que se deduce de la propuesta mexicana, cuya tasa neta de reeemplazo a lo sumo llegará a 33%, si se opta por otorgar el mismo estipendio que el gobierno del df, asumiendo un salario promedio nacional equivalente a tres salarios mínimos. En cuarto lugar, la implantación de dicho seguro es un compromiso de las fuerzas políticas y el gobierno federal, que ha costado muchos esfuerzos de negociación y concientización, por lo que el hecho de cuestionarlo es auténticamente un error político.

La reforma a la ltfLa primera versión de la propuesta de nueva lft enviada con carácter de Iniciativa Preferente a principios de septiembre de 2012 a la Cámara de Diputados por el entonces Presidente, Felipe Calderón, había sido redactada, revisada y aprobada por la alta dirigencia de la Confederación Patronal de la República Mexicana (Coparmex), sindicato de patrones que aglutina a más de 36 mil empresas, dentro de las que se cuentan las más poderosas, responsables en conjunto de 30% del PIB (Coparmex, 2013).

Sintomáticamente dicha reforma, aprobada por las dos Cámara del Congreso de la Unión en un plazo récord de 45 días y publicada en el Diario Oficial de la Federación apenas un día antes de que el presidente Calderón dejara su puesto (dof, 201 2), no sólo flexibiliza la contratación y reduce el peso de los sindicatos en la negociación colectiva, sino que pone en funcionamiento una serie de medidas que disminuyen el costo de la mano de obra, propician la segmentación del mercado laboral, reducen las prestaciones sociales y frenan la consolidación de algunas reivindicaciones que hasta ese momento se negociaban a nivel de contratos colectivos de trabajo.

La reducción del costo de la mano de obra y la mayor segmentación se asocian a la aceptación de los contratos de prueba y por periodo de aprendizaje, destinados evidentemente a personas que recién ingresan al mercado laboral, tienen pocas obligaciones económicas y potencialmente se convierten en reemplazo de los trabajadores de mayor edad. En esto último influyen las facilidades legales que otorga la nueva ley a los empresarios, así como la reducción de costos en los juicios de liquidación, dado que se mantiene en 15 el número de causales de rescisión de contrato sin responsabilidad para el patrón (artículo 47) y disminuye el monto de salarios caídos para contratos por tiempo indefinido: los pagos se limitan a disputas de hasta un año de duración si no se demuestra que el patrón es culpable de la rescisión de contrato, y hasta un máximo de 15 meses más aplicando una tasa de interés de 2% mensual a la liquidación del trabajador de tres meses de su sueldo o salario más 20 días por cada año laborado para la empresa (artículos 48 a 50).

Además, la autorización de la subcontratación (outsourcing) permite que progresivamente las empresas recurran menos a la negociación con los sindicatos para contratar nuevo personal, y dejen esto en manos de terceros, lo que les reduce presiones por erogación de prestaciones económicas y sociales, incluyendo la acumulación de antigüedad, como se hará evidente a medida que se ponga en operación la nueva ley. Aún así, empresarios como Natividad Sánchez argumentan que la forma en que quedó redactada la sección correspondiente (artículos 15 y 15A a D) les afecta, y han manifestado su intención de pugnar porque se modifique (Becerril, 2013).

Paradójicamente, la reducción del costo de la mano de obra se verá reforzada con la implantación de la seguridad social universal, iniciada en el gobierno de Felipe Calderón y ampliada a partir de la inauguración del gobierno de Peña Nieto. ¿Para qué va a exigir la autoridad a los empresarios que ofrezcan a sus trabajadores un seguro de salud y la formación de un fondo individualizado de capitalización pensionaría si éstos contarán, por ley, con la cobertura del seguro popular? Por otra parte, el Estado ofrece la garantía a todos los ciudadanos sin percepciones de que, al cumplir 65 años, gozarán de una pensión que se puede considerar un sustituto imperfecto de la pensión mínima garantizada a que tendrían derecho si hubieran acumulado al menos 1 250 semanas cotizando al Instituto Mexicano del seguro Social (imss). Colateralmente, los trabajadores formales contarán con un seguro de desempleo y las jefas de familia tendrán derecho a un seguro de vida (Peña Nieto, 2012, decisiones 5 y 6; Pacto por México, 2012, compromisos 1 a 5, e imss, 1997).

Evidentemente, la flexibilización funcional y particularmente la numérica acelerarán la rotación de la mano de obra y aumentarán el número de horas dedicadas por los trabajadores a ganarse la vida ejerciendo actividades informales, tiempo que evidentemente no se toma en cuenta para su jubilación. Debe notarse que las 1 250 semanas que se mencionaron antes equivalen a 24 años o 50 mil horas de trabajo. Alcanzar dichas cifras durante la vida laboral de un trabajador será una odisea, al menos que se modifique radicalmente la ley del imss de 1997 y los patrones estén dispuestos a adoptar las mismas normas de acumulación de antigüedad que prevalecen en los países de la ocde, incluyendo Chile; es decir, reconocer tanto el trabajo formal como las actividades informales, incluyendo por ejemplo la ocupación doméstica y rural, el trabajo con diferentes modalidades de remuneración en microestablecimientos y negocios de carácter familiar y semifamiliar, y servicios individualizados como manejo de taxis.

La compactación de áreasFue gracias al voto de calidad del Presidente de la Conasami, sumado al de las organizaciones obreras, que la resolución de compactación de áreas geográficas adoptada por el Consejo de Representantes de la misma, a fines de noviembre de 2012, obtuvo la mayoría necesaria. Con ello pudieron reclasificarse todos los municipios del área geográfica B al área geográfica A, y todos los del área C pasaron a formar parte de la B, eliminando así el área C, sin que las remuneraciones de estos últimos trabajadores se modificaran. Tales movimientos implicaron un incremento salarial promedio ponderado inmediato de alrededor de 1.2%, pero de sólo 0.4% sobre el que ya se había otorgado de 4.1%, 11 meses antes, si se toma en cuenta el número de días en que estuvieron vigentes: del 27 de noviembre al 31 de diciembre de 201 2. Esto no se menciona en la resolución, seguramente con el fin de evitar fricciones entre lo que eufemísticamente se conoce como factores de la producción. Se llega así a un incremento acumulado nominal en 2012 de 4.5%, lo que implica un incremento real de casi 0.9%, el más alto desde 1998, como se deduce de la gráfica 1.

y Peralta (2010).")

Salario mínimo real 1976-2013 Base 1977=100*

Fuentes: con base en inegi (2011 y años anteriores) y Peralta (2010).

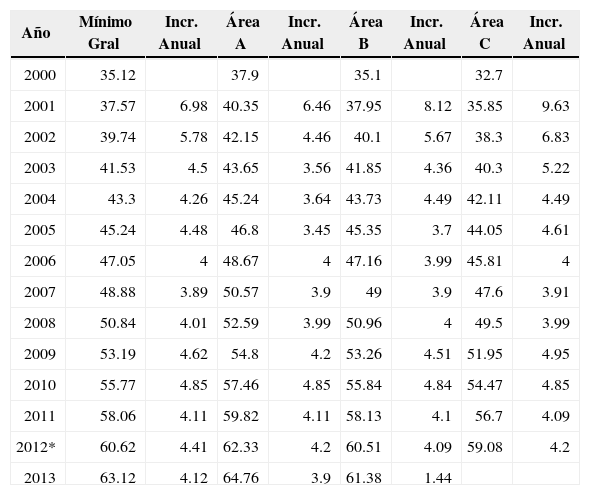

Posteriormente, en su reunión del 20 de diciembre de 2012, el Consejo de Representantes acordó un incremento para 2013 de 3.9%. En la práctica, al recalcular los valores absolutos de los salarios mínimos generales y por área geográfica promedio ponderado, el aumento de los primeros para 2013 es de 4.12%, como se muestra en el cuadro 2. Asimismo, debe resaltarse el hecho de que el aumento del área A sí se ubica en 3.9%, y el del área B en sólo 1.44%, pero tiene el beneficio de la reclasificación de los municipios de la extinta área C en el año previo.

Salarios mínimos generales promedio y por áreageográfica

| Año | Mínimo Gral | Incr. Anual | Área A | Incr. Anual | Área B | Incr. Anual | Área C | Incr. Anual |

|---|---|---|---|---|---|---|---|---|

| 2000 | 35.12 | 37.9 | 35.1 | 32.7 | ||||

| 2001 | 37.57 | 6.98 | 40.35 | 6.46 | 37.95 | 8.12 | 35.85 | 9.63 |

| 2002 | 39.74 | 5.78 | 42.15 | 4.46 | 40.1 | 5.67 | 38.3 | 6.83 |

| 2003 | 41.53 | 4.5 | 43.65 | 3.56 | 41.85 | 4.36 | 40.3 | 5.22 |

| 2004 | 43.3 | 4.26 | 45.24 | 3.64 | 43.73 | 4.49 | 42.11 | 4.49 |

| 2005 | 45.24 | 4.48 | 46.8 | 3.45 | 45.35 | 3.7 | 44.05 | 4.61 |

| 2006 | 47.05 | 4 | 48.67 | 4 | 47.16 | 3.99 | 45.81 | 4 |

| 2007 | 48.88 | 3.89 | 50.57 | 3.9 | 49 | 3.9 | 47.6 | 3.91 |

| 2008 | 50.84 | 4.01 | 52.59 | 3.99 | 50.96 | 4 | 49.5 | 3.99 |

| 2009 | 53.19 | 4.62 | 54.8 | 4.2 | 53.26 | 4.51 | 51.95 | 4.95 |

| 2010 | 55.77 | 4.85 | 57.46 | 4.85 | 55.84 | 4.84 | 54.47 | 4.85 |

| 2011 | 58.06 | 4.11 | 59.82 | 4.11 | 58.13 | 4.1 | 56.7 | 4.09 |

| 2012* | 60.62 | 4.41 | 62.33 | 4.2 | 60.51 | 4.09 | 59.08 | 4.2 |

| 2013 | 63.12 | 4.12 | 64.76 | 3.9 | 61.38 | 1.44 |

El entorno en que se tomaron las decisiones propició que los representantes empresariales hicieran incluir en la resolución del 27 de noviembre de 2012 un voto razonado en contra. Su argumento principal es que, con base en el artículo 570 de la lft, la unificación de las áreas A y B es improcedente porque implica una elevación de los salarios mínimos y profesionales sin que las condiciones económicas del país lo demanden; sugieren la modificación de dicho artículo para evitar intentos unilaterales de revisiones posteriores, y terminan amenazando con recurrir a medios legales para invalidar la medida.

El Sector Patronal expresa su voto en contra de esta resolución y hace un extrañamiento por el rompimiento de las formas y del derecho que se ha aplicado en la misma, reservándose los que al Sector le asisten para hacerlos valer en la vía y forma procedentes (Conasami, 2012a).

Debe notarse que los municipios que se reclasificaron del área geográfica B a la A se cuentan entre los de mayor desarrollo e ingreso per capita: Monterrey, Nuevo León; Guadalajara, Jalisco; Hermosillo, Sonora; Tampico, Tamaulipas, y Poza Rica, Veracruz. Desafortunadamente, la reclasificación no se había podido llevar a cabo tanto por el temor de los empresarios respecto al encarecimiento del costo de la vida, lo cual ya se manifestó antes, como por la supuesta reducción en la competitividad de dichas regiones, notablemente Monterrey. Ya en las gráficas 1 y 2 se hizo ver que este temor es infundado, en virtud de la excesiva pérdida de poder adquisitivo de los salarios a partir de 1978.

Posición respecto a los subsidios a las gasolinas y el dieselEs notoria la insistencia de la iniciativa privada respecto a la eliminación de los subsidios a las gasolinas y el diesel, los cuales ubican en niveles anuales de 200 mil millones de pesos o más, independientemente de que estos carburantes subieron hasta 9 centavos de peso por litro cada mes hasta diciembre de 2012, y a partir de enero de 2013 lo hacen 11 centavos. ¿De qué manera llegan a dicho monto? Una vez que el Centro de Estudios Económicos del Sector Privado (ceesp) avala y reproduce las cifras que da a conocer periódicamente la shcp en la materia, las organizaciones empresariales las toman como buenas. En fechas recientes, las cúpulas han propuesto que, además de acelerarse los ritmos de incremento mensual de los precios, se agregue a estos un “impuesto de restauración del medio ambiente” de al menos 5 centavos por litro (sobre la base de 64 mil millones de litros de dichos carburantes vendidos por año, dicho impuesto significaría ingresos adicionales para la federación por 3 200 millones de pesos).

Existen razones fundadas para someter a revisión el cálculo del subsidio de la shcp, ya que, por una parte, las gasolinas y el diesel suben por igual para quienes tienen vehículos de trabajo que para las familias ricas que poseen vehículos ostentosos y, por otra, porque las cifras no parecen corresponder con la realidad.

La dupla gasolinas-diesel es responsable de casi 80% de las importaciones de productos petrolíferos del país, las cuales efectúa Petróleos Mexicanos (Pemex) en función de la legislación vigente. El Sistema de Administración Tributaria (sat) y la shcp denomina a la diferencia entre el precio local y el internacional de dichos productos “Impuesto Especial sobre Producción y Servicios (leps) negativo”. Es decir que, en vez de recaudar el sat durante el ejercicio fiscal una cierta cantidad de IEPS por concepto de gasolinas y diesel, o erogar el gobierno federal cierto monto a favor de los consumidores de los mismos productos, previo presupuesto aprobado por la Cámara de Diputados, el sat tiene que prescindir de dichos recursos y el gobierno federal hacer erogaciones de recursos fiscales adicionales a las presupuestadas.

Contablemente, el ieps negativo a gasolinas y diesel es la diferencia entre el precio del productor, en función de un costo de referencia en el mercado internacional (costa Golfo de eu), y el precio administrado (por la shcp) para el mercado doméstico. Al respecto, y argumentando que la gasolina en México tiene uno de los precios más bajos del mundo, la shcp autorizó a Pemex para que, a partir de 2008, aplicara incrementos escalonados (mensuales) a los precios de la gasolina y el diesel que se expenden en las estaciones de servicio del país. No obstante dichos incrementos, la shcp calcula que el gobierno federal otorgó subsidios a tales productos durante el sexenio de Felipe Calderón por casi 752 mil millones de pesos. En términos del PIB acumulado sexenal, la cifra representa 1.1%, concentrándose el mayor impacto a partir de 2008, lo que implicaría que el incremento en los precios en vez de ayudar a corregir el problema lo empeoró. Pero aquí hay varios considerandos.

El primero es la generalización de que “las familias usuarias de autotransportes ostentan los mayores niveles de ingreso del país, por lo que el subsidio a las gasolinas es regresivo”. Hay que observar que el peso específico de los energéticos en el inpc (10%) y del transporte en general (15%) hacen evidente que casi uno de los cuatro puntos porcentuales que en promedio ha aumentado la inflación entre 2009 y 2013 se explica por los incrementos a las gasolinas, el diesel y otros energéticos. Algo similar sucede con los precios al productor: 14.5% de estos depende de dos rubros -Transporte, almacenaje y comunicaciones (11.8%), y Electricidad, gas y agua (2.7%)- (Banxico, 2012b). Al impactar los costos de producción, el alza de precios a los carburantes tiene un efecto que va más allá de la reducción del ingreso real de los usuarios de transportes con mayor poder adquisitivo.

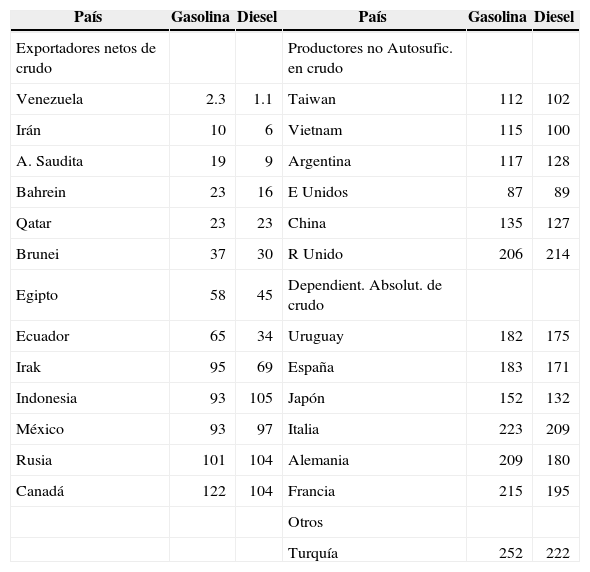

El segundo tiene que ver con la posición de los precios de las gasolinas y el diesel de México respecto al resto de países. Una revisión a la lista de precios promedio de dichos carburantes en 142 países para los que las agencias especializadas proporcionan información periódica muestra que a estos se les puede agrupar en tres estratos: i) exportadores netos de petróleo crudo, ii) productores de petróleo crudo no autosuficientes, y iii) dependientes casi absolutos de petróleo. Dentro de estos últimos destacan muchos industrializados. Una muestra representativa de cada uno de los estratos citados, tomando como referencia los precios promedio de la gasolina y el diesel, aparece en el cuadro 3, del que se destacan cinco puntos para el caso mexicano:

Precios promedio de las gasolinas y el diesel en muestra de países. Cents de dólar por litro. Último dato disponible

| País | Gasolina | Diesel | País | Gasolina | Diesel |

|---|---|---|---|---|---|

| Exportadores netos de crudo | Productores no Autosufic. en crudo | ||||

| Venezuela | 2.3 | 1.1 | Taiwan | 112 | 102 |

| Irán | 10 | 6 | Vietnam | 115 | 100 |

| A. Saudita | 19 | 9 | Argentina | 117 | 128 |

| Bahrein | 23 | 16 | E Unidos | 87 | 89 |

| Qatar | 23 | 23 | China | 135 | 127 |

| Brunei | 37 | 30 | R Unido | 206 | 214 |

| Egipto | 58 | 45 | Dependient. Absolut. de crudo | ||

| Ecuador | 65 | 34 | Uruguay | 182 | 175 |

| Irak | 95 | 69 | España | 183 | 171 |

| Indonesia | 93 | 105 | Japón | 152 | 132 |

| México | 93 | 97 | Italia | 223 | 209 |

| Rusia | 101 | 104 | Alemania | 209 | 180 |

| Canadá | 122 | 104 | Francia | 215 | 195 |

| Otros | |||||

| Turquía | 252 | 222 |

Nota: los precios para México y Estados Unidos corresponden a mayo de 2013. Para el resto de países podrían tener un rezago.

El precio por litro de la gasolina y el diesel que este país expende al público se ubica aproximadamente en el nivel promedio de los 142 países para los que se cuenta con información. Es el país no desarrollado del grupo de exportadores netos que vende más caras sus gasolinas y diesel, con excepción de Indonesia, grupo en que sólo dos desarrollados, Canadá y Rusia, expenden las primeras a precios más altos. El precio al que vende su diesel es mayor al de la gasolina, lo que sólo sucede en unos cuantos países del mundo, entre ellos Rusia, Argentina, Reino Unido y Estados Unidos.

Los precios a que se expenden las gasolinas y el diesel en México se acercan más a los de un país desarrollado e insuficiente en materia petrolera que a los de uno emergente y autosuficiente en petróleo.

Sobresale la tendencia de los precios internacionales de dichos carburantes a bajar o estabilizarse durante 2013, debido a las amplias reservas de hidrocarburos no convencionales descubiertas recientemente en eu, que quizá lo hagan autosuficiente para 2020, y una ligera desaceleración de la demanda mundial de dichos productos por la recesión en Europa, es previsible que la brecha siga aumentando, de forma tal que, si se transparentan los cálculos, el ieps negativo deberá reconocerse como positivo.

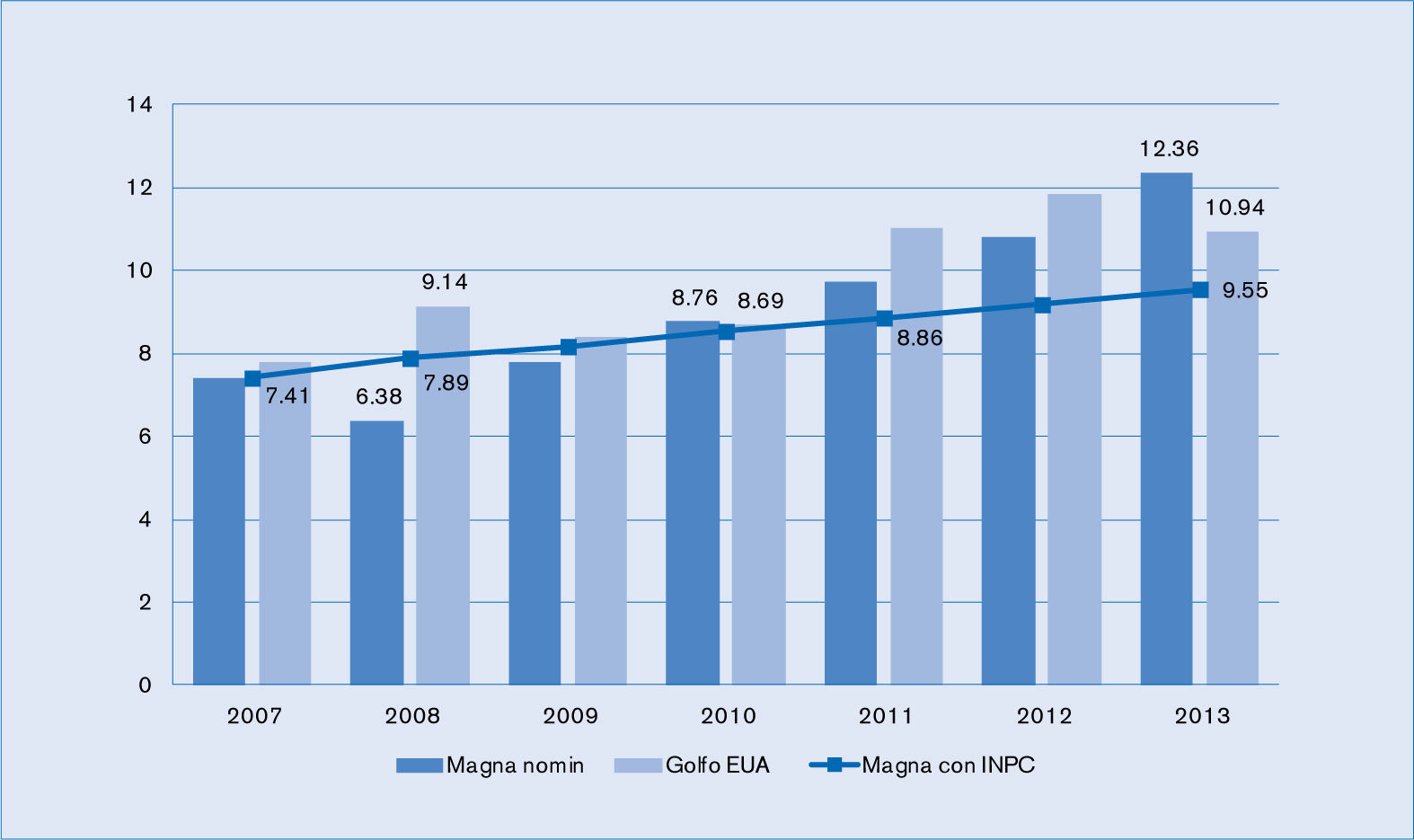

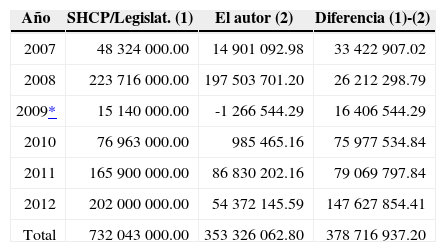

Las imprecisiones de cálculo por parte del gobierno mexicano se observan para todo el sexenio que acaba de terminar a los poco más de 1.1 millones de barriles diarios de gasolinas y diesel consumidos en el país a partir de 2008.5 Con este método no puede quedar excluida la gasolina maquilada en el exterior (hasta 135 mil barriles diarios en la refinería de Deer Park, Texas, que Pemex posee a 50%, junto con Shell Oil Co.) En estricto sentido, dicha gasolina no forma parte de las importaciones, y si así la clasifica Pemex, debería crear un nuevo rubro, “autoimportaciones”. Al consumo nacional aparente se le multiplica por el diferencial de precios observado entre las gasolinas Magna de México y Regular de eu, previa conversión de dólares a pesos a la paridad representativa de transacciones internacionales en el caso de la Regular.6 Se llega así a los valores presentados en la columna tres del cuadro 4.

Subsidios a las gasolinas y el diesel. Artículo 2-A, Fracc. I, Ley IEPS (Miles de pesos)

| Año | SHCP/Legislat. (1) | El autor (2) | Diferencia (1)-(2) |

|---|---|---|---|

| 2007 | 48 324 000.00 | 14 901 092.98 | 33 422 907.02 |

| 2008 | 223 716 000.00 | 197 503 701.20 | 26 212 298.79 |

| 2009* | 15 140 000.00 | -1 266 544.29 | 16 406 544.29 |

| 2010 | 76 963 000.00 | 985 465.16 | 75 977 534.84 |

| 2011 | 165 900 000.00 | 86 830 202.16 | 79 069 797.84 |

| 2012 | 202 000 000.00 | 54 372 145.59 | 147 627 854.41 |

| Total | 732 043 000.00 | 353 326 062.80 | 378 716 937.20 |

El subsidio total calculado oficialmente para el sexenio asciende a 732 mil millones de pesos, lo que conduce a un promedio anual de 122 mil millones de pesos, 1.1% del pib de ese lapso. Sin embargo, dichas cifras deberían ser de menos de la mitad (353.3 miles de millones de pesos totales; 58.9 miles de millones de pesos promedio anual, lo que equivale a 0.5% del pib anual). Es de resaltarse que, a partir de cálculos mensuales y por producto, la Cámara de Diputados (2012) estima el subsidio acumulado en una cifra prácticamente igual: 354.7 miles de millones de pesos. La diferencia sexenal de los cálculos entre la shcp y este autor, mostrada en la última columna del cuadro 4, asciende a 378.7 miles de millones de pesos totales, 63.1 miles de millones promedio anual.

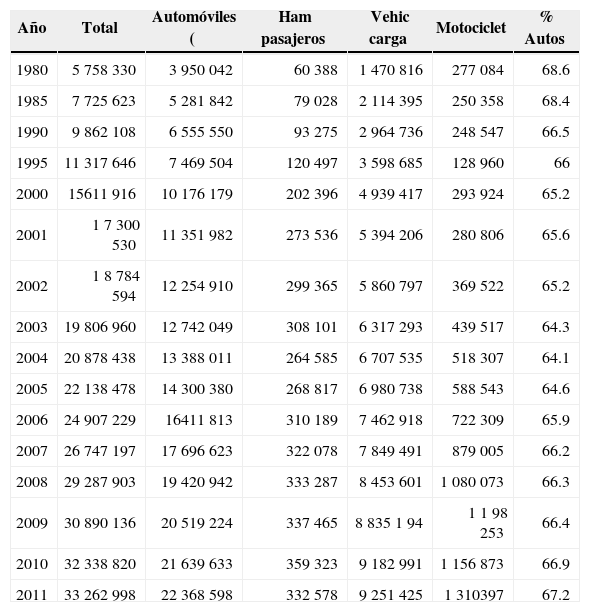

Evidentemente, un subsidio sobrestimado equivaldría a desviar recursos, lo que constituye un daño moral para los contribuyentes, sobre todo aquellos que poseen vehículos de motor, cuyo número de unidades paso de 15.6 millones en 2000 a 33.3 millones en 2011: más que se duplicó en una década (cuadro 5). Esto se logró en virtud de una política de promoción orientada a reforzar a la industria automotriz que, aún siendo una gran productora y exportadora de vehículos, sólo coloca en el mercado local uno de cada cuatro o cinco automóviles que fabrica. Dicha política ha consistido en: campañas publicitarias, facilidades de crédito, reducción del Impuesto Sobre Automóviles Nuevos (isan), eliminación progresiva en las entidades federativas del impuesto anual a la tenencia de automóviles, y apertura a las importaciones de todo tipo de modelos, sin mayor preocupación por su cilindraje y eficiencia. Es decir, se ha privilegiado la venta de automóviles, no el ahorro energético.

Número de automotores registrados en circulación, 1980-2011

| Año | Total | Automóviles ( | Ham pasajeros | Vehic carga | Motociclet | % Autos |

|---|---|---|---|---|---|---|

| 1980 | 5 758 330 | 3 950 042 | 60 388 | 1 470 816 | 277 084 | 68.6 |

| 1985 | 7 725 623 | 5 281 842 | 79 028 | 2 114 395 | 250 358 | 68.4 |

| 1990 | 9 862 108 | 6 555 550 | 93 275 | 2 964 736 | 248 547 | 66.5 |

| 1995 | 11 317 646 | 7 469 504 | 120 497 | 3 598 685 | 128 960 | 66 |

| 2000 | 15611 916 | 10 176 179 | 202 396 | 4 939 417 | 293 924 | 65.2 |

| 2001 | 1 7 300 530 | 11 351 982 | 273 536 | 5 394 206 | 280 806 | 65.6 |

| 2002 | 1 8 784 594 | 12 254 910 | 299 365 | 5 860 797 | 369 522 | 65.2 |

| 2003 | 19 806 960 | 12 742 049 | 308 101 | 6 317 293 | 439 517 | 64.3 |

| 2004 | 20 878 438 | 13 388 011 | 264 585 | 6 707 535 | 518 307 | 64.1 |

| 2005 | 22 138 478 | 14 300 380 | 268 817 | 6 980 738 | 588 543 | 64.6 |

| 2006 | 24 907 229 | 16411 813 | 310 189 | 7 462 918 | 722 309 | 65.9 |

| 2007 | 26 747 197 | 17 696 623 | 322 078 | 7 849 491 | 879 005 | 66.2 |

| 2008 | 29 287 903 | 19 420 942 | 333 287 | 8 453 601 | 1 080 073 | 66.3 |

| 2009 | 30 890 136 | 20 519 224 | 337 465 | 8 835 1 94 | 1 1 98 253 | 66.4 |

| 2010 | 32 338 820 | 21 639 633 | 359 323 | 9 182 991 | 1 156 873 | 66.9 |

| 2011 | 33 262 998 | 22 368 598 | 332 578 | 9 251 425 | 1 310397 | 67.2 |

Nota: los precios para México y Estados Unidos corresponden a mayo de 2013. Para el resto de países podrían tener un rezago.

De este considerable parque vehicular, que implica que en México existe un vehículo por cada 3.5 habitantes, no todos son particulares: un tercio de ellos se usan para trabajar (camión de pasajeros, camión o camioneta de carga y motocicletas, que son las de menor peso en el total, 3.9%). Dichos vehículos son, por su cilindrada y antigüedad, los que consumen la mayor parte de la gasolina y el diesel del país, y son también los que más contaminan y derraman combustibles: autobuses urbanos e interurbanos, camiones de carga y flotillas de pipas, camiones y camionetas de Pemex, así como de las empresas energéticas privadas, nacionales e internacionales, operando lo mismo en zonas petroleras que urbanas.

A partir de la aparición de los decretos de la reforma energética (noviembre de 2008) se han detectado múltiples irregularidades con el manejo de los recursos de Pemex, asociados en parte a la mayor discrecionalidad con que dicha entidad se maneja, mismas que incrementan sus egresos y que, debido a los mecanismos de contabilización de las finanzas públicas, recaen en el contribuyente. En este contexto, y con su apoyo a la supuesta necesidad de eliminar el subsidio a los carburantes, la iniciativa privada refuerza la permanencia de la ley del ieps sobre incremento escalonado de precios a las gasolinas y el diesel, votada por el Congreso en 2011 para regir hasta 2014. Esto evidencia que lo que le preocupa no es el sangrado de recursos que se impone a los ciudadanos con precios tan altos, sino que a ellos no les aumenten el impuesto sobre la renta y el impuesto especial a tasa única, o les endurezcan las normas recaudatorias mediante la eliminación de regímenes especiales, exenciones fiscales, consolidación fiscal y creación de nuevas formas de recaudación.

Del mercado externo al interno: la transición necesariaHay coincidencia entre muchos autores que el motor externo de la economía mexicana se agotó a sólo unos años de entrar en operación el Tratado de Libre Comercio de América del Norte (tlcan), en virtud de que el expediente había empezado a dar frutos desde mediados de los años ochenta, cuando el país ingresó al entonces Acuerdo General sobre Aranceles Aduaneros y Comercio (gatt). A partir de 1997, cuando el coeficiente de apertura (relación exportaciones más importaciones respecto al pib) alcanzaba su nivel máximo histórico, (casi 65%), el pib per capita a precios constantes se estancó en alrededor de 6 300 dólares anuales (valores representados con barras, que se leen en el eje izquierdo). Esta situación se prolongó durante los siguientes años, debido a las crisis de las tecnologías de de información y la comunicación (tic) de 2001 y financiera de 2008-2009.

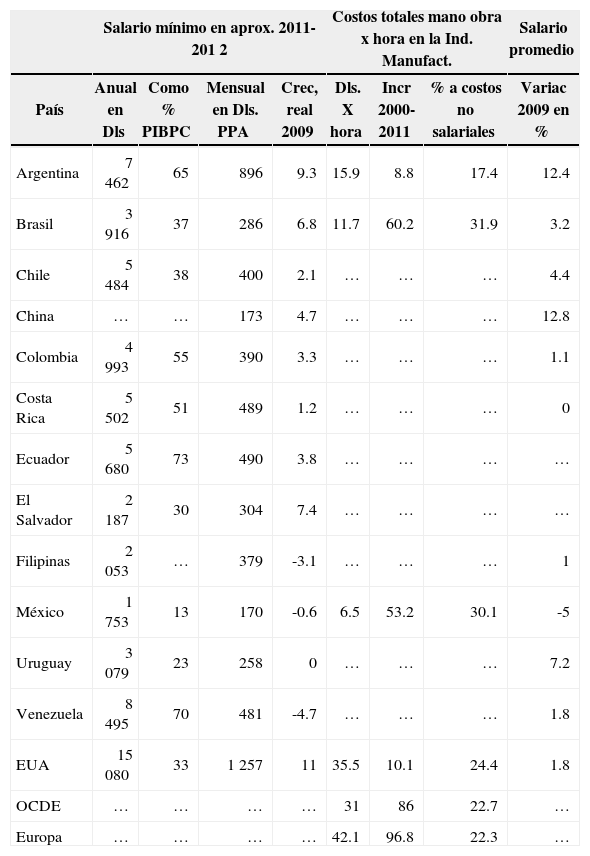

La lógica indicaba, ante las circunstancias descritas, que se reforzara el mercado interno. Para ello se requería poner en operación dos medidas: impulsar el poder adquisitivo de los trabajadores y mejorar la distribución del ingreso. Empero, los salarios mínimos del país siguieron siendo unos de los más bajos del mundo: inferiores no sólo a los de casi cualquier nación latinoamericana, sino inclusive a los de Filipinas, en Asia, como muestra el cuadro 6. Nótese que con este método de medición el salario mínimo de México representa sólo 11.6% del pagado en Estados Unidos, 23.5% del de Argentina, 32% del de Chile, 44.8% del de Brasil y 85.4% del de Filipinas.

Estadísticas salariales en países seleccionados

| Salario mínimo en aprox. 2011-201 2 | Costos totales mano obra x hora en la Ind. Manufact. | Salario promedio | ||||||

|---|---|---|---|---|---|---|---|---|

| País | Anual en Dls | Como % PIBPC | Mensual en Dls. PPA | Crec, real 2009 | Dls. X hora | Incr 2000-2011 | % a costos no salariales | Variac 2009 en % |

| Argentina | 7 462 | 65 | 896 | 9.3 | 15.9 | 8.8 | 17.4 | 12.4 |

| Brasil | 3 916 | 37 | 286 | 6.8 | 11.7 | 60.2 | 31.9 | 3.2 |

| Chile | 5 484 | 38 | 400 | 2.1 | … | … | … | 4.4 |

| China | … | … | 173 | 4.7 | … | … | … | 12.8 |

| Colombia | 4 993 | 55 | 390 | 3.3 | … | … | … | 1.1 |

| Costa Rica | 5 502 | 51 | 489 | 1.2 | … | … | … | 0 |

| Ecuador | 5 680 | 73 | 490 | 3.8 | … | … | … | … |

| El Salvador | 2 187 | 30 | 304 | 7.4 | … | … | … | … |

| Filipinas | 2 053 | … | 379 | -3.1 | … | … | … | 1 |

| México | 1 753 | 13 | 170 | -0.6 | 6.5 | 53.2 | 30.1 | -5 |

| Uruguay | 3 079 | 23 | 258 | 0 | … | … | … | 7.2 |

| Venezuela | 8 495 | 70 | 481 | -4.7 | … | … | … | 1.8 |

| EUA | 15 080 | 33 | 1 257 | 11 | 35.5 | 10.1 | 24.4 | 1.8 |

| OCDE | … | … | … | … | 31 | 86 | 22.7 | … |

| Europa | … | … | … | … | 42.1 | 96.8 | 22.3 | … |

Si a los salarios mínimos de la muestra de países se les presenta como una fracción del ingreso per cápita, de todos modos México se ubica en el nivel más bajo (13%), superado ampliamente por las economías de su región, particularmente Ecuador (73%), Venezuela (70%), Argentina (65%), Colombia (55%), Brasil (37%) y Chile (38%). Con el fin de tomar en cuenta el poder de compra del salario mínimo, se recurre a la Organización Internacional del Trabajo (oit) para elaborar la columna numérica 3 del mismo cuadro 6, en la que se observa que las cosas no mejoran mucho para México: su salario mínimo es 13.3% del que se paga en eu, 19% del de Argentina, 42.5% del de Chile, 59.4% del de Brasil y 44.8% del de Filipinas. Todo esto sugiere que los empresarios mexicanos no valoran adecuadamente el esfuerzo de sus trabajadores y que, al mantener los salarios mínimos excesivamente bajos, también han logrado contener el resto de salarios de la economía: industriales, promedio de cotización al imss.

Es claro que México parte, hoy día, de una base de salarios mínimos tan baja que para corregirse necesitaría de incrementos sustanciales en términos reales durante un periodo prolongado. Como se mostró en la gráfica 1, esto fue propiciado por la caída acumulada de 70% de dichas percepciones entre 1977 y 2003; asimismo, en 2009 registró un decrecimiento de 0.6%, como corrobora la cuarta columna numérica del mismo cuadro 6. Mientras tanto, en otros países se promueven incrementos sustanciales: 9.3% en Argentina, 6.8% en Brasil, 4.7% en China y 2.1% en Chile.

El Departamento del Trabajo de Estados Unidos (dol) reporta, por otra parte, los costos totales, salariales y no salariales (bienestar social, impuestos) de la mano de obra por hora en la industria manufacturera de dicha economía y sus principales socios comerciales. A este nivel de análisis se observa que el salario de los trabajadores mexicanos es 18% del que reciben los estadounidenses, 41% del que devengan los argentinos, 55.5% del de los brasileños y 15.4% del que reciben en promedio los europeos.

De las erogaciones totales que hacen las empresas manufactureras en mano de obra, 30.1 % corresponde en México a costos no salariales, cifra únicamente superada por Brasil (31.9%). En eu y Europa se ubica en 24.4 y 22.3%, respectivamente. Esta es la única área en que los trabajadores mexicanos obtienen algunos beneficios respecto a sus pares de los países emergentes y desarrollados; sin embargo, uno de los propósitos de la nueva lft es reducir dichas prestaciones en aras de la competitividad, mientras la shcp busca gravarlas más. Como en el caso del salario mínimo, el promedio de los diferentes salarios del país (mínimos, industriales, servicios, gobierno) sufre en 2009 una reducción, sólo que más pronunciada: -5%. En tanto, aumenta 12.5% en Argentina, 12.8% en China, 4.4% en Chile, 3.2% en Brasil y 1.8% en Estados Unidos.

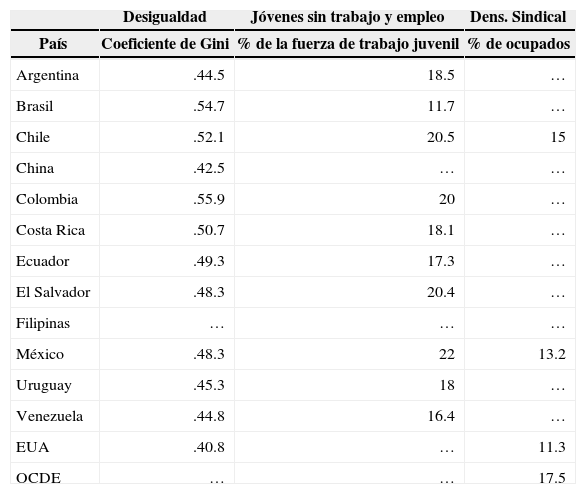

En cuanto a la distribución del ingreso, la primera columna numérica del cuadro 7 muestra que, aunque el coeficiente de Gini de México se ubica en 0.48, en una región en que éste ha sido históricamente alto (Brasil, 0.55; Chile, 0.52; Colombia, 0.56) algunos competidores emergentes como China (0.42) y Argentina (0.44) tienen una mejor posición; de modo que la depauperación de una clase o sector para que otra crezca y se desarrolle no parece la opción más inteligente. Por el contrario, retarda el crecimiento y el desarrollo a través de sus efectos en la demanda agregada.

Estadísticas sociales y sindicales en México y países seleccionados

| Desigualdad | Jóvenes sin trabajo y empleo | Dens. Sindical | |

|---|---|---|---|

| País | Coeficiente de Gini | % de la fuerza de trabajo juvenil | % de ocupados |

| Argentina | .44.5 | 18.5 | … |

| Brasil | .54.7 | 11.7 | … |

| Chile | .52.1 | 20.5 | 15 |

| China | .42.5 | … | … |

| Colombia | .55.9 | 20 | … |

| Costa Rica | .50.7 | 18.1 | … |

| Ecuador | .49.3 | 17.3 | … |

| El Salvador | .48.3 | 20.4 | … |

| Filipinas | … | … | … |

| México | .48.3 | 22 | 13.2 |

| Uruguay | .45.3 | 18 | … |

| Venezuela | .44.8 | 16.4 | … |

| EUA | .40.8 | … | 11.3 |

| OCDE | … | … | 17.5 |

Un asunto de particular importancia en el mercado laboral mexicano es el del alto porcentaje de personas en edad de estudiar que no sólo no estudian, sino que tampoco trabajan. Como muestra la segunda columna numérica del cuadro 6, la tasa llega a 22%, superior a todos los países de la región latinoamericana, incluso los más altos, como Chile (20.5%), El Salvador (20.4%) y Argentina (18.5%). Es de aplaudir el esfuerzo de Brasil, cuyo coeficiente es de 11.7%. La reforma a la lft podría haber encontrado sustento en la densidad sindical del país, es decir en el porcentaje de trabajadores ocupados afiliados a un sindicato; sin embargo, la tasa es de apenas 13.2%, inferior a 15% de Chile y cercana aladeEU (11.3%).

ConclusionesEn el viraje que sufrió el patrón de acumulación de México a mediados de los años ochenta los empresarios y el gobierno optaron por depender más del mercado externo que del interno y, como mecanismo de competencia, tomaron el de precios bajos (no el de mejor calidad o de innovaciones incrementales), con base en un menor costo de la mano de obra. La consecuencia, al paso de los años, ha sido una enorme vulnerabilidad frente al exterior y un mercado interno perniciosamente deprimido.

Esta dependencia de la competitividad en los salarios bajos ha llevado a los empresarios al extremo de oponerse a cualquier posibilidad de mejoramiento de las condiciones de los trabajadores, por marginal que sea, como la reclasificación de áreas geográficas para fines salariales observada en noviembre de 2012, que permitió la eliminación del Área C e implicó un incremento real de los salarios mínimos promedio de 0.8% en ese año.

Es importante tomar en cuenta el deprimente nivel de los salarios mínimos del país, prácticamente sin paralelo en todo el mundo, excepto África, así como su deterioro continuo a través del tiempo, para adquirir conciencia respecto a la importancia de impulsarlo. Esto no sólo con el propósito de mejorar las condiciones de los trabajadores, que en sí mismo es algo socialmente necesario, sino con el de vigorizar el mercado interno y dar sustentabilidad de largo plazo al modelo de acumulación. Ese es el camino por el que transitaron las naciones ahora desarrolladas y por el que transitan actualmente nuestros principales competidores emergentes, como China y Brasil ¿Por qué negarnos a algo que es una consecuencia lógica del desarrollo?

Si México fuera un país de clase media, no obstante la flexibilidad que se pretenda imprimir al término, la participación del consumo de los hogares en el PIB no sería de 65%, sino de más de 70%. Evidentemente esto tiene que ver con el hecho de que los ingresos promedio de la población ocupada son de cerca de tres salarios mínimos diarios (alrededor de 190 pesos); la informalidad reconocida por el inegi es de casi 30% de la población económicamente activa (pea); seis de cada 10 personas ocupadas no cuentan con contrato escrito ni prestaciones económicas y sociales, y una de cada 10 declara en las encuestas laborales que, como parte de la Población Económicamente Activa (pea) está dispuesta a trabajar o, siendo clasificada por el inegi como Población No Económicamente Activa (pnea) estaría dispuesta a hacerlo si le ofrecieran trabajo, lo que la hace caer en la categoría de trabajador desalentado.

El paradigma laboral de los años ochenta, extendido hasta la segunda década del siglo xxi, no es sólo que la competitividad de la economía mexicana debe basarse en salarios depauperados, sino que entre más bajos sean éstos, mayor será la creación de empleos. En aquellos años, la densidad sindical era de alrededor de 26%; hoy día es de 13%. Es decir que, frente al prurito del sostenimiento del nivel de empleo, los líderes sindicales aceptaron caídas persistentes en los salarios reales, lo que les hizo perder credibilidad frente a sus agremiados. Se puede decir que se trata de un juego de suma cero en que las posiciones perdidas por los líderes sindicales y los trabajadores las han ganado los empresarios. Hoy el balón está en su cancha. ¿Estarán dispuestos a dar el viraje que requiere la economía para impulsar su crecimiento reduciendo al mismo tiempo su dependencia del mercado externo?

No conviene hacerse muchas ilusiones. Los pasos heredados de los últimos días de la administración de Calderón apuntan a un nuevo debilitamiento de los sindicatos, a la flexibilización funcional y numérica del mercado laboral, al outsourcing, a la disminución de los costos no salariales de la mano de obra y por tanto a una nueva narrativa de los contratos colectivos de trabajo. El apoyo irrestricto de los empresarios a estas medidas, plasmadas en la nueva lft, su satisfacción por la propuesta de instauración de sistemas de seguridad social universal, su apoyo a las transferencias de dinero a adultos mayores de 65 años sin ingresos y a mujeres jefas de familia, y sus reservas a la instauración de un seguro de desempleo cubierto con recursos del erario federal que pueda revertírseles, hablan por sí solos de que su discurso no va a cambiar, sino que se va a posicionar en los años venideros. ¿En qué consistirá esto?

En primer lugar, favorecerán la asignación de más recursos a bienestar social y combate a la pobreza, a pesar de que se ubican en cerca de 50% de los gastos presupuestales del sector público, más del doble de lo que se otorgaba hace 40 años. En segundo, se opondrán a cualquier posibilidad de aumento de los impuestos a la producción y de reformas al sistema fiscal que eliminen las prácticas de elusión de las empresas. En tercero, seguirán pugnando porque se eliminen los subsidios al consumo suntuario, como supuestamente es el caso de las gasolinas y el diesel, e incluso que se apliquen al precio de estos carburantes gravámenes anticontaminantes. En cuarto, solicitarán que se profundice la privatización de actividades públicas rentables, como es el caso de los hidrocarburos. En quinto, exigirán que el sistema de ¡tripartición de justicia ofrezca mayor seguridad a las actividades privadas, lo mismo reforzando la vigilancia que gestionando el mejoramiento de la infraestructura. En sexto, vigilarán que el sistema de apoyo a la libre competencia se desenvuelva sin fricciones institucionales, particularmente en mercados de factores con evidente exceso de oferta. Finalmente, sostendrán su posición respecto a que el saldo de las finanzas públicas no debe ser deficitario, pues al absorber el sector público la mayor parte del ahorro de la economía, se encarece el crédito.

Profesor de una uam-lztapalapa

La reforma constitucional de 1986, incorporada a partir de entonces en la lft, dispuso una amplia flexibilidad territorial en la fijación de los salarios mínimos. (dof, 2012: Art. 96).

Por omisión, algunas instituciones siguen llamando en sus informes zonas geográficas a las áreas geográficas. Véase por ejemplo Banco de México (201 2a: 85, cuadro A 25).

A pesar de la retórica con que se acompañó el nacimiento del Sistema de Clasificación Industrial de América del Norte, scian (inegi, 2002), las estadísticas de los sistemas de cuentas nacionales de ambos países siguen sin ser estrictamente comparables. Un caso relevante son los componentes de la producción agregada, que en la información al público de eua (pnb=100%), se presentan como: i] consumo personal (70.9%), ii) inversión fija privada total (12.6%), iii) consumo de gobierno (20.5%) y iv) exportaciones netas (-4.0%) (bea, 2012a). Por su parte, en la información al público de México (pib=100%) es posible hacer las siguientes deducciones: i) consumo privado (65.6%), ii) consumo de gobierno (11.5%), iii) formación bruta de capital fijo (20.6%), iv) variación de existencias (3.1%), y v) exportaciones netas (-0.8%) (inegi, 2011). Es decir que el consumo de gobierno de eua incluye inversión pública, y en su inversión fija privada está comprendida la variación de existencias. Mientras tanto, en la formación bruta de capital fijo de México se agregan la inversión pública y la privada y se separa la variación de existencias.

El cálculo se elabora a partir de la fórmula de consumo nacional aparente, utilizada en el sistema de cuentas nacionales CNA=QG+QD+MG+MD-XG-XD, donde CNA=consumo nacional aparente, QG=producción de gasolinas, QD=producción de diesel, MG=importaciones de gasolinas, MD=importaciones de diesel, XG=exportaciones de gasolinas, y XD=exportaciones de diesel. En adición, hay que recordar que la gasolina Magna representa casi 70% de la factura total de gasolina y diesel importados por el país.

Para ser congruentes con los cálculos de la shcp, la Cámara de Diputados y otros órganos del Ejecutivo y el Legislativo, se aplica el subsidio a toda la gasolina y diesel consumidos en el país, aunque lo justo sería excluir de las importaciones los carburantes maquilados en Deer Park.