Se analizan los impactos sobre el crecimiento del pib y el producto potencial de los tlc de Chile, México y Perú con Estados Unidos. Se revisa la literatura existente y resalta la necesidad de políticas complementarias para que estos acuerdos sean exitosos. Chile y Perú exportan más de los mismos bienes con reducido procesamiento y contenido tecnológico, mientras que en México predominan productos más avanzados. Se realizaron diversas pruebas estadísticas de quiebre estructural concluyendo que los tlc no han modificado la trayectoria de crecimiento del pib de las tres economías. Sin embargo, hay quiebres en el caso de las exportaciones en México y en otras variables de Chile. Con el modelo de Thirlwall se determina que la capacidad exportadora se ha elevado, pero no se ha incrementado el producto potencial por el aumento de la elasticidad importaciones-producto. Las tres economías tuvieron un mayor crecimiento de su producto potencial antes de la firma de los respectivos acuerdos comerciales.

Impacts on the gdp growth and potential output of the fta between Chile, Mexico and Peru with U.S. are analyzed. We review the existing literature and highlight the need for complementary policies to ensure their success. Chile and Peru export more of the same goods with reduced processing and technological content, while in Mexico the most advanced products are predominating. Various structural break tests were performed, concluding that ftas have not changed the trajectory of gdp growth in the three economies. However, there are breaks in the case of exports in Mexico and other variables of Chile. Using Thirlwall's growth model we conclude that the export capacity has been raised but has not increased potential output by increasing the elasticity imports-product. The three economies have had higher growth of their potential product before the respective trade agreements were signed. Journal of Economic Literature (jel)

Se acaban de cumplir diversos aniversarios relativos a la entrada en vigencia de los Tratados de libre comercio (tlc) entre algunos países de gran tamaño y de mediana dimensión de América Latina y Estados Unidos. El primero a cargo de México en 1994 con 22 años de historia, el segundo por Chile con diez años a partir de 2004 y el de Perú con cinco años iniciado en 2009. Hay otros, como el relativo a Colombia que entró en vigencia en 2012 y los correspondientes a economías más pequeñas como Costa Rica, Guatemala, Honduras, Nicaragua, El Salvador, Panamá y República Dominicana (oea, 2013). La lista se amplía cuando se incluyen los otros tlc con otras economías desarrolladas y los grandes bloques económicos y comerciales, y cuando se consideran todos los acuerdos de libre comercio negociados y en proceso entre las diferentes economías de la región.

Este estudio se orienta a analizar los efectos de los tlc de Chile, México y Perú sobre la dinámica de crecimiento y el producto potencial de esas economías

Los tlc son instrumentos de política comercial más avanzados en comparación a los sistemas de preferencias arancelarias pero de menor impacto respecto a las uniones aduaneras y uniones económicas. La liberalización comercial ingresó a la agenda regional a propósito de los programas de ajuste y estabilización suscitados en la crisis de la deuda de la década de 1980, aunque este fenómeno no fue general. Fue parte de los programas de ajuste y estabilización promovidos desde el Fondo Monetario Internacional algunas décadas atrás (Khan y Knight, 1986). Posteriormente, en la sexta recomendación del denominado Consenso de Washington se anotó que la importación de insumos intermedios a precios competitivos es importante para la promoción de exportaciones, mientras que una política de protección de las industrias nacionales crea distorsiones que terminan penalizando a las exportaciones y afectando a la economía doméstica (Williamson, 1990).

Este estudio se orienta a analizar los efectos de los tlc de Chile, México y Perú sobre la dinámica de crecimiento y el producto potencial de esas economías.2 Su objetivo es evaluar estas experiencias para extraer enseñanzas que permitan aprovecharlos mejor y contribuir a crear nuevas oportunidades para quienes están en la fase de negociación o de implantación inicial de los mismos. Las preguntas básicas se refieren a: ¿cuáles son las principales conclusiones de los principales estudios que evalúan estos tlc?, ¿cómo ha sido la evolución y estructura de las exportaciones y la balanza comercial?; ¿han impactado en la dinámica de crecimiento del pib y de los otros componentes de la demanda e importaciones? y ¿cuál ha sido su aporte al producto potencial de cada economía?

El documento tiene cuatro secciones más las conclusiones. En la primera sección se presentan los antecedentes de estos acuerdos y una reseña de los estudios básicos que los evalúan. En la segunda sección se presenta la información estadística sobre las exportaciones, la balanza comercial y otras variables antes y después de los tlc. En la tercera sección se analiza con diferentes pruebas estadísticas (Chow, Quandt-Andrews y Zivot-Andrews) si se ha producido algún quiebre estructural en las series del pib, las principales variables de demanda e importaciones entre 1950-2013 como resultado de estos acuerdos comerciales. La cuarta sección evalúa qué ha ocurrido con el producto potencial a propósito de los tlc.

El trabajo se circunscribe al análisis de los impactos de los aspectos estrictamente comerciales de los tlc

El trabajo se circunscribe al análisis de los impactos de los aspectos estrictamente comerciales de los tlc, en concreto a los relativos a las exportaciones e importaciones de bienes. No se realiza un análisis detallado de la política comercial. No se utiliza el análisis insumo-producto ya que no existe información del antes y después de estos acuerdos. No se consideran los efectos positivos o negativos de otros capítulos de los tlc sobre inversiones, nuevos estándares de propiedad intelectual, los regímenes de compras públicas, comercio electrónico, denominación de origen, condicionamiento en otras políticas (por ejemplo, limita la política industrial), entre otros. Tampoco se evalúan los efectos de la desregulación y liberalización comercial sobre sectores productivos, en particular los más sensibles, como la agricultura y los servicios. No se considera los impactos sobre el empleo, ni los efectos positivos y negativos de homologar los estándares laborales y de medio ambiente considerados al momento de negociar los tlc de Perú y Colombia.

Antecedentes y estudios básicosLa reforma comercial chilena fue la primera de América Latina ya que se inició en 1974, luego siguieron las de Perú y México, al final de la década de 1970 y en la década de 1980 respectivamente. La reforma chilena tuvo tres etapas: 1974-1982, 1983-1984 y a partir de 1985. En la primera se buscó eliminar las políticas sectoriales y reducir el sesgo antiexportador mediante la rebaja de aranceles y la unificación del sistema de protección, la eliminación de barreras no arancelarias, así como la adopción del sistema drawback. Para 1976 ya se habían eliminado todas las barreras no arancelarias y para 1979 se estableció una tasa arancelaria de 10% para todos los productos excepto los automóviles. El nivel promedio previo a las reformas era de una tasa nominal de 94%. Como resultado de la crisis externa y bancaria interna entre 1982-1984 se elevaron los aranceles hasta 35%, para disminuirlos primero en 1985 y luego en 1988 hasta 15 por ciento (Hernández, 2009).

Perú inició el proceso de apertura comercial en 1979 a través de la reducción de las restricciones para-arancelarias (impuestas a través del Registro Nacional de Manufacturas) y la disminución de los aranceles. Sin embargo, esta situación se revirtió primero por la crisis de la deuda en México que condujo nuevamente a la elevación de la protección arancelaria y de los mecanismos para-arancelarios. Luego, el siguiente gobierno entre 1985-1989 acudió a los mecanismos tradicionales de protección, los mismos que comenzaron a reducirse hacia el final del periodo. En 1990 el proceso de apertura fue acelerado por el nuevo gobierno eliminando todas las restricciones para-arancelarias y estableciendo sólo tres niveles arancelarios de 15, 25 y 50% que se fueron reduciendo entre 1993-1998 (Morón, et al., 2005).

Hernández (2009) presenta una reseña del proceso de apertura comercial mexicano que se inició luego de la crisis económica de 1982. Este señala que entre 1985 y 1993 fueron eliminadas las cuotas de importación y se redujeron los aranceles con el objetivo de lograr la estabilización macroeconómica. Para 1985 el Banco de México registraba 100% de arancel máximo, el cual se redujo hasta 20% en 1987. En el caso del arancel promedio este recién se comenzó a reducir en 1987 para compensar las reducciones en los permisos de importación iniciados también en 1985. En 1990 llegó a ser 12.5% como promedio. En 1985 los permisos para las importaciones comprendían 92.2% de las partidas arancelarias para llegar a 19.9% en junio de 1990.

La firma del Acuerdo General sobre Aranceles Aduaneros y Comercio Exterior (gatt) en 1986 y la Ley de Comercio Exterior de 1993 fueron hitos importantes de este proceso. Con esta ley se promovió y reguló el comercio exterior, se procuró el incremento de la competitividad y defendió a la economía de las prácticas desleales del comercio internacional. Sin embargo, debe destacarse que desde 1990 se establecieron programas de apoyo a las exportaciones, tales como el relativo a las importaciones temporales para producir artículos de exportación y el de empresas altamente exportadoras.3 Asimismo, en la Ley de Comercio Exterior se establecieron algunas excepciones en sectores específicos como la agricultura, la refinación petrolera y la industria de equipo de transporte. El primer y último sector fueron abriéndose paulatinamente en años posteriores (Hernández, 2009).

El reducido tiempo que ha transcurrido desde que entraron en vigencia los principales tlc de las economías de la región con Estados Unidos dificulta su evaluación en el entendido de que los efectos de un cambio institucional de esa magnitud y profundidad son para el mediano y largo plazos, más que para el corto plazo. Cronológicamente, al poco tiempo de la entrada en vigencia del tlc de México con Canadá y Estados Unidos, Mendoza y Martínez (1999) destacaron los efectos positivos de la globalización sobre el empleo de la región norte de México. Cuadros (2000) comentó que los efectos positivos sobre el crecimiento económico se han generado por las importaciones de insumos más que por las exportaciones. Dussel (2000) señaló que este ha sido fundamental para permitir la nueva dinámica exportadora de México. Sin embargo, no resolverá los problemas estructurales de la economía mexicana: bajo crecimiento del empleo, reducidos encadenamientos productivos, bajos salarios reales y reducida mejora extensiva de los procesos de aprendizaje de las empresas. Para Clavijo y Valdivieso (2000) la reforma comercial fue inicialmente utilizada con éxito como instrumento macroeconómico para lograr la desinflación. Sin embargo, al no haberse modificado el objetivo ni los instrumentos macroeconómicos, la apreciación cambiaria que produjo el paquete macroeconómico acentuó los costos de la reestructuración industrial asociada con la liberalización comercial.

El alto dinamismo inicial de las exportaciones ha sido menor al esperado

Pérez (2005) resaltó los efectos negativos sobre la producción y el empleo en los dos primeros años de su entrada en vigencia pero acompañados de un incremento del bienestar económico desde su inicio por los menores precios de las importaciones. Moreno-Brid, Rivas y Santamaría (2005) concluyen que el alto dinamismo inicial de las exportaciones ha sido menor al esperado, con reducido impacto sobre el pib, la generación de empleo y con efectos negativos sobre la balanza comercial. Lo primero debido a que se acompañó con bajo niveles de inversión y una apreciación pronunciada del tipo de cambio real. Más recientemente, Cardero y Aroche (2008) señalaron que esta ha conducido a una importante desintegración del aparato productivo previo y que el empleo tuvo un desempeño pobre. Para Sánchez (2010) el tlc con Estados Unidos no ha contribuido al crecimiento sostenible de México por sus reducidos impactos sobre el empleo y los ingresos de la población.

Zepeda, et al. (2009) señaló que la estrategia económica del gobierno mexicano a partir del tlc de América del Norte acertó en varios aspectos importantes. Se aumentó el comercio exterior, la inversión extranjera y la productividad, y simultáneamente se instauró un clima macroeconómico más estable para los negocios. Sin embargo, el crecimiento económico fue lento, se tuvieron bajos niveles de inversión, débil generación de empleos, salarios bajos permanentemente, persistente pobreza y desigualdad. Se presentaron también costos ambientales y faltó más fondos de financiamiento al desarrollo. Para estos autores ciertamente ese tlc no puede ser considerado el único factor que explica el insatisfactorio desempeño económico de México ya que es necesario tomar en cuenta la crisis económica de 1994 y la inserción de China en la economía internacional y especialmente en la norteamericana.

La opinión mayoritaria es que el tlc de Estados Unidos con México no ha sido tan alentador como se esperaba

La opinión mayoritaria es que el tlc de Estados Unidos con México no ha sido tan alentador como se esperaba. De un primer impulso inicial en el segundo quinquenio de la década de los noventas, luego de la crisis de 1994, se observó un estancamiento en 2001, para retomar a un crecimiento moderado a partir de 2003. Asimismo, el dinamismo exportador no ha implicado una contrapartida en términos de crecimiento del pib, de los ingresos y de la reducción de la pobreza, como era esperada. La ausencia de políticas para promover la innovación y el desarrollo industrial, la competencia de China, la apreciación del tipo de cambio real, la baja inversión y la falta de financiación bancaria son los principales factores explicativos señalados por Ros (2008). A estos factores se sumarían la restricción fiscal, la política monetaria, el deterioro real de los salarios y de la participación de los salarios en el producto (Caballero y López, 2013). Alarco (2014) agrega como otro factor explicativo al menor crecimiento de Estados Unidos.

En una perspectiva latinoamericana, Rosenzweig (2005) señaló que los impactos del tlc sobre el sector agropecuario han sido en general positivos en el frente económico (producción, exportaciones y productividad) mientras que en el frente social no lo han sido (empleo, salarios y pobreza). En contraposición, Alayza y Sotelo (2012), reseñaron a diversos autores que anotan que estos acuerdos comerciales han generado una mayor dependencia y vulnerabilidad alimentaria. Taylor (2000) en un análisis temprano para las economías latinoamericanas y otras emergentes señaló que las medidas de liberalización comercial han promovido mejoras modestas en el crecimiento económico y en la equidad distributiva; mientras que en los peores casos el crecimiento fue bajo y la desigualdad se incrementó, sugiriendo que las estrategias de liberalización deben ser repensadas.

Dingemans y Ross (2012) señalan que los diversos acuerdos de libre comercio han sido limitados en la expansión hacia nuevos productos. Entre 1990 y 2008 las exportaciones han crecido alrededor de los mismos productos a los mismos mercados. La expansión ha sido en el margen intensivo y no extensivo. Ese el caso de 97% del crecimiento de las exportaciones de Perú, de 95.9% de las chilenas y de 98.9% de la exportaciones de México. Sólo una fracción pequeña del total de las exportaciones se trata de nuevos productos o de nuevos mercados. Para ellos, la diversificación de exportaciones sin estrategias integrales generó resultados exiguos.

En la misma línea de pensamiento, la efectividad de un tlc puede ser minimizada o eliminada como resultado del conjunto de las otras políticas que la acompañan. El caso reciente de México refleja cómo otras variables pueden neutralizar su potencial. Sin embargo, una circunstancia tan simple como acompañar la apertura comercial o los tlc con una moneda nacional apreciada es un grave error que entorpece las exportaciones y el crecimiento del pib (Zagha, et al., 2006). Esto último, por colocar en situación desventajosa a la producción doméstica competitiva de los bienes liberados. Otra circunstancia negativa puede ocurrir cuando la apertura se acompaña con altos sobrecostos internos (por ejemplo, elevadas tasas de interés activas reales) resultado de la reducida competencia en los mercados internos, fallas de mercado o aplicar restricción monetaria en forma continua. Tampoco una política fiscal o monetaria expansivas de manera persistente es una buena acompañante a la apertura comercial.

Las mayores tasas de crecimiento se logran antes de la entrada en vigor de los respectivos tlc

Es interesante anotar que al cierre de 2014 estos tres países han firmado diversos tlc con otros países, más allá del relativo a Estados Unidos, que fue el primero. Chile tiene en total 13 tlc y 3 tratados de asociación económica que ya entraron en vigencia. Asimismo, otros 2 tlc cuyas negociaciones han concluido y otros 3 en proceso de negociación (Ministerio de Relaciones Exteriores, 2014). México por su parte tiene 12 tlc y un tratado de asociación económica vigentes (Secretaría de Economía, 2014). Perú tiene 13 tlc vigentes, un tratado de asociación económica vigente, un tlc suscrito y otros 3 en proceso de negociación (Ministerio de Comercio Exterior y Turismo, 2014).

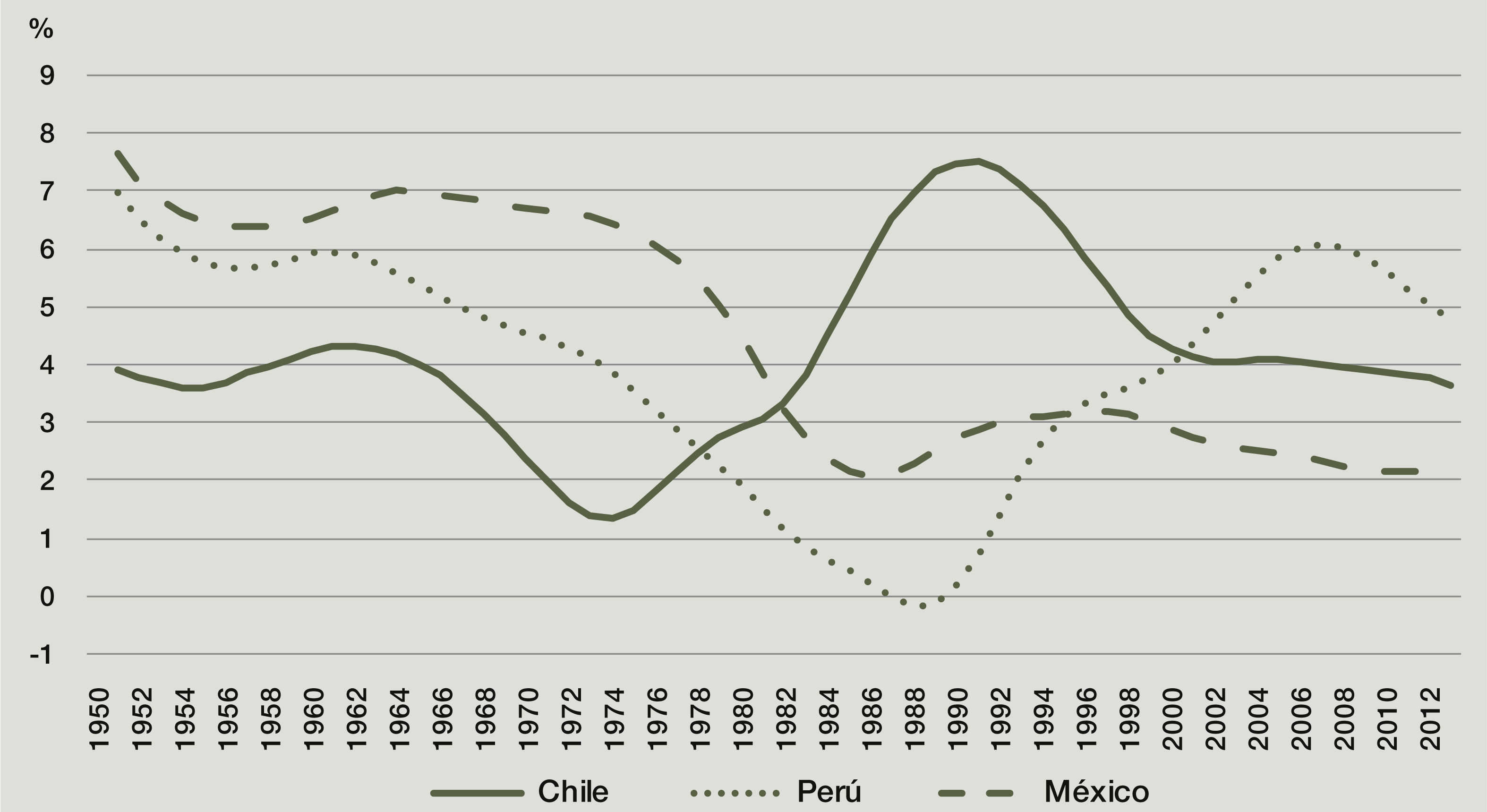

Estadística comercial comparadaLa primera evidencia que se analiza es la evolución de las tasas de crecimiento del pib real de las tres economías antes y después de sus respectivos tlc. En la gráfica 1 se muestra la tendencia no lineal de las tasas de crecimiento generadas a partir del pib real corregido por Hodrick-Prescott entre 1950-2013 para las tres economías. Las conclusiones son claras. Las mayores tasas de crecimiento se logran antes de la entrada en vigor de los respectivos tlc. Específicamente en el caso de Chile el pico en cuanto a crecimiento económico se logró a inicios de la década del noventa, en México entre los años cincuenta y setenta mientras que en Perú esto ocurrió en los años sesenta y entre 2006-2008.

* Se utiliza el filtro Hodrick-Prescott sobre el pib real en US$ constantes de 2005 y de ahí se obtienen las variaciones porcentuales. Fuente: elaboración propia con base al Banco Mundial y cepal.")

Sin embargo, en los primeros años de vigencia del tlc mexicano (1994-1998) se obtuvieron mayores tasas de crecimiento respecto del periodo previo. Luego, las tasas de crecimiento fueron cada vez menores con una tasa ligeramente superior a 2% anual en 2013. Estas tasas son la tercera parte de las que se observaron en el periodo de la industrialización sustitutiva dirigida desde el Estado.4 En el caso de Chile desde 2004 a la fecha la tendencia en el crecimiento económico es ligeramente decreciente con 3.6% anual en 2013, la mitad de lo observado a inicios de la década de los años noventa. En el caso de Perú, desde 2009 a la fecha, se observa una tendencia decreciente en las tasas de crecimiento del pib real con 4.8% en 2013.

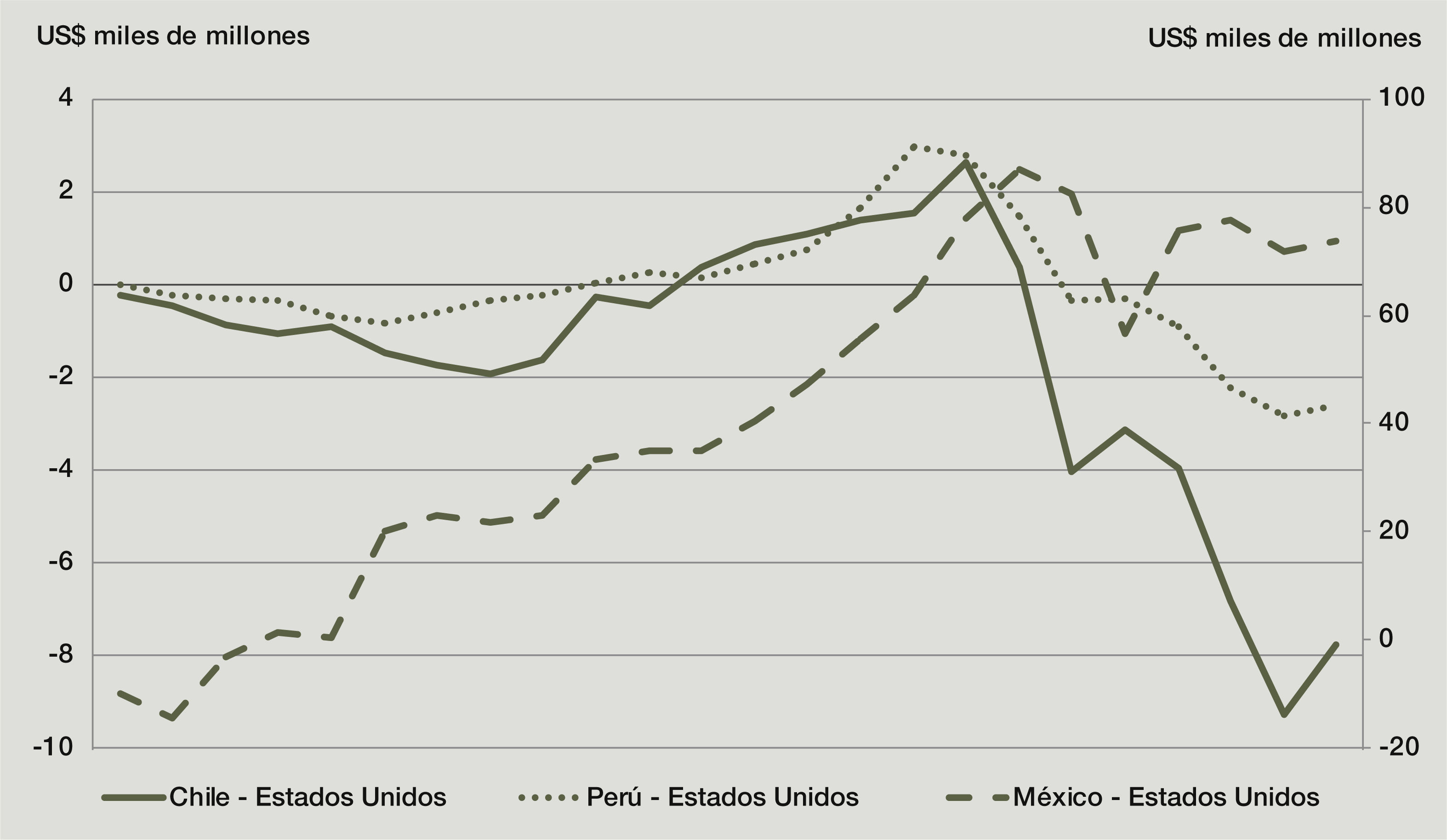

En la Figura 2 se muestra la evolución de las balanzas comerciales de las tres economías respecto a Estados Unidos desde 1990 a 2013. Los resultados de Chile y Perú se muestran del lado izquierdo, mientras que el de México está del lado derecho. En el caso de Chile se observa que antes del inicio del tlc la balanza comercial era superavitaria con relación a Estados Unidos, situación que se mantiene hasta 2006 en que dicho saldo comienza a reducirse, tornándose en negativo desde 2008 con un record en 2012. Este resultado se produce a medida que las exportaciones crecen entre 2004-2013 a una tasa de crecimiento promedio anual (tcpa) de 7.7% respecto de 19.2% en el caso de las importaciones.

Fuente: elaboración propia con base en Comtrade.UN.")

Un fenómeno similar ocurre en el caso de Perú en que el mayor superávit comercial se produce en 2005, para de ahí tornarse en negativo previo al inicio del tlc. Las exportaciones entre 2009 y 2013 crecen a 12.7% anual por encima de lo ocurrido en Chile, mientras que las importaciones lo hicieron a 19.5% anual. En el caso de México el inicio del tlc en 1994 significó un desbalance comercial cada vez menor respecto a Estados Unidos, mostrando el mayor superávit en 2007, aunque con un ligero desequilibrio durante la crisis de 2009. Durante el periodo 1994-2013 las tcpa de las exportaciones fue de 9.8% anual respecto a un crecimiento menor de las importaciones de 8.2% anual. Las balanzas comerciales de Chile y Perú respecto de Estados Unidos tienden con el tlc a ser deficitarias mientras que la de México es superavitaria. Es interesante anotar que el mercado estadounidense pierde importancia para Chile, México y Perú ya que entre 2000 y 2013 se reduce la participación de las exportaciones hacia Estados Unidos respecto del total de los mercados de exportación. En el caso de Chile esta participación se reduce de 16.5 a 12.7%; México de 88.2 a 78.9% y Perú de 27.9 a 17.8 por ciento.5

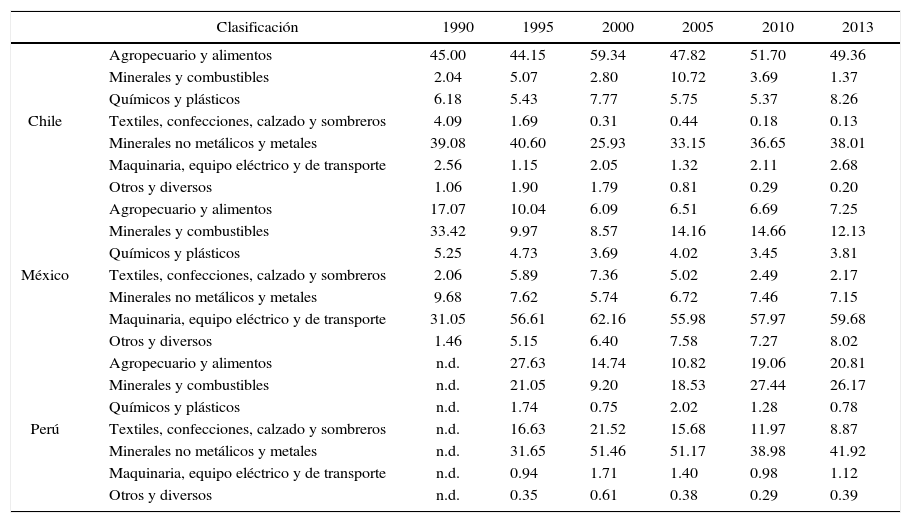

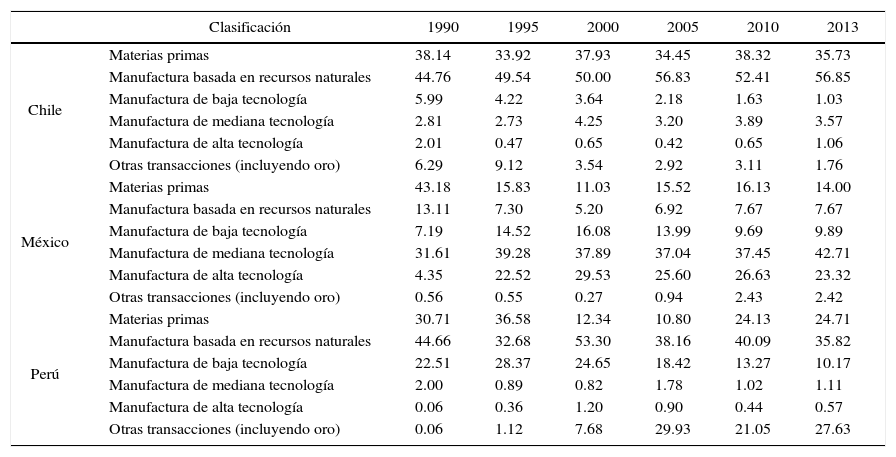

En la Tabla 1 se presenta una síntesis de los principales grupos de productos de exportación de Chile, México y Perú hacia Estados Unidos construido a partir de las partidas estándar del sistema armonizado de designación y codificación de mercancías. Se clasifican las exportaciones en siete grupos: productos agropecuarios y alimentos que incluyen las partidas 01-05, 06-15, 16-24, 41-43, 44-49 y 64-67; minerales y combustibles de las partidas 25-27; textiles, confecciones, calzado y sombreros 50-63 y 64-67; química y plásticos con las partidas 28-38 y 39-40; minerales no metálicos y metálica básica con las partidas 68-71 y 72-83; maquinaria, artículos eléctricos y electrónicos y equipo de transporte con las partidas 84-85 y 86-89; otras manufacturas y diversos 90-97 y 98-99. La información se presenta para 1990, 1995, 2000, 2005, 2010 y 2013.

Exportaciones de Chile, México y Perú a Estados Unidos con reclasificación del sistema armonizado (%)

| Clasificación | 1990 | 1995 | 2000 | 2005 | 2010 | 2013 | |

|---|---|---|---|---|---|---|---|

| Chile | Agropecuario y alimentos | 45.00 | 44.15 | 59.34 | 47.82 | 51.70 | 49.36 |

| Minerales y combustibles | 2.04 | 5.07 | 2.80 | 10.72 | 3.69 | 1.37 | |

| Químicos y plásticos | 6.18 | 5.43 | 7.77 | 5.75 | 5.37 | 8.26 | |

| Textiles, confecciones, calzado y sombreros | 4.09 | 1.69 | 0.31 | 0.44 | 0.18 | 0.13 | |

| Minerales no metálicos y metales | 39.08 | 40.60 | 25.93 | 33.15 | 36.65 | 38.01 | |

| Maquinaria, equipo eléctrico y de transporte | 2.56 | 1.15 | 2.05 | 1.32 | 2.11 | 2.68 | |

| Otros y diversos | 1.06 | 1.90 | 1.79 | 0.81 | 0.29 | 0.20 | |

| México | Agropecuario y alimentos | 17.07 | 10.04 | 6.09 | 6.51 | 6.69 | 7.25 |

| Minerales y combustibles | 33.42 | 9.97 | 8.57 | 14.16 | 14.66 | 12.13 | |

| Químicos y plásticos | 5.25 | 4.73 | 3.69 | 4.02 | 3.45 | 3.81 | |

| Textiles, confecciones, calzado y sombreros | 2.06 | 5.89 | 7.36 | 5.02 | 2.49 | 2.17 | |

| Minerales no metálicos y metales | 9.68 | 7.62 | 5.74 | 6.72 | 7.46 | 7.15 | |

| Maquinaria, equipo eléctrico y de transporte | 31.05 | 56.61 | 62.16 | 55.98 | 57.97 | 59.68 | |

| Otros y diversos | 1.46 | 5.15 | 6.40 | 7.58 | 7.27 | 8.02 | |

| Perú | Agropecuario y alimentos | n.d. | 27.63 | 14.74 | 10.82 | 19.06 | 20.81 |

| Minerales y combustibles | n.d. | 21.05 | 9.20 | 18.53 | 27.44 | 26.17 | |

| Químicos y plásticos | n.d. | 1.74 | 0.75 | 2.02 | 1.28 | 0.78 | |

| Textiles, confecciones, calzado y sombreros | n.d. | 16.63 | 21.52 | 15.68 | 11.97 | 8.87 | |

| Minerales no metálicos y metales | n.d. | 31.65 | 51.46 | 51.17 | 38.98 | 41.92 | |

| Maquinaria, equipo eléctrico y de transporte | n.d. | 0.94 | 1.71 | 1.40 | 0.98 | 1.12 | |

| Otros y diversos | n.d. | 0.35 | 0.61 | 0.38 | 0.29 | 0.39 |

n.d.: no disponible.

Fuente: elaboración propia con base en Comtrade.un.

Con la entrada en vigor del tlc de Chile a Estados Unidos se incrementó la participación de las exportaciones de productos agropecuarios y alimentos; productos químicos y plásticos y de productos minerales no metálicos y metálica básica de hierro, acero, cobre, plomo, zinc y otros; y maquinaria, equipo eléctrico, electrónico y de transporte con una cuota reducida pero que se ha elevado en el tiempo. En el caso de Perú se duplicó la participación de los productos agropecuarios y alimentos; se elevó la participación de los minerales no metálicos y metálica básica y se observó un ligero aumento de la participación de la maquinaria, equipo eléctrico, electrónico y de transporte. A diferencia de las dos economías anteriores, México ha concentrado sus exportaciones en maquinaria, equipo eléctrico, electrónico y equipo de transporte; en más minerales y combustibles; otros productos y diversos. Salvo México, la estructura de exportaciones de Chile y Perú sigue orientada hacia los productos tradicionales que eran importantes previa a la entrada en vigor de sus respectivos tlc.

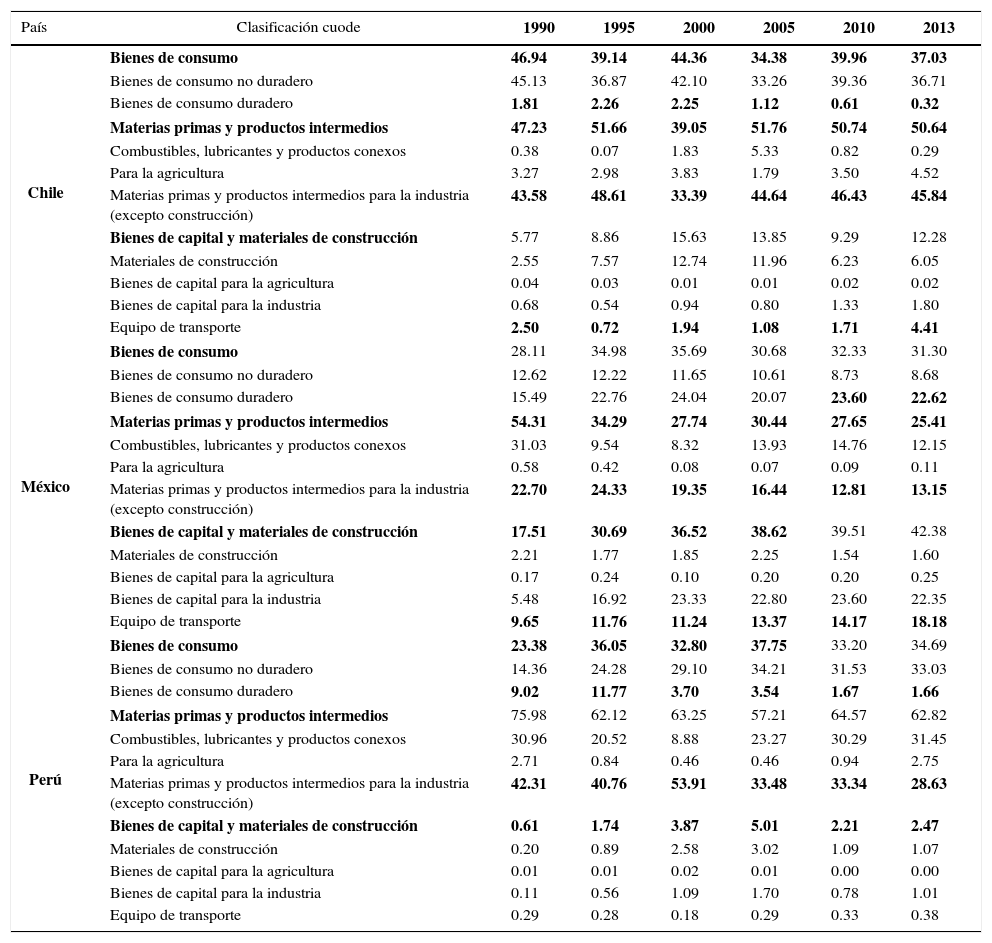

La clasificación por uso o destino económico (cuode) reclasifica las partidas armonizadas en tres grandes grupos: bienes de consumo (no duraderos y duraderos), materias primas y productos intermedios (combustibles y lubricantes, para la agricultura y para la industria); y bienes de capital y materiales de construcción (materiales de construcción, agricultura y equipo de transporte). Se utiliza el protocolo de reclasificación desarrollado por cepal (1986). En la Tabla 2 se presentan la estructura porcentual de las exportaciones de Chile, Perú y México hacia Estados Unidos para los mismos años de la Tabla anterior. No se presenta la partida diversos ni otras no consideradas en el cuci Revisión 1, razón por la cual la suma de los porcentajes por país no es exactamente de 100 porciento.

Exportaciones de Chile, México y Perú a Estados Unidos con el sistema cuode (%)

| País | Clasificación cuode | 1990 | 1995 | 2000 | 2005 | 2010 | 2013 |

|---|---|---|---|---|---|---|---|

| Chile | Bienes de consumo | 46.94 | 39.14 | 44.36 | 34.38 | 39.96 | 37.03 |

| Bienes de consumo no duradero | 45.13 | 36.87 | 42.10 | 33.26 | 39.36 | 36.71 | |

| Bienes de consumo duradero | 1.81 | 2.26 | 2.25 | 1.12 | 0.61 | 0.32 | |

| Materias primas y productos intermedios | 47.23 | 51.66 | 39.05 | 51.76 | 50.74 | 50.64 | |

| Combustibles, lubricantes y productos conexos | 0.38 | 0.07 | 1.83 | 5.33 | 0.82 | 0.29 | |

| Para la agricultura | 3.27 | 2.98 | 3.83 | 1.79 | 3.50 | 4.52 | |

| Materias primas y productos intermedios para la industria (excepto construcción) | 43.58 | 48.61 | 33.39 | 44.64 | 46.43 | 45.84 | |

| Bienes de capital y materiales de construcción | 5.77 | 8.86 | 15.63 | 13.85 | 9.29 | 12.28 | |

| Materiales de construcción | 2.55 | 7.57 | 12.74 | 11.96 | 6.23 | 6.05 | |

| Bienes de capital para la agricultura | 0.04 | 0.03 | 0.01 | 0.01 | 0.02 | 0.02 | |

| Bienes de capital para la industria | 0.68 | 0.54 | 0.94 | 0.80 | 1.33 | 1.80 | |

| Equipo de transporte | 2.50 | 0.72 | 1.94 | 1.08 | 1.71 | 4.41 | |

| México | Bienes de consumo | 28.11 | 34.98 | 35.69 | 30.68 | 32.33 | 31.30 |

| Bienes de consumo no duradero | 12.62 | 12.22 | 11.65 | 10.61 | 8.73 | 8.68 | |

| Bienes de consumo duradero | 15.49 | 22.76 | 24.04 | 20.07 | 23.60 | 22.62 | |

| Materias primas y productos intermedios | 54.31 | 34.29 | 27.74 | 30.44 | 27.65 | 25.41 | |

| Combustibles, lubricantes y productos conexos | 31.03 | 9.54 | 8.32 | 13.93 | 14.76 | 12.15 | |

| Para la agricultura | 0.58 | 0.42 | 0.08 | 0.07 | 0.09 | 0.11 | |

| Materias primas y productos intermedios para la industria (excepto construcción) | 22.70 | 24.33 | 19.35 | 16.44 | 12.81 | 13.15 | |

| Bienes de capital y materiales de construcción | 17.51 | 30.69 | 36.52 | 38.62 | 39.51 | 42.38 | |

| Materiales de construcción | 2.21 | 1.77 | 1.85 | 2.25 | 1.54 | 1.60 | |

| Bienes de capital para la agricultura | 0.17 | 0.24 | 0.10 | 0.20 | 0.20 | 0.25 | |

| Bienes de capital para la industria | 5.48 | 16.92 | 23.33 | 22.80 | 23.60 | 22.35 | |

| Equipo de transporte | 9.65 | 11.76 | 11.24 | 13.37 | 14.17 | 18.18 | |

| Perú | Bienes de consumo | 23.38 | 36.05 | 32.80 | 37.75 | 33.20 | 34.69 |

| Bienes de consumo no duradero | 14.36 | 24.28 | 29.10 | 34.21 | 31.53 | 33.03 | |

| Bienes de consumo duradero | 9.02 | 11.77 | 3.70 | 3.54 | 1.67 | 1.66 | |

| Materias primas y productos intermedios | 75.98 | 62.12 | 63.25 | 57.21 | 64.57 | 62.82 | |

| Combustibles, lubricantes y productos conexos | 30.96 | 20.52 | 8.88 | 23.27 | 30.29 | 31.45 | |

| Para la agricultura | 2.71 | 0.84 | 0.46 | 0.46 | 0.94 | 2.75 | |

| Materias primas y productos intermedios para la industria (excepto construcción) | 42.31 | 40.76 | 53.91 | 33.48 | 33.34 | 28.63 | |

| Bienes de capital y materiales de construcción | 0.61 | 1.74 | 3.87 | 5.01 | 2.21 | 2.47 | |

| Materiales de construcción | 0.20 | 0.89 | 2.58 | 3.02 | 1.09 | 1.07 | |

| Bienes de capital para la agricultura | 0.01 | 0.01 | 0.02 | 0.01 | 0.00 | 0.00 | |

| Bienes de capital para la industria | 0.11 | 0.56 | 1.09 | 1.70 | 0.78 | 1.01 | |

| Equipo de transporte | 0.29 | 0.28 | 0.18 | 0.29 | 0.33 | 0.38 |

Fuente: elaboración propia con base en Comtrade.un. y cepal.

En Chile entre 2005 y 2013 se incrementaron las exportaciones relativas de bienes de consumo duraderos y no duraderos, mientras se redujo las correspondientes a las materias primas-productos intermedios, bienes de capital y materiales de construcción. En el caso de Perú entre 2010 y 2013 se incrementó la cuota relativa a las exportaciones de bienes de consumo especialmente no duradero y se redujo la relativa a las materias primas y productos intermedios. Debe anotarse también un incremento marginal en la participación de las exportaciones de bienes de capital y de materiales de construcción. Es interesante anotar que en el caso de México entre 1995 y 2013 se elevó la participación relativa de los bienes de capital especialmente para la industria y de equipo de transporte. En dirección contraria se reducen las exportaciones de materias primas y productos intermedios, a excepción de los combustibles y lubricantes y de los bienes de consumo no duradero, mientras que en el caso de los bienes de consumo duradero la reducción es sólo marginal.

Para analizar el nivel tecnológico de las exportaciones de Chile, México y Perú hacia Estados Unidos se utiliza la clasificación desarrollada por Lall (2000). Aquí se establecen cinco categorías de exportaciones: materias primas, manufacturas basadas en recursos naturales, manufacturas de baja tecnología, manufacturas de mediana tecnología, manufacturas de alta tecnología y otras transacciones (que incluye el oro). Es interesante anotar que dentro de las manufacturas basadas en recursos naturales destacan los alimentos preparados, bebidas de frutas, productos de madera, aceites vegetales, minerales no metálicos excepto acero, productos petroleros, cemento y vidrio. En el grupo de las manufacturas de baja tecnología se ubican los textiles y confecciones, muebles, productos plásticos, estructuras metálicas simples, artesanías y joyería. En las manufacturas de mediana tecnología los vehículos de pasajeros y autopartes, fibras sintéticas, productos químicos, motores, maquinaria industrial entre otros. Las manufacturas de alta tecnología comprenden principalmente los equipos de procesamiento de información y de telecomunicaciones, turbinas, otros equipos para la generación de energía, productos farmacéuticos, aéreo espaciales, aparatos e instrumentos ópticos y cámaras.

En la Tabla 3 se observa que en el caso de Chile y Perú las materias primas y la manufactura basada en recursos naturales explican 92.6 y el 60.5% del total de las exportaciones respectivamente en 2013. Si se agrega las exportaciones de oro de Perú totalizaría 88.2%. Al respecto, es importante anotar que en Chile para 2005 era de 91.3%, mientras que en Perú del 2010 era de 85.3%. Desde la entrada en vigencia de ambos tlc las economías chilena y peruana han incidido en la exportación de materias primas y en manufactura basada en recursos naturales. El caso mexicano es diferente en la medida en que las materias primas y la manufactura basada en recursos naturales representaron 23.1% de las exportaciones en 1995, mientras que en 2013 fue 21.7%. La manufactura de mediana y alta tecnología fue 61.8% de las exportaciones en 1995 y 66% en 2013.

Exportaciones de Chile, México y Perú a Estados Unidos por nivel tecnológico (%)

| Clasificación | 1990 | 1995 | 2000 | 2005 | 2010 | 2013 | |

|---|---|---|---|---|---|---|---|

| Chile | Materias primas | 38.14 | 33.92 | 37.93 | 34.45 | 38.32 | 35.73 |

| Manufactura basada en recursos naturales | 44.76 | 49.54 | 50.00 | 56.83 | 52.41 | 56.85 | |

| Manufactura de baja tecnología | 5.99 | 4.22 | 3.64 | 2.18 | 1.63 | 1.03 | |

| Manufactura de mediana tecnología | 2.81 | 2.73 | 4.25 | 3.20 | 3.89 | 3.57 | |

| Manufactura de alta tecnología | 2.01 | 0.47 | 0.65 | 0.42 | 0.65 | 1.06 | |

| Otras transacciones (incluyendo oro) | 6.29 | 9.12 | 3.54 | 2.92 | 3.11 | 1.76 | |

| México | Materias primas | 43.18 | 15.83 | 11.03 | 15.52 | 16.13 | 14.00 |

| Manufactura basada en recursos naturales | 13.11 | 7.30 | 5.20 | 6.92 | 7.67 | 7.67 | |

| Manufactura de baja tecnología | 7.19 | 14.52 | 16.08 | 13.99 | 9.69 | 9.89 | |

| Manufactura de mediana tecnología | 31.61 | 39.28 | 37.89 | 37.04 | 37.45 | 42.71 | |

| Manufactura de alta tecnología | 4.35 | 22.52 | 29.53 | 25.60 | 26.63 | 23.32 | |

| Otras transacciones (incluyendo oro) | 0.56 | 0.55 | 0.27 | 0.94 | 2.43 | 2.42 | |

| Perú | Materias primas | 30.71 | 36.58 | 12.34 | 10.80 | 24.13 | 24.71 |

| Manufactura basada en recursos naturales | 44.66 | 32.68 | 53.30 | 38.16 | 40.09 | 35.82 | |

| Manufactura de baja tecnología | 22.51 | 28.37 | 24.65 | 18.42 | 13.27 | 10.17 | |

| Manufactura de mediana tecnología | 2.00 | 0.89 | 0.82 | 1.78 | 1.02 | 1.11 | |

| Manufactura de alta tecnología | 0.06 | 0.36 | 1.20 | 0.90 | 0.44 | 0.57 | |

| Otras transacciones (incluyendo oro) | 0.06 | 1.12 | 7.68 | 29.93 | 21.05 | 27.63 |

Fuente: elaboración propia con base en Comtrade.un y Lall.

A pesar de la preeminencia de las exportaciones de materias primas y de manufacturas basadas en recursos naturales de Chile y Perú, las relativas a las exportaciones de mediana y alta tecnología pasaron en el caso chileno de 3.6 a 4.6% del total de las exportaciones entre 2005 y 2013. En el caso de Perú de 1.4 a 1.7% del total de las exportaciones entre 2010 y 2013.

Pruebas de quiebre estructuralEl objetivo de esta sección es evaluar si los respectivos tlc de Chile, México y Perú con Estados Unidos generaron un quiebre estructural en las principales series macroeconómicas a partir de que entraron en vigencia. En este caso se está evaluando los efectos sobre el pib real, el consumo privado real (C) el consumo público real (G), la formación bruta de capital real (FBK), las exportaciones de bienes y servicios reales (X) y las importaciones de bienes y servicios reales (M). El periodo analizado en todos los casos fue 1950-2013 considerando la información de los Word Development Indicators (wdi) del Banco Mundial en dólares constantes de 2005. A estas series que comprenden el periodo 1960-2013 se engarzó la información de la cepal para el periodo 1950-1959, con año compartido en 1960.

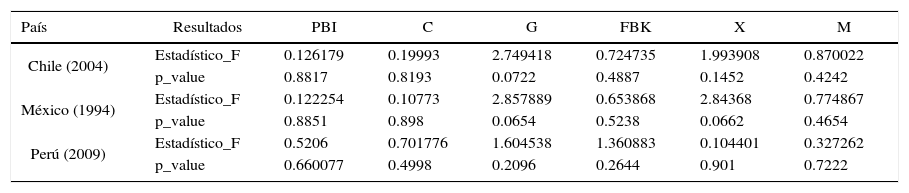

Se aplicaron tres conjuntos de test a las series de tiempo de las tres economías: Chow, Quandt-Andrews y Zivot-Andrews. En el caso de la prueba Chow se estableció ex ante como periodos de corte los años de entrada en vigor de los respectivos tlc con Estados Unidos 2004, 1994 y 2009 para Chile, México y Perú respectivamente. De acuerdo a esta prueba la serie se divide en dos partes marcadas por la fecha anotada, se estiman los parámetros de regresión y posteriormente se evalúa su igualdad utilizando la prueba F. Sin embargo, debe señalarse que la limitación más importante del test Chow es que la fecha de quiebre debe ser conocida ex ante por información específica o como resultado de las propias series estadísticas (Hansen, 2001).

En la Tabla 4 se muestran los resultados de la aplicación de la prueba Chow considerando las fechas de corte antes mencionadas. En todos los casos se rechaza la hipótesis de que se produjo un cambio estructural a 5% de confianza, siendo más fuerte el rechazo en las series del pib con probabilidad entre 66 y 88%. La trayectoria del producto no se ve afectada por el inicio de estos tlc. En segundo lugar se rechaza el quiebre de las series de consumo privado, de la formación bruta de capital y de importaciones de bienes y servicios para los tres países. Es interesante anotar que en 1994 se produce quiebre estructural en el caso de las exportaciones y del consumo público en México a 6.5 y 6.6% de probabilidad respectivamente. En el caso de Chile no se rechazaría el quiebre estructural en 2004 para el consumo público a 7.2% de probabilidad. No hay quiebre estructural en las series de Perú.

Resultados de las pruebas Chow de quiebre estructural para Chile, México y Perú 1950-2013

| País | Resultados | PBI | C | G | FBK | X | M |

|---|---|---|---|---|---|---|---|

| Chile (2004) | Estadístico_F | 0.126179 | 0.19993 | 2.749418 | 0.724735 | 1.993908 | 0.870022 |

| p_value | 0.8817 | 0.8193 | 0.0722 | 0.4887 | 0.1452 | 0.4242 | |

| México (1994) | Estadístico_F | 0.122254 | 0.10773 | 2.857889 | 0.653868 | 2.84368 | 0.774867 |

| p_value | 0.8851 | 0.898 | 0.0654 | 0.5238 | 0.0662 | 0.4654 | |

| Perú (2009) | Estadístico_F | 0.5206 | 0.701776 | 1.604538 | 1.360883 | 0.104401 | 0.327262 |

| p_value | 0.660077 | 0.4998 | 0.2096 | 0.2644 | 0.901 | 0.7222 |

Nota: argumentos del estadístico F de Snedecor: m=2, n=59

Fuente: elaboración propia con base en Banco Mundial y cepal.

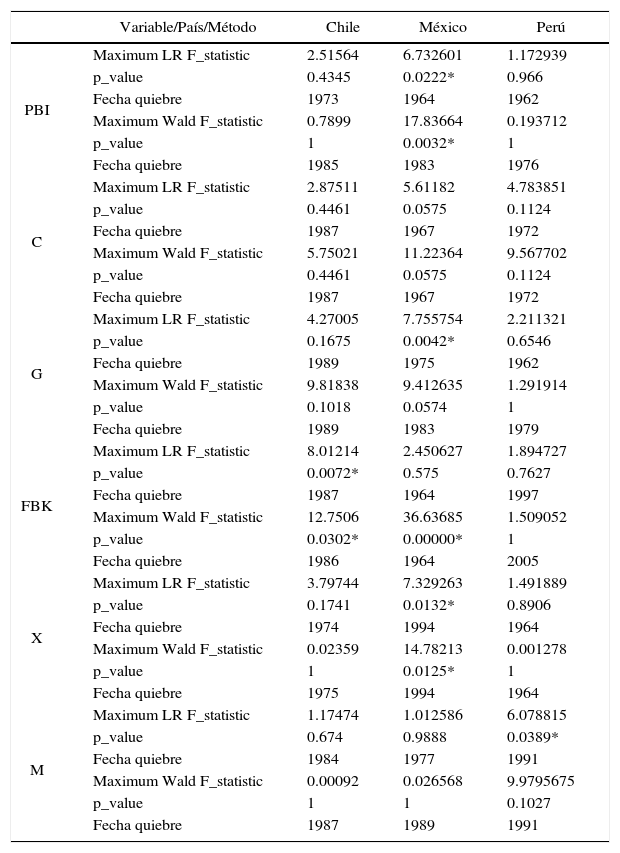

La prueba Quandt-Andrews parte de la condición de que no se conoce la fecha de quiebre estructural. Por tal razón, se realiza una sucesión de pruebas de Chow para todos los años de las series de datos. Luego se prueban varios posibles candidatos que se seleccionan de acuerdo al mayor F calculado. El paquete estadístico Eviews 8 utiliza dos métodos de estimación: máxima verosimilitud (LR) y Wald. La Tabla 5 presenta el valor de la prueba F en los dos métodos, la probabilidad a 5% de significancia y las fechas de quiebre de rechazar la hipótesis de que no hay quiebre estructural.

Resultados de las pruebas Quandt-Andrews para Chile, México y Perú 1950-2013

| Variable/País/Método | Chile | México | Perú | |

|---|---|---|---|---|

| PBI | Maximum LR F_statistic | 2.51564 | 6.732601 | 1.172939 |

| p_value | 0.4345 | 0.0222* | 0.966 | |

| Fecha quiebre | 1973 | 1964 | 1962 | |

| Maximum Wald F_statistic | 0.7899 | 17.83664 | 0.193712 | |

| p_value | 1 | 0.0032* | 1 | |

| Fecha quiebre | 1985 | 1983 | 1976 | |

| C | Maximum LR F_statistic | 2.87511 | 5.61182 | 4.783851 |

| p_value | 0.4461 | 0.0575 | 0.1124 | |

| Fecha quiebre | 1987 | 1967 | 1972 | |

| Maximum Wald F_statistic | 5.75021 | 11.22364 | 9.567702 | |

| p_value | 0.4461 | 0.0575 | 0.1124 | |

| Fecha quiebre | 1987 | 1967 | 1972 | |

| G | Maximum LR F_statistic | 4.27005 | 7.755754 | 2.211321 |

| p_value | 0.1675 | 0.0042* | 0.6546 | |

| Fecha quiebre | 1989 | 1975 | 1962 | |

| Maximum Wald F_statistic | 9.81838 | 9.412635 | 1.291914 | |

| p_value | 0.1018 | 0.0574 | 1 | |

| Fecha quiebre | 1989 | 1983 | 1979 | |

| FBK | Maximum LR F_statistic | 8.01214 | 2.450627 | 1.894727 |

| p_value | 0.0072* | 0.575 | 0.7627 | |

| Fecha quiebre | 1987 | 1964 | 1997 | |

| Maximum Wald F_statistic | 12.7506 | 36.63685 | 1.509052 | |

| p_value | 0.0302* | 0.00000* | 1 | |

| Fecha quiebre | 1986 | 1964 | 2005 | |

| X | Maximum LR F_statistic | 3.79744 | 7.329263 | 1.491889 |

| p_value | 0.1741 | 0.0132* | 0.8906 | |

| Fecha quiebre | 1974 | 1994 | 1964 | |

| Maximum Wald F_statistic | 0.02359 | 14.78213 | 0.001278 | |

| p_value | 1 | 0.0125* | 1 | |

| Fecha quiebre | 1975 | 1994 | 1964 | |

| M | Maximum LR F_statistic | 1.17474 | 1.012586 | 6.078815 |

| p_value | 0.674 | 0.9888 | 0.0389* | |

| Fecha quiebre | 1984 | 1977 | 1991 | |

| Maximum Wald F_statistic | 0.00092 | 0.026568 | 9.9795675 | |

| p_value | 1 | 1 | 0.1027 | |

| Fecha quiebre | 1987 | 1989 | 1991 |

Nota: se han eliminado las observaciones extremas a cada cola. Chile (15% para el C, G y FBK, 25% para X y PBI y 40% para M), México (15% para el PBI, C, FBK, X y M, 35% para G), Perú 15%. Las probabilidades (p_value) se calculan utilizando el método de Hansen (1997). Se coloca un asterisco cuando superan 5% de significancia.

Fuente: elaboración propia con base en Banco Mundial y cepal.

Con relación a las series del pib no hay cambio estructural alguno en Chile y Perú ya que no se rechaza la hipótesis nula, mientras que sí lo hay en México para los años 1964 y 1983 de acuerdo a los dos métodos de estimación. Al respecto, ninguna de estas fechas coincide con la entrada en vigor del tlc con Estados Unidos En el caso del consumo privado no hay cambio estructural en Chile, México y Perú a 5% de significancia, aunque para México a 5.75% sí habría un punto de quiebre en 1967. En las series de consumo público no habría cambio estructural en Chile y Perú, mientras que en el caso de México lo sería en 1975.

Para la formación bruta de capital no hay cambio estructural en Perú, mientras que en Chile sería en 1986 y 1987. En el caso de México este se produciría en 1964

Cuando se analizan los resultados para la formación bruta de capital no hay cambio estructural en Perú, mientras que en Chile sería en 1986 y 1987. En el caso de México este se produciría en 1964. La única evidencia a favor de la utilidad del tlc en la esfera del comercio exterior se produciría en el caso de las exportaciones de bienes y servicios de México ya que en 1994 se determinaría un punto de quiebre estructural. En Chile y Perú no habría cambio estructural alguno en las exportaciones. Por último, no habría cambio estructural en las importaciones de bienes y servicios de Chile y México, mientras que si lo habría en el caso de Perú para el año 1991 mucho antes de la firma del tlc.

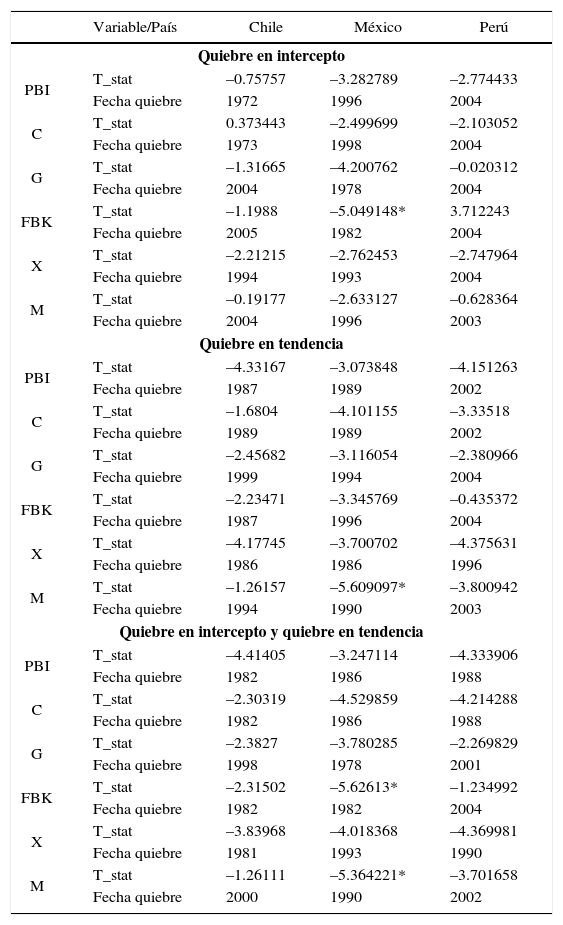

En tercer lugar se aplica la prueba Zivot-Andrews para evaluar si existe quiebre estructural en el intercepto, en la tendencia o mixto de cada serie. Esta prueba supera a las convencionales para determinar la existencia de raíz unitaria, ya que también permite evaluar la posibilidad de un quiebre estructural desconociendo ex ante la fecha de corte. Al respecto, se plantean tres variantes de modelos autoregresivos que posibilitan analizar la existencia de los diferentes tipos de quiebres estructurales. La hipótesis nula es que hay raíz unitaria, mientras que la alternativa plantea que hay un proceso estacionario con un quiebre en un momento determinado del tiempo (Waheed, Alam y Pevaiz Ghauri, 2006). En la Tabla 6 se muestran los resultados anotando la fecha de quiebre y la probabilidad a 5% de nivel de significancia. Sólo se presenta el valor del estadístico T y la fecha de quiebre, omitiendo el número de rezagos.

Resultados de las pruebas Zivot-Andrews para Chile, México y Perú 1950-2013

| Variable/País | Chile | México | Perú | |

|---|---|---|---|---|

| Quiebre en intercepto | ||||

| PBI | T_stat | –0.75757 | –3.282789 | –2.774433 |

| Fecha quiebre | 1972 | 1996 | 2004 | |

| C | T_stat | 0.373443 | –2.499699 | –2.103052 |

| Fecha quiebre | 1973 | 1998 | 2004 | |

| G | T_stat | –1.31665 | –4.200762 | –0.020312 |

| Fecha quiebre | 2004 | 1978 | 2004 | |

| FBK | T_stat | –1.1988 | –5.049148* | 3.712243 |

| Fecha quiebre | 2005 | 1982 | 2004 | |

| X | T_stat | –2.21215 | –2.762453 | –2.747964 |

| Fecha quiebre | 1994 | 1993 | 2004 | |

| M | T_stat | –0.19177 | –2.633127 | –0.628364 |

| Fecha quiebre | 2004 | 1996 | 2003 | |

| Quiebre en tendencia | ||||

| PBI | T_stat | –4.33167 | –3.073848 | –4.151263 |

| Fecha quiebre | 1987 | 1989 | 2002 | |

| C | T_stat | –1.6804 | –4.101155 | –3.33518 |

| Fecha quiebre | 1989 | 1989 | 2002 | |

| G | T_stat | –2.45682 | –3.116054 | –2.380966 |

| Fecha quiebre | 1999 | 1994 | 2004 | |

| FBK | T_stat | –2.23471 | –3.345769 | –0.435372 |

| Fecha quiebre | 1987 | 1996 | 2004 | |

| X | T_stat | –4.17745 | –3.700702 | –4.375631 |

| Fecha quiebre | 1986 | 1986 | 1996 | |

| M | T_stat | –1.26157 | –5.609097* | –3.800942 |

| Fecha quiebre | 1994 | 1990 | 2003 | |

| Quiebre en intercepto y quiebre en tendencia | ||||

| PBI | T_stat | –4.41405 | –3.247114 | –4.333906 |

| Fecha quiebre | 1982 | 1986 | 1988 | |

| C | T_stat | –2.30319 | –4.529859 | –4.214288 |

| Fecha quiebre | 1982 | 1986 | 1988 | |

| G | T_stat | –2.3827 | –3.780285 | –2.269829 |

| Fecha quiebre | 1998 | 1978 | 2001 | |

| FBK | T_stat | –2.31502 | –5.62613* | –1.234992 |

| Fecha quiebre | 1982 | 1982 | 2004 | |

| X | T_stat | –3.83968 | –4.018368 | –4.369981 |

| Fecha quiebre | 1981 | 1993 | 1990 | |

| M | T_stat | –1.26111 | –5.364221* | –3.701658 |

| Fecha quiebre | 2000 | 1990 | 2002 | |

Nota: En el caso de Chile y Perú se eliminan 10% de las observaciones extremas, mientras que en el caso de México se elimina 15% de las observaciones extremas. Se coloca un asterisco cuando superan 5% de significancia.

Fuente: elaboración propia con base en Banco Mundial y cepal.

En los casos de Chile y Perú a un nivel de significancia de 5% no se detecta quiebre estructural alguno en las series del pib, consumo privado, consumo público, formación bruta de capitales, exportaciones e importaciones. En el caso de México se rechaza la hipótesis nula de raíz unitaria y se determina un quiebre estructural para la formación bruta de capital, tanto en intercepto como en tendencia en 1982, año en que detona la crisis cambiaria y de las finanzas públicas. En el caso de las importaciones se detecta un quiebre estructural en 1990 que coincidiría con el momento de mayor énfasis de la apertura comercial y de la política cambiaria para hacer frente a la inflación. En ningún caso hay un quiebre estructural al inicio o durante el periodo de vigencia de los tlc.

Posteriormente se trabajaron todos los datos de las series en términos de variaciones porcentuales extrayendo la raíz unitaria y determinando un mayor número de quiebres estructurales. Sin embargo, en ningún caso hay quiebre estructural en el crecimiento del pib en relación con la entrada en vigor de los respectivos tlc. En Chile se rechaza la hipótesis nula y se determinan quiebres estructurales en intercepto, tendencia o mixto para el crecimiento del pib en 1984 y 1994, en México en 1965 y 1982 y en Perú en 1989 y 1993. Sólo se determina quiebre estructural asociado al tlc en el caso de México para las exportaciones en 1993-1994 cuando estas comienzan a crecer aceleradamente y en 2001 cuando se contraen. De igual forma hay quiebre estructural en las importaciones mexicanas en 1987 y 2000. En Chile, para las otras variables, hay quiebres estructurales en la década de 1970 y 1990. En el caso de Perú no hay un patrón homogéneo.

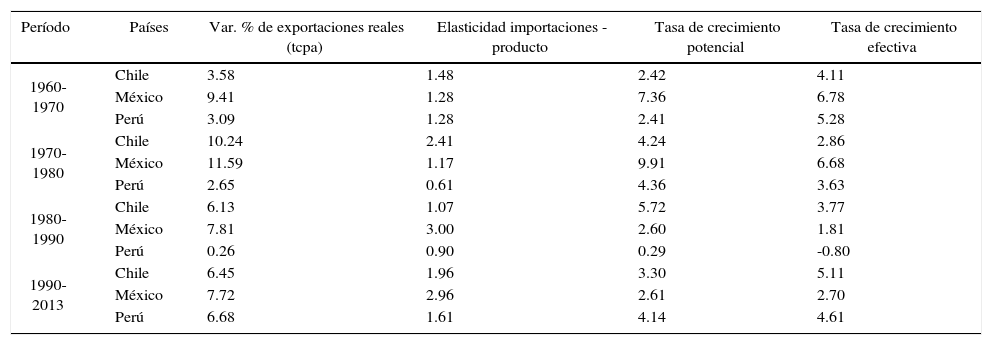

Determinación del producto potencialSe ha seleccionado el modelo de Thirlwall (2003) como base para evaluar los efectos de la disponibilidad de divisas como restricción al crecimiento de las tres economías analizadas. Bajo esta perspectiva una economía dependiente crecerá en tanto se disponga de las divisas para cubrir los mayores requerimientos de importaciones de bienes de capital e insumos intermedios. Si no se cuenta con estas divisas, se debería incrementar el ahorro externo, el cual tiene límites, y proceder con ajustes en la paridad cambiaria que afectarían negativamente los ingresos de los asalariados y la demanda interna.

En este modelo se establece que la tasa de crecimiento potencial del pib real (gp) es igual a la tasa de crecimiento de las exportaciones reales (gr) por un parámetro que refleja el mayor crecimiento de las importaciones reales respecto del pib real (γ). Este parámetro es una función inversa de la elasticidad de las importaciones reales respecto del pib real (π), que en el largo plazo tiende a tener valores entre 1 y 1.5, pero puede ser mayor en el corto y mediano plazo. La ecuación final establece que ¿p = ¿i /π donde la tasa de crecimiento del pib potencial será mayor en la medida de que las exportaciones crezcan más y que la elasticidad importaciones-producto sea reducida. Si las exportaciones crecen menos el producto potencial será menor y si la elasticidad importaciones-producto se incrementa la economía pierde potencial de crecimiento. Una economía muy dinámica en cuanto a exportaciones pero que si requiere cada vez más importaciones crecería menos.

La fórmula de cálculo del pib potencial considera en su versión simplificada dos variables: tasa de crecimiento de las exportaciones reales y la elasticidad importaciones-producto. En este caso para que la estimación sea consistente se utilizan las exportaciones e importaciones de bienes y servicios del Banco Mundial en US$ millones constantes a precios de 2005. El cálculo de la tcpa de las exportaciones se realiza con la metodología discreta que considera el valor del último año entre el primero de cada periodo seleccionado.

En el caso de la elasticidad importaciones-producto se optó por el método de regresión doble logarítmica a partir de la función importaciones reales respecto del pib real. Los resultados de estos parámetros son más estables que los obtenidos mediante un cálculo de la elasticidad discreta para cada periodo considerado. Lo anterior, debido a que en el caso de la metodología discreta sólo se considera la última y primera variable de cada intervalo, a diferencia de lo que ocurre con el método de regresión que utiliza toda la información disponible.6 La tercera columna de la Tabla muestra el estimado del producto potencial conforme a la restricción externa como el cociente de la tasa de crecimiento de las exportaciones y la elasticidad importaciones–producto. En la última columna se presenta la tasa de crecimiento efectiva de los periodos evaluados.

Las mayores tasas de crecimiento del pib potencial de Perú, Chile y México se dan en diferentes periodos de tiempo

De la Tabla 7 se desprenden varias evidencias relevantes. Los períodos de mayor crecimiento de las exportaciones reales no son homogéneos para los diferentes países analizados. Sin embargo, tiende a presentarse una mayor concentración primero en la década 1970-1980 y en el periodo 1990-2013. Hay excepciones relativas a que el crecimiento de las exportaciones reales peruanas fueron bajas entre 1960-1990, a excepción del periodo 1990-2013. En cambio, el denominado desarrollo estabilizador mexicano mostró importantes tasa de crecimiento de las exportaciones en el periodo 1960-1980 y las mantuvo elevadas aunque ligeramente decrecientes entre 1980-2013.

Determinación del Producto Potencial en Chile, México y Perú 1960-2013 (elasticidad y %)

| Período | Países | Var. % de exportaciones reales (tcpa) | Elasticidad importaciones -producto | Tasa de crecimiento potencial | Tasa de crecimiento efectiva |

|---|---|---|---|---|---|

| 1960-1970 | Chile | 3.58 | 1.48 | 2.42 | 4.11 |

| México | 9.41 | 1.28 | 7.36 | 6.78 | |

| Perú | 3.09 | 1.28 | 2.41 | 5.28 | |

| 1970-1980 | Chile | 10.24 | 2.41 | 4.24 | 2.86 |

| México | 11.59 | 1.17 | 9.91 | 6.68 | |

| Perú | 2.65 | 0.61 | 4.36 | 3.63 | |

| 1980-1990 | Chile | 6.13 | 1.07 | 5.72 | 3.77 |

| México | 7.81 | 3.00 | 2.60 | 1.81 | |

| Perú | 0.26 | 0.90 | 0.29 | -0.80 | |

| 1990-2013 | Chile | 6.45 | 1.96 | 3.30 | 5.11 |

| México | 7.72 | 2.96 | 2.61 | 2.70 | |

| Perú | 6.68 | 1.61 | 4.14 | 4.61 |

Fuente: elaboración propia con base en Banco Mundial y Thirlwall.

La evolución de las elasticidades importaciones-producto coincide con los resultados previamente esperados. En primer lugar, las elasticidades del periodo 1990-2013 son en conjunto superiores a las de períodos previos, ya que incorporan los procesos de apertura comercial y entrada en vigor de los respectivos tlc. Sin embargo, cabe destacar que en Chile entre 1970-1980 y en México entre 1980-1990 se observan elasticidades elevadas. Lo anterior, debido a que con las políticas de ajuste de dichos años en algunos momentos se tendió a apreciar las monedas nacionales con el objetivo de frenar las presiones inflacionarias. Las elasticidades para todos los países en el periodo 1960-1970 tuvieron valores moderados.

Las mayores tasas de crecimiento del pib potencial de Perú, Chile y México se dan en diferentes periodos de tiempo. En el caso de Perú entre la década 1970-1980 y luego entre 1990-2013. Para México entre 1970-1980 seguido de 1960-1970. Chile entre 1980-1990 seguido por 1970-1980. Un segundo elemento a destacar en el caso de México es que desde los años ochenta el producto potencial acotado por la restricción externa ha caído significativamente respecto del período previo 1960-1980. En los últimos treinta años se ubicó alrededor de 2.6% anual a pesar de la mayor integración con la economía norteamericana.

Un tercer elemento a destacar es que si bien las tasas de crecimiento de las exportaciones han sido significativas en el periodo 1990-2013, las mayores elasticidades importaciones-producto han implicado tasas de crecimiento en el producto potencial entre 2.6 y 4.2% anual, encabezados por Perú, Chile y México. Estas tasas de crecimiento son aceptables pero inferiores a las que ocurrieron en otros periodos de tiempo. La estrategia económica implantada a partir de la década de 1990, que incluyó más apertura comercial y tlc, no ha sido tan exitosa. La tasa de crecimiento de las exportaciones se vio neutralizada por la creciente entrada de importaciones. Por otra parte, la diferencia entre las tasas de crecimiento efectivas y las potenciales podrían explicarse, entre 1990-2013, a mayores recursos por endeudamiento externo, entrada neta de capitales externos o al crecimiento en otros sectores que no insumen tantas divisas.

ConclusionesLa literatura relativa a la evaluación de los tlc en las tres economías analizadas es aún incipiente. Esta se centra en la experiencia mexicana donde hay diversos elementos positivos pero muchos otros problemáticos. Los primeros estudios destacaron la expansión de las exportaciones y la creación de empleo especialmente en la zona norte del país. Algún autor también señaló que se incrementó el bienestar de manera inmediata por las mayores importaciones —al parecer— más baratas. Sin embargo, a medida que pasa el tiempo el éxito se ha concentrado en la balanza comercial, con impactos reducidos en el crecimiento del pib y del empleo. Se exportan productos de contenido tecnológico medio y alto pero con reducidas interrelaciones con respecto a la economía interna.

A partir de estos comentarios se derivan conclusiones relativas a que los tlc no deben ir solos o que requieren de un cronograma determinado respecto de otras políticas como la cambiaria, para evitar la apreciación de la moneda nacional, política industrial, políticas de ciencia–tecnología e innovación, política de inversión en infraestructura y de política de ingresos, entre las principales. La apreciación de la moneda nacional puede generar incentivos inadecuados contra la producción y exportaciones. La ausencia de las otras políticas evita que los tlc puedan ser aprovechados adecuadamente.

Ni Perú ni Chile han mejorado significativamente la canasta de productos exportados

Ni Perú ni Chile han mejorado significativamente la canasta de productos exportados. Las principales exportaciones hacia Estados Unidos siguen siendo de materias primas, manufacturas basadas en materias primas. Las manufacturas con bajo, mediano o alto contenido tecnológico son reducidas. Si se analiza de acuerdo a la clasificación arancelaria estándar la maquinaria y equipo, productos eléctricos y electrónicos y equipo de transporte son marginales. Estos resultados se respaldan cuando se analizan las exportaciones por uso o destino económico de nuestros países hacia Estados Unidos La mayoría, en el caso de Perú y Chile, corresponde a bienes de consumo no duradero y materias primas, mientras que los bienes de capital y materiales de construcción tienen una aportación marginal al total. Esto es diferente en el caso de México en que las exportaciones hacia Estados Unidos son principalmente de bienes de consumo duradero y de capital, de mayor contenido tecnológico.

Sólo en el caso de México la balanza comercial con Estados Unidos es positiva. En Chile y Perú son crecientemente negativas

Sólo en el caso de México la balanza comercial con Estados Unidos es positiva. En Chile y Perú son crecientemente negativas. Las exportaciones han crecido luego de la entrada en vigencia del tlc, más en Perú que los otros países, pero las importaciones lo han hecho a un ritmo mucho mayor. Con estos saldos en la balanza comercial pareciera que Estados Unidos se benefician del tlc más que nuestras economías. Sin embargo, no es sólo un asunto de volúmenes y valores exportados. Esta conclusión ratifica otros estudios previos que señalaban que casi la totalidad de los incrementos absolutos de las exportaciones son más de los mismos productos a los mismos mercados.

Las diversas pruebas de quiebre estructural: Chow, Quandt-Andrews y Zivot-Andrews; son útiles para comprobar que la entrada en vigor de los diferentes tlc con Estados Unidos, que luego dieron lugar a otros posteriores, no han impactado en la trayectoria de crecimiento del pib de nuestras economías. Sólo se ha producido quiebre estructural en el caso de las exportaciones de México entre 1993-1994, de las importaciones y del consumo público en Chile en 2004 y del consumo público y la formación 1 en Perú entre 2009 y 2010 que podrían derivarse indirectamente del tlc. Sin embargo, la mayor parte de los quiebres estructurales identificados para las tres economías corresponden a periodos previos a la entrada en vigor del tlc.

El potencial exportador de la economía peruana del periodo 1990-2013 es superior a los de las décadas anteriores y es elevado en el caso de Chile y México, aunque por debajo de sus récords históricos. Sin embargo, el potencial de crecimiento económico del periodo más reciente no es el mayor desde 1960 a la fecha. Lo anterior, debido a que el crecimiento positivo por el lado de las exportaciones fue neutralizado por los mayores niveles de las elasticidades importaciones-producto. México tiene en los últimos tiempos una tasa de crecimiento potencial de 2.6% anual, Chile 3.3% y Perú 4.1% anual. La mayor tasa de crecimiento del producto potencial de los tres países analizados no se logra en los tiempos de sus respectivos tlc. En México es entre 1960-1970, en Chile entre 1980-1990 y para Perú entre 1970-1980, aunque seguido cercanamente por el periodo 2000-2013. Los tlc no son la panacea.

No se considera el tlc de Colombia con Estados Unidos ya que es demasiado reciente para ser evaluado.

Se agradece el apoyo de César Castillo García, Kelly Nakao Yrey y Jerson Vega Torrejón como asistentes de investigación y los comentarios de Patricia del Hierro Carrillo.

Con estas se extendieron a todo el país y profundizaron los alcances de algunas normas específicas aplicables a las maquiladoras de las zonas fronterizas, mismas que se implantaron desde décadas atrás.

Término acuñado por J. A. Ocampo.

Entre 1990 y 2013 las economías chilena, mexicana y peruana fueron más importantes como mercado de destino de las exportaciones de bienes de Estados Unidos ya que elevaron su participación de 0.4 a 1.1%, de 7.3 a 14.3% y de 0.2 a 0.6% respectivamente.