El canal de crédito es uno de los principales mecanismos a través del cual se transmiten los estímulos de la política monetaria a la economía, por lo que identificar las condiciones que afectan su eficiencia es un tema de alta importancia. En este documento se evalúa el grado de rigidez de las tasas de interés activas y se identifican algunos factores de estructura del sistema financiero que afectan la eficiencia del canal de transmisión. Los resultados muestran que en el corto plazo la transmisión es incompleta, mientras que en el largo plazo las tasas se ajustan por completo. En términos de los efectos de la estructura del sistema financiero, se encontró que incrementos en el poder de mercado influyen negativamente sobre la transmisión de política monetaria. Asimismo, los intermediarios más grandes y más apalancados transmiten los cambios en la tasa de intervención en una menor proporción que los medianos y pequeños.

Credit channel efficiency is of high importance for monetary policy pass-through. Literature has shown that certain market structure characteristics have a negative effect on policy transmission. In this paper we aim to measure credit interest rate rigidities as a measure of monetary policy transmission, as well as to identify the effect that market structure has on policy pass-through. The results suggest that policy transmission is incomplete in the short run; while in the long run interest rates fully adjust to changes in the intervention rate. Also, we find that market power increases interest rate rigidities and that the largest and more leveraged banks transfer changes in the intervention rate in a less degree.

En un esquema de inflación objetivo la tasa de interés de corto plazo es el principal instrumento de política con el que un banco central cuenta para transferir sus estímulos monetarios a la economía. Los cambios en la tasa de política se transfieren a las diferentes tasas de interés de la economía a través de diversos canales, lo que afecta la formación de las diferentes variables macroeconómicas que son objetivo de la política monetaria. En este sentido, cobra importancia para las autoridades evaluar la efectividad de los canales mediante los que se transmiten los estímulos monetarios, pues de estos depende la eficacia de las decisiones que implementa el banco central.

El canal de crédito se ha constituido como uno de los medios más importantes a través del cual se transmiten los cambios en la postura de política monetaria. Las variaciones en la tasa de política alteran los costos de fondeo de los intermediarios financieros, lo que posteriormente se ve reflejado en las tasas de captación y colocación de estas entidades. No obstante, la velocidad y la magnitud de la transmisión dependen de la estructura del sistema financiero y de las condiciones del mercado, así como del estado financiero de los establecimientos. En este caso, se puede definir que el canal es eficiente cuando los cambios en la tasa de política monetaria son transferidos completamente a las tasas de interés de los diferentes productos que ofrece el sistema intermediado.

Una manera comúnmente empleada para evaluar la eficiencia del canal de transmisión es determinar el grado de rigidez de las tasas de interés en diferentes plazos (i.e., corto y largo plazo), lo que implica medir el grado de ajuste de estas ante cambios en la tasa de intervención. Cottarelli y Kourelis (1994) utilizan esta aproximación para determinar el grado de ajuste de las tasas de interés en 31 economías, entre emergentes y desarrolladas. Los resultados indican un alto grado de heterogeneidad para el corto plazo y, en general, muestran que el grado de ajuste de las tasas de interés de los créditos es bajo para este lapso de tiempo1. Por su parte, en el largo plazo las tasas tienden a ajustarse completamente a los cambios en la tasa de política monetaria para casi todas las economías analizadas. Los autores argumentan que las rigideces observadas para el corto plazo obedecen a las diferentes estructuras de los sistemas financieros, así como a los costos de ajuste y las ineficiencias de los sistemas.Entre los aspectos de estructura que afectan la eficiencia del canal de transmisión se encuentran los niveles de competencia y los altos grados de concentración en los sistemas financieros. Cottarelli, Ferri y Generale (1995) estudian el caso italiano y encuentran que el grado de rigidez de las tasas de interés en el corto plazo se encuentra entre los más altos de Europa, lo cual es explicado, principalmente, por los limitados niveles de competencia. Antes del proceso de liberación financiera de los noventa, el sistema bancario italiano se caracterizó por tener altas barreras de entrada que conllevaron a altos niveles de concentración, en conjunto con una alta participación de bancos públicos en el sistema, lo cual condujo a que se presentaran altas rigideces en las tasas de interés. Durante los noventa, se evidenció una disminución en la rigidez a medida que se introducían reformas que hacían la actividad de intermediación menos restrictiva.

Moazzami (1999) encuentra resultados similares a los de Cottarelli et al. (1995) concernientes al efecto de la competencia para Estados Unidos y Canadá. Moazzami muestra que la rigidez de las tasas de interés en Estados Unidos se redujo en el periodo comprendido entre comienzos de los setenta y mediados de los noventa, el cual se caracterizó por la introducción de políticas que disminuyeron las barreras de entrada y que promovieron la competencia. Por su parte, Canadá experimentó una reducción de la rigidez de las tasas de interés entre comienzos de los setenta y finales de los ochenta, período en el cual el sistema operó bajo un esquema altamente competitivo, a pesar de los elevados niveles de concentración. Después de la desregulación del sistema financiero a finales de los ochenta, la concentración del sistema aumentó considerablemente y su estructura de competencia se transformó en una de competencia monopolística, lo que se tradujo en incrementos de la rigidez durante la primera mitad de los noventa.

Asimismo, se han identificado otros factores, aparte de la competencia imperfecta del mercado de crédito, que contribuyen a la rigidez de las tasas de interés. Heffernan (1997) realiza un estudio para diferentes productos crediticios ofrecidos por los bancos del Reino Unido y argumenta que los costos administrativos que se generan ante variaciones de las tasas de referencias pueden incrementar el grado de rigidez de las tasas de interés. Berstein y Fuentes (2003) encuentran que el tamaño de los bancos y el riesgo del portafolio de crédito de los establecimientos de crédito chilenos afectan la velocidad de transmisión de la política monetaria. En este sentido, los intermediarios de mayor tamaño y aquellos con un portafolio de crédito más riesgoso tienden a transmitir los cambios en las tasas de referencia más lentamente que sus pares menos grandes y riesgosos.

Estudios previos para Colombia muestran evidencia de un alto grado de rigidez de las tasas de interés de los créditos en el corto plazo, pero que estas se ajustan por completo en el largo plazo (Cottarelli y Kourelis, 1994). En este sentido, se estima que en el corto plazo se transfiere entre el 42 y el 44% de los cambios en la tasa de política monetaria; en otras palabras, ante un aumento de 100 puntos básicos (pb) de la tasa de intervención, las de los créditos aumentan entre 42 y 44pb. Amaya (2006) también encuentra que la transmisión es incompleta en el corto plazo y, adicionalmente, que las tasas de interés reaccionan fuertemente ante choques inflacionarios. Este resultado va en línea con lo encontrado por Huertas, Jalil y Olarte (2005), quienes utilizan algunas estadísticas descriptivas para estimar que un cambio del 1% en la tasa de política genera un aumento en la DTF del 0,26% en el corto plazo y del 0,6% en el largo plazo. Betancourt, Vargas y Rodríguez, 2008 utilizan un enfoque bancario para ilustrar cómo las decisiones de tasas de interés pueden ser afectadas por el comportamiento de ciertas variables macroeconómicas tales como los spreads de deuda soberana y las expectativas de devaluación. En la misma línea, Becerra y Melo (2008) evalúan a través de un modelo VECX-MGARCH la interacción entre diferentes tasas de interés y encuentran un ajuste completo de tasas de interés en el largo plazo. Más recientemente, Tenjo, Lopez y Rodríguez (2011), a través de un enfoque FAVAR, incluyen condiciones de los intermediarios para explicar la transmisión de política monetaria. Ellos encuentran una gran importancia en torno a la liquidez de los intermediarios para explicar las diferencias en torno a la transmisión de tasas de interés.

Este documento tiene como objetivo evaluar la eficiencia del canal de transmisión de la política monetaria en Colombia, así como identificar las características de estructura del sistema y las propias de los bancos que afectan dicha transmisión. En este caso nos enfocamos en las tasas activas, ya que la disponibilidad del crédito es una de las variables que se quiere afectar por medio de los cambios en la tasa de referencia. Para esto se estiman los multiplicadores de transmisión2 para el corto y el largo plazo y se evalúa cómo algunas variables que denotan la estructura del sistema los afectan. Adicionalmente, se comparan estos resultados con los obtenidos por Cottarelli y Kourelis (1994) para analizar cómo ha evolucionado la transmisión en Colombia tras los cambios regulatorios que ha experimentado el sistema durante los últimos 20años.

Los resultados sugieren que en el corto plazo se transfiere entre el 60 y el 72% de los cambios en la política monetaria, mientras que en el largo plazo el ajuste es completo. El resultado para el corto plazo muestra que la transmisión en el corto plazo ha incrementado en los últimos años en comparación a lo encontrado por Cottarelli y Kourelis (1994). Asimismo, los resultados indican que la transmisión es afectada negativamente por el poder de mercado, el tamaño y el apalancamiento de las entidades.

En la siguiente sección se presenta un modelo en el que se busca identificar características que afectan la formación de las tasas de interés y la transmisión de la política monetaria. En la tercera sección se describe la metodología de estimación, junto con la definición de los multiplicadores de corto y largo plazo. En la cuarta sección se presentan los resultados y en la quinta se concluye.

2Modelo teóricoEn esta sección se presenta un modelo teórico mediante el cual se busca identificar el efecto que tiene el poder de mercado, como proxy de competencia, y el apalancamiento de los intermediarios sobre la transmisión de los cambios en la política monetaria. Para esto se plantea un modelo bancario de competencia monopolística con bancos que son heterogéneos en su nivel de capital y en su poder de mercado. El modelo está basado en Baglioni (2005), quien estudia el efecto de las diferentes estructuras de mercado en la transmisión de la política monetaria teniendo en cuenta la presencia de agentes heterogéneos en torno a su nivel de capital. El modelo presentado acá le adiciona una fuente de heterogeneidad al considerar diferentes niveles de poder de mercado de los intermediarios para entender cómo estas diferencias pueden afectar la transmisión de la política monetaria.

La principal ventaja de utilizar un enfoque de competencia monopolística consiste en que dicha estructura describe el mercado de crédito de mejor forma que estructuras totalmente competitivas o monopólicas. Es natural suponer que, a pesar de que existe un número significativo de bancos, cada entidad puede gozar de cierto poder de mercado en la determinación de los precios. Igualmente es posible observar cierta dispersión en las tasas de interés de los diferentes establecimientos de crédito, por lo que es plausible suponer cierta competencia en relación con las decisiones de precios en dicho mercado. La evidencia empírica en Colombia sugiere que la competencia monopolística describe adecuadamente el mercado de crédito en dicho país3.

Por otra parte, existen grandes ventajas de involucrar heterogeneidad en términos de intermediarios para evaluar la efectividad de la transmisión de la política monetaria. Comúnmente se suele trabajar a nivel teórico con un banco representativo y las implicaciones son generalizadas para el total del sistema donde se supone que todos los intermediarios son idénticos. En el momento de analizar las implicaciones, por ejemplo, de la regulación de capital, un modelo de este estilo encontraría que si el sistema financiero está bien capitalizado, la política monetaria sería efectiva a través del canal de crédito. Lo opuesto se encontraría si el sistema financiero está mal capitalizado (Baglioni, 2005). En realidad existen diferencias a nivel individual de los bancos que pueden afectar la transmisión de la política monetaria a través de este canal. Este hecho resalta la importancia de entender mejor cómo se afecta el nivel de transmisión de la política monetaria cuando diferentes tipos de bancos coexisten en el mismo mercado.

En este modelo se supone un sistema financiero en donde existen N bancos que son idénticos excepto en su nivel de capital y en su nivel de poder de mercado. La demanda de crédito que enfrenta el banco i está representada por li, donde:

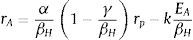

En esta expresión, ri corresponde a la tasa de interés activa del banco i, rp representa la tasa activa promedio del sistema. Los valores de los parámetros αi, βi, γi son positivos. Adicionalmente se supone que βi>γ. La ecuación (1) establece que la demanda de crédito depende negativamente de la tasa de interés del sistema que se construye como un promedio simple de las tasas de interés activas de los bancos. También depende negativamente del spread entre la tasa del intermediario y la tasa promedio del sistema. El parámetro βi captura la sensibilidad de la demanda de crédito ante cambios relativos de la tasa de interés del banco i con respecto al promedio del sistema, y está asociada inversamente con el poder de mercado con el que goza el intermediario financiero. Se supone que este parámetro puede tomar 2 valores βH, βL, donde βH>βL. Es de esperarse que un banco que goza de mayor poder de mercado se enfrente a una demanda de crédito menos sensible ante variaciones de su tasa de interés (βL).

En esta economía existe un mercado monetario cuya tasa de interés está representada por i. La decisión de portafolio del banco se limita a colocar recursos en el mercado de crédito o invertirlos a esta tasa de referencia. La política monetaria afecta precisamente este costo de oportunidad.

Por otra parte, existe una regulación de capital que exige mantener un nivel de solvencia superior a un mínimo establecido por la regulación. Esta restricción limita el nivel de apalancamiento de los intermediarios. Si E representa el capital bancario, se define lE≤k como la restricción sobre el apalancamiento de los bancos.

Como se mencionó anteriormente, la heterogeneidad de los agentes en el modelo surge de 2 fuentes. Por una parte, los bancos pueden ser diferentes en el nivel de capital que tienen y, por otra parte, pueden ser distintos en el poder de mercado del que goza cada intermediario. Se suponen 2 escenarios en cada uno de los diferentes aspectos. Existe una fracción u de bancos altamente apalancados, cuyo nivel de apalancamiento es igual al máximo permitido por la regulación lE=k, mientras que una fracción 1−u presenta un nivel de apalancamiento menor a este nivel. Por otra parte, una fracción v de los intermediarios tiene un bajo poder en el mercado de crédito, lo cual está representado por una sensibilidad de su demanda de crédito mayor a la presentada por la fracción (1-v) de intermediarios que gozan de un mayor poder de mercado (βH>βL).

Por consiguiente, en el modelo existen 4 tipos de bancos diferentes clasificados de la siguiente forma: i)bancos tipo A, los cuales están altamente apalancados y tienen un bajo nivel de poder de mercado; ii)bancos tipo B, que son menos apalancados y tienen un bajo nivel de poder de mercado; iii)bancos tipo C, los cuales están altamente apalancados y gozan de alto poder de mercado, y finalmente iv)bancos tipo D, quienes están menos apalancados y gozan de alto poder de mercado.

El problema de optimización para el banco de tipo i consiste en maximizar sus beneficios que surgen por su actividad crediticia escogiendo un nivel de tasas de interés (ri) teniendo en cuenta el nivel promedio de las tasas activas del sistema (rp) y su costo de oportunidad de colocar los recursos en el mercado monetario (i). Adicionalmente, el banco debe tener en cuenta la restricción a su nivel de apalancamiento que surge de la regulación de capital. El problema de maximización para el banco de tipo i es el siguiente:

sujeto a: (α−βi(ri−rp)−γrp)Ei≤k

La condición de primer orden de este problema se presenta en (2):

donde el parámetro λ corresponde al multiplicador de Lagrange de la restricción de apalancamiento. A continuación se describen los diferentes escenarios dependiendo del tipo de banco que se enfrenta a este problema.

2.1Bancos tipo ALos bancos tipo A presentan un alto nivel de apalancamiento, lo que es equivalente a un bajo nivel de capital en relación con sus activos y, adicionalmente, tienen un poder de mercado bajo, el cual está representado por una alta sensibilidad de la demanda de crédito ante cambios en su tasa de interés.

En dicho caso, el nivel de crédito ofrecido por estos establecimientos está condicionado a la restricción de capital y por ende a la demanda de crédito que enfrentan. En este caso se dará la igualdad representada en (3).

donde EA, rA representan el nivel de capital y la tasa activa de los bancos tipo A. La tasa de interés ofrecida por este tipo de bancos se expresa como:

En este caso la tasa de interés del crédito no depende directamente de la tasa de interés del mercado monetario. Este resultado está asociado con la restricción que establece el nivel de apalancamiento. Si el banco se encuentra muy apalancado alcanzando los límites regulatorios, variaciones en la tasa de política monetaria no afectarán sus decisiones de asignación de crédito. En otras palabras, existe una rigidez natural en términos de tasas para este tipo de intermediarios.

No obstante, la rigidez en la tasa de interés de estos intermediarios no es total, pues variaciones en la tasa de interés de política monetaria pueden afectar cambios en la tasa promedio del sistema rp y por ende afectar las tasas de interés de este tipo de bancos. La variación en la tasa de interés de estos intermediarios que se genera por cambios en la tasa de política monetaria estaría dada por:

En línea con la interpretación de Baglioni (2005), el primer componente de (5) asociado a ∂rA∂i representa la «flexibilidad individual» de este tipo de bancos. En este caso particular el intermediario de tipo A no reacciona individualmente ante cambios en la tasa de política monetaria. Por su parte, el segundo componente asociado a ∂rA∂rp recoge el efecto de «complementariedad estratégica» de este tipo de bancos, es decir, hasta qué punto las decisiones de determinación de tasas de este tipo de intermediarios reaccionan ante variaciones en la tasa promedio del sistema. Como la tasa promedio del sistema se calcula con base en las tasas de interés de todos los intermediarios, este parámetro está asociado al nivel de asociación de cada banco con respecto a la dinámica en términos de tasas de sus pares.

2.2Bancos tipo BLos bancos de este tipo están menos apalancados en relación con los bancos tipo A, por lo que la restricción de apalancamiento no los afecta directamente en su decisión de tasas de interés. Adicionalmente, su nivel de poder de mercado es bajo. Dado que el límite de apalancamiento no afecta las decisiones de tasas de estos intermediarios, el parámetro asociado a esta restricción (λ) es igual a cero. La tasa de interés que cobra este tipo de bancos está representada en (6).

En este caso el nivel de transmisión está dado por:

A diferencia de los bancos de tipo A, los bancos de tipo B sí tienen un componente positivo de «flexibilidad individual» en términos de reacción con respecto a la tasa de interés de política monetaria. Este hecho está asociado a que su nivel de apalancamiento les permite maniobrar más que los bancos tipo A en términos de la decisión de oferta de crédito.

2.3Bancos tipo C y DLa diferencia entre el tipo de banco A y C y el banco B y D corresponde al nivel de poder de mercado del que gozan los intermediarios en el mercado de crédito. Las tasas de interés que cobrarían los bancos tipo C y D, respectivamente, estarían dadas por:

El nivel de transmisión de las tasas de interés de los bancos tipo C y D, respectivamente, estaría dado por:

Resultado 1:

La transmisión de tasas de interés por parte de los bancos con mayor poder de mercado es menor a la observada por parte de los bancos que gozan de menor poder de mercado.

Prueba. La transmisión de cambios en la tasa de política monetaria del banco tipo A es mayor que la del banco tipo C:

Se obtiene lo mismo al comparar la transmisión del banco tipo B con respecto al banco tipo D, los cuales difieren del poder mercado del que gozan:drBdi=12+121−γβHdrpdi>drDdi=12+121−γβLdrpdi

Ambos resultados se cumplen, dado que βH>βL.

Resultado 2:

La transmisión de tasas de interés de los bancos con mayor nivel de apalancamiento es menor a la observada por parte de los bancos menos apalancados.

Prueba. La transmisión de cambios en la tasa de política monetaria del banco tipo A es menor que la del banco tipo B:

Se obtiene lo mismo al comparar la transmisión del banco tipo C con respecto a la del banco tipo D, los cuales difieren del nivel de apalancamiento:

Estas desigualdades se mantienen siempre y cuando drpdi<11−γβH y que drpdi<11−γβL, lo cual se cumple ya que βH>βL>γ.

Como se puede observar, el efecto total de la transmisión de la política monetaria sobre los diferentes bancos depende en gran medida de cómo cambia la tasa promedio del sistema con respecto a la tasa de política monetaria. Igualmente, el efecto agregado sobre la economía está asociado a la manera como los cambios en la política monetaria afectan las tasas de interés activas promedio del sistema. Esta tasa promedio del sistema depende de las tasas que cada tipo de banco ofrece multiplicado por las respectivas proporciones de los bancos de diferentes tipos. Esta expresión se presenta en (12).

El cambio de la tasa promedio con respecto a cambios en la tasa de política monetaria estaría dado por (13).

Desarrollando esta expresión y utilizando lo obtenido en (5), (7), (10) y (11), se obtiene:

donde S=1−γβH y R=1−γβL

En este punto es posible calcular cómo afectan los cambios en la tasa de interés de política monetaria a la tasa promedio del sistema financiero teniendo en consideración las condiciones de estructura del sistema financiero y la toma de riesgos de los intermediarios. Esta mayor toma de riesgos puede reflejarse posiblemente en una mayor proporción de establecimientos altamente apalancados.

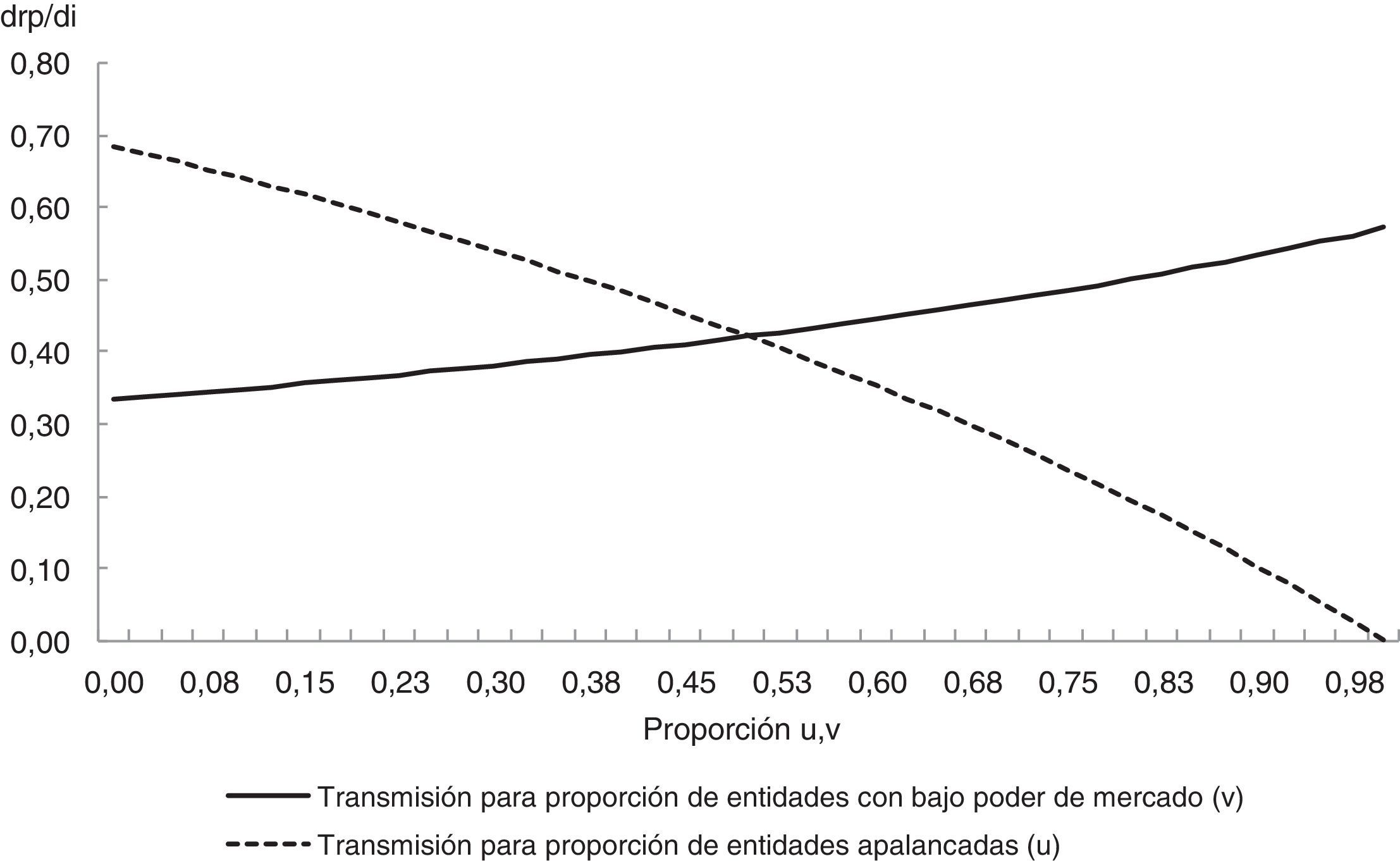

Con este objetivo se realizó un ejercicio de sensibilidad en donde se suponen algunos valores iniciales de los parámetros de (14) y se dejan como variables las proporciones de u y v, con el objetivo de evaluar cómo cambios en las proporciones de intermediarios apalancados y con diferentes niveles de poder de mercado pueden afectar la transmisión de la política monetaria4. Los resultados se ilustran en la figura 1. Considerando unos valores admisibles en los parámetros del modelo se encuentra una relación negativa entre la proporción de entidades con alto nivel de apalancamiento (u) y el nivel de transmisión de la política monetaria (línea punteada). Por otra parte, se encontró una relación positiva entre la proporción de entidades con bajo poder de mercado (v) y el nivel de transmisión de tasas de interés (línea continua).

Los momentos de auge en el mercado de crédito muchas veces están acompañados de una menor aversión al riesgo por parte de los intermediarios. Este mayor apetito por riesgo puede reflejarse en mayores niveles de apalancamiento de las instituciones financieras. Bajo estas circunstancias es de esperarse que la proporción de entidades altamente apalancadas (u) se incremente, disminuyendo el poder de transmisión de la política monetaria (fig. 1).

Por otra parte, la consolidación de los sistemas financieros en los países muchas veces está acompañada de procesos de fusiones y adquisiciones y mayor concentración en el mercado de crédito. Como se ilustrará más adelante, Colombia no ha sido la excepción en este tipo de procesos. De acuerdo con los resultados del modelo, una mayor proporción de entidades con poder de mercado, lo cual puede estar asociado a la presencia de entidades grandes en el sistema financiero, reduce el nivel de transmisión de tasas de interés.

En síntesis, los resultados del modelo sugieren que los intermediarios financieros que exhiben mayores niveles de apalancamiento transmiten en menor medida los cambios en las tasas de interés de la política monetaria. Igualmente, momentos de auge en los cuales la proporción de bancos altamente apalancados se incrementa están caracterizados por disminuciones en el poder de transmisión de la política monetaria a través del canal del crédito. Por su parte, la presencia de agentes con alto nivel de poder de mercado también ayuda a reducir la transmisión de la política monetaria.

3Estimación de la rigidez de las tasas de interésEn esta sección se presenta la metodología utilizada para la estimación del grado de rigidez de las tasas de interés activas de los establecimientos de crédito, así como una breve revisión de los datos utilizados para dichas estimaciones.

3.1Metodología de estimaciónEl grado de ajuste de las tasas de interés activas es cuantificado por medio de multiplicadores para el corto y largo plazo que se obtienen de un modelo de series de tiempo. Para capturar las variaciones en la TI se utiliza la tasa de interés del mercado monetario (tasa interbancaria), que es uno de los principales canales a través del cual se transmiten los cambios en la tasa de referencia hacia el sistema financiero.

La estimación de los multiplicadores de corto y largo plazo se realiza utilizando una especificación similar a la usada por Moazzami (1999). De esta manera, se define la formación de la tasa de interés activa de la siguiente manera5:

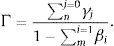

donde rat es la tasa de interés activa en términos reales ponderada para los créditos de consumo y comercial6 en el momento t, rint es la tasa de interés del mercado interbancario real (TIB), ΔTPt es la primera diferencia de la tasa de política monetaria y X es una matriz que contiene variables relacionadas con la estructura del sistema financiero y características propias de los bancos que pueden influir la formación de la tasa activa. El multiplicador de corto plazo está dado por γ0 y el de largo plazo está definido como:

Los multiplicadores se pueden interpretar como el cambio en puntos básicos (p.b.) de la tasa de interés de colocación ante un cambio de 100pb en la tasa de política monetaria. En este sentido, se dice que un canal en el corto o en el largo plazo es eficiente cuando el respectivo multiplicador es igual a uno. En otras palabras, los cambios en la tasa de referencia se transmiten completamente a las tasas del mercado de crédito.

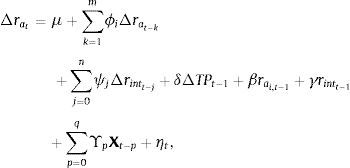

Teniendo en consideración que la tasa de interés activa tiene raíz unitaria, es necesario transformar (13) en una especificación en primeras diferencias7,8. Siguiendo a Alogoskoufis y Smith (1991), se reexpresa (13) como un modelo de corrección de error (ECM):

donde βrat−1+γrintt−1 es la corrección del error y representa la ecuación de largo plazo. En este caso, el multiplicador de corto plazo está dado por γ0, mientras que el de largo plazo se define como:3.2Los datos

Se emplearon 2 aproximaciones para la estimación de los multiplicadores. La primera consiste en utilizar datos agregados de los establecimientos de crédito, mientras que en la segunda se utilizan microdatos. Esta última permite identificar características estructurales y propias de los intermediarios que pueden afectar la eficiencia del canal de transmisión de la política monetaria. Para las 2 metodologías se utilizaron datos mensuales desde mayo de 2002 hasta julio de 2013 y se incluyó información de las 22 entidades que se encontraban vigentes al final de la muestra para el caso de la estimación panel.

Para el caso del modelo agregado se construyeron 2 mediciones de la tasa de interés activa del sistema. La primera corresponde a una tasa ponderada por montos, mientras que la segunda es un promedio aritmético. El objetivo de esta segunda medición es identificar si existe alguna diferencia entre los multiplicadores de las 2 versiones de la tasa activa. Si se encuentran diferencias significativas, estas pueden ser originadas por el tamaño de las entidades, ya que para la primera medición los cambios realizados por los bancos más grandes tienen un efecto mayor sobre la variabilidad de la tasa.

Para capturar el efecto que tiene la estructura del sistema se utilizó una variable de poder de mercado y una de tamaño. Para la primera se utilizó el índice de Lerner (IL), definido de la siguiente manera:

donde la tasa activa corresponde a una tasa ponderada por monto para la cartera comercial y la de consumo, y la tasa pasiva es la tasa de los depósitos a 90 días.

Por su parte, la variable de tamaño se define como:

Entre las variables específicas de las entidades se incluyó un indicador de apalancamiento estimado como la proporción de activos a patrimonio, y uno de liquidez calculado como la razón entre activos líquidos y pasivos líquidos.

4ResultadosEn esta sección se presentan los resultados de las estimaciones de los multiplicadores de corto (γ0) y largo plazo (Γ) utilizando los datos agregados y datos panel. Los resultados muestran que la transmisión de la política monetaria es incompleta en el corto plazo, mientras que en el largo las tasas activas se ajustan por completo. Asimismo, las estimaciones indican que el poder de mercado, el tamaño y el apalancamiento reducen la eficiencia del canal de transmisión.

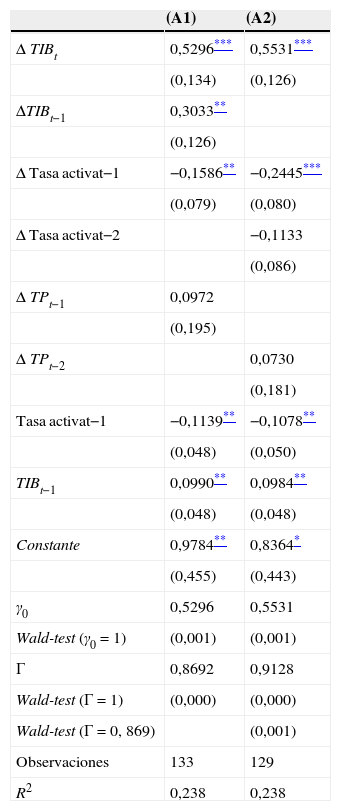

4.1Estimaciones con datos agregadosEn la tabla 1 se presentan los resultados de la estimación del modelo para 2 especificaciones de la variable dependiente: i)se utiliza la primera diferencia de la tasa de interés ponderada por montos, y ii)se emplea el promedio aritmético. Como se mencionó, con la segunda especificación se busca identificar si existe alguna diferencia en el ajuste de las tasas de las entidades de mayor tamaño.

Estimaciones con datos agregados

| (A1) | (A2) | |

|---|---|---|

| ΔTIBt | 0,5296*** | 0,5531*** |

| (0,134) | (0,126) | |

| ΔTIBt−1 | 0,3033** | |

| (0,126) | ||

| Δ Tasa activat−1 | −0,1586** | −0,2445*** |

| (0,079) | (0,080) | |

| Δ Tasa activat−2 | −0,1133 | |

| (0,086) | ||

| ΔTPt−1 | 0,0972 | |

| (0,195) | ||

| ΔTPt−2 | 0,0730 | |

| (0,181) | ||

| Tasa activat−1 | −0,1139** | −0,1078** |

| (0,048) | (0,050) | |

| TIBt−1 | 0,0990** | 0,0984** |

| (0,048) | (0,048) | |

| Constante | 0,9784** | 0,8364* |

| (0,455) | (0,443) | |

| γ0 | 0,5296 | 0,5531 |

| Wald-test (γ0=1) | (0,001) | (0,001) |

| Γ | 0,8692 | 0,9128 |

| Wald-test (Γ=1) | (0,000) | (0,000) |

| Wald-test (Γ=0, 869) | (0,001) | |

| Observaciones | 133 | 129 |

| R2 | 0,238 | 0,238 |

Errores estándar robustos entre paréntesis.

Fuente: cálculos de los autores.

El multiplicador γ0 varía entre 0,53 y 0,55, lo que indica que en el corto plazo cerca del 55% del cambio en la política monetaria es transferido a las tasas activas del sistema, por lo que la transmisión es incompleta para este período de tiempo. No obstante, estos indicadores son ligeramente superiores a los estimados a mediados de los noventa por Cottarelli y Kourelis (1994) para Colombia (0,44), lo que sugiere que la velocidad de transmisión se ha incrementado para este plazo durante los últimos 20años.

Por su parte, el multiplicador Γ se sitúa en un rango entre 0,87 y 0,91, lo que parece indicar que los cambios en política monetaria no son transferidos complemente al sistema en el largo plazo por los intermediarios9. Vale la pena resaltar que el multiplicador estimado con la tasa ponderada es inferior que el del promedio aritmético, y al realizar un test de Wald se encuentra que el de los coeficientes de ambas especificaciones son estadísticamente diferentes. Estos resultados sugieren que los intermediarios grandes ajustan sus tasas de interés en una menor medida que las entidades pequeñas. En la siguiente sección se realiza la cuantificación de este efecto por medio de la metodología de panel de datos.

4.2Estimaciones con datos panelLas estimaciones a nivel agregado sugieren que existe una diferencia entre los multiplicadores que puede estar causada por el tamaño de los bancos. Con el fin de evaluar estas diferencias e identificar el efecto que tienen algunas variables estructurales y aquellas propias de los intermediarios sobre la transmisión, se realizó la estimación de (15) por panel de datos utilizando el estimador de efectos fijos10.

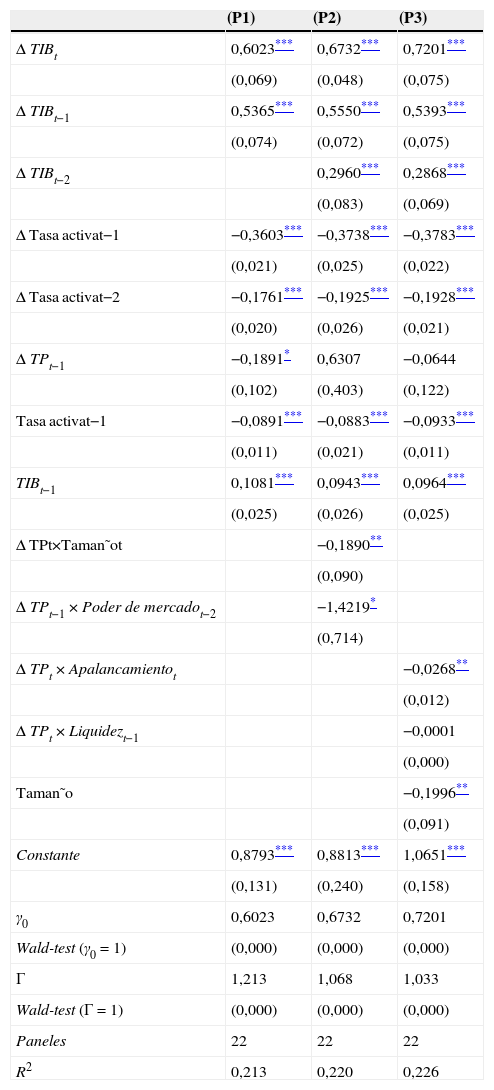

Los resultados de las estimaciones se presentan en la tabla 2. En este caso, el multiplicador de corto plazo se encuentra en un rango entre 0,60 y 0,72; mientras que el de largo plazo se ubica entre 1,07 y 1,21. En este sentido, los resultados sugieren que en el corto plazo cerca del 67% de los cambios en política monetaria son transmitidos a la tasa de colocación; mientras que en el largo plazo son transferidos completamente11.

Estimaciones con datos panel

| (P1) | (P2) | (P3) | |

|---|---|---|---|

| ΔTIBt | 0,6023*** | 0,6732*** | 0,7201*** |

| (0,069) | (0,048) | (0,075) | |

| ΔTIBt−1 | 0,5365*** | 0,5550*** | 0,5393*** |

| (0,074) | (0,072) | (0,075) | |

| ΔTIBt−2 | 0,2960*** | 0,2868*** | |

| (0,083) | (0,069) | ||

| Δ Tasa activat−1 | −0,3603*** | −0,3738*** | −0,3783*** |

| (0,021) | (0,025) | (0,022) | |

| Δ Tasa activat−2 | −0,1761*** | −0,1925*** | −0,1928*** |

| (0,020) | (0,026) | (0,021) | |

| ΔTPt−1 | −0,1891* | 0,6307 | −0,0644 |

| (0,102) | (0,403) | (0,122) | |

| Tasa activat−1 | −0,0891*** | −0,0883*** | −0,0933*** |

| (0,011) | (0,021) | (0,011) | |

| TIBt−1 | 0,1081*** | 0,0943*** | 0,0964*** |

| (0,025) | (0,026) | (0,025) | |

| Δ TPt×Taman˜ot | −0,1890** | ||

| (0,090) | |||

| ΔTPt−1×Poderdemercadot−2 | −1,4219* | ||

| (0,714) | |||

| ΔTPt×Apalancamientot | −0,0268** | ||

| (0,012) | |||

| ΔTPt×Liquidezt−1 | −0,0001 | ||

| (0,000) | |||

| Taman˜o | −0,1996** | ||

| (0,091) | |||

| Constante | 0,8793*** | 0,8813*** | 1,0651*** |

| (0,131) | (0,240) | (0,158) | |

| γ0 | 0,6023 | 0,6732 | 0,7201 |

| Wald-test (γ0=1) | (0,000) | (0,000) | (0,000) |

| Γ | 1,213 | 1,068 | 1,033 |

| Wald-test (Γ=1) | (0,000) | (0,000) | (0,000) |

| Paneles | 22 | 22 | 22 |

| R2 | 0,213 | 0,220 | 0,226 |

Errores estándar robustos entre paréntesis.

Fuente: cálculos de los autores.

En relación con las características estructurales, se encuentra que el poder de mercado, medido a través del índice de Lerner (IL), tiene un efecto negativo en la transmisión de la política monetaria12. El coeficiente de la interacción entre el IL y el cambio en la tasa de política tiene un signo negativo y significativo, lo que muestra que incrementos en el IL reducen el ajuste de las tasas activas del sistema. Este resultado está en línea con los que se obtienen del modelo teórico en el que un mayor poder de mercado implica que los intermediarios transmitan menos los cambios en la política monetaria, lo que es característico de sistemas que operan bajo esquemas de competencia monopolística como el colombiano13,14.

Al evaluar el efecto directo que tiene el tamaño de los bancos en el canal de transmisión se encuentra que las entidades de mayor tamaño transmiten los cambios en la política monetaria en menor proporción que los bancos medianos o pequeños. El coeficiente de interacción entre la variable de tamaño y la variación de la TI es negativo y significativo. En este sentido, ante un incremento de 100pb en la tasa de política monetaria, las tasas activas de un banco grande aumentarían en 51,6pb, mientras que las de un banco mediano o pequeño en 67,3pb, lo que indica que un establecimiento grande ajusta sus tasas 18% menos que uno mediano o pequeño15.

En relación con las características de los intermediarios, se encuentra que a medida que el apalancamiento se incrementa, se reduce la transmisión de la política monetaria16, lo cual va en línea también con las predicciones del modelo teórico. Entidades financieras con una menor aversión al riesgo toman posiciones más riesgosas, las cuales conllevan un mayor apalancamiento. La menor aversión se puede ver reflejada en estrategias de competencia en la que los intermediarios deciden no ajustar completamente los cambios en la tasa de referencia con el objetivo de expandir sus operaciones y tomar una mayor participación de mercado. Este tipo de comportamientos se pueden presentar, especialmente, en periodos de boom de crédito durante los cuales los bancos están dispuestos a tomar riesgos más elevados.

En síntesis, en Colombia existen condiciones de la estructura del sistema financiero que afectan el canal de transmisión de la política monetaria. La transmisión se ve afectada negativamente cuanto mayor sea el poder de mercado y el tamaño de las entidades. Asimismo, incrementos del apalancamiento, característico de periodos de mayor toma de riesgo, disminuyen la transmisión.

5ConclusiónEl canal de crédito es uno de los principales mecanismos a través del cual se transmiten los estímulos de la política monetaria a la economía. En este sentido, evaluar el correcto funcionamiento de este canal e identificar aquellas condiciones que afectan su eficiencia es un tema de alta importancia para la autoridad monetaria. Estudios para otras economías han mostrado que la estructura de mercado en la que operan los intermediarios, la alta concentración y las políticas para la liberalización del sistema financiero han incidido en el grado de rigidez de las tasas de interés.

Durante los últimos 25años se han implementado medidas regulatorias que han propendido por la liberalización y a aumentar la solidez del sistema financiero colombiano, las cuales han afectado su estructura y las características de los intermediarios que hacen parte de este. Con el fin de identificar cómo se ha visto afectada la transmisión de la política monetaria, en este documento se cuantifica el grado de rigidez de las tasas de interés activas y se comparan con mediciones anteriores. Asimismo, se identificaron algunas condiciones de estructura del sistema financiero, así como características particulares de los intermediarios, que inciden en la transmisión de la política monetaria.

Los resultados sugieren que la transmisión ha aumentado en el corto plazo con respecto a los resultados obtenidos en 1994; no obstante, esta continúa siendo incompleta para dicho período. Por su parte, en el largo plazo las tasas activas se ajustan por completo a las variaciones de la tasa de intervención del banco central. Adicionalmente, los resultados indican que la estructura de competencia en la que operan los intermediarios colombianos tiene un efecto significativo sobre la transmisión. El incremento en el poder de mercado que se ha evidenciado durante los últimos 5años ha tenido un impacto negativo sobre la eficiencia del canal de transmisión. Asimismo, se encuentra que los intermediarios más grandes transmiten en una menor proporción los cambios en la TI que los bancos medianos y pequeños, lo que es de especial relevancia si se tiene en cuenta el aumento de la concentración que ha exhibido el sistema durante los últimos años.

Adicionalmente, los resultados sugieren que el apalancamiento incide en la eficiencia del canal de transmisión. Periodos en los que las entidades adoptan posiciones de riesgo mayores, las cuales conducen a aumentos en el nivel de apalancamiento, se caracterizan por reducciones en el nivel de la transmisión de la política monetaria. Este resultado puede estar ligado a la adopción de políticas de competencia agresivas en precios por parte de los establecimientos de crédito.

Estos resultados constituyen una primera evidencia para Colombia de los efectos que tienen algunas características de la estructura del mercado de crédito sobre la transmisión de la política monetaria. Los resultados que aquí se presentan pueden ser extendidos a un análisis individual para las modalidades de crédito comercial y de consumo, así como a evaluar la existencia de asimetrías en la transmisión cuando se presentan aumentos y disminuciones de la tasa de política monetaria.

NotaLas opiniones expresadas en este documento son personales y no comprometen al Ministerio de Hacienda y Crédito Público ni al Banco de la República. Los errores y omisiones son responsabilidad exclusiva de los autores.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Se agradece especialmente a Hernando Vargas, Juan Pablo Zarate, Carlos Arango, José Eduardo Gómez, Luis Fernando Mejía, Diego Rodríguez, David Pérez, Oscar Valencia, a los asistentes al Seminario de Modelos Macroeconómicos del Banco de la República y del seminario ESPE, a los evaluadores anónimos de esta publicación y al editor de esta revista Julián Parra por sus valiosos comentarios y sugerencias.

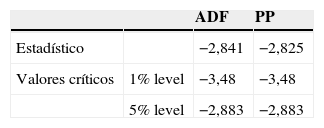

En la tabla A1 se presentan 2 tests de raíz unitaria para la tasa de interés activa real. Tanto para el test ADF como para el de Phillips-Perron, no es posible rechazar la hipótesis nula de raíz unitaria a un nivel de 5% de significación.

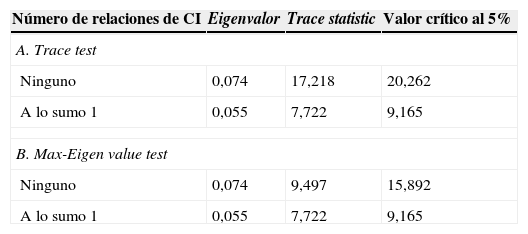

En la tabla A2 se presentan 2 test de cointegración entre la tasa activa y la interbancaria en términos reales. Tanto el test de la traza como el de máximo eigenvalor sugieren que no hay una relación de cointegración entre las variables analizadas.

Tanto para los documentos reseñados como para efectos de este documento, corto plazo se refiere al periodo en que se realizó el cambio en política monetaria.

El multiplicador es un indicador que se obtiene de la estimación de un modelo econométrico y cuantifica en qué medida se ajustan las tasas de colocación o captación de los establecimientos de crédito ante variaciones de la tasa de interés de política monetaria.

Los valores de los parámetros para realizar el ejercicio de sensibilidad son los siguientes: βH=0,8; βL=0,3; γ=0,2. El valor de u, v es de 0,5 cuando el otro parámetro está variando.

La misma especificación se utiliza para la estimación en panel.

Se utilizan las tasas de los créditos comercial y de consumo por ser los más representativos del portafolio de crédito (en conjunto estas modalidades representan más del 70% del portafolio de crédito).

La existencia de raíz unitaria en las tasas de interés reales ha sido un tema de debate en la literatura. Algunos autores argumentan que la existencia de tasas de interés reales no estacionarias es contraria a los supuestos utilizados en los modelos de valoración basados en el consumo y la aplicabilidad del efecto Fisher de largo plazo (Lai, 2008). Generalmente, esta discusión se centra en el comportamiento de las tasas de interés que reflejan el costo del dinero en el tiempo. No obstante, las tasas de interés activas no solo incluyen el componente de dinero en el tiempo sino que tienen consideraciones de riesgo de crédito, riesgo de liquidez, primas de administración, poder de mercado, entre otras. Dichos componentes pueden causar rigideces en el comportamiento de las tasas, lo cual se puede traducir en que estas sean no estacionarias.

En el anexo A se presenta el test de raíz unitaria para la tasa activa real. Asimismo, se presentan 2 test de cointegración que sugieren que no existe una relación de cointegración entre la tasa activa y la interbancaria en términos reales. Este resultado justifica el uso de un modelo de corrección de error (ECM).

El test de Wald indica que estos valores son estadísticamente diferentes de uno.

Este panel se caracteriza por tener un número de entidades (N) fijo y un número de observaciones (T) grande. En este caso, no es posible utilizar el estimador GMM porque el estimador no es consistente bajo estas caracterísitcas del panel de datos. Por su parte, Alvarez y Arellano (2002) muestran que el estimador de efectos fijos (EF) es consistente cuando T→∞, sin importar la distribución asimptótica de N (cuando T→∞, el sesgo encontrado por Nickell (1981) tiende a cero, lo que hace al estimador EF consistente). En este sentido, EF es una alternativa apropiada para la estimación que se realiza en este documento.

A pesar de que el test de Wald rechaza que Γ sea estadísticamente igual que uno, las estimaciones de este parámetro son superiores a uno, lo que sugiere que la transmisión es completa.

El índice de Lerner corresponde a la diferencia entre tasa activa y pasiva como proporción de la tasa pasiva.

De acuerdo con los resultados de Gutiérrez Rueda y Zamudio Gómez (2008), el mercado de crédito en Colombia opera bajo un esquema de competencia monopolística.

Las variables de las interacciones fueron incluidas en niveles en estimaciones alternas, pero no resultaron ser significativas. En la mayoría de los casos, los parámetros de las interacciones son robustos a la inclusión de estas variables.