En 2012 el Gobierno Nacional de Colombia aprobó una reforma tributaria que tenía como objetivo central promover la formalización laboral. El presente documento busca evaluar la efectividad de esta reforma con un modelo de equilibrio general dinámico y estocástico calibrado para Colombia. Dicho modelo cuenta con 2 sectores productivos, uno informal y otro formal, y una estructura impositiva que captura los cambios más importantes de la reforma. Los resultados indican que esta tuvo un impacto positivo en la reducción de la informalidad laboral en 2,3 puntos porcentuales. Además, al tener en cuenta el horizonte de pre-anuncio natural en una reforma tributaria, variables como la producción, el consumo, la inversión y la informalidad laboral tienen un comportamiento opuesto en el corto plazo cuando se comparan con los resultados de convergencia en el largo plazo. Es así como, una vez anunciada la reforma tributaria, se observa un aumento en la informalidad laboral, aunque este desempeño se revierte en el largo plazo. Este comportamiento es validado con los datos observados para Colombia después del anuncio de la reforma, lo que refleja la importancia de incluir en el análisis la temporalidad de los cambios de política para explicar la reacción que generan en las variables macroeconómicas.

The Colombian Tax Reform of 2012 had as main objective to promote labor formalization. This paper seeks to evaluate the effectiveness of this reform with a dynamic stochastic general equilibrium model calibrated for Colombia. This model has two productive sectors (formal and informal) and a tax structure that captures the major changes of the reform. The results indicate that the new tax policy had a positive impact in reducing labor informality by 2.3 percentage points. Furthermore, when we account for the natural pre-announcement period of any tax reform, variables such as output, consumption, investment and labor informality have the opposite behavior in the short-term when compared to their long-run dynamics. Thus, we find that once the tax reform is announced, an increase in informal employment is observed although this performance was reversed in the long run. We validate this behavior with the observed Colombian data right after the announcement of the reform. This result reflects the importance of including in the analysis the timing of policy changes to explain the response in macroeconomic variables.

La informalidad laboral es un fenómeno que se presenta tanto en economías desarrolladas como en economías en desarrollo. Este tema ha sido ampliamente estudiado por la literatura económica dado que la presencia de un sector informal afecta la transmisión de choques a la actividad económica y la efectividad de las decisiones de política fiscal y monetaria. Por ejemplo, una política de aumento en el nivel de impuestos puede no tener el impacto deseado en términos de recaudo del gobierno, pues los agentes pueden tener incentivos a ser informales para evadir este aumento en la carga impositiva. Situaciones como esta se presentan tanto en el mercado laboral como a nivel productivo desde las firmas. A pesar de que algunos autores afirman que cierto nivel de informalidad es óptimo para la economía puesto que sirve como amortiguador ante caídas del empleo formal, y además incrementa la flexibilidad del mercado laboral evitando mayores niveles de desempleo en periodos de desaceleración o crisis económicas, diversos trabajos señalan la inconveniencia de que se ubique en niveles altos debido a que esto se traduce en condiciones de trabajo inferiores, vulnerabilidad social, baja productividad, competencia desleal, irrespeto por las leyes, erosión de la legitimidad e integridad de las instituciones públicas, corrupción, y menor renta fiscal. Si bien la mayor flexibilidad laboral que brinda el trabajo informal puede ser deseable, a nivel agregado un sector informal grande se convierte en un problema para la economía.

La inconveniencia de un sector informal grande cobra mayor importancia en las economías emergentes, las cuales concentran altos niveles de informalidad. Según Ihrig y Moe (2004), en los países en desarrollo el 60% de la fuerza de trabajo es informal y genera el 40% de la producción, mientras que en América Latina el sector informal aporta el 30% de la producción (Batini, Kim y Levine, 2011). La relevancia de esta problemática para el desarrollo social y económico de los países ha generado la implementación de políticas con el objeto de generar una mayor formalización de la economía. Asimismo, ha generado toda suerte de estudios en torno a la definición de informalidad laboral, sus determinantes y metodologías de medición, así como en la evaluación del impacto de diferentes políticas en el desarrollo de economías emergentes con altas tasas de informalidad y en el estudio de la efectividad de las políticas cuyo principal objetivo ha sido reducir la informalidad.

Colombia no es ajena a esta realidad, alcanzando un promedio del 51% de su población ocupada en el área urbana dedicada a actividades informales en el periodo 2007-2012. Sin embargo, si se agrega información de la zona rural, la tasa de informalidad en 2012 alcanza el 61,1%. Diferentes estudios acerca de los determinantes de la informalidad laboral en Colombia han señalado a los altos impuestos salariales como una de las principales causas. Según el informe sobre la economía colombiana publicado por la OCDE (2013), los costos no salariales incrementan en hasta un 70% los salarios brutos.

Siguiendo las recomendaciones de la OCDE y de diferentes estudios que caracterizan la informalidad laboral en Colombia (Cárdenas y Bernal, 2003; Kugler, 2003; Rozo, 2008), en 2012 el Gobierno Nacional aprobó una reforma tributaria por medio de la Ley 1607, que tenía como objetivo promover la formalización laboral y empresarial. El principal incentivo con el que esta reforma buscó disminuir la informalidad laboral fue la reducción de los costos no salariales que asume el empleador. La reforma tributaria entró en vigencia parcialmente en enero de 2013, y en su totalidad en 2014. Específicamente, las nuevas tarifas del impuesto de renta se reflejaron en los impuestos pagados en 2014, y la reducción de los costos no salariales se realizó de manera gradual, reduciéndose en 5 puntos porcentuales (pp) a mediados de 2013 y 8,5 pp adicionales en 2014. Antes de la reforma tributaria la tasa de informalidad de las 13 principales áreas metropolitanas se había mantenido alrededor del 51%, sin embargo, desde diciembre de 2012 se acentuó la tendencia decreciente alcanzando en 2014 niveles inferiores al 49% (fig. 1). Al respecto, el Gobierno Nacional sostiene que la implementación de la reforma tributaria aceleró el crecimiento del empleo formal, atribuyendo este comportamiento a la entrada en vigencia de la reducción de los costos no salariales (Mejía y Parra, 2013).

Informal: trabajador en firmas con hasta 5 empleados. Fuente: DANE-GEIH.")

Sin embargo, es importante analizar el impacto de esta reforma en el mercado laboral colombiano teniendo en cuenta el contexto macroeconómico en el que se realizó, caracterizado por un crecimiento económico positivo, con niveles históricamente altos de inversión extranjera directa y con un aumento importante del tamaño del Estado. Además, si bien se ha observado una reducción en la tasa de informalidad de las 13 principales ciudades, este comportamiento fue acompañado de un aumento de la tasa de informalidad en los primeros trimestres después del anuncio (abril de 2012) y antes de la implementación de la reforma tributaria (diciembre de 2012). Este tipo de comportamiento en la informalidad da algunas pistas de la compleja interacción entre las variables que pueden afectar el mercado laboral y el anuncio previo de las políticas fiscales.

En este contexto, el objetivo de este artículo es evaluar el impacto de una reducción de los impuestos parafiscales, de los costos no salariales y de los cambios de otras tarifas impositivas sobre la informalidad laboral. Cabe resaltar que este documento no abarca los efectos sobre la informalidad empresarial, fenómeno que es analizado por otros autores, como Cárdenas y Mejía (2007) y Hamann (2011).

Para evaluar este cambio en la política fiscal en la economía colombiana, se emplea un modelo de equilibrio general dinámico y estocástico (DSGE) tomando como base el desarrollado por Conesa, Diaz-Moreno y Galdon-Sanchez (2002), incluyendo algunas importantes características relacionadas con el gobierno y la política tributaria. Se considera una economía cerrada y descentralizada con 3 agentes, a saber: hogares, firmas y gobierno. Si bien solo existe un bien final en la economía, esta cuenta con 2 sectores productivos: formal e informal. Estos sectores cuentan con tecnologías de producción diferentes. En particular, el sector informal es intensivo en trabajo, mientras que el sector formal también emplea el capital en su función de producción.

Los individuos están dispuestos a trabajar en ambos sectores, aunque las condiciones laborales difieran de manera importante. Los hogares ofrecen su trabajo a las firmas del sector formal en un mercado que, aunque perfectamente competitivo, enfrenta una restricción institucional. Dicha restricción está relacionada con una jornada laboral estándar de trabajo: los individuos que trabajan en ese sector no lo pueden hacer ni por encima ni por debajo de una proporción específica de horas al día. De esta forma, el sector formal está limitado a ajustar su demanda de trabajo únicamente sobre el margen extensivo, mientras que el sector informal puede variar su mano de obra tanto en el margen intensivo como en el extensivo.

El gobierno tiene un presupuesto fiscal equilibrado en cada periodo y su única función es recaudar impuestos sobre los consumidores y las firmas formales para financiar su gasto en bienes finales. Por la naturaleza propia del sector informal, el modelo supone que la actividad económica en este sector no está sujeta a carga tributaria alguna. El gobierno entonces recauda los impuestos a la remuneración del trabajo de los individuos formales, a los beneficios y a los costos salariales de las firmas formales, a las rentas del capital y al consumo de bienes.

Los valores de los parámetros del modelos son fijados de tal manera que permiten replicar unas condiciones similares a las de la economía colombiana antes de la reforma tributaria. Empleando este estado como punto de partida, se construirán diferentes ejercicios para entender cómo las nuevas tarifas tributarias introducidas con la reforma afectan el empleo formal e informal y el resto de agregados macroeconómicos bajo distintos esquemas de comunicación del cambio de política tributaria.

La contribución de este trabajo es cuantificar el efecto sobre la informalidad laboral de la disminución en los costos no salariales y los demás cambios determinados por la reforma tributaria de 2012. Este análisis se realiza a través de un modelo de equilibrio general dinámico y estocástico que permite caracterizar las dinámicas del trabajo informal en Colombia. En este artículo se estudian las dinámicas de transición en una economía que parte de la política tributaria existente antes de la reforma tributaria y que al cabo de varios trimestres converge a un nuevo estado tras los cambios introducidos por la reforma. Este análisis se realiza usando 2 posibles estrategias de comunicación de la reforma tributaria: a) un cambio no anunciado, inmediato y simultáneo en los valores de las tarifas tributarias afectadas por la reforma y b) un cambio pre anunciado que permite incorporar no solo el periodo de implementación de la reforma tributaria, sino también simular el cambio gradual en algunas tarifas tal como lo estableció dicha política. Al incorporar los denominados choques de noticias derivados del pre anuncio de la reforma se corrobora que, tal como señalan Yang (2005) y Mertens y Ravn (2011), estas perturbaciones son una fuente de información importante para explicar la respuesta de la economía ante el cambio de política. En particular se encuentra que previo a la reducción efectiva de los parafiscales las firmas disminuyen su demanda por trabajo formal, motivadas por la expectativa de mayores ingresos futuros. Es decir que en el corto plazo la medida de política tiene un efecto contrario al deseado.

El documento cuenta con 7 secciones, siendo la primera de ellas esta introducción. En la sección 2 se presenta una descripción del estado del mercado laboral al momento de aprobar e implementar la reforma tributaria y se detallan sus principales características. En particular se analiza la situación del desempleo y de la informalidad, las tarifas tributarias, y cuáles fueron los cambios implementados. Luego, en la sección 3 se hace una revisión de la literatura acerca de cómo los modelos DSGE han sido empleados para estudiar temas de cambios en las políticas tributarias y de informalidad laboral. En las secciones 4 y 5 se describe en detalle el modelo y su calibración, lo cual será empleado en la sección 6, en donde se presentan los resultados de este trabajo. Por último, en la sección 7 se concluye.

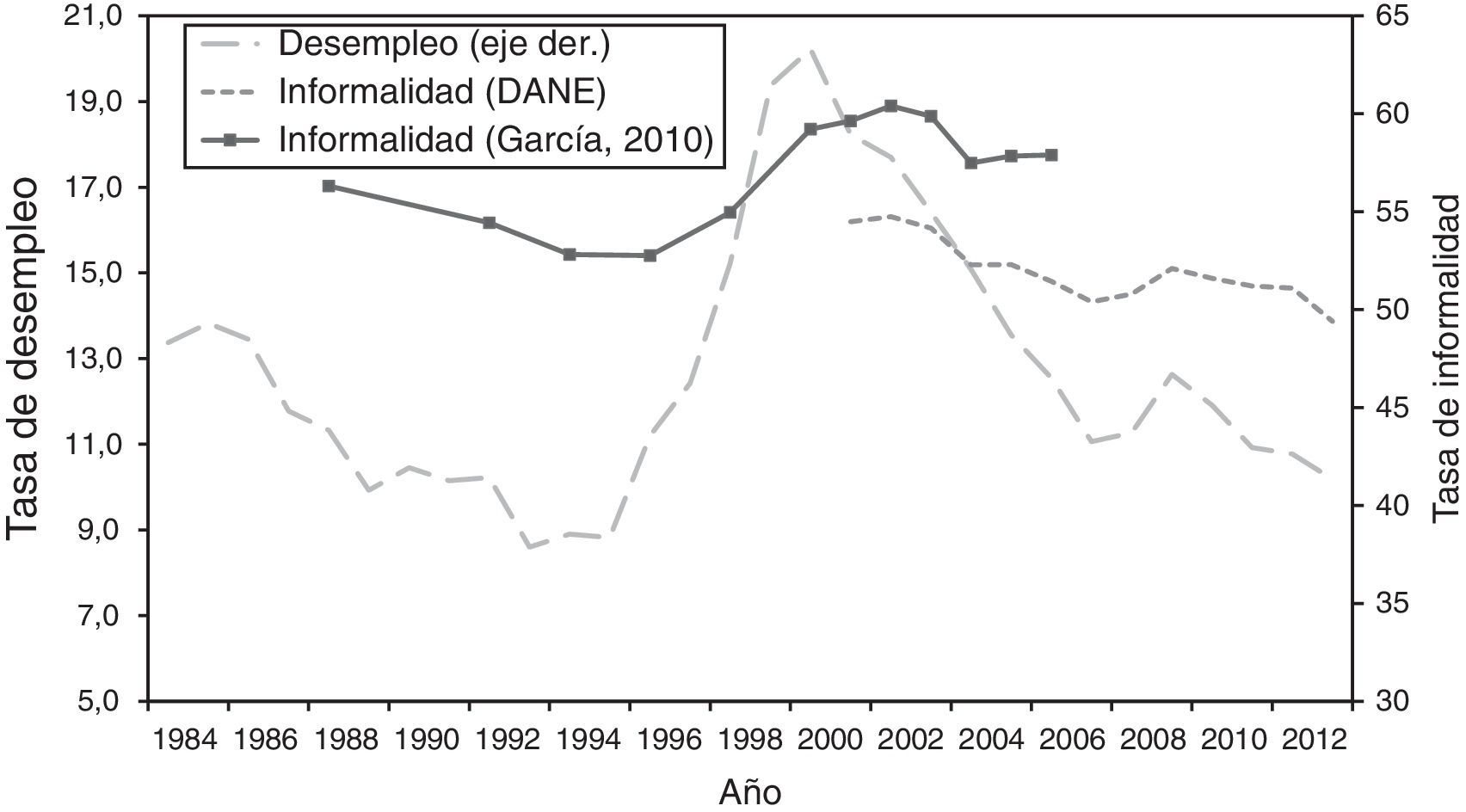

2Antecedentes2.1Desempleo e informalidad laboralEl mercado laboral colombiano se ha caracterizado por tener altas tasas de desempleo e informalidad laboral. Desde 1996 hasta 2013 el promedio anual de la tasa de desempleo se mantuvo sobre los 2 dígitos, llegando al 20,2% en el 2000, su máximo histórico. Sin embargo, a partir de ese año ha presentado una tendencia generalmente decreciente (a excepción de la desaceleración económica de 2009), ubicándose en elo 10,2% en promedio para el 2013 (fig. 2). El importante incremento del desempleo a partir de 1996 estuvo acompañado de un aumento en el nivel de informalidad. Según Cárdenas y Bernal (2003) la principal razón de este comportamiento está relacionada con los mayores impuestos a la nómina producto de las reformas laborales introducidas en la década de 1990. Así, para 1996 los costos no salariales habían aumentado en un 52% el salario básico de finales de 1980, lo que representó un incremento de 10% respecto a su nivel en 1991. Kugler (2003) tras utilizar un panel de firmas del sector industrial en Colombia encontraron que un aumento de 10% en los impuestos a la nómina reduce el empleo formal entre un 4% y un 5%. De aquí que sea natural pensar que los altos costos no salariales explican, al menos parcialmente, las altas tasas de informalidad laboral en Colombia.

y DANE.")

Informalidad laboral como porcentaje de ocupados totales y desempleo en Colombia 1984-2013

Definición de informalidad por tamaño de planta y productividad: grupo de empleados y empleadores trabajando en una firma con menos de 10 empleados, trabajadores familiares sin remuneración, empleados domésticos, y trabajadores cuenta propia no profesionales ni técnicos. Se excluyen los obreros o empleados del gobierno.

Fuente: García (2010) y DANE.

Aunque entre el 2000 y 2013 el desempleo disminuyó 10 pp, la tasa de informalidad no respondió en igual medida a esta tendencia y se mantuvo en tasas superiores al 50% de los ocupados. Como ya se mencionó anteriormente, altos niveles de informalidad están asociados a baja calificación de la población económicamente activa. Sin embargo, también puede estar asociada a otros factores como barreras institucionales, a saber, un salario mínimo elevado, altos costos de despido o de contratación formal, al igual que instituciones débiles que no dedican esfuerzos suficientes para evitar o penalizar la informalidad. Estas rigideces para acceder al trabajo formal generan que un trabajador informal tenga altas probabilidades de trabajar en una firma informal, y que este trabajador enfrente bajas probabilidades de cambiar de sector productivo. Adicionalmente, algunos autores afirman que las características mencionadas anterioremente han profundizado la segmentación del empleo entre el mercado de trabajo asalariado formal y el mercado de trabajo informal. En este sentido Santamaria, García y Mujica (2008) afirman que «en Colombia el incremento de 14 pp en los costos no salariales que se dio producto de la Ley 100 de 1993, en un escenario donde la protección social se financiaba a través de impuestos a la nómina, generó una profunda segmentación del mercado laboral.»

A pesar de que el sector informal agrega un alto grado de flexibilidad en el mercado laboral, reflejada en jornadas de trabajo ajustables, bajas rigideces de salarios y una alta rotación entre empleos informales mediados por inferiores barreras a la entrada respecto al sector formal (Batini y Levine, 2010), las elevadas tasas de informalidad observadas en los últimos años pueden traer consigo problemas económicos. Además, se ha encontrado que la informalidad laboral es motivada por diferentes factores tales como: a) una alta desconexión entre la oferta y la demanda de trabajo (Bosch, 2006); b) poca movilidad del trabajo entre el sector formal e informal (Santamaria et al., 2008; Uribe, Ortiz y García, 2007); c) una alta proporción de la masa de empleados con baja calificación (Maloney, 1999; Mondragón-Vélez, Peña y Wills, 2010); d) un Estado sin el nivel de enforcement adecuado (García, 2010; Ihrig y Moe, 2004; Loayza, 1999), y e) altos costos de la formalización (Albrecht, Navarro y Vroman, 2009; Mondragón-Vélez et al., 2010; Rozo, 2008; Santamaria et al., 2008), entendidos como los costos no salariales en que debe incurrir la firma para el proceso de contratación, que incluyen entre otros las contribuciones a seguridad social y los impuestos a la nómina destinados a la capacitación laboral y a programas de bienestar social. En este entorno la decisión de formalización es costosa, situación que permite que exista un sector informal grande.

De acuerdo con Busso, Fazio y Levy (2012), la asimetría en la regulación entre trabajos asalariados y no asalariados es la raíz de la informalidad, ya que los primeros cuentan con beneficios legales reconocidos institucionalmente como el salario mínimo e ingresos extrasalariales, que se traducen en distorsiones en el precio de los factores. Estas distorsiones generan diferencias en la productividad marginal entre empresas de características similares. Los autores utilizan información del Censo Económico de México, y desarrollan un modelo de competencia monopolística con firmas heterogéneas similar al desarrollado por Hsieh y Klenow (2009), a partir del cual miden las distorsiones en la producción y en el mercado de factores que enfrentan las firmas. Al respecto, los autores encuentran que hay una fuerte correlación entre estas distorsiones y la productividad. Así, independientemente de si controlan por tamaño y antigüedad de la empresa o no, muestran que los desajustes en el mercado laboral creados por la informalidad reducen la productividad total de los factores.

Con el fin de determinar las causas macroeconómicas de la informalidad laboral urbana en Colombia, García (2010) estima modelos de datos panel controlando efectos fijos por ciudad con el fin de establecer cuál es la relación entre variables como la presencia institucional, la calidad de las entidades públicas y los efectos de la inspección del empleo sobre la informalidad laboral. El autor encuentra una relación inversa entre las informalidad y un mayor gasto público en enforcement de las normas y mayor presencia institucional. Aunque determina que esta relación es «cuadrática con la informalidad, es decir, que una excesiva presencia institucional o tamaño del sector público genera un efecto positivo sobre la informalidad, lo que puede deberse a las ineficiencias estatales o a mayores trabas a la formalidad» (García, 2010, p. 3).

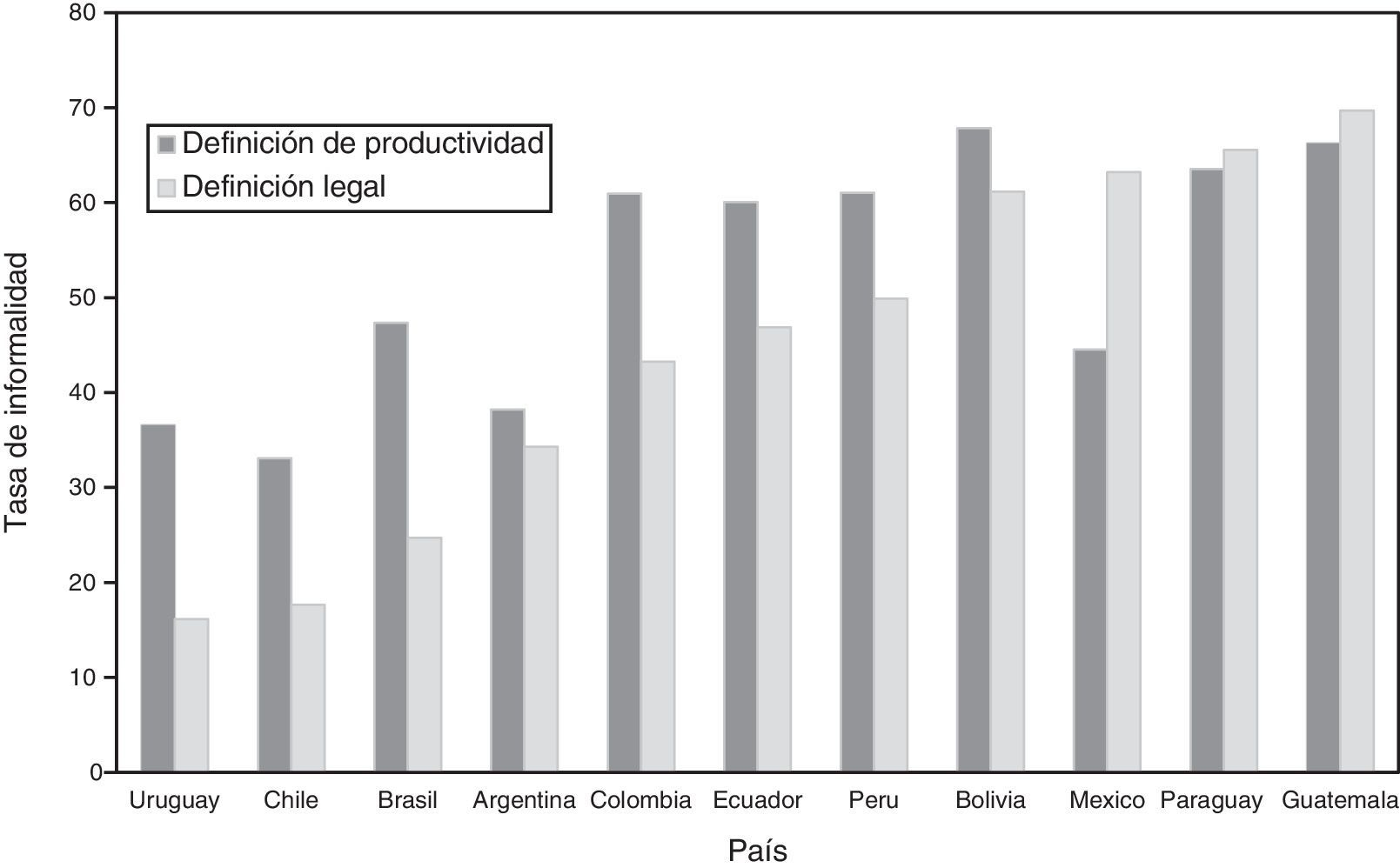

A esto se le suma que la población informal son en su mayoría adultos mayores de 65 años, mujeres, trabajadores con menor nivel educativo y trabajadores del sector rural. Es decir, que la población más marginada es más propensa a la informalidad (fig. 3). Esta situación ha generado una fuerte preocupación por parte del gobierno, más aún porque el país mantiene niveles de informalidad superiores a los de países como Brasil y Argentina, y en niveles similares a los de Perú, Ecuador y México (fig. 4).

En este contexto de una alta y persistente tasa de informalidad, que golpea con mayor fuerza a los sectores más vulnerables y desprotegidos, el gobierno colombiano aprobó la reforma tributaria de 2012 con el fin de incentivar la formalización laboral y empresarial por medio de la reducción de los costos laborales. A continuación se analizará con mayor profundidad la situación tributaria previa a la reforma y los alcances de esta ley.

2.2Reforma tributariaLa reforma tributaria de 2012 fue diseñada para redireccionar incentivos tributarios que promovieran una mayor formalización de la economía, centrándose en 3 ejes principales: primero, disminución de los aportes parafiscales y de seguridad social; segundo, aumento del impuesto sobre las utilidades para las empresas y el incremento de la base para el cobro del impuesto de renta a personas naturales, y tercero, la unificación de tarifas del impuesto al valor agregado (IVA) y la creación del impuesto al consumo para algunos bienes (DGPM, 2012). De acuerdo con la Ley 1607 de 2012, los principales cambios tributarios implementados en la reforma se pueden resumir en 4 categorías: a) reducción de los costos no salariales; b) cambios sobre los impuestos a las utilidades de las firmas; c) una nueva estructura impositiva para gravar los ingresos de las personas naturales, y d) modificación de las tarifas de impuestos al consumo de bienes y servicios.

Los principales cambios a nivel tarifario que realizó la reforma fueron: primero, la reducción de los impuestos parafiscales y pago de seguridad social pasando de una tarifa conjunta del 29,5% sobre el salario, al 16%. Esta reducción correspondió a la eliminación de las tarifas de salud (8,5%), capacitación laboral (Sena, 2%) y protección a la niñez desamparada (ICBF, 3%), cuyo pago estaba a cargo del empleador. Segundo, el aumento del impuesto sobre las utilidades antes de impuestos de las firmas del 33% al 34% hasta 2016.1 Aquí es importante tener presente que, debido a la existencia de rentas exentas de pago de impuestos para algunas actividades económicas específicas, la tarifa estatutaria de renta es superior a la tarifa efectiva (fig. 5a).

DIAN, cálculos propios y b) Santamaria et al. (2008).")

Evolución de las tarifas de impuesto a la renta y los costos no salariales

Fuente: a) DIAN, cálculos propios y b) Santamaria et al. (2008).

Tercero, se crean 2 modalidades del impuesto de renta para personas naturales: el Impuesto Mínimo Alternativo Simple (IMAS) y el Impuesto Mínimo Alternativo Nacional (IMAN), con una tasa del 0% para personas con ingresos mensuales inferiores a 1.548 unidades de valor tributario (UVT), y cuya tarifa aumenta de manera progresiva respecto a los ingresos hasta llegar al 25% para las personas con los ingresos más altos. En suma, esta modificación al régimen tributario amplía el número de personas que deben declarar renta y fija tarifas progresivas respecto al nivel de ingreso.

Cuarto, se unificaron las 7 tarifas de IVA que existían previamente (0%, 1,6%, 10%, 16%, 20%, 25%, 35%) en solo 3 tarifas (0%, 5% y 16%). La reducción del recaudo por IVA se compensó con la gravación de algunos bienes con el nuevo Impuesto Nacional al Consumo. A los bienes gravados con 20%, 25% y 35% de IVA se les redujo el impuesto a la tasa general del 16%, y a su vez se les fijó una tarifa de impuesto nacional al consumo que al sumarla con el IVA de 16% es más o menos equivalente a la tarifa de impuesto al valor agregado antes de la reforma tributaria, de tal forma que en el agregado el pago de los hogares por este concepto no representara grandes cambios.

Si bien en esta sección se enuncian los cambios que generó la reforma en las tarifas generales de los impuestos, para los ejercicios de simulación que se realizarán más adelante se calibran las tarifas efectivas sobre la renta y el consumo. Esto porque las tarifas efectivas reflejan mejor la carga impositiva real sobre la economía, debido a que no todos los agentes pagan impuestos, y a la existencia de diferentes exenciones. Respecto a los costos no salariales, se utilizarán las tarifas estatutarias para reflejar los costos en que incurren las firmas y los hogares al contratar trabajo formal.

Inicialmente se espera que la disminución en los costos no salariales genere una reducción en el nivel de informalidad laboral. Para poder analizar la magnitud del impacto de la modificación de las tarifas tributarias en la economía, es importante conocer qué ha hecho la literatura económica para modelar tanto la informalidad laboral como los cambios en las tarifas de impuestos. A continuación se reseñan los artículos más relevantes para este trabajo de los cuales se tomarán algunos elementos para construir la economía artificial descrita posteriormente.

3Modelos de equilibrio general, informalidad y política tributariaEn la literatura económica se encuentran diversos enfoques para estudiar temas de informalidad laboral y política tributaria, siendo los modelos DSGE una de las metodologías más completas al considerar los efectos de equilibrio general y no solo los de equilibrio parcial. El modelo de búsqueda y emparejamiento de Mortensen y Pissarides (1994) ha sido ampliamente adaptado para responder preguntas sobre informalidad laboral. Al respecto, Albrecht et al. (2009) desarrollan una extensión a dicho modelo incluyendo un sector informal caracterizado por una menor productividad relativa respecto al sector formal. Su principal objetivo es estudiar el efecto que tienen cambios en los costos de despido y los impuestos a la nómina sobre los resultados del mercado laboral. Mediante algunas simulaciones numéricas explican la dinámica del sector informal en algunas economías de América Latina (Argentina, Brasil, Colombia y México) encontrando que un aumento en los costos no salariales reduce el tiempo de duración del empleo formal, al igual que la tasa a la cual los trabajadores hallan este tipo de empleos. Bosch (2006) desarrolla un modelo de búsqueda y emparejamiento para las economías de México y Brasil, con el fin de entender la interacción entre los sectores formal e informal frente a choques macroeconómicos y de política (costos de despido, costos de contratación e impuestos sobre la nómina). De esta forma, logra capturar la relación positiva entre el nivel de regulación y el tamaño del sector informal. Adicionalmente, sus resultados le permiten afirmar que la decisión óptima de contratación de la firma es función del emparejamiento entre firmas y trabajadores, y que solo los emparejamientos con alta productividad resultarán en un contrato formal. Flórez (2014) construye un modelo de búsqueda y emparejamiento tomando como base el desarrollado por Albrecht et al. (2009) pero permitiendo movilidad de los trabajadores entre el sector formal y el informal. El objetivo de la autora es entender cómo diferentes políticas como los subsidios al desempleo, un impuesto de suma fija al sector formal y un subsidio a la creación de empleo afectan los niveles de informalidad del mercado laboral. Ella encuentra que un impuesto de suma fija al sector formal aumenta los incentivos para que los trabajadores sean informales, y que los subsidios a la creación de puestos de trabajo incrementan el número de vacantes en la economía y reducen la tasa de desempleo. La autora también concluye que los subsidios de desempleo incrementan los incentivos a la formalidad, y como consecuencia disminuyen el empleo informal, y de manera simultánea, aumenta el desempleo formal.

En el caso colombiano se han desarrollado diferentes estudios que abordan la informalidad laboral. Por ejemplo, En su trabajo teórico Mejía y Posada (2007) desarrollan un modelo de equilibrio general que explica la coexistencia de producción formal e informal en una situación de estabilidad y un grado óptimo de imposición estatal (enforcement) de las normas. Incluyen el nivel de imposición estatal de manera endógena, y encuentran un nivel de enforcement óptimo socialmente, que tiene en cuenta el costo de oportunidad que representa para el gobierno gastar recursos en imposición estatal, que podrían destinarse a bienes públicos. Según los autores, cuando el gobierno elige un grado óptimo de enforcement, acepta un nivel positivo de informalidad. Por su parte, Rozo (2008) hace un análisis teórico de las consecuencias sobre la producción y el mercado laboral formal e informal en Colombia de reducir los impuestos al trabajo y compensar esta disminución en los recursos del gobierno con impuestos a los ingresos. La metodología que implementa para el análisis es un modelo de equilibrio general estático, y encuentra que una reducción de los costos laborales implica un aumento en el nivel de empleo y producción formal, y una reducción de estas mismas variables en el sector informal. Otro trabajo relevante para entender el impacto de cambios en los costos no salariales en la economía colombiana es el desarrollado por Botero (2013), quien evalúa mediante un modelo de equilibrio general computable, calibrado para Colombia, el impacto de diferentes políticas públicas sobre la informalidad y el desempleo y analiza el impacto de una política de eliminación de los parafiscales sobre la nómina. Encuentra que es importante compensar esta reducción con más impuestos indirectos para que no se genere un deterioro de las finanzas públicas, sacrificando parte de los nuevos empleos generados. Adicionalmente, los resultados permiten concluir que esta medida no genera menor desigualdad social. Al respecto, el autor afirma que «es posible, pues, que algunas medidas relativas al precio de los factores afecten el empleo … Pero solo políticas educativas activas que generan inclusión social pueden alterar, de manera importante, las condiciones de pobreza y equidad de la sociedad» (Botero, 2013, p. 818).

Rodríguez de Luque (2014) calibra un modelo de equilibrio general dinámico para la economía colombiana y simula el impacto de un cambio permanente en los impuestos a la nómina. A diferencia de Rodriguez de Luque, en el presente artículo se estudian los principales cambios en la estructura tributaria introducidos por la Reforma de 2012 y su efecto en el trabajo informal. Adicionalmente, y en comparación con el modelo de Rodríguez de Luque, el modelo presentado a continuación tiene en cuenta ciertas características deseables para replicar la presencia del sector informal en la economía colombiana, como por ejemplo que este sector ajusta tanto su margen laboral intensivo como extensivo, que existe una prima salarial positiva de trabajar en el sector formal vs. el informal, y ciertas restricciones institucionales que presenta el sector formal de la economía.

En la literatura internacional sobre modelos de equilibrio general dinámico y estocástico han sido diversos los trabajos que han modelado el sector informal. En especial, se estudiaron aquellos trabajos que abordan la informalidad laboral. Un trabajo muy importante es el de Conesa et al. (2002), quienes desarrollan un modelo de ciclos de negocio con 2 sectores, formal e informal. Su objetivo es entender por qué existe una relación negativa entre la tasa de participación en el mercado laboral formal y las fluctuaciones del producto. Los autores encuentran evidencia empírica de que en aquellos países con mayor número de empleados informales como proporción de la población se ofrecen menores salarios relativos en el sector formal respecto al informal. Esta menor prima salarial genera que los trabajadores participen menos en el mercado laboral formal, y de esta manera se origina que la respuesta frente a choques tecnológicos desencadene mayores movimientos hacia dentro o hacia fuera del mercado laboral formal, generando mayores fluctuaciones en la economía. Aunque la pregunta que intenta responder es diferente a la que motiva el presente trabajo, la caracterización que hacen Conesa et al. (2002) del sector informal aporta características relevantes que se incorporan al modelo que se describirá más adelante.

Por otra parte, Busato, Chiarini y Marchetti (2011) realizan un análisis teórico de los mecanismos que operan en una economía con informalidad y evasión de impuestos por medio de la reubicación de recursos en el sector informal para evadir el exceso de gravámenes. De esta forma, el trabajo de Busato et al. (2011) se enfoca en los efectos de la evasión sobre el sector informal. Para esto, los autores desarrollan un modelo DSGE que, a diferencia del trabajo de Conesa et al. (2002), cuenta con un único sector productivo que combina 3 factores: trabajo formal e informal y capital. Esto supone que todas las firmas demandan empleo informal así sea en una mínima proporción respecto a la demanda por empleo formal. Asimismo, supone que el empleo informal y el formal utilizan el mismo stock de capital. En esta economía, los hogares tienen una mayor desutilidad por trabajar en el sector informal. En este contexto, la única razón por la que los hogares deciden destinar tiempo de trabajo al sector informal es porque el salario es mayor que en el sector formal. El tamaño de la producción informal dependerá, entre otros factores, de la probabilidad de que la firma sea detectada realizando actividades ilegales y de la penalidad a la evasión impuesta por el gobierno.

En su trabajo, Turnovsky y Basher (2009) desarrollan un modelo DSGE con 2 sectores económicos, uno formal y otro informal, con diferentes tecnologías de producción. A través de este modelo evalúan la efectividad de las políticas del gobierno para aumentar sus ingresos sea vía mayores impuestos, o incrementando el nivel de enforcement. El gobierno destina sus ingresos a auditar un porcentaje del sector informal a quienes cobra una penalidad por estar realizando actividades informales. Adicionalmente, el gobierno es el encargado de proveer la infraestructura en esta economía, por lo cual invierte una proporción constante de la producción formal e informal para mantenimiento y acumulación de dicha infraestructura.

Aunque los trabajos de Busato et al. (2011), Turnovsky y Basher (2009) y Conesa et al. (2002) tienen elementos en común, este último permite analizar el impacto de cambios en la política tributaria en la informalidad laboral incorporando características relevantes al mercado laboral, como restricciones institucionales del trabajo formal, y permitiendo el ajuste del margen extensivo e intensivo del trabajo informal.

Por su parte, Castillo (2010) analizan el efecto del mercado laboral informal en las dinámicas de la inflación y en la transmisión de choques de oferta y de demanda agregada. Para esto incorporan el sector informal en un modelo neokeynesiano con fricciones en el mercado laboral, y encuentran que el sector informal funciona como amortiguador al disminuir la presión de un choque de demanda en la inflación. Fernandez y Meza (2013) encuentran evidencia empírica de que la informalidad en México está constituida en su mayoría por firmas pequeñas e improductivas; así mismo, que existe una alta movilidad entre los mercados de trabajo formal e informal, y que el tamaño del sector informal está altamente subestimado en las cuentas nacionales. Los autores desarrollan un modelo de equilibrio general para una economía pequeña y abierta que incorpora un mercado de trabajo formal e informal, y que presenta perturbaciones por choques estacionarios y de tendencia a la productividad total de los factores. Las simulaciones del modelo revelan que un nivel relativamente bajo de transmisión de los choques de productividad del sector formal hacia el informal se traduce en una mayor volatilidad del mercado laboral informal, y de paso una volatilidad de la producción formal. La intuición de este resultado es que al no transmitirse la totalidad del choque al sector informal, se generan incentivos para que los trabajadores se desplacen de un sector a otro. Los autores concluyen que la presencia de un sector informal, en conjunto con una transmisión imperfecta de choques entre sectores, genera que el efecto de los choques en economías emergentes se amplifique.

Con respecto a los efectos y el timing de los cambios en las políticas tributarias, distintos artículos en la literatura destacan la importancia de incluir en el análisis el momento en el que se anuncia un cambio y el horizonte en el cual dicho cambio se va a implementar. Este tipo de preguntas han sido investigadas por la nueva literatura económica en choques de noticias, la cual se ha interesado en la reacción de los agregados macroeconómicos ante cambios pre-anunciados en la política fiscal o monetaria. Jaimovich y Rebelo (2009) definen los choques de noticias como aquellos que permiten predecir los fundamentales de una economía pero que no afectan directamente sus valores actuales. De igual forma, hacen énfasis en que los choques de noticias son fuentes potencialmente importantes de fluctuaciones del ciclo económico, puesto que afectan las expectativas de los agentes sobre el futuro, modificando sus decisiones actuales de consumo e inversión. Schmitt-Grohé y Uribe (2012) señalan que agentes que son forward-looking reaccionan de forma diferente a noticias acerca de cambios futuros dependiendo de qué fundamental es el que cambia y cuál es el horizonte de anticipación. Adicionalmente, encuentran que los modelos DSGE tienen una ventaja en este sentido con respecto a modelos econométricos, puesto que estos últimos no permiten identificar el componente de anticipación de los choques estructurales. Esto hace que el modelo usado acá tenga los elementos necesarios para analizar los efectos de la reforma tributaria.

En la misma línea, Yang (2005) resalta la importancia de incorporar en el análisis del impacto de las políticas el rezago legislativo. Esto implica que los anuncios o lo que denomina «noticias» son conocidos por los agentes de la economía antes de que el cambio en los impuestos tenga lugar. Esta nueva información es tenida en cuenta por los agentes, que son forward-looking, a la hora de tomar sus decisiones en el periodo previo a la implementación de las políticas. Por este motivo, la autora resalta la importancia de incorporar el rezago legislativo al evaluar los efectos de políticas de impuestos. En un modelo de ciclos de negocios con impuestos al capital y al trabajo evalúa el efecto macroeconómico de modificaciones a los impuestos y las implicaciones de la estructura de la información mostrando que los anuncios previos a la aplicación de las políticas tienen efectos opuestos en el consumo, la inversión, el trabajo y el producto antes de la realización de la política.

Por último, Mertens y Ravn (2011) estudian los efectos macroeconómicos de cambios en la política tributaria. Encuentran evidencia empírica de que en Estados Unidos, en el periodo posterior a la Segunda Guerra Mundial, los recortes de impuestos estimularon la economía, pero que en el periodo entre el anuncio de la reforma y su implementación se generó el efecto contrario sobre la actividad económica. Al igual que los resultados reportados por Yang (2005), los autores concluyen que anuncios de futuros recortes de impuestos dan lugar a reducciones temporales de la producción, la inversión y las horas trabajadas hasta que el recorte es implementado. Sin embargo encuentran que el deseo de los agentes por suavizar su nivel de consumo evita que este agregado macroeconómico se vea fuertemente afectado previo a la implementación de la nueva y más laxa política tributaria.

Usando como referencia algunos elementos de estos trabajos, en la siguiente sección se construye el modelo de equilibrio general dinámico y estocástico que será usado como herramienta para realizar diferentes ejercicios de simulación que permitan concluir acerca del efecto neto de la reforma tributaria de 2012.

4ModeloPara evaluar el cambio estructural de la política fiscal en la economía colombiana generado por la reforma tributaria antes explicada, se emplea un modelo de equilibrio general dinámico y estocástico (DSGE) de economía cerrada y descentralizada similar en espíritu al de Conesa et al. (2002), que incorpora algunas características relevantes observadas en el mercado laboral colombiano. El modelo cuenta con 3 agentes, a saber: hogares, firmas y gobierno. Esta economía artificial se caracteriza por tener 2 sectores de producción, formal e informal, que aunque utilizan diferente tecnología, producen el mismo bien homogéneo que se vende al mismo precio en el mercado. El sector informal es intensivo en mano de obra, puesto que no existen específicamente firmas informales sino que las decisiones de producción las toma el hogar y solo dependen de qué tanto escoja trabajar el hogar en dicha producción. En contraste, el sector de producción formal es independiente al hogar y demanda capital y trabajo de ellos en un mercado de factores perfectamente competitivo. En este sector se tienen 2 tipos de firmas: productoras de bienes intermedios y productoras de bienes finales. Las firmas productoras de bienes intermedios compiten monopolísticamente, situación que les permite elegir un precio tal que obtengan beneficios positivos, contrario a lo que ocurre bajo competencia perfecta. Dichos beneficios son transferidos a los hogares propietarios de las firmas sobre los cuales pagan el impuesto a la renta. Estas firmas venden los bienes intermedios a las firmas productoras de bienes finales que los transforman en el bien homogéneo y venden su producto en un mercado perfectamente competitivo. Las firmas formales enfrentan una carga impositiva sobre el uso del factor trabajo que corresponde al pago de impuestos parafiscales y de seguridad social, y al pago de otros beneficios a los trabajadores (primas y cesantías), que a pesar de no ser impuestos recaudados por el Estado incrementan los costos no salariales.

Mientras tanto, a pesar de las diferencias entre el sector formal e informal, los individuos están dispuestos a trabajar en ambos sectores. Los hogares ofrecen su trabajo a las firmas del sector formal en un mercado que, aunque perfectamente competitivo, enfrenta una restricción institucional. Dicha restricción está relacionada con una jornada laboral estándar de trabajo: los individuos que trabajan en ese sector no lo pueden hacer ni por encima ni por debajo de una proporción específica de horas al día2. Adicionalmente, el análisis incorpora el hecho de que los ingresos laborales y de renta del capital de los hogares derivados de la producción formal están gravados con impuestos, al igual que el gasto en consumo. Por su parte, el empleo en el sector informal se caracteriza porque cada individuo es su propio empleador, no paga impuestos sobre sus ingresos y determina independientemente su propia jornada de trabajo.

Usando como punto de partida esta economía artificial se realizarán distintos experimentos cuantitativos para evaluar cuál sería el impacto de la reforma tributaria sobre la economía colombiana, y particularmente, su efecto sobre la informalidad laboral. A continuación se presenta en detalle la estructura del modelo y el problema que enfrenta cada uno de los agentes que componen la economía.

4.1HogaresLa economía está habitada por un continuo de individuos de medida unitaria con idénticas preferencias. Todos estos individuos conforman un hogar, están dotados con una unidad de tiempo y deben decidir cómo emplearla: trabajando en el sector formal, en el informal o en actividades no productivas (ocio). Si el individuo elige trabajar en el sector informal, entonces determina cuánto tiempo dedicar a esta actividad. Si por el contrario decide trabajar en el sector formal, entonces trabajará un número fijo de horas, es decir, está sujeto a una restricción institucional que determina la jornada laboral. Cada individuo deriva su utilidad del consumo y del tiempo destinado al ocio. El objetivo de cada uno de los individuos es maximizar el valor esperado de la suma descontada de sus utilidades futuras:

donde ct representa el consumo, htm∈0,h* es el tiempo de trabajo indivisible destinado a actividades formales, ht∈0,1 es el tiempo dedicado por el individuo al trabajo informal, y β∈0,1 es el factor de descuento intertemporal. Se supone que los trabajadores solo pueden participar en uno de los sectores productivos, es decir que si htm=h*, entonces ht=0. Las funciones de utilidad U y V son continuas, estrictamente cóncavas, crecientes y doblemente diferenciables.

El mercado de trabajo de esta economía es perfectamente asegurable, siguiendo el modelo de Hansen (1985) de trabajo indivisible. Lo anterior implica que independientemente de cómo el individuo distribuya su unidad de tiempo, el hogar le asegurará el ingreso laboral promedio de la economía3. Para asegurarse, cada individuo adquiere una secuencia infinita de loterías sobre su consumo y las horas trabajadas. Una vez el individuo determina el sector en el que va a trabajar, deberá decidir entre trabajar 0 o bien h* en el sector formal, o una cantidad de horas ht∈0,1 en el sector informal. De esto resulta que con probabilidad λt los individuos trabajan en el sector informal, y con probabilidad 1−λt lo hacen el sector formal.

Así, en el mercado laboral de esta economía el nivel de informalidad, que será equivalente a la fracción de individuos que trabajan en el sector informal λt, ajusta el margen extensivo de la oferta total de trabajo. De esta forma, mientras que en el sector formal el trabajo solo puede ser ajustado en el margen extensivo (puesto que h* es fijo), el sector informal también lo puede hacer en el margen intensivo escogiendo el número de horas trabajadas en dicho sector ht.

Se supone que los hogares son los dueños de las firmas y del capital kt, el cual es rentado a las firmas formales a una tasa rt en un mercado perfectamente competitivo. En cada periodo los individuos deciden cuánto trabajar en cada sector de producción, le rentan el capital a las firmas formales, reciben los beneficios después de impuestos de las firmas (de las cuales son dueños) y compran el bien final, el cual deciden si consumir o acumular en forma de capital a través de inversión xt. Cuando los hogares deciden alterar su nivel de inversión, se supone que enfrentan costos convexos de ajuste (este supuesto permite suavizar la volatilidad de la inversión). Por su parte, el gobierno financia parte de su gasto a través de 3 impuestos cobrados a los consumidores, a saber, impuesto sobre el consumo τc,t, impuesto a las rentas de capital τk,t e impuesto sobre las rentas laborales τwh,t, todos ellos en el periodo t. Dada la naturaleza de la actividad informal, se supone que esta no es gravada por el gobierno. De esta forma, el problema del hogar representativo es

sujeto a su restricción presupuestaria en cada periodo:en donde wt denota el salario real por unidad de trabajo en el sector formal, ψh,t los ingresos no salariales que recibe el hogar de las firmas formales en el periodo t (primas y cesantías), ΠtDI son los beneficios después de impuestos transferidos por las firmas, rt es la renta del capital, δ es la tasa de depreciación del capital, ϕx es un parámetro de escala en la función de costos de ajuste de la inversión y ght la función de producción estrictamente creciente y estrictamente cóncava del sector informal.4.2Firmas formales

En esta economía se produce un bien homogéneo en los sectores formal e informal. Estos 2 sectores tienen diferentes tecnologías de producción. En el primero, al que pertenecen las firmas formales, existen 2 tipos de firmas: productoras de bienes intermedios y productoras de bienes finales. Con respecto al primer tipo, existe un continuo de masa unitaria de firmas productoras de bienes intermedios indexadas por i∈0,1. Cada una de estas firmas produce un bien ligeramente diferenciado, por lo que compiten monopolísticamente en el mercado de su variedad. La producción de bienes intermedios combina trabajo destinado por los hogares a este sector hi,td=1−λth* y capital, en donde ambos insumos son adquiridos en un mercado de factores perfectamente competitivo. La remuneración al trabajo incluye no solo el salario regular wt, sino también los beneficios y prestaciones extras que las firmas formales pagan a sus empleados, ψh. La tecnología de producción de la firma intermedia i está dada por:

en donde zt es un choque a la productividad total de los factores, y sigue un proceso AR(1) de la formaSe asume que la función F es estrictamente creciente, estrictamente cóncava, doblemente diferenciable y de rendimientos constantes a escala.

En este contexto, la firmas productoras de bienes intermedios deben escoger la demanda óptima de capital y trabajo formal, y fijar el precio de venta de la variedad del bien intermedio que ellas producen. Así, el problema de la firma productora de bienes intermedios i se puede dividir en 2 etapas. En la primera minimiza sus costos en cada periodo sujeta a su restricción tecnológica:

en donde φt es el multiplicador de Lagrange que representa el costo marginal real, y τwf,t son los costos no salariales en el periodo t que debe pagar la firma por contratar trabajo formal. En la segunda etapa debe escoger el precio relativo de su variedad pi,t/pt en cada periodo para maximizar sus beneficios antes de impuestos Πi,t:sujeto a la demanda que efectúan las firmas productoras de bienes finales por su variedad de bien intermedio. En este problema pi,t es el precio nominal de la variedad i y pt es el nivel agregado de precios de la economía. Finalmente, el que estas firmas compitan monopolísticamente genera que, contrario a un escenario de competencia perfecta, Πi,t>0, y por tanto se cuenta con la base para reflejar en el modelo el cambio en el impuesto de renta, de forma que cada firma i transfiere a los hogares Πi,tDI=1−τπ,tΠi,t.

Por su parte, las firmas productoras de bienes finales usan una tecnología de producción de rendimientos constantes de escala que combina el continuo de variedades diferenciadas del bien intermedio para producir un bien final homogéneo. Su producción es vendida a los consumidores finales (hogares y gobierno) en un mercado perfectamente competitivo. La función producción de estas firmas es:

en donde θ es la elasticidad de sustitución entre variedades del bien intermedio y yi,t es el bien intermedio i. El problema de estas firmas es entonces minimizar sus costos sujetas a su tecnología de producción (9).44.3Gobierno

Se supone que el gobierno está en equilibrio fiscal en todos los periodos. Por lo tanto, el gasto improductivo que realiza en bienes finales es financiado con los ingresos que recibe de los impuestos a los hogares y firmas formales manteniendo así equilibrado el presupuesto gubernamental. De esta forma, el gobierno satisface la siguiente restricción presupuestal para todo periodo t:

La política tributaria es tal que τi,t=τi para i=c,k,wh,wf,π y ψh,t=ψh. Se considera una única expresión a este caso en el ejercicio presentado en la sección 6.2.2 en la cual se incluyen choques anticipados a cada una de las tasas impositivas, tal como se muestra en la Ecuación (20).

4.4El equilibrioEl equilibrio competitivo de esta economía se define como un sistema de precios wt,rt,pi,t,pt,φtt=0∞, un vector de asignaciones ct,ht,λt,kt+1,xt,Πt,Gtt=0∞ y una secuencia de variables exógenas ztt=0∞, dada la política fiscal del gobierno τc,t,τk,t,τwh,t,τwf,t,τπ,t,ψh,t y las restricciones de carácter institucional h*, tales que:

- 1.

ct,λt,ht,kt+1,xtt=0∞ resuelven el problema del hogar.

- 2.

kt,htdt=0∞ y pi,tt=0∞ resuelven el problema de la firma productora de bienes intermedios.

- 3.

Las firmas productoras de bienes finales escogen la demanda de cada variedad i para minimizar sus costos.

- 4.

El gobierno satisface su restricción presupuestal (10).

- 5.

Los mercados se vacían.

Por otra parte, las condiciones de primer orden asociadas al problema de los hogares son las siguientes:

en donde μt y χt son los multiplicadores de Lagrange de la restricción presupuestaria y de la ecuación de acumulación de capital, respectivamente. Combinando las ecuaciones (13) y (16) se obtiene la ecuación de Euler:

La ecuación de Euler (17) en este caso evidencia cómo las decisiones de acumulación de capital dependen, entre otros factores, de la política tributaria. Las decisiones de inversión de los hogares dependen negativamente de las expectativas acerca de los impuestos al capital y al consumo, es decir, si los hogares esperan un aumento en estos tributos deciden disminuir su nivel de inversión actual como medida para suavizar su consumo. Esta expresión muestra lo difícil que puede ser predecir de forma analítica el efecto macroeconómico de cambios en la estructura de tributación. Para el caso del estado estacionario, μ=χ, por lo que la q de Tobin, definida como qt=μt/χt, en estado estacionario es uno. Esto implica que en estado estacionario no se generan incentivos a cambiar el nivel de inversión dado que el valor del capital instalado es igual a su costo de reemplazo. Así, en estado estacionario la ecuación de Euler queda reducida a

Esta expresión refleja que un cambio en τk afecta los retornos del capital, y por lo tanto las decisiones de ahorro de los hogares en la misma dirección.

Por otra parte, si se combinan las ecuaciones (13) y (15) se obtiene:

Esta condición hace indiferente al individuo, en el margen, entre trabajar en el sector formal o en el sector informal. El lado izquierdo de esta ecuación es la diferencia entre la utilidad que representa para el individuo la jornada de trabajo en el sector informal en donde decide cuánto tiempo trabajar, y en el sector formal en donde trabaja una jornada fija. El lado derecho de la ecuación es la diferencia entre los ingresos que obtendrá por trabajar en el sector formal sobre el informal valorado en términos de utilidad. Esta condición de optimalidad refleja que para decidir en qué sector productivo trabajar, cada individuo tiene en cuenta los impuestos sobre el salario en el sector formal y los pagos extras derivados de trabajar en este sector tales como primas y cesantías.

Ahora, después de combinar las condiciones de primer orden en (13) y (14) se obtiene que:

En equilibrio, esta condición determina el nivel óptimo de horas informales que trabaja cada individuo. En este punto, el cambio en la utilidad marginal que experimenta el individuo cuando aumenta el número de horas de trabajo informal debe igualar el retorno que espera recibir por aumentar su oferta laboral informal, g′ht, valorado en términos de la utilidad marginal del consumo U′ct. Resulta claro entonces que un aumento en el impuesto al consumo incrementa el precio sombra del consumo, U′ct1+τc,t.

Por último, es importante tener en cuenta que el impuesto a las utilidades de las firmas tiene un efecto directo sobre la restricción presupuestaria del hogar, pero no sobre las decisiones de capital y trabajo de las firmas. Esto significa que cambios en el impuesto a las utilidades de las firmas formales, τπ,t, se traducen en cambios en los ingresos de los hogares.

4.5Formas funcionalesSiguiendo a Conesa et al. (2002), y teniendo como objetivo la calibración del modelo, se utilizaron las siguientes formas funcionales propuestas para las preferencias:

Mientras que para la tecnología de producción se supone queen donde A y B son parámetros positivos de escala, y γ∈0,1 mide la productividad del trabajo en la producción informal.5Calibración

Esta sección se divide en 3 partes. En las primeras 2 se describe cómo se calculan las tarifas impositivas antes y después de la reforma tributaria que se emplearán en las simulaciones, y en la tercera parte se resume la calibración de los demás parámetros del modelo.

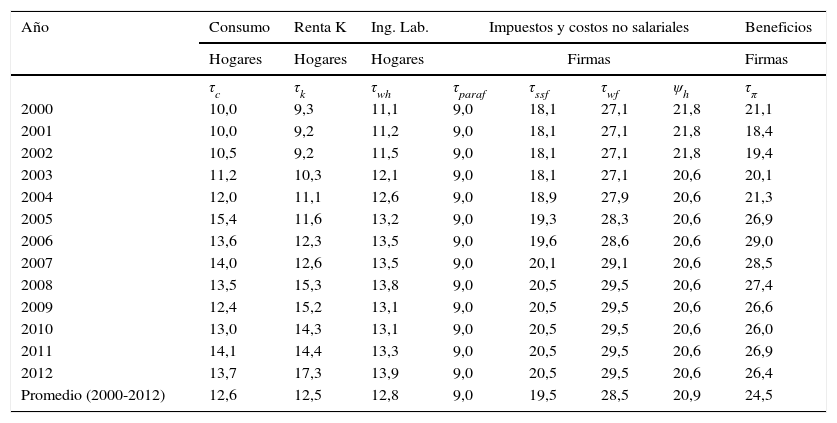

5.1Calibración de las tarifas tributarias antes de la reforma tributariaEn la tabla 1 se presentan las tarifas impositivas que enfrentaba la economía colombiana antes de la reforma. En ella se resume la carga tributaria en 5 tarifas: a) el impuesto al consumo τc, que captura la tarifa efectiva de los tributos que afectan las decisiones de consumo de los agentes; b) el impuesto a las rentas del capital de los hogares τk; c) el impuesto a la renta a los beneficios de las firmas τπ; d) las tarifas estatutarias establecidas por la legislación que gravan los ingresos salariales de los hogares τwh, y e) las tarifas estatutarias de impuestos a la nómina y costos no salariales que pagan las firmas (τwf+ψh). En el Anexo B se describe en detalle su metodología de cálculo.

Tarifas tributarias promedio 2000-2012

| Año | Consumo | Renta K | Ing. Lab. | Impuestos y costos no salariales | Beneficios | |||

|---|---|---|---|---|---|---|---|---|

| Hogares | Hogares | Hogares | Firmas | Firmas | ||||

| τc | τk | τwh | τparaf | τssf | τwf | ψh | τπ | |

| 2000 | 10,0 | 9,3 | 11,1 | 9,0 | 18,1 | 27,1 | 21,8 | 21,1 |

| 2001 | 10,0 | 9,2 | 11,2 | 9,0 | 18,1 | 27,1 | 21,8 | 18,4 |

| 2002 | 10,5 | 9,2 | 11,5 | 9,0 | 18,1 | 27,1 | 21,8 | 19,4 |

| 2003 | 11,2 | 10,3 | 12,1 | 9,0 | 18,1 | 27,1 | 20,6 | 20,1 |

| 2004 | 12,0 | 11,1 | 12,6 | 9,0 | 18,9 | 27,9 | 20,6 | 21,3 |

| 2005 | 15,4 | 11,6 | 13,2 | 9,0 | 19,3 | 28,3 | 20,6 | 26,9 |

| 2006 | 13,6 | 12,3 | 13,5 | 9,0 | 19,6 | 28,6 | 20,6 | 29,0 |

| 2007 | 14,0 | 12,6 | 13,5 | 9,0 | 20,1 | 29,1 | 20,6 | 28,5 |

| 2008 | 13,5 | 15,3 | 13,8 | 9,0 | 20,5 | 29,5 | 20,6 | 27,4 |

| 2009 | 12,4 | 15,2 | 13,1 | 9,0 | 20,5 | 29,5 | 20,6 | 26,6 |

| 2010 | 13,0 | 14,3 | 13,1 | 9,0 | 20,5 | 29,5 | 20,6 | 26,0 |

| 2011 | 14,1 | 14,4 | 13,3 | 9,0 | 20,5 | 29,5 | 20,6 | 26,9 |

| 2012 | 13,7 | 17,3 | 13,9 | 9,0 | 20,5 | 29,5 | 20,6 | 26,4 |

| Promedio (2000-2012) | 12,6 | 12,5 | 12,8 | 9,0 | 19,5 | 28,5 | 20,9 | 24,5 |

La complejidad del sistema tributario colombiano dificulta la calibración de los impuestos enumerados anteriormente por 2 razones principales: la primera es que un mismo impuesto tiene tarifas diferenciales, la segunda es que existen disposiciones normativas que modifican la base de ingresos sobre la cual se calculan los impuestos. La presencia de esta heterogeneidad genera que la tarifa estatutaria sobreestime de manera importante la verdadera carga tributaria de los agentes, por lo que es necesario calcular tarifas efectivas para obtener una medida más apropiada.

El objetivo de este ejercicio de calibración es reflejar la carga impositiva que recae sobre el sector formal de la economía. Como ya se mencionó, el escenario ideal sería contar con tarifas estatutarias para todas la tasas impositivas presentes en el modelo. Sin embargo, esto solo es posible para los costos no salariales y los impuestos salariales, ya que cuentan con tarifas homogéneas que se aplican sobre los salarios formales. En el caso de los impuestos al consumo y al capital que deben pagar los hogares (sobre rentas propias y excedentes brutos de explotación) se afronta una dificultad especial que radica en la necesidad de unificar en una tarifa diferentes tasas de impuestos. Por ejemplo, el cálculo de la tarifa de algunos impuestos al consumo se dificulta debido a que esta varía entre regiones, ya que son estas quienes administran los impuestos a los licores y cigarrillos. De forma similar, no existe una tarifa estatutaria homogénea para los impuestos al capital de los hogares.

En el caso del impuesto de renta de las firmas formales no se utiliza la tarifa estatutaria a pesar de que existe una tarifa homogénea para todas las empresas de la economia. Esto por la presencia de múltiples deducciones, exenciones y tratamientos tributarios especiales en la legislación que implican una menor obligación tributaria para algunas firmas.

5.2Calibración de las tarifas tributarias después de la reforma tributariaA continuación se explica cómo se construyen las sendas de impuestos incorporando las modificaciones determinadas por la reforma. Para esto se tuvo en cuenta que aunque la reforma tributaria se aprobó en diciembre de 2012, hubo un periodo de transición determinado por rigideces administrativas para la entrada en vigencia de las nuevas tarifas. Con el fin de reflejar este hecho se fijó una periodicidad trimestral para hacer explícito el periodo a partir del cual empieza a regir cada una de las nuevas tarifas de impuestos. Como el impuesto a la renta de los hogares y las firmas se cobra una vez al año con base en los resultados de la actividad económica del año anterior, las tarifas se aplicarán desde el primer trimestre y durante todo el año en el que los agentes pagan el impuesto.

En general se supone que las tarifas tributarias en el estado estacionario del modelo antes de la reforma tributaria son equivalentes al promedio observado en el periodo 2000-2012. Partiendo de este punto y una vez identificado el trimestre a partir del cual se hacen efectivas las nuevas tarifas, al estado estacionario inicial se le suma el cambio de las tarifas como consecuencia de la reforma para encontrar su nuevo estado. La tabla 2 muestra un resumen de las sendas para cada una de las tarifas.

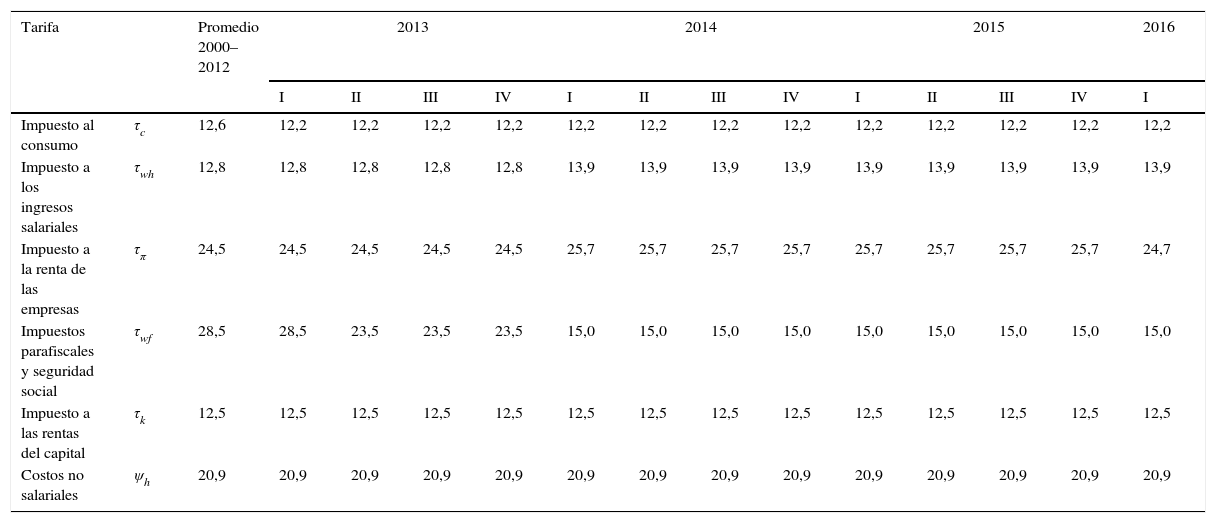

Tarifas antes y después de la reforma

| Tarifa | Promedio 2000–2012 | 2013 | 2014 | 2015 | 2016 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| I | II | III | IV | I | II | III | IV | I | II | III | IV | I | |||

| Impuesto al consumo | τc | 12,6 | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 |

| Impuesto a los ingresos salariales | τwh | 12,8 | 12,8 | 12,8 | 12,8 | 12,8 | 13,9 | 13,9 | 13,9 | 13,9 | 13,9 | 13,9 | 13,9 | 13,9 | 13,9 |

| Impuesto a la renta de las empresas | τπ | 24,5 | 24,5 | 24,5 | 24,5 | 24,5 | 25,7 | 25,7 | 25,7 | 25,7 | 25,7 | 25,7 | 25,7 | 25,7 | 24,7 |

| Impuestos parafiscales y seguridad social | τwf | 28,5 | 28,5 | 23,5 | 23,5 | 23,5 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 |

| Impuesto a las rentas del capital | τk | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 |

| Costos no salariales | ψh | 20,9 | 20,9 | 20,9 | 20,9 | 20,9 | 20,9 | 20,9 | 20,9 | 20,9 | 20,9 | 20,9 | 20,9 | 20,9 | 20,9 |

La variación en el impuesto al consumo se calcula utilizando información del impuesto al valor agregado antes y después de la reforma tributaria a partir del modelo de IVA e impuesto al consumo de la Dirección de Impuestos y Aduanas Nacionales (DIAN)5. Si bien la tarifa que se calculó en la sección anterior corresponde a todos los impuestos al consumo incluyendo el IVA y el Impuesto al Consumo, la reforma tributaria no modificó los demás impuestos capturados por τc. Por este motivo, a dicha senda se le imputa la variación de la tarifa que resulta del modelo de la DIAN antes y después de la reforma, lo que se traduce en una disminución de 0,4 pp del impuesto. Esta variación se incluye en la simulaciones a partir del primer trimestre de 2013, periodo en el que empezó a regir el nuevo valor de este gravamen.

Para calcular la variación en el impuesto de renta de las firmas se utilizó información de los agregados de las declaraciones de renta y del CREE que pagaron la firmas en 2014. El resultado es un aumento en la tarifa efectiva de renta y CREE de 1,2 pp respecto a 2013. Esta forma de cálculo refleja el aumento en la base gravable y la disminución de las exenciones que contempla el impuesto CREE. Así, un aumento en 1 pp en el impuesto de renta genera un aumento en 1,2 pp en la tarifa efectiva. Esta variación se suma a la tarifa promedio 2000-2012 a partir de enero de 2014, y se mantiene constante hasta enero de 2016, periodo a partir del cual se reducirá el impuesto CREE en 1 pp según lo determinado en la reforma.

Respecto a los impuestos parafiscales y de seguridad social que paga el empleador, la reforma establece que a partir del primero de mayo de 2013 se reducen los parafiscales en 5 pp y a partir de enero de 2014 las firmas dejan de pagar el 8,5% de aportes al servicio de salud en beneficio de los empleados.

En cuanto al impuesto a las rentas salariales, la reforma modifica el impuesto a la renta de los hogares pero mantiene sin novedades la tarifa de impuestos a la seguridad social. Para calcular este cambio se calcula la diferencia entre el recaudo por impuesto de renta de personas naturales que proyectaba recaudar el gobierno en 2014, y el recaudo efectivo en 2013. El resultado es un incremento en 1,1 pp en el impuesto de renta de los hogares a partir de enero de 2014.

Por último, los demás costos no salariales ψh, primas y cesantías, y los impuestos a la renta del capital de los hogares no varían, dado que la reforma no establece cambios en estas tarifas.

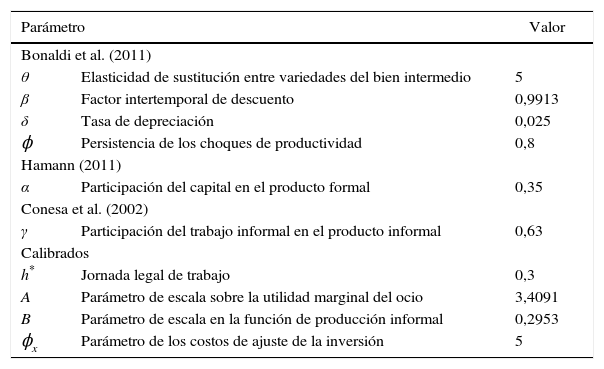

5.3Otros parámetrosAdicionalmente a la calibración de los impuestos, para los parámetros adicionales del modelo se toma como fuente los artículos de Bonaldi, Prada, González, y Rodríguez (2011) y Hamann (2011), de los cuales se pueden obtener valores estándar en la literatura de modelos DSGE. En particular, de estos 2 documentos se extraen los valores de parámetros profundos de la economía colombiana no relacionados con el sector informal, puesto que dichos trabajos no modelan explícitamente esta actividad. De Bonaldi et al. (2011) se toman los valores para la elasticidad de sustitución entre variedades del bien intermedio θ, el factor de descuento intertemporal β, la tasa de depreciación y la persistencia del choque a la productividad total de los factores. Por su parte, del documento de Hamann (2011) se extrae el valor para la participación del capital en la producción formal α. Así mismo, el valor para γ se obtiene de Conesa et al. (2002).

El resto de los parámetros no relacionados con la política tributaria fueron calibrados sobre el estado estacionario del modelo bajo las tarifas impositivas antes de la reforma tributaria. De acuerdo con la Gran Encuesta Integrada de Hogares (GEIH) el 69% de los individuos formales (entendidos como aquellos que cotizan salud y pensión) tiene un horario laboral fijo según lo estipulado en la legislación vigente. Para reflejar este hecho se toman las horas promedio semanales, 50,4 horas, del trabajo principal de los individuos formales, y tras normalizar la unidad de tiempo disponible a 1 día, se obtiene que un individuo formal trabaja h*=0, 3. La calibración de los parámetros A y B sigue una estrategia similar a la de Conesa et al. (2002). Estos parámetros son escogidos de forma tal que el estado estacionario del modelo antes de la reforma tributaria arroje la tasa de informalidad y la prima salarial de trabajar en el sector formal vs. el informal acorde a la observada en los datos6. En particular, A y B se fijan para obtener una tasa de informalidad urbana del 51%, que corresponde al promedio de dicho indicador en el periodo 2007-2012, y una prima salarial del sector formal de 1,94, valor calculado por el Departamento Nacional de Planeación de acuerdo con la GEIH. Por último, el parámetro relacionado a los costos de ajuste de la inversión, ϕx, se calibra para mejorar el ajuste de la respuesta del modelo a lo ocurrido en los primeros trimestres observados después de la entrada en vigencia de la reforma tributaria. Un resumen de los valores de estos parámetros se presenta en la tabla 3.

Otros parámetros del modelo

| Parámetro | Valor | |

|---|---|---|

| Bonaldi et al. (2011) | ||

| θ | Elasticidad de sustitución entre variedades del bien intermedio | 5 |

| β | Factor intertemporal de descuento | 0,9913 |

| δ | Tasa de depreciación | 0,025 |

| ϕ | Persistencia de los choques de productividad | 0,8 |

| Hamann (2011) | ||

| α | Participación del capital en el producto formal | 0,35 |

| Conesa et al. (2002) | ||

| γ | Participación del trabajo informal en el producto informal | 0,63 |

| Calibrados | ||

| h* | Jornada legal de trabajo | 0,3 |

| A | Parámetro de escala sobre la utilidad marginal del ocio | 3,4091 |

| B | Parámetro de escala en la función de producción informal | 0,2953 |

| ϕx | Parámetro de los costos de ajuste de la inversión | 5 |

Usando el modelo de equilibrio general dinámico y estocástico descrito en la sección 4 y la calibración presentada anteriormente, se realizan los siguientes ejercicios cuantitativos distintos para medir el impacto de la reforma tributaria sobre esta economía artificial.

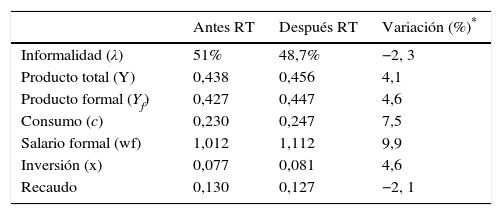

6.1Análisis de estado estacionarioEl ejercicio más sencillo en el cual se puede pensar, pero no por eso el menos importante, se basa en una comparación estática entre los estados estacionarios del modelo. Como ya se mencionó en la calibración, el estado estacionario inicial del modelo tiene en cuenta los valores promedio de las tarifas entre 2000 y 2012, mientras que el estado estacionario final corresponde a aquel que incorpora todos los cambios, hasta el fin de la implementación de la reforma, en las tasas impositivas descritas en la sección 5.2. Para ambos estados estacionarios se calculan los valores de equilibrio de algunas variables claves de la economía. Los resultados de este ejercicio se encuentran en la tabla 4.

Cambios en el estado estacionario

| Antes RT | Después RT | Variación (%)* | |

|---|---|---|---|

| Informalidad (λ) | 51% | 48,7% | −2, 3 |

| Producto total (Y) | 0,438 | 0,456 | 4,1 |

| Producto formal (Yf) | 0,427 | 0,447 | 4,6 |

| Consumo (c) | 0,230 | 0,247 | 7,5 |

| Salario formal (wf) | 1,012 | 1,112 | 9,9 |

| Inversión (x) | 0,077 | 0,081 | 4,6 |

| Recaudo | 0,130 | 0,127 | −2, 1 |

Estos resultados muestran que a pesar de que la reforma contempla un aumento en el impuesto de renta de las firmas y de los impuestos sobre la renta salarial de los hogares, la reducción en los costos no salariales tendría un efecto dominante. Para el modelo presentado anteriormente, la reforma tributaria genera una disminución en el nivel de informalidad de 2,3 pp. Esta reducción en 4,5% en la tasa de informalidad va acompañada de un aumento de 4,6% en el producto formal y de 4,1% en el producto total. La menor tasa de informalidad es explicada por la reducción en los costos no salariales, puesto que este cambio se traduce en unos menores costos de contratación, que a su vez generan una mayor demanda de trabajo por parte de las firmas formales. Los hogares responden a este cambio aumentando su participación en el sector formal en detrimento del sector informal.

Después del cambio tributario el producto total de la economía artificial se incrementa en un 4,1%, mientras que el consumo lo hace en un 7,5%. Esto ocurre porque el sector formal se beneficia de los menores costos y aumenta su nivel de actividad. Por último, el gobierno experimenta una disminución en el recaudo del 2,1% después de la reforma tributaria.

Si bien estos resultados por sí solos ofrecen información relevante, si lo que se quiere es entender cómo la economía, y en especial el sector informal, se reacomodan a las nuevas condiciones es necesario analizar las dinámicas de transición. De esta manera se pueden incluir los efectos de corto o mediano plazo que no son tenidos en cuenta en este ejercicio estático.

6.2Dinámicas de transiciónLas dinámicas de transición del modelo frente a cambios en la política tributaria y fiscal ofrecen una información más completa acerca de cómo reacciona esta economía artificial. En particular, estas sendas de transición muestran cómo la economía, partiendo de su estado antes de la reforma tributaria (pre-RT, en adelante), hace la transición o convergencia al nuevo estado estacionario (post-RT). De esta forma se pueden capturar reacciones en ciertas variables que pueden ser obviadas al analizar aisladamente el punto inicial y final de las sendas de transición, que es exactamente lo que hace el ejercicio de la sección 6.1.

Para este experimento se tiene en cuenta la forma en la que el gobierno comunica al público (los agentes del modelo) la reforma tributaria. Esto es, si hay un proceso de discusión previo a la implementación de la reforma, y si cada tarifa cambia de forma independiente o todas lo hacen simultáneamente. Por esta razón se consideran dos casos: a) cambio no anticipado y simultáneo en toda la política tributaria, y b) cambio anunciado al público teniendo en cuenta el horizonte real de aplicación del nuevo régimen tributario y el cambio particular en cada tarifa. En ambos casos el modelo es solucionado usando una aproximación lineal de primer orden con respecto al estado estacionario.

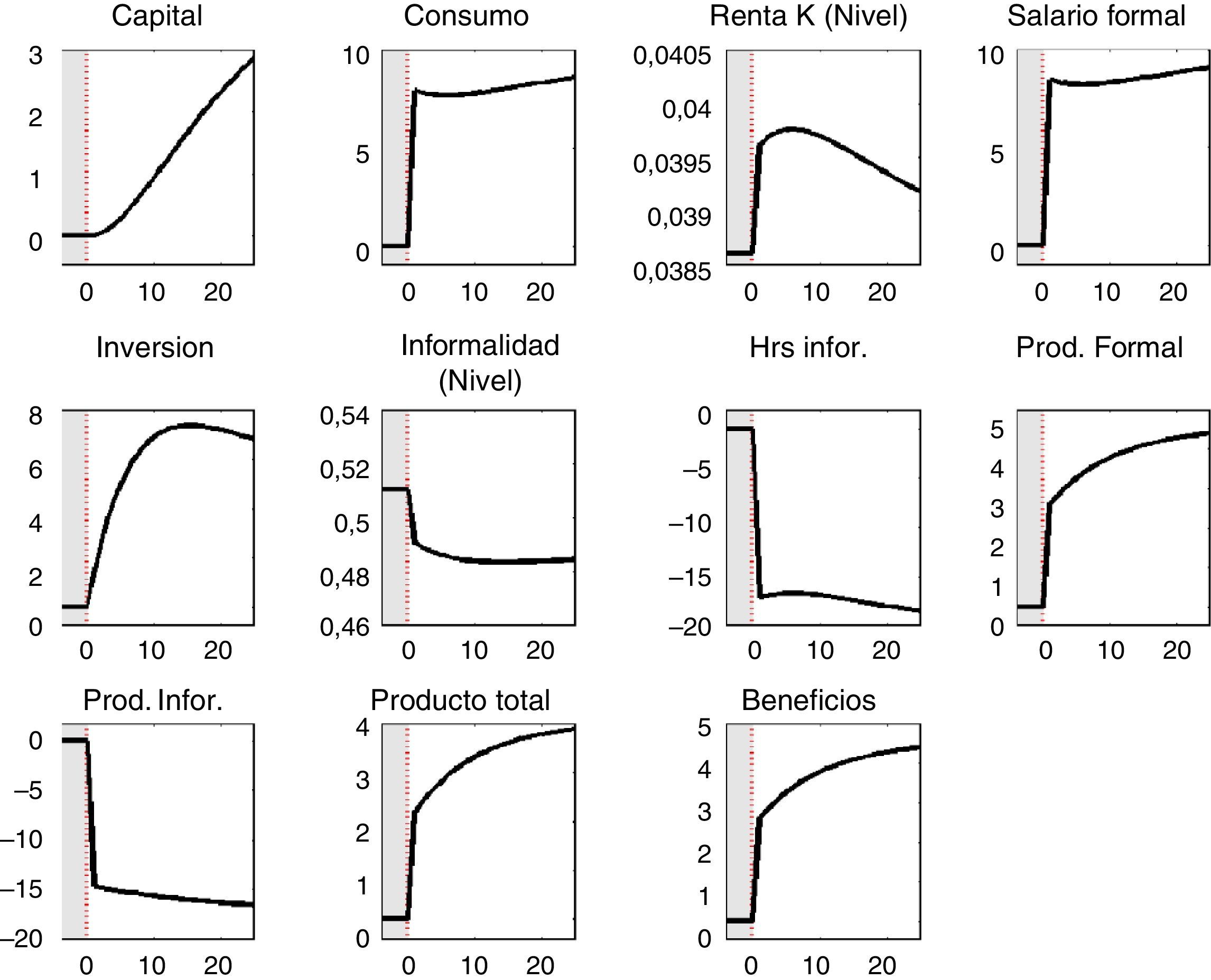

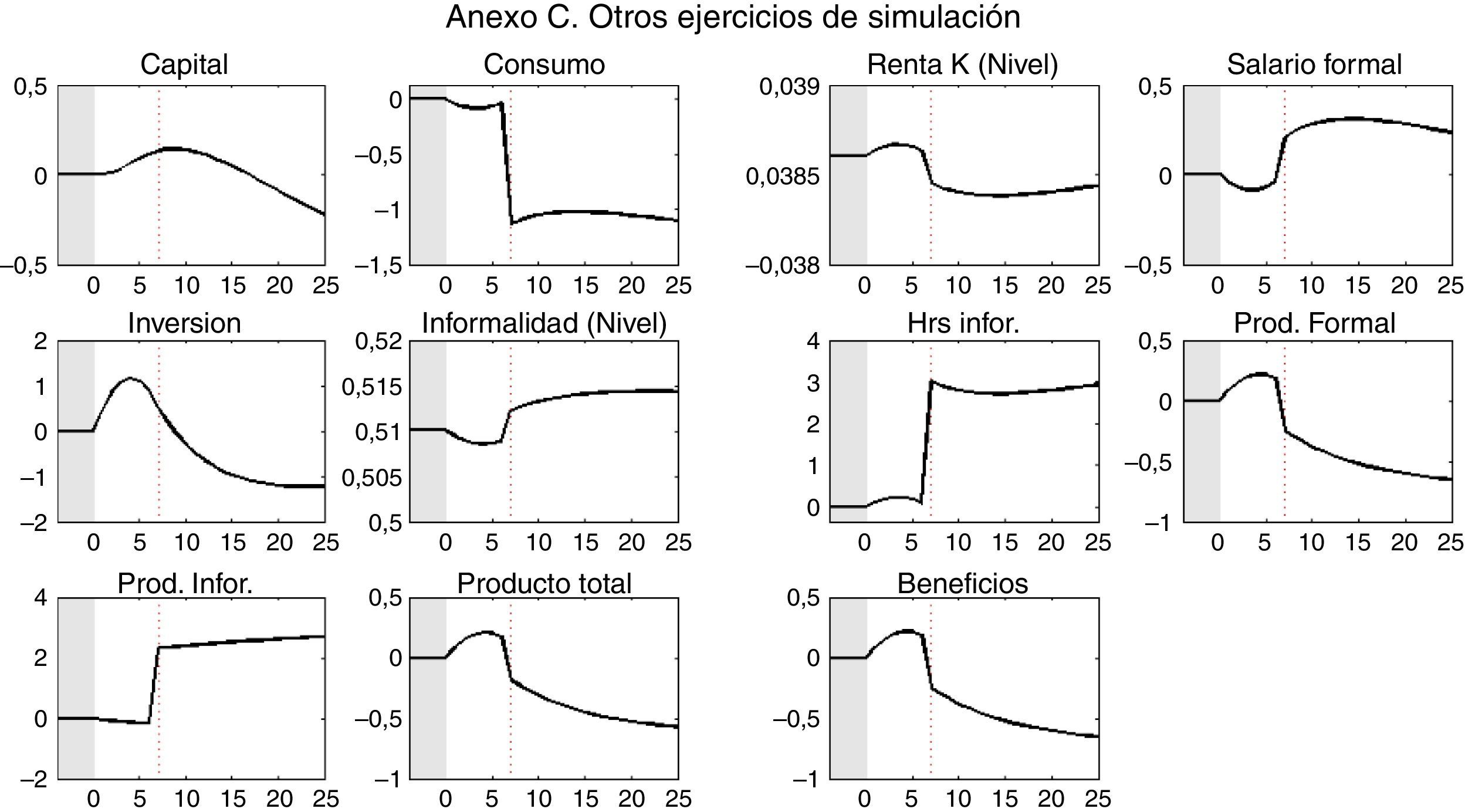

6.2.1Cambio no anticipado a la política tributariaEl cálculo de las dinámicas de transición bajo un cambio no anticipado, simultáneo e instantáneo en los parámetros de política fiscal supone que el punto de partida es el estado estacionario pre-RT calculado tomando los parámetros de política tributaria de la primera columna de la tabla 2. Como el cambio en las tarifas no es anunciado con anterioridad, se toman las funciones de política del modelo bajo el nuevo régimen tributario, puesto que a los agentes del modelo no les resultaría óptimo usar reglas de decisión computadas para una estructura tributaria que no está vigente. En este caso los parámetros de la carga impositiva corresponden a la última columna a la derecha de la tabla 2. Así, fijando como estado inicial el estado estacionario pre-RT y usando las nuevas funciones de política se puede encontrar la transición de la economía pre-RT hasta el estado estacionario post-RT.

Los resultados de este ejercicio se presentan en la figura 6, que refleja el comportamiento de las principales variables macroeconómicas frente a un choque de política tributaria no anticipado. En esta figura, la zona gris representa el periodo antes de la implementación de la reforma tributaria, para el cual se supone que las variables se mantienen en el estado estacionario pre-RT. A partir del periodo 0 (fin de la zona gris) ocurre la implementación de la reforma. Se observa en esta figura que variables como el consumo, la renta, el salario formal y la producción se ajustan rápidamente a niveles cercanos al nuevo estado estacionario. Los hogares aumentan su nivel de consumo como respuesta al aumento de los salarios del sector formal. Como se vio en la sección 6.1, la disminución de los costos no salariales genera una mayor demanda de trabajo formal, lo que a su vez incrementa los salarios en el sector formal. La mayor demanda por trabajo formal hace que, dada la complementariedad entre capital y trabajo en la producción formal, se incremente la demanda por capital en este sector. Esto explica las mayores tasas de inversión y el aumento de la producción formal. Por otra parte, el incremento de los salarios formales genera mayores incentivos de trabajar en el sector formal para los individuos, reduciendo así la oferta de trabajo en el sector informal.

Si bien este ejercicio es útil, no incorpora el periodo de transición entre el momento en que se anuncia el cambio de política y el momento en el que se aplican las nuevas tarifas de impuestos. Con el fin de realizar este análisis, se incorporan a continuación los choques anticipados en la política tributaria.

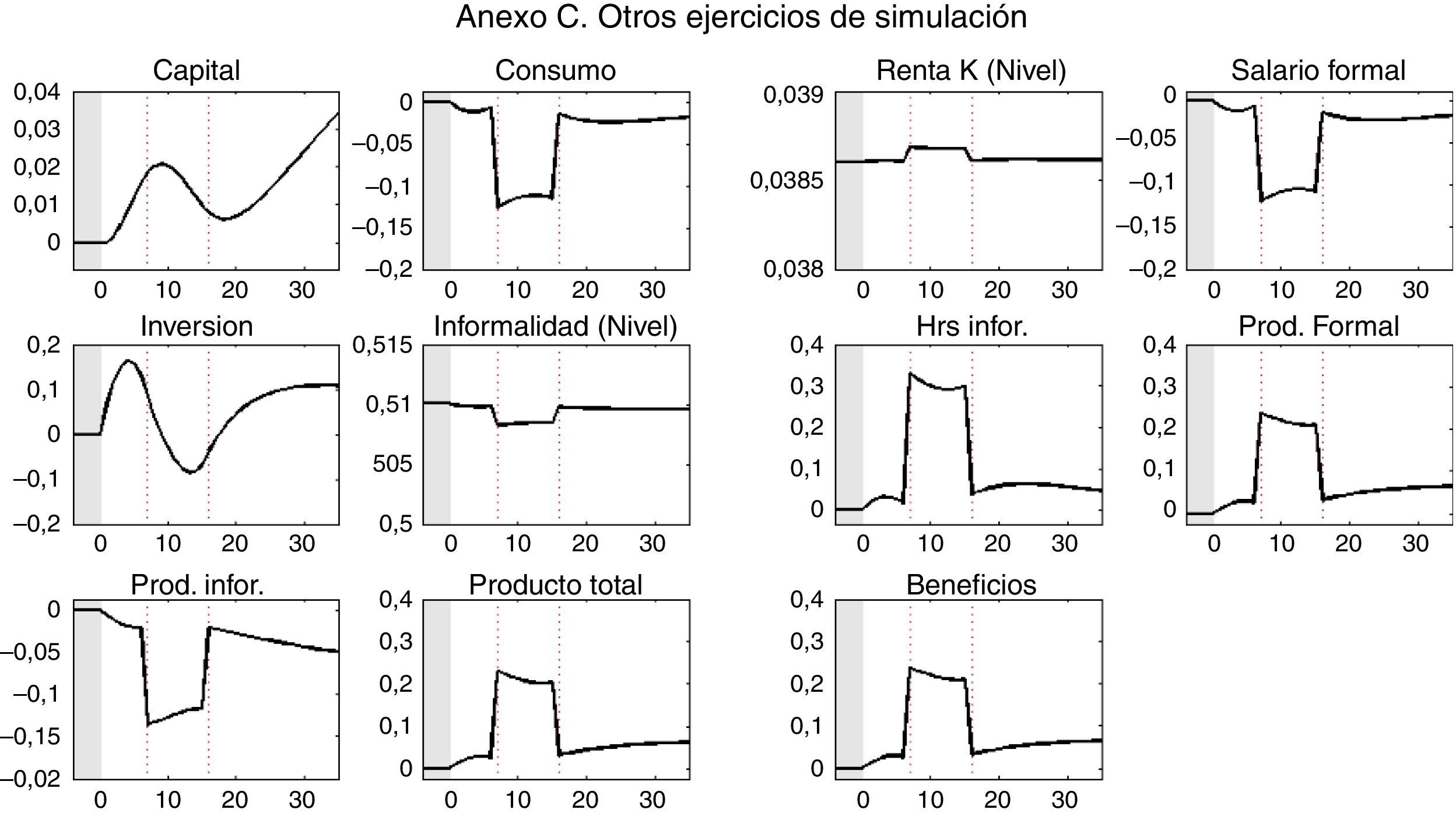

6.2.2Cambio anticipado a la política tributariaPor lo general, dado el proceso legislativo y de implementación de una reforma tributaria, esta no entra en vigencia inmediatamente después de su aprobación. Así que resulta sensato pensar que hay un periodo de transición entre el momento en que se discute y se hace pública la reforma y el cambio efectivo en las tarifas tributarias. De esta forma, puede ser un poco fuerte suponer que las tarifas cambian instantáneamente, tal como se hizo en el ejercicio de la sección 6.2.1. El experimento que se lleva a cabo a continuación tiene en cuenta la no inmediatez de la reforma.

Para este ejercicio es necesario distinguir entre un cambio anticipado y no anticipado en la política tributaria, para lo cual se usa una convención de timing. Con base en información de noticias de prensa se determinó que el segundo trimestre de 2012 fue el trimestre de anuncio de la reforma. Esta decisión se tomó dado que a partir de abril de 2012 diferentes sectores económicos y de opinión empezaron a hacer públicas diferentes propuestas de reforma tributaria que incluían la mayoría de los cambios que efectivamente se aprobaron en la Ley. Por otro lado, se definió como fecha de implementación de cada impuesto la fecha en la que, de acuerdo con la reglamentación de la ley, entra en aplicación la nueva tarifa. Si la diferencia entre estas dos fechas (para cada tarifa) excede los 90 días, se tratará dicho cambio como un choque anticipado a la tarifa. La tabla 2 en la sección 5.2 hace un resumen de esta información.

Al igual que en el ejercicio anterior de cambio no anticipado, el cálculo de las dinámicas de transición supone que el punto de partida es el estado estacionario pre-RT, con una variación importante, y es que para el caso de un cambio anticipado es necesario suponer que las tasas impositivas no son parámetros del modelo, por lo que se tratan como variables exógenas que recogen los choques anticipados. Se toman las funciones de política del modelo bajo el nuevo régimen tributario, entendido como las tarifas tributarias finales después de que se hacen efectivas todas las modificaciones aprobadas en la reforma tributaria, y que corresponden a los valores de la línea punteada roja (derecha) en la figura 7. Así, fijando como estado inicial el estado estacionario pre-RT y usando las nuevas funciones de política se puede encontrar la transición de la economía pre-RT hasta el estado estacionario post-RT. Con esta solución, e incluyendo n choques anticipados (en donde n depende del cambio que experimenta cada tarifa) que mantienen las tasas impositivas en los niveles pre-RT durante el periodo de transición entre el anuncio y la implementación del cambio en cada tarifa, se calculan las dinámicas de transición entre estados estacionarios. Como ventaja adicional, esta metodología ofrece la posibilidad de incluir un cambio pre-anunciado gradual en la senda de cualquier tarifa en particular, lo que resultará particularmente útil al trabajar con la modificación que la reforma hizo a los costos no salariales y al impuesto a la renta de las firmas.

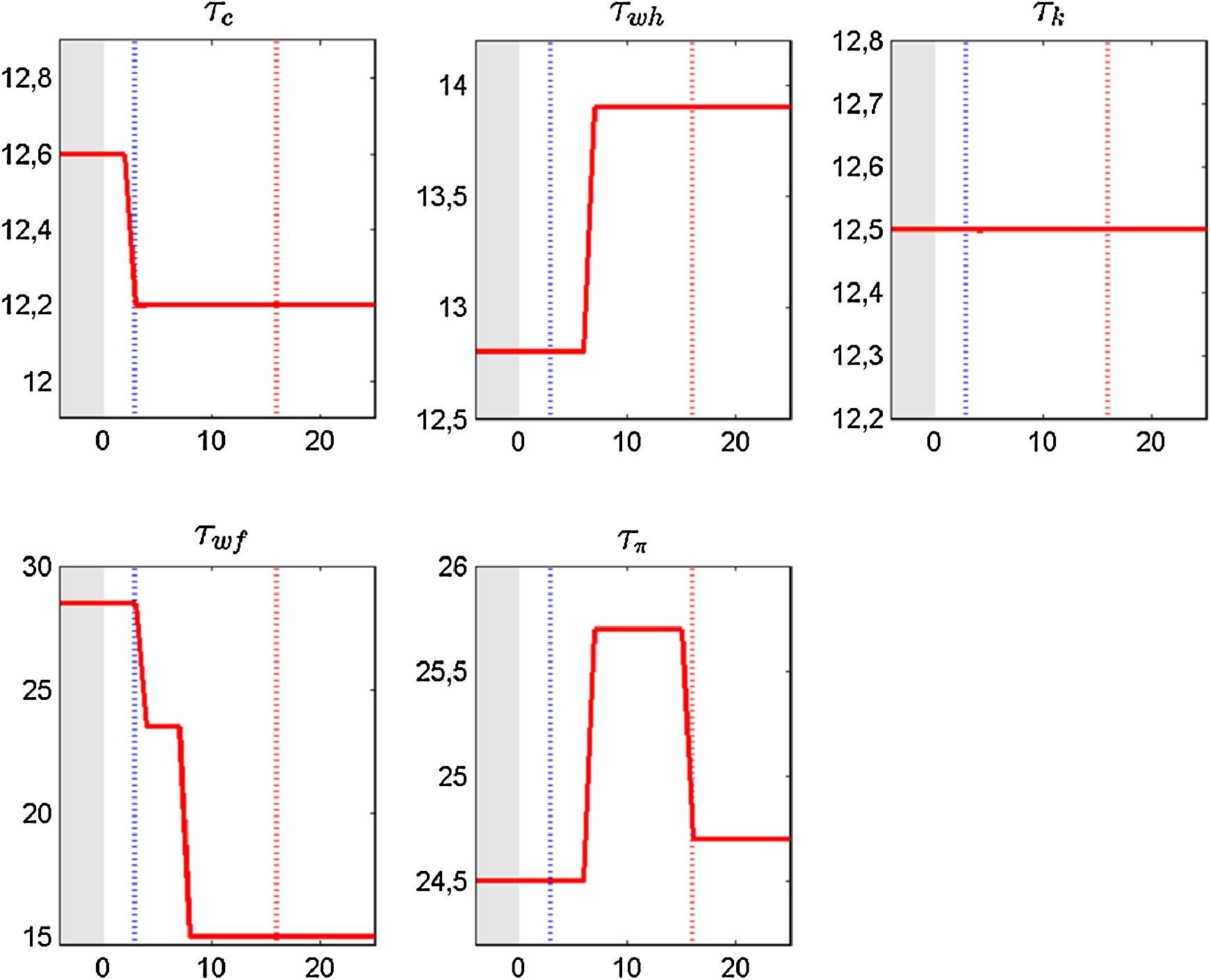

representa el estado estacionario inicial de cada tarifa de impuestos (promedio 2000-2012). La línea punteada vertical izquierda (azul) es el primer periodo en el que varía alguna de las tarifas, y la línea punteada vertical (roja) la última variación en los impuestos. El eje horizontal muestra los trimestres, el valor cero en este eje representa el periodo a partir del cual es anunciada la reforma tributaria. El eje vertical muestra el valor porcentual de cada tarifa de impuestos.")

Sendas de los impuestos Post-RT