En el presente artículo se plantean tres objetivos. En primer lugar, identificar cómo ha sido la difusión geográfica y sectorial en Latinoamérica de los informes de sostenibilidad del tipo Global Reporting Initiative. En segundo lugar, comparar este patrón de difusión con el patrón de difusión mundial para identificar similitudes y diferencias. Finalmente, realizar un pronóstico de la difusión futura en la región. Para ello se realizarán regresiones de los datos disponibles del Global Reporting Initiative en países latinoamericanos utilizando la curva logística como patrón. Adicionalmente, se utilizarán indicadores de concentración y de inestabilidad de las series temporales. A partir de lo anterior, se concluye que el estándar Global Reporting Initiative ha sido adoptado moderadamente por las empresas en Latinoamérica. Por otra parte, se observan diferencias significativas en el desarrollo de la responsabilidad social de las organizaciones entre los diferentes países.

This article has three objectives. First, to identify the geographical and sectorial distribution of sustainability reporting in Latin America using the Global Reporting Initiative. Second, to compare this diffusion pattern with the pattern of global outreach in order to identify similarities and differences. Finally, a forecast of future dissemination in the region. Regressions of the data from the Global Reporting Initiative available in Latin American countries were performed using the logistic curve as pattern. Further indicators of concentration and instability of the time series are used. It is concluded that the Global Reporting Initiative standard has been moderately adopted by companies in Latin America. Moreover, significant differences are observed in the development of the social responsibility of organizations across countries.

No presente artigo ocorrem três objectivos. Em primeiro lugar, identificar como foi a difusão geográfica e sectorial na América Latina das informações de sustentabilidade do tipo Global Reporting Initiative. Em segundo lugar, comparar este padrão de difusão com o padrão de difusão mundial para identificar semelhanças e diferenças. Finalmente, realizar um prognóstico da difusão futura na região. Para ele realizaram-se regressões dos dados disponíveis do Global Reporting Initiative em países latino-americanos utilizando a curva logística como padrão. Adicionalmente, utilizaram-se indicadores de concentração e de instabilidade das séries temporais. A partir do anterior, conclui-se que o padrão Global Reporting Initiative foi adoptado moderadamente pelas empresas na América Latina. Por outro lado, observam-se diferenças significativas no desenvolvimento da responsabilidade social das organizações entre os diferentes países.

En la última década los informes de sostenibilidad han ido cobrando relevancia a la par del desarrollo de prácticas y estrategias medioambientales con el fin de mostrar los avances que las empresas están realizando para alcanzar una producción menos contaminante y una gestión más responsable. El interés por el medioambiente ha acrecentado su importancia desde los años setenta donde empezó a cobrar importancia la dimensión social de la empresa desde una perspectiva interna, enfocándose en la mejora de la seguridad laboral y condiciones de trabajo de los empleados, así como en la comunicación con ciertos stakeholders como los clientes (Alonso-Almeida, Llach y Marimon, 2013). Estos mismos autores explican que con posterioridad, movimientos a favor del medioambiente hacen que las empresas tengan que dar explicaciones cuando contaminan, lo que hace que empiecen a poner a disposición de los accionistas y otros stakeholders información adicional sobre este tema. Pero será debido a los escándalos económicos que han asolado el mundo empresarial desde el inicio del siglo XXI, cuando la solicitud de una mayor transparencia y responsabilidad por parte de las empresas se haga más importante. Así, por nombrar algunos de los escándalos más relevantes, destacan la caída de las empresas punto com, los problemas de gobierno corporativo y corrupción empresarial que, finalmente, han desembocado en una crisis de confianza que ha abocado a la economía, a la que algunos han denominado la peor crisis desde la gran recesión (Ioannou y Serafeim, 2011).

Ante esta situación las empresas con mayor visibilidad están informando su comportamiento en estos aspectos controvertidos en aras a fomentar la trasparencia y alejar sombras de dudas que pudieran recaer sobre su comportamiento. De esta forma el informe de sostenibilidad se ha convertido en una herramienta de comunicación, útil para el diálogo con los stakeholders (Willis, 2003). No obstante, las empresas que tienen un comportamiento socialmente responsable diseñan sus estrategias y establecen procedimientos teniendo en cuenta no solo la dimensión económica de sus acciones sino también la social y la medioambiental (Nieto, 2004). Por lo tanto, la empresa sostenible es aquella que desarrolla su actividad de forma que satisfaga las necesidades de la generación presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades (Comisión Mundial para el Medio Ambiente y el Desarrollo, 1986).

Desde el punto de vista ecológico, se entiende por sostenibilidad la capacidad de los sistemas biológicos para permanecer en el transcurso del tiempo. Sin embargo, desde la perspectiva de la prosperidad humana, la sostenibilidad consiste en satisfacer las necesidades de la actual generación sin sacrificar la capacidad de futuras generaciones de satisfacer sus propias necesidades. De ahí la importancia de ser transparentes y claros en la comunicación de las acciones que emprenden las organizaciones para cumplir con este propósito.

Por lo tanto, las empresas han utilizado el informe de sostenibilidad con distintas finalidades dependiendo del contexto económico, político, social y geográfico en el que la empresa desarrolla su actividad. Por eso, para estandarizar este tipo de información y que pueda ser comparable entre empresas y entendible para cualquier stakeholder, la Global Reporting Initiative (GRI) comienza a crear desde 1999 un marco para la elaboración de memorias de sostenibilidad a partir de unas guías estándar para la elaboración de este informe. De hecho este estándar es el más utilizado a nivel mundial para la elaboración de memorias de sostenibilidad (Skouloudis, Evangelinos y Kourmousis, 2009; Levy, Szejnwald y de Jong, 2010; Marimon, Alonso-Almeida, Rodriguez y Cortez, 2012; entre otros). Esta es la razón por la que se utiliza la información de este estándar en el presente trabajo.

Por otra parte, un metaanálisis realizado por Fifka (2013) revela que la literatura que él mismo analiza se ha focalizado principalmente en las memorias de sostenibilidad en los países desarrollados y en menor medida en los países en vías de desarrollo, especialmente en Asia. Sin embargo, se ha prestado poca atención a la difusión de este estándar en Latinoamérica. En este sentido, la presente investigación, de carácter exploratorio, pretende ayudar a arrojar evidencia sobre la difusión que hasta ahora se ha realizado sobre el estándar GRI en Latinoamérica. Para ello se proponen los siguientes objetivos, en primer lugar identificar cómo ha sido la difusión geográfica y sectorial en Latinoamérica. En segundo lugar, comparar este patrón de difusión con el patrón de difusión mundial para identificar similitudes y diferencias. Finalmente, se va a realizar un pronóstico de la difusión futura en la región. Para cumplir con los objetivos propuestos se utilizará la metodología de las curvas logísticas.

Dada la escasa y fragmentada investigación en la difusión de las memorias de sostenibilidad realizada en el contexto latinoamericano, este trabajo avanza en la investigación de este tema principalmente en dos aspectos. En primer lugar provee una visión empírica completa de la difusión de las memorias de sostenibilidad GRI en Latinoamérica, tanto desde el punto de vista territorial como sectorial. En segundo lugar, realiza un pronóstico de cómo será la adopción de memorias de sostenibilidad en el futuro, lo que abre nuevas líneas de investigación futuras.

Para alcanzar estos objetivos a continuación se presenta un análisis de la literatura, posteriormente se expone la metodología de análisis utilizada, luego se presentan los resultados y su discusión, y se finaliza con la exposición de una serie de conclusiones, recomendaciones y futuras líneas de investigación.

2Revisión de la literaturaEn este apartado se presenta una revisión de la literatura de la difusión del GRI a nivel mundial primeramente y, en segundo lugar, específicamente en Latinoamérica.

2.1Difusión mundial de las memorias de sostenibilidadLas investigaciones previas han mostrado que hay ciertos factores que inducen en la adopción de las memorias de sostenibilidad. Los factores más importantes son la regulación y el apoyo institucional (Delmas y Toffel, 2008; Tsang, Welford y Brown, 2009); la mejora de la imagen y confianza en el mercado (Waddock, 2008); la práctica sectorial que induce a un comportamiento mimético (Perez-Batres, Miller y Pisan, 2010; Murguia y Böhling, 2013) y la búsqueda de financiación y nuevos inversores (Gilbert y Rasche, 2007). Igualmente, algunos de estos factores pueden actuar como inhibidores o retrasar la adopción de dichas prácticas como el apoyo institucional cuando este no existe o es débil (Delmas y Toffel, 2008; Perez-Batres et al., 2010).

En concreto, las investigaciones previas en adopción y difusión de estándares de gestión han mostrado que los países con un mayor desarrollo económico han adoptado con mayor rapidez las prácticas de gestión relacionadas con el desarrollo sostenible, como lo son las memorias de sostenibilidad, entre otras (Marimon et al., 2012; Fifka, 2013). Así, Europa es líder en la adopción de memorias de sostenibilidad y se encuentra en un momento cercano a la saturación, en el cual no se espera un gran impulso de difusión adicional (Marimon et al., 2012).

Desde un punto de vista sectorial, las empresas con una mayor regulación y las más contaminantes son las primeras y las que más adoptan estas prácticas (Alonso-Almeida et al., 2013). Así, el sector financiero, de equipamiento y los relacionados con las industrias químicas y extractivas son los sectores a nivel mundial donde la difusión de memorias de sostenibilidad es mayor. Una de las principales razones es dar a conocer lo que las empresas están haciendo a favor del desarrollo sostenible, mantenimiento de la viabilidad económica de la empresa y el aporte de la empresa a la comunidad (Murguia y Böhling, 2013).

Sin embargo, Fifka (2013) reporta que los países en vía de desarrollo, con la excepción de Asia, llevan un retraso tanto en la adopción de prácticas de sostenibilidad como en la utilización de memorias de sostenibilidad (Amran y Haniffa, 2011).

2.2Difusión de las memorias de sostenibilidad en LatinoaméricaLa sostenibilidad empresarial en Latinoamérica, aunque de forma tardía (Garzón, Amaya y Castellanos, 2004; Baskin, 2006), parece que se está incorporando a la estrategia y operativa del tejido empresarial, especialmente en las empresas de gran tamaño y alta visibilidad (Da Silva, de Oliveira, das Chargas, dos Santos y Bollamann, 2009).

Respecto a la difusión de las memorias de sostenibilidad en Latinoamérica, las investigaciones realizadas son escasas; sin embargo, proveen información sobre las dimensiones que pudieran estar actuando como potenciadores o inhibidores de esta difusión. Así desde un punto de vista macro, en primer lugar las investigaciones que se han encontrado revelan que la difusión es mayor en las industrias que se relacionan con los recursos naturales y que pueden tener un efecto negativo en el medio ambiente, como las industrias extractivas (Duran-Encalada y Paucar-Caceres, 2012; Murguia y Böhling, 2013) o químicas (Millar y Russell, 2011). En segundo lugar, la falta de apoyo gubernamental desincentiva su adopción por parte de las empresas pequeñas, limitándolo a las empresas más grandes, con mayor visibilidad o con un gran impacto social como las empresa públicas o las empresas financieras (Da Silva, Pinguello, Luiz y de Sousa, 2011; Alonso-Almeida et al., 2013). Baskin (2006) también encontró que las empresas domiciliadas en Latinoamérica pero de nacionalidad extranjera, llevaban la delantera en la publicación de memorias de sostenibilidad debido a la influencia de las empresas matrices. Ese mismo resultado fue encontrado por Perez-Batres et al. (2010).

Cuando se estudian las memorias de sostenibilidad por países, tanto Araya (2006) como Baskin (2006), afirman que la mayor parte de las memorias de sostenibilidad se han adoptado principalmente, por este orden, en Brasil, México, Chile y, en menor medida en Argentina y Uruguay. Aunque en los últimos años en Argentina se está incrementando el análisis de este tema (Mutti, Yakovleva, Vazquez-Brust y DiMarco, 2012; Murguia y Böhling, 2013).

En cuanto a la investigación territorial, esta se centra principalmente en estudiar las empresas de México, Argentina y Brasil (Logsdon, Thomas y Van Buren, 2006; Paul, Cobas, Ceron, Frithiof, Maass, Navarro, Palmer, Serrano y Deaton, 2006; Meyskens y Paul, 2010; Aguilar-Platas y Raufflet, 2010; Ortas y Moneva, 2011; Duran-Encalada y Paucar-Caceres, 2012; Mutti et al., 2012; Murguia y Böhling, 2013; Souza, de Souza, Sehnem y Marques, 2014); además de algunos sectores conflictivos en términos medioambientales como la minería (Lins y Horwitz, 2007; Mutti et al., 2012; Murguia y Böhling, 2013).

Así, Perez-Batres et al. (2010) estudiaron las iniciativas de sostenibilidad en 448 empresas mexicanas y encontraron que el tipo de industria, la nacionalidad y su compromiso con iniciativas de sostenibilidad globales, son elementos claves para impulsar la realización de memorias de sostenibilidad. Por su parte, Aguilar-Platas y Raufflet (2010) analizan cómo las prácticas de sostenibilidad están siendo adoptadas en las empresas brasileñas; sin embargo, no se menciona nada sobre las memorias de sostenibilidad, lo que sugiere que no es una práctica habitual entre las empresas brasileñas. Por otra parte, un estudio publicado por Souza et al. (2014) describe la difusión de las memorias de sostenibilidad en Brasil y encuentra que la mayor difusión se presenta entre las empresas eléctricas, con un 35% de las memorias publicadas.

En Argentina, tanto Mutti et al. (2012) como Murguia y Böhling (2013) analizaron los informes de sostenibilidad de las empresas mineras y detectaron un efecto mimético entre ellas no solo en la práctica empresarial sino en la información ofrecida, concluyendo que sería deseable mejorar la calidad de la información de los mismos.

En el resto de los países la investigación sobre la difusión de memorias de sostenibilidad es casi inexistente –para un breve análisis en Uruguay y Colombia ver Perera-Aldama y Zicari (2012)–, lo que hace difícil saber cuál es la situación actual y más difícil aún pronosticar su evolución futura.

Por lo tanto, en este estudio de naturaleza exploratoria se analizarán las siguientes preguntas de investigación:

- •

P1. ¿Qué patrón de difusión territorial siguen las memorias de sostenibilidad que toman como modelo el estándar GRI en Latinoamérica?

- •

P2. ¿Qué patrón de difusión sectorial siguen las memorias de sostenibilidad que toman como modelo el estándar GRI en Latinoamérica?

- •

P3. ¿Las memorias de sostenibilidad GRI siguen el mismo patrón de difusión sectorial en Latinoamérica que en el resto de los continentes?

- •

P4. ¿Cuál es el pronóstico de la difusión futura de las memorias de sostenibilidad en Latinoamérica?

Efectivamente, a partir de las anteriores preguntas quedan ahora justificados los objetivos propuestos en la introducción; por una parte conocer si la curva logística explica bien el fenómeno de difusión de las certificaciones GRI; por otra parte, conocer cuál es el nivel de difusión de dichos informes y hacer un análisis comparativo entre países latinoamericanos, así como entre sectores de actividad que están presentes en estos países. El primer objetivo está vinculado a la reciente historia y al análisis de difusión de las publicaciones de memorias GRI, es decir, a la forma cómo se abordan los estudios de difusión de estándares de gestión (Marimon, Llach y Bernardo, 2011); por lo tanto, viene contextualizado con las tres primeras preguntas de investigación. El segundo objetivo se enfoca en el futuro y da elementos de predicción sobre el nivel de difusión en el corto y medio plazo en Latinoamérica. Este segundo objetivo queda contextualizado mediante la última pregunta de investigación.

3MetodologíaEl análisis se aborda a través de tres fases, con el fin de responder a los objetivos propuestos en la introducción y a las cuatro preguntas formuladas anteriormente. En primer lugar, se revisará hasta qué punto la difusión del GRI en Latinoamérica queda explicada a través del patrón de la curva logística. En segundo lugar, se analizará cómo ha evolucionado a lo largo del tiempo la importancia relativa que ha tomado el estándar entre los diferentes países del área latinoamericana y entre los distintos sectores de actividad económica. Esto dará material de análisis suficiente para responder a las tres primeras preguntas de investigación que hacen referencia a la difusión del fenómeno en Latinoamérica. Finalmente, se extraerá una previsión de difusión geográfica del estándar, dando respuesta a la última pregunta.

3.1Regresión de la curva logísticaRogers (1962) ofrece una teoría sobre la difusión de innovaciones que ha resultado convincente en diferentes ámbitos, a partir de lo cual da razones explicativas del éxito de una determinada innovación. En este sentido, una de las razones es el grado en que la innovación es percibida como ventaja para la empresa que la adapta; otra es el grado de dificultad para implantarla y usarla. Por otra parte, no todas las empresas la adoptan en el mismo momento, sino que cada empresa la implementa cuando lo considera oportuno, lo que da lugar a una clasificación de las empresas en cinco categorías en función del momento en que han hecho la innovación: las organizaciones «innovadoras» corresponde al primer 2,5% de organizaciones o empresas que han adoptado la innovación; el siguiente 13,5% de empresas son «primeras seguidoras»; el posterior 34% de empresas son «mayoría precoz»; el 34% que le sigue se denomina «mayoría tardía» y el restante 16% las «rezagadas».

Dado lo anterior, la curva logística, que tiene aspecto de «S», se ha demostrado que es muy útil para esta clasificación. Una de las primeras aplicaciones del modelo la realizó el matemático belga Verhulst en el siglo XIX, en el campo de la biología, para explicar el crecimiento de una especie. Según este modelo, el ritmo de crecimiento es máximo al principio, cuando hay muy pocos individuos de la especie y donde apenas deben competir por unos recursos limitados, y se hace cero cuando se llega a un cierto tamaño; el cual es el tamaño de saturación que los recursos disponibles permiten. De esta forma, el modelo responde a la siguiente expresión:

Donde N es el número de certificaciones GRI, la cual es la variable a explicar como función del tiempo. Dado lo anterior, el modelo tiene los siguientes tres parámetros: N0 es el número de certificaciones en el momento inicial; K es el nivel máximo al que se puede llegar, es decir, el nivel de saturación al que se llegará en un tiempo infinito y r0 es la tasa inicial de crecimiento.

Con estos tres parámetros queda perfectamente determinada la curva logística: el parámetro de mayor interés para el presente análisis es precisamente «K», en cuanto da idea del valor máximo que se espera, mientras que el crecimiento inicial (r0) permitirá predecir el tiempo que transcurrirá antes de alcanzar dicho valor. De hecho, estrictamente hablando y debido a la propia naturaleza de la curva, ese valor se alcanzará en un plazo infinito, así que se suele tomar el 95% de dicho valor para valorar el tiempo que transcurrirá hasta la saturación.

Este tipo de análisis se ha utilizado con éxito en varios estudios sobre difusión de estándares de gestión relacionados con la calidad (familia de normas ISO 9000) y con el cuidado y protección del medio ambiente (familia de normas ISO 14000); también para estudiar la difusión de estándares relacionados con la responsabilidad social, como SA8000. Por tanto, se utilizará este mismo patrón para evaluar el comportamiento de difusión del GRI en el ámbito geográfico latinoamericano. En efecto, con los datos de certificaciones GRI obtenidos de la misma web oficial, se ha procedido a analizar la evolución del estándar durante la primera década del siglo. Adicionalmente, se ha focalizado el estudio en el área latinoamericana, atendiendo tanto a la clasificación por sectores de actividad industrial como por países.

3.2Nivel de concentración y de inestabilidadPara analizar la competitividad que mantienen las empresas en un mercado determinado se estudia la evolución del grado de concentración y del nivel de inestabilidad. La concentración hace referencia a la cuota de mercado que mantienen las empresas líderes. La inestabilidad es un indicador dinámico, que analiza el cambio de la situación relativa de cada empresa en dicho mercado a lo largo del tiempo. Se utilizarán ambos conceptos aplicados de manera análoga a la cantidad de certificados GRI de los diferentes países y de los diferentes sectores de actividad económica.

De esta forma, el análisis de concentración responde a preguntas del tipo ¿es cierto que unos pocos sectores de actividad (o países) representan un alto porcentaje del número de certificaciones?, o por el contrario, se puede afirmar que todos los sectores (países) tiene un número de certificaciones similar. Para ello se utiliza el índice de Herfindahl, que se define como:

Donde si es la cuota del sector i y n es el número de sectores. El valor de H varía entre 1/n (concentración mínima) y 1 (concentración máxima).

En segundo lugar se ha analizado la inestabilidad del ranking de sectores, dado que puede ocurrir que el índice de concentración se mantenga estable a lo largo del tiempo, pero que haya una gran rotación de sectores (países) que encabecen el ranking. Una de las medidas más conocidas para calibrar este efecto es el índice de inestabilidad, definido como:

Donde si1 y si2 son las cuotas del sector i en el periodo 1 y 2. Este índice tiene un recorrido desde cero (inestabilidad mínima) hasta uno (inestabilidad máxima).3.3Previsiones de difusión del Global Reporting Initiative en Latinoamérica

Para evaluar el nivel de aceptación de GRI en los diferentes países (de manera análoga entre los diferentes sectores de actividad), se ha establecido un índice relativo calculado como el cociente entre el número de certificados GRI y el Producto Interno Bruto (PIB) del país. Este índice se puede calcular con certeza para periodos pasados a partir de los datos tanto del número de certificados como del PIB del país. Para calcular el nivel de aceptación o intensidad de aceptación del estándar en próximos años se debe recurrir a la estimación del número de certificaciones que pronostica el modelo de la regresión logística, y a la estimación de crecimiento de PIB publicado por algún agente público especializado en este tipo de estimaciones.

4ResultadosComo se ha indicado en la sección anterior, se inicia el análisis de resultados ajustando los datos de evolución de certificados al patrón sugerido por la curva logística. En este sentido, la figura 1 muestra que la regresión de la curva logística explica bien la evolución de certificados GRI en las diferentes áreas geográficas. En efecto, las seis series analizadas se mueven sobre una curva «S», por lo tanto, la curva logística explica perfectamente la naturaleza de la difusión GRI en las diversas áreas. Estas curvas, por otra parte, tienen distintos parámetros que les confieren un perfil determinado; de esta forma, Europa es la región donde se ha producido una mayor difusión, presentando una ventaja considerable respecto a las demás áreas. Por otra parte, se espera que con el tiempo haya 7.800 empresas certificadas en Europa; en 2012 se ha llegado a un 67% de dicha cifra, por tanto, las empresas europeas que están implementando el estándar en este momento entran en la categoría de Rogers (1962) de «mayoría tardía».

Curvas logísticas por áreas geográficas.

Por su parte, Latinoamérica ha evolucionado desde el inicio hasta 2012 de una manera parecida a Norteamérica, pero se prevé divergencias a partir de 2013. Mientras que Norteamérica evolucionará con un crecimiento parecido al actual durante muchos años, en Latinoamérica se ha llegado prácticamente al nivel de saturación. De hecho, en el caso de Norteamérica se prevé alcanzar el 95% de saturación en 2023 mientras que en el caso de Latinoamérica se prevé alcanzarlo en 2015.

En 2012 quedan registradas 1.671 certificaciones en Norteamérica y 1.291 en Latinoamérica; sin embargo, estas cifras representan el 25% de su saturación en Norteamérica y el 82% en Latinoamérica. Según la notación de Rogers (1962), las empresas de Norteamérica que en 2012 se certifican pertenecen al grupo «mayoría precoz», mientras que en Latinoamérica se están certificando las que corresponden al grupo «rezagadas».

Algo parecido a lo sucedido en Latinoamérica ocurre con Oceanía y África, en estas dos áreas el volumen de certificaciones es todavía menor que en Latinoamérica y seguirán por debajo.

En relación con la figura 2, esta muestra tres dimensiones. En el eje vertical se informa sobre la saturación de cada área geográfica; en el eje horizontal se informa sobre el índice de crecimiento inicial de la serie; y, finalmente, el tamaño de la burbuja es proporcional al número de certificaciones GRI (2012) en 2012. Adicionalmente, en la figura 2 se observa un cluster integrado por Europa, Norteamérica y Asia, todos ellos con unas expectativas de saturación altas: entre 4.934 y 7.882. En los tres casos se prevé alcanzar el 95% de la saturación más allá del año 2017.

Saturación y ritmo de crecimiento inicial por área geográfica.

El segundo cluster está liderado por Latinoamérica, con una saturación de 1.652 certificaciones, que dobla la de Oceanía y triplica la de África. Por otra parte se observa que los índices de saturación son altos (superiores al 80%) y por tanto las empresas que están adoptando el estándar están casi en el grupo de «rezagadas». De hecho, se calcula que al ritmo de crecimiento actual, las tres zonas geográficas estarán saturadas al 95% antes del año 2015.

Por tanto, la diferencia entre ambos clusters no es tan solo el tamaño, es decir, la cantidad de empresas certificadas bajo el estándar GRI en el momento que finalice la difusión del fenómeno; otra diferencia es el grado de saturación en 2012. El primer cluster presenta un índice de saturación relativamente bajo en 2012, así que en Europa, Norteamérica y Asia queda todavía camino por recorrer. Por su parte, Norteamérica ha alcanzado el primer cuartil de empresas, mientras que en Asia todavía no ha llegado al 50% de empresas que se prevé que quedarán certificadas en los próximos años. Europa ha alcanzado justamente las 2 terceras partes. Contrariamente, las áreas del segundo cluster han alcanzado ya niveles próximos a la saturación. Ello hace que en el futuro, las áreas del primer cluster serán las más activas. La región latinoamericana, incluida en el segundo cluster, mantendrá el nivel actual de certificaciones, por lo tanto, no se espera una entrada sustancial de nuevas empresas.

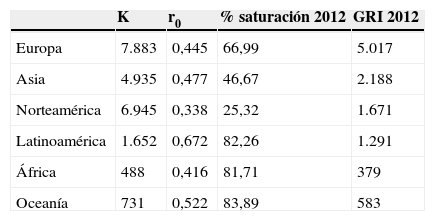

La tabla 1 muestra los parámetros de las regresiones por áreas geográficas. Incluye también una columna que muestra el porcentaje que representa el número de certificaciones GRI de 2012 respecto al nivel de saturación esperado.

Parámetros de las regresiones logísticas de evolución GRI por áreas geográficas: saturación y ritmo de crecimiento inicial

| K | r0 | % saturación 2012 | GRI 2012 | |

|---|---|---|---|---|

| Europa | 7.883 | 0,445 | 66,99 | 5.017 |

| Asia | 4.935 | 0,477 | 46,67 | 2.188 |

| Norteamérica | 6.945 | 0,338 | 25,32 | 1.671 |

| Latinoamérica | 1.652 | 0,672 | 82,26 | 1.291 |

| África | 488 | 0,416 | 81,71 | 379 |

| Oceanía | 731 | 0,522 | 83,89 | 583 |

Fuente: elaboración propia a partir GRI (2012).

Así, quedan respondidas las dos primeras preguntas formuladas al final del apartado 2. La curva logística explica bien la difusión global de las certificaciones GRI en Latinoamérica, al igual que en otras zonas geográficas. Sin embargo, se observa que en Latinoamérica se alcanzará pronto la zona de saturación (algo parecido sucede en Oceanía y Asia, pero no en Europa o Norteamérica), lo que augura un reducido crecimiento en el futuro. Respecto a la difusión territorial en Latinoamérica, la figura 3 muestra las regresiones de los datos para los tres primeros países en el ranking latinoamericano, siguiendo el modelo de la curva logística. En primer lugar se observa que el grado de ajuste es notable en los tres casos (los coeficientes r2 son muy próximos a la unidad). Se observa que Brasil tiene cinco veces más certificaciones que el segundo país (Argentina). También se hace evidente que mientras Brasil y Colombia han entrado en fase «mayoría tardía», Argentina está en «mayoría precoz». Esta actitud se muestra en la previsión de los años en que los tres países alcanzarán el 95% de saturación; mientras que Brasil y Colombia lo alcanzarán en los años 2014 y 2015, respectivamente, Argentina no lo alcanzará sino hasta el año 2017.

Curvas logísticas de los países con más GRI en Latinoamérica.

Por lo tanto, queda justificado el uso de la curva logística para estimar los datos desagregados de GRI por países en Latinoamérica, dado que la curva se ajusta bien, a partir de lo cual se queda respondida la tercera pregunta formulada en la segunda sección: ¿qué patrón de difusión sectorial siguen las memorias de sostenibilidad que toman como modelo el estándar GRI en Latinoamérica?

Referente a la figura 4, esta visibiliza la posición dominante de Brasil respecto al grupo que queda por debajo, en donde se incluye a Argentina, Chile, Colombia, México y Perú.

Saturación y ritmo de crecimiento inicial por país en Latinoamérica.

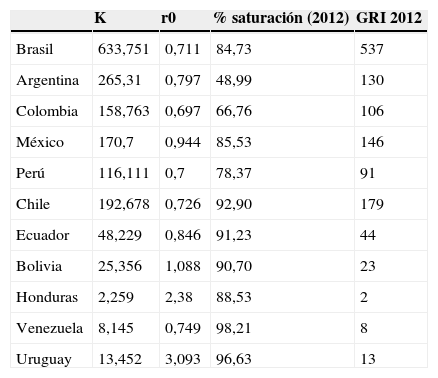

También se adjunta una tabla complementaria (tabla 2) con los parámetros de las curvas logísticas por países.

Parámetros de las regresiones logísticas de evolución GRI por países: saturación y ritmo de crecimiento inicial

| K | r0 | % saturación (2012) | GRI 2012 | |

|---|---|---|---|---|

| Brasil | 633,751 | 0,711 | 84,73 | 537 |

| Argentina | 265,31 | 0,797 | 48,99 | 130 |

| Colombia | 158,763 | 0,697 | 66,76 | 106 |

| México | 170,7 | 0,944 | 85,53 | 146 |

| Perú | 116,111 | 0,7 | 78,37 | 91 |

| Chile | 192,678 | 0,726 | 92,90 | 179 |

| Ecuador | 48,229 | 0,846 | 91,23 | 44 |

| Bolivia | 25,356 | 1,088 | 90,70 | 23 |

| Honduras | 2,259 | 2,38 | 88,53 | 2 |

| Venezuela | 8,145 | 0,749 | 98,21 | 8 |

| Uruguay | 13,452 | 3,093 | 96,63 | 13 |

Fuente: elaboración propia a partir GRI (2012).

Por otra parte, este mismo análisis se ha realizado por sectores de actividad (fig. 5). De esta forma, el sector energético lidera el número absoluto de certificaciones GRI y está en una fase más madura, donde se prevé alcanzar el 95% de saturación en el año 2014. De tal forma, en los dos próximos años solo quedarán por certificarse las empresas clasificadas como «rezagadas». El sector de servicios financieros está creciendo a buen ritmo por lo que se alcanzará la saturación en el año 2015. Finalmente, se debe destacar que el interés del sector de alimentación y bebidas por este tipo de reporte es la necesidad de estas empresas de mostrar a sus clientes que realizan buenas prácticas para ganar su confianza y fidelización.

Curvas logísticas de los sectores de actividad con más GRI en Latinoamérica.

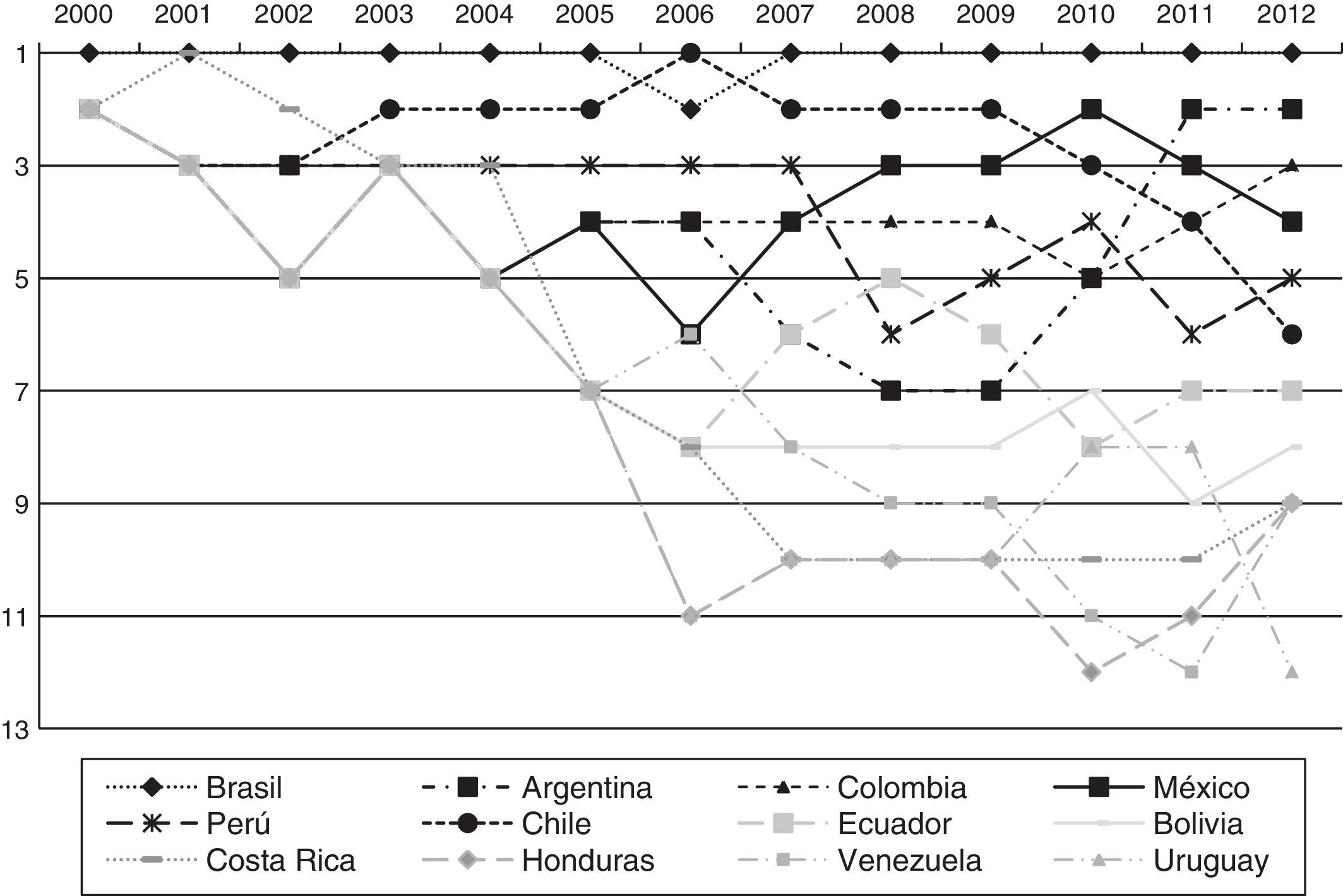

A continuación se pasará a la segunda parte del análisis en el que se estudian los rankings y la evolución de estos en las certificaciones GRI, al agrupar tanto por países como por sectores de actividad. La figura 6 muestra la evolución de las posiciones de los países en el ranking de certificaciones GRI, en donde se observa que Brasil se mantiene de forma estable en la primera posición durante toda la década y sigue liderando la lista. Por otra parte, Argentina siempre ha estado dentro de las primeras posiciones, pero durante los dos últimos años registrados se ha situado en la segunda posición. De manera parecida, Colombia siempre ha estado también en las primeras posiciones, ocupando la tercera en 2012. Se observa en el caso de Chile una trayectoria hacia posiciones cada vez más bajas, aunque sigue ocupando la quinta en 2012. Chile es uno de los primeros países del área donde hubo certificaciones.

Evolución del ranking de países de Latinoamérica con mayor difusión de GRI.

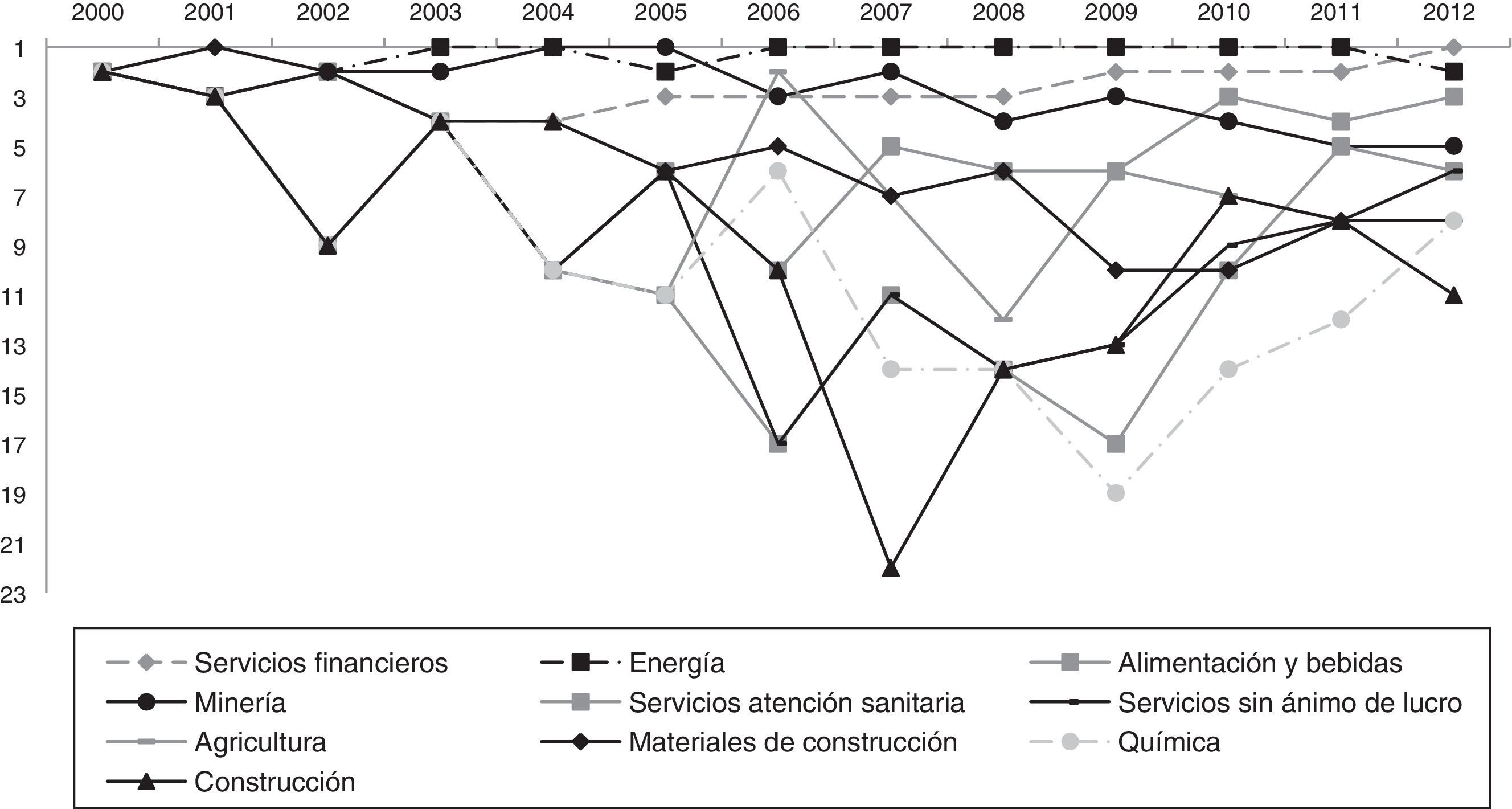

De forma análoga, en la figura 7 se analiza la dinámica de la importancia relativa del certificado GRI entre los distintos sectores de actividad económica en Latinoamérica, estudiando sus posiciones relativas en el ranking de certificaciones. Los servicios financieros lideran la lista en 2012 y se observa que el sector siempre ha estado en las primeras posiciones. El sector energético ha ocupado de manera sistemática la primera posición, y ha quedado relegado a la segunda posición en 2012. Más adelante se comentarán posibles explicaciones sobre el interés de estos sectores en tener un buen número de certificaciones.

Evolución del ranking de los diez sectores de actividad más extendidos en Latinoamérica.

En las figuras 8 y 9 se presentan los gráficos de concentración a partir del índice de Herfindhal, anteriormente descrito, por sectores y por áreas geográficas. En ambos casos, se muestra una tendencia hacia la «desconcentración», lo cual no es nada sorprendente, dado que lo mismo ha sucedido en otros estándares como el de calidad ISO 9001 o el de gestión de medio ambiente ISO 14001. Es típico que al inicio, cuando el estándar se acaba de publicar, solo unos pocos sectores pioneros lo adopten, los cuales son los sectores que mayores beneficios obtienen con la adopción (Alonso-Almeida et al., 2013; Marimon et al., 2012). En la medida en que transcurren los años, otros sectores se incorporan, pero con menor intensidad ya que no perciben beneficios tan sustanciosos como los pioneros. Esto explica la tendencia hacia la desconcentración.

.")

En el caso del análisis por áreas geográficas (fig. 8), el periodo de máxima concentración también se produce en los primeros años, pero en este caso el intervalo es más amplio ya que no se observa una estabilidad en el índice sino hasta el año 2004.

En el caso del análisis por sectores (fig. 9), el periodo de máxima concentración se produce entre los años 1999–2001. También se observa cómo a lo largo de los años los tres sectores que actualmente aglutinan más certificados han ido ganando peso hasta el punto que su evolución actual dirige la tendencia de todos los sectores.

Para finalizar esta sección de resultados, tal como se anunciaba ya en la sección dedicada a la metodología, se presenta el escenario futuro previsto en el área latinoamericana, atendiendo al esfuerzo observado en cada país para adoptar el estándar. La figura 10 muestra la intensidad de certificados GRI en los años 2006 y 2011, así como la previsión para 2016. El indicador de intensidad se ha calculado para datos históricos como número de certificados por cada billón de dólares americanos de PIB a precios actuales. En 2006 la difusión del estándar era todavía incipiente en toda la región, tan solo Chile y Costa Rica mostraban un índice de intensidad superior al resto del área latinoamericana, pero con unos números absolutos muy bajos. En 2011 el mapa adquiere más contraste, ya que Chile y Ecuador muestran unos índices de intensidad altos. Sin embargo, si se acude a números absolutos de certificación, Brasil responde con cerca de la mitad de estas certificaciones (48,2%), mientras que el segundo país en importancia (Chile) tan solo tiene una cuota del 17,9%. Por su parte, México, el tercer país, está justo por debajo del 10%.

El tercer mapa de la serie (fig. 10) muestra la estimación en intensidades de GRI para 2016, año en el que la evolución en certificaciones GRI en Latinoamérica ya está próxima a la saturación. Evidentemente, el cálculo de dichos indicadores para este caso ha sido distinto. Las correspondientes regresiones de la curva logística para cada país han estimado la cantidad de certificaciones esperadas en 2016. Para conocer el PIB esperado, se ha tomado las previsiones de crecimiento de PIB ofrecidas por Euromonitor International. A partir de lo anterior, se observa que la franja costera del Pacífico tendrá los índices más elevados, mientras que el área Brasil-Argentina quedará con una intensidad media, representada en gris de tonalidad media en el mapa, al igual que México.

Por tanto, se prevé una buena evolución en toda la costa pacífica. La progresión esperada en el índice de intensidad de GRI lleva a estos países a un nivel alto de implantación de GRI para el año 2016. En efecto, se espera que Colombia, Ecuador, Perú, Bolivia y Chile estén por encima de los 300 certificados GRI por cada billón de dólares americanos de PIB a precios actuales. Sin embargo, los países atlánticos (Brasil, Uruguay y Argentina) apenas estarán entre los 100 y 300. Especialmente preocupante es el caso de Venezuela, donde se observa un estancamiento a lo largo del periodo estudiado. Por lo tanto, se recomienda que se emprendan acciones de fomento de implantación del estándar en estos últimos países. De todas formas, habrá que analizar en particular cada caso. Más adelante se observa cómo Brasil, por ejemplo, está liderando consistentemente el ranking en número absoluto de certificaciones GRI, a pesar de que el análisis con índices de tipo relativo muestran que de seguir las cosas así, el esfuerzo de implantación del estándar será inferior en el futuro que en los países de la costa pacífica.

A partir de estos resultados, se puede indicar lo siguiente. En primer lugar, queda confirmado que la difusión del estándar GRI en Latinoamérica queda bien explicado a través de la curva logística o curva «S», ya que tanto al analizar por países como por sector de actividad, las series numéricas disponibles se ajustan perfectamente. Por tanto, se postula como buen patrón para analizar tendencias de futuro. De esta forma, se responde de manera global a las tres primeras preguntas que se formularon para dar contexto a esta investigación.

Adicionalmente, el número de reportes de sostenibilidad desarrollados a través del estándar GRI ha crecido en Latinoamérica en un porcentaje mayor que la media mundial en los últimos años (Marimon et al., 2012). Por eso, a nivel global se observa que queda poco recorrido. En 2012 se han certificado ya casi 1.300 empresas del total de 1.650 que aproximadamente se prevé que queden certificadas en total dentro de muy pocos años, según la tendencia marcada por la curva logística (fig. 2). Una razón es la influencia de las empresas europeas y de Estados Unidos, las cuales son los principales inversores de la zona y principales impulsoras del GRI.

Hay que mencionar que el patrón utilizado tan solo tiene en cuenta el histórico y las proyecciones a futuro que se pueden realizar son en condiciones similares a las presentadas en el pasado. La introducción de algún nuevo factor relevante podría alterar de forma sustancial estas previsiones, como podría ser el caso de la necesidad por parte de algún sector de justificar ante sus clientes una actitud altamente responsable, que se podría justificar con un estándar como GRI.

Es posible que las razones que hayan tenido los sectores líderes sean diversas. Por ejemplo, el sector energético, considerado un «sector sucio» requiera precisamente «limpiar» esa imagen y utilice este tipo de certificación para justificar su política de compromiso con el medio ambiente y con la sociedad en general. Dado que un número importante de países de Latinoamérica tienen importantes reservas de recursos energéticos, la forma en cómo se explotan y el cuidado del medio ambiente y el entorno para las generaciones futuras está cobrando cada vez mayor importancia. Lo mismo ocurre con el sector minero, sector de gran importancia económica en algunos países como Chile o Perú, donde los conflictos entre las empresas extractoras y los principales stakeholders pueden incrementarse (Murguia y Böhling, 2013).

Por otra parte, el sector financiero utiliza GRI para reforzar su imagen de honestidad en su actividad económica y es el sector líder a nivel mundial siendo la banca europea, especialmente la española, la que ha impulsado la adopción del GRI en todos los países donde se ha implantado. Además, Latinoamérica como una de las áreas geográficas de mayor recepción de capital extranjero debería asegurar la protección de dicho capital y el sector financiero juega un papel relevante para dar confianza a los inversores (Alonso-Almeida et al., 2013).

En el caso de Brasil, lidera de largo el ranking por países. Ante lo cual se pueden lanzar conjeturas al respecto, que deberán ser confirmadas en posteriores estudios. Una causa puede deberse al interés del gobierno brasileño para extender el estándar facilitando su implantación a través de una política fiscal sensible a la responsabilidad social. No cabe duda de que Brasil ha liderado políticas de compromiso con el medio ambiente, con la sostenibilidad del crecimiento y la responsabilidad social a nivel mundial. No es raro, por tanto, que finalmente acabe notándose en el número de este tipo de estándares implantados en el país. Además, al analizar el caso brasileño, se observa que tiene todavía un potencial de crecimiento esperado notable en los próximos años, dado el crecimiento económico existente y las empresas que se están implantando en el país.

Respecto a Argentina, este sigue creciendo a buen ritmo. El fenómeno está despertando en Argentina y se prevé que pueda triplicarse el número de certificaciones en los próximos años. De todas formas, está lejos de los niveles alcanzados en Brasil. Sin embargo, si se analiza el «grado de intensidad» de difusión del fenómeno relativizando en función del PIB de cada país, se observa que en los países de la costa pacífica es donde se espera un mayor esfuerzo.

Estas tendencias de futuro dan respuesta a la cuarta y última pregunta formulada, y al mismo tiempo se considera que pueden ser de interés para los directivos de las organizaciones directamente implicadas en la comunicación de las políticas relacionadas con la sostenibilidad desarrolladas por sus organizaciones. Los resultados presentados en este estudio también aportan valor a aquellas instituciones que promueven la práctica de políticas que mejoran la sostenibilidad de las organizaciones, o que ayudan de alguna manera a implementar esas prácticas y a comunicarlas. Lo anterior se refiere a empresas consultoras o auditoras y también a empresas de comunicación.

5ConclusionesEl análisis previo provee una serie de conclusiones académicas y empresariales que se destacan a continuación.

Primero, se puede afirmar que el estándar GRI ha sido adoptado moderadamente por las empresas en Latinoamérica, aunque de forma desigual, tanto medido por países como por sectores. Estos datos sugieren que existen diferencias en el desarrollo de la responsabilidad social de las organizaciones entre los diferentes países y, por tanto, un mayor impulso es necesario de la mano de los gobiernos y de la sociedad civil.

Segundo, dada la escasa investigación previa en este ámbito territorial parece necesario profundizar en las consecuencias derivadas de la publicación de las memorias de sostenibilidad. Murguia y Böhling (2013) apuntan a que las memorias de sostenibilidad pueden ayudar a evitar conflictos sociales en las empresas con una alta visibilidad e impacto medioambiental. No obstante, dado que apenas se han investigado las razones que llevan a la publicación de memorias de sostenibilidad más allá del mandato o recomendación gubernamental, la difusión parece que se está produciendo acorde con este impulso; especialmente importante en el caso de sectores como el energético o financiero. El primero por considerarse un sector «sucio» que necesita una mejora de imagen en este sentido; el segundo para mejorar el deterioro de confianza sufrida de su buena gestión derivada de la actual crisis económica.

Tercero, la proyección de difusión de memorias de sostenibilidad realizada en este estudio puede variar si se producen cambios en el entorno general o sectorial. Especialmente es importante comprometer a las pequeñas y medianas empresas en temas de sostenibilidad, dada la importancia que este tipo de empresas tienen para las economías latinoamericanas.

Así, este trabajo representa un punto de partida, con limitaciones al analizar únicamente datos de publicación de las memorias de sostenibilidad GRI, sin entrar en el contenido proporcionado por dichas memorias tanto en cantidad y, como lo que es más importante, en calidad de información. Por tanto, el próximo paso que se propone realizar es analizar tanto el contenido como los motivos que las empresas tienen para la publicación de la memoria de sostenibilidad.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.