Lo que parece claro es que el desarrollo del modelo de agrupación depende de una forma muy directa del escenario legal en el que tengan que moverse las farmacias y de quien se constituya en su verdadera competencia, es decir, de la mayor o menor liberalización que llegue a producirse

Las agrupaciones de farmacias son un fenómeno consolidado en algunos países europeos, y que está en pleno desarrollo en España. En este artículo se dan ejemplos de la evolución de las agrupaciones de farmacias en distintos países de la Unión Europea y de los progresos de nuestras propias agrupaciones. El autor trata, asimismo, de formular recomendaciones y propuestas que resulten de utilidad para tomar decisiones a los que todavía no lo han hecho. En cualquier caso, y si atendemos a lo que dice el economista Peter Drucker, en períodos de turbulencia, el peligro no es la turbulencia en sí misma, sino actuar con la lógica de ayer, algo que, como sabemos, impregna muchas de nuestras decisiones.

Las farmacias en distintos momentos históricos y, desde luego, este en el que nos encontramos ahora es uno de los más comprometidos, ya que la cuantía de los márgenes, los descuentos, la presión fiscal y los gastos generales nada tienen que ver con otras épocas. La conclusión que puede extraerse de lo dispuesto en el real decreto en cuestión que acaba de aprobarse es que nos condena nominalmente al crecimiento cero, y de forma práctica a un crecimiento negativo, por el incremento en el número de farmacias y la influencia de los medicamentos de margen fijo y beneficio decreciente. Desde hace algunos años tenemos noticias de la constitución de agrupaciones de farmacias en España con distintas finalidades, que van desde la oferta de servicios diferenciados a la mejora de la gestión de compras, y también con estrategias diferentes en cuanto a la fidelización de clientes (políticas no agresivas hacia los compañeros o competencia sin miramientos con el resto de las farmacias).

En otros países de nuestro entorno como Francia, Reino Unido o Portugal se ha vivido esta transición y en ella todos los agentes del sector han tenido que adaptarse al cambio con éxitos y fracasos. Aunque en España el modelo está todavía definiéndose, éste puede ser un buen momento para reflexionar sobre el fenómeno y para tratar de sacar nuestras propias conclusiones, ya que el modelo de agrupaciones que perviva en el futuro va a depender del escenario en el que tengamos que movernos en los próximos años.

Un fenómeno en desarrollo

La farmacia española está dando sus primeros pasos hacia un modelo de agrupaciones con cadenas que funcionan en la actualidad como Redfarma, Trébol, Xarxafarma, Cruzfarma, Masfarma, Farmactiva, Fedintia, FM40, Sanifarma, Ecoceutics... y otras muchas que son menos conocidas. De igual modo este fenómeno se dio con anterioridad en Reino Unido, Francia y Portugal, este último país recientemente forzado por acontecimientos adversos como la salida de los medicamentos sin receta de las farmacias, que obligó a los farmacéuticos a crear una imagen de marca, «Farmacias de Portugal», y a actuar como un organismo coordinado para evitar ser arrollados por los operadores económicos ajenos al sector.

Lo que parece claro es que el desarrollo del modelo depende de una forma muy directa del escenario legal en el que tengan que moverse las farmacias y de quien se constituya en su verdadera competencia, es decir, de la mayor o menor liberalización que llegue a producirse. Sectores como la industria y la distribución tienen necesidad de adaptarse y no cabe pensar que la liberalización afectaría solamente a las farmacias y a la distribución cooperativa porque los distribuidores y minoristas ajenos al sector han demostrado que si la liberalización es total, otros agentes son capaces de desplazar con sus marcas blancas y sus servicios de fidelización a lo que ahora denominamos sector farmacéutico.

Los ejemplos del fenómeno, fundamentalmente procedentes de Reino Unido, Irlanda y Países Bajos, vienen a demostrar que nadie está libre de amenazas ante la liberalización. Sin embargo, aún con escenarios muy desfavorables como el que acabamos de ver en Portugal, es posible organizar la resistencia y hacer permanecer la mayor parte del negocio en las farmacias. Veamos a continuación qué es lo que ha ocurrido en los últimos años en distintos países, comenzando donde la liberalización ya ha producido todos los males posibles.

Reino Unido

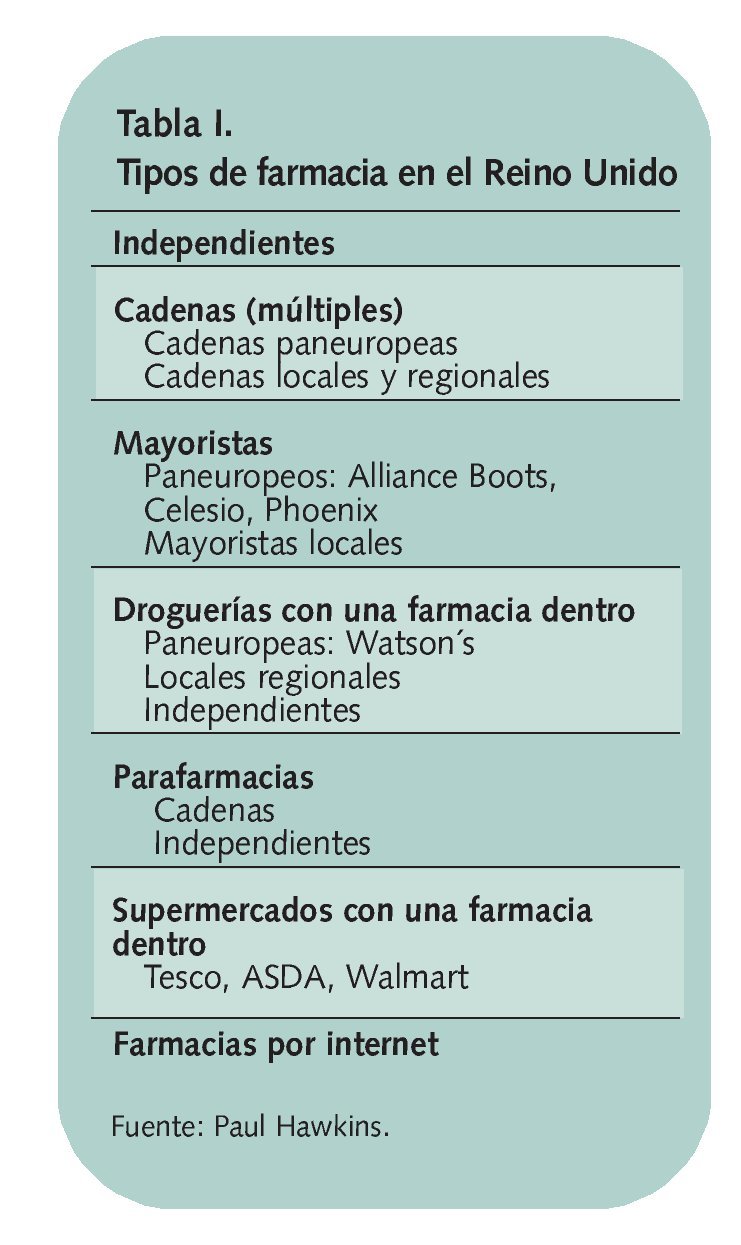

En Reino Unido y tras una evolución larga y penosa para los farmacéuticos independientes, hay un gran número de farmacias dependientes de una gran variedad de operadores económicos, tal como se aprecia en la tabla I. Entre estos operadores económicos destacan aquellos que se han marcado como objetivo el establecimiento de cadenas paneuropeas de farmacias como Alliance Boots, que está implantada en 12 países y cuenta con más de 2.000 farmacias; Gehe-Celesio, implantada en 11 países y con más de 1.900 farmacias, o Phoenix, que avanza más deprisa en la implantación paneuropea con 18 países, aunque tiene solamente en torno a 1.000 farmacias.

La evolución de la farmacia en Reino Unido ha partido como en los demás países de farmacias independientes y servidas por mayoristas locales, pasando por agrupaciones regionales y cierre de pequeños mayoristas, hasta llegar a las cadenas con aspiraciones paneuropeas integradas verticalmente en mayoristas, con un negocio considerablemente reducido tras la entrada en el mercado de droguerías y cadenas de supermercados que acaparan actualmente el 12% del negocio de los medicamentos OTC, tal como podemos ver en la figura 1.

Fig. 1. Evolución de la dependencia de las farmacias en Reino Unido

En Reino Unido se ha producido una cierta especialización, que va desde las farmacias integrales que dependen de los grandes distribuidores como Boots, Lloyds, Rowlands o Superdrug a las que se encuentran situadas en tiendas de alimentación como Tesco, Asda, J. Sainsbury o Morrisons, o las de tipo independiente, entre las que se encuentran Numark, Vantage o Alphega. Los grupos independientes suponen todavía el 33% de las farmacias, pero su número se encuentra en retroceso.

Este panorama que parece lleno de oportunidades para el desarrollo del mercado gracias a un mayor acceso del consumidor a través de nuevos canales, a la potenciación del crecimiento por categorías de productos a través del libre acceso o las ganancias rápidas para los fabricantes tiene, sin embargo, notables inconvenientes, como el rápido desarrollo de marcas blancas o estrategias de precios1 que excluyen rápidamente del mercado a las segundas marcas, por lo que la industria ha comenzado a posicionarse en contra del fenómeno al ver sus márgenes erosionados y sus productos, abandonados sin promoción. También las farmacias libres y las integradas en agrupaciones locales han comenzado a luchar denodadamente contra los precios y las promociones mediante el diseño de servicios de diagnóstico, acercamiento a los pacientes, educación sanitaria, suministro gratuito a domicilio o presencia de médicos en las farmacias en las cadenas de alimentación.

En cualquier caso, los fabricantes han visto reducir sus márgenes y las agrupaciones comienzan a imponer las condiciones económicas porque tienen la capacidad de eliminar una marca de todos los puntos de venta o negociar la presencia en lugares más destacados. En el fondo, toda la cadena del medicamento se perjudica y los consumidores son sometidos a estrategias cuya única finalidad es que adquieran, en muchos casos, lo que no les hace ninguna falta.

El ejemplo de Reino Unido es el ejemplo más significativo de liberalización total. Se supone que con ese modelo son los consumidores los únicos que tienen que ganar, pero la realidad hace que el servicio acabe siendo peor, porque la accesibilidad y el número de farmacias retroceden, y eso sin considerar otros factores, como la progresiva identificación del medicamento con un producto de consumo, que a nosotros nos parece todavía rechazable.

La situación de Reino Unido, la más evolucionada, se demuestra como un escenario hostil a los farmacéuticos, a la industria y también a los pacientes, que son sometidos a técnicas para aumentar el consumo de unos bienes que sólo hacen falta cuando son necesarios

Francia

El modelo de farmacia francés es sin duda el más cercano al español pero tiene ventajas indudables, ya que cuenta con un mayor número de habitantes por farmacia y un volumen de ventas medio de 1,3 millones de euros, lo que representa más del doble de la farmacia media española. En Francia se permite una participación no mayoritaria de capitales ajenos en las farmacias y hay una fuerte planificación. Las agrupaciones de farmacia integran al 80% de las boticas y el margen también está sufriendo una continua erosión, aunque hasta límites menos peligrosos de los que tenemos actualmente en España. La respuesta mayoritaria de los farmacéuticos franceses ante cambios legales ha sido hacer agrupaciones para protegerse de agentes externos y para comprar mejor. Recientemente se les acaba de imponer la obligación de sacar a disposición del público los medicamentos OTC pero tienen el derecho muy bien establecido de sustitución para los medicamentos genéricos y las marcas con patente caducada, algo que no existe legalmente en España. En la tabla II se relacionan las principales agrupaciones de farmacias que han alcanzado un considerable peso político y actúan como un lobby poderoso a través de una asociación, la CNPGPO, que suma 11 agrupaciones con más de 9.000 farmacias que representan el 50% de la venta neta del país.

Las agrupaciones en Francia han alcanzado una gran madurez y tienen ventajas para las farmacias pero también para quienes quieren vender productos en ellas, porque no necesitan negociar individualmente. Las ventajas de las agrupaciones, además de que evitan perder tiempo en la negociación o la obligación de realizar grandes pedidos, son también aprovechar oportunidades en productos antes de su lanzamiento general y conseguir que el trabajo bien organizado se traduzca en descuentos y rápeles a fin de año en función del volumen de compras.

Como decíamos, el pasado mes de junio Francia modificó su legislación sobre medicamentos sin receta obligando a los farmacéuticos a ponerlos al alcance del público, por lo que es indudable que la política de las agrupaciones en cuanto al merchandising de estos productos va a tener una fuerte influencia en la industria farmacéutica y la elección final de los pacientes.

Un detalle importante a tener en cuenta si comparamos nuestra situación con la de Francia es la gran diferencia en el número de distribuidores —muy pocos en Francia y muy pocas cooperativas— lo que ha obligado seguramente a un desarrollo más rápido de las agrupaciones, que veían amenazado el margen de las farmacias por operadores totalmente independientes.

Como conclusión destacable hay que indicar que las agrupaciones francesas, que tienen ya más de 20 años de antigüedad, han conseguido una destacada fortaleza frente a la industria y la distribución y han conseguido vender las marcas de los laboratorios que han negociado lealmente con ellas, mientras que otros se han visto excluidos, situación muy diferente a la que tenemos en España en este momento. Un caso paradigmático es, por ejemplo, el de dos laboratorios de genéricos, Merck —allí actualmente denominado Milan— y Biogram, un laboratorio local francés. Ambos han logrado el 46% del mercado de genéricos gracias a sus convenios con el 80% de las agrupaciones. Al analizar este ejemplo no debemos olvidar, sin embargo, que el farmacéutico tiene un auténtico derecho de sustitución que, como sabemos, no reconoce en España la Ley de Garantías.

Portugal

Hasta hace poco la farmacia portuguesa era para nosotros realmente envidiable por el elevado número de habitantes que correspondía a cada botica, la fortaleza de sus agrupaciones patronales y la fuerte planificación a la que estaban sometidas. Quizá precisamente esas características envidiables en un país de menor desarrollo económico es lo que ha movido recientemente al Gobierno luso a introducir fuertes medidas de liberalización relacionadas con la propiedad y con la salida de todos los medicamentos sin receta de las farmacias. Ante ello la patronal portuguesa no ha dudado en proceder a la agrupación absoluta de todas las farmacias y a la creación de una imagen de marca, «Farmacias de Portugal», para competir a cara de perro con las grandes superficies.

Los resultados después de un año pueden resultar sorprendentes porque la competencia en precios propició un descenso inicial de los medicamentos sin receta en las grandes superficies que, en pocos meses, volvía a los niveles anteriores, lo que ha representado un triste ejemplo de lo que consiguen las liberalizaciones. Ahora las farmacias comercializan estos medicamentos a unos precios que no superan ni en un 5% de media a los que manejan las grandes superficies pero ofrecen una gran variedad de servicios que han conseguido lo que parecía imposible: frenar en el 11% el mercado de las grandes superficies y poner de su parte a la industria, que no ve ventajas en salir del canal farmacéutico, sabiendo como saben, que el fin será pasto de las marcas blancas, los menores márgenes y el pago por ocupación de superficie.

El caso de Portugal es un buen indicador de por dónde deben ir los farmacéuticos en España si se cumplen algunos de los peores augurios: es necesario crear una gran organización aunque sea a nivel autonómico y negociar con la fuerza del 90 o del 100% de las farmacias abandonando la idea de competir con las demás porque el único enemigo a batir son los agentes ajenos al sector.

España

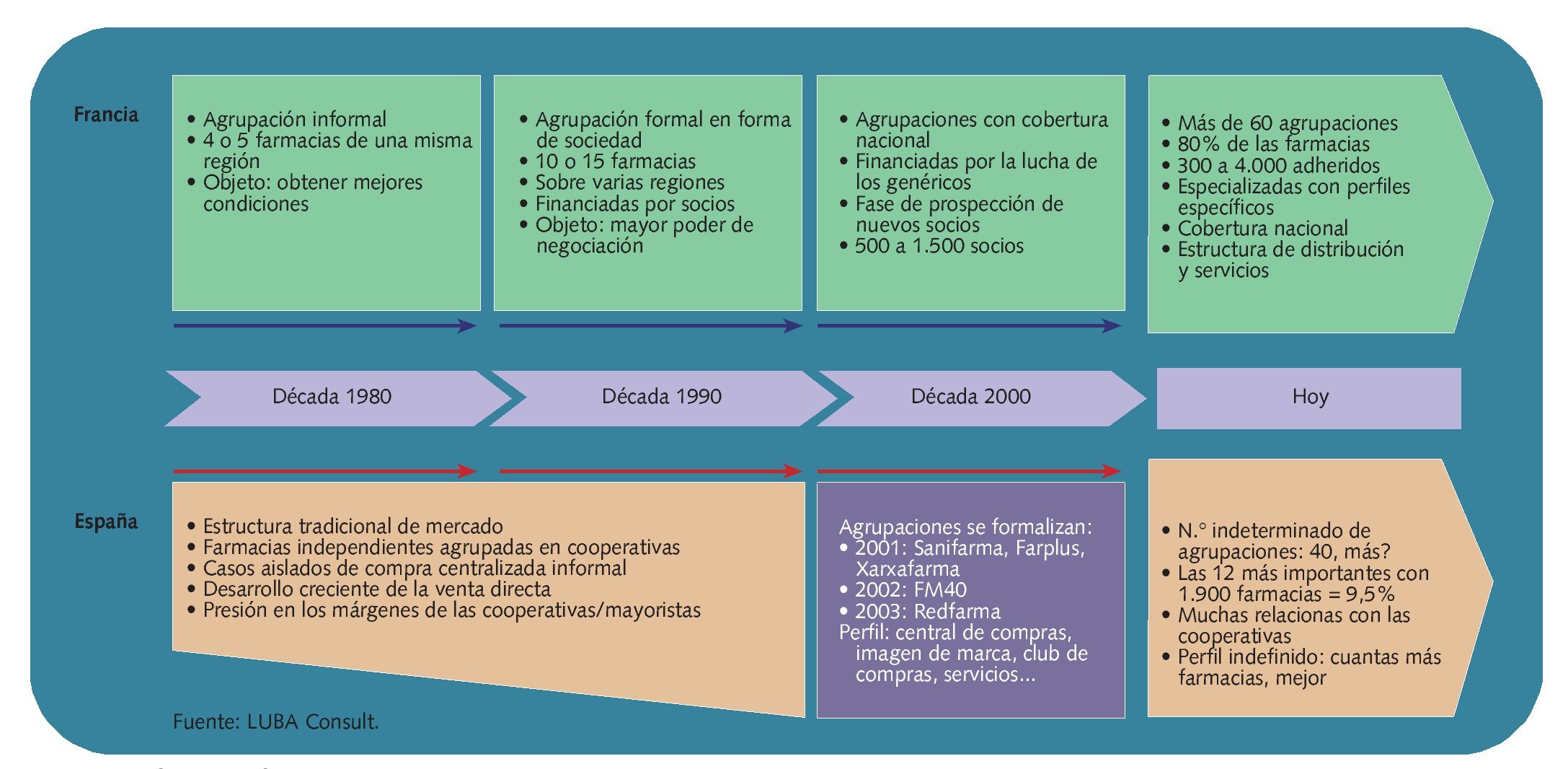

En España las agrupaciones se encuentran aún en un grado de desarrollo incipiente. Nacen en la década de los 80 del pasado siglo, cuando comienzan a agruparse informalmente algunas farmacias de una misma región con el objetivo de obtener mejores condiciones de compra. En la década de los 90 evolucionan tomando forma de sociedades que pueden llegar a reunir entre 10 y 50 farmacias en varias regiones, con financiación de los socios y con el objetivo de obtener un mayor nivel de negociación. Ya entrado el siglo XXI, comienzan a aparecer agrupaciones con cobertura nacional, aunque la mayoría no tienen esta dimensión. Entre ellas están Sanifarma, Farplus, Xarxafarma, FM40, Redfarma, que tienen un perfil de central de compras, en bastantes casos con imagen de marca y club de compras o servicios. En la actualidad hay mas de 60 agrupaciones con cifras importantes de adheridos. El perfil es todavía indefinido porque consideran que para negociar necesitan un número elevado de farmacias (fig. 2).

Fig. 2. Evolución de las agrupaciones en España y Francia

Las principales deficiencias de nuestras agrupaciones radican en que el compromiso y la disciplina de las farmacias adheridas son todavía débiles, la gestión debe profesionalizarse más y aún debe explotarse mejor la imagen de marca (en la tabla III se establece la comparación con modelos maduros). Pero donde se detectan los verdaderos fallos es en las campañas e iniciativas acordadas con laboratorios, en las que un 50% de seguimiento es ya un éxito. Tampoco las prioridades de la mayor parte de las agrupaciones son las de un mercado maduro porque vuelcan sus esfuerzos en aumentar el número de asociados y en los servicios a ofrecer a las farmacias, dejando la negociación con la industria o la distribución como segunda prioridad.

Por lo que hace a las cadenas/agrupaciones ligadas a cooperativas, en ellas el protagonista es a menudo el distribuidor y no el propio adherido, como debería ser.

Ante posibles escenarios adversos para la propiedad o la planificación de las farmacias, hay numerosos operadores dispuestos a entrar en el negocio español y las agrupaciones actuales no estarían preparadas para competir con las grandes cadenas de farmacia. Entre esos escenarios adversos estaría la liberalización de medicamentos OTC en la que, a propósito de la cual el ejemplo de Portugal, con la creación de una marca que agrupa a todas las farmacias, aunque sea por comunidades autónomas, puede ser la solución para evitar la incursión de operadores no farmacéuticos.

Las principales deficiencias de nuestras agrupaciones radican en que el compromiso y la disciplina de las farmacias adheridas son todavía débiles, la gestión debe profesionalizarse más y aún debe explotarse mejor la imagen de marca

Conclusión

La opinión mayoritaria es que algo va a cambiar en los próximos años. Esta opinión, desde luego, no parte de los farmacéuticos pero va calando en la sociedad y en otros agentes del sector. Ante un hipotético cambio, las agrupaciones de farmacias se configuran como un medio de defensa eficaz, aunque todo dependerá del tipo de cambio que pueda producirse. La situación de Reino Unido, la más evolucionada, se demuestra como un escenario hostil a los farmacéuticos, a la industria y también a los pacientes, que son sometidos a técnicas para aumentar el consumo de unos bienes que sólo hacen falta cuando son necesarios.

La industria comienza a preparar estrategias y recientemente se han celebrado reuniones en Madrid y Barcelona promovidas por las consultoras Nicholas Hall y Luba Consult en las que se ha analizado el fenómeno de las agrupaciones de farmacias tanto desde el punto de vista de los peligros que pueden acarrear para su negocio como de las oportunidades que entraña.

La gran pregunta que debemos formularnos como farmacéuticos es si nosotros estamos preparados para lo que pueda venir. No es fácil dar consejos en este contexto, aunque muchos opinan que las actuales agrupaciones tendrían que cambiar y adaptarse a los nuevos escenarios. Desde luego, el eje de la agrupación tiene que ser las farmacias y no los que las promueven, circunstancia que se da en muchas de las que ahora están funcionando en España.

Notas

1. EDLP (everday low price), o estrategia de bajo precio permanente, y promoción high/low o alternancia de precios normales y promociones con precios inferiores al EDLP.