Se desarrolla un análisis de benchmarking de la eficacia de la banca central en América Latina en 1990-2010. Con tal objetivo se consideran las funciones principales y secundarias de la auto-ridad monetaria en los países considerados, luego de analizar brevemente la evolución de las prácticas de los banqueros centrales internacionales. Se seleccionan, especifican y ponderan los indicadores pertinentes para evaluar el desempeño de estas instituciones: menor inflación, mayor disponibilidad de crédito al sector privado, menores márgenes de intermediación financiera, menor variabilidad del tipo de cambio real y diversos objetivos para las reservas internacionales. Se establecen funciones objetivo, que se miden con la información oficial disponible. Por último, se establece un ordenamiento de los bancos centrales considerando los indicadores y funciones objetivo seleccionadas.

El benchmarking es una práctica de análisis y evaluación empresarial que puede ser útil a la economía. Es pertinente para examinar un proceso determinado al interior de muchas empresas u organizaciones y también permite confrontar a una organización en particular respecto de sus similares en otros mercados o países. Hay diversas variantes de análisis, pero tradicionalmente se parte del análisis comparado de resultados para luego abordar los procesos que los explican. En forma integral éste comprende la comparación de resultados y la determinación de las brechas de desempeño; después se deben analizar los procesos que los explican y posteriormente se definen las acciones que se deben realizar para mejorar el desempeño de nuestra organización en una perspectiva comparada.

Nada impide que el benchmarking se utilice para evaluar los resultados de la gestión de la política económica, o de una política en particular de ésta, como la monetaria. Así, no estaría fuera de lugar analizar el desempeño de unas instituciones como los bancos centrales de América Latina, que comparten esencialmente el objetivo común de procurar una baja inflación, aunque también cuentan con otras funciones complementarias diferentes entre sí. Las reglas básicas para estas instituciones se encuentran señaladas, en muchos casos, en la constitución nacional respectiva y en otras leyes particulares resultado de los consensos o la opinión mayoritaria sobre el tema, la experiencia histórica y, por qué negarlo, las presiones internacionales.

Dos de las instituciones básicas para el manejo macroeconómico de cualquier país son los ministerios de economía y/o hacienda, que se encargan de la política fiscal, y el banco central, que se ocupa de la política monetaria y financiera y, en algunas circunstancias, de la cambiaria. Esta trilogía de políticas a cargo de esas dos instituciones no son las únicas, pero sí de las más importantes, aunque habría que adicionar los instrumentos de control directo1 y los mecanismos para el cambio institucional2 (Kirschen, 1978). Así, la estabilidad macroeconómica y el crecimiento económico dependen en gran medida, aunque no exclusivamente, de la eficacia de ambas instituciones en el cumplimiento de las funciones que tienen asignadas.

El objetivo de este artículo es iniciar un análisis de benchmarking del desempeño de la banca central en América Latina, para evaluar el grado de eficacia en el cumplimiento tanto de su función principal como de algunos de sus objetivos secundarios. Esta evaluación se realiza mediante el análisis de indicadores específicos y de una función objetivo conjunta que pretende analizar el grado de desempeño de la autoridad monetaria en su totalidad. Por medio de este análisis se puede establecer un ranking u ordenamiento que evalúa el desempeño de estas instituciones en escala regional. Para cumplir con estos objetivos es necesario determinar las funciones principales y secundarias de los bancos centrales latinoamericanos. Luego se deben establecer los indicadores más significativos y pertinentes de la banca central, para posteriormente realizar la medición por indicador y de manera conjunta establecer el ordenamiento general y hacer los comentarios respectivos.

En lo formal este trabajo tiene tres secciones y las conclusiones. En la primera parte se realiza un análisis breve de la evolución de las principales prácticas de la banca central en escala internacional, para después determinar las funciones principales y secundarias de la banca central latinoamericana a partir de los marcos regulatorios respectivos. En esta sección se define lo que habría que evaluar. En segundo lugar, se establece en qué consiste el análisis de benchmarking y se proponen los criterios de medición por indicador principal y para el conjunto. En tercer lugar se muestran los resultados por indicador, se realiza la evaluación conjunta y el ordenamiento con base en los criterios seleccionados.

El ejercicio de análisis de benchmarking de la banca central propuesto tiene, sin embargo, limitaciones. Se trata de una aproximación a la medición de su eficacia (cumplimiento de objetivos) suponiendo criterios comunes para todos los países, lo cual no es necesariamente cierto. No se pretende evaluar la eficiencia. Los criterios utilizados para la evaluación están acotados a la información estándar disponible, evitando fórmulas complejas a partir de las políticas específicas de cada país. No se evalúa la relación entre inflación y crecimiento en el corto, mediano y largo plazos, ya que ahora estos bancos centrales no tienen una preocupación explícita y directa por el crecimiento económico, salvo en el caso del mantenimiento de la estabilidad de los precios. Tampoco se evalúa la respuesta ante crisis financieras particulares. No hay un análisis de los procesos internos que explican por qué un banco central es más o menos exitoso que otro, ni las actividades por realizar para mejorar su desempeño.

Funciones de la autoridad monetariaLa discusión sobre el papel, las funciones y los mecanismos de operación de los bancos centrales en escala global ha cambiado a través del tiempo. En los años setenta fue sobre el crecimiento adecuado de las variables monetarias, en los ochenta sobre los esfuerzos por reducir la inflación. A partir de los noventa el énfasis se ha orientado a incrementar la independencia institucional de los bancos centrales y al tema de los objetivos de inflación (Bernanke y Mishkin, 1997). En efecto, esta última práctica, en la que los bancos centrales se comprometen a adoptar la estabilidad de precios como objetivo principal de la política monetaria, se está convirtiendo en el marco general porque tiene la ventaja de ser más transparente, facilita la rendición de cuentas y ofrece una mirada de más largo plazo. Sin embargo, hay mucha discusión sobre la eficacia de los objetivos de inflación, ya que si bien ello contribuye al objetivo de alcanzar y mantener baja la inflación, hay muchos otros países que sin aplicar esa práctica también han logrado dicho propósito. También, a pesar de no ser imprescindible, con su implementación se tienden a relajar las preocupaciones por los choques de oferta sobre los resultados reales de la economía (Angeriz y Arestis, 2009).

Blinder (2004) señala que en los últimos años se ha producido una revolución silenciosa en los procedimientos de la banca central. En primer lugar por la mayor transparencia en las operaciones y en la información que se transmite a los mercados, lo cual está en línea con la presencia de sociedades cada vez más abiertas. En segundo término porque se ha ido sustituyendo al tomador individual de decisiones por un comité que las toma de manera colectiva, ya que de esta manera se valoran mejor los riesgos. En tercer lugar, porque la relación con los mercados está cambiando, ya que ahora se les escucha —y hasta se oyen sus consejos— cuando antes simplemente se les instruía. Aunque la recolección de mayor información es positiva, los banqueros centrales, sin embargo, siempre deben estar en guardia y no olvidar que si bien la decisión de un comité es superior a la de un individuo, el comportamiento llamado en manada no genera garantía alguna. Hay que discriminar de entre toda la información disponible aquella que es la adecuada y útil para la toma de decisiones. Por último, las autoridades monetarias no deben renunciar a su papel de líderes en los mercados financieros, puesto que la política monetaria es una política pública y como tal le corresponde al Estado. Una síntesis de lo que eran las prácticas estándar de la banca central antes de la crisis financiera internacional pueden consultarse en Ball (1999) y Clarida, Galí y Gertler (1999).

Ahora bien, en el campo de la división tradicional de la economía entre positiva y normativa, la reciente crisis financiera internacional está impactando en la definición de las funciones de la banca central. Borio (2011) señala que hay muchas dudas y pocas certezas sobre el papel de ésta. Junto con la estabilidad de precios que debe ser salvaguardada, no puede renunciar tanto a las responsabilidades de la estabilidad financiera como a una mayor conciencia sobre las dimensiones globales de las tareas. Más allá de eso, sin embargo, no hay acuerdo sobre hasta qué punto la política monetaria debe incorporar consideraciones de estabilidad financiera, tanto en el aumento de los riesgos como de la mate-rialización de las dificultades financieras que amenazan la independencia de los bancos centrales. En una dirección similar, Eichengreen et al. (2011) señalan que los bancos centrales deberían ir más allá de su tradicional énfasis en la baja inflación para adoptar el objetivo explícito de lograr la estabilidad financiera. Así, las herramientas macroprudenciales deben utilizarse junto con la política monetaria en la búsqueda de ese objetivo. Por otro lado, hacen un llamado para la creación de un Comité de Política Monetaria Internacional, compuesto por representantes de los principales bancos centrales, que informe periódicamente a los líderes mundiales sobre las consecuencias globales de las distintas políticas de esas instituciones. Asimismo, deben dejar en claro que la política monetaria es sólo una parte de la respuesta política y no puede ser eficaz a menos que las otras políticas (fiscales, estructurales, de regulación del sector financiero) funcionen en conjunto.

No obstante estas discusiones, los principales bancos centrales de América Latina mantienen los mandatos tradicionales establecidos a partir de los años ochenta y noventa y a pesar de que más recientemente la Reserva Federal de Estados Unidos, los bancos centrales de Japón y de Suiza aplican políticas monetarias expansivas para evitar la deflación y la apreciación real de sus respectivas monedas. Al respecto, todas las constituciones políticas de los países de América Latina mencionan explícitamente a sus autoridades monetarias, con excepción de Costa Rica, donde se señala que la regulación monetaria y crediticia estará sujeta a su Asamblea Legislativa con la opinión del organismo correspondiente (véase el cuadro 1). En el caso de El Salvador se señala la obligación de la autoridad monetaria de informar sus actividades a la asamblea legislativa. En Argentina y Uruguay se establece básicamente el tipo de institución y las funciones básicas del banco central. En otros países como Bolivia, Brasil, Chile, Colombia, Guatemala, Ecuador, Honduras, Paraguay, Perú, República Dominicana y México se agrega mayor detalle sobre sus funciones principales. En el caso de la República Bolivariana de Venezuela se señala que el banco central ejercerá de manera exclusiva y obligatoria las competencias monetarias del poder nacional.3

Funciones y nivel de autonomía de la banca central en América Latina

| Países | Constitución Política* | Función principal en la ley especifica** | Funciones secundarias** | Nivel de autonomía** |

|---|---|---|---|---|

| Argentina | El Congreso puede establecer y reglamentar un banco federal con facultad de emitir moneda (Art. 75) | Preservar el valor de la moneda (Art. 3) | Regular la cantidad de dinero y crédito; dictar normas monetarias, financieras y bancarias (Art. 3) | Autárquica del Estado regida por las disposiciones de su carta or-gánica y demás normas legales concordantes (Art. 1) |

| Bolivia | El Banco Central es una institución de derecho público con per-sonalidad jurídica y patrimonio propio (Art. 327). Atribuciones operativas (Art. 328) | Estabilidad del poder adquisitivo interno de la moneda (Art. 2) | Formular políticas monetarias, cambiarias e intermediación financiera, crediticia y bancaria (Art. 3) | Ejecuta sus funciones de manera autárquica, con potestad de tomar decisiones propias (Art. 1) |

| Brasil | Emite moneda, tiene prohibido prestar al tesoro, puede comprar y vender títulos del tesoro para regular la oferta monetaria o el tipo de interés (Art. 164) | Formulación, ejecución, seguimiento y control de la política monetaria, de divisas y de cré-dito (Art. 2) | Relaciones económicas con el exterior, disciplina, organización y supervisión del sistema financiero nacional y del sistema de pagos (Art. 2) | Es una autarquía federal vincu-lada al Ministerio de Finanzas (Art. 1) |

| Chile | Banco Central autónomo, con patrimonio propio y de carácter técnico que se regirá de acuerdo con su ley orgánica (Art. 97) | Estabilidad de la moneda y el funcionamiento de pagos externos e internos (Art. 3) | Regular la cantidad de dinero y crédito; dictado de normas monetarias, crediticias, financieras y de cambio (Art. 3) | Autónomo de rango constitucional, carácter técnico, perso-nalidad jurídica, patrimonio propio y se rige por su propia normativa (Art. 1) |

| Colombia | Persona jurídica de derecho público, con autonomía administrativa, patrimonial y técnica, sujeto a su régimen legal propio (Art. 371) | Mantener la capacidad adquisitiva de la moneda (Art. 2) | Emite moneda, vela por el normal funcionamiento de pagos interno y externo, diseña y maneja política cambiaria, administra las rin (Art. 4 y 5) | Persona jurídica de derecho público, rango constitucional, régimen legal propio, con autonomía administrativa, patrimonial y técnica (Art. 1) |

| Costa Rica | Sin alusión explícita. Regulación monetaria y crediticia sujeta a la asamblea legislativa previa opinión del organismo correspondiente (Art. 85) | Mantener la estabilidad interna y externa de la moneda nacional (Art. 2) | Promover el desarrollo de la economía, evitar inflación, dar buen uso a las RIN, eficiencia en pagos internos y externos (Art. 2) | Autónomo con derecho público, personalidad jurídica y patri-monio propio (Art. 1) |

| Ecuador | El Banco Central es persona jurídica de derecho público, cuya organización y funcionamiento será establecido por ley (Art. 303) | Velar por la estabilidad de la moneda (Art. 1) | Instrumentar, ejecutar, controlar y aplicar las política monetaria, financiera, crediticia y cambiaria (Art. 2) | Persona jurídica de derecho público, responsable de su gestión técnica y administrativa y con patrimonio propio (Art. 1) |

| El Salvador | El Banco Central debe informar de sus labores a la asamblea legislativa (Art. 131) | Velar por la estabilidad de la moneda (Art. 3) | Promover y mantener las condiciones monetarias, cambiarias, crediticias y financieras favorables para la estabilidad económica (Art. 3) | Institución pública autónoma de carácter técnico, con personalidad jurídica y patrimonio propio. Se rige por su ley orgánica (Art.1) |

| Guatemala | Las actividades monetarias, bancarias y financieras estarán organizadas bajo el sistema de banca central (Art. 132) | Propiciar las condiciones monetarias, cambiarias y crediticias que promuevan la estabilidad del nivel general de precios (Art. 3) | Emitir moneda, mantener adecuado nivel de liquidez del sistema bancario, recibir encajes y depósitos legales y administrar las rin (Art. 4) | Entidad descentralizada autónoma, con personalidad jurí-dica, patrimonio propio, capa-cidad de adquirir derechos y obligaciones (Art. 2) |

| Honduras | El Estado, por medio del Banco Central de Honduras, formulará y desarrollará la política monetaria, crediticia y cambiaria del país (Art. 342) | Mantener el valor interno y externo de la moneda nacional y propiciar funcionamiento del sistema de pagos (Art. 2) | Formulará, desarrollará y ejecutará la política monetaria, crediticia y cambiaria del país (Art. 2) | Institución privilegiada dedicada al servicio público, y que se regirá por la presente ley y los reglamentos que dicte su directorio (Art.1) |

| México | El Banco Central será autónomo en el ejercicio de sus funciones y en su administración (Art. 28) | Procurar la estabilidad del poder adquisitivo de la moneda (Art. 2) | Regular la emisión y circulación de moneda, cambios, intermediación y servicios financieros y sistema de pagos (Art. 3) | Persona de derecho público con carácter autónomo en el ejercicio de sus funciones y en su administración que se regirá por su ley orgánica (Art. 1) |

| Nicaragua | El Banco Central es el ente estatal regulador del sistema monetario (Art. 99) | Estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos internos y externos (Art. 3) | Determinará y ejecutará la política monetaria y cambiaria, en coordinación con la política económica del gobierno (Art. 4) | Ente de carácter técnico, con personalidad jurídica, patrimo-nio propio. Sujeto sólo a su ley orgánica (Art.1) |

| Paraguay | Entidad de carácter técnico que tiene la exclusividad de la emi-sión monetaria (Art. 285) | Preservar y velar por la estabi-lidad de la moneda, promover eficacia y estabilidad del sistema Financiero (Art. 3) | Banquero y agente financiero del Estado, administrar las rin y actuar como asesor económico del Estado (Art. 4) | Autarquía administrativa, patri-monial y autonomía normativa bajo los límites de la constitución y las leyes (Art. 1) |

| Perú | El Banco Central es persona jurídica de derecho público. Tiene autonomía dentro del marco de su ley orgánica (Art. 83) | Preservar la estabilidad monetaria (Art. 2) | Regular la moneda y el crédito del sistema financiero, administrar las rin e informar sobre las finanzas nacionales (Art. 2) | Persona jurídica de derecho público, con autonomía en el marco de su ley orgánica. Tiene patrimonio propio (Art. 1) |

| República Dominicana | La regulación del sistema monetario y financiero corresponde a la Junta Monetaria, órgano superior del Banco Central (Art. 223) | Mantener la estabilidad de precios, la cual es base indispensable para el desarrollo económico nacional (Art. 2)*** | Velar por el cumplimiento de las condiciones de liquidez (solvencia y gestión). Procurar el normal funcionamiento del sistema financiero (Art. 2) | Junta Monetaria autónoma para regular el sistema monetario y bancario, en su condición de órgano superior del Banco Central (Art. 3) |

| Uruguay | Autónomo y tendrá los cometi-dos y atribuciones que determine la ley aprobada por mayoría en el congreso (Art. 196) | Estabilidad de precios que contribuya con los objetivos de crecimiento y empleo (Art. 3) | Regula el funcionamiento y supervisión del sistema de pagos y financiero, promoviendo solidez, solvencia y desarrollo (Art. 3) | Dotado de autonomía técnica, administrativa y financiera en términos de la constitución y su ley orgánica (Art. 1) |

| Venezuela | Cumplirá de manera exclusiva y obligatoria competencias monetarias del poder nacional (Art. 318) | Estabilidad de precios, preservar el valor interno y externo de la unidad monetaria (Art. 5) | Formula y ejecuta la política monetaria, participa en el diseño y ejecución de la política cambiaria, regula el crédito y la tasa de interés (Art. 7) | Autonomía para la formulación y el ejercicio de las políticas de su competencia (Art. 2) |

Notas:

Los artículos a los que se hace referencia son artículos de la Constitución Política de los países.

Con excepción de Brasil, en todas las leyes orgánicas respectivas se señala que la función principal de la autoridad monetaria es la de preservar el valor de la moneda nacional, así como la estabilidad o el poder adquisitivo de ésta. En los casos de la República Dominicana y Uruguay se señala cómo la política monetaria es relevante para el desarrollo nacional o contribuye a los objetivos de crecimiento y generación de empleo, respectivamente. Hay otros objetivos en el caso de Chile, donde se agrega el de contribuir al funcionamiento del sistema de pagos internos y externos. En Costa Rica y Venezuela se señala como objetivo la estabilidad interna y externa de la moneda nacional. En Honduras se habla de mantener el valor interno y externo su signo monetario y propiciar el funcionamiento del sistema de pagos. A la estabilidad de los precios se agrega en Paraguay la promoción de la eficacia y la estabilidad del sistema financiero. Es interesante comentar el caso de Brasil, donde se anotan las funciones de formulación, ejecución, seguimiento y control de la política monetaria, de divisas y de crédito. Por último, en Guatemala se señala que se propiciarán las condiciones monetarias, cambiarias y crediticias que promuevan la estabilidad del nivel general de precios.

Ahora bien, en las respectivas leyes orgánicas se plantean las funciones principales y secundarias de las autoridades monetarias (véase el cuadro 1), como son la regulación de la cantidad de dinero y crédito, así como el dictado de normas monetarias, financieras y bancarias. Se incorpora también la supervisión del sistema financiero y de pagos, como en Brasil. En este último país y en Chile, Colombia, Costa Rica, Ecuador, Guatemala, México, Nicaragua, Perú y Venezuela se destaca explícitamente el diseño y manejo de la política cambiaria y la administración de las reservas internacionales (rin), aunque esta es una función común de todas las autoridades monetarias.

En América Latina todos los bancos centrales son autónomos, excepto en Brasil, donde a pesar de no poder prestar recursos al tesoro público se encuentra vinculado al Ministerio de Finanzas. En el resto de países se señala que el banco central es autónomo, autárquico, o se trata de una institución privilegiada dedicada al servicio público, como en Honduras. En la mayoría de los casos se anota que está regida por la constitución política, ley orgánica respectiva y las normas que establezca su directorio.

Benchmarking,variables y análisis conjuntoEl benchmarking es un proceso sistemático y continuo para evaluar los productos, servicios y procesos de trabajo de las organizaciones que son reconocidas como representantes de las mejores prácticas, con el propósito de realizar mejoras organizacionales (Spendolini, 1994). Para otros autores es ante todo una metodología y un modo riguroso de actuar para determinar, a partir del análisis comparativo, cuáles son los aspectos clave en los que se debe mejorar y sobresalir en una organización. Asimismo, es válido para todas las empresas —u organizaciones— porque todas deben ser gestionadas con visión estratégica y competitiva (Valls, 1999).

Spendolini (1994) señala que hay al menos tres grandes tipos de análisis de benchmarking: 1) el interno, en el que se comparan actividades similares en diferentes sitios, unidades operativas, países; 2) el competitivo, para evaluar a los competidores directos que venden a la misma base de clientes, y 3) el funcional, con el que se analizan organizaciones acreditadas por tener los mayores avances en productos, servicios y procesos. El proceso de análisis de benchmarking comprende cinco etapas: determinar a qué se le va a hacer el benchmarking, formar el equipo de trabajo, identificar los recursos y socios para el proceso, recopilar y analizar la información y por último actuar identificando las posibles mejoras en productos y procesos (Spendolini, 1994). Watson (1995) establece cuatro etapas: determinar qué y frente a quién se compara; realizar la investigación primaria y secundaria; analizar la información, lo que incluye la determinación de brechas de desempeño, y por último, la etapa de adaptación, mejoramiento y e implementación de las mejores prácticas.

No hay bibliografía sobre el tema de evaluación de los bancos centrales. Sin embargo, encontramos que Ochoa y Schmidt-Hebbel (2006) realizan un análisis comparativo internacional para el banco central de Chile en el que evalúan tanto su eficiencia como la transparencia, incluyendo la difusión del manejo de las reservas internacionales, la calidad del informe de política monetaria, así como la generación y divulgación de trabajos de investigación. En cuanto a su evaluación de resultados, éstos se circunscriben a la medición de la eficiencia de la política monetaria con base en cuatro indicadores: 1) la desviación de la inflación respecto de su nivel objetivo o meta; 2) la evaluación del aporte de la política a la estabilidad del producto al correlacionar la desviación de la tasa de interés de referencia (desviación de la tasa de interés y su valor promedio o tendencia) y la brecha del producto [diferencia entre el producto interno bruto (pib) efectivo y una medida de pleno empleo o su tendencia); 3) el análisis de la contribución de la política monetaria a la reducción de la volatilidad conjunta tanto del producto como de la inflación, y 4) la contribución de la autoridad monetaria al desempeño macroeconómico de acuerdo con las encuestas cualitativas del World Economic Forum y del Institute for Management Development.

Luego de analizar las funciones de las autoridades monetarias de América Latina y la disponibilidad de información se optó por seleccionar cinco indicadores para evaluar el desempeño de las citadas instituciones: una menor inflación, mayor disponibilidad de crédito al sector privado, menor margen de intermediación financiera, menor variabilidad del tipo de cambio real y acumulación de las reservas internacionales de conformidad con dos criterios que se detallan más adelante. De estas variables, la más importante que aparece en la normatividad vigente corresponde a procurar la menor inflación posible, con excepción de Brasil. No se trabaja la comparación entre la tasa de inflación efectiva y la fijada como meta, ya que sólo seis países operan conforme a ese sistema (Roger, 2010): Brasil, Chile y Colombia (desde 1999), México (desde 2001), Perú (desde 2002) y Guatemala (a partir de 2005). Tampoco se cuenta con información homogénea sobre los niveles de deuda emitida por los diferentes bancos centrales.

En el cuadro 2 se observa que los indicadores seleccionados tienen sustento explícito en la legislación de los diversos países analizados, aunque en otros esta alusión es sólo implícita. En rigor, todas las autoridades monetarias, excepto la de Brasil, podrían ser evaluadas en términos de procurar una menor inflación, lograr una mayor disponibilidad de crédito y pugnar por menores márgenes de intermediación financiera. Los indicadores relativos a la estabilidad del tipo de cambio real y a los niveles de las reservas internacionales aparecen menos en la normatividad, pero son parte de la práctica actual de la mayoría de los bancos centrales latinoamericanos. Aquí se ha procedido con criterio amplio, ya que excluir estas variables no permitiría una evaluación más completa del desempeño comparado de estas instituciones. Si ésta fuera rigurosa, debería circunscribirse a lo señalado en las normas respectivas.

Indicadores seleccionados aplicables para cada autoridad monetaria

| Países | Menor inflación | Mayor disponibilidad de crédito al sector privado | Menor margen de intermediación financiera | Menor variabilidad del tipo de cambio real | Acumulación de reservas internacionales conforme a crite-rios específicos |

|---|---|---|---|---|---|

| Argentina | ✓ | ✓ | ✓ | - | - |

| Bolivia | ✓ | ✓ | ✓ | ✓ | - |

| Brasil | - | ✓ | ✓ | - | - |

| Chile | ✓ | ✓ | ✓ | ✓ | - |

| Colombia | ✓ | ✓ | - | ✓ | ✓ |

| Costa Rica | ✓ | ✓ | - | - | ✓ |

| Ecuador | ✓ | ✓ | ✓ | ✓ | - |

| El Salvador | ✓ | ✓ | ✓ | ✓ | - |

| Guatemala | ✓ | ✓ | - | ✓ | ✓ |

| Honduras | ✓ | ✓ | - | ✓ | - |

| México | ✓ | ✓ | ✓ | ✓ | - |

| Nicaragua | ✓ | - | - | ✓ | - |

| Paraguay | ✓ | - | ✓ | - | ✓ |

| Perú | ✓ | ✓ | ✓ | - | ✓ |

| República Dominicana | ✓ | - | ✓ | - | - |

| Uruguay | ✓ | - | ✓ | - | - |

| Venezuela | ✓ | ✓ | - | ✓ | - |

En el caso de la inflación se optó por trabajar con los índices de precios promedio respecto a la información diciembre/diciembre. De ahí se obtiene la tasa de inflación anual promedio para el periodo bajo análisis. La construcción del índice relativo a ésta (IRπ), útil para comparar el desempeño inflacionario de las diferentes economías de América Latina, se anota como ecuación [1] donde se utiliza la fórmula estándar de los indicadores de desarrollo humano (idh)4. El numerador comprende para cada año a la diferencia entre la inflación efectiva del país seleccionado menos la inflación observada más reducida del grupo de economías analizadas. En el denominador está todo el rango de la muestra, que comprende la diferencia entre la inflación máxima y la mínima del grupo de comparación. A diferencia de los idh, el mejor valor es el que se aproxima al cero, mientras que el peor es el que se acerca al uno.

El segundo indicador que se debe considerar es el margen de intermediación financiera (mif), entendido como la diferencia entre las tasas activas promedio anual (ia) y las pasivas promedio para el mismo periodo (ip) de la ecuación [2]. Luego, si se resta la inflación de ambas variables la expresión permanece inalterada. En la ecuación [3] se presenta el índice relativo del margen de intermediación financiera (IRmif) como una expresión similar a la ecuación [1], en la que el menor valor para el índice es el ideal, mientras que el valor uno corresponde a la economía con un margen de intermediación financiera más elevado.

La estabilidad del tipo de cambio real es el tercer indicador. En algunos países se considera como un objetivo de política, al contrario de otros. En el primer caso se propuso que la autoridad monetaria coadyuve a mantenerlo estable. No se trataría ni de que se eleve ni de que decrezca a lo largo del tiempo para evitar afectaciones en las áreas comercial y financiera vinculadas con el exterior. Se propuso una forma simple para medir el tipo de cambio real bilateral, ya que el multilateral requiere información pormenorizada no disponible. El tipo de cambio real (tcr) está determinado por el tipo de cambio promedio efectivo del periodo (tcp), la inflación externa de Estados Unidos (πe) y la inflación interna (πi) de acuerdo con la ecuación [4]. Si la inflación interna es mayor que la externa, suponiendo una paridad monetaria constante, la moneda nacional se aprecia, promoviendo una balanza comercial negativa y una menor competitividad nacional. Por otra parte, la inflación interna podría neutralizar una depreciación nominal en la moneda nacional.

Para evaluar la variabilidad del tipo de cambio real se ha considerado un criterio simple relativo a las desviaciones porcentuales del tipo de cambio real (dtcr) respecto a la media del periodo bajo análisis que se muestra en la ecuación [5].

Luego a partir de este índice se determina el índice relativo de las desviaciones porcentuales del tipo de tipo de cambio real (IRdtcr) como una expresión similar a la ecuación [1], donde el menor valor para el índice es el ideal, mientras que el valor uno corresponde a la economía con mayores desviaciones porcentuales del tipo de cambio real. Debe resaltarse que en la ecuación [6] todas las desviaciones se están considerando en términos absolutos, ya que se trataría de minimizar las variaciones positivas y negativas del tipo de cambio real.

El cuarto indicador que hay que considerar es el crédito interno otorgado al sector privado por el sistema bancario, que consolida la información del panorama monetario, incluyendo a las bancas central y comercial. La mayoría de las autoridades monetarias deben procurar niveles adecuados de liquidez para el sistema financiero para coadyuvar al mejor desempeño del aparato productivo. En este caso, obtiene el mejor estándar quien proporciona los mayores niveles de crédito al sector privado respecto del pib.

La construcción del índice relativo del crédito al sector privado (IRcsp) se anota como ecuación [7], en la que se utiliza la fórmula estándar mostrada ante-riormente. El numerador comprende, para cada año, la diferencia entre el nivel de crédito respecto del pib efectivo del país seleccionado menos el nivel de crédito respecto del pib más reducido del grupo de las economías analizadas. En el denominador está todo el rango de la muestra que incluye la diferencia entre el nivel de crédito respecto del pib máximo y el mínimo del grupo de comparación.

La acumulación de reservas internacionales por parte de las autoridades monetarias es el último indicador considerado. El tema es polémico, ya que éste no se plantea como un objetivo explícito en muchos países, pero es obvio que el nivel de las rin es un indicador de la solvencia del país, que sirve para evaluar la capacidad de cumplir con los compromisos cotidianos asociados al comercio exterior y las cuentas de servicios y de capitales. Al igual que en el caso del crédito interno al sector privado del sistema bancario, las reservas se deben relativizar con respecto al pib de cada país.

Se trabaja con dos opciones. En la primera el índice relativo de las reservas internacionales premia a quien acumule mayores reservas respecto al pib (IRrin1) de la ecuación [8]. Mientras más reservas internacionales es mejor. La segunda plantea otro índice relativo de las reservas internacionales respecto al pib (IRrin2) con un valor óptimo equivalente a 15% del mismo indicador, de acuerdo con las autoridades chilenas (fmi, 2011), derivado del 10% propuesto por Jeanne y Ranciére (2006) para 34 economías de medianos ingresos en el periodo 1980-2003. Aquí, el que se aproxima al monto óptimo se encuentra en mejor posición, mientras que el ubicado por debajo (con reservas insuficientes) y por encima (con reservas excedentes que pueden generar mayores costos de mantenimiento y una menor disponibilidad de crédito interno) estarían en peor situación. Una discusión reciente de esta problemática puede ubicarse en Alarco (2011).

Para obtener el segundo indicador relativo de las reservas internacionales debe restarse el valor meta de 15% (0.15) y todos los otros componentes expresarse en valor absoluto. Cuando la diferencia entre las reservas efectivas óptimas menos las mínimas son menores nos ubicamos en una mejor posición. En cambio, cuando la diferencia del numerador es alta nos alejamos tanto por defecto como por exceso de los niveles óptimos, como se expresa en la ecuación [9].

A partir de las fórmulas anteriores se comparan los resultados para cinco indicadores que evalúan la presencia de una menor inflación, menor margen de intermediación financiera, menor variabilidad del tipo de cambio real, mayor disponibilidad de crédito al sector privado por parte del sistema bancario y acumulación de reservas internacionales en dos variantes: maximización y menor dispersión respecto del valor meta. Al respecto, se plantea una función objetivo, en este caso lineal, que integra los citados indicadores en uno solo con ponderadores específicos. Se está suponiendo que la inflación es el indicador más importante con un ponderador de 50%, mientras que los restantes cuatro tienen un ponderador de 12.5%.5 La mejor posición se logra cuando el valor del indicador ponderado es cero y la peor cuando es uno. Sin embargo, hay algunas variables donde el mejor valor es el uno, por lo que se debe aplicar la fórmula adjunta: 1 –Vi. Las ecuaciones [10] y [11] corresponden a la función objetivo considerando las dos variantes relativas a las reservas internacionales.

El cálculo de los índices anteriores requiere de información homogénea en escala internacional. La principal fuente utilizada corresponde al Fondo Monetario Internacional (fmi). Al respecto, para el primer indicador se consideró los índices de precios al consumidor promedio anual de la base de datos del World Economic Outlook (weo) Data base del fmi y de los cuales se obtuvo la inflación promedio anual. El segundo indicador corresponde a los márgenes de inter-mediación financiera del sistema bancario proveniente del International Financial Statistics (ifs) del fmi. La tasa de interés activa promedio al sector privado es la denominada como lending rate. En algunos países se consideran, por ausencia, otros indicadores de referencia, como en Costa Rica, que se denomina Comm. lending rate, y en Guatemala, la Maximun comm. BK lending rate. La tasa de interés pasiva promedio al sector privado es la denominada como deposit rate. Ante su carencia se utiliza, como en Brasil, Ecuador, México y Uruguay, la time deposit rate. En Guatemala es la maximun deposit rate.

El tercer indicador corresponde al índice relativo del tipo de cambio real y para tal efecto fue necesario considerar el tipo de cambio nominal promedio anual de cada país por dólar estadounidense con fuente del ifs. En el caso de la inflación promedio nacional se utilizó la seleccionada anteriormente y como internacional se consideró el deflactor del pib de Estados Unidos extraído del National Economic Accounts del Bureau of Economic Analysis (bea).

En la construcción del indicador relativo al crédito interno del sistema bancario al sector privado se requirió la información de los saldos de crédito al final de cada ejercicio del ifs. Para esta variable se consideró la serie resultante de la consolidación de los estados financieros del banco central y las instituciones bancarias integradas como depository corporations. Esta información se expresa en la moneda nacional de cada país, misma que fue convertida a dólares con el tipo de cambio de fin de periodo. Para calcular este indicador se requirieron los datos del pib nominal de cada país en dólares proporcionado por el World Data Bank del Banco Mundial, que incluye la base de datos de los World Development Indicators (wdi).

Finalmente, para el caso de los índices relativos a las reservas internacionales se utiliza la información de las reservas internacionales de la autoridad monetaria, que comprende el portafolio de activos y pasivos internacionales y el oro valuado a 35 sdr/onza (los sdr son los Derechos Especiales de Giro). Esta información se proporciona en sdr y se convierte a dólares con el tipo de cambio de cada moneda a fin de periodo proporcionado por el ifs. La otra variable necesaria para el cálculo de este indicador es el pib nominal en dólares señalado anteriormente.

Toda la información anterior corresponde al periodo 1990-2010, que se procesa anualmente. Sin embargo, para facilitar su presentación, se agrupa la concerniente al periodo 1990-1999. Lamentablemente, no hay información completa para todos los países en el periodo en análisis. En el caso de los márgenes financieros corresponde al periodo 1997-2010; en el del tipo de cambio real, al de 1995-2010, y en el del crédito interno del sistema bancario al sector privado, al de 2001-2010. Obviamente, para el caso de algunos países y años particulares fue necesario complementar la información anterior con fuentes básicamente nacionales y en algunos casos internacionales.

Resultados por criterio y análisis integralLa lucha contra la inflación es el objetivo más importante de los bancos centrales de América Latina. En el cuadro 3 se muestra la evolución de la inflación promedio para el periodo 1990-2010, presentando sus valores anuales, con excepción del de 1990-1999 en que la información es la promedio de todo el periodo.6 En la década de los noventa todos los países enfrentaron problemas con la inflación, pero en particular Brasil, Venezuela, Perú, Uruguay y Ecuador. En un rango intermedio se ubicaron Argentina, Colombia, Costa Rica, Honduras, México, Nicaragua y Paraguay. En el rango inferior estuvieron Bolivia, Chile, El Salvador, Guatemala y República Dominicana. Durante la primera década del siglo xxi las tasas de inflación son notoriamente más bajas que en la década previa. Se ubican en el grupo con mayor inflación Venezuela, Ecuador,7República Dominicana y Costa Rica. En el grupo intermedio están Argentina, Bolivia, Brasil, Colombia, Guatemala, Honduras, México, Nicaragua, Paraguay y Uruguay. El grupo de países con menor inflación está conformado por Perú, Chile y El Salvador.

Inflación promedio anual, 1990-2010 (variación porcentual)

| País | 1990-1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 15.84 | –0.94 | –1.07 | 25.87 | 13.44 | 4.42 | 9.64 | 10.90 | 8.83 | 8.59 | 6.27 | 10.60 |

| Bolivia | 8.65 | 4.60 | 1.60 | 0.92 | 3.34 | 4.44 | 5.40 | 4.28 | 8.71 | 14.01 | 3.35 | 2.50 |

| Brasil | 202.29 | 7.06 | 6.84 | 8.43 | 14.78 | 6.60 | 6.88 | 4.20 | 3.64 | 5.67 | 4.90 | 5.00 |

| Chile | 8.99 | 3.84 | 3.57 | 2.49 | 2.81 | 1.06 | 3.05 | 3.39 | 4.41 | 8.72 | 1.68 | 1.40 |

| Colombia | 18.95 | 9.22 | 7.97 | 6.35 | 7.13 | 5.91 | 5.05 | 4.30 | 5.54 | 7.00 | 4.20 | 2.30 |

| Costa Rica | 14.68 | 10.96 | 11.26 | 9.17 | 9.45 | 12.32 | 13.80 | 11.47 | 9.36 | 13.43 | 7.84 | 5.70 |

| Ecuador | 33.18 | 96.10 | 37.70 | 12.60 | 7.90 | 2.74 | 2.10 | 3.30 | 2.28 | 8.40 | 5.16 | 3.56 |

| El Salvador | 8.05 | 2.27 | 3.75 | 1.87 | 2.12 | 4.45 | 4.69 | 4.04 | 4.58 | 7.26 | 0.43 | 1.20 |

| Guatemala | 10.85 | 5.98 | 7.29 | 8.13 | 5.60 | 7.58 | 9.11 | 6.56 | 6.82 | 11.36 | 1.86 | 3.90 |

| Honduras | 16.99 | 11.02 | 6.49 | 7.66 | 7.65 | 8.05 | 8.85 | 5.62 | 6.91 | 11.46 | 8.67 | 4.70 |

| México | 17.27 | 9.49 | 6.37 | 5.03 | 4.55 | 4.69 | 3.99 | 3.63 | 3.97 | 5.13 | 5.30 | 4.24 |

| Nicaragua* | 18.14 | 7.07 | 5.99 | 3.75 | 5.30 | 8.47 | 9.60 | 9.14 | 11.13 | 19.83 | 3.70 | 5.50 |

| Paraguay | 12.46 | 8.98 | 7.27 | 10.51 | 14.22 | 4.33 | 6.81 | 9.59 | 8.13 | 10.15 | 2.59 | 4.70 |

| Perú | 37.51 | 3.88 | 2.02 | 0.16 | 2.26 | 3.66 | 1.62 | 2.00 | 1.78 | 5.79 | 2.94 | 1.50 |

| República Dominicana | 9.62 | 7.72 | 8.88 | 5.22 | 27.45 | 51.46 | 4.19 | 7.57 | 6.14 | 10.65 | 1.44 | 6.30 |

| Uruguay | 34.54 | 4.76 | 4.37 | 13.97 | 19.38 | 9.16 | 4.70 | 6.40 | 8.11 | 7.88 | 7.06 | 6.70 |

| Venezuela | 41.21 | 16.21 | 12.53 | 22.43 | 31.09 | 21.75 | 15.96 | 13.65 | 18.70 | 30.37 | 27.08 | 29.10 |

En el cuadro 4 se muestran los resultados de aplicar la ecuación [1] de la sección anterior. Los resultados fluctúan entre cero y uno, donde cero corresponde a la economía que tiene menor inflación promedio anual respecto al resto de los países de la muestra. El valor uno correspondería al que tiene mayor inflación en el año o en el periodo 1990-1999. Es interesante anotar que los países que tuvieron mejores resultados en cuanto a la inflación fueron El Salvador en 1990-1999, Argentina entre 2000 y 2001, Perú en 2002, El Salvador en 2003, Chile en 2004, Perú entre 2005 y 2007, México en 2008, El Salvador en 2009 y 2010. Entre 1990-1999 se ubican en la peor situación Brasil y Ecuador entre 2000 y 2001, Argentina en 2002, Venezuela en 2003, República Dominicana en 2004 y reincide Venezuela entre 2005 y 2010.

Índice relativo de inflación promedio anual

| País | 1990-1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 0.0401 | 0 | 0 | 1 | 0.391 | 0.067 | 0.56 | 0.763 | 0.417 | 0.137 | 0.219 | 0.337 |

| Bolivia | 0.0031 | 0.057 | 0.069 | 0.03 | 0.042 | 0.067 | 0.263 | 0.195 | 0.409 | 0.352 | 0.109 | 0.047 |

| Brasil | 1 | 0.082 | 0.204 | 0.321 | 0.437 | 0.11 | 0.367 | 0.188 | 0.11 | 0.022 | 0.168 | 0.136 |

| Chile | 0.0048 | 0.049 | 0.12 | 0.091 | 0.024 | 0 | 0.1 | 0.119 | 0.155 | 0.142 | 0.047 | 0.007 |

| Colombia | 0.0561 | 0.105 | 0.233 | 0.241 | 0.173 | 0.096 | 0.239 | 0.197 | 0.222 | 0.074 | 0.142 | 0.039 |

| Costa Rica | 0.0341 | 0.123 | 0.318 | 0.35 | 0.253 | 0.223 | 0.849 | 0.813 | 0.448 | 0.329 | 0.278 | 0.161 |

| Ecuador | 0.1294 | 1 | 1 | 0.484 | 0.2 | 0.033 | 0.033 | 0.111 | 0.029 | 0.13 | 0.177 | 0.085 |

| El Salvador | 0 | 0.033 | 0.124 | 0.066 | 0 | 0.067 | 0.214 | 0.175 | 0.165 | 0.084 | 0 | 0 |

| Guatemala | 0.0144 | 0.071 | 0.215 | 0.31 | 0.12 | 0.129 | 0.522 | 0.391 | 0.298 | 0.247 | 0.054 | 0.097 |

| Honduras | 0.046 | 0.123 | 0.195 | 0.292 | 0.191 | 0.139 | 0.504 | 0.31 | 0.303 | 0.251 | 0.309 | 0.125 |

| México | 0.0475 | 0.107 | 0.192 | 0.189 | 0.084 | 0.072 | 0.165 | 0.139 | 0.129 | 0 | 0.183 | 0.109 |

| Nicaragua | 0.0519* | 0.083 | 0.182 | 0.14 | 0.11 | 0.147 | 0.557 | 0.613 | 0.552 | 0.582 | 0.123 | 0.154 |

| Paraguay | 0.0227 | 0.102 | 0.215 | 0.403 | 0.418 | 0.065 | 0.362 | 0.651 | 0.375 | 0.199 | 0.081 | 0.125 |

| Perú | 0.1516 | 0.05 | 0.079 | 0 | 0.005 | 0.052 | 0 | 0 | 0 | 0.026 | 0.094 | 0.011 |

| República Dominicana | 0.0081 | 0.089 | 0.257 | 0.197 | 0.874 | 1 | 0.179 | 0.478 | 0.258 | 0.219 | 0.038 | 0.183 |

| Uruguay | 0.1364 | 0.059 | 0.14 | 0.537 | 0.596 | 0.161 | 0.215 | 0.377 | 0.374 | 0.109 | 0.249 | 0.197 |

| Venezuela | 0.1707 | 0.177 | 0.351 | 0.866 | 1 | 0.411 | 1 | 1 | 1 | 1 | 1 | 1 |

Los resultados del cuadro 4 permiten establecer el ordenamiento para cada año, donde cada economía puede ser evaluada en términos comparados. Las mejoras relativas de un país pueden ser resultado tanto de las acciones promovidas en el mismo, como del deterioro de los otros con los que se compara. Asimismo, una posición negativa puede ser producto de inadecuadas políticas y circunstancias externas en el país específico y de la mejora de los otros países. Si se está en una posición adecuada es necesario ir al ritmo de los otros miembros del grupo de comparación para no perder dicho lugar.

En el cuadro 5 se observa que la posición de cada país en particular cambia mucho en el tiempo. En el periodo en análisis, especialmente entre 2000 y 2010, Argentina llega a estar en la primera y en la última posición en el ordenamiento con respecto a la inflación. Bolivia, Brasil, Ecuador y Perú llegan a ubicarse entre el primero o segundo lugar en cuanto a los mejores resultados inflacionarios. Son muy pocas las economías que mantienen su sitio en el tiempo. Dentro del grupo que mantiene una buena posición desde 1990 destaca Chile y, a partir del 2000, Perú. La economía venezolana, seguida de la de Costa Rica son las que ocupan los últimos lugares entre 2000 y 2010. En este último año empatan en el noveno lugar Honduras y Paraguay.

Ordenamiento de países según índice relativo de inflación promedio anual

| País | 1990-1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 8 | 1 | 1 | 17 | 12 | 5 | 15 | 15 | 14 | 8 | 13 | 15 |

| Bolivia | 2 | 5 | 2 | 2 | 4 | 6 | 9 | 7 | 13 | 15 | 7 | 5 |

| Brasil | 17 | 8 | 10 | 11 | 14 | 10 | 11 | 6 | 3 | 2 | 10 | 10 |

| Chile | 3 | 3 | 4 | 4 | 3 | 1 | 3 | 3 | 5 | 9 | 3 | 2 |

| Colombia | 12 | 12 | 13 | 8 | 8 | 9 | 8 | 8 | 7 | 4 | 9 | 4 |

| Costa Rica | 7 | 14 | 15 | 12 | 11 | 15 | 16 | 16 | 15 | 14 | 15 | 12 |

| Ecuador | 13 | 17 | 17 | 14 | 10 | 2 | 2 | 2 | 2 | 7 | 11 | 6 |

| El Salvador | 1 | 2 | 5 | 3 | 1 | 7 | 6 | 5 | 6 | 5 | 1 | 1 |

| Guatemala | 5 | 7 | 12 | 10 | 7 | 11 | 13 | 11 | 9 | 12 | 4 | 7 |

| Honduras | 9 | 15 | 9 | 9 | 9 | 12 | 12 | 9 | 10 | 13 | 16 | 9 |

| México | 10 | 13 | 8 | 6 | 5 | 8 | 4 | 4 | 4 | 1 | 12 | 8 |

| Nicaragua | 11* | 9 | 7 | 5 | 6 | 13 | 14 | 13 | 16 | 16 | 8 | 11 |

| Paraguay | 6 | 11 | 11 | 13 | 13 | 4 | 10 | 14 | 12 | 10 | 5 | 9 |

| Perú | 15 | 4 | 3 | 1 | 2 | 3 | 1 | 1 | 1 | 3 | 6 | 3 |

| República Dominicana | 4 | 10 | 14 | 7 | 16 | 17 | 5 | 12 | 8 | 11 | 2 | 13 |

| Uruguay | 14 | 6 | 6 | 15 | 15 | 14 | 7 | 10 | 11 | 6 | 14 | 14 |

| Venezuela | 16 | 16 | 16 | 16 | 17 | 16 | 17 | 17 | 17 | 17 | 17 | 16 |

El cuadro 6 muestra el diferencial entre las tasas de interés activas y pasivas del sistema bancario reportadas por el fmi. En este caso, cuando el valor es más elevado nos encontramos en la posición más desventajosa, ya que el mayor diferencial es resultado de altas tasas de interés activas, bajas tasas de interés pasivas o la combinación de ambas. En América Latina los países que tienen mayor tradición de elevados márgenes son Brasil, Paraguay y Perú, mientras que Chile, El Salvador, México y Argentina tienen para el periodo analizado menores márgenes de intermediación. Deben destacarse países como Bolivia, Colombia, Guatemala y, en menor medida, Honduras, que muestran una tendencia decreciente en sus márgenes de intermediación financiera. En los casos de Costa Rica, Nicaragua, República Dominicana, Uruguay y Venezuela no se observa una tendencia clara, ya que hay altibajos en los márgenes.

Márgenes de intermediación financiera del sistema bancario (porcentajes)

| Año | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 2.27 | 3.08 | 2.99 | 2.75 | 11.55 | 12.43 | 8.99 | 4.17 | 2.40 | 2.21 | 3.08 | 8.42 | 4.06 | 1.39 |

| Bolivia | 35.32 | 26.59 | 23.11 | 23.62 | 10.24 | 11.05 | 6.25 | 7.05 | 11.69 | 7.86 | 9.31 | 9.21 | 8.92 | 8.86 |

| Brasil | 53.84 | 58.36 | 54.42 | 39.63 | 39.76 | 43.74 | 45.11 | 39.51 | 37.75 | 36.88 | 33.14 | 35.59 | 35.37 | 31.12 |

| Chile | 3.65 | 5.25 | 4.06 | 5.64 | 5.70 | 3.96 | 3.45 | 3.19 | 2.75 | 2.89 | 3.06 | 5.77 | 5.20 | 3.13 |

| Colombia | 10.09 | 9.66 | 4.44 | 6.64 | 8.28 | 7.39 | 7.39 | 7.28 | 7.55 | 6.61 | 7.37 | 7.44 | 6.86 | 5.72 |

| Costa Rica | 9.45 | 9.71 | 11.43 | 11.51 | 12.06 | 14.96 | 15.17 | 13.92 | 14.52 | 12.42 | 6.45 | 11.68 | 12.76 | 11.77 |

| Ecuador | 14.93 | 10.16 | 6.91 | 8.32 | 9.45 | 10.20 | 7.97 | 5.79 | 6.03 | 5.59 | 7.10 | 4.93 | 4.42 | 4.79 |

| El Salvador | 4.28 | 4.66 | 4.71 | 4.65 | 4.10 | 3.70 | 3.20 | 3.00 | 3.50 | 3.10 | 3.10 | 3.70 | 4.80 | 4.75 |

| Guatemala | 12.81 | 11.12 | 11.55 | 10.71 | 10.21 | 9.94 | 10.20 | 9.62 | 8.68 | 8.26 | 8.08 | 8.31 | 8.27 | 7.89 |

| Honduras | 10.79 | 12.11 | 10.18 | 10.89 | 9.28 | 8.95 | 9.32 | 8.79 | 7.93 | 8.11 | 8.83 | 8.45 | 8.63 | 9.05 |

| México | 5.78 | 10.91 | 12.14 | 8.67 | 6.57 | 4.45 | 3.93 | 4.74 | 6.24 | 4.21 | 4.35 | 5.67 | 5.06 | 4.08 |

| Nicaragua | 8.61 | 10.86 | 5.74 | 7.34 | 6.99 | 10.51 | 10.00 | 8.77 | 8.07 | 6.71 | 6.96 | 6.60 | 8.03 | 10.33 |

| Paraguay | 14.79 | 14.28 | 10.46 | 11.06 | 12.03 | 15.80 | 34.16 | 28.43 | 28.25 | 23.42 | 20.03 | 22.73 | 26.80 | 24.83 |

| Perú | 20.56 | 21.73 | 23.26 | 20.20 | 17.43 | 17.23 | 17.90 | 22.25 | 22.94 | 20.72 | 19.63 | 20.16 | 18.21 | 17.44 |

| República Dominicana | 7.61 | 7.99 | 8.98 | 9.15 | 8.65 | 9.52 | 10.89 | 11.51 | 10.25 | 9.65 | 8.87 | 9.60 | 10.33 | 7.28 |

| Uruguay | 37.62 | 31.63 | 28.54 | 27.80 | 26.96 | 55.80 | 29.25 | 17.48 | 10.77 | 7.42 | 6.58 | 9.22 | 10.88 | 8.17 |

| Venezuela | 8.99 | 11.51 | 10.85 | 8.90 | 6.94 | 7.58 | 7.98 | 5.90 | 5.18 | 5.22 | 6.40 | 6.22 | 3.48 | 3.55 |

El ordenamiento por países se muestra en elcuadro 7. Este podría obtenerse directamente del cuadro 6, pero se acude a la fórmula del índice relativo para realizar el análisis agregado, donde el valor cero otorga el primer lugar y el valor uno corresponde a la última posición. Como se mencionó, la mejor posición la obtiene Argentina a inicios del periodo bajo análisis, 2005-2006 y en 2010. En segundo lugar, durante todo el periodo destaca Chile, con excepción de 1998, 2009 y 2010. Le siguen El Salvador y México. En el otro extremo se ubica Brasil, con la posición 17, antecedido por Paraguay, Perú, Bolivia, Costa Rica, Honduras y Guatemala. Venezuela, con una posición mediana, pasa a las primeras posiciones entre 2009 y 2010. En una situación intermedia se ubican Colombia, Ecuador, Nicaragua, República Dominicana y Uruguay.

Ordenamiento de países de acuerdo a los márgenes de intermediación financiera del sistema bancario (porcentajes)

| Año | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 1 | 1 | 1 | 1 | 12 | 12 | 8 | 3 | 1 | 1 | 2 | 9 | 2 | 1 |

| Bolivia | 15 | 15 | 14 | 15 | 11 | 11 | 4 | 7 | 13 | 10 | 14 | 11 | 11 | 11 |

| Brasil | 17 | 17 | 17 | 17 | 17 | 16 | 17 | 17 | 17 | 17 | 17 | 17 | 17 | 17 |

| Chile | 2 | 3 | 2 | 3 | 2 | 2 | 2 | 2 | 2 | 2 | 1 | 4 | 6 | 2 |

| Colombia | 9 | 5 | 3 | 4 | 6 | 4 | 5 | 8 | 8 | 7 | 10 | 7 | 7 | 7 |

| Costa Rica | 8 | 6 | 11 | 13 | 14 | 13 | 13 | 13 | 13 | 14 | 6 | 14 | 14 | 14 |

| Ecuador | 13 | 7 | 6 | 6 | 9 | 9 | 6 | 5 | 5 | 6 | 9 | 2 | 3 | 6 |

| El Salvador | 3 | 2 | 4 | 2 | 1 | 1 | 1 | 1 | 1 | 3 | 3 | 1 | 4 | 5 |

| Guatemala | 11 | 10 | 12 | 10 | 10 | 8 | 11 | 11 | 11 | 12 | 11 | 8 | 9 | 9 |

| Honduras | 10 | 12 | 8 | 11 | 8 | 6 | 9 | 10 | 10 | 11 | 12 | 10 | 1 | 12 |

| México | 4 | 9 | 13 | 7 | 3 | 3 | 3 | 4 | 4 | 4 | 4 | 3 | 5 | 4 |

| Nicaragua | 6 | 8 | 5 | 5 | 5 | 10 | 10 | 9 | 9 | 8 | 8 | 6 | 8 | 13 |

| Paraguay | 12 | 13 | 9 | 12 | 13 | 14 | 16 | 16 | 16 | 16 | 16 | 16 | 16 | 16 |

| Perú | 14 | 14 | 15 | 14 | 15 | 15 | 14 | 15 | 15 | 15 | 15 | 15 | 15 | 15 |

| República Dominicana | 5 | 4 | 7 | 9 | 7 | 7 | 12 | 12 | 12 | 13 | 13 | 13 | 12 | 8 |

| Uruguay | 16 | 16 | 16 | 16 | 16 | 17 | 15 | 14 | 14 | 9 | 7 | 12 | 13 | 10 |

| Venezuela | 7 | 11 | 10 | 8 | 4 | 5 | 7 | 6 | 6 | 5 | 5 | 5 | 1 | 3 |

El procesamiento de la estabilidad en el tipo de cambio real es más complejo que los indicadores anteriores. En primer lugar, se procede a estimar el tipo de cambio real para cada uno de los países bajo análisis, considerando la inflación interna y la externa de Estados Unidos Luego, se determinan las desviaciones porcentuales respecto de la media en el periodo analizado. Después se aplica el índice relativo entre el valor efectivo y las desviaciones máximas y mínimas. En virtud de que la información se trabaja en términos de valor absoluto las mejores posiciones son las que se aproximan al cero y las peores al uno.

En el cuadro 8 se presentan los primeros resultados para el tipo de cambio real calculado entre 1995 y 2010. Es difícil extraer conclusiones generales, ya que cada país tiene su propia dinámica. Sin embargo, destaca un primer grupo de naciones donde el tipo de cambio real muestra una función cuadrática. En los primeros años es bajo, luego se eleva en los años intermedios de la muestra y posteriormente decrece. Este es el caso de Bolivia, Brasil, Chile, Colombia, Paraguay, Perú y Uruguay. Un segundo grupo destaca por un tipo de cambio real creciente, donde se ubican Costa Rica, Nicaragua, República Dominicana y Venezuela. El tercer grupo se refiere a un tipo de cambio real con menores variaciones, como en Ecuador, El Salvador, Guatemala, Honduras y México.

Tipo de cambio real (moneda de cada país por dólar estadounidense)

| País | 1995-1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 1.0 | 1.0 | 1.0 | 2.5 | 2.6 | 2.9 | 2.7 | 2.8 | 2.9 | 3.0 | 3.5 | 3.6 |

| Bolivia | 5.0 | 6.0 | 6.7 | 7.2 | 7.6 | 7.8 | 7.9 | 7.9 | 7.4 | 6.5 | 6.9 | 6.9 |

| Brasil | 1.1 | 1.7 | 2.2 | 2.7 | 2.7 | 2.8 | 2.4 | 2.2 | 1.9 | 1.8 | 1.9 | 1.7 |

| Chile | 422.0 | 530.9 | 626.9 | 683.1 | 687.0 | 620.3 | 561.3 | 529.6 | 515.1 | 491.1 | 556.6 | 508.0 |

| Colombia | 1 089.6 | 1 953.0 | 2 178.0 | 2 392.8 | 2 743.9 | 2 552.5 | 2 283.0 | 2 337.6 | 2 027.1 | 1 879.2 | 2 098.5 | 1 873.6 |

| Costa Rica | 206.9 | 283.8 | 302.3 | 334.9 | 372.1 | 401.0 | 433.9 | 473.6 | 486.3 | 474.1 | 536.5 | 502.2 |

| Ecuador* | 7 642.2 | 0.5 | 0.7 | 0.9 | 0.9 | 1.0 | 1.0 | 1.0 | 1.0 | 0.9 | 1.0 | 1.0 |

| El salvador | 8.4 | 8.7 | 8.6 | 8.7 | 8.8 | 8.6 | 8.6 | 8.7 | 8.6 | 8.3 | 8.8 | 8.7 |

| Guatemala | 6.0 | 7.5 | 7.5 | 7.4 | 7.7 | 7.6 | 7.2 | 7.4 | 7.4 | 6.9 | 8.1 | 7.8 |

| Honduras | 10.6 | 13.7 | 14.9 | 15.5 | 16.5 | 17.3 | 17.9 | 18.5 | 18.2 | 17.3 | 17.5 | 18.2 |

| México | 6.7 | 8.8 | 9.0 | 9.3 | 10.5 | 11.1 | 10.8 | 10.9 | 10.8 | 10.8 | 13.0 | 12.2 |

| Nicaragua | 8.7 | 12.1 | 12.9 | 14.0 | 14.6 | 15.1 | 15.8 | 16.6 | 17.1 | 16.5 | 19.8 | 20.4 |

| Paraguay | 2 237.0 | 3 268.2 | 3 914.2 | 5 256.3 | 5 745.4 | 5 889.4 | 5 977.3 | 5 309.8 | 4 791.3 | 4 047.7 | 4 884.2 | 4 566.0 |

| Perú | 2.6 | 3.4 | 3.5 | 3.6 | 3.5 | 3.4 | 3.4 | 3.3 | 3.2 | 2.8 | 3.0 | 2.8 |

| República Dominicana | 13.8 | 15.6 | 15.9 | 18.0 | 24.7 | 28.6 | 30.2 | 32.0 | 32.3 | 32.0 | 35.8 | 35.0 |

| Uruguay | 7.9 | 11.8 | 13.1 | 19.0 | 24.1 | 27.0 | 24.2 | 23.4 | 22.3 | 19.8 | 21.3 | 19.0 |

| Venezuela | 0.3 | 0.6 | 0.7 | 1.0 | 1.3 | 1.6 | 1.9 | 2.0 | 1.9 | 1.7 | 1.7 | 2.0 |

A partir del tipo de cambio real se determina el índice relativo de las desviaciones porcentuales del tipo de cambio real. Cuando los valores son cercanos a cero las desviaciones respecto al promedio son menores, mientras que cuando el valor es uno las desviaciones son las más pronunciadas de toda la muestra de los países latinoamericanos para cada año en particular. Venezuela es donde el tipo de cambio real relativo es más variable, seguido por Argentina y Brasil. En el otro extremo, El Salvador tiene las menores variaciones en el tipo de cambio real para todo el periodo bajo análisis, acompañado luego por Chile, Ecuador, Honduras, Paraguay y Bolivia.

En el cuadro 9 se muestra el ordenamiento de países de acuerdo con el índice relativo de las desviaciones porcentuales del tipo de cambio real donde se ratifican los países que han logrado mantener su tipo de cambio real o por el contrario los que lo han variado en mayor medida. En el primer grupo destacan El Salvador y Chile, mientras que Argentina y Brasil también lo lograron a inicios de la primera década de este siglo. Los países ubicados en los últimos lugares corresponden a Venezuela, Argentina, Nicaragua, República Dominicana, Costa Rica, Uruguay y Honduras. Otros países como Guatemala, Paraguay y Perú se ubican en una situación intermedia.

Ordenamiento de países de acuerdo con la variabilidad del tipo de cambio real

| País | 1995-1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 14 | 17 | 17 | 12 | 12 | 12 | 13 | 14 | 15 | 16 | 17 | 16 |

| Bolivia | 5 | 7 | 3 | 8 | 11 | 10 | 9 | 9 | 8 | 2 | 5 | 4 |

| Brasil | 12 | 4 | 14 | 17 | 17 | 16 | 12 | 7 | 4 | 7 | 3 | 7 |

| Chile | 4 | 1 | 12 | 16 | 13 | 9 | 3 | 1 | 2 | 8 | 6 | 3 |

| Colombia | 11 | 3 | 10 | 14 | 16 | 13 | 10 | 11 | 6 | 3 | 7 | 1 |

| Costa Rica | 10 | 12 | 8 | 7 | 3 | 6 | 11 | 13 | 14 | 14 | 14 | 13 |

| Ecuador | 16 | 15 | 11 | 1 | 2 | 3 | 5 | 5 | 7 | 6 | 4 | 5 |

| El Salvador | 1 | 2 | 2 | 3 | 1 | 1 | 1 | 2 | 1 | 5 | 1 | 2 |

| Guatemala | 2 | 6 | 7 | 6 | 6 | 2 | 2 | 3 | 5 | 4 | 8 | 8 |

| Honduras | 7 | 8 | 1 | 5 | 7 | 7 | 8 | 10 | 11 | 11 | 9 | 11 |

| México | 6 | 5 | 5 | 2 | 8 | 8 | 6 | 6 | 9 | 10 | 12 | 12 |

| Nicaragua | 8 | 9 | 6 | 4 | 5 | 4 | 7 | 8 | 12 | 13 | 13 | 14 |

| Paraguay | 13 | 11 | 4 | 15 | 14 | 15 | 16 | 12 | 10 | 1 | 10 | 9 |

| Perú | 3 | 10 | 9 | 11 | 10 | 5 | 4 | 4 | 3 | 9 | 2 | 6 |

| República Dominicana | 9 | 14 | 15 | 13 | 4 | 11 | 14 | 15 | 16 | 15 | 16 | 15 |

| Uruguay | 15 | 13 | 13 | 10 | 15 | 17 | 15 | 16 | 13 | 12 | 11 | 10 |

| Venezuela | 17 | 16 | 16 | 9 | 9 | 14 | 17 | 17 | 17 | 17 | 15 | 17 |

Las autoridades monetarias y de supervisión de los sistemas bancarios deben procurar mayores niveles de intermediación financiera y en especial una contribución más importante del crédito interno al sector privado como porcentaje del pib. De acuerdo con la información del cuadro 10 los mayores niveles en este último renglón se presentan en Chile, Brasil y Costa Rica, siendo también significativos en Honduras y El Salvador. En el otro extremo los niveles más reducidos se observan históricamente en Argentina, seguidos de Venezuela, Uruguay, República Dominicana, Guatemala y Perú. A un nivel intermedio se ubican Bolivia, Paraguay, Nicaragua, Colombia, Ecuador y México.

Crédito interno al sector privado del sistema bancario (porcentaje del pib)

| País | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 20.84 | 14.15 | 10.75 | 10.37 | 11.25 | 13.09 | 14.40 | 12.63 | 13.35 | 15.10 |

| Bolivia | 51.88 | 48.82 | 46.84 | 42.05 | 39.92 | 35.32 | 35.39 | 32.47 | 34.02 | 38.57 |

| Brasil | 29.72 | 24.78 | 29.81 | 31.03 | 31.57 | 35.20 | 46.28 | 37.71 | 55.23 | 56.52 |

| Chile | 65.44 | 66.51 | 76.29 | 72.79 | 74.39 | 66.78 | 77.82 | 69.98 | 89.95 | 79.54 |

| Colombia | 21.77 | 18.78 | 21.76 | 24.16 | 22.96 | 28.73 | 31.78 | 28.01 | 31.51 | 30.71 |

| Costa Rica | 26.69 | 28.60 | 29.84 | 30.57 | 34.25 | 37.37 | 46.05 | 48.10 | 50.10 | 51.61 |

| Ecuador | 27.60 | 20.75 | 18.90 | 21.48 | 23.09 | 23.69 | 24.60 | 25.49 | 24.28 | 30.63 |

| El Salvador | 40.08 | 39.58 | 41.20 | 41.15 | 42.24 | 42.39 | 42.29 | 40.79 | 40.69 | 40.35 |

| Guatemala | 21.38 | 20.63 | 25.31 | 26.24 | 24.81 | 27.66 | 27.75 | 26.04 | 24.57 | 23.89 |

| Honduras | 35.66 | 35.04 | 35.47 | 36.35 | 38.13 | 44.14 | 51.52 | 51.04 | 51.25 | 49.30 |

| México | 16.01 | 16.58 | 15.37 | 15.24 | 16.74 | 19.69 | 22.10 | 17.31 | 24.14 | 25.08 |

| Nicaragua | 17.29 | 19.07 | 22.28 | 24.86 | 28.63 | 33.17 | 38.94 | 39.86 | 33.57 | 31.74 |

| Paraguay | 27.94 | 23.94 | 18.46 | 16.28 | 17.81 | 18.34 | 20.69 | 20.46 | 31.37 | 36.38 |

| Perú | 24.82 | 23.00 | 20.62 | 19.09 | 18.66 | 18.29 | 21.92 | 23.08 | 25.11 | 24.96 |

| República Dominicana | 31.81 | 27.69 | 28.96 | 31.01 | 20.07 | 19.22 | 20.77 | 20.30 | 21.13 | 22.28 |

| Uruguay | 48.57 | 55.11 | 41.58 | 26.35 | 22.83 | 23.36 | 24.98 | 23.33 | 23.71 | 21.98 |

| Venezuela | 11.56 | 8.27 | 8.81 | 10.82 | 12.76 | 16.93 | 23.77 | 21.68 | 23.88 | 19.79 |

En todo el periodo bajo análisis, Chile logra la mejor posición respecto a los niveles de crédito interno al sector privado respecto al pib. Asimismo, de acuerdo con el cuadro 11, tanto Argentina y Venezuela se mantienen en las peores posiciones de América Latina. A lo largo del tiempo han mejorado su situación Brasil, Colombia, Costa Rica, Nicaragua y México. La han deteriorado relativamente Bolivia, República Dominicana y Uruguay. En el grupo que mantienen sus posiciones relativas a través del tiempo destacan Ecuador, El Salvador, Guatemala, Honduras y Perú. Paraguay muestra una mejor ubicación al inicio del periodo, se deteriora en el intermedio y vuelve a recuperarse a partir de 2009.

Ordenamiento de países de acuerdo con el crédito internoal sector privado del sistema bancario

| País | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 14 | 16 | 16 | 17 | 17 | 17 | 17 | 17 | 17 | 17 |

| Bolivia | 2 | 3 | 2 | 2 | 3 | 5 | 7 | 7 | 6 | 6 |

| Brasil | 7 | 8 | 7 | 5 | 6 | 6 | 3 | 6 | 2 | 2 |

| Chile | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Colombia | 12 | 14 | 11 | 11 | 10 | 8 | 8 | 8 | 8 | 9 |

| Costa Rica | 10 | 6 | 6 | 7 | 5 | 4 | 4 | 3 | 4 | 3 |

| Ecuador | 9 | 11 | 13 | 12 | 9 | 10 | 11 | 10 | 12 | 10 |

| El Salvador | 4 | 4 | 4 | 3 | 2 | 3 | 5 | 4 | 5 | 5 |

| Guatemala | 13 | 12 | 9 | 9 | 8 | 9 | 9 | 9 | 11 | 13 |

| Honduras | 5 | 5 | 5 | 4 | 4 | 2 | 2 | 2 | 3 | 4 |

| México | 16 | 15 | 15 | 15 | 15 | 12 | 13 | 16 | 13 | 11 |

| Nicaragua | 15 | 13 | 10 | 10 | 7 | 7 | 6 | 5 | 7 | 8 |

| Paraguay | 8 | 9 | 14 | 14 | 14 | 14 | 16 | 14 | 9 | 7 |

| Perú | 11 | 10 | 12 | 13 | 13 | 15 | 14 | 12 | 10 | 12 |

| República Dominicana | 6 | 7 | 8 | 6 | 12 | 13 | 15 | 15 | 16 | 14 |

| Uruguay | 3 | 2 | 3 | 8 | 11 | 11 | 10 | 11 | 15 | 15 |

| Venezuela | 17 | 17 | 17 | 16 | 16 | 16 | 12 | 13 | 14 | 16 |

Los niveles de reservas internacionales de las autoridades monetarias respecto al pib se observan en el cuadro 12. La mayoría de los países de América Latina han elevado sus tenencias de dichas reservas, pero destacan Bolivia, Honduras, Nicaragua, Brasil, Perú, Paraguay y Uruguay. Los niveles más reducidos se observan en Ecuador, Guatemala, y en Venezuela los últimos años. En un nivel intermedio se ubican Argentina, Chile, Costa Rica, El Salvador y México. Como se señala en la segunda sección de este trabajo se trabaja con dos opciones: el ordenamiento con base en la maximización de las reservas internacionales y el de menor dispersión relativa respecto a una meta equivalente a 15% del pib.

Reservas internacionales de la autoridad monetaria (porcentaje del pib)

| País | 1990-1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 6.02 | 8.85 | 5.42 | 10.28 | 10.92 | 12.40 | 14.88 | 14.48 | 17.17 | 13.76 | 15.04 | 14.11 |

| Bolivia | 8.65 | 11.54 | 11.39 | 7.89 | 9.45 | 10.51 | 14.38 | 23.25 | 35.10 | 41.84 | 44.02 | 52.81 |

| Brasil | 5.37 | 5.05 | 6.43 | 7.44 | 8.85 | 7.91 | 6.04 | 7.83 | 13.14 | 11.67 | 14.89 | 14.17 |

| Chile | 20.56 | 19.99 | 20.97 | 22.81 | 21.41 | 16.72 | 14.32 | 13.21 | 10.25 | 13.51 | 15.45 | 13.67 |

| Colombia | 11.38 | 8.90 | 10.30 | 10.94 | 11.38 | 11.44 | 10.10 | 9.38 | 10.02 | 9.68 | 10.58 | 9.64 |

| Costa Rica | 9.49 | 8.26 | 8.11 | 8.92 | 10.50 | 10.34 | 11.58 | 13.82 | 15.66 | 12.80 | 13.91 | 14.17 |

| Ecuador | 8.65 | 6.18 | 4.13 | 3.03 | 2.99 | 3.42 | 4.72 | 3.67 | 6.25 | 6.92 | 5.10 | 2.65 |

| El Salvador | 9.67 | 13.66 | 11.69 | 10.45 | 12.08 | 11.25 | 10.19 | 9.80 | 10.42 | 11.11 | 13.66 | 12.17 |

| Guatemala | 2.35 | 6.81 | 7.57 | 7.34 | 6.53 | 8.23 | 8.56 | 8.70 | 7.42 | 6.32 | 5.60 | 6.58 |

| Honduras | 22.18 | 24.72 | 30.43 | 29.70 | 34.54 | 38.76 | 37.66 | 35.96 | 33.42 | 32.03 | 34.75 | 36.68 |

| México | 5.54 | 6.11 | 7.19 | 7.80 | 8.42 | 8.44 | 8.72 | 8.01 | 8.49 | 8.73 | 11.39 | 11.57 |

| Nicaragua | 7.97 | 12.41 | 9.28 | 11.14 | 12.24 | 14.95 | 14.93 | 17.51 | 19.63 | 19.45 | 25.61 | 27.46 |

| Paraguay | 12.03 | 10.82 | 11.09 | 12.50 | 17.48 | 16.80 | 17.37 | 18.34 | 20.14 | 16.87 | 26.97 | 23.00 |

| Perú | 13.26 | 15.81 | 16.17 | 16.54 | 16.03 | 17.55 | 17.20 | 18.19 | 25.04 | 23.49 | 24.61 | 27.76 |

| República Dominicana | 2.84 | 2.62 | 4.42 | 1.77 | 1.19 | 3.63 | 5.42 | 5.89 | 6.17 | 4.96 | 6.17 | 6.74 |

| Uruguay | 6.46 | 11.07 | 14.82 | 5.66 | 17.30 | 18.34 | 17.71 | 15.58 | 17.18 | 20.38 | 25.48 | 18.96 |

| Venezuela | 16.13 | 11.57 | 7.91 | 9.68 | 19.89 | 16.88 | 16.81 | 16.34 | 10.95 | 10.82 | 6.85 | 3.55 |

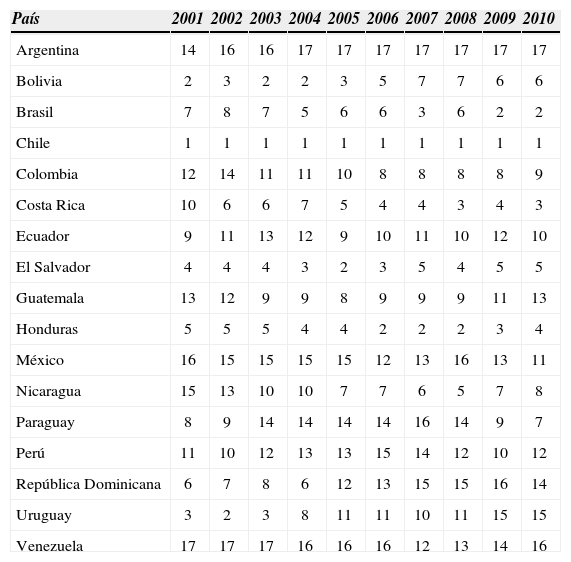

En el cuadro 13 se muestra el ordenamiento de países relativo a la maximización de las reservas internacionales respecto al pib. El mejor valor en el índice relativo es uno, mientras que el peor es cero. Para el año 2000 estuvieron en los primeros lugares con mayores niveles de reservas Honduras, Chile, Perú, El Salvador y Nicaragua. En las peores posiciones se ubicaron República Dominicana, Brasil, México, Ecuador y Guatemala. En situación intermedia se encontraron Venezuela, Bolivia, Uruguay, Paraguay, Colombia, Argentina y Costa Rica. Como es natural esta situación cambió para el 2010 destacando en las mejores posiciones Bolivia, Honduras, Perú, Nicaragua y Paraguay. A Ecuador, Colombia, República Dominicana y México que se encontraban en las peores posiciones, se agregó Venezuela.

Ordenamiento de países de acuerdo con la maximización de reservas internacionales

| País | 1990-1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 13 | 11 | 15 | 8 | 10 | 8 | 7 | 8 | 7 | 7 | 8 | 9 |

| Bolivia | 10 | 7 | 6 | 11 | 12 | 11 | 8 | 2 | 1 | 1 | 1 | 1 |

| Brasil | 15 | 16 | 14 | 13 | 13 | 15 | 15 | 15 | 9 | 10 | 9 | 8 |

| Chile | 2 | 2 | 2 | 2 | 2 | 6 | 9 | 10 | 12 | 8 | 7 | 10 |

| Colombia | 6 | 10 | 8 | 6 | 9 | 9 | 12 | 12 | 13 | 13 | 13 | 13 |

| Costa Rica | 8 | 12 | 10 | 10 | 11 | 12 | 10 | 9 | 8 | 9 | 10 | 7 |

| Ecuador | 9 | 14 | 17 | 16 | 16 | 17 | 17 | 17 | 16 | 15 | 17 | 17 |

| El Salvador | 7 | 4 | 5 | 7 | 8 | 10 | 11 | 11 | 11 | 11 | 11 | 11 |

| Guatemala | 17 | 13 | 12 | 14 | 15 | 14 | 14 | 13 | 15 | 16 | 16 | 15 |

| Honduras | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 2 | 2 | 2 | 2 |

| México | 14 | 15 | 13 | 12 | 14 | 13 | 13 | 14 | 14 | 14 | 12 | 12 |

| Nicaragua | 11 | 5 | 9 | 5 | 7 | 7 | 6 | 5 | 5 | 5 | 4 | 4 |

| Paraguay | 5 | 9 | 7 | 4 | 4 | 5 | 3 | 3 | 4 | 6 | 3 | 5 |

| Perú | 4 | 3 | 3 | 3 | 6 | 3 | 4 | 4 | 3 | 3 | 6 | 3 |

| República Dominicana | 16 | 17 | 16 | 17 | 17 | 16 | 16 | 16 | 17 | 17 | 15 | 14 |

| Uruguay | 12 | 8 | 4 | 15 | 5 | 2 | 2 | 7 | 6 | 4 | 5 | 6 |

| Venezuela | 3 | 6 | 11 | 9 | 3 | 4 | 5 | 6 | 10 | 12 | 14 | 16 |

En el cuadro 14 se muestra el ordenamiento relativo considerando que los niveles óptimos de las reservas internacionales deben ser iguales al nivel meta preestablecido de 15% del pib. Estos resultados son diferentes de los anteriores ya que se premia a los bancos centrales que tienen una menor dispersión relativa respecto del valor meta. En el índice relativo el peor valor es uno, mientras que el mejor es cero. Mientras un país se aleje menos del valor óptimo la situación es mejor, mientras que si se ubica alrededor de este número tendría una mejor posición. Para 2010 las mejores posiciones las tendrían Costa Rica, Brasil, Argentina, Chile y El Salvador, que se ubican ligeramente por debajo del valor meta. En cambio, Bolivia se situaría en el último lugar del ordenamiento, a pesar de haber acumulado muchas reservas internacionales. En este caso la sobreacumulación se considera como un exceso que implicaría mayores costos de oportunidad y efectivos a la autoridad monetaria. En esta situación se encontrarían los bancos centrales de Honduras, Perú y Nicaragua, por excesos, mientras que Ecuador, Venezuela y Guatemala lo serían por insuficiencia de reservas internacionales.

Ordenamiento de países de acuerdo con la dispersion de las reservas internacionales respecto al valor meta de 15% del pib

| País | 1990-1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 13 | 10 | 14 | 6 | 7 | 6 | 2 | 1 | 3 | 1 | 1 | 3 |

| Bolivia | 9 | 5 | 4 | 9 | 10 | 10 | 3 | 14 | 17 | 17 | 17 | 17 |

| Brasil | 15 | 16 | 13 | 11 | 11 | 14 | 14 | 13 | 2 | 5 | 2 | 2 |

| Chile | 7 | 8 | 8 | 13 | 12 | 2 | 4 | 5 | 8 | 2 | 3 | 4 |

| Colombia | 4 | 9 | 6 | 4 | 6 | 8 | 11 | 10 | 9 | 9 | 7 | 8 |

| Costa Rica | 6 | 11 | 9 | 8 | 8 | 11 | 9 | 3 | 1 | 4 | 4 | 1 |

| Ecuador | 8 | 13 | 16 | 15 | 15 | 16 | 16 | 16 | 13 | 12 | 12 | 13 |

| El Salvador | 5 | 2 | 3 | 5 | 5 | 9 | 10 | 9 | 6 | 6 | 5 | 5 |

| Guatemala | 17 | 12 | 11 | 12 | 14 | 13 | 13 | 11 | 12 | 14 | 10 | 11 |

| Honduras | 11 | 15 | 17 | 17 | 17 | 17 | 17 | 17 | 16 | 16 | 16 | 16 |

| México | 14 | 14 | 12 | 10 | 13 | 12 | 12 | 12 | 11 | 11 | 6 | 6 |

| Nicaragua | 10 | 3 | 7 | 3 | 4 | 1 | 1 | 6 | 7 | 8 | 14 | 14 |

| Paraguay | 3 | 7 | 5 | 2 | 3 | 3 | 7 | 8 | 10 | 3 | 15 | 9 |

| Perú | 2 | 1 | 2 | 1 | 1 | 5 | 6 | 7 | 15 | 13 | 11 | 15 |

| República Dominicana | 16 | 17 | 15 | 16 | 16 | 15 | 15 | 15 | 14 | 15 | 9 | 10 |

| Uruguay | 12 | 6 | 1 | 14 | 2 | 7 | 8 | 2 | 4 | 10 | 13 | 7 |

| Venezuela | 1 | 4 | 10 | 7 | 9 | 4 | 5 | 4 | 5 | 7 | 8 | 12 |

En los cuadros 15 y 16 se muestran los resultados del ordenamiento general de los bancos centrales considerando los cinco indicadores analizados: inflación, margen de intermediación financiera, variabilidad del tipo de cambio real, disponibilidad de crédito al sector privado y la acumulación de las reservas internacionales de acuerdo con el criterio de maximización y el de menor dispersión relativa respecto de la meta de 15% del pib. Este cálculo se realiza considerando los índices relativos de cada variable y los ponderadores establecidos al efecto.

Ordenamiento de países de acuerdo con la primera función objetivo (maximización de reservas internacionales)

| País | 1990-1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 6 | 11 | 12 | 17 | 12 | 10 | 13 | 15 | 16 | 13 | 16 | 16 |

| Bolivia | 4 | 8 | 2 | 3 | 4 | 4 | 6 | 5 | 7 | 7 | 2 | 2 |

| Brasil | 17 | 15 | 15 | 15 | 15 | 15 | 15 | 10 | 9 | 10 | 11 | 14 |

| Chile | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Colombia | 10 | 6 | 11 | 11 | 11 | 11 | 8 | 8 | 8 | 3 | 7 | 5 |

| Costa Rica | 8 | 12 | 13 | 10 | 10 | 12 | 16 | 16 | 12 | 14 | 15 | 11 |

| Ecuador | 15 | 17 | 17 | 13 | 9 | 5 | 2 | 6 | 5 | 8 | 10 | 7 |

| El Salvador | 2 | 2 | 4 | 2 | 2 | 3 | 4 | 2 | 3 | 2 | 3 | 3 |

| Guatemala | 7 | 7 | 10 | 9 | 8 | 9 | 11 | 9 | 10 | 11 | 6 | 8 |

| Honduras | 3 | 3 | 3 | 5 | 3 | 2 | 7 | 4 | 4 | 4 | 5 | 4 |

| México | 13 | 9 | 9 | 7 | 7 | 8 | 5 | 7 | 6 | 6 | 13 | 9 |

| Nicaragua | 11 | 4 | 8 | 6 | 6 | 6 | 12 | 12 | 15 | 16 | 8 | 13 |

| Paraguay | 5 | 10 | 7 | 12 | 13 | 13 | 14 | 14 | 14 | 12 | 9 | 10 |

| Perú | 12 | 5 | 5 | 4 | 5 | 7 | 3 | 3 | 2 | 5 | 4 | 6 |

| República Dominicana | 9 | 14 | 14 | 8 | 16 | 17 | 10 | 13 | 13 | 15 | 14 | 15 |

| Uruguay | 14 | 13 | 6 | 14 | 14 | 14 | 9 | 11 | 11 | 9 | 12 | 12 |

| Venezuela | 16 | 16 | 16 | 16 | 17 | 16 | 17 | 17 | 17 | 17 | 17 | 17 |

Ordenamiento de países de acuerdo con la segunda función objetivo (aproximación al valor meta de 15% del pib)

| País | 1990-1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 7 | 10 | 12 | 17 | 12 | 9 | 12 | 14 | 13 | 12 | 16 | 16 |

| Bolivia | 4 | 6 | 1 | 2 | 3 | 3 | 6 | 6 | 16 | 15 | 11 | 11 |

| Brasil | 17 | 16 | 15 | 14 | 15 | 15 | 14 | 9 | 6 | 6 | 7 | 9 |

| Chile | 2 | 2 | 3 | 4 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Colombia | 6 | 5 | 11 | 7 | 11 | 10 | 7 | 7 | 7 | 3 | 4 | 3 |

| Costa Rica | 5 | 11 | 13 | 9 | 8 | 11 | 16 | 15 | 9 | 13 | 13 | 8 |

| Ecuador | 15 | 17 | 17 | 13 | 9 | 4 | 3 | 4 | 3 | 5 | 5 | 4 |

| El Salvador | 1 | 1 | 2 | 1 | 1 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| Guatemala | 8 | 7 | 9 | 8 | 7 | 7 | 11 | 8 | 8 | 9 | 3 | 6 |

| Honduras | 11 | 12 | 10 | 10 | 10 | 12 | 15 | 11 | 11 | 11 | 14 | 10 |

| México | 13 | 9 | 8 | 6 | 6 | 6 | 5 | 5 | 4 | 4 | 8 | 5 |

| Nicaragua | 9 | 3 | 7 | 5 | 5 | 5 | 10 | 12 | 15 | 16 | 10 | 14 |

| Paraguay | 3 | 8 | 6 | 12 | 13 | 13 | 13 | 16 | 14 | 10 | 12 | 13 |

| Perú | 12 | 4 | 4 | 3 | 4 | 8 | 4 | 3 | 5 | 7 | 6 | 7 |

| República Dominicana | 10 | 15 | 14 | 11 | 16 | 17 | 8 | 13 | 12 | 14 | 9 | 15 |

| Uruguay | 14 | 13 | 5 | 15 | 14 | 14 | 9 | 10 | 10 | 8 | 15 | 12 |

| Venezuela | 16 | 14 | 16 | 16 | 17 | 16 | 17 | 17 | 17 | 17 | 17 | 17 |

Con la primera función objetivo el mejor banco central de América Latina es el de Chile, que obtiene el primer lugar para todos los años bajo análisis. En la segunda función objetivo sigue manteniendo ese lugar entre 2004-2010, aunque cede su primera posición a El Salvador entre 1990-1999, 2000, 2002-2003. Este deterioro se debe principalmente a que el banco central chileno excede en dichos años el nivel meta de las reservas internacionales. El instituto central en segunda posición es el de El Salvador, especialmente bajo la segunda función objetivo, mientras que su ubicación es más variable respecto a la primera función objetivo.8 Bolivia ocupa en 2009 y 2010 el segundo lugar del ordenamiento con la primera función objetivo. Honduras alcanza el tercer lugar, de acuerdo con esa primera función objetivo, aunque su posición es menos positiva cuando se considera que las reservas internacionales deben aproximarse al valor meta de 15% del pib.

El banco central ubicado en el último lugar del ordenamiento, durante todo el periodo de análisis, es el de Venezuela con las dos funciones objetivos, cedién-dole su posición en algunos años a Ecuador, Brasil y Argentina en la década de los años noventa y en el primer quinquenio del siglo xxi. La segunda peor ubicación de América Latina no la tiene para todo el periodo una autoridad monetaria determinada. Esta es una ubicación a la que los países arriban en años específicos. Argentina entre dos y tres oportunidades, dependiendo de la función objetivo; Costa Rica entre una y dos oportunidades, mientras que Brasil, Bolivia, Nicaragua y República Dominicana lo hacen al menos en una ocasión. Es interesante anotar que tres países tienen una tendencia clara a mejorar de posición a lo largo del tiempo: Brasil, Colombia y Ecuador en ambas funciones objetivo. Asimismo, México y Perú tienen mejoras evidentes cuando se compara el desempeño en la década actual respecto de los años noventa. Sin embargo, en ambos casos alcanzan un mejor lugar entre 2007-2008 y entre 2005-2007 respectivamente con la primera función objetivo, deteriorando marginalmente su situación en los años recientes. Con el resto de bancos centrales no se observa una tendencia o comportamiento claro.

ConclusionesLa construcción de indicadores para la evaluación del desempeño de la banca central en América Latina es útil no sólo para conocer su efectividad, sino que proporciona herramientas para analizar si estas instituciones coadyuvan al crecimiento y desarrollo de nuestras economías. Una autoridad monetaria más efectiva es aquella que contribuye a mejorar el clima de negocios a base de procurar una menor inflación, que es su objetivo principal; a que el sector financiero realice una aportación al aparato productivo mediante mayores niveles de crédito útiles tanto para el financiamiento de operaciones corrientes como para la ampliación de la capacidad productiva. Asimismo, si su margen de intermediación financiera es más reducido su contribución será mayor y a menores costos. También el ambiente para los negocios será mejor en tanto el tipo de cambio real sea menos variable y se dispongan de los niveles de reservas internacionales suficientes para garantizar la solvencia del país al permitir honrar los compromisos asociados al comercio exterior y las cuentas de servicios y de capitales.