Las instituciones de microfinanzas, de manera creciente, han venido incorporando el micro-crédito individual a su cartera de préstamos. Se ha afirmado que esto representa una evolución positiva en la misión de las microfinanzas. Para analizar la tecnología del microcrédito individual y su capacidad de contribuir al desarrollo financiando microempresarios, superando las limitaciones del microcrédito grupal, en este trabajo construimos un modelo simple de decisión del prestatario en un contexto de información asimétrica. Concluimos que, a pesar de no haber sido referido en la literatura, el mecanismo crucial para enfrentar los problemas de selección adversa y riesgo moral es el sistema de cobranza; que esta tecnología no es eficiente para ofrecer un producto cuyo costo sea compatible con la rentabilidad media de los micronegocios; por ello no lo utilizan los microempresarios. Mostramos las posibles causas que pueden explicar por qué esta tecnología es más costosa y riesgosa que la tradicional del microcrédito grupal.

Organizaciones promotoras, como el Consultative Group to Assist the Poor (cgap, 2007), y un gran número de autores afirman que la expansión de las microfinanzas es una buena noticia, pues promueve el desarrollo y el combate a la pobreza al abrir la posibilidad de que gente sin recursos, pero con capacidad empresarial, obtenga crédito en mejores condiciones que las exigidas por los usureros o por la autoorganización (como son las tandas o Roscas, por sus siglas en inglés) y también promueve el desarrollo al ampliar el número de beneficiarios del crédito.

El crecimiento y la consolidación de las instituciones de microfinanzas (imf) han dado lugar a una creciente presencia de la oferta de microcrédito individual (mci) en detrimento de los tradicionales microcréditos grupales. En México, como veremos, algunas imf se han especializado en este tipo de microcréditos y ahora es la tecnología dominante, como adelante mostramos. Sin embargo, como señalan González y Villafani (2007), a diferencia del microcrédito grupal, el individual ha sido poco estudiado y, ciertamente, la posibilidad de lograr la llamada promesa de las microfinanzas (Morduch, 1999) depende del potencial de la tecnología del mci.

González (2002) y González y Villafanni (2007), así como Robinson (2005), afirman que el MCI ofrece la posibilidad de seleccionar entre los grupos a los integrantes más destacados y ofrecerles mayores montos de créditos, reduciendo con ello los costos por unidad prestada. Asimismo, se piensa que la construcción de un historial crediticio individual permite disminuir el riesgo del prestatario, lo que a su vez lleva a reducir la prima de riesgo en beneficio de los prestatarios y sus proyectos, al igual que la tasa de interés cobrada. Los mayores montos de crédito y las menores tasas de interés del MCI redundarían en un mejor desempeño de los pequeños negocios.

Así, a pesar de que el mci se desprende de la emblemática garantía grupal, estos autores asumen que el escalamiento del crédito y el seguimiento directo eliminan el problema de la información asimétrica y, consecuentemente, los problemas de riesgo moral y de selección adversa. Este supuesto es crucial pues si la tecnología del microcrédito no es lo suficientemente robusta para enfrentar estos dos últimos problemas, de tal forma que el crédito que se ofrece esté en realidad orientado al desarrollo de micronegocios, el mci podría representar un retroceso a las prácticas de usura que el propio movimiento de las microfinanzas se propuso superar.

En este trabajo mostramos: a) que la tecnología de mci no puede depender exclusivamente de mecanismos para revelar información (como el escalamiento del crédito y la formación de historial crediticio); b) que la tecnología del mci efectivamente incluye un mecanismo de coerción que compromete el patrimonio del deudor, por lo que el monto del crédito depende del patrimonio del microempresario y no de la calidad de su proyecto (este mecanismo se refiere a la inclusión en los contratos de enormes tasas por incumplimiento o moratoria en pagos); c) que, en efecto, la inclusión de una tasa de moratoria suficientemente alta elimina los incentivos para las conductas de tipo riesgo moral y la selección adversa; d) que estas tasas de moratoria no están determinadas por la competencia entre oferentes de microcrédito, sino por el costo judicial de la cobranza, por lo que no es posible afirmar, como suele proclamarse en relación con una supuesta eficiencia de mercado, que el mci se ciñe a la llamada disciplina de mercado; e) que el producto resultante, el contrato del mci, no es atractivo para los micronegocios cuya rentabilidad sea superior a la media, lo cual se manifiesta en su casi total desuso del producto por este sector productivo.

Para elaborar nuestro argumento construimos un modelo simple de selección adversa (prestamista-prestatario) que nos permite, en primera instancia, mostrar que los mecanismos para recolectar información no son suficientes para eliminar el problema de selección adversa. Este modelo se presenta en un primer apartado.

A continuación modificamos nuestro modelo anterior para incluir la condición de crédito personal y la operación de una tasa de moratoria. Con este modelo mostramos, en un tercer apartado, que con base en estas dos condiciones presentes en los contratos de los mci, en efecto, se elimina la posibilidad de selección adversa y de riesgo moral. En cuarto término analizamos si la estructura de incentivos creada por la tecnología del mci permite ofrecer un producto atractivo para los pequeños negocios. Por último, analizamos el dispositivo crucial en la tecnología del mci. En cada punto aportamos información estadística que permite apoyar nuestras conclusiones.

Finalmente, dado que mostramos que la viabilidad del mci depende de la inclusión de un mecanismo de coerción basado en una enorme sobretasa de moratoria, y que este mecanismo es ineficiente y riesgoso, en la segunda sección, denominada Evaluación comparada del desempeño del mci, contrastamos el desempeño del mci en relación con el microcrédito grupal; al efecto realizamos un contraste econométrico utilizando un modelo probit.

La tecnología del microcrédito individualEl análisis de la relación prestamista-prestatario en condiciones de información asimétrica se utiliza ampliamente para entender la forma que toman los contratos financieros e, incluso, el papel económico de los intermediarios financieros (Freixas y Rochet, 1997). El trabajo de Akerlof (1970) en torno a los efectos de la presencia de información asimétrica en el mercado, en este caso en el de autos usados, se considera detonador de múltiples estudios orientados a los mercados financieros, en especial de aquellos dedicados al estudio del racionamiento del crédito (Jaffe y Russell, 1976; Stiglitz y Weiss, 1981). A partir de estos estudios se ha catalogado, y ampliamente aceptado, la existencia de dos tipos de fallas de mercado: la selección adversa y el riesgo moral.

Esta perspectiva analítica, a veces referida como el paradigma de la información asimétrica, se proyecta en la forma en la que los estudiosos de las microfinanzas definen como tecnología del crédito. Para González (2002: 109):

Una tecnología financiera es el conjunto de acciones y de procedimientos necesarios para resolver los problemas de información, incentivos y cumplimiento de contratos enfrentados por los posibles participantes en una transacción financiera. Cualquier tecnología financiera requiere la utilización de insumos (capital físico, capital humano, información) costosos.

Enfocando de manera más precisa al crédito, Berger y Udell (2005: 2) proponen una definición con similares características:

[…] nosotros definimos tecnología del crédito como una combinación única de fuentes de información primaria, suscripción de políticas/procedimientos para búsqueda, evaluación y selección (screening) de posibles contrapartes, estructura del contrato de crédito, y de las estrategias/mecanismos de monitoreo [traducción propia].

Tenemos que una tecnología del crédito tiene como objetivo crear los incentivos correctos para evitar los problemas de selección adversa y riesgo moral.

La tecnología del microcrédito grupalLa tecnología que dio origen y auge mundial al movimiento del microcrédito es la que se basa en la formación de grupos de prestatarios solidarios (Armendariz de Aghion y Morduch, 2005). Esta tecnología induce la autoselección, el automonitoreo y la autosanción entre los grupos. Stiglitz (2005 [1990]) muestra que el monitoreo entre pares genera los incentivos correctos, de tal forma que los malos proyectos son descartados por el grupo y se crea una tendencia a formar grupos de deudores con el mismo nivel de riesgo; asimismo, los pares pueden imponer sanciones sociales cuando se observan conductas de riesgo moral.

Gine et al. (2006: 4-5) resumen los mecanismos que la literatura identifica cuando opera la responsabilidad solidaria:

De esta forma, la obligación grupal opera conjuntando la información que cada cliente tiene de los otros, y sus relaciones mutuas, en beneficio del prestamista. Primero, la auto-conformación del grupo proporciona un mecanismo de búsqueda y selección (screening) que reduce la selección adversa (e.g., Ghatak, 1999). Adicionalmente, el riesgo moral puede ser reducido tanto por el fomento de la cooperación (e.g., Stiglitz, 1990) o por interacciones repetidas (Armendariz de Agion y Morduch, 1990). El elemento grupo induce a los miembros a monitorearse unos a otros (Banerjee, Besley y Guinnane, 1994) y sancionarse cuando se observa riesgo moral, posiblemente a través de sanciones sociales (Wydick, 1999; Karlan, 2005a). En suma la obligación grupal puede potencialmente reducir el riesgo asumido y aumentar el repago del prestamista [traducción propia].

¿Cómo sustituye la tecnología del microcrédito individual esta estructura de incentivos?

Microcrédito individual: características de la tecnología de selección (credit scoring)Las instituciones de microfinanzas (imf) que otorgan mci para realizar las funciones de selección de prestatarios y monitoreo de proceso de amortización suelen utilizar una tecnología que, si bien se basa en el credit scoring, complementa la obtención de información con visitas in situ de oficiales de crédito. El proceso de credit scoring está orientado a determinar el ingreso corriente actual y el patrimonio del solicitante de crédito, además de la identidad y ubicación del sujeto. El cruce de información de diversas fuentes es el principal instrumento para validar la veracidad de la información.

Si el mci se limitara a estos instrumentos para obtener información carecería de algún mecanismo coercitivo para forzar la revelación de ésta y evitar el riesgo moral. Sin embargo, algunos autores afirman que los mecanismos coercitivos no son necesarios. Robinson (2005) sugiere que los oficiales de crédito encargados de la tarea de screening pueden obtener la información suficiente, de tal forma que no es adecuado asumir la presencia de selección adversa. Adicionalmente, González (2002) argumenta que la política de mejorar las condiciones del crédito, incluido el incremento en los montos prestados, de acuerdo con el desempeño del prestatario, permite seleccionar a los deudores con capacidad y voluntad de pago. Gine y Karlan (2006), tras un estudio en Filipinas, afirman que el cumplimiento no se ve alterado al transitar al crédito individual y que éste permite atraer a nuevos clientes. La aseveración de estos autores puede resumirse en que el proceso de selección aplicado por las imf que ofrecen mci puede filtrar a los solicitantes moralmente dispuestos a pagar. Analicemos estas afirmaciones mediante un modelo.

Modelo de prestamista-prestatario: información asimétrica y responsabilidad limitadaPara evaluar la posibilidad de que la tecnología del microcrédito individual pueda operar sin necesidad de mecanismos de coerción, es decir, basada solamente en el proceso de selección del cliente, aquí se propone un modelo simple basado en el supuesto de información asimétrica entre prestamista y prestatario. Se asume que el primero no puede observar los rendimientos esperados del proyecto que el segundo desea emprender y para el que demanda financiamiento. El punto de partida es un modelo estándar de información asimétrica con cláusula de responsabilidad limitada (Freixas y Rochet, 1997).

Consideremos a un microempresario que estudia la posibilidad de aceptar un contrato de crédito. Se trata de uno más en un mercado con un gran número de microempresarios demandantes de crédito, cada uno de ellos dotado con una riqueza inicial w0=1. Nuestro microempresario representativo cuenta con dos proyectos de inversión (digamos dos posibles tipos de micronegocio), ambos de un costo estandarizado a 1: el primero se trata de su proyecto tradicional sin riesgo que rinde Rs de manera constante (por simplicidad se asume sin riesgo, pues no cambia el argumento central —en el apartado siguiente relajamos este supuesto), y el otro es un proyecto con riesgo que rinde θe. La variación del rendimiento del proyecto riesgoso θe puede representarse con una distribución normal con media θ¯e y varianza σe2. Como estamos en un contexto de información asimétrica, esta distribución sólo es observable por el propio microempresario. El banco únicamente puede observar el rendimiento medio de todos los micronegocios en el mercado, que denominaremos θ¯, y la tasa de variabilidad media de todos los proyectos de todos los microempresarios σ2.

Hasta aquí el microempresario debe decidir si continúa con su proyecto tradicional o si invierte en uno nuevo, pero con riesgo, pues su riqueza no le permite desarrollar ambos. Ahora asumamos que nuestro microempresario, al igual que el resto de sus iguales en el mercado, tiene acceso al crédito para financiar su proyecto riesgoso. Con ello nuestro microempresario tiene una tercera posibilidad: invertir su riqueza en un proyecto tradicional Rs y pedir crédito para financiar el proyecto riesgoso.

El crédito se ofrece en condiciones de responsabilidad limitada, esto es, que el compromiso de liquidación del crédito se limita al resultado del proyecto θe. La tasa de interés (i) que cobra el crédito es la misma para todos los créditos debido a que el prestamista (banco) no puede observar cada uno de los proyectos (información asimétrica). No obstante, sí conoce la distribución del conjunto de ellos, por lo que determina la tasa i al mismo nivel que el rendimiento promedio del mercado de proyectos θ¯. En estas condiciones los rendimientos esperados por los que tiene que optar nuestro microempresario son: a) realizar el proyecto tradicional con un ingreso de Rs; b) realizar el proyecto riesgoso con ingresos θe→N(θ¯e,σe), y c) aceptar el crédito: realizar ambos proyectos Rs+(θe – i).

El crédito, al incluir la cláusula de responsabilidad limitada, libera al prestatario del riesgo, pues en caso de que fracase el proyecto, él no se ve obligado a responder con su patrimonio por las pérdidas ni por la amortización del crédito. El banco sólo recuperaría éste si el proyecto tiene flujos positivos. El recibir el crédito en condiciones de responsabilidad limitada otorga al microempresario un derecho a rendimiento esperado (θ¯e-i) sin riesgo alguno y sin costo. Ahora bien, como el microempresario es propietario del proyecto con riesgo, él puede vender el proyecto (el nuevo micronegocio) en cualquier momento y obtener ganancias. Asumamos que el valor del proyecto con crédito sea (θ¯e-i), así el ingreso por el proyecto con crédito se convierte en ingreso sin riesgo.

Con la presencia de la opción c (tomar crédito), la opción a (invertir únicamente en un proyecto tradicional) queda descartada, pues el mínimo rendimiento de la opción c es igual al de la opción a, pero el valor esperado de la primera es mayor que el de la segunda (ambos sin riesgo). En estas circunstancias el microempresario debe optar por la opción b (no tomar crédito y emprender con sus propios recursos, tomando el riesgo) o por la opción c (tomar el crédito y recibir ingresos seguros). La decisión dependerá de su aversión al riesgo.

Para incluir en el modelo la disposición del microempresario a tomar riesgo, utilicemos el método tradicional de asumir un conteo del bienestar o utilidad que le proporciona el ingreso y sus condiciones de riesgo; supongamos pues una función de utilidad simple del tipo Von Neuman-Morgenster (adverso al riesgo):

donde w es el monto a cuantificar.

El microempresario tomará la opción que le reporte mayor utilidad. Dicho de otra forma, tomará crédito (opción c) si le reditúa una mayor utilidad que tomar el riesgo (opción b), es decir, que tomará crédito si se cumple que:

Utilizando [1], nuestra condición de decisión es:

Entonces la condición se cumple si:

Esto implica que pedirá crédito si:

La condición de aceptar el crédito se resume en que la prima de riesgo que pagaría el microempresario en caso de tomar el crédito (diferencia entre la tasa pagada por éste y la tasa de ganancia sin riesgo, i – Rs) sea menor que el descuento por riesgo que, considerando su aversión a correr riesgos, el empresario aplica. Ahora bien, como la tasa de interés está ligada al rendimiento medio, la condición que debe cumplirse para que el microempresario acepte tomar crédito, puede también entenderse como:

Considerando los ingresos medios de una industria θ¯, los microempresarios cuyos proyectos tengan un riesgo relativamente bajo y un consecuente descuento 12ρσe2 relativamente menor —en especial aquellos con ingresos sin riesgo bajos— tenderán a rechazar el crédito; i.e. que este tipo de contratos de crédito aleja a los buenos proyectos de escaso riesgo y bajo costo de oportunidad. En cambio, los microempresarios con proyectos de alto riesgo con ingresos tradicionales elevados, tenderán a tomar el crédito.

Tenemos dos conclusiones: la tecnología de crédito individual bajo responsabilidad limitada y sin mecanismos coercitivos, a) selecciona de manera adversa, pues acuden los proyectos más riesgosos; b) tiende a convocar a aquellos microempresarios cuyos ingresos tradicionales son relativamente altos; no a los más pobres ni a los que se comprometerían por entero con el nuevo proyecto, lo que abre la posibilidad al riesgo moral.

Modelo del microcrédito individual: crédito personal y tasa de moratoriaLas conclusiones anteriores ofrecen una posible explicación de por qué en México la tecnología del microcrédito individual incluye, en efecto, instrumentos coercitivos. De éstos, el uso más simple es el que ofrece la posibilidad de que un deudor incumplido pueda ser denunciado ante el buró de crédito (lo que lo veta como sujeto de crédito por varios años). Sin embargo, el mecanismo coercitivo crucial se encuentra en las cláusulas sobre incumplimientos parciales o totales en el contrato de crédito: capacidad de exigir el total de la deuda ante un incumplimiento y enormes tasas de moratoria (tasa de interés adicional en caso de incumplimiento) que se aplican sobre el total de la deuda y sobre los propios intereses creados. Esta cláusula se basa en el acuerdo implícito de que el crédito, al ser personal, tiene como garantía cualquier riqueza que el prestatario pueda poseer.

La tecnología del mci suele incluir pagos frecuentes que permiten un monitoreo cotidiano (el pago semanal es bastante común). De esta forma, cualquier incumplimiento se detecta de manera temprana y pone a operar el aparato de cobranzas. El proceso de cobranza ante los primeros periodos de incumplimiento lo realiza la propia imf, pero ante la persistencia del mismo, la deuda suele venderse a empresas especialistas en la cobranza compulsiva. Las cláusulas relativas al incumplimiento son las que le dan valor a la deuda y crean los recursos esperados que posibilitan el financiamiento de la cobranza compulsiva, la cual suele ser bastante agresiva.

Modelo de crédito personal y tasa moratoria a micro o pequeños negociosPara incluir las características centrales del microcrédito individual se transformó el modelo anterior a: a) ser un préstamo personal (eliminando la responsabilidad limitada) quedando implícitamente cualquier riqueza del prestatario como garantía, pues de hecho es común que las instituciones de microcrédito consideren los bienes personales (televisores, estufas, muebles) como garantía no explícita, pactada de manera informal y que no se valora a precio de mercado sino al de uso para el deudor (González y Villafani, 2007); b) comprobación de ingresos actuales, y c) inclusión de una fuerte tasa de interés adicional aplicable en caso de moratoria (la llamada tasa de moratoria).

Para estudiar la toma de decisión del microempresario en torno a aceptar o no el crédito, supongamos que un microempresario actualmente desarrolla el mejor micronegocio, con ingresos R y que, considerando su aversión al riesgo, le fue posible realizar con su propio patrimonio. Esto es, R=max(u(Ri)) para todo proyecto i realizable con los recursos propios del microempresario. De hecho, la tecnología del mci, como señalan los autores arriba citados, concentra importantes esfuerzos en determinar R, pues es con base en este flujo que determina la capacidad de pago del microempresario. El ingreso producto de la ocupación actual del microempresario R es una variable aleatoria, al igual que el ingreso del proyecto complementario θe. Utilicemos por comodidad una representación con sólo dos eventos (ofrece ganancias o quiebra). Esto es, que el ingreso base R puede tomar los valores Rg (cuando hay ganancias para el microempresario) y Rq (cuando hay pérdidas) con una probabilidad φg y φq, respectivamente, y θ puede tomar los valores θg (caso de obtención de ganancias) y θq (caso de pérdidas) con una probabilidad πg y πq, respectivamente. El ingreso a pagar por el microcrédito se expresa como i (incluye amortizaciones e intereses); m se refiere a la sobretasa en caso de moratoria, la cual ocurre como resultado de la quiebra de ambos proyectos. Asimismo, asumamos que la rentabilidad esperada del nuevo proyecto es al menos tan buena como la del que actualmente se desarrolla y que ambas son suficientes en caso de éxito para pagar el microcrédito. Esto es, i<Rgφg≤θgπg.

El ingreso esperado en caso de tomar el crédito:

El microempresario deberá comparar este ingreso esperado con el que obtiene en su proyecto R, esto es, que para que el microempresario decida optar por tomar crédito, debe ocurrir que:

Para simplificar, asumimos que θq y Rq (ingresos en caso de quiebra) sean iguales a cero, ya que:

La condición que debe cumplirse para que el empresario decida tomar el crédito es:

Simplificando, tenemos que la condición de solvencia que se debe cumplir para que el microempresario decida aceptar un microcrédito es:

Para que un microempresario acepte un microcrédito, el valor esperado debe ser mayor que los pagos por amortizaciones e intereses, incluyendo el valor esperado de los intereses moratorios. Esto significa que se elimina la posibilidad de la selección adversa, pues sólo acudirán los microempresarios con proyectos que ofrezcan rendimientos esperados mayores a la media (asumiendo, como en el modelo anterior, que la tasa de interés se fija a la par del rendimiento medio de la industria donde opera el prestatario). Adicionalmente, dado que el ingreso corriente queda como garantía, así como el patrimonio del microempresario, se elimina también el riesgo moral.

Evolución del microcrédito individual e indicadores de riesgoEn México no se tiene un seguimiento de todas las organizaciones que ofrecen servicios financieros característicos de las microfinanzas (especialmente en los casos de las asociaciones civiles, las pequeñas Sofomes y otros) que permitiera conocer con precisión su alcance y características tanto individuales como de grupo. Sin embargo, sabemos que Prodesarrollo, Finanzas y Microempresa, A.C., organismo que agrupa instituciones de microfinanzas, enuncia que: “actualmente, sus miembros suman 85 organizaciones prestadoras de servicios financieros populares, del sector social y privado, que atienden por medio de 1 522 sucursales en todo el país a más de 4.3millones de personas, de las cuales 85% son mujeres” (ProDesarrollo, Finanzas y Microempresa, A.C., 2010), lo que permite tener una idea del alcance de las imf en México.

Existe, sin embargo, la página de mixMarket (2012), organización especializada en información sobre microfinanzas, la cual ofrece información financiera en escala mundial sobre organizaciones consideradas de microfinanzas.

El objetivo primario de mix Market es incrementar la transparencia en la industria de las microfinanzas por medio de la colecta de datos y del análisis. Para alcanzar este objetivo, mix Market presenta datos de las imf que van desde lo financiero y operacional hasta datos sobre el desempeño social, productos y su estructura de fondeo. A través de un proceso revisado y validado de priorización por expertos regionales, mix Market muestra los perfiles de las imf que, operando en los mercados en desarrollo, son más representativas en las microfinanzas en cada nivel geográfico, en vez de enlistar todas las imf en el mundo. Pequeños participantes, pero con una fuerte convicción hacia la transparencia o aquellos vinculados a las redes donde mix Market trabaja, también son incluidos en ésta […]. Todos los datos remitidos a mix Market se envían de manera voluntaria, por ello si usted encuentra que hay datos faltantes en el perfil de alguna imf esto significa que la institución no los envió o que la institución ya no está en operación [traducción propia].

Esta información comprende 24 imf que operan en México. Ninguna de ellas es de propiedad estatal e incluye a organismos no gubernamentales (ong’s), Sofomes y un banco; estas imf en conjunto tienen cobertura nacional, la mayor parte de ellas opera en al menos tres estados, pero tienen una mayor presencia en el sur del país. Cabe señalar que la muestra se caracteriza por incluir dos grandes imf que comparten el mercado con otras de mucho menor tamaño (el cuadro 1 ofrece datos al respecto).

Porcentaje de imf en la muestra según tipo y transformación de la oferta de microcréditos, 2004-2011

| 0: se mantuvo en solo grupal | 1: paso de solo grupal a ambos | 2: se mantuvo en ambos | 3: de ambos paso a solo individual | 4: de solo grupal a solo individual | 5: se mantuvo en solo individual |

|---|---|---|---|---|---|

| 12.5 | 8.3 | 58.3 | 12.5 | 0.0 | 8.3 |

Si bien la base de datos de mix Market ofrece alguna información sobre imf en México para años anteriores a 2004 es sólo hasta este último que la muestra ofrece información de al menos 11 imf que operaron en México; para el 2005 la muestra aumenta a 19 de ellas y el máximo de 24 se registra en 2007. Con esta información integramos un panel desbalanceado para los años 2004-2011. La información financiera que ofrece mix Market se complementó con la obtenida de las propias páginas web de las imf incluidas en esta muestra. Las variables publicadas que utilizamos consisten en razones financieras estándar y de otras razones (como el crédito promedio por ejemplo) que mix Market calcula a partir de variables nominales expresadas en dólares corrientes. Se incluye la información más reciente al momento de hacer el análisis, pero cabe señalar que el periodo 2004-2011 representa el periodo de expansión-consolidación del mercado de las microfinanzas en México, por lo que la muestra y el periodo aparecen como pertinentes para estudiar el desempeño del microcrédito.

Utilizando dicho panel, y con el fin de obtener un perfil de la evolución de la especialización de las imf en el microcrédito individual, clasificamos a éstas como se muestra en el cuadro 1.

Podemos observar que 87.5% de las imf en esta muestra ofrece mci. También conviene señalar que el mercado del microcrédito podría estar altamente concentrado, pues en la muestra dos empresas concentran casi 76% de la oferta de crédito: la primera especializada en crédito grupal a mujeres, pero que ya incursionó en el crédito individual, ofrece 45.5%, y la segunda, plenamente concentrada en mci desde su surgimiento, abastece 30.4% del microcrédito en promedio durante el periodo.

Algunos datos sobre la capacidad de enfrentar riesgo del mciLa capacidad de enfrentar la selección adversa y el riesgo moral se debe manifestar en un índice de cartera vencida razonablemente bajo. Para evaluar estos conceptos utilizamos el índice de cartera vencida (rcv: total de cartera vencida respecto al total de cartera de crédito) y el índice de formación de reservas (RprovisiónCart: reservas respecto al total de la cartera de crédito). Como puede observarse en el cuadro 2, coherente con los resultados del análisis teórico realizado, el rcv promedio de las imf que se especializan en mci (casos 3 y 5) y, consecuentemente, el RprovisiónCart, son significativamente mayores que el de las imf que mantienen la tecnología tradicional del microcrédito grupal.

Valores medios de cartera vencida y provisiones

| 0: se mantuvo en sólo grupal | 1: de sólo grupal a ambos | 2: se mantuvo en ambos | 3: de ambos a sólo individual | 5: se mantuvo en sólo individual | anova F | Sig. | |

|---|---|---|---|---|---|---|---|

| rcv | 3.7% | 3.1% | 3.3% | 6.0% | 18.2% | 9.232 | 0.000 |

| RprovisionCart | 3.9% | 3.1% | 3.2% | 5.5% | 15.5% | 18.660 | 0.000 |

| RCovertura | 1.606 | 0.911 | 1.274 | 0.483 | 0.716 | 0.464 | 0.761 |

Esto invita, como hacemos a continuación, a analizar más cuidadosamente la fortaleza de la tecnología del mci basada en un sistema de cobranza financiado por una fuerte sobre tasa por incumplimiento.

Los usuarios del microcréditoLa condición representada por la desigualdad [a] indica que la tasa de interés junto con la sobretasa por moratoria se convierten en el instrumento que determina qué proyectos acudirán a demandar mci. Si la imf es capaz de ofrecer tasas de interés al nivel del rendimiento medio de la industria correspondiente, θgπg>i[1+πqφq(m)]=θ¯, acudirán a demandar crédito los microempresarios con buenos proyectos capaces de pagar esta tasa. Si la tecnología fuera ineficiente, las imf se verían forzadas a fijar tasas por encima de la media del rendimiento de la industria y, como consecuencia, no acudirían los microempresarios. Desafortunadamente, como se observa en el cuadro 3, los datos que hemos obtenido indican que, en efecto, los micronegocios de hecho no utilizan el microcrédito. Ciertamente, hay muy pocos estudios sobre el efecto real de las microfinanzas en la reducción de la pobreza. El estudio empírico de Cotler y Rodríguez (2010) es una excepción que, sin embargo, no diferencia entre usuarios de cooperativas u organizaciones privadas de microfinanzas cuyas tecnologías del crédito son por completo diferentes. En cualquier caso, el efecto sólo puede ocurrir si se demanda el microcrédito. Por eso, nosotros simplemente preguntamos a los propietarios de micronegocios si lo utilizan y la respuesta fue que no.

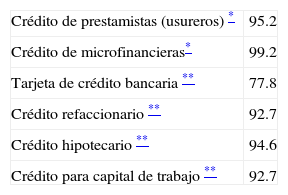

Micronegocios que nunca han usado el servicio (porcentajes)

| Crédito de prestamistas (usureros) * | 95.2 |

| Crédito de microfinancieras* | 99.2 |

| Tarjeta de crédito bancaria ** | 77.8 |

| Crédito refaccionario ** | 92.7 |

| Crédito hipotecario ** | 94.6 |

| Crédito para capital de trabajo ** | 92.7 |

El hecho de que las imf que otorgan mci suelan cobrar tasas de interés por encima de 100% en los microcréditos, y que algunos de estos productos llegan a exigir un costo anual total (cat) de más de 200%, apunta a que las tasas de interés cobradas son la principal causa por la cual los micronegocios prescinden del microcrédito. Al evaluar las tasas implícitas (RrendCart), observamos, en el cuadro 4, que el mci podría no representar un avance respecto al microcrédito grupal en términos de costo, pues estas tasas no son estadísticamente diferentes. Lo mismo ocurre con el monto del crédito promedio por entrega (CredProm) y por individuo (RCredNoPrest). Cabe resaltar que las imf que ofrecen exclusivamente crédito grupal o sólo individual son las que presentan mayores tasas implícitas y los montos prestados son con mucho superiores a los de las imf que ofrecen tan sólo mci, lo cual puede explicarse por la estrategia de escalamiento de los montos prestados de acuerdo con el cumplimiento.

Tasa implícita y monto promedio del crédito en dólares

| 0: se mantuvo en sólo grupal | 1: de sólo grupal a ambos | 2: se mantuvo en ambos | 3: de ambos a sólo individual | 5: se mantuvo en sólo individual | anova F | Sig. | |

|---|---|---|---|---|---|---|---|

| RrendCart | 84.5% | 56.2% | 60.2% | 63.9% | 71.9% | 1.077 | 0.397 |

| CredProm | 222.12 | 293.99 | 595.70 | 745.16 | 450.32 | 0.245 | 0.909 |

| RCredNoPrest | 216.00 | 285.95 | 560.78 | 851.88 | 470.75 | 0.463 | 0.762 |

Aunque estadísticamente las tasas implícitas no son diferentes, en realidad el costo del mci es mayor que el que se observa en los de por sí excesivos cat, pues el verdadero costo debe incluir el valor esperado de la tasa de moratoria. No obstante, los deudores no contabilizan estos costos sino hasta que ocurren los incumplimientos.

Si no son los micronegocios ¿quiénes estarían dispuestos a pagar estas tasas?La condición expresada en la desigualdad [a] opera como restricción presupuestal para la demanda de mci. Si el solicitante se comportara como un agente averso al riesgo, las condiciones de acceso se agudizarían aún más pues, utilizando la misma función Arrow Debreu (A-D) de aversión al riesgo, la condición para acudir a demandar crédito ahora incluye, adicionalmente, la prima de riesgo.

¿Agentes propensos al riesgo?

Los usuarios del microcrédito individual probablemente enfrentan situaciones excepcionales que los convierten en agentes propensos al riesgo (dándole una ponderación muy baja a las pérdidas sobre el crédito y muy altas al éxito, por ejemplo, en caso de emergencia médica o familiar)o o quizá sean agentes que responden a una racionalidad diferente de la que recoge una función tan simple como la A-D. La presente investigación se limita a enunciar estas posibilidades, que incorporamos a nuestra agenda de investigación.

Determinantes de la tasa de moratoriaEn el caso de incumplimiento, evento con probabilidad πf φf en el modelo que presentamos, el microcrédito individual está respaldado por el patrimonio del deudor. Sin embargo, el proceso de cobranza es difícil y costoso, pues procede justo cuando el deudor ha fracasado en ambos proyectos (recordemos que la tecnología garantiza que el prestatario haya revelado la información verídica). En esta angustiante situación, la enajenación del patrimonio del deudor se convierte en un penoso proceso judicial.

Para financiar el proceso de cobranza compulsiva, la tecnología del mci prevé la aplicación de una sobretasa en caso de mora, que debe permitir financiar todos los costos de cobranza. Llamemos M al costo de resistirse al pago (los costos por evitar el pago expresado en términos del valor de un activo de valor igual a 1). Asumamos que este deudor cumplirá el contrato (liquidar el crédito más los intereses) sólo en el caso de que el costo de cumplir sea menor que el de incumplir. Si los costos de esto último fueran fijos (limitados a un monto M, al margen de la magnitud del préstamo), los deudores de préstamos suficientemente grandes (de tal forma que i>M) tendrían incentivos para no cumplir con el contrato. Por ello, la tecnología del mci hace variables estos costos agregando la tasa de intereses moratorios; de esta forma, el costo de incumplir se vincula con el monto prestado.

Ahora bien, invertir M en el litigio no le garantiza al deudor que logrará evadir el pago y evitar el embargo por mandato judicial. Esto hace que la evaluación del costo a pagar en caso de mora sea probabilística. El costo esperado para el deudor, en caso de litigio, es (asumiendo una función binomial):

donde Pe es la probabilidad de éxito en el litigio (evasión del pago) y la probabilidad de que el deudor no evada el pago es Pf=(1 – Pe). La condición que debe cumplirse para que el deudor decida no evadir el pago es que el costo del crédito (de cumplir) sea menor que el costo de evadir:

Despejando la sobretasa por intereses moratorios m, observamos que una:

garantiza que, para cualquier rendimiento positivo de la mora, sea más rentable para el deudor pagar.

Existe una presión adicional para el crecimiento de las sobretasas en caso de moratoria, pues no sólo debe desincentivar acciones del tipo llamado riesgo moral, sino, además, debe permitir financiar el costo de los especialistas en cobranza. En efecto, la tasa moratoria debe, adicionalmente, ser suficiente para financiar la contratación de despachos especialistas en cobranza.

El uso de esos especialistas es otro distintivo de la tecnología del mci. El financiamiento de la acción punitiva lo provee la propia tasa de interés. Llamando C a este costo de cobranza, la sobretasa por moratoria debe cumplir que:

Un sistema judicial que sea lento e inseguro en sus decisiones eleva la probabilidad de éxito de la moratoria Pe, así como los costos de la cobranza C, elevando con ello la tasa de moratoria m. Asimismo, entre mayor sea la tasa de interés que se cobre por el microcrédito, aún mayor debe ser la tasa de mora para desincentivar el incumplimiento. Dado que las tasas de interés de las instituciones de microcrédito suelen ser al menos 10 veces mayores que la tasa de referencia por costo del dinero, las consecuentes tasas de moratoria son, en la práctica, descomunales.

La tecnología del mci se basa en el poder de cobranza, pero este sistema fuerza la imposición de altas tasas de moratorios, ya que el costo depende de la operatividad del sistema judicial y no de alguna actividad productiva influida por la competencia.

Evaluación comparada del desempeño del mciEl análisis realizado nos indicó que la tecnología del MCI es riesgosa por el tipo de manejo de la mora que su tecnología obliga, por lo que se esperaría que la prima de riesgo aplicada en la tasa de interés del mci fuera mayor que la del grupal. Sin embargo, se esperaría que los costos del mci sean menores, dado que utiliza sistemas de credit scoring y que debería ofrecer montos mayores.

Un primer acercamiento en relación con la eficiencia de la tecnología del mci, evaluada mediante indicadores de productividad (véase el cuadro 5), señala que el proceso de transformación y la inclusión del mci ha llevado a diferenciar los niveles de productividad. Las imf que ofrecen estos créditos utilizan sistemas de credit scoring computarizados. Por ello sus indicadores de costo en general son menores que los de aquellas imf tradicionales que ofrecen sólo microcrédito grupal. En verdad, la productividad de los oficiales de crédito en las imf que ofrecen mci no es claramente superior por oficial de crédito (RprestxOfic), pero sí lo es cuando evaluamos el gasto de operación por cliente (RCtoOPCtes).

Indicadores de productividad

| 0: se mantuvo en sólo grupal | 1: de sólo grupal a ambos | 2: se mantuvo en ambos | 3: de ambos a sólo individual | 5: se mantuvo en sólo individual | anova F | Sig. | |

|---|---|---|---|---|---|---|---|

| RCtesxOfic | 167.7 | 251.7 | 269.0 | 181.3 | 312.4 | 0.439 | 0.779 |

| RCtoOPCtes | 249.10 | 118.58 | 168.32 | 368.60 | 198.44 | 2.950 | 0.047 |

| RGtoOpeAct | 0.613 | 0.314 | 0.279 | 0.374 | 0.339 | 4.478 | 0.010 |

| RCtoOpeCarte | 1.298 | 0.420 | 0.388 | 0.528 | 0.417 | 7.061 | 0.001 |

| RGtoTotAct | 0.657 | 0.389 | 0.339 | 0.437 | 0.440 | 4.482 | 0.010 |

Asimismo, el gasto de operación y el gasto total, en relación con el activo son, en promedio, mayores en las imf que se dedican exclusivamente al crédito grupal, indicando economías en el mci.

Con respecto a la rentabilidad y el endeudamiento, este primer acercamiento nos indica que, en promedio, durante el periodo 2004-2011 la rentabilidad del activo fue superior en las imf que ofrecen mci: como se observa en el cuadro 6, la autosuficiencia financiera [autoSufFin: ingresos financieros/(costos financieros+gastos operativos+provisiones)], tanto como la ganancia antes de impuestos medida en relación con el activo total (RGanaBAct), son sensiblemente inferiores en las imf que ofrecen exclusivamente crédito grupal. La relación de la ganancia neta (después de impuestos) sobre capital (RGanaCap) no presenta diferencias significativas, al igual que la relación capital a activo (RCapAct) y la relación pasivo a capital, lo cual podría explicarse si las diferentes capacidades de endeudamiento no obedecen al tipo de producto que se ofrece.

Razones de rentabilidad y endeudamiento

| 0: se mantuvo en sólo grupal | 1: de sólo grupal a ambos | 2: se mantuvo en ambos | 3: de ambos a sólo individual | 5: se mantuvo en sólo individual | anova F | Sig. | |

|---|---|---|---|---|---|---|---|

| AutoSufFin | 0.731 | 1.055 | 1.138 | 0.970 | 1.153 | 2.325 | 0.094 |

| RGanaBAct | –0.172 | 0.017 | 0.039 | –0.010 | 0.062 | 2.733 | 0.060 |

| RGanaCap | –0.490 | 0.155 | –0.183 | 0.006 | 0.185 | 0.252 | 0.905 |

| RCapAct | 0.344 | 0.378 | 0.309 | 0.180 | 0.595 | 1.600 | 0.215 |

| RDeudCap | 2.434 | 2.128 | 3.350 | 5.003 | 1.256 | 1.039 | 0.413 |

Como vimos en el cuadro 4, la cartera vencida, en promedio, es mayor en las imf que ofrecen el mci, por lo que la prima de riesgo puede ser el factor que explique por qué este tipo de imf goza de una mayor rentabilidad de su activo.

Diferenciación de la tecnología del microcrédito individualEn lo que sigue presentamos el test realizado para comparar estas variables de manera conjunta. Con el fin de identificar las variables que determinan la probabilidad de que una imf ofrezca mci, aplicamos un conjunto de pruebas econométricas utilizando el panel de datos descrito páginas atrás.

Las pruebas básicas se refieren a la variable denominada individual, la cual es binaria e indica con un uno si la imf en cuestión ofrece mci, y con un cero cuando exclusivamente ofrece microcrédito grupal. Nuestro objetivo es determinar si los indicadores de productividad, de riesgo, de crédito promedio o de rentabilidad tienen poder para explicar la diferencia entre la tecnología de crédito individual y la tradicional. Para ello, validaremos la hipótesis de que la tecnología del mci presenta menor productividad, expresada en signo negativo de los índices de gasto total a activo (RGtoTotAct) o del gasto operativo a activo (RGtoOpeCar), dado que una imf que ofrece mci se ve forzada a aplicar un excesivo esfuerzo en el proceso de seguimiento y cobranza. Asimismo, la tecnología del mci podría ser más riesgosa, lo que se expresaría en índices de cartera vencida rcv y de formación de reservas de cobertura (Rcovertura) mayores. También se espera que la tecnología del mci tienda a incrementar el crédito promedio, lo que se evaluará con un signo positivo de los indicadores crédito promedio (CredProm) o en el de la razón de crédito a número de prestatarios (RcredNoPrest). Finalmente, dado que nuestro análisis indica que la oferta de mci se orienta a personas con altas tasas de descuento del intertemporal, o con poca información, consideramos la posibilidad de que las altas primas de riesgo se expresen en mayores ganancias brutas o índices de rentabilidad. Éstos se expresan en la razón de rendimiento bruto a cartera (RrendCart), la autosuficiencia financiera (autoSufFin), o la razón de ganancia bruta a activo (RganBAct).

Estas variables fueron sometidas a una prueba individual que se presenta en el cuadro A1 del anexo. De ellas se seleccionaron las que resultaron significativas para explicar la variable endógena —que es la llamada individual— y posterior-mente se evaluaron de manera conjunta. Los resultados de las pruebas conjuntas se presentan en el cuadro 7 y son compatibles con las conclusiones presentadas a lo largo de este texto.

Pruebas econométricas Método aplicado: ML-Binary Probit (Quadratic hill climbing); utilizando panel no balanceado Periodo: 2004-2011 (135 observaciones) Variable binaria independiente “individual”, indica si en el año de referencia la imf ofreció mic

| Riesgo | Tamano | Ganancia | Productividad | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| rcv | Rcovertura | RCredNoPrest | CredProm | RrendCart | AutoSufFin | RGanaBAct | RGtoTAct | RGtoOpeAct | C | Akaike | McFadden R-2 | |

| Coeficiente | 5.309 | 0.007 | 2.075 | −1.734 | ||||||||

| Error estándar | 7.147 | 0.002 | 0.847 | 1.202 | 1.467 | |||||||

| Valor Z | 0.742 | 3.021 | 2.449 | −1.442 | −1.929 | |||||||

| Probabilidad | 0.457 | 0.002 | 0.014 | 0.149 | 0.053 | |||||||

| Coeficiente | 0.095 | 0.006 | 2.134 | −1.850 | −2.598 | 0.684 | 0.442 | |||||

| Error estándar | 0.117 | 0.001 | 0.832 | 1.118 | 1.367 | |||||||

| Valor Z | 0.809 | 3.379 | 2.564 | −1.653 | −1.900 | |||||||

| Probabilidad | 0.418 | 0.000 | 0.010 | 0.098 | 0.057 | |||||||

| Coeficiente | 3.267 | 0.006 | 1.947 | −1.628 | −2.471 | 0.671 | 0.401 | |||||

| Error estándar | 7.113 | 0.002 | 0.860 | 1.216 | 1.431 | |||||||

| Valor Z | 0.459 | 2.971 | 2.262 | −1.338 | −1.726 | |||||||

| Probabilidad | 0.646 | 0.003 | 0.0237 | 0.1806 | 0.0842 | |||||||

| Coeficiente | 0.004 | 2.564 | −3.101 | −0.022 | 0.745 | 0.326 | ||||||

| Error estándar | 0.001 | 1.312 | 1.489 | 0.607 | ||||||||

| Valor Z | 3.178 | 1.953 | −2.082 | −0.037 | ||||||||

| Probabilidad | 0.0015 | 0.0507 | 0.0373 | 0.9703 | ||||||||

| Coeficiente | 0.006 | 2.6318 | −2.353 | −3.414 | 0.640 | 0.451 | ||||||

| Error estándar | 0.001 | 0.717 | 1.234 | 0.940 | ||||||||

| Valor Z | 3.552 | 3.668 | −1.907 | −3.630 | ||||||||

| Probabilidad | 0.000 | 0.000 | 0.056 | 0.000 | ||||||||

Si bien los indicadores de crédito promedio y ganancia expresan el signo positivo esperado, los indicadores de riesgo y productividad no resultaron significativos, lo que no es compatible con las pruebas de medias arriba presentadas. Procedimos a realizar una prueba complementaria para evaluar la variable riesgo, pero ahora utilizando la variable denominada grupal. Esta variable toma el valor de uno si la imf ofrece microcrédito grupal y el de cero si no lo ofrece en el año de registro. Evaluamos si esta variable puede ser explicada en parte por los indicadores de riesgo. Los resultados se presentan en el cuadro 8.

Pruebas econométricas con una sola variable independiente Método aplicado: ML-Binary Probit (Quadratic hill climbing) utilizando panel no balanceado Periodo: 2004-2011 (135 observaciones) Variable binaria independiente “grupal”, indica si en el año de referencia la imf ofreció microcrédito grupal

| Variables | Variable independiente | |||

|---|---|---|---|---|

| Coeficiente | Error estándar | Valor Z | Probabilidad | |

| Riesgo | ||||

| rcv | –36.46 | 6.666 | –5.470 | 0 |

| Rcovertura | 0.487 | 0.219 | 2.221 | 0.026 |

| C | ||||

| Coeficiente | Error estándar | Valor Z | Probabilidad | |

| Riesgo | ||||

| rcv | 2.695 | 0.373 | 7.208 | 0 |

| Rcovertura | 0.579 | 0.188 | 3.081 | 0.002 |

| McFadden R-2 | Akaike | |||

| Riesgo | ||||

| rcv | 0.402 | 0.636 | ||

| Rcovertura | 0.054 | 0.882 | ||

En general, nuestras pruebas no rechazan la hipótesis de que si los montos promedio de cada microcrédito que ofrece una imf son relativamente altos (lo que proporciona ventajas en productidad) pero su productividad no es claramente superior (lo que de acuerdo con nuestro argumento se debe a los mayores costos de cobranza), y la rentabilidad de esta imf es relativamente mayor (lo que en nuestro argumento obedece a una mayor prima de riesgo) y los indicadores de riesgo no son claramente menores a los del grupal —pero los de grupal sí son claramente inferiores— (lo que en nuestro argumento obedece a que la tecnología de cobranza es más riesgosa que la grupal), entonces debe tratarse de una imf que ofrece mci. En concordancia con el análisis teórico presentado, la tecnología del mci, basada en su sistema de cobranza, aparece como más riesgosa, y finalmente costosa, que la tecnología tradicional basada en la garantía solidaria.

ConclusionesEl análisis realizado indica que la tecnología del microcrédito individual, a pesar de que la literatura al respecto no lo ha señalado, necesita e incluye mecanismos coercitivos para enfrentar la posibilidad de selección adversa y riesgo moral. El instrumento central de la tecnología analizada es el sistema de cobranza que, al basarse en una agresiva cobranza financiada por la tasa de mora, es exitoso para evitar el riesgo moral y la selección adversa. El índice de cartera vencida y el enorme crecimiento del número de imf que ofrecen mci pueden considerarse evidencias de este éxito.

Ahora bien, una vez que incorporamos el sistema de cobranza a nuestro modelo, se observó que acudirían microempresarios con proyectos con rendimientos esperados superiores a la media y con bajas primas de riesgo; la tecnología permite superar el riesgo moral y la selección adversa. Pero también implica que si los costos del microcrédito se establecen muy por encima del ingreso medio de los micronegocios, los microempresarios no acudirán a demandar crédito. Los resultados de las encuestas a micronegocios indican que los usuarios del mci no son los micronegocios; esto es, que la tecnología del mci en México no es lo suficientemente eficiente para ofrecer un producto atractivo a los micronegocios en México.

El análisis teórico y empírico realizado muestra que la ineficiencia de esta tecnología obedece a que si bien el mecanismo de cobranza compulsiva obliga a la revelación correcta del ingreso actual del prestatario, a cambio presenta dos deficiencias cruciales: es muy costoso y no garantiza la recuperación, pues se aplica en el momento de menor ingreso del prestatario. En efecto, nuestro análisis muestra que el mecanismo de cobranza, financiado por las enormes tasas de moratoria, depende del sistema judicial y de los mecanismos extrajudiciales de cobranza que lo hacen altamente costoso y poco seguro, lo que podría explicar las mayores ganancias al incorporar una prima de riesgo mayor.

La tecnología del mci no es eficiente para ofrecer tasas de interés que corresponden al rendimiento medio de los micronegocios. En este trabajo se han mostrado los determinantes de esta ineficiencia y se ha ofrecido evidencia empírica en este sentido. Sin embargo, las imf que ofrecen mci florecen, lo cual perfila la posibilidad de que las imf que ofrecen mci hayan tomado una dirección que no corresponde con el desarrollo económico.

De acuerdo con la definición del Diccionario de la Real Academia Española (drae, 2001), la usura se refiere a aquellos préstamos con un interés demasiado alto. Si al final los microcréditos son en realidad préstamos personales de alto costo no destinados a fomentar a los micronegocios, deberá estudiarse la posibilidad de que al hablar de mci estemos refiriéndonos a los créditos excesivamente costosos utilizados por gente desinformada o en situaciones de alta propensión al riesgo (en momentos en que un peso les genera mucha más utilidad en relación con el riesgo que corren), lo que podría considerarse usura.

Pruebas econométricas con una sola variable independiente Mé todo aplicado: ML-Binary Probit (Quadratic hill climbing) utilizando panel no balanceado Periodo: 2004-2011 (135 observaciones) Variable binaria independiente “individual”, indica si en el año de referencia la imf ofreció mci

| Variables dependientes | Variable independiente | C | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Coeficiente | Error estándar | Valor Z | Probabilidad | Coeficiente | Error estándar | Valor Z | Probabilidad | McFadden R-2 | Akaike | |

| Riesgo | ||||||||||

| rcv | 7.343 | 4.613 | 1.591 | 0.111 | 0.482 | 0.214 | 2.251 | 0.024 | 0.0273 | 1.037 |

| Rcovertura | −0.086 | 0.066 | −1.304 | 0.192 | 0.943 | 0.138 | 6.804 | 0 | 0.010 | 1.015 |

| Tamaño | ||||||||||

| RCredNoPrest | 0.006 | 0.001 | 4.356 | 0 | −1.196 | 0.412 | −2.903 | 0.003 | 0.255 | 0.813 |

| CredProm | 0.006 | 0.001 | 3.732 | 0.000 | −1.076 | 0.468 | −2.298 | 0.021 | 0.226 | 0.819 |

| Ganancia | ||||||||||

| RrendCart | −1.206 | 0.522 | −2.310 | 0.020 | 1.666 | 0.393 | 4.236 | 0 | 0.044 | 1.000 |

| AutoSufFin | 2.319 | 0.520 | 4.456 | 0 | −1.515 | 0.522 | −2.900 | 0.003 | 0.180 | 0.869 |

| RGanaBAct | 3.049 | 0.956 | 3.188 | 0.001 | 0.806 | 0.127 | 6.311 | 0 | 0.113 | 0.952 |

| Productividad | ||||||||||

| RCtesxOfic | 0.001 | 0.000 | 1.880 | 0.06 | 0.374 | 0.219 | 1.704 | 0.088 | 0.031 | 1.065 |

| RGtoTotAct | −3.403 | 0.742 | −4.583 | 0 | 2.348 | 0.369 | 6.363 | 0 | 0.186 | 0.868 |

| RGtoOpeAct | −3.404 | 0.727 | −4.682 | 0 | 2.100 | 0.313 | 6.698 | 0 | 0.189 | 0.872 |

| RGtoOpeCArt | −1.929 | 0.571 | −3.378 | 0.000 | 1.294 | 0.201 | 6.434 | 0 | 0.080 | 1.005 |

| CtesXPersonal | 0.003 | 0.001 | 1.740 | 0.081 | 0.425 | 0.236 | 1.797 | 0.072 | 0.029 | 1.027 |