Se analiza un modelo de interrelación dinámica entre el ciclo inmobiliario y la población en España durante el periodo 1986-2015. Se evalúa la evidencia empírica siguiendo la metodología tradicional de los estudios de series temporales. Se especifica un modelo de corrección de error (mce) que permite considerar la dinámica de ajuste de las variables a corto y largo plazo. Se evalúa el dominio del efecto de largo plazo sobre el corto plazo. El modelo obtenido detecta un equilibrio a largo plazo entre ambas series, ecuación de cointegración.

A model of dynamic interplay between the real estate cycle and dynamic population in Spain is analyzed for the period 1986-2015. The empirical evidence is evaluated according to the traditional methodology of time series studies. A model error correction (MEC) that allows to consider the dynamic adjustment of the variable short and long term is specified. The domain of the long-term effect on the short term is evaluated. The resulting model detects a long-term equilibrium between the two series, cointegrating equation.

El impulso que factores de naturaleza económica y sociodemográfica han ejercido sobre la demanda de vivienda justifica, en parte, el auge del mercado inmobiliario en España. Durante la fase expansiva del ciclo, iniciada en la segunda mitad de la década de los noventa hasta el preámbulo, en 2007, de la actual fase recesiva, el ritmo de construcción ha sido intenso. El dinamismo del mercado inmobiliario se tradujo en un significativo incremento del precio y un creciente protagonismo del sector de la construcción tanto en su contribución al producto interior bruto (pib), 12.6% en 2006, como al empleo, 13.1% del total de población ocupada en dicho año (Martínez y García, 2014). En términos reales, el precio de la vivienda experimentó un relevante aumento con relación a la renta familiar que hizo del recurso a la financiación externa una cuestión insoslayable y contribuyó a la revalorización del patrimonio inmobiliario (Martínez y Maza, 2003; Naredo, 2004).

Si bien comparativamente se han construido más viviendas que en otros países del entorno europeo con mayor crecimiento demográfico, como Francia o Alemania, la existencia de vínculos entre vivienda y población es un hecho constatado (Zoido y Arroyo, 2004). Los efectos de la dinámica demográfica sobre el mercado residencial son obvios, la vivienda acompaña al efectivo poblacional en el transcurso de su ciclo de vida (Clark y Dieleman, 1996). El stock de vivienda influye en las oportunidades de crecimiento de la población a través de la inmigración y la formación de nuevos hogares (Feijten y Mulder, 2002).

La dinámica demográfica española ha mostrado siempre peculiaridades propias del área mediterránea. España es uno de los territorios con mayor esperanza de vida, 82.8 años en 2014, como consecuencia de la reducción secular de los indicadores de mortalidad. La población española ha envejecido no sólo porque los mayores viven más años, sino también porque hay menos jóvenes. El fenómeno migratorio registrado en la primera década del siglo xxi, como respuesta al efecto “llamada” del mercado laboral, modificó la tendencia de crecimiento de la población española. La evolución del número de hijos por mujer constata el deterioro e implantación de un régimen de baja fecundidad, con una trayectoria decreciente hasta 1996, 1.16 hijos por mujer, a partir de 1999 se muestra fluctuante registrando en 2014 1.32 hijos por mujer. De forma preocupante se detecta el descenso de la cohorte en edad de procrear, cuyos efectos no parece que estén siendo suficientemente valorados.

En el marco de la compleja relación entre vivienda y población, la literatura económica recoge algunos aspectos vinculados al acceso y disponibilidad de la vivienda. En el proceso de formación de hogares dicha relación se hace patente. Como requisito previo, en algunos casos la disponibilidad previa de vivienda constituye condición necesaria para la constitución del hogar vía convivencia o matrimonio (Enström Öst, 2011). Asimismo, a través del proceso de formación de hogares la vivienda podría relacionarse con la natalidad en tanto supone la incorporación de nuevos efectivos poblacionales al hogar y modifica, por tanto, su tamaño. En este sentido, cualquier cambio en la estructura o composición familiar repercutiría sobre el mercado residencial (Graham y Sabater, 2015). Las dificultades de acceso a la vivienda podrían condicionar, dificultar o retrasar la constitución del hogar, además del calendario de la maternidad y repercutir, por ende, en el tamaño del hogar (Mulder y Billari, 2010).

Este estudio tiene como objeto contribuir a una mayor comprensión de la conexión entre población y vivienda, analizando empíricamente la existencia de un modelo de comportamiento dinámico entre actividad inmobiliaria y población. La principal aportación consiste en proporcionar evidencia empírica de la interrelación entre ambos ciclos, evaluando un modelo de interrelación agregado entre el ciclo inmobiliario (VIVIENDAS) y el demográfico (POB20_34)1 en España, que aporte evidencia empírica y visualice el carácter endógeno, unidireccional o bidireccional, o exógeno de ambos ciclos utilizando técnicas de cointegración. La conexión del análisis de cointegración con los mecanismos de corrección de error reconcilia posturas, en cierta medida divergentes, en el ámbito de la investigación económica. Siempre que las relaciones fundamentales entre las variables económicas estén correctamente especificadas y respondan a un interés real de mejora del conocimiento económico, el análisis de cointegración constituye un perfeccionamiento de la cuestión y enfatiza la significatividad del método de análisis (Guisán, 2002).

VIVIENDA Y POBLACIÓNLa vivienda, bien necesario que satisface la condición de alojamiento, acompaña al efectivo poblacional a lo largo de su ciclo de vida. Desde esta perspectiva, las decisiones de acceso a la misma se vinculan a intervalos temporales de largo plazo y complejas relaciones causales. El sector inmobiliario encuentra buena parte de la demanda de su producto en la dinámica demográfica, demanda a largo plazo, aunque dicha correspondencia no sea biunívoca. En el corto plazo las variables económicas, financieras y fiscales constituyen los factores determinantes de su demanda. La vivienda es un activo económico generador de riqueza.

En el análisis de la evolución demográfica y la coyuntura económica, los cambios económicos que la preceden e inducen y el contexto demográfico que antecede, acompaña y provoca su desarrollo tienen plena justificación. La dinámica, evolución y comportamiento demográfico determinan la cantidad y calidad de los servicios de vivienda demandada.

En la literatura económica, la compleja conexión existente entre población y vivienda, con manifestaciones en el tiempo y espacio diferentes, ocupa un lugar destacado (Myers, 1990; Clark y Dieleman, 1996). En la determinación del desarrollo de futuras necesidades de alojamiento el crecimiento poblacional desempeña un papel determinante (Vinuesa, 2008). El envejecimiento poblacional y sus efectos se perciben y consideran explícitamente en la dinámica del mercado de la vivienda, en cuya demanda el capital humano constituye un factor decisivo (Eichholtz y Lindenthal, 2014). La prolongación de la permanencia de la tercera edad en su propia vivienda debido al aumento de la esperanza de vida facilita en muchos casos la satisfacción de la condición de alojamiento de los descendientes en una vivienda alternativa. El mercado inmobiliario recoge también efectos impulsados por una coyuntura económica que dinamiza y estimula el comportamiento de la fecundidad (Lim y Lee, 2013). En el estudio de la trayectoria de la natalidad, la consideración de los hijos como bien normal, aunque pudiera producirse una interacción cantidad-calidad, identifica la dinámica económica como una variable a tener en cuenta (Becker, 1960). La conexión entre dinámica demográfica y sector inmobiliario también contempla aspectos derivados de la presión que la primera pueda ejercer sobre la trayectoria del precio de la vivienda y los efectos, en consecuencia negativos, con relación al comportamiento de la demanda inmobiliaria (Mankiw y Weil, 1989; Dettling y Kearney, 2014). Los grandes cambios demográficos provocan grandes cambios en la demanda de vivienda predecibles a partir del tamaño de las cohortes de nacidos cada año. Algunas críticas a las especificaciones de los modelos que analizan la interrelación descrita atenúan en parte dicha valoración (Hamilton, 1991). La discusión de la interrelación entre variables demográficas y económicas ha estado fundamentalmente centrada en Estados Unidos (Green y Hendershott, 1995), Canadá (Engelhardt y Poterba, 1991), Japón (Ohtake y Sinthani, 1996) o Austria (Lee et al., 2001). La identificación de la relación causal dirige metodológicamente el análisis a diferentes concepciones teóricas, como el modelo clásico, neoclásico o Nueva Economía de la Familia (Climent y Meneu, 2003).

Desde la óptica de la demanda, las variables demográficas ocupan indudablemente un papel destacado como indicador adelantado de la demanda futura (Bover, 1993). La dinámica del mercado de la vivienda afecta a la natalidad, a través del efecto renta y su consideración de activo financiero (Dettling y Kearney, 2014). La influencia directa e indirecta entre ambos ciclos se produce a través de la calidad de la vivienda y la emancipación, convivencia y matrimonio respectivamente (Ermisch, 1987; Mulder, 2006). La influencia directa se vincula a las características estructurales de la vivienda, aunque dicha relación no es automática ni universal, en muchos casos las parejas prefieren satisfacer su perfil de calidad y preferencias estructurales de la vivienda antes de tener un hijo (Kulu, 2008; Michielin y Mulder, 2008). La vivienda en propiedad constituye un ejemplo al respecto. En esta línea, Feijten y Mulder (2002) y Mulder y Wagner (2001), en Países Bajos y Alemania respectivamente, constatan que la probabilidad de tener un hijo con posterioridad al acceso a la vivienda en propiedad aumenta. En países donde el costo de acceso a viviendas de alta calidad es elevado, la conexión entre la calidad del alojamiento y tener un hijo podría conducir al retraso de la maternidad (Castiglioni y Zuanna, 1994; Krishnan y Krotki, 1993; Pinnelli, 1995).

La influencia indirecta de cualquier factor de vivienda vinculado a la salida del hogar paterno repercute también en el tamaño del hogar. En países en los que el conjunto de características estructurales de la vivienda para parejas casadas o que cohabitan es alto, las dificultades de acceso podrían conducir al retraso de la convivencia o matrimonio repercutiendo en el proceso de formación del hogar y, una vez constituido, en su tamaño, condicionando el calendario de la maternidad (Forrest, Kennett y Leather, 1999). Con base en el tamaño del hogar, las dificultades de acceso pueden condicionar e influir en el ciclo inmobiliario (Ström, 2011). En Gran Bretaña Ineichen (1981) alude a la imposibilidad de acceso a la vivienda como justificación del retraso en el calendario del matrimonio, mientras que para Suecia Enström Öst (2011) sugiere simultaneidad en la decisión de acceso a la vivienda con régimen de tenencia en propiedad y el nacimiento del primer hijo.

El objetivo de este trabajo consiste en analizar empíricamente la existencia de un modelo de comportamiento entre dinámica de la actividad inmobiliaria y población en edad de formar hogares bajo el enfoque conceptual que considera vivienda y población como bien importante y normal respectivamente. Su principal aportación consiste en proporcionar evidencia empírica de la interrelación entre ambos ciclos, evaluando un modelo de interrelación agregado entre el ciclo inmobiliario y el demográfico en España, que aporte evidencia empírica y visualice el carácter endógeno, unidireccional o bidireccional, o exógeno de ambos ciclos utilizando técnicas de cointegración.

MATERIAL Y MÉTODOLa aproximación econométrica del fenómeno económico mediante las técnicas derivadas del análisis de cointegración permite obtener una relación de equilibrio a largo plazo y resultados libres de correlaciones espurias y parametrizaciones inestables. Los sistemas que incorporan en su especificación variables cointegradas pueden ser formulados como modelos de corrección de error (mce) que permiten modelizar las relaciones de largo y corto plazo.

Siguiendo el enfoque de Johansen (1992), la pauta a seguir se inicia con el análisis de las series, determinación de la existencia o no de raíces unitarias y disposición de las que tienen raíces unitarias en un vector autorregresivo. A partir de dicho vector se contrastará la existencia de una o más combinaciones lineales o vectores de cointegración mediante técnicas de estimación de máxima verosimilitud y la estimación del proceso dinámico de ajuste a la relación de equilibrio a largo plazo mediante un mce.

Destacando el protagonismo correspondiente a la etapa de la especificación del modelo, el análisis de cointegración complementa el enfoque del análisis causal entre ciclo inmobiliario y fenómeno demográfico. Una aproximación econométrica a la cuestión debe combinar el conocimiento del fenómeno, el pensamiento de otros autores y relacionar claramente los efectos con sus causas (Amemiya, 1980). Su aplicación de forma flexible contribuye a mejorar la especificación del modelo causal. En el caso que nos ocupa, una aproximación a la relación descrita se realiza desarrollando un ejercicio empírico que pretende capturar las relaciones temporales no causales entre ambos ciclos en un doble sentido de forma independiente y agregada como una primera aproximación a la cuestión. Contrastar la existencia, o no, de una relación de equilibrio a largo plazo entre ambas variables, el cáracter de exogeneidad o endogeneidad de los procesos dentro de la relación de equilibrio a largo plazo y el análisis de la interacción dinámica constituyen los objetivos fundamentales del estudio.

ANÁLISIS EMPÍRICOSe estima un modelo autorregresivo (var) con dos variables endógenas que aproximan los ciclos inmobiliario y demográfico, VIVIENDAS y POB20_34 respectivamente, y visualiza su comportamiento como una función del pasado de ambas.

La cohorte de 20 a 34 años de edad constituye la población potencialmente considerada como demandante de primera vivienda por integrar las generaciones en edad de emancipación (Poterba, 1991) y aproximará el ciclo demográfico, POB20_34. Como aproximación al ciclo inmobiliario, las viviendas iniciadas, VIVIENDAS, permiten visualizar la dinámica del mercado de la vivienda.

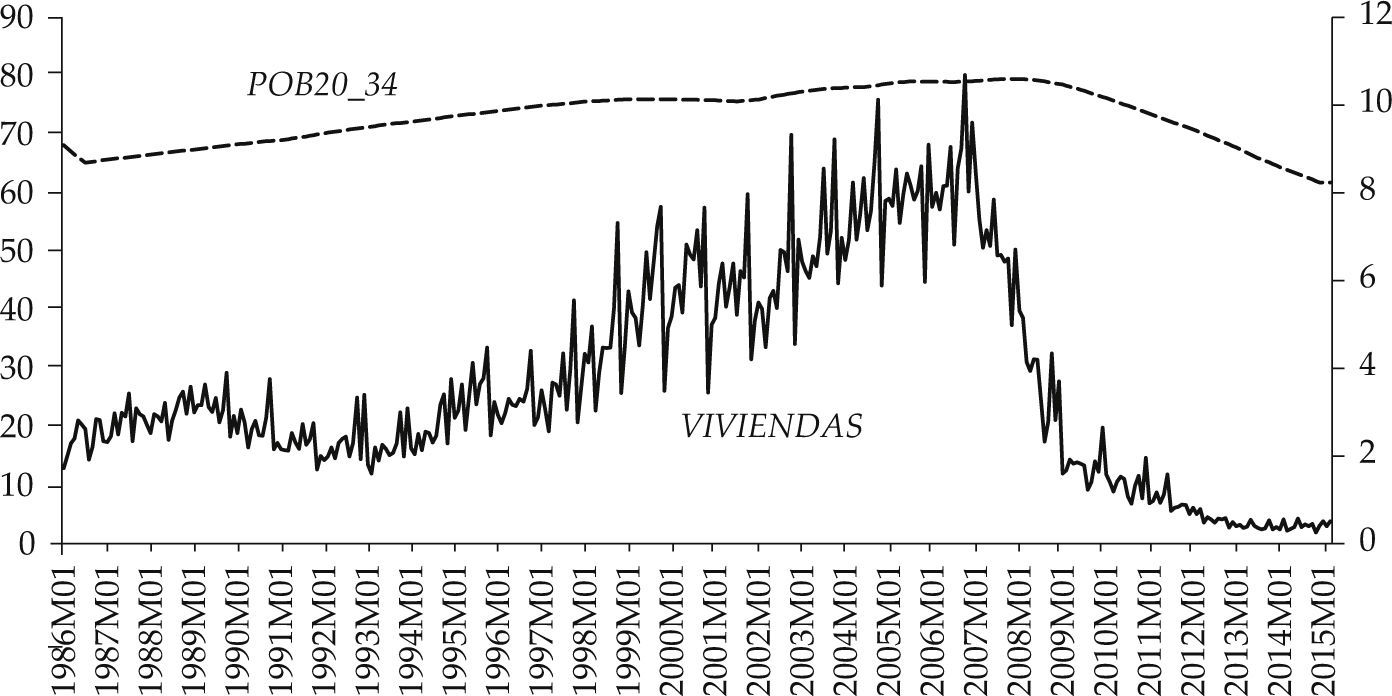

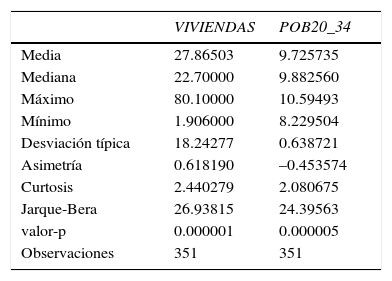

Información estadísticaLas propiedades estadísticas de la información muestral condicionan el enfoque metodológico a seguir. En este ejercicio se han tomado los datos elaborados por el Instituto Nacional de Estadística (INE) directamente de la Estadística del Padrón Continuo (POB20_34) y Ministerio de Fomento (VIVIENDAS). El periodo muestral recoge las observaciones comprendidas entre los meses de enero de 1986 y marzo de 2015, 351 observaciones de frecuencia mensual (véase el cuadro 1). La evolución temporal de las series refleja a priori un comportamiento no estacionario (véase la gráfica 1).

Estadísticas básicas

| VIVIENDAS | POB20_34 | |

|---|---|---|

| Media | 27.86503 | 9.725735 |

| Mediana | 22.70000 | 9.882560 |

| Máximo | 80.10000 | 10.59493 |

| Mínimo | 1.906000 | 8.229504 |

| Desviación típica | 18.24277 | 0.638721 |

| Asimetría | 0.618190 | –0.453574 |

| Curtosis | 2.440279 | 2.080675 |

| Jarque-Bera | 26.93815 | 24.39563 |

| valor-p | 0.000001 | 0.000005 |

| Observaciones | 351 | 351 |

Fuente: elaboración propia.

El periodo de análisis contiene cambios relevantes en la dinámica de ambas variables. La evolución de la población entre 20 y 34 años de edad constituye un fenómeno determinante en el desarrollo demográfico español durante las últimas décadas. Durante el periodo considerado, el grupo de 20 a 34 años de edad, que podemos identificar como clave en el proceso de creación de hogares y demanda de vivienda, disminuyó en prácticamente 850 000 personas como consecuencia de tres procesos claramente diferenciados. El primero, que abarca la segunda mitad del siglo xx, en el que estas cohortes se incrementaron en más de un millón de personas, fruto de una natalidad relativamente elevada durante todo el siglo. Durante los primeros años del siglo xxi los flujos de inmigración exterior paliaron su déficit de población como consecuencia de las generaciones vacías nacidas después de 1975 y sus efectivos poblacionales continuaron en ascenso, situación que se invierte en el 2008, año en el que la inmigración no puede mitigar su dinámica negativa. En el 2012 los efectivos poblacionales de este grupo alcanzan el nivel de 1986.

De 1997 a 2007 el mercado de vivienda español se caracterizó por un claro comportamiento expansivo. En la década de los ochenta del pasado siglo había experimentado también una burbuja inmobiliaria desinflada con la ralentización de la actividad económica en el inicio de los noventa (Martínez y García, 2014).

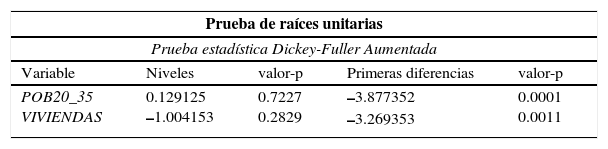

Análisis de resultadosFormalmente se contrasta la hipótesis de estacionariedad siguiendo las pautas tradicionales de los estudios con series temporales. La existencia de raíces unitarias dirige el análisis al uso de vectores autorregresivos, var. El contraste de estacionariedad se realiza mediante la prueba de Dickey-Fuller Aumentada (adf) y se comprueba que ambas variables son integradas de primer orden. La hipótesis nula a contrastar, existencia de raíces unitarias, no es rechazada en niveles pero sí en primeras diferencias en ambos casos (véase el cuadro 2).

Análisis de cointegración, 1986:01-2015:03

| Prueba de raíces unitarias | ||||

| Prueba estadística Dickey-Fuller Aumentada | ||||

| Variable | Niveles | valor-p | Primeras diferencias | valor-p |

| POB20_35 VIVIENDAS | 0.129125 –1.004153 | 0.7227 0.2829 | –3.877352 –3.269353 | 0.0001 0.0011 |

| Determinación del retardo óptimo | ||||||

| Retardo | LogL | LR | FPE | AIC | SC | HQ |

| 14 | 601.0766 | 14.72997* | 0.000134 | –3.242249 | –2.581892 | –2.978983* |

| Prueba de cointegración de Johansen | ||||

| Hipótesis de tendencia: sin tendencia deterministica (constante restringida) | Intervalos de retardos (en primeras diferencias): 1 a 2, 14 a 14 | |||

| Sin tendencia | Eigenvalue | Traza estadística | 0.05 Valor crítico | valor-p |

| Ninguno* | 0.051097 | 20.78760 | 20.26184 | 0.0423 |

| Hasta 1 | 0.009375 | 3.164890 | 9.164546 | 0.5504 |

| Vector corrección de error | ||

| Ecuación de cointegración | ||

| VIVIENDAS (–1) | POB20_34 (–1) | C |

| 1.000000 | –25.44567 [–6.13420] | 219.8467 [5.42579] |

| D(VIVIENDAS) | |||||

| Ecuación de cointegración 1 | D(VIVIENDAS (–1)) | D(VIVIENDAS (–2)) | D(POB20_34 (–1)) | D(POB20_34 (–2)) | D2009* VIVIENDAS |

| –0.046399 [–1.64891] | –0.701870 [–12.8832] | –0.333616 [–6.46265] | 20.23828 [0.29577] | –0.089538 [–0.00136] | –0.531305 [–2.29576] |

| R2 | R2 ajustada | F-Snedecor | aic | ||

| 0.389359 | 0.380432 | 43.61351 | 6.401775 | ||

| D(POB20_34) | |||||

| Ecuación de cointegración 1 | D(VIVIENDAS (–1)) | D(VIVIENDAS (–2)) | D(POB20_34 (–1)) | D(POB20_34 (–2)) | D2009* VIVIENDAS |

| 9.28E – 05 [4.20421] | –8.42E – 05 [–1.96936] | –7.01E – 05 [–1.73141] | 0.911113 [16.9755] | 0.010110 [0.19515] | –0.000139 [–0.76477] |

| R2 | R2 ajustada | F-Snedecor | aic | ||

| 0.933227 | 0.932251 | 955.9713 | –7.899450 | ||

| Prueba normalidad residuos | Jarque-Bera | 403 030.5 | valor-p | 0.0000 | |

| Prueba de correlación de residuos | Portmanteau orden > 3 | 11.32349 | valor-p | 0.1151 | |

| Prueba de causalidad de Granger | |||||

| Variable dependiente: VIVIENDAS | Variable dependiente: POB20_34 | ||||

| H0: excluye POB20_34 | Chi cuadrado | valor-p | H0: excluye VIVIENDAS | Chi cuadrado | valor-p |

| 1.164582 | 0.5586 | 4.424321 | 0.1095 | ||

Notas: estadístico t-Student en […]. * Determinación del retardo óptimo de acuerdo con los criterios de máxima verosimilitud lr y hq.

Fuente: elaboración propia.

La interdependencia entre ambas series, consideradas inicialmente endógenas, mediante la estimación de un var contempla cada variable como una función del pasado de ambas. A partir de la determinación del retardo óptimo2 se estima un var para ambos procesos con una amplitud temporal de 14 retardos utilizando únicamente los estadísticamente significativos, 1-2 y 14, inicialmente como resultado de la aplicación de pruebas de máxima verosimilitud.3

Mediante la prueba de Johansen ambas series son no estacionarias, se detecta la existencia de una relación de cointegración entre ambos procesos sin tendencia determinista y con intercepto. La prueba no rechaza la hipótesis nula de existencia de al menos una relación de cointegración según la prueba de la traza y del máximo valor propio (valor-p=0.5504).

Con objeto de ajustar el modelo propuesto y contemplar la dinámica de ajuste de las variables a corto y largo plazo se especifica un mce destacando como dato a analizar la velocidad de ajuste hacia el equilibrio. Cuando dos variables están cointegradas es posible diferenciar entre una relación de largo y corto plazo. Mediante una combinación lineal dos series, VIVIENDAS y POB20_34, ambas de memoria larga, se transforman en una nueva variable de memoria corta. Del análisis de la significatividad estadística de los retardos considerados se evidencia la longitud óptima del vec, 1-2 retardos, y se comprueba que los residuos satisfacen la hipótesis de independencia serial según la prueba de Portmanteau y no la de normalidad (Fernández-Corugedo, Price y Blake, 2003).

A partir de la ecuación de cointegración estimada:

VIVIENDAS (–1) – 25.44567 * POB20_34 (–1)+219.8467

se comprueba el dominio y significatividad estadística del efecto a largo plazo [–25.44567(t*=–6.13420)] con relación al corto plazo [20.23828(t*=0.29577)] en la determinación de la trayectoria del ciclo inmobiliario. Las re gresiones que aproximan ambos procesos son estadísticamente significativas, si bien presenta una bondad superior la modelización de la serie demográfica R¯2=0.9322 respecto a la económica (R¯2=0.3804).

El tamaño y significatividad estadística del término de corrección de error recoge la velocidad de ajuste al equilibrio válida y significativa para el ciclo inmobiliario [–0.046399(valor-p=0.05)]. La estimación obtenida muestra un proceso lento de recomposición del equilibrio ante desajustes en la relación de largo plazo.

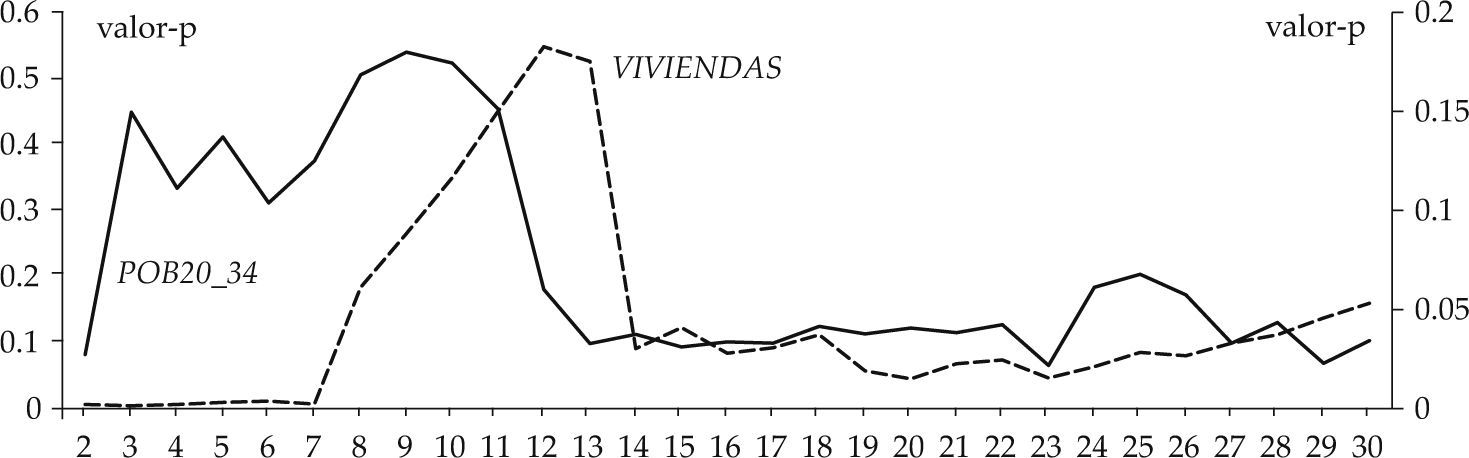

La aplicación de la prueba de causalidad de Granger permite aproximar el comportamiento exógeno de ambas series, si bien con intensidad diferente: ciclo inmobiliario (valor-p=0.5586) y demográfico (valor-p=0.1095). No obstante, del análisis de hasta 30 retardos se comprueba la existencia de una relación causal unidireccional en sentido Granger para el ciclo inmobiliario exceptuando el periodo comprendido entre los retardos 8 y 13 (véase la gráfica 2).

A corto plazo la evolución de la variable económica se explica fundamentalmente a partir de su propia dinámica. Asimismo, se percibe la influencia de signo negativo recogido por la variable ficticia D2009 con especificación multiplicativa D2009*VIVIENDAS. Dicha variable detecta el inicio de la crisis económica de 2008 y su influencia en la modelización de la variable inmobiliaria estadísticamente significativa y de signo negativo. En la evolución del fenómeno demográfico, su propia dinámica explica fundamentalmente la trayectoria.

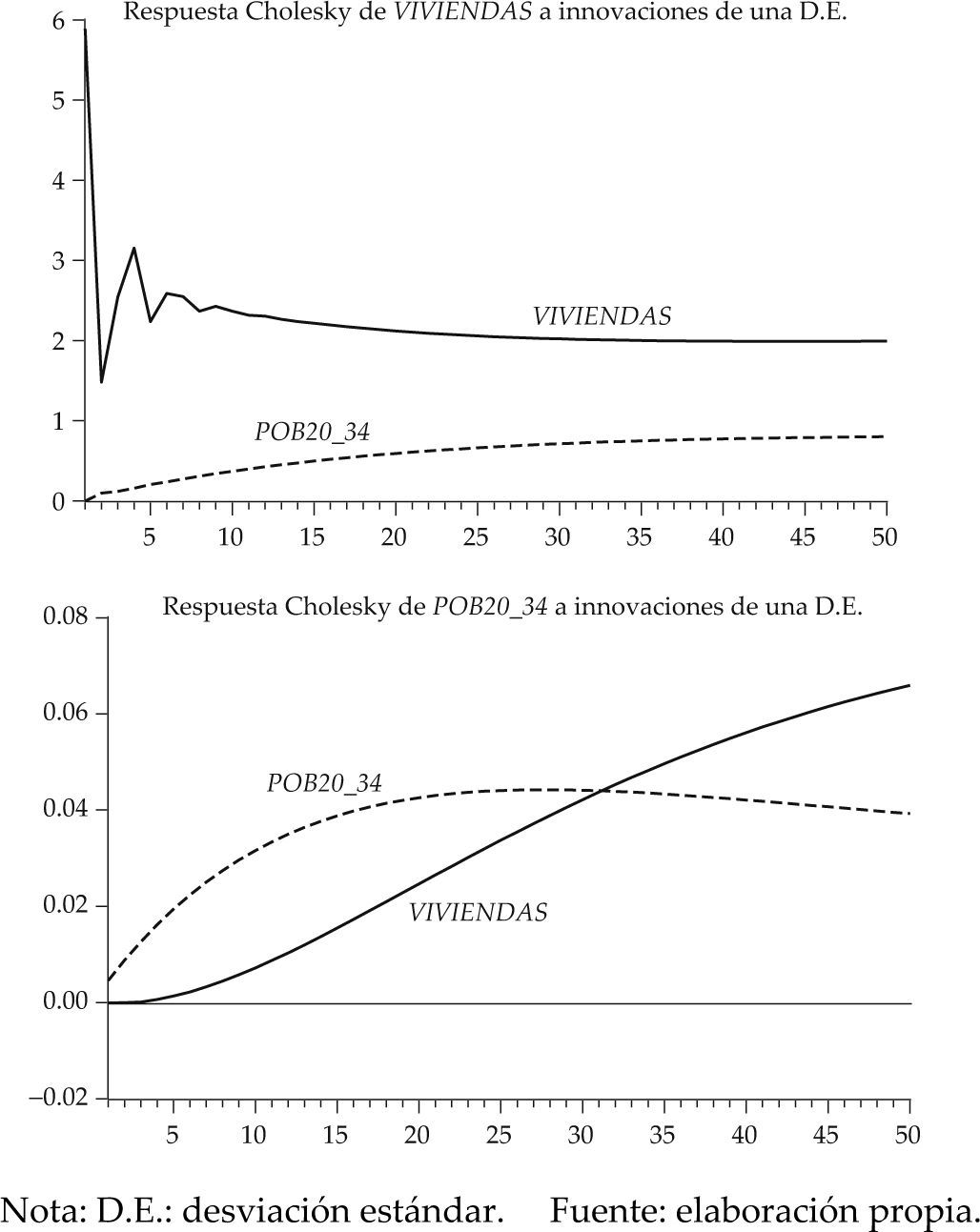

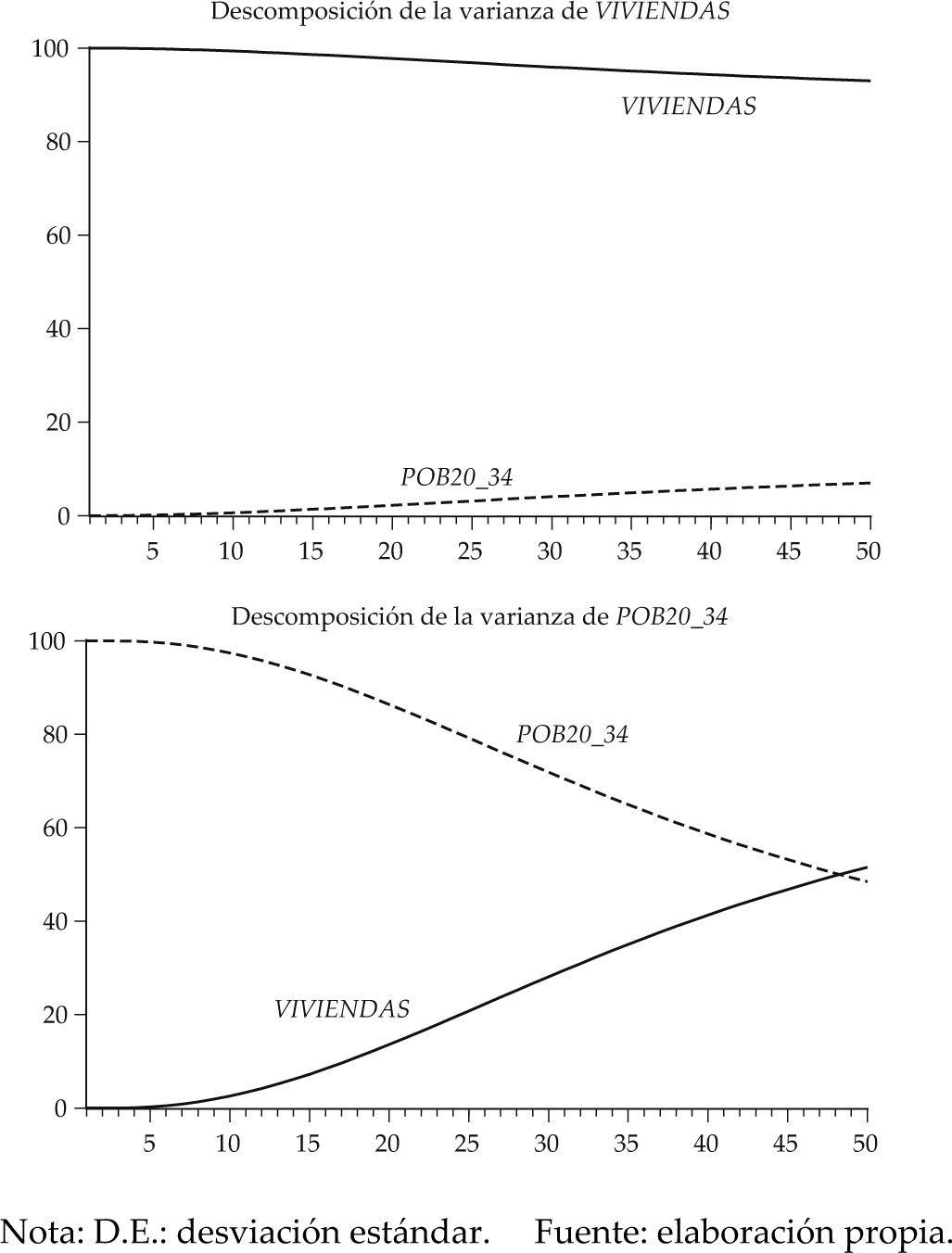

De forma adicional al modelo econométrico tradicional, el modelo var identifica las interacciones dinámicas que caracterizan el sistema de ecuaciones estimado mediante la construcción de las funciones impulso-respuesta y descomposición de la varianza del error de predicción. Las funciones impulsorespuesta (fir) recogen la respuesta del sistema a choques no anticipados en las variables que se capturan en los componentes del vector aleatorio, y son calculadas en este artículo como elemento adicional para contrastar la consistencia de los resultados anteriores y evaluar cómo se anticipa la reacción de las variables explicadas en el sistema ante el efecto de un choque,4 específicamente sobre el comportamiento y las relaciones de las variables en tiempo, dirección, duración e intensidad y el grado de endogeneidad de cada variable5 (véanse las gráficas 3 y 4).

Se aplica un análisis de cointegración siguiendo la metodología de Johansen (1988) y Engle y Granger (1987) que aproxima la interrelación existente entre vivienda y población, efectivos de la cohorte de edad comprendida entre 20 y 34 años de edad. A partir de información estadística correspondiente a la dinámica del ciclo inmobiliario y del demográfico en España durante el periodo comprendido entre 1986 y 2015 se estima la interrelación existente entre ambos ciclos.

La metodología econométrica se fundamenta en el conocimiento de la realidad económica y en la capacidad de establecimiento de relaciones causales. La conexión del análisis de cointegración con los mecanismos de corrección de error reconcilia posturas, en cierta medida divergentes, en el ámbito de la investigación económica. A este respecto destaca la oportunidad del trabajo desde una doble perspectiva. La relación analizada se corresponde con un enfoque complejo, analizado ampliamente en la literatura económica con planteamientos y tratamientos diferentes desde una perspectiva temporal y territorial (Mankiw y Weil, 1989; Poterba, 1991; Vinuesa, 2008; Dettling y Kearney, 2014). El uso de técnicas derivadas del análisis de cointegración metodológicamente permite avanzar en el conocimiento y constituye un perfeccionamiento de la cuestión aproximando el conocimiento real del fenómeno económico en etapas avanzadas de su análisis, siempre que las relaciones fundamentales entre las variables socioeconómicas estén correctamente especificadas y respondan a un interés real de mejora del conocimiento económico (Guisán, 2002).

Desde dicho enfoque, y centrándonos en la conexión e interrelación existente entre la dinámica del ciclo inmobiliario y del demográfico, el trabajo proporciona evidencia empírica mediante el uso de un modelo de comportamiento dinámico de las interrelaciones existentes en el ámbito territorial español caracterizado por un fuerte dinamismo del mercado inmobiliario seguido de una intensa fase recesiva consecuencia de la crisis económica en un contexto de profundas transformaciones demográficas. Los estudios recogidos, fundamentalmente en la literatura económica, se centran en la interrelación transversal y no longitudinal entre vivienda y ciclo demográfico (Dettling y Kearney, 2014; Ström, 2011; Enström Öst, 2011). El uso de técnicas de análisis de cointegración aporta valor añadido a la cuestión planteada con importante sustento teórico y, además, un elemento diferenciador. En el ámbito del sector inmobiliario otros trabajos analizan relaciones de cointegración en aspectos diferentes de la actividad inmobiliaria (Davis y Palumbo, 2001; Lettau y Ludvigson, 2004; Fernández-Corugedo et al, 2003; Hamburg, Hoffman y Keller, 2005; Bae, 2010).

Se estima la vinculación temporal existente entre los ciclos inmobiliario y demográfico, población de edad comprendida entre 20 y 34 años de edad, esto es, incorporación de efectivos poblacionales en edad de formar hogares, con objeto de identificar la dependencia existente y el alcance de su relación. Se evalúa el efecto que una súbita reducción de la actividad inmobiliaria puede ejercer sobre la dinámica del fenómeno demográfico considerado. Se estima un mce combinando la relación de largo plazo con la dinámica a corto plazo (Murray, 1999). El alcance de la relación causal en horizontes temporales de corto y largo plazo no siempre se utiliza conscientemente en la toma de decisión. En un entorno bivariante, contrastado el carácter endógeno de ambos ciclos mediante el análisis de un mce, se analiza la existencia de una relación de equilibrio a largo plazo (Díaz y Llorente, 2012). El efecto de la coyuntura económica se evalúa mediante la introducción de variables dummy con especificación multiplicativa.

El resultado obtenido respecto a la variable ficticia o dummy recogida en el modelo como factor exógeno es sin duda significativo. Desde una perspectiva estrictamente metodológica, se constata su significatividad estadística. Desde una óptica económica, localiza en el primer cuatrimestre de 2009, meses de enero a abril, los efectos de cambio estructural en la relación de largo plazo. La determinación de su inclusión en el modelo, al comprobar que los resultados no satisfacen alguna de las hipótesis establecidas en el teorema de Gauss-Markov, y la localización de la coordenada temporal mediante el análisis de los residuos correspondientes a ambos ciclos garantizan la robustez estadística de la estimación.

El rechazo de la hipótesis nula de no cointegración visualiza la vinculación entre ambos ciclos como permanente y no temporal, además de mostrar estimaciones correctas libres de resultados espurios. El vec captura esta relación a la vez que distingue entre la causalidad del efecto de sustitución procedente de la relación de largo plazo, que tendrá efectos permanentes, y la de corto plazo, que tendrá efectos transitorios.

Esta relación de largo plazo se interpreta como el reflejo de una situación que vincula la evolución de ambos ciclos en el tiempo. La respuesta de la variable inmobiliaria se muestra más sensible a cambios en su propia dinámica en relación con la variable demográfica. Mientras que en el primer caso la estabilidad se alcanza después de un efecto inmediato e inestable, en el segundo la sensibilidad es de sentido creciente después de un primer efecto nulo. Trasladado el resultado al ámbito de la toma de decisión, la adopción de actuaciones necesitadas de visibilidad que apelan al temporalismo de la vinculación en el fenómeno quedaría cuestionada. Con carácter general, los argumentos demográficos poco sirven a la hora de influir en las políticas socioeconómicas puesto que mientras los comportamientos demográficos generan efectos en el largo plazo, las actuaciones políticas suelen estar necesitadas de visibilidad en el corto plazo. Desde una perspectiva metodológica, la durabilidad de ambos bienes se muestra diferente (López, 1992).

El término de corrección de error, o parámetro de convergencia del ciclo inmobiliario, refleja el efecto sistemático de sustitución. Para la variable inmobiliaria presenta el signo adecuado y es estadísticamente significativo. Ello significa que la relación de largo plazo contribuye para la variable inmobiliaria a la restauración del equilibrio cuando se produce una perturbación inesperada en el corto plazo desviándose temporalmente de él. Los resultados obtenidos revelan y profundizan una potente relación a largo plazo con relación a actuaciones diseñadas y adoptadas a corto plazo. Además, se identifica un efecto de ajuste con efectos permanentes de la vivienda iniciada al equilibrio que mostraría un cierto carácter de adaptación de la política de vivienda al status quo del mercado, resultado que gana sentido con el impacto de la crisis económica como reacción de política contracíclica.

La convergencia al equilibrio en el corto plazo muestra que bastan dos periodos para que el efecto del aumento en el ciclo demográfico ejerza efectos negativos sobre la provisión inmobiliaria permanentemente y doce para que éstos sean positivos. El aumento inesperado del ciclo inmobiliario ejerce inicialmente un efecto sustitución del ciclo demográfico, dos unidades temporales, y renta a partir de la duodécima unidad temporal, reduciendo posteriormente su ritmo de provisión. El uso de mecanismos de estímulo del ciclo demográfico no genera respuesta inicialmente. El ciclo demográfico responde muy lentamente a los desequilibrios producidos en el corto plazo. La velocidad de ajuste a corto plazo es estadísticamente significativa, toma un valor próximo a cero pero de signo positivo en consonancia con el concepto de la variable seleccionada. En el contexto del análisis dicho resultado no es viable si bien hipotéticamente podría explicar por qué alteraciones de su tendencia se sostienen durante ciclos largos. El ciclo inmobiliario visualiza un papel reparador de situaciones de desequilibrio en el corto plazo.

Del análisis de las características que definen la vivienda como bien de naturaleza económica (necesario, importante, duradero, …) se desprende la vinculación de las decisiones de acceso a la vivienda a intervalos temporales de largo plazo. La vivienda acompaña al efectivo poblacional a lo largo de su ciclo de vida. Desde la misma perspectiva, el fenómeno demográfico se modeliza como un recurso cuya trayectoria se proyecta en el horizonte temporal de largo plazo. La interrelación planteada presenta para la variable demográfica un aspecto adicional, además de la inclusión de factores fiscales o sociales en su trayectoria que no siempre han resultado estadísticamente significativos (Ermisch, 1987; Schultz, 1969; Cigno, 1986).

El análisis de la posible existencia de un cambio estructural en la relación de largo plazo permite visualizar, a través del comportamiento de la variable ficticia, el inicio de la crisis económica de 2008 y su influencia en la dinámica de ambas variables, resultando estadísticamente relevante para la variable inmobiliaria.

Para concluir, cabe señalar que economistas y económetras identifican el término equilibrio con connotaciones diferentes. Para los primeros, el equilibrio describe una situación de igualdad entre los registros actuales y deseados. Para los segundos, cualquier relación de largo plazo entre variables no estacionarias denotaría un escenario de equilibrio. Desde dicha perspectiva, el equilibrio econométrico se configura como un objetivo más realista y alcanzable, dado que no requiere expresamente la actuación de fuerzas de mercado o acuerdos entre agentes económicos. En el análisis realizado se comprueba el dominio del efecto a largo plazo con relación al corto, así como la no capacidad del ciclo inmobiliario en el corto plazo para corregir situaciones de desequilibrio. De los efectivos poblacionales, los padres sólo pueden anticipar, no reacomodar, sus posiciones de equilibrio respecto a los hijos, pues existen normas que deben cumplir cuando tienen hijos (Blake, 1968).

La población de edad comprendida entre 20 y 34 años aproxima el inicio de la necesidad del bien inmobiliario de forma autónoma.

Siendo la razón de verosimilitud (lr), el error de predicción final (fpe), Akaike (aic), Schwartz (sb) y Hannan-Quinn (hq) los criterios de información utilizados.

var estimado después de analizar y corregir estadísticamente el comportamiento de los residuos mediante la introducción de variables dummy, aditiva y/o multiplicativamente, como factores exógenos del sistema. Al comprobar el cumplimiento de las hipótesis establecidas en el teorema de Gauss-Markov y contrastar la vulneración de alguna de ellas se procede a la generación de los residuos de ambos ciclos y a su análisis detectando los picos más significativos en la distribución que permitirán localizar la coordenada temporal. Se procede a generar una variable ficticia en dicha coordenada, año, que tome el valor cero y uno en el pico correspondiente dependiendo de la amplitud del ciclo.

Una alteración en el comportamiento de una variable afectará directamente a la misma y se transmitirá al resto a través de la estructura dinámica que representa el modelo var. Se utiliza la fir generalizada para obviar el problema derivado de considerar ordenamientos alternativos de las variables en la estimación, ya que ésta es invariante al respecto.

Si una proporción importante de la varianza de una variable se explica por las aportaciones de sus propias perturbaciones, dicha variable sería relativamente más exógena que otras.