La discusión sobre la competitividad ha tomado una posición central en el debate académico a raíz de las divergencias productivas y, en consecuencia, los desequilibrios comerciales que caracterizan a las economías de la eurozona. Dado que la devaluación de la moneda no es posible en el marco del euro, la alternativa para reducir la brecha de competitividad entre unas y otras economías se articula a través de procesos de ajuste internos en las economías con déficit comerciales. En este sentido, los debates de política económica se han centrado en el análisis de los costos laborales unitarios.

En este trabajo se realiza un análisis de la cadena de razonamiento que establece la relación entre los costos laborales y la competitividad para el caso de la industria manufacturera española en el periodo comprendido entre 2008 y 2013. Los resultados derivados de la investigación permiten afirmar que no existe una relación clara entre el comportamiento de los costos laborales y el desempeño comercial.

The competitiveness's discussion has taken a central place in the academic debate as a result of productive divergences, and consequently, the trade imbalances that characterize the economies of the Eurozone. Understanding that currency devaluation is not possible within euro framework, the alternative to reduce the competitiveness gap between these economies is driven through internal adjustment processes in economies with trade deficits. Therefore, policy discussions have focused on analyses of unit labour costs.

This paper addresses the reasoning process that establishes the relation between labour costs and competitiveness in the case of the Spanish manufacturing industry in the period between 2008 and 2013. The main conclusion of this research is that there is no clear relationship between the behavior of labour costs and the improvement in commercial activity.

La discusión en torno al concepto de competitividad y su implicación en términos de crecimiento económico ha ocupado una posición central en el debate a raíz de los desequilibrios comerciales de carácter estructural que la crisis económica actual se ha encargado de evidenciar en el seno de la eurozona. Estas divergencias, que la adopción del euro ha contribuido a exacerbar, pero que ya existían con anterioridad,1 se reflejan en la balanza de pagos como déficit comerciales crónicos en los países con estructuras productivas más frágiles y, por tanto, menos competitivos, y en superávit comerciales continuados en el tiempo en aquellos con un mayor grado de competitividad. De este modo, aun a riesgo de simplificar, la geografía comercial en la zona euro se ordena de manera que son los países que ocupan la periferia europea —como Portugal, España, Grecia o Irlanda— los que presentan un deterioro en sus balanzas comerciales, mientras que los situados en el núcleo o centro del continente —como Alemania, Austria u Holanda— reflejan unos saldos comerciales positivos.

En buena parte de la literatura económica se alude a los diferenciales de precios entre unas economías y otras como el principal factor explicativo de estos desequilibrios comerciales, donde la compensación salarial jugaría un papel fundamental en la determinación de dichos precios (Thimann, 2015). Desde estas coordenadas, se argumenta que los países del centro, como Alemania, han evidenciado una contención de los costos laborales que otros países de la periferia, como España, no han acometido.2 De acuerdo a estas interpretaciones, esto explicaría en buena medida el éxito comercial de los primeros y el precario desempeño comercial de los segundos.

Atendiendo al hecho de que todas las economías se encuentran en una unión monetaria y, por ende, no disponen de la herramienta que supone la política cambiaria para poder devaluar la moneda, el discurso económico que se construye a partir del diagnóstico anterior plantea que la corrección de estas asimetrías debe estar basada en un ajuste a la baja de los costos laborales en los países deficitarios —política que de manera eufemística se denomina “devaluación interna”—. Este planteamiento tiene por objeto conseguir un descenso de los precios relativos de los productos exportados respecto de los demás socios comerciales.

Cuestionando el conjunto de relaciones que articulan el edificio argumental sobre la competitividad precio, cuya columna vertebral la podemos encontrar en el vínculo mecánico y unidireccional que se establece entre salarios, precios y resultados comerciales, el objeto de esta investigación es examinar esa cadena causal que va del ajuste salarial a la mejora de la competitividad en el marco del proceso de devaluación interna que está desarrollando la economía española durante estos últimos años. La hipótesis de partida es que la evolución de los salarios no es un factor explicativo determinante del desempeño comercial exterior para la economía española. Con este planteamiento, se tratará de profundizar en el nexo causal salarios-precios-competitividad, con las implicaciones que de ello se derivan sobre la eficacia de la política económica de devaluación interna que se instrumenta con base en dicha interpretación de la competitividad.

Para ello, se tomará como objeto de análisis la industria manufacturera, profundizando en su estudio a nivel ramal, en el contexto del comercio exterior con la zona euro.3 La elección del sector manufacturero queda justificada por el alto porcentaje de exportaciones del mismo sobre el total de las ventas externas de la economía española —alcanzan casi el 85% del monto global—, mientras que la zona euro es, asimismo, el espacio comercial hacia donde se dirigen buena parte de las mismas —más del 50%—. Además, la eurozona es el marco en el que adquiere mayor sentido este análisis de competitividad, pues los desequilibrios comerciales a los que se acaba de aludir se expresan en este espacio comunitario, donde no es posible realizar un ajuste cambiario y, por tanto, la herramienta de devaluación interna se configura como la política económica que vertebra la estrategia competitiva para las economías periféricas.

En cuanto a la acotación temporal escogida, esta se circunscribe al periodo que abarca de 2008 a 2013. Este intervalo temporal coincide con la etapa de crisis económica, cuya expresión en términos de desempleo masivo y detraimiento de la demanda, junto a las políticas de ajuste y devaluación salarial que se han acometido en la economía española, constituyen un conjunto de elementos que inciden de manera notoria sobre las variables e indicadores analizados.

El trabajo se ha estructurado en los siguientes apartados, además de este introductorio. En el próximo apartado se presentan los elementos teóricos y los aspectos metodológicos de la investigación. En el tercero se realiza una aproximación al vínculo entre los costos laborales y el comportamiento comercial. Posteriormente, en el cuarto apartado, se analizan de manera desagregada los costos laborales unitarios (clu). En el quinto se aborda el estudio de los costos de producción y su vínculo con los precios. Finalmente, en el sexto y último apartado se sintetizan las conclusiones obtenidas del trabajo.

ASPECTOS TEÓRICO-CONCEPTUALES Y METODOLÓGICOSDelimitación del objeto de estudioEl debate académico sobre la competitividad internacional es objeto de enorme controversia en la medida en que no existe un amplio consenso en torno a su conceptualización (Chudnovsky y Porta, 1990, p. 6). De igual manera, dicha discusión no sólo se enmarca dentro del debate teórico o conceptual, sino que partiendo del mismo se derivan una serie de problemas de carácter metodológico y empírico en torno a cuál es el objeto de análisis —firma, rama, industria, sector o el agregado de la economía— y qué dificultades entraña su medición —el método, las variables e indicadores adecuados para el análisis empírico— (Bianco, 2007; Gutiérrez, 2011).

En este sentido, en torno al concepto de competitividad se pueden establecer varios criterios de demarcación. Podemos trazar una primera delimitación dependiendo de si nos aproximamos a su estudio desde un plano de análisis microeconómico (Krugman, 1994 y 1996) o macroeconómico (oecd, 1993). Una segunda línea de demarcación dependería de la amplitud conceptual de que dotemos al término competitividad, esto es, o bien una visión acotada estrictamente al comercio internacional o una revisión conceptual más amplia que incluya, además del desempeño comercial, elementos que hagan referencia a la mejora de las condiciones de vida de los habitantes de un país (Fajnzylber, 1988; Debonneuil y Fontagné, 2003). Por último, en buena parte de la literatura económica se traza una tercera delimitación dependiendo del enfoque con que nos aproximemos al estudio de la competitividad. Desde una perspectiva de análisis “tradicional”, se razona la competitividad en términos de ganancia o pérdida de cuota de participación en el mercado internacional, considerando el factor costo y/o precio como el principal determinante que explica ese desempeño comercial exterior.4 Por otro lado, desde un enfoque de competitividad estructural, se amplía considerablemente la óptica basada en la competitividadprecio, para conceder también importancia a otra serie de factores —como la complejidad tecnológica, la calidad, la gama, la diferenciación de producto, etcétera—. Además, también cobran especial relevancia aspectos como las tendencias específicas de la economía a largo plazo, la fortaleza y eficiencia de la estructura productiva y su modalidad de inserción en el mercado mundial, la infraestructura técnico-organizativa, el entramado institucional o el papel que juega el sector financiero (Fajnzylber, 1988).

Cabe precisar que esta última línea de demarcación entre enfoques puede resultar en cierto modo confusa, pues en realidad no se trata tanto de una delimitación entre dos enfoques excluyentes a la hora de analizar una misma realidad. Ciertamente, se podría caracterizar el concepto de competitividad-precio como una visión reduccionista de la competitividad, que asimismo podría verse incluida en una conceptualización de dicho término más amplia, de carácter estructural.

A efectos de delimitar analíticamente el concepto de competitividad en el marco del presente trabajo, de aquí en adelante se hará referencia a una competitividad cuyo estudio se encuadra en un nivel de análisis macroeconómico, analizado en términos estrictamente comerciales y desde la perspectiva teórica tradicional o de competitividad-precio. Bajo este enfoque, se podría definir la competitividad como la capacidad que posee una economía de mejorar su inserción comercial exterior mediante la ganancia de una cuota de mercado internacional cada vez mayor, donde los diferenciales de costos y precios relativos juegan un papel fundamental en dicho desempeño.

Marco teórico-conceptualEn el análisis de la competitividad-precio se establece una cadena de razonamiento que va desde la compensación salarial a la cuota de mercado. De este modo, la compensación salarial sería el factor más importante y más fácilmente modificable a corto plazo dentro de la estructura de costos de producción, que a su vez determinan los precios de exportación; y esto sería lo que en última instancia condiciona el desempeño comercial exterior con base en la ganancia o pérdida de cuota de mercado internacional. Así, una disminución (aumento) de la compensación salarial repercutiría en un descenso (ascenso) de los costos de producción, que se transmitiría en una bajada (subida) de precios de los productos transables con el exterior y, por último, esto tendría su incidencia en la inserción comercial a través de una ganancia (pérdida) de la cuota de participación en el mercado internacional.5

La instrumentación en términos de política económica destinada a mejorar el grado de competitividad6 es la denominada devaluación interna. Esta política, cuyo objetivo es promover una deflación de precios interna, tiene como eje fundamental la flexibilización del mercado de trabajo (Ibarra y González, 2010). Por flexibilización laboral se entiende la “capacidad de realizar, con escasas o casi nulas restricciones normativas, cambios en la cantidad, estructura, funciones y/o costos del factor trabajo utilizado en el proceso productivo” (Palacio y Álvarez, 2004, p. 37). En este sentido, tanto el contexto de crisis en la economía española, con una elevada tasa de desempleo, como las reformas estructurales en el ámbito del mercado de trabajo acometidas por el gobierno español en los últimos años7 han favorecido e incrementado la flexibilidad laboral y, por ende, la contención de los salarios.

La fundamentación teórica según la cual esa contención de los salarios se transmite a los precios, y ello se traduce en una mejora de la competitividad, se adscribe al paradigma económico neoclásico y al cuerpo teórico del equilibrio competitivo y los mercados de competencia perfecta. En esta construcción teórica cabe destacar los siguientes supuestos de partida:

- •

Mercados internacionales en competencia perfecta.

- •

Remuneración de los factores productivos según su productividad marginal.

- •

Empresas tomadoras de precio.

- •

Costos constantes a escala.

- •

Bienes homogéneos.

- •

Alta elasticidad-precio en los mercados de bienes transables.

- •

Costo laboral como única variable flexible a corto plazo, respecto a la inmovilidad a corto plazo que presentan el resto de factores en el ámbito de los costos de producción.

Partiendo de estos supuestos, las deducciones lógicas que se suceden en esa cadena causal son obviamente coherentes y dotan a este razonamiento de cierto carácter tautológico. Algunos de estos postulados, indemostrables, forman parte de la “zona ciega” del núcleo del sistema de pensamiento neoclásico, lo que implica que los vínculos lógicos que se construyan mediante la asociación de dichos conceptos permitan dotar a la argumentación de una fuerte coherencia interna, pero al mismo tiempo dicho sistema tiende a cerrarse sobre sí mismo, lo que en última instancia limita su capacidad explicativa de la realidad (Molero, 2010, p. 31).

La posición que se adopta en este trabajo queda alejada de estas coordenadas teóricas y conceptuales sobre la competitividad. En el diálogo que se establece entre la teoría y la realidad, varios son los autores que han cuestionado dicha concepción de la competitividad a través del análisis empírico. Entre ellos cabe destacar al economista Nicholas Kaldor, quien detectó, en su análisis para el sector manufacturero de varios países, que esta relación mecánica que la teoría establece entre clu, precios de exportación y cuota de participación de las exportaciones en el mercado mundial, no sólo no se cumplía,8 sino que daba lugar a relaciones “perversas”, lo que se bautizó como la “paradoja de Kaldor” (Kaldor, 1978).

Otros autores han tratado de verificar este tipo de relaciones, obteniendo resultados igualmente “paradójicos” (Fagerberg, 1988 y 1996; Kellman, 1983). También ha sido así en estudios realizados para la economía española (Guerrero, 1995; Álvarez y Luengo, 2012; Cardoso, Correa y Domenech, 2012).

Esta aparente contradicción entre teoría y realidad que se sitúa dentro del marco de análisis de competitividad-precio podría superarse partiendo de una proposición teórica más amplia, es decir, de un planteamiento de la competitividad de carácter estructural.

Un estudio de tipo estructural debería incorporar en el análisis la multiplicidad de interrelaciones que se establecen entre diferentes dimensiones, como la estructura productiva, la demanda o la inserción externa, bajo el marco institucional que las vertebra: las relaciones entre los diferentes actores y sectores institucionales, el marco legal y regulatorio, las relaciones gerenciales-laborales, el marco político y socio-cultural y el entramado de relaciones internacionales en el que se sitúa la economía (Palazuelos, 2000;Ruesga y Da Silva, 2007; Esser et al., 1996). A su vez, dicho análisis debería enmarcarse en diferentes planos analíticos —microeconómico/macroeconómico y nacional/internacional— y tener en cuenta tanto el corto plazo como el medio-largo plazo a la hora de evaluar la dinámica que toma el proceso y la sostenibilidad de la estrategia de desarrollo competitivo que se lleva a cabo.9

Por último, un elemento que permite arrojar algo de luz en la explicación de porqué puede no darse esa relación unívoca entre la evolución de los salarios y de los precios, y que parte de un plano argumental distinto al neoclásico, es el que en la literatura económica se denomina como mark-up (Kalecki, 1956; Lavoie, 2005). Concretamente, este principio hace referencia al margen de beneficios que se fija por encima de los costos, lo que en conjunto configura el precio. Al fijar dicho precio, las empresas tienen en cuenta sus costos medios y los precios establecidos por otras empresas que produzcan artículos semejantes. De esta manera, se podrían distinguir dos etapas en la formación del precio: una primera, ex ante a la producción y comercialización, que tiene que ver con la negociación de los costos de producción y el margen de beneficio tanto dentro de la empresa como con proveedores y acreedores; y una segunda, ex post, que implica un proceso de negociación en la comercialización del producto, relacionado directamente con el poder de mercado de la empresa (Ampudia, 2010, p. 44).

Cuestiones metodológicasLas estadísticas utilizadas para el análisis de los costos laborales, de la estructura de costos de producción, de los precios y del comercio exterior, proceden del Instituto Nacional de Estadística (ine) y de la base de datos sobre comercio internacional (comext) de la Oficina de Estadística de la Comisión Europea (Eurostat).

A la hora de establecer categorías de análisis sobre el objeto de estudio que mostraran equivalencias entre ambas fuentes de datos se ha optado por la utilización de las cuentas de producción, explotación y empleo de la Contabilidad Nacional de España, siguiendo la Clasificación Nacional de Actividades Económicas (cnae-2009) y, por otro lado, la Clasificación de Productos por Actividad (cpa-2008) en comext para los datos relativos al comercio.10 Asimismo, las categorías utilizadas también pueden agruparse en función del componente tecnológico de los productos.

Estas categorías se componen de agrupaciones ramales por productos, que desagregan el sector manufacturero en 13 conjuntos de ramas. Aquí cabe hacer una puntualización, pues en la investigación no se dispone de una desagregación de 24 ramas, como presenta la estructura clasificatoria de la Nomenclatura estadística de actividades económicas de la Comunidad Europea (nace Rev. 2), sino de esas mismas 24 agrupadas en 13, la mayor desagregación que se ha podido establecer dada la disponibilidad de datos de la Contabilidad Nacional de España. Para la construcción de esas categorías ramales con los datos de comercio se ha optado, mediante un método de agregación simple, por adaptar la división de 24 ramas que inicialmente presentaba dicha fuente estadística, en las 13 agrupaciones que coinciden con las de la Contabilidad Nacional de España. Lo mismo sucede para los datos relativos a la estructura de costos de producción. A efectos analíticos, se consigue de esta manera una homogenización de las categorías que se utilizan a lo largo del trabajo. El cuadro 1 recoge la relación de categorías ramales que se analizarán a lo largo del trabajo.

Clasificación de ramas manufactureras

| Categoría tecnológica | Código | Descripción |

|---|---|---|

| Alta tecnología | 21 | Fabricación de productos farmacéuticos |

| 26 | Fabricación de productos informáticos, electrónicos y ópticos | |

| Media-alta tecnología | 20 | Industria química |

| 27 | Fabricación de material y equipo eléctrico | |

| 28 | Fabricación de maquinaria y equipo n.c.o.p. | |

| 29-30 | Fabricación de material de transporte | |

| Media-baja tecnología | 19 | Coquerías y refino de petróleo |

| 22-23 | Fabricación de productos de caucho y plásticos, y de otros productos minerales no metálicos | |

| 24-25 | Metalurgia y fabricación de productos metálicos, excepto maquinaria y equipo | |

| Baja tecnología | 10-12 | Industria de la alimentación, fabricación de bebidas e industria del tabaco |

| 13-15 | Industria textil, confección de prendas de vestir e industria del cuero y del calzado | |

| 16-18 | Industria de la madera y del corcho, industria del papel y artes gráficas | |

| 31-33 | Fabricación de muebles, otras industrias manufactureras y reparación e instalación de maquinaria y equipo |

Fuente: elaboración propia a partir de la nace rev. 2.

Asimismo, cabe precisar que para deflactar la productividad se ha aplicado la metodología de índices de volumen encadenados, que sustituye a los valores en volumen —precios constantes— de base fija que se venían utilizando hasta la fecha. La ventaja que presenta dicha metodología es que en lugar de un año base utiliza una base móvil,11 lo que permite obtener estimaciones más exactas y actualizadas para los componentes deflactados.

Respecto a la obtención de los precios de los bienes manufactureros transables con el exterior, variable importante en el marco del presente trabajo, se ha utilizado el índice de precios de exportación (iprix), indicador que mide la evolución de los precios de los productos industriales fabricados en el mercado interior y vendidos en el exterior.12 No obstante, dado que este indicador también presentaba una desagregación ramal más amplia que la de la Contabilidad Nacional de España, se han construido las categorías ramales agregando y ponderando los valores de cada rama por un coeficiente equivalente al peso de las exportaciones de cada una sobre el total de cada conjunto ramal.

Finalmente, en las siguientes líneas se muestra cómo se expresan matemáticamente algunas de las variables que se emplearán en el análisis.

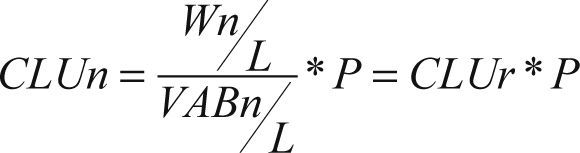

En primer lugar resulta necesario explicitar cómo se configuran los CLUn, cuya expresión se escribe como (Fernández, 2012):

donde CLUn es el costo laboral unitario nominal; Wn es la compensación salarial nominal o remuneración de los asalariados; VABr es el valor añadido bruto en términos reales, y L es el número de horas trabajadas.13

Desarrollando la expresión, tenemos:

De esta manera, podríamos concluir que la evolución de los CLUn, que depende de los salarios, la productividad y los precios, podría expresarse de manera que refleje la evolución de la masa salarial sobre la renta:

donde los CLUr son los costos laborales unitarios reales y P los precios.

Por último, otra de las variables que se utilizan en la investigación gira en torno al concepto de mark-up. Este concepto vendría expresado formalmente de la siguiente manera:

donde P son los precios, Costos son los costos de producción y μ sería el mark-up o margen de ganancia que los empresarios establecen por encima de los costos.14

COSTOS LABORALES Y COMPORTAMIENTO COMERCIAL: UNA PRIMERA APROXIMACIÓNCostos laborales unitarios nominales y desempeño comercialEl núcleo de la relación secuencial que va de la variación de los salarios a la competitividad es el que se establece entre la evolución de los CLUn y la cuota de participación comercial en los mercados internacionales.

Tal y como se muestra en el cuadro 2, la relación de causalidad que bajo el enfoque de competitividad-precio cabría esperar entre la evolución de los CLUn y la cuota de mercado internacional podría cumplirse para el sector manufacturero español en el periodo analizado, así como para siete de las trece ramas dentro de dicho sector, dada la correspondencia que existe entre el comportamiento de ambos indicadores. Dentro de estas siete ramas, en seis de ellas una disminución de los CLUn se traduce en una ganancia de cuota de mercado, mientras que en la rama restante se produce un aumento de los CLUn, que coincide con una leve pérdida de cuota de participación en el mercado de la eurozona. En el resto de ramas, la evolución de los CLUn y de la cuota de mercado tiene el mismo signo, lo que indica que en estos casos habría que descartar la causalidad a la que se hacía referencia.

Costos laborales unitarios nominales y desempeño comercial (tasas de variación media acumulativa, tvma, 2008-2013, porcentajes)

| Ramas industria manufacturera | CLUn | Exportaciones eurozona | Exportaciones mundo | Cuota de mercado euroroza |

|---|---|---|---|---|

| C | –1.04 | 1.13 | 3.50 | 1.22 |

| 10-12 | –1.23 | 5.07 | 6.87 | 1.30 |

| 13-15 | –2.49 | 7.09 | 7.69 | 5.99 |

| 16-18 | –1.38 | 0.74 | 1.62 | 2.28 |

| 19 | 9.32 | 24.08 | 9.66 | 14.71 |

| 20 | –5.61 | 3.09 | 4.74 | 1.03 |

| 21 | 4.58 | 2.27 | 5.46 | –0.14 |

| 22-23 | –0.17 | –0.92 | 1.60 | –0.77 |

| 24-25 | –0.29 | –1.44 | 3.32 | 1.46 |

| 26 | –1.77 | –8.65 | –5.80 | –6.03 |

| 27 | –4.59 | 2.25 | 3.51 | 2.91 |

| 28 | –4.04 | 0.59 | 5.29 | 3.27 |

| 29-30 | 1.64 | –2.14 | 0.25 | 0.63 |

| 31-33 | –2.13 | 0.92 | 3.13 | –1.90 |

Fuente: elaboración propia a partir de datos disponibles en el sitio en internet del ine, <http://www.ine.es/>, y de la base de datos comext de la Eurostat, <http://ec.europa. eu/eurostat/web/main/home>.

El ritmo de incremento de las exportaciones del sector manufacturero hacia la eurozona ha sido algo menor que el de la ganancia de cuota de mercado que ha ido capturando. Este hecho revela que parte de dicha ganancia se debe, bien a un peor desempeño comercial de las economías de la eurozona, en términos de volumen de exportaciones dirigidas a dicho espacio comercial, o a una mayor diversificación geográfica de las mismas hacia otras regiones ajenas a la zona euro —o a ambos elementos de manera simultánea—. En este sentido, la cuota de participación en el mercado de la zona euro del sector manufacturero español ha pasado de 7.3% en 2008 a 7.9% en 2013.

Asimismo, en el caso del conjunto del sector manufacturero —y sucede lo mismo a nivel ramal—, las exportaciones que van dirigidas a la eurozona han aumentado a menores tasas de crecimiento que las dirigidas al resto del mundo, lo que implica que durante estos últimos años un mayor porcentaje de las mismas han tenido como destino otras regiones distintas a la zona euro. De esta manera, si antes de comenzar la crisis cerca del 60% de las exportaciones manufactureras españolas iban dirigidas a la eurozona, en 2013 ese porcentaje se sitúa levemente por encima del 51 por ciento.

Caracterización del comportamiento comercial en relación a la especialización productivaSi reparamos en el saldo comercial del sector manufacturero español, aun presentando todavía una balanza comercial deficitaria, ha conseguido reducir sustancialmente dicho saldo negativo. Buena parte de la mejora de la balanza comercial viene explicada por el comportamiento de tres ramas: fabricación de productos informáticos, electrónicos y ópticos (20), fabricación de maquinaria y equipo n.c.o.p. (26) y fabricación de material de transporte (29-30). Las dos primeras, en conjunto, presentaban en 2008 un saldo negativo de 17 709 millones de euros, mientras que en 2013 el déficit se redujo a 8 792 millones de euros.15 Respecto a la rama de fabricación de material de transporte, ha pasado de presentar un saldo negativo de algo más de 550 millones de euros, a un superávit de alrededor de 5 149 millones de euros en el periodo comprendido entre 2008 y 2013.16 Esta última rama, además, juega un papel determinante dentro de la composición de la cesta exportadora, con un peso en las ventas del sector manufacturero en torno al 25 por ciento.17

En cuanto al saldo y el destino de los flujos comerciales del sector manufacturero nacional respecto a los socios comunitarios, en 2013 éste es positivo sólo con Austria,18 Francia, Grecia y Portugal, mientras que sigue siendo negativo con Alemania, Bélgica, Luxemburgo, Holanda, Finlandia, Italia e Irlanda.19 Aun a riesgo de simplificar, esta geografía comercial puede ser reveladora de las fracturas productivas existentes entre las economías de la periferia mediterránea y las del centro y norte de Europa; unas asimetrías productivas que finalmente se traducen en desequilibrios comerciales entre ambas regiones.

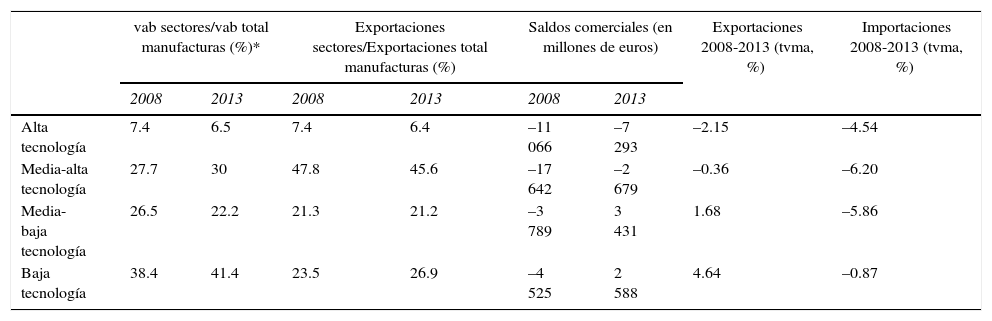

Por último, cabe destacar que dentro de las ramas que han experimentado al mismo tiempo disminuciones de los CLUn y mejora del desempeño comercial son las de bajo y medio-bajo contenido tecnológico las que en mayor medida mejoran su saldo comercial.20 Como refleja el cuadro 3, a nivel de agrupaciones ramales por categoría tecnológica, son las de bajo contenido tecnológico las que ganan peso relativo en el total de las exportaciones del sector manufacturero, a diferencia de las ramas de medio-bajo contenido tecnológico, que permanecen prácticamente estancadas, y de medio-alto y alto contenido tecnológico, que pierden peso relativo sobre el total. Esta evolución resulta coherente en la medida en que son los sectores de más bajo valor añadido y más intensivos en empleo donde la devaluación interna puede tener un mayor efecto en términos de mejora del desempeño comercial; se trata en la mayor parte de los casos de productos homogéneos, estandarizados, donde la competencia en su comercialización se dirime más bien en el terreno de niveles de precios relativos, y no tanto en la diferenciación de productos o en otros factores no-precio. En buena medida, la devaluación interna está reconfigurando la composición de la cesta exportadora hacia una mayor especialización en dichos sectores.

Especialización productiva y comportamiento comercial por categorías de intensidad tecnológica

| vab sectores/vab total manufacturas (%)* | Exportaciones sectores/Exportaciones total manufacturas (%) | Saldos comerciales (en millones de euros) | Exportaciones 2008-2013 (tvma, %) | Importaciones 2008-2013 (tvma, %) | ||||

|---|---|---|---|---|---|---|---|---|

| 2008 | 2013 | 2008 | 2013 | 2008 | 2013 | |||

| Alta tecnología | 7.4 | 6.5 | 7.4 | 6.4 | –11 066 | –7 293 | –2.15 | –4.54 |

| Media-alta tecnología | 27.7 | 30 | 47.8 | 45.6 | –17 642 | –2 679 | –0.36 | –6.20 |

| Media-baja tecnología | 26.5 | 22.2 | 21.3 | 21.2 | –3 789 | 3 431 | 1.68 | –5.86 |

| Baja tecnología | 38.4 | 41.4 | 23.5 | 26.9 | –4 525 | 2 588 | 4.64 | –0.87 |

Nota: */ El valor añadido bruto (vba) en este caso está calculado a precios constantes.

Fuente: elaboración propia a partir de datos disponibles en el sitio en internet del ine, <http://www.ine.es/>, y de la base de datos comext de la Eurostat, <http://ec.europa.eu/eurostat/web/main/home>.

Por tanto, a excepción de la categoría ramal de bajo contenido tecnológico, que muestra un importante dinamismo en sus exportaciones en los últimos años, la corrección de los saldos comerciales en el resto de ramas ha venido determinada por una abrupta caída de las importaciones, y no tanto por la mejora de las exportaciones, algo que se intuye que pueda ser de carácter coyuntural, asociado al estancamiento del ciclo económico.

COSTOS LABORALES UNITARIOS REALES Y NOMINALES: UN ANÁLISIS DESAGREGADOCostos laborales unitarios reales: salario y productividadComo vimos en el apartado anterior, tanto el sector manufacturero español como seis de las trece ramas que lo componen habían mejorado su cuota de mercado en la eurozona al mismo tiempo que habían logrado disminuir sus CLUn. Sin embargo, ¿a qué se debe la evolución de este indicador?

El cuadro 4 muestra la descomposición de los CLUr, esto es, de los CLUn sin tener en cuenta el efecto precio. En este sentido, en el cuadro se presentan los CLUr distinguiendo de manera separada las variables que lo componen: compensación salarial nominal entre horas trabajadas y productividad nominal del trabajo. A su vez, también se describe la evolución de las variables con las que se construyen ambos ratios.

Componentes y evolución de los costos laborales unitarios reales (tvma, 2008-2013, porcentajes)

| Ramas | Wn/H (A) | VABN/H (B) | CLUr=(A) – (B) | ||||

|---|---|---|---|---|---|---|---|

| Wn | H | Wn/H | VABn | H | VABn/H | ||

| C | –3.00 | –4.93 | 2.03 | –2.32 | –4.83 | 2.63 | –0.60 |

| 10-12 | 0.66 | –0.15 | 0.81 | 2.21 | 0.02 | 2.18 | –1.38 |

| 13-15 | –4.69 | –5.84 | 1.22 | –2.42 | –5.66 | 3.43 | –2.21 |

| 16-18 | –6.13 | –7.92 | 1.95 | –5.67 | –7.92 | 2.45 | –0.50 |

| 19 | 3.98 | 1.18 | 2.77 | –3.67 | 1.18 | –4.79 | 7.56 |

| 20 | –2.58 | –3.70 | 1.16 | 2.41 | –3.69 | 6.34 | –5.18 |

| 21 | 1.53 | 0.74 | 0.78 | –4.36 | 0.74 | –5.07 | 5.85 |

| 22-23 | –6.97 | –9.48 | 2.78 | –7.07 | –9.35 | 2.51 | 0.27 |

| 24-25 | –5.20 | –7.64 | 2.64 | –6.65 | –7.47 | 0.89 | 1.75 |

| 26 | –4.44 | –5.49 | 1.11 | –3.51 | –5.46 | 2.07 | –0.96 |

| 27 | –0.29 | –3.74 | 3.58 | –5.04 | –3.77 | –1.32 | 4.91 |

| 28 | –2.40 | –3.70 | 1.35 | 1.46 | –3.71 | 5.37 | –4.02 |

| 29-30 | –1.08 | –4.04 | 3.08 | –2.64 | –4.05 | 1.47 | 1.61 |

| 31-33 | –3.05 | –5.65 | 2.76 | –1.05 | –5.43 | 4.63 | –1.88 |

Fuente: elaboración propia a partir de datos disponibles en el sitio en internet del ine, <http://www.ine.es/>.

El sector manufacturero español presenta una disminución de los CLUr de 0.6% en el periodo analizado —en términos de tasa de variación media acumulativa—. Profundizando en los factores determinantes de dicha evolución, se puede comprobar que el elemento que en mayor medida contribuye a esa disminución de los CLUr es el aumento de la productividad, y no la contención de la compensación salarial por horas trabajadas. También hay que precisar que tanto la compensación salarial como el valor añadido bruto han evidenciado, sin tener en cuenta el cociente que forman con las horas trabajadas, tasas de crecimiento negativas. De lo anterior se deduce que, aunque la productividad sea la variable que más influye en la evolución del ratio CLUr, el comportamiento positivo de esta se debe, principalmente, a un efecto estadístico generado por la abrupta disminución de las horas trabajadas en este periodo,21 especialmente en los sectores de bajo y medio-bajo contenido tecnológico.22

Respecto a la desagregación ramal, al igual que ocurre con el sector manufacturero en su conjunto, en cinco de las seis ramas en las que habíamos puesto el foco de análisis23 el factor determinante en la evolución de los CLUr es la mejora de la productividad, y tan sólo en una rama —Metalurgia y fabricación de productos metálicos, excepto maquinaria y equipo (24-25)— dicha evolución viene explicada por el comportamiento de la compensación salarial por horas trabajadas. De igual manera, el efecto estadístico provocado por la caída de las horas trabajadas en el crecimiento de la productividad también es considerable en este caso para la mayoría de las ramas.24

En definitiva, la conexión que la perspectiva de análisis que se está discutiendo prevé entre la compensación salarial y los CLUr, de manera que la evolución de la primera determina en gran medida el comportamiento de los segundos, no se cumple a la luz del análisis estadístico realizado para la desagregación ramal del sector manufacturero español. En casi la totalidad de los casos, es el aumento de la productividad el factor que juega un papel fundamental en la tendencia de los CLUr.

Costos laborales unitarios nominales: el componente precioEn este apartado se evalúa la importancia de las variaciones en los precios en la formación de los CLUn. Para este análisis se parte del hecho de que la evolución de los CLUn depende tanto del comportamiento de los CLUr como de los niveles de precios.

Tal y como viene reflejado en el cuadro 5, en la industria manufacturera española el nivel de precios ha evolucionado a una tasa de crecimiento negativa muy similar a la de los CLUr. El sumatorio de la tendencia de ambos componentes refleja un ritmo de crecimiento negativo de los CLUn de alrededor del 1% —en términos de tasa de variación media acumulativa—. Por lo tanto, para el sector manufacturero en su conjunto existe una relación entre la evolución de los CLUr y los CLUn que no es desvirtuada por el comportamiento del nivel de precios.

Formación y evolución de los CLUn (tvma, 2008-2013, porcentajes)

| Ramas | Wn/H | VABn/H | CLUr (A) | Precios (B) | CLUn=(A) + (B) |

|---|---|---|---|---|---|

| C | 2.03 | 2.63 | –0.60 | –0.43 | –1.04 |

| 10-12 | 0.81 | 2.18 | –1.38 | 0.14 | –1.23 |

| 13-15 | 1.22 | 3.43 | –2.21 | –0.29 | –2.49 |

| 16-18 | 1.95 | 2.45 | –0.50 | –0.88 | –1.38 |

| 19 | 2.77 | –4.79 | 7.56 | 1.76 | 9.32 |

| 20 | 1.16 | 6.34 | –5.18 | –0.43 | –5.61 |

| 21 | 0.78 | –5.07 | 5.85 | –1.27 | 4.58 |

| 22-23 | 2.78 | 2.51 | 0.27 | –0.44 | –0.17 |

| 24-25 | 2.64 | 0.89 | 1.75 | –2.05 | –0.29 |

| 26 | 1.11 | 2.07 | –0.96 | –0.82 | –1.77 |

| 27 | 3.58 | –1.32 | 4.91 | –0.32 | 4.59 |

| 28 | 1.35 | 5.37 | –4.02 | –0.02 | –4.04 |

| 29-30 | 3.08 | 1.47 | 1.61 | 0.03 | 1.64 |

| 31-33 | 2.76 | 4.63 | 1.88 | –0.26 | –2.13 |

Fuente: elaboración propia a partir de datos disponibles en el sitio en internet del ine, <http://www.ine.es/>.

En cuanto a la desagregación ramal, para las seis ramas que son objeto de estudio en este apartado existe una correspondencia entre el signo que muestran los CLUr y los CLUn, salvo para la de Metalurgia y fabricación de productos metálicos, excepto maquinaria y equipo (24-25).25 Sin embargo, llama la atención el hecho de que las ramas en donde más disminuyen los CLUr —Industria química (20) y Fabricación de maquinaria y equipo n.c.o.p. (28), con unas tasas de crecimiento de –5.18 y –4.02 por ciento respectivamente—, formen parte de aquellas en donde los niveles de precios descienden menos —para la primera disminuyen a una tasa de 0.43%, mientras que para la segunda los precios prácticamente permanecen estancados—.

Parece difícil establecer una correspondencia clara que describa la relación entre la evolución de ambas variables. En este sentido, cabría poner en entredicho la conexión causal que la teoría ortodoxa traza entre la evolución de los costos laborales y los precios, según la cual la disminución de los primeros se transmite en un descenso de los segundos.

COSTOS DE PRODUCCIÓN Y PRECIOSEstructura de costos de producciónDada la heterogeneidad en el comportamiento conjunto de costos laborales y precios se revela necesario profundizar en el estudio de cómo están configurados los costos de producción, en un análisis que vaya más allá de aquellos en los que se establece una correspondencia automática entre los mismos y la compensación salarial. En la gráfica 1 se muestra la estructura de gastos de explotación de la industria manufacturera, que engloba una serie de partidas de gasto.26

, gráfica de barras; eje derecho (millones de euros), gráfica de línea. Fuente: elaboración propia a partir de datos disponibles en el sitio en internet del ine, <http://www.ine.es/>.")

Una de esas partidas representa un alto porcentaje —alrededor de 68%— del total de gastos de explotación. En esta categoría se encuadran las compras y trabajos realizados por otras empresas, donde se incluyen gastos relacionados con la compra neta de materias primas, mercaderías, otros aprovisionamientos y actividades realizadas por otras empresas.27 Dentro de esta partida, la compra neta de materias primas es, con mucha diferencia, el principal ítem.28 Las partidas de servicios exteriores29 y gastos de personal30 ocupan un porcentaje similar en la estructura de gastos de explotación, situándose en torno al 13% cada una. Por último, el resto de gastos de explotación se podría considerar como una categoría residual, pues representa aproximadamente el 6% del total.

Centrando el análisis en la evolución de los gastos en términos absolutos, el total de gastos de explotación experimentó un fuerte descenso al comienzo de la crisis económica,31 aunque en los años sucesivos se vuelve a recuperar levemente y a estabilizar el nivel de gasto.

Respecto a la caracterización a nivel ramal, pese a mantenerse la misma estructura de gastos que en el agregado de la industria manufacturera, existen diferencias entre unas y otras ramas. De hecho, solamente en cuatro de las seis ramas que vienen siendo objeto de análisis en los últimos apartados, los gastos de explotación disminuyen en el periodo comprendido entre 2008 y 2013.32 A su vez, dentro de las ramas en las que descienden los gastos de explotación, la partida que más disminuye es la de compras y trabajos realizados por otras empresas para dos de ellas, el resto de gastos de explotación para otra y los gastos de personal tan sólo para una de las ramas.33

Precios y mark-upPara completar el análisis que establece el vínculo entre costos y precios, este apartado pivota sobre el concepto de mark-up, que como ya se introdujo en el marco teórico, permite entender el proceso de configuración de precios no sólo atendiendo a los costos, sino también al margen de ganancia que establecen las empresas por encima de los mismos. Asimismo, de cara a desarrollar un análisis más riguroso del estudio de los precios, en este apartado se tendrán en cuenta también los precios de los bienes manufactureros transables con el exterior.

Tal y como se observa en el cuadro 6, existe una enorme diferencia entre la evolución de los precios de los productos para el agregado de la industria manufacturera y los precios de los productos manufactureros transables con el exterior. En este sentido, resulta cuanto menos paradójico que los precios de los bienes transables presenten elevadas tasas de crecimiento para las ramas analizadas, mientras que los precios del conjunto agregado de productos manufactureros registren tasas de crecimiento menores, incluso negativas para algunos casos, cuando en teoría los bienes transables se encuentran expuestos a una mayor competencia.34

Costos y formación de precios (mark-up) (tvma, 2009*-2013, porcentajes)

| tvma 2009**-2013 | Costos de producción (A) | Bienes agregado sector manufacturero | Bienes transables | ||

|---|---|---|---|---|---|

| Margen de beneficios (B) | Precios (C)=(A) + (B) | Margen beneficios (D) | Precios (E)=(A)+(D) | ||

| C | –1.98 | 1.19 | –0.80 | 3.70 | 1.72 |

| 10-12 | 0.59 | –0.70 | –0.10 | 1.66 | 2.26 |

| 13-15 | –5.27 | 4.68 | –0.59 | 6.60 | 1.33 |

| 16-18 | –5.56 | 4.67 | –0.89 | 7.65 | 2.10 |

| 20 | 0.20 | –1.76 | –1.55 | 2.98 | 3.19 |

| 21 | –2.04 | 0.56 | –1.48 | 2.72 | 0.68 |

| 22-23 | –9.21 | 8.61 | –0.60 | 11.51 | 2.30 |

| 24-25 | –6.78 | 4.21 | –2.57 | 6.97 | 0.19 |

| 26 | –16.27 | 14.93 | –1.34 | 13.01 | –3.26 |

| 27 | –9.01 | 9.23 | 0.22 | 10.00 | 0.99 |

| 28 | –5.97 | 5.83 | –0.14 | 7.52 | 1.55 |

| 29-30 | –3.10 | 2.71 | –0.39 | 4.16 | 1.06 |

| 31-33 | –9.41 | 8.88 | –0.53 | 11.60 | 2.19 |

Notas: */ La rama 19, Coquería y refino de petróleo, queda excluida por falta de datos. **/ El periodo escogido es 2009-2013 por falta de datos de 2007 a la hora de calcular las tvma.

Fuente: elaboración propia a partir de datos disponibles en el sitio en internet del ine, < http://www.ine.es/>.

Tanto para el sector manufacturero en su conjunto como descendiendo al nivel ramal, en buena parte de los casos la fuerte caída de los costos de producción no se transmite a una disminución de los precios de similar envergadura. A excepción de las ramas de Industria de la alimentación, fabricación de bebidas e industria del tabaco (10-12) e Industria química (20), en el resto de ramas los descensos de los costos de producción en el periodo analizado no se traducen en caída de precios, e incluso para los bienes transables es en estas ramas donde en mayor medida aumentan los mismos.35

Resulta difícil discernir con rigurosidad a qué se debe tal disparidad en los comportamientos de ambas variables. Un factor explicativo que quizá permita aclarar parcialmente dicha cuestión alude al margen de beneficios que establecen las empresas, que quedaría definido por la diferencia entre los precios y los costos de producción.36

Por otro lado, si atendemos al perfil de las empresas españolas exportadoras, lo que se puede observar es una dualidad en la tipología de las firmas que comercian con el exterior. Con datos del Instituto Español de Comercio Exterior (icex), apenas algo más de 500 empresas —menos del 1% del total de firmas exportadoras— concentran cerca del 60% del volumen de exportaciones. En tal sentido, muchas de las fuentes estadísticas que ofrecen datos a nivel agregado pueden llevar a confusión en la medida en que este pequeño núcleo de empresas puede presentar grandes economías de escala en los centros de producción —por tanto, los gastos de personal pueden estar sobreestimados en las cifras oficiales—, además de poseer un poder de mercado —en torno a marcas bien conocidas y desarrollados canales de comercialización— que les confiera un mayor margen de autonomía gerencial a la hora de fijar costos, precios y márgenes de beneficio.

Por último, dado que los gastos de explotación a los que anteriormente hacíamos referencia dejaban a un lado las partidas de gasto relacionadas con los gastos financieros, este aumento del margen de beneficios puede ser sintomático del proceso de desapalancamiento que se está llevando a cabo en la economía española (Fuentes, 2014a). De hecho, algunos estudios revelan como los márgenes de beneficios pueden seguir comportamientos contracíclicos en fases recesivas de la economía, sobre todo en un contexto de contracción de la financiación (Gilchrist et al., 2015). Para el caso de la economía española, en un entorno de fuerte contracción de la actividad económica y de una notable restricción en el acceso al crédito, el incremento de los márgenes de beneficio por encima de los costos podría estar permitiendo generar recursos propios frente a las constricciones de financiación externa (Montero y Urtasun, 2013, 26). De esta manera, la disminución tanto de los salarios como de los costos en su conjunto podría no traducirse al precio debido a que buena parte de ese margen se esté utilizando para disminuir el endeudamiento acumulado (Fuentes, 2014b).37

CONCLUSIONESA lo largo de este trabajo se ha tratado de profundizar en el estudio del vínculo que, desde una interpretación económica convencional, se establece entre los costos laborales y el desempeño comercial. Se partía de la hipótesis de que la evolución del componente salarial no era un factor explicativo determinante del comportamiento comercial para la economía española, y que, en consecuencia, la implementación de la política de devaluación interna en el marco de la eurozona para tratar de ganar competitividad y corregir el desequilibrio comercial español respecto a sus socios europeos no se apoya en un sustrato teórico y empírico sólido.

A la luz de la investigación estadística realizada, en la que se han puesto en cuestión una serie de relaciones causales que vertebran dicha cadena de razonamiento sobre la competitividad, se podría afirmar que la hipótesis que articula el presente trabajo es consistente. De dicho análisis se pueden extraer varias conclusiones:

- •

La reducción de los CLUn tiene una correspondencia con la mejora del desempeño comercial en la industria manufacturera, no siendo así para el conjunto de ramas que la constituyen; tan sólo en seis de las trece ramas que la componen se establece dicha relación.

- •

La mejora del desempeño comercial viene explicada, más que por un aumento de las exportaciones, por una considerable caída de las importaciones. No obstante, las ramas de bajo contenido tecnológico, y en menor medida las de mediobajo contenido tecnológico, si presentan un fuerte dinamismo exportador en el periodo analizado, lo que parece estar generando una reconfiguración de la composición de la cesta exportadora hacia una mayor especialización en esos sectores. Este hecho podría reforzar a medio-largo plazo las fracturas productivas y comerciales entre la economía española y aquellas con una estructura productiva más desarrollada.

- •

En la evolución de los CLUr se revela como factor determinante el aumento de la productividad, y no tanto la contención de la compensación salarial. Asimismo, se trata de ganancias espurias de productividad, toda vez que vienen explicadas en buena medida por una enorme caída del empleo, principalmente en los sectores de bajo contenido tecnológico.

- •

En la configuración de los CLUn no parece haber una relación clara entre el comportamiento de los CLUr —y en concreto de la compensación salarial por horas trabajadas— y la evolución de los precios.

- •

Si atendemos a la estructura de gastos de explotación, es la partida de compras y trabajos realizados por otras empresas —y dentro de ella la de compra de materias primas— la que mayor peso tiene, con diferencia, sobre el global dentro de la industria manufacturera. En cambio, los gastos de personal representan una fracción pequeña en dicha estructura de gastos, perdiendo además relevancia con el paso del tiempo.

- •

No existe correspondencia entre la disminución de los gastos de explotación y un descenso de los precios, principalmente en los bienes transables con el exterior. Esta paradoja puede estar parcialmente explicada por el aumento de los márgenes empresariales en el contexto de un proceso de desendeudamiento privado.

De estas conclusiones se derivan una serie de implicaciones que aluden a aspectos relacionados con el enfoque y el objeto de análisis sobre el estudio de la competitividad.

Por un lado, escogiendo como objeto de investigación categorías agregadas como el sector manufacturero o la economía en su conjunto, y así ocurre con muchas investigaciones sobre este campo de estudio, los resultados que se pueden obtener no dejan de ser preliminares y superficiales, pues como se ha podido comprobar, a medida que descendemos en el nivel de análisis, las conclusiones matizan, e incluso contradicen, las aseveraciones que se derivan de un análisis agregado.

Por otro lado, partir del enfoque ortodoxo, con base teórica neoclásica, para el estudio de la competitividad resulta confuso y equívoco a la hora de detectar y ponderar los factores explicativos de dicha competitividad. Se ha podido comprobar que partiendo de unos determinados supuestos se puede construir una secuencia argumental lógica que, en el diálogo que establece con la realidad, resulta cuanto menos irrelevante si de lo que se trata es de explicar el funcionamiento de esta última.

Las estructuras económicas de los países que iban a adoptar la moneda única eran ya muy diferentes antes de confluir en este proceso (Álvarez, Luengo y Uxó, 2013), pero estas posiciones asimétricas se han fortalecido durante los años que preceden al estallido de la crisis (Gracia, 2011).

El esquema analítico que permite categorizar las economías como centro y periferia también es fruto de un debate académico, que en el marco del presente trabajo no se abordará.

En esta categoría se incluyen a los países que adoptaron el euro desde su creación en 1999: Alemania, Austria, Bélgica, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Holanda, Portugal y a Grecia, que pasó a pertenecer a la zona euro en 2001.

Desde este enfoque también se alude a la importancia que tienen los factores distintos al precio, aunque considerando que estos son difícilmente modificables a corto plazo.

Todo ello teniendo en cuenta al resto de competidores en el mercado internacional, pues la competitividad es un término que se referencia en términos relativos, esto es, de un agente respecto a otro u otros.

Partiendo de las coordenadas analíticas sobre la competitividad, precisadas anteriormente, y bajo la consideración de que la economía española no dispone de la herramienta del tipo de cambio.

Reformas del mercado laboral como las de 2010 y 2012 han enfatizado la reducción de las “barreras” de acceso y salida del mercado de trabajo, modificando también la estructura de la negociación colectiva con el fin de fomentar la negociación individualizada de las condiciones de trabajo (De Castro y Pedreño, 2012; Aragón, 2012; Ruiz-Gálvez, 2012).

De los once países analizados durante el periodo 1963-1975, sólo tres de ellos mostraban tendencias en esas variables acordes a lo previsto en la teoría basada en el enfoque tradicional de competitividadprecio.

Algunos autores hablan de estrategias de ganancia de competitividad de tipo espurio, fácilmente obtenibles pero que no pueden ser sostenidas en el tiempo, asociadas por regla general a la disminución de los costos y, por ende, de los precios, frente a otras estrategias de tipo genuino, trazadas a medio-largo plazo y basadas en la modernización del aparato productivo y la incorporación del progreso técnico y organizacional bajo el objetivo de un incremento de la productividad a largo plazo (Fajnzylber, 1988; Chudnovsky y Porta, 1990, p. 46; Bianco, 2007, p. 18).

La estructura de categorías de ambas fuentes estadísticas, que en el caso de esta investigación presentan una desagregación de dos dígitos, se ajustan a la de la clasificación europea de actividades económicas nace Rev.2.

Esto significa que en cada periodo considerado el valor de los distintos agregados vendrá expresado en precios del año precedente.

Este indicador, que provee el Instituto Nacional de Estadística, recoge sus estimaciones de un tamaño muestral de alrededor de 3 600 establecimientos y 1 700 artículos; un número de observaciones de aproximadamente 14 000 precios con una periodicidad en la recogida de datos mensual.

En este caso, para el componente del numerador se trata de horas trabajadas por parte de los asalariados, y para el componente del denominador de horas trabajadas totales.

En gran parte de la literatura económica se suelen utilizar los clu como medida equivalente a los costos (ecb, 2004, pp. 51-52). Sin embargo, puesto que en la configuración de los mismos intervienen más factores, en la investigación se utilizarán los costos de producción, que vendrán representados por los gastos de explotación. Por otro lado, el margen de beneficio se calcula como residuo dados los precios y los costos.

Prácticamente la totalidad de la reducción del déficit en estas dos ramas se produjo de 2008 a 2009. Además, buena parte de la corrección de dicho saldo negativo se debe a la caída en las importaciones —de hasta casi un 40%—, más que al aumento de las exportaciones —que prácticamente se han mantenido estancadas, o incluso han disminuido—. Ambos aspectos pueden ser indicativos de que el comportamiento comercial en ambas ramas esté fuertemente determinado por el ciclo económico, y que dichos déficit abultados vuelvan a aparecer en el retorno a un ciclo expansivo de la economía española.

El comportamiento comercial de esta rama, al igual que ocurría con las dos anteriores, viene determinado por la caída en las importaciones —de un 26.7% en 2013 respecto de 2008—, más que a un aumento de las exportaciones, que, de hecho, disminuyeron durante ese mismo periodo en un 5.2 por ciento.

Antes de la crisis las exportaciones de esta rama representaban alrededor de un tercio del total de exportaciones manufactureras españolas.

Con Austria el único año del periodo analizado en el que el sector manufacturero español presenta saldo superavitario es 2013, siendo además muy reducido —24 millones de euros—.

Aunque sí ha variado la cuantía de los saldos comerciales, el signo de los mismos sigue sin cambiar desde el comienzo de la crisis.

Ocurre así con las ramas de Industria de la alimentación, fabricación de bebidas e industria del tabaco (10-12) e Industria textil, confección de prendas de vestir e industria del cuero y del calzado (13-15), ambas de bajo contenido tecnológico; y con la rama de Metalurgia y fabricación de productos metálicos, excepto maquinaria y equipo (24-25), de medio-bajo contenido tecnológico.

Resulta preciso señalar que en la industria manufacturera tanto el valor añadido bruto, en términos constantes, como el número de horas trabajadas han descendido en menor cuantía durante el periodo comprendido entre 2008 y 2013 que el número de trabajadores asalariados, lo que indica que en gran medida esta ganancia de productividad es espuria o “pasiva” (Rocha y Aragón, 2012, p. 10). Por lo tanto, estamos hablando de aumentos de productividad que pueden estar sustentados en elementos como la intensificación de los ritmos de trabajo o el alargamiento de la jornada laboral más allá del marco horario legalmente establecido.

También se puede estar produciendo un efecto composición como resultado de la pérdida en mayor proporción de empleo en sectores de bajo valor añadido.

Ramas: 13-15, 16-18, 20, 24-25 y 28.

El valor añadido bruto presenta tasas de crecimiento positivas para tres ramas (10-12, 20 y 28), dos de ellas de medio-alto contenido tecnológico; mientras que las otras tres ramas (13-15, 16-18 y 24-25) reflejan tasas de crecimiento negativas del valor añadido bruto en el periodo de crisis. Respecto a las horas trabajadas, disminuyen de manera notable para todas las ramas excepto para la de industria de la alimentación, fabricación de bebidas e industria del tabaco, en la que prácticamente se encuentran estancadas durante los últimos años.

En esta rama, pese a que los CLUr aumentan, el nivel de precios desciende en mayor proporción, lo que finalmente se traduce en una evolución negativa de los CLUn en el periodo de crisis.

Los datos se han obtenido de la Encuesta Industrial de Empresas (eie) que provee el Instituto Nacional de Estadística. La encuesta se lleva a cabo con carácter anual, y el tamaño muestral de la misma engloba a cerca de 42 000 empresas, cuya actividad principal es industrial.

Cabe mencionar que la mayor parte de dichas compras se realizan dentro del territorio nacional: casi un 65% de las mismas son de procedencia española, mientras que alrededor del 17% provienen del resto de la Unión Europea, y un 18% del resto del mundo.

Representa alrededor del 68% del gasto en esta partida, y el 46% del total de gastos de explotación.

Dentro de esta partida se incluyen gastos relacionados con el transporte, primas de seguros, reparaciones y conservaciones, servicios profesionales independientes, etcétera.

De esta categoría forman parte sueldos y salarios, indemnizaciones, la seguridad social a cargo de la empresa y otros gastos de personal.

El nivel de gasto disminuyó un 20% entre 2008 y 2009.

Así ocurre para las ramas de Industria textil, confección de prendas de vestir e industria del cuero y del calzado (13-15), Industria de la madera y del corcho, industria del papel y artes gráficas (16-18), Metalurgia y fabricación de productos metálicos, excepto maquinaria y equipo (24-25) y Fabricación de maquinaria y equipo n.c.o.p. (28). Mientras tanto, en las ramas de Industria de la alimentación, fabricación de bebidas e industria del tabaco (10-12) e Industria química (20) los gastos de explotación aumentan.

En concreto, para la Industria de la madera y del corcho, industria del papel y artes gráficas (16-18).

Esto es así porque el número de empresas que compiten a escala mundial es lógicamente mayor al número de empresas que compiten solamente a escala nacional.

No obstante, también cabe matizar que en todo caso aquí se está trabajando con la evolución o tendencia de unos parámetros, y no con base en los niveles absolutos de los mismos. Podría suceder que, aunque los precios de los bienes transables aumenten en el periodo analizado, partan de niveles de precios más bajos que el conjunto de bienes del sector manufacturero.

Varios son los estudios (Escrivá y Correa, 2010, p. 326; bbva, 2009, p. 21; Sanabria, 2013) que hacen referencia a esta disociación entre la evolución de los precios y los costos laborales en la economía española desde comienzos de la década de los 2000, mostrando como buena parte del incremento de los precios viene explicado por el aumento de los márgenes de beneficios.

De hecho, si atendemos al nivel de endeudamiento por sectores institucionales en la economía española son las compañías no financieras las que hasta finales de 2013 presentan un mayor nivel de endeudamiento; en los años que preceden a la crisis la deuda de las mismas se incrementó en más del doble en porcentaje del producto interno bruto(pib), y se multiplicó por seis en términos absolutos (Sanabria y Medialdea, 2015).