Brasil es uno de los países emergentes cuya moneda mostró una acentuada tendencia hacia la apreciación hasta febrero del 2012. En este contexto, puede comprenderse la reciente instrumentación de las regulaciones de la cuenta de capitales, llevada a cabo durante el periodo 2009-2012, las cuales fueron complementadas con otro tipo de reglamentos destinados a los llamados derivados de mercados de divisas. El presente artículo establece que sólo cuando el gobierno brasileño implementó simultáneamente los tres tipos de reglamentos —control de capitales, reglamentos financieros prudenciales y reglamentos para derivados del mercado de divisas)—, aumentó la eficacia de las políticas destinadas a proteger su moneda de las presiones alcistas. Asimismo, la experiencia de Brasil indica que, a diferencia de la nueva opinión emitida por el FMI en torno a los controles de capital, no es posible establecer una jerarquía entre los instrumentos provisionales destinados a administrar los flujos de capital y las medidas prudenciales permanentes.

A partir del segundo trimestre del 2009 y hasta el primer trimestre del 2013, como resultado de ciertas circunstancias poscrisis —la expansión cuantitativa de la Reserva Federal, las tasas de interés históricamente bajas en los países avanzados y una perspectiva optimista en cuanto al crecimiento económico en los mismos—, ingresó un nuevo flujo de capital a las economías emergentes (Akyüz, 2011; Canuto y Leipziger, 2012). En mayo del 2013, cuando la Reserva Federal indicó simplemente que podría empezar a restringir esta política de expansión hacia finales de ese año, a escala mundial los inversionistas pusieron en marcha un ajuste de carteras que provocó un revés momentáneo pero significativo en los flujos de capital hacia Estados Unidos, ejerciendo una presión al alza en los tipos de cambio de muchas economías emergentes (BIS, 2014).

Durante la fase de auge del ciclo reciente, los activos de mercados emergentes nuevamente se volvieron objeto de deseo para los inversionistas mundiales. Para los países emergentes esto significó renovados dilemas en torno a las políticas provocados por la combinación de altas tasas de crecimiento con inflación al alza (asociada a la elevación del precio de las materias primas), excesiva apreciación de las monedas o sobrevaloración del precio de los activos (asset price overshooting) (Prates, 2011).

Con el objetivo de enfrentar dichos dilemas, algunos países emergentes instrumentaron reglamentos de cuenta de capitales (CAR) —controles de capital y medidas para reglamentos financieros prudenciales—, destinados a poner fin a la tendencia de apreciación de las monedas y a las burbujas especulativas en los precios de los activos, así como a reducir los riesgos asociados a los crecientes déficit de cuenta corriente y a la ineficaz acumulación de reserva de divisas. Por consiguiente, a diferencia del contexto existente previamente a la crisis, la mayoría de los países emergentes (aun aquellos con déficit de cuenta corriente), optaron por adoptar regulaciones ante las entradas de capital.

Hasta julio del 2011 Brasil fue uno de los países emergentes cuya moneda sufrió una marcada tendencia alcista. Ello respondió a la combinación de enormes entradas de capital, al aumento en el precio de las mercancías, a la alta tasa de interés interna y a la existencia de un sofisticado y profundo mercado de los derivados de divisas (FX) que se encontraba totalmente abierto a la participación de los inversionistas extranjeros y que creó el espacio para la especulación sobre el tipo cambiario a través de operaciones con los derivados FX (los llamados derivados carry trade). En este contexto, puede comprenderse la reciente implementación de los CAR. Estos fueron complementados con otro tipo de normas, llamadas aquí reglamentos de derivados FX (FXDR), cuyo destino era ser aplicadas a las operaciones en derivados FX de todos los agentes, fueran estos residentes o no, fueran empresas financieras o no financieras. En Brasil, la reglamentación del mercado de derivados FX queda excluida del alcance de los CAR típicos debido a la existencia de ciertas especificidades de este mercado, como se verá más adelante.

Sin embargo, en el contexto poscrisis, Brasil pudo poner en marcha un amplio conjunto de CAR y FXDR sólo porque el país logró mantener la autonomía política para instrumentar este tipo de reglamentos. Esto fue posible porque, tanto en el Acuerdo General de Comercio de Servicios (AGCS) como en otros tratados de comercio e inversión (como el Mercado Común del Sur, Mercosur), los sucesivos gobiernos brasileños no establecieron compromisos que pusieran en peligro su autonomía, instrumentando políticas económicas orientadas a alcanzar ciertos objetivos nacionales.

El propósito del presente artículo es analizar la reciente experiencia de Brasil en lo que respecta a la aplicación de los reglamentos de la cuenta de capitales y de los derivados de divisas durante el periodo 2009-2012, teniendo en cuenta su relación con los compromisos establecidos por el país en los apartados de servicios financieros de los tratados de comercio e inversión, así como su vinculación con el entorno macroeconómico. Además de esta introducción, el presente artículo se divide en cinco apartados. El apartado dos se centra en la discusión en torno a la integración financiera internacional, al flujo de capitales y a la reglamentación de la cuenta de capitales en las economías emergentes, también se aborda brevemente la nueva perspectiva institucional del Fondo Monetario Internacional (FMI) respecto a los controles aplicados al capital. A continuación se resumen las negociaciones de tratados concernientes a los servicios financieros y sus posibles impactos en la autonomía de las políticas económicas impulsadas por el gobierno brasileño; posteriormente se lleva a cabo una breve discusión acerca de los flujos de capital y de la liberalización de la cuenta de capitales en Brasil. El apartado cinco aborda la especificidad de la experiencia brasileña y los aspectos clave de los CAR y los FXDR después de la crisis financiera global. Finalmente, se presentan algunas lecciones de la experiencia brasileña.

INTEGRACIÓN FINANCIERA INTERNACIONAL, FLUJOS DE CAPITAL Y REGULACIÓN DE LA CUENTA DE CAPITALES EN ECONOMIAS EMERGENTESIntegración financiera internacional, rendimiento económico e inestabilidad macroeconómicaPrasad et al. (2003) resumen la opinión convencional que respalda el proceso de integración financiera a nivel internacional, indicando que, para los países de mercados emergentes, los beneficios potenciales de dicho proceso pueden identificarse en dos canales: los canales directos, que abordan el aumento del ahorro interno,1 la caída en el costo de capital debido a una mejor asignación del riesgo a nivel mundial, la reducción de la volatilidad del consumo, la transferencia de experiencia tecnológica y administrativa, así como el estímulo para desarrollar el sector financiero nacional; y los canales indirectos, que abarcan la promoción de la especialización, el compromiso de impulsar mejores políticas económicas y las señales enviadas respecto al ejercicio de políticas más amigables. Por lo tanto, según esta perspectiva, la liberalización financiera da pie a la disciplina del mercado que, a su vez, estimula la instrumentación de políticas macroeconómicas más consistentes (lo que implica sólidas políticas fiscales y monetarias, garantías al derecho de propiedad, etcétera), pues las fuerzas de mercado —es decir, los inversionistas extranjeros racionales— pueden castigar a aquel país que instrumente políticas inadecuadas.

Muchos estudios empíricos, la mayoría de los cuales usa datos de panel, midiendo la integración financiera internacional a través de distintos índices de jure y de facto, pretenden evaluar, por un lado, la relación entre la liberalización de la cuenta de capitales y, por otro, el crecimiento económico, las crisis financieras o la volatilidad macroeconómica. Algunos de estos estudios han concluido que, en términos generales, la evidencia empírica muestra que no existe un relación robusta entre liberalización financiera y crecimiento económico (Prasad et al., 2003; Eichengreen, 2004, capítulo 3). En este sentido, Prasad et al. (2003, p. 6) sintetizan los hallazgos empíricos surgidos de tales estudios de la siguiente forma: “un examen sistemático de la evidencia sugiere que es difícil establecer una robusta relación causal entre el grado de integración financiera y el desempeño del crecimiento del producto”.

Por otra parte, algunos estudios realizados por economistas del FMI han reconocido los potenciales riesgos y costos vinculados a la integración financiera internacional y, específicamente, a la volatilidad de los flujos de capital en los países emergentes (Prasad et al., 2003; Kose et al., 2006; IMF, 2008) debido a que el auge de las entradas de capital puede tener efectos negativos en las economías emergentes. Entre éstos pueden incluirse: la apreciación de la moneda nacional más allá del nivel de equilibrio, los costos fiscales que implica la esterilización relacionada con la acumulación de reservas internacionales, la presión inflacionaria que puede resultar como consecuencia de una esterilización incompleta o el auge del crédito y las posibles burbujas que podrían surgir en ciertos sectores, por ejemplo, en el mercado accionario. Sin embargo, el FMI (IMF, 2008) sostiene que, si se cumplen ciertas condiciones de umbral en términos del desarrollo financiero e institucional —desarrollo del mercado financiero, calidad institucional, políticas macroeconómicas sensatas, integración del comercio, etcétera—, la globalización financiera conduce a mejores resultados macroeconómicos. A pesar de ello, algunos analistas argumentan que tales condiciones son casi las mismas que lo que supuestamente se considera como los beneficios derivados de la globalización financiera, lo cual genera una contradicción lógica entre causas y consecuencias (véase, e.g., Biancareli, 2008).

No obstante, a partir del desmoronamiento del sistema de Bretton Woods, algunos prominentes economistas de la corriente dominante han insistido en que la probabilidad de que ocurran operaciones financieras especulativas aumenta sustancialmente debido a la liberalización financiera, al surgimiento de nuevos instrumentos financieros internacionales y a su generalización (e.g., los derivados). A manera de ejemplo, Tobin (1978) sostiene que el principal problema macroeconómico vinculado a los mercados financieros integrados no tiene que ver con la opción que se seleccione en cuanto al régimen apropiado de tipos cambiarios, sino con la movilidad de capitales de exagerado criterio cortoplacista que reduce la autonomía de los gobiernos nacionales a la hora de establecer objetivos nacionales en torno al empleo, la producción y la inflación.2

Stiglitz (2000) sostiene que, en su mayoría, los flujos de capital hacia los países emergentes son procíclicos, por lo que exacerban los auges económicos. A su vez, la liberalización financiera expone a los países a las vicisitudes asociadas con los cambios económicos que tienen lugar en el exterior, de manera que tales economías están a merced de las modificaciones repentinas en las percepciones de los prestamistas y de los inversores. Dichos cambios pueden aumentar la salida de capitales.

Asimismo, dadas las condiciones de movilidad de capital, cada vez más los tipos cambiarios son determinados por las decisiones en materia de carteras tomadas por los inversores internacionales, las cuales se encuentran más vinculadas a la perspectiva cortoplacista. Las inversiones de cartera dependen de los cambios en el sentir del mercado, esto es, de las expectativas asociadas a las carteras de los inversionistas (Harvey, 2003). Sin embargo, por lo general la volatilidad del tipo cambiario es más elevada en las economías emergentes que en las desarrolladas debido a la asimetría monetaria de los sistemas monetario y financiero internacional, lo cual hace referencia a las dimensiones jerárquicas del sistema monetario internacional. En otras palabras, las monedas nacionales se posicionan jerárquicamente según su grado de liquidez. Este se relaciona con su capacidad de cumplir las funciones del dinero a nivel internacional: ser medio de cambio, unidad de cuenta, unidad de denominación de los contratos y reserva de valor (moneda de reserva a nivel internacional). La moneda principal —actualmente, el dólar estadounidense fiduciario— encabeza la jerarquía, pues tiene el más alto grado de liquidez. Las monedas emitidas por los demás países desarrollados se ubican en una posición intermedia, ya que si bien tienen una alta prima de liquidez, la misma no es tan alta como la del dólar. En el otro extremo se encuentran las monedas emitidas por las economías emergentes, las cuales no tienen liquidez, no pudiendo ejercer las funciones mencionadas. Por consiguiente, estas monedas tasadas con una prima de liquidez más baja son especialmente vulnerables a la inherente volatilidad de los flujos de capital en el sistema pos-Bretton Woods. Para los mercados financieros y de divisas más pequeños y con menos liquidez de las economías emergentes significa que sus monedas son más vulnerables a las expectativas de una sola de las partes y al comportamiento gregario (Andrade y Prates, 2013).

La autonomía de las políticas y la regulación de la cuenta de capitalesCuando se intenta mejorar la posibilidad de que en las economías emergentes se administre con éxito el régimen del tipo cambiario, puede ser necesario implementar medidas que reduzcan la volatilidad de los flujos de capital y la probabilidad de que ocurra un ataque especulativo contra la moneda nacional. Una posibilidad en este sentido consiste en intervenir de manera oficial en el mercado cambiario extranjero, opción que puede influir directamente en el tipo cambiario nominal, pues modifica la oferta relativa de monedas nacionales y extranjeras. Cabe señalar que, por un lado, la capacidad de los países de enfrentar una depreciación de su moneda se encuentra supeditada al saldo de reserva de divisas extranjeras con que cuenten y al acceso que tengan a líneas de crédito. De esta manera, la acumulación de reservas puede operar como un seguro ante futuros shocks negativos y frente a la especulación contra la moneda nacional, dado que los países emergentes no cuentan con mucho acceso al mercado de capital internacional durante aquellos periodos en que existe alta aversión al riesgo por parte de los inversionistas extranjeros. Por otro lado, la capacidad de evitar la apreciación de la moneda puede requerir el uso de una intervención cuyo objetivo sea lograr la esterilización. A menudo, las autoridades monetarias procuran esterilizar el impacto de la intervención cambiaria mediante operaciones de mercado abierto y otras medidas, e.g., el aumento del encaje obligatorio de los bancos. Asimismo, con frecuencia la esterilización implica la generación de costos cuasi-fiscales, pues por lo general significa que el banco central tiene que cambiar activos nacionales de alto rendimiento por reservas extranjeras de bajo rendimiento (Cardarelli, Elekdag y Kose, 2009).

Otra de las opciones que permiten mejorar la administración del régimen cambiario en las economías emergentes (sin excluir la intervención oficial en el mercado cambiario), tiene que ver con el uso de la regulación de la cuenta de capitales (Gallagher, Griffith-Jones y Ocampo, 2012), o de las técnicas de gestión de capitales. Las mismas incluyen el control de capitales, esto es, medidas que administran el volumen, la composición o la asignación de flujos de capital privado a nivel internacional, o de “prudenciales reglamentos financieros nacionales”. Estos últimos hacen referencia a ciertas políticas, como normas de adecuación de capital, requerimientos de informes o a la aplicación de restricciones al financiamiento de ciertos tipos de proyectos por parte de las instituciones financieras y a los términos de acuerdo a los cuales se pueden realizar estas operaciones (Epstein, Grabel y Jomo, 2003, pp. 6-7). Los controles de capitales pueden utilizarse para alcanzar objetivos distintos aunque relacionados, por ejemplo: 1) reducir la vulnerabilidad del país ante crisis financieras, incluyendo la fuga de capitales durante una crisis cambiaria; 2) introducir una cuña entre las tasas de interés internas y extranjeras, a fin de otorgar un margen de autonomía política a las autoridades monetarias, al menos en el corto plazo, y 3) preservar cierto grado de estabilidad del tipo cambiario nominal en el corto plazo, reduciendo la presión sobre el tipo de cambio que deriva de excesivos entradas de capital.

En cuanto a la eficacia de la reglamentación de la cuenta de capitales, Magud y Reihart (2006) revisaron más de 30 artículos cuyo objetivo se orientaba a evaluar los controles de entradas o salidas de capitales alrededor del mundo, excluyéndose de esta valoración a países como China o India, que han implementado controles de capital amplios. Al respecto, los autores utilizaron un índice de eficacia en el control de capital, cuyo propósito fue estandarizar los resultados aportados por los estudios empíricos. Así, concluyeron que los “controles de capitales sobre las entradas parecen generar una política monetaria más independiente; alterar la composición del flujo de capitales; reducir la presión sobre el tipo de cambio real (si bien la evidencia es más polémica)”, aunque “no parecen reducir el volumen de los flujos netos (y, por tanto, el balance en la cuenta de capitales]”, toda vez que la “limitación de préstamos a entes privados extranjeros en los ‘buenos tiempos’ desempeña un papel prudencial importante, ya que la mayoría de las veces los países son ‘intolerantes a la deuda”’ (Magud y Reihart, 2006, pp. 26-27). Finalmente, estos autores sostienen que es necesario mejorar la eficacia de los controles de capitales para considerar en su diseño las características específicas de los países que los implementan.

Preocupado por la cantidad y la volatilidad de los flujos de capital que ingresaron a las economías emergentes tras el contagio de la crisis que se produjo en 2008, el FMI modificó su posición oficial en torno a la valoración de los controles de capital (IMF, 2010; 2011, 2012; Ostry et al., 2010; 2011). Con el transcurso del tiempo, lo anterior dio pie a una perspectiva institucional diferente, que terminó siendo adoptada por este organismo (IMF, 2012), particularmente en lo concerniente a la reglamentación de la entrada de capitales.

De hecho, en la versión definitiva de sus políticas (IMF 2012), el FMI avanzó significativamente no sólo respecto a su habitual rechazo al control de capitales, sino también con relación a sus enfoques preliminares del 2010 y 2011, los cuales toleraban el control de capitales bajo circunstancias muy específicas (Ostry et al., 2010; IMF, 2011). Al acuñar un término nuevo, ‘medidas para la administración de flujos de capital’ (CFM por sus siglas en inglés), este organismo otorgó más autonomía a las economías emergentes que habían recibido grandes entradas de capitales, haciendo más flexible la otrora jerarquía clara entre instrumentos que administran los flujos de capital (que abarcan toda la gama de políticas macroeconómicas), reglamentos prudenciales y controles de capitales (definidos de manera jurisdiccional).

Sin embargo, al mismo tiempo, este nuevo marco político encierra dos importantes desventajas. En primer lugar, al definir las CFM como instrumentos provisionales insertos en una estrategia integral de apertura financiera, el FMI insiste en las ventajas generales de la liberalización financiera, lo cual establece serias limitantes a la autonomía de las economías en desarrollo y emergentes. En segundo lugar, el Fondo continúa defendiendo la separación entre un reglamento financiero permanente y prudencial (MPM en inglés) y las CFM de carácter solamente provisional. En nuestra opinión, esta discriminación no es viable, en especial en el caso de las economías emergentes y en desarrollo, ya que sus monedas se caracterizan por contar con una limitada aceptación a nivel internacional. Ello aumenta los posibles efectos dañinos de los flujos de capital internacionales en términos de la fragilidad financiera y de la administración de la macroeconomía.3

TRATADOS DE COMERCIO E INVERSIÓN: EL CASO DE BRASILComo miembro activo de la Organización Mundial de Comercio (OMC), Brasil participó en el Acuerdo General sobre el Comercio de Servicios (AGCS) que concluyó en diciembre de 1997. Los compromisos específicos contraídos por el gobierno brasileño en el Quinto Protocolo sobre Servicios Financieros del AGCS aseguraron un grado de liberalización equivalente a las condiciones vigentes en el mercado financiero nacional, que sólo permiten un incremento en el acceso extranjero al país a través de la presencia comercial. Esto significa que Brasil solamente adquirió algunos compromisos someros en la modalidad tres (presencia comercial), una de las cuatro modalidades de servicios discutidos en el AGCS.4 Inicialmente, la lista de servicios propuesta por Brasil incluyó los servicios de seguros y los servicios bancarios, como fue el caso del suplemento de su AGCS de 1995. Sin embargo, finalmente, en 1998 el suplemento de Brasil del programa del AGCS únicamente incluyó un escaso compromiso relacionado con la entrada de la banca extranjera en el sector bancario nacional, el cual quedó asentado de la siguiente manera: El establecimiento de nuevas sucursales y subsidiarias de instituciones financieras extranjeras […] sólo está permitido sujeto a una autorización individual por parte del poder ejecutivo, mediante un decreto presidencial. A los inversionistas solicitantes se les puede exigir que cumplan con ciertas condiciones específicas. Las personas extranjeras pueden participar en el programa de privatización de instituciones financieras del sector público. Asimismo, en cada caso se concederá la presencia comercial también mediante un decreto presidencial. De otra manera, la presencia comercial no está permitida (WTO, 1998).

En resumen, Brasil no adoptó todos los protocolos relevantes del AGCS, preservando de este modo su autonomía respecto al espacio de políticas, probablemente en mayor medida que sus pares latinoamericanos.

Un aspecto destacado del comercio de servicios consiste en que no incluye tarifas, sino más bien normas y leyes que no abarcan la dimensión internacional y que se encuentran exclusivamente restringidas a la dimensión nacional. Esto significa que, de acuerdo con el Artículo 192 de la Constitución Federal y con el Artículo 52 del Acta de las Disposiciones Constitucionales Transitorias, en el caso de la banca brasileña la presencia comercial de entidades extranjeras en los servicios financieros se encuentra acotada. A pesar de ello, la Constitución contempló la posibilidad de que las instituciones financieras extranjeras tuvieran acceso al mercado nacional a través de decisiones especiales tomadas por el Congreso o por la Presidencia, de acuerdo a los intereses que tuviera Brasil en un momento determinado. En este contexto legal, el Decreto Legislativo no. 311 de 1995 facultó al presidente para que pudiera autorizar de manera excepcional la entrada de bancos extranjeros al mercado nacional con el fin de que participaran en el proceso de privatización de la banca estatal, que en aquel entonces estaba iniciando; además, en unos cuantos casos, daba la posibilidad de adquirir algún banco nacional que estuviera en problemas.5 En otras palabras, la entrada de bancos extranjeros al sector bancario nacional se realizó caso por caso. Por este motivo, en comparación con Argentina y México, la apertura del sector bancario en Brasil se dio de manera menos dramática.6

Como refirió Gallagher (2010, p. 7), “en la medida que una transacción de servicios financieros implicaba una transacción de capital internacional, era necesario que la cuenta de capital se abriera para que aquella transacción pudiera realizarse libremente”. Por lo tanto, como Brasil estableció pocos compromisos bajo la modalidad tres, la única transacción internacional de cuenta de capital que debería realizarse libremente en virtud de dichos compromisos era la de la inversión extranjera directa (IED) entre la sede de la institución extranjera y sus subsidiarias. Asimismo, estos compromisos tuvieron en cuenta la legislación nacional concerniente a la entrada de la banca extranjera (esto es, caso por caso y sujeta a la autorización presidencial). Recordemos que la liberalización en la modalidad uno (servicios transfronterizos) determinaría la liberalización correspondiente de los flujos de capital, que constituyen una parte esencial del servicio mismo.

En 2000, se dio inicio a la segunda ronda de negociaciones del AGCS con la inauguración de la Ronda de Doha. Hasta el momento, el gobierno brasileño no ha hecho ningún ofrecimiento de servicios financieros en el marco de estas negociaciones. La lista de Brasil en el AGCS estableció pocos compromisos, no adoptando todos los protocolos pertinentes; por ello, resulta probable que, en el espacio de políticas, tenga más autonomía que sus pares latinoamericanos (Cintra, 1999; 2004; Marconini, 2004).

En lo que respecta a los acuerdos de libre comercio (ALC), Brasil es miembro pleno del Mercosur, el tratado preferencial más importante para el país en términos del valor del comercio efectuado. Este tratado fue establecido en noviembre de 1991 mediante el Tratado de Asunción; posteriormente, el Protocolo de Ouro Preto, firmado en diciembre de 1994, brindó la estructura institucional. En diciembre de 1997, el gobierno brasileño signó el Protocolo de Montevideo relativo al Comercio de Servicios del Mercosur, que estableció los principios para fomentar el comercio de servicios entre los países miembros. Tales principios están basados en los principios del AGCS y comprenden: cobertura sectorial universal, no discriminación, adopción de mecanismos de liberación progresiva a través del uso de listas positivas, entre otros. Sin embargo, en el momento en que se firmó el Protocolo de Montevideo, Brasil fue el único país del Mercosur que estableció el acceso restringido a su mercado, mientras que los demás países miembros hicieron ofertas muy incluyentes bajo el AGCS, sin otorgar preferencia al Mercosur. De ahí que la oferta de Brasil (la misma que se presentó en el AGCS) haya condicionado el acuerdo en el Mercosur con el fin de evitar que el acceso preferencial a servicios financieros en Argentina, Paraguay y Uruguay (centros financieros en el extranjero), posibilitara que se convirtieran en plataformas para ingresar al mercado brasileño.

Formalmente, el Protocolo de Montevideo para Argentina, Brasil y Uruguay entró en vigencia el 7 de diciembre del 2005, estableciendo el compromiso de implementar, en un plazo de diez años, una zona de libre comercio de servicios. A pesar de ello, hasta la fecha los avances han sido lentos. En términos de las negociaciones comerciales entre el Mercosur y la Unión Europea —basadas en el Acuerdo Marco Interregional de Cooperación Mercosur-Unión Europea, que fue firmado en diciembre de 1995, entrando en vigencia formalmente en 1999—, las ofertas de mercado intercambiadas en septiembre del 2004 abarcaron bienes, servicios, compras gubernamentales e inversiones. No obstante, fueron calificadas como insuficientes para llegar a un acuerdo. En el sector de los servicios, una de las demandas principales de la Unión Europea se orientó hacia el cese del requisito que establecía la necesidad de obtener la autorización presidencial para que la banca extranjera ingresara al mercado nacional, demandando, además, que la misma tuviera la posibilidad de operar libremente con monedas extranjeras en el sector de la banca nacional (Cintra, 2004). En cualquier caso, desde 2004, momento en que se suponía que llegarían a un acuerdo, se han establecido varios contactos a nivel ministerial y entre altos funcionarios sin que se hayan reanudado las negociaciones.

Finalmente, a diferencia de muchos de los países emergentes, Brasil no participó en ningún tratado bilateral de inversión (TBI) o tratado de libre comercio (TLC) con Estados Unidos, lo cual, previsiblemente, determinará algunas restricciones para la aplicación de controles en las entradas y salidas de capital.7

En cuanto al Área de Libre Comercio de las Américas (ALCA), propuesta en 1994 por el presidente George W. Bush, el fracaso de la cumbre de Mar del Plata (diciembre del 2005), en el sentido de establecer una agenda amplia que posibilitara mantener con vida al ALCA, mostró que existe poca posibilidad de lograr un acuerdo comercial completo para el futuro. Durante la negociación del sector de servicios del ALCA, Estados Unidos presionó para que se implementaran algunos aspectos, por ejemplo, el ensanchamiento de la liberalización de servicios transfronterizos, la inclusión de la negociación de inversiones en servicios (la presencia comercial) en el capítulo correspondiente a inversiones y no en el capítulo relativo a servicios, así como la incorporación de un estilo de negociación basado en una “lista negativa” (que implica que todos los sectores son liberalizados salvo que exista alguna reserva o restricción para un sector en especial), mientras que Brasil y el Mercosur propusieron adoptar las mismas modalidades y procedimientos admitidos en el AGCS, incluyendo el uso de una “lista positiva” (que implica que cualquier sector excluido de la negociación queda, a su vez, excluido de cualquier compromiso u obligación).

Además de la autonomía de políticas establecida por el cauteloso enfoque de Brasil a la hora de negociar tratados comerciales y de inversión, las normas internas aplicadas a las transacciones en divisas permiten la puesta en marcha de controles de capital en cualquier momento, es decir, no existen restricciones formales en este sentido. La Ley 4321/1961, que posibilita la imposición de controles en las salidas de capital realizadas por inversionistas y empresas transnacionales, no ha sido derogada.

Sin embargo, el grado de apertura financiera de la economía brasileña es alto, ya que el país cuenta con una amplia y profunda experiencia de liberalización financiera externa. Esta comenzó en la década de los noventa del siglo XX y la mayoría de las veces se llevó a cabo mediante incrementos, siendo guiada por reglas clave que, dado su acentuado impacto en la entrada y salida de divisas, pueden ser consideradas como un parteaguas. Es el caso de la aprobación del Anexo IV de la Resolución no. 1289 del Banco Central de Brasil en 1991, que permitió la participación directa de los inversionistas institucionales extranjeros en el mercado de capital brasilero, y de la remodelación de las cuentas CC5 en 1992, que posibilitó que los residentes y no residentes efectuaran transferencias al extranjero desde Brasil. Para el país, ello significó que tanto las entradas como las salidas de capitales fueron liberalizadas. El proceso de apertura financiera fue acelerándose en enero del 2000, en momentos en que la Resolución CMN no. 2689 facultó a los inversionistas no residentes (extranjeros) a tener acceso irrestricto a todos los segmentos del mercado financiero nacional, incluso al mercado de derivados. Posteriormente, durante la primera década del siglo XXI, se puso en marcha un proceso de consolidación de los reglamentos del mercado cambiario (Paula, 2011).

En el contexto posterior a la crisis financiera mundial que tuvo lugar en 2007- 2008, el gobierno brasileño impulsó algunos controles de capital menores los dos siguientes años (2009 y 2010), una regulación más integral después de enero del 2011 (cuando se implementó la primera regulación financiera prudencial) y, principalmente, después de julio del 2011 (con la adopción de operaciones de derivados del mercado cambiario), abarcando los controles de capital, las regulaciones financieras prudenciales y la regulación de derivados de mercado de divisas.

FLUJOS DE CAPITAL Y LIBERALIZACIÓN DE LA CUENTA DE CAPITAL EN BRASIL: UN REPASO SUCINTOAdemás de la autonomía para decidir políticas lograda gracias al cauteloso enfoque adoptado por Brasil al negociar tratados de comercio e inversión, que fuera abordada en la sección anterior, las normas internas aplicadas a las transacciones de divisas permitieron que los controles de capital se instrumentaran en cualquier momento. Como se mencionó, no existe ninguna restricción formal al respecto y no se derogó la Ley 4321/1961, que posibilita la aplicación de controles a los egresos de capital efectuados por inversionistas y transnacionales extranjeros. No obstante, existen algunas limitantes a la eficacia de las Regulaciones de la Cuenta de Capital (RCC) que responden a dos especificidades de la economía brasileña

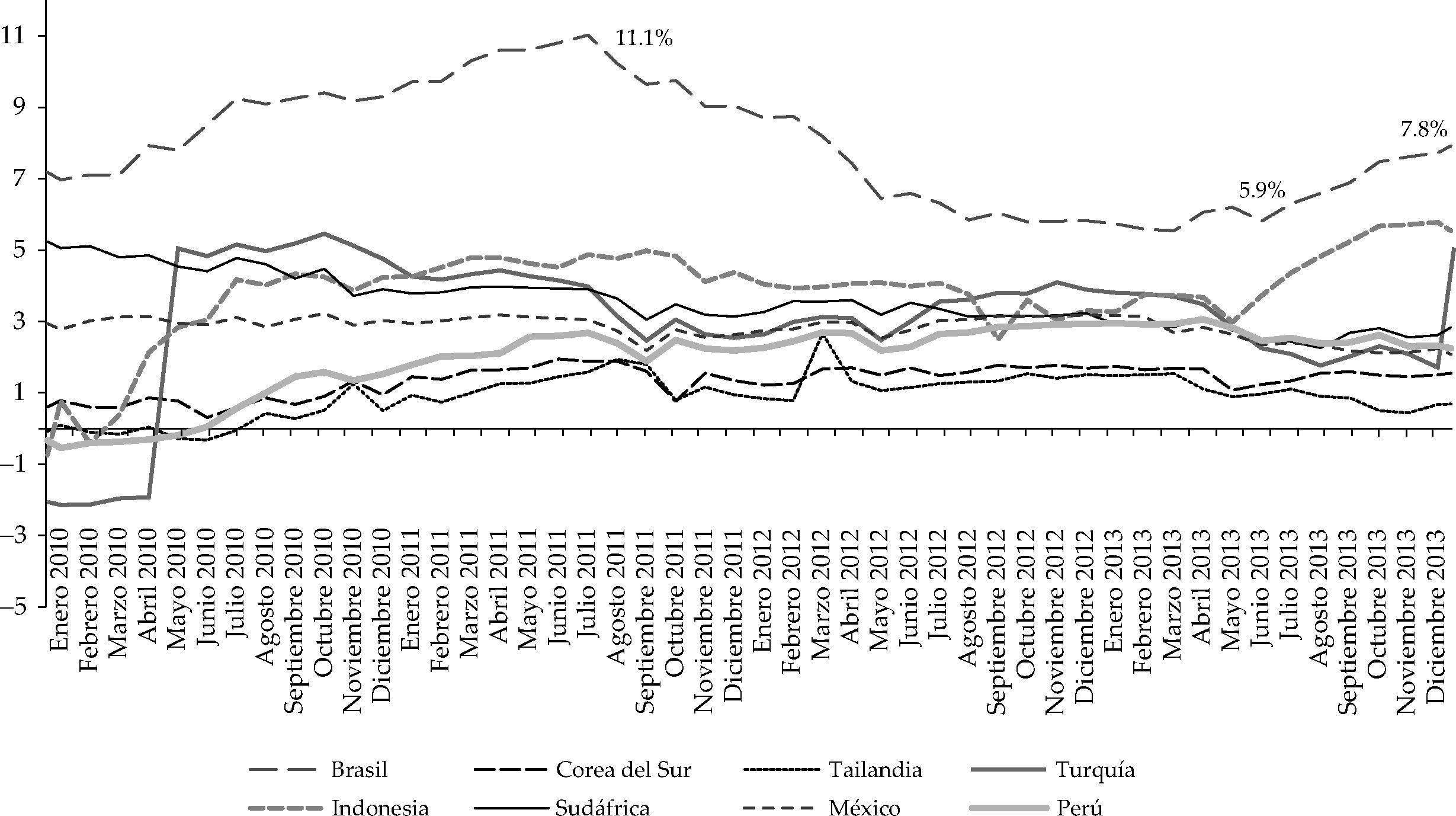

La primera, como vimos en la sección anterior, es el alto grado de apertura financiera de la economía brasileña, dada su amplia y profunda experiencia de liberalización financiera externa. Aunque Brasil implementó las políticas emanadas del Consenso de Washington de manera más gradual que los demás países latinoamericanos, la liberación de la cuenta de capital se produjo de una manera relativamente rápida y extendida.8 La segunda se relaciona con el enorme diferencial existente entre las tasas de interés internas y externas, el cual motivó la dramática entrada de capitales, especialmente de cartera, incentivando a los agentes privados a encontrar lagunas legales que posibilitaran evadir las regulaciones (el arbitraje normativo), como se verá en el siguiente apartado. A pesar de la reducción de la tasa de interés del Sistema Especial de Liquidación y Custodia (Selic) por el Banco Central de Brasil (BCB), que ocurrió entre agosto del 2011 y febrero del 2012, el diferencial entre las tasas de interés internas y externas continúa siendo alto en comparación con el de otros países emergentes (véase la gráfica 1). Desde mediados del 2013, el BCB empezó a aumentar la tasa Selic con el propósito de reducir la tasa de inflación, lo que llevó a que en diciembre del 2013 el diferencial de las tasas de interés se elevara dramáticamente, pasando de 5.9 a 7.8 por ciento.

Nota: 1/ Diferencial de tasas de interés = tasa de interés básica del país – tasa interbancaria de la Fed + riesgo país. Fuente: elaboración propia con datos disponibles en el sitio en internet del Banco Central do Brasil: <http://www.bcb.gov.br.")

Diferencial del tipo de cambio, enero del 2010-diciembre del 2013 (porcentajes)

Nota: 1/ Diferencial de tasas de interés = tasa de interés básica del país – tasa interbancaria de la Fed + riesgo país.

Fuente: elaboración propia con datos disponibles en el sitio en internet del Banco Central do Brasil: <http://www.bcb.gov.br.

En la gráfica 2 se da cuenta de una nueva afluencia de capitales hacia América Latina a partir de mediados del 2009, excepción hecha de Argentina y Venezuela, así como de una rápida recuperación de las entradas de capital tras el contagio de la crisis financiera mundial. Los motivos principales que determinaron esta entrada de capital hacia las economías emergentes comprenden: 1) la relajación de las políticas monetarias en las economías avanzadas debido a la política de “expansión cuantitativa”, en especial de la Reserva Federal (Fed), lo cual llevó al aumento de los diferenciales entre tasas de interés y a la generación de abundante liquidez en el mercado global; 2) el mejor rendimiento económico de las economías emergentes y la lenta recuperación de los países desarrollados; 3) la sana posición fiscal y de endeudamiento de las economías emergentes en relación con las economías avanzadas, y de especial importancia para los países latinoamericanos, 4) la rápida y continua recuperación de los precios de las mercancías hasta mayo del 2011, momento en que el precio del trigo tendió a la baja (Paula, Ferrari-Filho y Gomes, 2013). Sin embargo, desde 2013, el nuevo aumento de entradas de capital perdió su impulso, más no pronunciadamente, volviéndose más volátil. Como mencionamos anteriormente, en mayo del 2013 la Fed anunció una reducción gradual del estímulo monetario, lo que dio lugar a una mayor turbulencia en el mercado financiero mundial, que incidió particularmente en las economías emergentes. No obstante, un año después, la implementación de una política monetaria más expansiva por parte del BCE y del Banco de Japón parece haber neutralizado, al menos parcialmente, las reducciones de la Fed.

![Cuenta financiera-balance neto 1994-2011 (millones de dólares) Fuente: International Financial Statistics del Fondo Monetario Internacional (FMr): <http://elibrarydata.imf.org/FindDataReports.aspx?d=33061&e=169393 [Consultado en julio del 2012].](https://static.elsevier.es/multimedia/01851667/0000007400000291/v1_201508190011/S0185166715000053/v1_201508190011/es/main.assets/gr2.jpeg?xkr=ue/ImdikoIMrsJoerZ+w997EogCnBdOOD93cPFbanNfwBVf13yd2AqkKyCEtBSEx5eNSXhwwn8hgIHh2sF2ie2y2Opdr7PnRP8qreeaPFKaRQlWhrH9wjZMVkiASh5SfFXJdMZQRyavqDJROgs5g3ONYuYQvi2wXN6MomdiHHOk29N0AC6A2vlrzz3pLOyEosWcp7hgjeo9adrPn/eeePTO1/T9vL6tT60GRMs+1soEOMxnimduSw/NoK2bEIF9Jr53H4pBU2Eq1Dv0LtBcQVICLNPrMOlw0OYcnQfLRCaZ7PeunjHkXFrWxaSmcNjgd "Cuenta financiera-balance neto 1994-2011 (millones de dólares) Fuente: International Financial Statistics del Fondo Monetario Internacional (FMr): <http://elibrarydata.imf.org/FindDataReports.aspx?d=33061&e=169393 [Consultado en julio del 2012].")

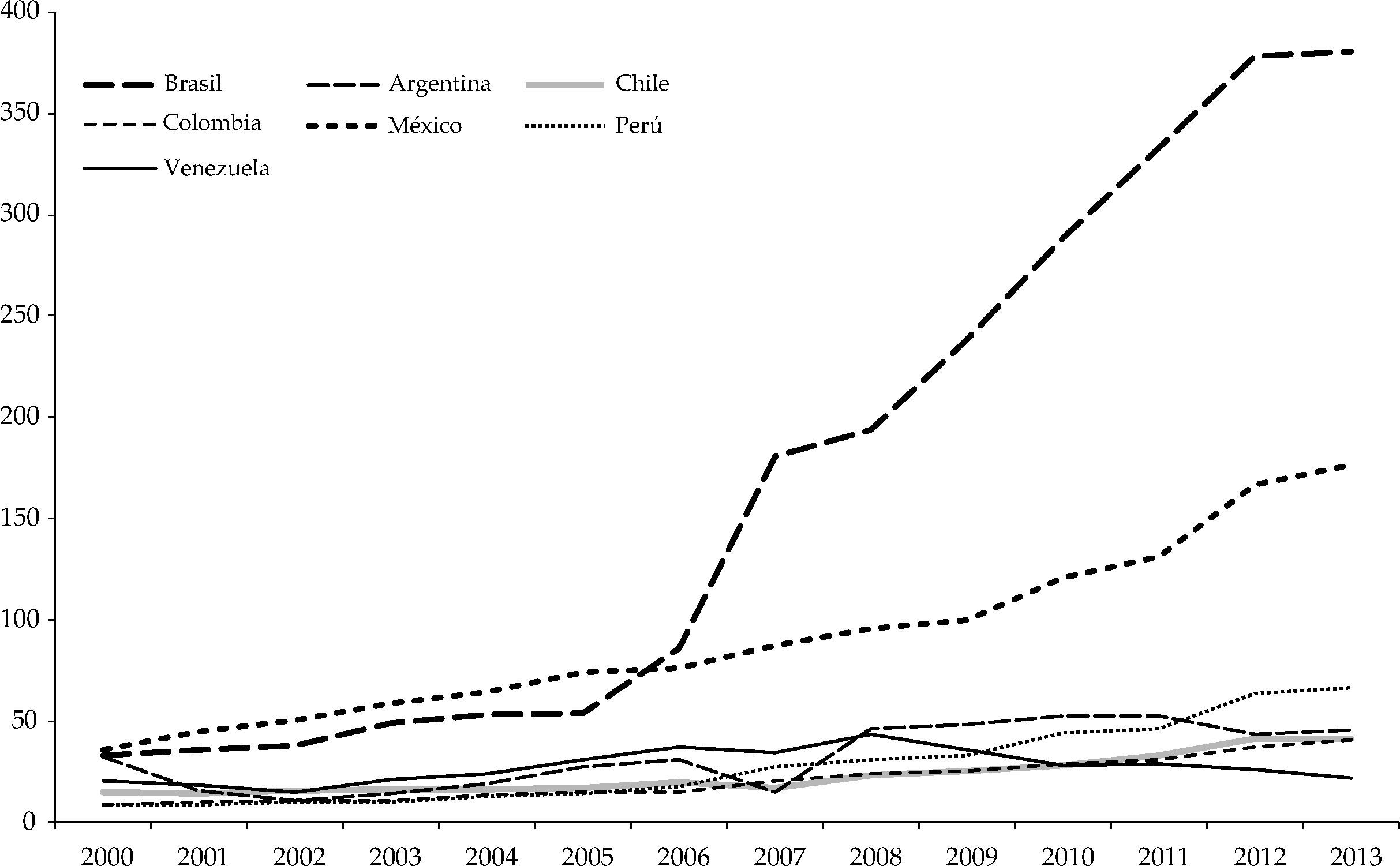

Estos factores, sumados a la mayor disposición de asumir riesgos que tuvo lugar a nivel mundial, estimularon las entradas de capital, en especial aquellas de flujos de capital destinados a carteras de deuda. El periodo marcado por dichas entradas de capital, tras el contagio provocado por la quiebra de Lehman Brothers, se caracterizó por el predominio de entradas de cartera volátiles, en mayor proporción que cuando se produjo la oleada anterior, y por un aumento brusco y sin precedentes de los flujos (flujos netos de más de USD 50 mil millones en algunos trimestres), seguidos de las inversiones directas, que se incrementaron en 2011. Nótese que, en la oleada más reciente de entradas de capital, Brasil batió récords y sus entradas de capital estuvieron muy por encima de las entradas que se produjeron en México, Colombia, Perú y Chile.9 Este movimiento puede estar respondiendo al mejoramiento en el riesgo país (Brasil obtuvo su rating de “grado de inversión” en el segundo trimestre del 2008), y a los enormes diferenciales en las tasas de interés.

Centrando nuestra atención en la política de respuesta ante las cuantiosas entradas de capital a Brasil, vale la pena detenernos en el manejo de la política de tasas cambiarias y en la puesta en marcha de los CAR, particularmente desde 1999, cuando Brasil adoptó una política económica basada en el Nuevo Consenso Macroeconómico (NCM). Como veremos, el gobierno de Lula da Silva (2003-2010), y particularmente el de Dilma Roussef (2011-2014), introdujeron cierta flexibilidad en la operación de las políticas del NCM.

En la gráfica 3 se pueden apreciar las intervenciones realizadas por el BCB en el mercado cambiario (mercado al contado o spot) desde 1999, momento en que Brasil adoptó un tipo de cambio flotante. Al respecto, los valores negativos significan que el BCB vendía divisas extranjeras, mientras que los positivos denotan que las compraba. Una revisión somera da cuenta, a grandes rasgos, de la existencia de dos patrones de intervención del BCB: 1) desde 1999 hasta septiembre del 2005 la política cambiaria implementada correspondió al estilo de la “flotación libre” o del comportamiento “sin miedo a flotar”, según la cual el BCB sólo hizo pocas y eventuales intervenciones, principalmente en periodos de inestabilidad del mercado cambiario (por ejemplo, durante la crisis de confianza del 2002), vendiendo dólares para evitar una mayor devaluación de la moneda nacional; 2) a partir de octubre del 2005 el BCB empezó a comprar divisas extranjeras de forma continua pero desigual, lo que fundamentalmente se hizo como parte de una política de acumulación de reservas internacionales, sin tener compromiso alguno con cierto nivel cambiario, mismo que continuó mostrando una tendencia hacia la apreciación. Con el transcurso del tiempo intervino con mayor agresividad a fin de disminuir la mayor volatilidad cambiaria, fuera esta hacia la apreciación o hacia la depreciación. Por lo tanto, se produjo un comportamiento más típico de la flotación sucia. No obstante, hacia finales de agosto del 2013 el BCB impulsó un plan que implicó vender semanalmente USD 2 mil millones de swaps de derivados, además de otorgar cada semana préstamos de USD 1 mil millones a los bancos en el mercado al contado. Ello tuvo por objetivo disminuir la fuga de capitales vinculada al anuncio de reducciones de la Fed. Posteriormente, en 2014, el BCB redujo la venta semanal de swaps a USD 1 mil millones. Al inicio, la política seguida en el mercado de divisas por el BCB resultó en la apreciación de la moneda, que fue seguida por una depreciación leve (véase la gráfica 1); sin embargo, desde el 2014 el tipo cambiario ha estado más o menos estable. Como resultado de esta política, el BCB vendió dólares en el segundo semestre del 2013 (véase la gráfica 3).

Nota: (+) compra, (–) venta. Fuente: elaboración propia con datos disponibles en el sitio en el sitio en internet del Banco Central do Brasil: <http://www.bcb.gov.br.")

Desde la década de los noventa del siglo pasado las RCC en Brasil han sido generalmente endógenas, en el sentido de que han sido adoptadas y aplicadas con mayor rigor durante los auges de entradas de capital, y con menos severidad en momentos en que se produjo la fuga de capitales (Cardoso y Goldfajn, 1998; Paula, 2011). La excepción se dio durante el gobierno de Lula da Silva, cuando entre 2005 y 2008 la economía brasileña se vio expuesta a un auge en la entrada de capitales sin que se implementaran las RCC; en su lugar, el BCB acumuló reservas de divisas, lo que implicó costos financieros muy altos. Durante la primera década del siglo XXI, la liberalización financiera constituyó una parte integral del “modelo” de política económica inspirado en el NCM —régimen cambiario flotante, fijación de una inflación objetivo y superávit fiscal primario—, que sustenta la idea de que el enfoque principal de la política económica debe ser la estabilidad de precios, entendiendo que la inflación es un fenómeno monetario que sólo puede controlarse a través de cambios en la tasa de interés y que la fijación de un régimen de metas de inflación representa el mejor eje de la política económica. Tal vez el único cambio importante tuvo que ver con la política de acumulación de divisas extranjeras, que apuntó a contar con un colchón de seguridad en virtud de la especulación en monedas y a reducir la volatilidad del tipo cambiario. En comparación con las principales economías latinoamericanas, Brasil impulsó una política de acumulación de divisas más agresiva (véase la gráfica 4), a pesar de lo cual no pudo contrarrestar la tendencia hacia la apreciación del tipo de cambio. Hasta cierto punto, la tendencia fue tolerada por el BCB, que la consideró esencial en pos de la inflación objetivo en el país (Arestis, Paula y Ferrari-Filho, 2010).

![Reservas de divisas, 2000-2013 (miles de millones de dólares) Fuente: International Financial Statistics del Fondo Monetario Internacional (FMr): http://elibrarydata.imf.org/FindDataReports.aspx?d=33061&e=169393 [Consultado en julio del 2014].](https://static.elsevier.es/multimedia/01851667/0000007400000291/v1_201508190011/S0185166715000053/v1_201508190011/es/main.assets/gr4.jpeg?xkr=ue/ImdikoIMrsJoerZ+w997EogCnBdOOD93cPFbanNfwBVf13yd2AqkKyCEtBSEx5eNSXhwwn8hgIHh2sF2ie2y2Opdr7PnRP8qreeaPFKaRQlWhrH9wjZMVkiASh5SfFXJdMZQRyavqDJROgs5g3ONYuYQvi2wXN6MomdiHHOk29N0AC6A2vlrzz3pLOyEosWcp7hgjeo9adrPn/eeePTO1/T9vL6tT60GRMs+1soEOMxnimduSw/NoK2bEIF9Jr53H4pBU2Eq1Dv0LtBcQVICLNPrMOlw0OYcnQfLRCaZ7PeunjHkXFrWxaSmcNjgd "Reservas de divisas, 2000-2013 (miles de millones de dólares) Fuente: International Financial Statistics del Fondo Monetario Internacional (FMr): http://elibrarydata.imf.org/FindDataReports.aspx?d=33061&e=169393 [Consultado en julio del 2014].")

De hecho, la intervención en los mercados de divisas, que incluyen la acumulación de reservas, ha sido enorme en Argentina, Brasil y Chile, y muy elevada en Colombia y Perú (véase la gráfica 4). No obstante, en el caso de algunas economías se presentó una tendencial gradual hacia la apreciación real de sus monedas nacionales ante las masivas entradas de capitales. Este fue el caso de Brasil, Colombia y Venezuela, cuyas monedas experimentaron una presión alcista en términos reales, lo cual significó una tendencia a la baja de la tasa cambiaria real efectiva (ya que la tasa cambiaria corresponde al precio del dólar estadounidense) (véase la gráfica 5). Brasil se encontró entre aquellos países emergentes que experimentaron una fuerte tendencia alcista de su moneda hasta febrero del 2012, mientras que durante el periodo 2012-2013 las monedas de las principales economías latinoamericanas experimentaron alguna tendencia devaluatoria.

![Tipo de cambio real efectivo, 2002-2013 (2005 = 100) Nota: Promedio anual. El tipo de cambio real efectivo de un país se calcula ponderando sus índices de tipo de cambio bilateral real de cada uno de sus socios comerciales con la participación de cada socio en los flujos de comercio totales en el país en términos de exportaciones e importaciones. Una moneda se deprecia en términos reales cuando este índice sube y se aprecia cuando baja. Fuente: CEPALSTAT. Data Bases and Statistical Publications de la Comisión Económica para América Latina y el Caribe CEPAL): <http://estadisticas.cepal.org/cepalstat/WEB_CEPALSTAT/Portada.asp?idioma=i [Consultado en julio del 2014].](https://static.elsevier.es/multimedia/01851667/0000007400000291/v1_201508190011/S0185166715000053/v1_201508190011/es/main.assets/gr5.jpeg?xkr=ue/ImdikoIMrsJoerZ+w997EogCnBdOOD93cPFbanNfwBVf13yd2AqkKyCEtBSEx5eNSXhwwn8hgIHh2sF2ie2y2Opdr7PnRP8qreeaPFKaRQlWhrH9wjZMVkiASh5SfFXJdMZQRyavqDJROgs5g3ONYuYQvi2wXN6MomdiHHOk29N0AC6A2vlrzz3pLOyEosWcp7hgjeo9adrPn/eeePTO1/T9vL6tT60GRMs+1soEOMxnimduSw/NoK2bEIF9Jr53H4pBU2Eq1Dv0LtBcQVICLNPrMOlw0OYcnQfLRCaZ7PeunjHkXFrWxaSmcNjgd "Tipo de cambio real efectivo, 2002-2013 (2005 = 100) Nota: Promedio anual. El tipo de cambio real efectivo de un país se calcula ponderando sus índices de tipo de cambio bilateral real de cada uno de sus socios comerciales con la participación de cada socio en los flujos de comercio totales en el país en términos de exportaciones e importaciones. Una moneda se deprecia en términos reales cuando este índice sube y se aprecia cuando baja. Fuente: CEPALSTAT. Data Bases and Statistical Publications de la Comisión Económica para América Latina y el Caribe CEPAL): <http://estadisticas.cepal.org/cepalstat/WEB_CEPALSTAT/Portada.asp?idioma=i [Consultado en julio del 2014].")

Tipo de cambio real efectivo, 2002-2013 (2005 = 100)

Nota: Promedio anual. El tipo de cambio real efectivo de un país se calcula ponderando sus índices de tipo de cambio bilateral real de cada uno de sus socios comerciales con la participación de cada socio en los flujos de comercio totales en el país en términos de exportaciones e importaciones. Una moneda se deprecia en términos reales cuando este índice sube y se aprecia cuando baja.

Fuente: CEPALSTAT. Data Bases and Statistical Publications de la Comisión Económica para América Latina y el Caribe CEPAL): <http://estadisticas.cepal.org/cepalstat/WEB_CEPALSTAT/Portada.asp?idioma=i [Consultado en julio del 2014].

En el contexto posterior a la crisis financiera mundial, las RCC en Brasil también fueron predominantemente endógenas. Tras la implementación de algunos leves controles de capital en 2009 y 2010, recién después de enero del 2011 (cuando se aplicó la primera medida de regulación financiera prudencial), y sobre todo después de julio del 2011 (momento en que el gobierno brasileño adoptó una regulación más amplia en torno a las operaciones de los derivados de mercado cambiario), se dio comienzo a una regulación más general que abarcó controles de capital, regulaciones financieras prudenciales y regulación del mercado de derivados cambiarios. Este cambio se relaciona con otra transformación más amplia implementada en la gestión de la política económica durante el gobierno de Dilma Roussef (que empezó en 2011), en la que las RCC y los FXDR formaron una parte integral. Por un lado, el BCB impulsó una política monetaria más flexible mediante la aplicación de medidas amplias vinculadas a la política monetaria, entre ellas las medidas macro-prudenciales; además, desde agosto del 2011 comenzó una disminución gradual y continua de las tasas de interés (que pasaron de 12.5% en agosto del 2011 a 8.5% en junio del 2012), asumiendo un comportamiento más “prospectivo”. Para mediados del 2013, la política del BCB había cambiado en momentos en que el nivel objetivo de la tasa Selic empezó a elevarse nuevamente para hacer frente a la presión inflacionaria.

Con la adopción de los CAR y los FXDR durante el periodo 2010-2012, el gobierno brasileño aumentó la autonomía de sus políticas y pudo administrar el nivel del tipo de cambio, conteniendo la tendencia hacia la apreciación de su moneda causada por las cuantiosas entradas de capital y del carry trade de derivados (Fritz y Prates, 2014). Aun así, no se produjo un cambio radical en el régimen macroeconómico, toda vez que los objetivos del superávit fiscal y la política de fijar una inflación objetivo siguen vigentes (Cunha y Ferrari-Filho, 2012).

REGULACIÓN DE LA CUENTA DE CAPITAL Y DE LOS DERIVADOS DE DIVISASAntes de examinar en detalle la implementación en Brasil de los CAR y los FXDR tras la crisis financiera mundial, resulta importante analizar la importancia que tiene para el país este último tipo de regulación. Su relevancia responde al papel central desempeñado por las operaciones de los derivados de divisas, tomando en cuenta la tendencia mostrada por la moneda brasileña (BRL, real brasileño), particularmente en lo que respecta a su propensión a apreciarse, que implica una caída en el tipo de cambio BRL/USD (el precio del dólar) en el contexto de las especificidades del mercado de los derivados de divisas. Este papel central surge de la más alta liquidez y profundidad del mercado de futuros de divisas, en comparación con el mercado al contado de divisas. El predominio del segmento organizado en los mercados de los derivados de divisas (es decir, la negociación de futuros en BM&F Bovespa), constituye una particularidad del mercado cambiario brasileño. Según Avdjiev, Upper y von Kleist (2010), en 2010 el real fue la segunda moneda más negociada a nivel mundial en el mercado de derivados organizado.

Un rasgo importante de los derivados cambiarios brasileños (futuros y over the counter o extrabursátil, OTC) tiene que ver con el hecho de que estas operaciones son sin entrega. Esto significa que las ganancias o pérdidas generadas por estas operaciones son liquidadas en moneda nacional (BRL) y no en moneda extranjera (USD). Debido a su legislación sin entrega, los requisitos del margen mínimo correspondientes a las transacciones de futuros de divisas pueden cubrirse en BRL. En el contexto de la liberalización financiera, esta norma en particular ha contribuido a que, además del acceso irrestricto de los no residentes al mercado de futuros de divisas, dicho mercado tenga mayor liquidez en comparación con el mercado al contado de divisas, ya que las operaciones de divisas a futuro pueden realizarse sin flujos efectivos de divisas extranjeras.

Tanto antes de la crisis financiera global (2003 a mediados del 2008) como después de ésta (a partir del 2009), los inversores institucionales extranjeros se convirtieron en el grupo de inversión más importante en el mercado de futuros de divisas durante periodos de baja aversión al riesgo, fomentando con ello una tendencia de apreciación verdadera a través del carry trade en derivados. El anterior representa otro tipo de estrategia de especulación en divisas, comparado con el carry trade canónico en todas las operaciones del mercado al contado; esto ocurre cuando un inversionista pide dinero prestado en una moneda con baja tasa de interés, utilizándolo para tomar posiciones largas en monedas respaldadas por una alta tasa de interés (Gagnon y Chaboud, 2007; Rossi, 2011; Dodd y Griffth-Jones, 2007). Dicha estrategia presenta ventajas debido a su alto grado de apalancamiento inherente, ya que, para ser realizadas, las operaciones de derivados financieros sólo requieren el pago del margen.

En el mercado de derivados, el carry trade se expresa como una apuesta que resulta en una posición corta en la moneda de financiación y en una posición larga en la moneda objetivo (Gagnon y Chaboud, 2007). En el caso de Brasil, dado el enorme diferencial existente entre las tasas de interés internas y externas, los inversionistas extranjeros han hecho apuestas desde 2003. Las mismas se han dirigido principalmente en un sentido: la apreciación de la moneda brasileña a través de posiciones cortas en el mercado de futuros de divisas (lo que se logra vendiendo USD y comprando BRL), dando lugar a una presión a la baja sobre el precio del dólar y, por tanto, a una presión alcista sobre el precio del real.

Los mercados de futuros y al contado de divisas están vinculados por el arbitraje realizado en su mayor parte por bancos que fungen como corredores en el mercado de divisas al contado. Frente a la tendencia a la baja del precio de futuro del USD, estos agentes adoptaron la posición contraria a la asumida por los inversionistas extranjeros en el mercado de futuros de divisas: posición larga en USD y corta en BRL. Al aplicar semejante estrategia los bancos obtuvieron ganancias de arbitraje, provocando, al mismo tiempo, una apreciación adicional de la moneda brasileña.

En Brasil, el carry trade en derivados resulta ser aún más atractivo debido al rasgo del mercado de futuros de divisas de ser sin entrega. Cabe señalar que hasta octubre del 2010 los agentes extranjeros y nacionales podían participar en el carry trade de derivados sin siquiera invertir en el margen, como suele ser el caso de operaciones de derivados, y sin siquiera desembolsar un dólar. Además, la estrategia del carry trade también podía realizarse sin tener que gastar un solo real, toda vez que los inversores podían cumplir con los requerimientos del margen en BRL a través de valores nacionales en préstamo o de la obtención de garantías de bancos locales. A pesar del liderazgo de los inversores extranjeros en el carry trade de derivados, los agentes nacionales, como los inversionistas institucionales y las empresas, también participaron en el mismo en busca de ganancias (Fritz y Prates, 2014).

Por lo tanto, mientras para abordar las operaciones de derivados de divisas otros países sólo enfrentan problemas de baja eficacia de los controles de capital (en virtud a su alto grado de apalancamiento), las autoridades brasileñas afrontan un reto aún más complicado, dado que estas operaciones pueden emular el impacto de los flujos de capital en el tipo cambiario sin que existan flujos de divisas extranjeras efectivos. En consecuencia, las RCC que solamente se enfocaron en los flujos de capital extranjero demostraron ser ineficaces para contenerlos. Al mismo tiempo, la regulación financiera prudencial en este caso también resulta ser insuficiente debido a que no abarca a los inversionistas extranjeros ni a los agentes residentes no bancarios.

Pasado un tiempo, las autoridades regulatorias brasileñas se percataron de la restricción que esto suponía. Así, a partir de octubre del 2010 lanzaron, junto con las RCC, medidas específicas para regular estas operaciones, esto es, la ya mencionada Regulación sobre Derivados de Divisas, FXDR. Este nuevo conjunto de regulaciones ha mostrado ser fundamental para controlar la tendencia de apreciación del BRL y, a la vez, para mitigar el dilema de política económica enfrentado por el gobierno brasileño, es decir, cómo contener las presiones inflacionarias sin reforzar la desalineación del tipo cambiario (véase la gráfica 6).

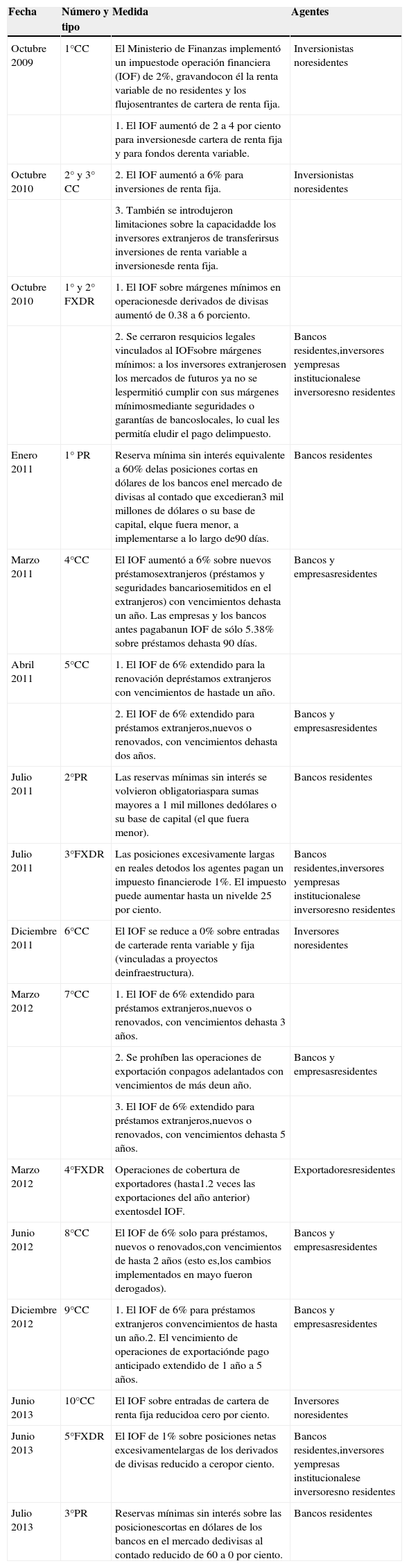

En octubre del 2010 se incrementó un control de capital basado en precios (un impuesto financiero sobre los entradas, llamado Imposto de Operações Financeiras, IOF), que había sido implementado en 2009 con una baja tasa. El propósito de este incremento fue restringir los efectos no deseados en la estabilidad financiera y macroeconómica de un tipo importante de flujos de capital no previsto por la regulación financiera prudencial: la inversión de cartera en renta variable y renta fija. A los pocos días, el gobierno brasileño cerró un resquicio legal que había permitido que los inversores extranjeros esquivaran el impuesto más alto sobre las inversiones de renta fija establecido anteriormente. Asimismo, se implementó la primera regulación sobre los FXDR: se elevó el IOF sobre los márgenes mínimos de las transacciones de los derivados de divisa, de 0.38 a 6 por ciento; además, se cerraron otros resquicios legales del IOF en torno a los márgenes mínimos (véase el cuadro 1).

Regulación de la cuenta de capital [controles de capital (CC) y regulación financiera prudencial (PR)] y de los derivados de divisas, FXDR, tras la crisis financiera mundial

| Fecha | Número y tipo | Medida | Agentes |

|---|---|---|---|

| Octubre 2009 | 1°CC | El Ministerio de Finanzas implementó un impuestode operación financiera (IOF) de 2%, gravandocon él la renta variable de no residentes y los flujosentrantes de cartera de renta fija. | Inversionistas noresidentes |

| 1. El IOF aumentó de 2 a 4 por ciento para inversionesde cartera de renta fija y para fondos derenta variable. | |||

| Octubre 2010 | 2° y 3° CC | 2. El IOF aumentó a 6% para inversiones de renta fija. | Inversionistas noresidentes |

| 3. También se introdujeron limitaciones sobre la capacidadde los inversores extranjeros de transferirsus inversiones de renta variable a inversionesde renta fija. | |||

| Octubre 2010 | 1° y 2° FXDR | 1. El IOF sobre márgenes mínimos en operacionesde derivados de divisas aumentó de 0.38 a 6 porciento. | |

| 2. Se cerraron resquicios legales vinculados al IOFsobre márgenes mínimos: a los inversores extranjerosen los mercados de futuros ya no se lespermitió cumplir con sus márgenes mínimosmediante seguridades o garantías de bancoslocales, lo cual les permitía eludir el pago delimpuesto. | Bancos residentes,inversores yempresas institucionalese inversoresno residentes | ||

| Enero 2011 | 1° PR | Reserva mínima sin interés equivalente a 60% delas posiciones cortas en dólares de los bancos enel mercado de divisas al contado que excedieran3 mil millones de dólares o su base de capital, elque fuera menor, a implementarse a lo largo de90 días. | Bancos residentes |

| Marzo 2011 | 4°CC | El IOF aumentó a 6% sobre nuevos préstamosextranjeros (préstamos y seguridades bancariosemitidos en el extranjeros) con vencimientos dehasta un año. Las empresas y los bancos antes pagabanun IOF de sólo 5.38% sobre préstamos dehasta 90 días. | Bancos y empresasresidentes |

| Abril 2011 | 5°CC | 1. El IOF de 6% extendido para la renovación depréstamos extranjeros con vencimientos de hastade un año. | |

| 2. El IOF de 6% extendido para préstamos extranjeros,nuevos o renovados, con vencimientos dehasta dos años. | Bancos y empresasresidentes | ||

| Julio 2011 | 2°PR | Las reservas mínimas sin interés se volvieron obligatoriaspara sumas mayores a 1 mil millones dedólares o su base de capital (el que fuera menor). | Bancos residentes |

| Julio 2011 | 3°FXDR | Las posiciones excesivamente largas en reales detodos los agentes pagan un impuesto financierode 1%. El impuesto puede aumentar hasta un nivelde 25 por ciento. | Bancos residentes,inversores yempresas institucionalese inversoresno residentes |

| Diciembre 2011 | 6°CC | El IOF se reduce a 0% sobre entradas de carterade renta variable y fija (vinculadas a proyectos deinfraestructura). | Inversores noresidentes |

| Marzo 2012 | 7°CC | 1. El IOF de 6% extendido para préstamos extranjeros,nuevos o renovados, con vencimientos dehasta 3 años. | |

| 2. Se prohíben las operaciones de exportación conpagos adelantados con vencimientos de más deun año. | Bancos y empresasresidentes | ||

| 3. El IOF de 6% extendido para préstamos extranjeros,nuevos o renovados, con vencimientos dehasta 5 años. | |||

| Marzo 2012 | 4°FXDR | Operaciones de cobertura de exportadores (hasta1.2 veces las exportaciones del año anterior) exentosdel IOF. | Exportadoresresidentes |

| Junio 2012 | 8°CC | El IOF de 6% solo para préstamos, nuevos o renovados,con vencimientos de hasta 2 años (esto es,los cambios implementados en mayo fueron derogados). | Bancos y empresasresidentes |

| Diciembre 2012 | 9°CC | 1. El IOF de 6% para préstamos extranjeros convencimientos de hasta un año.2. El vencimiento de operaciones de exportaciónde pago anticipado extendido de 1 año a 5 años. | Bancos y empresasresidentes |

| Junio 2013 | 10°CC | El IOF sobre entradas de cartera de renta fija reducidoa cero por ciento. | Inversores noresidentes |

| Junio 2013 | 5°FXDR | El IOF de 1% sobre posiciones netas excesivamentelargas de los derivados de divisas reducido a ceropor ciento. | Bancos residentes,inversores yempresas institucionalese inversoresno residentes |

| Julio 2013 | 3°PR | Reservas mínimas sin interés sobre las posicionescortas en dólares de los bancos en el mercado dedivisas al contado reducido de 60 a 0 por ciento. | Bancos residentes |

Fuente: elaboración propia con base en información disponible en los sitios en internet del Banco Central do Brasil: <http://www.bcb.gov.br/, y del Ministerio de Finanzas:

Sin embargo, las primeras rondas de RCC y FXDR demostraron ser insuficientes debido a que el IOF era demasiado bajo para reducir el carry trade en derivados, en virtud de su alto grado de apalancamiento. Por otra parte, los agentes privados encontraron resquicios legales para evadir las regulaciones. En este sentido, a partir de octubre del 2010 uno de los principales métodos de evasión tuvo que ver con el aumento en las posiciones cortas en dólares del banco en el mercado de divisas al contado. De hecho, el IOF gravado en entradas de cartera alentó la acumulación de posiciones largas en reales o cortas en dólares en el mercado nacional de derivados, es decir, el carry trade en derivados apoyado por los bancos residentes.

Para cerrar este resquicio, en enero del 2011 el Banco Central de Brasil aplicó una reserva mínima sin intereses sobre estas posiciones, lo cual se convirtió en una herramienta para la regulación financiera prudencial. Aun así, los bancos hallaron otro método de arbitraje regulatorio, refugiándose en préstamos extranjeros de corto plazo. Ello también les permitió obtener ganancias de arbitraje entre las tasas de interés internas y externas. Como respuesta, las autoridades regulatorias aplicaron el IOF a este tipo de flujos de capital en marzo del 2011. Sin embargo, dado el exceso de liquidez, los agentes privados pudieron otorgar préstamos de más largo plazo, buscando réditos en el mercado financiero internacional. En abril del mismo año el gobierno impuso a estos préstamos el IOF. En consecuencia, hasta el primer semestre del 2011 el impacto generado por la aplicación de las RCC se sintió principalmente en la composición de las entradas, más que en su volumen (Baumann y Gallagher, 2012).10

La tendencia de la moneda a apreciarse sólo pudo contrarrestarse después del lanzamiento de una FXDR más amplia a finales de julio del 2011. En ese momento, el gobierno impuso un gravamen de 1% sobre posiciones excesivamente largas en BRL en el mercado de derivados de divisas. Estas medidas tuvieron un efecto más duradero por el hecho de que abarcaron no solamente los márgenes mínimos, sino también el valor nominal de las operaciones de carry trade en el mercado de los derivados de divisas. El tipo de cambio BRL/USD se elevó de 1.70, registrado el 28 de febrero del 2012, a 2.00, el 18 de mayo del mismo año, es decir, se produjo una devaluación nominal de 17.6% (véase la gráfica 1).

Un motivo adicional que propició tal comportamiento del tipo de cambio fue cierta reducción en los flujos de capital netos hacia Brasil a partir de mediados del 2011. Ello fue consecuencia tanto de la decisión del BCB de reducir la tasa de interés de corto plazo como de la elevación de la aversión al riesgo entre los inversores extranjeros, misma que respondió a la mayor probabilidad de una inminente crisis del euro. Por esta razón, además de moldear la composición de los entradas de capital, en este nuevo contexto interno y externo las RCC implementadas por Brasil comenzaron a afectar el tamaño de los flujos. Este entorno permitió, a la vez, que los controles de capital se relajaran a partir de diciembre del 2012 (véase el cuadro 1).

Aun así, en el segundo trimestre del 2013 resultó evidente que la eficacia de las RCC sobre las entradas de capital y de las FXDR en las posiciones largas de los inversores en los derivados de divisas dependía de la fase en que estuviera el ciclo de flujos de capital; en otras palabras, en las fases de auge o crisis la eficacia era muy asimétrica.

Como se mencionó en la introducción, en mayo del 2013, cuando la Fed indicó que hacia finales de ese año calendario podría reducir su política de expansión cuantitativa, a nivel mundial los inversionistas efectuaron un ajuste de cartera que provocó un revés momentáneo pero significativo en los flujos de capital hacia Estados Unidos, lo cual presionó al alza los tipos de cambio de muchas economías emergentes (BIS, 2014), las más vulnerables ante el inversionista mundial debido a la asimetría monetaria del sistema internacional (véase el primer apartado de la sección dos).

En este contexto, una de las monedas más afectadas fue el BRL. Ello respondió, principalmente, a la mayor liquidez y profundidad de sus mercados financieros y de divisas y a las enormes posiciones cortas netas de los inversionistas extranjeros en el mercado de futuros de divisas, el cual, en ese momento, apostó por una apreciación del BRL (Prates, 2014). A fin de mitigar la depreciación de la moneda, en junio y julio el gobierno retiró casi todas las RCC y las FXDR. Únicamente se mantuvo vigente el IOF para préstamos extranjeros, nuevos o renovados, con vencimientos de hasta un año (véase el cuadro 1).

Luego, frente al ciclo negativo, las regulaciones fueron derogadas de manera contracíclica. A pesar de ello, la rápida respuesta de los formuladores de políticas brasileños resultó insuficiente para frenar la depreciación de la moneda. En el contexto de una fuga hacia la calidad (es decir, hacia bonos de la Tesorería de Estados Unidos), y de una alta aversión al riesgo, la derogación del marco regulatorio más amplio, que sólo castigaba las apuestas a favor del BRL, fue casi inútil para detener la depreciación de la moneda. Su único impacto se resintió en las inversiones de cartera extranjeras en el mercado de bonos públicos, las cuales se vieron estimuladas por las ganancias más altas tras el retiro del IOF y el aumento de la tasa de interés básica a partir de marzo 2013 (Prates, 2014).

Como se mencionó, estas entradas resultaron insuficientes para detener la depreciación de la moneda a causa de la propia dinámica del mercado de divisas brasileño. Como ocurrió durante el auge, los cambios de las posiciones de los inversores en el mercado de los derivados de divisas en la fase de crisis fueron los principales determinantes de la tendencia del BRL. Es más, la derogación del IOF en posiciones largas facilitó que las carteras cambiaran a posiciones cortas, dando lugar a que se apostara por la devaluación del BRL. En este contexto, solamente un impuesto financiero sobre las posiciones excesivamente cortas (por ejemplo, la aplicación de una regulación a los derivados de divisas que penalizara las apuestas por la devaluación del BRL) hubiera podido detener este proceso. Pero, aun si hubiese estado vigente una regulación sobre la salida de capital, no obstante su utilidad, la misma habría sido insuficiente por la misma razón (es decir, las características del mercado cambiario).

ALGUNOS APRENDIZAJES APORTADOS POR LA EXPERIENCIA BRASILEÑAComo hemos visto en este artículo, a menudo la globalización financiera ha propiciado una amplia inestabilidad vinculada a episodios de crisis de divisas y de ataques especulativos, así como a la reducción de los grados de libertad permitidos en la implementación de una política económica más autónoma. Las fluctuaciones cíclicas de capital inciden con fuerza en las principales variables macroeconómicas, como los tipos cambiarios, las tasas de interés, el crédito interno y los precios de los activos. Con el fin de mejorar la posibilidad de lograr una exitosa administración del régimen cambiario en las economías emergentes, es necesario implementar algunas medidas que reduzcan la volatilidad de los flujos de capital y la probabilidad de un ataque especulativo contra la moneda nacional. Como vimos en este trabajo, una de las opciones que permiten mejorar la administración del régimen cambiario en las economías emergentes tiene que ver con el uso de las RCC (o “técnicas de gestión de capitales”), que incluyen los controles de capital, esto es, medidas que administran el volumen, la composición o la asignación de los flujos internacionales de capital privado, o las regulaciones financieras nacionales prudenciales. Estas últimas hacen referencia a políticas, como las normas de adecuación de capital, los requisitos de información, o la aplicación de restricciones a la capacidad de las instituciones financieras nacionales para dar financiamiento a cierto tipo de proyectos, así como a los términos bajo los cuales podrían emprender tal actividad.

En consonancia con la preocupación por la cantidad y la volatilidad de los flujos de capital hacia los países emergentes tras el contagio de la crisis del 2008, el FMI actualizó su posición oficial respecto a los controles de capital. En este sentido, con la introducción del nuevo término, medidas de administración del flujo de capital, el Fondo brindó más autonomía a las economías emergentes sujetas a cuantiosas entradas de capital, ya que flexibilizó la jerarquía precisa entre los instrumentos para el manejo de flujos de capital —que abarcan la gama completa de políticas macroeconómicas, de regulaciones prudenciales y de controles de capital (definidos de manera jurisdiccional). A pesar de ello, en la medida que el FMI señaló que los CFM constituyen un instrumento provisional —continúa respaldando la liberalización financiera como meta final en estas economías—, sigue discriminando entre los CFM y los MPM, y establece límites a la autonomía de la política económica de los países emergentes y a sus particulares necesidades como país.

De la experiencia brasileña surgen aprendizajes vinculados a su manejo de los flujos de capital, a las posiciones de los agentes en el mercado de divisas y a sus tratados de comercio e inversión.

- 1.

Los países emergentes no deberían hacer ningún compromiso en el AGCS ni firmar los TBI o los TLC que pudieran reducir su autonomía para decidir políticas, de manera que puedan tener la opción de implementar las RCC y las FXDR de manera provisional o permanente. Aunque la mayoría de los tratados que liberalizan el comercio de servicios utilizan un enfoque de “lista positiva” respecto al comercio de servicios financieros, con el tiempo, si se aplican en los movimientos transfronterizos de capital relacionados con los servicios que se han comprometido a liberalizar, los controles de capital pueden volverse inconsistentes con las obligaciones. La misma preocupación aplica a las FXDR, ya que las posiciones de los no residentes en el mercado de los derivados de divisas implican un margen de seguridad, pudiendo resultar en ganancias que serán convertidas a USD y luego transferidas al exterior. En relación con esta preocupación en particular, Brasil ha sido extremadamente cauteloso, evitando comprometerse a firmar cualquier BTI o TLC que pudiera reducir la autonomía del país para instrumentar políticas en el AGCS, incluyendo la libertad de implementar en cualquier momento algún tipo de RCC. Este accionar se manifestó claramente durante la negociación llevada a cabo por Brasil con el área que abarca el Tratado de Libre Comercia de América del Norte (TLCAN) y con la Unión Europea, pues en términos del sector de servicios existió una demanda clara para que el sector financiero de Brasil se liberalizara.

- 2.

En aquellos países que tienen mercados de derivados de divisas abiertos y profundos, conjuntamente con los controles de capital y la regulación financiera prudencial, es necesario adoptar un tercer tipo de regulación: la regulación de los derivados de divisas. Mientras otros países sólo enfrentaron el problema de la baja eficacia de estas dos regulaciones debido al alto grado de apalancamiento de las operaciones de derivados, en Brasil las mismas resultaron ser ineficaces, dado que estas operaciones se liquidan en moneda brasileña. Lo anterior significa que estas probablemente incidan en el tipo de cambio con entradas o salidas de capital extranjero muy bajas o incluso inexistentes. Asimismo, la mayoría de estas operaciones sintéticas son realizadas en el mercado de futuros brasileño —el mercado organizado de derivados— por agentes que no solamente son bancos sino también inversores institucionales residentes, empresas residentes e inversionistas extranjeros. A diferencia del caso de Corea, el mercado de los derivados de divisas no depende completamente de las acciones implementadas por el banco. Por ello, ni las medidas vinculadas a la regulación financiera prudencial ni los controles de capital resultan suficientes para detener estas operaciones.

- 3.

Resulta importante que cualquier país emergente, incluso aquellos que han liberalizado su cuenta de capital, mantenga el derecho (en términos de normas nacionales e internacionales, de tratados y de leyes), a implementar las RCC. En el caso de Brasil, las RCC y las FXDR han perseguido dos objetivos: uno de carácter macro-prudencial, que apunta a la reducción de la fragilidad financiera asociada a los cambios en el flujo de capital y a las exposiciones de los derivados de divisas, y otro de carácter político-económico, orientado a ampliar la autonomía para tomar decisiones que permitan controlar los precios macroeconómicos fundamentales (tipo cambiario y tasa de interés). Existen relevantes retroalimentaciones entre estas dos metas: como fue demostrado por la experiencia brasileña antes de la crisis financiera mundial, la apreciación de la moneda estimula las posiciones especulativas de los derivados de divisas, amenazando la estabilidad financiera. Por lo tanto, la capacidad de mantener el tipo cambiario en un nivel competitivo (segunda meta) contribuye a la estabilidad financiera (primera meta).

- 4.

Existen importantes retroalimentaciones entre los controles de capital y la regulación financiera prudencial, al igual que entre estas medidas y la política macroeconómica. Asimismo, los controles de capital deben ser instituidos para cubrir cierto tipo de flujos de capital que queda fuera del alcance de la regulación prudencial (por ejemplo, los préstamos extranjeros otorgados por empresas no financieras). Ello hace que no sea posible establecer una triple jerarquía clara entre los instrumentos que administran los flujos de capital, como establece el enfoque actual del FMI (Ostry et al., 2010; IMF, 2012).

- 5.

Un amplio diferencial en la tasa de interés estimula el arbitraje regulatorio, principalmente en el caso de países con mercados financieros sofisticados. En este contexto, las RCC y las FXDR deben ser aún más dinámicas, flexibles y ajustables, mediante una constante “sintonía fina” que permita cerrar los resquicios legales hallados por los agentes privados a través de sus transacciones al contado y de derivados de divisas. Sólo cuando el gobierno brasileño incorporó simultáneamente los tres tipos de regulación —controles de capital, regulación financiera prudencial, regulación de los derivados de divisas—, pudo aumentar la eficacia de la política en términos de la protección del tipo cambiario ante las presiones alcistas.

- 6.

Las RCC y las FXDR deben ser una parte permanente y flexible del conjunto de políticas manejado por los países emergentes, con el fin de aumentar su autonomía y de reducir los riesgos asociados con las estructuras de riesgo ante los reveses de los flujos de capital. En este sentido, las RCC y las FXDR constituyen una parte integral de la política macroeconómica, en tanto pueden apoyar a las autoridades económicas para enfrentar y resolver con el tiempo algunas compensaciones (trade-offs) macroeconómicas. Un ejemplo al respecto puede ser una situación en que el banco central, en momentos de un gran movimiento de capital, desea, por cualquier motivo, aumentar la tasa de interés, evitando, al mismo tiempo, una mayor apreciación del tipo de cambio. Otra situación puede ser la de un banco central que quisiera intervenir en el mercado de divisas para afectar el tipo cambiario nominal, evitando, a la vez, los costos fiscales vinculados a la esterilización de tales operaciones.

- 7.

Finalmente, la experiencia brasileña en el manejo de las RCC y las FXDR tras la crisis financiera mundial no permite sustentar dos conclusiones importantes de Eichengreen y Rose (2014): i) los países con mercados financieros más profundos son menos propensos a mantener los controles, y ii) los controles de capital son persistentes y, si alguna vez son derogados, rara vez se vuelven a aplicar. Por el contrario, la experiencia aquí examinada demostró que un alto grado de profundidad y sofisticación financiera puede implicar una mayor necesidad de las RCC, aunque resulten insuficientes para enfrentar los impactos indeseados del auge de flujos de capital, dependiendo de las características del mercado de divisas interno. Además, el régimen de control de capital (y otras regulaciones) podría ser muy dinámico y podría ajustarse de manera contracíclica en virtud de los cambios en el ciclo de entradas de capital.

Este aumento se relaciona con la idea de que los flujos de capital de países ricos en capital hacia países pobres en capital se debe a que aquellos países poseen capital de más alta productividad marginal.

Según Tobin (1978, p. 154): “la movilidad del capital financiero impone límites a las diferencias via- bles entre las tasas de interés nacionales y, por ello, restringe severamente la capacidad de los bancos centrales y de los gobiernos de implementar las políticas monetarias y fiscales que sean apropiadas para sus economías internas”.

Véase Gallagher (2012) y Fritz y Prates (2014) para más información en torno a la nueva opinión del FMI sobre controles de capital.

Para más información sobre estas cuatro modalidades de servicios véase Gallagher (2010).