En este trabajo se investigan los determinantes de las sobretasas que se aplican a los bonos soberanos que emiten las economías emergentes en los mercados globales respecto a bonos similares emitidos por el Tesoro de los Estados Unidos. Paralelamente, se examina la influencia que ejerce el sentimiento del mercado en las corrientes internacionales de capital a esas economías, y la forma en que eso afecta a sus parámetros fundamentales.

Con base en una muestra de 12 países emergentes para el periodo 1998:Q1-2012:Q3, se muestra que la política cambiaria ejerce una influencia determinante en el sentimiento del mercado; y que una devaluación monetaria en esas economías, por su dependencia tecnológica y financiera del exterior, pone en marcha un proceso de deterioro de los parámetros fundamentales que tiende a magnificar la depreciación.

En este trabajo se investigan los factores que determinan las sobretasas que se aplican a los bonos en moneda extranjera que emiten los gobiernos de los países emergentes con relación a bonos similares que emite el gobierno de los Estados Unidos, comúnmente denominados embispreads en referencia abreviada a su nombre en inglés (Emerging Market Bond Index spreads).

Los embi spreads, que calcula y divulga J.P. Morgan, constituyen un indicador de las evaluaciones del riesgo-país que se realizan en los centros financieros internacionales, y se han convertido en un referente para la determinación de las tasas de interés y demás condiciones que se aplican a los préstamos internacionales al sector privado de los países emergentes.

Un mejor conocimiento de los factores que influyen en este diferencial es útil en el diseño de las políticas públicas, no solamente para reducir el servicio de las deudas externas pública y privada, sino para evitar flujos de capital desestabilizadores en los países que han accedido a abrir su cuenta de capital de la balanza de pagos.

El trabajo está organizado en siete secciones. La primera resume el estado actual del conocimiento sobre los factores que causan inestabilidad financiera en las economías emergentes. En la segunda se calculan los indicadores más frecuentemente usados para medir el riesgo-país y se investiga su dirección de causalidad con relación a los embi spreads, para una muestra de 12 países emergentes para el periodo 1998:Q1-2012:Q3. En la tercera y cuarta secciones se contrastan los resultados de las pruebas de causalidad con los supuestos del enfoque dominante, y se plantea una hipótesis alternativa. En la siguiente sección se describe el proceso de modelaje de los embi spreads y sus principales resultados. En la sexta sección se analizan las implicaciones de política, y en la última se presentan las conclusiones del trabajo.

Paros súbitos de financiamiento externo y crisis cambiaríasLas crisis cambiarias y financieras que experimentaron las economías emergentes, en la década de 1990, modificaron sustancialmente las percepciones del riesgopaís, pues en diversos casos (notablemente en los países del sudeste asiático), la magnitud de los fenómenos financieros no pudo explicarse por los leves desequilibrios en la economía real de los países (Wade y Veneroso, 1998).

Estos sucesos no sólo han llevado a un replanteamiento de la teoría convencional de los tipos de cambio, introduciendo elementos antes no considerados (como las asimetrías informativas entre los inversionistas internacionales, la liberalización del sistema monetario internacional respecto al oro, las políticas macroeconómicas en los países industrializados y la desregulación y apertura de los sistemas financieros nacionales), sino que también han influido en los criterios para evaluar el riesgo-país en las economías emergentes.

En los años 1980 se pensaba que el riesgo de invertir en un país extranjero estaría determinado por las características de su marco institucional, la política macroeconómica aplicada y las desviaciones de los parámetros fundamentales respecto a sus niveles de equilibrio (Urzúa y Werner, 2003).

Tras las crisis de los años 1990 en los países emergentes también se consideraron como variables influyentes en la percepción del riesgo-país a las políticas macroeconómicas de los países desarrollados, particularmente por sus efectos en las tasas de interés internacionales y en la liquidez en los mercados financieros globales (Eichengreen y Rose, 1998; González y Levy-Yeyati, 2008).

Recientemente han surgido otras dos hipótesis, que vinculan el riesgo de invertir en un país con su capacidad para endeudarse externamente en su propia moneda. Una de ellas supone que este problema es endémico en los países en desarrollo e independiente del marco institucional y los parámetros económicos fundamentales (Eichengreen, Hausmann y Panizza, 2003; Castaignts, 2004; Yotopoulos y Sawada, 1999). La segunda lo atribuye a deficiencias en el marco institucional de algunas economías, particularmente las menos desarrolladas, y a políticas inapropiadas de sus gobiernos, que debilitan la confianza internacional en sus monedas (Calvo y Reinhart, 2002; Reinhart, Rogoff y Savastano, 2003; Calvo, Izquierdo y Mejía, 2004).

Un hecho notorio, tras las crisis de los años 1990, es que el sentimiento del mercado no atribuible a fundamentos económicos ha adquirido un peso importante en las evaluaciones del riesgo-país (Eichengreen, Hausmann y Panizza, 2003; Bellas, Papaioannou y Petrova, 2010; López-Herrera, Venegas-Martínez y Gurrola, 2013).

Calvo, Izquierdo y Mejía (2004) han argumentado que las crisis de los países emergentes en los años 1990 no fueron determinadas por desequilibrios fundamentales de sus economías, sino que se originaron por paros súbitos del financiamiento internacional.

Estos autores atribuyen los paros a las expectativas de los inversionistas internacionales sobre lo que pasaría si al país se le cerrara el acceso al mercado financiero internacional, y se viera obligado a devaluar su moneda. Suponen que el ajuste cambiario estaría determinado por el grado de apalancamiento de la cuenta corriente; es decir, por la proporción de las importaciones que se está financiando con entradas de capital. Desde su punto de vista, el financiamiento del déficit en cuenta corriente con créditos del exterior es una amenaza para el tipo de cambio real, porque si el país enfrenta una súbita pérdida de acceso a los mercados de capital, tarde o temprano tiene que reducir sus importaciones a lo que pueda pagar con sus exportaciones, ya que las reservas internacionales se agotan rápidamente, y sólo pueden usarse como una medida temporal (Calvo, Izquierdo y Mejía, 2004).

Otro factor influyente en el comportamiento de los inversionistas internacionales es la magnitud de la deuda de un país que está denominada en moneda extranjera, pues la dolarización de pasivos hace que una devaluación tenga fuertes efectos en las hojas de balance del gobierno, las empresas y los bancos, lo que dañará su solvencia y su crecimiento futuro.

Al estudiar el comportamiento de 32 países (15 emergentes y 17 desarrollados), en el periodo 1990–2001, estos autores encontraron que en las economías emergentes los frenos súbitos tendieron a coincidir con las depreciaciones reales del tipo de cambio, lo que no sucedió en los países desarrollados. Con base en ello, concluyen que las crisis de las economías emergentes en ese periodo fueron producidas por paros súbitos del financiamiento externo (Calvo, Izquierdo y Mejía, 2004).

Atendiendo a estos resultados, Malone (2009) investigó los efectos del apalancamiento de la cuenta corriente y la dolarización de pasivos en las evaluaciones del riesgo-país de 19 países; para ello utilizó datos anuales del periodo 1997–2004, y tomó como medida del riesgo-país los embi spreads. Su trabajo mostró que el apalancamiento de la cuenta corriente y la variación de los términos de intercambio se asocian significativamente con los spreads, y elevan notablemente la varianza explicada frente a modelos previos estimados con variables convencionales.

La relación del apalancamiento de la cuenta corriente con los embi spreads sugiere que esta información constituye la vía por la cual se producen los paros súbitos de financiamiento externo que llevan a crisis cambiarias en las economías emergentes. Sorprende, sin embargo, que los spreads sean también sensibles a variaciones en los términos de intercambio, que en buena parte son resultado de las devaluaciones del tipo de cambio. Este hallazgo implica un proceso circular de causación que no ha sido suficientemente investigado, y que involucra a las tres variables: el apalancamiento de la cuenta corriente, los embi spreads y las devaluaciones cambiarias. Si una devaluación de la moneda eleva el riesgo país (por la dolarización de pasivos y el apalancamiento previo de la cuenta corriente), es posible que ella misma sea la causa inicial de un paro súbito de financiamiento, que agrave las presiones devaluatorias.

Yotopoulos y Sawada (1999) aportan elementos a favor de esta hipótesis. Ellos observan que en los países en desarrollo, tras un ajuste cambiario inicial, los ahorradores desplazan su demanda de dinero como depósito de valor hacia alguna moneda de reserva, sin que su preferencia responda a los fundamentos económicos del país que emite esa moneda. Esta reputación asimétrica de las monedas, y las fugas hacia la seguridad, hacen que las monedas de los países en desarrollo tiendan sistemáticamente a depreciarse, mientras las monedas de los países industrializados sólo fluctúan.

Desafortunadamente, ni Calvo, Izquierdo y Mejía (2004) ni Malone (2009) realizaron pruebas de causalidad para apoyar sus hipótesis. Esta omisión es común en las investigaciones sobre los determinantes de los embi spreads (algunos ejemplos son Urzúa y Werner, 2003; González y Levy-Yeyati, 2008; Grandes, 2007; Bellas, Papaioannou y Petrova, 2010).

El presente trabajo busca elucidar la relación causal entre el sentimiento del mercado, como se manifiesta en los embi spreads, y los fundamentos económicos de los países emergentes.

La elección de los embi spreads como indicador del sentimiento del mercado, en lugar de utilizar los diferenciales de tasas de interés, o las calificaciones que otorgan las agencias especializadas a las deudas soberanas, obedeció a la superioridad que han mostrado los primeros en el modelaje econométrico (Urzúa y Werner, 2003; Eichengreen, Hausmann y Panizza, 2003). Esto es explicable tanto por las imperfecciones que existen en el arbitraje internacional de tasas de interés como por la dificultad para homologar y representar numéricamente las graduaciones cualitativas que realizan las distintas agencias calificadoras.

Por otra parte, se ha observado también que las calificaciones de deuda responden con retraso a las variaciones de los spreads, por lo que estos últimos pueden considerarse como un indicador más eficiente de la opinión del mercado (González y Levy-Yeyati, 2008).

¿Qué influye en el sentimiento del mercado?A fin de descubrir los factores que influyen en el ánimo de los inversionistas internacionales, se construyó una base de datos trimestrales de los 12 países emergentes para los que se dispone de embi spreads en el periodo 1998:Q1-2012:Q3. Los países captados en la muestra son Argentina, Brasil, Bulgaria, Colombia, Ecuador, México, Panamá, Perú, Filipinas, Rusia, Turquía y Venezuela.

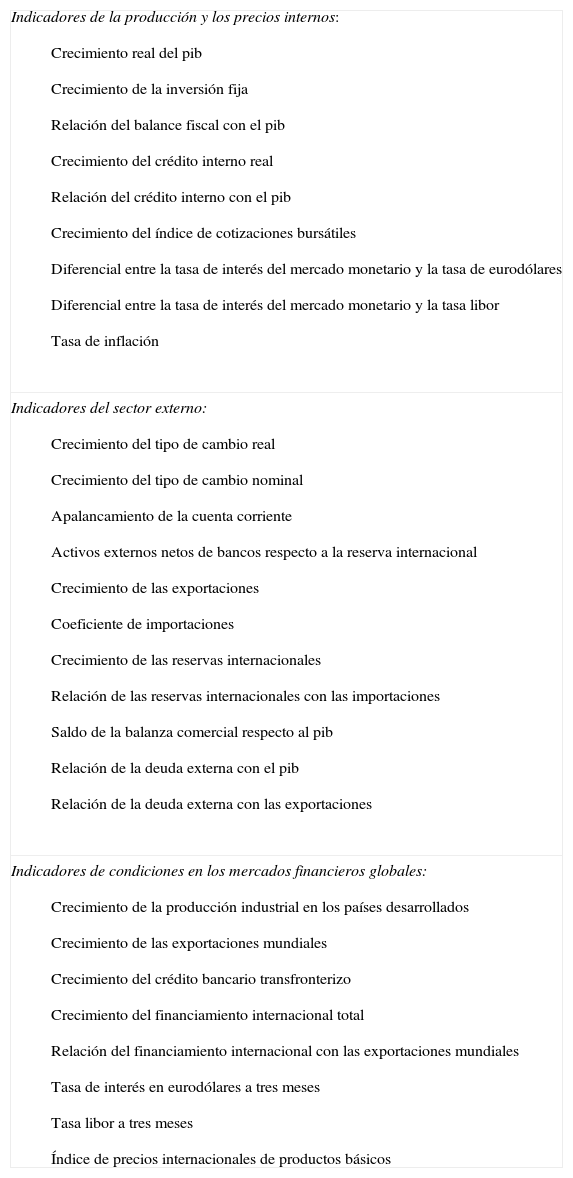

El primer paso en la investigación fue seleccionar las variables que con mayor probabilidad afectan la percepción de riesgo-país, a partir de los resultados de investigaciones previas (Siller, 2001; Urzúa y Werner, 2003; Grandes, 2007; González y Levy-Yeyati, 2008; Malone, 2009; Bellas, Papaioannou y Petrova, 2010).

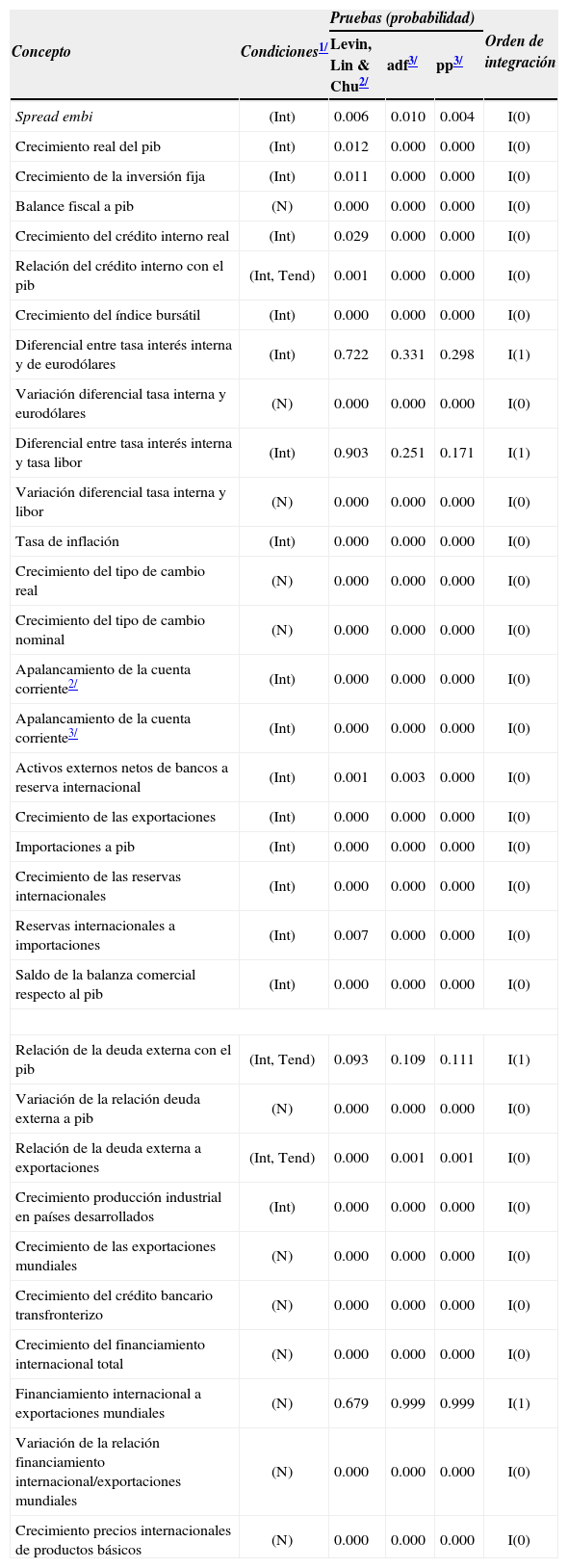

Atendiendo a estos antecedentes, se seleccionaron 28 variables cuyo comportamiento podría influir sobre los embi spreads (véase el Anexo 1). Nueve de ellas se refieren al estado de la economía real de los países y su sistema financiero; once muestran las vulnerabilidades de su sector externo, y ocho reflejan las condiciones prevalecientes en los mercados reales y financieros globales. La información básica para el cálculo de estos indicadores se obtuvo de las bases Estadísticas Financieras Internacionales del Fondo Monetario Internacional, Global Economic Monitor del Banco Mundial, e International Banking Statistics del Banco de Pagos Internacionales.

Una vez recolectada esta información, se procedió a analizar el comportamiento estadístico de las series y su relación con los embi spreads. Tras realizar las acostumbradas pruebas de raíces unitarias (véase el Anexo 2), y obtener series estacionarias para todos los indicadores, se pasó a probar la dirección de causalidad respecto a los spreads.

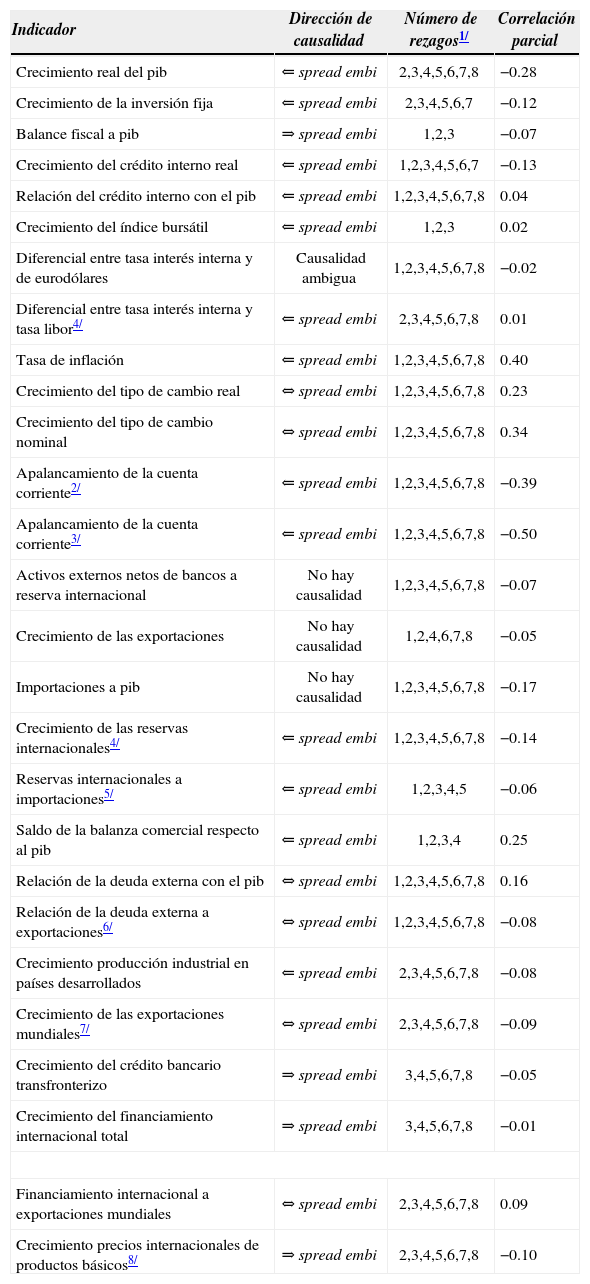

Inicialmente, se aplicaron pruebas de causalidad de Granger para cada indicador con relación a los embi spreads (véase el Anexo 3). Lo primero que llamó la atención al observar los resultados de estas pruebas, fue que los indicadores con mayor correlación con los spreads mostraban una dirección de causalidad contraria a la que usualmente se supone con base en la teoría económica convencional. El apalancamiento de la cuenta corriente, el saldo de la balanza comercial respecto al producto interno bruto (pib),1 la variación de las reservas internacionales, la tasa de inflación, el crecimiento del pib y la expansión del crédito interno real, todos resultaron causados (en sentido de Granger2) por los embi spreads, con una alta probabilidad y sistemáticamente, considerando de 1 a 8 rezagos.

Los indicadores que exhibieron la dirección de causalidad esperada, o que mostraron causalidad en ambas direcciones, fueron las variaciones del tipo de cambio (real y nominal), las variaciones de la deuda externa y el balance fiscal (ambos como proporción del pib), así como los indicadores de las condiciones en los mercados globales.

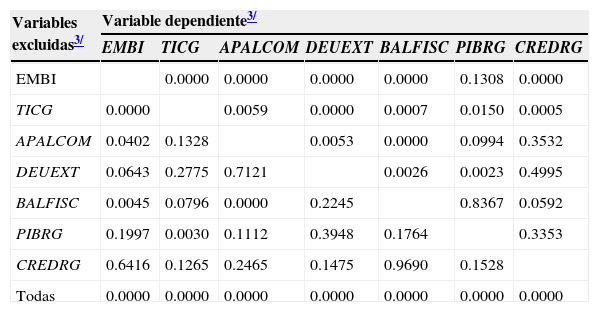

A fin de probar más robustamente la dirección de causalidad, se estimó un modelo de vectores autorregresivos (var) considerando como variables endógenas a los embi spreads, el crecimiento del tipo de cambio nominal, el apalancamiento de la cuenta corriente,3 el balance fiscal (como proporción del pib), el crecimiento del crédito interno real y el crecimiento del producto interno bruto real. Como variables exógenas se incluyeron la variación de la relación entre el financiamiento internacional y las exportaciones mundiales, así como la variación de la tasa libor (London InterBank Offered Rate) a tres meses.

El modelo var estimado pasó satisfactoriamente la prueba de estabilidad, así como las pruebas de normalidad y no autocorrelación de los errores.

Las pruebas de causalidad en bloque confirmaron los principales resultados obtenidos previamente (véase el Anexo 4). El tipo de cambio fue la variable más significativa en la explicación de los embi spreads. El balance fiscal, el apalancamiento de las importaciones y el tamaño de la deuda externa respecto al pib también fueron significativos, pero no así el crecimiento real del crédito interno, ni el crecimiento del pib real.

Adicionalmente, estas pruebas revelaron que los embi spreads son la variable más significativa en la explicación de todas las demás variables endógenas, lo que da una idea de la influencia del sentimiento del mercado en el desempeño de estas economías.

Los coeficientes de correlación ajustados que se obtuvieron con el modelo var (estimado con 4 rezagos) fueron 0.90 para los embi spreads;, 0.79 para el crecimiento real del pib; 0.78 para el apalancamiento de las importaciones; 0.54 para el balance fiscal con relación al pib; 0.52 para la variación de la deuda externa con relación al pib; 0.39 para la variación del tipo de cambio, y 0.30 para el crecimiento del crédito interno.

Estos coeficientes indican que las variaciones en el tipo de cambio están menos influidas por el resto de las variables incluidas en el var, lo que permite suponer que su grado de exogeneidad en relación con los embi spreads es mayor.

Acuerdos y desacuerdos respecto a los paros súbitos del financiamiento internacionalNuestros resultados preliminares, aunque difieren de otras investigaciones que asignan al apalancamiento de la cuenta corriente un papel determinante en el sentimiento del mercado, no contradicen la hipótesis de que las crisis de los países emergentes en los años de 1990 se originaron por paros súbitos del financiamiento internacional, y no por desequilibrios fundamentales de sus economías.

En estos países, la contracción del financiamiento externo deteriora los parámetros fundamentales por el sólo hecho de que las dificultades para redocumentar las deudas en moneda extranjera de los bancos, las empresas y el gobierno, obligan a reducir el crecimiento del pib y ejercen presión sobre las reservas internacionales del país. Dado que la mayoría de los indicadores de riesgo-país utilizan el pib o las reservas internacionales como variables de referencia (en el denominador), su disminución implica un mal desempeño, lo que da lugar a un proceso recurrente de pérdida de confianza, mayores costos financieros y menor disponibilidad de recursos externos.

La inesperada relación de causalidad que observamos de los embi spreads hacia la balanza comercial (como proporción del pib), o hacia las importaciones (como proporción de la reserva internacional), pueden explicarse por la importancia que tiene la disponibilidad de financiamiento externo para la realización del comercio internacional.

La discrepancia que manifestamos con los autores que han investigado los paros súbitos radica en la variable que determina la pérdida inicial de confianza de los inversionistas internacionales. Según Calvo, Izquierdo y Mejía (2004), esa variable es el grado de apalancamiento de la cuenta corriente. Sin embargo, las pruebas de causalidad que hemos realizado llevan a rechazar esta hipótesis, pues estadísticamente los cambios en el spreadembi anteceden de manera sistemática al apalancamiento de las importaciones, lo que indica que el sentimiento del mercado obedece a otra causa. Adicionalmente, la correlación parcial entre los embi spreads y el apalancamiento de las importaciones tiene signo negativo (−0.50), lo que es contrario a la hipótesis de que un mayor apalancamiento genera creciente desconfianza.

Por otro lado, la significativa influencia que mostraron las variaciones de los tipos de cambio y el tamaño relativo de la deuda externa sobre los embi spreads, llevan a pensar que los efectos de hoja de balance juegan un papel importante en las evaluaciones del riesgo-país, y que son los incrementos en los embi spreads los que inducen los paros súbitos de financiamiento externo.

Calvo, Izquierdo y Mejía (2004) reconocen la vulnerabilidad de las economías emergentes a una devaluación de su tipo de cambio, como resultado de la alta dolarización de sus pasivos y el apalancamiento de su cuenta corriente; pero suponen que el temor a que se produzca el ajuste cambiario es lo que ahuyenta a los inversionistas internacionales, y que ese temor aumenta a medida que el apalancamiento de la cuenta corriente sube.

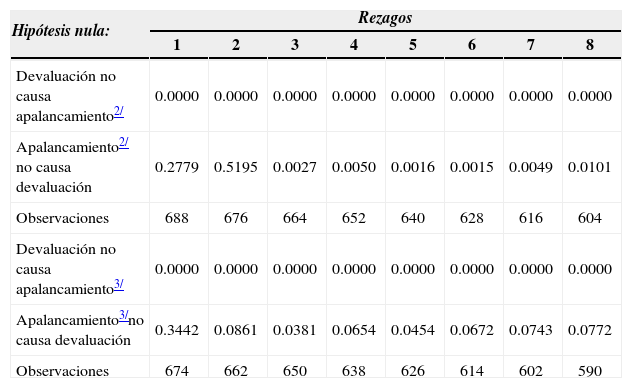

En contraste, los resultados de nuestra investigación sugieren que el sentimiento del mercado responde a una devaluación inicial de la moneda, que deteriora la solvencia del país (al elevar la deuda externa como proporción del pib), y tiende a reducir el influjo de capital externo, acentuando las presiones devaluatorias. Las pruebas realizadas para conocer la dirección de causalidad entre el apalancamiento de las importaciones y las variaciones del tipo de cambio (véase el Anexo 5) indican que las devaluaciones siempre anteceden a los cambios en el apalancamiento, en tanto que la causalidad se torna bidireccional sólo a partir del tercer rezago.

La metodología que siguieron Calvo, Izquierdo y Mejía (2004) para identificar los periodos de paros súbitos no permite relacionarlos con precisión a las variaciones del tipo de cambio, y podría haber ocultado el efecto de una devaluación inicial moderada, que fuera aumentando con el tiempo. Estos autores definieron el paro del financiamiento externo como la situación en la cual el influjo de capital a un país es menor a su promedio histórico menos dos desviaciones estándar; y ubicaron el inicio del paro cuando el influjo fuera menor al promedio menos una desviación estándar. Al relacionar los periodos de paro con las depreciaciones cambiarias, encontraron que en las economías emergentes estos fenómenos coincidieron en 63% de los casos estudiados, lo que sólo sucedió en 17% de los países desarrollados; de ahí concluyeron que los paros súbitos de financiamiento fueron la causa de las crisis de esas economías en los años 1990.

El punto controversial que pretendemos aclarar con la presente investigación es el origen del cambio en el sentimiento del mercado, que induce una contracción brusca del financiamiento externo en las economías emergentes.

A principios de la década pasada, Calvo y Reinhart (2000) observaron que una devaluación tenía efectos adversos más acentuados en las economías emergentes que en las industrializadas. Su investigación, realizada sobre una muestra de 25 países en el periodo 1970–1999, reveló que en los países emergentes el traspaso del tipo de cambio a la inflación era cuatro veces mayor; el ajuste en la cuenta corriente era cinco veces más severo, y la degradación de sus deudas externas también era cinco veces superior.

En estas economías, advirtieron, una devaluación es un indicador de su futura calificación; y su mayor efecto recesivo se debe a que, tras la devaluación, hay una pérdida de acceso a los mercados financieros internacionales (Calvo y Reinhart, 2000).

Eichengreen, Hausmann y Panizza (2003) explicaron este “efecto estigma” como resultado de la alta dolarización de pasivos que caracteriza a las economías en desarrollo. Cuando la deuda externa de un país está denominada en moneda extranjera, señalaron, una devaluación hace más difícil su servicio, lo que ocasiona que los prestamistas internacionales estén menos dispuestos a financiarla. López-Herrera, Venegas-Martínez y Gurrola (2013) comparten este punto de vista, al afirmar que la dolarización de pasivos hace a las empresas más vulnerables a las variaciones cambiarías, y que el tipo de cambio determina, en última instancia, el rendimiento que perciben los inversionistas extranjeros.

Tomando en consideración estos antecedentes, así como los resultados de las pruebas de causalidad aplicadas, se procedió a estimar un modelo de determinación de los embi spreads para los 12 países emergentes de los que se dispuso de esa información para el periodo 1998:Q1-2012:Q3.

Modelo de embi spreads para 12 países emergentesEl modelo se especificó considerando como variables independientes sólo aquéllas que mostraron la dirección de causalidad esperada o que exhibieron bicausalidad en las pruebas de Granger. Estas variables fueron: la tasa de crecimiento del tipo de cambio nominal; el balance fiscal como proporción del pib; la variación de la deuda externa respecto al pib; el apalancamiento de las importaciones; el financiamiento internacional con relación a las exportaciones mundiales, y la tasa de crecimiento de los precios internacionales de productos básicos.

Tomando en cuenta que: 1) todas las variables consideradas, al igual que los embi spreads, resultaron estacionarias en las pruebas de raíces unitarias (véase el Anexo 2), y que 2) las pruebas de causalidad en bloque realizadas sobre el modelo var (véase el Anexo 4) revelaron una considerable endogeneidad entre ellas, el proceso de modelaje se inició con la estimación de modelos de panel por mínimos cuadrados en dos etapas (tsls). La razón por la que se optó por esta metodología es que puede aplicarse a una ecuación individual en el sistema, sin tener en cuenta las otras ecuaciones.

Desde las primeras aproximaciones fue evidente que las características no observables de los países, representadas por los efectos fijos, jugaban un papel importante en la determinación de los spreads.

Asimismo, se observó que los indicadores de las condiciones en los mercados financieros internacionales afectaban a los tipos de cambio, y a través de éstos ejercían mayor influencia sobre los spreads que si se les consideraba de manera independiente.

Por último, se detectó que los errores de estimación estaban fuertemente vinculados con los episodios de suspensión de pagos de tres países incluidos en la muestra, documentados en Reinhart (2010). Los países que cayeron en moratoria durante el periodo muestral fueron Argentina (de 2001:Q4 a 2005:Q1), Ecuador (de 1998:Q3 a 2000:Q2 y de 2008:Q4 a 2009:Q2), y Rusia (de 1998:Q3 a 2000:Q1). Para representar estos fenómenos atípicos se agregaron tres variables dummy. A cada dummy se le asignó el valor 1 durante los periodos de suspensión, y sólo para el país afectado, y cero para el resto de las observaciones.

En las estimaciones con mínimos cuadrados bietápicos, la variable instrumental que representó al apalancamiento de las importaciones fue su valor en el periodo (t − 3), ya que las pruebas de Granger indicaron que a partir de ese rezago había bicausalidad con los embi spreads (véase el Anexo 3), y el tercer rezago mantenía una correlación relativamente alta con su valor contemporáneo (0.41).

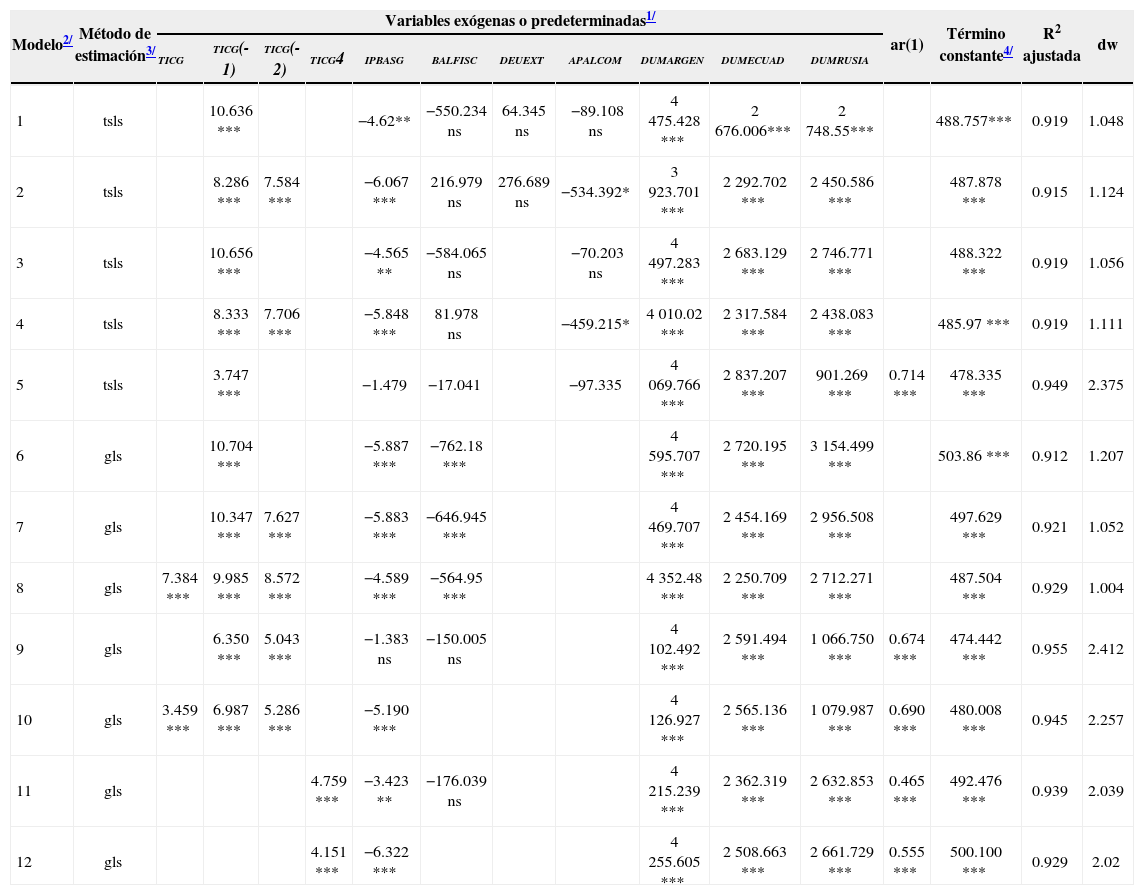

Los resultados con este método de estimación mostraron que las variables más significativas en el comportamiento de los embi spreads son las variaciones del tipo de cambio, los precios internacionales de los productos básicos, las dummies que representan las moratorias de pago, y las características no observables de los países captadas en los efectos fijos (véanse los modelos 1 a 5 del cuadro 1).

Modelos de embispreads estimados para 12 países emergentes para el periodo 1998:Ql-2012:Q3*/

| Modelo2/ | Método de estimación3/ | Variables exógenas o predeterminadas1/ | ar(1) | Término constante4/ | R2 ajustada | dw | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ticg | ticg(-1) | ticg(-2) | ticg4 | ipbasg | balfisc | deuext | apalcom | dumargen | dumecuad | dumrusia | ||||||

| 1 | tsls | 10.636 *** | −4.62** | −550.234 ns | 64.345 ns | −89.108 ns | 4 475.428 *** | 2 676.006*** | 2 748.55*** | 488.757*** | 0.919 | 1.048 | ||||

| 2 | tsls | 8.286 *** | 7.584 *** | −6.067 *** | 216.979 ns | 276.689 ns | −534.392* | 3 923.701 *** | 2 292.702 *** | 2 450.586 *** | 487.878 *** | 0.915 | 1.124 | |||

| 3 | tsls | 10.656 *** | −4.565 ** | −584.065 ns | −70.203 ns | 4 497.283 *** | 2 683.129 *** | 2 746.771 *** | 488.322 *** | 0.919 | 1.056 | |||||

| 4 | tsls | 8.333 *** | 7.706 *** | −5.848 *** | 81.978 ns | −459.215* | 4 010.02 *** | 2 317.584 *** | 2 438.083 *** | 485.97 *** | 0.919 | 1.111 | ||||

| 5 | tsls | 3.747 *** | −1.479 | −17.041 | −97.335 | 4 069.766 *** | 2 837.207 *** | 901.269 *** | 0.714 *** | 478.335 *** | 0.949 | 2.375 | ||||

| 6 | gls | 10.704 *** | −5.887 *** | −762.18 *** | 4 595.707 *** | 2 720.195 *** | 3 154.499 *** | 503.86 *** | 0.912 | 1.207 | ||||||

| 7 | gls | 10.347 *** | 7.627 *** | −5.883 *** | −646.945 *** | 4 469.707 *** | 2 454.169 *** | 2 956.508 *** | 497.629 *** | 0.921 | 1.052 | |||||

| 8 | gls | 7.384 *** | 9.985 *** | 8.572 *** | −4.589 *** | −564.95 *** | 4 352.48 *** | 2 250.709 *** | 2 712.271 *** | 487.504 *** | 0.929 | 1.004 | ||||

| 9 | gls | 6.350 *** | 5.043 *** | −1.383 ns | −150.005 ns | 4 102.492 *** | 2 591.494 *** | 1 066.750 *** | 0.674 *** | 474.442 *** | 0.955 | 2.412 | ||||

| 10 | gls | 3.459 *** | 6.987 *** | 5.286 *** | −5.190 *** | 4 126.927 *** | 2 565.136 *** | 1 079.987 *** | 0.690 *** | 480.008 *** | 0.945 | 2.257 | ||||

| 11 | gls | 4.759 *** | −3.423 ** | −176.039 ns | 4 215.239 *** | 2 362.319 *** | 2 632.853 *** | 0.465 *** | 492.476 *** | 0.939 | 2.039 | |||||

| 12 | gls | 4.151 *** | −6.322 *** | 4 255.605 *** | 2 508.663 *** | 2 661.729 *** | 0.555 *** | 500.100 *** | 0.929 | 2.02 | ||||||

Notas:

Los países incluidos en la muestra son Argentina, Brasil, Bulgaria, Colombia, Ecuador, México, Panamá, Perú, Filipinas y Rusia.

Claves de las variables: ticg, Tasa de crecimiento del tipo de cambio nominal (los números entre paréntesis indican rezagos); ticg4, Tasa de crecimiento anualizada del tipo de cambio nominal; ipbasg, Tasa de crecimiento de los precios internacionales de productos básicos; balfisc, Balance fiscal como proporción del pib; deuext, Variación de la deuda pública externa como proporción del pib; apalcom, Apalancamiento de la balanza comercial [(cuenta financiera - variación de reservas internacionales)/importaciones]; dumargen, Dummy para representar suspensión de pagos de Argentina de 2001:Q4 a 2005:Q1; dumecuad, Dummy para reresentar suspensión de pagos de Ecuador de 1998:Q3 a 2000:Q2 y de 2008:Q4 a 2009:Q2; dumrusia, Dummy para representar suspensión de pagos de Rusia de 1998:Q3 a 2000:Q1; AR(1) Término que representa el proceso autorregresivo de los errores por causas desconocidas.

El apalancamiento de las importaciones fue poco significativo, y siempre tuvo signo negativo, lo que es contrario a la hipótesis de que los inversionistas internacionales ven con recelo un mayor endeudamiento. Esto concuerda con una nueva corriente de opinión que da mayor importancia a la vulnerabilidad de los deudores que a su solvencia, ya que están más expuestos a factores exógenos (como el grado de liquidez en los mercados financieros internacionales) que a cambios en sus parámetros fundamentales (González y Levy-Yeyati, 2008).

La variación de la deuda externa con relación al pib resultó igualmente no significativa, lo que se explica por la influencia dominante que ejercen las devaluaciones cambiarias sobre los embi spreads, y el efecto indirecto que la variación del tipo de cambio tiene sobre ese indicador (el coeficiente de correlación parcial es 0.66).

El balance fiscal como proporción del pib nunca fue significativo, y tuvo signos cambiantes.

Los modelos 1, 2, 3 y 4 del cuadro 1, estimados por mínimos cuadrados bietápicos, mostraron autocorrelación y heteroscedasticidad. A fin de captar la varianza condicional de los errores, que es frecuente encontrar en variables financieras, se incorporó a la especificación un término ar(1), con lo cual los resultados mejoraron notoriamente (véase el modelo 5). No obstante, se decidió reestimar el modelo utilizando el método de mínimos cuadrados generalizados factibles (gls), a fin de probar diferentes patrones de correlación entre los residuos, y así obtener estimadores más eficientes.

Con este método de estimación, y eliminando las dos variables redundantes arriba señaladas (el apalancamiento de la cuenta corriente y la variación de la deuda externa respecto al pib), el balance fiscal se mostró significativo y con el signo negativo esperado. Las devaluaciones cambiarias y las suspensiones de pagos continuaron manifestándose altamente significativas (véanse los modelos 6, 7 y 8 del cuadro 1).

No obstante el buen ajuste de los modelos estimados por mínimos cuadrados generalizados, en lo referente a la varianza explicada (0.92 a 0.95) y a la alta significancia de los parámetros, en ellos se advertía un persistente problema de autocorrelación de los errores. Al introducir un regresor ar(1) para representar la varianza condicional de los residuos, el problema de autocorrelación se resolvió, y el ajuste fue aún mejor, pero el balance fiscal como proporción del pib dejó de ser significativo (véanse los modelos 9 y 10 del cuadro 1).

Este resultado es consistente con lo que han revelado otras investigaciones sobre el riesgo-país. Bellas, Papaioannou y Petrova (2010), al investigar los efectos del balance fiscal sobre los spreads de las mismas 12 economías emergentes aquí estudiadas, durante el periodo 1997 a 2009, tampoco encontraron una relación significativa. Nickel, Rother y Ruelke (2011), al estimar los efectos de variables fiscales en los spreads de 5 países de Europa oriental durante el periodo 1998–2007, encontraron que su importancia variaba notablemente de un país a otro; y Calvo, Izquierdo y Mejía (2004) observaron que los paros súbitos de financiamiento externo se registraban en grupos de países con muy diferentes políticas fiscales.

Por último, atendiendo a la alta significación que tuvieron las variaciones del tipo de cambio con múltiples rezagos, el modelo se estimó considerando como un solo regresor a la variación anualizada del tipo de cambio (véanse los modelos 11 y 12 del cuadro 1). Los resultados fueron superiores a los obtenidos considerando separadamente las variaciones trimestrales de esta variable; y al eliminar del modelo el balance fiscal como proporción del pib, se obtuvo el mejor ajuste, con una varianza explicada de 92% y errores homoscedásticos (modelo 12 del cuadro 1).

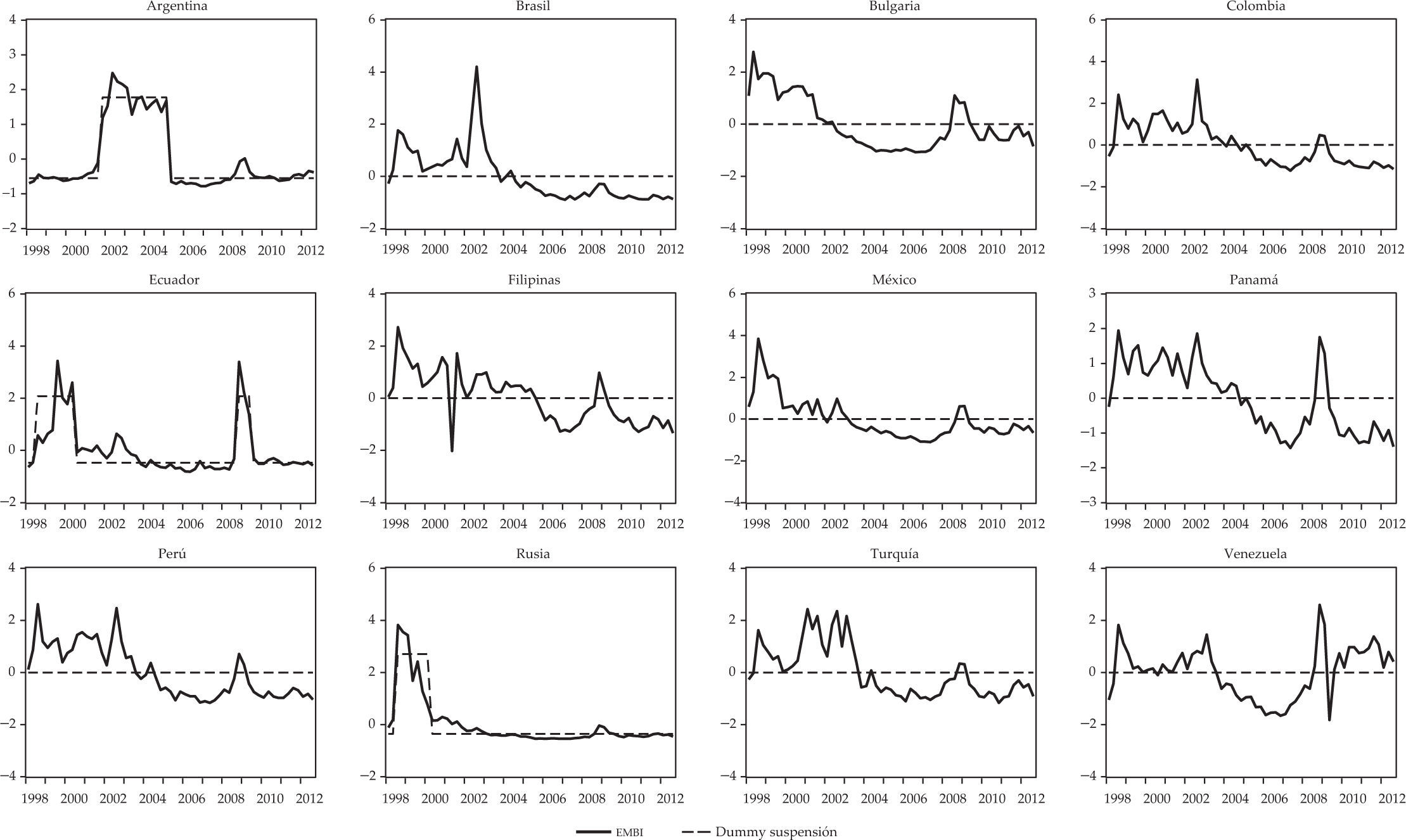

Sensibilidad de los spreads a la moratoria y a los términos de intercambioLos modelos estimados revelan, sin lugar a duda, que el factor más influyente en el sentimiento del mercado es la suspensión de pagos y su posterior reanudación. Estos episodios incrementan súbitamente las tasas sobre los bonos soberanos del país en moratoria, y cuando se resuelven, las reducen con similar rapidez, como se puede apreciar en la gráfica 1.

")

Un resultado inesperado, que se pudo observar en el caso de la doble suspensión de pagos de Ecuador durante el periodo muestral, es que la reincidencia de un país en moratoria de pagos no le ocasiona una penalización significativamente mayor en el costo de su deuda externa. Aunque inicialmente se introdujeron dos variables dummy para representar las suspensiones de 1999:Q3 a 2000:Q2 y de 2008:Q4 a 2009:Q2, los valores estimados de los parámetros fueron cercanos (2 495 en la primera ocasión y 2 637 en la segunda), y la prueba de Wald aplicada indicó una probabilidad de 55% de que fueran iguales.4

También digno de mención es que la moratoria de un país aparentemente sólo afecta a su spread, y no se contagia a otros embi spreads, a menos que coincida con condiciones adversas en los mercados internacionales que lleven a otros países a devaluar sus tipos de cambio. Al respecto, conviene recordar que las variables dummy utilizadas para representar periodos de suspensión de pagos en países específicos tienen valor cero en el resto de países de la muestra; y que la influencia de los indicadores de liquidez mundial sobre los spreads resultó más significativa a través de sus efectos sobre los tipos de cambio, que de manera directa.

Después de la suspensión de pagos, los términos de intercambio se mostraron como la influencia más importante en el sentimiento del mercado. Las variaciones del tipo de cambio fueron siempre altamente significativas, y los precios internacionales de los productos básicos mantuvieron el signo negativo esperado, aunque algunas veces no fueran significativos.

Estos resultados concuerdan con lo observado por otros investigadores. Hilscher y Nosbusch (2010), al igual que Malone (2009), encontraron que la volatilidad de los términos de intercambio juega un papel determinante en la explicación de los spreads de los países emergentes.

Eichengreen, Hausmann y Panizza (2003) incluso argumentan que la reincidencia en las moratorias de pago de los países emergentes es consecuencia de su vulnerabilidad a las variaciones en los términos de intercambio, por la dolarización de sus pasivos y la alta proporción de productos básicos en sus exportaciones.

Los fundamentos económicos, ¿causa o efecto del sentimiento del mercado?La investigación empírica realizada durante los últimos 15 años sobre el miedo a flotar, y sobre las causas de las crisis que sufrieron los países emergentes en los años 1990, ha puesto de manifiesto la importancia que tiene una caída en los términos de intercambio para esas economías, principalmente por los efectos negativos que produce en las hojas de balance de empresas, bancos y gobierno, y, por ende, en su solvencia.

Los modelos de crisis cambiarias de segunda y tercera generación, que surgieron con posterioridad para explicar esas crisis, destacaron la influencia desestabilizadora de los inversionistas internacionales, quienes actuando con información asimétrica se comportan como manada, ocasionando el deterioro de los parámetros fundamentales de esas economías. En estos modelos se reconoció también que los países podían llegar a situaciones de crisis, aunque inicialmente sus desequilibrios económicos fueran insignificantes (García y Olivié 2000), e incluso con parámetros fundamentales bien alineados (Calvo, 2000).

Nuestra investigación ha mostrado que una medida de política supuestamente estabilizadora, como es la devaluación del tipo de cambio, tiene efectos perversos en una economía en desarrollo, porque aumenta el valor real de sus pasivos externos (en términos del pib), dificulta su refinanciamiento y eleva su costo. Por estas mismas razones, López-Herrera, Venegas-Martínez y Gurrola, (2013) sostienen que la estabilidad del tipo de cambio nominal es una prioridad de la política monetaria.

La incapacidad para endeudarse externamente en su propia moneda y su dependencia del financiamiento internacional, características inherentes a este tipo de economías, hacen que una devaluación inicialmente moderada tienda a aumentar, como consecuencia del deterioro endógeno de sus parámetros fundamentales (Eichengreen, Hausmann y Panizza, 2003). La sustitución de activos financieros internos por activos externos, que los inversionistas residentes y no residentes realizan en busca de seguridad, da ímpetu al proceso y acelera la devaluación sistemática de la moneda (Castaignts, 2004; Yotopoulos y Sawada, 1999).

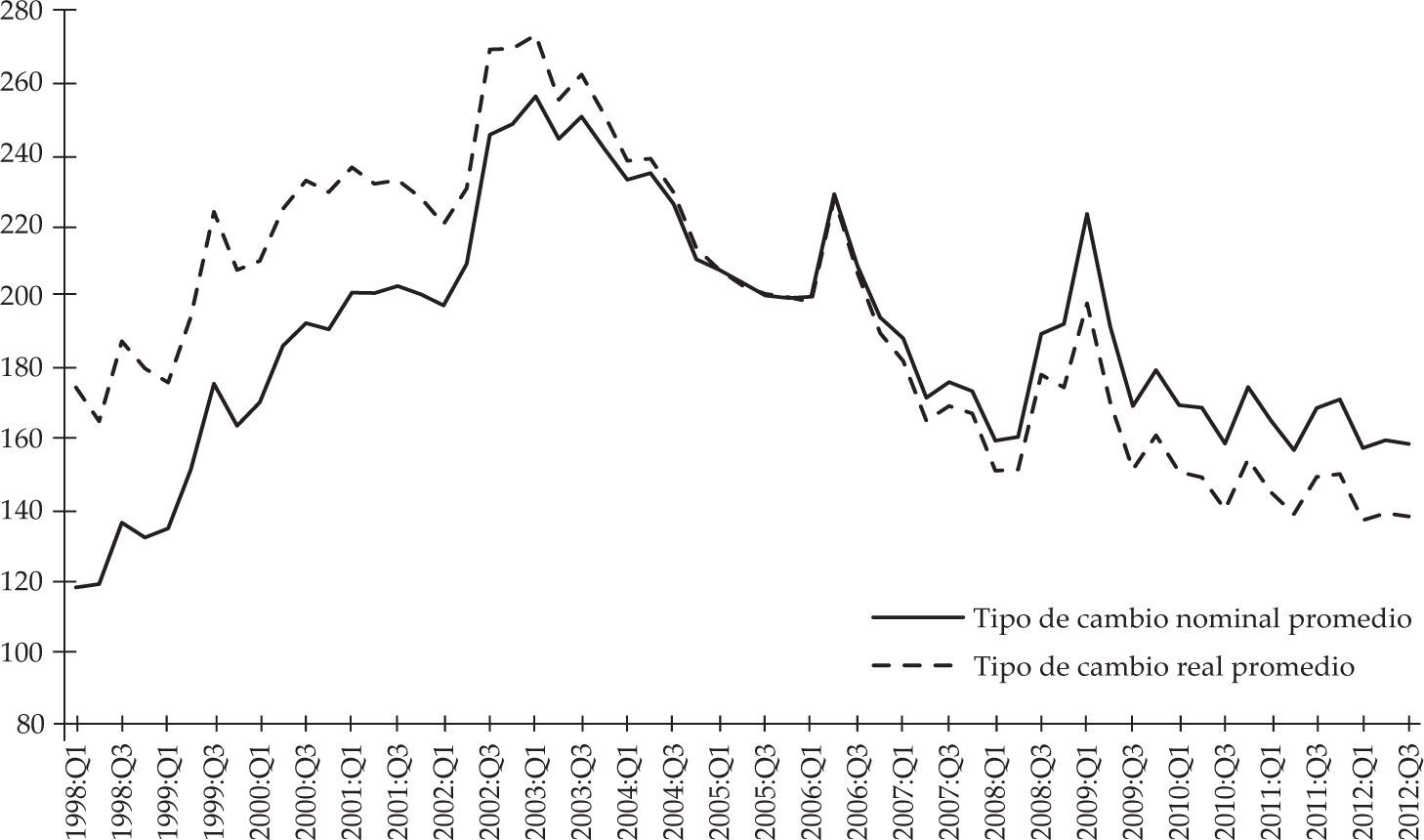

Aparentemente, los bancos centrales de los países emergentes han percibido los riesgos financieros asociados a la flexibilidad de los tipos de cambio, pues en la última década los han mantenido en una senda de apreciación. Esto lo han logrado mediante el manejo coordinado de su tasa de interés y la intervención esterilizada en el mercado de cambios (Moreno, 2011; Frenkel, 2007; Bofinger y Wollmerschaeuser, 2001). La gráfica 2 muestra los resultados de esta política para los 12 países aquí estudiados.

Nota: 1/ Tipos de cambio real a precios de 2005. Los países incluidos en la muestra son Argentina, Brasil, Bulgaria, Colombia, Ecuador, México, Panamá, Perú, Filipinas, Rusia, Turquía y Venezuela.")

Tipos de cambio nominal y real de 12 países emergentes1/ (promedios)

Nota: 1/ Tipos de cambio real a precios de 2005.

Los países incluidos en la muestra son Argentina, Brasil, Bulgaria, Colombia, Ecuador, México, Panamá, Perú, Filipinas, Rusia, Turquía y Venezuela.

Esta estrategia de política, que además conlleva una importante acumulación de reservas internacionales, ha permitido a los países emergentes sortear con éxito la reciente crisis financiera global, con un crecimiento moderado de sus economías. Sin embargo, hay riesgos insoslayables que debieran ser acotados con políticas económicas complementarias, tendientes a reducir el costo fiscal de la esterilización de divisas y a estabilizar el tipo de cambio real mediante incrementos en la productividad.

Un eventual retorno a la normalidad en los mercados financieros de los países desarrollados, que comience a elevar las tasas de interés internacionales, y desate la reversión de los flujos de capital que se han alojado en los países emergentes durante los últimos cinco años, puede llevar nuevamente a crisis fiscales y financieras a sus economías, si se ven obligadas a devaluar sus monedas.

ConclusionesLa conclusión más importante que se desprende de esta investigación es que en una economía emergente, una devaluación cambiaria inicialmente moderada pone en marcha un proceso de deterioro progresivo de sus parámetros fundamentales, que retroalimenta las presiones devaluatorias y puede llevar a situaciones críticas. Los embi spreads desempeñan un papel central en esta evolución, pues influyen decisivamente en las corrientes financieras hacia esas economías.

Los modelos estimados para explicar el comportamiento de este indicador del riesgo-país revelaron que los términos de intercambio y las suspensiones de pago son los factores más influyentes en el sentimiento del mercado. La reincidencia de un país en moratoria, sin embargo, no mostró una penalización significativa.

A la luz de los resultados obtenidos, se justifica la estrategia que han seguido los bancos centrales de muchos países emergentes para mantener sus tipos de cambio en una senda de apreciación. Sin embargo, los riesgos que conlleva la apertura comercial y financiera de esas economías, y su alta dependencia del financiamiento externo, obligan a considerar políticas económicas complementarias que eleven la productividad y, por esa vía, estabilicen el tipo de cambio real.

Indicadores de la producción y los precios internos:

|

Indicadores del sector externo:

|

Indicadores de condiciones en los mercados financieros globales:

|

| Concepto | Condiciones1/ | Pruebas (probabilidad) | Orden de integración | ||

|---|---|---|---|---|---|

| Levin, Lin & Chu2/ | adf3/ | pp3/ | |||

| Spread embi | (Int) | 0.006 | 0.010 | 0.004 | I(0) |

| Crecimiento real del pib | (Int) | 0.012 | 0.000 | 0.000 | I(0) |

| Crecimiento de la inversión fija | (Int) | 0.011 | 0.000 | 0.000 | I(0) |

| Balance fiscal a pib | (N) | 0.000 | 0.000 | 0.000 | I(0) |

| Crecimiento del crédito interno real | (Int) | 0.029 | 0.000 | 0.000 | I(0) |

| Relación del crédito interno con el pib | (Int, Tend) | 0.001 | 0.000 | 0.000 | I(0) |

| Crecimiento del índice bursátil | (Int) | 0.000 | 0.000 | 0.000 | I(0) |

| Diferencial entre tasa interés interna y de eurodólares | (Int) | 0.722 | 0.331 | 0.298 | I(1) |

| Variación diferencial tasa interna y eurodólares | (N) | 0.000 | 0.000 | 0.000 | I(0) |

| Diferencial entre tasa interés interna y tasa libor | (Int) | 0.903 | 0.251 | 0.171 | I(1) |

| Variación diferencial tasa interna y libor | (N) | 0.000 | 0.000 | 0.000 | I(0) |

| Tasa de inflación | (Int) | 0.000 | 0.000 | 0.000 | I(0) |

| Crecimiento del tipo de cambio real | (N) | 0.000 | 0.000 | 0.000 | I(0) |

| Crecimiento del tipo de cambio nominal | (N) | 0.000 | 0.000 | 0.000 | I(0) |

| Apalancamiento de la cuenta corriente2/ | (Int) | 0.000 | 0.000 | 0.000 | I(0) |

| Apalancamiento de la cuenta corriente3/ | (Int) | 0.000 | 0.000 | 0.000 | I(0) |

| Activos externos netos de bancos a reserva internacional | (Int) | 0.001 | 0.003 | 0.000 | I(0) |

| Crecimiento de las exportaciones | (Int) | 0.000 | 0.000 | 0.000 | I(0) |

| Importaciones a pib | (Int) | 0.000 | 0.000 | 0.000 | I(0) |

| Crecimiento de las reservas internacionales | (Int) | 0.000 | 0.000 | 0.000 | I(0) |

| Reservas internacionales a importaciones | (Int) | 0.007 | 0.000 | 0.000 | I(0) |

| Saldo de la balanza comercial respecto al pib | (Int) | 0.000 | 0.000 | 0.000 | I(0) |

| Relación de la deuda externa con el pib | (Int, Tend) | 0.093 | 0.109 | 0.111 | I(1) |

| Variación de la relación deuda externa a pib | (N) | 0.000 | 0.000 | 0.000 | I(0) |

| Relación de la deuda externa a exportaciones | (Int, Tend) | 0.000 | 0.001 | 0.001 | I(0) |

| Crecimiento producción industrial en países desarrollados | (Int) | 0.000 | 0.000 | 0.000 | I(0) |

| Crecimiento de las exportaciones mundiales | (N) | 0.000 | 0.000 | 0.000 | I(0) |

| Crecimiento del crédito bancario transfronterizo | (N) | 0.000 | 0.000 | 0.000 | I(0) |

| Crecimiento del financiamiento internacional total | (N) | 0.000 | 0.000 | 0.000 | I(0) |

| Financiamiento internacional a exportaciones mundiales | (N) | 0.679 | 0.999 | 0.999 | I(1) |

| Variación de la relación financiamiento internacional/exportaciones mundiales | (N) | 0.000 | 0.000 | 0.000 | I(0) |

| Crecimiento precios internacionales de productos básicos | (N) | 0.000 | 0.000 | 0.000 | I(0) |

Notas:

4/ Estimado como [(cuenta financiera - variación reservas internacionales)/importaciones].

5/ Estimado como [(cuenta financiera - balanza comercial)/importaciones].

| Indicador | Dirección de causalidad | Número de rezagos1/ | Correlación parcial |

|---|---|---|---|

| Crecimiento real del pib | ⇐ spread embi | 2,3,4,5,6,7,8 | −0.28 |

| Crecimiento de la inversión fija | ⇐ spread embi | 2,3,4,5,6,7 | −0.12 |

| Balance fiscal a pib | ⇒ spread embi | 1,2,3 | −0.07 |

| Crecimiento del crédito interno real | ⇐ spread embi | 1,2,3,4,5,6,7 | −0.13 |

| Relación del crédito interno con el pib | ⇐ spread embi | 1,2,3,4,5,6,7,8 | 0.04 |

| Crecimiento del índice bursátil | ⇐ spread embi | 1,2,3 | 0.02 |

| Diferencial entre tasa interés interna y de eurodólares | Causalidad ambigua | 1,2,3,4,5,6,7,8 | −0.02 |

| Diferencial entre tasa interés interna y tasa libor4/ | ⇐ spread embi | 2,3,4,5,6,7,8 | 0.01 |

| Tasa de inflación | ⇐ spread embi | 1,2,3,4,5,6,7,8 | 0.40 |

| Crecimiento del tipo de cambio real | ⇔ spread embi | 1,2,3,4,5,6,7,8 | 0.23 |

| Crecimiento del tipo de cambio nominal | ⇔ spread embi | 1,2,3,4,5,6,7,8 | 0.34 |

| Apalancamiento de la cuenta corriente2/ | ⇐ spread embi | 1,2,3,4,5,6,7,8 | −0.39 |

| Apalancamiento de la cuenta corriente3/ | ⇐ spread embi | 1,2,3,4,5,6,7,8 | −0.50 |

| Activos externos netos de bancos a reserva internacional | No hay causalidad | 1,2,3,4,5,6,7,8 | −0.07 |

| Crecimiento de las exportaciones | No hay causalidad | 1,2,4,6,7,8 | −0.05 |

| Importaciones a pib | No hay causalidad | 1,2,3,4,5,6,7,8 | −0.17 |

| Crecimiento de las reservas internacionales4/ | ⇐ spread embi | 1,2,3,4,5,6,7,8 | −0.14 |

| Reservas internacionales a importaciones5/ | ⇐ spread embi | 1,2,3,4,5 | −0.06 |

| Saldo de la balanza comercial respecto al pib | ⇐ spread embi | 1,2,3,4 | 0.25 |

| Relación de la deuda externa con el pib | ⇔ spread embi | 1,2,3,4,5,6,7,8 | 0.16 |

| Relación de la deuda externa a exportaciones6/ | ⇔ spread embi | 1,2,3,4,5,6,7,8 | −0.08 |

| Crecimiento producción industrial en países desarrollados | ⇐ spread embi | 2,3,4,5,6,7,8 | −0.08 |

| Crecimiento de las exportaciones mundiales7/ | ⇔ spread embi | 2,3,4,5,6,7,8 | −0.09 |

| Crecimiento del crédito bancario transfronterizo | ⇒ spread embi | 3,4,5,6,7,8 | −0.05 |

| Crecimiento del financiamiento internacional total | ⇒ spread embi | 3,4,5,6,7,8 | −0.01 |

| Financiamiento internacional a exportaciones mundiales | ⇔ spread embi | 2,3,4,5,6,7,8 | 0.09 |

| Crecimiento precios internacionales de productos básicos8/ | ⇒ spread embi | 2,3,4,5,6,7,8 | −0.10 |

Notas:

Estimada como [(cuenta financiera - variación reservas internacionales)/importaciones]. A partir del tercer rezago hay causalidad en ambas direcciones a 90% de probabilidad.

| Variables excluidas3/ | Variable dependiente3/ | ||||||

|---|---|---|---|---|---|---|---|

| EMBI | TICG | APALCOM | DEUEXT | BALFISC | PIBRG | CREDRG | |

| EMBI | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.1308 | 0.0000 | |

| TICG | 0.0000 | 0.0059 | 0.0000 | 0.0007 | 0.0150 | 0.0005 | |

| APALCOM | 0.0402 | 0.1328 | 0.0053 | 0.0000 | 0.0994 | 0.3532 | |

| DEUEXT | 0.0643 | 0.2775 | 0.7121 | 0.0026 | 0.0023 | 0.4995 | |

| BALFISC | 0.0045 | 0.0796 | 0.0000 | 0.2245 | 0.8367 | 0.0592 | |

| PIBRG | 0.1997 | 0.0030 | 0.1112 | 0.3948 | 0.1764 | 0.3353 | |

| CREDRG | 0.6416 | 0.1265 | 0.2465 | 0.1475 | 0.9690 | 0.1528 | |

| Todas | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 |

Notas:

Los países incluidos en la muestra son Argentina, Brasil, Bulgaria, Colombia, Ecuador, México, Panamá, Perú, Filipinas, Rusia, Turquía y Venezuela.

Claves de variables: EMBI, EMBI spreads; TICG, Tasa de crecimiento del tipo de cambio nominal; APALCOM, Apalancamiento de la balanza comercial [(cuenta financiera - variación de reservas internacionales)/importaciones]; DEUEXT, Variación de la deuda externa con relación al pib; BALFISC, Balance fiscal como proporción del pib; PIBRG, Tasa de crecimiento anualizada del pib real; CREDRG, Tasa real de crecimiento del crédito bancario interno.

| Hipótesis nula: | Rezagos | |||||||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Devaluación no causa apalancamiento2/ | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 |

| Apalancamiento2/ no causa devaluación | 0.2779 | 0.5195 | 0.0027 | 0.0050 | 0.0016 | 0.0015 | 0.0049 | 0.0101 |

| Observaciones | 688 | 676 | 664 | 652 | 640 | 628 | 616 | 604 |

| Devaluación no causa apalancamiento3/ | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 |

| Apalancamiento3/no causa devaluación | 0.3442 | 0.0861 | 0.0381 | 0.0654 | 0.0454 | 0.0672 | 0.0743 | 0.0772 |

| Observaciones | 674 | 662 | 650 | 638 | 626 | 614 | 602 | 590 |

Notas:

Los países incluidos son: Argentina, Brasil, Bulgaria, Colombia, Ecuador, México, Panamá, Perú, Filipinas, Rusia, Turquía y Venezuela.

Ambos autores se encuentran adscritos a la Facultad de Estudios Superiores Acatlán de la Universidad Nacional Autónoma de México (unam), México, respectivamente. Los autores agradecen el financiamiento recibido a través del Programa de Apoyo a Proyectos de Investigación e Innovación Tecnológica (papiit), proyecto papiit IN306613, que coordina la Dirección General de Asuntos del Personal Académico (dgapa) de la unam para la realización de esta investigación, así como las observaciones y sugerencias recibidas de tres árbitros anónimos.

La balanza comercial respecto al pib exhibe, ademá una correlación positiva con el spread (Urzúa Werner, 2003) reportan un resultado similar, que atribuyen a devaluaciones cambiarias que elevan la incertidumbre aunque mejoran la balanza comercial.

La causalidad en sentido de Granger se refiere a que el cambio de una variable precede sistemácamente en el tiempo al cambio de la otra.