Este documento analiza cómo los cambios interdependientes de los contextos económico, político y social han influido en el diseño y aplicación de diversas reformas tributarias en México, entre 1980 y 2010, además de sus efectos en la presión y estructura tributaria. Se enfatiza que la opción de un gobierno de modificar cada impuesto depende del grado de competencia política al que se enfrenta, y se establece que el iva ha sido el instrumento más utilizado para compensar las reducciones en los ingresos públicos durante las crisis económicas, aunque desde finales de los noventa, en un sistema político polarizado y multipartidista, se observa una tendencia al statu quo.

En las décadas de los ochenta y los noventa hubo importantes cambios en la acción gubernamental en México: se promovieron numerosas reformas a favor del mecanismo del mercado. Objetivos como el control de la inflación, la reapertura del crédito y la atención de las crecientes demandas sociales generaron en diferentes momentos, según la prioridad que iban cobrando, una respuesta particular por parte de la política fiscal, que además marcó un distanciamiento con el modelo de sustitución de importaciones y sus respectivas revisiones.1

Antes de la crisis de la deuda externa hubo un interés por hacer más progresivo al sistema tributario, aunque ello fue restringido por la oposición de los empresarios y el contexto en que se aplicaron las reformas, de modo que la tendencia inflacionaria de la economía y la debilidad administrativa sólo permitió cambios moderados. Sin embargo, por lo menos en la forma, había un interés de lograr una mayor progresividad. Posteriormente, con la coincidencia de dos hechos, el encarecimiento del crédito y la reducción de la renta petrolera, México (al igual que otros países latinoamericanos) debió incorporar las políticas que recomendaba la ortodoxia económica, que abogaba por estructuras planas, con pocas tarifas y amplias bases, prestando particular atención a los impuestos al consumo interno.

Un hecho interesante de este fenómeno es que el Partido Revolucionario Institucional (pri) fue el que implementó tales reformas, aun cuando en principio defendía los intereses de la revolución y era de esperar que hubiera prestado mayor atención a las demandas de los grupos más vulnerables de la sociedad, en especial la clase obrera. Esto hace pensar que el ejercicio del poder es más dependiente de criterios pragmáticos que de alguna guía de tipo ideológico, por lo menos cuando no existe una relación estable entre los partidos políticos y sus bases sociales.

Este trabajo busca, a partir de un análisis de las condiciones particulares en que se reformó el sistema tributario mexicano, identificar qué factores explican su dinámica, que en los años ochenta, por ejemplo, bajo los gobiernos del pri exhibió una creciente participación del Impuesto al Valor Agregado (iva) en la presión tributaria,2 pasando de 17.5 a 31 por ciento entre 1980 y 1990. Se parte de un conjunto de factores que teóricamente deben ser considerados para estudiar la tributación de un país o región, tomando como referencia, entre otros, los trabajos de Bräutigam, Fjeldstad y Moore (2008) y Di John (2007). Dichos factores son: el contexto; la estructura económica y el nivel de desarrollo; las instituciones políticas, que junto a los partidos políticos arbitran la lucha entre grupos de interés; la dependencia histórica de ingresos públicos no tributarios, y la relación entre el Estado y la sociedad.

La hipótesis de estudio es que un gobierno con un alto poder legislativo, ante una crisis económica incrementará los impuestos al consumo interno, que aunque regresivos también son más fáciles de recaudar; sin embargo, esto no implica que eventualmente no se acuda a otros impuestos. Así, la tributación no obedece de manera automática a las preferencias de las mayorías (votantes en general), es necesario un periodo de maduración para que los políticos que no acatan las demandas de quienes los eligen enfrenten el riesgo de ser expulsados del escenario político o burocrático, lo cual depende del grado en que los diferentes grupos de una sociedad son afectados, su cohesión interna y su poder traducido en votos.

A partir de lo anterior se explica por qué el pri no fue defensor entre 1980 y 2000 de una política tributaria acorde con lo que suponía su origen, adoptando en su lugar, y en algunas ocasiones, políticas de gasto focalizado ante las muestras de descontento social expresadas en los resultados electorales, como los de 1988 y 1997. Es sólo hasta que pierde la presidencia, en el 2000, que acoge algunos ideales tributarios conciliables con su ala progresista, como estrategia electoral y que manifestaba una línea de oposición ante los gobiernos panistas, volviéndose más estática la estructura impositiva, particularmente por las dificultades para aprobar reformas al iva.

Este documento consta de otras cuatro partes. En la primera se presentan las políticas tributarias auspiciadas por cada administración federal entre 1970 y 2010,3 especialmente en lo que respecta al iva y al Impuesto sobre la Renta (isr), prestando atención al contexto económico y al comportamiento de la estructura y presión tributaria. En la segunda sección se consideran, desde el periodo del ajuste estructural, las circunstancias políticas y sociales en que se aprobaron las respectivas reformas impositivas, para establecer la dependencia de la tributación con su entorno. En la tercera parte se constata, a través de un ejercicio econométrico, la importancia de las recesiones, delimitadas por el poder político del gobierno, en el comportamiento de la estructura y presión tributaria. Al final se encuentran las conclusiones.

El contexto económico y la política tributaria durante el periodo 1970–2010En esta primera parte se presentan las condiciones económicas que sirven de marco de referencia a las reformas tributarias emprendidas entre 1970 y 2010, utilizando para tal fin la revisión de literatura que analiza la política tributaria mexicana (véase e.g., Alonso, 2008; García, 2006; Martinez-Vazquez, 2001; Gil y Thirsk, 2000; Carciofi, Cetrángolo y Barris, 1993), aunque de manera fragmentada por lo largo del periodo de estudio. Lo anterior se acompaña de la consideración de lo que se comentaba en la prensa escrita del momento; sin embargo, para evitar dar a este artículo una apariencia documental, se opta por concatenar hechos y discutirlos cronológicamente, evitando atiborrarlo con citas periodísticas.

Para entrar en materia, se debe resaltar que las reformas tributarias en México durante los últimos treinta años han correspondido a un proceso de ajuste bajo un contexto económico cambiante, en que se establecía gradualmente el paradigma del libre mercado como fundamento de la política económica (Bird, 1992). Fue en la década de los ochenta que se empezó a promover una mayor dependencia de los impuestos al consumo y la producción interna, según lo evidencian las reformas tributarias emprendidas por la Administración Federal 1982–1988 o la creciente participación del iva en la recaudación (véase más adelante la gráfica 3), ello bajo la idea de que para favorecer la reactivación económica no se debía aumentar la carga fiscal de las empresas ni seguir imponiendo restricciones al comercio internacional (véase e.g., Clavijo y Valdivieso, 2000).4

Por supuesto, la discusión anterior —y lo que se tratará más adelante— supone que la disciplina fiscal es un referente que guía la actuación de los gobiernos, lo cual se justifica en la experiencia que para México, y en general para los países de la región (América Latina), dejó la crisis de la deuda externa, que finalmente devino en la aceptación de un nuevo paradigma económico que promovía la disciplina fiscal como condición necesaria del crecimiento económico; todo ello sintetizado en el denominado Consenso de Washington (Martínez y Soto, 2012). Esa postura económica manifiesta que si bien es cierto que el exceso de gastos respecto a los ingresos se puede cubrir en el corto plazo con deuda pública, a medida que el riesgo percibido por los acreedores aumenta se hace más costoso el servicio de la deuda y aumenta la probabilidad de un cierre inesperado de los mercados financieros, ante cualquier perturbación en la economía internacional, de modo que en el largo plazo se hace inviable mantener déficit fiscales y, al mismo tiempo, propiciar la estabilidad económica.

Considérese que habrá un momento en que para pagar el servicio de la deuda no se podrá recurrir a un esquema Ponzi,5 de manera que se debería emitir por encima de las demandas de medios de pago de la misma actividad económica, a tal punto que surgirían dinámicas inflacionarias, déficit en la balanza de pagos y fuga de capitales, por ejemplo; fenómenos que antecedieron la explosión de las crisis económicas entre los años ochenta y los noventa en México. Así, solucionar las sucesivas recesiones desde la ocurrida en 1982, con base en los postulados del nuevo paradigma económico, implicó atender aquellos factores que presumiblemente las habrían desencadenado, por lo que se promovieron medidas para aumentar los ingresos (i.e., impuestos) y reducir los gastos, aunque esta última opción estuvo más restringida.

La estrecha relación entre los resultados fiscales del Estado y las condiciones de la economía internacional generó, durante los años ochenta, un conflicto de intereses, en relación con quienes deberían pagar el costo del ajuste, y ganaron aceptación las consideraciones de eficiencia. El cuadro 1 presenta las principales reformas tributarias entre 1970 y 2010, para a continuación comentar el contexto económico en que cada administración federal debió aprobarlas; esto permite discutir el vínculo entre política tributaria y crisis económicas.

Reformas tributarias en México entre 1970 y 2010

| Administración Federal | Año reforma | IVA | ISR | Otros |

|---|---|---|---|---|

| 1970–1976 | 19721975 | Ampliación de la base: inclusión de los ingresos obtenidos por el arrendamiento de inmuebles y un mayor gravamen sobre los ingresos por intereses financieros.La tasa marginal máxima del impuesto sobre la renta personal (isrp) pasó de 35 a 42 por ciento en 1972, y a 50% en 1975. | ||

| 1976–1982 | 1979 | Se creó el impuesto al valor agregado (iva), que entró en vigor el 1 de enero de 1980, con una tarifa general de 10%. Se consideraron algunos bienes y servicios como gravados a la tasa cero y se incluyó una alícuota diferencial de 6% aplicable en los Estados fronterizos con Estados Unidos. Su propósito fue remplazar el impuesto sobre los ingresos mercantiles de 4 por ciento. | Incorporación de algunos ingresos y sectores antes excluidos. Por ejemplo, se adicionaron las ganancias de capital al ingreso individual, pero excluyendo las obtenidas en la Bolsa de Valores. También se introdujo el sector de la construcción como sujeto pasivo, pese a haber mantenido la situación de excluidos de otros (e.g., agricultura y editoriales). | Se reemplazó el sistema de tarifas de importación por otro de tarifas arancelarias, en que el criterio seguido para establecerlas consideraba el “valor normal” de cada producto en lugar del precio oficial.Se implemento un impuesto sobre la adquisición de inmuebles, que buscó sustituir al impuesto de timbre. |

| Se crearon algunas deducciones, entre las que se cuenta una equivalente a un salario mínimo anual para los declarantes de menores ingresos, y se avanzó en la indización del impuesto a través de los ajustes por inflación. | ||||

| 1982–1988 | 1982 | Su tarifa general fue fijada en 15% y se crearon otras dos: 6%, aplicable a los alimentos procesados y a las medicinas con patente, y 20% para los bienes de lujo. | Estableció una sobretasa de 10% para quienes ganaran un salario igual o superior a cinco salarios mínimos mensuales legales vigentes. | |

| Buscó ampliar la base del Impuesto sobre la Renta Empresarial (isre) gravando nuevos sectores y actividades (e.g., el servicio de transporte terrestre), esto bajo un sistema unificado que permitía agregar ingresos, independientemente de su fuente, para determinar la base gravable. | ||||

| 1986 | Redujo el periodo entre el pago y la declaración del isre a un mes, además de mejorar el control a las deducciones (e.g., de intereses), modificar su base (eliminando algunos tratamientos diferenciales entre sectores) y disminuir su tarifa a 35 por ciento. | |||

| 1988–1994 | 1989–1990 | Extendió la calidad de gravados a tasa cero a alimentos y medicinas, los cuales previamente estaban sujetos a 6%. Así se cumplió parte de lo acordado en el Pacto para la Estabilidad y el Crecimiento Económico (pece).En 1990 el gobierno federal fue encargado del recaudo, dada la debilidad institucional del nivel subnacional. | Se redujo la tasa máxima del isrp de 50 a 35 por ciento. | Se crea el Impuesto sobre Activos con una tarifa de 2%, deducible del isre. Incorporaba exenciones, tanto para las nuevas empresas, por los dos primeros años de operación, como para aquellas en proceso de liquidación.Se buscó simplificar el régimen de menores contribuyentes y eliminar algunas exenciones, como las establecidas para las rentas de capital en los mercados financieros. |

| 1991 | La tarifa general se redujo a 10%, medida concertada en el pece, aplicada en todo el territorio nacional desde 1992 y que incluyó los bienes de lujo, gravados anteriormente a 20 por ciento. | |||

| 1993 | La tarifa del isre y la máxima del isrp se fijaron en 34%. También se redujeron los tramos del isrp, de doce a ocho, e indexaron a la inflación. | |||

| 1994–2000 | 1995 | La tarifa general se estableció en 15%, manteniéndose la calidad de gravado a tasa cero de alimentos y medicamentos.Creó un régimen para los pequeños contribuyentes.Se incorporaron limitaciones a la acreditación del iva pagado a proveedores. | Introduce un esquema de deducción por depreciación inmediata y se crean subsidios a las actividades de inversión y desarrollo. | Disminuyó la tarifa del Impuesto sobre Activos a 1.8%.Se eliminaron o disminuyeron algunos gravámenes en relación con el Impuesto Especial sobre la Producción y los Servicios (ieps), por ejemplo para agua envasada, refrescos y concentrados, servicios telefónicos y seguros individuales, mientras que las tasas para vinos, bebidas alcohólicas y cerveza aumentaron. |

| 1999 | Las tasas impositivas del isrp y del isre se fijaron en 35 (tasa máxima marginal) y 40 por ciento respectivamente.Se eliminan algunos beneficios (e.g., la deducción inmediata por depreciación) y se limitan los subsidios. | Se estableció un impuesto de 5% sobre las utilidades distribuidas por las firmas. | ||

| 2000–2006 | 2001 | Actualizó algunas disposiciones, como la deducción inmediata por inversiones, y determinó una misma tarifa para el isre y el isrp de 35% en 2002, planteándose reducirla gradualmente en un punto porcentual para que en 2005 fuera de 32 por ciento. | Se eliminó la retención del 5% sobre utilidades redistribuidas. | |

| 2004 | Se fijó la tarifa unificada para los isr en 29% durante 2006, y 28% a partir de 2007.Se aprobó que la deducción del impuesto en el régimen simplificado empresarial ya no fuera de 50%, sino que para 2005, 2006 y 2007 correspondiera a 46.67,44.83 y 42.86 por ciento respectivamente.Determinó la obligatoriedad de la presentación de declaración informativa de clientes y proveedores. | |||

| 2006–2012 | 2007 | Creó dos impuestos: el Impuesto Empresarial de Tasa Única (ietu), con una tasa de 16.5% para 2008, 17% en 2009 y 17.5 desde 2010, incluyendo mayores deducciones que las consideradas en el proyecto (e.g., aportes de seguridad social); y un Impuesto sobre los Depósitos en Efectivo (ide).Se eliminó el Impuesto sobre Activos. | ||

| 2009 | La tarifa general se incrementó a 16% (en zonas fronterizas 11%), manteniéndose la tarifa de 0% aplicable a la venta de alimentos y medicinas. | Incrementó la tasa del isr a 30%. En 2013 se redujo a 29% y desde 2014 es de 28%. Para las empresas en el régimen simplificado la nueva tasa se fijó en 21 por ciento.Eliminó el estímulo fiscal por investigación y desarrollo de tecnología. | El monto exento del ide se estableció en $15 000 y su tasa en 3%. Se creó un gravamen sobre los servicios de telecomunicaciones.Se ajustó el periodo de compensación del ietu a diez ejercicios fiscales. |

En primer lugar, la Administración Federal 1970–1976, promotora de las primeras reformas comentadas en el cuadro 1, fue dependiente de la deuda externa para financiar sus programas de desarrollo económico. Si bien las presiones inflacionarias de comienzos de los setenta justificaron iniciativas para reducir el gasto y aumentar la presión tributaria, éstas no tuvieron el efecto ni aceptación esperados. El recorte del gasto anticipaba un efecto nocivo en el empleo, de modo que fue objetada por la clase trabajadora, mientras que los comerciantes particularmente se opusieron al incremento de los impuestos (Bortz y Mendiola, 1991).

No obstante, la Administración Federal 1970–1976 incorporó algunas medidas que buscaban mejorar, aunque modestamente, la progresividad del isr, pero sin efecto en el nivel de la presión tributaria. El gobierno siguió dependiendo del endeudamiento para financiar parte de sus gastos y así favorecer la estabilidad política del régimen, pese a que la dinámica de la estructura económica y social contribuían a fracturar la cohesión entre los tres principales grupos al interior del pri: la clase media, los campesinos y los trabajadores.6

Pero la opción de evadir ajustes fiscales no duró mucho. En 1976 México experimentó el cierre de los mercados de crédito, fenómeno que estuvo acompañado de la creciente salida de capitales presionada por las expectativas de una futura devaluación del peso, dado el rápido crecimiento de la deuda pública y una estructura cambiaria de tasa fija.7 El gobierno debió adoptar un programa de ajustes recomendado por el Fondo Monetario Internacional (fmi) a cambio de un préstamo concedido junto con el gobierno de Estados Unidos, de modo que fue necesario controlar el endeudamiento externo y la inflación, además de promover las exportaciones, fundamentalmente de manufacturas (Guillén, 2000).

Así, la siguiente Administración Federal, correspondiente al periodo 1976–1982, estuvo inicialmente condicionada por el programa de ajuste firmado por su antecesora durante la crisis de 1976, aunque la bonanza petrolera de 1977 restableció el acceso al crédito y la posibilidad de mantener el corporativismo estatal.8 Esto contribuyó a incrementar la dependencia de la estabilidad social y política de las condiciones económicas internacionales, dado el crecimiento del número de trabajadores empleados por el Estado (véase Mason, 1983, 8 de septiembre; Mason, 1985, 13 de mayo)9 y la concentración de las exportaciones en el petróleo, que durante esta administración aumentó de 23 a 77 por ciento.

La holgada situación financiera del momento flexibilizó la restricción presupuesta^ por lo que las respectivas reformas tributarias no tuvieron como motivación incrementar la presión tributaria sino simplificar la estructura, a lo que sirvió la creación del iva, la eliminación del Impuesto a los Ingresos Mercantiles y la incorporación de algunos conceptos anteriormente excluidos de la base del isr (véase Carciofi, Cetrángolo y Barris, 1993); iniciativas cuya aprobación fue favorecida, además, por el consenso al interior del pri (véase El Informador, 1979, 15 de diciembre). Se buscó mejorar la equidad horizontal, remplazar impuestos poco productivos y alcanzar una mayor apertura comercial.10

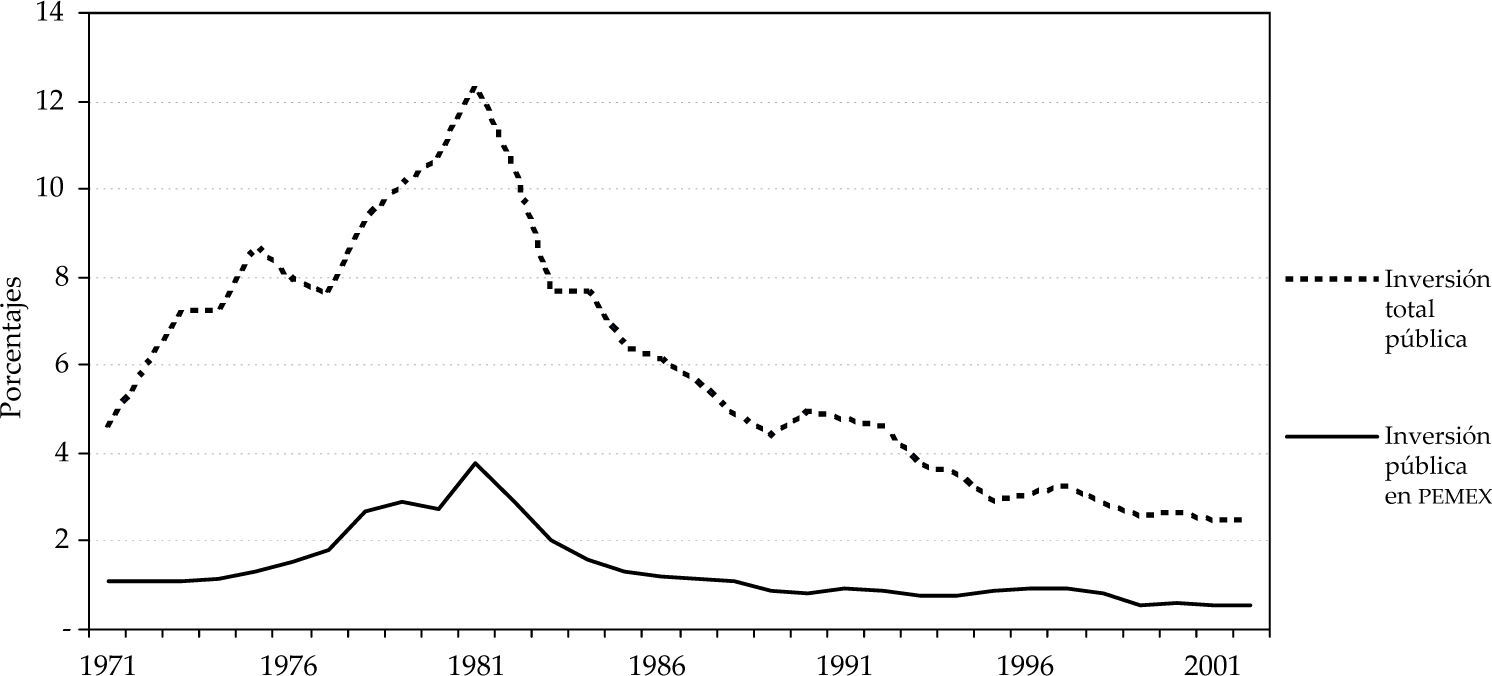

Por su parte, el interés de años anteriores por limitar el gasto perdió relevancia; la administración se comprometió con un ambicioso programa de inversión pública federal, especialmente en el sector petrolero (véase la gráfica 1, que se concentra en Petróleos Mexicanos, Pemex). Al final de cuentas, el gasto total del sector público pasó de 31 a 41.3 por ciento del pib entre 1978 y 1981 (Gil y Thirsk, 2000).

")

Inversión pública en Pemex entre 1971 y 2001 (como porcentaje del pib)

En suma, las reformas tributarias anteriores a la crisis de la deuda externa intentaron ser progresistas, no sólo porque incrementaron las tasas marginales del Impuesto sobre la Renta Personal (isrp), y en algunos casos eliminaron tratamientos preferenciales que atentaban contra el principio de equidad horizontal11, sino porque incluso el iva constituía una solución al efecto cascada del Impuesto a los Ingresos Mercantiles.

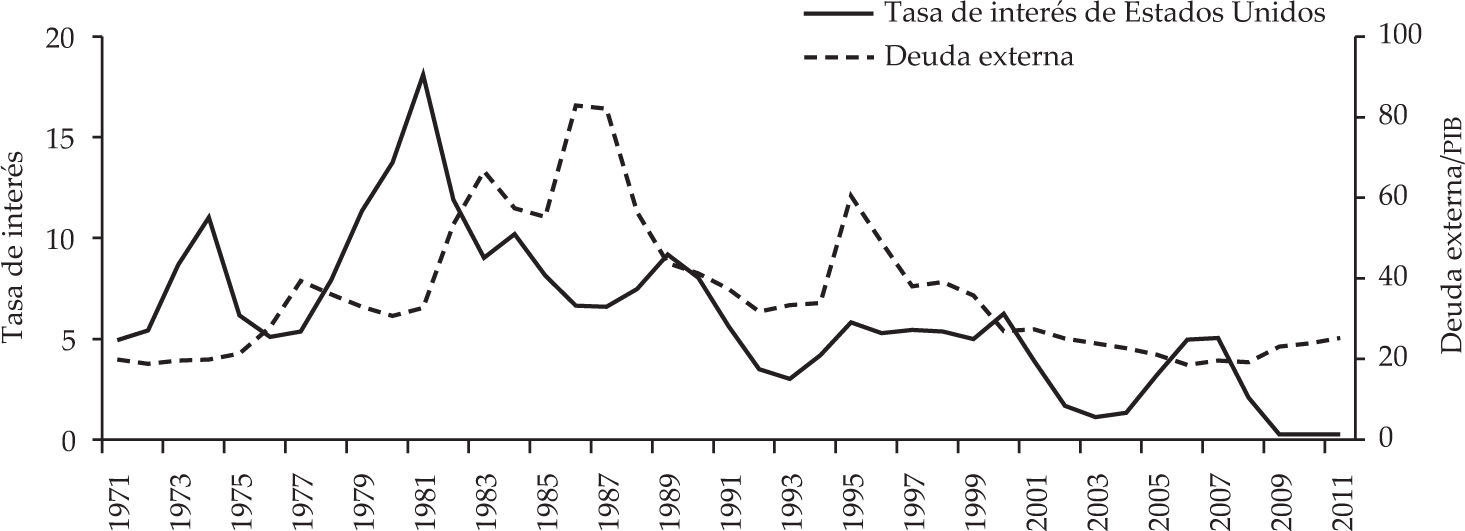

Sin embargo, el incremento de los ingresos petroleros en los setenta no evitó la crisis económica, únicamente la postergó. El país entró en recesión en 1982 debido al aumento de las tasas de interés en Estados Unidos, que contribuyó con algún rezago al crecimiento del stock de la deuda externa —dada la indexación de parte de ésta con la prime rate— (véase la gráfica 2); y a la caída de los precios internacionales del petróleo, de 33.18 a 28.67 dólares por barril (en promedio) entre 1981 y 1982. En consecuencia, el sector financiero internacional limitó drásticamente el crédito desde 1981.

")

Tasa de interés de Estados Unidos y deuda externa mexicana (como porcentajes del pib)

Esta crisis justificó el emprendimiento de reformas tributarias con fines recaudatorios, por su coincidencia con una espiral inflacionaria y el limitado acceso al crédito, lo que delimitó el estilo de las políticas que se podían adoptar, pues recurrir a la ayuda del fmi suponía comprometerse con una agenda determinada, caso de la ampliación de la base del iva y el aumento de su tarifa general. En efecto, para el Secretario de Hacienda, entre 1982 y 1986, era necesario mantener buenas relaciones con el organismo internacional y firmar nuevos convenios para obtener su aval ante la comunidad internacional, lo que exigía garantizar que el país respondería por su deuda (véase Kragelund, 1982, 25 de diciembre).12

A finales de 1982 la Administración Federal 1982–1988 se posicionó y expuso diez puntos de acción para atender la crisis y lograr la recuperación económica en dos años. Se propuso una reforma tributaria que destacaba, en su presentación, la necesidad de mejorar la equidad del sistema y generar los recursos suficientes para el financiamiento del gasto público y el pago de la deuda, además de otras medidas como el ajuste al control de cambios y la disminución del gasto. Con la meta de incrementar la presión tributaria en dos puntos del pib, se reformó el iva, básicamente se incrementó su tasa general e incorporó algunos bienes y servicios a través de una tasa diferencial (pese a la oposición del sector trabajador del pri), y se ajustó el isr (véase el cuadro 1).

El proyecto de reforma tributaria de 1982 se presentó como progresivo en relación con el Impuesto sobre la Renta Empresarial (isre), al continuar con la propuesta de la Administración Federal 1970–1976 de ampliar las bases, aunque esto fue motivo de discordia entre empresarios y gobierno,13 limitándose su éxito. Adicionalmente, la alta inflación y evasión fiscal afectaban la productividad del impuesto a través de las deducciones, que incorporaban el componente inflacionario, y el rezago entre la declaración y el pago (efecto Olivera-Tanzi), por lo que la participación de ese impuesto en la recaudación fue reducida durante la primera mitad de los años ochenta (véase Carciofi, Cetrángolo y Barris, 1993), lo que, sumado al fracaso de la sobretasa de 10% al isrp, motivó otra reforma en 1986.

Desde la crisis de 1982 se generó un cambio en el estilo de las reformas tributarias; el principio de eficiencia ganó importancia pese a que la equidad era insinuada también como una motivación, pero más en la forma que en la esencia.14 En esta época se acogió un paradigma económico en que el Estado debía reducir su margen de intervención, de modo que durante la Administración Federal 1988–1994, además de que la austeridad del gasto y el control de los precios continuaron siendo instrumentos para velar por la disciplina fiscal y monetaria, se profundizaron los procesos de privatización (que incluían a la banca nacionalizada en 1982) y apertura comercial (véase el Plan Nacional de Desarrollo 1989–1994).15

El objetivo de la política tributaria que se defendía era simplificar el sistema impositivo, siguiendo las tendencias de Estados Unidos. La ampliación de las bases, el incremento de los controles a la evasión y la reducción de algunas tarifas para incentivar la actividad económica fueron las propuestas con que se buscó incrementar la presión tributaria, aunque lograrlo era difícil porque la reforma estaba condicionada por el Pacto para la Estabilidad y el Crecimiento Económico (pece),16 firmado por la Administración Federal 1988–1994 durante sus primeros días con representantes de la sociedad en general, entre ellos el Congreso del Trabajo y las asociaciones de empresarios.

Las principales reformas tributarias de la Administración Federal 1988–1994 fueron: la creación de un nuevo Impuesto sobre Activos, que era presuntivo del isre, las reducciones de alícuotas del isr y una disminución del iva (junto al traslado de la responsabilidad de su recaudo al gobierno federal); esto último hacia parte de los compromisos que adoptó en el marco del pece. Si bien esas medidas fueron acompañadas de mayores controles a la evasión y mejoras procedimentales en la administración de impuestos, la presión tributaria cayó, a lo que contribuyó la reducción gradual de los impuestos al comercio exterior.

Al término de la Administración Federal 1988–1994 era evidente la caída de la presión tributaria, lo que se acompañó de un desempeño macroeconómico desfavorable que anticipaba una nueva recesión, a juzgar, por ejemplo, por la disminución de las reservas internacionales (entre 1993 y 1994 se redujeron en 74.5%). Sin embargo, el nuevo gobierno contó con una importante renta petrolera gracias al alto volumen de la producción, los elevados precios internacionales y la devaluación del peso; esto le permitió atender con cierta holgura la crisis suscitada por el llamado “error de diciembre”.17

Esta nueva crisis justificó reducciones y, en general, la creación de beneficios asociados a los impuestos directos (e.g., isr), como incentivo para que los empresarios incrementaran o mantuvieran sus inversiones, pero al mismo tiempo se optó por compensar parcialmente la pérdida de recaudo a través del iva. No obstante, la presión tributaria cayó (de 9.3 a 7.9 por ciento del pib entre 1994 y 1995), lo que contribuyó a la presentación de otra reforma con fines recaudatorios en 1999,18 que esta vez atacó algunos beneficios tributarios, especialmente exenciones que cobijaban a los contribuyentes del isr; además, se ajustaron sus tasas y se creó un nuevo impuesto (sobre utilidades distribuidas). Estas reformas contrastaron con la tendencia anterior de reducir y unificar tarifas, particularmente en lo que atañe al isr.

A finales del 2000 el candidato del Partido Acción Nacional (pan) fue elegido presidente de México, poniendo fin a la hegemonía del pri por más de setenta años. Su primer reforma tributaria, propuesta en marzo de 2001, enfatizaba en la simplificación de la estructura al reducir el número de tarifas diferenciales y ampliar las bases gravables. En el caso del iva se buscó eliminar la tarifa de tasa cero, planteando un mecanismo de compensación dirigido a los pobres; además, se consideraba unificar las tasas para el isr (isre e isrp) y crear un impuesto a las transacciones financieras.

Empero, la nueva administración federal conocía los obstáculos que en el proceso legislativo deberían surtir sus proyectos de ley. Incluso, antes de las elecciones, el jefe de sus asesores económicos argumentaba que la alianza entre el pan y el Partido Verde (pven), coalición de gobierno, no contaría con una mayoría absoluta en el Congreso, lo que impondría restricciones en lo referente a la negociación política de la propuesta tributaria (véase El Universal, 2000, 7 de julio).

Terminando el 2001, y con más de un semestre de discusiones y negociaciones para que el proyecto fuera aprobado, se advertía la naturaleza híbrida que tendría la respectiva ley, que respondía a una multitud de proyectos alternativos, entre ellos el presentado por el pri y el Partido de la Revolución Democrática (prd), junto a la iniciativa privada. La postura del prd y el pri era desfavorable al gravamen sobre alimentos, medicinas, libros y otros productos, mientras que la propuesta de los industriales incluía una tarifa de 4% para los alimentos.

Aunque tuvieron éxito parcial las reformas del isr, no ocurrió lo mismo con las iniciativas respecto al iva. La Cámara de Diputados, por ejemplo, no aprobó la propuesta de desmontar la clasificación de gravados a tasa cero de los bienes de primera necesidad, aunque se avanzó en facultar a las entidades estatales para que cobraran impuestos sobre hechos económicos particulares (e.g., sobre los ingresos que percibieran las personas físicas por concepto de actividades empresariales y profesionales). La aprobación incompleta del proyecto de reforma se relaciona con la débil posición de negociación del gobierno en el Legislativo, que era controlado por el pri (ahora como partido de oposición); éste adoptó un discurso en favor de los pobres.

El Ejecutivo presentó otro proyecto de reforma tributaria en 2003, que reducía las tarifas de los isr y la tasa general del iva (fijándola en 12% y reduciéndola de 10 a 7 por ciento en zonas fronterizas), para a su vez gravar medicinas y alimentos. Tras el respectivo proceso legislativo, el resultado fue similar al de 2001; las modificaciones al isr fueron acogidas, acompañadas de otras medidas de control, pero la legislación del iva permaneció prácticamente invariable.

Asimismo, la Administración Federal 2006–2012, también del pan, debió enfrentar la férrea oposición de parte del Congreso a sus iniciativas, incluyendo la ejercida por la alianza entre el prd, el Partido del Trabajo (pt) y Convergencia, que posteriormente conformaron el Frente Amplio Progresista (fap). Sin embargo, el gobierno buscó, con éxito en muchos casos, el acercamiento con el pri, lo cual tuvo un costo: desistir de las alternativas que incrementaban la tarifa del iva o reducían la lista de bienes gravados a la tasa cero.

La Administración Federal 2006–2012 evitó introducir ajustes al iva en su primer proyecto de reforma, radicado en el Congreso en 2007. En su lugar, intentó eliminar el Impuesto sobre Activos y crear otros dos: el Impuesto sobre los Depósitos en Efectivo (ide) y el Impuesto Empresarial de Tasa Única (ietu), restringiendo las deducciones y aplicando una tasa uniforme. El último fue el más controvertido, se proponía que su tasa fuera de 16% en 2008 y de 19% a partir de 2009; además, se presentaba como una medida para reducir la evasión y elusión fiscal al brindar un referente para la recaudación del isre. Sin embargo, el sector empresarial se opuso argumentando que éste incrementaría significativamente su carga tributaria y reduciría la demanda de trabajo, pues no permitía deducir los pagos por seguros médicos y los aportes a los fondos de ahorro, entre otros gastos complementarios al salario, lo que propició el dis- tanciamiento entre el proyecto presentado y el aprobado (véase el cuadro 1).

En 2009 el gobierno presentó su segunda reforma tributaria importante, en un contexto de crisis económica internacional. Entre otras cosas, planteó incrementar la alícuota general del iva a 17% e introducir una tasa diferencial de 2% para medicinas y alimentos; respecto al isrp se aumentaba la tasa marginal máxima a 30%, que aplicaría también para el isre; y se reformaba el ide, cuyo monto exento se reducía y su tasa se incrementaba.19 Tras el proceso legislativo, sólo se aprobaron algunos puntos de la iniciativa debido, por ejemplo, a las limitaciones para desmontar la tasa cero aplicada a alimentos y medicinas.

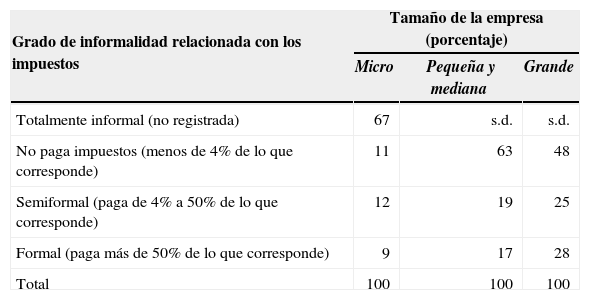

En síntesis, se observa que los cambios significativos en impuestos como el iva fueron posibles durante las crisis económicas y bajo gobiernos con amplio poder legislativo. Por otra parte, si bien hubo reformas del isr durante épocas de recesión, además de que buscaron, en general, reducir las alícuotas y ampliar las bases, se concentraron en crear instrumentos para el control de la evasión y la informalidad, por ejemplo con el Impuesto sobre Activos y la creación del Régimen de Pequeños Contribuyentes (Repecos), vigente desde 1996 (en la reforma de 2013 se desmontó y se introdujo otro mecanismo). La informalidad en materia impositiva en México es favorecida por el alto número de microestablecimientos (cerca de 95% del total de empresas segúnPagés, 2013); el grado de evasión tiende a relacionarse inversamente con el tamaño de las empresas, en aquellas más pequeñas el fenómeno prevalece (véase el cuadro 2).

Informalidad en el pago de impuestos según tamaño

| Grado de informalidad relacionada con los impuestos | Tamaño de la empresa (porcentaje) | ||

|---|---|---|---|

| Micro | Pequeña y mediana | Grande | |

| Totalmente informal (no registrada) | 67 | s.d. | s.d. |

| No paga impuestos (menos de 4% de lo que corresponde) | 11 | 63 | 48 |

| Semiformal (paga de 4% a 50% de lo que corresponde) | 12 | 19 | 25 |

| Formal (paga más de 50% de lo que corresponde) | 9 | 17 | 28 |

| Total | 100 | 100 | 100 |

Nota: s.d. significa sin datos. Cada porcentaje corresponde a la proporción de empresas (del total) que por su tamaño se clasifican en determinado grado de informalidad.

Por tanto, las reformas del isr no han sido ajenas a esta problemática, lo que explica las numerosas propuestas hechas en la materia, y aunque estos impuestos han contribuido más a la recaudación que el iva, las reformas de los últimos veinte años han cerrado esa brecha a través de incrementos del segundo, mediados por la gravedad de las crisis y el poder político del gobierno para favorecer la votación de sus proyectos en el Congreso. A continuación se analiza la dinámica de la estructura y presión tributaria entre 1980 y 2011 a la luz de lo desarrollado hasta este punto.

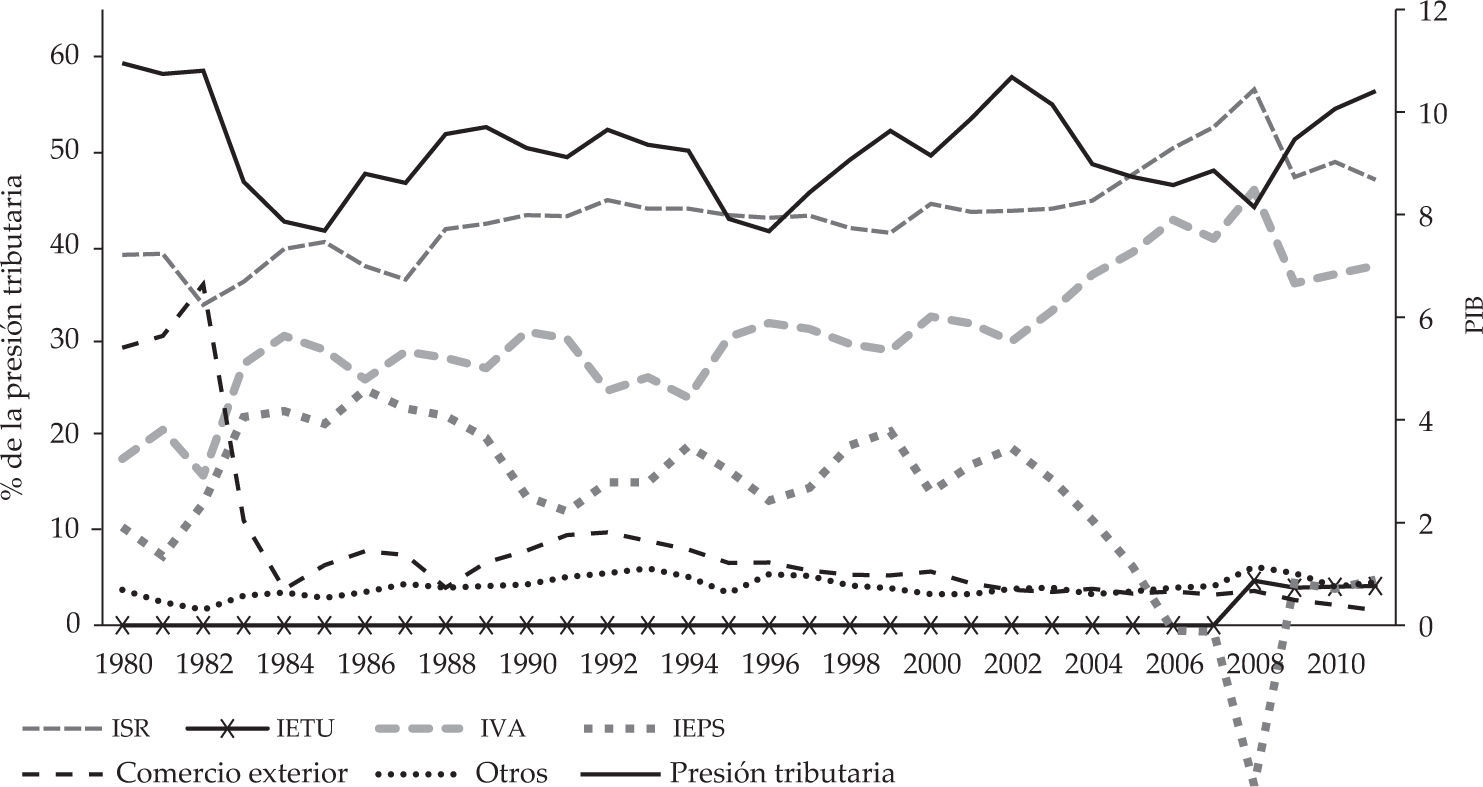

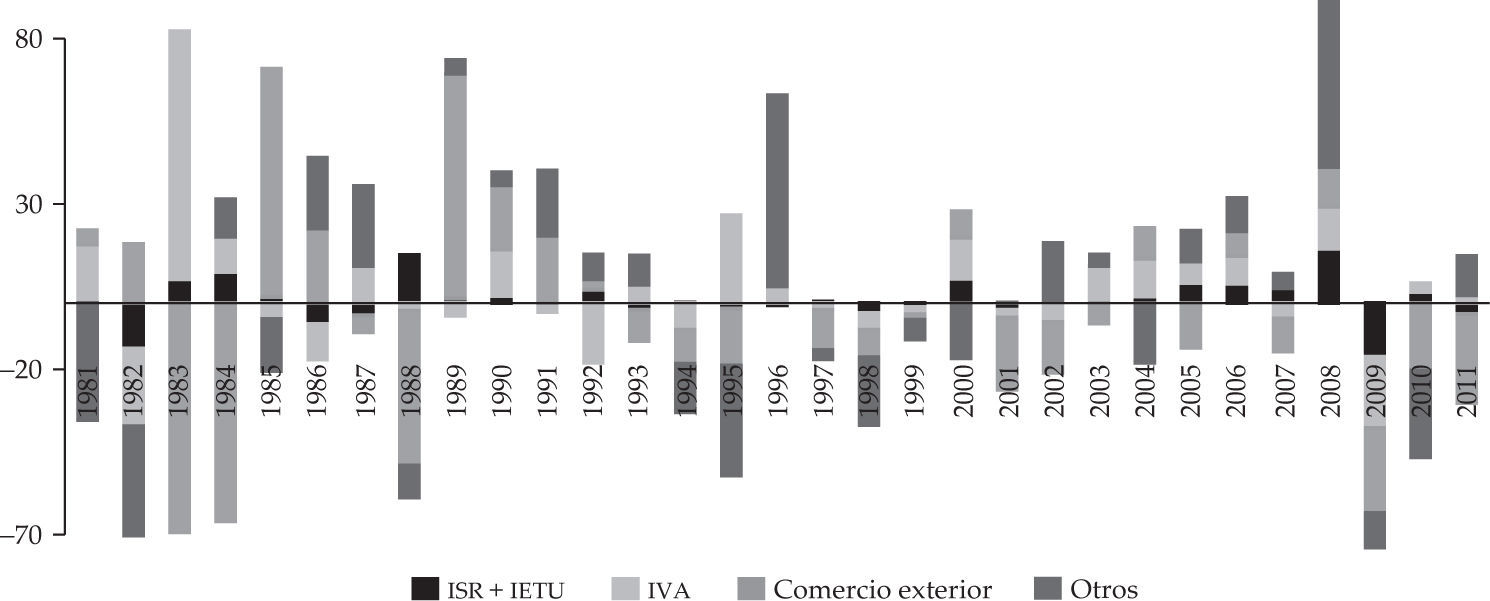

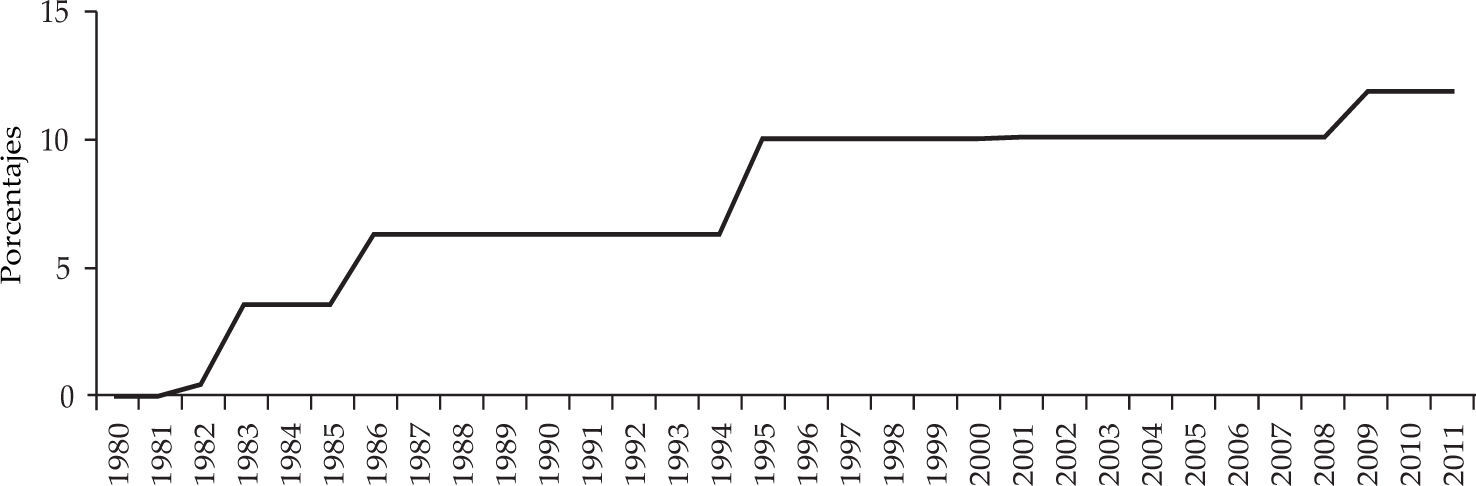

Como se observa en la gráfica 3, la importancia de los impuestos al comercio internacional dentro de la estructura ha disminuido a favor del iva, cuyos cambios significativos se asocian con los años en que se modificó su tasa general: 1983, 1992, 1995 y 2010. Adicionalmente, existe un comportamiento compensatorio entre ingresos tributarios y no tributarios (véase la gráfica 4), y una relación directa entre la tasa general del iva y su recaudo como proporción del pib; sin embargo, el comportamiento relativamente estable de la presión tributaria (vuélvase a la gráfica 3) sugiere que los aumentos del iva han compensado las caídas en la recaudación de otros impuestos.

Nota: la estructura tributaria se refiere a la composición de la recaudación, es decir, para cada impuesto se calculó el porcentaje que su recaudo representaba dentro de la presión tributaria a lo largo del periodo 1980–2010.")

Estructura y presión tributaria para el periodo 1980–2011 (como porcentaje del pib)

Nota: la estructura tributaria se refiere a la composición de la recaudación, es decir, para cada impuesto se calculó el porcentaje que su recaudo representaba dentro de la presión tributaria a lo largo del periodo 1980–2010.

")

El ajuste estructural tras la crisis de los años ochenta favoreció el incremento de la participación del iva en la recaudación, y desde finales de los años noventa ha ocurrido lo mismo con el isr (véase la gráfica 3), aunque partiendo de un nivel alto, lo que se explica en parte por un contexto político menos favorable a las reformas fundamentadas sólo en el iva. En síntesis, pese a que México presenta una estructura tributaria comparable con la de otros países de la Organización para la Cooperación y el Desarrollo Económicos (ocde), no ha logrado incrementar sustancialmente su presión tributaria (Martinez-Vazquez, 2001).

Lo desarrollado en esta sección es coherente con los planteamientos de Alesina y Drazen (1991) y Drazen y Grilli (1993), en que las crisis incrementan el costo de espera o suponen mayores beneficios para el agente reformador, de modo que suelen coincidir con iniciativas de reforma fiscal, pero esta investigación permite llevar esa idea al campo de la estructura tributaria. No todas las crisis económicas implican un cambio preestablecido, como si se tratara de una ley, sino que ello responde al campo de alternativas viables, de acuerdo a la incidencia conjunta de las dimensiones económica, política y social.

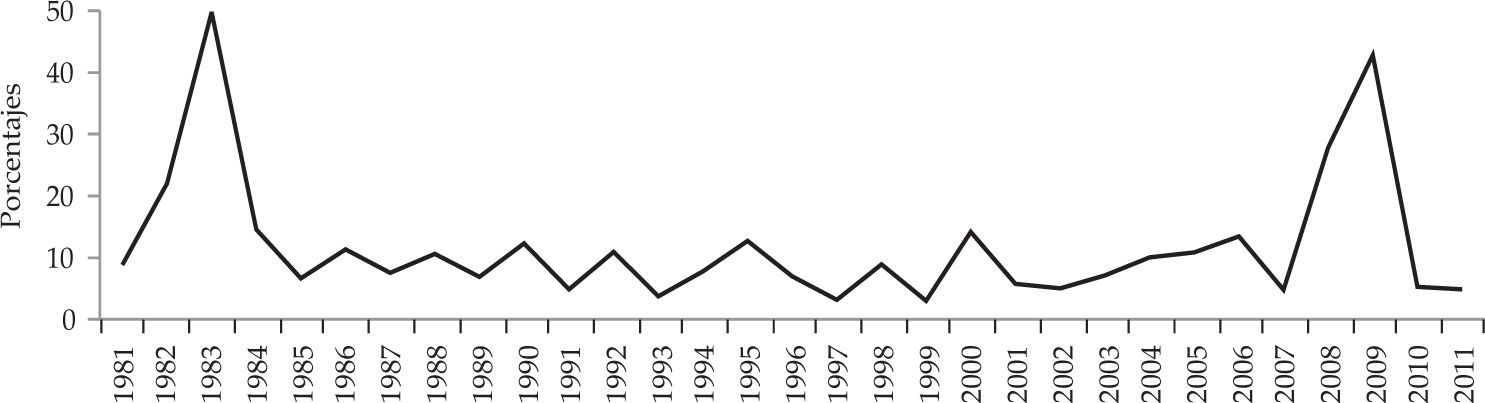

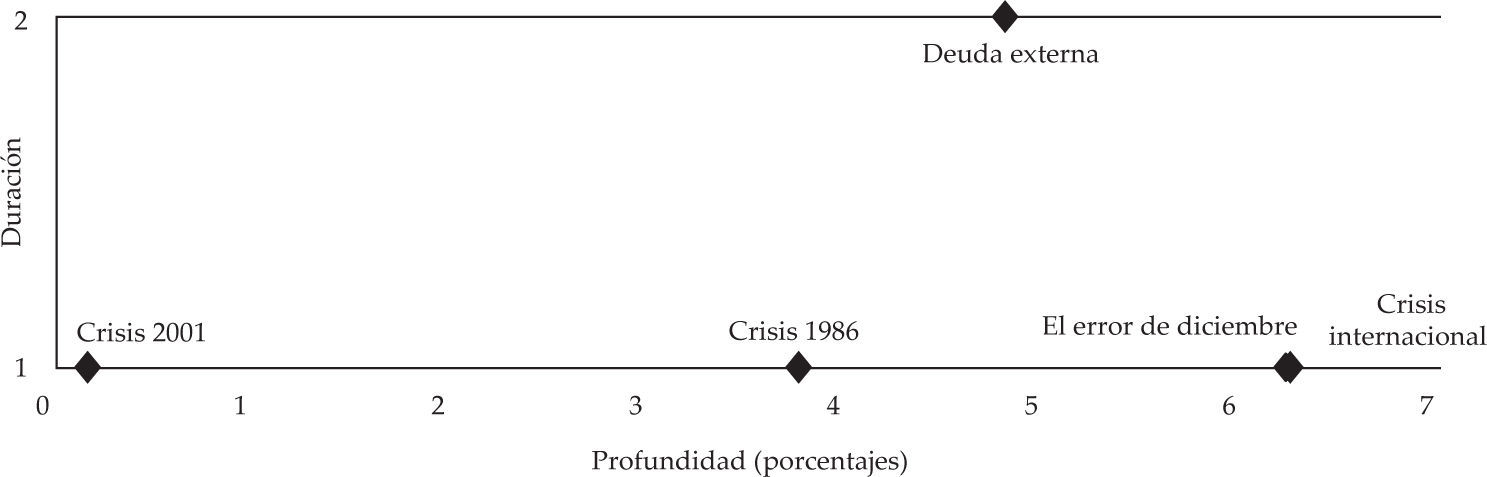

La gráfica 5 muestra que los picos del índice de Ashworth y Heyndels-ah (2002), que mide los cambios de la estructura tributaria como la suma de las variaciones absolutas de las participaciones de cada impuesto en la recaudación, coinciden con las crisis económicas presentadas en la gráfica 6, según su profundidad y duración. El índice ah alcanza su máximo en 1983, como consecuencia no sólo de los efectos directos de la crisis de la deuda externa, sino también de las reformas tributarias del momento (e.g., el aumento de la tasa general del iva). Asimismo, su segundo valor más alto coincide con la crisis internacional, que es la más profunda en el periodo de estudio, aunque existe un cambio en el tipo de impuestos que mostraron mayor variabilidad y se favoreció la creación de tributos heterodoxos (e.g., el ide).

Índice de Ashworth y Heyndels para la estructura tributaria mexicana entre 1981 y 2011

Nota: A – Ht = Σ| Ri,t - Ri,t-1|, con Ri,t como el recaudo del impuesto i con relación a la recaudación total en el periodo t.

Crisis económicas en el periodo 1980–2010

Nota: la profundidad se refiere a la reducción acumulada del pib al terminar la crisis y la duración al número de años consecutivos en que se está en recesión.

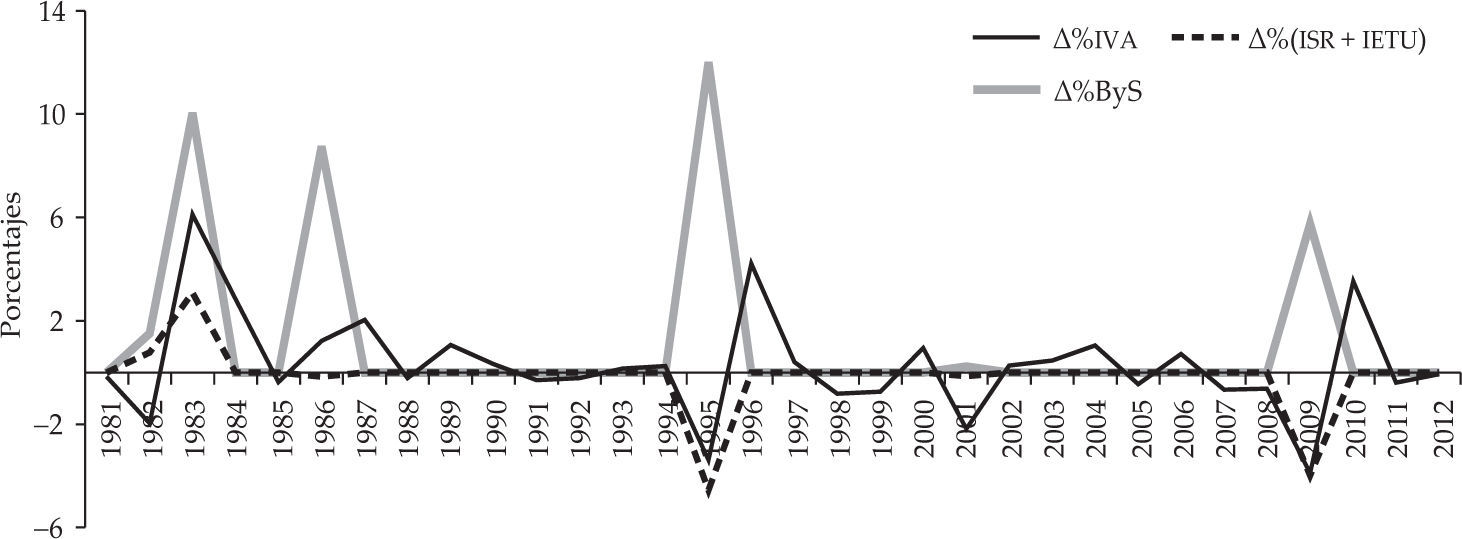

Para identificar qué impuestos fueron objeto de reforma, se calcula el cambio porcentual anual de la participación de cada uno en la recaudación. La gráfica 7 muestra que los impuestos al comercio internacional experimentaron grandes fluctuaciones durante la década de los años ochenta debido, especialmente, a las cambiantes condiciones de oferta y demanda de divisas, pero ya en los años noventa, con los acuerdos de libre comercio y la profundización de las políticas de apertura económica, la dependencia de ellos se redujo y, además, se hicieron menos variables.

Variación porcentual de la participación de algunos impuestos en la recaudación para el periodo 1981–2011

Por su parte, la variabilidad del iva alcanza sus máximos en 1983 y 1995, años en que empezaron a aplicar los incrementos de su alícuota general, pero desde la segunda mitad de los años noventa se observa un comportamiento menos errático que contrasta con lo ocurrido para los impuestos denominados como otros (incluyen al ide), que han servido de instrumentos para atender desequilibrios fiscales en el corto plazo. Respecto al peso del isr en la recaudación, fenómeno propio de la Revolución Mexicana y de la inclusión de políticas progresistas en las primeras administraciones del régimen (e.g., Administración Federal 1934–1940), aunque ha aumentado, lo ha hecho gradualmente y sin una relación clara con las crisis económicas.

Esto sugiere que la competencia política determina parcialmente la factibilidad de las diferentes opciones de política tributaria; aunque pueden existir presiones para adoptar un determinado modelo, su grado depende del riesgo electoral para sus proponentes. La presencia de actores políticos que puedan convertir los errores de sus colegas en votos a su favor limita la adopción de políticas regresivas, como los regímenes preferenciales que favorecen sólo a ciertos rentas (e.g., las de capital), los incrementos de las tarifas del iva y la ampliación de su base, que implicaría gravar (con una tasa mayor a cero) incluso alimentos y medicamentos.20

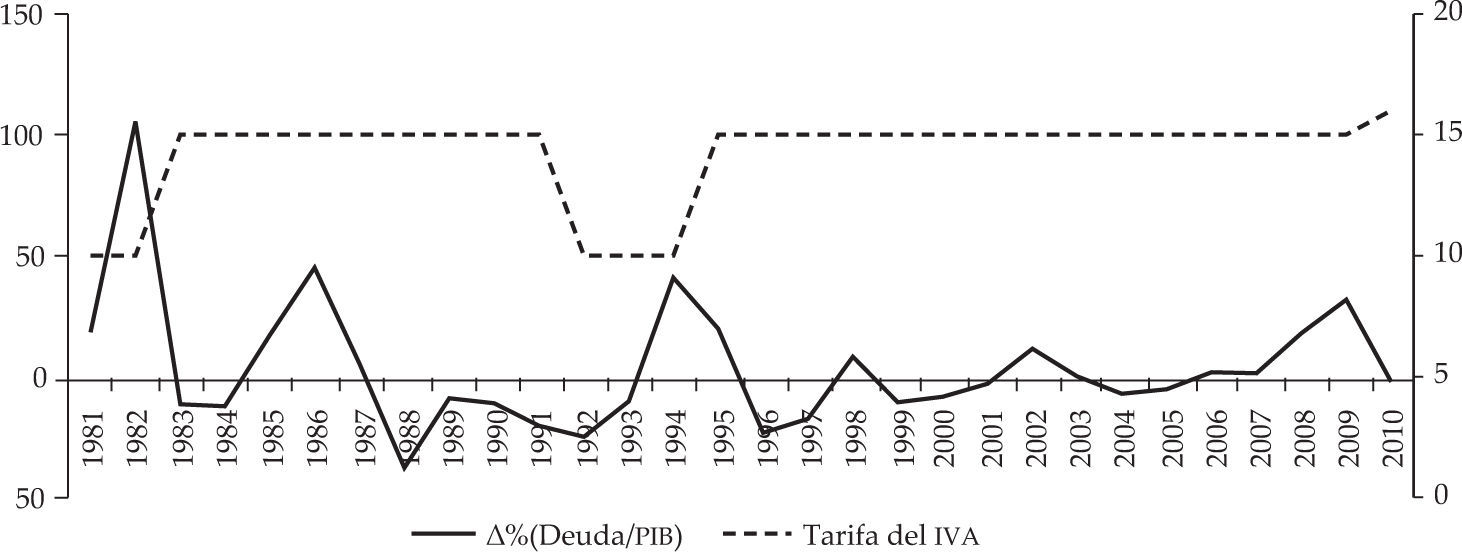

Las recesiones, al asociarse con aumentos del stock de deuda pública, demandan, por un lado, reformas fiscales que permitan su pago cuando no se puede garantizar un crecimiento de la economía superior a la tasa de interés de la deuda. El iva ha sido un instrumento para satisfacer las necesidades de mayor recaudo durante las crisis, aunque especialmente hasta 1995, lo que se manifiesta en incrementos de su alícuota general (véase la gráfica 8), mientras que para el isr fue común entre mediados de los años ochenta y finales de los noventa, de otro lado, que se discutieran proyectos que reducían sus tasas e introducían medidas para afrontar la evasión.

y tasa general del iva")

La siguiente sección considera a grosso modo las circunstancias políticas y sociales que fueron telón de fondo en las discusiones de las reformas tributarias entre 1980 y 2010, esto para comprender las razones que marcaron su diseño y definieron su suerte en el legislativo.

El contexto político y social de las reformasExiste una interrelación entre las condiciones económicas, políticas y sociales, aunque no necesariamente los efectos de ello se manifiesten de manera instantánea. El pri, por ejemplo, como partido de gobierno promovió entre 1980 y 2000 un conjunto de reformas económicas que coincidieron con el deterioro de las condiciones de vida, especialmente de la clase media (véase Lustig, 2010; Camberos y Bracamontes, 2010), lo que favoreció a su vez manifestaciones de descontento social y denuncias de corrupción pública;21 sin embargo, esto, además de contribuir a la entrada de nuevos actores de veto y el reordenamiento del sistema político, motivó la adopción de políticas de compensación a través del gasto público.

Asimismo, el cambio de papel del pri en el sistema político mexicano se relacionó con un replanteamiento de sus ideales de política tributaria. En su condición de oposición, durante las administraciones panistas (2000–2012), bloqueó el incremento del iva y la ampliación de su base, lo cual es contrario a lo que promovió cuando detentaba el poder ejecutivo.

Así, conviene considerar las circunstancias políticas y sociales particulares en que las diferentes administraciones presentaron sus reformas tributarias. La Administración Federal 1982–1988, por ejemplo, estuvo condicionada por la atención de la crisis de la deuda externa, la cual suponía buscar la aceptación de la comunidad internacional (en especial de los mercados financieros) y sustituir el impuesto inflacionario. Por su parte, la alta inflación, la devaluación y el aumento del desempleo no sólo socavaban la capacidad de consumo de la sociedad, sino que motivaban protestas sociales que, en emblemáticos puntos de encuentro como el Zócalo de la Ciudad de México, mostraban el descontento de la población con la situación económica, el costo de los servicios urbanos, el restringido acceso a la vivienda y las limitaciones en la prestación de los servicios públicos, entre otros.

Consecuentemente, organizaciones como la Coordinadora de Movimientos Urbanos Populares (CONAMUP) se hicieron más visibles y el partido de gobierno, el pri, fue cediendo gradualmente poder a otros partidos como el pan y El prd (Davis y Donís, 1988). La viabilidad de potenciales reformas tributarias, como la de 1982, se reducía a medida que crecía la insatisfacción de la sociedad con los programas de ajuste, que buscaban la reducción del gasto público, aunque no en todas sus partidas.22 Tanto el pacto nacional-popular instaurado por la Administración Federal 1934–1940, creado como instrumento de reunificación y legitimación del sistema político mexicano tras la revolución, como el imaginario de la sociedad acerca de la acción estatal se debilitaron.

A pesar de que, en principio, la suerte de las reformas económicas estuvo determinada por la negociación al interior de un único partido (el pri), lo que significa que se debían considerar las objeciones y demandas de sus sectores partidistas, entre ellos la Confederación de Trabajadores de México (ctm) y la Confederación Nacional Campesina (cnc), la progresiva puesta en discusión de su hegemonía, en tanto se desmoronaba el fundamento de su origen, facilitó una función más protagónica de los partidos de oposición (e.g., el pan) y la formación de asociaciones que representaban nuevos intereses (Bizberg, 1999).

Entre tanto, a través de estrategias como la focalización del gasto se buscó, en comienzo, compensar los costos políticos del ajuste estructural iniciado en los ochenta. Por ejemplo, el Programa Nacional de Solidaridad (Pronasol), creado en 1990, implicó un cambio en las políticas de ayuda tradicional a los más pobres, al introducir subsidios a la demanda para capacitación en actividades productivas, financiamiento agrícola y recuperación de infraestructura de menor cuantía. Sin embargo, fue la entrada de nuevos partidos en el escenario político, además de la inconformidad social, la que generó una mayor presión para que el gasto se concentrara en áreas de alta visibilidad, como la atención de la pobreza, cuyo financiamiento pasó de 0.7 a 1.7 del pib entre 1990 y 2007 (Presidencia de la República, 2007).

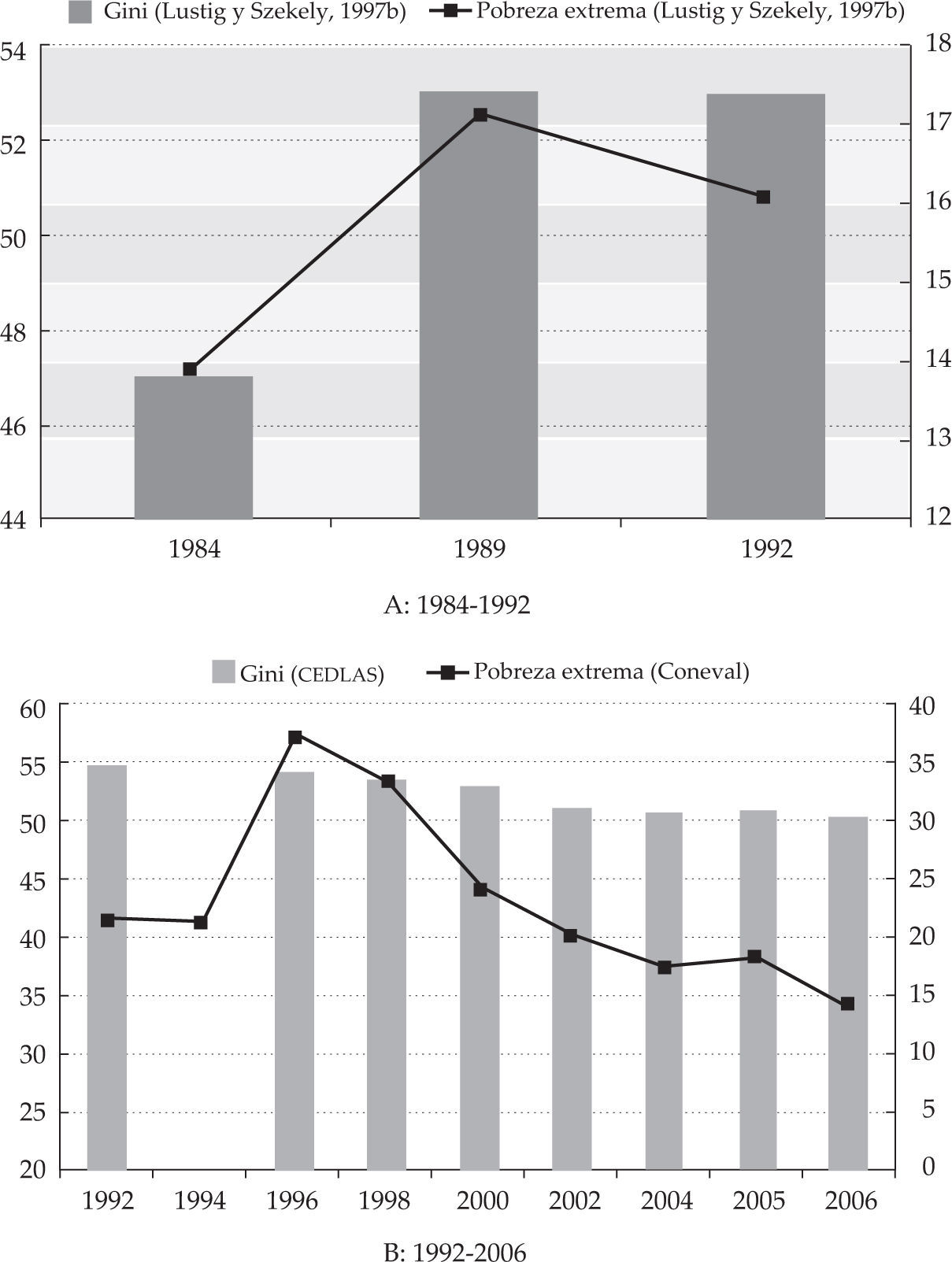

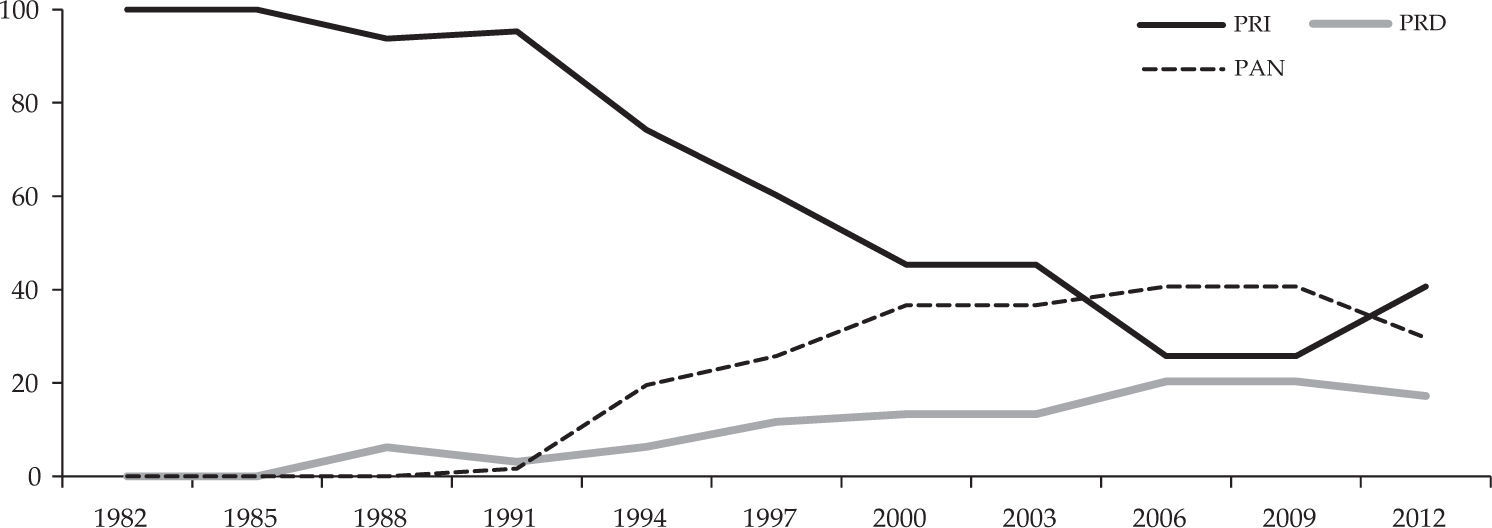

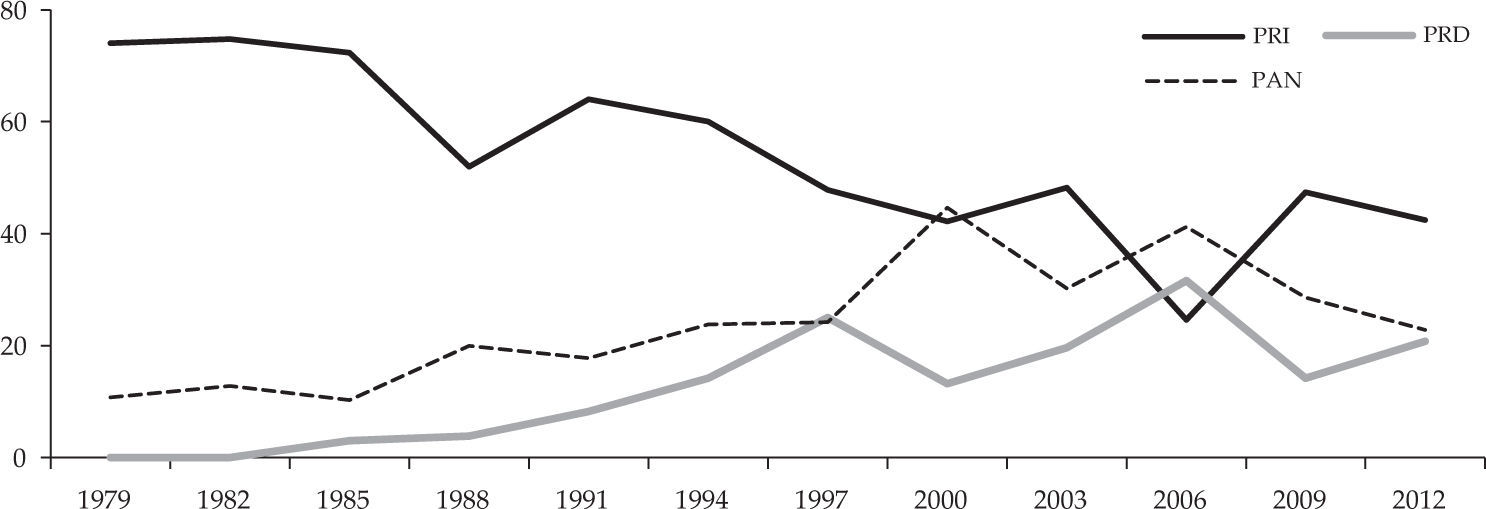

No obstante, la utilización de algunos rubros del gasto público (en muchos casos con fines clientelistas23) no evitó que otros partidos y colectividades, diferentes al pri, se convirtieran en alternativas reales de gobierno, como ya se ha comentado, dado el comportamiento desfavorable de varios indicadores sociales, particularmente entre 1980 y 1996 (véase la gráfica 9), lo que para Lustig (2010) sugiere un ajuste excesivo de la economía durante este periodo.24 En general, las políticas económicas (incluida la tributación) de las últimas dos décadas del siglo xx en México no respondieron a una ideología partidista o a las demandas por una mejor redistribución del ingreso, sino a condiciones exógenas como la reducción del crédito o la ocurrencia de una crisis económica, lo que tiene un alto costo político en la medida que la sociedad en su conjunto se sienta parcialmente excluida; así, no es extraño que la participación del pri en el Congreso (véanse las gráficas 10 y 11) y su rendimiento electoral en los comicios presidenciales hayan decrecido durante el periodo de análisis.

Evolución del Gini y la pobreza extrema en los periodos 1984–1992 y 1992–2006

")

Composición partidista del Senado (porcentajes de curules)

")

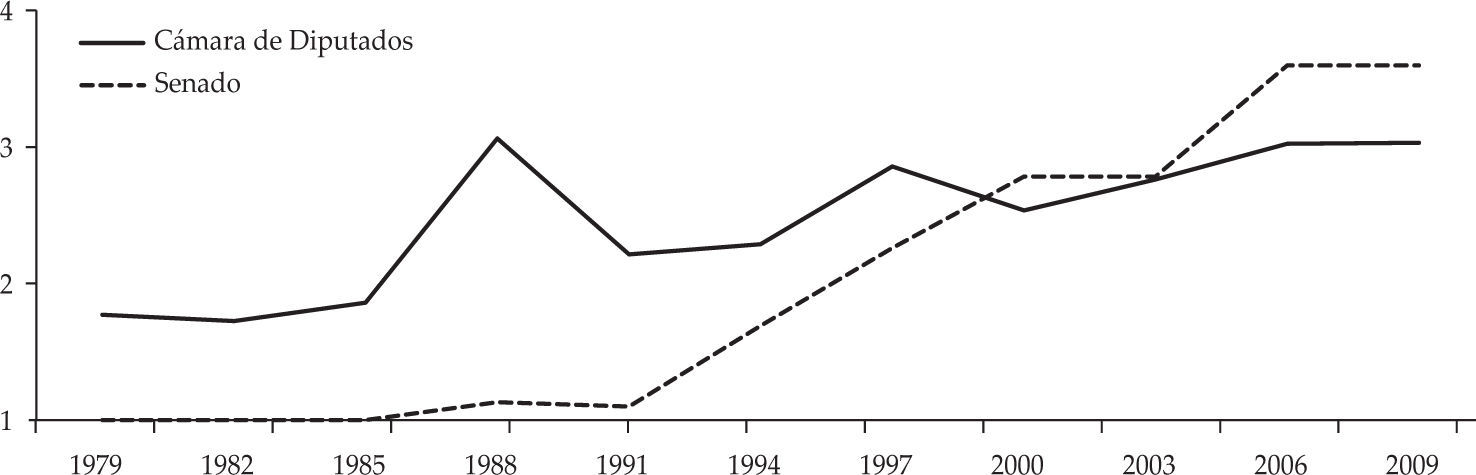

De hecho, en 1988, por primera vez, se presentó un candidato diferente al respaldado formalmente por el pri como una alternativa creíble para el poder. Aunque Carlos Salinas obtuvo 50% de los votos, seguido por Cuauhtémoc Cárdenas —el líder de la disidencia de la facción más progresista del pri— con un 31%, esto demostró dos cosas: la creciente fragmentación al interior del partido hegemónico, en detrimento de su ala populista-nacionalista tradicional, que se encontraba relegada y reemplazada por una élite política más internacionalista y tecnócrata comprometida con las políticas económicas neoliberales (Craig y Cornelius, 1996); y el costo político de las reformas estructurales en los centros metropolitanos del país. Esto dio lugar a una progresiva apertura del sistema político a nuevas fuerzas, según lo muestra el comportamiento del número electoral efectivo de partidos políticos25 entre 1979 y 2009 (véase la gráfica 12).

En otras palabras, los costos del ajuste fueron paulatinamente trasladados al régimen, lo que demandó de los respectivos gobiernos la adopción de políticas para compensar los costos sociales de las reformas económicas emprendidas en los años ochenta y noventa. Por ejemplo, Ernesto Zedillo, en su plan de gobierno y discurso de posesión, enfatizaba en la lucha contra la pobreza y llamaba la atención sobre fenómenos como la creciente violencia política y criminalidad en Estados como Chiapas, lo que se materializó en programas de atención a las familias pobres, como el Programa de Educación, Salud y Alimentación (Progresa),26 y cambios en el sistema político para responder a las denuncias de ilegalidad y corrupción en el sector público.27

Sin embargo, los cambios en los contextos político y social no necesariamente se manifiestan instantáneamente en las políticas tributarias, pues existen restricciones económicas, como tener que financiar determinado nivel de gasto, que delimitan el tipo de reformas discutidas. No obstante lo anterior, la progresiva apertura del sistema político a nuevos actores si fue generando un entorno cada vez menos favorable a las propuestas que incrementaban la dependencia del iva, lo que es coherente con la mayor estabilidad que presenta la estructura tributaria en comparación con lo ocurrido en los años ochenta y primera mitad de los noventa, gracias a un mayor número de agentes de veto en el proceso legislativo (Alonso, 2008).

La apertura del sistema político a otras fuerzas se acompañó de una reducción de los poderes presidenciales, lo que afectó la autonomía del Ejecutivo para introducir reformas económicas y, consecuentemente, benefició el statu quo en materias sensibles para la sociedad, caso de la tributación. La década de los noventa se caracterizó por un conjunto de reformas que acotaron el poder del Ejecutivo (Lujambio, 2001), entre las que se encuentran la ampliación en las atribuciones del órgano legislativo del Distrito Federal (1993), la elección popular del jefe de gobierno de la Ciudad de México (1996), la autonomía del Banco Central (1993), el incremento del periodo de sesiones ordinarias del Congreso (1993) y la autonomía adquirida por el Instituto Federal Electoral (1996; Instituto Nacional Electoral desde 2014).

La aparición del multipartidismo moderado en el escenario político, junto a la derrota del pri en los comicios presidenciales de 2000, permitió que la inconformidad de la sociedad en sus diferentes facciones lograra un escalonamiento en los ámbitos de debate político, particularmente en la Cámara de Diputados. Así, reformas tributarias como la de incorporar los alimentos y medicinas a la base gravable del iva, punto de la propuesta de la Nueva Hacienda Pública Distributiva presentada en 2001 por la Administración Federal 2000–2006, fueron objetadas por los partidos de oposición al considerarse ampliamente regresivas; finalmente, ganó la votación negativa y prevaleció el statu quo.28

Curiosamente, el nuevo papel del pri desde las elecciones presidenciales de 2000 coincidió con un cambio en su postura frente a las reformas del iva, lo que ha contribuido al statu quo. Recuérdese, por ejemplo, que en 1995, cuando aún era partido de gobierno, impulsó en solitario el incremento de la tarifa general de 10 a 15 por ciento, medida aprobada gracias a su condición de mayoría en el Congreso. Por otra parte, su posición para la Legislatura lviii (2000–2003), de acuerdo con el Primer Consejo Político Nacional realizado en febrero de 2001, incluía el rechazo a cualquier propuesta que incrementara sus tarifas o gravara medicinas, alimentos, colegiaturas o libros (Alonso, 2008).

El multipartidismo en los escenarios de decisión colectiva y la polarización política hicieron del iva un impuesto difícil de reformar, dada la oposición del pri (que precisamente fue el responsable de su incremento durante veinte años) a las propuestas del Ejecutivo. Del mismo modo como objetó en 2001 la propuesta del Ejecutivo relativa al iva, también lo hizo con el proyecto de reforma de 2003, ahora con un renovado poder en la Cámara de Diputados pero una división interna entre sus facciones progresista y de centro (Alonso, 2008).

El proyecto del gobierno en 2003 reducía la tarifa general del iva, de 15 a 10 por ciento, y excluía a ciertos bienes y servicios (i.e., medicamentos y alimentos) del beneficio correspondiente a la tasa cero, pero fue parcialmente rechazada tras los debates en la Comisión de Hacienda y Crédito Público de la Cámara de Diputados. Ante esto, el pan, como partido de gobierno, con la ayuda de la facción elbista del pri propuso que la alícuota general se fijara en 13% y se creara una diferencial de 8% para las actividades de enajenación o importación de bienes anteriormente sujetos a tasa cero, lo que se consideró un impuesto disfrazado sobre bienes y servicios de primera necesidad por el resto de la oposición. Finalmente, en la sesión plenaria de diputados se archivó el proyecto tras una reñida votación (234 a favor y 251 en contra), en parte gracias a la presión ejercida por algunos grupos sindicales, entre ellos el Sindicato Mexicano de Electricistas, la Coordinadora Nacional de Trabajadores de la Educación y el Frente Sindical Mexicano (Alonso, 2008).

El statu quo del iva desde 1997 contrastó con la aprobación de reformas que creaban impuestos como el ietu, que entró a regir en 2008, gracias a la colaboración entre el pri y el pan (partidos usualmente contrapuestos). La oposición a incrementos del iva, principalmente en lo referente a bienes y servicios social- mente sensibles, se convirtió en una bandera del pri en su nuevo papel en un sistema multipartidista moderado, de tal modo que la Administración Federal 2006–2012 debió evitar este tipo de iniciativas, tras los intentos infructuosos de reforma del gobierno anterior, para facilitar la discusión y aprobación de sus proyectos.

Las mayores dificultades para incrementar el iva en la actualidad, bajo un escenario multipartidista moderado, se asocian con un entorno institucional que contribuye a que la voluntad del votante importe (Mayer-Serra, 2014), diferente a lo que ocurría durante la hegemonía del pri; cabe resaltar que en los años noventa, por ejemplo, se delimitaron los poderes del Ejecutivo. Así, la entrada de nuevos actores políticos y sociales o el fortalecimiento de los ya existentes, ante el desmoronamiento de la hegemonía del pri, permitió contrarrestar parcialmente lo que para la cepal (2013) es la reciprocidad asimétrica, que vulnera la capacidad fiscal de un Estado por el ejercicio de las dictaduras de minorías que intervienen sin cortapisas en el diseño y aprobación de las leyes, aunque esto no quiere decir que el problema se haya solucionado.

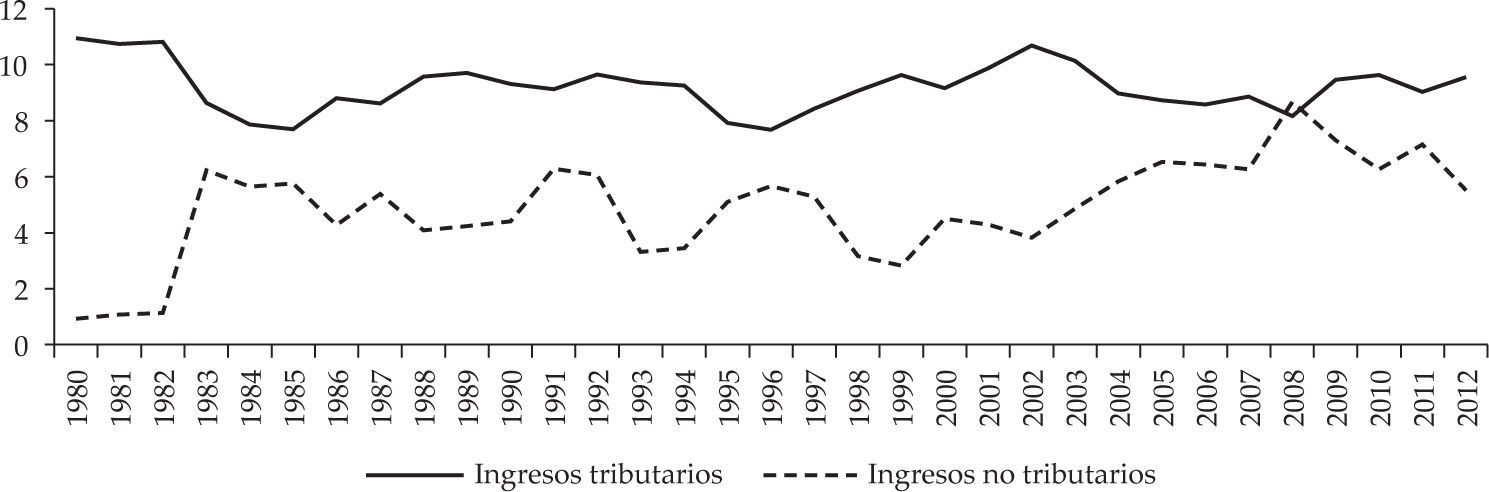

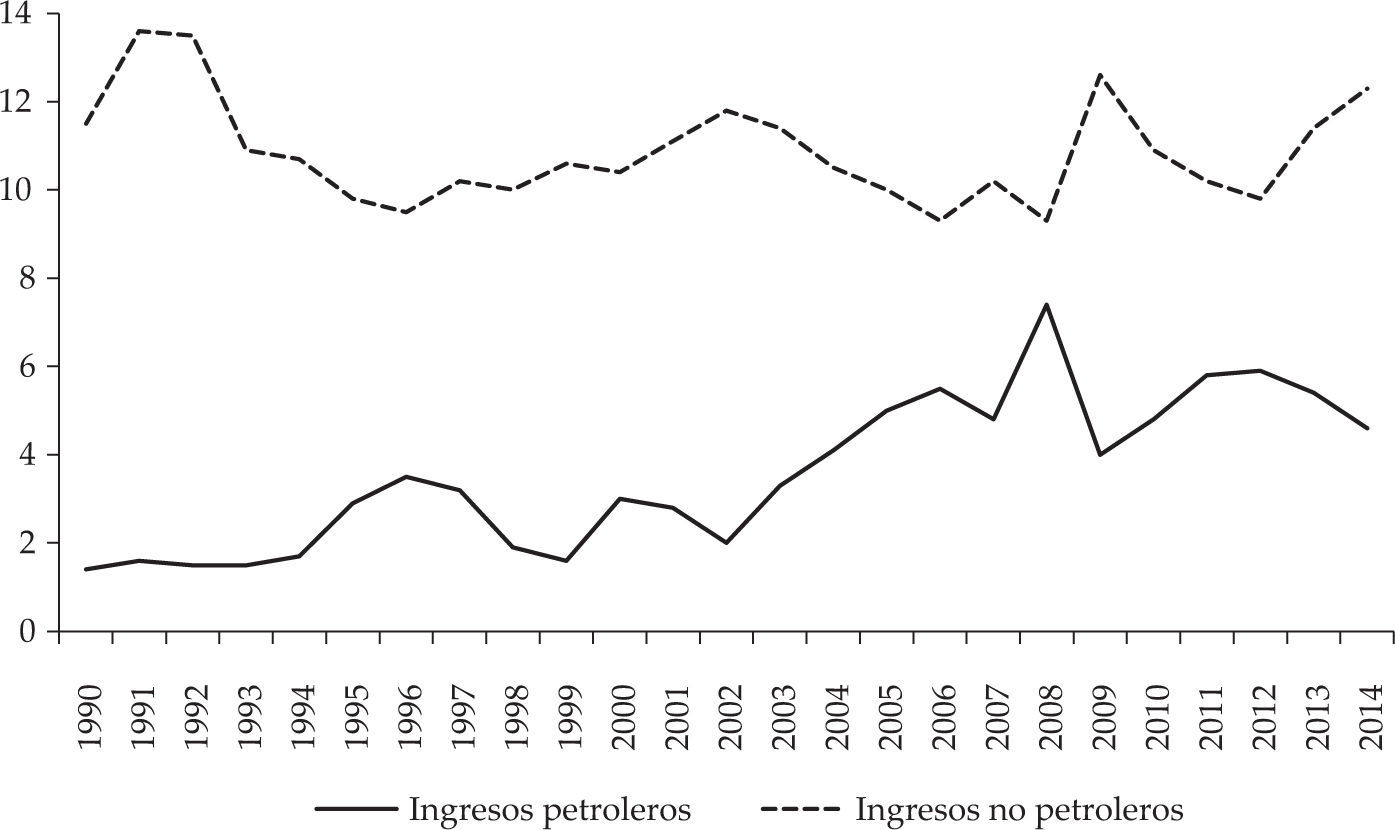

Asimismo, es necesario que se dé un proceso de maduración y fortalecimiento institucional que contrarreste las otras dos clases de reciprocidad perversa que para la cepal (2013) afectan la renovación y profundización del pacto fiscal.29 Se trata de la reciprocidad excluyente y la innecesaria, asociadas con la informalidad y la alta proporción de rentas petroleras —crecientes notablemente desde 2002— a las que accede México (véase la gráfica 13) respectivamente, lo que no permite que todos los ciudadanos se sientan responsables de contribuir con el erario.

")

Ingresos petroleros y no petroleros del gobierno federal (como porcentaje del pib)

Empero, no es suficiente el desarrollo de la institucionalidad democrática para que se erija un pacto fiscal que sustente el aumento de los recursos tributarios (deficientes) en México, pues ello se debe acompañar de una mayor productividad del gasto público (cepal, 1998), que, además, sea independiente de estrategias clientelistas. Esto justifica recomendaciones que van en la línea de que “el gobierno debería enfocarse en la consecución de niveles más altos de cumplimiento tributario voluntario, demostrando al electorado que el dinero de sus impuestos se gasta de manera eficiente” (ocde, 2010: 16), lo que se puede extender a la necesidad de regular el gasto tributario30 en que se incurre por toda clase de tratos diferenciales (e.g., exenciones y deducciones especiales).

Una constatación empírica sobre los determinantes de la tributación en méxicoEn la sección anterior se consideró que la viabilidad de una reforma tributaria se relaciona con las condiciones de gobernabilidad y el contexto político y social en que se discute. Aunque no son pocas las veces que se ha buscado resolver una crisis fiscal a través de incrementos del iva, su suerte ha dependido, por ejemplo, del poder político del iniciador, que a su vez está relacionado con el número de actores de veto, de modo que entre mayor sea éste es más difícil lograr la aprobación de los proyectos de ley (Tsebelis, 2002).

Las caídas significativas de los ingresos públicos, incluyendo las rentas no tributarias, junto a la imposibilidad política para lograr reformas impositivas concentradas en el iva, han obligado a los gobiernos a introducir impuestos heterodoxos (e.g., el ide en 2007) y a cambiar la postura tradicional en lo concerniente al isr. La reforma de 1999, por ejemplo, incrementó las tasas correspondientes al isre e isrp, pasando cada una de 34 a 35 por ciento y a 40% (tasa marginal máxima) respectivamente, cosa distinta a la ocurrida en 1995, en que el aumento de alícuotas correspondió al iva.

La tributación es un fenómeno complejo que no puede explicarse únicamente a través de variables tradicionales como el grado de desarrollo o la estructura económica; es necesario acudir a un conjunto más amplio de elementos que den cuenta del marco institucional en que se discuten las reformas, sus motivaciones y las condiciones de inicio, tal como lo consideran autores como Bräutigam, Fjeldstad y Moore (2008), Di John (2007) y Mahon (1997). Las crisis económicas, en particular, representan una oportunidad para legitimar y favorecer la aprobación de las propuestas de reforma, aunque su forma esté condicionada por el poder político del iniciador y la potencialidad de cada impuesto para incrementar la presión tributaria.

Esto es coherente con la observación de que en México la ideología no parece haber incidido en el tipo de políticas tributarias que propusieron los dos mayores partidos políticos, el pri y el pan, al menos hasta el 2000, pues en los partidos existen facciones contrapuestas en cualquiera de las siete más importantes dimensiones de conflicto que enumera Lipjhart (2000), entre ellas la socioeconómica, lo que dificulta establecer una posición unánime en diversos temas. Asimismo, la asignación del gasto público y el uso de criterios discrecionales para la selección de beneficiarios reduce, aunque no elimina, los costos electorales de las reformas impositivas regresivas.

A continuación se propone un ejercicio econométrico sencillo que abarca el periodo 1980–2012 y una periodicidad anual, para contrastar las ideas embozadas en este documento; se incluyeron, además, las variables que tradicionalmente ha considerado la literatura empírica que trata el tema de la estructura y presión tributaria, aunque se enfatiza en aquellas que mostraron ser significativas estadísticamente en las diversas regresiones consideradas. Una revisión más amplia de los determinantes de la estructura y presión tributaria se encuentra, entre otros, en Castañeda (2012) y Dioda (2012).

Las variables endógenas analizadas son: %IVA, %ByS, %ISR y presión tributaria; las tres primeras se refieren a la participación del iva, los impuestos generales y específicos al consumo (ByS) y el isr en la recaudación. Se evita tomar el recaudo de cada fuente como proporción del pib, lo cual es una práctica común en la literatura, debido a que ello podría generar una sobreestimación de factores como el desarrollo económico (i.e., pib per cápita); además, en este documento interesa estudiar más el modo cómo ha cambiado la dependencia de diferentes impuestos, ya que la presión tributaria en su conjunto muestra un comportamiento relativamente estable.

Mayer-Serra (2014) sostiene que para explicar la debilidad tributaria de México se deben considerar diversos factores como el importante peso de las rentas petroleras en las finanzas públicas; la amplia frontera con Estados Unidos, que facilita la erosión de la base tributaria; un reducido esfuerzo tributario por parte de los estados, que dependen fundamentalmente de la transferencias federales, y el insuficiente poder legislativo con que contaron los gobiernos panistas para reformar un sistema impositivo plagado de tratos diferenciales y deficiencias. Aunque algunos de estos puntos no se profundizan en este trabajo (e.g., el pacto federal basado en las transferencias federales), es claro que deben ser analizados en futuros aportes.

También se crea para el presente análisis una variable denominada Choque, que captura conjuntamente el grado de exigencia para reformar el sistema tributario durante una crisis económica y el poder político del gobierno para hacerlo. Ésta se define como el valor acumulado del producto entre el poder partidista del presidente en la Cámara de Diputados, según el número relativo de escaños de su partido,31 y el incremento de la profundidad de una recesión durante dos años consecutivos.32 Cuando la economía empieza a crecer, Choque toma el valor más alto alcanzado durante el último ciclo recesivo, lo que explica su forma escalonada (véase la gráfica 14).

A modo de ejemplo, asúmase que México experimenta una recesión, con una duración de tres años, y que la caída acumulada de su pib en términos constantes fuera de 5, 9 y 12 por ciento; además, considérese que el poder relativo del partido oficial en la Cámara de Diputados para cada uno de esos años fuera de 60, 60 y 45 por ciento respectivamente. Si Choque se empezara a medir desde el comienzo de esta recesión, tomaría los siguientes valores: 3%=5%×60%, 5.4%=3%+[(9%−5%)×60%] y 6.8%=5.4%+[(12%−9%)×45%]. En el ciclo de crecimiento su nivel se fijaría en 6.8% y sólo crecería nuevamente hasta cuando se experimentara otra caída de la actividad económica.

Esta variable constituye una propuesta inédita que captura la interacción entre la ocurrencia de una crisis económica, que facilita la introducción de una reforma tributaria, y una medida básica del poder partidista del gobierno, como lo es su número relativo de escaños en la Cámara de Diputados, como proxy de la probabilidad de que sus proyectos de ley cursen exitosamente el proceso legislativo. Es decir, se consideran elementos que facilitan que un gobierno logre que sus iniciativas tributarias prosperen, pero que no determinan cuáles son sus intereses; sin embargo, y de acuerdo con las secciones previas, es razonable que si la administración federal trata de aumentar, así sea marginalmente, la presión tributaria, entonces opte inicialmente por aquellas opciones que, aunque regresivas, no tengan las condiciones para movilizar intereses particulares organizados, que a través del cabildeo pudieran convertirse en obstáculos insuperables.33

Por supuesto, existen formas más precisas de medir el poder partidista del gobierno, y que, además de su peso relativo en el Congreso, tienen en cuenta factores como su disciplina interna o incluso las instituciones políticas que definen, entre otras, las atribuciones del Ejecutivo en materia fiscal (Mejía y Coppedge, 2001). Empero, construir los respectivos índices no es una alternativa funcional en esta investigación debido a que en algunos casos no se cuenta con las respectivas observaciones o muestran poca variabilidad en el tiempo, lo que reduce de manera significativa los grados de libertad de las estimaciones y su confiabilidad. Téngase presente que en el escenario ideal, sin pérdida de datos, se contaría sólo con 33 observaciones para cada variable.

Ahora bien, el conjunto de las variables consideradas y que fueron significativas en este ejercicio, junto a su definición y las fuentes de información, se presenta en el cuadro 3.

Conjunto de variables empleadas en el ejercicio econométrico

| Variable | Definición | Fuente |

|---|---|---|

| %IVA, %ByS, %ISR y presión tributaria | Variables endógenas: %IVA, %ByS y %ISR son las participaciones del iva, los ByS y el isr en la recaudación | cefp de la Cámara de Diputados de México |

| Choque | Valor acumulado del producto entre la profundidad de una crisis económica -en valor absoluto— y el poder partidista del gobierno en la Cámara de Diputados | Elaboración propia |

| Crec | Tasa de crecimiento real de la economía | |

| Log (PIB_per) | Logaritmo del pib per cápita (en pesos constantes de 2005) | |

| Agric | Tamaño del sector agrícola (% del pib) | Banco Mundial |

| Apertura | Suma de las exportaciones y las importaciones (% del pib) | (World Development Indicator, wdi) |

| Recursos_nat | Rentas por la explotación de recursos naturales (% del pib) | |

| Pob_mayor | Población mayor de 64 años (% población total) | |

| Dens | Densidad poblacional (personas por kilómetro cuadrado de área) | Banco Mundial (wdi) |

Antes de continuar, cabe mencionar el sustento teórico que se encuentra tras algunas de las variables mencionadas en el cuadro anterior. De un lado, para el caso del crecimiento de la economía (Crec), o del pib en términos constantes, es más fácil para los contribuyentes, en general, cumplir con sus obligaciones tributarias cuando a la economía le va bien, pues de otro modo habrían mayores incentivos para evadir, por ejemplo, pues la utilidad marginal del ingreso aumentaría; Dioda (2012), entre otros, utiliza este factor como regresor. Sin embargo, el signo de la relación teóricamente no se puede anticipar, pues es posible que la recaudación no crezca al mismo ritmo que el pib, de modo que el cociente entre estas dos variables, que es la presión tributaria, en lugar de aumentar caiga, que es lo que parece ocurrir según el cuadro 4 (véase más adelante); del mismo modo, la asociación entre Crec y la estructura tributaria tampoco es clara.34

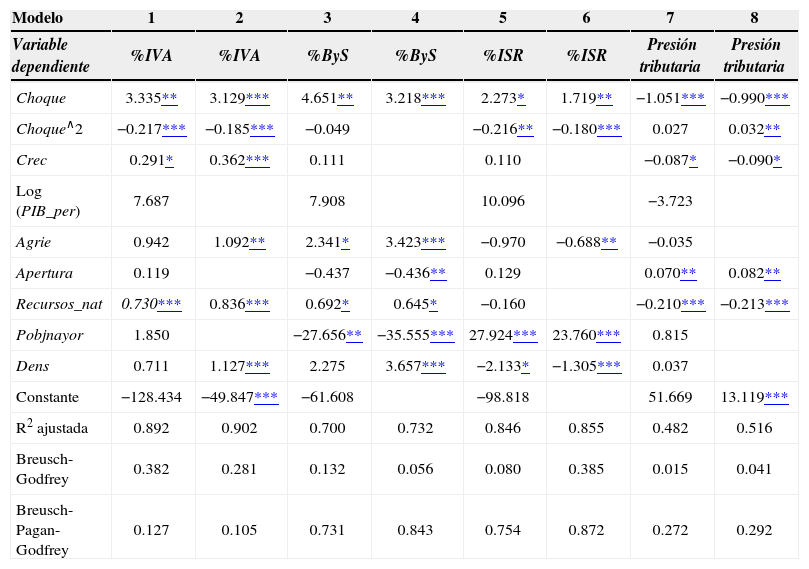

Coeficientes estimados pormco

| Modelo | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|---|---|---|---|---|---|---|---|---|

| Variable dependiente | %IVA | %IVA | %ByS | %ByS | %ISR | %ISR | Presión tributaria | Presión tributaria |

| Choque | 3.335** | 3.129*** | 4.651** | 3.218*** | 2.273* | 1.719** | −1.051*** | −0.990*** |

| Choque∧2 | −0.217*** | −0.185*** | −0.049 | −0.216** | −0.180*** | 0.027 | 0.032** | |

| Crec | 0.291* | 0.362*** | 0.111 | 0.110 | −0.087* | −0.090* | ||

| Log (PIB_per) | 7.687 | 7.908 | 10.096 | −3.723 | ||||

| Agrie | 0.942 | 1.092** | 2.341* | 3.423*** | −0.970 | −0.688** | −0.035 | |

| Apertura | 0.119 | −0.437 | −0.436** | 0.129 | 0.070** | 0.082** | ||

| Recursos_nat | 0.730*** | 0.836*** | 0.692* | 0.645* | −0.160 | −0.210*** | −0.213*** | |

| Pobjnayor | 1.850 | −27.656** | −35.555*** | 27.924*** | 23.760*** | 0.815 | ||

| Dens | 0.711 | 1.127*** | 2.275 | 3.657*** | −2.133* | −1.305*** | 0.037 | |

| Constante | −128.434 | −49.847*** | −61.608 | −98.818 | 51.669 | 13.119*** | ||

| R2 ajustada | 0.892 | 0.902 | 0.700 | 0.732 | 0.846 | 0.855 | 0.482 | 0.516 |

| Breusch-Godfrey | 0.382 | 0.281 | 0.132 | 0.056 | 0.080 | 0.385 | 0.015 | 0.041 |

| Breusch-Pagan-Godfrey | 0.127 | 0.105 | 0.731 | 0.843 | 0.754 | 0.872 | 0.272 | 0.292 |

Nota: se utilizó Eviews 8 para procesar los datos.

Por su parte, el pib per cápita es una proxy del desarrollo institucional y de las fortalezas del Estado para recaudar (véase e.g., Besley y Persson, 2009), por lo que se usualmente se espera una relación positiva con la presión tributaria, según lo establecen Dioda (2012) y Mahdavi (2008), aunque hay autores que no encuentran que esa asociación sea significativa (véase, por ejemplo, Bird, Martinez-Vazquez y Torgler, 2008). Respecto a la estructura tributaria, en los estudios comparados se ha identificado que los países con mayor pib per cápita tienden a depender menos de los impuestos indirectos como el iva, de modo que resulta interesante establecer si ello se cumple para México.

La participación de la agricultura en el pib (Agric) es un buen indicador de la informalidad (Stotsky y WoldeMarian, 1997), dado que su producción se comercializa en muchos casos sin dejar registro o se acompaña de prácticas como el autoconsumo o incluso el trueque, especialmente en países en vías de desarrollo. No obstante, queda la duda de si dicho fenómeno es más acentuado en los impuestos que gravan el consumo o la renta.

En los trabajos empíricos suele incluirse, además, la suma de las exportaciones e importaciones con relación al pib (Apertura), como medida de las exigencias de compensación fiscal que genera el proceso de apertura económica, dada la baja de aranceles. La experiencia latinoamericana señala que el iva fue el instrumento con que se atendió principalmente la reducción de los aranceles (Castañeda, 2012), de modo que se puede anticipar una asociación positiva con %IVA, aunque para el caso de la presión tributaria no se pueda hacer la mismo, dado que, como lo muestran Baunsgaard y Keen (2005), no todos los países lograron subsanar la pérdida de recaudación que generó la apertura.

De otro lado, según Castañeda (2012: 96) “la disponibilidad de rentas no tributarias […] relaja la restricción presupuestal del gobierno y reduce la presión para realizar ajustes tributarios”, lo que está en línea con lo observado para México, en que los ingresos petroleros han compensado en parte la baja presión tributaria. Así, es razonable que haya una correlación negativa entre la variable Recursos_nat y la presión tributaria; no obstante, teóricamente es difícil argumentar determinada asociación si lo que se considera es la estructura tributaria.

En el cuadro 3 aparecen dos variables demográficas. El porcentaje de población mayor de 64 años (Pob_mayor), que no sólo sugiere una alta demanda de recursos para financiar los sistemas públicos de pensiones y salud, y consecuentemente favorece la presión tributaria (Dioda, 2012), sino que, además, da cuenta de la mayor predisposición que tienen los adultos mayores de cumplir con sus obligaciones fiscales (Torgler y Schaltegger, 2005). Dicha predisposición contribuye especialmente a la recaudación del isr, cuya declaración deliberada (que no opera para el iva que es cobrado en la factura) permite la expresión de las motivaciones intrínsecas para pagar impuestos, a pesar de la exención de la que gozan las pensiones (Artículo 88 de la Ley del Impuesto sobre la Renta).

En el caso de la densidad poblacional (Dens), esta reduce los costos de recaudo si en el sector público hay economías de escala (Dioda, 2012), lo que hace a las actividades de fiscalización más eficientes y sustenta una mayor presión tributaria. Además, la concentración de la población en un área geográfica hace más probable la aparición de grandes empresas en el sector comercio, que le facilitan a la Administración Tributaria la recaudación de los impuestos al consumo interno (e.g., iva), en particular.

Por último, es curioso que factores institucionales o de gobernabilidad, relacionados con la extensión y funcionamiento de la democracia, por ejemplo, no sean relevantes en este ejercicio (por lo que tampoco se presentan en el cuadro 3). Sin embargo, la variable Choque, si bien de manera imperfecta, captura el grado de competencia política y las condiciones impuestas por el contexto a la presentación y discusión de las respectivas reformas tributarias, de modo que resultó significativa en las diferentes estimaciones realizadas.

Los modelos estimados por mínimos cuadrados ordinarios (mco) en el cuadro 4 son el resultado de probar dos especificaciones para cada una de las variables dependientes, una en la que se incluían todos los factores mencionados en el cuadro 3, junto al cuadrado de Choque para dar cuenta de posibles relaciones no lineales; y otra en que se eliminaron aquellos no significativos estadísticamente, empezando por los que reportaron un mayor valor p asociado a la hipótesis nula de no significancia individual. Fue necesario depurar cada modelo para reducir la pérdida de grados de libertad, proceso relevante dado que se dispone sólo de 33 observaciones.35

Se realizaron las pruebas de rigor para verificar si se cumplían los supuestos básicos requeridos para que los coeficientes estimados por mco fueran lineales insesgados de mínima varianza (Teorema de Gauss-Markov). Se analizó si los residuos estaban normalmente distribuidos y no exhibían problemas de hete- roscedasticidad ni correlación serial. Las pruebas de Jarque-Bera (que no se presentan acá) y de Breusch-Pagan-Godfrey permiten sostener los dos primeros supuestos, incluso a un nivel de confianza de 90%; sin embargo, sí se encontraron indicios de autocorrelación en los modelos 4, 5, 7 y 8 del cuadro 4, según la prueba de Breusch-Godfrey con cuatro rezagos, por lo que en esos casos los coeficientes se estimaron con el método de Newey y West (1987).36

El cuadrado de la variable Choque, es decir Choque∧2, permite considerar que una crisis económica no sólo constituye una oportunidad para introducir reformas (Mahon, 2007), sino que, además, su estilo dependerá de aspectos como la condición del partido (o coalición) de gobierno en el Congreso y su disciplina interna (e.g., si es una mayoría absoluta o no y si existen conflictos entre facciones), del mismo modo como su efecto sobre el sistema tributario responderá a los cambios de las respectivas bases impositivas. A modo de ejemplo, un gobierno que contara con un alto número de curules en el Congreso podría proponer durante una recesión una reforma al iva que aumentara su tasa general; sin embargo, la suerte de dicha iniciativa dependería del proceso legislativo (en que se pueden manifestarse disidencias al interior del partido o coalición de gobierno) y de la dinámica que sigue el consumo (base gravable en este caso).

Al respecto, los modelos 1 y 2 muestran que el efecto de las crisis económicas, controlando por el poder político del gobierno, no es lineal; éstas pueden ser tan profundas que las reformas emprendidas para incrementar la recaudación a través de un impuesto como el iva sean insuficientes o que el mismo papel hegemónico de una colectividad favorezca la indisciplina a su interior (véase Mustapic, 2000, que trata el caso argentino). Adicionalmente, una recesión no sólo motiva reformas tributarias, sino que también afecta las bases impositivas, de lo cual da cuenta la variable Crec.

Por otra parte, las rentas por la explotación de recursos naturales se asocian con una concentración de la recaudación en el iva, lo que se puede deber a una estrategia de los gobiernos de financiar programas de incentivo a la inversión y al capital (e.g., reducción de las tarifas del isre) cuando la dinámica de los ingresos públicos totales lo permite.

En los modelos 3 y 4, en que se considera la importancia de los ByS en la presión tributaria, se establece que ella ha estado asociada directamente con la variable Choque, lo cual sugiere que no todos los impuestos específicos al consumo se han reducido en las reformas tributarias introducidas en periodos de recesión, pues de otro modo cabría esperar la relación cuadrática observada para %IVA. Asimismo, el tamaño del sector agrícola favorece la dependencia del iva y, en particular, de los ByS; de otro lado, la recaudación por impuestos directos en México es especialmente sensible a fenómenos como la informalidad y la evasión, relacionados con la agricultura,37 lo cual es coherente con los resultados de los modelos 5 y 6.

Las estimaciones sugieren también que el proceso de envejecimiento po- blacional contribuye a un sistema tributario en que prevalece el isr, lo que está condicionado al cambio en la dinámica de consumo, en que ganan participación, por ejemplo, las adecuaciones locativas de la vivienda y, en general, los bienes y servicios gravados de modo diferencial. Otra posible explicación obedece a la mayor moral tributaria que exhiben los adultos mayores, según se mencionó en un apartado anterior.

Los modelos 5 y 6 evidencian que %ISR, asimismo, ha respondido a las crisis, lo cual no era claro en el análisis descriptivo realizado en la primera parte de este artículo. Ahora, para determinar cuál ha sido la contribución marginal de cada recesión y qué impuestos han sido más afectados por las correspondientes reformas, se estiman los cambios de %IVA, %ByS y %ISR asociados a las variaciones de Choque, Choque∧2 y Crec. Se tomaron los respectivos coeficientes de los modelos 2, 4 y 6.38 Como se observa en la gráfica 15, sólo la crisis de la deuda externa, quizás por ser la de mayor duración y una de las más profundas en el periodo de análisis (véase la gráfica 6), correspondió con un aumento de %ISR, las demás implicaron reducciones ligeras. En contraste, %ByS ha crecido durante todas las recesiones, mientras que en el caso de %IVA la relación es más variable, lo que nuevamente señala la importancia del cuadrado de Choque.

Efectos de las recesiones en las participaciones del iva, el isr y los ByS en la presión tributaria

En relación con los últimos dos modelos del cuadro 4, los eventos de crisis se asocian negativamente con la presión tributaria, lo que implica que las reformas impositivas introducidas con el ánimo de recuperar la recaudación no han logrado compensar la caída de la actividad económica y, por lo tanto, de las bases gravables. Adicionalmente, las rentas por explotación de recursos naturales (petróleo) parecen generar pereza fiscal en México, en la medida que han relajado la restricción presupuestal del gobierno (Mayer-Serra, 2014; Castañeda, 2012; Cetrángolo y Gómez-Sabaini, 2007).

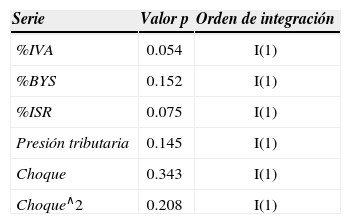

Ahora bien, usualmente, cuando se emplean variables que temporalmente siguen alguna tendencia, es factible que se observen relaciones espurias, condicionadas por el método de estimación pero que no son inherentes a la información original. Consecuentemente, y según el interés de esta investigación, se verificó que %IVA, %ByS, %ISR, presión tributaria, Choque y Choque∧2 fueran variables integradas de grado 1, a través de la prueba de Dickey Fuller aumentada (véase el cuadro 5).

Prueba de Dickey Fuller aumentada H0: la serie tiene una raíz unitaria

| Serie | Valor p | Orden de integración |

|---|---|---|

| %IVA | 0.054 | I(1) |

| %BYS | 0.152 | I(1) |

| %ISR | 0.075 | I(1) |

| Presión tributaria | 0.145 | I(1) |

| Choque | 0.343 | I(1) |

| Choque∧2 | 0.208 | I(1) |

Nota: para efectos de la prueba se consideraron intercepto y tendencia, además se permitió que el número de rezagos lo fijar automáticamente el programa (Eviews). A un nivel convencional de 95% de confianza, se establece que todas las series tienen raíz unitaria, aunque en el caso de %iva esta conclusión no es lo suficientemente fuerte (el respectivo valor p es cercano a 0.05).

Posteriormente, se estableció que existe al menos una relación de cointegración entre cada una de las variables endógenas y los factores Choque y Choque∧2 utilizando el método de Johansen (véase el cuadro 6). Que dos o más series estén cointegradas significa que hay una relación de largo plazo, o de equilibrio, entre ellas (Gujarati, 2003: 796), por lo tanto se puede sostener que las correlaciones observadas en el ejercicio empírico no son espurias.

Número de relaciones de cointegración entre cada una de las variables endógenas y los factores choque y choquea∧2

| Tendencia | Ninguna | Ninguna | Lineal | Lineal |

|---|---|---|---|---|

| Especificación prueba | Sin intercepto | Con intercepto | Con intercepto | Con intercepto |

| Sin tendencia | Sin tendencia | Sin tendencia | Con tendencia | |

| Número de relaciones de cointegración entre %IVA, Choque y Choque∧2 | ||||

| Traza | 1 | 1 | 1 | 1 |