Utilizando una base de datos longitudinal (1996-2003) a nivel de empresa, este trabajo tiene como objetivo analizar la tesis de que las empresas nacionales más productivas autoseleccionan los mercados de exportación. La autoselección y el aprendizaje mediante la exportación son dos tesis no mutuamente excluyentes que tratan de explicar la alta correlación entre la participación en el comercio internacional de las empresas y su rendimiento superior. En general, encontramos evidencia de autoselección para los mercados de exportación. Sin embargo, existe una hetero-geneidad significativa en función del destino de las ventas, del estatus importador de las empresas antes de la exportación y de las peculiaridades de los sectores a los que éstas pertenecen.

Desde mediados de los años de 1990 se desarrolla un debate continuo con res-pecto a la relación entre el peso del comercio internacional de las empresas y su rendimiento, es decir, sobre la productividad de las empresas. Tras los trabajos iniciales de Bernard y Jensen (1995) y Aw y Hang (1995), en años recientes se han producido varios más dirigidos a aclarar este asunto.

Hay dos tesis (no mutuamente excluyentes) para explicar la alta correlación observada entre el comercio y la productividad a nivel de la empresa: la tesis de autoselección argumenta que sólo las empresas nacionales más productivas se con-vierten en exportadoras, mientras que la tesis del aprendizaje mediante la exportación afirma que las empresas se vuelven más eficientes cuando comienzan a exportar y experimentan la aceleración del crecimiento de su productividad comparadas con las que no exportan.

Aunque no es el objetivo de este trabajo, en la tesis del aprendizaje mediante la exportación el conocimiento fluye de clientes internacionales o competidores y podría tener la capacidad de mejorar el desempeño posterior a la entrada de las empresas que recientemente se incorporaron a la exportación. Es más, las que participan en los mercados internacionales están expuestas a una competencia más intensa y pueden necesitar mejorar su eficiencia a un ritmo más rápido que el de las empresas que sólo venden sus productos en el mercado nacional.1

La autoselección parte de dos supuestos: el primero es que algunas empresas decidieron vender y comprar en los mercados extranjeros porque son más interesantes o tienen más potencial que los nacionales; el segundo es que hay costos fijos fuertes para entrar al mercado extranjero (véanse Jovanovic, 1982; Roberts y Tybout, 1997). De acuerdo con esto, sólo las empresas nacionales más productivas podrían superar tales costos y se autoseleccionarían para los merca-dos extranjeros. Sobre esta base, podríamos argumentar que muchas empresas toman la decisión consciente de comenzar a exportar (Yeaple, 2005) puesto que ellas “invierten” deliberadamente algunos años antes de convertirse en exportadoras y así aprovechar las ventajas del mercado extranjero; en esos casos, el alto crecimiento productivo previo a la decisión de exportar resultaría de tales políticas deliberadas y de la preparación para la futura participación en el mer-cado extranjero.

Para estudiar si tal análisis se aplica a las empresas industriales portuguesas, usamos una muestra importante de las que operaron en la manufactura durante el periodo 1996-2003, de la cual se dispone de datos de variables económicas, financieras y de comercio internacional. Empíricamente, para evaluar la autoselección aplicamos dos pruebas: una de efectos aleatorios y otra paramétrica.

Usando la metodología probit evaluamos la probabilidad de que una empresa se convierta en exportadora debido a algunas variables desfasadas como (entre otras) el tamaño de la empresa, la condición del capital extranjero o los niveles de productividad antes de su entrada; como segundo paso, practicamos una regresión de mínimos cuadrados ordinarios (MCO) a algunas variables de desempeño en un cierto periodo t en variables dummies que indiquen si la empresa es una iniciadora de exportación en un tiempo t+δ y en un conjunto de variables de control (por ejemplo, dummies sectoriales).

Al aplicar ambos modelos probamos la tesis de autoselección y, en general, encontramos clara evidencia de ella. Asimismo, para revelar la heterogeneidad de sus efectos, también analizamos su relación con las importaciones, por un lado, y con los destinos de mercado de exportación, por otro.

No obstante lo anterior, y tomando en consideración que las decisiones de los exportadores también están influenciadas por las visiones y sueños de los dueños y administradores de las empresas, también nos referimos (en las conclusiones) a algunos estudios previos que realizaron entrevistas entre exportadores portugueses nuevos para observar y confirmar las razones que llevan a las empresas nacionales a exportar o bien a que estén imposibilitadas para hacerlo.

El resto del documento se organizó como sigue: después de esta introducción, el apartado siguiente presenta una reseña de la literatura más importante sobre autoselección y sobre los determinantes del ingreso de las empresas a la exportación. Posteriormente se describen los datos, para, en el apartado que sigue, probar econométricamente si las características ex ante de las empresas influyen en la decisión de ingresar a los mercados de exportación. El trabajo concluye con algunos comentarios finales.

Revisión de la autoselecciónLa gran mayoría de los estudios empíricos encontró fuerte evidencia de autoselección (Wagner, 2007).2 Sin embargo, pocas investigaciones basadas en datos a nivel micro han investigado cómo varían las características de las futuras empresas exportadoras con los países de destino. En un estudio poco común que aborda estos factores, De Loecker (2007) encontró valores significativos de producción más alta en las empresas eslovenas que iniciaron exportaciones a mercados de más altos ingresos. Usando una muestra de empresas manufactureras mexicanas, Verhoogen (2008) muestra para un país en vías de desarrollo que un aumento en el incentivo para exportar obliga a las empresas exportadoras a mejorar sus procesos de producción y sus tecnologías y, como consecuencia, a mantener un equipo de trabajo de mejor calidad.

Conceptualmente se puede explicar la autoselección con dos hipótesis: 1) las empresas visionarias aumentan su productividad con el propósito explícito de convertirse en exportadoras en el futuro y por consiguiente beneficiarse de los mercados más grandes (autoselección consciente); 2) las empresas se vuelven más productivas por razones que no están relacionadas con la exportación y más tarde deciden exportar. Esto es importante para el diseño de la política, pues si las empresas se vuelven más productivas para poder exportar, entonces las políticas para estimular las ventas al exterior deberían mejorar la productividad.

La idea de que las empresas visionarias pueden mejorar su productividad cuando apuntan hacia los mercados de exportación se basa parcialmente en la observación de que la mercancía producida para los mercados extranjeros es, al menos en los países en vías de desarrollo, de más alta calidad que la de los productos análogos hechos para el mercado nacional (véanse Keesing, 1983; Keesing y Lall, 1992). Siendo así, una empresa que pretende convertirse en exportadora necesitaría producir bienes de mayor calidad, a menudo usando tecnologías más avanzadas y esquemas de organización más eficientes. El argumento de que en los mercados internacionales se dipone de rendimientos potencialmente más altos que constituyen un incentivo para aumentar la productividad está respaldado por evidencia anecdótica y estudios de caso (Haussmann y Rodrik, 2003, presentan varios ejemplos). El meollo de este problema se encuentra en la relativa competitividad de las empresas ubicadas en los límites de diferentes sectores (en el sentido de Porter), dado que si una empresa no “siente” esa competitividad, no hay el potencial para exportar.

De manera complementaria, en el modelo teórico propuesto recientemente por Chaney (2008) se ha considerado la idea de que las empresas necesitan diver-sas características para exportar a diferentes mercados. Como ampliación del de Melitz (2003), el modelo de Chaney supone que la combinación de los costos fijos de entrada específicos y las diferencias de productividad entre las empresas podrían explicar por qué el número de empresas ―el margen amplio― que pueden superar las barreras comerciales cambia de un mercado a otro. Este modelo de autoselección hace notar que esta última ocurre según el mercado, lo cual implica que cada mercado extranjero está asociado con un umbral definido de productividad. Sobre este tema, tendría que observarse que las empresas exportadoras menos productivas sirven a un número limitado de mercados con umbrales de baja productividad. En contraste, las empresas exportadoras con más alta productividad tendrían que exportar a un gran número de mercados en que el umbral de ésta también se alto.

Al revisar la literatura podemos distinguir tres grupos de factores que influ-yen en la propensión de una empresa a exportar, en general, y que comienzan a exportar, en particular: 1) las características y funcionamiento de las empresas antes de entrar en la exportación; 2) los costos no recuperables ocasionados por la entrada a los mercados donde las empresas quieren vender, y 3) las variables ma-croeconómicas que influyen en la capacidad de las empresas para exportar.

En los trabajos de investigación que abordan modelos teóricos hay referencias explícitas e implícitas a la decisión de exportar. Vale la pena mencionar dos modelos diferentes de comercio internacional que supusieron, por primera vez, la heterogeneidad de las empresas con respecto a la productividad. Bernard et al. (2003) desarrollaron un modelo multipaís basado en Ricardo, en tanto que Melitz (2003) introdujo la novedad de la heterogeneidad de las empresas en un modelo de comercio intraindustrial al estilo de Krugman (1980).

El modelo de Melitz supone condiciones de competencia monopólica en las cuales las empresas producen una variedad de bienes y extraen su productividad de una distribución fija. Hay costos de producción fijos y costos de entrada fijos y variables en los mercados de exportación, por lo tanto la productividad de la empresa y la probabilidad esperada de entrar en el mercado extranjero están relacionadas positivamente. De hecho, el ingreso al mercado de exportación implica varios costos, como los de investigación de mercado y los de desarrollo de mercado y de canales de distribución. Un administrador visionario sopesaría estos costos no recuperables, necesarios para la entrada al mercado, contra el esperado torrente de ingresos futuros, lo que convierte el ingreso a los mercados de exportación en un asunto de qué empresas tienen la capacidad de asumir esa inversión.

Sin embargo, ninguno de estos modelos explica la aparición de eventuales efectos de aprendizaje mediante la exportación, puesto que ambos suponen que las decisiones de participar en los mercados de exportación están determinadas completamente por una combinación de costos no recuperables por la entrada a los mercados extranjeros y las diferencias exógenas de las empresas en la productividad. Sobre el mismo tema, Falvey, Greenaway y Yu (2004), ampliando el modelo básico de Melitz, supusieron que la autoselección de las nóveles empresas exportadoras era más fuerte cuando el grado de sustitución de productos era alto.

Más áun, el hecho de que los costos de ingreso dependan del anterior estatus de exportación de la empresa le otorga a la decisión de exportar un carácter intertemporal. Roberts y Tybout (1997) presentan una revisión de la literatura teórica de los costos no recuperables de ingreso que iniciada con Baldwin y Krug-man (1989). Dichos trabajos parten del supuesto de que las empresas enfrentan costos no recuperables para ingresar o reingresar a los mercados externos y que dichos costos dependen del tiempo que estuvieron ausentes de éstos. Asimismo, hicieron otras dos suposiciones: primero, que las exportaciones incrementan las utilidades esperadas en un cierto nivel, y segundo, que hay un costo de salida. Por tanto, se supone que los administradores optan, en cada periodo, por la secuencia infinita de decisiones de importar o no que maximizan el valor actual esperado de la rentabilidad.3 Sobre el mismo tema, otros trabajos (como el de Sjöholm y Takii, 2008) también presentan modelos dinámicos de decisiones de exportación que toman empresas maximizadoras de utilidades.

A nivel financiero, Chaney (2008) construyó un modelo de comercio internacional con limitaciones de liquidez. De acuerdo con su modelo, si las empresas deben pagar algunos costos para tener acceso a los mercados extranjeros, y si en-frentan limitaciones de liquidez para financiar esos costos, solamente las empresas con liquidez suficiente pueden exportar. De hecho, hay trabajos que relacionan el desarrollo financiero con el comercio internacional; por ejemplo, Fanelli y Keifman (2002) ya habían subrayado que en los países con un sistema financiero débil se podría esperar que las exportaciones se concentraran en las empresas grandes y bien establecidas. Señalan que el acceso a los mercados financieros, además del tamaño y la antigüedad de la empresa, es un factor relevante que determina su capacidad de exportación; por consiguiente, si se tiene un sistema financiero bien desarrollado se puede pensar que ello es un elemento clave para determinar la competitividad de los países, independientemente de los precios. De hecho, puesto que los exportadores deben incurrir en costos vitales para ingresar en los mercados extranjeros, los países con un sistema financiero bien desarrollado gozarán de algunas ventajas para las actividades de exportación.4

En estudios empíricos, la participación del mercado de exportación con modelos de costos no recuperables se ha probado con empresas pertenecientes a países desarrollados y en vías de desarrollo (por ejemplo, Clerides, Lach y Tybout, 1998; Bernard y Wagner, 2001; Bernard y Jensen, 2004; Girma, Greenaway y Kneller, 2004). En términos generales, estos trabajos pretenden cuantificar el efecto de los costos de ingreso-salida sobre la probabilidad de exportar (y algunos de ellos también prueban la presencia del aprendizaje mediante la exportación). Los resultados empíricos destacan el significado de tener experiencias exportadoras previas para explicar la capacidad de las empresas para vender en el exterior, al confirmar la pertinencia del modelo de costos no recuperables para explicar a su vez el estatus exportador de las empresas. Espanol (2007) señala que hay un amplio consenso con referencia a las características de las empresas que dan cuenta de su estatus exportador: tamaño, antigüedad, estructura de propiedad del capital y productividad son los factores más significativos. Además, Bernard y Jensen (2004) concluyen que la duda no se refiere a las variables, al explicar la decisión de exportar, sino en “la pregunta clave sin respuesta de cómo las empresas obtienen las características que les permitan entrar fácilmente al mercado de exportación” (p. 569).

También hay trabajos que estudian los factores macroeconómicos que afec-tan la propensión de las empresas a exportar. Das, Roberts y Tybout (2007) muestran que estos cambios tienen mayor importancia para las empresas que exportan poco, esto es, los actores marginales en los mercados de exportación (Tybout, 2003). Las variables cuyos cambios producen ondas de ingreso y de salida en las exportaciones son el tipo de cambio de la moneda, la innovación en las políticas y los efectos de aglomeración. Sjöholm y Takii (2008) suponen que la variable binaria, detrás del modelo dinámico de opción binaria, depende de los parámetros que reflejan marcados costos no recuperables relacionados con aptitudes en exportaciones previas y a la red de contactos de las empresas en el extranjero y sobre todo de factores específicamente temporales comunes a todas las empresas (tipos de cambio de moneda y políticas de comercio) y factores específicos de la planta (por ejemplo, valor agregado por trabajador, participación de empleados administrativos y tamaño de la planta). Las dos variables anteriores inciden en las utilidades de la planta y en la buena calidad, afectando así la probabilidad de exportar. A menudo se toma al aprendizaje mediante la exportación como una “función de caja negra”, con un mecanismo confuso de conocimiento detrás del crecimiento en productividad, aunque hay varios mecanismos identificados en la literatura que podrían llenar ese hueco: 1) la exportación afecta positivamente los productos y el proceso de innovación (como muestran Salomon y Shaver, 2005; Cassiman y Martínez-Ros, 2007); 2) los mercados más grandes y más competitivos proporcionan a los exportadores las condiciones para elevar su eficiencia (efecto de la competencia); 3) una red más amplia de contactos con diferentes fuentes, tales como clientes, proveedores, competidores, instituciones profesionales y científicas, pueden mejorar la eficiencia y la innovación; 4) la mayor dimensión de los mercados internacionales podría ofrecer mejores condiciones para obtener economías de escala. Sin embargo, la ausencia de una teoría coherente para apoyar y explicar la tesis del aprendizaje mediante la exportación podría deberse a las dificultades para controlar los mecanismos de aprendizaje en la investigación empírica, y ello impide aún más los avances teóricos. No obstante, en un número creciente de trabajos se afirma que las exportaciones producen efectos formativos, los cuales serían resultado de los ajustes del proceso que determina el aumento de productividad de la empresa. El argumento teórico básico detrás de la tesis del aprendizaje mediante la exportación es que las empresas que operan en el mercado internacional pueden captar mejor el conocimiento y los derrames tecnológicos de los contactos internacionales.

Los trabajos empíricos (por ejemplo, Wagner, 2007, informa estudios en 34 países) parecen confirmar sólo la autoselección. Por otro lado, las pruebas del aprendizaje mediante la exportación se han producido para varios países, pero en conjunto los efectos posteriores al ingreso parecen débiles o, a lo mucho, se observan generalmente en países menos desarrollados o en grupos restringidos de exportadores. Para contribuir a esta discusión, en este trabajo probamos por primera vez la tesis de autoselección para empresas portuguesas. Con referencia a la prueba del aprendizaje mediante la exportación, para la misma muestra de empresas, ésta trasciende el alcance de esta investigación.5

Los datosEl análisis empírico se basa en un conjunto de datos que combina dos fuentes de información del Instituto Nacional de Estadística de Portugal (ine): información del balance general e información de comercio exterior. Estos dos con-juntos de datos están vinculados al número fiscal no revelado de las empresas. El primero de ellos, proporciona información de los balances generales de las empresas6 y usa una muestra de todo el conjunto de empresas manufactureras portuguesas, de 1996 a 2003. En este trabajo, usamos: número de empleados, volumen de ventas, valor agregado, inversión, costo de mano de obra, activo fijo, pasivos y utilidades.7 Las empresas están clasificadas de acuerdo con su actividad principal, identificadas por los códigos estándar del ine para la clasificación sectorial de actividades empresariales (cae), la cual tiene una alta correlación con la taxonomía Eurostat nace 1.1.

Definimos un criterio de empresa activa, que involucra a empresas que cumplen con tres condiciones: empresas con por lo menos dos empleados; empresas con un volumen de ventas de por lo menos 1 000 euros, y empresas con un registro positivo de activo fijo neto. También definimos como exportadora a una empresa que venda al exterior por lo menos 10% de su producción (aunque nuestra muestra de empresas manufactureras portuguesas exporta en promedio 36% de lo que fabrica). Dadas esas restricciones y el ingreso y salida naturales de las empresas o la falta de información de algunas variables, el conjunto de datos no está equilibrado. Sin embargo, contiene información de un promedio de 4 500 empresas por año. El capital está representado por activos fijos tangibles al valor en libros (neto de la depreciación).

A su vez, la información de comercio exterior proporciona datos de todas las empresas portuguesas que exportaron e importaron de 1996 a 2003. Así, podemos encontrar información sobre el volumen de ventas (exportaciones e importaciones) agregadas por año y por país (destino de las exportaciones y origen de las importaciones) y sobre los tipos de productos/sectores comer-cializados en cada transacción.8 También hay información sobre los volúmenes (en kg) involucrados. Todas las variables nominales se miden en euros de 1996 y se devalúan usando los dos dígitos de los índices de precios a nivel industria proporcionados por el ine: para el valor del capital usamos el mismo devaluador para todos los sectores. La productividad por empresa se mide con el uso de dos conceptos: valor agregado por empleado (o productividad laboral, pl) y productividad total de los factores (ptf). Puesto que es muy probable que las empresas maximizadoras de utilidades ajusten de inmediato sus niveles de aportación (especialmente de capital) cada vez que adviertan impactos de productividad, es probable que las opciones de productividad y de aportación se correlacionen y por ello la estimación del ptf tendrá problemas.

De acuerdo con varios autores (como Sharma y Mishra, 2009; Maggioni, 2009), se estima la ptf usando el método semiparamétrico de Levinsohn y Petrin (2003). Éste reconoce el sesgo de simultaneidad para calcular el ptf cuando las empresas advierten los impactos de productividad; sin embargo, los econometristas no lo hacen. Así, Levinsohn y Petrin (2003) calculan el ptf como el residual de una función de producción de Cobb-Douglas en la cual el valor agregado de cada empresa es la variable independiente y el capital, la mano de obra y el nivel de productividad inobservable son las dependientes. Este método supone que las aportaciones intermedias presentan una relación monotónica positiva con la productividad y, por lo tanto, se pueden usar como sustitutos. Dada nuestra disponibilidad de datos, usamos las aportaciones in-termedias como los valores de “suministros y servicios de terceros” a su valor en libros. Calculamos la función de producción separadamente para cada sector de dos dígitos.9

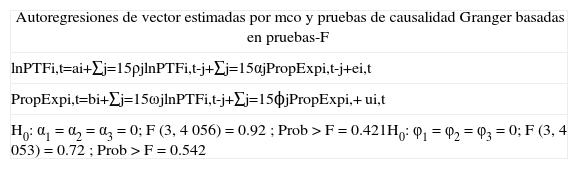

Autoselección para exportarSilva, Afonso y Africano (2010a) han verificado la correlación positiva entre el comercio y el funcionamiento, a saber, la ptf. Otra muestra simple de esta hipótesis sería la prueba de causalidad de Granger. El apéndice A sugiere la existencia de una causalidad bidireccional: la productividad causa las exportaciones y las exportaciones causan la productividad.

Pruebas de causalidad de Granger entre ptf y proporción de exportación

| Autoregresiones de vector estimadas por mco y pruebas de causalidad Granger basadas en pruebas-F |

| lnPTFi,t=ai+∑j=15ρjlnPTFi,t-j+∑j=15αjPropExpi,t-j+ei,t |

| PropExpi,t=bi+∑j=15ωjlnPTFi,t-j+∑j=15ϕjPropExpi,+ ui,t |

| H0: α1=α2=α3=0; F (3, 4 056)=0.92 ; Prob>F=0.421H0: φ1=φ2=φ3=0; F (3, 4 053)=0.72 ; Prob>F=0.542 |

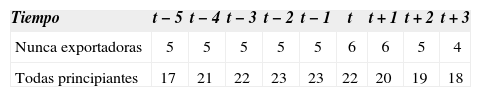

Sin embargo, puesto que estamos interesados en aclarar la dirección de una de estas relaciones causales, nos propusimos evaluar la autoselección más cuidadosamente. Por tanto, estudiamos las empresas que iniciaron exportaciones en el periodo de prueba y como “grupo de control” las empresas que no exportaron durante el mismo periodo; hay 996 empresas de control en nuestra base de datos. Definimos como empresas “exportadoras principiantes” (principiantes) a las empresas que exportaron en años t y t+1 y las que nunca habían exportado en los dos años anteriores t – 1 y t – 2. Terminamos con cinco series, una por cada año desde 1998 hasta 2002, con un total de 220 principiantes (siete empresas fueron principiantes dos veces y eliminamos tales registros). El cuadro 1 muestra el número de principiantes a lo largo de las series.

Empíricamente, para evaluar la autoselección podríamos aplicar dos perspectivas diferentes: 1) un probit de efecto aleatorio, para probar la posibilidad de que una empresa se convierta en exportadora debido a algunas variables desfasadas, tales como tamaño, condición del capital extranjero, efectos fijos del sector y, principalmente, niveles de productividad antes de la entrada (McCann, 2009), y 2) un análisis de las diferencias ex ante entre quienes son principiantes en la exportación y los que no han exportado, usando un ejercicio paramétrico (Bernard y Jensen, 1999).

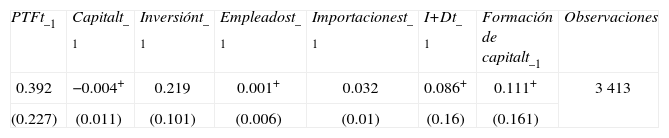

Usando el primer método, probamos un modelo en el cual la variable dependiente es una dummy para indicar si la empresa se convirtió en exportadora nueva ese año y las variables explicativas, desfasadas un año, incluyeron productividad, capital, inversión, número de empleados, una dummy para empresas pequeñas, dummies de sector, dummies de tiempo, una dummy para empresas que importan, una dummy para empresas que tienen empleados dedicados exclusivamente a actividades de investigación y desarrollo (I+D) y al final una dummy para participación de capital extranjero. El método de selección se confirmó como un coeficiente positivo significativo en el PTF desfasado, según se observa en el cuadro 2. Además, las importaciones y las inversiones desfasadas también son significativas al sugerir que las empresas, para convertirse en exportadoras, tenían que invertir e importar.

Autoselección para exportar (modelo probit)

| PTFt–1 | Capitalt–1 | Inversiónt–1 | Empleadost–1 | Importacionest–1 | I+Dt–1 | Formación de capitalt–1 | Observaciones |

| 0.392 | −0.004+ | 0.219 | 0.001+ | 0.032 | 0.086+ | 0.111+ | 3 413 |

| (0.227) | (0.011) | (0.101) | (0.006) | (0.01) | (0.16) | (0.161) |

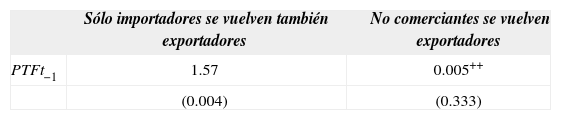

Sin embargo, si dividimos las principiantes en dos grupos: 1) principiantes que ya son importadoras aun antes de exportar (sólo importadoras), y 2) principiantes que no importaban antes de exportar (puramente empresas nacionales). Encontramos que la autoselección se observa sólo en empresas que eran importadoras antes de empezar a exportar; no se confirmó la tesis de autoselección para las que no hacían importaciones (véase el cuadro 3).

Autoselección para exportar usando estatus de importación (modelo probit)

| Sólo importadores se vuelven también exportadores | No comerciantes se vuelven exportadores | |

|---|---|---|

| PTFt−1 | 1.57 | 0.005++ |

| (0.004) | (0.333) |

Dado que las empresas que importan tal vez ya hayan respaldado parte de los costos no recuperables en los mercados externos, cuando iniciaron sus importaciones, podemos argumentar que probablemente estaban mejor preparadas para enfrentar el desafío de la exportación. Además, al combinar el hecho de que las importaciones y las inversiones desfasadas también son significativas en el cuadro 2 con los resultados del cuadro 3, también podríamos argumentar que la autoselección de las empresas más productivas en los mercados de exportación requiere de la importación. Por otro lado, si las nuevas exportadoras no son las empresas más eficientes, entonces las importaciones anteriores no son necesarias y, por lo tanto, no son reveladas.

Tomando en cuenta que estamos interesados en evaluar la autoselección no sólo con respecto a los indicadores de productividad (ptf y productividad laboral), sino también a otras características (tamaño, intensidad de capital y salarios), y también para probar la autoselección consciente, desarrollamos un segundo método para probarla. De hecho, de acuerdo con Bernard y Jensen (1999) y Serti y Tomasi (2008a), hicimos un regresión de nuestras variables de desempeño (todo en logaritmos) en un periodo t en dummies para indicar si una empresa es exportadora principiante en tiempo t+δ y en conjunto de controles (dummies sectoriales, dummies de tiempo y de tamaño).10

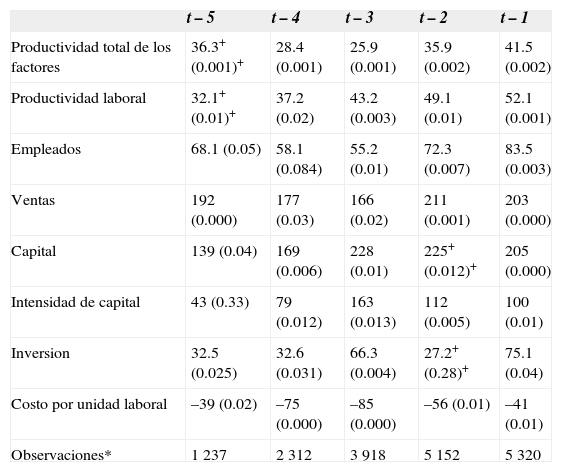

donde principantei,t es una variable dummy igual a 1 si la empresa empieza a exportar en t; yi,t-δ en logaritmos es nuestra variable de desempeño, al momento de la preexportación, y 0<δ<5. El cuadro 4 muestra, para las variables dependientes pertinentes, los coeficientes transformados estimados de la ecuación [1]; a saber, el porcentaje diferencial condicional entre las principiantes y las no exportadoras en niveles absolutos (en comparación con las tasas de crecimiento).

Autoselección: niveles

| t – 5 | t – 4 | t – 3 | t – 2 | t – 1 | |

|---|---|---|---|---|---|

| Productividad total de los factores | 36.3+(0.001)+ | 28.4 (0.001) | 25.9 (0.001) | 35.9 (0.002) | 41.5 (0.002) |

| Productividad laboral | 32.1+(0.01)+ | 37.2 (0.02) | 43.2 (0.003) | 49.1 (0.01) | 52.1 (0.001) |

| Empleados | 68.1 (0.05) | 58.1 (0.084) | 55.2 (0.01) | 72.3 (0.007) | 83.5 (0.003) |

| Ventas | 192 (0.000) | 177 (0.03) | 166 (0.02) | 211 (0.001) | 203 (0.000) |

| Capital | 139 (0.04) | 169 (0.006) | 228 (0.01) | 225+(0.012)+ | 205 (0.000) |

| Intensidad de capital | 43 (0.33) | 79 (0.012) | 163 (0.013) | 112 (0.005) | 100 (0.01) |

| Inversion | 32.5 (0.025) | 32.6 (0.031) | 66.3 (0.004) | 27.2+(0.28)+ | 75.1 (0.04) |

| Costo por unidad laboral | –39 (0.02) | –75 (0.000) | –85 (0.000) | –56 (0.01) | –41 (0.01) |

| Observaciones* | 1 237 | 2 312 | 3 918 | 5 152 | 5 320 |

Al investigar variables en niveles (véase el cuadro 4) encontramos apoyo para la autoselección: las empresas más productivas se convirtieron en exportadoras. Esto se confirmó al usar la pl o la ptf. De hecho, antes de entrar a los mercados de exportación, las principiantes son más productivas, más grandes, presentan intensidad de capital más alta y ventas más elevadas que las no exportadoras. En un promedio de cinco años, la ptfex ante de las principiantes es alrededor de 33% más alto que el observado para las no exportadoras. Además, el costo de mano de obra por unidad de ventas de las futuras exportadoras es en promedio la mitad del valor observado en el grupo de control, indicando así la más alta eficiencia de las principiantes antes de exportar. Con referencia a las ventas de las empresas, observamos que, al acercarse al momento de la internacionalización, las futuras exportadoras también parecen tener mucho más éxito en los mer-cados nacionales. También muestran un tamaño superior de empresa (número de empleados), lo cual se relaciona con el tema de la escala y su importancia en la productividad, así como con su interés en exportar.11

También encontramos que las principiantes invierten más que las no exportadoras, principalmente tres años antes de su ingreso, dando así más apoyo a la tesis de “autoselección consciente” de las empresas para exportar; esta función de inversión también explica su fuerte ventaja en términos de capital y tamaño. López (2009) ha propuesto la idea de que la autoselección para la exportación, en los países en vías de desarrollo, podría ser un proceso consciente por el cual algunas empresas aumentan su productividad con la meta de convertirse en exportadoras. Esto podría deberse a la necesidad de producir bienes de la me-jor calidad para exportar hacia países más desarrollados. Así, las empresas que aspiran a exportar estarían obligadas a comprar tecnologías nuevas e invertir en capital nuevo para producir bienes de alta calidad. Es más, el uso de una nueva tecnología aumenta el valor agregado para las futuras exportadoras, que aumen-tan su productividad en comparación con las empresas no exportadoras, que continúan produciendo bienes de baja calidad para los mercados nacionales.12

Por consiguiente, algunas empresas portuguesas pudieron haber hecho el esfuerzo consciente para aumentar su productividad una vez que empezaron a enfocarse en los mercados de exportación. Así, el aumento de productividad en algunas empresas parece no ser completamente exógeno: podría estar motivado por la anticipación al acceso futuro a los mercados de exportación. Sin embargo, no se pueden descartar totalmente las explicaciones alternativas. Es muy posible que las empresas inviertan simplemente para tener éxito en los mercados nacionales sin ninguna intención de convertirse en exportadores y después, al obtener éxito en su país, decidan entrar a los mercados foráneos, también motivadas eventualmente por el apoyo del gobierno.

Al tratar de entender más, probamos si las empresas modifican su com-portamiento en el periodo de preingreso, de acuerdo con su estatus futuro de exportación. De hecho, pareció más sensato estudiar las dinámicas de las futuras exportadoras en vez de estudiar solamente las diferencias de nivel.

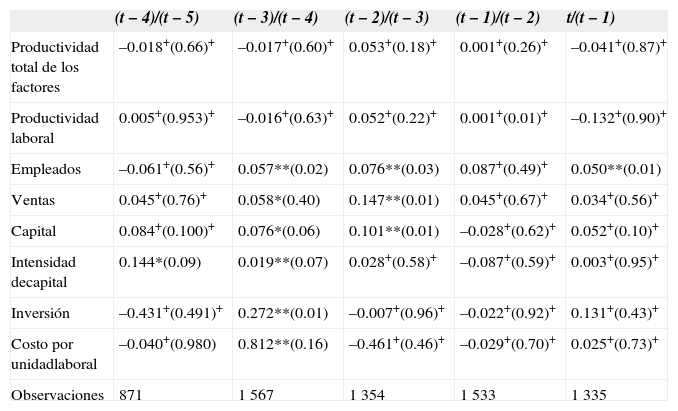

Para las variables dependientes pertinentes, el cuadro 5 reporta los estimados transformados del porcentaje diferencial condicional entre las tasas de crecimiento de las principiantes y de las no exportadoras.

Autoselección: tasas de crecimiento

| (t−4)/(t−5) | (t−3)/(t−4) | (t−2)/(t−3) | (t−1)/(t−2) | t/(t−1) | |

|---|---|---|---|---|---|

| Productividad total de los factores | –0.018+(0.66)+ | –0.017+(0.60)+ | 0.053+(0.18)+ | 0.001+(0.26)+ | –0.041+(0.87)+ |

| Productividad laboral | 0.005+(0.953)+ | –0.016+(0.63)+ | 0.052+(0.22)+ | 0.001+(0.01)+ | –0.132+(0.90)+ |

| Empleados | –0.061+(0.56)+ | 0.057**(0.02) | 0.076**(0.03) | 0.087+(0.49)+ | 0.050**(0.01) |

| Ventas | 0.045+(0.76)+ | 0.058*(0.40) | 0.147**(0.01) | 0.045+(0.67)+ | 0.034+(0.56)+ |

| Capital | 0.084+(0.100)+ | 0.076*(0.06) | 0.101**(0.01) | –0.028+(0.62)+ | 0.052+(0.10)+ |

| Intensidad decapital | 0.144*(0.09) | 0.019**(0.07) | 0.028+(0.58)+ | –0.087+(0.59)+ | 0.003+(0.95)+ |

| Inversión | –0.431+(0.491)+ | 0.272**(0.01) | –0.007+(0.96)+ | –0.022+(0.92)+ | 0.131+(0.43)+ |

| Costo por unidadlaboral | –0.040+(0.980) | 0.812**(0.16) | –0.461+(0.46)+ | –0.029+(0.70)+ | 0.025+(0.73)+ |

| Observaciones | 871 | 1 567 | 1 354 | 1 533 | 1 335 |

Al buscar los diferenciales de tasa de crecimiento en diferentes espacios de tiempo, encontramos un aumento significativo en las ventajas de preingreso a la exportación de las principiantes, en términos del tamaño de las empresas (número de empleados), ventas y capital; esta dinámica superior de las futuras exportadoras se extiende justo al año de ingreso, solamente en el caso del número de empleados y parece que aumenta tres años antes de que empiece la internacionalización.13 Los coeficientes, empleando los dos sustitutos de productividad como variables dependientes, casi nunca son significativos en el periodo de preingreso; las dinámicas de eficiencia de las principiantes y de las no exportadoras son similares en promedio.

El crecimiento superior del capital de las principiantes no es constante y sólo se refleja por una intensificación de capital (por ejemplo, intensidad de capital) en los años t – 3 y t – 2. Por tanto, cualquier cambio eventual en la estructura productiva de las principiantes (que se podría materializar con varios años de crecimiento más alto de capital) parece suceder “mucho” antes de que comiencen las exportaciones, lo que sugiere la necesidad de un periodo largo para llegar a esa decisión y también que la autoselección consciente de las empresas para exportar no se haya confirmado durante ese periodo. Además, puesto que los coeficientes de costo por unidad laboral no son significativos durante el periodo de preingreso, las futuras exportadoras no llevarán a cabo cambios estructurales sustanciales en términos de organización y tecnología de producción (en contraste con las no exportadoras), pero, en cambio, comparativamente crecen más (en tamaño). En general, estos hechos sugieren que, en los cinco años que preceden al ingreso al mercado de exportación, las nuevas exportadoras no son más dinámicas para mejorar su eficiencia que las no exportadoras, aunque en general son más dinámicas en términos de capital, empleados y crecimiento de ventas.

Como señalaron Serti y Tomasi (2008a: 673), “En el espíritu de la autoselección, esto significa que antes de exportar, una empresa debe tener ciertas características en términos de productividad, tamaño, capital humano e intensidad de capital para vender sus productos en el extranjero”. Aun así, como recalcamos, hay poca evidencia que indique que las empresas se preparen antes de entrar a los mercados extranjeros. En realidad, cualquier preparación implicaría conscientemente un crecimiento de inversión más alto, lo cual sólo lo detectamos parcialmente, o la sujeción a algún impacto común, pero ambos hechos representarían un cambio en su estructura de producción y en eficiencia, lo cual pasa casi inadvertido. Parece, en cambio, que las futuras exportadoras tienen características superiores desde el comienzo de nuestra base de datos, con respecto a las no exportadoras. Esto sugiere que la autoselección no se “cons-truye” en ese corto periodo previo al ingreso al mercado de exportación.

A otro nivel, en el periodo de preingreso también encontramos evidencia importante sobre la actividad de importación (véase el cuadro 6). Hay una diferencia consistente en la participación de importación, medida por la relación entre las importaciones y el volumen de ventas, entre las no exportadoras y las principiantes, especialmente hasta el momento de ingreso. Incluso, en los años previos al ingreso pudimos observar una diferencia constante en la participación de importación de las no exportadoras, mientras que las principiantes aumentaron su participación de importación de por sí ya alta.

Una explicación posible para estos números es que para ingresar al mercado de exportación algunas empresas también empiezan a importar materiales y maquinaria o aumentan sus niveles de importación. Después del ingreso a la exportación (t+1 a t+3) la participación de la importación declina un poco, pero aún es mucho más alta para las principiantes. Las empresas que quieren ex-portar podrían necesitar mejorar la calidad de los productos y/o adaptarlos a los requisitos y gustos de los clientes extranjeros. Para satisfacer estas necesidades, serían más adecuados los materiales extranjeros; además, cuando las empresas empiezan a involucrarse en el mercado internacional, al importar, crean redes con contactos extranjeros, las cuales potencian las exportaciones.

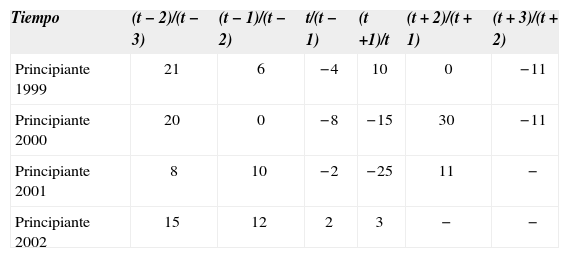

En suma, es importante tener en mente que una parte importante de las exportadoras principiantes también está involucrada en la importación, que podría empezar en conjunto con el ingreso a la exportación. El cuadro 7 confirma la idea que las principiantes aceleran el crecimiento de la importación algunos años antes de que comiencen a exportar.

Crecimiento de importaciones (%) para principiantes a exportar

| Tiempo | (t−2)/(t−3) | (t−1)/(t−2) | t/(t−1) | (t+1)/t | (t+2)/(t+1) | (t+3)/(t+2) |

|---|---|---|---|---|---|---|

| Principiante 1999 | 21 | 6 | −4 | 10 | 0 | −11 |

| Principiante 2000 | 20 | 0 | −8 | −15 | 30 | −11 |

| Principiante 2001 | 8 | 10 | −2 | −25 | 11 | − |

| Principiante 2002 | 15 | 12 | 2 | 3 | − | − |

Otro asunto importante es la posibilidad de una forma “secundaria” de autosuficiencia, de acuerdo con Chaney (2008). De hecho, es probable que más empresas más productivas elijan volverse exportadoras, aunque también que las más eficientes de ellas hayan decidido servir a mercados con mayores exigencias. Sobre este asunto, si la autoselección de las empresas más eficientes es en verdad una consecuencia de la existencia de costos para ingresar al mercado de exportación y dado que los gastos de ingreso son muy heterogéneos entre mercados, es por lo tanto posible que la autosuficiencia sea diferente entre los mercados.

De hecho, hay varias razones de por qué la autosuficiencia varía entre los mercados, puesto que los diferentes costos no recuperables están relacionados con las diversas características de los mercados, tales como: distancia, ingreso, familiaridad, afinidad cultural, idioma o estructuras jurídicas o institucionales. Además, de acuerdo con algunos modelos como el de Bernard et al. (2003) o los de brecha tecnológica de comercio de Cimoli y Soete (1992), se puede argumentar que los mercados más avanzados se caracterizan por su nivel competitivo más alto, que se podrían asociar con requisitos más estrictos de eficiencia para las futuras exportadoras.

Por tanto, si la naturaleza de los costos de entrada o los requisitos de calidad de producto varía entre los mercados, esto se puede traducir en diferencias ex ante en términos de desempeño entre las empresas que exportan a diferentes países. Así, sería de esperar, por ejemplo, que exportar a países lejanos y desconocidos pudiera implicar costos no recuperables más altos o que hacerlo hacia naciones altamente productivas y ricas requeriría una productividad más alta y productos y mercadotecnia de la mejor calidad. En esta línea, la prueba empírica ideal sería un análisis mixto que use tanto el nivel de desarrollo de los destinos de la exportación como otras características del área geográfica de tales mercados (como población, distancia o tipo de cambio entre los países). Por el momento, y para probar todas estas afirmaciones, estimamos la regresión (de acuerdo con Serti y Tomasi, 2008b):

Al logaritmo de las dos medidas de productividad, pl y ptf, les aplicamos una regresión como variables dependientes, al momento previo al ingreso.14 Usamos variables dummies como variables dependientes que indicaron si una empresa es una exportadora principiante en el tiempo t pero distinguiendo entre varios grupos de mercados de destino. Los controles incluyeron: tamaño de empresa, dummies sectoriales para la cae de dos dígitos y dummies de año.

Para probar cómo se diferencia el desempeño de cada empresa de acuerdo con el tipo de mercado con el que comercia, separamos a las principiantes en cinco grupos que se excluyen mutuamente de destinos de exportación: i.1) sólo España; i.2) sólo a otros países de la Unión Europea (ue); i.3) sólo a países de lengua portuguesa (lp); i.4) sólo a otros países desarrollados fuera de la ue (Des);15 i.5) sólo a países no desarrollados (NDes). Además, consideramos a empresas que exportan a más de un grupo de mercados, a saber, a: ii.1) países de ue y lp (ue+lp); (ii.2) países de ue y Des (ue+Des); ii.3) todas las otras combinaciones posibles de mercados (múltiple).

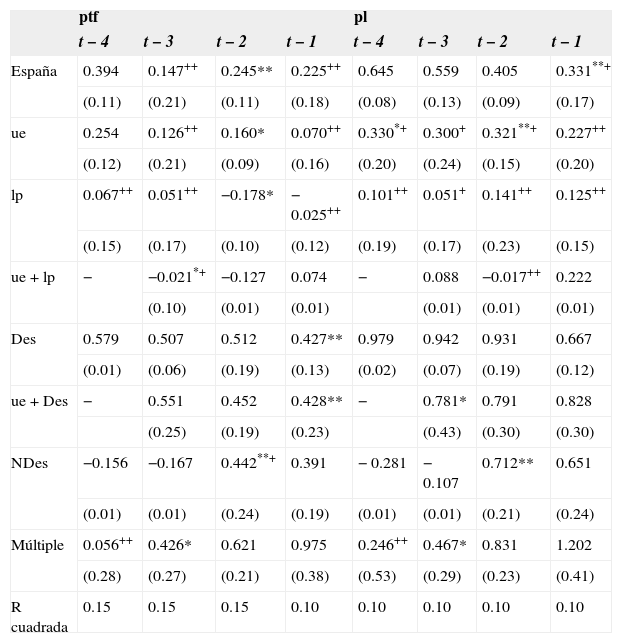

Los resultados de la estimación son consistentes con nuestras expectativas (véase el cuadro 8). De hecho, comparados con las no exportadoras, las empresas que empiezan a exportar sólo a países desarrollados (Des) son las más productivas en el periodo de preingreso, junto con las que exportan a múltiples países. Asimismo, las empresas que empiezan a exportar a países con el portugués como idioma oficial, a la ue o a ambos destinos son las que tienen una ventaja de productividad más pequeña sobre las no exportadoras en el periodo previo al ingreso. Las exportaciones a NDes revelaron resultados mixtos en más distancia en años relativos al ingreso a exportar, pues hay coeficientes negativos, pero en los años cercanos al año de entrada aparecen niveles positivos; esto pudiera ser un reflejo de las fuerzas contradictorias, puesto que la mayoría de estos países están geográfica y culturalmente distantes de las empresas portuguesas, pero por otro lado, probablemente no son muy exigentes en términos de calidad y productividad. Las empresas que comienzan a exportar solamente a España muestran un nivel intermedio de ptf y pl, lo que sugiere que el mercado español es más exigente que el promedio de mercados de ue y los de lp. En general, este análisis indica que la autoselección varía entre los mercados, sugiriendo así que cada mercado extranjero puede ser asociado a diferentes umbrales de productividad.

Autoselección por país de destino de exportaciones

| ptf | pl | |||||||

|---|---|---|---|---|---|---|---|---|

| t−4 | t−3 | t−2 | t−1 | t−4 | t−3 | t−2 | t−1 | |

| España | 0.394 | 0.147++ | 0.245** | 0.225++ | 0.645 | 0.559 | 0.405 | 0.331**+ |

| (0.11) | (0.21) | (0.11) | (0.18) | (0.08) | (0.13) | (0.09) | (0.17) | |

| ue | 0.254 | 0.126++ | 0.160* | 0.070++ | 0.330*+ | 0.300+ | 0.321**+ | 0.227++ |

| (0.12) | (0.21) | (0.09) | (0.16) | (0.20) | (0.24) | (0.15) | (0.20) | |

| lp | 0.067++ | 0.051++ | −0.178* | −0.025++ | 0.101++ | 0.051+ | 0.141++ | 0.125++ |

| (0.15) | (0.17) | (0.10) | (0.12) | (0.19) | (0.17) | (0.23) | (0.15) | |

| ue+lp | − | −0.021*+ | −0.127 | 0.074 | − | 0.088 | −0.017++ | 0.222 |

| (0.10) | (0.01) | (0.01) | (0.01) | (0.01) | (0.01) | |||

| Des | 0.579 | 0.507 | 0.512 | 0.427** | 0.979 | 0.942 | 0.931 | 0.667 |

| (0.01) | (0.06) | (0.19) | (0.13) | (0.02) | (0.07) | (0.19) | (0.12) | |

| ue+Des | − | 0.551 | 0.452 | 0.428** | − | 0.781* | 0.791 | 0.828 |

| (0.25) | (0.19) | (0.23) | (0.43) | (0.30) | (0.30) | |||

| NDes | −0.156 | −0.167 | 0.442**+ | 0.391 | −0.281 | −0.107 | 0.712** | 0.651 |

| (0.01) | (0.01) | (0.24) | (0.19) | (0.01) | (0.01) | (0.21) | (0.24) | |

| Múltiple | 0.056++ | 0.426* | 0.621 | 0.975 | 0.246++ | 0.467* | 0.831 | 1.202 |

| (0.28) | (0.27) | (0.21) | (0.38) | (0.53) | (0.29) | (0.23) | (0.41) | |

| R cuadrada | 0.15 | 0.15 | 0.15 | 0.10 | 0.10 | 0.10 | 0.10 | 0.10 |

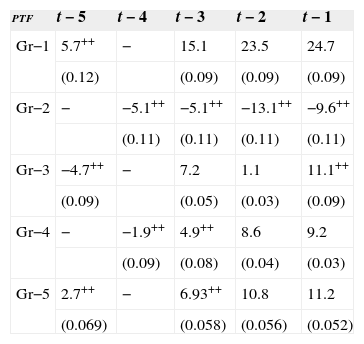

También podríamos argumentar que la autoselección de las empresas más pro-ductivas en los mercados extranjeros está condicionada por la heterogeneidad entre los sectores a los que pertenecen las empresas. Así que analizamos la tesis de la autoselección por niveles, pero ahora dividiendo a las empresas de acuerdo con la complejidad tecnológica de los sectores a los que pertenecen.

De ese modo, agregamos los 23 códigos sectoriales iniciales de dos dígitos y 201 códigos sectoriales de cinco dígitos (la ine original de desegregación) en clasificación de cinco sectores, basados en la complejidad tecnológica (de acuer-do con Pavitt, 1984 —adaptado): grupo 1 (Gr1), con la complejidad tecnológica más baja (comestibles, bebidas y tabaco); grupo 2 (Gr2), textiles, confección de prendas y piel; grupo 3 (Gr3), madera, pulpa, papel, impresos y muebles; grupo 4 (Gr4), productos químicos, hule, plástico, productos no-metálicos, productos metálicos básicos, productos metálicos fabricados y sectores de reciclado, y grupo 5 (Gr5), con la complejidad técnica más alta (maquinaria, máquinas de oficina, computadoras, maquinaria eléctrica, instrumentos médicos, vehículos de motor y otro equipo de transporte).

Usando estos cinco grupos repetimos la regresión [1] solamente para la ptf y notamos (véase el cuadro 9) que la autoselección es más fuerte en las empresas del grupo 1, el sector con nivel tecnológico más bajo.

Autoselección en niveles para diferentes grupos de sectores

| ptf | t−5 | t−4 | t−3 | t−2 | t−1 |

|---|---|---|---|---|---|

| Gr−1 | 5.7++ | − | 15.1 | 23.5 | 24.7 |

| (0.12) | (0.09) | (0.09) | (0.09) | ||

| Gr−2 | − | −5.1++ | −5.1++ | −13.1++ | −9.6++ |

| (0.11) | (0.11) | (0.11) | (0.11) | ||

| Gr−3 | −4.7++ | − | 7.2 | 1.1 | 11.1++ |

| (0.09) | (0.05) | (0.03) | (0.09) | ||

| Gr−4 | − | −1.9++ | 4.9++ | 8.6 | 9.2 |

| (0.09) | (0.08) | (0.04) | (0.03) | ||

| Gr−5 | 2.7++ | − | 6.93++ | 10.8 | 11.2 |

| (0.069) | (0.058) | (0.056) | (0.052) |

Por el contrario, la autoselección no se detecta en las empresas que pertenecen a los sectores del grupo 2 y sólo se observa parcialmente en las empresas de los otros grupos.

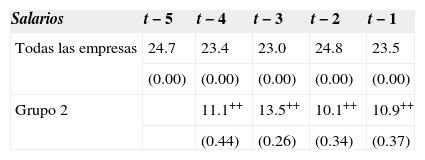

Además, en el apéndice B, observamos que las empresas del grupo 2 (textiles, confección de prendas y piel) tienen la más baja propensión a empezar a exportar, dado el alto peso de este sector en el total de exportadores en la economía portuguesa. Tomados en conjunto, estos hechos sugieren que las principiantes del grupo 2 no son las empresas más eficientes, lo cual explicaría que las más eficientes probablemente se hicieron exportadoras hace mucho tiempo. Además, reconocemos que Silva y Leitão (2007) encontraron que, entre 1995 y 1997, las empresas portuguesas de la confección y el calzado trabajaban sobre una base de subcontratación externa (outsourcing), adoptando una estrategia de precios bajos que no dependía de la innovación del producto. A este respecto, confirmamos que las empresas del grupo 2, a diferencia de las empresas de todos los demás sectores, no tienen (antes de empezar a exportar) niveles más altos de salarios (véase el cuadro 10).

Autoselección en niveles de salaries para todas las empresas y empresas del grupo 2

| Salarios | t−5 | t−4 | t−3 | t−2 | t−1 |

|---|---|---|---|---|---|

| Todas las empresas | 24.7 | 23.4 | 23.0 | 24.8 | 23.5 |

| (0.00) | (0.00) | (0.00) | (0.00) | (0.00) | |

| Grupo 2 | 11.1++ | 13.5++ | 10.1++ | 10.9++ | |

| (0.44) | (0.26) | (0.34) | (0.37) |

En este sentido, podríamos argumentar que si no hay evidencia de autoselección para algunas empresas o para grupos de ellas, se debe a que no todas las que que tratan de ingresar a los mercados de exportación necesitarían 1) hacer con-tactos con clientes extranjeros potenciales; 2) establecer canales de distribución; 3) modificar sus productos para los gustos extranjeros o para normas específicas de los países. De hecho, si algunas empresas empiezan a exportar con base en la subcontratación externa, es muy probable que sean “seleccionadas” por su nivel “moderado” de salario y no por sus patrones de eficiencia más alta. En estos casos se observa una selección diferente y perversa: las empresas con niveles moderados de salario son seleccionadas o se autoseleccionan para exportar.

Comentarios finalesDada la importancia de las exportaciones para la economía portuguesa y suponiendo una correlación positiva entre la eficiencia de las empresas y la participación en el comercio internacional, estudiamos, por primera vez para las empresas portuguesas, para el periodo 1996-2003, la tesis de autoselección de las empresas nacionales para la exportación.

Encontramos que, para todas las variables analizadas y en especial para los indicadores de eficiencia, las futuras exportadoras muestran ventajas con res-pecto a las que más tarde decidieron no exportar. Sin embargo, al ver las tasas de crecimiento de las características relevantes, en periodo previo al ingreso, observamos que las principiantes y las no exportadoras, en general, no difieren en términos de su propio camino dinámico, con la excepción de la escala de producción y de ventas. Esto pudiera significar que las futuras exportadoras son “mejores” que las no exportadoras aun antes del año en que empezamos nuestro análisis, lo que sugiere que la autoselección necesita tiempo para ser preparada. Desde luego, algunas empresas son lo suficientemente productivas para empezar a exportar, pero aun así deciden no hacerlo; sin embargo, no es-tudiamos tal grupo de empresas, dada la imposibilidad de conocer su número real en nuestra base de datos.

Contribuciones recientes de algunos modelos (por ejemplo Chaney, 2008) suponen que la autoselección es un fenómeno heterogéneo que depende de los mercados de destino de las principiantes. En esta línea, nuestro estudio también confirmó que la autoselección de las empresas que empiezan a exportar revelan una heterogeneidad significativa de acuerdo con el destino de las exportaciones: las principiantes más productivas pueden exportar a mercados más exigentes, mientras que las que lo son menos se ajustan para empezar a exportar a desti-nos menos exigentes. Incluso también pudimos descubrir la importancia de las importaciones para la autoselección de las empresas más productivas y de alguna especificidad sectorial: para empresas de algunas industrias apreciamos una autoselección diferente y perversa ya que las empresas de nivel moderado de salario son seleccionadas (o autoseleccionadas) para futuras exportadoras y no las más productivas.

También reconocemos que la decisión de empezar a mejorar la productividad (para convertirse en una nueva exportadora) y la misma decisión de empezar a exportar la toman los dueños o administradores de las empresas; en este sentido, preguntarles específicamente cuáles son sus metas y estrategias en tales momentos, serían datos enriquecedores y esclarecedores para este tipo de investigación. No obstante, dado el anonimato de los datos no pudimos entrevistar a algunos de los responsables de tomar decisiones en nuestra muestra. Sin embargo, Pinho y Martins (2010) concuerdan en que las empresas, para seguir siendo competitivas, no pueden permanecer nacionales y que una internalización exitosa necesita la voluntad, la preparación y el financiamiento para los mercados más exigentes. En la secuencia de entrevistas a los administradores y a los dueños, los resulta-dos muestran que las empresas no exportadoras consideran como principales barreras a la exportación: el desconocimiento de los mercados potenciales, la carencia de personal de exportación calificado, la falta de aptitudes técnicas y de ayuda financiera (de instituciones gubernamentales y financieras), así como de recursos humanos calificados. Por tanto, aun si tales empresas reúnen el financiamiento y la productividad requeridos, tal vez no puedan empezar a exportar porque les falta la visión y la voluntad para hacerlo apropiadamente y es por eso que, al final, todo se reduce a las decisiones humanas.

Los autores agradecen los valiosos comentarios de dos dictáminadores anónimos de la revista.

Los autores agradecen los valiosos comentarios de dos dictáminadores anónimos de la revista.

Véase Clerides, Lach y Tybout (1998) para una introducción general a esta cuestión

Una de las pocas excepciones es un estudio de McCann (2009) para empresas irlandesas.

Usando una ecuación de Bellman.

Dada la relación negativa probada entre el tamaño de las empresas y el acceso al sistema financiero, sustituimos la primera variable con un dummy para empresas más pequeñas.

Ésta se desarrolla en Silva, Afonso y Africano (2010b).

Desde 2004 el ine ha cambiado su metodología y trabaja con un conjunto de empresas manufactureras; sin embargo, antes de 2004 el único dato disponible es el que usamos. El ine asegura la representatividad de la muestra usada.

Desafortunadamente, no tenemos otro tipo de datos que hubieran sido útiles, como: desempeño de la innovación, composición de la plantilla laboral, escolaridad de la fuerza de trabajo o datos sobre filiales de multinacionales portuguesas.

Nuestros datos incluyen 14 tipos sectoriales de productos comercializados.

Los detalles de la metodología de Levinshon y Petrin están en Maggioni (2009).

Sólo consideramos especificaciones estáticas dado que al correr los modelos de datos dinámicos de panel, no pudimos encontrar los instrumentos adecuados en el sentido que todas las estadísticas de prueba rechazan la validez de los instrumentos.

Dado el pequeño número de observaciones para los principiantes a exportar, no pudo llevarse a cabo un análisis desglosado sectorial, el cual hubiera permitido comprender, con más detalle, cómo la diferente dimensión de escala óptima de las empresas influye en su propensión a convertirse en exportadores.

Yeaple (2005) proporciona importante respaldo teórico a la idea de que la entrada a los mercados de exportación no es un proceso exógeno, sino una decisión consciente.

Aparte de la existencia de no linealidades con respecto al momento de entrada al mercado extranjero.

También estimamos regresiones similares para las variables siguientes: número de empleados, intensidad de capital e inversión. Se aplican las mismas conclusiones: las empresas que empiezan a comerciar con países más desarrollados invierten más y las empresas que inician su comercio con países de lengua portuguesa (lp) y con España invierten menos.

En este grupo incluimos (usando el producto interno bruto per cápita): Estados Unidos, Japón, Australia, Nueva Zelanda, Corea del Sur, Singapur, Hong-Kong, Canadá, Israel, Taiwán, Suiza, Kuwait, Omán, Qatar, Emiratos Árabes Unidos, Bahréin y Arabia Saudita.