El surgimiento de economías regionales agroexportadoras en América Latina durante la segunda mitad del siglo xix frecuentemente implicó la aparición y el uso del crédito como mecanismo central para la organización de la producción y la comercialización. En este artículo se analiza el funcionamiento del crédito en la economía exportadora de tabaco del Caribe colombiano durante ese período. La particularidad de este caso radica en que se trataba de una región con abundancia de tierras de libre acceso para el campesinado. Se responde a la pregunta de si, aun en una estructura agraria de este tipo, el crédito a los campesinos implicó el establecimiento de relaciones laborales coercitivas. Se concluye que el crédito era el mecanismo mediante el cual los comerciantes podían presionar a los campesinos para que produjeran tabaco, pero que esta relación iba más allá de la mera lógica de explotación, incluyendo también elementos de paternalismo, compadrazgo y amistad.

The emergence of agricultural export regions in Latin America during the second half of the nineteenth century often involved the use of credit as a central mechanism in the organisation of production and marketing. This article presents an analysis of the operation of credit in the tobacco export economy that existed in the Colombian Caribbean during that period. The particularity of this case is that it was a region with plenty of free land available for the peasantry. The question is tackled on whether, even in an agrarian structure of this kind, credit to farmers implied the coercive labour relations. It is concluded that credit was the mechanism by which traders could push farmers to produce tobacco, but that this relationship went beyond the mere logic of exploitation, and also included elements of paternalism, “cronyism”, and friendship.

Durante la segunda mitad del siglo xix varias regiones de América Latina se insertaron al mercado mundial mediante la exportación de materias primas y bienes de origen agropecuario. Este modelo de desarrollo modificó de forma sustancial las economías de las regiones que comenzaron a producir para el mercado exterior. Entre los efectos más importantes que la agroexportación introdujo en las regiones exportadoras de América Latina estuvo la profundización de los mercados de crédito y de las relaciones crediticias entre trabajadores y capitalistas agrarios.

El crédito, entendido de forma amplia –esto es, no solo como el acto de prestar dinero a cambio de un interés, sino también otras formas de crédito como el pago de bienes, servicios o trabajo por adelantado, o la venta de bienes al fiado– es uno de los temas clásicos de la historiografía rural latinoamericana. Los primeros textos académicos sobre el tema, escritos en la primera mitad del siglo xx, se concentraron fundamentalmente en el caso de México, lo que les llevó a enfocarse en el régimen de control laboral regido por el peonaje por deudas. A falta de investigaciones empíricas detalladas, sucesivos trabajos fueron extrapolando esta interpretación de la historia rural al resto de América Latina. En la década de 1970, nuevas investigaciones empíricas empezaron a dibujar un paisaje rural más variado, para los siglos xix y xx, en América Latina. De acuerdo con estos trabajos, equiparar endeudamiento con servidumbre, como lo hacía la historiografía rural tradicional, significaba adherirse a una visión muy simplista del problema (Bauer, 1979a, 1979b). Más bien, en la configuración de las relaciones entre terratenientes y campesinos, las nuevas investigaciones mostraban una variedad de casos donde predominaba una dinámica de ajuste mutuo y acomodación, y donde los campesinos tomaban decisiones y presionaban para obtener ventajas, dentro de los límites de un sistema que, en todo caso, les era adverso1.

No todos estuvieron de acuerdo con esta visión del problema. Loveman (1979) rechazó la idea de que el peonaje por deudas y otros regímenes de control laboral, basados en instituciones de coerción severas, fueran excepcionales en la América Latina decimonónica. Para Loveman, sencillamente no existían suficientes estudios de caso como para poder hacer generalizaciones sobre la mayor o menor presencia de instituciones laborales coercitivas en ninguna región o país de América Latina, mucho menos para generalizar respecto a todo el continente.

Los intentos por acercarse a una generalización o teoría, aplicable a toda América Latina, en relación con el carácter del crédito y el endeudamiento de campesinos y jornaleros, como institución que configuraba las relaciones sociales y económicas entre las 2 principales clases sociales en el sector rural, fueron dejados a un lado a partir de la década de 1980. A partir de este momento, y siguiendo la tendencia ya iniciada por los estudios de los 70, las nuevas investigaciones se concentraron en describir y explicar casos particulares, aunque el tema fue pasando cada vez más a un segundo plano2. Naturalmente, la mayor o menor coerción laboral implícita en los avances y el endeudamiento, subrayada en estas investigaciones, dependió del caso estudiado3.

Lo que estas investigaciones y debates reflejan es el hecho de que en el siglo xix América Latina se caracterizaba por presentar una gran variedad de estructuras agrarias, instituciones y regímenes de control laboral, en las diferentes regiones subnacionales. Dentro de esta variedad de estructuras agrarias existente en el continente, la gran mayoría de las investigaciones sobre el crédito y el endeudamiento de campesinos se ha concentrado en el estudio de estructuras agrarias caracterizadas por un fuerte predominio de la hacienda o el latifundio y, por lo tanto, donde el acceso a la tierra por parte del campesinado depende en gran parte de sus relaciones con la elite terrateniente. En cambio, el estudio de casos donde el acceso a la tierra es relativamente fácil y gratuito para los campesinos ha recibido mucha menos atención. De los pocos trabajos existentes al respecto, casi todos han tenido como campo de estudio economías exportadoras de café4. También en este ámbito el debate ha girado, en parte, en torno a si los avances de dinero a los campesinos –que en este caso son para la compra de cosechas por adelantado y no, como en las estructuras agrarias cerradas, para el pago de jornales por adelantado– implicó, o no, un alto nivel de coerción sobre el campesinado, una erosión de su independencia, una limitación a su movilidad y una relación de explotación frente al capital comercial.

El presente artículo pretende contribuir a la comprensión de los mecanismos del crédito como práctica central en las relaciones económicas y sociales entre campesinos y comerciantes, en el contexto de una economía agroexportadora de tabaco, y de una estructura agraria caracterizada por una frontera agrícola abierta, que implica la ausencia de una clase terrateniente fuerte. Lo que interesa aquí es analizar el papel que cumplía el crédito como medio para distribuir los recursos de esta economía tanto a lo largo de la cadena de producción y comercialización del tabaco (distribución vertical) como al interior de la clase campesina (distribución horizontal). Con ello, además, se aborda el problema de las características que adquiere la subordinación de los campesinos frente a los comerciantes a raíz del desarrollo agroexportador.

La evidencia en la que se basa el análisis proviene de un amplio acervo de fuentes primarias, especialmente de los protocolos notariales de El Carmen de Bolívar y la Oficina de Registro de Corozal. Hemos utilizado la totalidad de los documentos que estas 2 fuentes proveen para el período considerado. Aun así, las huellas que el pasado nos ha dejado son muy fragmentadas y requieren un cuidadoso ejercicio interpretativo, especialmente en lo referente a la distribución horizontal. Los préstamos entre campesinos no dejaron documentación abundante por la sencilla razón de que estos constituían acuerdos de palabra. Así que para rastrear sus características nos toca conformarnos con los testamentos y mortuorias de los campesinos, en donde se declaran todas las deudas y acreencias al final de sus vidas, y otros documentos que indirectamente informan de estas transferencias de recursos. Se trata aquí de un ejercicio de interpretación cualitativa a partir de la evidencia disponible. En cambio, los préstamos de comerciantes a campesinos sí dejaron una documentación más abundante, pues en ocasiones se formalizaban las deudas mediante escrituras hipotecarias. La base de datos empleada en esta investigación consta de 601 escrituras hipotecarias existentes en estos archivos. Es a partir de esta información que se han construido algunos agregados del mercado crediticio, que se detallan en las tablas y figuras del artículo, y que se han identificado algunas características de los contratos, que se analizan en el texto.

De acuerdo con la historiografía económica, la era clásica de las exportaciones en América Latina comprende el período que va de 1870 a 1929, aunque con notables variaciones de un país a otro y también entre las distintas regiones de un mismo país5. En este artículo tomamos un período ligeramente diferente, el comprendido entre 1850 y 1914, que corresponde al principal ciclo exportador de la región caribeña que aquí se estudia. El tabaco, junto con el azúcar, el café, los metales preciosos, el guano y los cueros, conformaron el grupo de productos que más tempranamente comenzaría a exportarse desde América Latina, y cuya importancia en la canasta de las exportaciones latinoamericanas tendería a disiparse a medida que la era de las exportaciones avanzaba, con la excepción del café (Cárdenas et al., 2003, p. 23). Las exportaciones de tabaco del Caribe colombiano se inician hacia 1856, y siendo Alemania el principal mercado de destino, se interrumpirían por varios años tras el estallido de la Primera Guerra Mundial.

El escrito estará organizado de la siguiente manera: en primer lugar, se ubicarán geográficamente los Montes de María, nuestro laboratorio de estudio, y se analizará el ciclo de producción y exportación de tabaco negro de la región. A continuación, se analizará el crédito como instrumento central en las relaciones entre campesinos y comerciantes. En el siguiente apartado se analizará el tipo de bienes hipotecados y la dinámica del (in)cumplimiento de los contratos. Finalmente, concluiremos con la idea de que la dinámica del crédito y el endeudamiento de los campesinos obedecía a factores que iban más allá de la simple lógica de explotación económica a manos de los comerciantes, aunque siempre dentro de un marco donde había una clara asimetría de poder en las relaciones existentes entre las 2 principales clases sociales de la región.

2Geografía y ciclo tabacalero en Montes de MaríaLos Montes de María son una cadena de 3 sierras de montañas ubicadas en la llanura interior del Caribe colombiano, a partir de unos 50km al sur de Cartagena. Se extienden de sur a norte a lo largo de un relieve de 120km, y de este a oeste abarcan 50km en su punto más ancho. Los Montes de María se encuentran entre el río Magdalena, que fluye al este, y la costa del mar Caribe, al oeste. Entre la parte central de los Montes de María, donde están las sierras más pronunciadas, y el río Magdalena, se encuentra una zona formada por extensos valles, entre lomas que tienen una altura media de 160m sobre el nivel del mar. Al otro lado, entre la parte central y el litoral del Caribe, se encuentra una zona más plana, con alturas que no sobrepasan los 30m sobre el nivel del mar (Mesa Merlano, 1946) (ver mapa en el anexo 1).

Durante la Colonia y la primera mitad del siglo xix el cultivo y la comercialización del tabaco fueron un monopolio del gobierno. Sin embargo, en la región Caribe el cultivo clandestino de tabaco estuvo presente siempre en cantidades relativamente menores (Harrison, 1969, p. 40 y siguientes). La producción de tabaco en Montes de María daría un salto hacia adelante cuando se inició el ciclo exportador en la década de 1850. En 1855 la producción estimada en la provincia del Carmen6 fue de 680tm, año a partir del cual comenzaría a aumentar hasta llegar a algo más de 3.400tm en 1865 (fig. 1). Para mediados de la década de 1870, cuando se inicia la fase de crisis, la producción se ubicaba entre 2.000 y 2.500tm anuales. En 1878 aparentemente la producción había caído a la mitad. Los pocos datos disponibles para el período posterior a 1890 muestran la recuperación del sector, aunque parece que la producción de un año a otro podía variar bastante.

. El dato de 1892 incluye el total de las 2 provincias: Carmen y Corozal. Fuente: para El Carmen 1855, 1865, 1875, Sierra (1971, pp. 98-99); para 1874, Ocampo (1984, p. 228); para 1878, «Informe del Gobernador de la provincia del Carmen», Diario de Bolívar, 29-30 julio 1879, pp. 433-439; para 1892, «Datos e informe sobre tabaco», Registro de Bolívar, 12 junio 1893, pp. 186-187; para 1897, «Editorial», El Anunciador: Órgano de la Casa de Gieseken, Ringer & Co., 24 noviembre 1897, 1; para 1906, «Informe que presenta el prefecto de la Provincia del Carmen, al señor Gobernador del Departamento», Registro de Bolívar, 23 octubre 1906, pp. 461-462; para Corozal 1862, «Informe del Gobernador de la provincia de Corozal, sobre cultivo del tabaco», Gaceta Oficial del Estado Soberano de Bolívar, 14 diciembre 1862; para 1866, «Informe del Gobernador de Corozal», Gaceta de Bolívar, núm. 521, 8 noviembre 1867; para 1869, «Informe anual del Gobernador de la provincia de Corozal», Gaceta de Bolívar, 21 agosto 1870, pp. 328-329.")

Producción de tabaco en las provincias de El Carmen y Corozal en algunos años (toneladas métricas).

El dato de 1892 incluye el total de las 2 provincias: Carmen y Corozal.

Fuente: para El Carmen 1855, 1865, 1875, Sierra (1971, pp. 98-99); para 1874, Ocampo (1984, p. 228); para 1878, «Informe del Gobernador de la provincia del Carmen», Diario de Bolívar, 29-30 julio 1879, pp. 433-439; para 1892, «Datos e informe sobre tabaco», Registro de Bolívar, 12 junio 1893, pp. 186-187; para 1897, «Editorial», El Anunciador: Órgano de la Casa de Gieseken, Ringer & Co., 24 noviembre 1897, 1; para 1906, «Informe que presenta el prefecto de la Provincia del Carmen, al señor Gobernador del Departamento», Registro de Bolívar, 23 octubre 1906, pp. 461-462; para Corozal 1862, «Informe del Gobernador de la provincia de Corozal, sobre cultivo del tabaco», Gaceta Oficial del Estado Soberano de Bolívar, 14 diciembre 1862; para 1866, «Informe del Gobernador de Corozal», Gaceta de Bolívar, núm. 521, 8 noviembre 1867; para 1869, «Informe anual del Gobernador de la provincia de Corozal», Gaceta de Bolívar, 21 agosto 1870, pp. 328-329.

Respecto a la provincia de Corozal, de los escasos datos existentes se observa que su producción, aun en la década de auge de 1860, era bastante menor a la de la provincia del Carmen. No obstante, esta fue en aumento y las fuentes de la época reportan que el tabaco era la principal actividad agrícola de la región.

Por otra parte, el crédito siguió las mismas tendencias observadas en el nivel de producción de tabaco. Esto no es sorprendente, dado que durante la segunda mitad del siglo xix la mayor parte del crédito en Montes de María se dirigía a financiar actividades relacionadas con tabaco. En la figura 2 se puede observar la totalidad del crédito otorgado ante notario en la provincia de El Carmen de Bolívar durante la segunda mitad del siglo xix, y como dicha serie se movió aproximadamente igual a las exportaciones de la región de Montes de María a Alemania (línea azul continua). Aunque solo una pequeña parte de los préstamos y los avances a los cosecheros se registraba en la notaría, la muestra sirve como indicador de las tendencias generales del crédito.

; para los demás años se tomó la serie de exportaciones de tabaco de Colombia a Alemania, tomada de Ocampo (1984).")

Exportaciones de tabaco y crédito en Montes de María, 1856-1899.

Incluye tanto préstamos otorgados para operaciones de tabaco como préstamos sin destinación específica.

Fuente: Crédito otorgado en El Carmen ante notario: protocolos de la notaría de El Carmen de Bolívar, tomos 1859-1899, Archivo Histórico de Cartagena. Exportaciones de tabaco de Montes de María a Alemania: 1856-1871. Importaciones de tabaco en Bremen, tomado de «Correspondencia del Diario», Diario de Cundinamarca, 29 febrero 1872, p. 408; 1881-1883: importaciones a Bremen y Hamburgo tomadas de Ocampo (1984); para los demás años se tomó la serie de exportaciones de tabaco de Colombia a Alemania, tomada de Ocampo (1984).

Durante la década de 1860 las exportaciones de tabaco de Montes de María estaban en expansión, así como el volumen del crédito otorgado por los comerciantes a los campesinos para el cultivo de tabaco. A partir de 1870, si bien las exportaciones siguieron creciendo, el crédito sufrió un estancamiento e incluso comenzó a disminuir. Las exportaciones tocaron techo en 1875, momento a partir del cual caen ambos indicadores. Durante los últimos años de la década de 1870, y en especial durante los 80, la crisis del sector tabacalero se reflejó en los más bajos niveles de crédito observados durante todo el período. Por último, durante la década de 1890 las exportaciones de tabaco tendieron a recuperarse, lo que lanzó nuevamente el crédito hacia niveles más altos.

3El papel del crédito en la economía tabacalera de Montes de MaríaDurante la segunda mitad del siglo xix, las relaciones económicas establecidas entre los distintos grupos involucrados en el negocio de la exportación de tabaco en Montes de María implicaban el establecimiento de relaciones crediticias: las casas exportadoras adelantaban dinero a los comerciantes locales, los cuales, a su vez, compraban las cosechas a los campesinos por adelantado7. Ahora bien, en una economía predominantemente agropecuaria, con altos niveles de autosuficiencia por parte de las unidades de producción campesinas, muchas de las transacciones o arreglos económicos no implicaban el pago en dinero en el momento de vender un bien o prestar un servicio, sino que se empleaban diferentes mecanismos crediticios, que podían implicar, o no, el pago de intereses. Parece entonces adecuado distinguir entre aquellas formas del crédito que tenían como objetivo la obtención de una ganancia y aquellas formas del crédito que tenían como objetivo el ahorro de costos monetarios, esto es, prescindir del uso del dinero como medio de cambio y emplearlo solo como unidad de cuenta. A la primera forma de crédito la denominaremos «crédito vertical», y a la segunda forma de crédito o fiado, «crédito horizontal».

3.1Crédito horizontalEn una economía rural como esta, el uso del fiado no solo para la adquisición de bienes, sino también para la adquisición de mano de obra, como forma de colaboración mutua entre los campesinos, estaba bastante extendida. A esta forma de crédito se la puede denominar «crédito horizontal» en el sentido de que se realizaba entre miembros de una misma clase social, y también por el hecho de que no implicaba el pago de intereses, sino solo la deuda de un favor o servicio.

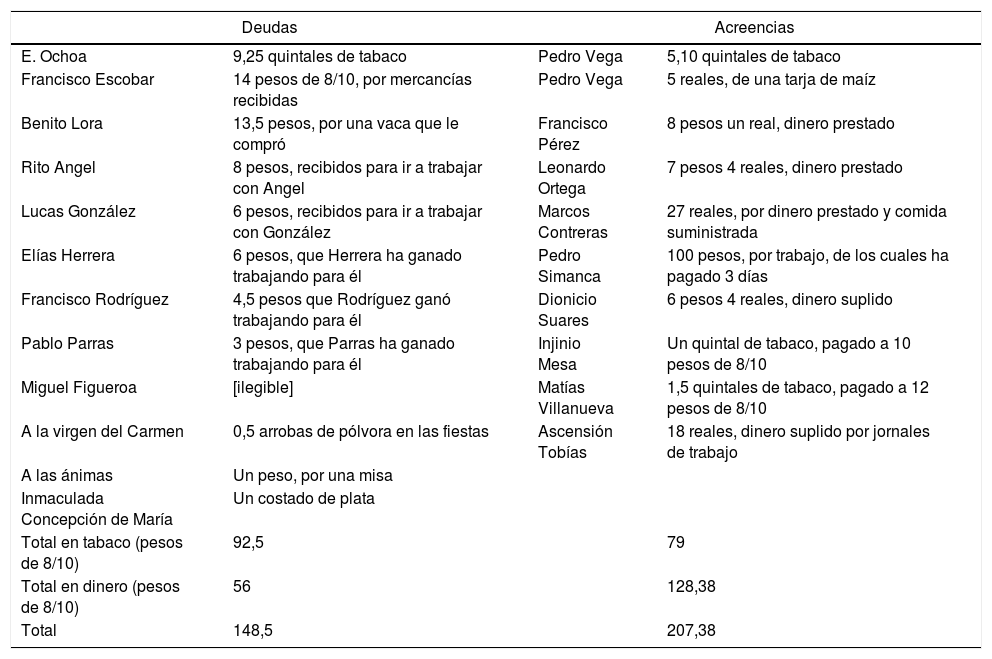

El crédito horizontal se refleja bastante bien en los testamentos de los campesinos, donde estos declaraban no solo las deudas que tenían frente a los comerciantes, sino también las deudas y acreencias que tenían frente a miembros de su mismo grupo social. Un ejemplo puede clarificar el punto: Julián Mesa, un campesino relativamente próspero que vivía en Jesús del Monte, poseía algunos pastos para ganado y cultivos de maíz, yuca y, sobre todo, tabaco. Entre sus deudas y acreencias se reporta tabaco y dinero suplido y recibido a cambio de mercancías y jornales de trabajo (tabla 1).

Deudas y acreencias del campesino Julián Mesa en 1861

| Deudas | Acreencias | ||

|---|---|---|---|

| E. Ochoa | 9,25 quintales de tabaco | Pedro Vega | 5,10 quintales de tabaco |

| Francisco Escobar | 14 pesos de 8/10, por mercancías recibidas | Pedro Vega | 5 reales, de una tarja de maíz |

| Benito Lora | 13,5 pesos, por una vaca que le compró | Francisco Pérez | 8 pesos un real, dinero prestado |

| Rito Angel | 8 pesos, recibidos para ir a trabajar con Angel | Leonardo Ortega | 7 pesos 4 reales, dinero prestado |

| Lucas González | 6 pesos, recibidos para ir a trabajar con González | Marcos Contreras | 27 reales, por dinero prestado y comida suministrada |

| Elías Herrera | 6 pesos, que Herrera ha ganado trabajando para él | Pedro Simanca | 100 pesos, por trabajo, de los cuales ha pagado 3 días |

| Francisco Rodríguez | 4,5 pesos que Rodríguez ganó trabajando para él | Dionicio Suares | 6 pesos 4 reales, dinero suplido |

| Pablo Parras | 3 pesos, que Parras ha ganado trabajando para él | Injinio Mesa | Un quintal de tabaco, pagado a 10 pesos de 8/10 |

| Miguel Figueroa | [ilegible] | Matías Villanueva | 1,5 quintales de tabaco, pagado a 12 pesos de 8/10 |

| A la virgen del Carmen | 0,5 arrobas de pólvora en las fiestas | Ascensión Tobías | 18 reales, dinero suplido por jornales de trabajo |

| A las ánimas | Un peso, por una misa | ||

| Inmaculada Concepción de María | Un costado de plata | ||

| Total en tabaco (pesos de 8/10) | 92,5 | 79 | |

| Total en dinero (pesos de 8/10) | 56 | 128,38 | |

| Total | 148,5 | 207,38 | |

Fuente: Escritura 41, El Carmen de Bolívar, 2 de mayo de 1861. Protocolos de la Notaría de El Carmen/1861, Archivo Histórico de Cartagena.

Varios elementos son llamativos de este balance. En primer lugar, queda claro el papel central del tabaco como principal producto de la agricultura comercial en estos años. De los 148,5 pesos que Mesa adeuda, más de la mitad consisten en la deuda de 9 quintales y una arroba de tabaco que este tiene con E. Ochoa (que hemos calculado como equivalente a 92,5 pesos de 8/10), mientras que de los 207,38 pesos que a Mesa le adeudan, un 38% (79 pesos de 8/10) está representado por los 7 quintales 60 libras que 3 individuos distintos deben entregarle. En segundo lugar, se observa la práctica de ayuda mutua entre campesinos, dando en préstamo pequeñas sumas, aparentemente sin cobrar interés (préstamos a Francisco Pérez y Leonardo Ortega). En tercer lugar, así como hay préstamos de dinero, también hay evidencia del «préstamo de mano de obra», es decir, del servicio de jornaleo entre campesinos, quienes llevan la contabilidad de estos intercambios en términos monetarios. Al respecto, se observa que Mesa ha adelantado dinero a Pedro Simanca y a Ascensión Tobías para que le trabajen en sus labores agrícolas; pero también Mesa debe dinero a Elías Herrera, Francisco Rodríguez, Pablo Parras y Miguel Figueroa, por faenas ya realizadas, lo que muestra que el campesino-jornalero podía ser indistintamente deudor o acreedor del campesino que contrataba el trabajo. Más aún, el propio Mesa adeudaba a otros campesinos (Rito Angel y Lucas González) faenas de trabajo, que se contabilizan a 8 y 6 pesos, respectivamente. Y como es posible que este dinero no hubiera sido dado en metálico por adelantado, sino que la deuda hubiera surgido del hecho de que anteriormente Angel y González habían trabajado para Mesa, entonces es probable que estemos más ante un trueque de trabajo que ante una relación de jornaleo.

El crédito horizontal, por lo tanto, no es más que un sistema de redistribución de recursos al interior de la clase campesina, tanto en dinero como en bienes y servicios de trabajo, que cumplía la función de garantizar a los diferentes miembros de la comunidad un mínimo acceso a dichos recursos en momentos críticos del ciclo agrícola (por ejemplo, durante las cosechas o la preparación de un terreno para la siembra) o en momentos de crisis económicas a nivel individual-familiar (por ejemplo, una familia que no hubiera tenido suerte con sus cultivos podía acceder a préstamos de dinero y alimentos). Se trata de un sistema de intercambio al fiado, tanto de bienes como de servicios de trabajo, que no implicaba el pago de intereses y que era ajeno a la lógica del lucro. Permitía, además, realizar intercambios económicos sin intermediación monetaria, lo que era funcional a un sistema de producción basado en unidades económicas (familias campesinas) con importantes niveles de autoconsumo y fuerte tendencia al ahorro de costos monetarios de producción. Es importante notar que en el caso de la contratación de mano de obra, quien contrataba era un campesino que trabajaba codo a codo con el jornalero contratado8. Los arreglos entre los propios campesinos para adquirir mano de obra incluían el trueque de trabajo o el pago de jornales entre campesinos que pertenecían esencialmente a la misma clase social, sin desconocer que algunos de ellos podían ser algo más prósperos que otros y, por lo tanto, poseer más bienes y tierra cultivada. En una estructura agraria abierta como esta, cuando un campesino se empleaba como jornalero, probablemente lo hiciera como parte de una estrategia de diversificación de ingresos, que no atenta contra el modo de producción y el modo de vida campesino, sino que puede, incluso fortalecerlo9.

Montes de María, por lo tanto, no constituía una comunidad de farmers, donde cada familia trabajaba de forma independiente una finca claramente establecida y deslindada, sino que constituía una comunidad de campesinos donde la cooperación entre los vecinos era importante, y donde existían mecanismos para organizar faenas de trabajo colectivo, a pesar de que la familia campesina seguía siendo la unidad de producción fundamental.

Si a estos mecanismos de redistribución de recursos entre la clase campesina, con base en el fiado, el préstamo sin interés, etc., los he denominado «crédito horizontal», no es sino para distinguirlo del «crédito vertical», que regía el marco de las relaciones económicas entre los campesinos y las clases más pudientes vinculadas al comercio.

3.2Crédito verticalEl crédito vertical es el sistema mediante el cual un determinado comerciante le avanzaba dinero a una familia campesina para que cultivara tabaco, a cambio de devolver el préstamo con el producto cosechado10. Esta forma de crédito era, simultáneamente, el mecanismo mediante el cual los comerciantes extraían un excedente de los campesinos y el procedimiento que les permitía obtener cierto control sobre su trabajo, en un contexto donde las familias campesinas accedían libremente a tierras publicas o vecinales y, por lo tanto, donde no eran posibles otros modos de control laboral, como el peonaje. Desde el punto de vista de los campesinos, el crédito vertical formaba parte de su estrategia de diversificación de ingresos. Naturalmente, la agricultura comercial representaba su mejor opción para obtener un ingreso monetario, necesario para diversificar su consumo. Y dentro de ella, el cultivo de tabaco se imponía sobre otros productos, dado que desde la década de 1850 comenzaron a llegar importantes recursos desde el exterior para financiar la producción de la hoja.

En la historiografía del Caribe colombiano se ha debatido –al igual que para el caso más general de América Latina– si el advenimiento y desarrollo de la agricultura comercial significó un régimen de control laboral más o menos coercitivo para los campesinos. Mientras que para Fals Borda (2002pp. 82-83) «el endeudamiento era inevitable por los trucos que empleaban los ricos para mantener la subordinación de los trabajadores», para Posada Carbó (1998) el sistema de avances era una exigencia de los campesinos, en un contexto donde la escasez de mano de obra fortalecía la posición negociadora de los trabajadores11. Por lo tanto, ¿era este un sistema más o menos coercitivo, y en qué aspectos o bajo qué circunstancias podríamos afirmar que las familias campesinas montemarianas eran compelidas, por ciertos individuos de la región, a realizar actividades productivas ajenas a su voluntad?

Para empezar, independientemente de si los cosecheros de tabaco producían de forma voluntaria o forzosa, lo cierto es que el sistema de crédito vertical implicaba una clara subordinación de los campesinos, que era reconocida incluso por algunas voces contemporáneas ubicadas en la parte alta del poder político y económico. En el informe del gobernador de la provincia del Carmen de 1864, al reportar sobre el estado de la administración de justicia, se indica: «Falta algo todavía por hacer a este respecto, i ello es, relativo a las demandas de ínfima cuantía - en el sentido de impedir los abusos i la arbitrariedad de que es víctima, con mucha frecuencia, la clase mas pobre i desvalida»12. Las «demandas de ínfima cuantía» no son otras que las deudas que aquejaban a los cosecheros de menores recursos, fruto del sistema de avances.

Pero quizás donde más se puede notar la subordinación económica de los campesinos frente a los comerciantes es en el hecho de que los términos de dichos avances eran mucho más duros que, por ejemplo, los avances que las casas exportadoras realizaban a los mismos comerciantes, o los préstamos de sumas relativamente grandes que ocasionalmente se realizaban entre comerciantes o miembros de las clases sociales más acomodadas de El Carmen. Así, mientras que los avances a los campesinos normalmente implicaban un interés del 2% mensual, y en ocasiones de un 3 o un 4% mensual, los préstamos entre comerciantes podían ser de un 12 o un 6% anual. Quizás podría argumentarse, al estilo de Wiemers (1985), que esto era un reflejo del presunto mayor riesgo implícito en los préstamos o avances a los campesinos de menores recursos. Pero, en todo caso, esto no quita el hecho de que diferentes grupos estaban sujetos a distintos tipos de presiones económicas y que, en general, cuanto más pobre fuera una familia campesina, mayor transferencia de excedentes debía realizar a aquel que le proporcionaba el avance, como proporción del dinero y recursos inicialmente recibidos13.

Dicho esto, hay algunos elementos de la relación entre campesinos y comerciantes que obligan a matizar este aspecto de explotación y subordinación. En primer lugar, se debe resaltar el carácter campesino de muchos de los intermediarios locales que avanzaban dinero a los cosecheros. Aquí calificamos a estos intermediarios como «campesinos» no porque parte de su reproducción estuviera basada en el autoconsumo, que quizás no era el caso, sino en el sentido de que no se habían despegado del todo de las labores agrícolas. Estaban presentes en sus propiedades rurales, dirigían personalmente a sus jornaleros y también laboraban la tierra ellos mismos. En segundo lugar, las relaciones económicas entre campesinos y comerciantes (tanto de tipo rural como urbano) podían mezclarse también con relaciones de amistad, compadrazgo y paternalismo. Empecemos por el primer punto.

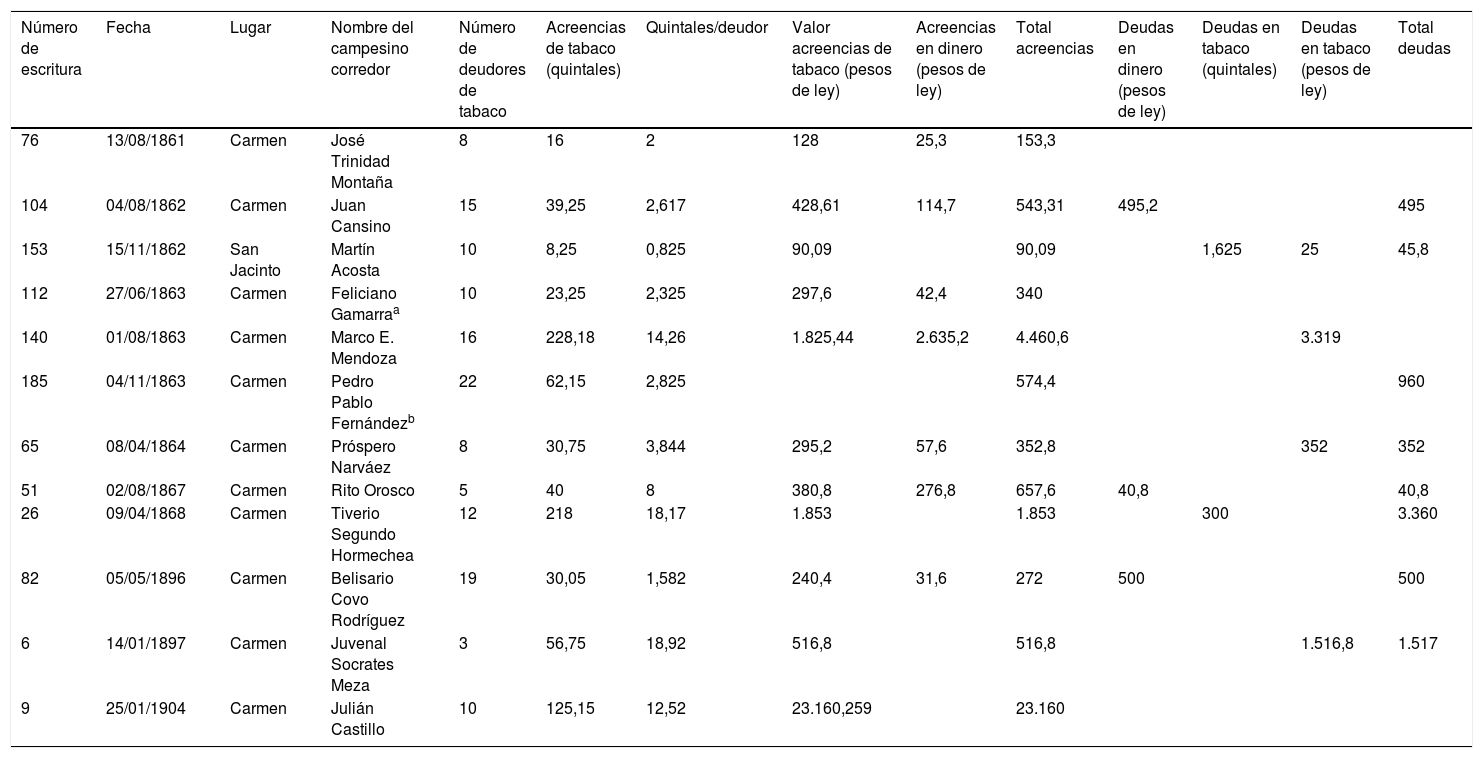

El carácter campesino o de productores agrícolas de muchos de los intermediarios se evidencia, por una parte, en el tipo de bienes que estos individuos hipotecaban cuando formalizaban sus deudas ante los representantes de las casas exportadoras u otros comerciantes más grandes. Entre tal tipo de bienes solía haber fincas agrícolas que incluían tabacales. Por ejemplo, en 1864, al formalizar su deuda con la casa de Reiners & Hillmer, el campesino-comerciante Próspero Narváez hipotecó su propio tabacal de 2 cabuyas (1,28ha), y todas las acreencias que tenía entre la vecindad, consistentes en 30,75 quintales de tabaco con 8 individuos diferentes y 57,6 pesos de ley con 3 personas distintas14. Marco E. Mendoza, otro campesino intermediario, formalizó en 1863 una deuda de 3.318,92 pesos de ley para pagar con tabaco a la casa C. H. Simmonds & Cía. En respaldo de esta deuda les hipotecó 3 casas de madera en Jesús del Monte y un tabacal «nuevo» de una cabuya (0,64ha), entre otros bienes menores; y también incluyó en la hipoteca todas las acreencias que Mendoza tenía entre la comunidad, consistentes en 228,18 quintales de tabaco con 16 individuos diferentes y 2.635,2 pesos de ley con 18 personas (tabla 2)15.

Muestra de deudas y acreencias de pequeños comerciantes campesinos

| Número de escritura | Fecha | Lugar | Nombre del campesino corredor | Número de deudores de tabaco | Acreencias de tabaco (quintales) | Quintales/deudor | Valor acreencias de tabaco (pesos de ley) | Acreencias en dinero (pesos de ley) | Total acreencias | Deudas en dinero (pesos de ley) | Deudas en tabaco (quintales) | Deudas en tabaco (pesos de ley) | Total deudas |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 76 | 13/08/1861 | Carmen | José Trinidad Montaña | 8 | 16 | 2 | 128 | 25,3 | 153,3 | ||||

| 104 | 04/08/1862 | Carmen | Juan Cansino | 15 | 39,25 | 2,617 | 428,61 | 114,7 | 543,31 | 495,2 | 495 | ||

| 153 | 15/11/1862 | San Jacinto | Martín Acosta | 10 | 8,25 | 0,825 | 90,09 | 90,09 | 1,625 | 25 | 45,8 | ||

| 112 | 27/06/1863 | Carmen | Feliciano Gamarraa | 10 | 23,25 | 2,325 | 297,6 | 42,4 | 340 | ||||

| 140 | 01/08/1863 | Carmen | Marco E. Mendoza | 16 | 228,18 | 14,26 | 1.825,44 | 2.635,2 | 4.460,6 | 3.319 | |||

| 185 | 04/11/1863 | Carmen | Pedro Pablo Fernándezb | 22 | 62,15 | 2,825 | 574,4 | 960 | |||||

| 65 | 08/04/1864 | Carmen | Próspero Narváez | 8 | 30,75 | 3,844 | 295,2 | 57,6 | 352,8 | 352 | 352 | ||

| 51 | 02/08/1867 | Carmen | Rito Orosco | 5 | 40 | 8 | 380,8 | 276,8 | 657,6 | 40,8 | 40,8 | ||

| 26 | 09/04/1868 | Carmen | Tiverio Segundo Hormechea | 12 | 218 | 18,17 | 1.853 | 1.853 | 300 | 3.360 | |||

| 82 | 05/05/1896 | Carmen | Belisario Covo Rodríguez | 19 | 30,05 | 1,582 | 240,4 | 31,6 | 272 | 500 | 500 | ||

| 6 | 14/01/1897 | Carmen | Juvenal Socrates Meza | 3 | 56,75 | 18,92 | 516,8 | 516,8 | 1.516,8 | 1.517 | |||

| 9 | 25/01/1904 | Carmen | Julián Castillo | 10 | 125,15 | 12,52 | 23.160,259 | 23.160 |

Fuente: Elaborada a partir de los protocolos de la notaría de El Carmen de Bolívar, tomos 1859-1904, Archivo Histórico de Cartagena.

Podemos citar también otros ejemplos en donde el carácter de productores agrícolas de los intermediarios se hace más explícito en las fuentes. Al formalizar una deuda de 3.895 pesos de ley con el político y comerciante Valentín Pareja, el matrimonio de Carmen Capela y Vicente Sierra se comprometió a devolver dicha suma en tabaco, estableciéndose en la escritura hipotecaria que «no sólo le entregará para el pago todo el tabaco que cosechare él mismo [Vicente Sierra], de sus sementeras, sino todo el que cosecharen sus contratistas y deudores que conoce el Señor Pareja»; y más adelante, al especificar los bienes hipotecados como respaldo de la deuda, se incluye: «especialmente los pastos que ha hecho i hará sobre los terrenos en que ha sembrado tabaco, en los dos años anteriores al presente i donde ya está haciendo sus trabajos para las sementeras del presente año»16. Queda aquí muy claro que este matrimonio, con un alto nivel de endeudamiento y de operaciones agrícolas-comerciales, además de avanzar dinero a otros campesinos, trabajaba directamente la tierra y, seguramente, contratando jornaleros.

Además del tipo de bienes hipotecados y las actividades productivas reportadas en las escrituras hipotecarias, el carácter campesino de estos intermediarios también se refleja en la vecindad existente entre estos y aquellas familias campesinas a las que les avanzaban dinero a cambio del tabaco cosechado. Es muy probable que la mayor parte de las acreencias de Próspero Narváez, Marco E. Mendoza y la familia Sierra-Capela, que acabamos de citar, fueran entre cosecheros de su propia vecindad. Pero se pueden encontrar casos donde esto se menciona explícitamente. Al formalizar su deuda con José del Carmen Rincón, por 300 quintales de tabaco, equivalentes a 3.360 pesos de ley, Tiverio Segundo Hormechea hipotecó, en respaldo de la misma, su finca llamada «La Reforma», en donde se comprometió a sembrar 6 cabuyas (3,84ha) de tabaco «i producir su cosecha en el presente año»; además, hipotecó sus acreencias, que sumaban 218 quintales de tabaco con 12 individuos diferentes, y se estableció que esas acreencias eran suyas «porque regó su dinero en los deudores - i el establecimiento [la finca «La Reforma»] linda por el oriente con sus cosecheros, Pedro Torres, José María Ortega i Fulgencio Monrroi», quienes le debían, cada uno, 20 quintales de tabaco17. Es decir que Tiverio Segundo «Hormechea le avanzó a cada uno de estos tres vecinos (entre otros que aparecen en el documento) la misma cantidad de dinero para que se la devolvieran en tabaco»18.

Es verdad que entre los campesinos-intermediarios existía una gran heterogeneidad, y que, por lo tanto, no es fácil establecer generalizaciones sobre la posición social y económica de este grupo en el marco de esta economía agroexportadora y, por ende, en su relación con los campesinos a quienes avanzaban dinero. La tabla 2, que sistematiza el balance de deudas y acreencias que hemos podido reconstruir de algunos pocos de los intermediarios a partir de testamentos, poderes otorgados para el cobro de deudas y otro tipo de documentos, refleja este hecho. Los distintos niveles en los montos de las deudas y las acreencias reflejan volúmenes muy dispares de actividad comercial en cada uno de ellos19. Sin embargo, queda claro que el trabajo en faenas agrícolas por parte de los propios intermediarios y su vecindad con los cosecheros más pobres era recurrente.

De los ejemplos citados anteriormente también debe quedar claro que en cuanto a la actividad de comerciar tabaco, además de la existencia de estos pequeños comerciantes que simultáneamente eran productores agrícolas, existía una clase de grandes comerciantes, netamente capitalista, que avanzaba dinero a los campesinos-comerciantes. Estos comerciantes grandes, bien eran los factores y representantes de las casas exportadoras ubicadas en Barranquilla, bien tenían un trato directo con estas y tenían distintos tipos de arreglos para proporcionarles tabaco o exportarlo en conjunto bajo modalidades de asociación. Pero también podía ocurrir que los grandes comerciantes, residentes en las poblaciones más grandes de la región como El Carmen o Corozal, entraran en tratos directos con campesinos que vivían en estos cascos urbanos y que tenían sus labores agrícolas a poca distancia de los mismos. Por lo tanto, el crédito vertical, como forma de relación económica en los Montes de María, podía seguir alguno de los caminos que podemos observar en la figura 3.

Centrándonos en el grupo de los pequeños comerciantes rurales, es importante resaltar, entonces, que el carácter campesino de estos intermediarios hacía que estuvieran imbuidos parcialmente de las mismas lógicas económicas que sus avanzados, lo que facilitaba que hubiera una cercanía social con los mismos. Se trataba de individuos que, en su cotidianidad, también trabajaban la tierra. El pago de sus propias deudas frente a los factores o representantes de las casas exportadoras, miembros de la elite regional investidos muchas veces de poder político, dependía de que sus avanzados cumplieran sus compromisos y de que sus propios cultivos rindieran lo esperado. Por lo tanto, al igual que sus avanzados, su suerte económica estaba sujeta a factores como las lluvias o las plagas. La doble faceta de estos individuos, integrados plenamente en la sociedad campesina y, al mismo tiempo, sosteniendo importantes conexiones comerciales, les permitía hacer de puente entre los cosecheros de tabaco y las casas exportadoras. Podría decirse que a ojos de los campesinos productores de tabaco, eran la personificación del mercado mundial.

La cercanía física o vecindad en el marco de las relaciones económicas entre los comerciantes (sean estos pequeños, de tipo campesino, o grandes, más urbanos) que otorgaban crédito vertical a los campesinos tiene que ver con otra característica de esta relación, que hacía más compleja la situación de explotación y subordinación de los primeros hacia los segundos. Veamos: a comienzos de 1873 la señora Ildefonsa Oviedo de Simanca y sus 3 hijos formalizaron mediante escritura la deuda, pagadera en tabaco, que habían heredado frente a Valentín Pareja, pues el campesino Tomás Simanca, cabeza de hogar de la familia en cuestión, había muerto. Originalmente la deuda era por 104 pesos de ley, pero al formalizarla, esta se había incrementado hasta los 160 pesos de ley «por los gastos de enfermedad y entierro del Sr. Tomás Simanca, que suministró el Dr. Valentín Pareja […] después de deducido el valor de 300 libras de tabaco que pudieron cosechar del tabacal que dejó Simanca cuando falleció» y por 20 pesos de ley adicionales «que reciben hoy para atender los gastos de la sementera que están creando»20.

Lo que este ejemplo muestra –y podríamos citar otros por el estilo– es la presencia de elementos propios de una «economía campesina de la subsistencia» (Scott, 1976). De acuerdo con este concepto, existe una especie de obligación moral de los miembros más prósperos de una comunidad campesina –en este caso, los campesinos prósperos de las zonas rurales y los capitalistas urbanos– para ayudar a los miembros menos afortunados en casos de necesidad. Los comerciantes ayudaban a sus cosecheros en caso de calamidades familiares o enfermedad, aunque esta ayuda no era gratuita, sino que venía a sumarse a la deuda de las familias campesinas, es decir, formaban parte de la estructura de crédito vertical. Esto último es indicativo de que los comerciantes no proporcionaban estos recursos de emergencia por una cuestión de altruismo hacia sus cosecheros, sino porque muy probablemente era parte de un sistema de valores sociales que tenía implicaciones económicas.

La relación entre los comerciantes y los campesinos, además, tenía ciertos tintes paternalistas. En 1864 un campesino llevaba 4 años endeudado con los comerciantes Antonio María y Felipe María Merlano. Al formalizar la deuda mediante escritura hipotecaria, Felipe María declaró:

… que quiere hacer constar en esta escritura que la jenerosidad de los Señores Merlano e hijo ha llegado hasta el estremo de no haberle exijido nunca ni un centavo de interés por la demora en su contrato en cuatro años, cuya advertencia la hace en este instrumento para ennoblecer las acciones de sus protectores los señores Merlano e hijo...21.

Por lo tanto, el sistema del crédito vertical implicaba en muchas ocasiones la existencia de lazos personales, aunque claramente verticales. De hecho, las relaciones económicas entre campesinos y comerciantes también pueden considerarse desde el punto de vista del intercambio de favores: las familias campesinas cultivaban tabaco que vendían a los comerciantes a menos precio, y los comerciantes ayudaban a los campesinos en su subsistencia diaria haciéndoles adelantos de dinero. Una muestra de esto es el hecho de que en las escrituras hipotecarias se solía especificar que el campesino no podía vender o entregarle el tabaco a una persona diferente a la que le hacía el adelanto monetario, incluso en el hipotético –y muy improbable– caso de que lograra cosechar una cantidad de tabaco suficiente para saldar su deuda y obtener, además, un excedente. Por lo tanto, el sistema de producción y comercialización del tabaco en Montes de María no estaba regido por un mercado perfecto, de libre movilidad, donde los campesinos pudieran sacar provecho (exigiendo avances) de la relativa escasez de mano de obra respecto a la demanda del mercado internacional, sino que estamos ante un sistema donde las relaciones económicas entre los distintos grupos implicados en la producción y comercialización estaban atravesadas por relaciones de patronazgo y clientelismo22. A pesar de que los cosecheros podían establecer sus cultivos libremente en cualquier parte del acervo de tierras comunales o en los terrenos baldíos de la nación, se esperaba y exigía que todo el tabaco que cultivaran estuviera destinado a la amortización de su deuda y, aun en el caso de que esta se saldara, que la familia campesina siguiera vendiendo su tabaco a aquel comerciante que la hubiera auxiliado con avances.

De esta manera, la subordinación de los campesinos frente a los comerciantes se veía suavizada por estos elementos propios de la economía campesina de subsistencia, por los elementos de paternalismo y patronazgo, por las relaciones de vecindad y amistad. Y, en este orden de ideas, resulta una paradoja que tales elementos, a la vez que suavizaban la relación de subordinación y explotación a la que los campesinos se veían sometidos, hacían que dicha relación se extendiera por varios años, esto es, que la dependencia de los campesinos frente al sistema de avances perdurara por varias cosechas.

Las familias campesinas permanecían endeudadas varios años como consecuencia de los adelantos frecuentes que los comerciantes «protectores» les hacían para financiarlas en sus necesidades diarias, pero también por el hecho de que en el momento de sellar un acuerdo para la entrega de tabaco durante la cosecha, se sabía que los campesinos no tendrían capacidad de cumplir lo pactado en su totalidad. Los compromisos solo se honraban parcialmente, y los saldos faltantes se aplazaban para el siguiente ciclo tabacalero. En la figura 4 hemos hecho un esfuerzo por estimar el promedio de años que los campesinos permanecían endeudados cuando iniciaban con algún comerciante una relación de avances de dinero y mercancías a cambio de tabaco. La media móvil quinquenal se ubica en un rango que va de 2 a 6 años, estando la mayor parte de los años comprendidos en la franja que va de los 3 a los 5 años. Aunque no parece haber una tendencia ascendente o descendente, durante la crisis del tabaco a finales de los 70 y durante los 80, el período de endeudamiento fue en promedio ligeramente superior.

. El primer año de la serie, 1860, corresponde al promedio del período 1856-1860, y así sucesivamente. Fuente: Cálculos del autor a partir de los protocolos de la notaría de El Carmen de Bolívar, tomos 1859-1913, Archivo Histórico de Cartagena.")

Tiempo estimado del endeudamiento de los cosecheros en Montes de María (media móvil a 5 años).

El primer año de la serie, 1860, corresponde al promedio del período 1856-1860, y así sucesivamente.

Fuente: Cálculos del autor a partir de los protocolos de la notaría de El Carmen de Bolívar, tomos 1859-1913, Archivo Histórico de Cartagena.

Ahora bien, es muy posible que el promedio de la duración de las deudas de la figura 4 esté subestimado. Dicho promedio se calculó a partir de la fecha de la firma de las escrituras donde se formalizaban las deudas pagaderas en tabaco, y la fecha en la que las mismas eran canceladas23. Sin embargo, era común que cuando se formalizaba una deuda ante notario, esta ya existiera a partir de un acuerdo de palabra de tiempo atrás24. Además, muchas cancelaciones no significaban que la deuda hubiera desaparecido para la familia cosechera, sino tan solo que dicha deuda había sido vendida por su acreedor a otro comerciante. En esos casos se solía cancelar la escritura que formalizaba la deuda y se hacía un nuevo arreglo –que no necesariamente se formalizaba ante notario– entre la familia campesina y su nuevo acreedor.

El siguiente ejemplo es ilustrativo de esto último: a finales de 1876 el campesino Anselmo Arrieta formaliza una deuda de tabaco por 330 pesos de ley con la casa Müller, Siefken & Cía, hipotecando, en respaldo de la misma, una casa, una finca y 5 burros. Doce años después, como consecuencia de la crisis del sector tabacalero durante la década de 1880, la casa Müller, Siefken & Cía se retira del negocio y le vende la factoría a Vicente Palacio, administrador de la misma, así como todas las acreencias que la casa tenía entre los campesinos de la región, incluyendo la deuda de Anselmo Arrieta, que ahora ascendía a 428 pesos de ley. A los pocos días, en enero de 1889, Vicente Palacio vende la deuda de Arrieta al comerciante alemán Juan Federico Nobmann (quien para ese entonces fungía como apoderado de la casa Wehdeking, Focke & Cía), quien formaliza un nuevo acuerdo con Arrieta que implicaba una deuda de 634 pesos: 428 pesos que resultaron de la compra de la acreencia a Vicente Palacio más un nuevo avance a Arrieta de unos 200 pesos de ley. Casi 10 años después, en abril de 1898, Nobmann y el viejo Arrieta vuelven a formalizar la deuda, que ahora ascendía a 1.087 pesos, hipotecando Arrieta su casa, 3 burros y un sembrado de yuca y tabaco de 4 cabuyas. Años después, un documento notarial informa que Nobmann libra a Encarnación Arrieta (seguramente un hijo de Anselmo) de la deuda, puesto que Anselmo Arrieta había muerto por aquel entonces y Encarnación había pagado, desde enero de 1902, el saldo de 1.400 pesos que su padre había quedado debiendo en el momento de su fallecimiento25.

La práctica de los comerciantes de avanzar a los cosecheros sumas de dinero mayores de las que estos estaban en capacidad de saldar con lo producido en una cosecha solo adquiere sentido desde el punto de vista del interés de los primeros en mantener a los campesinos endeudados y, con ello, atados a la producción de tabaco para la exportación; esto es, mantener una situación de dependencia que le aseguraba al comerciante el aprovisionamiento de la hoja durante varias cosechas consecutivas. Debe considerarse que de un año a otro la deuda no solo podía aumentar por los saldos pendientes y los nuevos avances que recibían los cosecheros del comerciante con quien tuviera sus tratos, sino también por el cobro de intereses y penalidades por el incumplimiento de los compromisos previos. Cuando esto ocurría los comerciantes hacían una ganancia doble: la ganancia netamente comercial como consecuencia del diferencial de precios de compra y venta, y la ganancia «financiera», derivada de los intereses cobrados sobre los préstamos realizados a los campesinos.

La ganancia comercial puede observarse en la figura 5, donde se muestra el precio al que los comerciantes le compraban el tabaco a las familias cosecheras y el precio al que los primeros lo vendían a las casas exportadoras. Desde el comienzo del auge exportador hasta 1876 la ganancia comercial de los intermediarios estuvo en torno al 32% por cosecha26. En el período posterior de crisis y de recuperación en la década de 1890, la ganancia de los intermediarios cayó al 18% por cosecha. Para toda la segunda mitad del siglo xix el promedio se ubica en el 27%, que es similar a la ganancia realizada por un prestamista de dinero a la tasa típica –en el caso de préstamos a campesinos– del 2% mensual, es decir, un 24% anual27.

. Para obtener precios constantes se deflactaron los precios nominales con una serie de precios de alimentos de Barranquilla, elaborada por el autor y disponible para el lector interesado bajo solicitud. Fuente: Cálculos del autor a partir de los protocolos de la notaría de El Carmen de Bolívar, tomos 1859-1913, Archivo Histórico de Cartagena.")

Precio del tabaco negro en rama en los 2 primeros nodos de la cadena de comercialización, 1855-1913 (pesos de ley constantes de 1892/quintal).

Para obtener precios constantes se deflactaron los precios nominales con una serie de precios de alimentos de Barranquilla, elaborada por el autor y disponible para el lector interesado bajo solicitud.

Fuente: Cálculos del autor a partir de los protocolos de la notaría de El Carmen de Bolívar, tomos 1859-1913, Archivo Histórico de Cartagena.

Respecto a la ganancia financiera, si bien el cobro de intereses por demora y penalidades siempre se estipulaba cuando se formalizaban las deudas mediante escritura pública, en muchas ocasiones estos no se cobraban en la práctica. Pero que algo como esto ocurriera era de exclusiva discreción del comerciante, quien podía tomar la decisión sobre si penalizar, o no, a sus cosecheros, a partir de consideraciones como la situación específica de la familia campesina, el tipo de relación que sostuvieran con él y la capacidad de pago que tuvieran en el futuro, entre otras.

Cuando un comerciante le avanzaba dinero a una familia campesina, ocasionalmente esto podía realizarse mediante la firma de una escritura hipotecaria en la notaría, en particular si el monto de la operación lo justificaba. Pero estos eran casos más bien excepcionales. Lo más común era la realización de acuerdos de palabra, la firma de contratos privados o la anotación de los avances, pagos y saldos en los libros de cuentas de los comerciantes. Sin embargo, podía suceder que la deuda de una familia campesina se fuera acumulando hasta llegar a un punto crítico en el que el comerciante exigiera la formalización de la misma mediante una escritura pública. Al hacerse esto, la deuda quedaba formalmente respaldada con la hipoteca de los bienes pertenecientes a los cosecheros. A partir de esta consideración, podría decirse que la firma de la escritura hipotecaria era, en sí, un acto que reflejaba la situación de subordinación de los campesinos, pues tenía un carácter forzoso para estos.

Por último, la asimetría en las relaciones económicas sostenidas entre los cosecheros y los comerciantes también se evidencia en el reparto de los riesgos que, al menos formalmente, recaían preponderantemente sobre los primeros. Si la cosecha de tabaco era mala, bien fuera por la falta de lluvias, la presencia de plagas o cualquier otra razón, la familia campesina quedaba con la totalidad de la deuda pendiente para el siguiente ciclo tabacalero. Por ejemplo, con posterioridad a la cosecha de 1862, Manuel María Guzmán, factor comercial de la casa C. Clemens & Cía, acudió al notario de El Carmen para levantar una escritura de protesta contra el cosechero Pío Quinto Simanca por no haber cumplido este con su compromiso de entregar tabaco a la casa mencionada. Al pedir el notario explicaciones a Simanca por el incumplimiento (trámite corriente en este tipo de casos) este declaro que:

Es por consecuencia de la mala cosecha de tabaco que huvo en el año próximo pasado en que debió pagar, pero que desde hoi procederá a buscar el dinero en las casas de comercio de esta ciudad para pagarlo inmediatamente que le sea suministrado, i en caso de negativa de los señores comerciantes al suministro del dinero ofrece pagar con los bienes que posee de su propiedad… 28.

Por lo tanto, a pesar de que en esta estructura agraria los cosecheros poseían tierras y medios de producción, su relación con los comerciantes no tenía un carácter de aparcería o asociación. Más bien, el hecho de asumir todos los riesgos constituía otro mecanismo mediante el cual los comerciantes podían mantener a los campesinos endeudados, ya que si la cosecha no era buena la deuda se mantenía intacta para el siguiente ciclo tabacalero, o se incrementaba si, además, la familia cosechera recibía nuevos avances o si se le cobraban intereses por la demora.

4Tipo de bienes hipotecados y ejecución de hipotecasDurante el período estudiado, la economía general de Montes de María estuvo determinada por el ciclo tabacalero. El tipo de bienes hipotecados por los campesinos –al recibir avances de los comerciantes o al formalizar las deudas ante la notaría– también fue cambiando, por lo tanto, durante las distintas fases del ciclo. Como muestra la figura 6, en la provincia de El Carmen de Bolívar, durante el período de auge (1856-1875), el bien inmueble que más comúnmente era hipotecado por las familias campesinas era la casa, seguido por la finca y, en último lugar, por algún potrero. La casa, que podía ser de tipo más urbano en algunas de las principales poblaciones de la región (como El Carmen, San Jacinto o San Juan Nepomuceno) o más rural en alguno de los caseríos, aparece hipotecada en un 80% de las escrituras. La finca, definida como un terreno donde la familia tenía cultivos de pancoger, árboles frutales o cultivos comerciales como palma, caña o tabaco, aparece hipotecada en un 49% de los casos29. Y los potreros, definidos como un terreno sembrado de hierba para ganado, apenas aparecen en un 13% de las hipotecas, reflejando el poco desarrollo que para esta época había alcanzado la ganadería entre los cosecheros más pobres de la provincia30. Además de bienes inmuebles, en las escrituras hipotecarias los campesinos también solían hipotecar los pocos semovientes poseídos, tales como burros, mulas, caballos, etc., o algo de ganado, en los pocos casos en los que la hipoteca implicaba un potrero.

Como puede observarse en la figura 6, durante la crisis de finales de los 70 y la década del 80, la distribución de bienes inmuebles hipotecados se mantuvo esencialmente igual. Pero, en gran medida como consecuencia de dicha crisis agrícola, los campesinos también comenzaron a formar pequeños potreros (ya lo hacía desde antes la clase de los campesinos más ricos que comercializaban tabaco), donde tenían algo de ganado. Se juntaron para esto 2 factores: por un lado, la fuerte disminución de la demanda de tabaco en rama por parte de las casas comerciales, visible en la caída del crédito (fig. 2), y por otro lado, la disponibilidad de terrenos que habían sido despejados de bosque con anterioridad para el cultivo de la hoja. En consecuencia, durante el período de recuperación iniciado alrededor de 1890 se observa un salto en las hipotecas de potreros de un 13 a un 35%, mientras que las hipotecas de fincas y, en especial, de casas se reducen relativamente31.

El caso de la provincia de Corozal, en la parte sur de los Montes de María, es diferente como consecuencia de la distinta estructura agraria existente en esta zona. Aquí había mayor presencia de la gran propiedad privada, además de existir una mayor tradición ganadera. Por esta razón, ya en la década de 1870 más del 35% de las hipotecas realizadas por los cosecheros de tabaco incluía algún potrero (fig. 7). También es particular de la provincia de Corozal el hecho de que un 26% de las hipotecas no consistieran en algún bien en particular, sino que se empeñara «mi persona y generalidad de mis bienes» o «la generalidad de nuestros bienes habidos y por haber» y otras fórmulas similares. Esto es un reflejo del hecho de que además de los cosecheros que cultivaban tabaco en terrenos baldíos o que nadie reclamaba, mediante el sistema de avances, en la provincia de Corozal también había un estrato de campesinos que cultivaba tabaco en tierras que habían sido apropiadas por campesinos acomodados o miembros de la elite terrateniente local, bajo relaciones, aquí si, de concertaje y peonaje.

Tipo de bienes inmuebles hipotecados por cosecheros en operaciones de tabaco en la provincia de Corozal, 1873-1878.

Fuente: Cálculos del autor a partir del tomo de Hipotecas, 1871 a 1935, y del tomo de Registros, 1873 a 1880, Archivo de la Oficina de Registro de Instrumentos Públicos de Corozal.

Ahora bien, ¿qué tan común era la expropiación de los bienes hipotecados, por parte de los comerciantes, cuando las familias de campesinos incumplían los compromisos? A partir de la evidencia existente podemos decir que los casos en los que los comerciantes ejecutaban la hipoteca eran pocos, y cuando se ejecutaba, la regla era que a los cosecheros se les permitía conservar la finca o el tabacal, o al menos esto fue así hasta la década de 1880. Las razones de esto son bastante simples. Por una parte, de acuerdo con el análisis anterior, cuando una familia campesina recibía un avance de dinero que debía pagar con tabaco durante la siguiente cosecha, ambas partes –cosechero y comerciante– sabían que en la práctica estaban formalizando una relación económica que se extendería por varias cosechas. Por lo tanto, la norma era acumular los saldos en lugar de ejecutar las hipotecas. Pero, en los pocos casos en los que la hipoteca llegaba a ejecutarse, es obvio que al comerciante no le convenía expropiar al campesino la finca o el tabacal: en un contexto de abundancia de tierras libres, el activo más «codiciado» era el control de la mano de obra para que siguiera cosechando tabaco, no la tierra32. Entonces, hasta finales de los 80, en los casos de expropiación lo más común era que el campesino perdiera la vivienda pero que conservara sus trabajos agrícolas.

Esta dinámica comenzaría a cambiar en la década de 1880, cuando la ganadería tomó fuerza entre todos los estratos campesinos y, por ende, cuando se hizo más común la hipoteca de pequeños potreros por parte de las familias cosecheras de tabaco. En los casos de ejecución de hipotecas que hemos identificado desde finales de esa década, los bienes ejecutados consistían principalmente en potreros, que en algunos casos podían contener, además, la finca donde la familia campesina desarrollaba sus labores agrícolas. El potrero es un tipo de terreno caracterizado por la presencia de pastos para alimentar ganado. Por lo tanto, su utilidad no depende de que haya una mano de obra disponible para trabajar en él o, al menos, los requerimientos de mano de obra son muy menores. Por esta razón, el potrero, en cuanto bien inmueble que respaldaba deudas en tabaco, era útil para cualquier comerciante que tuviera actividades adicionales en la ganadería. Esto explica que con posterioridad a 1880 las casos de ejecución total de hipotecas involucraran un potrero en la operación, mientras que durante el período de auge tabacalero de los 60 y 70, era muy extraño que se expropiaran las fincas dedicadas exclusiva o principalmente a labores agrícolas, que por definición requieren de un trabajo humano más intensivo.

En síntesis, ni durante el período de auge tabacalero ni durante el período posterior, el sistema de hipotecar bienes como respaldo de las deudas pagaderas en tabaco constituyó un mecanismo de expropiación masiva de los campesinos. Al ser la tierra un bien abundante y libre, no adquiría valor mientras no estuviera vinculada a un sistema de mano de obra que la trabajara. Esto cambió parcialmente con el auge de la ganadería cuando algunos potreros comenzaron a ser expropiados a los campesinos morosos. Sin embargo, esto tampoco ocurrió en una escala lo suficientemente grande como para ser considerado un mecanismo de transferencia de la propiedad demasiado importante. El sistema de hipotecar bienes para respaldar las deudas surgió porque, en el contexto de Montes de María, era casi el único mecanismo efectivo de los comerciantes para presionar a los campesinos para que cumplieran los contratos de forma parcial o total. Este sistema formaba parte de la estructura de subordinación de los campesinos y de «ayuda mutua» o de economía campesina de subsistencia: cuando los comerciantes lo creían conveniente, castigaban a la familia campesina quitándole la vivienda, pero, en función de sus necesidades y de la conveniencia mutua, le podían dejar el tabacal, le podían dar nuevos avances para que fomentara otra finca con tabaco y alimentos, o le podían expropiar un potrero.

5ConclusiónLo que el análisis anterior muestra es, principalmente, que las relaciones crediticias en Montes de María durante el período estudiado no se gobernaron por una lógica única. Múltiples factores, económicos y sociales, entraron en juego para configurar el modo de funcionamiento de esta economía, caracterizada por la práctica de diferir en el tiempo el momento en el que las ventas de bienes o servicios eran acordadas, y el momento en el que estas eran realizadas.

Para empezar, vimos como en este ajuste de cuentas diferenciado a lo largo del tiempo se pueden distinguir 2 lógicas: la del crédito horizontal y la del crédito vertical. El primero consiste en una serie de prácticas típicas del modo de producción campesino, que tenían como objetivo redistribuir recursos al interior de la comunidad de vecinos. El crédito horizontal se basa en una lógica de intercambio de favores que tenía la función de brindar seguridad y protección frente a las contingencias. Además, en una economía con altos niveles de autoconsumo y, muy probablemente, con escasez de numerario en ciertos momentos, el crédito horizontal permitía incrementar la oferta de bienes y servicios que no requerían de intermediación monetaria para su realización.

El crédito vertical, por su parte, era el mecanismo que mediaba en las relaciones económicas entre campesinos y comerciantes. Obedecía a la lógica del lucro e implicaba una extracción de excedentes de los primeros en beneficio de los segundos. El beneficio obtenido por los comerciantes mediante el sistema de avances provenía de 2 mecanismos: el comercial, que es la diferencia entre los precios de compra a los campesinos y los de venta a las factorías y casas comerciales; y el financiero, que es consecuencia de la asimetría existente en las relaciones económicas, y que consiste en el cobro de penalidades e intereses por el incumplimiento parcial de los contratos que, según vimos, era la norma.

La explotación que surgía del sistema crediticio no era, sin embargo, anónima e impersonal, sino que se trataba de un sistema de extracción de excedentes donde las relaciones personales, paternalistas, de amistad, de vecindad, etc., contorneaban la relación económica. Esta mezcla de relaciones económicas de explotación y lazos personales configuró un sistema con rasgos típicos de una economía campesina de subsistencia, donde la ayuda y la asistencia de los miembros más afortunados de la comunidad hacia los cosecheros de tabaco era una norma social, especialmente en casos de extrema necesidad. Por la misma vía, pero en sentido contrario, se esperaba que la familia cosechera fuera «fiel» con el campesino y/o comerciante que le proporcionaba avances, entregándole a este todo el fruto de su cosecha. Esto generó unas relaciones de dependencia relativamente importantes, que hacían que las familias cosecheras de tabaco permanecieran endeudadas por varios años.

Finalmente, volvamos a la pregunta con la que iniciamos el análisis sobre el crédito vertical en el contexto de Montes de María: ¿podría sostenerse que el sistema de los avances era, realmente, una exigencia de los campesinos para iniciar los trabajos de adecuación del terreno y siembra del tabaco? La pregunta no carece de interés, pues el debate sobre el impacto de la agroexportación sobre las comunidades rurales y las economías agrarias de América Latina durante la era de las exportaciones ha girado, en parte, en torno a esta cuestión. Si, como consecuencia de la relativa escasez de mano de obra, los campesinos hubieran estado en una posición de fuerza en su relación con los comerciantes, lo más lógico hubiera sido esperar que efectivamente hubieran sido capaces de mejorar los términos de sus arreglos con los comerciantes en aspectos tales como las penalizaciones, el cobro de altos intereses o la distribución de los riesgos; y hubiera tenido más sentido que se opusieran al sobreendeudamiento implícito en el sistema –con el fin de emanciparse de las relaciones de dependencia y poder comercializar más libremente el fruto de la cosecha– en lugar de, presuntamente, utilizar su «fortaleza» para la exigencia de avances. Pero esto no ocurrió y los campesinos mantuvieron con los comerciantes unas relaciones patrón-cliente muy verticales, con su particular combinación de extracción de excedentes y ayuda económica en momentos críticos, incluyendo en esta «ayuda» las compras de la hoja por adelantado.

A pesar de estas claras evidencias en el sentido de que no podríamos considerar que los campesinos estuvieran en una posición de fuerza en el momento de negociar con los comerciantes, se debe tener en cuenta, sin embargo, que la libertad con la que los campesinos podían acceder a la tierra evitó que surgiera, en este contexto, un sistema de peonaje por deudas en sentido estricto, al menos en la parte central y norte de los Montes de María (lo que era la provincia de El Carmen) durante las primeras 2 o 3 décadas del ciclo de exportación de tabaco que se inició a mediados de siglo.

FuentesArchivosArchivo de la Oficina de Registro de Instrumentos Públicos de Corozal (Colombia).

Archivo Histórico de Cartagena (Colombia), protocolos de la notaría de El Carmen de Bolívar (Colombia).

Archivo privado del Dr. Moisés Morante, El Carmen de Bolívar (Colombia).

PrensaDiario de Bolívar.

Diario de Cundinamarca.

El Anunciador: órgano de la casa de Gieseken, Ringer & Co.

Gaceta de Bolívar.

Gaceta Oficial del Estado Soberano de Bolívar.

Registro de Bolívar.

Bauer planteó la hipótesis de que la deuda fue uno de los mecanismos –entre otros– implantado por la elite terrateniente de América Latina para lograr un mayor control del trabajo, en un contexto de transición hacia la agricultura capitalista, transición que se caracterizaba por un choque entre los valores de tipo capitalista de los terratenientes y el pensamiento tradicional, no guiado por el lucro monetario, de los campesinos. En el contexto de este choque o conflicto, los campesinos no habían sido víctimas pasivas de un supuesto sistema de servidumbre. Más bien, en algunos casos, los avances de dinero por trabajo futuro podían ser vistos más como una exigencia de los campesinos que como una estrategia de los terratenientes para lograr el enganche de mano de obra, aunque en todo caso Bauer y las investigaciones de los setenta no desconocían el fuerte desequilibrio de poder al que se enfrentaban las clases subordinadas de América Latina.

Aunque en Knight (1988) se desarrolla una tipología del peonaje por deudas, considerando: i) aquellas situaciones donde los avances se dirigen a atraer a los trabajadores de forma voluntaria a la agricultura comercial (un sistema casi igual al del trabajo asalariado bajo el capitalismo); ii) aquellas situaciones donde el endeudamiento es muy pequeño, por lo que se trata de apenas un pequeño incentivo para atraer al trabajador, y iii) aquellas situaciones donde el peonaje por deudas es un claro sistema de trabajo bajo coerción que reproduce aspectos típicos de la esclavitud.

Así, por ejemplo, mientras que en McCreery (1983, 1986) se muestra el «odioso feudalismo» que encerraba el sistema de los «mandamientos» de indios en Guatemala, Wiemers (1985), analizando el caso de las regiones de Orizaba y Córdoba en México, encontró que si bien las relaciones en el mercado del crédito eran un reflejo de la jerarquía social más amplia, al final dicho mercado funcionaba bastante bien: los términos de los préstamos estaban bien definidos, y los costos y beneficios que tales préstamos tenían para prestamistas y prestatarios correspondían a los niveles de riesgo implicados en cada operación. Entre los estudios realizados recientemente cabe destacar el de Washbrook (2007), quien compara los casos de las regiones de Palenque y Soconusco, en el estado de Chiapas (México). Washbrook observa que, incluso en 2 regiones cercanas y sometidas al mismo tipo de presiones –ambas regiones exportaban el mismo bien, ambas sufrían de escasez de mano de obra, y ambas estaban regidas por instituciones similares y el mismo Estado–, el peonaje por deudas podía asumir características muy disímiles, como consecuencia de factores tales como la estructura agraria, las formas de poblamiento del territorio, las actividades económicas de las elites regionales, la relación entre dichas elites y el estado nacional, entre otros.

Para Venezuela, véase Roseberry (1983) y Yarrington (1997); para Colombia, véase Palacios (2009), Arango (1977), Bejarano (1980), Machado (1988) y Brew (1977). Entre los productos básicos de exportación durante la era clásica del modelo primario-exportador en América Latina, el café es quizás el que mayor atención ha recibido. Dos compilaciones de artículos que reflejan la bastedad de esta temática se encuentran en Topik y Wells (1998, específicamente el capítulo sobre el café, escrito por Steven Topik) y Clarence-Smith y Topik (2003).

Entre los factores externos que impulsaron las exportaciones latinoamericanas los más importantes fueron la revolución de los transportes y la expansión continua de los países industrializados que demandaban materias primas y alimentos (Bértola y Ocampo, 2012, pp. 81-82). Este período, además, define lo que en la literatura ha dado en llamarse como primera globalización. Para una discusión sobre esta periodización de la historia económica ver Kuntz y Liehr (2014) y Bordo et al. (2003).

Los Montes de María se dividían administrativamente en 2 provincias: El Carmen, en la parte norte, y Corozal, en la parte sur.

El crédito también se empleaba en el caso de otros bienes comerciales, como el café, la caña o la palma, pero dado que el tabaco era la actividad más importante, nos concentraremos en este sector.

En el testamento de Mesa se anota: «Declara que es deudor a Rito de Angel de la suma de 8 pesos de 8/10 recibidos para ir a trabajar el que testa con dicho señor de Angel; declara que es deudor a Lucas González de la suma de 6 pesos para el que testa ir a trabajar con dicho González». Las cursivas son mías.

En su investigación sobre la economía exportadora de café en Duaca (Venezuela) –que también se desarrolló en el marco de una frontera agrícola abierta con un frágil poder de los terratenientes–, Yarrington (1997,pp. 42-43) también encuentra el fenómeno que aquí llamamos crédito horizontal.

También podríamos incluir en esta categoría el sistema de avances de dinero y mercancías importadas que las casas comerciales extranjeras, mayoritariamente alemanas, hacían a los comerciantes locales, con el compromiso de que estos devolvieran los préstamos con frutos de exportación (principalmente tabaco) o dinero aumentado con el cobro de intereses.

Las investigaciones posteriores (Viloria, 1999; Blanco, 2010), si bien han descrito el sistema de avances, no se han planteado la cuestión en términos de cuánta coerción estaba implícita en el sistema.

«Informe del Gobernador de la provincia del Carmen». Gaceta Oficial del Estado Soberano de Bolívar, 27 de marzo de 1864, 2.

Para esta idea me baso en el análisis de Bhaduri (1987, cap. 1 y 2), quien formaliza el mecanismo mediante el cual ocurre la extracción de excedentes en economías agrarias caracterizadas por la ausencia de un mercado laboral desarrollado y la presencia de productores que poseen los medios de producción, principalmente la tierra.

Escritura 65, 8 de abril, 1864. Protocolos de la Notaría de El Carmen/1864/Tomo Único, AHC.

Escritura 140», 1 de agosto, 1863. Protocolos de la Notaría de El Carmen/1863/Tomo Único, AHC.

Escritura 32, 4 de marzo, 1876. Protocolos de la Notaría de El Carmen/1876/Tomo Único, AHC.

Escritura 26, 9 de abril, 1868. Protocolos de la Notaría de El Carmen/1868/Tomo Único, AHC.

Hemos calculado a partir de 2 fuentes independientes, que en una plantación de una hectárea se producían 39 quintales de tabaco. Esto significa que cada uno de los cosecheros endeudados con Tiverio S. Hormechea podían cumplir el compromiso sembrando media hectárea. Para la productividad de la tierra ver: Geografía Económica e Histórica de Bolívar (1942), hojas sueltas encontradas en el Archivo privado de Moisés Morante. Carmen de Bolívar, Colombia; Harrison (1969, p. 33).

Aunque debe tenerse en cuenta que los datos están en términos nominales y no reales. Así, los 23.000 pesos de acreencias de Julián Castillo están nominados en pesos altamente depreciados tras la Guerra de los Mil Días (1899-1902).

Escritura 21», 11 de febrero, 1873. Protocolos de la Notaría de El Carmen/1873/Tomo Único, AHC.

Escritura 5, 9 deenero, 1864. Protocolos de la Notaría de El Carmen/1864/Tomo Único, AHC. Las cursivas son mías.

Sin entrar en mayores detalles que no es posible abordar aquí, utilizamos estos conceptos en la tradición sociológica como un tipo de intercambio cimentado «sobre una fuerte desigualdad en cuanto al poder de que disponía cada uno de los protagonistas, ya que el elemento crucial de la relación clientelar era el monopolio del que disfrutaba el patrón sobre ciertos recursos que […] resultaban importantes, incluso críticos, para el cliente, como el acceso a los medios de producción, al mercado o a los centros de decisión estatales» (Moreno, 1999, pp. 78-79). Baud (1996) y San Miguel (1997) encuentran también estos elementos en el caso de las relaciones sociales en el Cibao (República Dominicana). Según San Miguel (1997, p. 112), el campesino del Cibao desconfiaba de lo citadino y de la naturaleza impersonal del comercio, por lo que prefería comprometer su tabaco a personas con quienes tuviera lazos de amistad, confianza, parentesco o agradecimiento.

Solo una parte minoritaria de las deudas escrituradas eran luego canceladas en la notaría. En la mayor parte de los casos no es posible saber la fecha en la que la deuda es finalmente cancelada y bajo qué condiciones. La razón de esto es que la formalización de una deuda o su cancelación ante notario tenía un costo monetario, por lo que es muy probable que al cancelar una deuda las partes prefirieran hacerlo de palabra.

Con el fin de mitigar este problema, en los casos en los que en la escritura se hacía explícito que la deuda surgía «por arreglo de cuentas tenida en las negociaciones de tabaco» se supuso, arbitrariamente, que la deuda existía desde hacía un año, pero es probable que la misma existiera de más tiempo atrás.

Escritura 77, 16 de diciembre, 1876. Protocolos de la Notaría de El Carmen/1876/Tomo Único, AHC; Escritura 40, 24 de julio, 1877. Protocolos de la Notaría de El Carmen/1877/Tomo Segundo, AHC; Escritura 1, 4 de enero, 1889. Protocolos de la Notaría de El Carmen/1889/Tomo Único, AHC; Escritura 5, 12 de enero, 1889. Protocolos de la Notaría de El Carmen/1889/Tomo Único, AHC; Escritura 65, 21 de abril, 1898. Protocolos de la Notaría de El Carmen/1898/Tomo Primero, AHC; Escritura 166, 10 de noviembre, 1906. Protocolos de la Notaría de El Carmen/1906/Tomo Segundo, AHC.

Solo había una cosecha importante al año, que iba desde agosto hasta noviembre.

Podría argumentarse que la ganancia mensual de un préstamo realizado en junio para pagar en la cosecha de agosto-noviembre es mucho mayor que la de un préstamo realizado en enero. No obstante, esto sería históricamente impreciso pues, según se ha argumentado, la costumbre era mantener una relación crediticia por varias cosechas consecutivas.

Escritura 17, 23 de enero, 1863. Protocolos de la Notaría de El Carmen/1863/Tomo Único, AHC.

La finca podía ser una realmente existente, o podía ser una finca futura que el cosechero se comprometía a formar con los recursos avanzados.

Se entiende que la suma es más de 100% porque muchas hipotecas incluían más de un bien inmueble: la casa y la finca, la casa y un potrero, etc.

No creemos que para el caso de Montes de María un análisis estadístico sobre el tamaño de los predios hipotecados diera resultados significativos para la historia agraria que estamos tratando. En general, las fincas hipotecadas eran pequeñas, de 2 a 10Ha. Los potreros, en cambio, por estar dedicados a la ganadería extensiva solían ocupar predios más grandes.