Este artículo da cuenta de los cambios y continuidades de la fiscalidad en la ciudad de Quito entre 1780 y 1830, comprendiendo su desarrollo como variable dependiente de las guerras entre las potencias imperiales y de independencia, cuyo desenlace prefiguró la jurisdicción y política fiscal en la ciudad. En tal sentido, se ofrece una visión de conjunto de la dinámica y composición del recaudo y gasto a través de la reconstrucción de series cuantitativas, las cuales muestran que durante el periodo se presentó un proceso de militarización en la inversión de los recursos y de pérdida de protagonismo de la ciudad en la región, gracias a la reducción de los situados.

In this article an analysis is made of the changes and continuities of taxation in Quito between 1780 and 1830, looking at its development as a dependent variable of wars between imperial powers and the independence war, the outcome of which determined the jurisdiction and fiscal policy in the city. In this sense, an overview is provided of the dynamics and composition of the income and expenditure through the reconstruction of a quantitative series, which show that, during 1780 and 1830, there was the process of militarization in the investment of resources and a loss of the central role of the city in the region, due to the reduction of the fiscal transfer.

El fisco en Latinoamérica sufrió importantes transformaciones entre los siglos xviii y xix, siendo las guerras entre potencias coloniales y de independencia preponderantes para su desarrollo (Alves Carrara y Sánchez Santiró, 2012, pp. 25-27). Los choques bélicos generaron la reconfiguración del orden institucional marcado por la aplicación de las reformas borbónicas y la conformación de nuevas repúblicas, componentes que estarían enmarcados por el comportamiento de la dinámica económica. La capital de la actual República del Ecuador no fue ajena a esta dinámica, razón por la cual el presente artículo indaga sobre cuáles fueron las transformaciones en la administración, la jurisdicción y la política fiscal en la ciudad de Quito provocadas por las confrontaciones armadas, estableciendo cuál fue el impacto de tales mutaciones en la dinámica de recaudo y distribución de los recursos.

Estos interrogantes han sido abordados en distintas tradiciones historiográficas en Latinoamérica, destacándose los avances para los casos de Argentina y México. Para el Cono Sur, Halperin (2005) da cuenta del importante papel que tomaron las aduanas en el financiamiento del gobierno republicano una vez alcanzada la independencia, supliendo las transferencias de metálico potosino que alimentaron las arcas en tiempos del Virreinato. El trabajo de Cortés-Conde y McCandless (2001) ha demostrado cómo el proceso de independencia generó la separación de diversas regiones del antiguo Virreinato respecto a la autoridad de Buenos Aires, consolidándose un gobierno federal entre 1820 y 1856, estableciéndose como base de los ingresos del gobierno nacional los derechos aduaneros, y de los provinciales, los gravámenes al comercio interno y la minería.

México también sufrió un gradual debilitamiento y desintegración del sistema fiscal colonial como producto del aumento de los gastos militares internos, el constante uso de préstamos forzosos y la creciente autonomía regional para el manejo del fisco (Marichal y Carmagnani, 2001, p. 295). Este proceso estuvo marcado por un significativo cambio cualitativo de la sociedad mexicana que se involucraba en el liberalismo político, lo cual se traducía en la necesidad de sustituir la legitimidad de la actividad recaudadora, ya no sustentada en el mantenimiento del gobierno colonial, sino en la soberanía nacional (Sánchez Santiró, 2009, p. 64); así, los nuevos gobiernos intentaron sustituir el antiguo régimen fiscal por uno fundado en los impuestos directos, fracasando debido a la baja densidad demográfica, la distribución desigual de la población en el territorio, la concentración de la propiedad en manos de la iglesia y la resistencia al pago por parte de los contribuyentes (Sánchez Santiró, 2009, p. 285). El gobierno de Iturbide, con fuertes intereses centralizadores, fracasó como producto del bajo recaudo generado por la supresión de varios impuestos y la reducción de tasas en otros, posibilitando la consolidación del pacto fiscal federal en 1824, siendo las aduanas el principal rubro de ingreso y la base para el sostenimiento del crédito nacional (Hernández Jaimes, 2013, p. 175).

La historiografía fiscal ecuatoriana se ha concentrado en el estudio de la época tardocolonial, destacándose el trabajo de Kenneth J. Andrien, quien explica el comportamiento del fisco durante el siglo xviii con base en la evaluación de los logros de la gestión del presidente José García de León, junto con el papel desempeñado por el auge de la producción cacaotera y la decadencia de los obrajes (Andrien, 1995). Igualmente, se encuentran las obras de Borchart de Moreno y Moreno Yánez (1998), Terán (1988) y Laviana Cuetos (1980), quienes se concentran en las reformas administrativas implantadas por los presidentes desde la segunda mitad del siglo xviii.

Además de este enfoque que relaciona la reforma administrativa con los resultados fiscales, se encuentran trabajos que tienen como fundamento la información cuantitativa de la Real Hacienda, usándola de manera sectorial para realizar una aproximación del estado del sector productivo. El comercio ha sido estudiado en trabajos como el de Fernández Martínez (1984), quien elabora una completa descripción de la administración de alcabalas y su papel en la formación de una élite agraria en el contexto de la Audiencia. Por otra parte, Lavallé (1997) y Andrien (1990) han analizado el impacto de los cobros de dicho gravamen en la formación de movimientos sociales de protesta contra el régimen fiscal. Contreras (1990) ha estudiado el papel de las reformas fiscales borbónicas como reafirmadoras de la tendencia expansiva del sector cacaotero y la forma en que las políticas repúblicas desalentaron su desarrollo. Por su parte, Estupiñán (1997) ha utilizado los registros de alcabalas para la comprensión de la conformación del mercado interno en Ecuador.

A nivel regional ha sido ampliamente explorado el fisco de Guayaquil indagando sobre las disputas entre Quito y Lima por hacerse con el control de los recursos de la región (Laviana Cuetos, 1999), los productos aduaneros durante el régimen colonial (Laviana Cuetos, 1992) y la consolidación de los estancos del aguardiente (Laviana Cuetos, 2004) y del tabaco (Laviana Cuetos, 1985). El fisco de la Sierra Centro Sur ha sido estudiado para el periodo comprendido entre 1779 y 1861 a través de los promedios de ingreso y egreso de algunos de los ramos más importantes (Espinoza, 1979), perspectiva que ha sido profundizada en el estudio de la administración fiscal y los resultados de la política impositiva durante el periodo colonial tardío (Achig Subía, 2009).

Específicamente, el fisco de la ciudad de Quito también ha sido objeto de análisis, resaltando el papel de la ciudad como proveedora de recursos para la defensa de Cartagena de Indias a través de la remisión de situados entre 1761 y 1802 (Jara, 1994). Igualmente, se ha indagado sobre el papel de la caja como intermediaria de los situados enviados por Guayaquil para la defensa de la costa neogranadina (Laviana Cuetos, 2008). Estos trabajos denotan un crecido interés por el estudio de la fiscalidad en la futura capital de la República del Ecuador durante el periodo colonial tardío, pero no abarcan la problemática durante el periodo republicano.

Frente a este panorama, el presente artículo aporta una visión de conjunto de las continuidades y transformaciones del fisco en la ciudad de Quito entre 1780 y 1830. En el segundo apartado se estudia el devenir de la administración, la jurisdicción y la política fiscal en la ciudad, componentes que muestran un comportamiento dinámico ante la presencia de las guerras entre potencias coloniales y de independencia, en un marco de deterioro de las actividades productivas de la región. En la tercera sección se analizan la dinámica y la composición del recaudo y de los gastos de la Caja Real y Tesorería en términos globales y desagregados por ramos, labor que fue posible gracias a la reconstrucción de las series durante todo el periodo, las mismas que se encuentran en el anexo estadístico y que constituyen un aporte para futuras investigaciones. Por último, la sección de conclusiones está dedicada a establecer los vínculos causales entre las trasformaciones estudiadas en el primer apartado y la dinámica descrita en la segunda sección.

2La administración fiscal y la política impositiva en Quito, 1780-1830Quito, como territorio adscrito al imperio español, estaba regido por los principios básicos del manejo de la hacienda aplicados a los demás dominios de ultramar. Durante el siglo xviii las posesiones de España en América experimentaron profundos cambios en el modo de gobierno y la administración de los recursos fiscales, como lo demuestra la aplicación de las reformas borbónicas en el marco del nuevo imperialismo (Lynch, 1983, p. 10), teniendo por objetivo central captar mayores recursos, indispensables para que la Corona hiciera frente a las constantes guerras contra Inglaterra o Francia, inspiradas por los sectores mercantiles que desde el interior de cada metrópoli presionaron a los gobiernos con el fin de consolidar su supremacía comercial (Wallerstein, 1984, p. 136).

La lucha entre potencias coloniales permitió la emergencia del Estado Fiscal Militar en Inglaterra, caracterizado por un amplio desarrollo militar, unos elevados gastos bélicos, la consolidación del servicio de deuda nacional, un constante incremento del ingreso tributario, una estructura impositiva, teniendo como base en un primer momento los impuestos directos personales para pasar a depender de los impuestos aduaneros, y por último, la consolidación del impuesto directo a la renta y el patrimonio. Además de ello, el Estado Fiscal Militar en Inglaterra creó una nueva estructura administrativa y presentó en el interior de sus fronteras estabilidad política (Brewer, 1990, p. 66).

España no fue ajena a las exigencias de la competencia ni tampoco a los esfuerzos por consolidar el Estado Fiscal Militar, materializando sus deseos a nivel interno con la promulgación de los decretos de Nueva Planta que buscaron centralizar las finanzas, eliminar las diferencias debido a las particularidades provinciales y lograr estabilidad monetaria (Comín Comín y Yun-Casalilla, 2012, p. 249), institucionalizando la Secretaría del Despacho Universal como máxima instancia del ejecutivo (Dieu, 2009, p. 114). Sin embargo, aunque el rey y sus ministros de la Secretaría Universal implementaron durante todo el siglo xviii medidas tales como la equiparación de los reinos, la supresión del arrendamiento de las rentas o la implementación de la contribución única (Angulo Teja, 2000, pp. 47-49), sus esfuerzos no dieron frutos por la falta de uniformidad fiscal entre los territorios y debido a que otros agentes distintos a la burocracia ejercieron el poder de recaudar (Angulo Teja, 2000, pp. 39-41), dando como resultado la conformación de un Estado Fiscal Militar subdesarrollado (Torres Sánchez, 2007, p. 435), marcado por una política que evitaba al máximo el endeudamiento y con un talante netamente defensivo (Torres Sánchez, 2013).

El modelo de Estado Fiscal Militar español difería ostensiblemente del inglés y el francés; de hecho, las finanzas de la corona española eran presas de un constante ciclo que marcaba caídas en el ingreso y déficit en tiempos de guerra debido al bloqueo de las transferencias americanas (Torres Sánchez, 2013). Mientras que en Inglaterra el éxito de la política impositiva dependía del consenso parlamentario, España se financiaba de sus colonias americanas, de ahí que los niveles de endeudamiento metropolitano o la necesidad de legitimar las medidas a través de las cortes no fuera tan alto como en otros contextos (Marichal, 1999, p. 31).

En América las transferencias no solo se hacían para la metrópoli, de hecho, se realizaron en el interior de cada virreinato y entre distintas posesiones coloniales (Marichal, 1999, pp. 45-46), bien para suplir el déficit de algunas tesorerías, bien para la consolidación del sistema de defensa bajo la forma de situados, figura que, para algunos autores, permitió el mantenimiento del sistema colonial hasta las primeras décadas del siglo xix (Marichal y Grafenstein, 2012, p. 18). Los situados generaron la regionalización de los recursos fiscales (Jara, 2011, p. 53), dibujándose 4 frentes de defensa (Jara, 2011, pp. 73-74): uno suplido por Nueva España, abarcando el envío de recursos para el norte y las 2 vertientes oceánicas del virreinato novohispano, Filipinas, Guatemala, Yucatán, Isla del Carmen, Panamá, Nueva Granada, Cuba, Puerto Rico, Santo Domingo, Isla Trinidad y Cumaná. Otro frente fue el sur del Caribe, el cual era suplido por las remisiones de cajas del interior, Nueva España en el caso de Cumaná y Trinidad; Santafé y Quito para suplir Cartagena y Guayana. El sur del Pacífico fue financiado por el Perú. La defensa de la frontera portuguesa y el litoral Atlántico sur fue solventada por el Virreinato del Río de la Plata.

Quito, en medio de un marcado deterioro económico, asumió el rol que debía desempeñar en esta compleja red como capital de la Audiencia dependiente del Virreinato de la Nueva Granada. Para el último cuarto del Siglo de las Luces el conjunto regional de la Sierra Centro Norte, sustentado en la producción textil, se encontraba en una profunda crisis, palpable en la reducción del número de obrajes entre 1700 y 1780. En Ibarra, Otavalo, Quito, Latacunga, Riobamba y Ambato la situación se hacía insostenible:

«La crisis en la sierra norte y central de la Audiencia de Quito se originó hacia mediados del siglo xviii ante al agotamiento del mercado del sur andino para los textiles quiteños. Dicho estrechamiento se produjo como consecuencia de la apertura de la ruta del Cabo de Hornos y el reemplazo del sistema de flotas por el de navíos de registro, que colocó textiles europeos a precios cada vez más bajos, mientras los costos de producción de las telas quiteñas venían incrementándose. Pero la crisis adquirió su verdadera y duradera dimensión cuando el estrechamiento del mercado peruano se agravó, hacia 1770, por el cierre del comercio de aguardientes y vinos del Pacífico sur (Chile y Perú) hacia la Audiencia de Quito, y cuando se pusieron en marcha, hacia finales de la década de 1770, un conjunto de reformas fiscales tendientes a mejorar, para la metrópoli, la rentabilidad del control colonial en América. La consecuencia de estos hechos fue la apertura de significativos déficit en las balanzas comerciales y de pagos de la Audiencia. Ellos significaron entonces la permanente desmonetización de una economía que descansaba solo en el manejo de divisas, para sus transacciones, tanto internas como externas» (Contreras, 1987, p. 36).

La difícil situación del conjunto regional no fue mermada por el auge cacaotero de la costa, toda vez que tan solo un 4,3% de las importaciones guayaquileñas provenía de las tierras altas (Andrien, 1995, p. 141). La pérdida del mercado peruano y el poco acceso al costero intentó ser solventado a través de una mayor dinamización del circuito norte de comercio, conformado por las regiones mineras de la Nueva Granada; sin embargo, estos mercados sufrían desde 1795 los avatares de una producción minera retraída, produciendo una caída considerable de las exportaciones quiteñas entre 1791 y 1802 (Andrien, 1995, p. 141).

Sustentada en este contexto adverso, la Caja Real de Quito tenía la obligación de garantizar el envío de fondos con el fin de satisfacer las demandas que implicaba la consolidación del sistema de defensa imperial en Cartagena de Indias, además de cumplir el papel de centro fiscal frente a Guayaquil y Cuenca. Es así como a partir de 1762 se da inicio a una serie de medidas tendientes a fortalecer el sistema de salvaguardia en el litoral pacífico, reforma que alcanzaría a Quito en 1771 con la instalación de 3 compañías fijas; posteriormente, en 1790, fueron establecidas unidades de milicia en Ibarra, Ambato, Guaranda, Riobamba, Cuenca y Loja (Borchart de Moreno y Moreno Yánez, 1998, pp. 300-301).

La reforma fiscal para el sostenimiento de las obligaciones militares inició en 1747 con la monopolización de la venta de aguardiente, medida que fue ampliada en 1765 a la producción, provocando la sublevación de los barrios, que produjo la postergación de la implementación de los estancos hasta 1778 (Borchart de Moreno y Moreno Yánez, 1998, p. 302-303). José García de León, como presidente de la Audiencia entre 1778 y 1784, fundó su política en la reorganización fiscal y burocrática (Andrien, 1995, p. 141), finalidad para la cual reestructuró las alcabalas, los estancos y los tributos, erigiendo la Dirección General de Rentas con tribunales para cada ramo, fortaleciendo el Tribunal de Cuentas de la ciudad establecido desde 1776, con jurisdicción sobre Cuenca y Guayaquil, con plena autonomía frente a Santa Fe (Andrien, 1995, p.193).

Los tributos, al ser uno de los principales ramos de ingreso, fueron centro de las preocupaciones del nuevo presidente, por lo cual, además de por su propio tribunal, eran administrados por una contaduría independiente, instancia que tenía a su cargo la fiscalización de 14 administraciones subalternas (Terán, 1988, p. 96), entre las que se destacaron Quito, Ibarra, Otavalo, Ambato, Cuenca, Riobamba y Latacunga (Andrien, 1995, p.193). Los logros en la fiscalización de los monopolios fueron evidentes, como lo demuestra la creación de las fábricas de aguardiente en Latacunga, Ambato, Guaranda, Riobamba y Guayaquil en 1778 (Borchart de Moreno y Moreno Yánez, 1998, p. 304), medida que logró asegurar el abastecimiento del licor al mercado de la Audiencia gracias a la prohibición de la introducción de licores peruanos en 1770 (Contreras, 1987, p. 36). Igualmente, fue introducido en todo rigor el estanco del tabaco, consolidando las siembras de Daule, Balzar, Malbucho y Lanchas con 2 fábricas en Quito y otra en Guayaquil (Borchart de Moreno y Moreno Yánez, 1998, p. 305).

La condición de centro fiscal de toda la Audiencia fue mantenida por Quito sin sobresaltos hasta 1804, cuando la región costera pasaría a depender del Virreinato del Perú (Laviana Cuetos, 1999, p. 203), con buenos resultados para el tesoro real, pero restringiendo el poder de la élite local y acrecentando las penurias de la población nativa (Contreras, 1987, p. 35).

En medio del detrimento de las actividades productivas y una fuerte tensión entre la élite quiteña y las autoridades coloniales, llegó la noticia de la abdicación del rey en favor de los franceses, junto con la convocatoria para la realización de elecciones para representantes ante el gobierno metropolitano. Los intereses de la élite estaban orientados hacia la consolidación de un proyecto económico y político que le permitiera la construcción de un espacio económico regional sin la interferencia de las autoridades virreinales de Santa Fe y de Lima. Desde 1804 la élite quiteña había planteado a través del presidente Carondelet la posibilidad de la conformación de una capitanía general (Landázuri, 1988, p. 103), funcionario que reclamó autonomía para llevar a cabo las reformas pertinentes (Ramos Pérez, 1978, p. 151). En un contexto de crisis económica, de pérdida de estatus de la Audiencia al no ser considerada capitanía y de desmembración ante el cambio jurisdiccional de la provincia de Guayaquil en favor del Virreinato del Perú (Rodríguez, 2007, p. 164), la desaparición del rey como árbitro de última instancia dejaba a Quito a merced de los virreyes (Ramos Pérez, 1978, p. 151), situación que se agravó si se toma en cuenta que Quito no tendría una representación directa en la Junta Central (Rodríguez, 2007, p. 165).

Los quiteños se resignaban a ver cerrada la oportunidad de una representación directa en la Junta y a contemplar la inactividad del nuevo presidente, Ruiz de Castilla, quien no se mostró activo a la hora de defender sus intereses. Resignación y contemplación que se convertirían en descontento y acción, ante la crisis desatada debido a la elección, por parte del cabildo, de 2 criollos para alcalde principal y suplente de la ciudad (Rodríguez, 2007, p. 178), hecho que alertó a las autoridades locales frente a un posible complot de los americanos, ordenando el arresto de varios de ellos (Rodríguez, 2007, p. 179). En este marco de incertidumbre el cabildo conformó la Junta Autónoma de Gobierno de la Ciudad de Quito el 10 de agosto de 1809, que no solo fue considerada como un mecanismo para relajar las tensiones existentes y para defender los derechos del rey, sino también como instancia para desarrollar proyectos en pos de sortear la fuerte crisis económica.

La Junta de Gobierno de Quito en nombre del rey se erigió como depositaria del poder soberano de manera interina hasta la liberación del monarca, por tanto, se consideró con plena potestad para llevar a cabo un proyecto de integración económica regional. Para tal fin era necesario mantener una oferta monetaria regular, razón por la cual la Junta invitó al Chocó, Popayán y Pasto a unirse a ella, lugares que, al ser un mercado para los obrajes, se constituían en fuentes de aprovisionamiento de oro. De igual forma se invitó a Panamá y Guayaquil como puertas al mercado exterior (Landázuri, 1988, p. 104). Además de ello, la Junta consideró necesario aliviar las cargas fiscales que pesaban sobre la élite, aboliendo las deudas de los estancos del tabaco y el aguardiente, así como rebajar el precio del papel sellado (Ramos Pérez, 1978, p. 151).

De inmediato, los virreyes del Perú y de la Nueva Granada, así como los gobiernos de Cuenca y Guayaquil, rechazaron las pretensiones de la Junta de Quito movilizando tropas para deponerla, organizándose con ayuda del Perú un bloqueo del comercio. En el norte, el cabildo de Popayán ordenó la incautación de los bienes de los quiteños simpatizantes del nuevo gobierno (Carrillo Rocha, 2011, p. 189), al igual que el de Pasto anunciaba el total desconocimiento de la tesis que promulgaba la soberanía como potestad cedida a los pueblos ante la caída de la monarquía (Carrillo Rocha, 2011, p. 215). Aislada y sin ningún tipo de apoyo, la Junta tiene que restablecer al Presidente Ruiz de Castilla el 24 de octubre de 1809, quien derogó las medidas de reforma fiscal y arremetió contra la élite quiteña arrestando a todos los miembros del fallido gobierno autónomo (Rodríguez, 2007, p. 181).

El gobierno realista restaurado se mostró hostil a la élite y dejó ejercer la autoridad suprema al ejército del Perú, situación que se agravaría profundamente el 2 de agosto de 1810 tras la masacre de los detenidos. La soberanía seguía siendo ejercida por el presidente de la Audiencia, lo cual se mantendría inalterado solo hasta septiembre, mes en el que llegó a la ciudad el comisionado regio Montufar, quien empezó a compartir el poder con el presidente, instalando una junta autónoma de gobierno similar a las que había ayudado a conformar en la Nueva Granada, acto que generó como respuesta el nombramiento de Joaquín Molina como presidente de la Audiencia con residencia en Cuenca, con la anuencia del Virrey del Perú.

Tres potestades se disputaban la soberanía de la Audiencia: la Junta de Quito, comandada por Montufar, el presidente Ruiz de Castilla y el nuevo presidente Molina en Cuenca, división que pronto llegó a convertirse en enfrentamiento armado debido al envío por parte de la Junta de Quito de una expedición en contra de Cuenca, la que fracasaría en marzo de 1811; al mismo tiempo, en la capital de la Audiencia se levantaría un motín que dejaría a Montufar preso y convocado el congreso, que enfilaría sus fuerzas contra Pasto, logrando tomarla el 22 de septiembre. El congreso proclamaría la independencia el 11 de diciembre y promulgaría la constitución al año siguiente, sin la anuencia de Cuenca ni de Guayaquil, demostrando el poco eco que el constitucionalismo de Cádiz había tenido en la ciudad (Demélas, 2003, p. 197).

La segunda Junta de Quito sería depuesta el 8 de noviembre de 1812 debido a la derrota militar sufrida frente al ejército realista comandado por Toribio Montes, hecho que mantendrá fiel a la corona y bajo cierta estabilidad institucional a la ciudad, debido a que tendría representación directa en el gobierno metropolitano (Rodríguez, 2006, p. 61), se restituyó la unidad territorial al ser adscrita de nuevo Guayaquil a su jurisdicción en 1819 (Guerra, 2012, p. 187) y se convirtió en centro de la nueva Capitanía General (Demélas, 2003, p. 278). A pesar de ello, no hubo una total estabilización política; además de la inconformidad de la élite acentuada por la dura represión de la conspiración de Antonio Ante en Quito, los indígenas de Jipijapa, Santa Elena, Montecristi y La Sabana se levantaron en 1816 como producto del restablecimiento del tributo que había sido eliminado durante el cautiverio de Fernando VII (Rodríguez, 2006, p. 165). Muy difícil sería sostener un gobierno que no contaba con el apoyo de la población ni con recursos suficientes para afrontar las tareas administrativas y militares, tal y como lo describió el presidente Aymerich en 1819, quien denunciaba la escasez de fondos como producto de la constante guerra (Aymerich, 1989, p. 332).

Mientras esto acontecía, el ejército libertador comandado por Bolívar lograba recuperar el centro de la Nueva Granada, y en Angostura, pocos meses después, se daba cuerpo legal a la República de Colombia, uniendo la Intendencia de Venezuela, el Virreinato de la Nueva Granada y la Audiencia de Quito, última que seguía en manos de españoles. Guayaquil se declaró independiente en octubre de 1820, proclama a la cual se unieron las poblaciones de Guaranda, Machachi, Latacunga, Riobamba, Alausí y Tulcán, obligando a la rápida reacción de las autoridades realistas presentes en Quito, quienes en pocos meses recuperaron el control en la Sierra Norte y Sur, a pesar del fallido intento de invasión por parte de los guayaquileños en enero de 1821 (Núñez, 1988, p. 219). Cuatro meses después, Sucre se encontraba en Guayaquil con el objeto de construir un ejército capaz de conquistar la sierra y de hacer la carrera diplomática para lograr la anexión de la costa a Colombia. La empresa de Sucre llegaría a buen puerto entre febrero y mayo de 1822, tras la liberación total de Cuenca y de Quito (Núñez, 1988, p. 219). De esta forma, la ciudad se convertiría en la base para la campaña de liberación del Perú, que se prolongaría hasta 1824, y la Audiencia ahora sería parte de la República de Colombia con los departamentos de Azuay, Guayaquil y Ecuador.

El orden fiscal y la determinación de la estructura tributaria estuvo a cargo del legislativo con sede en la Nueva Granada, el cual implementó algunas tenues reformas en todo el territorio, exceptuando el Ecuador, con el fin de obtener fondos para la guerra (Pinto Bernal, 2011, p. 26), pues la región entre 1822 y 1830 siempre estuvo en estado de emergencia debido a la lucha de independencia peruana, el conflicto contra este país desde 1828 y las revueltas internas.

Este inestable contexto político estaba acompañado por un entorno pésimo de la economía para el conjunto de la antigua Audiencia. Entre 1822 y 1830 el sur, lejos de presentar prosperidad, daba cuenta de una profunda crisis (Arosemena Arosemena, 2010, p. 91). En efecto, en Guayaquil la exportación del cacao caía (Contreras, 1990, pp. 143-144) como producto de la mala cosecha de 1825 (Wood, 1990, pp. 256-257), el mantenimiento de las barreras aduaneras (Arosemena Arosemena, 2010, p. 90) y la debacle de los mercados financieros externos, que provocó el descenso de las exportaciones latinoamericanas a Inglaterra en un 50% (Marichal, 1988, pp. 257-258). Quito se mantenía en picada y concentrada en el circuito norte, que consumía el 70% de su producción en 1830, demanda que no llegaba siquiera a igualar la de Lima a mediados del siglo xviii (Borchart de Moreno y Moreno Yánez, 1998, p. 395). Igual suerte corría Cuenca, en donde las exportaciones textiles decayeron un 50% entre 1818 y 1828 (Palomeque, 1990, pp. 23-24).

Como apenas era lógico un constante estado de guerra, la falta de autonomía y la debacle económica no podían desembocar en otra cosa que en el descontento de las gentes del Ecuador frente a la política aplicada desde Bogotá, razones por las cuales los desórdenes internos estuvieron a la orden del día gracias a las levas forzosas, los reductos realistas y las sublevaciones militares (Salvador Lara, 1977, pp. 17-18). Así, los quiteños, tras la partida de Bolívar al exilio, hicieron la convocatoria para la conformación de la constituyente de Riobamba que daría forma definitiva a la República del Ecuador, con la anuencia de la élite guayaquileña, que estuvo dispuesta a conformar un proyecto nacional con los serranos más que con los venezolanos, en razón a los antecedentes de lucha con estos últimos para hacerse con el mercado de cacao en Nueva España (Miño Grijalva, 2013, p. 73).

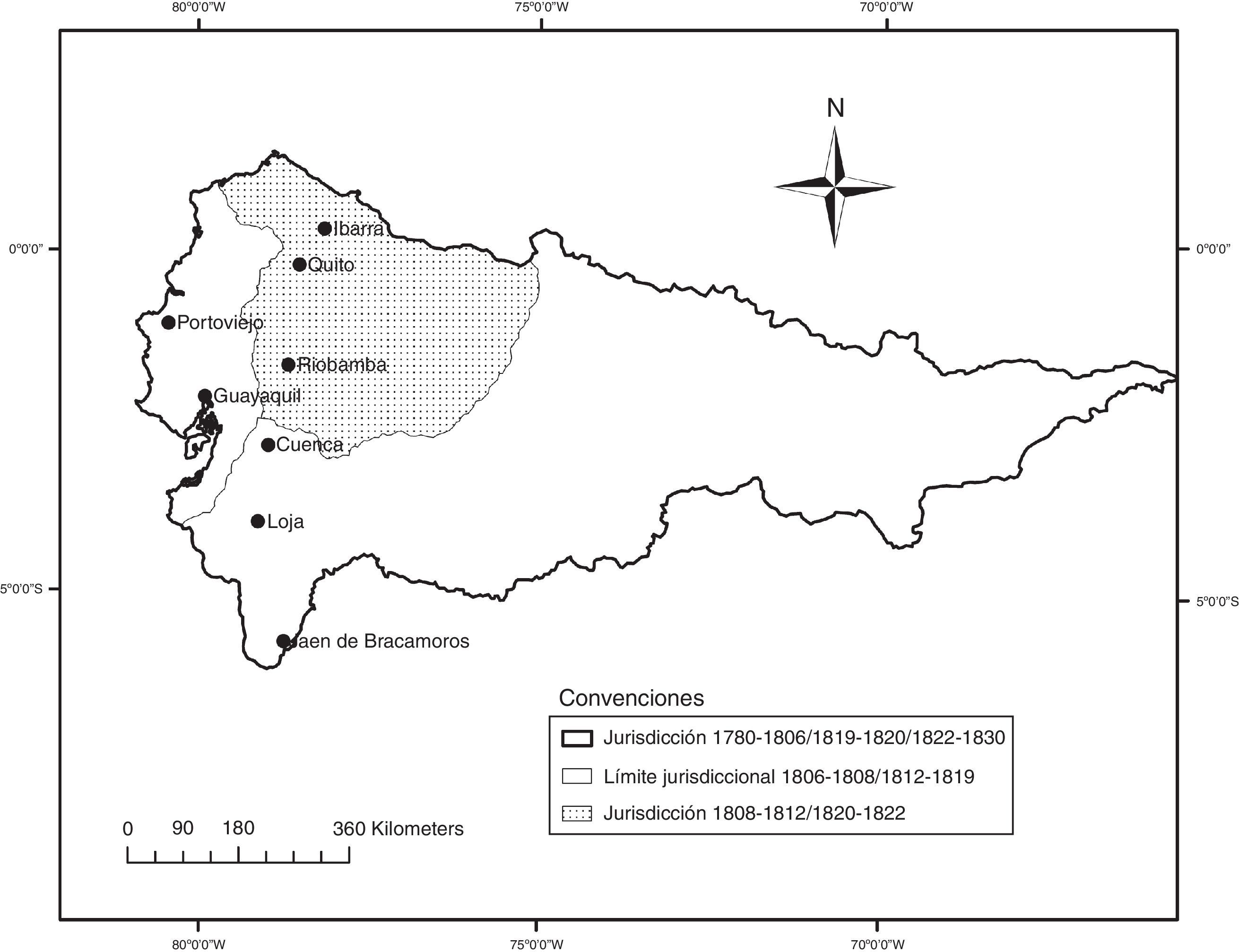

Cincuenta años de tensión política interna, crisis económica, cambios abruptos de gobierno, debilidad institucional y falta de autonomía marcaron la fiscalidad en Quito. Los abruptos cambios en la jurisdicción de la caja son evidentes, pues entre 1780 y 1804 fue centro de la zona costera y la Sierra Centro Sur; en 1804 pierde la zona costera, para 1808 queda reducida a la Sierra Centro Norte, en 1808 y 1810 vuelve al estado de 1804-1808, entre 1810 y 1812 la segunda junta autónoma de gobierno pierde de nuevo Cuenca, entre 1812-1818,tras el restablecimiento del gobierno realista y la erección de la Capitanía General (Demélas, 2003, p. 200), recupera el territorio de la Sierra Centro Sur, en 1819 restablece su jurisdicción sobre la región costera, tras la independencia de Cuenca y Guayaquil en 1820 nuevamente queda sola hasta su liberación en 1822 por parte del ejército colombiano, recuperando la condición de caja principal de toda la actual República del Ecuador, cambios que se ilustran en la figura 1.

, Demélas (2003, pp. 200, 277) y Varela Pereira (2013).")

Jurisdicción de la Caja Real y Tesorería de Quito, 1780-1830.

Elaboración propia a partir de Deler y Yépez (2007, p. 71), Demélas (2003, pp. 200, 277) y Varela Pereira (2013).

El fisco también fue afectado por las reformas impositivas, primero consolidando la administración, los estancos, los gravámenes al comercio interno y los tributos entre 1780-1808; después, la primera junta de gobierno intentó realizar importantes cambios que fueron abortados por los realistas. La segunda junta promovió la eliminación del tributo, siendo restablecido tras su caída, y el gobierno colombiano, ante el constante estado de guerra vivido hasta 1830, no permitió ningún cambio; todo ello en un contexto adverso para las actividades productivas de la ciudad. Los efectos cuantitativos de los cambios jurisdiccionales, la política impositiva, la inestabilidad económica y la guerra en el fisco de la ciudad de Quito serán abordados en la siguiente sección.

3Dinámica y composición del ingreso y el egreso en Quito, 1780 y 1830En una primera instancia es necesario hacer precisiones de orden metodológico sobre los pasos que se siguieron para el trabajo con datos cuantitativos. Las series fueron reconstruidas para el periodo 1780-1808 con base en los sumarios de cargo y data compilados por Jara y TePaske (1990), entre 1809-1819 con arreglo a los libros mayores de la caja de Quito, y entre 1820-1830 con arreglo a los sumarios de carga y data remitidos por Quito a la Tesorería General de la República de Colombia con sede en Bogotá. Como bien ha señalado Sánchez Santiró (2014), se ha tomado en cuenta el cargo y la data en su correcta acepción, es decir, como categorías que engloban el encargo o descargo de fondos por parte de los funcionarios de la hacienda y no como ingresos y egresos efectivos, al menos entre 1780-1808 y 1820-1830, donde no hemos tenido acceso a los libros mayores de forma detallada. Sin embargo, se ha tenido especial cuidado en discriminar en dichos periodos los ingresos y gastos efectivos hasta donde lo posibilitan los sumarios generales, ejercicio que, como bien ha señalado Sánchez Santiró (2014, p. 24), es válido para cajas regionales pero no para reconstruir la integralidad de unidades territoriales más amplias. Tomando especial cuidado y constatando a través de las fuentes la inexistencia de cambios en las prácticas contables en Quito entre 1780-1830, los ramos de cargo y data han sido agrupados con arreglo a la clasificación propuesta por Klein (1973), por tanto, en el ingreso anual se excluyeron los ramos pertenecientes a remanentes de años anteriores, las deudas sin cobrar y las garantías de pago de deuda (depósitos)1.

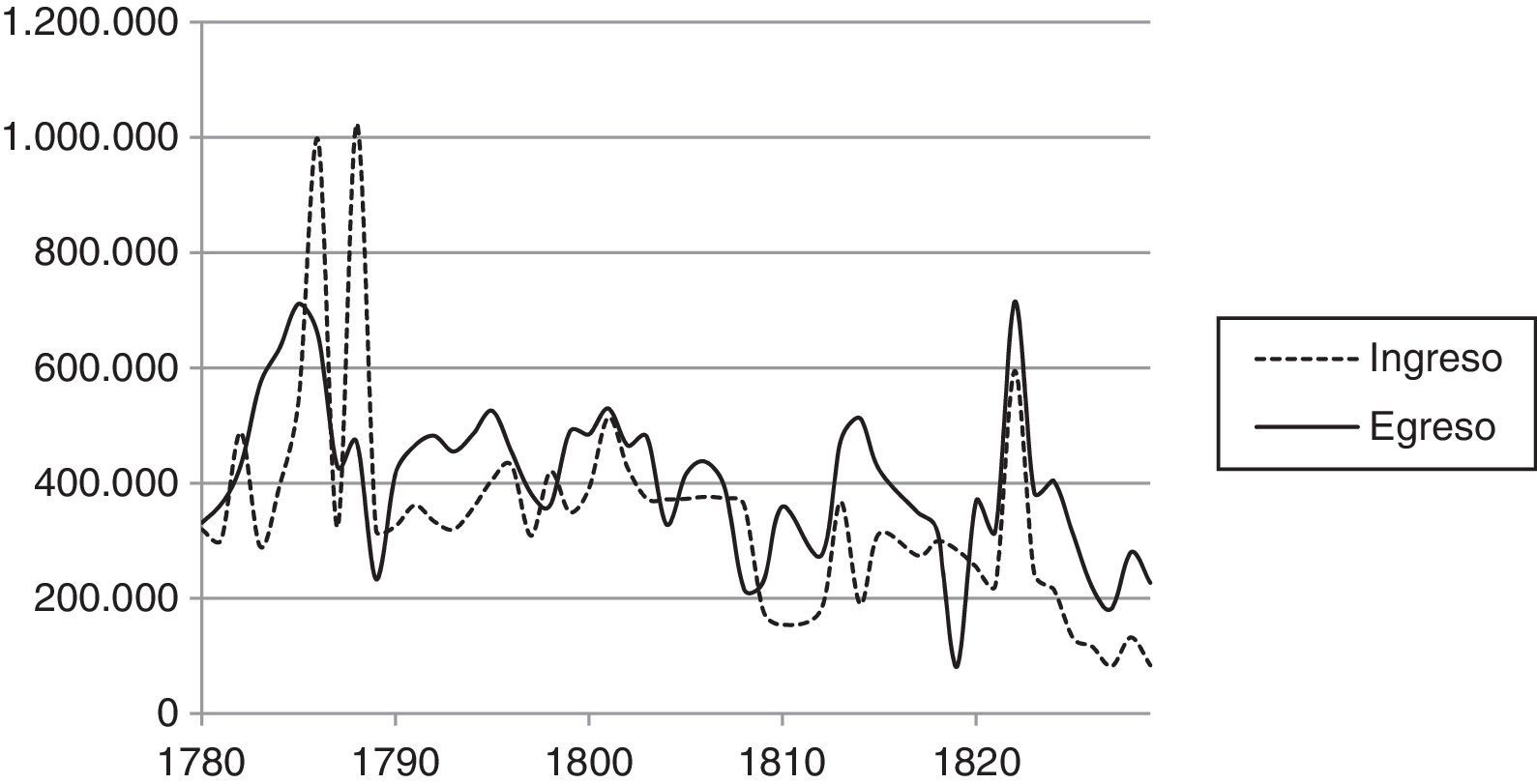

Un primer acercamiento a la dinámica global de ingreso (extrayendo las remesas de otras tesorerías y los préstamos) del fisco quiteño muestra que la década que corrió entre 1780 y 1789 evidencia un significativo crecimiento para estabilizarse entre 1790 y 1808. Posteriormente, durante el periodo iniciado con la conformación de la primera junta de gobierno y finalizado con la toma del poder por parte de los colombianos, se manifiesta un significativo deterioro de los ingresos, los cuales se recuperaron de forma momentánea en 1822, para después caer estrepitosamente. Si se compara esta dinámica global con el total del gasto se evidencia la existencia casi constante del déficit del tesoro quiteño, lo que imposibilitó cumplir con las obligaciones propias del sostenimiento de la burocracia y el ejército con base en los ingresos ordinarios, razón por la cual fue necesario hacer uso de recursos crediticios o de las remesas de numerario provenientes especialmente de Guayaquil, ciudad que fue la principal fuente de recursos fiscales de Quito vía situado, el cual se mantuvo entre 1780-1804, 1819-1820 y 1822-1830 debido a los cambios de jurisdicción de la Caja Real y la Tesorería de Quito (Laviana Cuetos, 2008, p. 96). Estas tendencias son evidentes en la figura 2.

Ingresos y egresos de las oficinas recaudadoras de Quito en pesos de plata de 8 reales, 1780-1830.

Elaboración propia a partir de las tablas 2 y 3.

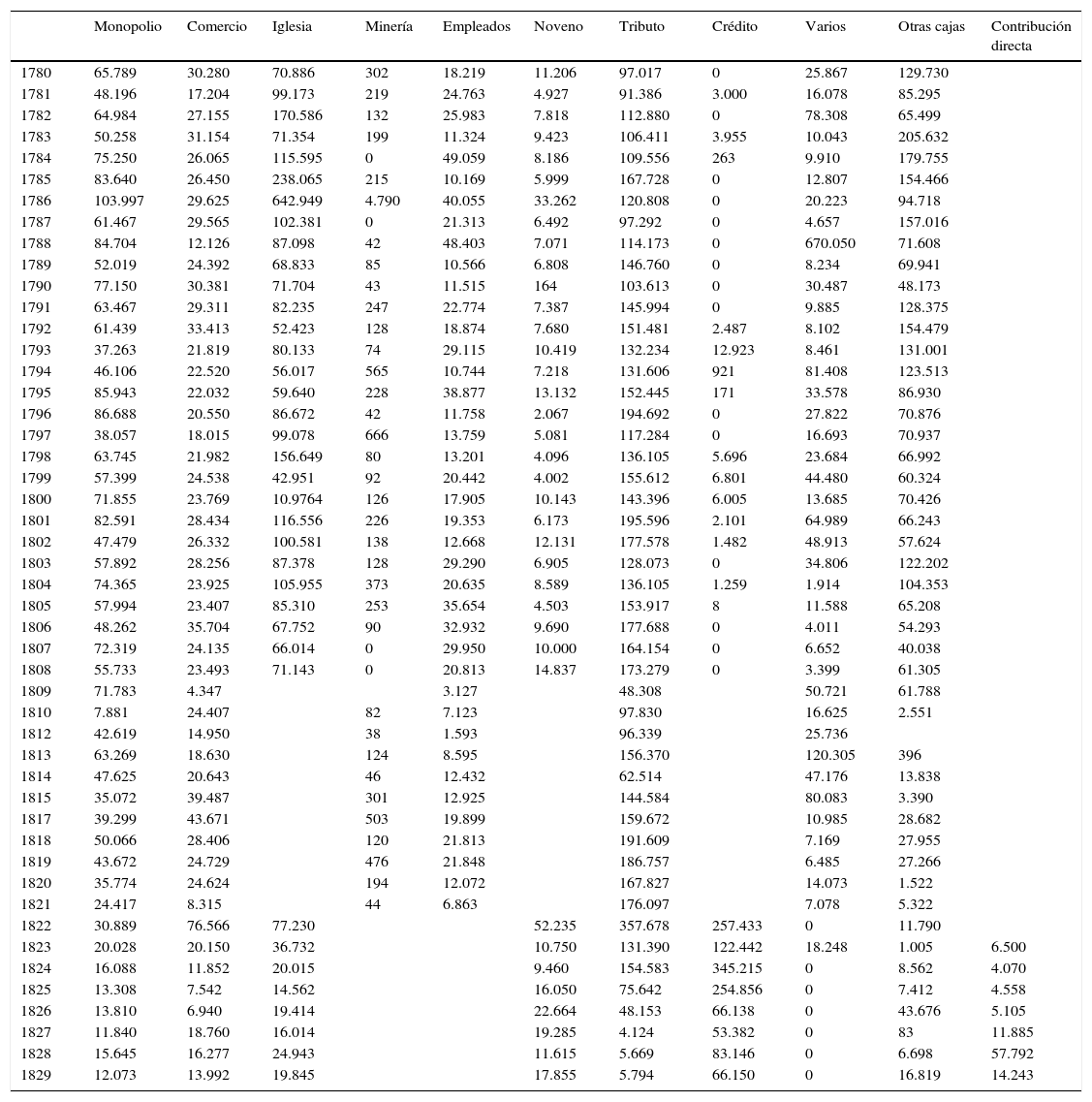

Ingresos fiscales de Quito, 1780-1829

| Monopolio | Comercio | Iglesia | Minería | Empleados | Noveno | Tributo | Crédito | Varios | Otras cajas | Contribución directa | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1780 | 65.789 | 30.280 | 70.886 | 302 | 18.219 | 11.206 | 97.017 | 0 | 25.867 | 129.730 | |

| 1781 | 48.196 | 17.204 | 99.173 | 219 | 24.763 | 4.927 | 91.386 | 3.000 | 16.078 | 85.295 | |

| 1782 | 64.984 | 27.155 | 170.586 | 132 | 25.983 | 7.818 | 112.880 | 0 | 78.308 | 65.499 | |

| 1783 | 50.258 | 31.154 | 71.354 | 199 | 11.324 | 9.423 | 106.411 | 3.955 | 10.043 | 205.632 | |

| 1784 | 75.250 | 26.065 | 115.595 | 0 | 49.059 | 8.186 | 109.556 | 263 | 9.910 | 179.755 | |

| 1785 | 83.640 | 26.450 | 238.065 | 215 | 10.169 | 5.999 | 167.728 | 0 | 12.807 | 154.466 | |

| 1786 | 103.997 | 29.625 | 642.949 | 4.790 | 40.055 | 33.262 | 120.808 | 0 | 20.223 | 94.718 | |

| 1787 | 61.467 | 29.565 | 102.381 | 0 | 21.313 | 6.492 | 97.292 | 0 | 4.657 | 157.016 | |

| 1788 | 84.704 | 12.126 | 87.098 | 42 | 48.403 | 7.071 | 114.173 | 0 | 670.050 | 71.608 | |

| 1789 | 52.019 | 24.392 | 68.833 | 85 | 10.566 | 6.808 | 146.760 | 0 | 8.234 | 69.941 | |

| 1790 | 77.150 | 30.381 | 71.704 | 43 | 11.515 | 164 | 103.613 | 0 | 30.487 | 48.173 | |

| 1791 | 63.467 | 29.311 | 82.235 | 247 | 22.774 | 7.387 | 145.994 | 0 | 9.885 | 128.375 | |

| 1792 | 61.439 | 33.413 | 52.423 | 128 | 18.874 | 7.680 | 151.481 | 2.487 | 8.102 | 154.479 | |

| 1793 | 37.263 | 21.819 | 80.133 | 74 | 29.115 | 10.419 | 132.234 | 12.923 | 8.461 | 131.001 | |

| 1794 | 46.106 | 22.520 | 56.017 | 565 | 10.744 | 7.218 | 131.606 | 921 | 81.408 | 123.513 | |

| 1795 | 85.943 | 22.032 | 59.640 | 228 | 38.877 | 13.132 | 152.445 | 171 | 33.578 | 86.930 | |

| 1796 | 86.688 | 20.550 | 86.672 | 42 | 11.758 | 2.067 | 194.692 | 0 | 27.822 | 70.876 | |

| 1797 | 38.057 | 18.015 | 99.078 | 666 | 13.759 | 5.081 | 117.284 | 0 | 16.693 | 70.937 | |

| 1798 | 63.745 | 21.982 | 156.649 | 80 | 13.201 | 4.096 | 136.105 | 5.696 | 23.684 | 66.992 | |

| 1799 | 57.399 | 24.538 | 42.951 | 92 | 20.442 | 4.002 | 155.612 | 6.801 | 44.480 | 60.324 | |

| 1800 | 71.855 | 23.769 | 10.9764 | 126 | 17.905 | 10.143 | 143.396 | 6.005 | 13.685 | 70.426 | |

| 1801 | 82.591 | 28.434 | 116.556 | 226 | 19.353 | 6.173 | 195.596 | 2.101 | 64.989 | 66.243 | |

| 1802 | 47.479 | 26.332 | 100.581 | 138 | 12.668 | 12.131 | 177.578 | 1.482 | 48.913 | 57.624 | |

| 1803 | 57.892 | 28.256 | 87.378 | 128 | 29.290 | 6.905 | 128.073 | 0 | 34.806 | 122.202 | |

| 1804 | 74.365 | 23.925 | 105.955 | 373 | 20.635 | 8.589 | 136.105 | 1.259 | 1.914 | 104.353 | |

| 1805 | 57.994 | 23.407 | 85.310 | 253 | 35.654 | 4.503 | 153.917 | 8 | 11.588 | 65.208 | |

| 1806 | 48.262 | 35.704 | 67.752 | 90 | 32.932 | 9.690 | 177.688 | 0 | 4.011 | 54.293 | |

| 1807 | 72.319 | 24.135 | 66.014 | 0 | 29.950 | 10.000 | 164.154 | 0 | 6.652 | 40.038 | |

| 1808 | 55.733 | 23.493 | 71.143 | 0 | 20.813 | 14.837 | 173.279 | 0 | 3.399 | 61.305 | |

| 1809 | 71.783 | 4.347 | 3.127 | 48.308 | 50.721 | 61.788 | |||||

| 1810 | 7.881 | 24.407 | 82 | 7.123 | 97.830 | 16.625 | 2.551 | ||||

| 1812 | 42.619 | 14.950 | 38 | 1.593 | 96.339 | 25.736 | |||||

| 1813 | 63.269 | 18.630 | 124 | 8.595 | 156.370 | 120.305 | 396 | ||||

| 1814 | 47.625 | 20.643 | 46 | 12.432 | 62.514 | 47.176 | 13.838 | ||||

| 1815 | 35.072 | 39.487 | 301 | 12.925 | 144.584 | 80.083 | 3.390 | ||||

| 1817 | 39.299 | 43.671 | 503 | 19.899 | 159.672 | 10.985 | 28.682 | ||||

| 1818 | 50.066 | 28.406 | 120 | 21.813 | 191.609 | 7.169 | 27.955 | ||||

| 1819 | 43.672 | 24.729 | 476 | 21.848 | 186.757 | 6.485 | 27.266 | ||||

| 1820 | 35.774 | 24.624 | 194 | 12.072 | 167.827 | 14.073 | 1.522 | ||||

| 1821 | 24.417 | 8.315 | 44 | 6.863 | 176.097 | 7.078 | 5.322 | ||||

| 1822 | 30.889 | 76.566 | 77.230 | 52.235 | 357.678 | 257.433 | 0 | 11.790 | |||

| 1823 | 20.028 | 20.150 | 36.732 | 10.750 | 131.390 | 122.442 | 18.248 | 1.005 | 6.500 | ||

| 1824 | 16.088 | 11.852 | 20.015 | 9.460 | 154.583 | 345.215 | 0 | 8.562 | 4.070 | ||

| 1825 | 13.308 | 7.542 | 14.562 | 16.050 | 75.642 | 254.856 | 0 | 7.412 | 4.558 | ||

| 1826 | 13.810 | 6.940 | 19.414 | 22.664 | 48.153 | 66.138 | 0 | 43.676 | 5.105 | ||

| 1827 | 11.840 | 18.760 | 16.014 | 19.285 | 4.124 | 53.382 | 0 | 83 | 11.885 | ||

| 1828 | 15.645 | 16.277 | 24.943 | 11.615 | 5.669 | 83.146 | 0 | 6.698 | 57.792 | ||

| 1829 | 12.073 | 13.992 | 19.845 | 17.855 | 5.794 | 66.150 | 0 | 16.819 | 14.243 |

Elaboración propia a partir de: Jara y TePaske (1990); Archivo Nacional de Ecuador (2014); Archivo General de la Nación de Colombia (2015); Echazugue (1825); Larria (1827); Tesorería Departamental de Ecuador (1829).

Egresos fiscales de Quito, 1780-1829

| Otras cajas | Gastos administración | Gasto militar | Crédito | |

|---|---|---|---|---|

| 1780 | 112.779 | 175.357 | 39.950 | 3.172 |

| 1781 | 113.894 | 210.809 | 36.765 | 2.172 |

| 1782 | 181.833 | 201.899 | 43.598 | 2.172 |

| 1783 | 322.030 | 236.992 | 9.742 | 2.172 |

| 1784 | 264.374 | 343.571 | 21.896 | 3.240 |

| 1785 | 376.565 | 304.377 | 27.937 | 2.160 |

| 1786 | 94.085 | 494.242 | 65.757 | 2.159 |

| 1787 | 161.586 | 178.292 | 87.009 | 2.158 |

| 1788 | 102.760 | 278.213 | 87.911 | 2.100 |

| 1789 | 5.252 | 139.668 | 86.081 | 2.100 |

| 1790 | 134.805 | 214.723 | 64.275 | 2.155 |

| 1791 | 153.871 | 176.477 | 101.781 | 32.699 |

| 1792 | 211.374 | 222.830 | 45.465 | 2.332 |

| 1793 | 94.033 | 292.302 | 65.648 | 2.737 |

| 1794 | 164.731 | 221.691 | 83.511 | 14.481 |

| 1795 | 117.841 | 340.246 | 60.964 | 6.152 |

| 1796 | 130.492 | 263.936 | 56.567 | 3.176 |

| 1797 | 146.734 | 205.050 | 27.673 | 2.612 |

| 1798 | 130.191 | 180.731 | 48.168 | 2.659 |

| 1799 | 179.650 | 253.017 | 47.485 | 8.605 |

| 1800 | 168.838 | 247.662 | 59.078 | 8.910 |

| 1801 | 136.999 | 326.666 | 56.156 | 9.471 |

| 1802 | 80.384 | 309.186 | 70.454 | 5.019 |

| 1803 | 141.336 | 292.120 | 41.683 | 4.356 |

| 1804 | 75.032 | 207.050 | 42.966 | 3.033 |

| 1805 | 165.717 | 194.377 | 51.868 | 3.027 |

| 1806 | 143.593 | 220.596 | 65.831 | 7.292 |

| 1807 | 162.627 | 188.305 | 38.997 | 3.268 |

| 1808 | 205 | 171.470 | 41.254 | 3.204 |

| 1809 | 2.100 | 67.988 | 155.616 | 2.100 |

| 1810 | 29.590 | 137.028 | 192.621 | |

| 1811 | 7.388 | 700 | ||

| 1812 | 66.439 | 201.794 | 5.850 | |

| 1813 | 78.366 | 391.969 | 3.140 | |

| 1814 | 190.049 | 313.070 | 9.500 | |

| 1815 | 95.350 | 327.125 | ||

| 1818 | 12.581 | 305.159 | ||

| 1819 | 393 | 63.953 | 16.627 | |

| 1822 | 159.357 | 555.457 | 0 | |

| 1823 | 58.325 | 325.623 | 0 | |

| 1824 | 69.174 | 334.989 | 0 | |

| 1825 | 63.524 | 248.562 | 0 | |

| 1826 | 53.269 | 152.068 | 13.500 | |

| 1827 | 63.681 | 89.202 | 29.228 | |

| 1828 | 68.884 | 183.479 | 27.514 | |

| 1829 | 61.931 | 141.583 | 23.414 |

Elaboración propia a partir de: Jara y TePaske (1990); Archivo Nacional del Ecuador (2014); Archivo General de la Nación de Colombia (2015); Echazugue (1825); Larria (1827); Tesorería Departamental de Ecuador (1829).

Tal comportamiento es concordante con los cambios a nivel institucional y el desarrollo de la guerra al interior de la ciudad. Entre 1780 y 1808 no se registraron desórdenes de gran consideración, lo cual permitió la aplicación de las reformas en pro de la reorganización fiscal, posibilitando el mantenimiento de las series al alza. Los bajos ingresos registrados entre 1808 y 1816 fueron el producto de varios fenómenos, como las reformas impositivas, el aislamiento comercial, el desorden administrativo y la guerra. Para 1816, tras la estabilización del gobierno colonial, se registra una momentánea recuperación. Entre 1822 y 1830 Quito entra a formar parte de la República de Colombia, siendo centro de operaciones para el sostenimiento del ejército independentista del Perú. Los ingresos crecen significativamente en 1823 gracias a la recuperación de la estabilidad política y la decisión de mantener la estructura impositiva tal y como estaba en el periodo colonial. Sin embargo, las cifras vuelven a caer como producto de los desórdenes internos y el conflicto de 1828 contra el Perú independiente.

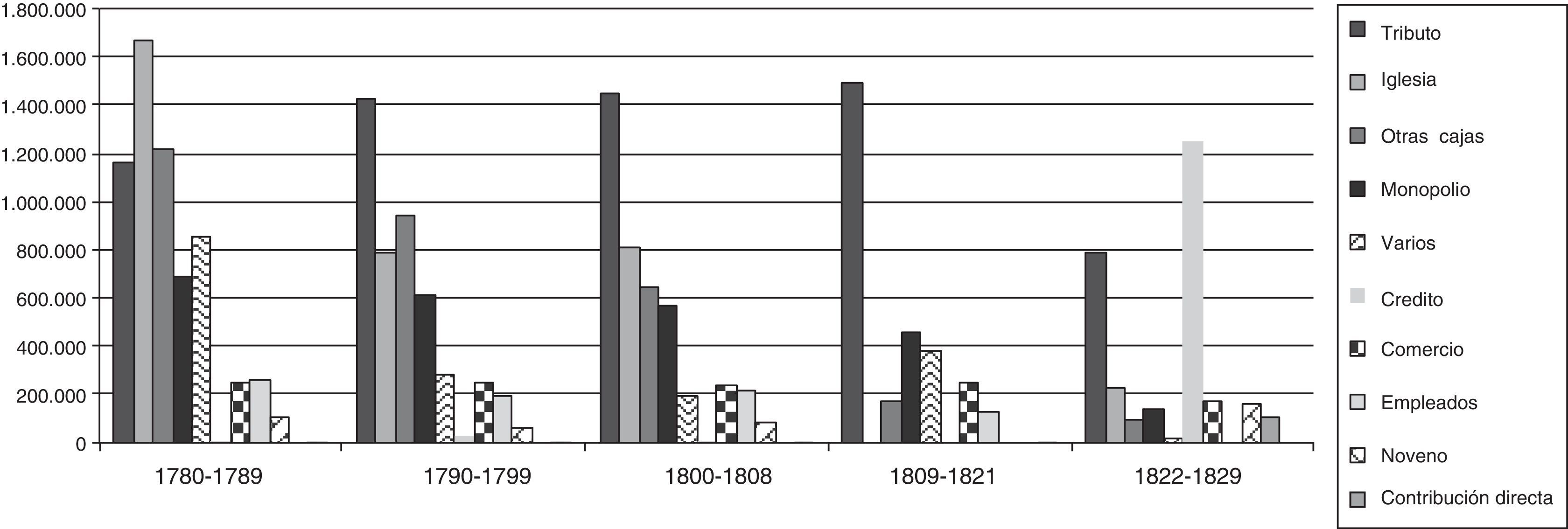

Para obtener una mayor comprensión de la dinámica de ingreso se hace preciso analizar la participación de cada ramo mostrando su evolución en la figura 3, y su aporte porcentual en el total recaudado en la tabla 1.

Composición de los ingresos del fisco quiteño, 1780-1830.

Elaboración propia a partir de la tabla 2.

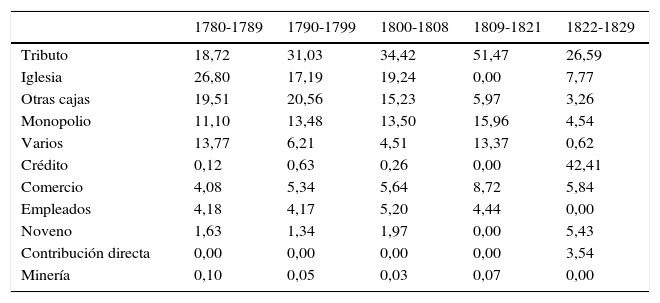

Participación porcentual de cada ramo en el total recaudado

| 1780-1789 | 1790-1799 | 1800-1808 | 1809-1821 | 1822-1829 | |

|---|---|---|---|---|---|

| Tributo | 18,72 | 31,03 | 34,42 | 51,47 | 26,59 |

| Iglesia | 26,80 | 17,19 | 19,24 | 0,00 | 7,77 |

| Otras cajas | 19,51 | 20,56 | 15,23 | 5,97 | 3,26 |

| Monopolio | 11,10 | 13,48 | 13,50 | 15,96 | 4,54 |

| Varios | 13,77 | 6,21 | 4,51 | 13,37 | 0,62 |

| Crédito | 0,12 | 0,63 | 0,26 | 0,00 | 42,41 |

| Comercio | 4,08 | 5,34 | 5,64 | 8,72 | 5,84 |

| Empleados | 4,18 | 4,17 | 5,20 | 4,44 | 0,00 |

| Noveno | 1,63 | 1,34 | 1,97 | 0,00 | 5,43 |

| Contribución directa | 0,00 | 0,00 | 0,00 | 0,00 | 3,54 |

| Minería | 0,10 | 0,05 | 0,03 | 0,07 | 0,00 |

Elaboración propia a partir de la tabla 2.

El tributo indígena fue la principal fuente de recursos fiscales en la ciudad de Quito, llegando a sumar el 30,2% durante todo el periodo, registrando tendencia al alza hasta la anexión de la ciudad a la República de Colombia, lo cual demuestra el éxito de las medidas implementadas desde 1780, así como la difícil tarea que significó la consecución de tales resultados pasada la Guerra de Independencia; 2 son los factores que explicarían tal caída: a) el desorden administrativo durante el periodo 1822-1830, y b) la creciente migración de la población con destino a la costa. El segundo rubro en importancia durante todo el periodo fue aquel proveniente de la iglesia, mostrando tendencia a la baja en términos absolutos durante todo el periodo, como se evidencia en la figura 3, contrastando con la amplia participación que tuvieron en el total recaudado entre 1780-1808, llegando a un promedio del 20%, para solo aportar un 7% durante el periodo de la República de Colombia, tomando en cuenta que para finales del siglo xviii se llevaron a cabo los remates de los bienes de temporalidades.

Las remesas de otras tesorerías aportaron el 14% del total recaudado, siendo Guayaquil la principal fuente de situados con destino a la consolidación de los cuerpos de milicia interiores y a Cartagena de Indias. Este rubro muestra una dinámica a la baja durante todo el periodo, hecho producido sin lugar a dudas por los cambios jurisdiccionales de la caja quiteña. Los monopolios sumaron un 11,85%, también con tendencia a la baja como muestra la figura 3, siendo significativa su caída después de las fallidas reformas implementadas por la primera Junta Autónoma de Gobierno y durante el periodo de vigencia de la República de Colombia.

Otros ramos menores por su participación fueron los ingresos varios, aportando un 8% con una significativa importancia entre 1812-1822, el crédito interno, con el 6%, con preponderancia entre 1822 y 1830 cuando aportó más de un 40%, los impuestos al comercio sumaron un 5%, con una tendencia estable durante el periodo debido al mantenimiento de los flujos comerciales con el sur de la Nueva Granada, los novenos aportaron un 1,9%, también con comportamiento estable durante el periodo, lo cual hace sospechar un impacto menor de la Guerra de Independencia sobre la agricultura de la región, conjetura que debe ser corroborada o desmentida por futuras investigaciones. Por último, se encuentra la contribución directa, con un 0,5% del total, implementada de manera esporádica entre 1823 y 1830, y los impuestos mineros, con el 0,05%.

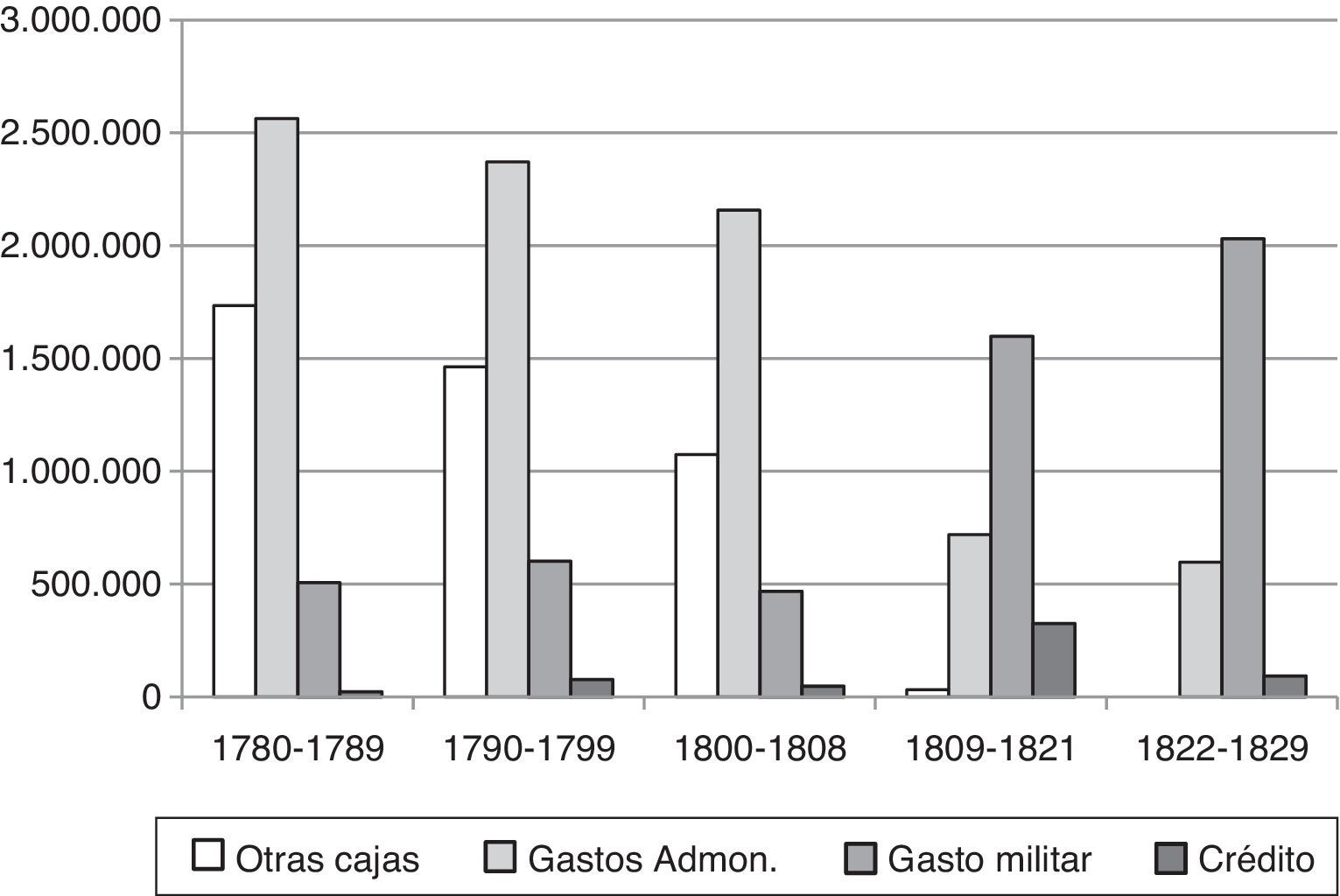

Las erogaciones también muestran importantes cambios entre 1780 y 1830. Tal y como se observa en la figura 4, el gasto en la administración civil fue en constante decadencia a lo largo de todo el periodo; también es clara la pérdida de importancia de Quito como eje articulador de la región debido al descenso de las remisiones a otras tesorerías, comportamiento que fue resultado de la caída de los ingresos y la reconcentración de la mayor parte de la erogaciones en el campo militar debido a la inestabilidad reinante en la región.

Composición de los gastos del fisco quiteño, 1780-1830.

Elaboración propia a partir de la tabla 3.

Especial atención requieren las remisiones hacia otras tesorerías, las cuales desaparecieron una vez iniciado el proceso independentista debido al cambio constante de posición de las autoridades quiteñas frente a sus similares de Cuenca y Guayaquil. Otro tanto ocurre con los gastos de la administración civil debido a su reducción entre 1809 y 1830, la cual se puede explicar por el descenso del recaudo en algunos ramos, ya que estos quedaron en manos de particulares por vía de arrendamiento. El gasto militar da cuenta de una tendencia estable entre 1780 y 1808, cambiando para el periodo comprendido entre 1809 y 1821 por la Guerra de Independencia llevada a cabo en un primer momento contra el sur realista de la Nueva Granada, Cuenca y Guayaquil, para posteriormente desarrollarse contra el ejército colombiano. La consecución de la independencia de España no significó una reducción de este rubro, por el contrario, entre 1822 y 1830 este ramo ganó total preponderancia debido a los aportes hechos para la consolidación de la independencia en el Perú, los levantamientos armados internos y la guerra contra los peruanos independientes en 1828.

La dinámica y composición del ingreso y el egreso del erario quiteño muestran cómo 2 ciclos bélicos generaron consecuencias diferentes. Mientras las guerras de España con sus competidores provocaron la reestructuración de la administración fiscal generando mayores ingresos con destino al fortalecimiento del sistema de defensa imperial (consolidando el tributo indígena, las remisiones de Guayaquil con destino a Cartagena y los monopolios), la Guerra de Independencia produjo el deterioro de tales recursos debido a las reformas implementadas en las tasas o a la eliminación de algunos impuestos; también los cambios en la jurisdicción administrativa rompieron los flujos del situado, provocando que el crédito interno fuese la fuente más importante para el sostenimiento del ejército y la burocracia. Igualmente, el cambio es sustancial en términos de gasto, mientras que durante la vigencia de las reformas borbónicas Quito invirtió la mayor parte de sus fondos con destino a Cartagena y a la consolidación de un aparato administrativo capaz de aumentar el recaudo, para el periodo que corre entre 1812 y 1830 los gastos se concentraron en la esfera militar interna para hacer frente a distintas contiendas tendientes a consolidar la independencia.

4ConclusionesVarias son las transformaciones que sufrió la fiscalidad de la ciudad de Quito entre el periodo tardocolonial y el republicano temprano como producto de drásticos cambios en la administración, la jurisdicción y la política fiscal, jalonados por el desarrollo de las guerras entre potencias coloniales y de independencia.

A fines del siglo xviii, en medio de la necesidad de fortalecer el sistema de defensa imperial, la administración se orientó hacia una fuerte centralización de los recursos en la ciudad como paso obligado del situado guayaquileño con destino a Cartagena de Indias y para hacer más eficiente los productos de la Real Hacienda, reestructurándose la administración de monopolios, tributos y alcabalas. Ello permitió la ampliación de la jurisdicción de la Caja Real a todo el espacio de la Audiencia con independencia de Santa Fe, al contar con su propio Tribunal de Cuentas. Esta dinámica se vio truncada en la primera década del siglo xix con la adscripción del litoral pacífico al Virreinato de Lima; de ahí en adelante la construcción de un sistema fiscal teniendo como eje la futura capital de la República del Ecuador fue prácticamente imposible, al quedar separada de Guayaquil y Cuenca, con arreglo al desarrollo de la Guerra de Independencia. De esta forma, cada vez más las regiones del litoral y la Sierra Centro Sur administraron de forma autónoma sus recursos y se constató el recorte de la jurisdicción territorial de la ciudad.

La política impositiva también manifestó un comportamiento dinámico, pues para finales del siglo xviii se logró instaurar en pleno vigor la administración de los monopolios a la producción de aguardiente y tabaco, así como un pleno control del recaudo de alcabalas y del tributo indígena. La independencia impuso una nueva agenda para los gobernantes, la cual buscó en una primera instancia borrar el sistema tributario colonial, dejando al Gobierno sin fondos suficientes para cumplir sus obligaciones, haciendo necesario un mayor recurso al crédito y el restablecimiento de los gravámenes coloniales antes eliminados, política que fue mantenida por el Gobierno colombiano hasta 1830. De lo anterior se puede concluir que la guerra entre potencias coloniales acrecentó la posición de la ciudad como centro de la administración fiscal y consolidó el sistema impositivo colonial, mientras que la Guerra de Independencia recortó la centralidad de Quito y desestabilizó la política impositiva. Estos resultados tuvieron un efecto palpable en la dinámica y composición del ingreso y el egreso del fisco quiteño.

Es evidente que en términos de ingreso la mayor parte de los rubros tienden al alza como producto de la mejora de la administración a finales del siglo xviii, en medio de un deterioro paulatino de las actividades productivas; sin embargo, esta tendencia se ve frenada por la pérdida de control sobre el litoral en 1804 y el inicio de la Guerra de Independencia en 1809. En efecto, el constante cambio de jurisdicción de la caja la dejó sin el beneficio de contar con las remisiones de otras tesorerías provenientes de sobrantes de distintos ramos o de situados con destino a Cartagena de Indias. Al mismo tiempo, el constante cambio de la política impositiva implicó la reconstrucción y el desmonte constante del aparato recaudatorio ideado a fines del Siglo de las Luces, lo cual afectó los niveles de ingreso. Así las cosas, para el periodo de vigencia de la República de Colombia todos los ramos ordinarios de ingreso poco aportaron a excepción del tributo, obligando al Gobierno a hacer un uso constante del recurso al crédito.

Los efectos en la composición de los egresos también son significativos, pues Quito dejó de invertir la mayor parte de sus recursos en transferencias a otras cajas y en el sostenimiento de un creciente aparato administrativo encargado de mejorar los niveles de recaudo para concentrar sus esfuerzos en el sostenimiento del ejército, que lo defendería de los ataques realistas, independentistas, de rebeliones internas en desacuerdo con el Gobierno de la ciudad o de las fuerzas de la República del Perú en 1828.

Una cambiante administración, jurisdicción y política fiscal en medio de un constante estado de guerra y de crisis económica produjo que solamente hasta 1830 la antigua Audiencia y su capital romperían totalmente con los vínculos de tutelaje con Lima y con Bogotá, a los que se vio sujeta bien sea por las autoridades realistas, bien por las independentistas, iniciando el proceso de formación de una nueva entidad política, cuyo centro estaba prácticamente en la quiebra, con un alto nivel de endeudamiento y escindido del litoral y la Sierra Centro Sur.

FuentesArchivo Nacional del Ecuador, 2014. Sección: Real Hacienda. Cajas: 86, 87, 88, 89, 90, 91, 92, 93, 94, 95, 96 y 97.

Archivo General de la Nación de Colombia, 2015. Sección: República. Fondo: Ministerio de Hacienda. Tomos: 236, 240, 243, 259, 302 y 305.

El cargo ha sido agrupado de la forma que a continuación se detalla. Monopolios: compuesto por los ramos de aguardiente, gallos, naipes, papel sellado, pólvora y tabaco. Comercio: compuesto por los ramos de alcabalas, comisos, comisos del consejo, comisos del superintendente, tercio de comisos y pulperías. Iglesia: compuesto por los ramos de bulas de Santa Cruzada, donativo apostólico, espolios, medias anatas eclesiásticas, mesadas eclesiásticas, multas eclesiásticas, nuevo subsidio eclesiástico, seminario conciliar, temporalidades, vacantes mayores y menores. Minería: compuesto por los ramos de quintos y azogue. Descuentos a empleados: compuesto por los ramos de 4% de salarios, consignaciones de empleados, habilitaciones de empleados, inválidos, medias anatas, monte pío de ministros, monte pío militar, oficios vendibles y renunciables y retenciones de empleados. Novenos: 2 novenos del rey y 2 novenos del Estado. Tributo de indios. Crédito: préstamos y donativos con calidad de reintegro. Varios: compuesto por los ramos de aprovechamientos, arrendamiento de covachas, composiciones de tierras, condenaciones, contribuciones de cabildos, Hospital de San Lázaro, hospitalidades, lanzas, multas tribunal de cuentas, penas de cámara, real orden Carlos III, redención de cautivos, reintegros, resguardo de rentas, restituciones a Real Hacienda y resultas del tribunal de cuentas. Otras cajas: remisiones de Cartagena, Cuenca, Guayaquil, Panamá, Honda, Santa Fe y Lima. Contribución directa. La data fue organizada de acuerdo con su aplicación en gastos militares (sueldos y gastos de tropa e implementos de guerra), gastos de gobierno (incluyendo gastos de recaudación, judiciales y de burocracia civil), crédito (incluyendo los pagos de interés y amortización de diversas obligaciones) y otras cajas (remisiones a Lima, Popayán, Cartagena, Cuenca, Guayaquil, Honda, Panamá y Santa Fe).