El artículo analiza la relación existente entre el gasto público y el crecimiento económico en la economía española en el período 1850-2000. Al hacerlo partimos de 2 hipótesis básicas: una establece que el aumento en el gasto público afecta al crecimiento económico; la otra invierte la relación entre las variables, al suponer que es el crecimiento el que aumenta el tamaño del sector público. Estas hipótesis se relacionan con las propuestas por Keynes y Wagner, respectivamente. Para realizar el estudio hemos aplicado técnicas cuantitativas basadas en la cointegración, la causalidad y el modelo de corrección de error, teniendo en cuenta los distintos componentes funcionales del gasto público y los cambios o rupturas estructurales que se han producido en las series. Los resultados muestran que durante la mayor parte del periodo analizado el crecimiento económico determinó unidireccionalmente la política fiscal, al menos hasta que el incremento del tamaño del sector público, impulsado por las reformas democráticas, provocó un cambio en la dirección del gasto público al crecimiento.

This article looks at the relationship between public expenditure and economic growth in the Spanish economy in the period 1850-2000. We start from 2 assumptions: one states that the changes in public expenditure directly affect economic growth; the other reverses the relationship between these variables, by assuming that growth increases the size of the public sector. These assumptions could be identified with those proposed by Keynes and Wagner, respectively. To perform the study we applied quantitative techniques based on co-integration, causality, and error correction model. We have also taken into account the different functional components of public expenditure and structural breaks, or changes that have occurred in the series. The results show that the economic growth unidirectionally determined the fiscal policy for most of the period analysed. At least until the increase in the public sector size, driven by democratic reforms, caused a change in the causality direction of this relationship.

El presente artículo tiene como principal objetivo examinar la relación de largo plazo existente entre crecimiento económico y gasto público en España durante el periodo comprendido entre 1850 y 2000. Esta cuestión ha sido ampliamente analizada y discutida tanto desde una perspectiva teórica como empírica. Podemos remontarnos hasta la escolástica tardía para encontrar reflexiones acerca de esta temática. De hecho, la Escuela de Salamanca centró parte de sus disquisiciones en la forma en que la Hacienda Real debía gestionar los impuestos, cómo debía gastar sus recursos y cómo lo anterior afectaba a la actividad económica (Gómez Camacho, 1998; Perdices de Blas y Revuelta, 2011). Desde entonces, la cuestión del gasto público fue objeto de estudio de las diferentes corrientes y escuelas económicas. Entre otros, Adam Smith expuso las funciones que entendía corresponden al Estado liberal y dónde debían gastarse sus recursos. Por lo tanto, durante los últimos siglos múltiples economistas y hacendistas han contribuido a desarrollar diversas doctrinas y teorías sobre la Hacienda Pública en general y, también, su relación con el crecimiento de las economías.

Centrándonos en esta última cuestión y, más concretamente, en la dependencia entre gasto público y crecimiento, encontramos una amplia literatura teórica y empírica, en la que destacan 2 interpretaciones generales: una que afirma que el gasto público favorece el crecimiento económico y otra que señala que el crecimiento es el que propicia el incremento en el tamaño del sector público. Estas 2 perspectivas han sido matizadas por quienes las defienden, y criticadas por aquellos que no creen en su cumplimiento. No obstante, si dejamos de lado las múltiples variaciones que han sufrido1, las 2 interpretaciones generales podemos identificarlas con los postulados de Keynes y Wagner. La teoría que sitúa la dirección de causalidad del gasto público a la producción se corresponde con las ideas del economista británico. No es que Keynes fuera el primero en proponer dicha idea, pero el autor británico, junto a algunos keynesianos, ha sido quizás el más notorio en sostener la perspectiva del expansionismo o activismo del sector público para mantener un crecimiento sostenido. Por su parte, la otra teoría, que sostiene que la dirección de causalidad va del crecimiento económico al gasto público, puede identificarse con la conocida como ley de Wagner, desarrollada por el hacendista alemán. El análisis de la relación entre estas variables no es trivial al tener importantes implicaciones en términos de política económica. Por una parte es relevante tener conocimiento de los factores que condicionan las variaciones en el tamaño del sector público, como por ejemplo conocer si sus gastos muestran elasticidad a la producción y al ingreso. Por otra, mostrar empíricamente si existe influencia, ya sea positiva o negativa, del gasto público sobre el crecimiento económico puede ayudar a reconocer errores en términos de políticas fiscales excesivas o infradimensionadas cuya identificación sirva para corregirlos en el futuro. Asimismo, el interés de este enfoque no acaba en la cuestión de la cantidad, sino que también se muestra necesario estudiar cómo afectan los componentes del gasto público al crecimiento y cómo se ven influidos por este. De ahí que sea necesaria la acumulación de evidencia empírica de la relación entre estas variables, tanto a nivel nacional como internacional.

Teniendo presente lo anterior, hemos de indicar que el contraste de la ley de Wagner para el caso español ya fue abordado anteriormente para períodos más breves y con otras metodologías por Lagares (1975), Villaverde (1983, 1986), Comín (1985), Jaén y Molina (1997, 1999) y Jaén (2004). Asimismo, Tedde de Lorca (1985) cuantifica y compara la dinámica del gasto público español con la de otras economías europeas, y del Moral (1979), Cubel (1993) y Espuelas y Vilar (2008) estudiaron la relación causal que va del gasto público al crecimiento económico en diversos períodos. Como marco de comparación, los resultados obtenidos en las contrastaciones empíricas realizadas a nivel internacional muestran que pese a no haber una homogeneidad total de resultados, debido al uso de diversas técnicas cuantitativas o diferentes muestras y períodos, se observa una tendencia a que históricamente se cumpla la ley de Wagner en países desarrollados (Rati, 1987) como el Reino Unido (Oxley, 1994), Japón y Estados Unidos (Chang, 2002), el G7 (Kolluri et al., 2000) o la OCDE (Lamartina y Zaghini, 2011). Pese a ello también hay trabajos, aunque en mucha menor cuantía, que no han encontrado evidencia de la ley de Wagner en economías desarrolladas, por ejemplo Henrekson (1993) para Suecia, o que sí lo hacen para economías en desarrollo (Mann, 1980; Akitoby et al., 2006). Por otra parte, la hipótesis keynesiana también se ha comprobado en países desarrollados (Ghali, 1998; Wu et al., 2010), si bien estos autores muestran que para ello es necesario alcanzar al menos un tamaño crítico del sector público y un determinado nivel de renta per cápita, existiendo en este caso una menor variabilidad de resultados que con la ley de Wagner.

En este artículo pretendemos realizar aportaciones útiles al examinar las hipótesis wagneriana y keynesiana durante un siglo y medio de la historia económica española (1850-2000), desagregando además el gasto público funcionalmente y considerando los cambios o rupturas estructurales que se han producido en el crecimiento económico y el gasto público durante ese período, dada la extensión de las series. La investigación combina así una amplia bibliografía de la Hacienda española; unas series de datos reconstruidas y elaboradas más recientemente de la renta nacional por Carreras et al. (2005), del sector público por Comín y Díaz-Fuentes (2005) y de la población por Nicolau (2005); y unas técnicas cuantitativas basadas en la cointegración, la causalidad y el modelo de corrección de error (MCE).

El artículo queda estructurado en 6 apartados. Tras este primero, introductorio, exponemos las hipótesis teóricas que vamos a contrastar y repasamos la literatura empírica reciente. En el tercer epígrafe nos centramos en las series y las fases históricas de la economía española desde el surgimiento del estado liberal moderno a mediados del siglo xix. Seguido a esto, presentamos la metodología que vamos a utilizar. El quinto apartado recoge los resultados empíricos obtenidos. Por último, exponemos las conclusiones que obtenemos de la investigación.

2Hipótesis teóricasEn este epígrafe establecemos el marco teórico a contrastar empíricamente a lo largo del artículo, de manera que, como se verá en los 2 siguientes apartados, una vez explicadas las bases teóricas nos centraremos, extensamente, en el análisis cuantitativo y cualitativo de las hipótesis, expuestas en este apartado, para el período que va desde el año 1850 hasta el 2000, en España.

La 2 hipótesis que vamos a contrastar son las siguientes:H1 Existe una causalidad directa y positiva del gasto público en el crecimiento (hipótesis keynesiana). Hay una causalidad directa y positiva del crecimiento sobre el gasto público (ley de Wagner).

La primera, identificada como hipótesis keynesiana (Ansari et al., 1997), establece que un incremento del tamaño del sector público, en términos del gasto, implica un mayor crecimiento económico. Esta es la postura planteada por Keynes (1926, 1971), al argumentar que incrementos en el gasto público podrían impulsar la economía inyectando poder adquisitivo. Pese a que el economista británico no fue el primero en proponerlo, sin embargo, él y sus seguidores fueron quienes más contribuyeron a extender este enfoque. Siguiendo a Keynes, el gasto público ha sido utilizado como un instrumento de política económica con el fin de corregir fluctuaciones cíclicas de corto plazo en el PIB y el empleo, al considerarse que podría proporcionar un estímulo a la demanda en caso de recesión, depresión o crisis (Tanzi, 2011). Además, la corriente keynesiana considera que las políticas expansivas de gasto e inversión pública pueden utilizarse fuera de un contexto económico negativo, mediante la promoción del crecimiento económico y el bajo desempleo.

Por su parte, la segunda, correspondiente a la ley de Wagner (Wagner, 1912, 1958) o «ley de la expansión de las actividades públicas, particularmente las del Estado», plantea que el crecimiento de la renta a largo plazo propiciará que aumente el gasto público. El hacendista alemán señaló en 1883 las causas para el cumplimiento de la denominada «ley» (Wagner, 1912, 1958; Bird, 1971; Timm, 1974). Primero, el cambio tecnológico y la cantidad de capital necesaria para llevar a cabo determinadas actividades productivas conllevarían la creación de monopolios privados. El Estado ampliaría su tamaño para neutralizar los efectos de los nuevos monopolios. Por otra parte, si la inversión necesaria para producir algunos bienes es demasiado grande, el sector público podría incrementar su tamaño al ser el único que asuma su provisión. La segunda causa es que el crecimiento económico, con la división del trabajo en la que se basa la industrialización, haría que las relaciones humanas se vuelvan más complejas ya que la expansión industrial suele ir acompañada por el crecimiento demográfico y la urbanización. La comunicación y los conflictos jurídicos se enmarañarían de forma creciente, incrementando los costes, y el Estado tendería a sustituir la iniciativa privada en actividades relativas a la protección social y las funciones administrativas. La última razón es el incremento de las funciones públicas redistributivas y educativas ya que, según Wagner, estas constituirían bienes superiores. A lo anterior hay que añadir las condiciones que, según él, debieran darse para el cumplimiento de la ley: crecimiento económico, existencia de instituciones y tecnología favorables al crecimiento y, finalmente, participación política de la población creciente, por medio de un proceso de democratización relativo2. Una última cuestión relevante es el trato que dio al gasto militar, que no tuvo en cuenta como factor explicativo para el crecimiento del tamaño del sector público.

La literatura que contrasta empíricamente ambas hipótesis, resumida en la tabla 1, acepta en la mayoría de los casos la segunda. Como señalan Peacock y Scott (2000), la ausencia de homogeneidad en los resultados es debida a la variedad de países y períodos analizados, sin olvidar las series estadísticas y la desagregación funcional que se ha hecho de las mismas. La metodología también ha evolucionado. Inicialmente se utilizaban regresiones mínimo cuadráticas sobre series temporales, como hicieron Lagares (1975), Villaverde (1983, 1986) y Comín (1985) para el caso español, aceptando en los 4 artículos los postulados wagnerianos. Pero los resultados de todas las obras anteriores podrían contener regresiones espurias, tal y como señala Henrekson (1993) basándose en Granger y Newbold (1974). Desde entonces, las herramientas utilizadas al contrastar la ley de Wagner o la hipótesis keynesiana han pasado a ser la cointegración, la causalidad y el MCE. En Oxley (1994), Ansari et al. (1997), Chletsos y Kollias (1997), Asseery et al. (1999), Biswal et al. (1999), Kolluri et al. (2000), Chang (2002), Al-Faris (2002), Chow et al. (2002), Iyare y Lorde (2004) y Narayan et al. (2007) encontramos una amplia evidencia empírica internacional sobre la distinta suerte que han tenido la ley de Wagner y la hipótesis keynesiana según el período y los países en que fueron estudiadas. Estas técnicas fueron aplicadas al caso español por Jaén y Molina (1997, 1999) y Jaén (2004), rechazando la explicación wagneriana en los 2 primeros casos y aceptándola en el último. Finalmente, la reciente aplicación de cointegración, causalidad y MCE en datos de panel en la literatura relativa a la ley de Wagner hace que la evidencia empírica aún sea reducida. A nivel internacional podemos citar los trabajos de Narayan et al. (2008), Wu et al. (2010), Lamartina y Zaghini (2011) y Díaz-Fuentes y Revuelta (2011).

Literatura empírica sobre la relación entre el gasto público y el crecimiento

| Autores | Países | Período | Metodología |

| Al-Faris (2002) | Países CCG | 1970-1997 | Cointegración y causalidad |

| Ansari et al. (1997) | Ghana, Kenia y Sudáfrica | 1957-1990 | Cointegración y causalidad |

| Asseery et al. (1999) | Irak | 1950-1980 | Cointegración y causalidad |

| Biswal et al. (1999) | Canadá | 1950-1995 | Cointegración y causalidad |

| Chang (2002) | Estados Unidos, Reino Unido, Japón, Tailandia, Corea del Sur y Taiwan | 1951-1996 | Cointegración y causalidad |

| Chletsos y Kollias (1997) | Grecia | 1958-1993 | Cointegración y causalidad |

| Chow et al. (2002) | Reino Unido | 1948-1997 | Cointegración y causalidad |

| Comín (1985) | España | 1901-1972 | Regresión MCO |

| Courakis et al. (1993) | Grecia y Portugal | 1958-1985 | Regresión MCO |

| Díaz-Fuentes (1994) | Argentina, Brasil y México | 1921-1956 | Regresión MCO |

| Henrekson (1993) | Suecia | 1861-1990 | Cointegración |

| Iyare y Lorde (2004) | 9 países del Caribe | 1950-2000 | Cointegración y causalidad |

| Jaén (2004) | España | 1960-1995 | Cointegración y causalidad |

| Jaén y Molina (1997) | España | 1940-1992 | Cointegración y causalidad |

| Jaén y Molina (1999) | España | 1901-1992 | Cointegración y causalidad |

| Kolluri et al. (2000) | G7 | 1960-1993 | Cointegración y MCE |

| Lagares (1975) | España | 1900-1972 | Regresión MCO |

| Lamartina y Zaghini (2011) | 23 países OCDE | 1970-2006 | Panel cointegración |

| Mann (1980) | México | 1925-1976 | Regresión MCO |

| Narayan et al. (2007) | Islas Fiji | 1970-2002 | Cointegración y causalidad |

| Narayan et al. (2008) | China | 1952-2003 | Panel cointegración y causalidad |

| Oxley (1994) | Reino Unido | 1870-1913 | Cointegración y causalidad |

| Rati (1987) | 115 países | 1950-1980 | Regresión MCO |

| Villaverde (1983) | España | 1964-1979 | Regresión MCO |

| Villaverde (1986) | España | 1958-1982 | Regresión MCO |

| Wu et al. (2010) | 182 países | 1950-2004 | Panel cointegración y causalidad |

Los datos que vamos a tener en cuenta son los correspondientes al PIB (Y), PIB per cápita (ypc), gasto público estatal agregado sin incluir la defensa (G) y per cápita (Gpc), todos ellos expresados a precios constantes, y gasto público estatal sin incluir el de defensa como porcentaje del PIB GY. También hemos considerado los componentes de la clasificación funcional del gasto público, según las siguientes áreas: servicios generales (Gservgen); educación (Geduc); sanidad (Gsan); pensiones, Seguridad Social y beneficencia (Gpensegsoc); vivienda (Gviv); otros servicios comunitarios (Goservcom); servicios económicos (Gservecon); no clasificados (Gnoclas). El hecho de que no limitemos el análisis al gasto total se explica por nuestra intención de estudiar cómo evoluciona cada tipo de gasto, partiendo de la premisa de que no todo el gasto público se comporta de igual forma. Todas las variables anteriores se toman para España, a lo largo de un período que se extiende desde 1850 hasta el año 2000. No obstante, no nos vamos a limitar a estudiar el lapso temporal completo en términos generales, sino que, además, lo dividiremos en varias etapas según los cambios o rupturas estructurales que detectamos en las series.

Los datos necesarios para llevar a cabo el análisis se pueden consultar en el libro que coordinan Carreras y Tafunell (2005). Entre las completas estadísticas que se pueden encontrar a lo largo de la obra, utilizamos las de la renta o PIB, cuyos autores son Carreras et al. (2005), las de población de Nicolau (2005) y las del sector público elaboradas por Comín y Díaz-Fuentes (2005).

Tomamos 1850 como inicio del estudio dado que fue el año en que se aprobó la Ley de Contabilidad Pública que permitió elaborar unos datos aceptablemente homogéneos de las series de gasto público estatal. La justificación de por qué se centra el estudio en el gasto del Estado viene dada por la inexistencia de datos homogéneos para las demás Administraciones Públicas (AAPP) hasta 1958, además de que durante gran parte del período el nivel gubernamental estatal empleó la mayor parte de los recursos públicos. Según Comín (1999), en torno a 1860, el gasto público estatal suponía el 83% del total de las AAPP. Unas 2 décadas después su peso caía hasta el 71% (García García y Comín, 1995). Nadal et al. (1994) afirman que en el período de entreguerras se mantuvo como las tres cuartas partes del gasto público administrativo. Entre 1959 y 1966 su importancia menguó levemente, situándose en el 70% (Comín y Díaz-Fuentes, 2005). Desde entonces, el peso del gasto público del Estado sobre el total de las AAPP no ha dejado de descender, debido principalmente al desarrollo de la Seguridad Social y, posteriormente, de las Comunidades Autónomas (Jaén y Molina, 1996).

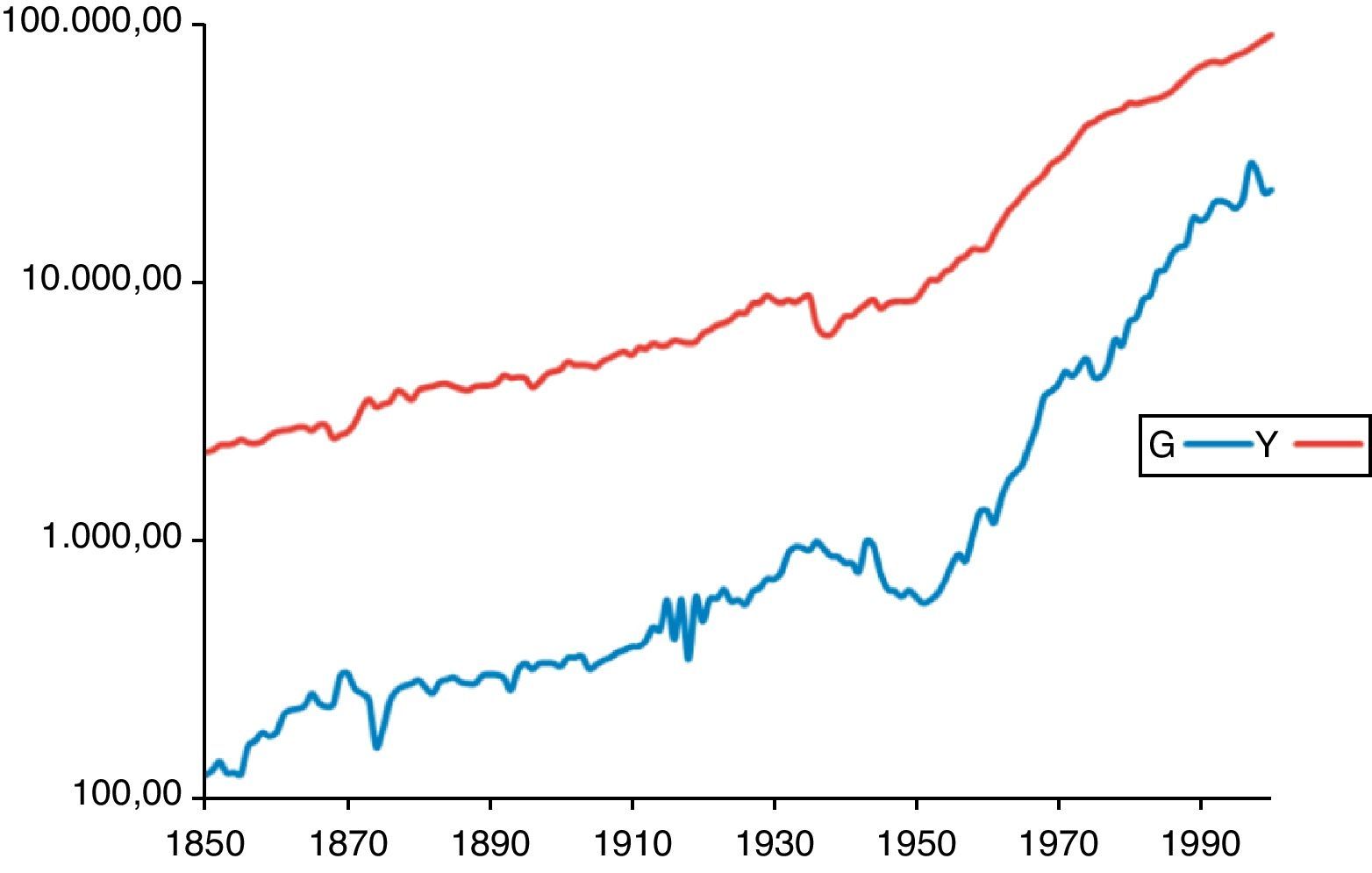

Consideramos útil describir brevemente, con un apoyo gráfico, los principales agregados que vamos a estudiar. La figura 1 muestra la evolución del PIB (Y) y del gasto público efectuado por el Estado una vez descontados los gastos de defensa (G). En ambos casos, llama la atención su lento incremento desde 1850 hasta 1960, con el bache de la guerra civil. A partir de esa fecha la tendencia cambia radicalmente, entrando en una época de crecimiento económico superior al de nuestros vecinos europeos (Carreras y Tafunell, 2006).

y gasto no militar del Estado (G) (miles de millones de pesetas de 1995). Fuente: elaboración propia a partir de Comín y Díaz-Fuentes (2005).")

PIB (Y) y gasto no militar del Estado (G) (miles de millones de pesetas de 1995).

Fuente: elaboración propia a partir de Comín y Díaz-Fuentes (2005).

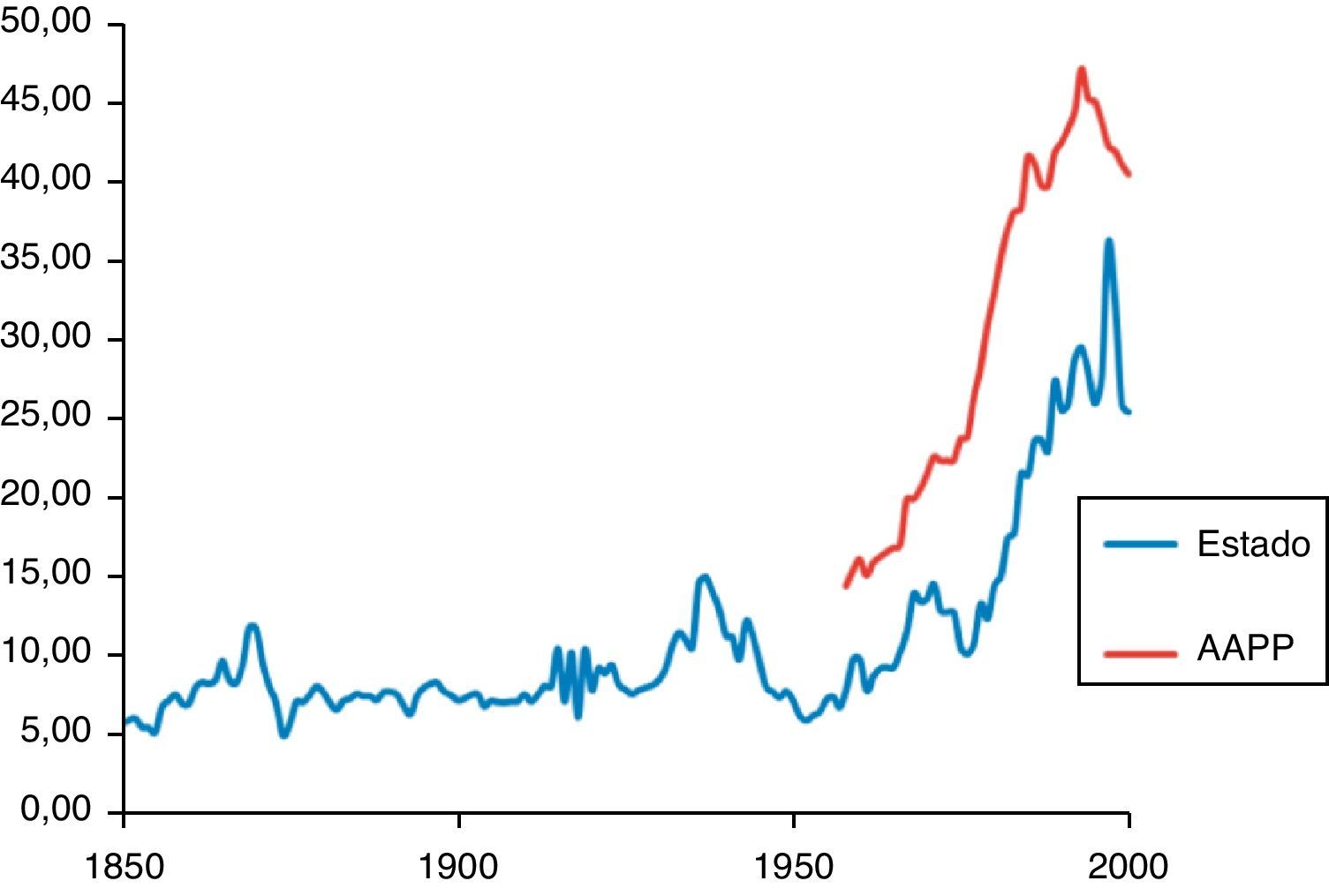

La figura 2 ilustra la evolución del peso relativo sobre el PIB del gasto público civil del Estado, en el siglo y medio considerado, y de las AAPP, desde 1958. Observamos cómo en 1850 el tamaño del Estado, medido a través del gasto, era del 5% del PIB. A pesar de aumentar hasta cerca del 10% y caer bruscamente por debajo del nivel inicial con la Restauración borbónica, podemos decir que, en líneas generales, el peso del Estado en la economía se mantuvo estable entre el 5 y el 10% hasta la década de los 60, con la excepción de la guerra civil. Desde entonces, y sobre todo en el período democrático, el tamaño del Estado creció aceleradamente, llegando hasta aproximadamente el 35% del PIB poco antes del año 2000, para caer en los años siguientes al 25% al profundizarse el proceso de descentralización hacia las autonomías (Cantarero y Pérez, 2009) y ganar relevancia otras AAPP, a la vez que se moderó el ritmo de crecimiento del gasto público en relación al de la producción.

. Fuente: elaboración propia a partir de Comín y Díaz-Fuentes (2005).")

Peso del gasto público del Estado y de las AAPP sobre el PIB (%).

Fuente: elaboración propia a partir de Comín y Díaz-Fuentes (2005).

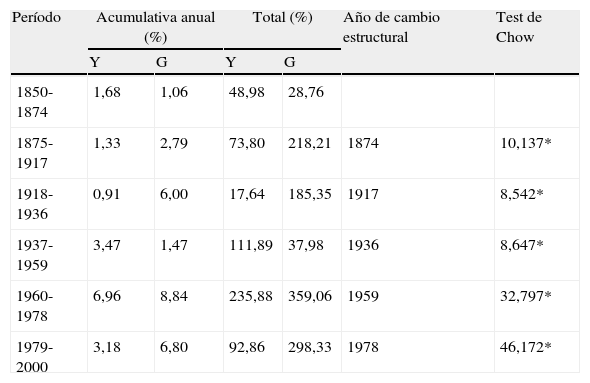

Dada la extensión del período examinado hemos realizado una división por subperíodos en base a los principales cambios significativos en las series del PIB y gasto público expresados en logaritmos. Para determinarlos hemos utilizado el test de Chow, que asume la hipótesis nula de que no hay cambio estructural. La tabla 2 muestra como resultado cambios estructurales en 1874, 1917, 1936, 1959 y 19783, por lo que podemos considerar 6 subperíodos con características diferenciadas. Es destacable la similitud de estos resultados con los encontrados por Comín (1988) para las fases de la Hacienda, y Prados de la Escosura (2007), tanto para los períodos como para las tasas de crecimiento medias anuales del PIB presentadas en la tabla 2.

Tasas de crecimiento acumulativas anuales y totales del PIB (Y) y del gasto público estatal no militar (G) y test de Chow

| Período | Acumulativa anual (%) | Total (%) | Año de cambio estructural | Test de Chow | ||

| Y | G | Y | G | |||

| 1850-1874 | 1,68 | 1,06 | 48,98 | 28,76 | ||

| 1875-1917 | 1,33 | 2,79 | 73,80 | 218,21 | 1874 | 10,137* |

| 1918-1936 | 0,91 | 6,00 | 17,64 | 185,35 | 1917 | 8,542* |

| 1937-1959 | 3,47 | 1,47 | 111,89 | 37,98 | 1936 | 8,647* |

| 1960-1978 | 6,96 | 8,84 | 235,88 | 359,06 | 1959 | 32,797* |

| 1979-2000 | 3,18 | 6,80 | 92,86 | 298,33 | 1978 | 46,172* |

*Significativo.

La primera característica que se puede destacar del subperíodo inicial, 1850-1874, es la modernización de la economía española (Comín, 1993). Quizás fuera más correcto situar el inicio del análisis en 1845 que en 1850, con la reforma tributaria de Mon-Santillán (Fontana, 1980; Comín y Díaz-Fuentes, 2007), que sustituyó la Hacienda Real del Antiguo Régimen por una Hacienda liberal. El Estado pasó a detentar el monopolio fiscal4 ocupándose de proveer, siguiendo los preceptos clásicos: el orden interno, la paz externa y unas infraestructuras adecuadas. Sin embargo, no pudo llevar a cabo su misión eficientemente, ya que la Hacienda sufrió una insuficiencia crónica. La deuda pública contribuyó a esta situación al acaparar más de una cuarta parte del gasto público, pese a los arreglos de la deuda de 1851 y 1867 (Comín y Díaz-Fuentes, 2007). Otro rasgo liberal del sector público fue la privatización de empresas públicas, si bien no fue un proceso completo ya que el Estado se guardó algunas empresas y monopolios para asegurarse más ingresos (Serrano, 1996). La Restauración borbónica pone fin a esta primera fase.

Desde 1875 hasta 1917 España alternó años de alto crecimiento económico relativo (1875-1890 y con la Primera Guerra Mundial) con otros de menor dinamismo (1890-1913). En el total del período hubo crecimiento, pero fue irregular y exiguo. Una de las principales funciones que cubrió el gasto público, bajo la influencia de las ideas regeneracionistas (Fernández Clemente, 2009), fue la ampliación y mejora de las infraestructuras, la educación y la sanidad (Comín, 1992). La reforma tributaria de Fernández Villaverde (Comín, 1987) en 1900 intentó solucionar la insuficiencia crónica del sistema fiscal que no se había solventado con los arreglos de la deuda de 1876 y 1881 (Comín, 2010). Lo consiguió hasta 1909, cuando estalló la guerra en Marruecos y se volvió al déficit. En los siguientes años se realizaron diversos cambios en la Hacienda, que no fueron más profundos por las dificultades políticas, conocidos como «la reforma silenciosa» (Comín, 1987; Fuentes Quintana, 2009; Velarde, 2009a, 2009b), inspirada en la ideología reformadora de Flores de Lemus.

Entre 1918 y 1936 es posible diferenciar 2 patrones de crecimiento. El primero, hasta 1929, permitió seguir la senda de la convergencia con otras naciones más prósperas, mientras que a partir de ese año la economía española volvió a distanciarse de los países más desarrollados. El sector público incrementó su grado de intervención sobre la economía durante la dictadura de Primo de Rivera, tendencia que se mantuvo, variando el tipo de intervención, con la llegada de la Segunda República (García Santos y Martín Aceña, 1990). Por otra parte, pese a la brevedad e inestabilidad del período republicano, se llevaron a cabo ciertas reformas relevantes en la Hacienda, como la de Carner en 1932 (Comín, 2009).

La guerra civil y la posterior autarquía marcaron el desarrollo del intervalo temporal que va de 1937 a 1959. El crecimiento económico fue casi nulo hasta 1950, años en los que el Estado perdió relevancia sobre el total de la producción. También varió la composición del gasto público, al aumentar el militar en detrimento del destinado a servicios sociales y económicos (Comín, 1992). La reforma tributaria de Larraz (Comín, 2002), en 1940, adaptó la Hacienda a la nueva situación y consiguió la suficiencia del sistema. Ya con una mayor apertura económica, en 1957, se llevó a cabo la primera reforma tributaria de Navarro Rubio (Comín, 2002), como uno de los pasos previos al Plan de Estabilización de 1959 (Fuentes Quintana, 1984).

Entre 1960 y 1978 podemos situar la etapa del crecimiento acelerado en la economía española. Comín (1993, 1996) y Vallejo (2002) señalan que las principales causas de este progreso son el cambio estructural productivo, con una importante industrialización, y la liberalización económica. El gasto del Estado comenzó a perder relevancia, lentamente, en el sector público por el auge de la Seguridad Social tras la aprobación de la Ley General de la Seguridad Social en 1966, que entró en vigor el 1 de enero de 1967. Sin embargo, el gasto público total creció más que en los países europeos, impulsado por las infraestructuras, la vivienda, la educación, los servicios económicos y la Seguridad Social (Comín, 1992, 1993). En 1964 Navarro Rubio llevó a cabo una segunda reforma fiscal que configuró un sistema tributario que fue sustituido en 1977 al aprobarse la reforma fiscal diseñada por Fuentes Quintana (Albi, 1996). Esta sentó la base de la Hacienda democrática, régimen al que se llegó tras la aprobación de la Constitución de 1978.

Finalmente, en lo que respecta al período democrático más reciente, pueden distinguirse 2 etapas hasta el año 2000. Primero una de crisis, hasta 1984, y después una segunda etapa de crecimiento más estable, a excepción de los primeros años de la década de los 90. A la par que el Estado perdía el predominio económico en el sector público, cediendo ante el desarrollo de la Seguridad Social5 y la instauración de las Comunidades Autónomas, se consolidó el Estado de Bienestar (Pan-Montojo, 2002). Con él aumentó, mucho más que en períodos precedentes, el gasto en educación, sanidad, infraestructuras y redistribución de la renta. La solicitud de adhesión a la CEE, en 1977, y la posterior integración, en 1986, facilitaron la adopción de estas políticas económicas.

4MetodologíaExpuestos los datos y el comentario histórico, que facilita la comprensión lógica de los mismos, pasamos a mostrar la metodología que vamos a seguir para contrastar la ley de Wagner y la hipótesis keynesiana en la economía española entre 1850 y 2000. Siguiendo la recomendación de Henrekson (1993) y los estudios posteriores, utilizamos un análisis de cointegración y causalidad. Los detalles sobre la metodología utilizada se encuentran en el Anexo 1.

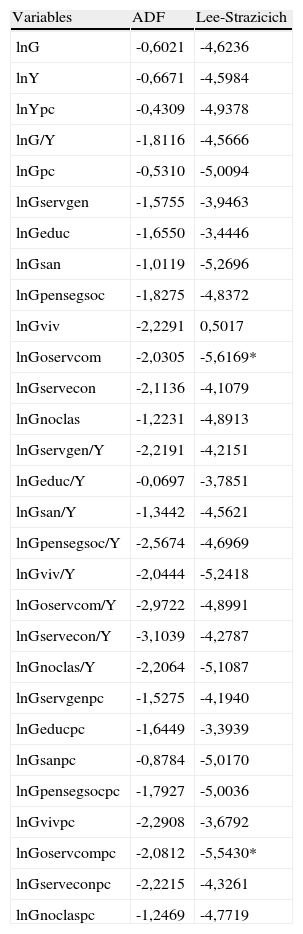

El primer paso consiste en identificar el orden de integración de las variables. Con tal objeto usamos el test de raíz unitaria de Dickey-Fuller ampliado (DFA) (Dickey y Fuller, 1981; Mackinnon, 1996). Por otra parte, dada la amplitud del período considerado es necesario comprobar que los resultados del test DFA son robustos ante la existencia de posibles rupturas estructurales. Para ello nos servimos del test de raíz unitaria de Lee-Strazicich (Lee y Strazicich, 2003).

Si las variables muestran el mismo orden de integración, pasamos a la segunda fase del análisis cuantitativo, consistente en comprobar si están cointegradas. En esta etapa vamos a presentar, por primera vez, las regresiones cointegrantes entre las variables. En las siguientes páginas nos serviremos de una batería compuesta por las 5 relaciones funcionales más utilizadas en la literatura empírica expuesta en el segundo apartado, que son:

Donde el subíndice i hace referencia al tipo de gasto público, total o por su clasificación funcional, y t, al tiempo.

Peacock y Wiseman (1961), Goffman (1968), Mann (1980), Musgrave (1969) y Gupta (1967) definieron las relaciones (1), (2), (3), (4) y (5), respectivamente. Es fácil observar que las distintas especificaciones relacionan variables cercanas, pero no semejantes. En los casos (1) y (2) nos encontramos ante la versión absoluta de la ley de Wagner, explicada por el PIB, en el primer caso, y por el PIB per cápita en el segundo. Los modelos (3) y (4) son el equivalente a los anteriores para la versión relativa de la ley. Finalmente, el (5) recoge la versión absoluta per cápita. Como demostró Henrekson (1993), los resultados obtenidos en los modelos (1) y (3) son equivalentes, al igual que ocurre con el (4) y el (5).

En las anteriores ecuaciones comprobamos la existencia de cointegración a través de los tests de Engle-Granger (Engle y Granger, 1987; Mackinnon, 1996) y de Johansen (Johansen, 1988; Doornik, 1998), incluyendo cambios estructurales en este último. Si el gasto público y la producción están vinculados a largo plazo, será necesario conocer la relación de causalidad entre ambas. Para ello estimamos el test de causalidad de Granger.

Finalmente, el cuarto y último paso consiste en la estimación de la elasticidad a largo plazo entre los agregados analizados. Adaptamos, como hicieron Akitoby et al. (2006) y Clements et al. (2007), el MCE (Engle y Granger, 1987; Granger, 2004) a las relaciones que deseamos estimar6:

El efecto de largo plazo de las variaciones del PIB, absoluto o per cápita, sobre el gasto público queda recogido en δ=φγ, estimando elasticidades al tomar los logaritmos de las series.

La metodología anterior es aplicada para el gasto público estatal civil y sus componentes para el siglo y medio estudiado, y también para el gasto no militar del Estado en cada subperíodo.

5Resultados empíricosEn este apartado se describen los resultados obtenidos tras aplicar la metodología anterior. Se comienza el análisis del período completo realizando el test ADF. Los resultados, que se detallan en el Anexo 2, muestran que todas las series en logaritmos son I(1), esto es, procesos de raíz unitaria. Con el test de Lee-Strazicich se comprueba que el resultado es robusto ante la posible presencia de rupturas estructurales en las series, excepto para el gasto en otros servicios comunitarios en términos agregados y per cápita.

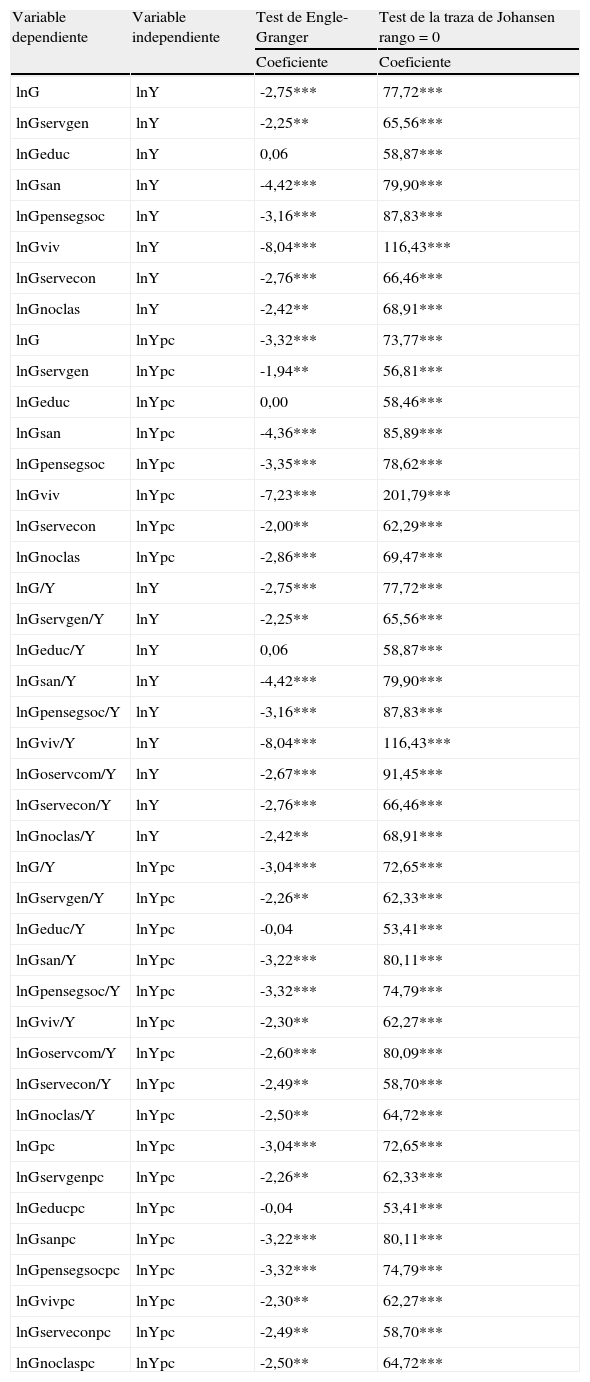

Sobre cada una de las 5 relaciones expuestas, para el gasto total y sus componentes funcionales, se ha aplicado el contraste de cointegración de Engle-Granger. Según este test se rechaza la hipótesis nula, que no hay cointegración entre las variables, en la mayor parte de los casos, siendo la excepción el gasto en educación. Pero al tomar un período tan largo, 150 años, es posible que los cambios estructurales sesguen el resultado del test anterior. Para comprobarlo hemos estimado el test de cointegración de Johansen con cambios estructurales que recogen la guerra civil (1936) y el Plan de Estabilización (1959)7. Los resultados confirman los obtenidos por el método de Engle-Granger. Por otra parte, con este test hay evidencia de que el gasto público en educación y el crecimiento económico tienen una relación significativa de largo plazo, por lo que parece ser que el resultado anterior se debía a no haber tomado en consideración las rupturas estructurales.

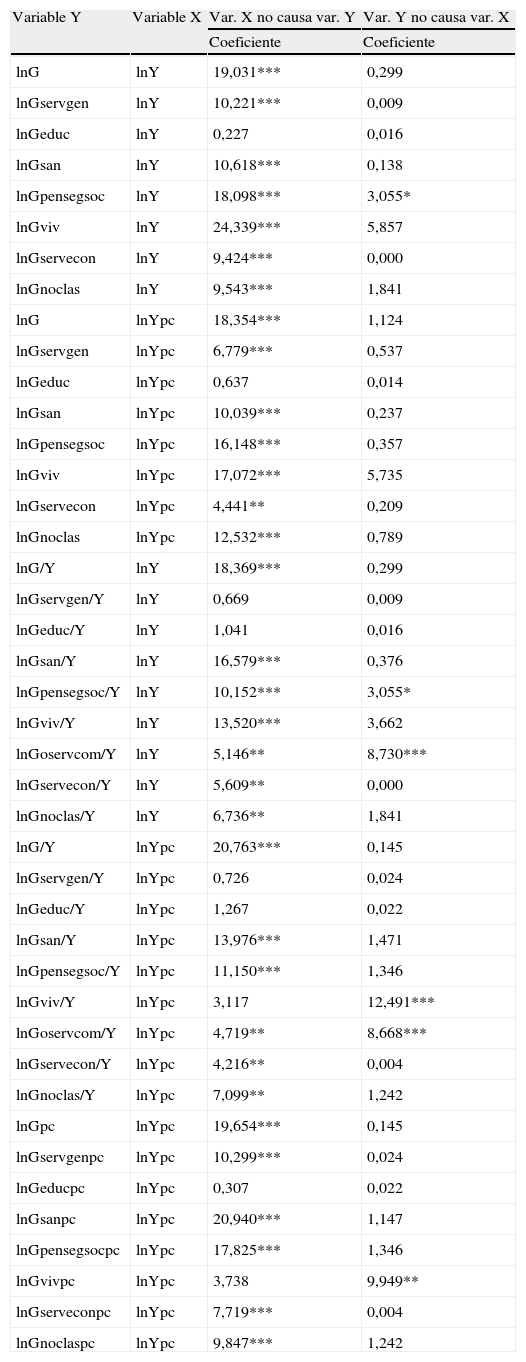

Por su parte, a través del test de Granger se encuentra causalidad unidireccional en los 5 modelos desde la producción hacia el gasto público agregado y también hacia algunos componentes funcionales del mismo, como son el gasto sanitario, el de servicios económicos y el no clasificado. También hay causalidad unidireccional, pero únicamente en 3 modelos, de la producción hacia el gasto público en servicios generales (no hay causalidad en las 2 versiones relativas), en pensiones, Seguridad Social y beneficencia (hay causalidad bidireccional en los otros 2 casos, quedando fuera de las hipótesis planteadas inicialmente) y en vivienda. El único caso en que se encuentra causalidad unidireccional desde un componente funcional del gasto público hacia la producción es en 2 modelos con el gasto en vivienda. Por último, no parece haber relación causal unidireccional en ninguno de los 2 sentidos posibles entre la producción y el gasto público en otros servicios comunitarios o el de educación.

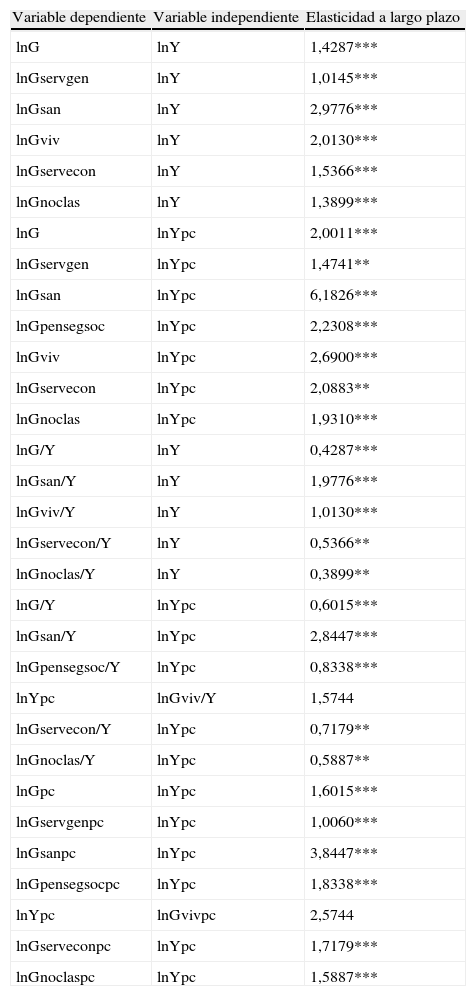

Finalmente, nos servimos del MCE para evaluar la relación existente a largo plazo entre las variables de gasto público y producción que presentan cointegración y relación de causalidad unidireccional, todo ello adaptado a cada uno de los 5 modelos que se vienen considerando. La tabla 3 muestra los valores estimados en cada caso. El resultado obtenido es que en todos los casos en que hay causalidad de la producción al gasto público, las elasticidades de largo plazo son significativas a un nivel superior al 5%.

Elasticidades de largo plazo

| Variable dependiente | Variable independiente | Elasticidad a largo plazo |

| lnG | lnY | 1,4287*** |

| lnGservgen | lnY | 1,0145*** |

| lnGsan | lnY | 2,9776*** |

| lnGviv | lnY | 2,0130*** |

| lnGservecon | lnY | 1,5366*** |

| lnGnoclas | lnY | 1,3899*** |

| lnG | lnYpc | 2,0011*** |

| lnGservgen | lnYpc | 1,4741** |

| lnGsan | lnYpc | 6,1826*** |

| lnGpensegsoc | lnYpc | 2,2308*** |

| lnGviv | lnYpc | 2,6900*** |

| lnGservecon | lnYpc | 2,0883** |

| lnGnoclas | lnYpc | 1,9310*** |

| lnG/Y | lnY | 0,4287*** |

| lnGsan/Y | lnY | 1,9776*** |

| lnGviv/Y | lnY | 1,0130*** |

| lnGservecon/Y | lnY | 0,5366** |

| lnGnoclas/Y | lnY | 0,3899** |

| lnG/Y | lnYpc | 0,6015*** |

| lnGsan/Y | lnYpc | 2,8447*** |

| lnGpensegsoc/Y | lnYpc | 0,8338*** |

| lnYpc | lnGviv/Y | 1,5744 |

| lnGservecon/Y | lnYpc | 0,7179** |

| lnGnoclas/Y | lnYpc | 0,5887** |

| lnGpc | lnYpc | 1,6015*** |

| lnGservgenpc | lnYpc | 1,0060*** |

| lnGsanpc | lnYpc | 3,8447*** |

| lnGpensegsocpc | lnYpc | 1,8338*** |

| lnYpc | lnGvivpc | 2,5744 |

| lnGserveconpc | lnYpc | 1,7179*** |

| lnGnoclaspc | lnYpc | 1,5887*** |

Significativo al ***1% y **al 5%.

Se puede decir que se cumple la conocida como ley de Wagner si variaciones en el PIB causan los cambios en el gasto público y la elasticidad a largo plazo es significativa y mayor que la unidad en las especificaciones absolutas y positiva en las relativas. Esto ocurre en los 5 modelos para el gasto público no militar. También en los 5 casos hay apoyo empírico favorable a la ley de Wagner para el gasto público en sanidad, en servicios económicos y en gasto no clasificado. Estos parecen ser los componentes funcionales que mejor explican el cumplimiento de la ley wagneriana en el caso español. Precisamente estas partidas son las únicas que han incrementado su prioridad presupuestaria, es decir, su peso sobre el total del gasto público estatal a lo largo del período. En el caso del gasto sanitario, su importancia relativa era del 0,14% del total del estatal en 1850. Se mantuvo por debajo del 2% hasta la transición democrática, momento en el que aumentó explosivamente, pese a que desde 1981 se comenzaron a descentralizar competencias sanitarias de gasto hacia algunas Comunidades Autónomas, hasta situarse en torno al 16,5% al final del milenio, momento en el cual se generalizó la cesión de competencias a todas las Comunidades Autónomas (Martín, 2006). Por su parte, tanto el gasto estatal en servicios económicos como el no clasificado experimentaron una ganancia relativa de prioridad presupuestaria menos regular a lo largo del período. El primero parte de un nivel aproximado al 5,5% del total del gasto en 1850. Su evolución hasta 1969, pese a no ser regular, muestra una clara tendencia creciente, llegando a ser el componente del gasto más relevante ese año al abarcar el 40,5% del total. Desde entonces su importancia relativa ha decrecido paulatinamente, llegando al 10,8% en 2000, no porque se produjeran recortes a nivel estatal en esta partida, sino debido a que su ritmo de crecimiento menguó drásticamente al perder prioridad frente a otras partidas como las sanitarias o las transferencias intergubernamentales. Por su parte, el gasto no clasificado es el componente funcional que ha sufrido un mayor crecimiento en términos relativos, pasando del 15,6 al 55,7% del total del gasto público del Estado entre 1850 y 2000. Esto no es óbice para que su evolución haya sido volátil. Esta característica se podría explicar, en la mayor parte del período, por la acumulación de deuda pública y por la búsqueda de soluciones a la misma, ya fuera mediante reformas tributarias (Martorell, 2009; Serrano, 2009) o a través de arreglos de la deuda (Comín, 2010). Sin embargo, con la transición democrática y la descentralización las transferencias entre distintos niveles de gobierno ganan peso dentro del gasto no clasificado, en detrimento del pago de intereses. Esta es la principal causa de que este componente funcional pase del 6,2% del gasto público estatal en 1979 al 55,7 en 2000.

En otros 3 casos, sobre los 5 modelos, hay evidencia favorable a Wagner. Estos son los de los servicios generales, las pensiones, Seguridad Social y beneficencia y vivienda. Los 3 componentes han reducido su peso sobre el gasto público estatal entre 1850 y 2000, pasando del 28,5, 10,7 y 0,6 al 4,4, 7,1 y 0,3%, respectivamente. El gasto en servicios generales, que tras el de defensa es el que presenta una mayor reducción del peso relativo entre los componentes funcionales, sufrió una pérdida de prioridad presupuestaria a lo largo de todo el período con la excepción de los años que van desde la guerra civil hasta el Plan de Estabilización. Los gastos estatales en pensiones, Seguridad Social y beneficencia se situaron entre el 5 y el 10% del total hasta 1967, año en que entró en vigor la Ley General de la Seguridad Social. Desde entonces aumentaron hasta el 22,3% en 1982, cuando comenzaron a externalizarse gastos a la administración propia de la Seguridad Social (Comín, 1992), haciendo caer el peso del gasto del Estado en este componente hasta el 7,1% en 2000. Por su parte, el gasto en vivienda no tuvo un peso importante en el gasto estatal, con la excepción de la dictadura franquista, cuando se articuló a través de los planes nacionales de vivienda (Fernández Carbajal, 2003), llegando a situarse en el 13,2% del gasto total del Estado en 1963, momento a partir del cual comenzó a decrecer la ratio relativa.

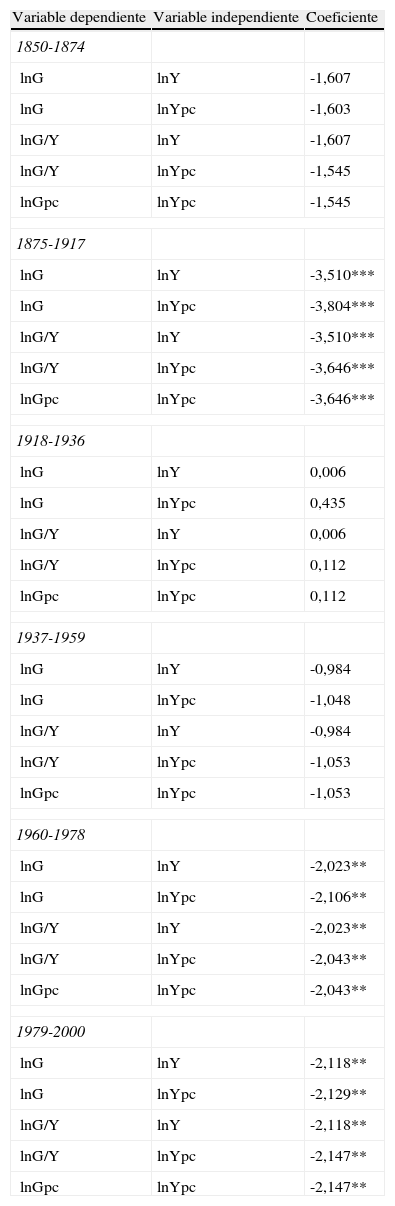

Por lo tanto, con los resultados empíricos obtenidos, se puede afirmar que la denominada ley de Wagner se cumple en España, para el Estado, en el período 1850-2000. En cuanto a la hipótesis keynesiana, hubiera sido necesario que la dirección de la causalidad fuera únicamente del gasto al crecimiento del PIB. Pero esto solo ha ocurrido en 2 de las 5 especificaciones para el gasto público en vivienda, sin encontrar una elasticidad significativa a esa relación. De este modo, no parece haber sustento empírico para sostener la denominada hipótesis keynesiana sobre este caso concreto. Al analizar los subperíodos para ver si esta ha sido una tendencia homogénea a lo largo de todo el lapso temporal considerado o si, por contra, en ciertas etapas ha cambiado la relación entre gasto público y producción, encontramos un comportamiento heterogéneo según el momento en que nos fijemos. La relación de largo plazo entre ambos agregados tan solo es significativa para 3 de los 6 subperíodos: 1875-1917, 1960-1978 y 1979-2000. En estos años, según se ve en la tabla 2, el gasto público a nivel estatal creció más que el PIB, siendo su tasa de crecimiento real acumulativa anual del 2,8, 8,8 y 6,8% en cada uno de los 3 subperíodos señalados, por un crecimiento anual de la producción del 1,3, 6,9 y 3,2%, respectivamente. Por lo tanto, dados los resultados anteriores, es de suponer que durante estos años los nexos creados entre las variables fueron más fuertes que la disociación del resto del período. Además, se corrobora que los principales componentes funcionales en el cumplimiento de la ley de Wagner son el gasto estatal en servicios económicos, en sanidad y el gasto no clasificado, ya que en estos 3 subperíodos los 2 últimos componentes aumentan su importancia relativa, o prioridad presupuestaria, mientras que el gasto en servicios económicos lo hace en 2 de ellos.

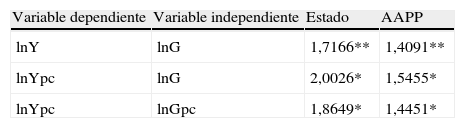

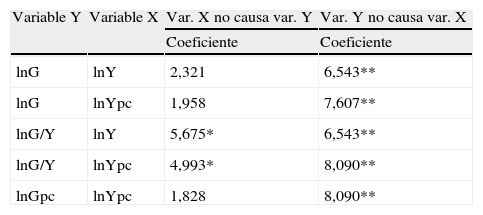

Si nos centramos en los 2 últimos subperíodos, 1960-1978 y 1979-2000, y los analizamos de forma conjunta, encontramos un cambio en la relación de los agregados. En lugar de aceptar la ley de Wagner encontramos evidencia empírica a favor de la denominada hipótesis keynesiana, según se observa en las elasticidades de la producción respecto al gasto público de la tabla 4. Sin embargo, el impulso a las instituciones relativas a la Seguridad Social y el proceso de descentralización autonómico provocaron que en estos años el gasto del Estado perdiera peso de forma progresiva dentro de las AAPP, como ilustra la figura 2. Esto puede hacer que el mero análisis de la relación entre el crecimiento y el gasto público estatal no sea adecuado para contrastar las hipótesis planteadas, máxime teniendo en cuenta que desde 1958 existen series de gasto de las AAPP (Comín y Díaz-Fuentes, 2005). Tomando esas series se observa (tabla 4) que también hay evidencia empírica del cumplimiento de la hipótesis keynesiana para las AAPP españolas durante el período 1960-2000, si bien en todos los casos las elasticidades son mayores a nivel estatal que en el agregado de las AAPP, a pesar de que estas cuentan con un mayor volumen de recursos empleados, por lo que los resultados indican que el mayor impulso al crecimiento desde el gasto público ha sido dado desde el nivel administrativo estatal.

No obstante, el resultado anterior no invalida el cumplimiento de la ley de Wagner en España entre 1850 y 2000. Lo que sí hace es mostrar que si estudiamos ese siglo y medio aceptaríamos la hipótesis wagneriana, mientras que si restringimos el período analizado a las últimas 4 décadas del siglo xx es la keynesiana la aceptada, en este caso tanto tomando como referencia al Estado como al conjunto de las AAPP. Una de las explicaciones de este resultado radicaría en que antes de la transición democrática el tamaño del sector público era relativamente reducido, por lo que su capacidad para influir directamente sobre la actividad económica era menor. De hecho, la evidencia empírica internacional muestra que el desarrollo de la ley de Wagner podría ser un factor necesario para un posterior cumplimiento de la hipótesis keynesiana, como se ha observado en el caso español. En este sentido, la ley de Wagner es un proceso que suele ir ligado a la industrialización (Peacock y Scott, 2000). Es por esto que, en términos generales, los países con mayor renta per cápita muestran un mayor peso de los recursos públicos sobre la producción. Así, al concentrar más recursos en manos del sector público, este condiciona de forma más intensa el crecimiento, ya sea en sentido positivo, al impulsarlo, o negativo, al frenarlo. Este efecto ha sido mostrado por Ghali (1998), para 10 países de la OCDE, y Wu et al. (2010), al contrastar el cumplimiento de la hipótesis keynesiana en muestras con naciones de ingresos medios y altos y para una muestra de países de la OCDE, no encontrando evidencia significativa de causalidad del gasto público hacia el crecimiento económico en los países con menores recursos per cápita. Asimismo, estos últimos autores no solo establecen la condición de que el sector público alcance un tamaño crítico a partir del cual su gasto se pueda transformar en un determinante directo del crecimiento, sino que también identifican como elementos relevantes la composición del gasto (destacando los servicios públicos básicos y las infraestructuras) y la menor corrupción.

6ConclusionesTras el análisis empírico realizado, tan solo la hipótesis conocida como ley de Wagner encuentra soporte empírico en España para el período que va desde 1850 al año 2000. Por su parte, la denominada hipótesis keynesiana no encuentra argumentos a su favor para el conjunto del siglo y medio analizado. No obstante, si acotamos el período de estudio a las 4 últimas décadas del siglo xx, es la hipótesis keynesiana la que encuentra mayor soporte empírico. El resultado, aunque pueda parecer paradójico, encuentra una explicación lógica ya que antes de la reforma fiscal de 1977, la transición a la democracia y el desarrollo del Estado de Bienestar, el peso del sector público era mucho menor, pasando, con estas transformaciones, a tener un mayor poder de influencia sobre el crecimiento económico al incrementar su tamaño relativo.

Este resultado para el período 1850-2000 es semejante al señalado en las obras de Lagares (1975), Villaverde (1983, 1986), Comín (1985) y Jaén (2004), pero resulta ser contrario al obtenido por Jaén y Molina (1997, 1999), si bien todos ellos analizaron períodos sensiblemente más cortos y no desglosaron funcionalmente el gasto del Estado, 2 de las contribuciones más relevantes del presente análisis. Por su parte, del Moral (1979) y Cubel (1993) encontraron evidencia empírica del cumplimiento de la hipótesis keynesiana entre 1850 y 1870 y de 1874 a 1923, respectivamente. Además, Espuelas y Vilar (2008) encontraron un efecto ambiguo del crecimiento sobre la ratio de gasto social en relación al PIB entre 1880 y 1960. La novedosa contrastación de la hipótesis keynesiana en las últimas 4 décadas del siglo xx constituye la tercera aportación de la presente investigación. Precisamente cuando encontramos evidencia de que en España se cumple la hipótesis keynesiana es durante las décadas en que la renta per cápita del país pasa a ser media-alta, lo que se corresponde con los resultados encontrados por Wu et al. (2010) sobre la dinámica del cumplimiento de la hipótesis keynesiana únicamente a partir de un determinado nivel de renta por habitante. Este resultado puede ser un útil punto de partida para futuras investigaciones sobre cómo han afectado los distintos tipos de gasto público al crecimiento económico español, desde una perspectiva dinámica y teniendo en cuenta otros factores que condicionen esa relación. Por otra parte, el cumplimiento de la hipótesis keynesiana al tomar el gasto conjunto de las AAPP muestra la robustez del mismo. No obstante, se observa claramente que el nivel administrativo que ha incidido más en el crecimiento es el central.

También cabe destacar que la ley de Wagner no solo se ha cumplido para el gasto público estatal agregado, descontado el militar, sino que también lo hace en el caso del gasto sanitario, en servicios económicos y en el gasto no clasificado, para las 5 especificaciones propuestas, y del gasto en servicios generales, pensiones, Seguridad Social y beneficencia y vivienda, en 3 de los modelos. Por tanto, estos son los componentes que más habrían influido sobre el total del gasto público en su relación con la producción, especialmente los 3 primeros.

Las hipótesis nula y alternativa consideradas en el test de raíz unitaria DFA son:

Al aceptar la hipótesis nula nos encontraremos ante un proceso de raíz unitaria, mientras que si se rechaza es estacionario. Calculamos el test con constante y tendencia para todas las series en logaritmos, tanto en este como en el test de raíz unitaria de Lee-Strazicich, en el que, además, se ha considerado la posibilidad de 2 rupturas estructurales en ambos parámetros. Siguiendo el criterio de Newey-West88 El número de retardos (q) se calcula mediante q=int4T10029. Para el período 1850-2000, T=151, siendo q=4.

En el caso del test de cointegración de Engle-Granger estimamos la ecuación cointegrante y aplicamos el test DFA sobre los residuos obtenidos. Si las variables presentan el mismo orden de integración y las perturbaciones son estacionarias, hay cointegración. Por su parte, en el test de cointegración de Johansen, calculado con constante, tendencia y cambios estructurales, habrá cointegración si se rechaza la hipótesis nula, que no hay relación de cointegración, para el rango igual a 0. El número de retardos del modelo VAR considerado se ha seleccionado por los criterios de información de Akaike, bayesiano de Schwartz y de Hannan-Quinn.

Finalmente, para estimar el test de causalidad de Granger procedemos con un test de Wald, seleccionando los retardos por los mismos criterios que para el test de cointegración de Johansen, en el que la hipótesis nula es que la variable explicativa no causa la explicada:

Tests de raíces unitarias

| Variables | ADF | Lee-Strazicich |

| lnG | -0,6021 | -4,6236 |

| lnY | -0,6671 | -4,5984 |

| lnYpc | -0,4309 | -4,9378 |

| lnG/Y | -1,8116 | -4,5666 |

| lnGpc | -0,5310 | -5,0094 |

| lnGservgen | -1,5755 | -3,9463 |

| lnGeduc | -1,6550 | -3,4446 |

| lnGsan | -1,0119 | -5,2696 |

| lnGpensegsoc | -1,8275 | -4,8372 |

| lnGviv | -2,2291 | 0,5017 |

| lnGoservcom | -2,0305 | -5,6169* |

| lnGservecon | -2,1136 | -4,1079 |

| lnGnoclas | -1,2231 | -4,8913 |

| lnGservgen/Y | -2,2191 | -4,2151 |

| lnGeduc/Y | -0,0697 | -3,7851 |

| lnGsan/Y | -1,3442 | -4,5621 |

| lnGpensegsoc/Y | -2,5674 | -4,6969 |

| lnGviv/Y | -2,0444 | -5,2418 |

| lnGoservcom/Y | -2,9722 | -4,8991 |

| lnGservecon/Y | -3,1039 | -4,2787 |

| lnGnoclas/Y | -2,2064 | -5,1087 |

| lnGservgenpc | -1,5275 | -4,1940 |

| lnGeducpc | -1,6449 | -3,3939 |

| lnGsanpc | -0,8784 | -5,0170 |

| lnGpensegsocpc | -1,7927 | -5,0036 |

| lnGvivpc | -2,2908 | -3,6792 |

| lnGoservcompc | -2,0812 | -5,5430* |

| lnGserveconpc | -2,2215 | -4,3261 |

| lnGnoclaspc | -1,2469 | -4,7719 |

Calculados con constante y tendencia. El test de Lee-Strazicich se ha calculado teniendo en cuenta la posible existencia de 2 rupturas en constante y tendencia.

Hipótesis nula: procesos de raíz unitaria.

Significación estadística al nivel del ***1%, **5% y *10%.

G: gasto público; Geduc: gasto público en educación; Gnoclas: gasto público no clasificado; Goservcom: gasto público en otros servicios comunitarios; Gpc: gasto público por habitante; Gpensegsoc: gasto público en pensiones, Seguridad Social y beneficencia; Gsan: gasto público en sanidad; Gservecon: gasto público en servicios económicos; Gservgen: gasto público en servicios generales; Gviv: gasto público en vivienda; G/Y: gasto público como porcentaje del PIB; Y: PIB; Ypc: PIB per cápita.

Tests de cointegración

| Variable dependiente | Variable independiente | Test de Engle-Granger | Test de la traza de Johansen rango=0 |

| Coeficiente | Coeficiente | ||

| lnG | lnY | -2,75*** | 77,72*** |

| lnGservgen | lnY | -2,25** | 65,56*** |

| lnGeduc | lnY | 0,06 | 58,87*** |

| lnGsan | lnY | -4,42*** | 79,90*** |

| lnGpensegsoc | lnY | -3,16*** | 87,83*** |

| lnGviv | lnY | -8,04*** | 116,43*** |

| lnGservecon | lnY | -2,76*** | 66,46*** |

| lnGnoclas | lnY | -2,42** | 68,91*** |

| lnG | lnYpc | -3,32*** | 73,77*** |

| lnGservgen | lnYpc | -1,94** | 56,81*** |

| lnGeduc | lnYpc | 0,00 | 58,46*** |

| lnGsan | lnYpc | -4,36*** | 85,89*** |

| lnGpensegsoc | lnYpc | -3,35*** | 78,62*** |

| lnGviv | lnYpc | -7,23*** | 201,79*** |

| lnGservecon | lnYpc | -2,00** | 62,29*** |

| lnGnoclas | lnYpc | -2,86*** | 69,47*** |

| lnG/Y | lnY | -2,75*** | 77,72*** |

| lnGservgen/Y | lnY | -2,25** | 65,56*** |

| lnGeduc/Y | lnY | 0,06 | 58,87*** |

| lnGsan/Y | lnY | -4,42*** | 79,90*** |

| lnGpensegsoc/Y | lnY | -3,16*** | 87,83*** |

| lnGviv/Y | lnY | -8,04*** | 116,43*** |

| lnGoservcom/Y | lnY | -2,67*** | 91,45*** |

| lnGservecon/Y | lnY | -2,76*** | 66,46*** |

| lnGnoclas/Y | lnY | -2,42** | 68,91*** |

| lnG/Y | lnYpc | -3,04*** | 72,65*** |

| lnGservgen/Y | lnYpc | -2,26** | 62,33*** |

| lnGeduc/Y | lnYpc | -0,04 | 53,41*** |

| lnGsan/Y | lnYpc | -3,22*** | 80,11*** |

| lnGpensegsoc/Y | lnYpc | -3,32*** | 74,79*** |

| lnGviv/Y | lnYpc | -2,30** | 62,27*** |

| lnGoservcom/Y | lnYpc | -2,60*** | 80,09*** |

| lnGservecon/Y | lnYpc | -2,49** | 58,70*** |

| lnGnoclas/Y | lnYpc | -2,50** | 64,72*** |

| lnGpc | lnYpc | -3,04*** | 72,65*** |

| lnGservgenpc | lnYpc | -2,26** | 62,33*** |

| lnGeducpc | lnYpc | -0,04 | 53,41*** |

| lnGsanpc | lnYpc | -3,22*** | 80,11*** |

| lnGpensegsocpc | lnYpc | -3,32*** | 74,79*** |

| lnGvivpc | lnYpc | -2,30** | 62,27*** |

| lnGserveconpc | lnYpc | -2,49** | 58,70*** |

| lnGnoclaspc | lnYpc | -2,50** | 64,72*** |

El test de la traza de Johansen se ha estimado tomando 2 hechos de gran relevancia socioeconómica, causantes de cambios estructurales en las series: la guerra civil y el Plan de Estabilización.

Hipótesis nula: no cointegración.

Significativo al ***1%, **al 5% y *al 10%.

Test de causalidad de Granger

| Variable Y | Variable X | Var. X no causa var. Y | Var. Y no causa var. X |

| Coeficiente | Coeficiente | ||

| lnG | lnY | 19,031*** | 0,299 |

| lnGservgen | lnY | 10,221*** | 0,009 |

| lnGeduc | lnY | 0,227 | 0,016 |

| lnGsan | lnY | 10,618*** | 0,138 |

| lnGpensegsoc | lnY | 18,098*** | 3,055* |

| lnGviv | lnY | 24,339*** | 5,857 |

| lnGservecon | lnY | 9,424*** | 0,000 |

| lnGnoclas | lnY | 9,543*** | 1,841 |

| lnG | lnYpc | 18,354*** | 1,124 |

| lnGservgen | lnYpc | 6,779*** | 0,537 |

| lnGeduc | lnYpc | 0,637 | 0,014 |

| lnGsan | lnYpc | 10,039*** | 0,237 |

| lnGpensegsoc | lnYpc | 16,148*** | 0,357 |

| lnGviv | lnYpc | 17,072*** | 5,735 |

| lnGservecon | lnYpc | 4,441** | 0,209 |

| lnGnoclas | lnYpc | 12,532*** | 0,789 |

| lnG/Y | lnY | 18,369*** | 0,299 |

| lnGservgen/Y | lnY | 0,669 | 0,009 |

| lnGeduc/Y | lnY | 1,041 | 0,016 |

| lnGsan/Y | lnY | 16,579*** | 0,376 |

| lnGpensegsoc/Y | lnY | 10,152*** | 3,055* |

| lnGviv/Y | lnY | 13,520*** | 3,662 |

| lnGoservcom/Y | lnY | 5,146** | 8,730*** |

| lnGservecon/Y | lnY | 5,609** | 0,000 |

| lnGnoclas/Y | lnY | 6,736** | 1,841 |

| lnG/Y | lnYpc | 20,763*** | 0,145 |

| lnGservgen/Y | lnYpc | 0,726 | 0,024 |

| lnGeduc/Y | lnYpc | 1,267 | 0,022 |

| lnGsan/Y | lnYpc | 13,976*** | 1,471 |

| lnGpensegsoc/Y | lnYpc | 11,150*** | 1,346 |

| lnGviv/Y | lnYpc | 3,117 | 12,491*** |

| lnGoservcom/Y | lnYpc | 4,719** | 8,668*** |

| lnGservecon/Y | lnYpc | 4,216** | 0,004 |

| lnGnoclas/Y | lnYpc | 7,099** | 1,242 |

| lnGpc | lnYpc | 19,654*** | 0,145 |

| lnGservgenpc | lnYpc | 10,299*** | 0,024 |

| lnGeducpc | lnYpc | 0,307 | 0,022 |

| lnGsanpc | lnYpc | 20,940*** | 1,147 |

| lnGpensegsocpc | lnYpc | 17,825*** | 1,346 |

| lnGvivpc | lnYpc | 3,738 | 9,949** |

| lnGserveconpc | lnYpc | 7,719*** | 0,004 |

| lnGnoclaspc | lnYpc | 9,847*** | 1,242 |

Significativo al ***1%, **al 5% y *al 10%.

Test de cointegración de Engle-Granger (subperíodos)

| Variable dependiente | Variable independiente | Coeficiente |

| 1850-1874 | ||

| lnG | lnY | -1,607 |

| lnG | lnYpc | -1,603 |

| lnG/Y | lnY | -1,607 |

| lnG/Y | lnYpc | -1,545 |

| lnGpc | lnYpc | -1,545 |

| 1875-1917 | ||

| lnG | lnY | -3,510*** |

| lnG | lnYpc | -3,804*** |

| lnG/Y | lnY | -3,510*** |

| lnG/Y | lnYpc | -3,646*** |

| lnGpc | lnYpc | -3,646*** |

| 1918-1936 | ||

| lnG | lnY | 0,006 |

| lnG | lnYpc | 0,435 |

| lnG/Y | lnY | 0,006 |

| lnG/Y | lnYpc | 0,112 |

| lnGpc | lnYpc | 0,112 |

| 1937-1959 | ||

| lnG | lnY | -0,984 |

| lnG | lnYpc | -1,048 |

| lnG/Y | lnY | -0,984 |

| lnG/Y | lnYpc | -1,053 |

| lnGpc | lnYpc | -1,053 |

| 1960-1978 | ||

| lnG | lnY | -2,023** |

| lnG | lnYpc | -2,106** |

| lnG/Y | lnY | -2,023** |

| lnG/Y | lnYpc | -2,043** |

| lnGpc | lnYpc | -2,043** |

| 1979-2000 | ||

| lnG | lnY | -2,118** |

| lnG | lnYpc | -2,129** |

| lnG/Y | lnY | -2,118** |

| lnG/Y | lnYpc | -2,147** |

| lnGpc | lnYpc | -2,147** |

Hipótesis nula: no cointegración.

Significativo al ***1%, **al 5% y *al 10%.

Test de causalidad de Granger (1960-2000)

| Variable Y | Variable X | Var. X no causa var. Y | Var. Y no causa var. X |

| Coeficiente | Coeficiente | ||

| lnG | lnY | 2,321 | 6,543** |

| lnG | lnYpc | 1,958 | 7,607** |

| lnG/Y | lnY | 5,675* | 6,543** |

| lnG/Y | lnYpc | 4,993* | 8,090** |

| lnGpc | lnYpc | 1,828 | 8,090** |

Significativo ** al 5% y * al 10%.

Podemos indicar como muestra del desarrollo teórico las contribuciones de Peacock y Wiseman (1961), Baumol (1967) y Niskanen (1971), entre otras.

Parece que Wagner tenía en mente incrementos relativos de participación democrática, sin establecer ningún nivel deseable específico.

Los años de ruptura, en constante o tendencia, encontrados endógenamente a través del test de raíz unitaria de Lee-Strazicich (Lee y Strazicich, 2003) en las series de gasto público, PIB y la ratio formado por ambas son 1876, 1918, 1942, 1958 y 1976, años muy cercanos a las rupturas estimadas.

Dejando al sector público local una insuficiencia de recursos para cumplir sus obligaciones, entre las que destacan sanidad y educación.

En 1979 se crearon el Instituto de la Seguridad Social, el Instituto Nacional de la Salud y la Tesorería General de la Seguridad Social (Comín, 1992).

Si la causalidad fuera de la producción al gasto, el MCE estimado cambiaría la variable dependiente por la explicativa y viceversa.