En el presente texto se examina la dinámica del mercado rural de crédito y su relación con el ciclo económico durante el final del siglo xix y el inicio del xx. En primer lugar, se presenta la evolución del número de créditos protocolizados en el partido judicial de Figueres entre 1880 y 1905. A continuación se analizan las características de las transacciones crediticias, a partir de la información proporcionada por todas las escrituras autorizadas en 2 años representativos: 1888 y 1903. Se propone el uso de la clase de cédula personal que cada individuo tenía asignada como una vía útil para definir grupos sociales y profundizar en el análisis. Los resultados obtenidos muestran que la distancia social y geográfica entre prestamistas y prestatarios se incrementó notablemente durante el período estudiado. El empeoramiento de las expectativas económicas había conducido al agotamiento de la capacidad de autofinanciación de los estratos medio y bajo de la sociedad.

The aim of this article is to examine the dynamics of the rural credit markets and their relationship with the economic cycle during the late nineteenth century and early twentieth century. Firstly, we present the evolution of the number of loans granted in the legal jurisdiction of Figueres (in north-eastern Catalonia) during the period 1880-1905. Secondly, we analyse the main features of the credit transactions, using the notarial deeds that authorised loans in the years 1888 and 1903. It suggests the use of the kind of “identity card” each person had been assigned by the public administration as a useful way to define social groups and a detailed analysis is made. The results obtained show that the social and geographical distance between lenders and borrowers increased sharply during the studied period. The worsening of economic expectations had led to the draining of the middle and lower classes self-financing capacity.

¿De qué manera se relacionaban los mercados de crédito con la coyuntura económica en la Europa rural de finales del siglo xix? ¿Cómo evolucionaban el volumen de los capitales prestados, los tipos de interés o la dirección de los flujos de capital entre los diferentes estratos sociales ante el empeoramiento de las condiciones económicas? No parece haber respuestas claras a esas preguntas. Las recientes síntesis históricas de alcance global aparecidas a remolque de la crisis financiera mundial iniciada en 2008 insisten en que la influencia ejercida por los mercados financieros urbanos, comerciales e industriales sobre el desempeño económico de los países occidentales es determinante por lo menos desde mediados del siglo xix1. Sin embargo, se conocen muy mal los mecanismos de transmisión —si es que esta se producía— de dichos ciclos financieros al sector agrario, así como los puentes que podían poner en comunicación los respectivos circuitos de circulación del dinero.

A lo largo de la segunda mitad del siglo xix se había completado en Cataluña el desmantelamiento del sistema crediticio hipotecario basado en el censal (censo consignativo) que había marcado etapas anteriores. Ninguna institución había recogido el relevo de la Iglesia, alrededor de la cual pivotaba aquel modelo, como fuente principal de crédito (Tello i Aragay, 2006, p. 342). El sistema bancario, notablemente desarrollado en Barcelona, tenía una ínfima presencia en el mundo rural catalán (Pascual i Domènech, 2012; Giralt i Raventós, 1990). Tampoco la aparición de los primeros sindicatos agrarios, o el incipiente desarrollo de las cajas de ahorros rurales tuvieron en Cataluña un efecto significativo sobre la disponibilidad de capital (Martínez Soto, 2003, p. 104). Por otro lado, el papel del Banco Hipotecario como financiador de la agricultura, independientemente del importe alcanzado por sus créditos, fue prácticamente testimonial (Lacomba Abellán y Ruiz Bravo, 1990). A su vez, la tradicional institución de los pósitos, en lenta agonía en el resto del Estado, en el ámbito catalán había jugado desde antiguo un papel marginal (Martínez Soto, 2007). Tampoco fue excesivamente resaltable el papel de las cámaras agrarias, en contraste con el éxito que alcanzaron en otras áreas, a pesar de su multiplicación durante las décadas del cambio de siglo (Planas i Maresma, 2006).

Todo indica, pues, que el crédito institucional fracasaba repetidamente ante la imposibilidad de acceder de manera suficientemente directa y barata a una información que, especialmente en el ámbito rural, se mostraba huidiza y encarecía hasta extremos inasumibles los costes de transacción para organizaciones de tipo empresarial (Carmona Pidal y Simpson, 2003; Gámez, 1998). Esta situación explica el mantenimiento de prácticas crediticias de tipo personal, más o menos formalizadas, más o menos «usurarias», en las que primaba la relación directa entre las partes, basada en una cierta confianza, en el conocimiento pormenorizado de la situación económica de los prestatarios y en unas relaciones sociales que constituían la garantía frente al riesgo moral existente en toda transacción crediticia. La extremadamente lenta «modernización» del sistema crediticio, por otra parte, no parece ser exclusiva de España. Países como Italia, Suecia, Inglaterra o Gales asistieron a un lento desarrollo de la banca rural, de las cooperativas de crédito —su éxito en Alemania parece más bien una excepción—, o de sistemas «privados» como el francés. En buena parte de Europa el crédito institucional se mantuvo como una fuente de crédito secundaria para el entorno rural hasta bien entrado el siglo xx2.

Así pues, dejando a un lado la penumbra de las relaciones personales poco o nada formalizadas y cuyo volumen es prácticamente imposible de conocer, la parte más importante del mercado de crédito rural «visible» continuaba encontrando su lugar en los libros de protocolos notariales3. En la primera sección de este texto se examina la evolución del número de préstamos contratados ante todos los notarios del partido judicial de Figueres, en el extremo nororiental de Cataluña, entre 1880 y 1905, un período caracterizado por una coyuntura económica percibida unánimemente como negativa. La gráfica obtenida, una vez puesta en relación con otros indicadores económicos, permitió la elección y comparación de 2 momentos determinados, los años 1888 y 1903, marcados por circunstancias muy diferentes. El estudio detallado de esos 2 años constituye la segunda parte del trabajo. La metodología utilizada ha buscado superar las limitaciones impuestas por las etiquetas socioprofesionales con las que la documentación describe a los participantes en el mercado de crédito. Para ello se exploraron las posibilidades que ofrecía un aparentemente modesto dato presente en la documentación: la clase de cédula personal poseída por los firmantes de los contratos de crédito. La sistematización de esa información y su cruce con las categorías socioprofesionales proporcionadas igualmente por los protocolos notariales se ha revelado como una manera adecuada de proporcionar algo más de luz al mercado de crédito. Los datos permiten concluir que las relaciones crediticias entre el ámbito rural y el urbano, y entre sectores económicos, cambiaron de manera dramática durante el período estudiado como respuesta a las variaciones de las condiciones económicas.

2La evolución de la contratación notarial de préstamos en el partido judicial de Figueres, 1880-1905El ámbito geográfico de este trabajo lo constituye el partido judicial de Figueres —el partido judicial constituía durante el período estudiado la unidad administrativa inmediatamente superior al municipio—, que en su mayor parte correspondía a la actual comarca del Alt Empordà. Esta comarca, perteneciente a la provincia de Girona, localizada al nordeste de Cataluña y limítrofe con Francia, está geográficamente dividida entre una extensa llanura abierta al mar y una zona montañosa que transcurre desde las últimas estribaciones pirenaicas hasta la costa. Las características de ambas zonas explican la tradicional distribución de cultivos: el cereal de las tierras bajas y unas tempranas especializaciones en olivos y viñas habían marcado el paisaje del Alt Empordà por lo menos desde el siglo xviii. Por otro lado, la caída del precio del aceite desde la década de los sesenta del siglo xix propició la arrancada de árboles y su sustitución por vides (Garrabou i Segura y Pujol i Andreu, 1987). A las puertas del último cuarto de siglo, muchos de los municipios del cabo de Creus, la zona con mayor tradición vitícola, presentaban porcentajes de viña muy superiores al 50% de la superficie cultivada, mientras que la extensión de los viñedos en municipios del interior, en especial los más septentrionales, había alcanzado cifras nunca antes vistas (Barbaza, 1988).

El partido judicial estaba constituido por 62 municipios que, según el censo de población de 1887, sumaban una población de 68.596 personas, de las cuales 14.549 eran consideradas activos agrarios masculinos, el 69% de los activos totales masculinos. La ciudad de Figueres, con 11.912 habitantes, constituía a finales del siglo xix, a pesar de la negativa coyuntura económica, un dinámico centro comercial, administrativo y judicial, cuya actividad añadía complejidad a las relaciones económicas comarcales. La evolución económica de la zona durante las últimas décadas del siglo xix estuvo marcada por la confluencia de 3 problemas: la crisis de precios del cereal, que en el mercado de Figueres alcanzó su punto álgido a mediados de la década de 1880; la expansión de la plaga de la filoxera, detectada por primera vez en la comarca en 1878 y que en pocos años arrasó completamente los viñedos ampurdaneses; y, por último, la caída del precio del vino, de forma muy notoria a partir de 1892, tras la finalización del tratado comercial hispano-francés de 1882 y el consiguiente hundimiento de las importaciones que Francia había estado realizando mientras esperaba la recuperación de su propia producción, una vez superada la crisis filoxérica4.

La conjunción de estos factores convierte la comarca estudiada en un buen ejemplo de lo que ponía de relieve Vilar (1966, p. 467) en su estudio del siglo xviii catalán: la actividad comercial del país se ha visto históricamente marcada por la evolución de los precios del trigo y del vino, pero la posible asincronía entre las correspondientes trayectorias podía dar lugar a diferentes situaciones. Si había concordancia en precios altos, la actividad económica era máxima; si existía discordancia, podía producirse una cierta compensación; si la coincidencia era en precios bajos, la crisis se acentuaba. Ello dificulta, obviamente, el análisis de cualquier área en la que se estuviese produciendo, como es el caso, un movimiento relativamente rápido de los precios de ambos productos.

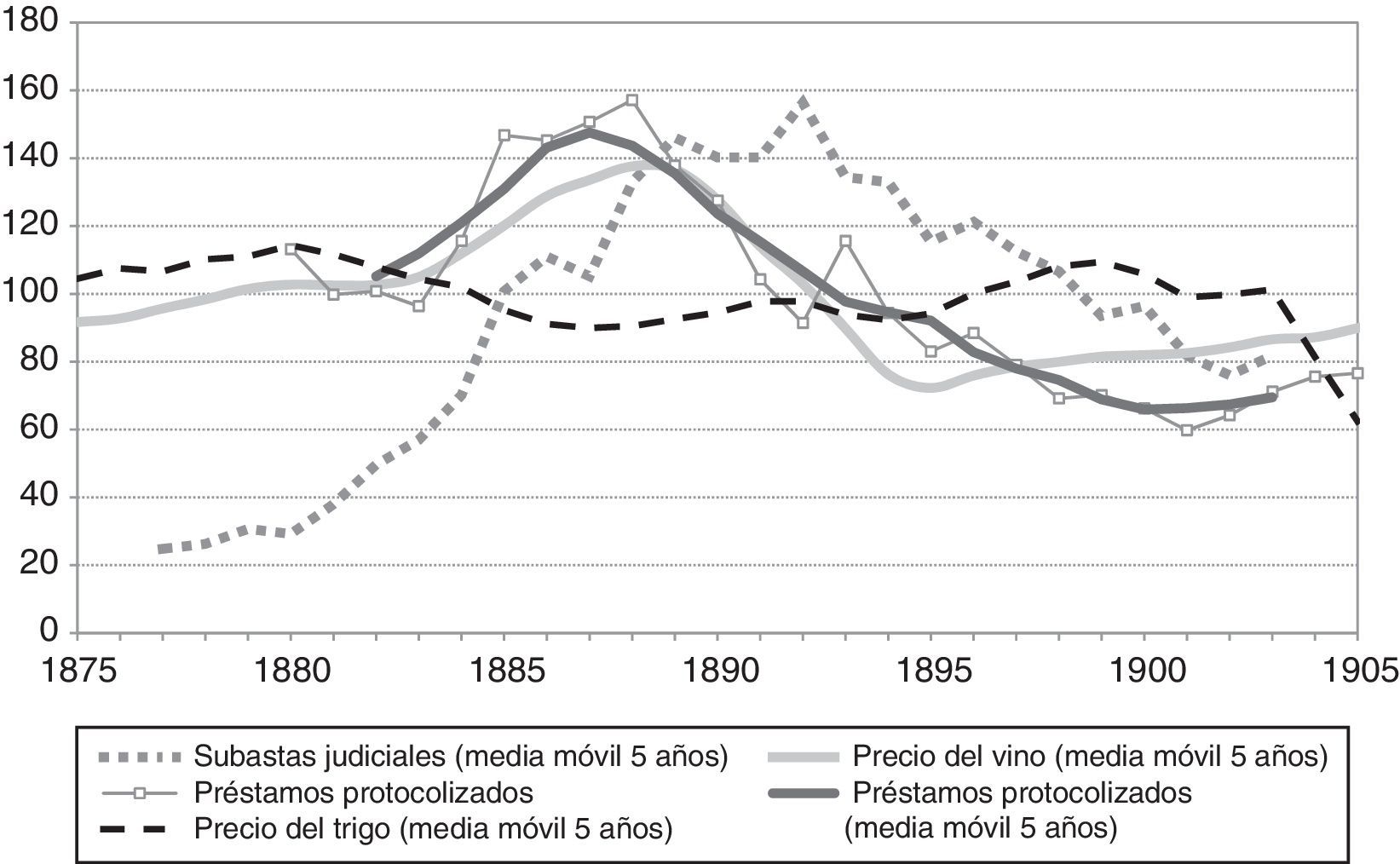

¿Qué papel jugaba en aquel contexto el mercado de dinero? ¿Presentaba alguna tendencia el número de contratos de crédito firmados ante notario en función de la cambiante situación económica?5. En el planteamiento de este trabajo se optó por la construcción de la serie completa de préstamos otorgados ante notario durante todo el período estudiado, en el convencimiento de que es un punto de partida adecuado para el análisis de la dinámica del mercado de crédito en cualquier área geográfica, por delante, en este caso, de otras posibles estrategias basadas en el muestreo de determinados notarios y/o años6. Se procedió, por tanto, a efectuar un recuento exhaustivo de los contratos de crédito —aparecidos bajo las denominaciones de «debitorio» (obligación), «préstamo» o «mutuo»— realizados en todas las notarías del partido judicial de Figueres, entre los años 1880 y 19057. El objetivo que se buscaba era poder llegar a confrontar la evolución de esta variable con otros indicadores de la coyuntura económica del ámbito rural, tal como se hace en la figura 1.

Fuente: Precios del vino y del trigo en el mercado de Figueres: Armengol i Custal (1980, pp. 110-111; 123-124); subastas judiciales por deudas: Boletín Oficial de la Provincia de Girona, 1875-1905; préstamos notariales: ACAE, Notarial, 1880-1905 (véase nota 7).")

Subastas judiciales por deudas, precios del vino y del trigo en el mercado de Figueres y préstamos protocolizados. Partido judicial de Figueres, 1875-1905 (promedio 1880-1905=100)

Fuente: Precios del vino y del trigo en el mercado de Figueres: Armengol i Custal (1980, pp. 110-111; 123-124); subastas judiciales por deudas: Boletín Oficial de la Provincia de Girona, 1875-1905; préstamos notariales: ACAE, Notarial, 1880-1905 (véase nota 7).

Junto con la contratación de créditos ante notario, se ha optado por incluir la evolución del número de procesos judiciales de reclamación de deudas que concluyeron en la subasta pública de algún bien o derecho de carácter rural —fincas rústicas, independientemente de su localización, o fincas urbanas situadas en municipios de menos de 5.000 habitantes—8. Se presenta también la evolución de los precios del vino y del trigo en el mercado de Figueres, en tanto que ambos productos constituían la base del sector primario comarcal9.

Debe constatarse, en primer lugar, la notable suavidad con que evolucionó año a año el número de préstamos protocolizados. Si se añade a ello el considerable volumen de las transacciones contabilizadas —5.262 contratos de préstamo firmados entre 1880 y 1905, incluidos entre los 76.266 documentos otorgados ante los notarios del partido judicial a lo largo de los 26 años contemplados— puede defenderse la solidez de la imagen del mercado crediticio ampurdanés que finalmente pueda obtenerse10. En este sentido, la población del partido judicial parecía recurrir al mercado de crédito en un grado muy superior a la media catalana y española, poniendo en entredicho ciertos prejuicios sobre la predisposición de los gerundenses al endeudamiento11. En 1888 el 1,26% de los activos agrarios masculinos del partido judicial obtuvo un crédito hipotecando fincas rústicas, mientras que el promedio español durante el período 1904-1908, por ejemplo, se quedaba en el 0,26% (Carmona Pidal y Simpson, 2003, p. 265).

Un segundo elemento relevante es la apreciable sincronía que presentan las trayectorias de las diversas variables. Todas ellas muestran de forma clara un comportamiento cíclico durante la etapa: una fase de ascenso, un máximo que se mantiene durante un cierto número de años, y un marcado descenso final. Así, en la primera mitad de la gráfica, la evolución de las ejecuciones judiciales por deudas puede relacionarse con las consecuencias del descenso del precio del trigo y los efectos de la primera fase de la expansión de la plaga filoxérica y la consiguiente completa desaparición de la cosecha de uva de muchas explotaciones vitícolas (Garcia-Orallo, 2009). Sin embargo, frente a este indicio de crisis, el número de préstamos mostró durante esa primera fase un crecimiento sostenido, lo que en cifras absolutas significa que los notarios del partido pasaron de escriturar escasamente 200 préstamos en 1884, a los 318 otorgados en 1888. Aún más brusco fue el descenso en el número de créditos otorgados a partir de 1889, hasta alcanzar un mínimo, en 1901, de tan solo 121; una caída, desde el punto máximo, del 62%.

Por otra parte, es especialmente destacable la estrecha relación entre la evolución del número de préstamos y la del precio del vino en el mercado de Figueres —hasta el punto de que el coeficiente de determinación R2 entre los valores tomados por las respectivas medias móviles centradas de 3 años es un significativo 0,84. Es este, por tanto, un argumento más a favor de la idea de que el movimiento de los precios del vino ocupaba una posición central entre los determinantes de la actividad económica global de la comarca.

La reconstrucción de la actividad del mercado de crédito, así como su contextualización frente a algunos indicadores de coyuntura, abre la puerta a preguntas clave sobre el comportamiento de los agentes económicos ante situaciones percibidas como críticas. ¿Por qué aumentaron los préstamos durante una etapa en que existía la sensación generalizada —reflejada en la prensa y en las opiniones de los analistas locales, catalanes y españoles— e indicios objetivos —el incremento de ejecuciones judiciales por deudas— de estar atravesando una período crítico?, ¿se trataba de un incremento y un descenso posterior de la actividad crediticia que afectó igualmente a los diferentes estratos sociales, o se produjeron paralelamente cambios en la distribución social de prestamistas y prestatarios?12.

Desafortunadamente, sin embargo, ni siquiera la documentación generada en el entorno más próximo a la realidad económica, como es la notarial, responde fácilmente los interrogantes planteados. Desde la perspectiva de la demanda de crédito, y como sucede en otras áreas europeas, los protocolos no solían recoger los fines a los que se destinaba el dinero tomado en préstamo. Únicamente se encuentran indicios fiables cuando el crédito servía para satisfacer deudas anteriores, en cuyo caso la escritura podía explicitar que una parte del capital prestado quedaba en manos de una tercera persona, o cuando el objetivo del crédito era la adquisición de bienes inmuebles. No es fácil, por tanto, deducir si el recurso al crédito se producía como respuesta a una situación crítica —estableciéndose una correlación de tipo inverso con el ciclo económico—, o con el fin de invertir en las explotaciones agrarias —como sería, en el contexto aquí estudiado, la replantación de las viñas con pies americanos, por ejemplo— o en cualquier otra actividad comercial o manufacturera, en cuyo caso podría postularse la existencia de una correlación directa con la marcha general de la economía13. En ausencia de la contextualización adecuada, una evolución similar de la curva del número de préstamos hipotecarios puede dar lugar a interpretaciones opuestas.

Por consiguiente, para responder a preguntas como las planteadas se hacía imprescindible conocer mejor las características del mercado crediticio ampurdanés. Era obligado, por tanto, descender al nivel de los préstamos concretos para intentar observar las posibles transformaciones experimentadas a lo largo del período contemplado. Afortunadamente, la figura 1 constituye una herramienta insustituible para la elección de los años más adecuados a la hora de comparar la realidad del mercado de capitales en situaciones bien diferenciadas.

Los años escogidos fueron 1888 y 1903, situados en extremos opuestos por lo que respecta a su actividad crediticia: mientras en 1888 se firmaron 318 contratos, en 1903 fueron tan solo 144. A partir de todas las escrituras protocolizadas en ambos años ante los notarios del partido judicial de Figueres se obtuvieron los principales datos sobre cada contrato de préstamo: nombre, ocupación, clase de cédula personal y municipio de residencia de los firmantes, capital prestado, plazo de devolución, tipo de interés y, en su caso, la clase de bienes hipotecados. La obtención de los datos únicamente presentó problemas para los individuos ausentes o no residentes en España, o cuando por algún motivo alguna de las partes actuaba bajo la representación de una tercera persona, casos que no han podido ser incluidos en los cálculos.

Los resultados obtenidos a partir del análisis de las variables que habitualmente se utilizan para caracterizar el mercado del dinero aportan poca luz sobre las transformaciones experimentadas a lo largo del período considerado. Así, en 1888, el 80% de los créditos fueron pactados a un tipo de interés del 6% (el promedio de todos los acordados en aquel año fue del 5,99%, con una mediana de 6 y una desviación estándar de 0,99). En 1903, el 71% de los créditos fueron contratados al 6% de interés (el promedio fue del 5,91%, la mediana, de 6, y la desviación estándar, de 1,05)14. Por lo que respecta a los plazos de devolución: en 1888 el promedio se situó en 2,15 años (con una desviación estándar de 2,17 años y una mediana de 1); en 1903 los créditos se constituyeron en promedio a un plazo levemente superior: 2,79 años (con una desviación estándar de 2,44 años y una mediana de 2)15. Más significativo es el hecho de que el promedio del capital prestado en cada operación pasase de las 3.052 pesetas en 1888 a las 4.844 de 1903, lo que equivale a un incremento de casi el 60%.

Algunos comentarios merece la distribución de los préstamos en función de las garantías ofrecidas por los prestatarios. En primer lugar, tal como muestra la tabla 1, los protocolos notariales incluyen, en los años 1888 y 1903, entre un 10 y cerca de un 20% de préstamos no hipotecarios. Se hace evidente así que las estadísticas históricas sobre crédito hipotecario, publicadas esporádicamente durante la segunda mitad del siglo xix y sistemáticamente a partir de 1905, bajo la cabecera del Anuario de la Dirección General de los Registros Civil y de la Propiedad y del Notariado, y que son utilizadas a menudo para describir el mercado de crédito español (Carmona Pidal y Simpson, 2003, pp. 264-273), dejaban fuera una parte importante del crédito notarial.

Distribución de los capitales concedidos en créditos otorgados ante notario según la garantía ofrecida. Partido judicial de Figueres, 1888 y 1903

| Año | Hipoteca sobre fincas urbanas | Hipoteca sobre fincas rústicas | Hipoteca sobre fincas rústicas y urbanas | Garantía personal | Otras garantías | Total | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| % | Capital | % | Capital | % | Capital | % | Capital | % | Capital | % | Capital | |

| 1888 | 31,4 | 264.239 | 33,0 | 208.776 | 24,8 | 397.706 | 10,7 | 100.015 | 0,0 | 0 | 100 | 970.736 |

| 1903 | 28,5 | 80.500 | 22,9 | 80.635 | 30,6 | 372.047 | 17,4 | 161.496 | 0,7 | 3.000 | 100 | 697.678 |

Datos expresados en porcentaje sobre el total de créditos concedidos, y pesetas.

Fuente: ACAE, Notarial, 1880-1905 (véase nota 7).

Por otro lado, del total de créditos protocolizados en 1888 que ofrecieron como garantía al menos una finca rústica, una fracción considerable, casi una cuarta parte, fueron concedidos a prestamistas que no se definían a sí mismos ni como propietarios ni como trabajadores de la tierra, en ninguna de sus posibles denominaciones; en 1903 ese grupo alcanzaba el 34% de quienes hipotecaron tierras. Estas cifras podían verse compensadas en parte por aquellos agricultores y propietarios que accedían al crédito hipotecando únicamente fincas urbanas, pero, en cualquier caso, hacen evidente el riesgo de entender de entrada y sin matices todo préstamo hipotecario sobre fincas rústicas como crédito agrario o destinado a la agricultura, especialmente cuando la zona estudiada comprenda algún núcleo urbano importante. A un lado quedan también las posibles consideraciones sobre el destino de los capitales que iban a parar a los sectores más pudientes de entre quienes se calificaban como «propietarios». La imbricación de los diversos sectores económicos obliga a un análisis más complejo.

El problema que supone la caracterización socioeconómica de individuos y familias ha condicionado siempre los estudios sobre el mercado del dinero en las sociedades rurales. La estrategia de análisis más simple, y por ello más habitual, parte de la utilización de las categorías socioprofesionales que aparecen en la documentación, agrupadas posteriormente en unas pocas clases más o menos significativas. Son bien conocidos, sin embargo, los problemas planteados por unas etiquetas que para el caso francés se han calificado como «frustrantemente detalladas y depresivamente opacas» (Hoffman et al., 2008, p. 15). Mientras en algunos casos se informa con total precisión de la ocupación del contratante —cuadrador de corcho, albardero, carbonero, por ejemplo—, en otros se recurre a categorías absolutamente genéricas, como la de «propietario» o «del comercio». Consecuentemente, la presentación sintética de los datos está sujeta a cierta arbitrariedad, dado que debe decidirse bajo qué categoría de segundo nivel se considera cada actividad profesional, y, al mismo tiempo, está condicionada por la ambigüedad derivada del inevitable uso de clases excesivamente indefinidas.

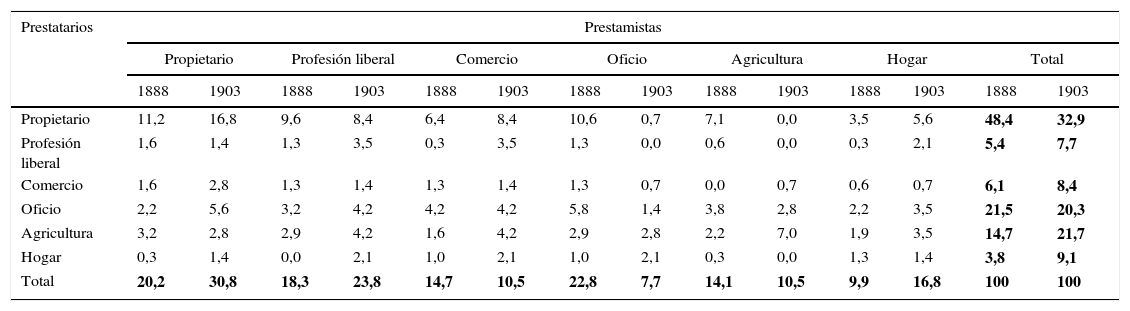

Así, por ejemplo, si bien la tabla 2 pone de manifiesto algunas diferencias entre la situación de 1888 y la de 1903 por lo que respecta a las relaciones cruzadas entre las diferentes categorías bajo las cuales se han agrupado en este trabajo prestamistas y prestatarios, muestra también los límites del análisis16. La categoría «propietario» había aumentado en 1903 su función como prestamista, hasta el punto de que casi uno de cada 3 créditos procedía de dicho grupo. Pasó así a ocupar el primer lugar, por delante de los profesionales liberales. Pero, simultáneamente, la clase «agricultura» perdió peso como acreedora. Si se entendiese que propietarios y agricultores conformaban un mismo grupo, ligado a la explotación agraria, podría interpretarse que ambos movimientos tendieron a compensarse y que, en el fondo, obedecían simplemente a cambios en el uso de las denominaciones. También el mundo de los oficios parece haber perdido de forma apreciable capacidad financiera: tras haber constituido el origen de casi la cuarta parte del total de créditos en 1888, en 1903 lo era de menos del 8%, lo que podría señalar una cierta pérdida de dinamismo económico comarcal más allá de la esfera agraria. Desde la perspectiva de los prestatarios puede observarse que la pérdida experimentada por la categoría «propietarios» fue prácticamente compensada por el aumento porcentual de los agricultores y de las mujeres. La presencia del resto de las etiquetas se mantuvo esencialmente constante en la contratación crediticia al pasar de 1888 a 1903. En todo caso, lo que emana de la tabla es que la opacidad de las categorías utilizadas, tanto las obtenidas de la documentación como las agrupaciones elegidas para tabular los datos, no permiten ir mucho más allá de la descripción de su peso porcentual, sin que puedan aventurarse los factores capaces de explicar las variaciones observadas.

Distribución de prestamistas y prestatarios según ocupaciones. Partido judicial de Figueres, 1888 y 1903

| Prestatarios | Prestamistas | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Propietario | Profesión liberal | Comercio | Oficio | Agricultura | Hogar | Total | ||||||||

| 1888 | 1903 | 1888 | 1903 | 1888 | 1903 | 1888 | 1903 | 1888 | 1903 | 1888 | 1903 | 1888 | 1903 | |

| Propietario | 11,2 | 16,8 | 9,6 | 8,4 | 6,4 | 8,4 | 10,6 | 0,7 | 7,1 | 0,0 | 3,5 | 5,6 | 48,4 | 32,9 |

| Profesión liberal | 1,6 | 1,4 | 1,3 | 3,5 | 0,3 | 3,5 | 1,3 | 0,0 | 0,6 | 0,0 | 0,3 | 2,1 | 5,4 | 7,7 |

| Comercio | 1,6 | 2,8 | 1,3 | 1,4 | 1,3 | 1,4 | 1,3 | 0,7 | 0,0 | 0,7 | 0,6 | 0,7 | 6,1 | 8,4 |

| Oficio | 2,2 | 5,6 | 3,2 | 4,2 | 4,2 | 4,2 | 5,8 | 1,4 | 3,8 | 2,8 | 2,2 | 3,5 | 21,5 | 20,3 |

| Agricultura | 3,2 | 2,8 | 2,9 | 4,2 | 1,6 | 4,2 | 2,9 | 2,8 | 2,2 | 7,0 | 1,9 | 3,5 | 14,7 | 21,7 |

| Hogar | 0,3 | 1,4 | 0,0 | 2,1 | 1,0 | 2,1 | 1,0 | 2,1 | 0,3 | 0,0 | 1,3 | 1,4 | 3,8 | 9,1 |

| Total | 20,2 | 30,8 | 18,3 | 23,8 | 14,7 | 10,5 | 22,8 | 7,7 | 14,1 | 10,5 | 9,9 | 16,8 | 100 | 100 |

Datos expresados en porcentaje sobre el total de créditos concedidos.

Fuente: ACAE, Notarial, 1880-1905 (véase nota 7).

La principal objeción al acercamiento basado en las categorías socioprofesionales es que quienes aparecen bajo una misma denominación en los protocolos notariales están lejos de constituir grupos homogéneos. Esto es especialmente evidente para el conjunto de «propietarios» que ejercieron de prestamistas a lo largo de los años 1888 y 1903. En uno de sus extremos podrían estar los ínfimos propietarios rurales, cuya exigua posesión les permitía diferenciarse de los «jornaleros», «labradores» o «trabajadores de la tierra»17. En el extremo opuesto, por su parte, pueden encontrarse individuos tan alejados de los anteriores en la estructura socioeconómica de la comarca como Tomás Jordá de Genover, destacado miembro de una de las principales familias de la ciudad y alcalde de Figueres durante los años 1904 y 1905; Buenaventura María Plaja y Tapis, empresario y político, diputado por la Lliga Regionalista; Mariano Bassols y Vilallonga, abogado, hacendado y comerciante de Figueres, miembro de la respetada familia Vilallonga y accionista de la sociedad Crédito Gerundense; o José Soler y Vergés, abogado y administrador, por ejemplo, de los bienes del Conde de Peralada en la comarca. Una composición igualmente heterogénea podría encontrarse en las categorías «profesión liberal» o «comercio».

En los estudios de las sociedades rurales peninsulares, una vía para superar la opacidad de las etiquetas socioprofesionales ha venido siendo el cruce de los datos con la documentación relacionada con la contribución territorial —la Contribución de inmuebles, cultivo y ganadería—, como son amillaramientos, padrones de fincas o listas cobratorias. De esta forma puede subdividirse la categoría de propietarios en, por lo menos, las subcategorías de pequeños, medianos y grandes terratenientes, con lo que el análisis puede progresar algo más (Pérez Picazo y Pérez de Perceval, 2004). Es bien sabido, sin embargo, que esta estrategia exige un importante esfuerzo por parte del investigador, lo que tiende a limitar el alcance territorial y temporal de los estudios. Pero, además, esa forma de proceder limita la caracterización de los individuos involucrados a su riqueza «territorial» —rústica, pecuaria o urbana—, dejando fuera cualquier otra fuente de ingresos, lo que equivale a prescindir de buena parte de la actividad económica de áreas como la que nos ocupa, en la que los sectores productivos se entremezclaban de manera crecientemente compleja.

3Expectativas, crédito y estructura socialEntre los datos ofrecidos por la documentación notarial se encuentra casi siempre la clase de cédula personal poseída por los contratantes, dado que su presentación era imprescindible para la firma de contratos públicos. Las únicas excepciones las constituían quienes no estaban obligados a poseerla por no residir en España, y quienes no se encontraban presentes en el acto de otorgación y eran representados por una tercera persona. Como se verá, la clase de cédula, escasamente utilizada por la historiografía española, ofrece algunas posibilidades que vale la pena tener presentes a la hora de avanzar en el análisis, no solo del mercado de crédito, sino de todas aquellas cuestiones para cuyo estudio pueda recurrirse a las fuentes notariales —compraventa de bienes inmuebles, testamentos, capitulaciones matrimoniales, etcétera—.

En 1874 el impuesto de cédulas personales vino a sustituir a las cédulas de vecindad (vigentes entre 1854 y 1870) y a las de empadronamiento (en vigor durante el período 1870-1873), añadiendo a la ya existente función identificativa —eran de presentación obligada en la formalización de documentos públicos o en la realización de cualquier gestión ante la administración—, una finalidad fiscal. El gravamen recaía sobre todos los residentes en el Estado mayores de 14 años, incluyendo extranjeros, con las únicas exclusiones de militares, acogidos en asilos de beneficencia o mendigos, religiosas de clausura y reclusos. La importancia de esta figura fiscal como fuente de ingresos para el Estado fue muy relativa —entre 1881 y 1890 aportó apenas un 1,7% de los ingresos fiscales— y menguante, dada la no actualización de las cuotas a lo largo de las primeras décadas del siglo xx, lo que provocaba la pérdida de su valor real (Martínez Cuadrado, 1983, p. 225). La gestión del impuesto presentaba además importantes disfunciones, como el hecho de que en numerosas provincias una parte mayoritaria de la población se mantuviese ajena a la obligación de obtener las cédulas, momento en el cual se satisfacía el correspondiente importe. Así, por ejemplo, en el año fiscal 1889-1990, en 4 provincias andaluzas y en Murcia más del 65% de la población no había cumplido con el trámite (Martínez Cuadrado, 1983, p. 227).

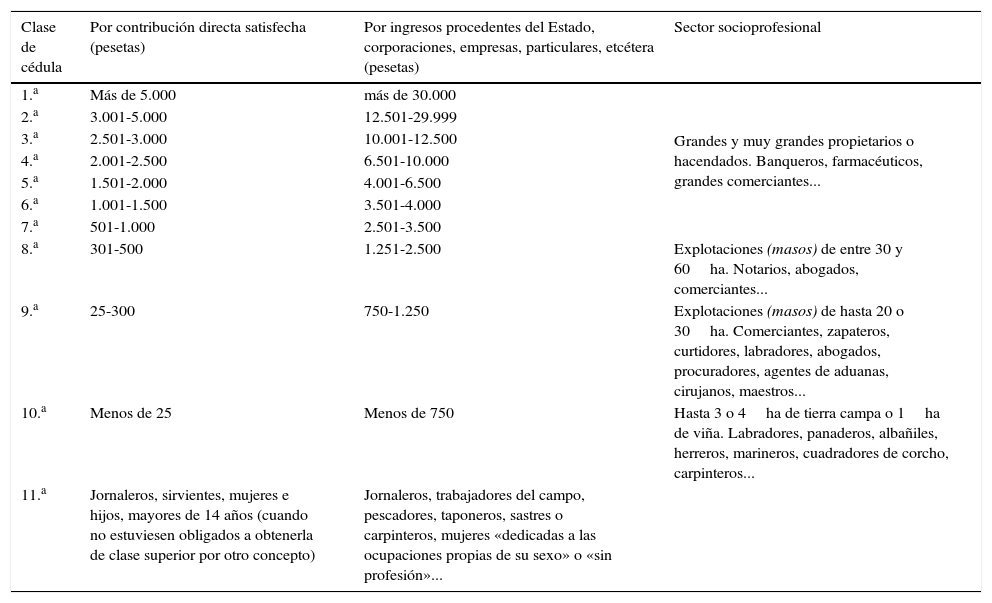

El impuesto de cédulas personales distribuía a la población en diferentes grupos, en función, en teoría, de su nivel de ingresos. A cada uno de dichos grupos le correspondía una clase de cédula y un importe a satisfacer, que se incrementaba de forma progresiva. Las sucesivas reformas modificaron el número de clases: 7 en 1877; 9 en 1881; 11 en 1884; 21 en 1919. La reforma de 1884, vigente en esencia hasta 1907, año en que el impuesto fue cedido a las capitales de provincia y ciudades asimiladas como arbitrio municipal, estipulaba 11 clases, que se asignaban a cada individuo según diferentes criterios. Por un lado, en función de la cuota satisfecha por impuestos directos —contribución territorial y matrícula industrial—; en segundo lugar, según los ingresos percibidos, ya fuesen como salario —en la práctica, solo los procedentes del Estado, como los que recibían maestros o funcionarios de la administración— o como resultado de cualquier otra actividad; en tercer lugar, en base al alquiler satisfecho por el disfrute de fincas no destinadas a fines industriales o comerciales —estimando que era una aproximación al nivel de renta del contribuyente—. En 1905 se añadió una duodécima clase, llamada «especial», para contribuyentes que pagasen más de 10.000 pesetas o arrendatarios que satisficiesen la misma cantidad.

A pesar de la voluntad de universalidad del impuesto y del hecho de que constituyese un primer intento de dar forma a una fiscalidad de tipo progresivo, su diseño y administración hacen que el uso de las cédulas personales como vía de acercamiento a la estructura social española sea muy problemático. Sin embargo, por lo menos en determinadas áreas y durante una parte de la etapa de la Restauración, la clase de cédula de los participantes en contratos de crédito aparece como una herramienta útil a la hora de iluminar las etiquetas socioprofesionales presentes en la documentación, aunque solo sea porque su uso evita el trabajo de localizar a los individuos en los listados de la contribución territorial y de la matrícula industrial. Por supuesto, las definiciones de las clases plantean interrogantes – ¿hasta qué punto pertenecían a la misma categoría social 2 individuos con un mismo tipo de cédula pero asignada por conceptos diferentes?—, pero, en tanto que dichas definiciones se mantuvieron básicamente constantes durante la vigencia de cada reglamento, puede defenderse su uso para la detección de discontinuidades, como pueden ser, en nuestro caso, los cambios en la participación de cada clase de cédula en el mercado de crédito18.

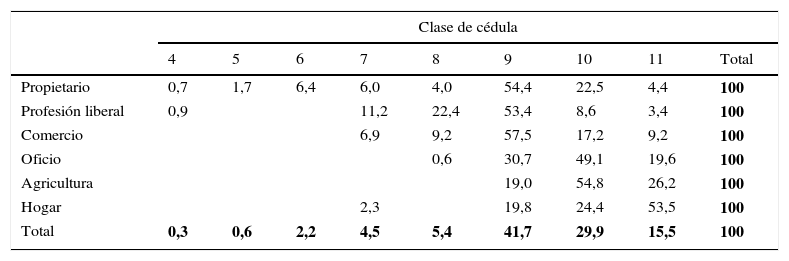

La tabla 3 muestra la clase de cédula de 877 prestamistas y prestatarios participantes en el mercado del crédito del partido judicial de Figueres en 1888 y 190319. Puede comprobarse que las categorías «oficio», «agricultura» u «hogar» muestran un elevado grado de homogeneidad desde el punto de vista de la cédula personal poseída por sus miembros. En los 3 casos, la clase de cédula es prácticamente siempre igual o inferior a la novena. Puede afirmarse, por tanto, que hay en estas categorías una elevada correspondencia entre la etiqueta utilizada y la supuesta situación en la jerarquía social marcada por las cédulas. Algo diferente sucede con los grupos «comercio», «profesión liberal» y «propietario», cuya distribución muestra un considerable grado de variabilidad social. Teniendo en cuenta los umbrales a partir de los cuales se distribuían las cédulas, es evidente el riesgo que implica utilizar en los análisis, sin más prevenciones, las categorías socioprofesionales con que los implicados aparecen en la documentación. Puede corroborarse esta conclusión descendiendo a los individuos concretos. Así, Joaquín Serra y Pi, quien el 21 de junio de 1888 prestó 6.000 pesetas a un propietario del pueblo de Terrades, figura como «dependiente» en el protocolo notarial; sin embargo, poseía una cédula de séptima clase, correspondiente a pagos por contribuciones directas situados entre las 501 y las 1.000 pesetas, lo que coloca a dicho contribuyente entre la élite comarcal. Prácticamente la misma etiqueta —«dependiente del comercio»— se utilizaba para identificar a Andrés Serra y Arró en el documento en el que reconocía haber recibido 4.000 pesetas en préstamo el 4 de febrero del mismo año, pero su cédula personal era de undécima clase. De esta misma manera pueden diferenciarse socialmente los «propietarios» citados más arriba, separándolos a efectos prácticos de la gran masa de pequeños propietarios rústicos: Tomás Jordá de Genover aparece en la documentación como poseedor de una cédula de clase 5 (en los primeros meses de 1903) y 6 (durante la última parte del año); Buenaventura María Plaja y Tapis poseía también una cédula de clase 5; Mariano Bassols y Vilallonga, de clase 8; y José Soler y Vergés, de clase 7.

Distribución de los participantes en el mercado del crédito según las clases de cédula. Partido judicial de Figueres, 1888 y 1903

| Clase de cédula | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | Total | |

| Propietario | 0,7 | 1,7 | 6,4 | 6,0 | 4,0 | 54,4 | 22,5 | 4,4 | 100 |

| Profesión liberal | 0,9 | 11,2 | 22,4 | 53,4 | 8,6 | 3,4 | 100 | ||

| Comercio | 6,9 | 9,2 | 57,5 | 17,2 | 9,2 | 100 | |||

| Oficio | 0,6 | 30,7 | 49,1 | 19,6 | 100 | ||||

| Agricultura | 19,0 | 54,8 | 26,2 | 100 | |||||

| Hogar | 2,3 | 19,8 | 24,4 | 53,5 | 100 | ||||

| Total | 0,3 | 0,6 | 2,2 | 4,5 | 5,4 | 41,7 | 29,9 | 15,5 | 100 |

Datos expresados en porcentaje sobre el total de cada categoría.

Fuente: ACAE, Notarial, 1880-1905 (véase nota 7).

Es especialmente revelador el gran peso de las cédulas más altas —los sectores sociales más humildes— en el mercado de crédito. Los prestamistas y prestatarios con cédulas de clases 9 a 11, las más modestas del sistema, constituían más del 90% del conjunto de participantes en el mercado de crédito en los años 1888 y 1903. La mayor parte de la actividad giraba, en efecto, alrededor de créditos modestos. Sin embargo, como se verá más adelante, la distribución del capital según su procedencia mostraba una clara —y variable— polarización.

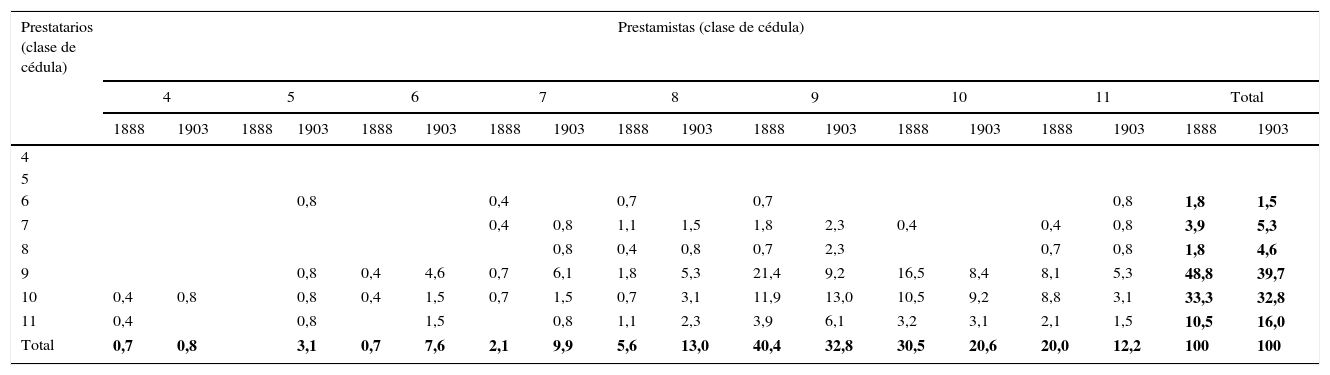

Pero donde el uso de la clase de cédula personal se revela más útil es en la exploración de los cambios experimentados por la estructura social del mercado de crédito. La tabla 4 muestra el origen y destino de los préstamos contratados en 1888 y 1903 en función de la clase de cédula personal de prestamistas y prestatarios20. Las cifras muestran que en 1888 una parte muy pequeña de los préstamos, el 9,1%, eran concedidos por poseedores de una cédula personal de clase igual o inferior a la octava. En cambio, en 1903 más del 35% fueron proporcionados por los sectores más acomodados. De manera consecuente, el resto de las cédulas, las de clase 9, 10 y 11, vieron reducida su participación de forma notable. Si añadimos a la descripción los capitales negociados, la tendencia es aún más visible: el 21,2% del capital prestado en 1888 procedía de individuos poseedores de cédulas de las clases 4 a 8. En 1903, ese mismo segmento de prestamistas había pasado a conceder el 56,8% de todo el dinero prestado.

Distribución de prestamistas y prestatarios según las cédulas personales. Partido judicial de Figueres, 1888 y 1903

| Prestatarios (clase de cédula) | Prestamistas (clase de cédula) | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | Total | ||||||||||

| 1888 | 1903 | 1888 | 1903 | 1888 | 1903 | 1888 | 1903 | 1888 | 1903 | 1888 | 1903 | 1888 | 1903 | 1888 | 1903 | 1888 | 1903 | |

| 4 | ||||||||||||||||||

| 5 | ||||||||||||||||||

| 6 | 0,8 | 0,4 | 0,7 | 0,7 | 0,8 | 1,8 | 1,5 | |||||||||||

| 7 | 0,4 | 0,8 | 1,1 | 1,5 | 1,8 | 2,3 | 0,4 | 0,4 | 0,8 | 3,9 | 5,3 | |||||||

| 8 | 0,8 | 0,4 | 0,8 | 0,7 | 2,3 | 0,7 | 0,8 | 1,8 | 4,6 | |||||||||

| 9 | 0,8 | 0,4 | 4,6 | 0,7 | 6,1 | 1,8 | 5,3 | 21,4 | 9,2 | 16,5 | 8,4 | 8,1 | 5,3 | 48,8 | 39,7 | |||

| 10 | 0,4 | 0,8 | 0,8 | 0,4 | 1,5 | 0,7 | 1,5 | 0,7 | 3,1 | 11,9 | 13,0 | 10,5 | 9,2 | 8,8 | 3,1 | 33,3 | 32,8 | |

| 11 | 0,4 | 0,8 | 1,5 | 0,8 | 1,1 | 2,3 | 3,9 | 6,1 | 3,2 | 3,1 | 2,1 | 1,5 | 10,5 | 16,0 | ||||

| Total | 0,7 | 0,8 | 3,1 | 0,7 | 7,6 | 2,1 | 9,9 | 5,6 | 13,0 | 40,4 | 32,8 | 30,5 | 20,6 | 20,0 | 12,2 | 100 | 100 | |

Datos expresados en porcentaje sobre el total de créditos concedidos. Se han tenido en cuenta únicamente las transacciones en las que se conocen las clases de cédula de ambas partes.

Fuente: ACAE, Notarial, 1880-1905 (véase nota 7).

Es igualmente significativa la importancia que alcanzaban en 1888 las cifras situadas por encima de la diagonal sombreada de la tabla 4, que marca los créditos que tenían lugar entre poseedores de cédulas de la misma clase. Los créditos que podríamos denominar «invertidos», procedentes de individuos o familias con cédulas personales «peores» que las de quienes los recibían, superaron el 40%. Por el contrario, poco más del 25% eran préstamos «lógicos», procedentes de individuos o familias prestamistas situados socialmente «por encima» de los individuos o familias prestatarias. Destaca especialmente el hecho de que el 16,5% de todos los préstamos fueran realizados por poseedores de cédulas de clase décima a poseedores de cédulas de clase novena. Un repaso a este último subgrupo, y añadiendo la información relativa a la ocupación, permite concluir que en 1888, de un total de 47 créditos procedentes de poseedores de cédulas de clase 10 y dirigidos a individuos con cédula 9, 15 procedían de un representante del mundo de los oficios y eran recibidos por «propietarios»; solo uno iba dirigido a agricultores y otro a «comercio»; los propietarios recibieron otros 5 créditos procedentes de «agricultores» y 11 más procedentes de también propietarios. Eran notables, por tanto, las relaciones cruzadas, tanto entre sectores profesionales como entre niveles de renta. Y no siempre en el sentido «natural». En 1903 la situación era muy diferente. Las cifras se habían «normalizado» notablemente: los préstamos «invertidos» apenas superaron el 25%, mientras que los «lógicos» alcanzaron el 53%.

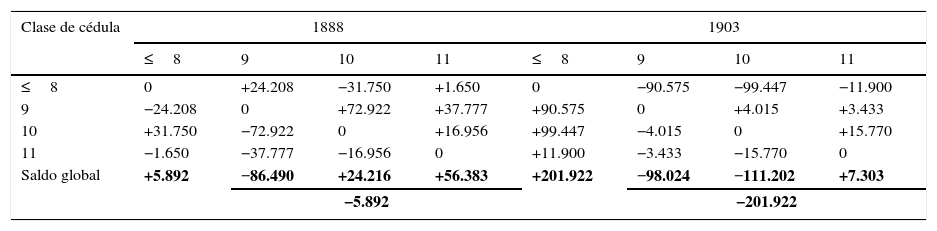

En una dirección parecida apunta la tabla 5, que muestra los balances netos de las operaciones de crédito realizadas entre las distintas clases de cédulas. Es especialmente resaltable el cambio de signo experimentado por las cédulas de clase 10, al pasar de un saldo neto favorable de 24.226 pesetas en 1888 a un saldo deudor de 111.202 pesetas en 1903, reflejo de los cambios en los préstamos contratados con prestamistas poseedores de cédulas de clase inferior. Desde un punto de vista global, el balance entre el grupo de cédulas de clase igual o inferior a la octava y el formado por las de clase 9, 10 y 11 pasó de estar prácticamente equilibrado en 1888 a decantarse visiblemente a favor de las cédulas de mayor categoría social, situadas en 1903 en una posición acreedora respecto las demás por un importe superior a las 200.000 pesetas.

Balances capital prestado−capital debido por clases de cédula. Partido judicial de Figueres, 1888 y 1903

| Clase de cédula | 1888 | 1903 | ||||||

|---|---|---|---|---|---|---|---|---|

| ≤8 | 9 | 10 | 11 | ≤8 | 9 | 10 | 11 | |

| ≤8 | 0 | +24.208 | −31.750 | +1.650 | 0 | −90.575 | −99.447 | −11.900 |

| 9 | −24.208 | 0 | +72.922 | +37.777 | +90.575 | 0 | +4.015 | +3.433 |

| 10 | +31.750 | −72.922 | 0 | +16.956 | +99.447 | −4.015 | 0 | +15.770 |

| 11 | −1.650 | −37.777 | −16.956 | 0 | +11.900 | −3.433 | −15.770 | 0 |

| Saldo global | +5.892 | −86.490 | +24.216 | +56.383 | +201.922 | −98.024 | −111.202 | +7.303 |

| −5.892 | −201.922 | |||||||

Datos expresados en pesetas corrientes. En cada casilla, una cifra positiva indica un saldo favorable a la clase de cédula que se muestra en la columna. Se han tenido en cuenta únicamente las transacciones en las que se conocen las clases de cédula de ambas partes.

Fuente: ACAE, Notarial, 1880-1905 (véase nota 7).

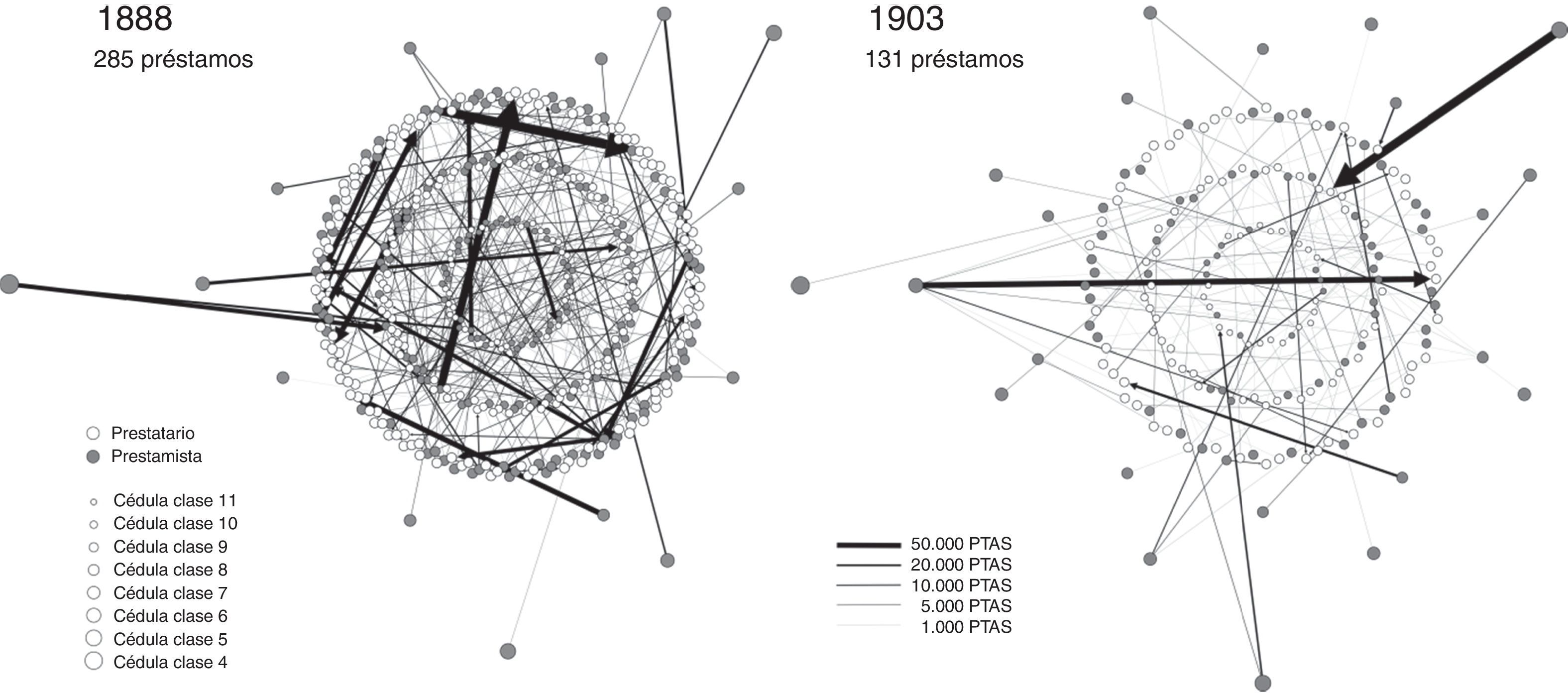

El aumento del peso de los prestamistas más acomodados se ve confirmado si se concentra el análisis en el crédito concedido a los sectores más humildes. En la figura 2 se muestran esquemáticamente todos los préstamos recibidos por el subgrupo de prestatarios con cédulas 9, 10 y 11 en los años 1888 y 1903. Los individuos participantes en los contratos son representados por un círculo de tamaño variable, en función de la clase de cédula que poseían, y han sido dispuestos en anillos concéntricos, de tal manera que los poseedores de cédulas de clase 11, las más modestas, se sitúan en el centro de las figuras. La dirección y el flujo de las transacciones se han visualizado con líneas proporcionales al volumen de los capitales prestados. La figura demuestra gráficamente la acusada pérdida de dinamismo del mercado crediticio comarcal: la elevada densidad de relaciones crediticias en 1888, especialmente en el espacio definido por las 3 clases de cédulas más modestas, contrasta vivamente con la situación de 1903. Pero, además, la comparación entre ambos años hace evidente el incremento relativo de la distancia social entre los participantes en operaciones de crédito. Así, en 1888 únicamente 18 créditos (el 6,3% del total), de 14 prestamistas distintos, procedían de individuos con cédulas de clase inferior a la novena. En 1903, sin embargo, 39 préstamos (el 30% del total), de 22 prestamistas distintos, mostraban esas mismas características.

. Fuente: ACAE, Notarial, 1880-1905 (véase nota 7).")

Tanto la tabla 5 como la figura 2 invitan a profundizar en el estudio de las relaciones que se establecían entre los diferentes grupos de prestamistas y prestatarios, cruzando el análisis de las cédulas personales con el de las categorías socioeconómicas. Así, por ejemplo, en 1888 los créditos recibidos por el sector que con mayor probabilidad vivía de la agricultura —todos los integrantes de la categoría «agricultura», más aquellos «propietarios» que poseían cédulas de clase novena o superior— procedían en el 93% de los casos de prestamistas con cédulas 9, 10 y 11, entre quienes destacaban comerciantes, representantes del mundo de los oficios y profesionales liberales, cuya aportación conjunta superaba el 50% del total. En 1903, en cambio, esas categorías socioprofesionales habían casi desaparecido como proveedores de capital para la agricultura, siendo sustituidos por individuos de cédulas iguales o inferiores a la octava.

Por otra parte, en tanto que la clase de cédula personal adoptaba un valor numérico, es posible idear un indicador que pueda mostrar la evolución de la distancia social entre prestamistas y prestatarios entre 1888 y 1903. Si se define dicha distancia como la diferencia entre la clase de cédula del prestatario y la del prestamista, puede calcularse la distancia social media que separaba a los participantes en el mercado de crédito en un momento determinado. Se comprueba así que, para los créditos otorgados en 1888, la distancia media no alcanzaba el valor de 1 (0,95). Es decir, en promedio, la procedencia de los capitales no llegaba a superar la clase de cédula de quien los recibía. En 1903, en cambio, esa distancia media había aumentado sensiblemente, hasta superar el valor de 1,521.

Pero no únicamente la distancia social entre prestamistas y prestatarios era considerablemente mayor en 1903 que en 1888: también la distancia geográfica había crecido. De hecho, uno de los elementos que experimentó mayor variación entre 1888 y 1903 fue el peso de la ciudad de Figueres como núcleo emisor y receptor de préstamos. En 1888, 138 de los 318 préstamos contratados en todo el partido judicial (el 43,5%) emanaban de residentes en Figueres; en 1903 fueron 88 de 144 (el 61,1% del total). En el transcurso de aquellos años, buena parte de la financiación procedente de residentes en las poblaciones de mayor entidad dentro del partido judicial, excluida la capital, desapareció. Así, el 18,6% de los préstamos contratados en 1888 procedían de las 3 poblaciones que seguían a Figueres en tamaño, Peralada, Roses y Llançà; en 1903 fueron únicamente el 3,5%. También disminuyó la participación de aquellos municipios como prestatarios: del 19,2% del total de los préstamos en 1888 al 7,0% en 1903. Al mismo tiempo, la capital pasó de recibir en 1888 el 14,8% de los créditos, al 29,6% en 1903. Todo ello se tradujo en el hecho de que mientras en 1888 casi dos terceras partes (el 62,2%) de los 262 prestatarios que pueden considerarse «rurales» —residentes en el partido judicial, pero no en Figueres— obtuvo su financiación de ese mismo entorno rural, en 1903 solo lo consiguió el 40,7% (de un conjunto de 96 individuos). La capacidad de autofinanciación del ámbito «rural» había descendido más de 20 puntos.

4ConclusionesLos mercados de crédito se configuran en base a relaciones sociales, por definición, de carácter dinámico, sometidas a la variabilidad de las condiciones económicas y de los equilibrios de poder. Es por ello que no es sencillo evaluar el impacto de las coyunturas económicas negativas sobre la estructura crediticia de una determinada región. La confluencia de factores diversos en cada área dificulta el análisis y convierte en infructuoso el trabajo con estadísticas excesivamente agregadas y modelos a priori. En nuestro caso, el uso de la clase de cédula personal poseída por quienes protocolizaron notarialmente algún préstamo se ha mostrado útil para caracterizar a los participantes en el mercado de crédito del partido judicial de Figueres, y para poner en evidencia las diferentes estructuras crediticias existentes en 2 momentos tan marcadamente opuestos como fueron los años 1888 y 1903. Los resultados obtenidos permiten, ahora sí, formular explicaciones plausibles de la trayectoria económica y social del partido judicial de Figueres durante el período analizado.

La serie anual de préstamos protocolizados en las notarías del partido muestra una notable correlación con la cotización del vino en el mercado de Figueres. Ello confirma la importancia de este producto como factor determinante en un grado elevado del ciclo económico del área estudiada. Así, en 1888, a pesar del contexto crítico, con crecientes ejecuciones judiciales de deudas y la progresiva difusión de la filoxera, el mantenimiento de un precio elevado del vino constituía un estímulo considerable a la contratación de préstamos. Las esperanzas estaban puestas en las posibilidades ofrecidas a medio plazo por la replantación con pies americanos resistentes al insecto, el método que se iba demostrando como el más adecuado para la reconstitución de los viñedos. Esas expectativas moderadamente optimistas debían de afectar no solo a propietarios rústicos o agricultores, sino al conjunto de la economía comarcal, colaborando así a dinamizar el mercado de crédito.

Ahora bien, quienes en aquel momento participaban en el mercado de capitales como prestamistas pertenecían de forma mayoritaria a sectores relativamente modestos de la sociedad, cuya disponibilidad de capital debía tener mucho que ver con el auge vitícola de los años previos. Todo ello puede explicar la relativa cercanía, desde el punto de vista socioeconómico, detectada entre ofertantes y demandantes de dinero. Por el contrario, es particularmente notoria la escasa participación en el mercado de crédito, en 1888, de las capas más acomodadas, de aquellos individuos que poseían cédulas personales de clase octava o inferior. Probablemente estaban reaccionando con extrema precaución ante el empeoramiento objetivo de las condiciones económicas de la comarca. Debe insistirse, sin embargo, en que el importante papel desempeñado en aquel momento por los poseedores de cédulas 9, 10 u 11 como ofertantes de crédito no obedecía tan solo, ni principalmente, a una presencia residual tras el alejamiento de los prestamistas más acomodados de un mercado de crédito supuestamente en descomposición, sino al aumento paulatino, en cifras absolutas, del número de operaciones protagonizadas por los primeros a lo largo de la segunda mitad de la década de los ochenta. Dichos prestamistas estaban, eso sí, asumiendo un riesgo creciente, asociado a la evolución de unos precios del vino todavía situados en un nivel históricamente alto.

El hundimiento de los precios a partir de 1892 puso en tensión el equilibrio financiero de la comarca. La desaparición de las expectativas optimistas a corto y medio plazo parece haber sido la clave que explica el desmoronamiento de la estructura crediticia comarcal22. Una parte del capital procedente de los sectores más acomodados buscó colocaciones más rentables o menos arriesgadas, mientras que las necesidades más perentorias de financiación fueron desviadas, probablemente, a los circuitos informales y tuvieron que asumir unos tipos de interés más elevados23. Así, el número de préstamos contratados ante notario durante los últimos años del siglo xix y los primeros del xx pasó a ser escasamente la mitad de los pactados una década antes. En 1903 los sectores más modestos del partido judicial de Figueres accedieron a muchos menos créditos que en 1888, y estos eran ofrecidos por individuos más alejados socialmente de quienes los recibían, dado que los prestamistas de menor nivel social se habían retirado del mercado. Desde el punto de vista geográfico las distancias también se habían ampliado de manera considerable, al aumentar la dependencia del crédito urbano, básicamente procedente de la capital comarcal24.

Durante la etapa estudiada, en definitiva, las franjas medias y bajas de la población ampurdanesa, especialmente en el ámbito rural, experimentaron un auténtico drenaje del capital acumulado durante los años en que los beneficios ligados al vino regaban el conjunto de la economía comarcal25. La ruptura traumática de las redes de crédito tradicional y la profunda descapitalización del mundo rural que los datos parecen mostrar debieron de tener mucho que ver con la lentitud de la recuperación, apenas insinuada a inicios del siglo xx. Por entonces, y en buena medida como respuesta a la situación planteada, otros posibles participantes en el mercado de crédito, como las cajas de ahorro o los sindicatos agrarios, empezaban tímidamente a ocupar el espacio vacante.

5FinanciaciónEste trabajo se inscribe en el marco del proyecto de investigación Los procesos de empobrecimiento y de enriquecimiento en sociedades rurales. Una vía de análisis de las dinámicas sociales en la historia, financiado por el Ministerio de Ciencia e Innovación (HAR2011-25077), y cuyo investigador principal es la Dra. Rosa Congost Colomer.

FuentesArxiu Comarcal de l’Alt Empordà (ACAE), fondo notarial, notarías de Cadaqués, Castelló d’Empúries, Darnius, Figueres, La Jonquera, Roses y Sant Llorenç de la Muga, 1880-1905. La lista de los 27 notarios utilizados pueden encontrarse en Garcia-Orallo (2011).

Una primera versión de este texto fue presentada al XIII Congreso de Historia Agraria (SEHA), celebrado en Lleida en mayo de 2011; agradezco los comentarios y sugerencias recibidos entonces, así como los efectuados por los evaluadores anónimos y los editores de la revista Investigaciones de Historia Económica.

| Clase de cédula | Por contribución directa satisfecha (pesetas) | Por ingresos procedentes del Estado, corporaciones, empresas, particulares, etcétera (pesetas) | Sector socioprofesional |

|---|---|---|---|

| 1.a | Más de 5.000 | más de 30.000 | Grandes y muy grandes propietarios o hacendados. Banqueros, farmacéuticos, grandes comerciantes... |

| 2.a | 3.001-5.000 | 12.501-29.999 | |

| 3.a | 2.501-3.000 | 10.001-12.500 | |

| 4.a | 2.001-2.500 | 6.501-10.000 | |

| 5.a | 1.501-2.000 | 4.001-6.500 | |

| 6.a | 1.001-1.500 | 3.501-4.000 | |

| 7.a | 501-1.000 | 2.501-3.500 | |

| 8.a | 301-500 | 1.251-2.500 | Explotaciones (masos) de entre 30 y 60ha. Notarios, abogados, comerciantes... |

| 9.a | 25-300 | 750-1.250 | Explotaciones (masos) de hasta 20 o 30ha. Comerciantes, zapateros, curtidores, labradores, abogados, procuradores, agentes de aduanas, cirujanos, maestros... |

| 10.a | Menos de 25 | Menos de 750 | Hasta 3 o 4ha de tierra campa o 1ha de viña. Labradores, panaderos, albañiles, herreros, marineros, cuadradores de corcho, carpinteros... |

| 11.a | Jornaleros, sirvientes, mujeres e hijos, mayores de 14 años (cuando no estuviesen obligados a obtenerla de clase superior por otro concepto) | Jornaleros, trabajadores del campo, pescadores, taponeros, sastres o carpinteros, mujeres «dedicadas a las ocupaciones propias de su sexo» o «sin profesión»... |

La correspondencia entre el tipo de cédula asignada y el tamaño de las propiedades poseídas debe ser entendida como una mera aproximación que, en cualquier caso, es válida únicamente para el contexto geográfico del presente estudio. En el caso de la asignación de cédulas en función de actividades no agrarias o no ligadas a la propiedad, la información deriva de los propios protocolos notariales.

Fuente: Gaceta de Madrid, 6 de junio de 1884 y elaboración propia.

Véase, por ejemplo, la revisión bibliográfica efectuada por Bordo y Haubrich (2010).

Van Zanden (1991). Para Italia, Suecia, Francia, Reino Unido y Alemania, pueden verse, respectivamente, Muzzioli (1991); Hoppe y Langton (1994); Postel-Vinay (1998); Holderness (2000); Guinnane (2001).

Los relativamente elevados costes de formalización de las escrituras mantenían alejado de las notarías un volumen importante de las transacciones crediticias (Carmona Pidal y Simpson, 2003, p. 270). Por otro lado, la mayor parte de los contratos consistían en préstamos con garantía hipotecaria, a los que, por definición, no podían acudir quienes carecían de tierras u otros inmuebles hipotecables. Consecuentemente, se mantenían muy activos los diversos mecanismos que facilitaban el crédito informal (Sabio Alcutén, 1996; Carasa Soto, 1991; Pérez Picazo, 1987). Carecemos de estimaciones sobre el volumen que podía alcanzar ese mercado; a pesar de que las transacciones que tenían lugar en él eran de importes relativamente pequeños, no puede obviarse su papel en la economía rural. Las conclusiones que puedan derivarse de este estudio, por consiguiente, no pueden trasladarse automáticamente al conjunto del mercado de crédito.

Como es bien sabido, el descenso del precio de los cereales estaba relacionado con el proceso de globalización comercial, traducido en la llegada de granos baratos procedentes de países que disfrutaban de unas privilegiadas condiciones de producción (Garrabou i Segura, 1988). Para la crisis vitivinícola, Carnero Arbat (1980); Pan-Montojo (1994); Piqueras Haba (2005); Colomé (2001).

En la ciudad de Figueres, tan solo un individuo, Tomás Roger Vidal, satisfacía la matrícula industrial correspondiente a actividades bancarias, aunque desde mediados de la década de 1880 otros establecimientos, como corresponsalías de bancos foráneos o casas de banca locales, habían empezado a aparecer (Bernils i Mach, 1993, pp. 234-282). Sin embargo, dado que su principal actividad giraba en torno al descuento de efectos y algunas otras operaciones mercantiles, no parecen haber tenido un papel relevante en la financiación de la economía comarcal.

No se han contabilizado las ventas a carta de gracia, escasas en el período y zona estudiados, u otras ventas condicionales. El trabajo con todas las notarías del partido judicial permitió observar —y esquivar— los sesgos en los datos recopilados que pudieran derivarse de la práctica extinción, en apenas unas décadas, de las notarías llamadas rurales, cuya actividad acabó siendo absorbida por las de Figueres. Por otro lado, los cambios experimentados por el mercado de crédito en el ámbito más claramente rural, como se verá, especialmente significativos, hubieran permanecido ocultos.

Esta estrategia implicó trabajar sin acceder al detalle de cada uno de los préstamos y, por tanto, supuso renunciar a reconstruir la evolución de los capitales, o de cualquier otra magnitud, implicados en el mercado del crédito. La contrapartida consistía en la posibilidad de trabajar únicamente con los índices anuales de los libros de protocolos y, por supuesto, la consiguiente rapidez con que se pudo efectuar el proceso. El listado de notarías, de 7 localidades diferentes, y el de los 27 notarios utilizados pueden encontrarse en Garcia-Orallo (2011). Todos los libros de protocolos están depositados en el Arxiu Comarcal de l’Alt Empordà, a cuya responsable, Èrika Serna, agradezco las facilidades ofrecidas para la consulta de un número tan elevado de volúmenes.

El aumento de la frecuencia de las ejecuciones judiciales por impago de deudas son un indicio claro del empeoramiento de las condiciones de vida de la población rural durante las coyunturas económicas negativas (Abel, 1974, p. 391).

Según datos oficiales, la superficie cultivada del partido judicial de Figueres se dividía a partes prácticamente iguales entre el cereal y la vid: 21.700 y 20.751ha, respectivamente; el tercer cultivo en extensión era el olivo, que ocupaba 12.425ha (Giralt i Raventós, 1990, p. 235 y 255; Junta Consultiva Agronómica, 1891, p. 193).

Siempre teniendo en cuenta la existencia de canales más informales, por los que circulaba una cantidad indeterminada de préstamos.

Según el vocal de la Sociedad Económica Amigos del País de Gerona, era innecesario promover bancos de crédito agrario que facilitasen la circulación del dinero en el ámbito rural, puesto que «en esta provincia, el agricultor huye cuanto puede de pedir dinero á préstamo y procura ahorrar capitales en tiempos de abundancia para subvenir á sus necesidades en épocas de escasez ó para satisfacerlas en las diversas ocasiones en que aquellos son menester para acudir á las atenciones, no solo de la vida del campo, si que á las demás que ocurren [sic]» (Grahit i Papell, 1882, p. 47).

Debe tenerse en cuenta, por otra parte, que durante las últimas décadas del siglo xix las finanzas catalanas sufrieron importantes convulsiones. Al auge de la «febre d’or», vivida durante los últimos años setenta, siguió el estallido de la burbuja bursátil en enero de 1882, y tras una precaria recuperación, una nueva crisis financiera internacional en 1890 (Tafunell i Sambola, 1991). Desde el punto de vista de la actividad comercial e industrial, dichas crisis se tradujeron en una marcada escasez de capital. Nada parece indicar, sin embargo, que el final de la «febre d’or» influyese en la contratación crediticia del partido judicial de Figueres, antes al contrario: los años inmediatamente posteriores a 1882, como muestra la figura 1, coinciden con un notable ascenso de la actividad del mercado de crédito del partido judicial. La cuestión queda más abierta para 1890, dada la evolución de las curvas. En cualquier caso, la aparente desconexión entre los circuitos de dinero urbano y rural explicaría el escaso papel que los vaivenes de los grandes mercados de capitales parecían tener en las microfinanzas rurales.

El descenso del número de préstamos como resultado de la disminución de su demanda por parte de una población financieramente más saneada puede consultarse en Pérez Picazo (2005, p. 62) o en Saguer i Hom (1998, p. 697); el aumento de la contratación como indicador del dinamismo económico, en Carnero Lorenzo y Nuez Yáñez (2001) o en Calatayud et al. (2002).

En el cálculo no se han tenido en cuenta los préstamos en los que se hace constar explícitamente que no estaban sujetos a interés. En 1888 fueron 16 préstamos (el 5% del total); en 1903, 11 (el 7,6%).

En el cálculo no se han tenido en cuenta los préstamos en los que no se pactó ningún plazo de devolución o se acordó un plazo equivalente a la vida del deudor o de algún familiar relacionado con el préstamo (el 2,8% de los préstamos en 1888; el 5,5% en 1903).

La categoría «hogar» recoge aquellas mujeres cuya ocupación se describía bajo expresiones como «ocupaciones propias de su sexo», «labores de su sexo» o «sin profesión».

Sobre las palabras y categorías con que se autodefinían a lo largo del tiempo los sectores agrarios de Girona, véase Congost i Colomer (1998).

Las cuotas por contribuciones directas que servían como umbrales para establecer cada clase de cédula permanecieron invariables durante todo el período considerado (véase el anexo 1). Conviene tener presente que la clase novena incluía al sector de población más amplio y heterogéneo, dado que la distancia social existente entre individuos situados en sus extremos podría llegar a ser muy considerable.

La documentación proporcionó la clase de cédula del 94,8% del total de prestamistas y prestatarios que actuaron en los 2 años estudiados. El uso de la clase de cédula personal plantea, entre otros, algunos problemas relacionados con la presencia de las mujeres en el mercado de crédito. El impuesto asignaba a las esposas cédulas de clase 11, siempre que no estuviesen obligadas por alguna otra circunstancia personal a tenerla de clase superior. Dichas cédulas, por consiguiente, no pueden ser clasificadas automáticamente como pertenecientes al estrato socioeconómico más modesto. Ahora bien, la legislación exigía a las mujeres la autorización marital para poder firmar contratos, lo que hace que, en esos casos, aparezcan en la documentación los datos del marido autorizante. Consecuentemente, en la construcción de la base de datos se optó por trabajar siempre con la clase de cédula «familiar», eligiendo la cédula de mayor categoría de los cónyuges (habitualmente, aunque no siempre, la del marido) para caracterizar económicamente a los contratantes. Solo permanecen algunas dudas en relación con cierto número de viudas y de mujeres menores de edad, cuyas cédulas, en ocasiones, parecen no estar de acuerdo con el tipo o importe de la operación contratada. La misma estrategia se siguió con las etiquetas socioprofesionales.

Para 1888, las escrituras notariales proporcionan el tipo de cédula de ambas partes contratantes en 285 de los 318 contratos celebrados; para 1903, en 131 de los 144 préstamos.

Los valores corresponden a la media aritmética del valor absoluto de la diferencia entre la clase de cédula del prestatario y la del prestamista participantes en cada contrato de crédito.

Una secuencia similar tuvo lugar en el departamento vitivinícola francés de Hérault. Durante los años posteriores a la llegada de la filoxera, el acceso al crédito tradicional intermediado por los notarios, quienes mantenían un papel clave en el mercado, había permitido una replantación relativamente rápida. La posterior caída de los precios del vino, sin embargo, marcó realmente el período crítico, cortando las fuentes de financiación y llevando a la ruina a muchos de quienes se habían endeudado anteriormente (Postel-Vinay, 1998).

A esta conclusión llega Martínez Soto (2001) para el caso de la región de Murcia durante el mismo período. En Garrabou i Seguera et al. (2001, pp. 167-170) pueden verse ejemplos de inversiones en activos financieros efectuadas por algunos grandes propietarios como alternativa al descenso de las rentas agrarias.

Nótese que estas mismas tendencias suelen atribuirse al proceso de «modernización» de las estructuras de los mercados de crédito: el desarrollo del sistema bancario y del crédito institucional favorecen, en teoría, la despersonalización de las relaciones crediticias, permitiendo así superar los problemas asociados al caciquismo o al paternalismo tradicional. En el caso estudiado, sin embargo, es el empeoramiento de la situación económica lo que explica la rarefacción del crédito y el desmantelamiento de las redes crediticias de proximidad.

En ese sentido, restan pendientes de estudio las consecuencias de la crisis sobre el mercado de la tierra, lo que permitiría, entre otras cuestiones, comprobar el papel desempeñado por ciertos prestamistas que pudieran haber actuado durante todo el período movidos por una estrategia de acumulación patrimonial (véase Pascual i Domènech, 2011).