Este artículo pretende 2 objetivos complementarios: analizar la evolución técnica e industrial de la construcción naval en Asturias, así como el relevo empresarial producido en el sector. Este último, referido a la quiebra de los «grandes» astilleros industriales de la bahía gijonesa (Cantábrico, Riera, Duro Felguera, Juliana…), pioneros de la industrialización, y su sustitución, a partir de 1970, por 2 «pequeños» astilleros familiares del occidente de la región (Gondán y Armón) y con orígenes en la carpintería de ribera tradicional. Una sustitución que ha ido acompañada de cambios en el modelo productivo, en los mercados y en la estrategia de crecimiento de ambas firmas.

Los archivos públicos y de empresa —fragmentarios y apenas conservados—, junto a otras fuentes inexplotadas —las «listas» de registro de embarcaciones de las ayudantía de marina—, permiten ofrecer una perspectiva a largo plazo del sector hasta ahora no disponible y que pretende servir de punto de partida para futuras investigaciones centradas en «casos» o trayectorias singulares.

The present article aims to analyse the technical and industrial evolution in Asturian naval construction and to study the entrepreneurial shift in the sector. The latter factor is to be viewed as directly connected with the dismantling of the ‘big’ naval dockyards (Cantábrico, Riera, Duro Felguera, Juliana…), justly to be considered pioneers in industrialisation, and their substitution in the 1970's by two ‘small’ family firms (Gondán and Amón) in the west region who find their roots in traditional shipbuilding. This substitution was followed by changes in the productive model, markets and growth strategy.

Public and private firm archives, though fragmented and poorly preserved, together with unexploited sources (such as registration lists in the marine offices), offer a new and long range perspective on the sector, which will ultimately allow new studied on specific and singular entrepreneurial ‘cases’.

En este artículo se analiza tanto la evolución de la construcción naval en Asturias como los cambios operados en su geografía industrial y organización empresarial. Consta de 5 apartados: la construcción naval tradicional (1750-1900); el proceso de transición de la carpintería de ribera al astillero industrial (1900-1930); el boom constructivo de la etapa 1930-1970; la crisis y reconversión del naval (1970-2000), y la evolución reciente del sector (2000-2015), presidida por el relevo empresarial protagonizado por los «pequeños y medianos» astilleros1.

La historiografía del sector naval no cuenta en Asturias con un acervo equiparable al del País Vasco o Galicia2. De ahí la relevancia del manejo de fuentes primarias. Para el sigloxviii se ha consultado la sección de «matrículas» de la Armada (Archivo A. de Bazán). Los registros de las diversas «listas» —pesca, marina mercante, servicios portuarios…—, de las ayudantías o distritos marítimos ofrecen información pormenorizada de la construcción naval —astilleros, tipología, materiales, arqueos, precios…— desde 18003. Quiebras y cierres, cambios de titularidad y de sede social, son la causa de que, de los archivos de los astilleros que lideraron la industrialización del sector, únicamente se conserven los de Cantábrico y Riera. El archivo histórico de Gondán desapareció en 1971; únicamente se conserva la información posterior, además de alguna correspondencia comercial y las memorias manuscritas del fundador. Por los motivos apuntados, se ha acudido a las Listas Oficiales de Buques, así como a los Registros mercantiles (Asturias y Valencia) para documentar lagunas informativas. Por último, revistas y publicaciones sectoriales —Vida Marítima, Industrias Pesqueras, Boletín de Pescas, Ingeniería Naval…, además de los anuarios de la Marina Mercante o los informes de la Gerencia del Sector Naval— completan las fuentes utilizadas.

2La construcción naval tradicional, 1750-1900En el sigloxviii, Asturias concentraba el 15% de la gente de mar —pilotos, marineros, patrones, oficiales…— y de la flota de cabotaje del departamento marítimo del Ferrol y, lo más llamativo, el 40% de la carpintería de ribera4. A escala regional, mientras los puertos de tradicional monocultivo pesquero (Cudillero, Candás, Luanco, Lastres…) concentraban las botaduras de la flota pesquera, la actividad marítimo-comercial y la construcción naval mercante se emplazaban en torno al estuario del Eo (Meijide Pardo, 1971; Lombardero, 2006).

2.1Marina mercante y astilleros del Eo: del auge al declive de la velaEl tramo final de la cuenca hidrográfica del Eo, frontera entre Asturias y Galicia, es un estuario —9km de longitud y anchura media de 800m— sobre el que la dinámica de las mareas ha construido ensenadas de fondos arenosos con excelentes condiciones de varada y botadura. Desde el sigloxii, en torno al Eo, las pueblas litorales (Ribadeo, Vegadeo y Castropol) albergaron barquerías que orientaron su economía hacia la pesca, la construcción naval y el comercio de cabotaje. El estuario actuó entre los siglosxv yxviii como fachada marítima del hinterland de las tierras altas de los Oscos y del obispado de Mondoñedo, una comarca que, por su dotación forestal, minera e hidráulica, albergaba un denso distrito siderometalúrgico del que salían la clavazón, los herrajes, los aperos de labranza, los potes y la cerrajería que abastecían las ferias asturianas, gallegas y castellanas, además de surtir a la Armada y a los mercados coloniales. En el sigloxviii, 3 factores añadidos vinieron a consolidar la «fortaleza» comercial del estuario: desde 1726, la demanda de madera, cal, herrajes, clavazón y lienzos procedente del arsenal del Ferrol; en segundo lugar, los efectos de arrastre sobre el comercio local —coloniales, lienzos, cueros, ferretería— inducidos por la creación en 1764 de la Compañía de los Correos Marítimos y la habilitación del puerto de La Coruña para el comercio directo con la región del Plata; y, por último, desde 1774, el proyecto Cester-Campomanes para impulsar la lencería doméstica a partir de la fábrica de lienzos establecida en Ribadeo y de la autorización a su puerto para la importación de linos bálticos. Tales estímulos se trasladaron a otros puertos del estuario, que contaron con representaciones consulares de Dinamarca, Francia, Inglaterra, Suecia y Portugal, concentraron armadores y casas de comercio vascas, catalanas, gallegas y asturianas ligadas al comercio del lino, hierro, cueros y cal, y espolearon la construcción naval de los astilleros de ribera. La aduana de Ribadeo superaba a cualquiera otra de Asturias por los ingresos recaudados por cabotaje y comercio ultramarino (Zabala Uriarte, 1986, 2010).

Entre 1750 y 1850, en el estuario se mantuvieron activos 21 astilleros de ribera que satisfacían la demanda de las flotas pesquera, de altura y de cabotaje fluvial (gabarras, pataches, pinazas). Desde finales del sigloxviii, las guerras con Francia e Inglaterra, los conflictos coloniales y la guerra de Independencia abrieron un paréntesis en el comercio marítimo y la construcción naval. La recuperación llegará por la conjunción tanto de factores económicos como institucionales, caso del establecimiento del derecho diferencial de bandera (1820) o del arancel de 1837 imposibilitando la matrícula bajo pabellón español de barcos que no fuesen de construcción nacional (Valdaliso, 2005).

De la hegemonía de los astilleros del Eo resulta indicativo el hecho de que, entre 1840 y 1890, un 63% del arqueo de la flota mercante asturiana se botase en La Linera (Castropol) y en el vecino puerto de Viavélez (García López, 2003, pp. 35-68), cifra que se elevaría al 82% si se contabilizasen los astilleros de Vegadeo y de Puerto de Vega, también en el occidente de la región. Y, sin embargo, para aquellas fechas ya se advertía un lento cambio de tendencia que en 1845 Madoz (1985) relacionaba con el declive del tejido manufacturero tradicional: «Hoy puede considerarse muerta la industria madre del país. La causa de esta calamidad es la introducción de telas extranjeras y de los surtidos que proporcionan las máquinas de vapor» (1845, 125). En 1857, por vez primera, la aduana de Gijón superaba en ingresos a la de Ribadeo. Aun cuando la navegación mercantil a vela alcanza su cenit entre 1845 y 1860, la competencia del vapor acabará por imponer su ley. La vela «no dejará de navegar, pero sí de construirse»: el tonelaje botado en el periodo 1860-1880 representaba el 32% del que lo había hecho entre 1840 y 1860. Si todavía en 1887 la flota mercante a vela del distrito marítimo de Ribadeo (84 veleros y 5.047 toneladas de registro bruto [TRB]) seguía superando a la de Gijón (44 y 3.439, respectivamente), este puerto contaba ya con 19 vapores (9.069TRB).

2.2Hacia la renovación de la flota pesqueraEstancamiento de las capturas, escasa capitalización, tradicionalismo en las técnicas extractivas y en la construcción y tipología navales5 fueron algunas de las notas dominantes del sector pesquero. La inflexión se retrasó a 1870. Los factores que la propiciaron fueron tanto de carácter institucional —supresión de las matrículas de mar, reforma gremial, desestanco de la sal, libertad de pesca y supresión de los derechos que gravaban la importación de hojalata— como económicos —crecimiento de la población urbana e industrial, integración progresiva de Asturias en el mercado nacional y aumento del consumo de pescado—. Hasta entonces, el carácter perecedero de la pesca limitaba su radio de comercialización y convertía al sector conservero en lugar de paso obligado para el consumo diferido de aquella. Si el ferrocarril abrió el mercado interior al consumo de pescado fresco o de mesa, la creciente emigración ultramarina representó una oportunidad para el despegue de las actividades transformadoras.

Las respuestas desde el sector extractivo y conservero marcarán la transición de la pesca artesanal a la industrial, con la consiguiente renovación de equipos propulsores y extractivos. Desde la construcción naval fueron 2 las sendas seguidas por el cambio técnico: la introducción de traineras para las artes de cerco —orientadas a desestacionalizar y regularizar la oferta de capturas para la industria conservera— y la difusión de «vaporas» y artes de arrastre con vistas a incrementar la oferta de pescados frescos. La tabla 1 recoge la rápida difusión de ambos tipos de embarcación.

31900-1930: de la carpintería de ribera al astillero industrial3.1A la sombra del carbón: astilleros industriales y «vapores carboneros»Con la transición de la madera al hierro en los cascos y de la vela al vapor en la propulsión, España iniciaba el proceso de industrialización de la construcción naval, inicialmente focalizado en las rías del Nervión y Vigo y en la bahía de Cádiz bajo el impulso de los sectores minero, pesquero y naviero, respectivamente (Valdaliso, 1992y 1998; Romero González, 1999; Gutiérrez Molina, 2001; Carmona Badía y Nadal, 2005). Entre 1860 y 1880, el arqueo de la flota mercante a vela se reducía del 93 al 43% sobre el total y, desde 1882, el tonelaje del vapor la superará definitivamente (Gómez Mendoza, 1989).

En Asturias, como en otras regiones, aquel proceso resultó «derivado» del desarrollo de las industrias minera y siderometalúrgica (Montero, 1990; Torres Villanueva, 1990). La apertura del ferrocarril Langreo-Gijón (1855), con un ramal hasta el puerto, y la entrada en funcionamiento de drops para la descarga directa del carbón en las bodegas aceleraron la inversión industrial —Duro y C.a (1856), Gil y C.a (1858)— a la par que se registraban las primeras compañías de cabotaje carbonero con flotas de vapores adquiridos en astilleros ingleses6. Desde 1879, la hegemonía siderúrgica vasca, con intereses hulleros en Asturias —Unión Hullera y Metalúrgica (1886), Hulleras de Turón (1890) y Hullera Española (1892)—, fortaleció aquel tráfico. La localización de los astilleros industriales en las bahías de Gijón y de Avilés fue subsidiaria del carácter carbonero de ambos puertos, ya que a las rentas de situación añadían ventajas asociadas a economías externas: demanda de fletes y presencia de casas armadoras y navieras, oferta de infraestructuras, combustibles e industrias auxiliares.

A rebufo del carbón, del hierro y de la demanda de transporte marítimo y ferroviario surgieron algunas de las empresas metalúrgicas que se hallan en el germen de la nueva construcción naval. Fue el caso de la fundición A. Cifuentes y C.a (1868), cuyo negocio se asoció al suministro de maquinaría y componentes metálicos para ferrocarril, de grúas a vapor para instalaciones portuarias y de calderas industriales para minería. En 1885 entraba en el sector de la reparación naval y 3años después construía el primer vapor con casco de hierro; en 1901 se integraba en la SECM7. Una trayectoria similar será la seguida desde 1860 por la fundición Duro Felguera. Dado el carácter estratégico que tenían para esta factoría el abastecimiento de hierro vasco y los retornos de carbones y hierros elaborados, no tardó en adquirir varios vapores ingleses y en constituir su propia naviera bajo la dirección de O. Olavarría. Años después, adquiría el astillero del Dique (Natahoyo), en la bahía gijonesa.

Desde 1890, a la constitución de nuevas empresas metalúrgicas (C.a Asturiana, La Felguera; Sociedad Industrial Santa Bárbara, Gijón) se añadía la apertura del ramal ferroviario Villabona-San Juan de Nieva (Avilés), en 1894, y la creación de la Sociedad del Ferrocarril Vasco-Asturiano (1899), promovida por Hulleras del Turón. Ambos trazados, que daban salida portuaria a la hulla de las cuencas del Aller-Caudal, fueron seguidos de la creación de navieras en aquellos puertos8. Tales iniciativas se inscribían en el contexto de las políticas de «nacionalización» del naval9, del ciclo inversor propiciado por la repatriación de capitales indianos y de la demanda de transporte inducida por la emigración ultramarina. El resultado se tradujo en un boom societario10 prolongado a la primera década del siglo. En 1907 finalizaban las obras del nuevo puerto comercial del Musel.

Para los astilleros industriales asturianos, la etapa 1900-1914 puede considerarse experimental a efectos tecnológicos. Así lo prueba la dependencia de las importaciones (tabla 2). El segundo boom del naval, entre 1914 y 1919, se vinculó a la demanda de vapores carboneros y de carga general11, y a la de vapores pesqueros de altura (bous y parejas) destinados a los caladeros canarios y norteafricanos. En 1919, en Vida Marítima, se señalaba:

La ruina del tonelaje mundial ocasionada por la guerra exigía cascos de buques sin reparo de calidad. Y así, las naciones neutrales cuya industria naval era incipiente, no pudiendo improvisar astilleros para la construcción de grandes buques a vapor, se dieron a ampliar sus modestos talleres de carpinteros de ribera…

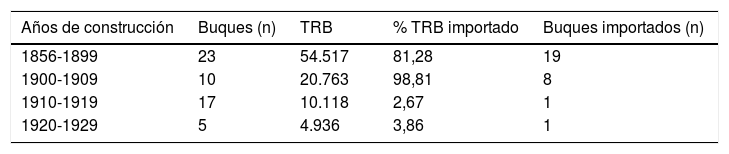

Flota mercante >50TRB en 1932 por años de construcción

| Años de construcción | Buques (n) | TRB | % TRB importado | Buques importados (n) |

|---|---|---|---|---|

| 1856-1899 | 23 | 54.517 | 81,28 | 19 |

| 1900-1909 | 10 | 20.763 | 98,81 | 8 |

| 1910-1919 | 17 | 10.118 | 2,67 | 1 |

| 1920-1929 | 5 | 4.936 | 3,86 | 1 |

TRB, toneladas de registro bruto.

Fuente: Lista Oficial de Buques de la Marina española (> 20 TRB), 1932.

En efecto, en estos años se asistirá a la sustitución de importaciones (motores marinos), a la capitalización de instalaciones (diques y gradas para mayores arqueos), a la introducción de cascos de acero, a la creación de nuevos astilleros12 y al fortalecimiento de la industria auxiliar (maquinillas de halar, efectos navales, pinturas marinas, hielo…). El auge se trasladó a los servicios marítimos, con el registro de sociedades armadoras y navieras vinculadas a conocidas empresas industriales y mineras13. Sin embargo, muchos de los nuevos astilleros no sobrevivirán a la restauración de las condiciones de competencia prebélicas, máxime si se considera que durante los años de conflicto la demanda de tráfico había hecho evolucionar la construcción hacia arqueos fuera del alcance de los astilleros asturianos.

3.2Flota pesquera: «vaporas» y «motoras»La difusión de las artes de arrastre fue el punto de partida para la renovación de cascos y equipos propulsores. En 1900, las «vaporas» —bous, parejas, vapores sardineros o «vaporas»— iniciaban su difusión por el Cantábrico (Rodríguez Santamaría, 1923, p.336). En Asturias, y hasta 1910, los vapores que se inscribían en los distintos distritos marítimos eran adquiridos a astilleros vascos y gallegos14 que habían integrado la carpintería de ribera con los talleres de calderería, forja y fundición, combinando la construcción tradicional con el montaje de máquinas inglesas de vapor y la fabricación de calderas (Apraiz Zallo, 1998; Zurbano Melero, 1998; De Juan, 2001; Carmona Badía y Nadal, 2005, pp.153-176; Escudero Domínguez, 2009). Será a partir de 1910 cuando los astilleros industriales asturianos comiencen a construir cascos de hierro para vapores mercantes y pesqueros, en tanto los astilleros de ribera completarán su oferta tradicional con la construcción de «vaporas» de casco de madera y el montaje e instalación de máquinas y calderas adquiridas a otras factorías.

La guerra no interrumpió la difusión del vapor. Los mayores costes de explotación de la flota pesquera se compensaron por la favorable evolución de los precios del pescado. Desde 1920, la vuelta a la normalidad en los calderos de Grand Sole y del Golfo de Vizcaya se vio acompañada de los primeros síntomas de sobrepesca. Ante la caída de capturas, desplegarán una doble estrategia: a)emigración estacional de la flota de gran altura desde los caladeros del mar Céltico a los norteafricanos, y creación de una flota bacaladera/ballenera dotada de instalaciones frigoríficas, y b)motorización de la flota artesanal. Desde 1907, Vida Marítima venía informando regularmente de las ventajas del diésel para la flota costera por sus menores exigencias de potencia en los motores: al menor consumo de combustible se añadía el reducido coste de mantenimiento. Rodríguez Santamaría (1923, p.9) atribuía la rápida difusión del motor en la flota de bajura al hecho de que «el motor lo emplea la gente pobre del norte y noroeste de España porque sirve para aprovechar el barco de vela», y, dado que «cuesta poco, lo han adoptado la mayoría de las lanchas boniteras y la mayor parte de las traineras».

41930-1970: el boom de la construcción navalLa marina nacional ocupa un lugar preeminente en los planes de reconstrucción nacional. Por otra parte, los puntos programáticos del Movimiento Nacional mencionan taxativamente que España, en sus aspiraciones de grandeza, volverá a buscar su gloria y su riqueza por las rutas del mar15.

4.1La nueva política navalLa contracción de la construcción naval iniciada en 1929 cambiará de tendencia desde 1939 a raíz del carácter estratégico otorgado por la autarquía al sector: en el caso de la marina mercante, por su función integradora de un mercado nacional parcialmente desarticulado por el deterioro del parque automovilístico y ferroviario, y en el de la flota pesquera, por su aportación a la oferta alimentaria. A la intervención directa del Estado como promotor y constructor naval través del INI y de las empresas nacionales Elcano y Bazán (Ortiz-Villajos, 1998, pp.355-404) se añadió la protección al sector privado —ley de Crédito Naval (1939), de Protección de la Construcción Naval (1941), Instituto de Crédito para la Reconstrucción Nacional (1939)…—, plasmada en un generoso programa de subvenciones y préstamos a armadores y cofradías destinados a financiar la sustitución de motores y cascos, y la adaptación de quemadores de fuelóleo en las calderas16. Sobre tales bases se asentará la «euforia constructiva» de los años iniciales de la autarquía (Giráldez Rivero, 2005; Sinde Cantorna y Fernández, 2007). La ausencia de restricciones presupuestarias se vio contrarrestada por las dificultades para abastecerse de inputs —acero naval laminado, motores marinos, combustibles líquidos, electricidad17—, lo que se traducirá tanto en incumplimientos contractuales como en el retardo del cambio técnico.

La ley de Protección y Renovación de la Marina Mercante (1956) y la de Renovación y Protección de la Flota Pesquera (1961) supusieron un nuevo impulso para el sector. A las primas y desgravaciones fiscales se sumaron las ventajas del arancel de 1960, de la Acción Concertada (1967) y las monetarias (devaluaciones de 1959 y 1967). En el caso de la flota mercante, la reserva del mercado interior a los astilleros españoles se compensó con la financiación privilegiada a armadores y navieras para adquirir buques de construcción nacional (Valdaliso, 2005). En el de la flota pesquera, las facilidades crediticias explican que entre 1961 y 1975 aquella iniciase una «escalada productiva» cada vez más disociada de la productividad (González Laxe, 1983; Giráldez Rivero, 2008)18.

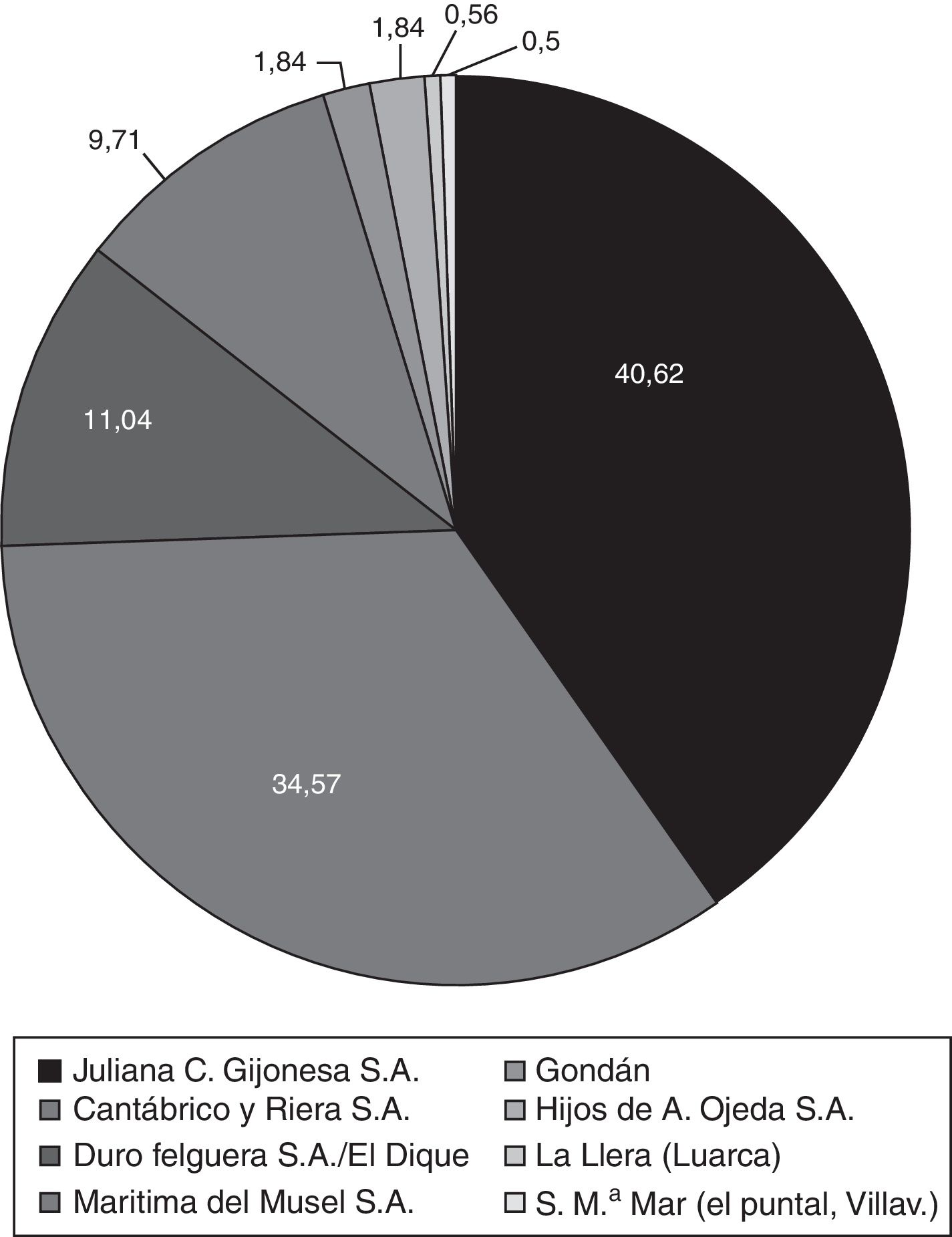

4.2Las respuestas del naval asturianoLos años de la autarquía supusieron para Asturias un segundo boom carbonero con eslabonamientos hacia la construcción naval. A la creación de nuevos astilleros19 se sumó la consolidación de los ya existentes. En la figura 1 se detalla la construcción naval de esta etapa: entre el 68 y 70% de las botaduras de Riera, Cantábrico y Duro Felguera eran cargueros polivalentes de porte medio que daban respuesta a la demanda de los sectores minero y siderúrgico, algunas de cuyas empresas participaban en el accionariado de los astilleros (Méndez Martínez, 1995; Álvarez Llera, 1994).

matriculada y construida en Asturias: 1949-1971. Fuente: Listas Oficiales de Buques de España, 1949, 1960 y 1971.")

Hasta 1930, la mayor parte del TRB construido siguió equipándose con máquinas de triple expansión o compuestas. Entre 1930 y 1940 se generalizarán las calderas con quemadores de fuelóleo, y desde 1940, los motores diésel. La lentitud en la adopción del diésel y combustibles líquidos obedeció tanto a razones arancelarias (Valdaliso, 1997) como económicas —riesgos y costes asociados a la nueva tecnología (suministros) y carencia de industrias auxiliares—. Por otro lado, las mejoras introducidas en las máquinas de vapor —adaptación de quemadores de fuelóleo en las calderas— aumentaban su velocidad, permitían ahorrar combustible y alargaban la vida útil de los vapores (Sinde Cantorna, 2008). Todavía en 1949, un 62% del TRB inscrito seguía representado por buques británicos importados entre 1880 y 1910. Aunque ese porcentaje tendió a descender, en 1960 el arqueo importado aún superaba el 50%.

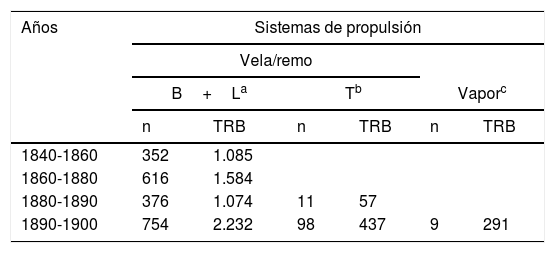

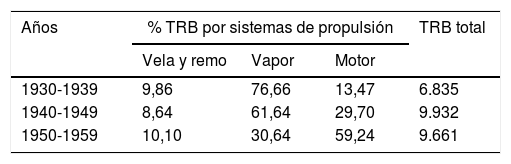

La evolución de la flota pesquera se resume en la tabla 3: entre 1930 y 1939, el peso del vapor se relaciona con la sustitución de lanchas de altura y traineras por «vaporas» (merluceras, sardineras o de cerco, boniteras…); entre 1940-1950 se asiste a la sustitución de las «vaporas» sardineras por «motoras» de similar arqueo, y desde 1950, a la de los vapores de altura por motopesqueros diésel con casco de acero. Sin embargo, entre 1930 y 1950 la dificultad de abastecerse de motores y componentes dará lugar a una «evolución atípica»: si en 1931 la madera representaba un 14% del TRB total —frente al 11% de los cascos de hierro y el 74% de los de acero—, en 1941 aquel porcentaje alcanzaba el 38%, y el 48% en 1951 (Sinde Cantorna, Fernández Vázquez y Diéguez Castrillón, 2002; Sinde Cantorna, Diéguez Castrillón y Gueimonde Canto, 2006). Hay que esperar a 1955 —progresiva liberalización comercial y desplazamiento a los caladeros australes— para que el proceso revierta.

Construcción naval en Asturias, 1930-1960: flota pesquera por sistemas de propulsión

| Años | % TRB por sistemas de propulsión | TRB total | ||

|---|---|---|---|---|

| Vela y remo | Vapor | Motor | ||

| 1930-1939 | 9,86 | 76,66 | 13,47 | 6.835 |

| 1940-1949 | 8,64 | 61,64 | 29,70 | 9.932 |

| 1950-1959 | 10,10 | 30,64 | 59,24 | 9.661 |

TRB, toneladas de registro bruto.

Fuente: ACM de Gijón y Ribadeo: Libros de la 3.a lista (pesca) y Archivo Gondán, S.A.

En el periodo 1950-1970, bajo las condiciones de protección y subvención citadas, en el naval asturiano se consolida una estructura dual. Los «grandes» astilleros se orientaron su hacia un tipo de buques (graneleros, petroleros, bulk carriers) que permitían economías de escala al estandarizar la construcción (prearmamento por bloques modulares). La subcontratación de procesos de montaje y acabado, la introducción de la soldadura eléctrica, del diseño asistido por ordenador mediante el recurso a ingenierías (Sener) o la fabricación de motores bajo licencia fueron algunos de los avances de esta etapa. Por su parte, los «pequeños y medianos» astilleros combinaron su especialización tradicional con una lenta diversificación hacia otros mercados (remolcadores, dragas, embarcaciones de recreo y de servicios portuarios…).

51970-2000: crisis y reconversión del sector navalAdemás de contraer la demanda de construcción, la crisis energética pondrá de relieve el riesgo asociado a la especialización de los astilleros en buques de gran arqueo y alto consumo energético. En España, la crisis contará con 3 matices añadidos que acentuaron su gravedad: a)el lastre que suponían las inversiones y contrataciones internacionales acometidas en años anteriores; b)un contexto político que retrasó la adopción de ajustes respecto a los competidores europeos (Cáceres Ruiz, 1998)20, y c)el hecho de que al proceso de reconversión iniciado en 1984 se añadiese la adaptación implícita en el Tratado de Adhesión (Valdaliso, 2003)21.

La reconversión española del naval, desarrollada a lo largo de 25años, acabará por concluir en un relevo empresarial: si hasta 1984 los astilleros públicos habían liderado la construcción, entre 1984 y 2003 su capacidad productiva es igualada por el sector privado, que, desde ese último año, la superará definitivamente (Sánchez-Jáuregui, 1991; Guisado Tato, Vila Alonso y Ferro Soto, 2002; Cerezo, 2005; Ortiz-Villajos, 2007).

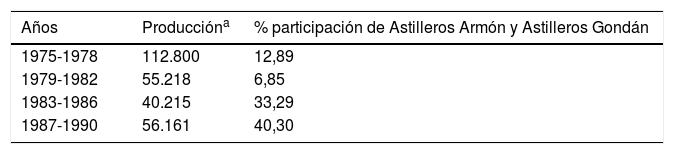

Entre 1980 y 1990, las entregas de los astilleros asturianos se contrajeron en un 50% (tabla 4), descansando la actividad del sector en la cartera de pedidos del único astillero público (Juliana Constructora Gijonesa, S.A.) y en la de los 2 privados del occidente: Armón (Navia) y Gondán (Figueras).

Astilleros asturianos: producción entregada (TRBC/CGT): 1975-1990

| Años | Produccióna | % participación de Astilleros Armón y Astilleros Gondán |

|---|---|---|

| 1975-1978 | 112.800 | 12,89 |

| 1979-1982 | 55.218 | 6,85 |

| 1983-1986 | 40.215 | 33,29 |

| 1987-1990 | 56.161 | 40,30 |

TRB, toneladas de registro bruto; CGT, compensated gross tonnage.

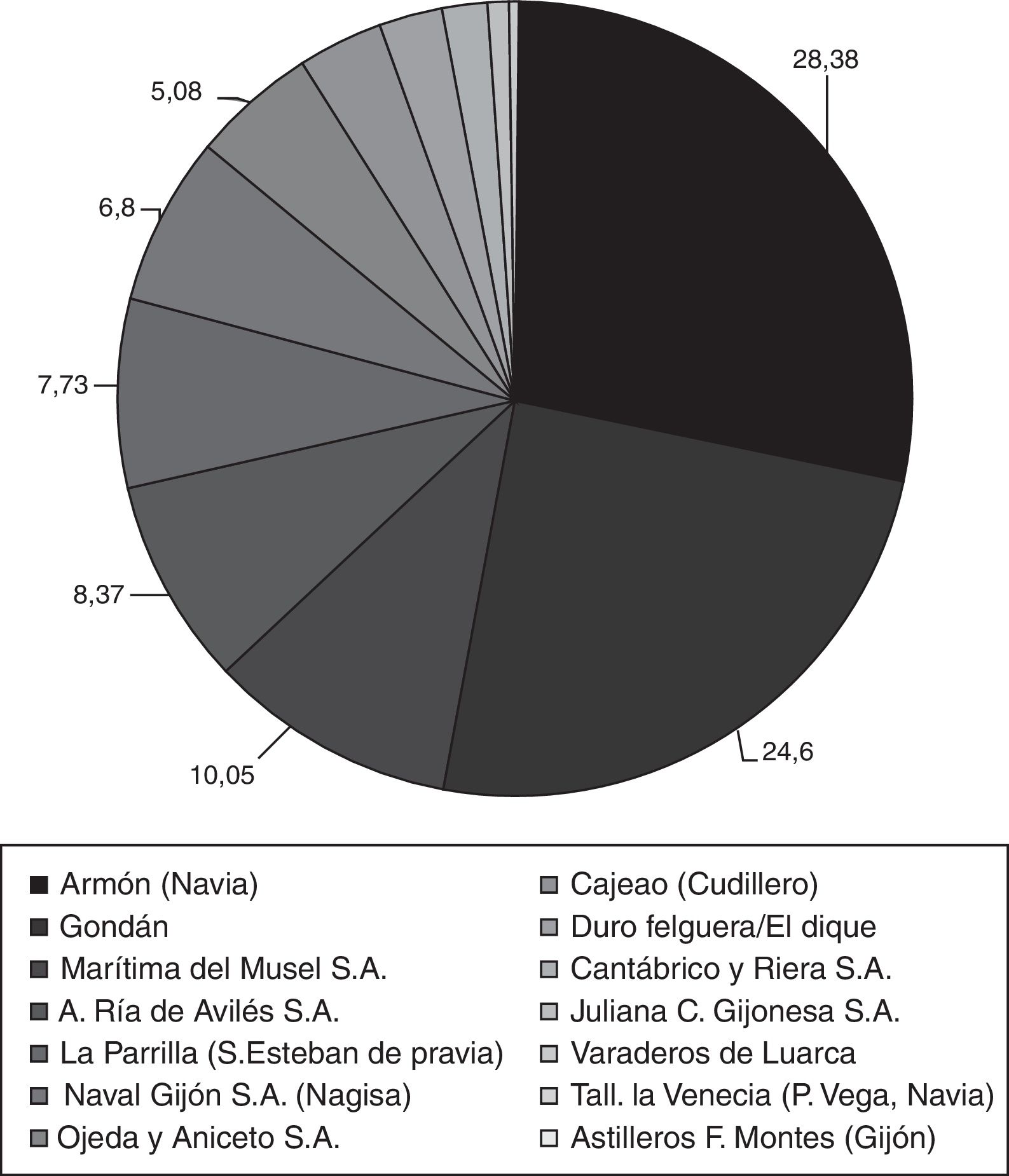

Los datos de la figura 2 añaden precisiones: mientras Armón y Gondán —con platillas de 150 a 200 operarios—, centrados en pesqueros de bajo arqueo, aportaron el 53% del tonelaje botado entre 1960 y 2000, los astilleros gijoneses concentraron su oferta en buques-tanque (gaseros, quimiqueros, petroleros) y portacontenedores, los más afectados desde 1970 por la contracción y el desplazamiento de la demanda. Con plantillas de 500/600 operarios (Cantábrico, Marítima del Musel, Duro Felguera) a 1.500 (Juliana) y lastradas por excesos de capacidad, estas factorías iniciarán una crisis que los planes de reconversión no pudieron atajar: en 1979 quebraba Hijos de A. Ojeda; en 1982, Cantábrico y Riera, y en 1985 se fusionaban sin éxito Marítima del Musel, S.A. y Duro Felguera en Naval Gijón, S.A. (Nagisa). El astillero público Juliana22, incluido en Izar-Gijón, junto a los astilleros de Manises, Sestao y Huelva, se integraba en la SEPI para afrontar la última fase de su reconversión (Vega, 2013). Tras su venta a Vulcano (2006) y sin haber entrado en actividad, en 2011 entraba a formar parte del Grupo Armón.

: flota>20TRB. Fuente: Lista Oficial de Buques (2001).")

La crisis no fue exclusiva de los «grandes» astilleros. Desde los años ochenta cerrarán pequeños talleres de montaje y reparación emplazados en las rías del Nalón y Villaviciosa (La Parrilla, Naval Muros, San Martín del Mar) o en los puertos de Cudillero y Puerto de Vega (Construcciones Navales Cudillero, Astilleros La Venecia).

62000-2015: construir para exportar. La hora de los «pequeños y medianos» astillerosEntre 2000 y 2010 no ha dejado de acentuarse una doble asimetría entre los astilleros europeos y asiáticos. Por un lado, en cuanto a cuotas de participación en la cartera mundial de pedidos, la de los astilleros asiáticos ha pasado del 60 al 90%, en tanto la europea, representada por la oferta de 300 pequeños y medianos astilleros que exportan el 90% de su producción, ha retrocedido del 24 al 8%. Por otro lado, en cuanto a las líneas de especialización, graneleros, petroleros y «gaseros», que suponen el 64% de la CGT mundial, son el área de negocio prioritaria de los astilleros coreanos y chinos, mientras que más del 75% del tonelaje de los buques offshore y ferries —representativos del 14% de la CGT mundial— sale de astilleros europeos (GSN, 2002).

La tabla 5 refleja la evolución reciente del sector en España. La crisis financiera internacional ha sido particularmente grave para los astilleros públicos. El grupo Izar, que se había introducido en el sector de los gaseros (LPG y LNG), padeció la desaparición de este mercado. Para los pequeños y medianos astilleros (PYMAR), a la citada crisis se añadió la ocasionada por la denuncia del tax-lease o sistema de arrendamiento financiero (Maroño, 2015)23. Entre 2000 y 2015, Asturias ha visto crecer su participación del 25 al 40% sobre la compensated gross tonnage (CGT) construida en la cornisa cantábrica, si bien con líneas de producción diferenciadas.

España: botaduras, 2000-2014

| Años | Buques (n) | CGT | % CGT exportado | % CGT exportado astilleros privados | % CGT exportado buques tipo 15 y 16a |

|---|---|---|---|---|---|

| 2000 | 62 | 332.787 | 48,25 | 65,51 | 45,30 |

| 2005 | 57 | 245.506 | 64,60 | 86,10 | 60,00 |

| 2010 | 40 | 257.612 | 69,64 | 98,85 | 85,27 |

| 2014 | 33 | 137.302 | 88,33 | 88,35 | 94,82 |

CGT, compensated gross tonnage.

Desde finales delxviii y hasta 1925, 4 generaciones de la familia Gondán24 habían permanecido al frente del astillero emplazado en la ensenada de Berbesa (Figueras, Castropol). Francisco Díaz Fernández, tras permanecer en el arsenal militar de Punta Lobos (Uruguay) entre 1875 y 1885, regresaba a Berbesa y, con la pequeña fortuna acumulada, ampliaba las instalaciones del astillero y adquiría 2 pataches para cabotaje y servicios auxiliares entre los puertos del estuario. En 1921, tras una estancia de 3años en el arsenal de Puerto Belgrano (Bahía Blanca, Argentina), se incorporaba al astillero su hijo, Francisco Díaz Martínez. Para entonces, la competencia del ferrocarril y de la carretera había eclipsado definitivamente el cabotaje a vela. La motorización de la flota de bajura vino a abrir una nueva etapa empresarial para los Gondán. Su cualificación profesional los capacitaba para adaptar los motores a los cascos modificados de lanchas y traineras, y su solvencia financiera les permitía hacer frente a la adquisición de equipos y componentes de fabricantes vascos (Yeregui Hermanos, Zumaya). Berbesa fue el único astillero del occidente asturiano dedicado al montaje de motores. Los crecientes pedidos y la insuficiencia de espacio y de calado motivaron el traslado del astillero al puerto de Figueras en 1925. Ese mismo año, la empresa se constituía notarialmente como sociedad familiar bajo la razón Francisco Díaz Martínez: Construcciones y Reparaciones Navales.

La motorización de la flota artesanal representó el primer paso hacia la industrialización del astillero25. Entre 1930 y 1940, de sus gradas salió más del 60% de todo el arqueo de la flota a motor botada en el occidente de la región. En los cincuenta, la soldadura eléctrica ponía fin al «remachado» de bloques, con el consiguiente ahorro de tiempos y costes. La década de los sesenta significó «una revolución en los métodos de construcción: calafates y carpinteros de ribera cedían el testigo a caldereros y soldadores»26. La modernización posterior del astillero descansará sobre 3 pilares: a)la capitalización de la factoría con los beneficios procedentes del cabotaje comercial: desde 1946, el boom del tráfico de carbones y de maderas para entibación minera llevó a F. Díaz Martínez a constituir la C.a Naviera Fernández Díaz27; b)la incorporación a la factoría en 1964 de F. Díaz Madarro, ingeniero naval e hijo del fundador, y c)el trasvase financiero y tecnológico procedente de sus 2 empresas andaluzas.

En 1958, ante la competencia del camión, el final de las restricciones energéticas y el acceso a los combustibles líquidos, F. Díaz Martínez procedía al abandono del cabotaje carbonero y al traslado de sus motopesqueros al puerto de Huelva. Este último se había convertido en base de operaciones de la flota de arrastre-congeladora española (Ríos Jiménez, 2008; García Hoyo, 2006)28. Aquel mismo año, con vistas a explotar las pesquerías de crustáceos africanas, constituía Armadosa: Pesqueros Congeladores, con agencias en Las Palmas y Huelva.

La actividad pesquera en el puerto de Huelva atrajo a las industrias auxiliares29. La oportunidad que suponía el negocio de reparación naval llevó a Gondán a solicitar licencia para instalar un astillero-varadero en la margen izquierda del Odiel. Inicialmente denegada, la concesión llegaría en 1965, coincidiendo con la aprobación del Polo de Promoción Industrial de Huelva, que incluía al sector naval entre los susceptibles de acogerse a incentivos fiscales y crediticios. Ese mismo año registraba Varaderos del Río Odiel, S.A.

Aunque el proyecto inicial limitaba su alcance a la reparación y mantenimiento naval, el mercado abierto por la demanda de arrastreros-congeladores para operar en caladeros australes llevaría a Gondán a solicitar autorización para un astillero (Giráldez Rivero, 2008, pp.70-79)30. El plan de empresa contemplaba la posibilidad de establecer sinergias entre los astilleros de Huelva y Figueras (Asturias). Este último, dadas las limitaciones de sus instalaciones, podría desviar a Huelva parte de los pedidos. En 1972, tras un prolijo proceso administrativo, se constituía Astilleros de Huelva, S.A.31. La prensa local hablaba de Huelva como del «nuevo Nervión andaluz». El mismo año de entrada en servicio, el astillero ya contaba con una cartera de pedidos de 16 arrastreros-congeladores32.

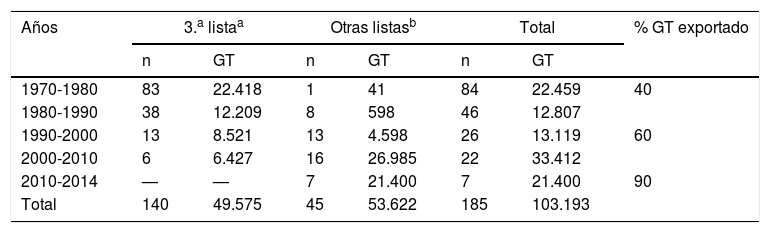

6.2Gondán y Armón: 2 modelos de negocioEntre 1970 y 2014, en el ciclo productivo de Gondán se distinguen 2 etapas: hasta 1990, el 93% de los buques botados y el 98% del tonelaje construido correspondió a la flota pesquera (3.a lista), a un mismo tipo de buque (congelador-arrastrero de popa o «rampero») y a pedidos nacionales; desde 1990 y hasta 2015, el 65% de los buques y el 80% del arqueo perteneció a la primera lista y se destinó al mercado exterior (tabla 6).

Astilleros Gondán, S.A.: construcción entregada (GT), 1970-2014

| Años | 3.a listaa | Otras listasb | Total | % GT exportado | |||

|---|---|---|---|---|---|---|---|

| n | GT | n | GT | n | GT | ||

| 1970-1980 | 83 | 22.418 | 1 | 41 | 84 | 22.459 | 40 |

| 1980-1990 | 38 | 12.209 | 8 | 598 | 46 | 12.807 | |

| 1990-2000 | 13 | 8.521 | 13 | 4.598 | 26 | 13.119 | 60 |

| 2000-2010 | 6 | 6.427 | 16 | 26.985 | 22 | 33.412 | |

| 2010-2014 | — | — | 7 | 21.400 | 7 | 21.400 | 90 |

| Total | 140 | 49.575 | 45 | 53.622 | 185 | 103.193 | |

GT: Gross tonnage.

Al explicar esta trayectoria debe recordarse que los años 1970-1990 corresponden a la «tercera expansión» de la flota pesquera: la ampliación de las zonas económicas exclusivas (ZEE) de pesca se traducirá tanto en el desplazamiento a los caladeros australes como en la creación de empresas pesqueras conjuntas con terceros países como forma de contrarrestar las limitaciones de acceso a los caladeros históricos. Entre 1970 y 1999, de los 134 buques de la tercera lista entregados por Gondán, 109 fueron adquiridos por empresas mixtas de países con los que se habían firmado acuerdos bilaterales (Argentina, Túnez, Senegal y Mauritania, entre otros).

Estos años fueron, en palabras de F. Díaz Martínez, «espectaculares»: en 1972 salía del astillero el primer arrastrero-congelador enteramente construido en Asturias. Este tipo de buque se halla en el origen de una larga cadena de pedidos que permitió introducir la fabricación modular. Desde 1973, a través de Construnaves, se firmaban los primeros contratos de exportación. La buena marcha de Astilleros de Huelva y de Gondán llevó a la familia propietaria a ampliar sus inversiones en el sector naval33, a hacerse con la propiedad del otro astillero del occidente de la región (Armón) y a constituir Gondán como sociedad anónima34.

Armón remontaba su origen a un taller de carpintería de ribera instalado en 1940 en Puerto de Vega (Martínez Fernández, 1990; Fernández Méndez, 2002). En 1963, como Cooperativa de Construcciones Navales y por exigencias de espacio, se trasladaba al estuario de la ría de Navia. Hasta 1972, mantuvo su orientación productiva tradicional: construcción, reparación y motorización de la flota artesanal. Desde 1973 —tras su adquisición por Gondán y ya como Armón, S.A.—, la capitalización del astillero, la renovación de equipos, instalaciones y plantillas (soldadores, caldereros, chapistas…), junto a la «oficina técnica» dirigida por el ingeniero Díaz Madarro, inauguraban su etapa industrial, centrada en los motopesqueros con casco de acero. De 1974 a 1982 —fecha del fallecimiento de Díaz Madarro—, Armón mantuvo una línea de producción similar a la de Gondán —entregó 53 motopesqueros (6.452TRB)—. En 1985, Francisco Díaz Martínez, Gondán, liquidaba sus participaciones accionariales en Armón y Astilleros de Huelva y delegaba la dirección de la factoría de Figueras en su nieto, el ingeniero naval Álvaro Platero.

Desde entonces, ambos astilleros seguirán trayectorias diferenciadas. Armón, ante la fuerte demanda de los armadores gallegos y latinoamericanos, perseveró en el modelo productivo en el que se había especializado —flota pesquera congeladora (arrastreros, palangreros, atuneros)—, que acabará por imponer una estrategia de crecimiento extensiva basada en la adquisición de astilleros en crisis y en la ampliación de su matriz35. Por su parte, la estrategia de Gondán la había dejado explicitada su fundador con ocasión del relevo en la dirección del astillero y tras considerar que tanto la ampliación de las ZEE como los nuevos marcos regulatorios en materia pesquera y de construcción naval de la CEE aconsejaban un cambio de rumbo:

Cuando los encargos pesqueros bajaron radicalmente y se empezó a salir a otros países, se plantearon 2 opciones: o hacer barcos pequeños y baratos y competir en precios o, por el contrario, acceder a mercados más exigentes y optar por barcos más sofisticados y caros, es decir, competir en tecnología y calidad36.

La dirección actual ha centrado su oferta en proyectos «llave en mano» (taylor made), en el subsector offshore y en el mercado nórdico. A explicar tal opción contribuyen: a)La contratación entre 1990 y 2000 de varios arrastreros-congeladores con las sociedades armadoras noruegas Østenjo Rederi AS y S. Møkster. La calidad y las soluciones técnicas de aquellos buques mereció contraste y acreditación internacional37, además de facilitar la presencia de Gondán en las ferias Nord-Shipping (Oslo) y Offshore Northern Seas (Stavanger). b)La entrada en el mercado noruego se producía cuando los armadores de aquel país habían comenzado a desviar sus pedidos hacia astilleros letones y polacos, con menores costes salariales e instalaciones menos expuestas a los rigores meteorológicos (Muñoz, 2015). c)Desde el 2000, en las aguas del mar del Norte tomaban impulso 2 subsectores de la industria offshore —explotación de hidrocarburos y de parques eólicos marinos—, con la correspondiente demanda de buques de apoyo y suministro (platform supply vessel [PSV]). El hecho de que las citadas casas armadoras fuesen titulares de los servicios de mantenimiento de la empresa estatal de petróleo noruega facilitó que entre ambas firmas y Gondán se estableciese una relación técnica y comercial estable que favorecerá la entrada de Gondán en el negocio offshore.

Al control de calidad, costes, seguridad contractual y competencia laboral38, Gondán sumaba su competitividad en la fase más sensible de la construcción naval, el «diseño de detalle». En la producción de bienes industriales que se trabajan por proyectos, la ventaja del «contratista llave en mano» no reside tanto en el desarrollo de una tecnología propia como en la integración de sistemas suministrados por otras empresas: a diferencia del astillero tradicional, Gondán no integra la cadena productiva, sino una red de empresas —proveedores de equipos (Siemens, RR Marine, Wartsila-Caterpillar), oficinas técnicas de diseño, brokers— directamente propuestas por las sociedades armadoras.

7ConclusionesLa construcción naval en Asturias ha visto sucederse 4 etapas. La primera o «preindustrial», asociada a los cascos de madera y a la propulsión a vela y remo, se prolongó hasta 1860 con epicentro en los astilleros de ribera del extremo occidental de la región. Desde entonces, con la industrialización del sector, el liderazgo constructivo se traslada a los astilleros industriales de la bahía gijonesa y de la ría de Avilés. El proteccionismo arancelario, la política naval y el boom constructivo de 1914-1919 contribuirán a su consolidación. En los años veinte, la vuelta a la normalidad en los mercados provocará la quiebra de algunos de los astilleros creados al amparo de la sustitución de importaciones. Hay que esperar a la autarquía para que el sector vuelva a recuperarse. Será en esta etapa cuando los astilleros inicien su segunda transición tecnológica (cascos de acero, combustibles líquidos, motores diésel).

El año 1970 supuso un punto de llegada para una trayectoria excesivamente dependiente de las ayudas públicas y de un patrón productivo vinculado a los sectores energético y siderúrgico. La crisis de estos y el cambio en las condiciones internacionales de competencia marcarán su suerte. Ni el concurso del INI ni las políticas de reconversión podrán restablecer su competitividad. Desde los años noventa, el relevo empresarial pasará a manos de 2 «medianos» astilleros del occidente de la región con origen en carpinterías de ribera de carácter familiar o cooperativo. Pese a seguir trayectorias diferenciadas, ambos comparten una similar matriz empresarial: gestión «familiar», bajos costes fijos, reinversión de beneficios, orientación a buques de alto valor añadido y/o a nichos de mercado menos castigados por la competencia asiática. Estos factores, además de los ya expuestos, contribuyeron a dotarlos de mayor flexibilidad y capacidad de adaptación.

FuentesArchivo Astilleros Gondán, S.A.

Archivo Astilleros de Huelva, S.A.

Archivo Astilleros Cantábrico y Riera.

Archivo de Marina A. de Bazán.

Archivo de las Comandancias Marítimas de Gijón y Ribadeo.

Lista Oficial de Buques.

Registro Mercantil: Asturias y Valencia.

«Pequeños y medianos» según los términos recogidos en el RD 1271/1984: factorías con capacidad para botar buques de arqueo inferior a 15.000 toneladas de registro bruto (en adelante, TRB).

En el caso vasco, a los trabajos del profesor Valdaliso y a los de Zurbano Melero (1998), Escudero Domínguez (2009) o Apraiz Zallo (1998), deben añadirse los aparecidos en Itsas Memoria. Para Galicia, a los de Giráldez Rivero (2005, 2008), Sinde Cantorna et al. (2002, 2006), Sinde Cantorna y Fernández (2007), Sinde Cantorna (2008) o De Juan (2001) han de sumarse las historias empresariales recogidas por Carmona Badía y Nadal (2005), Carmona Badía (2006) y Alonso Álvarez (2008), así como diversas monografías sobre astilleros de ribera aparecidos en publicaciones locales. Para Asturias, contamos con estudios sobre la carpintería de ribera (Martínez Fernández, 1990; Rodríguez y Artime, 1990; Fernández Méndez, 2002; Cuervo, 2006) y sobre la transición de la vela al vapor en la marina mercante (García López, 2003, 2007). Sobre astilleros industriales, salvando breves síntesis (Álvarez Llera, 1994; Méndez Martínez, 1995; Rodríguez, 2006), únicamente se dispone de estudios sociales (Vega, 2013) centrados en el proceso de reconversión del sector.

La información manuscrita se halla depositada a en los archivos de las ayudantías de Marina de Llanes, Ribadesella, Villaviciosa, Gijón, Avilés, Luanco, Luarca y Navia. La correspondiente a los puertos más occidentales (Tapia, Figueras, Castropol, Vegadeo y Abres), dada su adscripción a la provincia marítima de Vivero, se han consultado en el archivo de la Capitanía Marítima de Ribadeo.

Excluido, lógicamente, el arsenal del Ferrol. Archivo de Marina A. de Bazán: sección Matrículas, legajo 1876. Un tratamiento más amplio, en Alcalá-Zamora y Queipo de Llano (1975).

Sobre la construcción naval tradicional en Asturias, Martínez Fernández (1990), Rodríguez y Artime (1990), Fernández Méndez (2002), Rodríguez (2006) y Cuervo (2006).

Alvargonzález y C.a (1857), Acebal & MacAndrew (1866), Olavarría y C.a (1866) y Melitón González y C.a (1872), entre otras.

Constituida en 1901 por financieros e industriales vascos, madrileños y asturianos. Bajo la dirección de J. Orueta, integraba La Maquinista Guipuzcoana (Beasain), Talleres Zorroza (Bilbao), Cifuentes y C.a (Gijón) y La Constancia (Linares).

C.a Avilesina de Navegación, S.A. (1899), C.a de Navegación Vasco-Asturiana (1899) y Marítima Ballesteros, S.A. (1900). En Gijón, las navieras Rodríguez y Cerra, y A. López de Haro.

Aranceles de 1891 y 1906, leyes de Protección de la Industria Nacional (1907 y 1909), de Fomento de la Industria y Comunicaciones Marítimas (1907) y de Renovación de la Escuadra (1908). Véase Gómez Mendoza (1988).

Astilleros de la Sociedad Española de Construcciones Metálicas (1901), Constructora Gijonesa (1902), Riera, Menéndez y C.a (1902).

Asociada, a su vez, tanto a la sustitución de importaciones de carbón inglés —que venía suponiendo el 50% del consumo nacional— como al alza de fletes. Entre 1913 y 1918, la producción hullera asturiana pasaba de 2,4 a 3,4 millones de toneladas anuales (64% de la producción nacional).

Astilleros de Avilés, S.A. (1917), Astilleros Uravaín (San Esteban de Pravia, 1917), Fernández, Álvarez y C.a (San Juan de Nieva, 1917), Astilleros del Nalón, S.A. (1918) y Astilleros de Gijón (1920).

C.a Gijonesa de Vapores, S.A. (1915), C.a Naviera Asturiana, S.A. (1916), A. Álvarez y C.a (1916), Junquera Blanco (1918), C.a Naviera Fierro, S.A. (1919), además de otras menores.

Astilleros Balenciaga y C.a, Carmelo Unanue, Eraso y C.a, Zumalabe y Egaña, y Andonaegui, de Zumaya, Motrico y Pasajes, respectivamente, y los astilleros gallegos Hijos de J. Barreras (Bouzas, Vigo) y A. Sanjurjo Badía (Sada, La Coruña).

Ley de Crédito Naval: Jefatura del Estado (BOE 7 de junio de 1939).

De los 33.000 millones de pesetas concedidos entre 1939 y 1966 por el Instituto de Crédito para la reconstrucción nacional, 18.000 fueron destinados a la flota pesquera como créditos al 2% y a 20 años que cubrían hasta más del 60% de su valor, además de las primas a astilleros (Carmona Badía y Nadal, 2005, pp. 284-294).

España contaba con 3 fabricantes de motores marinos —SECN (Bilbao), Maquinista Terrestre y Marítima (Barcelona) y Astilleros Barreras (Vigo)— que hasta 1960 no llegaron a cubrir más que el 47% de la demanda; de ahí la autorización de importaciones. Por otro lado, y hasta 1954, la oferta eléctrica únicamente cubría el 30% de la demanda, a la par que la política industrial y la falta de divisas limitaban el acceso al petróleo.

Entre los citados años, la flota pesquera pasaría de 13.323 unidades a 16.853, de 424.874 a 781.313TRB de arqueo y de 592.506 a 2.534.575 caballos de vapor de potencia.

Marítima del Musel (1945), Santa María del Mar (El Puntal, Villaviciosa, 1943), Hijos de A. Fernández (San Juan de Nieva, Avilés, 1949) y La Parrilla (San Esteban de Pravia, 1950).

Mientras los astilleros europeos se acogían en 1978 a la iniciativa de reconversión de la IVDirectiva, en España la flota mercante, dadas las excepcionales condiciones financieras, continuará su expansión (máximo de 7,66 millones de TRB en 1978), tras haberse convocado en 1976 el llamado «concurso del millón de toneladas».

El tratado imponía la liberalización de la reserva de carga, la apertura del mercado a los constructores europeos y la revisión del régimen de ayudas, y ello en un contexto en el que algunos de los factores que habían favorecido la expansión (costes salariales y de capital) invertían su tendencia. Sus efectos se dejaron sentir de inmediato: entre 1980 y 1995, la flota mercante de pabellón español perdió el 85% de su TRB (Valdaliso y López, 2010).

Con origen en la Constructora Gijonesa (1900) y adquirido en 1925 por la familia Juliana, se integraba en 1956 en C.a Euskalduna, y en 1969 en AESA. Entre 1970-1990 había orientado su producción a graneleros, petroleros, portacontenedores y quimiqueros, los más afectados por la crisis.

Aprobada en 2002 y vigente hasta 2012, se traducía en rebajas fiscales del 20 al 30% para el armador. Desde 2013, entró en vigor un nuevo tax lease que ya ha recibido el visto bueno de la Comisión Europea.

Seudónimo familiar asociado al topónimo Gondán, lugar de la parroquia de de Cabarcos (Barreiros, Lugo) próximo a Ribadeo de donde eran oriundos Manuel Díaz Pulpeiro (1790-1845), José Díaz Bermúdez (1841-1904) y Francisco Díaz Fernández (1855-1951).

«Desde 1940, ya se realizaban trabajos en chapa de acero soldado —tanques, puente, palos y pescantes, herraje de los timones— y se utilizaba la soldadura autógena en el relleno y restauración de las palas de las hélices y para la tubería de cobre de circulación del agua. Para el oxicorte no se empleaba el acetileno en botellas, sino que se producía en calderines por la mezcla de carburo y agua. En el mercado iban apareciendo herramientas eléctricas que facilitaban el trabajo: taladros, cepillos portátiles, tornos mecánicos, sierras manuales y alternativas…» Cfr. Archivo Astilleros Gondán, S.A.: Francisco Díaz Martínez, Memorias (ms), pp.17-18.

«Fue una revolución sin traumas, pues los buques de madera ya hacía años que incorporaban equipos (tanques, pórticos, escotillas, puente) elaborados con chapa de acero soldada. La única dificultad residía en que aún no se disponía ni de grúas potentes ni de otras infraestructuras móviles, lo que obligaba a construir por bloques de pequeño tamaño y al manejo manual de muchas operaciones…». Ibid., pp.31-32.

Contaba con 5 vapores y 6 motonaves adquiridas en condiciones ventajosas al Crédito Social Pesquero y armadas en el astillero de Figueras.

Desde 1920, la sobrepesca en los caladeros del Golfo de Vizcaya había impulsado el traslado de la flota de arrastre a los puertos de Cádiz y Huelva, tanto por su proximidad a los caladeros canario-saharianos como por sus conexiones ferroviarias con el mercado interior. Desde 1939, el cierre de los caladeros del Atlántico norte reforzaría aquella tendencia.

Entre otras, Talleres Gómez (1948), que iría absorbiendo a empresas menores hasta constituir en 1965 Talleres y Varaderos, S.A. (Tavasa).

La necesidad de ampliar las estancias en aquellos caladeros y de reducir los viajes de retorno estimuló la demanda de buques-factoría que permitían separar las fases de capturas y transporte en buques-frigorífico. La flota congeladora pasó de 8 buques (5.356TRB) en 1961, a 81 (46.787TRB) en 1965.

Para acceder a la licencia, la Dirección General de Industrias Siderometalúrgicas y Navales impuso al promotor 2 condiciones: la primera, fusionar Varaderos con Tavasa, operación que se formalizará el 15 de mayo de 1972, dando lugar a Astilleros de Huelva, S.A.; la segunda, trasladar a Huelva la licencia de otro astillero. Para solventar esa dificultad, F. Díaz Martínez adquirió el 50% de Astilleros Neptuno, S.A. (El Grao, Valencia). Ambas operaciones se llevaron a cabo mediante un acuerdo de fusión entre Neptuno, S.A. y Varaderos del Río Odiel, S.A., y la absorción de ambas por Tavasa S.A. Cfr. Registro Mercantil de Valencia, Libros de Sociedades, hoja 106, fol.° 89, 98, 116, 136 y 209-210.

Entre 1973-2005 salieron de sus gradas 216 buques (220.145GT). Sus etapas y líneas productivas fueron similares a las de Gondán: entre 1972-1992, el 56% del GT botado correspondía a 136 arrastreros; entre 1992-2005, estos últimos cayeron a 39 (7% del arqueo botado), en tanto el 93% restante correspondía a buques de las listas 1.a y 5.a. Las exportaciones pasaron del 40% de la primera etapa, al 96% en la segunda: Archivo Astilleros de Huelva, S.A.

Participación accionarial en Astilleros Ojeda y Aniceto, S.A. (San Juan de Nieva), Pesquerías Madarro, S.A. (Bilbao), Talleres Xiraldo, S.A. (Puerto de Vega, Navia), Pesquerías Corao, S.A. (Gijón), Intercontinental de Pesca y Comercio, S.A. (Gijón), entre otras. Cfr. Registro Mercantil de Asturias: Libros de Sociedades, tomos 170, 175, 190,193, 196 y 234, inscripciones n.os 942, 1004, 1166, 1205, 1215 y 1674.

Se registró el 2 de febrero de 1981 con un capital social de 100 millones de pesetas.

En 1991 constituía Auxiliar Naval del Principado (1991, Puerto de Vega) para agrupar los talleres mecánicos y de calderería; en 1992, el astillero Armón-Burela, S.A.; en 1998, Armón-Vigo, S.A., tras la compra de Construcciones Navales Santo Domingo; en 2009, Conformado y Corte, S.A.; por último, en 2011 nacía Armón-Gijón, S.A., tras adquirir Juliana Constructora Gijonesa, S.A., todos integrados como filiales en Grupo Armón, S.A.

Francisco Díaz Martínez, 1990, Memorias, cit., p. 56.

Además de recibirla por parte de la sociedad de clasificación noruega Det Norske Veritas, Gondán introdujo 2 innovaciones tecnológicas: la proa-bulbo (wave piercing), que mejoraba la navegabilidad en aguas árticas, y el motor diésel eléctrico, de gran eficiencia ambiental y energética, ambas objeto de reconocimiento por el Offshore Support Journal y la Nord-Shipping (Next Generation Shipping Award).

«La idiosincrasia del astillero, y su localización, alejada de los grandes núcleos industriales de Asturias y Galicia, han favorecido que el carácter familiar de la empresa se traslade a la plantilla, a su reclutamiento: hoy hay numerosos trabajadores que representan la tercera generación familiar. Esto provoca una baja rotación de personal, redunda en mejor formación y en un compromiso a largo plazo con la firma y con la calidad.» Cfr. Archivo Gondán: sección Prensa.