En este trabajo se analizan algunos factores relevantes que intervienen en la configuración del sistema de distribución de alimentos en México y en los cuales se basa el liderazgo y dominio corporativo de éste. Se ubican las causas y efectos que operan en la expansión de un nuevo esquema empresarial de distribución de alimentos más competitivo y mejor organizado en comparación con los canales tradicionales que operaban antes del surgimiento de esta hegemonía. La importancia de este proceso, asociado a la apertura económica, se refleja en un conjunto de estrategias de expansión territorial mediante múltiples modalidades de operación y tamaños de establecimientos para dominar cuotas importantes del consumo alimentario ubicados principalmente en las ciudades mexicanas.

This work analyzes factors relevant to the configuration of the food distribution system in Mexico, where corporate leadership is dominant. It identifies the causes and effects of the expansion of a new, more organized and more competitive business scheme for food distribution as compared to the traditional channels that operated before the advent of this hegemony. The importance of this process and its relation to commercial opening is reflected in a set of territorial expansion strategies through multiple operating modes and establishment sizes to dominate a significant amount of food consumption located mainly in Mexican cities.

Dans ce travail, on analyse quelques facteurs importants qui influent sur la configuration du système de distribution des aliments au Mexique et sur lesquels se base le leadership et la domination de corporations de ce secteur. On situe les causes et les effets qui interviennent dans l'expansion d'un nouveau type d'entreprises de distribution d'aliments plus compétitives et mieux organisées en comparaison des canaux traditionnels qui opéraient avant qu'apparaisse cette hégémonie. L'importance de ce processus lié à l'ouverture économique se reflète dans un ensemble de stratégies d'expansion territoriale à travers de multiples modalités d'opération et de taille des établissements pour dominer des parts importantes de la consommation alimentaire, principalement dans les villes mexicaines

Neste trabalho se analisam alguns fatores relevantes que intervêm na configuração do sistema de distribuição de alimentos no México e nos quais se baseia a liderança e domínio empresarial deste. Identificam-se as causas e efeitos que operam na expansão de um novo esquema empresarial de distribuição de alimentos mais competitivo e melhor organizado em comparação com os canais tradicionais que operavam antes do surgimento desta hegemonia. A importância desse processo associado à abertura econômica se reflete num conjunto de estratégias de expansão territorial pelo meio de múltiplas modalidades de operação e tamanhos de estabelecimentos para dominar quotas importantes do consumo alimentício localizado principalmente nas cidades mexicanas.

本文分析了影响墨西哥国内食品配送体系的相关因素, 其中公司的角色 居于主导地位。 与传统的配送渠道相比, 本文研究了新型、 更富有组织性 和竞争力的食品配送商业计划。 这一过程的重要性及其与商业开拓的关系 在一系列的扩张战略中得到了充分的体现, 即公司通过多样化的运行模式 和建立规模经济主导了墨西哥城市中的食品消费的绝大部分。

La distribución y comercialización de alimentos es un fenómeno que ha registrado cambios significativos en las últimas dos décadas. Éstos se refieren al tránsito de formas tradicionales hacia esquemas empresariales más desarrollados desde la perspectiva tecnológica y organizacional. Una explicación de ello obedece a que la modalidad empresarial resulta más eficiente en la movilización masiva de productos alimentarios que demandan las ciudades contemporáneas; otra, se ubica en la capacidad logística de las firmas para acceder a mercados nacionales y globales de mercancías, toda vez que al diluirse las barreras al comercio y bajar los costos y tiempos de transportación de mercancías, tienden a diversificarse sus fuentes de aprovisionamiento desde mayores distancias. Adicionalmente, la gran apertura a las inversiones foráneas ha permitido que en países como México, las empresas trasnacionales (etn) encuentren un terreno propicio para su expansión, adquiriendo en menor tiempo un mejor posicionamiento en el mercado, comparado con los canales tradicionales.

La distribución moderna y masiva de alimentos, al por menor, es uno de los rasgos distintivos de la economía global en la medida que esta modalidad es una parte de los procesos más importantes de circulación e intercambio de mercancías en escala mundial. En países como México, el posicionamiento del comercio moderno se expresa en una tendencia creciente al dominio de cuotas de mercado, gracias a las ventajas obtenidas por el manejo de economías de escala, y como resultado de la integración de la cadena de distribución, basadas en la incorporación de innovaciones tecnológicas y organizacionales que coadyuvan a una gestión más eficiente desde la esfera de la producción hasta el consumo final.

El predominio del sistema moderno de distribución de alimentos se define ahora como una estructura multiescalar de establecimientos y corporativa de firmas. En el primer caso, porque ha adoptado la estrategia de flexibilizar las unidades y superficies de venta que varían desde establecimientos atomizados (tiendas de conveniencia) hasta hipermercados. En el segundo, porque todas las modalidades de establecimientos están bajo el control de grandes firmas y presentan signos de creciente trasnacionalización con tendencias a la hiperconcentración, lo cual responde a recientes procesos de quiebras, fusiones y adquisiciones registradas en el sector comercial. Este tipo de establecimientos se perfilan como agentes hegemónicos del abasto de alimentos debido a su capacidad de penetración en amplios estratos de consumidores, la posibilidad de ejercer controles sobre distintos segmentos de la producción primaria y agroindustrial, así como la capacidad para operar bajo economías de escala que se reflejan en una mayor competitividad, niveles de crecimiento dinámico y una amplia difusión territorial.

El objetivo del presente trabajo es explicar los factores que intervienen en la configuración del sistema de distribución de alimentos en México, basado en el liderazgo y predominio del modelo empresarial corporativo. Se trata de conocer las causas y efectos que operan en la expansión de un modelo de distribución de alimentos más competitivo, en escala global, y mejor organizado y con efectos diversos sobre los canales tradicionales internos.

El artículo consta de tres apartados. En el primero, se identifican los factores que intervienen en la transición del esquema tradicional al sector moderno empresarial de distribución de alimentos; en el segundo, evaluamos el posicionamiento del modelo corporativo empresarial en el proceso de distribución de alimentos en escala global y, en el tercero, los principales rasgos del proceso de expansión de los principales corporativos que operan en el mercado mexicano.

Transición hacia el modelo de distribución alimentaria empresarialLa distribución de alimentos en México se conforma por una sucesión de fases interconectadas que se originan en la producción primaria y agroindustrial, de ahí siguen el acopio, el almacenamiento y la distribución al mayoreo y menudeo. Este proceso se compone por un aparato de intermediación que conecta a productores con consumidores. Los intermediarios son agentes clave porque despliegan procesos técnicos, logísticos y mercadológicos en las distintas fases del abasto. Por su parte, las ciudades son locus estratégicos para direccionar los flujos de distribución y la demanda final; junto con el transporte, permiten articular una compleja red para la circulación física y geográfica de los productos.

Durante la fase anterior a la de la actual economía abierta en México, la distribución de alimentos dependía de la concurrencia de una serie de mecanismos institucionales y estuvo dominada por agentes de intermediación estatales que, además de participar directamente o vincularse de distintas maneras con la esfera de la producción primaria, constituían el eje articulador en los procesos de acopio y la distribución de alimentos en escalas local y regional para garantizar el abasto popular. En el segmento de la distribución mayorista el Estado construyó grandes obras de infraestructura comercial para el acopio y distribución de granos básicos, frutas y hortalizas, mientras que en la distribución al detalle coadyuvó a la creación o impulso de distintos canales como mercados públicos, tianguis y mercados sobre ruedas, supermercados estatales, sindicales y otros establecimientos especializados.

Aunque el sistema moderno de distribución de alimentos tenía presencia en México, desde mediados de la década de los años cuarenta del siglo xx con la aparición de los primeros supermercados, su papel era marginal en el consumo y se localizaban casi exclusivamente en la capital del país. Fue hasta la década de los ochenta y noventa en que esta modalidad de distribución de alimentos adquirió un peso significativo en cuanto a satisfacer las demandas alimentarias de una población en crecimiento principalmente de zonas urbanas.

La expansión del abasto y distribución de alimentos mediante empresas de supermercados y autoservicios que conformaron ya un nuevo sistema tiene diversas explicaciones. Una de ellas se sustenta en la desregulación del sector comercial que ocurrió bajo la adopción de políticas neoliberales en los primeros años de la década de los ochenta, lo cual representó un proceso de desmantelamiento y/o privatización de los segmentos de la cadena de distribución de alimentos en que el Estado participaba. Otra se ubica en la desregulación de la inversión extranjera directa (ied) que favoreció la penetración de empresas trasnacionales líderes mundiales y que mediante alianzas, fusiones y adquisiciones generaron reacomodos estratégicos de varias firmas y una mayor competencia en el sector. Este fenómeno eventualmente favoreció la recomposición del mercado minorista de países en desarrollo.

Otro de los factores de éxito de las grandes firmas en el sistema moderno fue la incorporación de innovaciones logísticas, organizacionales y tecnológicas que transformaron gradualmente la forma en cómo se movilizan grandes volúmenes de productos alimentarios, desde el ámbito de la producción y su distribución al consumidor final, mediante formas de mercadotecnia tecnológicamente más sofisticadas e innovaciones en la organización empresarial. La integración de las tecnologías de la información y la comunicación (tic) y las innovaciones organizacionales han permitido que estas empresas desarrollen modalidades de operación que implican mayor productividad mediante la integración de la cadena de valor y el manejo más eficiente del movimiento de mercancías, gestión de inventarios y logística de acopio y distribución de productos en grandes volúmenes, además de un nuevo concepto de los contratos de compra y relaciones con los proveedores.

Otro aspecto que explica el auge del modelo es el crecimiento de los mercados masivos de consumo, debido a la tendencia incesante a la urbanización que llevó a que las ciudades se posicionen como los lugares clave desde donde se organizan los principales segmentos del mercado alimentario como resultado de su fuerza concentradora y la densificación del consumo. En comparación con las últimas décadas del siglo xx, donde prevalecía un sistema de demanda inestable y fragmentada ubicada en un limitado número de ciudades, el comercio moderno responde ahora a un contexto sociodemográfico distinto, ya que la expansión de la demanda provocó el diseño de nuevas plataformas de distribución logística para manejo de grandes volúmenes de productos que respondieran a formatos de establecimientos con capacidades de venta para satisfacer demandas consolidadas y mercados flexibles en función de los cambios continuos en las tendencias y hábitos de consumo de productos alimentarios.

Las tic y las innovaciones organizacionales: factores clave del sistema de distribución moderno de alimentosUno de los elementos clave en la expansión de las empresas modernas de distribución de alimentos proviene del uso intensivo de tecnología y el desarrollo de innovaciones organizacionales extra e intrafirma. Éstas han sido los soportes para el desarrollo de economías de escala en la medida que facilitaron el manejo de grandes volúmenes de productos, la coordinación con proveedores y el control de mercados masivos de consumidores. Ello se tradujo en mayores márgenes de ganancias al eliminar costos de operación y transacción, permitiendo el surgimiento de una nueva logística del sistema del acopio y la distribución al detalle.

El uso de software especializado, comunicación satelital, sistemas de código de barra, inventario cero, entre otros, impulsaron el uso del crédito y mecanismos de pago mediante terminales bancarias, estrategias de venta vía internet y resultaron necesarios para organizar, dirigir e integrar a cientos de proveedores, miles de productos y millones de transacciones y clientes, realizadas en infinidad de tiendas en una diversidad de países y ciudades de todo el mundo (Berdegué, 2005). Las tic marcaron así una pauta en la revolución reciente sobre la distribución de los alimentos porque están orientadas a eliminar del proceso todas aquellas fuentes de costos que no agreguen valor a un producto determinado. En consecuencia, han sido el centro donde se enfocan los corporativos bajo un entorno de fuerte competencia entre firmas y también con los sectores tradicionales.

Las tic han sido integradas a las técnicas modernas de logística para incorporar estrategias como la denominada “Efficient Consumer Response” (ecr). Esta innovación busca remover todos los costos en una cadena de abastecimiento que no agregue valor al producto final, optimizando la coordinación entre agentes relacionados con el abastecimiento de un producto y eliminando las ineficiencias en la cadena (ibid.). La interconexión de sistemas de trasmisión de datos (edi, por sus siglas en inglés), facilitó la comunicación permanente entre distribuidores y proveedores. Con ello surgió la automatización en el sistema de control de inventarios y proveedores integrados verticalmente; es decir, la cadena de suministro se actualiza de manera automática en función de los inventarios de la tienda y un sistema coadministrado con la red de proveedores denominado “vínculo de comercio” o Retail Link. La base tecnológica de este proceso se ubica en el desarrollo del código universal de producto, el cual además de ser un instrumento que acelera el proceso de distribución de las mercancías en los puntos de venta, constituye un medio que acorta el tiempo de mercancías en existencia, facilita el control y la rotación de inventarios y, por ende, la coordinación de las relaciones con los proveedores en cuanto al manejo de los tiempos y movimientos en los flujos de los productos.

Otra innovación en este plano se ubica en los sistemas informáticos automatizados que permiten realizar transacciones con los proveedores y clientes mediante pagos y facturación electrónicos (e-commerce), además de la gestión compartida con empresas proveedoras en materia de información sobre demandas reales y anticipadas, así como el diagnóstico de fluctuaciones y tendencias del consumo que permiten monitorear las ventas diarias o construir el historial de transferencias de productos por establecimiento, ciudad, estado, región, país o conjunto de países. Estos procesos han permitido el rediseño de flujos espaciales de productos logísticamente más eficientes entre la fase de producción-acopio y la de acopio-distribución minorista.

Simultáneamente, con el uso de las tic, otro elemento clave para el desarrollo del comercio moderno son las innovaciones organizacionales aplicadas al campo de la logística de flujos y movimientos de mercancías. Antes, los supermercados recurrían a los mercados mayoristas tradicionales para llevar a cabo los procesos de suministro de perecederos de sus unidades comerciales. Sin embargo, aún con el poder y la capacidad de negociación de las grandes firmas, ello representaba mayores costos debido a la amplia presencia de intermediarios. Aunque los supermercados pueden recurrir actualmente a proveedores de mercados mayoristas tradicionales, la tendencia principal de las cadenas es la ruptura de este vínculo en la medida que han desarrollado sus propios centros de distribución logística (cdl). Ello conllevó a una reconstitución en las formas de aprovisionamiento que a la vez estimularon distintas innovaciones organizacionales y de gestión incorporadas a la distribución de alimentos en las fases anteriores y posteriores de la cadena de abastecimiento, es decir, en el sistema de suministro, acopio y distribución al por menor.

Por medio de los cdl la firma de supermercados generalmente integra el proceso de transporte y movilidad de mercancías hacia atrás y hacia adelante de la cadena, lo que permite la relación directa con proveedores agropecuarios y la conexión hacia sus unidades de venta al detalle. La posibilidad de vincularse directamente con los proveedores les facilita compras de gran escala, así como reducciones significativas de costos, control de calidades, tamaños y tiempos de suministro, lo que a la vez amplía su capacidad competitiva.

Por ello, en la medida que aumentó el número de tiendas y se diversificó su localización geográfica, se presentó también la necesidad de cambiar el sistema de adquisiciones fragmentado por unidad comercial a otro con uno o varios cdl regionales que atienden de manera específica los establecimientos de varias ciudades a la vez. De esta manera, además de evitar la dependencia de los mercados mayoristas tradicionales, por ejemplo, el de frutas y hortalizas, los cdl estructuraron una red organizacional geográfica que coadyuvó a la integración del suministro y las adquisiciones, tanto desde la perspectiva de movimientos físicos de productos como de la organización y gestión del proceso de comercialización.

La articulación en una red coordinada de distintos cdl aumentó la eficiencia y rentabilidad en las adquisiciones porque redujo costos de coordinación y transacción. La reingeniería organizacional de suministro de las grandes cadenas de supermercados se transformó así en una reingeniería territorial de los eslabones que participan en el sistema producción-acopio-distribución. Esto porque desde los cdl se generó el vínculo para articular una red territorial con conexiones múltiples entre las regiones de productores especializados primarios y los ámbitos que integran los principales centros de demanda que se localizan en las ciudades.

Para responder de manera eficiente a la distribución física de mercancías hacia las unidades detallistas de una misma firma, se incorporó una técnica logística denominada cross-docking que consiste en recoger directamente los productos desde un productor, generalmente una empresa manufacturera, y a partir de allí organizar la distribución para colocarlos directamente en los sistemas de venta al por menor. Este mecanismo reduce el manejo y almacenamiento de productos, eliminando, en algunos casos, el papel de los centros de distribución de las propias cadenas de supermercados y los “cuellos de botella” de los proveedores especializados. Estas innovaciones del sistema de distribución de alimentos que surgieron bajo la modalidad empresarial permitieron casi de manera inercial el control corporativo por parte de una gran firma, así como de una extensa variedad y cantidad de establecimientos a lo largo de la cadena de suministro y distribución al detalle.

Expansión global de las empresas de distribución moderna de alimentosLa operación de canales modernos de alimentos fue, en principio, un fenómeno predominantemente europeo y estadounidense, y en estos territorios se realizan actualmente cerca de 60% de las ventas de los supermercados en el mundo (fao, 2009:10). No obstante, desde la década de los noventa ocurrieron distintas tendencias de expansión de las cadenas trasnacionales en otras regiones del planeta. La primera, entre principios y mediados de la década de los noventa, se expanden hacia países de Sudamérica (Argentina, Brasil y Chile) y Asia Oriental (Taiwán, Filipinas y Tailandia), el Norte de Europa y los países bálticos –en estas regiones la distribución del comercio minorista de alimentos se incrementó entre 10-20% en 1990 y de 50 a 60% a principios de la primera década del 2000–; la segunda, incluye a México junto con otros países latinoamericanos (Guatemala, Ecuador y Colombia), varios del Sureste Asiático y de Europa Central. En estos países la participación de los supermercados osciló de 5-10% en 1990 y de 30 a 50% a finales de la misma década. La tercera ocurre al final de la década de los noventa y los primeros años del presente siglo y alcanza entre 10 y 20% del comercio minorista, entre los países que se incorporan al patrón de comercio minorista de supermercados se encuentran algunos de África, Sudamérica y Centroamérica, el Sudeste Asiático y China, India y Rusia (Reardon y Berdegué, 2008:7-8).

Se considera en la actualidad que los países que conforman el grupo de los BRICS1 definirán las tendencias futuras de expansión del sector debido al tamaño potencial de su mercado, sus tasas de urbanización y el crecimiento que muestran las grandes cadenas minoristas nacionales y trasnacionales en alimentos ubicadas en dichos países. Por ejemplo, Rusia, China e India presentaron un crecimiento de las ventas del sector estimado entre 10 y 14% para 2001 y 2006 (fao, 2009: 12). En el caso de América Latina los espacios del consumo de alimentos fueron blanco de varias empresas a partir de la década de los noventa, pues se estima que mientras a mediados de los ochenta los supermercados controlaban entre 10 y 20% del comercio al por menor a principios de la década del siglo xxi la proporción en promedio había ascendido a entre 50 y 60%, esto significa que el fenómeno de expansión del comercio moderno llevó solo 10 años, cuando en Europa y Estados Unidos alcanzó alrededor de cinco décadas (Di Nucci y Lan, 2009:15).

Las estrategias de expansión global de las empresas trasnacionales responden a distintos intereses. En el rubro de comercialización alimentaria se debe a factores de saturación de los mercados, intensificación de la competencia interna y sanciones establecidas a las prácticas monopólicas en algunos de los países sede de las empresas. En este aspecto cabe señalar que, por ejemplo, en Estados Unidos las cinco mayores empresas comerciales sólo controlan 32.6% del mercado, mientras que en Francia llega a 70% (ibid.: 16). Por ello, varios países han promulgado leyes antimonopolios2 que intentan contener el avance de los supermercados, mientras que en otros ocurren procesos de resistencia de comunidades locales de consumidores, comerciantes y sindicatos,3 debido al ya conocido colapso que tiene el comercio tradicional cuando arriban los supermercados. Otro elemento que explica la expansión mundial de supermercados es, como señalamos, la liberalización de las inversiones foráneas que tuvo lugar en varios países, incluido México, pues en las décadas previas a la apertura comercial y la desregulación a la ied, las políticas restrictivas constituían una barrera a la expansión de las firmas trasnacionales. Es por ello por lo que la década de los noventa del siglo xx constituye la fase importante de expansión de las empresas trasnacionales de supermercados en diferentes países.

Como lo sugieren Reardon y Berdegué (2008:15), la expansión global de las empresas de distribución de alimentos sigue tres patrones espaciales definidos: el primero, es una forma promovida por las mayores firmas que incursionan en países por diversas partes del mundo o en regiones continentales; se trata de empresas globales que operan desde Europa y Estados Unidos. Tal es el caso de las cinco principales firmas del sector: Wal-Mart (EU), Carrefour (Francia), Tesco (Gran Bretaña), Metro (Alemania), Chwarz (Alemania). El segundo, corresponde a empresas emergentes que se distribuyen en mercados regionales en escala mundial o países próximos a la sede de la matriz. Algunos ejemplos son las empresas de origen japonés, tailandés, taiwanés y surcoreano que penetran el mercado chino; empresas de Hong-Kong en el Sureste asiático e India; firmas eslovenas en el sureste de Europa o de Sudáfrica en diversos países de África. El tercero, corresponde a la expansión trasnacional por cuenta propia, mediante la celebración de un joint-venture o la adquisición de una cadena nacional.

Para el año 2011 las 20 principales firmas de comercio al detalle reportaron ingresos totales (incluyendo productos alimentarios y no alimentarios) por más de 1 739.2 billones de dólares, la más importante fue Wal-Mart que facturó casi 447 000 millones de dólares (mmd) en ese año, seguida por la francesa Carrefour con alrededor de 113 000 mmd en ingresos anuales (véase el cuadro 1). Entre las firmas más trasnacionalizadas se encuentran la propia Carrefour y la alemana Metro que operan en 33 países; Wal-Mart4 tiene presencia en 27 países; la francesa Casino y la Alemana Schuarz se ubican en 26 países cada una. En contraste, hay cadenas que sólo mantienen operaciones en su país de origen como The Kroger y Target en EU y Edeka en Alemania.

Las 20 principales empresas distribuidoras al detalle en escala mundial (posición con base al total de ingresos anuales en 2011)

| Compañía | País de origen | Número de países en que opera | Ingresos (millones de dólares de EU) | Tasa de crecimiento de los ingresos (2006–2011) |

| Wal-Mart Stores Inc. | EU | 28 | 446 950 | 5.1 |

| Carrefour S.A. | Francia | 33 | 113 197 | 0.9 |

| Tesco PCL | Reino Unido | 13 | 101 574 | 8.3 |

| MetroAG | Alemania | 33 | 92 905 | 2.2 |

| The Kroger Co. | EU | 1 | 90 374 | 6.5 |

| Costco Wholesale Co. | EU | 9 | 88 915 | 8.1 |

| Schwarz UT KG | Alemania | 26 | 87 841 | 8.0 |

| Aldi EG & Co. | Alemania | 17 | 73 375 | 5.5 |

| Target Co. | EU | 1 | 68 466 | 3.4 |

| Groupe Auchan S.A. | Francia | 12 | 60 515 | 4.8 |

| Aeon Co. Ltd. | Japón | 9 | 60 158 | 1.5 |

| Adeka Zentrale AG & Co. | Alemania | 1 | 59 460 | 6.1 |

| Seven & I Holdings Co. Ltd. | Japón | 18 | 57 966 | −2.2 |

| Woolworth | Australia | 2 | 56 614 | 5.0 |

| Wesfarmers Limited | Australia | 2 | 52 208 | 59.2 |

| Rewe Combine | Alemania | 11 | 51 331 | 6.4 |

| Casino | Francia | 26 | 47 107 | 8.9 |

| Centres Distributeurs E. L. | Francia | 7 | 45 407 | 5.7 |

| Safeway Inc. | EU | 3 | 42 758 | 1.7 |

| Koninklijke Ahold N.V. | Holanda | 11 | 42 163 | 0.5 |

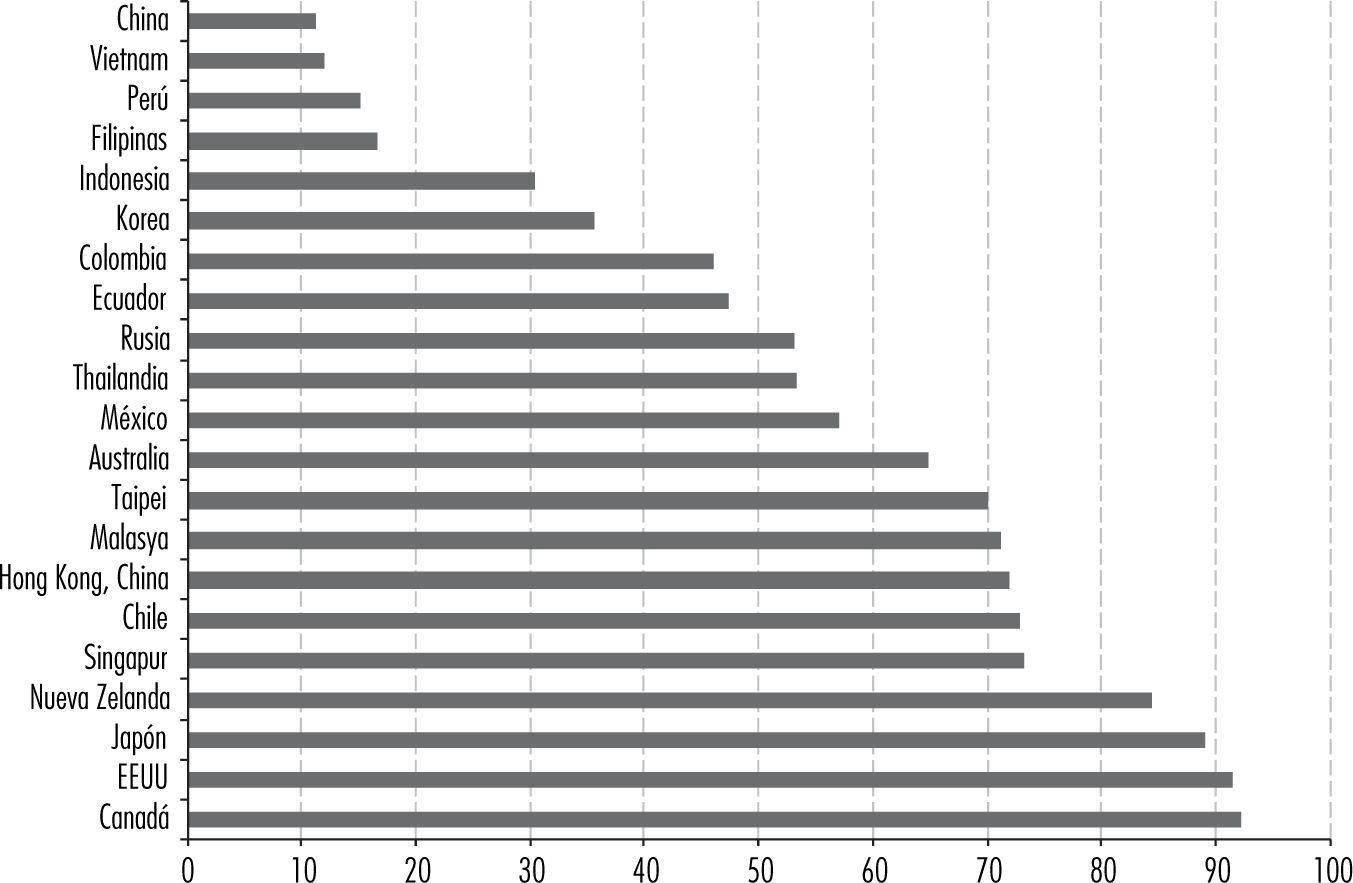

Se estima que en el renglón alimentario se realizan mediante el sector comercial moderno 40% de las ventas anuales al detalle (fao, 2009:5). Esta cifra puede variar entre países pues según el informe elaborado por el Consejo de Cooperación del Pacífico (pecc, por sus siglas en inglés) en 2005, en algunos de sus miembros, como Canadá, EU, Japón, Chile, Nueva Zelanda y Singapur, el sector moderno de distribución dominaba cuotas mayores a 70 %, mientras que en países como Australia, México, Rusia y Tailandia el grado de penetración de sus mercados locales se ubica entre 50 y 70% (véase la gráfica 1).

")

Proporción de ventas de alimentos por medio de supermercados en países miembros del Consejo de Cooperación Económica del Pacífico, 2005 (porcentajes)

Una de las tendencias dominantes es el control corporativo de las empresas del comercio alimentario, ésta se observa mediante distintos fenómenos de hiperconcentración debido a que el sector de distribución es controlado por unas cuantas firmas. Tal es el caso de Suecia donde tres empresas detentan más de 95% del mercado; en Singapur cuarto controlan 73%; en Canadá las primeras cinco firmas dominan 70%; en Nueva Zelanda cuatro tienen 61% del mercado; Dinamarca es sede de tres que controlan más de 60%; en Bélgica y Austria tres acaparan alrededor de 55% de su mercado; por su parte, en mercados como Holanda, Argentina y México, la proporción es relativamente menor, pues tres grandes empresas controlan 47, 45 y 43% de su mercado respectivamente (Montagut, 2007:27; peec, 2005:9).

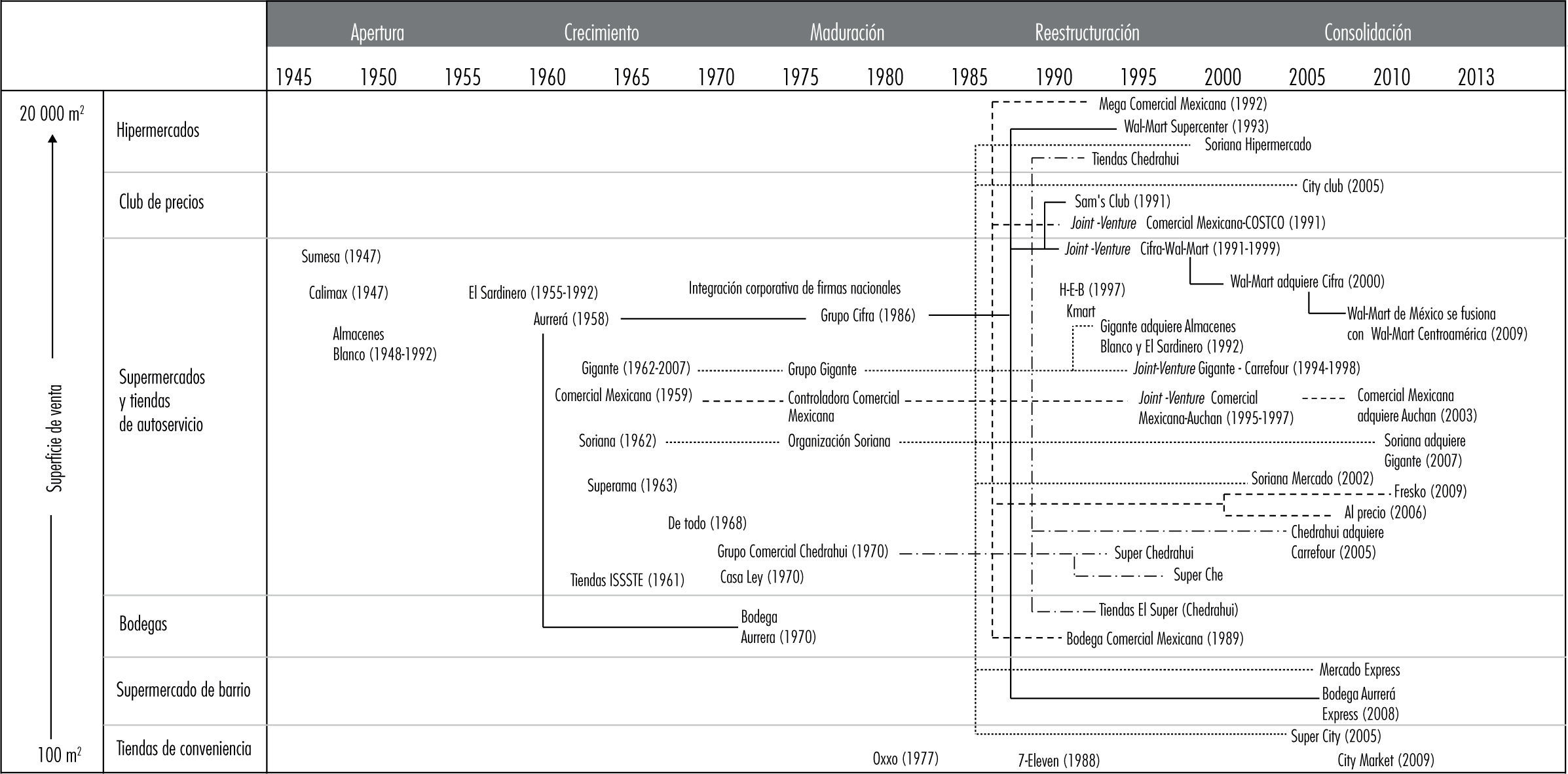

El comercio alimentario mediante grandes corporativos en MéxicoEn el caso de México, la fase de apertura a los supermercados ocurrió a mediados de la década de los cuarenta del siglo xx, específicamente en la capital. La acelerada urbanización que presentó el país desde los setentas fue el detonante de una expansión progresiva de supermercados en la Zona Metropolitana de la Ciudad de México (zmcm) y para algunas ciudades del centro y del norte. Las primeras empresas fueron creciendo en distintas modalidades y tamaños hasta consolidarse en la década de los ochenta como grandes corporativos al integrar las operaciones de distintos negocios asociados al sector comercial, entre ellos tiendas departamentales, restaurantes, bancos, fábricas productoras de mercancías de marcas propias, entre otros. En ese tiempo se había consolidado ya un sector dominante con tres grandes corporativos de capital nacional: Cifra, Grupo Gigante y Controladora Comercial Mexicana. Simultáneamente surgieron otras cadenas en mercados regionales como Soriana (Coahuila), Casa Ley (Sinaloa) y Chedraui (Veracruz). A partir de la década de los noventa los supermercados entraron en un proceso de mayor competencia, toda vez que la disputa por los espacios de consumo entre las principales cadenas obligó a la apertura de unidades comerciales en una gran cantidad de ciudades de las entidades federativas. En este proceso ocurrieron cambios en la logística de distribución, formato y tamaño de establecimientos y se introdujeron innovaciones en los sistemas de mercadotecnia.

El nuevo contexto institucional, alentado por diversas reformas estructurales que se habían iniciado desde mediados de la década de los ochenta, permitió que las cadenas de supermercados trasnacionales encontraran un entorno institucional favorable para expandir nuevos negocios en el país gracias a los cambios en la Ley Nacional de Inversiones Extranjeras, la firma del tlcan y el retiro del Estado en actividades del comercio y abasto popular. El ingreso de Wal-Mart a México, por medio de una alianza estratégica con Grupo Cifra en 1991, fue replicada por las empresas francesas Carrefour y Auchan hacia 1994; también incursionaron en el mercado mexicano las estadounidenses Kmart y H-B-E. Este aparente reparto desató una mayor competencia con las cadenas mexicanas que tenían presencia nacional o regional. Frente a ello ocurrieron nuevos reacomodos estratégicos entre las empresas trasnacionales y nacionales mediante el joint-ventures, debido a que el desconocimiento del mercado mexicano por las firmas foráneas ayudó indirectamente a fortalecer el posicionamiento que ya mantenían las cadenas nacionales en el mercado interno (véase la figura 1).

Evolución de las principales empresas y corporativos comerciales de distribución de alimentos en México

En parte por conflictos en los procesos de alianzas, obstáculos en la consolidación financiera de las empresas y la fuerte competencia, varios joint-ventures tuvieron una corta duración, mientras que otras empresas, por ejemplo, Kmart, decidieron retirarse del país. Por ello sólo algunas firmas se afianzaron en el mercado mexicano o dentro de nichos regionales. Eventualmente, los activos de varias trasnacionales fueron adquiridos por empresas nacionales como fue el caso de Carrefour y Auchan, adquiridas por Comercial Mexicana y Chedrahui, respectivamente. Una excepción en este proceso fue la alianza estratégica iniciada entre el Grupo Cifra y Wal-Mart en 1991 que derivó en la adquisición completa de la firma mexicana por la estadounidense en 1997. Este grupo se mantenía en los años previos a su adquisición como la principal cadena nacional de supermercados. Por su parte la firma H-B-E mantuvo operaciones en ciertos nichos regionales del noreste y centro occidente, mientras que la empresa Gigante fue adquirida por el grupo Soriana, la cual, de ser una empresa con operaciones regionales, mediante dicha transacción escaló al segundo lugar nacional; en el caso de Comercial Mexicana mantuvo una alianza estratégica con Costco bajo el formato de “clubes de precio”, aunque cabe señalar que recientemente la firma mexicana presentó un rescate financiero por parte del gobierno federal debido a problemas de pasivos.5

Culminadas las principales alianzas, quiebras y adquisiciones, la intensificación de la competencia de los principales grupos condujo a la aplicación de una estrategia mayor de diversificación en los formatos y tamaños de los establecimientos. Las distintas modalidades y dimensiones actuales varían desde hipermercados y clubes de precios mayoristas (superficies de venta de 10 000 a 20 000 m2), distintas clases de supermercados y autoservicios (de 4 000 a 6 000 m2); establecimientos con formatos de bajos precios, bodegas o venta de productos gourmet orientados a estratos de altos ingresos (entre 2 000 y 3 500 m2); supermercados de barrio (300-500 m2) y tiendas de conveniencia (superficies de entre 50 y 100 m2 de venta).

De acuerdo con la Asociación Nacional de Tiendas de Autoservicio y Departamentales (antad) para 2012 el sector de autoservicios y supermercados en México se integró por 37 cadenas, 4 954 establecimientos, 13.5 millones de m2 de superficie de venta y genera poco más de 388 000 empleos directos (antad, 2012). En el escenario actual de la distribución moderna de alimentos, cuatro grupos dominan el mercado mexicano: Wal-Mart, Soriana, Chedrahui y Comercial Mexicana. Cabe señalar que la firma Wal-Mart se ubica como la principal cadena de establecimientos con aproximadamente 2 000 unidades, la empresa Soriana ocupa el segundo lugar con poco más de 600 establecimientos, seguida de Comercial Mexicana con 232 establecimientos, mientras que Chedrahui ocupa el cuarto lugar con casi 200 unidades (véase el cuadro 3).

Número de unidades comerciales de las cuatro principales cadenas de supermercados por jerarquía de ciudades

| Categoría de ciudad por número de habitantes* | Número de unidades y ciudades | Wal-Mart | Soriana | Chedrahui | Comercial Mexicana | Total de unidades por categoría de ciudad |

| Megaciudad 20 millones | Unidades | 420 | 74 | 31 | 87 | 612 |

| Ciudades | 1 | 1 | 1 | 1 | ||

| Grandes 1 a 5 millones | Unidades | 260 | 170 | 19 | 42 | 491 |

| Ciudades | 10 | 10 | 6 | 9 | ||

| Intermedias 500 000 a 1 millón | Unidades | 156 | 122 | 55 | 49 | 382 |

| Ciudades | 21 | 22 | 15 | 14 | ||

| Medianas 50 000 a 500 000 | Unidades | 162 | 131 | 45 | 23 | 361 |

| Ciudades | 88 | 66 | 29 | 16 | ||

| Pequeñas 15 000 a 50 000 | Unidades | 117 | 40 | 33 | 3 | 193 |

| Ciudades | 111 | 39 | 33 | 3 | ||

| Localidades menores a los 15 000 habitantes | Unidades | 21 | 10 | 3 | 1 | 36 |

| Total | Unidades | 1 141 | 547 | 186 | 205 | |

| Ciudades | 230 | 138 | 84 | 42 |

En otro sentido varias firmas han consolidado operaciones en distintas regiones; destaca Casa Ley con alrededor de 150 establecimientos en 12 entidades del centro occidente, el Norte y Noroeste del país; Alsuper (Grupo Futurama), cuenta con 52 tiendas en tres estados del norte del país; H-B-E, firma estadounidense, tiene 32 establecimientos en seis estados del noreste y el Bajío y, finalmente, Arteli con 31 establecimientos ubicados principalmente en los estados de Tamaulipas y Veracruz. En el caso de las llamadas tiendas de conveniencia, por sus propias dimensiones, representan el mayor número de unidades en el país (aunque con la menor superficie de venta por unidad); se estima que actualmente hay alrededor de 20 000 establecimientos de esta clase, de las cuales la cadena Oxxo participa con 50% de este formato (antad, 2010).

Unidades comerciales de las cuatro principales cadenas de supermercados en México

| Wal-Mart1 | Soriana2 | Comercial Mexicana3 | Chedrahui4 | |

| Hipermercado | 229 | 249 | 135 | 146 |

| Club de precios | 144 | 33 | 32 | − |

| Supermercados y autoservicios | 90 | 252 | 22 | 52 |

| Bodegas | 674 | − | 43 | − |

| Supermercado de barrio | 776 | 72 | − | − |

| Tienda de conveniencia | − | − | − | − |

| Total establecimientos | 1 913 | 606 | 232 | 198 |

| Superficie piso de venta (millones de m2) | 5.2 | 3.1 | 1.6 | n.d |

Respecto a las cuotas de ventas destaca Wal-Mart, quien ocupa el tercer lugar dentro de la clasificación de las 500 empresas más importantes de México, según el registro de cnn- Expansión en el 2012, y mantiene la primera posición en los principales corporativos del comercio al por menor. Este corporativo registra ventas que ascendieron a 453 133 millones de pesos en el 2012 (incluyendo las registradas por Sam's Club), seguida de Organización Soriana con 98 263 millones de pesos. La cadena de tiendas de conveniencia Oxxo (Femsa Comercio) ocupa el tercer lugar al facturar 74 112 millones de pesos, por encima del Grupo Comercial Chedrahui con 57 487 millones de pesos y de Controladora Comercial Mexicana con 43 784 millones de pesos (cnn- Expansión, 2012). Independientemente del peso de estas cadenas en el mercado mexicano, resulta evidente el predominio de la trasnacional Wal-Mart al concentrar, por sí misma, 62% del total de ventas que registran las cinco principales empresas de comercio minorista en México. Adicionalmente, esta empresa posee casi 40% de la superficie de venta del país considerando la superficie de las 32 cadenas de supermercados más importantes registradas por la antad.

Desde una perspectiva teórica, la expansión de los espacios modernos del comercio ocurren principalmente en la ciudad contemporánea y está relacionada con los procesos de reestructuración del sector terciario, ya que si bien los centros históricos de las ciudades habían tenido tradicionalmente un papel relevante para centralizar los principales circuitos comerciales para el consumo de bienes y servicios, en la medida que la ciudad se expande y surgen nuevas aglomeraciones urbanas, resulta más ventajoso y funcional que las empresas desarrollen estrategias de localización descentralizadas. Estas formas dispersas de localización generan nuevas centralidades en forma de núcleos, ordenaciones lineales y áreas especializadas para el consumo, configurando patrones policéntricos6 que se despliegan en el espacio de las grandes zonas metropolitanas. Ello explicaría el gran crecimiento que ha tenido el comercio moderno en la zmcm que con un mercado aproximado de 20 millones de consumidores alberga 612 establecimientos de las cuatro principales cadenas de supermercados. Este fenómeno también se advierte en la mayoría de las grandes zonas metropolitanas del país donde los fenómenos de expansión hacia espacios periféricos de las ciudades tienden a promover un gran crecimiento de supermercados para cubrir mercados emergentes.

El surgimiento de concentraciones comerciales en modalidades de hipermercados, centros y plazas comerciales, malls, entre otros, se corresponde con las transformaciones que se producen en el conjunto del comercio en gran número de ciudades, tanto desde el punto de vista de su estructura económica como de su organización espacial (Amaya, 2009:265). La compleja expansión intraurbana del modelo de supermercados en cierta medida forma parte de este proceso aunque también obedece a una estrategia de captación del creciente incremento de consumidores ahora dirigida a todos los segmentos de la sociedad en múltiples ubicaciones del espacio urbano: en escala barrial, ciudad, áreas suburbanas y zona metropolitana. De ahí que la idea de flexibilizar el tamaño de los establecimientos es un factor clave de las empresas porque permite diversificar su localización para llegar a distintos estratos de ingreso y consolidar estrategias diferenciadas de penetración en el espacio urbano ampliado y estratificado por el ingreso.

Aunque las principales cadenas de supermercados mantienen presencia en la mayoría de las entidades del país, una de sus principales tendencias de expansión territorial es inter-urbana, es decir, por medio de emplazamientos en una extensa red de núcleos urbanos. Operar mediante un esquema de red de ciudades genera ventajas económicas y logísticas para la firma, ya que al contar con unidades de acopio localizadas estratégicamente es posible gestionar eficientemente un sistema de distribución de productos en cientos de establecimientos y centros de demanda. En este sentido, la mayor parte de las localidades urbanas son actualmente el destino principal de las empresas debido al propio dinamismo de la demanda; la escasa cobertura que tienen los canales tradicionales en determinadas localidades urbanas; la configuración de una cultura mejor adaptada al consumo en el supermercado; así como la intensificación de la competencia que ocurre dentro de las ciudades entre los corporativos nacionales y entre éstos y los regionales. La expansión inter-urbana resulta importante porque México ha llegado a una fase en que el patrón demográfico está dominado por asentamientos urbanos, alcanzando proporciones cercanas a 70% de la población nacional, lo que equivale a poco más de 80 millones de habitantes asentados en 383 localidades clasificadas en la categoría de ciudad (Conapo-Sedesol-Segob, 2012:22).

Un mapeo de la localización de las cuatro principales cadenas de supermercados revela el grado de penetración y expansión que ha desplegado el modelo de supermercados en el sistema urbano nacional. Destaca la zmcm con 612 establecimientos que representa casi 30% del total de unidades comerciales de los cuatro corporativos; dentro del conjunto de unidades comerciales en esta gran metrópoli se ubican alrededor de 120 hipermercados. En el caso de las 10 ciudades que integran el sistema urbano nacional (con poblaciones de entre 1 y 5 millones de habitantes) destaca el hecho, que se abastecen mediante las 491 unidades comerciales de las principales cadenas de supermercados, donde sólo los grupos Wal-Mart y Soriana tienen presencia en el conjunto de ciudades de esta jerarquía. Por otro lado, un total de 382 establecimientos sirven como soporte en el comercio de las 22 ciudades intermedias (con rangos de población de 500 000 al millón), con excepción de Wal-Mart. En este segmento se ubica la mayor parte de las unidades comerciales de los corporativos.

A partir de las ciudades medianas (103 localidades entre 50 000 y 500 000 habitantes) y pequeñas (247 localidades entre 15 000 y 50 000 habitantes) las unidades comerciales de las principales cadenas nacionales tienden a mostrar una muy baja presencia (menos de cinco unidades comerciales y en muchos casos, sólo un establecimiento por localidad urbana). Esto se explica por el tamaño más reducido del mercado, la fuerte presencia de cadenas regionales o locales y la mayor dificultad para consolidar estrategias por parte de los corporativos nacionales en un gran número de pequeñas localidades urbanas dispersas y/o fuera de los principales sistemas urbanos-regionales consolidados (véase el cuadro 3).

Si bien los principales corporativos mantienen presencia en casi todo el sistema urbano nacional, la cadena Wal-Mart ejerce el dominio en cuanto a penetración y distribución espacial, ya que con sus 1 141 unidades comerciales, registradas hasta mediados del año 2010, se ubicó en 230 localidades urbanas de las cuales 33 eran zonas metropolitanas; también mantiene una amplia presencia en ciudades medias y pequeñas con casi 280 unidades; por su parte el grupo Soriana con 547 unidades comerciales registradas en 2012 tenía operaciones en 138 localidades urbanas de las cuales 34 correspondieron a zonas metropolitanas; en el caso de la cadena Chedrahui con 186 unidades está presente en 84 localidades urbanas, mientras que Comercial Mexicana con poco más de 200 establecimientos opera sólo en 42 localidades urbanas.

Debido a que el comercio moderno responde a los nuevos procesos de modernización que requieren hoy las dinámicas del consumo, las ciudades y zonas metropolitanas seguirán de todas formas manteniendo espacios de consumo donde se combina tradición y modernidad, aunque para los canales tradicionales la incorporación de tecnologías sea nula y de mayor rezago. El nuevo patrón de abasto y distribución de alimentos seguirá determinado en buena medida por el control que ejercen los corporativos en la distribución al menudeo, el cual combina diversas escalas mediante distintos formatos de tienda y productos ofertados para adaptarse a mercados consolidados y segmentos de población estratificado, siendo más sensible y funcional a los cambios de organización social de las ciudades.

ConclusionesComo en diversos países, México experimenta una transición con tendencias hacia el predominio de grandes corporativos nacionales y trasnacionales en la distribución al menudeo, particularmente de alimentos. El éxito del modelo comercial moderno obedece a cambios tecnológicos, logísticos y organizacionales que han permitido a los corporativos movilizar grandes volúmenes de productos, vincularse con miles de proveedores y millones de clientes, registrando a la vez, menores costos de transacción y economías de escala, lo cual les genera un mejor posicionamiento en detrimento con los canales tradicionales.

La hegemonía de este modelo es resultado de las tendencias hacia la hiperconcentración de capital comercial en pocas empresas y su capacidad para controlar las mayores cuotas del mercado de alimentos mediante una amplia expansión en zonas metropolitanas y ciudades de todo el país. Dicha hegemonía se refleja en un creciente dominio para controlar el capital productivo por medio de distintas estrategias de subordinación de los productores primarios de alimentos.

La compleja expansión del modelo de supermercados en las ciudades obedece a una estrategia de captación creciente de consumidores ahora dirigida a todos los segmentos de la sociedad en múltiples ubicaciones del espacio urbano: en escala barrial, ciudad, áreas suburbanas y zona metropolitana. De ahí que la idea de flexibilizar el tamaño de los establecimientos es un factor clave de las empresas porque permite diversificar su localización para alcanzar a distintos estratos de ingreso y consolidar estrategias diferenciadas de penetración.

Si bien es evidente que el modelo de abasto basado en el control corporativo de las firmas es funcional a la complejidad que implica hoy atender una demanda altamente concentrada, también son claros los efectos que tiene en el desplazamiento de pequeños establecimientos con alta ocupación familiar que representaban una válvula en momentos álgidos de crisis económica, además de las repercusiones para la seguridad alimentaria interna en un esquema de dependencia de suministros controlados por grandes firmas.

En este renglón los efectos ocurren también en el eslabón posterior de la cadena agroalimentaria, pues el control sobre la producción primaria significa una serie de efectos adversos sobre los hábitos de consumo y el patrón alimentario en la medida que este proceso incide de manera determinante en el tipo de alimentos a que acceden millones de consumidores.

En el ámbito internacional se emplea la abreviatura BRICS para referirse conjuntamente a Brasil, Rusia, India, China y Sudáfrica. La mayoría de estos países tienen en común una elevada población y grandes extensiones territoriales, lo cual les permite tener grandes cantidades de recursos, enormes mercados locales, una importante participación en el comercio mundial y un papel geoestratégico en sus respectivas áreas continentales.

En Francia la Ley Galland prohibió la nueva creación de comercios mayores a 300m2.

En países sede de las principales firmas trasnacionales de comercio al por menor como Estados Unidos y el Reino Unido han aparecido distintas organizaciones de consumidores y asociaciones sindicales antisupermercados. Ejemplos de ello son la comunidad antitrust “Sprawls-Busters” y la organización “Uni-Commerce” que denuncian específicamente las prácticas agresivas de Wal-Mart sobre los derechos de los trabajadores, los bajos salarios y la manipulación que ejercen sobre los proveedores, además de la falta de respeto sobre al medio ambiente. Para profundizar en estos aspectos pueden consultarse: Lichtenstein (2006) y Montagut y Vivas (2007).

Wal-Mart es el caso paradigmático del comercio al detalle debido a que se sitúa como una empresa que ha sido líder en las principales innovaciones logísticas, mercadológicas, tecnológicas y organizaciones de este sector y que han sido imitadas por otras empresas del ramo. Actualmente ocupa el tercer lugar en el mundo de acuerdo con el ranking de las 500 empresas globales de la lista de Forbes registradas en 2012. Para marzo de 2013 esta empresa cuenta con 10 818 unidades minoristas ubicadas en 27 países bajo 69 distintas denominaciones; genera 2.1 millones de empleos y recibe 176 millones de clientes al año, lo que la ubica como la empresa trasnacional más grande del mundo (www.walmartstores.com).

Para hacer frente a la competencia y expandirse esta empresa recurrió a un endeudamiento insostenible debido a la depreciación del peso que la llevaron a una caída en la bolsa de valores de 43% el 10 de octubre de 2008 porque gran parte de su activo estaba en divisas. El gobierno federal, mediante Nacional Financiera, le otorgó un préstamo para que renegociara sus deudas en EU por un valor de 1500 millones de dólares (Moreno, 2012:80).

Los patrones policéntricos o policentrismo se asocia a la idea de que en el espacio urbano metropolitano se genera una estructura multinuclear a partir del surgimiento de nuevas concentraciones productivas y de servicios que atraen importantes flujos de personas y mercancías en áreas periféricas de la metrópoli. Esto significa que, además del centro urbano tradicional, se reconocen otros subcentros con los que establecen relaciones complementarias o de competencia. El desarrollo de estructuras policéntricas se debe, sobre todo, a la ampliación de la distancia por el efecto de expansión del espacio urbano original y la necesidad de bajar los costos de movilidad mediante el desarrollo de complejos que favorezcan nuevas concentraciones de empleo, equipamiento y servicios.