El objetivo del presente estudio consiste en analizar el crecimiento empresarial del sector tecnológico de Brasil en el periodo 2002-2013. Para ello, se basa en la Ley de Gibrat o Ley del Efecto Proporcional (lep) y en la metodología de datos de panel, ya que permite controlar la heterogeneidad inobservable. Sin embargo, a diferencia de la evidencia empírica previa, se tomaron en cuenta el efecto de la reciente crisis financiera y de la rentabilidad sobre el crecimiento empresarial. Los principales resultados obtenidos indican que en épocas de crisis, las políticas públicas podrían dedicar parte de sus recursos disponibles en ayudar a las empresas tecnológicas pequeñas, rentables y menos endeudadas para favorecer el crecimiento económico.

This study aims to analyze the growth of technology companies in Brazil in 2002-2013. To do so, we use Gibrat's law, otherwise known as the Law of Proportionate Effect (lpe) and the panel data model, which allows us to control unobservable heterogeneity. However, unlike the previous empirical evidence, this study takes into account the effect of the recent financial crisis and profitability on business growth. The main results show that in times of crisis, public policies could allot some resources available to help some of the smaller, more profitable, and least indebted technology companies to boost economic growth.

Le but de cette étude consiste à analyser la croissance entrepreneuriale du secteur technologique au Brésil dans la période 2002-2013. Pour cela, nous nous appuyons sur la Ley de Gibrat ou Ley del Efecto Proporcional (lep) et sur la méthodologie du panneau de données car elle nous permet de contrôler l’hétérogénéité inobservée. Néanmoins, on a pris en compte l’effet de la crise financière récente et les rendements sur la croissance entrepreneuriale ; contrairement à l’évidence empirique préalable. Les principaux résultats obtenus nous montrent qu’aux temps de crise les politiques publiques peuvent consacrer partie de ses propres ressources disponibles pour soutenir aux petites entreprises technologiques, rentables et moins endettées pour favoriser la croissance économique.

O objetivo deste estudo é analisar o crescimento dos empresarial do setor tecnológico no Brasil no período 2002-2013. Para isso, tomamos como base a Lei de Gibrat ou Lei do Efeito Proporcional (lep) e na metodologia de dados em painel, já que nos permite controlar a heterogeneidade não observável. No entanto, ao contrário da evidência empírica anterior, foi tido em conta o efeito da recente crise financeira e da rentabilidade sobre o crescimento empresarial. Os principais resultados obtidos indicam que em tempos de crise as políticas públicas poderiam dedicar parte dos seus recursos disponíveis para ajudar as empresas tecnológicas pequenas, rentáveis e menos endividadas para incentivar o crescimento econômico.

本文旨在分析2002-2013年间巴西技术部门的商务增长。此分析基于吉布莱特法律或相称法律(LEP)和数据面板这一研究方法以便于我们控制不可观测的异质性。不过, 不同于以往的经验证明, 在此次分析中我们考虑了近年来金融危机及商务增长收益的影响。分析结果显示, 在危机时期, 公共政策能够将其部分可利用资源用于帮助小型可盈利技术公司以促进经济增长。

En la actualidad, son numerosos los estudios existentes sobre crecimiento empresarial. No obstante, la amplia evidencia empírica previa se basa casi exclusivamente en el estudio del crecimiento en economías desarrolladas. Sin embargo, la reciente crisis financiera ha hecho que aumente el interés por los países emergentes, ya que estos han crecido a tasas muy superiores a las de los países desarrollados, teniendo su tejido empresarial una presencia cada vez mayor en el comercio y en los mercados internacionales. Esto hace que hoy en día sea más relevante el estudio del crecimiento empresarial con respecto a estas economías.

Concretamente, Brasil destaca sobre el resto de los países emergentes por tres aspectos fundamentales. En primer lugar, porque posee una gran riqueza de materias primas; en segundo, porque tiene una incipiente clase media que está demandando cada vez más una gran cantidad de productos manufacturados y, en tercer lugar, porque en los últimos años ha realizado numerosas reformas estructurales que han permitido la entrada de capitales extranjeros y la localización en dicho país de numerosas empresas extranjeras (Xia & Walker, 2015).

La presencia de empresas extranjeras ha favorecido la competencia empresarial en Brasil, por eso se analiza el crecimiento del sector tecnológico del país, tras considerar que es un sector joven con potencial de crecimiento, en el que las barreras de entrada son menores que en otros, lo cual favorece la aparición de oportunidades de negocio y fomenta el dinamismo empresarial. Los resultados del presente análisis pueden facilitar el diseño de políticas económicas y sociales en materia de desarrollo regional.

Se analiza el crecimiento de 91 empresas pertenecientes al sector tecnológico de Brasil para el periodo 2002-2013 mediante el contraste de la Ley de Gibrat o Ley del Efecto Proporcional (lep). Existen dos motivos importantes para estudiar el crecimiento mediante el contraste de la lep. En primer lugar, porque la lep modeliza el estudio del crecimiento asemejándolo a una función log-normal conocida y, en segundo lugar, porque los resultados obtenidos del contraste pueden ser utilizados para el diseño de políticas públicas.

La lep es la corriente más seguida para analizar empíricamente el crecimiento empresarial. Dicha ley permite el estudio empírico del crecimiento y facilita la incorporación de variables explicativas, siendo ésta la principal ventaja que aporta respecto a otras corrientes que analizan el crecimiento. Gibrat (1931) entiende el crecimiento como el resultado de un proceso aleatorio de los factores internos y externos de la empresa, que varía en función de la capacidad de la empresa para aprovechar las oportunidades de inversión. Lo más destacado de su obra es la enunciación de la lep, en la cual expresa que el crecimiento es independiente del tamaño de la empresa, por lo que todas las empresas tienen la misma probabilidad de crecer, rechazando la existencia de una dimensión óptima de la empresa, sin embargo, es este hecho el que facilita el estudio empírico del crecimiento empresarial.

La lep contrasta la ausencia de relación entre crecimiento y tamaño empresarial, lo cual permite conocer qué tipo de empresas son las que más crecen en función de su tamaño y adoptar así medidas que les permitan desarrollarse y de ese modo dinamizar la economía y crear empleos. En caso de que se encuentre una relación negativa entre crecimiento y tamaño, las instituciones públicas deberían diseñar estrategias orientadas a ayudar a las pequeñas empresas mediante subvenciones, asesoría y financiación a bajo coste. Sin embargo, si se obtiene una relación positiva las instituciones deberían favorecer la localización de grandes empresas en dicha región ofreciéndoles condiciones más favorables que en otras regiones que les permitan ser más competitivas (Coad, Segarra & Teruel, 2016; Daunfeldt, Elert & Johansson, 2014; Wagner, 1992).

Los resultados obtenidos muestran que se rechaza la lep, ya que existe una relación negativa entre crecimiento y tamaño empresarial, lo cual identifica que las estrategias de desarrollo social y económico deben ir enfocadas a orientar las políticas públicas hacia el fomento y desarrollo de pequeñas empresas. No obstante, la lep que contrastamos nos permite introducir otras variables y así delimitar criterios más específicos para la aplicación de las políticas públicas.

El presente trabajo está estructurado de la manera siguiente: en el segundo apartado se realiza una revisión del estudio del crecimiento en relación con la Ley de Gibrat. En el tercer apartado, se presenta la metodología utilizada basada en datos de panel. En el cuarto, se presenta la base de datos del conjunto de empresas tecnológicas. En el quinto, se muestran los resultados obtenidos. Por último, en sexto lugar, se presentan las conclusiones obtenidas del conjunto del trabajo.

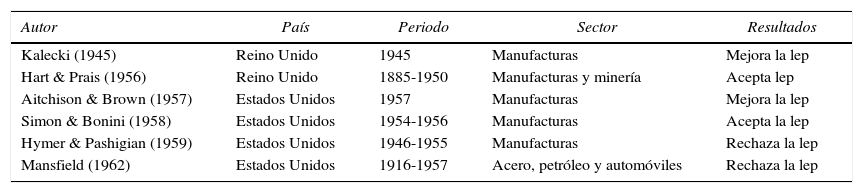

2EVIDENCIA EMPÍRICA PREVIAExiste una literatura previa muy amplia sobre el estudio del crecimiento que utiliza la lep propuesta por Gibrat (1931). Los múltiples trabajos se han clasificado en tres etapas en las que se muestra la evolución del estudio del crecimiento a lo largo de los años y que hemos denominado como etapa industrial (1945-1974), etapa de expansión (1975-1999) y etapa de creación de valor (2000-2015). A continuación se presentan las principales características del estudio del crecimiento en cada una de las etapas.

Etapa industrial (1945-1974)La principal característica de esta etapa es que la mayoría de muestras seleccionadas están compuestas de grandes empresas industriales, como se puede observar en el cuadro 1. La mayoría de trabajos realizados en esta etapa se centran principalmente en contrastar la validez de la lep para distintos tipos de empresas, principalmente europeas y americanas (Hart & Prais, 1956; Hymer & Pashigian, 1959; Mansfield, 1962; Simon & Bonini, 1958). Por otro lado, también se han encontrado algunos trabajos que no contrastan la validez de dicha ley, pero sí aportan propuestas para la mejora matemática de la lep (Aitchison & Brown, 1957; Kalecki, 1945).

Revisión de la etapa industrial

| Autor | País | Periodo | Sector | Resultados |

|---|---|---|---|---|

| Kalecki (1945) | Reino Unido | 1945 | Manufacturas | Mejora la lep |

| Hart & Prais (1956) | Reino Unido | 1885-1950 | Manufacturas y minería | Acepta lep |

| Aitchison & Brown (1957) | Estados Unidos | 1957 | Manufacturas | Mejora la lep |

| Simon & Bonini (1958) | Estados Unidos | 1954-1956 | Manufacturas | Acepta la lep |

| Hymer & Pashigian (1959) | Estados Unidos | 1946-1955 | Manufacturas | Rechaza la lep |

| Mansfield (1962) | Estados Unidos | 1916-1957 | Acero, petróleo y automóviles | Rechaza la lep |

Fuente: elaboración propia.

En el estudio de la mejora de la lep se identifica la concentración industrial y la selección de la muestra como factores explicativos de la aceptación o rechazo de la Ley de Gibrat. Así, Hart & Prais (1956) analizaban mercados monopolistas de empresas cotizadas en el Reino Unido, aceptando la lep. También Simon & Bonini (1958) obtenían resultados que aceptaban la lep al examinar el crecimiento empresarial de 500 grandes empresas de Estados Unidos. La aceptación de dicha ley implica que todas las empresas tienen las mismas probabilidades de crecer y dan lugar a situaciones monopolistas de concentración de mercado.

Por otro lado, la selección de la muestra fue un condicionante para encontrar resultados robustos en el contraste de la lep, fundamentalmente por la dificultad de obtener información empresarial. Este problema ocasionó que la hipótesis básica de cualquier modelo de regresión clásico no se pudiese llevar a cabo por la dificultad en el empleo de una muestra aleatoria representativa de la población de interés. Así, Mansfield (1962) analizó casi la totalidad de las empresas industriales norteamericanas durante el periodo 1917-1957, obteniendo el rechazo de la lep y detalló que la muestra fue seleccionada de manera que no se incluían las empresas que no habían sobrevivido al periodo de estudio.

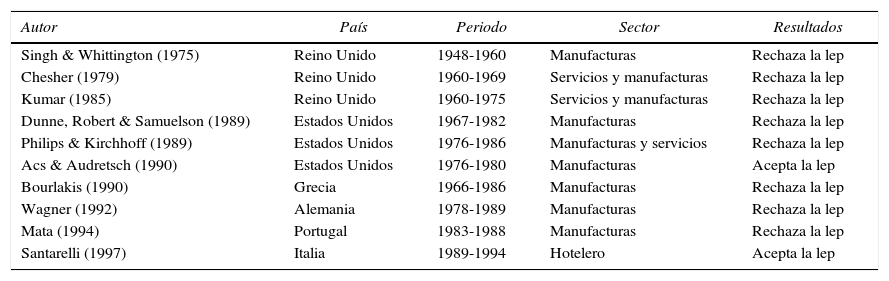

Etapa de expansión (1975-1999)Existe una amplia variedad de trabajos realizados durante la etapa de expansión económica en el último cuarto del siglo xx, como se puede observar en el cuadro 2. El motivo que provocó ésta prolífica actividad científica fue la gran expansión empresarial producida por el proceso de industrialización que se llevó a cabo en Estados Unidos y en la mayor parte de países más occidentales de Europa.

Revisión de la etapa de expansión

| Autor | País | Periodo | Sector | Resultados |

|---|---|---|---|---|

| Singh & Whittington (1975) | Reino Unido | 1948-1960 | Manufacturas | Rechaza la lep |

| Chesher (1979) | Reino Unido | 1960-1969 | Servicios y manufacturas | Rechaza la lep |

| Kumar (1985) | Reino Unido | 1960-1975 | Servicios y manufacturas | Rechaza la lep |

| Dunne, Robert & Samuelson (1989) | Estados Unidos | 1967-1982 | Manufacturas | Rechaza la lep |

| Philips & Kirchhoff (1989) | Estados Unidos | 1976-1986 | Manufacturas y servicios | Rechaza la lep |

| Acs & Audretsch (1990) | Estados Unidos | 1976-1980 | Manufacturas | Acepta la lep |

| Bourlakis (1990) | Grecia | 1966-1986 | Manufacturas | Rechaza la lep |

| Wagner (1992) | Alemania | 1978-1989 | Manufacturas | Rechaza la lep |

| Mata (1994) | Portugal | 1983-1988 | Manufacturas | Rechaza la lep |

| Santarelli (1997) | Italia | 1989-1994 | Hotelero | Acepta la lep |

Fuente: elaboración propia.

Esta etapa se caracteriza no sólo por aportar soluciones a los problemas presentados en la etapa industrial de selección de la muestra y de limitaciones metodológicas (Acs & Audretsch, 1990; Mata, 1994), sino por aportar información necesaria para el diseño de políticas públicas que fomenten el desarrollo económico y social de las regiones (Wagner, 1992). Así, los posibles resultados del contraste de la Ley de Gibrat podrán ser utilizados para detectar qué empresas, según el tamaño empresarial, crecen más deprisa y, por tanto, tienen una mayor incidencia en la dinamización empresarial y en la creación de empleo.

Los trabajos clasificados en esta etapa se caracterizan por analizar el crecimiento empresarial de países desarrollados, principalmente Estados Unidos (Acs & Audretsch, 1990; Dunne, Roberts & Samuelson, 1989; Philips & Kirchhoff, 1989; Sing & Whittington, 1975) y países europeos como el Reino Unido (Chesher, 1979; Kumar, 1985), Alemania (Wagner, 1992), Italia (Santarelli, 1997), Portugal (Mata, 1994) y Grecia (Bourlakis, 1990). La mayoría de los trabajos rechazan la lep a excepción de los trabajos de Acs & Audretsch (1990) y Santarelli (1997) que aceptan la lep encontrando una ausencia de relación entre tamaño y crecimiento empresarial.

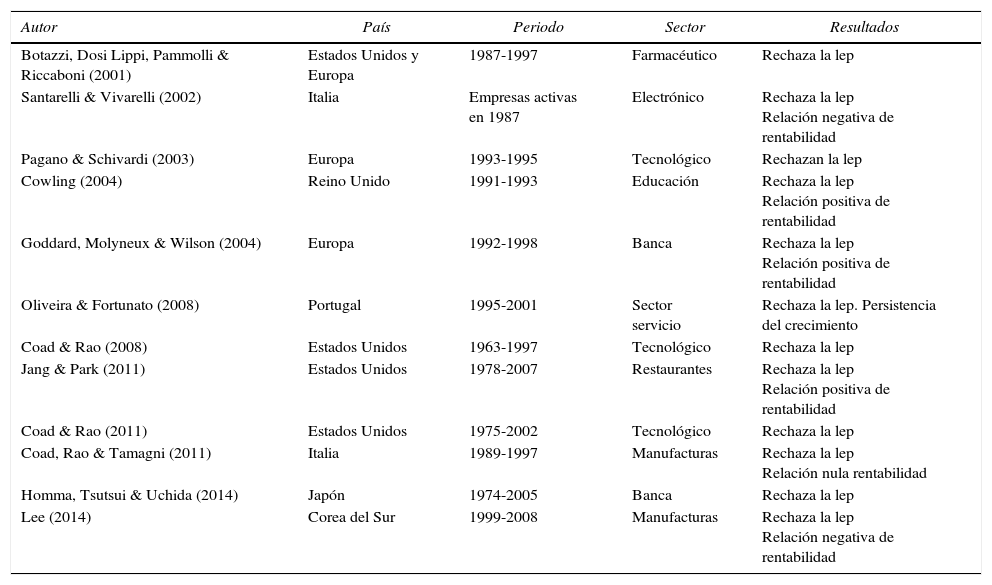

Etapa de creación de valor (2000-2015)Recientemente, los artículos empíricos clasificados en esta etapa se caracterizan por el uso de la metodología de datos de panel y por la influencia de la rentabilidad para el estudio del crecimiento. Tradicionalmente, los trabajos orientados a contrastar la lep se han realizado con muestra de datos del tipo convencional de secciones cruzadas o series temporales, pero la introducción y aparición de nuevas técnicas (especialmente en lo relativo a los modelos econométricos con datos de panel) han mejorado la estimación de los estudios realizados para verificar la lep.

Concretamente, en esta etapa se observa una creciente influencia de la rentabilidad empresarial como se puede observar en el cuadro 3; así Goddard, Molyneux & Wilson (2004) analizan la influencia de la rentabilidad sobre el crecimiento mediante datos de panel usando los métodos de Mínimos Cuadrados Ordinarios (mco) y el Método Generalizado de los Momentos (gmm, por sus siglas en inglés). Esta última metodología permite tener en cuenta y controlar la heterogeneidad inobservable y controlar los efectos fijos propios de cada empresa a lo largo del periodo analizado mediante la modelización del término de error. Otros trabajos como los de Jang & Park (2011) y Homma, Tsutsui & Uchida (2014) utilizan exclusivamente gmm.

Revisión de la etapa de creación de valor

| Autor | País | Periodo | Sector | Resultados |

|---|---|---|---|---|

| Botazzi, Dosi Lippi, Pammolli & Riccaboni (2001) | Estados Unidos y Europa | 1987-1997 | Farmacéutico | Rechaza la lep |

| Santarelli & Vivarelli (2002) | Italia | Empresas activas en 1987 | Electrónico | Rechaza la lep Relación negativa de rentabilidad |

| Pagano & Schivardi (2003) | Europa | 1993-1995 | Tecnológico | Rechazan la lep |

| Cowling (2004) | Reino Unido | 1991-1993 | Educación | Rechaza la lep Relación positiva de rentabilidad |

| Goddard, Molyneux & Wilson (2004) | Europa | 1992-1998 | Banca | Rechaza la lep Relación positiva de rentabilidad |

| Oliveira & Fortunato (2008) | Portugal | 1995-2001 | Sector servicio | Rechaza la lep. Persistencia del crecimiento |

| Coad & Rao (2008) | Estados Unidos | 1963-1997 | Tecnológico | Rechaza la lep |

| Jang & Park (2011) | Estados Unidos | 1978-2007 | Restaurantes | Rechaza la lep Relación positiva de rentabilidad |

| Coad & Rao (2011) | Estados Unidos | 1975-2002 | Tecnológico | Rechaza la lep |

| Coad, Rao & Tamagni (2011) | Italia | 1989-1997 | Manufacturas | Rechaza la lep Relación nula rentabilidad |

| Homma, Tsutsui & Uchida (2014) | Japón | 1974-2005 | Banca | Rechaza la lep |

| Lee (2014) | Corea del Sur | 1999-2008 | Manufacturas | Rechaza la lep Relación negativa de rentabilidad |

Fuente: elaboración propia.

Además, en esta etapa se observa que existe una serie de trabajos que analizan la interrelación crecimiento-rentabilidad (Coad, Rao & Tamagni, 2011; Cowling, 2004; Goodard, Molyneux & Wilson, 2004; Jang & Park, 2011; Lee, 2014; Shezhad, De Haan & Sholtens, 2013). De este modo, no sólo se analiza la influencia de la rentabilidad sobre el crecimiento, sino también la influencia del crecimiento sobre la rentabilidad. La relación positiva entre ambas magnitudes es defendida por las ventajas de economías de escala de las empresas de mayor tamaño y por la importancia de tener beneficios para poder acometer proyectos de inversión. Sin embargo, las teorías gerenciales defienden la existencia de una relación negativa entre ambas magnitudes basándose en problemas de agencia y en relación con el criterio de selección de proyectos. Así Steffens, Davidsson & Fitzsimmons (2009) consideraban que las empresas primero acometen los proyectos más rentables y luego continúan su expansión con proyectos menos rentables, favoreciendo un objetivo en detrimento del otro.

Además, esta etapa se caracteriza por analizar el crecimiento empresarial en diversos sectores de actividad, principalmente de países desarrollados como se puede observar en el cuadro 3. Asimismo, se puede apreciar en el cuadro 3 que casi todos los trabajos analizan sectores maduros con poco potencial de crecimiento como la educación (Cowling, 2004), el conjunto del sector servicios (Oliveira & Fortunato, 2008), la hostelería (Jang & Park, 2011) e incluso el sector bancario (Goddard, McKillop & Wilson, 2014).

Es importante señalar que en esta etapa también se analiza el crecimiento empresarial en el sector tecnológico de países desarrollados por ser un sector joven con mayor potencial de crecimiento (Audretsch, Coad & Segarra, 2014; Botazzi, Dosi Lippi, Pammolli & Riccaboni, 2001; Coad & Rao, 2008, 2011; Pagano & Schivardi, 2003; Santarelli & Vivarelli, 2002). Por ello que resulte interesante analizar el crecimiento empresarial del sector tecnológico de países emergentes, ya que el crecimiento económico de un país va asociado a cambios tecnológicos (Pagano & Schivardi, 2003) y, además, existe una relación positiva entre el crecimiento del sector tecnológico y la creación de empleo (Coad & Rao, 2011).

3METODOLOGÍAEn el presente artículo se analiza el crecimiento empresarial de sector tecnológico en Brasil contrastando la lep. Concretamente, se contrastará la influencia del tamaño y de la rentabilidad empresarial sobre el crecimiento, considerando el interés surgido en la etapa de creación de valor en la cual se puede encuadrar este trabajo. Además, analizamos cómo ha afectado la crisis financiera al crecimiento de las empresas tecnológicas y cómo ha podido afectar a la relación crecimiento-rentabilidad.

A continuación, se exponen los modelos y la metodología utilizada para llevar a cabo los análisis descritos anteriormente. Por consiguiente, aplicando la lep y la literatura previa descrita en la revisión se propone el siguiente modelo base del crecimiento empresarial, expresado del siguiente modo:

donde CRECit, siguiendo a Coad et al. (2011), el crecimiento empresarial ha sido calculado tomando la diferencia de logaritmos del tamaño empresarial entre dos periodos consecutivos. En este caso, el tamaño empresarial representado por TAMi,t-1, ha sido medido mediante la cifra de ventas, como en el trabajo de Audretsch, Klomp, Santarelli & Thurik (2004) ya que es el criterio más utilizado para el contraste de la lep para cada una de las empresas i =1,…., 91 en cada periodo de tiempo t=2003,…,2013. Así, el crecimiento viene explicado también en función de la rentabilidad financiera, expresadas mediante RENTi,t, siguiendo el influyente trabajo de Goddard et al. (2004) y que representa la rentabilidad de los recursos propios o rentabilidad financiera.

Por otro lado, el endeudamiento (ENDi,t) se ha incorporado como variable de control siguiendo los trabajos presentados por Oliveira & Fortunato (2006) y Jang & Park (2011). Concretamente, siguiendo a Jang & Park (2011), el endeudamiento a largo plazo se calcula por la relación entre las deudas a largo plazo y el total de activos. Billett, King & Mauer (2007) empíricamente evidenciaron una relación negativa entre la tasa de crecimiento y aquellas empresas más endeudadas, por ello, se defiende que la influencia del apalancamiento en el crecimiento puede ser negativa.

Adicionalmente, en el presente trabajo se contrasta la lep en el periodo 2002-2013, en el que ha tenido lugar una importante crisis financiera a nivel mundial. Por ello, y con el objetivo de analizar el efecto de la crisis financiera sobre el contraste de la lep en el sector tecnológico brasileño, se incluye en el modelo básico una variable dummy de crisis, que toma el valor 1 para el periodo de crisis 2009-2013 y 0 en caso en contrario, expresándose del siguiente modo:

Por otro lado, como se ha indicado anteriormente en la etapa denominada de creación de valor, en los últimos años la rentabilidad empresarial y en el contraste la lep en Brasil. Por ello, se considera conveniente analizar dicho efecto incluyendo en el modelo base de crecimiento una variable de rentabilidad condicionada por la crisis, expresando el modelo del siguiente modo:

donde la variable RENTCRISIS es el resultado del producto de la variable rentabilidad por la variable dummy de crisis. Este modelo permite analizar la influencia de la rentabilidad en periodo de crisis, comprobando si el cambio de coyuntura económica provoca que el crecimiento dependa de factores económicos y financieros. Con la inclusión de esta variable nos permite analizar el efecto que ha tenido la crisis sobre un sector joven y con potencial de crecimiento como es el tecnológico.

Uno de los aspectos más destacados del estudio del crecimiento ha sido la evolución metodológica. Así, los estudios analizados previamente han utilizado diferentes metodologías como mínimos cuadrados ordinarios mediante efectos fijos (fe) y el gmm basada en el desarrollo de la metodología de datos de panel.

Esta metodología permite modelizar la heterogeneidad inobservable que existe entre las distintas empresas mediante la descomposición del término de error en tres componentes, permitiendo además aumentar el número de observaciones, los grados de libertad de los modelos y, por tanto, la consistencia de los resultados.

De este modo, μi,t es el término de error que se descompone en tres, de tal manera que μi,t= ηi+ λt+ vk donde ηi es la parte del error específica del individuo (heterogeneidad inobservable) que recoge aquellos efectos no observables que afectan sólo a la empresa t, λt representa aquellos shocks que ocurren en el momento t y afectan a todos los individuos por igual y vk es una perturbación aleatoria. Así, el estadístico que se han utilizado para medir la bondad del modelo de efectos fijos es el coeficiente R2. Además, para el modelo de efectos fijos y método generalizado de los momentos se ha utilizado el test de Wald expresado mediante una F, que representan la significatividad conjunta de las variables explicativas.

Atendiendo al método generalizado de los momentos, aporta información del test de Arellano & Bond (1991) que contrasta la hipótesis nula de autocorrelación de los instrumentos en segundo orden, expresado mediante m2. También se representa el resultado del test de Sargan que permite contrastar a sobreidentificación de los instrumentos. Por lo tanto, en este caso, los instrumentos utilizados en el modelo gmm son los adecuados por que no están autocorrelacionados entre ellos y no están sobreidentificados.

4BASE DE DATOSEn este trabajo se contrasta la lep en las mayores empresas tecnológicas de Brasil. Los datos se han obtenido de la base de datos de la revista Exame, información correspondiente a 91 empresas que tienen su actividad en dicho país en el periodo 2002-2013. Se ha seleccionado como inicio del periodo de análisis el año 2002 por ser el año en el que se produjo la crisis bursátil de las empresas tecnológicas y, además, se llevaron a cabo profundas reformas estructurales en Brasil, como la liberalización sectorial y la desregulación de los mercados financieros. Este hecho supuso un nuevo entorno empresarial en el país sudamericano favoreciendo la entrada de empresas extranjeras, lo que ha supuesto un mayor grado de competitividad.

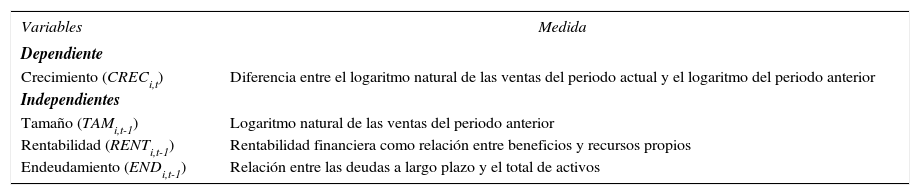

Para llevar a cabo el contraste de la lep se analizará el crecimiento empresarial mediante el tamaño de las empresas tecnológicas examinadas y otras variables de control como la rentabilidad y el endeudamiento. De este modo, en el cuadro 4 se observa cómo han sido medidas cada una de las variables utilizadas.

Medidas de las variables utilizadas

| Variables | Medida |

|---|---|

| Dependiente | |

| Crecimiento (CRECi,t) | Diferencia entre el logaritmo natural de las ventas del periodo actual y el logaritmo del periodo anterior |

| Independientes | |

| Tamaño (TAMi,t-1) | Logaritmo natural de las ventas del periodo anterior |

| Rentabilidad (RENTi,t-1) | Rentabilidad financiera como relación entre beneficios y recursos propios |

| Endeudamiento (ENDi,t-1) | Relación entre las deudas a largo plazo y el total de activos |

Fuente: elaboración propia.

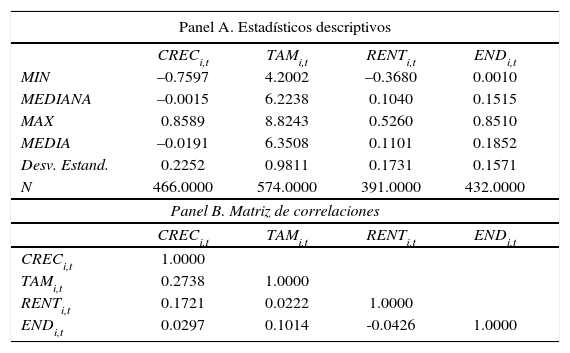

Por otro lado, se presentan en el cuadro 5 los estadísticos descriptivos de la variable de crecimiento, tamaño empresarial, rentabilidad y endeudamiento. Se puede observar en el panel A del cuadro 5 que el crecimiento del conjunto de las empresas tecnológicas varía en un 22.52%, tienen una rentabilidad media del 11.01% y un nivel de medio de endeudamiento del 18.52%. Además, en el panel B del cuadro 5 se observa que el conjunto de las variables utilizadas están correlacionadas positivamente entre ellas a excepción del endeudamiento y la rentabilidad. Por otro lado, la muestra se caracteriza por ser un panel de datos no balanceado.

Estadísticos descriptivos

| Panel A. Estadísticos descriptivos | ||||

|---|---|---|---|---|

| CRECi,t | TAMi,t | RENTi,t | ENDi,t | |

| MIN | –0.7597 | 4.2002 | –0.3680 | 0.0010 |

| MEDIANA | –0.0015 | 6.2238 | 0.1040 | 0.1515 |

| MAX | 0.8589 | 8.8243 | 0.5260 | 0.8510 |

| MEDIA | –0.0191 | 6.3508 | 0.1101 | 0.1852 |

| Desv. Estand. | 0.2252 | 0.9811 | 0.1731 | 0.1571 |

| N | 466.0000 | 574.0000 | 391.0000 | 432.0000 |

| Panel B. Matriz de correlaciones | ||||

| CRECi,t | TAMi,t | RENTi,t | ENDi,t | |

| CRECi,t | 1.0000 | |||

| TAMi,t | 0.2738 | 1.0000 | ||

| RENTi,t | 0.1721 | 0.0222 | 1.0000 | |

| ENDi,t | 0.0297 | 0.1014 | -0.0426 | 1.0000 |

El cuadro representa los estadísticos descriptivos de la variable dependiente crecimiento (CREC), y las variables independientes como son el tamaño empresarial (TAM), la rentabilidad (RENT) y el endeudamiento (END). En el panel A del cuadro se presentan los estadísticos descriptivos como son el valor mínimo, la mediana, el valor máximo, la media, la desviación estándar y el número de observaciones. En el panel B se muestra la matriz de correlaciones entre las variables utilizadas.

Fuente: elaboración propia.

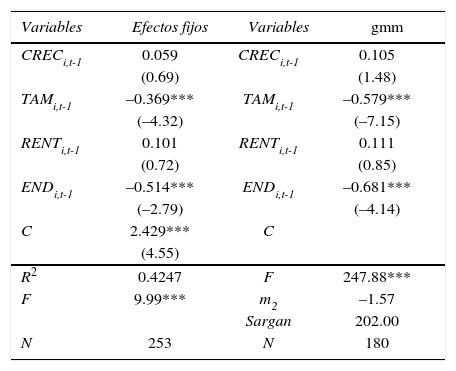

En el presente apartado se presentan los resultados del estudio del crecimiento empresarial del sector tecnológico de Brasil. Dicho estudio se ha llevado a cabo mediante el contraste de la lep según la metodología expuesta anteriormente. Por ello, en primer lugar se presentan en el cuadro 6 los resultados obtenidos del modelo propuesto para contrastar la lep estimado con efectos fijos y por el método generalizado de los momentos.

Análisis del crecimiento en el sector tecnológico

| Variables | Efectos fijos | Variables | gmm |

|---|---|---|---|

| CRECi,t-1 | 0.059 | CRECi,t-1 | 0.105 |

| (0.69) | (1.48) | ||

| TAMi,t-1 | –0.369*** | TAMi,t-1 | –0.579*** |

| (–4.32) | (–7.15) | ||

| RENTi,t-1 | 0.101 | RENTi,t-1 | 0.111 |

| (0.72) | (0.85) | ||

| ENDi,t-1 | –0.514*** | ENDi,t-1 | –0.681*** |

| (–2.79) | (–4.14) | ||

| C | 2.429*** | C | |

| (4.55) | |||

| R2 | 0.4247 | F | 247.88*** |

| F | 9.99*** | m2 | –1.57 |

| Sargan | 202.00 | ||

| N | 253 | N | 180 |

El presente cuadro muestra los resultados de estimar el crecimiento empresarial mediante mínimos cuadrados ordinarios de efectos fijos y mediante el Método Generalizado de los Momentos (gmm), en función del tamaño del periodo anterior (TAMi,t-1), de la rentabilidad del periodo anterior (RENTi,t-1), del endeudamiento del periodo anterior (ENDi,t-1). Los estadísticos utilizados para medir la bondad del ajuste han sido el coeficiente R2 y el test de Wald expresado por F. Se muestran los resultados del test de Arellano & Bond (1991) de autocorrelación de segundo orden que se representa mediante m2 y del test de sobreidentificación de Sargan de los instrumentos. También se muestra el número de observaciones utilizadas en cada estimación expresado por N.

***representa que los coeficientes son significativos a un nivel del 1%.

Fuente: elaboración propia.

Los resultados obtenidos nos muestran que se rechaza la lep, ya que el crecimiento es explicado de manera negativa y significativa por el tamaño empresarial. Esto implica que las empresas más pequeñas son las que más crecen, por lo tanto, las instituciones públicas deberán diseñar y aplicar estrategias enfocadas a beneficiar la aparición de pequeñas empresas y estimular su desarrollo de modo que permitan favorecer la dinamización empresarial y crear empleo (Coad et al., 2016; Daunfeldt et al., 2014; Wagner, 1992).

Por otro lado, los resultados del modelo muestran que el crecimiento empresarial del sector tecnológico es independiente de la rentabilidad empresarial. Sin embargo, el endeudamiento influye de manera negativa y significativa sobre el crecimiento del sector tecnológico en el conjunto del periodo analizado. Esto supone que en el sector tecnológico, al tratarse de un sector joven, el endeudamiento no tiene el efecto positivo deseado sobre el crecimiento de las empresas como ocurre en sectores más maduros.

En cuanto a los estadísticos utilizados, en la estimación mediante efectos fijos se ha obtenido un adecuado coeficiente para el test de bondad del modelo (R2) y para la significación conjunta de las variables explicativas se aplica el test de Wald expresado mediante la F de Snedecor. Del mismo modo, los estadísticos del gmm indican que los instrumentos utilizados son los adecuados, ya que no están correlacionados en segundo orden, tal como se aprecia en el resultado del test de Arellano & Bond (1991), además no están sobreidentificados como se observa en el test de Sargan.

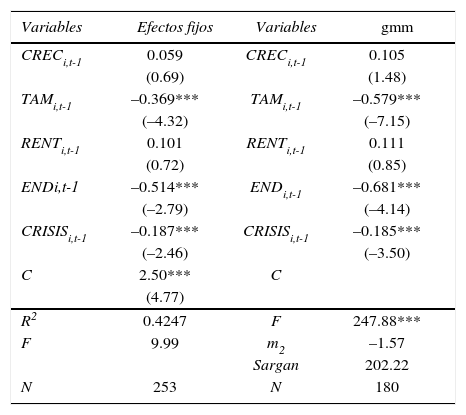

El periodo en el que se analiza el crecimiento empresarial es muy amplio y en él se puede diferenciar una primera etapa de bonanza económica y una segunda etapa de recesión tras la crisis de las hipotecas subprime que tuvo su origen en Estados Unidos. Por ello, en el cuadro 7 se observan los resultados del efecto de la crisis financiera sobre el crecimiento empresarial.

Efecto de la crisis en el análisis del crecimiento del sector tecnológico

| Variables | Efectos fijos | Variables | gmm |

|---|---|---|---|

| CRECi,t-1 | 0.059 | CRECi,t-1 | 0.105 |

| (0.69) | (1.48) | ||

| TAMi,t-1 | –0.369*** | TAMi,t-1 | –0.579*** |

| (–4.32) | (–7.15) | ||

| RENTi,t-1 | 0.101 | RENTi,t-1 | 0.111 |

| (0.72) | (0.85) | ||

| ENDi,t-1 | –0.514*** | ENDi,t-1 | –0.681*** |

| (–2.79) | (–4.14) | ||

| CRISISi,t-1 | –0.187*** | CRISISi,t-1 | –0.185*** |

| (–2.46) | (–3.50) | ||

| C | 2.50*** | C | |

| (4.77) | |||

| R2 | 0.4247 | F | 247.88*** |

| F | 9.99 | m2 | –1.57 |

| Sargan | 202.22 | ||

| N | 253 | N | 180 |

El presente cuadro muestra los resultados de estimar el crecimiento empresarial, mediante mínimos cuadrados ordinarios de efectos fijos y mediante el Método Generalizado de los Momentos (gmm), en función del tamaño del periodo anterior (TAMi,t - 1), de la rentabilidad del periodo anterior (RENTi,t - 1), del endeudamiento del periodo anterior (ENDi, t - 1) de la variable dummy de crisis en el periodo anterior (CRISISi, t - 1). Los estadísticos utilizados para medir la bondad del ajuste han sido el coeficiente R2 y el test de Wald expresado por F. Se muestran los resultados del test de Arellano & Bond (1991) de autocorrelación de segundo orden que se representa mediante m2 y del test de sobreidentificación de Sargan de los instrumentos. También se muestra el número de observaciones utilizadas en cada estimación expresado por N.

*** representa que los coeficientes son significativos a un nivel del 1%.

Fuente: elaboración propia.

Los resultados obtenidos nos muestran cómo la crisis financiera tiene un efecto negativo y significativo sobre el crecimiento de las empresas tecnológicas, independientemente del método de estimación utilizado, manteniéndose constante la influencia del resto de variables explicativas. Por lo tanto, el periodo 2009-2013ha influido negativamente sobre el crecimiento de las empresas tecnológicas de Brasil.

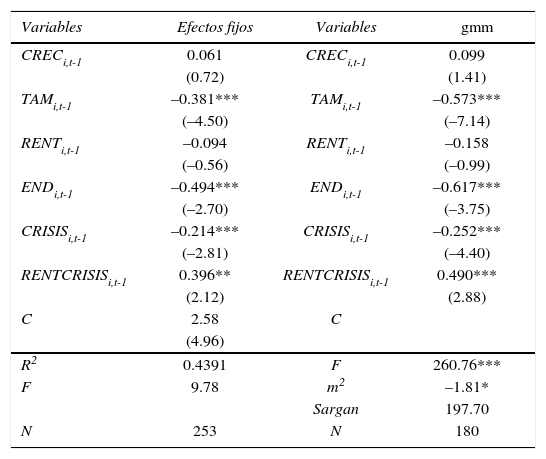

En el cuadro 8 se muestran los resultados del efecto de la rentabilidad sobre el crecimiento condicionada por el periodo de crisis. Los resultados obtenidos nos muestran que un cambio en la coyuntura económica a nivel mundial provoca que existan matices o características empresariales que pueden diferenciar las posibilidades de crecimiento entre empresas. Este es el caso concreto de la rentabilidad empresarial, ya que las empresas más rentables tienen más posibilidades de crecimiento, lo que resulta lógico, ya que si una empresa obtiene más beneficios tiene mayor capacidad financiera para poder acometer nuevos proyectos de inversión y, por tanto, crecer.

Efecto rentabilidad y crisis en el análisis del crecimiento

| Variables | Efectos fijos | Variables | gmm |

|---|---|---|---|

| CRECi,t-1 | 0.061 | CRECi,t-1 | 0.099 |

| (0.72) | (1.41) | ||

| TAMi,t-1 | –0.381*** | TAMi,t-1 | –0.573*** |

| (–4.50) | (–7.14) | ||

| RENTi,t-1 | –0.094 | RENTi,t-1 | –0.158 |

| (–0.56) | (–0.99) | ||

| ENDi,t-1 | –0.494*** | ENDi,t-1 | –0.617*** |

| (–2.70) | (–3.75) | ||

| CRISISi,t-1 | –0.214*** | CRISISi,t-1 | –0.252*** |

| (–2.81) | (–4.40) | ||

| RENTCRISISi,t-1 | 0.396** | RENTCRISISi,t-1 | 0.490*** |

| (2.12) | (2.88) | ||

| C | 2.58 | C | |

| (4.96) | |||

| R2 | 0.4391 | F | 260.76*** |

| F | 9.78 | m2 | –1.81* |

| Sargan | 197.70 | ||

| N | 253 | N | 180 |

El presente cudro muestra los resultados de estimar el crecimiento empresarial, mediante mínimos cuadrados ordinarios de efectos fijos y mediante el Método Generalizado de los Momentos (gmm), en función del tamaño del periodo anterior (TAMi,t-1), de la rentabilidad del periodo anterior (RENTi,t - 1), del endeudamiento del periodo anterior (ENDi, t - 1) de la variable dummy de crisis en el periodo anterior (CRISISi, t - 1) y la variable de rentabilidad consicionada por la crisis (RENTCRISISi, t - 1). Los estadísticos utilizados para medir la bondad del ajuste han sido el coeficiente R2 y el test de Wald expresado por F. Se muestran los resultados del test de Arellano y Bond (1991) de autocorrelación de segundo orden que se representa mediante m2 y del test de sobreidentificación de Sargan de los instrumentos. También se muestra el número de observaciones utilizadas en cada estimación expresado por N.

***, **, *, representan que los coeficientes son significativos a un nivel del 1, 5 y 10, respectivamente.

Fuente: elaboración propia.

Los resultados obtenidos en el cuadro 8 nos muestran que en periodo de crisis financiera, las empresas pequeñas, más rentables y menos endeudadas pertenecientes al sector tecnológico son el tipo de empresas que pueden optimizar las ayudas y los esfuerzos de las políticas públicas en materia de dinamización económica y creación de empleo.

En resumen, se rechaza la lep porque el crecimiento no es un proceso aleatorio, ya que se observa como el tamaño, el endeudamiento y el periodo de crisis financiera tienen una influencia negativa y significativa sobre el crecimiento empresarial. No obstante, se muestra cómo la rentabilidad financiera en periodo de crisis es un requisito necesario en el sector tecnológico para poder financiar las oportunidades de negocios que se presentan.

6CONCLUSIONESEn el presente trabajo se ha analizado el crecimiento del sector tecnológico de Brasil contrastando la lep. Se realizó una revisión de la literatura empírica previa del estudio del crecimiento empresarial mediante el contraste de la lep debido a sus importantes implicaciones en el diseño de políticas de desarrollo regional, que favorecen la dinamización empresarial y la creación de empleo.

Actualmente, la reciente crisis financiera ha hecho que aumente el interés por el estudio del crecimiento en Brasil. Además, la desregulación y la apertura de los mercados en dicho país han contribuido a un incremento de presencia de empresas extranjeras en busca de oportunidades de negocio. Este hecho ha favorecido el incremento de la competencia entre las empresas y el desarrollo del sector industrial.

Por ello, en un contexto empresarial globalizado y marcado por sectores productivos maduros, se analizó el crecimiento en el sector tecnológico de Brasil por considerar que es un sector con potencial de crecimiento, en el que las barreras de entrada son menores que en otros y, por lo tanto, el estudio del crecimiento no se verá afectado por aspectos como la edad de las empresas o el grado de concentración.

Por otro lado, se observó que la evolución del estudio del crecimiento también ha ido ligada a la evolución de los avances en la metodología y en los modelos econométricos. Principalmente, ha destacado la evolución metodológica ligada a los datos de panel y, como consecuencia, el uso de los modelos de mínimos cuadrados ordinarios por efectos fijos y método generalizado de los momentos, considerándose como los más adecuados para estudio del crecimiento.

Atendiendo a los resultados obtenidos, se demuestra que se rechaza la lep, ya que el crecimiento empresarial es explicado de manera negativa y significativa por el tamaño empresarial. También que la crisis y el crecimiento empre guardan una relación inversa. Aunque los resultados muestran, cómo la rentabilidad influye de manera positiva y significativa sobre el crecimiento de las empresas en periodos de crisis. Esto supone que la rentabilidad empresarial es un aspecto importante respecto al crecimiento empresarial cuando existen dificultades de financiación y la coyuntura económica es adversa.

Los resultados obtenidos son útiles para el diseño de políticas económicas y empresariales, de manera que se pueda realizar un uso aún más eficiente de los recursos en materia de dinamización empresarial y creación de empleo. En este sentido, las políticas públicas podrían centrar una parte de sus recursos en ayudar a las empresas tecnológicas pequeñas y menos endeudadas, y en épocas de crisis, a focalizar sus esfuerzos sobre aquellas que son rentables, ya que son las que obtienen un mayor crecimiento.

AGRADECIMIENTOSAgradecemos la ayuda financiera de la Junta de Extremadura concedida al Grupo de Investigación gimaf (referencia GR15027) a través del V Plan Regional de Investigación Desarrollo Tecnológico e Innovación (2014-2017).