El objetivo principal de este trabajo es demostrar que el posicionamiento de los emisores de normas contables y el de los grupos de presión es coherente con la Teoría de la Ideología de la regulación y la Teoría Positiva de la Contabilidad de los efectos económicos, respectivamente. Sin embargo, contrariamente a la literatura previa de lobbying, argumentamos que en un contexto internacional y tras años de experiencia con las Normas Internacionales de Información Financiera (NIIF), todos los agentes, y no solo los emisores de las normas, utilizan aspectos conceptuales y técnicos, ya que los grupos de interés, fundamentalmente los preparadores, prevén hacer más efectiva su actividad de lobbying. Para este análisis hemos escogido el proyecto actual de modificación de la norma de contabilidad de los contratos de arrendamiento y hemos analizado las cartas de comentario enviadas. Los resultados de este análisis son consistentes con las teorías en cuanto al posicionamiento y reflejan a su vez una utilización interesada del marco conceptual para esgrimir los argumentos. Mostramos asimismo con detalle la controversia que encierra esta propuesta de cambio y planteamos el reto que esto supone para la investigación contable.

The aim of this paper is to show that the position of those who set accounting standards and that of pressure groups is consistent with the Ideology Theory of regulation and Positive Accounting Theory of economic consequences, respectively. However, contrary to previous literature on lobbying, it is argued that in an international context and after some years of experience with IFRS, all the agents, and not just the standard setters, use conceptual and technical arguments to defend their position, as interest groups, mainly preparers, think their lobbying activity will be more effective. For this analysis, the current proposal for changing the accounting regulations of leasing contracts has been selected, as well as the comment letters received. The results of the analysis are consistent with the theories when showing the position of both the standard setters and interest groups, although they show a use of the conceptual framework as an excuse for their arguments. The controversy surrounding the proposal is discussed in detail, highlighting the potential of this topic for accounting research.

La adopción de las Normas Internacionales de Información Financiera (NIIF) en Europa y otros muchos países, junto con el proyecto de convergencia (ahora cuestionado) del International Accounting Standards Board (IASB) y del Financial Accounting Standards Board (FASB), ha puesto especialmente de manifiesto que el proceso de regulación contable es un «proceso político» en el que los distintos agentes pueden tener intereses contrapuestos y cuya complejidad se incrementa notablemente en un entorno multijurisdiccional. Los efectos económicos de un cambio normativo que se aplica en entornos institucionales diversos y para contextos para los que las normas no están pensadas (por ejemplo, para entidades no cotizadas, otros contratos macroprudenciales, impositivos, dividendos) suponen en determinados casos un incentivo adicional para la participación activa de los distintos grupos de interés con el fin de presionar al regulador. En este proceso de normalización contable internacional, la exigencia al regulador contable de justificar su legitimidad política y técnica es mayor que en un contexto nacional.

Así pues, para entender los comportamientos, tanto del regulador contable como de los grupos de presión, cuando se emite una norma o cambio normativo, conviene enmarcar sendos comportamientos en teorías que lo sustenten.

En el presente trabajo asumimos que la regulación contable encaja con la denominada Teoría de la Ideología de la regulación, según la cual los reguladores no son infalibles pero tampoco son objeto de la manipulación de los grupos de interés. Asimismo, para explicar el comportamiento de los grupos de presión asumimos la Teoría Positiva de la Contabilidad, según la cual los cambios normativos tienen efectos económicos que implican un impacto en otros contratos que, de no ajustarse al cambio, dan lugar a efectos no intencionados y a redistribución de la riqueza entre distintos agentes.

El objetivo principal del presente trabajo es demostrar que todos los participantes en el proceso normativo, tanto el regulador contable como los grupos de interés, se comportan tal y como prevén las teorías en las que nos sustentamos (la de la ideología para el regulador y la positiva para los grupos de presión). Sin embargo, todos tratan de legitimar sus posiciones soportándolas en aspectos conceptuales y técnicos. Si bien la literatura previa sobre la presión de los grupos de interés (lobbying en su denominación en inglés) argumenta y demuestra que, si se ven afectados negativamente, los grupos de interés utilizan fundamentalmente los efectos no intencionados de la norma para oponerse a ella, en este trabajo planteamos que en este contexto internacional y tras años de aprendizaje recurren mayoritariamente a argumentos conceptuales y técnicos relacionados con el marco conceptual.

Hemos escogido el proyecto actual de modificación de la norma de contabilidad de los contratos de arrendamiento por diversas razones. En primer lugar es un escenario especialmente adecuado para estudiar este fenómeno, ya el que el marco conceptual se ve sometido a una fuerte tensión en su interpretación. En segundo lugar, porque los cambios propuestos, concretamente el reconocimiento en el balance de todos los contratos de arrendamientos (sean financieros u operativos según la NIC17), tienen sin duda potenciales efectos no intencionados dado el previsible impacto sobre la rentabilidad y sobre todo sobre el ratio de endeudamiento y, en mayor o menor grado, afectan a empresas de todos los sectores de actividad. En tercer lugar, por su potencial incidencia en entidades no cotizadas o normativas nacionales. Concretamente en el caso del Plan General de Contabilidad (PGC) español, si bien el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) no ha manifestado ninguna intención de trasladar esta propuesta a la normativa española, y consecuentemente a las entidades no cotizadas, lo cierto es que la política de emular las NIIF que se ha seguido en España se encuentra ahora en una situación cuanto menos compleja si se desea mantener la coherencia del sistema instaurado. Nos vamos a centrar única y exclusivamente en la contabilidad del arrendatario. De hecho, en la propuesta inicial no se desarrolla la contabilidad del arrendador, y si bien se hacen propuestas con posterioridad en los borradores siguientes, finalmente parece que no va a ser objeto de cambio. En realidad, es la contabilidad del arrendatario la principal fuente de controversia.

Hemos analizado con detalle las cartas de comentario a los reguladores (IASB y FASB). Los resultados de este análisis son consistentes con las hipótesis. Los reguladores argumentan su propuesta basándose en el «interés público» en función del incremento en la relevancia y comparabilidad de la información para los inversores, y utilizan el marco conceptual para apoyar sus propuestas. Al mismo tiempo, las posiciones defendidas por el grupo de presión más numeroso, los preparadores, son coherentes con la investigación positiva en contabilidad que ha puesto de manifiesto que tratan de defender sus intereses en función de los efectos económicos de la norma, y utilizan argumentos conceptuales para esconder y consecuentemente hacer más efectiva su actividad de lobbying.

Asimismo pretendemos añadir reflexiones al debate sobre la función que podrían desempeñar los académicos y la investigación contable en este contexto.

La estructura del trabajo es la siguiente: en la sección segunda presentamos las teorías que subyacen a nuestra hipótesis. En la tercera sección presentamos las características generales de la propuesta sobre la contabilidad de los arrendamientos y esbozamos la problemática general analizada hasta la fecha en relación con los efectos económicos de la capitalización de estos contratos. En la cuarta sección mostramos nuestro análisis de contrastación seleccionando determinados aspectos de la propuesta y los argumentos esgrimidos a favor y en contra de las mismas por parte del IASB y de los detractores (en general los preparadores de la información). Finalmente, en el quinto epígrafe presentamos las conclusiones y reflexiones finales del trabajo.

La Teoría de la Ideología de la regulación y la Teoría Positiva de la Contabilidad. Hipótesis sobre el comportamiento de los agentesLa literatura sobre los procesos de regulación en general ha desarrollado 3 teorías fundamentales respecto a la existencia y consecuencias de la regulación: La Teoría del Interés Público, la Teoría de la Captación y la Teoría de la Ideología. La Teoría del Interés Público describe la regulación como una respuesta socialmente eficiente a las ineficiencias o fallos del mercado (monopolios, externalidades, asimetría en la información y exceso de competencia). Esta teoría muestra al regulador como «incorruptible e infalible», y en estado puro daría poca cabida a medidas de presión en función de intereses particulares, lo cual es evidente que no sucede en la práctica en el proceso de regulación contable. La Teoría de la Captación, por el contrario, predice que los reguladores son políticos sometidos a los grupos de presión de un proceso político cuyo interés es mantener el poder. Como señala Dal Bo (2006), la evidencia empírica no apoya en general que ese sea el comportamiento de los reguladores en la práctica (ya que de hecho el mercado no confiaría en esas normas). Por último, la Teoría de la Ideología mantiene que el proceso es una combinación de las anteriores. Los reguladores actúan como si creyesen que su comportamiento se enmarca en la Teoría del Interés Público, y consideran que las presiones de los grupos de interés son en realidad «información» sobre los efectos de sus propuestas. Pero la realidad es que son sometidos a las presiones de los distintos grupos de interés que les llevan a buscar en muchas ocasiones posiciones de consenso. Según Kothari et al. (2011), la regulación contable parece encajar perfectamente en esta teoría.

Por otro lado, ya en 1979 Watts y Zimmerman (1979) argumentan que en un proceso de regulación los grupos de interés demandan procedimientos contables que justifiquen sus propios intereses de trasferencia de riqueza. Sin embargo, tal y como señalan estos autores, los «votantes» no informados no van a apoyar acciones cuyo objetivo sea servir los intereses de otros, por lo que las propuestas más susceptibles de ser finalmente aceptadas en el proceso serán aquellas que persuadan a esos «votantes» no informados de que son de «interés público». Watts y Zimmerman (1979) aseguran que la Teoría Positiva de la Contabilidad se ajusta mejor a la realidad que el paradigma de utilidad, centrado en la relevancia de la información para la inversión y defendido básicamente en el marco conceptual. También otros autores, como Zeff (1978), Dopuch y Sunder (1980) y Peasnell (1982), argumentan que el marco conceptual no puede resolver los conflictos entre los grupos de interés, que los reguladores reinterpretan los conceptos en función de las consecuencias económicas y que el marco conceptual se utiliza como «excusa» para legitimar esa defensa de intereses. En realidad, la existencia del marco conceptual de la información financiera, como señalan Cañibano y Gonzalo (1997), se ha justificado desde siempre mediante una doble vertiente, una teórica y otra operativa. En principio se argumenta que el marco conceptual hace la emisión de normas más fácil y operativa al asentar unas bases que delimitan las reglas que se derivan de ellas, permitiendo una mayor coherencia, evitando contradicciones y siguiendo un itinerario lógico deductivo (Tua, 2006).

En este sentido Watts y Zimmerman (1986) establecieron las bases para un tipo de investigación que ha sido muy prolífica y que se basa en las motivaciones de los preparadores (aplicable también a otros grupos de interés) para la elección o preferencias de métodos contables. Estas están fundamentadas en la transferencia de riqueza que se produce entre las partes cuando los contratos, individuales o colectivos, se basan en las cifras contables. Así pues, las hipótesis de los planes de compensación, de los contratos de deuda, de los costes políticos, entre otras, han sido objeto de contraste empírico por numerosos investigadores.

Como bien señalan trabajos recientes, la taxonomía de efectos económicos de un cambio normativo que potencialmente cabría considerar es amplísima (puede verse Haller et al., 2012). Para el propósito de este estudio destacamos que, desde el punto de vista del regulador, los efectos pueden dividirse en intencionados y no intencionados. Los efectos «intencionados» son los que la norma o cambio normativo pretende obtener y están relacionados directamente con un potencial incremento de la relevancia, la fiabilidad y/o la comparabilidad de la información, que pueda a su vez dar lugar a una mayor eficiencia en la asignación de recursos en los mercados, lo que haría encajar la regulación contable en la Teoría del Interés Público. En el segundo caso, los efectos «no intencionados» serían los que van más allá del potencial incremento de la calidad de la información contable para la toma de decisiones de los inversores, y estarían relacionados con el hecho de que existen muchos contratos individuales (entre otros, contratos de deudas, de compensación de la gerencia) o colectivos (como pueden ser las normas sobre impuestos, reparto de dividendos, normas prudenciales, etc.) que están basados en las cifras contables. De acuerdo con la Teoría Positiva, un cambio normativo que afecte al reconocimiento o valoración, si dichos contratos se mantienen inalterados, produce sin duda efectos indirectos que pueden suponer una trasferencia de riqueza entre distintos agentes. Estos efectos serían los que encajan en la Teoría de la Captación, y a estos efectos «no intencionados» nos referimos cuando hablamos de efectos económicos en el presente trabajo.

Además hay que señalar que las consecuencias de los cambios contables se complican en el contexto global actual. Como señala Wysocki (2011), en países con contextos institucionales distintos, cualquier cambio normativo con el potencial de mejorar la calidad de la información, puede tener consecuencias prácticas distintas. Es esencial entender la interacción entre esos factores institucionales y la contabilidad para darse cuenta de que incluso el efecto «intencionado» puede variar dependiendo de la jurisdicción en la que se aplique la norma. De hecho, como muestran Kvaal y Nobes (2012), los sesgos nacionales se han mantenido en buena parte en Europa tras la adopción de las NIIF. La evidencia demuestra que, de por sí, los efectos económicos no intencionados de un cambio normativo pueden afectar a la aplicación de las normas por parte de las empresas. Así pues, el hecho de que los efectos no intencionados puedan variar entre las distintas jurisdicciones por tener distintos contextos puede afectar a la comparabilidad final de la información entre países (o entre sectores).

De hecho, el liderazgo del IASB en el proceso de normalización contable internacional fundamenta su legitimidad en 3 pilares. Por un lado, en una legitimidad institucional que se reforzó con las modificaciones de la constitución y de la estructura de gobierno para tratar de señalizar la independencia del organismo encargado de la emisión de normas respecto de la competencia técnica de sus miembros. Por otro, el IASB busca la legitimidad política, sustentada en un proceso de emisión de normas preestablecido, que abre espacios a la participación de las partes interesadas (Kenny y Larson, 1995, citando la Teoría Institucional de Meyer y Rowan, 1977); en la medida que esta es más numerosa, la legitimidad de las normas es superior (Leuz, Pfaff y Hopwood, 2004; Durocher y Fortin, 2011; Jorissen, Lybaert, Orens y van der Tas, 2010; Giner y Arce, 2012; Richardson y Eberlein, 2011 y Jorissen, Lybaert, Orens y van der Tas, 2013). El «due process» del IASB (y de otros organismos como el FASB, el European Financial Reporting Advisory Group [EFRAG] y otros tantos nacionales) permite la participación activa de los grupos de interés mediante el envío de cartas de comentario. El IASB dispone además de órganos consultivos en los que intervienen todos los grupos de interés, además de haber promovido en determinados proyectos la organización de eventos donde escuchar la opinión de colectivos menos proclives a participar en el «due process», por ejemplo, los usuarios (Larson, 2007; Jorissen et al., 2010; Durocher y Gendron, 2011).

Pero además de esta legitimidad institucional y política, el tercer pilar es la legitimidad técnica, también llamada legitimidad sustancial por Burlaud y Colasse (2011), y a través de ella el IASB procura la consistencia normativa con el marco conceptual. El modelo regulatorio sigue un itinerario lógico deductivo en el que las definiciones, criterios de reconocimiento y de medición, interpretados a la luz de las características que debe presentar la información financiera, justifican la utilidad de la información elaborada conforme a las normas emitidas o modificadas.

Por otra parte, el proceso de presión de los grupos de interés (lobbying) sobre los organismos reguladores es un fenómeno que ha sido analizado por la literatura contable. Pese a que los métodos de lobbying son diversos y complejos, y en su mayoría no son directamente observables (Young, 1994; Weetman, 2001; Broadbet y Laughlin, 2005), precisamente el análisis de las cartas de comentario que se envían a los reguladores, con distintas perspectivas y metodologías, permite concluir sobre el comportamiento de los distintos grupos de presión y contrastar diversas hipótesis.

Nuestra hipótesis es que efectivamente el proceso de regulación contable internacional encaja en la Teoría de la Ideología, según la cual el regulador actúa con el convencimiento de que lo hace en base al interés público, y que basa sus argumentos en defensa de su posición en aspectos conceptuales y técnicos potencialmente avalados por el marco conceptual. Asimismo, nuestra hipótesis es que los preparadores de la información actúan conforme a la predicción de la Teoría Positiva de la Contabilidad, si bien con el fin de ser más eficaces ante un organismo que actúa en función del interés público, también utilizarán argumentos conceptuales para defender sus posiciones. Esto nos permite contrastar la hipótesis de que los conceptos normativos pueden utilizarse como «excusa», tanto para avalar las decisiones de los reguladores como para la salvaguarda de intereses particulares de los grupos de presión.

La regulación contable de los contratos de arrendamientos: la propuesta del IASBMotivación del regulador y aspecto técnicos de la propuestaTanto la normativa estadounidense como la del entonces IASC establecieron la distinción entre arrendamientos operativos y financieros y la capitalización de estos últimos en 1978 y 1982, respectivamente (SFAS13 y NIC17). Este cambió se debió a la controversia de no reconocer, por no tener la propiedad formal, determinados activos y sobre todo deudas de contratos de arrendamiento, que como cualquier contrato de ejecución se reconocían como servicios cuando en realidad eran «compras en sustancia» financiadas. Sin embargo, el itinerario regulatorio de los arrendamientos alcanzó un punto de inflexión cuando la Securities & Exchange Commission (SEC, 2003) emite su documento de análisis sobre la regulación contable tras el escándalo Enron. El debate que plantea la SEC gira en torno a las consecuencias negativas que se derivan de unas normas contables basadas en reglas, como la que establece la línea divisoria entre los contratos de arrendamientos operativos y financieros en la normativa estadounidense (FAS13). El posicionamiento de la SEC, unido al interés que desde el G4+1 se había manifestado por abordar la reforma del tratamiento de estos contratos, llevaron en 2006 al IASB a incluir en su agenda la reforma de la norma de arrendamientos bajo un enfoque diferente al que preside la vigente NIC17.

En 2009 se emite un Discussion Paper (DP) (IASB, 2009) en el que se plantean las líneas de la actual reforma propuesta, aunque analizando posibles opciones y alguna disparidad de criterios entre el IASB y el FASB, pero que coinciden en criticar la normativa actual que distingue entre arrendamiento operativo y arrendamiento financiero por: a)el no reconocimiento en el balance de recursos y obligaciones surgidos como consecuencia del contrato de arrendamiento; b)la inconsistencia que suponen 2 modelos contables distintos para transacciones similares, y c)la posibilidad de estructurar las operaciones para conseguir la clasificación deseada; así como otros argumentos sustentados en la restricción coste-beneficio, como la dificultad asociada a trazar la distinción entre un tipo de arrendamiento y el otro (IASB, 2009). Básicamente, el documento de discusión se centra en la contabilidad del arrendatario, y pese al aluvión de críticas que recibió el modelo, el IASB emite un borrador de Norma en 2010 (IASB, 2010a) en el que se reitera en el modelo del «derecho de uso» y desarrolla la propuesta para el arrendador. Finalmente, tras un periodo de deliberaciones sobre aspectos concretos se emite el borrador de 2013, en el que las bases conceptuales generales de la propuesta se mantienen, mientras que en las redeliberaciones posteriores se decide no tratar finalmente la contabilidad del arrendador.

La principal novedad que se desprende del DP (IASB, 2009) respecto a la actual NIC17 es, pues, la desaparición de la clasificación de arrendamientos operativos y financieros en la contabilización del arrendatario. La consecuencia de esta decisión es que todos los arrendamientos, salvo los de duración inferior a un año por motivos de coste-beneficio, den lugar al reconocimiento en el balance de situación de los correspondientes derechos (derecho de uso) y obligaciones que determina el contrato.

El valor inicial de esos activos y pasivos es el valor actual de las cuotas futuras, incluidas las cuotas contingentes y las opciones de renovación (inicialmente el DP excluye las opciones de compra) que se hayan establecido en el contrato. Tanto las opciones de renovación como los pagos contingentes, ya sean relacionados con el desempeño o el uso del activo (producción, ventas, beneficios, etc.) o bien con índices (inflación, tipos de interés, etc.), deben estimarse en función del valor esperado. La valoración posterior de todos los arrendamientos (sin distinción) supone el reconocimiento de un gasto de explotación por la amortización del activo intangible (por lo general lineal) y un gasto financiero por la retribución del pasivo, que será decreciente en función de las cancelaciones del mismo que se produzcan con el pago de cuotas. Las inversiones inmobiliarias que utilicen la opción de valor razonable en su medición posterior quedan excluidas de la norma de arrendamientos.

En el periodo de deliberaciones posteriores a la emisión del DP (IASB, 2009) hasta llegar al segundo borrador de 2013 (IASB, 2013a) se han planteado algunos cambios significativos. Así, por ejemplo, en la valoración inicial se excluyen los pagos contingentes relacionados con el «uso» del activo, salvo que fuesen pagos fijos en sustancia, y se mantienen únicamente los que dependen de índices o tasas1 y que, por lo tanto, son independientes de la voluntad del arrendatario. Las opciones de renovación y de compra se incluyen en el valor inicial si existen incentivos económicos para renovar o comprar. Este borrador de la norma, ante la presión de los arrendatarios de inmuebles, propone que los arrendamientos se clasifiquen en función del nivel de consumo del activo arrendado a efectos de su impacto en la cuenta de resultados en los periodos posteriores. Según este criterio, algunos arrendamientos tendrían un impacto lineal en el resultado. Si bien finalmente el IASB no va a adoptar esta medida (pero sí el FASB).

Literatura académica sobre la contabilización de los arrendamientosA raíz del cambio en 1976 de la normativa del arrendamiento en Estados Unidos (SFAS13) y de 1982 en el IASC, en la que se pasa de no reconocer ninguno a capitalizar los denominados arrendamientos financieros, surgen numerosos estudios que describen el impacto sobre los distintos ratios, y que muestran además las diferencias significativas entre sectores (puede verse la revisión de estos estudios en Fülbier, Lirio Silva y Pferdehirt, 2008). Sin embargo, fueron varios los trabajos que mostraron que este cambio normativo dio lugar a una restructuración de los contratos por parte de la gerencia en favor de los arrendamientos operativos (Abdel-khalik, 1981), mostrando por tanto una reacción de la gerencia que afectaba a operaciones y transacciones reales para evitar la capitalización.También existen trabajos que analizan el impacto de este cambio normativo en los usuarios de la información a nivel individual. La mayoría, mediante diseños experimentales o encuestas, destacan que la existencia de obligaciones fuera de balance de situación puede distorsionar el análisis fundamental (Altman, Haldeman y Narayanan, 1997; Elam, 1975; Munter y Tarcliffe, 1983; Wilkins y Zimmer, 1983a; Breton y Taffler, 1995).

Por otro lado, la mayoría de los trabajos que analizan la relevancia de la información en el mercado de forma agregada muestran en gran medida que los mercados de capitales no se confunden con la información de los contratos de arrendamiento, independientemente de que esta información se presente en el balance de situación o en la memoria, y que consideran, por tanto, que los inversores ajustan su valoración del riesgo (Finnerty, Fitzsimmons y Oliver, 1980; Imhoff, Lipe y Wright, 1993; Ely, 1995; Beattie, Goodacre y Thomson, 2000). Sin embargo, también existen algunos estudios que obtienen evidencia de que algunos mercados no captan de forma correcta la información de los arrendamientos no capitalizados (Garrod, 1989; El-Gazzar, 1993), o incluso que aunque dicha información se incorpore, se producen ineficiencias (Lipe, 2001).

También para el caso de los mercados de deuda existe evidencia contradictoria. Algunos señalan que los acreedores prefieren la capitalización de todos los contratos de arrendamiento (Comiskey y Mulford, 1988), mientras que otros estudios indican mediante un diseño experimental que la política contable no afecta a la decisión final del crédito (Wilkins, 1984; Wilkins y Zimmer, 1983b).

La investigación sobre la elección contable y las motivaciones de la gerencia asume que existen incentivos para que la gerencia prefiera no capitalizar los contratos, como son los convenios de deuda, y para ello puede tomar acciones como son: modificar los contratos con opciones de cancelación, cambiar las decisiones de inversión y financiación, gestionar el resultado y tomar medidas de presión contra las propuestas de cambio (Abdel-khalik, 1981; Beattie, Goodacre y Thomson, 2006). Sin embargo, algunos estudios demuestran que la compensación de la gerencia no parece verse afectada por la decisión de capitalizar o no un contrato de arrendamiento y esto explicaría por qué los inversores parecen no confundirse (Ely, 1995; Beattie et al., 2000).

Respecto al cambio propuesto en la actualidad, ya se han realizado estudios con metodología de simulación en los que se analiza el impacto potencial sobre los valores de los ratios. Así, por ejemplo, Fülbier et al. (2008) hacen un estudio de simulación en Alemania. Llegan a la conclusión de que el impacto en los ratios es significativo, principalmente en algunos sectores en los ratios financieros, pero los cambios en los ratios de rentabilidad no son importantes, por lo que el impacto potencialmente afecta solo a los contratos de deuda. Concluyen además que las agencias de calificación crediticia ajustan los valores, lo cual es coherente con que los mercados capitalizan los contratos en cierta medida, por lo que en su opinión no es necesario el cambio que se propone. Fülbier et al. (2008) concluyen que la gerencia se posiciona en contra de la capitalización por el incremento en los ratios de endeudamiento y no porque vaya a afectar a la compensación. También concluyen que la mayor parte de los sectores no se verán muy afectados por la medida y que su ranking por ratios no se ve muy afectado, lo que está en línea con los trabajos que evidencian que los mercados ya toman esa información de la memoria, aunque reconocen que puede haber fricciones e ineficiencias. Otro estudio reciente, de Fito, Moya y Orgaz (2013), realiza un análisis similar sobre el impacto de la propuesta en empresas españolas y concluye que efectivamente hay un impacto en los valores de los ratios, especialmente en los de endeudamiento, pero que este varía significativamente entre sectores. Estos primeros estudios, junto a otros, ayudan a entender las reacciones de algunos grupos de interés en el proceso regulatorio y sirven como punto de partida para diseñar hipótesis sobre la motivación de la gerencia y para el análisis de los efectos no intencionados de la norma (Kelly, 1985; Kenny y Larson, 1995; Saemann, 2004).

Otro estudio reciente que se realiza con metodología experimental es el de Hales, Venkataraman y Wilks, 2012. Este trabajo analiza la decisión de considerar las opciones de renovación y los pagos contingentes como parte del valor del activo y pasivo de un contrato de arrendamiento. Usando una metodología experimental argumentan que la propuesta disminuye la fiabilidad de la información y crea problema a los usuarios, además de tener un efecto negativo sobre la capacidad de endeudamiento de las empresas, si bien este problema queda mitigado si se muestra en el balance de situación la información desagregada sobre qué parte del valor del pasivo hace referencia a esas opciones y pagos contingentes.

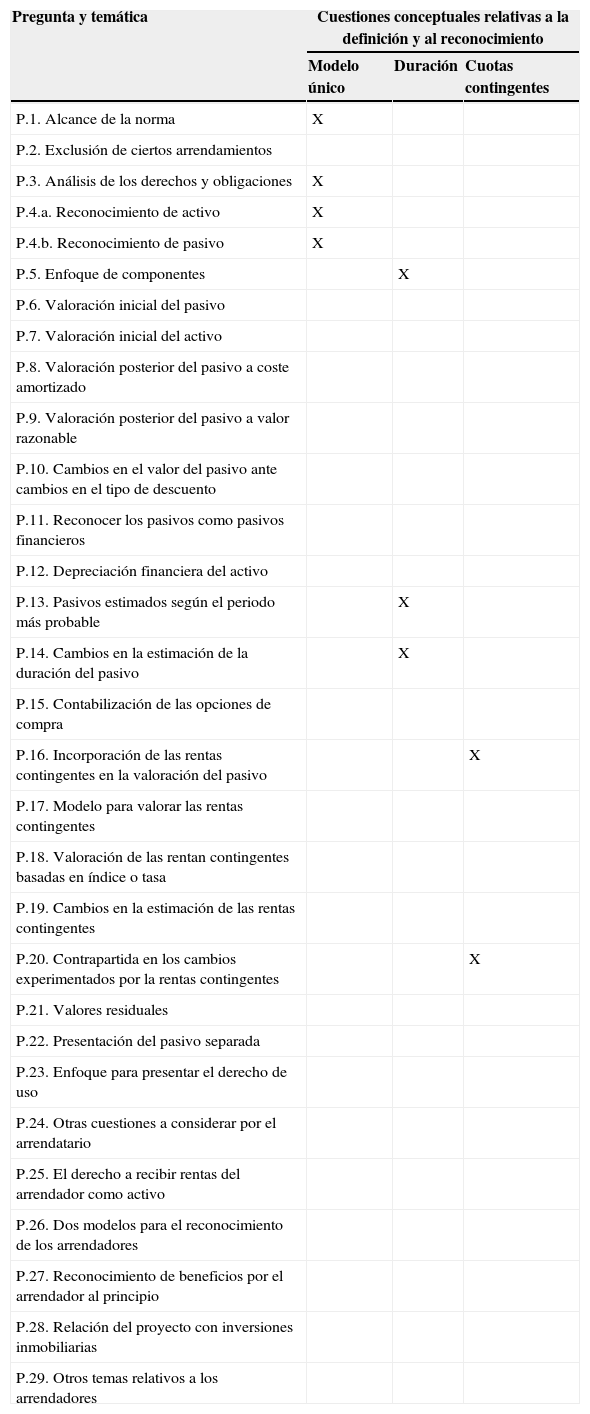

El análisis de las cartas de comentario y reacciones de regulador: posicionamiento y argumentaciónEl DP (IASB, 2009) es la etapa del proyecto donde se plantean las cuestiones conceptuales básicas del nuevo modelo de regulación de los arrendamientos. Así pues, vamos a analizar las cartas de comentario a este DP 2009 centrándonos en las cuestiones referidas a la definición de los elementos y su reconocimiento, y a su valoración. Los Consejos (IASB y FASB) recibieron un total de 302 cartas de comentarios a ese DP 2009. Nuestro análisis se centra especialmente en la carta de introducción que habitualmente incorporan los participantes en el proceso de consulta y en las respuestas explícitas a las diversas preguntas planteadas por el DP. La tabla 1 relaciona las preguntas más relevantes y las cuestiones conceptuales comentadas.

Relación entre las preguntas del DP y las cuestiones conceptuales relativas a la definición del elemento y su reconocimiento

| Pregunta y temática | Cuestiones conceptuales relativas a la definición y al reconocimiento | ||

|---|---|---|---|

| Modelo único | Duración | Cuotas contingentes | |

| P.1. Alcance de la norma | X | ||

| P.2. Exclusión de ciertos arrendamientos | |||

| P.3. Análisis de los derechos y obligaciones | X | ||

| P.4.a. Reconocimiento de activo | X | ||

| P.4.b. Reconocimiento de pasivo | X | ||

| P.5. Enfoque de componentes | X | ||

| P.6. Valoración inicial del pasivo | |||

| P.7. Valoración inicial del activo | |||

| P.8. Valoración posterior del pasivo a coste amortizado | |||

| P.9. Valoración posterior del pasivo a valor razonable | |||

| P.10. Cambios en el valor del pasivo ante cambios en el tipo de descuento | |||

| P.11. Reconocer los pasivos como pasivos financieros | |||

| P.12. Depreciación financiera del activo | |||

| P.13. Pasivos estimados según el periodo más probable | X | ||

| P.14. Cambios en la estimación de la duración del pasivo | X | ||

| P.15. Contabilización de las opciones de compra | |||

| P.16. Incorporación de las rentas contingentes en la valoración del pasivo | X | ||

| P.17. Modelo para valorar las rentas contingentes | |||

| P.18. Valoración de las rentan contingentes basadas en índice o tasa | |||

| P.19. Cambios en la estimación de las rentas contingentes | |||

| P.20. Contrapartida en los cambios experimentados por la rentas contingentes | X | ||

| P.21. Valores residuales | |||

| P.22. Presentación del pasivo separada | |||

| P.23. Enfoque para presentar el derecho de uso | |||

| P.24. Otras cuestiones a considerar por el arrendatario | |||

| P.25. El derecho a recibir rentas del arrendador como activo | |||

| P.26. Dos modelos para el reconocimiento de los arrendadores | |||

| P.27. Reconocimiento de beneficios por el arrendador al principio | |||

| P.28. Relación del proyecto con inversiones inmobiliarias | |||

| P.29. Otros temas relativos a los arrendadores | |||

Fuente: elaboración propia.

De las distintas propuestas que aparecen en el DP 2009 nos vamos a centrar, pues, en las más trascendentes desde el punto de vista del cambio de modelo para el arrendatario:

- 1)

Reconocimiento. La existencia de un solo tipo de contrato de arrendamiento que da lugar al reconocimiento de activo y pasivo.

- 2)

Valoración. El tratamiento de las opciones y de las cuotas contingentes.

En primer lugar, para cada uno de estos aspectos vamos a esgrimir: a)los argumentos del IASB (y de otros partidarios de la propuesta); b)los argumentos utilizados para criticar la propuesta, y c)la reacción a los mismos del IASB, en su caso.

El reconocimiento de activos y pasivosArgumentos de la propuestaSegún el IASB, la propuesta de modificación de la regulación del arrendamiento tiene su punto de partida en el reconocimiento del compromiso irrevocable surgido como consecuencia de un contrato de arrendamiento. Este compromiso reúne la definición de pasivo, y como tal, su omisión resulta relevante. Este pasivo trae como contraparte un derecho de uso sobre el recurso objeto del contrato. El reconocimiento de este derecho de uso supone que lo relevante no es controlar el recurso durante toda su vida, sino hacerlo sustancialmente de todos sus riesgos y ventajas durante un periodo de tiempo; en definitiva, la «unidad de cuenta» no es el bien subyacente, sino el conjunto de servicios que se transfieren del arrendador al arrendatario mediante el contrato.

Con el fin de distinguir una obligación de pago que surja como consecuencia de un contrato de arrendamiento de una obligación de pago que surja como consecuencia de un contrato de ejecución, como los contratos de servicios, el IASB argumenta que, en un arrendamiento, en el momento que se cede el control del activo y la gestión del mismo al arrendatario se está cumpliendo la obligación contraída por el arrendador; el arrendatario asumirá los riesgos y ventajas derivados del uso del activo concreto, y por tanto la obligación del contrato está ejecutada. Sin embargo, en un contrato de ejecución, como puede ser el de un servicio, lo que se garantiza es la prestación de un servicio que se irá ejecutando en el futuro (cuando se desempeñe ese servicio), y por tanto no existe obligación de pago mientras ese servicio no se haya ejecutado. Si bien inicialmente también se argumenta que la propuesta trata de evitar la estructuración de contratos con la finalidad de conseguir determinada representación (argumentación relacionada con la cláusulas anti-abuso, aunque el propio IASB ha señalado en numerosas ocasiones que el abuso de la norma no debe regir el proceso de regulación), la justificación conceptual de la modificación en la regulación sobre arrendamientos reside en la insuficiencia del modelo vigente para recoger el fondo económico de la operación.

Críticas a la propuesta del DPLa Teoría Positiva argumenta en este caso que los preparadores están en contra de esta propuesta, puesto que están interesados en reducir su nivel de deuda. Sin embargo, nuestra hipótesis sustenta que dicho posicionamiento en contra se argumenta utilizando el propio marco conceptual como referencia. A continuación presentamos las críticas a la propuesta contenida en el DP.

La reacción de los críticos, fundamentalmente los preparadores de la información, tiene 3 grandes líneas argumentales de carácter conceptual. La primera pone de manifiesto la pérdida de capacidad informativa de la propuesta, pues no revela el modelo de negocio; la segunda apela a la inconsistencia con el tratamiento de los contratos de ejecución (servicios); finalmente, existe una tercera crítica que se hace eco de la complejidad de la propuesta no evitando sino propiciando otro tipo la manipulación o estructuración de contratos.

Relevancia: la propuesta no revela el modelo de negocio que subyace en el contratoEl papel del «modelo de negocio» en la contabilidad está siendo objeto de debate en la actualidad. El IASB lo incluyó explícitamente de forma reciente en la NIIF9, pero ha estado de forma implícita en otras normas, y muchos abogan por su inclusión en el nuevo marco conceptual. La línea argumental es que la clasificación de los arrendamientos en operativos y financieros trata de presentar el modelo de negocio en cuanto a la gestión del recurso. La identificación del modelo de negocio se realiza por analogía con otras operaciones. Los arrendamientos financieros son equivalentes a compraventas de activos con financiación por parte del proveedor, mientras que en los arrendamientos operativos el arrendador presta un servicio al arrendatario. La línea argumental de la analogía se utiliza como técnica que legitima una solución identificando otras en las que existe un nivel suficiente de acuerdo. El recurso a la analogía se prevé en la NIC8.11.a como el primer escalón de la jerarquía para resolver las lagunas en la normativa.

Sin embargo, y contrariamente a lo que se ha hecho en otros casos (como la NIIF9), la reforma de la norma de arrendamientos no se ha centrado en el análisis de usos e intenciones, sino en las definiciones de los elementos de los estados financieros —en concreto, los conceptos de activo y pasivo— para posteriormente afirmar, por analogía, que todas las operaciones de arrendamiento son operaciones de financiación2.

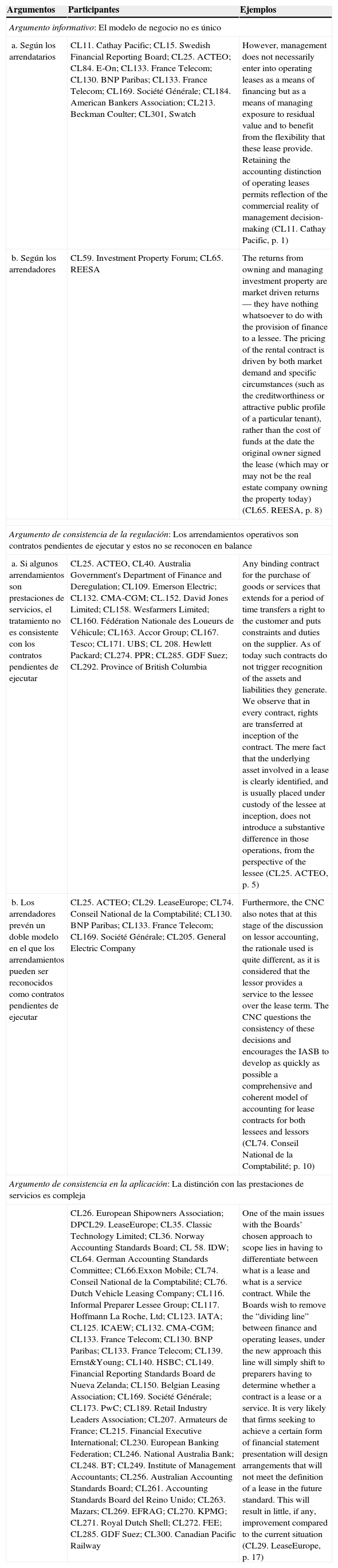

Se argumenta que la clasificación propuesta por la NIC17 tiene una justificación informativa (tabla 2). «La dirección no necesariamente aborda un arrendamiento operativo como una forma de financiarse sino como una manera de gestionar la exposición al valor residual y beneficiarse de la flexibilidad que estos arrendamientos operativos aportan. El mantenimiento de la distinción contable de los arrendamientos operativos permite el reflejo de la realidad económica subyacente en la decisión de la dirección», y como consecuencia de ello tratar todos los arrendamientos de la misma manera supondría que «los estados financieros fuesen menos precisos al reflejar cómo la dirección gestiona un negocio» (CL11. Cathay Pacific, p. 1)3. Esta justificación niega el análisis fundamental del DP y no considera que los arrendamientos sean siempre operaciones de financiación, sino que el modelo de negocio juega un papel en el reconocimiento y en la valoración contable.

Argumentos en defensa del modelo de clasificación del arrendamiento previsto en la NIC 17

| Argumentos | Participantes | Ejemplos |

|---|---|---|

| Argumento informativo: El modelo de negocio no es único | ||

| a. Según los arrendatarios | CL11. Cathay Pacific; CL15. Swedish Financial Reporting Board; CL25. ACTEO; CL84. E-On; CL133. France Telecom; CL130. BNP Paribas; CL133. France Telecom; CL169. Société Générale; CL184. American Bankers Association; CL213. Beckman Coulter; CL301, Swatch | However, management does not necessarily enter into operating leases as a means of financing but as a means of managing exposure to residual value and to benefit from the flexibility that these lease provide. Retaining the accounting distinction of operating leases permits reflection of the commercial reality of management decision-making (CL11. Cathay Pacific, p. 1) |

| b. Según los arrendadores | CL59. Investment Property Forum; CL65. REESA | The returns from owning and managing investment property are market driven returns — they have nothing whatsoever to do with the provision of finance to a lessee. The pricing of the rental contract is driven by both market demand and specific circumstances (such as the creditworthiness or attractive public profile of a particular tenant), rather than the cost of funds at the date the original owner signed the lease (which may or may not be the real estate company owning the property today) (CL65. REESA, p. 8) |

| Argumento de consistencia de la regulación: Los arrendamientos operativos son contratos pendientes de ejecutar y estos no se reconocen en balance | ||

| a. Si algunos arrendamientos son prestaciones de servicios, el tratamiento no es consistente con los contratos pendientes de ejecutar | CL25. ACTEO, CL40. Australia Government's Department of Finance and Deregulation; CL109. Emerson Electric; CL132. CMA-CGM; CL.152. David Jones Limited; CL158. Wesfarmers Limited; CL160. Fédération Nationale des Loueurs de Véhicule; CL163. Accor Group; CL167. Tesco; CL171. UBS; CL 208. Hewlett Packard; CL274. PPR; CL285. GDF Suez; CL292. Province of British Columbia | Any binding contract for the purchase of goods or services that extends for a period of time transfers a right to the customer and puts constraints and duties on the supplier. As of today such contracts do not trigger recognition of the assets and liabilities they generate. We observe that in every contract, rights are transferred at inception of the contract. The mere fact that the underlying asset involved in a lease is clearly identified, and is usually placed under custody of the lessee at inception, does not introduce a substantive difference in those operations, from the perspective of the lessee (CL25. ACTEO, p. 5) |

| b. Los arrendadores prevén un doble modelo en el que los arrendamientos pueden ser reconocidos como contratos pendientes de ejecutar | CL25. ACTEO; CL29. LeaseEurope; CL74. Conseil National de la Comptabilité; CL130. BNP Paribas; CL133. France Telecom; CL169. Société Générale; CL205. General Electric Company | Furthermore, the CNC also notes that at this stage of the discussion on lessor accounting, the rationale used is quite different, as it is considered that the lessor provides a service to the lessee over the lease term. The CNC questions the consistency of these decisions and encourages the IASB to develop as quickly as possible a comprehensive and coherent model of accounting for lease contracts for both lessees and lessors (CL74. Conseil National de la Comptabilité; p. 10) |

| Argumento de consistencia en la aplicación: La distinción con las prestaciones de servicios es compleja | ||

| CL26. European Shipowners Association; DPCL29. LeaseEurope; CL35. Classic Technology Limited; CL36. Norway Accounting Standards Board; CL 58. IDW; CL64. German Accounting Standards Committee; CL66.Exxon Mobile; CL74. Conseil National de la Comptabilité; CL76. Dutch Vehicle Leasing Company; CL116. Informal Preparer Lessee Group; CL117. Hoffmann La Roche, Ltd; CL123. IATA; CL125. ICAEW; CL132. CMA-CGM; CL133. France Telecom; CL130. BNP Paribas; CL133. France Telecom; CL139. Ernst&Young; CL140. HSBC; CL149. Financial Reporting Standards Board de Nueva Zelanda; CL150. Belgian Leasing Association; CL169. Société Générale; CL173. PwC; CL189. Retail Industry Leaders Association; CL207. Armateurs de France; CL215. Financial Executive International; CL230. European Banking Federation; CL246. National Australia Bank; CL248. BT; CL249. Institute of Management Accountants; CL256. Australian Accounting Standards Board; CL261. Accounting Standards Board del Reino Unido; CL263. Mazars; CL269. EFRAG; CL270. KPMG; CL271. Royal Dutch Shell; CL272. FEE; CL285. GDF Suez; CL300. Canadian Pacific Railway | One of the main issues with the Boards’ chosen approach to scope lies in having to differentiate between what is a lease and what is a service contract. While the Boards wish to remove the “dividing line” between finance and operating leases, under the new approach this line will simply shift to preparers having to determine whether a contract is a lease or a service. It is very likely that firms seeking to achieve a certain form of financial statement presentation will design arrangements that will not meet the definition of a lease in the future standard. This will result in little, if any, improvement compared to the current situation (CL29. LeaseEurope, p. 17) | |

Fuente: elaboración propia.

Otra crítica que surge como consecuencia de la activación de todos los contratos de arrendamiento, pero manifestada especialmente para el caso de inmuebles, es el efecto en la cuenta de resultados. Estos arrendamientos operativos tienen un efecto lineal en la actualidad; con la propuesta el efecto pasaría a ser decreciente con la propuesta, ya que la amortización del derecho de uso sería lineal y los gastos financieros, decrecientes. Según algunos preparadores, este efecto no es coherente con su «modelo de negocio».

Definición de activo y pasivo: La propuesta es inconsistente conceptualmente con el tratamiento de los contratos de ejecuciónLa lógica subyacente es que cuando el arrendamiento es operativo, el fondo económico es una prestación de servicios, y esta no se reconoce en el balance de situación. En los arrendamientos más complejos, los más habituales, estos contratos contienen prestaciones adicionales que conforman un servicio integral que satisface las necesidades del arrendatario; en estos casos, el contrato es por el uso y no por el derecho al uso del bien arrendado4. Según los defensores del modelo de clasificación vigente en la NIC17, la propuesta de reforma conduce de facto a una inconsistencia en la regulación: los servicios prestados por un activo mediante un contrato de arrendamiento se reconocen en el balance de situación, mientras que el resto de prestaciones de servicios se omiten, pues son contratos de ejecución. En los contratos de ejecución, la obligación y el derecho objeto del contrato surgen en el momento en que ambas partes prestan recíprocamente sus servicios. En la NIC17 el arrendamiento operativo es considerado un contrato de ejecución5, y argumentando por analogía se deslegitima la propuesta ya que existen otros contratos en los que aparecen obligaciones y la regulación actual no prescribe su reconocimiento. Este sería el caso, además, de los contratos de servicios, los compromisos con el personal, los compromisos de adquisición de inmovilizados o los contratos «take or pay» o «use or pay»6. Por lo tanto, argumentan que la reforma sería consistente conceptualmente si se abordara de forma homogénea la contabilización de todos los contratos de ejecución y se evitara la existencia de 2 modelos diferentes para este tipo de contratos7. En este sentido, varias cartas de comentario advierten del riesgo, si se aprobase esta reforma, de que se promueva posteriormente la capitalización de todos los contratos8.

Los críticos con la reforma de la norma de arrendamientos recurren también a la analogía para deslegitimar la propuesta, haciéndola incurrir en aparentes contradicciones con la regulación de otras operaciones que esgrimen que son similares.

Coste-beneficio: la implantación de la propuesta es compleja y se presta a otra manipulaciónLa propuesta de los arrendamientos no pretende abordar una reforma de la presentación de los contratos en general en el balance de situación; tan solo se centra en aquellos en los que se cede un activo identificado, de manera irrevocable por el periodo del contrato, y en la que el arrendatario asume los riesgos y ventajas. Este alcance limitado abre una tercera línea crítica que apela a la complejidad para distinguir los contratos identificados en la propuesta como arrendamientos de los que son prestaciones de servicios (habiendo un activo fijo involucrado en su prestación). Esta debilidad, a juicio de varias cartas de comentario, traslada la dificultad en la distinción entre arrendamientos operativos y financieros a la clasificación entre contratos de servicios y arrendamientos9. Así, algunos participantes aportan casos que nos revelan esta dificultad; por ejemplo, en los time charter, el arrendador gestiona y mantiene el buque además de contratar y dirigir a la tripulación, por lo que deberían ser excluidos10. Estas mismas dificultades se aprecian en los acuerdos de «wet leases» que firman las compañías aéreas mediante los cuales se cede la aeronave y la tripulación, lo que supondría la cesión de un recurso y un contrato de servicios que no se reconocería hasta que no se prestasen los mismos11. Hay otros casos cuya distinción es compleja, como la existente entre un arrendamiento y un contrato por el que se cede el uso de una infraestructura (por ejemplo, un gaseoducto o una red de cable), que daría lugar a un intangible12. Esta dificultad ha llevado a algunos comentaristas a advertir que las empresas tenderán a estructurar sus contratos de arrendamiento en contratos de servicios que les permitan conseguir los mismos resultados que los arrendamientos operativos13.

Aunque la IFRIC4 ya apunta criterios para distinguir los arrendamientos de los servicios, estas guías deberán ser revisadas en profundidad14. Algunos participantes sugieren que la norma incluya unos criterios claros para distinguir los servicios de los arrendamientos15, con lo cual se pueda reducir la subjetividad y la probabilidad de manipulación.

Finalmente, se apela a la complejidad de la propuesta para separar los servicios que pueda incluir un contrato de arrendamiento, así como a la dificultad en muchas ocasiones para distinguir un contrato de servicio y un arrendamiento.

Contraargumentos a las críticas del modelo por parte del reguladorTras recibir esas críticas, los Consejos (IASB y FASB) reaccionaron a las mismas, y dichas reacciones quedaron de manifiesto en su deliberaciones y en la emisión de los borradores posteriores.

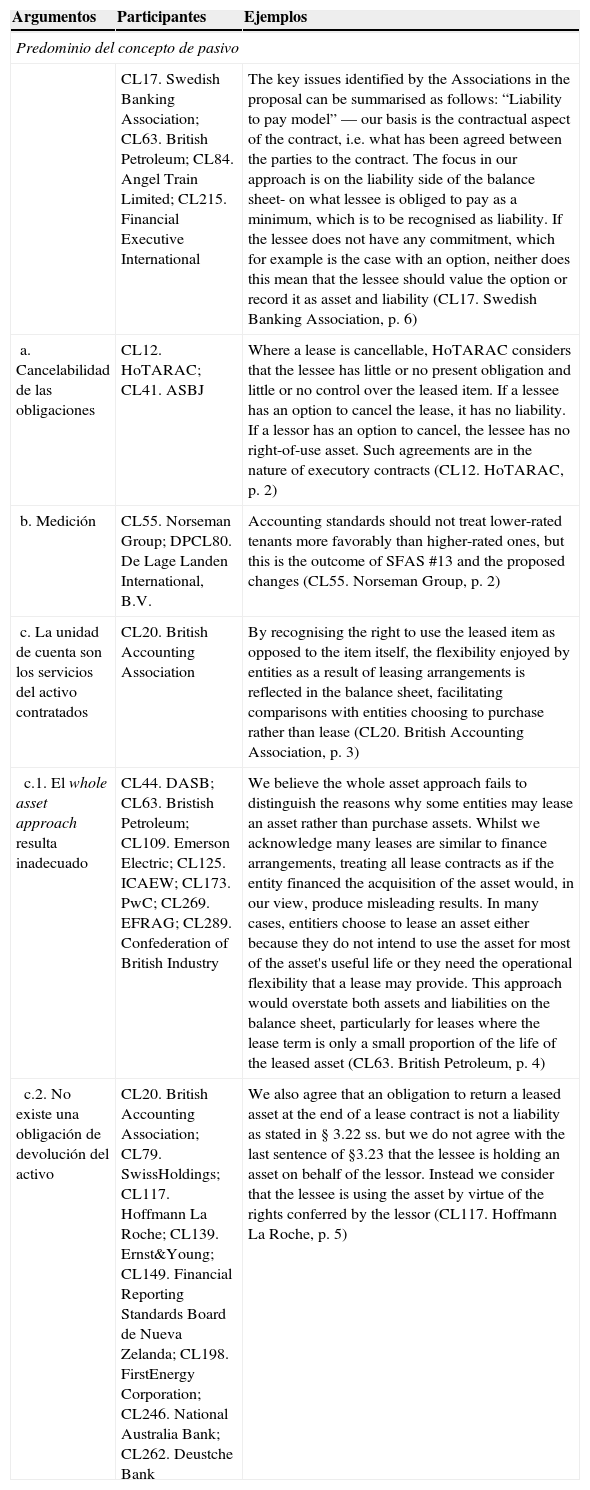

Como apuntan muchos de los participantes en el proceso, el principal problema de la normativa vigente es que la obligación de pago de rentas en los arrendamientos operativos no se reconoce, lo que supone obligaciones de pago fuera de balance (tabla 3). Sin embargo, reconocer esa deuda precisa necesariamente reconocer un activo16. El activo surge porque existe una obligación de pago cuya cuantificación es la que determina el valor del activo. Por ese motivo, cuando la obligación es cancelable o cuando los contratos pueden ser finalizados por el arrendatario en cualquier momento, deberían registrarse como gasto dado que no tiene ninguna obligación17. La no cancelabilidad del contrato es un aspecto clave18; el análisis debería ir más allá de la documentación contractual, considerándose las consecuencias jurídicas del contrato19; entre ellas los preparadores deberían considerar la jurisprudencia en la jurisdicción local acerca de la ejecutividad de la obligación del arrendatario.

Predominio del concepto de pasivo

| Argumentos | Participantes | Ejemplos |

|---|---|---|

| Predominio del concepto de pasivo | ||

| CL17. Swedish Banking Association; CL63. British Petroleum; CL84. Angel Train Limited; CL215. Financial Executive International | The key issues identified by the Associations in the proposal can be summarised as follows: “Liability to pay model” — our basis is the contractual aspect of the contract, i.e. what has been agreed between the parties to the contract. The focus in our approach is on the liability side of the balance sheet- on what lessee is obliged to pay as a minimum, which is to be recognised as liability. If the lessee does not have any commitment, which for example is the case with an option, neither does this mean that the lessee should value the option or record it as asset and liability (CL17. Swedish Banking Association, p. 6) | |

| a. Cancelabilidad de las obligaciones | CL12. HoTARAC; CL41. ASBJ | Where a lease is cancellable, HoTARAC considers that the lessee has little or no present obligation and little or no control over the leased item. If a lessee has an option to cancel the lease, it has no liability. If a lessor has an option to cancel, the lessee has no right-of-use asset. Such agreements are in the nature of executory contracts (CL12. HoTARAC, p. 2) |

| b. Medición | CL55. Norseman Group; DPCL80. De Lage Landen International, B.V. | Accounting standards should not treat lower-rated tenants more favorably than higher-rated ones, but this is the outcome of SFAS #13 and the proposed changes (CL55. Norseman Group, p. 2) |

| c. La unidad de cuenta son los servicios del activo contratados | CL20. British Accounting Association | By recognising the right to use the leased item as opposed to the item itself, the flexibility enjoyed by entities as a result of leasing arrangements is reflected in the balance sheet, facilitating comparisons with entities choosing to purchase rather than lease (CL20. British Accounting Association, p. 3) |

| c.1. El whole asset approach resulta inadecuado | CL44. DASB; CL63. Bristish Petroleum; CL109. Emerson Electric; CL125. ICAEW; CL173. PwC; CL269. EFRAG; CL289. Confederation of British Industry | We believe the whole asset approach fails to distinguish the reasons why some entities may lease an asset rather than purchase assets. Whilst we acknowledge many leases are similar to finance arrangements, treating all lease contracts as if the entity financed the acquisition of the asset would, in our view, produce misleading results. In many cases, entitiers choose to lease an asset either because they do not intend to use the asset for most of the asset's useful life or they need the operational flexibility that a lease may provide. This approach would overstate both assets and liabilities on the balance sheet, particularly for leases where the lease term is only a small proportion of the life of the leased asset (CL63. British Petroleum, p. 4) |

| c.2. No existe una obligación de devolución del activo | CL20. British Accounting Association; CL79. SwissHoldings; CL117. Hoffmann La Roche; CL139. Ernst&Young; CL149. Financial Reporting Standards Board de Nueva Zelanda; CL198. FirstEnergy Corporation; CL246. National Australia Bank; CL262. Deustche Bank | We also agree that an obligation to return a leased asset at the end of a lease contract is not a liability as stated in § 3.22 ss. but we do not agree with the last sentence of §3.23 that the lessee is holding an asset on behalf of the lessor. Instead we consider that the lessee is using the asset by virtue of the rights conferred by the lessor (CL117. Hoffmann La Roche, p. 5) |

Fuente: elaboración propia.

Una segunda cuestión conceptual para defender que todos los contratos dan lugar a activos es la determinación de la unidad de cuenta asociada al recurso: ¿el bien subyacente o el derecho sobre el bien? La primera solución, la de la NIC17, dota de mayor preeminencia al concepto de activo, mientras que la segunda subordinaría el activo a los servicios contratados, y por ello al componente obligacional que surge en el contrato. Así pues, el IASB también trata de soportar la reforma en la definición de activo. De esta manera, redefinir el concepto de activo que debe reconocerse responde también a la principal crítica conceptual, consistente en que el contrato de arrendamiento operativo no supone una cesión de recursos, sino una prestación de servicios.

Desde el punto de vista del activo, la reforma se fundamenta en un cambio en la unidad de cuenta del mismo; un recurso no se asocia a un bien sino al conjunto de servicios que presta un bien y que se transfieren mediante un contrato, aunque los servicios que se transfieren no sean todos los que le quedan al bien, sino solo los que produzca durante un periodo de tiempo.

Sin embargo, a diferencia de lo que ocurre en una prestación de servicios, el IASB señala que un arrendamiento es un contrato que habilita el uso de un activo específico. La definición de activo se fundamenta en el control actual del activo subyacente, y de esa forma el IASB establece un criterio que distingue los arrendamientos de los contratos de ejecución. En estos últimos, el prestador del servicio puede alterar la manera en que presta el servicio hasta el mismo instante que lo presta; asume por tanto las ventajas tecnológicas que puedan hacer más eficaz o eficiente la prestación del servicio. En el caso de los arrendamientos, las ventajas tecnológicas no pueden ser transferidas al arrendatario a lo largo del contrato, porque en caso de serlo, por ejemplo cambiado el bien por parte del arrendador, dejaría de ser un arrendamiento. Por su parte, los riesgos derivados de un avance en la tecnología pueden ser asumidos en un contrato pendiente de ejecutar por parte del prestador, pero no lo serían en ningún caso en un arrendamiento. El arrendador transfiere el control económico (riesgos y ventajas) y tecnológico (gestión) al arrendatario. De no producirse ambas cesiones no se reconocería la baja del elemento, bien porque el arrendatario fuese un mero agente del principal (el arrendador si se documenta la transacción como arrendamiento), bien porque el arrendatario está contratando un servicio que le presta el arrendador y no incurre en ningún riesgo tecnológico asociado al bien específico. El cambio de la unidad de cuenta respecto a qué se considera activo es la vía empleada por el regulador para legitimar técnicamente la propuesta, con la innovación conceptual que supone el cambio de la unidad de cuenta. En definitiva, el activo no es el bien subyacente o activo específico, sino el derecho de uso de ese activo que surge en el contrato.

La reacción a las críticas que utilizan la analogía con el tratamiento de los contratos de ejecución es señalar que las operaciones son solo aparentemente similares, por lo que no se podría aplicar un tratamiento análogo. En los arrendamientos de bienes la prestación del arrendador finaliza con la entrega del bien, surgiendo en ese momento la obligación para el arrendatario, mientras que en los contratos de servicios la actividad del prestador culminará con la ejecución del servicio, por lo que para el receptor de los servicios todavía no ha surgido su obligación.

Si bien las prestaciones de servicios que involucran el uso de un activo fijo y su similitud con los contratos de arrendamiento, han obligado a depurar el concepto de arrendamiento, exigiendo para este último que el activo esté especificado y definiendo más claramente qué se entiende por tal. Por su parte, el recurso a la complejidad (restricción coste-beneficio) en este caso no está justificada, pues según el IASB la propuesta de norma de ingresos plantea igualmente la descomposición de los ingresos en operaciones de venta con múltiples actividades, y la complejidad es la misma.

Finalmente, en el segundo borrador el IASB (IASB, 2013a) se inicia un viaje de ida y vuelta en relación con la consideración de 2 tipos de arrendamientos, no en el reconocimiento inicial del activo y de la deuda, sino en su valoración posterior, y por tanto en el impacto en la cuenta de resultados. El segundo borrador se hace eco de la crítica de los arrendamientos de inmuebles actualmente clasificados como operativos, para los que un impacto decreciente en la cuenta de resultados en función de una amortización lineal del derecho y unos gastos financieros decrecientes suponía una seria distorsión de sus cuentas de resultados. El IASB rompe con la ortodoxia a la hora de imputar a resultados ciertos arrendamientos en los que no se transfiere una parte significativa del valor de los bienes (se presume en el caso de los inmuebles), el gasto anual será lineal, el componente de interés seguirá un criterio financiero (decreciente) y por diferencia el cálculo de la amortización será creciente. En este caso, el IASB se alejaba claramente del argumento conceptual, ya que una «amortización decreciente» del activo en este caso no tiene a nuestro entender ninguna justificación teórica. Sin embargo, en el periodo de deliberaciones posterior a este segundo borrador, el IASB modifica su posición y opta por no establecer estos 2 tipos de contratos de arrendamientos, mientras que el FASB ha decidido mantener un tratamiento dual en la cuenta de resultados mediante un argumento, cuanto menos poco ortodoxo, de definir de otra forma «la unidad de cuenta».

Valoración: las opciones de renovación y las cuotas contingentesArgumentos de la propuestaLo primero que cabría plantearse respecto al tratamiento de las opciones de renovación y pagos contingentes es si se trata de un tema de reconocimiento o de medición. Es decir, cabe plantearse (y así se hace en el DP, aunque con la expresa preferencia del IASB por considerarlo como un aspecto de la valoración) si el contrato debe considerarse como un todo (contrato principal, opciones y cuotas contingentes deben reconocerse conjuntamente) o si, por el contrario, es precio realizar una contabilización por componentes (el contrato principal, las opciones y cuotas contingentes son componentes reconocidos por separado). La cuestión de la unidad de cuenta nuevamente se presenta, esta vez en relación con el pasivo, ¿constituye todo el contrato una única obligación, o las diferentes opciones o cláusulas contingentes dan lugar a nuevos pasivos? Según la solución que se adopte, la cuestión se considera de valoración (todo es una obligación) o de reconocimiento (son varias obligaciones)20.

En el caso de considerarlo un conjunto integrado es preciso estimar el sacrificio probable de activos que se requieren para cancelar la única obligación; por lo que se debe estimar el plazo previsible del contrato o el importe a satisfacer por la obligación teniendo en cuenta las cuotas contingentes. Este es el método que tentativamente propone como preferente el DP.

Uno de los argumentos fundamentales para considerarlo un problema de valoración es que el reconocimiento de la obligación por el periodo comprometido podría suponer la estructuración de operaciones dirigida a reducir el nivel de pasivo21 (de nuevo el argumento antiabuso). Se argumenta, pues, que cuando la opción permite unas condiciones ventajosas, entonces existe un incentivo económico u operativo («economic or operational compulsion») a ejercerla22 y, por tanto, hay que asumir que efectivamente es parte del valor del activo y del pasivo, independientemente de la formalidad del contrato. Por su parte, las cuotas contingentes pueden argumentarse como cuotas que forman parte de las obligaciones ciertas de pago pero cuya valoración es incierta.

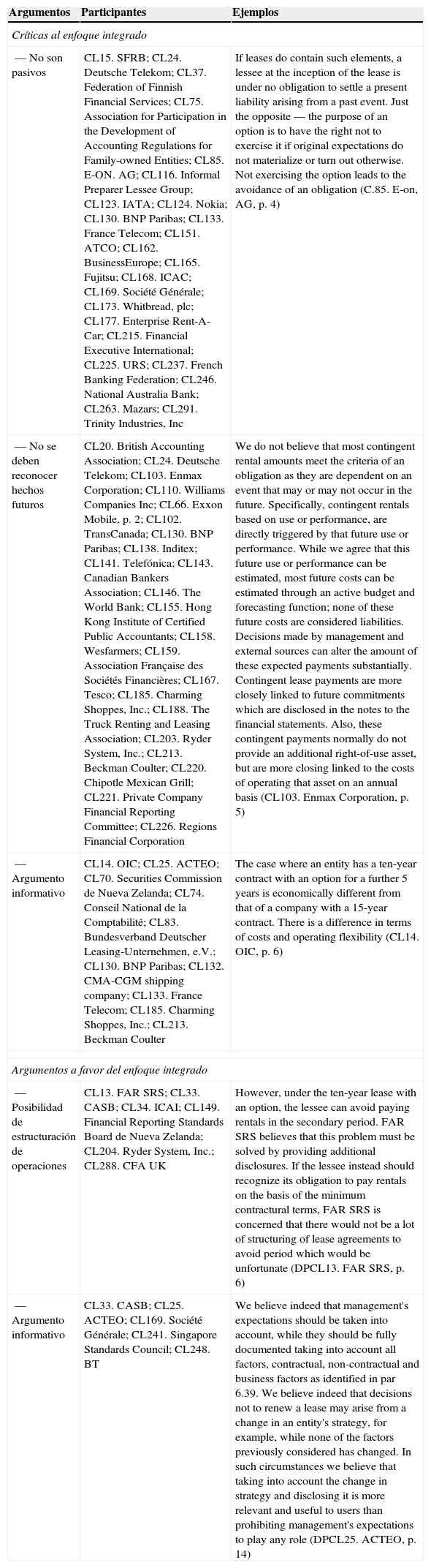

Críticas a la propuestaLas críticas al enfoque integrado que propone el IASB en el DP se centran básicamente en la inconsistencia con la definición de pasivo y en la pérdida de información que se deriva del mismo.

Inconsistencia con el concepto de pasivoLa principal crítica al enfoque integrado es que el reconocimiento de las opciones y de las cláusulas contingentes implica de facto el «reconocimiento» de obligaciones que pueden ser evitadas y, por tanto, que no son pasivos23.

En estos casos, el concepto de pasivo parece subordinarse al de activo24, con el objetivo de evitar que los contratos de arrendamiento se estructuren para conseguir que su registro contable sea el deseado por la empresa. Según las críticas, el regulador trata de determinar el valor del derecho del uso en el caso de las rentas contingentes, o establecer el periodo que controla el activo en las opciones de renovación o cancelación anticipada, con independencia en ambos casos de que no exista una obligación25.

El debate en torno a opciones y cuotas contingentes puede parecer similar; sin embargo, se critica que se traten como análogas. El DP considera rentas contingentes tanto las opciones de renovación como los pagos contingentes y utiliza un valor esperado en función de las probabilidades de renovación o cancelación anticipada en el caso de opciones.

Sin embargo, la crítica fundamental es que, efectivamente, determinados pagos contingentes pueden ser un problema de valoración26, pero las opciones de renovación están relacionadas con la definición de los de activos y pasivos, es decir, de reconocimiento y no de valoración.

La propuesta argumenta que tratarlo como un aspecto de la valoración representa mejor los servicios que controla el arrendatario, pero se critica que esto conduce inevitablemente a que se reconozcan pasivos en los que falla el elemento central de la definición: la existencia de una obligación.

Además podría argumentarse que la opción de extensión es un activo por sí misma: hasta que la opción no se ejerza no se controla el activo subyacente y no está asumiendo los riesgos asociados al bien para ese periodo adicional, por lo que el activo subyacente a esa parte de la opción no cumpliría tampoco con la definición de activo.

Para el caso de las cuotas contingentes, un grupo de cartas de comentario advierte que no todas deben recibir un tratamiento único, pues su naturaleza es diferente27. Las cuotas basadas en el uso o desempeño del activo no suponen un pasivo hasta que no se produce el hecho futuro que obliga a abonarlas28. Estas cuotas son «un gasto relacionado con operaciones futuras, y por eso debería ser correlacionado con la cuenta de resultados que recoja el correspondiente ingreso» (CL20, BAA, p. 7)29. Las cuotas contingentes vinculadas al desempeño son cláusulas equivalentes a las cesiones de intangibles mediante contratos con royalties y estas no se reconocen en el balance de situación30. En cuanto a las cuotas contingentes referenciadas a un índice o tasa, «el elemento contingente es una obligación independiente de las acciones de la propia entidad aunque sea un importe incierto» (CL20, BAA, p. 7)31. Grant Thornton International indica que las cuotas contingentes basadas en la evolución de los tipos de interés son equivalentes a préstamos a tipo de interés variable y deben tratarse consistentemente32.

En definitiva, las cuotas contingentes basadas en el uso o en el desempeño son controladas por la entidad, y la obligación no surge hasta que no se toma la decisión en el futuro. Por el contrario, las cuotas vinculadas a un índice o tasa son obligaciones actuales33 de las que habría que estimar la cuantía. Por tanto, la decisión sobre las primeras es sobre su reconocimiento, cuándo existe el pasivo; mientras que en las segundas es de valoración, cuánto es el sacrificio de activos estimado para cancelar la obligación. En la misma línea, LeaseEurope advierte que la consideración de las rentas contingentes como obligaciones o componentes de la obligación supone mezclar 2 tipos de pasivos, los financieros y los que no lo son, aprovechando que se generan por la misma obligación34. La tabla 4 presenta las principales críticas y argumentos a favor del modelo de componentes.

Críticas y argumentos a favor del modelo de componentes

| Argumentos | Participantes | Ejemplos |

|---|---|---|

| Críticas al enfoque integrado | ||

| — No son pasivos | CL15. SFRB; CL24. Deutsche Telekom; CL37. Federation of Finnish Financial Services; CL75. Association for Participation in the Development of Accounting Regulations for Family-owned Entities; CL85. E-ON. AG; CL116. Informal Preparer Lessee Group; CL123. IATA; CL124. Nokia; CL130. BNP Paribas; CL133. France Telecom; CL151. ATCO; CL162. BusinessEurope; CL165. Fujitsu; CL168. ICAC; CL169. Société Générale; CL173. Whitbread, plc; CL177. Enterprise Rent-A-Car; CL215. Financial Executive International; CL225. URS; CL237. French Banking Federation; CL246. National Australia Bank; CL263. Mazars; CL291. Trinity Industries, Inc | If leases do contain such elements, a lessee at the inception of the lease is under no obligation to settle a present liability arising from a past event. Just the opposite — the purpose of an option is to have the right not to exercise it if original expectations do not materialize or turn out otherwise. Not exercising the option leads to the avoidance of an obligation (C.85. E-on, AG, p. 4) |

| — No se deben reconocer hechos futuros | CL20. British Accounting Association; CL24. Deutsche Telekom; CL103. Enmax Corporation; CL110. Williams Companies Inc; CL66. Exxon Mobile, p. 2; CL102. TransCanada; CL130. BNP Paribas; CL138. Inditex; CL141. Telefónica; CL143. Canadian Bankers Association; CL146. The World Bank; CL155. Hong Kong Institute of Certified Public Accountants; CL158. Wesfarmers; CL159. Association Française des Sociétés Financières; CL167. Tesco; CL185. Charming Shoppes, Inc.; CL188. The Truck Renting and Leasing Association; CL203. Ryder System, Inc.; CL213. Beckman Coulter; CL220. Chipotle Mexican Grill; CL221. Private Company Financial Reporting Committee; CL226. Regions Financial Corporation | We do not believe that most contingent rental amounts meet the criteria of an obligation as they are dependent on an event that may or may not occur in the future. Specifically, contingent rentals based on use or performance, are directly triggered by that future use or performance. While we agree that this future use or performance can be estimated, most future costs can be estimated through an active budget and forecasting function; none of these future costs are considered liabilities. Decisions made by management and external sources can alter the amount of these expected payments substantially. Contingent lease payments are more closely linked to future commitments which are disclosed in the notes to the financial statements. Also, these contingent payments normally do not provide an additional right-of-use asset, but are more closing linked to the costs of operating that asset on an annual basis (CL103. Enmax Corporation, p. 5) |

| — Argumento informativo | CL14. OIC; CL25. ACTEO; CL70. Securities Commission de Nueva Zelanda; CL74. Conseil National de la Comptabilité; CL83. Bundesverband Deutscher Leasing-Unternehmen, e.V.; CL130. BNP Paribas; CL132. CMA-CGM shipping company; CL133. France Telecom; CL185. Charming Shoppes, Inc.; CL213. Beckman Coulter | The case where an entity has a ten-year contract with an option for a further 5 years is economically different from that of a company with a 15-year contract. There is a difference in terms of costs and operating flexibility (CL14. OIC, p. 6) |

| Argumentos a favor del enfoque integrado | ||

| — Posibilidad de estructuración de operaciones | CL13. FAR SRS; CL33. CASB; CL34. ICAI; CL149. Financial Reporting Standards Board de Nueva Zelanda; CL204. Ryder System, Inc.; CL288. CFA UK | However, under the ten-year lease with an option, the lessee can avoid paying rentals in the secondary period. FAR SRS believes that this problem must be solved by providing additional disclosures. If the lessee instead should recognize its obligation to pay rentals on the basis of the minimum contractural terms, FAR SRS is concerned that there would not be a lot of structuring of lease agreements to avoid period which would be unfortunate (DPCL13. FAR SRS, p. 6) |

| — Argumento informativo | CL33. CASB; CL25. ACTEO; CL169. Société Générale; CL241. Singapore Standards Council; CL248. BT | We believe indeed that management's expectations should be taken into account, while they should be fully documented taking into account all factors, contractual, non-contractual and business factors as identified in par 6.39. We believe indeed that decisions not to renew a lease may arise from a change in an entity's strategy, for example, while none of the factors previously considered has changed. In such circumstances we believe that taking into account the change in strategy and disclosing it is more relevant and useful to users than prohibiting management's expectations to play any role (DPCL25. ACTEO, p. 14) |

Fuente: elaboración propia.

El argumento informativo se ha esgrimido para defender el enfoque de componentes en cuanto a la duración del contrato. La cuestión reside en si un contrato con opción de extensión del contrato o cancelación anticipada es económicamente equivalente a un contrato por el periodo máximo o a uno por el periodo mínimo con la posibilidad de extensión del contrato. En el primer caso, se reconocen pasivos cuya obligación no existe; en el segundo, se ignora la ventaja que supone disponer de dicha opción. La opción de renovación otorga flexibilidad al arrendatario35. Para el Organismo Italiano Contabilità (OIC), un arrendamiento a 15años es diferente económicamente a uno de 10años con una opción de extensión de 5años36. De manera similar, Association pour la participation des entreprises françaises à l’harmonisation comptable internationale (ACTEO) dice que «el Consejo parece también creer que el requisito propuesto jugaría el papel de provisión antiabuso, por ejemplo para evitar arrendamientos a corto plazo con opciones en lugar de arrendamientos con plazos superiores. Como hemos estado permanentemente en contra de las provisiones antiabuso, que la mayor parte de las veces son incompatibles con una regulación basada en principios sólidos, consideramos que el enfoque adoptado por el Consejo es erróneo. De hecho, las entidades no incorporan una opción con finalidades contables. Las opciones tienen un coste y se contratan si la flexibilidad que aportan es necesaria. Más aún, no todos los arrendadores aceptan conceder opciones en límites razonables de coste. Si se compra o no una opción es, y será, una decisión económica, y la posición resultante es económicamente bastante diferente para la entidad» (CL25. ACTEO, p. 10). Por tanto, las opciones, lejos de suponer un pasivo, deben ser un activo37.

La solución pasa por reconocer separadamente la opción y valorarla38; sin embargo, en este caso la restricción coste-beneficio aconseja optar por una solución menos ortodoxa pero más manejable39, que es no reconocerla. Las opciones relativas a la duración del contrato, siempre y cuando se valoren a precio de mercado, confieren flexibilidad al arrendatario, equivalente a la que se obtiene con un préstamo de disposición gradual40, y ponen en una situación económica diferente al arrendatario que las disfruta, lo cual debería reflejarse en los estados financieros41. El Conseil National de la Comptabilité advierte que el valor de estas opciones de renovación, si es en condiciones de mercado, es nulo42, mientras que la asociación de entidades de leasing de Alemania señala que estas opciones no se negocian en el mercado, por lo que los modelos de valoración de opciones no se podrían aplicar al no ser observables los parámetros básicos43. Sin embargo, el arrendador que otorga la opción implícitamente cobrará el precio de esa opción a través de una cuota de arrendamiento superior, por lo que en el momento inicial queda valorada la opción en el pasivo y en el coste del derecho de uso; por este motivo, en ningún caso debería incluirse la estimación del periodo más probable, pues se incluiría 2 veces: a)una por el valor de la opción implícitamente cargada en el precio de la renta anual, y b)otra por la estimación realizada44.

En definitiva, el concepto de obligación articulado en el DP es más amplio que el identificado en la NIC37, que identifica las obligaciones contractuales o las implícitas. La opción de renovación de un arrendamiento sería diferente45.

Desde un punto de vista operativo, la estimación del pasivo considerando la duración probable (es decir, incluyendo los periodos opcionales) pretende evitar la estructuración de los contratos con la finalidad de reducir el pasivo reconocido; en definitiva, es una regla antiabuso, no soportada conceptualmente. Sin embargo, la propuesta del DP sobre las opciones de duración del contrato supone incluir hechos futuros en la determinación de los pasivos46, al igual que las cuotas contingentes47. Lo que hoy puede ser interesante, y probable, un tiempo después puede dejar de serlo.

Contraargumentos a las críticas del modelo por parte del reguladorEl IASB argumenta que cuando los contratos son complejos, la identificación de la unidad de cuenta es un punto crítico. Así, en la tabla 4 reflejamos las principales líneas argumentales a favor del enfoque integrado.

Por un lado, según el IASB este enfoque permite una representación más adecuada del trasfondo económico de la transacción, identificando los compromisos contraídos y los derechos adquiridos, entre ellos las opciones. Cuestión diferente es la necesidad de adoptar soluciones simplificadas sobre el argumento coste-beneficio o la materialidad de la distinción del componente; en estos casos, el cuerpo de normas es consistente conceptualmente, si bien recurre a la flexibilidad que forma parte también de ese marco de normas.

El pasivo se debe valorar considerando el periodo mínimo contratado. Tan solo cuando exista un incentivo económico a extender el arrendamiento y sea probable que la entidad lo contrate, se considera en la valoración del citado pasivo, siendo una operación equivalente a las provisiones surgidas por compromisos no contractuales. En este caso, la solución constituye una cláusula antiabuso. Por su parte, sobre las cuotas contingentes, el IASB finalmente admite la crítica sobre la falta de analogía entre las que dependen del uso o desempeño y las que dependen de índices y reconoce que cabe distinguirlas en función de su naturaleza. Las vinculadas al desempeño del recurso o al uso que haga el arrendatario del mismo no son obligaciones hasta que no se produzcan esos desempeños (que controla el arrendatario) o se empleen por este, mientras que las que se encuentran vinculadas a un índice o tasa son obligaciones actuales pendientes de cuantificar. En definitiva, la cuestión en ambos casos se circunscribe al ámbito del reconocimiento.

Por otra parte, el enfoque integrado trata de evidenciar el trasfondo de la operación y evitar que la forma que adopta el contrato desdibuje la realidad económica. Esta última prevención vuelve a ser una cláusula antiabuso dirigida a evitar la manipulación de la cifra de pasivo. Con esta regulación, soportada en este principio pues no plantea casos concretos, el IASB desplaza el conflicto desde el terreno de la regulación al del ejercicio profesional y conduce inevitablemente a una modificación del concepto de pasivo en la reforma del marco conceptual que se está realizando en la actualidad. En cualquier caso, el concepto de representación fiel exige identificar el fondo económico de la transacción con independencia de la forma (IASB, 2010: BC3.26)