Transcurridos 5 años desde la aplicación efectiva de la reforma contable en España, con el presente trabajo se ha buscado mostrar la opinión de los «Economistas Expertos en Contabilidad e Información Financiera» (ECIFCGE) sobre diversas cuestiones relacionadas con la misma. Para ello se ha utilizado una base empírica obtenida de sendas encuestas realizadas en 2008, 2009 y, la última, a finales del año 2012. De forma general se concluye que los economistas españoles, de este ámbito de la profesión, tienen un amplio conocimiento de la normativa que emana de la reforma contable; que este ha aumentado y/o se ha consolidado con el paso del tiempo; que las complicaciones han disminuido con el transcurso del mismo, que ven ahora con menos distancia la adaptación y el uso de las NIC/NIIF, y que su dominio ha aumentado con el grado de conocimiento y formación. De forma específica siguen ocupando mayor dedicación las áreas de patrimonio neto, valoración de activos y pasivos financieros, derivados, grupos 8 y 9, partes vinculadas y resultados extraordinarios, pero con valores medios en disminución por cada año transcurrido.

Five years after the effective application of the new Spanish GAAP, the present paper aims to show the opinion of the economists “Expertos en Contabilidad e Información Financiera” (ECIFCGE) about different questions related to its application along this time. The methodology is based on a database developed from surveys conducted in 2008, 2009 and, most recently, at the end of 2012. This allows us to analyze the evolution during those five years with sufficient and relevant information. In general it is concluded that the Spanish surveyed economists have a wide knowledge of the regulation that emanates from the new Spanish GAAP. That this knowledge has increased and/or strengthened along the time. Now the economists observe friendlier than before the adaptation and use of IAS/IFRS and that their command increases with the degree of knowledge and training. In particular, the areas of equity, financial assets and liabilities valuation, derivatives, groups 8 and 9, related parties and extraordinary results continue occupying more dedication, but with average values decreasing.

Como ya es suficientemente conocido, tras su aprobación definitiva en noviembre de 2007, el 1 de enero de 2008 entró en vigor el nuevo Plan General de Contabilidad (PGC), tanto en su versión normal como la referente en este contexto a pymes y microempresas (Real Decreto 1514/2007 y Real Decreto 1515/2007, ambos de 16 de noviembre). Ambos supusieron un cambio y armonización en nuestra información financiera, ocasionado y, al mismo tiempo, inspirado en las Normas Internacionales de Contabilidad y/o de Información Financiera (NIC/NIIF), tal y como ya apuntaban diversos autores, entre ellos Gonzalo Angulo (2004:113-114) al resaltar que «el surgimiento de las normas internacionales provocará seguramente una reacción de acercamiento entre las normas contables locales y las NIIF, que cristalizará en los próximos años, de manera que la deseada armonización en los países europeos se pueda conseguir por referencia a unas reglas externas, ya que en las décadas anteriores ha sido tan difícil conseguirla por medio de consensos internos».

Esta reforma contable, que ha respondido a los avances de la Unión Europea para conseguir el objetivo de la armonización internacional de la información financiera, supuso un importante cambio con respecto al PGC de 1990. Mientras dicho Plan se dirigía esencialmente a suministrar información a propietarios y acreedores, de cara a la rendición de cuentas, el control y la protección patrimonial, el vigente plan se dirige, principalmente, hacia la protección del mercado, los inversores y analistas, para evaluar la situación presente y futura de la empresa. En este sentido, han sido muchos y variados los trabajos que se han centrado en el estudio de la nueva normativa contable y por tanto en las NIC/NIIF, y también en la armonización de la información financiera. Trabajos que conjugan el necesario rigor teórico con la aplicación práctica de la nueva normativa y que son una fuente interesante de conocimiento en el proceso de formación continua al que está sometido el profesional vinculado a la contabilidad. Entre estos subyace, ahora más que nunca, que existen infinidad de negocios e instrumentos y que es necesaria una cada vez mayor profesionalización y divulgación de información financiera homogénea en este mundo global, algo que sin duda facilita la expansión internacional y la comparabilidad económica. El adecuado registro y publicación de información contribuiría a que en este ámbito no se vuelvan a producir, o no con tanta intensidad, crisis financieras como la que venimos padeciendo desde 2007 y que tuvo su traslado a la economía real. Por ello, a través del presente trabajo hemos querido conocer y mostrar qué percepción tiene el colectivo de economistas del Consejo General de Economistas (CGE), vinculado más concretamente al área de contabilidad e información financiera, de dicha reforma y de los principales cambios que ha introducido la misma frente al anterior PGC de 1990. Tomando como guía la literatura previa, se elaboran y analizan los resultados de una encuesta que enviamos a dicho colectivo en 2008, 2009 y 2012 y cuyos resultados presentamos en este trabajo. Concretamente, el tema abordado resulta de interés al pulsar la opinión de profesionales vinculados estrechamente al ámbito contable respecto a las ventajas y dificultades que ha supuesto la aplicación de la reforma contable en España. A su vez, el análisis temporal de la encuesta realizada resulta oportuno, al permitir conocer la evolución de las opiniones de los encuestados con la aplicación en la práctica del nuevo PGC desde su aprobación en 2007. El desarrollo de este trabajo, para facilitar su seguimiento y consecución de los objetivos que nos planteamos, está estructurado de forma que en el segundo epígrafe efectuamos una revisión de la literatura sobre estudios previos que abordan reformas contables, así como otras cuestiones que nos han sido de utilidad para la explotación de los datos obtenidos del cuestionario; en el tercero se lleva a cabo el estudio empírico detallando sus objetivos, metodología y muestra. En el epígrafe cuarto analizamos los resultados, diferenciando entre los obtenidos del análisis descriptivo global y los de cruces de variables a través de tablas de contingencia y, por último, exponemos las principales conclusiones del trabajo.

2Revisión de la literaturaEn este apartado subrayamos una serie de trabajos, estudios o normativa de referencia que nos han servido de base para completar nuestro apartado empírico.

Como premisa básica inicial destacaríamos que la contabilidad es algo vivo, está sujeta a un continuo cambio y modernización con el fin de poder reflejar la imagen fiel del patrimonio y de los resultados de gestión empresarial (Gonzalo Angulo, 2002). Como afirma Napier (2006), la contabilidad ha cambiado, está cambiando y es muy probable que siga cambiando en el futuro. Dentro de estos continuos cambios, la reforma contable (Moya y Platikanova, 2007) ha sido un tema de debate durante las últimas décadas, siendo estudiada desde una perspectiva contable, financiera y económica. El aumento de negocios y de las oportunidades de inversión para empresas e inversores se ha debido, entre otras, a la globalización de los mercados de capitales, la cooperación internacional entre países y al incremento del comercio internacional. Algo que supuso también problemas para los profesionales (Adhikari, Tondkar y Hora, 2002), principalmente por la diversidad contable y por la necesidad de reformular sus estados contables atendiendo a las necesidades de cada país ante la ausencia de un conjunto de normas generalmente aceptadas (Ali, 2005). En este sentido, las normas emitidas por el International Accounting Standards Board (IASB) quedan establecidas en Europa como normativa única de referencia en el ámbito de los mercados de capitales internacionales. Su aplicación, obligatoria a partir de 2005 para cuentas consolidadas de empresas con cotización oficial, se llevó a cabo a través de la publicación del Reglamento 1606/2002/CE del Parlamento Europeo y del Consejo, siendo el punto de partida para todo el proceso homogeneizador posterior y un hecho sin precedentes en la Unión Europea (UE) el que se usara para esta clase de acciones la figura del Reglamento comunitario. Debemos también recordar cómo quedó a instancias de cada Estado miembro la decisión sobre qué normas serían aplicables a las restantes empresas. Así, en este proceso interno de reforma contable no debemos olvidar la influencia de la idiosincrasia propia de cada país, de su cultura, ya que la diversidad cultural ha determinado tradicionalmente la práctica contable (Hofstede, 1980). Incluso en este sentido, y dado el grado de avance de la implantación generalizada en todo el mundo de las NIIF, existen trabajos que analizan las dificultades que la adopción puede suponer desde este punto de vista de la propia idiosincrasia cultural de cada sistema contable (Mukoro y Ojeka, 2011) o que concluyen que, como consecuencia de que estas normas son ajenas, quizás el proceso de adopción no ha sido lo suficientemente dilatado en el tiempo y por lo tanto ha sido precipitado (Markelevich, Shaw y Weihs, 2011). Con todo ello, hemos asistido en los últimos años y en diversos países a una serie de cambios en materia contable de enorme trascendencia y repercusión para empresas y profesionales. Es precisamente este último aspecto, el de los profesionales, el que nos interesa destacar a efectos de este trabajo. Así, a nivel internacional, podemos referirnos a los siguientes ejemplos:

— Ernstberger, Stich y Vogler (2012) analizan las consecuencias económicas de la aplicación de la reforma contable para el caso de Alemania, siendo el objetivo de estas reformas, efectuadas a finales de 2004, proporcionar informes financieros fiables para los inversores y para restaurar la credibilidad en los mercados financieros. Concluyen, entre otras, que las empresas que se caracterizan por un bajo nivel general de cumplimiento a través de otros mecanismos internos y externos de ejecución/aplicación se ven particularmente afectadas por estas reformas. También concluyen que los resultados contables están influenciados no solo por el tipo de régimen de contabilidad que aplican, sino también por el grado de cumplimiento. Para el caso de Suecia, Blake, Fortes, Gowthorpe y Paananen (1999) analizan desde el punto de vista del profesional la implementación de las Directivas Contables europeas, identificando, entre otras, cómo el IASC (hoy IASB), Estados Unidos, Reino Unido y Alemania son los que ejercen una mayor influencia sobre la contabilidad sueca, así como el importante nexo existente entre impuestos y contabilidad.

— Gray (2010) pone de manifiesto cómo la profesión contable americana está lista para las NIIF. Su análisis comparativo concluye que existen más similitudes que diferencias entre las NIIF y las US GAAP y la enorme importancia que se le da a la formación continua y a la elaboración de materiales de desarrollo.

— Markelevich et al. (2011) presentan el caso de Israel y el proceso de transición de la información financiera de sus sociedades anónimas a comienzos de 2008, de una contabilidad local (Israeli GAAP) a las NIIF. Las empresas incurrieron en elevados costes de preparación/entrenamiento sobre las NIIF para sus directivos financieros y contables. A pesar de los cursos de formación recibidos, principalmente desde 2006, dichos directivos afirmaron no contar con suficiente tiempo para prepararse para el cambio y que su personal no estaba ni entrenado ni cualificado para afrontar la transición.

— En Finlandia, la experiencia pone de manifiesto en 2007 cómo los profesionales y empresas perciben a las NIIF y su implementación como muy difícil, costosa y un reto a afrontar. También se pone de manifiesto la utilidad de la asistencia a los cursos de formación (Pajunen, 2010).

— Otras reformas contables a nivel internacional pueden verse por ejemplo para el caso de China. Chalmers, Navissi y Qu (2010) analizan y confirman cómo la reforma contable mejoró la importancia de su información financiera y también en mercados emergentes.

Concretamente para el caso español, tal y como se explicita en el prólogo del propio Real Decreto, 1514/2007, de 16 de noviembre, por el que se aprueba el PGC de 2007, el cambio en la normativa contable española tiene como resultado la publicación del mismo, siendo la conclusión del profundo proceso armonizador que se había vivido en el seno de la Unión Europea desde los años noventa. De ahí que en España, una vez impuestas en el ámbito europeo las Normas Internacionales de Información Financiera (NIIF), se inició un proceso interno de debate sobre la reforma de la legislación en materia de cuentas anuales individuales. A partir de lo incluido en la disposición final primera de la Ley, 16/2007, se autoriza al Gobierno para que mediante la figura normativa del Real Decreto apruebe el Plan General de Contabilidad (PGC) así como sus modificaciones y normas complementarias, al objeto de desarrollar los aspectos contenidos en la propia Ley. En nuestro caso el tránsito se produce desde una información financiera y una regulación contable claramente determinadas por un sistema legal, con reglas contables emanadas de un proceso deductivo, elaboradas fundamentalmente para satisfacer las necesidades informativas de los principales proveedores de financiación (las entidades financieras), y por lo tanto de un sistema contable continental legalista (Nobes, 1983, 1986, 1987). Todo ello, hasta un cambio destacado en la orientación básica de la elaboración de la información financiera, y así también en la regulación contable, que tiende a satisfacer las necesidades informativas de todos aquellos interesados en la empresa (stakeholders o grupos de presión) en un entorno de transparencia y revelación de información al mercado, más propio de lo que podían ser las características de los tradicionales sistemas anglosajones. Y en este proceso los profesionales del ejercicio contable, como parte de las organizaciones inmersas en la práctica, han jugado un papel vital, además de que incluso pueden configurar el nivel de comparabilidad de los estados financieros de las empresas a pesar de las diferencias culturales, sociales o económicas entre países (Ali, 2005). Ciñéndonos al caso español, ya en pleno proceso de reforma contable, Milanés Montero y Texeira Quirós (2006) analizan el grado de cumplimiento de los objetivos utilitaristas de la información contenida en las cuentas anuales elaboradas conforme a las normas domésticas en vigor en ese año. Los resultados revelan que la información elaborada conforme a dichas normas no cumple sus objetivos utilitaristas, siendo una de las causas la mentalidad del empresario que considera a la contabilidad como un gasto y no como una inversión, así como su escasa formación en materia contable.

Callao, Jarne y Laínez (2007) se preguntan por la adopción de las NIIF en España y el efecto sobre la comparabilidad e importancia de la información financiera, evidenciando que se continuaba mostrando información conservadora según la forma en que las empresas españolas habían aplicado las NIIF. En 2007, la aprobación de los PGC de 2007 (Real Decreto 1514/2007 y Real Decreto 1515/2007) y las adaptaciones sectoriales suponen el punto de inflexión de la reforma contable de mayor calado en España. En este sentido, el PGC de 2007 representó la adaptación, que no adopción, a nivel nacional de las NIC/NIIF, de gran prestigio por su calidad y seriedad (Gonzalo Angulo, 2002). Y como señala Giner Inchausti (2003) en el comunicado de la Comisión «La estrategia de la Unión Europea en materia de información financiera, el camino a seguir», se establecen como bases que debe haber un único tipo de normas sobre información financiera, siendo las NIC una opción distinta a las Directivas.

Carmona y Trombetta (2008) concluyen que las normas establecidas por las NIC/NIIF constituyen un paso adelante en el proceso de armonización.Con respecto a la aplicación directa de las normas del IASB, también hubo trabajos previos que se preguntaron sobre el grado de conocimiento de los agentes vinculados a la contabilidad sobre las NIC y si las hubiesen aplicado directamente, en lugar de adaptarlas. Así, la encuesta recogida en el Libro Blanco para la reforma de la contabilidad en España ICAC (ICAC, 2002) muestra que el 10,51% de los encuestados afirmaban tener un grado de conocimiento de las normas internacionales muy bueno; 42,99% bueno; 38,55% reducido y 7,95% ninguno. Un estudio de Condor López et al. (2006) concluye que el 71,95% de las empresas encuestadas afirman conocer las NIC, si bien tan solo un 4,88% afirman conocerlas en detalle. Estos porcentajes aumentan en el estudio de Navarro García, Sánchez Pérez y Lorenzo García (2007), quienes muestran que un 30% de los responsables financieros de las empresas y un 92% de los auditores reconocen conocer las NIC.

Otros autores (Millán Aguilar, 2007) señalan, al respecto de la Memoria, cómo con la entrada en vigor del PGC 2007 se ampliarían sustancialmente los contenidos de la misma a la vista de las obligaciones que se derivan de las NIC/NIIF. Y ahora, en cambio, parece que se tiende a la reducción del contenido de estas, lo que quizá pueda entenderse como un retroceso de cara a la abundante información que actualmente presentan las empresas, al margen de discusiones sobre la mayor o menor utilidad de la misma y del uso que hacen de esta los agentes relacionados con las empresas.

Esta aparente reducción de la información requerida a las empresas, puede responder, entre otros motivos, a los objetivos que se persiguen con la propuesta de reforma de la 4.a y 7.a Directiva y que son: a)la reducción de la carga administrativa y la simplificación, fundamentalmente dirigidas a las pequeñas empresas, y b)la mejora de la claridad y comparabilidad de los estados financieros. Dicha propuesta de reforma ha concluido con la Directiva 2013/34/UE del Parlamento Europeo y del Consejo. Con independencia de que la reforma contable en España y en muchos otros países es el resultado de las necesidades de información comparable en mercados de capitales internacionales, la tipología empresarial que en ellos opera no es el ejemplo de empresa que forma la mayor parte del tejido productivo europeo. De ahí también los intentos por adaptar las NIIF a las necesidades específicas de las pymes, ya que suponen más del 99% de empresas tanto en España como a nivel europeo y que preocupa al IASB desde 2003, cuando ya en aquel momento el 75% de los asistentes al Consejo del IASB apoyaron que debería emitir normas globales para pymes. Constans (2007) pone de manifiesto que la mayoría de países o tienen una normativa diferenciada para pymes, o admiten normas simplificadas de presentación e información.

Una comparativa sobre la contabilidad local de 9 países europeos (Reino Unido, Holanda, Alemania, Francia, España, Italia, Noruega, Portugal y Polonia) y las NIIF para pymes nos traslada cómo todavía existen importantes diferencias en el tratamiento de la contabilidad e información financiera entre diversos países europeos y cómo para converger su contabilidad a la de las NIIF para pymes tendrían que hacer cambios significativos (EFAA, 2010).

España no es una excepción, y publicó el Real Decreto 1515/2007 referente al PGC para pymes, que supone una simplificación tanto en forma como en fondo del Real Decreto 1514/2007. La cuestión que nos podríamos plantear aquí es si esta simplificación es suficiente, y si tal vez esta normativa para pymes debiera simplificarse o no, en mayor medida, tal y como planteamos en la encuesta realizada a los profesionales de la contabilidad.

En este sentido, recientemente, en concreto el 29 de junio de 2013, se publicó en el DOUE la Directiva 2013/34/UE del Parlamento Europeo y del Consejo de 26 de junio sobre los estados financieros anuales, los estados financieros consolidados y otros informes afines a ciertos tipos de empresa. Esta directiva deroga la 4.a y la 7.a directivas que regulaban las cuentas anuales individuales y consolidadas, respectivamente, y como MartínezPina (2013) indica, el ICAC ha venido analizando la misma y viendo cómo puede afectar, entre otros, a ciertos estados y normativa no exigible a las empresas que la citada directiva califica como pequeñas empresas.

3Estudio empírico3.1ObjetivosTranscurridos 5 años desde la aplicación del nuevo PGC, con el presente trabajo buscamos mostrar cómo ha evolucionado la opinión de los Economistas Expertos en Contabilidad e Información Financiera (ECIFCGE)a sobre diversas cuestiones relacionadas con la aplicación de la nueva normativa a lo largo de estos años. Así, podremos también conocer la intensidad y las características de los efectos de toda índole que ha podido inducir en la práctica esta reciente normativa contable y los problemas relacionados con su aplicación.

En línea con el llamamiento realizado por la Revista de Contabilidad, en este manuscrito analizamos los resultados de una encuesta en 3 momentos temporales diferentes y sucesivos, lo que nos permite concluir sobre la evolución temporal de la opinión de los expertos en contabilidad, siendo, por lo tanto, el resultado de trabajos homogéneos y con resultados representativos, con los siguientes objetivos:

- -

Saber el grado de conocimiento que tienen los expertos contables de la reforma mercantil y del PGC.

- -

Conocer la incidencia de los cambios en su operativa diaria.

- -

Conocer qué áreas han supuesto, durante estos 5años, mayores cambios cuantitativos y qué conceptos han originado la mayor variación en cada área.

- -

Conocer si se ha dispuesto y, en su caso, se dispone de tiempo e información suficiente para cumplir con los plazos previstos por el ICAC.

- -

Conocer qué adaptaciones sectoriales consideran prioritarias y cómo han evolucionado.

- -

Conocer su valoración sobre otros conceptos específicos de la información financiera aplicable desde su aprobación.

- -

Contrastar su opinión, desde la experiencia, 5años después de la primera encuesta.

- -

Recoger su opinión sobre diversas cuestiones de debate y/o interés para el economista.

- -

Analizar, en cada caso, la evolución experimentada.

Con el fin de conocer la opinión de economistas españoles en referencia a los objetivos planteados, se ha optado por utilizar la base de datos que se ha obtenido con sendas encuestas obtenidas en 2008, 2009 y la última, realizada a finales del año 2012. Ello ha permitido disponer de una base de datos medida en 3años diferentes, por lo que es posible analizar la evolución en esos 5años con información suficiente y relevante. Una vez que es de obligada aplicación la nueva normativa, parece oportuna la realización de las 2primeras encuestas de manera inmediata, de manera que se pueda recabar la opinión en los primeros momentos de aplicación de las nuevas exigencias (durante los años 2008 y 2009). Mientras que para el análisis de su evolución parecía adecuado dejar que transcurriera algo más de tiempo para volver a obtener la opinión de los expertos, de manera que tras el impacto inicial y sus 2 primeras aplicaciones se consoliden las prácticas derivadas de la nueva normativa. De ahí que tras el margen temporal de dos ejercicios 2010 y 2011, la última encuesta se realice a finales del año 2012, con lo que se cuenta con un horizonte temporal de 5años con datos obtenidos de 3 encuestas sucesivas.

Si bien las respuestas obtenidas de los 2 primeros cuestionarios, 2008 y 2009, fueron la base de otro trabajo previo (Marín y Renart, 2010), en este caso se ha ampliado el período objeto de estudio con los resultados de la encuesta lanzada en 2012, además de haberse realizado un análisis adicional de cruce de variables a través de tablas de contingencia.

El diseño de la encuesta responde a los siguientes criterios básicos: está formada por un conjunto de preguntas, rigurosas, con un grado técnico elevado y, además, rápido de contestar al no ser excesivamente extenso dado el nivel y familiaridad de los encuestados con esta materia.

Las preguntas planteadas poseen opciones de respuesta cerradas (salvo un último apartado de otras, que casi no ha sido utilizado) para facilitar su contestación; también se formulan algunas preguntas con respuestas en escala tipo Likert graduadas de 1 a 5, de menor a mayor valoración, y preguntas con posibilidad de contestación afirmativa o negativa. Con el fin de conocer los conceptos que en la opinión de los encuestados han originado la mayor variación en las distintas áreas, se ha optado por preguntas en formato abierto.

En las dos primeras encuestas, 2008 y 2009, si bien se conocía la identidad de los encuestados (dado que el cuestionario se envió vía email), no se exigió que se identificaran en su respuesta, ofreciéndoles la posibilidad de que así lo hicieran aquellos que expresaran su interés en conocer los resultados de esta investigación. Por este motivo, con el fin de preservar la identidad de los encuestados hemos tratado las respuestas de forma agregada y anónima. En 2012 la encuesta ha sido 100% anónima, ya que se realizó íntegramente vía web. Solo podían tener acceso a la misma los miembros de ECIFCGE y una sola vez por asociado.

El diseño de las preguntas planteadas responde al análisis de la literatura previa y a los objetivos antes mencionados. Las 5 primeras cuestiones se refieren, entre otras, al conocimiento, acciones de formación y primera aplicación e implicaciones económicas de la adopción de la nueva normativa.

Las 6 preguntas siguientes (preguntas 6 a 11) abordan las principales áreas que han supuesto mayores cambios cuantitativos, así como aquellos conceptos que han supuesto mayores complicaciones operativas para la adaptación a la nueva normativa en el activo, pasivo, patrimonio neto y en el resultado.

Finalmente, todas las preguntas restantes ahondan en la opinión de los economistas acerca de la actuación del ICAC sobre diversas cuestiones referidas al nuevo PGC y otras apreciaciones referentes a las NIIF o de actualidad sobre cuestiones profesionales.

En la tabla 1 se incluyen las preguntas de la encuesta clasificadas por bloques de contenido del cuestionario, señalando en qué encuesta se han incluido, aunque la numeración de las preguntas puede no coincidir en los distintos envíos. No obstante, para su adecuado seguimiento sí coinciden con el estudio que posteriormente se realiza en el apartado de análisis de resultados.

Bloques de contenido y preguntas del cuestionario en cada encuesta realizada

| Cuestionario | 2008 | 2009 | 2012 |

|---|---|---|---|

| Bloque 1. Conocimiento, acciones de formación y primera aplicación de la normativa | |||

| ¿Ha recibido suficiente formación e información para abordar los cambios contables? | x | − | − |

| Acciones de formación que realizó su empresa o despacho profesional | x | ||

| Grado de conocimiento del PGC | x | x | x |

| Considera que la adopción de la nueva normativa ha supuesto… | x | x | x |

| Para llevar a cabo los ajustes correspondientes a la primera aplicación… | x | − | − |

| Bloque 2. Principales áreas de cambios cuantitativos y conceptos con mayores complicaciones operativas | |||

| Áreas que han presentado mayores cambios cuantitativos respecto a la anterior normativa | x | x | x |

| Qué conceptos han presentado mayores complicaciones operativas para la adaptación a la nueva normativa | x | x | x |

| Conceptos que han originado la mayor variación en el área de patrimonio neto | x | x | x |

| Conceptos que han originado la mayor variación en el área de activo | x | x | x |

| Conceptos que han originado la mayor variación en el área de pasivo | x | x | x |

| Conceptos que han originado la mayor variación en el resultado | x | x | x |

| Bloque 3. Opinión de los economistas acerca de la actuación del ICAC, cuestiones referidas al PGC, apreciaciones sobre las NIIF, o cuestiones profesionales de actualidad | |||

| El ICAC debería hacer públicos los efectos de la nueva normativa sobre las adaptaciones sectoriales y resoluciones | x | x | x |

| Qué adaptaciones sectoriales deberían publicarse o adaptarse con urgencia | x | x | x |

| El ICAC debería abreviar más la normativa contable y financiera para pymes | x | x | x |

| El ICAC y/o Registro Mercantil debería exigir que todas las cuentas anuales fueran firmadas, además de por los administradores, por expertos economistas | x | x | x |

| Las fundaciones deberían aportar mayor transparencia en su información financiera | x | x | x |

| Si hubiesen preferido aplicar las NIC/NIFF directamente | x | x | x |

| Si se debería aceptar la aplicación del valor razonable a los inmuebles (al alza) o actualización de valor | x | x | x |

| Si debería haber un único regulador contable para todo tipo de entidades, o deberían estar separados los reguladores para pymes y para sociedades cotizadas | − | − | x |

| Si se considera que se ha dispuesto de tiempo suficiente e información para cumplir con los plazos previstos por el ICAC para el inicio en la aplicación de la nueva normativa | x | x | x |

Fuente: elaboración propia.

La población global considerada ha sido la de todos los economistas miembros de ECIF, que como hemos señalado anteriormente es un órgano especializado del CGE, formado principalmente por economistas profesionales que desarrollan su actividad diaria en el ámbito de la empresa y/o el asesoramiento o consultoría en relación directa con la aplicación práctica de la normativa del PGC, así como también otros miembros del ámbito de la academia. Actualmente su número está cercano a los 2.000 miembros con presencia en todo el territorio nacional.

Las respuestas recibidas, en todos los años, nos permiten hacer estimaciones con un nivel de confianza del 90% y con un error muestral máximo de ±4,7%. La tasa de respuesta obtenida en todos los años está por encima del 15% de la población, siendo este un porcentaje elevado para los trabajos que utilizan la encuesta como herramienta básica de la metodología empírica.

4Análisis de los resultados4.1Análisis descriptivo globalEn este primer análisis comparativo y global destacamos los resultados de forma descriptiva en función de las frecuencias analizadas.

La primera pregunta en la que podemos analizar la evolución en el tiempo de las respuestas es la que se refiere al grado de conocimiento que tienen los encuestados del nuevo PGC (tabla 2) y que en 2008 tenía un valor elevado de 4,17, el cual baja en 2009 a 3,41 y vuelve a subir en 2012 a 3,99, aunque sin llegar a los niveles del primer año de aplicación. Quizás se deba a que durante ese primer año la formación fue intensa y extensa, habiéndose disminuido la misma con el paso de los años. No obstante, salvo en 2009, se puede decir que el grado de conocimiento una vez han transcurrido los 5 primeros años de aplicación de la nueva normativa es elevado, prácticamente un 4 sobre 5. Parece estar asumida la importancia y la necesidad que tienen los economistas sobre su continua formación y proceso de aprendizaje. El profesional de la contabilidad desempeña su labor en un contexto de cambio constante y por lo tanto está sometido a una necesaria reorientación de la formación que recibe (Arquero Montaño, 2000).

En lo referente a qué costes y mejoras competitivas e informativas ha supuesto la adopción de la nueva normativa contable (tabla 3) destaca en 2008, con un 32%, la afirmación de que «ha supuesto pocos costes y mejoras», seguida con un 30% por «elevados costes y una escasa mejora». Ambas opciones siguen recogiendo los mayores porcentajes de respuesta en 2009 y 2012, aunque en estos 2años llegan a porcentajes superiores al 40% quienes optan por la elección referente a elevados costes.

Considera que la adopción de la nueva normativa ha supuesto…

| Contenido | 2008 | 2009 | 2012 |

|---|---|---|---|

| A. Elevados costes y una escasa mejora competitiva e informativa para las empresas en general | 30% | 46,8% | 42,5% |

| B. Pocos costes y escasa ventaja competitiva e informativa para las empresas | 32% | 26,6% | 29% |

| C. Pocos costes y una mejora competitiva e informativa para las empresas | 22% | 11,4% | 17% |

| D. Elevados costes y una mejora competitiva e informativa para las empresas | 16% | 15,2% | 12% |

Fuente: elaboración propia.

Cuando se les consultó en 2008 en qué áreas se han presentado mayores cambios cuantitativos, el 62% afirmó que en la de patrimonio neto, un 30% afirmó que en el activo y tan solo un 8% contestó que en el pasivo (tabla 4).

Dichos porcentajes se mantuvieron parecidos en 2009, aunque subiendo por encima del 50% en este año el activo. En 2012 la distribución sigue siendo, como en los años anteriores, en mayor porcentaje la del patrimonio neto (PN), pero en este último año las respuestas aparecen más equilibradas, con porcentajes por encima del 20% para el caso del activo y pasivo. Ello puede recoger que con la práctica del día a día y el paso del tiempo siguen apareciendo como mayores cambios los que se producen en el PN, pero las operaciones de activo y pasivo se consolidan con el uso de la nueva normativa.

Con el fin de conocer qué conceptos han presentado mayores complicaciones operativas para la adaptación y/o aplicación de la nueva normativa se pidió a los encuestados que valorasen de 1 (poco) a 5 (mucho) la relación presentada en la tabla 5.

Qué conceptos han presentado mayores complicaciones operativas para la adaptación a la nueva normativa (1.Poco-2-3-4-5.Mucho)

| Conceptos | 2008 | 2009 | 2012 | |

|---|---|---|---|---|

| A | Aplicación coste amortizado | 4,34 | 3,83 | 3,26 |

| B | Arrendamientos (clasificación) | 2,33 | 2,50 | 2,14 |

| C | Adaptación/comparación de las adaptaciones sectoriales | 3,5 | 3,20 | 2,49 |

| D | Clasificación y valoración de activos financieros | 4,01 | 4,16 | 3,80 |

| E | Definición elementos cuentas anuales | 2,33 | 3,10 | 2,24 |

| F | Instrumentos financieros híbridos | 4,17 | 4,34 | 3,98 |

| G | Aplicación tipo interés efectivo | 3,5 | 3,64 | 3,50 |

| H | Nueva terminología | 2,84 | 2,68 | 2,49 |

| I | Grupos 8 y 9 | 3,17 | 3,64 | 3,51 |

| J | Subvenciones | 2,66 | 2,58 | 2,58 |

| K | Provisiones | 2,33 | 2,86 | 2,56 |

| L | Partes vinculadas | 3,66 | 3,83 | 3,48 |

| M | Primera aplicación | 3,50 | 3,51 | 2,98 |

| N | Derivados | 4,34 | 4,32 | 3,88 |

| O | Formatos cuentas anuales | 2,86 | 3,64 | 2,65 |

Fuente: elaboración propia.

Los resultados obtenidos muestran la siguiente tendencia (tabla 5):

— En este último año (2012) no hay ningún concepto por encima de 4, mientras que en los años anteriores destacaban por encima de este valor: derivados; instrumentos financieros híbridos, y clasificación y valoración de activos financieros.

— Tras 5 años de aplicación de la nueva normativa contable, de los conceptos sobre los que se preguntaba, la gran mayoría ha bajado con respecto a 2008 o 2009, y algunos, pocos, se mantienen prácticamente iguales. Lo que denota el mayor dominio de la normativa a lo largo del tiempo.

— En el ranking de dificultad, tras estos años de aplicación se mantienen por encima de 3,50, pero como hemos indicado sin llegar a una valoración de 4: instrumentos financieros híbridos; grupos 8 y 9, que es uno de los que ha subido ligeramente con respecto a 2008, derivados, y casi rozando esa valoración (3,48), partes vinculadas.

En el segundo bloque de preguntas se pidió a los encuestados que indicasen cuáles han sido, en su opinión, los 4 conceptos que han supuesto una mayor variación en las áreas de patrimonio neto, activo, pasivo y resultado, de los cuales mostramos en las tablas 6–9 aquellos con una frecuencia superior a 30 respuestas.

Conceptos que han originado la mayor variación en el área de patrimonio neto

| 2008 | 2009 | 2012 |

|---|---|---|

| Estado de cambios en el patrimonio netoOtros instrumentos patrimonio netoPérdidas actuarialesTransferencias a P y G Grupo 8 y 9Gastos amortizablesEmisión de nuevos instrumentos financierosClasificación de activos financierosTransferencias de resultados en coberturas de flujosSubvenciones y donaciones - acciones propiasReserva Fondo de Comercio | Estado de cambios en el patrimonio netoGrupos 8 y 9Subvenciones y donaciones (incluye también inclusión del coste impositivo en las subvenciones de capital)Acciones propiasReservas (reserva fondo comercio)Otros instrumentos patrimonio netoEmisión de nuevos instrumentos financierosClasificación de activos financieros | Subvenciones y donacionesAjustes por cambio de valor |

Fuente: elaboración propia.

Conceptos que han originado la mayor variación en el área de activo

| 2008 | 2009 | 2012 |

|---|---|---|

| Inversiones inmobiliarias (incorporación)Activos no corrientes mantenidos para la venta (incorporación)Instrumentos financierosHíbridos y compuestosGrupos enajenablesAdaptación terminológicaActivos y pasivos por impuesto diferidoGastos por intereses diferidos (modificación)Arrendamientos financieros y operativos (clasificación) | Activos financierosInversiones inmobiliarias (incorporación)Activos no corrientes mantenidos para la venta (incorporación)Arrendamientos financieros y operativos (clasificación)Cambios numeración cuentas inmovilizadoAdaptación terminológicaHíbridos y compuestosDeterioro de valorGastos de constituciónPermutas | Inversiones inmobiliarias (incorporación) (26)Instrumentos financieros |

Fuente: elaboración propia.

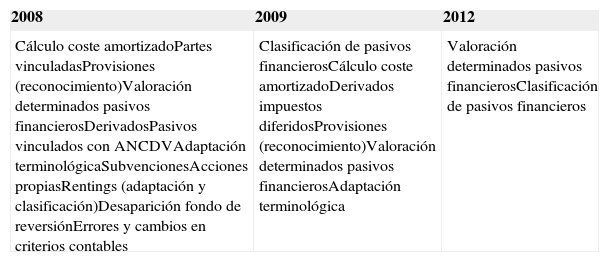

Conceptos que han originado la mayor variación en el área de pasivo

| 2008 | 2009 | 2012 |

|---|---|---|

| Cálculo coste amortizadoPartes vinculadasProvisiones (reconocimiento)Valoración determinados pasivos financierosDerivadosPasivos vinculados con ANCDVAdaptación terminológicaSubvencionesAcciones propiasRentings (adaptación y clasificación)Desaparición fondo de reversiónErrores y cambios en criterios contables | Clasificación de pasivos financierosCálculo coste amortizadoDerivados impuestos diferidosProvisiones (reconocimiento)Valoración determinados pasivos financierosAdaptación terminológica | Valoración determinados pasivos financierosClasificación de pasivos financieros |

Fuente: elaboración propia.

Conceptos que han originado la mayor variación en el resultado

| 2008 | 2009 | 2012 |

|---|---|---|

| Imputación a resultados AFDVExceso provisionesOperaciones interrumpidasTratamiento contable del crédito impositivoDesaparición amortización Fondo de ComercioEstructura verticalResultados de activos financierosVariación valor razonable en instrumentos financierosVariación patrimonio neto que no afecta al resultado | Estructura verticalDesaparición de resultados extraordinariosGastos de ejercicios anterioresOperaciones interrumpidasOperaciones vinculadasReconocimiento de ingresosImpuesto sobre beneficiosExceso de provisiones | No hay frecuencias iguales o mayores a 30Desaparición de resultados extraordinarios (frecuencia 20) |

Fuente: elaboración propia

Así, por ejemplo, en el área de patrimonio neto (tabla 6) figuran, en los 3 ejercicios, las subvenciones y donaciones. En este punto se observa que en este último año las frecuencias superiores a 30 han disminuido considerablemente, como pudo ya apreciarse en 2009.

En el activo (tabla 7) destaca en los 3 ejercicios de la encuesta la aparición del nuevo subgrupo 22 referente a las inversiones inmobiliarias, aunque en este último año la frecuencia es algo inferior a 30 (26). De nuevo, se consolida el dominio de la nueva normativa, destacando únicamente en este último ejercicio por encima de la frecuencia de 30 (50) la valoración y clasificación de activos financieros en el área del activo, mostrando frecuencias muy bajas o incluso nulas el resto de problemáticas.

En el pasivo la evolución ha sido idéntica a lo ocurrido en las masas anteriores, pudiéndose colegir que los profesionales han ido superando aquellas partidas que les suponían mayores variaciones y habiendo quedado en este último ejercicio únicamente la referente a la valoración y clasificación de determinados pasivos financieros, siendo por ejemplo destacable que la problemática inicial referente al coste amortizado, de gran novedad en su inicio, haya sido totalmente asimilada por la profesión en la actualidad al igual que el resto de conceptos que aún se mantenían en 2009, a excepción del que hemos señalado, y que se mantiene durante los 3años (tabla 8).

En cuanto al área de resultados podemos señalar que si bien en 2012 no se señala ninguna partida de forma significativa, entre 2008 y 2009 destacaron las operaciones interrumpidas, la estructura vertical o el exceso de provisiones. Únicamente en 2012, con una mayor frecuencia, quedaría «desaparición de resultados extraordinarios» (20), quizás debido al uso que en nuestra praxis diaria se daba a estas partidas (tabla 9).

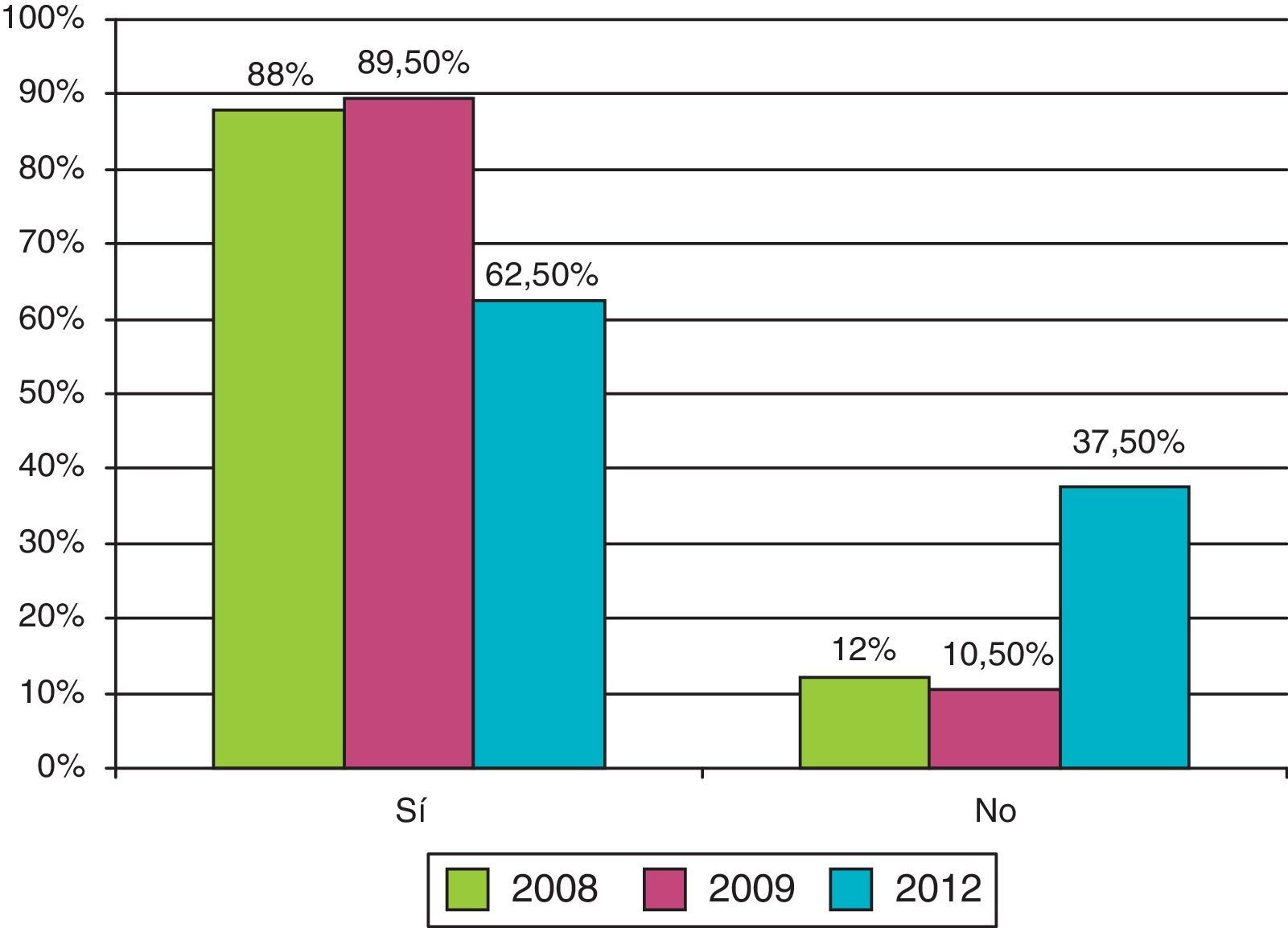

En el tercer bloque de preguntas se preguntó si el ICAC debería informar sobre los cambios que el nuevo PGC incluye sobre las adaptaciones sectoriales y resoluciones (fig. 1). El 88% de los encuestados afirma unánimemente en 2008 que así debiera ser, porcentaje que aumenta hasta el 89,5% en 2009 y que, lógicamente por la actividad ya desarrollada en este ámbito por el ICAC, baja a un 62,5% en 2012. En cualquier caso se mantiene por encima del 50%, sin duda porcentaje que vendría explicado por el interés que entre la profesión siempre tiene el criterio y la información que publica el ICAC.

A continuación se les preguntó que, en caso afirmativo, indicaran qué 4adaptaciones sectoriales consideran que debieran publicarse o adaptarse con mayor urgencia. A este respecto en las 2 primeras encuestas, y con un porcentaje de respuesta superior al 70%, destacan las adaptaciones referentes a las constructoras y a las promotoras inmobiliarias. Otras son las referentes a las entidades sin fines lucrativos o las cooperativas (tabla 10). En 2012 no existen ya conceptos citados por encima de ninguno de los 2 porcentajes establecidos.

Si contestó que Sí a la anterior pregunta, indique aquellas 4 cuya publicación y adaptación sería más prioritaria (2008 y 2009)

| Conceptos más citados (> 70% respuestas) | Conceptos más citados (> 30% respuestas) |

|---|---|

| Constructoras | Entidades asistencia sanitaria |

| Promotoras | Federaciones deportivas |

| Entidades sin fines lucrativos | Vitivinícolas |

| Cooperativas | Empresas de transporte |

| En 2012 NO existen conceptos citados que cumplan el requisito de mayor que 30% o 70% | |

Fuente: elaboración propia.

En opinión de los encuestados, el 57% afirmaron en 2008 que el ICAC debería abreviar más la normativa contable y financiera para pymes (fig. 2). Este porcentaje aumentó hasta el 73% en 2009, y si bien descendió hasta un 63% en 2012, sigue estando por encima del dato de 2008. En los 3años de la encuesta se ha obtenido un porcentaje de respuesta positivo en la amplia mayoría de los encuestados.

Además, un 73% de los economistas ECIF encuestados creían en 2008 que se debería exigir por parte del ICAC y/o Registro Mercantil que todas las cuentas anuales fueran firmadas por expertos economistas, además de los administradores (fig. 3). Señalar que parte del 27% restante que contestaron negativamente matizaron, en ese año, que cambiarían su respuesta en función de la responsabilidad que se les asignara. El porcentaje global disminuyó al 52% en 2009, volviendo a subir en este último ejercicio al 70%. Es decir, de nuevo cifras cercanas al inicio, lo que demuestra el interés de la profesión por este apartado con el paso del tiempo y la aplicación continuada de la nueva normativa.

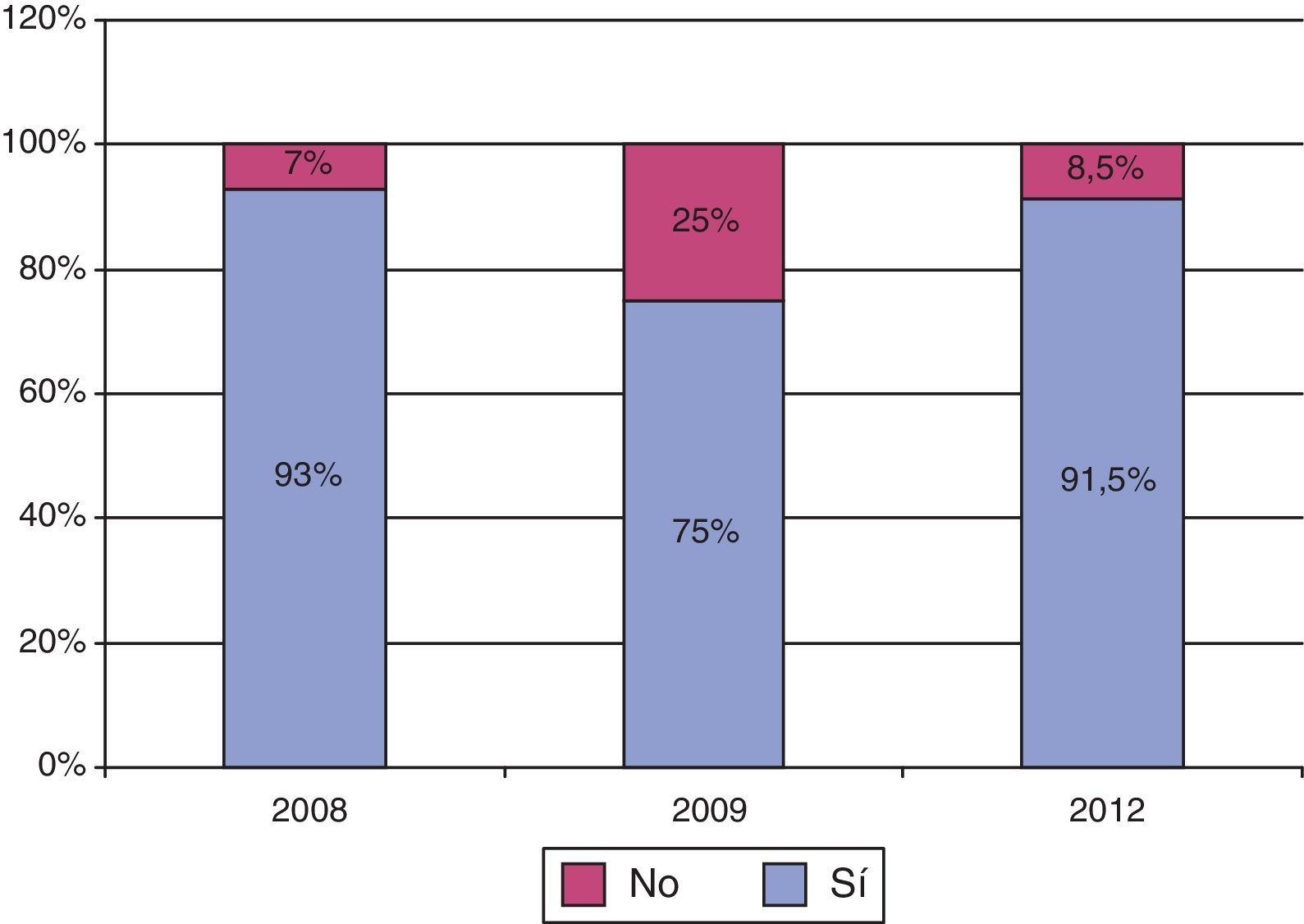

En el figura 4 puede verse que casi la totalidad de los encuestados (93% en 2008 y 91,5% en 2012) consideran que las fundaciones deberían aportar mayor transparencia en su información financiera.

Cuando se les preguntó en 2008 si hubiesen preferido aplicar las NIC/NIIF directamente, tan solo el 33% afirmaron que sí, mientras que el 67% restante opinaron que no (fig. 5), porcentaje que aumenta hasta el 70,10% en 2009. En 2012, tras 5años de aplicación y por tanto mayor conocimiento de la normativa aplicada y de las NIIF, el porcentaje de los que indican que aplicarían directamente estas últimas sube al 40%. Cierto que la mayoría (60%) siguen prefiriendo que no, pero no es menos destacable el cambio de tendencia con respecto a 2009.

En lo referente a si se debería aceptar la aplicación del valor razonable a los inmuebles (al alza) o actualización del valor, el 80% de los encuestados dijeron que sí en 2008 (el 57,3% en 2009) (fig. 6). En 2012, quizá fruto ya de la nueva normativa de actualización de balances así como de la situación económica general, y del sector en particular, el porcentaje de respuesta afirmativa se sitúa en el 64%.

o actualización de valor. Fuente: elaboración propia.")

En este año 2012 se incluyó una nueva pregunta, que no estaba recogida en los cuestionarios anteriores, y que consistía en recabar la opinión de los economistas en relación a si debería haber un único regulador contable para todo tipo de entidades o, por el contrario, deberían estar separados los reguladores contables, por un lado para pymes y por otro para las sociedades cotizadas. En este caso, el 61% de los encuestados se decantan porque debe haber un único regulador, por tanto son mayoría los que mantienen esta opción, frente al 39% que se inclinan por la opción de reguladores separados.

En cuanto a si consideran que se ha dispuesto de suficiente tiempo e información para cumplir con los plazos previstos por el ICAC para el inicio en la aplicación de la nueva normativa o aclaraciones, si bien no existe consenso al respecto, algo más de la mitad afirmaron que no en los 3años objeto de análisis (fig. 7), aunque sobre este y otros particulares son relevantes los resultados obtenidos a partir del cruce de variables que analizamos en el siguiente epígrafe.

4.2Tablas de contingencia

Una vez analizada y descrita en el punto anterior la evolución global de la opinión de los encuestados en estos 5años, hemos obtenido y comentado ciertos patrones y conclusiones relevantes. Con este nuevo apartado nos parecía interesante analizar las respuestas en función del grado de conocimiento reconocido. Hemos pretendido, por tanto, aportar un valor añadido adicional al trabajo empírico realizado a través del cruce entre la respuesta que el economista ha dado al grado de conocimiento con las otras variables comentadas.

Para ello hemos considerado como variable que resume el conocimiento que el encuestado tiene de la actual normativa contable la respuesta que haya dado a la primera pregunta de la encuesta. Esta primera pregunta la hemos recodificado para, en lugar de tener 5 posibilidades de respuesta, agrupar las mismas en 3grupos: encuestados que dicen tener poco/medio/alto conocimiento de la normativa contable.

Este grado de conocimiento de la actual normativa contable que dice tener el encuestado, para la última encuesta realizada, ya que se supone que se ha afianzado el conocimiento teórico inicial con la práctica de lo incluido en el actual PGC durante los últimos 5 ejercicios, lo hemos cruzado a través de tablas de contingencia con el resto de las respuestas de la encuesta para el mismo último año (2012).

Las tablas de contingencia se elaboran con porcentajes y se calcula, además, el estadístico chi cuadrado para cada tabla de cruce de 2 variables de la encuesta. De manera que en este apartado de resultados solo incluimos aquellas tablas de contingencia en las que el valor obtenido del estadístico chi cuadrado es significativo, tomando un grado de significación entre el 90 y el 100%. Así, nos aseguramos de que la relación obtenida entre ambas variables es significativa, que las 2 variables que se cruzan están relacionadas y son significativamente dependientes, y por ello este resultado se puede extrapolar al total de la población.

En los cruces donde hemos encontrado significación estadística destacan los siguientes resultados principales:

- A)

Con independencia del nivel de conocimiento que dicen tener, los encuestados piensan que el patrimonio neto es un área que experimenta cambios cuantitativos como consecuencia de la actual normativa (tabla 11).

Tabla 11.Tabla de contingencia de grado de conocimiento y si en el patrimonio neto se producen importantes cambios cuantitativos (2012)

Si en el patrimonio neto se producen cambios cuantitativos Total No Sí Grado de conocimiento Poco 40% 60% 100% Medio 12,5% 87,5% 100% Alto 33,3% 66,7% 100% Total 29,5% 70,5% 100% Chi-cuadrado de Pearson 0,06* Fuente: elaboración propia.

- B)

Los encuestados que dicen tener menor conocimiento de la nueva normativa son, además, los que piensan que sí afecta cuantitativamente al pasivo, mientras que los que se consideran más conocedores de la normativa no consideran que afecte cuantitativamente al pasivo. Concretamente, tal y como se incluye en la tabla 12, el 80% de los que dicen tener menor conocimiento de la actual normativa dicen que sí producen cambios cuantitativos en el pasivo, mientras que los que dicen tener un conocimiento medio o superior dicen que no en un 81,3% y un 69,8%, respectivamente.

Tabla 12.Tabla de contingencia de grado de conocimiento y si en el pasivo se producen importantes cambios cuantitativos (2012)

Si en el pasivo se producen cambios cuantitativos Total No Sí Grado de conocimiento Poco 20% 80% 100% Medio 81,3% 18,8% 100% Alto 69,8% 30,2% 100% Total 70,5% 29,5% 100% Chi-cuadrado de Pearson 0,019* Fuente: elaboración propia.

- C)

Cuando el conocimiento de la nueva normativa se dice que es mayor, entonces se considera que la complicación que introduce el tipo de interés efectivo (TIE) también es mayor. Del análisis de la tabla 13 se desprende que casi el 60% de los que dicen tener medio o alto conocimiento de la actual normativa consideran que la complejidad que introduce el TIE es bastante o mucha, frente al 40% de los que dicen tener un conocimiento escaso de la actual normativa.

Tabla 13.Tabla de contingencia de grado de conocimiento y valoración de las complicaciones operativas de la aplicación del TIE (2012)

Complicaciones operativas de la aplicación del TIE Total Poco Escaso Medio Bastante Mucho Grado de conocimiento Poco 0% 60% 0% 0% 40% 100% Medio 6,7% 10% 26,7% 26,7% 30% 100% Alto 3,1% 8,7% 29,1% 40,9% 18,1% 100% Total 3,7% 10,5% 27,8% 37% 21% 100% Chi-cuadrado de Pearson 0,009* Fuente: elaboración propia.

- D)

Los encuestados consideran, con independencia del grado de conocimiento que dicen tener de la nueva normativa, y sin grandes diferencias, que la nueva terminología introducida por la actual normativa contable no ha presentado mayores complicaciones operativas (tal y como se recoge en la tabla 14).

Tabla 14.Tabla de contingencia de grado de conocimiento y valoración de las complicaciones operativas de la aplicación de la nueva terminología (2012)

Complicaciones operativas de la aplicación de la nueva terminología Total Poco Escaso Medio Bastante Mucho Grado de conocimiento Poco 66,7% 0% 33,3% 0% 0% 100% Medio 20,7% 17,2% 41,4% 17,2% 3,4% 100% Alto 13,5% 35,7% 34,1% 6,3% 10,3% 100% Total 15,8% 31,6% 35,4% 8,2% 8,9% 100% Chi-cuadrado de Pearson 0,063* Fuente: elaboración propia.

- E)

Cuando el grado de conocimiento de la normativa se dice que es mayor, las complicaciones operativas que introducen los grupos 8 y 9 en la actual normativa contable también son mayores. Específicamente, más del 80% de las respuestas de los 2grupos de encuestados que dicen tener más conocimiento de la normativa consideran que la complejidad que introducen estos grupos es media, bastante o mucha (según se recoge en la tabla 15).

Tabla 15.Tabla de contingencia de grado de conocimiento y valoración de las complicaciones operativas de los grupos 8 y 9 (2012)

Complicaciones operativas de los grupos 8 y 9 Total Poco Escaso Medio Bastante Mucho Grado de conocimiento Poco 20% 40% 0% 0% 40% 100% Medio 13,3% 3,3% 6,7% 36,7% 40% 100% Alto 6,3% 9,4% 26,6% 38,3% 19,5% 100% Total 8% 9,2% 22,1% 36,8% 23,9% 100% Chi-cuadrado de Pearson 0,063* Fuente: elaboración propia.

- F)

Por otra parte, parece que con independencia del grado de conocimiento que dicen tener los encuestados de la actual normativa consideran que las partes vinculadas introducen bastantes complicaciones operativas (tal y como se desprende de los datos incluidos en la tabla 16). En cualquiera de las categorías de conocimiento de la normativa, siempre al menos el 60% de los encuestados considera que las partes vinculadas introducen media, bastante o mucha complejidad en la normativa contable. Si bien también es cierto que los encuestados que dicen tener menor grado de conocimiento se decantan en gran medida (un 40%) por la opción de que la complejidad que introducen las partes vinculadas es mucha.

Tabla 16.Tabla de contingencia de grado de conocimiento y valoración de las complicaciones operativas de las partes vinculadas (2012)

Complicaciones operativas de las partes vinculadas Total Poco Escaso Medio Bastante Mucho Grado de conocimiento Poco 0% 40% 0% 20% 40% 100% Medio 9,4% 15,6% 34,4% 31,3% 9,4% 100% Alto 2,4% 11,8% 22,8% 45,7% 17,3% 100% Total 3,7% 13,4% 24,4% 42,1% 16,5% 100% Chi-cuadrado de Pearson 0,086* Fuente: elaboración propia.

- G)

En relación a los derivados, más del 70% de los encuestados que dicen tener un conocimiento medio y más alto de la actual normativa consideran que los mismos introducen bastantes o muchas complicaciones operativas (los resultados del cruce de estas 2 variables se muestran en la tabla 17). Mientras que cuando dicen que su grado de conocimiento de la normativa es menor parece que infravaloran la complejidad que han introducido los derivados, pues en este caso solo el 40% dicen que la complejidad es mucha y el 60% restante que la complejidad es escasa, quizá porque no son usuarios de los mismos.

Tabla 17.Tabla de contingencia de grado de conocimiento y valoración de las complicaciones operativas de los derivados (2012)

Complicaciones operativas de los derivados Total Poco Escaso Medio Bastante Mucho Grado de conocimiento Poco 0% 60% 0% 0% 40% 100% Medio 0% 0% 6,7% 56,7% 36,7% 100% Alto 0,8% 4,8% 17,7% 41,1% 35,5% 100% Total 0,6% 5,7% 15,1% 42,8% 35,8% 100% Chi-cuadrado de Pearson 0,000* Fuente: elaboración propia.

- H)

A partir del análisis de los porcentajes de las tablas de contingencia (recogidos en la tabla 18) hemos extraído como conclusión que la complejidad que introducen los nuevos formatos de cuentas anuales es bastante para los encuestados que manifiestan que conocen poco la nueva normativa (el 66,7% de estos encuestados). En cambio, la complejidad se valora como media o escasa, para los encuestados que manifiestan mayor conocimiento de la normativa contable (en las 2 categorías de encuestados que afirman saber más de la normativa, un porcentaje superior al 60% cree que el formato de las cuentas anuales introduce escasa o media complejidad).

Tabla 18.Tabla de contingencia de grado de conocimiento y valoración de las complicaciones operativas de los nuevos formatos de cuentas anuales (2012)

Complicaciones operativas de los nuevos formatos de cuentas anuales Total Poco Escaso Medio Bastante Mucho Grado de conocimiento Poco 0% 33,3% 0% 66,7% 0% 100% Medio 3,3% 16,7% 46,7% 23,3% 10% 100% Alto 12,6% 40,9% 22% 18,1% 6,3% 100% Total 10,6% 36,3% 26,3% 20% 6,9% 100% Chi-cuadrado de Pearson 0,03* Fuente: elaboración propia.

- I)

Aunque ya han transcurrido 5años desde el primer ejercicio de aplicación de esta normativa, las respuestas incluidas como porcentajes en la tabla de contingencia muestran de forma muy clara que cuando el grado de conocimiento de la normativa es poco, siempre se va a considerar que no se ha dispuesto de suficiente tiempo (tabla 19). Los encuestados que están en la categoría de «saber» menos de la nueva normativa en un 100% de los casos consideran que no han tenido tiempo suficiente, mientras que cuanto mayor es el grado de conocimiento que piensan que tienen de la normativa contable, en mayor medida creen que el tiempo del que se ha dispuesto es suficiente.

Tabla 19.Tabla de contingencia de grado de conocimiento y si han tenido suficiente tiempo para cumplir con los plazos previstos para el inicio de la aplicación de la nueva normativa (2012)

Tiempo suficiente para cumplir con los plazos previstos para el inicio de la aplicación de la nueva normativa Total No Sí Grado de conocimiento Poco 100% 0% 100% Medio 74,2% 25,8% 100% Alto 51,2% 48,8% 100% Total 57,1% 42,9% 100% Chi-cuadrado de Pearson 0,01* Fuente: elaboración propia.

En definitiva, resulta esclarecedor comprobar que patrimonio neto, partes vinculadas, derivados, TIE, tiempo para aplicación, grupos 8 y 9, terminología y formato de cuentas anuales, siendo conceptos que ya aparecían en el análisis descriptivo general como destacables, en este segundo análisis, no realizado en trabajos anteriores, presentan también relaciones estadísticamente significativas con el grado de conocimiento de la nueva normativa en la última encuesta realizada.

5ConclusionesComo se ha indicado, la publicación del PGC de 2007 fue el punto de inflexión de la adaptación de las NIIF a la praxis diaria en el ámbito económico contable en España. Transcurridos 5años desde su publicación, tanto en su versión normal como el dedicado a las pymes, así como el de todo el cuerpo normativo, resoluciones y consultas posteriores, parecía aconsejable conocer la intensidad y las características de los efectos de toda índole que han podido conllevar, así como los problemas relacionados con su aplicación. En esta línea, el tratamiento y el análisis del trabajo empírico realizado en 3 momentos del tiempo diferentes (2008, 2009 y 2012) nos han permitido llegar, en este ámbito específico de la profesión que está en contacto diario tanto con las grandes empresas como con las pyme, a una serie de conclusiones relevantes y con el suficiente grado de representatividad. Como conclusión general destacaríamos que los economistas españoles, después de 5años de aplicación, tienen un conocimiento elevado de la reforma contable y de todo el cuerpo normativo que emana del PGC en sus 2 versiones. Asimismo, el paso de estos años ha hecho que la inicial desconfianza que existía en cuanto a la aplicación o adaptación a las NIIF haya experimentado un cambio, sin duda explicado por el mayor conocimiento que se tiene de las mismas y porque se haya comprobado que los conocimientos que se disponían en nuestro país por los profesionales contables eran una buena base para utilizar posteriormente las NIIF. Frente a estas conclusiones generales existen otras específicas que son clarificadoras también de la evolución experimentada, así como de las principales características de la adopción de esta reforma.

Específicamente, podemos concluir que el patrimonio neto es el área que en un principio les originó y sigue originando mayores cambios y tiempo de análisis. Por otra parte, dentro de las diferentes problemáticas por masas patrimoniales, activo, pasivo y patrimonio neto, en todas ellas la evolución ha sido de un mayor control y afianzamiento. Sin duda el uso diario, su estudio, reflexión, más las aportaciones del ICAC, de las universidades y de las organizaciones representativas de la profesión, han contribuido a ello, habiendo quedado únicamente las áreas de derivados, clasificación y valoración de activos y pasivos financieros, uso de los grupos 8 y 9, partes vinculadas, instrumentos financieros híbridos y desaparición de resultados extraordinarios como aquellas que siguen originando mayor problemática, si bien con niveles inferiores a 4 dentro de una escala de 1 a 5, y en cualquier caso con frecuencias medias menores ya en este último año frente a frecuencias elevadas en las 2 primeras encuestas. Otra conclusión, que confirman estudios citados en la literatura previa, es la importancia que se da, y que por tanto han aplicado los economistas españoles, a la formación. Con respecto a las mejoras que esta reforma ha supuesto en la información de las empresas, más del 65% de los encuestados consideran que ha supuesto escasas mejoras, manteniéndose dicha apreciación en los 3 momentos del trabajo empírico.

Resaltar que los economistas han mejorado su opinión en cuanto a que sería necesaria la firma de las cuentas anuales también por medio de un experto contable. Se destaca, asimismo, el trabajo positivo del ICAC en cuanto a las publicaciones de adaptaciones y/o consultas, habiendo disminuido su requerimiento, así como que ya en 2012 el 40% de los economistas encuestados estarían, en principio, dispuestos a aplicar directamente las NIIF. Cierto que la mayoría (60%) sigue prefiriendo que no, pero no es menos destacable, y en línea con la conclusión general citada inicialmente, el cambio de tendencia con respecto a 2009.

En cuanto a las fundaciones, una amplia mayoría (90%) siguen solicitando mayor información y control de las mismas. Por otra parte, más del 70% de los encuestados se decantan de forma positiva por la aplicación de la actualización de balances referente a los inmuebles, pero que se puede extrapolar como un refrendo a la posibilidad de actualización que 16años después se ha vuelto a permitir.

Por lo que respecta a la necesidad o no, en este ámbito, de un regulador único —pymes versus no pymes—, los economistas españoles encuestados, aun habiendo mayoría, presentan porcentajes a considerar en ambas opciones. En efecto, un 61% se decantan porque debe haber un único regulador, y por tanto son mayoría, pero es relevante también que exista un 39% que se inclinan por reguladores separados.

Estas conclusiones han sido confirmadas, en el mismo sentido señalado, por los que tienen un mayor conocimiento de la normativa aplicada, siendo además destacable que los que han indicado que el tiempo de aplicación es escaso, tanto de la primera aplicación como de las nuevas adaptaciones y/o consultas, son los que menos conocimiento tienen de la misma.

Sin duda, y volviendo a los clásicos, como decía Bunge (1985, 43), «la ciencia es un estilo de pensamiento y de acción […] tenemos que distinguir en la ciencia entre el trabajo-investigación y su producto final, el conocimiento […] la ciencia, en resolución, crece a partir del conocimiento común y la rebasa con su crecimiento». En definitiva, el economista español tenía el conocimiento, ha adquirido mayores dosis del mismo y, por tanto, continúa en disposición para afrontar nuevos desafíos y cambios.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Economistas Expertos en Contabilidad e Información Financiera (ECIF) es un órgano especializado del Consejo General de Economistas de España (CGE) creado en 2008 con el objetivo de servir de cauce y punto de unión entre las diversas actividades del Economista y su relación con la información financiera en general y la contabilidad en particular, tal y como se define por parte del propio ECIF. Desde junio 2013, este órgano se denomina Registro de Expertos Contables (REC).