En el contexto de las compañías que experimentan bases imponibles negativas, la opción de activar los créditos fiscales surgidos de estas tiene como incentivos la posibilidad de reducir los resultados adversos y la mejora de los ratios de endeudamiento. Los resultados empíricos que documentamos en este trabajo indican que la decisión de registrar los créditos fiscales se ve estimulada por su favorable impacto sobre el endeudamiento y el tamaño empresarial y, en menor medida, por la posibilidad de reducir pérdidas, y limitada tanto por las posibilidades reales de aprovechamiento como por el riesgo de continuidad del negocio, sin que las expectativas de la dirección sobre los resultados futuros parezcan tener influencia alguna en la opción por activar. Además, hemos constatado un débil grado de aprovechamiento real de los créditos fiscales, que en promedio no supera el 31% del importe compensable en los 7 ejercicios siguientes al de la generación de la pérdida fiscal, si bien este se eleva al 80% en aquellas empresas en las que las bases imponibles negativas se generaron exclusivamente por el efecto de resultados extraordinarios negativos. Finalmente, nuestros hallazgos confirman el acierto del regulador de confinar la activación de los créditos a los casos en los que las pérdidas fiscales surgen como consecuencia de acontecimientos no habituales.

Among companies incurring tax losses, there may be an incentive to recognize tax credits arising from those, as it results in a decrease in earnings and leverage ratios. Results from our empirical analysis indicate that the decision to recognize tax assets is driven by its positive impact on leverage and by size, and limited by both, the actual possibility to compensate the tax loss carry-forward with future positive earnings and, the risk of failure of the company; thus, management's expectations on future earnings seem to have no impact on the firm's choice. Moreover, we have documented that a small amount of the tax loss carry-forwards is actually applied to compensate future profits (less than 31% of the applicable amount within the five years subsequent to the loss), although the amount is significantly greater (80%) among companies whose tax losses were obtained as a result of negative extraordinary components of earnings. Finally, our findings reveal that accounting standard setters were right when they restricted the recognition of tax credits to those situations in which tax losses arise as a consequence of non-recurring events.

Las decisiones contables relacionadas con el impuesto sobre beneficios ocupa por méritos propios un lugar relevante en la literatura sobre los determinantes de la elección contablea. En efecto, como indican Dhaliwal, Gleason y Mills (2004), la cuantificación y registro del gasto devengado por dicho impuesto en el ejercicio es el último paso que dan las compañías antes de formular sus cuentas, y esta situación de last chance es, también, el último recurso disponible para las prácticas de dirección de resultados (Dhaliwal et al., 2004; Parte, Gonzalo y Gonzalo, 2007; Schmidt, 2006).

El regulador no solo es consciente de los poderosos incentivos existentes en el área de impuestos para la alteración de los resultados, sino que va más allá y dedica especial atención al caso singular del reconocimiento contable de los créditos fiscales surgidos como consecuencia de la existencia de bases imponibles negativas. Dado que las normas tributarias permiten que las empresas puedan compensarlas en ejercicios posteriores y, por tanto, ahorrar impuestos en el futuro, es posible registrar dicho ahorro en el ejercicio en el que se genera el derecho a compensar las pérdidas. De este modo, cuando se procede al registro contable del crédito fiscal generado, las pérdidas contables del ejercicio se reducen muy significativamente, en el importe equivalente a aplicar a la base imponible negativa el tipo de gravamen, por lo que el resultado adverso se verá tanto más mitigado cuanto mayor sea el tipo impositivo. Y un segundo efecto, simultáneo, tiene lugar cuando al reconocer el crédito fiscal se produce un aumento del activo total, que, al mantenerse la deuda constante, ocasiona una mejora del ratio de endeudamiento.

El impacto de los efectos derivados de su activación sobre los estados financieros puede llegar a ser realmente notable y se ha convertido en un polémico y controvertido tema que incluso ha traspasado los ámbitos académicos y profesionales. Así, Fitch Ratings (2012) se muestra completamente contrario a dicha activación, criticándola abiertamente por considerar que provoca cambios sustanciales en el balance y los resultados sin que exista un fundamento económico claro, y la European Banking Authority (EBA), en un reciente documento (EBA, 2012), ha manifestado su total rechazo al registro de los créditos fiscales por alterar los ratios de capital de las entidades financieras hasta distorsionarlos. En un caso mucho más cercano, Rodrigo Rato, anterior presidente de Bankia, expresó su posición favorable al registro de los créditos fiscales, calificando de «sorprendente» su no activaciónb.

Así pues, el registro del derecho a compensar pérdidas, si bien no tiene efectos reales ni sobre los flujos de efectivo ni sobre la capacidad financiera de las empresas, es evidente que traslada una imagen más aseada de las compañías y modera la apariencia de riesgo, creándose de este modo un claro incentivo para proceder a su reconocimiento contable. No obstante, conviene matizar que aunque sus efectos benéficos a corto plazo son patentes, la decisión de aflorar el crédito fiscal conlleva una reducción de los beneficios futuros, ya que en este caso se deberá registrar el gasto devengado de los ejercicios en los que tiene lugar el aprovechamiento del crédito, tomando como referencia el resultado contable positivo en lugar de hacerlo sobre la base imponible, cuya cuantía será generalmente inferior como consecuencia de la compensación de pérdidas efectuadac. Por esta razón, la decisión de registrar el crédito fiscal sirve para aliviar problemas a corto plazo y descansa en la esperanza de que las pérdidas no sean persistentes en el medio y largo plazo.

El regulador, como hemos anticipado, es sabedor de que en un escenario de resultados negativos, que con seguridad desencadenará efectos adversos para la propia compañía, podría caerse con gran facilidad en la tentación de aflorar los créditos fiscales que eventualmente podrían aprovecharse, mitigando de este modo las pérdidas y aligerando la apariencia de endeudamiento, aun a sabiendas de la dificultad, o incluso imposibilidad, de aprovechar el crédito fiscal para su compensación con bases imponibles positivas futuras.

Para ello, la regulación contable española dispone de 2 mecanismos que limitan la posibilidad de registrar los créditos nacidos de las bases imponibles negativas. El primero es el principio de prudencia consagrado en el artículo 38 del Código de Comercio, que impone la obligación de ser prudente en las estimaciones y valoraciones realizadas en condiciones de incertidumbre, y el segundo, la Resolución del ICAC de 9 de octubre de 1997, modificada parcialmente por la Resolución de 15 de marzo de 2002, que no permite el registro de los créditos fiscales si existen dudas acerca de su recuperación futura, confinándolo exclusivamente al caso en que la base imponible negativa se haya producido como consecuencia de un hecho no habitual en la gestión de la empresa, y siempre que razonablemente se considere que se van a obtener beneficios fiscales que permitan su compensaciónd.

Hasta la fecha, y hasta donde nuestra información alcanza, el estudio empírico de la compensación fiscal de pérdidas, con la única excepción de los realizados por Labatut y Martínez (1997a, 1997b, 2006), García-Ayuso y Zamora (2003) y Ribas (2003), no ha sido abordado en España. Nuestro trabajo aborda este interesante tema y pretende aportar conocimiento y contribuir a la literatura sobre 3 cuestiones. La primera de ellas, complementar la evidencia documentada por García-Ayuso y Zamora (2003) sobre los factores que determinan la decisión de reconocer el crédito fiscal inherente a la obtención de bases imponibles negativas, en un contexto temporal y normativo distinto al de estos autores; la segunda, analizar el impacto que la opción por la activación del crédito fiscal ejerce sobre los resultados y el endeudamiento de las compañías, empleando variables que simulan dicha mejora, tratándose de una novedosa cuestión no abordada en la literatura hasta la fecha, y la tercera, conocer el grado real de aprovechamiento de los créditos y verificar si realmente llegar a consumirse, estudio únicamente efectuado por Cooper y Knittel (2006) para Estados Unidos.

Nuestros hallazgos empíricos ponen de manifiesto cómo la mejora del ratio de endeudamiento es un claro incentivo para registrar el crédito fiscal, si bien la reducción de las pérdidas, que en todo caso quedan mitigadas por el efecto de la activación del crédito, es un incentivo que no ha aportado la solidez deseable para considerarla como una razón claramente favorecedora de tal decisión. Las empresas de mayor tamaño también muestran una mayor propensión al registro, mientras que el nivel de las bases imponibles negativas, las aún pendientes de compensar de ejercicios preexistentes y la posibilidad de que la compañía no continúe sus operaciones, se han revelado como factores que limitan la decisión de registrar el crédito fiscal.

En cuanto a su grado real de aprovechamiento, nuestras simulaciones revelan que, en promedio, los créditos generados solamente se aplican en un porcentaje ligeramente superior al 30%, a excepción de las compañías en las que la base imponible negativa surgió como consecuencia de la generación de pérdidas excepcionales, siendo positiva el resto de la base imponible. En estos casos, el grado de aprovechamiento se eleva hasta el 80%.

Nuestro trabajo se organiza del siguiente modo. En la sección segunda presentamos el diseño de nuestra investigación sobre los determinantes del registro del crédito fiscal; en la tercera describimos el proceso de formación de la muestra, sus principales estadísticos descriptivos y las correlaciones existentes entre las variables seleccionadas; en la cuarta analizamos el efecto del reconocimiento contable sobre las cuentas anuales; en la sección quinta presentamos y discutimos los resultados empíricos sobre los determinantes de la activación del crédito; en la sexta analizamos su grado de aprovechamiento real, y en la séptima y última describimos las principales conclusiones, implicaciones y limitaciones de nuestro estudio.

Diseño de la investigaciónPlanteamiento de las hipótesisLa decisión de registrar el crédito fiscal derivado de las bases imponibles negativas surge tras un proceso de análisis en el que las empresas toman en consideración todos los elementos relevantes de la misma, así como los efectos y consecuencias inherentes a su activación, sus incentivos y limitaciones. Del lado de los incentivos, hemos señalado la posibilidad de mejorar sustancialmente los resultados −reduciendo el montante de las pérdidas− y reducir el ratio de endeudamiento, pues el afloramiento del crédito fiscal en el activo del balance permite trasladar la idea de que un mayor volumen de activos son financiados con la misma deuda y con mayores fondos propiose. Del lado de las limitaciones, hemos apuntado que el criterio del regulador está inequívocamente cimentado en el conservadurismo, confinando el registro a aquellos casos en los que las bases imponibles negativas hayan surgido por acontecimientos no recurrentes o inusuales, y siempre que la posibilidad de aprovechar el crédito generado esté razonablemente asegurada dentro del plazo establecido para ejercitar el derecho de compensaciónf.

Además de estos factores, hemos identificado otras características que potencialmente podrían determinar la elección contable, como son el tamaño de la empresa, sus expectativas de resultados y el riesgo de continuidad de la compañía, como seguidamente razonaremos.

El primer candidato a explicar la decisión de activar los créditos fiscales es la reducción operada en el resultado negativo del ejercicio. Como hemos avanzado, el registro del gasto por impuesto sobre beneficios minora la pérdida obtenida en una cuantía igual al tipo impositivo aplicable multiplicado por la base imponible negativa, lo que podría constituir un evidente incentivo para su registro, precisamente cuando más necesario es para la compañía atemperar los efectos adversos de un mal resultado que dificulte su acceso a la financiación ajena o el endurecimiento de sus condiciones, y de aquí las críticas antes mencionadas de Fitch (2012) y EBA (2012). Por esta razón, la primera de las hipótesis que serán objeto de contraste, expresada en su forma alternativa, es la siguiente:H1 La reducción operada en el resultado negativo del ejercicio muestra una relación positiva con la decisión de registrar el crédito fiscal

La mejora del ratio de endeudamiento, trasladando a los usuarios una apariencia más moderada de riesgo es, junto con la del resultado, el segundo de los factores que hemos señalado como potenciales determinantes de la decisión de reconocer el crédito fiscal, razón por la que tanto Fitch (2012) como EBA (2012) son contrarios a su activación. En efecto, los balances de las compañías que llevan a cabo su registro aumentan su activo total, al tiempo que se modera la reducción operada en sus fondos propios, con el consiguiente impacto sobre los ratios de endeudamiento y la percepción de riesgo que se proyecta a los usuarios de sus cuentas anuales. No obstante, en lugar de considerar el nivel de endeudamiento, como García-Ayuso y Zamora (2003), optaremos, como sugieren Graham (1996) y Shevlin (1999), por el cambio operado en el endeudamiento, ya que este podría ser el elemento sobre el que pivote la decisión, por considerar que las decisiones empresariales –en este caso, la de activar el crédito– son una consecuencia de la situación actual de la firma y en ningún caso guarda relación con las decisiones del pasado, pues el nivel de endeudamiento es el resultado de la acumulación de decisiones financieras. En consecuencia, la segunda de nuestras hipótesis se enuncia del modo que sigue:H2 La mejora del ratio de endeudamiento guarda una relación positiva con la decisión de registrar el crédito fiscal

La cuantía de la base imponible negativa que genera el crédito fiscal constituye, a nuestro modo de ver, uno de los elementos fundamentales que se debe considerar en la decisión de proceder o no a su activación. Así, resulta evidente que si el montante de la base negativa es moderado podrá ser compensado en los ejercicios venideros y el crédito fiscal podrá aprovecharse con facilidad; por el contrario, si la base negativa asciende a un importe elevado conllevará una mayor dificultad para su aprovechamiento. Por esta razón, cabe pronosticar una relación negativa entre la cuantía de la base imponible y la decisión de registrar el crédito surgido, esto es:H3 La cuantía de la base imponible negativa tiene una relación negativa con la decisión de registrar el crédito fiscal

La existencia de bases imponibles negativas de ejercicios anteriores pendientes de compensación podría inhibir a las empresas a registrar el crédito fiscal. En efecto, las firmas con trayectorias de pérdidas crónicas, o que en alguno de los ejercicios precedentes experimentaron pérdidas ocasionales pero de cuantía significativa, tendrán mayores dificultades para aprovechar el crédito inducido por la base imponible negativa del ejercicio corriente. Además, resulta evidente que las pérdidas fiscales de mayor antigüedad serán aplicadas antes que las más recientes, evitando así la caducidad del derecho a deducir. De este modo, y con objeto de analizar su impacto sobre la decisión de registrar, consideraremos, como García-Ayuso y Zamora (2003) y Dhaliwal, Kaplan, Laux y Weisbrod (2012), la presencia de bases negativas de ejercicios anteriores como una circunstancia potencialmente limitadora del registro del crédito, y contrastaremos la hipótesis siguiente:H4 La existencia de bases imponibles negativas de ejercicios precedentes no compensadas guarda una relación negativa con la decisión de registrar el crédito fiscal

El tamaño es una característica corporativa que la literatura asocia a la frecuencia de obtención de pérdidas, incorporada también como variable explicativa en los estudios de García-Ayuso y Zamora (2003) y Dhaliwal et al. (2012). Fama y French (2001, 2004), Hayn (1995) y Klein y Marquardt (2006) han documentado cómo las empresas de dimensión más reducida incurren en resultados negativos con una frecuencia mayor que las grandes, y esta relación inversa entre tamaño y pérdidas es robusta y persistente. Por tanto, si las compañías muestran menor frecuencia de pérdidas cuanto mayor es su tamaño, también serán más propensas a reconocer el crédito fiscal a medida que aumenta su dimensión, pues su aprovechamiento será más probable; de aquí que nuestra siguiente hipótesis se enuncie como:H5 El tamaño de la empresa muestra una relación positiva con la decisión de registrar el crédito fiscal

Otro determinante potencial de la decisión de registrar el crédito fiscal son las expectativas de resultados de la dirección. En efecto, su activación debe estar condicionada por la existencia de resultados positivos de cuantía suficiente durante el plazo legal de compensación, y de aquí que si la compañía mantiene claras expectativas de reversión de las pérdidas a beneficios tendrá una mayor propensión a su reconocimiento contable.

Además, la decisión de registrar el crédito puede desempeñar un papel de señalización, empleándose como un instrumento para reducir la asimetría de información entre el interior y el exterior de las firmas. Aunque para el contraste empírico de nuestras hipótesis emplearemos una amplia muestra de empresas no cotizadas, en las que el papel señalizador tendrá inevitablemente menor relevancia que en el contexto del mercado de capitales, el registro del crédito serviría para señalizar expectativas de resultados favorables en el futuro inmediato a los acreedores financieros o a los accionistas minoritarios.

Para que este efecto señal se produzca, desde el trabajo seminal de Spence (1973) los economistas compartimos la creencia de que las señales que se emplean para reducir los desequilibrios informativos requieren ser costosas para ser creíbles, puesto que en ausencia de costes, todos los actores optarían por señalizar, degradándose así su contenido informativo. Como hemos comentado en la introducción, el registro del crédito fiscal modera las pérdidas del ejercicio presente, pero reduce los beneficios de los ejercicios futuros, y de aquí que las empresas que optan por el registro han de asumir ese coste a medio y largo plazo.

Ahora bien, en qué medida los gerentes tienen capacidad para pronosticar de manera fiable sus resultados futuros, o hasta qué punto la activación del crédito ejerce un papel señalizador, son cuestiones empíricas sobre las que a priori no podemos predecir su relación con el registro del crédito. Así, contrastaremos, como García-Ayuso y Zamora (2003), la hipótesis siguiente:H6 Las expectativas de beneficios futuros están directamente asociadas a la decisión de registrar el crédito fiscal

Nuestra última candidata a explicar la decisión de activar los créditos fiscales es el riesgo de continuidad de la propia compañía. En efecto, su aprovechamiento no será posible si existe el riesgo real de que no continúe con sus operaciones y acuerde su disolución. Por esta razón, cabe pronosticar que en presencia de este riesgo la decisión consistirá en no aflorar el crédito, y por tanto la hipótesis a contrastar es:H7 El riesgo de continuidad de la empresa guarda una relación inversa con la decisión de registrar el crédito fiscal

Para el contraste de las 7 hipótesis enunciadas emplearemos un modelo logit multivariante con la siguiente forma funcional:

En este modelo [1], para cada empresa i y ejercicio t, REGit es una variable dicotómica que toma el valor 1 si la empresa ha registrado el crédito fiscal surgido de la base imponible negativa, y 0 en caso contrario; la variable MEJORARESit capta tanto la mejora operada en los resultados de las compañías que activaron el crédito fiscal como la que podrían haber experimentado aquellas que no lo activaron. Para la obtención de esta variable, que entraña una cierta complejidad, hemos empleado la técnica de reconstrucción trazada en Imhoff, Lipe y Wright (1991) del modo siguiente:

Siendo RAit el resultado ajustado por el efecto del reconocimiento del crédito fiscal, Rit el resultado neto del ejercicio y Ait el activo total al cierre del ejercicio, ambas en los valores consignados en las cuentas anuales de la empresa. A su vez, RAit se calcula, para las empresas reconocedoras, del modo siguiente:

Siendo Tit el crédito fiscal surgido en el ejercicio como consecuencia de la base imponible negativa generada. Para las que no reconocieron el crédito fiscal, RAit se estima como:

Siendo αt el tipo impositivo vigente en el ejercicio de obtención de las pérdidasg.

En cuanto a MEJORAENDit, se define como:

Siendo ENDAit el valor numérico del ratio de endeudamiento ajustado por el efecto del reconocimiento del crédito fiscal, y Dit el importe de las deudas totales al cierre del ejercicio, obtenido de las cuentas anuales de la empresa, siendo por tanto DitAit el ratio de endeudamiento extraído de los valores originales de las cuentas anuales. A su vez, ENDAit se calcula, para las empresas reconocedoras, del siguiente modo:

Y para las no reconocedoras del crédito, su estimación es:

La variable BINit es la estimación de la base imponible negativa del ejercicio tomada en su valor absoluto y deflactada por el activo total al cierre del mismo. Dado que la base imponible no está disponible en nuestra base de datos, hemos recurrido al procedimiento habitual en la literatura contable, que consiste en aproximarla a partir del resultado contable antes de impuestos. Así, al igual que Gleason y Mills (2002), Gupta y Newberry (1997), Lev y Nissim (2004), Manzon y Plesko (2002), Omer, Molloy y Ziebart (1991) y Shevlin (2002), la cuantificaremos dividiendo el resultado contable antes de impuestos por el tipo impositivo aplicable a cada compañía de la muestrah,i. PREBINSit es un subrogado de las bases imponibles de los 3 ejercicios precedentes a t, tomando el valor 0 si son positivas y el cociente entre los resultados ordinarios antes de impuestos –en valor absoluto– y el valor contable del activo total al cierre del ejercicio en caso de ser negativos. TAMit es el logaritmo neperiano del valor contable del activo total al cierre del ejercicio; RORD2it es el cociente entre la suma de los resultados ordinarios antes de impuestos de los 2 ejercicios posteriores al de la generación de la base imponible negativa y el valor contable del activo total al cierre del ejercicio y, finalmente, el riesgo de continuidad de las operaciones de la compañía tendrá como subrogado la variable binaria FPNEGit, que tomará el valor 1 si los fondos propios al cierre del ejercicio son negativos, y 0 en caso contrario. Los modelos incorporan además variables dicotómicas para los n-1 ejercicios que comprende la muestra, con el propósito de controlar los choques macroeconómicos.

Muestra, estadísticos descriptivos y correlacionesFormación y características de la muestraNuestra muestra de empresas ha sido extraída de la base de datos Sabi®, solicitándose de ella la búsqueda de todas las sociedades mercantiles domiciliadas en España, activas, auditadas y pertenecientes a todos los sectores excepto financiero, banca y seguros. Al objeto de garantizar la mayor cobertura muestral posible, hemos seleccionado los ejercicios 2002 a 2007, ambos incluidos, como periodo de análisis, requiriéndose que las empresas de la muestra presenten resultados antes de impuestos negativos en, al menos, uno de los 6 ejercicios de cobertura. Dado que durante todos ellos estaban vigentes tanto la Resolución de 15 de marzo de 2002 como el Plan General de Contabilidad de 1990, la uniformidad en la aplicación de las mismas normas en todo el periodo muestral favorece la interpretación de nuestros resultados empíricos.

De este modo, las empresas que obtuvieron resultados negativos en 2002 deben disponer, además, de datos de 3 ejercicios anteriores (desde 1999) que permitan construir la variable PREBINSit, y de datos de los ejercicios posteriores hasta 2009 para verificar el grado de aprovechamiento de los créditos fiscales generados, salvo que hayan sido disueltas. Por tanto, para las empresas con resultados negativos en 2003 se requieren datos disponibles desde 2000 hasta 2009, y así sucesivamente.

El requerimiento de tener auditadas las cuentas anuales de las empresas que configuran la muestra obedece, en primer lugar, a garantizar un mínimo de calidad de la información, y en segundo lugar porque, como sostienen Parte et al. (2007, p. 66), el auditor ejerce un papel de control y en alguna medida asegura el cumplimiento de los requisitos para el reconocimiento de los activos fiscalesj. Hemos optado por esta alternativa para dotarnos de un filtro de calidad, aun siendo conscientes de que ello implica limitar nuestros resultados empíricos al contexto de las compañías auditadas.

La selección del periodo muestral no es casual. En primer lugar, hemos tomado un conjunto de ejercicios en los que ni las normas contables (PGC en su versión de 1990) ni las tributarias (Ley y Reglamento del Impuesto sobre Sociedades) experimentaron modificaciones sustanciales, pues como está documentado en la literatura empírica, las empresas tienden a manipular sus resultados ante cambios en las normas de carácter fiscal (Arcas y Vidal, 2004; Guenther, Maydew y Nutter, 1997). Y en segundo lugar, es inevitable que la serie temporal de nuestro periodo de análisis finalice en 2007, dado que la estructura de la cuenta de pérdidas y ganancias del Plan General de Contabilidad de 2007, a diferencia del anterior de 1990, no separa los resultados ordinarios de los excepcionales. Por esta razón, a partir del ejercicio 2008 no es posible distinguir entre ambos componentes del resultado, cuestión que resulta muy relevante para los propósitos de nuestro estudio.

Con estos requerimientos, la muestra quedó finalmente configurada por 4.757 empresas. La tabla 1 revela que de 1.936 de ellas, el 41% optó por registrar el crédito fiscal surgido, mientras que de 2.821, el 59% decidió no hacerlo. De entre las empresas reconocedoras, aprovecharon el crédito fiscal 440, lo que representó el 9% del total de la muestra y el 23% de las primeras, no siendo aprovechado por el 77%, es decir, el 32% de las empresas de la muestra y el 77% de las que reconocieron el crédito.

Configuración de la muestra de empresas

| Muestra completa: 4.757 |

| Reconocedoras: 1.936 (41%) |

| Crédito aprovechado: 440 (9%) [23%] |

| Crédito no aprovechado:1.496 (32%) [77%] |

| No reconocedoras: 2.821 (59%) |

| Crédito aprovechado: 759 (16%) [27%] |

| Crédito no aprovechado: 2.062 (43%) [73%] |

La muestra está formada por sociedades mercantiles domiciliadas en España, activas, auditadas y pertenecientes a todos los sectores, excepto financiero, banca y seguros, que presenten resultados antes de impuestos negativos en, al menos, uno de los ejercicios 2002 a 2007, ambos incluidos. Adicionalmente, han de contar con datos de los 3 ejercicios previos al de la obtención de pérdidas y de los ejercicios posteriores hasta 2009. Las cantidades entre paréntesis indican las proporciones de empresas respecto al total de la muestra y las consignadas entre corchetes las proporciones respecto a los subtotales de empresas reconocedoras y no reconocedoras, respectivamente.

Con la siguiente distribución temporal: 904 empresas en 2002; 828 en 2003; 781 en 2004; 755 en 2005; 781 en 2006, y 738 en 2007.

Con respecto a las que declinaron activar el crédito, este fue aprovechado por 759 compañías, que constituyeron el 16% de la muestra total de empresas y el 27% de las que no lo registraron, mientras que las restantes 2.062 empresas no pudieron ejercitar el derecho de compensación, esto es, el 43% de la muestra completa y el 73% de las no reconocedoras.

En definitiva, el crédito fue aprovechado por 1.199 empresas, lo que supone el 25% de la muestra total, no pudiendo hacerlo las restantes 3.558, el 75%. Sorprendentemente, el aprovechamiento fue proporcionalmente superior en las empresas que renunciaron al registro del crédito, el 27%, frente a las que decidieron hacerlo, el 23%.

Estadísticos descriptivosLos principales estadísticos descriptivos de las variables se ofrecen en la tabla 2. La variable binaria REGit, que recoge la decisión de registrar o no el crédito, muestra un valor medio de 0,406, es decir, que cerca del 41% de las empresas de la muestra decidieron activarlo, como acabamos de ver. La variable MEJORARESit indica cómo dicha activación modera el efecto adverso de las pérdidas, reduciéndolas, en promedio, en un 32,1%, y MEJORAENDit ilustra la mejora del ratio de endeudamiento, por término medio un 4,9%, si bien con una dispersión muy notable (39,1%).

Estadísticos descriptivos

| Media | Desviación estándar | Percentiles | |||

| 25% | Mediana | 75% | |||

| REGit | 0,406 | 0,491 | 0,000 | 0,000 | 1,000 |

| MEJORARESit | 0,321 | 0,104 | 0,030 | 0,310 | 0,350 |

| MEJORAENDit | 0,049 | 0,391 | 0,010 | 0,010 | 0,030 |

| BINit | 0,142 | 0,644 | 0,011 | 0,040 | 0,111 |

| PREBINSit | 0,291 | 4,377 | 0,000 | 0,004 | 0,094 |

| TAMit | 8,573 | 2,123 | 7,865 | 8,864 | 9,818 |

| RORD2it | 0,694 | 147,4 | −396,3 | 0,000 | 760,6 |

| FPNEGit | 0,224 | 0,417 | 0,000 | 0,000 | 0,000 |

La muestra está formada por 4.757 sociedades mercantiles domiciliadas en España, activas, auditadas y pertenecientes a todos los sectores, excepto financiero, banca y seguros, que presenten resultados antes de impuestos negativos en, al menos, uno de los ejercicios 2002 a 2007, ambos incluidos. Adicionalmente, han de contar con datos de los 3 ejercicios previos al de la obtención de pérdidas. Para cada empresa i y ejercicio t, REGit es una variable dicotómica que toma el valor 1 si la empresa ha registrado el efecto impositivo derivado de la compensación fiscal de pérdidas del ejercicio, y 0 en caso contrario; MEJORARESit es una variable que cuantifica la mejora operada en el resultado, deflactado por el valor contable del activo total al cierre del ejercicio; MEJORAENDit es una variable que cuantifica la mejora operada en el ratio de endeudamiento, definido este como el cociente entre las deudas totales y el valor contable del activo total al cierre del ejercicio; BINit es un subrogado de la base imponible negativa del ejercicio, definido como el cociente entre el resultado antes de impuestos del ejercicio y el valor contable del activo total; PREBINSit es un subrogado de las bases imponibles negativas de los 3 ejercicios precedentes a t, tomando el valor 0 si son positivos y el cociente entre los resultados ordinarios antes de impuestos y el valor contable del activo total al cierre del ejercicio en caso de ser negativos; TAMit es el logaritmo neperiano del valor contable del activo total al cierre del ejercicio; RORD2it es el cociente entre la suma de los resultados ordinarios antes de impuestos de los 2 ejercicios posteriores al de la obtención de pérdidas y el valor contable del activo total al cierre del ejercicio, y FPNEGit es una variable dicotómica que toma el valor 1 si los fondos propios al cierre del ejercicio son negativos, y 0 en caso contrario.

La variable representativa de la base imponible negativa del ejercicio, BINit, muestra, a tenor de su media y mediana, una fuerte asimetría, con un fuerte predominio de observaciones con bases negativas muy elevadas y reducido peso de observaciones con bases moderadas, lo que es coherente con la evidencia documentada en la literatura acerca de los incentivos de las empresas para manipular los resultados negativos de pequeña cuantía para transformarlos en positivos (Burgstahler y Dichev, 1997). En cuanto a la presencia de bases imponibles negativas en los 3 ejercicios precedentes, PREBINSit, su valor medio de 0,291, con mediana de 0,004, revela que la obtención de resultados negativos exhibe una elevada persistencia en compañías con pérdidas más elevadas.

El tamaño, TAMit, alcanza un promedio de 8,573, con desviación estándar de 2,123, valor moderado como consecuencia de tratarse de una variable expresada en forma logarítmica, lo que mitiga la influencia de las observaciones situadas en las colas de la distribución. También es resaltable la elevada dispersión de RORD2it, lo que pone de manifiesto la gran heterogeneidad en la evolución de los resultados a un horizonte de 2 ejercicios, y, con ello, la elevada incertidumbre en las posibilidades de aprovechamiento del activo fiscal generado. Por último, FPNEGit, cuyo valor medio es de 0,224, indica la elevada frecuencia, un 22,4%, de compañías de la muestra cuyos fondos propios son negativos.

Correlaciones entre variables independientes cuantitativasLa tabla 3 recoge las correlaciones existentes entre las variables independientes cuantitativas del modelo [1]. Con respecto a las mejoras operadas en los resultados y en el endeudamiento como consecuencia del impacto de los créditos fiscales, tanto MEJORARESit como MEJORAENDit guardan correlaciones positivas y superiores a 0,30 con BINit, es decir, que dichas mejoras son tanto mayores cuanto más elevados son también las bases imponibles negativas. Otras correlaciones dignas de mención son las existentes entre PREBINSit y RORD2it, de signo negativo (−0,18 y −0,40), que señalan una cierta persistencia de las bases negativas, y MEJORARESit y MEJORAENDit, positiva, elevándose a 0,28 y 0,68.

Correlaciones entre variables cuantitativas (Pearson por encima de la diagonal y rangos de Spearman por debajo)

| MEJORARESit | MEJORAENDit | BINit | PREBINSit | TAMit | RORD2it | |

| MEJORARESit | 0,289 | 0,334 | 0,139 | −0,157 | −0,093 | |

| 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | ||

| MEJORAENDit | 0,684 | 0,539 | 0,287 | −0,184 | −0,185 | |

| 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | ||

| BINit | 0,333 | 0,569 | 0,085 | −0,244 | 0,031 | |

| 0,000 | 0,000 | 0,000 | 0,000 | 0,035 | ||

| PREBINSit | 0,045 | 0,041 | 0,326 | −0,113 | −0,184 | |

| 0,002 | 0,005 | 0,000 | 0,000 | 0,000 | ||

| TAMit | −0,116 | −0,203 | −0,611 | −0,177 | −0,261 | |

| 0,000 | 0,000 | 0,000 | 0,000 | 0,073 | ||

| RORD2it | 0,018 | 0,017 | −0,221 | −0,409 | −0,011 | |

| 0,224 | 0,242 | 0,000 | 0,000 | 0,471 | ||

La muestra está formada por 4.757 sociedades mercantiles domiciliadas en España, activas, auditadas y pertenecientes a todos los sectores, excepto financiero, banca y seguros, que presenten resultados antes de impuestos negativos en, al menos, uno de los ejercicios 2002 a 2007, ambos incluidos. Adicionalmente, han de contar con datos de los 3 ejercicios previos al de la obtención de pérdidas. Para cada empresa i y ejercicio t, MEJORARESit es una variable que cuantifica la mejora operada en el resultado, deflactado por el valor contable del activo total al cierre del ejercicio; MEJORAENDit es una variable que cuantifica la mejora operada en el ratio de endeudamiento, definido este como el cociente entre las deudas totales y el valor contable del activo total al cierre del ejercicio; BINit es un subrogado de la base imponible negativa del ejercicio, definido como el cociente entre el resultado antes de impuestos del ejercicio y el valor contable del activo total; PREBINSit es un subrogado de las bases imponibles negativas de los 3 ejercicios precedentes a t, tomando el valor 0 si son positivos y el cociente entre los resultados ordinarios antes de impuestos y el valor contable del activo total al cierre del ejercicio en caso de ser negativos; TAMit es el logaritmo neperiano del valor contable del activo total al cierre del ejercicio, y RORD2it es el cociente entre la suma de los resultados ordinarios antes de impuestos de los 2 ejercicios posteriores al de la obtención de pérdidas y el valor contable del activo total al cierre del ejercicio. Los valores p de los coeficientes de correlación se muestran en cursiva.

También es especialmente destacable la relación que muestran las bases imponibles negativas preexistentes, PREBINSit, con la del ejercicio corriente, BINit, estadísticamente significativa y de signo positivo (0,326), lo que indica que la reversión de las pérdidas hacia resultados positivos no se produce con rapidez y de nuevo indica un cierto grado de persistencia, cuestión que nos permite intuir una cierta dificultad de aprovechamiento de los créditos. En cualquier caso, los valores obtenidos nos permiten descartar cualquier sospecha de multicolinealidad.

Impacto del reconocimiento del crédito en las cuentas anualesCon la finalidad de analizar el impacto que la opción por reconocer el crédito fiscal ejerce sobre las cuentas anuales, hemos reconstruido los resultados y el ratio de endeudamiento que hubieran mostrado las empresas reconocedoras, en caso de haber decidido no activar el crédito fiscal, y los que hubieran exhibido las empresas no reconocedoras en la hipótesis de optar por su registrok. Para poder comparar los efectos sobre los resultados, estos serán deflactados por el valor contable del activo total.

La tabla 4 muestra el impacto de la activación del crédito fiscal en los resultados y en el endeudamiento. Con respecto a los primeros, las compañías que procedieron a su reconocimiento exhibieron pérdidas, en promedio, del −4,8% (con mediana de −2,2%), en lugar del −7,3% (−3,4%) que hubieran alcanzado en caso de haber optado por no reconocerlo. Con relación a las empresas que optaron por no registrar el crédito generado, los resultados consignados en las cuentas anuales, que en promedio eran del −8,1% (−2,8), se hubieran reducido al −4,9% (−1,9%) en caso de decidir registrarlo.

Comparación de los resultados y del endeudamiento en empresas reconocedoras y no reconocedoras del crédito fiscal

| Resultados | Endeudamiento | |||

| Valores con registro del crédito | Valores sin registro del crédito | Valores con registro del crédito | Valores sin registro del crédito | |

| Empresas reconocedoras (n=1.936) | −4,8%[−2,2%] | −7,3%[−3,4%] | 0,70[0,78] | 0,72[0,79] |

| Empresas no reconocedoras (n=2.821) | −4,9%[−1,9%] | −8,1%[−2,8%] | 0,67[0,78] | 0,69[0,79] |

| Diferencia de medias entre reconocedoras y no reconocedoras | NS | NS | NS | NS |

| Diferencia de medianas entre reconocedoras y no reconocedoras | NS | 0,08* | NS | NS |

Valores medios en negrita; medianas entre corchetes. La muestra está formada por 4.757 sociedades mercantiles domiciliadas en España, activas, auditadas y pertenecientes a todos los sectores, excepto financiero, banca y seguros, que presenten resultados antes de impuestos negativos en, al menos, uno de los ejercicios 2002 a 2007, ambos incluidos. Adicionalmente, han de contar con datos de los 3 ejercicios previos al de la obtención de pérdidas. El ratio de endeudamiento se define como el cociente entre las deudas totales y el activo total referidos al cierre del ejercicio. En el caso de las empresas reconocedoras, los valores de los resultados y del endeudamiento resultantes de eliminar el efecto de la activación del crédito fiscal se obtienen, para cada empresa i y ejercicio t del registro, del modo siguiente:

RAit=Rit−TitAit−Tity ENDAit=DitAit−Tit

siendo Rit el resultado del ejercicio, Tit el crédito fiscal surgido en el ejercicio como consecuencia de la base imponible negativa generada y Ait y Dit los valores contables de los activos y de las deudas totales al cierre de ejercicio, respectivamente. Para las empresas no reconocedoras, los valores que hubieran alcanzado en el caso de haber decidido activas los créditos fiscales se calculan como

RAit=Rit(1−α)Ait−(αtRit) y ENDAit=DitAit−(αtRit)

siendo αit el tipo impositivo vigente en el ejercicio de obtención de las pérdidas. Se muestran los valores p obtenidos de aplicar un t-test paramétrico de diferencia de medias y un test no paramétrico (Mann-Whitney) de diferencias de medianas.

Los valores ofrecidos en la tabla también nos permiten comparar directamente ambos subgrupos de compañías, y así podemos constatar cómo en la hipótesis de que todas las empresas de la muestra hubieran activado el crédito fiscal, las diferencias entre los resultados de las reconocedoras, −4,8% (−2,2%), y las no reconocedoras, −4,9% (−1,9%), no hubieran sido estadísticamente significativas, ni en medias ni en medianas. Y en la hipótesis contraria, es decir, si ninguna de las empresas de la muestra hubiera registrado el crédito fiscal, las diferencias de medias entre los resultados de las reconocedoras, −7,3% (−3,4%), y las no reconocedoras, −8,1% (−2,8%), no hubieran sido significativas, aunque sí en el caso de las medianas.

Con respecto al endeudamiento la evidencia aporta una lectura con matices ligeramente diferentes. En el caso de las empresas reconocedoras, el reconocimiento del crédito fiscal permite reducir el ratio de endeudamiento de un valor medio de 0,72 (mediana 0,79) a 0,70 (0,78), y en las no reconocedoras, su registro hubiera mejorado el ratio desde sus valores originales, 0,69 (0,79) a 0,67 (0,78). Comparando unas y otras empresas, las diferencias de medias y medianas no son estadísticamente significativas, ni en la hipótesis de que todas hubieran reflejado el crédito, 0,70 (0,78) frente a 0,67 (0,78), ni en el caso de haber optado por no activarlo, 0,72 (0,79) frente a 0,69 (0,79).

En síntesis, nuestros resultados permiten sostener la idea de que la activación de los créditos fiscales ocasiona en cualquier caso una patente mejora de los resultados empresariales. En cuanto al efecto que la activación ejerce sobre el endeudamiento, el valor numérico del ratio se ve favorecido por la activación tanto en unas como en otras compañías, si bien su impacto parece ser más moderado que el ejercido sobre los resultados. Por último, de la comparación directa entre empresas reconocedoras y no reconocedoras podemos deducir que prácticamente no existen diferencias significativas entre ellas, ni en términos de resultados ni de endeudamiento.

Determinantes del reconocimiento del crédito fiscal: resultados empíricosResultados principalesLa tabla 5 ofrece los resultados de la regresión del modelo [1] y revela, en primer lugar, cómo nuestro subrogado de la mejora operada en los resultados, MEJORARESit, exhibe una relación positiva y estadísticamente significativa con la propensión a registrar el crédito fiscal generado, confirmándose así la primera de nuestras hipótesis. En segundo lugar, la variable MEJORAENDit también es positiva y muy significativa, poniendo de manifiesto cómo la mejora del ratio de endeudamiento se erige como un importante incentivo para la activación del crédito, lo que viene a confirmar, también, la segunda de las hipótesis planteadas.

Determinantes del registro del crédito fiscal. Resultados empíricos obtenidos de la regresión del modelo

| Signo pronosticado | Coeficiente | z-valores | |

| Constante | −0,534*** | −4,91 | |

| MEJORARESit | (+) | 0,330* | 1,70 |

| MEJORAENDit | (+) | 0,878** | 2,14 |

| BINit | (−) | −0,369*** | −2,56 |

| PREBINSit | (−) | −0,316*** | −4,96 |

| TAMit | (+) | 0,057*** | 5,92 |

| RORD2it | (¿) | 0,002 | 1,08 |

| FPNEGit | (−) | −0,208*** | −4,25 |

| Observaciones | 4.757 | ||

| LR | 168,18*** | ||

| Pseudo R2 | 12,63% |

REGit=α+β1MEJORARESit+β2MEJORAENDit+β3BINit+β4PREBINSit+β5TAMit+β6RORD2it+β7FPNEGit+βkAÑOk+¿it.

La muestra está formada por 4.757 sociedades mercantiles domiciliadas en España, activas, auditadas y pertenecientes a todos los sectores, excepto financiero, banca y seguros, que presenten resultados antes de impuestos negativos en, al menos, uno de los ejercicios 2002 a 2007, ambos incluidos. Adicionalmente, han de contar con datos de los 3 ejercicios previos al de la obtención de pérdidas. Para cada empresa i y ejercicio t, MEJORARESit es una variable que cuantifica la mejora operada en el resultado, deflactado por el valor contable del activo total al cierre del ejercicio; MEJORAENDit es una variable que cuantifica la mejora operada en el ratio de endeudamiento, definido éste como el cociente entre las deudas totales y el valor contable del activo total al cierre del ejercicio; BINit es un subrogado de la base imponible negativa del ejercicio, definido como el cociente entre el resultado antes de impuestos del ejercicio y el valor contable del activo total; PREBINSit es un subrogado de las bases imponibles negativas de los 3 ejercicios precedentes a t, tomando el valor 0 si son positivos y el cociente entre los resultados ordinarios antes de impuestos y el valor contable del activo total al cierre del ejercicio en caso de ser negativos; TAMit es el logaritmo neperiano del valor contable del activo total al cierre del ejercicio, y RORD2it es el cociente entre la suma de los resultados ordinarios antes de impuestos de los 2 ejercicios posteriores al de la obtención de pérdidas y el valor contable del activo total al cierre del ejercicio. El modelo incorpora controles de los ejercicios que comprende la muestra. La tabla muestra los coeficientes estimados del modelo logit y sus z-valores correspondientes, corregidos por el efecto de la heterocedasticidad. El ratio LR se distribuye como una ji al cuadrado y contrasta la hipótesis nula de que el vector de los coeficientes distintos del término constante es igual a cero. El seudo R2 es una indicación del poder explicativo del modelo. Los asteriscos indican el nivel de significación estadística a niveles del ***1%, **5% y *10% o superiores, respectivamente, empleando un test de 2 colas.

La cuantía de la base imponible negativa, BINit, muestra una relación negativa y estadísticamente muy significativa con el registro del crédito fiscal, indicando de este modo una relación inversa entre el importe de aquellas y la decisión de activarlo, confirmando la tercera hipótesis, esto es, cuanto más severas son las bases negativas menos frecuente es la activación, dada la mayor dificultad de ser aprovechado. Con respecto a la existencia de bases imponibles negativas previas pendientes de aprovechamiento, y de nuevo con arreglo a nuestras predicciones, la relación de PREBINSit con el registro del crédito es negativa y muy significativa, erigiéndose como un importante elemento inhibidor del reconocimiento contable.

El tamaño, TAMit, también ha resultado ser positivo y muy significativo, lo que confirma nuestra hipótesis de que las firmas de mayor dimensión son más proclives a registrar los créditos fiscales que las de tamaño más reducido, ya que al mostrar una frecuencia de pérdidas menor que estas su aprovechamiento final será más probable. Las expectativas de la dirección de la compañía, representadas por RORD2it, no han resultado ser estadísticamente significativas a los niveles convencionales, rechazándose la hipótesis enunciada, lo que a nuestro modo de ver podría indicar la dificultad de los gerentes para tomar la decisión de activar el crédito fiscal basándose en sus expectativas futuras.

Por último, el riesgo de no continuidad, caracterizado mediante el signo negativo de los fondos propios, FPNEGit, se confirma, con arreglo a nuestra hipótesis, como un potente factor limitador de la decisión de registrar, al resultar ser muy significativo. El seudo R2 del modelo alcanza un valor del 12,63%.

En suma, los resultados que acabamos de presentar y discutir ponen de manifiesto, en primer lugar, cómo la decisión de registrar el crédito fiscal surgido de la obtención de bases imponibles negativas se trata, muy posiblemente, de una decisión meditada y calculada, conclusión que alcanzamos a la vista de la significación estadística de los coeficientes asociados a las variables explicativas incluidas en el modelo. Así, esta primera evidencia nos permite afirmar que si bien los incentivos para la activación son patentes, dada la significativa mejora que ejercen sobre el nivel de resultados y sobre el endeudamiento, los factores que los contrarrestan, es decir, la cuantía de la base imponible negativa generada, la preexistencia de bases pendientes de compensación de ejercicios precedentes y el riesgo de no continuidad ejercen un papel claramente inhibidor de la opción por el registro.

ExtensionesAl objeto de asegurar la solidez de los resultados empíricos obtenidos, la tabla 6 recoge algunas extensiones practicadas sobre la evidencia que acabamos de documentar. Con tal finalidad, en el modelo M1 desagregamos la base imponible negativa, separando de la misma el resultado extraordinario negativo, EXTRASNEGit, y añadiendo la variable BIORDit que recoge el resto de la base del ejercicio, y que por tanto podrá ser positiva o también negativa; en el modelo M2 agrupamos las variables BINit y PREBINSit en una única variable explicativa, (BIN + PREBINS)it; en el modelo M3 ofrecemos los resultados de la regresión del modelo [1] transformando en rangos las variables independientes cuantitativas, y en el modelo M4 obtenemos los resultados de la regresión restringiendo la muestra a aquellas compañías en las que en alguno de los ejercicios que comprende la muestra obtuvieron resultados ordinarios positivos, pero extraordinarios de signo negativo.

Determinantes del registro del crédito fiscal. Resultados empíricos obtenidos de la regresión de los modelos [1a] y [1b]

| Signo pronosticado | M1 | M2 | M3 | M4 | |||||

| Coeficientes | z-valores | Coeficientes | z-valores | Coeficientes | z-valores | Coeficientes | z-valores | ||

| Constante | −0,518*** | −4,73 | −0,538*** | −4,98 | 0,336** | 2,66 | −2,087*** | −4,59 | |

| MEJORARESit | (+) | 0,338* | 1,73 | 0,260 | 1,38 | 2,415*** | 8,58 | 0,467 | 0,76 |

| MEJORAENDit | (+) | 1,096** | 2,43 | 0,421*** | 2,96 | 3,964*** | 9,01 | 4,268*** | 3,21 |

| BIORDit | (?) | −0,479** | −2,80 | −2,526*** | −7,20 | 0,525 | 0,78 | ||

| EXTRASNEGit | (−) | 0,176 | 1,28 | 0,505 | 1,29 | 4,187*** | 3,53 | ||

| PREBINSit | (−) | −0,305*** | −4,73 | −0,722*** | −3,13 | −1,323* | −1,83 | ||

| (BIN+PREBINS)it | (−) | −0,303*** | −5,78 | ||||||

| TAMit | (+) | 0,056*** | 5,78 | 0,056*** | 5,76 | 1,001*** | 4,76 | 0,155*** | 3,57 |

| RORD2it | (?) | −0,002 | −1,11 | −0,002 | −0,95 | −0,171 | −0,89 | −0,023 | −0,15 |

| FPNEGit | (−) | −0,204*** | −4,73 | −0,206*** | −4,23 | −3,200*** | −4,88 | −0,163 | −0,58 |

| Observaciones | 4.757 | 4.757 | 4.757 | 392 | |||||

| LR | 171,81*** | 163,75*** | 194,61*** | 31,38*** | |||||

| Seudo R2 | 12,69% | 12,56% | 15,78% | 16,30% | |||||

La muestra está formada por 4.757 sociedades mercantiles domiciliadas en España, activas, auditadas y pertenecientes a todos los sectores, excepto financiero, banca y seguros, que presenten resultados antes de impuestos negativos en, al menos, uno de los ejercicios 2002 a 2007, ambos inclusidos. Adicionalmente, han de contar con datos de los 3 ejercicios previos al de la obtención de pérdidas. Para cada empresa i y ejercicio t, MEJORARESit es una variable que cuantifica la mejora operada en el resultado, deflactado por el valor contable del activo total al cierre del ejercicio; MEJORAENDit es una variable que cuantifica la mejora operada en el ratio de endeudamiento, definido este como el cociente entre las deudas totales y el valor contable del activo total al cierre del ejercicio; BIORDit es el cociente entre el resultado ordinario antes de impuestos y el valor contable del activo total; EXTRASNEGit es el cociente entre los resultados extraordinarios negativos y el valor contable del activo total; PREBINSit es un subrogado de las bases imponibles negativas de los 3 ejercicios precedentes a t, tomando el valor 0 si son positivos y el cociente entre los resultados ordinarios antes de impuestos y el valor contable del activo total al cierre del ejercicio en caso de ser negativos; (BIN+PREBINS)it es la suma del resultado antes de impuestos del ejercicio y el subrogado de las bases imponibles negativas de los 3 ejercicios precedentes a t, dividida por el valor contable del activo total; TAMit es el logaritmo neperiano del valor contable del activo total al cierre del ejercicio, y RORD2it es el cociente entre la suma de los resultados ordinarios antes de impuestos de los 2 ejercicios posteriores al de la obtención de pérdidas y el valor contable del activo total al cierre del ejercicio. Los modelos incorporan controles de los ejercicios que comprende la muestra. La tabla muestra los coeficientes estimados del modelo logit logit y sus z-valores correspondientes, corregidos por el efecto de la heterocedasticidad. El ratio LR se distribuye como una ji al cuadrado y contrasta la hipótesis nula de que el vector de los coeficientes distintos del término constante es igual a cero. El seudo R2 es una indicación del poder explicativo del modelo. Los asteriscos indican el nivel de significación estadística a niveles del 1% (***), 5% (**) y 10% (*) o superiores, respectivamente, empleando un test de 2 colas.

Con respecto al modelo M1, a nuestro parecer reviste interés conocer si el registro del crédito fiscal responde al criterio establecido por el legislador: solamente procedería su activación contable si las bases imponibles negativas han sido ocasionadas por acontecimientos no habituales. Con tal finalidad, si las pérdidas de carácter no recurrente se registran como resultados extraordinarios negativos, la variable EXTRASNEGit podría exhibir un coeficiente positivo y estadísticamente significativo. Sin embargo, los resultados que se ofrecen en la tabla 6 no confirman nuestra predicción, y así, la variable EXTRASNEGit no es significativa a los niveles convencionales, siendo BIORDit negativa y significativa. Una posible explicación de esta falta de significación puede obedecer a que la norma española no identifica los resultados no habituales con su registro contable como resultados excepcionales; esto es, todos los resultados de carácter excepcional pueden considerarse no habituales, pero no todos los de carácter no habitual se registran como excepcionalesl. El signo y significación de los coeficientes de las restantes variables explicativas se mantienen en similares términos, si bien la variable MEJORARESit debilita su significación estadística.

El modelo M2 agrega las variables BINit y PREBINSit en (BIN + PREBINS)it, ya que la decisión de registrar el crédito fiscal podría adoptarse basándose en las bases imponibles negativas que, conjuntamente consideradas, podrán compensarse en el futuro. Como podemos comprobar, el montante global de bases negativas, (BIN + PREBINS)it, ha resultado ser negativo y estadísticamente significativo, es decir, mostrando el mismo comportamiento que en el análisis separado, manteniéndose los resultados de las restantes variables, a excepción de MEJORARESit, cuya significación desaparece.

El modelo M3 expresa las variables independientes cuantitativas en rangos, ya que como sostienen Dhaliwal et al. (2012) y Graham, Raedy y Shackelford (2012), el efecto de las observaciones extremas puede ser especialmente adverso en la investigación sobre impuestos. Tras la modificación operada, los coeficientes y significación de las variables permanecen cualitativamente inalterables con relación a los resultados del modelo [1] presentados en la subsección 5.1.

Por último, el modelo M4 confina la muestra al subconjunto de empresas con resultados extraordinarios negativos, siendo positiva el resto de la base imponible. A diferencia de la regresión del modelo M1 anterior, los resultados obtenidos son claramente reveladores de que la obtención de pérdidas no habituales que figuran contabilizadas como resultados extraordinarios –las que no están reflejadas como tales extraordinarios no son externamente observables–, cuando se trata de un acontecimiento aislado y los resultados ordinarios son positivos, constituyen un determinante inequívoco de la decisión de activar el crédito fiscal, como indica el coeficiente positivo y muy significativo asociado a EXTRASNEGit. En cuanto a las restantes variables, vuelven a mostrar el mismo comportamiento que en los modelos precedentes, a excepción de MEJORARESit, cuya significación estadística queda disipada, lo que indica que en este tipo de empresas no constituye un elemento inductor de la activación. Por último, también desaparece la significación de FPNEGit.

En definitiva, los resultados que acabamos de presentar parecen confirman en gran medida los obtenidos en la subsección 5.2 anterior: la posibilidad de mejorar el perfil de riesgo (o, al menos, la apariencia de riesgo que representa el ratio de endeudamiento) se erige como un incentivo para el registro del crédito fiscal, y aunque dicho registro ocasione en todo caso una mejora de los resultados, en la medida en que modera el nivel de pérdidas no parece ser esta una razón concluyente para optar por la activación, pues esta evidencia adicional no ha aportado la solidez que sería deseable. A su vez, el tamaño empresarial también favorece la activación de los créditos, mientras que el nivel de las bases negativas, la existencia de bases pendientes de compensar de ejercicios anteriores y el riesgo de continuidad de la compañía son circunstancias claramente inhibidoras de la decisión de registrar los créditos.

Análisis del aprovechamiento de los créditos fiscalesDado que hasta la fecha la literatura no ha acogido ningún estudio relativo al grado de aprovechamiento de las bases imponibles negativas en España, reviste interés conocer la medida en que los créditos fiscales generados han podido ser aplicados por las empresas durante el plazo de compensación. Con tal finalidad, la tabla 7 recoge en 4 paneles los resultados de nuestro análisis, que seguidamente presentamos y discutimos.

Análisis del aprovechamiento de los créditos fiscales generados

| Ejercicio | Años hasta 2009 | Crédito fiscal generado (miles de euros) | Aprovechamiento del crédito fiscal | |||||||

| Un año después | 2 años después | 3 años después | 4 años después | 5 años después | 6 años después | 7 años después | Acumulado | |||

| Panel A. Muestra completa (n = 4.757) | ||||||||||

| 2002 | 7 | 1.644.526 | 18,3% | 4,8% | 7,6% | 11,1% | 7,3% | 2,5% | 1,0% | 52,6% |

| 2003 | 6 | 1.183.432 | 7,9% | 5,4% | 8,6% | 9,8% | 2,6% | 0,5% | 34,8% | |

| 2004 | 5 | 1.358.906 | 6,1% | 4,0% | 3,4% | 3,8% | 1,7% | 19,0% | ||

| 2005 | 4 | 1.364.731 | 5,0% | 2,5% | 1,4% | 3,2% | 12,1% | |||

| 2006 | 3 | 1.084.180 | 6,0% | 6,6% | 2,2% | 14,8% | ||||

| 2007 | 2 | 1.666.296 | 4,6% | 4,1% | 8,7% | |||||

| Medias | 8,0% | 4,6% | 4,7% | 7,0% | 3,9% | 1,5% | 1,0% | 30,7% | ||

| Panel B. Empresas reconocedoras (n = 1.936) | ||||||||||

| 2002 | 7 | 625.168 | 3,8% | 7,4% | 13,8% | 11,1% | 7,2% | 0,5% | 0,3% | 44,1% |

| 2003 | 6 | 501.535 | 6,1% | 6,1% | 6,6% | 8,5% | 2,2% | 0,1% | 29,6% | |

| 2004 | 5 | 715.476 | 7,5% | 4,1% | 5,0% | 5,7% | 3,2% | 25,5% | ||

| 2005 | 4 | 393.022 | 11,6% | 5,0% | 2,4% | 1,0% | 18,0% | |||

| 2006 | 3 | 579.472 | 6,4% | 8,2% | 3,5% | 18,1% | ||||

| 2007 | 2 | 937.103 | 6,2% | 7,2% | 13,4% | |||||

| Medias | 6,9% | 6,3% | 6,3% | 6,6% | 4,2% | 0,3% | 0,3% | 30,9% | ||

| Panel C. Empresas no reconocedoras (n = 2.821) | ||||||||||

| 2002 | 7 | 1.019.358 | 27,2% | 3,3% | 3,8% | 11,1% | 7,4% | 3,7% | 1,5% | 58,0% |

| 2003 | 6 | 681.897 | 9,2% | 4,9% | 10,2% | 10,8% | 2,8% | 0,8% | 38,7% | |

| 2004 | 5 | 643.430 | 4,5% | 3,8% | 1,6% | 1,8% | 0,1% | 11,8% | ||

| 2005 | 4 | 971.709 | 2,3% | 1,5% | 1,1% | 4,1% | 9,0% | |||

| 2006 | 3 | 504.708 | 5,7% | 4,7% | 0,8% | 11,2% | ||||

| 2007 | 2 | 729.193 | 2,4% | 0,1% | 2,5% | |||||

| Medias | 8,6% | 3,1% | 3,5% | 7,0% | 3,4% | 2,3% | 1,5% | 29,4% | ||

| Panel D. Empresas con resultados ordinarios positivos y extraordinarios negativos (n = 392) | ||||||||||

| 2002 | 7 | 102.166 | 25,6% | 23,5% | 21,7% | 11,9% | 10,7% | 0,0% | 0,1% | 93,5% |

| 2003 | 6 | 188.268 | 12,8% | 13,6% | 23,0% | 9,1% | 5,3% | 6,8% | 70,6% | |

| 2004 | 5 | 227.052 | 16,7% | 12,5% | 8,4% | 9,7% | 5,6% | 52,9% | ||

| 2005 | 4 | 83.071 | 26,0% | 29,7% | 25,6% | 11,1% | 92,4% | |||

| 2006 | 3 | 72.811 | 34,4% | 29,6% | 26,1% | 90,1% | ||||

| 2007 | 2 | 41.942 | 26,3% | 2,8% | 29,1% | |||||

| Medias | 23,6% | 18,6% | 21,0% | 10,5% | 7,2% | 3,4% | 0,1% | 84,4% | ||

La muestra está formada por 4.757 sociedades mercantiles domiciliadas en España, activas, auditadas y pertenecientes a todos los sectores, excepto financiero, banca y seguros, que presenten resultados antes de impuestos negativos en, al menos, uno de los ejercicios 2002 a 2007, ambos inclusidos. Adicionalmente, han de contar con datos de los 3 ejercicios previos al de la obtención de pérdidas.

Hemos llevado a cabo las estimaciones de las bases imponibles negativas y sus compensaciones en ejercicios posteriores calculando las primeras por el procedimiento descrito en la subsección 2.2 anterior –es decir, dividiendo el resultado contable antes de impuestos por el tipo impositivo aplicable a cada compañía–, y simulando las segundas mediante una reconstrucción de la evolución temporal de sus bases imponiblesm. En dicha reconstrucción, efectuada sobre hoja de cálculo, ha sido esencial controlar el orden de prelación de compensación de las bases, a los efectos de asegurarnos que una base imponible negativa no comienza a compensarse hasta que no ha finalizado el aprovechamiento de las bases imponibles negativas de ejercicios precedentes aún pendientes de ser aplicadas.

El panel A ofrece la estimación de las compensaciones de la muestra completa, verificando el grado de aprovechamiento desde el ejercicio de generación de la base imponible negativa hasta el último año de cobertura de la base de datos, 2009. Así, para el primer ejercicio de la muestra, 2002, es posible conocer el aprovechamiento hasta 2009, esto es, 7 ejercicios; para el siguiente, 2003, 6, y así sucesivamente. Podemos comprobar cómo en el conjunto de las compañías de la muestra en el primer ejercicio tras la generación de las bases negativas se compensaron, por término medio, solo el 8% de estas, y así, en los 7 ejercicios siguientes se aprovechó, en promedio, el 30,7% del crédito total generado. Obsérvese como a partir del quinto ejercicio el aprovechamiento es prácticamente inexistente, lo que indica, desde un punto de vista empírico, que las posibilidades reales de aprovechamiento de los créditos fiscales quedan confinadas a los ejercicios inmediatamente posteriores al de su generación.

En definitiva, el consumo de los créditos fiscales depende exclusivamente de las posibilidades de la propia compañía, pues el plazo legal de compensación –actualmente, 18 ejercicios– no ejerce efecto alguno sobre las posibilidades de aprovechamiento, ya que nuestros resultados ponen de manifiesto que dicho plazo no las limita. En comparación con la evidencia documentada para Estados Unidos por Cooper y Knittel (2006), nuestros resultados muestran una elevada similitudn.

A nuestro modo de ver, el reducido nivel medio de aprovechamiento podría tener varias explicaciones. En primer lugar, la cuantía de las bases imponibles negativas preexistentes pendientes de compensación, que constituyen una notable limitación al aprovechamiento del crédito generado, pues este no comienza a aplicarse hasta que las bases negativas anteriores hayan sido compensadas. En segundo lugar, y como está documentado en la literatura contable (Hayn, 1995; Joos y Plesko, 2005; Darrough y Ye, 2007), las pérdidas tienen un cierto grado de persistencia, lo que impide el aprovechamiento completo e inmediato de los créditos fiscales, y en tercer lugar, como muestra Hayn (1995), las empresas con problemas crónicos abandonan sus proyectos y sus propietarios optan por la liquidación final, renunciando de este modo al aprovechamiento de los créditos fiscales. Todas estas razones podrían explicar el muy reducido grado de aprovechamiento que hemos documentado.

Los paneles B y C muestran el grado de aprovechamiento en las submuestras de empresas reconocedoras y no reconocedoras del crédito fiscal, respectivamente. Podemos comprobar cómo en el primer ejercicio posterior, son las empresas que no reconocieron el crédito las que en mayor medida lo compensaron; en promedio, el 8,6 frente al 6,9% de las firmas reconocedoras. Sin embargo, en el conjunto de los 7 ejercicios siguientes, las compañías que reconocieron el crédito lograron consumir un 30,9% del mismo, frente a un aprovechamiento medio del 29,4% en las que optaron por no reconocerlo. En cualquier caso, el grado de aprovechamiento es muy reducido.

Por último, el panel D expone el aprovechamiento conseguido por las empresas que generaron bases imponibles negativas por el efecto de los resultados extraordinarios negativos, siendo positiva el resto de la base imponible. En este subconjunto reducido de compañías el grado de aprovechamiento cambia por completo, llegándose a consumir, tras 7 ejercicios, el 84,4% del crédito fiscal, dato que contrastado con los ofrecidos en los paneles anteriores indica que las posibilidades reales de aprovechamiento se encuentran localizadas en firmas cuyas bases imponibles negativas traen causa en acontecimientos aislados, no recurrentes y al margen de su actividad habitual.

En definitiva, y a nuestro modo de ver, el examen de los aprovechamientos pone de manifiesto el acertado criterio del legislador de limitar la activación del crédito fiscal a aquellos casos en los que la base imponible negativa ha surgido por circunstancias no habituales. Nuestro criterio se sustenta en 2 interesantes evidencias; en primer lugar, porque el reducido aprovechamiento medio de las compañías que optaron por el registro contable del crédito tras 7 ejercicios, el 30,9%, es inequívocamente revelador de que muchas compañías han reconocido un activo del que no pueden obtenerse beneficios económicos futuros, y en segundo lugar, porque el elevado nivel de compensación detectado en compañías con resultado ordinario positivo y extraordinario negativo (panel C) no es sino una muestra de que la norma se ha establecido en los términos adecuados. En este tipo de firmas, pero solo en ellas, la activación del crédito nos parece correcta, por cuanto del mismo se derivan beneficios económicos reales y tangibles, condición básica para el reconocimiento de un activo.

Implicaciones, conclusiones y limitacionesEn este trabajo, nuestra tarea ha consistido en aportar la evidencia más amplia posible sobre los determinantes del registro contable de los créditos fiscales surgidos de la compensación de bases imponibles negativas, su impacto sobre magnitudes clave como los resultados y el endeudamiento y su grado real de aprovechamiento, explotando todas las posibilidades que ofrecen los datos disponibles para España.

Los resultados empíricos que documentamos en este trabajo indican que la decisión de registrar los créditos fiscales se ve estimulada por su favorable impacto sobre el endeudamiento y el tamaño empresarial, y en menor medida por la posibilidad de reducir pérdidas, y limitada tanto por las posibilidades reales de aprovechamiento como por el riesgo de continuidad del negocio, sin que las expectativas de la dirección sobre los resultados futuros parezcan ejercer influencia alguna en la opción por activar. Asimismo, hemos verificado un grado reducido de aprovechamiento de los créditos, salvo en el subconjunto de empresas cuyas bases imponibles fueron negativas por el impacto de resultados extraordinarios negativos, en las que se llegó a consumir un 80% de aquellos.

Consideramos que nuestro trabajo tiene algunas implicaciones que conviene resaltar. En primer lugar, constituye una llamada de atención para el análisis financiero, pues la activación de los créditos fiscales en compañías cuyas características corporativas y procedencia de las pérdidas no sean las idóneas conduce a enmascarar la realidad subyacente, y de aquí la necesidad de ajustar los ratios para remover la contaminación que en ellos podría inducir un registro inapropiado. Además, el impacto positivo a corto plazo y negativo a largo plazo de dicho registro conlleva un alisamiento del resultado, ya advertido por García-Ayuso y Zamora (2003), que altera su serie histórica natural, moderando el perfil de riesgo de la compañía y afectando también a su capacidad predictiva. En segundo lugar, nuestros hallazgos validan la intuición del regulador y confirman el acierto de restringir el reconocimiento de los créditos fiscales a casos muy tasados y determinados por causas no habituales. Y en tercer término, esta evidencia pone de relieve el papel determinante de los auditores como garantes del cumplimiento de la norma y de la calidad de la información contable.

Por último, nuestro trabajo presenta algunas limitaciones que deben ser puestas de manifiesto. Así, la evidencia que presentamos podría presentar algún sesgo proveniente del hecho de considerar como disueltas empresas cuyos datos no consten en la base de datos por no haber depositado sus cuentas anuales en el Registro Mercantil, pero consideramos que no altera nuestras conclusiones principales ni desfigura la idea que se traslada del escaso aprovechamiento de los créditos fiscales.

Otra potencial limitación procede de considerar solamente 3 ejercicios precedentes al de obtención de las pérdidas como subrogado de las bases imponibles negativas preexistentes, pero dada la cobertura temporal de la base de datos empleada, es imposible captar la totalidad de las bases compensables previas, y en todo caso, creemos que ello no afecta significativamente a los resultados empíricos que hemos mostrado. Aunque sea un problema común que afecta a la totalidad de la literatura empírica sobre impuestos, tampoco podemos ignorar el potencial impacto que los errores de estimación de la base imponible pueden ocasionar sobre nuestros resultados, si bien no es posible conocer ni la intensidad ni la dirección de los sesgos que pueden inducir. Por último, nuestros hallazgos han de quedar necesariamente ceñidos al ámbito de las compañías auditadas, ya que la muestra sobre la que hemos llevado a cabo nuestro estudio excluye expresamente las empresas cuyas cuentas anuales no han sido auditadas.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Nuestro trabajo se ha favorecido de los comentarios, ideas y sugerencias formulados por Jorge Badía y Víctor Sánchez, abogados de Cuatrecasas Gonçalves Pereira, S.L.P., a quienes agradecemos sus aportaciones. Los errores que puedan subsistir son de nuestra exclusiva responsabilidad.

Para el cálculo de ambas variables se dispone de los siguientes datos:

| Empresa reconocedora del crédito fiscal | Empresa no reconocedora del crédito fiscal | |

| Resultado del ejercicio antes de impuestos (RATit) | −10.000 | −10.000 |

| Impuesto sobre beneficios registrado (Tit) | +3.000 | 0 |

| Resultado del ejercicio después de impuestos (Rit) | −7.000 | −10.000 |

| Activo total al cierre del ejercicio (Ait) | 43.000 | 40.000 |

| Deudas totales al cierre del ejercicio (Dit) | 20.000 | 20.000 |

| Tipo impositivo aplicable (αt) | 0,30 | 0,30 |

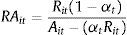

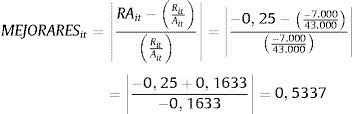

En la empresa empresa reconocedora del crédito fiscal, el primer paso consiste en estimar el resultado que hubiera obtenido en la hipótesis de no haber registrado dicho crédito, RAit:

Seguidamente, el valor obtenido para RAit se incorpora al cálculo de MEJORARESit del siguiente modo:

Es decir, que en términos relativos, su resultado ha experimentado una mejora del 53,37% superior al que hubieran mostrado sus cuentas anuales en caso de optar por no activar el crédito fiscal.

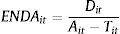

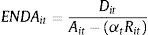

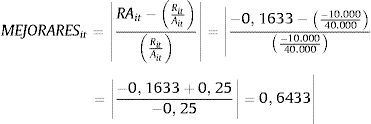

En la empresa no reconocedora, el valor de RAit será:

Y la mejora operada en el resultado, MEJORARESit, ascenderá a:

Es decir, que su resultado, en términos relativos, hubiera sido un 64,33% superior en caso de haber decidido el registro del crédito fiscal.

| Pasos | Conceptos a calcular | Instrucción de cálculo en Excel | Caso 1 | Caso 2 | Caso 3 |

| A | Base imponible del ejercicio t | Introducir dato | 1.000 | −1.000 | −1.000 |

| B | Bases negativas de ejercicios anteriores a t | Introducir dato en valor absoluto | 3.000 | 3.000 | 3.000 |

| C | Crédito fiscal surgido en el ejercicio t | SI (A < 0; −A; 0) | 0 | 1.000 | 1.000 |

| D | Crédito total disponible para aprovechamiento en t+1 | B + C | 3.000 | 4.000 | 4.000 |

| E | Base imponible previa del ejercicio t+1 | Introducir dato | 5.000 | 2.000 | −2.000 |

| F | ¿Es positiva? | SI (E > 0; 1; 0) | 1 | 1 | 0 |

| G | Bases negativas de ejercicios anteriores a t que se compensan en t+1 | SI (E > B; B*F; E*F) | 3.000 | 2.000 | 0 |

| H | Base negativa del ejercicio t + 1 pendiente de compensar | SI (E = G; 0; (E-G)*F) | 2.000 | 0 | 0 |

| I | Base negativa del ejercicio t compensada en t + 1 | SI(C>H;H;C) | 0 | 0 | 0 |

| J | Base imponible del ejercicio t + 1 (después de compensaciones) | E-G-I | 2.000 | 0 | −2.000 |

| K | Bases negativas de ejercicios anteriores a t compensables en t + 2 | B-G | 0 | 1.000 | 3.000 |

| L | Base negativa del ejercicio t compensable en t + 2 | C-I | 0 | 1.000 | 1.000 |

| M | Base imponible negativa del ejercicio t + 1 compensable en t + 2 | SI (J < 0; −J; 0) | 0 | 0 | 2.000 |

| N | Crédito total disponible para aprovechamiento en t+2 | K + L + M | 0 | 2.000 | 6.000 |

Existen excelentes revisiones de la literatura, como las de Fields et al. (2001, sección 4.4.1)Fields, Lys y Vincent (2001), Hanlon y Heitzman (2010), Shackelford y Shevlin (2001, sección 2) y, sobre todo, Graham et al. (2010), quienes identifican los impuestos como el área más compleja de la información contable.

Como se recoge en un documento distribuido a los miembros del Consejo de Administración de Bankia y difundido públicamente (economia.elpais.com/economía/2012/06/01/actualidad/1338548793_997702.html).

Decimos “generalmente” porque esta premisa podría no cumplirse en el hipotético caso de que existan ajustes de la base imponible que ocasionen un aumento de ésta.

Tampoco permite activar el crédito fiscal generado y dotar provisión como contrapartida (valuation allowance), de manera que la cuantía que la compañía considera susceptible de aprovechamiento es la diferencia entre la cuantía del activo por impuestos diferidos y el importe de la provisión vinculada al mismo. Esta es la modalidad establecida en Estados Unidos por el SFAS 109, que se ha convertido, como documenta la literatura contable (Bauman, Bauman y Halsey, 2001; Frank y Rego, 2006; Schrand y Wong, 2003), en un socorrido instrumento para las prácticas de dirección de resultados. Como razonan Hanlon y Heitzman (2010), la estimación del importe de la provisión es muy difícil de verificar por los auditores, abriendo la puerta a la manipulación.

En efecto, el reconocimiento del crédito fiscal conlleva el registro de un gasto por impuesto sobre beneficios negativo, reduciendo la cuantía del saldo negativo de pérdidas y ganancias y mitigando su impacto adverso sobre el montante de los fondos propios.

18 años en la actualidad, según Real Decreto-ley 9/2011, de 19 de agosto, si bien con las limitaciones introducidas por el Real Decreto-ley 20/2012, de 13 de julio.

Para facilitar la comprensión del lector, en el Anexo I se ofrece un ejemplo numérico del cálculo de las variables MEJORARESit y MEJORAENDit.

No obstante, este modo de calcular la base imponible, pese a ser el comúnmente empleado, presenta errores de medición discutidos en Manzon y Plesko (2002), Mills, Newberry y Trautman (2002), Hanlon (2003), Mills y Plesko (2003) y Hanlon y Heitzman (2010). En España, las fuentes de errores más significativas provienen de asumir la hipótesis de que el tipo impositivo formal o legal coincide con el tipo impositivo efectivo, que las deducciones y ventajas fiscales no afectan al tipo efectivo y que todos los componentes de la base imponible están afectados por el mismo tipo impositivo, lo que es erróneo en presencia de beneficios extraordinarios reinvertidos, que gozan de un tipo bonificado.

El tipo aplicable del Impuesto sobre Sociedades es el general del 35%, a excepción del ejercicio 2007, que disminuyó al 32,5%. En el caso de empresas de reducida dimensión, hemos aplicado el tipo reducido con arreglo al ámbito de aplicación de este régimen tributario especial en cada ejercicio.

De hecho, los auditores impusieron salvedad cuestionando las posibilidades de aprovechamiento del crédito fiscal solamente en 79 casos, frecuencia sorprendentemente baja.

De hecho, los auditores impusieron salvedad cuestionando las posibilidades de aprovechamiento del crédito fiscal solamente en 79 casos, frecuencia sorprendentemente baja.

En efecto, muchos resultados no recurrentes, que en ocasiones pueden ser de cuantía elevada –por ejemplo, indemnizaciones al personal, cargos por reestructuraciones, promoción de lanzamiento de nuevos productos, etc., etc.--, son registrados en partidas que forman parte del resultado de explotación, por lo que la distinción convencional entre resultados ordinarios y extraordinarios que proponía el PGC de 1990 –vigente en los ejercicios que comprende nuestra muestra-- no sea un buen subrogado de la distinción entre resultados habituales y no habituales.

En el Anexo II se describe el procedimiento de cálculo del aprovechamiento de las bases imponibles negativas, realizado en excel, y que aplicamos a tres ejemplos concretos.

La tabla 3 del trabajo de Cooper y Knittel (2006, p. 662) pone de manifiesto un aprovechamiento muy similar, si bien hay que tener en cuenta que las opciones de compensación fiscal de pérdidas son diferentes en Estados Unidos que en España, al existir allí la posibilidad de compensación tanto hacia ejercicios anteriores (carryback refund) como posteriores (carryforward deduction).

www.publicationethics.org.